Balance de la

Economía Argentina

INVERSION

1.5 INVERSION

1.5.1 Introducción

En un contexto de crecimiento del PBI a �tasas chinas�, impulsado preponderantemente por el consumo privado, es de vital importancia examinar qué está sucediendo con la inversión en Argentina, para determinar si la oferta agregada puede acompañar el crecimiento de la demanda y evitar que se generen presiones in�acionarias.

Si se considera a los países de la región que han presentado un crecimiento similar, se puede observar que todos ellos han experimentado un aumento en la tasa de inversión durante los últimos años, (exceptuando 2009 a razón de la crisis internacional). En 2009, Chile lideraba este grupo con una tasa de inversión del 25%, luego le seguía Argentina con un 21% y finalmente Brasil con el 17%.

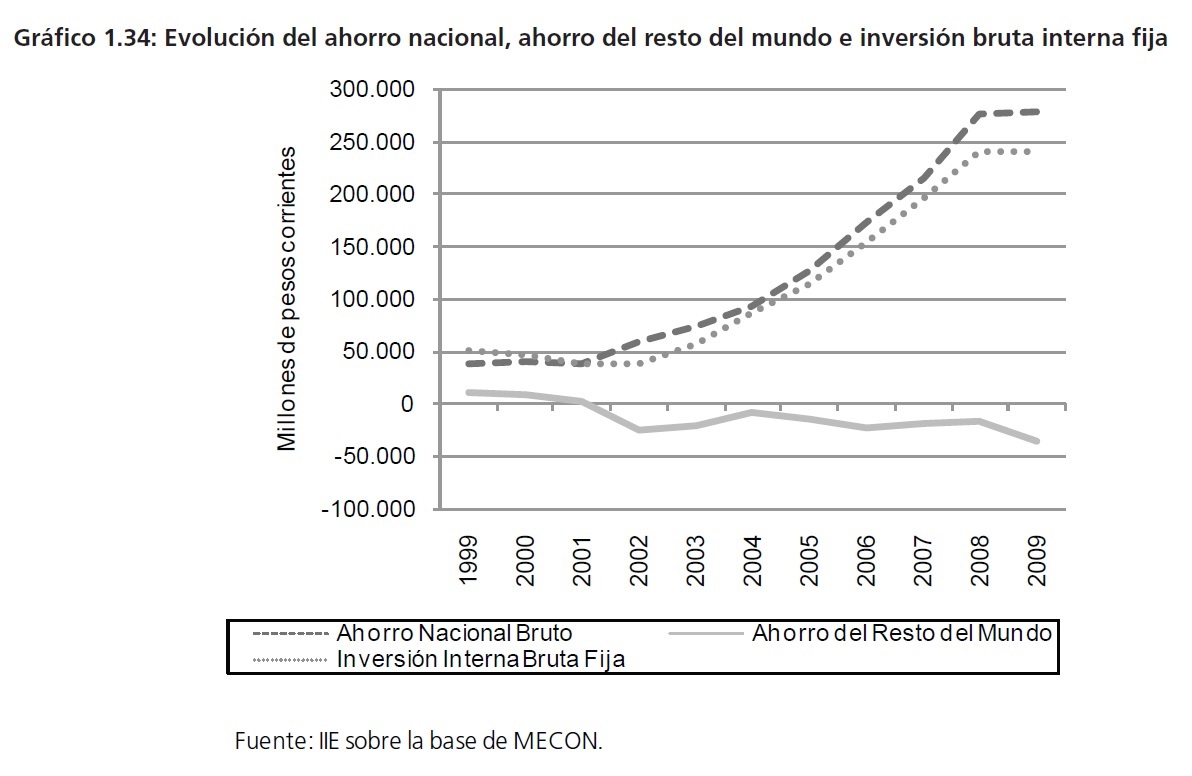

No obstante, Argentina presenta problemas en la capacidad de canalización del ahorro a la inversión10. En este sentido, en contraste a lo que ocurría en décadas pasadas, el ahorro doméstico no fue una restricción de la inversión. Más aún, desde que Argentina salió de la convertibilidad el ahorro nacional fue superior a la inversión doméstica, como se observa en el Gráfico 1.34.

Este comportamiento responde en parte a la fuga de capitales que tuvo la economía argentina en los últimos años y a la in�uencia del default de la deuda argentina, que restringió el ingreso de mismos.

10 �Crédito e Inversión en Argentina�, 2010, Fanelli et. al., CEDES y CENIT.

A este respecto, se puede realizar una comparación intrarregional de la Inversión Extranjera Directa (IED). Argentina ocupa el cuarto lugar como país de destino para este tipo de inversiones en Sudamérica, detrás de Brasil, Chile y Colombia respectivamente. De hecho en 2009, si bien todos los países seleccionados tuvieron una caída en la IED, como consecuencia de la crisis internacional, Argentina presentó la mayor caída, que llegó al 50%.

Una de las razones que permiten explicar el pobre desempeño en IED de Argentina frente a países de la región es el clima institucional 11, lo que presenta un problema dada la necesidad de inversión que se necesita para continuar creciendo. El trabajo también destaca las significativas deficiencias estructurales de los mecanismos de intermediación financiera como la ausencia de mercados clave para el manejo del riesgo y la reducida oferta de crédito de largo plazo que reducen las posibilidades de las empresas para realizar inversiones 12.

1.5.2 La inversión en 2010

A partir del primer trimestre de 2010, la inversión se recuperó fuertemente de la crisis internacional (ver Gráfico 1.35), alcanzando un crecimiento promedio anual de 17%. En porcentaje del PBI, la inversión tuvo un crecimiento genuino, ya que superó el 22% promedio de 2008.

Por otra parte, la IBIF puede desagregarse básicamente en dos componentes: equipos durables de producción (EDP) y construcción. En el Gráfico 1.36 se observa la evolución de ambos durante los últimos dos años.

11 Ver capítulo cuatro.

12 Para un análisis en detalle del comportamiento de los créditos puede verse el apartado 1.10 referido a Aspectos Monetarios y el Capítulo 9.

Como puede apreciarse, en los primeros tres trimestres de 2010 la construcción registró un incremento promedio interanual del 4%, mostrando una leve desaceleración a lo largo del año, mientras que equipos durables de producción - comúnmente el rubro de mayor volatilidad- experimentó un crecimiento del 33%.