Balance de la

Economía Argentina

NIVEL DE ACTIVIDAD

1.3 NIVEL DE ACTIVIDAD

1.3.1 Introducción

El comportamiento de la economía Argentina a lo largo del 2010 ha mostrado un crecimiento notable respecto al año anterior, explicado tanto por un contexto externo favorable como por medidas fiscales y monetarias de carácter expansivo. De esta manera el aumento de la actividad a fines de 2010, que alcanzó el 9,1%8 superó ampliamente las proyecciones que se hacían a comienzo de año (entre el 2% y 3%). Este dinamismo productivo contó con un papel preponderante del consumo privado, plasmado en el desempeño de sus principales indicadores y en una presión alcista sobre el nivel de precios que se fue acelerando en los últimos meses del año.

1.3.2 El Producto Bruto Interno en los últimos años

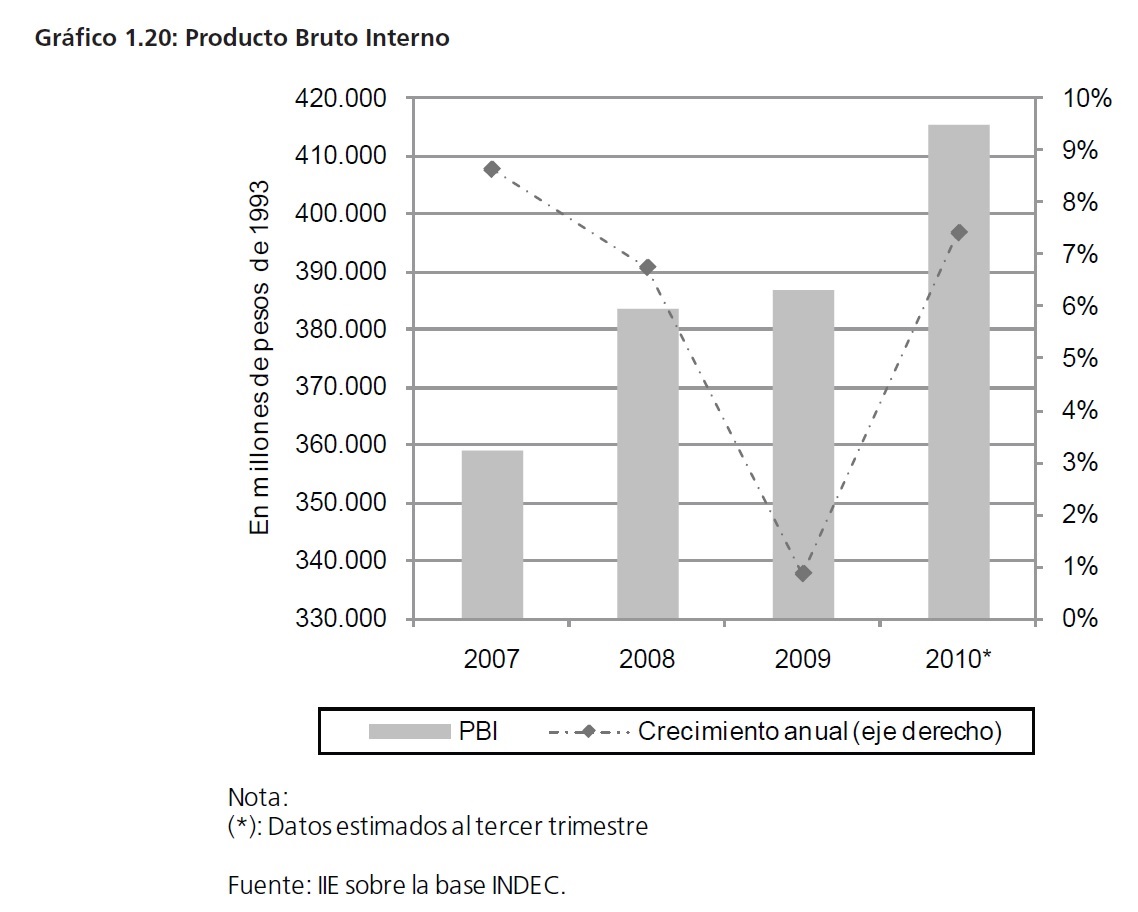

Hacia el tercer trimestre de 2010, el Producto Bruto Interno registraba un valor de $415.437 millones a pesos de 1993, lo que implicaba un crecimiento acumulado de 76% con respecto al 2002, el último año donde hubo caída en el nivel de actividad (ver Gráfico 1.20). En términos per cápita se alcanzó el valor más alto de los últimos 20 años, un total de $10.257 a pesos de 1993.

Como se desprende del gráfico anterior, la producción en el 2010 fue superior tanto a la de 2008 como a la de 2009. Sin embargo, en términos de crecimiento se hizo evidente la desaceleración experimentada en 2009 donde, a pesar de los buenos fundamentos internos, la crisis internacional golpeó con fuerza. Tanto la caída en los precios de los commodities como la menor demanda de exportaciones se sumaron a la mala campaña gropecuaria 2008-2009 para determinar el bajo nivel de actividad en ese año. El escenario para 2010 fue distinto y el impulso provino de varios frentes. La anémica recuperación de las economías avanzadas colocó a los países emergentes en el centro de la escena, en particular aquellos comúnmente conocidos como BRICs (Brasil, Rusia, India y China) que mostraron un buen desempeño y que sin duda impactó positivamente en la economía nacional. Por otro lado, dentro de los aspectos locales se destacaron la excelente cosecha 2009-2010 que fue acompañada de buenos precios internacionales; además de la decisión de política económica de impulsar al consumo privado que derivó en un mayor aumento de la producción y en mayores presiones in�acionarias.

1.3.3 Comportamiento de los Componentes de las Cuentas Nacionales

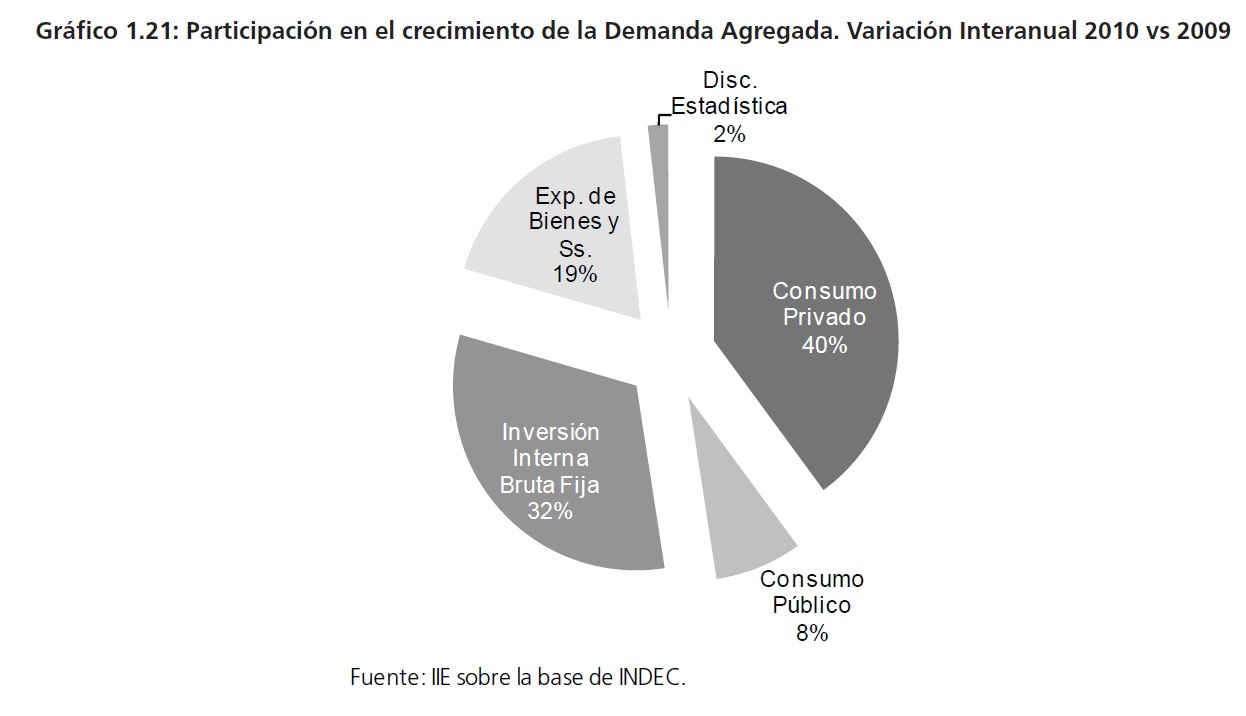

La Oferta y la Demanda Agregada son los dos grandes componentes que conforman las Cuentas Nacionales. La primera se encuentra desagregada en PBI e Importaciones y constituyen a grandes rasgos las fuentes del producto de la economía. Por su parte, la Demanda Agregada está conformada por el Consumo Privado y Público, la Inversión Bruta Interna Fija y las Exportaciones. En el año 2010 la Demanda Agregada creció un 9,6% respecto al año anterior. Este crecimiento estuvo explicado en un 40% por el aumento del Consumo Privado, seguido por un 32% de la Inversión Interna Bruta Fija. Por otra parte, el aporte de la Demanda de Exportaciones fue del 19% mientras que el Consumo Público significó alrededor del 8% (ver Gráfico 1.21).

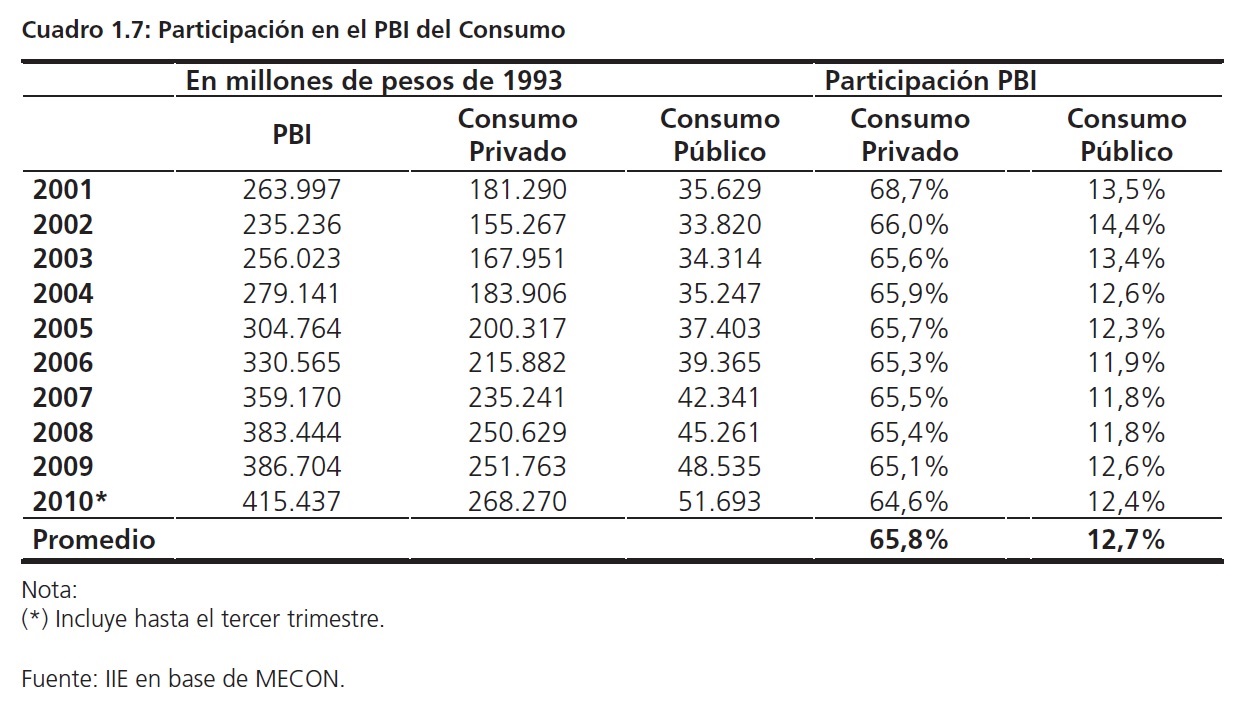

En el Cuadro 1.7 se puede observar como la participación en el PBI del consumo privado se ubica en torno al 66% y del consumo público cerca del 13%, es decir que entre ambos representan cerca del 80% del PBI.

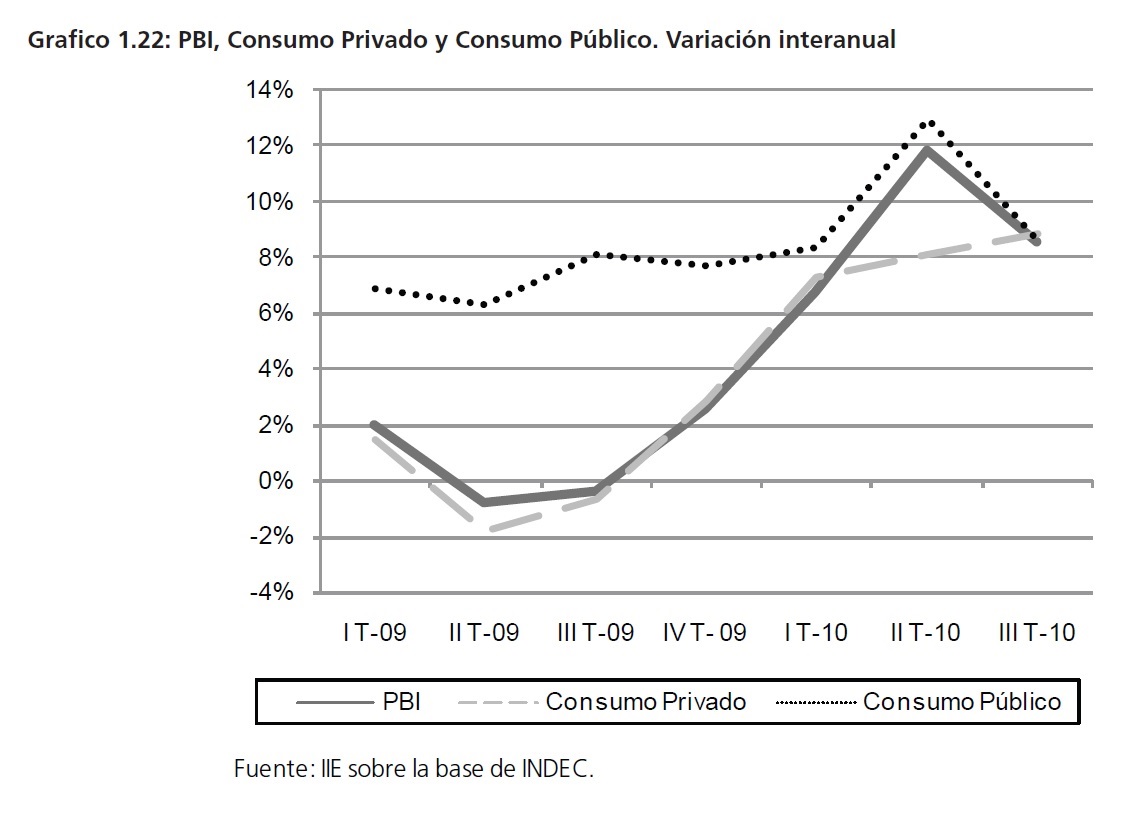

En otras palabras, la evolución del consumo privado replica la senda de variación del PBI. Como señala el Gráfico 1.22, entre el primer trimestre de 2009 y el mismo período de 2010, las tasas de crecimiento interanual de ambas variables estuvieron fuertemente correlacionadas. No obstante, en el segundo trimestre se observa una clara discrepancia entre el aumento interanual del PBI (11,8%) y del consumo privado (8,6%), que fue compensado en parte por una aceleración en el crecimiento del consumo público (12,9%).

Como se desprende del análisis precedente, el Consumo Privado ha sido el �motor� de la economía en los últimos diez años. El 2010 no fue la excepción, y el estímulo al consumo fue tanto directo como indirecto. Por un lado, a través de medidas de recomposiciones salariales, de aumento de los haberes y de asignaciones familiares, el gobierno se encargó de mantener alto el nivel de consumo. Por otro lado, con un efecto indirecto y menos visible, pero no por eso menos importante, la in�ación se encargó de acentuar este crecimiento al desincentivar el ahorro.

1.3.4 Estimadores Mensuales de Actividad

Pese a las diferencias en las estimaciones privadas y públicas, las series de datos coinciden en la tendencia de crecimiento que presentó la economía en el año 2010. Con el objetivo de re�ejar la disyuntiva entre los datos privados y los públicos a continuación se analiza el comportamiento del Estimador Mensual de Actividad Económica (EMAE) elaborado por el Indec para luego contrastar estos con los elaborados por la consultora Orlando J. Ferreres & Asociados, que publica mensualmente el Índice General de Actividad (IGA).

La actividad en el año ha mostrado un repunte con respecto al 2009. En el Gráfico 1.23 puede observarse este comportamiento. En promedio para 2010, este indicador creció un 9,1% anual, por encima del 6,9% experimentado en 2008. No obstante, la base de comparación en ambos años es completamente diferente: el 2007 fue uno de los mejores años en términos de producción desde la crisis de 2001, mientras que 2009 coincidió con el peor de ellos.

Por su parte, el indicador privado mostró un comportamiento similar (ver Gráfico 1.24). Al respecto, durante los dos últimos años, se pueden destacar tres períodos bien diferenciados en la serie del IGA. Desde enero de 2008 hasta setiembre del mismo año, se observan tasas de crecimiento positivas aunque con alta variabilidad. A partir de setiembre se inicia una tendencia decreciente que se prolongó hasta octubre de 2009, cuando arrancó nuevamente la senda alcista. Finalmente, el 2010 se destacó no sólo por tasas de crecimiento elevadas sino también por una menor variabilidad de las mismas.

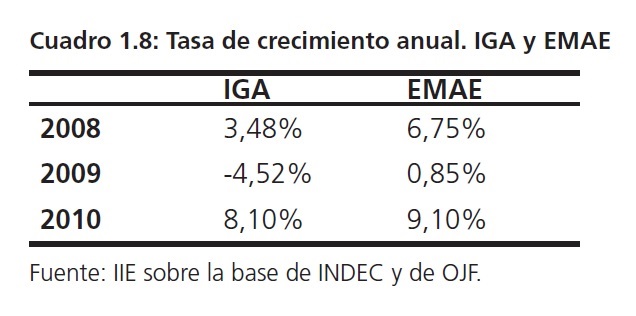

En síntesis, y como se resume en el Cuadro 1.8, se puede afirmar que el EMAE tiende a subestimarlos periodos recesivos y a sobre estimar los periodos de expansión con respecto al IGA. Sin embargo, ambos índices coinciden en que el año 2010 tuvo un comportamiento similar al año 2008.

1.3.5 Indicadores de Consumo

Como se señalo anteriormente, el consumo privado implica más del 60% del PBI. En general, el 2010 fue un año con un alto crecimiento en las ventas opacado por un moderado desempeño en la inversión. Esta suerte de descalce entre oferta y demanda tiende a corregirse de dos maneras, o bien mediante un mayor aumento de las importaciones (ver comportamiento en el apartado 1.8 sobre el Comercio Exterior) o bien por el aumento de los precios. A continuación se analizan las ventas de supermercados y las ventas en centros de compra, ambos publicados por el INDEC, y el comportamiento de las ventas minoristas elaborado por CAME por ser representativos del desempeño del consumo.

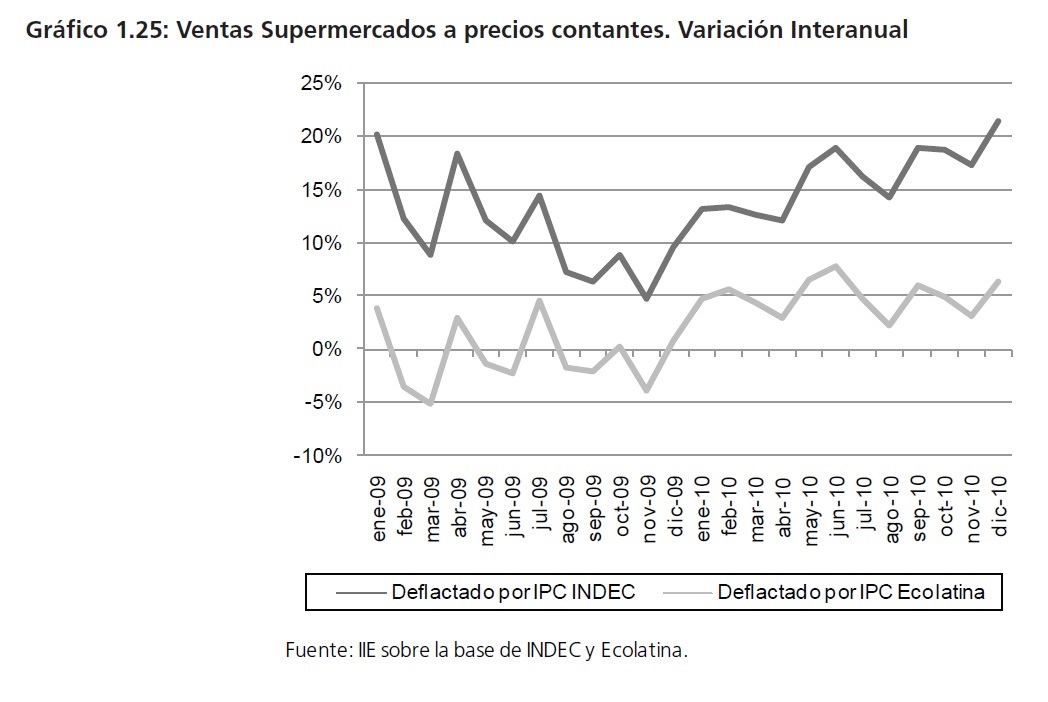

Con respecto a la evolución de las ventas en supermercados, el primer semestre del año mostrótasas de crecimiento interanuales elevadas. Si bien el resultado varía según el índice de precios que se tome como referencia, se observa un quiebre en el comportamiento de las series a partir de noviembre de 2009 cuando ambas recobran nuevamente la senda alcista. Este dinamismo parece frenarse en el segundo semestre de 2010, en donde una mayor in�ación redujo las tasas de crecimiento real de las ventas.

Tomando como referencia de in�ación la variación del IPC elaborado por Ecolatina, las ventas de supermercados crecieron un 4,89% en el año, mientras que si se tiene en cuenta el IPC de INDEC las mismas arrojan un aumento de 16,15% (ver Gráfico 1.25). Es decir se mantienen en zona de crecimiento real sin importar que índice de precios se tenga en cuenta.

Con respecto a las Ventas en Centros de Compra (Shoppings), se podría decir que la recuperación comenzó unos meses antes, a partir de setiembre de 2009. Esta tendencia positiva se mantuvo en el resto del año y continuó en la primera mitad de 2010. El segundo semestre no se mostró diferente al primero, pese a esto, el ritmo fue decreciente a partir del pico de julio (45.6%). Además, los niveles de ventas registrados son, en promedio, mayores a los contabilizados por las ventas en supermercados. En términos reales la actividad en los shoppings fue entre un 14,2% y un 30% mayor a la de 2009, dependiendo el índice de precios que se tenga en cuenta (ver Gráfico 1.26).

Por último, en este apartado se analiza el comportamiento de las Ventas Minoristas publicado por CAME. Este es un índice de cantidades que no tiene en cuenta el efecto en los precios. Nuevamente, como se puede apreciar en el Gráfico 1.27, a partir de noviembre de 2009 comienza la recuperación en el mismo y que al igual que los indicadores anteriores esta recuperación se mantiene a lo largo del año.

A raíz del estudio de estos indicadores se pueden extraer ciertas conclusiones acerca del consumo privado en los últimos años. En general coinciden en que el comienzo de la recuperación se dio en el segundo semestre de 2009, particularmente en el último trimestre del año, y se extendió a lo largo de 2010. No obstante la magnitud real de estos cambios varía sustancialmente de acuerdo al índice de precios que se tenga en cuenta.