Balance de la

Economía Argentina

ASPECTOS FINANCIEROS

CAPÍTULO 5: ASPECTOS FINANCIEROS

Luego de la crisis económico-financiera que sacudió al país en diciembre de 2001 el sistema financiero y los mercados de capitales se encuentran en un proceso de recuperación. Aún así, una de las peores secuelas de esta crisis aún perdura: la eliminación del acceso al crédito para las empresas más pequeñas y para los pequeños productores rurales.

Las PyMEs se caracterizan por su contribución a la generación de empleos, por su agilidad para aprovechar los cambios imperantes en la economía y por el alto valor agregado de sus exportaciones. Un cuello de botella importante para éstas, es el acceso al financiamiento, especialmente luego de la devaluación. Estos inconvenientes podrían solucionarse paulatinamente con un mejor acceso de las PyMEs a los mercados de capitales.

Los mercados de derivativos agrícolas constituyen una forma efectiva de obtener financiamiento y mayor seguridad en las actividades agropecuarias. Un fuerte mercado de Opciones y Futuros integrado regionalmente y globalizado podrá ayudar a recuperar este instrumento.

5.1 Mercado de Capitales y Financiamiento PYME

5.1.1 Mercado de Capitales

La debacle económica experimentada por la República Argentina a partir del año 2001 tuvo su origen en una falta de confianza que desencadenó una feroz crisis financiera y monetaria, cuyo principal efecto financiero fue la destrucción del sistema bancario nacional. Todos los indicadores económicos reflejaron esta situación y se observaron, entre otras, las siguientes consecuencias:

- caída en el nivel de depósitos en los bancos,

- disminución en el nivel de créditos otorgados,

- suba de las tasas de interés,

- caída en el valor de los índices bursátiles (medidos en dólares),

- aumento en las tenencias de efectivo en poder del público,

Dentro de los efectos monetarios, el más evidente fue la vertiginosa suba del tipo de cambio, que alcanzó valores muy próximos a los 4 pesos por dólar durante 2002.La desaparición del mercado crediticio afectó principalmente a las personas físicas, a las pequeñas y medias empresas, cooperativas y a todos aquellos agentes que, a diferencia de las grandes empresas, no poseen fácil acceso al crédito interno, y menos aún al externo. A partir del año 2003 se evidencia que, junto con a la recuperación de la economía real, muchos de estos indicadores financieros y monetarios comienzan a mejorar, al menos en lo que a sus valores absolutos se refiere.

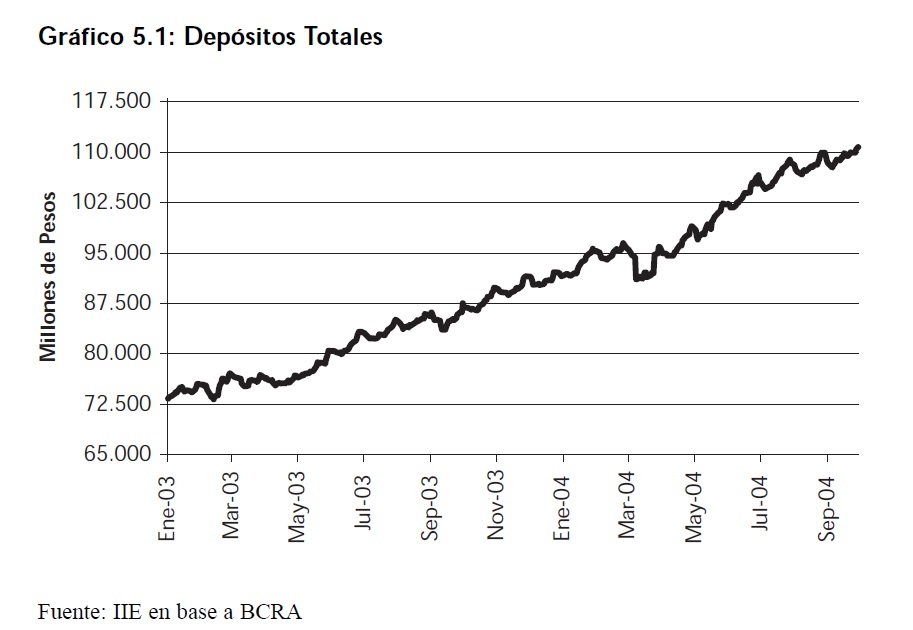

Tal como se puede observar en el Gráfico 5.1, el monto de los Depósitos Totales que registró el sistema financiero se incrementó desde enero 2003 hasta septiembre 2004 en más de 37 mil millones de pesos. Podría intuirse que los inversores, tanto grandes como pequeños, recuperaron la confianza perdida durante la crisis y retornaron con sus ahorros al sistema financiero, pero este aumento fue solamente la natural consecuencia del fuerte incremento en el monto de pesos que circulan por la economía.

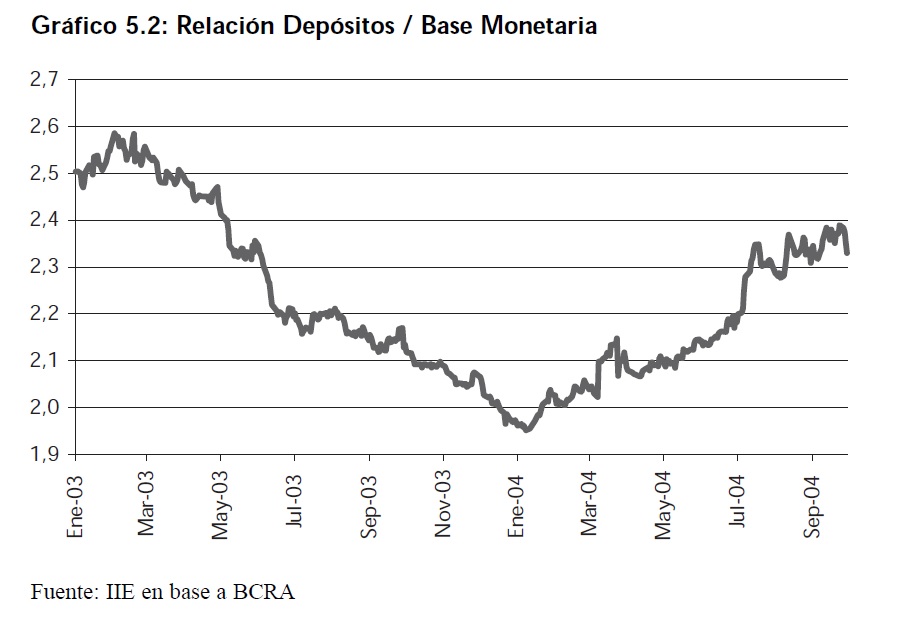

El BCRA expandió la base monetaria en más de 17 mil millones solamente durante el año 2003. Si bien el valor absoluto de los depósitos de la economía creció de manera evidente, cuando la comparación se realiza teniendo en cuenta la proporción que éstos representan en la cantidad total de dinero de la economía (Base Monetaria), se puede arribar a otras conclusiones.

El Gráfico 5.2 muestra que la relación Depósitos / Base Monetaria fue decreciendo desde los 2,5, verificados durante enero del 2003, hasta registrar un valor de 1,95 en enero de este año

El año 2004 ha sido un año de consolidación para este indicador. La base monetaria no ha crecido tan rápidamente como durante el año precedente1 y ello permitió que el valor de este índice roce los 2,3 puntos. Sin embargo resta mucho para poder alcanzar los valores de los años anteriores a la crisis. Vale recordar que durante los años 96 y 97 este cociente se mantuvo en un valor de 4

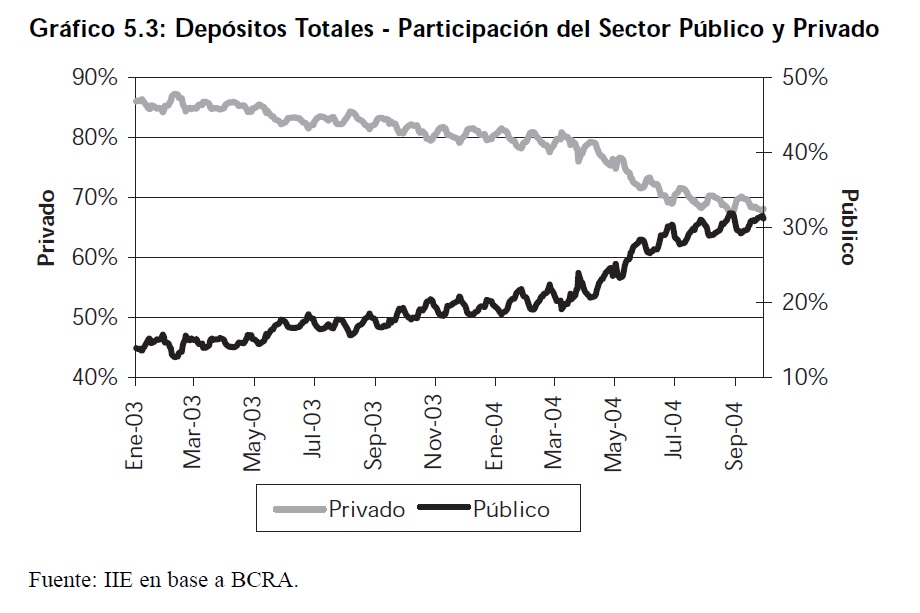

Respecto a la composición del aumento en los depósitos, queda claro que no fue el sector privado quien motorizó el mismo. La proporción de los depósitos totales que corresponden al sector privado cae fuertemente desde enero del año anterior. Durante enero del 2003 más del 86% 2 de los depósitos totales pertenecían al sector privado, mientras que en septiembre de 2004 este valor apenas superaba el 68%.

1 Una coherente actitud del BCRA ha permitido moderar el incremento en la Base Monetaria. Los excedentes de pesos provenientes del comercio exterior son absorbidos vía colocación de Lebacs, Nobacs, mediante la cancelación de redescuentos por parte de los bancos y utilizando otros instrumentos.

2 El valor promedio alcanzado por este cociente durante los últimos años de la década del 90 fue siempre superior al 83%

La contracara de esta caída fue el aumento que han verificado los depósitos del sector público. La participación de estos trepó al 31% significando un avance de más de 17 puntos porcentuales desde enero 2003. El estado nacional, quien con anterioridad fuese un tomador neto de fondos en el mercado, se transforma ahora en un oferente neto de dinero, resultado de la excelente conducta fiscal que ya fuera mencionada en capítulos anteriores 3, y del consecuente superávit fiscal que se está registrando en los últimos tiempos

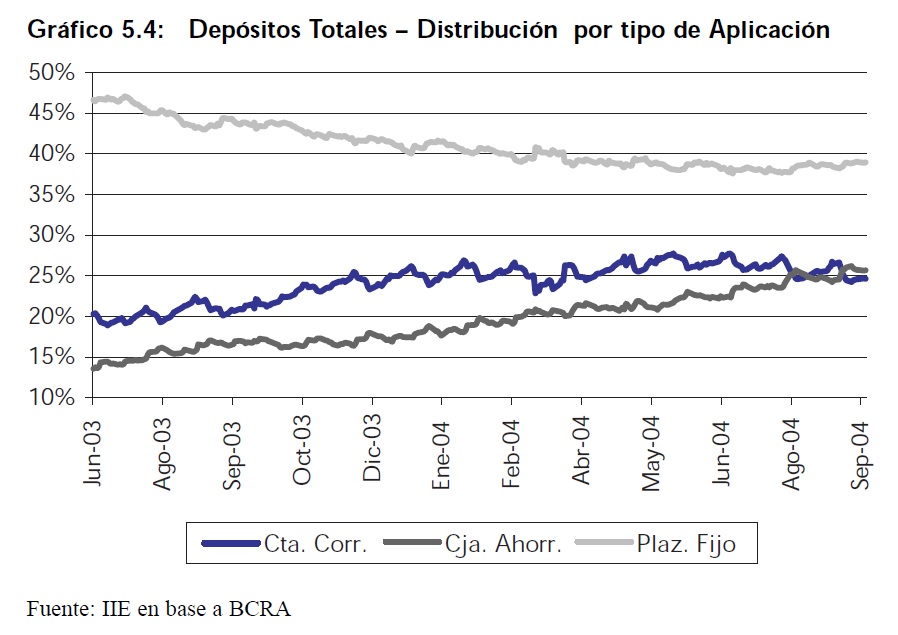

Independientemente del origen del aumento del los depósitos, éste no se tradujo inmediatamente en una mayor oferta de fondos a largo plazo para los sectores productivos. La explicación radica en la calidad de estos nuevos depósitos. El Gráfico 5.4 presenta la participación de los 3 principales tipos de inversiones que los bancos ofrecen: Plazo Fijo, Caja de Ahorro y Cuenta Corriente.

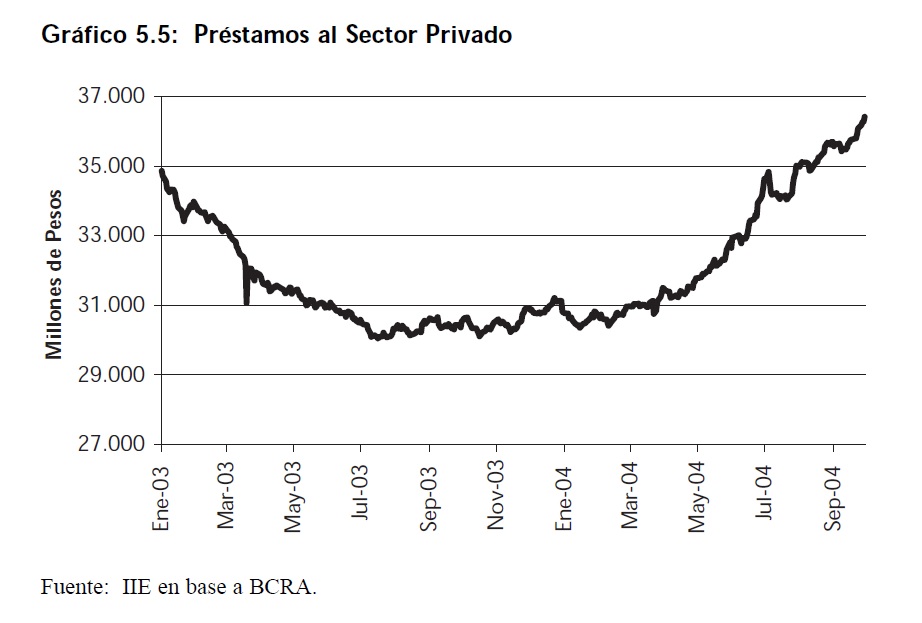

Nótese cómo la participación de los Plazos Fijos pierde cada vez más terreno al ser comparada con las demás opciones de inversión. Esto no es más que consecuencia de la aún existente falta de confianza de los inversores en el sistema financiero. El inversor local aún prefiere realizar inversiones en el sector inmobiliario o en otros sectores de la economía real, o bien atesorar dólares o mantener su dinero en aplicaciones de alta liquidez y menor riesgo como las Cuentas Corrientes o las Cajas de Ahorro.En el contexto descrito anteriormente, las personas físicas y las Pequeñas y Medianas empresas deben buscar financiamiento para ampliar sus posibilidades de consumo y producción respectivamente. Si se analiza el monto de préstamos otorgados por el sistema bancario al sector privado no financiero, se observa un notable incremento en el indicador a partir del cuarto trimestre del 2003. Hasta el mes de septiembre el valor de los préstamos emitidos alcanzó un nivel superior en 1.500 millones de pesos al nivel de Enero 2003.

3 Ver Capítulo 4

En el caso particular de los préstamos, el incremento se debió a una combinación de factores. El Estado Nacional dejó de ser un tomador neto de fondos lo que (sumado al mayor nivel de pesos en circulación) deprimió las tasas que los bancos cobraban. A su vez, el mayor nivel de actividad llevó a muchos agentes a buscar financiación nuevamente en los bancos. Estos, entre otros, fueron los motivos principales del incremento registrado.

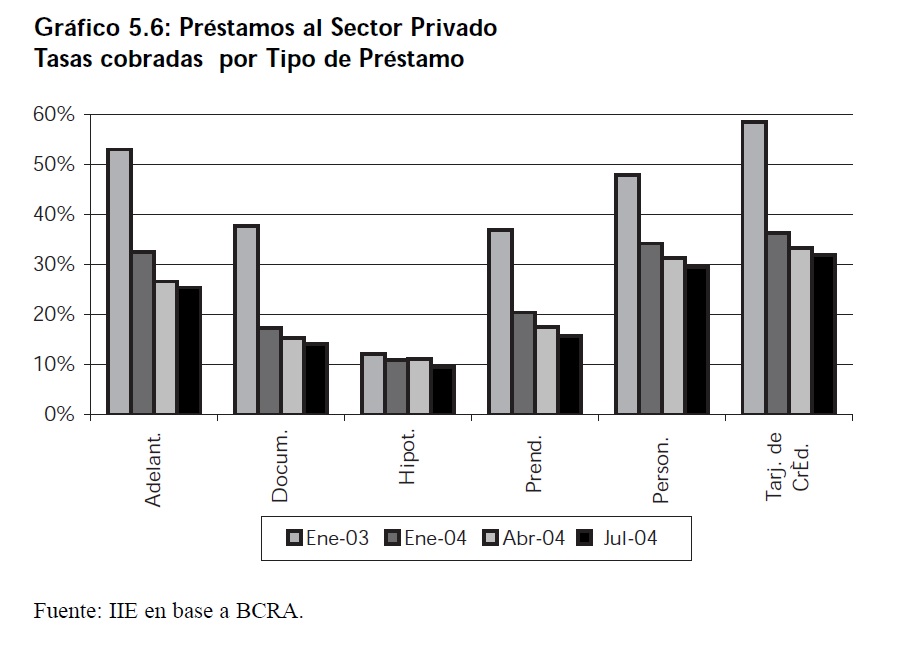

El Gráfico 5.6 presenta la evolución de las tasas de interés cobradas al sector privado por tipo de instrumento 4. Las aplicaciones seleccionadas son: Adelantos en Cuenta Corriente y otros tipos de Adelantos, Descuento de Documentos, Hipotecarios, Prendarios, Personales y Financiación por Tarjeta de Crédito.

Desde enero del año 2003 estas tasas vienen registrando sensibles caídas en sus valores. Las tasas de interés cobradas por Adelantos pasaron del 53% cobrado en enero del 2003 al 25% cobrado en julio del 2004. Las tasas cobradas por Descuentos de documentos registraron una caída desde el 38% en enero 2003 hasta el 14% registrado en julio de este año. Esto fue uno de los principales motivos para el incremento en el nivel de préstamos otorgados.

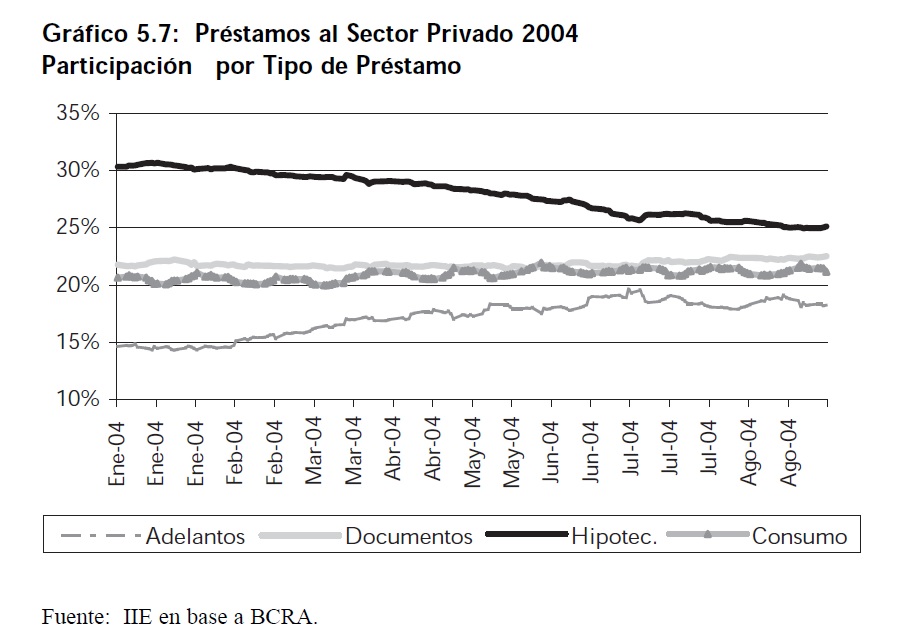

Al igual que en el caso de los depósitos totales, es importante analizar la calidad de este aumento, ya que sin el mismo no es posible entender las continuas críticas del sector productivo hacia el sector financiero. Cuando se verifica la composición que presentan los prestamos otorgados al sector privado no financiero durante el año 2004, se destaca el aumento de la participación de los Adelantos en el total de préstamos. Este instrumento pasó de representar el 14,6% en enero, a representar el 18,6% en septiembre.

Tanto los préstamos al consumo como los préstamos mediante descuento de documentos, han aumentado su participación pero en forma menos acelerada. Los créditos hipotecarios son los únicos que han cedido espacio cayendo hasta representar solo el 25%. Estos eran el 30,3% del total

4 La tasa utilizada es las tasa promedio simple mensual anualizada correspondiente al total de los préstamos otorgados por el sistema bancario al sector privado no financiero nacional.

en enero 2004. La evolución de la participación de cada uno de los componentes de los créditos totales otorgados al sector privado están representados en el Gráfico 5.7.

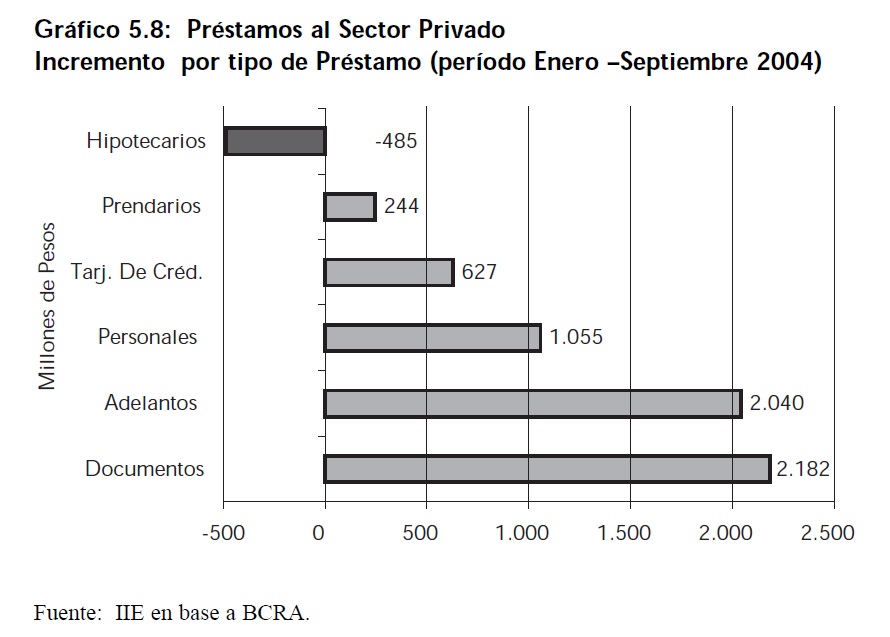

La caída verificada por los créditos hipotecarios se dio no solamente en su participación dentro del total de créditos otorgados. De la descomposición del aumento de $5.600 millones registrado en el nivel de créditos al sector privado hasta septiembre, se puede verificar que los créditos hipotecarios también caen en su stock, es decir, las nuevas emisiones no compensan las cancelaciones. El motivo principal de ello es la falta de confianza aún presente en el sistema financiero para poder otorgar créditos a largo plazo. El Gráfico 5.8 muestra los incrementos en millones de pesos observados para cada instrumento durante el año 2004

El sistema financiero argentino vio incrementado su nivel de pasivos (Depósitos) en forma sustancial. Sin embargo, dado el muy corto plazo en que estos han sido constituidos, es que se cae en la imposibilidad de expresar ello en un creciente nivel de préstamos a largo plazo, y a un costo accesible, para el sector privado. Mientras los depositantes no confíen en el sistema financiero y no constituyan sus depósitos a mayores plazos, no se podrá reducir

el costo del dinero a niveles aceptables ni ampliar los niveles y plazos de financiación para las empresas pequeñas. Dado que no está previsto contar con esta solución en el corto y mediano plazo, surge la necesidad de otorgarle al sector empresario, principalmente PyME, los medios que permitan reconstituir su capital y aumentar la producción. La forma de realizarlo es ofreciendo a los inversores privados una oferta diversificada de instrumentos alternativos, de diferentes niveles de riesgo y de liquidez, que puedan ser utilizados por el sector empresario. El resto de las instituciones del mercado de capitales, como los son las Bolsas de Comercio y los Mercados de Valores, están intentando cubrir ese espacio dejado por el sistema financiero.

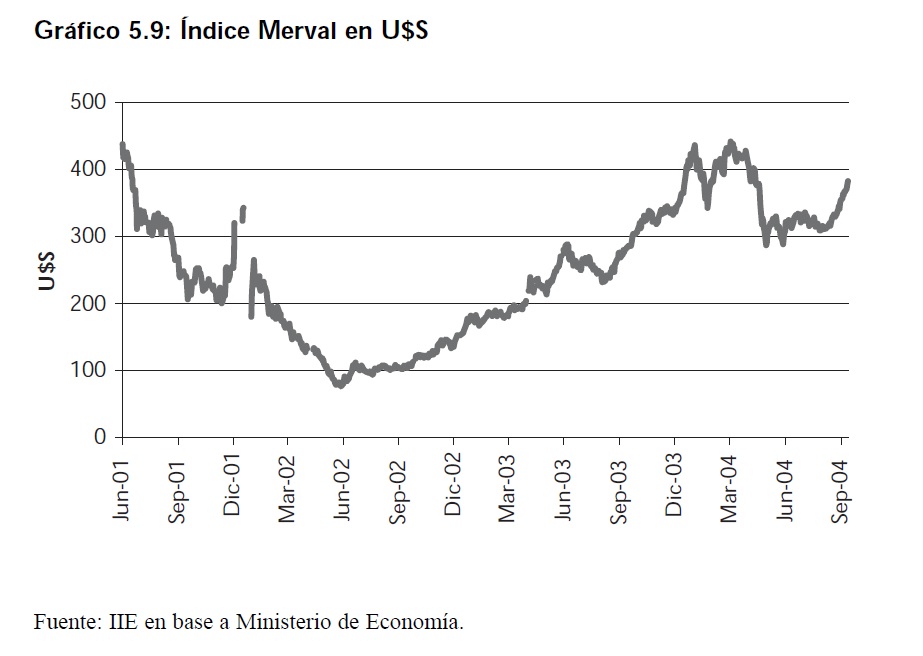

El mercado bursátil también sintió el terremoto de la crisis. Sin embargo, en los últimos tiempos se ha recuperado satisfactoriamente. El Gráfico 5.9 muestra la evolución del principal índice bursátil argentino en el período posterior a la crisis.

En este caso el índice Merval está presentado en valores constantes, medido en dólares, para evitar la influencia de la devaluación. Un sostenido aumento en el valor del índice en pesos, sumado a la estabilización en el valor del tipo de cambio, permitieron al mercado bursátil argentino operar durante julio en un nivel algo superior al que operaba antes de la crisis.

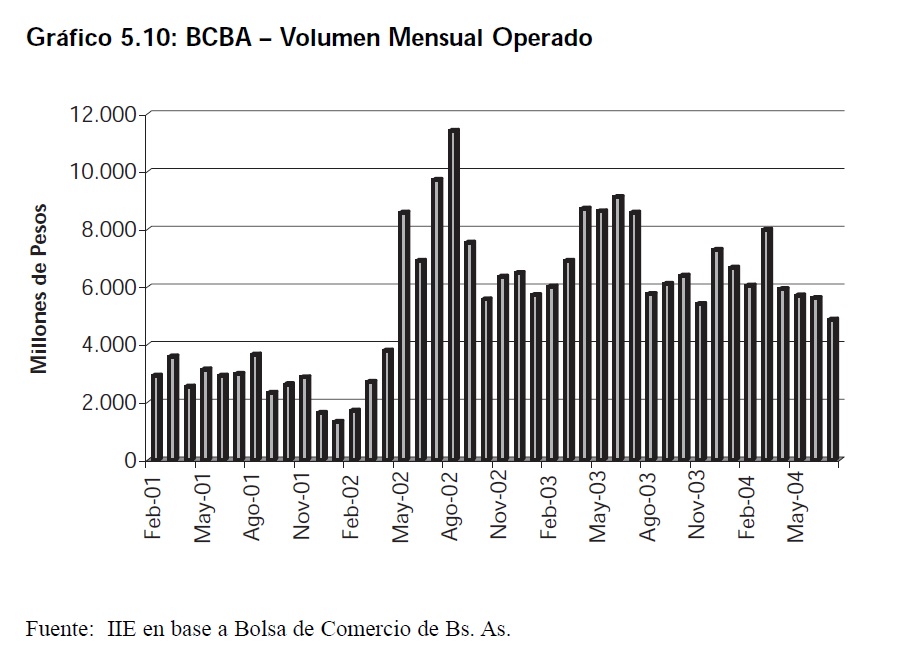

Cuando se verifican los montos transados en la Bolsa de Comercio de Buenos Aires, se observa un crecimiento sostenido desde comienzos del año 2002. Durante el mes de julio de este año el volumen operado ascendió a 4.863,07 millones de pesos, es decir, un 63,8% mayor al volumen operado en el mismo mes del 2001($ 2.968,67 millones). Medido en dólares este valor fue un 45% menor al monto operado durante julio del 2001.

El Gráfico 5.10 contiene los datos respecto a los montos operados por mes en la plaza de Buenos Aires. El promedio en dólares del total de negocios durante todo el 2004 fue de aproximadamente U$S 2.020 millones por mes, mientras que este mismo valor para el primer semestre del año 2001 se ubicó en aproximados U$S 3.000 millones. Si bien el mercado argentino se ha recuperado fuertemente, en valor y en montos operados, aún no recupera totalmente el terreno cedido durante la crisis cuando se emplea el dólar para medir esta evolución. Tanto el sistema financiero como el mercado de capitales fueron severamente afectados durante los meses posteriores a la devaluación. Esto llevó a que las empresas, sin capacidad para autofinanciarse o para acceder al crédito externo, se vieran en una situación en la cual quedaban expuestas a tasas usureras y a condiciones muy poco favorables a la hora de buscar dinero para expandir su producción.

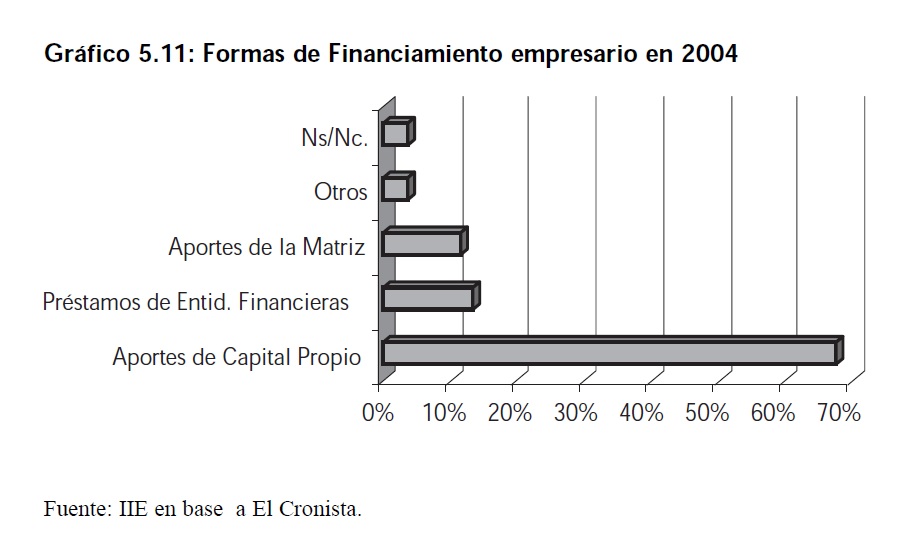

Si bien en los últimos meses se puede verificar una recuperación en algunos indicadores crediticios, según una encuesta de mercado realizada durante el tercer trimestre del año 2004, más del 67% de las principales empresas del país evitaron recurrir al crédito bancario y se financiaron con recursos propios, aún siendo en muchos casos empresas de larga trayectoria. En 2004 sólo el 13,4% de estas empresas obtuvo dinero de los bancos.

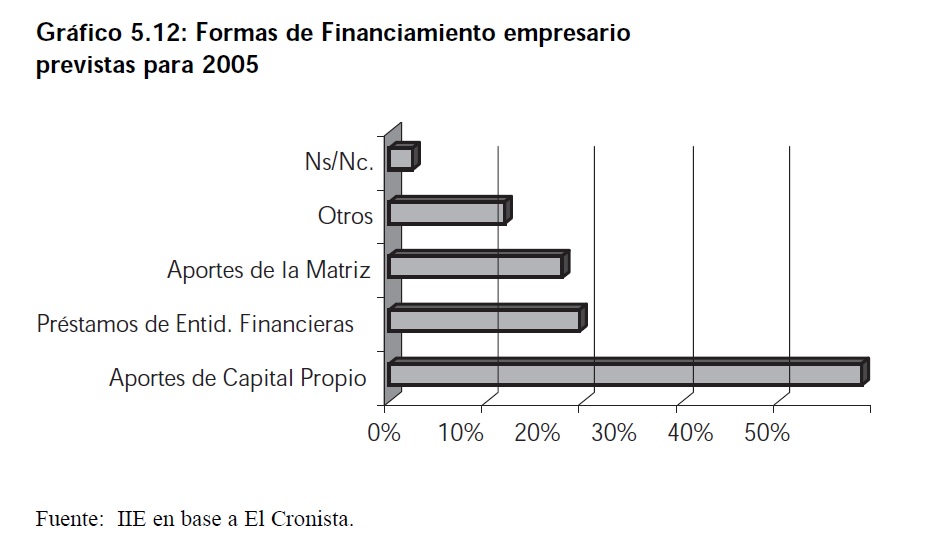

Analizando las expectativas de estas mismas empresas para el próximo año, se detecta que el mayor incremento en las fuentes de financiamiento se registra en otros instrumentos alternativos a la emisión de acciones, al aporte de socios o al crédito bancario. Los aportes desde las matrices crecen en más del 50% mientras que los -otros tipos de instrumentos (ON, Fideicomisos, etc) crecerían en más del 220% hasta alcanzar en 2005 más del 10% del total.

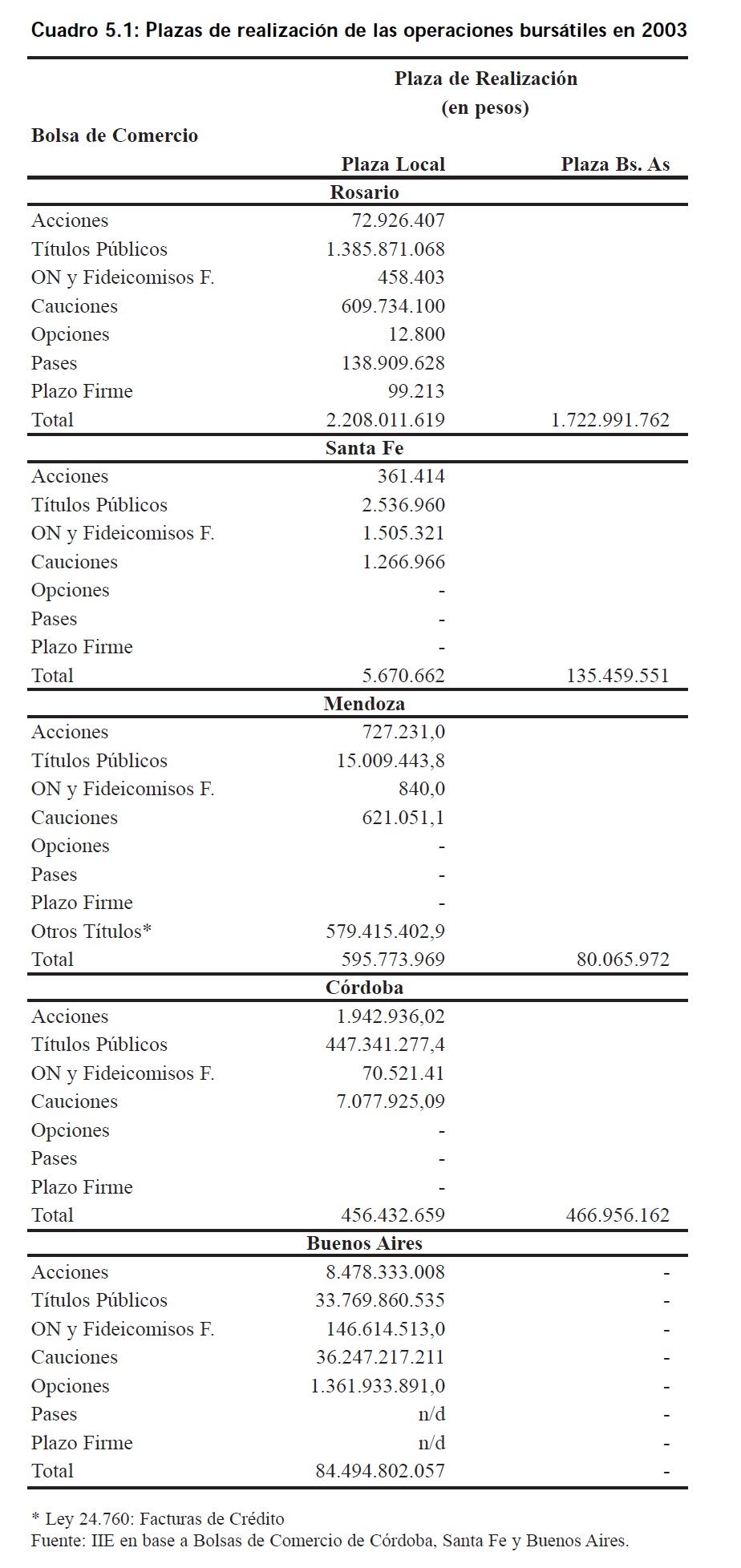

A diferencia del sistema financiero, el sistema bursátil argentino está en condiciones de ofrecer a las PyMEs formas alternativas de financiamiento. Las PyMEs, especialmente aquellas del interior del país, no precisan ir necesariamente hasta la Bolsa de Buenos Aires para aprovechar las posibilidades de financiarse a través del mercado de valores. Los mercados del interior del país están orientándose fuertemente al segmento PyME, desarrollando departamentos especializados en asistir a los empresarios PyMEs y generando nuevos productos para estos. Si bien estos mercados son pequeños en volumen cuando son comparados con el mega mercado porteño, radica allí una de sus principales ventajas. Pueden ofrecer a las empresas PyME un tratamiento diferenciado, mucho más personalizado, que es lo que este tipo de empresa en general precisa. El Cuadro 5.1 presenta los principales mercados bursátiles en argentina considerando el volumen operado durante 2003.

Del resumen de los datos de operaciones de las principales Bolsas del interior, se puede constatar que el volumen de negocios realizado en éstas constituye un interesante mercado para las PyMes. Durante el año 2003 en las plazas del interior del país se realizaron operaciones por más de $ 3.265,8 millones. Lograr que una buena parte de este mercado se destine al financiamiento de las pequeñas y medias empresas es el desafío para el 2005.

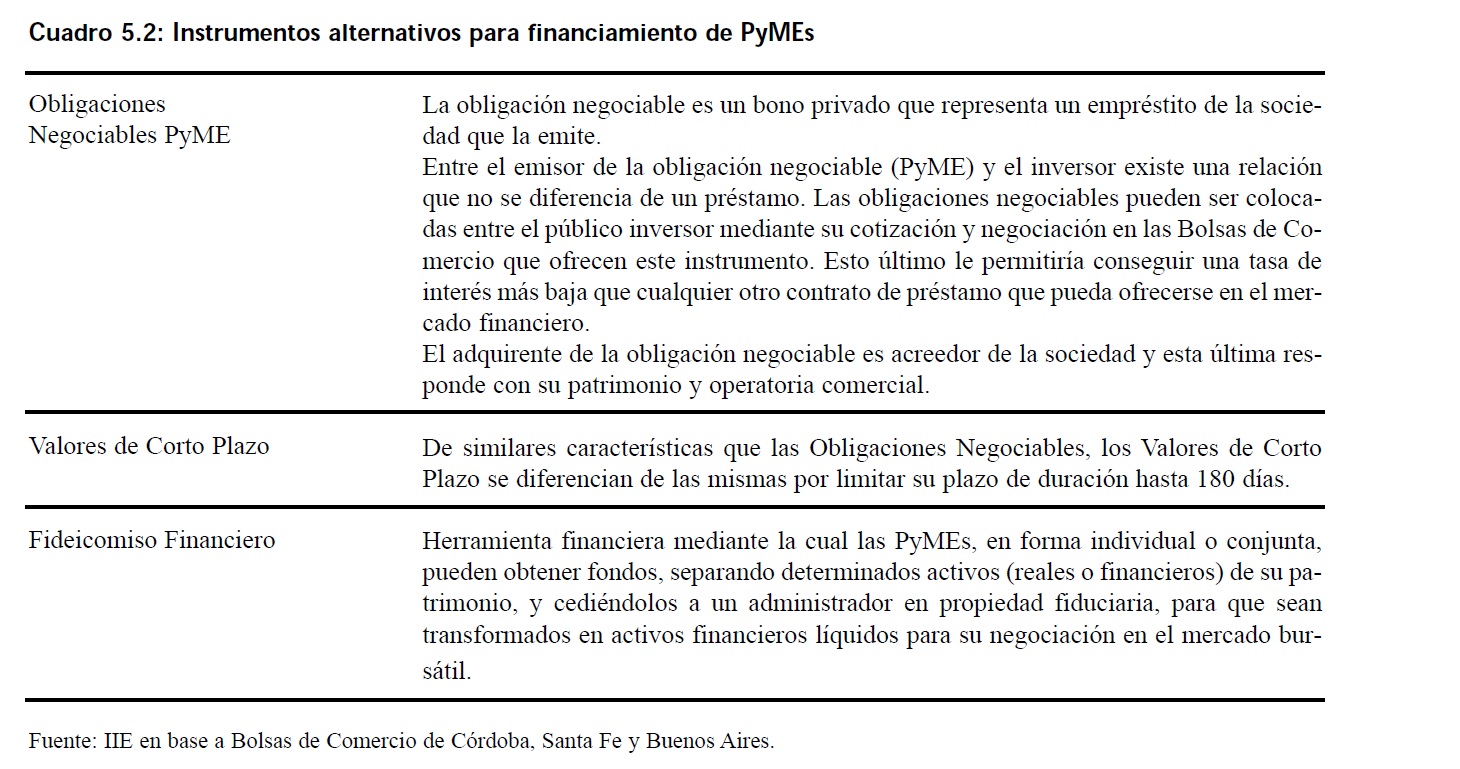

Los usuales instrumentos bursátiles, con que cuentan los inversores para poder financiar al sector privado, no se constituyen en medios atractivos para el empresario PyME. Las empresas que entran en la categoría de PyME no cumplen fácilmente con los requisitos para poder emitir acciones, obligaciones negociables, etc. Y si los cumplen, raramente son tenidos en cuenta por los grandes inversores institucionales debido a que sus instrumentos de deuda no poseen un alto grado de liquidez. 5 Algunas Bolsas de Comercio han centrado espeialmente su atención en ofrecer a este tipo de empresa nuevos tipos de instrumentos. El Cuadro 5.2 presenta un breve resumen de estos.

5 En el caso particular de la Emisión de Acciones las PyMEs no ven con agrado el hecho de tener que compartir la propiedad de la empresa. El pequeño y medio empresario ve con temor el hecho de perder capacidad de decisión o control en su empresa.

Existen otros medios alternativos al sector bancario que pueden ser utilizados por las PyMEs para obtener financiamiento, como por ejemplo la negociación de cheques diferidos. En el caso de empresas PyME, que desean emprender proyectos productivos que requieren inversiones de hasta $ 5.000.000, el instrumento más adecuado que les proporciona ese dinero a plazo y tasa razonables sería la emisión de Obligaciones Negociables dentro del régimen propio existente para este tipo de firmas.

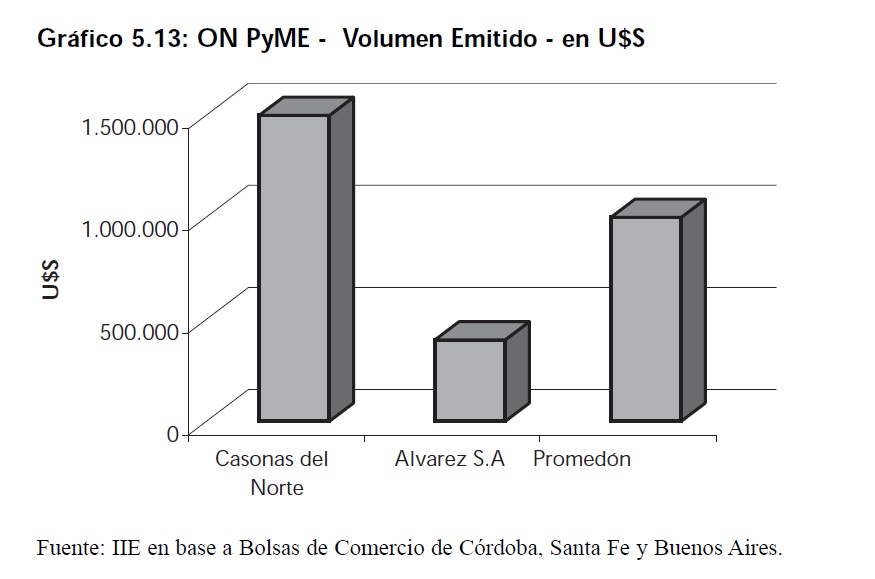

Durante todo el año 2003 y hasta septiembre del 2004 tres empresas ya se acogieron a la modalidad ON PyME para obtener financiamiento y poder emprender proyectos con distinto perfil productivo6. De estas empresas, 2 escogieron la plaza de Córdoba (Casonas del Suquia S.A y Promedón S.A) para el lanzamiento de sus Obligaciones Negociables, mientras que la restante optó por la plaza porteña (Elvarez S.A.). Esto reafirma la posición de las plazas del interior como mercados potenciales para el financiamiento de las PyMEs. El Gráfico 5.13 presenta los volúmenes de ON emitidos por estas firmas.

A continuación se describen brevemente las principales ventajas y desventajas de las ON PyME, cuáles son los requisitos necesarios para poder calificar como PyME, y cuáles los documentos necesarios para acreditar esta condición frente a las bolsas en caso de que se desee participar del proceso de emisión de ON PyMEs.

6 Estas empresas pertenecen a sectores tan disímiles como el Inmobiliario, aparatología médica y la industria Alimenticia.

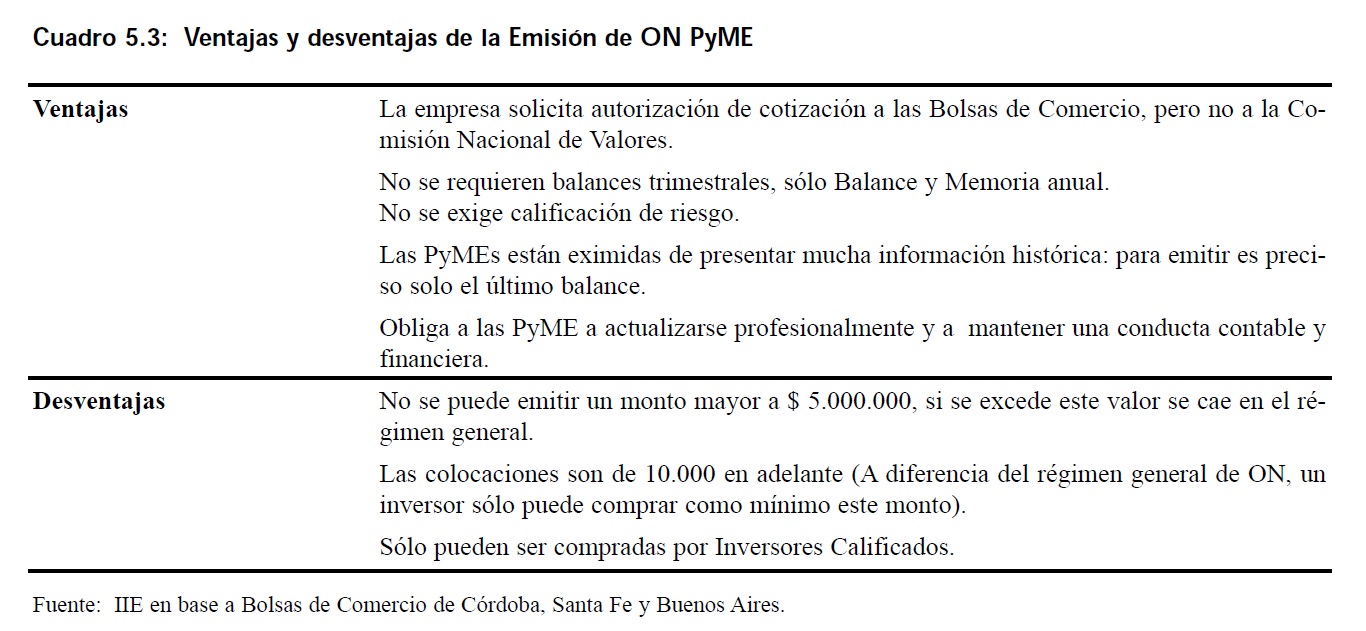

El Cuadro 5.3 presenta un resumen de las ventajas y desventajas que este instrumento le presentan a las empresas pequeñas y medianas.

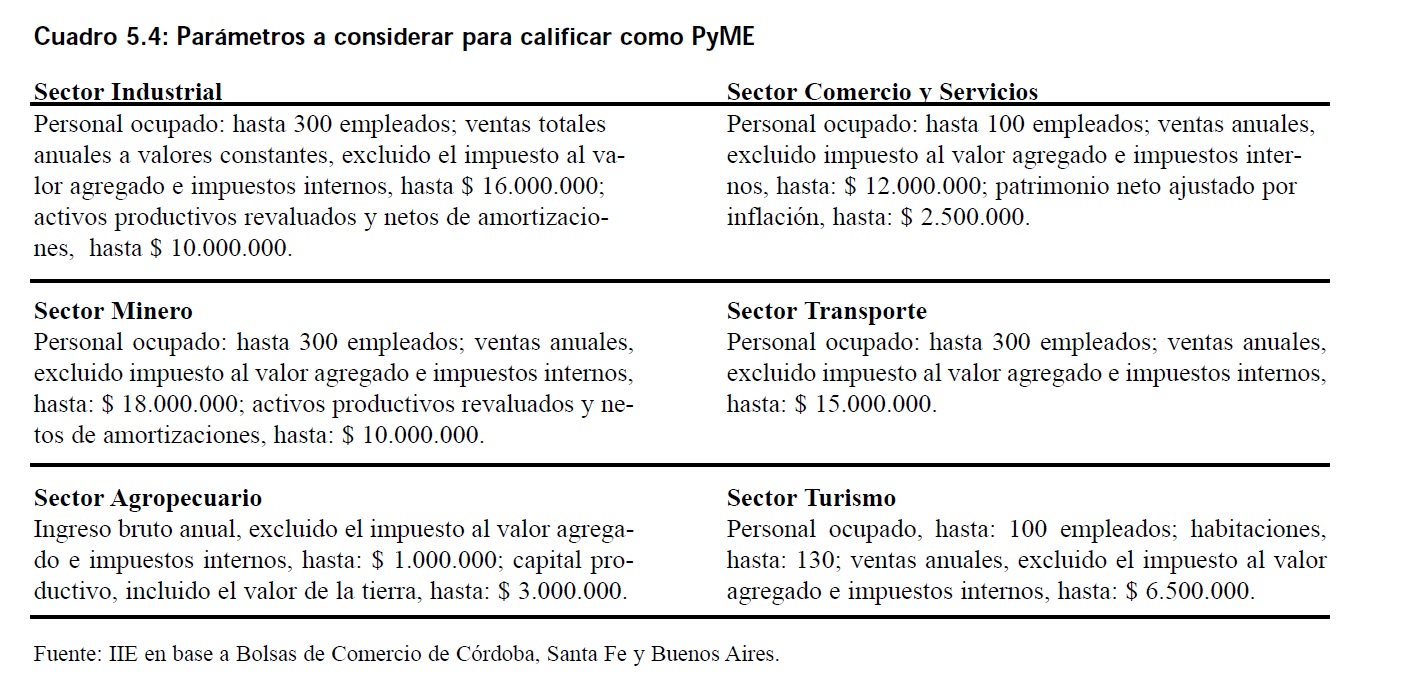

El Cuadro 5.4 aporta los requisitos que una empresa debe cumplir para poder ser considerada PyME y participar del proceso de emisión de O.N. en esta categoría.

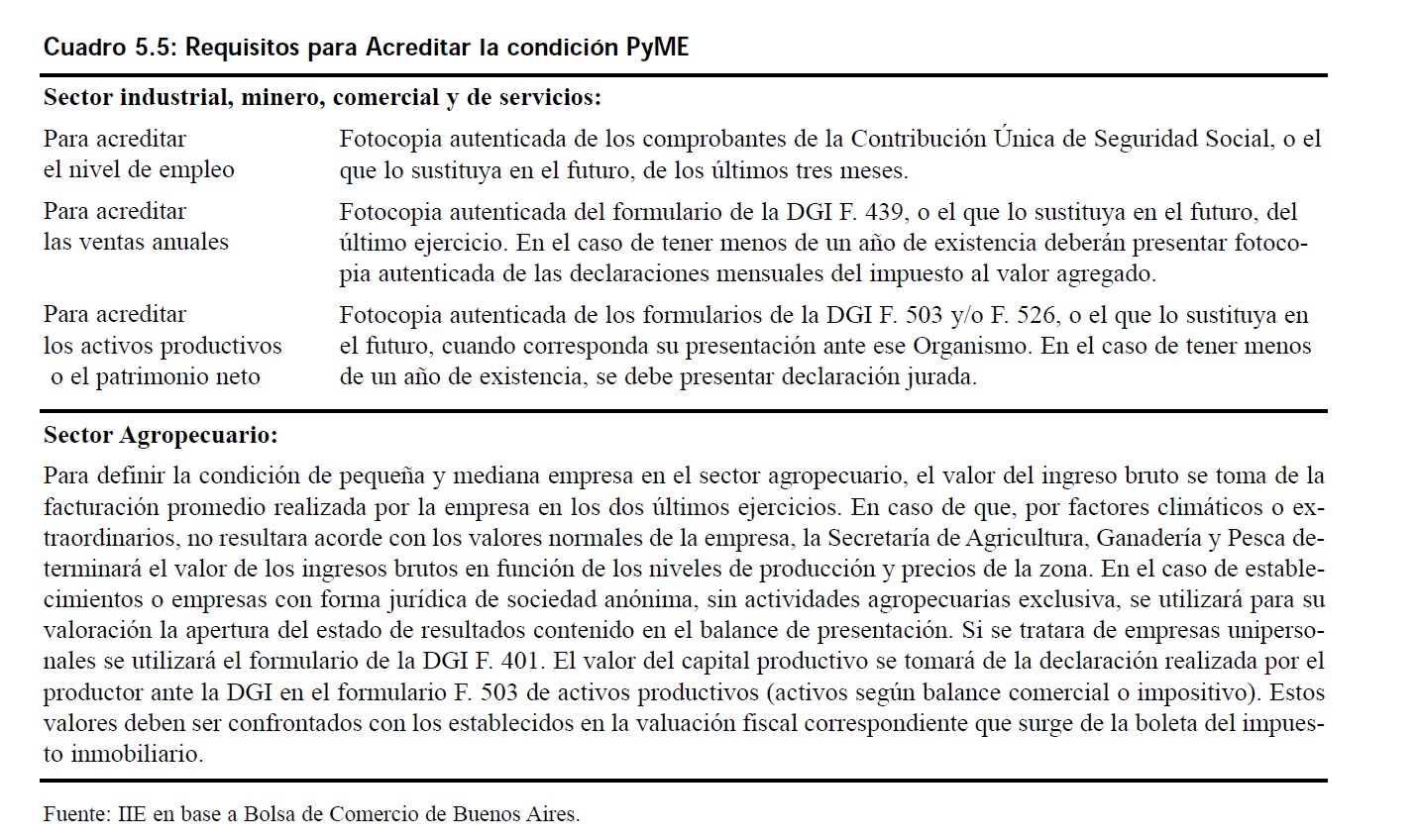

Una característica fundamental de estas emisiones es la simpleza en lo que a requisitos burocráticos se refiere. No es necesario presentar profundos análisis económico-financieros para poder acceder a esta herramienta. Para acreditar su condición de PyME, las empresas interesadas en emitir este tipo de instrumento deben presentar, en general, la siguiente documentación ante las Bolsas.7

7 Cada Bolsa en particular podrá exigir algún otro tipo de información según el caso particular de la empresa y del rubro en el que se desarrolla.

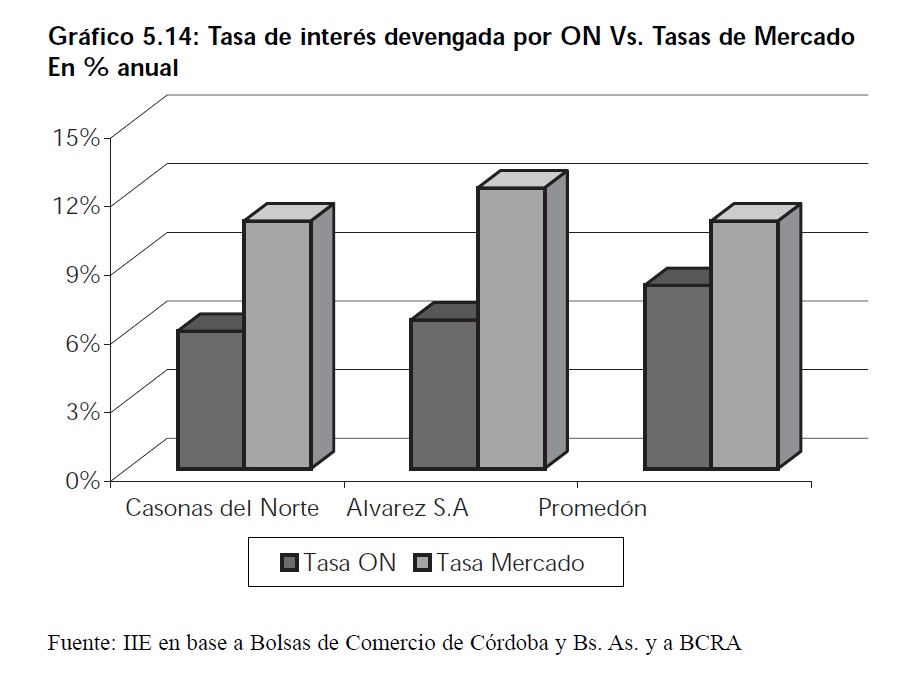

Las ventajas de este instrumento fueron presentadas en cuadros anteriores. Para una mejor comprensión del verdadero potencial de este producto se presenta el Gráfico 5.14. En éste se comparan las tasas que aquellas empresas que ya han emitido Obligaciones Negociables dentro del régimen especial PyME están comprometidas a pagar, con las tasas que estas mismas empresas deberían haber contratado en el mercado financiero al momento de la emisión.

Mientras que las tasas en dólares devengadas por las emisiones de ON PyME en ningún caso superaron el 8% anual, las tasas que el mercado ofrecía para créditos de similares características no eran inferiores al 11%, siempre y cuando la firma pudiera calificar para el crédito.

5.2 Mercado Regional de Derivativos Agrícolas - El caso de la Soja

Cuando los productores agrícolas recurren a los mercados de Futuros y Opciones lo hacen intentando resguardar el valor de su producción y bajo un firme supuesto: que el precio reflejado en estos mercados es el más representativo del verdadero valor de su producción en el futuro. Garantizar que en la realidad los mercados de derivativos agrícolas reflejen ese valor es uno de los principales objetivos buscados con la creación de un mercado regional de Opciones y Futuros para la Soja.

5.2.1 Los Mercados Mundiales

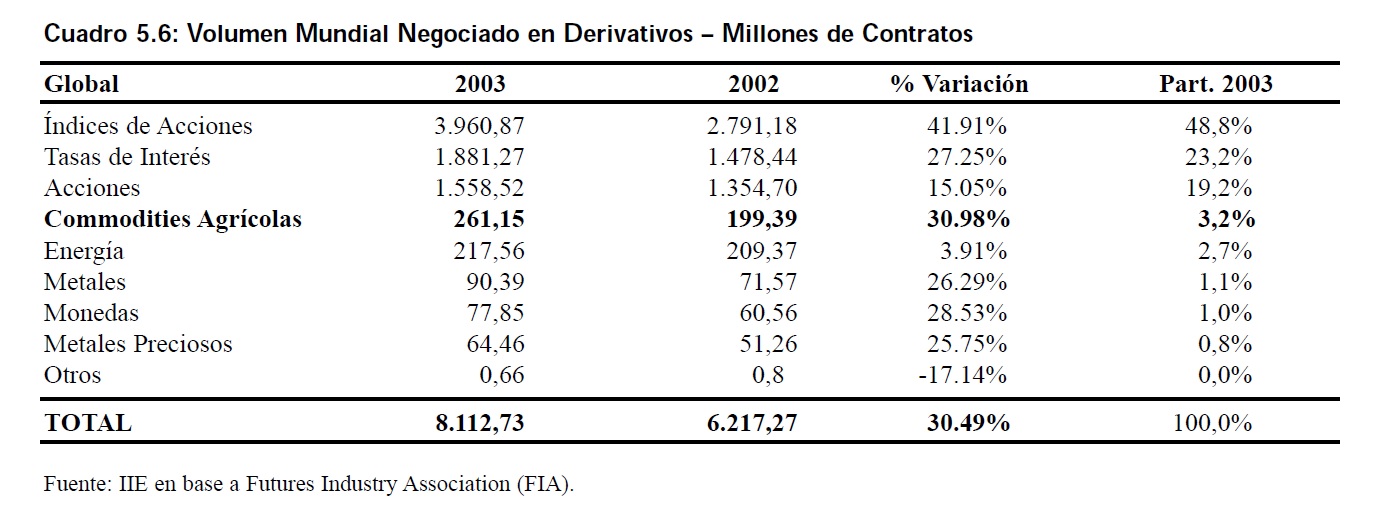

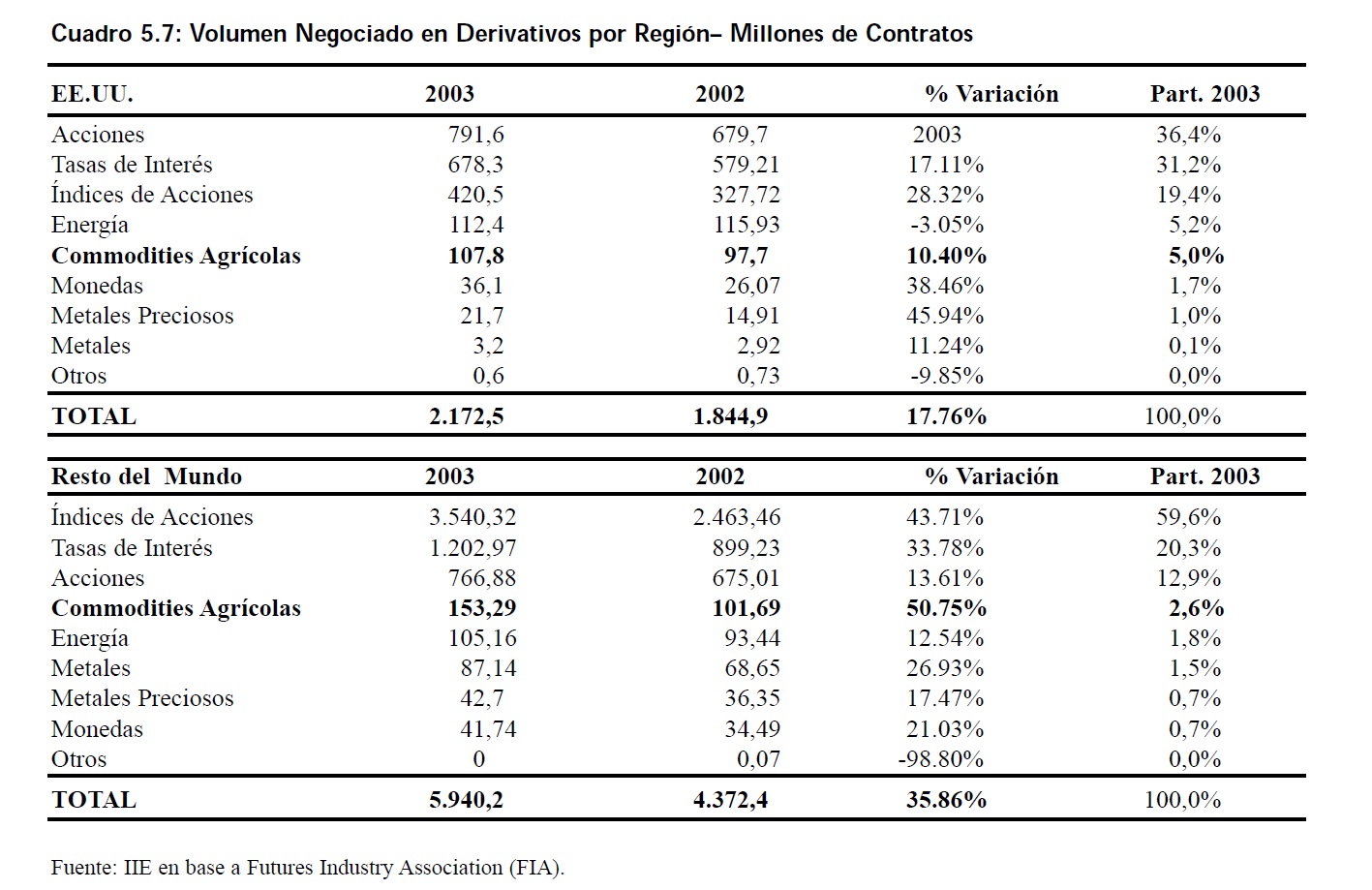

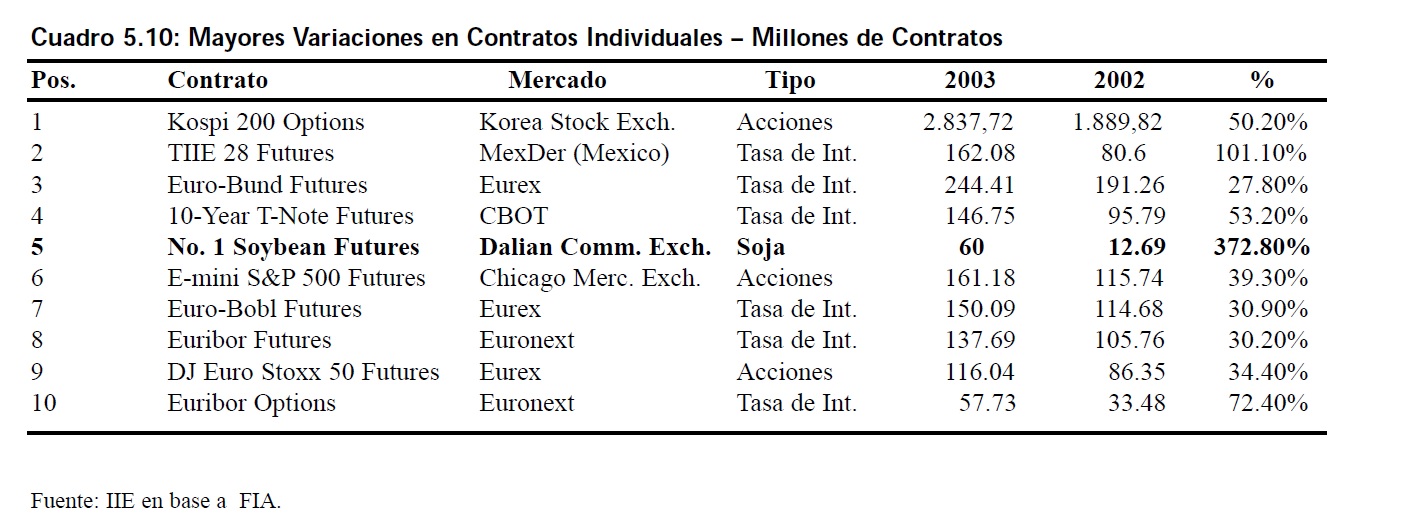

En el análisis del último ranking de la -Futures Industry Association (FIA), entidad que engloba a los principales mercados de derivativos del mundo, se puede observar que el mercado mundial de derivativos en general experimentó un crecimiento del 30,4% durante 2003 en relación al año anterior. La negociación con opciones y futuros de Commodities Agrícolas experimentó un crecimiento levemente superior al promedio general ubicándose en el 30,9%. De acuerdo al volumen negociado en este tipo de contratos y con una participación del 3,2%, los derivativos agrícolas se posicionaron en cuarto lugar luego de los principales productos financieros. Esto representa una notable mejoría respecto al año anterior, cuando los negocios con energía superaron a los agrícolas posicionándolos en el quinto lugar.

Este crecimiento del 30,9% no ha sido parejo en todo el mundo. Durante 2003 en los Estados Unidos la negociación con los derivativos de productos agrícolas creció por debajo de la media del mercado americano y su importancia relativa fue menor a la observada en el mundo, dado que sólo se posicionó en quinto lugar luego de los contratos con energía. Fue en el resto del mundo donde los contratos sobre productos agrícolas experimentaron el mayor incremento. Sin considerar a los Estados Unidos, mundialmente se realizaron un 50% más operaciones de cobertura con derivativos agrícolas, es decir un 15% más que si se considera a los EE.UU. en este cálculo. Ningún otro tipo de contrato del tipo financiero o de cobertura para productos del sector Energía, pudo superar este desempeño de los commodities agrícolas. Esto permitió que este tipo de productos se consolidaran en el cuarto lugar. Se ha determinado el crecimiento que tuvieron estos mercados durante el año 2003, pero en ellos se comercializan una amplia variedad de productos como Cacao, Café, Girasol, Trigo, entre otros, y la participación de cada uno de estos productos varía considerablemente según la plaza escogida. El siguiente análisis se centrará solo en los mercados que comercializan Soja. En el caso particular de esta oleaginosa, y a diferencia de lo que ocurre con los derivativos de productos agrícolas en general, es el mercado de los Estados Unidos el que concentra el mayor volumen de negocios.

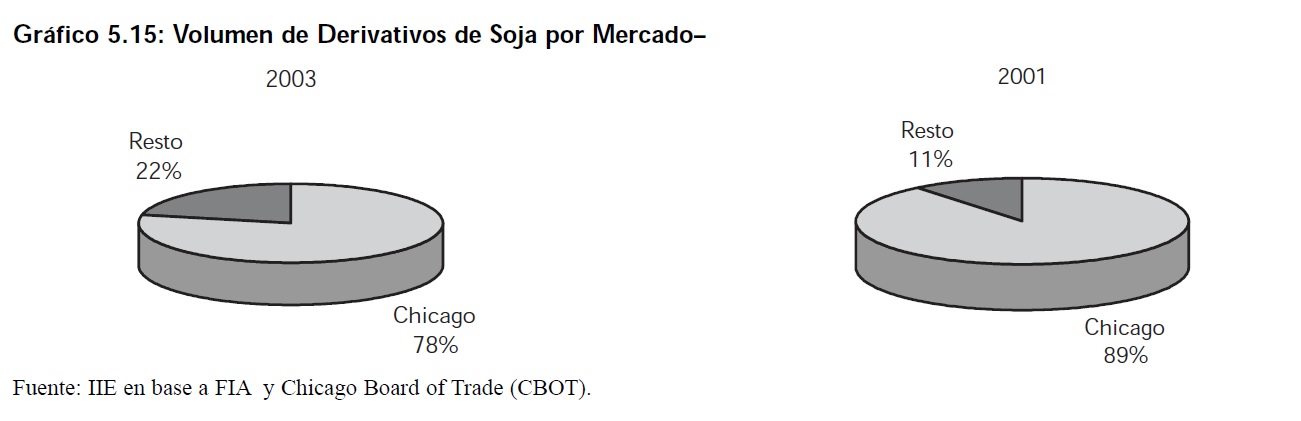

El mayor mercado de Chicago, el -Chicago Board of Trade(CBOT), es la principal plaza de negociación de este tipo de instrumentos para la soja. Un detalle interesante debe ser tenido en cuenta, desde el año 2001 su liderazgo en este sentido viene siendo opacado por el crecimiento de las demás plazas fuera de los EE.UU. Durante el último año la proporción de negocios realizados con soja en el CBOT llegó aproximadamente al 78,5% del total mundial siendo que dos años antes este porcentaje había alcanzado casi el 90%.

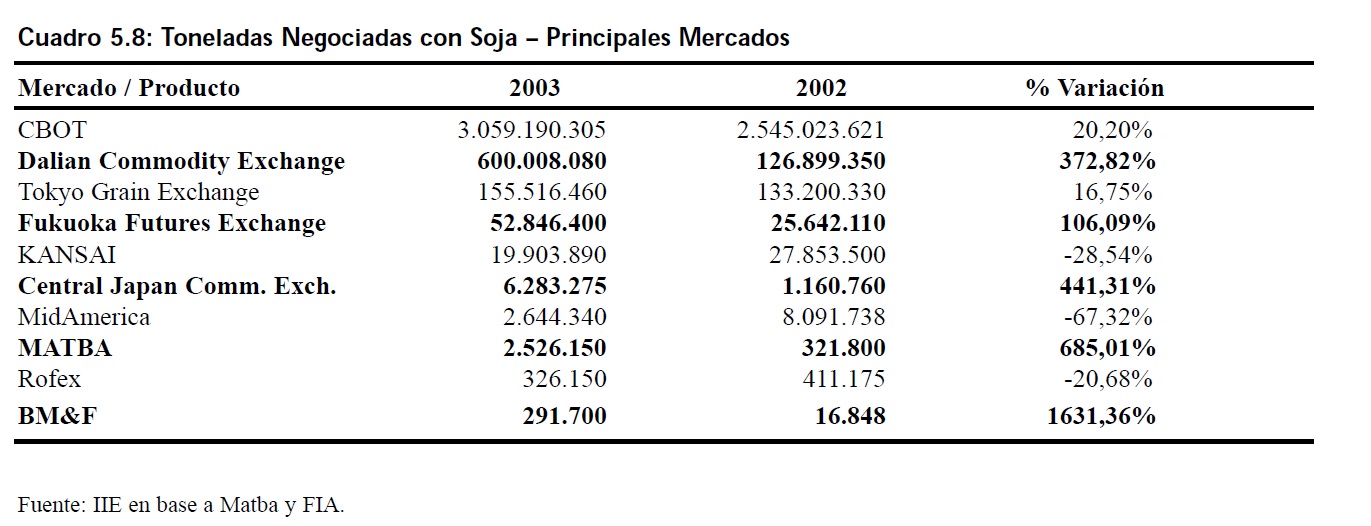

A pesar del CBOT continuar con la tendencia de concentrar la negociación de contratos de opciones y futuros de soja norteamericana en detrimento de otros mercados como el Midamerica Commodity Exchange (Midam)8 y de que su volumen operado ha alcanzado el abultado nivel de 3.059 millones de toneladas de soja9 , el resto del mundo vio su participación incrementada. Este incremento estuvo impulsado principalmente por el gran crecimiento experimentado por el mercado chino de Dalian, por el incremento en la negociación verificada en los mercados japoneses y por la recuperación cada vez más dinámica de los mercados sudamericanos.

8 Este caso en particular había sido adelantado en el Capítulo 7 de la edición 2003 del Balance de la Economía Argentina.

9 Nótese que este valor es varias veces superior al valor total de la producción física mundial de soja lo que refleja el peso preponderante que tienen las operaciones especulativas en este mercado.

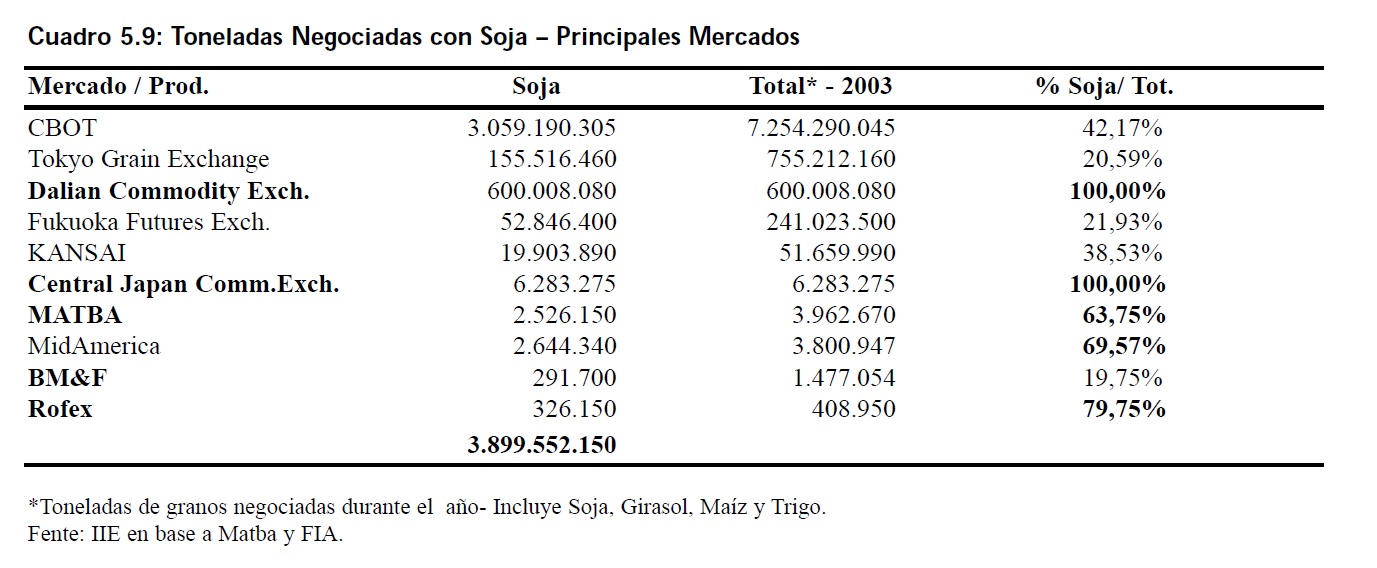

Puede también observarse en el cuadro siguiente que gran parte de los mercados que más crecieron se corresponden en general a los que se encuentran especializados en la operatoria de este grano en detrimento de otros productos agrícolas. Se destaca una vez más el caso de la Bolsa de Dalian, Dalian Commodity Exchange, la cual centralizó el 100% de su operatoria en granos en el poroto de soja.

Este caso no es un caso aislado. Hasta el año 2002 el mercado de derivativos para la soja estaba claramente representado por 3 regiones bien definidas: Los Estados Unidos, Sudamérica y Japón. En 2001 no era posible encontrar ningún mercado perteneciente a la Republica Popular de China entre las principales bolsas que negocian con soja. En 2003 la bolsa de Dalian concentró el 15% del total de toneladas de soja negociadas en este tipo de productos en el mundo

A continuación se describen brevemente aquellos otros mercados que conjuntamente con el Chicago Board of Trade concentran la mayor parte de la operatoria con la oleaginosa.

5.2.1.1 China

En el año 1998 unos 15 mercados de futuros fueron unificados en solamente tres por el consejo de gobierno de la República China. Actualmente, estos tres mercados sólo realizan operaciones con Commodities y no con productos financieros. Cobre, aluminio, caucho y fuel oil son negociados en Shangai. Cebada, soja y harina de soja fueron los contratos aprobados en ese entonces para ser comercializados en la bolsa de Dalian. En tercer lugar la Bolsa de Zhengzhou está encargada de operar con derivativos de porotos verdes, rojos, maní y trigo.

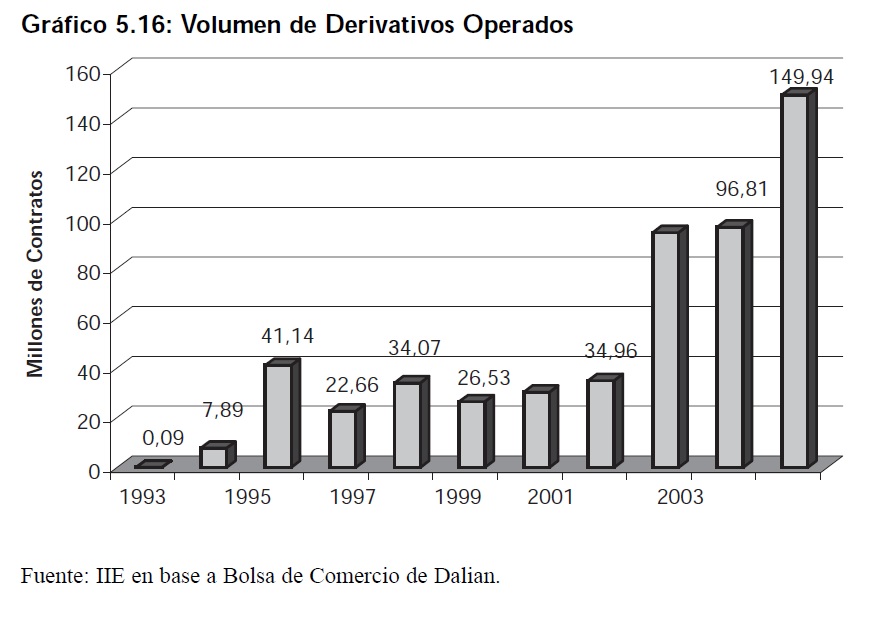

En el año 2000, la Bolsa de Dalian comienza a operar también futuros de Harina de Soja, el primer derivativo en ser listado luego de la reorganización de los mercados. Este contrato ha sido uno de los principales y más dinámicos derivativos en el mercado chino hasta la aparición del contrato de granos de soja en 2002. En marzo del año 2002 la Bolsa de Dalian comienza a negociar su -futuro de soja nr. 1 10 , el cual rápidamente se convierte, por su volumen de negociación, en el primer contrato de futuro agrícola en China y el primer contrato de soja no genéticamente modificada (NGM) del mundo.

Impulsada por el contrato de granos de soja, la Bolsa de Dalian negoció en 2003 aproximadamente 149 millones de contratos de derivativos, es decir, el 53% del mercado total de China para este tipo de productos. El -futuro de soja nr.1 se ubicó en decimoctava posición en el listado de los 20 mayores contratos de futuro del mundo, siendo el único contrato no financiero.

Actualmente los mercados de derivativos chinos están restringidos solamente para los residentes de este país. A medida que estos mercados vayan cobrando vigor y se desarrolle toda la compleja estructura financiera y de control que este tipo de operatoria requiere para ser confiable, será esperable una gradual apertura.

5.2.1.2 Japón

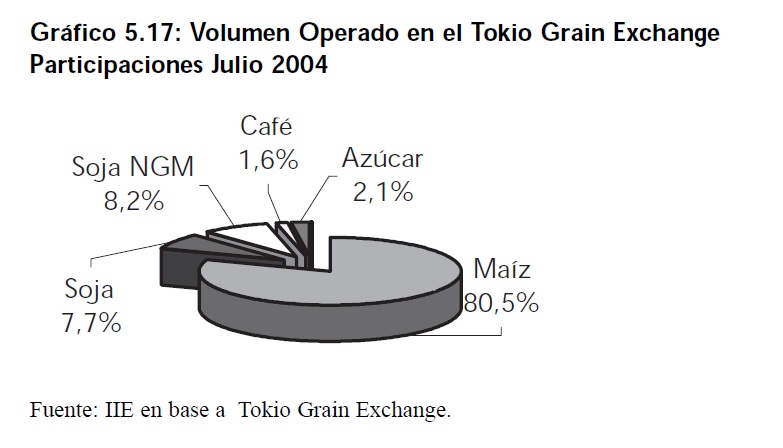

En Japón el principal Mercado para los derivativos de la soja es el Tokio Grain Exchange (TGE), el cual en 2003 verificó negocios por más de 155 millones de toneladas de la oleaginosa. Desde el año 2000 esta plaza comienza a negociar contratos de futuro de soja No Genéticamente Modificada (NGM) para cubrir una demanda insatisfecha del mercado.

10 El nombre correcto del producto es - No.1 Soybeans Futures.

En la actualidad la negociación de este mercado se distribuye entre varios Commodities Agrícolas. Según datos de julio de 2004 los contratos de opciones y futuros de soja, tanto modificada como no modificada genéticamente, representaron poco menos del 20% del volumen total. Estos datos están contenidos en el Gráfico 5.17.

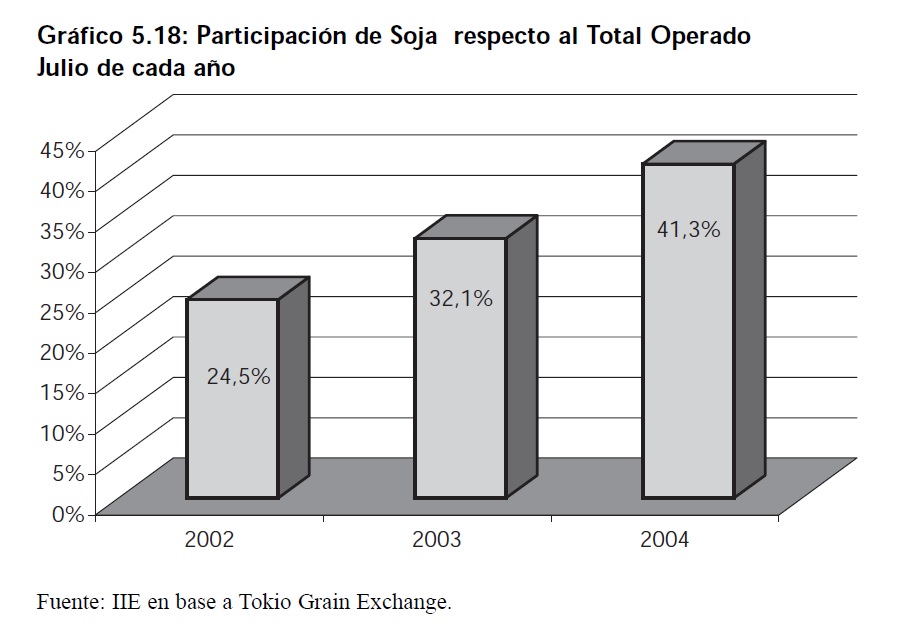

Desde el lanzamiento de este contrato el TGE se especializó en este tipo de soja, siendo hoy uno de los mercados más importantes. Esta especialización queda de manifiesto al analizar la relación volumen negociado en soja / volumen total. Durante el año 2002 solamente el 24,5% del volumen operado correspondía a soja, mientras que esta relación asciende al 41,3% durante el año en curso.

5.2.1.3 Sudamérica

5.2.1.3.1 La BM&F de San Pablo, Brasil

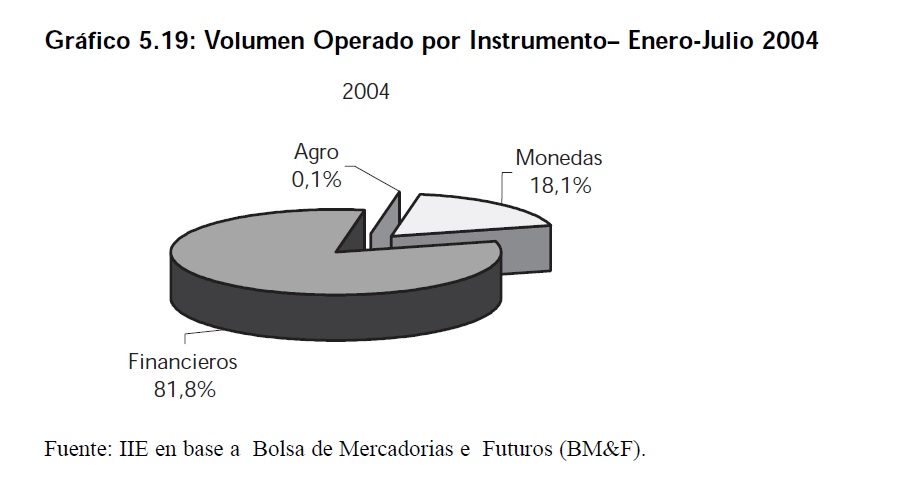

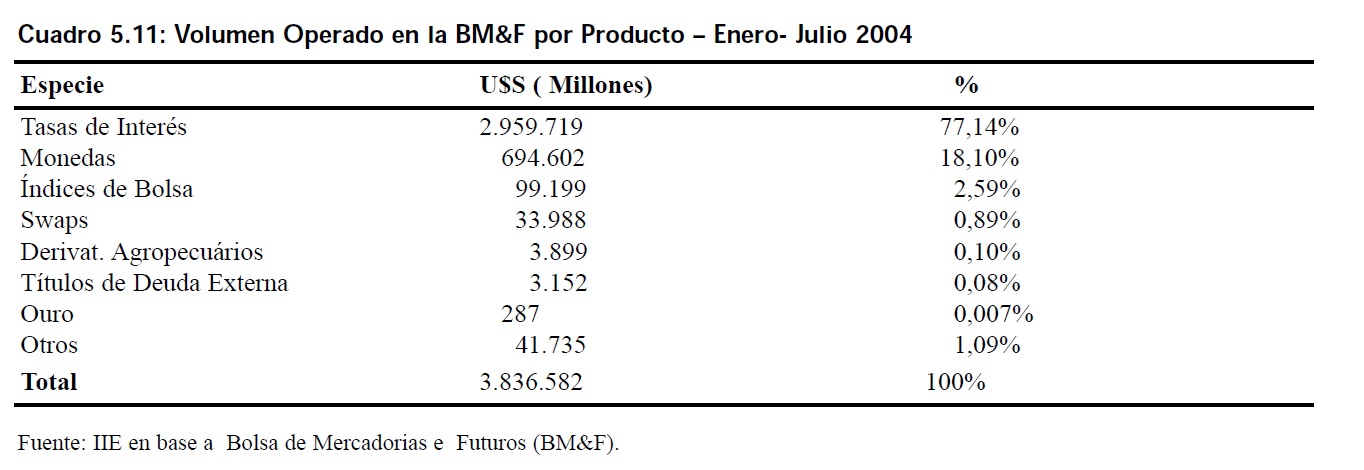

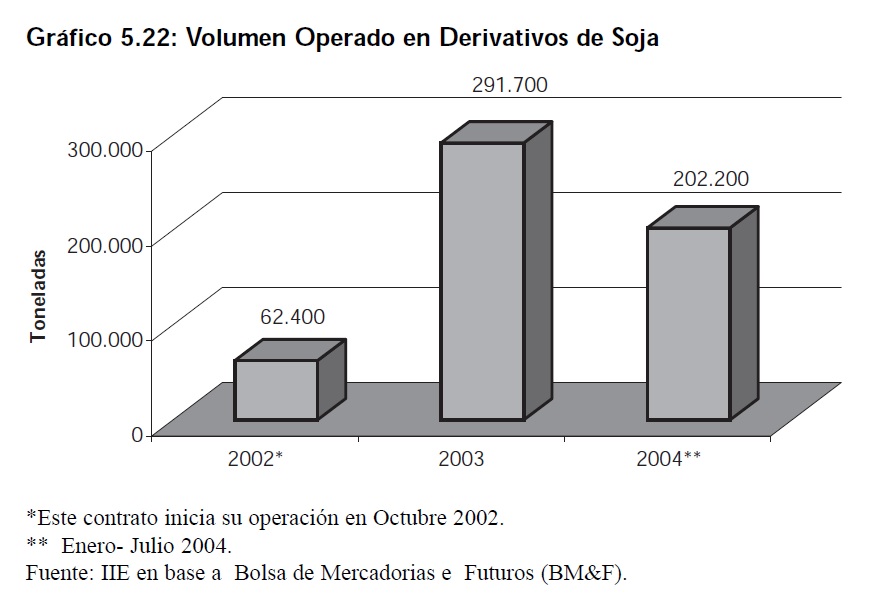

El mercado de derivativos de Brasil está concentrado en la ciudad de San Pablo, en el estado del mismo nombre. Esta ciudad es la capital económica y financiera del país por lo que esta Bolsa concentra todas las operaciones de Opciones y Futuros tanto de activos financieros como de bienes de origen agrícola. La BM&F es un mercado de considerable magnitud, está entre los principales del mundo y en los últimos años el volumen operado alcanzó un alto grado de diversificación y de profesionalidad.

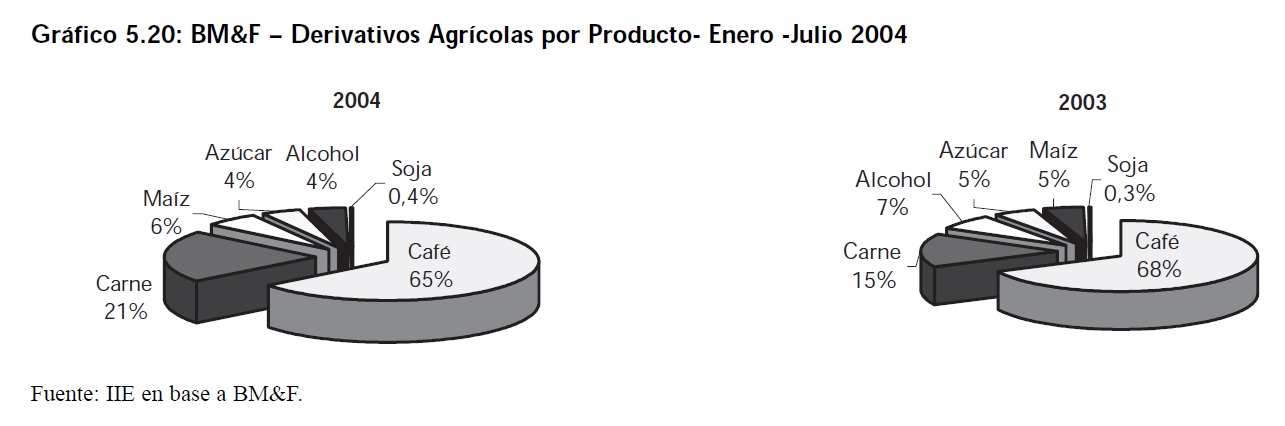

Del cuadro y gráfico anteriores se desprende que el peso de los derivativos agrícolas en este mercado continúa siendo bajo, al igual que en el año anterior. Aún así, el volumen operado con este tipo de productos es considerable.

Dentro del total negociado en derivativos agrícolas, solo una pequeña parte correspondió a negocios con Soja, si bien la participación de este grano aumentó levemente. La mayor participación continuó correspondiendo al café tipo arábiga, el cual se llevó más del 65% de todos los negocios en futuros y opciones agrícolas de esta bolsa, luego le siguieron el alcohol destilado de caña y la carne bovina.

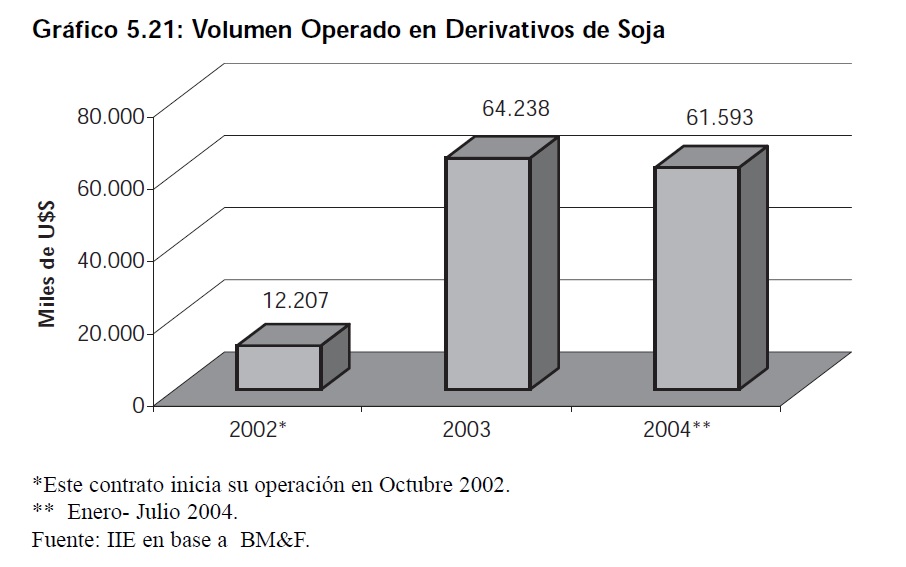

Si el análisis se concentra solamente en los negocios realizados con contratos de soja a futuro y sus opciones, se verifica que tanto en valor financiero como en toneladas los resultados fueron alentadores. Si se considera el valor financiero (en dólares) de esta operatoria, los resultados muestran que hasta julio del año 2004 ya se había operado más del 95% del valor negociado en todo el año 2003. Si sólo se considera el tonelaje operado en los primeros 7 meses del año, se lleva negociado casi el 70% del total de 2003, lo que muestra un notable crecimiento respecto a los años precedentes11

5.2.1.3.2 Mercados Argentinos: Rofex y Matba

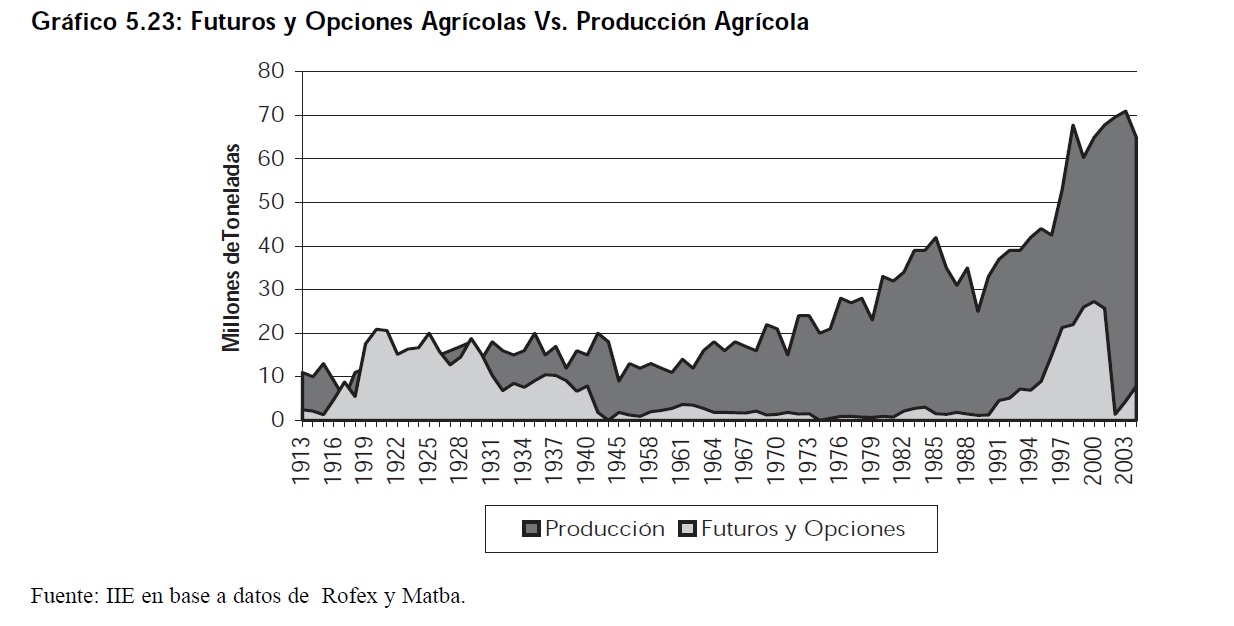

Antes de centrar el análisis en cada uno de los dos principales mercados argentinos de derivativos, es válido destacar la recuperación que este mercado experimentó en el último año. En el Gráfico 5.23 es posible analizar el camino recorrido por la actividad, conforme se sucedieron las distintas políticas económicas llevadas a cabo en las últimas décadas.

11 Cabe aquí aclarar que los contratos de derivativos de soja en la BM&F recién comenzaron a negociarse en el último trimestre del año 2002.

A pesar de los problemas que sufrió la economía Argentina durante el siglo XX, estos mercados pudieron, desde su origen en la primera década del siglo, tener una presencia destacada hasta mediados de la década del 30. En aquellos años el volumen operado en derivativos agrícolas fue, en varias oportunidades, su-

perior a la producción misma de granos equiparándose con lo que ocurre actualmente en los mercados más desarrollados. Luego del período de crisis comenzado tras la devaluación de 2001 se refleja una incipiente recuperación.

En el año 90 se permitió liquidar las operaciones en dólares. La primera parte de la década de los 90 encontró a los mercados argentinos en una fase de fuerte crecimiento que se extendió hasta mediados de la misma, comenzando luego una etapa de estancamiento en cuanto a los volúmenes de contratos negociados. A medida que la economía ganaba grados de apertura, los bienes agrícolas exportables impulsaban mercados eficientes y maduros. La etapa de consolidación de los mercados de futuros agrícolas del pasado reciente, tuvo su abrupto final por el abandono de la convertibilidad a partir de enero de 2002. Los volúmenes transados en 2002 se redujeron significativamente.

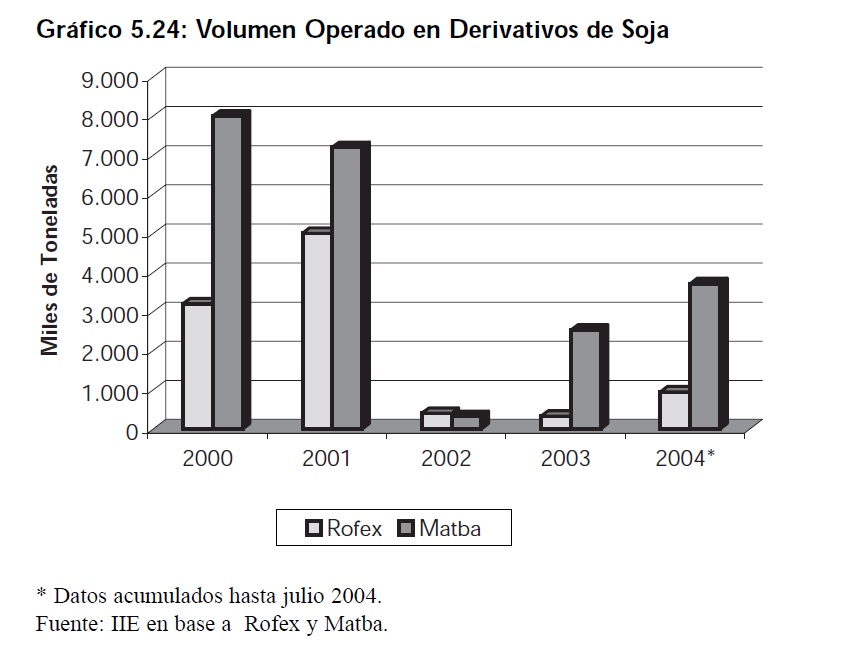

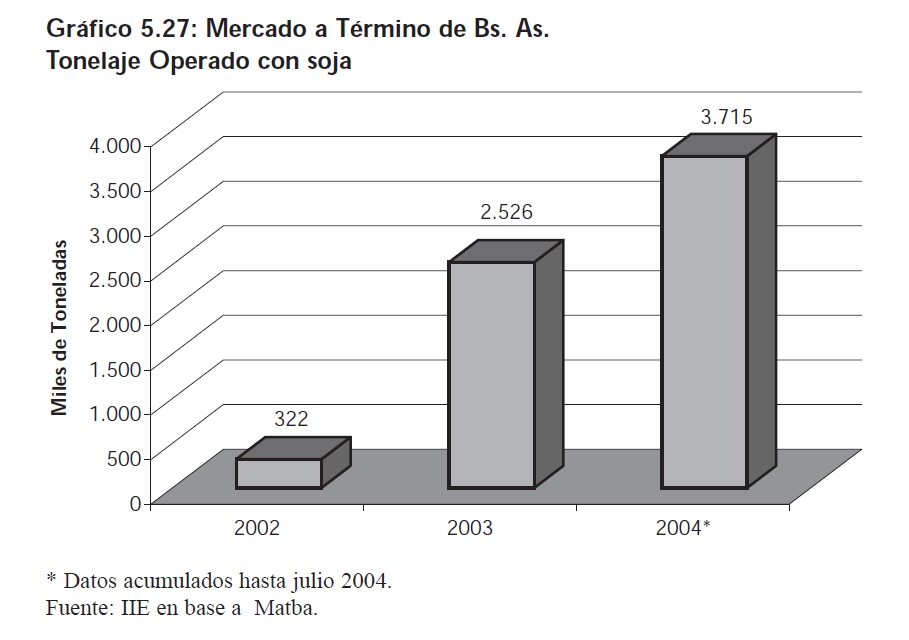

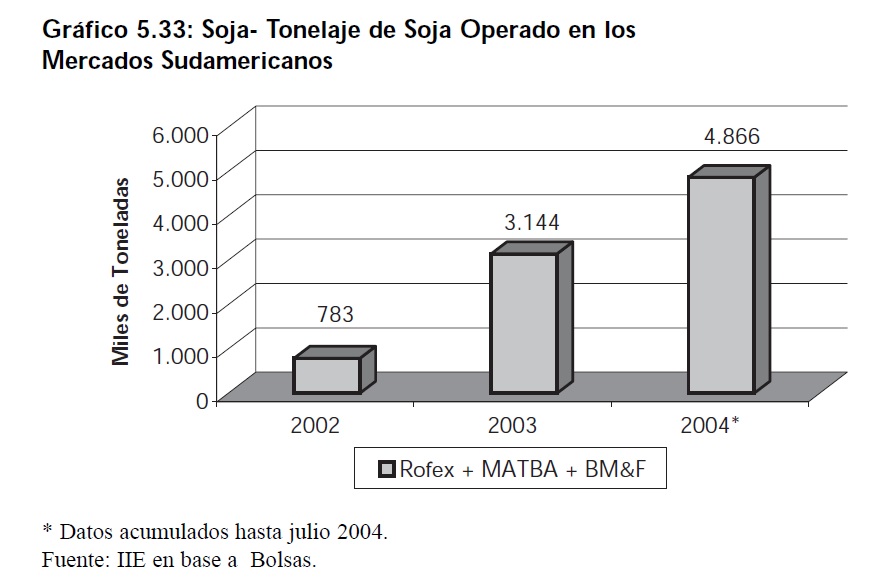

Desde el año 2003, los volúmenes negociados vienen recuperándose de forma alentadora. En los primeros 7 meses del 2004 la cantidad de toneladas de soja operadas por ambos mercados es mayor en un 54,8% al valor registrado en todo el año 2003. Hasta julio el mercado de Rosario acumulaba 949 mil toneladas operadas mientras que su par de Buenos Aires acumuló 3,715 millones de toneladas.

Aún así, parece demasiado lejano poder alcanzar en el corto plazo el mismo nivel de negociación que se verificó durante la década del noventa. Mucho más lejano aún, llegar a niveles de la década del 20 cuando en algunos años el tonelaje operado en el mercado superó a la producción física local

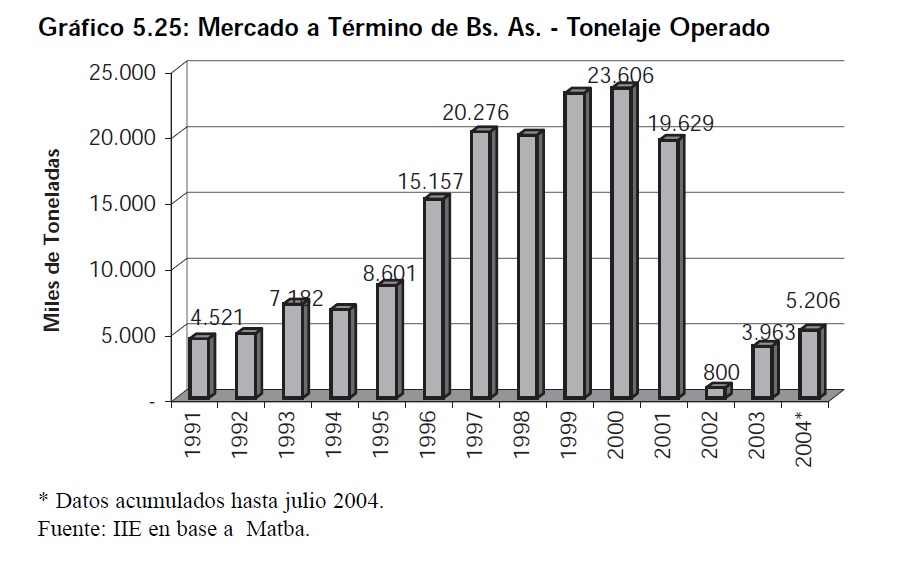

5.2.1.3.2.1 Matba

El Mercado a Término de Buenos Aires (Matba) es uno de los mercados de futuros y opciones agrícolas más importantes de la región, donde durante el año 2003 se negociaron 3.963.000 toneladas. Si bien este valor contrasta fuertemente con los alcanzados a comienzos de la década12 , representa una sensible recuperación respecto al año 2002. El Gráfico 5.25 presenta como ha evolucionado la operatoria de contratos agrícolas en este mercado. El dato más destacable es que esta recuperación está continuando en el año 2004. Hasta el mes de julio se habían negociado en el Matba, en todos los productos, un volumen de 5,2 millones de toneladas.

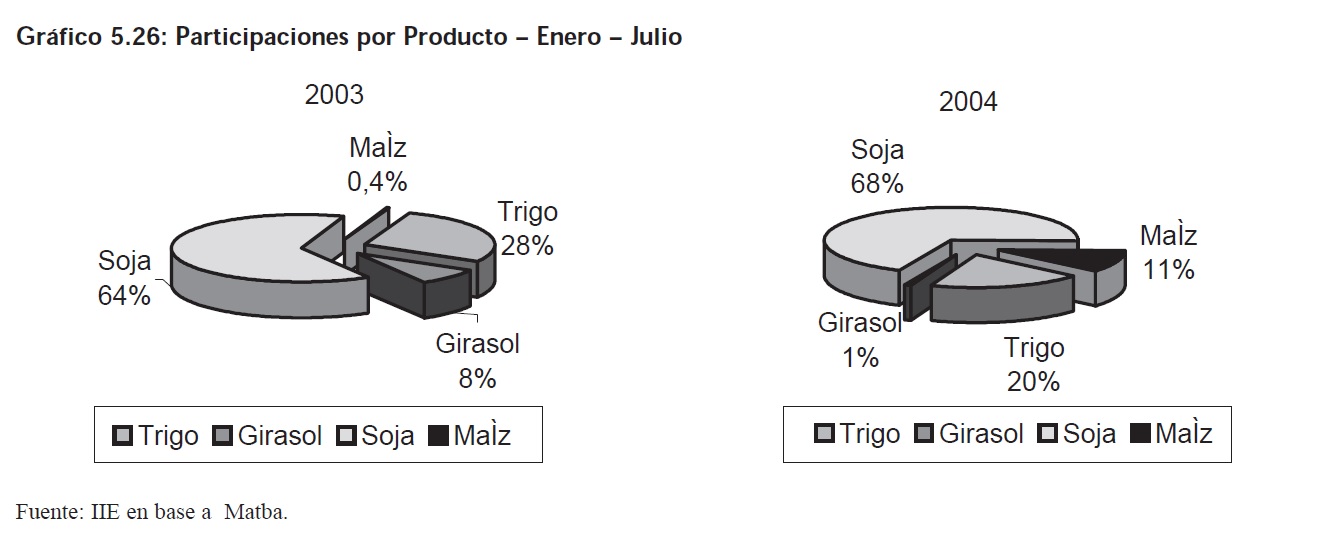

Vale recordar que el mercado de Buenos Aires es uno de los mayores mercados del mundo para el Girasol ( segundo luego del SAFEX en 2003) y que en trigo es líder regional.

La recuperación puesta de manifiesto en este mercado no fue pareja en todos los productos. El volumen operado con derivativos de soja creció mucho más rápido en relación al resto de los granos negociados en esta plaza. Ello permitió que el grado de participación de la soja en el Matba pasara del 64% al 68% considerando las operaciones realizadas en el período Enero Julio de cada año.

Los contratos de futuros y opciones de soja crecieron en los primeros 7 meses del 2004 en un 47.1% respecto de todo el volumen negociado durante el 2003 hasta alcanzar los 3,7 millones de toneladas. Durante el año 2002, luego de la crisis, se alcanzó un piso de 322 mil toneladas operadas.

12 En el año 2000 se había alcanzado un máximo histórico de 23.605.850 toneladas

5.2.1.3.2.2 Rofex

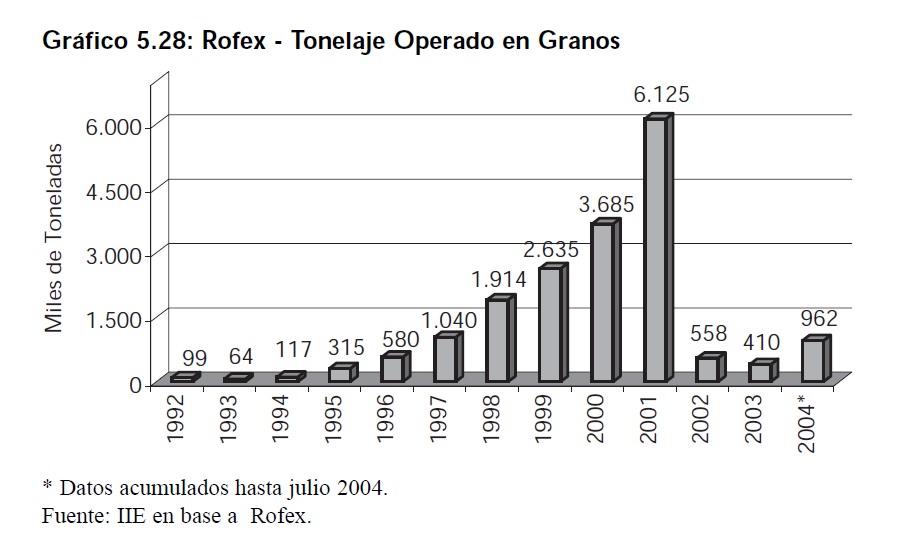

El Rofex, el mercado de futuros y opciones de Rosario, es el segundo mercado de derivativos agrícolas en Argentina. Hasta la crisis financiera del 2001 el volumen operado en estos instrumentos creció vertiginosamente. Fue en ese año que se alcanzó el record de los últimos tiempos, cuando fueron negociados contratos equivalentes a 6.125.000 de toneladas de granos. Al igual que en el Matba, con el advenimiento de la crisis la negociación se vio seriamente perjudicada. El promedio de toneladas transadas en este mercado para los años 2002 y 2003 no superó las 500 mil toneladas. Una vez más con la estabilidad y la incipiente recuperación de la confianza de los inversores en Argentina, la negociación de contratos en este mercado se ve recuperada. En el período Enero Julio 2004, la operatoria con derivativos agrícolas en el Rofex alcanzó las 962 mil toneladas, es decir, un aumento del 134,9% respecto al total del año anterior.

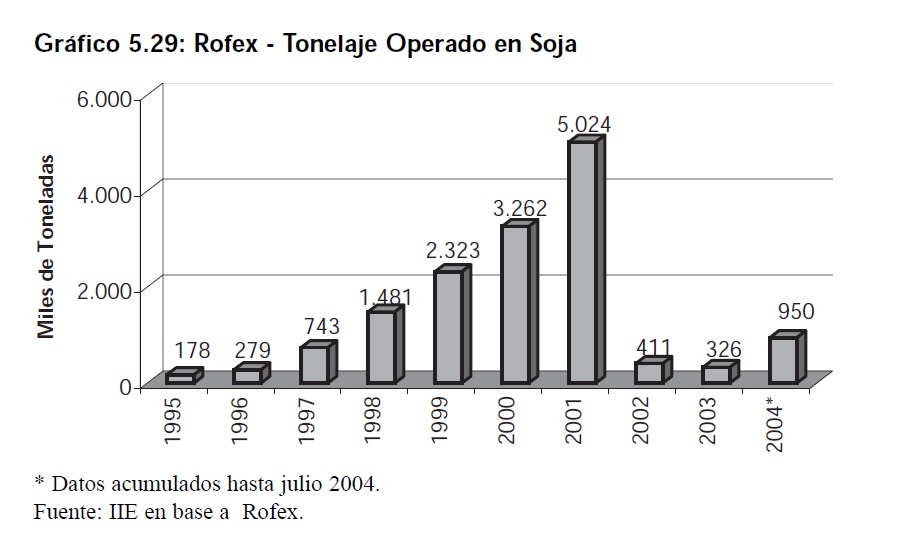

El Gráfico 5.29 muestra las toneladas negociadas en contratos futuros y de opciones de soja en este mercado. Se puede observar que la recuperación experimentada por el Rofex estuvo impulsada principalmente por los granos de soja. Mientras que el volumen negociado en Commodities Agrícolas creció en 134,9%, el tonelaje negociado en soja se vio incrementado en 191.2%. En los 7 primeros meses del 2004 se cerraron operaciones en soja por un volumen equivalente a 950 mil toneladas mientras que, en todo el año 2003 el mismo indicador solamente alcanza 326 mil toneladas.

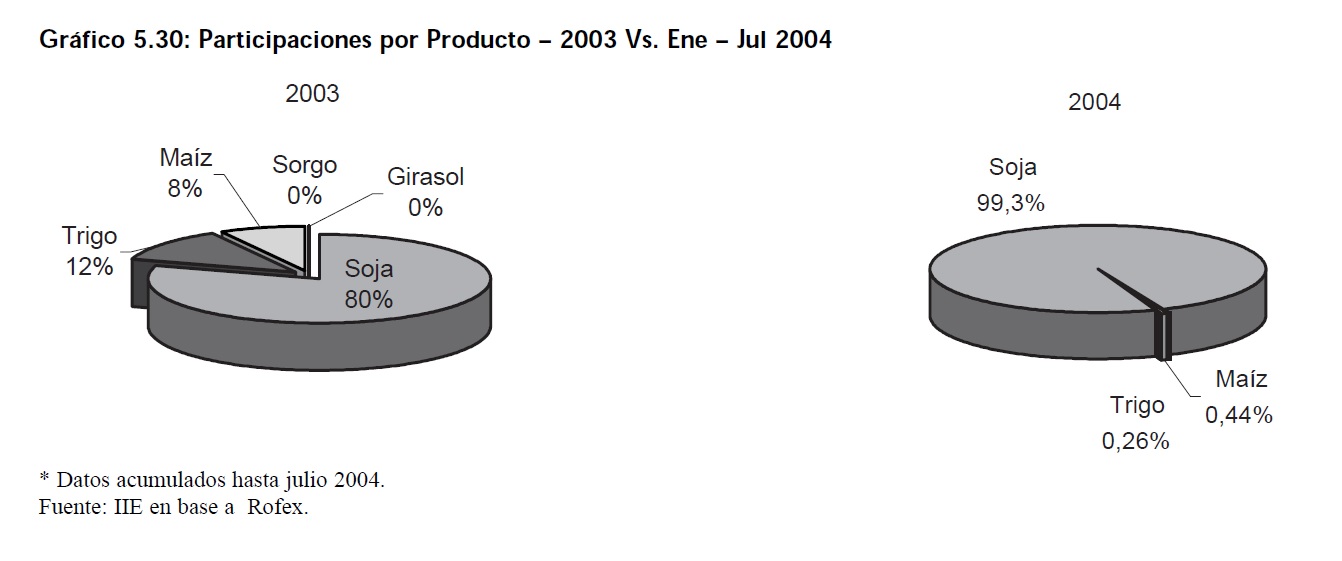

Debido a que prácticamente todo el incremento registrado en la negociación de esta bolsa estuvo originado en contratos de soja, la participación del resto de los productos se vio fuertemente reducida. Comparando los negocios acumulados hasta julio de 2004 con el total correspondiente al año 2003 se verifica una casi total especialización del Rofex en derivativos de soja. Del total de contratos sobre productos agrícolas con negociación en esta bolsa, más del 99% correspondieron a dicha oleaginosa.

5.2.2 Mercado Regional de Derivativos en Sudamérica13

En los apartados anteriores se describieron los mercados que junto al CBOT dominan la negociación de soja en el mundo. Quedó en claro cómo el mercado mundial de commodities agrícolas, en especial aquel de la Soja, crece en el resto del mundo a tasas mayores que en los Estados Unidos. Se mostró también la recuperación de los mercados en Sudamérica y el crecimiento vertiginoso de la negociación de derivativos de soja en el mercado de Dalian, China. En repetidas oportunidades se han presentado las posibilidades de constituir un mercado regional de capitales. Los hechos parecen demostrar que esa posibilidad tarde o temprano, irá camino a hacerse realidad. El mercado de Chicago (CBOT) ha sido desde su constitución en 1848 quién marco el ritmo de la comercialización a futuro de los productos del mundo agrícola, pero con respecto a la soja sus precios de referencia están, en los último años, reflejando lo que pasa domésticamente en los EE.UU y no lo que pasa en el resto del mundo.

13 Se debe destacar la colaboración de la Bolsa de Comercio de Rosario en la elaboración de este apartado.

La pérdida de peso del mercado estadounidense en la negociación de este tipo de contratos no es un mero caso aislado, sino el simple reflejo de la disminución de la importancia de EEUU en la producción, comercialización e industrialización de la oleaginosa. El mercado estadounidense es cada día menos representativo de lo que ocurre con el verdadero valor de la Soja a nivel mundial. Como quedó claro en la edición 2003 del Balance de la Economía Argentina y está reflejado en el Capítulo 14 de este año, Sudamérica es el principal productor y procesador de soja, mientras que China es el principal consumidor. Entonces, ¿porqué debería ser ese mercado (CBOT) el principal determinante del precio.

En los últimos años el precio reflejado por Chicago ha estado desenganchado del precio internacional. Este hecho determina que, en muchas ocasiones, el valor recibido por los productores locales no sea el más justo valor para su cosecha. En forma constante desde el año 2001 el valor de la producción local de soja sufrió quitas cada vez mayores respecto al valor de esa misma producción en el mercado de Chicago.

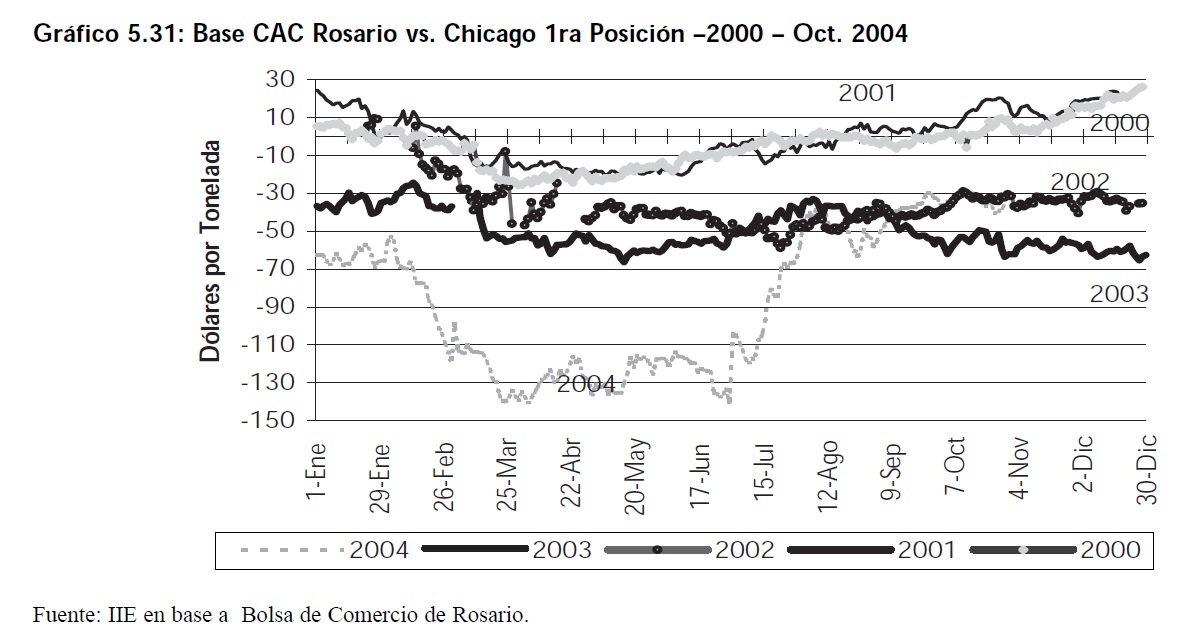

Una buena aproximación a esta idea se encuentra reflejada en el Gráfico 5.31. Este gráfico presenta el valor del descuento que sufre el precio de la soja disponible en Rosario, en relación al valor de un contrato futuro14 cotizado en Chicago. Esta diferencia es una aproximación de lo que en los mercados de derivativos es comúnmente conocido como -Base.

La Base -Cámara Arbitral de Rosario (CAC) Chicago presenta un comportamiento creciente desde 2001. En el año 2002 la diferencia se encontraba alrededor de los 20 30 dólares, mientras que en 2003 había ascendido aproximadamente hasta los U$S 50. Pero es en 2004 cuando la pérdida de valor de la soja local alcanza su máximo. Entre marzo y junio la Base se situó en promedio alrededor de los 130 dólares.

Es verdad que el mercado del Chicago Board of Trade registra una liquidez, para productos del complejo de soja, mucho mayor a la de cualquier otro mercado del mundo. Esa liquidez motiva a muchos operadores a seguir actuando en él. Sin embargo, todo hace pensar que ese círculo -virtuoso por el cual los precios de Chicago determinan los precios disponibles en nuestro país, tarde o temprano se quebrará.

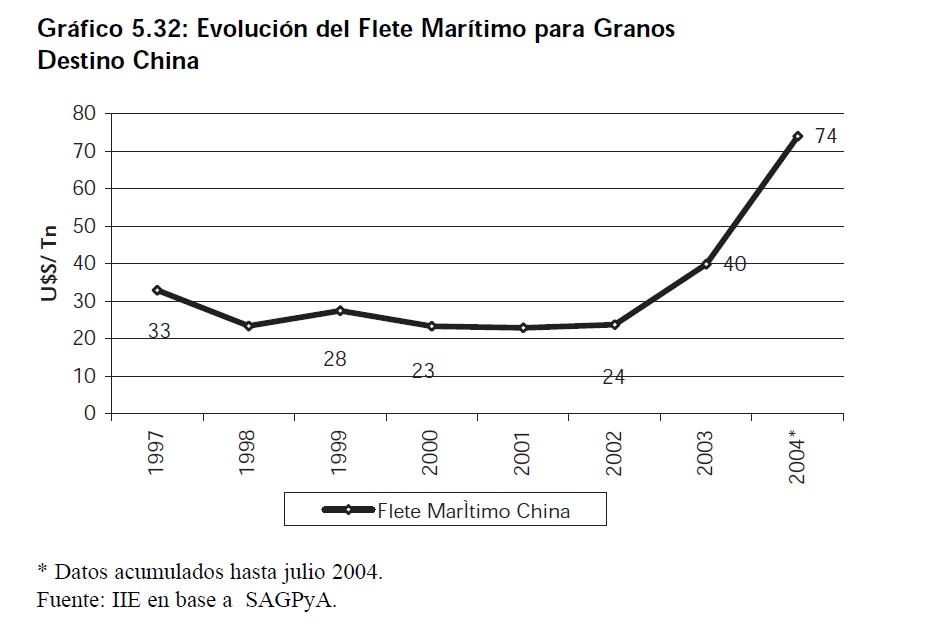

Sería válido preguntar si acaso estas diferencias existentes entre estos dos mercados podrían, o deberían, ser arbitradas por lo agentes del mercado. Esto no se verifica en la realidad. El factor que está jugando en contra de ese arbitraje es el elevado costo de flete marítimo, el cual en los últimos años se incrementó de manera significativa.

14 En este caso el primer vencimiento del contrato futuro de soja en el CBOT.

Los especuladores actúan principalmente en el CBOT, por lo que el precio de Chicago se ve más afectado por éstos que el resto de los mercados. En el CBOT, las operaciones especulativas superan ampliamente a las de cobertura y éstas son factibles por la existencia de los especuladores. A nadie escapa que el fin último de los mercados de futuros es el de asegurar precios y es la actuación de los hedgers 15 la que, últimamente se ve disminuida cuando el principal mercado ya no responde a las necesidades de los actores de otras latitudes del mundo.

En los próximos años la exportación sudamericana representará aproximadamente al 69.1% del total mundial mientras que la de EEUU estaría solamente en el 23.2%. Sobre la base de estos datos, es evidente que las coberturas con contratos

de futuro que se realicen sobre el mencionado comercio de soja deberían centrarse en algún futuro mercado regional sudamericano. Esto no implica que el mercado de Chicago no tenga que seguir cumpliendo un papel muy importante en las coberturas del complejo sojero, pero fundamentalmente este papel deberá ser realizado para aquellas exportaciones que se realicen desde EE.UU. o para aquellos consumidores domésticos y no para el grueso de la producción mundial. Los últimos acuerdos celebrados entre dos de las principales instituciones sudamericanas, el Rofex y la BM&F entre sí, conjuntamente con acuerdos entre éstas y la bolsa de derivativos de Dalian, están encaminados a hacer realidad este proyecto. Su concreción podría representar la piedra basal de un futuro mucho más promisorio, tanto para el mercado de derivativos local como también para los productores agrícolas.