Balance de la

Economía Argentina

ASPECTOS FINANCIEROS

CAPÍTULO 10: ASPECTOS FINANCIEROS

Luego de la crisis del año 2002, el sistema financiero y el mercado de capitales argentino se recuperaron notablemente favorecidos por el buen momento que atravesó la coyuntura internacional. Aun así, el grado de profundidad financiera de la economía del país continúa demasiado bajo como para aspirar a un desarrollo económico sostenible dentro del actual esquema capitalista de crecimiento mundial.

Lamentablemente, el Estado argentino parece determinado a perpetuar esta situación. El constante cambio en las reglas de juego y la creciente intervención en la economía son algunos de las principales causas del retrazo del país en esta materia.

No sólo indicadores macroeconómicos favorables podrán recuperarán el nivel de crédito y de financiaciones del país. Fortalecer las instituciones y mejorar la gobernabilidad son también prerrequisitos básicos para este enorme desafío.

10.1 Introducción

En los años posteriores a la crisis de 2002, la Argentina mostró un enérgico crecimiento económico, el cual se vio favorecido en gran medida por la situación económica mundial imperante. Como ha sido publicado en ediciones anteriores de este libro, la recuperación de las principales variables monetarias y financieras fue notoria durante los primeros años que siguieron a la devaluación del peso. Impulsado por el excelente comportamiento del sector externo , los niveles de reservas internacionales alcanzaron valores inesperados tras la crisis, el sistema bancario recobró la confianza perdida y la situación de liquidez mejoró sustancialmente.

Sin embargo, en los últimos meses de 2008 la fortaleza económica del país se ha visto mermada de manera evidente, especialmente desde el punto de vista financiero. A los serios problemas institucionales internos se suma en la actualidad una potente crisis de origen externo. El progresivo deterioro del contexto económico local e internacional lleva a reflexionar acerca de la capacidad que tienen el sistema monetario y financiero argentino para hacer frente a la crisis.

En esta edición de El Balance de la Economía Argentina se analiza nuevamente la importancia que un sistema financiero sólido y un mercado de capitales maduro tienen sobre el crecimiento de la economía. Si bien ambos suelen diferir en los plazos del financiamiento que otorgan, en general se los considera como valiosos instrumentos a la hora de canalizar los recursos hacia inversiones productivas a través del canal ahorro-inversión. En este aspecto, Argentina no muestra ni los logros ni el dinamismo de los demás países de la región.

En el desarrollo de este capítulo se analizará primeramente la evolución de los principales indicadores monetarios y financieros del país en los últimos años. En una segunda parte se describirá sucintamente la situación del mercado de capitales argentino y de las principales plazas

de Sudamérica. En este punto se evaluará el impacto que la anunciada estatización del sistema de Administradoras de Fondos de Pensión (AFJP) tendrá en el mercado de capitales local.

Finalmente, se delinearán unas breves conclusiones respecto a las discrepancias existentes entre Argentina y los principales países de la región en cuanto al grado de desarrollo de sus sistemas financieros y bursátiles.

10.2 Aspectos Monetarios

Mantener el tipo de cambio nominal (TCN) alto ha sido uno de los principales objetivos no explícitos perseguidos por el Banco Central de la República Argentina (BCRA) en los años posteriores a la devaluación de 2002. A diferencia de otros bancos centrales de la región, los cuales buscan de manera evidente y clara defender el valor 1 de sus monedas, en Argentina el BCRA ha mantenido una política más permeable a las necesidades de caja del gobierno central.

Un tipo de cambio real2 (TCR) elevado le permite al Estado argentino obtener una mayor recaudación vía retenciones, asimismo torna más competitivos en precio a los sectores exportadores nacionales y desalienta la competencia de las importaciones. Esto ejemplifica de manera clara el porqué la actitud de la autoridad monetaria ha sido un pilar fundamental del actual modelo económico. Sin embargo, el valor elevado de las divisas posee el efecto negativo de estimular la inflación local, por lo que las autoridades monetarias del resto del mundo suelen ser muy cuidadosas con este tipo de políticas monetarias.

En este marco, el BCRA ha venido realizando una política cambiaria de flotación administrada 3 . Desde comienzos de 2003 hasta finales de 2007 el tipo de cambio nominal con el dólar ha mostrado una tendencia levemente creciente, siendo el tipo de cambio promedio para los años 2005, 2006 y 2007 de $2,93, $3,08 y $3,12 respectivamente. Vale recordar que en este mismo período la balanza comercial de Argentina mostró abultados superávits, lo que presionaba el TCN a la baja. Para poder moderar estas presiones sobre la cotización del dólar la autoridad monetaria debió absorber todo este excedente de divisas emitiendo pesos al público e incorporando la moneda extranjera a sus reservas internacionales. De esta manera, el BCRA pudo defender el alto valor del tipo de cambio nominal y, a la vez, incrementar la cantidad de sus activos externos.

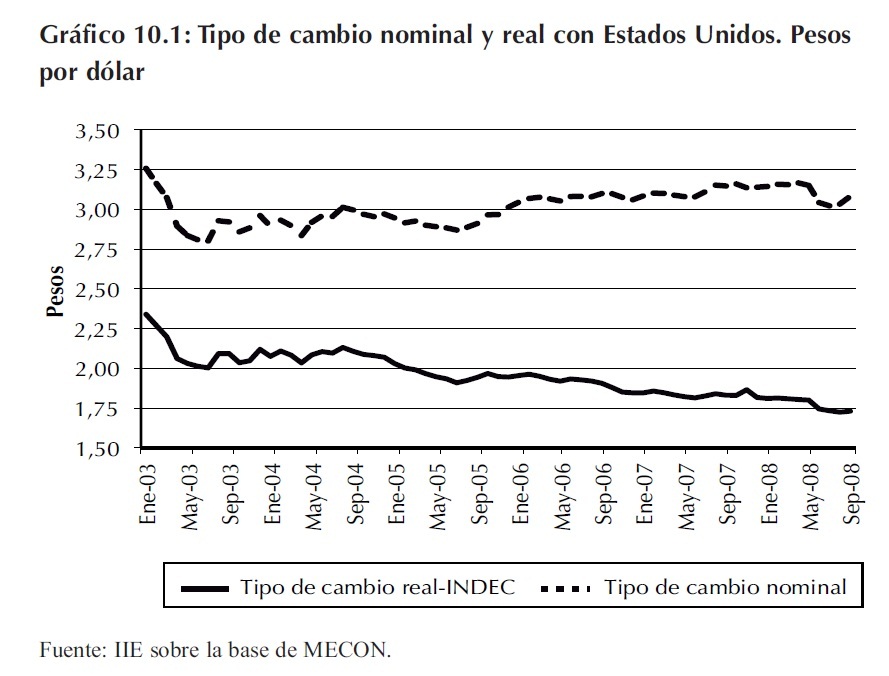

A pesar de ello, y por efecto de la creciente inflación, todo este esfuerzo no se vio reflejado en el tipo de cambio real, el cual muestra un deterioro desde comienzos del año 2003. El Gráfico 10.1 muestra el comportamiento divergente entre el tipo de cambio nominal y el real, siendo la tendencia de este último muy marcada -en los últimos cinco años el tipo de cambio real con EE.UU. se apreció a una tasa anual promedio del 3,3%-. Calculado mediante el uso del Índice de Precios al Consumidor (IPC) del INDEC, en septiembre de 2008 el tipo de cambio real se situó en aproximadamente 1,73 pesos por dólar, lo que implicó una variación interanual de -5,5%. Si en lugar de la medición oficial de la inflación se utilizan los cálculos de las consultoras privadas, la caída en este indicador es mucho más abrupta como se pudo observar en el Gráfico 9.14 del Capítulo 9 de este libro.

1 Defender el valor de la moneda significa que ésta no pierda poder de compra una vez descontada la inflación.

2 Descontado el efecto relativo de la inflación local respecto a la internacional

3 Crawling Peg.

Desde fines del año 2007, la situación del mercado cambiario nacional mudó radicalmente. Con el inicio de la crisis internacional y el empeoramiento del escenario político interno, la demanda de dólares comenzó a incrementarse. A partir de este punto las expectativas sobre la evolución del tipo de cambio se revirtieron y poco a poco el BCRA debió volver a intervenir en los mercados, pero esta vez en sentido contrario (vendiendo dólares). El objetivo central del sector público desde entonces no ha sido evitar la escalada del dólar, sino evitar que ello suceda de una manera abrupta. En este contexto, la cotización de la divisa trepó hasta un valor mayorista promedio de $3,24 para el mes de octubre de 2008, una variación del 5,1% con respecto a septiembre.

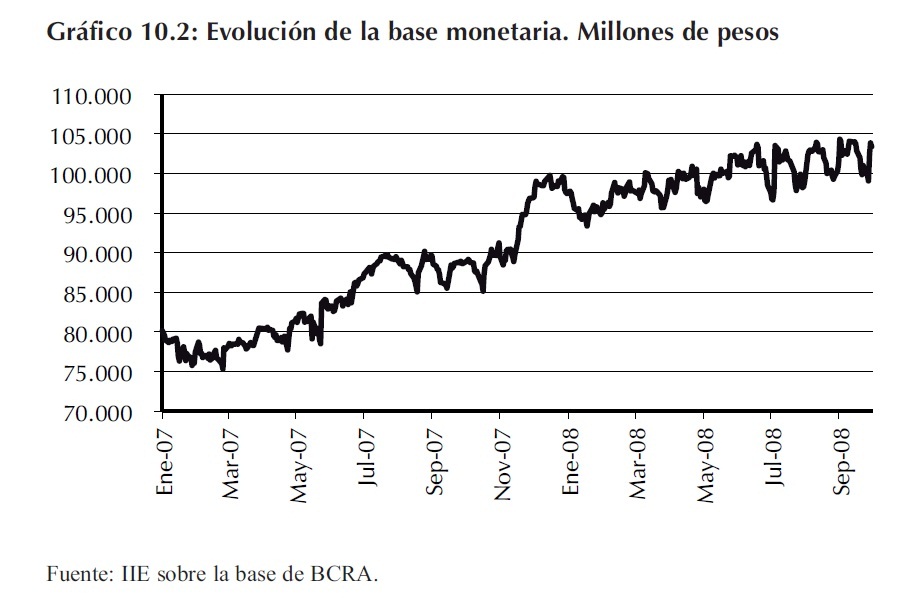

Esta política cambiaria de flotación administrada llevada a cabo por el BCRA fue posible gracias a los elevados niveles de reservas que el mismo posee en sus arcas. Desde mediados del año 2002 el BCRA practicó una clara política de acumulación de reservas, lo que trajo aparejado una incesante emisión de pesos. Para evitar un indeseado estímulo a la inflación, el BCRA esterilizó 4 parte de la creación de dinero. Aún considerando las acciones del BCRA para disminuir el impacto monetario de la compra del aumento en las reservas, sólo entre enero del año 2007 y el mismo mes del año 2008 la emisión monetaria subió en $19.500 millones alcanzando $97.500 millones, es decir un 25% en términos nominales. El Gráfico 10.2 muestra la evolución de la base monetaria durante este período.

4 Mediante la emisión de títulos de deuda, el BCRA puede retirar una parte de los pesos que emitió para comprar los dólares excedentes.

A partir del año 2008, los agregados monetarios presentaron un comportamiento más moderado que en años anteriores. La fuerte salida de capitales hacia el exterior generada por el conflicto con el agro (ver Capítulo 12), sumada a la mayor compra de dólares por parte del público minorista, ocasionó una menor demanda de pesos, la cual puede verse reflejada en el Gráfico 10.2 en el amesetamiento en la evolución de la base monetaria.

Asimismo, el agregado monetario sobre el cual el BCRA fija sus objetivos5 de crecimiento del dinero, M2, presentó un saldo promedio de $162.880 millones en el mes septiembre de 2008.

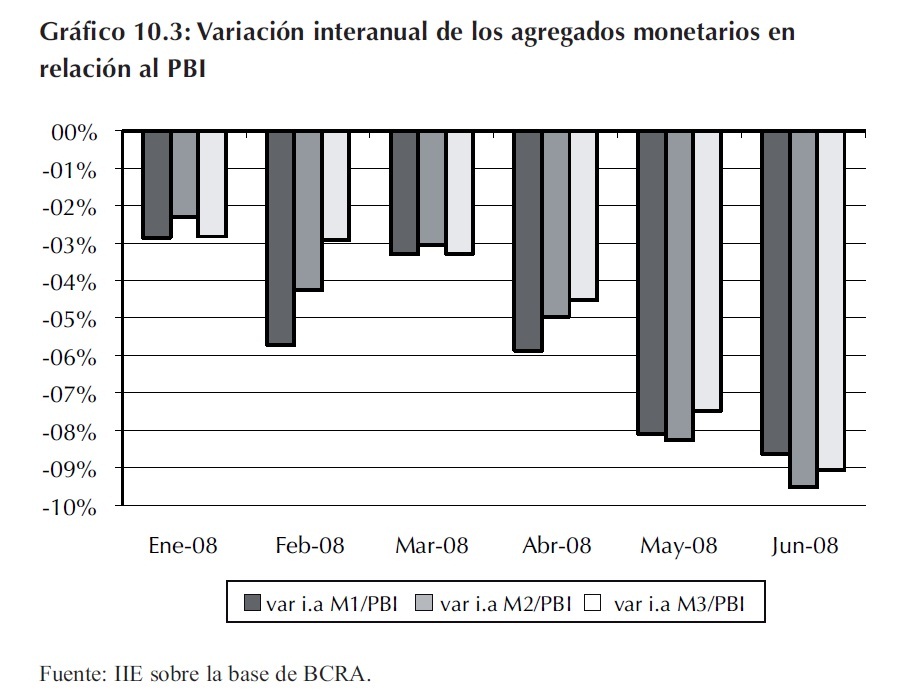

Por su parte el M3, que constituye una definición más amplia de dinero, mostró un valor de $ 271.392 millones para igual período. Tal como se aprecia en el Gráfico 10.3, en el año 2008 el ritmo de crecimiento de los medios de pago fue menor al del producto nominal, significando una clara contracción del sector monetario de la economía.

En el mes de junio de 2008 en particular, la variación interanual del ratio M2/PBI fue de -9,52%, observándose un comportamiento similar en M1 y M3 para igual mes; continuando de esta forma con la moderación en la creación de medios de pago registrada desde comienzos de 2008.

Lógicamente, gran parte del incremento en las tasas de interés verificado en los últimos meses encuentra su origen en este tipo de medidas.

No obstante, y dados los pésimos antecedentes históricos de Argentina en esta materia, se debe destacar el esfuerzo del BCRA por defender sus reservas internacionales, si bien la teoría económica y el sentido común indican que tal vez este tipo de medidas deberían haberse tomado algunos trimestres antes.

Recuadro 10.1: Agregados Monetarios

Para ser utilizado como dinero un bien debe servir como medio de pago, deposito de valor, unidad de cuenta y patrón de pagos diferidos. En consecuencia, el dinero de una economía no es únicamente la cantidad de billetes y monedas en poder del público, esta última sólo constituye lo que se define como circulante. Otras definiciones más amplias de dinero incluyen los depósitos existentes en el sistema bancario, que en mayor o menor medida cumplen con los requisitos necesarios para ser considerados dinero. A medida que se incluyen depósitos a mayores plazos en las definiciones de dinero, su capacidad para ser usado como medio de pago disminuye y aumenta su capacidad para mantener el valor del dinero.

Las definiciones más amplias de dinero usadas habitualmente, conocidas como agregados monetarios son:

- M1= Circulante + Depósitos a la Vista

- M2= M1 + Depósitos en Caja de Ahorro

- M3= M2 + Depósitos a Plazo

5 El programa monetario se encuentra disponible en: www.bcra.gov.ar/pdfs/eventos/PM2008_F_CP.pdf

Sin embargo, la situación monetaria no es todo lo robusta que parecería ser. A pesar del elevado nivel de las divisas acumuladas en las bóvedas del banco central, para esterilizar la creación de dinero originada en ese mismo proceso de acumulación de reservas, se emitieron Letras y Notas del Banco Central (Lebacs y Nobacs) las cuales constituyen un pasivo para el mismo.

Las Lebacs son títulos que el BCRA emite a 1, 2, 3, 9 o 12 meses y sustocka septiembre de 2008 era de $22.678 millones. Otro pasivo por el cual debe responder el banco central son los pases pasivos. Una operación de pase consiste en la venta de un activo conjuntamente con la obligación de recompararlo. En el caso de los pases pasivos, en general, el BCRA le vende a los bancos un título y se compromete a recompararlo a los pocos días pagando la correspondiente tasa de interés pactada. El stock de pases para el mes de septiembre de 2008 fue de $11.064 millones.

Este escenario acarrea dos importantes complicaciones. Por un lado, estos pasivos tienen el potencial de convertirse en liquidez en el corto plazo, lo que implica mayores presiones inflacionarias y sobre el tipo de cambio. Y por otro lado, aunque no tan importante, la renovación del stockde Lebacs significa un mayor costo financiero lo que repercute negativamente en el resultado cuasifiscal 6.

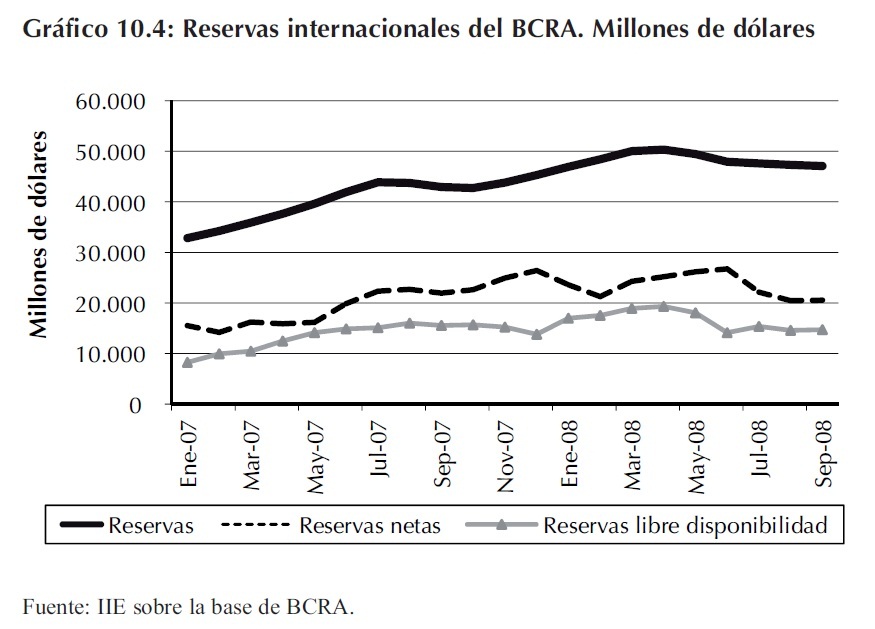

Esta situación implica que para poder evaluar realmente el poder de intervención de la autoridad monetaria en el mercado cambiario se deben utilizar medidas alternativas al nivel de reservas internacionales: Las "reservas de libre disponibilidad" 7, definidas en el artículo 5 de la Ley 23.928 como el excedente de reservas sobre la base monetaria, y las "reservas netas", definidas como el nivel de reservas neto de Lebacs, Nobacs y pases pasivos. Como puede verse en el Gráfico 10.4, el escenario se modifica rotundamente según que definición se tome como adecuada.

Para el mes de de septiembre de 2008 el stock de reservas internacionales se situaba en US$47.072 millones, un 9,6% mayor que en igual mes del 2007. A priori, este nivel de reservas le otorgaría al BCRA una gran capacidad para intervenir en el mercado cambiario. Sin embargo, la situación no resulta tan sólida cuando se consideran las definiciones de reservas netas y de reservas de libre disponibilidad.

6 Resultado de las operaciones del BCRA y de otras instituciones financieras del sector Público.

7 Art. 4.- En todo momento, las reservas de libre disponibilidad del Banco Central de la República Argentina en oro y divisas extranjeras, serán equivalentes a por lo menos el ciento por ciento (100%) de la base monetaria. Cuando las reservas se inviertan en depósitos, otras operaciones a interés, o en títulos públicos nacionales o extranjeros pagaderos en oro, metales preciosos, dólares estadounidenses u otras divisas de similar solvencia, su cómputo a los fines de esta ley se efectuará a valores de mercado.

Artículo 5º.- El BANCO CENTRAL DE LA REPUBLICA ARGENTINA deberá reflejar en su balance y estados contables el monto, composición e inversión de las reservas, por un lado, y el monto y composición de la base monetaria, por otro lado. Las reservas que excedan del porcentaje establecido en el artículo 4º, se denominarán reservas de libre disponibilidad.

En septiembre 2008 elstockde reservas netas fue de US$20.567 millones, US$5.600 millones menos que en mayo del mismo año. Por su parte las reservas de libre disponibilidad mostraron un valor de US$14.698 millones, situándose en niveles semejantes a los verificados en 2007. Sin duda, al considerar estos niveles de activos, el poder de intervención del BCRA en el mercado cambiario se ve seriamente reducido.

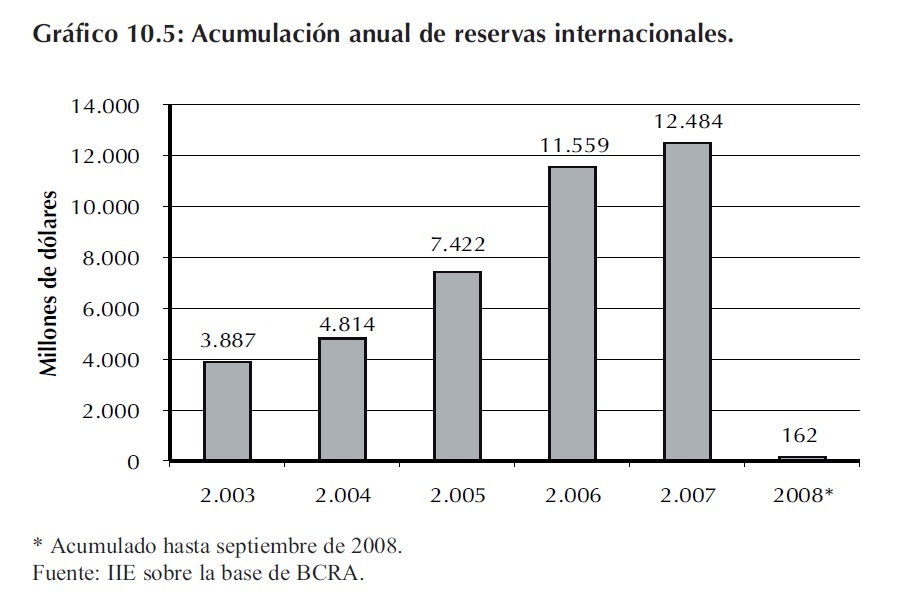

Hasta el tercer trimestre del 2008 el BCRA fue capaz de contener parcialmente la tendencia ascendente de la cotización del dólar, y las consecuencias de este actuar se reflejaron palmariamente en el menor volumen de reservas acumuladas durante el año. El Gráfico 10.5 muestra los niveles de reservas acumulados anualmente desde el 2003.

Este escaso nivel de reservas acumuladas durante el año 2008 muestra el rol activo que jugó el BCRA para moderar los efectos de la crisis financiera internacional y de la crisis del campo8.

10.3 Situación del Sistema Financiero El sistema financiero, compuesto principalmente por las instituciones bancarias y de crédito, cumple un rol primordial a la hora de financiar las actividades productivas. En el caso particular de las PyMEs y de las personas físicas, esta importancia es mayor debido a la imposibilidad que muchas de ellas tienen para acceder a crédito de mejor calidad como el que se podría obtener en el mercado de capitales. Sin embargo, algunos requisitos deben ser satisfechos antes de que estas instituciones puedan cumplir este rol. Además de la presencia de una estabilidad institucional y económica en el entorno circundante, es necesario contar con un fondeo (depósitos) a plazos largos que permita poder programar los créditos de una manera más sostenible a lo largo del tiempo.

10.3.1 Depósitos

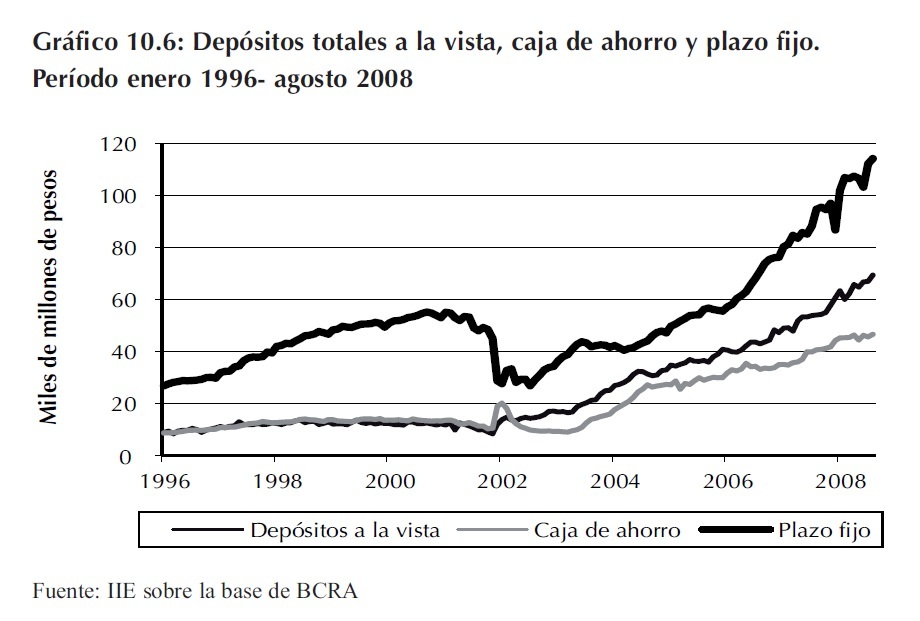

Respecto a la capacidad de obtener fondos que luego serán utilizados para otorgar financiamiento a los agentes económicos, el sector financiero pudo recuperarse notablemente luego de la crisis que sacudió a la economía argentina en 2002. Como se aprecia en el Gráfico 10.6, en los últimos años elstocktotal de depósitos ha mostrado una evolución más que favorable. En el caso particular de los depósitos a plazo fijo, en agosto de 2008 estas colocaciones alcanzaron un valor de $114.073 millones, un nivel dos veces mayor al máximo verificado antes de la crisis en septiembre de 2000. Estos se recuperaron luego de una leve caída sufrida en los meses de mayo y junio de 2008, como consecuencia de la crisis del campo, para continuar con la tendencia alcista que venían mostrando desde el año 2003.

8 Al cierre de esta edición las reservas internacionales se encontraba ya por debajo del nivel alcanzado durante el mes de diciembre del año 2007, mostrando una variación negativa en el acumulado del año 2008.

Los depósitos a la vista y las cajas de ahorro revelaron un comportamiento similar en 2008, alcanzando niveles de $69.308 millones y $46.590 millones, respectivamente, para el mes de agosto. A diferencia de las colocaciones a plazo, los depósitos transaccionales (a la vista y caja de ahorro) no poseen una alta capacidad prestable pues responden más a motivos transaccionales que a motivos de ahorro.

10.3.2 Créditos

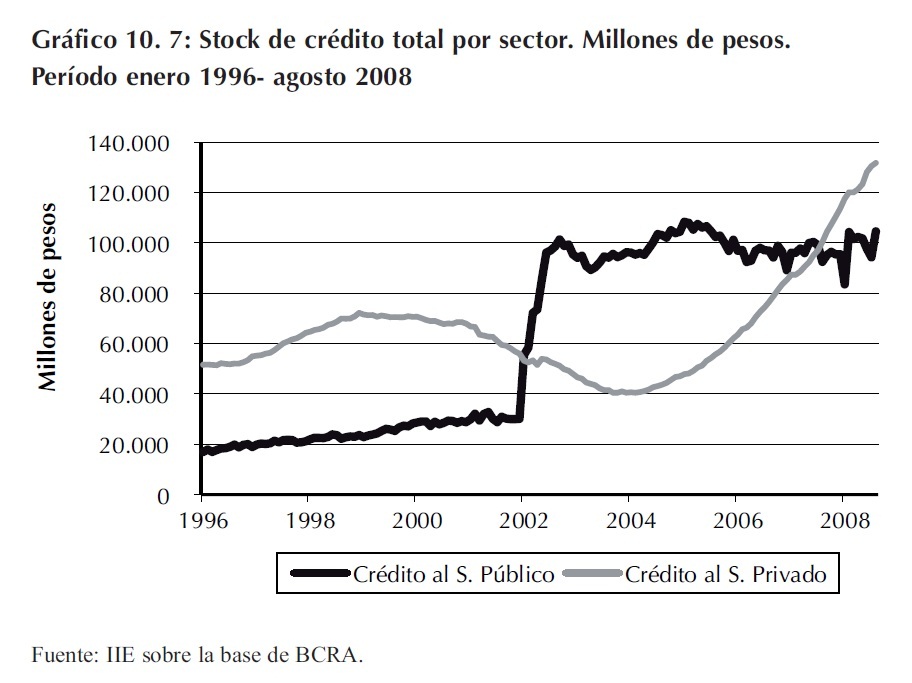

Otro signo de la recuperación del sistema financiero argentino de los últimos años se puede evidenciar en la evolución de los niveles de crédito. En agosto de 2008 elstocktotal de préstamos otorgado, conjuntamente al sector privado y al sector público, por los bancos del país totalizó $239.289 millones. Es decir, un 19% de aumento con respecto a diciembre del año 2007.

Respecto al valor mínimo alcanzado durante el año 2004, los actuales montos más que triplican aquella cifra. Como muestra claramente el Gráfico 10.7, el sector privado exhibió un mayor dinamismo que el sector público en cuanto a la evolución del stock de crédito, siendo el principal motor de la recuperación.

Este mayor dinamismo del sector privado se continuó verificando durante el mes de agosto cuando la tasa de crecimiento interanual del stock de préstamos fue del 31%, alcanzando un volumen financiero de $131.694 millones.

Esta tendencia de se ha venido verificando desde comienzos de 2004 ininterrumpidamente.

No obstante, y desde el punto de vista productivo de la economía, la situación no resulta tan alentadora para cuando se realiza el análisis de la composición del stock de préstamos otorgados al sector privado.

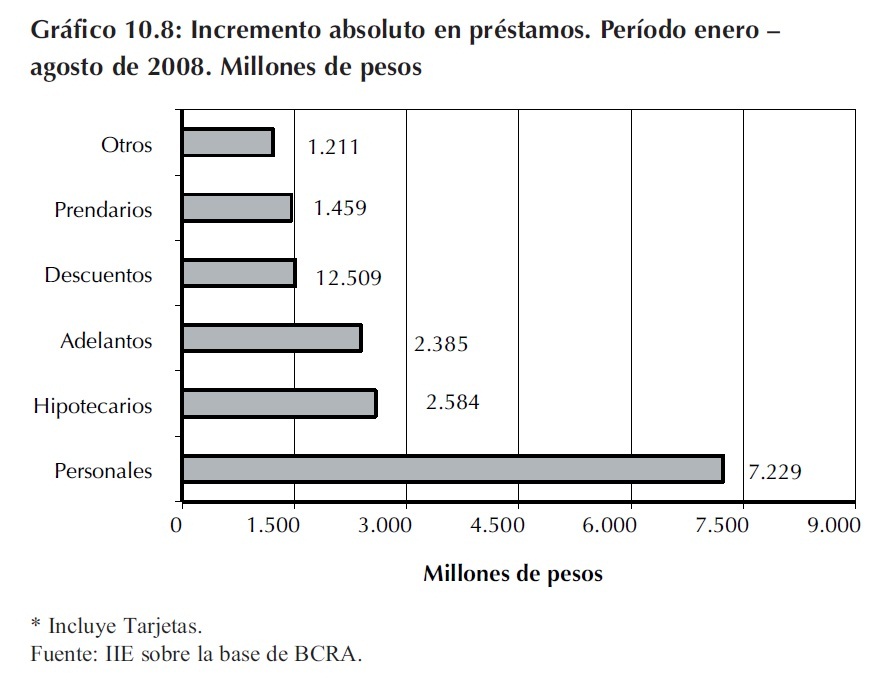

Hasta el mes de agosto de 2008, el mayor aumento se había dado en préstamos personales y de tarjetas, verificando un incremento con respecto a diciembre de 2007 de $7.229 millones.

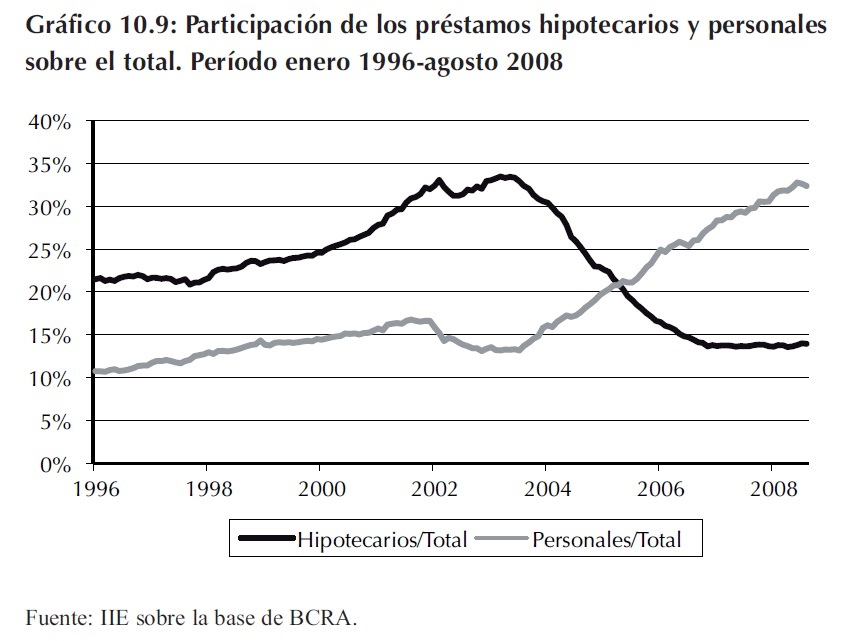

En igual período el aumento en el nivel de préstamos hipotecarios fue sólo de $2.584 millones. Si bien en valores absolutos el stock de crédito para la vivienda ha venido aumentando desde finales de 2005, alcanzando incluso los niveles previos a la crisis de 2002 9, cuando se considera su evolución con respecto al total de préstamos otorgados al sector privado, su participación disminuye notablemente.

En promedio, durante el año 2003 las hipotecas representaron el 32,5% del total del crédito. Para el año 2007, la participación promedio fue de tan sólo 13,7%.

Por el contrario, el volumen de préstamos personales sobre el stock total de financiaciones emitidas fue de 13,8% en promedio para 2003 y de 29,4% para el año 2007. En resumen, tras la debacle financiera a comienzos del siglo los bancos argentinos se han especializado en el crédito personal y/o de tarjeta de crédito, el cual en general se concentra en el corto plazo y no contribuye directamente al crecimiento sostenido de la economía.

Sin embargo, y como se puede entender por los datos mostrados hasta aquí, esta incapacidad del sector financiero para extender los plazos de sus carteras crediticias está ligada principalmente al perfil de vencimientos de sus pasivos. Y representa uno de los principales problemas del sistema financiero argentino.

10.3.2.1 Perfil de vencimiento de los Pasivos

Siguiendo con el análisis del punto anterior, el tipo de colocación que presenta un mayor impacto positivo en la economía de un país es el plazo fijo de mediano/largo plazo. Este tipo de inversión permite al agente intermediario prever con mayor certeza sus necesidades de caja y reduce la volatilidad en su actividad como prestamista. Asimismo favorece el alargamiento de los plazos en los créditos otorgados, lo cual tiene un impacto netamente positivo en el desarrollo económico.

9 Al mes de septiembre de 2008 el volumen acumulado de crédito hipotecario alcanzaba los $17.200 millones.

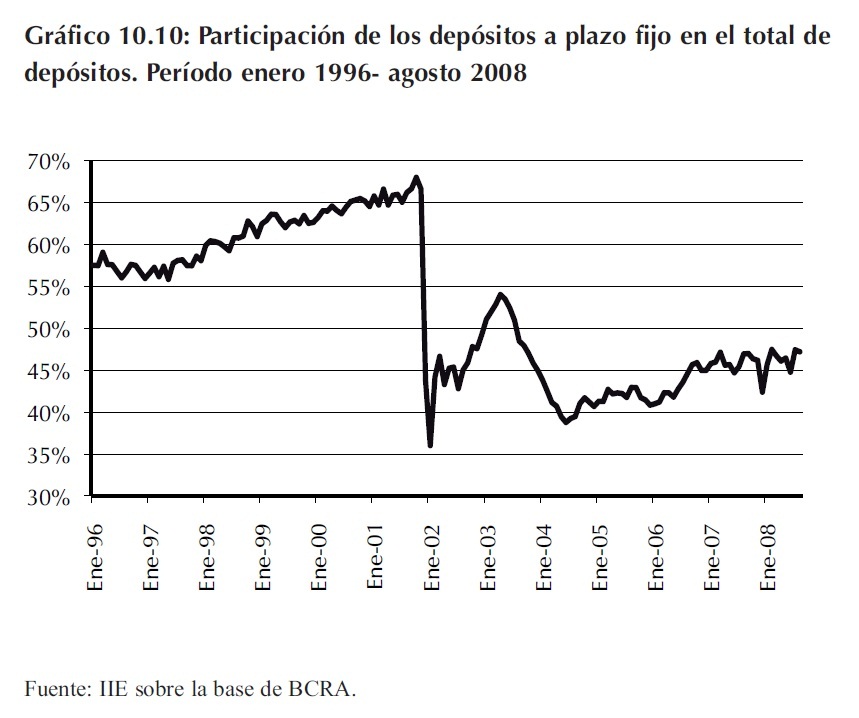

En este sentido las consecuencias de la crisis del año 2002 sobre el sistema financiero son aun palpables. En junio de 2008 sólo el 5,6% del total de cuentas en el sistema bancario eran cuentas a plazo fijo, cuando en junio de 2001 representaban el 11,1%. Como consecuencia de ello, los montos involucrados en este tipo de operaciones también perdieron peso relativo. El Gráfico 10.10 muestra el stock de depósitos a plazo en relación al total de depósitos.

Como es posible observar, los depósitos a plazo no han recuperado aun la importancia que poseían en los años previos a la crisis. En octubre de 2001 llegaron a representar el 67,9% del stock total de depósitos, mientras que para agosto de 2008 este valor se situó en 47,1%, lo que representa una participación relativa veinte puntos porcentuales menor. Esta situación refleja una clara aversión al riesgo, manifestada por la preferencia de los ahorristas por otro tipo de instrumentos a la ahora de colocar sus ahorros. Como se explicó en ediciones anteriores de El Balance de la Economía Argentina, este factor fue fundamental a la hora de entender el boom experimentado por el sector de la construcción en Argentina durante estos últimos años.

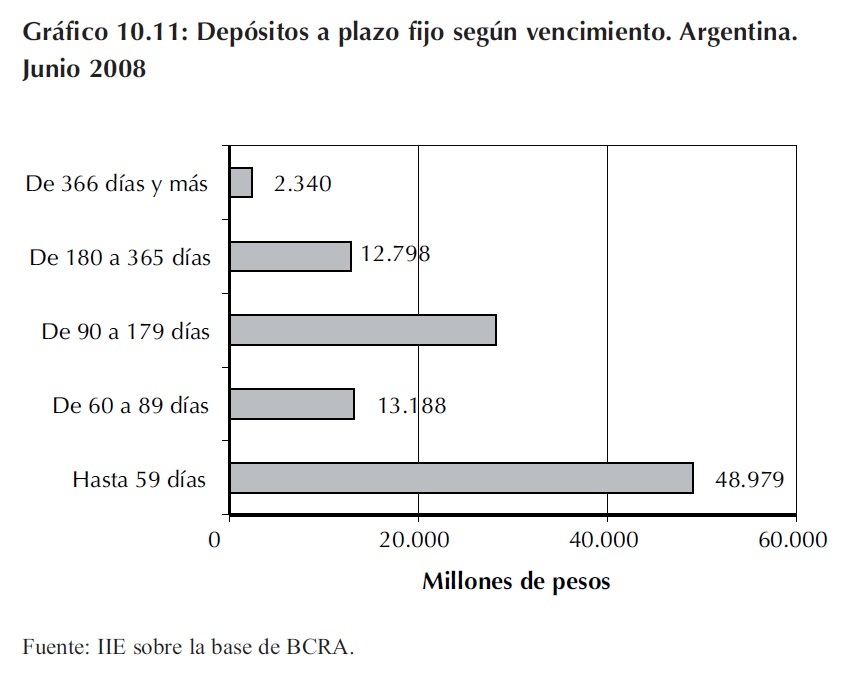

Pero no sólo la pérdida de peso relativo de las colocaciones a plazo fijo complica la emisión de crédito de calidad por parte de los bancos y entidades crediticias locales, sino que la composición de éstas también deja mucho que desear: se concentran en plazos cada vez más cortos. Así, la distribución de los plazos fijos según su vencimiento muestra un comportamiento bastante peligroso. Como se presenta en el Gráfico 10.11, las colocaciones hasta 59 días de plazo concentraron el 46,4% del total para el mes de junio de 2008, con un valor de $48.979 millones; en segundo lugar en grado de importancia se ubicaron los depósitos de 90 a 179 días de plazo con un monto de $28.167 millones, monto que representó una participación sobre el total del 26,7%.

Las colocaciones de 60 a 89 días y 180 a 365 días mostraron una participación relativa similar, levemente por encima al 12%. Por último, el hecho más importante a destacar es la escasa participación de las colocaciones a más de un año de plazo.

Estas representaron solamente el 2,2% del total con un valor de $2.340 millones.

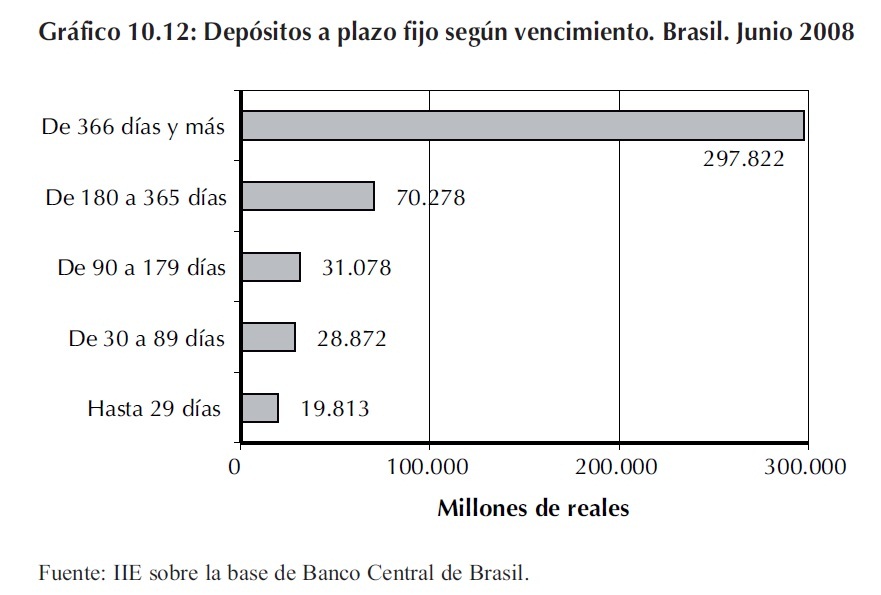

Pero la magnitud de este fenómeno queda totalmente revelada al compararse estas cifras con la distribución temporal de los depósitos a plazo fijo en el sistema financiero de Brasil, un país que, a priori, podría considerarse bastante similar a la Argentina en muchos aspectos económicos. A diferencia de lo que ocurre en el ámbito local, donde la mayor concentración se da en los depósitos de hasta 59 días, en el país vecino el grueso de los depósitos se ubica en los plazos más largos. Las colocaciones a más de 366 días en bancos brasileros sumaban en junio de este año unos R$297.800 millones, o el 67% del total. Indudablemente, el relativo mejor desempeño económico y social de Brasil en los últimos años encuentra una de sus causas en el mayor grado de desarrollo de su sistema financiero. Igualar tal performance constituye uno de los principales desafíos de Argentina.

10.3.3 Implicancias monetarias

Ciertamente, el dinamismo que presenta el sistema bancario actualmente no es el mismo que se observaba previo a la crisis del 2002.

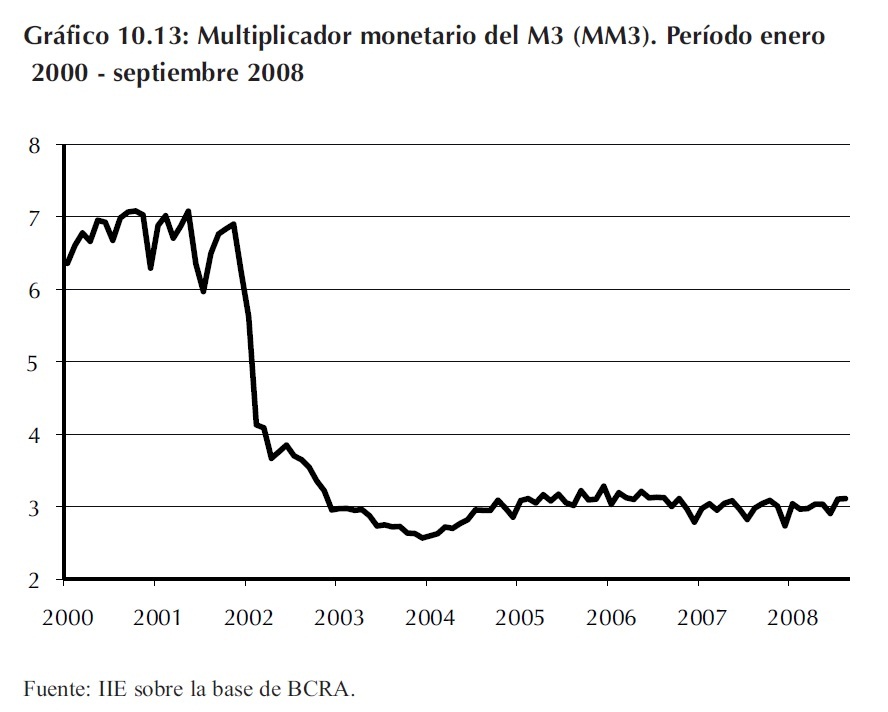

Como consecuencia de la fuerte pérdida de confianza del público en general respecto a la salud del sistema financiero local, la disminución en la actividad financiera ha sido notable. Esta falta de seguridad implica un gran costo en términos monetarios para el BCRA, pues la oferta monetaria depende cada vez más de la emisión de dinero del banco central y no tanto de la creación secundaria llevada a cabo en las instituciones bancarias. Una forma de medir este impacto puede apreciarse claramente en la evolución del valor del multiplicador del monetario10 del agregado monetario de mayor plazo, el M3.

Los bajos niveles que presentó el MM3 en los años sucesivos a la crisis y en la actualidad muestran las mayores dificultades que enfrenta el sector bancario para captar depósitos a plazo y por ende otorgar préstamos a plazos razonables que permitan estimular el crecimiento sostenible de la economía.

Cuando el sistema financiero presenta dificultades como las mencionadas, la importancia de un mercado de capitales desarrollado es crítica al momento de brindar financiamiento de largo plazo a las empresas. En el apartado siguiente se analizará la evolución del mercado de capitales local y el grado de desarrollo alcanzado comparado con las principales plazas de la región y del mundo.

10.4 Mercados de Capitales

Los mercados de capitales mundiales constituyen una de las principales fuentes de financiamiento genuino y de largo plazo para las empresas. A diferencia del crédito bancario, el sistema bursátil permite obtener financiamiento tanto a mediano como a largo plazo a través de un importante número de instrumentos, lo que le posibilita a las empresas armonizar la discrepancia temporal entre sus necesidades de capital y la obtención de los rendimientos de sus inversiones.

En los mercados de valores se negocian instrumentos de renta variable e instrumentos de renta fija. Las acciones son un tipo de instrumento de renta variable, obtienen un rendimiento de acuerdo con la marcha de la empresa y su política de distribución de dividendos. En el caso en que una empresa se financia mediante la emisión de acciones, los accionistas son propietarios de una parte del capital de dicha empresa, representado por la cantidad de acciones que poseen. Así, si la empresa no generó ganancias en el ejercicio, no deberá realizar ningún desembolso al accionista, a diferencia de otros pasivos.

Los instrumentos de renta fija son, básicamente, emisiones de deuda. Estas pueden ser tanto públicas como privadas y funcionan de la misma forma que un préstamo bancario: el inversor obtiene un interés periódicamente por el capital invertido. La ventaja reside en la mayor liquidez que tienen lo títulos al contar con mercados donde se los puede negociar.

10.4.1 Principales mercados en Latinoamérica

El contexto internacional y regional favorable, previo a la crisis financiera mundial, no fue aprovechado de igual manera por los mercados de capitales de la región. En el caso de Sudamérica, se destacan los mercados de Chile y Brasil por su alto grado de desarrollo. En contraposición, y considerando los últimos datos disponibles, se encuentra el mercado de capitales de Argentina, el cual presenta un menor grado de desarrollo en término relativo.

Una muestra de esta situación es la discrepancia en el número de compañías listadas en cada mercado. A priori, se puede observar un menor número de compañías de capital abierto en

10 Indica la cantidad de dinero (oferta monetaria) que puede crearse a partir de cada unidad de base monetaria.

Buenos Aires respecto de San Pablo y la Ciudad de México, lo que podría estar explicado por el diferente tamaño existente entre ambas economías. Sin embargo, este argumento no explicaría las diferencias existentes entre la Bolsa de Buenos Aires y sus pares de Santiago de Chile, Lima y Colombia.

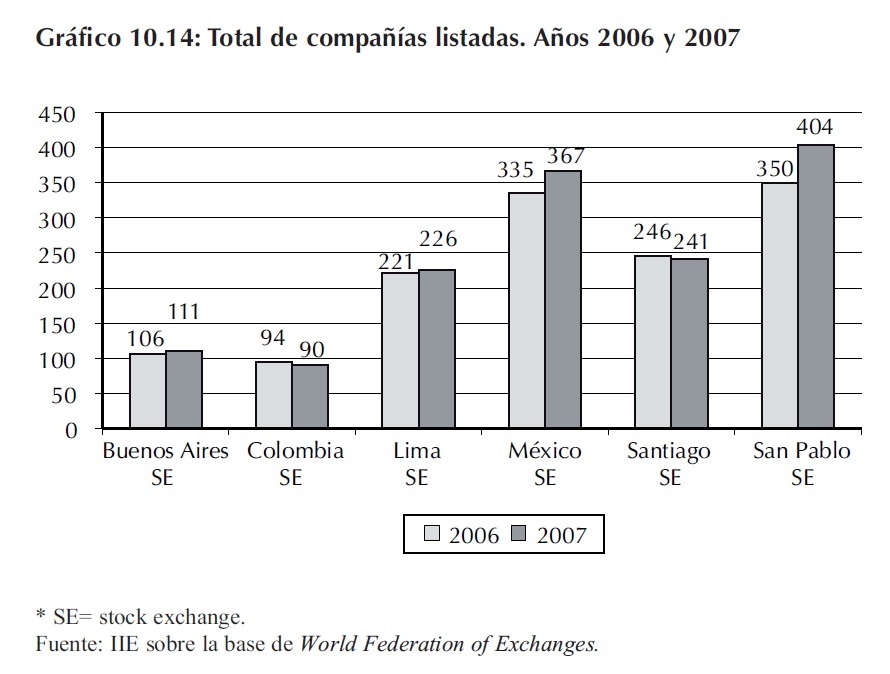

Como se puede apreciar en el Gráfico 10.14, Colombia y Argentina presentaron el menor número de empresas cotizantes. El número de compañías listadas en la Bolsa de Buenos Aires en 2007 fue de 111, que si bien representa un incremento con respecto a 2006 en 5 nuevas compañías, este valor esta muy alejado de los principales mercados de la región. Del total de compañías listadas en la plaza local, 106 fueron domésticas y 5 extranjeras.

Cabe destacar la situación del mercado de capitales de San Pablo, Brasil, el cual tuvo un incremento considerable en el número de compañías listadas. Sólo en 2007, 54 nuevas empresas ingresaron a la cotización, totalizando 404 sociedades de las cuales sólo 9 fueron extranjeras.

Otros mercados que incrementaron la cantidad de empresas con capital abierto fueron las plazas de Lima y Ciudad de México, las cuales presentaron un gran número de empresas extranjeras listadas. Para la bolsa de comercio de Lima, éstas fueron de 38 sobre un total de 226 listadas en 2007 y para la bolsa de México, la cantidad de empresas extranjeras cotizantes fue de 242 en igual período contra 125 sociedades domésticas.

En el caso de la bolsa de Santiago de Chile, 5 empresas se retiraron de la cotización dejando un total de 238 empresas domésticas y 3 extranjeras en la cotización del año 2007. De la misma forma en Colombia el número de empresas listadas para 2007 fue de 90, 4 menos que el año anterior, todas ellas locales.

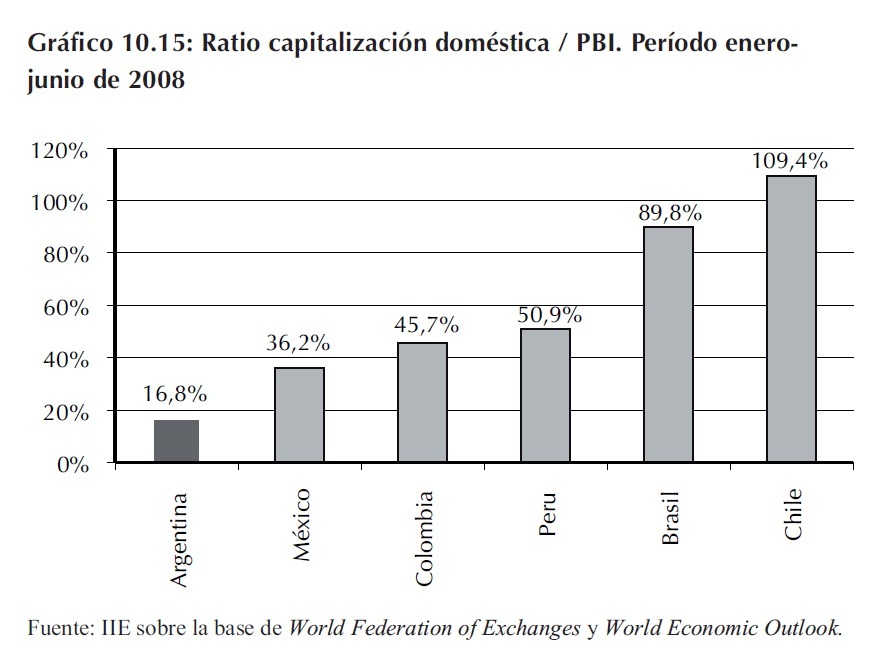

Pero el menor desarrollo del mercado local no sólo debe ser medido a través de la cantidad de compañías. También se ratifica cuando se tiene en cuenta en el análisis los indicadores de profundidad financiera, como el resultante de dividir el monto de la capitalización bursátil 11 doméstica por el PBI.

Al analizar este indicador, pueden visualizarse las diferencias existentes en los mercados de capitales de la región. Si comparamos la situación argentina con la de los demás países, se observa el exiguo desarrollo que presenta el mercado de capitales en el país.

La capitalización doméstica del mercado mide el valor total de las empresas de capital y control nacional listadas en cotización. Al dividir este valor por el PBI se obtiene una medida del grado de representatividad del mercado de capitales en la economía.

11 Es el valor de mercado de las empresas con cotización en bolsa.

Según estimaciones del FMI, el PBI de Argentina alcanzaría en 2008 unos US$338.721 millones. Este valor es mayor que el indicado para Colombia, Chile y Perú en un 35,6%, 86,7% y 157,8% respectivamente. Pero la capitalización doméstica medida en dólares es significativamente menor. Para junio de 2008, este valor en Perú fue de US$66.924,3 millones, el de Colombia de US$114.240,7 millones y en de Chile de US$198.604,7. Mientras que para igual período la capitalización doméstica en Argentina fue de US$56.878,8 millones.

El contraste con el mercado de capitales chileno es evidente. Mientras el PBI de Chile es casi la mitad que el de Argentina, su mercado de renta variable es tres veces mayor. En el caso de Colombia, el mercado de capitales es dos veces mayor que el de Argentina y su PBI estimado para el 2008 es US$88.948 millones menor. En cuanto a valores absolutos, la situación del mercado de capitales argentino se asemeja a la del mercado de capitales de Perú. Sin embargo el PBI de Perú estimado para el 2008 es equivalente a sólo un 38,8% del PBI estimado para Argentina.

La mayor discrepancia se encuentra al comparar el mercado de capitales argentino con los de Brasil y México. La capitalización doméstica en Brasil para el período enero -junio de 2008 fue de US$1.664.662 millones, un valor casi cinco veces mayor al correspondiente para Argentina.

Con respecto a México la situación es similar, la capitalización domestica para enero-junio de 2008 en este país fue un 337,3% mayor que la de Argentina, con un valor de US$1.142.629 millones.

Sobre la base de todo lo anterior, y como se observa palmariamente en el Gráfico 10.15, cuando se tiene en cuenta la capitalización doméstica relativa al PBI, la situación del mercado de capitales argentino es claramente desfavorable. México y Brasil presentan valores de este ratio del 36,2% y 89,8% respectivamente para enero-junio de 2008, mientras que para igual período la Argentina presenta un nivel del 16,8%.

10.4.1.1 Instrumentos negociados: Renta variable

El principal producto negociado en los mercados de renta variable son las acciones12, la emisión de las mismas constituye el financiamiento a mayor plazo para las empresas ya que los accionistas son dueños de una parte del capital de la sociedad en función de la cantidad de acciones que posean.

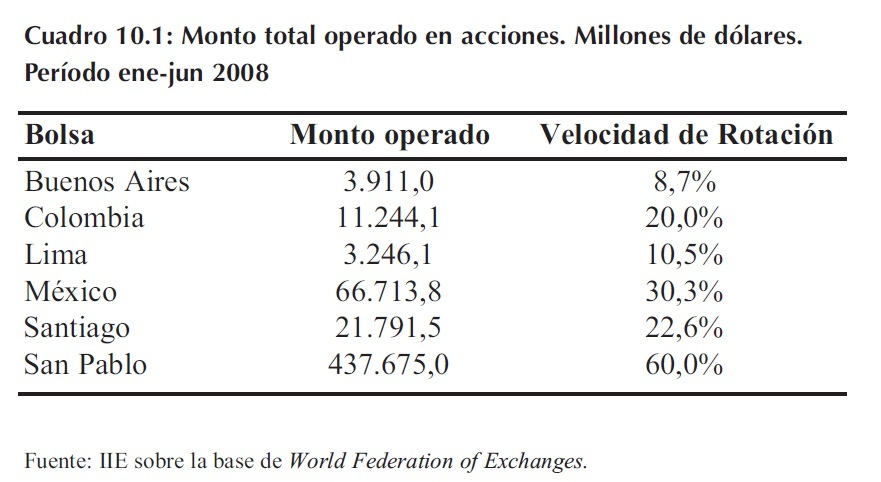

En el primer semestre del año 2008 San Pablo fue la mayor plaza de negociación de acciones de la región, con un giro financiero de US$437.675 millones. Le siguen México, Santiago y Colombia con un monto operado en acciones de US$66.713,8, US$21.791,5 y US$11.244,1 millones respectivamente. Las plazas de la región donde se negoció el menor volumen de acciones fueron Lima con US$3.246,1 millones negociados y Buenos Aires con US$3.911,0 millones.

12 Otros instrumentos negociados pueden ser los Fondos Comunes de Inversión, los Exchange Traded Funds (ETF), etc.

Nuevamente las diferencias entre el mercado de capitales argentino y los más desarrollados de la región son considerables, y en algunos casos abismales. El mercado de acciones colombiano fue casi tres veces mayor que el argentino. Al comparar con el mercado chileno la brecha se hace aún mayor: el volumen negociado en acciones en la bolsa de Santiago fue un 557,2% mayor que el operado en la bolsa de Buenos Aires. El caso mas resonante es el de la bolsa de San Pablo, cuyo monto negociado en acciones es casi 112 veces mayor que el de Buenos Aires.

Asimismo, el resto de los mercados no sólo son mayores. También presentan otras características que los vuelven más atractivos que la plaza porteña, como por ejemplo la liquidez. En este tema, la situación relativa de la Argentina no mejora si se considera la velocidad de rotación del negocio financiero 13 (liquidez). Mientras que en Brasil este indicador es del 60%, en México del 30,3% y en Chile del 22,6%, en Argentina la liquidez fue sólo del 8,7%, posicionando al mercado de acciones de la Argentina como el menos líquido de la región.

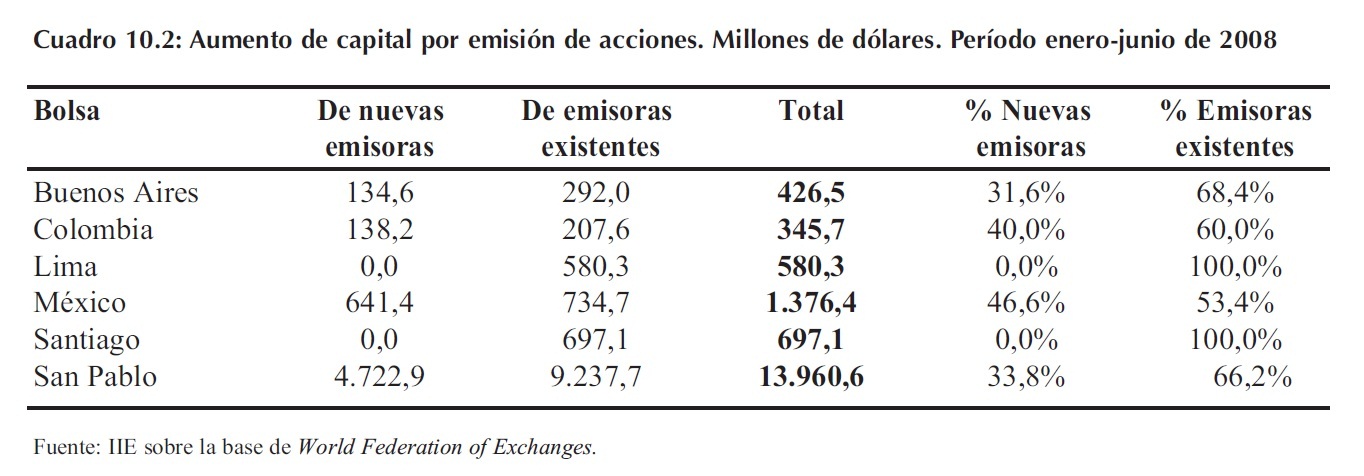

Íntimamente ligado con el tamaño del mercado y el grado de liquidez se encuentra el volumen de nuevas emisiones de acciones. Como puede apreciarse en el Cuadro 10.2, el aumento de capital por emisión de acciones también reflejó esta gran desigualdad regional.

Durante el primer semestre del año 2008, las empresas brasileras abrieron capital por un monto de US$13.960,6 millones, siendo que más de US$4.700 millones se correspondieron a emisiones de acciones de nuevas empresas. El contraste es marcado con los demás países de la región, donde la apertura del capital no superó en ningún caso los US$1.000 millones. En el caso particular de Argentina, las nuevas aperturas de capital apenas sumaron US$426 millones por todo concepto.

13 Este indicador se calcula dividiendo el monto total negociado en acciones (turnover) respecto al valor total de mercado de las empresas cotizantes y permite tener una noción de la liquidez de la plaza, es decir, de la facilidad con la cual se podrá comprar o vender títulos en la misma.

10.4.1.2 Instrumentos negociados: Renta fija

En el mercado de renta fija los principales instrumentos operados son los títulos públicos y los privados. Entre los primeros se destacan los bonos de los gobiernos nacionales y de las jurisdicciones subnacionales. Entre los privados, existe una amplia gama de productos, los cuales divergen también según el mercado de negociación. Entre estos últimos se pueden encontrar las obligaciones negociables, los cheques de pago diferido y las acciones preferenciales, entre otros.

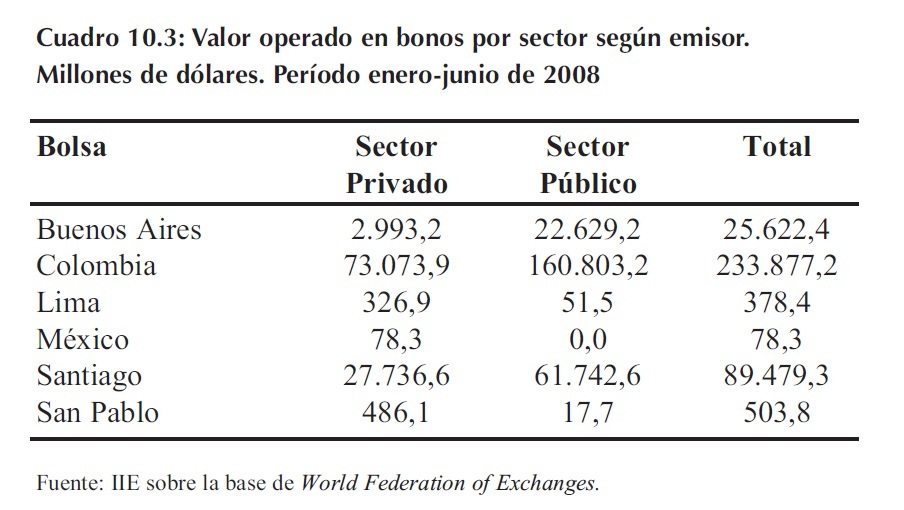

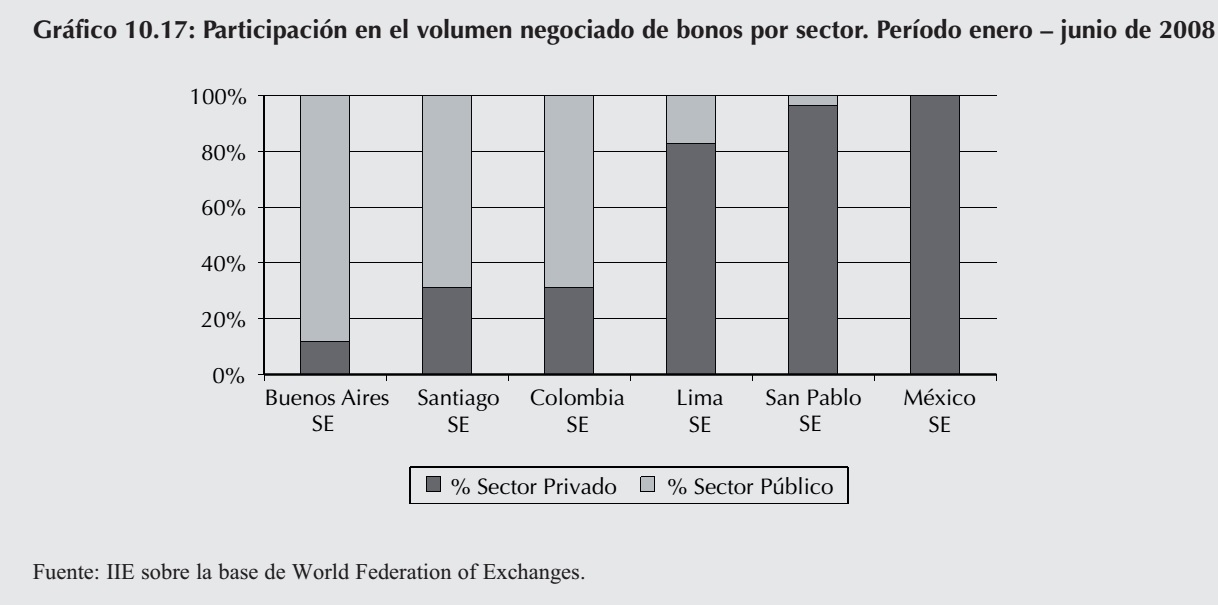

Nuevamente, si se realiza un análisis comparativo con los países de la región, un nuevo problema del sistema bursátil argentino queda al descubierto: la omnipresente participación del sector estatal.

Mientras que en otros países la negociación de bonos y certificados de deuda se reparte entre dos o más mercados, en Argentina ésta se concentra solamente en la plaza Buenos Aires. Para el período enero-junio de 2008, en la Bolsa de comercio de Buenos Aires (BCBA) se operó un valor de US$25.622,4 millones en títulos de deuda, de los cuales US$22.629,2 millones correspondieron al sector público y US$2.993,2 millones al sector privado. Los montos operados en la BCBA son mayores a los de las bolsas de Lima, México y San Pablo. Pero a su vez, son ampliamente menores a los montos negociados en las bolsas de Colombia y Santiago. El valor total operado en la BCBA representa un 28,6% del valor operado en la bolsa de Santiago y un 10,9% del valor total operado en la bolsa de Colombia. En el caso de la Bolsa de San Pablo, esta presenta un bajo volumen negociado en bonos debido a que estos son principalmente negociados en otras bolsas.

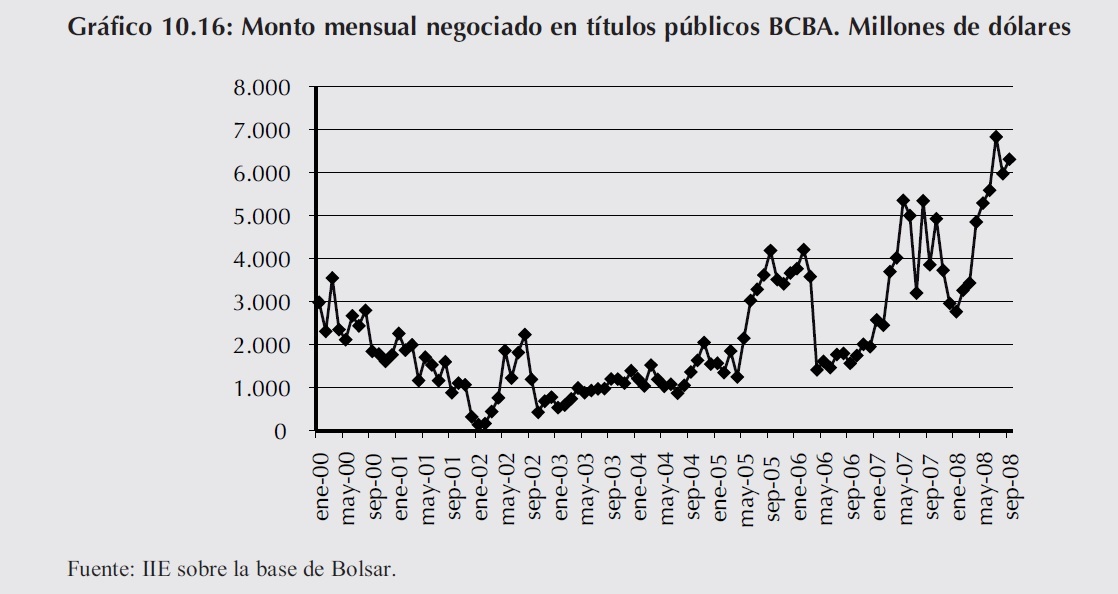

Recuadro 10.2: El Estado como competidor del sector privado

Al analizar el mercado de renta fija en Argentina, y salvo una pequeña pausa en los años que siguieron a la devaluación, puede notarse la creciente competencia del sector estatal por los fondos de los ahorristas. El Gráfico 10.16 presenta el volumen operado en títulos públicos en la Bolsa de comercio de Buenos Aires (BCBA) de los últimos años. En septiembre de 2008 se verificó un monto negociado de US$6.303 millones, con un leve incremento del 5,6% por encima del registro de agosto, aunque un 63,6% superior al mismo mes de 2007.

Estos valores indican claramente el nivel de competencia que el sector público representa para el empresario privado a la hora de intentar captar los recursos de los ahorristas. El virtual cierre de los mercados internacionales para las colocaciones de deuda del gobierno nacional no hacen más que exacerbar este fenómeno. Las compañías locales, especialmente aquellas medianas y pequeñas que no tienen acceso al financiamiento externo, se encuentran claramente en desventaja, ya que no pueden ofrecer las mismas condiciones que el Estado a la hora de buscar dinero. Esto genera un efecto "crowding out", es decir, el mayor financiamiento que obtiene el Estado se da a costa de un menor nivel de crédito para los privados.

Si se observa la participación por sectores en el valor total operado de bonos, la situación es claramente desfavorable para el sector privado argentino. Este representa sólo un 11,7% del volumen financiero operado en bonos para el período enero-junio 2008, mientras que para los sectores privados de Chile, Colombia, Perú, Brasil y México esta participación sobre el total de bonos operados es del 31,2%, 86,4%, 100,0%, 31,0% y 96,5% respectivamente. Esto muestra claramente la mayor competencia que existe, en el mercado de capitales argentino, entre el sector público y el privado.

10.4.2 El mercado argentino

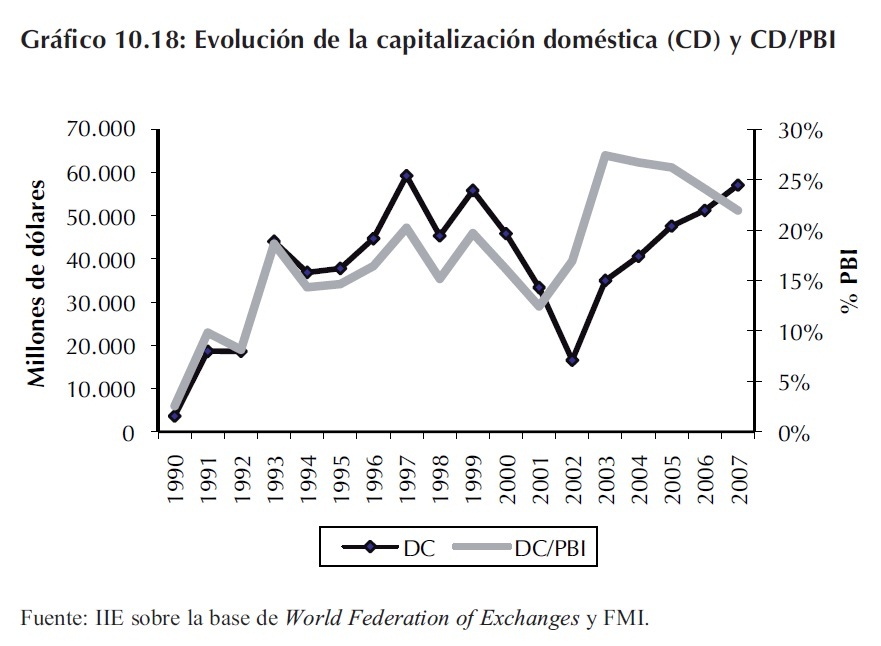

Al igual que en muchas otras variables económicas y financieras, también el mercado de capitales argentino experimentó una notable recuperación en términos absolutos luego de la devaluación. Para 2007, la capitalización bursátil de las empresas nacionales listadas en la bolsa de comercio de Buenos Aires fue de US$57.070 millones. Dicho valor representó un incremento de 11,4% con respecto a 2006, y se situó muy cercano al de 1999, US$59.252 millones, el mas elevado de la década del 90.

Sin embargo, si se considera la capitalización doméstica relativa al PBI, desde el año 2003 el mercado de capitales perdió participación ininterrumpidamente. En 2006, el ratio entre la capitalización de las empresas locales y el PBI fue de 24,1% y para 2007 el mismo fue 21,9%. Esto implica una caída en el ratio del orden del 8,9%, y muestra un escenario de debilitamiento del mercado de capitales.

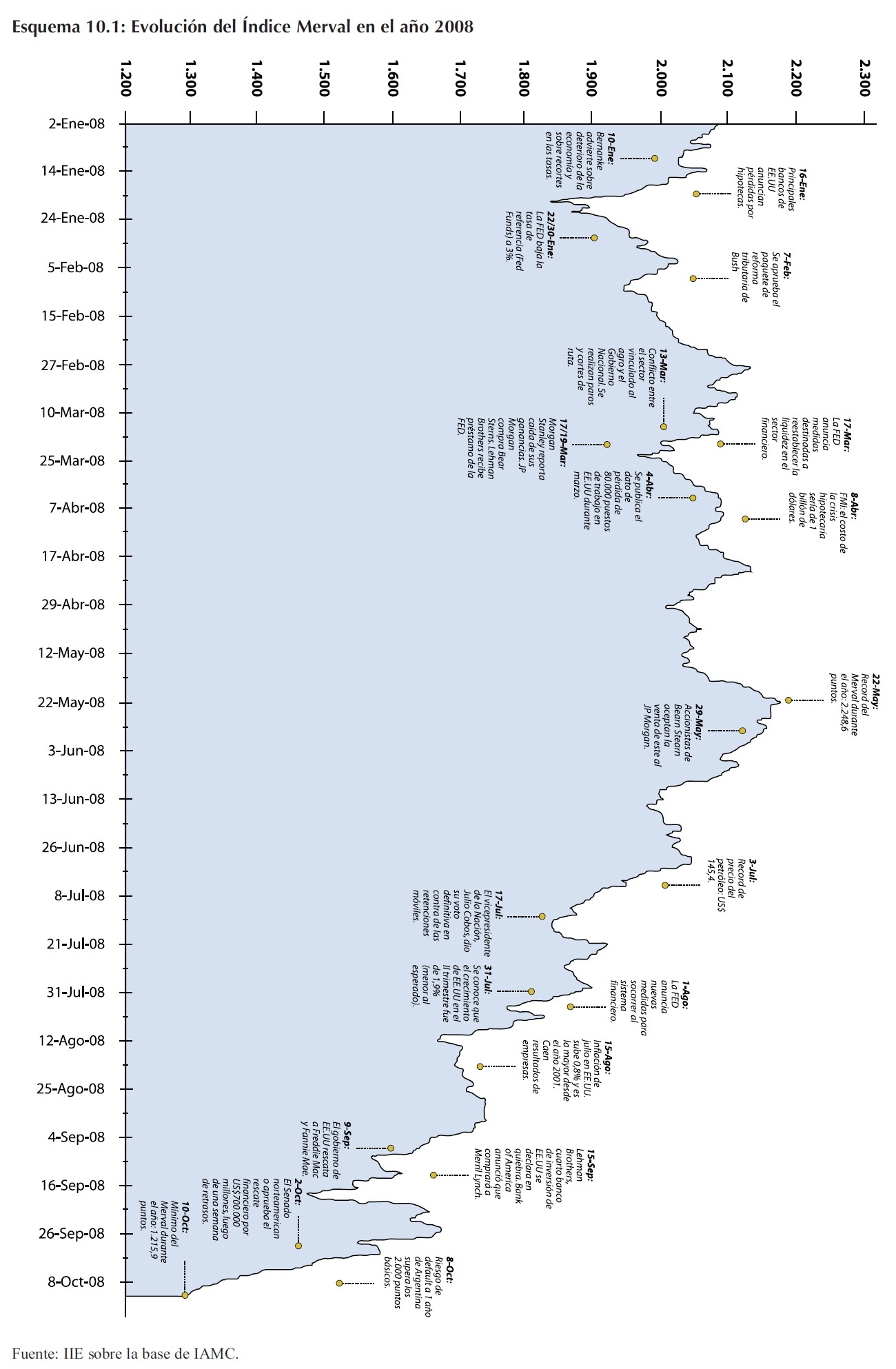

En efecto, el año 2008 fue un año de debilitamiento del mercado de capitales nacional y global. Como se puede observar en el Esquema 10.1, la evolución del índice Merval 14 de la bolsa porteña durante este año sufrió fuertes oscilaciones al ritmo de los eventos locales e internacionales. El día 22 de mayo el índice alcanzó el mayor valor del año con 2.248,6 puntos, apenas 100 puntos por debajo del máximo histórico del año 2007, mientras que al 10 de octubre el índice ya se situaba en los 1.215,9 puntos, un nivel no visto desde el año 2004 y con una tendencia claramente bajista.

Pero el mercado bursátil nacional no se agota con la plaza de Buenos Aires. Existen a su vez muchos otros mercados regionales que realizan un notorio esfuerzo por cumplir con el rol de intermediarios del canal ahorro-inversión, especialmente para segmentos de la economía que por sus características no podrían acceder a mercados de mayor envergadura.

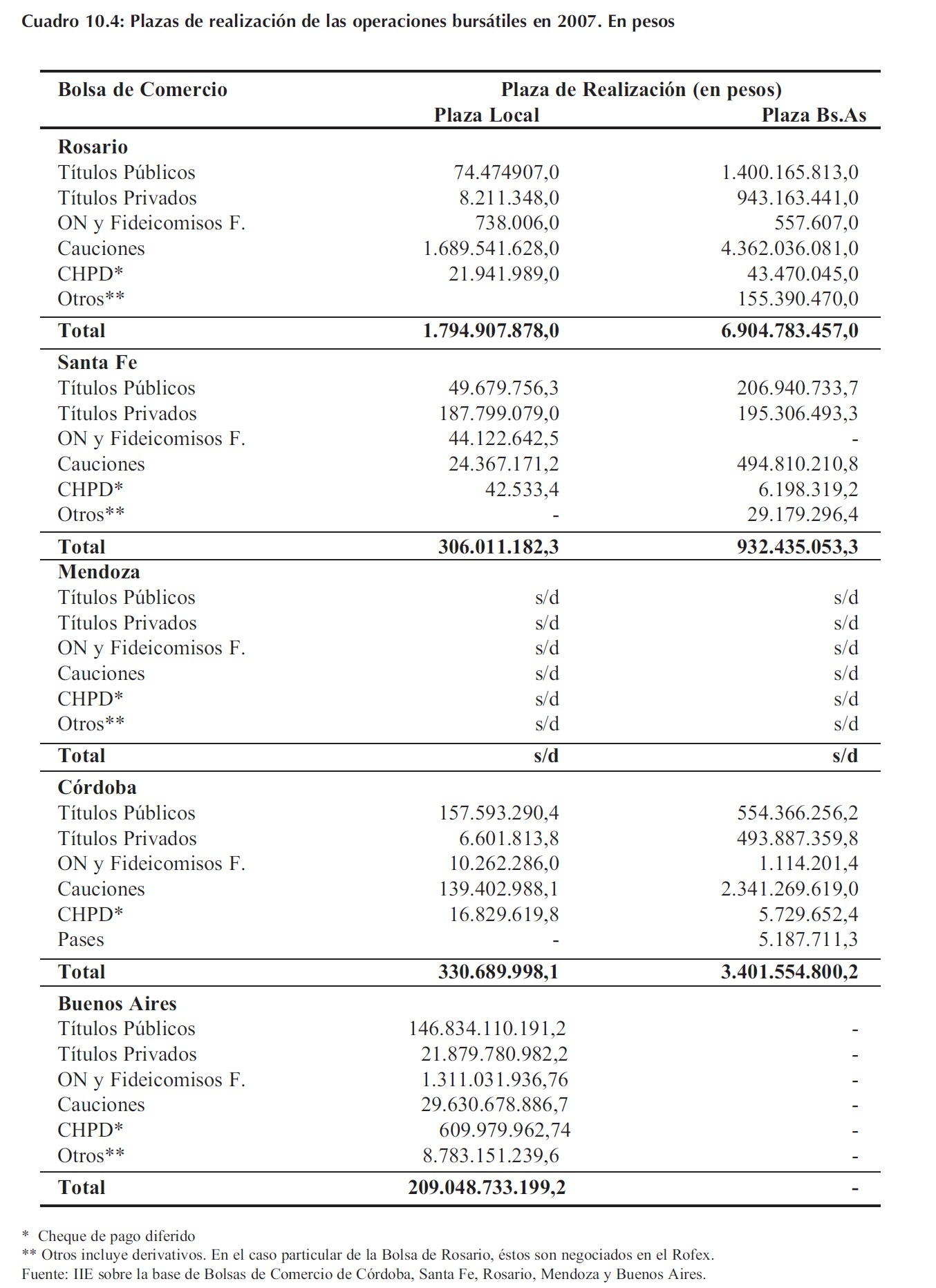

En el actual esquema nacional de financiamiento empresario, estos mercados regionales son de una vital importancia, pues representan el primer acercamiento de las empresas regionales y las PyMEs al mercado de capitales. Asimismo, diversos instrumentos de corto plazo negociados en estos ámbitos constituyen una alternativa al sistema bancario para muchas compañías con necesidades de liquidez. El Cuadro 10.4, presenta el volumen de negocios realizado en las principales bolsas del interior del país durante el año 2007.

14 Este índice es el valor de mercado de una cartera de acciones, elegida de acuerdo a la participación en la cantidad de transacciones y el monto negociado en la Bolsa de Comercio de Buenos Aires.

10.4.3 El fin del sistema de AFJP y su impacto en el mercado de capitales

Hacia mediados de noviembre del año 2008 el senado de la nación dio fin al sistema de Administradoras de Fondos de Jubilaciones y Pensiones (AFJP) en Argentina. Este esquema de jubilación privada, surgido a fines del año 1993 mediante la Ley 24.241, posibilitó el impulso del mercado de capitales local dirigiendo recursos, que antes eran regenteados por el sector estatal, al financiamiento de proyectos privados de mediano y largo plazo. El ocaso de este régimen tendría un impacto negativo directo en el desarrollo del mercado de capitales local, pues eliminaría súbitamente a uno de los principales actores del mismo. Las AFJP no sólo eran uno de los principales demandantes de acciones y de deuda privada, sino que también participaban activamente en los mercados de renta variable, fija y de derivativos de Argentina dotando a éstos de una formidable característica: la liquidez. Y como se pudo ver en el Cuadro 10.1, ésta no era una cualidad que abundara en las bolsas de comercio de Argentina.

En este acápite se hará una breve descripción de las principales características de este sistema antes de su disolución, comparándolo con otros regimenes similares en el mundo e intentando estimar el impacto que su fin tendrá en el mercado de capitales local.

10.4.3.1 El sistema de AFJP en Argentina y sus antecedentes internacionales

El régimen optado por Argentina en 1993, e iniciado en 1994, implicó transferir al sector privado la administración de los aportes previsionales obligatorios y personales de los trabajadores registrados. Los ciudadanos pudieron optar por permanecer en el régimen estatal, o de reparto, o transferir sus cuentas personales al sistema privado. Una vez dentro del régimen de AFJP sólo se podría optar entre las gerenciadoras del mismo, pero no retornar al sistema estatal15. En este nuevo esquema, los ingresos futuros de los jubilados o pensionados estarían directamente ligados a la rentabilidad que las administradoras lograran obtener para los fondos invertidos. Sin embargo, el Estado no quedó al margen, pues estaría obligado a ejercer un "control de calidad" sobre el sistema imponiendo parámetros de calidad, límites y condiciones a las inversiones realizadas por las AFJP para garantizar la estabilidad, solvencia y sostenibilidad en el tiempo del nuevo régimen. Para tal fin se designó a la Superintendencia de Administradoras de Fondos de Jubilaciones y Pensiones (SAFJP).

Todas aquellas personas que permanecieron en el régimen de reparto, continuaron dirigiendo sus aportes a las arcas del Estado, representado por la Administración Nacional de la Seguridad Social (ANSES). Las contribuciones patronales de todos los trabajadores se orientaron a financiar el sistema público de jubilaciones y pensiones. De esta manera, el resultado final terminó siendo un sistema mixto, en donde una parte importante de los recursos quedaba bajo la órbita de empresas privadas, mientras que el Estado no se desligaba totalmente de sus responsabilidades.

Una de las principales ventajas hipotéticas del esquema privado era que el gerenciamiento de los fondos quedaba a cargo de instituciones con amplia trayectoria y experiencia en el negocio de la administración de carteras de inversión, lo que permitía mejorar las perspectivas de futuros ingresos de los trabajadores. Asimismo, se sacaba de la órbita estatal estos recursos, los que históricamente habían sido utilizados para financiar el gasto corriente del gobierno.

15 Durante el año 2007, se permitió optar por el retorno al sistema estatal. 10 - 21

10.4.3.1.1 Antecedentes

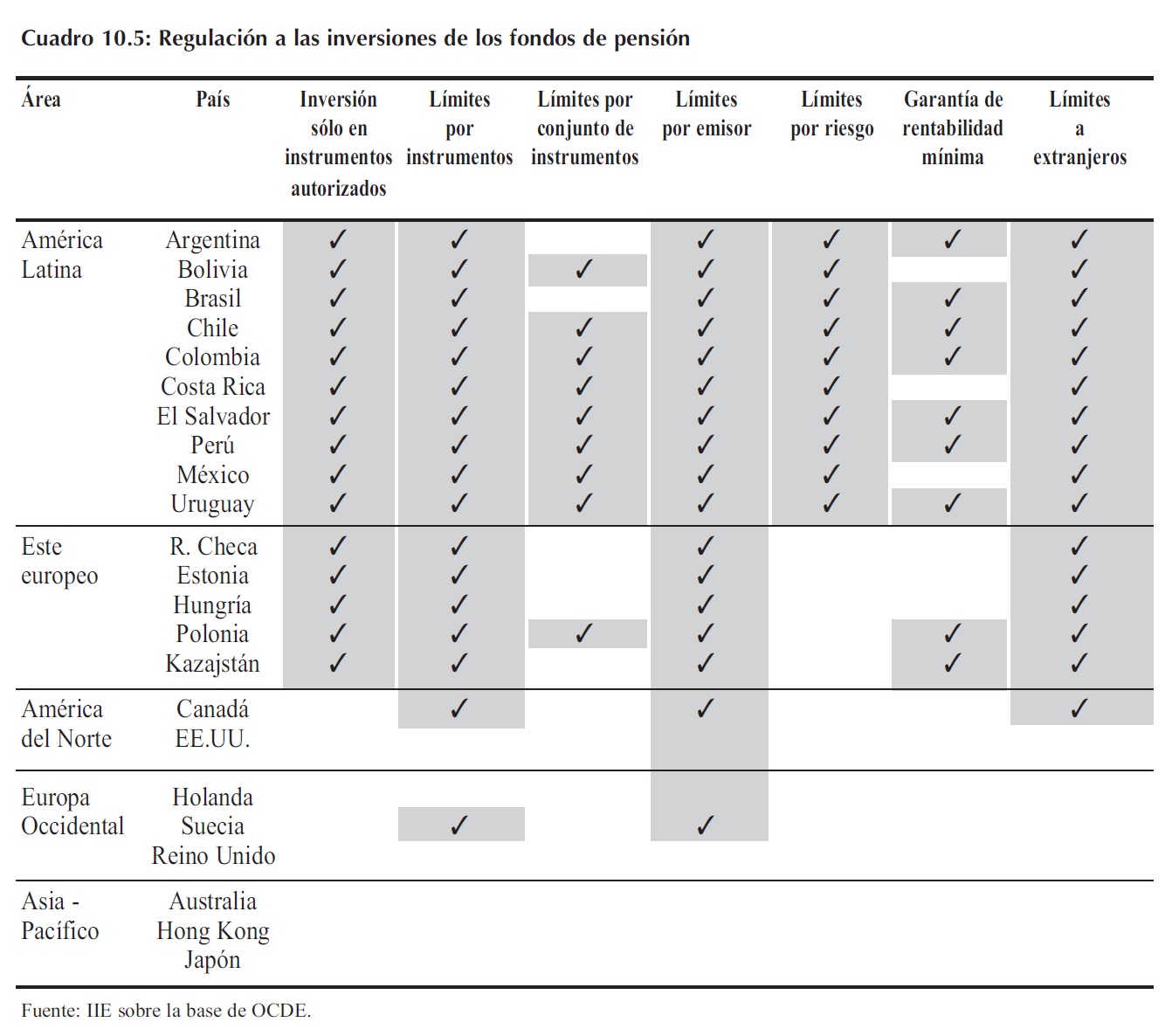

A nivel internacional, los sistemas privados de pensiones son algo habitual y se encuentran ampliamente difundidos. La diferencia principal, sin embargo radica en que la parte privada del negocio se focaliza en los aportes voluntarios de las personas o de las empresas, pero no en los aportes obligatorios, los que permanecen bajo la órbita del Estado. Mientras que en general los países desarrollados han dejado al sector privado ocuparse de administrar estas contribuciones voluntarias, en los países en desarrollo los gobiernos han cedido el gerenciamiento de los aportes obligatorios, marcando una fuerte diferencia con los primeros.

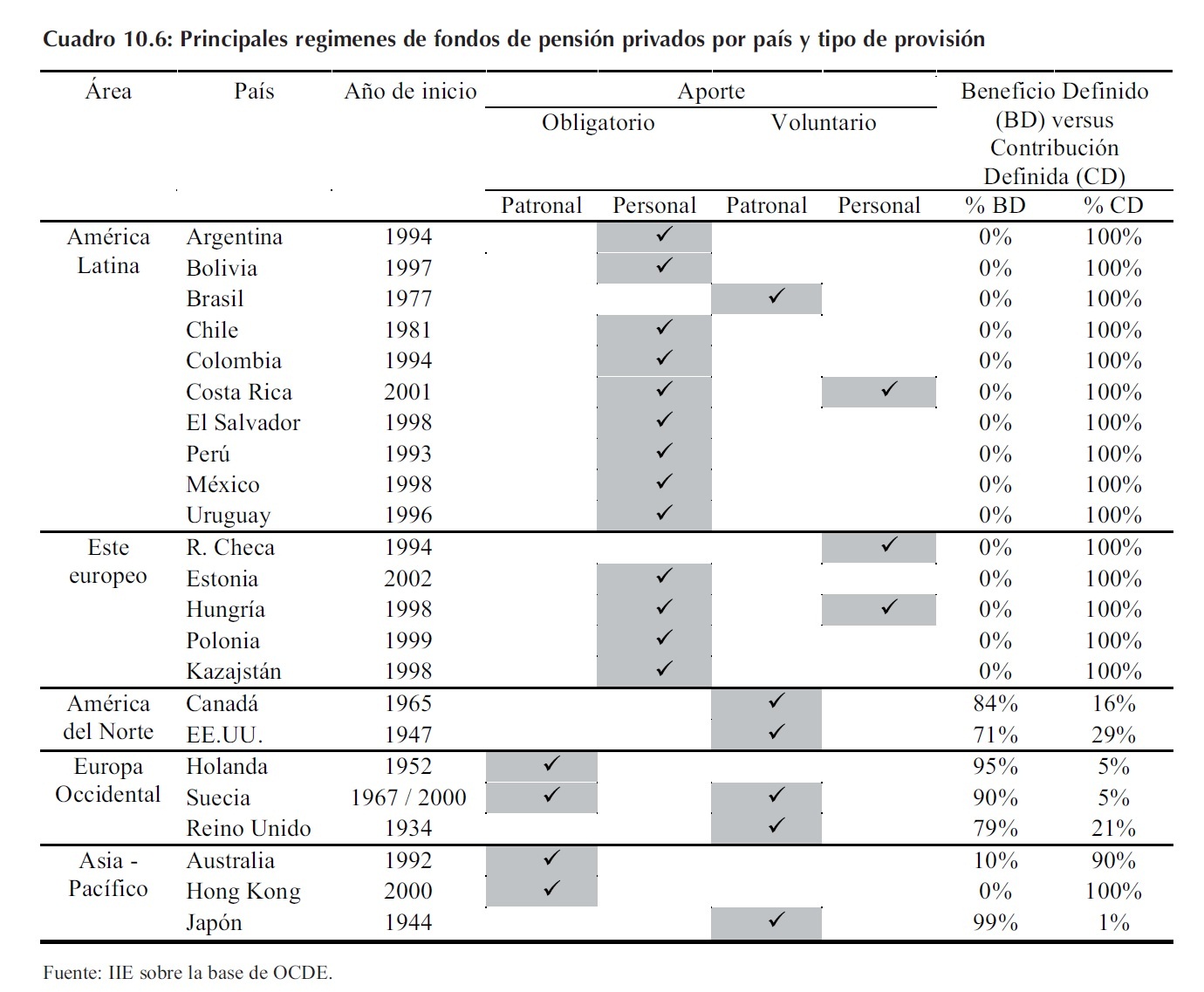

Entre los países que cuentan con los sistemas vigentes de mayor antigüedad se destacan el Reino Unido, los Estados Unidos, Japón, Suecia, Holanda y Canadá. Una característica particular de éstos es el tipo de retribución que poseen o poseían estos sistemas en sus orígenes.

Como se advierte en el Cuadro 10.6, la mayor proporción de los fondos privados de pensiones en estos países pertenecía al tipo de "Beneficio Definido" y no al de "Contribución Definida".

En el primero de éstos, Beneficio Definido (BD), el aportante conoce cual será su jubilación o pensión independientemente de los eventos que sucedan en el transcurso del tiempo hasta el momento de su invalidez o pasividad, por ejemplo, una regla de porcentaje fijo sobre el salario básico 16. En el segundo tipo, el de Contribución Definida (CD), sólo es conocido el monto aportado mensualmente y no la retribución final, la cual estará determinada según la rentabilidad de las inversiones realizadas a lo largo del tiempo con ese capital acumulado.

Aquellos países que iniciaron estos esquemas bajo el tipo de Beneficio Definido se fueron encontrando a lo largo del tiempo con cada vez mayores dificultades para sostenerlos. El dinamismo del mercado laboral, el outsourcing (tercerización) y la creciente disparidad entre los ingresos y los egresos minaron las bases de los mismos. La consecuencia fue un déficit creciente en estos sistemas y la acumulación de grandes pasivos 17. Por este motivo, en las últimas décadas los planes de pensión privado fueron migrando al tipo Contribución Definida casi en su totalidad.

10.4.3.1.2 Principales características del sistema en la actualidad

Los afiliados al régimen de capitalización al 31 de octubre de 2008 sumaban 9,5 millones, de los cuales sólo 3,6 millones eran aportantes activos. Del total de contribuyentes a las AFJP, el 96% correspondía a trabajadores en relación de dependencia. El régimen estatal, el de reparto, contaba aproximadamente con 6 millones de afiliados de los cuales 2 millones realizaban aportes. Además, 1 millón de adherentes al monotributo hicieron efectiva su contribución al régimen público.

16 En Argentina, la regla del 82% móvil estaría en línea con este concepto.

17 En el año 2005 la empresa General Motors Corp. registró un pasivo de aproximadamente US$54.000 millones en sus fondos de pensión y de salud para ex-empleados. En EE.UU. las empresas son responsables del fondo de pensiones de sus trabajadores.

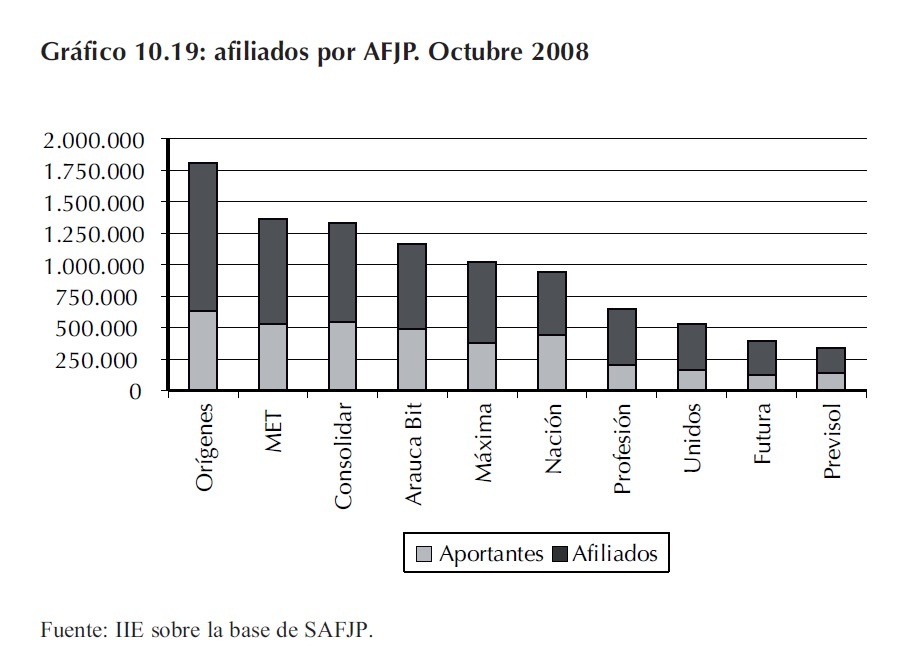

Luego de un proceso de consolidación y concentración experimentado a través de los últimos años, en octubre de 2008 sólo diez empresas se repartían la administración de los fondos privados acumulados en los últimos 15 años. Las mayores tres AFJP según el número de afiliados y aportantes (Orígenes, Met y Consolidar) concentraban el 47% del total y junto a las tres siguientes (Arauca Bit, Máxima y Nación), el 81%.

Al mismo tiempo, las administradoras poseían también 453 mil beneficiarios vigentes, siendo que el 60% de los mismos eran jubilados, el 32% pensionados por fallecimiento y el 7% restante retirados por invalidez.

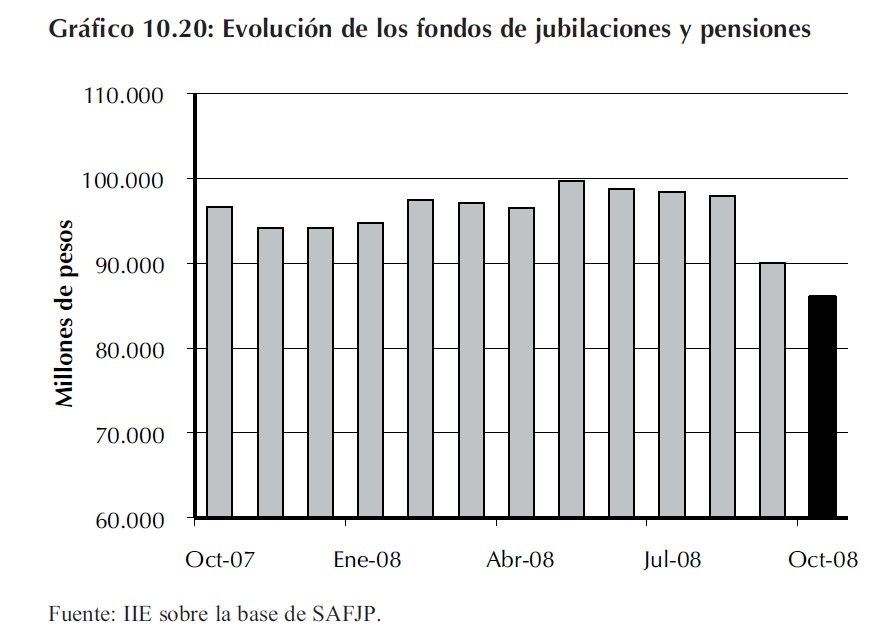

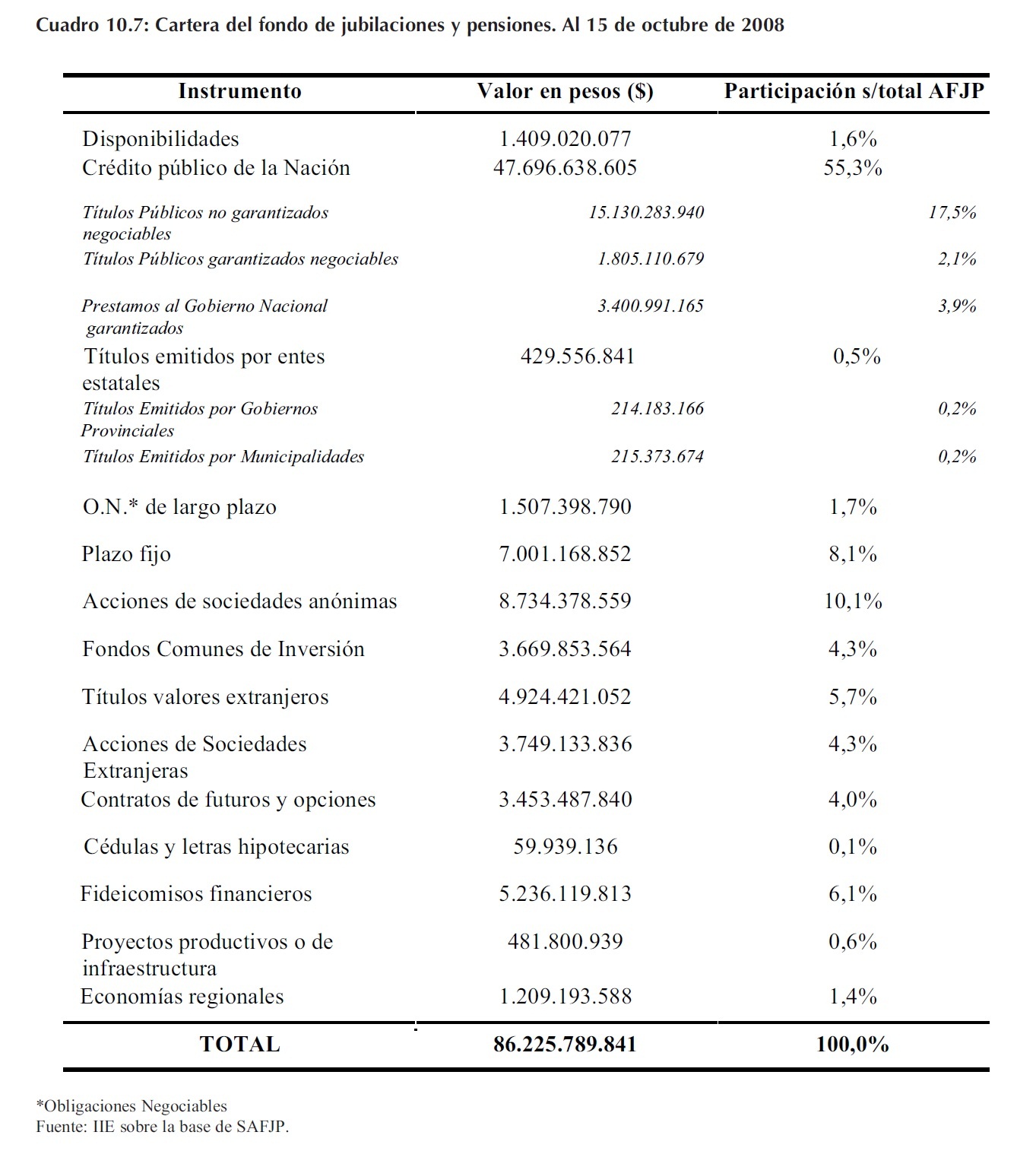

Al día 15 del mes de octubre del año 2008, el sistema acumulaba fondos por más de $86.000 millones.

Este monto implicaba una sensible disminución respecto a los meses anteriores debido principalmente a los efectos de la crisis internacional a la fuerte pérdida de confianza de los inversores locales frente al difícil momento institucional de Argentina. El Gráfico 10.20 presenta la evolución del volumen total de fondos administrados durante los últimos meses.

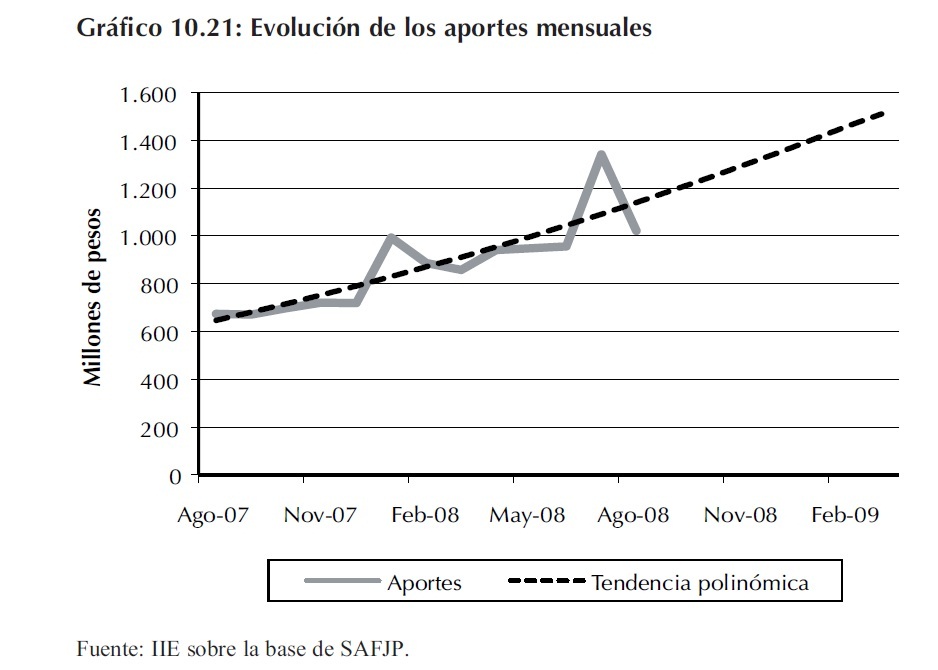

Asimismo, y como lo presenta el Gráfico 10.21, la recaudación total del régimen de AFJP durante el mes de octubre fue de $1.072 millones. En términos nominales, este flujo de recursos representó un nivel 54% mayor al mismo mes del año anterior. Gran parte de este incremento radicó en el mayor número de personas con empleo registrado en Argentina, en los mayores salarios pagados y en que, a partir de enero de 2008, el aporte personal de los trabajadores afiliados al régimen de capitalización aumentó 57% (de 7% a 11% del salario). La recaudación por aportante promedió los $294.

En el contexto financiero internacional vigente afines de 2008, de aversión al riesgo y falta de financiamiento para los países poco confiables como Argentina, los más de $1.000 millones mensuales que ingresaban al sistema representaban una tentación demasiado fuerte para un Estado adicto al gasto público y necesitado de fondos18. De hecho que muchos analistas privados asignan a esta causa los verdaderos motivos que incentivaron al gobierno nacional a enviar al congreso el proyecto de estatización de las jubilaciones y pensiones privadas.

Durante los años de vigencia del esquema privado las AFJP ya financiaban al sector público de manera directa mediante la compra de títulos públicos y de manera indirecta a través de fondos de money market y de fondos de inversión. Al 15 de octubre, la participación del sector público en el total de fondos administrados alcanzaba el 60%. Aparentemente, con sólo este porcentaje no era suficiente.

10.4.3.1.3 Cartera de inversiones de las AFJP

A pesar de que una gran parte de los fondos se destinaba a la compra de deuda del gobierno, un volumen también importante de dinero se orientaba a financiar actividades realmente productivas. En el Cuadro 10.7 se puede observar claramente como casi un 12% de los activos de las AFJP estaba colocado en acciones de empresas privadas nacionales y en Obligaciones Negociables (O.N.) de largo plazo de las mismas. Asimismo, estas instituciones colaboraban también a mejorar la liquidez del sistema financiero mediante sus colocaciones a plazo fijo. Los más de $7.000 millones que tenían en los bancos representaban casi el 7% del total de depósitos a plazo fijo del país. Estos depósitos eran importantes no sólo por su gran volumen, sino porque poseía una característica fundamental para el sistema: no eran tan volátiles como aquellos de las personas físicas. Por último, las colocaciones en fideicomisos financieros realizadas por las AFJP a lo largo de los últimos años permitieron sostener en buena medida el boom de consumo con tarjetas de crédito.

18 Las necesidades de financiamiento neto (descontadas las fuentes financieras: superávit) para el pago de la deuda pública en 2009 ascenderían a más de US$10.000 millones

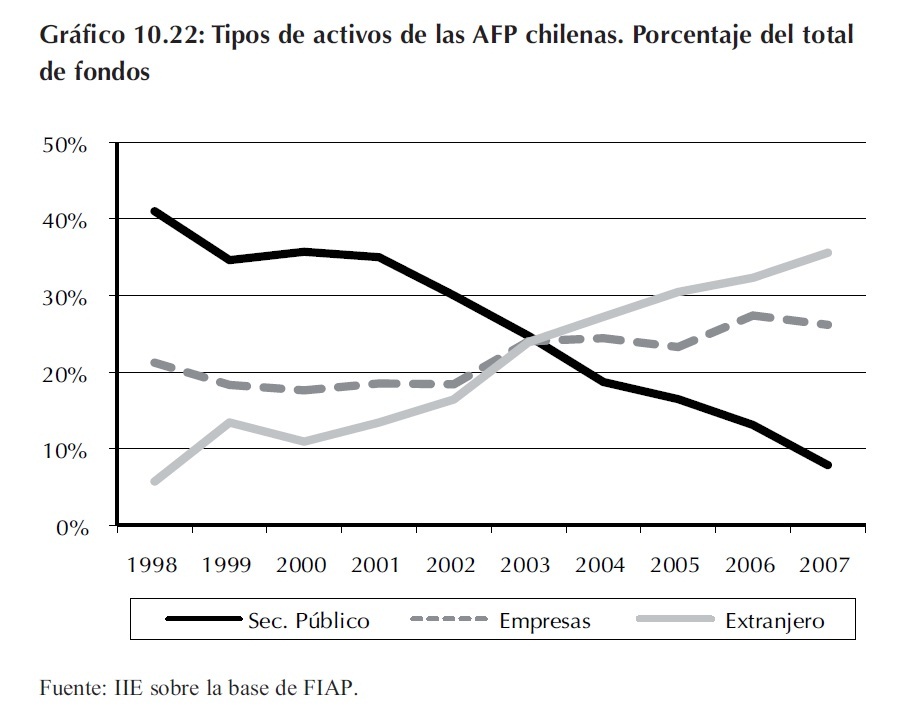

De esta manera, la influencia positiva de las operaciones de las AFJP se podían sentir en todas las esferas del mercado financiero y de capitales. No obstante, uno de los principales argumentos de los detractores del sistema privado de pensiones era la baja rentabilidad del mismo. Al respecto, vale aclarar que si bien es cierto que durante septiembre y octubre el sistema mostró una fuerte variación negativa en su rentabilidad (-2,25% y -19,1% respectivamente), adjudicarle esta responsabilidad a los privados es un argumento bastante discutible. En el caso de Argentina, la elevada exposición al sector público en particular y al mercado local en general, representaron una de las principales causas del desempeño negativo de los últimos meses 19. En fuerte contraste se encuentra el modelo chileno de Administradoras de Fondos de Pensiones (AFP). El Gráfico 10.22 presenta la evolución de la composición de la cartera de inversiones de las AFP de Chile y permite observar las fuertes y significativas diferencias respecto al modelo argentino.

Mientras que las AFJP no podían, en parte por las cuestiones normativas y en parte por las presiones gubernamentales, reducir la exposición al sector público argentino, en Chile las AFP poseían a diciembre del año 2007 tan sólo el 7,8% de sus inversiones en activos del sector estatal. Vale recordar aquí que la deuda del gobierno chileno tiene "grado de inversión" de las calificadoras de riesgo internacional como Standard and Poor's (S&P) y Moody´s, mientras que los títulos argentinos está a sólo un nivel de caer nuevamente en default. Asimismo, las instituciones chilenas presentaban una cartera mas diversificada también respecto a la nacionalidad de los activos: más del 35% de su cartera total colocada en títulos y/o acciones extranjeras, contra sólo el 5,7% de las AFJP argentinas.

10.4.3.2 El impacto en el mercado de capitales

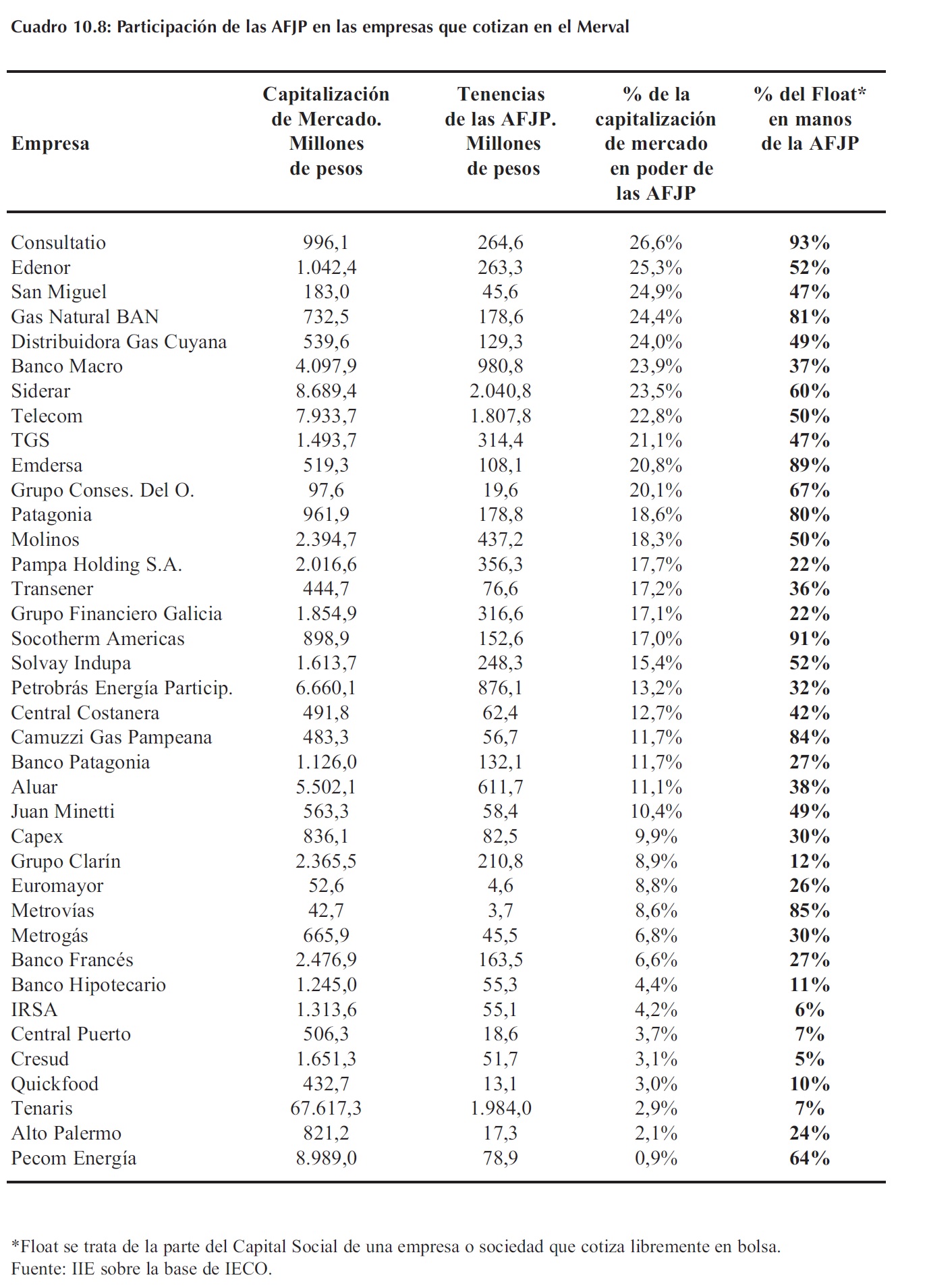

Como se pudo observar a lo largo de las páginas anteriores, al estatizar el sistema de AFJP se estará eliminando a uno de los principales actores del mercado financiero mayorista y al principal inversor en los mercados de capitales. El impacto en la liquidez de ambos sectores de la economía será inmediato y perdurará por muchos años. En el caso del aporte que las AFJP hacían a la liquidez bancaria, ésta se podrá reemplazar por emisión monetaria del BCRA o por medidas que tiendan a una mayor laxitud monetaria en la economía, pero muy difícilmente el impacto negativo en el mercado de capitales pueda ser revertido por la acción estatal. En este sentido, los datos son más que elocuentes: el Cuadro 10.8 presenta un breve resumen del rol que cumplían estas instituciones en el día a día bursátil.

19 Mientras que las AFJP no diversificaban sus carteras y acumulaban un enorme riesgo dada la exposición al sector público, el organismo encargado de velar por que ello no sucediera era el mismo Estado, lo que representaba un claro caso de Riesgo Moral.

Al incorporar los activos del las AFJP al sector público, el gobierno nacional estará convirtiéndose en un importante accionista de las principales empresas privadas del país. Considerando la capitalización bursátil de las tenencias de acciones de las administradoras de jubilaciones respecto al total del capital accionario de las compañías, se puede observar el importante grado de estatización en el que se incurrirá. Considerando el peso de las tenencias de las AFJP sólo sobre el capital flotante (float), las magnitudes son mucho más impresionantes. Esta última columna del Cuadro 10.8 deja en claro la importancia de la jubilación privada en la liquidez del mercado de acciones y a la hora de financiar por esta vía a las empresas privadas. Los principales grupos empresarios del país habían colocado más del 50% de su capital flotante en estas instituciones, siendo que a partir de noviembre del 2008 deberán encontrar fuentes alternativas para financiar sus inversiones. Empresas como Edenor, Molinos Río del Plata, Solvay Indupa, Telecom, Siderar, Minetti o Metrovias deberán recurrir al Estado, quién evaluará si estas empresas cumplen, o no, con todo los "requisitos" para acceder al nuevo financiamiento.

10.5 Consideraciones Finales

A lo largo del capítulo se indicaron las principales características del mercado financiero argentino, destacándose la caída en el nivel de profundidad financiera del país. La falta de confianza en la economía en general, y en las instituciones financieras en particular, redujo fuertemente el plazo de los depósitos privados y la capacidad de la economía de ampliar la oferta monetaria. Estas particularidades impidieron a los bancos locales volcar suficientes recursos al financiamiento a largo o mediano plazo. En este marco, y dado el limitado acceso al crédito internacional, el mercado de capitales local debió soportar por su cuenta esta enorme responsabilidad. Con la estatización de las AFJP no sólo se vulneró, según muchos analistas, la propiedad privada, sino que también se cerró el cerco sobre la independencia de las empresas nacionales, las cuales deberán recurrir al gobierno para poder financiar sus actividades.

En el enfoque dado al libro El Balance de la Economía de este año, se otorga un especial énfasis a los factores institucionales como instrumentos para el desarrollo. Asimismo, en la introducción a este libro se hace referencia a la necesidad de poder contar con instrumentos de medición, control y seguimiento en la evolución de los principales aspectos sociales y económicos.

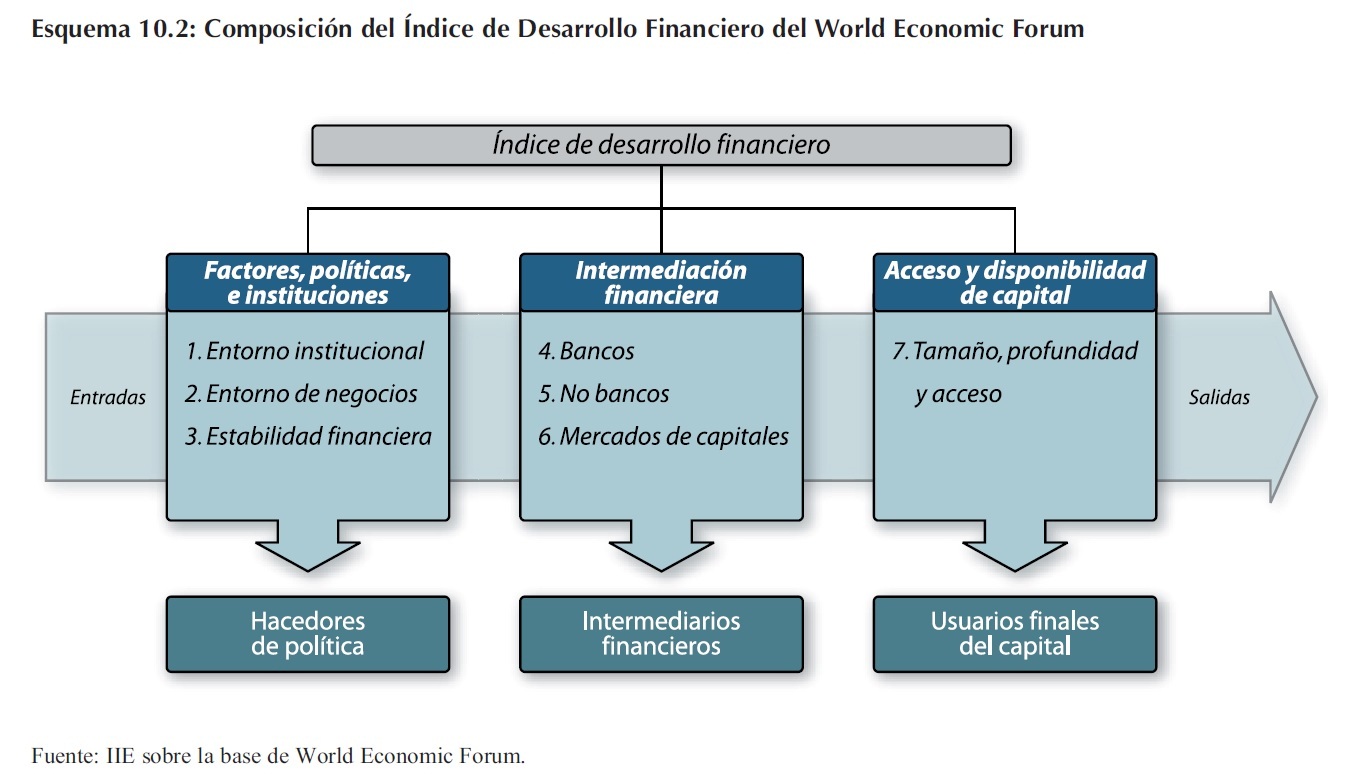

Los factores de gobernabilidad y las instituciones tienen un peso muy importante en este tipo de instrumentos, y muy en especial en aquellos que pretenden medir las variables financieras. Como se representa en el Esquema 10.2, en el negocio bancario y en el mercado de capitales, la confianza, la seguridad institucional, la estabilidad y el respeto por la propiedad privada juegan un rol fundamental a la hora de determinar aquello que elWorld Economic Forum(WEF) llama "el producto final" del desarrollo financiero: la profundidad financiera y el acceso a los mercados.

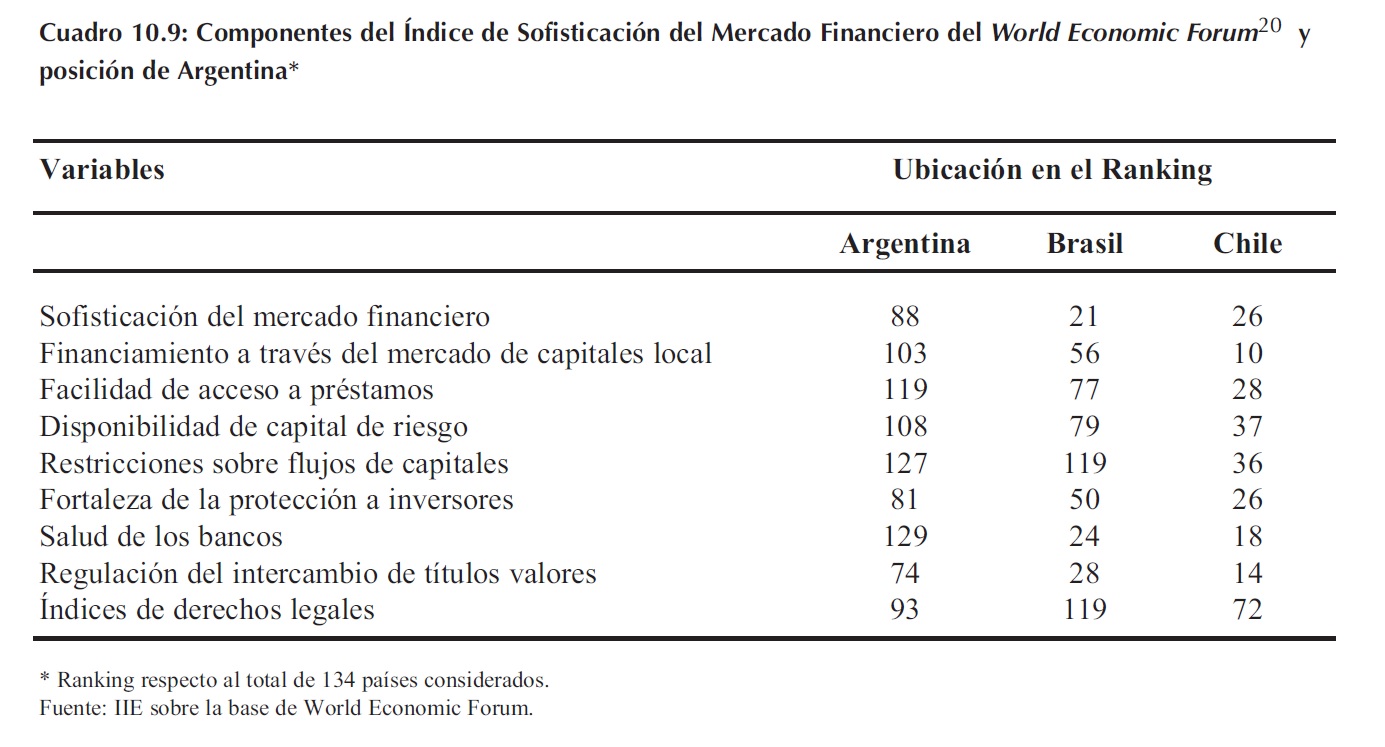

En este contexto, no resulta extraño que Argentina ocupe los últimos lugares en el ranking de sofisticación financiera del WEF, quedando muy lejos de los niveles alcanzados por otros países de la región como Chile y Brasil (Cuadro 10.9).

20 El Índice de Sofisticación del Mercado Financiero, y sus componentes, es uno de los ocho pilares del Índice de Competitividad Global del World Economic Forum. El análisis completo de la competitividad se trata en el Capítulo 3 de El Balance de la Economía Argentina en 2008.

Anexo 10: Mercado de Derivados

A10.1 Introducción

Independientemente del tipo de producto comercializado en ellos, los mercados de opciones y futuros cumplen dos funciones muy importantes: Permiten administrar el riesgo que surge de la volatilidad de precios y son reveladores de los mismos, dado que reflejan las expectativas de los agentes que operan en los diferentes mercados.

Usualmente, los mercados de derivados están compuestos por dos tipos de agentes. Por un lado están los inversores que pretenden obtener un rendimiento anticipando los precios de las mercaderías, comúnmente llamados "especuladores". Por el otro, están los denominados "hed gers", que son aquellos que buscan cobertura contra las oscilaciones en el valor de los activos o pasivos para disminuir sus potenciales pérdidas.

Sin duda, estos mercados constituyen una herramienta fundamental para quienes pueden acceder a ellos. Un productor agrícola podría asegurarse un precio para su próxima cosecha, un empresario que obtuvo un préstamo a tasas variables para realizar una determinada inversión tendría la posibilidad de conocer el costo del préstamo asegurándose una tasa fija, al igual que un importador o exportador podría asegurarse un valor dado del dólar.

Sin embargo, el actual contexto de crisis financiera mundial demostró que los instrumentos derivados pueden ser a su vez un arma de doble filo. El alto grado de apalancamiento financiero que permiten obtener requiere de un esmerado control por parte de los entes reguladores gubernamentales y/o privados, ya que si ellos un brusco cambio en los precios de los activos puede disminuir considerablemente el valor de un portafolio en cuestión de minutos.

A10.2 Mercados Mundiales

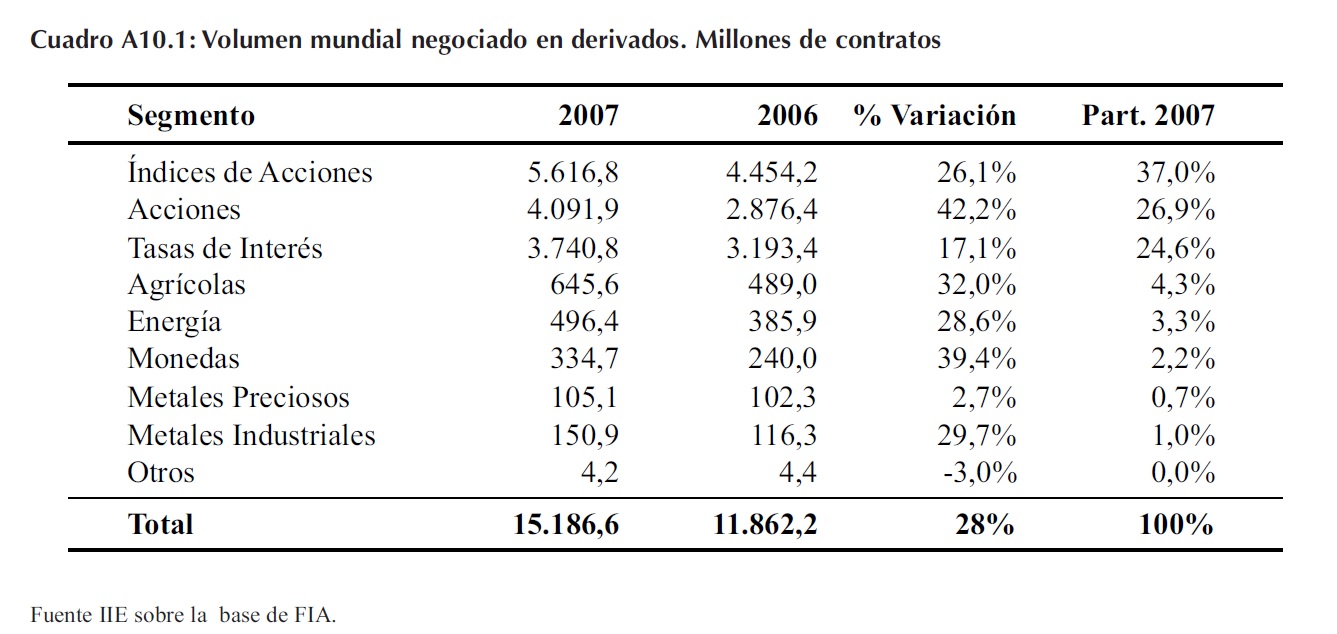

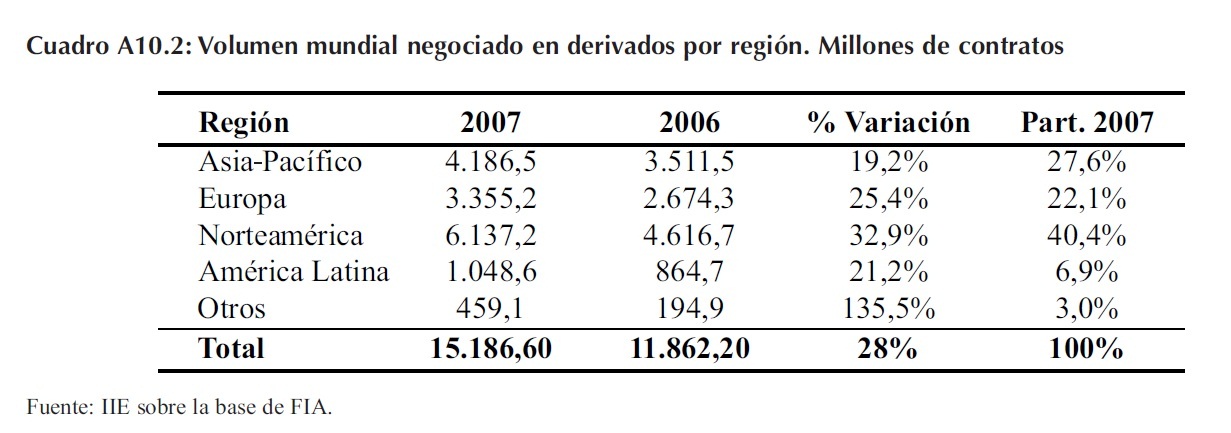

El último informe anual presentado por la "Futures Industry Asociación" (FIA), entidad que comprende a los principales mercados de derivados del mundo, muestra que el volumen de con tratos negociados tuvo un crecimiento del 28,3% durante el año 2007 en relación al año anterior.

Este fue un incremento considerable, teniendo en cuenta que no se daba una tasa de crecimiento tan elevada desde el 2003 (30,5%). Tal incremento implicó una aceleración de la tasa de crecimiento que en 2004, 2005 y 2006 fue de 9%, 12% y 19% respectivamente.

007, 15.186 millones, fue el incremento en la volatilidad experimentado a partir de la segunda mitad del año y, en menor medida, el aumento de las operaciones especulativas1.

Como puede observarse en el Cuadro A10.1, los derivados financieros fueron los que presentaron un mayor número de contratos transados. Entre éstos, los derivados de índices de acciones fueron los más negociados, con una participación sobre el total del 37% y un volumen de contratos de 5.616,8 millones. Las operaciones con acciones mostraron un incremento en la cantidad de contratos del 42,2%, lo que las situó como el segundo producto más negociado a nivel mundial. En el tercer lugar en cuanto a mayor volumen de contratos operados se encuentraban los derivados sobre tasa de interés, con 3.740,8 millones de contratos. Los derivados agrícolas, impulsados por el mayor interés entre los inversores por este segmento, crecieron a una tasa del 32%, consolidándose en el cuarto lugar como producto con más contratos negociados con una participación del 4,3%. Por último, los contratos negociados de energía y metales industriales exhibieron un crecimiento del 28,6% y 29,7%, situándose sensiblemente por encima de la tasa de crecimiento total.

Si se tienen en cuenta las principales regiones del mundo que negociaron contratos de futuros y opciones durante el año 2007, Norteamérica fue la región más importante en cuanto volumen de operaciones, concentrando el 40,4% de las mismas, seguida por Asia-Pacífico y Europa que abarcaron el 27,6% y 22,1%, respectivamente.

1 Para un mayor detalle de las posiciones especulativas en los mercados de derivados, véase la U.S. Commodity Futures Trading Commission (www.cftc.gov).

Como puede apreciarse en el Cuadro A10.2 la negociación con estos instrumentos experimentó un crecimiento en todas las regiones. La zona "otros", que engloba los intercambios realizados en Sudáfrica, Turquía, Israel y Dubai, fue la que presentó el mejor desempeño en 2007 con relación a 2006, verificando un aumento del 135,5%. Esto implicó que su participación sobre el total del volumen operado fuera del 3,0% en 2007. Si bien parece insignificante comparado con el 40,4% que representaba Norteamérica, si se lo compara con el 1,64% que registró en 2006, es un avance realmente importante. A su vez, la zona líder, Norteamérica, es otra de las que aumentaron su participación sobre el total en 2007 con una tasa de crecimiento de 32,9%. El resto de las regiones presentaron aumentos inferiores a la tasa de crecimiento total, siendo de 19,2% para Asia-Pacífico, 21,3% para América Latina y 25,4% para Europa.

Sin embargo, existen dos situaciones que hacen pensar que en el largo plazo la región de Asia-Pacífico se pueda convertir en la primera en volumen operado de contratos. En primer lugar, muchos de los mercados de la región se encuentran actualmente en pleno auge y desarrollo. Segundo, en los mercados de derivados de China -entre los más importantes en derivados agrícolas y de metales del mundo- la negociación se encuentra cerrada a los operadores extranjeros. Una eventual apertura de estos mercados elevaría sensiblemente el volumen negociado de contratos.

A10.3 Sudamérica

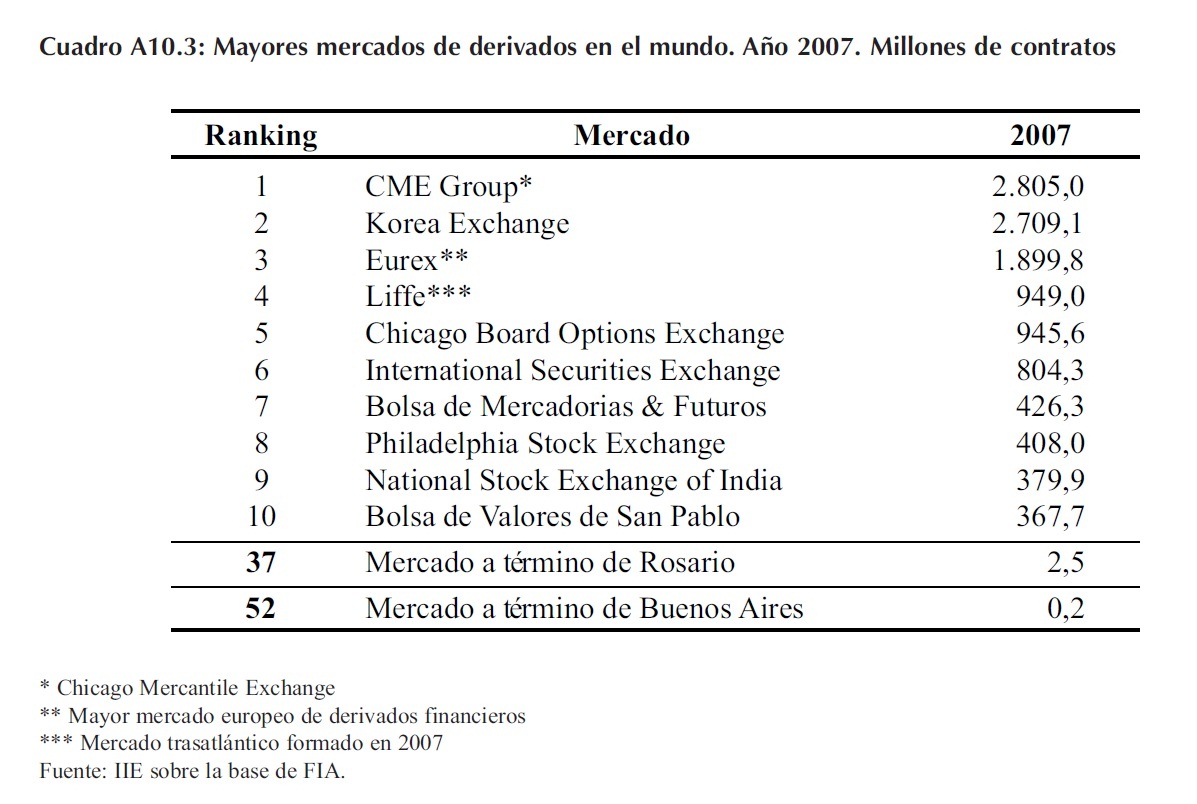

Del análisis del último ranking anual de laFutures Industry Association(FIA), presentado en el Cuadro A10.3, se puede inferir la gran importancia que tienen los mercados de futuros y opciones de Brasil en el mundo y en la región.

La Bolsa de Mercadorias & Futuros de San Pablo (BM&F) ocupó en 2007 el séptimo lugar en el ranking de los mayores mercados de derivados construido por la FIA, con un total de 426,3 millones de contratos operados. A la par, la Bolsa de valores de San Pablo (Bovespa), con 367,7 millones de contratos negociados, se ubicó décima en el mencionado ranking. En un fuerte contraste, los mercados de derivados de Argentina -el Mercado a término de Rosario (Rofex) y el Mercado a término de Buenos Aires (Matba)- ocuparon los lugares trigésimo séptimo y quincuagésimo segundo del ranking respectivamente, con volúmenes de contratos muy inferiores a los negociados en los mercados brasileros.

A10.3.1 Mercados brasileros: BM&F y Bolsa de valores de San Pablo

El principal mercado de derivados de Brasil está situado físicamente en San Pablo, capital económica y financiera del país. A partir de febrero de 2008, la BM&F y la Bolsa de valores de San Pablo comenzaron un proceso de integración que culminó con la formación de la BM&F Bovespa S.A., convirtiéndose en la tercer mayor bolsa del mundo detrás de la Deutsche Börse y de la Bolsa Mercantil de Chicago (CME). Se espera que a partir de la integración de estas dos entidades se produzca una disminución significativa de los costos de operación y una fuerte mejora en la eficiencia. Este es un paso muy importante en la consolidación de Brasil como la principal plaza de negociación de derivados de la región.

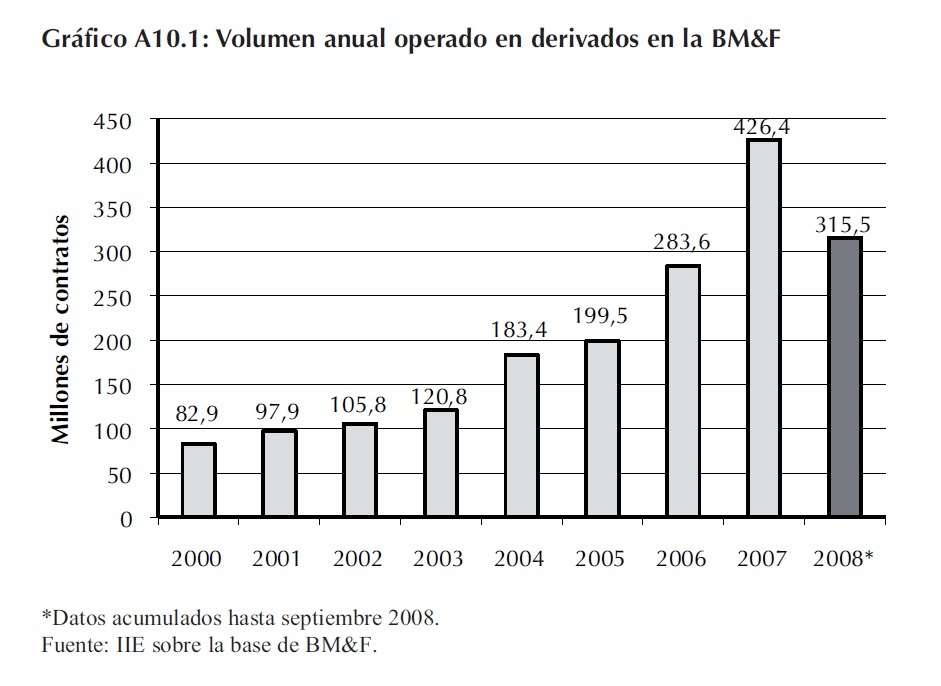

Tal como puede verse en el Gráfico A10.1, teniendo en cuenta sólo el volumen operado en la BM&F, éste muestra una tendencia creciente, conducta que se encuentra en consonancia con lo observado a nivel mundial. La tasa de crecimiento del volumen transado en 2007 con respecto a 2006 fue del 50,3%, valor que se encuentra por encima del verificado para el total mundial en igual período.

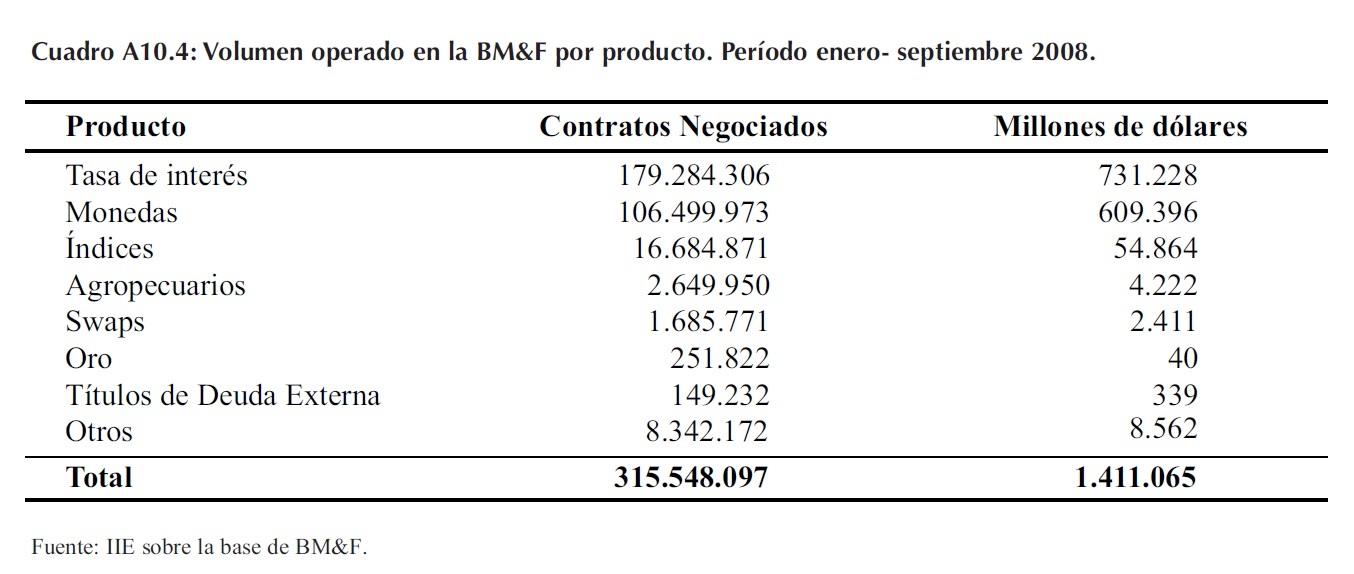

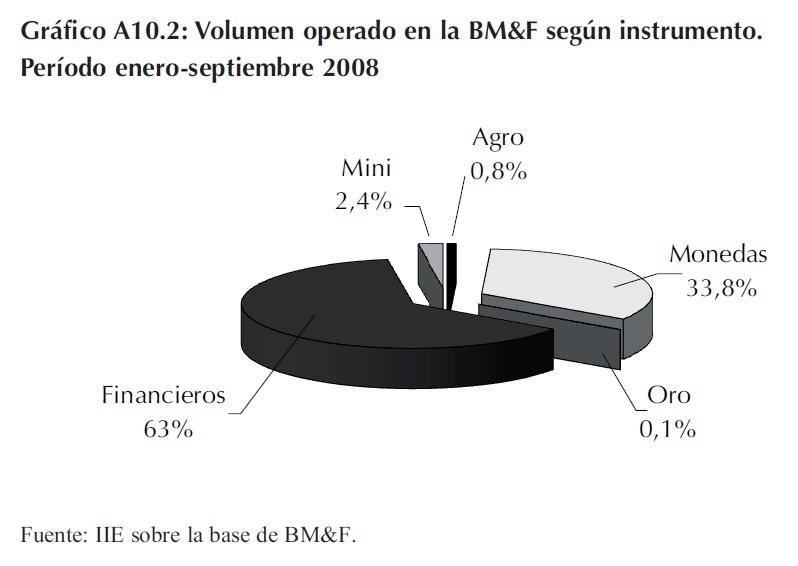

En enero-septiembre del año 2008 se negociaron en la BM&F 315,5 millones de contratos por un monto financiero de US$1.411.065.759. Este volumen de contratos negociados representa casi un 75% del total operado en todo el año 2007.

Como puede apreciarse en el Cuadro A10.4 y en el Gráfico A10.2, entre los productos operados en la BM&F durante enero-septiembre 2008 predominaban los financieros, con una participación sobre el total de 63%. Los derivados de monedas, por su parte, representaron el 33,8% del volumen total negociado en el mismo período. Si bien los derivados agropecuarios no llegan al 1% del total del mercado brasilero, su volumen negociado es considerable para la región, verificándose para el período un giro financiero de US$4.222 millones.

A10.3.2 Mercados Argentinos: Matba y Rofex

En Argentina, conviven actualmente dos mercados de derivados: El Mercado a término de Buenos Aires y el de Rosario. El Matba, tiene sus antecedentes en la "Asociación de Cereales de Buenos Aires" creada el 17 de octubre de 1907. En aquel entonces, se negociaban contratos de 100 toneladas de maíz, trigo y lino. El día 2 de noviembre de 1909 la sociedad cambia su nombre por "Mercado de Cereales a Término de Buenos Aires S.A.". El actual Mercado a término de Rosario S.A., surge a partir de la creación el 19 de noviembre de 1909 del "Mercado General de Productos Nacionales del Rosario de Santa Fe". En aquellos tiempos, dicho mercado tenía una gran trascendencia a nivel mundial al punto de ser fijador de precios en lino y maíz.

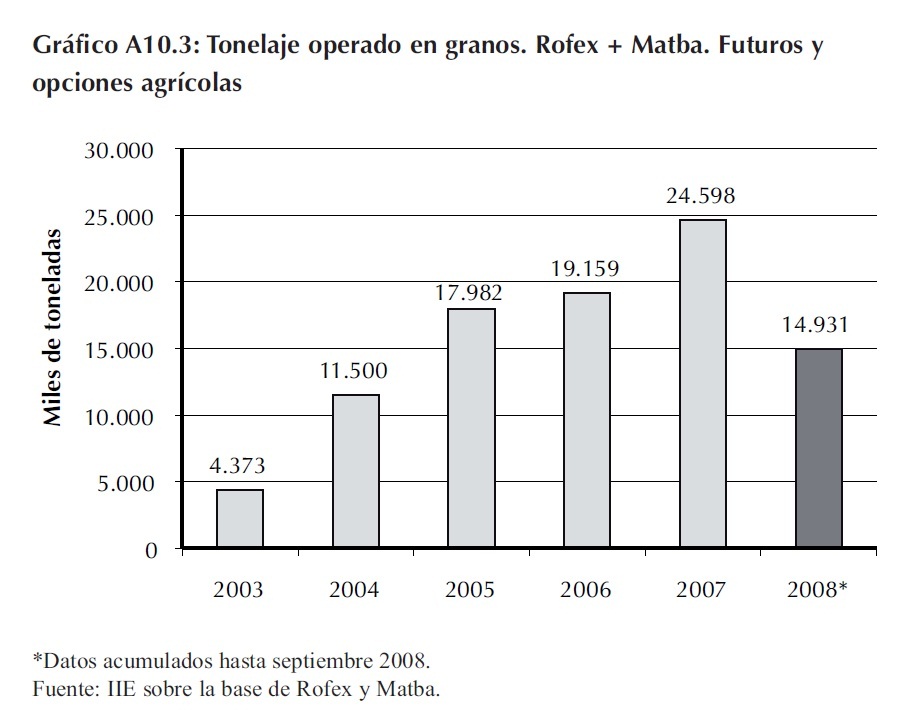

Antes de analizar en forma separada los dos principales mercados argentinos de derivados, es importante resaltar que el 2008 no ha sido hasta el momento un buen año para estos. El Gráfico A10.3 muestra su evolución durante los últimos 5 años.

Desde el 2003, los volúmenes negociados venían recuperándose en forma promisoria. En 2007 la cantidad de toneladas de granos operadas por ambos mercados fue de 24,5 millones, un 28,4% más que en 2006 y un 28% de la cosecha de granos campaña 2006/2007. En los primeros 9 meses del 2008 el tonelaje operado en granos significó un 60% del total de 2007. Aunque si se consideran los datos desde julio, la baja en la cantidad de negocios realizados fue abrupta.

Esta merma en el volumen de toneladas negociadas fue la respuesta de los operadores a una serie de decisiones políticas desafortunadas por parte del gobierno y representó un claro freno al proceso de recuperación que se había manifestado.

A10.3.2.1 Matba

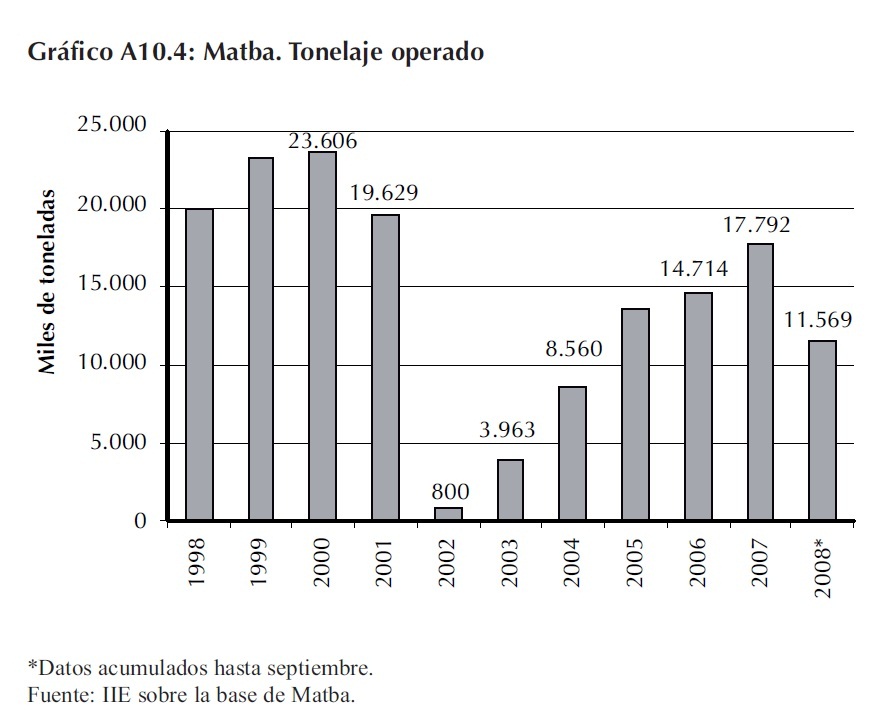

El Mercado a término de Buenos Aires (Matba) es una de las plazas más importantes de la región en la negociación de derivados agrícolas y la primera de Argentina. Como puede apreciarse en el Gráfico A10.4, la evolución en la operatoria de contratos agrícolas en el Matba mostraba hasta el 2007 una recuperación notable. Los volúmenes negociados en este mercado alcanzaron un nivel de 17.792.218 toneladas en 2007. Si bien este último valor no alcanzó aún los valores pre crisis, reflejaba una importante mejora con respecto al año 2006. Hasta el año 2007 se verificó un período de 5 años de crecimiento interrumpido en el tonelaje negociado.

En este contexto, el comienzo del 2008 fue alentador: los meses de enero y febrero presentaron volúmenes negociados cercanos a las 2 millones de toneladas. Esto significó un crecimiento con respecto a enero y febrero de 2007 del 104,4% y del 90,8% respectivamente. El mes de abril finalizó con un tonelaje operado de 2,5 millones y los volúmenes anuales operados antes de la devaluación no parecían entonces inalcanzables.

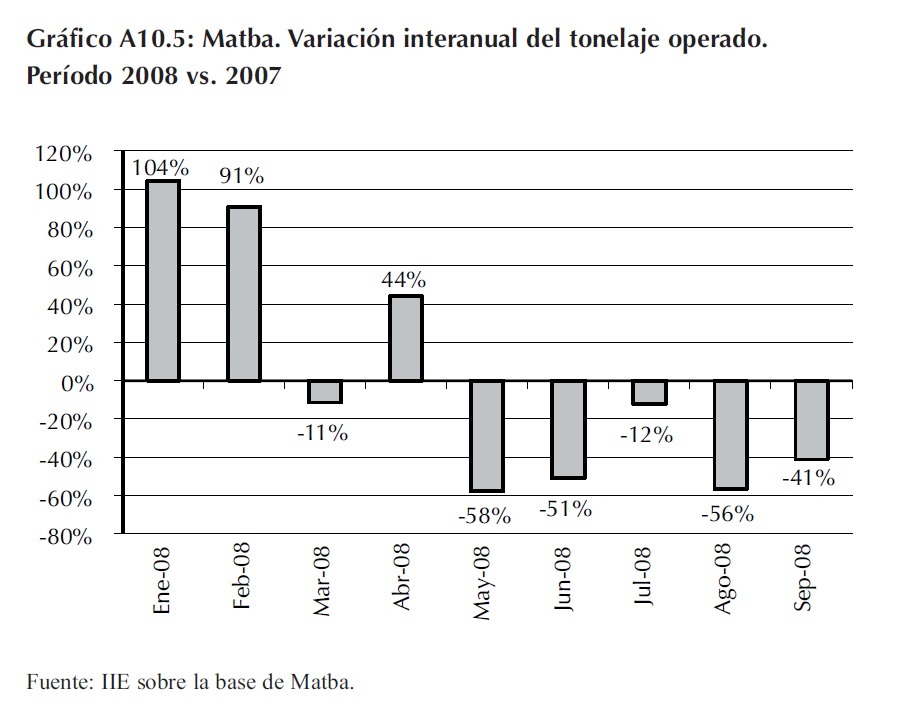

Sin embargo, en un país como la Argentina en donde las reglas de juego no son todo lo estable que se pudiera desear, sacar cualquier conclusión puede siempre resultar apresurado. Puede observarse claramente en el Gráfico A10.5 el efecto que la "crisis del campo 2" tuvo en la operatoria normal del Matba.

En mayo del año 2008 se verificó un mínimo de 0,5 millones de toneladas negociadas, lo que significó una reducción del 57,6% con respecto a igual mes de 2007. La evolución del tonelaje operado mes a mes a partir de mayo del año 2008 se ubicó claramente por debajo de lo realizado en el año 2007.

El buen desempeño observado en los meses de enero, febrero y abril del año 2008 no alcanzó para compensar la disminución en el tonelaje negociado luego que se desatara la mencionada crisis del campo. Tal es así, que el tonelaje operado en el período enero-septiembre 2007 había sido de 12,3 millones y para igual período del año 2008 el mismo alcanzó las 11,5 millones de toneladas.

A10.3.2.2 Rofex

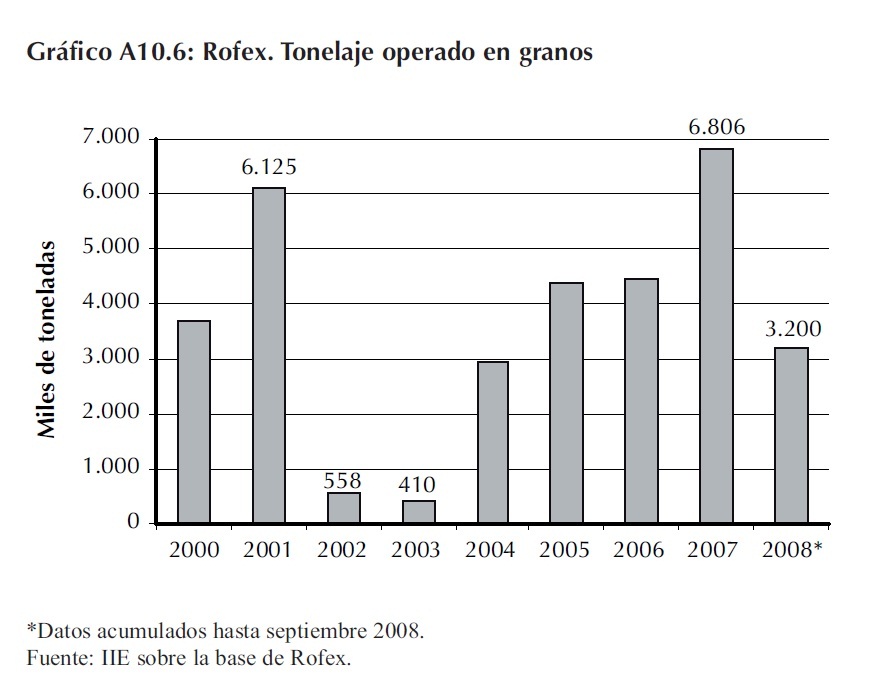

El Rofex, el mercado de derivados de Rosario, es el segundo más importante de la Argentina.

En 2007, este mercado ya se había recuperado de la abrupta caída en el volumen que significó la devaluación de enero de 2002. Ese año las cantidades negociadas habían superado las 6,1 millones de toneladas de 2001, record histórico hasta entonces, situándose en 6,8 millones de toneladas de granos.

2 Hace referencia a la reacción del sector agropecuario ante el proyecto gubernamental de pasar a un régimen de retenciones móviles.

Al igual que en el Matba, con el conflicto con el sector agropecuario la negociación se vio gravemente afectada.

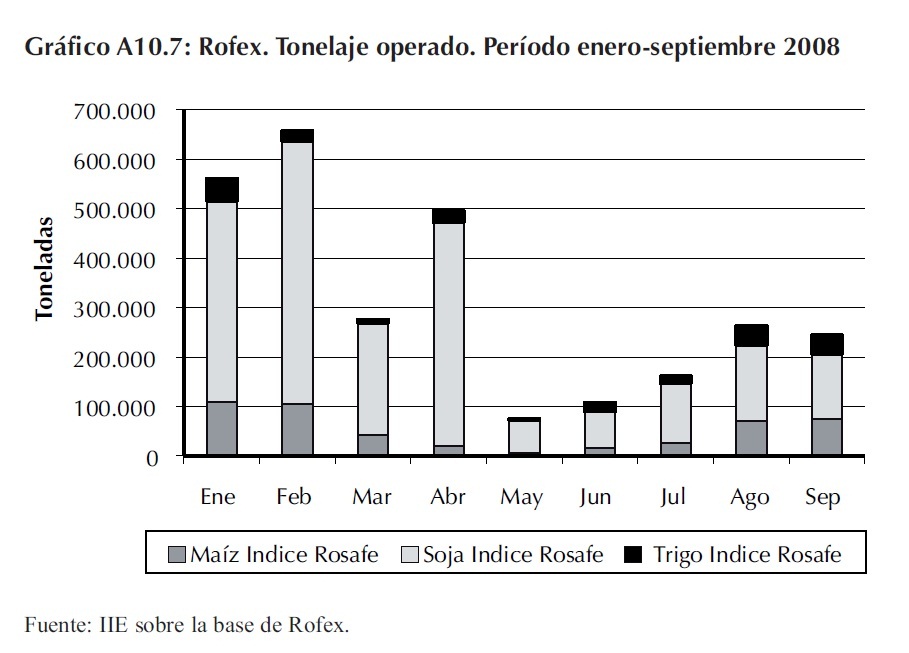

En los primeros tres trimestres del 2008 el volumen transado en granos acumuló tan sólo 3,2 millones de toneladas, significando un 47% del total operado en el año 2007. El Gráfico A10.7 muestra el considerable descenso en el tonelaje mensual negociado a partir de mayo y la escasa recuperación en los meses subsiguientes.

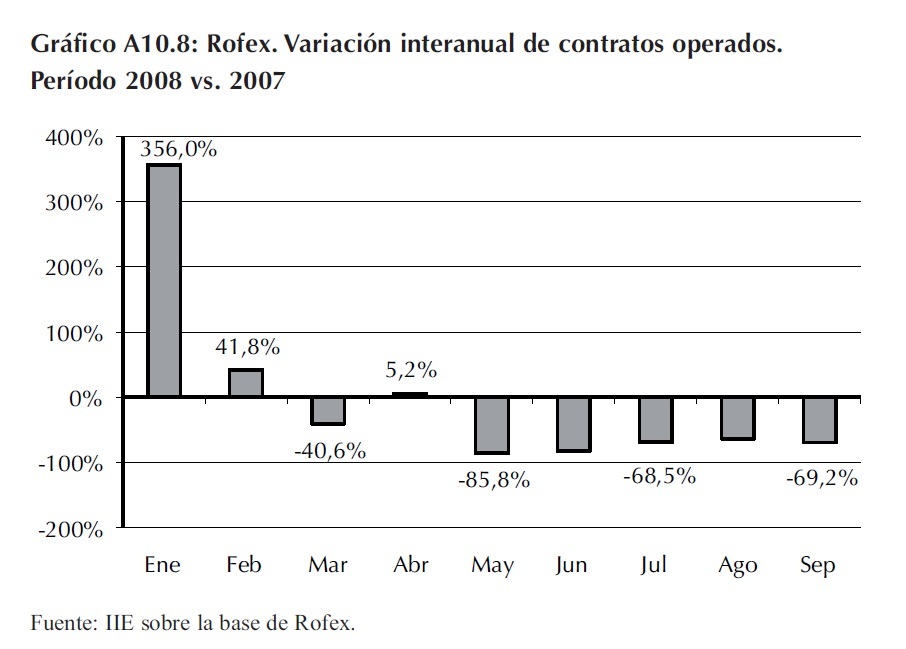

Para tener en cuenta el impacto negativo que tuvo la crisis agropecuaria también en este mercado, se analiza la tasa de crecimiento interanual del volumen de contratos negociados mensualmente. Como se presenta en el Gráfico A10.8, las tasas de crecimiento para mayo, junio, julio, agosto y septiembre de 2008 con respecto a iguales meses de 2007 son negativas. Las negociaciones realizadas en el Rofex a partir de mayo de 2008 disminuyeron, no sólo con respecto a los meses anteriores sino que también lo hicieron con respecto a iguales meses de 2007.