Balance de la

Economía Argentina

ASPECTOS FISCALES

CAPÍTULO 4: ASPECTOS FISCALES

La recuperación de la economía nacional en los últimos tiempos ha permitido un incremento significativo en los niveles de recaudación. Consecuentemente las provincias han recuperado, y en algunos casos han superado, los montos recibidos en concepto de coparticipación anteriores a la crisis de fines de 2001. La discusión actual gira en torno a la utilización de dichos fondos. Se detectan fuertes desequilibrios entre las provincias que los generan y las que los absorben. La Región Centro está entre las más perjudicadas debido a que tanto en transferencias como en intercambio de recursos se encuentra subsidiando a otras regiones.

4.1 Introducción

Los desequilibrios que se generan como consecuencia de las transferencias de recursos a la Nación por la creciente actividad económica de la Región, han despertado la preocupación de los sectores productivos y gobiernos de las provincias de Córdoba, Entre Ríos y Santa Fe. Los sectores públicos de estos estados han logrado superar la crisis de financiamiento de finales de la década del 90, agravada hacia fines de 2001, equilibrando sus cuentas públicas y finanzas desde el 2003.En ediciones anteriores del Balance de la Economía Argentina hemos hecho hincapié en la necesidad de reformar las estructuras gubernamentales provinciales de manera que sean más eficientes; armonizando sistemas impositivos para de esta forma posicionar competitivamente a la Región y definiendo obras públicas que contribuyan a la consolidación del proceso de integración facilitando así el flujo comercial. Consideramos que este es el momento oportuno para trabajar en dicho sentido.

4.2 Actividad Económica y Recaudación a nivel nacional

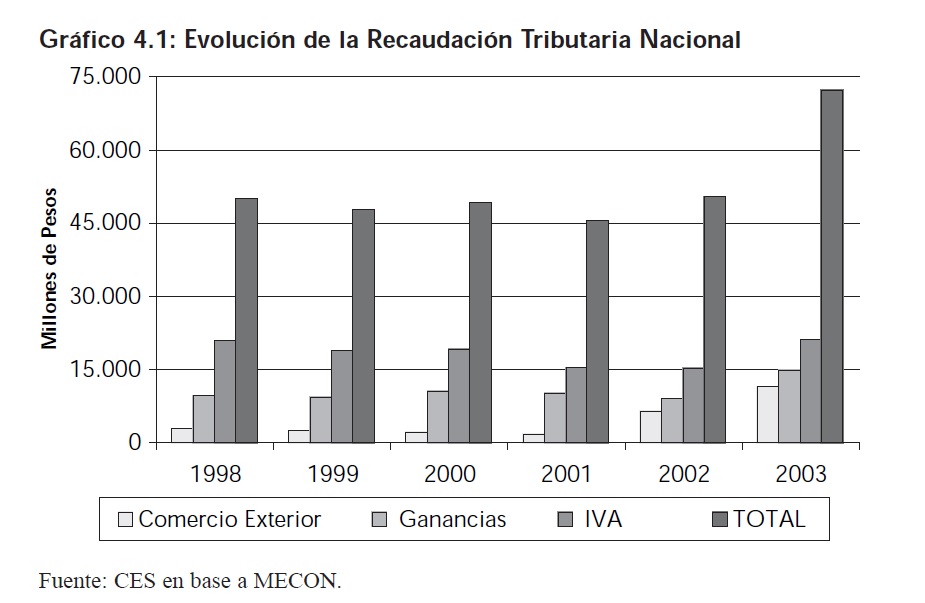

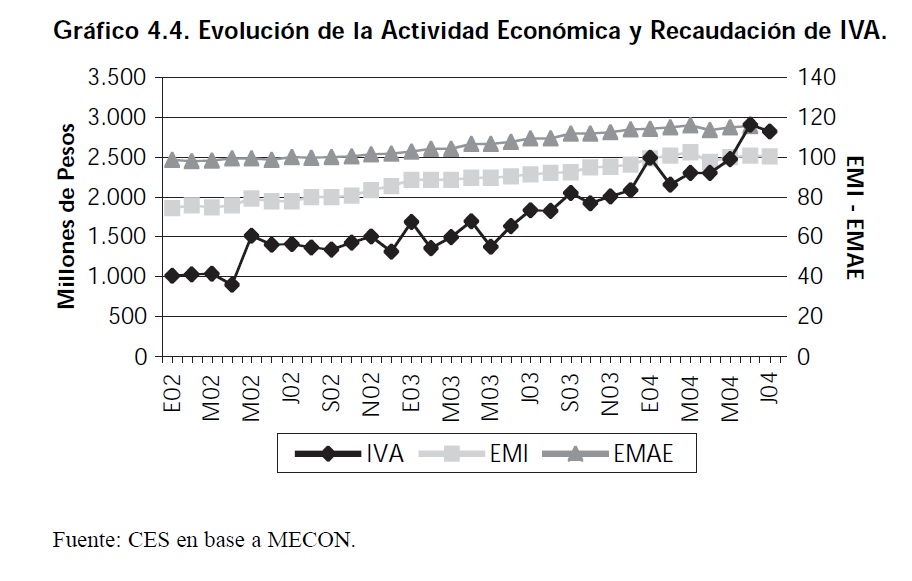

Durante el 2003 la economía nacional experimentó un proceso de recuperación, registrando un crecimiento interanual del PBI del 8,7%. Los diferentes sectores que componen la estructura económica Argentina verificaron incrementos significativos, destacándose la evolución de la actividad industrial (16,7%) y el volumen de las exportaciones de granos, aceites y subproductos (16%).

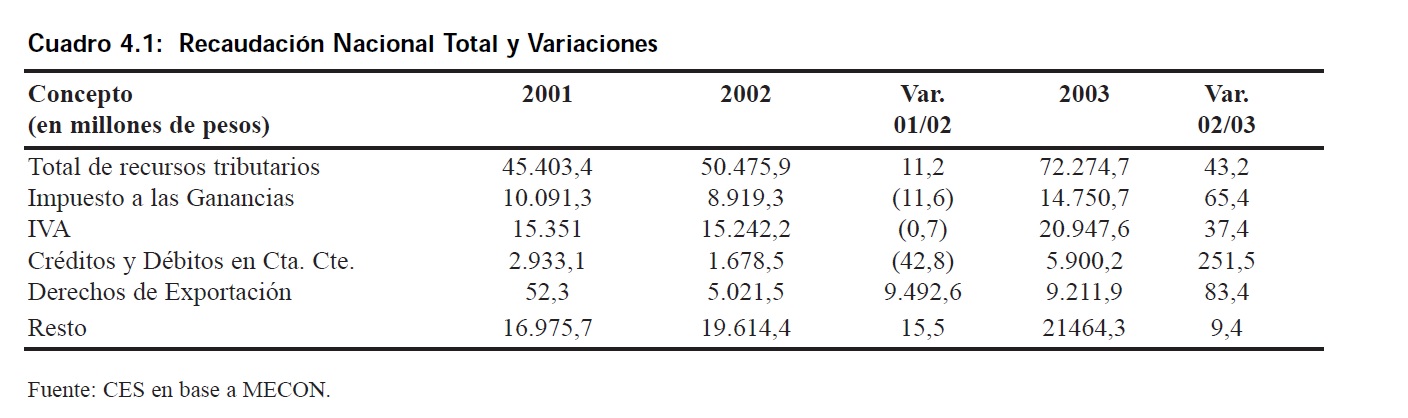

La recaudación tributaria nacional en el 2003 creció un 43,2 % respecto al año anterior. Entre el 2002 y el 2003 se verificaron aumentos en la recaudación, tanto del IVA, el cual se incrementó un 37,4%, como así también Ganancias, que lo hizo en un 65,4%, ampliamente supera-

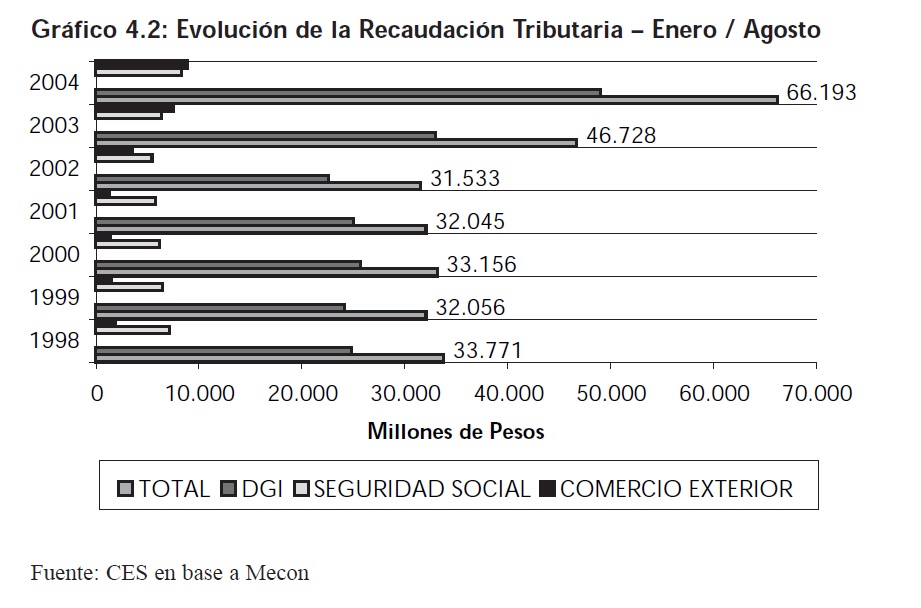

En los primeros nueve meses de 2004 la recaudación mantiene su tendencia creciente, totalizando $ 74.145,3 millones, lo cual representa un incremento del 40,4 % con respecto a igual período del año anterior.

La recuperación económica, que se inició en el segundo trimestre de 2002, se ha sostenido durante los últimos 8 trimestres. Observando la recaudación acumulada para Agosto de cada año podemos ver que el incremento verificado, desde el I trimestre del 2002 al II del corriente año, fue del 110%.

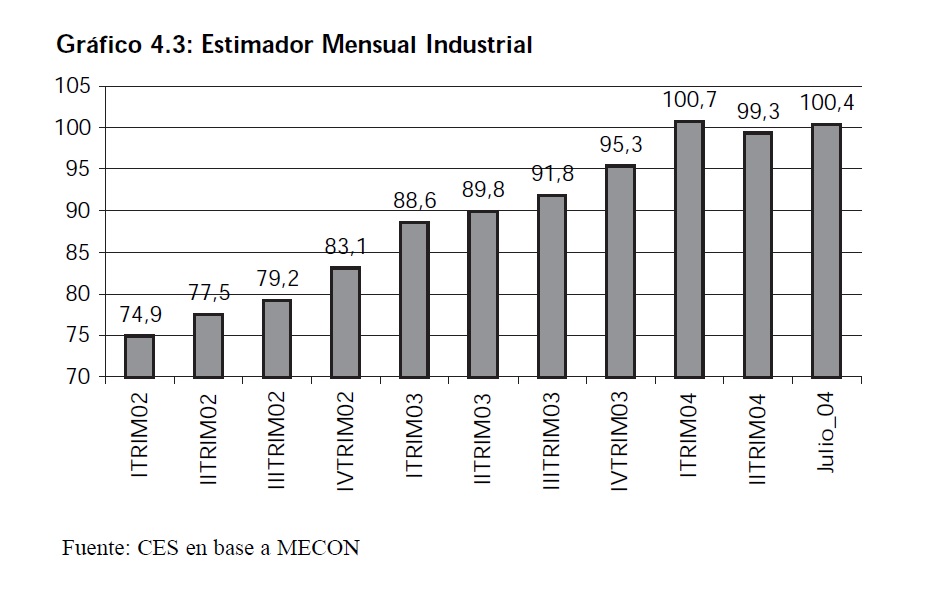

La reactivación económica, tuvo como uno de sus factores determinantes la producción de bienes transables que aportaron divisas a la economía. A partir del I trimestre de 2002, el Sector Industrial comenzó a mostrar una tendencia creciente, medida por el Estimador Mensual Industrial (EMI). El mismo acumula un incremento del 34% desde dicho momento hasta julio del corriente año.

La recaudación de IVA acumulada a julio de cada año también muestra una tendencia creciente, alcanzado $17.433,4 millones en el 2004. Como puede observarse en el Gráfico 4.4, el incremento mencionado anteriormente tiene como uno de sus principales determinantes la evolución de la actividad económica, medida por el Estimador Mensual Industrial y el Estimador Mensual de Actividad Económica.

4.3 Coparticipación Federal de Impuestos

Estabilizada la economía desde principios de 2003, la discusión sobre el nuevo régimen de coparticipación federal de impuestos volvió a instalarse en el debate público. Esto fue consecuencia primordialmente del notable incremento en la recaudación fiscal de impuestos nacionales y de la renovada embestida del Fondo Monetario Internacional instando a nuestro país a sancionar una nueva ley de coparticipación. Esto debería haber ocurrido apenas dos años después de la Reforma de la Constitución de 1994.

El Poder Ejecutivo Nacional (PEN) debe lograr el acuerdo por la distribución de manera unánime, por lo que la política del gobierno es negociar uno a uno con las provincias, para poder analizar en particular las dificultades con las que se podría encontrar la Nación con cada una de ellas. Además, a tal fin, el Palacio de Hacienda designó una comisión para elaborar un nuevo régimen.

Un aspecto clave de este proceso, y en el cual se ha hecho hincapié desde un principio, es el de garantizar a cada provincia como mínimo el monto que están recibiendo desde la Administración Central en la actualidad. Así, sólo se modificaría la distribución del excedente que se origina por una mayor actividad económica, a través de un nuevo sistema. Sin embargo, aquí es donde radica el principal problema.

Los criterios que regirán esta nueva distribución son materia discutible, y tratan de reparar el daño histórico causado a los distritos que han subsidiado al resto del país durante décadas pasadas, como es el caso de las provincias de Buenos Aires, Córdoba y Santa Fe. Básicamente, el proyecto propone establecer ratios porcentuales originados en la eficiencia de la recaudación, población total y segmentos de la misma con necesidades básicas insatisfechas. Esto no quita la posibilidad de que se constituya un Fondo de Asignación Especial, destinado a cubrir situaciones sociales perentorias. Se argumenta que mediante esta vía se garantiza que los recursos vayan realmente a cubrir estas urgencias y no se pierdan en otros destinos. Implícitamente se sugiere que estos fondos tendrán como destino a las provincias más chicas en detrimento de las grandes.

La falta de acuerdo en el corto plazo llevó a Economía a querer sancionar la Ley de Responsabilidad Fiscal. Esta norma busca limitar el gasto primario del Gobierno Nacional y las provincias de modo de asegurar el pago de los servicios de la deuda, sin generar nuevos endeudamientos por encima del crecimiento de la economía. Esta ley es de adhesión voluntaria por parte de las provincias, y a la fecha solo cinco distritos afirmaron su apoyo a la norma: Buenos Aires, Entre Ríos, Jujuy, Misiones y Tucumán.

Los ejes del proyecto, sancionado el 5 de Agosto de 2004, son:

- La tasa de incremento del gasto provincial y nacional no podrá superar la tasa de aumento nominal del PBI.

- El Poder Ejecutivo Nacional o Provincial sólo podrá aprobar mayores gastos siempre que estuviera asegurado un financiamiento especialmente destinado a su atención.

- Los gobiernos deberán tomar medidas para que el nivel de endeudamiento no supere el 15% de los recursos corrientes netos.

- Aquellas jurisdicciones que superen el nivel de endeudamiento no podrán acceder a un nuevo endeudamiento, excepto que se constituya un nuevo refinanciamiento del mismo.

- Dispone la creación del Consejo Federal de Responsabilidad Fiscal como organo de Control del Régimen.

- El reglamento de ese consejo se aprobará con los dos tercios de sus participantes y el voto favorable de al menos siete jurisdicciones.

- El gobierno presentará anualmente antes del 31 de agosto el marco macro-fiscal proyectado para el siguiente ejercicio para que las provincias cuenten con la información para elaborar sus proyecciones.

- El proyecto prevé aplicar sanciones económicas a los distritos que incumplan con las normas de la ley. Las penalidades que puedan tener cada jurisdicción serán, entre otras, restricciones al derecho de voto en el consejo y en el otorgamiento de beneficios impositivos.

4.3.1 Evolución de la Coparticipación a las Provincias

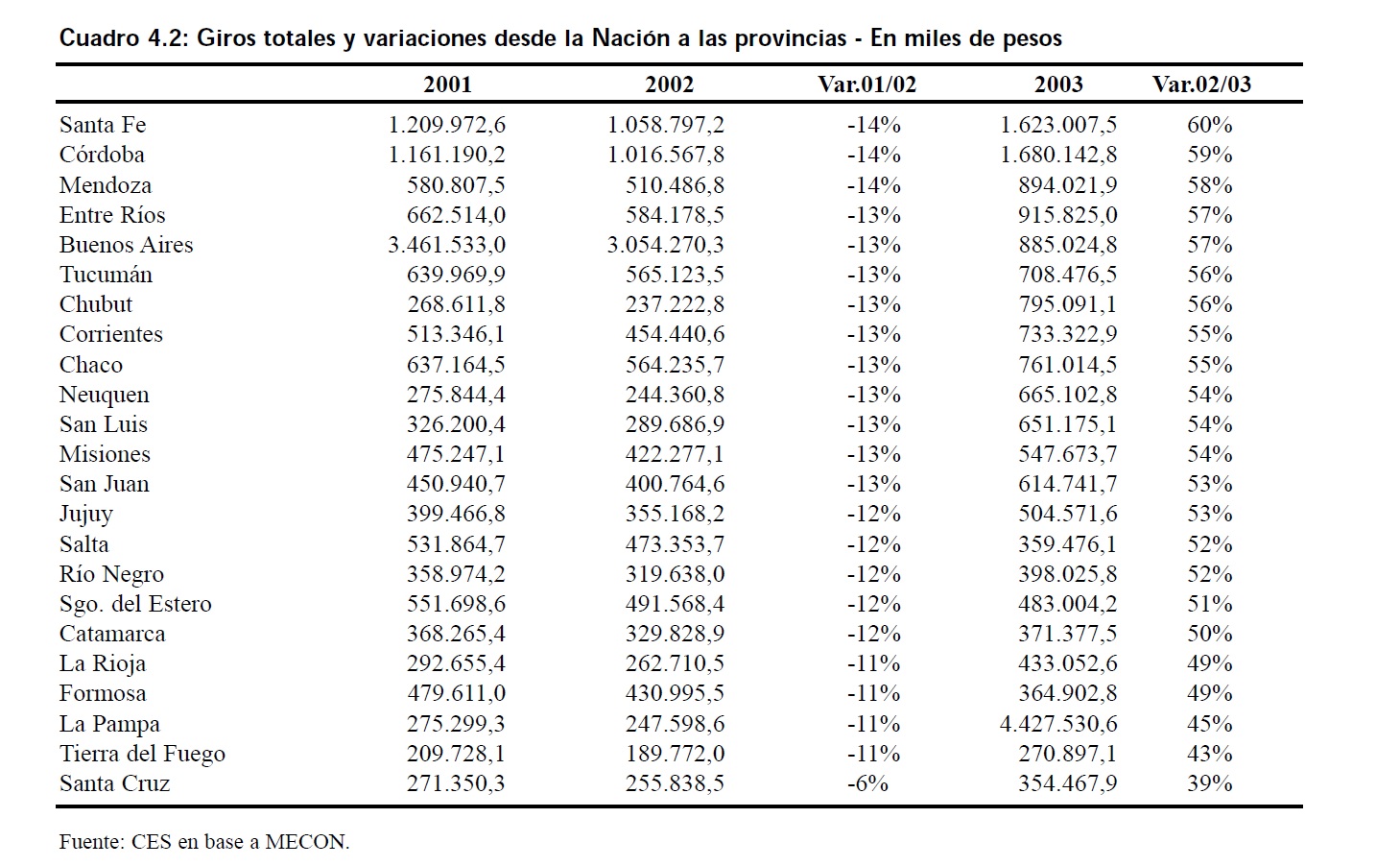

Los montos girados a las provincias aumentaron notablemente, gracias al incremento en la recaudación de los impuestos que forman la masa de recursos coparticipables, principalmente Ganancias y Ganancia Mínima Presunta, con un crecimiento del 43% y 67%, respectivamente.

Los montos girados pasaron de $12.758 millones en el 2002 a $19.441 millones en el 2003 (+ 58,33%). Durante el 2004, hasta el mes de agosto inclusive, las provincias recibieron $18.663 millones, contra $12.467 millones para el mismo período del año anterior. En la comparación interanual de la coparticipación recibida por provincias entre los años 2002/2003 vemos que la Región Centro ha crecido notablemente, registrando Córdoba un aumento de $ 600 millones (60%), Entre Ríos $ 350 millones (57%) y Santa Fe $ 600 millones (59%).

Sin embargo, un aspecto a tener en cuenta es que aquellas provincias que vieron incrementados sus giros, fueron asimismo las más perjudicadas por la reducción de los mismos durante el período 2001 - 2002.

Los montos acumulados derivados de la coparticipación a provincias a Agosto 2004 se han incrementado en un 35% aproximadamente respecto de igual período del año anterior.

4.3.1.1 Región Centro

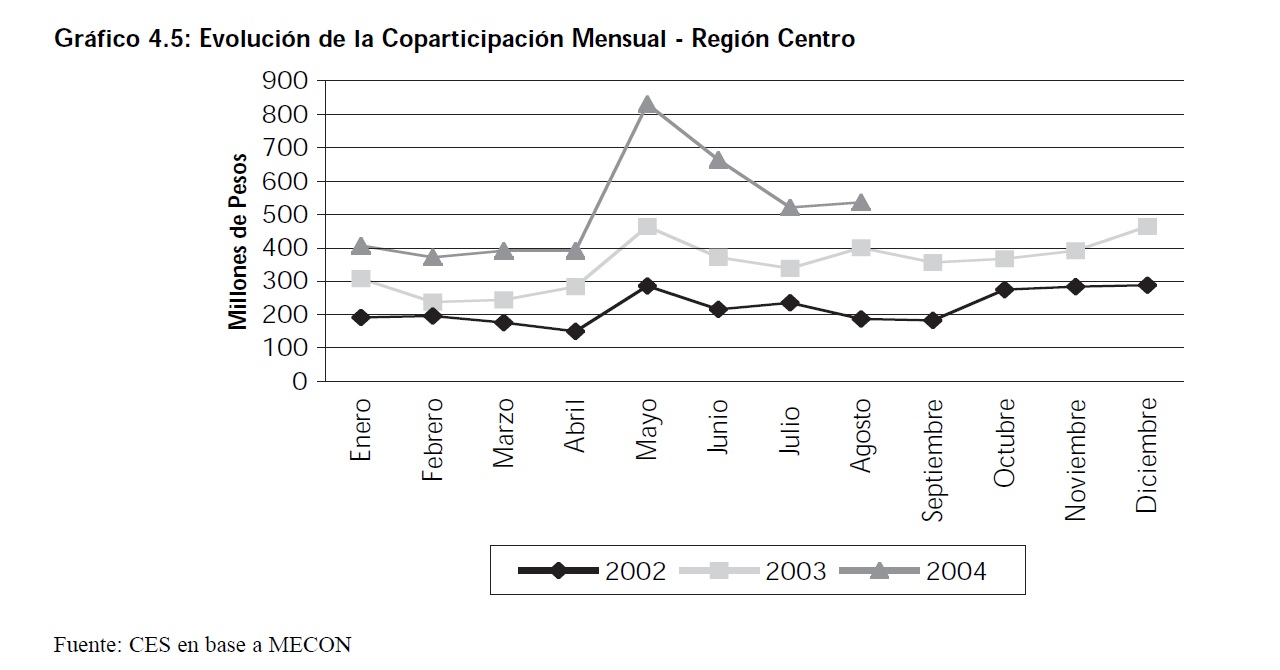

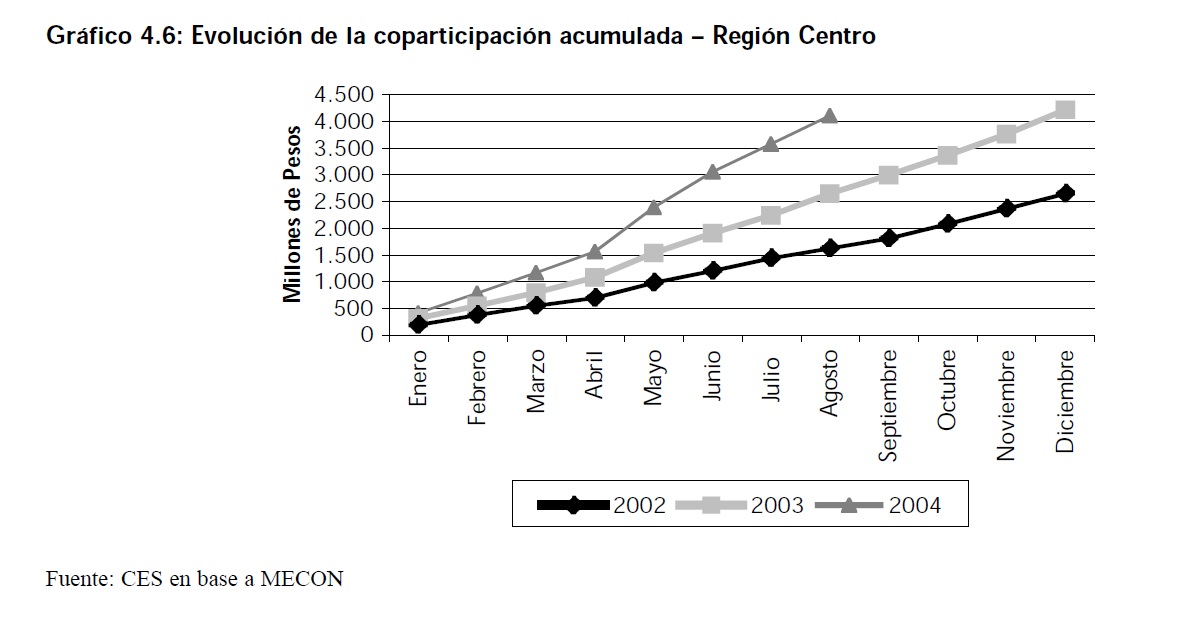

La región Centro es el eje de nuestro análisis. Por este motivo analizaremos la evolución de la coparticipación de la región en su conjunto y de las provincias que la componen. Los recursos de la región han venido incrementándose en la comparación intermensual durante el período 2002-2004.

Hacia agosto de 2004 la región recibió un monto cercano a los $4.106 millones. Esta cifra se acerca al total recibido durante el 2003 completo que fue de $4.218 millones.

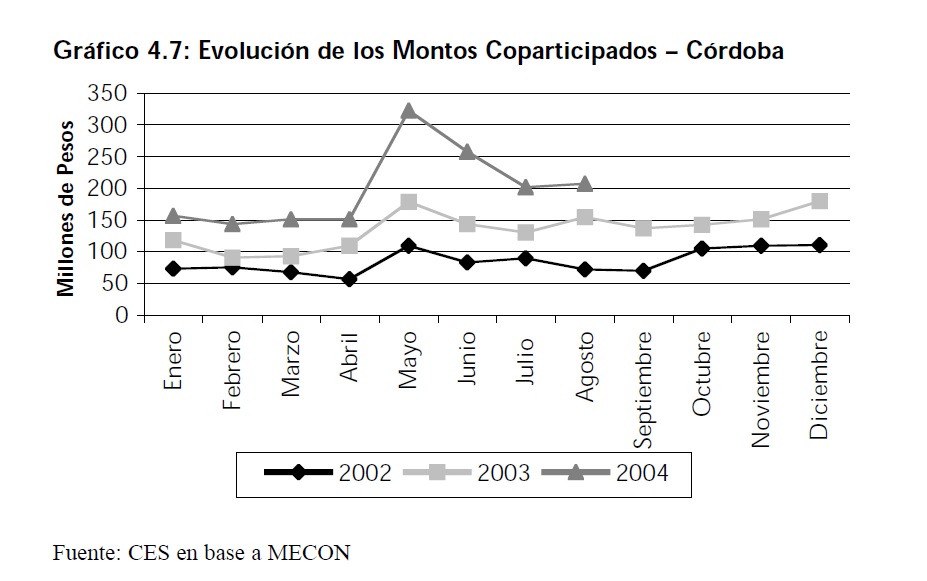

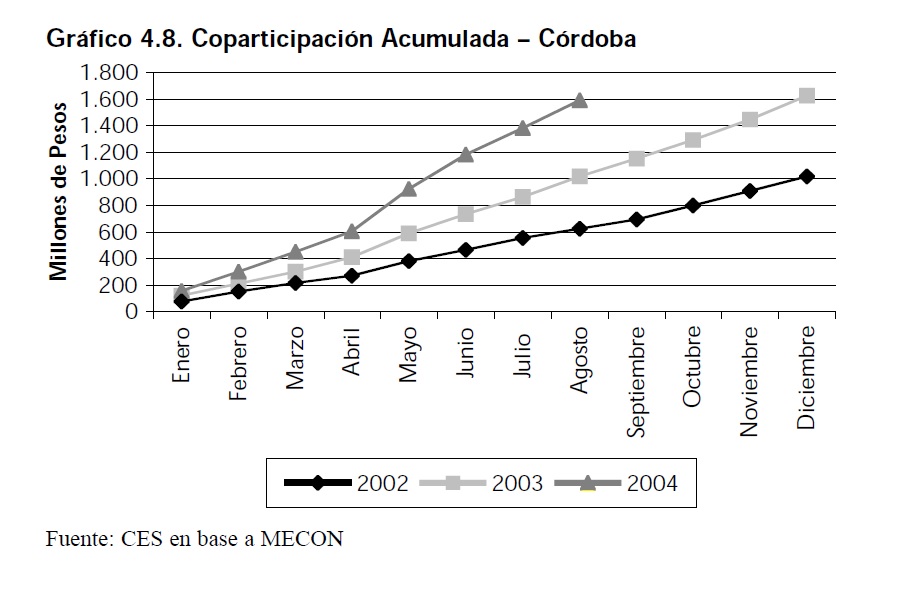

4.3.1.1.1 Provincia de Córdoba

La provincia de Córdoba ha sido la más beneficiada en términos relativos por el incremento de transferencias de la Nación en concepto de coparticipación. En el 2002 recibió un total de $1.016 millones, mientras que durante el 2003 dicho monto alcanzó los $ 1.623, representando un incremento de aproximadamente el 60%. Lleva acumulados $ 1.589 millones a agosto de 2004.

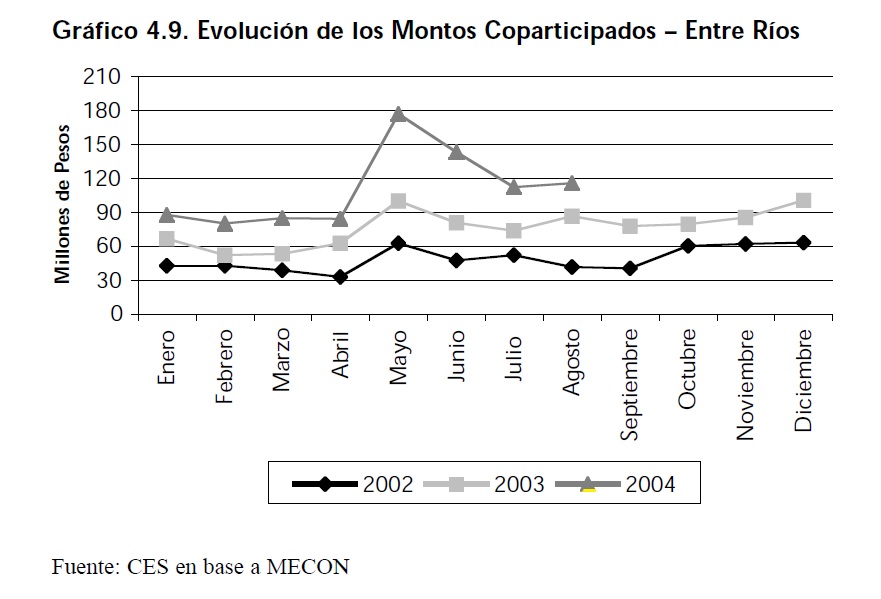

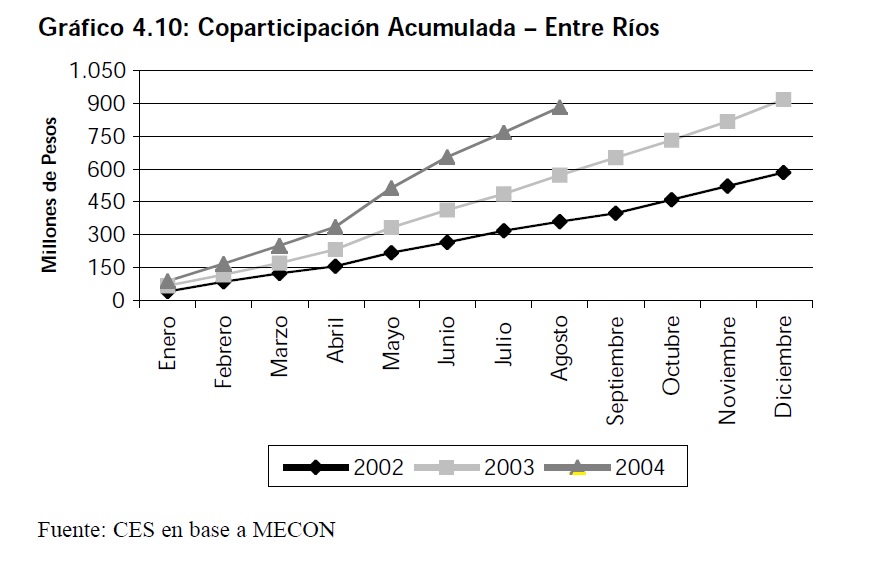

4.3.1.1.2 Provincia de Entre Ríos

Los montos transferidos desde la Nación alcanzaron los $ 915 millones durante el 2003, y ya lleva acumulados $ 883 millones a Agosto de 2004. En la comparación intermensual, el crecimiento de la coparticipación recibida en agosto del 2004 es un 54% mayor a la de igual mes del año anterior.

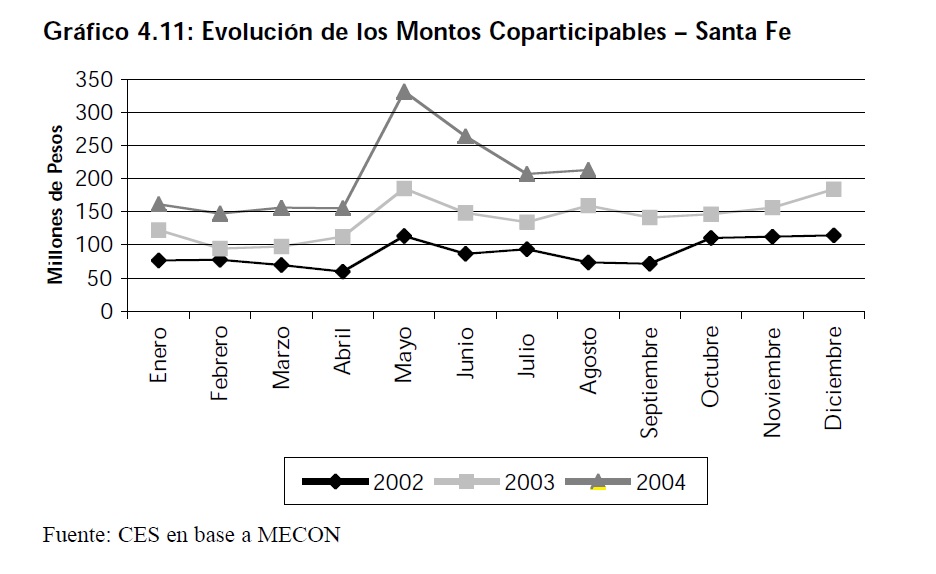

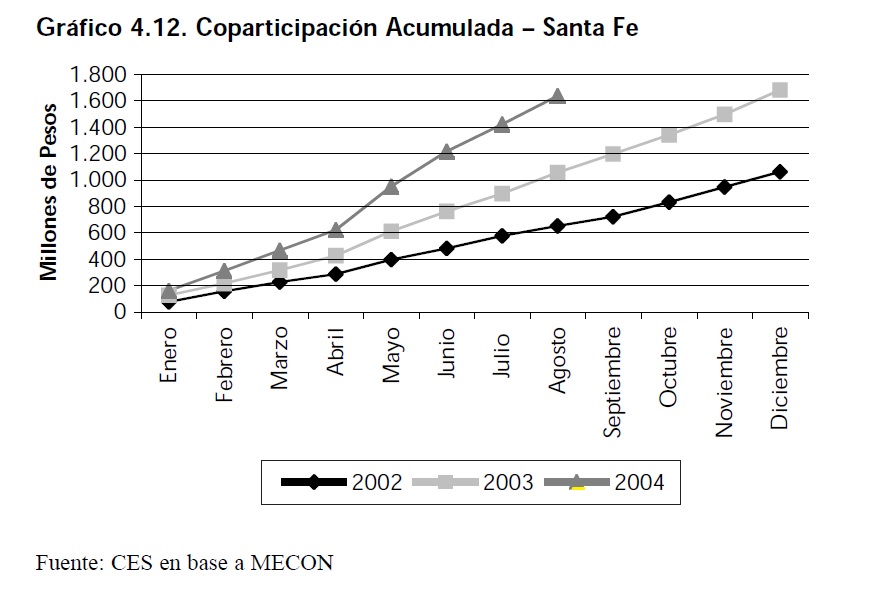

4.3.1.1.3 Provincia de Santa Fe

La Provincia de Santa Fe, junto a Córdoba, es una de las integrantes del grupo de provincias que han experimentado un crecimiento significativo en los montos recibidos, durante el 2003

Santa Fe alcanzó un total de $ 1.680 millones, contra $ 1.058 millones en el 2002, lo que implica un crecimiento cercano al 60%. Para el mes de agosto del corriente año, Santa Fe ya acumula $ 1.634 millones, lo que indicaría que para diciembre, esta provincia superaría los $2.000 millones, lo cual representaría un incremento de aproximadamente el 20% con respecto al año anterior

4.4 Deuda Pública Provincial

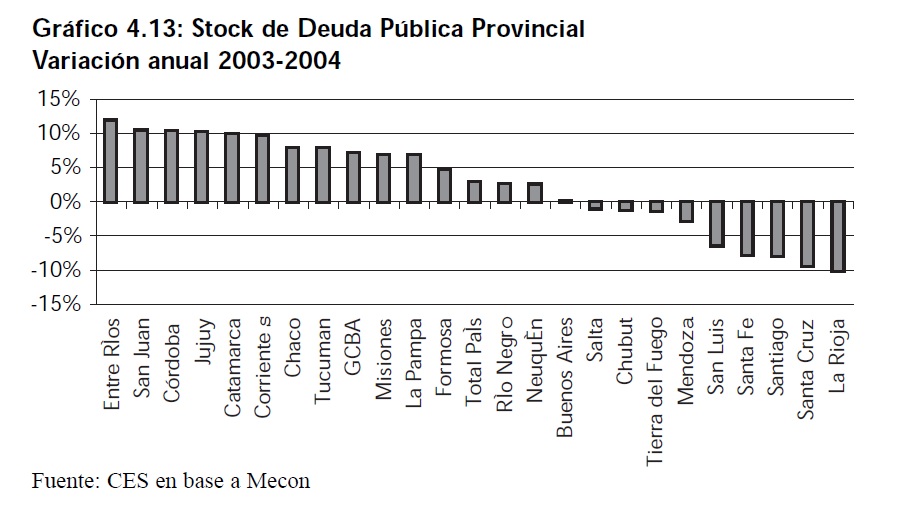

El stock de deuda pública provincial creció levemente durante el 2003, pasando de $68.531 millones a $70.511 millones, lo cual implicaría un incremento del 5%. En este sentido, las provincias con mayor crecimiento fueron Entre Ríos con un 12%, conjuntamente con un heterogéneo grup formado por provincias tanto grandes como pequeñas. Este es el caso de Córdoba, Jujuy, Catamarca, Corrientes y Chaco que incrementaron su deuda en un 10%. La Rioja, Santa Cruz,Santiago del Estero y Santa Fe se destacan como las provincias que han disminuido en mayor cuantía sus acreencias, en porcentajes del 10%, 9% y 8%, respectivamente.

4.4.1 Región Centro

Para el conjunto de las provincias de la Región Centro, el stock de Deuda Pública se concentra mayoritariamente en el Fondo Fiduciario de Desarrollo Provincial. Este organismo, que desarrolla funciones dentro de la Secretaria de Haciend de la Nación, se creó en el año 1995 a efectos de asistir a aquellas provincias y municipalidades que, habiendo decidido privatizar sus bancos, necesitaban apoyo financiero para lograr dicho objetivo. En el año 1998 se le sumaron los objetivos de financiar programas de reforma fiscal, financiera y administrativa de los Estados Provinciales, el de asistir y financiar programas que contemplen el saneamiento de la deuda pública y otros tendientes a promover el desarrollo de los sectores de la economía real de las provincias argentinas.

El Fondo Fiduciario Provincial fue el responsable, durante el año 2001, de la emisión de los Lecops, y de actuar en el canje de ladeuda pública provincial.

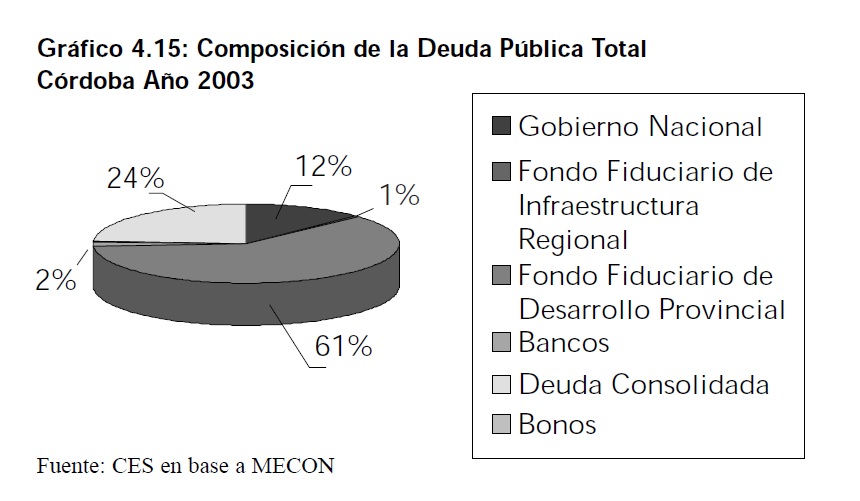

4.4.1.1 Provincia de Córdoba

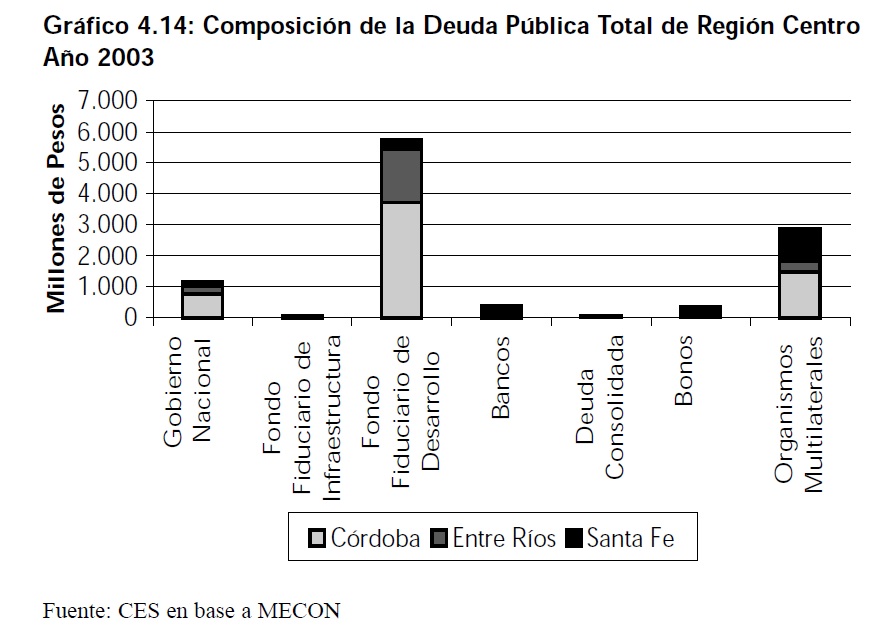

La provincia mediterránea tiene una participación importante en el stock de deuda provincial total de la Nación, siendo el segundo distrito, luego de la provincia de Buenos Aires, con mayor nivel de endeudamiento. A Diciembre de 2003, Córdoba registraba obligaciones por $ 6.069 millones, lo cual representa aproximadamente el 9% del total país. Su principal acreedor es el Fondo Fiduciario de Desarrollo Provincial, con quien acumula compromisos por $ 3.701 millones. Esta deuda fue originada como consecuencia del rescate de Cuasimonedas o bonos de deuda provinciales, dado que dicho organismo fue el responsable de absorber el circulante de origen provincial, transformándolo en deuda a largo plazo de las provincias.

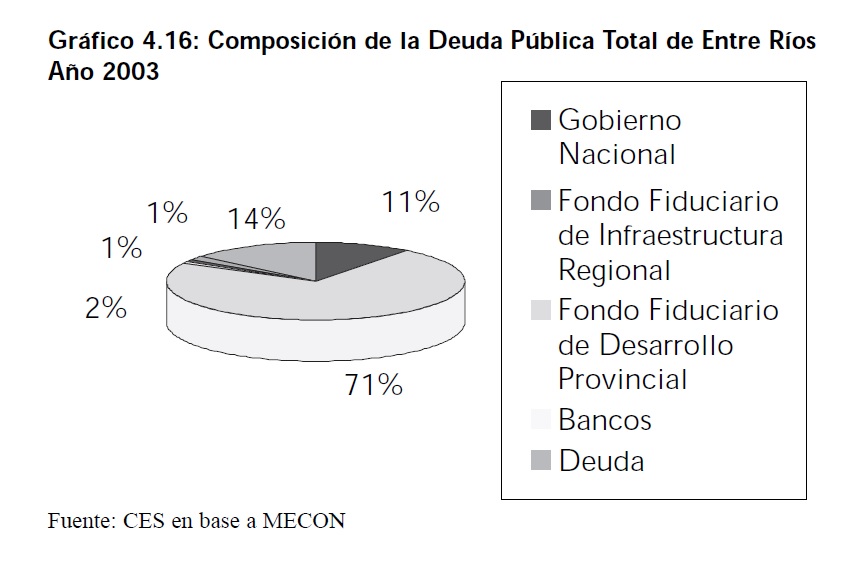

4.4.1.2 Provincia de Entre Ríos

El monto total adeudado por la provincia de Entre Ríos a diciembre del 2003 alcanzó los $2.410 millones, lo cual representa el 3% del total país. Su principal acreedor, como en el caso de Córdoba, es el Fondo Fiduciario de Desarrollo Provincial, con quien tiene acreencias por $1.723 millones, representando el 71% del total de la deuda de esta provincia. Esta deuda, también se originó debido a la emisión de cuasimonedas.

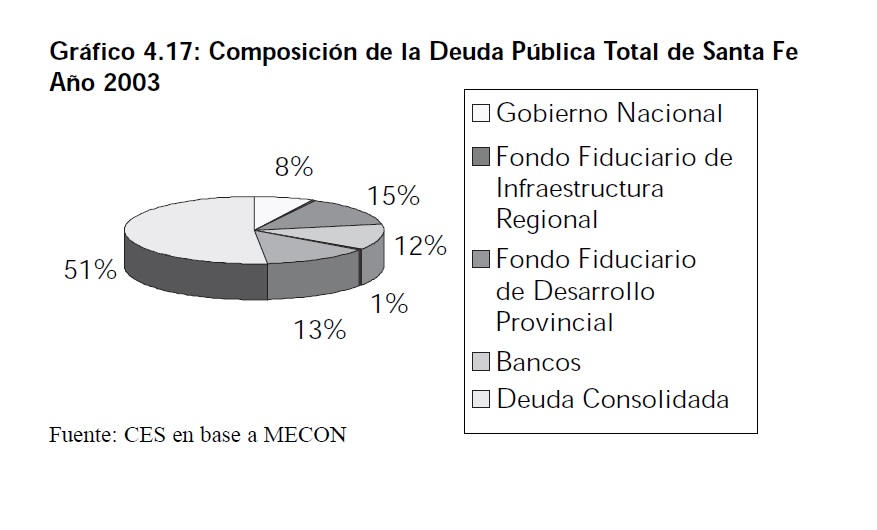

4.4.1.3 Provincia de Santa Fe

Como Entre Ríos, Santa Fe registra un stock de deuda que representa el 3% del total país. El monto total de la misma alcanza los $2.071 millones, y sus acreedores principales son los Organismos Multilaterales, quienes registran derechos por $1.068 millones y explican la mitad de la deuda provincial.

4.5 Recaudación Tributaria Provincial

La recaudación tributaria provincial, en sintonía con la nacional, ha crecido durante el 2003 a altas tasas.

Los 24 distritos provinciales registraron incrementos en su recaudación, los mismos fueron desde un 10% como es el caso de Misiones, hasta un 68% en la provincia de Santa Cruz. Por su crecimiento sobresalen la ya mencionada Santa Cruz, Tierra del Fuego, Formosa y La Rioja. Esta última, se destaca por la magnitud de la disminución de su deuda pública Los montos de crecimiento en la recaudación fueron de 68%, 42%, 42% y 40%, respectivamente.

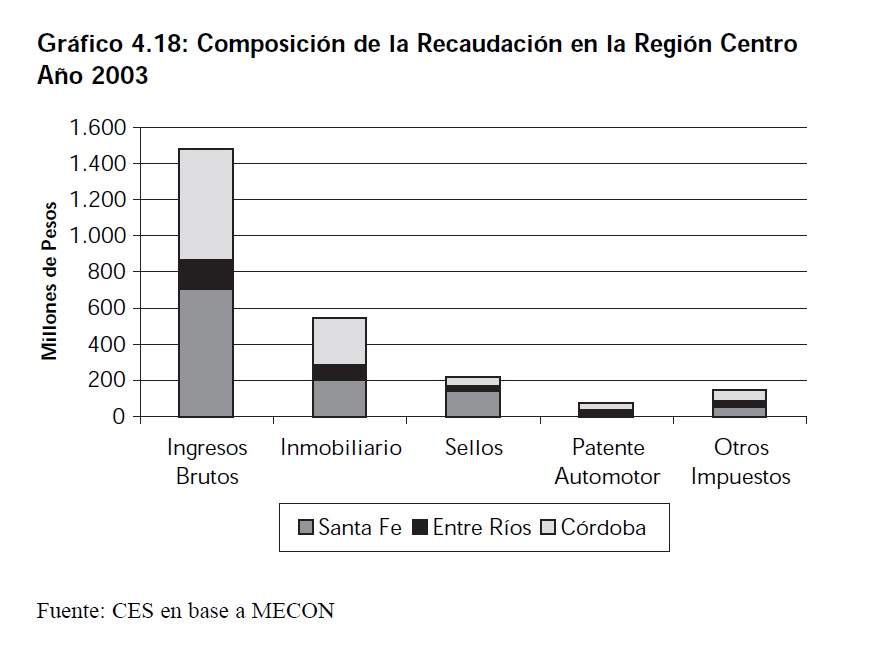

4.5.1 Región Centro

El impulso más representativo en la recaudación provincial corresponde a ingresos Brutos. Para el conjunto de las provincias de la Región Centro, este representa más del 50% de la recaudación total.

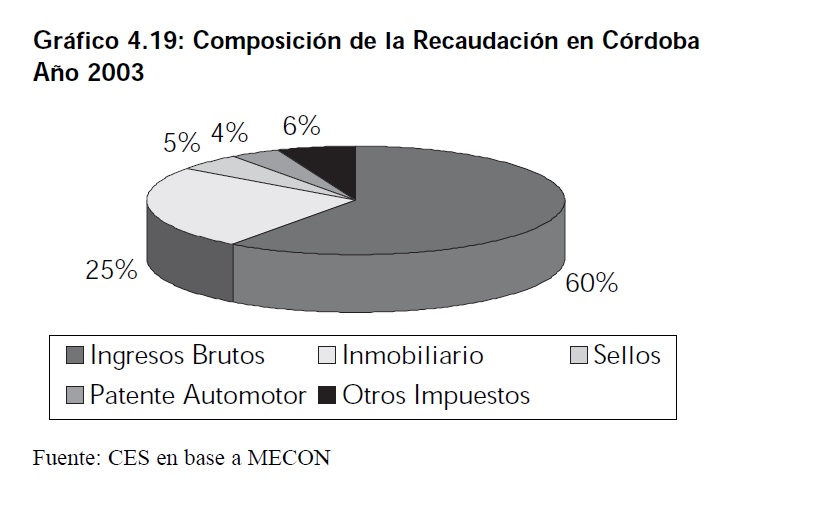

4.5.1.1 Provincia de Córdoba

Durante el 2003, la provincia de Córdoba incrementó su recaudación en un 22%, alcanzando los $ 1.026 millones. Ingresos Brutos aportó $ 615 millones (60%) del total. El segundo en importancia fue el Impuesto Inmobiliario ($ 256 millones). Cabe destacar que Córdoba es el segundo distrito a nivel nacional que más recauda en este concepto, detrás de Buenos Aires.

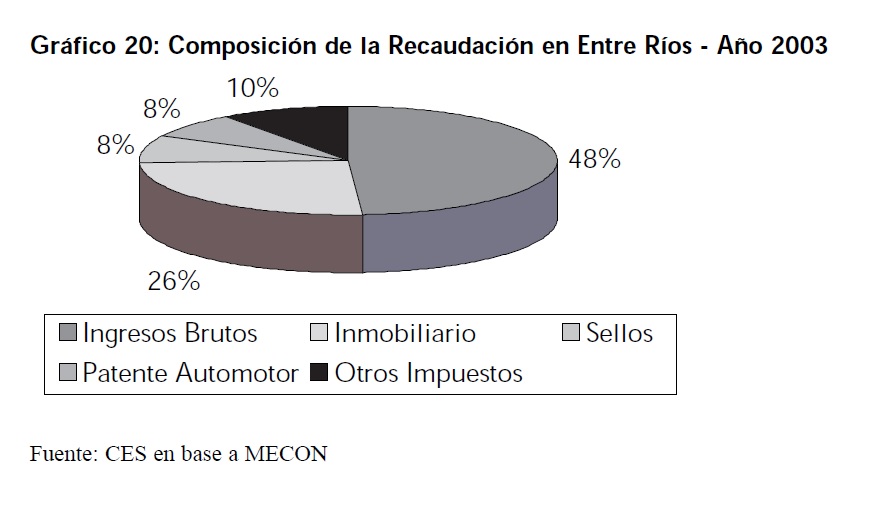

4.5.1.2 Provincia de Entre Ríos

Con respecto a esta provincia, el crecimiento de la recaudación fue del orden del 24% de crecimiento en términos interanuales, registrándose ingresos por $ 328 millones durante el año 2003. Se destacan Ingresos Brutos con $ 160 millones, el 50% del total recaudado. La segunda fuente de recaudación en importancia es el impuesto Inmobiliario, con $ 84 millones, que representa el 26% del total

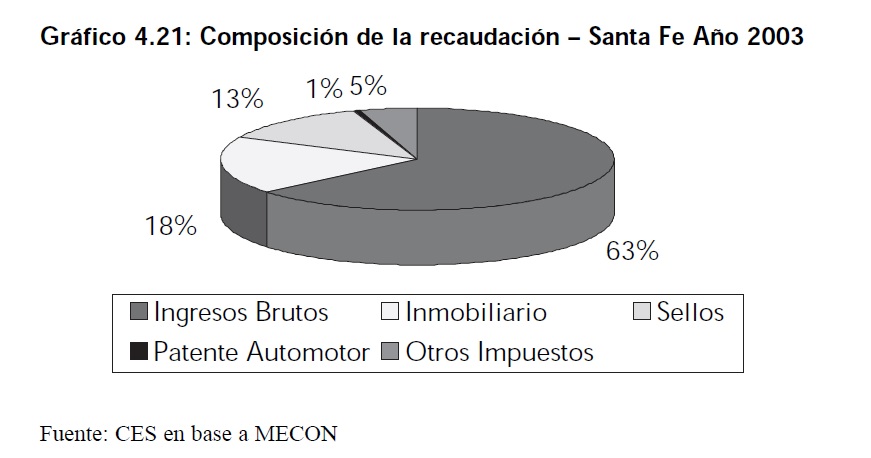

4.5.1.3 Provincia de Santa Fe

El crecimiento de la recaudación de la provincia de Santa Fe fue del 24%, destacándose en este sentido Ingresos Brutos, con un incremento cercano al 46%. Se contabilizaron durante el 2003 ingresos totales por $ 1.098 millones. Si bien el impuesto con mayor recaudación luego de Ingresos Brutos es el Impuesto Inmobiliario ($ 201 millones), cabe destacar la recaudación del Impuesto a los Sellos, con $ 137 millones, la segunda más alta del país detrás de Buenos Aires en monto absoluto.

4.6 Gasto Público provincial

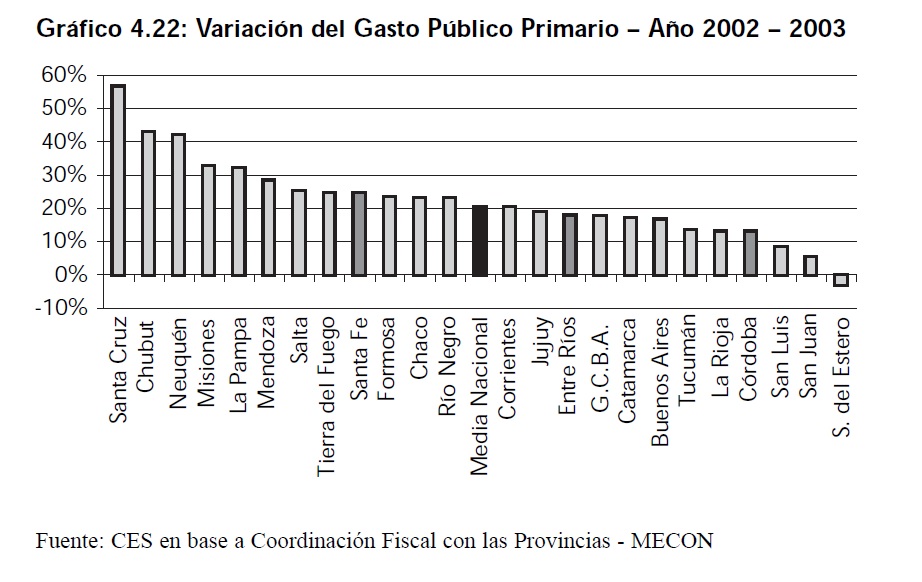

Las provincias han venido recuperando, desde un tiempo a esta parte, los niveles de Gasto Público primario observados con anterioridad a la crisis de principios del 2000. La media de crecimiento nacional ha sido del orden del 21%, destacándose las provincias patagónicas de Santa Cruz, Chubut y Neuquén, las cuales han aumentado su Gasto Público en 57%, 43% y 42%, respectivamente. Por el contrario, entre las provincias que menos han aumentado su gasto encontramos a San Luis y San Juan, con 9% y 5%, destacándose además Santiago del Estero, que lo ha reducido en un 3% con respecto al año anterior, según datos del Ministerio de Economía.

4.6.1 Región Centro

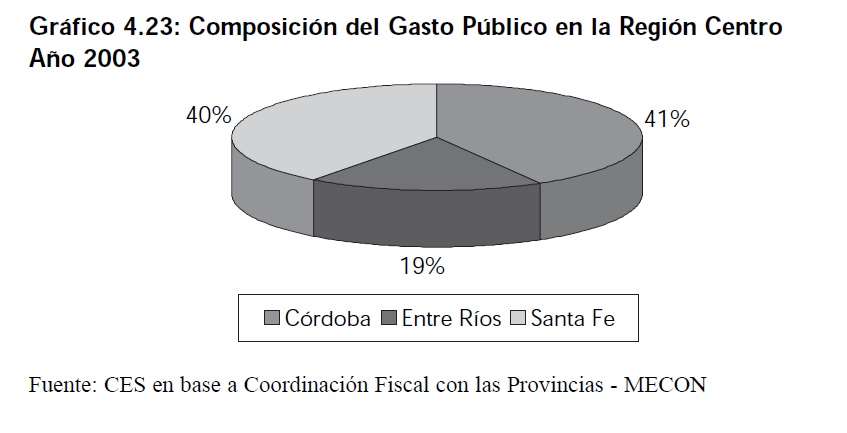

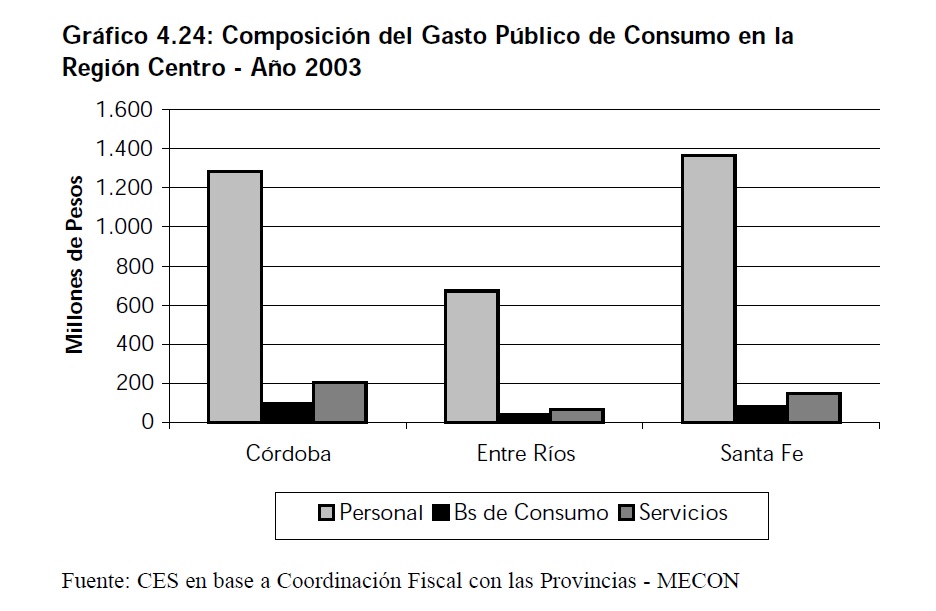

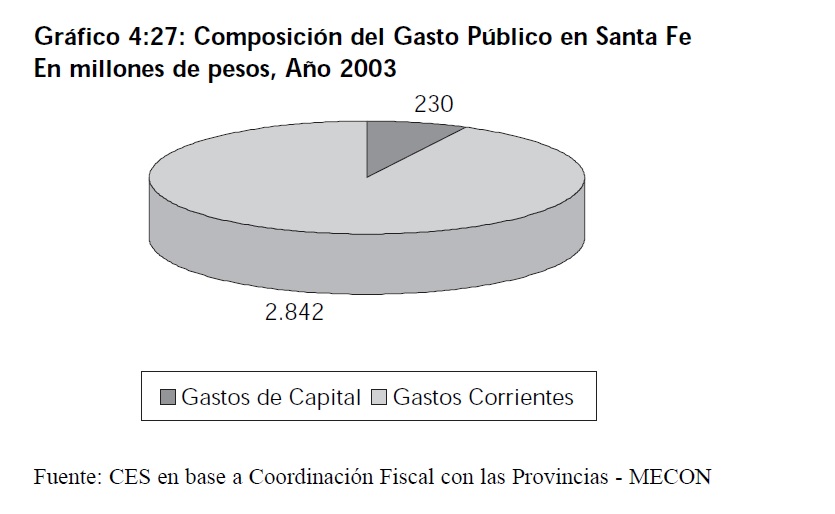

El gasto público de las provincias de la Región Centro está compuesto en un 90% por gastos corrientes, el resto son gastos de capital. En total el nivel de gasto para 2003 fue de $6.463 millones. Las provincias de Córdoba y Santa Fe tuvieron un nivel de erogaciones cercano a los $2.600 millones, mientras que Entre Ríos presentó un gasto total de $1.180 millones. Durante el 2003, en las tres provincias se destaca principalmente el gasto en personal. En el caso de Córdoba asciende a un total de $1.283 millones. Esta cifra es superior para Santa Fe donde el gasto en personal durante 2003 fue de $ 1.363 millones. Por su parte Entre Ríos erogó un total de $670 millones.

4.6.1.1 Provincia de Córdoba

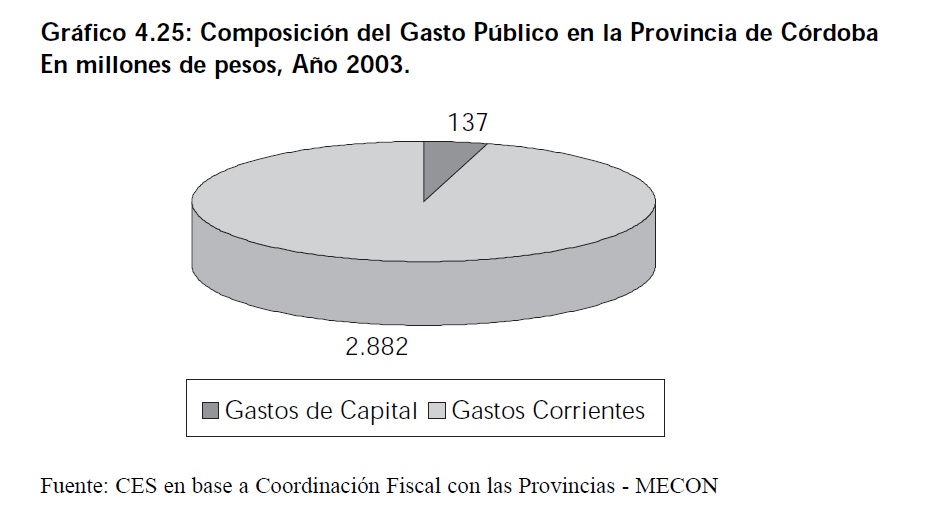

El crecimiento del gasto público en la provincia de Córdoba fue inferior a la media nacional, llegando a los $3.019 millones, lo cual representa un incremento del 14% respecto del 2002, alcanzándose un superávit de $123 millones. El Gasto primario creció un 13%, pasando de $2.523 millones en el 2002 a $2.852 millones en el 2003.

4.6.1.2 Provincia de Entre Ríos

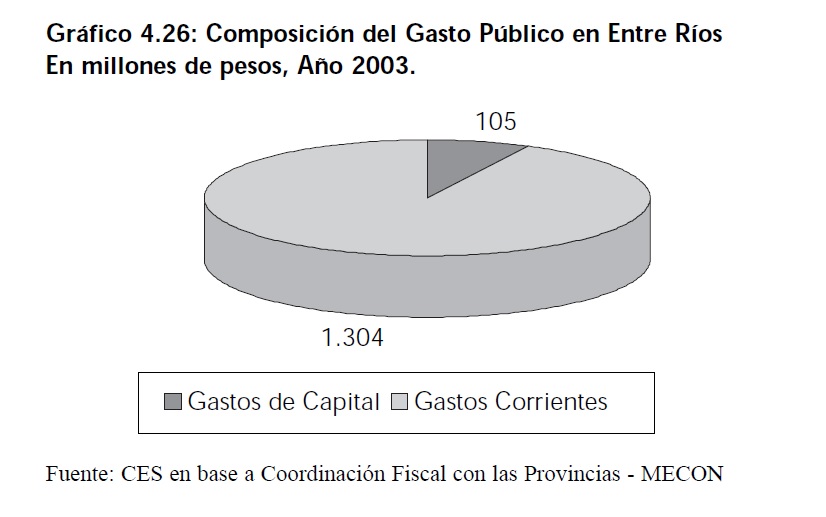

Al igual que Córdoba, Entre Ríos aumentó su gasto en una proporción menor a la media nacional aunque superior al de aquella provincia. Este fue, para el año 2003, de $1.409 millones, un 19% superior al del 2002. Por su parte el Gasto Primario, creció un 18%, pasando de $1.137 millones en el 2002 a $1.347 millones para el 2003.

4.6.1.3 Provincia de Santa Fe

De las tres provincias que componen la Región Centro, encontramos que sólo Santa Fe incrementó su Gasto Público por encima del promedio nacional, en un porcentaje cercano al 22%. Durante el año 2003, Santa Fe gastó $3.072 millones. Así mismo, el Gasto Primario también creció por encima de dicho promedio, pasando de $2.411 millones en el 2002 a $3.006 millones para el 2003 (+25%).

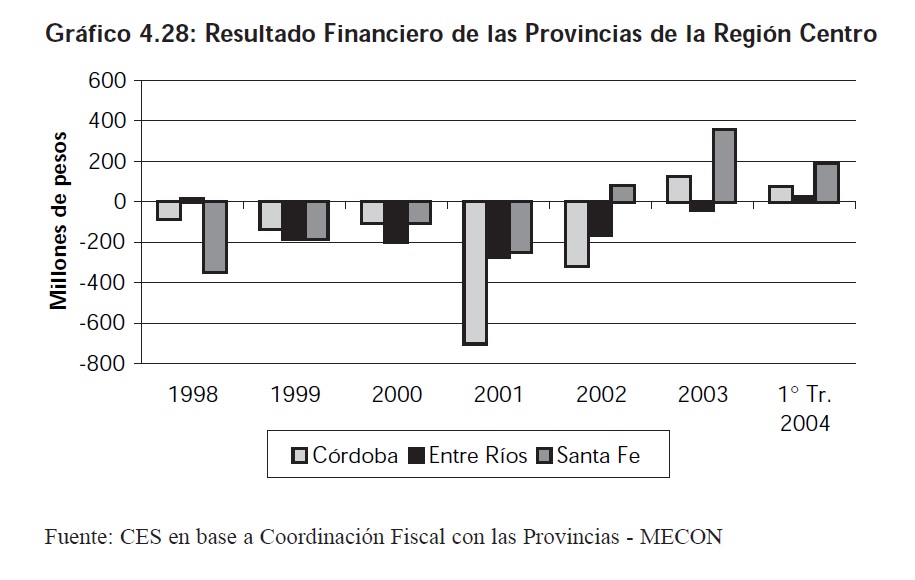

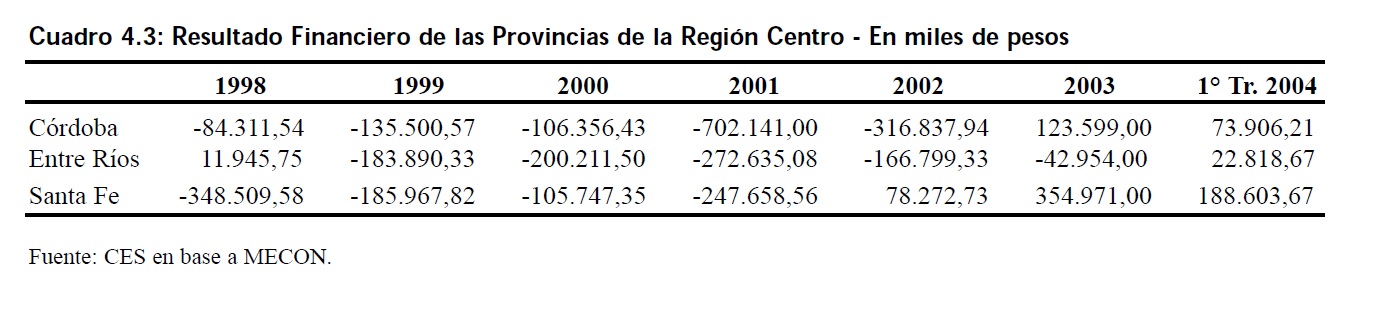

4.7 Resultado Financiero de las provincias de la Región Centro

Desde los primeros años de la década de los noventa, las provincias de Córdoba, Entre Ríos y Santa Fe han venido mostrando déficit en sus resultados financieros con leves recuperaciones entre los años 1996 y 1997/98. Al contrario de lo sucedido en el resto de las provincias, los déficit no se presentaron como consecuencia de los montos correspondientes a las partidas de deuda, sino que los incrementos mas significativos se verificaron en los gastos de personal.

En el período 1997/2001 Entre Ríos y Santa Fe presentan disminuciones en torno al 7% de sus Ingresos, mientras que Córdoba mantuvo estable sus recursos. En cuanto a erogaciones corrientes se observan incrementos del 27%, 29% y 13% para Córdoba, Entre Ríos y Santa Fe, respectivamente.

A partir de allí las finanzas de la provincia de Santa Fe comenzaron a recuperarse presentando un superávit financiero de mas de $78 millones para el 2002. Entre 2001 y el 2002 se produjo un incremento de los gastos totales del 0,6%, compensado más que proporcionalmente por el incremento de los ingresos del 15,2%. Durante el 2003 los incrementos en la recaudación de impuestos provocaron que los ingresos totales superaran en un 32% a los del año anterior. Para el primer trimestre de 2004, la tendencia continúa siendo superavitaria.

La provincia de Córdoba pudo recuperarse a partir del 2003 cuando el incremento en los gastos totales, 14% aproximadamente, fue superado por el incremento de los recursos totales que se acercó al 35%. A pesar de la disminución de 14% en los gastos totales en el 2002 la provincia de Entre Ríos continuó presentando un déficit financiero importante. Cabe destacar que sus ingresos tributarios disminuyeron un 8,7% entre 2001 y el 2002. Sin embargo el incremento cercano al 35% de sus ingresos totales en 2003, superaró ampliamente al incremento de gastos totales del 20%. Esto permitió que durante 2003 la provincia obtuviera un resultado financiero superavitario. Las cifras correspondientes al primer trimestre de 2004 indicarían una tendencia positiva para cada una de las provincias en el año en curso, acompañada por aumentos significativos en la recaudación tributaria impulsada por el crecimiento de la actividad económica.

4.8 Índices Fiscales y Financieros del país y la región

4.8.1 Financiación del Gasto Público provincial

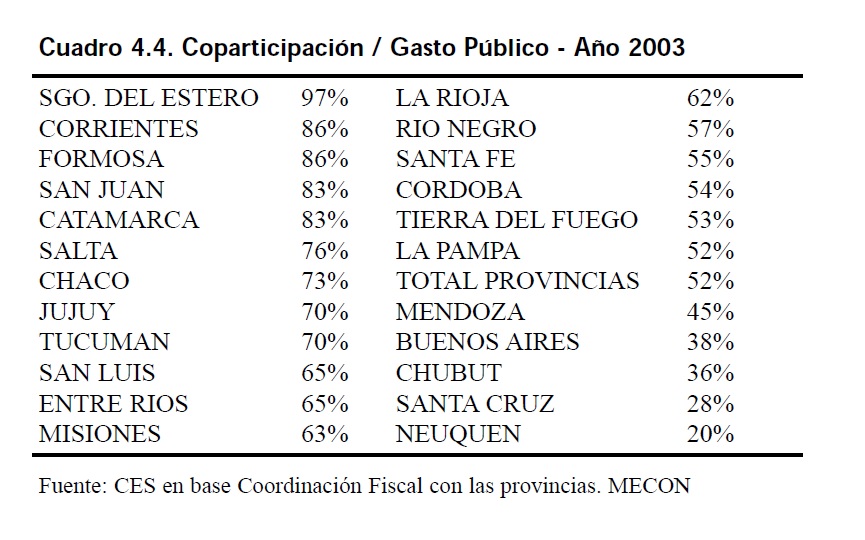

Resulta muy interesante estudiar de qué manera financian las provincias su Gasto Público, a fin de determinar su grado de dependencia con respecto a los recursos que gira la Nación. La primera relación representa el porcentaje del Gasto Público financiado con la masa coparticipable. De acuerdo a los resultados obtenidos vemos que casi la totalidad de las provincias financian más del 50% de su Gasto con los recursos que gira la Nación. Del pequeño grupo que queda fuera de esta consideración, sólo Buenos Aires no tiene ingresos por regalías. Por otro lado Chubut, Mendoza, Neuquen y Santa Cruz financian el 48%, el 20%, el 57% y el 40% de su gasto con regalías, respectivamente.

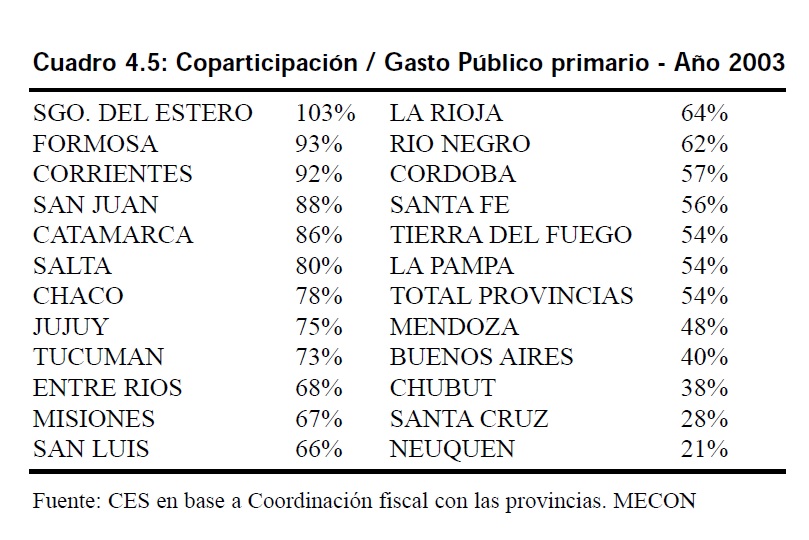

Las provincias de la Región Centro financian más del 50% de su gasto público con coparticipación, situación que se repite para el caso de la financiación del Gasto Primario. Sorprende la situación de Santiago del Estero, que tiene incluso un excedente sobre el Gasto Primario. Esta situación bien puede explicarse por la intervención federal en la provincia, pero es, a todas luces, un reflejo de la pésima distribución establecida por la actual ley de coparticipación. Si quisiera, Santiago del Estero podría dejar de cobrar impuestos a sus ciudadanos ya que, con los montos que gira la Nación, le alcanzan e incluso, le sobran recursos para atender sus necesidades.

4.8.2 Deuda Pública Provincial

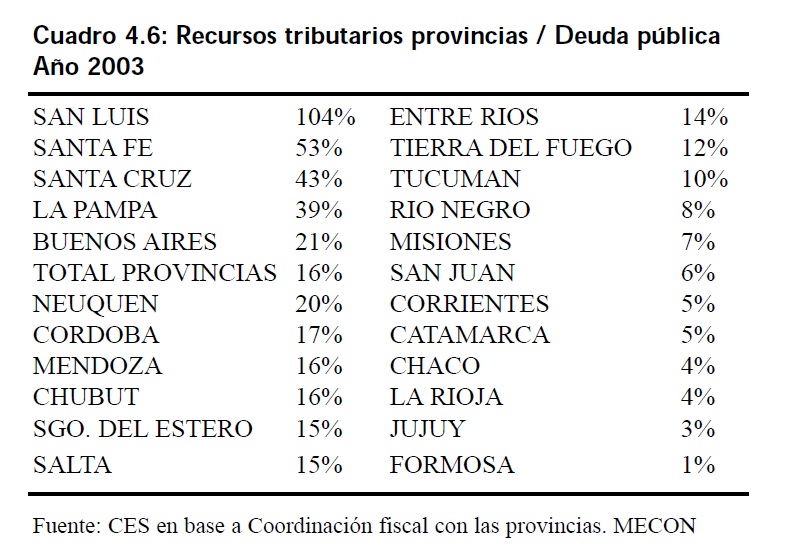

Para analizar correctamente este índice suponemos que la deuda se mantienen constante y que el total de los recursos se destina al pago de la misma. Con respecto a este punto, vemos que San Luis es la provincia que más holgada si-

tuación presenta. Además es la única que alcanza a financiar su deuda con recursos propios. Santa Fe, la segunda provincia en este índice, financia sólo el 53% de su deuda. En el otro extremo encontramos a Formosa, que sólo recauda un monto equivalente al 1% de su deuda.

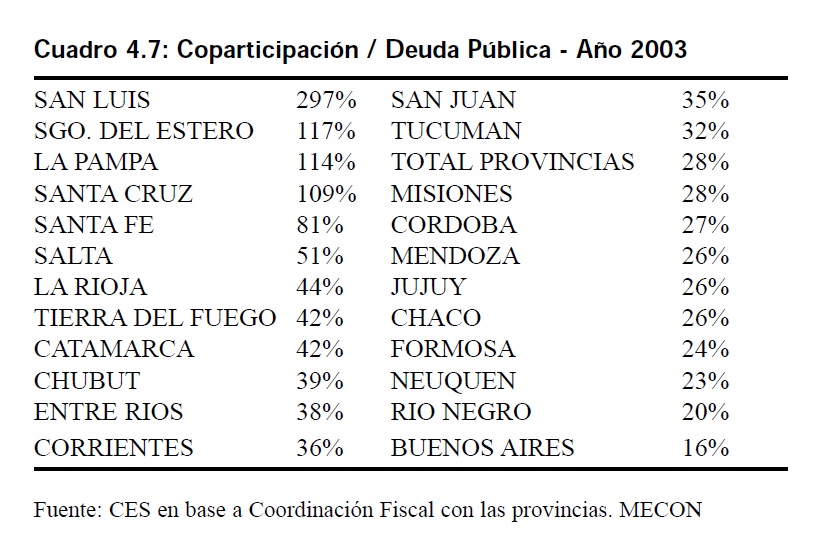

Las otras provincias pertenecientes a la Región Centro presentan una situación similar entre sí. Por un lado Entre Ríos solo alcanza a financiar el 14% de su deuda con recursos propios, mientras que Córdoba financia el 17% de la suya. Si comparamos la coparticipación de impuestos con la deuda pública provincial, vemos que San Luis puede pagar casi tres veces su deuda con los recursos que recibe de la Nación. La siguen Santiago del Estero, La Pampa y Santa Cruz a quienes los recursos coparticipados les alcanzan para saldar sus acreencias.

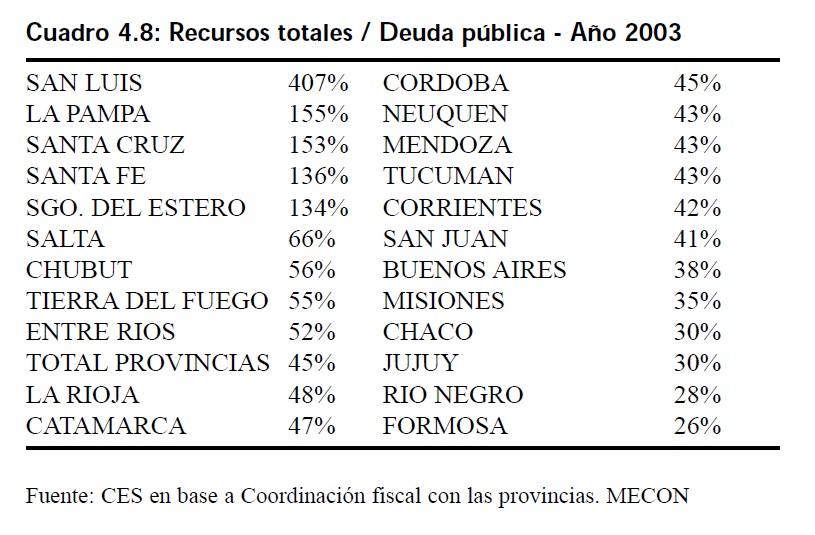

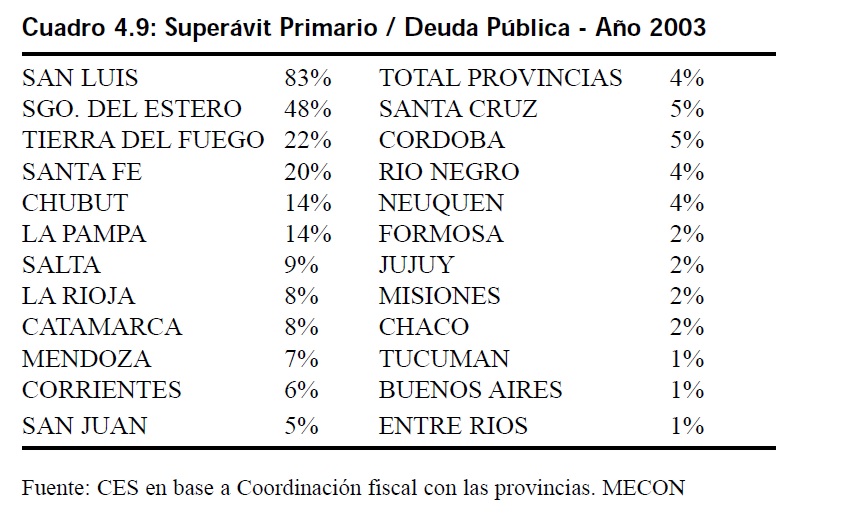

Con respecto a las provincias de la Región Centro, vemos que nuevamente Santa Fe presenta una situación más holgada, pudiendo financiar el 80% de su deuda con los recursos que recibe de la Nación, mientras que Entre Ríos puede financiar cerca del 40% y Córdoba sólo el 27%. El siguiente es un cuadro resumen de los dos anteriores. Representa el grado de financiamiento de la deuda pública de las provincias con los recursos totales, tanto de origen propio como girados por la Nación. Manteniendo los supuestos anteriores, San Luis puede pagar en un año cuatro veces su deuda. La Pampa, Santa Cruz y Santiago del Estero son otros de los distritos donde puede saldarse la totalidad de su deuda en un ejercicio.

Con respecto a las demás provincias de la Región Centro, Entre Ríos y Córdoba necesitan, aproximadamente, dos años para saldar su deuda. Para el final, dejamos lo que a nuestro entender es la relación más importante, el ratio superávit primario/deuda pública. La dificultad de atender las obligaciones por parte de los gobiernos provinciales no puede ser más evidente que en este cuadro, dado que, manteniendo un nivel constante de superávit fiscal primario, Córdoba necesitará 20 años y Entre Ríos 100 para poder saldar su deuda mediante recursos provenientes del superávit primario.

Será muy difícil mantener un nivel constante (o aún mayor) de superávit, teniendo en cuenta el alto nivel de recaudación alcanzado al comienzo del período de desaceleración económica típico de los períodos post reactivación, y la necesidad de reajustar la política salarial de las provincias. Todo esto llevará a una disminución gradual del excedente para atender los servicios y el capital de la deuda.

4.9 Presión tributaria provincial y municipal

El sistema tributario a nivel nacional presenta una gran dispersión de alícuotas generando heterogeneidades provinciales y repercutiendo directamente sobre la presión fiscal en las mismas. La legislación municipal también es desigual en los 99 municipios analizados por un informe de Fundación Mediterránea conjuntamente con la consultora Deloitte y Co.

4.9.1 Análisis por provincias

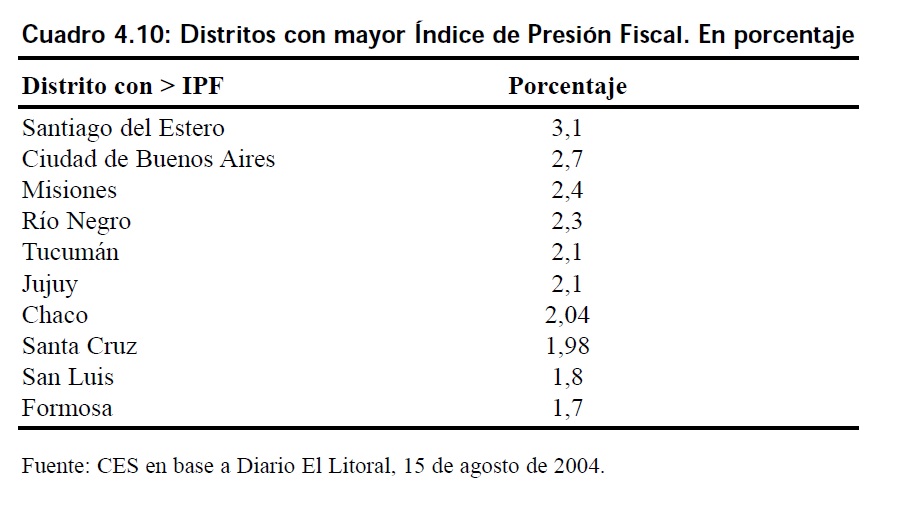

Según el informe mencionado en el punto anterior, el Indice de Presión Tributaria Provincial (IPFP) promedio es de 1,8%. Las provincias de Santa Fe, Córdoba y Entre Ríos se encuentran por debajo de la media, presentando niveles cercanos al 1,5%, aproximadamente. La diferencia entre la pro-

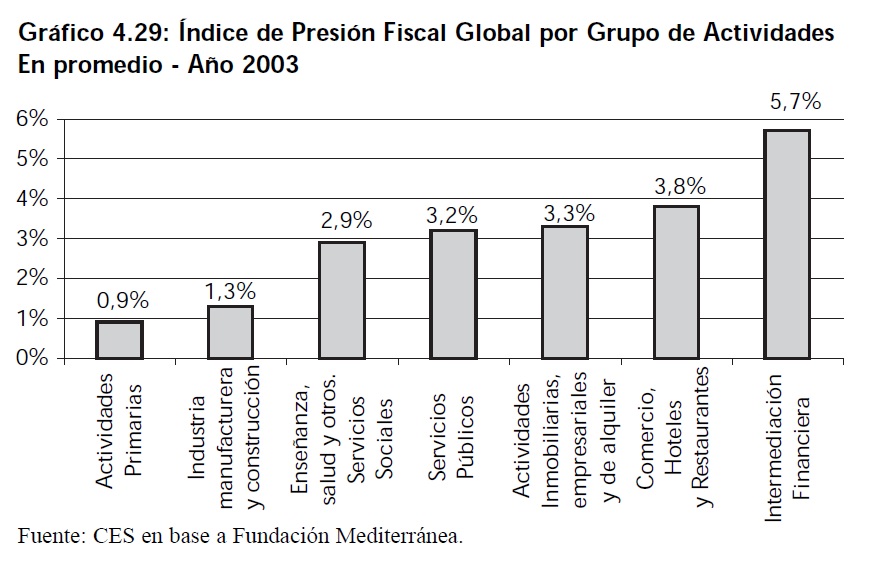

vincia con menor y mayor presión fiscal es de 3,5 puntos, encontrándose en los extremos Chubut (0,88%) y Santiago del Estero (3,1%). Entre el 2002 y el 2003 los incrementos más significativos fueron los correspondientes a las provincias de La Pampa (8%), Catamarca (4%) y Santiago del Estero (4%), que responden a cambios en la legislación y al incremento del compromiso fiscal asumido por los contribuyentes. Las disminuciones mas significativas fueron las de la provincia de Buenos Aires (2%) y Río Negro (4%). La actividad que presenta el nivel más elevado de presión fiscal es la correspondiente a Intermediación Financiera, con un porcentaje del 4%, seguida por Comercio, Restaurantes y Hoteles que se encuentra en un nivel del 2,9%. Las Actividades Primarias e Industria Manufacturera y Construcción se encuentran con niveles inferiores a la media, con porcentajes del 0,6% y 0,9%, respectivamente. La diferencia entre los extremos es de 6,5 puntos porcentuales. Las Actividades Primarias y la Intermediación Financiera verificaron incrementos significativos en los niveles de presión fiscal entre el 2002 y el 2003, estos fueron aproximadamente del 4% y 2%, respectivamente.

4.9.2 Análisis por municipios

El nivel de presión fiscal municipal promedio para el 2003 fue de 0,58%, mientras que para el 2002 había sido de 0,56%.

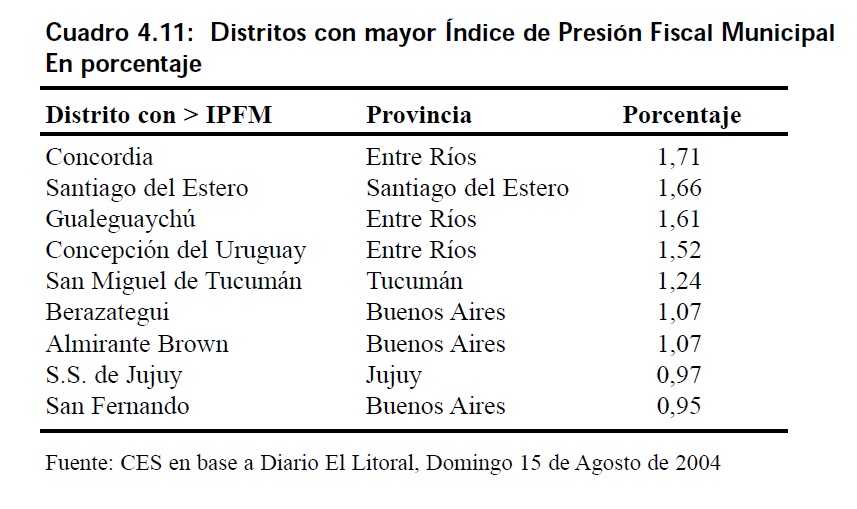

Entre los diez municipios con Indice de Presión Fiscal Municipal (IPFM) más alto se encuentran Concordia, Gualeguaychú y Paraná, con niveles superiores al promedio de grupo que gira en torno al 1,3%. El promedio para el grupo de los diez municipios con menor IPFM es de 0,08%. Los que verificaron mayor incremento de la presión fiscal (entre el 2002 y el 2003) fueron Goya (68%) y Escobar (28%), pertenecientes a las provincias de Corrientes y Buenos Aires, respectivamente. A pesar de esto, los mismos se mantienen en niveles inferiores al 0,5% y al 1%, respectivamente. Entre los municipios que disminuyeron sus IPFM se destacan Vicente López (17%) y San Juan (12%), pertenecientes a las provincias de Buenos Aires y San Juan, respectivamente. En este grupo se encuentran, además, Villa María (Provincia de Córdoba) y Concordia (Provincia de Entre Ríos) con disminuciones del 0,04% y 0,1%, respectivamente. El promedio de IPFM por actividad para el 2003 es de 0,6%, siendo las que cuentan con niveles más elevados Bancos, Compañías de Seguros y Administradoras (1,63%) y Comercio, Hoteles y Restaurantes (0,86%). Las que presentan niveles inferiores de IPFM son las Actividades Primarias (0,26%) e Industria Manufacturera y Construcción (0,40%).

Los Servicios Públicos Municipales aumentaron su presión fiscal, en promedio, un 5,3%, seguidos por los Bancos, Compañías de Seguros y Administradoras de Fondos de Pensiones, cuyo incremento fue del 5%. A pesar de que la coparticipación provincial a municipios aumentó en conjunto con la recaudación propia de impuestos y tasas municipales, son significativos los incrementos en el índice de Presión Fiscal Municipal.

4.9.3 Presión Fiscal Global

El Indice de Presión Fiscal Global (IPFG) representa la presión fiscal total ejercida sobre la actividad económica, tanto a nivel municipal como provincial. El promedio para el 2003 fue de 2,4%. Las provincias de Santa Fe y Córdoba se encuentran por debajo de este nivel con poco más del 2%. Discriminando por actividades, la Intermediación Financiera nuevamente presenta el nivel más elevado de presión fiscal con un 5,7%, seguido por Comercio, Hoteles y Restaurantes con un 3,8% de IPFG.

4.10 Intercambio de recursos entre la Nación y las provincias

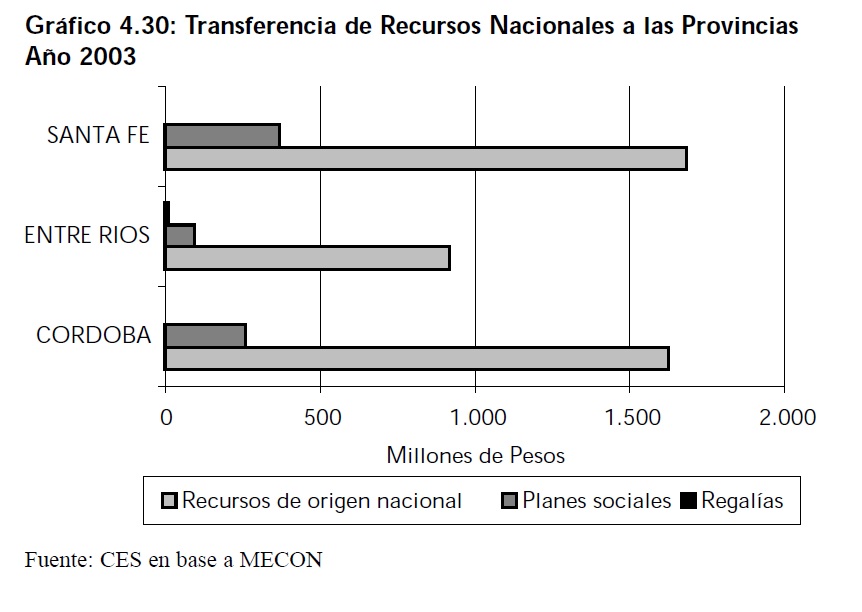

La transferencia de recursos de la Nación a las provincias son montos enviados en concepto de Coparticipación, Leyes Especiales, Fondos Destinados a Financiar Programas Especiales, Regalías y Planes Sociales.

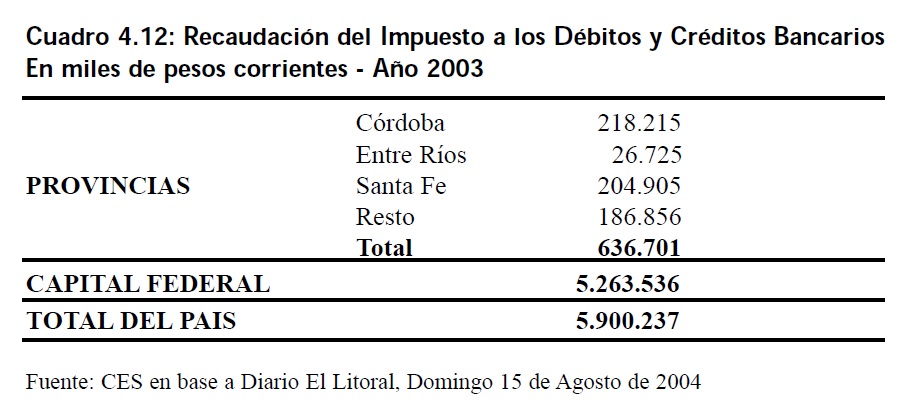

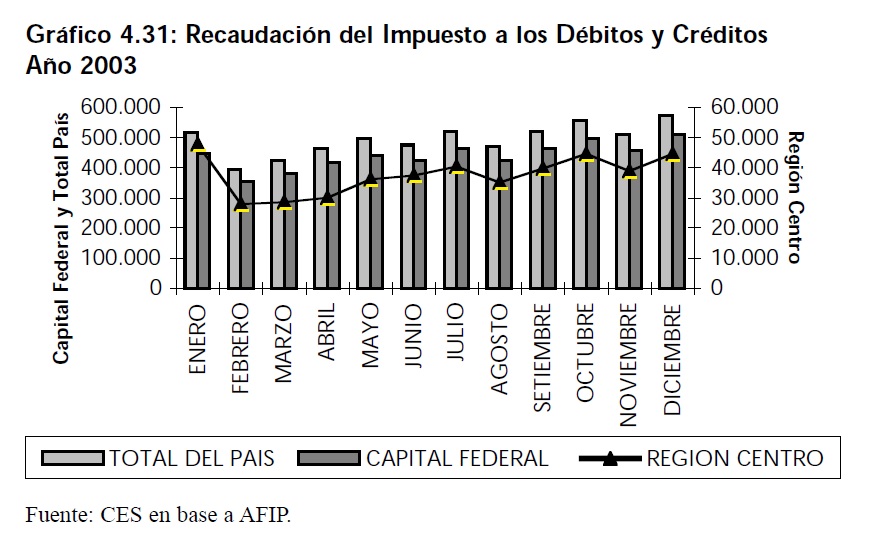

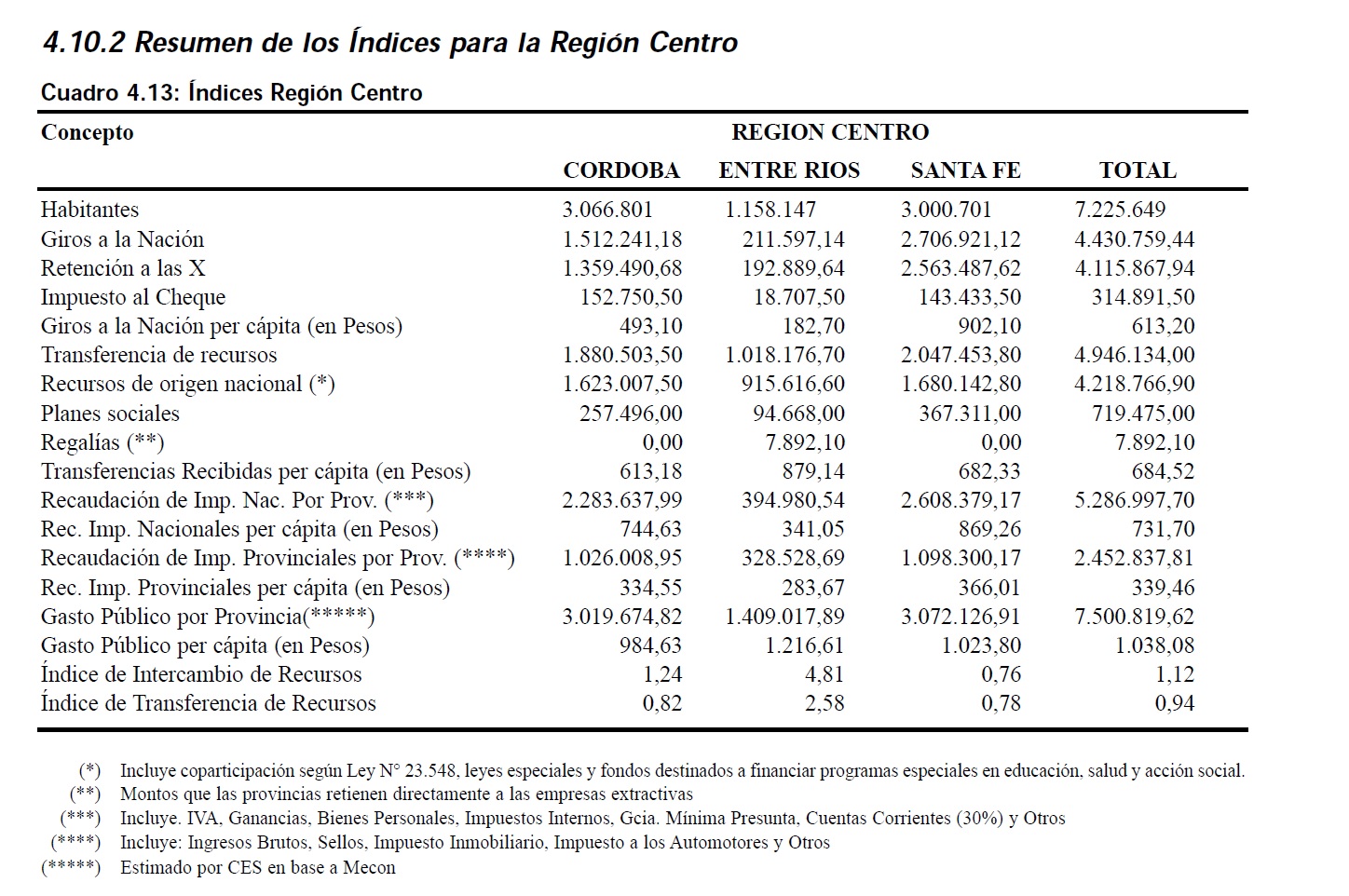

Durante el 2003 la provincia de Córdoba recibió $1.880,5 millones, Entre Ríos $1.018,18 millones y Santa Fe, $2.047,4 millones, por estos conceptos. Los Giros a la Nación son montos recaudados por las provincias en concepto de Impuesto a los Débitos y Créditos en Cuenta Corriente y las Retenciones a las Exportaciones. La recaudación de las provincias de la Región Centro para el año 2003 en concepto de Impuesto a los Débitos y Créditos fue de $314,9 millones. En el total recaudado por la Nación esta cifra representa apenas el 7,6%. Una cuestión importante a considerar cuando evaluamos este porcentaje es que el monto correspondiente a Capital Federal incluye la Dirección de Grandes Contribuyentes Nacionales, lo que significa que a pesar de que la actividad se genera en el interior del país, lo recaudado se contabiliza como correspondiente a la casa matriz, domiciliada en dicha localidad.

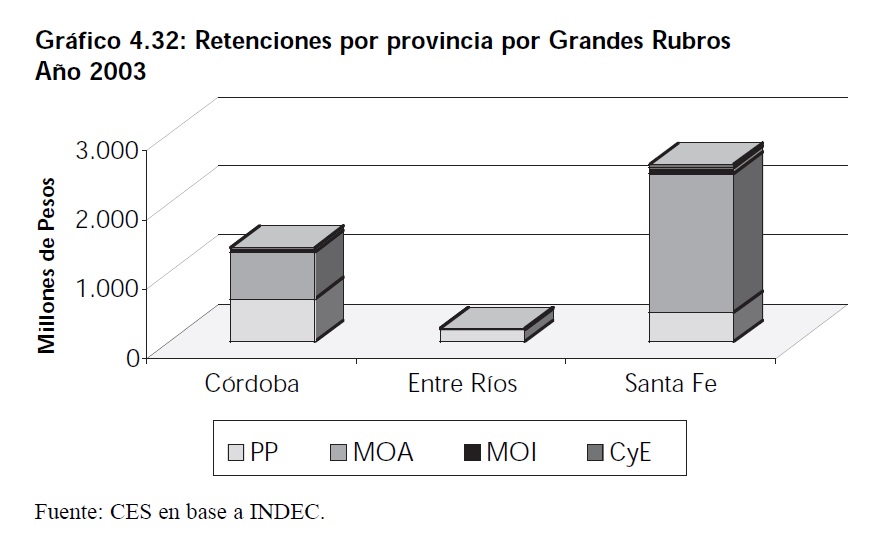

Del total recaudado por las provincias (excluida capital Federal) para el 2003, el monto correspondiente a la Región Centro representa el 70,7%. En cuanto a las Retenciones podemos observar que la Región Centro aportó el 45% del total recaudado por la Nación en el 2003, lo que se explica fundamentalmente por el hecho de que Córdoba, Entre Ríos y Santa Fe exportaron el 63,1% de las Manufacturas de Origen Agropecuario (MOA), las que están gravadas con las alícuotas más elevadas del Derecho de Exportación.

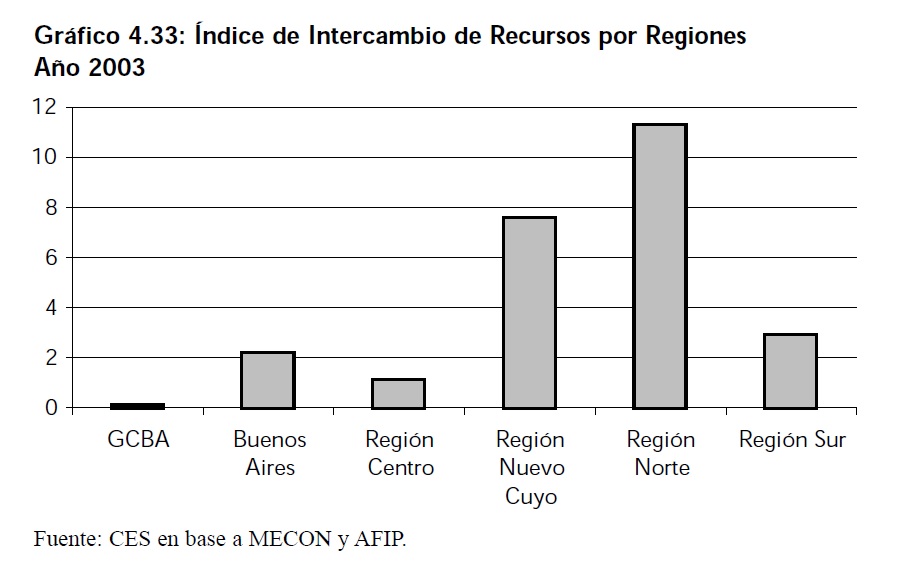

En conjunto, las provincias de la Región Centro aportaron el 81% de lo recaudado en concepto de Derechos de Exportación de Manufacturas de Origen Agropecuario. El Indice de Intercambio de Recursos relaciona las transferencias de recursos de la Nación a una provincia con los giros enviados por la misma en concepto de Impuesto a los Débitos y Créditos y Retenciones.

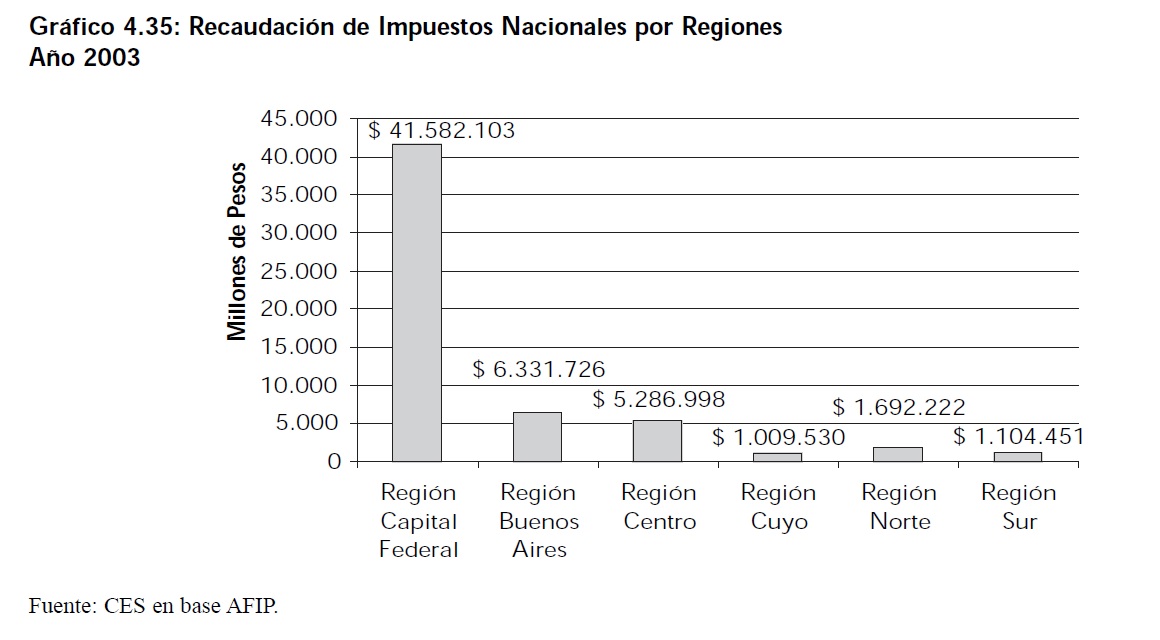

Este índice es de 1,12 para el conjunto de provincias de la Región Centro, lo que significa que por cada peso que aporta recibe 1,12 pesos en concepto de transferencia de recursos de la Nación. Para la provincia de Santa Fe el índice es 0,76, lo que indica que por cada peso que aporta recibe solo 76 centavos. Las provincias de Córdoba y Entre Ríos reciben $1,24 y $4,81 por cada peso que aportan, respectivamente. Si bien Santa Fe es la única provincia de la Región Centro cuyo saldo entre giros y transferencias es positivo, esta región en su conjunto recibe apenas 12 centavos más por cada peso que aporta, distinguiéndose de otras regiones como la Región Sur, que supera los 10 pesos recibidos por cada peso enviado. Por este motivo consideramos que hay una transferencia directa de recursos entre regiones. La Recaudación Provincial de Impuestos Nacionales por regiones indica que en primer lugar se encuentra la Región Capital Federal, representando al 73%

de la recaudación. Cabe recordar, nuevamente, que en dicha jurisdicción se contabilizan los recursos correspondientes a la Dirección de Grandes Contribuyentes Nacionales. La Región Centro se encuentra en tercer lugar, con una recaudación de $5.287 millones, lo que representa el 9,3% del total recaudado por todas las provincias.

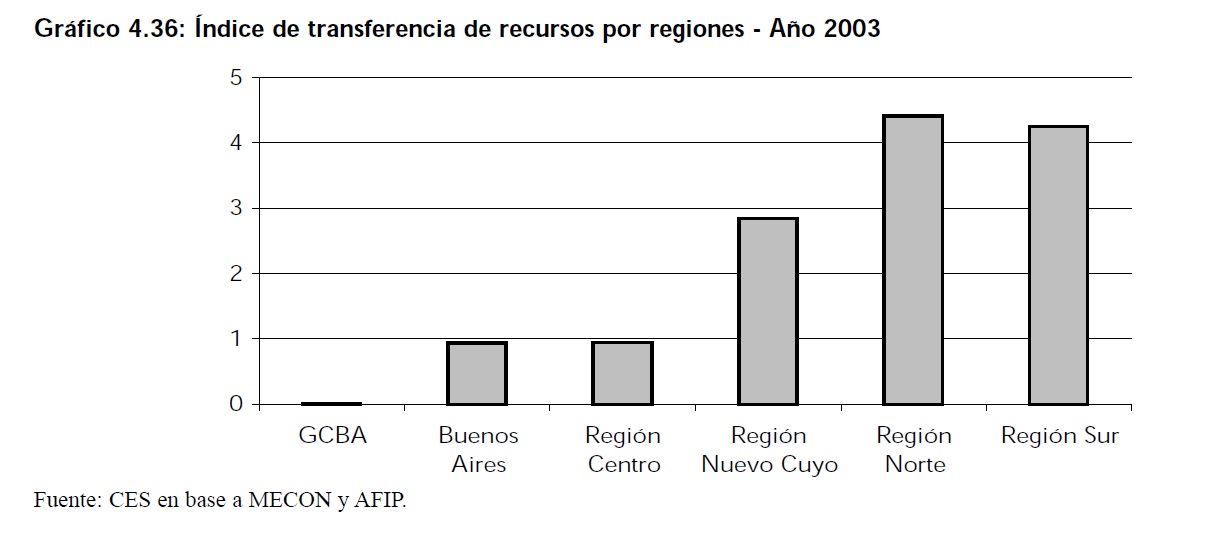

El Indice de Transferencias de Recursos mide la relación entre las transferencias a una provincia de la Nación y los montos recaudados por la misma en concepto de Impuestos Nacionales. Para la Región Centro este indicador muestra que por cada peso que las provincias recaudan en concepto de Impuestos Nacionales, la nación les transfiere $0,94, en concepto de Coparticipación, Leyes Especiales, Fondos destinados a financiar programas especiales en Educación, Salud y Acción Social, Planes Sociales y Regalías.

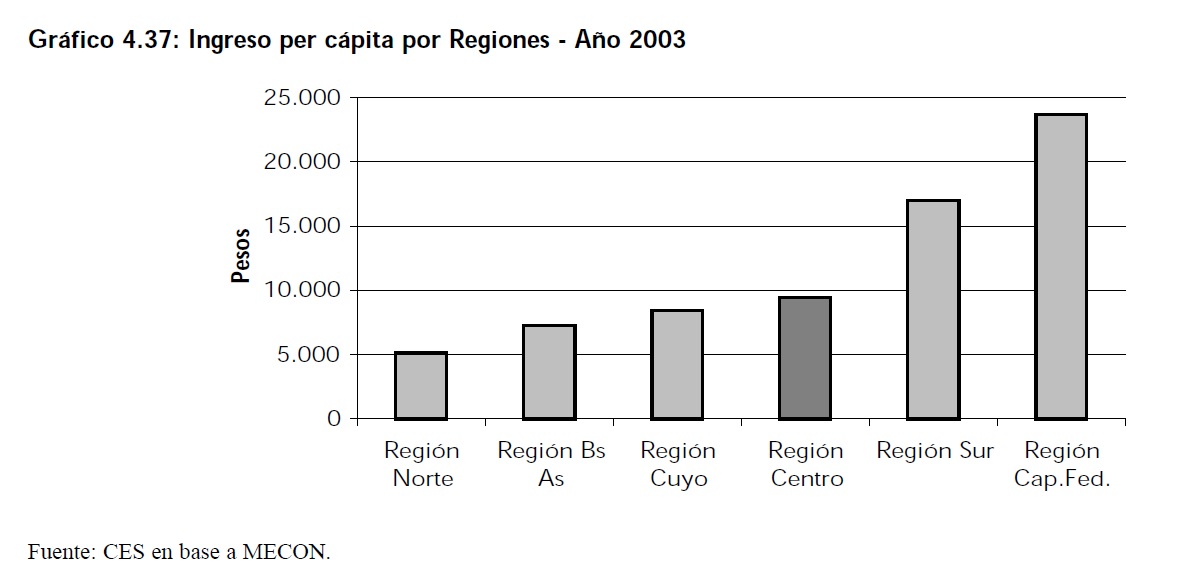

4.10.1 Ingreso per cápita por regiones

Para finalizar el análisis, se hace mención de los niveles de ingreso per cápita de las regiones. Los niveles de Producto Bruto Geográfico per cápita por región más elevados se encuentran en las Regiónes Centro, Sur y Capital Federal. De acuerdo a estos números dichas regiones serían las que aportan mayores cantidades a la masa de recursos tributarios per cápita. La Región Sur recibe más de lo que aporta por impuestos no coparticipables. Sin embargo este no es el caso de las otras dos regiones que a pesar de generar cuantiosos recursos, de acuerdo a su PBG per cápita, no reciben mucho más de lo que aportan.

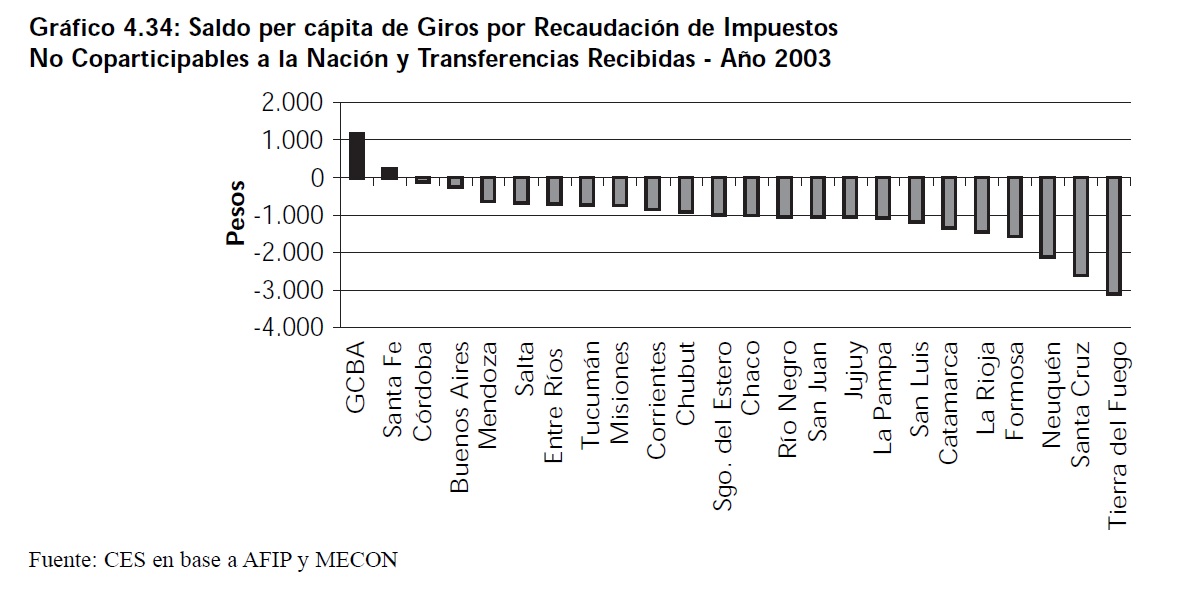

En el otro extremo se encuentran las Regiónes Norte y Cuyo que, además de recibir mas de lo que aportan, generan productos per cápita inferiores a la media nacional. La Región Buenos Aires es un caso particular. Su ingreso per cápita es inferior a la media nacional pero además recibe apenas $0,93 por cada peso que aporta.

4.11 Consideraciones finales

Podemos concluir en que la estructura tributaria del país descansa en dos grupos bien definidos: provincias que generan recursos y provincias que los absorben. Al iniciar el presente capítulo hacíamos mención a que este es el momento ideal para generar las transformaciones necesarias que permitirán optimizar el proceso de distribución de los recursos para que, de este forma, existan mayores posibilidades de desarrollo entre los distritos que tienen un crecimiento desigual.

Es cierto que el Estado debe hacer frente a una creciente demanda de servicios por parte de la comunidad. Justicia, defensa, seguridad, salud y educación constituyen una gran preocupación para los gobiernos; pero es necesario entonces lograr una adecuada asunción de las responsabilidades del Estado a efectos de asegurar que los esfuerzos de los contribuyentes se asignen de manera más eficiente y, en el ejercicio redistributivo, lleguen a los sectores sociales con mayores necesidades.

Municipios, comunas, provincias y Nación deben asumir que ha llegado la hora de superar los actuales desequilibrios y contribuir al establecimiento y consolidación de un país más federal. En este sentido la Región Centro debe ser compensada por el aporte que realiza por la recaudación de impuestos no coparticipables, especialmente en materia de retenciones a las exportaciones.