Balance de la

Economía Argentina

EL USO DE LA TIERRA EN ARGENTINA

CAPÍTULO 21: EL USO DE LA TIERRA EN ARGENTINA

El desarrollo de los países emergentes de los últimos años generó un importante incremento en la demanda de alimentos. Dado que no todos los países cuentan con una dotación suficiente de tierras aptas para la producción de ellos, aquellos que la disponen tienen por delante una oportunidad de desarrollo muy importante. Argentina posee una generosa superficie de tierra con un potencial productivo capaz de ofrecer al mundo una amplia diversidad de alimentos de reconocida calidad.

En las próximas páginas se intentará mostrar las diferentes variedades de productos que son posibles producir en estos suelos, diferenciando las distintas regiones productivas y caracterizando cada una de ellas.

Considerando que la mayor parte de la superficie implantada se encuentra cubierta por cultivos agrícolas tradicionales, se profundizará el estudio de esta actividad desde el enfoque de la eficiencia productiva y el uso racional de este valioso recurso.

21.1 Análisis del uso de la tierra por regiones

El territorio argentino posee sin lugar a dudas una riqueza natural destacable a escala mundial. Las grandes extensiones de tierra sumadas a unas condiciones climáticas favorables exponen un potencial productivo capaz de generar una innumerable variedad de actividades.

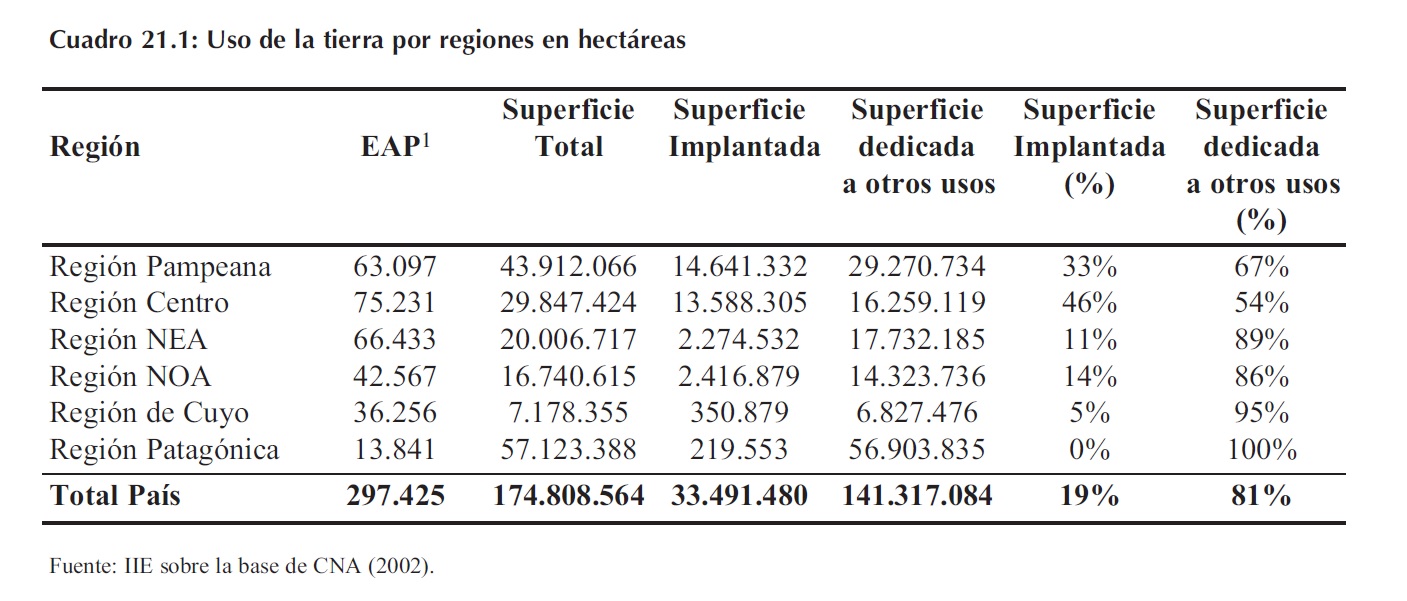

A los fines de generar una idea respecto de estas dimensiones, el Censo Nacional Agropecuario que se realizó en el año 2002 permite cuantificar la cantidad de tierra utilizada a cada fin productivo. Para una clara interpretación de ello, se resume a continuación la cantidad de explotaciones agropecuarias (EAP) y la cantidad de hectáreas que ellas utilizan con fines productivos.

El Cuadro 20.1 presenta esta información agrupada por regiones. Estas se encuentran conformadas por provincias:

- Región Pampeana: Buenos Aires, La Pampa y San Luis

- Región Centro: Córdoba, Santa Fe y Entre Ríos

- Región NOA: Catamarca, Jujuy, La Rioja, Salta, Santiago del Estero y Tucumán

- Región NEA: Corrientes, Chaco, Formosa y Misiones

- Región de Cuyo: Mendoza y San Juan

- Región Patagónica: Chubut, Neuquén, Río Negro, Santa Cruz y Tierra del Fuego.

Como se puede apreciar, Argentina posee unas 297.425 explotaciones agropecuarias, las cuales desarrollan sus actividades en 174,8 millones de hectáreas. Sobre el total de esta superficie solamente el 19% de ella, es decir 33,5 millones de hectáreas, se encuentran con algún tipo de implantación entre los que se destacan cultivos anuales y perennes, forrajeras, bosques y/o montes artificiales entre otros cultivos diversos. El 81% restante, es decir unas 141,3 millones de hectáreas, están constituidas principalmente por pastizales, bosques y/o montes naturales. Otra parte es utilizada por caminos, parques y viviendas, y otros usos sin discriminar.

El Cuadro 21.1 permite observar esta distribución en el uso de la tierra de acuerdo a las seis regiones mencionadas anteriormente.

La Región Patagónica es sin dudas las que cuenta con mayor superficie. Sus 57,1 millones de hectáreas representan el 32,8% de la superficie total del país. A pesar de sus magnitudes, esta región es utilizada casi sin ningún tipo de implantación realizada por el hombre (menos del 1%), limitándose a la utilización de los pastizales que ofrece la propia naturaleza.

La Región Pampeana es quien sigue en importancia. Sus 43,9 millones de hectáreas significan el 25,1% de la superficie total del país. Pero a diferencia de la anterior ésta posee un tercio bajo algún tipo de implantación distinta de la natural. El resto está ocupado principalmente con pastizales naturales. Esta región es también la que posee la mayor superficie implantada entre el resto.

Respecto al número de EAP, en la Región Centro se asientan unos 75.231 establecimientos, siendo la de mayor importancia en este sentido. También es importante resaltar que siendo la tercera región en importancia respecto a la superficie total, es la segunda respecto de la superficie implantada. De un total de 29,8 millones de hectáreas, el 46% se encuentra ocupado por algún tipo de cultivo.

Las regiones del norte del país, NEA y NOA, poseen el 11,5% y el 9,6% de la superficie total del país utilizada por la explotaciones agropecuarias. Su área implantada alcanza los 2,3 y 2,4 millones de hectáreas respectivamente, lo cual significa un alto porcentaje de su superficie total ocupada por pastos, montes y bosques naturales.

1 Solamente se tuvieron en cuenta las EAP con límites definidos.

Por último, la Región de Cuyo es la de menor superficie, 7,2 millones de hectáreas, comprendiendo sólo dos provincias. Solamente un 5% de ella se encuentra explotada mediante algún cultivo implantado, estando el resto en estado natural.

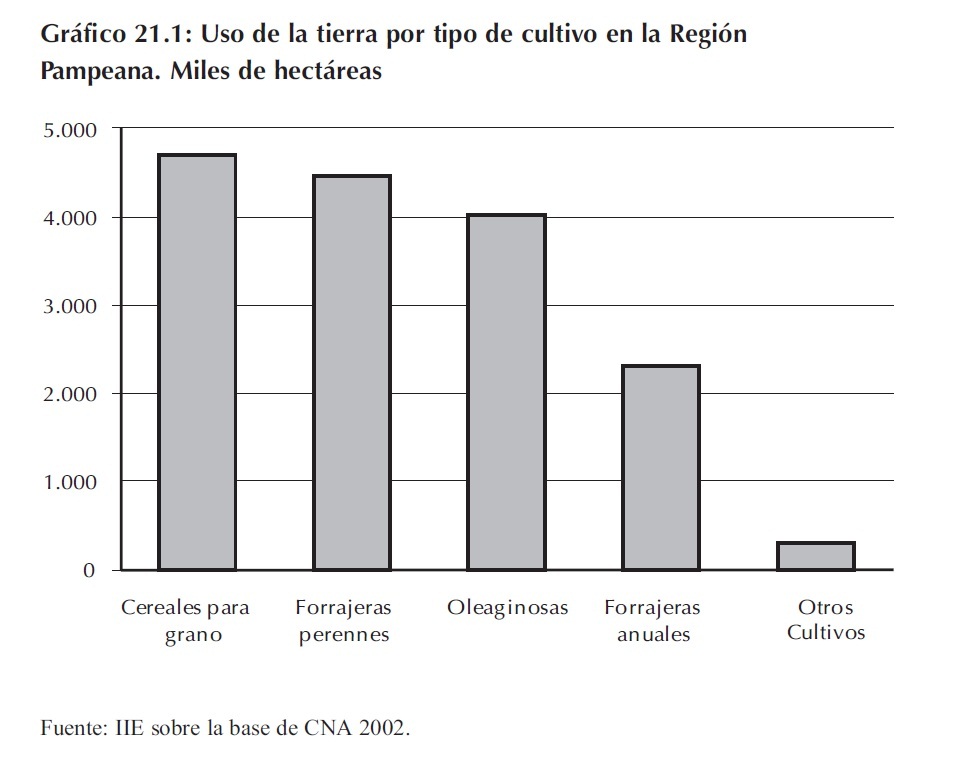

Dado que el objetivo es caracterizar el uso del suelo, a continuación se analizará con mayor profundidad los distintos tipos de cultivos que han sido implantados por el hombre con fines productivos en las distintas regiones. En el Gráfico 21.1 es posible observar que en la Región Pampeana predominan los cultivos de cereales para grano, ocupando unas 4,7 millones de hectáreas.

Dentro de los cereales, predominan el trigo y el maíz, especialmente en la provincia de Buenos aires, donde el clima frío y húmedo en invierno y cálido en la temporada estival facilitan el desarrollo de estos cultivos.

En segundo lugar las forrajeras perennes ocupan un área muy significativa de la región. Unos 4,4 millones de hectáreas se encuentran ocupadas por distintas variedades de forrajeras principalmente alfalfa consociada con otras forrajeras, pasto llorón, festuca y alfalfa pura. También son importantes las 2,3 millones de hectáreas de forrajeras anuales, entre las que se destacan la avena, maíz y sorgo forrajero. Este tipo de cultivos es el que permite junto con los pastos naturales de la región el desarrollo de la actividad ganadera, ya sea destinada para la producción de carne o leche.

En tercer lugar, esta región destina unas 4 millones de hectáreas a la producción de oleaginosas. La zona oeste de la provincia de Buenos Aires y Este de la provincia de La Pampa es el área que concentra la mayor superficie destinada al cultivo de soja y girasol de esta región.

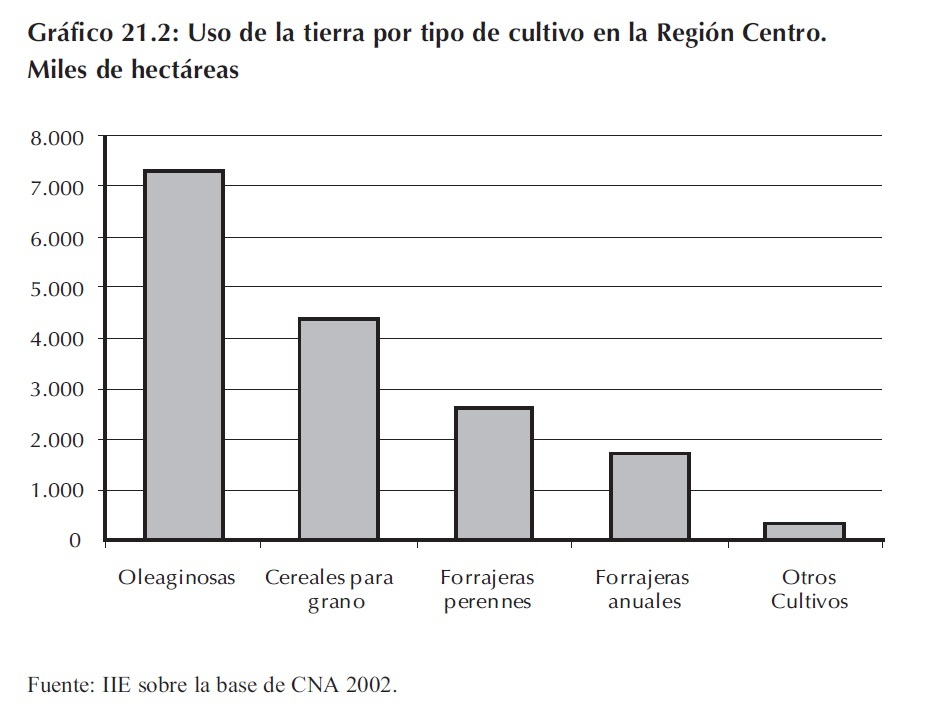

Respecto a la Región Centro, los cultivos que se encuentran implantados no difieren mucho a los de la Región Pampeana, pero si lo hacen en sus proporciones. Como se puede apreciar en el Gráfico 21.2, la producción de oleaginosas ocupa la mayor superficie implantada de esta región. Unas 7,3 millones de hectáreas son destinadas a la producción de soja, girasol, maní y otras oleaginosas de menor importancia. El primero de estos cultivos es el más importante. Su producción se desarrolla principalmente en Córdoba, en donde se siembran aproximadamente 3,2 millones de hectáreas. Le siguen Santa Fe con 2,6 millones y la provincia de Entre Ríos con 0,9 millones de hectáreas.

La producción de cereales para granos continúa en orden de importancia alcanzando las 4,3 millones de hectáreas. Entre los principales cultivos se encuentran trigo (2,6 millones de hectáreas) y maíz (1,4 millones de hectáreas). En menor proporción es posible encontrar cultivos de sorgo, avena y arroz entre otros. La provincia de Córdoba es la principal productora de cereales para granos de la región, destinando aproximadamente unas 2,2 millones de hectáreas. Le siguen Santa Fe con 1,5 millones y en menor medida Entre Ríos con 0,6 millones de hectáreas implantadas. Considerando el área destinada a la producción de cereales para granos y oleaginosas, es posible concluir que la región Centro es la principal productora de granos del país.

Al igual que sucede en la Región Pampeana, el área que no es implantada con oleaginosas o cereales es utilizada por forrajeras perennes y anuales. La Región Centro dispone de unas 2,6 millones de hectáreas de forrajeras perennes, principalmente alfalfa consociada con otras forrajeras y alfalfa pura. Cuenta también con 1,7 millones de hectáreas de forrajeras anuales tales como avena, maíz y sorgo forrajero. Este tipo de cultivos permiten el desarrollo de la actividad ganadera destinada a la producción de carne y leche. Tal como se expone en el Capítulo 18 de este libro, la producción de leche se desarrolla principalmente en esta región, utilizando como principal componente dentro de la dieta de los animales las forrajeras mencionadas anteriormente.

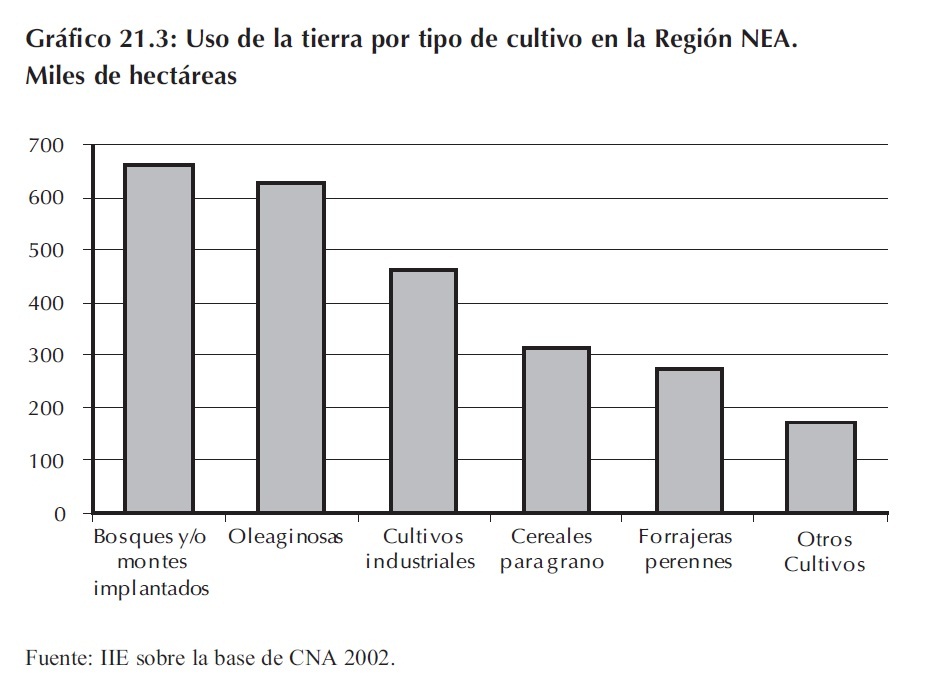

Entre los principales usos de la tierra en la Región NEA los bosques y montes implantados por el hombre ocupan la mayor superficie del total de tierras trabajadas. Unas 660 mil hectáreas de bosques permiten el desarrollo de la industria maderera, afectando principalmente a la provincia de Misiones y Corrientes.

La producción de oleaginosas es la segunda actividad de mayor importancia en cuanto a uso de la tierra, ocupando unas 627 mil hectáreas de las cuales la mayor parte de ellas se encuentran en la provincia de Chaco (96%). Entre las oleaginosas, dos terceras partes corresponden a soja y la restante a girasol. Considerando que la producción agrícola aumentó su actividad luego de la devaluación de fines de 2001, es altamente probable que la cantidad de hectáreas sembradas con estos cultivos haya aumentado, pero se deberá esperar el CNA 2008 para conocer estos resultados con mayor precisión.

Los cultivos industriales son característicos de esta región. El algodón en Chaco ocupa una superficie aproximada de 185 mil hectáreas, mientras que la yerba mate en Misiones alcanza las 168 mil hectáreas. No debe dejar de mencionarse la producción de té y tabaco, cultivos predominantes en la provincia de misiones, actividad sobre la cual trabajan una gran cantidad de habitantes de la región.

Con menor grado de importancia, la producción de cereales para granos se desarrolla en unas 311 mil hectáreas. Entre los principales cultivos se encuentran el maíz y trigo en algunas zonas de Chaco y el arroz en Corrientes.

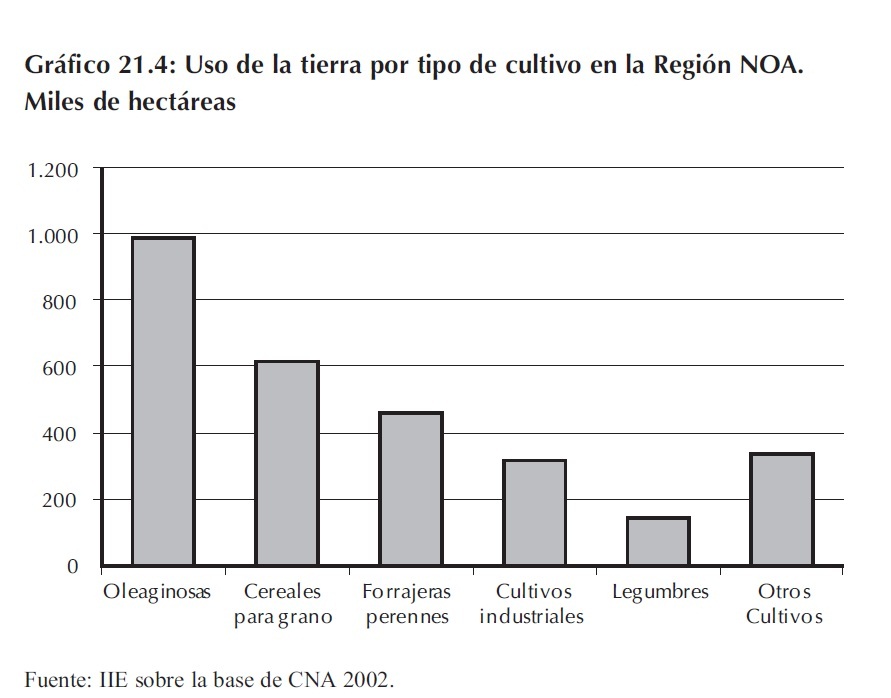

La otra región del norte del país, NOA, se caracteriza por una importante área destinada a la producción de oleaginosas. El 95% corresponde a soja, en donde la provincia de Santiago del Estero es la más importante, sembrando unas 413 mil hectáreas de este grano. Quienes le siguen son la provincia de Salta con cerca de 300 mil hectáreas y Tucumán con 200 mil hectáreas. El resto corresponde a Catamarca y muy poco a la provincia de Jujuy.

La producción de cereales para granos es la segunda actividad de importancia en cuanto a uso del suelo. La Región NOA destina unas 614 mil hectáreas al cultivo de trigo y maíz. La principal provincia sobre la cual se desarrolla la siembra de estos cultivos es Santiago del Estero, la cual destinó unas 160 mil y 76 mil hectáreas al primero y segundo respectivamente. Quien le sigue en producción es Tucumán con 174 mil hectáreas destinadas a la producción de cereales y luego Salta con 130 mil hectáreas.

La utilización del suelo con fines de producción de forrajes para el desarrollo de la actividad ganadera ocupa en la Región NOA unas 463 mil hectáreas. La mayoría de ellas, unas 234 mil hectáreas, son implantadas en la provincia de Santiago del Estero, entre cuyas variedades se encuentran el Gatton panic, y la alfalfa. La primera de ellas es una gramínea de gran aptitud forrajera apta para ambientes subtropicales semiáridos que ha tenido una gran difusión en los últimos años y que permite el engorde de animales durante aproximadamente 3 a 5 años al igual que la tradicional alfalfa. El resto de la superficie dedicada a la producción de forrajeras se distribuye entre Salta (103 mil hectáreas), Catamarca (74 mil hectáreas), La Rioja (23 mil hectáreas), Tucumán (22 mil hectáreas) y por último Jujuy (6 mil hectáreas).

Finalmente, la producción de cultivos industriales y legumbres ocupan unas 319 mil hectáreas y 145 mil hectáreas respectivamente. Respecto a los primeros, en esta región se destaca la producción de caña de azúcar en Tucumán (168 mil hectáreas) y Jujuy (54 mil hectáreas) y el algodón en Santiago del Estero (49 mil hectáreas). El cultivo de legumbres, especialmente la producción de porotos, se desarrolla principalmente en la provincia de Salta (106 mil hectáreas) y en menor medida en Jujuy (24 mil hectáreas).

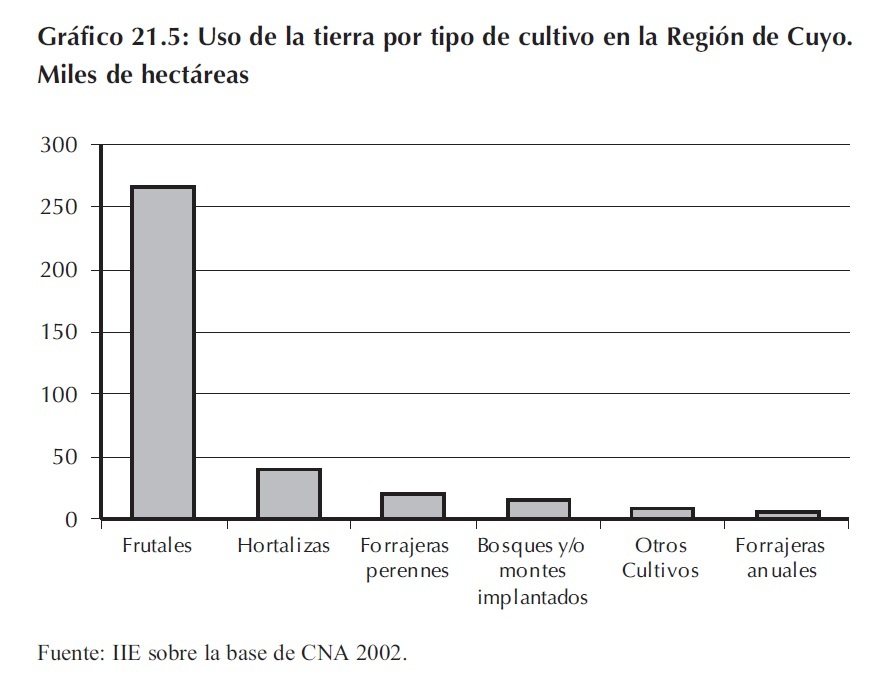

La actividad predominante en la Región de Cuyo es sin lugar a dudas la producción de frutas. Como se puede apreciar en el Gráfico 21.5, de las 350 mil hectáreas implantadas que posee esta región, unas 265 mil se encuentran ocupadas por distintas variedades de frutales. La provincia de Mendoza, destina unas 200 mil hectáreas a la producción de frutas, donde el cultivo de la vid es el más significativo, cubriendo unas 133 mil hectáreas implantadas, sin dejar de mencionar que la producción de duraznos y ciruelas ocupan una superficie de 34 mil hectáreas, constituyéndose la segunda y tercer variedad de frutas en orden de importancia. Sólo por no dejar de mencionarlos, existen otras variedades de frutas tales como manzana, pera, y olivas que se producen particularmente en esta región.

La provincia de San Juan también aporta lo suyo, destinando unas 62 mil hectáreas a la producción frutícola.

Dentro de las variedades que aquí se producen, los cultivos de vid cubren una superficie de 42 mil hectáreas, seguido por el cultivo de olivas con 14 mil hectáreas. El resto se compone de frutos secos, de carozo y pepita, con una muy baja superficie implantada comparada con el cultivo de vid.

Lo que resta de la superficie implanta de esta región comprende la producción de algunas hortalizas, Forrajeras perennes y una gran diversidad de cultivos que si bien son importantes no comprenden una superficie tan sustancial como los frutales.

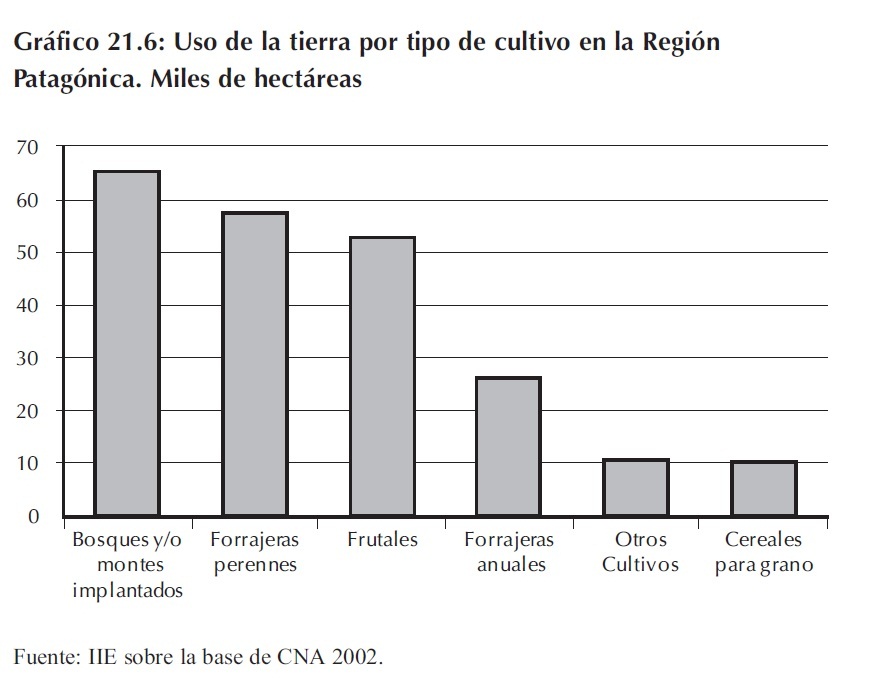

Por último resta realizar una breve descripción del uso de la tierra en la Región Patagónica, siendo ésta la de mayor superficie total, pero la que posee la menor área implantada en comparación con el resto de las regiones. Como se establece en el Cuadro 21.1, la superficie trabajada alcanza unas 219 mil hectáreas, de las cuales unas 65 mil se encuentran cubiertas por bosques y montes implantados por el hombre destinados principalmente a la actividad maderera. En segundo lugar, las forrajeras perennes ocupan unas 57 mil hectáreas entre las cuales se pueden encontrar variedades como alfalfa (ya sea pura o consociada con alguna otra variedad de forrajeras), agropiro, festuca y otras perennes coasociadas. Este tipo de implantación es utilizada principalmente por la actividad ovina a los fines de proveer de alimento a estos animales además de los pastizales que crecen naturalmente en la zona.

La producción de frutas en esta región es la tercer actividad en importancia respecto al uso de la tierra, cubriendo una superficie de 52 mil hectáreas. La mayoría de ellas se encuentran en la provincia de Río Negro y corresponden al cultivo de peras y manzanas.

El resto del área implantada en esta región está ocupada por forrajeras anuales y otros cultivos que cubren una superficie muy baja respecto a las dimensiones de la región.

Es importante aclarar que esta caracterización no debe ser considerada de manera estricta, ya que desde el año 2002 hasta la fecha la distribución de la tierra con seguridad se ha modificado.

Es posible que la superficie implantada haya aumentado, avanzando sobre pastizales y montes naturales. Para cuantificar estos cambios es preciso esperar los resultados del Censo Nacional agropecuario que se está llevando a cabo en estos momentos y cuya información será publicada el próximo año.

Lo cierto es que si se toma en cuenta la superficie total implantada en Argentina, la producción de oleaginosas cubren la mayor parte de ella. Unas 12,9 millones de hectáreas son destinadas a la producción de estos cultivos, lo que representa un 34% del área total implantada, seguido por la producción de cereales para grano cuya superficie sembrada alcanza las 9,9 millones de hectáreas, es decir, un 26% del área total implantada. En tercer y cuarto lugar se encuentran las forrajeras perennes y anuales, las cuales utilizan el 21% y 11% del área implantada del país.

Esto permite concluir que el uso del suelo argentino es ocupado principalmente por la actividad agrícola y en segundo lugar por la actividad ganadera. Dada la significativa participación de la primera actividad, se estudiará su comportamiento a través del tiempo, tratando de aportar información respecto a la manera en que se explotan los suelos y algunos comentarios respecto a la extracción y reposición de nutrientes como así también sobre la rentabilidad económica de la misma.

21.2 La producción agrícola a través del tiempo.

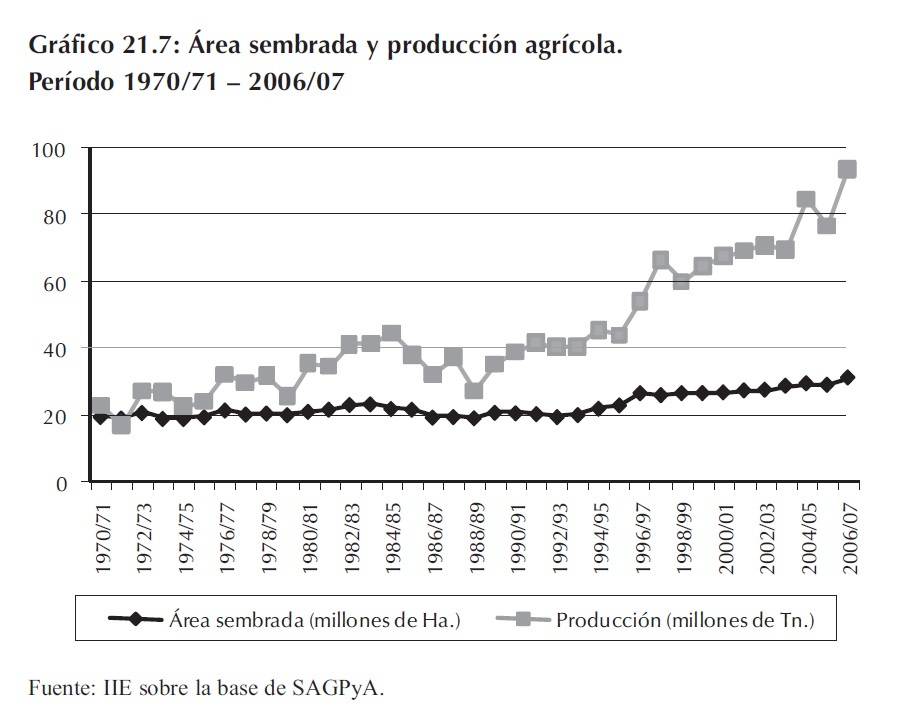

La producción agrícola en Argentina ha crecido en los últimos años como nunca antes.

Siguiendo la evolución de la producción de granos podemos observar en el Gráfico 21.7 que la misma creció un 74% en los últimos 10 años. Dos factores explican este crecimiento. El primero de ellos corresponde a un incremento en el área agrícola sembrada, mientras que el segundo se debe a un incremento en la productividad del sector, observado en un aumento en los rendimientos promedio por hectárea.

Considerando que el área agrícola aumentó de 26,7 millones a 31,3 millones de hectáreas, lo que significa un crecimiento del 17%, queda claro que la producción se incrementó en mayor proporción que el área sembrada, siendo el principal factor que explica este crecimiento de la producción agrícola el incremento en la productividad.

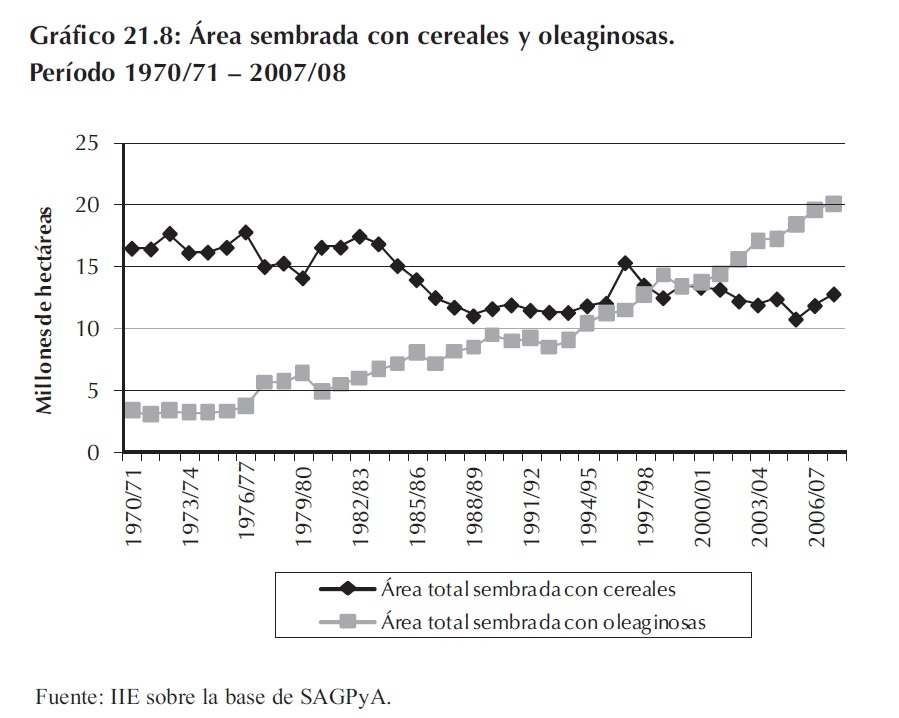

Otro dato que no debe dejar de mencionarse es el cambio en las proporciones sembradas de cereales y oleaginosas ocurrido en los últimos años. Como se puede apreciar en el Gráfico 21.8, a partir de la campaña 1998/99 el área total utilizada para el cultivo de oleaginosas superó a la destinada al cultivo de cereales. Desde la campaña 1997/98 hasta la campaña 2007/08 la superficie cubierta por cereales bajó un 5%, cubriendo unas 12,7 millones de hectáreas, mientras que la de oleaginosas aumentó un 59% alcanzando las 20,1 millones de hectáreas. El crecimiento en la superficie de oleaginosas proviene no sólo de una sustitución de cereales por oleaginosas sino también de la expansión de la frontera agrícola que fue principalmente ocupada por este tipo de cultivo.

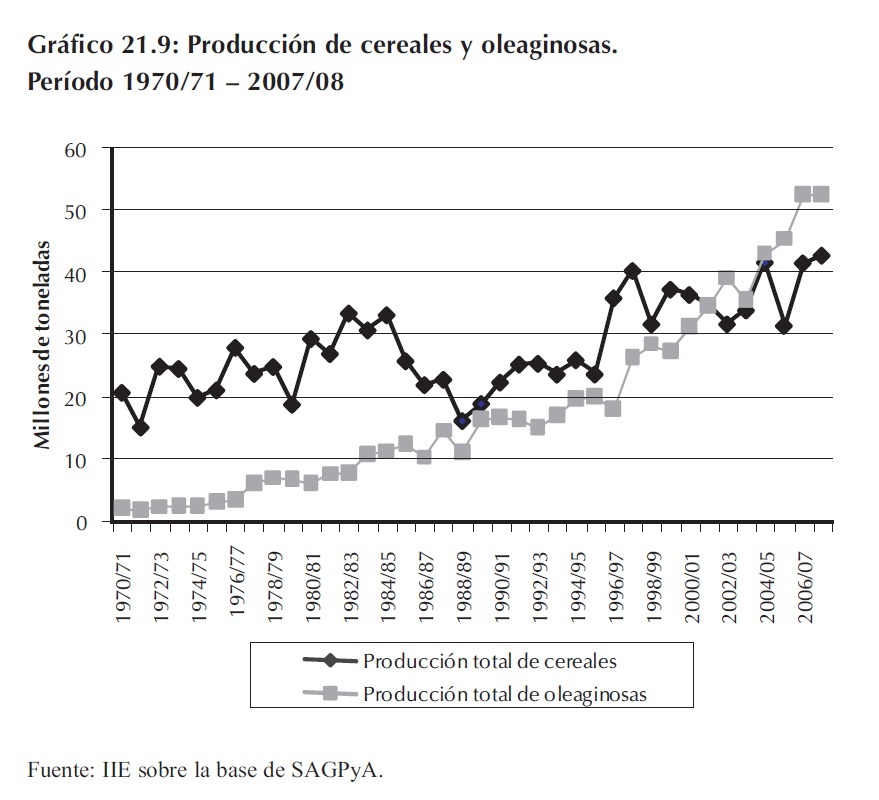

La producción siguió este mismo comportamiento. A partir de la campaña agrícola 2001/02 la producción de oleaginosas superó a la de cereales continuamente. Mientras la producción de oleaginosas continúa su tendencia creciente alcanzando en el período 2007/08 unas 52,6 millones de toneladas, la de cereales es más errática superando levemente en la campaña 2007/08 -41,9 millones de toneladas- los máximos registrados en el período 1997/98, 2004/05 y 2006/07 (Gráfico 21.9).

De acuerdo a los datos correspondientes para el período agrícola 2007/08, el principal cultivo dentro de los cereales fue el maíz cuya producción representó el 49% de los cereales seguido por el trigo (37%), sorgo (7%), arroz (3%), cebada cervecera (3%) y el resto -centeno, avena, mijo y alpiste- menos del 1%.

A diferencia de la producción de cereales, la de oleaginosas está más concentrada en un solo cultivo.

El 88% de la producción de oleaginosas es explicado por soja y el 9% por girasol. El resto está compuesto por cultivos minoritarios tales como algodón (1%), maní (1%) y porotos (1%).

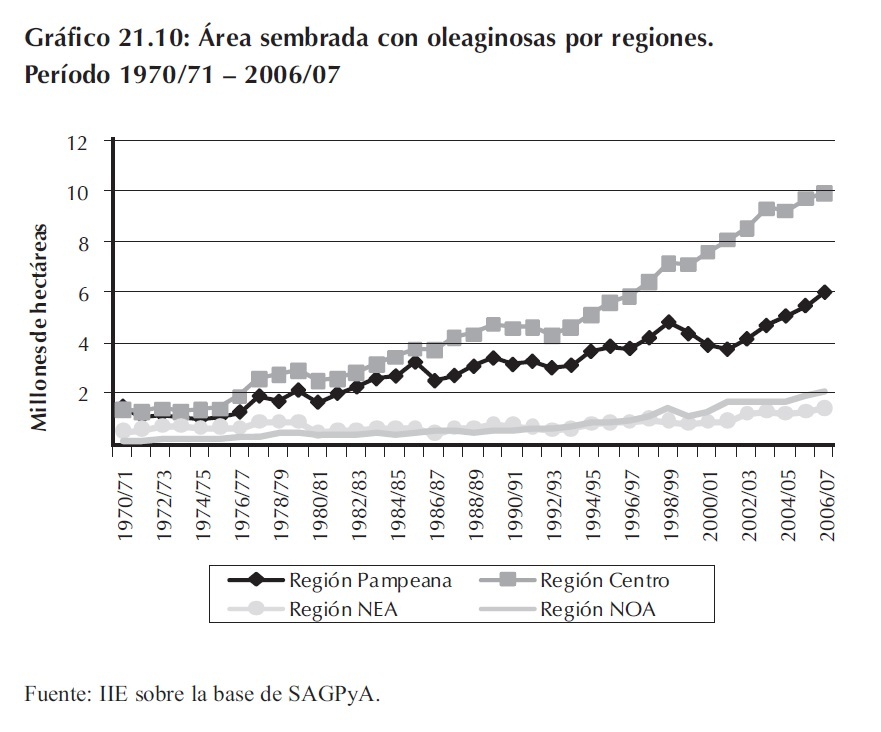

En el Gráfico 21.10 es posible apreciar el área sembrada con este tipo de cultivos según las distintas regiones. Sin lugar a dudas la producción de oleaginosas de la Región Centro es la más importante, con una superficie cubierta de 9,98 millones de hectáreas, seguido por la Región Pampeana con 6,0 millones de hectáreas según datos correspondientes al período 2006/07. En menor medida se encuentran las Regiones NOA y NEA con 2,07 y 1,41 millones de hectáreas. Si bien estas regiones son menos importantes, su crecimiento en los últimos 10 años fue muy importante. La Región NOA creció un 117% en este período, seguido por la Región Centro quien aumentó su área cubierta con oleaginosas en un 70%. Muy de cerca le sigue la Región NEA, cuyo crecimiento fue del 69% y por último la Región Pampeana con un incremento del área del 59%.

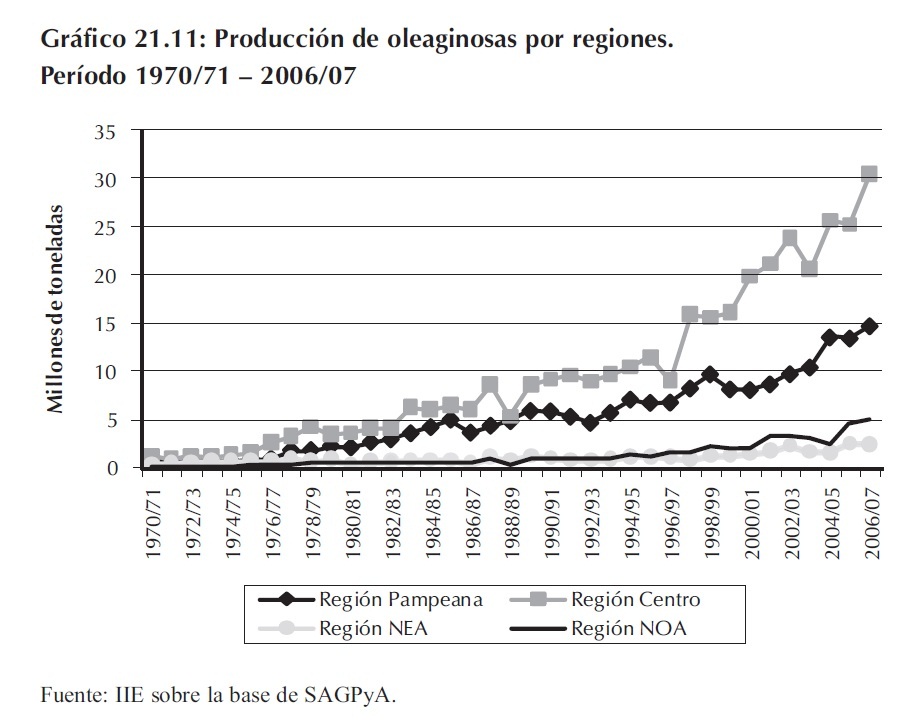

Como se mencionó anteriormente, la producción agrícola no sólo aumentó por un incremento en el área sembrada sino también por un incremento en los rendimientos por hectárea. Para el

caso de las oleaginosas es posible observar en el Gráfico 21.11 que la producción aumentó más que proporcionalmente al área sembrada. Tomando la producción de la Región Centro, en el período 1996/97 - 2006/07 la misma aumentó de 8,9 millones a 30,5 millones de toneladas, lo que significa un crecimiento del 242%, siendo actualmente la provincia de Córdoba el distrito de mayor producción dentro de esta región.

Siguen en orden de importancia respecto al crecimiento en la producción de oleaginosas la Región NOA, cuya producción aumentó un 236% en dicho período, alcanzando las 4,9 millones de toneladas en la campaña 2006/07. El desempeño de la Región NEA en este período no fue menos importante. Su producción creció un 136% y alcanzó en la campaña 2006/07 unas 2,3 millones de toneladas.

importancia respecto al crecimiento en la producción de oleaginosas la Región NOA, cuya producción aumentó un 236% en dicho período, alcanzando las 4,9 millones de toneladas en la campaña 2006/07. El desempeño de la Región NEA en este período no fue menos importante. Su producción creció un 136% y alcanzó en la campaña 2006/07 unas 2,3 millones de toneladas.

Por último, la Región Pampeana fue la que mostró un menor crecimiento, aumentando sólo 118% en este período, aunque la misma es la segunda región en cuanto a producción de oleaginosas, la cual finalizó la campaña 2006/07 con 14,6 millones de toneladas.

De acuerdo a lo adelantado en los párrafos anteriores, el incremento en el área sembrada y en la producción de oleaginosas -especialmente soja- tiene como contrapartida una disminución en el área sembrada con cereales.

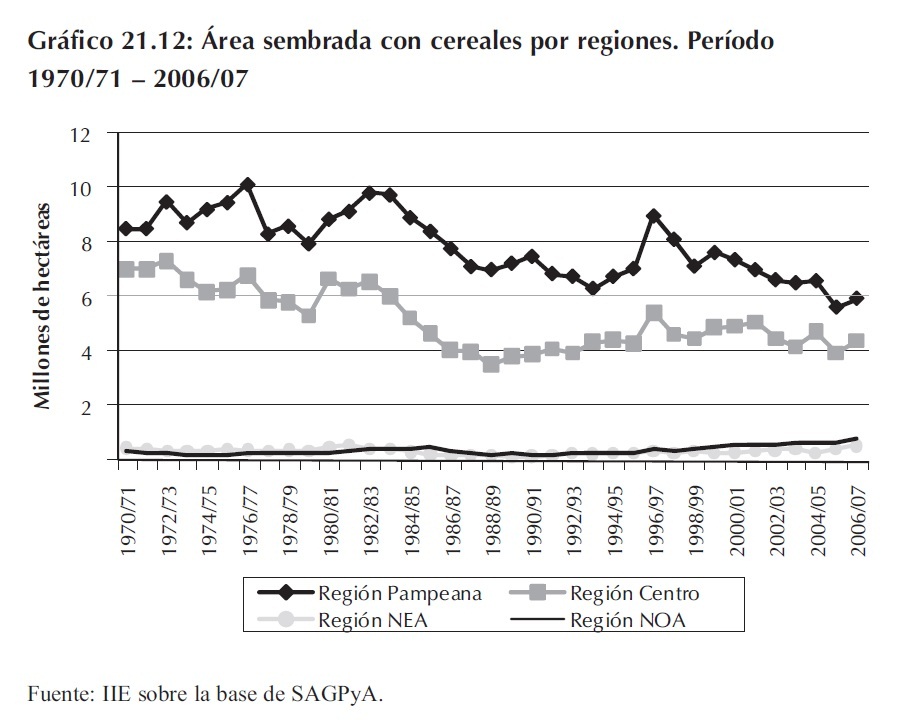

Siendo la Región Pampeana la de mayor importancia en volumen producido, es al mismo tiempo la de mayor caída en cuanto a superficie sembrada (Gráfico 21.12).

Entre el período 1996/07 - 2006/07 el área cubierta con cereales pasó de 8,9 millones a 5,9 millones de hectáreas, es decir una caída del 34%.

Dado que el área agrícola de esta región no ha variado significativamente, es posible afirmar que hubo una clara sustitución de cereales por oleaginosas a favor de esta última.

La Región Centro no es la excepción. Su superficie agrícola cubierta con cereales también cayó entre la campaña 1996/07 y la 2006/07, pasando de 5,4 millones a 4,4 millones de hectáreas, disminuyendo así un 19%.

Las regiones del norte del país no siguieron este comportamiento. Comenzando por la Región NOA, en el período agrícola 1996/97 el área destinada era de 439 mil hectáreas, mientras que en el período 2006/07 alcanzó las 859 mil hectáreas, subiendo de esta manera un 96%. Si bien este crecimiento parece importante, no lo es si se lo compara con el crecimiento que tuvieron las oleaginosas en este período comentado en los párrafos anteriores. Por su parte, la Región NEA pasó de 383 mil a 564 mil hectáreas en el mismo período, lo que significa un aumento del 47%.

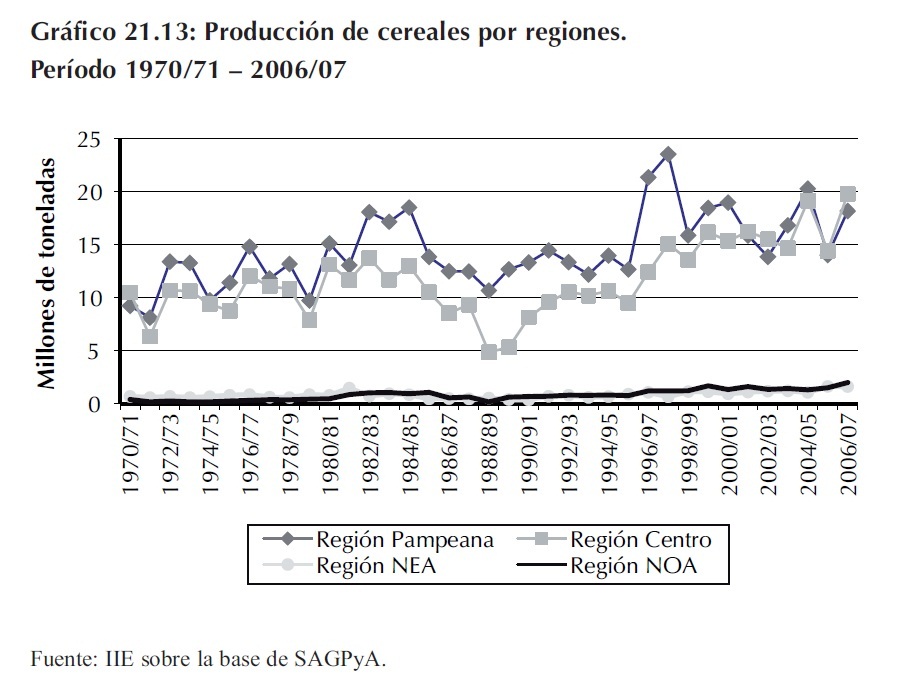

Teniendo en cuenta la producción de cereales, los incremento son mucho más moderados que en el caso de las oleaginosas (Gráfico 21.13). El principal cambio que hubo en este sentido es que a lo largo de las últimas tres décadas, la Región Pampeana se caracterizó por ser la principal región productora de cereales. Desde el comienzo de la década del 90, la Región Centro ha ido mejorando su producción a tal punto que a partir del período 2001/02 la producción de ambas regiones fue prácticamente igual, repitiéndose esta situación en las campañas 2002/03, 2005/06 y 2006/07. Esto es un claro ejemplo de la importancia que comienza a adquirir la Región Centro como productora no sólo de oleaginosas, sino de cereales también.

Considerando el período 1996/07 - 2006/07, la producción de cereales de la Región Pampeana disminuyó un 15% al pasar de 21,3 millones a 18,2 millones de toneladas, siendo la única región que mostró una caída en este sentido. Por su parte, la Región Centro incrementó su producción en dicho período, pasando de 12,4 millones a 19,8 millones de toneladas, es decir, un aumento del 60%.

En cuanto a las regiones del norte también se registraron aumentos en este período. La producción del NOA aumentó un 65%, alcanzando en el año 2006/07 casi 2 millones de toneladas, mientras que el crecimiento de la Región NEA fue del 50% alcanzando una producción de 1,6 millones de toneladas.

De esta manera es posible construir una idea de lo que ha estado ocurriendo con el sector que mayor uso del suelo realiza. A continuación se tratará algunas cuestiones que hacen a la manera en que se trabajan los suelos como así también el cuidado que se realiza del mismo al desarrollar esta actividad.

21.3 Tecnología aplicada en el sector agrícola

El incremento en los rendimientos promedio por hectárea es consecuencia de la aplicación de nuevas tecnologías en la producción de granos. Desde la implementación de modernas técnicas de trabajo del suelo hasta el desarrollo de nuevas variedades de semillas y agroquímicos de mayor especificidad impulsaron este avance en la producción agrícola.

Durante muchos años el sistema de labranza convencional, consistente en el preparado de la tierra previo a la siembra mediante el uso de arados e implementos que permitían el laboreo del suelo, fue la técnica predominante en la agricultura argentina. Con el avance de la investigación y el desarrollo tendientes a mejorar la productividad y el cuidado de la tierra para una agricultura sustentable en el tiempo, el sistema de labranza de siembra directa surgió como el procedimiento mediante el cual se hizo posible incrementar los rendimientos realizando un uso conservacionista del suelo.

Este sistema -el cual permite implantar cultivos sin la necesidad de roturar el suelo como en el sistema convencional- presenta múltiples ventajas. La primera de ellas es que evitando el uso del arado se logra una cobertura permanente del suelo con rastrojos de cultivos anteriores. Esta cobertura permite una disminución de la erosión hídrica y eólica facilitando una mayor infiltración de agua y la consecuente mayor retención de humedad en el suelo, al mismo tiempo que incrementa el contenido de materia orgánica en el mismo.

El sistema de siembra directa disminuye la compactación de los suelos, mejorando su estructura y evitando el aumento de la temperatura de los mismos. Mediante esta técnica y una adecuada rotación de cultivos es posible aprovechar los rastrojos de la cosecha anterior aportando más nutrientes y al mismo tiempo realizar un uso más eficiente de la humedad especialmente en los períodos es donde ésta es escasa.

Este conjunto de ventajas -por sólo mencionar las más representativas- permiten incrementar los rendimientos promedio por hectárea de los cultivos y al mismo tiempo desarrollar una actividad sustentable en el tiempo sin agotar la generosa fertilidad de los suelos.

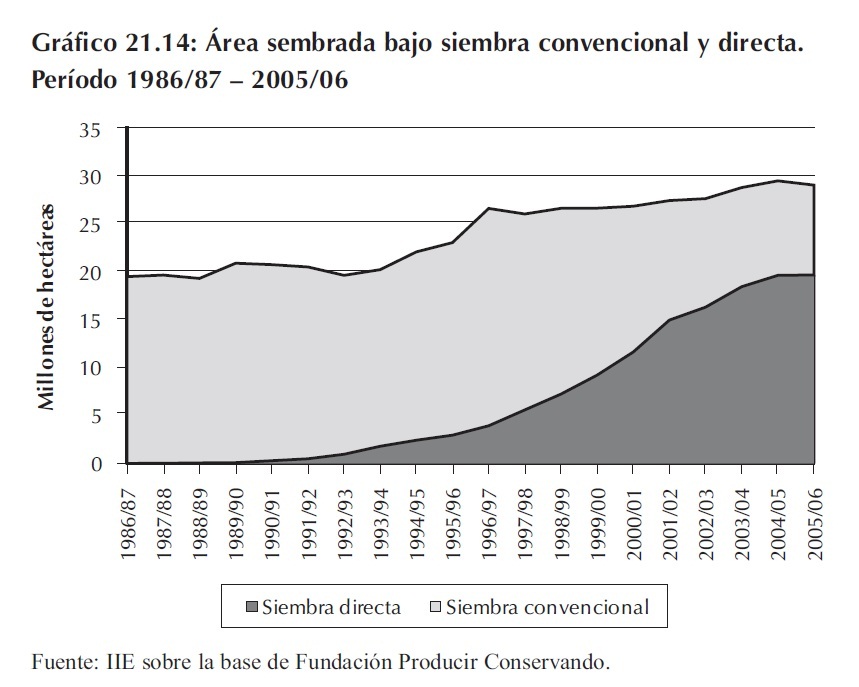

Desde comienzos de la década del 90, Argentina inició un proceso de sustitución del sistema de labranza convencional por el de siembra directa. Tal como se puede apreciar en el Gráfico 21.14 la superficie bajo siembra directa comenzó a tener un rol protagónico. En la campaña agrícola 1990/91 solamente 300 mil hectáreas habían sido sembradas con esta técnica, representando el 1% de la superficie total. Con el correr del tiempo, el área implantada mediante siembra directa ascendió a 19,7 millones de hectáreas lo que significa un 68% del total sembrado según los datos de la campaña 2005/06.

Entre los cultivos que son sembrados en el país, no todos utilizan la técnica de siembra directa en igual proporción. El 80% de la soja que se siembra en Argentina se realiza con esta técnica, convirtiéndose de esta manera en el cultivo que mayor uso realiza de ella. El maíz es el que le sigue, con el 71% del área cubierta realizada mediante siembra directa. El 60% de los cultivos de trigo y sorgo son también sembrados con esta técnica al igual que el 44% del girasol implantado en el país.

Dado que la composición de los suelos es diferente según las zonas y que sobre él se asientan establecimientos productivos cuyas actividades son muy diversas, la superficie bajo siembra directa se adapta de diferentes maneras dependiendo de la ubicación geográfica. Es por esta razón que existen algunas provincias cuya área cubierta bajo este sistema es mayor que en otras.

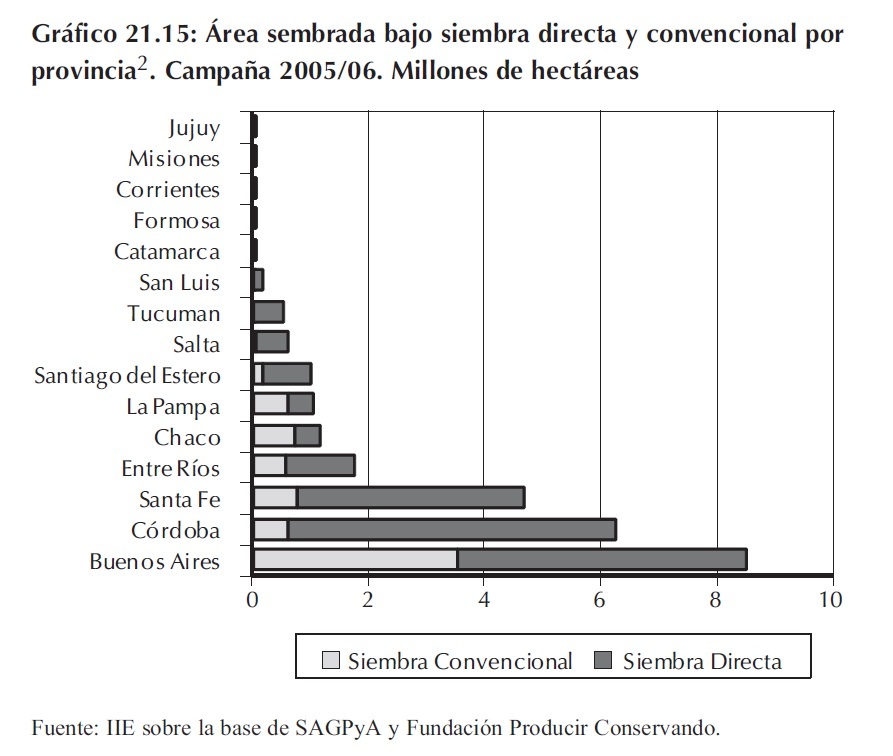

Como se puede apreciar en el Gráfico 21.15, la provincia de Córdoba es quien posee la mayor superficie implantada mediante siembra directa alcanzando las 5,6 millones de hectáreas, seguido por la provincia de Buenos Aires con casi 5 millones de hectáreas. Esta última provincia posee un porcentaje menor de superficie bajo siembra directa debido a que en ella existen una gran cantidad de establecimientos ganaderos en donde la siembra directa todavía no ha sustituido al sistema convencional el cual todavía prevalece sobre estos esquemas productivos.

En tercer y cuarto lugar se encuentran Santa Fe y Entre Ríos con 3,9 y 1,2 millones de hectáreas por sólo nombrar las principales provincias.

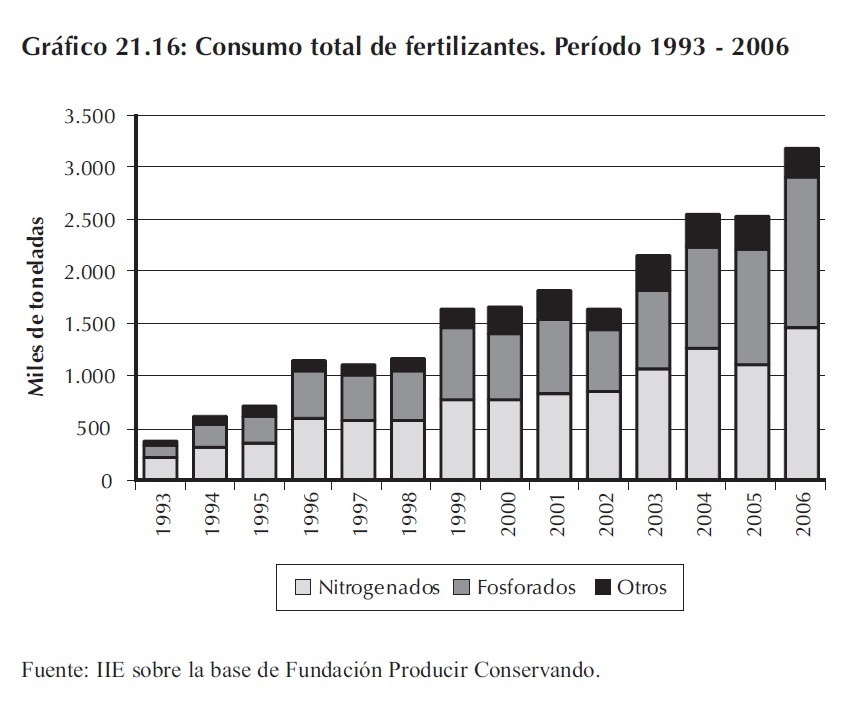

Otro de los factores que permite incrementar los rendimientos promedio por hectárea es el uso de fertilizantes. Como se puede apreciar en el Gráfico 21.16, el consumo de estos agroquímicos creció considerablemente alcanzando en el año 2006 unas 3,16 millones de toneladas, de las cuales el 46% correspondió a fertilizantes nitrogenados, el 45% a fosforados y el 9% restante a otros fertilizantes de distinta composición.

2 Solamente fueron considerados los cultivos de soja, trigo, maíz y girasol.

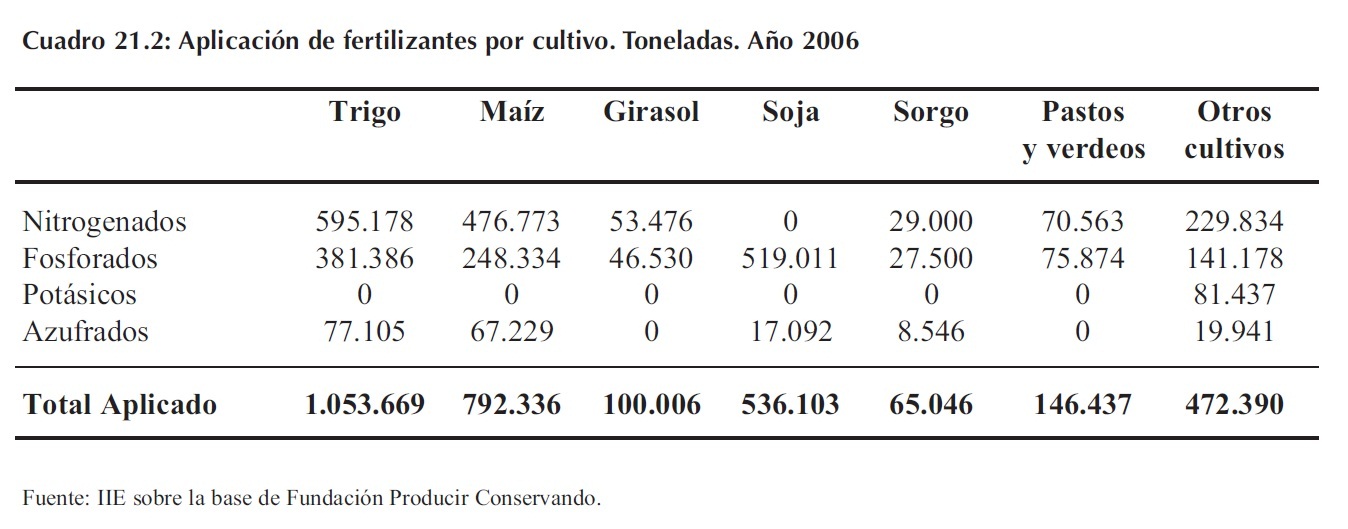

El destino de estos fertilizantes fue en un 80% a la producción de granos (maíz, trigo, soja, sorgo y girasol), mientras que el resto se aplicó a pastos y verdeos y otros cultivos. El Cuadro 21.2 resume los destinos con mayor detalle.

El interrogante que surge a partir de estos datos consiste en si dicha cantidad de fertilizantes es suficiente como para compensar la extracción de nutrientes que realizan los principales cultivos. Existen muchos criterios al respecto, encontrando quienes consideran necesario reponer el 100% de los nutrientes exportados 3, mientras que otros estiman que aquellas zonas productoras con escasa historia agrícola, como ser el caso de Argentina 4, permiten pensar en que una parte de los nutrientes extraídos puede ser aportada por el suelo y de esta forma reponer la diferencia entre lo exportado y lo aportado por el suelo.

Un exceso de utilización de estos agroquímicos puede ser contraproducente en la medida que los residuos de estos fertilizantes puede contaminar las aguas superficiales y sub-superficiales con lo cual es necesario realizar previamente un análisis de suelo y con ello determinar la cantidad de nutrientes necesarios en función de lo que se prevé extraer del mismo.

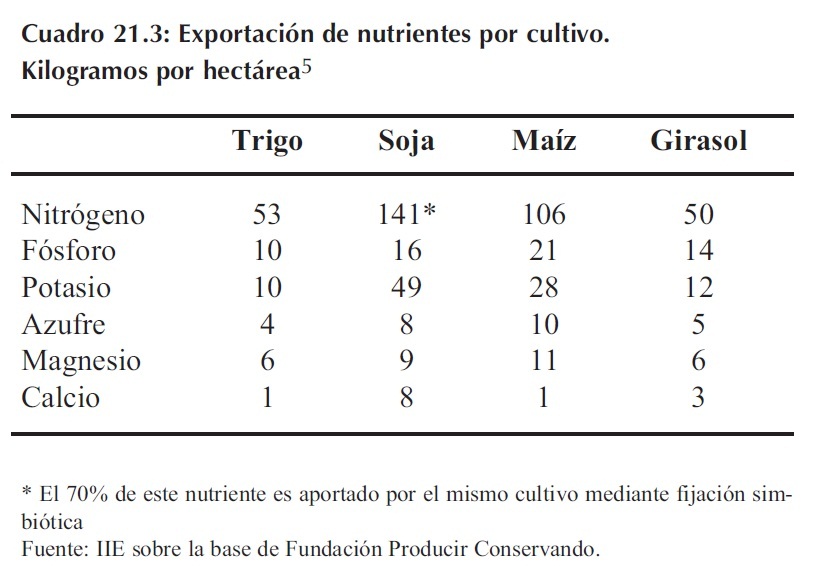

Con el fin de encontrar alguna respuesta a dicho interrogante, el Cuadro 21.3 resume la cantidad de nutrientes que extrae cada cultivo por hectárea de acuerdo a un rendimiento promedio según el IPNI(International Plant Nutrition Institute),el cual puede ser utilizado para estimar la exportación de nutrientes de los cultivos en Argentina.

3 Se considera exportación de nutrientes a aquellos componentes del suelo que son extraídos en el proceso de producción de granos.

4 Los países europeos poseen una historia agrícola mucho más extensa en comparación con los 150 años de agricultura en Argentina.

5 Rendimientos considerados en toneladas por hectáreas: Trigo 2,9; Soja 2,9; Maíz 8; Girasol 2,3. Humedad de grano 13%.

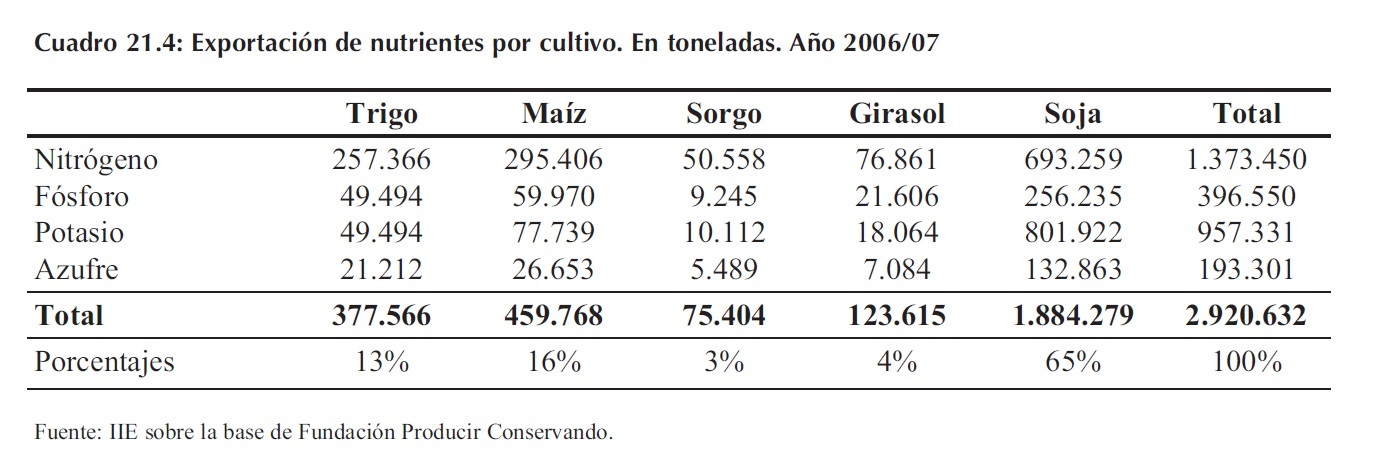

Según estudios realizados por un grupo de profesionales en el área, quienes a partir de estos parámetros y el trabajo de un grupo de reconocidos técnicos 6 estimaron las cantidades exportadas de nutrientes de la campaña agrícola 2006/07 de los principales cultivos. Estos valores se pueden apreciar en el Cuadro 21.4.

Considerando una superficie de 28,8 millones de hectáreas y una producción de 90,2 millones de toneladas, la cantidad de nutrientes extraídos por estos cultivos alcanza las 2,9 millones de toneladas. Entre los principales nutrientes analizados, el nitrógeno seguido por el potasio son los compuestos más absorbidos por estos cultivos estimándose una demanda de 1,3 millones y 957 mil toneladas respectivamente.

Del total de nutrientes exportados del suelo, la soja es el cultivo más extractivo, demandando el 65% del total, seguido por el maíz (16%) y el trigo (13%). Conceptualmente es importante mencionar que independientemente de los valores de cada cultivo, debe contemplarse la idea de una exportación de nutrientes en el marco de una rotación de cultivos y no de uno en particular. Esto se debe a que un sistema de producción integra una secuencia de cultivos cuyos rastrojos realizan una devolución de nutrientes al suelo complementándose uno con otro.

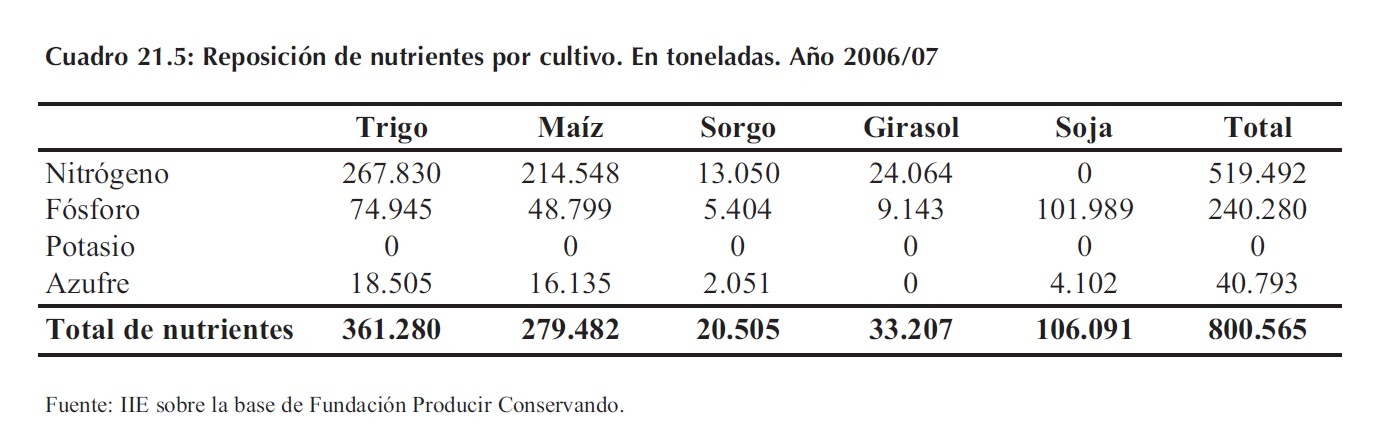

De acuerdo al consumo de fertilizantes detallados en el Cuadro 21.2 y considerando la cantidad de nutrientes que contribuyen dichos productos, es posible determinar el aporte que estos realizan al suelo. El Cuadro 21.5 resume estas cantidades por cultivo.

6 "Sustentabilidad de la agricultura en la próxima década", Ing. Gustavo Olivero - Lic. Gustavo M. López, Septiembre 2008. Fundación Producir Conservando.

Convirtiendo las aplicaciones de fertilizantes comerciales para el año agrícola 2006/07 a su equivalente en nutrientes para los cinco cultivos, es posible observar que la contribución total de estos productos es de 800.565 toneladas, siendo esta cantidad solamente el 27% de los nutrientes exportados por los cultivos. Entre ellos, donde mayor contribución se realiza es en trigo y maíz, con un aporte de 96% y 61 % de los nutrientes exportados, mientras que en soja sólo se repone el 6% de lo extraído.

A pesar del bajo porcentaje de reposición de nutrientes, los rendimientos se incrementan año tras año. Este hecho no hace más que confirmar el enorme potencial de los suelos agrícolas de Argentina. Pero si bien esta riqueza es abundante, no por ello hay que continuar realizando una extracción ilimitada de los nutrientes de estos suelos, sino que por el contrario hay pensar en un uso racional y conservacionista de los mismos. Un proyecto consistente en incrementar la producción de granos a futuro implica realizar un uso más prudente del suelo. Para que los sistemas productivos sean sustentables en el tiempo, será necesario incrementar los aportes de nutrientes.

Dado que los fertilizantes fosforados provienen en un 80% del exterior y los nitrogenados en un 50%, su elevado costo repercute directamente en la rentabilidad del productor. Este es quien toma la decisión de utilizarlos a partir de un análisis costo-beneficio. Es posible que desde el punto de vista técnico sea conveniente aplicar fertilizantes a los cultivos a los fines de incrementar los rendimientos, pero no siembre esta alternativa genera un resultado favorable desde el punto de vista económico. En la siguiente sección se expondrán algunas consideraciones respecto a la rentabilidad de la producción agrícola en Argentina.

21.3 Análisis de la rentabilidad económica de la producción agrícola

Desde fines del año 2007, el precio de loscommoditiesagrícolas experimentó un importante crecimiento generando un aumento en la rentabilidad del sector. Este hecho llevó a un extenso debate luego de que el gobierno intentara incrementar las alícuotas a las exportaciones de los granos argumentando la existencia de una supuesta renta extraordinaria. Contrariamente, los productores comentaban que si bien los precios de los granos habían aumentado, los costos de producción también habían subido. En función de estos acontecimientos el IIE se encaminó hacia la construcción de un indicador capaz de establecer los cambios en la rentabilidad de la producción agrícola ante cambios en sus principales variables.

Como punto de partida y a su vez como eje central, este indicador se desarrolla sobre la base del seguimiento del margen bruto de la producción de maíz, trigo y soja a lo largo de los últimos años. Dado que este cálculo sólo aporta un análisis parcial de la rentabilidad del sector, debe ser complementado con un análisis del valor de la tierra como así también los gastos de estructura existentes en todos los establecimientos productivos y las respectivas obligaciones de carácter impositivo.

Dada la heterogeneidad que existe entre diferentes explotaciones y aptitud agrícola de la tierra en diferentes zonas, fue necesario elegir un caso de referencia para luego realizar comparaciones a partir del mismo. En esta oportunidad la explotación elegida corresponde a una ubicada aproximadamente a 230 Km. del puerto de Rosario, en la llamada zona núcleo, de aproximadamente unas 500 hectáreas. Para el cálculo de este margen se tuvieron en cuenta los cambios mensuales de las siguientes variables:

" Insumos directos: gastos de labranza, semillas, agroquímicos, fertilizantes y herbicidas

" Gastos de cosecha

" Gastos de flete

" Tipo de cambio nominal

" Alícuotas de retenciones a las exportaciones

" Rendimientos promedios de la zona de referencia

" IPIM (Índice de Precios Internos al por Mayor) base dic. 2007=100

" Precios FOB Puertos Argentinos

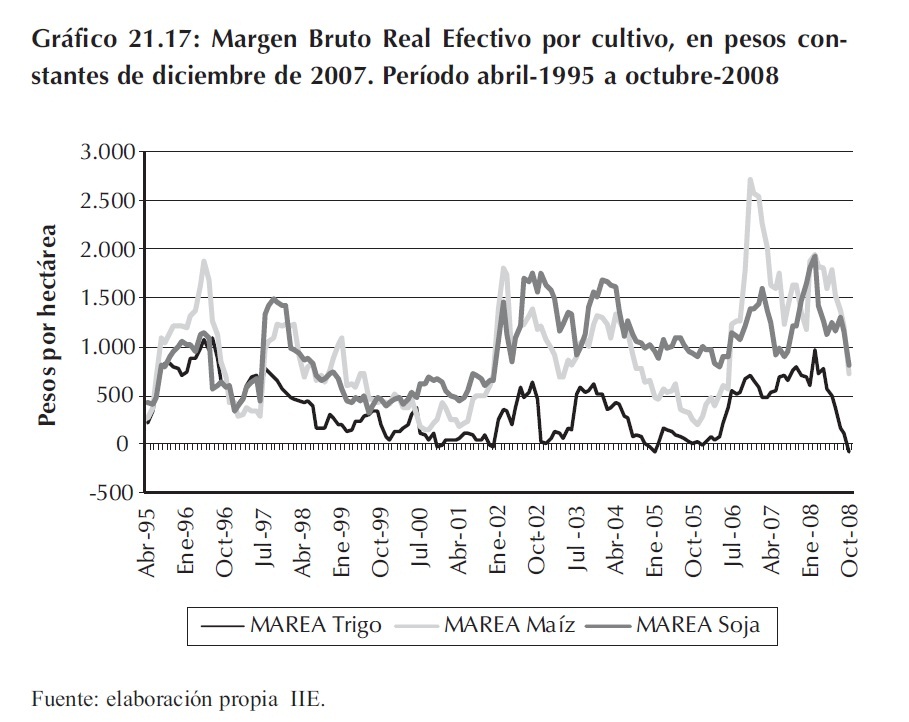

Teniendo en cuenta estas variables es posible construir una indicador mensual de la rentabilidad agrícola al cual se lo podría definir como Margen Bruto Real Efectivo Agrícola (MaREA). Este indicador, expresado en pesos constantes 7 por hectárea, contempla todas las variables enunciadas anteriormente y se muestra su evolución en el Gráfico 21.17.

Este margen expresado en pesos constantes, es decir, pesos de igual poder adquisitivo de diciembre de 2007, es el resultado bruto que obtendría el productor si hipotéticamente decidiese sembrar dichos cultivos mes a mes, vendiendo el producido a los precios de dicho período.

A simple vista puede observarse que, teniendo en cuenta sólo este indicador, existió un cambio importante en la rentabilidad del sector luego de la devaluación. Esto ocurrió como consecuencia de dos factores. En primer lugar, dado que algunos de los insumos mantuvieron su precio en pesos, el aumento en el tipo de cambio generó una importante disminución de los costos de producción en dólares. En segundo lugar, la devaluación incrementó los ingresos en pesos de los productores a pesar de que al mismo tiempo se implementó una política arancelaria de alícuotas impositivas sobre las exportaciones que moderaron el precio interno de los granos.

De esta manera, el valor promedio del MaREA durante el período abril 1995 - diciembre 2001 fue para la soja $703,3, el maíz $698,6, y el trigo $389,3, mientras que el valor promedio luego de la convertibilidad fue para la soja $1228,6, el maíz $1145,7 y el trigo $346,0; más altos para el maíz y la soja y levemente más bajo para el trigo. Actualmente -octubre de 2008- los valores son $815, $729,8 y $-82,4 respectivamente, no muy dispares de los promedios de la década del 90 y con una leve pérdida para el caso del trigo 8.

7(deflactado por IPIM base diciembre de 2007=100).

8 Dado que el trigo es un cultivo de invierno, sobre la misma superficie es posible implantar otro cultivo en el período estival, con lo cual sería correcto calcular la rentabilidad de todo un año tomando ambos cultivos.

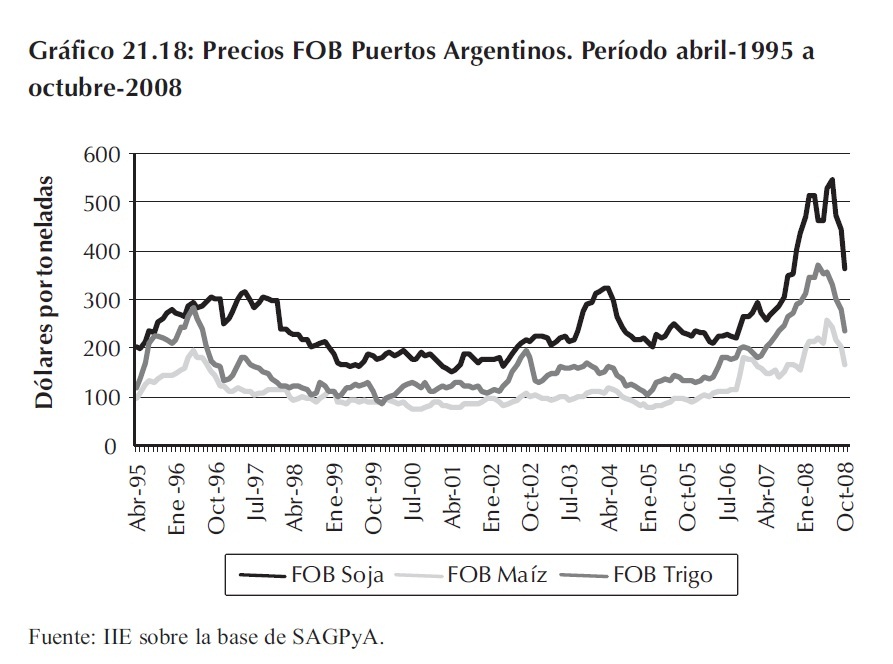

Como se puede observar en el Gráfico 21.18, los precios FOB Puertos Argentinos más altos registrados corresponden al mes de julio de 2008. No obstante, el indicador MAREA para los diferentes cultivos no registra su máximo en este período por dos razones. La primera de ellas es que en ese entonces las alícuotas vigentes correspondían a la suspendida resolución Nº125, muy superiores a las anteriores disminuyendo de esta manera el precio interno de los granos.

La segunda razón se corresponde con el incremento en el precio de algunos insumos claves que influyen significativamente en la rentabilidad de la actividad.

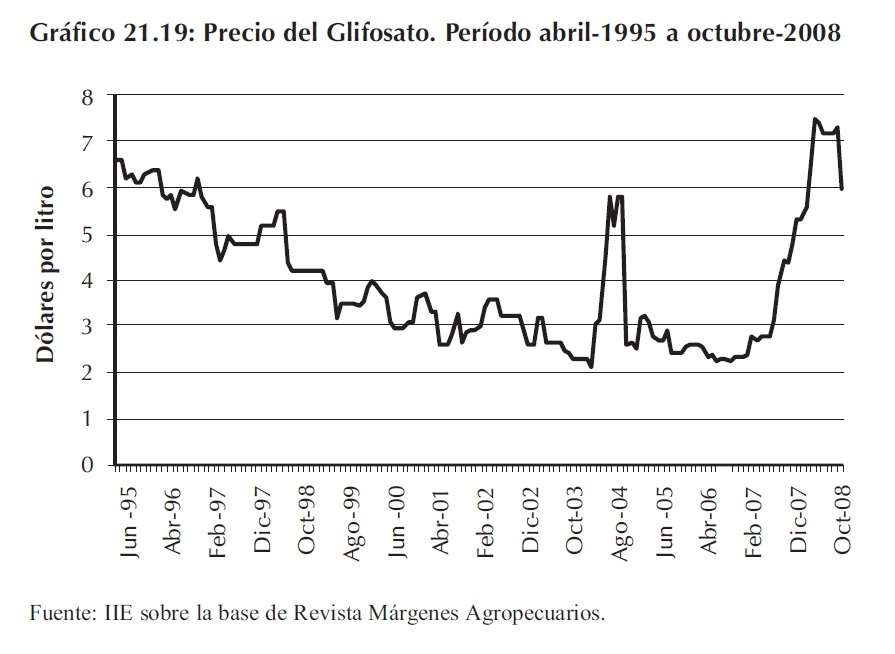

Como se observa en Gráfico 21.19, el precio del glifosato en dólares corrientes presentó un importante aumento desde mediados del año 2007. Actualmente, el precio de este insumo es de US$6 por litro, un 34,2% superior al valor promedio que estuvo vigente durante el período de convertibilidad que fue de US$4,47, alcanzando un valor máximo en abril de 2008 donde este agroquímico cotizaba US$7,5 dólares el litro. Este herbicida utilizado en conjunto con una variedad de semillas resistentes al mismo, permitió el desarrollo de la siembra directa y simplificó el tratamiento de malezas, logrando así un incremento en los rendimientos de los cultivos.

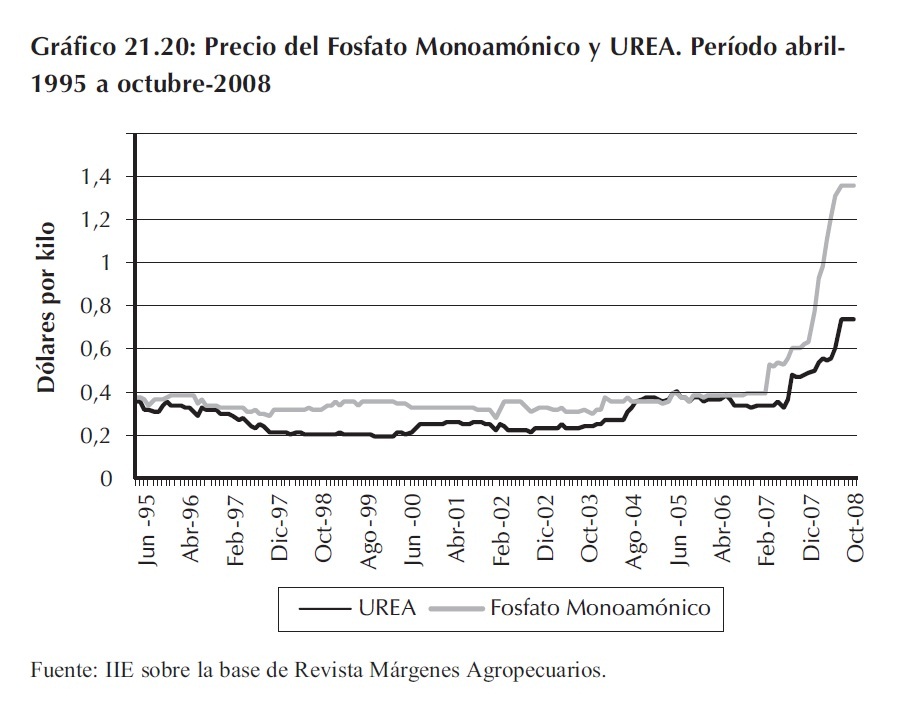

En segundo lugar, otro componente importante dentro de la estructura de costos de producción son los fertilizantes. Como es posible observar en el Gráfico 21.20, los mismos han permanecido relativamente estables durante el período de convertibilidad y aún después de la devaluación. El cambio más pronunciado ocurre a comienzos del año 2007. A modo de referencia, entre enero de 2007 y octubre de 2008, el precio en dólares del mismo se incrementó 246%. Esta tendencia también se pudo observar para el caso de la UREA, fertilizante utilizado principalmente en los cultivos de trigo y maíz, que durante el mismo período se incrementó 115%.

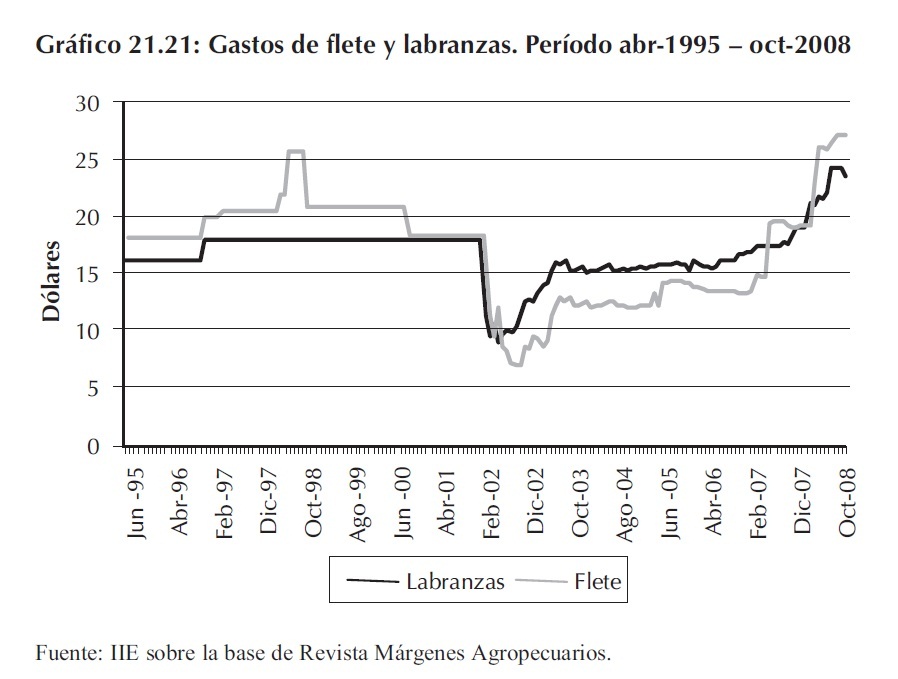

En tercer lugar, los gastos de fletes y labranzas en dólares corrientes, mostraron una fuerte caída luego de la devaluación. A partir de ese momento fueron aumentando paulatinamente hasta alcanzar valores iguales o superiores al período de convertibilidad. Una posible explicación de esta subida podría ser el incremento en los gastos de mano de obra y combustibles que estos servicios incluyen. Al tratarse de componentes relativamente menos transables, y cuyo valor se determina internamente, la devaluación abarató dichos costos en dólares, beneficiando al productor (Gráfico 21.20). 9

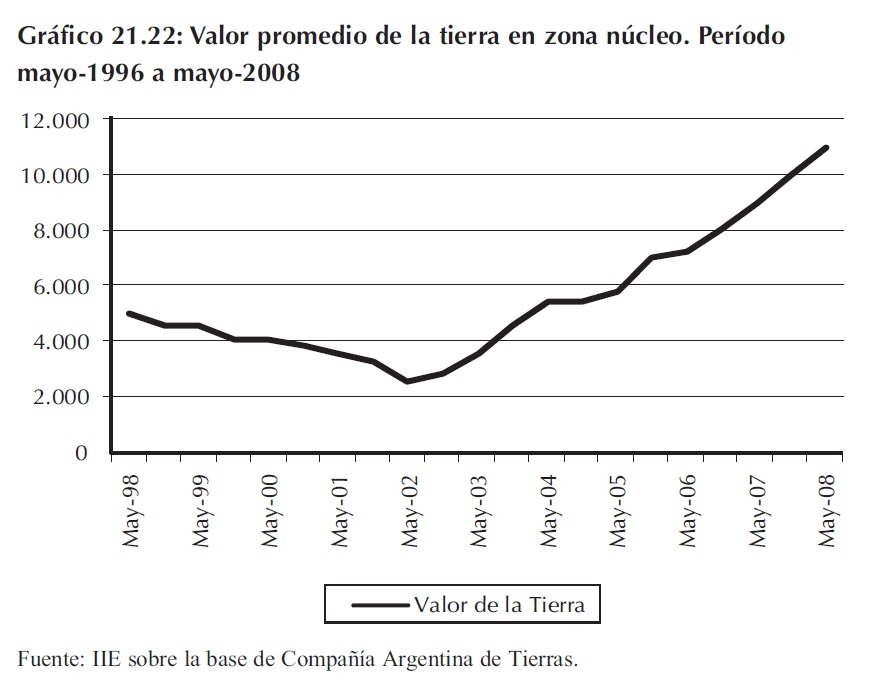

En cuarto lugar y no menos importante, el valor que adquirió la tierra en estos últimos años.

El fuerte aumento que hubo en la demanda de tierra con fines de producción agrícola se tradujo en una suba del precio de la misma.

Tomando como referencia el valor promedio de mercado de los campos de la zona núcleo elegida como referencia es posible establecer que hubo un incremento de 340%, medido entre Mayo de 2002 y Mayo de 2008 (Gráfico 21.22). Esta fuerte suba se tradujo en un mayor costo de oportunidad del factor tierra, que influye significativamente en la rentabilidad del productor que es dueño de la misma y en un aumento en los valores de los alquileres si el productor arrienda este factor.

9 Es necesario aclarar que los gastos de labranza fueron expresados en US$ por UTA (Unidad de Trabajo Agrícola), mientras que los gastos de flete se establecieron en US$ por tonelada correspondiente a una distancia de 230Km.

Podría decirse que estos valores están sujetos a variaciones dependiendo del potencial productivo de la tierra, del régimen de lluvias y su distribución a lo largo del año como así también de la distancia que lo separa del puerto más cercano.

Algunas estimaciones indican que el precio de los alquileres ronda entre el 30 y 40 por ciento de la capacidad potencial de la tierra expresado en quintales 10. A modo de ejemplo, para un campo situado en la zona núcleo, dada su buena aptitud agrícola, buen régimen y distribución de lluvias y cercanía al puerto de Rosario, los valores estarían entre los 17 y 23 quintales de soja por hectárea. Para zonas más alejadas, estos valores varían entre 8 y 13 quintales por hectárea.

Como se mencionó anteriormente estos valores son estimaciones, con lo cual pueden existir contratos de alquiler fuera de estos intervalos aún dentro de una misma zona geográfica debido a la heterogeneidad de los suelos.

Si bien es cierto que los precios de los commodities se encuentran en valores todavía superiores a su promedio histórico, los insumos necesarios para la producción de los mismos cotizan actualmente en niveles muy elevados afectando la rentabilidad del sector. Esto se puede apreciar en el Gráfico 21.17 durante los últimos meses, que sin ser un valor exacto de la rentabilidad de la producción agrícola, es suficiente para determinar la situación actual por la que atraviesa el sector.

En los últimos meses se ha empezado a observar una disminución en la cotización de algunos insumos, aunque la misma no se compara con la caída en los precios de los granos. Sin un cambio en las alícuotas de las retenciones a las exportaciones de estos productos, la baja en la rentabilidad del sector repercutirá en la inversión del mismo, especialmente en fertilizantes y tecnología. Teniendo como objetivo superar los 100 millones de toneladas a futuro, es inevitable un análisis integral de la política agropecuaria nacional.

21.4 Conclusión y comentarios finales

Luego de analizar el uso que se realiza de las tierras argentinas es posible concluir que sobre la misma se desarrollan una gran variedad de actividades productivas capaces de ofrecer una importante diversidad de alimentos.

Entre las seis regiones analizadas, la Región Centro juega un importante rol no sólo como productora de oleaginosas y cereales, sino que también es interesante su disponibilidad de tierras cubiertas con distintas clases de forrajeras utilizadas para la producción de carne y leche.

El sorprendente avance de las oleaginosas por sobre los cereales no pasa desapercibido, desplazando al mismo tiempo otras actividades que compiten por la tierra. En este sentido, si bien este commodity es muy demandado por una gran cantidad de países como fuente de alimento o para la producción de biocombustibles, es necesario conservar el resto de las actividades tendientes a generar productos de mayor valor agregado que en un futuro cercano serán más solicitados que los productos primarios.

10 1 quintal = 100 Kilogramos

Respecto al uso racional de la tierra es posible observar que existe un gran avance en la utilización de técnicas de siembra directa como así también en la aplicación de fertilizantes tendientes a realizar un uso conservacionista del suelo, incrementando al mismo tiempo los rendimientos de los cultivos.

El incremento en los costos de producción registrados en el último año sumado a la reciente baja en el precio de los principales commodities que Argentina exporta, pone en riesgo la continuidad de esta línea de trabajo pensada en el desarrollo a largo plazo del sector.

Ante esta circunstancia es necesaria una profunda revisión de la actual política agropecuaria a los fines de aprovechar la ventaja de disponer del principal recurso para la producción de los alimentos que el mundo necesita, sobre la base de un sistema productivo sustentable en el tiempo.