Balance de la

Economía Argentina

ENCADENAMIENTO PRODUCTIVO AV�COLA

CAPÍTULO 20: ENCADENAMIENTO PRODUCTIVO AVÍCOLA1

Luego de la devaluación del 2001, el sector ha evidenciado un notable dinamismo y se están realizando los esfuerzos para lograr un crecimiento sostenido hacia el futuro. En el contexto local las expectativas son favorables debido al constante desarrollo y la gran respuesta por parte del consumo local. En el plano internacional, el crecimiento por el consumo de proteínas animales, principalmente en Asia, permite vislumbrar interesantes oportunidades de crecimiento.

El encadenamiento debe seguir aprovechando las grandes ventajas comparativas en la producción de bienes agrarios y avanzar en la senda de agregación de valor. El desafío es permanente y requiere empeño, claridad y convergencia creciente entre los sectores público y privado.

20.1 Evolución de la avicultura

Los inicios de la avicultura argentina se remontan al año 1857, fecha en que llegaron las primeras aves de corral a la Colonia San José, en Entre Ríos, traídas por colonos suizos.

En 1945 ya existía una importante población de aves, con un concepto semi-industrial de explotación con líneas depedigreey algunas cruzas con doble propósito, producción de huevos y consumo de carne.

El sector continuó su marcha con un leve crecimiento y una progresiva organización en la producción. A mediados de la década del '60 es cuando nace la avicultura industrial en Argentina y desde ese tiempo el sector, tanto en pollos como en huevos, no ha parado de crecer.

Entre las principales modificaciones que se produjeron se destaca el desarrollo genético y de equipamiento, lo que permitió generar calidad sanitaria y productividad en la cría de aves en un corto plazo. Estas transformaciones se dieron no sólo a partir de la inversión de capital, sino también con el acompañamiento de políticas públicas que favorecieron este desarrollo.

A modo de ejemplificar lo señalado, está el caso del Grupo Motta, cuyos inicios se remontan al año 1958, cuando en la ciudad de Crespo, provincia de Entre Ríos, se funda Cabaña Avícola Feller.A partir de la década del '80 y con Héctor J. B. Motta dirigiendo el rumbo de la empresa, comenzó un crecimiento exponencial.

1. Se agradece la colaboración realizada por el Lic. Guillermo Acosta, el Cr. Fernando Caviglia (Consejo Empresario de Entre Ríos), el Dr. Héctor Schell (Secretaria de la Producción de Entre Ríos), y el Cr. Tropini; así como la valiosa información brindada por Héctor J. B. Motta (Grupo Motta), el Cr. Pedro Moro (Tecnovo), José R. Canciani (Super S.A.) y también a todos los integrantes de la familia Roth (Roth S.R.L).

Hoy, el grupo industrial es una empresa familiar de referencia en el sector avícola argentino y en el exterior, que ha organizado y diversificado su producción para satisfacer la demanda de mercados nacionales e internacionales.

Su actividad se inicia sobre la base de la avicultura, la genética, y la producción de granos y se completan con un proceso que se desarrolla en diferentes áreas, todas bajo estrictas normas de bioseguridad, tecnología de punta y personal altamente calificado.

La empresa ha abarcado todos los eslabones de la cadena. Comenzando en las Granjas de Reproductores, que albergan razas exclusivas de Cabaña Avícola Feller, importadas de Europa y Estados Unidos. Para completar todos los niveles de la producción aviar, cuenta además con: una Planta de Recepción de Cereales, una Planta de Alimentos Balanceados, dos Plantas de Incubación, Granjas de Recría, un Laboratorio, una Planta Procesadora de Aves (Calisa), y una planta de alimentos termo-procesados (Asado), destinada a la elaboración de productos cocidos listos para ser consumidos.

Las plantas y áreas industriales del grupo empresario se encuentran ubicadas en los departa mentos Diamante, Nogoyá y Paraná, en la provincia de Entre Ríos.

En cuanto al sector de los ovoproductos, en Entre Ríos existen dos empresas que son representativas de la actualidad del sector, por su constante innovación y crecimiento, ellas son Tecnovo S.A.(ciudad de Crespo) yRoth S.R.L.(ubicada en Maciá). Estas empresas a través de sus plantas procesadoras de huevos utilizan e industrializan las mejores materias primas utilizando la más moderna tecnología existente en el mundo.

Tecnovo es una joven firma que hizo su aparición en la industria procesadora de huevos en el año 1995. Hoy se erige como una de las líderes nacionales del sector de ovoproductos y dado que cumple con todos los requerimientos sanitarios y certificaciones internacionales exporta cerca del 50% de su producción. En los últimos años ha incorporado nuevas maquinarias de última tecnología que permitió duplicar la capacidad de producción.

La empresa Roth S.R.L. posee una basta trayectoria en la producción y comercialización de huevos, comenzando sus actividades en el año 1955. La dedicación y esfuerzo por más de medio siglo ha forjado una de las firmas más importantes de la avicultura latinoamericana. Una muestra de esto la dio al convertirse en la primera empresa a nivel mundial en producir huevos sin ninguna bacteria, garantizando un producto libre de salmonela 2.

2 Es una bacteria que puede causar enfermedades diarreicas en los humanos. La bacteria salmonela normalmente se transmite a humanos al comer alimentos contaminados con las heces de animales. Los alimentos contaminados son a menudo de origen animal, como por ejemplo carne de vaca, aves, leche o huevos.

20.2 Descripción de la cadena

En el encadenamiento avícola se desarrollan principalmente dos actividades:

1- La producción de carne de pollo

2- La producción de huevos

Ambas poseen características diferentes, aunque cuando se analiza al sector como una cadena productiva, se entiende que existe un núcleo común. El punto de tangencia entre estas cadenas se da en que comparten el mismo insumo, el huevo. Ambas actividades coexisten e interactúan constantemente, la distinción se da al momento de determinar cual será el producto final que resultará del proceso productivo: Carnes o Huevos.

Los primeros eslabones son comunes a los dos encadenamientos y comienzan en los laboratorios con el desarrollo genético, del cual surgirán diferentes líneas de producción según el propósito deseado. Los que transportan toda la carga genética son los "bisabuelos". Actualmente Argentina es genético-dependiente, e importa las diferentes líneas que desarrolla de países tales como EE.UU. y Escocia. Distinto es el caso de nuestros vecinos brasileños que han desarrollado líneas propias con todas las ventajas que ello significa. Posteriormente se encuentran varios eslabones que comprenden desde la reproducción de los abuelos y padres (pollos BB), incubación y reproducción, además de la fabricación de alimento balanceado, el engorde del pollo, la faena, el procesamiento, transporte de insumos, aves vivas y faenadas, hasta la última actividad que es la comercialización, ya sea local o internacional.

Cuando se indaga acerca del funcionamiento de la cadena, es importante observar la forma en que se relacionan los diferentes agentes.

Uno de los principales participantes de la producción de carne de pollo, son las grandes empresas avícolas denominadas también integradoras o procesadoras, que desarrollan el negocio a través de un sistema integrado que vincula todos los eslabones de la cadena con principal énfasis en: genética, la provisión de pollitos BB y el alimento a los productores, el procesamiento y la comercialización.

Otro actor de importancia es el productor primario que se encuentran relacionado con la firma procesadora a través de un contrato. Se ocupa de la producción del pollo, por lo cual reciben los animales y el alimento, y realiza en forma coordinada la producción bajo el control de las firmas integradoras. Este modelo de negocios logra una reducción de los costos de transacción por una mejora de la eficiencia general.

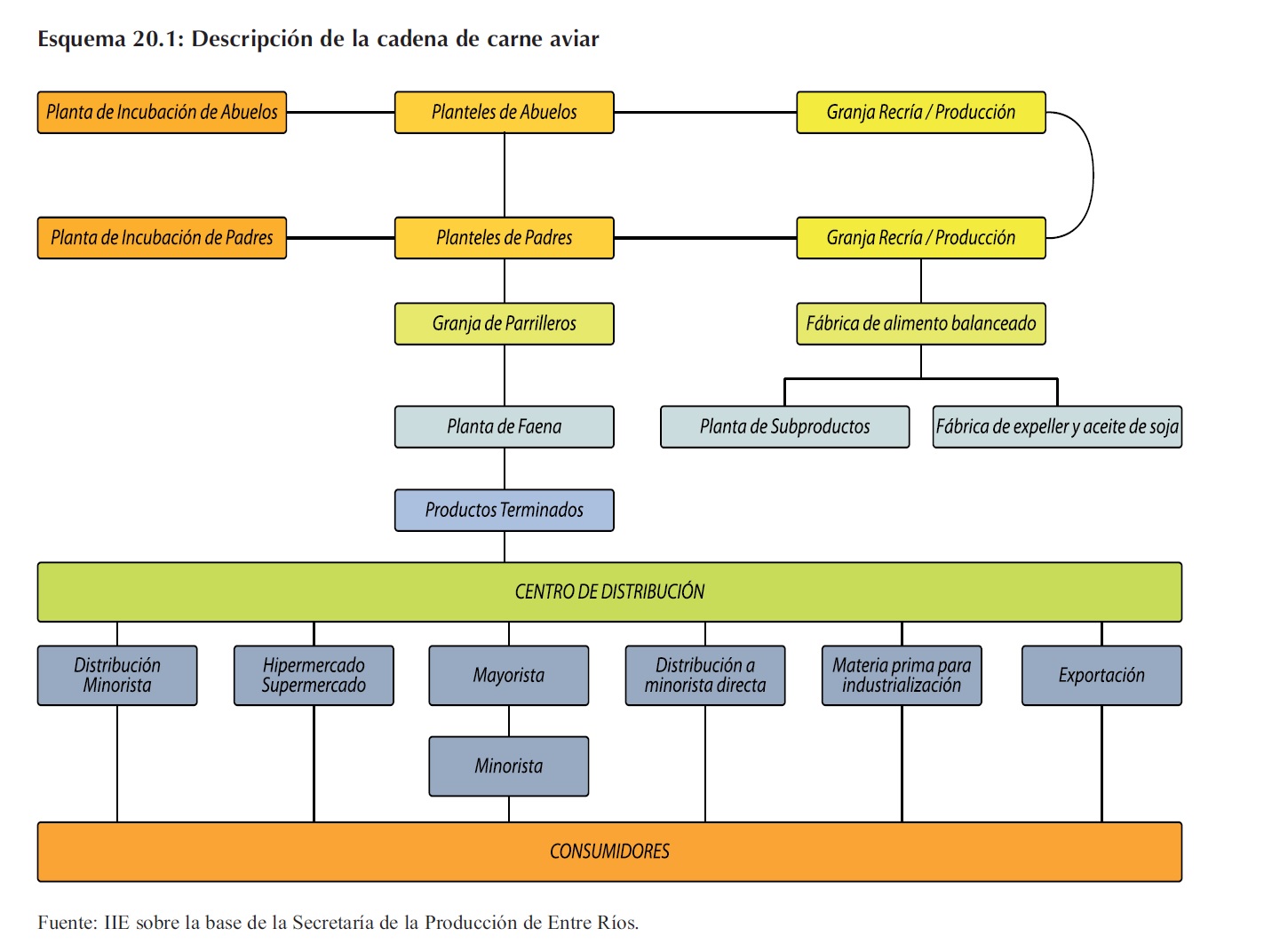

El Esquema 20.1 permite visualizar la composición y relación de los integrantes del sector productor de carne.

Como se dijo previamente, dentro del encadenamiento avícola se encuentra la cadena alimentaría del sector de huevos y sus derivados. Esta se integra por un conjunto de actores que se desempeñan a través de las actividades de producción primaria, industrialización, transporte y comercialización, distribución y consumo.

La producción de huevos frescos se realiza en granjas de ponedoras, en las que se cumplen las etapas de cría, recría y alimentación de las gallinas en producción y la recolección de los huevos.

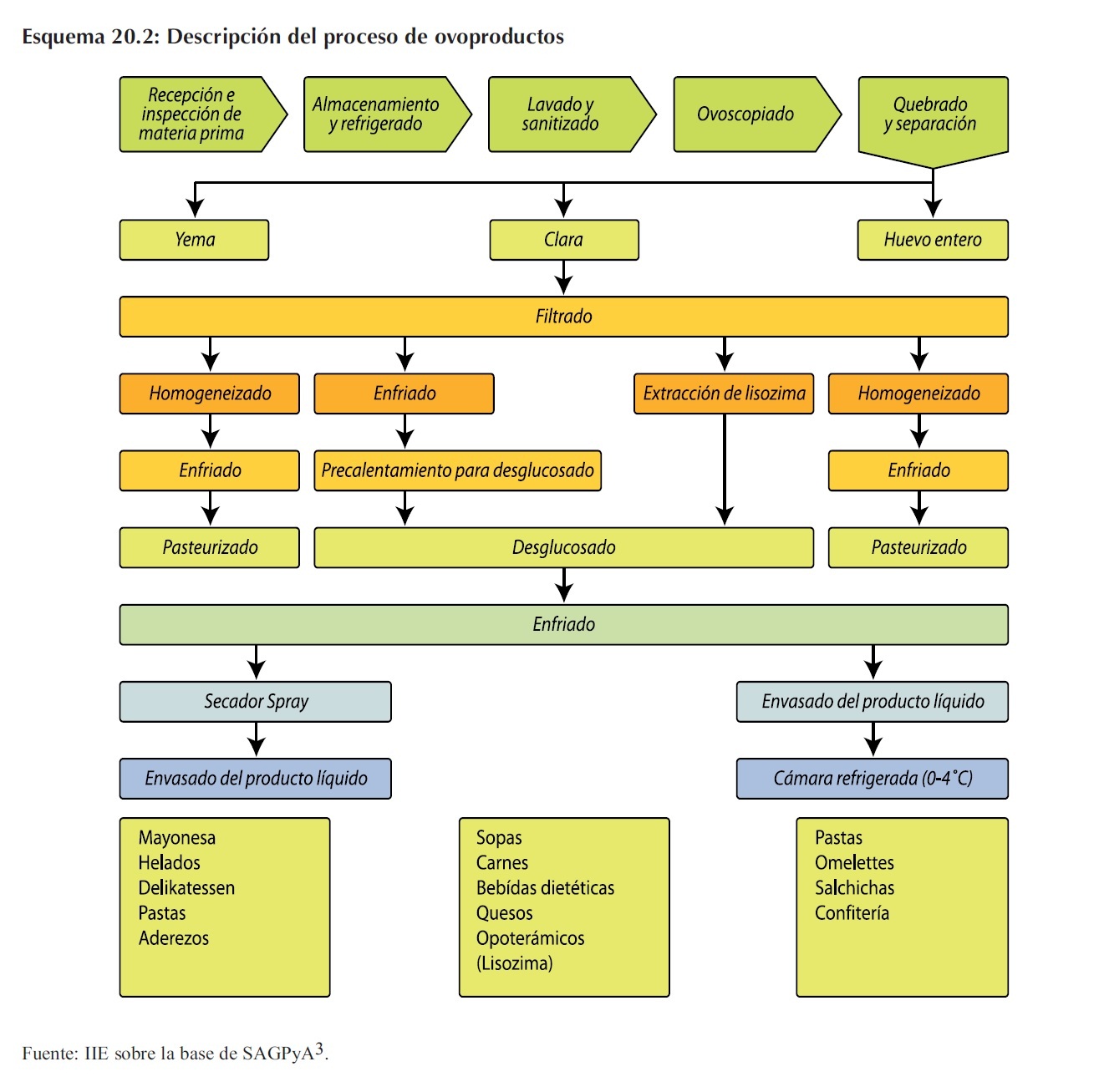

El proceso industrial de los ovoproductos comprende distintas etapas que se pueden observar en el Esquema 20.2. Entre ellas se destaca la pasteurización, que otorga al producto final una alta calidad basada en su inocuidad, y constituye una garantía para su uso en la industria alimentaria.

Luego de ser recepcionada, inspeccionada y lavada, la materia prima es examinada con un ovoscopio a fin de descartar el material fuera de estándar. De allí, los huevos pasan a la línea de cascado, donde máquinas automáticas separan en dos vías distintas la yema y la clara, y descartan la cáscara. Esta separación permitirá luego, unir ambos componentes y preparar mezclas de ellos en distintas proporciones. Posteriormente, el filtrado elimina partículas de cáscara, membranas y cordones de chalasa remanentes. El circuito continúa a través del sistema pasteurizador, cuyo diseño permite que el fluido de calefacción tenga temperaturas muy próximas a las del producto a pasteurizar, evitando así afectar características físico-químicas del huevo, ya que es una zona muy crítica de coagulación proteica. Por último el producto líquido ya pasteurizado puede ser deshidratado en un secador spray para obtener yema, clara o huevo en polvo.

20.3 Producción primaria

20.3.1 Unidades productivas

Como se mencionó anteriormente, el encadenamiento encierra una gran diversidad de actividades las cuales se desarrollan en diferentes unidades productivas según su finalidad y objetivo.

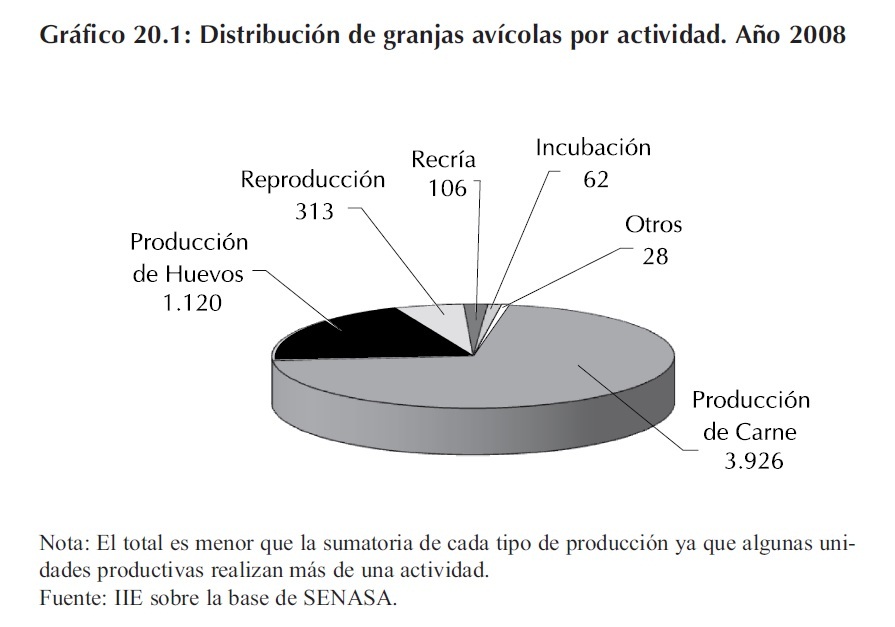

El último relevamiento realizado (información disponible al 31/03/2008) por la Dirección Nacional de Sanidad Animal4 arrojó como resultado la existencia de 5.533 unidades productivas con avicultura, cantidad que denota una expansión del 71% respecto al 2004.

3 Secretaría de Agricultura, Ganadería, Pesca y Alimentos (SAGPyA).

4 Dependiente del Servicio Nacional de Sanidad y Calidad Agroalimentaria (SENASA).

En cuanto a la distribución de las granjas de acuerdo al tipo de producción, como se observa en el Gráfico 20.1, la mayor cantidad se dedica a la producción de carne ( 71%), seguida en cantidad por la producción de huevos (20,2%), reproducción (5,7%), recría (1,9%), incubación (1,1%) y otros (0,5%).

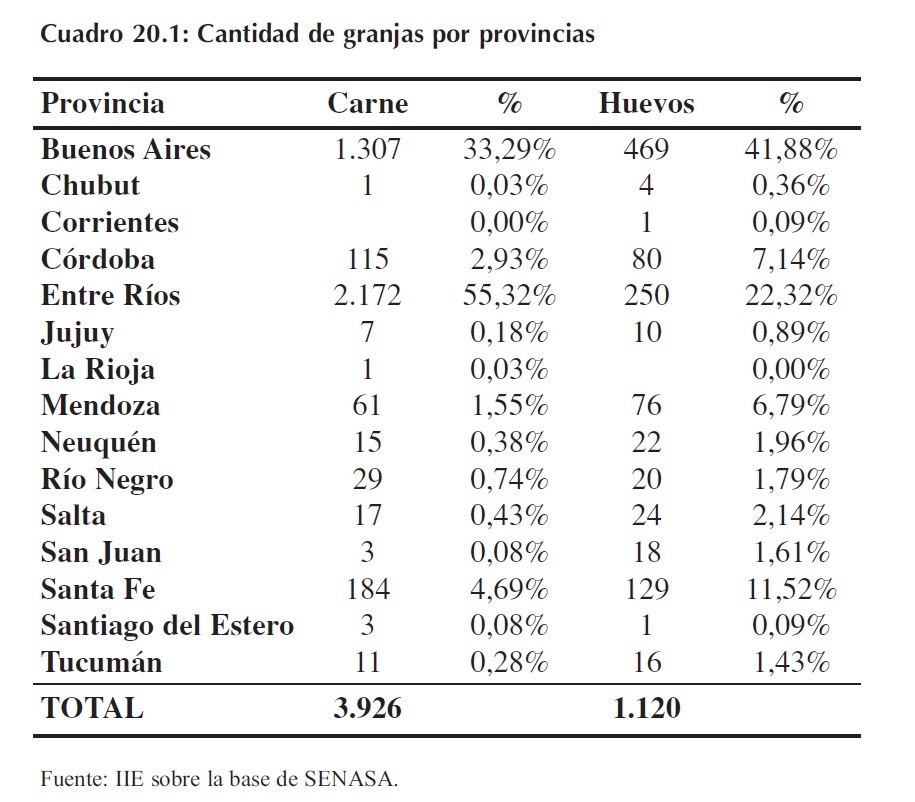

Resulta importante analizar la ubicación que poseen las granjas, para ello se utilizan los datos que se presentan en el Cuadro 20.1. Como se observa, la provincia que posee mayor número de explotaciones destinadas a la producción de carne es Entre Ríos por un amplio margen, ya que aglutina a más del 50% del total nacional. La provincia de Buenos Aires por su parte cuenta con el 33%, mientras que le siguen Santa Fe y Córdoba con el 4,7% y 2,9% respectivamente. Es evidente la enorme concentración que existe en las dos primeras provincias que agrupan en conjunto casi el 90% de las unidades productivas.

Por el lado de las granjas que producen huevos, su distribución por provincias no hace más que confirmar la importancia que poseen Entre Ríos y Buenos Aires en este encadenamiento. Si bien en este caso el grado de concentración es menor, poseen en conjunto el 65% de las explotaciones, con lo cual se ubican como claros dominadores del escenario nacional. Cuando se observan las granjas de manera agregada (sin hacer distinción por tipo de actividad), Entre Ríos agrupa el 47%, mientras que Buenos Aires se queda con el 36%.

20.3.2 Granjas productoras de carne en Entre Ríos

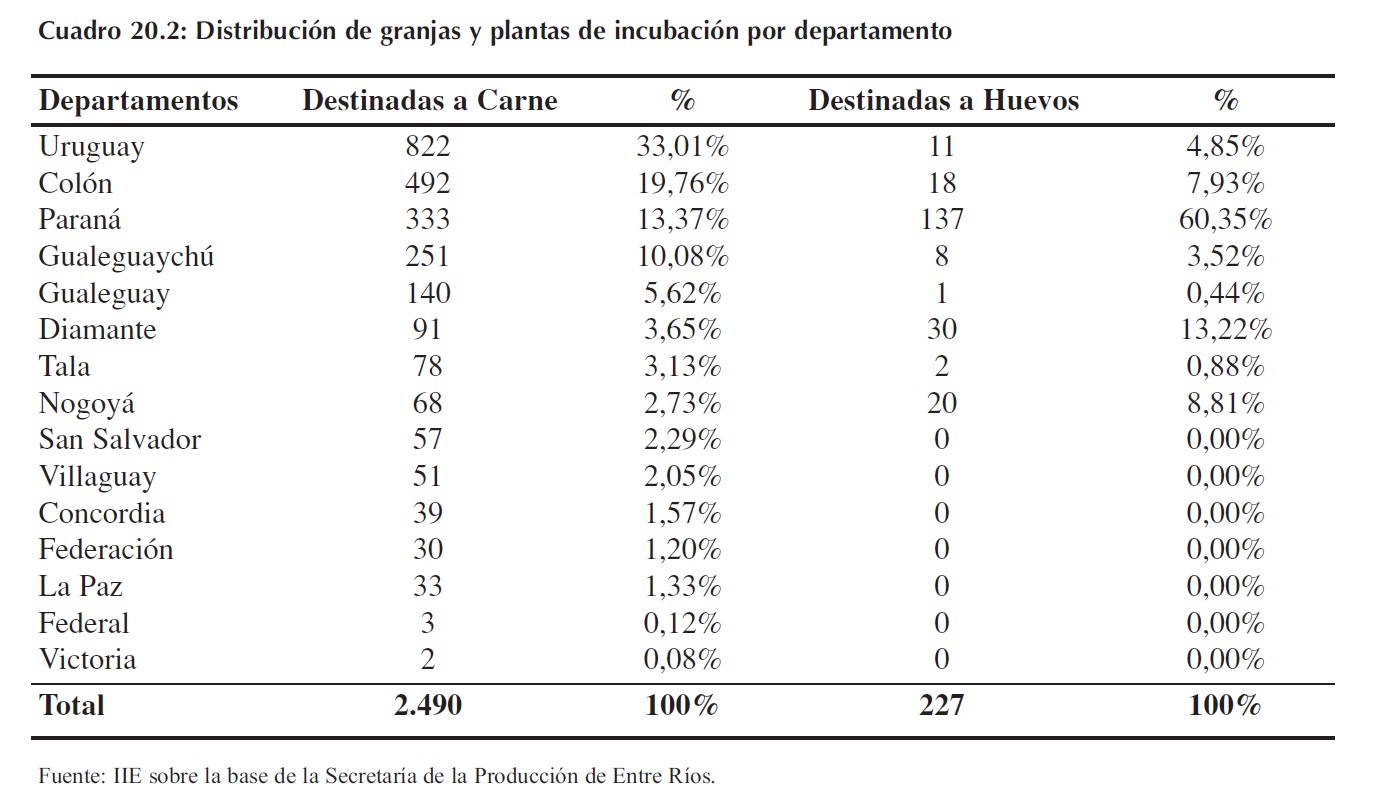

La producción de aves en la Provincia presenta una distribución (Cuadro 20.2) que concentra el 60% de las granjas en los Departamentos de Uruguay, Federación, Concordia, Colón y Zona Norte de Gualeguaychú; el 30% en los departamentos Paraná, Diamante, Villaguay, Noroeste de Nogoyá, Norte de Rosario del Tala; y el 10 % en los Departamentos Gualeguay, Nogoyá (Zona Sureste), Rosario del Tala (Zona Sur) y de Gualeguaychú (Zona Suroeste).

Actualmente los establecimientos se encuentran ampliamente esparcidos por casi todo el territorio provincial, ubicándose nuevos asentamientos de granjas en sitios que ofrecen importantes ventajas de bioseguridad, como son montes bajos y zonas de baja concentración poblacional avícola. Destacándose la costa del Uruguay con alrededor del 70% de las granjas de pollos parrilleros del total existente en la provincia y la zona Paraná que concentra el 70% de granjas productoras de huevos de consumo.

Se observa un importante desarrollo en la estructura de alojamiento en las granjas actuales, a través de los últimos meses, incrementándose el número de galpones de crianza, y el reacondicionamiento en pequeñas y medianas granjas de ambas producciones, con la suma de los pequeños emprendimientos. Todo esto, ha llevado a un incremento en torno al 15% en parrilleros y a un 10 % en huevos de consumo.

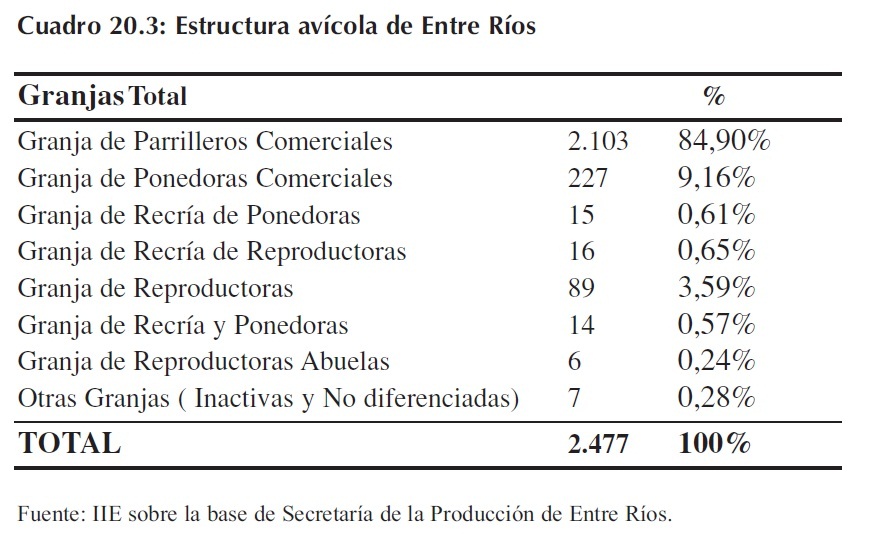

En cuanto a la estructura avícola de la provincia, en el Cuadro 20.3 se observa la preponderancia de las granjas destinadas a la producción de pollos parrilleros que representa casi el 85% del total provincial. En un segundo orden se ubican los establecimientos dedicados a las ponedoras comerciales (9,16%) y a reproductoras (3,59%). Un dato a destacar es la presencia de 6 granjas dedicadas a la reproducción de abuelas que constituyen el núcleo genético a partir del cual se desarrolla el resto de la cadena.

20.4 Análisis de las principales variables del sector

A la hora de evaluar la performance de cada actividad del encadenamiento (huevos y carnes), resulta ventajoso realizarlo de forma separada. Es por ello que se ha decidido en primer lugar analizar las principales variables referidas al huevo, y luego hacerlo para la producción de carne aviar.

20.4.1 Huevos

20.4.1.1 Producción primaria

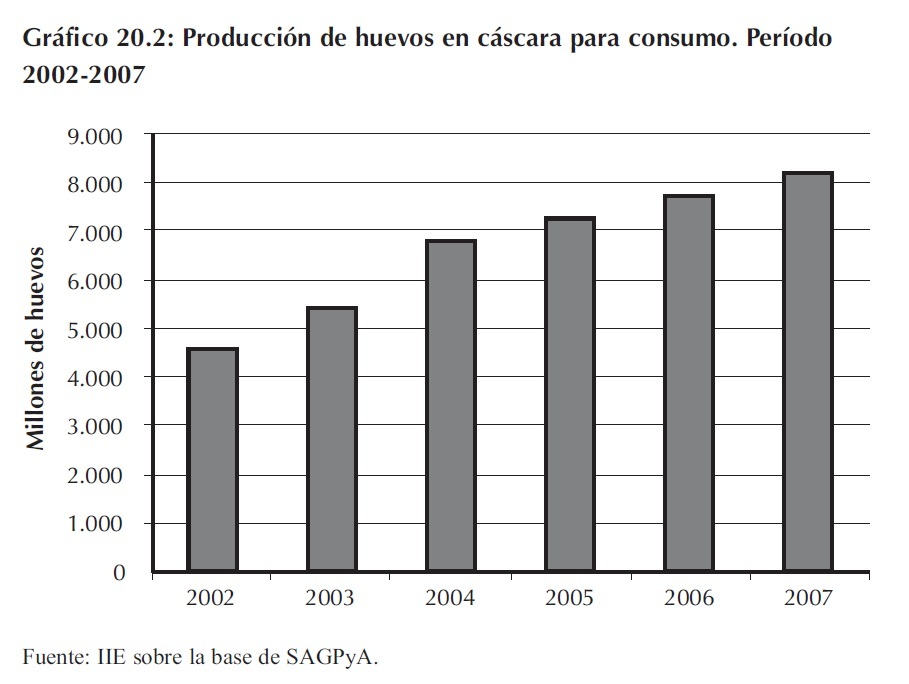

La evolución de la producción de huevos con cáscara para consumo, ha mostrado un incremento en los últimos años. Los huevos frescos tienen como principal destino el consumo, aunque también se utilizan para elaborar ovoproductos.

Como se ve en el Gráfico 20.2, durante el año 2007, se produjeron 8.213 millones de huevos frescos, volumen 6% superior al registrado en 2006. Además cuando se considera el crecimiento desde el 2002 el mismo asciende al 80%. Respecto a este parámetro, la Cámara Argentina de Productores Avícolas (CAPIA) estima para el año 2010 un crecimiento del orden del 6% respecto de 2007, lo que permitiría alcanzar los 8.705 millones de huevos frescos.

20.4.1.2 Industrialización de ovoproductos

En primer lugar, es preciso aclararse que el término 'ovoproducto" denomina los diferentes productos obtenidos a partir de la rotura y procesamiento del huevo en cáscara. Ellos son esencialmente: la clara o albúmina, la yema y el huevo (obtenido a partir de la mezcla, en distintas proporciones, de la yema y de la clara). Al mismo tiempo, los ovoproductos pueden presentarse en estado líquido o deshidratado y con agregado de aditivos y/o ingredientes tales como sal o azúcar. La evolución tecnológica de esta industria ha permitido obtener productos deshidratados (en polvo) que poseen las mismas características funcionales que los productos líquidos y congelados.

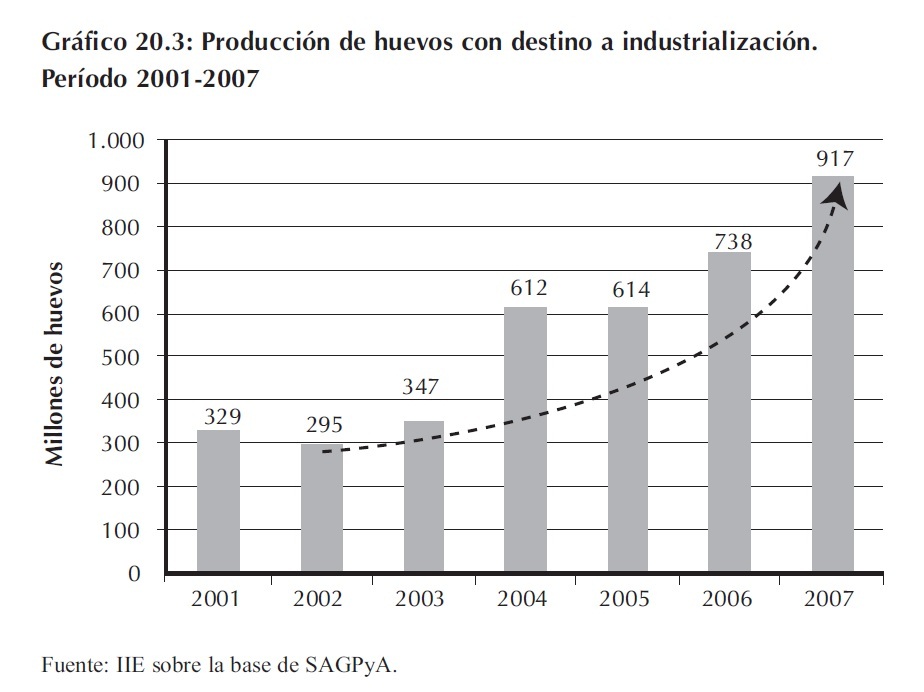

El crecimiento no solo se viene manifestando en la producción primaria de huevos, sino que año a año se destina una mayor cantidad a industrialización, tal es así que en los últimos 5 años se ha triplicado (Gráfico 20.3), avanzando en la senda de agregación de valor. Durante 2007 se destinó el 11% de la producción en fresco, equivalente a 917 millones de unidades de huevos, como materia prima para la industria de ovoproductos, lo que implicó un incremento del 24% con respecto al volumen enviado a la industria durante 2006. La producción de ovoproductos fue efectuada por un total de diez empresas tres de las cuales concentran el 78% del mercado y cuentan, al mismo tiempo, con habilitación nacional para exportar.

A partir del huevo fresco utilizado como insumo de esta industria, en 2007 se elaboraron 58.000 toneladas de ovoproductos, de los cuales 4.919 toneladas se destinaron al mercado de exportación, es decir el 8% de la producción nacional. Mientras que el 92% restante del volumen fue absorbido por el mercado interno, para satisfacer la alta demanda de las empresas elaboradoras de alimentos.

Aproximadamente el 80% de la producción de ovoproductos en Argentina se destina a la elaboración de mayonesa, que en 2007 demandó cerca de 46.000 toneladas de huevo industrializado. La producción de mayonesa del año 2007 se estima en 28.000 toneladas, y su elaboración requirió además del volumen de ovoproductos mencionado, un total de 170.000 toneladas de aceite.

20.4.1.3 Consumo

El destino principal de la producción nacional de huevo es el consumo interno, las exportaciones son relativamente menores. Gracias al incremento del poder adquisitivo de sectores de menores recursos y al conocimiento actual de los beneficios del consumo de huevo, la demanda de huevo fresco y de productos que lo contienen ha traccionado en forma apreciable su consumo.

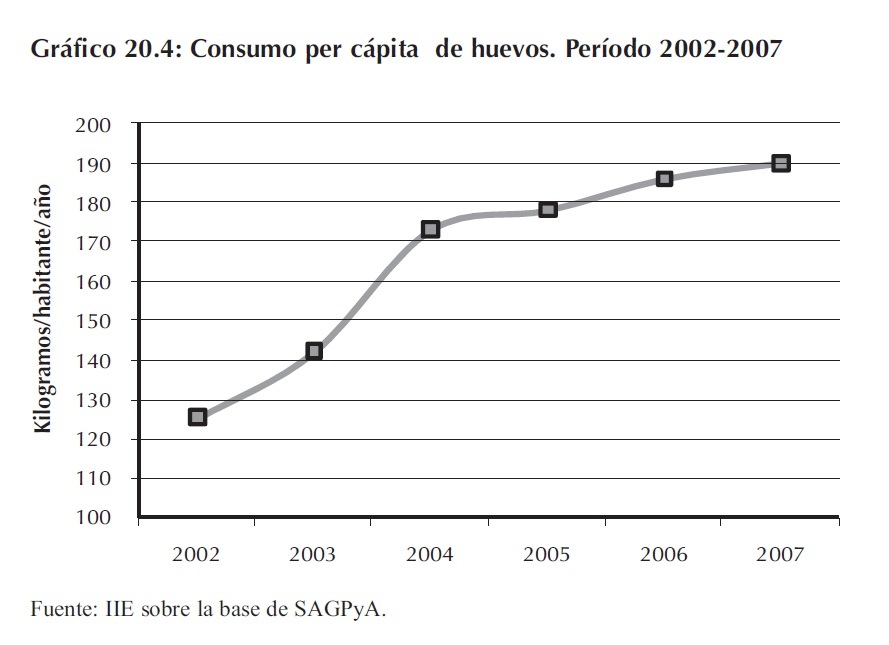

Es así que el consumo de huevos viene incrementándose constantemente, como puede apreciarse en el Gráfico 20.4. En el año 2007 aumentó en un 5% respecto de 2006, alcanzando un nivel de 195 huevos per capita. De este total, 180 huevos corresponden al consumo en fresco y 15 responden al consumo de huevo industrial, en sus distintas presentaciones.

Según la Organización de las Naciones Unidas para la Agricultura y la Alimentación (FAO, por su sigla en inglés), los huevos son uno de los alimentos más nutritivos de la naturaleza, debido a la calidad de sus proteínas y a la gran cantidad de vitaminas, minerales y sustancias esenciales que aporta. Esto permite avizorar un futuro en continuo crecimiento, tanto en el consumo interno como en la exportación.

Para lograr mantenerse en el proceso de expansión del sector, se están modernizando y tecnificando todas las instalaciones, desde los galpones de crianza, las plantas de incubación, de alimentos balanceados, de clasificación de huevos y las estructuras de distribución.

El sector no desea desacelerar su marcha, y para mantener el consumo interno alto, apunta a nuevos productos. A la variada oferta de huevos frescos (comunes, enriquecidos con Omega 3, orgánicos, de gallinas a pasto, solo cereal, etc.), posiblemente se incorporen nuevos productos.

Y, en lo que hace a los ovoproductos, se esperan nuevos desarrollos vinculados a necesidades específicas de distintas industrias: alimenticias, farmacéuticas, plásticas o cosméticas. También se prevé un fuerte crecimiento del sector de alimentos balanceados para mascotas (que incorporará cada vez más el huevo para enriquecer nutricionalmente sus fórmulas) y de productos especiales para la industria del catering.

20.4.1.4 Exportaciones

Las ventas al exterior mantienen la tendencia positiva de los últimos años. Este aumento acompaña la creciente demanda mundial por los ovoproductos, los cuales son utilizados como insumo intermedio en la industria alimentaria, principalmente en las comidas pre-elaboradas.

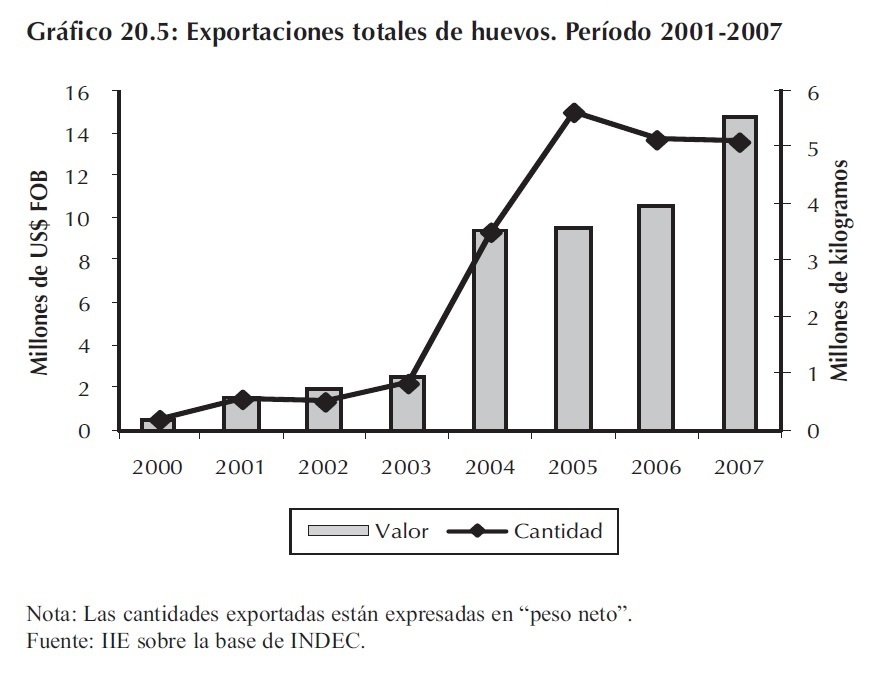

El Gráfico 20.5 deja ver el fuerte crecimiento de las exportaciones de huevos durante los años posteriores a la devaluación. La continua inversión en tecnología de última generación es una de las razones de este desempeño. Esto ha posibilitado, por ejemplo, casi sextuplicar las ventas externas nacionales desde el año 2003, alcanzando los 14,7 millones de dólares FOB y sobrepasando los 5 millones de kilogramos netos de huevos y sus derivados en el año 2007.

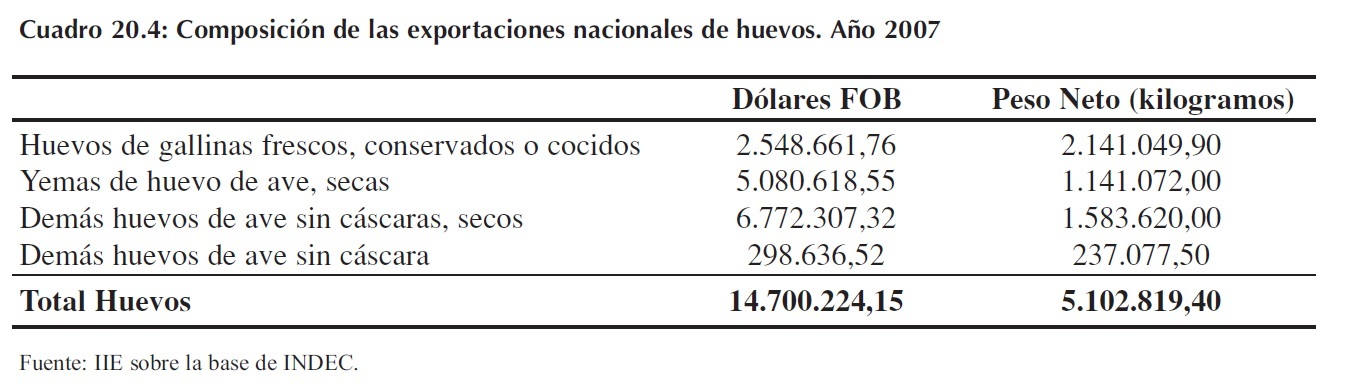

En cuanto a su composición (Cuadro 20.4), se observa que un 53% del volumen total de las ventas al exterior son de productos en polvo (secos), dado que brinda mayor vida útil del producto (puede alcanzar los 12 meses), y no necesita refrigeración. Además, se ha notado un crecimiento importante de la colocación de huevo en cáscara, pasando de 145.521 kilogramos en el año 2003, a más 2,1 millones de kilogramos en el 2007. En este sentido, Entre Ríos aporta cada año una mayor proporción a las exportaciones de este producto. Mientras que en el 2003 casi no contribuía, en el 2007 lo hizo con el 21,2% de las exportaciones de huevo.

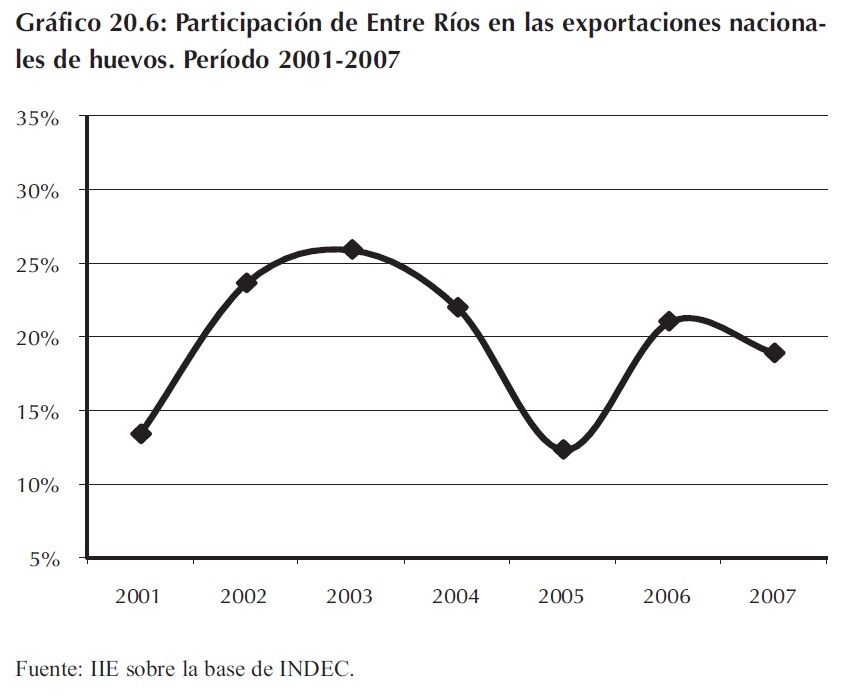

Respecto a la contribución que realiza la provincia de Entre Ríos, en el Gráfico 20.6 se observa que ha variado y está tendiendo a estabilizarse en torno a una participación cercana al 20% del total exportado.

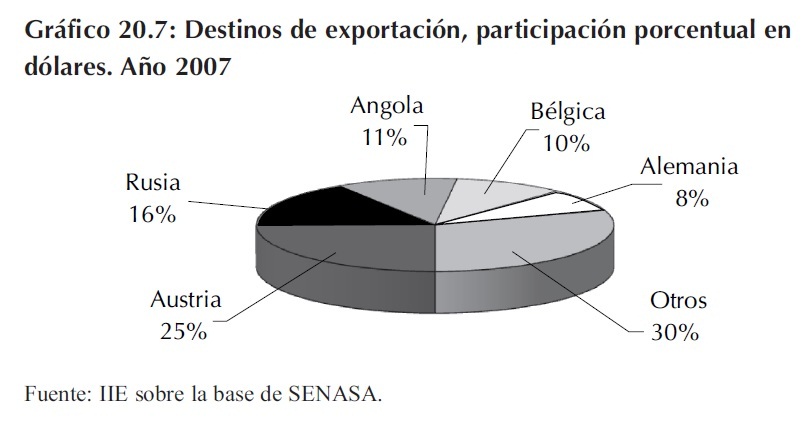

Como se observa en el Gráfico 20.7, los principales compradores de ovoproductos argentinos fueron Austria, Rusia, Bélgica y Alemania, que en conjunto concentraron el 70% de las exportaciones 2007. Todos los destinos son muy exigentes en cuanto a las características de los productos, con lo cual no quedan dudas de la excelente calidad alcanzada y deja abierta las puertas para ofrecerlos a cualquier país del mundo.

20.4.2 Carne aviar

20.4.2.1 Faena y producción

20.4.2.1.1 Situación mundial

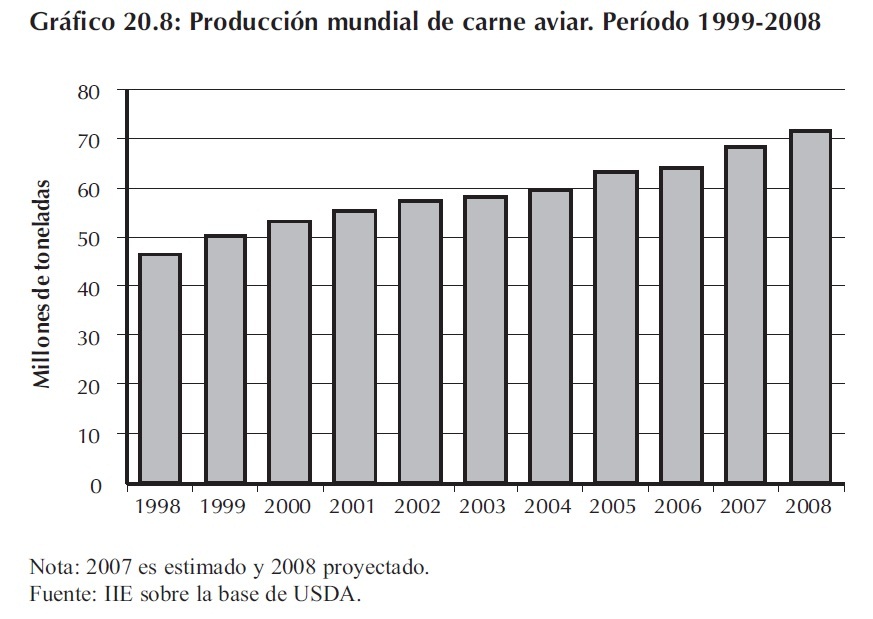

La producción mundial de carne aviar viene experimentando una gran expansión en los últimos tiempos como puede apreciarse en el Gráfico 20.8. Desde el año 1998 hasta la actualidad se incrementó un 53,9%, alcanzando, en el 2008, 71,7 millones de toneladas de carne de pollo según las proyecciones realizadas por la Secretaría de Agricultura de EE.UU. (USDA, por su sigla en inglés). Esa cifra es la más alta que se ha registrado en la historia.

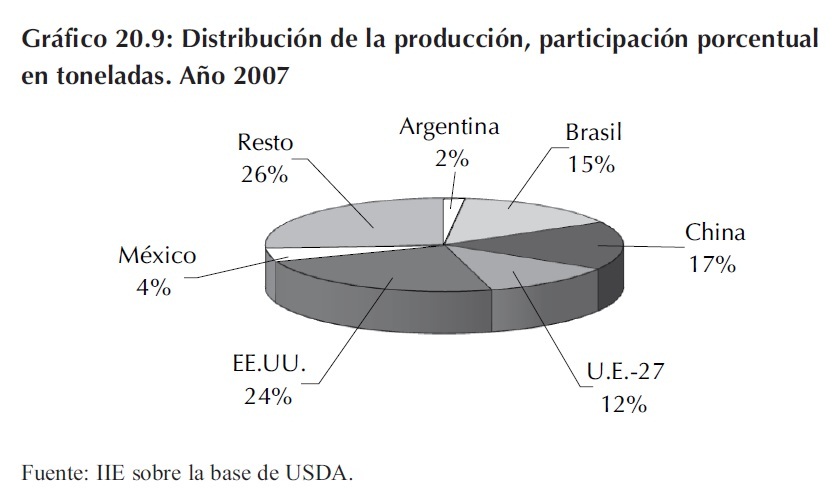

En el Gráfico 20.9, se observa que los principales países productores de carne de pollo fueron Estados Unidos, China y Brasil, que concentraron el 56% (37,9 millones de toneladas) en conjunto. En tanto, Argentina, que en el año 2007 produjo el 1,88% del total mundial, se ubicó como el noveno país en términos de producción.

20.4.2.1.2 Faena nacional

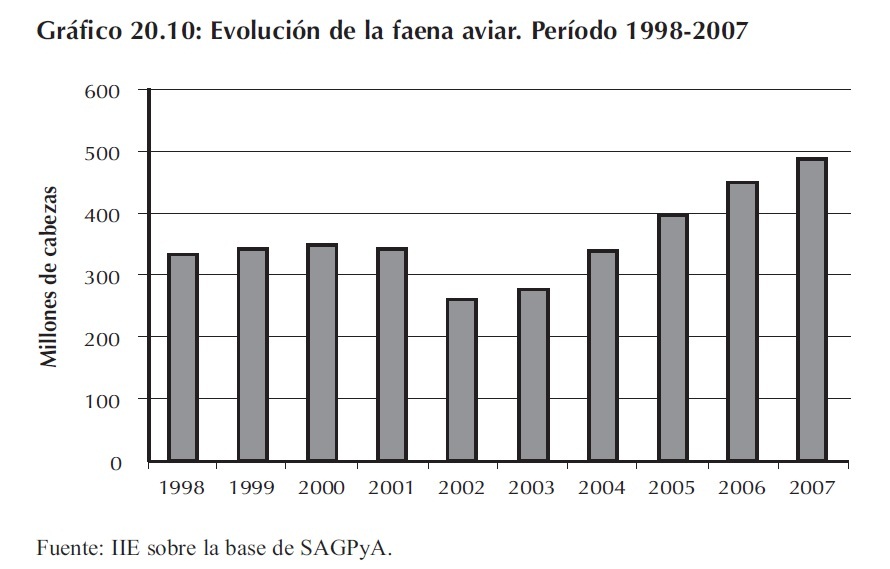

En el año 2007 la faena de aves fue de 487,6 millones de ejemplares, lo que representó un aumento del 8,2% con respecto al 2006 y resultó ser la más alta registrada desde el nacimiento de la avicultura en Argentina. De esta manera se alcanzó el quinto año consecutivo de crecimiento, que comenzara en 2002, fecha en que se produjera un punto de inflexión en la curva de producción del sector, como puede apreciarse claramente en el Gráfico 20.10.

El incremento acumulado en la faena desde el año 2002 (año en que se contrajo la actividad como consecuencia de la crisis global que afectara al país) es del 87%, cifra que denota la extraordinaria situación actual de la actividad.

La faena acumulada durante los primeros nueve meses del 2008, muestra un aumento del 11% con respecto al mismo período del 2007, con lo cual de no mediar ningún acontecimiento extraordinario, éste se convertiría en el sexto año consecutivo de crecimiento del sector.

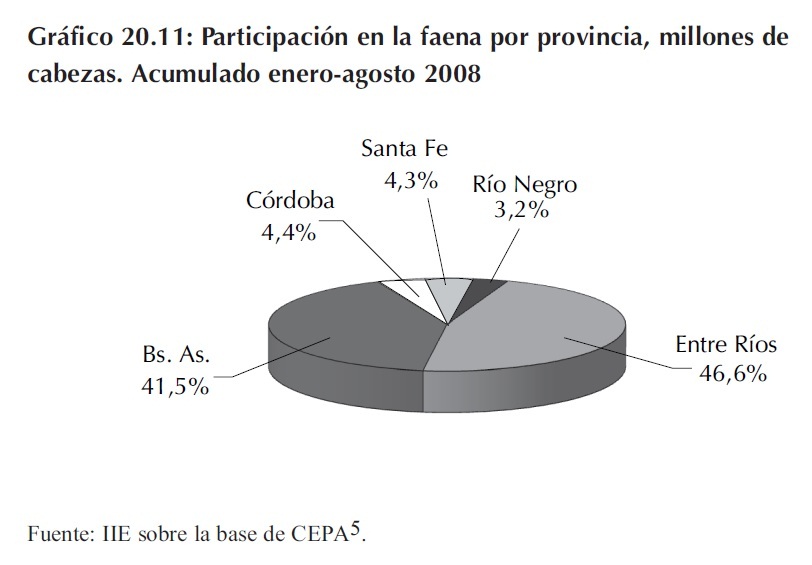

En cuanto a la distribución provincial correspondiente a lo acumulado entre enero y agosto del 2008 (Gráfico 20.11), se observa un gran predominio de Entre Ríos y Buenos Aires, que en conjunto acumularon el 88,1% de la faena nacional.

En un segundo orden se ubican las provincias de Córdoba (4,4%), Santa Fe (4,3%) y Río Negro (3,2%), que juntas explicaron el 11,9%.

Entre las razones que justifican la actual configuración de la faena nacional, se encuentran la localización de los frigoríficos y su capacidad de procesamiento. En ese sentido, en la actualidad existen 47 establecimientos en actividad con habilitación nacional otorgada por el SENASA. El 44,7% de los mismos (correspondiente a 21 firmas), se localizan en la provincia de Buenos Aires; el 31,9% (15 firmas) en Entre Ríos y el 12,8% (6 establecimientos) en Santa Fe. El resto se distribuyen entre las provincias de Córdoba, que cuenta con el 6,4% (3 plantas), Río Negro y Neuquén cada una de las cuales representa el 2,1% equivalente a un frigorífico por provincia.

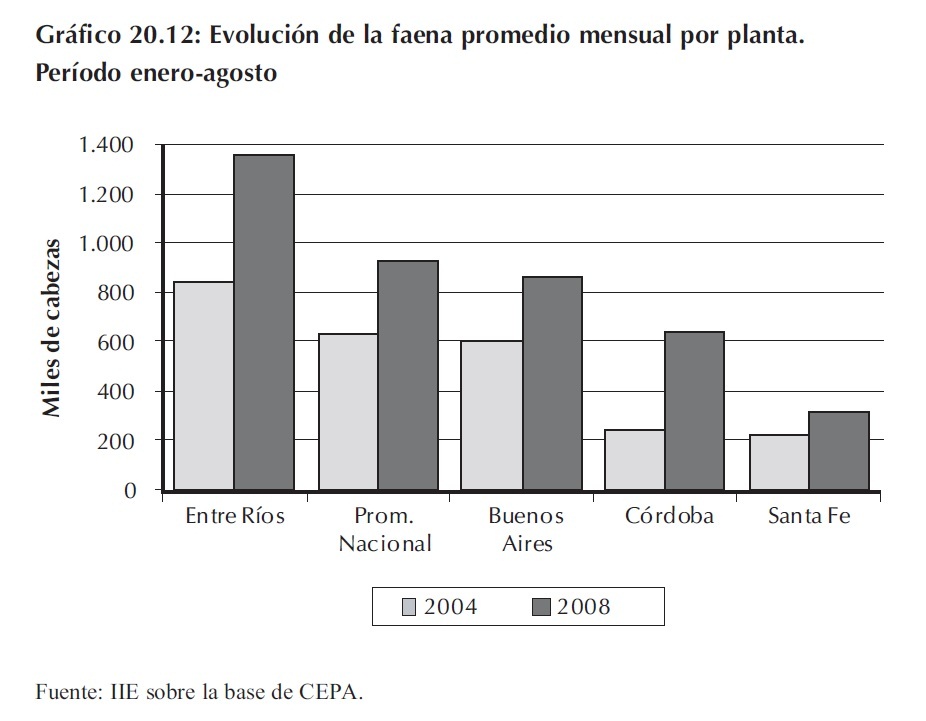

Respecto a la capacidad de procesamiento de cada establecimiento, el Gráfico 20.12 resume las diferencias existentes en la faena promedio6 mensual por planta de las principales provincias.

Los establecimientos matarifes de mayor envergadura se localizan en Entre Ríos, donde la faena promedio por planta es de 1.355.136 cabezas por mes, mientras que el promedio nacional se ubicó en torno a los 930.000 cabezas mensuales.

5 Centro de Empresas Procesadoras Avícolas (CEPA).

6 Correspondiente al período enero-agosto 2008.

Los establecimientos ubicados en Buenos Aires faenaron en promedio 862.000 pollos, mientras que los de Córdoba y Santa Fe tuvieron una media de 640.000 y 315.000 respectivamente. Un aspecto a resaltar, es la notable expansión que se produjo desde el año 2004 en todas las provincias consideradas provocando que el promedio nacional de faena se incrementara en un 47,4%. Tal es el caso de Entre Ríos donde el crecimiento fue del 60%, mientras que en Buenos Aires fue del 42%. Un caso excepcional fue el ocurrido en Córdoba que mostró un incremento de más del 160% que se explica casi en su totalidad por la entrada al sector de la firma Avex S.A. que comenzó a operar en junio del 2007.

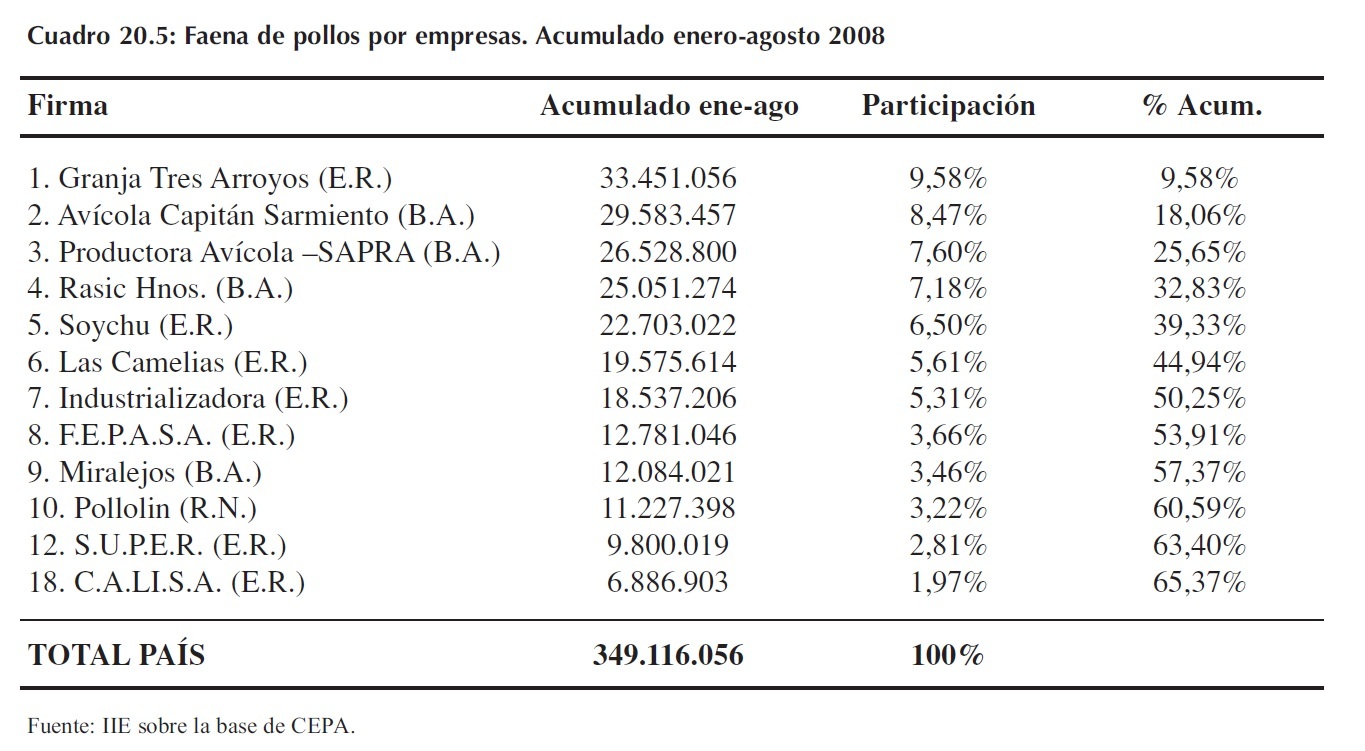

Por último, el Cuadro 20.5 presenta la faena acumulada en los primaros ocho meses del corriente año. En primer lugar se observa que ninguna empresa posee más del 10% y entre las diez primeras firmas acumulan el 60% del total, por lo tanto el nivel de concentración es bajo.

También se puede apreciar la gran dispersión que existe en torno a la capacidad de procesamiento.

20.4.2.1.3 Producción nacional

La producción de carne de pollo alcanzó en 2007 un volumen de 1.244.000 toneladas, 7,33% más que en 2006 (1.159.000 toneladas). Como era de esperarse, la producción de carne acompaña a la faena y por lo tanto presenta igual tendencia ascendente, a partir del año 2002. El crecimiento acumulado en los últimos diez años fue del 65,6%, muy cercano al incremento mundial (53,9%), pero bastante menor que el experimentado por nuestros vecinos brasileños que rondó el 130% según los datos suministrados por USDA.

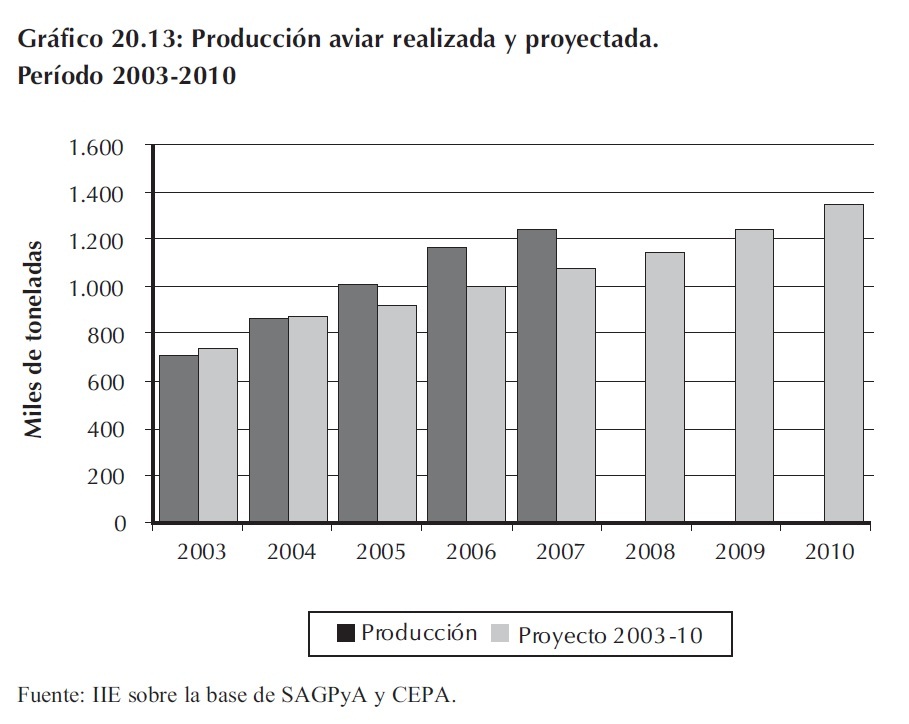

En el Gráfico 20.13 se muestra la evolución de la producción de carne aviar, conjuntamente con las metas anuales de producción impuestas por el Proyecto 2003-2010 7. En los dos primeros años (2003 y 2004) si bien no se lograron los objetivos propuestos, se estuvo muy cerca. A partir del 2005 se comenzaron a cumplir con creces las proyecciones de producción. En función de los primeros ocho meses del 2008 se proyecta que la producción total para este año rondaría las 1,4 millones de toneladas de carne de pollo con lo cual se sobrepasaría en 260 mil toneladas la meta propuesta por el proyecto (1,14 millones de toneladas). Para los próximos años se deberá hacer un gran esfuerzo para alcanzar los objetivos propuestos dado que hoy en día muchos establecimientos se encuentran produciendo al límite de su capacidad operativa.

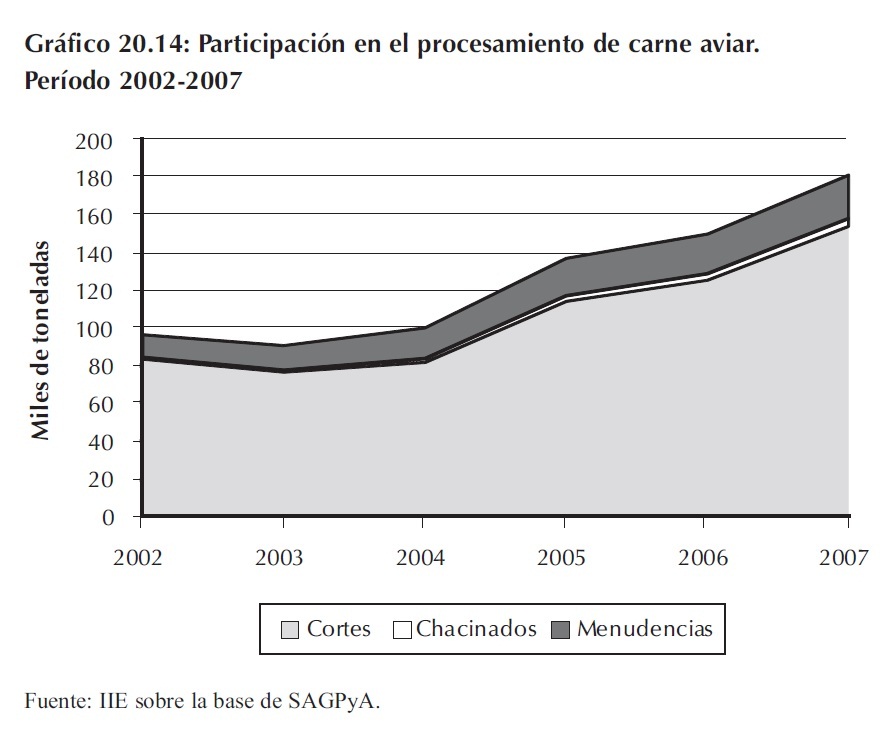

Otra característica del sector es que no solo se viene aumentando la producción bruta de carne, sino que también se avanza añadiendo cada vez más valor agregado. El Gráfico 20.14 muestra como viene incrementándose el procesamiento de aves.

En el año 2007, el procesamiento de aves aumentó un 21% con respecto al año anterior, sostenido por el incremento en el volumen de Cortes (23%), de Chacinados (21%) y, en menor medida, de Menudencias (10%).

La participación del volumen procesado de los tres rubros sobre la producción total representa el 18%, mientras que en el año 2004 era del 14%.

7 El Proyecto 2003-10 es un plan diseñado por el sector con la intención de direccionar sus pasos futuros. En el mismo se realizaron proyecciones al 2010 de las principales variables (faena, producción, exportaciones, consumo interno, entre otras).

Respecto de la agregación de valor, muchas empresas han incorporado la producción de termo-procesados. Un ejemplo de lo anterior lo constituye el Grupo Motta, que desde el año 2005 elabora productos cárnicos termoprocesados de alto valor agregado.

20.4.2.2 Consumo

20.4.2.2.1 Situación mundial

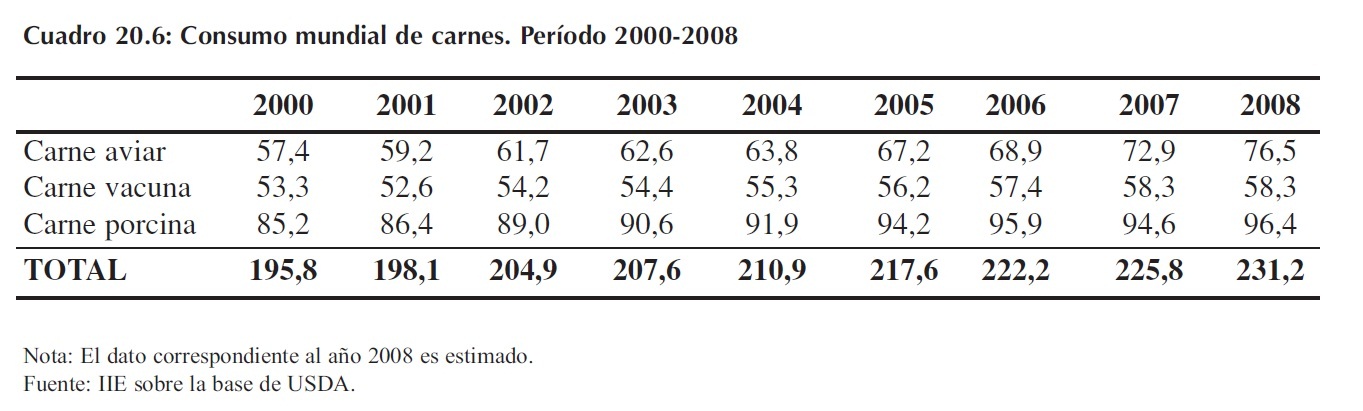

Como se mencionara en el Capítulo 19 dedicado al análisis del encadenamiento bovino, el consumo mundial de carnes (se consideran carne bovina, porcina y aviar) muestra un firme crecimiento. El consumo conjunto de carnes se ha expandido en más de 35 mil toneladas, lo que representa un aumento anual promedio del 2,25 %. Como se aprecia en el Cuadro 20.6, la carne aviar es la que ha presentado un mayor dinamismo, logrando en el período 2000-2008 un incremento del 33%, que constituye aproximadamente 20 mil toneladas extras repartidas a nivel mundial. Este crecimiento diferencial en el consumo de carne aviar permitió que la misma ocupe el segundo lugar dentro del ranking mundial de consumo de carne desplazando a la vacuna.

Según datos preliminares obtenidos del USDA, el consumo del año 2008 a nivel mundial sería de 71,4 millones de toneladas de carne de pollo, siendo ese volumen un 5,13% superior al año 2007. Los principales países consumidores de la misma son Estados Unidos (13,7 millones de toneladas), China (12,8 millones de toneladas), Brasil (7,6 millones de toneladas) y México (3,2 millones de toneladas). Argentina se posiciona como el décimo consumidor a nivel mundial, participando con el 2%.

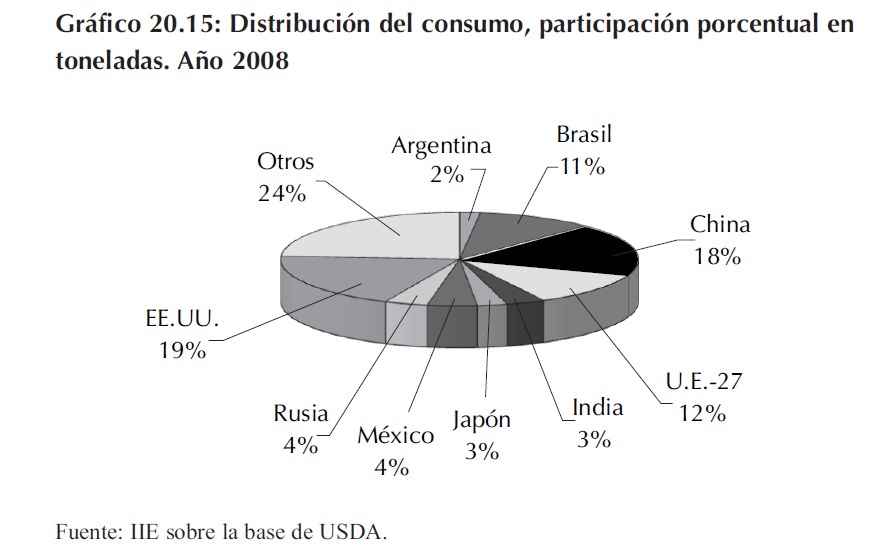

Como se aprecia en el Gráfico 20.15, la demanda de carne aviar en los países desarrollados es fuerte, y debido a la ya existente alta demanda per capita de los consumidores, no se espera que la misma crezca en grandes proporciones. En estos países la demanda se inclina hacia productos procesados que resultan más convenientes, tales como los productos listos para comer, generando un nicho de oportunidades para productos de alto valor agregado.

20.4.2.2.2 Situación nacional

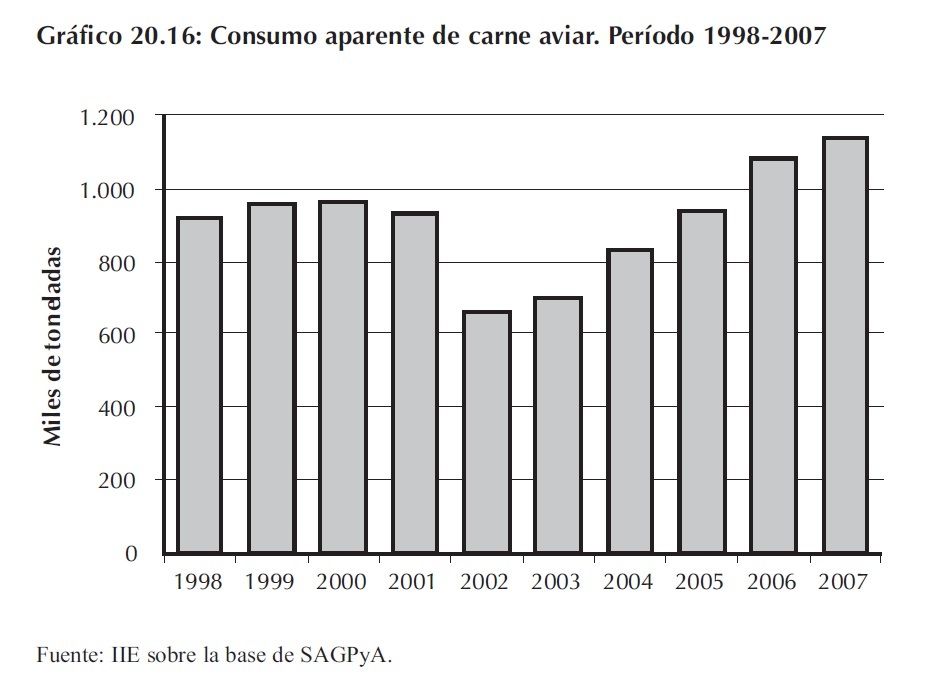

Como se observa en el Gráfico 20.16, durante el período comprendido entre los años 2002-2007, Argentina aumentó el consumo aparente de carne pollo en el orden del 72%, coincidente con el aumento experimentado por la faena (87%) y la producción de carne (85%), como se mostrara oportunamente.

El consumo interno alcanzado en el 2007 es el más elevado que se ha alcanzado en el país. Si se compara con el año 2006, el crecimiento fue del 5,2%. Por su parte, el consumo per capita alcanzó 28,9 Kg./habitante/año, 4,03 % en relación al año 2006.

El consumo aparente total de carne aviar registró un aumento de 9 % en relación al primer semestre del año 2007, alcanzando 610 mil toneladas. Por su parte, el consumo per capita anualizado fue 30,8 kilogramos/persona/año, casi 9 % más que el mismo período 2007.

20.4.2.3 Comercio exterior

20.4.2.3.1 Situación mundial

20.4.2.3.1.1 Importaciones

En el año 2007, las importaciones mundiales de carne aviar registraron operaciones por casi 11.270 millones de dólares, monto que representa un crecimiento interanual del 29% y uno quinquenal del 67%. En tanto, cuando las consideramos en cantidades, en el año 2007 se comercializaron unas 6.974.000 toneladas de carne aviar, mostrando un incremento del 11% respecto al año anterior y del 27% cuando consideramos en el período 2003-07.

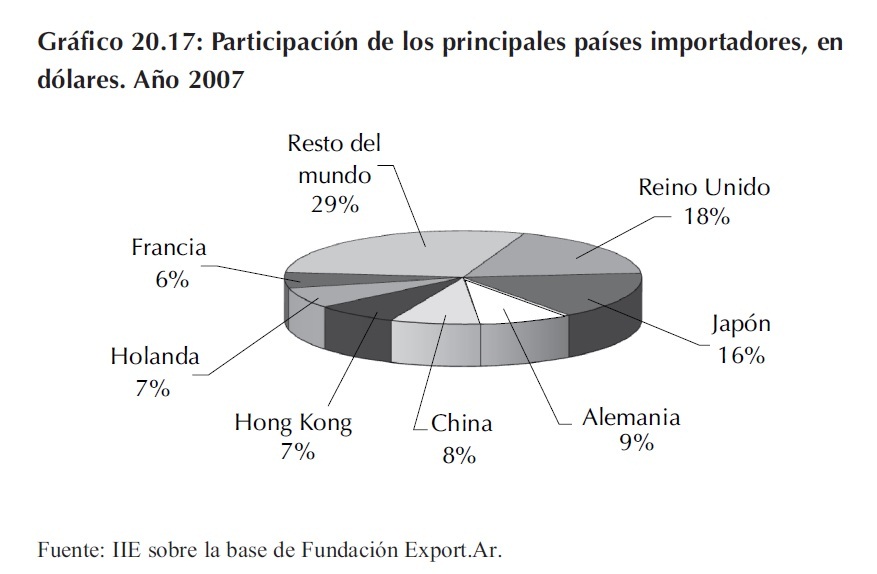

Resulta importante identificar cuáles son los principales países importadores de carne aviar, para ello en el Gráfico 20.17 se muestran las participaciones porcentuales. Se advierte que el Reino Unido concentró el 18% de las importaciones de estos productos durante 2007. Japón participó en un 16%, seguido por Alemania (9%), China (8%), Hong Kong (7%) y Holanda (7%).

El Reino Unido lidera claramente el ranking de importadores mundiales, con compras que durante el año referido superaron los 2.000 millones de dólares, un monto 31% superior respecto de 2003. Japón, que fue el principal comprador en tres de los cinco últimos años, se ubicó en 2007 en el segundo lugar, con adquisiciones por más de 1.800 millones y un alza quinquenal del 27%.

Alemania y China conforman el segundo grupo de compradores, cada uno con compras superiores a los 900 millones de dólares. El crecimiento quinquenal de las operaciones fue también muy importante, ascendiendo al 42% en el caso de Alemania y a un notable 122% en el de China.

Con respecto a este último país, el aumento interanual fue igualmente significativo ya que llegó al 103%.

20.4.2.3.1.2 Exportaciones

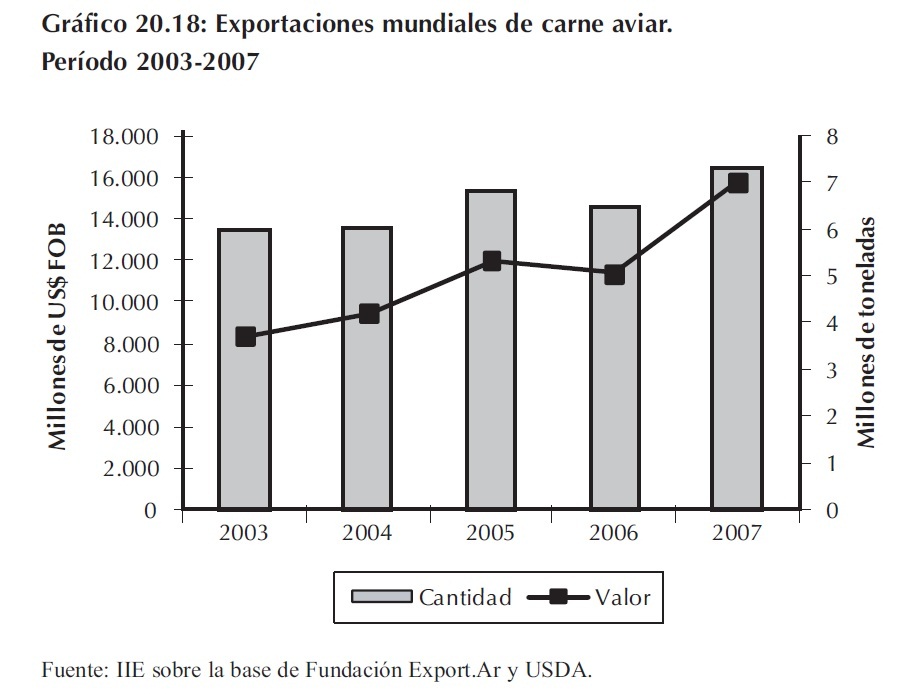

Como se aprecia en el Gráfico 20.18, las exportaciones mundiales de carne han mostrado un incremento en los últimos años, con la excepción del 2006, año en que se dieron numerosos casos de influencia aviar (enfermedad más conocida como 'gripe aviar"). En el año 2007 las exportaciones totales de carne aviar movilizaron 7.331.000 toneladas que equivalieron aproximadamente a 15.700 millones de dólares, valores que significaron un aumento del 13% y 39% respecto del año 2006. Cuando se considera la variación experimentada desde el año 2003, los incrementos correspondientes son del 22% y 90% en cantidades y valor respectivamente.

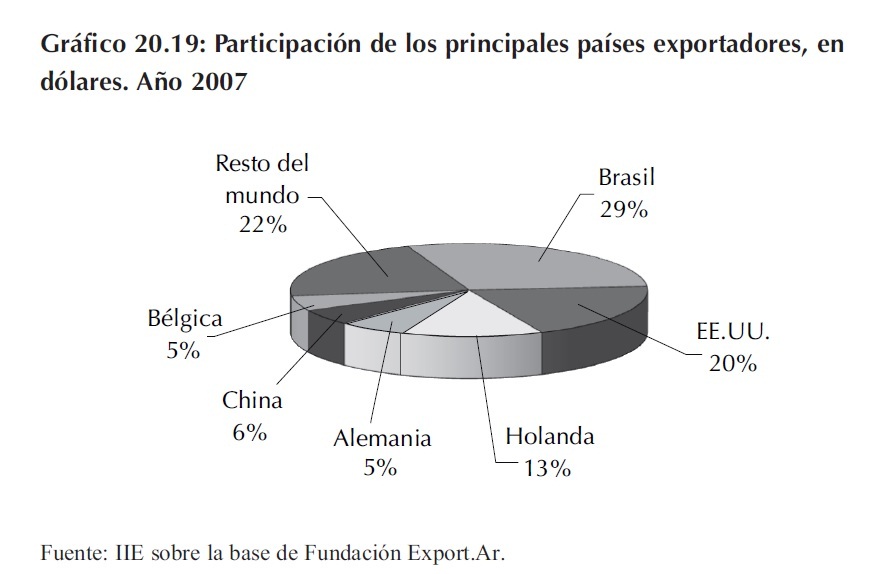

Como muestra el Gráfico 20.19, la participación de Brasil y los Estados Unidos en las exportaciones mundiales de estos productos resulta significativa, representando respectivamente un 29% y un 20% de las ventas mundiales. Los siguen en importancia Holanda con un 13% de participación, China con el 6%, y Bélgica y Alemania con el 5% cada una.

Brasil ha sido el líder exportador a partir del año 2003. En 2007, sus ventas superaron los 4.600 millones de dólares, que significan un importantísimo crecimiento interanual del 44% y uno quinquenal del 157%. Japón fue el principal comprador de productos de carne aviar brasileños, con operaciones por casi 580 millones de dólares. Mientras que Arabia Saudita se erigió como segundo destino.

Segundo en el ranking se ubica EE.UU., cuyas exportaciones superaron en 2006 los 3.000 millones de dólares. El crecimiento interanual logrado fue del 47% y el quinquenal, del 86%.

Algo similar ocurrió con las ventas de Holanda (2.000 millones de dólares en 2007), que aumentaron en un 29% respecto de 2006 y en un 56% con relación a 2003.

Argentina se posicionó en 2007 como el decimosegundo exportador de relevancia, participando con un 1,27% de las exportaciones mundiales tomadas en valor.

20.4.2.3.1.2.1 Composición de las exportaciones mundiales

Resulta importante examinar la composición de las exportaciones mundiales, ya que brindan una pauta certera acerca de cuales son los bienes que se producen y demandan internacionalmente y por ende hacia los cuales se debe direccionar la producción para incrementar y consolidar las ventas externas del país.

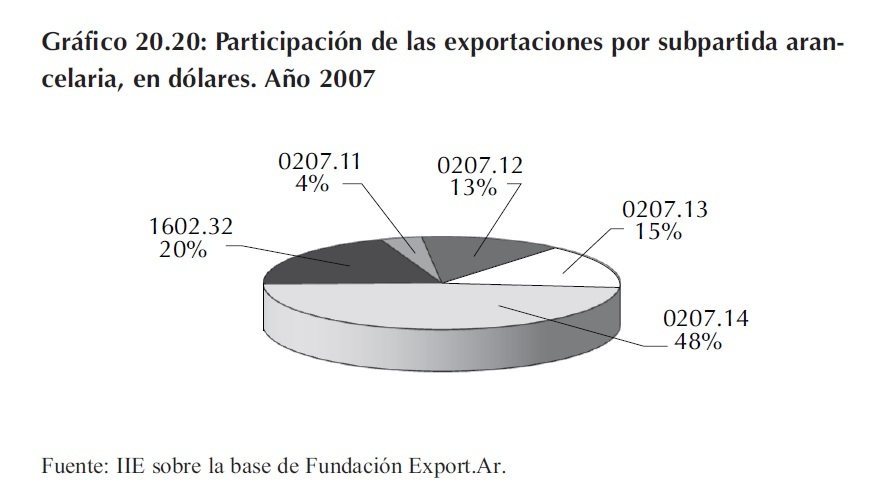

Como puede apreciarse en el Gráfico 20.20, del total correspondiente a las exportaciones mundiales, la mayor concentración de ventas la acusó la subpartida 0207.14 (trozos y despojos, congelados de gallo o gallina) con una incidencia del 48%. Seguidamente se situó la subpartida 1602.32 (preparaciones y conservas de gallo o de gallina), con una participación del 20% y la subpartida 0207.13 (trozos y despojos, frescos o refrigerados de gallo o gallina), que representó el 15% del total.

Además, las exportaciones de trozos y despojos, congelados de gallo o gallina (subpartida 0207.14) lograron las cifras más importantes del rubro. En el año 2006, las ventas de estos bienes sumaron 7.600 millones de dólares, logrando un incremento interanual del 43% y un aumento del 87% respecto de 2003. Brasil fue el principal proveedor mundial de la subpartida, seguido por los Estados Unidos y Holanda.

Los productos incluidos en la subpartida 1602.32 (preparaciones y conservas de gallo o de gallina) alcanzaron ventas por más de 3.100 millones de dólares. La cifra equivale a una suba quinquenal del 42%, justificada principalmente por el crecimiento interanual del 30%. El exportador más importante fue China, seguida por los Países Bajos y Brasil.

Los valores más bajos correspondieron a las exportaciones de gallo o gallina, sin trocear, frescos o refrigerados (subpartida 0207.11), que alcanzaron los 592 millones de dólares en 2007. Tal como ocurre con el resto de las subpartidas estudiadas, las ventas de esos productos han crecido año tras año. La única excepción a esa regularidad se dio en el año 2006, cuando las subpartidas 0207.12 y 0207.14 sumaron menos que el año anterior.

20.4.2.3.2 Situación nacional

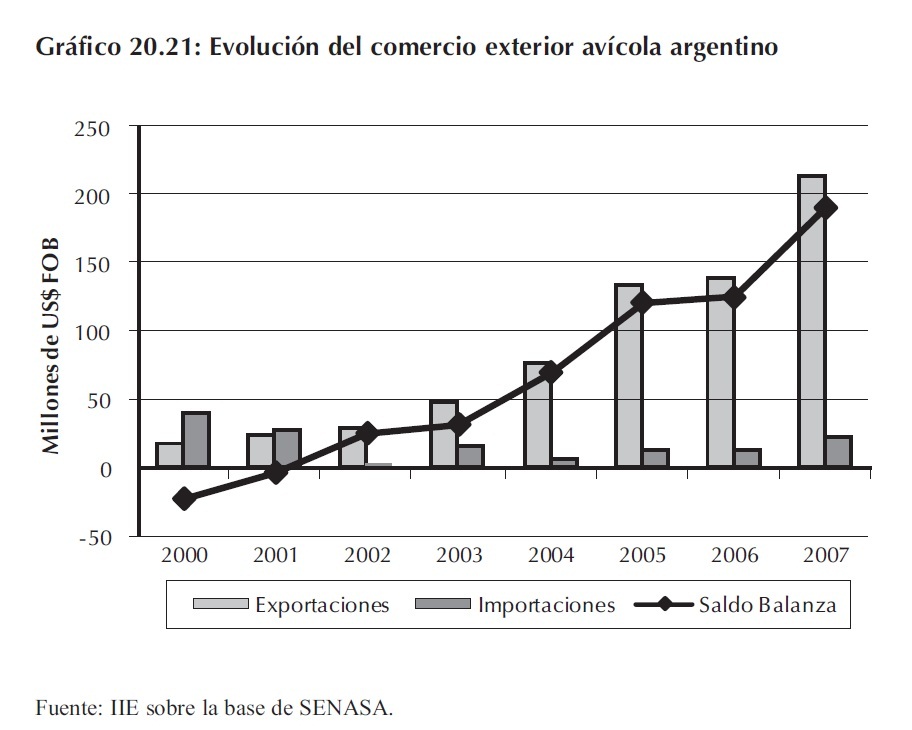

La evolución del comercio exterior del sector avícola ha tenido un comportamiento extraordinario. Como consecuencia de la creciente producción interna, las importaciones comenzaron a reducirse sistemáticamente. Por otro lado a medida que se fue supliendo el consumo interno, se empezó a generar un excedente exportable. Como se aprecia en el Gráfico 20.21, en los últimos tiempos se ha logrado revertir el signo de la balanza comercial avícola, pasando de una importación neta de 22 millones de dólares en el 2000, a una exportación neta de 213 millones de dólares en 2007. Actualmente existen pequeñas importaciones, principalmente provenientes de Brasil.

Durante el último quinquenio, las exportaciones argentinas de carne aviar se han cuadruplicado. El fenómeno evidencia no sólo la pujanza del comercio internacional sino también, en particular, la reconocida calidad alcanzada por los productos nacionales del rubro.

En un plano más coyuntural, las exportaciones de productos avícolas de 2007 superaron a las del año 2006, con una tasa de crecimiento mayor a la del año anterior, llegando a un volumen de 180.000 toneladas por un valor de 214 millones de dólares FOB. Estos guarismos representan un aumento del 25% en el volumen y del 54% en el valor. Los incrementos observados resultan significativos, máxime cuando se considera que en el año 2006 las exportaciones habían superado sólo 2 % en volumen y 5 % en valor con respecto al 2005, debido a las variaciones en la demanda por parte de los países afectados por Influenza Aviar. Este excelente momento, ya se ha extendido al primer semestre del 2008, en el que se superó las 103 mil toneladas, un 20 % más que las del mismo semestre del año 2007. En tanto, el valor alcanzado fue de 137 millones de dólares FOB, 44 % más que en el mismo período 2007.

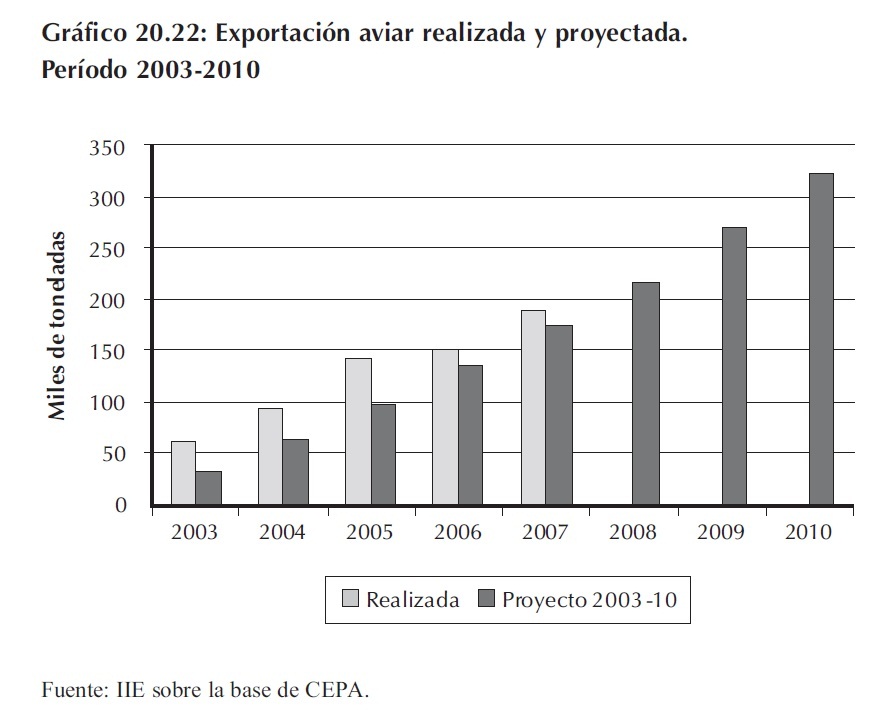

La performance es aún mejor cuando se la observa a la luz de las estimaciones de crecimiento realizadas en el proyecto de desarrollo 2003-10. En el Gráfico 20.22 se ilustra la evolución de las exportaciones proyectadas desde su puesta en marcha.

Los objetivos han sido ampliamente alcanzados, y en función a lo antedicho, para el presente año se espera seguir en la misma dirección.

El desempeño mostrado, guarda relación con el logro de precios más competitivos, la apertura de nuevos mercados y con el aumento que registró la producción como resultado de nuevas inversiones y la ejecución del plan del sector. Hoy en día las 320.000 toneladas de exportación que se fijaron como objetivo para el 2010 no parecen tan lejanas, aunque es cierto que se tendrá que seguir trabajando muy duro para alcanzarlas.

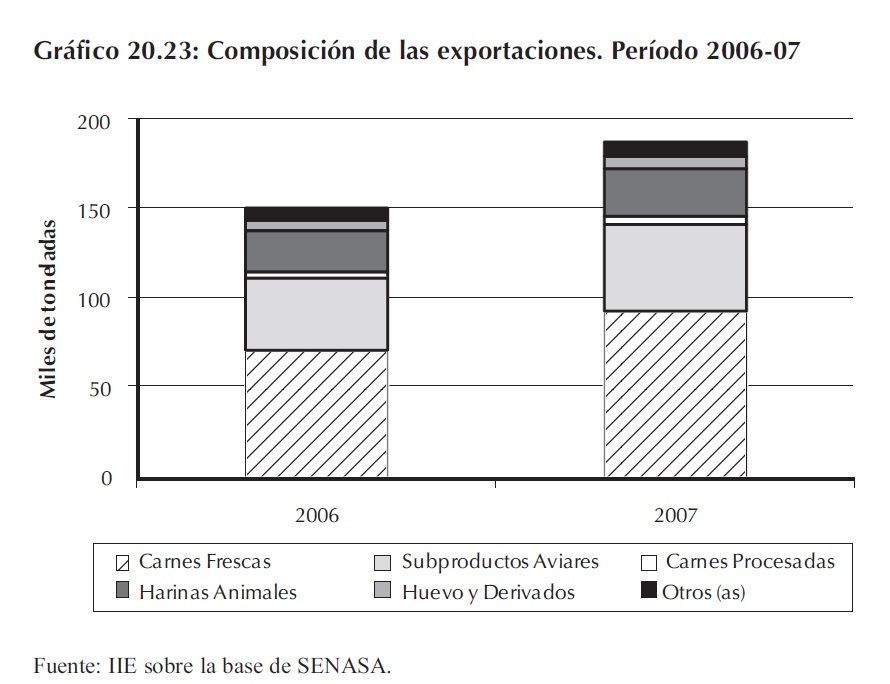

El mayor incremento experimentado por el valor de las exportaciones (respecto a las cantidades) puede ser explicado por el cambio en la composición de las mismas, experimentándose un reemplazo de productos de bajo valor agregado tales como garras, alas y recortes, por productos de alto valor como los cortes de pollo.

En este sentido, durante 2007 el rubro carnes frescas participó con el 50%, mientras que los subproductos aviares ocuparon el segundo lugar (26%) seguidos por las harinas animales (14%).

El cuarto puesto correspondió a la categoría huevos y derivados. El rubro que experimento un mayor crecimiento fue la carne fresca (Gráfico 20.23).

Lo expuesto se percibe con mayor claridad cuando se compara el precio promedio de la tonelada exportada de los diferentes productos durante el primer semestre del año, dado que los subproductos avícolas alcanzaron un valor de US$ 1.156 mientras que el corte pechuga -el más cotizado- promedió los US$ 3.377.

Actualmente, la industria avícola presenta una gama compuesta por más de 60 productos exportables y donde cada año se avanza en la producción y comercialización de bienes con mayor valor agregado.

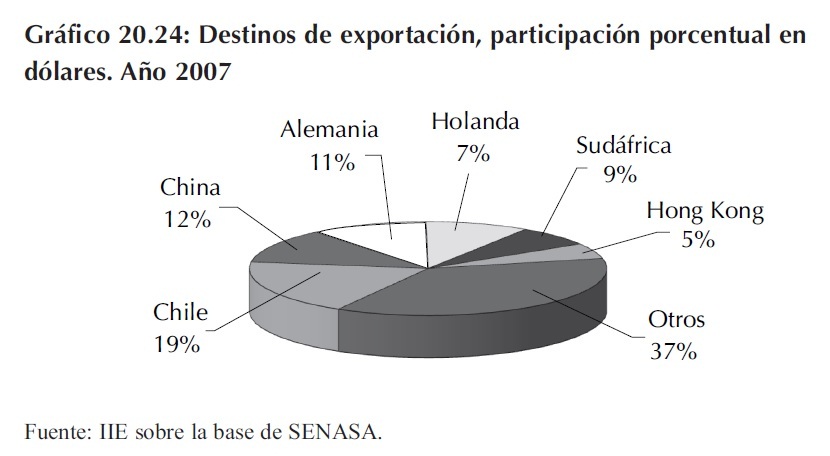

Los países destino de exportación que mayor relevancia tuvieron durante el año 2007 fueron Chile, que compró por 40 millones de dólares, China (casi 26 millones), Alemania (23 millones) y, por último se destacaron Sudáfrica y Holanda (alrededor de 20 y 15 millones respectivamente). Estos cinco países fueron destino del 58% de lo exportado en el 2007 como surge del Gráfico 20.24.

En 2007, Chile se consolidó como el principal mercado de las exportaciones argentinas de carne aviar.

Los 40,3 millones de dólares importados significaron un crecimiento interanual del 55% y un muy notable incremento quinquenal del 1.173%. El principal proveedor, a punto de alcanzar un estatus de casi exclusividad, en el mercado chileno fue, como era de esperar, Argentina. El segundo fue Brasil, con envíos por menos de un millón de dólares.

Las importaciones realizadas por el mercado sudafricano registraron, durante el año 2007, valores cercanos a los 195 millones de dólares, cifra que revela un crecimiento interanual del 23% y uno quinquenal del 224%. Argentina se ubicó como segundo proveedor con casi 16 millones de dólares. El aumento quinquenal de nuestras ventas a Sudáfrica fue importantísimo, ya que rondó el 716%.

Es destacable la dispersión geográfica de los mercados a los que accede la Argentina, ya que incluye países latinoamericanos, africanos, europeos y asiáticos que responden a realidades muy distintas desde el punto de vista de los gustos y las exigencias comerciales. Esto implica un importante desafío y, a la vez, representa una gran oportunidad de crecimiento.

20.4.2.3.2.1 Origen provincial de las exportaciones argentinas de carne aviar

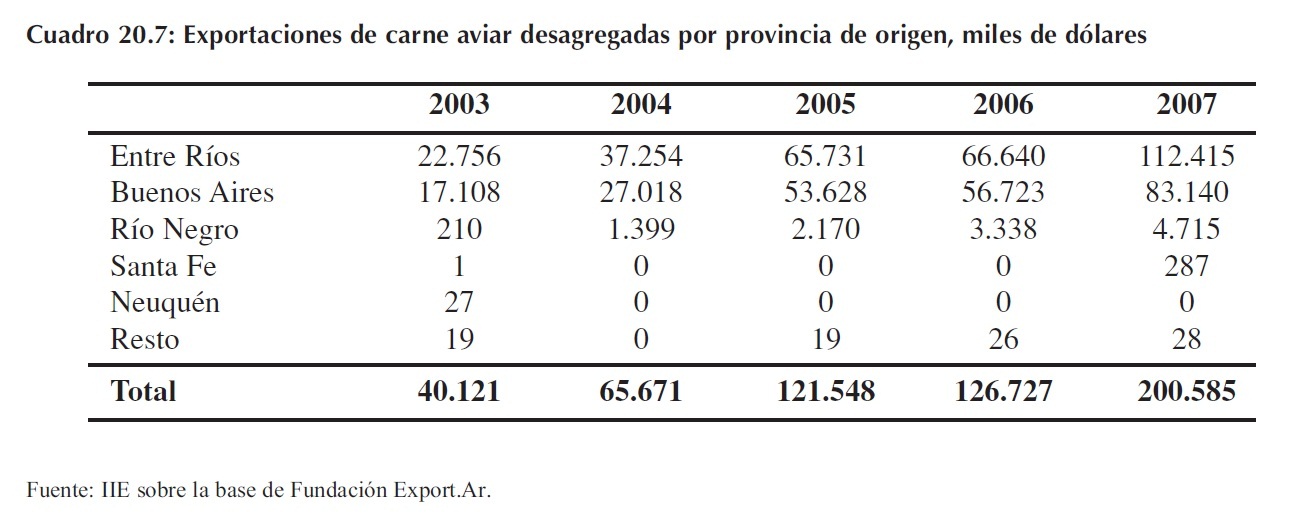

Del análisis desagregado de las exportaciones argentinas por provincia de origen se desprende que Entre Ríos se erigió en 2007 -y durante todo el quinquenio- como la principal exportadora de carne aviar, con operaciones por montos que rondaron los 112 millones de dólares. Esto equivale a un crecimiento del 69% respecto del año inmediato anterior y del 394% para el quinquenio.

Sigue en importancia la provincia de Buenos Aires, justificando ventas al exterior por más de 83 millones de dólares. Los crecimientos en las exportaciones aviares de esta provincia son también dignos de mención, ya que alcanzaron el 386% durante el quinquenio y el 25% interanual.

El Cuadro 20.7 permite verificar claramente el protagonismo de Entre Ríos y Buenos Aires en las exportaciones argentinas de carne aviar, cuyas participaciones fueron del 56% y 42% respectivamente y en conjunto explicaron el 98% de las ventas externas.

Río Negro es la última provincia con exportaciones de cierta envergadura dado que las de Santa Fe y Neuquén, aunque vendieron también a mercados extranjeros, lo hicieron por montos comparativamente irrelevantes. En 2007, las ventas rionegrinas se acercaron a los cinco millones de dólares, con un incremento respecto de 2003 del 2145%, y del 41% con relación al año 2006.

20.5 Conclusiones

El crecimiento mostrado por la avicultura nacional desde 2003, tanto en el mercado interno como en el externo, acompañado por el fortalecimiento de la relación entre el sector público y el privado, consolida a esta actividad como una excelente agroindustria proveedora de proteína animal (pollos y huevos) de primera calidad. Este desarrollo ha permitido que en el mercado interno argentino sus productos sigan ocupando un importante espacio en el consumo de carnes y, en el externo, hagan figurar al país en el 9º lugar como productor y en el 12º como exportador de carne y subproductos del pollo.

En el transcurso de estos cinco años el sector avícola ha logrado, a través de la integración vertical, la elaboración de un producto homogéneo, trazable, seguro y de elevada calidad que es reconocido y demandado en el mundo. El desafío actual es aprovechar el óptimo nivel sanitario del país y apuntar a nichos de mercado con requerimientos crecientes de productos procesados de alto valor, como podrían ser los alimentos listos para el consumo. En este sentido habría que imitar el avance que ha realizado el Grupo Motta a través de la incorporación de un eslabón adicional a la cadena como lo son los termo-procesados que comenzaron a producirse en el año 2005 y actualmente se exportan a varios países.

Este nuevo camino debe ser transitado aprovechando las grandes ventajas comparativas en la producción de bienes agrarios y avanzando en la senda de agregación de valor. Llegó el momento de transformar la enorme producción de granos en proteínas animales, emulando el desempeño de Brasil, que en los últimos años aprendió a convertir la alta competitividad de sus alimentos en el impulsor de la reconstrucción de su estructura productiva y de su entramado social y sociocultural.

Uno de los grandes desafíos del sector es desarrollar el conocimiento genético de la avicultura de manera de cortar la actual dependencia externa y avanzar en el desarrollo de lineas de producción que se adecuen óptimamente a los requerimientos sectoriales. En este sentido el rol del estado a través de sus universidades e institutos especializados de investigación es prioritario. En el futuro de persistir la dependencia genética se transformaría en una dura restricción.

Trabajar por esos objetivos va más allá de las políticas sectoriales y se inscribe en un marco de mayor trascendencia: renovar y armonizar la estructura económica y social de la Argentina, y cumplir con las generaciones venideras. El desafío es permanente y requiere empeño, claridad y convergencia creciente entre los sectores público y privado.