Balance de la

Economía Argentina

COMERCIO EXTERIOR

CAPÍTULO 3: COMERCIO EXTERIOR

En la década del 90 la apertura económica, la estabilidad monetaria, los procesos de integración, la desregulación y otros aspectos posibilitaron un aumento del intercambio comercial argentino. En esa década las exportaciones crecieron de manera sustancial hasta 1998. Las importaciones cayeron con rapidez en 1999 después del comportamiento ascendente de los años anteriores, dando inicio a una tendencia decreciente que se revirtió recién en 2003 con la recuperación de la actividad económica. Las exportaciones, por su parte, no reaccionaron fuertemente a la devaluación debido a diversos factores: la insuficiente inversión, la incertidumbre económica, la recuperación del mercado interno que redujo los saldos exportables, la ausencia de créditos para exportar manufacturas y la falta de apoyo del estado para acompañar a los productores en la promoción de sus productos en el exterior. El saldo comercial fue siempre negativo en la década del noventa y cambió de signo a partir de 2001, debido principalmente a la contracción de la actividad económica con sus efectos depresivos sobre las importaciones y el consumo interno.Es de fundamental importancia emprender un proceso que permita mantener el superávit incrementando las ventas al exterior, en especial de aquellos bienes con mayor valor agregado. Por ello, el despertar reciente de las Manufacturas de Origen Industrial con destino a Brasil, atribuible a la reactivación de tal país, es un sigo muy alentador. A este destacable aspecto se le suman otros, el mayor numero de empresas PyMEs que se inician en la actividad exportadora y la aparición de China como nuevo mercado.

3.1 Exportaciones Nacionales

3.1.1 Evolución Histórica

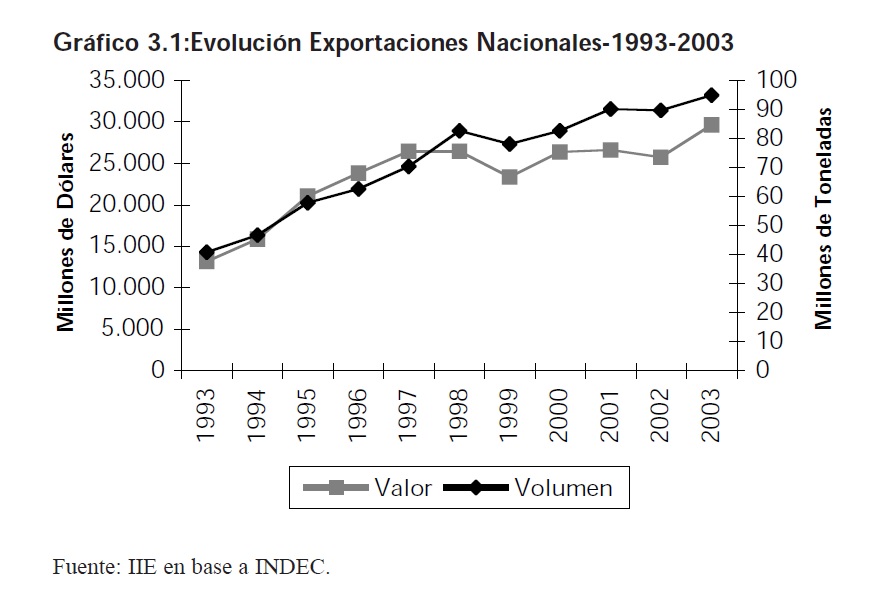

Analizando la evolución y composición del valor de las exportaciones argentinas desde 1993 a 2003 se observa la presencia de tres períodos con características propias: uno inicial que abarca del año 1993 al año 1998, uno intermedio o de transición desde 1999 a 2002 y un período final que va desde el año 2002 hasta la actualidad.

El primero de estos períodos mostró exportaciones totales con una tendencia marcadamente creciente. Entre esos cinco años se duplicó el valor de las ventas externas pasando de U$S 13.118 millones a U$S 26.434 millones. Este período de tiempo coincide con la recepción de flujos de inversión provenientes del exterior y la estabilidad del tipo de cambio real, una relación que es analizada con más detalle a lo largo del capítulo.

En 1999 se produjo una caída de U$S 3.125 millones (12%) en el valor de las exportaciones argentinas atribuible principalmente a la contracción económica y devaluación de Brasil, el principal destinatario de nuestras ventas externas. Ese año las exportaciones a Brasil cayeron aproximadamente U$S 2.000 millones. Esta situación se normalizó en el año 2000 con la recuperación del país vecino junto al hallazgo de mercados alternativos donde colocar productos, dando inicio a un período de recuperación. Cabe destacar que a partir de 2001 esta nueva tendencia creciente de las exportaciones fue acompañada por un cambio en la pauta exportadora, con caídas en las ventas de manufacturas de origen industrial (destinadas a Brasil en su mayor parte) y su reemplazo por combustibles y productos primarios.

En 2002 diversos factores afectaron negativamente al comercio exterior argentino. Los que más influyeron en las exportaciones fueron: la incertidumbre, la crisis, la falta de financiamiento, la imposibilidad de las empresas de girar divisas libremente al exterior, la imposición generalizada de retenciones, entre otros. Esto fue parcialmente compensado por el aumento del precio de la soja que permitió un crecimiento del valor exportado. Debido a este comportamiento errático y al cambio en la estructura de las exportaciones se ha descrito a este período como intermedio o de transición.

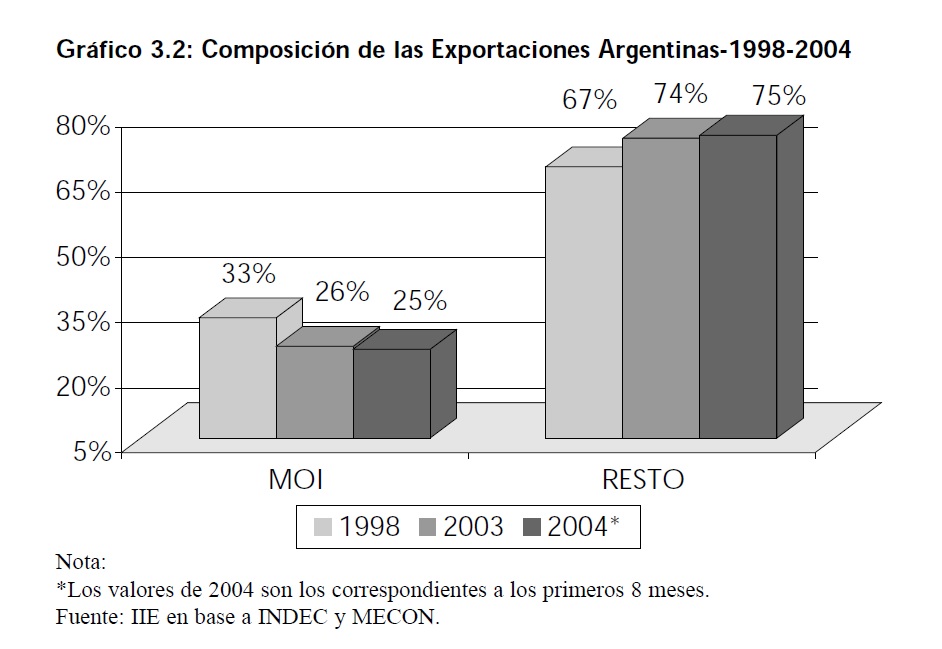

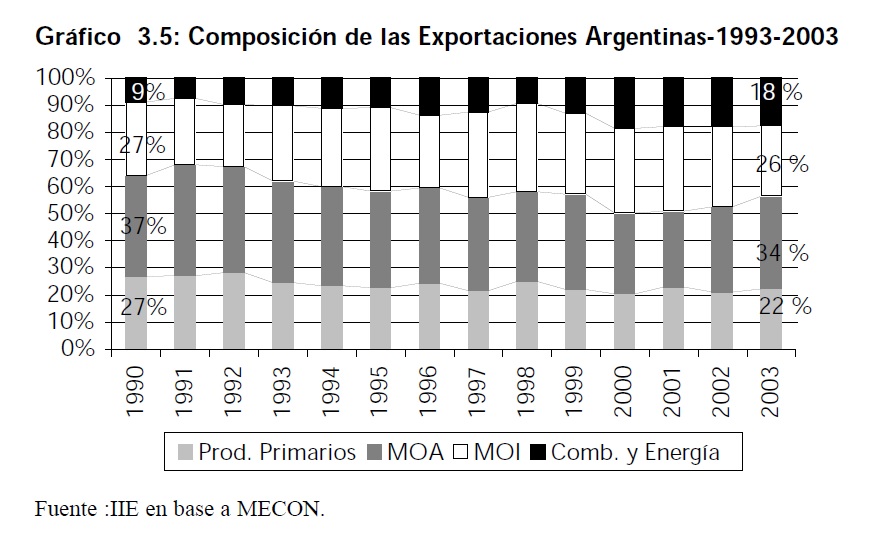

Luego del año 2002 las exportaciones no sólo se recuperaron, sino que también aumentaron fuertemente. A partir de 2002 y tal como lo refleja el Gráfico 3.2 el proceso de -primarización de las exportaciones argentinas se consolidó. En el año 1998 las MOIs representaban el 32,6 % de todas las ventas externas, mientras que el año pasado este nivel de participación cayó hasta 26,1%. Durante los 8 primeros meses del año 2004 las exportaciones de MOIs solamente representaron el 25,4%.

3.1.1.1 Cantidades y Precios

Un buen indicador de la calidad de la actividad exportadora está determinado por la evolución de las cantidades exportadas. Las mismas mostraron un comportamiento similar al valor de las exportaciones, con incrementos entre 1993 y 1998 destacándose los ocurridos en 1995 cuando los volúmenes exportados se elevaron en 11.040 miles de toneladas y en 1998 cuando el aumento fue de 12.340 miles de toneladas. Con la devaluación brasileña se produjo una caída de 5% en 1999. A partir de 2000 se inicia un nuevo período de crecimiento.

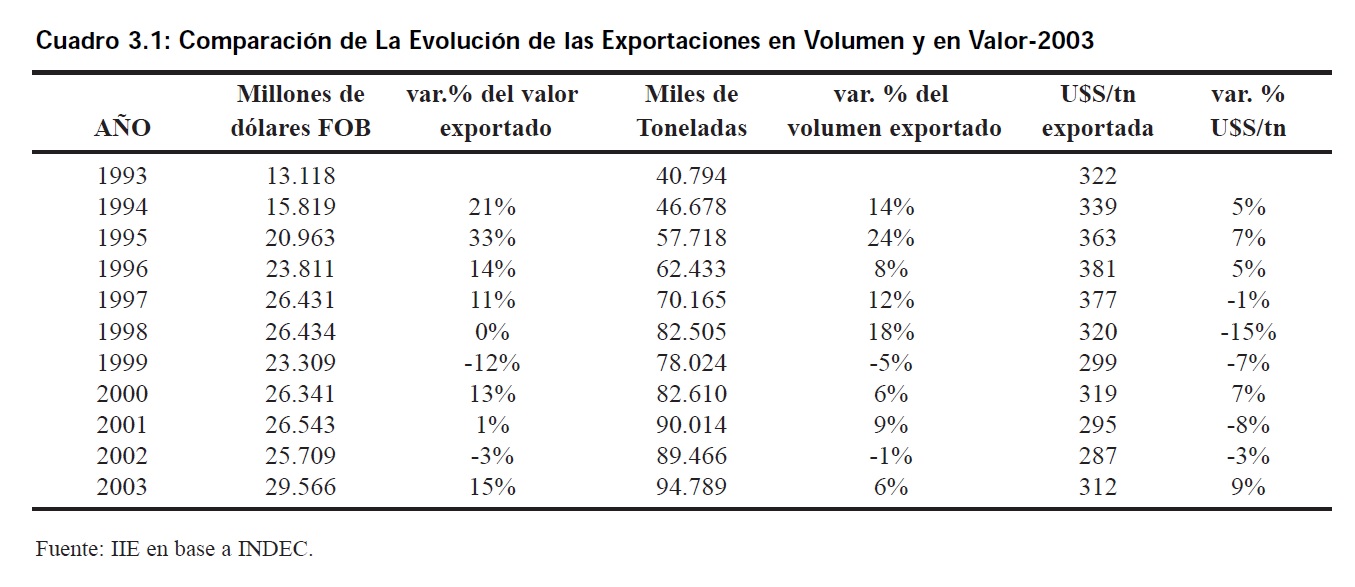

Para establecer una relación entre el valor y el volumen exportado se construyó el cuadro 3.1. Nótese que este cuadro analiza también los dólares por tonelada exportada, es decir, refleja indirectamente el comportamiento de los precios.

.

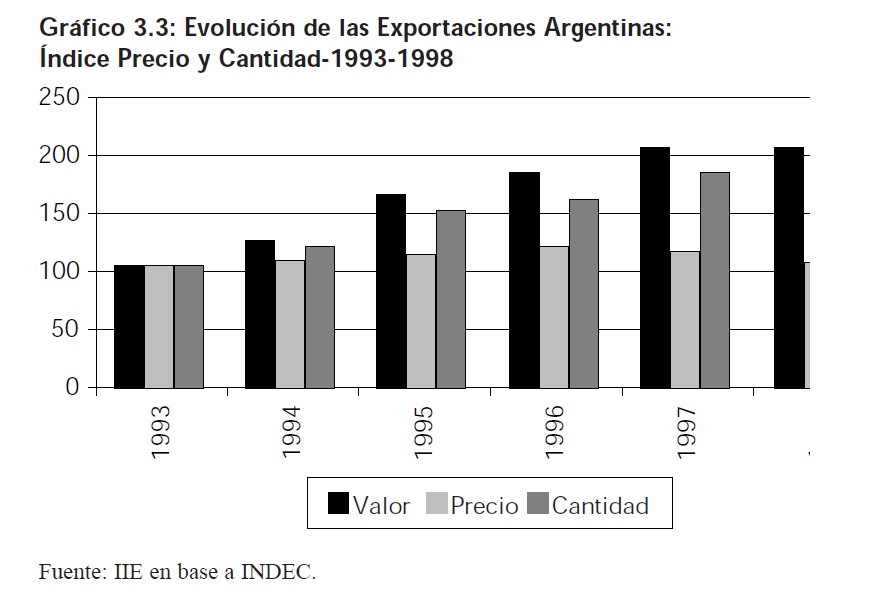

Tanto el cuadro anterior como los siguientes gráficos muestran que los períodos delimitados en el punto anterior presentan comportamientos disímiles tanto de las cantidades como de los precios. El Gráfico 3.3 presenta estos datos para el primer período (1993-1998) mientras que en el Gráfico 3.4 se muestran los mismos indicadores pero para el tercer período (2001 2003). De la interpretación conjunta del Cuadro 3.1 y del Gráfico 3.3 se puede ver claramente como hasta el año 1998 los precios no fueron el determinante principal en la evolución del total exportado, dicha función fue cumplida por el fuerte aumento experimentado en las cantidades despachadas hacia el exterior. Mientras el valor exportado creció en un 100,8%, el volumen lo hizo en 102%, reflejándose la estabilidad de los precios. Se puede afirmar que durante esta etapa el comercio exterior argentino se desarrolló en volumen y en cantidad.

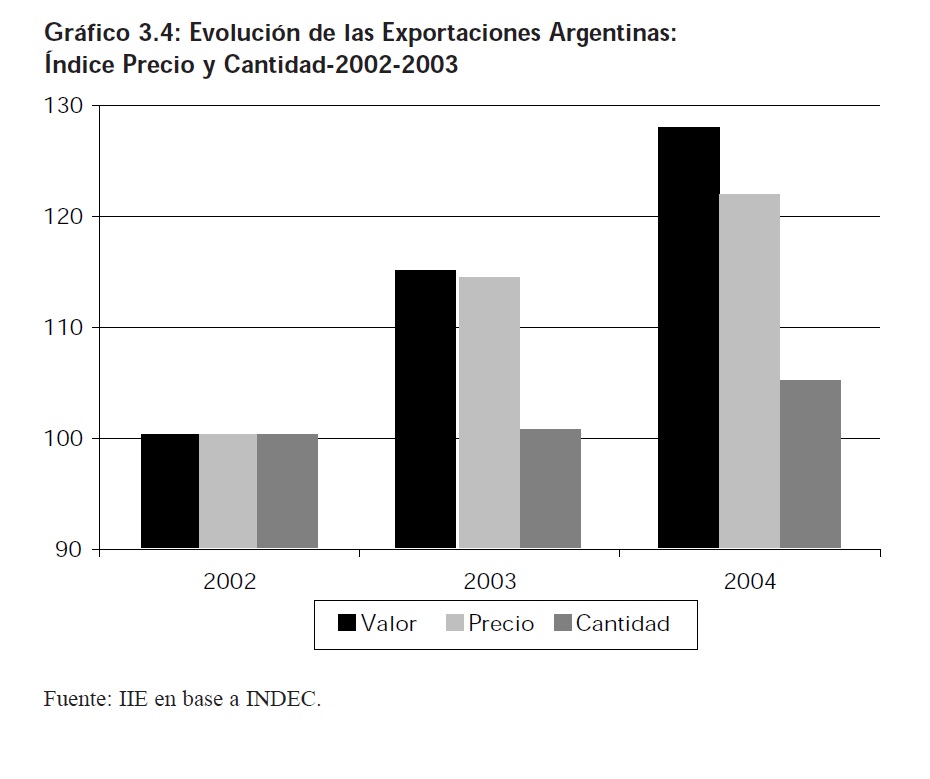

En el Gráfico 3.4 se evalúa la situación del comercio exterior en el tercer período, que abarca desde 2002 hasta la actualidad. Para realizar este gráfico se tomaron en consideración los valores de los índices de Precio, Cantidad y Volumen correspondientes a los primeros trimestres de cada uno de los años. Es claramente observable la influencia de los precios en el comportamiento de las exportaciones durante este lapso de tiempo. Mientras que las cantidades se incrementaron en poco menos del 5%, los precios subieron en más del 20%.

El simple aumento de los precios potenció las ventas, una pequeña caída las reduciría nuevamente. Sin embargo, esto no es lo único que deja a nuestras exportaciones más vulnerables de lo que eran durante la década del 90, ya que la composición de las mismas también determina el grado de exposición del sector externo de un país. En el siguiente apartado se analiza la composición de la exportaciones.

3.1.2 Composición de las Exportaciones por Grandes Clasificaciones

Como fue anticipado en el apartado anterior, durante el año 2003 creció la importancia de las Manufacturas de Origen Agropecuario (MOAs) y de los Productos Primarios (PP) en el total de las exportaciones argentinas a costa de las Manufacturas de Origen Industrial (MOIs). Solamente entre 2002 y 2003 las MOIs perdieron 4 puntos porcentuales de participación. Las MOAs representaron en 2003 más de un tercio de las exportaciones, las MOIs sumaron 26%, los Productos Primarios 22% y los Combustibles 18% del total. Entre MOAs y MOIs se exportó un valor cercano a los U$S 17.500millones.

3.1.2.1 Productos Primarios

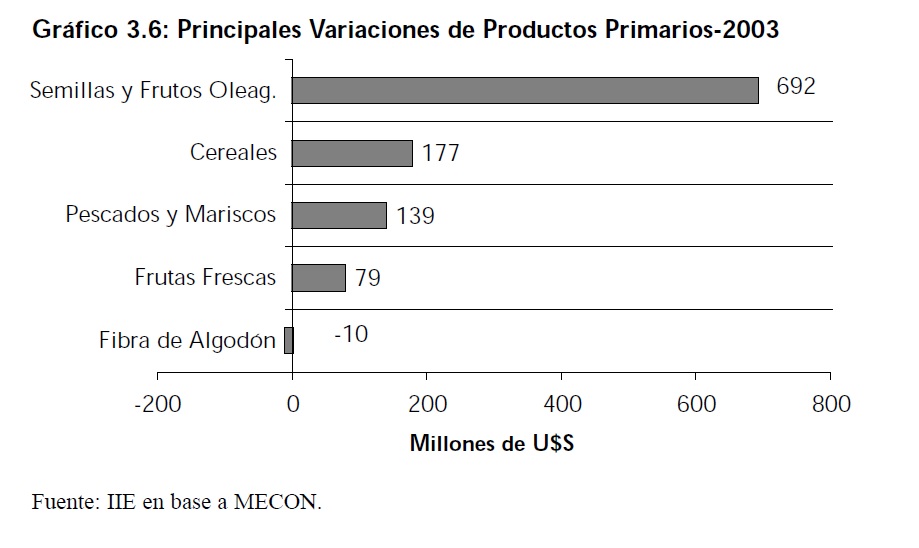

El valor de las ventas externas de Productos Primarios aumentó en 2003 un 22% (U$S 1.173 millones) con respecto al año 2002, debido principalmente al incremento de 15% en los precios de exportación. La mayoría de los productos registraron subas, siendo las más importantes las de semillas y frutos oleaginosos (U$S 692 millones), cereales (U$S 177 millones), pescados y mariscos (U$S 139 millones) y frutas frescas (U$S 79 millones). El único rubro que sufrió una caída fue la fibra de algodón (U$S 10 millones). El incremento en el rubro semillas y frutos oleaginosos se explica por las mayores cantidades de soja (aproximadamente 41% más que en 2002), debido a una cosecha récord favorecida por una menor oferta mundial de granos y en consecuencia por un mayor precio de exportación. Los cereales registraron un incremento del 8% en las ventas externas. Esto se debió fundamentalmente al aumento de las exportaciones de maíz. Las ventas de trigo, por el contrario, disminuyeron un 14% con respecto al año anterior.

El aumento de las ventas externas de pescados y mariscos sin elaborar fue consecuencia de los mayores precios de exportación (43%), cuyo efecto se vio suavizado por una contracción del 10% en el volumen.A su vez, las mayores ventas externas de frutas frescas se explican por el aumento del 11% en los precios y del 9% en las cantidades. Los mayores incrementos se evidenciaron en cítricos (40%) y en manzanas (30%), principalmente a raíz de los precios de exportación.

3.1.2.2 Manufacturas de Origen Agropecuario

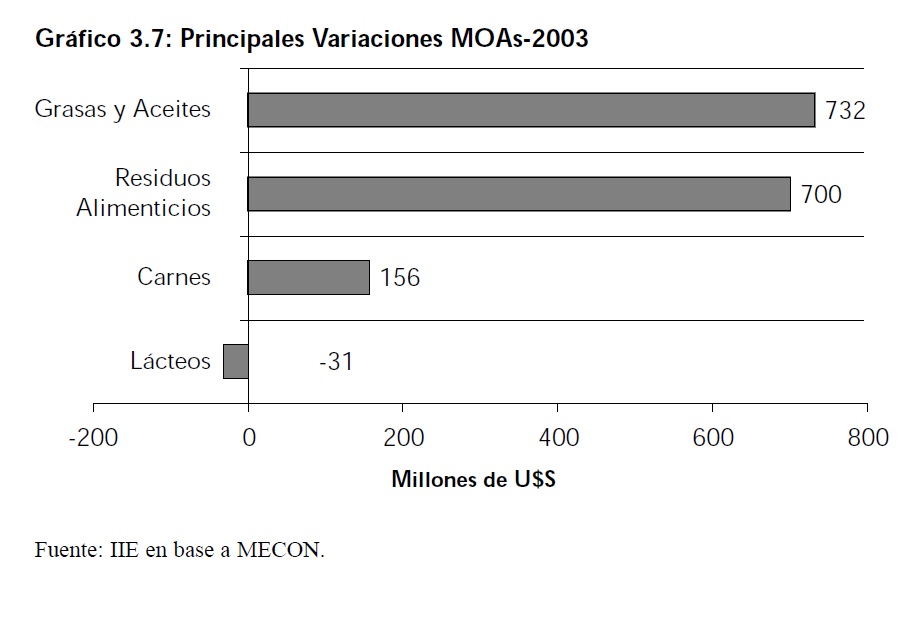

Las ventas al exterior de manufacturas de origen agropecuario (MOAs) tuvieron un incremento del 22% (U$S 1.813 millones) atribuible al aumento del 12% en los precios y 9% en las cantidades. Los productos que más influyeron en el incremento fueron grasas y aceites (U$S 732 millones), residuos y desperdicios de la industria alimenticia (U$S 700 millones) y carnes (U$S 156 millones). Por otra parte, el rubro que mayor caída sufrió fue lácteos (U$S 31 millones). El notable incremento de las exportaciones de grasas y aceites (35%) se explica tanto por los mayores precios (20%) como por la suba en las cantidades exportadas (13%), principalmente el aceite de soja.

El aumento del 25% en las ventas externas del rubro residuos y desperdicios de la industria alimenticia se explica por el incremento en los volúmenes vendidos de subproductos de soja (15%), y en menor medida en los precios (9%). Las exportaciones de carne aumentaron el 27% con respecto al año 2002 como consecuencia de incrementos en precios y en cantidades del 13%. El aumento en el volumen exportado se debió a la recuperación de mercados perdidos por el brote de fiebre aftosa durante 2001.

A pesar de la caída sufrida por lácteos en 2003, en 2004 el panorama es muy favorable: debido a los buenos precios internacionales las exportaciones de este tipo de productos podrían alcanzar este año un valor superior a los U$S 500 millones, según estimaciones de diversos organismos públicos. De acuerdo a los datos del Servicio Nacional de Sanidad y Calidad Agroalimentaria (SENASA), entre enero y agosto de 2004 se exportó leche en polvo, queso y otros productos por un valor de U$S 297 millones, valor que ya superó todo el año pasado.

3.1.2.3 Manufacturas de Origen Industrial

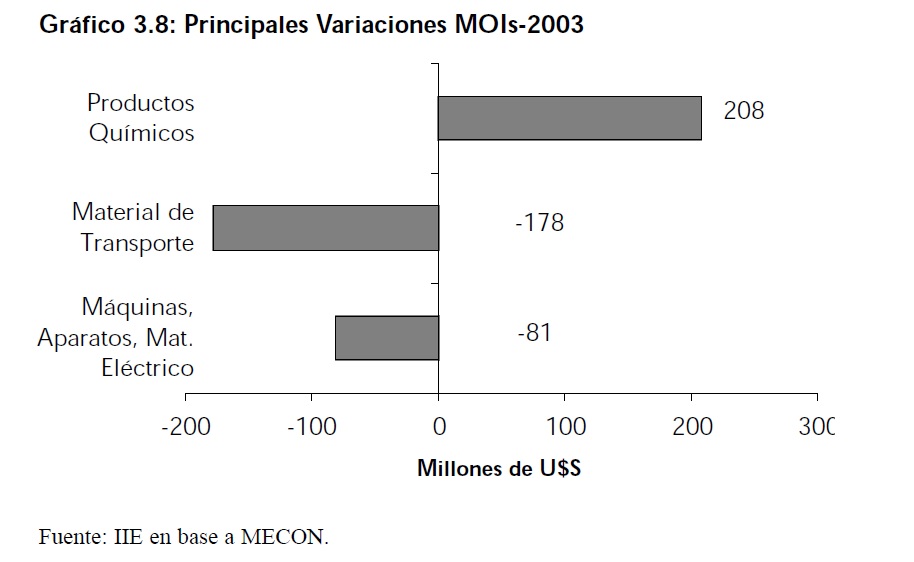

Los valores exportados de manufacturas de origen industrial (MOIs) crecieron tan sólo un 1% (U$S 72 millones), debido a que el incremento en las cantidades exportadas (3%) fue parcialmente compensado por la caída del 2% en los precios. El rubro que más aumentó fue productos químicos (U$S 208 millones), mientras que los rubros que sufrieron las mayores disminuciones fueron material de transporte (U$S 178 millones) y máquinas y aparatos, material eléctrico (U$S 81 millones). El incremento en las ventas externas de productos químicos (U$S 208 millones) se debió a un gran aumento en las cantidades (28%) que más que compensó la caída que verificaron los precios (10%).

La caída de las ventas externas nacionales de material de transporte se explica fundamentalmente por el menor volumen de automotores vendidos a Brasil debido a la falta de crecimiento de su economía. Sin embargo a nivel local, como lo es en el caso de Córdoba, las menores exportaciones de vehículos a Brasil están explicadas por el retraso en los modelos fabricados.

Otro componente de este rubro afectado por este mismo factor fue Máquinas, Aparatos y Material Eléctrico, que registró una disminución del 9% con respecto al año anterior, producto de menores cantidades exportadas.

3.1.2.4 Combustibles y Energía

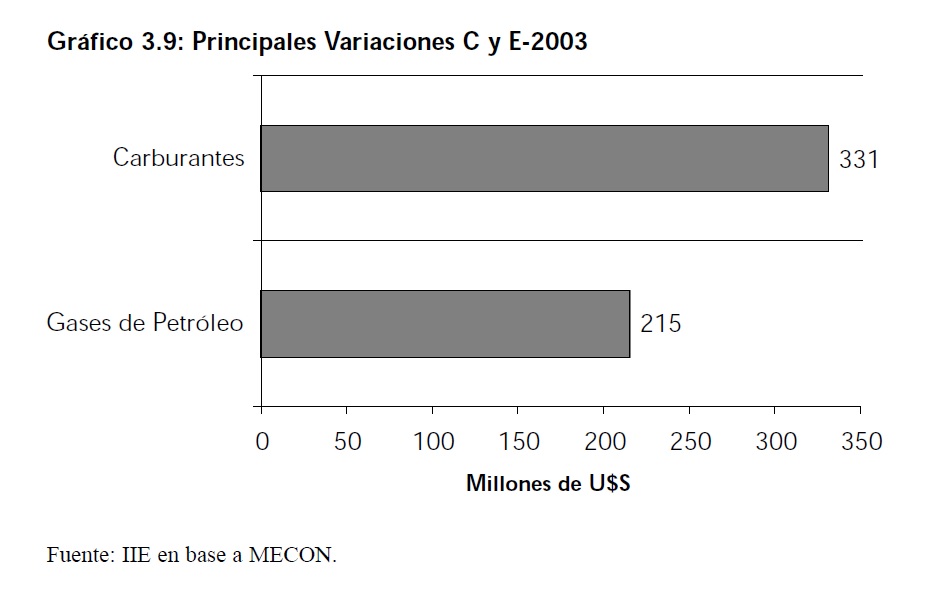

Las exportaciones de Combustibles y Energía (C y E) registraron un crecimiento del 13% (U$S 609 millones) con respecto al año anterior, como consecuencia de un incremento del 15% en los precios y una caída del 2% en las cantidades. Dentro del rubro se destacan los incrementos en carburantes (U$S 331 millones) y en gases de petróleo (U$S 215 millones).

Las ventas de petróleo crudo no sufrieron variación con respecto al año anterior, ya que el aumento del precio (18%) fue compensado por una caída en el volumen exportado de 741 a 691 miles de barriles por día.

3.1.2.5 Exportaciones por Grandes Rubros

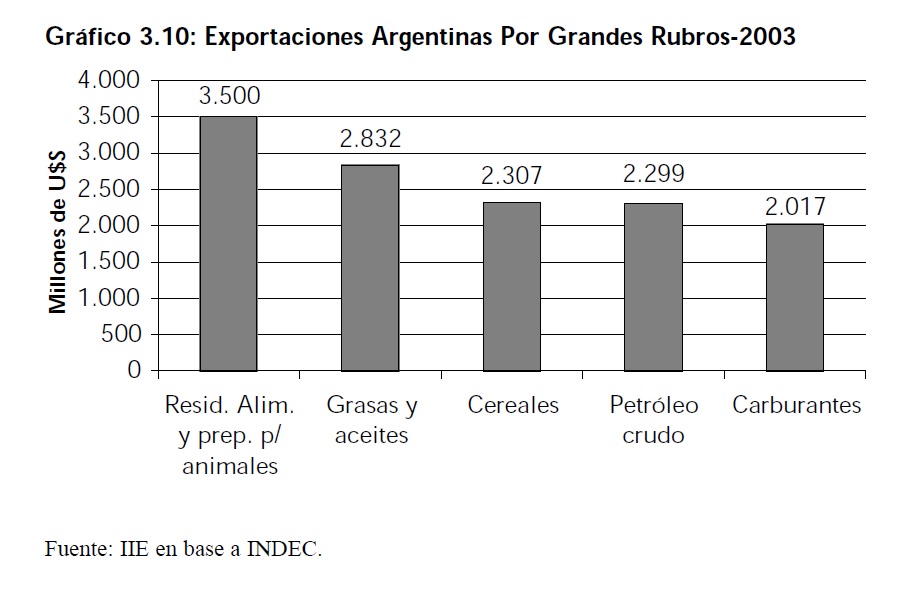

Dentro de las Grandes Clasificaciones recién comentadas se encuentra una sub clasificación denominada - Grandes Rubros, que consta de información más discriminada. Según esta clasificación los rubros más exportados en 2003 fueron:

- Residuos Alimenticios y Preparados para Animales con el 12% de participación en el total vendido al exterior,

- Grasas y Aceites con el 10%,

- Cereales y Petróleo Crudo con el 8% cada uno,

- Carburantes con el 7%.

De este modo estos cinco principales rubros concentran el 45% de los U$S 29.566 millones exportados en 2003. Es importante destacar que ninguno de los cinco rubros más exportados en 2003 son Manufacturas de Origen Industrial, lo que refleja el bajo valor agregado de la oferta exportable argentina. Residuos Alimenticios y Preparados para Animales junto con Grasas y Aceites representan Manufacturas de Origen Agropecuario, con una participación sobre el total de las mismas del 35% y 28% respectivamente. Cereales pertenece a Productos Primarios, representando el 39% de los mismos.

Petróleo Crudo y Carburantes tienen una participación del 42% y 37% en Combustibles y Energía. Desagregando aún más la información el Gráfico 3.11 indica los principales productos exportados por el país en el año 2003, tratándose de productos de bajo valor agregado en todos los casos. Se destaca la importancia de harinas y pellets de soja con un valor exportado de U$S 3.260 millones, aceite crudo de petróleo con U$S 2.299 millones, aceite de soja en bruto con U$S 2.002 millones, porotos de soja U$S 1.833 millones y maíz en grano con U$S 1.215 millones. Estos productos representan el 36% de un total de 6.265 productos vendidos al exterior en 2003. Por su parte Otros Productos participa con el 64% del total exportado y consta de 6.260 productos, cada uno de los cuales carece de importancia considerado individualmente.

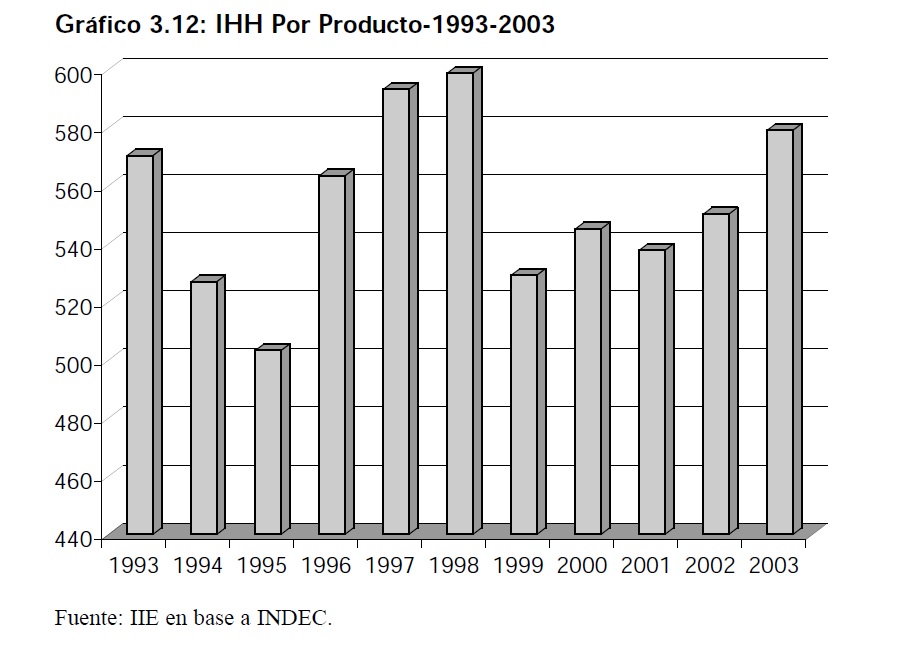

3.1.3 Índices de Concentración

Un dato interesante para el análisis de las exportaciones es el cálculo del Indice de Hirschman-Herfindahl (IHH) que refleja el grado de concentración en los productos exportados. En el caso de que hubiera una total concentración de los productos, el IHH sería igual a 10.000, mientras que una ideal diversificación tendría un IHH menor a 100. Para una concentración débil, el índice estaría apenas por debajo de 1.000, considerándose concentrado a partir de los 1.800 puntos.

Se observa en el Gráfico 3.12 que la concentración por productos en la última década (considerando grandes rubros) presentó una tendencia oscilante. A pesar de ello la concentración fue bastante débil en todo el período analizado, alcanzando el IHH su valor más bajo de 503,34 en 1995. El valor más alto fue obtenido en 1998 y fue tan sólo de 598,8, encontrándose muy por debajo del valor 1.000 que indica el paso a una elevada concentración. La escasa concentración es muy importante, ya que una estructura exportadora diversificada implica no depender de unos pocos productos para posicionarse en los mercados mundiales.

3.1.4 Destino de las Exportaciones

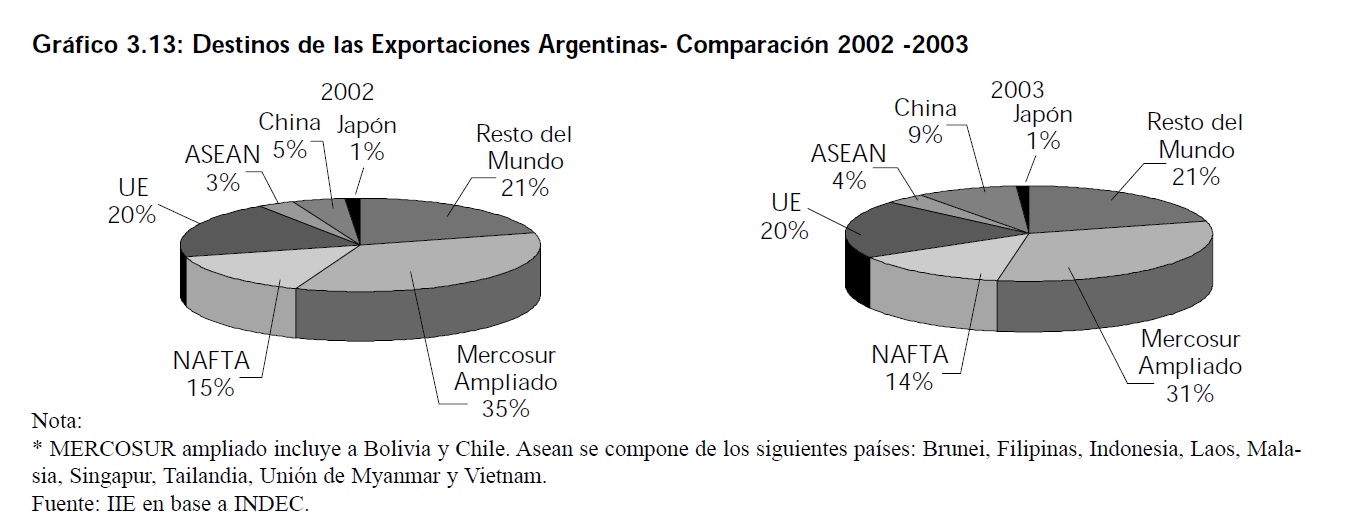

Con respecto a los destinos de las exportaciones, se continua destacando la importancia de MERCOSUR Ampliado (Brasil, Paraguay, Uruguay, Chile y Bolivia) y de la Unión Europea como principales destinatarios de nuestras ventas externas. En comparación al 2002, se reduce la participación de MERCOSUR Ampliado en poco más que 4 puntos porcentuales. El NAFTA pierde casi un punto porcentual mientras que Japón y la Unión Europea conservan sus participaciones. La gran distinción es para Asia: China eleva su participación del 4% al 9% mientras que la región de Asean incrementa en casi un punto la suya. El total exportado al Resto del Mundo creció menos de 1 punto porcentual donde se destaca la importancia de Costa Rica e Islas Reunión (Africa), que representan conjuntamente el 4% del total exportado al Resto del Mundo. Los valores exportados en 2003 a los principales destinos fueron: U$S 9.305 millones a MERCOSUR Ampliado, U$S 5.762 millones a Unión Europea, U$S 3.955 millones a NAFTA, U$S 2.475 millones a China, U$S 1.108 millones a Asean y U$S 283 millones a Japón.

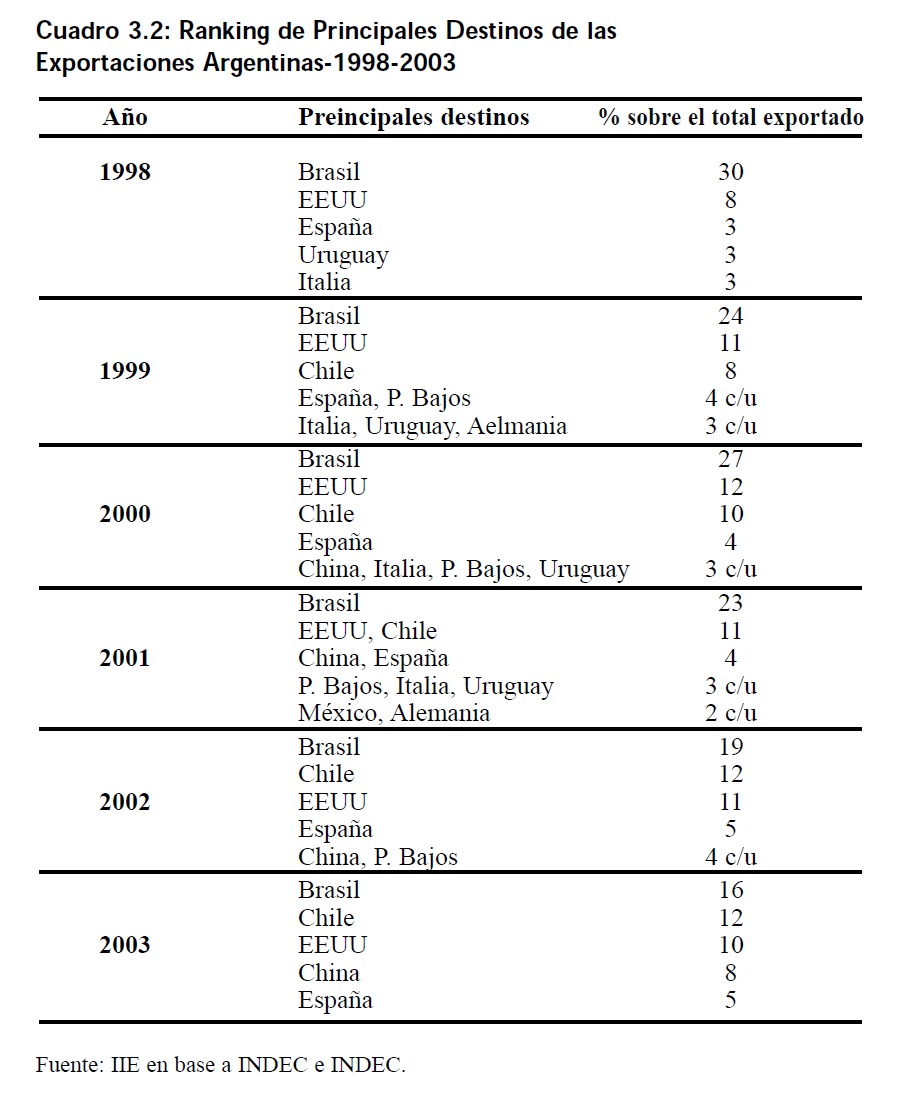

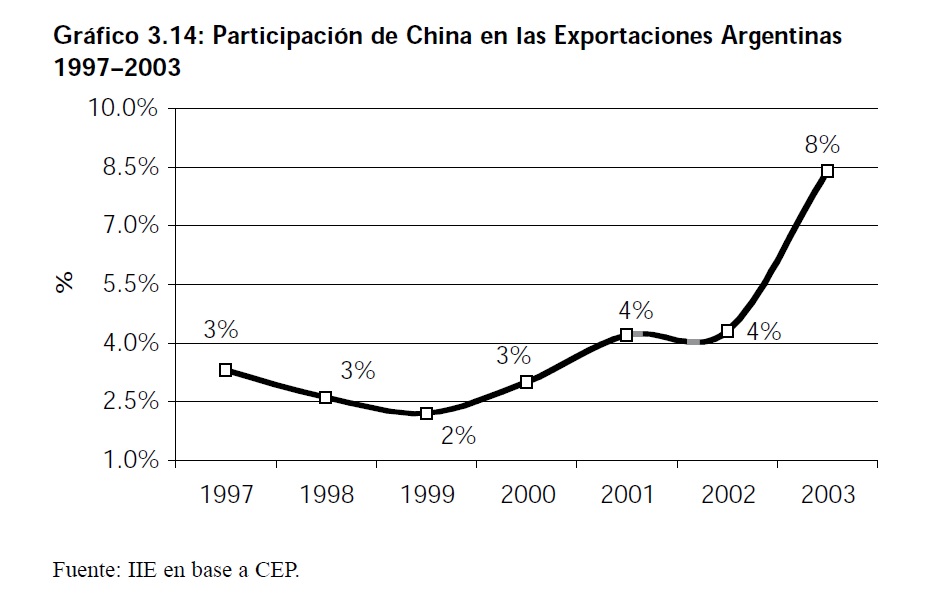

Los principales países compradores de productos argentinos en el 2003 fueron Brasil (U$S 4.634 millones), Chile (U$S 3.453 millones), EEUU (U$S 2.949 millones) y China (U$S 2.475 millones). Las participaciones de esos destinos en el total exportado en 2003 fueron 16%, 12%, 10% y 8% respectivamente. El Cuadro 3.2 muestra que no se produjeron cambios significativos en los destinos de las ventas externas realizadas por Argentina a causa de la devaluación de su moneda. Puede observarse que Brasil era el principal comprador de productos argentinos en 1998, año en que se dio el récord de exportaciones de la década del 90 (U$S 26.434 millones), y lo sigue siendo después de la devaluación a pesar de haber caído su participación en el total exportado de 30% en 1998 (U$S 7.930 millones) a 16% (U$S 4.7301 millones) en 2003. EEUU se encuentra entre los tres principales destinos en todo el período analizado. México y Alemania se ubicaron dentro de los principales compradores de productos argentinos en sólo 1 y 2 años, entre 1998 y 2003, respectivamente. Si bien ningún país ingresó al ranking de los primeros cinco puestos luego de la devaluación, Italia y Uruguay quedan fuera del mismo a partir de 2002 debido al crecimiento de China. Vale destacar el espacio ganado por esta nación asiática en los últimos años. El comportamiento antes señalado llevó a que la importancia de China como destino de las ventas externas nacionales se incremente sensiblemente durante el año pasado llegando a posicionarse definitivamente como el 4to destino de nuestros envíos al exterior con más del 8% del total.

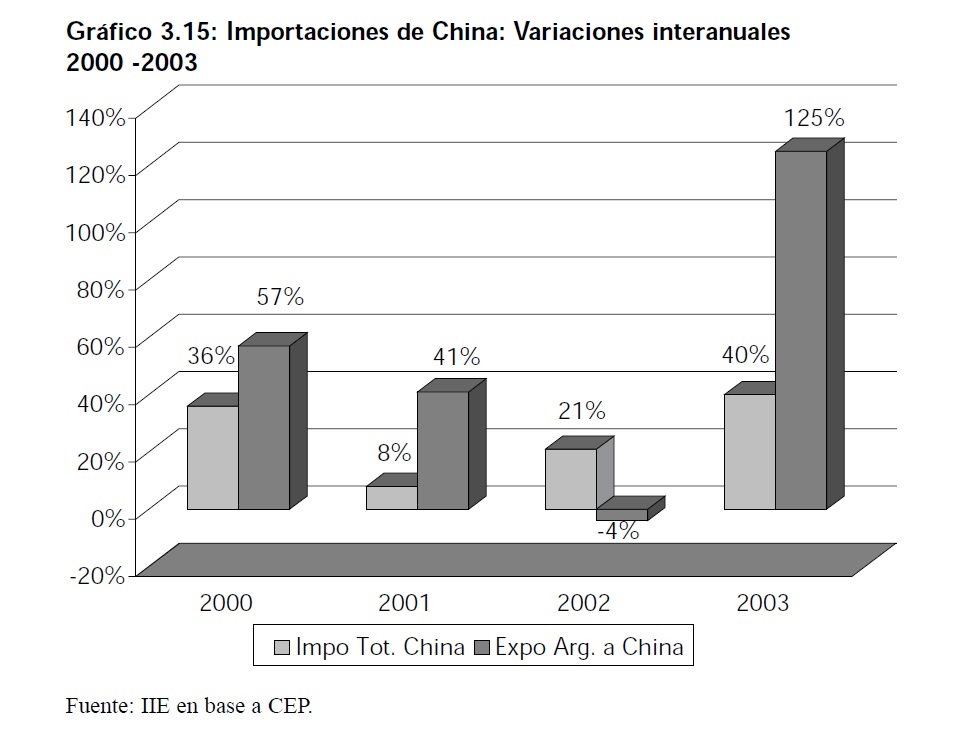

Desde el año 2000, y con sola excepción del 2002, las compras chinas a la Argentina crecieron a tasas significativamente mayores al resto de las compras efectuadas por China. En los últimos años , y tal cual lo refleja el Grafico 3.15, Argentina aumentó su presencia en aquel mercado. Desde 2000 la participación de los productos locales en el total importado por China se vio incrementada de forma considerable pasando del 0,41% en 2000 al 0,68% en el 2003.

3.1.5 Evolución Reciente de las Exportaciones Nacionales

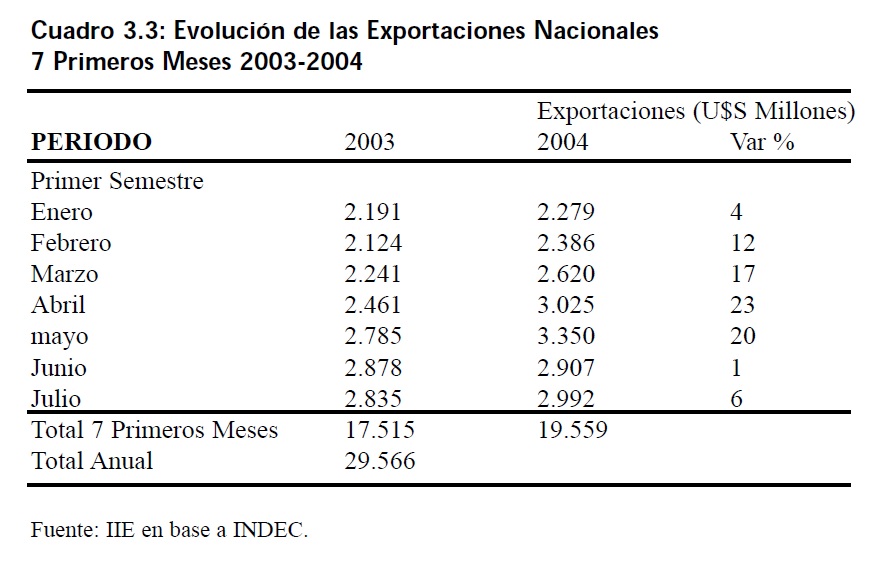

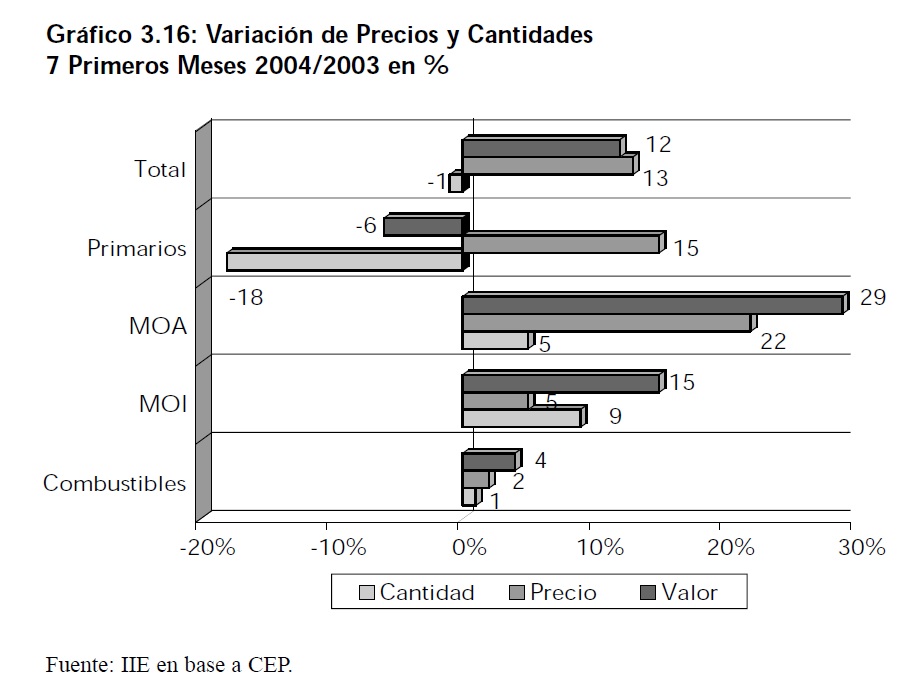

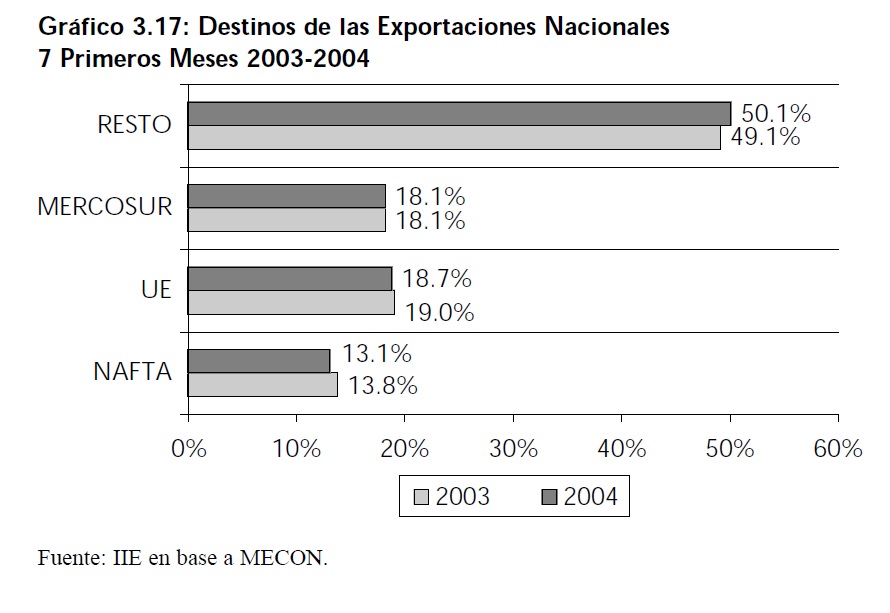

En los primeros 7 meses de 2004 las exportaciones nacionales alcanzaron un valor de U$S 19.559 millones, lo que representó un incremento del 12% con respecto a igual período del año anterior. El aumento de las exportaciones obedeció a una suba de los precios del 13% dado que las cantidades exportadas disminuyeron un 1%. Las exportaciones de todos los rubros crecieron durante los primeros siete meses del año 2004 en relación al mismo período del año 2003, a excepción de los Productos Primarios. Las exportaciones de Manufacturas de Origen Agropecuario crecieron un 29% en valor impulsadas. En los siete primeros meses de 2004, el aumento exportador sigue estando explicado por el incremento en los precios. De no haber sido por el buen desempeño de los mismos en el caso de los Productos Primarios (en comparación con los del mismo período del año pasado) las ventas externas de estos productos deberían haber caído mucho más que el 1% registrado. La disminución de las cantidades exportadas (18%) no logró ser totalmente compensada por el aumento de los precios internacionales (15%), pero se amortiguó la caída de manera considerable. Con respecto a los destinos de las exportaciones no se produjeron cambios significativos en los primeros 7 meses de 2004 con respecto a igual período del año anterior. El Gráfico 3.17 muestra que NAFTA y UE redujeron su participación en el total exportado en menos de un punto porcentual cada uno y la de MERCOSUR permaneció constante.

Pero los resultados más interesantes en cuanto a destinos se obtienen cuando el análisis es realizado por Grandes Clasificaciones. De esta forma resulta más claro entender el por qué de las variaciones en los volúmenes exportados presentados en el Grafico 3.16. A continuación se presenta dicha información.

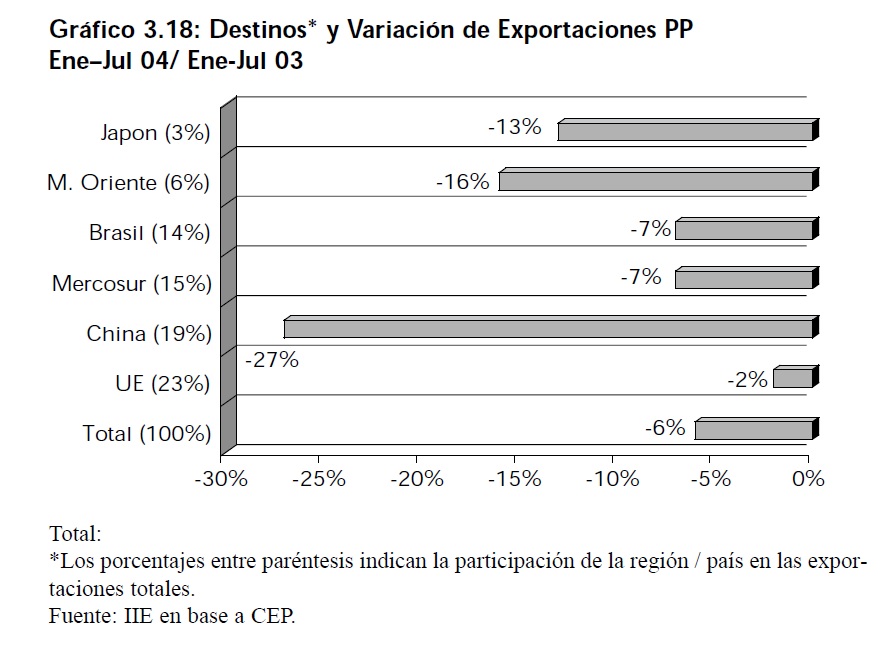

3.1.5.1 Participación de destinos y Variación Ene-Jul 04/ Ene-Jul 03-Productos Primarios

Las menores ventas de Productos primarios se debieron fundamentalmente a las menores compras chinas de poroto de soja. Durante el 2004 China viene intentando disminuir sus compras de poroto sudamericano como medio para presionar a una mayor caída en el precio de este bien. El principal medio que este país utilizó para este fin fueron las barreras del tipo paraarancelarias, en especial aquellas del tipo sanitarias.

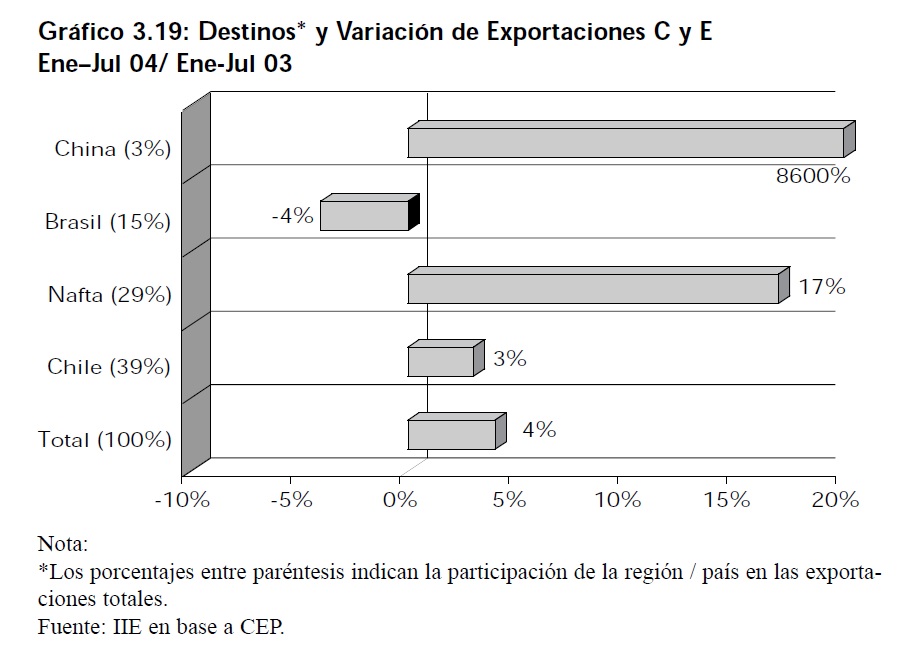

3.1.5.2 Participación de destinos y Variación Ene-Jul 04/ Ene-Jul 03 Combustibles

Las exportaciones de combustibles se encuentran muy concentradas en pocos clientes. Entre Chile, el NAFTA y el MERCOSUR absorbieron el 87% de las ventas totales de este tipo de producto al mundo. Durante los primeros 7 meses del año, y a pesar de la crisis energética experimentada por el país, se incrementaron las ventas de gas de petróleo y otros hidrocarburos a Chile, China y EEUU. Vale destacar la fuerte irrupción de China como un comprador de energéticos argentinos. Solamente Brasil, y con él el MERCOSUR, mostró una variación negativa reflejando las menores necesidades de crudo de este mercado.

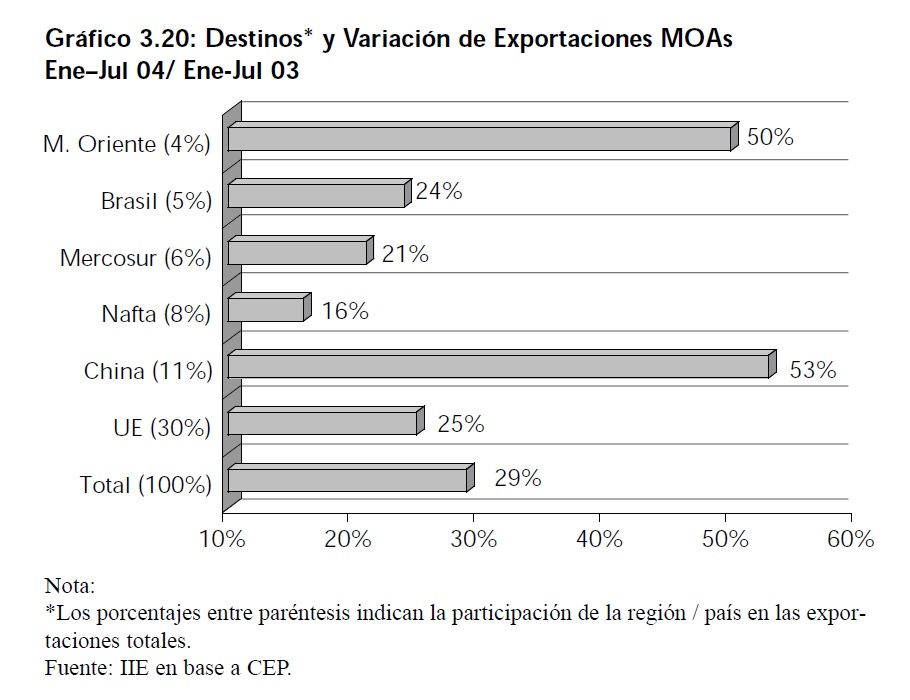

3.1.5.3 Participación de destinos y Variación Ene-Jul 04/ Ene-Jul 03 MOAs

De los datos presentados en el Gráfico 3.20 se observa que prácticamente todos los destinos importantes para este tipo de bienes presentaron variaciones positivas. Una vez más la distinción es para China, que con el 53% de aumento de sus compras totales de MOAs pasó a ocupar el segundo lugar entre los clientes de este tipo de bienes. Durante Ene-Jul 04 China le compró a Argentina el 11% de sus ventas totales de MOAs. Estas ventas estuvieron compuestas en su mayoría por aceite de soja. Asimismo se verificó un significativo aumento de los despachos de pellets de soja, pieles y cueros bovinos a la Unión Europea.

Un mercado poco conocido para este tipo de ventas como lo es Medio Oriente mostró un incremento del 50%, sin tener ello un gran impacto en las exportaciones argentinas dada su pequeña participación en las mismas.

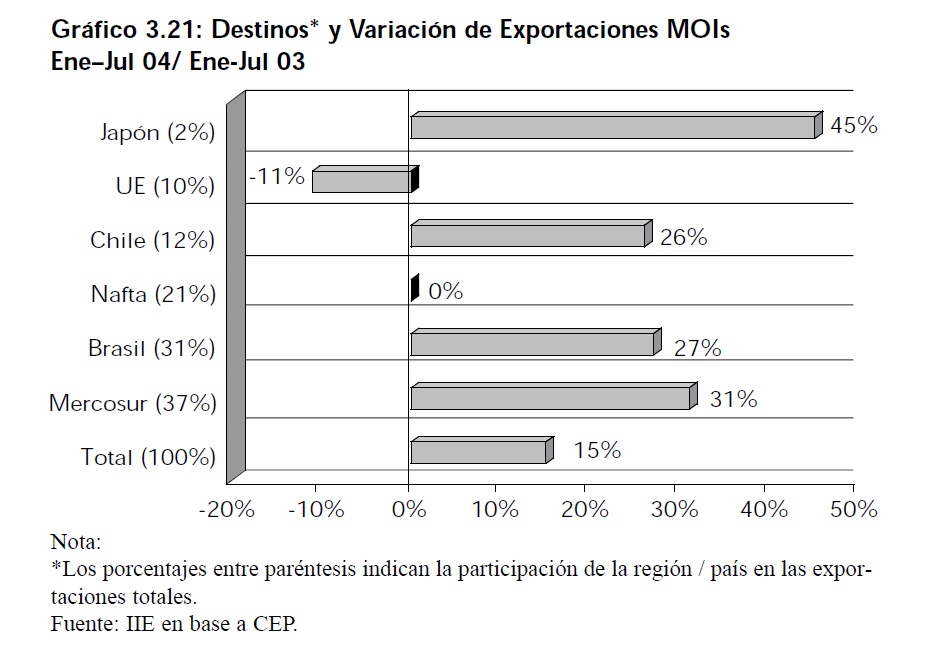

3.1.5.4 Participación de destinos y Variación Ene- -Jul 04/ Ene-Jul 03-MOIs

El avance que las MOIs presentaron durante este período estuvo explicado por la recuperación de las compras brasileñas de estos productos. El vecino sudamericano es el principal comprador de manufacturas industriales argentinas llevándose más del 30% de todas las ventas. El crecimiento que las exportaciones de MOIs verificaron hacia este destino (27%) explican más de la mitad del incremento en los despachos totales. Un dato interesante fueron las ventas de MOIs a Japón, un mercado no tradicional para este tipo de producto. Las compras japonesas se incrementaron un 45% hasta llegar al 2% del total. Las ventas a Chile, en especial de productos químicos, también colaboraron al incremento del 15% que las exportaciones MOIs verificaron durante este período.