Balance de la

Economía Argentina

EL SECTOR L�CTEO ARGENTINO

CAPÍTULO 18: EL SECTOR LÁCTEO ARGENTINO

Es un hecho histórico que la producción de alimentos ha caracterizado a Argentina desde sus comienzos. La combinación de una generosa geografía y el capital humano acumulado durante todos estos años contribuyen a que el país cuente con amplias ventajas comparativas respecto al resto del mundo en el desarrollo de estas actividades.

El sector lácteo argentino es un claro ejemplo de ello y este capítulo se destinará particularmente a estudiarlo, analizándolo desde distintos enfoques. El primero de ellos comprende un estudio del sector dentro de un contexto internacional, estableciendo qué rol juega Argentina en el mercado internacional de lácteos. En segundo lugar, se realiza una caracterización del sector lácteo argentino, partiendo de la producción primaria de leche extendiéndose hasta el proceso de industrialización de la misma. En esta segunda parte también se analizará el consumo de estos alimentos a nivel nacional así como también sus envíos al exterior.

La última parte de este capítulo estará destinada a realizar una mirada hacia el futuro del sector y las posibilidades de crecimiento del mismo.

18.1 La Argentina en el contexto internacional

En esta primera sección, se analizará al sector lácteo desde una perspectiva global, a los fines de determinar qué rol juega Argentina dentro del mercado mundial de lácteos. La misma se divide en tres partes. La primera de ellas, trata la producción primaria de leche. La segunda está referida al consumo de leche fluida, mientras que en la tercera se estudia la producción de alimentos tales como leche en polvo, quesos y manteca a partir de dicha materia prima.

Producción primaria

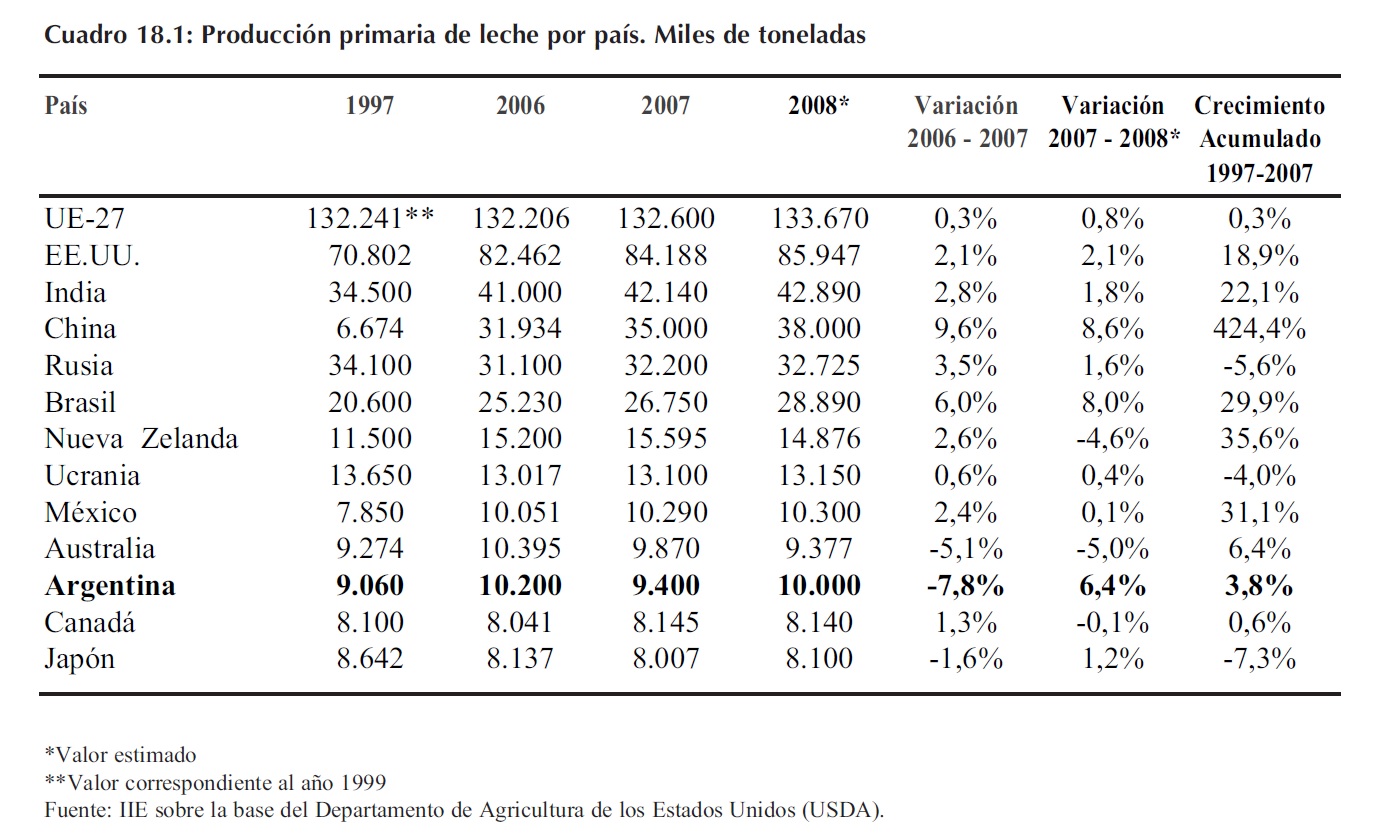

En el Cuadro 18.1, se resumen los valores de la producción primaria de leche para cada país, correspondiente a los años 1997, 2006, 2007 y una estimación de esta variable para el año 2008.

Los valores de producción corresponden a leche de vaca, que representa más del 80% de la producción mundial de leche. El resto proviene de otro tipo de animales, principalmente del búfalo y la cabra.

Tomando los datos correspondientes al año 2007, la Unión Europea -27 países- (UE-27) en conjunto es el mayor productor primario de leche del mundo con una producción de 132,6 millones de toneladas. En segundo y tercer lugar se encuentra EEUU e India con una producción anual de 84,2 y 42,1 millones de toneladas respectivamente.

De acuerdo a las estimaciones que realiza el Departamento de Agricultura de EE.UU. (USDA) para el año 2008, China será el país que registrará el mayor crecimiento en términos de producción, con una suba del 8,6%, seguido por Brasil y Argentina quienes crecerán 8% y 6,4% respectivamente. Asimismo, este organismo prevé que al cabo de este año Australia y Nueva Zelanda tendrán una disminución en su producción calculada en un 5% y 4,6% respectivamente, debido principalmente a razones climáticas.

Considerando un período de tiempo más extenso, es posible observar que entre 1997 y 2007 China aumentó su producción en un 424,4%, siendo el país que más creció. Quienes le siguen son Nueva Zelanda y México, con incrementos del 35,6% y 31,1% respectivamente. Si bien China es el país que más progresó en estos últimos 10 años, el crecimiento del último período es inferior al correspondiente a los años anteriores, lo cual muestra una desaceleración en la producción de leche de este país. Por otra parte, este aumento de la producción primaria es destina do principalmente a suplir las necesidades de consumo interno del mismo. Algo similar ocurre con México, que a pesar de este avance en términos de producción, sigue siendo un importador neto de lácteos. Contrariamente, Nueva Zelanda destina la mayor parte de su producción al mercado externo, lo cual lo convierte en uno de los jugadores más importantes en el comercio mundial de este alimento.

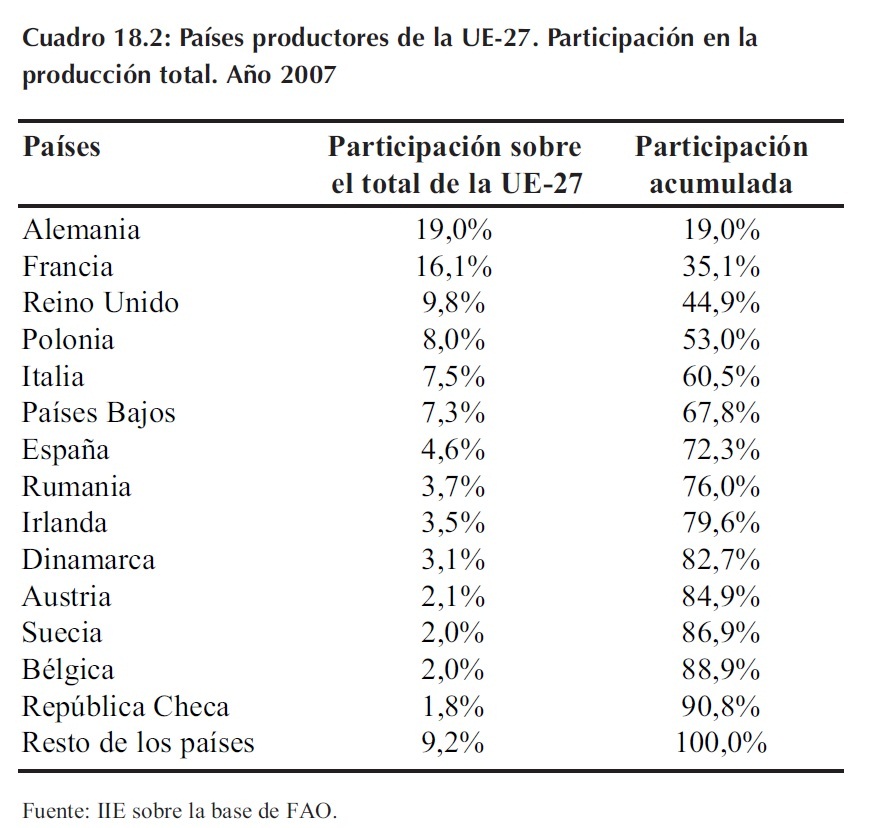

Dado que el mayor productor del mundo corresponde a una unión de países productores, se detalla en el Cuadro 18.2 la participación que cada país ocupa dentro de la producción total de la Unión Europea.

El 53% de la producción de la UE-27 es llevada a cabo por cuatro países: Alemania, Francia, Reino Unido y Polonia. El mayor productor de la unión económica es Alemania, quien produce el 19,0% de la producción total de la unión, seguido por Francia y Reino Unido quienes producen el 16,1% y 9,8% respectivamente. El resto de la producción está repartida entre los 23 países restantes.

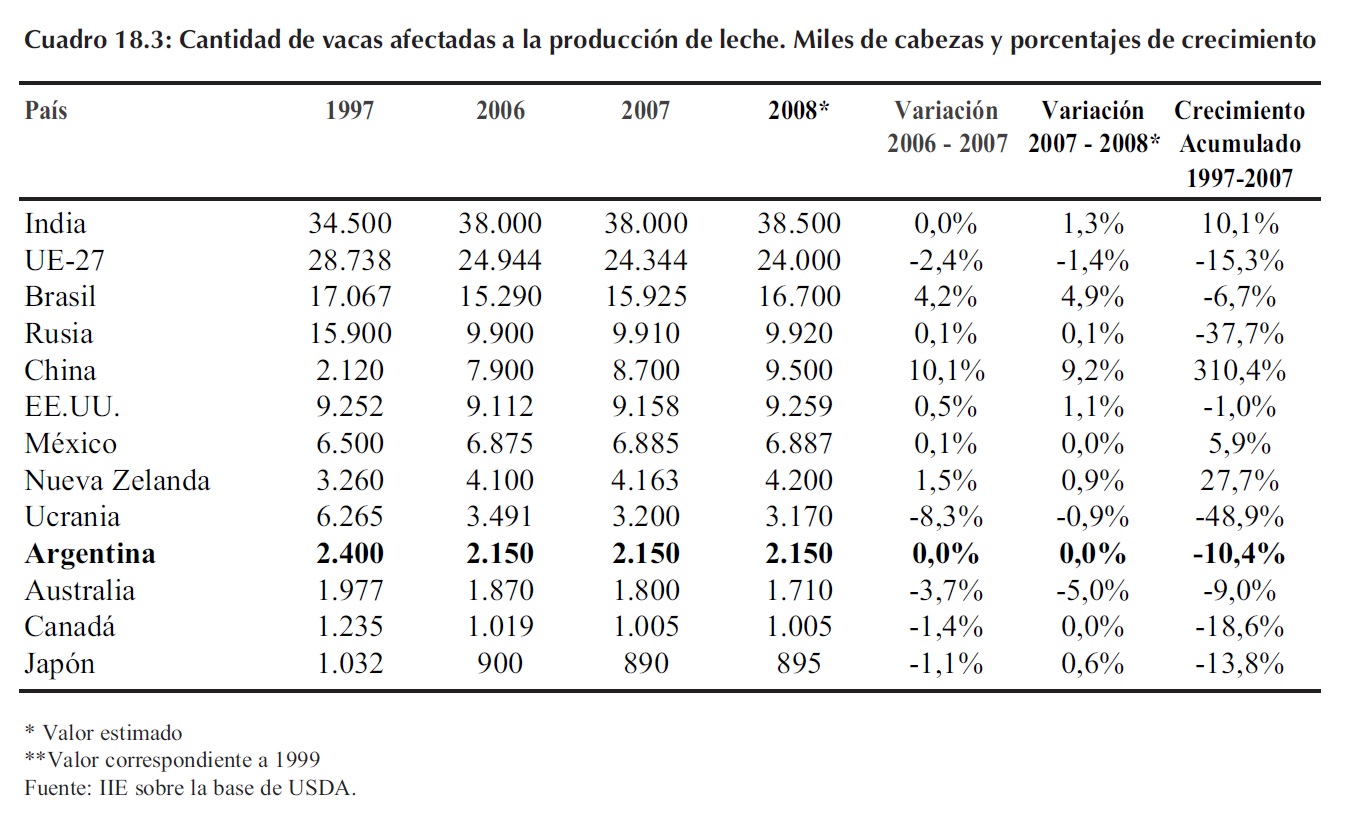

Respecto de la cantidad de animales utilizados para la producción de leche, el Cuadro 18.3 resume el comportamiento de esta variable para cada país.

En términos de cantidad de vacas utilizadas para la producción de leche, India es el país que más animales posee, con aproximadamente 38 millones de cabezas seguido por la UE-27 y Brasil con 24,3 y 15,9 millones de cabezas de acuerdo los datos correspondientes al año 2007.

En función de las estimaciones realizadas para el año 2008, nuevamente China será quien más aumentará su stock de vacas, estimándose un incremento del 9,2%, seguido por Brasil con 4,9%.

Por otra parte, Australia es el país que más contraerá su stock de vacas en este año, con una disminución del 5%. Esta disminución corresponde a una liquidación de vientres como consecuencia de la sequía que viene sufriendo este país desde hace un par de años y del incremento en los costos de producción basado en forrajes. La reposición de estos animales le demandará a Australia algunos años.

Argentina, por su parte se encuentra en el décimo lugar e estos términos, con 2.150 miles de vacas asignadas a la producción de leche. Según este organismo esta variable no presentó variaciones en los últimos años. Aún así, de acuerdo a estimaciones realizadas por el propio sector se estima una leve disminución en el stock de vacas en los últimos años.

El país con mayor crecimiento en los últimos 10 años fue nuevamente China, quien incrementó su stock de vacas en 310,4%. Quienes le siguen en importancia de crecimiento son Nueva Zelanda y la India, con un crecimiento del 27,7% y 10,1% respectivamente. Contrariamente, los países que disminuyeron su stock fueron Ucrania, quien contrajo 48,9% su número de vacas, seguido por Rusia 37,7% y Canadá 18,6%.

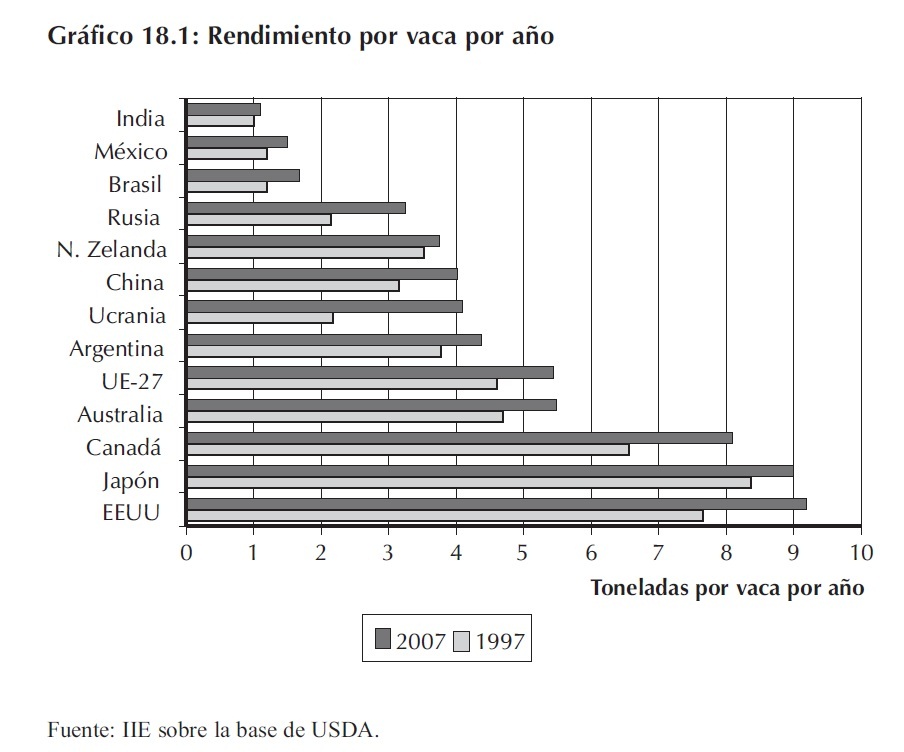

A partir de los Cuadros 18.1 y 18.3, es posible arribar a una medida de eficiencia en la producción de leche. En el Gráfico 18.1 se calcula la producción por vaca por año para los distintos países, calculando las mejoras en la producción logradas en los últimos diez años.

Tomando los valores correspondientes al año 2007, el país con mejor rendimiento por vaca lo tiene EEUU, con 9,2 toneladas de leche por vaca por año.

Luego le siguen Japón y Canadá con 9 y 8,1 toneladas de leche por año respectivamente.

Teniendo en cuenta los datos correspondientes al año 1997 y 2007, es posible observar el crecimiento que hubo en términos de eficiencia en cada país en este período. Ucrania es quien más progresó en estos términos con un aumento en la producción por vaca del 88%, seguido por Rusia con un incremento del 52% y Brasil con 39%. Si bien es alto el crecimiento que mostró Brasil en este período, su rendimiento por vaca no es muy elevado lo cual permite establecer que este país posee grandes oportunidades de mejorar estos parámetros de eficiencia a futuro.

Argentina es el sexto país con mejor rendimiento por vaca. Se estima una producción de 4,7 toneladas por vaca por año, acumulando un crecimiento del 16% entre el año 1997 y 2007. Los cambios tecnológicos en los establecimientos productivos, las mejoras en la genética y la alimentación de los animales explican gran parte de este desempeño.

Resulta conveniente aclarar que aquí sólo se tuvieron en cuenta la producción de leche de vaca y no de otros animales. Países como India y Pakistán son grandes productores de leche de búfalo. Considerando la producción de leche de este tipo de animales, India alcanzaría unos 102,6 millones de toneladas, ocupando el segundo lugar como país productor de leche según datos del año 2007. Por su parte, Pakistán produciría 33,2 millones de toneladas ocupando el quinto lugar luego de China.

18.1.2 Consumo de leche fluida

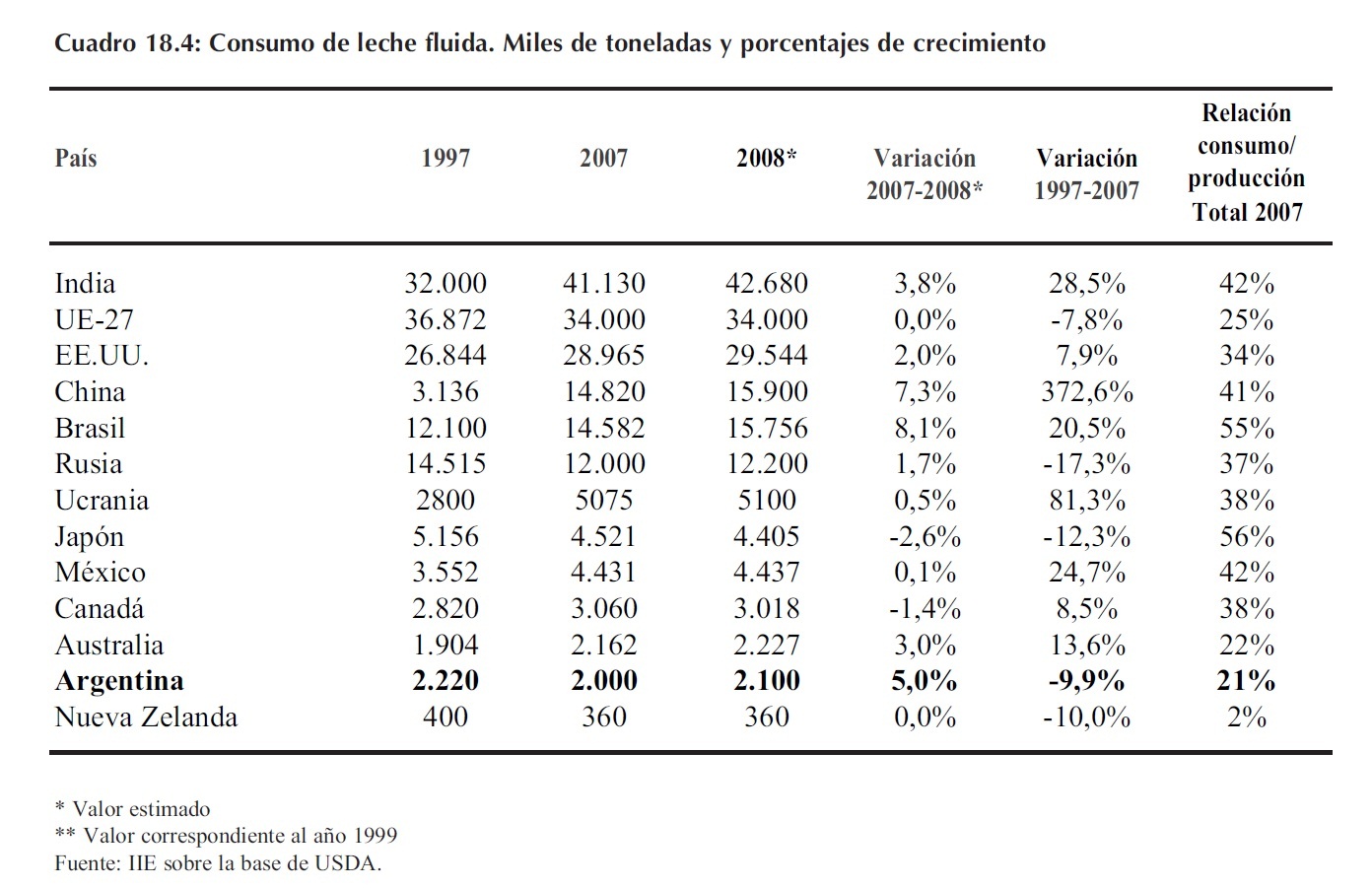

Se entiende como consumo de leche fluida a aquel que se realiza con el producto en estado líquido ya sea procesada o no. La leche que no se consume de esta manera, es destinada luego a la elaboración de productos lácteos. Los datos de consumo agregado se resumen en el Cuadro 18.4.

En el año 2007, India consumió 41,1 millones de toneladas de leche fluida, posicionándose como el mayor consumidor mundial de este alimento. Le siguen en segundo lugar la UE-27 y EE.UU. con 34 y 28,9 millones de toneladas respectivamente.

De acuerdo a los valores estimados para el año 2008, Brasil y China serán los países que tendrán el mayor incremento en el consumo de leche fluida, superando el volumen registrado durante el año 2007 en 8,1% y 7,3% respectivamente. Si bien el crecimiento interanual del consumo de China parece elevado, esta suba es menor a los valores alcanzados en períodos anteriores.

Tomado el período de diez años que va desde 1997 a 2007, el país que más incrementó el consumo de leche fluida es nuevamente China, con un aumento del 372,6%. Los países que le siguen son Ucrania y la India con subas del 81,3% y 28,5% respectivamente.

Otro dato no menos importante que se presenta en el Cuadro 18.4 es la proporción de leche fluida que se consume en relación con la producción total de leche 1. A partir de esta información es posible determinar la cantidad de leche que luego será procesada, convirtiéndose en productos lácteos capaces de ser comercializados internacionalmente. De esta manera, Nueva Zelanda muestra ser el país que destina la mayor proporción de su producción de leche a la elaboración de productos, consumiendo sólo el 2% de la producción total como leche fluida. Le siguen en estos términos Argentina y Australia con el 21% y 22% de consumo de leche fluida sobre el total producido.

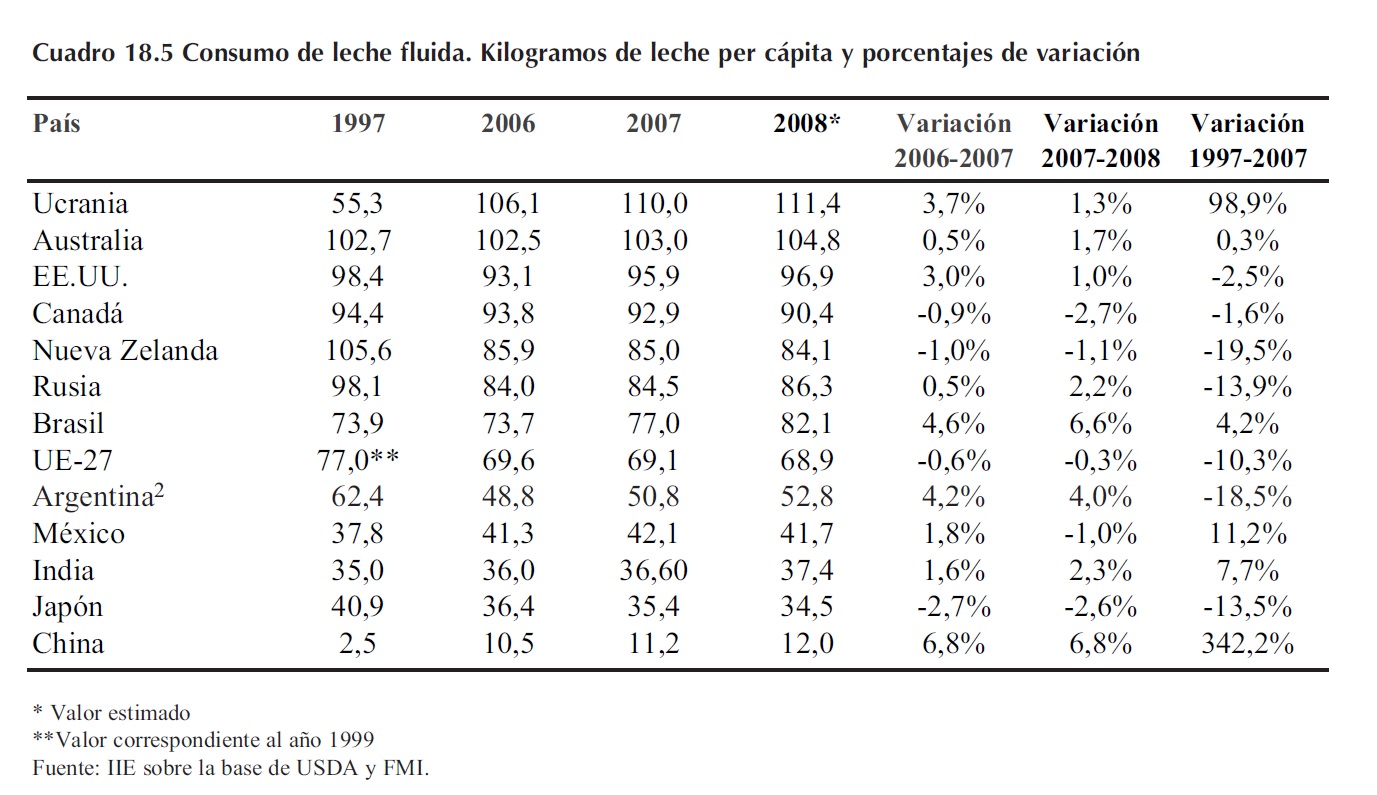

Para precisar con mayor detalle el análisis del consumo, es útil observar qué sucedió con el consumo per cápita a los fines de determinar si existe algún cambio en las pautas de consumo de la población. A continuación, en el Cuadro 18.5 se calcula esta variable con sus respectivos cambios a través del tiempo.

1 Para realizar este cálculo se tuvo en cuenta la producción de leche de vaca y de otros animales tales como búfalo ya que no se presentan datos desagregados de consumo de leche correspondiente a distintos tipos de animales a excepción del resto de los cuadros en donde sólo se trabaja con datos correspondientes a leche de vaca. No obstante se puede decir que Argentina, Australia, Brasil, Canadá, EEUU, Japón, Nueva Zelanda y Rusia producen y consumen solo leche de vaca.

2 Estos valores pueden diferir ligeramente de las estimaciones oficiales debido a deferentes criterios metodológicos de medición.

En principio, puede decirse que Ucrania es el país con mayor consumo de leche fluida per cápita, alcanzando los 110 Kg. de leche al año por habitante. En segundo y tercer lugar se encuentra Australia y EEUU con consumos de 103 y 95 Kg. De acuerdo a las estimaciones realizadas para el año 2008, China es el país que más incrementará el consumo per cápita de este alimento, con una suba del 6,8% respecto al año 2007. En segundo lugar le sigue Brasil, quien lo hará en un 6,6% comparando los mismos períodos. Por otra parte, Canadá y Japón disminuirán su consumo un 2,7% y 2,6% respectivamente.

Analizando los cambios ocurridos desde el año 1997 hasta el año 2007, podemos observar nuevamente que China fue el país con mayor crecimiento en el consumo de leche fluida por habitante. Este país registra un aumento acumulado de su consumo por habitante de 342,2% desde el año 1997. En segundo lugar se encuentra Ucrania, en donde el consumo de sus habitantes se incrementó un 98% tomando el mismo período.

18.1.3 Producción industrial

Aquella parte de la producción primaria de leche que no se consume de manera directa es destinada a la elaboración de productos lácteos. Cada uno de los siguientes puntos tratará un producto en particular, en donde las variables que se mostrarán hacen referencia a: producción, consumo total y per cápita, exportaciones e importaciones. Los valores de estas variables se encuentran discriminados por países. El objetivo de este análisis es observar qué rol juega cada país en el comercio internacional para cada producto en particular: leche en polvo entera, leche en polvo descremada, quesos y manteca. Al finalizar esta sección, se hará referencia al comportamiento de los precios internacionales de estos productos.

18.1.3.1 Leche entera en polvo

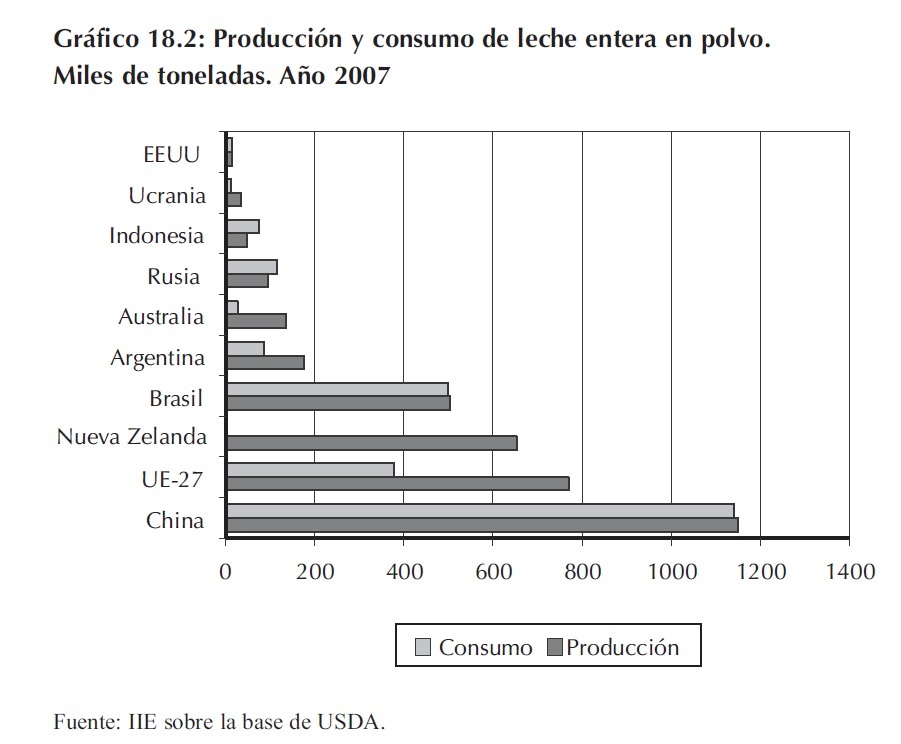

El proceso de deshidratación de la leche se realiza principalmente por dos razones. La primera de ellas se debe a que mediante este proceso es posible almacenar este producto perecedero en los períodos en donde la producción primaria de leche es superior a las necesidades de consumo. De esta manera es posible mantener un consumo estable de leche recurriendo a estos stocks cuando la producción se encuentra en su período de baja y viceversa. La segunda razón consiste en que la comercialización de leche en polvo es más eficiente en términos de logística y costos de transporte. En el Gráfico 18.2 es posible observar las cantidades producidas y consumidas durante el año 2007 para cada país.

Comparando los países en términos de producción, se observa que China es el principal productor de leche entera en polvo con 1,15 millones de toneladas durante el año 2007. De acuerdo a las estimaciones realizadas por USDA, este país incrementaría su producción durante el 2008 un 9,6% respecto al año anterior.

Siguen en la lista la UE-27 y Nueva Zelanda con producciones de 770 y 653 miles de toneladas al año, estimándose un incremento en la producción para el año 2008 de 1,3% y 2,6% respectivamente. Por su parte, Argentina ocupa el quinto lugar en términos de producción, alcanzando las 170 mil toneladas al año, estimando un aumento de producción para el año 2008 del 8,6% según este organismo.

Al igual que sucede con la producción, China es el principal consumidor de leche entera en polvo del mundo, el cual demandó 1,14 millones de toneladas durante el año 2007 y prevé demandar un 8,2% más para el año 2008. De acuerdo a estos datos, China estaría produciendo proporcionalmente más leche en polvo de lo que demandaría según las estimaciones para el año 2008 lo cual aumentará sus saldos exportables tal como lo viene haciendo en los últimos años.

Algo similar sucede con Brasil, que es el segundo país consumidor de leche entera en polvo, en donde la producción crecería levemente por sobre el consumo, aumentando su saldo exportable.

En estos términos, Nueva Zelanda es el país mejor posicionado ya que casi la totalidad de su producción se destina al mercado externo.

Antes de pasar a analizar el comercio exterior, resta un breve comentario respecto al consumo per cápita de este alimento. A pesar de que China es el principal consumidor, Brasil y Argentina son los países con el mayor consumo per cápita, demandando unos 2,63 y 2,16 kilogramos por habitante por año, previéndose un incremento del 3,8% y 4,6% para el año 2008 respectivamente. Es necesario mencionar también que el mayor consumo de leche en polvo lo realizan principalmente las industrias para la elaboración de otros alimentos.

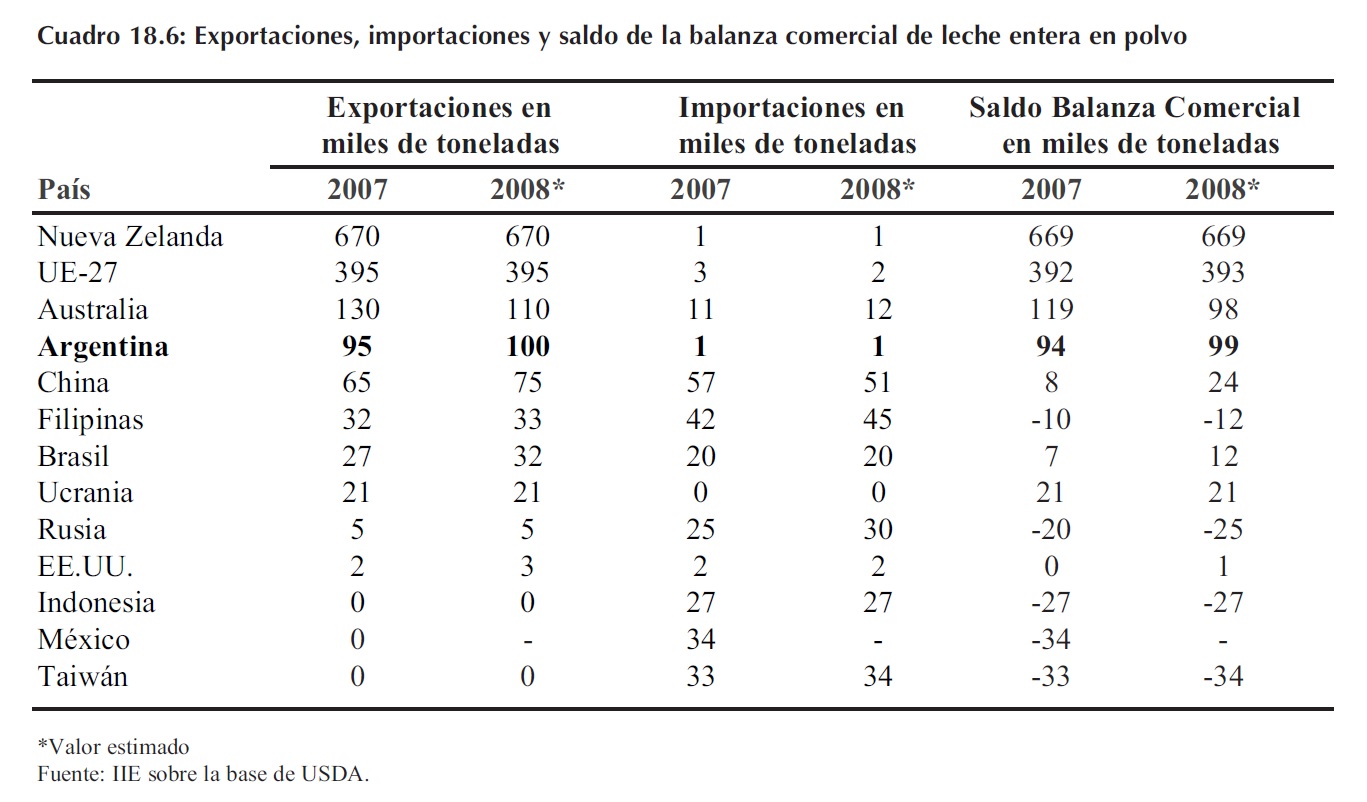

Tal como se lo había adelantado en el párrafo anterior, Nueva Zelanda es el principal exportador de leche entera en polvo del mundo, seguido por la UE-27 y Australia tal como se resume en el Cuadro 18.6. Por su parte, Argentina ocupa el cuarto lugar, exportando unas 95 mil toneladas durante el año 2007, y, de acuerdo a los pronósticos de USDA, durante el 2008 se exportaría un 5,6% más.

Por otra parte se encuentran los países importadores. Aquí encontramos que China es nuevamente el principal actor. Sus importaciones alcanzaron las 57 mil toneladas en el año 2007, estimando una baja del 10,5% para el próximo año. A pesar de ser el principal importador del mundo, China sigue siendo un exportador neto de este commodity, a tal punto que prevé incrementar las exportaciones este año. Quienes podrían incluirse como importadores netos serían países tales como México, Taiwán, Indonesia, Filipinas y Rusia entre otros, recordando que aquí sólo se exponen los principales demandantes, existiendo una gran cantidad de países que demandan este alimento aunque en cantidades menores.

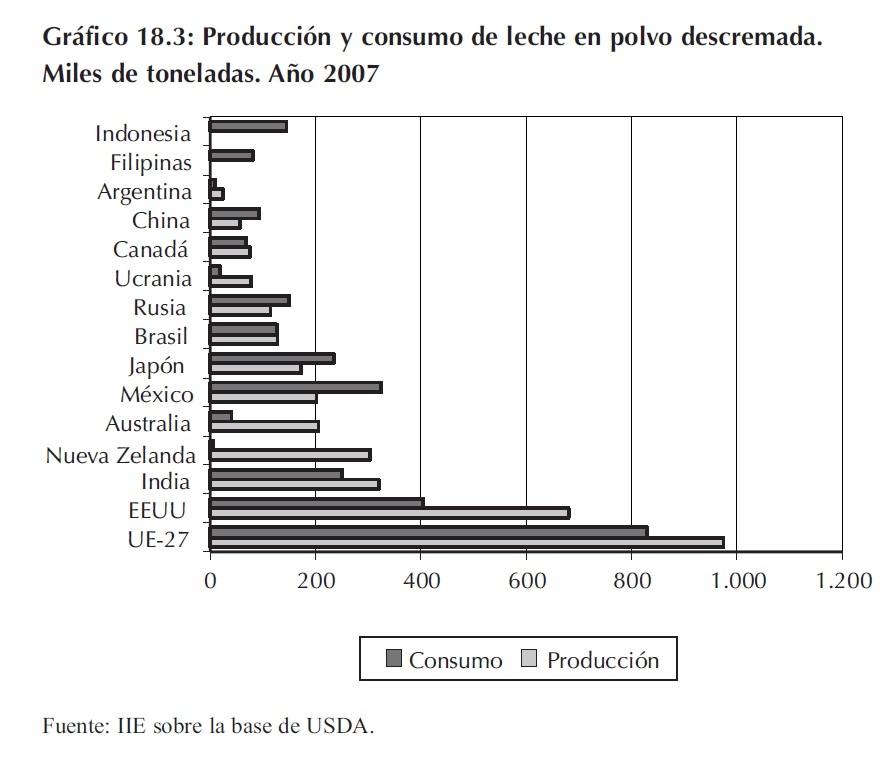

18.1.3.2 Leche en polvo descremada

Si bien se trata del mismo producto que el anterior, la diferencia estriba en el porcentaje de materia grasa que la misma posee. En el proceso de descremado de la leche se obtienen dos productos. Por un lado, leche descremada que luego se la deshidrata para convertirla en polvo y, por el otro lado, se obtiene crema de leche que mediante un segundo proceso se puede obtener manteca.

En el Gráfico 18.3 se resumen los valores de producción y consumo correspondiente al año 2007 de este producto y se observa que los países adquieren roles diferentes respecto a lo anteriormente comentado acerca de la leche entera en polvo.

Como se puede apreciar en el Gráfico 18.3, el principal productor y consumidor de este producto es la UE-27, quien produjo 975 mil toneladas en el año 2007 y prevé un incremento del 1,5% para el año 2008.

También puede observarse que el nivel de consumo es muy elevado. Durante el año 2007 la UE-27 consumió 830 mil toneladas de este producto, estimándose un leve incremento para el año 2008. Quien le sigue en términos de producción y consumo son los EE.UU. Este país produjo 681 mil toneladas en el año 2007 y se estima que incrementará su producción un 18,9% en el año 2008. Dado que su consumo sólo incrementará un 7,1% durante el año 2008 respecto al año 2007, existirá un aumento en su saldo exportable.

Quienes continúan en la lista en términos de producción son la India y Nueva Zelanda cuyas cantidades producidas fueron de 320 y 304 miles de toneladas respectivamente. Sólo el primero prevé un incremento en la elaboración de este producto para el año 2008 respecto al año 2007 del 7,8%. Por su parte Nueva Zelanda la disminuirá en un 13,81% para el mismo período tras la menor producción de materia prima utilizada para la elaboración de este producto. Este hecho le costará a Nueva Zelanda dejar de ser el principal exportador de leche en polvo descremada pasando a ocupar EE.UU. este puesto.

Antes de dejar de analizar el consumo, resta por comentar que el tercer gran consumidor de leche en polvo descremada es México, quien a su vez también tiene el nivel más elevado de consumo per cápita.

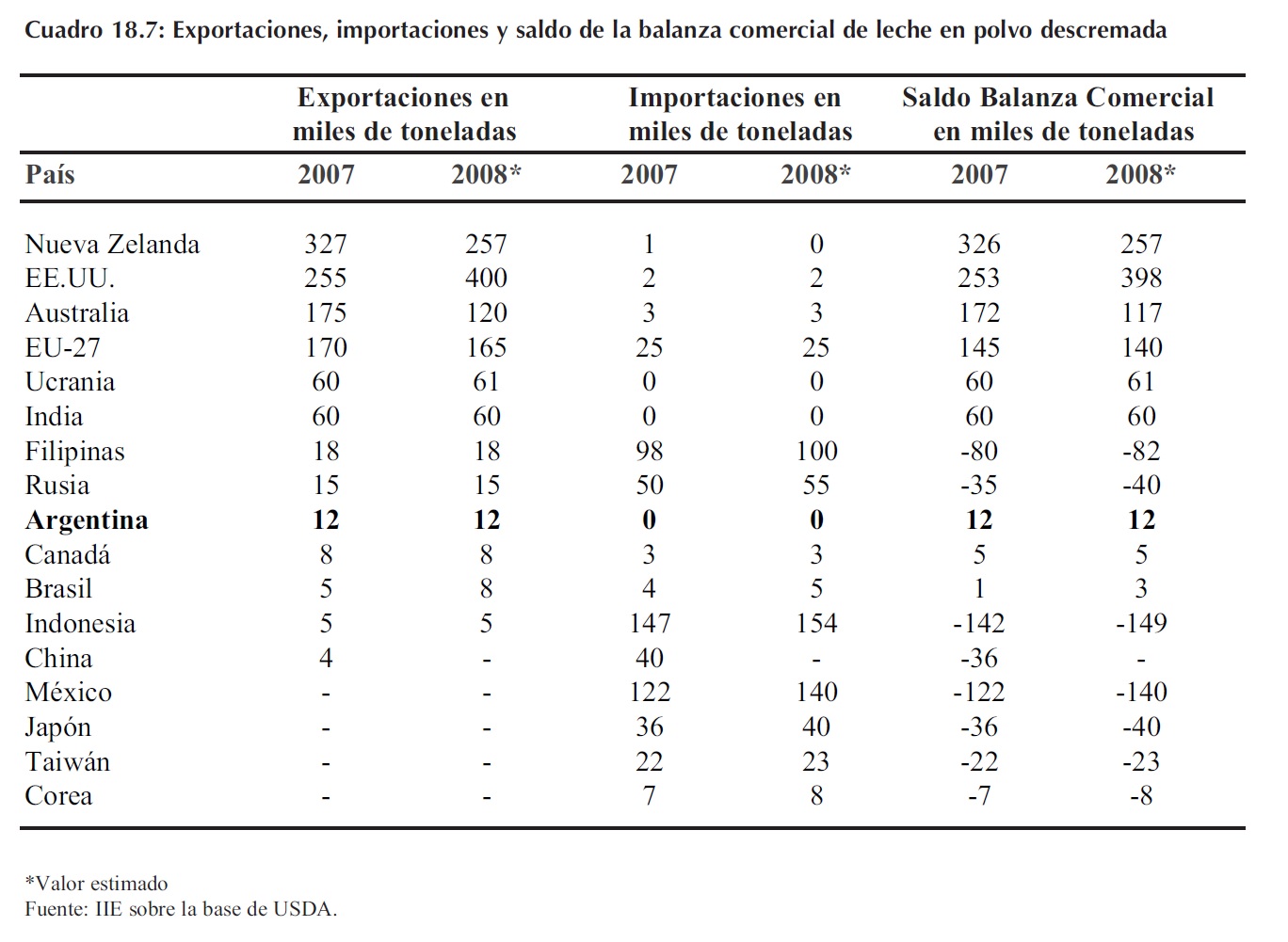

En función de lo adelantado en el párrafo anterior y como se observa en el Cuadro 18.7, en el año 2007 Nueva Zelanda fue el principal exportador de leche en polvo descremada enviando al exterior unas 327 mil toneladas. De acuerdo a lo estimado por USDA para el año 2008, se prevé que dicho lugar lo ocupará EE.UU. Esto se debe a que Nueva Zelanda disminuirá sus exportaciones un 21,4%, mientas que en cambio EE.UU. las incrementará en un 56,8% si comparamos las estimaciones del año 2008 respecto al año 2007 de este organismo. Continuando con los países exportadores netos, en tercer y cuarto lugar se ubican Australia y la UE-27, en donde ambos prevén una disminución en sus exportaciones en el orden del 31,4% y 2,4% respectivamente. La baja en las exportaciones de Australia nuevamente se debe a la disminución en la producción primaria de leche, lo cual repercute directamente en la producción de leche en polvo y en susstocks disponibles para ser enviados al exterior.

Entre los países importadores netos, Indonesia es el principal demandante de leche en polvo descremada. Este país importó 147 mil toneladas en el año 2007 y se estima que durante el año 2008 incrementará las compras de este alimento un 4,76%. El segundo gran importador de este producto es México con una demanda de 140 mil toneladas durante el año 2007. Por lo que respecta al año 2008, México incrementará sus importaciones un 14,75%. En tercer lugar se encuentra Filipinas, quien importó unas 98 mil toneladas durante el año 2007 y prevé mantener firme este nivel, aumentando unas dos mil toneladas más durante el año 2008.

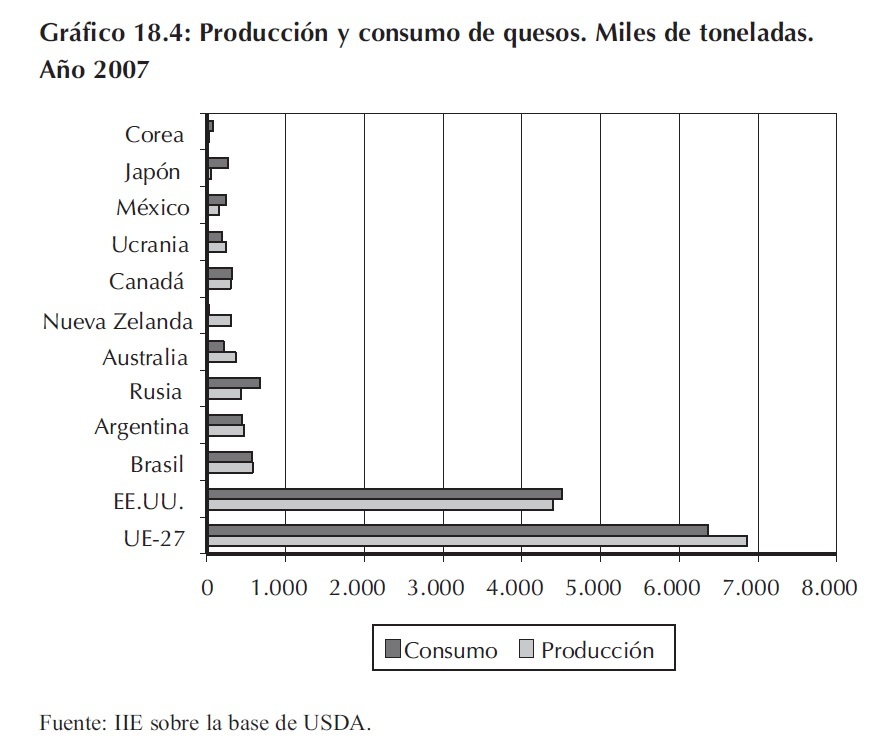

18.1.3.3 Quesos

Respecto de la producción y consumo de quesos, puede decirse que existen dos grandes actores en este mercado. Ellos son la UE-27 y EE.UU. El primero de ellos se caracteriza por ser el principal productor de quesos del mundo. En el año 2007 alcanzó una producción de 6,87 millones de toneladas, esperándose que la misma aumente un 1% el presente año. Por otra parte, en términos agregados, la UE-27 es también el mayor consumidor de este alimento, demandando durante el año 2007 unas 6,37 millones de toneladas. Se prevé que esta unión económica demande durante el año 2008 unas 6,43 millones de toneladas, es decir, un 0,86% más que el año anterior. No obstante este elevado nivel de consumo agregado, la UE-27 no es quien posee el mayor consumo per cápita de quesos. Este lugar lo ocupa EE.UU., quien durante el año 2007 cada habitante de este país consumió en promedio 14,93 Kg. de este producto.

Otra de las diferencias que mantiene este país respecto de la UE-27 es que si bien es el segundo productor mundial de quesos, su consumo es superior, con lo cual lo convierte en un importador neto de quesos mientras que esto no sucede con la UE-27.

Siguiendo el orden de importancia Brasil y Argentina son los países que continúan en términos de producción. Respecto al primer país, durante el año 2007 produjo unas 580 mil toneladas de queso, estimando que la misma alcanzará las 640 mil toneladas durante el año 2008, es decir, un 10,34% más. Su consumo es también elevado, alcanzando casi a la totalidad de su producción aunque el tercer mayor consumidor de este producto es Rusia, quien en el año 2007 consumió unas 675 mil toneladas.

Con respecto a Argentina, se puede decir que es el cuarto país productor de quesos, con una producción de 475 mil toneladas durante el año 2007. Según estimaciones, esta producción podría alcanzar las 515 mil toneladas durante el año 2008, un 8,42% más que el período anterior. Su consumo también es elevado, especialmente si consideramos el consumo per cápita. En este caso, Argentina es el tercer gran consumidor en términos per capita. Cada habitante argentino consume unos 11,18 kg. de queso al año.

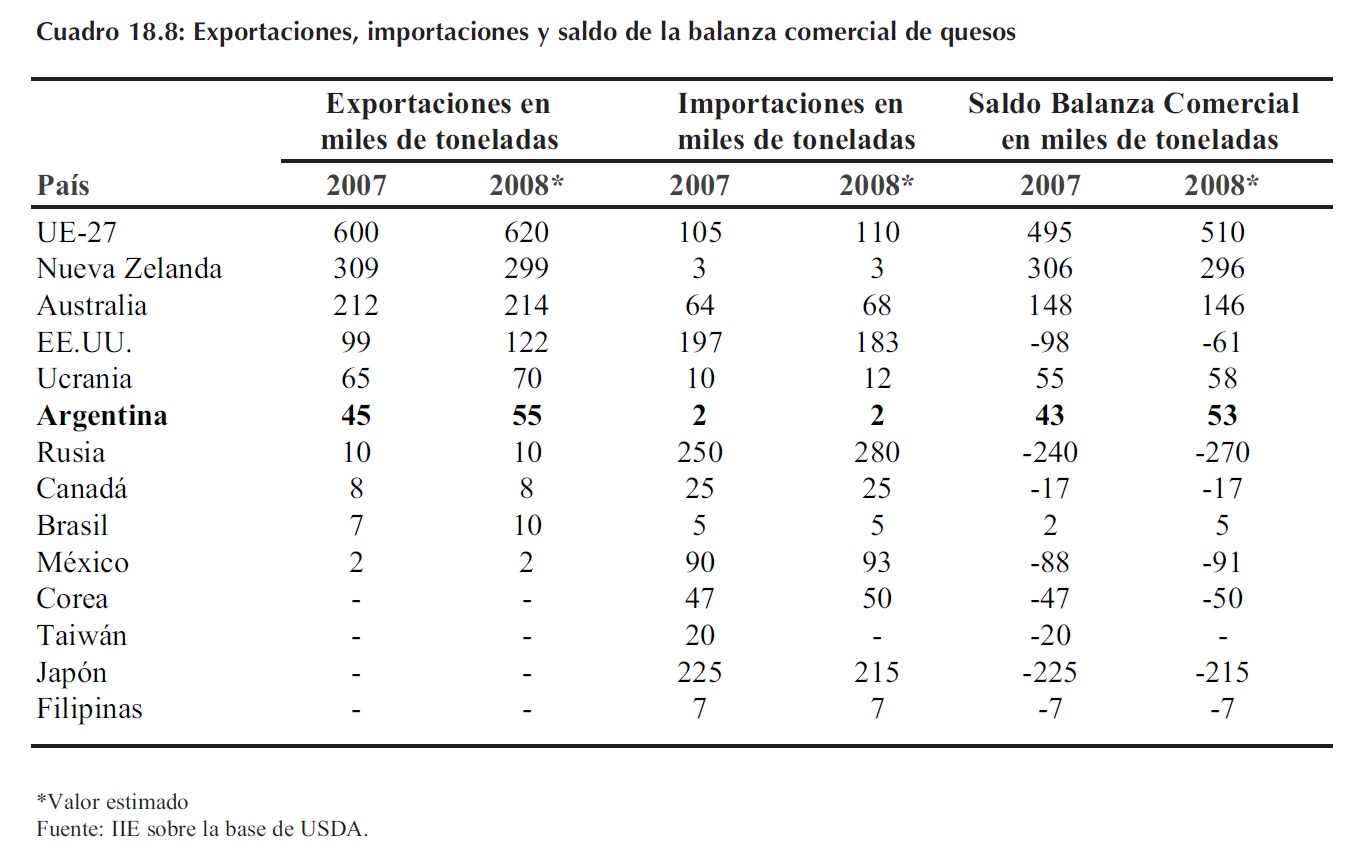

Este análisis de la producción y el consumo de quesos permite prever qué países disponen de un mayor saldo exportable. En el Cuadro 18.8 se resume las cantidades exportadas e importadas de cada país durante el año 2007.

De acuerdo a lo anticipado anteriormente, la UE-27 es el principal exportador de quesos del mundo. Durante el 2007 exportó unas 600 mil toneladas, mientras que para el año 2008 se estima que exportará unas 20 mil toneladas más que el período previo, es decir un 3,3% más.

Quienes le siguen en término de exportaciones son Nueva Zelanda y Australia, exportando unas 309 y 212 mil toneladas durante el año 2007 respectivamente. Para lo que resta del año 2008, se estima que Nueva Zelanda disminuirá un 3,2% sus exportaciones, mientras que Australia prevé un mínimo aumento.

Argentina se encuentra en el sexto lugar en términos de exportaciones. Las mismas alcanzaron las 45 mil toneladas durante el año 2007, y de acuerdo a lo estimado por USDA éstas se incrementarían en 10 mil toneladas más durante el 2008. Aquí merece comentar que estos valores pueden verse modificados de acuerdo a las decisiones que tome el gobierno argentino respecto de la aprobación o no de los pedidos de permisos para exportar este producto.

Entre los principales países importadores se encuentran Rusia, Japón y EEUU. Respecto del primero, las importaciones correspondientes al año 2007 alcanzaron las 250 mil toneladas, haciendo de este país el principal importador de quesos. Se estima que durante el transcurso del año 2008, Rusia incrementará sus importaciones en 30 mil toneladas, es decir, un incremento en el orden del 12%. En cambio, los otros dos importantes importadores prevén que disminuirán sus importaciones en el año 2008 respecto al 2007 en un 4,4% y 7,1%. La baja en las importaciones de EEUU forma parte de una tendencia a disminuir las importaciones e incrementar las exportaciones. Se prevé que estas últimas subirán un 23,2%.

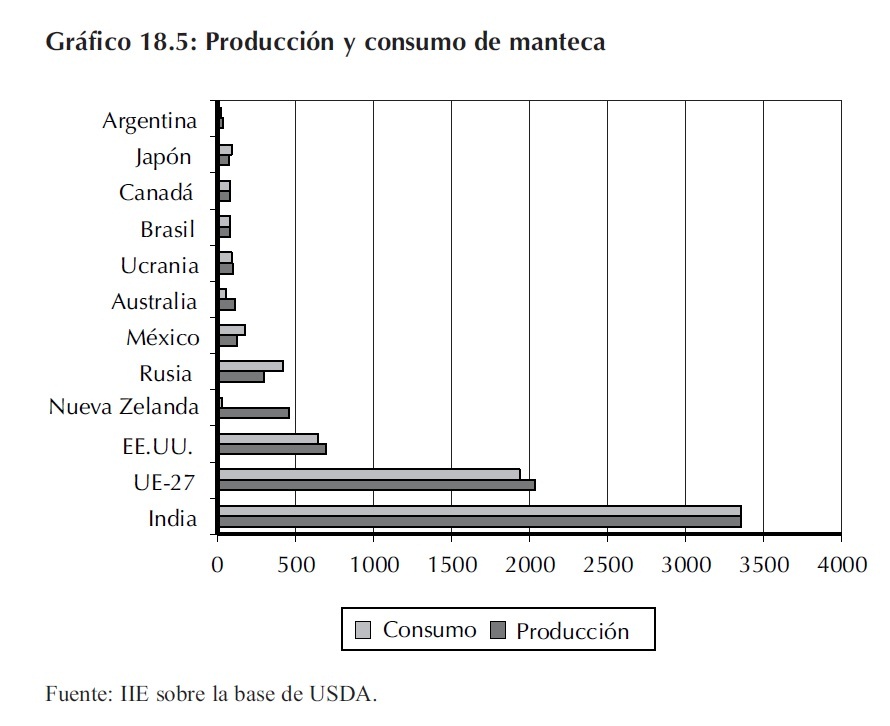

18.1.3.4 Manteca

Este producto, tal como se adelantó anteriormente, está relacionado con la producción de leche en polvo descremada, ya que su elaboración permite luego la fabricación de manteca. En el Gráfico 18.5 se resume la información referida a producción y consumo de este producto por país.

Como se puede observar India es el principal productor y consumidor de manteca del mundo. Su producción alcanzó las 3,36 millones de toneladas durante el año 2007, la cual se incrementaría un 7,44% este año según las estimaciones de USDA.

Este país a su vez es el principal consumidor. Casi la totalidad de lo producido se consume internamente, dejando un remanente muy reducido para ser exportado.

Quien le sigue en orden de importancia es la UE-27, con una producción que alcanzó las 2,04 millones de toneladas en el año 2007, esperándose un leve incremento para el año 2008. Su consumo es también elevado, aproximadamente unas 1,94 millones de toneladas durante el año 2007. Más aún, esta unión económica en conjunto, posee el segundo nivel más importante de consumo per cápita luego de Rusia.

Nuevamente, Nueva Zelanda es el país que dado sus niveles de producción y consumo posee el mayor saldo exportable. Este país es el cuarto productor más importante, luego de EE.UU. En el año 2007, Nueva Zelanda produjo unas 458 mil toneladas de manteca, mientras que EE.UU. alcanzó las 695 mil toneladas. El consumo de este último fue bastante elevado, alcanzando las 649 mil toneladas, mientras que Nueva Zelanda sólo consumió unas 26 mil toneladas. De acuerdo a las estimaciones que USDA realiza para el año 2008, se prevé una disminución en la producción de Nueva Zelanda en un 15,9% mientras que EE.UU. la incrementará en un 6,5%.

Tal como se mencionó anteriormente, Nueva Zelanda es quien posee el mayor excedente exportable de todos los países, convirtiéndolo en el principal país exportador de manteca a pesar de tener el mayor consumo per cápita entre los países considerados. Esto se puede observar en el Cuadro 18.9 donde se exponen los valores alcanzados y estimados de exportaciones e importaciones de manteca. Debido a la menor producción esperada de manteca para el año 2008, este país reducirá las exportaciones en un 18% respecto al 2007.

En segundo lugar, en términos de exportaciones se encuentra la UE-27, con 260 mil toneladas enviadas al exterior durante el 2007. Según las estimaciones todo indica que este país también reduciría las exportaciones de este producto durante el 2008 en aproximadamente un 15,4% respecto al período previo.

Dentro de los principales países importadores se encuentra Rusia, demandando unas 130 mil toneladas durante el año 2007. Este país prevé seguir incrementando sus compras en el exterior durante el 2008 al menos unas cinco mil toneladas más que en el período anterior. Tal como se lo viene observando en los casos anteriores este país es un gran comprador de productos lácteos.

Siguiendo el orden de importancia, la UE-27 es el segundo gran importador de manteca, demandando unas 88 mil toneladas durante el 2007. A diferencia de Rusia, la UE-27 es un exportador neto de manteca, mientas que el primero es el mayor deficitario en este caso.

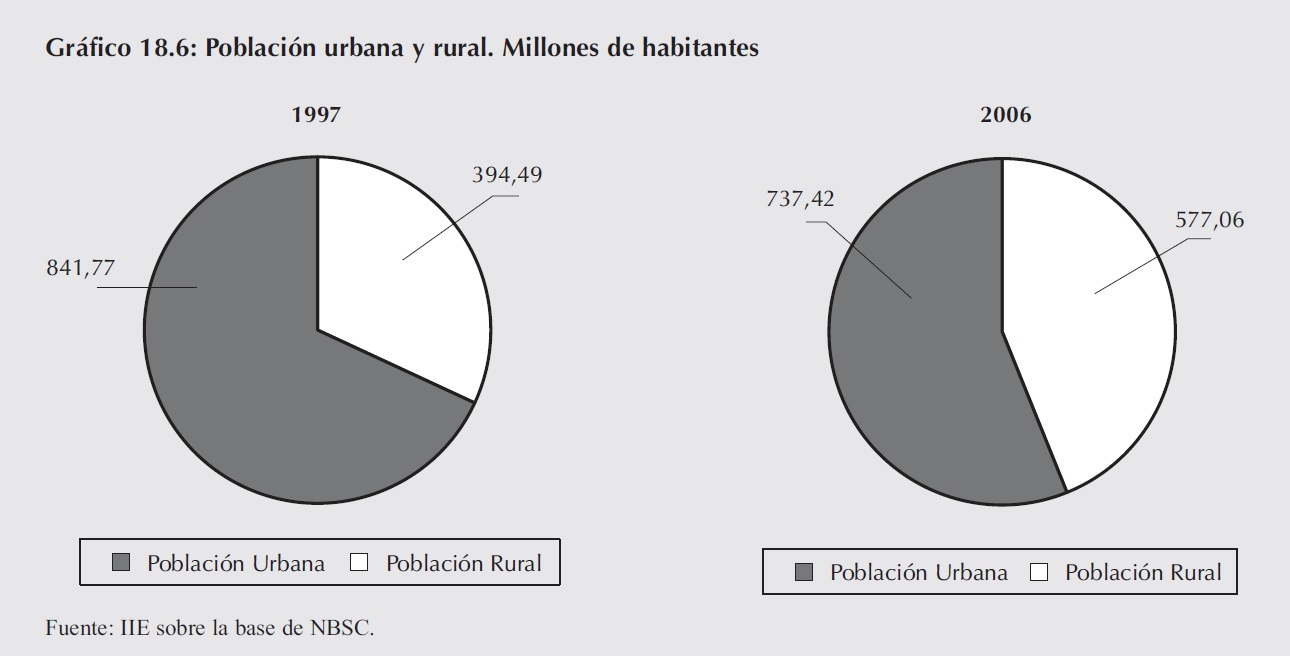

Recuadro 18.1: El caso particular de China

El crecimiento en la producción de lácteos de China responde a una serie de cambios sociales y económicos por los que está atravesando este país. El primero de ellos tiene que ver con un proceso de urbanización, en donde millones de habitantes chinos migran de las zonas rurales a las grandes ciudades en busca de mejores condiciones de vida. El segundo gran cambio está relacionado con un crecimiento en el ingreso per cápita, especialmente en las ciudades, debido principalmente al fuerte impulso de sector manufacturero.

En el Gráfico 18.6, es posible observar el traspaso de los habitantes de las zonas urbanas a la ciudad. En el año 1997 la población total de China alcanzaba los 1.236,3 millones de personas, de las cuales el 32%, es decir unos 394,5 millones de ellos, residían en la ciudad, mientras que el restante 68% (841,8 millones) lo hacían en la las zonas rurales de este país. De acuerdo a los datos correspondientes al año 2006, estos parámetros cambiaron sustancialmente. La población total aumentó un 6%, alcanzando los 1.314,5 millones de habitantes, pero la proporción que reside en las ciudades y en las zonas rurales cambió aún más. En este año, las personas que viven en las principales urbes aumentó al 44% del total (577,1 millones de personas), mientras que la población rural bajó, representando el 56% de la población total (737,4 millones de personas).

La razón de este proceso de urbanización es posible encontrarla en la diferencial de ingresos que estos habitantes pueden alcanzar en dichas zonas. El Gráfico 18.7 muestra la evolución del ingreso disponible anual per cápita de los habitantes de las zonas urbanas y rurales.

Si bien ambos ingresos crecen de manera constante desde el año 1994, los correspondientes a los de la población urbana son más dinámicos. Tomando los últimos 10 años, el ingreso de los habitantes de la ciudad creció un 138%, mientras que los de las zonas rurales lo hicieron un 79%. En el año 2006, el ingreso disponible per cápita en las ciudades alcanzó los US$1.475, mientras que para los habitantes del interior del país fue de sólo US$449.

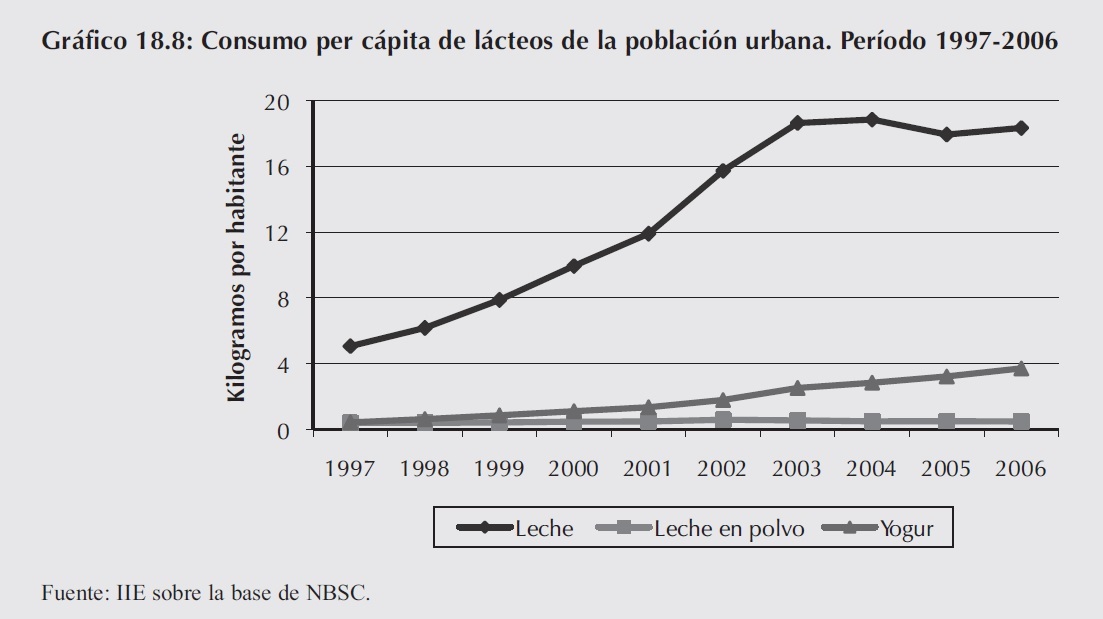

Estos dos factores, explican gran parte del crecimiento en la demanda de lácteos. En el Gráfico 18.8 es posible observar el incremento en el consumo per cápita de leche fluida, leche en polvo y yogures. Comenzando con el primero de estos productos, el consumo creció ininterrumpidamente desde el año 1997 hasta el año 2003, pasando de los 5,1 Kg de leche a los 18,6 Kg en promedio. A partir de este año, el consumo se estabilizó aproximadamente en estos niveles al menos hasta el año 2006.

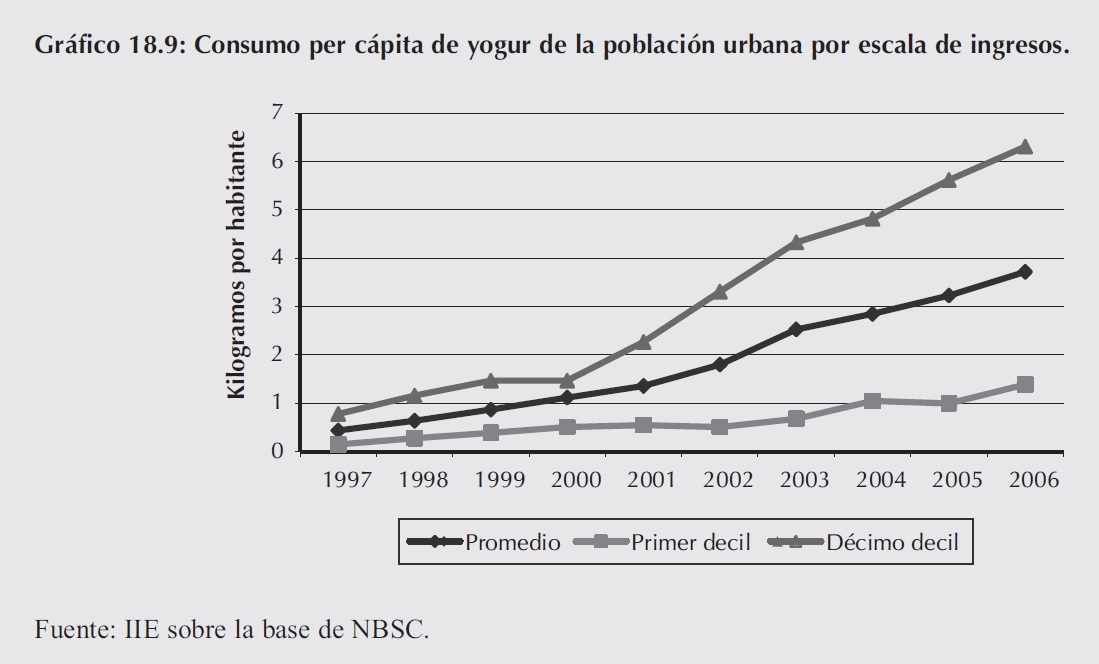

El consumo de leche en polvo no presenta grandes cambios en el período de análisis, mostrando un consumo per cápita muy bajo, de alrededor de 0,5 Kg por persona por año y sin grandes variaciones entre el año 1997 y 2006. No puede decirse lo mismo para el caso de los yogures, cuyo incremento ha sido constante y de gran magnitud. Sobre este caso particular es posible observar en el Gráfico 18.9 el consumo per cápita de este alimento considerando distintos niveles de ingreso de la población.

Tomado el promedio de toda la población urbana, el consumo per cápita de yogur fue de 0,4 Kg en el año 1997. Con el correr del tiempo, la demanda de este alimento subió un 745%, alcanzando los 3,7 Kg per cápita en el año 2006. Para tener un punto de referencia, el consumo per cápita de yogur en Argentina en este último año fue de 12,6 Kg aproximadamente, lo que equivale a más de tres veces el consumo de China.

Estos niveles de consumo dependen de cual sea el nivel de ingresos de los habitantes. Tomando el consumo correspondiente a la porción de la población que se encuadra en el decil más bajo de ingresos, el consumo de yogur aumentó de 0,15 Kg por habitante en el año 1997 a 1,4 Kg en el año 2006, es decir, un incremento del 827%. Por otra parte, el consumo de los habitantes correspondientes al decil de ingresos más altos aumentó de 0,8 Kg en el año 1997 a 6,3 Kg en el año 2006, registrando un aumento de 709%, que resulta muy importante aunque algo menor al experimentado por el sector de ingresos más bajos.

Este caso particular del consumo de yogures en China, permite explicar en parte el importante desarrollo del sector lácteo de este país. Los cambios sociales y económicos ocurridos en estos últimos años, conducen a un cambio en las pauta de consumo de la sociedad china que evoluciona hacia la búsqueda de una mejor calidad de vida comenzando por enriquecer su dieta alimentaria.

18.1.4 Precios internacionales de los productos lácteos

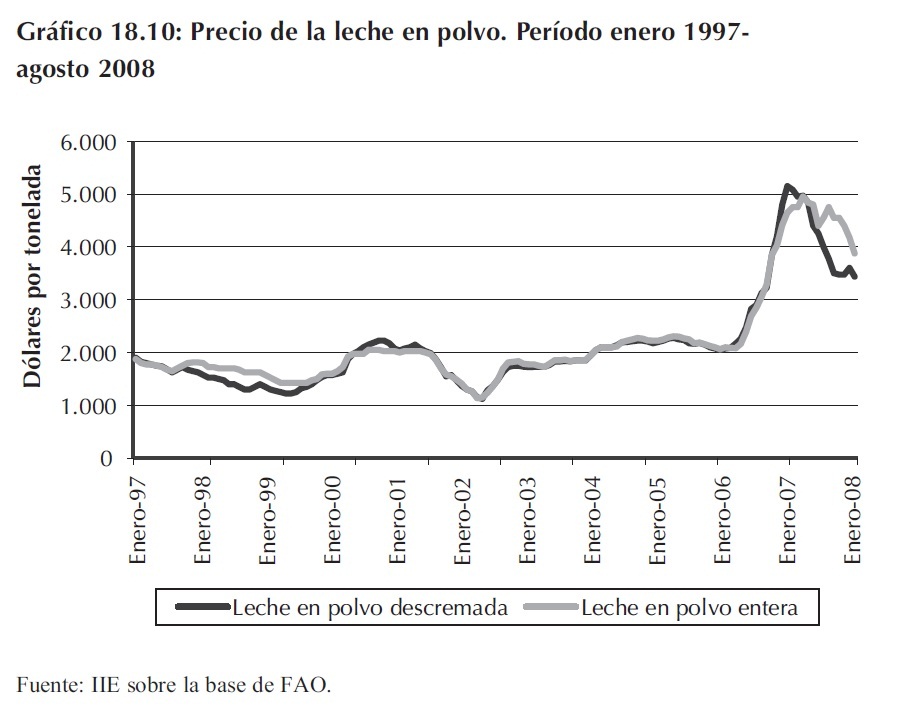

Tomando en cuenta los precios históricos de los productos lácteos, es posible observar que los grandes cambios ocurrieron en los últimos años. Este patrón de comportamiento es visible prácticamente en todos los productos tal como se puede apreciar en los Gráficos 18.10 y 18.11.

Considerando el período comprendido entre enero de 1997 y diciembre de 2006, la leche en polvo entera y descremada cotizaron en promedio unos US$1.842,5 y US$1.801,2 por tonelada. A comienzos del año 2007, el precio de estos productos subió hasta alcanzar valores máximos históricos de US$5.150 para la leche en polvo descremada en el mes de julio de 2007 y US$4.950 para la leche en polvo entera en el mes de octubre de 2007. Los bajosstocksde la Comunidad Europea, la menor producción de los países de Oceanía (principales actores en el comercio internacional de estos productos), la demanda sostenida por parte de algunos países de Asia y la paulatina devaluación del dólar (moneda utilizada para cotizar estos productos), son algunos de los factores que explican este incremento histórico de precios.

A partir de los máximos comentados, el precio comenzó a bajar, registrando en el mes de agosto de 2008 un 33% menos para la leche en polvo descremada y un 23% menos para la leche en polvo entera respecto de aquellos valores. Estas bajas no son lo suficiente como para alcanzar los precios de diciembre de 2006, antes de la suba.

Este comportamiento generó dudas respecto de hasta cuándo pueden seguir bajando los precios. Según los informes de FAO, existe cierta incertidumbre sobre el futuro comportamiento del mercado. Algunas explicaciones argumentan que la baja ocurre como consecuencia de que los elevados precios anteriores sirvieron de incentivo a incrementar la producción por parte de algunos países, sobre todo aquellos cuyo sistema productivo se basa en el pastoreo directo.

Por otra parte, existen algunos indicios de que los precios se podrían mantener o volver a subir en el corto plazo, ya que la sequía que sufre Nueva Zelanda podría generar escasez de estos productos al menos durante el 2008. La lenta reacción de la UE-27 a la suba de los precios y el bajo nivel de susstockspúblicos son otro de los factores que sustentan la continuidad de precios elevados.

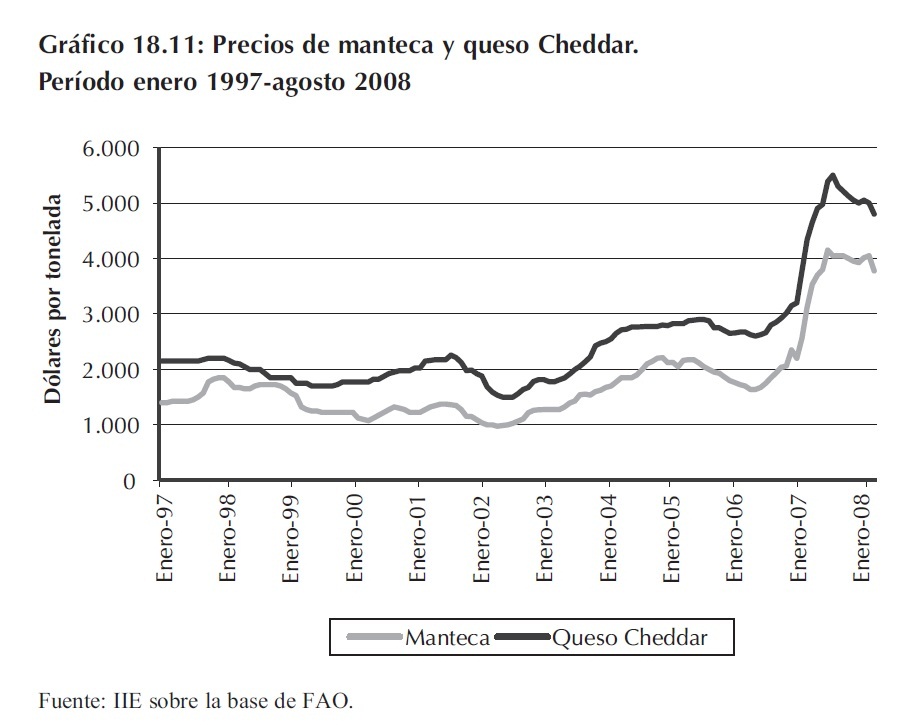

Los precios de la manteca y del queso Cheddar presentan un comportamiento similar al de la leche en polvo. El valor promedio de estos productos entre enero del año 1997 y diciembre del año 2006 es de US$1.523 para la manteca y US$2.165 para el queso Cheddar. A comienzos del año 2007, estos alimentos registraron subas muy importantes, alcanzando cifras récord de US$4.150 para la manteca en el mes de octubre de 2007 y US$5.500 para el queso Cheddar. Al poco tiempo, los precios comenzaron a bajar, aunque con reducciones menores que para la leche en polvo. Desde estos máximos a los precios del mes de julio de 2008 las bajas fueron del 9% para la manteca y 13% para el queso Cheddar.

18.2 Sector lácteo argentino

A continuación se analizará con mayor detenimiento la composición estructural del sector lácteo argentino. Se comenzará por la producción primaria de leche, separando la producción por provincia y caracterizando los sistemas productivos en cada una de ellas. Luego se procederá de la misma manera sobre la producción industrial de lácteos, donde se muestran los valores correspondientes a producción, consumo, exportaciones e importaciones.

18.2.1 Producción primaria

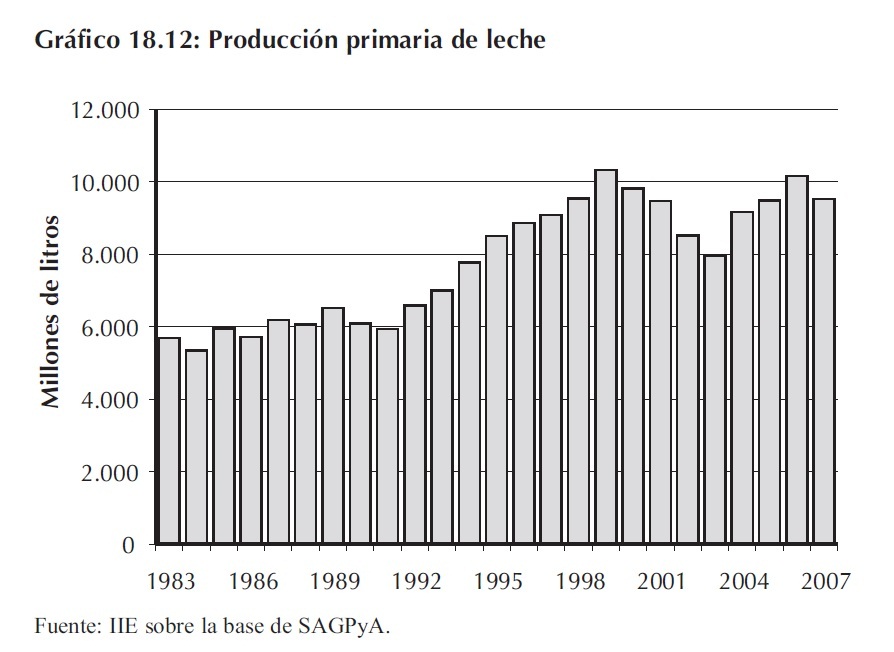

La producción primaria de leche tuvo un importante crecimiento a lo largo de los años. Observando el Gráfico 18.12 es posible diferenciar distintas etapas: la primera de ellas transcurre desde el año 1983 hasta el año 1991, en donde si bien la tendencia es levemente creciente, la producción mostró algunos altibajos.

El segundo período, comprendido entre el año 1992 y el año 1999 se caracteriza por un importante crecimiento y desarrollo del sector. La producción primaria de leche aumentó un 57% en este período, siendo el de mayor crecimiento sostenido. La producción máxima registrada en la Argentina ocurre en el último año de este período alcanzando los 10.330 millones de litros aproximadamente.

A partir del año 2000 hasta el año 2003 se observa una caída en la producción de aproximadamente 23% descendiendo hasta los valores registrados en el año 1994-1995. Los años 2004, 2005 y 2006, fueron años de crecimiento, alcanzando en este último una producción muy cercana a la del año 1999.

La producción correspondiente al año 2007, disminuyó un 6% con respecto a la del año 2006, debido principalmente a los factores climáticos adversos que golpearon fuertemente a las principales zonas productoras. Por otra parte, la agricultura comienza a ganarle espacio a la producción lechera, compitiendo ambas actividades por el uso de la tierra.

Según datos informados por la industria, se estima que durante el año 2008 la producción crecerá respecto al 2007, pero no superaría los valores alcanzados en el año 2006.

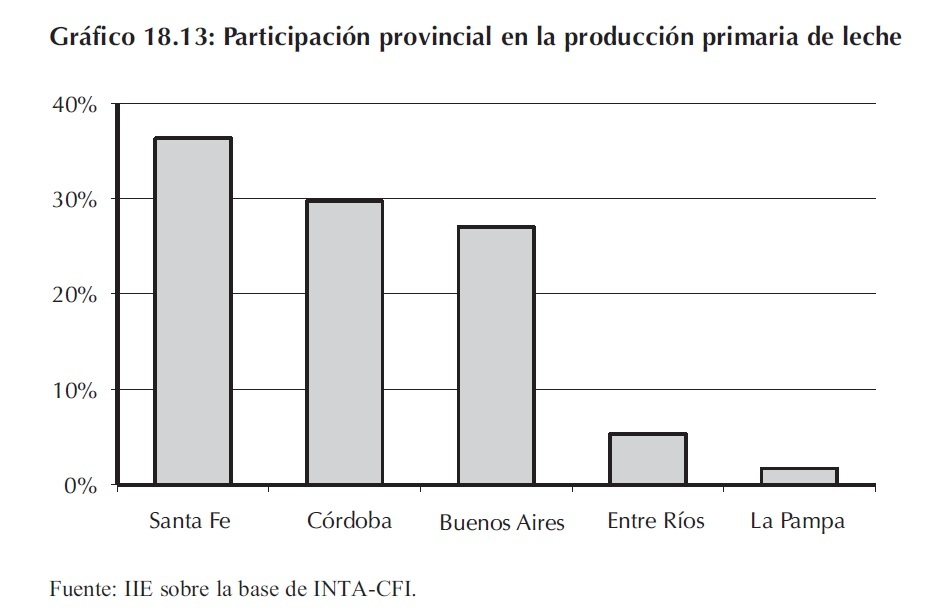

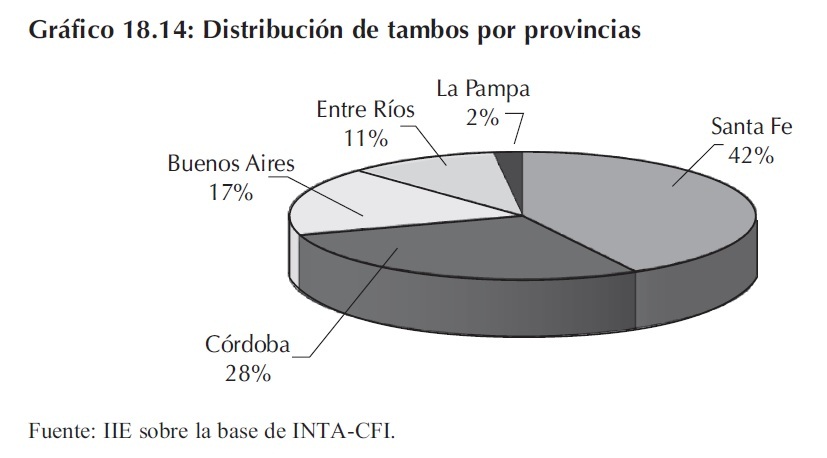

La producción primaria de leche en Argentina se desarrolla principalmente en tres provincias: Santa Fe, Córdoba y Buenos Aires.

Las provincias de Entre Ríos y La Pampa también son productoras, aunque minoritariamente. En el Gráfico 18.13 puede observarse que la producción total tiene su origen en Santa Fe (36,3%), Córdoba (29,7%), Buenos Aires (27%), Entre Ríos (5,3%) y La Pampa (1,7%), de acuerdo los estudios recientes elaborados por el INTA en conjunto con el Consejo Federal de Inversiones (2006).

Esta producción se desarrolla aproximadamente en 10.461 establecimientos distribuidos entre estas provincias (Gráfico 18.14). En la provincia de Santa Fe se concentran la mayor cantidad de ellos, unos 4.392, lo que representa el 42% del total de tambos de Argentina. Otros 2.944 (28,1% del total) se encuentran en la provincia de Córdoba. En la provincia de Buenos Aires se registran unos 1.809 establecimientos lo que equivale al 17% del total. Entre Ríos posee unos 1.110 establecimientos lo que significa el 11% del total. Los 206 tambos restantes corresponden a la provincia de La Pampa constituyendo sólo el 2% del total. Es preciso aclarar que estos valores son aproximados, por lo que no debería realizarse una lectura estricta de los mismos sino que deben tomarse como una estimación bastante precisa de la distribución de tambos en el país.

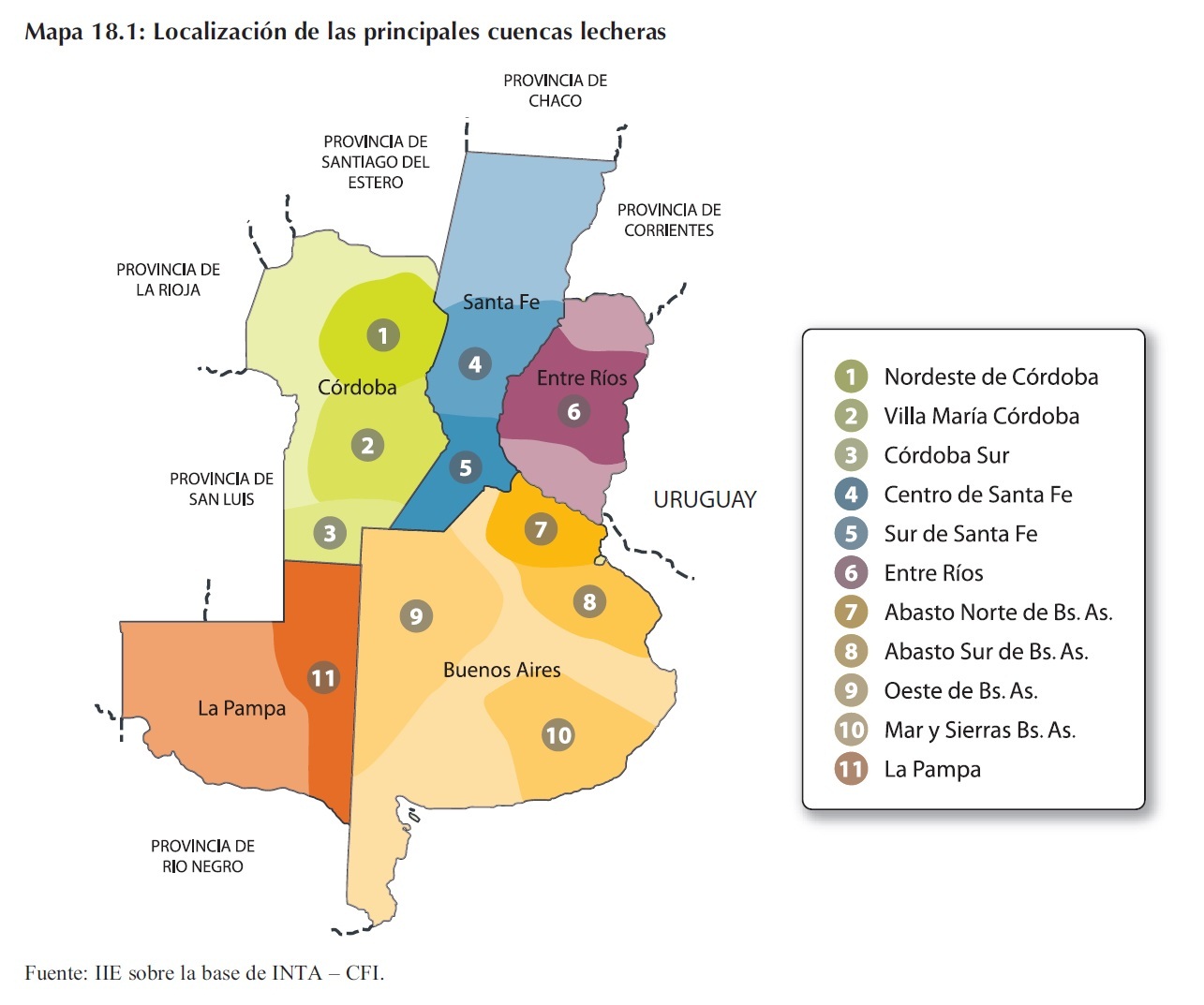

Al mismo tiempo, dentro de cada una de estas provincias se pueden diferenciar distintas cuencas o zonas productivas. En el Mapa 18.1 se muestra claramente la localización de dichas regiones.

Comenzando por la principal provincia productora, se pueden distinguir dos cuencas lecheras. Una en el centro de la provincia, donde residen el 89,8% de los 4.392 tambos que se encuentran en esta provincia, y de ellos surge el 84,6% de la producción provincial. La segunda zona se encuentra en la parte sur de la provincia, y allí se ubican el 10,2% restante de los tambos produciendo el 15,4% de la producción.

La segunda provincia en importancia es Córdoba y la misma se divide en tres cuencas nominadas: Nordeste de Córdoba, Villa María-Córdoba y Sur de Córdoba. La primera de estas cuencas, posee el 51% de los 2.944 tambos radicados en toda la provincia y produce el 43% de la producción provincial. La segunda región en importancia es la de Villa María-Córdoba, en donde la cantidad de tambos representa el 35% de los pertenecientes a esta provincia y en ellos se produce el 43% de la producción cordobesa de leche. A diferencia de la cuenca anterior, en ésta, la producción se desarrolla en una menor cantidad de tambos pero las dimensiones de ellos son algo superiores a la de los tambos ubicados en la zona del Nordeste de la provincia. Por último, la tercera región corresponde a la ubicada en la zona sur de la provincia. Aquí se produce solo el 14% de la producción provincial la cual surge del 14% de la totalidad de los tambos que radican en esta región de la provincia de Córdoba.

La provincia de Buenos Aires es la tercera en importancia respecto a la producción de leche.

Ella se encuentra dividida en cuatro cuencas, siendo la de mayor importancia la cuenca Oeste.

Aquí se ubican el 55,1% de los 1.809 tambos con que cuenta la provincia, cuya producción representa el 57,6% de la misma. La segunda cuenca en importancia es la denominada Abasto Sur, que cuenta con el 23,2% de los tambos y produce el 17,7% del total producido en esta provincia. La cuenca denominada Mar y Sierras que se ubica en el sureste de la provincia cuenta con el 10,7% de los tambos y produce el 14% de la producción total. Por último, la cuenca Abasto Norte posee el 11% de los tambos y explica el 10,7% de la producción bonaerense.

Entre Ríos es considerada una única cuenca, en donde existen unos 1.110 tambos que explican el total producido por dicha provincia. De la misma manera, la producción de la provincia de La Pampa tiene su origen en 206 tambos distribuidos en la parte oeste y suroeste de esta provincia.

18.2.2 Producción industrial de lácteos

La producción primaria de leche es recogida de cada establecimiento y llevada a las plantas que se encargarán de procesarla. De este proceso surgirán los productos lácteos que se consumen diariamente.

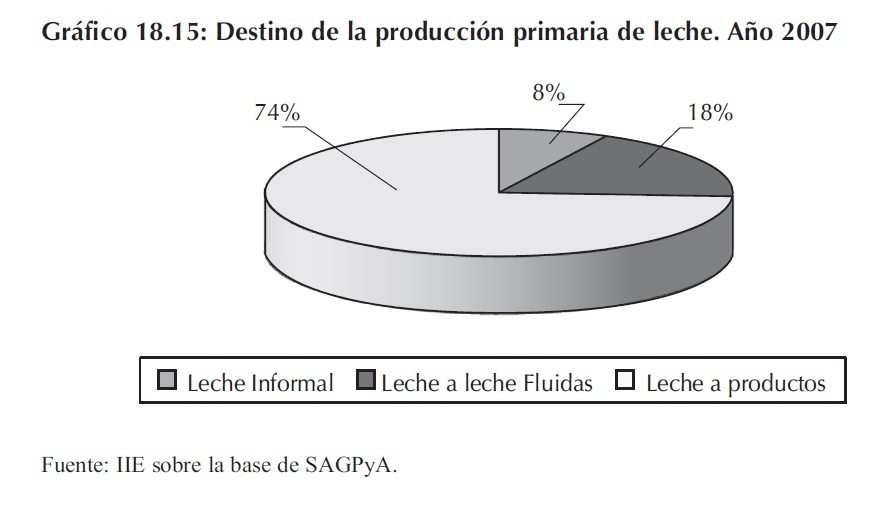

En primera instancia, la materia prima toma tres destinos, los cuales se pueden apreciar en el Gráfico 18.15.

Una parte se comercializa en la zona de influencia de los tambos y es llamada leche informal. Esta representa aproximadamente 8% de la producción total. Un 18% de la producción primaria es procesada por la industria para la elaboración de leches fluidas, las que comprende: leche pasteurizada, leche esterilizada y leche chocolatada. El restante 74% tendrá como destino la producción de leche en polvo, quesos, manteca, etc. Estas proporciones se han mantenido estables a lo largo de los últimos 10 años.

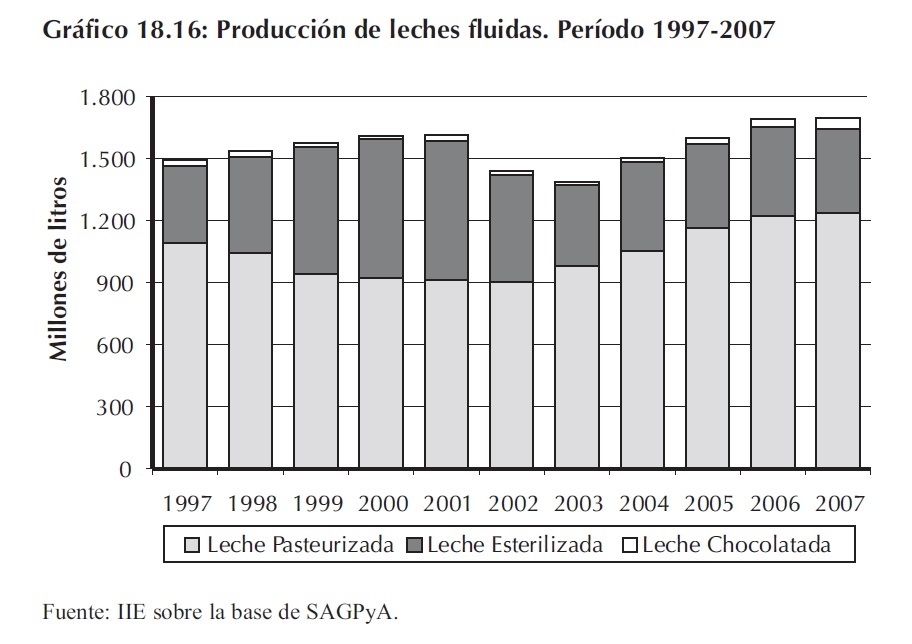

Comenzando por la producción de leches fluidas, es posible observar en el Gráfico 18.16 la producción de cada una de ellas a lo largo del tiempo.

Las barras acompañan el comportamiento que tuvo la producción primaria de leche en estos años, aunque observando la participación de cada una de las diferentes leches fluidas se observa una disminución de la producción de leche pasteurizada desde el año 1997 hasta el año 2002. A partir de allí comienza una etapa de ascenso alcanzando en el año 2007 el máximo registrado en estos diez años. Al tratarse de un alimento perecedero, el comportamiento de su producción está relacionado con la demanda del mismo.

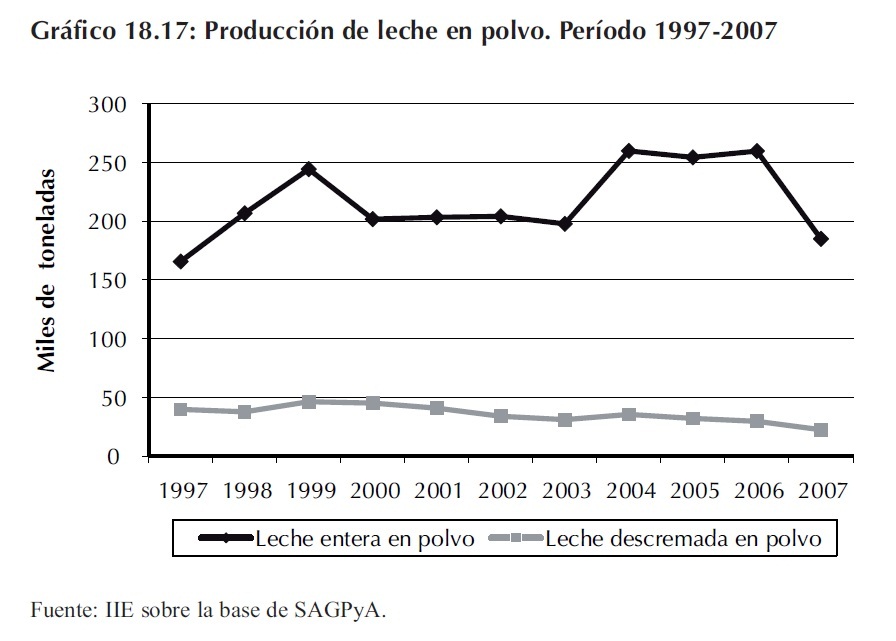

La otra parte de la producción primaria de leche se destina a la elaboración de varios productos. Unos de ellos es la leche en polvo. En el Gráfico 18.17 se puede observar la producción de este producto desde al año 1997.

Durante el año 2007 la producción de leche en polvo entera alcanzó las 185.029 toneladas, un 29% menos que el año anterior.

Parte de esta disminución se debió a que la producción primaria fue afectada por factores climáticos, reduciendo la cantidad de leche disponible para ser procesada. Para la elaboración de este volumen de leche en polvo se utilizaron 1.415.190 litros de leche, lo que representa un 20,1% de la leche que se destina a la elaboración de productos. Respecto de la leche en polvo descremada, también se observó una baja. La producción del año 2007 fue de 22.480 toneladas, un 24% menos que el año anterior.

La proporción de leche utilizada para la elaboración de este producto fue mucho menor, sólo se necesitó el 4% de la leche destinada a la fabricación de productos.

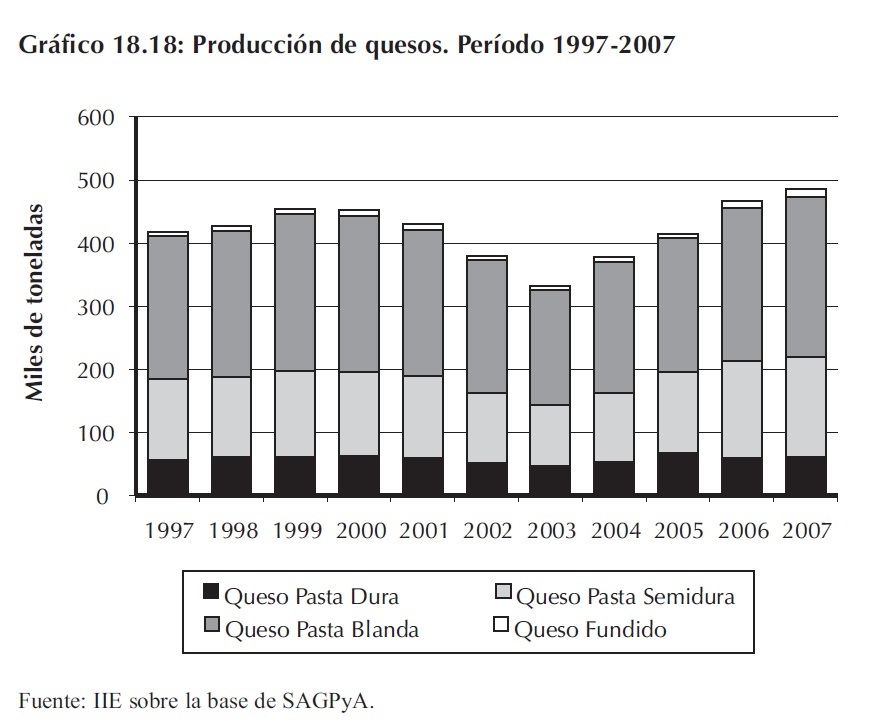

Otro de los productos que se elabora a partir de la producción primaria de leche son los quesos. En el Gráfico 18.18, se muestran las cantidades producidas por año de cada uno de ellos.

La producción de quesos siguió un comportamiento similar al de la producción primaria de leche, a excepción del año 2007. A pesar de registrarse una disminución de ésta, la elaboración de quesos alcanzó las 486.679 toneladas durante el año 2007, aumentando un 4% respecto al año anterior. Para alcanzar este volumen se utilizaron unos 3.918.014 litros de leche que representan el 55,6% de la leche que se destina a la elaboración de productos.

De la producción total de quesos, un 52% corresponden a los de pasta blanda, un 33% a los de pasta semidura, un 12% a lo de pasta dura y solo un 3% a los llamados quesos fundidos.

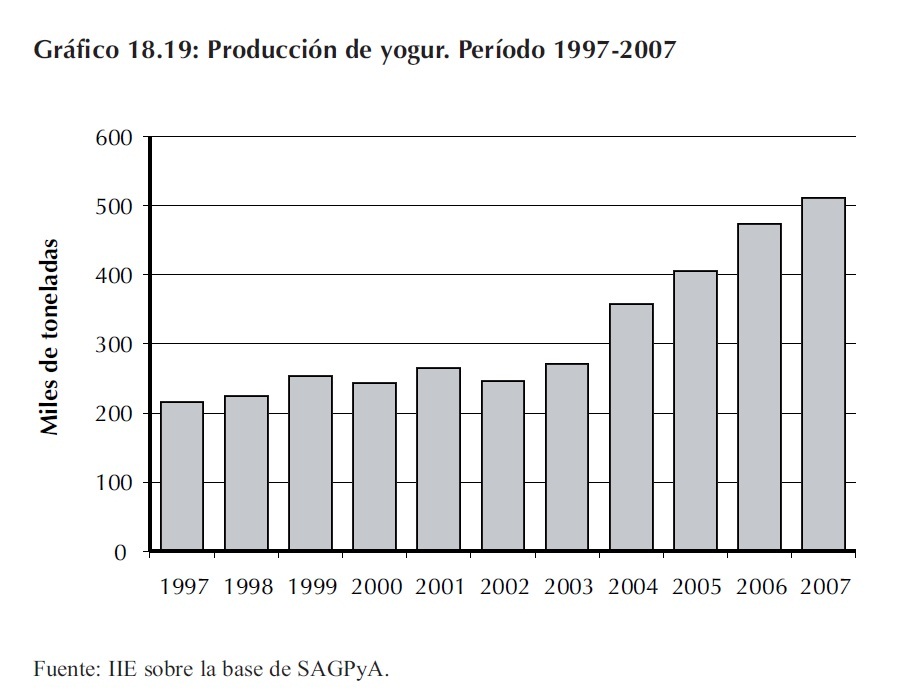

La producción de yogures es otro de los productos de mayor importancia. En el Grafico 18.19 se puede observar que la elaboración de éstos crece ininterrumpidamente desde el año 2002, alcanzando un volumen máximo en el año 2007. En este año la producción de yogur alcanzó las 511.443 toneladas, más que duplicando la cantidad del año 1997.

Para alcanzar esta cifra fueron necesarios unos 413.013 litros de leche, es decir, un 5,8% de la leche asignada durante el 2007 a la elaboración de productos.

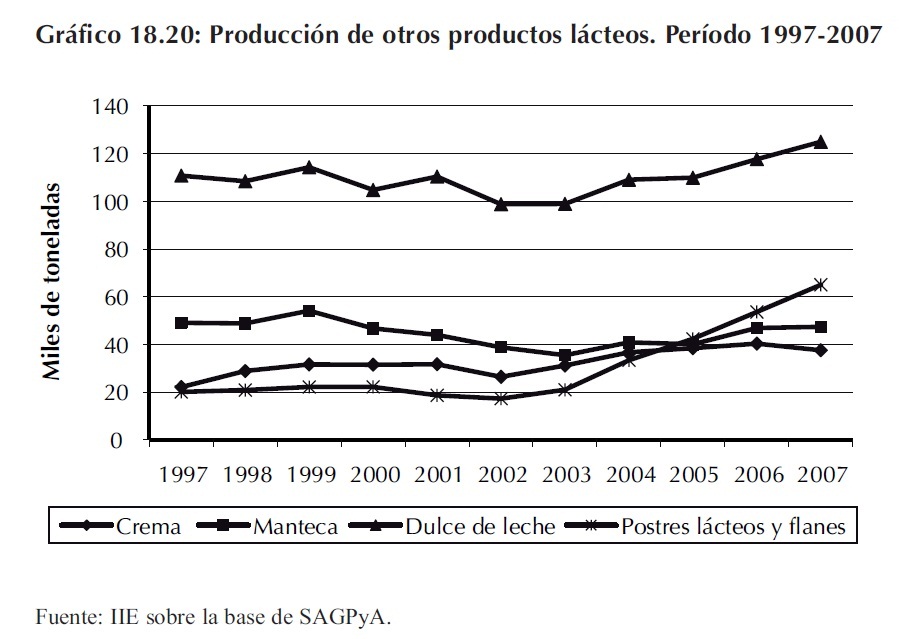

Otros productos tales como el dulce de leche, crema, manteca, postres y flanes representan un volumen menor, pero no menos importante. Como se puede apreciar en el Gráfico 18.20, la elaboración de algunos de estos también muestran signos de crecimiento desde el año 2002 como ser el dulce de leche y los postres y flanes. Respecto del primero, la producción alcanzó las 124.982 toneladas durante el año 2007, siendo este valor el máximo en estos 10 años.

Producir esta cantidad hizo necesario unos 210.397 litros de leche, es decir, el 3% de la leche destinada a la elaboración de productos.

Por otra parte, los postres y flanes fueron los que mayor incremento tuvieron en estos últimos años. Desde el año 2002, la producción de los mismos subió un 277%, registrando la mayor suba entre todos los productos. Durante el año 2007 la producción alcanzó las 65.006 toneladas, necesitando para ello unos 45.890 litros de leche. Esto representa solo el 0,65% de la leche destinada a elaborar productos lácteos.

Los productos que no mostraron una gran variación son la crema y la manteca. Respecto del primero, la producción creció desde el año 2002, al igual que el resto de los productos, pero los volúmenes alcanzados durante el 2007, unas 37.550 toneladas, fueron algo menores comparadas con las del año 2006. Respecto de la producción de manteca, la misma creció desde el año 2002.

A pesar de este comportamiento, la producción del año 2007 no llega a alcanzar el máximo registrado durante el año 1999.

18.2.3 Consumo de productos lácteos

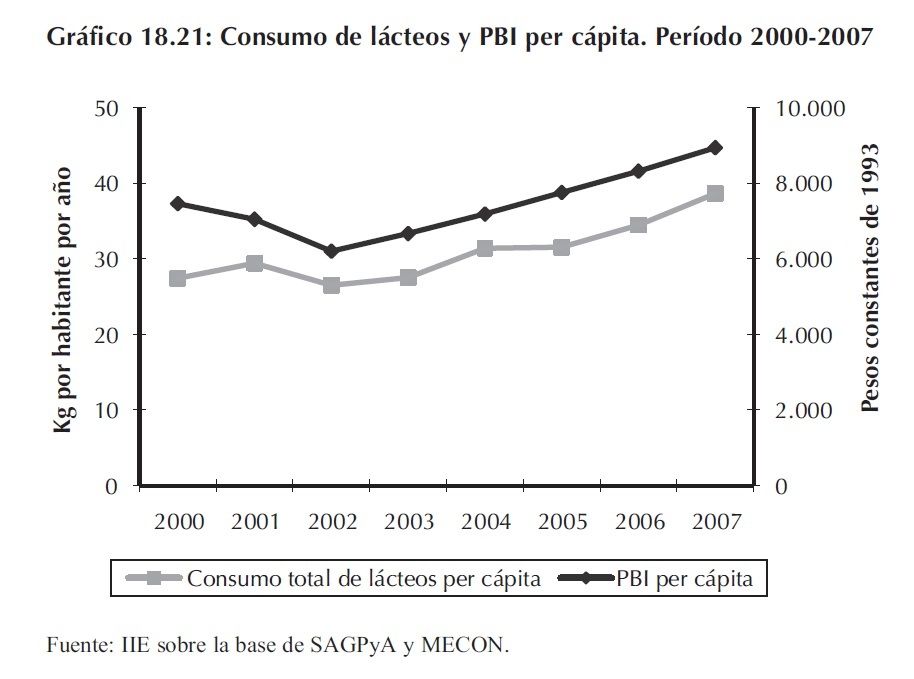

A partir del año 2002, es posible observar un crecimiento sostenido en el consumo de casi la mayoría de los productos lácteos. Este crecimiento fue acompañado de manera directa por el crecimiento del PBI per cápita, con lo cual, el consumo de lácteos se incrementa a medida que crece el ingreso de los habitantes, un comportamiento que se observa también en muchos países en desarrollo (Gráfico 18.21).

Este comportamiento del consumo se puede observar para cada producto en particular tomando no sólo el consumo agregado sino también el consumo per cápita.

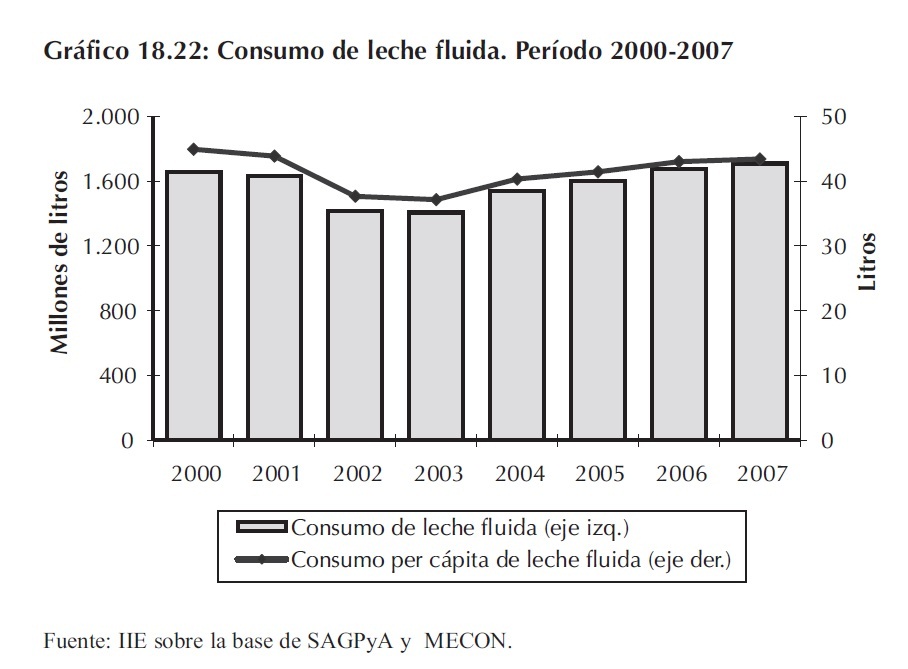

El Gráfico 18.22 presenta la evolución del consumo de leche fluida, considerando la misma en su forma pasteurizada, esterilizada y chocolatada. Como se puede observar, los niveles de consumo alcanzados en el año 2007 son prácticamente los mismos que prevalecían en el año 2000 antes de desatarse la crisis económica que sufrió el país el año siguiente. La demanda de este producto se vio afectada hasta el año 2003, en donde la misma bajó hasta los 1.406 millones de litros en ese año, lo que se correspondió con una ingesta anual de 37,1 litros por habitante. A partir de este año, la salida de la crisis permitió un crecimiento constante de las cantidades consumidas, alcanzando los 1.708 millones de litros en el año 2007, en donde el consumo per cápita alcanzó los 43,4 litros por habitante, valor muy similar a los 44,9 litros del año 2000.

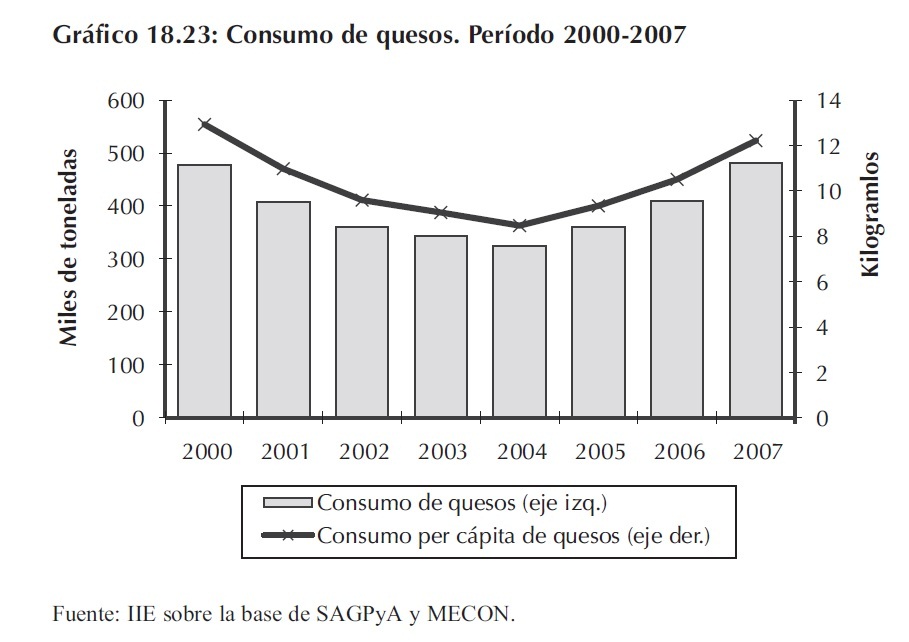

Respecto al consumo de quesos, los efectos de la crisis económica del año 2001 se extendieron hasta el año 2004. A partir de entonces, la demanda de este producto recuperó lo que había perdido en los años anteriores, alcanzando en el año 2007 las 480.793 toneladas de queso, logrando así que el consumo per cápita llegue hasta los 12,2 kilogramos por habitante valor muy similar al observado durante el año 2000 (Gráfico 18.23).

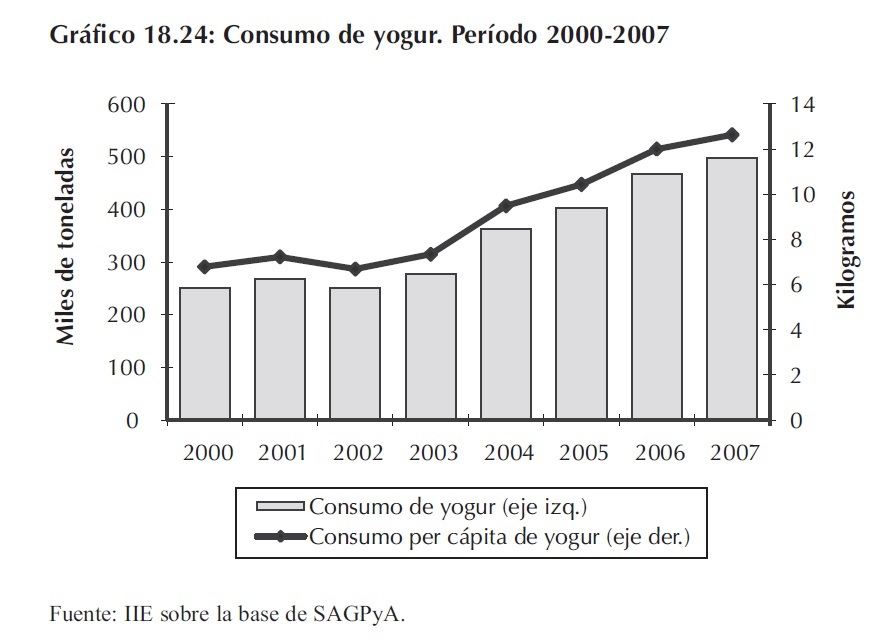

Al contrario de lo que ocurrió con el consumo de leche fluida y quesos, la demanda de yogur y postres lácteos creció de la mano de la recuperación económica del país superando ampliamente los valores previos a la crisis del año 2001.

El desarrollo de una amplia variedad de yogures y postres tendientes a satisfacer las preferencias particulares de los consumidores, sumado al crecimiento del ingreso per cápita de los mismos, permitió el éxito de esta estrategia de mercado. De acuerdo al Gráfico 18.24, el consumo de yogures en todas sus presentaciones creció de forma constante desde el año 2002, alcanzando las 497.201 toneladas en el año 2007, lo que significa un incremento del 98% durante este período. Las cantidades consumidas per cápita reaccionaron de igual manera, pasando de los 6,69 kilogramos de yogur por habitante en el año 2002 a 12,73 kilogramos en el año 2007, lo que resulta en un crecimiento del 90%.

Si el crecimiento en el consumo de yogures parece sorprendente, el de los postres lácteos es superior aún.

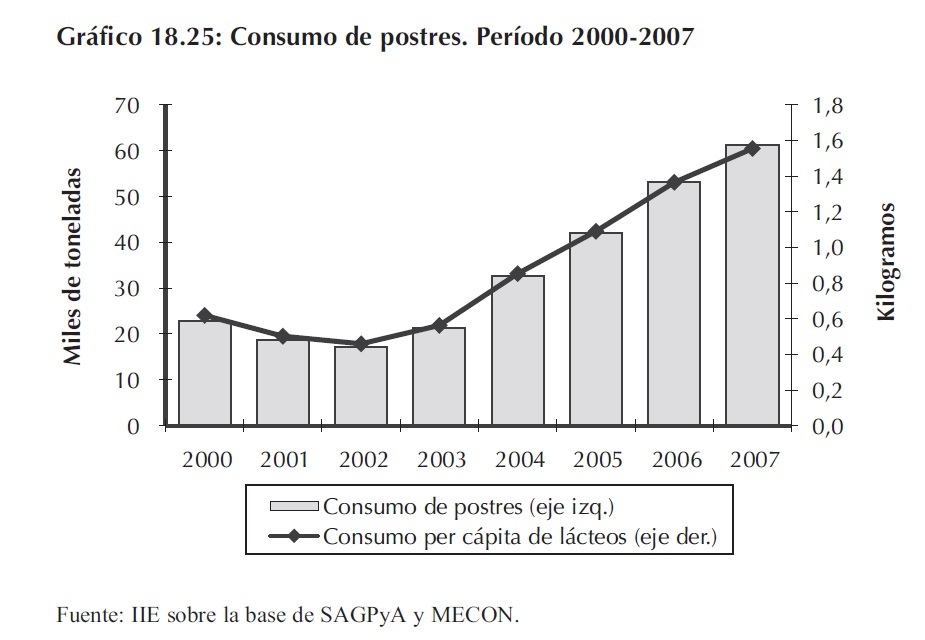

Tras una leve caída desde el año 2000 hasta el año 2002, el consumo de postres en todas sus diversas presentaciones creció constantemente hasta el año 2007, alcanzando las 61.200 toneladas, es decir, un 255% más que lo registrado en el año 2002 (Gráfico 18.25). Lo mismo sucede si se observa el consumo per cápita de estos productos. Durante el año 2002, cada habitante consumió en promedio unos 0,6 kilogramos de postres lácteos, mientras que durante el año 2007, la demanda de estos productos alcanzó los 1,56 kilogramos en promedio, lo que significa un crecimiento del 160%. A igual que los yogures, el desarrollo de una gran variedad de estos productos acorde a las preferencias de los consumidores resultó en un incremento muy significativo en la demanda de los mismos.

18.2.4 Comercio Exterior

18.2.4.1 Exportaciones e importaciones

En esta última sección, se analizarán las exportaciones e importaciones de productos lácteos.

Desde el año 1989, las exportaciones fueron en casi la mayoría de los casos superiores a las importaciones, lo cual califica a la Argentina como un país exportador neto de productos lácteos. A pesar de ello, la mayor proporción de la producción de lácteos de Argentina es utilizada para abastecer la demanda del mercado interno.

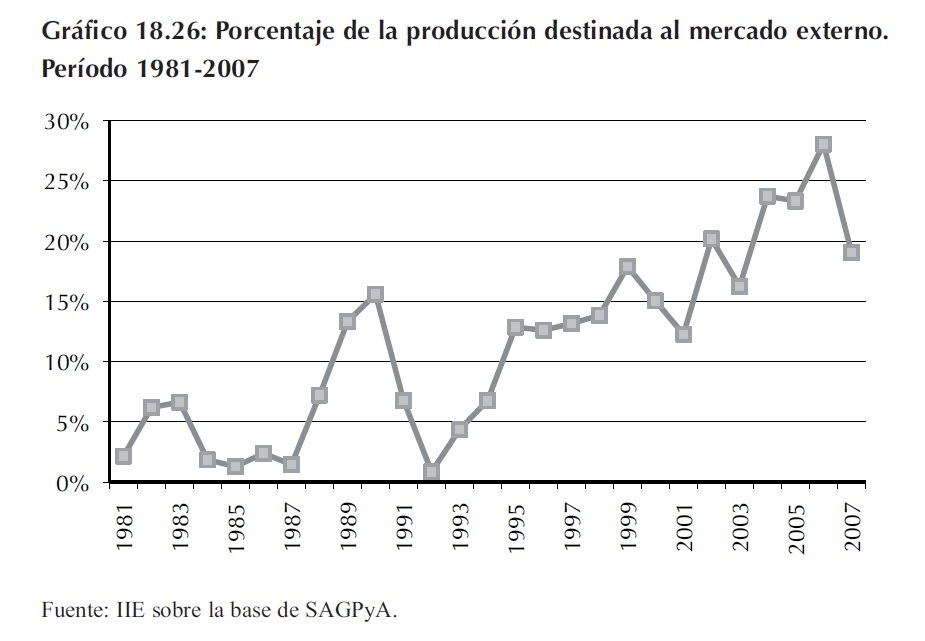

A partir del año 1992, las exportaciones muestran una clara tendencia creciente con algunos altibajos principalmente desde el año 2000. El porcentaje de exportaciones sobre producción más elevado que se observó corresponde al año 2006, donde éstas alcanzaron el 28% de la producción (Gráfico 18.26). En ese mismo año, la producción primaria había alcanzado un nivel muy similar al récord de 1999, pero a diferencia de éste, en el año 2006 el consumo doméstico fue menor que en aquel entonces, lo que permitió un importante saldo exportable.

Durante el año 2007, esta tendencia creciente de las exportaciones se revirtió a causa de dos factores. Uno de ellos tuvo que ver con una menor producción primaria de leche, consecuencia de factores climáticos adversos que afectaron las principales zonas productoras. En segundo lugar, tras un escenario internacional de precios muy elevados, el gobierno argentino estableció una serie de restricciones al comercio exterior de estos productos con el fin de aislar el incremento de los precios externos y de esta manera evitar un aumento en el costo de la canasta básica de alimentos. De esta manera, se estableció un precio de corte para la leche en polvo, lo que llevó a una disminución en la producción de este producto, aumentando la de otros tales como quesos, postres y yogures. El resultado de este conjunto de factores fue una caída en las exportaciones de lácteos, pasando de aquel 28% de la producción total del año 2006 al 19% en el año 2007.

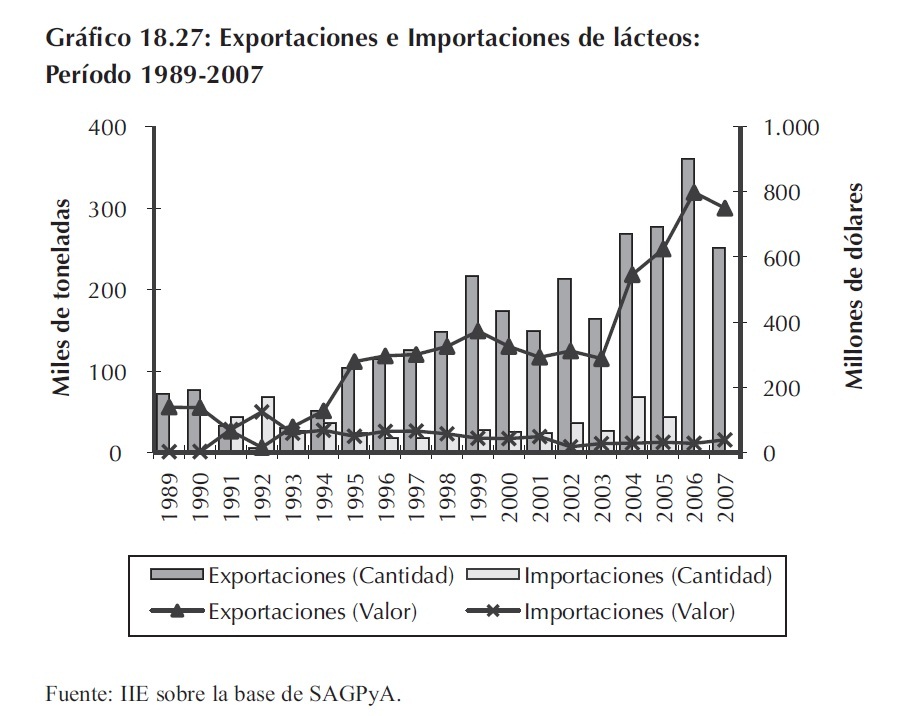

En el Gráfico 18.27, se pueden observar los valores de las exportaciones e importaciones tanto en toneladas como en miles de dólares. De acuerdo a lo comentado en los párrafos anteriores, Argentina es un país exportador neto de productos lácteos desde el año 1993. El máximo volumen exportado correspondió al año 2006, en donde se enviaron al exterior unas 360.551 toneladas de productos lácteos por un valor de 798,1 millones de dólares.

Esta tendencia creciente de las exportaciones se interrumpió en el año 2007, donde el volumen exportado cayó a unas 251.380 toneladas, un 43,4% menos que el año anterior. A diferencia de los períodos anteriores, en donde las exportaciones disminuían, al mismo tiempo que su valor en dólares, en el año 2007 no ocurrió lo mismo. El valor de las exportaciones del año 2007 fue de 749,7 millones de dólares, lo que significa un 6,5% menos. Esto se debe a que los precios internacionales de estos alimentos experimentaron un gran incremento desde fines de diciembre de 2006, en respuesta a varios factores. Entre ellos se incluían la depreciación del dólar, moneda en que cotizan estos productos internacionalmente, una demanda sostenida por parte de los países asiáticos y unos pronósticos de sequía que afectarían a Australia y Nueva Zelanda, disminuyendo sus disponibilidades exportables, presionando los precios a la suba.

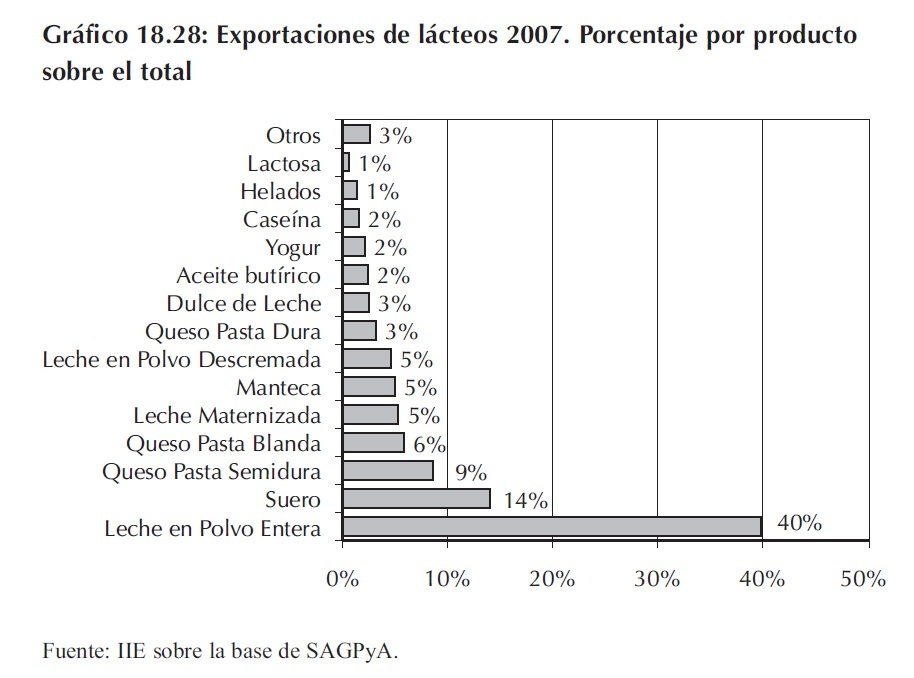

Respecto a los tipos de productos exportables, Argentina ofrece una gran diversidad, los cuales se

resumen en el Gráfico 18.28.

Tomando los valores correspondientes a las exportaciones del año 2007, es posible determinar que el principal producto lácteo exportable de Argentina es la leche entera en polvo. Este producto representó el 40% de las exportaciones en ese año.

En segundo lugar, el suero que se obtiene como un subproducto derivado del proceso industrial de elaboración de lácteos, es exportado casi en su totalidad y el mismo representa el 14% de las exportaciones.

Los quesos de pasta semidura y blanda son los productos que continúan en orden de importancia, representando el 9% y 6% respectivamente. Los productos tales como la leche en polvo descremada, leche maternizada y manteca representan cada uno de ellos un 5% de las exportaciones. El resto de las variedades de lácteos tienen una participación que se ubica en el orden de entre el 1% y el 3%.

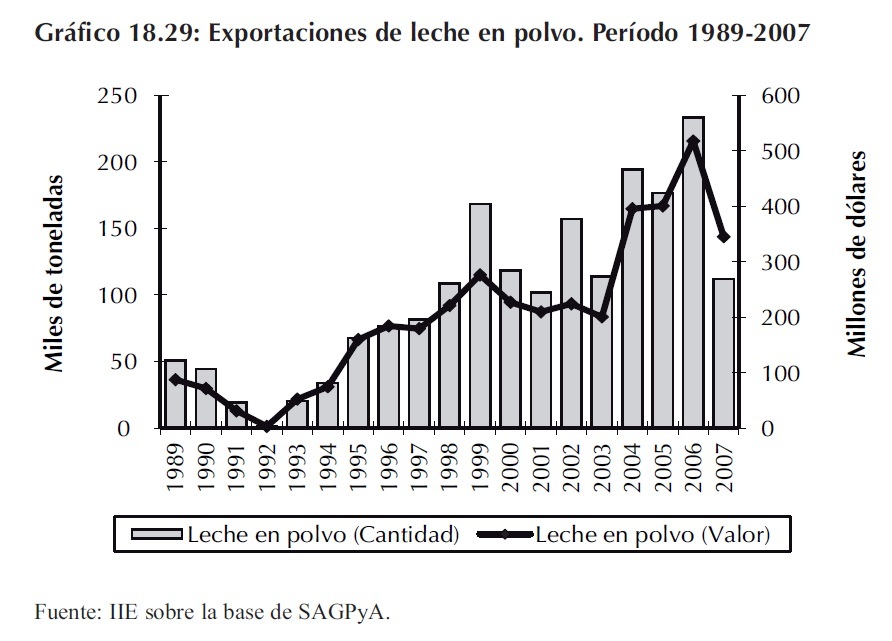

Tomando por caso las exportaciones de leche en polvo, después de un año récord como en 2006 en donde se enviaron al exterior unas 233.439 toneladas, las mismas disminuyeron durante el año 2007 bajando hasta las 111.986 toneladas, un 52% menos (Gráfico 18.29). A pesar de ello, si se toma el valor de las mismas en dólares la caída no es tan pronunciada. De los 517,5 millones de dólares ingresados por la venta de este producto en el año 2006, en el año 2007 el ingreso alcanzó los 344,9 millones de dólares, lo que se corresponde con una caída del 33%.

Algo similar ocurrió con las exportaciones de quesos que mostraron ser record en el año 2006, alcanzando unas 58.199 toneladas, generando un ingreso de 162,8 millones de dólares.

Lejos de estos valores, las exportaciones de quesos durante el año 2007 retrocedieron a niveles más bajos, enviándose al exterior unas 46.659 toneladas, lo que representa 19,8% menos que el año previo.

Gracias a la favorable coyuntura internacional, el ingreso por ventas de estos productos no cayó en la misma proporción reduciéndose a 150,6 millones de dólares, es decir que bajó solo un 7,5% (Gráfico 18.30).

Respecto al resto de los productos, las exportaciones de los mismos siguieron creciendo aceleradamente.

Entre los productos que integran este agregado se encuentran: leche maternizada, manteca, yogur, dulce de leche, caseína y suero, entre otros. El suero de leche es el que sin lugar a dudas explica gran parte de este incremento. Mientras en el año 2003, sus exportaciones eran de 5.020 toneladas, en el año 2007 los envíos al exterior alcanzaron las 35.447 toneladas, un 606% más, generando en este año un ingreso por venta de 82,8 millones de dólares (Gráfico 18.31).

18.2.4.2 Destino de las exportaciones

Los productos lácteos argentinos alcanzan los más variados destinos, llegando a todos los continentes del mundo. En el Mapa 18.2 pueden observarse todos los países a los cuales Argentina les envía sus productos, diferenciando a cada uno de ellos de acuerdo a la magnitud-en toneladas- de las exportaciones de lácteos correspondientes al año 2007.

No es muy difícil prever que Brasil, siendo el principal socio comercial de Argentina, es a quien Argentina le exporta la mayor cantidad de lácteos. Durante el año 2007, Argentina le envió a este país unas 36.426 toneladas de diversos productos de la industria láctea, principalmente leche entera en polvo y suero de leche. Además de estos, Brasil también demandó leche en polvo descremada, helados, diversas variedades de quesos, entre otros productos aunque en menor proporción.

Países tales como Argelia, Venezuela y Rusia son también grandes clientes comerciales de Argentina en este rubro de alimentos. Argelia demandó unas 27.798 toneladas, de las cuales la mayor parte de ellas fueron partidas de leche entera en polvo. Venezuela, país al cual se le exportó 25.093 toneladas, principalmente leche entera en polvo y leche maternizada. En cambio Rusia, cuya demanda totalizó las 20.885 toneladas, lo hizo en forma de quesos y manteca.

En un tercer grupo de países, cuyas exportaciones oscilaron entre las 10.000 y 20.000 toneladas, se encuentran México, Japón, EE.UU. y Chile. El primero de ellos demandó unas 15.836 toneladas, principalmente en leche entera en polvo. Japón y EE.UU., compraron 11.881 y 11.841 toneladas respectivamente siendo la mayor parte de ellas en forma de quesos, mientras tanto a Chile se enviaron unas 11.518 toneladas las cuales correspondieron a dulce de leche, quesos de pasta blanda y yogures.

Los envíos a Cuba, China y Nigeria constituyen un cuarto grupo, a quienes se les envió entre 5.000 y 10.000 toneladas de productos lácteos. Las exportaciones con destino a Cuba alcanzaron las 7.117 toneladas, de las cuales la mayor parte de ellas correspondieron a leche entera en polvo. Los registros de envíos a China totalizan 5.196 toneladas, casi la totalidad de ellas correspondientes a suero. Por último, Nigeria, país que demandó en este año unas 5.000 toneladas lo hizo casi en su totalidad en leche entera en polvo.

Continúa una extensa lista de países destinatarios. Cerca de 100 representantes constituyen la nómina de países que demandan año a año los reconocidos productos lácteos de Argentina, además de los anteriormente mencionados. Se trata de países que demandan un volumen menor a las 5.000 toneladas/año, aunque no por ello se los debe dejar de mencionar, representándolos también en el Mapa 18.2.

18.2.5 Una visión a largo plazo

De acuerdo a las estimaciones a largo plazo realizadas por FAO y OCDE, el sector lácteo tiene un futuro promisorio. El consumo mundial de estos productos: leche entera y descremada en polvo, quesos y manteca, muestra una clara tendencia creciente en los próximos 10 años. Tal como se observa en el Gráfico 18.32, al cabo de este plazo el mundo demandará 3 millones de toneladas más de queso que en el 2007. Este incremento en la demanda equivale a seis veces la producción de quesos de Argentina y se desarrollará a lo largo de este período a una tasa aproximada de 1,3% anual.

Algo similar ocurre con la manteca, que tomando el mismo período de análisis, en 10 años se consumirán unas 2,26 millones de toneladas más que durante el 2007.

Esto implica que el consumo de este producto crecerá a una razón de 2% anual, más aún que el caso de los quesos.

Respecto de la leche en polvo, también se estima un aumento. Considerando la demanda de leche descremada en polvo, se espera que la misma se incremente en 0,6 millones de toneladas al término de los próximos 10 años, mientras que para la leche entera en polvo las proyecciones son igual de alentadoras, siendo el incremento estimado del consumo de este producto de 1,1 millones de toneladas, lo que equivale a casi seis veces la producción de Argentina de acuerdo a los volúmenes producidos en el año 2007.

El interrogante que surge a partir de estas estimaciones consiste en determinar qué países llevarán a delante la producción de estos alimentos. Estos organismos realizaron algunas proyecciones al respecto, determinando quienes podrían satisfacer dichos incrementos en la demanda.

Al parecer, los países en vías de desarrollo son los que cubrirían gran parte de ella.

En el Gráfico 18.33 se resumen algunas estimaciones a largo plazo de la producción primaria de leche, para distintas regiones del mundo.

La unión de los países de Asia (principalmente China e India) seguirá siendo el mayor productor mundial de leche aunque sin cubrir con ello toda su demanda interna, manteniendo firme sus niveles de importaciones especialmente de leche en polvo. Se espera también que los países de América Latina y el Caribe sean los responsables de suplir este incremento en el consumo mundial de lácteos. En esta región los principales candidatos serían Argentina y Brasil. Con una participación similar en términos de producción de leche a nivel mundial se encuentran Rusia y Ucrania, países en los cuales también se espera un incremento significativo en la producción de leche. África no será una excepción y realizará un avance en su producción, especialmente los países como Argelia y Egipto. Por último, los países desarrollados de Oceanía entre ellos Australia y Nueva Zelanda se sumarán a los anteriormente mencionados.

Lo destacable de estas proyecciones es que los países en vías de desarrollo serán esta vez los que tendrán un rol protagónico en suplir las necesidades mundiales de productos lácteos. Tanto los países de la UE-27 como los de Norteamérica mantendrían casi sin variaciones sus actuales niveles de producción.

La razón por la cual serán principalmente los países en vías de desarrollo los que podrán cubrir con mayor facilidad este incremento en la demanda se debe buscar en los costos de producción de leche. El IFCN (International Farm Comparison Network) realizó en el año 2007 un estudio comparativo respecto de los costos de producción entre los distintos países. A partir de esta investigación surgió el Mapa 18.3 referido a esta cuestión.

Las características geográficas de estas regiones, tales como el clima, la disponibilidad de tierras lo suficientemente fértiles para la producción de pasturas y granos fuente de alimentación de los animales y recursos hídricos fundamentales, hacen que estos lugares sean las futuras fábricas de leche del mundo.

18.3 Conclusión y comentarios finales.

Luego de haber analizado a Argentina en el contexto internacional del mercado de lácteos y habiendo caracterizado su estructura interna de producción y consumo, se podría llegar a la conclusión de que su desempeño ha sido bastante exitoso.

El desarrollo del sector lácteo argentino desde comienzos de la década del 90 toma una dinámica ascendente de importante magnitud. El componente clave que permitió este avance debe buscarse en el trabajo continuo de cada eslabón de la cadena láctea. Comenzando por el productor primario, quien se esmera en mejorar la producción diaria de leche sobre la base del desarrollo de una correcta alimentación de los animales y las continuas mejoras en términos de genética, hasta las industrias que invierten en el desarrollo de productos de calidad reconocidos a nivel internacional.

Es claro que este sector de la cadena agroindustrial argentina demostró tener la capacidad suficiente no sólo para suplir la demanda de lácteos del mercado interno sino también es lo suficientemente eficiente como para proveer de estos al resto de los países del mundo.

En función de las perspectivas de largo plazo en términos de consumo, es evidente que el proceso de desarrollo de las economías emergentes traerá aparejado un incremento en la demanda mundial de alimentos. Es indiscutible que el incremento de los ingresos de los habitantes de estas economías y el consecuente deseo de mejorar su calidad de vida llevará a que los mismos integren el consumo de productos lácteos a su estructura alimentaria, por tratarse éstos de una fuente de nutrientes fundamentales para preservar la salud y el desarrollo de todo ser humano.

Los hechos sucedidos a nivel internacional particularmente en el año 2007 y 2008 plantearon una oportunidad y una dificultad al mismo tiempo. Los elevados precios de estos productos por los que se tendría una oportunidad altamente favorable para el desarrollo del sector, no lo son para algunos estratos sociales cuya fuente de ingresos no les permitiría disponer de ellos a estos elevados precios en cantidades razonables. Es por ello que el actual gobierno estableció una serie de medidas económicas a los fines de evitar que este incremento de precios internacionales se traslade directamente a los consumidores argentinos, aunque la eficiencia económica de estas decisiones es todavía hoy un punto sobre el cual se adeuda un profundo debate.

Es a partir de estas ideas donde se encuentra la razón por la cual sería de gran importancia que Argentina diseñara un plan estratégico de desarrollo del sector agroalimentario y en particular de la cadena láctea con objetivos pensado en el largo plazo. Este plan debe contemplar tanto las oportunidades a nivel internacional como las necesidades a nivel local, preservando la armonía entre todos los argentinos.

Anexo 18: Los lácteos como parte fundamental de los hábitos alimentarios

A18.1 Introducción

Durante la Edad Media, los lácteos fueron denominados carnes blancas. Fuente importante de grasas y proteínas, era el alimento accesible a las clases más humildes. El queso, por su bajo costo y período de conservación, era un producto de consumo diario. La industrialización y la refrigeración de los medios de transporte, posibilitaron que estos alimentos perecederos se trasladaran a zonas alejadas de la producción. Con el descubrimiento de la pasteurización, el período de caducidad de los lácteos mejoró, creciendo la demanda en forma considerable, generando una expansión de estos productos en todo el planeta.

Actualmente, a nivel mundial existe un gran optimismo sobre las perspectivas del mercado lácteo en el mediano y largo plazo, ya que los pronósticos indican un crecimiento de la demanda más rápido que la oferta.

Lo bueno, aunque no novedoso, es que la región Centro cuenta con un gran potencial para crecer en producción y abastecimiento de lácteos.

A18.2 Lácteos

Los productos lácteos son alimentos comprendidos por la leche y sus derivados, procesados o fermentados.

En general, la leche que se emplea para elaborar lácteos, procede de la vaca, y está compuesta en su mayor porcentaje de agua (85%), con contenido de lactosa (4,7%), proteínas (3,2%), grasas (3,6%), contenido no proteínico y cenizas. También suele emplearse leche de cabra, oveja, búfala, yak, camella, etc.

Aproximadamente desde el año 1950 y hasta la actualidad, el consumo de productos lácteos en el mundo ha crecido en forma considerable. De hecho, la mayor parte de los alimentos funcionales, son elaborados a partir de los lácteos. Sin embargo, de acuerdo a datos de la Federación Panamericana de Lechería (FEPALE), el consumo per cápita de lácteos en la mayoría de los países latinoamericanos es insuficiente, a pesar de conocerse los beneficios que presenta su consumo para la salud humana, lo que posibilita alcanzar una mejor calidad de vida y prevenir patologías futuras. Es por ello que muchos países a través de programas sociales o de ayuda alimentaria, fomentan el consumo de lácteos en los primeros años de vida, fundamentalmente en la edad escolar.

A18.3 Propiedades de la leche

La leche es probablemente el único alimento en la naturaleza que ha evolucionado junto con la especie humana del planeta, específicamente como un alimento. Mientras que otros alimentos se originan en la capacidad de adaptación de las especies a su hábitat, la leche acompaña a los animales más evolucionados de la escala zoológica para asegurarles la mejor nutrición posible en las primeras etapas de la vida 1.

La leche de vaca, alimento básico de la dieta humana, al igual que sus derivados, aporta una amplia gama de nutrientes.

- Proteínas: contiene de 3 a 3,5 % de proteínas (caseínas, proteínas solubles o seroproteínas y sustancias nitrogenadas no proteicas). Son altamente digeribles y de gran valor biológico y en lo que respecta a lo nutricional son fundamentalmente el factor y modulador del crecimiento.

- Lípidos: son uno de los componentes más importante de la leche. La leche entera se comercializa con un 3,5 % de grasa, lo que (se supone) aporta del 50% de la energía suministrada a nuestro organismo. El componente fundamental de la materia grasa son los ácidos grasos, que pueden ser saturados o insaturados.

- Azúcares: en la leche, la lactosa (azúcar compuesta de glucosa y galactosa) se encuentra en un 4,7% aproximadamente. Su función principal es la de fuente de energía. También se ha observado como estimulante en la absorción de calcio y otros elementos minerales de la leche.

- Sustancias minerales: conforma alrededor del 1% de la leche. Se destacan el calcio (macronutriente de interés) y el fósforo. También contiene magnesio, hierro, zinc, cobre, etc.,

- Vitaminas: de gran importancia para niños y adultos. Consumiendo un litro de leche se cubre la ingesta recomendada de vitaminas A, B (B1, B2 y B12), C, D, E, carotenos y ácido pantoténico 2.

1 "Los beneficios de la leche para la dieta del ser humano". Trabajo presentado en el 8to. Congreso Panamericano de lechería, Miami - USA, 2004. Dr. Esteban Carmuega, Médico Pediatra.

2 El ácido pantoténico es necesario para la asimilación de carbohidratos, proteínas y grasas indispensables para la vida celular. Se encuentra presente en la mayoría de los alimentos, aunque en mayor proporción en alimentos de origen animal. Los vegetarianos pueden padecer su carencia. Su ausencia genera una disminución en las defensas ante casos de infecciones, hemorragias, debilidad y mareos. Puede mejorar la habilidad del cuerpo para soportar condiciones estresantes, y la ingesta adecuada del mismo reduce los efectos tóxicos de muchos antibióticos. Es útil en la prevención de las arrugas. También protege a las células contra la radiación excesiva. Las dosis requeridas diarias son de 5 mg para niños y de 10 mg para adultos.

A18.4 Leches de consumo y sus derivados

En el proceso industrial, luego de que la leche cruda se ordeña, se realizan análisis fisicoquímicos 3, organolépticos 4 y bacteriológicos 5. Si el estado es óptimo, la leche pasa por una gran cantidad de procesos en la depuración (filtración, homogenización, estandarización, deodorización,bactofugación y clarificación), para luego continuar con los tratamientos térmicos mediante la aplicación de calor, lo que facilita la eliminación en forma parcial o total de las bacterias.

Los tratamientos que se aplican a la leche para esterilizarla han evolucionado y tratan de producir la menor alteración posible de sus características, permitiendo de esta manera ser utilizada para consumo humano como leche. La misma atraviesa procesos en donde es homogenizada, pasteurizada (de corta duración, se envasan en sachet), ultrapasteurizada (leche de larga duración, se envasa en tetra-briks), esterilizada y enriquecida.

En cuanto a los derivados, los que se preparan por alteración de las relaciones en las que se encuentran los componentes de la leche, se obtiene: leche desnatada y semidesnatada, leche entera concentrada o en polvo, queso, yogur, leche fermentada. El valor nutritivo de estos productos esta determinado fundamentalmente por los efectos de los procesos tecnológicos sobre los nutrientes, sobre todo en los procesos térmicos que destruyen algunas vitaminas.

No podemos dejar de tener en cuenta que con los avances tecnológicos y científicos se ha obtenido una variedad de tipos de leches basadas en productos vegetales, las que fueron creadas no sólo para cubrir la creciente demanda (además del número de personas que trata de consumir alimentos nutritivos), sino también poder abarcar la población que ha dejado de tomar leche de vaca porque le causa alergia o problemas digestivos.

3 Análisis para ver su composición de aguado.

4 Análisis para detectar sabores extraños.

5 Análisis para detectar bacterias y antibióticos (en caso de que la vaca se encuentre en tratamiento veterinario).

A18.4.1 El yogur

A la leche fermentada (la más conocida y alimento del ser humano durante siglos) se le incrementa el contenido en proteínas con sólidos lácteos y se inocula con una mezcla destreptococcus thermophillus, lactobacillus bulgaricus ylactococcus lactis. Pertenece al grupo de alimentos probióticos y presenta efectos beneficiosos: mejora la respuesta inmunitaria, colabora en la terapia con antibióticos, reduce los síntomas de mala absorción de la lactosa, lucha contra los microorganismos patógenos, reduce el colesterol, permite absorber las grasas de manera más fácil y colabora a equilibrar el intestino.

El yogur es un alimento completo que puede ser usado no solamente como postre, sólo o con azúcar, miel, mermeladas y frutas, sino también como ingrediente en salsas para pastas, ensaladas y carnes.

Este derivado de la leche es el ideal para las zonas geográficas donde existe un alto grado de intolerancia a la lactosa, como el caso de Asia y África (ver A18.6.2). De hecho, el yogur fue un alimento esencial de la dieta en las civilizaciones ancestrales como lo es en la actualidad e incluso hay historiadores que consideran que Gengis Khan 6 obligaba a sus tropas consumir este producto para fortalecerlos y tener una salud de hierro. Los griegos lo utilizaban para la curación de problemas intestinales y del estomago y en la India era conocido como "dahi", un alimento que se le atribuía a los dioses.

6 Lic. Maricel Peña Borrego. Profesora Auxiliar Msc. Atención Primaria de Salud en Infomed-Centro Nacional de Información de Ciencias Médicas y en el Policlínico Docente Dr. Mario Muñoz Monroy, Centro de Referencias en Urgencias Médicas de la Dirección Municipal de Salud de la Habana del Este, Guanabo, Ciudad de la Habana.

De acuerdo a los ingredientes y el modo de elaboración resulta el tipo de yogur que se obtiene para consumo: líquido, cremoso, desnatado, con frutas, cereales, etc.

A18.5 Los beneficios de los productos lácteos en la salud

La leche, el queso y el yogur proveen grandes cantidades de proteínas, vitaminas y minerales. De hecho hay una gran cantidad de estudios que demuestran que (además de beneficiar actividades cotidianas del ser humano como la práctica de deportes) un mayor consumo de leche y otros alimentos lácteos ricos en calcio ayudan a:

- Incrementar la masa ósea durante el crecimiento y reducir la pérdida ósea en adultos.

- Reducir el riesgo de enfermedades cardiovasculares, como el derrame cerebral.

- Disminuir en forma efectiva la presión arterial.

- Reduce el riesgo del síndrome metabólico 7.

- Ayuda a reducir el riesgo de caries dentales (propiedades cariotáticas) como el caso del queso y la leche que no producen ni reducen la prevalencia de caries dentales (no-cariogénica).

- El calcio proveniente de los lácteos ejerce un significativo papel en la prevención de la obesidad (considerada una enfermedad epidémica por la OMS).

- Disminuir el riesgo de cierto tipo de cánceres como el de colon y el de mama 8 hasta en un 50%.

- Prevenir en el desarrollo de la diabetes mellitus tipo 2 y litiasis renal 9.

7 El síndrome metabólico, llamado también síndrome de resistencia a la insulina o síndrome "X", se define como la asociación de factores de riesgo relacionados con la imposibilidad de la insulina de mantener la glucemia (glucosa en sangre) dentro de los valores considerados como normales. Su prevalencia es aproximadamente de 19,3 % en la población general (según la OMS) afectando al 42% de las mujeres y al 64% de los hombres. Su importancia radica en que es un fuerte predictor de diabetes y enfermedad cardiovascular, siendo esta última la principal causa de muerte en el el mundo. Dra. Isabel Villamayor, Dirección General de Salud y Asistencia Social de la Universidad de Buenos Aires (UBA).

8 Estudios del Instituto Nacional de Cáncer en USA demostraron que las mujeres que tomaron al menos tres raciones diarias de leche, redujeron hasta un 50% el riesgo de cáncer de mama. Los beneficios de la leche para la dieta del ser humano. Trabajo presentado en el 8to. Congreso Panamericano de lechería, Miami - USA, 2004. Dr. Esteban Carmuega, Médico Pediatra.

9 La litiasis renal, también denominada urolitiasis o nefrolitiasis, es una enfermedad causada por la presencia de cálculos o piedras en el interior de los riñones o de las vías urinarias (uréteres, vejiga). Los cálculos renales se componen de sustancias normales de la orina, pero por diferentes razones se han concentrado y solidificado en fragmentos de mayor o menor tamaño. Según el lugar donde se forma un cálculo, el riñón o la vejiga, se puede denominar cálculo renal o cálculo vesical, respectivamente.

Los lácteos, acompañados por el progreso de la industria, son alimentos de consumo masivo, portadores de nutrientes esenciales y necesarios para mejorar la calidad de vida de las personas.

Está comprobado que cuando se suprime la leche y sus derivados de la dieta (sin asesoramiento de profesionales nutricionistas), se excluye una fuente importante de nutrientes (proteínas, vitaminas y minerales). En los niños el efecto puede incidir en un desempeño cognitivo deficiente, huesos débiles y crecimiento reducido. El consumo adecuado en la niñez y la adolescencia previene patologías en la vida adulta tales como la osteoporosis.

A18.6 Alergia e intolerancia

Alergia a la leche e intolerancia a la lactosa son dos cosas diferentes, pero muchas personas las confunden porque presentan síntomas similares. La alergia a la leche de vaca es un problema del sistema inmune, se refiere a la reacción alérgica provocada por las proteínas presentes en la misma, como la caseína. Mientras que la intolerancia a la lactosa afecta al aparato digestivo, porque el intestino delgado no sintetiza la lactasa por un déficit de la enzima digestiva para descomponer el azúcar en la leche, ocasionando una fermentación en el intestino delgado, lo que ocasiona nauseas, calambres, hinchazón de abdomen, gases y diarrea.

A18.6.1 Alergia a la leche de vaca