Balance de la

Economía Argentina

DISPARIDADES REGIONALES EN LA ARGENTINA

CAPÍTULO 17: DISPARIDADES REGIONALES EN LA ARGENTINA

Las oportunidades que se le presentan a la Argentina de cara al bicentenario son innegables. Sin embargo, la capacidad para aprovechar estas oportunidades depende crucialmente de la solución que se encuentre a los problemas internos.

Uno de estos problemas, aún sin solución, y que distingue a la Argentina de los países desarrollados, es el de las fuertes disparidades existentes entre las provincias y regiones que la componen. El proceso de convergencia regional, en que se han encaminado los países desarrollados y en vías de desarrollo, ha brillado por su ausencia a lo largo de la historia económica argentina.

Lograr el objetivo de que los niveles de vida en las distintas jurisdicciones tiendan a igualarse no es una tarea sencilla dado que escapa a cualquier razonamiento cortoplacista, requiriendo la implementación de un plan estratégico de largo plazo.

El presente capítulo tiene como objetivo principal sacar a la luz las diferencias regionales en algunos de los aspectos clave que la literatura económica señala como pilares del proceso de desarrollo, mostrando la necesidad urgente de implementar políticas que apunten a un desarrollo regional más equilibrado.

17.1 Introducción

Hace ya más de veinticinco años, el fenómeno de la Convergencia Regional ocupa un lugar central dentro de la literatura del Crecimiento Económico. Dicho fenómeno hace referencia al proceso mediante el cual diferentes economías (países, regiones o provincias) tienden a igualar sus niveles de ingreso per cápita con el transcurso del tiempo.

Una implicancia central del proceso de convergencia es que, tarde o temprano (dependiendo de la velocidad del mismo), las diferencias en los niveles de ingreso per cápita regional desaparecerán y con ellas las diferencias en los niveles de bienestar promedio de las distintas regiones.

Por el contrario, cuando no existe un proceso de convergencia, o bien existe pero es muy lento, el problema de las disparidades regionales se agrava enormemente. En este marco, la necesidad de implementar políticas de desarrollo tendientes a reducir las desigualdades regionales adquiere su mayor relevancia.

Diversos estudios acerca de este fenómeno, entre ellos el Balance de la Economía Argentina del año 1998 1, muestran que las asimetrías económicas existentes entre las regiones y provincias argentinas son realmente importantes, y lo que es más preocupante aún, no muestran una clara tendencia a reducirse en el tiempo.

1 El Balance de la Economía Argentina, 1998. Un Enfoque Regional.Capítulo 9: Desequilibrios regionales en Argentina y necesidad de políticas de desarrollo.

La conclusión más importante a la que llegan dichos estudios es que las provincias argentinas presentan características estructurales diferentes (diferencias en la calidad del capital humano, en la calidad y cantidad de obras de infraestructura, en las políticas fiscales, en las tasas de ahorro e inversión, etc.) por lo que no tienden a converger entre sí. Dichas asimetrías, se han traducido en diferencias en los aspectos sociales que hacen a la realidad de las provincias. Estas últimas refuerzan a las primeras creando una especie de círculo vicioso que obstaculiza el proceso de convergencia.

El presente capítulo tiene como objetivo principal sacar a la luz las diferencias regionales en algunos de los aspectos clave que la literatura económica señala como pilares del proceso de desarrollo, mostrando la necesidad urgente de implementar políticas que apunten a un desarrollo regional más equilibrado.

En el primer apartado se muestra la evolución de la actividad económica de las distintas jurisdicciones a lo largo de las últimas dos décadas.

En segundo lugar, se estudian cuestiones referidas a la inversión en formación de capital, un aspecto determinante para las posibilidades de crecimiento económico. Dado que el origen o procedencia de esos capitales tiene implicancias que no son neutras para el nivel de desarrollo de las provincias, se efectúa la distinción entre inversiones de carácter público y privado. A su vez, dentro de estas últimas se distingue entre la inversión proveniente de firmas nacionales y extranjeras.

Seguidamente, se analizan aspectos referidos a los sistemas financieros subnacionales, para mostrar las disparidades que existen en cuanto a la capacidad de ahorro de las provincias, así como la disponibilidad o el grado de acceso a fondos para llevar a cabo proyectos de inversión.

En el cuarto apartado se hace referencia a la problemática de la educación, piedra angular del proceso de formación de capital humano. Se pone especial atención a los temas referidos a la calidad educativa, cuestión clave a la hora de encaminar a las provincias argentinas en la senda de la convergencia regional.

Por último, en la quinta sección se exponen las problemáticas sociales, enfocando en los problemas de empleo, pobreza y distribución del ingreso. Se intenta con esto, mostrar el correlato de las cuestiones puramente económicas sobre la calidad de vida de las personas que habitan en las distintas jurisdicciones.

17.2 Distribución territorial de la actividad económica

Una característica distintiva de la historia económica argentina (al menos en las últimas décadas) es la persistencia de las desigualdades en la distribución de la riqueza entre las provincias.

El objetivo que persiguen los países desarrollados y en vías de desarrollo de lograr la convergencia entre sus estados subnacionales está lejos de cumplirse en la Argentina, donde las brechas entre las provincias más pobres y las menos favorecidas son cada vez mayores.

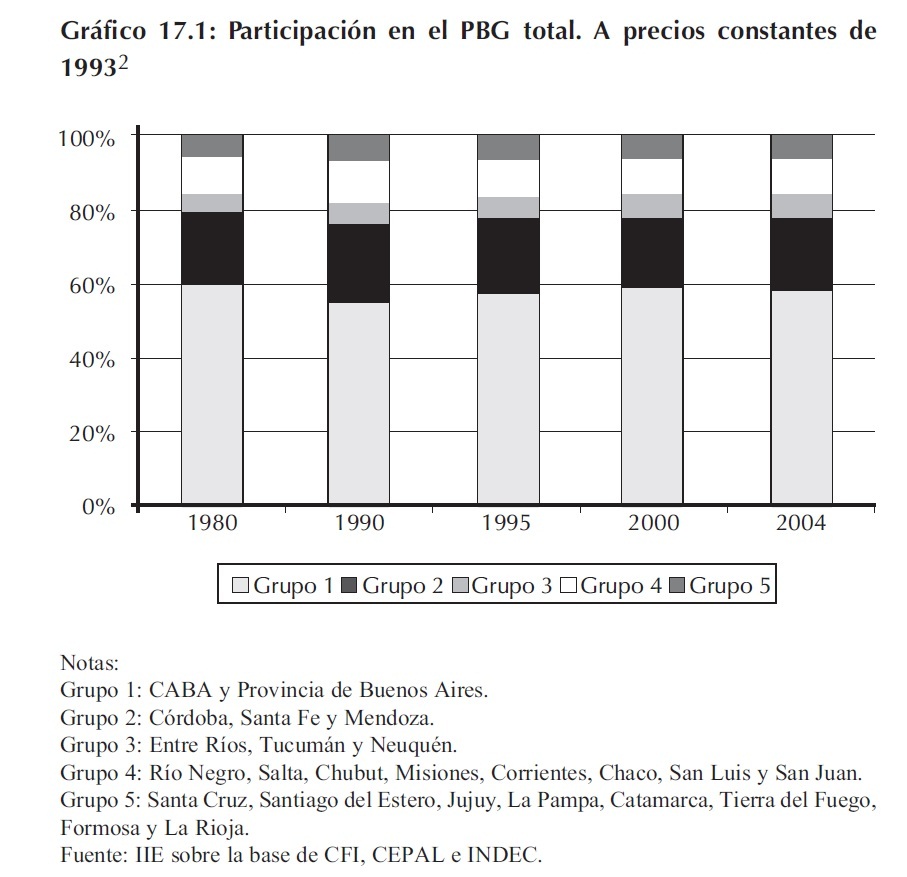

Una primera aproximación al estudio de estas disparidades económicas es el análisis de la distribución de la producción en las diferentes áreas geográficas, como una medida del tamaño relativo de las economías subnacionales. El Gráfico 17.1 muestra la distribución, entre las veinticuatro jurisdicciones, del producto bruto geográfico (PBG) total a precios del año 1993. Para ello se han agrupado las provincias en cinco grupos, de mayor a menor PBG, utilizando la distribución del producto en el año 2004.

Como se puede apreciar, no se ha logrado reducir la histórica concentración del producto en la provincia de Buenos Aires, ni tampoco la persistencia de las desigualdades en el tiempo. En el período analizado, Buenos Aires y la Ciudad Autónoma de Buenos Aires (CABA) concentran en promedio el 58,4% del producto geográfico total. Si a esta cifra se le agregan los valores correspondientes a las provincias de Córdoba, Mendoza y Santa Fe se concentra en promedio, el 78% de la producción. El restante 22% corresponde al resto de las jurisdicciones, donde habita el 33% de la población del país.

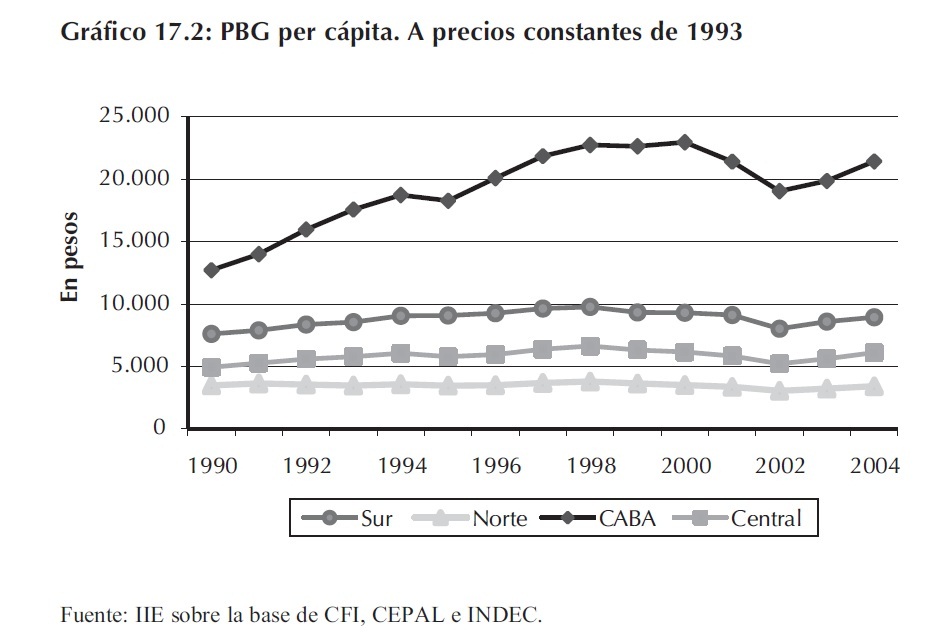

Una medida más cabal para analizar el desarrollo relativo de las distintas regiones es el producto bruto geográfico por habitante. En el Gráfico 17.2 se presenta este indicador agrupando las provincias en cuatro regiones geográficas: CABA, Región Central (incluye las provincias de Buenos Aires, La Pampa, Córdoba, Santa Fe, Entre Ríos, Mendoza, San Juan y San Luis), Región Norte y Región Sur (que incluyen las provincias ubicadas al Norte y al Sur de la Región Central, respectivamente).

2 El último dato disponible de PBG a precios constantes corresponde al año 2004 (CEPAL).

Como se puede apreciar, existe una importante brecha entre los PBG per cápita de CABA y del resto de las regiones. Además de comenzar el período en un valor superior, CABA es la única región en la cual se observa una tendencia creciente. Le siguen las regiones Sur y Central cuyos productos brutos por habitante promedian los $8.800 y $5.800 anuales, respectivamente. La Región Norte es la más rezagada del país, con un PBG per cápita que ronda los $3.500 anuales.

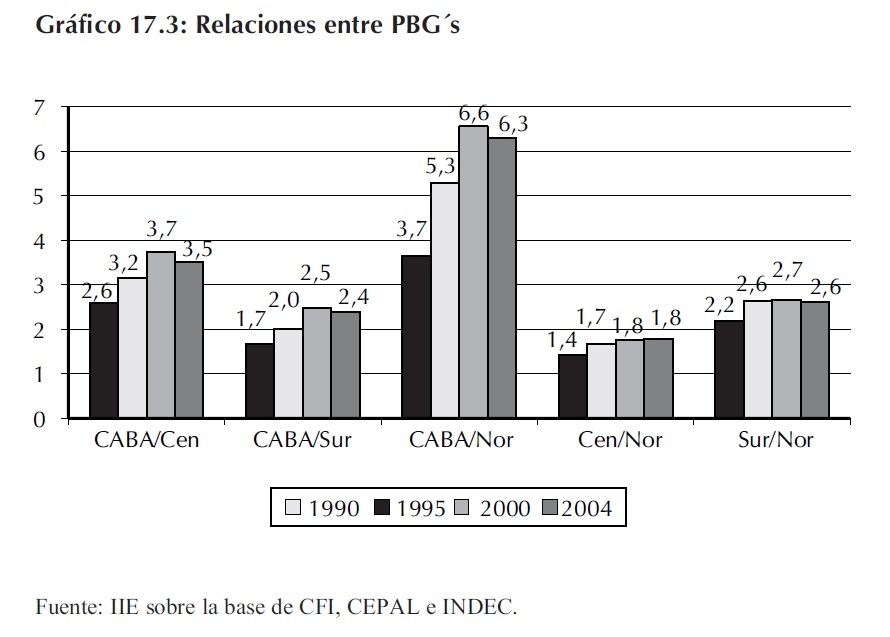

El Gráfico 17.3 muestra algunos ratios entre los PBG de las distintas regiones de los cuales se desprenden varios hechos relevantes.

Los primeros tres conjuntos de datos muestran el PBG de CABA en relación a los productos correspondientes al resto de las regiones. Como se puede observar, la brecha que separa a las regiones del interior del país y el área metropolitana es claramente creciente, sobre todo en relación a la Región Norte, donde el ratio ha alcanzado un valor de 6,6 en el año 2000. Esto quiere decir que el PBG por habitante de CABA ha sido 6,6 veces superior al de la Región Norte en ese año. Con respecto a las otras regiones el comportamiento es similar, el cociente alcanza un punto máximo en el año 2000 y luego desciende levemente hacia el año 2004. Los restantes conjuntos de datos muestran la relación entre el PBG de las regiones Centro y Sur relativos al de la Región Norte. Dichos ratios han tenido un comportamiento creciente a lo largo del período analizado lo cuál indica que las provincias del Norte han quedado rezagadas, no solo respecto a CABA, sino que también se han vuelto más pobres en relación a las otras regiones.

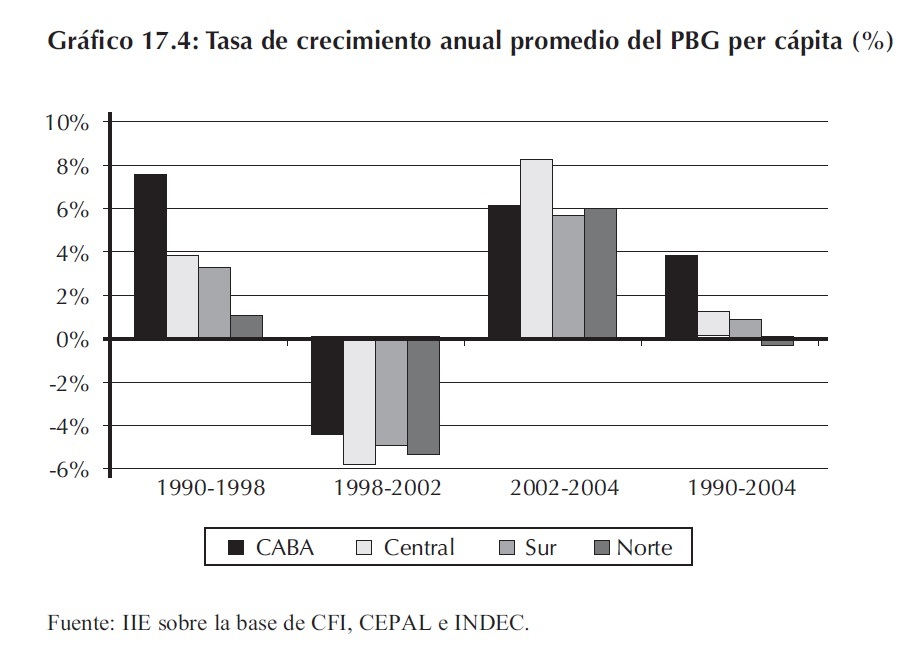

Un aspecto que no puede ser dejado de lado al momento de analizar las disparidades entre regiones es la dinámica del crecimiento a lo largo del tiempo. El período analizado abarca tres etapas muy diferentes en lo que hace a las políticas económicas implementadas, así como a los resultados de los indicadores macroeconómicos. Una primera etapa, comprendida entre 1991 y 1998, corresponde a la fase de crecimiento asociada al Plan de Convertibilidad. El período 1998-2002 abarca la etapa recesiva del modelo de Convertibilidad y la crisis que sobrevino al abandono del modelo. La última fase, incluye los años 2002 a 2004 y corresponde al período de recuperación posterior a la crisis. Obviamente, la dinámica de crecimiento de las diferentes áreas geográficas no ha sido ajena a los vaivenes de la economía agregada, aunque las respuestas han sido altamente heterogéneas. En el Gráfico 17.4 se presentan las tasas de crecimiento promedio anuales de los PBG por habitante para cada uno de los períodos considerados.

La teoría económica indica que para que exista un proceso de convergencia entre las regiones, las menos desarrolladas deben presentar una velocidad de crecimiento superior al de las regiones más desarrolladas. Como se puede observar, esta premisa no se ha cumplido en la Argentina. Aún más, analizando las tasas de crecimiento promedio de todo el período, se puede inferir que el proceso se ha dado en sentido inverso.

El período 1990-1998, presenta una dinámica de fuerte divergencia, con CABA mostrando una tasa de crecimiento promedio del 7,5% anual, que duplica a las de las regiones Central y Sur, mientras que la Región Norte creció a una tasa del 1,1% anual. El período recesivo de 1998-2002 ha afectado severamente a todas las jurisdicciones, aunque en mayor medida a las que integran las regiones Central y Norte. Entre los años 2002 y 2004, se observa una importante recuperación de todas las regiones, particularmente de la Región Central que ha crecido a una tasa promedio del 8,2%; la Región Norte muestra un crecimiento similar al de CABA y al de la Región Sur. Las tasas correspondientes al período completo (1990-2004), muestran que el crecimiento de CABA ha sido muy superior al del resto de las regiones, mientras que la tasa de crecimiento promedio anual de la Región Norte ha sido negativa.

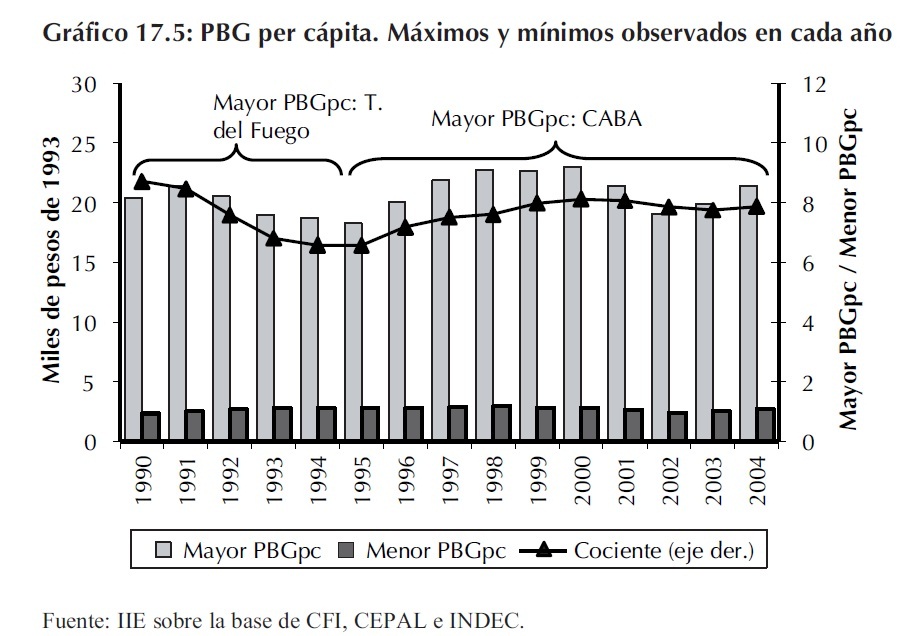

En el Gráfico 17.5 se traslada el análisis al ámbito de las provincias mostrando los valores máximo y mínimo del PBG por habitante y la relación entre ellos. La enorme brecha que se ha mostrado en el análisis de las regiones se hace presente también en la desagregación por provincias. El mayor valor de PBG per cápita corresponde a la provincia de Tierra del Fuego entre los años 1990 y 1994, mientras que CABA ocupa dicho lugar a partir de 1995 y hasta el final de las serie. La provincia de Santiago del Estero presenta el menor PBG por habitante en todos los años que integran la muestra, excepto en 2002 y 2004, donde dicho valor pertenece a la provincia de Formosa. En términos monetarios, la diferencia entre los valores máximo y mínimo se ubica alrededor de los $18.000. El cociente entre dichos valores oscila entre el 6,6 alcanzado en el año 1995 y el 8,7 de 1990. Dicha relación muestra una tendencia decreciente en el período 1990-1995, debido a que Santiago del Estero creció a una tasa de 5% anual promedio, mientras que Tierra del Fuego lo hizo a una tasa negativa del 2%. A partir de 1995, con CABA en el primer lugar del ranking de PBG per cápita la brecha se torna creciente para estabilizarse en valores cercanos a 8 a partir del año 2002.

En los siguientes apartados se analizan las disparidades existentes en los principales determinantes del proceso de crecimiento y desarrollo económico en las distintas regiones. Este análisis permite vislumbrar la posible existencia (o no) de un proceso de convergencia regional. En lo que resta, las regiones se conforman de la siguiente manera:

-CABA:Ciudad Autónoma de Buenos Aires.

-Nordeste Argentino (NEA):Chaco, Corrientes, Formosa y Misiones.

-Noroeste Argentino (NOA):Catamarca, Jujuy, Salta, Santiago del Estero y Tucumán.

-Región Centro:Córdoba, Entre Ríos y Santa Fe.

-Nuevo Cuyo:La Rioja, Mendoza, San Juan y San Luis.

-Región Pampeana:Buenos Aires y La Pampa.

-Región Patagónica:Chubut, Neuquén, Río Negro, Santa Cruz y Tierra del Fuego.

Esta forma de agrupar las provincias se corresponde con la que se ha utilizado para el análisis de la competitividad de las regiones, basado en el Índice de Competitividad Provincial 3.

17.3 Inversión

El desempeño económico de una región y las potenciales mejorías en sus indicadores sociales están fuertemente vinculados al proceso de inversión en formación de capital que en ella se lleva a cabo. El flujo de inversiones que recibe una región determina el cambio en la capacidad productiva por trabajador al modificar elstockde capital en la misma. Este puede definirse como el conjunto de activos durables, reproducibles y tangibles utilizados en la producción de otros bienes y servicios. Siempre que los flujos de inversión sean mayores a la depreciación del capital más la tasa de crecimiento de la población, la economía bajo análisis incrementará su stock de capital per cápita.

El paradigma económico capitalista permite la coexistencia de dos tipos de actores en este proceso: por un lado, los inversores privados y, por el otro, el Estado (en sus distintos niveles de gobierno). Los flujos de inversión realizados por agentes privados y públicos resultan de procesos de toma de decisiones completamente distintos. Esto genera diferencias en el comportamiento finalmente observado en los montos invertidos por cada uno, y por tanto, merecen ser analizados separadamente.

3 Los criterios utilizados para la agrupación de las provincias se exponen en el Capítulo 16 referido al estudio de competitividad de las regiones basado en el Índice de Competitividad Provincial.

17.3.1 Inversión privada

Según palabras de Michael Porter4, hablando sobre competitividad por localización, "las naciones compiten en proveer una plataforma para operar a elevados niveles de productividad, debiendo atraer y mantener una amplia inversión en aquellas actividades que sostienen altos retornos del capital y elevados salarios". Esto también es válido para la competitividad por regiones.

La inversión en formación de capital realizada por las empresas, tanto nacionales como extranjeras, resulta del estado de una serie de aspectos que afectan al proceso de toma de decisiones del empresario, que se pueden resumir en seis factores 5:

1. Disponibilidad de recursos en la región (entre ellos el capital humano)

2. Infraestructura básica de la región

3. Costos de operación en la región

4. Performance de la economía y gobernabilidad de la región

5. Impuestos e incentivos fiscales en la región

6. Marco regulatorio en la región

Queda claro con esto que para atraer las inversiones necesarias para generar un crecimiento sostenido en una región es fundamental mejorar el entorno donde se desarrollan las empresas (clima para la inversión), sean nacionales o extranjeras. La existencia de normas estables e instituciones sólidas y transparentes reducen los riesgos y costos a los cuales se enfrentan los inversores. Al mismo tiempo, las expectativas sobre la evolución futura de las condiciones macroeconómicas del país en su conjunto son clave a la hora de dar marcha a la ejecución de proyectos de inversión.

La evolución de la inversión privada en formación de capital a nivel nacional durante el período 1991-2007 no fue ajena a estos principios. Los años inmediatamente posteriores a los procesos hiperinflacionarios de 1989 y 1990 mostraron bajos niveles de inversión per cápita en formación de capital debido a la todavía elevada inflación e incertidumbre política.

Con el establecimiento del Plan de Convertibilidad y con un nuevo conjunto de reglas claras, la inversión privada per cápita comenzó a crecer año a año, alcanzando un nivel máximo en el año 1998, momento en que la inversión de firmas nacionales comenzó a caer mientras que la inversión de firmas extranjeras continuó en niveles elevados hasta el año 2001.

Los años 2002 y 2003 mostraron montos de inversión per cápita privada total tan bajos como a principios de los noventa, como resultado de la incertidumbre política y económica post devaluación, que provocó una reducción de la demanda agregada interna, por lo que una importante proporción de la capacidad instalada se encontró ociosa hasta mediados del 2003.

Recién en 2004 se observa una importante recuperación de los niveles de inversión per cápita, gracias a la estabilización política y económica del país, los fuertes incentivos creados por los bajos costos de operación y un uso elevado de la capacidad instalada en varias industrias.

4 Brian Snowdon and George Stonehouse, "Competitiveness in a globalised world: Michael Porter on the microeconomic foundations of the competitiveness of nations, regions, an firms" (2006).

5 Según modelo planteado por UNCTAD, Investment Compass.

17.3.1.1 Inversión de empresas nacionales en formación de capital

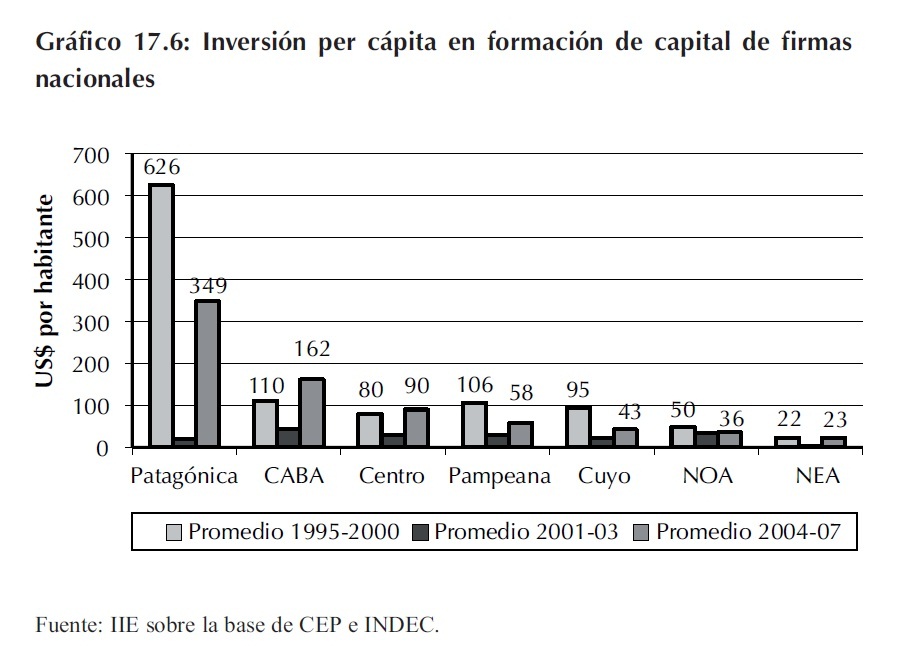

En líneas generales, el comportamiento de los inversores locales en las distintas regiones fue similar al descrito en los párrafos anteriores. Puede observarse en el Gráfico 17.6 que los niveles de inversión per cápita disminuyeron significativamente en todas las regiones del país durante el período de crisis 2001-2003, y en mayor proporción en la Región Patagónica (-96,8%) y la región del NEA (-83,6%).

Con la salida de la crisis todas las regiones muestran en mayor o menor medida una recuperación, en especial la Región Patagónica (1.646%), la Región NEA (540%), CABA (273%) y la Región Centro (211%). Sin embargo, sólo CABA y la Región Centro pudieron superar los niveles de inversión per cápita privada nacional del período 1995-2000, las demás regiones se encuentran por debajo de los niveles de dicho período.

Se distingue con claridad la fuerte divergencia existente entre las distintas regiones en atracción de inversión privada nacional. La Región Patagónica recibió un nivel de inversión per cápita 28 veces mayor al recibido por la Región Nordeste durante el período 1995-2000, en tanto que

dicha diferencia se acortó a 15 veces para el período 2004-2007, explicado en su mayor parte por la fuerte caída en la inversión en la Patagonia más que por el leve aumento en la Región Nordeste.

17.3.1.2 Inversión de empresas extranjeras en formación de capital

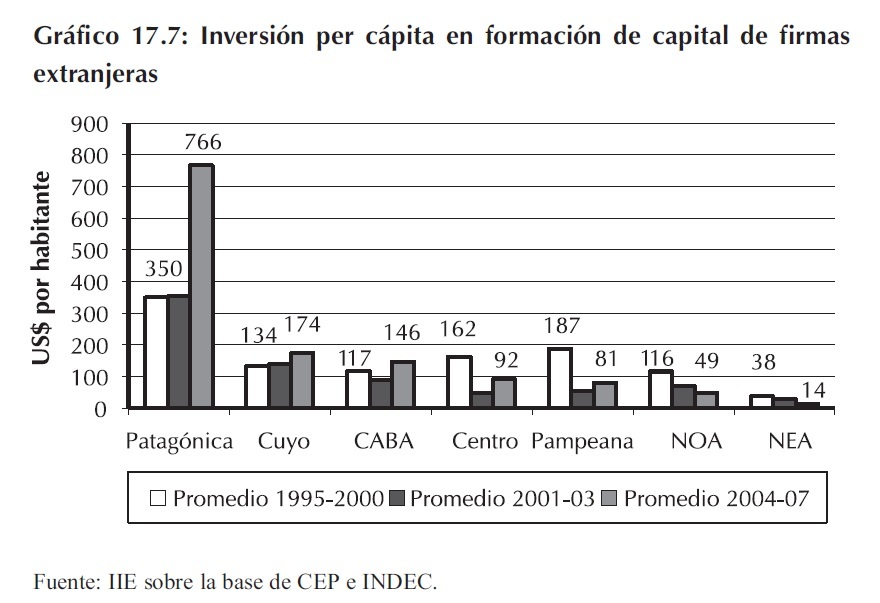

Las empresas extranjeras mostraron un comportamiento algo distinto al de las empresas nacionales. Observando el Gráfico 17.7 se pueden remarcar tres rasgos fundamentales: (i) la Región Patagónica duplicó el nivel de inversiones extranjeras recibidas en el período 2004-2007 con respecto a los dos períodos previos; (ii) Cuyo se posiciona segunda en nivel de inversión, y este fue creciente a lo largo de los tres períodos; (iii) el nivel de inversión en las dos regiones del Norte no logró recuperarse tras la crisis y continúo disminuyendo.

Nuevamente se observa una significativa desigualdad entre la Región Patagónica y las regiones del Norte argentino: la primera recibió durante el período 1995-2000 un nivel de inversión per cápita nueve veces mayor al recibido por la Región Nordeste, en tanto que dicha diferencia se amplió a 55 veces para el período 2004-2007.

17.3.1.3 Inversión privada en formación de capital

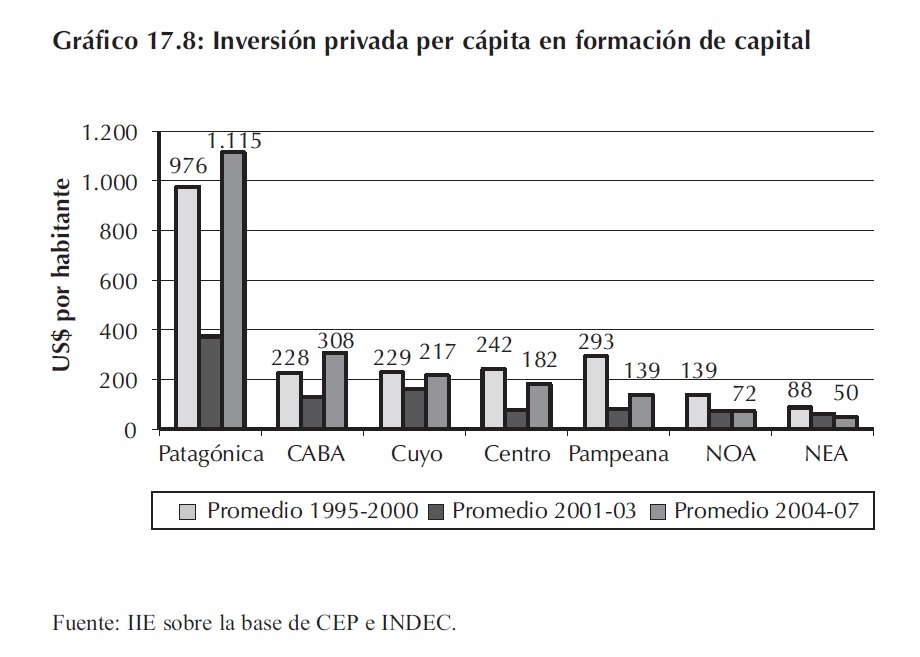

Agregando la información presentada en los dos incisos anteriores, haciendo indistinto el origen de los fondos invertidos, se puede observar en el Gráfico 17.8, que la Región Patagónica y CABA superaron claramente en el período 2004-07 los niveles de inversión observados durante el período 1995-2000. Sin embargo, las provincias del NOA y NEA muestran un comportamiento opuesto. Esto deja en evidencia la dificultad que éstas tienen a la hora de atraer nueva inversión privada.

Sin embargo, cabe notar que parte importante del atractivo de invertir en la Región Patagónica responde a la significativa dotación de recursos mineros y energéticos que posee. Los sectores que captaron la mayor parte de la inversión privada han sido los productores de petróleo y gas, oleoductos, gasoductos y poliductos, manufacturas químicas, industrias básicas de metales no ferrosos y generación de energía eléctrica.

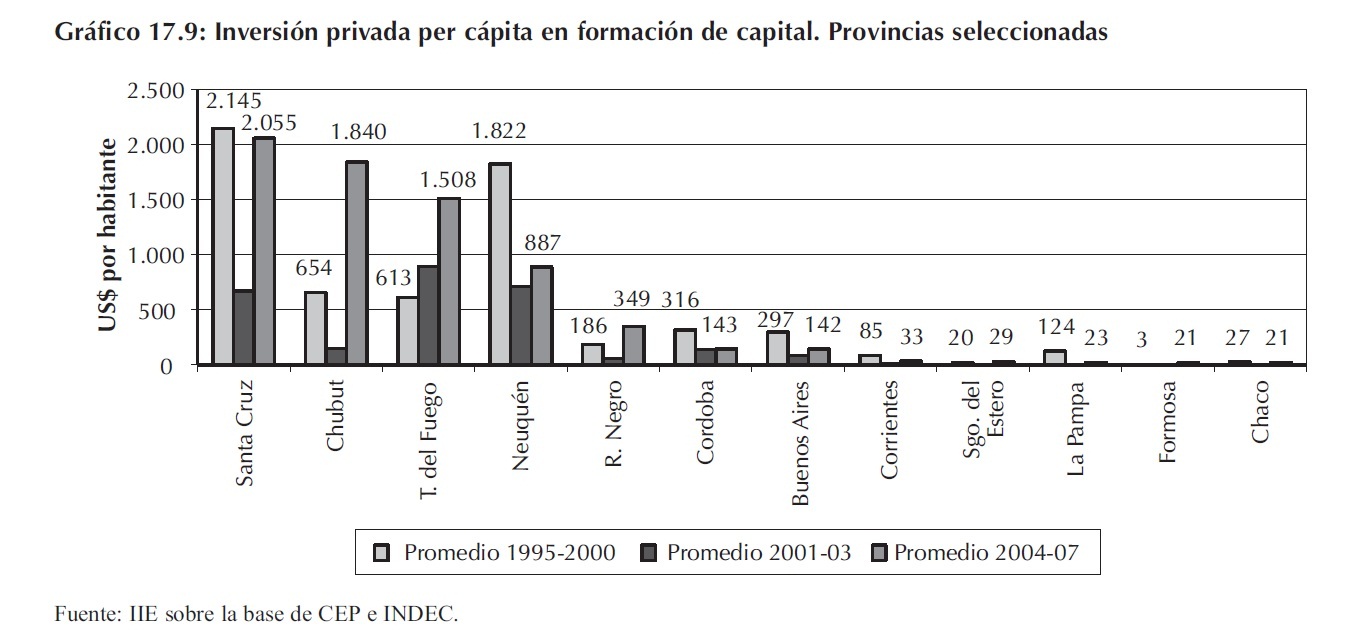

Un análisis de la inversión privada per cápita por provincias arroja a las claras cuáles provincias tienen mayor atractivo para los inversores y cuáles menos. Las cinco provincias mejor posicionadas en los últimos tres años han sido Santa Cruz, Chubut, Tierra del Fuego, Neuquén, y Río Negro, y salvo ésta última, las cuatro primeras recibieron niveles de inversión per cápita muy por encima del resto de las provincias (véase Gráfico 17.9). Las provincias que mayores problemas tuvieron a la hora de atraer inversiones fueron Chaco, Formosa, La Pampa y Santiago del Estero, mostrando niveles muy inferiores, incluso comparados con provincias testigo como Córdoba y Buenos Aires.

Como conclusión, resulta conveniente tener en mente la opinión de Michael Porter con respecto al lugar de las inversiones en el desarrollo económico: "las etapas del desarrollo competitivo comprenden pasar de una economía dirigida por los factores a una economía dirigida por las inversiones, y finalmente a una economía dirigida por la innovación". Las provincias del NOA y NEA parecen encontrarse muy lejos de poder ingresar a la segunda etapa del desarrollo.

17.3.2 Inversión pública

El Estado, en sus diferentes niveles, juega también un rol importante en la formación de capital del país. Una de sus funciones más importantes es desarrollar la infraestructura social básica bajo su jurisdicción (infraestructura sanitaria, educativa, de transporte, etc.). Ello conlleva una continua ejecución de obras y servicios para ampliar o mejorar la infraestructura existente.

La inversión real directa mide los gastos destinados a la adquisición o producción de bienes de capital. Estos gastos comprenden edificaciones, instalaciones, construcciones y equipos que sirven para producir otros bienes y servicios. También se incluyen en este concepto las ampliaciones y modificaciones de los activos fijos que mejoren su productividad o prolonguen su vida de modo considerable, así como los gastos relacionados con la adquisición e instalación de activos fijos. La inversión real directa incluye los gastos por materiales y factores de producción, incluida la mano de obra, si se producen bienes por cuenta propia.

El balance de poder político entre el gobierno central y los gobiernos provinciales y locales tiene una gran influencia en la evolución de las disparidades regionales. Las instituciones que asignan poder y recursos fiscales hacia los gobiernos provinciales y locales pueden contribuir significativamente a una mayor igualdad espacial a lo largo del tiempo (Henderson, 2002; Kim, 2008).

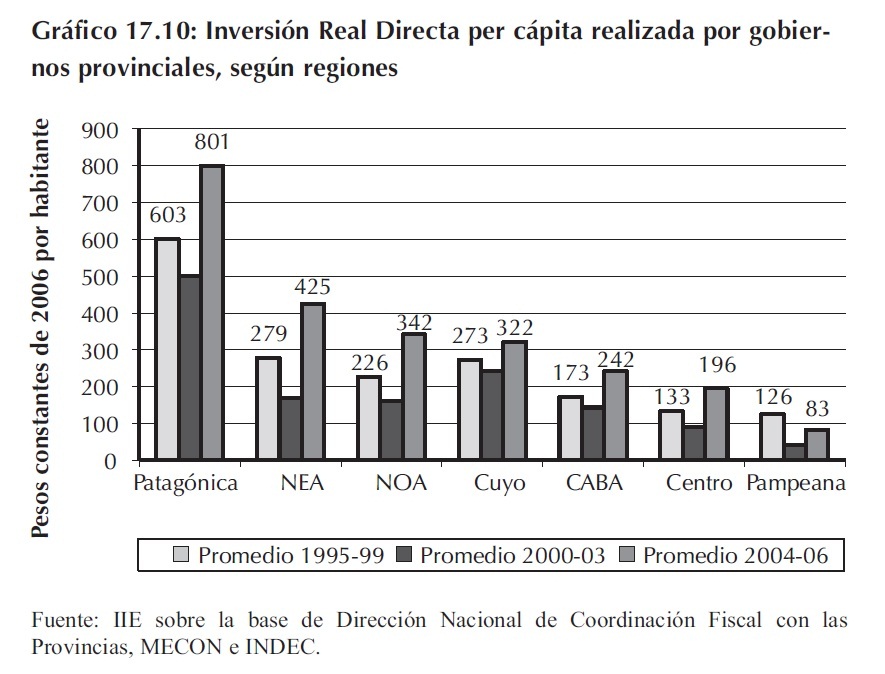

En la Argentina, la mayor parte de la inversión real directa está a cargo de los gobiernos provinciales (un 77,5%, en promedio para los años 1995-2006), pero en los últimos dos años el gobierno central ha aumentado fuertemente su participación (a través de sus organismos descentralizados), en desmedro de la participación de los gobiernos provinciales.

Según se presenta en el Gráfico 17.10, los gobiernos provinciales de la Región atagónica han realizado una importante inversión real directa per cápita en los últimos diez años, siempre en niveles por encima de los de las demás regiones del país. Ello, junto con los elevados niveles de inversión privada per cápita le permitió a sus economías mostrar elevados y crecientes niveles de PBG per cápita (como se presentó en el apartado 17.2).

En lo que respecta a las provincias del NEA y NOA, los niveles de inversión pública per cápita realizados durante los años 2004-2006 han sido comparativamente mejores con respecto a las demás regiones. NEA y NOA han exhibido un crecimiento del 151% y 112% respecto a los niveles del período 2000-2003, respectivamente, y un crecimiento del 52% y 51% respecto a los niveles del período 1995-1999.

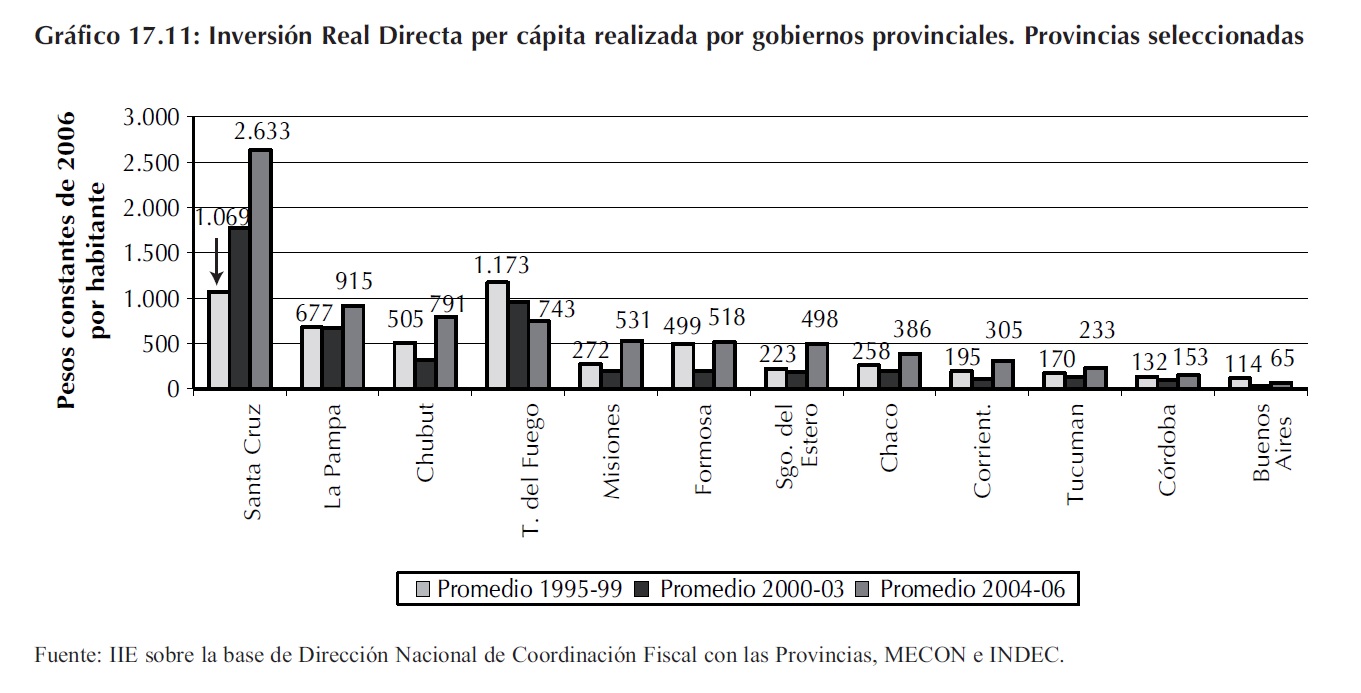

Un análisis de la inversión pública provincial per cápita por provincias arroja a las claras cuáles provincias están desarrollando mayor infraestructura social básica y cuáles menos. Las cinco provincias con mayor inversión pública en los últimos tres años han sido Santa Cruz, La Pampa, Chubut y Tierra del Fuego (véase Gráfico 17.11). Santa Cruz ha crecido un 146% entre los años 1995-1999 y 2004-2006, alcanzando un nivel de tres veces el de la provincia que le sigue (La Pampa), y 40 veces el de la provincia con menor nivel de inversión pública per cápita (Buenos Aires).

La provincia de Buenos Aires, siendo ya la provincia con menor inversión pública durante el período 1995-1999, sufrió la mayor caída entre dicho período y el de 2004-2006 (-46%). Otras provincias que mantienen bajos niveles de inversión pública per cápita son Córdoba, Mendoza y Santa Fe, en ese orden, y muy por debajo de los niveles de inversión en Santa Cruz y demás provincias patagónicas.

En lo que respecta a las provincias del Norte que poseían los niveles de inversión privada per cápita más bajos del país (Chaco, Santiago del Estero, Formosa, Corrientes, Tucumán y Misiones), sólo Santiago del Estero, Misiones y Corrientes han verificado crecimientos importantes entre los años 1995-1999 y 2004-2006 (124%, 95% y 57%, respectivamente).

Simultáneamente, Formosa y Chaco solo crecieron un 49% y 4% respectivamente, siendo las dos provincias con peores indicadores económicos y sociales del país, y que mayor inversión por habitante están requiriendo en la actualidad.

17.4 Sistema financiero

Para llevar a cabo las políticas de inversión y producción las empresas necesitan fondos. Si bien una parte de dichos fondos se pueden obtener de los resultados positivos de la misma empresa (autofinanciación), en muchos casos se necesita tener acceso al financiamiento de terceros (créditos). Así, el sector financiero juega un rol crucial para el desarrollo de los negocios en la economía actual.

Las restricciones de financiamiento ponen en juego el desenvolvimiento de la actividad empresarial ante los continuos cambios en las condiciones de los mercados. Estas suelen ser más limitantes en los casos de las PyMes y microempresas, ya que tienen más dificultades para obtener préstamos por problemas de información asimétrica (riesgo moral y selección adversa), falta de garantías adecuadas o ausencia de regulación apropiada.

En la Argentina se observan importantes disparidades regionales en la performance del sistema financiero, que hacen variar las posibilidades de acceder al crédito en las distintas provincias.

Para obtener un panorama de las características provinciales del sistema financiero se analizarán los siguientes indicadores: cantidad de filiales bancarias per cápita, porcentaje de depósitos bancarios captados de los sectores público y privado no financieros respecto al total nacional, porcentaje de préstamos bancarios realizados al sector privado no financiero respecto al total 6 y los diferenciales de tasas cobradas por préstamos bancarios en distintas regiones a una misma actividad.

Corresponde aclarar que en el caso de los depósitos se incluyen tanto los públicos como los privados, ya que independientemente del origen de los fondos éstos podrían potencialmente ser canalizados hacia el sector privado. En tanto que en el caso de los préstamos sólo se incluyen los destinados al sector privado ya que sólo interesa la asignación de fondos destinada a financiar inversión y producción privada. Una reflexión válida es que la existencia de un alto volumen de depósitos en un territorio sólo implica un alto nivel de ahorro pero no necesariamente un alto nivel de inversión ya que los fondos depositados en una jurisdicción pueden destinarse a financiar consumo y/o inversiones en otras regiones o países.

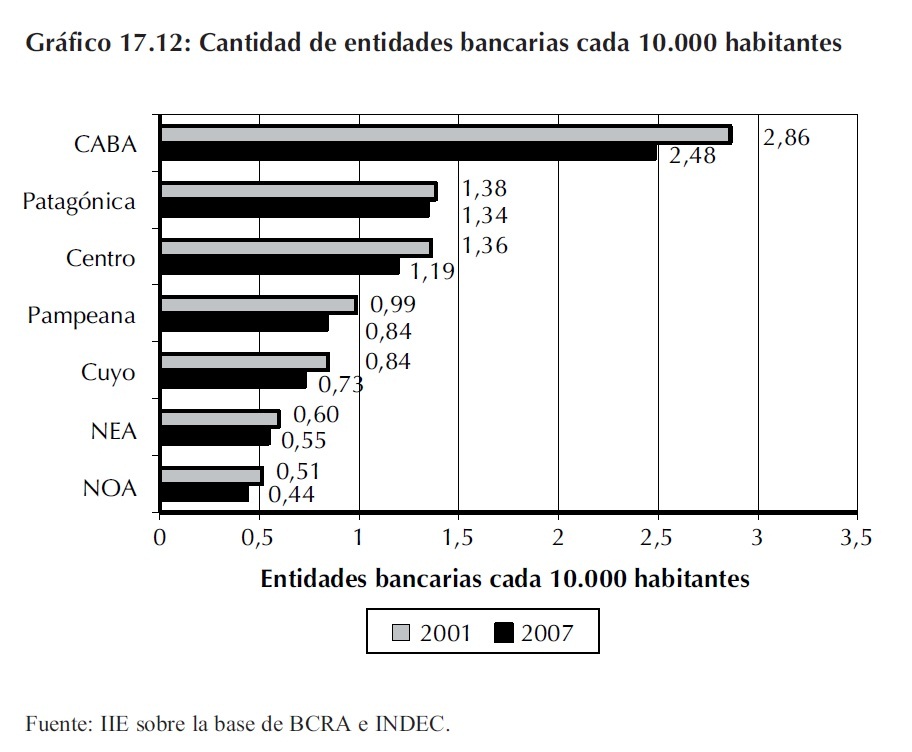

La crisis de finales de 2001 ocasionó, en todas las regiones del país, una disminución en la cantidad de entidades financieras de tal magnitud que aún no se han logrado recuperar los valores previos a la crisis. En cuanto a la distribución geográfica de las entidades financieras, el Gráfico 17.12 permite divisar la elevada concentración de las mismas en la Ciudad Autónoma de Buenos Aires (2,48 entidades cada 10 mil habitantes), casi duplicando los valores observados para la Región Patagónica (1,34) y la Región Centro (1,19).

6 El sector público no financiero está constituido por: (i) gobierno nacional y gobiernos provinciales y municipales, y (ii) empresas públicas no financieras. El sector privado no financiero comprende: (i) sociedades comerciales no incluidas en los sectores público o financiero, (ii) asociaciones civiles no comprendidas en el sector público, y (iii) personas físicas.

Las provincias del Norte argentino son las que muestran las relaciones más bajas (NEA, 0,55 entidades cada 10 mil habitantes, y NOA, 0,44), lo que afecta negativamente el grado de acceso al crédito de las empresas localizadas en dichas provincias.

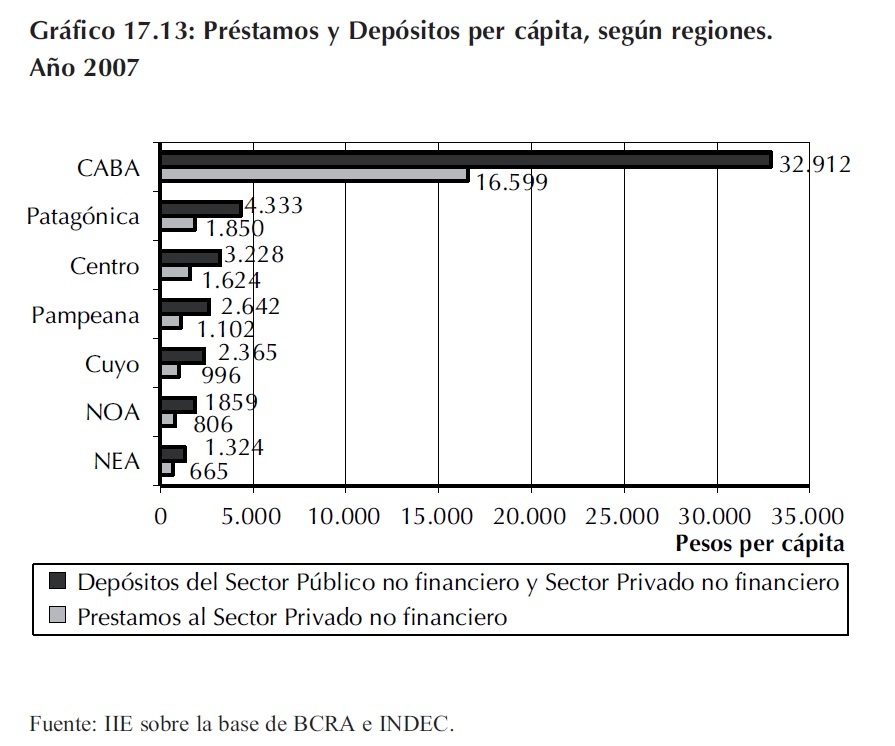

Así también, tanto los depósitos de los sectores público y privado no financiero, como los préstamos al sector privado no financiero se encuentran altamente concentrados en la Ciudad Autónoma de Buenos Aires (51,4% de los depósitos, y 54,4% de los préstamos).

Ello determina que el saldo de depósitos per cápita mantenido por los bancos de CABA sea veinticinco veces mayor al saldo de depósitos per cápita mantenido por los bancos de NEA, y veinte veces mayor al de NOA. (Ver Gráfico 17.13).

El último indicador a considerar arroja bastante luz sobre la disparidad regional presente en el acceso al crédito bancario. La tasa de interés cobrada por los bancos en los préstamos que le ofrece a los distintos sectores productivos señala a las claras el diferencial existente en el costo de financiamiento bancario que enfrentan las empresas de distintas regiones y distintas actividades.

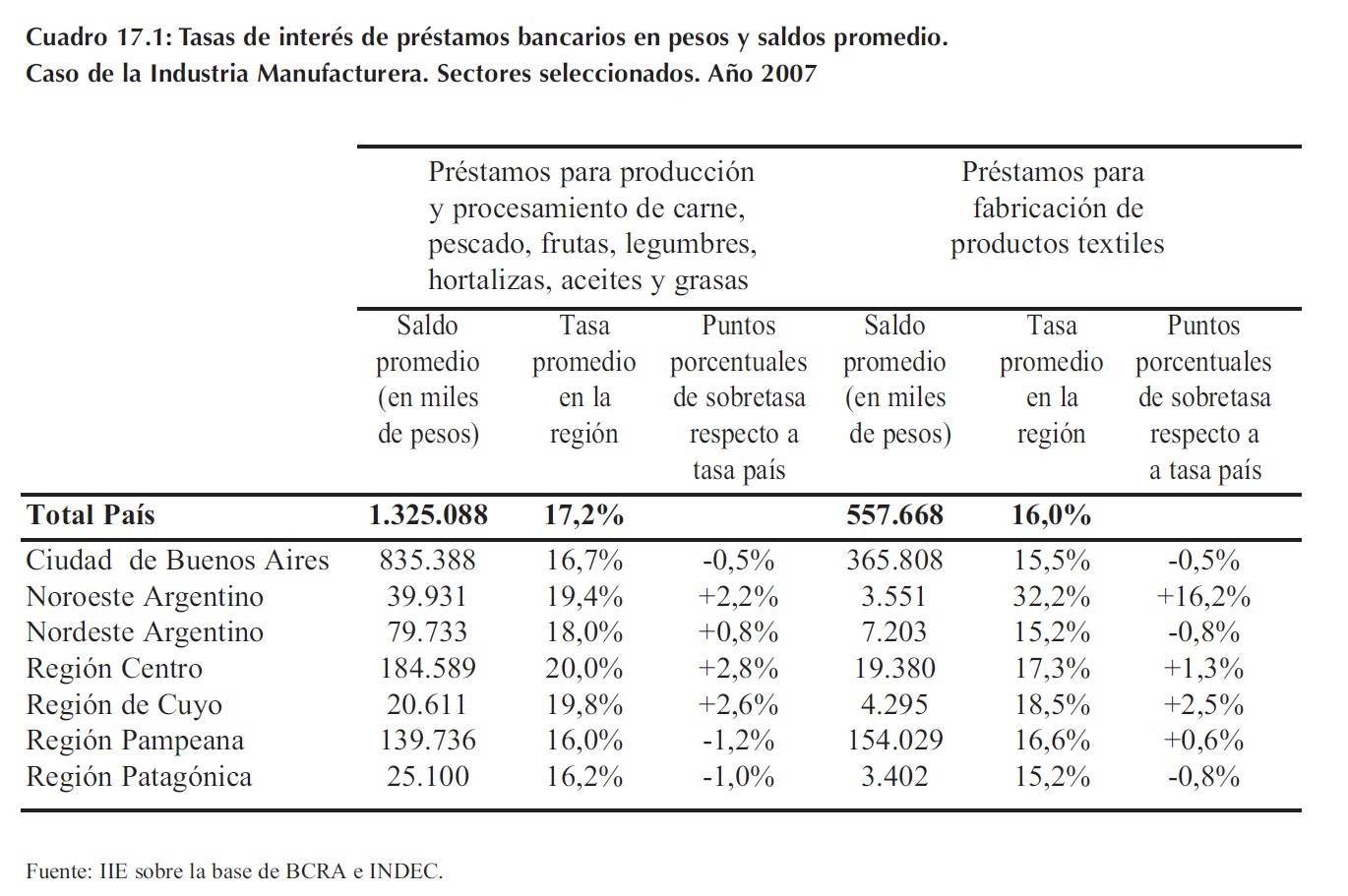

En el Cuadro 17.1 se presentan los saldos de préstamos en pesos que los bancos han mantenido en promedio durante el 2007 con dos sectores particulares de la industria manufacturera: (i) producción y procesamiento de carne, pescado, frutas, legumbres, hortalizas, aceites y grasas, y (ii) fabricación de productos textiles. A su vez se presentan las tasas promedio establecidas para dichos préstamos. Estas resultan de realizar un promedio de las distintas tasas cobradas en cada provincia, ponderadas por el volumen de préstamos concedidos en cada jurisdicción.

Puede observarse en el Cuadro 17.1 que tanto los bancos de CABA como de las provincias patagónicas ofrecen tasas por debajo del promedio país. En el caso de CABA esto puede responder al gran volumen de préstamos realizados en la jurisdicción (realizó el 63% de los préstamos al sector producción y procesamiento de carne, pescado, frutas, legumbres, hortalizas, aceites y grasas, y realizó el 65% de los préstamos al sector de productos textiles). En el caso de la Región Patagónica, debido a que no son significativos los montos de los préstamos otorgados, dicha ventaja puede provenir de programas provinciales de tasas subsidiadas.

Como se puede apreciar, las regiones Centro, Cuyo y NOA resultan ser las más desfavorecidas. Estas regiones presentan en ambos sectores productivos seleccionados tasas superiores a la media del país. El caso más extremo se observa en el sector fabricación de productos textiles, donde las provincias del NOA enfrentan un costo del capital del 32,2% anual (16,2 puntos de sobretasa respecto al promedio nacional). La Región NEA ha obtenido bajas tasas para el sector de productos textiles, pero también enfrenta una sobretasa en los préstamos para el sector producción y procesamiento de carne, pescado, frutas, legumbres, hortalizas, aceites y grasas.

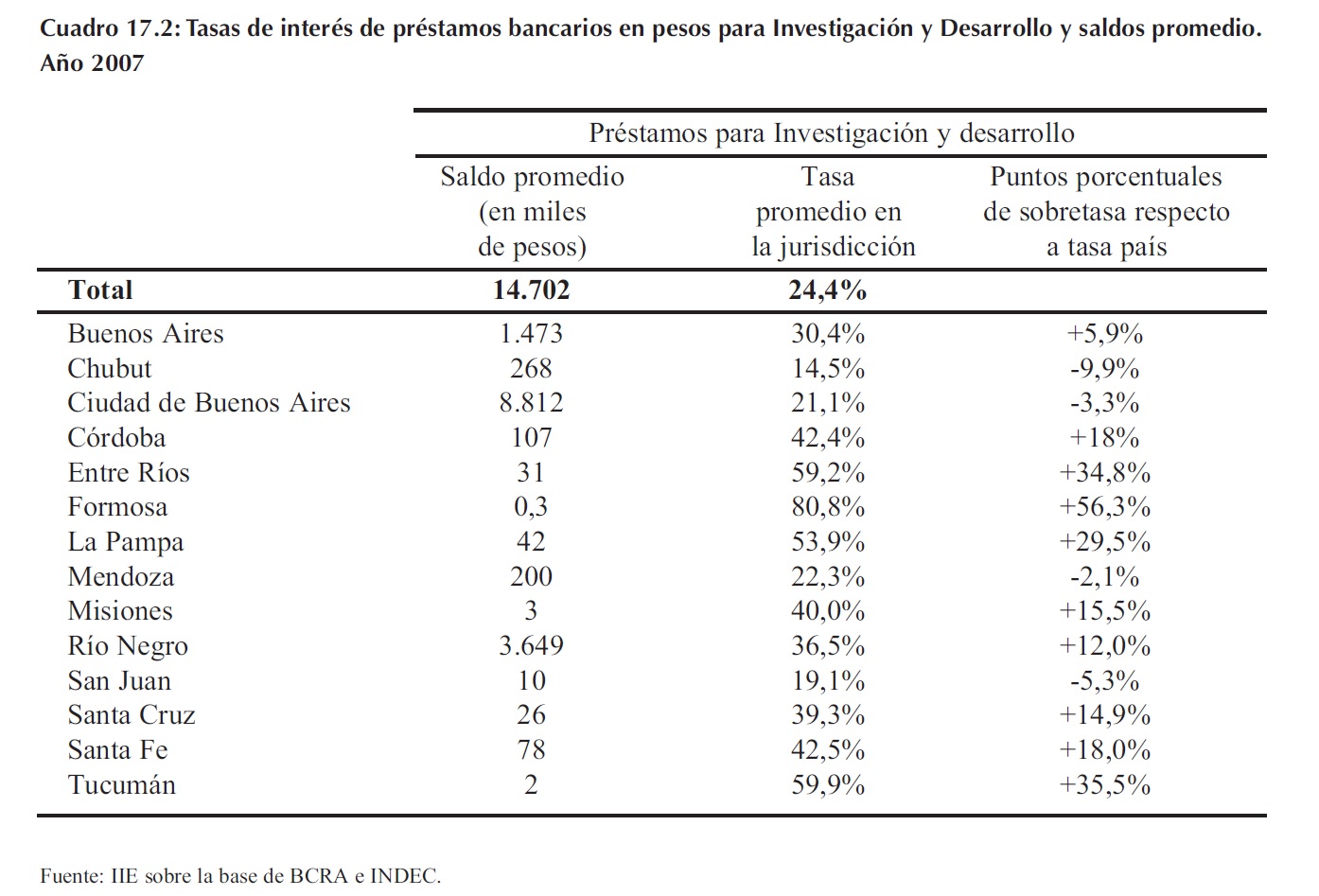

Un análisis similar se puede realizar para los préstamos otorgados para Investigación y Desarrollo, donde no todas las jurisdicciones logran tener acceso a los mismos y los montos concedidos son mucho menos significativos que en los sectores antes citados. En el Cuadro 17.2 se observa que sólo catorce de las veinticuatro jurisdicciones logran tener acceso a dichos préstamos, y tres de ellas acaparan el 94,8% de los mismos (Ciudad de Buenos Aires, Provincia de Buenos Aires y Río Negro).

Nuevamente, la Ciudad de Buenos Aires es la que otorga la mayor proporción de los préstamos, y a una tasa relativamente inferior a la tasa media del país (3,3 puntos por debajo). Y salvo las provincias de Chubut, Mendoza y San Juan, las restantes jurisdicciones enfrentan tasas de interés muy superiores a la del promedio país, incluso Río Negro que otorga una importante proporción de los préstamos para investigación y desarrollo (24,8% del total nacional).

Todas las desigualdades presentadas en las páginas anteriores pueden deberse a fallas de mercado, a falta de regulación apropiada, o bien ser una simple respuesta a los requerimientos de la demanda. En lo que concierne a la primera razón, el origen se puede encontrar en el problema de la información asimétrica. Dicha falla es típica en el mercado financiero, generando problemas de riesgo moral y selección adversa, y las principales perjudicadas son las PyMes y las microempresas, puesto que en estos casos en más difícil y costoso determinar la verdadera situación económica del prestatario.

Visto las disparidades regionales existentes en el sistema financiero, sería interesante profundizar el análisis para determinar las causas de las mismas, para luego reflexionar acerca de las posibles políticas de acción tendientes a mejorar dicha situación. Una igualación en la accesibilidad al crédito en las distintas regiones argentinas podría facilitar un desarrollo regional más equilibrado entre las mismas, vía una convergencia en los procesos de inversión en cada una de ellas.

17.5 Educación

Si se trata de políticas de desarrollo regional, resulta imposible no hacer referencia a la educación, cuya importancia para el crecimiento económico (de más está destacar su importancia desde el punto de vista social) difícilmente pueda exagerarse. De hecho, ya en la quinta edición del Balance de la Economía Argentina, en el año 1998, el estudio econométrico de las posibles causas de los diferenciales entre las tasas de crecimiento de las provincias destacaba las disparidades en los niveles de educación básica como uno de sus principales determinantes. Dicho análisis empírico permite afirmar, en línea con la teoría económica, que las diferencias en los niveles de crecimiento de largo plazo de las provincias se explican fundamentalmente por las diferencias existentes en la calidad del capital humano de las mismas.

El análisis que se presenta en este apartado complementa el tratamiento de la situación educativa de las distintas provincias y regiones argentinas que se presenta en el Capítulo 5 referido a los Aspectos Sociales. Para un análisis completo sobre las disparidades regionales en lo referido a temas educativos, se recomienda al lector la revisión de ambos capítulos.

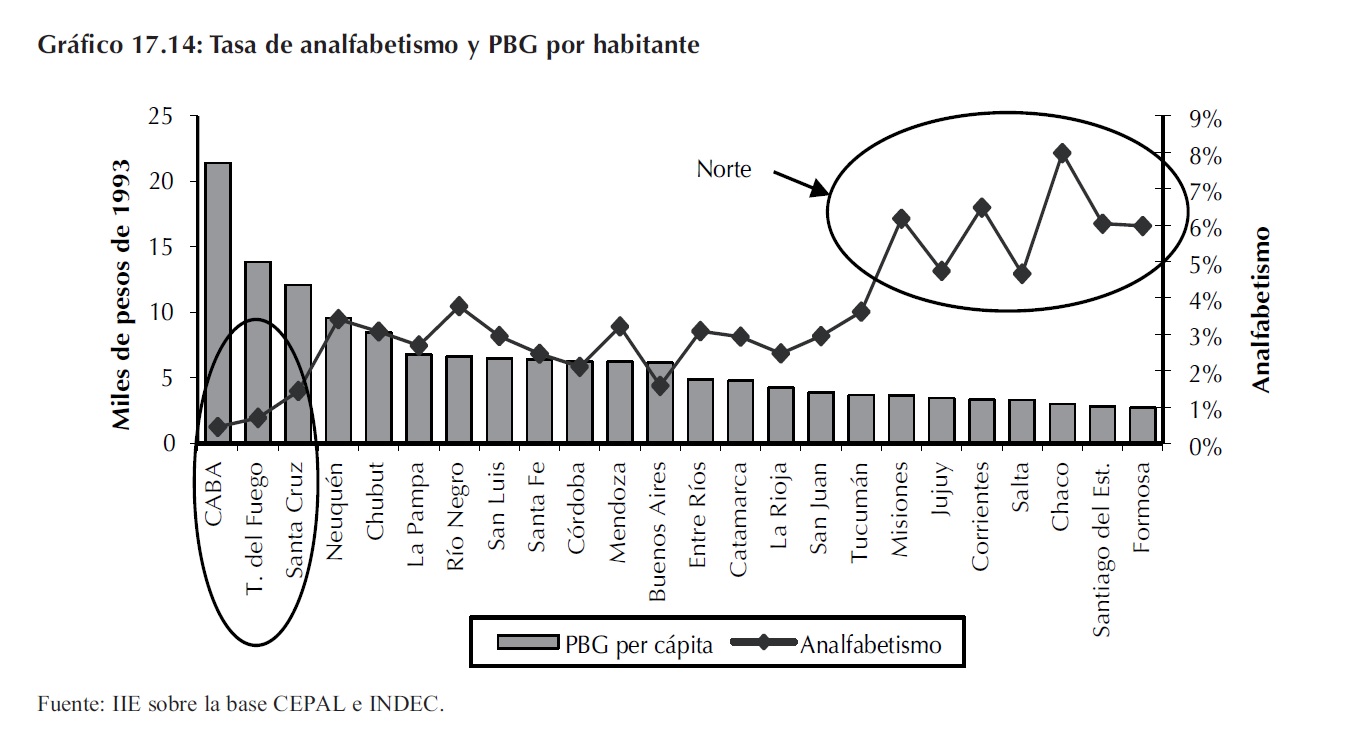

Volviendo sobre el análisis realizado en el Balance de la Economía Argentina de 1998, una de las variables introducidas en el modelo econométrico que mostraba resultados ampliamente satisfactorios para explicar los diferenciales de crecimiento era la tasa de analfabetismo. En el Gráfico 17.14 se presenta dicha tasa conjuntamente con el PBG por habitante del año 2004 (a precios de 1993). Se puede ver en dicho gráfico, cómo las jurisdicciones más favorecidas en la distribución territorial del ingreso presentan tasas de analfabetismo significativamente menores a las de las provincias más pobres. En el primer grupo se encuentran CABA, Tierra del Fuego y Santa Cruz, con valores de PBG superiores a los $10.000 y un promedio de analfabetismo del 0,9%. Por su parte, en las siete provincias más rezagadas económicamente, las tasas de analfabetismo oscilan entre el 4,7% (Jujuy y Salta) y el 8% (Chaco).

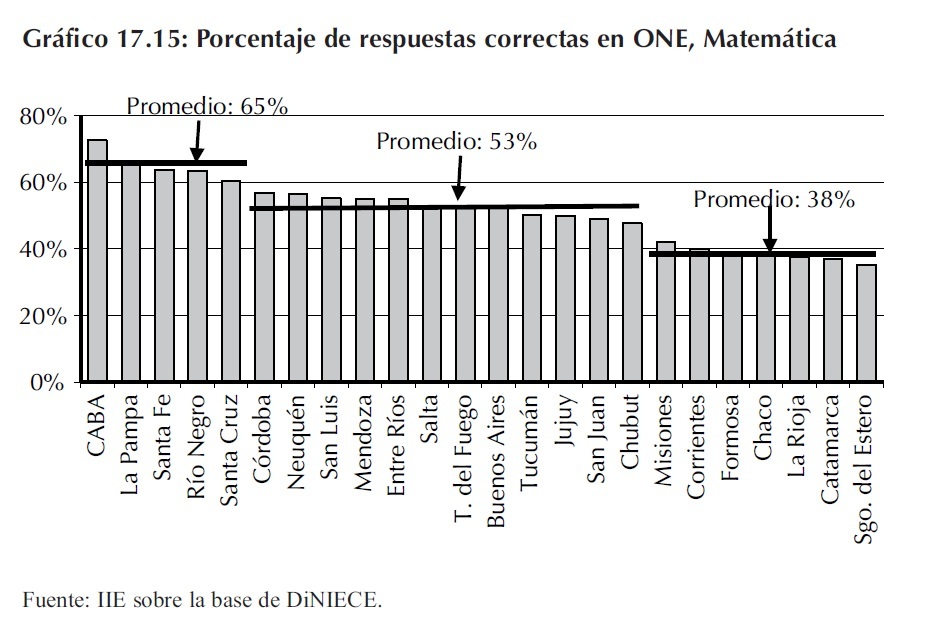

Más allá de las desigualdades que se han mostrado en términos de la incidencia del analfabetismo, la Argentina también muestra fuertes disparidades regionales en lo referido a la calidad educativa. A los fines de analizar los aspectos cualitativos de la educación en las veinticuatro jurisdicciones, se presentan los resultados del Operativo Nacional de Evaluación (ONE) del año 2005, obtenidos en las asignaturas de Lengua y Matemática. Dichos valores representan un promedio de los puntajes alcanzados en los cuatro niveles: EGB1, EGB2, EGB3 y Polimodal.

En el Gráfico 17.15 se presentan los resultados en el área de Matemática. Las cinco provincias mejor posicionadas promedian un porcentaje de respuestas correctas del 65%, mientras que las últimas siete provincias, obtienen un resultado promedio veintisiete puntos por debajo. CABA aparece como la jurisdicción de mayor calidad educativa en esta área, con un puntaje de 73%, el doble del que obtiene la provincia de Santiago del Estero. Así también, es importante destacar que las siete provincias de menores puntajes pertenecen a las regiones del Norte del país. Solamente Jujuy y Tucumán salen de este grupo, aunque con resultados no muy superiores.

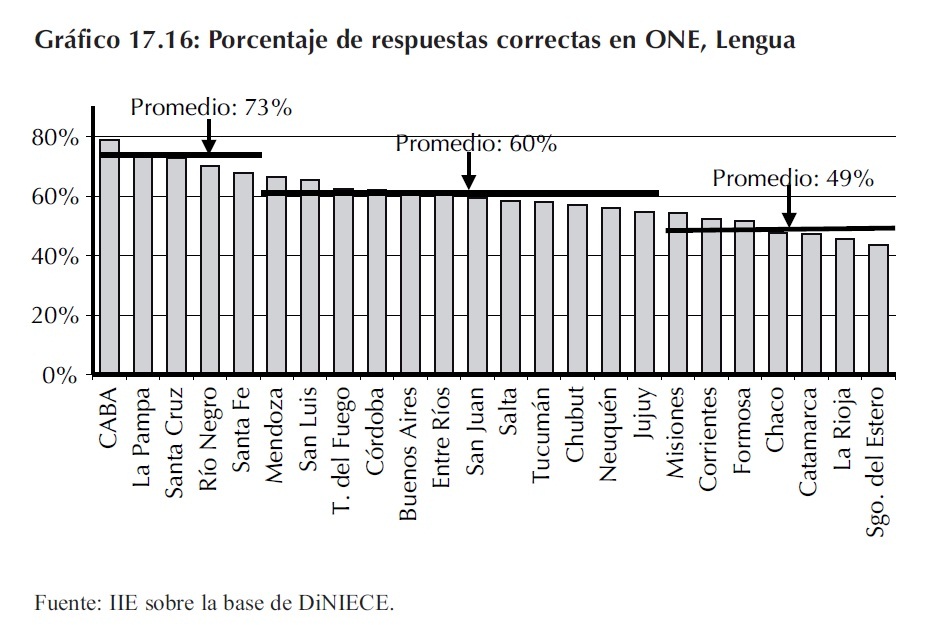

En el área de Lengua, los resultados son bastante similares, aunque los puntajes en todas las jurisdicciones son más elevados que en Matemática. El ordenamiento de las provincias en el Gráfico 17.16 no difiere sustancialmente del que se muestra en el Gráfico 17.15.

En particular, las primeras cinco jurisdicciones y las últimas siete son las mismas, con una diferencia en los valores promedio de veinticuatro puntos porcentuales. Así también, CABA obtiene un puntaje que prácticamente duplica al de Santiago del Estero, ubicada nuevamente en la última posición.

De la observación de estos datos se puede inferir que las diferencias en las condiciones de los sistemas educativos de las provincias como formadoras de capital humano, al igual que en el análisis realizado por el IIE en 1998, continúan siendo un factor de divergencia entre las jurisdicciones, o al menos no se han constituido como uno de los pilares en el cual se apoye el proceso de convergencia regional como lo dicta la teoría económica.

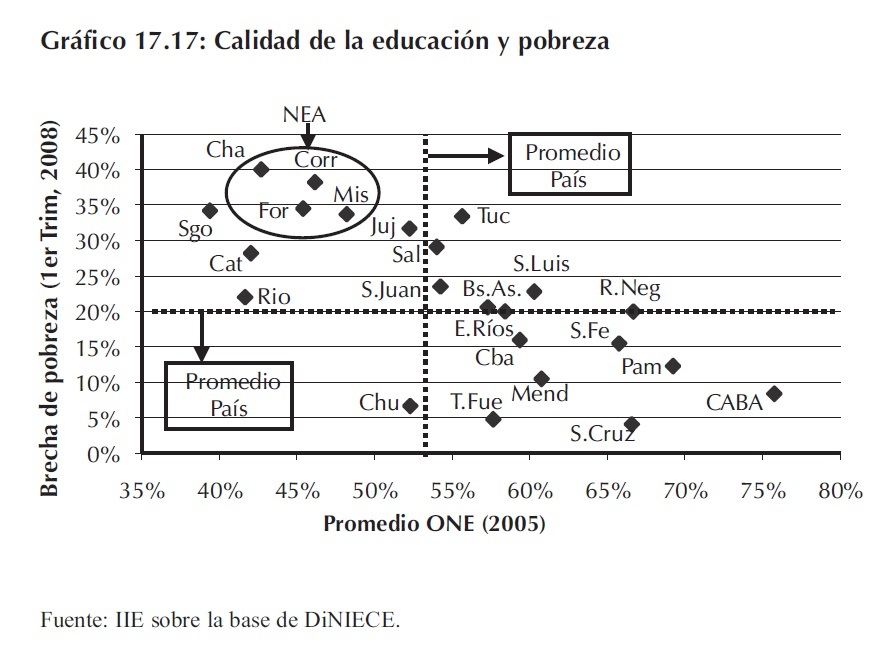

Un argumento comúnmente aceptado es que la falta de educación y la pobreza son problemas que van de la mano en las distintas sociedades. Un elevado nivel de pobreza indica que una elevada proporción de la población no se encuentra en condiciones de adquirir una canasta de bienes que se consideran esenciales, entre ellos, un nivel aceptable de educación. A su vez, esa falta de educación implica que el individuo se ve privado de un arma clave en su lucha por salir de la pobreza. Esta especie de círculo vicioso tiende a desembocar en una situación de marginación y exclusión social.

En el Gráfico 17.17 se presenta la brecha de pobreza junto a un promedio de los porcentajes de respuestas correctas de Matemática y Lengua obtenidos del ONE.

Se diferencian claramente dos grupos de jurisdicciones: uno de ellos con un bajo índice de pobreza y buenos niveles de educación, integrado por las provincias más prósperas del Centro y Sur del país. El otro, integrado mayormente por provincias norteñas, presenta elevados niveles de pobreza y baja calidad de educación. Estos datos evidencian la necesidad de rediseñar las políticas educativas y de ingresos para evitar que los sectores más desfavorecidos, en las provincias más pobres, se vean presos en una situación de marginalidad y falta de oportunidades.

17.6 Empleo, pobreza y distribución del ingreso

El estudio de estas variables y las relaciones entre ellas se realiza a menudo desde una perspectiva global, analizando magnitudes agregadas, a nivel país. Sin embargo, este tipo de análisis oculta las grandes disparidades que existen entre las diferentes jurisdicciones. Lógicamente, este enfoque agregado se reflejará en el diseño de políticas públicas, que si bien pueden ser efectivas a la hora de mejorar la situación social del país como un todo, no lograrán eliminar, o al menos reducir, las disparidades regionales.

La apertura de la información sobre empleo e ingresos por áreas geográficas permite enriquecer el análisis, mejorar el entendimiento de los problemas socio-económicos del país y, más importante aún, puede hacer una contribución importante para aumentar la calidad de las políticas públicas de manera que apunten a un desarrollo social equilibrado, que tenga impacto en todas las regiones del país, especialmente en las zonas más pobres 7.

Las disparidades en términos económicos que se analizaban en el segundo apartado tienen una estrecha relación con la capacidad de generación de ingresos a nivel de personas y familias.

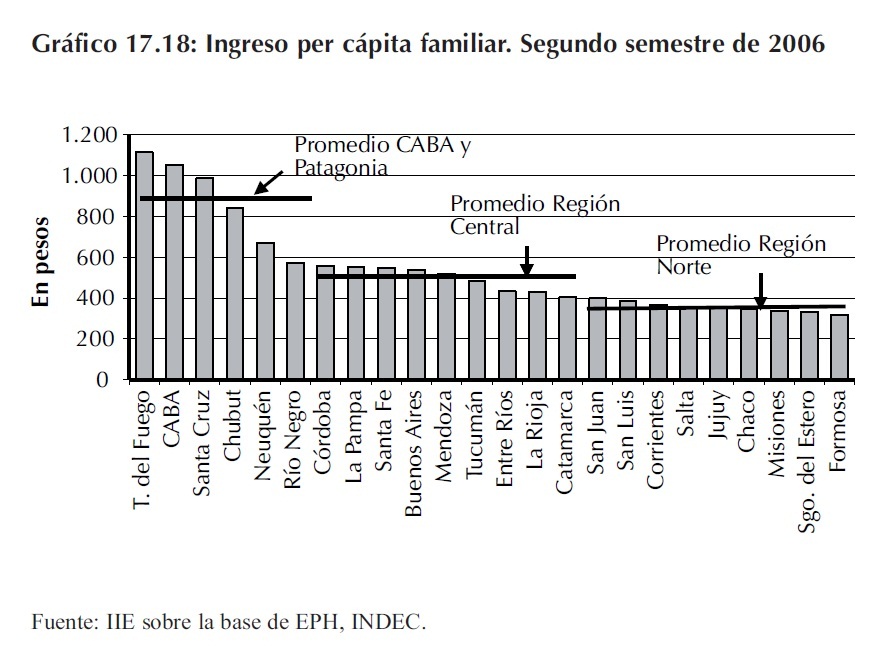

En el Gráfico 17.18 se presentan los niveles de ingreso per cápita familiar (IPCF) para las veinticuatro jurisdicciones. El IPCF representa el ingreso per cápita del hogar, es decir, el monto de ingresos totales de un hogar dividido por la cantidad de miembros que lo componen. Se diferencian claramente tres grupos de jurisdicciones donde las menos favorecidas en términos de ingresos resultan ser las provincias del Norte. Por su parte, CABA y las provincias Patagónicas presentan un monto de IPCF promedio 2,4 veces superior al de las norteñas y 1,8 veces el de las provincias del centro del país. En el extremo superior de la distribución se encuentran Tierra del Fuego y CABA, con valores de IPCF que superan los $1.000 por mes, mientras que, en el otro extremo, provincias como Chaco, Misiones, Santiago del Estero y Formosa, no alcanzan los $350 mensuales.

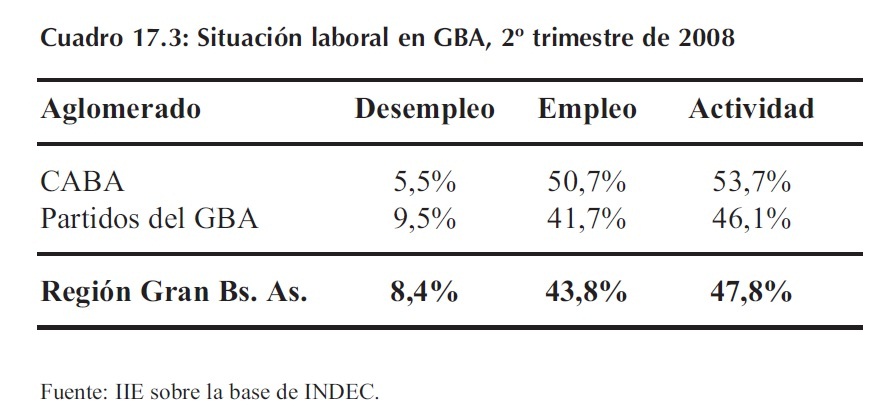

En cuanto a la situación laboral de las distintas regiones, se remite al lector al Cuadro 17.3 del Capítulo 5 donde se resumen las principales variables referidas al mercado laboral en el segundo semestre de 2008. Como se aprecia en dicha tabla, la situación de la región NEA es bastante particular, debido a que presenta las menores tasas de actividad y empleo del país, a la vez que la tasa de desocupación se encuentra entre las más bajas. La combinación de bajas tasas de actividad y desocupación son claros indicios de la importancia del fenómeno de los "trabajadores desalentados", es decir, trabajadores que al verse imposibilitados de conseguir trabajo durante un período relativamente largo de tiempo deciden retirarse del mercado laboral, pasando a formar parte de la población no económicamente activa. La región NOA, si bien se encuentra en una situación diferente a la de NEA, presenta importantes problemas en el mercado laboral en relación a las otras regiones, mostrando bajas tasas de actividad y empleo y una tasa relativamente elevada de desocupación.

7 Millán-Smitmans (2007). "La necesidad de nuevas políticas públicas para disminuir las desigualdades regionales de la Argentina"

Un análisis más profundo de la Región Gran Buenos Aires (GBA), muestra que el criterio de agregación esconde la importante desigualdad que existe entre los dos aglomerados urbanos que la integran. En el Cuadro 17.3 se presenta una desagregación de las variables laborales para dichos aglomerados. La situación laboral en CABA es, a todas luces, superior a la que prevalece en los Partidos del GBA, con tasas de empleo y actividad que se encuentran 9,0 y 7,6 puntos porcentuales por encima, a la vez que presenta una tasa de desempleo 4,0 puntos por debajo. Comparando con el resto de las regiones, se observa que los indicadores de actividad y empleo de CABA son significativamente superiores. Sólo la Región Cuyo presenta una tasa de desempleo menor a la de CABA.

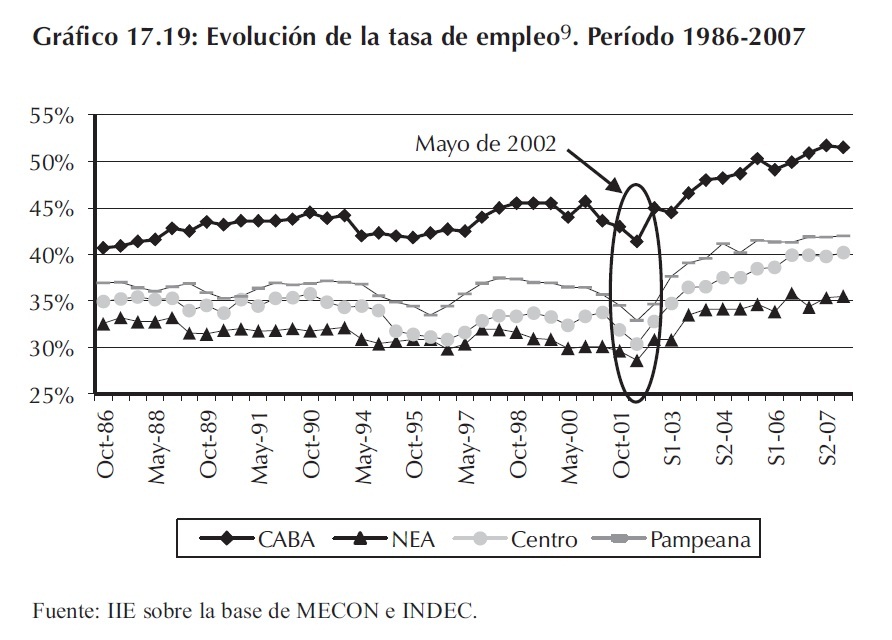

Un elemento clave a la hora de analizar estas disparidades entre los distintos espacios territoriales es observar la evolución de las variables relevantes a lo largo del tiempo. A modo de ejemplo, en el Gráfico 17.19 se presenta la evolución de la tasa de empleo en el período comprendido entre octubre de 1986 y el segundo semestre de 2007, para cuatro regiones seleccionadas.

La tasa de empleo mide la participación de la población ocupada en la población total, indicando el vigor relativo de la demanda de empleo, expresada en número de ocupados por habitante 8. Vale aclarar que se eligieron estas cuatro regiones a fines expositivos y teniendo en cuenta que los valores y la evolución de las tasas de empleo de las regiones NOA, Cuyo y Pampeana son relativamente similares a los de NEA, Centro y Patagónica, respectivamente.

En este gráfico se aprecia claramente la diferencia que existe entre CABA y el resto de las regiones, así como también se hacen evidentes los problemas de empleo que sufre la región NEA, presentando valores inferiores al resto de las regiones en todo el período de estudio.

8 MECON.

9 Estos valores se han calculado como promedios ponderados de las tasas de empleo de los aglomerados incluidos en cada región. Las ponderaciones corresponden a los tamaños de muestra de la EPH del Segundo Semestre de 2006, modificándolas de acuerdo a los aglomerados que se encuentran disponibles en cada momento de medición. Así también, vale recordar que, a partir del año 2003 se cambió la metodología de EPH Puntual a la de EPH Continua.

Adicionalmente, resulta interesante observar como CABA es la única área geográfica cuya tasa de empleo presenta un comportamiento con leve tendencia creciente hasta el punto más problemático del período, el de la crisis de 2001-2002. Justamente, CABA es la única región que luego de la brusca caída del empleo provocada por la crisis, en mayo de 2002, presenta una tasa de empleo más alta que el valor de 1986.

La brecha entre los valores de CABA y los correspondientes al resto de las regiones muestra una tendencia creciente a lo largo del período analizado, si bien, luego de la crisis posterior a la salida de la convertibilidad dicha brecha tiende a ser relativamente estable. Cabe resaltar que, luego de la crisis, todas las regiones han incrementado fuertemente sus tasas de empleo alcanzando niveles superiores a los de 1986. Aún así, el hecho de que la brecha entre los niveles de empleo de las regiones no se haya reducido de manera significativa, habla a las claras de que las políticas de empleo han sido diseñadas a nivel agregado, sin dar suficiente importancia a las disparidades regionales.

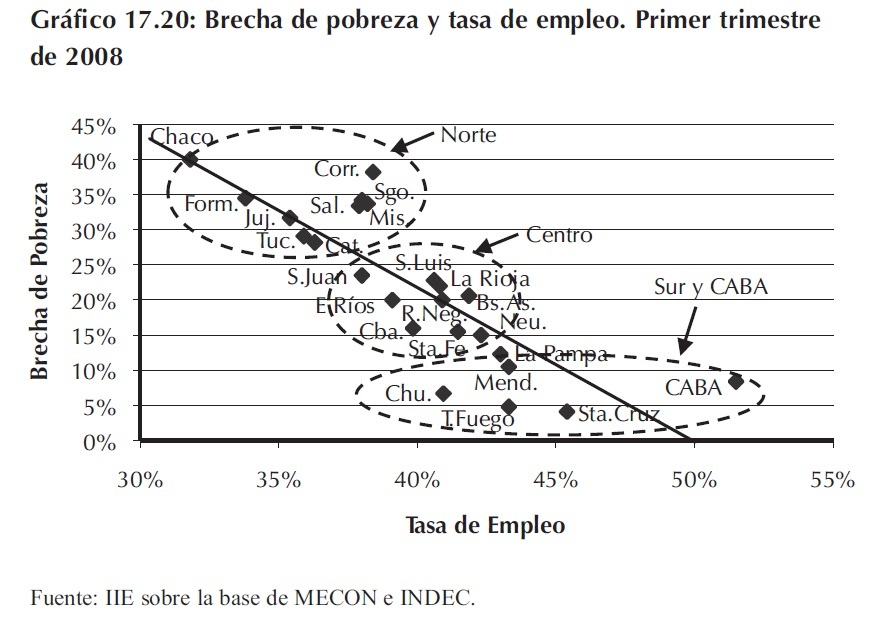

Más allá de todas las connotaciones éticas que subyacen a la condición laboral de las personas es lógico esperar que la situación laboral propia de una provincia o región se refleje en los niveles de ingreso de sus habitantes. El Gráfico 17.20 muestra la relación negativa que existe entre la tasa de empleo y la incidencia o brecha de la pobreza de personas 10 en las veinticuatro jurisdicciones que componen el país.

En el grupo de provincias que presentan altas tasas de pobreza y bajas tasas de empleo se encuentran todas las provincias del Norte del país. Allí, la incidencia de la pobreza oscila entre el 28,2% y el 40% correspondientes Catamarca y Chaco, respectivamente. La mayor tasa de empleo en este subgrupo es la de Corrientes, 38,4%. Cabe resaltar que la provincia del Chaco presenta la menor tasa de empleo y la mayor tasa de incidencia de la pobreza del país.

Las provincias en mejores condiciones de empleo y pobreza resultan ser CABA, Tierra del Fuego, Santa Cruz y Chubut. El porcentaje de personas debajo de la línea de pobreza en Santa Cruz, del 4,1%, es el más bajo del país.

Un fenómeno que ha caracterizado el proceso de recuperación de la economía posterior al abandono del régimen de Convertibilidad es la mejora en los indicadores sociales a nivel agregado, particularmente, la fuerte caída en los indicadores de pobreza. Así también, dichos indicadores, analizados a nivel de provincias, muestran que los niveles de pobreza han caído en las veinticuatro jurisdicciones.

10 Mide el porcentaje de personas que habitan en hogares cuyo ingreso no supera el valor de la canasta básica total.

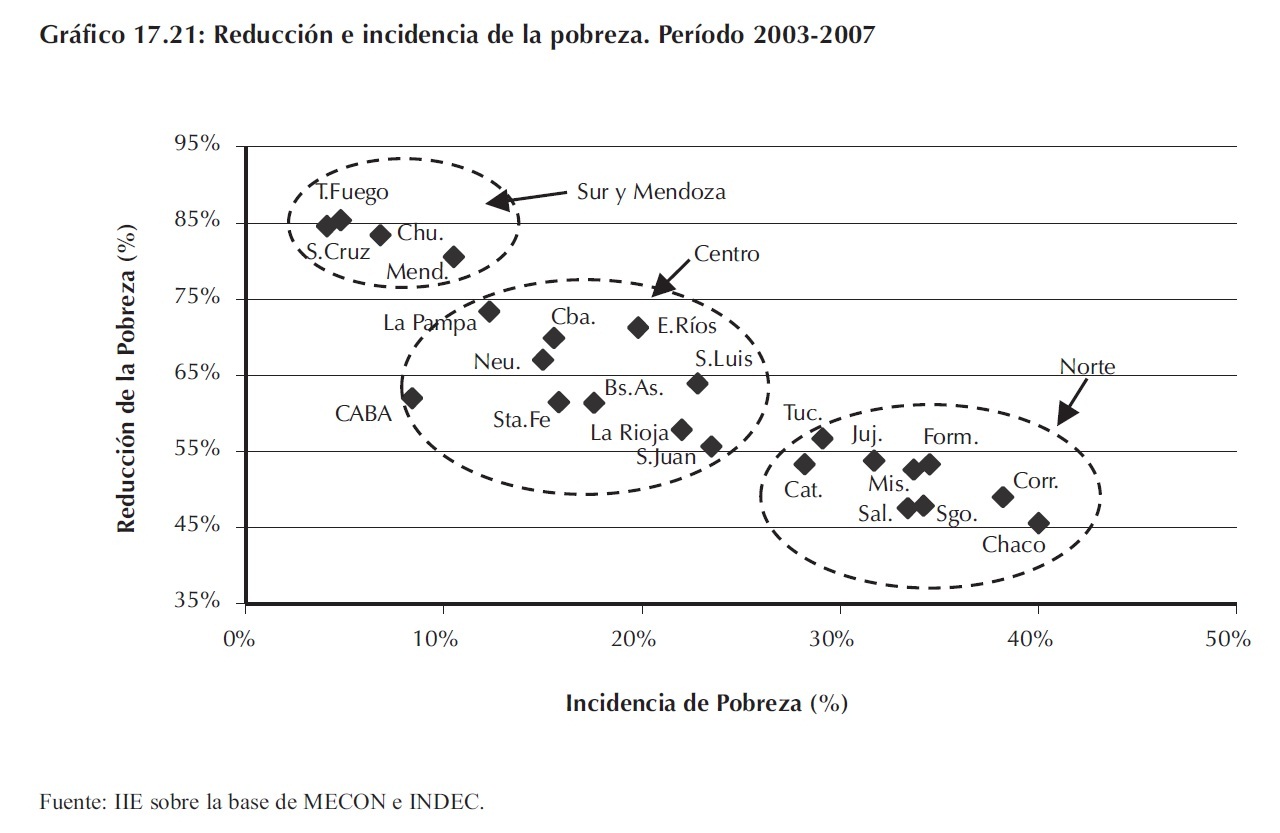

Sin embargo, la reducción en la proporción de personas por debajo de la línea de pobreza no ha impactado de manera heterogénea en todo el territorio nacional. En particular, la caída de la pobreza ha sido mucho mayor en las áreas más prósperas del país. En el Gráfico 17.21 se muestra la caída porcentual en la brecha de pobreza entre el primer semestre de 2003 y el segundo semestre de 2007 y la tasa de incidencia correspondiente al segundo semestre de 2007.

En las provincias de Tierra del Fuego, Santa Cruz, Chubut y Mendoza la reducción de la pobreza ha sido superior al 80%. Mientras, en el otro extremo se encuentran las provincias del Norte donde la caída promedio ha sido del 51,1%. Las políticas de sociales, si bien han sido exitosas para reducir los niveles de pobreza, han tenido un impacto sustancialmente menor en las provincias más pobres y con mayores problemas sociales.

Dos dimensiones clave de la problemática social son la indigencia o pobreza extrema y la desigualdad en la distribución de los ingresos. Estos conceptos se vinculan de manera estrecha con la marginación o exclusión social, provocando una ruptura en el tejido social. Los problemas de delito e inseguridad, entre otros, que afectan a la sociedad Argentina se encuentran íntimamente vinculados a la persistencia y profundidad de la indigencia e inequidad distributiva.

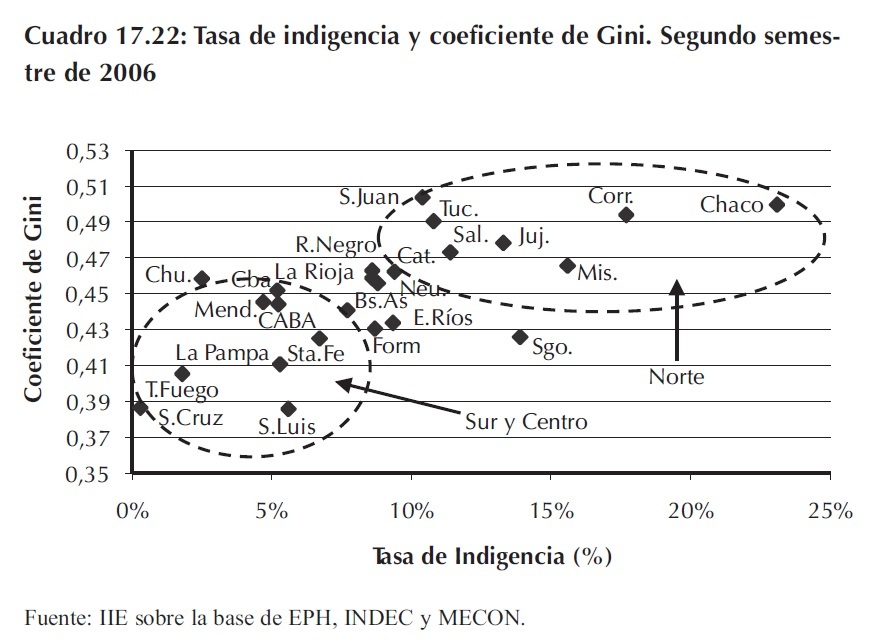

El Gráfico 17.22 relaciona la tasa de indigencia con el coeficiente de Gini. Como se puede observar claramente en dicho gráfico, las provincias con mayores problemas de distribución del ingreso e indigencia son las provincias del Norte. En ellas se presentan niveles de indigencia que superan al 10% de la población, así como valores elevados del coeficiente de Gini, lo cuál indica un importante grado de desigualdad en la distribución de los ingresos. Una situación diametralmente opuesta atraviesan las provincias del Centro y Sur con tasas de indigencia que promedian el 4% y una distribución del ingreso, en general, más equitativa.

El análisis de los casos extremos resulta aún más enriquecedor. Como se puede observar, la provincia del Chaco presenta la situación social más comprometida con un porcentaje de personas bajo la línea de indigencia del 23,1%, a la vez que la distribución del ingreso resulta de las más inequitativas del país después de San Juan. En el otro extremo aparece la provincia de Santa Cruz, con una tasa de indigencia del 1,8%, un nivel ínfimo si la comparamos con la del Chaco, y uno de los mejores resultados en distribución del ingreso en el concierto nacional.

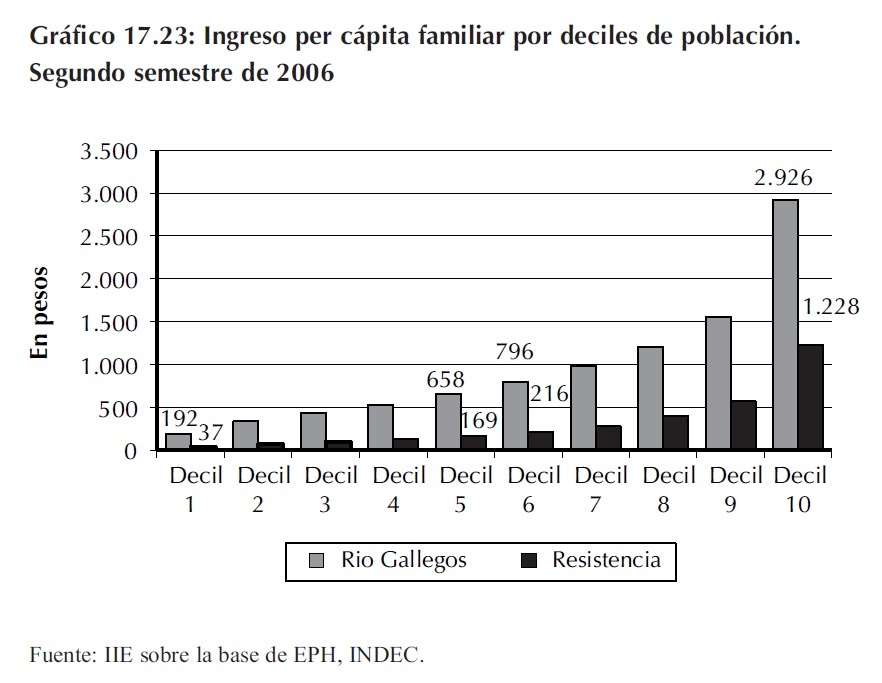

A los fines de profundizar el análisis de estos casos extremos se ha trabajado la EPH correspondiente al segundo semestre de 2006 para obtener los niveles de ingreso per cápita familiar (IPCF) que perciben los diferentes estratos de ingresos de la población. En el Gráfico 17.23 se muestran los niveles de ingreso per cápita familiar que percibe cada uno de los deciles en los aglomerados urbanos de Resistencia y Río Gallegos.

Queda en evidencia la enorme disparidad de ingresos que existe entre estos aglomerados urbanos. Tan grande es la brecha de ingresos que el correspondiente al primer decil de Río Gallegos es similar a los ingresos del quinto y sexto decil en Resistencia.

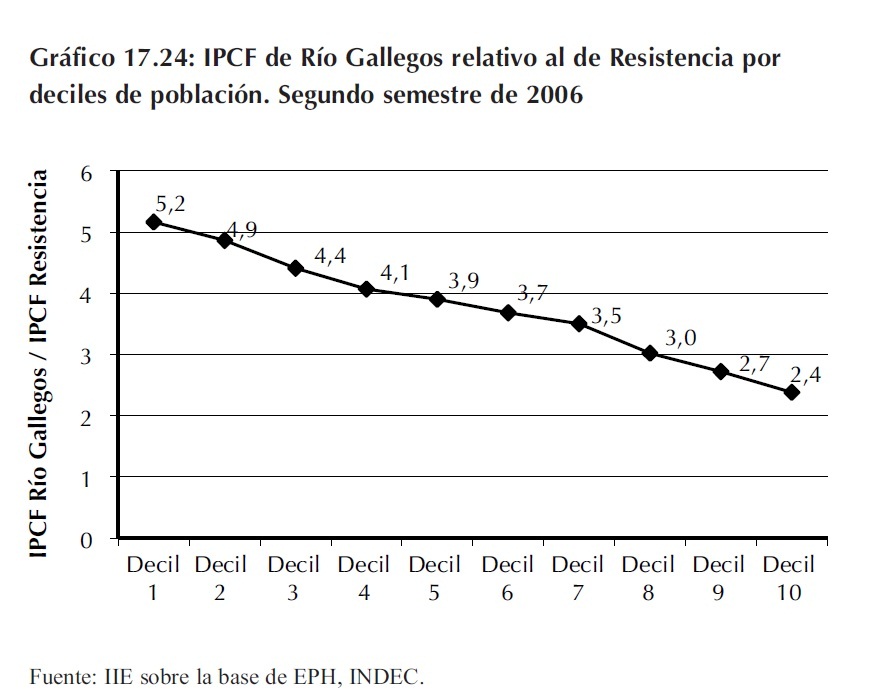

Una cuestión importante que surge como corolario de los datos presentados en el Gráfico 17.23 es que la brecha de ingresos se reduce a medida que se avanza en la escala de ingresos. Esta relación se puede apreciar claramente en el Gráfico 17.24 donde se muestra el cociente entre el ingreso per cápita familiar promedio de Río Gallegos y el de Resistencia.

Como se puede observar, el 10% de población más pobre de Río Gallegos tiene un ingreso que es 5,2 veces superior al del 10% más pobre de Resistencia. En el otro extremo, el decil de mayores ingresos de Río Gallegos presenta un valor de IPCF que es 2,4 veces superior al del mismo estrato poblacional de Resistencia.

La pendiente negativa de la línea que une los puntos en el Gráfico indica claramente que las diferencias de ingresos son proporcionalmente mayores en los deciles más bajos.

17.7 Conclusiones

A lo largo de este Capítulo se han señalado distintos aspectos que ponen en evidencia las disparidades existentes entre las distintas regiones argentinas en la actualidad. Tanto en la dimensión productiva, como en las dimensiones social e institucional, existen marcadas diferencias entre las provincias/regiones del país que no han mostrado una tendencia clara a reducirse en los últimos años. Las diferencias en calidad y cantidad de capital humano, obras de infraestructura, acceso al financiamiento de las empresas y el apoyo a la investigación y desarrollo, entre otras, ponen en evidencia que no existe un proceso de convergencia basado en sus microfundamentos.

Los análisis muestran que las provincias del Norte del país se encuentran atrapadas en un círculo vicioso del que no pueden salir desde hace ya varias décadas. Ante este cuadro, y de cara al bicentenario, los responsables de los distintos niveles de gobierno argentino deberán poner en marcha y/o fortalecer políticas e instituciones de desarrollo regional tendientes a generar una convergencia en los indicadores económicos y sociales de las distintas regiones argentinas.

La experiencia internacional muestra que la estrategia predominante de desarrollo y construcción regional tiene por objetivo la generación de ventajas competitivas endógenas como base central de las economías regionales. El dinamismo de la productividad y la generación de capacidades y competencias para insertarse y competir en el mercado internacional se tornan en elementos fundamentales de la estrategia.

La estrategia de desarrollo económico regional debe apuntar a la propagación de complejos de producción que tengan la capacidad para desarrollarse a través del tiempo y crecer en forma incremental como entidades sistémicas operando en un marco de permanente apertura hacia los aprendizajes provenientes del exterior (información de mercado, oportunidades de negocios, tecnologías, etc.).

Por su parte, la estrategia institucional debe ser "sensible al contexto", respetando los elementos de la historia, de la identidad y de las tradiciones del territorio. La homogeneización de instrumentos y estrategias presupone desconocer la existencia misma de la región o simplemente reducirla a una expresión estrictamente geográfica.

Asumir la necesidad de desarrollar enfoques de política diferenciados, contexto dependientes y a la medida de cada región supone también asumir la necesidad de desarrollar las capacidades del propio territorio. Esto implica que los agentes económicos y políticos, así como las instituciones, se transformen en los principales responsables de las políticas de desarrollo. Esta es la razón por la cual la bibliografía especializada hace hincapié en los procesos de aprendizaje de los agentes e instituciones del territorio como una de las principales fuentes de competitividad ante una economía en cambio permanente.

Las estrategias aplicadas durante las décadas pasadas que buscaron generar polos de desarrollo o áreas de promoción industrial en espacios regionales, en muchos casos no lograron poner en marcha las ventajas competitivas endógenas de la región. Las nuevas estrategias de desarrollo regional ("nuevo regionalismo") le asignan una singular importancia económica a los tejidos y contextos regionales, debido a que es allí donde se desarrollan las denominadas "interdependencias no comerciales" que permiten a los agentes económicos de la región coordinar acciones bajo condiciones de incertidumbre, a partir del desarrollo de reglas informales (convenciones, hábitos, tradiciones compartidas, etc).

La puesta en marcha de un proceso de desarrollo regional que desarrolle continuamente ventajas competitivas endógenas en cada región requerirá compatibilizar y articular el "enfoque de política descendente" (la política regional desde el Estado central) con el "enfoque ascendente" (la política regional desde la región). Para poder ejercer esta coordinación, el Estado necesita desarrollar una visión estratégica de largo plazo, lo cual implica generar información y conocimiento actualizado respecto de la problemática productiva y social y de las acciones que, en tal sentido, se realizan en cada espacio regional.