Balance de la

Economía Argentina

INVERSIONES

CAPÍTULO 6: INVERSIONES

La inversión es uno de los componentes más dinámicos del PBI y su participación dentro de éste último ha aumentado continuamente desde la salida de la recesión. Sin embargo, la evidencia internacional muestra que las actuales tasas de inversión no son suficientes para mantener el ritmo de crecimiento de los últimos años. Más importante aún para el crecimiento de largo plazo es el aumento de la productividad, relacionado íntimamente con la innovación tecnológica. Si bien Argentina está aumentando su esfuerzo en actividades de Investigación y Desarrollo todavía la inversión en ese campo está lejos del nivel que muestran no sólo los países desarrollados sino también otras economías emergentes. La relativamente pobre performance de Argentina en materia de Inversión Extranjera Directa es una de las posibles explicaciones de este problema, ya que las empresas transnacionales son líderes en materia de creación y difusión de tecnología.

6.1 La inversión y el crecimiento

La Inversión Bruta Interna Fija (IBIF) hace referencia a la formación de capital realizada en una economía durante cierto período de tiempo incluyendo las depreciaciones. La importancia de este componente del Producto Bruto Interno (PBI) es crucial por diversas razones. En las discusiones sobre crecimiento económico la inversión ha jugado (y juega) un papel fundamental, ya que se suele establecer una asociación positiva entre el nivel de inversión y la dinámica del producto potencial de la economía. Comúnmente se define a este último como la cantidad máxima de producto que la economía podría generar bajo condiciones de pleno empleo de los recursos productivos, considerando a este como aquel que permite alcanzar un nivel máximo de producción en ausencia de presiones inflacionarias (estaría indicando así un nivel sostenible de producción). El cálculo del PBI potencial es una cuestión todavía discutida y se utilizan distintas metodologías para su cálculo. En la metodología basada en la función de producción, el producto potencial representa el nivel de producto que es consistente con la tendencia o los niveles de equilibrio de los factores productivos y de la productividad. Como el producto de la economía surge de la concurrencia de factores de la producción, los que tradicionalmente se asocian con trabajo, recursos naturales y capital, el crecimiento del producto potencial vendría determinado por el aumento en la disponibilidad de estos recursos y por el aumento en su productividad. El nivel y la composición de la inversión son los determinantes de la acumulación de capital físico en la economía.

La discusión acerca de si el nivel de inversión afecta la tasa de crecimiento de la economía o si más bien está relacionado con el nivel de producto per cápita está todavía presente (ciertas teorías sostienen que la inversión no puede ser fuente de crecimiento de largo plazo, aunque sí puede serlo en la transición). Ni la literatura ni la evidencia acerca de las experiencias de distintos países ofrecen respuestas concluyentes sobre la cuestión de si el crecimiento de largo plazo puede sostenerse únicamente con inversión. Los modelos existentes para la determinación del producto potencial de la economía (y/o de su tasa de crecimiento) ofrecen respuestas diversas. La pregunta que se plantea es si la tasa de inversión actual de Argentina (22,6% del PBI en el año 2007) es suficiente como para sostener una senda de crecimiento del producto con tasas similares a las registradas en el período 2003-2007. No sólo el nivel de inversión es relevante, sino que otra de las cuestiones a considerar es su composición, teniendo en cuenta que la capacidad productiva de la economía está asociada principalmente a equipo durable de producción y construcción no residencial, y de manera no tan directa a la construcción residencial.

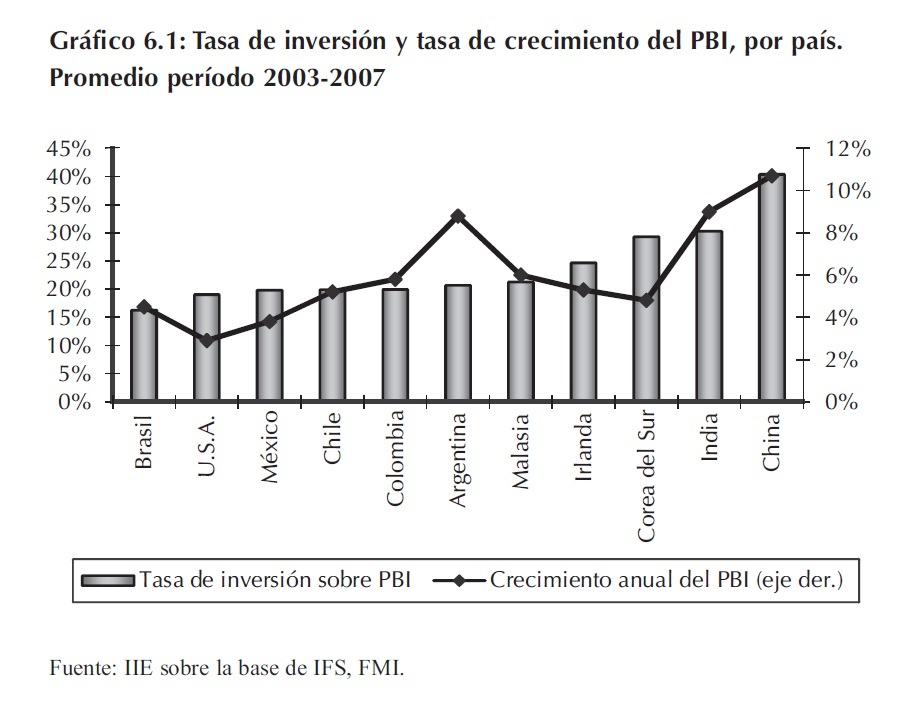

El comportamiento de la tasa de inversión, así como su relación con el crecimiento de la economía, no es uniforme en el mundo. En el Gráfico 6.1 se observan la tasa de inversión y la tasa de crecimiento promedio del PBI de un conjunto de países seleccionados para el período 2003- 2007. Si bien es difícil precisar la relación cuantitativa exacta entre el nivel de inversión y la tasa de crecimiento del producto potencial la evidencia sugiere que existe una asociación positiva entre estas dos variables. Como se puede apreciar en el Gráfico 6.1, las dos economías que vienen manteniendo los mayores ritmos de crecimiento en los últimos años (China e India) poseen tasas de inversión promedio de más de 40% y 30% respectivamente. Si se comparan estos registros con los de Argentina se observa que en los últimos años presenta tasas de crecimiento similares a las de estos países pero niveles de inversión sustancialmente menores. Por otro lado, aquellos países con tasas de inversión ubicadas dentro del rango de 17% - 25% muestran niveles de crecimiento inferiores, dentro de la franja del 4% y 6%, si bien no hay definida una relación exacta entre ambas variables. Estos hechos parecen indicar que Argentina no podría mantener el sendero de crecimiento que tuvo a partir del año 2003 con los niveles de inversión actuales.

6.2 La Inversión en Argentina

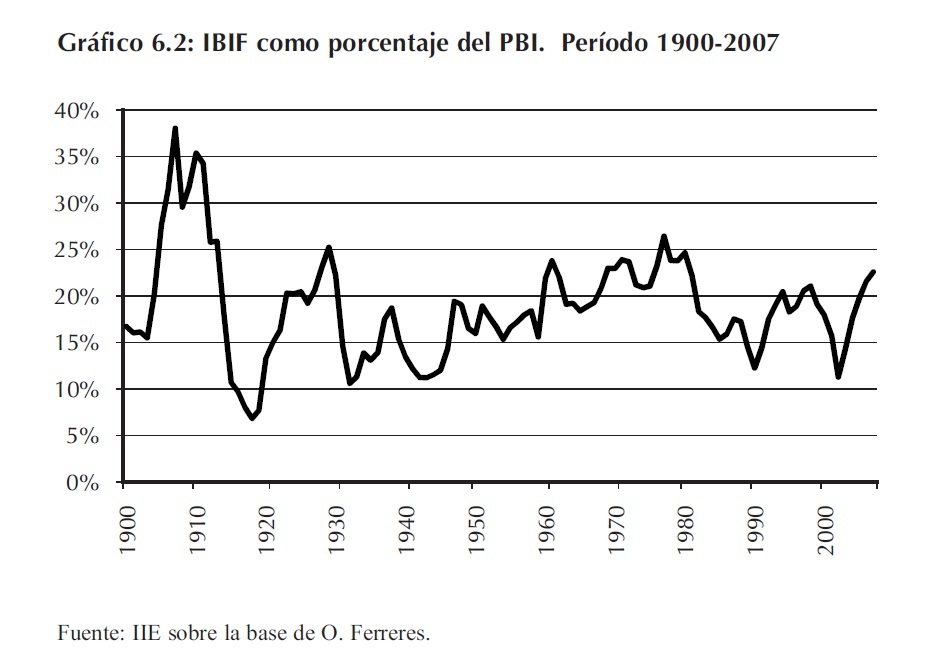

La importancia de la Inversión dentro del PBI en Argentina ha variado a lo largo de su historia. El Gráfico 6.2 permite apreciar la IBIF como porcentaje del PBI (medidos a precios constantes de 1993) para el período 1900-2007. El ratio mostró un comportamiento errático y muy volátil, con un máximo de 38% en el año 1907 y un piso de 6,8% en 1918. Nuevamente se observa una correspondencia entre el nivel de inversión y el crecimiento de la economía: el período en el que se registraron las mayores tasas de inversión corresponde a aquél de mayor ritmo de crecimiento.

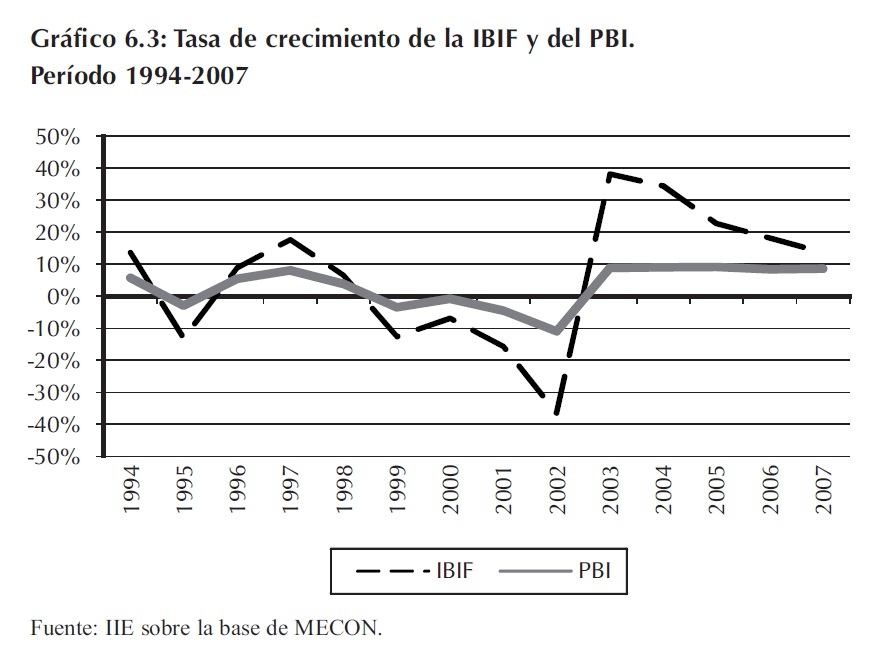

En los últimos años la inversión ha sido el componente más dinámico del PBI, lo que ha derivado en un aumento continuo de este componente cuando se lo considera en porcentaje del producto. Entre el año 2002 (en el que la formación bruta de capital registró una caída de 36,4% respecto al año 2001) y el año 2007 la IBIF acumuló un crecimiento de más de 200%, mientras que en el mismo período el PBI creció 52%, lo que se tradujo en un aumento de la tasa de inversión del 11% al 22,6%, respectivamente. La volatilidad de la IBIF cuando la comparamos con el comportamiento del PBI se puede apreciar en el Gráfico 6.3.

En cuanto a la composición de la inversión, aunque la construcción sigue representando la mayor parte de la IBIF, el mayor dinamismo de la inversión en equipo durable en los últimos años hace que la participación de este último componente vaya en aumento. Mientras que en el año 2002 la construcción representaba el 69% de la inversión, en el 2007 la participación había descendido al 59%. Este cambio en la composición de la IBIF es favorable al desarrollo de la capacidad productiva de la economía, tal como se mencionó en el apartado anterior. Muestra de esto es la importancia de las inversiones en el crecimiento de la industria manufacturera en los últimos años, posibilitado por el incremento de la capacidad productiva (ver Capítulo 7).

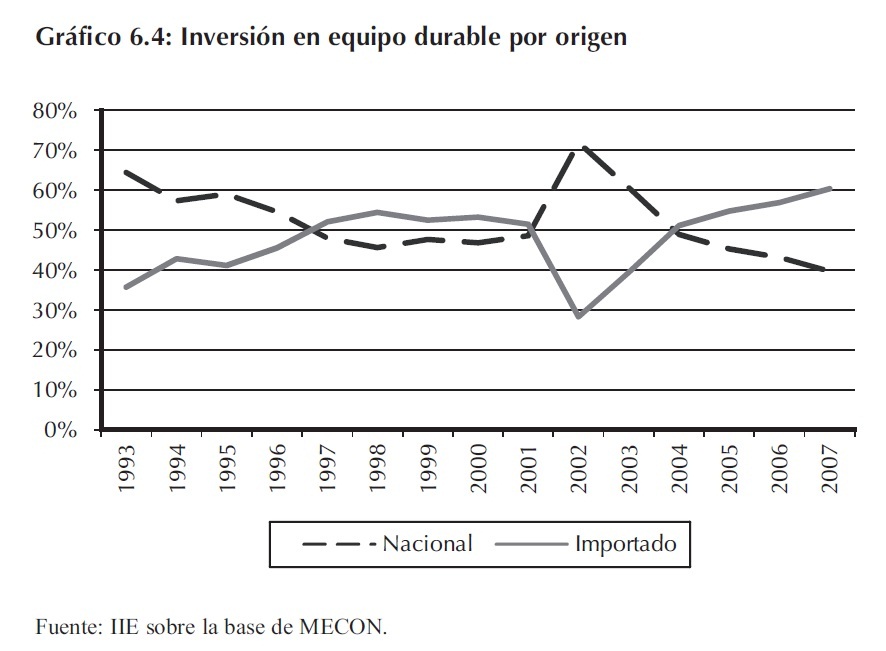

El crecimiento del equipo durable se presenta tanto en el rubro maquinaria y equipo como en el de equipo de transporte. Cuando se analiza más en detalle la dinámica del equipo durable se observa una creciente participación del componente importado frente al de origen nacional. Si bien tras la salida de la recesión en el año 2003 el componente nacional representaba más del 60% del total, en el año 2007 los papeles se han invertido, tal como lo muestra el Gráfico 6.4.

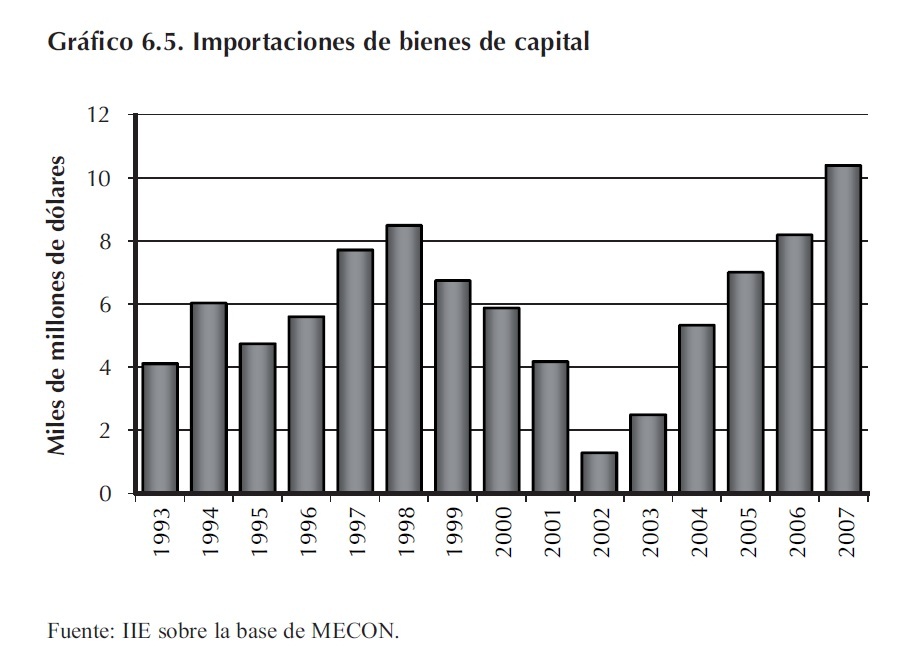

El equipo de origen importado ha ganando continuamente participación hasta alcanzar la que cuatro años atrás tenía el componente nacional. La semejanza con lo sucedido en la década de los 90´ sugiere que la apreciación del peso frente al dólar (unida también al fuerte crecimiento económico y la falta de desarrollo de la industria nacional en este tipo de bienes) favorece la importación de bienes de capital como se puede apreciar en el Gráfico 6.5.

6.3 Inversión Extranjera Directa

6.3.1 Importancia de la Inversión Extranjera Directa

No sólo la IBIF es un factor de importancia para el proceso de crecimiento. La Inversión Extranjera Directa (IED) juega un rol cada vez más importante dentro del mismo, principalmente en el caso de los países en vías de desarrollo. La IED representa una parte importante de los flujos de capital hacia las economías emergentes y puede constituir una fuente importante de desarrollo. Muchas empresas transnacionales traen nueva tecnología, know-how y mejor acceso a los mercados (Naciones Unidas, 2007). Además, se suele señalar que las empresas transnacionales (TNC´s) son más eficientes que las empresas locales, debido al uso de métodos de producción más avanzados, la posesión de activos intangibles y a la red de proveedores internacionales. La tecnología y el conocimiento que aportan las empresas extranjeras se difunden y sus beneficios alcanzan a las firmas domésticas a través de las muchas interacciones entre ellas. En términos de la creación de nueva tecnología y de su difusión internacionalmente, las TNC´s son líderes en muchos sectores: representan la mayor parte de los gastos globales en Investigación y Desarrollo (I&D) por parte de las empresas. Dentro de las cadenas de valor globales las TNC´s juegan un rol fundamental al coordinar o servir de nexo (de diferentes maneras) entre las distintas tareas realizadas a lo largo de la cadena productiva. El establecer vínculos con estas redes de innovación y producción puede ayudar a las economías emergentes a aumentar su capacidad tecnológica y a competir en los mercados internacionales.

6.3.2 La IED en América Latina y el mundo

La estructura geográfica, la dirección de los flujos, las fuentes y destinos de IED, están cambiando como se deriva del importante desarrollo de corrientes de inversión Sur - Sur (entre países emergentes). Mientras que veinte años atrás las corrientes de IED estaban muy concentradas, actualmente se asiste a una mayor polarización. Asimismo, la actuación de muchas TNC´s provenientes de países en desarrollo es cada vez más importante.

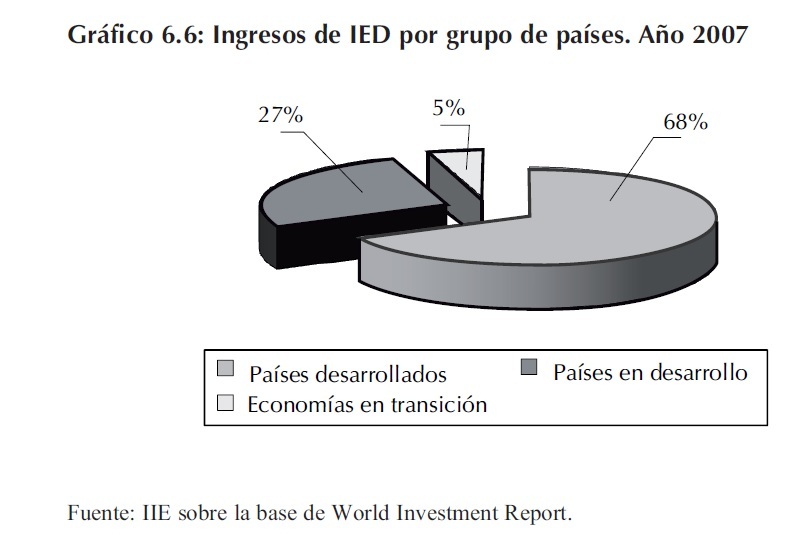

Las corrientes mundiales de IED registraron un nivel récord durante el año 2007 al alcanzar US$1.833 miles de millones, lo que representa un aumento del 36% respecto a los niveles del año 2006. El aumento en los ingresos de IED se dio tanto en economías desarrolladas como en economías en desarrollo y en las llamadas economías de transición del Sudeste de Europa y de la Comunidad de Estados Independientes. La distribución de los flujos de IED por grupo de países se puede apreciar en el Gráfico 6.6.

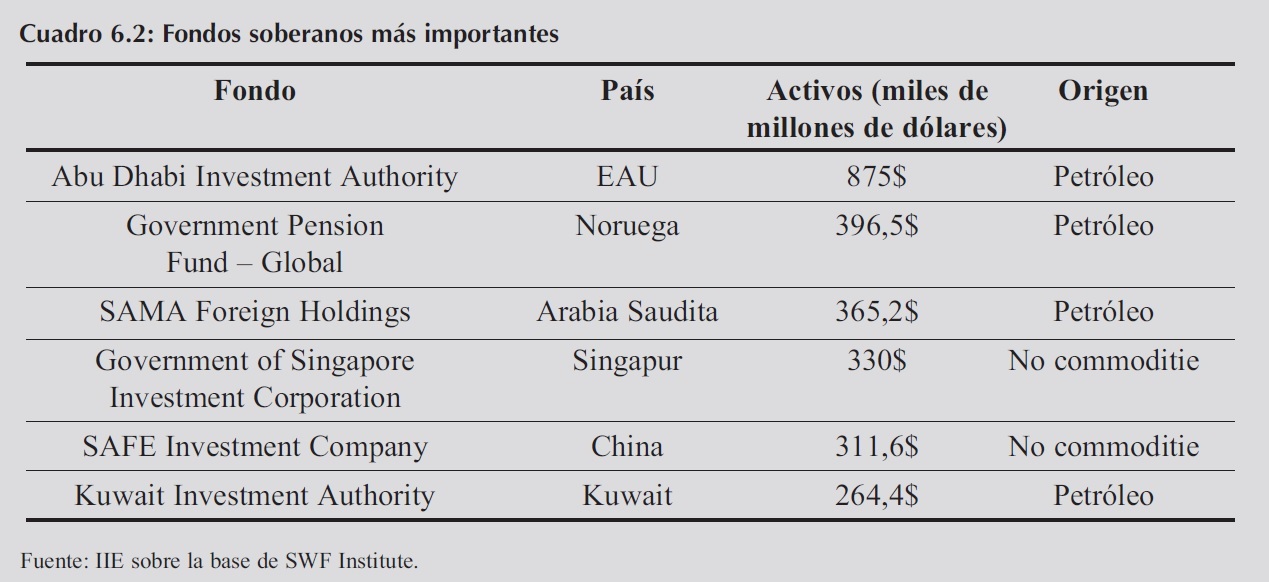

El buen desempeño de las corrientes de IED se vio guiado por el crecimiento de la economía global, a través del mayor nivel de beneficios (el 30% de la IED correspondió a reinversión de utilidades). A ello se suma la ola de fusiones y adquisiciones (M&A´s) cross-border, a pesar de la crisis financiera. Otro aspecto a mencionar es la creciente importancia de los fondos soberanos como fuente de inversión. Aunque su participación en la IED es todavía pequeña, viene creciendo fuertemente: de los US$39.000 millones invertidos en las tres últimas décadas, US$31.000 millones corresponden a los tres últimos años. En el crecimiento de los fondos soberanos influye notablemente el aumento en las reservas producto del incremento de exportaciones, principalmente de commodities (ver Recuadro 6.1). También han influido en el aumento de las corrientes de inversión las políticas orientadas hacia una mayor apertura al ingreso de IED.

El ranking de recepción de flujos de IED de las economías en desarrollo sigue encabezado por China (US$ 83.521 millones), seguido por Hong Kong, Rusia, Brasil, Arabia Saudita, Singapur y la India. Es destacable la performance del grupo denominado BRICs (Brasil, Rusia, India y China): del total de flujos canalizados a las economías emergentes durante 2007, el 43% se dirigió a esos países. Sin embargo no es el único aspecto que refleja la importancia de este grupo: la proporción de las reservas monetarias totales correspondientes a economías en desarrollo poseídas por los BRICs aumentó desde un 45% en el año 2000 hasta un 60% en el año 2007. Por otra parte la participación de sus empresas en las aperturas primarias de capital (IPO`s) también es síntoma de su cada vez mayor importancia: como se puede apreciar en el Cuadro 6.1, nueve de las diez mayores cross-border IPO`s durante 2007 correspondieron a empresas cuyo país de origen pertenece al grupo de los BRICs. El desempeño de Argentina en esta materia sigue siendo muy pobre. Un mayor detalle del caso Argentino se puede encontrar en el Capítulo 10.

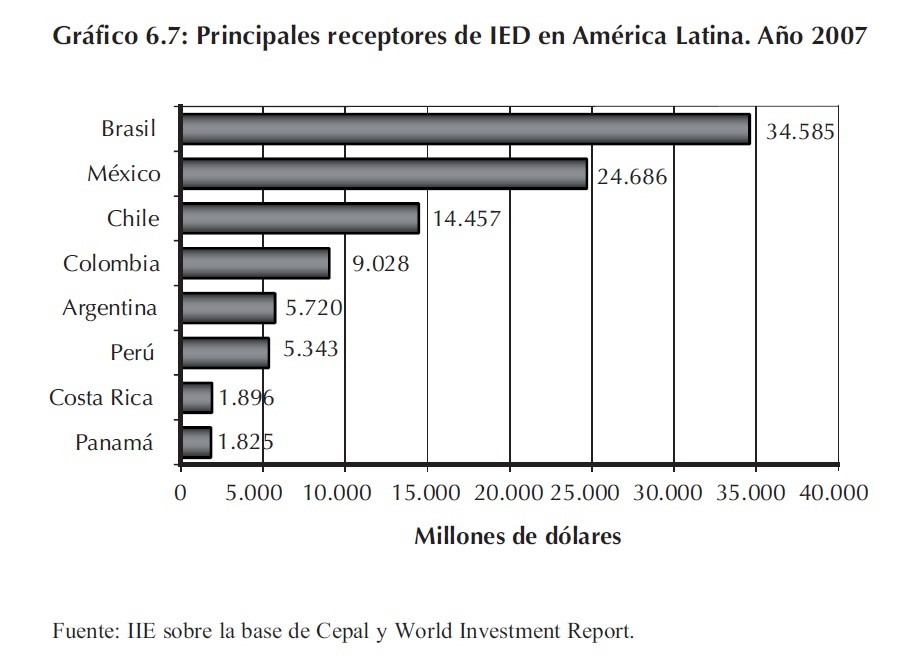

En América Latina el ingreso de IED alcanzó un record de US$126.266 millones durante el año 2007, registrando un incremento de 36% respecto al año 2006. Los mayores receptores fueron Brasil, México, Chile, Colombia y Argentina. El Gráfico 6.7 ilustra estos conceptos.

Recuadro 6.1:¿Qué son los fondos soberanos?

Los fondos soberanos son fondos de inversión gubernamentales establecidos para distintos propósitos macroeconómicos. Los fondos soberanos no son nuevos y algunos de los mayores existen desde hace décadas. Sin embargo su difusión se aceleró con los altos precios del petróleo, la globalización financiera y los sostenidos desequilibrios globales que resultaron en la rápida acumulación de activos externos particularmente por parte de los países exportadores de petróleo y muchos países asiáticos. Como consecuencia de esto, el número y el tamaño de los fondos soberanos están creciendo rápidamente y su presencia en los mercados internacionales de capitales es cada vez más importante. Los fondos soberanos acaparan más recursos financieros que el private equity o los hedge funds por lo que su influencia en los mercados financieros mundiales podría ser significativa. Suelen tener una mayor tolerancia al riesgo y un retorno esperado mayor al que tienen las reservas tradicionales.

En América Latina, Brasil ha decidido la constitución de un fondo soberano destinado a mejorar la rentabilidad de sus reservas internacionales, actualmente colocadas en su mayoría en títulos del Tesoro estadounidense, a través de la inversión en proyectos de mayor riesgo. La constitución del fondo se vio reforzada por la mejora en la calificación de riesgo soberano para Brasil por parte de las agencias calificadoras Standars&Poor´s y Fitch Ratings. Muchos otros fondos se han constituido principalmente en Asia oriental (China, Singapur) y en la zona del Golfo Pérsico, estos últimos formados con los ingresos provenientes de la explotación de los yacimientos petrolíferos.

6.3.3 La IED en Argentina

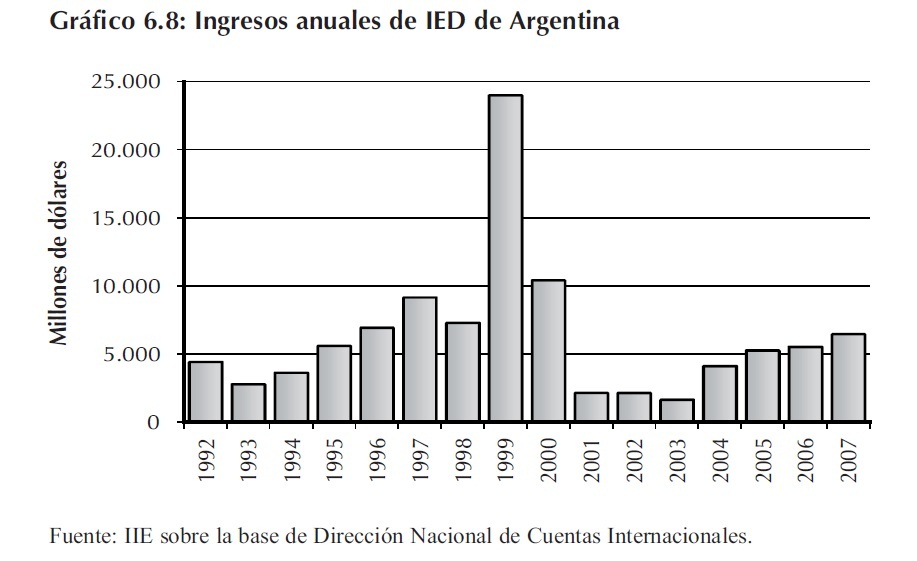

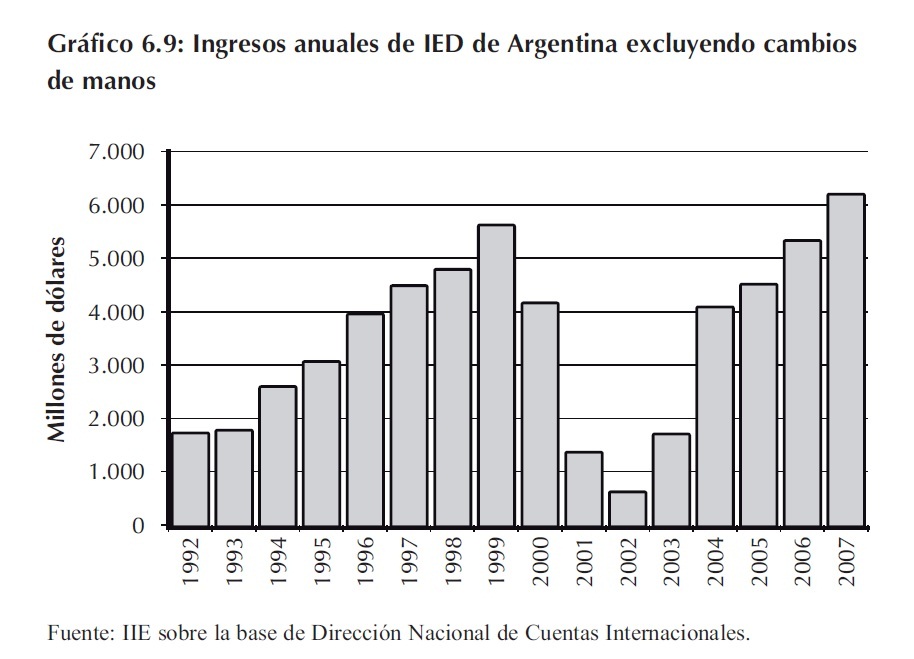

En línea con el contexto mundial y regional descripto anteriormente, Argentina muestra un moderado, pero continuo aumento de los ingresos de IED tras la brusca caída sufrida a principios de la década. Sin embargo los guarismos no alcanzan los niveles registrados durante el régimen de Convertibilidad tal como se observa en el Gráfico 6.8. Es destacable, sin embargo, que los flujos de IED durante la década de los 90´ incluyen los montos correspondientes a la venta de empresas de servicios públicos, fruto del proceso de privatizaciones impulsado por el Gobierno Nacional, que involucraron grandes montos de capital en una sola operación.

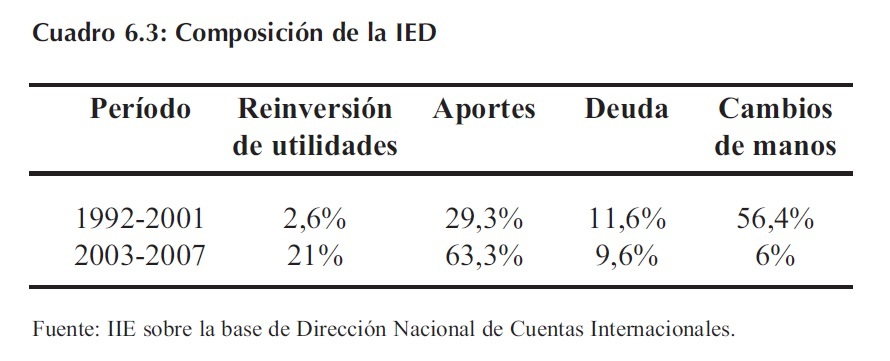

La participación de los cambios de manos durante los años de la Convertibilidad refleja la importancia del proceso de privatización encarado por el Gobierno Nacional durante ese período. Tras la crisis del año 2002 se observa un cambio en la composición de la IED con una abrupta caída en los cambios de manos como fuente de financiamiento acompañada de un aumento en la participación de los aportes y la reinversión de utilidades. El Cuadro 6.3 muestra que, mientras en la Convertibilidad los cambios de manos representaban más del 50% de los ingresos de IED al país, en el período 2003-2007 sólo significaron un 6%.

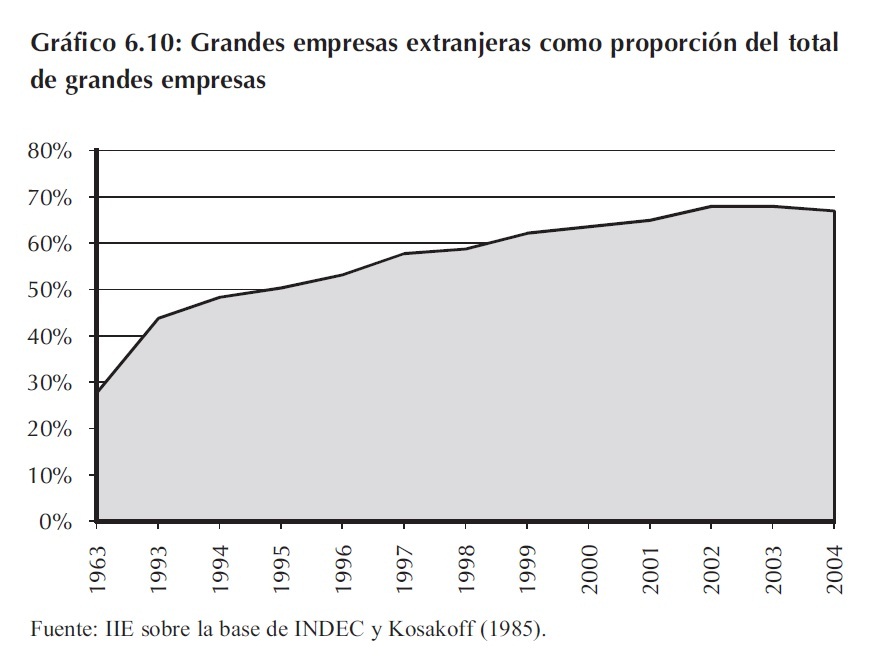

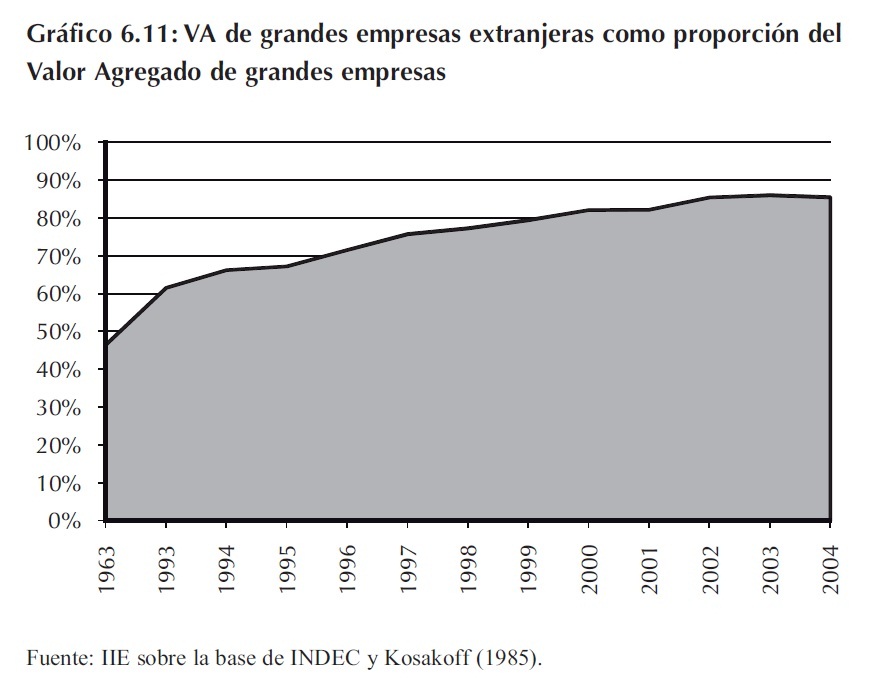

Otro factor que influye en el cambio en las fuentes de IED es la fuerte desnacionalización producto de las ventas de empresas nacionales. Tal como se puede apreciar en los Gráficos 6.10 y 6.11, la participación de las empresas extranjeras dentro de las grandes empresas radicadas en Argentina alcanza niveles muy elevados, tanto en cuanto a número de empresas como en relación al Valor Agregado (VA).

La Convertibilidad propició la participación del capital extranjero en las empresas nacionales por lo que el margen para el cambio de manos es relativamente bajo.

Mientras que en 1993 el 43,8% de las 500 mayores empresas del país eran empresas extranjeras, en el año 2004 la proporción había ascendido al 67%. Cuando consideramos el Valor Agregado de las grandes empresas la penetración de las empresas extranjeras alcanza un nivel aún mayor con un gran incremento durante los 90´.

Sin embargo, la venta de empresas nacionales a grupos extranjeros continúa (aunque en menor medida), a la vez que hay un cambio en el origen de los grupos compradores. En este sentido son destacables las compras realizadas por parte de empresas brasileñas (ver El Balance de la Economía Argentina 2007).

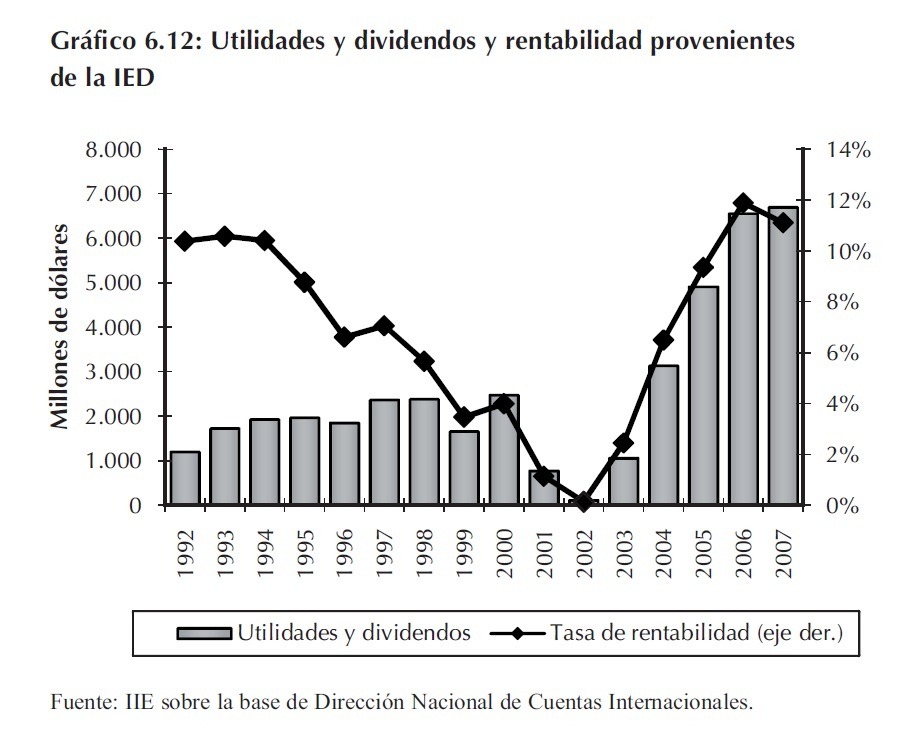

El aumento de la reinversión de utilidades como fuente de IED se vio posibilitado gracias al incremento continuo en las utilidades y dividendos provenientes de la IED, como se puede apreciar en el Gráfico 6.12. Este aumento no es sólo en términos absolutos sino también en términos relativos, como se deriva del aumento registrado en la tasa de rentabilidad implícita de las inversiones extranjeras en Argentina, debido principalmente al fuerte crecimiento económico.

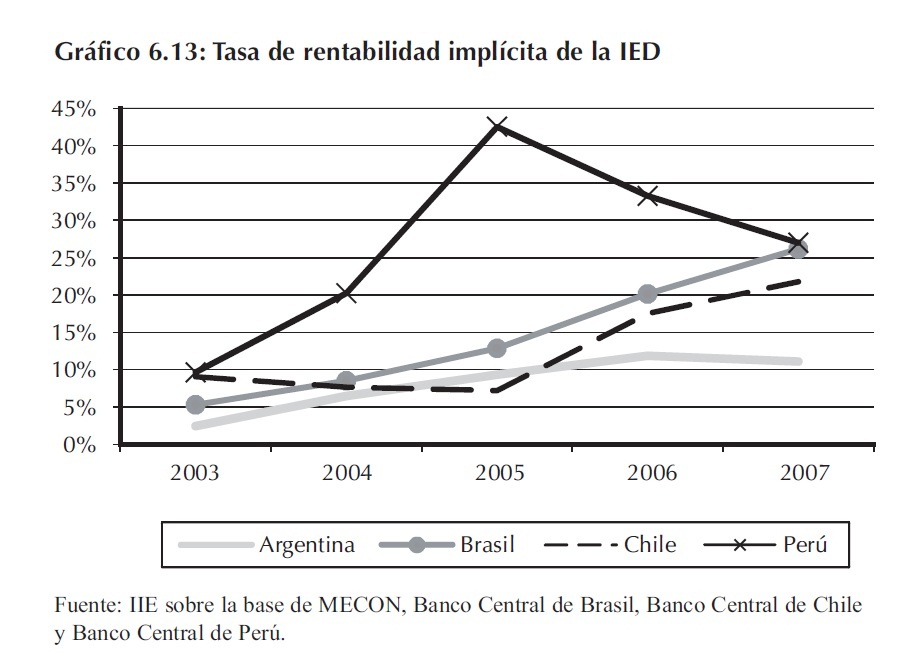

Cuando se compara la tasa de rentabilidad de la inversión extranjera en Argentina con la observada en otros países se observa que, si bien se ubica por encima de la rentabilidad de las inversiones extranjeras radicadas en Estados Unidos, se encuentra por debajo de la de Brasil, Chile, Perú y Colombia (ver Gráfico 6.13), a pesar de que el riesgo de estos últimos es menor al de Argentina, como lo reflejan sus respectivas notas por parte de las agencias calificadoras internacionales, las primas de riesgo país correspondientes y otros indicadores relacionados al ambiente institucional, lo que implicaría una mayor rentabilidad genuina de las inversiones en estos países.

6.3.4 La incidencia del ambiente institucional en la performance de la IED

¿Cuáles son los factores que explican esta performance relativamente pobre de la IED comparada con la de otros países de la región? Un determinante fundamental de las decisiones de inversión es la percepción del riesgo asociado a la economía receptora que tienen los inversores.

Los cuatro países a los que se hizo mención en el apartado anterior poseen calificaciones de riesgo superiores a la de Argentina: Perú y Brasil adquirieron la calificación de grado "de inversión" por parte de las agencias calificadoras internacionales durante 2008, Chile ya se encontraba en ese nivel desde hace años, mientras que Argentina se ubica en "grado especulación" y sufrió una reducción en su nota crediticia.

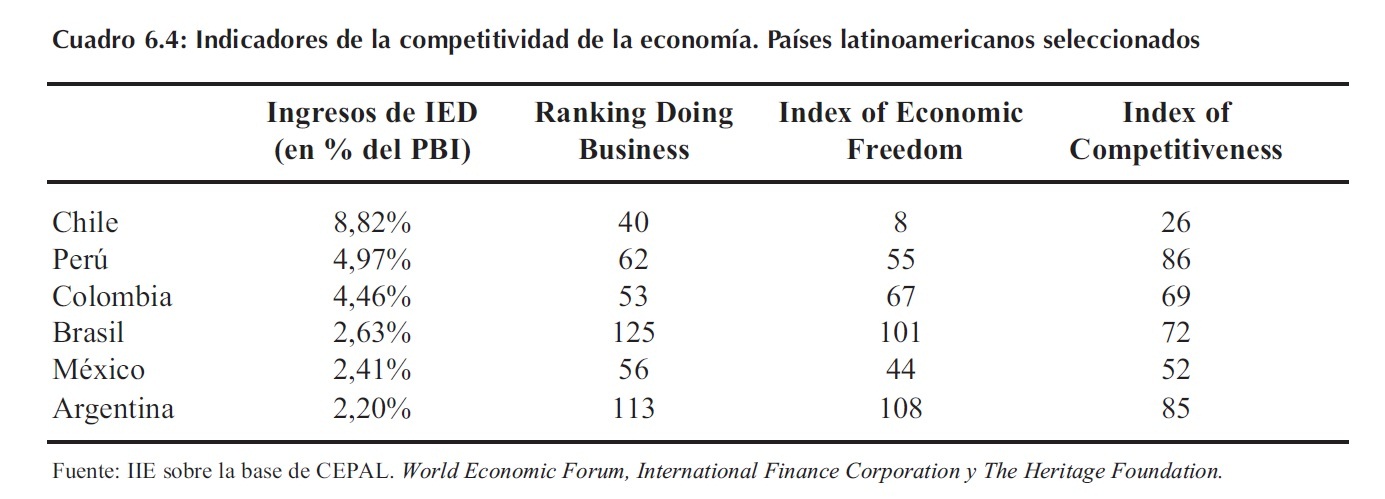

No sólo el riesgo asociado al ambiente macroeconómico es el relevante, sino también el relacionado con el entorno y la calidad institucional del país receptor. La literatura acerca de crecimiento y desarrollo incorpora como un factor fundamental el ambiente institucional (relacionado con el respeto de los derechos de propiedad, y la seguridad jurídica, entre otros factores) por su influencia en las decisiones de inversión de los agentes económicos. Existen diversos indicadores del grado de calidad institucional, que difieren en cuanto a las variables consideradas en la evaluación y en la importancia otorgada a cada una de ellas. Sin embargo, estos indicadores indican que la calidad del ambiente institucional de Argentina en relación a otros países de América Latina es baja. El Cuadro 6.4 muestra la calificación de países latinoamericanos seleccionados en cuanto al ambiente institucional y los ingresos de IED como porcentaje del PBI.

El Index of Economic Freedom refleja el grado de libertad económica de los países: mediante un sistema de ecuaciones que considera distintas "libertades" se asigna a cada país un puntaje entre 0 y 100 que refleja el grado de libertad económica global de ese país. Para el año 2007 la Argentina se ubicó en el puesto 108 de un total de 157 países, por debajo de Chile(8), México (44), Perú(55), Colombia(67) y Brasil(101).

El ranking Doing Business, por su parte, proporciona una medición objetiva de las regulaciones para hacer negocios y su aplicación en 178 países. Argentina ocupa el puesto 113 de un total de 181 países ubicándose por debajo de Chile, Colombia, México, Perú y Uruguay, aunque se encuentra por encima de Brasil.

El Global Competitiveness Index evalúa la competitividad global de las economías, tomando bajo consideración los diferentes aspectos que guían el crecimiento de la productividad de los factores. El índice 2007-2008 muestra a la Argentina en el puesto 85º de un total de 131 países por debajo de Chile, Panamá, Colombia, México y Brasil. Sin embargo, cuando se analiza el marco institucional (considerado el primer pilar dentro del índice) la Argentina se ubica en el puesto 125 de 131. Este aspecto incluye los que son señalados como los requisitos básicos para el crecimiento: protección de los derechos de propiedad (puesto 129/131), la eficacia del sistema legal (puesto 125/131), y la protección de la propiedad intelectual (puesto 100/131).

Sin embargo no es sólo la ubicación relativa respecto a otros países lo importante sino también las reformas realizadas en las distintas áreas destinadas a mejorar el ambiente institucional. Al contrario de gran parte de las economías latinoamericanas, Argentina muestra insuficientes reformas en este ámbito lo que se traduce en un deterioro de la competitividad argentina en relación a otros países.

Un análisis más profundo de la importancia del ambiente institucional en el proceso de crecimiento se puede encontrar en los primeros capítulos de la presente edición del Balance de la Economía Argentina.

6.3.5 Los flujos de salida de IED en América Latina y Argentina

Las salidas de IED también mostraron un incremento en las diferentes regiones y en todos los sectores de la economía. Para las economías desarrolladas, en el sector manufacturero, las ventas cross-border aumentaron 93%, mientras que las compras por parte de sus TNC´s crecieron un 35% durante el año 2007.

En América Latina durante 2007 se produjo una contracción respecto al año 2006, al pasar de US$63.281 millones a US$52.336 millones. Sin embargo existe consenso entre los especialistas de que esta caída responde más bien a un retorno a valores normales después del excepcional año 2006 (principalmente en el caso de Brasil) que a una caída en la internacionalización de las economías latinoamericanas1.

1 Durante el año 2006 la compañía brasileña Vale do Rio Doce adquirió la empresa canadiense INCO, lo que resultó en un excepcionalmente alto nivel de salida de IED de US$28.000 millones (World Investment Report, 2008).

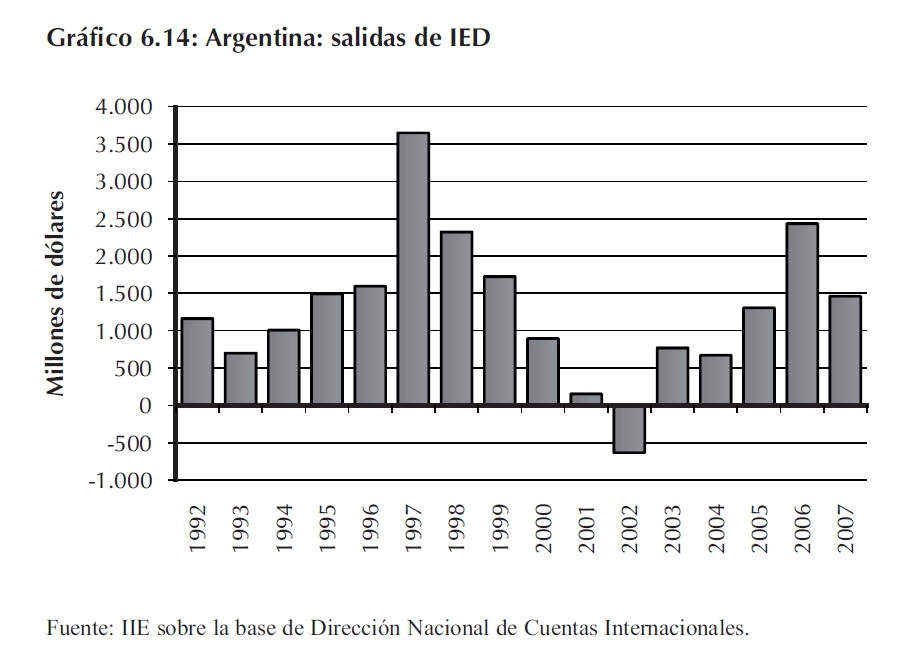

Como se observa en el Gráfico 6.14, la IED de Argentina en el exterior mostró un aumento desde 2004 a 2006, aunque cayó luego durante el 2007. Este comportamiento, como mencionamos anteriormente, se encuadra dentro de un proceso de crecimiento e internacionalización por parte de las empresas latinoamericanas, con Brasil y México a la vanguardia. Las empresas brasileñas están involucradas en un proceso de expansión luego de la consolidación en los respectivos mercados domésticos. Participaron de alrededor del 58% de las 560 M&A en 2006 (tanto domésticas como cross-border). Este proceso forma parte de una política de Estado que se ha visto cristalizada en la creación de un fondo soberano que apoya ese objetivo (ver Recuadro 6.1)

6.4 Innovación tecnológica

6.4.1 La importancia del desarrollo tecnológico en el proceso de crecimiento

El desarrollo tecnológico es uno de los factores determinantes del grado de competitividad de una economía. En la literatura sobre crecimiento económico se señala al progreso tecnológico como la fuente última de crecimiento del producto per cápita en el largo plazo. Como se menciona en la Introducción del Capítulo, este último viene dado por el aumento en la disponibilidad de factores de producción o por el aumento de la productividad que deriva de un mejor uso de estos2. Se pueden señalar diversos factores que explican los aumentos observados en la productividad, entre los que se pueden mencionar la disponibilidad de mayor y mejor capital humano, y el desarrollo de nuevas tecnologías, plasmadas en técnicas de producción más eficientes. La innovación es un determinante fundamental de la productividad, ya que añade valor agregado a la cadena productiva y genera trabajo más calificado con niveles de salarios más elevados.

2 La porción del crecimiento del producto de la que no da cuenta el crecimiento de los factores (conocido como residuo de Solow) se atribuye a aumentos en la productividad de éstos.

La Investigación y Desarrollo (I&D) comprende los esfuerzos realizados para incrementar el stock de conocimientos y el uso de este para el desarrollo de nuevas aplicaciones. Aunque las actividades de I&D constituyen solo una parte de la innovación, resultan ser un indicador a partir del cual se puede evaluar la intensidad de una economía en este campo.

La adquisición de capacidades tecnológicas requiere ciertos elementos en vista del intenso ritmo de progreso tecnológico que se está dando actualmente. La creciente importancia del factor tecnológico en muchas industrias requiere cada vez de mayores y más diversas habilidades, mayor esfuerzo técnico, mejor infraestructura (especialmente infraestructura en información y comunicaciones) y la posibilidad de acceder a la base tecnológica mundial. No menor valor tienen las instituciones, los sistemas legales y el governance, ya que estos son determinantes fundamentales de la rentabilidad de las actividades llevadas a cabo en el ámbito de la I&D y, por ende, de los incentivos para emprenderlas.

Como se trata en detalle en el Capítulo 7, la globalización está provocando una internacionalización de los procesos de producción (del que son reflejos los fenómenos de off-shoring y outsourcing). Además de la relocalización de actividades productivas, se está produciendo un gran incremento en los flujos de IED en I&D hacia las economías emergentes, principalmente en Asia, por lo que los vínculos tecnológicos a escala global están cada vez más extendidos. Muchas multinacionales están estableciendo laboratorios de I&D en el exterior, por lo que las actividades de innovación en las economías desarrolladas se están volviendo cada vez más internacionalizadas y más vinculadas a la producción en el exterior. Las diferencias entre la participación de los afiliados extranjeros en la producción y en el gasto en I&D sugieren que la investigación está más internacionalizada que la producción.

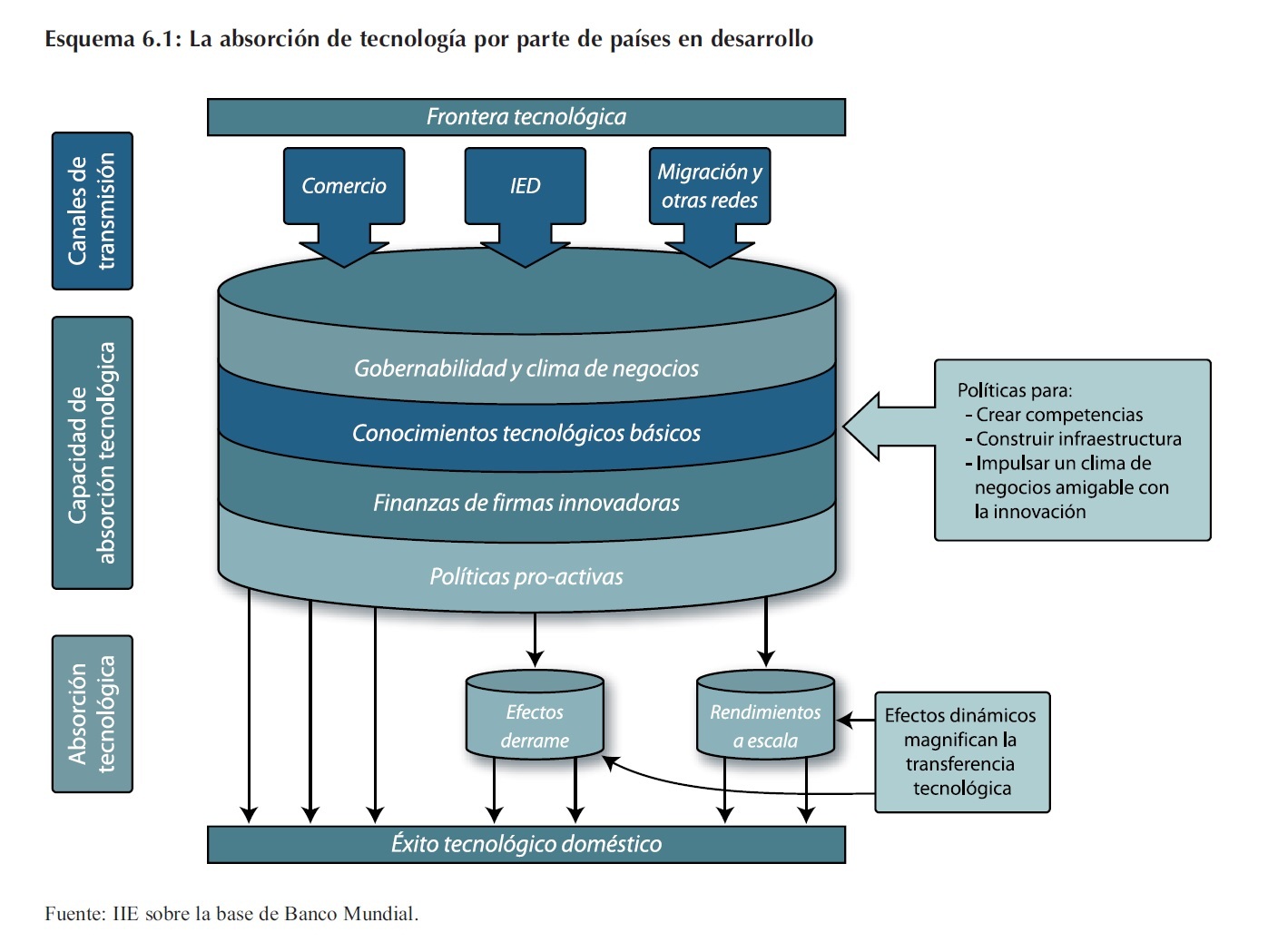

En vista de lo mencionado, el grado en que los países en desarrollo se conectan con las redes internacionales de I&D de las TNC´s dependen de muchos factores, lo que deja en claro que el proceso de innovación resulta de la interacción entre las empresas, el gobierno, las instituciones educativas y otros actores, tanto del sector público como del sector privado. El Esquema 6.1 presenta una descripción detallada de la manera en que los países en desarrollo adquieren y absorben tecnología.

La creciente importancia de las industrias intensivas en tecnología es un indicio de la importancia que tiene y que tendrá (cada vez en mayor medida) el proceso de innovación tecnológica en las posibilidades de crecimiento y desarrollo de una economía. Las implicancias de lo recién mencionado son evidentes: la posibilidad de encarar un exitoso proceso de crecimiento a largo plazo debe descansar en el progreso tecnológico continuo.

Aunque a escala global el gasto en I&D está muy concentrado en países desarrollados, las economías emergentes están aumentando sus esfuerzos en ese sentido. Tanto los miembros de la Organización para la Cooperación y el Desarrollo Económico (OCDE) como algunos países en desarrollo (entre los que sobresalen China e India) están avanzando en la cadena de valor y cambiando su estructura productiva hacia industrias intensivas en tecnología o hacia servicios intensivos en conocimiento. El proceso de innovación es fundamental para este cambio. Como se discutió anteriormente, si una economía quiere permanecer competitiva debe descansar cada vez más en conocimientos, tecnología y activos intangibles. El avance a lo largo de la cadena de valor de los países tuvo su correlato en un incremento de los recursos asignados a I&D.

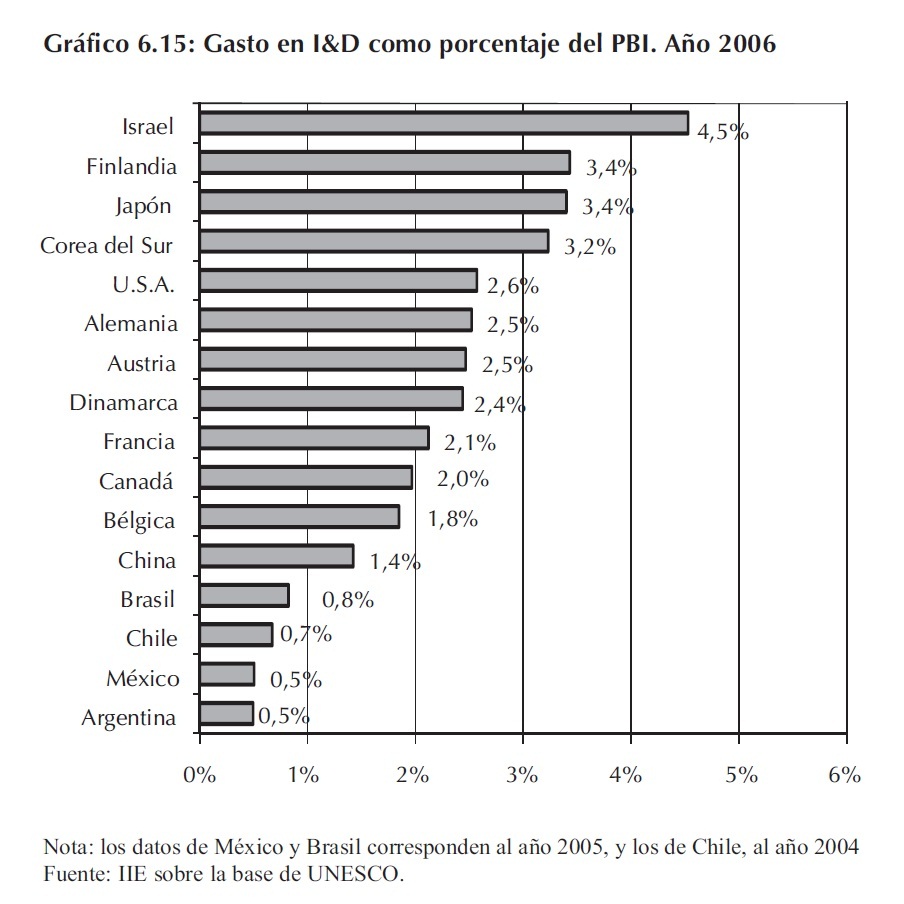

Existen diversos indicadores que reflejan el grado de orientación de una economía hacia la innovación. Los factores que guían el proceso de desarrollo tecnológico son complejos e involucran diversos aspectos. Aunque muchos autores consideran que este ocurre por razones de índole no económica, hay cada vez un mayor consenso acerca de que las consideraciones económicas no están ausentes. La asignación de fondos, tanto por parte del sector privado como del sector público (a través de líneas de apoyo sectorial), es uno de los indicadores utilizados para analizar el compromiso de la economía con el progreso tecnológico. El monto invertido en actividades de I&D por todos los sectores en relación al PBI muestra el nivel de recursos que la economía destina a las actividades de innovación en relación a otras actividades. A pesar del incre mento en los gastos en I&D por parte de las economías en desarrollo en los últimos años, todavía persisten diferencias, tal como se puede observar en el Gráfico 6.15. Numerosos autores sobre crecimiento y desarrollo económico sugieren una asociación positiva entre el nivel de producto per cápita y la intensidad en I&D3.

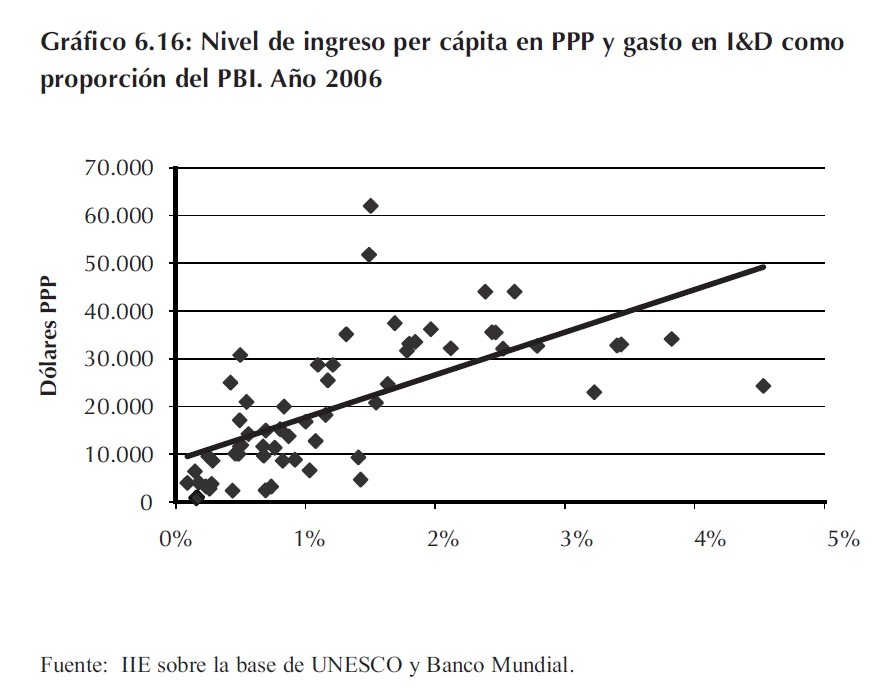

La evidencia empírica parece confirmar esta percepción, tal como se muestra en el Gráfico 6.16. Incluso se señala que esta relación puede traer implícito un círculo vicioso en donde aquellas economías con bajo nivel de desarrollo económico, evidenciado por un bajo nivel de ingreso per cápita, asignan una modesta porción de sus recursos a investigación, lo que a su vez resulta en bajas tasas de crecimiento, de manera tal que es muy difícil para estas economías salir de la situación inicial de bajo desarrollo. Los países que mayores resultados obtuvieron en su proceso de crecimiento son aquellos que han logrado un compromiso con el progreso tecnológico, incrementando la cuantía de recursos destinados a tal fin con el objetivo de salir del círculo vicioso descripto anteriormente.

3 La justificación de esta relación es que el mayor nivel de producto permite asignar recursos a las actividades de investigación al tener cubierta una mayor porción de las necesidades básicas.

6.4.3 La Investigación y Desarrollo en Argentina

6.4.3.1 Evolución del esfuerzo en Investigación y Desarrollo de Argentina

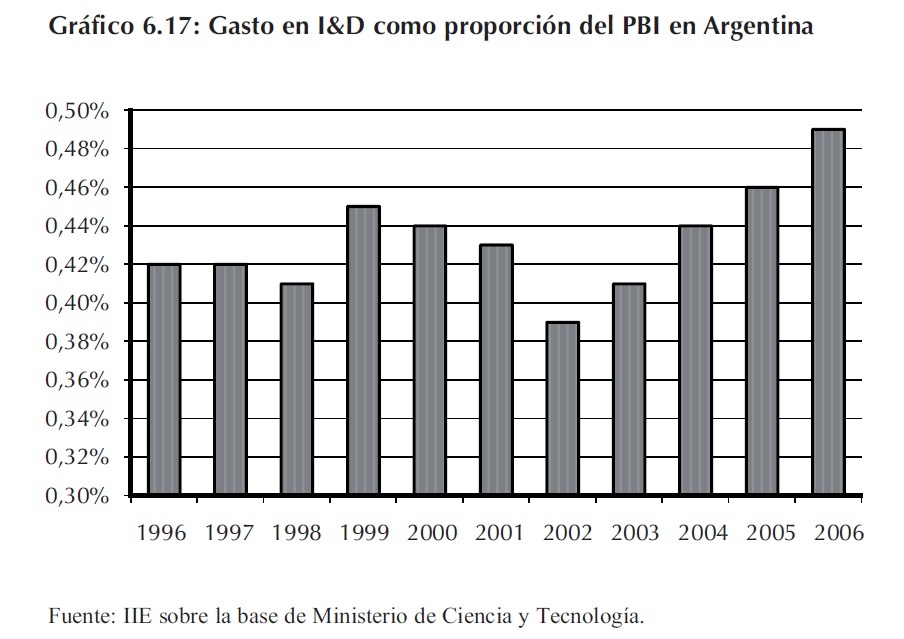

Respecto de Argentina se puede apreciar un incremento en la asignación de fondos para I&D en los últimos años, no sólo en términos corrientes sino también en términos constantes. Entre el año 2003 y el año 2006 el gasto en I&D aumentó 109% en términos corrientes y 56% en términos constantes, mostrando un mayor dinamismo respecto de la década anterior: durante el período 1996-1998 el gasto creció sólo 5% en términos constantes y registró una caída del 2% en el período de recesión de 1998-2001. Sin embargo, el crecimiento no se dio sólo en términos absolutos sino también en términos relativos. El mayor dinamismo de la inversión en actividades de innovación frente al producto en los últimos años posibilitó un incremento del gasto en I&D en proporción del PBI desde 0,39% en 2003 hasta 0,49% en el año 2006, como muestra el Gráfico 6.17. A pesar de la mejora de este indicador, existe una brecha importante respecto a los niveles registrados no sólo en países desarrollados sino también respecto a economías emergentes con características más similares a las de Argentina, tal como se pudo apreciar en el Gráfico 6.15. Un caso cercano es el de Brasil donde la intensidad de la economía en I&D no sólo es mayor que la de nuestro país sino que también hay un compromiso de mediano plazo evidenciado en el Plan de Desarrollo Productivo lanzado durante el año 2008, que contempla metas a mediano plazo para el gasto privado en I&D como porcentaje del PBI (ver Capítulo 7).

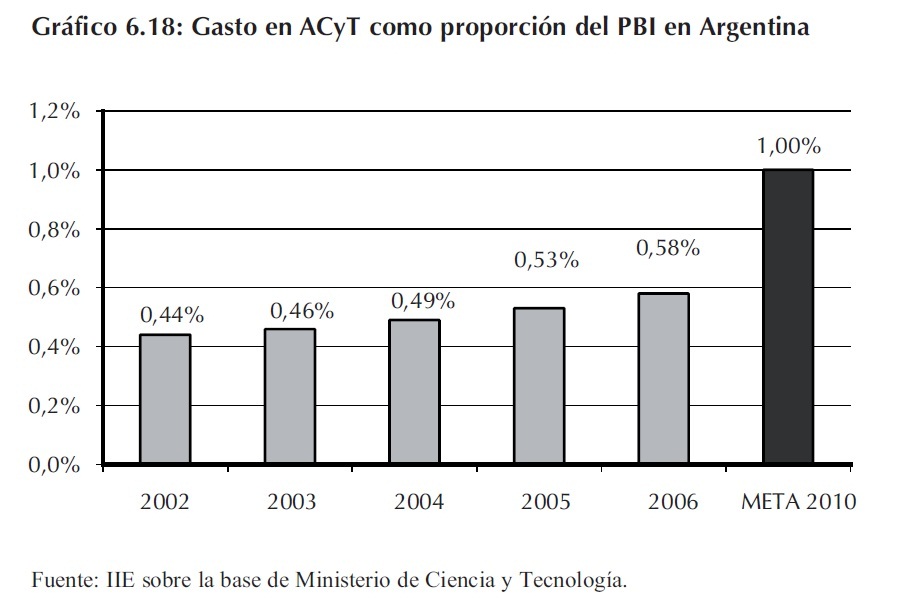

Respecto del gasto destinado a las Actividades de Ciencia y Tecnología (ACyT) también se verificó un incremento en los últimos años (116% en términos corrientes y 61% en términos constantes entre los años 2003 y 2006). La intensidad de la economía en ACyT también se ha incrementado continuamente tras la caída sufrida en el año 2002, si bien todavía se encuentra lejos de la meta establecida en el Plan Estratégico Nacional de Ciencia, Tecnología e Innovación "Bicentenario" (2006-2010), tal como se puede apreciar en el Gráfico 6.18.

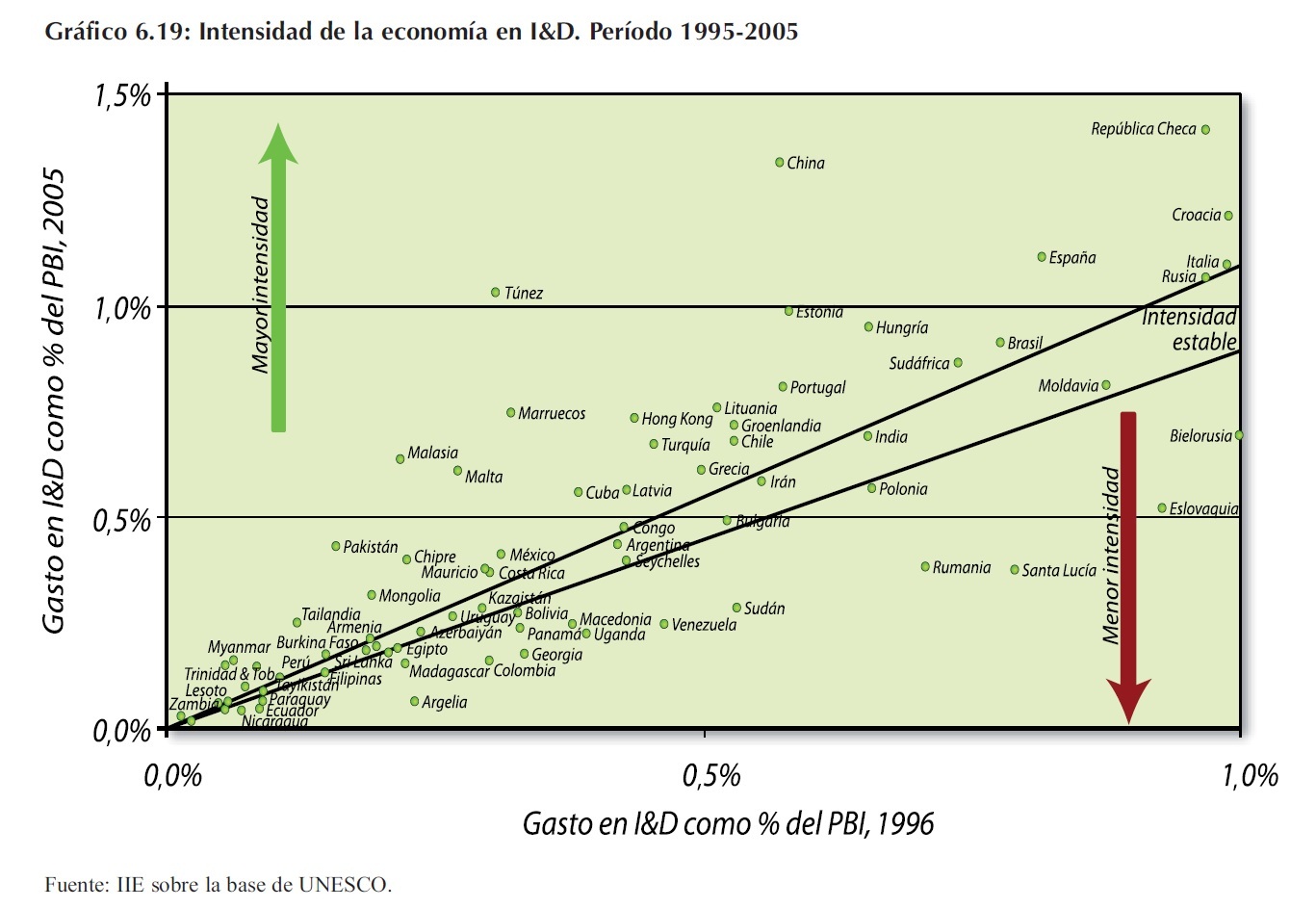

No sólo es importante la brecha respecto a otros países en cuanto al compromiso con la I&D antes señalada, ino que hay que tener en cuenta que los avances que se están realizando son modestos en relación a los de otros países: el incremento registrado en el gasto en I&D se da a un ritmo menor al observado en otras economías, tal como lo ilustra el Gráfico 6.19.

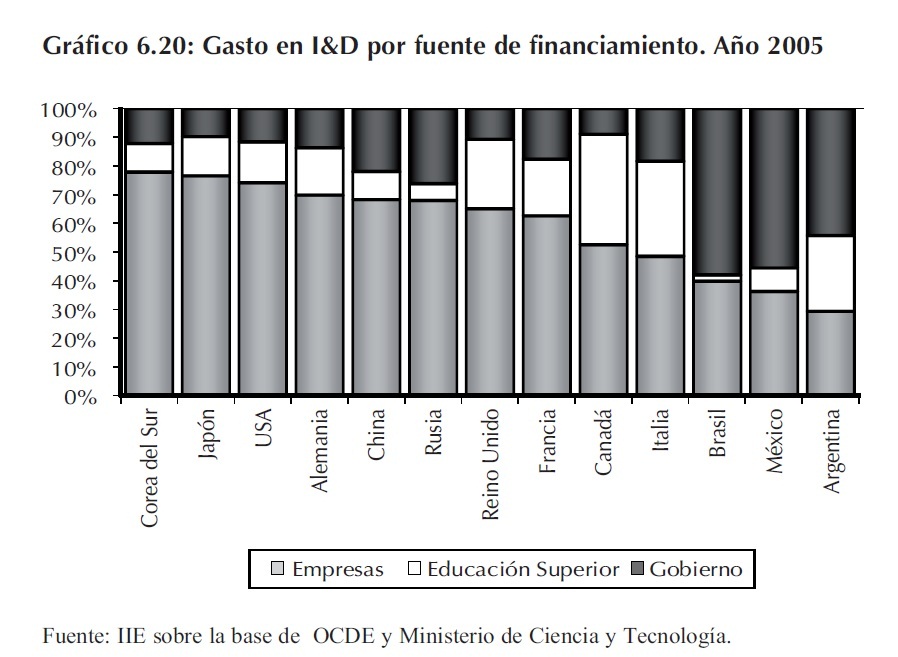

En relación a las fuentes de financiamiento de estas actividades en Argentina el sector más importante es el sector público, a través del gobierno y de las universidades públicas. Ante los bajos niveles de asignación de fondos para las Actividades de Ciencia y Tecnología (ACyT) e Investigación y Desarrollo (I&D) por parte del sector privado, el Estado se constituye como la principal fuente de recursos: en el año 2006 financió el 44,2% del total de actividades en I&D realizadas en el país. Aunque la participación del sector privado en la financiación de estas actividades se ha incrementado en los últimos años, todavía subsiste una brecha substancial respecto a los países desarrollados. Una posible explicación de la baja participación de las empresas en el gasto destinado a estas actividades es el pobre desempeño de Argentina en materia de IED. Como se señaló en el apartado 6.3.1 las TNC´s son líderes en creación y difusión de tecnología a escala mundial.

Cuando observamos las fuentes de financiación de este tipo de actividades para otros países, se observa una menor participación del gobierno frente a otros sectores, principalmente empresas privadas. Respecto a México y Brasil, en estos países es mayor tanto la participación del gobierno como de las empresas, mientras que en Argentina es mayor la importancia de la educación superior. El Gráfico 6.20 muestra el gasto en I&D según fuente de financiación para un grupo de países seleccionados.

Asimismo, cuando se observa el gasto en I&D por sector de ejecución se observa una estrecha correspondencia con la participación en el financiamiento de las mismas.

6.4.3.2: La Investigación y Desarrollo regional en Argentina

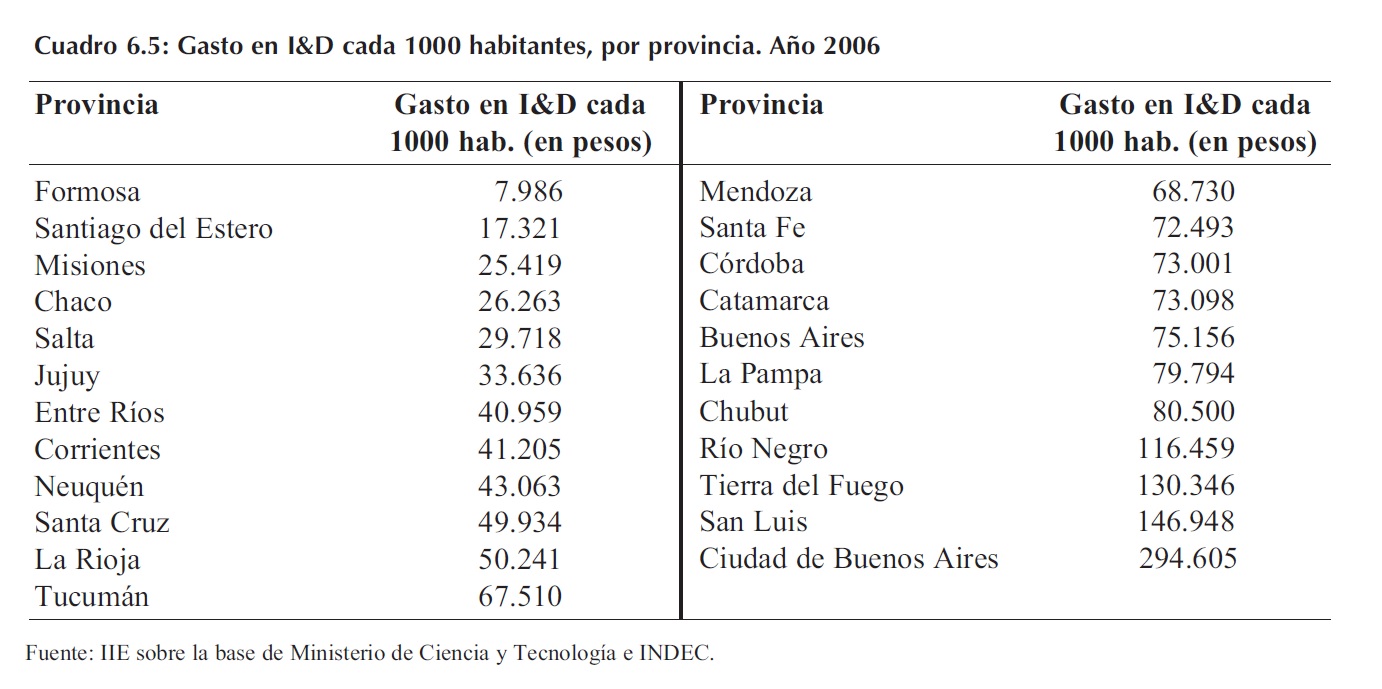

El gasto en I&D de Argentina se encuentra muy concentrado en unas pocas provincias configurando una distribución regional de estas actividades muy desigual. Durante el año 2006, más del 75% del gasto en I&D se concentró en la Región Centro (Córdoba, Santa Fe y Entre Ríos), en la Provincia de Buenos Aires y en Capital Federal. Si bien cuando se toman medidas relativas de la intensidad en I&D de las distintas provincias, que tengan en cuenta el tamaño de la población o el Producto Bruto Geográfico (PBG) provincial, las diferencias tienden a atenuarse, todavía subsiste una marcada desigualdad en este aspecto. El Cuadro 6.5 permite apreciar el gasto en I&D por cada 1.000 habitantes.

Este problema no sólo muestra una dimensión mayor a la evidenciada en otros países sino que también muestra un aumento en los últimos años. En el año 2006, el gasto de la provincia en la que más se gastaba en I&D por habitante (Capital Federal) equivalía a 37 veces el gasto de la provincia que menos gastaba (Formosa). Sin embargo, en el año 2004 esta relación era de 17 veces.

6.4.4 Otros indicadores

Además del ratio gasto en I&D/PBI existen otros indicadores utilizados para la comparación del grado de compromiso y de los resultados de las actividades en I&D entre los distintos países. El número de patentes concedidas es una medida de la "inventiva" del país, mientras que las publicaciones de autores nacionales en revistas científicas reflejan el tamaño del portfolio de investigación de un país.

6.4.4.1 Patentes

Las patentes constituyen otro indicador del proceso de innovación, ya que otorgan una medida de la inventiva de un país y de los resultados del proceso de investigación. Son consideradas como un paso intermedio entre la I&D y la aplicación de la invención en el proceso económico. Cabe aclarar que las diferencias en las leyes de patentes y las estrategias de las empresas en este campo pueden dificultar su uso comparativo por lo que los resultados deben interpretarse cuidadosamente.

Las patentes constituyen un derecho que el Estado le otorga a un inventor, que le da la posibilidad de excluir a terceros de su uso. La importancia del otorgamiento de este tipo de derechos de propiedad es fundamental para el proceso de crecimiento, ya que constituye un incentivo para el desarrollo de actividades de ciencia, tecnología e innovación al permitirle al investigador y/o inventor apropiarse de los beneficios de su innovación. Cualquier tercero que haga uso de la innovación patentada debe solicitar permiso al titular de la patente o pagar por el derecho a utilizarla. Este derecho exclusivo sólo se otorga dentro del territorio del país emisor de la patente.

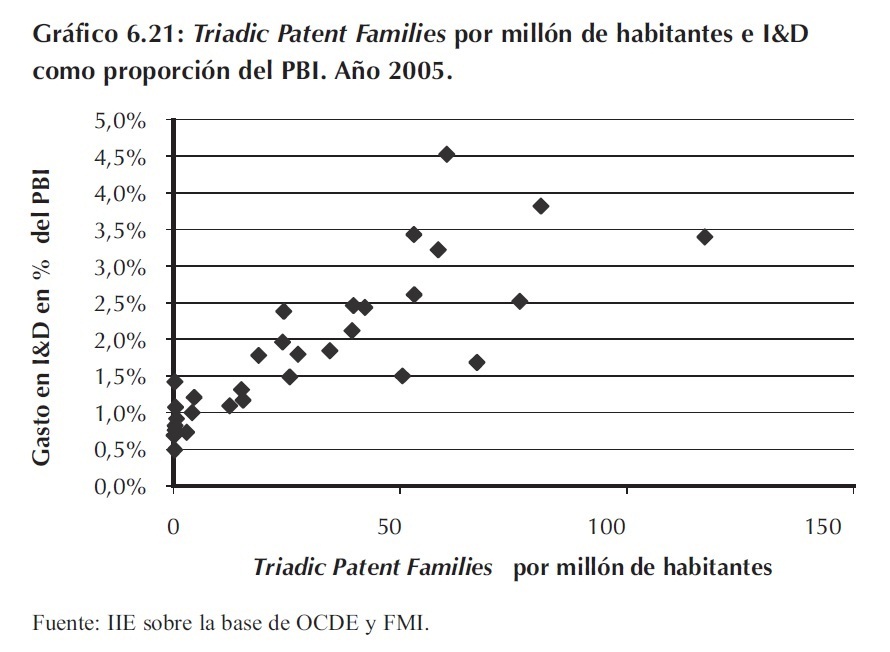

El número de Triadic Patent Families 4 registró un incremento de 129% entre los años 1985 y 2005 lo que constituye otro signo del avance de las actividades de innovación y de su internacionalización. Un estudio de la OCDE sugiere la existencia de una correlación positiva entre el número de Triadic Patent Families y el gasto en I&D financiado por las empresas (OCDE). Es decir que mientras mayor es la porción de recursos asignados a I&D por parte de las empresas mayor es la propensión a patentar. El Gráfico 6.21 permite apreciar una asociación positiva entre la intensidad de las actividades de I&D de una economía y la intensidad de patentamiento, medida como las solicitudes de patentes (Triadic Patent Families) por millón de habitantes.

4 Las Triadic Patent Families se definen como aquellas patentes concedidas por la European Patent Office (EPO), la Japan Patent Office (JPO) y por la US Patent and Trademark Office (USPTO) para proteger la misma invención.

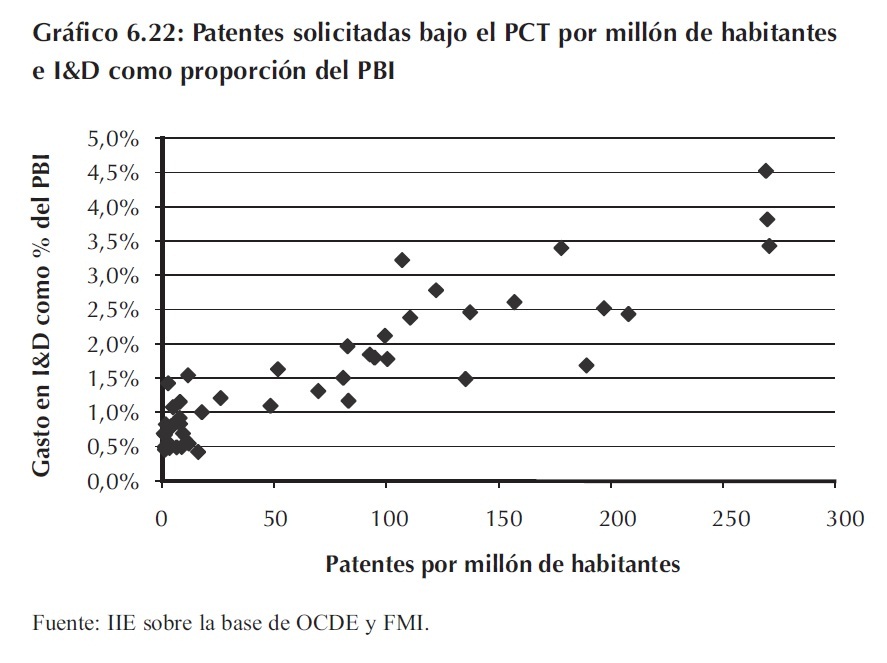

Para evitar el sesgo hacia los países donde se encuentran las oficinas de registro mencionadas, debido a la propensión de los agentes económicos a registrar sus invenciones en su país de origen, se consideran las solicitudes de patentes bajo el Patent Cooperation Treaty (PCT)5. A pesar de estas consideraciones, el Gráfico 6.22 muestra que la relación positiva entre las dos variables subsiste.

5 El Patent Cooperation Treaty (PCT) es un tratado internacional de leyes de patentes. Provee un procedimiento unificado para presentar una solicitud de patente para proteger invenciones en cada uno de los Estados miembros. Una solicitud de patente bajo el PCT es denominada una solicitud internacional.

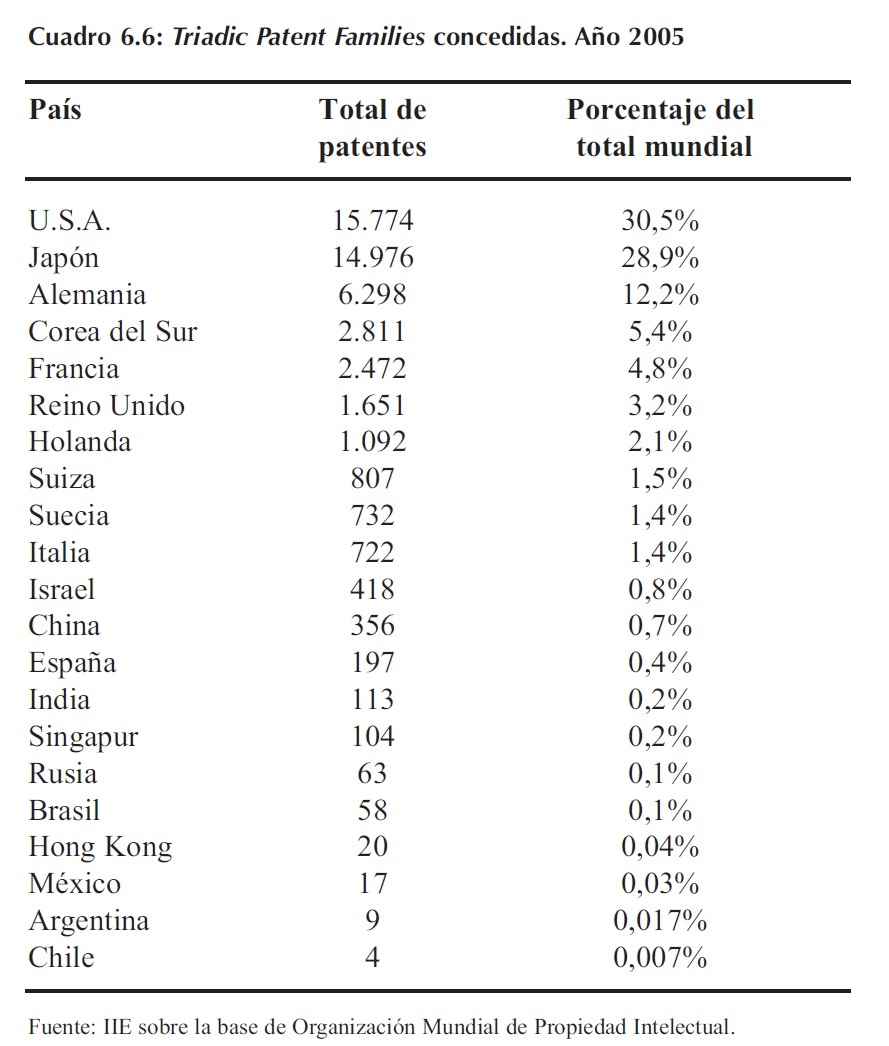

La distribución mundial de las patentes concedidas responde al mismo patrón geográfico que el del gasto en actividades de I&D al que se hizo mención anteriormente. El Cuadro 6.6 muestra el número de patentes registradas en las tres oficinas de registro más importantes del mundo (European Patent Office (EPO), Japan Patent Office (JPO) y US Patent and Trademark Office (USPTO)) para proteger la misma invención. Como se puede apreciar allí Estados Unidos, Japón y los países de la UE absorben más del 90% de las Triadic Patent Families, con un número de registros muy superior a los de las economías emergentes (es de destacar el caso de Corea del Sur que se ubica cuarto en el ranking de países con mayor número de patentes registradas).

En Argentina las solicitudes de patentes locales han venido creciendo durante los últimos años. Durante el 2006 se solicitaron 5.617 patentes lo que significó un aumento de 6% respecto al número de solicitudes presentadas en el 2005. El 82% de las solicitudes fueron realizadas por no residentes lo que muestra la importancia del elemento extranjero dentro de este proceso. Si se compara este valor con el de otros países de la región, se observa que Argentina se encuentra en un escalón por debajo de Brasil (en cuanto a la participación de los residentes), donde aproximadamente el 50% de las solicitudes de patentes fueron realizadas por no residentes, y en niveles similares al de los demás países latinoamericanos.

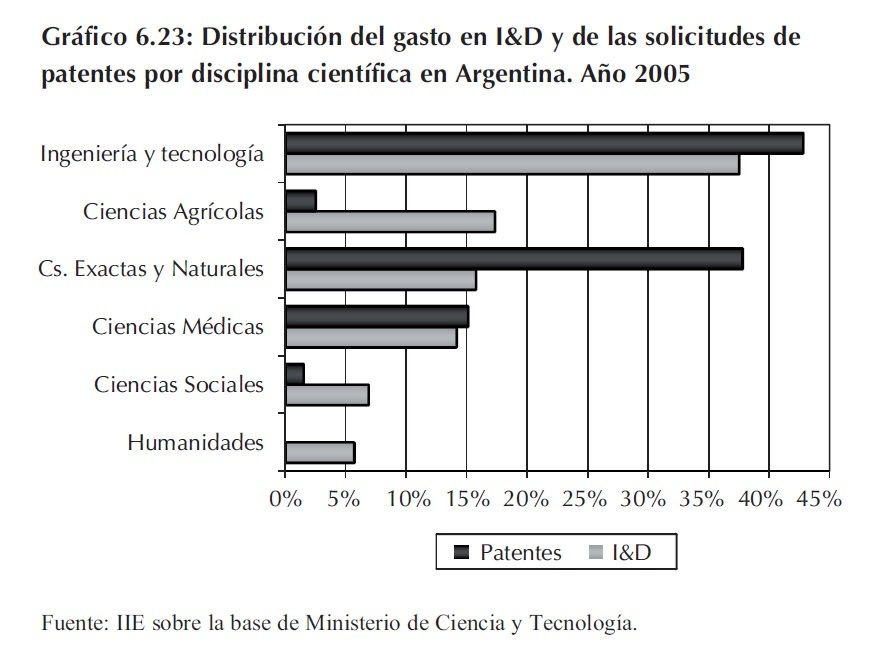

Las disciplinas que acaparan la mayor parte de las solicitudes de patentes se corresponden con aquellas en las que es mayor el gasto en I&D, aunque con un mayor sesgo hacia las ciencias exactas y naturales, ingeniería y tecnología, y ciencias médicas, en detrimento de las ciencias agropecuarias y las ciencias sociales, posiblemente debido a las características de estas disciplinas. El Gráfico 6.23 muestra la distribución del gasto en I&D y de las solicitudes de patentes por disciplina científica.

Respecto de otros títulos de propiedad intelectual (modelos de utilidad, diseños industriales, marcas), la cantidad de solicitudes muestra un comportamiento estable con baja variación interanual y una menor dependencia de los no residentes.

6.4.4.2 Publicaciones en revistas científicas

Otro de los indicadores de la capacidad de investigación es la producción de artículos de ciencia en publicaciones científicas. Los investigadores difunden y validan los resultados de sus investigaciones publicándolos en revistas especializadas. El número de artículos atribuido a un país en los diferentes campos de la ciencia provee información acerca del tamaño y alcance del portfolio de investigación del país y de sus prioridades en la investigación.

Respecto de la participación de los distintos países y regiones, Estados Unidos y la Unión Europea lideran el ranking de producción de artículos en Ciencia e Ingeniería (C&I): en el año 2005 dieron cuenta de más del 62% de los artículos de C&I publicados en el mundo6.

6 Cabe aclarar que este indicador está sesgado hacia países occidentales debido a cuestiones idiomáticas.

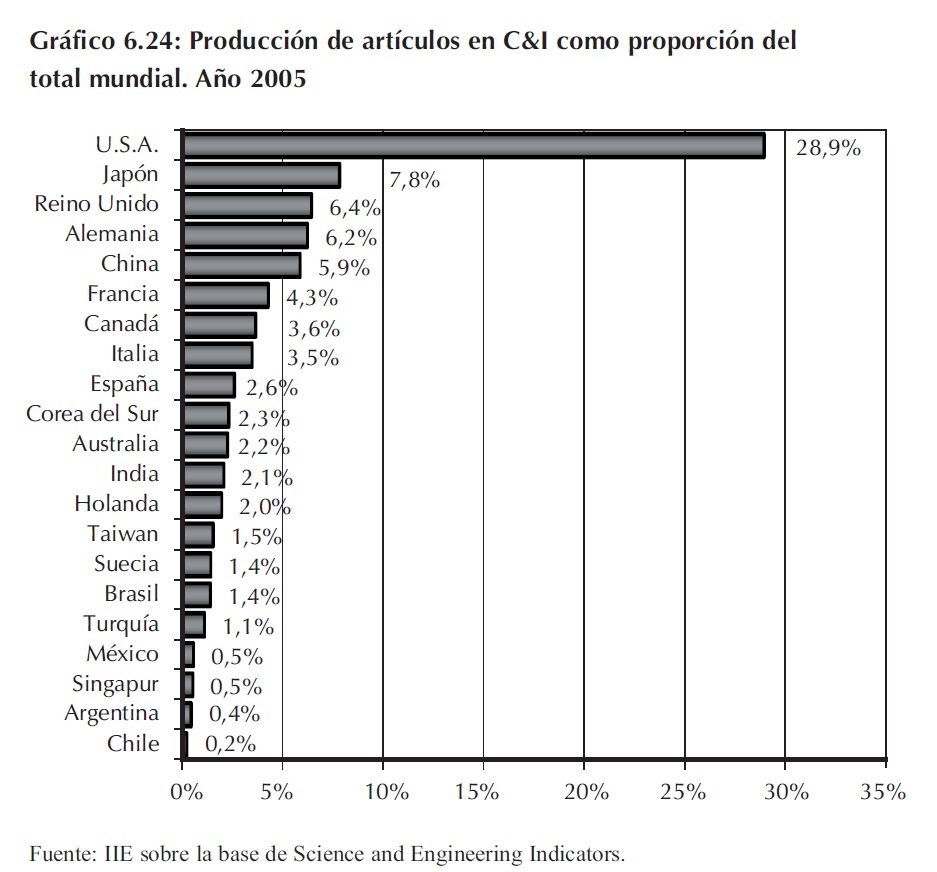

A la par del aumento de la inversión en actividades de I&D, la producción de artículos científicos se está incrementando continuamente. Aunque los países desarrollados son los que más contribuyen a la producción mundial de artículos, las economías emergentes siguen realizando progresos en este campo y están incrementando su participación en la producción mundial, tal como se puede apreciar en el Gráfico 6.24. Dentro de estas economías Brasil, China, India, Rusia y Taiwán son los que acaparan la mayor porción de la producción.

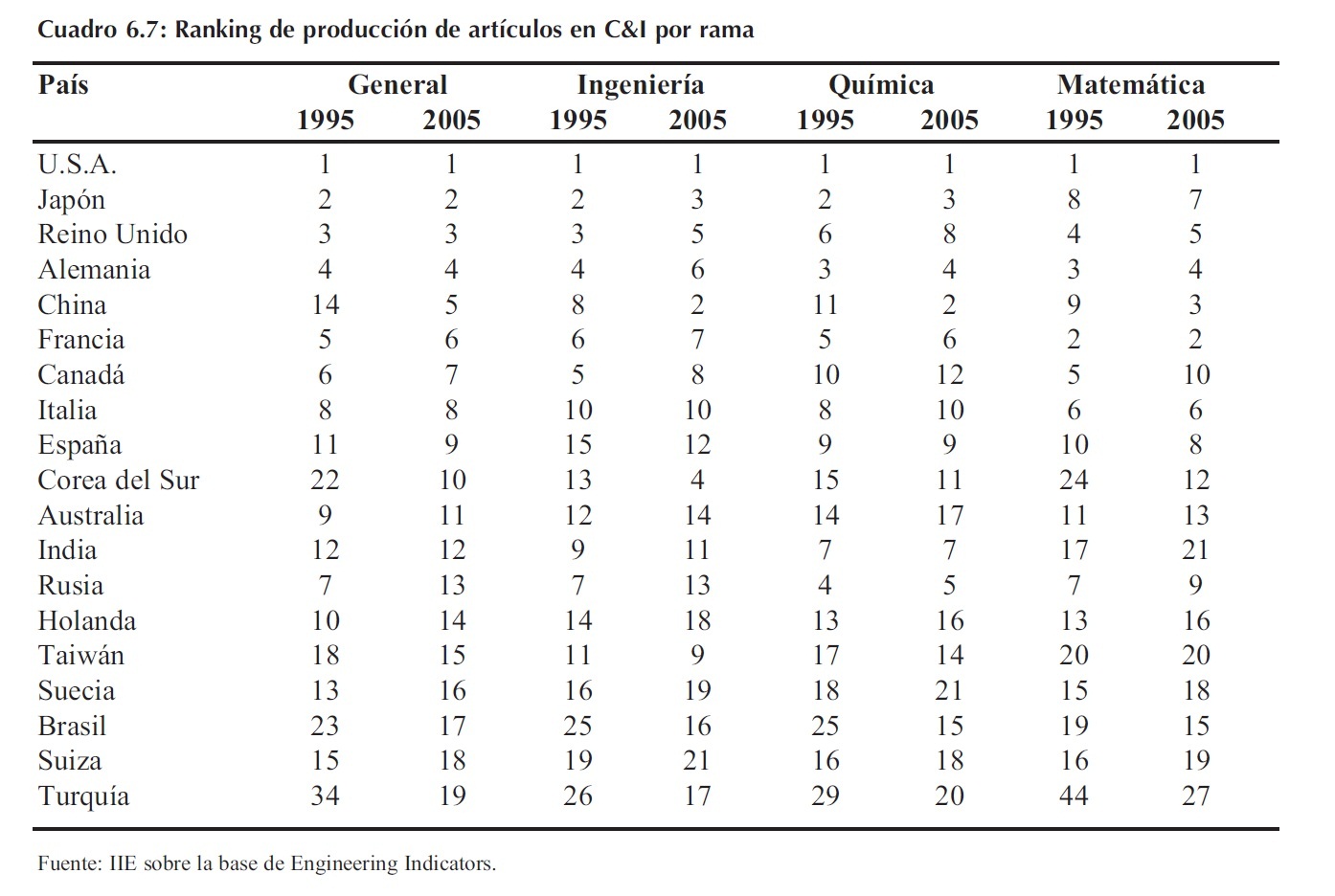

Muestra de esta tendencia es el avance de estos países dentro del ranking mundial de producción de artículos en todos los campos de la ciencia, tal como muestra el Cuadro 6.7. Esta mejora se debe a las diferencias observadas en las tasas de crecimiento de la producción de artículos: entre 1995 y 2005 el crecimiento de China fue 17%, mientras que Corea del Sur y Taiwán crecieron al 16% y 9% respectivamente; por otra parte, aquellos países más avanzados en el campo de la investigación científica, como Estados Unidos y la Unión Europea, mostraron un incremento de 0,6% y 1,8% durante el mismo período.

La producción argentina en el Science Citation Index (SCI) ha crecido substancialmente en los últimos años. Entre el año 1990 y el año 2006 los artículos publicados en las revistas registradas aumentaron 160%, al pasar de 2.284 en 1990 a 5.935 en 2006. El mayor ritmo de incremento se dio en las publicaciones con colaboración internacional que en 2006 registraron un valor casi 6 veces mayor al de 1990, mientras que las publicaciones de autoría nacional sin colaboración sólo aumentaron un 60%. El volumen total de artículos publicados por investigadores de Argentina posiciona al país como el tercero de América Latina en cuanto a número de publicaciones.

Además del número de artículos producidos, también debe tenerse en cuenta la calidad de la producción. Cuando los científicos citan los resultados de investigaciones previas, están acreditando de manera explícita la influencia que tienen sobre su propio trabajo. Cuanto mayor es la cantidad de veces que un artículo es citado por otras publicaciones se cree que mayor es la calidad de la publicación en cuestión.

Esta medida de la calidad de los artículos producidos sigue la tendencia a la que se viene haciendo referencia anteriormente. Entre 1990 y 2005, la proporción de citas de artículos producidos por regiones en desarrollo ha crecido sustancialmente. Aunque Estados Unidos y la Unión Europea están a la cabeza de los países cuyos artículos son citados, la participación de estas regiones está disminuyendo (pasaron de 32,4% y 35,4% de los artículos citados en 2000 a 29,9% y 34,6% en 2005, respectivamente), mientras que las de Asia y Latinoamérica se están incrementando (14,9% y 2% en 2000, mientras que en 2005 alcanzaron el 18,2% y 2,7% respectivamente) (Engineering Indicators, 2008).

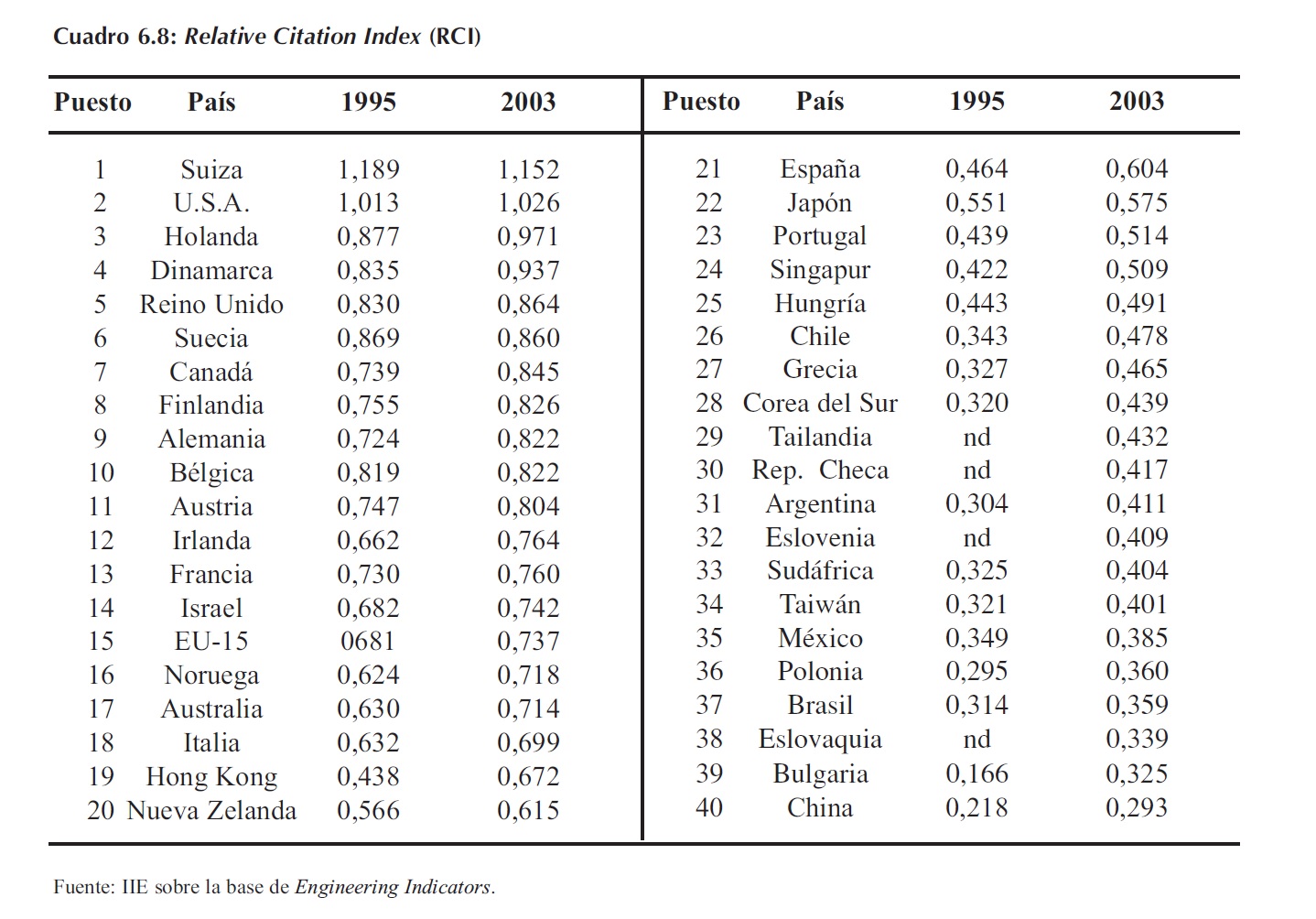

El incremento en las citas de literatura latinoamericana puede ser el reflejo de una tendencia entre los autores a citar artículos de su propio país. Un indicador que tiene en cuenta este posible sesgo es el Relative Citation Index (RCI), que muestra la participación de un país en las citas ajustada por su participación en la producción de artículos científicos. Este indicador muestra que el incremento en las citas que realiza la literatura de los artículos de Argentina, Chile, Brasil y México provino de autores fuera del país de origen, tal como se puede apreciar en el Cuadro 6.8. Los registros de estos países son similares a los de otros países en desarrollo. La mejora de Argentina en este indicador ha sido común a todas las disciplinas (aunque en distinta medida).

La contribución de las actividades de innovación al crecimiento económico no depende únicamente de los factores hasta ahora mencionados, sino que es necesario, a tal fin, que los esfuerzos en I&D queden plasmados en la creación de nuevas técnicas de producción, de bienes de capital más eficientes y/o de nuevos bienes de consumo. La disponibilidad de recursos humanos en el ámbito de las ciencias aplicadas (dentro de las cuales las carreras vinculadas a la ingeniería reciben la mayor atención) es un requisito básico para poder realizar ese traspaso. Por lo tanto otros de los factores a analizar para evaluar el potencial de una economía para encarar el proceso de desarrollo tecnológico es el de la educación. La disponibilidad de recursos humanos calificados es una pieza fundamental en una economía basada en el desarrollo tecnológico.

6.4.5 Recursos humanos

6.4.5.1 La formación de recursos humanos

El desafío de cambiar la orientación de la estructura productiva hacia actividades más intensivas en tecnología y crecimiento requiere de una fuerza laboral altamente calificada de manera tal de poder satisfacer las exigencias del mundo globalizado, El "aumento" (upgrading)7 de la fuerza laboral debe lograrse a través de la educación y formación técnica. La atención se ha focalizado en las "ciencias duras", principalmente aquellas relacionadas con los distintos tipos de ingeniería, que están vinculadas a la innovación y los procesos productivos actuales.

Un indicador del potencial humano para enfrentar los desafíos que trae la globalización es la cantidad de egresados en ingeniería, tanto en relación a otros países como en relación a su propia fuerza laboral. Las decisiones de localización de plantas productivas muchas veces están supeditadas a la disponibilidad de este tipo de mano de obra. Muestra de la importancia de este factor es el crecimiento de las actividades off-shore para el diseño de ingeniería por parte de las empresas estadounidenses en China e India con gran potencial en ese tipo de capital humano.

7 El upgrading de la fuerza laboral hace referencia al aumento de la calificación de los trabajadores.

No sólo es importante el tamaño de la fuerza laboral sino también el grado de educación alcanzado por ésta. Si bien la fuerza laboral potencial de China e India supera a la de los Estados Unidos y otras economías en desarrollo, la mayor disponibilidad y acceso a niveles de educación más altos en estos últimos tiende a cerrar esta brecha. A pesar de estas consideraciones es innegable el progreso de las economías emergentes en este aspecto.

Países asiáticos como China, Corea del Sur y Taiwán están expandiendo el tamaño de las cohortes en campos relacionados con la ciencia y la ingeniería. A pesar del muy bajo nivel que registraban a mediados de 1980, actualmente están cerrando la brecha respecto a los valores que presentan las economías industrializadas.

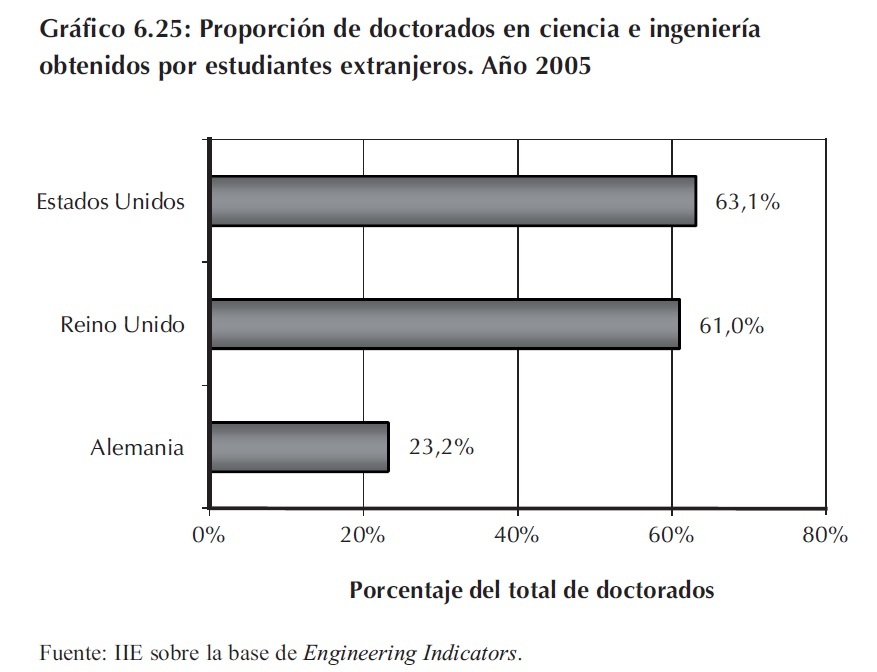

El tamaño de las cohortes muestra una tendencia declinante en muchos países desarrollados, que contrasta con la creciente dimensión de muchas economías en vías de desarrollo. Quizá a causa de esto muchos países industrializados están incentivando el ingreso de estudiantes extranjeros para engrosar las filas de graduados en los distintos campos de la ciencia. El Gráfico 6.25 ilustra este punto para el caso de las carreras de ingeniería.

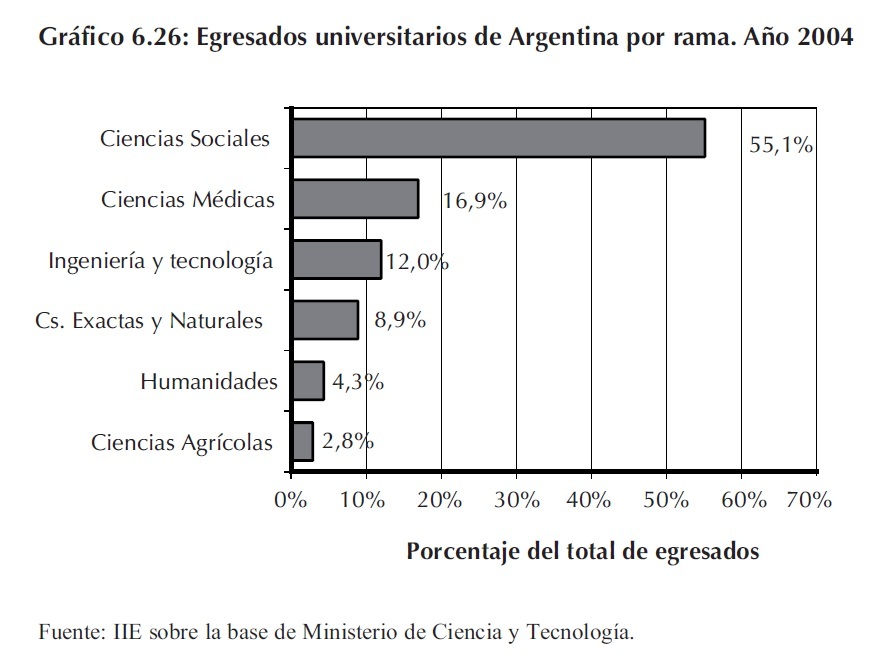

En Argentina se presenta un problema similar, ya que los estudiantes argentinos muestran un marcado sesgo hacia las carreras relacionadas con las ciencias sociales. Como se menciona en el Capítulo 7, hay una tendencia al desarrollo de actividades intensivas en tecnología, cuyo desarrollo demanda personal técnico calificado, por lo que la vinculación e integración de Argentina a la red tecnológica mundial y a la cadena de valor global requiere una "producción" de capital humano en áreas más técnicas. El Gráfico 6.26 muestra la distribución entre los distintos campos de estudio de los egresados de todas las universidades del país (públicas y privadas).

Sin embargo, hay que aclarar que el problema mencionado no es privativo de Argentina, sino que también se observa en otros países (como Estados Unidos) donde el déficit de personal calificado en ingeniería y otros campos relacionados es un problema cada vez más preocupante.

6.4.5.2 Recursos humanos involucrados en el proceso de innovación

En relación al capital humano existente involucrado en las actividades de I&D, se observa un continuo aumento del número de personas ligadas a las actividades de I&D en los últimos años, tanto en términos absolutos como en relación a la Población Económicamente Activa (PEA).

La cantidad de personal de todas las categorías (investigadores, y becarios y auxiliares de investigación) por cada 1.000 habitantes de la PEA fue de 3,4 en el año 2006, mientras que en al año 1997 era de 2,7. Cuando se ajusta este valor para tener en cuenta las diferencias en la dedicación horaria de las distintas categorías de personal8 también se observa un incremento en la dotación de personal involucrado. Sin embargo, estos valores son inferiores a los registrados en los países de la OCDE: mientras en Argentina había 2,2 investigadores EJC cada 1000 habitantes de la PEA en el año 2006, el promedio de la OCDE era de más de 6 (Ministerio de Ciencia y Tecnología, 2006).

En línea con la prominencia del sector público en cuanto al financiamiento de las actividades de I&D, aproximadamente el 84% de los investigadores se desempeña en este sector: el 29% trabaja en el sector gobierno, mientras que el 55% lo hace en las universidades públicas. En cuanto al sector privado, sólo el 9% del total de investigadores realizan sus actividades en empresas.

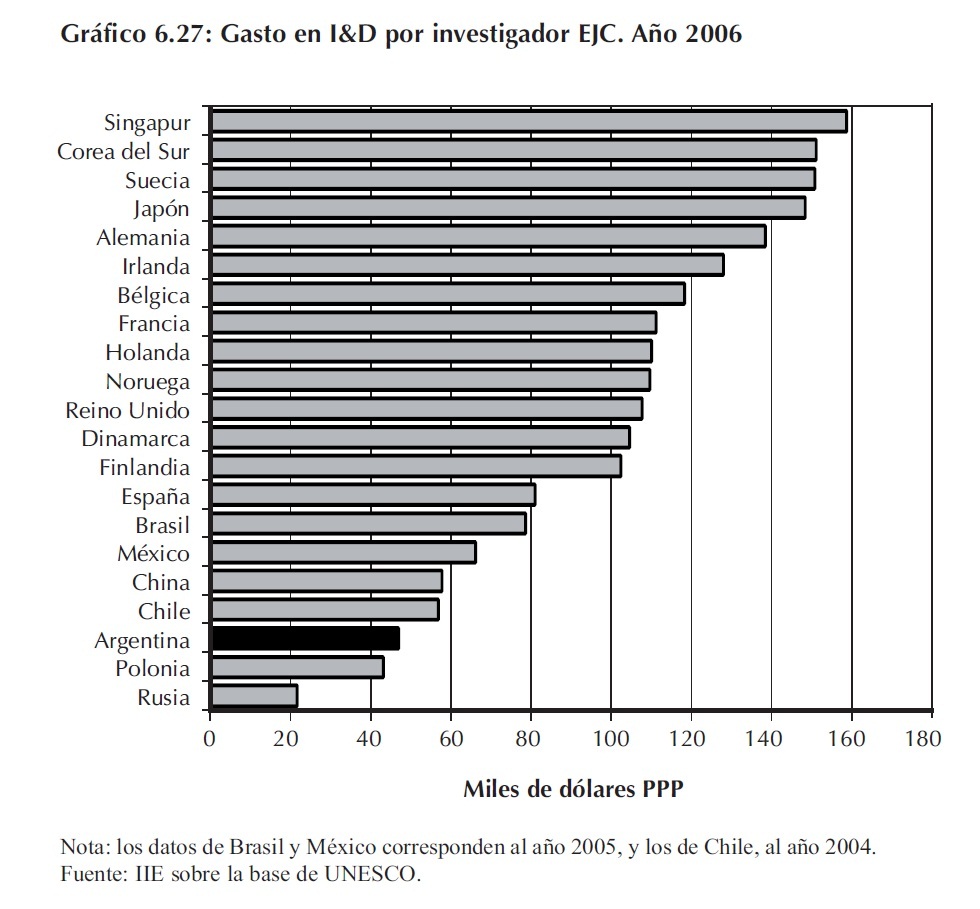

A pesar del aumento mostrado en el número de recursos humanos involucrados en las actividades de I&D, el nivel de recursos asignados por investigador se encuentra en valores bajos en relación no sólo a países desarrollados sino también a otros países latinoamericanos. Como se puede ver en el Gráfico 6.27, el gasto en I&D (medido en Paridad de Poder Adquisitivo, PPP) por investigador EJC de Argentina está por debajo del de Chile, México y Brasil, donde la asignación de recursos por investigador es 20%, 40% y 70% mayor. Cuando se realiza la comparación con aquellos países con mayor intensidad en I&D las diferencias son aún más notorias. Tomando los casos de Alemania, Japón y Corea del Sur, sus registros equivalen a más de 3 veces al de Argentina.

Los bajos niveles evidenciados son muestra de la diferencia en el compromiso con las actividades de innovación respecto a otros países e indican que existe una distancia importante con aquellos países que están en la frontera tecnológica.

8 Este ajuste se realiza considerando el número de investigadores Equivalente a Jornada Completa (EJC).