Balance de la

Economía Argentina

INVERSIONES

CAPÍTULO 2: INVERSIONES

Tras haber resultado una de las variables más golpeadas desde el inicio de la recesión a mediados de 1998, actualmente la inversión está consolidando un importante proceso de recuperación, donde el incremento de la Inversión Bruta Interna Fija fue el más pronunciado considerando los registrados en las salidas de las últimas cinco recesiones atravesadas por la economía argentina. La recuperación de la inversión desempeña un rol clave en la sustentabilidad del crecimiento en el mediano- largo plazo, no sólo eliminando los cuellos de botella que pueden aparecer, sino también generando ganancias -genuinas de competitividad. El actual proceso expansivo de la inversión se financia exclusivamente con ahorro interno, lo que representa un cambio significativo respecto a la experiencia de principios de los noventa, cuando el ahorro externo representaba una fuente primordial de financiamiento

2.1 Inversiones Nacionales

2.1.1 Evolución Histórica

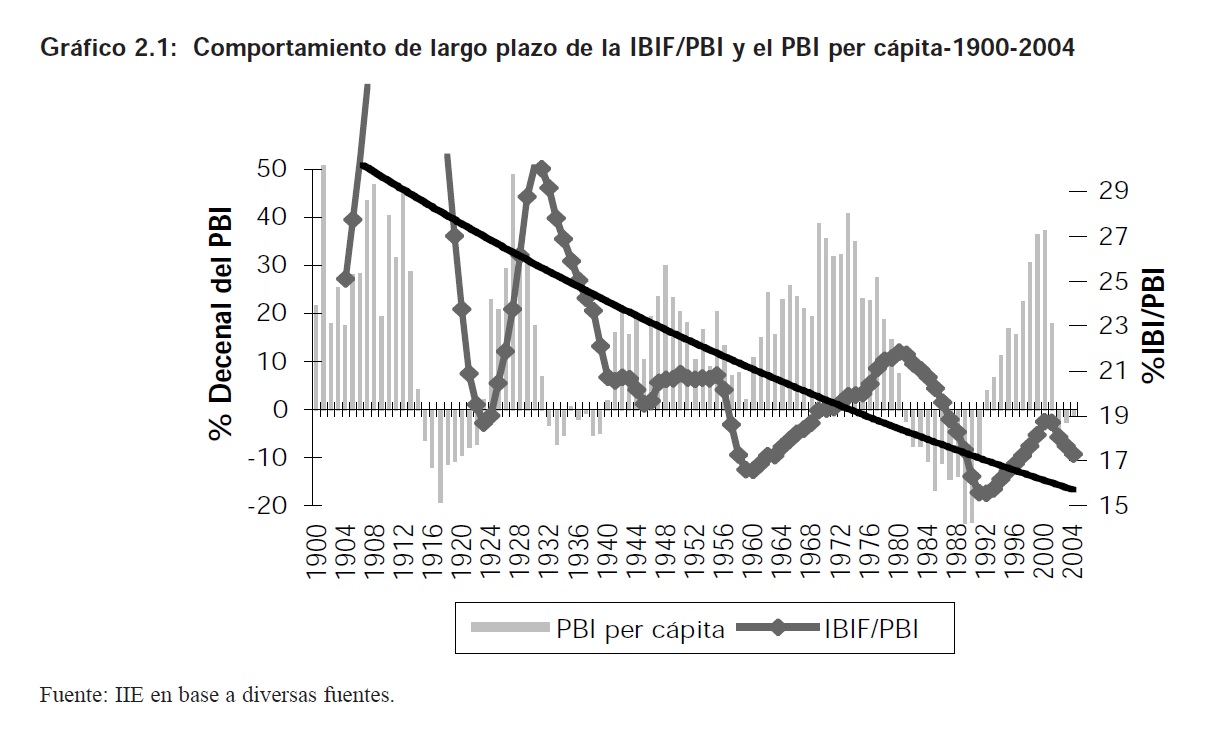

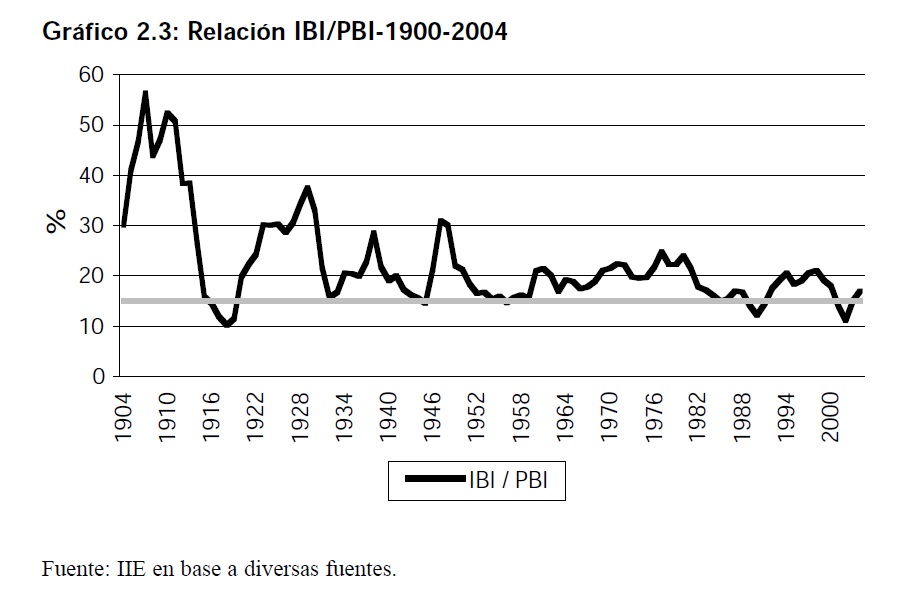

A lo largo de la historia argentina, el comportamiento de la inversión fue bastante inestable. Esto es muy importante si se considera la estrecha relación existente entre esta variable y el nivel de bienestar de la población, medido a través del producto per cápita. El siguiente gráfico presenta la relación entre la Inversión Bruta Interna Fija como proporción del PBI (IBIF/PBI) y el PBI per cápita para el período que se extiende desde 1900 hasta 2004. El valor correspondiente a 2004 se estimó con los datos disponibles hasta el primer semestre del año.

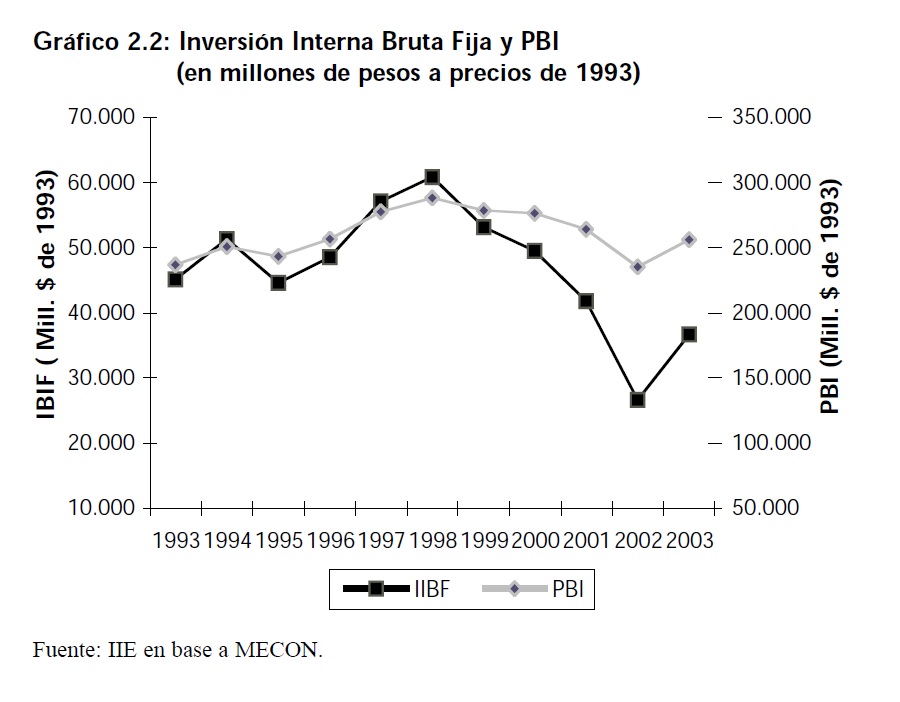

Puede dividirse el período considerado en dos grandes etapas, la primera de ellas abarca hasta el año 1930 y estuvo caracterizada por altos niveles de inversión, especialmente por importantes flujos de Inversión Extranjera Directa enmarcados en un período de gran integración de la economía argentina al resto del mundo. Durante estos treinta años, la inversión presentó una estrepitosa caída en una sola ocasión: los años de la Primera Guerra Mundial. Con el golpe de estado de 1930 se produjo un sustancial quiebre institucional que se convirtió en una constante en los siguientes años de la historia argentina. A partir de ese momento la IBIF/PBI se situó por encima del 20% sólo en contadas ocasiones. Concentrando el análisis en los últimos años, se construyó un gráfico que muestra el comportamiento de la Inversión Bruta Interna Fija y del PBI para el período 1993-2003. En él pueden diferenciarse diferentes períodos. Desde 1993 a 1998 ambas variables experimentaron un importante crecimiento, la inversión presentó un incremento promedio anual del 6,19% y el producto alcanzó los niveles más altos de los últimos 30 años. Esta etapa de fuerte crecimiento se enmarcó en un contexto de estabilidad de precios, apertura económica, desregulación, privatizaciones y reconocimiento y financiamiento de la deuda pública. También se lograron importantes mejoras de productividad como resultado de la incorporación de tecnología, a través de la importación de bienes de capital y la adopción de modernos procesos de producción.

A partir de 1998 con el inicio del proceso recesivo y hasta 2002, la IBIF y el PBI cayeron a un ritmo anual del 18,56% y 4,84%, respectivamente. En el último año la IBIF se expandió cerca de cinco veces más rápido que la actividad agregada, lo que le permitió recomponer parcialmente su relación con el PBI, pasando de representar sólo el 11% en el 2002 (medida a precios de 1993), a significar un 14% del PBI en el año 2003.

2.2 Evolución Reciente de la IBIF

Desde enero a julio de 2004 la Inversión Bruta Interna Fija (IBIF) presentó seis trimestres consecutivos de aumento, a lo largo de los cuales acumuló un alza superior al 80% (incluyendo el segundo trimestre de 2004). Se destaca que en los últimos dos trimestres, la misma verificó una aceleración en su ritmo de expansión, al incrementarse cerca del 13% trimestral desestacionalizada en promedio. Como resultado, entre el primer trimestre de 2002 y el primer trimestre de 2004, la IBIF lleva acumulado un aumento del 86%, habiendo recuperado los niveles previos a la abrupta caída registrada entre mediados del 2001 e inicios del 2002. La recuperación de la IBIF no sólo responde a una mayor inversión en -ladrillos, sino que también es impulsada por una creciente inversión en maquinaria y equipo, la cual se vio particularmente afectada durante la crisis. La elevada capacidad instalada ociosa en buena parte del aparato productivo permitió expandir la producción sin que se amplíe el stock de capital de la economía. Sin embargo, dado el crecimiento acelerado que presenta la IBIF desde el cuarto trimestre de 2002, la incorporación de nuevo capital ya se encuentra cerca de compensar la depreciación del viejo.

En los últimos meses se verifica que el nivel de inversión en relación al PBI superó el 15%, el nivel al cual la economía argentina iguala la inversión bruta con la depreciación. Esto permitió volver a situar a la IBI en niveles comparables a los de la década del 50 y de mantenerse esta tendencia sería posible recuperar los niveles que Argentina observó durante los últimos 40 años, con la excepción de la década de 1980.

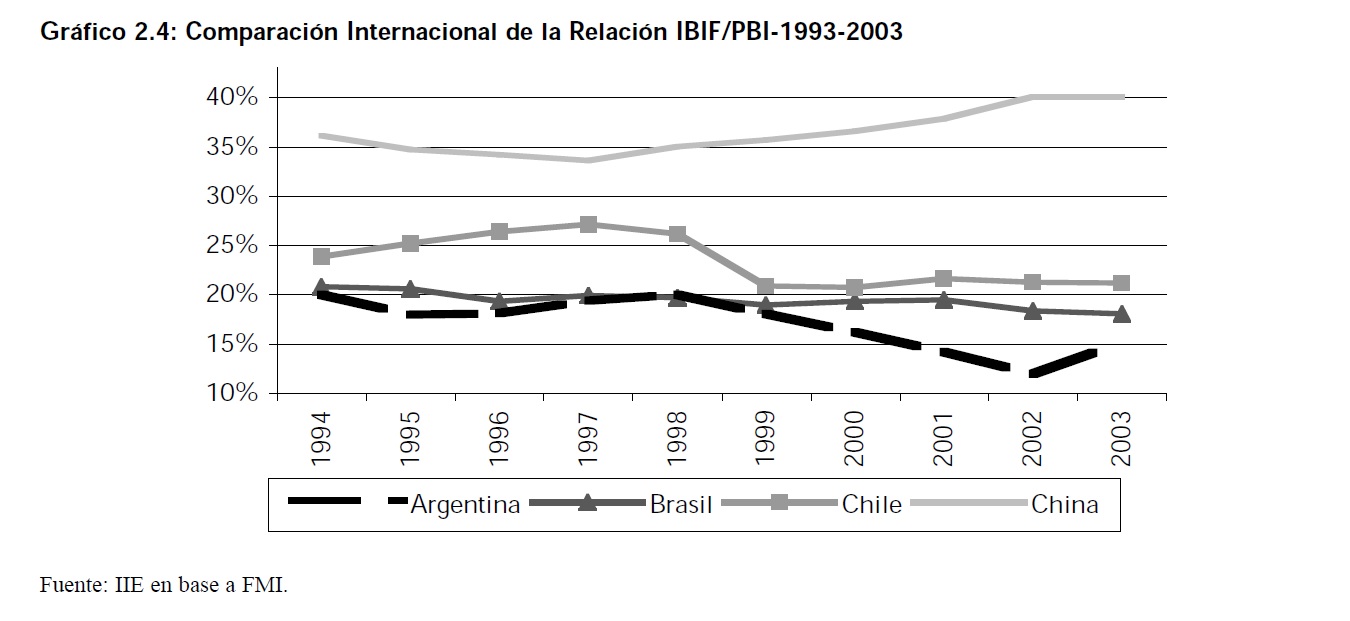

Realizando una comparación de la relación IBIF/PBI entre distintos países se destaca que tal relación es menor en Argentina que en el resto del mundo, en especial en los últimos años, llegando a la desinversión en el año 2002. Esto puede verse en el Gráfico 2.4. El gráfico muestra que la relación IBIF/PBI en el caso de Chile fue muy elevada entre 1993 y 1999 y a partir de allí se situó apenas por encima del 20%. El desempeño de China es realmente impactante: la inversión se ubicó siempre por encima del 30% del PBI en el período analizado, llegando a representar el 40% del mismo en los últimos dos años

2.1.3 Stock de Capital y Utilización de la Capacidad Instalada

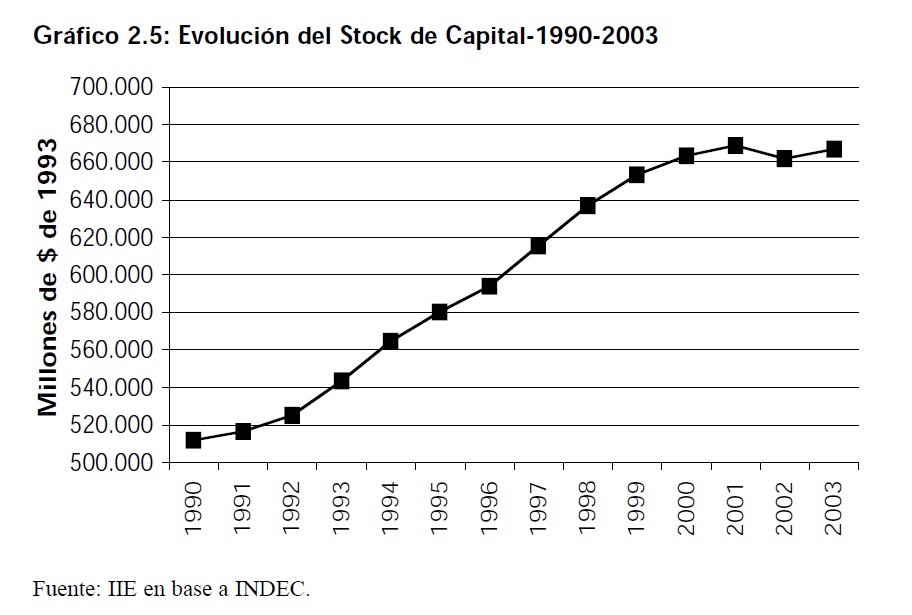

El stock de capital físico representa el acervo de los bienes de capital de una economía, clasificándose como tales a los bienes que cumplen la función de ser medios de producción para elaborar otros bienes y cuya vida útil se extiende más allá de un año. La importancia del mismo se debe a que constituye el principal componente de la riqueza nacional, por lo tanto variaciones en los precios de este tipo de bienes generan importantes efectos riqueza a sus poseedores. Al mismo tiempo, al ser el stock de capital físico uno de los principales factores de la producción, su acumulación explica gran parte del crecimiento económico en el largo plazo. En la década del noventa, el stock de capital registró un crecimiento promedio del 2,75% anual. Con los procesos de privatizaciones, apertura económica y globalización se generó un fuerte proceso de capitalización del conjunto de bienes industriales que favoreció la competitividad de la economía argentina y que influyó en la capacidad de generación de crecimiento.

Esta herencia de fuerte capitalización en los 90 permite que hoy, después de la tremenda crisis acontecida, la capacidad de respuesta de la economía a un período de crecimiento como el actual no se traduzca en dificultades para responder a una creciente demanda que reciben diversos sectores (energía, telecomunicaciones, siderurgia, etc.).

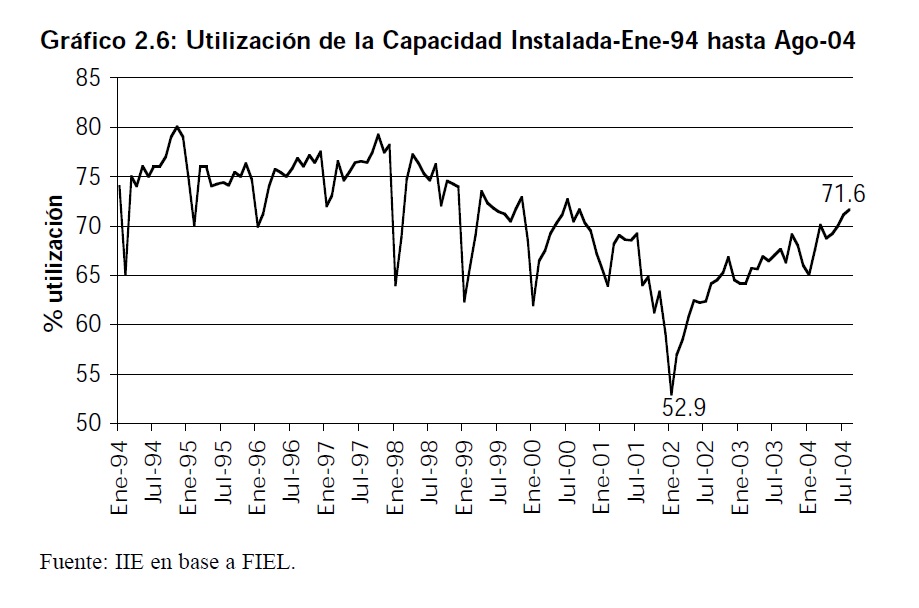

Desde sus comienzos hasta mediados de 2003, la recuperación económica convivió con una inversión neta negativa a nivel agregado, ya que la elevada capacidad instalada ociosa permitió incrementar la producción sin necesidad de ampliar el stock de capital de la economía. A pesar de que la IBIF crecía aceleradamente, la misma no alcanzaba ni siquiera a cubrir la depreciación del stock de capital existente.En el Gráfico 2.6 puede observarse la utilización de la capacidad instalada para el período enero-94 a hasta agosto-04.

El Gráfico 2.6, indica que, junto con el inicio del proceso recesivo en el año 1998, comienza una tendencia decreciente en la utilización de la capacidad instalada. Con la crisis de 2001-2002 se produce una caída importante en dicha utilización, llegando a ser inferior al 53% en enero de 2002. Hacia fines del 2003 e inicios del 2004, este proceso parece haber llegado a su fin, para empezar a dar lugar a un nuevo aumento de la capacidad productiva y de la infraestructura de la economía.

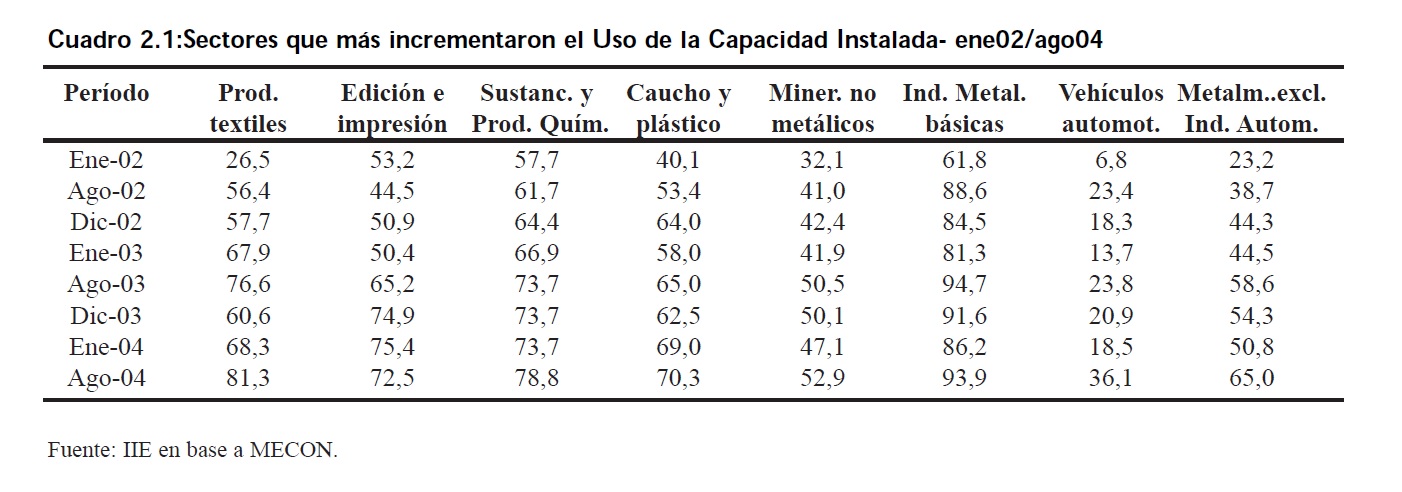

El Cuadro 2.1 indica la evolución de la utilización de la capacidad instalada para los sectores que más incrementaron el uso de la misma entre enero de 2002 y agosto de 2004. A pesar del aumento mostrado por estos sectores, se produjeron algunas disminuciones en la mayoría de ellos dentro del período analizado, en especial en diciembre de 2003.

2.1.4 Componentes de la IBIF

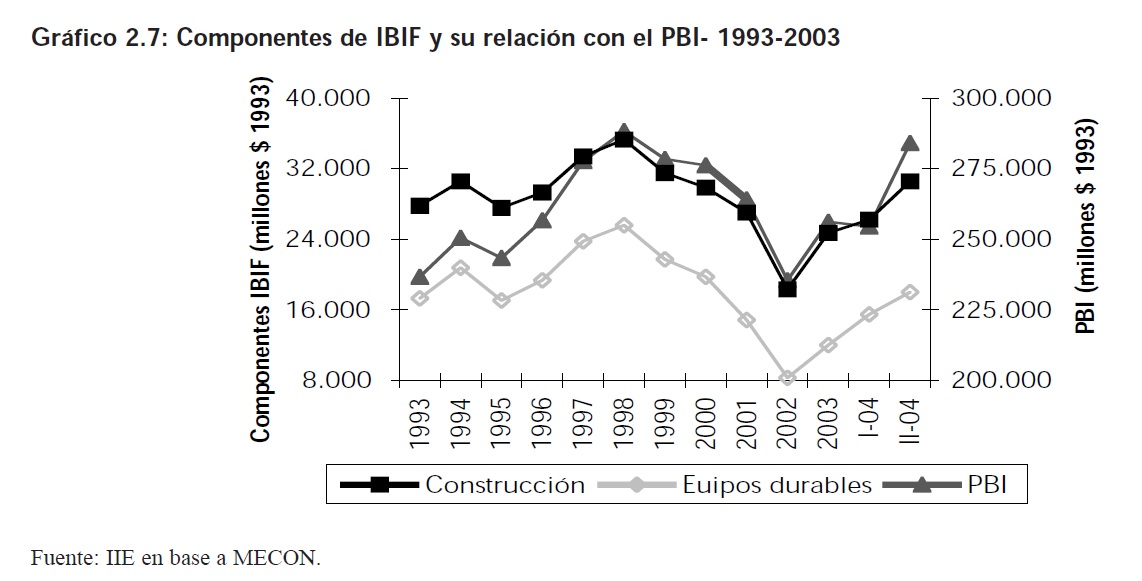

La composición del gasto en inversión fue cambiando a través del tiempo. Entre 1980 y 1991, la participación del gasto en construcción en la inversión fija excedió siempre el 60%. En los años recientes se ha modificado significativamente esa composición, con un mayor peso de las incorporaciones de equipos, en 1996 éstas representaron más del 50% de la inversión fija total. Durante la década del noventa, las construcciones y los equipos durables de producción mostraron un comportamiento muy similar y fueron afectados en gran medida por la evolución del PBI. La categoría equipos durables de producción está compuesta por Máquinas y Equipos y Material de Transporte, este último es el principal responsable de los cambios producidos en los equipos durables durante la última década.

Tanto la IBIF en construcción como la orientada a equipos durables acumulan 6 trimestres consecutivos de subas, destacándose que la velocidad a la que se recuperó la IBIF en equipo durable resultó superior a la que se expandió la IBIF en construcción. Por otro lado, así como la IBIF en construcción se ubica levemente por debajo de los niveles pre- devaluación, la IBIF en equipo durable (nacional e importado) ya ha superado dichos registros, luego del derrumbe verificado entre fines del 2001 e inicios del 2002.

2.1.5 Importaciones de Bienes de Capital

El origen de los bienes de capital experimentó importantes cambios a través del tiempo. Ya en los años setenta se observaron movimientos significativos, con caídas en la participación de las importaciones en la demanda de equipo durable de producción en la primera mitad del decenio y una rápida suba en la segunda mitad del período. En la década de 1980 se produjeron agudos cambios en el peso de las importaciones dentro de las incorporaciones de máquinas y equipos, los cuales pueden explicarse por las grandes fluctuaciones de precios relativos debidas a la evolución de la actividad económica y por el régimen de comercio exterior.

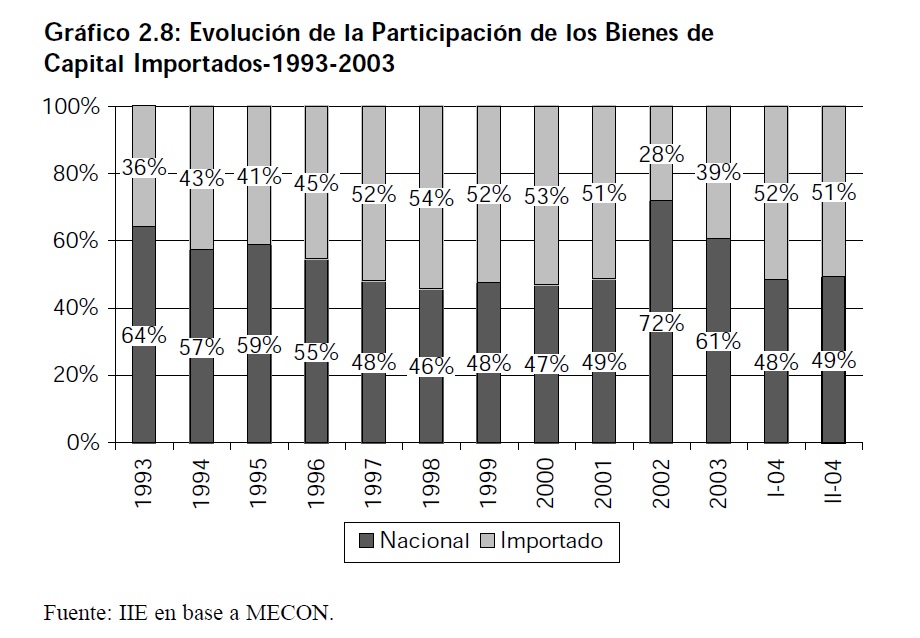

En 1980, el 40% del volumen de los bienes de capital adquiridos eran de origen importado, en 1984 la participación de los mismos fue del 20%. En 1990 dicho coeficiente se ubicaba algo por debajo del 25%. A partir de 1991, se aprecia un abrupto crecimiento de la participación de las importaciones. En el Gráfico 2.8 puede verse el crecimiento de los bienes de capital importados durante los noventa. Tras la devaluación, el encarecimiento relativo de la maquinaria importada (usualmente vinculada a la actualización tecnológica) derivó en una menor proporción de bienes de capital importados, dando lugar a temores de eventuales pérdidas de competitividad resultantes de la probable desactualización del aparato productivo.

En tal sentido, la muy superior velocidad a la que creció la inversión de origen importado respecto de la nacional, hizo que aquella recuperara su participación dentro de la IBIF total en equipo durable. De hecho, tras representar sólo un 28% en el 2002, abarca actualmente más de un 50% de dicho total, proporción similar a la que ostentaba durante los años en que todavía regía la convertibilidad.

En este contexto, vale la pena señalar la relación que se observa entre la evolución del precio en pesos del equipamiento importado (fundamentalmente derivado del movimiento del tipo de cambio real) y la participación de la inversión en esos bienes. Al fuerte aumento inicial del tipo de cambio real, le siguió un período de suave apreciación real del peso que contribuyó al ingreso de equipos extranjeros al país, tras alcanzar en el 2002 niveles particularmente bajos. Algunos factores que estuvieron subyacentes en el comportamiento del valor del dólar (como la gradual reconstrucción de un escenario económico estable o el propio crecimiento económico) también influyeron directa y favorablemente en la señalada trayectoria de la inversión en maquinaria y equipo foráneo.

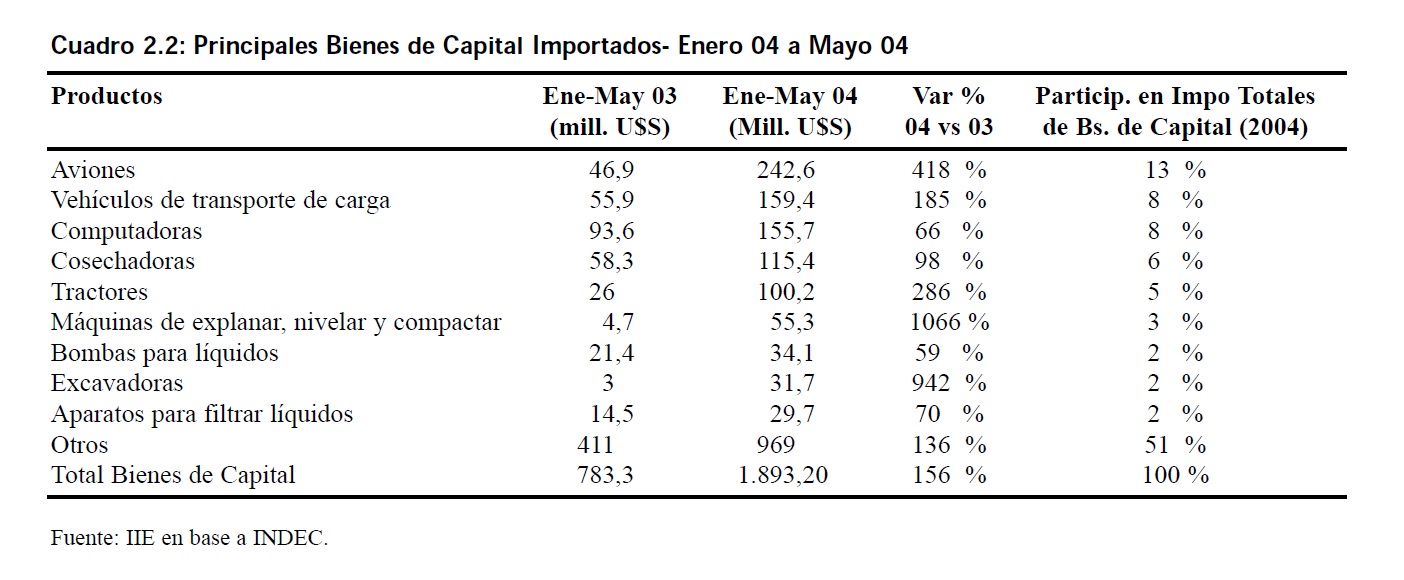

Otro aspecto que favoreció el repunte de las compras de equipos importados surge de un examen del tipo de máquinas que más incrementaron su ingreso en el último año, y de los sectores hacia los que las mismas se destinaron. El Cuadro 2.2 presenta las principales importaciones de bienes de capital realizadas en el período enero -04 a mayo 04

En particular, se observa un rol protagónico del sector agrícola, a través de la compra de maquinaria agrícola y transporte de carga. Este es un sector clave orientado a la exportación que logró autofinanciarse en un contexto de ausencia de crédito, en el cual se aprecia un aumento de las inversiones destinado a compensar la descapitalización arrastrada en años anteriores. También se observó un fuerte dinamismo de las importaciones orientadas a la construcción, vialidad y minería (máquinas de explanar, nivelar, y excavar), además de los equipos de computación, de rápida obsolescencia (segmento en el cual se está -normalizando la situación tras el derrumbe verificado en 2002, cuando las compras externas sectoriales cayeron al nivel más bajo de la última década).

2.1.6 Financiamiento de la Inversión

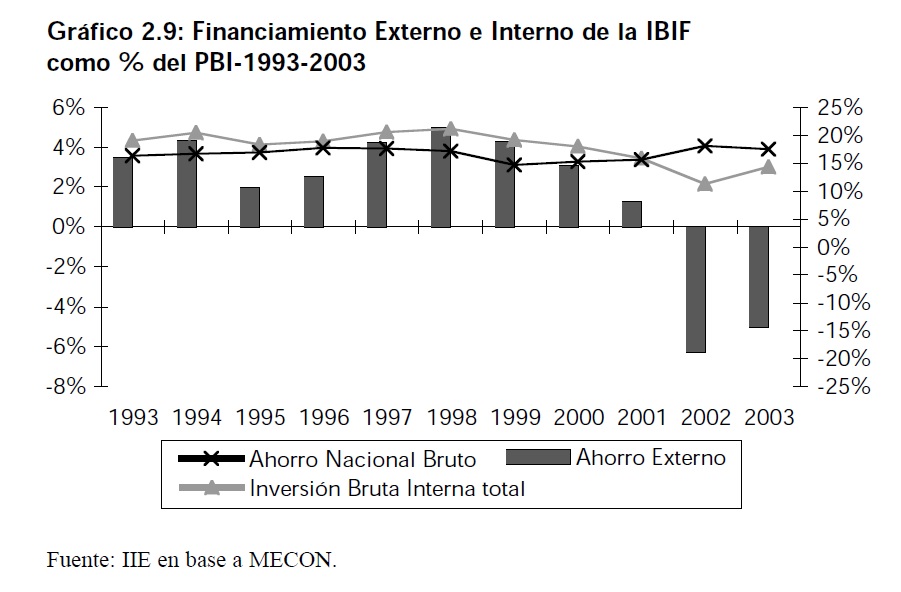

El actual proceso expansivo de la inversión está financiado exclusivamente con ahorro interno, lo que representa un cambio significativo respecto a la expe-

riencia de principios de la década del noventa, cuando el ahorro externo representaba una fuente primordial de financiamiento. Este cambio en la fuente de financiación se debió a que el ahorro externo (la contrapartida de la Cuenta Corriente del Balance de Pagos) resultó ser negativo. Adicionalmente, el sector público contribuyó positivamente al ahorro doméstico, tras verificar sucesivos déficits durante los noventa

2.2 Inversión Extranjera Directa

2.2.1 Inversión Extranjera Directa en el Mundo

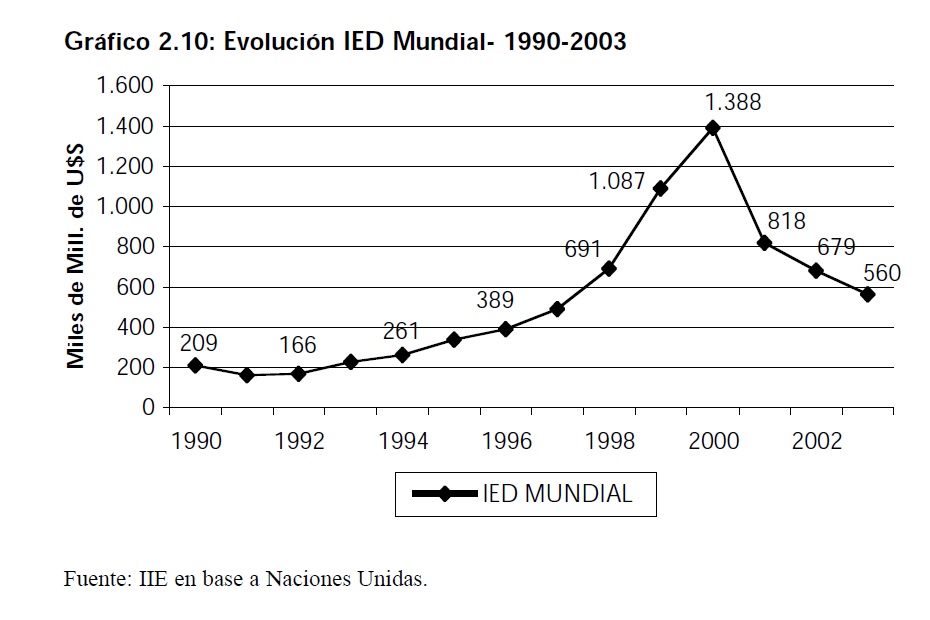

Los flujos de Inversión Extranjera Directa (IED) a nivel mundial disminuyeron en los últimos años en respuesta a débiles condiciones económicas, diversos shocks económicos y geopolíticos, terrorismo internacional y problemas financieros en empresas estadounidenses, entre otros. A partir de 2001 la recesión de EE.UU. y caída del PBI mundial ayudan a explicar el comportamiento descendente de los flujos de IED. Sin embargo, cuando la economía mundial comenzó a recuperarse, la IED no lo hizo debido a la permanencia de incertidumbre en el contexto internacional.

En 2003 los flujos de IED alcanzaron un valor cercano a los U$S 560.000 millones, mientras que la cifra correspondiente a 2002 había sido U$S 679.000 millones. Este fenómeno estuvo precedido por dos bajas consecutivas, desde U$S 818.000 millones en 2001 y 1 billón 400.000 millones en 2000. El valor y el número constantemente bajo de las fusiones y adquisiciones transfronterizas, motor fundamental de las corrientes mundiales de IED desde finales de los años ochenta, contribuyeron en gran medida a la baja.

2.2.1.1 IED en Países en Desarrollo

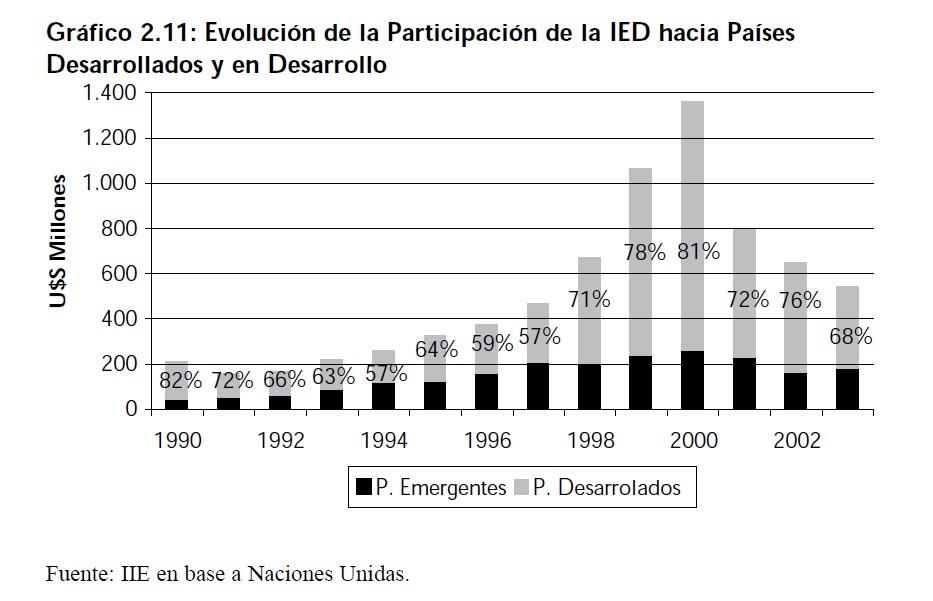

Durante los últimos 14 años las tres cuartas partes de los flujos mundiales de IED se dirigieron a los países desarrollados. Los países emergentes fueron aumentando su participación durante los primeros años de la década del 90. En 1990 estos países representaban el 17,7% de la IED mundial y en 1995 ya lograban más del 35%, a pesar de la crisis de México. Dentro de los países en desarrollo, las áreas de mayor atracción fueron Asia y Latinoamérica- Caribe.

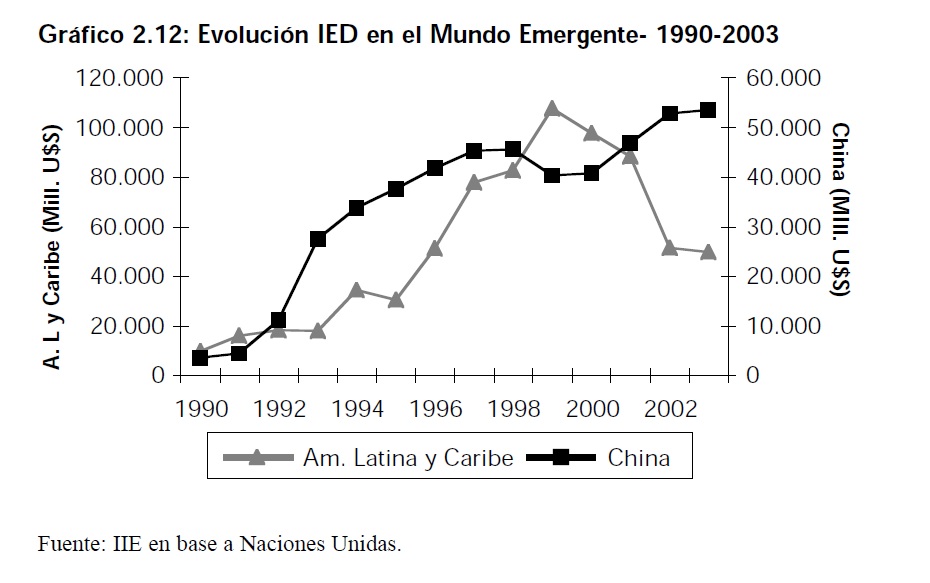

A partir de 1999 se produjo un cambio importante en la recepción de IED dentro de los países emergentes, aumentando la participación de Asia (liderado por China) con la consecuente reducción de la porción correspondiente a Latinoamérica- Caribe.

El crecimiento de la IED en China fue impresionante durante el período analizado, pasó de U$S 3.500 millones en 1990 a U$S 53.500 millones en 2003. América Latina y el Caribe, la región más perjudicada por la caída de la IED mundial dentro de los países emergentes, sufrió disminuciones en la recepción de inversiones durante cuatro años consecutivos, pasando dichos flujos de U$S 107.000 millones en 1999 a U$S 50 millones en 2003.

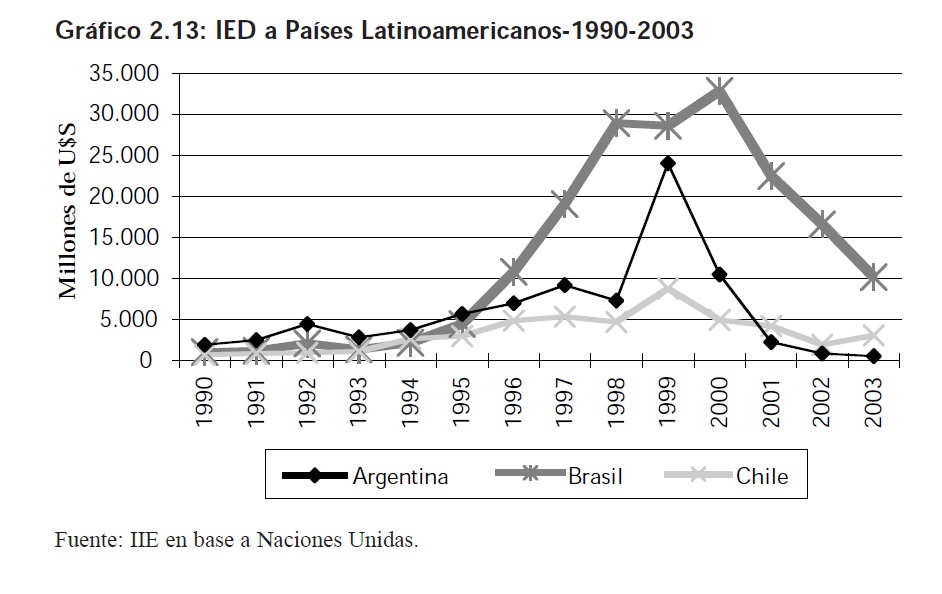

Dentro de los países latinoamericanos, la IED no se distribuyó de manera uniforme. Tradicionalmente Brasil fue el principal receptor de IED en América Latina y el Caribe y uno de los primeros en el mundo. Sin embargo, como resultado de la crisis de la deuda, de la desacelaración en el ritmo de crecimiento de la economía brasileña y de la profundización del proceso de reformas (especialmente las privatizaciones) en Argentina, esa tendencia se modificó. A partir de 1990, Argentina recibió mayores flujos totales que su socio y vecino; durante la primera mitad del decenio el flujo total de IED a Brasil no alcanzó los U$S 12.000 millones, mientras que en el caso de Argentina la cifra fue supe-

rior a los U$S 20.000 millones. No obstante, desde 1995 hasta el final de esa década los flujos de IED recibidos por Brasil crecieron a una tasa promedio anual del 59,6%; mientras que en Argentina el crecimiento fue moderado, excepto en el año 1999 debido a la compra de YPF por la empresa española de petróleo Repsol. En los últimos años, Argentina y Brasil experimentaron caídas sucesivas en la recepción de IED. Sin embargo, las reducciones que sufrió Argentina fueron más pronunciadas.

Otro país que recibió importantes flujos de IED dentro de América Latina en el período analizado fue Chile, aunque no consiguió los valores logrados por Argentina y Brasil. Las inversiones externas en la economía chilena alcanzaron un pico de U$S 8.761 millones en 1999 principalmente como consecuencia de la compra de Enersis y Endesa Chile por parte de la empresa española de electricidad, Endesa España. Así, las fusiones y adquisiciones, en particular a cargo de empresas españolas, fueron un factor muy dinámico en los ingresos de IED a los países de América Latina en 1999. Las reducciones de los flujos de IED en Chile fueron moderadas en comparación con las ocurridas en los otros dos países; además entre 2002 y 2003 se produjo un incremento cercano al 60% de la IED hacia Chile, al tiempo que en Argentina y Brasil, esta seguía sufriendo fuertes caídas.

2.2.2 Inversión Extranjera Directa en Argentina

2.2.2.1 Evolucio�n Hist�orica

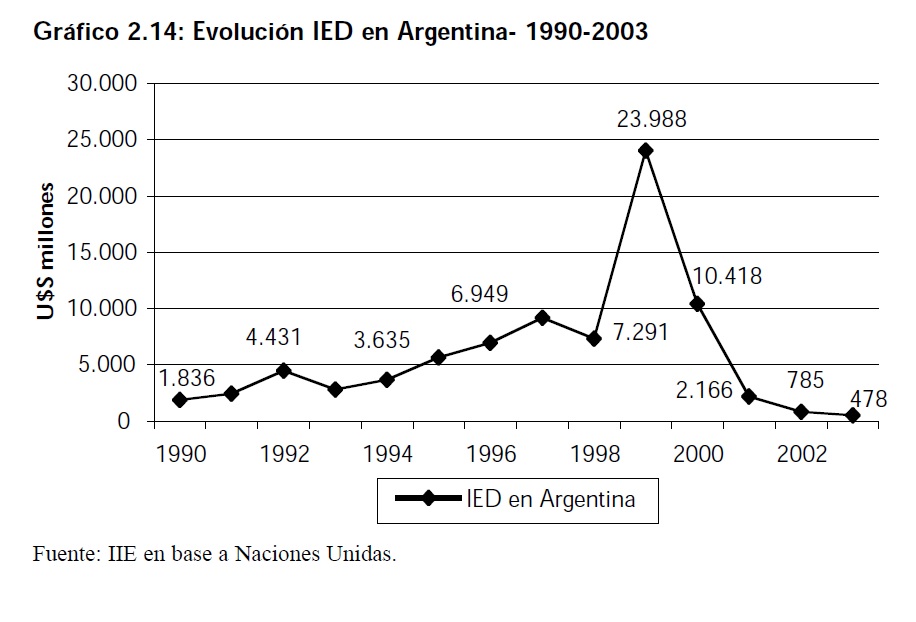

La década del noventa se enmarcó en un contexto internacional favorable, en el sentido del significativo aumento de los flujos de IED a nivel mundial y en especial hacia los países en desarrollo. Argentina fue uno de los principales beneficiarios de este proceso. Presentó un constante crecimiento en términos de recepción de IED desde 1990 hasta 1998, los flujos acumulados durante ese período alcanzaron los U$S 44.143 millones. A partir de principios de la década de los noventa las privatizaciones constituyeron un estímulo fundamental para la IED hacia la Argentina, en parte por las exigencias de participación de empresas extranjeras en los consorcios establecidos. Por otra parte, el rápido crecimiento de la demanda interna que siguió a la aplicación del Plan de Convertibilidad estimuló nuevos flujos de IED.

Sin embargo, hacia finales de la década pasada, y acompañando el cambio de tendencia en los flujos financieros internacionales, los flujos de capital en concepto de IED comenzaron a debilitarse rápidamente. Varios factores permiten explicar este nuevo comportamiento: el comienzo de la recesión en el país, el agotamiento del proceso de privatizaciones y transferencia de acciones en ciertos sectores y la creciente incertidumbre acerca de la sostenibilidad de las políticas.

En el año 1998 los flujos de IED cayeron por más de U$S 1.800 millones. La recuperación se produjo en 1999 cuando la IED alcanzó un pico de U$S 24.000 millones, como consecuencia de la compra de YPF. A partir de ese momento se produce un profundo cambio en la tendencia con disminuciones año tras año, cerrando el año 2003 con U$S 478 millones.

2.2.2.2 Componentes de la IED

Los flujos de capital en concepto de Inversión Extranjera Directa se componen de:

- Las transferencias accionarias de las firmas, las cuales se pueden subclasificar en privatizaciones y otros cambios de manos (transferencias accionarias del sector privado).

- Los aportes de capital.

- La deuda con empresas vinculadas (matrices y filiales).

- La reinversión de utilidades.

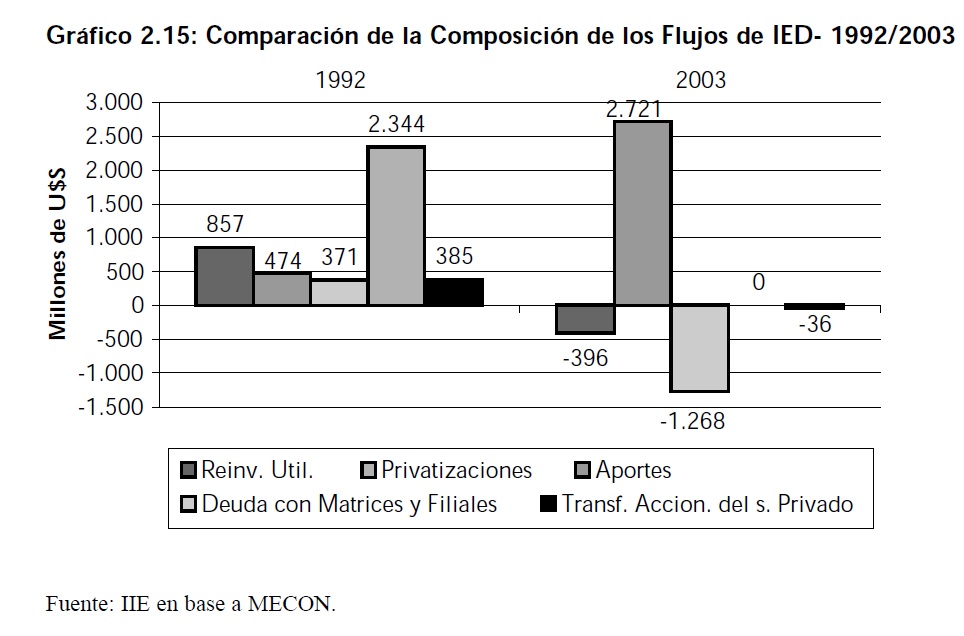

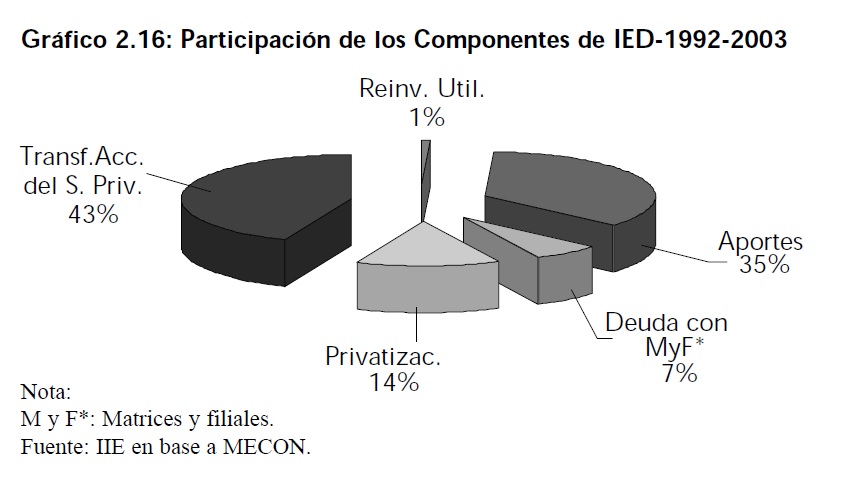

La importancia de los distintos componentes de la IED varió considerablemente en la última década. El cambio más notable se dio en el caso de las privatizaciones, que pasaron de ser el principal componente de la IED en 1992 con un valor de U$S 2.344 millones a tener un valor nulo en 2003. Los aportes de capital de empresas multinacionales a sus filiales locales mostraron un importante crecimiento en el período analizado. Los restantes componentes pasaron a tener valores negativos a través del tiempo.

Efectuando un análisis más detallado de los flujos de IED ingresados en Argentina entre 1992 y 2003, un aspecto destacable es que la mayoría de ellos correspondieron a transferencias accionarias de empresas de capital nacional (públicas o privadas). Para el período 1996-1998 estas operaciones representaron un 54% de los flujos totales de IED.

Hasta 1993 las transferencias accionarias estuvieron lideradas fundamentalmente por el amplio proceso de privatizaciones encarado por el Sector Público Nacional y Provincial. A partir de 1994 las transferencias accionarias en empresas privadas adquirieron una gran relevancia, no sólo por los montos alcanzados sino también por la amplitud de sectores económicos involucrados. Alo largo de la década, la sucesiva incorporación de sectores económicos al proceso de transferencia accionaria permitió el sostenimiento de un nivel elevado de dichos flujos. En una primera etapa, se destacaron el sector comunicaciones, petróleo y las empresas del sector electricidad, gas y agua, para luego incorporarse una gran parte de los sectores de la industria manufacturera, y finalmente los sectores bancos y comercio. En los últimos años se renovaron los flujos a los sectores comunicaciones y petróleo. Los aportes de capital adquirieron una participación creciente a partir de 1994 en el total de los flujos, debido fundamentalmente al aumento de las necesidades de financiamiento para la realización de compras de empresas, la concreción de proyectos de inversión, el sostenimiento de la estructura patrimonial y el aumento de las participaciones accionarias a partir de aportes no proporcionales.

La deuda con empresas vinculadas fue una fuente de fondos muy utilizada hasta el año 2001, con un promedio de U$S 1.200 millones entre 1996 y 2001. En 2002 dicho flujo se revirtió como consecuencia de la cancelación o capitalización de deudas, representando una salida por aproximadamente U$S 2.500 millones, tendencia que continuó en el año 2003 con salidas por más de U$S 1.200 millones.

La reinversión de utilidades surge de la diferencia entre la renta generada y las utilidades giradas al exterior. Hasta 1998 fueron un componente positivo y una fuente de financiamiento, dado que no se giraban todas las ganancias. A partir de 2001, sin embargo, la reinversión fue fuertemente negativa debido al aumento de los giros y a los decepcionantes resultados obtenidos por las empresas que habían recibido IED.

2.2.2.3 IED por Sector de Actividad

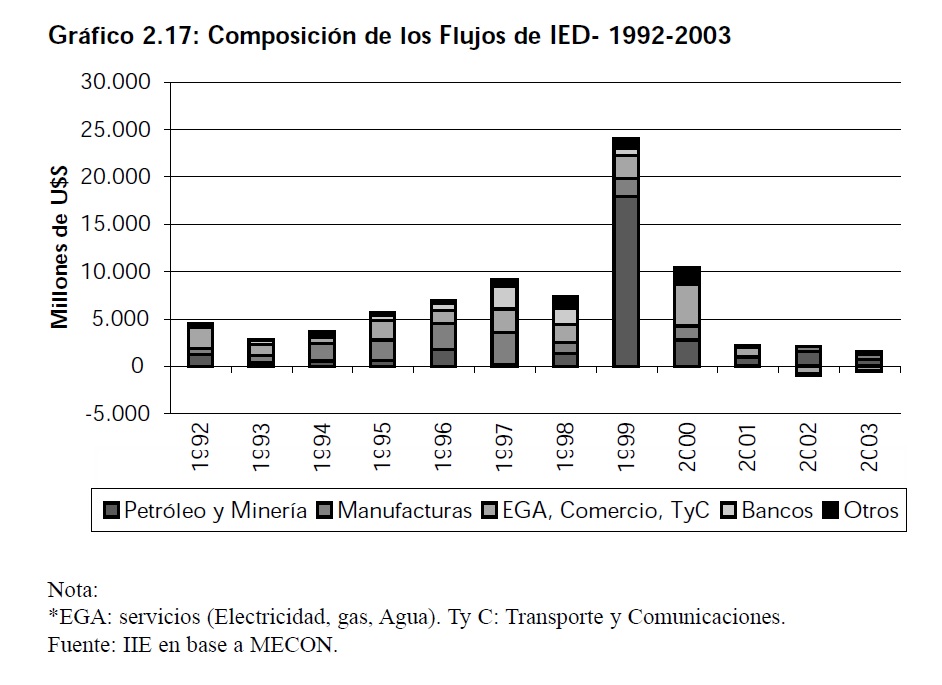

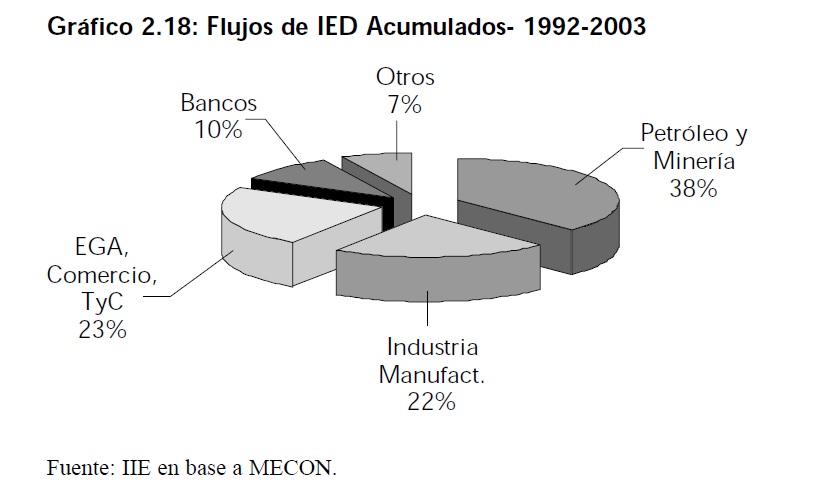

Hasta el año 1993, la actividad primaria (Petróleo y Minería) y los servicios no financieros captaron la mayor cantidad de flujos debido al proceso de privatizaciones encarado durante el período 1990-1993, y por ende estaban relacionados con flujos destinados a financiar al sector público. A partir de 1994 es el sector privado el que comienza a tener una posición dominante. En 1999 se destacó la toma de control de YPF por parte de Repsol, y en menor medida, los flujos hacia el sector comercial, manufacturero, y telecomunicaciones.

La industria manufacturera y la actividad de servicios no financieros explican un 45% de los flujos totales acumulados del período 1992-2003. Dentro de la industria manufacturera, el 80% de los flujos acumulados para igual período están destinados a los sectores alimentos, bebidas y tabaco, química y automotriz, de los cuales en su mayoría corresponden a flujos de cambios de manos y aportes de capital.

De los flujos acumulados destinados a la actividad de servicios no financieros (EGA, comercio y TyC) durante el período 1993-1998, un 67% correspondió a privatizaciones y cambios de manos del sector privado, siguiendo en importancia los flujos de reinversión de utilidades (16%) y aportes de capital (15%) El sector bancario explica el 10% de los flujos acumulados del período 1993-2002. Dichos flujos están concentrados en el período 1996-1998 y coinciden con el proceso de transferencias accionarias de entidades financieras a no residentes. Este proceso estuvo acompañado por aportes de capital destinados a cumplir con los requisitos de capital mínimo impuesto por las regulaciones prudenciales del Banco Central (BCRA) y a expandir la red de sucursales. El sector bancario acaparó un 17% de los flujos totales de cambios de manos y un 26% del flujo total de aportes de capital.

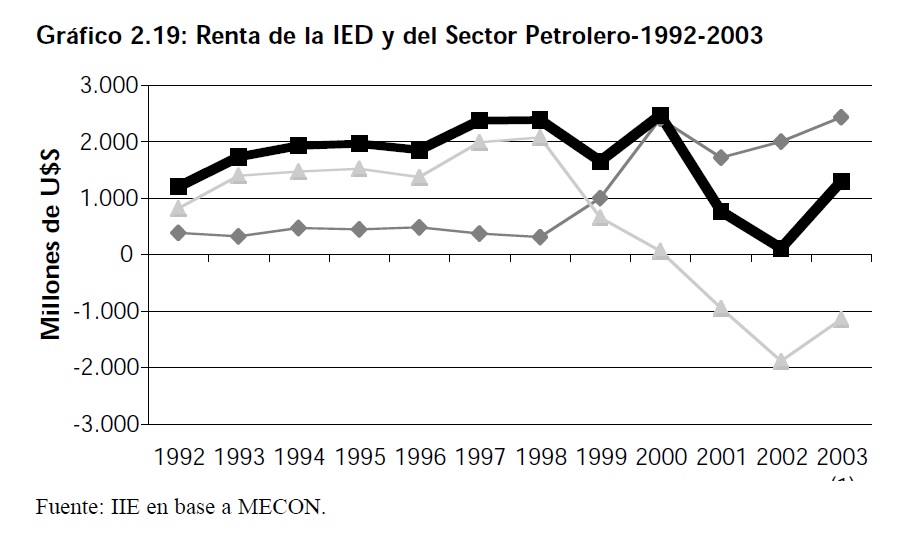

2.2.2.4 Renta de la IED

La evolución de la renta en los últimos años muestra principalmente la influencia de tres fenómenos: el efecto de la importante y persistente caída en el nivel de actividad económica, la relevancia del sector petrolero a partir de 1999 y el impacto de la devaluación del año 2002 en los resultados de las empresas. Se pueden observar dos períodos claramente diferenciados: antes y después de 1999. Durante ese año, con la toma de control de la petrolera YPF por Repsol, la renta del sector saltó de U$S 400 millones por año entre 1992 y 1998 a U$S 2.000 millones desde 1999 a 2003. El alto precio del barril permite explicar este comportamiento de la renta del sector petrolero. El resto de los sectores muestra una evolución contraria. Mientras que hasta 1998 la renta de este conjunto mostraba una tendencia creciente, llegando a superar los U$S 2.000 millones, a partir de 1999 se derrumba.

Durante el año 2002, la evolución del tipo de cambio afectó a los resultados (corrientes y no corrientes) en dólares de las empresas, particularmente a las del sector no transable y en especial a las de servicios públicos que no pudieron ajustar sus tarifas. También se puede percibir que, de acuerdo a lo esperado, la renta del sector no- transable acompaña a la evolución del PIB.

2.3 Inversiones en la Region Centro

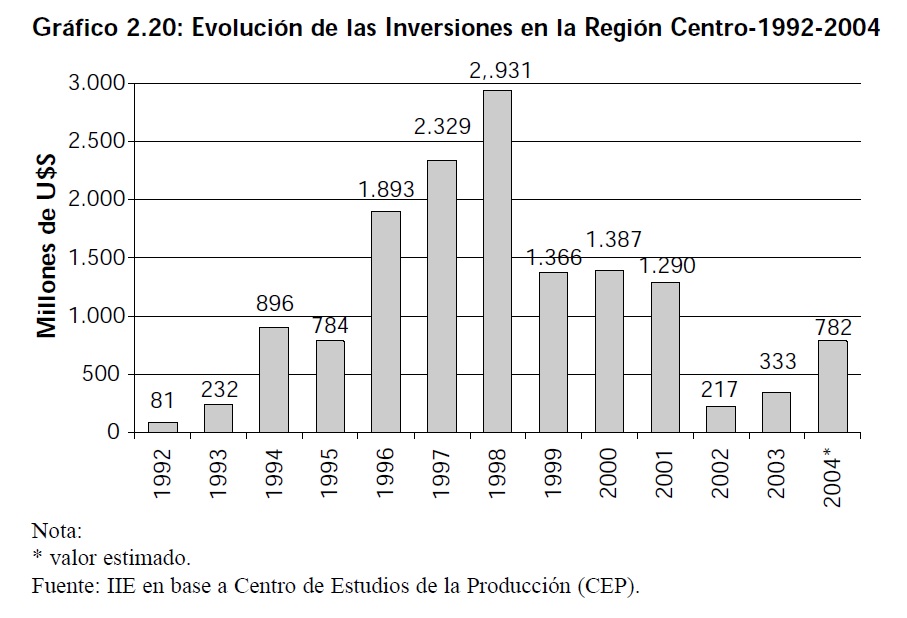

La Región Centro no fue ajena al proceso de crecimiento de las inversiones transcurrido en la década del noventa, como tampoco lo fue al período de crisis que sobrevino posteriormente. Tal como sucedió a nivel nacional, las inversiones de la región crecieron hasta 1998, con la sola excepción del año 1995 y se desplomaron en 1999 para seguir cayendo hasta alcanzar un valor extremadamente bajo (U$S 218 millones) en 2002.

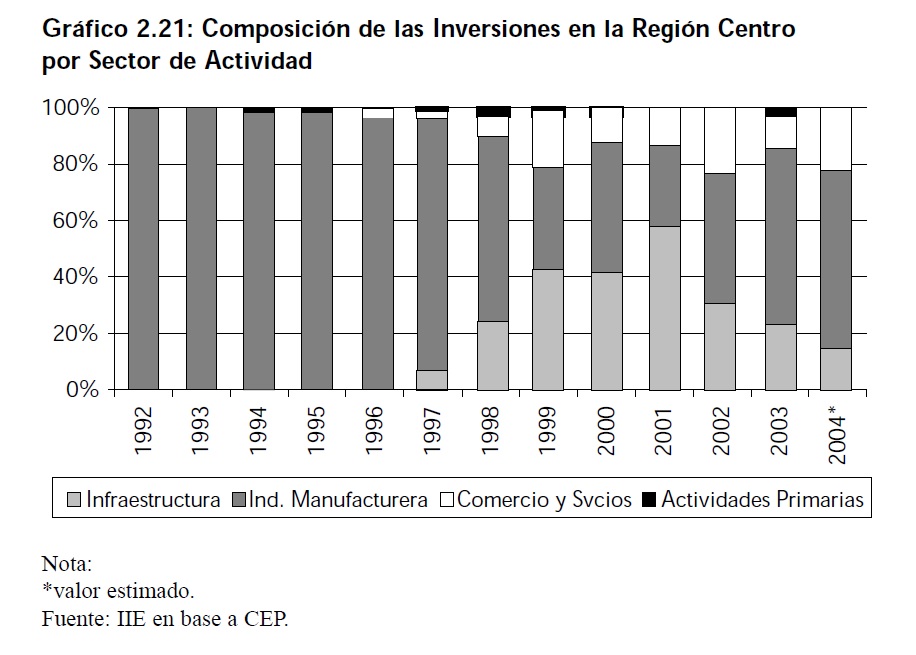

En el año 2003, siguiendo la tendencia nacional, las inversiones de la región comenzaron a recuperarse. Entre 2002 y 2003 las inversiones regionales presentaron un crecimiento de U$S 115 millones. El crecimiento previsto para 2004 es cercano a los U$S 450 millones (35% con respecto al 2003), lo que significa un aumento importante. En el valor estimado para 2004 se incluyen tanto los proyectos de años anteriores a materializarse en tal año, como los anuncios realizados en el primer semestre del mismo. Durante la última década no sólo se evidenció un cambio en la tendencia de las inversiones, sino también en los sectores de actividad a los cuales la misma estuvo orientada. El Gráfico 2.21 muestra que durante la etapa de crecimiento de la inversión, las actividades más beneficiadas fueron las Manufacturas. Sin embargo, desde el año 1998 comenzaron a tener mayor importancia los sectores de Infraestructura y Comercio y Servicios.

La menor importancia de las inversiones en la actividad manufacturara es más evidente a partir de 2002. Ese año estuvo caracterizado por importantes inversiones en las actividades primarias que tradicionalmente habían tenido escasa participación en el proceso de inversiones. Dada la heterogeneidad del comportamiento de la inversión en las diferentes provincias que integran la Región Centro, se realizará un análisis para cada una de ellas por separado.

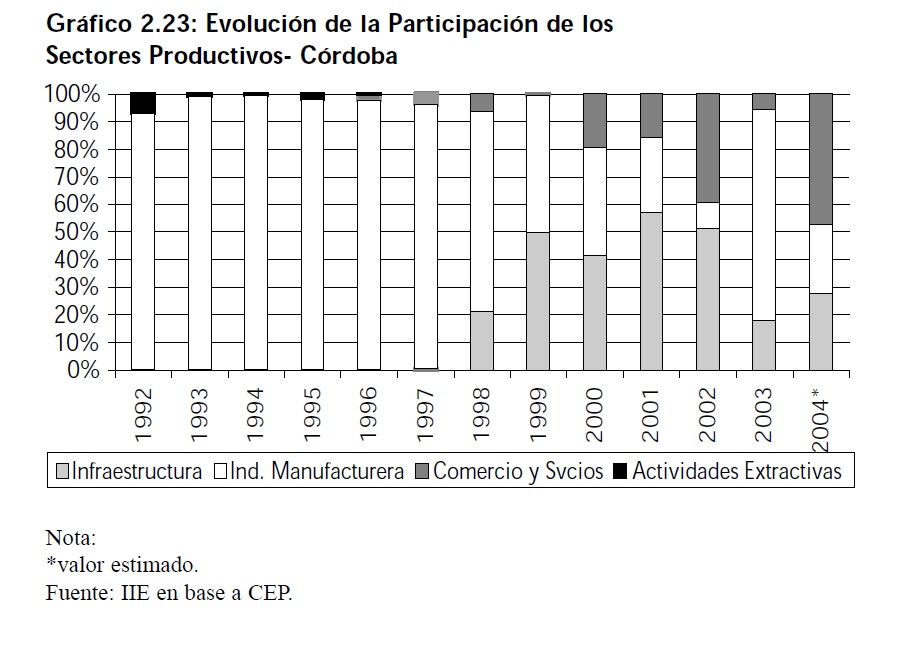

2.3.1 Inversiones en la Provincia de Córdoba

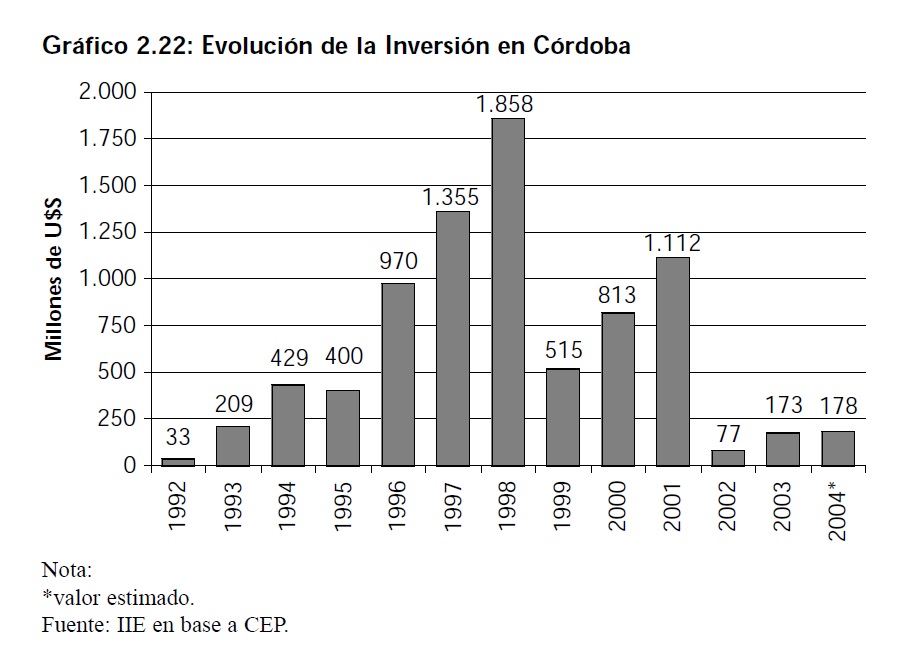

Durante la década de 1990, Córdoba recibió un importante volumen de inversiones, en especial entre los años 1995 y 1998, siendo la Industria Manufacturara (en especial el Sector Automotriz) la principal receptora de los flujos de inversión. El monto invertido en 1998 alcanzó un máximo dentro del período analizado de U$S 1.857 millones. En menor medida, los sectores Construcción, Bebidas y Alimentos e Industria básica del hierro y Acero se encontraron también entre los sectores elegidos por los inversores. Dado que el Sector Automotriz y Autopartista dominaba las inversiones en Manufacturas, la situación comprometida de tal sector en el año 1999 determinó una profunda caída de las inversiones de la provincia, resultando las mismas un 70% inferiores al año anterior. En el año 2000 comienza un proceso de recuperación motivado por el crecimiento de las inversiones en Infraestructura y, en menor medida, en Comercio y Servicios. La crisis económica de 2002 generó una abrupta caída de los niveles invertidos, llegando a un valor crítico de U$S 77 millones. En el año 2003 comienza un proceso de recuperación de la inversión que continúa en el año 2004. Considerando la inversión por sectores productivos, en el Gráfico 2.23 puede notarse la pérdida de participación de la Industria

Manufacturera y la mayor importancia de la Infraestructura. Este cambio de tendencia se hace evidente a partir de 1999 como se mencionó con anterioridad. En el año 2001 la inversión en Infraestructura alcanzó una participación del 55% sobre el total, destacándose las inversiones en Construcción y en Energía Eléctrica. En el año 2003 la Industria Manufacturera volvió a ganar terreno y en lo previsto para 2004, el primer lugar sería para Comercio y Servicios.

2.3.2 Inversiones en Entre Ríos

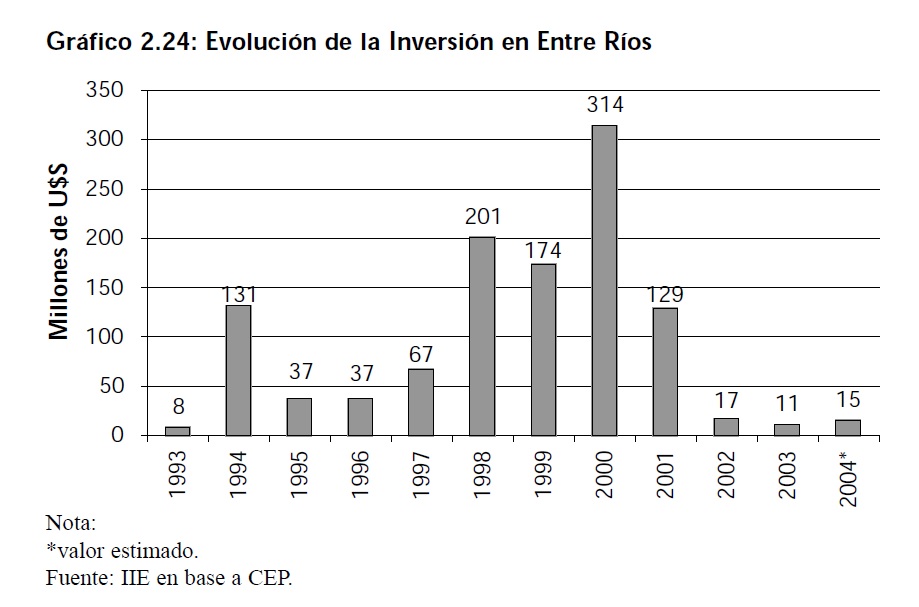

En la provincia de Entre Ríos, las inversiones mostraron un comportamiento irregular a lo largo de toda la década del noventa. Entre 1996 y 2000 se produce el mayor crecimiento de las mismas, a un ritmo promedio anual del 71%. En el ano 2000 las inversiones alcanzaron un pico de U$S 314 millones.

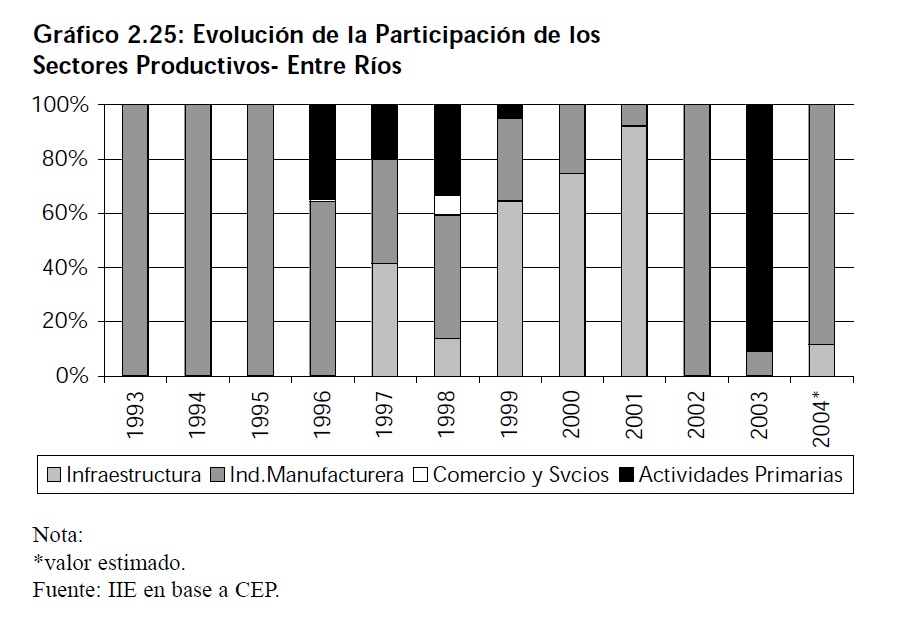

Entre los años 1996 y 1998, las inversiones estuvieron motorizadas por las Manufacturas (en especial Maderas y Subproductos) y por el Sector Primario e Infraestructura. Este último sector adquirió mayor importancia a partir del año 1999, alcanzando una participación del 92% en el total invertido en el año 2001. Con la llegada de la crisis en el año 2002 desaparecieron las inversiones de todos los sectores, con la sola excepción del Sector manufacturero que recibió inversiones por U$S 16,5 millones. Ese año se repitió la situación del año 1993, donde los montos invertidos fueron muy bajos y estuvieron orientados a las Manufacturas. El Gráfico 2.25 permite apreciar el cambio en la orientación de las inversiones entrerrianas en los últimos 10 años.

En el año 2003 se invirtieron U$S 10 millones en Actividades Primarias y sólo U$S 1 millón en Manufacturas. Para el 2004 se esperan inversiones por más de U$S 13 millones en la Industria Manufacturera y por más de U$S 1,5 millones en Infraestructura.

2.3.3 Inversiones en Santa Fe

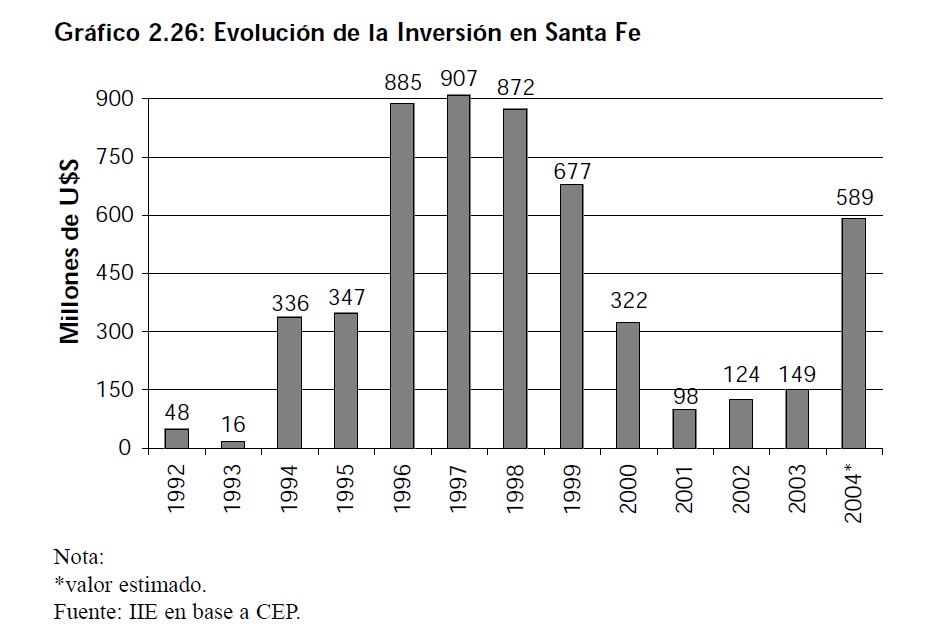

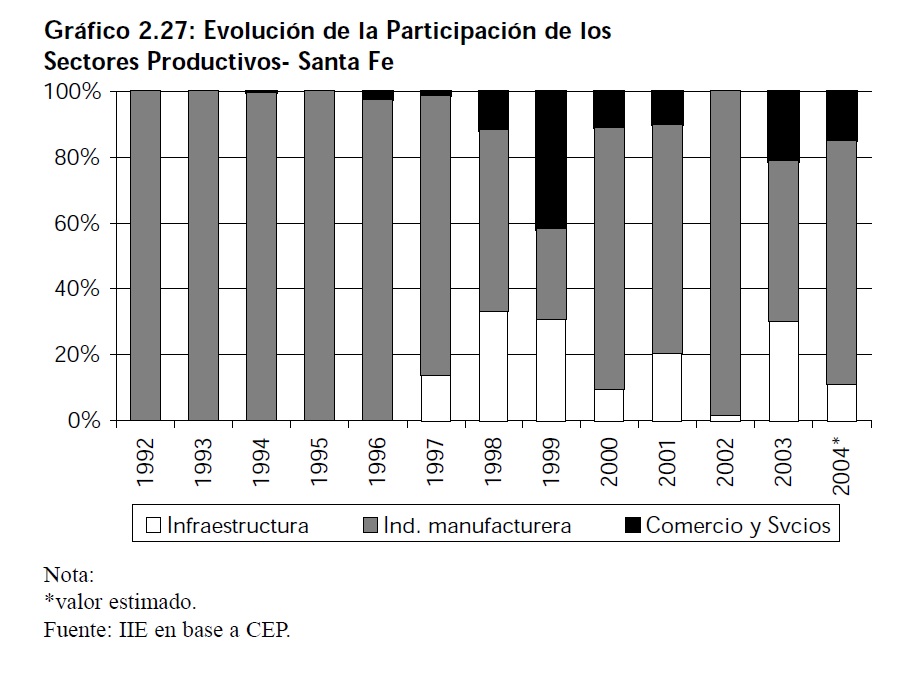

Las inversiones santafesinas experimentaron un importante crecimiento a partir de 1994. Los mayores niveles invertidos se alcanzaron entre 1996 y 1998 y fueron cercanos a los U$S 900 millones. En 1999 se produjo una caída de U$S 195 millones, iniciando una tendencia decreciente que continuó hasta el año 2001 en el que el valor de las inversiones fue de sólo U$S 88,1 millones. El año 2002 muestra una tendencia opuesta de las inversiones santafesinas con respecto a las otras provincias de la región, ya que en tal año comienza un período de recuperación de las inversiones santafesinas que continúa hasta la actualidad con un crecimiento promedio anual cercano al 82%. Para el año 2004 se esperan inversiones por un valor cercano a los U$S 600 millones.

Los años de mayor crecimiento de la inversión estuvieron liderados por la Industria Manufacturera, en especial por Alimentos y Bebidas y por el Sector Automotriz. Al caer las inversiones en estos sectores en 1998, se produjo una reducción de la inversión total, atenuada en parte por los flujos dirigidos hacia las actividades de Infraestructura y Comercio y Servicios. Con la excepción del año 1999, donde el Sector Comercio y Servicios lideró las inversiones, la Industria Manufacturera fue la principal beneficiaria del proceso inversor y continúa siéndolo en la actualidad. El valor previsto de inversiones en Manufacturas para el año 2004 alcanza los U$S 436 millones.