Balance de la

Economía Argentina

ASPECTOS SOCIALES

CAPÍTULO 5: ASPECTOS SOCIALES

Los aspectos sociales, tales como el desempleo, la informalidad laboral, los bajos salarios reales, la pobreza y la precariedad sanitaria ocupan hoy un lugar muy importante en el debate económico de la Argentina. Sin lugar a dudas, la acción conjunta de estas variables no deja para la Argentina, para ningún otro país, buenos panoramas hacia el futuro.

A lo largo de la historia de la Argentina, la preocupación sobre la pobreza ha estado presente en todos los discursos políticos, lo cual indica que éste nos es un tema nuevo, sin embargo, poco se hace para disminuirla. Las altas tasas de pobreza y el empeoramiento de los indicadores de equidad en estas últimas décadas han contribuido a reforzar las secuelas tan temidas del círculo vicioso de la pobreza.

Más pobreza produce niños desnutridos o mal alimentados, lo que tiene como consecuencia una disminución de su capacidad para aprender. A lo largo de su vida, estos niños pobres, que viven en una situación de precariedad, sufrirán episodios de marginación y malas oportunidades laborales, lo que genera numerosas situaciones de violencia. Por supuesto, debido a las deficiencias en el sistema sanitario no tendrán acceso al goce de una buena salud ni recibirán la información necesaria para prevenir enfermedades. Es decir, por más cruel que parezca, estarían condenados a tener un mal nivel de vida.

Es por ello que todos y cada uno de estos aspectos requieren soluciones estructurales, siendo necesario y urgente ofrecer alternativas a los habitantes para encarar mejoras en los niveles de vida. Una manera de lograrlo es mejorar la calidad educativa del país, ya que la misma encierra beneficios sociales y económicos para toda la sociedad. No sólo brinda opciones a los seres humanos en cuanto al tipo de vida que desean llevar, sino también les permite expresarse con confianza en sus relaciones personales, en la comunidad y en el trabajo. Y lo más importante, ayuda a erradicar los efectos del círculo de la pobreza.

5.1 El mercado laboral

Desde el ámbito de la sociología, se entiende al trabajo como la ejecución de tareas que suponen un gasto de esfuerzo mental y físico, y que tienen como objetivo la producción de bienes y servicios para atender las necesidades humanas; en tanto que ocupación o empleo es el trabajo que se realiza a cambio de una paga de salario (Anthony Giddens, 1998). A los fines de este capítulo se tomará un concepto más amplio de trabajo, el contemplado por la Ley Nº 20.744. La misma establece que el trabajo constituye toda actividad lícita que se preste en favor de quien tiene la facultad de dirigirla, mediante una remuneración.

Esta sección comienza con el análisis de la situación laboral en los países latinoamericanos, que terminaron el 2007 de una manera positiva, con altas tasas de crecimiento, disminución de la tasa de desempleo, una mayor creación de puestos de trabajo y aumentos en el salario real industrial en todos los países de la región. Además, se hace una mención especial a dos temas acuciantes: la situación laboral de los jóvenes, los más vulnerables en el mercado laboral, y el empleo informal, cuyas altas tasas son síntoma de graves fallas institucionales.

En la segunda parte de la sección se hace un análisis minucioso del mercado de trabajo en la Argentina. Hasta junio de 2008 la economía argentina logró por séptimo trimestre consecutivo uno de los objetivos más buscados que era reducir la tasa de desempleo a un dígito y acercarse a niveles de pleno empleo. Sin embargo, luego de la crisis financiera global, sumado al debilitamiento del plan económico actual, las perspectivas para el 2009 no son alentadoras.

5.1.1 El mercado laboral en América Latina

El 2007 finalizó con un saldo positivo para los países latinoamericanos, ya que en la región se registraron altas tasas de crecimiento por quinto año consecutivo, lo que se hizo extensivo para cada uno de los países que la conforman. La razón de esta buena performance se encuentra básicamente en el favorable contexto externo y a una suba de la demanda interna impulsada por un aumento en el nivel de consumo que fue consecuencia del incremento de la masa salarial. De este modo, desde el 2003 hasta fines de 2007, la tasa de crecimiento promedio de la región fue del 4,8%, superior al nivel de crecimiento registrado en los últimos 25 años.

En el Gráfico 5.1 se aprecia que la economía mundial presentó un sólido crecimiento durante 2007, expansión que viene sostenida desde el 2001. Esto se tradujo en una disminución de la tasa de desempleo en casi todos los países del mundo.

Como consecuencia del contexto de crecimiento económico sostenido en todos los países latinoamericanos, el nivel de desempleo, que alcanzó el 8% en promedio durante 2007, fue el más bajo registrado desde 1995. La generación del empleo, reflejada por la variación positiva de la tasa de ocupación, siguió siendo elevada, lo que permitió la continua reducción de la tasa de desocupación. Sin embargo, todavía están pendientes mejoras en torno a la calidad de los nuevos empleos creados.

Sin embargo, a pesar del buen desempeño a nivel mundial registrado hasta el 2007, las estimaciones para el año 2008 no son muy alentadoras. Se espera que los datos muestren una caída en las tasas de crecimiento a nivel mundial.

Específicamente para América Latina, se estima un freno a la expansión económica, como consecuencia de la desaceleración de la actividad de los países desarrollados provocada por la crisis financiera. A su vez, se prevé que la misma afectará en gran medida a los indicadores del mercado laboral de las economías latinoamericanas más abiertas, y en especial de aquellas que dependen de la economía estadounidense.

5.1.1.1 La desocupación y el empleo en los países latinoamericanos

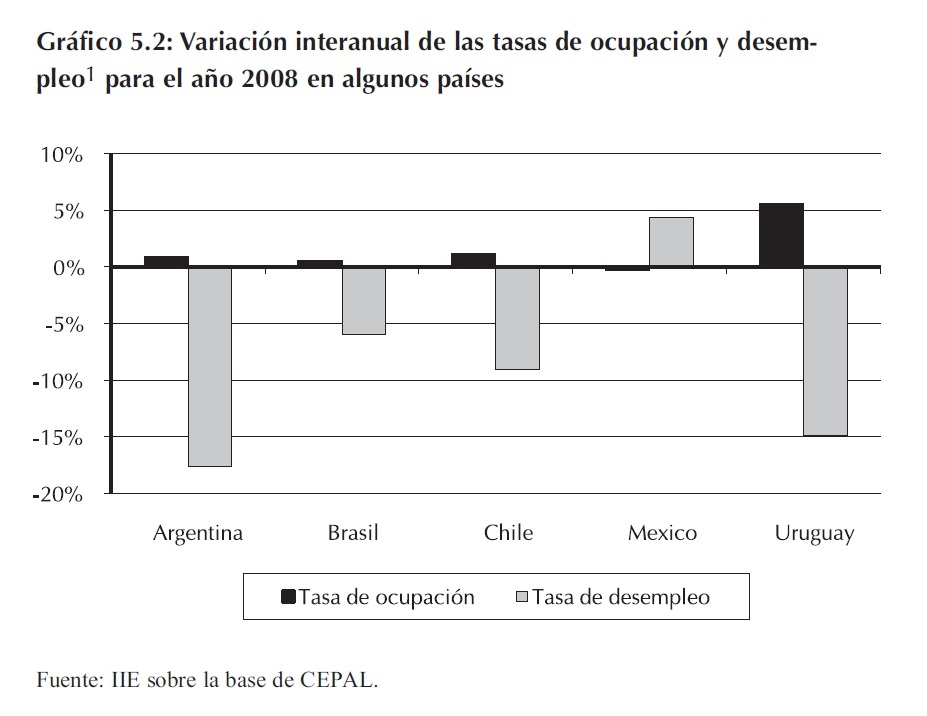

Durante el 2007 en comparación con el año anterior, la tasa de ocupación mostró una suba en todos los países de la región, con excepción de Trinidad y Tobago, Honduras y México (en el Gráfico 5.2 se muestra la variación de la ocupación y desempleo en algunos países seleccionados). En estas naciones, la caída en la tasa de empleo, que implica una destrucción neta de puestos de trabajo, trajo como consecuencia un aumento en la tasa de desempleo. En el resto, la creación neta de empleo influyó de manera positiva en la tasa de desempleo, que descendió en dieciséis del total de dieciocho países con información disponible. En Argentina, Chile, Colombia y Uruguay el desempleo disminuyó por lo menos un punto porcentual.

1 La tasa de ocupación es el cociente entre la población ocupada y la población total, mientras que la tasa de desempleo es el porcentaje entre la población desocupada y la población económicamente activa.

Para el 2008 se estima que la tasa de desocupación promedio de la región se ubique en torno al 7,9% anual (proyectada sobre la base de un contexto de un crecimiento moderado del PBI).

Para Argentina, Brasil y Chile, la Organización Internacional del Trabajo (OIT) estima que la tasa de desempleo ronde en el 8,4%; 8,8% y 6,6% respectivamente.

A pesar que el buen desempeño del mercado laboral trajo beneficios tanto a hombres como mujeres, siguen siendo importantes las diferencias de género, étnicas, y de edad.

En trece países de los que se cuenta con información sobre la tasa de desempleo por sexo, la desocupación de las mujeres fue en promedio 1,6 veces mayor que la de los hombres. En cuanto a las diferencias étnicas, se observa que la mayoría de los trabajadores indígenas y afroamericanos de la región tienen trabajos de muy baja calidad.

Si bien la disminución de la tasa de desocupación benefició tanto a adultos como a jóvenes, estos últimos siguen teniendo dificultades a la hora de conseguir un empleo de calidad. En promedio la tasa de desempleo es más de dos veces superior a la tasa promedio de los adultos; y en ciertos países, supera en casi tres veces a la tasa de desocupación de los adultos.

No caben dudas que los jóvenes son más vulnerables que los adultos en el mercado laboral en todos los países del mundo. No obstante, en Latinoamérica, existen otros factores que empeoran la condición de los mismos con relación a la situación de los jóvenes en los países desarrollados. Entre ellos, se pueden nombrar:

1. La tasa de crecimiento de la población joven en América Latina es mucho mayor que la de los países industrializados (en los que la pirámide poblacional se invirtió).

2. Viven en un contexto de inestabilidad social, con muchas carencias.

3. Tienen menos años de escolaridad y un nivel de educación relativamente inferior.

4. Quienes están insertos en el mercado laboral no poseen protección en materia de salud y seguridad social.

Recuadro 5.1: La inserción laboral de los jóvenes de 15 a 29 años en Latinoamérica

El concepto de juventud es un elemento difícil de definir, ya que supera la simple identificación de un segmento etario, que se encuentra en constante evolución. Por ello es necesario asignar una mayor pertinencia al significado de juventud, tal que rescate elementos constitutivos de un perfil histórico y social, en un espacio y tiempo determinado2.

Juventud se trata de un estatus, una determinada posición o pertenencia social, en la que un individuo ingresa a partir del cumplimiento de una serie de requisitos. Por ejemplo, hace unos años, una persona de 30 años ya se encontraba establecida y con una familia conformada, hoy recién está abandonando el hogar paterno para probar suerte en el mundo real.

La necesidad de una mayor formación para acceder a puestos cada vez menos calificados, una política de remuneraciones que no permiten una plena independencia a temprana edad y un marcado retraso en el fortalecimiento de lazos afectivos institucionales, son algunas de las causas que provocaron la dilatación del rango juvenil actual.

El problema de inserción laboral se encuentra ligado fuertemente a una incapacidad del sistema socioeconómico para generar suficientes puestos de trabajo para todos. Ello, sumado a la necesidad de un mayor nivel de especialización, recluyó a muchos jóvenes en los ámbitos formativos, en una carrera desbocada hacia una formación polivalente que tampoco asegura la consecución del empleo.

El empleo juvenil3

En América Latina la tasa de ocupación de los jóvenes varones es mayor que la de las mujeres jóvenes considerando cualquier nivel educativo. Las diferencias son mayores cuanto menor es la calificación y la brecha se cierra a medida que aumenta el nivel educacional.

Al mismo tiempo la tasa de empleo muestra cifras homogéneas entre los grupos educativos de los varones, mientras que no ocurre lo mismo en el caso de las mujeres. Para los hombres esto se debe al hecho que una parte de los jóvenes de niveles educativos medios y altos todavía está estudiando, mientras que el caso de las mujeres es consecuencia de las escasas oportunidades laborales que tienen, en especial cuando su nivel educativo es bajo.

La franja etaria comprendida entre los 19 a 24 años, cuenta con un mayor índice de empleabilidad que durante la década del �90. A pesar de ello muchos no cuentan con seguridad social, tienen salarios relativamente más bajos, las horas de trabajo superan la media y la continuidad en el puesto es frágil.

2 Facultad Latinoamericana de Ciencias Sociales (Flacso).

3 De aquí en adelante se considerará joven a todos los individuos de entre 15 a 29 años

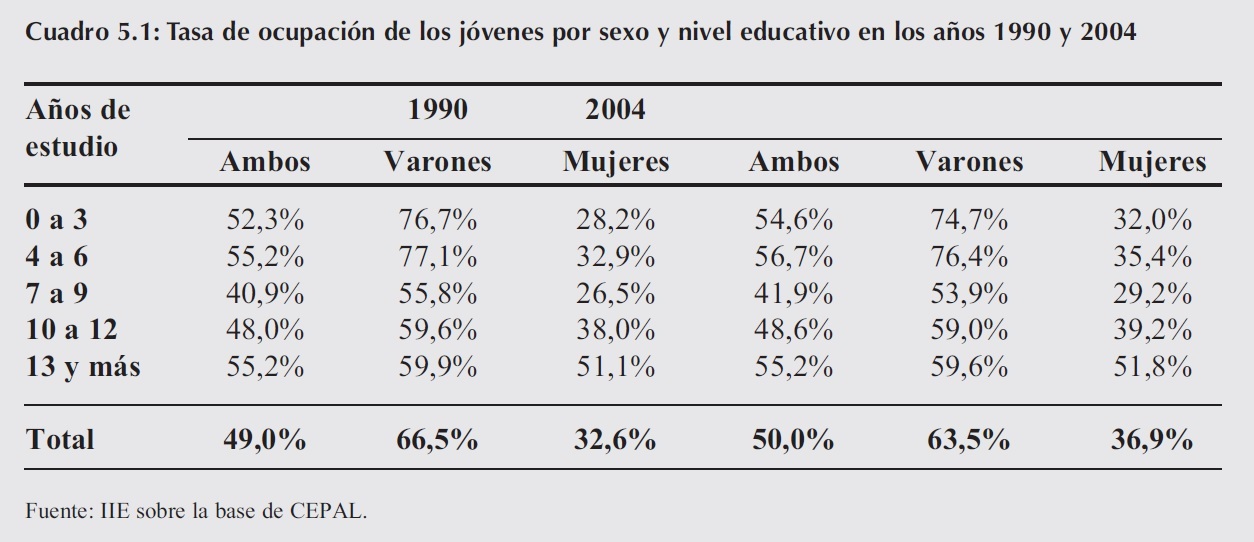

En el Cuadro 5.1 se observa que la tasa de ocupación de los jóvenes aumentó sólo un punto porcentual en catorce años, como resultado de una caída de la tasa de los varones (tres puntos porcentuales) y de un leve aumento en la tasa de las mujeres. Por otro lado, en este mismo período, la brecha de la tasa de empleo entre hombres y mujeres jóvenes si bien se mantuvo alta en 2004, se redujo un 20%.

La situación laboral de las mujeres mostró una mejora para aquellas que tenían un nivel educativo bajo y medio, mientras que lo contrario ocurrió en el caso de los varones. Sin embargo, la tasa de ocupación para mujeres y varones con trece años y más de educación se mantuvo estable. En conclusión, en catorce años la situación laboral de los jóvenes latinoamericanos no presentó grandes cambios.

El desempleo juvenil

La brecha en las tasas de desempleo entre jóvenes y adultos es parecida para varones y mujeres. En el 2004 la tasa de desempleo para todos los grupos etarios creció con respecto a los valores observados en 1990. Es por ello que el incremento del desempleo juvenil fue más bien reflejo del deterioro general de los mercados de trabajo de la región en el período en consideración que de aspectos específicos que afectan a los jóvenes.

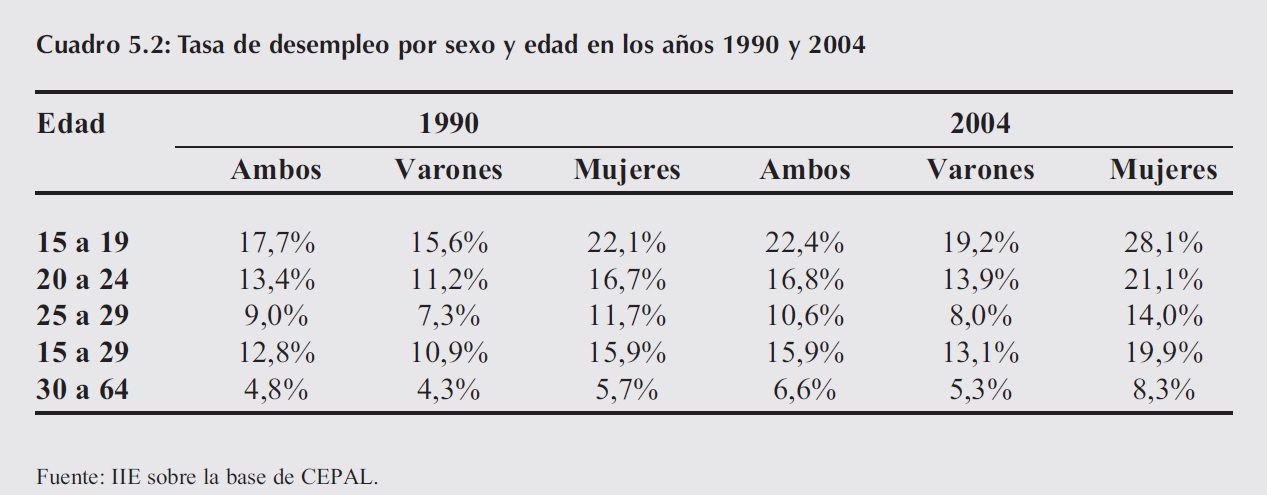

En el Cuadro 5.2 se muestra que la tasa de desempleo juvenil (personas de entre 15 a 29 años) más que duplica la tasa de los adultos, un 15,9% comparado con un 6,6% respectivamente. Por otro lado, entre los jóvenes se observó un mayor porcentaje de desocupación de las mujeres en relación a los varones.

En los últimos siete años, el trabajo asalariado en los países latinoamericanos evolucionó de manera positiva. El empleo formal habría aumentado un 49,5% en Argentina, 47,6% en Nicaragua, 31,2% en Chile y 25,3% en Brasil.

Entre 2005 y 2006, el porcentaje de asalariados sobre el total de la población ocupada, aunque levemente, creció 0,8 puntos porcentuales en promedio para toda la región. El país con mejor desempeño fue Paraguay, donde el número de asalariados aumentó 1,7 puntos porcentuales, seguido por Chile, que mostró un comportamiento similar (1,6 puntos de incremento). Sólo en cuatro países se registró una caída del trabajo asalariado en un punto porcentual o más (Costa Rica, Honduras, Nicaragua y República Dominicana).

En el promedio de los países de la región, la asalarización de las mujeres continúa creciendo a tasas mayores que la de los hombres desde el año 1995. Aún así, el empleo asalariado entre estos últimos continúa siendo mayor que el de las mujeres.

Los establecimientos de seis o más trabajadores siempre fueron la principal fuente de inserción laboral dentro de la categoría de asalariados. En 2006 ocupó el 58,7% de los asalariados, lo que significó un aumento de 4,5 puntos porcentuales con relación al año 1995 y 0,9 puntos porcentuales en comparación con el 2005. Las variaciones que se registraron en el empleo público y en empresas de cinco o menos trabajadores fueron muy leves: 0,1 y -0,2 puntos porcentuales respectivamente.

A pesar del alza registrada durante 2007 del empleo formal, esto no significó exclusivamente creación de nuevos puestos de trabajo, sino que parte de este aumento se debió a la formalización de trabajadores con empleos ya existentes.

5.1.1.1.1 El empleo informal en América Latina

Los altos niveles de informalidad en América Latina y el Caribe son un síntoma de fallas institucionales y al mismo tiempo limitan las oportunidades de crecimiento y bienestar social mientras que corroen la integridad de las sociedades en la región4. Según el Banco Mundial, el término �informalidad� representa muchas cosas diferentes de acuerdo al punto de vista: trabajadores desprotegidos, baja productividad, competencia injusta, evasión de la ley, menor pago de impuestos y trabajo en negro.

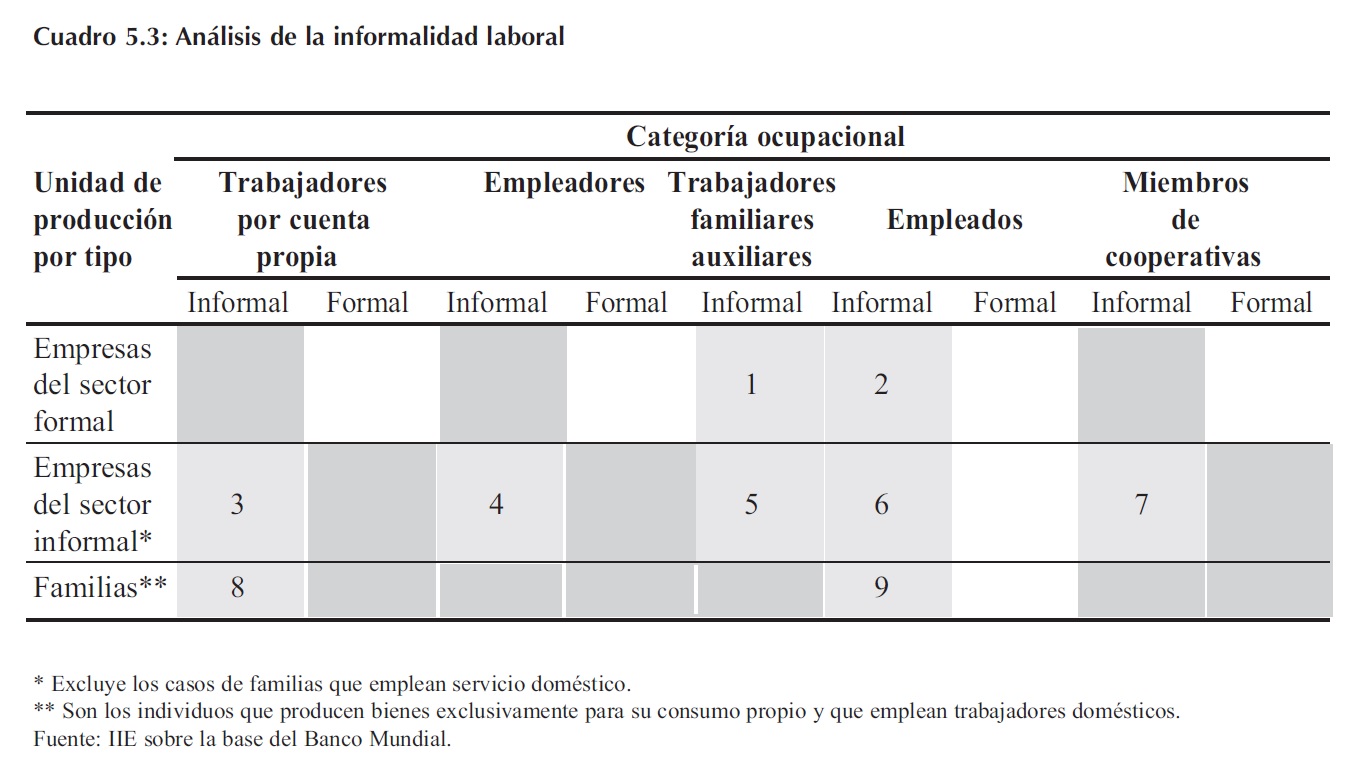

Existen dos modos para analizar la informalidad: uno está basado en el punto de vista de la productividad (filas en el Cuadro 5.3) que se centra en el tipo de unidad de producción; mientras que el otro define al empleo informal de acuerdo a la protección legal, según la categoría ocupacional (columnas).

4 Banco Mundial, 2007.

En relación a la primera definición, las empresas del sector informal son las unidades de producción operadas por individuos particulares que no están constituidos como entidades legales separadas de sus dueños y cuya acumulación de capital y productividad son bajas. �stas incluyen las unidades familiares, que son manejadas por propietarios no profesionales (que emplean o no otros familiares) y las microempresas, que son unidades productivas con menos de 5 empleados). Es decir, la definición productiva considera como trabajadores informales a todos aquellos que poseen trabajos de baja productividad, no calificados, marginales, con escasa utilización de capital, etc.

En cambio, desde el punto de vista de la legalidad, la informalidad se puede encontrar en cualquier unidad productiva, dentro o fuera del sector de la pequeña empresa.

En la Tabla 5.3, las celdas de color gris oscuro se refieren a trabajos que por definición no existen dentro de la unidad de producción correspondiente, las de color blanco representan a empleos formales y por último, las celdas pintadas de gris claro muestran los distintos tipos de empleos informales.

Según el enfoque legal, en la tabla las celdas de la uno a la nueve representan el empleo informal, mientras que según la definición productiva las celdas de la tres a la ocho son las que se refieren al empleo en el sector informal. Entonces, comparando ambos enfoques, el empleo informal fuera del sector informal son las celdas número uno, dos, ocho y nueve.

En el Gráfico 5.3 se muestran las mediciones de la informalidad laboral en algunos países latinoamericanos según los dos enfoques nombrados previamente. Ahí se aprecia que la importancia de la economía informal es bastante obvia, ya que es la mayor generadora de empleo en los países de América Latina.

El nivel de informalidad en la región fue similar de acuerdo a ambas definiciones: 54% y 58% desde el punto de vista legal y productivo respectivamente. Lo mismo sucede en la mayoría de los países considerados, con excepción de Chile, Uruguay y Brasil, cuya situación en términos absolutos e incluso relativos (como es en el caso de Brasil) varía según el método de medición.

Si bien Chile registró la menor proporción de trabajadores informales según ambos enfoques, bajo el punto de vista de la definición legal la informalidad fue del 23% (mucho más baja con relación a la situación en Paraguay que registró una tasa de casi el 80%); mientras que según la definición productiva la misma fue del 38%.

Vale considerar el caso de Brasil ya que según uno u otro modo de análisis, la situación difiere no sólo en términos absolutos sino también relativamente. Bajo el enfoque legal la informalidad fue del 35% lo que posicionaba a Brasil en una buena situación con relación al resto de los países en consideración (se ubicó en el tercer puesto en el ranking de países con menor informalidad laboral). En cambio, bajo el punto de vista productivo, el escenario deja de ser bueno ya que el 54% de los trabajadores tenían un empleo informal.

En la Argentina, la situación absoluta y relativa es similar bajo ambos enfoques que muestran un nivel de informalidad del 45%. Los países peores posicionados son Bolivia y Paraguay ya que registran niveles de informalidad en torno al 80%.

En América Latina es necesario remarcar la relación que existe entre la economía informal, la pobreza y el trabajo de las mujeres. Esta región no ha hecho avances significativos en la reducción de la pobreza. Según datos de las Naciones Unidas, la situación de pobreza e indigencia afecta más a las mujeres que a los hombres.

La pobreza lleva a generar y aceptar puestos de trabajo en la economía informal y los bajos ingresos obtenidos por estos empleos, así como la precariedad y la falta de protección social, crean un círculo vicioso de la pobreza, que es bastante difícil de abandonar.

Al mismo tiempo, un mayor porcentaje de la fuerza laboral de las mujeres (en comparación con la de los varones) trabaja en el sector informal. �sta situación es aún más grave para las mujeres indígenas y de color, que generalmente pertenecen a los grupos de menores ingresos, ya que son las más desprotegidas y tienen menos oportunidades de organizarse para hacer valer sus derechos.

5.1.1.2 Salarios en la región

La mejora en el nivel de actividad económica latinoamericana produjo un leve incremento de los salarios. Durante los primeros nueve meses de 2007, el salario industrial promedio ponderado creció un 3% en términos reales, respecto del mismo período del año anterior. El mayor incremento se dio en la Argentina con un 11,2%; por ello, si se la excluye del análisis, el indicador aumenta sólo un 2,1%.

Si se considera la evolución del salario real industrial, se puede ver que el mismo creció en línea con la productividad laboral media de toda la economía de la región (2,7%). Sin embargo, evolucionó por debajo de la productividad laboral del sector industrial, que la CEPAL estima tres veces mayor.

Por otro lado, el salario mínimo real ponderado de la región muestra un aumento del 4,7% para los primeros nueve meses del 2007 en comparación con igual período de 2006 (esta variable no ponderada refleja un crecimiento menor en un punto porcentual). El comportamiento de este indicador fue diferenciado si se compara el desempeño de los distintos países de la región: cayó en cinco países (Guatemala, México, Panamá, Paraguay y Perú) y aumentó en los trece restantes de los que se dispone de información. La Argentina tuvo un desempeño bastante notable, ya que fue donde se registró el mayor incremento (14,2%), seguido por Nicaragua (13,9%). Nuevamente, si se excluye a la Argentina del análisis, el salario mínimo real promedio tuvo un aumento leve, de solo un 3,9%.

El aumento del salario real mínimo y de la industria se dio en un contexto en el que las variaciones de los índices de precios al consumidor fueron heterogéneas en los distintos países de la región. En promedio para toda Latinoamérica, la tasa de variación anualizada del índice de precios al consumidor (IPC) fue del 4%.

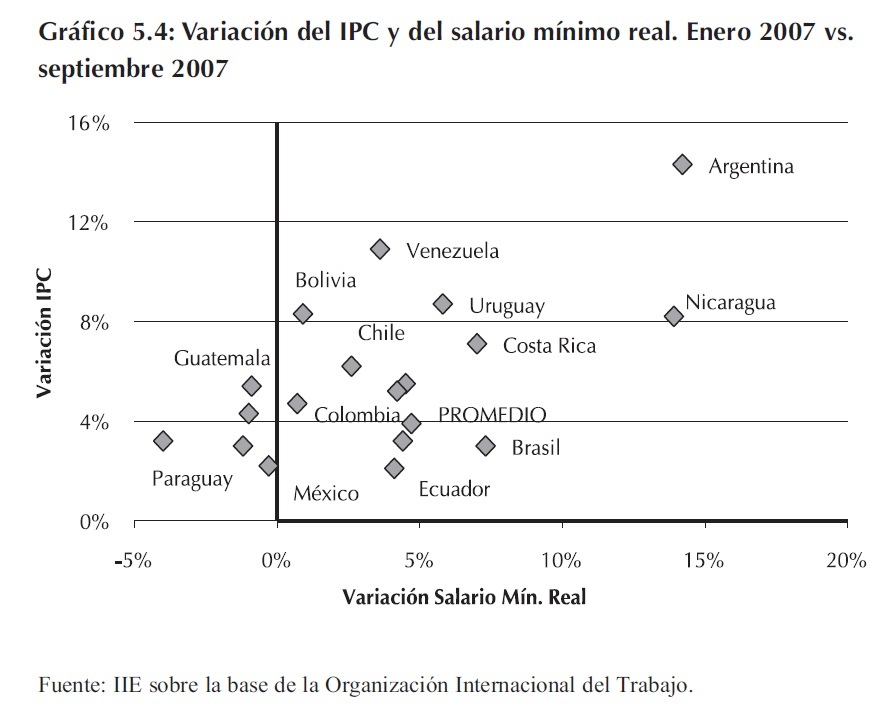

En el Gráfico 5.4 se observan dos casos extremos: Argentina y Paraguay. Este último, presentó la menor tasa de variación del salario mínimo real. La variación del mismo fue negativa en el período de consideración (registrando una caída del 4%) y la tasa de inflación fue positiva y del 3%, lo que implica que el salario nominal creció en menor proporción que la misma. La Argentina presentó las mayores tasas de variación del IPC5 y del salario mínimo con relación con el resto de los países latinoamericanos (ambas del 14%). En este país, el salario mínimo real creció al ritmo de la inflación, indicando que el salario mínimo nominal aumentó dos veces más que la variación del nivel general de precios.

5 Se consideró un IPC no oficial (Ecolatina) ya que en el caso de Argentina, las cifras oficiales de inflación se encuentran discutidas.

5.1.2 El mercado laboral en la Argentina

El mercado laboral de la Argentina exhibe actualmente una situación de relativa estabilidad. Por ello, los principales desafíos ya no se concentran exclusivamente en bajar la desocupación sino en avanzar en cuestiones cualitativas.

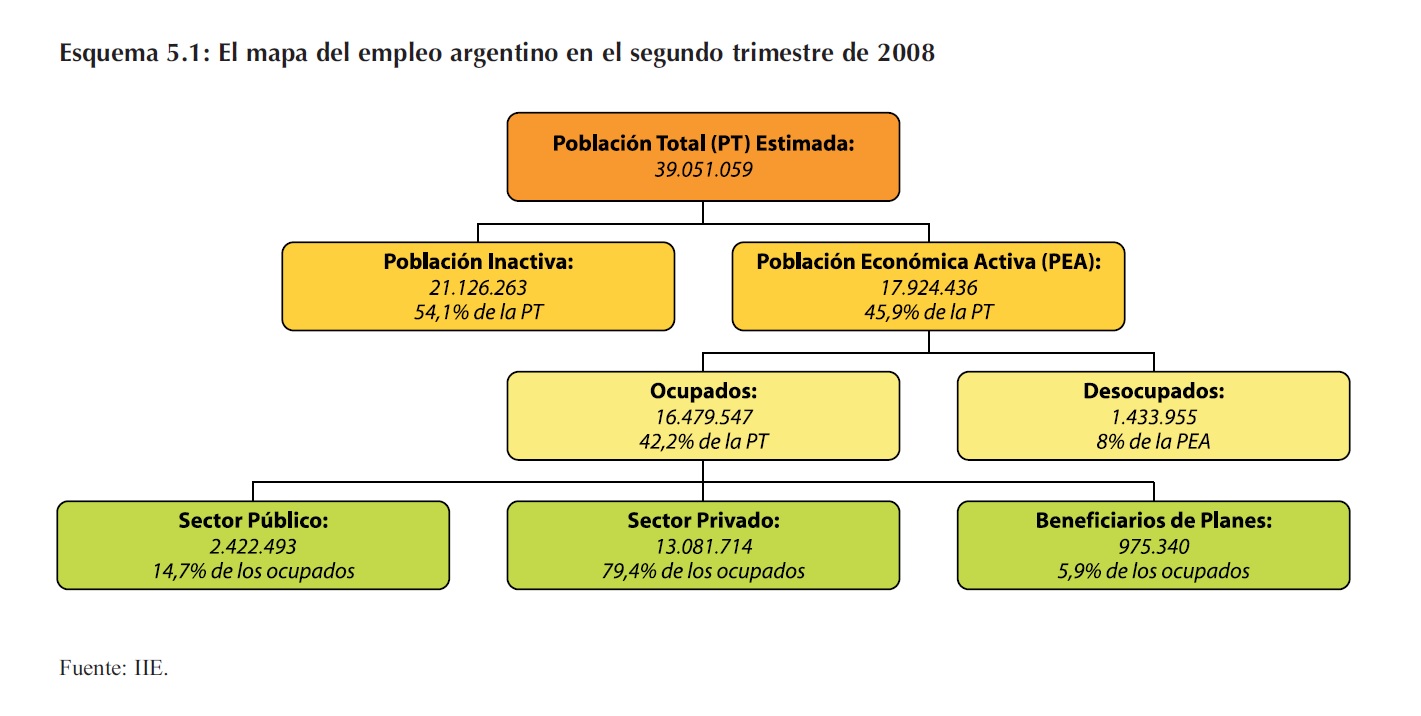

Desde fines de 2002 la situación laboral ha mejorado considerablemente y por sexto año consecutivo, gracias al crecimiento de la actividad económica en el país, se ha producido una reducción en el desempleo. Este hecho, ante una población económicamente activa (PEA) estable, se refleja en un incremento en el nivel de empleo.

En el Esquema 5.1 se puede observar la caracterización de la PEA en el segundo trimestre de 2008.

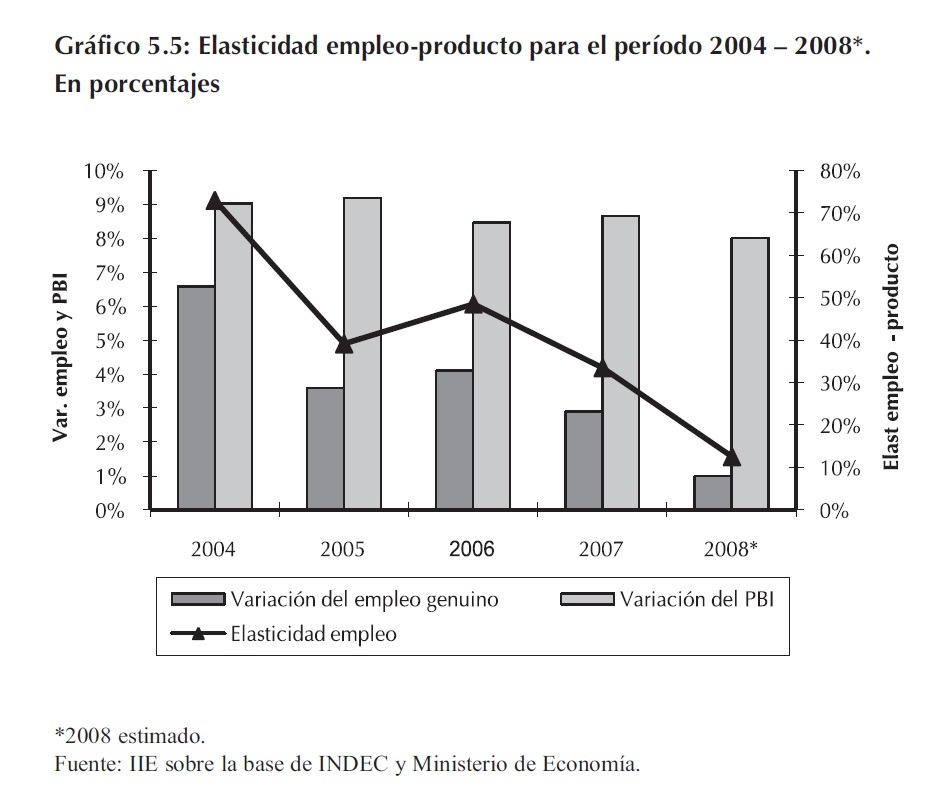

Tras una etapa de recuperación signada por la fuerte creación de puestos de trabajo en los años 2003 y 2004, la elasticidad empleo-producto6 fue descendiendo hasta llegar en 2007 al 33%, como se muestra en el Gráfico 5.5. La explicación de esta caída es la desaceleración de la tasa de creación de empleo genuino y la aceleración del nivel de actividad. Durante el 2007 el primer indicador creció un 3%, por debajo de la expansión del 4% en el 2006. En el mismo año, la variación del PBI fue del 8,7%, superior al crecimiento durante el 2006.

Como se dijo previamente, la menor elasticidad responde a una normalización en la creación del empleo. En la etapa de recuperación (2003-2005) la masiva generación de puestos de trabajo respondió a la elevada capacidad instalada ociosa. En los últimos dos años, la caída de la elasticidad podría obedecer a una menor creación de puestos de trabajo en ciertos sectores intensivos de mano de obra, como el sector de la construcción y las actividades comerciales.

Haciendo una estimación para el año 2008, considerando que el PBI aumentará un 8% (según datos oficiales) y una tasa de crecimiento del empleo del 1%7 (tasa interanual del segundo semestre de 2008), la elasticidad continuaría descendiendo y alcanzaría un valor del 12,5%. Incluso suponiendo una desaceleración de la actividad económica, la relación empleo-producto seguiría siendo baja.

No caben dudas que el bajo crecimiento que tuvo el empleo refleja un deterioro en la generación de puestos de trabajo del aparato productivo. Si en el contexto actual de altas tasa de crecimiento la generación de empleos es débil, en un escenario de desaceleración cabe esperar un estancamiento del nivel de empleo8. Si a este hecho se le agrega el continuo aumento de la población, para evitar el alza en la tasa de desempleo es necesaria la generación constante de nuevos puestos de trabajo.

6 La elasticidad empleo-producto refleja la variación del empleo genuino (sin planes jefes y jefas) ante la variación del PBI, es decir, refleja la capacidad de la economía de absorber mano de obra a medida que aumenta su producción.

7 Se espera que el crecimiento del empleo sea más lento en parte porque los desempleados actuales son principalmente personas de baja calificación, lo que dificulta su inserción en el mercado laboral.

8 De hecho, esto es lo que se espera para fines del 2008 y comienzos del 2009 como consecuencia de la desaceleración del nivel de actividad.

cuadro 5.2: Los principales indicadores del mercado laboral

Población económicamente activa (PEA): La integran las personas que tienen una ocupación o que sin tenerla la están buscando activamente. Está compuesta por la población ocupada más la población desocupada.

Tasa de actividad (TA): Es el porcentaje entre la PEA y la población urbana total relevada por la EPH. Representa la proporción de la población que tiene o busca en forma activa un empleo en relación a la población urbana total. En otras palabras, refleja la oferta de trabajo. Un aumento en la tasa de actividad refleja la incorporación de nuevos trabajadores al mercado laboral.

Tasa de empleo (TE): Se refiere al cociente entre la población ocupada y la población total. Un incremento de dicha tasa refleja la creación de nuevos puestos de trabajo, de manera que tal situación representaría una mejora en el mercado laboral.

Tasa de desocupación (TD): Se calcula como el porcentaje entre la población desocupada y la PEA. Se considera desocupado a aquellas personas que, no teniendo ocupación, están buscando activamente trabajo.

Tasa de subocupación (TS): Es el cociente entre la población subocupada y la PEA. La población subocupada son los ocupados que trabajan menos de 35 horas semanales por causas involuntarias y desean trabajar más horas (comprende a todos los ocupados en empleos de tiempo reducido).

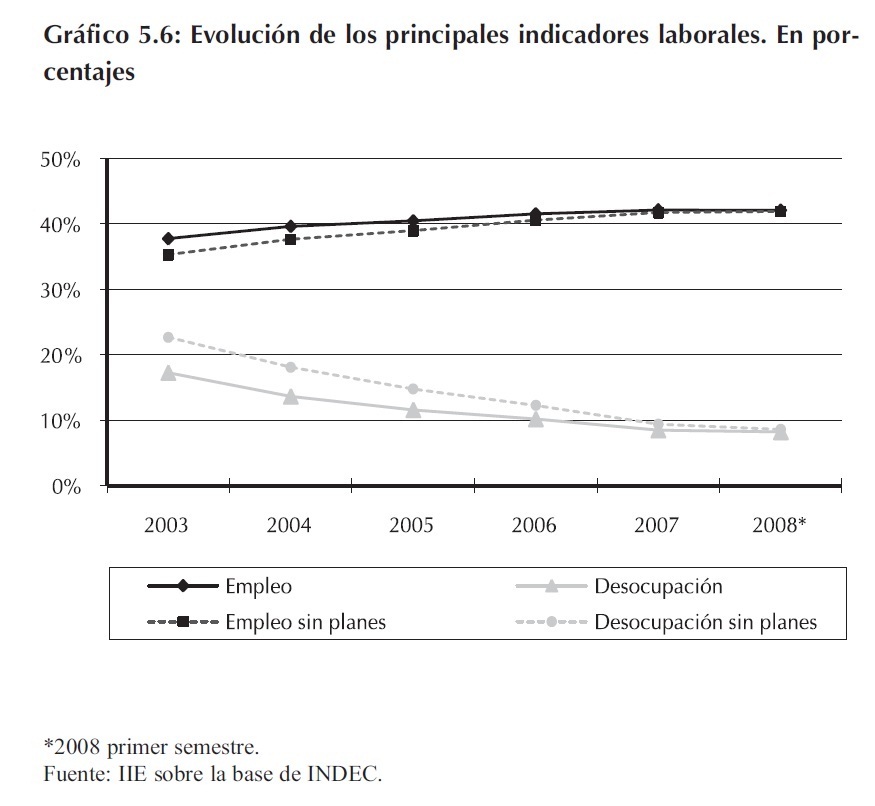

En lo que hace al empleo, la Encuesta Permanente de Hogares (EPH) indica que la tasa de ocupación en el segundo trimestre de 2008 se ubicó en el máximo valor de la serie empalmada desde 1984, aún deduciendo los planes de empleo.

En el Gráfico 5.6 se ve que a pesar de que el nivel de empleo crece continuamente, lo hace a un ritmo cada vez más lento. Este fenómeno puede deberse a un problema estructural de baja capacidad de generación de nuevos puestos. Esto fue disimulado transitoriamente luego de la crisis del 2002 por la licuación de costos que produjo la devaluación, pero el problema resurgió apenas los salarios recuperaron el nivel real que tenían antes de la crisis.

La tasa de desempleo de los principales centros urbanos en el segundo trimestre de 2008 fue del 8%, casi medio punto inferior al del segundo trimestre de 20079. Esto se debió a que el empleo creció un poco más que el incremento en la participación laboral. En otras palabras, a nivel de todo el país, la mejora del índice se explicó principalmente por una caída del porcentaje de personas que son activas (que trabajan o buscan trabajo), mientras que el empleo tuvo un pobre crecimiento. Si bien dicha evolución puede atribuirse a los efectos de la crisis del sector agropecuario, cuyo efecto fue una suba del 12% de la tasa de desocupación en el primer trimestre de 2008 con relación a diciembre de 2007; lo cierto es que no se ve un comportamiento parejo de los indicadores laborales en las zonas afectadas.

Los planes sociales, que significan alguna forma de prestación laboral, se incluyen dentro del empleo en la Encuesta Permanente de Hogares (EPH). Por ello, resulta relevante realizar un análisis de la evolución reciente de la tasa de desempleo incluyendo y excluyendo los beneficiarios de los planes de empleo.

Si se excluyen los beneficiarios de los planes sociales del cálculo de la tasa de desocupación10, se observa que desde el 2003 en adelante, la misma fue superior a la tasa que considera estos planes. Actualmente ambas series están cerca de igualarse. Es por ello que para fines de este año se espera que el impacto de los planes de trabajo alcance su mínima expresión, como consecuencia de que los beneficiarios hayan encontrado trabajo o hayan sido alcanzados por otro plan social.

Una posible explicación de este hecho es que el Plan Jefes y Jefas de Hogar Desocupados, creado durante la emergencia económica y social de 2002, conserva ahora solo el 25% de beneficiarios que llegó a tener. Desde mayo de 2003, 752.000 personas (más de un tercio) consiguieron empleo; 347.000 fueron traspasadas al programa Familias del Ministerio de Desarrollo Social; 92.500 se mudaron al Seguro de Capacitación y Empleo de la cartera laboral, y 438.500 perdieron el derecho a la prestación por otros motivos, como la caída de algún requisito. En la actualidad, alrededor de 570.000 desocupados siguen cobrando el plan original.

Más allá de estar de acuerdo o no con la modalidad de los programas asistenciales o de capacitación, hay que tener en cuenta que se deberían actualizar los montos entregados por estos planes. Los $150 otorgados por el Plan Jefes de Hogar de 2002 valen actualmente, en términos reales, menos de $75. Por eso se debería crear un sistema universal de asignaciones familiares y el pago de los planes debería ajustarse según el valor real de los alimentos básicos.

9 Durante los primeros meses del año la tasa de desocupación suele aumentar debido a factores estacionales. En los meses siguientes, la misma tiende a caer.

10 Se consideran como desocupados a los ocupados cuya ocupación principal proviene de un Plan Jefes y Jefas de Hogar. Esto implica asumir que, en caso de no tener un Plan Jefes y Jefas de Hogar, la totalidad de las personas serían desocupadas y estarían, por lo tanto, en la población económicamente activa.

Recuadro 5.3: El empleo en el sector agropecuario

A principios de 2008, el gobierno intentó implementar un esquema de retenciones móviles a las exportaciones de granos y oleaginosas, lo que derivó en un lock-out con cortes de ruta, llevado a cabo por las patronales del sector.

El conflicto que surgió a partir de ese momento puso la realidad del sector agropecuario en primer plano del debate público. Por ello resulta pertinente hacer un breve comentario sobre la situación laboral en el sector agropecuario, a pesar que los trabajadores de este sector fueron los grandes ausentes de la discusión.

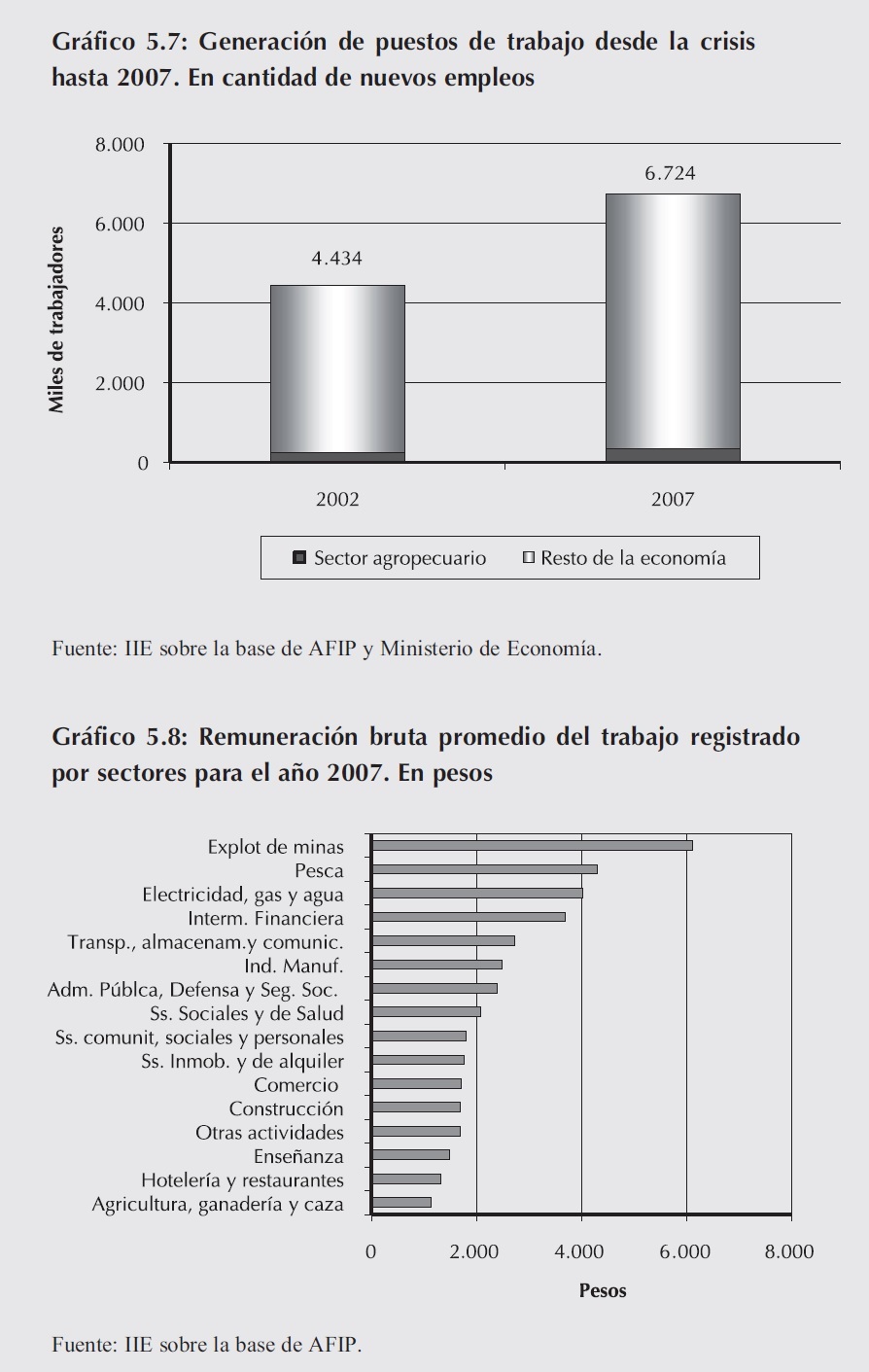

En el primer semestre de 2008, sólo cinco de cada cien puestos de trabajo registrados pertenecieron al sector agropecuario, que es el octavo en importancia en la generación de nuevos puestos de trabajo. Es decir, de los 316 mil nuevos empleos formales creados hasta junio de 2008 en el total de la economía, en este sector se generaron solo catorce mil.

En el Gráfico 5.7 se aprecia que desde el 2002 hasta fines de 2007 hubo una creación neta de 2,3 millones de puestos de trabajo registrados, de la que el sector agropecuario fue responsable del 4%, es decir de 91 mil puestos.

Si bien desde el 2002 en el sector agropecuario el trabajo en negro disminuyó casi un 12% (en el total de la economía disminuyó un 5%), actualmente revela una tasa de informalidad laboral 63% mayor que en el total de la economía.

Por otro lado, como se presenta en el Gráfico 5.8, en este sector se pagan las peores remuneraciones del total de la economía a sus trabajadores registrados.

Sin embargo, es importante recalcar el efecto multiplicador de este sector en la generación de empleo en aquellas actividades que dependen de él (eslabonamientos hacia atrás y hacia delante). Un trabajo realizado por Juan J. Llach et al (2004) muestra que existe una relación de casi cinco a uno entre el empleo agropecuario y la generación total del empleo agroindustrial.

En otras palabras, por cada uno de los 1.158.600 puestos de trabajo en la etapa primaria, se generan 3,83 puestos de trabajo en otras etapas y sectores, los que totalizan 4.433.700.

En conclusión, no existen dudas de que el sector agropecuario es un importante proveedor de las divisas, que contribuye a dinamizar a otros sectores vinculados y que una parte de sus excedentes impactan de manera positiva en la actividad económica de muchas localidades del interior argentino. A pesar de ello, no es un sector con una alta capacidad para generar nuevos puestos de trabajo dentro del mismo. Además, sus empleados reciben bajas remuneraciones y existe una gran proporción de trabajadores informales.

Más que de retenciones, sería oportuno hablar de una estrategia para mejorar la situación laboral de este sector.

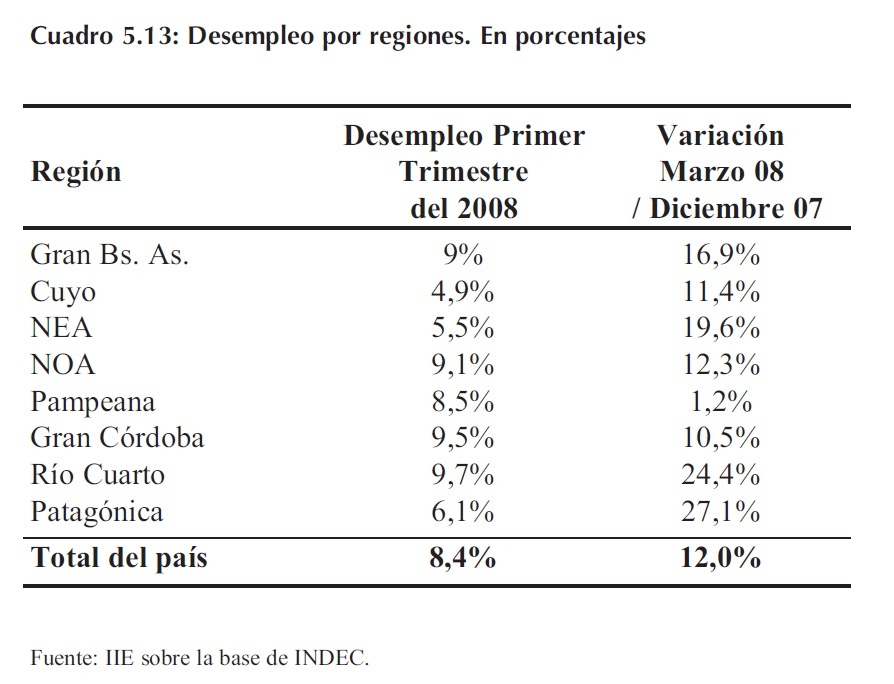

5.1.2.1 Disparidades regionales y por género

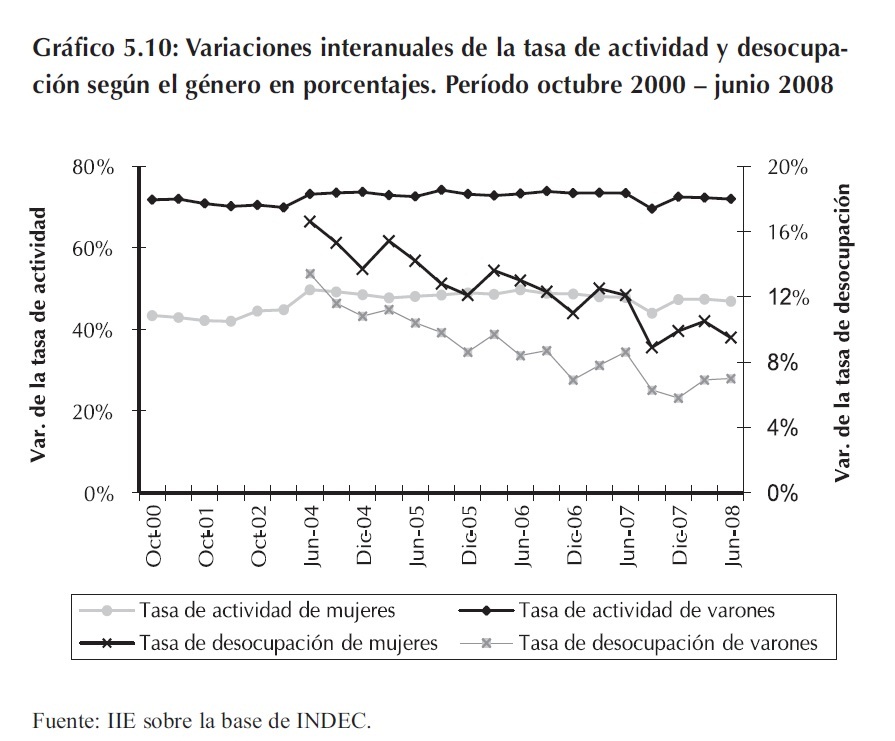

Un tema importante dentro del Balance de la Economía 2008 es el del Federalismo y Regionalismo, por ello, es pertinente analizar las disparidades regionales a lo largo del país. Tal como se observa en el Cuadro 5.4, en la Argentina existen grandes disparidades a nivel regional en cuestiones de empleo.

11 Cuyo incluye Mendoza, San Juan, La Rioja y San Luis.

12 El NEA abarca las provincias de Misiones, Corrientes, Formosa y Chaco.

13 NOA comprende a Jujuy, Salta, Tucumán, Catamarca y Santiago del Estero.

14 La región Pampeana incluye a las provincias de La Pampa, Buenos Aires, Córdoba, Santa Fe y Entre Ríos.

15 La Patagonia comprende a Neuquén, Río Negro, Chubut, Santa Cruz y Tierra del Fuego.

Durante el segundo trimestre de 2008, sólo en dos regiones de la Argentina, la Patagónica y el noroeste argentino (NOA), la tasa de desocupación aumentó en comparación con igual período de 2007, como se ve reflejado en el Gráfico 5.9. De estas dos regiones solo en el NOA las tasas de actividad y de empleo tuvieron una variación positiva. Sin embargo, durante el segundo trimestre de 2008 la tasa de desempleo presentó una variación de más del 50% en comparación con el mismo período del año anterior. Esto podría explicarse por el hecho que se incorporaron más trabajadores al mercado laboral, pero la creación de puestos de trabajo no fue suficiente para cubrir esta mayor oferta de trabajo.

En la región Patagónica, a pesar que el desempleo en junio de 2008 se ubicó en 6,9%, por debajo de la media nacional, se registró un aumento de casi un 10% anual. El motivo de esta variación podría ser una disminución de los puestos de trabajo, lo que se manifiesta en una caída de la tasa de empleo en esta zona.

Si bien el Gran Buenos Aires presentó una de las mayores tasas de desocupación del país, es preciso remarcar que este hecho se combina con las tasas de actividad y empleo más elevadas a nivel nacional. En efecto, una alta tasa de empleo implica que gran parte de la desocupación es explicada por la elevada tasa de actividad16. Por lo tanto, los grandes niveles de desocupación no responderían a la escasez de puestos de trabajo, sino más bien a la gran masa de individuos buscando trabajo en esa región. En términos interanuales, el desempleo en el Gran Buenos Aires disminuyó un 4,5% posiblemente debido a una caída en la oferta laboral, reflejado en una disminución de la tasa de actividad en mayor medida que la detracción de la tasa de empleo.

16 Esto significa una gran oferta laboral.

En términos interanuales, en la región del noreste argentino (NEA) fue donde más disminuyó el desempleo (34,74%), posiblemente por la variación positiva de la tasa de actividad y empleo. En otras palabras, en junio de 2008 fue mayor la cantidad de argentinos que buscaron empleo en relación al mismo mes del año anterior y la creación de puestos de trabajo fue más que suficiente para cubrir esa mayor oferta. Asimismo, en el segundo trimestre de 2008, esta región presentó una baja tasa de desocupación, que se explicaría básicamente por dos factores. Por un lado, por el dinamismo de las economías regionales, impulsado por los altos precios de los commodities; y por el otro, por las bajas tasas de actividad y empleo, que son las más chicas del país. Esto significa que en esta región solo un pequeño porcentaje de la población se encontraba buscando empleo y que la capacidad para generar puestos de trabajo es baja.

Cuyo fue la región que presentó la mejor situación del mercado laboral durante en segundo trimestre de 2008, exhibiendo la menor tasa de desempleo del país (4,5%) y altas tasas de empleo y actividad. En términos interanuales la desocupación disminuyó un 2,17% a causa de una reducción de la PEA.

Por último, la región Pampeana ha tenido una evolución relativamente estable, aunque en junio de 2008 la tasa de desocupación fue la mayor del país. En esta región la leve caída de la tasa de desocupación puede ser explicada principalmente por la disminución de la oferta laboral.

Un análisis más detallado indica que en el 2007, con relación al año previo, hubo una mayor tasa de desocupación en once aglomerados urbanos. En el Cuadro 5.5 se aprecia que donde más aumentó fue en Corrientes, seguido por Viedma- Carmen de Patagones. De los centros urbanos con más desocupados, hubo tres en los que la suba del desempleo se dio a la par de un alza de la cantidad de ocupados, algo que se explica por la mayor presencia de personas activas.

Asimismo, el desempleo bajó en 20 conglomerados, aunque en algunos de ellos hay menos puestos laborales que un año atrás. Los lugares donde la caída del desempleo se dio junto con un alza de la tasa de empleo son el Gran Córdoba; Gran Rosario; Gran San Juan; Gran Resistencia; Gran Catamarca; Gran Tucumán; Jujuy-Palpalá; La Rioja; Salta; Santiago del Estero, y Comodoro Rivadavia-Rada Tilly.

En el Gran Córdoba, en junio de 2008 la tasa de actividad cayó un 0,21% con relación al mismo mes del año anterior, mientras que la tasa de empleo aumentó un 1,15%. Por lo tanto, la reducción del 15,58% de la tasa de desempleo se puede explicar por la creación de puestos de trabajo y la reducción de la oferta laboral. En Río Cuarto, en cambio, la disminución de la desocupación fue causa solamente de la disminución de la oferta laboral, a pesar de que la tasa de desempleo varió en forma negativa.

Un aspecto a tener en cuenta es que la EPH, encuesta de la que surgen los datos, se realiza en 31 grandes centros urbanos y no en localidades pequeñas, donde se estima que la desocupación habría sido mayor.

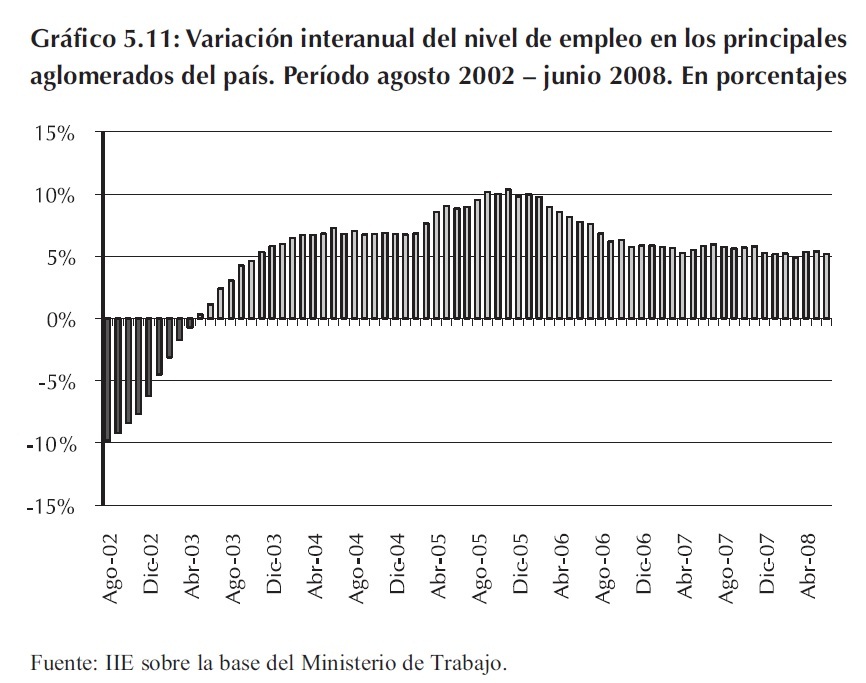

En cuanto a las disparidades por género, las mujeres que hoy participan en el mercado de trabajo, a diferencia de sus antecesoras, parecen haber independizado su vida laboral de factores como el estado conyugal, el nacimiento y edad de los hijos, que provocan intermitencias en su vinculación con el trabajo. Sin embargo, al examinar los niveles de actividad por sexo, que aparecen en el Gráfico 5.10, se comprueba que los hombres participan con mayor intensidad en el mercado laboral: todavía perduran condicionantes relativos al género que provocan una diferencia importante en las tasas de actividad y de desocupación de varones y mujeres.

En octubre de 2002 la tasa de ocupación de la población masculina era superior a la femenina en un 29%, mientras que en el segundo trimestre de 2008 esta diferencia se redujo solo al 25%. En lo que se refiere al nivel de desocupación, en junio de 2006, el 13% de las mujeres que pertenecían a la PEA no tenían trabajo y sólo el 8,4% de los varones estaba desempleado. Dos años después ambas tasas disminuyeron al 9,5% y 7% respectivamente.

5.1.2.2 Calidad del empleo

5.1.2.2.1 Empleo formal

Tomando una muestra más pequeña sobre la base de la Encuesta de Indicadores Laborales (EIL)17 que tiene como fuente a las empresas y no a los trabajadores, los resultados son un poco más alentadores. Según los datos de la EIL en el segundo trimestre de 2008, el nivel de empleo formal en las empresas privadas creció un 5,3% en comparación con igual período de 2007 (Gráfico 5.11) y 1,6% con relación al primer trimestre de este año. De esta manera, durante 23 trimestres consecutivos el empleo en los grandes aglomerados continuó su tendencia alcista, aunque ya empezó a mostrar signos de desaceleración.

17 La EIL mide las necesidades de capacitación y las normas que regulan el mercado de trabajo en empresas privadas formales de más de 10 trabajadores. Se realiza en el Gran Buenos Aires, Gran Córdoba, Gran Rosario y Gran Mendoza.

Este hecho puede ser producto de que el trabajo registrado está ganando participación, tanto porque se crean más puestos con esas características como porque existen blanqueos, e incluso por destrucción de puestos en negro. Es por ello que mientras que en el segundo trimestre de 2008 la EPH mostró una disminución interanual de la tasa de empleo total (formal e informal) del 0,5% (sin considerar ocupados a los beneficiarios de planes sociales), la EIL arrojó un crecimiento del 5,3% del empleo formal.

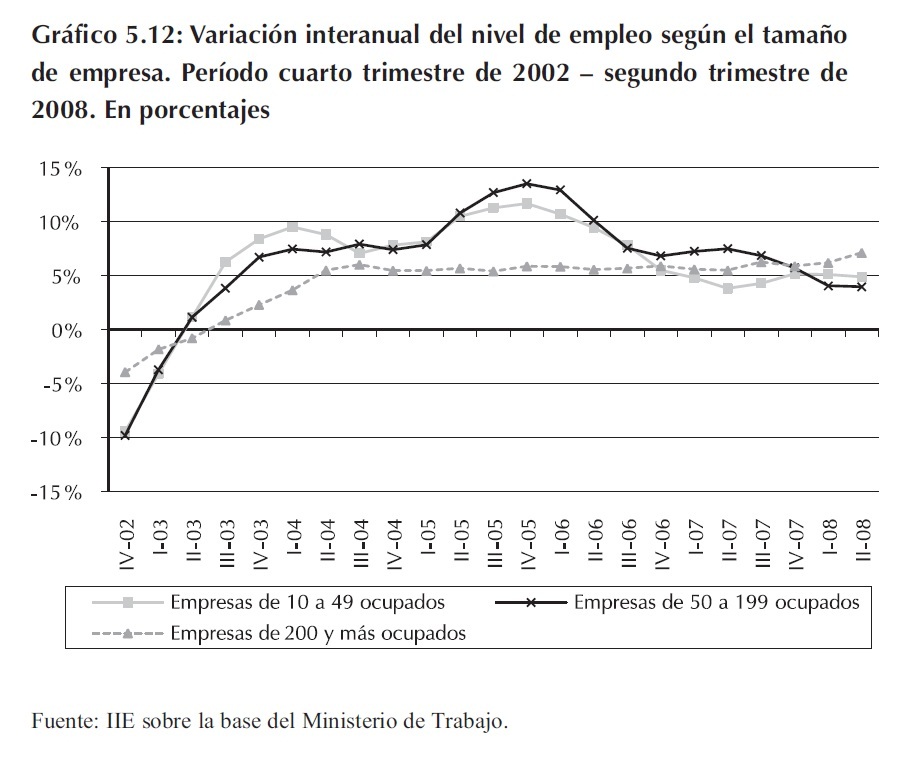

En el total de aglomerados considerados por la EIL, las empresas en las que se registró una tasa de variación del empleo más alta fueron aquellas que ocupan 200 o más trabajadores (7,1% interanual). Hasta fines del año pasado, era en las medianas empresas (que emplean entre 50 y 199 trabajadores) donde se registraban las mayores tasas de creación de empleo, hecho que se revirtió en los últimos dos trimestres como se muestra en el Gráfico 5.12.

El segundo trimestre de este año estuvo signado por el conflicto del sector agropecuario y ello podría haber producido una caída en los indicadores. Sin embargo, el crecimiento tanto trimestral como interanual del empleo formal no muestra la existencia de consecuencias negativas, al menos en las grandes ciudades18.

18 No hay que olvidar que la encuesta no da cuenta de lo que ocurre en localidades pequeñas, donde sí pudo haberse visto afectado el empleo.

En lo que se refiere a los distintos conglomerados que cubre la EIL, durante el segundo trimestre en el Gran Córdoba no se crearon nuevos puestos de trabajo con relación al primer trimestre del 2008, pero en términos interanuales, el índice de empleo tuvo una mejora del 4,4%. Por otro lado, en el área metropolitana el empleo creció un 1,9% trimestral y un 5,7% interanual, mientras que en el Gran Rosario el alza fue del 0,9% trimestral y del 3,8% en comparación con 2007, en coincidencia con los buenos resultados observados en los datos del INDEC. En el único aglomerado donde se registró una caída en el nivel de empleo fue en Gran Mendoza. Esta disminución podría estar explicada por factores estacionales luego del fin de la época de vendimia.

En el total de los aglomerados relevados por la EIL, en términos interanuales, el mayor impulso en la creación de empleo lo tuvo el sector de comercio y servicios (5,9%), seguido por la industria manufacturera (5,1%). No ocurrió lo mismo con el sector construcción que fue el que lideró la recuperación de la ocupación en la etapa post crisis: en este último año mostró una mejora bastante más modesta, del 1,6%. Este dato refleja principalmente el freno en la obra pública. De todas maneras, el nivel de empleo en las empresas constructoras más que duplica al existente en el cuarto trimestre de 2002: la variación interanual del empleo en la construcción desde diciembre de 2002 hasta junio de 2008 fue del 70%. La comparación con los datos de aquel entonces refleja un alza de la ocupación del 46% en la industria y del 35% en los servicios.

Por último, la EIL, provee evidencia de que el grueso del empleo se genera en sectores de baja calificación. Durante el segundo trimestre de 2008, el 51,5% de las incorporaciones fueron en puestos de trabajo que requieren calificación operativa y casi el 30% correspondió a puestos de empleo sin calificación. Sólo el 4,2% de las altas fueron de puestos que demandaban profesionales y el 14,9% restante requerían técnicos.

Como se puede observar en el Cuadro 5.6, aunque a una baja tasa, en el Gran Buenos Aires fue donde se generó la mayor cantidad de puestos de trabajo que demandaban profesionales. En Gran Córdoba, casi el 29% de los puestos generados solicitaban empleados sin calificación (registrando así la mayor tasa), mientras que en Gran Buenos Aires, sólo el 19% de los puestos generados requerían trabajadores sin calificación.

Adicionalmente, existe otra fuente de la que se puede observar el comportamiento del empleo en el sector registrado: el Sistema Integrado de Jubilaciones y Pensiones (SIJyP). �sta provee información de los puestos de trabajo así como de la masa salarial de los empleados registrados públicos y privados de todo el país.

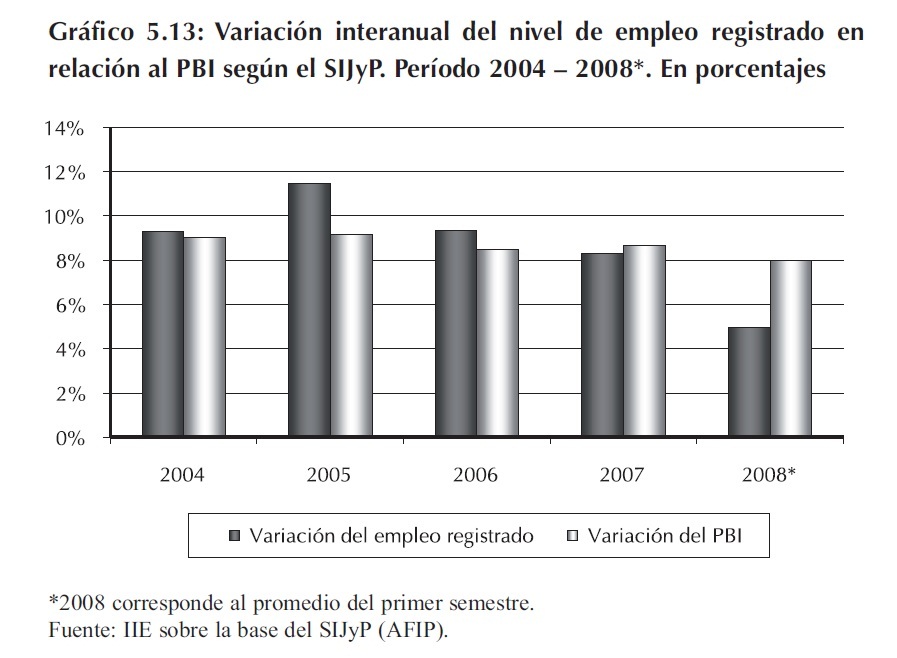

Según el SIJyP en la primera mitad del 2008 se verificó un menor incremento en la tasa de creación de empleo en comparación con los cuatro años anteriores (Gráfico 5.13). Aún así, hubo una creación neta de 316 mil puestos de trabajo declarados. Considerando la situación desde el 2003, hasta mediados de este año hubo un crecimiento de los puestos de trabajo declarados en torno al 50%, lo que significa una creación de 2,27 millones de empleos formales en casi cinco años.

Si se relaciona la variación del empleo con la tasa de crecimiento del PBI, se observa claramente que a partir del 2007 este último comenzó a superar al primero. Es decir, desde comienzos del año pasado se verifica una disminución en la elasticidad del empleo registrado con relación al nivel del producto.

En cuanto a la composición del sector formal, desde el 2003 en adelante alrededor del 30% de los trabajadores registrados pertenece al sector productor de bienes19, mientras que el 70% restante corresponde al sector productor de servicios.

En junio de 2008, se crearon 363 mil puestos de trabajo con relación al mismo mes del año anterior, de los cuales 258 mil fueron incorporados por el sector productor de servicios, 12 mil puestos menos de los que se crearon en el mismo período durante el 2007. Este hecho fue la consecuencia de la menor demanda por parte de los sectores de intermediación financiera, servicios inmobiliarios, administración pública, enseñanza y servicios de la salud. Sin embargo, a pesar de las diferencias intersectoriales, el sector de la industria manufacturera (incluido entre los sectores productores de bienes) ocupó la mayor proporción de trabajadores registrados (17% del total).

En cuanto al crecimiento relativo de los sectores, en el Cuadro 5.7 se ilustra que la construcción lideró el aumento del empleo desde 2003 registrando una suba de casi el 165%20. También fue notable el incremento en el sector explotación de minas y canteras (91,1%). Esto indica que en ambos sectores, en cinco años se crearon alrededor de 243 mil puestos de trabajo. En el sector productor de servicios, las actividades inmobiliarias, empresariales y de alquiler fueron quienes encabezaron el crecimiento del empleo mostrando una suba más modesta, del 91,5%, seguido por hoteles y restaurantes.

19 Abarca el sector de agricultura, ganadería, caza, sivicultura, pesca, explotación de minas, industria manufactureras, suministro de electricidad, gas y agua y construcción.

20 Para un análisis más detallado de la dinámica del empleo en este sector remitirse al Capítulo 8, apartado 8.2.2. �La contribución a la generación de empleo�.

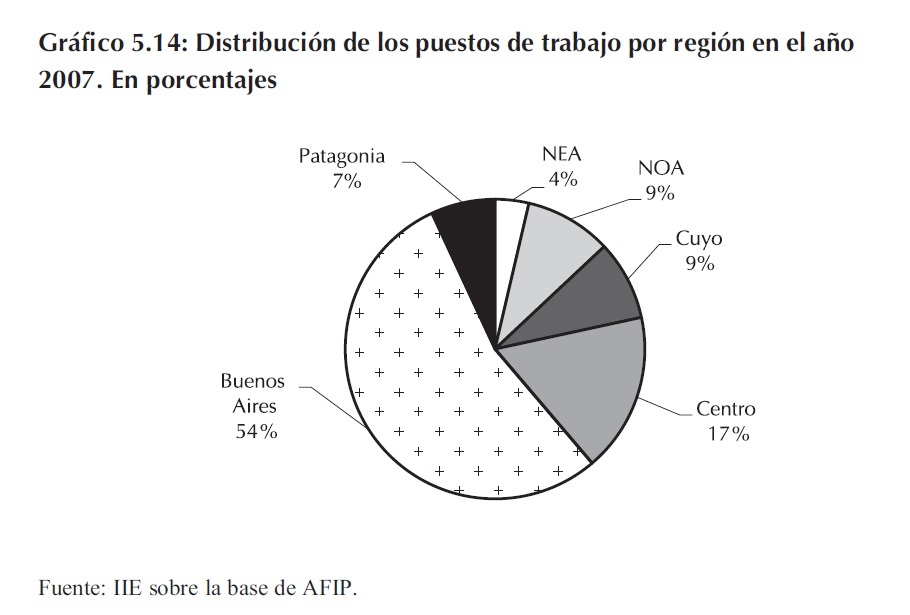

Por último, la desagregación del empleo registrado por zona geográfica, como se aprecia en el Gráfico 5.14, indica que son fuertes las disparidades regionales: solo el Centro (Córdoba, Santa Fe y Entre Ríos) y Buenos Aires (Buenos Aires y Ciudad Autónoma de Buenos Aires) concentraron el 71,5% de los puestos de trabajo en el año 2007.

Fue en Buenos Aires donde se creó el mayor número de puestos de trabajo. Sin embargo, desde el 2003 en la región Centro el empleo formal creció un 140%, mientras que en la región del NEA se destruyeron unos 203 mil puestos de trabajo.

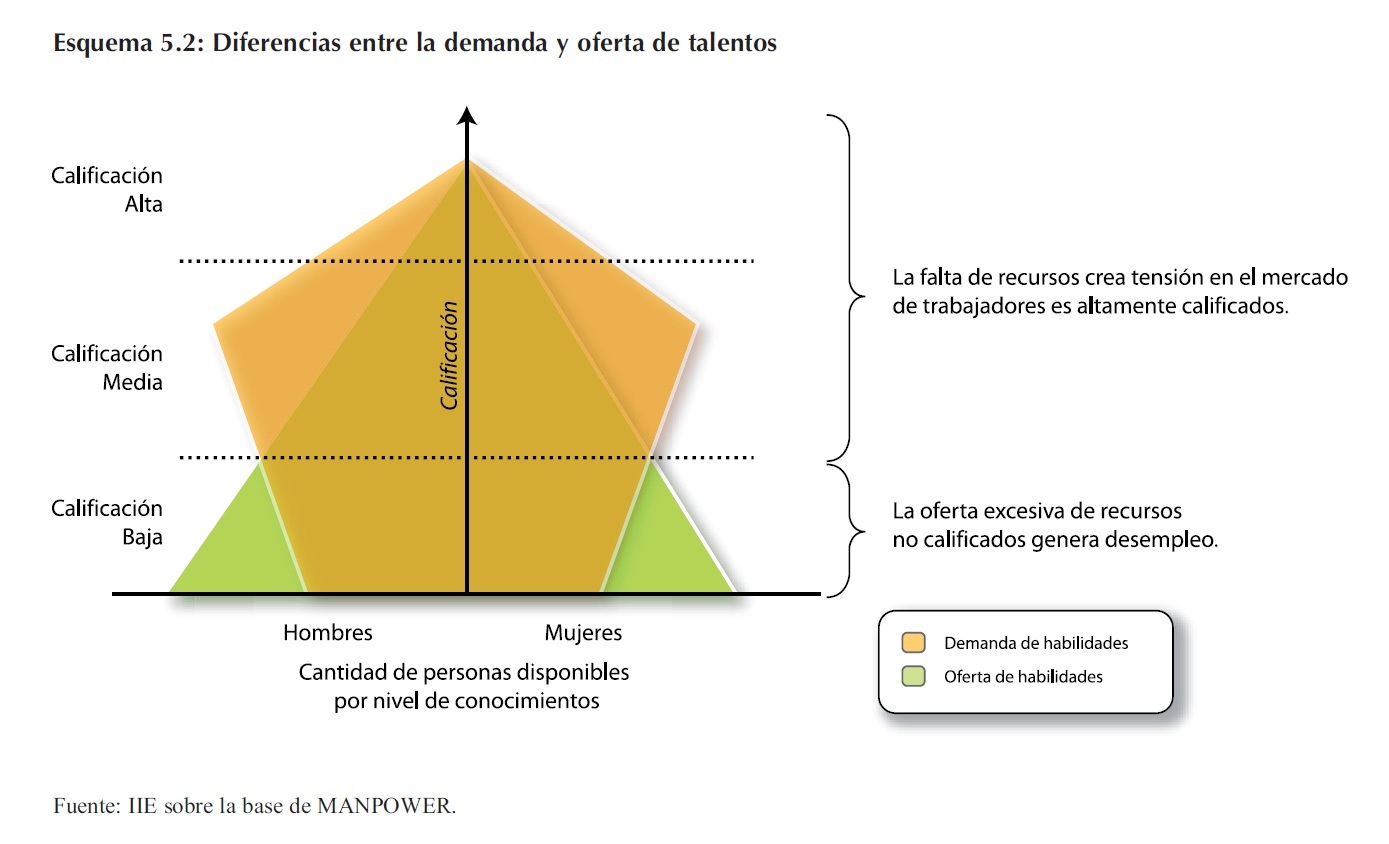

5.1.2.2.2 La escasez de talentos y la informalidad laboral

Actualmente, las habilidades o talentos de los trabajadores no coinciden con los requisitos que buscan las empresas a la hora de cubrir puestos de trabajo. En otras palabras, es grande la brecha entre la demanda y la oferta de talentos.

La escasez de talentos es una amenaza para el crecimiento y la prosperidad mundial. �sta se explica por la falta de profesionales calificados en esas áreas, debido a la brecha creciente entre la preparación académica y las demandas propias del mercado.

Según una encuesta realizada a 43 mil empleadores de 32 países, el 31% de los empresarios tuvo inconvenientes para cubrir puestos de trabajo por este motivo. Quienes más dificultades tuvieron fueron los empresarios de Rumania (73%), Japón (63%) y Hong Kong (61%). Los empresarios que menos problemas tuvieron fueron los de India (12%), Reino Unido (12%), Irlanda (14%), China (15%) y Holanda (15%), como se muestra en el Gráfico 5.15.

A pesar que en la Argentina las dificultades para cubrir puestos de trabajo disminuyeron un 5% con relación al año anterior, a nivel mundial todavía sigue por arriba de la media. De este modo, el 36% de los empleadores de la Argentina tuvo problemas para cubrir puestos de trabajo, especialmente en ramas como las de ingenieros, técnicos y oficios calificados. Estos puestos continúan ocupando el primer plano entre los empleos más buscados en comparación con lo ocurrido en el 2007.

En la Argentina los diez puestos de trabajo con mayores dificultades para cubrir fueron técnicos (18%); ingenieros (8%); oficios calificados (7%); secretarias, asistentes, administrativos y asistentes personales (5%); personal de tecnología (4%); peones (4%); operarios de producción (4%); maquinistas, operadores de máquinas (3%) y gerentes, ejecutivos, mecánicos (3%).

Por otro lado, un problema importante al que se enfrenta el mercado laboral argentino es la informalidad laboral. El 68% de los empleados no registrados no tenían calificación, el 35% tenía una calificación operativa, el 24% eran profesionales y el 17% restante tenía una calificación técnica.

Por último, en el Gráfico 5.16 se exhibe que la probabilidad de ser un ocupado no registrado es mucho más alta entre los asalariados que poseen un bajo nivel educativo. Por lo que el nivel educativo es un factor clave para encontrar buenos empleos.

5.1.3 Salarios

Según datos oficiales, entre enero de 2005 y junio de 2008, los salarios nominales del sector privado registrado habrían crecido un 91%, los del sector privado no registrado un 101% y los salarios del sector público, que fueron los menos favorecidos desde la devaluación, registraron un aumento del 79%. Todo esto significó un incremento promedio del 90% del índice de salarios para el total de la economía.

Sin embargo, la expansión del salario fue acompañada por incrementos en el costo de vida. Durante el período de cuatro años desde el 2005 hasta la fecha, el crecimiento económico fue acompañado por una aceleración del aumento en el nivel general de precios. Luego, considerando estimaciones no oficiales21 del nivel de inflación, es posible analizar de un modo más correcto la evolución del poder de compra de los trabajadores.

21 IPC Ecolatina.

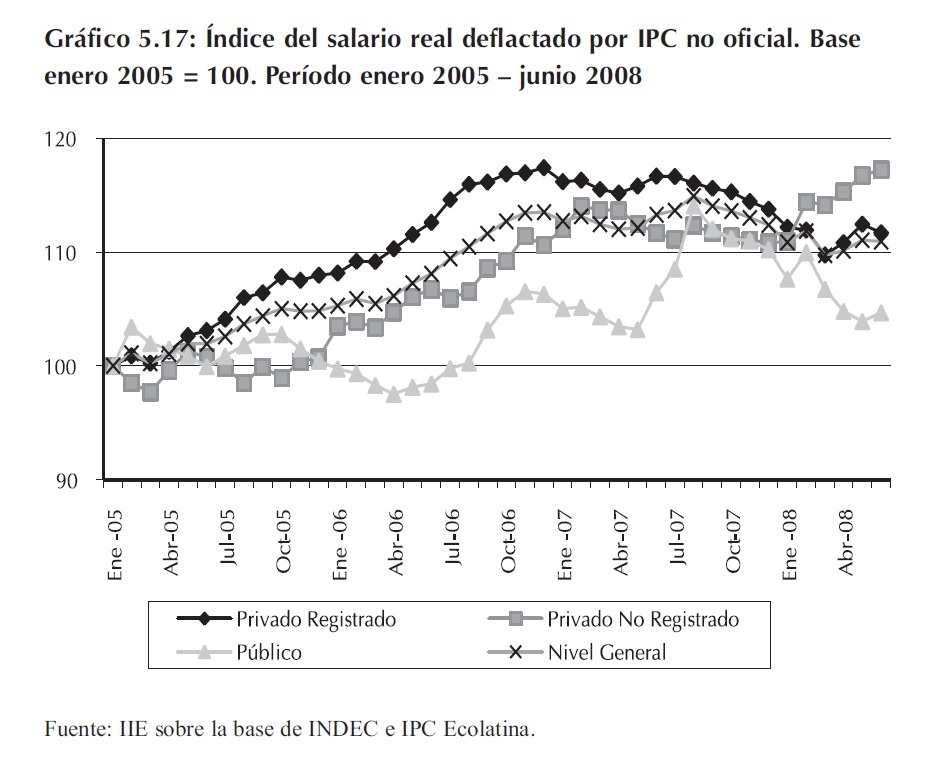

Como se muestra en el Gráfico 5.17, a pesar del leve aumento en el salario real promedio de la economía (11%), los trabajadores privados no registrados fueron los más favorecidos, ya que su salario real estuvo un 17% por encima del nivel que alcanzaban hacia principios de 2005. Los más perjudicados fueron los empleados públicos, cuyos salarios sólo mostraron una mejora real del 5% en tres años y medio.

Mirando un poco más de cerca al sector privado registrado, la remuneración bruta promedio para el primer semestre de 2008 fue de $2.262, un poco más que el doble de la correspondiente al 2001. La tasa de crecimiento promedio de la misma fue del 16% anual en los últimos ocho años.

Las nuevas condiciones macroeconómicas posibilitaron un fuerte crecimiento del producto en la mayoría de las regiones del país. La magnitud de esta respuesta estuvo condicionada al perfil productivo resultante cuando concluyó el proceso económico de la década del noventa. En algunas provincias, las capacidades empresariales, humanas, tecnológicas y económico-financieras disponibles para reiniciar un proceso de expansión productiva fueron muy limitadas. Es por ello que las asimetrías regionales son también notables en cuanto a las remuneraciones en el sector formal.

En junio de 2008, tal como lo refleja el Gráfico 5.18, las retribuciones más altas del sector privado correspondieron a la región Patagónica, siendo Tierra del Fuego la provincia con el mayor sueldo promedio ($3.195). En tanto, las provincias que componen la región del NEA presentaron los salarios privados más bajos, siendo Santiago del Estero la provincia que registró la menor remuneración. Por ende, la brecha entre el salario privado de ambas regiones es de alguna consideración ya que alcanza un 80% ($1.358).

En la región Pampeana el salario promedio estuvo en torno de los $2.000, es decir $300 por encima de la remuneración promedio de la región del NEA, pero casi $1.100 por debajo del salario bruto de la región Patagónica.

En la región del NEA y NOA, en junio de 2008 comparado con el mismo mes del año anterior, los salarios crecieron levemente por debajo del promedio, en tanto en el resto de las regiones los aumentos fueron superiores al promedio nacional.

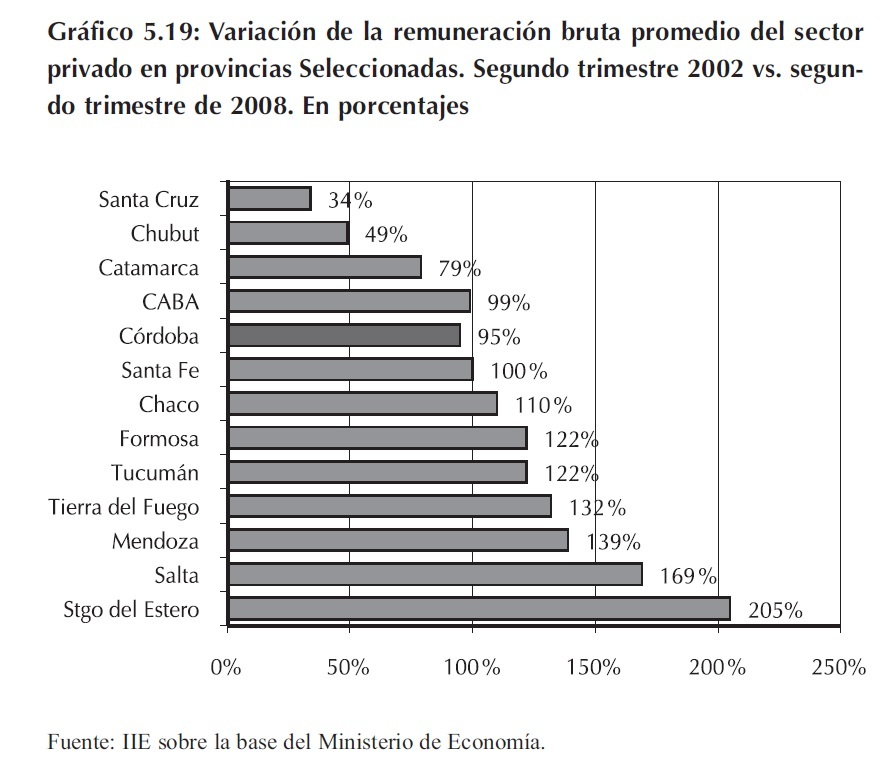

A nivel provincial tanto el nivel de salarios del sector formal como su tasa de crecimiento desde el segundo trimestre de 2002 fue muy dispar. En Santiago del Estero, donde se registró la mayor tasa de incremento (205%), la remuneración bruta promedio estuvo en torno de los $2.301, por encima de la media nacional. Santa Cruz, en cambio, con un nivel salarial de $1.882, mostró la menor tasa de crecimiento de la remuneración del sector privado registrado en los últimos seis años (34%). Por otro lado en la provincia de Córdoba, en junio de 2008, el salario del sector formal estuvo $665 por debajo del promedio nacional. Todo esto está condensado en el Gráfico 5.19.

Hasta ahora se ha observado una significativa expansión del salario nominal promedio de todas las regiones argentinas. Sin embargo, tal como se mencionó en los párrafos anteriores, si bien la dinámica salarial se encuentra ligada a la evolución del costo de vida de los trabajadores, este último presenta una senda de crecimiento un tanto diferente al de las remuneraciones. Por ello si se considera una Canasta Básica Total (no oficial) de $44822 por adulto equivalente23 (correspondiente a junio de 2008), junto con la dinámica de salarios, es posible analizar el comportamiento del salario real.

De este modo, en el Gráfico 5.20 se observa que la región Patagónica fue, en junio de 2008, la de mayor poder adquisitivo, ya que el salario bruto promedio del sector registrado podía adquirir 2,27 Canastas Básicas Totales. Por otro lado, la región del NEA solo podía adquirir 1,26 canastas.

En síntesis, el mayor incremento de precios al consumidor absorbió la expansión del salario nominal, generando una caída del salario real. De este modo, la inflación actual deprime el poder adquisitivo de los asalariados, generando una reducción del consumo interno que podría llegar a desacelerar el futuro crecimiento económico.

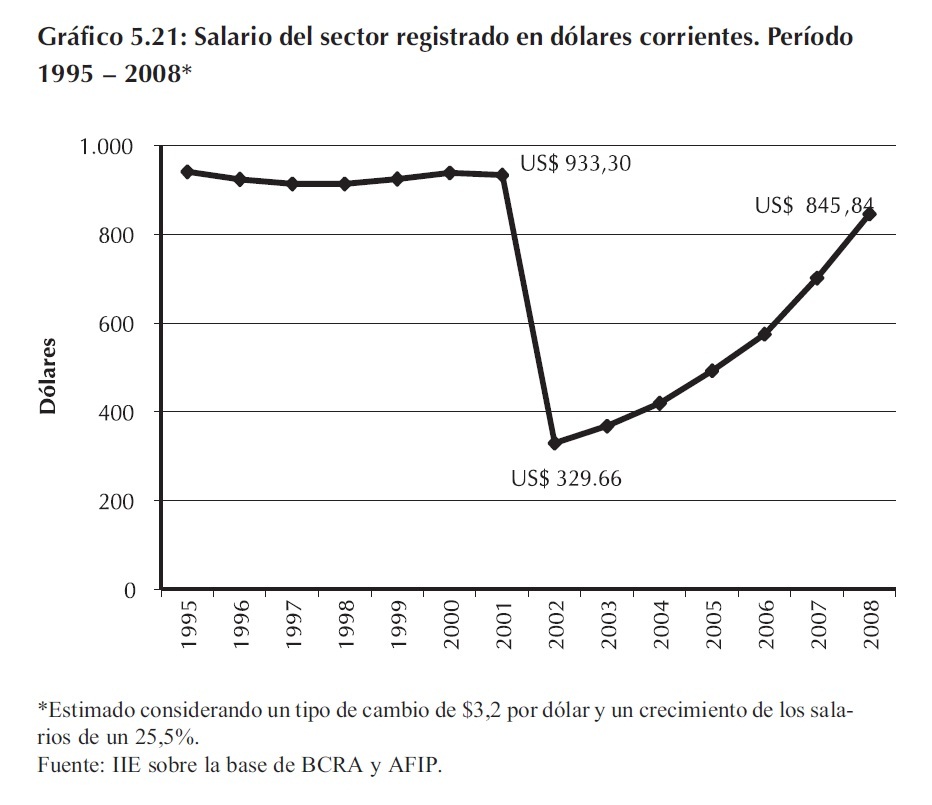

5.1.3.1 El salario en dólares24

Durante la década de los noventa, los salarios medidos en dólares fueron en promedio de US$927. Luego de la devaluación, los mismos se licuaron un 65%, y alcanzaron los US$330 en 2002. Actualmente, como se puede apreciar en el Gráfico 5.21, el salario es sólo un 10% inferior al registrado en el 2001 (US$846) y al parecer, podría seguir aumentado.

Desde 2002 hasta la actualidad, el salario de los trabajadores formales en dólares aumentó un 157%. Esta situación, sumada al aumento de los costos laborales pone en juego la rentabilidad de las empresas nacionales, ya que el costo real para el conjunto de las compañías es un 10% más alto que antes de la devaluación. Particularmente para las empresas pertenecientes al sector servicios, el aumento llegaría al 25%. Esta pérdida de rentabilidad se agrava en los casos en los que los incrementos de sus costos laborales no se pueden trasladar a los precios de los bienes y servicios que producen.

22 Corresponde a la Canasta Básica Total estimada por SEL Consultores.

23 Ver apartado 5.2.3.

24 En el Capítulo 7 se hace un análisis del salario en dólares constantes.

Es indudable que tras la fuerte licuación de los salarios medidos en dólares que produjo la devaluación, era fundamental que los salarios se recuperaran en términos reales para mejorar la situación social. Los problemas aparecen cuando la apreciación cambiaria no va acompañada por aumentos de productividad.

El panorama sería más alentador si la competitividad cambiaria impulsada en el 2002 hubiera sido paulatinamente sustituida por ganancias de competitividad productiva. Lejos de aprovechar los tiempos de �competitividad cambiaria� para tomar medidas que mejoren la productividad, se han multiplicado los focos de ineficiencias. En áreas fundamentales, como el sistema educativo, las relaciones laborales, los servicios públicos, la infraestructura productiva y social, el sistema tributario y la coparticipación federal, las medidas gubernamentales han inducido al deterioro de la calidad y a la conflictividad. Esto genera una doble presión sobre el aparato productivo: las instituciones económicas y sociales dilapidan recursos en burocracia y corrupción mientras que los costos de los insumos suben en términos de dólares.

5.1.3.2 Las negociaciones salariales

En la puja salarial del año 2007 algunos gremios pudieron obtener mejores condiciones salariales que los demás. Entre éstos, se puede destacar el gran crecimiento de las retribuciones del gremio de la construcción (38,3%) y la administración pública (36,6%). A pesar de ello, como consecuencia de la aceleración de los precios así como del aumento de las expectativas inflacionarias, el 2008 empezó con un masivo pedido de recomposición salarial.

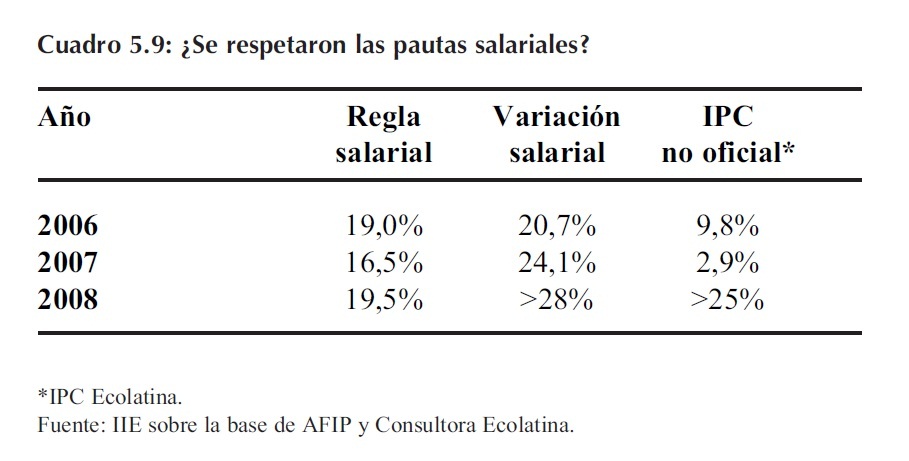

En este sentido, el gobierno buscó encontrar un punto medio que conformara a trabajadores y empresas sin que este proceso derive en una nueva carrera entre precios y salarios, fijando una pauta salarial del 19,5%.

Sin embargo, la regla nominal de aumento de los sueldos como instrumento de coordinación perdió credibilidad. En 2007 la variación efectiva de los salarios formales se ubicó casi siete puntos por encima de la pauta oficial, la cual fue del 16,5%. Por entonces, la inflación saltó de casi 10% en 2006 a niveles superiores al 20% el año pasado. En 2008, la situación es bastante similar: en junio el salario registrado (público y privado) fue superior al del mismo mes del año anterior en un 31%.

A pesar de la pauta salarial para 2008 fijada por el gobierno, los aumentos concedidos a los gremios la superaron ampliamente: por ejemplo, al sector químico se les otorgó una suba del 35%. Parte de la fortaleza de éstos se explica por el bajo nivel de desempleo, el aumento del empleo formal y la presión sindical.

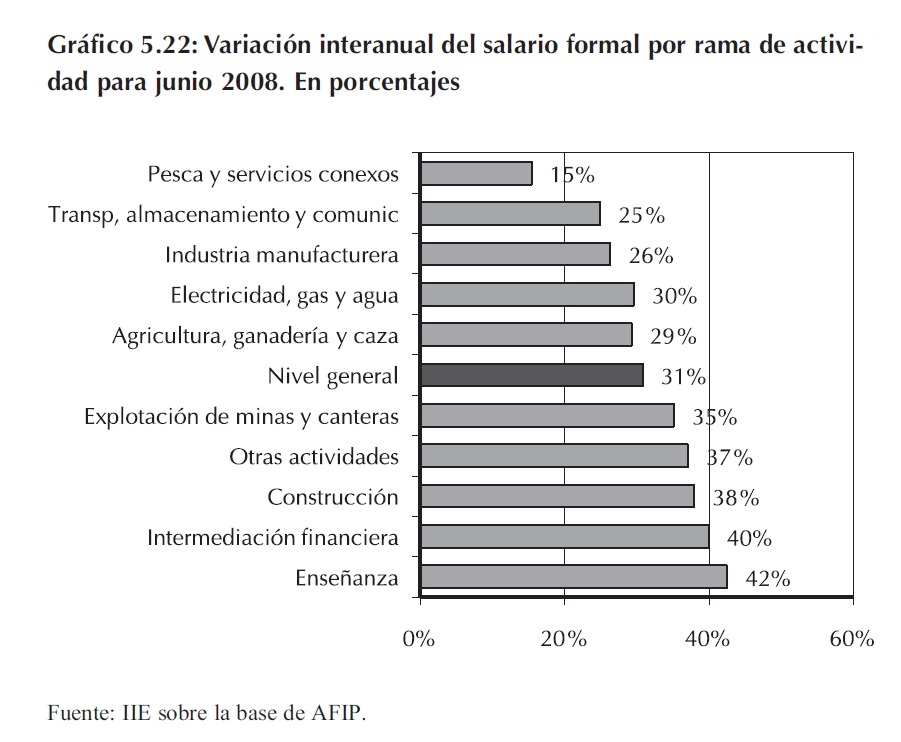

Hasta junio de 2008, como se refleja en el Gráfico 5.22, el sector que lideró los incrementos de sueldos fue el de Enseñanza, con una suba del 42% con relación a junio de 2007. Le sigue el sector de Intermediación Financiera y luego el sector de la Construcción, cuyo salario formal subió hasta un 38%, a tal punto que, afectada por el alza de los costos, la actividad ha sufrido en los últimos meses una marcada desaceleración.

Los sectores que recibieron los menores aumentos salariales fueron el de la Pesca (15%) y los Servicios de Transporte, de Almacenamiento y de Comunicaciones (25%).

Esta realidad mantiene en vilo a los empresarios que no sólo tienen que hacer frente al creciente costo laboral, sino también a otro largo listado de incrementos de costos que afectan su rentabilidad.

Un componente de mucho peso en los costos es la medicina prepaga. Aquellas compañías que proveen a sus empleados de servicios de atención médica, vieron incrementar sus gastos en torno al 32% durante el último año, y se anuncian nuevas subas (entre 10 y 17%) para los próximos meses. Los costos de logística, afectados por el alza en los combustibles, también se modificaron y mostraron un incremento anual del 35%, El gasoil, que representa el principal insumo del transporte de carga automotor, sufrió subas cercanas al 34% en los últimos 12 meses, evidenciando claros signos de aceleración desde abril.

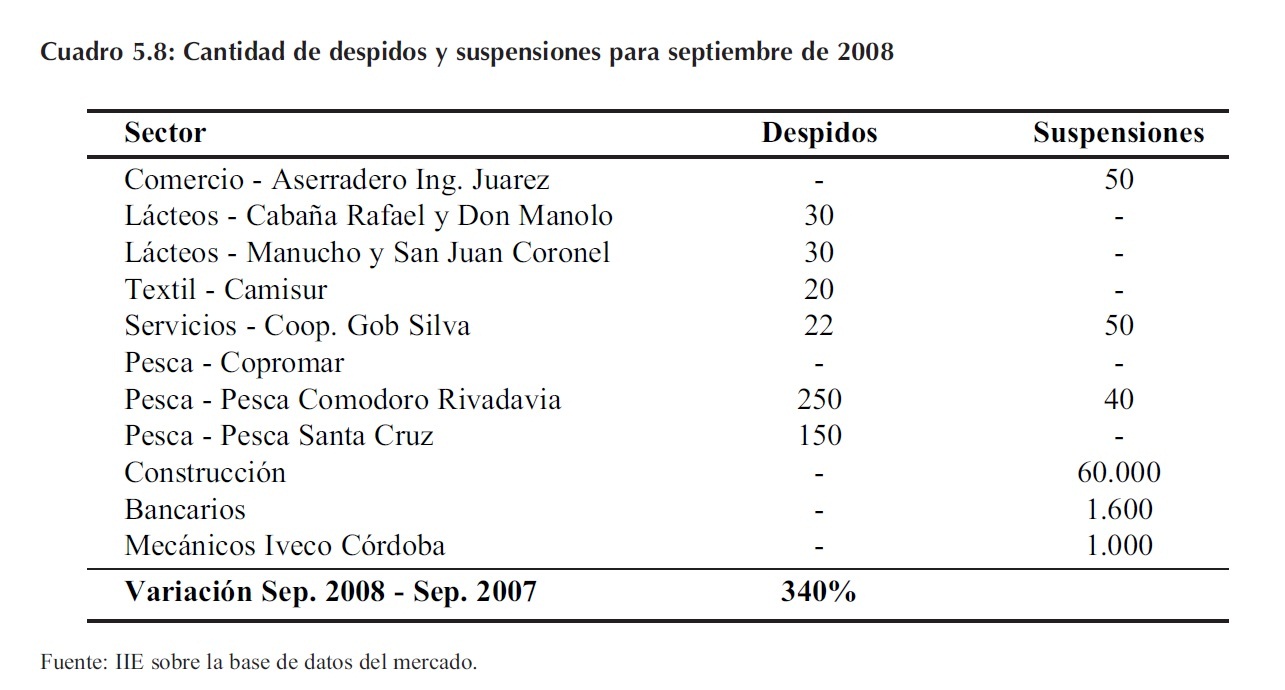

En la segunda mitad del 2008, se reabrieron los pedidos de aumentos salariales por el alza de los precios. Al mismo tiempo, a causa de la desaceleración del nivel de actividad, se produjo una retracción laboral y un empeoramiento de la calidad de los puestos de trabajo. Esto se vio reflejado en las suspensiones, despidos, y en los paros que hicieron numerosos trabajadores: en septiembre pararon unos 733.220 empleados en todo el país. Los casos más notables de suspensiones se dieron en el sector de la construcción (60.000), de los bancarios (1.600) y de la planta de mecánicos de Iveco en Córdoba (1.000), como se muestra en el Cuadro 5.8.

Para lo que resta del año, todavía faltan efectivizar los últimos tramos de muchos convenios. Aún así, a causa del crecimiento persistente del nivel general de precios, se reabrieron los pedidos salariales y en algunos casos trajeron consigo situaciones de conflicto. Las perspectivas de aumentos salariales para el 2009 son poco claras. Una encuesta a los empresarios revela que estiman que la pauta rondaría en torno del 22%.

Sería importante no repetir los mismos errores que se vienen cometiendo en los últimos años. Si no se introduce un plan de estabilización integral y consistente que reduzca la suba de precios y coordine expectativas, las pautas salariales no tendrán sentido (Cuadro 5.9).

Fijar una pauta salarial sin implementar las políticas necesarias para reducir los niveles de inflación tiene dos posibles consecuencias negativas: una caída en el salario real o simplemente que la pauta salarial se desborde ampliamente y sea necesario negociar salarios más de una vez al año, como ya sucedió en el 2008.

La inflación ya es un problema serio que está condicionando la performance económica; aumenta la incertidumbre, acorta la duración de los contratos, afecta las expectativas de inversión y es socialmente regresiva. La prioridad es desarticular la carrera entre salarios y precios iniciada a comienzos del año pasado y para ello es necesario que el gobierno nacional tome la iniciativa.

5.1.4 Jubilaciones: análisis de la situación de la Argentina y de la provincia de Córdoba

Desde diciembre de 2005 a diciembre de 2007, el haber medio nominal nacional creció sólo un 44%. Considerando la tasa de variación del IPC no oficial25 del 30% para ese período, el haber medio real nacional mostró un leve incremento.

25 IPC Ecolatina.

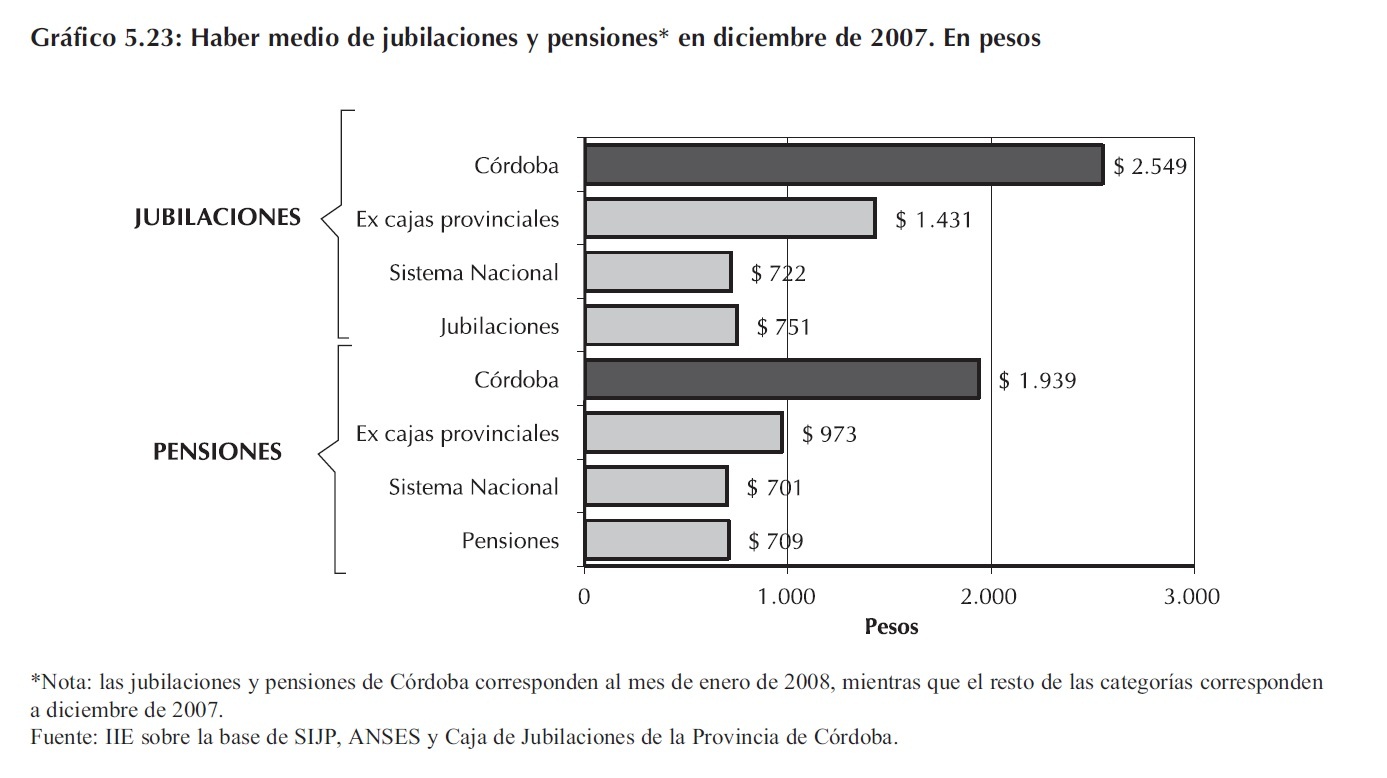

Asimismo, como se muestra en el Gráfico 5.23, las diferencias entre los haberes nacionales y provinciales son muy marcadas. De este modo, la jubilación promedio pagada por la caja de la provincia en enero de 2008 fue de $2.550, casi cuatro veces más que a nivel nacional. Algo similar ocurre con las pensiones promedio.

Por otro lado, las disparidades en el nivel medio jubilatorio también se hacen notar en el ámbito provincial. Por ejemplo, considerando las Cajas No Transferidas, la jubilación promedio de la provincia de Córdoba fue un 64% superior a la de Santa Fe y un poco más de dos veces más alta que la de Buenos Aires. En cambio, las diferencias no son tan grandes entre las Ex Cajas Provinciales Transferidas: el haber más alto se registró en Río Negro y fue el 45% superior al de la provincia de Jujuy, el más bajo registrado.

Incluso dentro de la misma Caja de Jubilaciones y Pensiones de la Provincia de Córdoba las discrepancias salariales son enormes, como se muestra en el Gráfico 5.24. Los Magistrados del Poder Judicial perciben una jubilación de $10.600 mientras que un jubilado de una Municipalidad del Interior de la Provincia cobra algo más de $1.500.

Por otro lado, desde abril de 2008 hasta julio del mismo año, a todos los jubilados y pensionados de la Provincia de Córdoba se les otorgó en promedio una suba del 21,4% en sus haberes. Lo más notorio es que a pesar de sus ya altas jubilaciones, los Magistrados del Poder Judicial recibieron un aumento del 10% en sus haberes.

Estas incongruencias son aún más difíciles de explicar si se tiene en cuenta que el salario promedio de un trabajador registrado en la Provincia de Córdoba es de $1.989, es decir, un 54% más bajo que la jubilación promedio provincial.

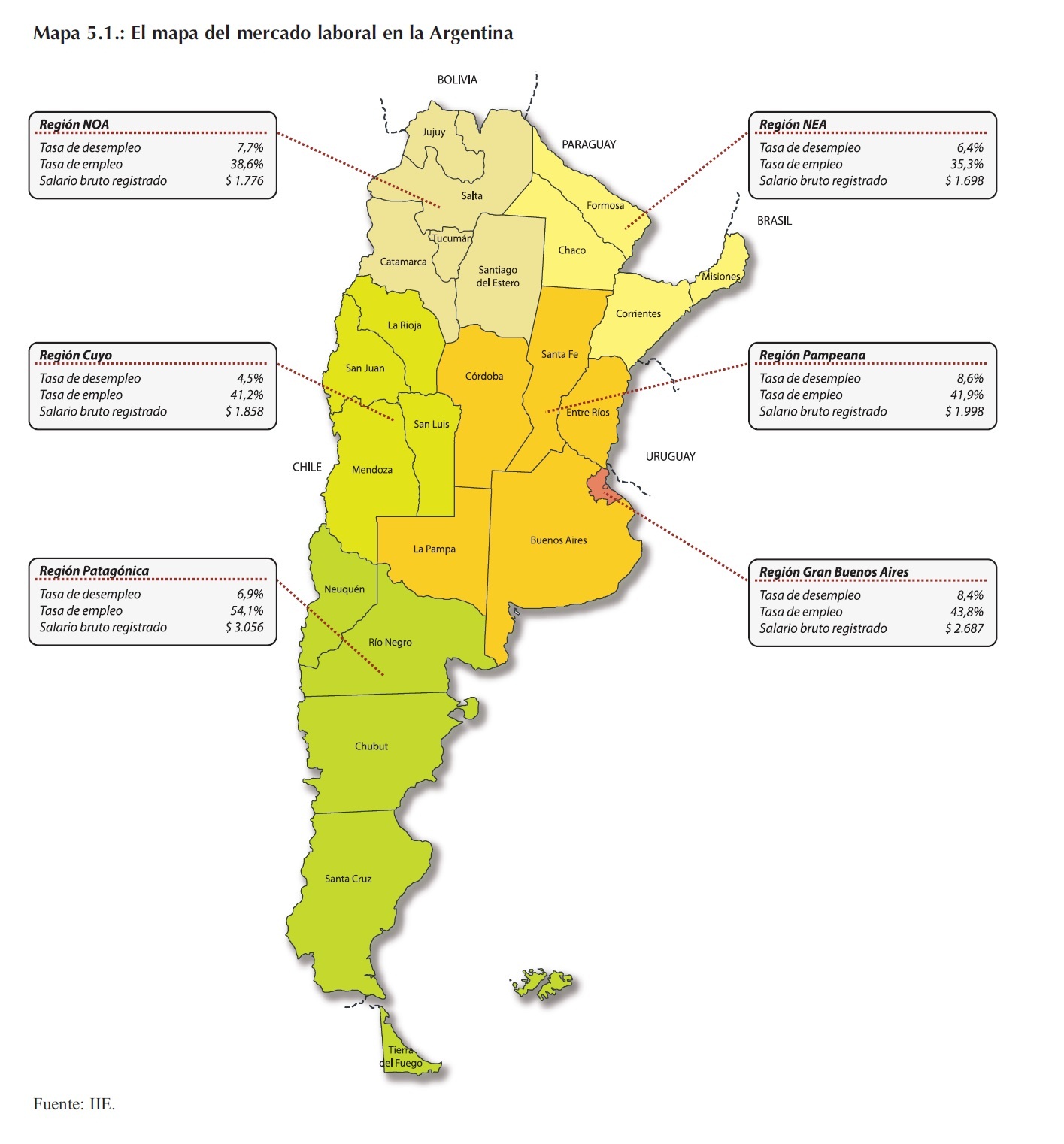

5.1.5 El mapa del mercado laboral en la Argentina

Como síntesis del mercado laboral se presenta un mapa en el que se resumen las principales variables.

5.2 El problema de la pobreza

Los aspectos sociales, tales como la pobreza y la distribución del ingreso ocupan hoy un lugar muy importante en el debate económico de la Argentina. Sin dudas, las altas tasas de pobreza y el empeoramiento de los indicadores de equidad en estas últimas décadas han contribuido a que los políticos, analistas y el público en general, manifiesten un creciente interés por estos temas.

Existen dos enfoques alternativos para identificar quién es considerado un individuo pobre: el del ingreso y el de las necesidades básicas insatisfechas. Según este último criterio, es pobre todo individuo cuyo hogar tiene ciertas características que reflejan un consumo permanente bajo o que condicionan seriamente su capacidad de generar ingresos suficientes en el futuro26. Acorde al método del ingreso, la calificación de pobre surge de comparar la suma de los ingresos percibidos por todos los miembros de una familia con el valor de la canasta básica total para esa familia. De forma tal que son considerados pobres todos aquellos individuos que no pueden solventar la adquisición de dicha canasta; en otros términos, son pobres quienes no pueden comprar los bienes y servicios necesarios para vivir dignamente en sociedad.

La fuente primaria para estudiar la pobreza en la Argentina es la Encuesta Permanente de Hogares (EPH)27. El Instituto Nacional de Estadísticas y Censos (INDEC) realiza este relevamiento cuatro veces al año, cuya publicación es cuatrimestral y semestral. Incluye 31 zonas urbanas donde reside el 30% de la población urbana argentina. Cada EPH comprende a alrededor de 80.000 individuos y recaba datos sobre las características socioeconómicas de los habitantes del país: situación laboral, horas trabajadas, salario, ingresos, nivel educativo, etc.

26 En la Argentina, estas características incluyen hacinamiento, precariedad de la vivienda, condiciones sanitarias deficientes, no asistencia de los niños a las escuelas y baja educación del jefe de la familia combinada con la baja relación miembros activos / miembros inactivos.

27 La EPH presenta ciertos problemas de medición, como la mayoría de las encuestas de hogares en el mundo. Tres de ellos son muy relevantes: no respuesta de ingresos, subdeclaración de ingresos y no captación de ciertos ingresos, típicamente la renta implícita de la propia vivienda.

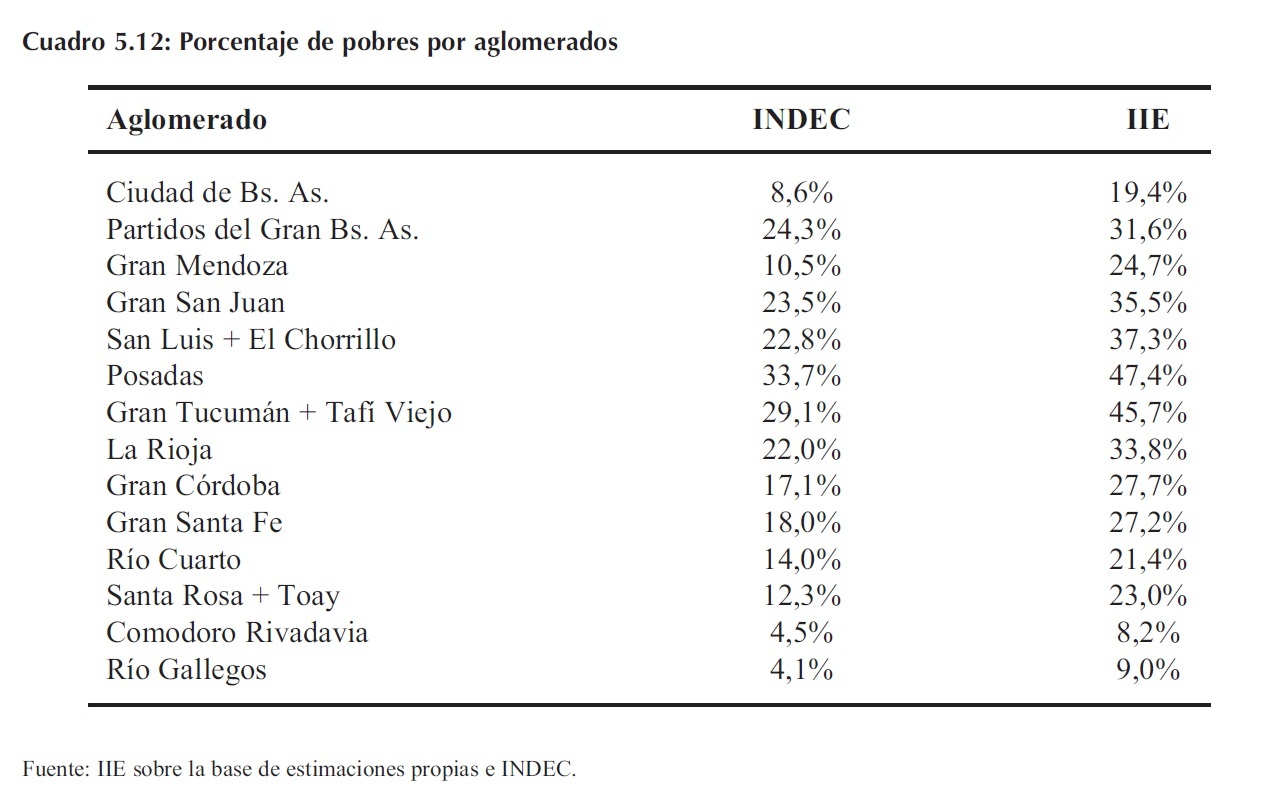

En el presente, la estimación del tamaño de la pobreza realizada por consultoras privadas es un tanto difícil de contrastar con la estimación oficial debido a que los datos que provienen de la EPH quedaron salpicados por la crisis del organismo estadístico.

Un problema adicional que surge en la actualidad a la hora de calcular el nivel de pobreza, es que el índice de inflación que publica el INDEC, que incluye el relevamiento de los precios de los bienes y servicios que contiene la Canasta Básica Total y de Alimentos, es cuestionado en cuanto a su verdadero valor. De este modo, los niveles de pobreza publicados por el organismo oficial, que distan de los divulgados por consultoras privadas, parecen estar subestimados. Es importante advertir en este sentido, que para combatir efectivamente la pobreza, a través de la implementación de diversas políticas sociales, es indispensable, como primer requisito, reconocer que existe y poder localizarla.

En esta sección se realiza un breve resumen de la situación de la pobreza en los países en desarrollo, haciendo mayor énfasis en los países de Latinoamérica. Luego se analiza la evolución de la pobreza en la Argentina desde finales de la década del �80 hasta nuestros días. También se muestra la evolución de los valores de las Canastas Básicas, lo que da pie al siguiente interrogante �¿Es posible, entonces, que haya disminuido la pobreza?�. En ese acápite se muestran distintas estimaciones de la pobreza: las publicadas por consultoras privadas en contraste con las publicadas por el INDEC. A ello se le agregan estimaciones realizadas por el Instituto de Investigaciones Económicas del cálculo de la pobreza en distintas regiones del país, dando especial atención a la situación en Córdoba. A continuación se muestran las posibles causas de la pobreza en nuestros días: el desempleo o la creciente inflación. La búsqueda de las causas es un tema importante para poder dar los lineamientos de política económica tal que permitan encontrar una solución a este problema que nos aqueja a todos los argentinos. Esto es lo que se trata en la última parte de la sección.

5.2.1 La pobreza en los países en desarrollo

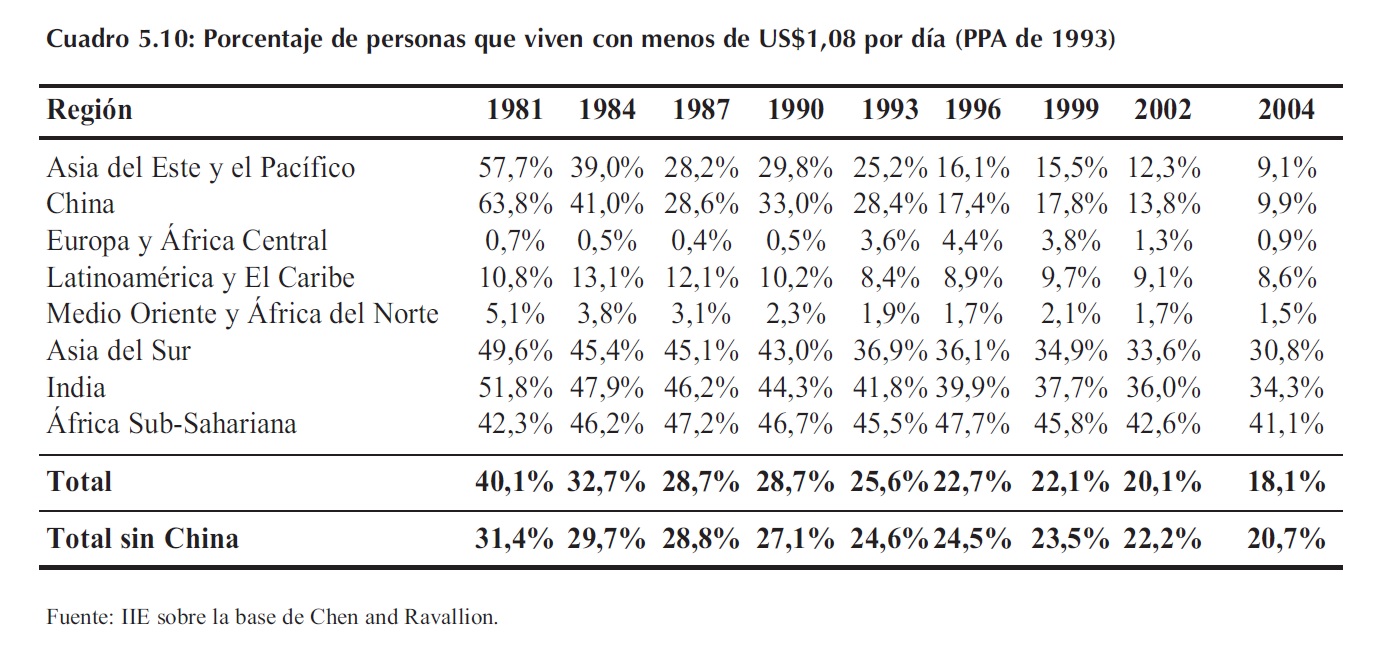

En los países en desarrollo se observa una tendencia a la baja en los niveles de pobreza, aunque con un progreso desigual entre las diferentes regiones (la región que menos avanzó en este tema es África Sub-Sahariana). En el Cuadro 5.10, que muestra el porcentaje de personas que viven con menos de US$1,0828 por día, se puede apreciar esta tendencia en el período que abarca desde 1981 al 2004, en especial en el caso China. La tendencia a la baja anual es igual al 0,8% en promedio. Entre 1981 y 2004, la pobreza en los países en desarrollo se redujo un 55%. Este desempeño no es tan bueno si se excluye a China del análisis, ya que sin ella, el porcentaje de personas que vive con menos de US$1,08 por día, se redujo un 34% en más de 20 años.

En lo que atañe a Latinoamérica, el nivel de pobreza, en estos últimos 27 años llegó a su pico el primer año de la década de los �90, cuando casi el 50% de la población era pobre (200 millones de personas). Desde aquel año, como ocurrió en la mayoría de los países en desarrollo, hay una tendencia en la reducción de los niveles de pobreza e indigencia (la pobreza se redujo un 27,3% mientras que la pobreza extrema o indigencia disminuyó casi un 44%), merced al buen desempeño económico de la región. La continua expansión económica se tradujo en un aumento de las personas ocupadas, con caídas en el desempleo urbano a nivel regional (del 9,1% al 8,7%). Al mismo tiempo, las remuneraciones medias reales también experimentaron un alza de consideración. Parte de estos avances son explicados por la disminución de las tasas de natalidad y por el control de la inflación. Aún así, los países latinoamericanos deben seguir desarrollando iniciativas para conciliar el cuidado de todos estos factores.

28 Esta es la línea de pobreza internacional que usa el Banco Mundial (ajustada por la Paridad del Poder Adquisitivo). Usando esta metodología, las estimaciones de pobreza resultantes son útiles para hacer comparaciones internacionales y estimaciones de pobreza regionales. Sin embargo, estos índices son inadecuados para reflejar los niveles de pobreza según los estándares de vida en países de ingreso medio, como lo son la mayoría de los países de América Latina. Por ello, estos países guían sus políticas a partir de índices de pobreza basados en líneas de pobreza nacionales. Afortunadamente, los dos tipos de índices concuerdan en la evolución y patrones de la pobreza en la región.

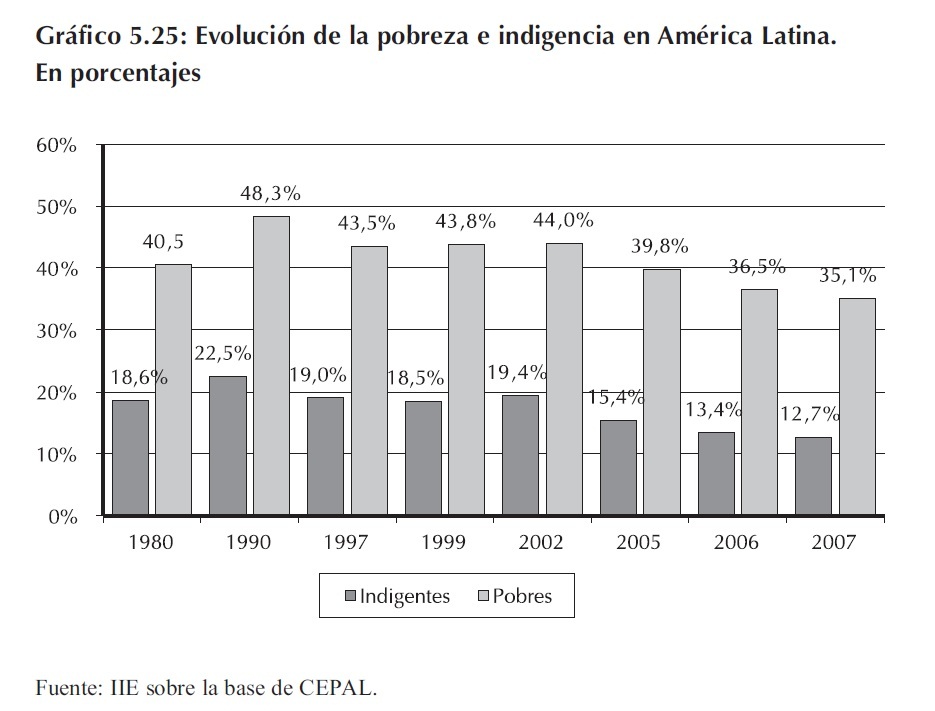

Según las estimaciones disponibles para el año 2007, como se puede advertir en el Gráfico 5.25, un 35,1% de la población de la región se encontraba en situación de pobreza. Adicionalmente, la indigencia llegaba al 12,7% de la población. De manera tal que el total de pobres alcanzaba los 190 millones de personas, de los cuales 69 millones eran indigentes.

Sin embargo, a pesar de todos los avances logrados, durante el 2008 cambió la situación económica mundial lo que pone en peligro todos los avances hechos por los países en desarrollo, que son los más vulnerables. Un nuevo informe del Banco Mundial y el Fondo Monetario Internacional (FMI) advierte que la mayoría de estos países estaría lejos de alcanzar los objetivos de desarrollo del milenio, un conjunto de ocho objetivos de desarrollo convenidos a nivel mundial cuyo plazo de cumplimiento se ha fijado en 2015. El primero de ellos, es la reducción de la pobreza.

5.2.2 La situación en la Argentina

En la Argentina, la pobreza no es un fenómeno reciente, viene desde varias décadas atrás y se ha manifestado en diferentes grados. El ciudadano pobre de la década de los noventa es distinto al pobre de la actualidad, debido a que la realidad económica de nuestros días difiere de la de aquella época. A diferencia del modelo de crecimiento económico que tuvo lugar durante la década pasada, en el cual los frutos del crecimiento parecían repartirse entre unos pocos favorecidos, el prevaleciente en la actualidad presenta aspectos estructurales que lo hacen un poco más igualitario.

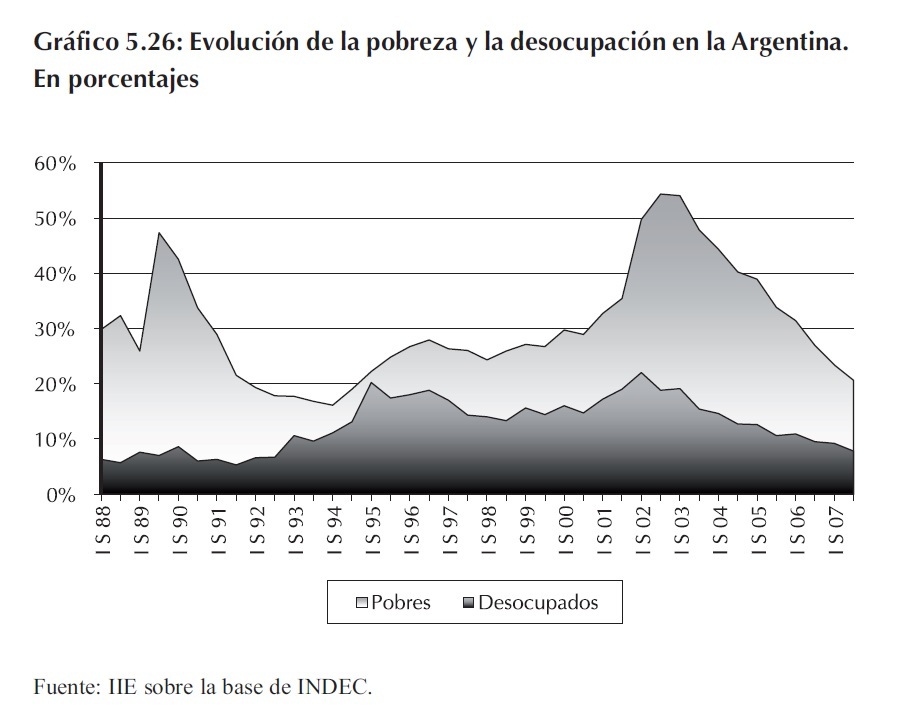

Durante las dos últimas décadas, la Argentina experimentó una amplia gama de políticas de reestructuración económica, que ha generado cambios tanto en lo económico como en lo social. Así, durante los años ochenta se aprecia una economía con un amplio sector público, con altas tasas inflacionarias pero bajas tasas de desempleo y una estricta protección comercial. Un segundo período, que se inicia en el año 1989, se caracteriza por la implantación de un plan de estabilización, por la privatización de entidades públicas, por la apertura comercial y por la desregulación del trabajo. Este fue un año crítico, ya que la pobreza llegó a afectar a casi uno de cada dos argentinos. En efecto, entre mayo y octubre de 1989, cuando los precios al consumidor aumentaron mucho más de diez veces, la cantidad de pobres subió de 25,9% a 47,3%. Este salto empujó por debajo de la línea de pobreza a 6 millones de personas que medio año antes estaban sobre la misma. Entre los años 1990 y 1994 se implementó el Plan de Convertibilidad, que estableció la paridad del peso argentino con el dólar estadounidense, resultando una reestructuración satisfactoria desde el punto de vista del crecimiento y de la inflación, que parecía imparable. La estabilización de los precios a partir del segundo semestre de 1991 y la recuperación del nivel de actividad recompuso los ingresos de los hogares de casi todos los argentinos. En octubre de ese año, la pobreza bajó al 21,5%, mientras que la tasa de desempleo no sufrió grandes variaciones. La recuperación económica desde 1990 a 1994, posibilitó que en apenas dos años, siete millones de personas dejaran de ser pobres.

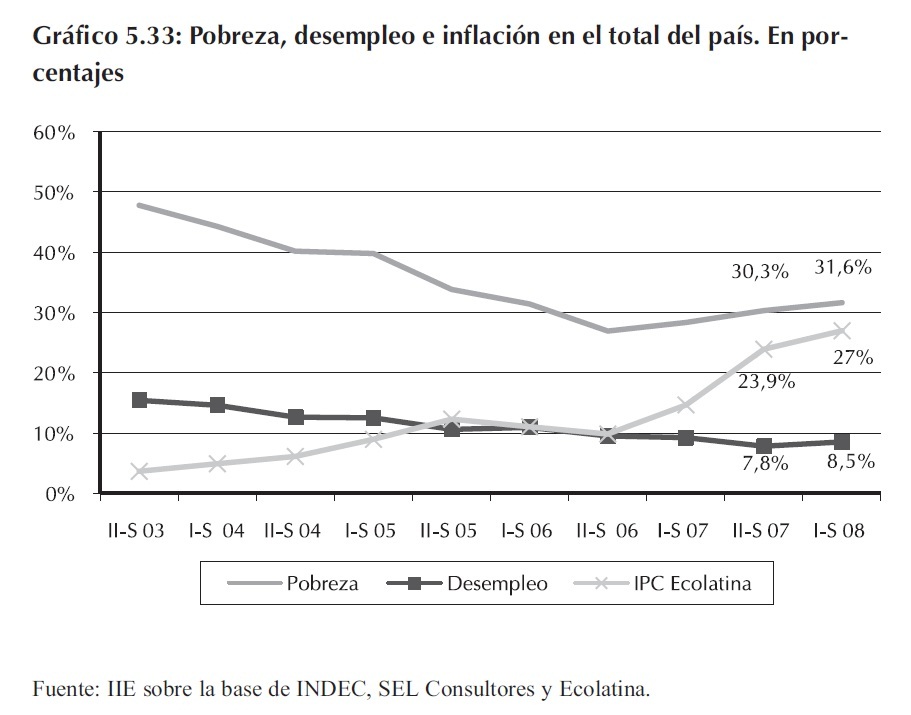

Sin embargo, a partir del año 1995 el viento dejó de soplar a favor ya que se produce una apreciable pérdida de empleo, sobre todo entre la mano de obra no calificada, como consecuencia de la incorporación de nuevas tecnologías. Este hecho tuvo una fuerte repercusión sobre la estructura social de la Argentina, provocando aumentos en la desigualdad, al perder peso la clase media y aumentar notablemente la clase de menos recursos, con la aparición de los denominados �nuevos pobres�. Otra consecuencia de la reestructuración fue que tras la apertura comercial y de capitales, comenzaron a repercutir con virulencia las crisis externas, provocando recesiones de las que nunca se recuperó totalmente y que dejó consecuencias como estancamiento en el crecimiento del PIB, altas tasas de inflación, desempleo, desigualdad y pobreza en los primeros años del nuevo milenio. Con todas estas características, entre otras, se originó la crisis argentina de finales del año 2001. El agravamiento de la recesión en 2001, y en particular el aumento del desempleo a más del 18%, hizo que en el último trimestre de ese año la pobreza llegue al 35,4%.

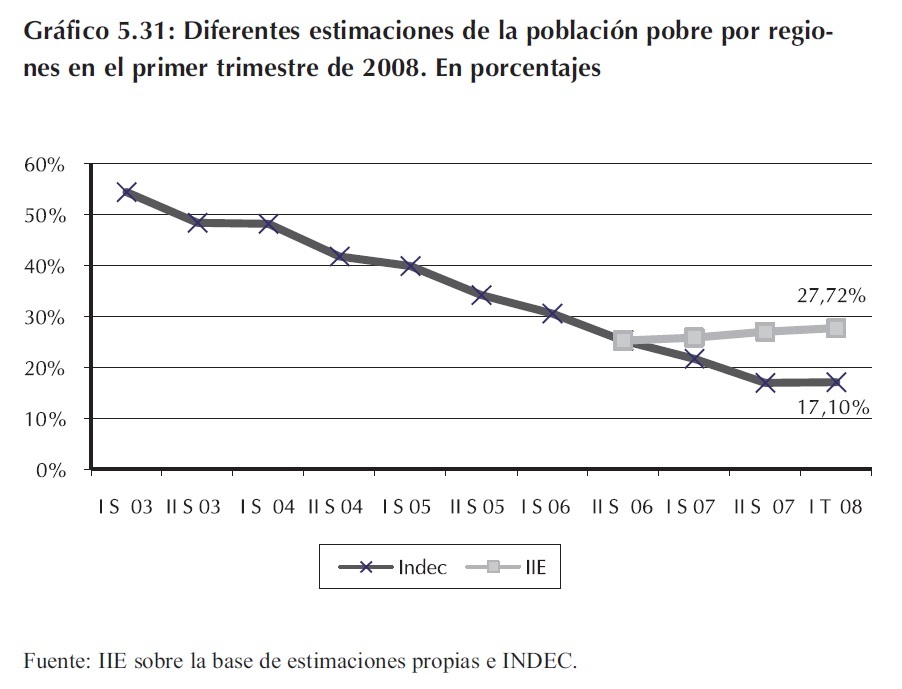

A principios de 2002 la Argentina se declaró en default. Luego, se dictó una ley de emergencia económica que decidió el abandono de la convertibilidad con nuevos y disímiles tipos de cambio a los que se convertirían los créditos y depósitos en los bancos y todas las obligaciones públicas y privadas. Como consecuencia de la devaluación los precios internos subieron y los salarios reales cayeron. En octubre de 2002 la incidencia de la pobreza llegó a afectar al 54,3% de la población, es decir, más de 18 millones de personas eran pobres. Este incremento no fue resultado de un alza correspondiente del desempleo sino de la inflación que surgió después de la devaluación. Otra vez más, el deterioro de los ingresos reales de los hogares, provocó un incremento extraordinario de la pobreza. En los años posteriores a la crisis, hasta el año pasado, hubo una mejora en casi todas las variables macroeconómicas del país. Por eso, la pobreza durante casi cinco años consecutivos siguió una tendencia a la baja (Gráfico 5.26).

Pero, a fines de 2007 los precios comenzaron a subir cada vez más rápidamente y la tendencia de la reducción de la pobreza cambió su dirección. De este modo, la pobreza en la actualidad, no es consecuencia del desempleo (que continúa, desde finales de 2006, en cifras de un dígito), sino de la creciente inflación que deteriora los bolsillos de todos los ciudadanos del país.