Balance de la

Economía Argentina

SECTOR AGROPECUARIO

CAPÍTULO 12: SECTOR AGROPECUARIO

El desarrollo económico de la Argentina guarda una estrecha relación no sólo con la explotación económica de los recursos naturales, sino también con la elaboración de alimentos a partir de los mismos.

En este sentido, el sector agropecuario experimentó un cambio radical desde comienzos de la década del noventa, el cual no puede ser explicado por una única causa. La conjunción de factores que resultaron en ese cambio sólo puede ser abordada desde una mirada sistémica, observando cómo varios elementos interactuaron retroalimentándose. Luego de la crisis de 2001-2002 el sector vuelve a modificar su rol dentro de la economía, mostrando la especial importancia que posee para Argentina.

En este capítulo se realizará una revisión de algunos indicadores que permiten cuantificar las dimensiones del sector agropecuario, como así también el comportamiento de algunas variables claves. El análisis de las políticas específicas del gobierno tendrá también su lugar ya que es de suma relevancia dadas las características propias que adquieren en Argentina.

12.1 Importancia del sector agropecuario en la economía

Sin lugar a dudas la elaboración de productos primarios y manufacturas de origen agropecuario han sido de gran importancia para la economía Argentina. Existen muchas maneras de evaluar su relevancia, entre las que es posible encontrar: su participación en el Producto Bruto Interno, las magnitudes de sus exportaciones, la generación de empleo que produce y los progresos tecnológicos experimentados por el mismo. Estos aspectos son los que se tratarán en esta primera parte del Capítulo.

12.1.1 Participación del sector agropecuario en el Producto Bruto Interno

El proceso de recuperación económica que experimentó el país luego de la crisis del año 2001 fue indiscutiblemente muy importante. Un conjunto de medidas acertadas entre las cuales se encuentran el establecimiento de un tipo de cambio competitivo y una política fiscal y monetaria expansiva permitieron un crecimiento significativo en la mayoría de los sectores económicos.

Entre el año 2002 y 2007 el PBI1 se incrementó de 235.236 millones a 359.170 millones de pesos, es decir un 53%, experimentando tasas de crecimiento promedio del 8% anual. Si bien actualmente el sector de servicios representa las dos terceras partes del valor agregado bruto y el sector productor de bienes la parte restante, éste último se incrementó en mayor medida que el primero. Mientras que en el año 2002 el valor agregado bruto del sector productor de bienes era de 71.487 millones de pesos, en el año 2007 alcanzó los 116.197 millones, significando un incremento del 63%. Por su parte, en el mismo período, el sector productor de servicios creció un 42%, pasando de 154.499 millones de pesos a 219.014 millones.

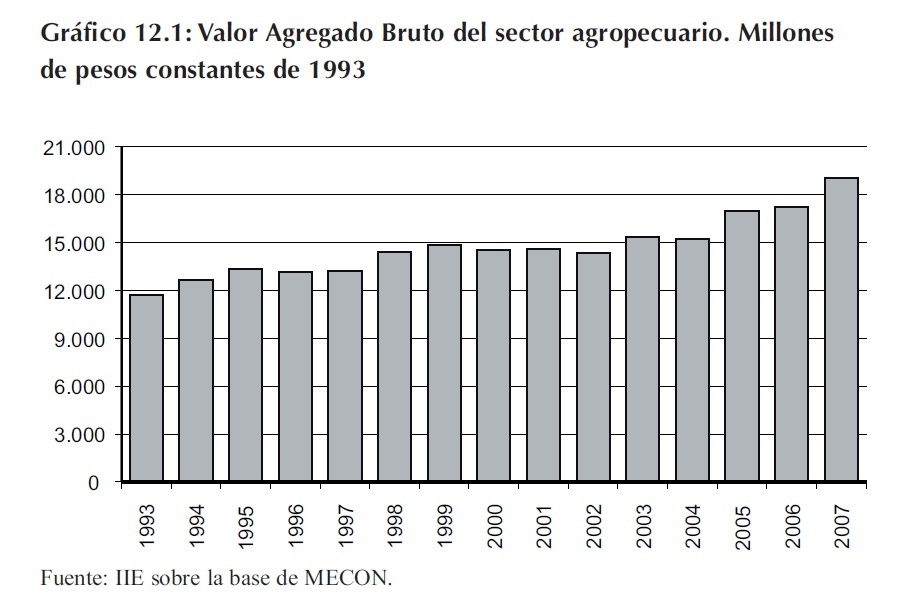

Como parte del sector productor de bienes, el sector agropecuario realizó su aporte a este crecimiento. En el Gráfico 12.1 se aprecia que el valor agregado bruto generado por este sector se incrementó de 14.370 millones de pesos en el año 2002 a 19.037 millones de pesos en el año 2007, es decir, un 32% en términos reales.

En este sentido, de acuerdo a los valores correspondientes al año 2007, la producción de bienes agropecuarios representa el 16% de la producción total de bienes, y a su vez explica el 5,3% del PBI de la economía argentina.

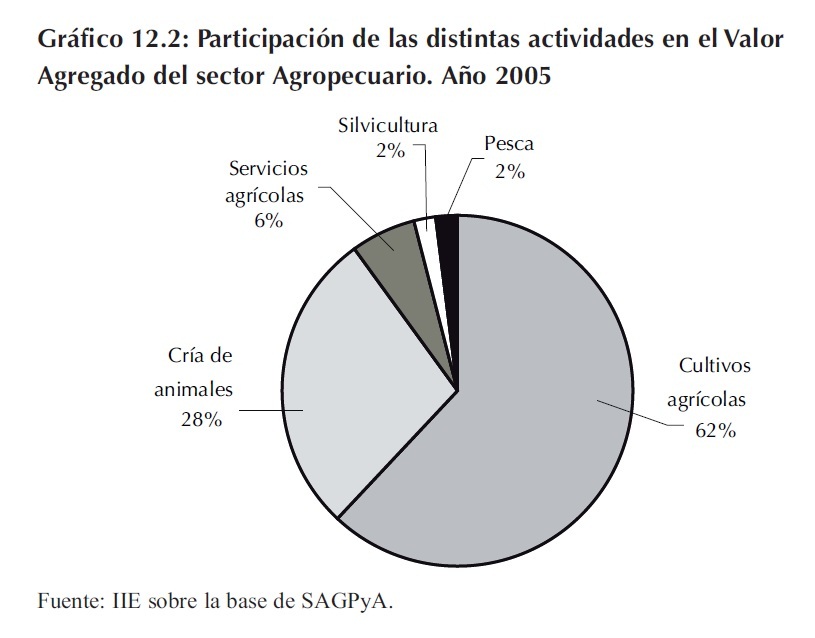

El valor agregado del sector es explicado por distintas actividades. Como se puede observar en el Gráfico 12.2, los cultivos agrícolas representan la mayor parte, generando el 62% del total, seguido por la actividad ganadera, la cual explica el 28% del mismo. Esta importante participación del sector agrícola se corresponde con un significativo incremento en la producción de cultivos tradicionales. Tal como se podrá observar con mayor detalle en el Capítulo 21 de este libro, la producción de granos se incrementó un 74% entre la campaña agrícola 1996/97 y la 2006/07, en donde las oleaginosas adquieren una creciente participación sobre el total producido.

Aún así, el sector agropecuario posee la particularidad de generar eslabonamientos productivos hacia delante y hacia atrás.

1 Medido a precios constantes de 1993

Los primeros consisten en el conjunto de actividades que utilizan los productos generados por el propio sector primario como insumos para la elaboración de bienes manufacturados. Entre ellos, se encuentran la industria molinera, los frigoríficos, la industria láctea, textil y alimentaria en general, por sólo enumerar algunas de ellas.

Por el contrario, los eslabonamientos productivos hacia atrás son aquellos que surgen a partir del propio desarrollo del sector agropecuario como proveedores de insumos. Entre ellos se encuentran la industria metalúrgica productora de maquinaria agrícola, la industria química como proveedora de agroquímicos y fertilizantes, los laboratorios proveedores de insumos necesarios para la cría y sanidad de animales como así también la industria productora de alimentos balanceados. Por el lado de los servicios encontramos aquellos ligados a la logística y el transporte, los financieros y una gran cantidad de servicios profesionales cada vez más especializados, necesarios en todos los establecimientos productivos.

El desarrollo de estos eslabonamientos productivos tanto hacia delante como hacia atrás depende en gran medida del propio dinamismo de sector agropecuario. En este marco, es posible nuclear todas las actividades mencionadas anteriormente, las cuales hacen a la producción, industrialización y comercialización de bienes agroindustriales bajo la definición de "Cadena Agroindustrial" (CAI).

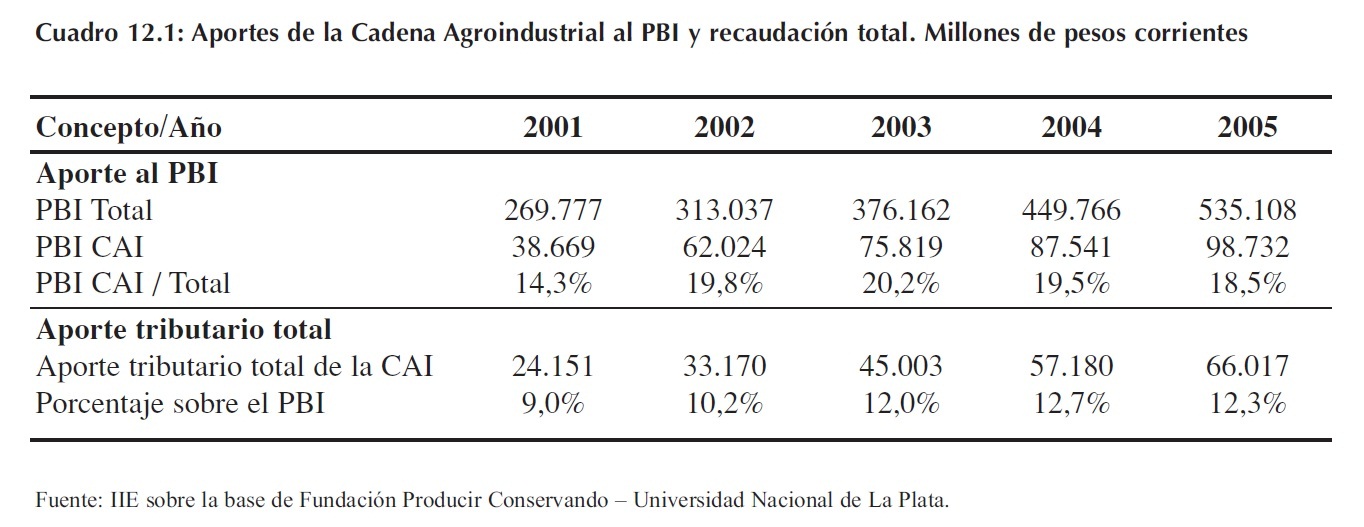

Esta cadena en conjunto, la cual comprende más de 40 actividades distintas, no sólo significa una participación más importante dentro del PBI, sino que también contribuye en gran medida a la recaudación tributaria del estado. Algunos de estos valores se pueden observar en el Cuadro 12.1.

Tal como se adelantó en los párrafos anteriores, tomando la Cadena Agroindustrial en su totalidad podemos observar que el aporte que realizó al PBI fue del 18,5% en el año 2005, registrándose un máximo en el año 2003 de 20,2%. Esta participación se incrementó luego de la devaluación de fines del año 2001, siendo dicha participación del 14,4% promedio entre los años 1997-2001.

Por otra parte, los aportes que realiza la Cadena Agroindustrial a la recaudación tributaria del Estado son igualmente importantes. Considerando su aporte total, es decir, tanto las contribuciones que provienen de gravámenes sobre la producción como aquellos provenientes de los factores remunerados 2 por la misma, los pagos ascienden a 66.017 millones de pesos en el año 2005.

Esta suma equivale al 12,3% del PBI, representando un elevado porcentaje de la recaudación total del gobierno. Cabe aclarar que este valor se ha incrementado luego de la devaluación, siendo el mismo del 8,7% promedio entre el año 1997 y el 2001.

12.1.2 Exportaciones del sector agropecuario y agroindustrial

Otra manera de evaluar la importancia del sector agropecuario y agroindustrial en la economía es a partir de sus exportaciones. Durante muchos años las exportaciones de productos primarios explicaban la mayor parte del ingreso de divisas del país. Con el correr del tiempo y el avance de la industrialización, las ventas externas cambiaron su composición, siendo las manufacturas de origen agropecuario las de mayor representatividad.

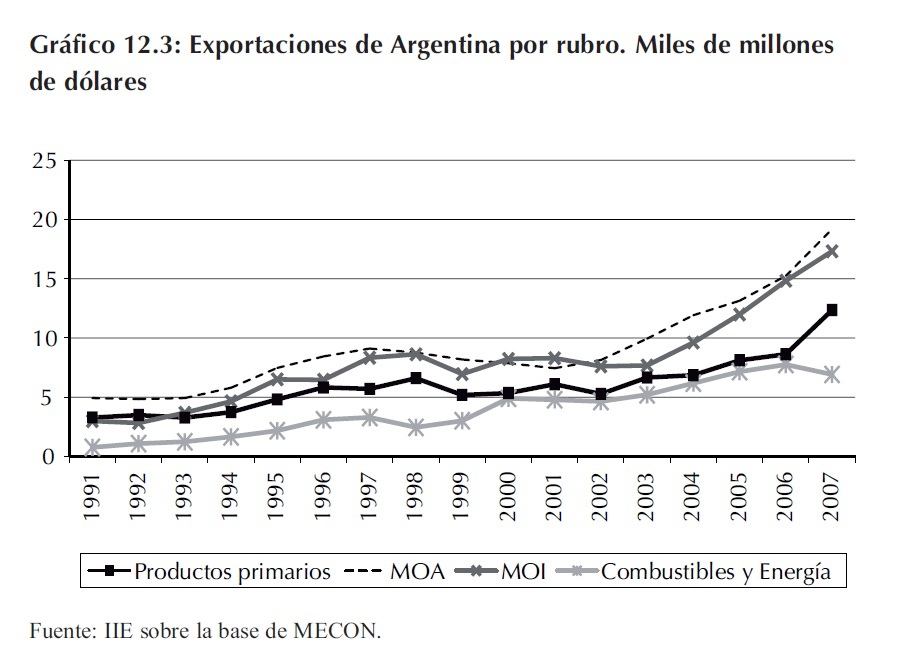

Como se puede observar en el Gráfico 12.3, pueden distinguirse tres etapas en las exportaciones totales de Argentina. La primera de ellas transcurre desde el año 1991 hasta el año 1998, en donde las ventas al exterior crecieron constantemente a una tasa promedio del 10% anual, a excepción del último año en donde éste fue casi nulo. Las exportaciones de productos primarios y manufacturas de origen agropecuario pasaron de 3.296 y 4.932 millones de dólares a 6.603 y 8.761 millones, respectivamente. El comienzo de la convertibilidad marcó un cambio sustancial en la economía, el cual se puede observar en este aumento de las exportaciones, siendo el resultado del incremento en la productividad de la economía fruto de la llegada de inversiones extranjeras, entre otros factores.

El segundo período, comprendido entre los años 1999 y 2002, no corrió con la suerte del anterior. Las exportaciones totales disminuyeron, principalmente en los años 1999 y 2002, a razón de las crisis financieras en Asia, Rusia y Brasil. Estas economías terminaron devaluando sus monedas y afectando la confianza del resto de los países emergentes, con la consecuente salida de capitales. Dado que Argentina mantuvo su régimen de convertibilidad, el atraso cambiario que comenzó en este período afectó la competitividad de sus productos, perdiendo participación en los mercados mundiales.

2 Entre las contribuciones se cuentan los impuestos pagados por la producción de bienes finales provenientes de la actividad agroindustrial, como así también los impuestos pagados por la producción de insumos que ella demanda. Al mismo tiempo se consideran los impuestos pagados por los factores empleados en dichas producciones, ya sean impuestos directos o impuestos al ingreso.

Las exportaciones de productos primarios y manufacturas de origen agropecuario (MOA) cayeron durante el año 1999 hasta registrar un valor de US$5.190 y US$8.180 millones. Durante los años 2000 y 2001 se registraron algunos aumentos, pero en el 2003 las mismas volvieron a bajar hasta los niveles alcanzados en 1999.

El tercer período marca sin lugar a dudas un cambio de tendencia muy importante. Entre el año 2003 y el 2007, las exportaciones se incrementaron significativamente pasando de US$29.484 millones a US$55.779 millones, es decir un aumento del 89%. Dentro de los factores que jugaron a favor en este período, la devaluación de la moneda fue sin dudas el más importante, el cual permitió mejorar la competitividad de las exportaciones. En segundo lugar, los precios de las commodities y las manufacturas de origen agropecuarios registraron un aumento en sus cotizaciones internacionales, brindando importantes mejoras en la rentabilidad.

Durante todo este período, y como en la mayoría de los años anteriores, las exportaciones conjuntas entre los productos primarios y manufacturas de origen agroindustrial explicaron en promedio el 53% de las exportaciones totales. En el año 2007 las primeras significaron un ingreso de divisas por 12.352 millones de dólares, mientras que las ventas de las segundas alcanzaron los 19.187 millones de dólares.

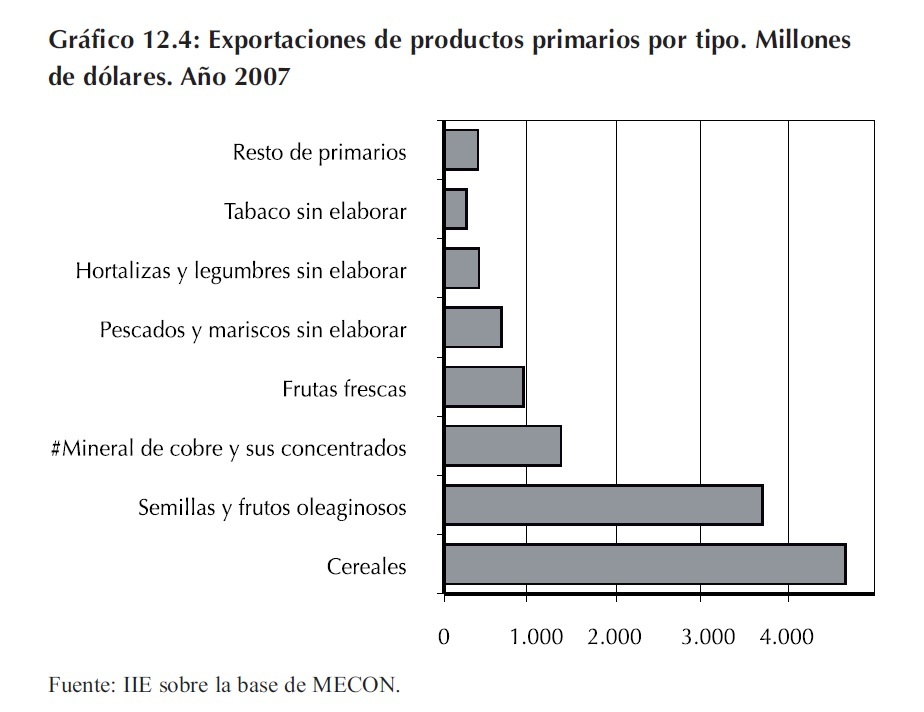

Respecto de la composición de las exportaciones es posible observar en el Gráfico 12.4 que entre los productos primarios prevalecen los cereales y las semillas y frutos oleaginosos. El primero de ellos, compuesto principalmente por trigo y maíz, explica el 38% de las exportaciones totales de productos primarios. El segundo, cuya participación alcanza el 30%, se encuentra integrado mayoritariamente por granos de soja seguido por semillas de girasol.

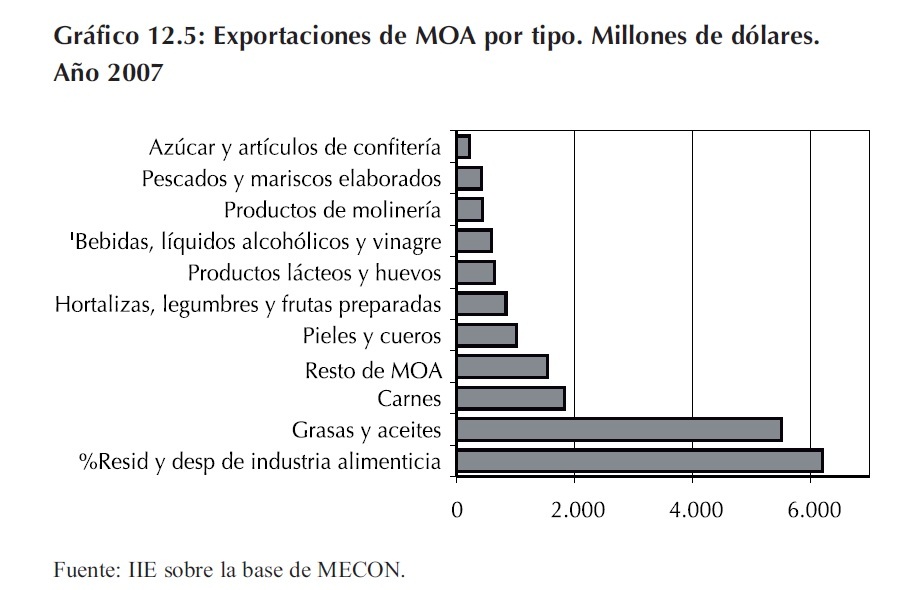

En cuanto a la composición de las exportaciones de manufacturas de origen agropecuario, los residuos y desperdicios de la industria alimenticia representan la mayor parte (Gráfico 12.5). Entre los productos que componen este agregado se encuentran los residuos de la industria molinera, especialmente los derivados de la elaboración de aceites vegetales. Durante el año 2007 las ventas al exterior de estos productos alcanzaron los 6.196 millones de dólares, lo que explica el 32% de las exportaciones de este rubro.

En segundo lugar, las grasas y aceites, principalmente de origen vegetal, conformaron el 29% de las exportaciones de estas manufacturas, generando un ingreso de 5.493 millones de dólares.

Cabe aclarar que si bien los volúmenes enviados se incrementaron, los precios de estos productos también subieron, con lo cual la generación de divisas es explicada por ambos factores.

Las exportaciones de carnes ocupan el tercer lugar en la lista, registrando un crecimiento constante desde el año 2002. Durante el 2007, este rubro realizó ventas al exterior por un valor de 1.821 millones de dólares. A diferencia del caso de las grasas y aceites, el ingreso generado por estos envíos a partir del año 2006 se corresponde principalmente con el incremento en los precios, ya que los volúmenes disminuyeron tanto en ese año como así también en el 2007. Parte de esta disminución es explicada por un conjunto de restricciones a las exportaciones que desincentivaron la producción de carne en general. En el Capítulo 19 de este libro se analiza con mayor profundidad toda la cadena cárnica exponiéndose estos hechos con mayor precisión.

12.1.3 Generación de empleo en el sector agropecuario y agroindustrial

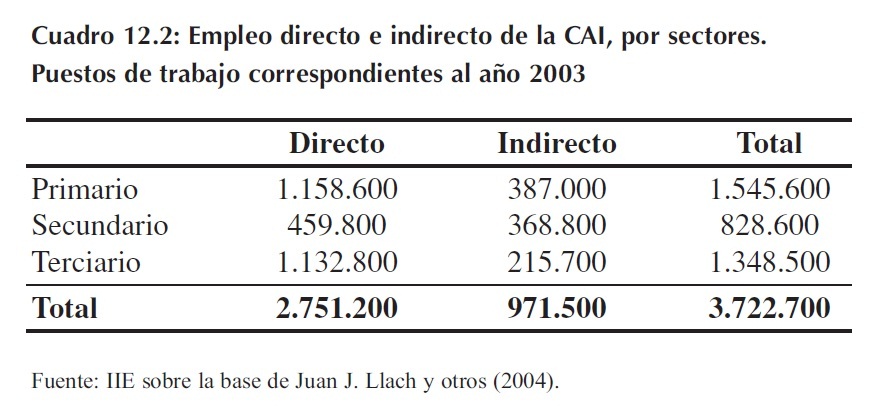

De acuerdo a lo comentado anteriormente, la importancia del sector agropecuario no tiene que ser analizada sobre la base de la producción primaria únicamente. Los eslabonamientos hacia atrás y hacia delante que genera también deben ser tenidos en cuenta. En un trabajo elaborado por Juan J. Llach, M. Marcela Harriague y Ernesto O'Connor (2004), se realiza una estimación de las magnitudes que alcanza el empleo de toda la cadena agroindustrial. En ella se consideraron todos los puestos de trabajos que genera el propio sector agropecuario en los niveles de producción, industrialización y comercialización (empleo directo), como así también los puestos creados por aquellas actividades que proveen de insumos necesarios para la producción (empleo indirecto generado por los eslabonamientos hacia atrás).

Como se puede observar en el Cuadro 12.2, el total de personas empleadas en el sector agroindustrial alcanza los 3,7 millones según lo estimado para el año 2003.

El 73,9% de los puestos de trabajo son generados por el sector de manera directa en las actividades de producción, industrialización y comercialización, mientras que el restante 26,1% corresponde a los empleos generados de manera indirecta en aquellas actividades que proveen de insumos a todo el complejo agroindustrial.

Realizando una categorización del empleo por sectores, es posible observar que 1,5 millones de personas están ocupadas en el sector primario, lo cual representa el 41% del empleo total. En el sector secundario se encuentran empleadas unas 828 mil personas y en el terciario unas 1,3 millones de personas significando el 22% y 37% del empleo total respectivamente.

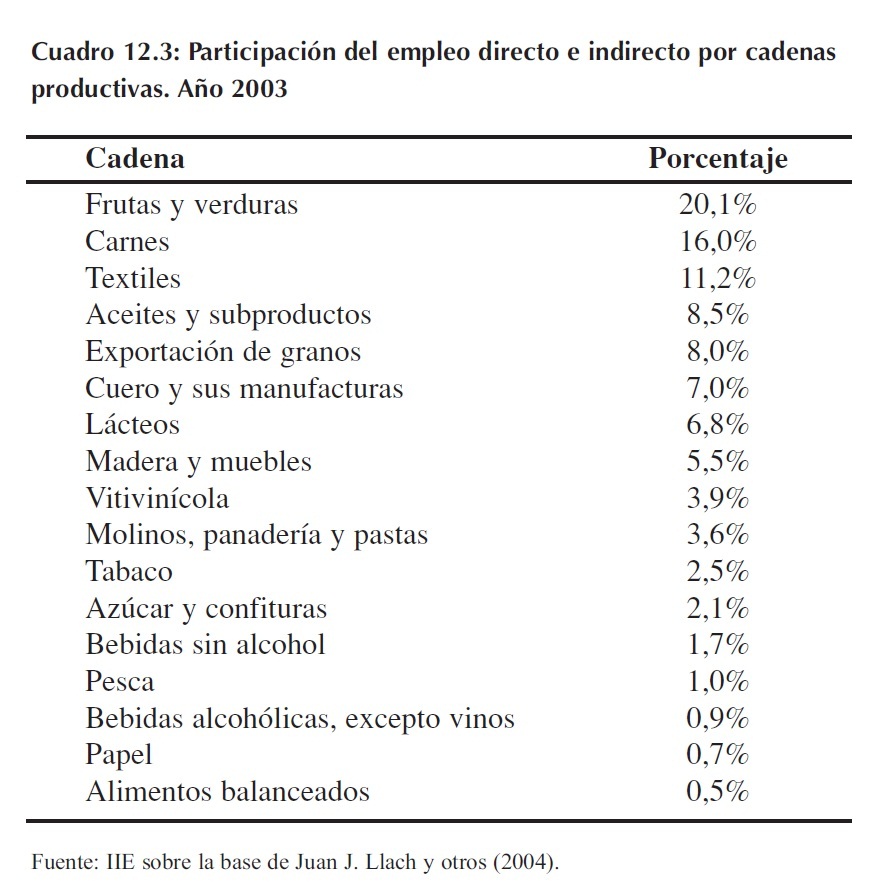

Otra de las categorizaciones que se puede realizar, es separar el empleo generado por el sector agroindustrial tanto directo como indirecto según la cadena a la cual pertenecen. Como se observa en el Cuadro 12.3 existen 17 cadenas diferentes. La cadena de producción de frutas y verduras genera el 20,1% del empleo total, siendo la mayor parte de éste correspondiente al sector de la producción primaria y terciaria -principalmente dentro de la tarea de comercialización-. El mismo comportamiento también se observa en la cadena de la producción de carne, la cual representa el 16% del empleo total del sector.

El caso de la cadena de elaboración de productos textiles, cuya generación de empleo alcanza el 11,2% del total, consiste en puestos de trabajo ubicados principalmente en el sector secundario (industrial) y terciario (comercialización). Estas tres actividades mencionadas explican casi el 50% del empleo total, estando el resto resumidas en el Cuadro 12.3.

Cabe aclarar que el cálculo del empleo generado por el sector agroindustrial es una estimación del mismo y no un dato proveniente de registros oficiales, con lo cual no deberían tomarse como cifras exactas y absolutas, pero sí como indicadores de las magnitudes involucradas.

12.1.4 Cambio tecnológico y organizacional del sector agropecuario

El incremento en la producción tanto de granos como de carne y leche se explican no sólo por un aumento en la superficie de tierra utilizada sino también por un cambio en la tecnología empleada, incluyendo modificaciones en la estructura organizacional de las empresas agropecuarias.

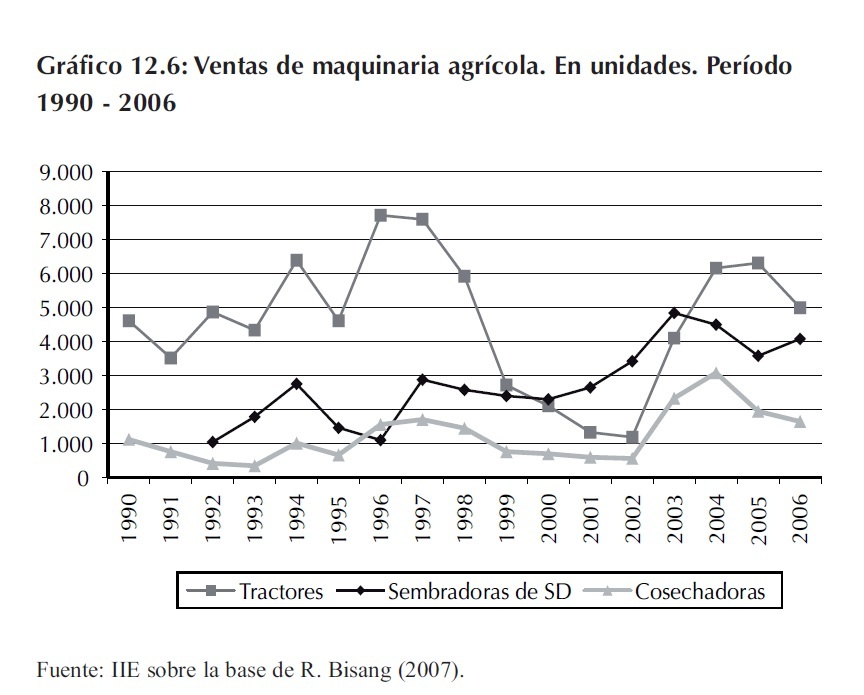

Los cambios en el entorno económico ocurridos desde el comienzo de la convertibilidad, tales como la liberalización y desregulación de la economía, como así también el ingreso de capitales, impulsaron el desarrollo tecnológico a través un importante nivel de inversiones en el sector. Esto se puede observar en el Gráfico 12.6, en donde las ventas de maquinaria agrícola en el año 1996-1997 registraron los volúmenes más elevados de la década del noventa: 7.720 tractores, 1.706 cosechadoras y 2.880 sembradoras de siembra directa.

Sin embargo, durante la segunda parte de la década de los noventa la situación económica a escala nacional e internacional presentó algunos cambios lo cual frenó parte del envión iniciado en los años anteriores.

Las crisis internacionales de algunos países emergentes generó la salida de capitales afectando el acceso al crédito interno por parte de los empresarios agrícolas. Sumado a esto, el precio internacional de las principales commodities comenzaron a disminuir, afectando la rentabilidad del sector. Esta sucesión de hechos se reflejan en la evolución de la demanda de bienes de capital tales como tractores, cosechadoras y sembradoras.

Entre los años 1996/97 y 2002, las ventas de tractores y cosechadoras cayeron un 85% y 67% respectivamente. En lo que atañe a las sembradoras de siembra directa, la caída no fue tan pronunciada, cerrando este período con un incremento del 19%. Esto se debe a que dentro del complicado contexto, la respuesta del empresariado agrícola se orientó a mejorar la productividad mediante el empleo de técnicas de producción ahorradoras de capital. Entre ellas se pueden mencionar el avance en la utilización de semillas genéticamente modificadas (OGM), utilizadas en conjunto con paquetes de agroquímicos y fertilizantes, cuya combinación con la técnica de siembra directa lograron mejorar los rendimientos de los cultivos.

Luego de la caída del régimen de convertibilidad, las ventas de estas herramientas agrícolas recobraron el impulso que había sido perdido en los años anteriores. En esta oportunidad, el incremento no sólo se observa en las unidades vendidas, sino que también presenta un aumento de sus capacidades. Los tractores y cosechadoras han incrementado su potencia, pero al mismo tiempo incorporan elementos tecnológicos como navegadores satelitales y equipos de monitoreo de cosecha que contribuyen al desarrollo de la agricultura de precisión.

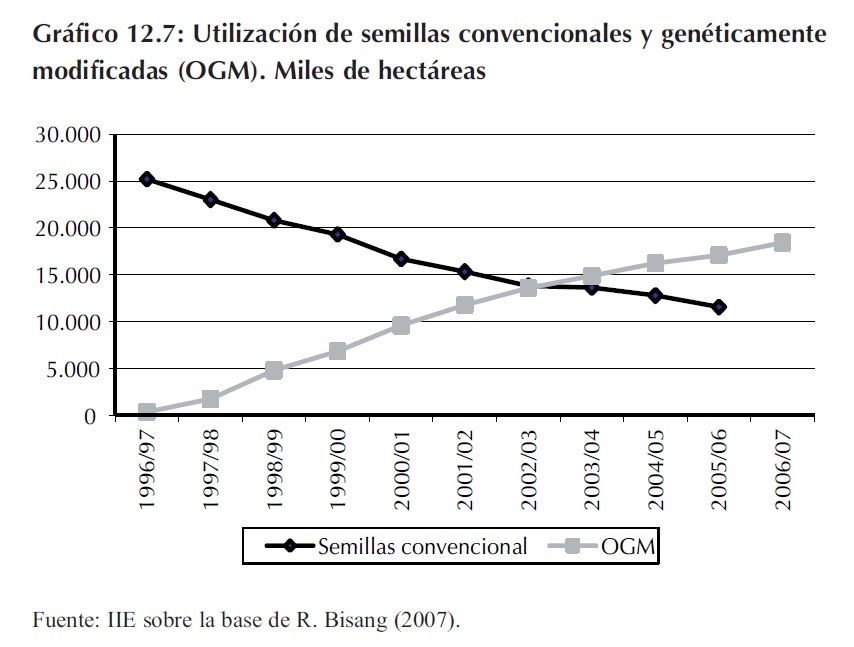

De acuerdo a lo comentado en el párrafo anterior, durante la década del noventa -especialmente en la segunda mitad- el incremento en el stock de bienes de capital se complementó con un aumento en la utilización de semillas y agroquímicos que permitieron mejorar aún más los rendimientos promedio. Como se puede observar en el Gráfico 12.7, a partir de la autorización para comercializar semillas modificadas genéticamente en el año 1996, la utilización de éstas crece constantemente hasta la actual campaña agrícola. En aquél año se sembraron 25,2 millones de hectáreas con semillas convencionales y sólo 370 mil con semillas OGM, en el año 2006 la superficie cubierta con semillas OGM alcanzó las 18,4 millones de hectáreas, superando de esta manera al área sembrada con semillas convencionales.

Entre las semillas modificadas genéticamente, las variedades de soja RR y maíz BT son los casos más representativos. El primero de ellos consiste en una variedad de soja capaz de resistir a un herbicida (glifosato), el cual permite combatir todo tipo de malezas que compiten con ella.

Por otra parte, las semillas BT están modificadas de manera tal que se convierten en resistentes a algunas variedades de insectos. Así, los dos avances permitieron un gran impulso en la producción de granos a través de una mejora en los rendimientos.

Por otra parte, estas nuevas variedades de semillas fueron acompañadas por un incremento en el uso de herbicidas e insecticidas. El uso de semillas OGM aumentó la demanda de glifosato, convirtiéndose éste en un producto de utilización masiva por parte de la mayoría de los productores agropecuarios.

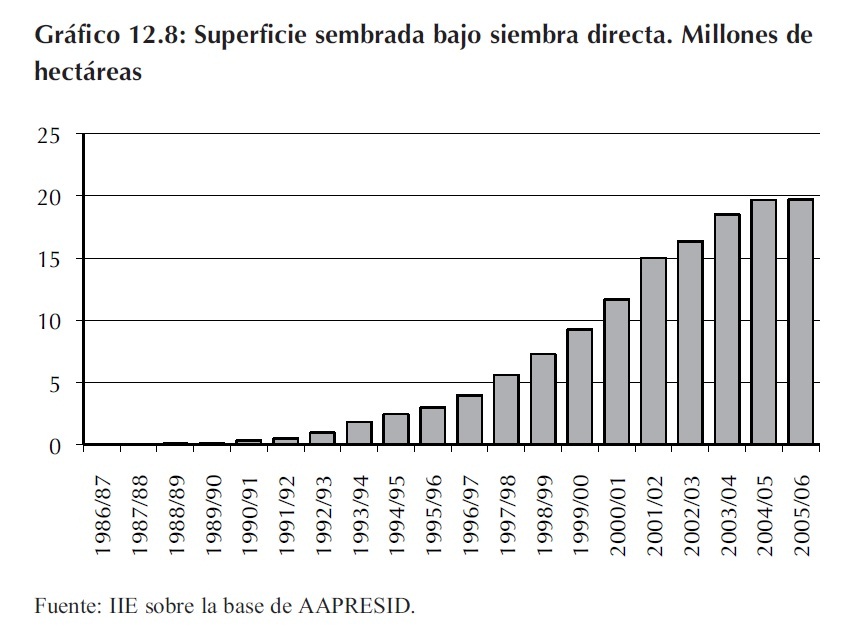

Por último, y como se mencionó anteriormente, la superficie agrícola sembrada utilizando la técnica de siembra directa se incrementó pasando de unas 300 mil hectáreas en el año 1990 a casi 20 millones de hectáreas en el 2006, representando de esta manera el 67% de la superficie agrícola sembrada en este año (Gráfico 12.8).

Este cambio tecnológico tan importante por el que atravesó el sector agropecuario no sólo se puede observar en la incorporación de nuevas técnicas de producción. Los cambios organizacionales en las empresas agropecuarias también están presentes. Durante la década del noventa, especialmente en la segunda mitad, comienza a surgir un nuevo actor dentro del negocio agropecuario. Los contratistas, quienes comenzaron siendo proveedores de servicios de siembra y cosecha desplazaron el anterior esquema productivo en donde el dueño de la tierra era al mismo tiempo quien se encargaba de trabajarla.

Esta nueva tendencia hacia la tercerización no finaliza en los servicios de siembra y cosecha sino que también incluye servicios profesionales cada vez más indispensables en todas las explotaciones agropecuarias, en función de la creciente complejidad y especificidad de los nuevos productos existentes en el mercado.

Si bien hasta aquí sólo se mencionaron algunos de los cambios más importantes en el sector agrícola, la producción de carne y leche también siguieron este comportamiento.

Sólo por comentar algunos avances en estas áreas, es posible establecer que si bien la producción de carne aumentó desde la década del noventa, la superficie destinada a la cría de animales se contrajo, reflejando de esta manera un incremento en la productividad del sector. El desarrollo de nuevas técnicas de nutrición animal y la mejora en la sanidad animal permitieron no sólo aumentar la producción de carne sino también alcanzar estándares de calidad reconocidos internacionalmente.

Algo similar ocurrió con la producción de leche, en donde la incorporación de los equipos de frío en los tambos, nuevas exigencias de higiene y calidad, sumado a un mejor control reproductivo y sanitario en los rodeos, derivaron en un crecimiento muy importante en la producción.

Las industrias, favorecidas por el ingreso de capitales durante la década del noventa, ampliaron su capacidad instalada, mejorando la calidad de los productos hasta hacerlos comparables con los del resto del mundo. En los Capítulo 18 y 19 de este libro se aborda con mayor detalle el desempeño de estos dos sectores durante los últimos años.

12.2 Principales precios agrícolas

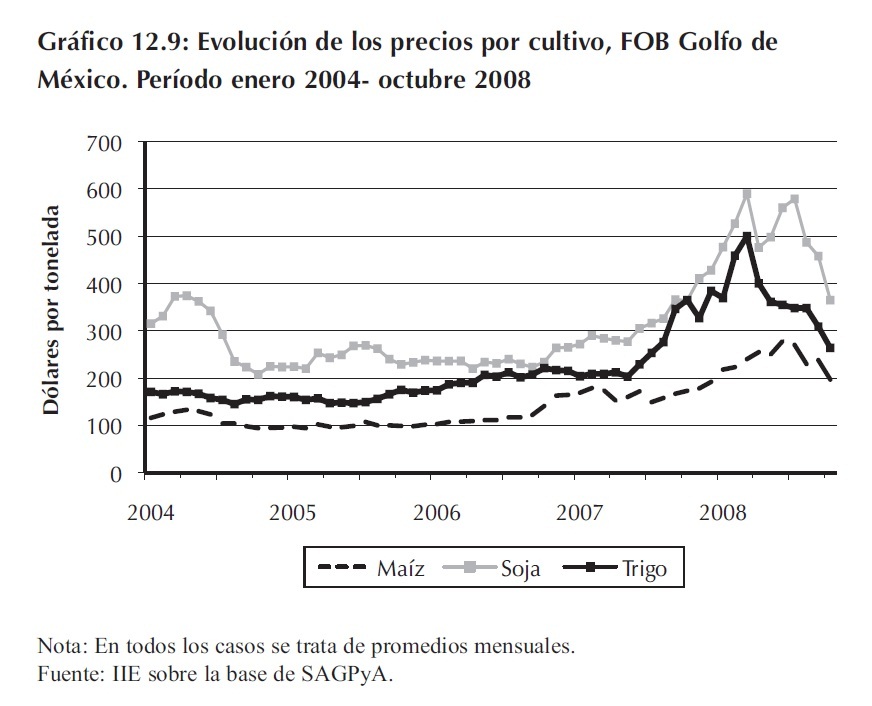

En este acápite se analizará la evolución de los precios de los principales cultivos agrarios (maíz, trigo y soja), ya que constituyen un buen caso de referencia para el resto de los precios del sector agropecuario.

En los últimos años, el precio de lascommoditiesagrícolas ha mostrado una tendencia creciente que comenzó en el tercer trimestre del 2004 y se prolongó hasta el primer trimestre del presente año. En ese lapso, el incremento acumulado fue del 171% para el maíz, del 129% para la soja y del 160% para el trigo. Cabe resaltar que durante el último trimestre del 2007 y el primero del 2008, los precios sostuvieron un crecimiento superior al del resto del período, tal como lo ilustra el Gráfico 12.9.

Durante los primeros meses del actual año, los granos alcanzaron máximos históricos. Es así que el trigo llegó a US$548 hacia finales de febrero, mientras que en el caso del maíz la cotización alcanzó los US$319 cuando junio estaba finalizando. La soja llegó a cotizar US$633 a principios de julio.

Sin embargo, en los últimos meses de este año se han registrado fuertes caídas en las cotizaciones, revirtiendo la tendencia creciente que mostraban. El maíz experimentó una disminución del 55% en tan sólo 4 meses, en tanto que la soja y el trigo experimentaron caídas del 42% y del 43% respectivamente.

Durante el proceso de escalada de las cotizaciones, mucho se habló acerca de la fortaleza de los fundamentals que apuntalaban tal tendencia, y puede decirse que los mismos ciertamente existieron. Sin embargo, como se evidenció claramente a partir del abrupto desplome de las cotizaciones, también había un gran componente especulativo que primero exacerbó la escalada de precios y posteriormente su descenso (avalando la hipótesis sostenida por numerosos especialistas acerca de la existencia de una burbuja en el precio de las commodities agrícolas).

Desde julio, la Comisión de Comercio de Futuros de Commodities Agrícolas (CFTC, por su sigla en inglés) comenzó a regular la acción de los fondos de inversión, promoviendo su retirada. Este hecho ofició como catalizador del derrumbe de los precios de granos y oleaginosas, que prosiguió con la intensificación de la crisis financiera de los últimos meses. El éxodo de los fondos resultó en un sinceramiento de los valores reales de los precios de los granos.

Si bien es cierto que la evolución futura de los precios resulta difícil de predecir, en el mediano plazo se espera que las cotizaciones se estabilicen por encima de los respectivos promedios históricos y que, en adelante, la evolución responda de manera más directa a los fundamentals del mercado.

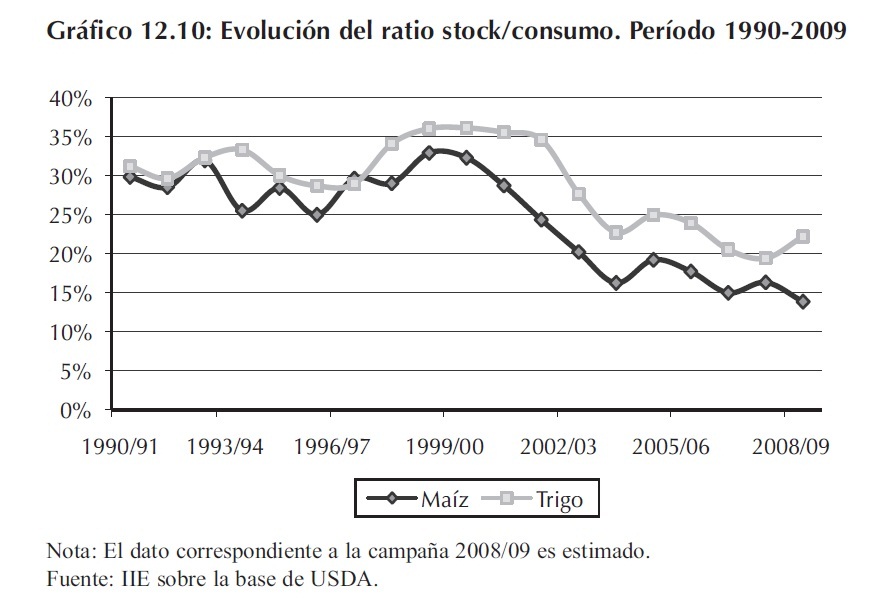

En este sentido, si bien en los últimos años la producción de trigo y maíz se ha incrementado, los ratios stock/consumo vienen cayendo (producto del mayor crecimiento experimentado por la demanda) y se han ubicado en los niveles más bajos de la historia tanto para el trigo como para el maíz, como puede percibirse en el Gráfico 12.10.

Para el caso de la soja (serie no incluida en el gráfico) la relación stock/consumo también se ubica en niveles bajos, aunque con una tendencia menos clara. Estos comportamientos suman incertidumbre a la evolución de los precios, teniendo en cuenta que las menores reservas pueden inducir compras especulativas.

Además, si bien las perspectivas de crecimiento mundial para los próximos años son bajas, el crecimiento de China, India y Rusia, de gran tamaño poblacional, así como de otras regiones emergentes, mantendría la demanda alimenticia pujante. Conjuntamente, la urbanización y el aumento del ingreso en estas economías están provocando un cambio en los patrones de la demanda de alimentos 3.

A esto se suma el fuerte uso de maíz y soja para la producción de biocombustibles (etanol y biodiesel respectivamente), que se encuentra en aumento y está siendo considerablemente estimulada por los gobiernos de los países desarrollados. En éstos, la legislación impulsa su desarrollo y utilización mediante incentivos fiscales y estableciendo porcentajes mínimos de mezcla con los combustibles tradicionales, apuntando a la finalidad de diversificar la matriz energética e incorporar fuentes de energía renovable.

3 Ver por ejemplo en el Capítulo 18 el caso del consumo de lácteos en China.

12.3 Intervención estatal

En los últimos años, se observa una creciente intervención gubernamental en el sector agropecuario. El estado nacional se ha valido de diferentes instrumentos para tratar de construir una política agropecuaria que encuadre con los objetivos generales que se ha propuesto.

Lamentablemente, para el sector y el país, muchas veces no se han logrado las metas buscadas.

Partiendo desde la creencia que es necesaria la actuación del gobierno brindando un esquema de reglas e incentivos que sean claros y estables y sirvan para direccionar el rumbo de la economía, el objetivo de este acápite es analizar las distintas formas en que interactúan estos sectores y determinar cuáles han sido algunas de las implicancias más importantes de este accionar. Se hará especial hincapié en las principales herramientas utilizadas con destino al sector granario, ya que las medidas específicas de otros sectores (tales como el sector bovino, avícola y lácteo) serán oportunamente tratadas en los capítulos correspondientes.

Se observarán las consecuencias que produce el uso de retenciones, restricciones cuantitativas o cuotas de exportación, precios oficiales, controles de precios, retenciones diferenciales y subsidios o compensaciones, tratando de exponer los diferentes aspectos positivos y negativos que acarrea la utilización de cada instrumento.

12.3.1 Instrumentos de política utilizados

12.3.1.1 Impuesto a las exportaciones

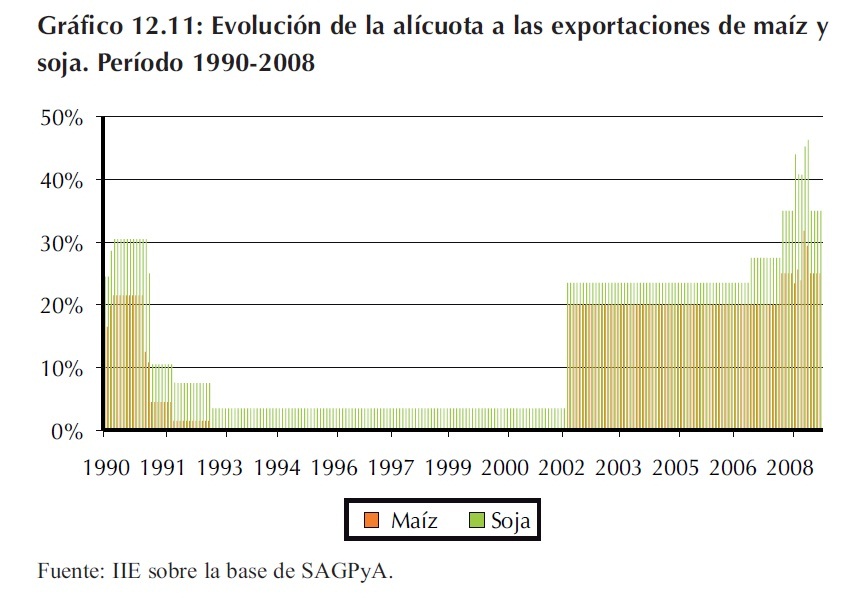

El año 2002 marcó el regreso de los derechos de exportación a la escena agropecuaria luego de casi una década de ausencia como se aprecia en el Gráfico 12.11 que ilustra la evolución de las alícuotas aplicadas a las exportaciones de maíz y soja. Su utilización ha sido común y recurrente a lo largo de la historia económica argentina y su origen se remonta a la época colonial, cuando eran utilizados como una de las principales fuentes de ingresos fiscales.

Desde su última implementación, las retenciones agrarias han sufrido varias modificaciones. La primera fue en enero del 2007, cuando se incrementó en cuatro puntos porcentuales (se pasó del 23,5% al 27,5% el impuesto que recaía sobre el poroto de soja). Posteriormente, en noviembre del 2007, todas las alícuotas del sector agrario tuvieron un nuevo ajuste. En marzo del corriente año se puso en marcha el controvertido esquema de retenciones móviles, sistema por el cual la alícuota variaba al ritmo de las fluctuaciones en las cotizaciones de cada uno de los cultivos. Finalmente, y luego de más de 120 días de conflicto entre el sector agropecuario y el Estado Nacional, se derogó la resolución Nº 125, causa del conflicto, y se reinstauraron las anteriores alícuotas.

Como instrumento de política económica, los impuestos a las exportaciones tienen el efecto de reducir el volumen de las exportaciones y por lo tanto constituyen una forma de restricción al comercio, siendo esto generalmente perjudicial a la luz de numerosos estudios teóricos y empíricos.

Uno de los principales argumentos en contra de las retenciones se mueve en el plano de la asignación óptima de los recursos productivos, ya que disocia los precios internos, tanto para el productor como para el consumidor, de los precios internacionales. Ello genera que cada actividad gravada produzca por debajo del óptimo y se consuma por encima del mismo. Este argumento es tan fuerte que en el ámbito de los organismos internacionales (Banco Mundial, por ejemplo), se lo considera excluyente de cualquier otro.

Además, a mediano y largo plazo tienen efectos negativos sobre la inversión, la producción y las exportaciones ya que afectan directamente el margen neto de beneficios que percibe el productor y esto incide sobre sus expectativas y decisiones.

Dado que se trata de un instrumento que incorpora diversas ineficiencias en la economía, la pregunta que surge inmediatamente es por qué Argentina los utiliza de manera generalizada cuando son bien conocidos sus efectos negativos.

La respuesta a este interrogante surge de las diferentes ventajas que presenta, las cuales se podrían resumir en: a) son fáciles de establecer, administrar y se recauda sin retrasos en cuanto al hecho imponible; b) tienen bajo costo de recaudación; c) la evasión es difícil; d) permiten incrementar la recaudación tributaria; e) al ser un impuesto no coparticipable, ingresa en su totalidad al gobierno nacional; f) son una política creíble y transparente; g) se lo utiliza, a corto plazo, para mantener la estabilidad de los precios internos de las commodities, con efectos favorables sobre el salario real, la indigencia y la pobreza. Esta última característica es altamente cuestionable ya que existen otros mecanismos más eficientes a la hora de combatir la pobreza.

12.3.1.2 Restricciones cuantitativas

Respetando su orden cronológico de aplicación, aparecen las restricciones cuantitativas o cuotas que se emplearon sobre las ventas de granos al exterior. Desde el gobierno se aducía que su objetivo era garantizar el abastecimiento del mercado interno. Es así que, ante el fuerte crecimiento registrado en las exportaciones de trigo, se determinó la administración en la entrega de declaraciones juradas de venta al exterior 4 (DJVE).

Entre las regulaciones que se aplicaron sobre las ventas externas de granos, se incluye: las cuotas, permisos de exportación y hasta la suspensión de la emisión de DJVE. Las primeras sirven para definir un volumen máximo de exportación, mientras que los permisos establecen que

4 Trámite administrativo a través del cual se registran las operaciones de venta al exterior de determinados productos de origen agrícola. A partir de la entrada en vigencia del Decreto Nro. 764 del 12 de Mayo de 2008 el Registro de las DJVE pasa a la órbita de la Oficina Nacional de Control Comercial Agropecuario (ONCCA) y recibirán el nombre de ROE VERDE.

una determinada commodity puede ser exportada sólo por aquellos agentes que reúnen determinados requisitos (uno de ellos es la cláusula de "Encaje Productivo Exportador")5. El régimen comercial en este caso es diseñado de tal forma que el gobierno asigna las cuotas de exportación entre los postulantes aptos. Esto introduce un elemento fuertemente discrecional en el sistema comercial y estimula la aparición de actividades no deseadas.

Mientras que en el caso de los impuestos de exportación existen algunos beneficios en su aplicación, no sucede lo mismo con las restricciones cuantitativas. En primer lugar, no producen ingresos fiscales, a la vez que su administración requiere la creación y la financiación de un aparato burocrático; esto a su vez puede provocar la aparición de actividades derent-seeking. Por último, hace que se pierda la relación entre la cotización en el mercado de referencia internacional y la local, añadiendo más incertidumbre a la ya habitual dada por la discrecionalidad de la habilitación del registro de exportaciones.

12.3.1.3 Precios oficiales

Esta medida es una más del conjunto de regulaciones que se han implementado en el sector y que resulta necesaria a raíz de la creciente intervención.

Para un segmento importante de los productos agrarios de exportación, la Secretaría de Agricultura, Ganadería, Pesca y Alimentos (SAGPyA) fija tanto los "Precios Oficiales" sobre los cuales se aplican las retenciones, como también el "FAS Teórico" que sirve como valor de referencia para el cálculo de los subsidios al mercado interno. El propósito de estos precios es evitar la subdeclaración de los valores de exportación. Algunas de lascommoditiesque están cubiertas por este control son trigo, maíz, sorgo, malta, arroz, soja, girasol, aceite de soja, algodón y los todos sus derivados.

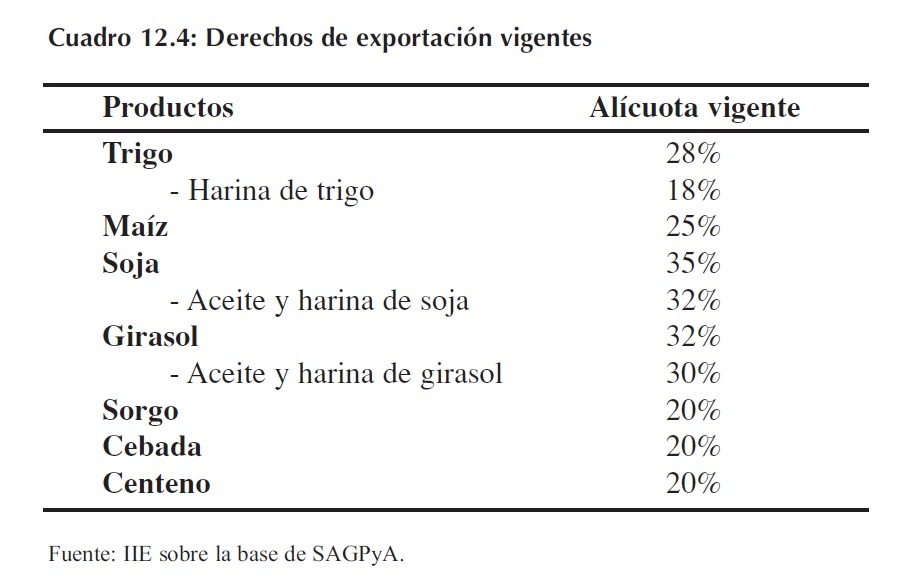

12.3.1.4 Impuestos diferenciales a la exportación

Esta medida consiste en gravar más intensamente a los productos que poseen un menor grado de procesamiento, disminuyendo la alícuota a medida que el bien presente un mayor valor agregado. Su objetivo es reforzar los incentivos hacia una producción de mayor complejidad y valor para así lograr transformar la matriz de producción sectorial.

Como se puede observaren el Cuadro 12.4, los derechos de exportación presentan diferencias dependiendo del tipo de cultivo (trigo, maíz, soja, etcétera) y también del grado de procesamiento que presente el bien a exportar, soportando una alícuota mayor aquellos que muestren un menor nivel de agregación de valor.

en el Cuadro 12.4, los derechos de exportación presentan diferencias dependiendo del tipo de cultivo (trigo, maíz, soja, etcétera) y también del grado de procesamiento que presente el bien a exportar, soportando una alícuota mayor aquellos que muestren un menor nivel de agregación de valor.

5 Es el piso mínimo del stock de existencia anual, en función del consumo doméstico para abastecimiento interno.

Por ejemplo la harina de trigo tributa diez puntos porcentuales menos que si se exportara el grano sin procesar.

Aunque en un nivel microeconómico este argumento pudiera ser válido, para lograr una producción con mayor valor agregado se necesitan complementariamente otras medidas que por el momento no se han aplicado en este sector. Además, el posible efecto positivo probablemente sea disipado por la creciente inestabilidad en las reglas de juego, que actúan disuadiendo a los potenciales inversionistas. Por lo tanto, estos "micro-incentivos" se consideran insuficientes para impulsar el agregado de valor.

12.3.1.5 Compensaciones

Este instrumento apunta a subvencionar los precios de productos que son utilizados internamente como insumos, fundamentalmente en la producción de alimentos. El mismo se llevó a cabo a partir del otorgamiento de compensaciones al consumo a través de los industriales y operadores que vendían en el mercado interno productos derivados del trigo, maíz, girasol y soja.

Por ejemplo, considerando la tendencia creciente del precio de los granos en los mercados internacionales, el Gobierno subsidió a los productores de carne de pollo que usan el maíz y/o soja como insumos destinados exclusivamente a la alimentación de aves para su posterior comercialización en el mercado interno. El objetivo es que el incremento internacional de precios no afecte a los niveles internos y de esta manera evitar su impacto en los estratos sociales que dependen crucialmente del consumo de esos bienes. Es oportuno destacar que este tipo de medidas no ayudan solamente a los más pobres, sino que se trata de un subsidio uniforme sobre toda la población. Por lo cual, si el objetivo es subsidiar a los sectores más vulnerables, este tipo de intervención debería ser desestimada.

Otra faceta de este mismo instrumento, son las denominadas compensaciones a productores, que se le otorgan a los agentes vinculados con la comercialización interna de granos. En este caso su objetivo primordial es crear un mecanismo de eficiencia en el uso de los granos destinados a la alimentación de las distintas especies animales. La crítica recae sobre lo dificultoso que resulta acceder a los mismos cuando el productor es pequeño.

Adicionalmente, sería más eficiente otorgar directamente ayudas económicas focalizadas, o créditos a tasas subsidiadas, a los eslabones de la cadena que se considere necesario, en lugar de primero gravarlos con un impuesto para posteriormente devolvérselo como sucede con los productores de trigo, soja y girasol.

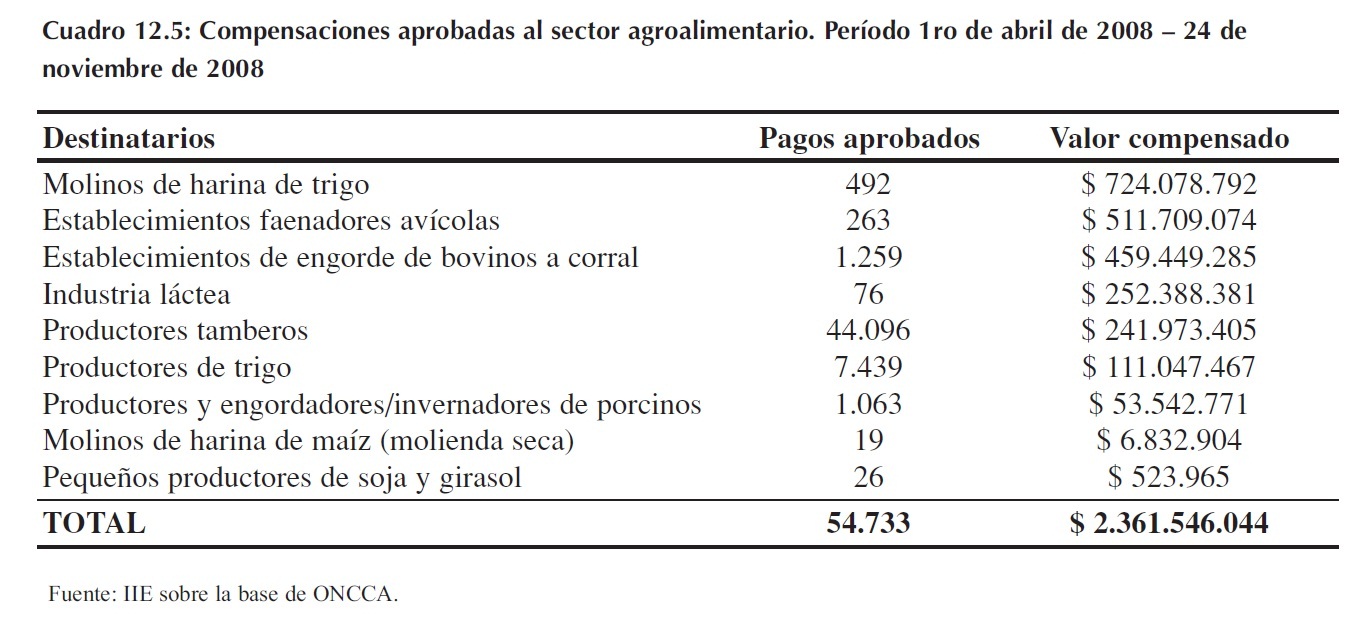

Hoy en día este instrumento ha expandido su aplicación incorporando nuevos agentes al sistema. Entre los beneficiarios de las compensaciones se encuentran: la industria láctea, los molinos de harina de trigo, los productores de trigo, los establecimientos de engorde de bovinos a corral, los faenadores avícolas y los molinos de harina de maíz molienda seca.

Desde su puesta en marcha en marzo del 2007, el gobierno ya ha aprobado un monto de casi 4.000 millones de pesos en compensaciones al sector agroalimentario. El Cuadro 12.5 muestra la distribución de los últimos pagos aprobados.

12.3.2 Análisis de los fundamentos para la aplicación

Una vez que se han repasado los distintos instrumentos utilizados y sus principales efectos e implicancias, es importante preguntarse por qué es necesaria su implementación; es decir, cuáles son los fundamentos que justifican su existencia. De esta manera se pueden identificar los objetivos que se propuso el gobierno (los cuales se encuentran expresados en los considerandos de los decretos 6 y resoluciones que reglamentan su aplicación). Estos pueden resumirse en: obtener financiamiento, preservar la estabilidad de los precios internos (inflación), lograr una mejora redistributiva y modificar la estructura productiva (crecimiento y empleo).

Como puede observarse, los objetivos planteados para el sector agrario, presentan plena consonancia con aquellos más generales 7 , los cuales sirven de guía. Simultáneamente existen algunas metas intermedias (que no son objetivos en sí mismas) que se constituyen en medios para alcanzar los objetivos propiamente dichos.

Si bien existe una gran diversidad de instrumentos y regulaciones sectoriales, se puede apreciar que la mayoría de los objetivos intentan ser atacados primordialmente con sólo uno de aquellos, que sonlas retenciones. A raíz de esto, surge el interrogante de si éstas son suficientes para satisfacer la totalidad de objetivos. La respuesta pareciera ser que se ha producido una sobreasignación de objetivos.

En lo que sigue no se pretende dilucidar el problema normativo de las retenciones, pero sí analizar los diferentes justificativos dados por el gobierno, evaluando las fortalezas y debilidades de cada argumentación.

12.3.2.1 Ingreso fiscal

Este es un argumento sencillo. Los impuestos a la exportación, en particular cuando se aplican a productos agropecuarios, se han utilizado como principal fuente de ingresos fiscales desde

6 Considerandos presentes en las resoluciones 11/2002, 35/2002, 9/2007 y 125/08 y el decreto 310/2002.

7 Los objetivos generales de la política economía son: la estabilidad de precios, el crecimiento económico, el pleno empleo, una aceptable distribución del ingreso y el equilibrio de la balanza de pagos (solvencia externa).

el Siglo XVIII. Esto se debe principalmente a la relativa simplicidad administrativa y a su viabilidad política en comparación con otras opciones, como los impuestos territoriales, a la renta y al consumo.

Si bien en el 2002, cuando la situación financiera del país era crítica, los ingresos fiscales por retenciones jugaron un rol de estabilización y de confianza fiscal muy importantes, actualmente, la situación ha cambiado mucho. Hoy, por más de que resulte significativa la recaudación por este concepto, no tiene la importancia fiscal y social de esos años.

Asimismo, con la utilización de retenciones, el ingreso del gobierno es expuesto al riesgo de grandes fluctuaciones. De hecho, los ingresos fiscales de exportación son sumamente inestables.

Las recurrentes variaciones en el precio internacional de las commodities están entre los factores que causan una gran volatilidad en los mismos.

Por último, si de garantizar ingresos fiscales se trata, existen alternativas sustitutas de los recursos por retenciones. Por ejemplo en el trabajo de Nogués y Porto (2007), se analizan la eliminación / reducción de las retenciones y su compensación fiscal con otras alternativas que producirían menos distorsiones (disminución compensatoria de las alícuotas del IVA, impuesto a la renta potencial de la tierra y un subsidio compensatorio mediante vales alimentarios). El trabajo muestra que además de los efectos positivos sobre la producción, la eliminación de estas barreras disminuiría la incidencia de la pobreza. Adicionalmente, demuestra que, con supuestos razonables, se recuperarían las tres cuartas partes de los recursos que el gobierno obtiene por la vía de las retenciones. El recupero de los ingresos fiscales es gradual, completándose el aporte en tres años según la dinámica de la oferta agropecuaria.

Lo anterior lleva a pensar que en una Argentina ordenada fiscal y tributariamente, el intento de justificar la existencia de retenciones con el argumento de que las mismas constituyen un ingreso fiscal de importancia decisiva, resulta poco convincente.

12.3.2.2 Estabilización de precios

Como se ha mencionado anteriormente, los precios de las commodities agrícolas están atados a los internacionales. En virtud de tal ligazón, muchas veces se han justificado las retenciones por los beneficios macroeconómicos de tener tasas de inflación menores. Tales beneficios suelen expresarse en la mayor confianza y predecibilidad económica y financiera que brinda una mayor estabilidad de precios.

Un aumento del precio internacional de unacommodityque también se consume en el interior del país puede crear presiones inflacionarias. En estas circunstancias el gobierno aplica alícuotas a las exportaciones como un instrumento de política que logra mantener la inflación doméstica bajo control, ya que desacopla las escaladas de las cotizaciones internacionales de los precios internos.

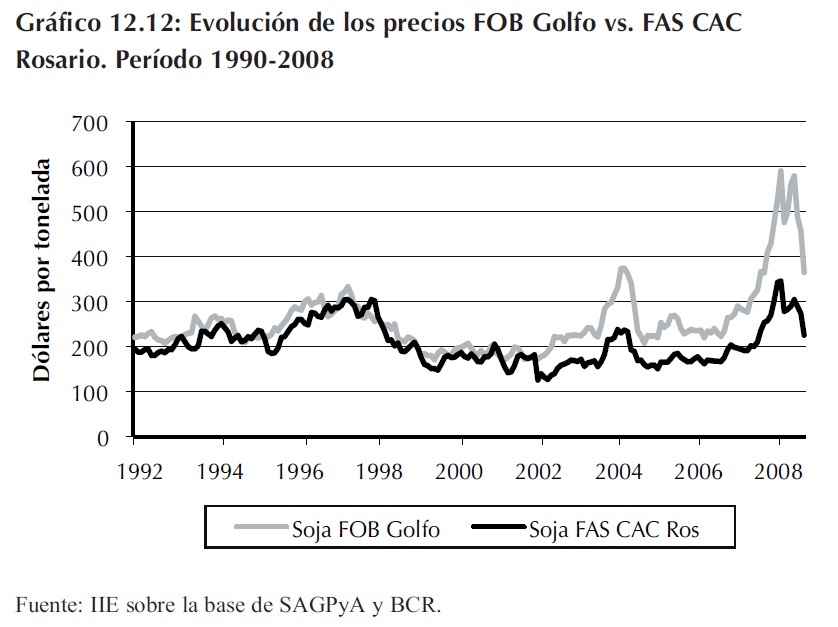

Como puede apreciarse en el Gráfico 12.12, a partir de la implementación de las retenciones en marzo del 2002, se ha producido una cuña entre las cotizaciones internacionales en los principales mercados de referencia y los precios internos (cotización FAS, incluye el descuento de los impuestos a las exportaciones) que perciben los exportadores argentinos.

En segundo lugar, cuando el impuesto recae sobre bienes primarios, esto se reflejará en menores costos para las industrias procesadoras, que en última instancia pueden disminuir los precios de los bienes finales.

Los granos producidos por Argentina son utilizados como insumos en innumerables productos alimenticios.

Los casos del trigo y el maíz son fáciles de entender ya que sus derivados son consumidos masivamente.

Respecto de las exportaciones que no forman parte de la canasta básica, como la soja, el papel antiinflacionario es indirecto y se manifiesta a través de su influencia sobre el costo de oportunidad de la tierra, el cual se establecen en función de la rentabilidad relativa de las diferentes producciones. Si un cultivo resulta ser más rentable, los productores reasignan sus recursos hacia la producción de dicho bien. Por tanto, un mayor nivel de retenciones sobre la soja busca reducir su rentabilidad en relación con otros cultivos incluidos en la canasta alimenticia, y de esta manera influir en sus precios.

Sin embargo, la efectividad de esta política presenta limitaciones. El grado en que la reducción en los costos, debido a los menores precios de los insumos, son traspasados a los bienes finales dependerá de la estructura de mercado del bien en cuestión. Si el mercado posee una estructura oligopólica, los consumidores no podrán beneficiarse de las bajas de precios en los insumos.

Otro asunto a considerar son las consecuencias inflacionarias de largo plazo que ocasionan los impuestos a las exportaciones. Las retenciones podrían actuar desincentivando la inversión en la producción del bien. En el largo plazo, su oferta se vería afectada, resultando en un mayor precio doméstico. Por lo tanto, el empleo adecuado de un impuesto de exportación como un control de presiones inflacionistas depende de la estructura del mercado de producto. A largo plazo las retenciones podrían tener los efectos contrarios a los originalmente buscados.

Resumiendo, parecería conveniente que en virtud del principio de eficiencia de los instrumentos, el objetivo de la estabilidad de precios debería buscarse prioritariamente a través de la política monetaria y no de la capacidad recaudatoria del Estado. Por consiguiente, utilizar como fundamento a la estabilidad de precios no resulta apropiado, e induce a la sospecha de que con los derechos de exportación los fines perseguidos son recaudatorios antes que de estabilizadores.

12.3.2.3 Modificaciones en la estructura productiva

Otro argumento que el gobierno ha utilizado para justificar el mantenimiento de las retenciones, es el que sostiene que el agro y la industria manufacturera deben tener tipos de cambio efectivos diferentes. En palabras de Aldo Ferrer (2005) "El tipo de cambio no puede ser aquí el mismo para las actividades que explotan los recursos naturales y para el resto de los sectores".

En este caso, los mismos se justificarían porque ayudan a configurar tipos de cambio efectivos consistentes con la competitividad y rentabilidad de toda la producción argentina de bienes y servicios transables.

Además, cuando la implementación de alícuotas diferenciales se complementa con la utilización de compensaciones, puede esperarse que trabajen como un subsidio indirecto, incentivando la fabricación de productos con mayor valor agregado.

Entre las críticas que surgen hacia este argumento, sobresale que las retenciones pueden ser un instrumento válido a la hora de modificar la estructura productiva del sector. Sin embargo, sería deseable que sea acompañada de otras políticas más directas que completen un esquema de incentivos y que tiendan a minimizar el monocultivo y la exportación de bienes primarios.

Deben existir políticas diseñadas específicamente para modificar la estructura productiva y deben ser lo suficientemente claras y convincentes. Algunas medidas recomendables incluirían el lanzamiento de créditos subsidiados, o planes de capacitación e investigación.

12.3.2.4 Redistribución del ingreso

Dadas las características del sector agrícola y el tipo de productos sobre el que recaen las retenciones, es posible atribuirles un rol redistributivo. Sin embargo, la cuestión que se plantea es si la significación de tal rol puede justificar la utilización de un instrumento que posee costos asignativos tan elevados.

En la medida en que se abaratan los productos sujetos a retenciones - y sus derivados - en el mercado local, este instrumento sirve para mantener el poder adquisitivo del salario y mejorar la distribución del ingreso. Pero ésta es solamente una parte de la cuestión; la otra exige evaluar el destino de la recaudación. Al no ser impuestos de asignación específica, las retenciones caen en las generales de la ley de los recursos fiscales nacionales, lo cual dificulta la evaluación. En pocas palabras, se trata de un escenario redistributivo con luces y sombras, donde resta mucho por hacer en cuanto al destino y al uso de los recursos recaudados.

Sin lugar a dudas, la búsqueda de una mayor equidad distributiva que afecte lo menos posible a la tasa de crecimiento de la economía es una de las tareas más complejas de la política económica. En esta tarea deberían intervenir la gran mayoría de los instrumentos disponibles.

Utilizar las retenciones como integrante imprescindible de esa gran tarea parece una argumentación desproporcionada. Además, si de reducir la renta de la tierra se trata, parecen existir otros instrumentos menos costosos desde el punto de vista asignativo tales como mejorar la administración tributaria ligada a las ganancias rurales, establecer categorías especiales para la renta de la tierra en el impuesto a las ganancias, o recurrir, como propuso Núñez Miñana (1985), a tributos del tipo renta potencial de la tierra.

12.3.3 Retenciones y política agropecuaria

De las razones que habitualmente se emplean para justificar las retenciones, en la actualidad sólo parece razonable compartir la que subraya la necesidad de mantener el equilibrio fiscal, aunque se mencionó que dista de ser la política óptima.

Adicionalmente, los impuestos a las exportaciones muestran no ser suficientes ni eficientes para lograr la estabilidad de precios, activar la diversificación productiva y la distribución del ingreso. A la vez que debe quedar claro el elevado costo de eficiencia y bienestar que ocasionan.

En vista del análisis realizado se puede concluir que no ha existido una "política agropecuaria" que sirva para guiar y fortalecer el sector, sino más bien un conjunto de medidas arbitrarias y fuertemente discrecionales que en ocasiones evidenció un alto grado de improvisación. En ningún momento se ha cuestionado la legitimidad del uso de retenciones como un instrumento, sino que se destaca la escasez de herramientas sobre la base de los cuales se pretende armar una política de desarrollo sustentable para uno de los sectores claves de la economía argentina.

A la luz de estos resultados, debería ser inminente la concreción de reglas de juego previsibles, en contraposición al intervencionismo permanente que dificulta el progreso y desarrollo del sistema productivo. Cuando las políticas aplicadas no están del todo claras y se teje un intrincado sistema que afecta a un sector, lo más probable es que por más que los incentivos estén bien direccionados, los agentes no los puedan interpretar adecuadamente y tomen decisiones incorrectas. Es por ello que los planes de desarrollo sectoriales deben ser lo más simples y claros posibles. Otra característica deseable es que sea perdurable a través del tiempo, más allá de cualquier problema o circunstancia coyuntural. Desgraciadamente, Argentina parece ir exactamente en la dirección contraria.

12.4 Reflexiones finales

En función de los aportes que realiza el sector agroindustrial en la economía, medido en términos de su participación en el PBI, el volumen de exportaciones y puestos de trabajo que genera como así también los aportes tributarios que realiza al Estado, es indiscutible la posición estratégica que este sector ocupa dentro de la economía argentina.

Con ello, no cabe duda de que resulta necesaria la intervención del estado como organismo regulador, cuyo objetivo debería ser orientar la actividad no sólo hacia un incremento en la producción sino a que la misma genere un mayor valor agregado. Estas intervenciones deben implementarse en el marco de reglas claras y estables respetando las instituciones vigentes. En este sentido, las medidas llevadas a cabo en estos últimos tiempos fueron confusas y en algunos casos erróneas, mostrando resultados diferentes a los esperados.

La favorable oportunidad internacional en términos de demanda de alimentos a largo plazo hace necesario el diseño de una política de desarrollo de la cadena agroindustrial a futuro sobre la base de criterios de eficiencia productiva y racionalidad económica. De esta manera, será posible sentar las bases de un modelo que contemple no sólo el progreso económico sino también el bienestar y la integración social.

En los Capítulos 18, 19, 20 y 21 de esta publicación se analizan en mayor profundidad las cadenas láctea, bovina, aviar y agrícola respectivamente, los cuales complementan el análisis, generando una visión más integral del sector agropecuario y agroindustrial.