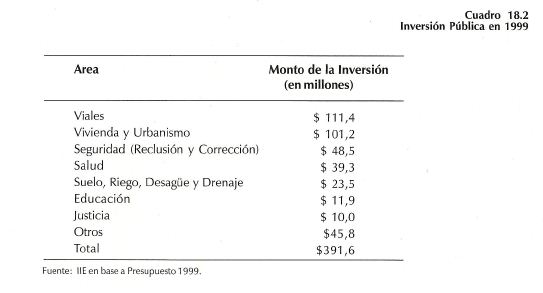

Balance de la

Economía Argentina

012-003-MOLIENDA DE TRIGO

12.3. Molienda de Trigo

El sector triguero presenta en estos últimos años un dinamismo interesante con una creciente proporción de exportaciones. En este sentido, las alianzas interregionales abren grandes posibilidades en función de que la Región Centro Oeste de Brasil cuenta con una tasa alta de crecimiento del consumo de este cereal y una capacidad de molienda de trigo muy superior a su producción. Mediante el uso de la Hidrovía Paraná-Paraguay la producción de la Región Centro de Argentina puede alcanzar valores muy competitivos en dicho mercado.

12.3.1. Producción primaria

12.3.1.1. Panorama mundial

Las estimaciones del Departamento de Agricultura de Estados Unidos (USDA) para la campaña 2001 señalan una producción mundial de trigo de 550 millones de toneladas. Las proyecciones de largo plazo del mismo organismo, superan las 635 para la campaña 2012. Este incremento significará una tasa promedio anual del 1,36%.

Es importante destacar que prácticamente no se esperan cambios en el área sembrada, por cuanto todo el aumento de la producción se explicaría por mayores rendimientos. El volumen cosechado por hectárea podría llegar a 2.9 toneladas a partir de las actuales 2.6, aunque con grandes disparidades entre los distintos países productores.

La Unión Europea, China y EE.UU continuarían siendo los principales productores, al participar con el 44% de la producción durante el lapso 2001/2011 en promedio.

En el caso de Brasil, principal importador mundial de trigo, el consumo aumentaría de 9,9 millones de toneladas en el período 2002/03 a valores cercanos a los 12 millones durante 2012, generando una gran presión sobre la oferta regional de trigo; lo cual implica visualizar a este producto como otro potencial vínculo de unificación a desarrollar entre la Región Centro-Oeste de Brasil y la Región Centro de Argentina, recordando que la producción de Argentina durante la década de los noventa pasó de 10 a 16 millones de toneladas hacia finales de la misma, y que las previsiones sitúan a la producción para 2011/12 en 19,5 millones de toneladas, de los cuales, la Región Centro contribuye con casi un tercio de la mismas.

12.3.1.2. Producción en Argentina

Durante la última década, la producción de trigo en el país se ha incrementado, alcanzando, en promedio, aproximadamente 15 millones de toneladas, para el período 1997-2002. En la campaña de 1999 se registra una caída, alcanzándose apenas las 11,5 millones de toneladas. La producción en el 2002 fue de 15,3 millones de toneladas, muy similar a la observada en la campaña 2000. USDA estima la producción Argentina en 19,5 millones de toneladas hacia el 2012 con una proporción entre consumo interno y exportación decreciendo levemente. Otro dato relevante al analizar las alianzas interregionales es que, acorde con estas estimaciones, el volumen exportado se aproximará al 80% de la producción. Del total de trigo producido en el país, aproximadamente un tercio es generado en la Región Centro.

Dentro de la Región Centro, la participación de Santa Fe en el total regional se ha reducido, pasando aproximadamente de un 60% a un 40% en el período 1989-2002. La participación de Córdoba, por el contrario, aumentó significativamente debido a un incremento de la producción de 1,3 a 2,3 millones de

toneladas entre los años 1999 y 2002, superando para este último año la producción de Santa Fe. Con respecto a Entre Ríos, su participación ha fluctuado entre el 10 y el 20% de la producción regional.

Córdoba ocupa en promedio el tercer lugar entre las Provincias productoras de este cereal después de Buenos Aires y Santa Fe, con una participación en el total nacional que alcanzó al 13% en el año 2000 y llegó al 15% en 2002. Como ocurrió en los resantes cultivos, la incorporación de nuevas semillas, agroquímicos, fertilizantes y maquinarias produjo una fuerte alza en los rendimientos medios, generando un significativo incremento en la producción. La actividad triguera fue objeto, al igual que la sojera y maicera, de crecientes niveles de inversión durante los últimos años, abarcando tanto el mejoramiento del suelo como la renovación de los equipos. La superficie destinada al trigo se mantuvo relativamente estable en la última década, registrando incrementos desde 1997/98. Sin embargo, para la cosecha 2002/03, según los datos proporcionados por la SAGPyA, el área sembrada disminuyó en más de un 7,5 % con respecto al año anterior, registrándose conjuntamente una caída en el rendimiento obtenido en años anteriores.

La producción de trigo en la Provincia de Santa Fe es la segunda de mayor importancia en el país, presentando una participación en los últimos dos años cercana al 14%. Ha fluctuado a lo largo de la última década, en un nivel entre 1,5 y 2 millones de toneladas, mostrando una mejora en la producción a partir de 1996, especialmente en las cosechas correspondientes a 1997 y 2000. Sin embargo, a partir de esta última, la producción ha comenzado a decrecer, como así también la participación regional.

La producción de trigo en Entre Ríos presentó un incremento sustancial en el período 1996/97, fundamentalmente debido a un aumento conjunto de la superficie cultivada y del rendimiento por hectárea. A partir de dicha fecha, la producción ha decrecido como consecuencia de una caída en la productividad, ya que el área sembrada se ha mantenido relativamente estable.

12.3.1.3. Producción en Brasil

La producción brasileña de trigo podría alcanzar según las estimaciones de USDA1, los 3,7 millones de toneladas para el año 2003, estimuladas por la expectativa de buenos precios en los mercados internos y externos, las condiciones climáticas también afectan sobre la obtención de ese nivel de producción. Sin embargo, para las siguientes campañas 2004 en adelante, se esperan disminuciones en la producción, estimándose en 3 millones la fcosecha para el año 2012. Con respecto al consumo, se estima un aumento del mismo, esperándose un incremento de las importaciones. La producción estimada por CONAB para la cosecha 2002/03 es superior al valor brindado por USDA, esto es consecuencia de un incremento tanto del área sembrada como de la productividad que aumentó un 160% aproximadamente.

1 Los valores correspondientes al año 2003 son provisorios, y desde el 2004 al 2012 se trata de estimaciones.

Dentro de las principales características productivas, vale decir que la siembra comienza en abril, en los Estados de Paraná, San Pablo y Mato Grosso do Sul, mientra que en los Estados Centrales y en Rio Grande do Sul, comienza a partir de mediados de mayo. Los Estados de Paraná y Rio Grande do Sul se destacan con un 52% y 37% de la producción nacional, respectivamente.

La Región Centro-Oeste, a pesar de una disminución del 1,9% en el área sembrada, aumentó su producción en 89,1%. Este resultado es consecuencia de un aumento de los rendimientos en el orden del 92,6% debido al uso de la irrigación. Sin embargo, la producción en esta región apenas alcanza las 250 mil toneladas, representando aproximadamente el 5% de la producción total del país.

El 92% de trigo producido por Brasil es generado por la región Sur. La Región Centro-Oeste compuesta por los Estados de Mato Grosso, Mato Grosso do Sul, Goiás y Distrito Federal participan en una proporción cercana al 5 % del total nacional. La productividad de esta región, si bien fue inferior para la cosecha 2001/02, presenta una mejora sustancial, alcanzando niveles semejantes a los observados en el Sudeste. Sin embargo, el área sembrada cayó entre los períodos analizados.

Dentro de la Región Centro-Oeste de Brasil, el principal productor es Mato Grosso do Sul, quien alcanza las 171 mil toneladas de trigo para la campaña 2002/03 con un incremento del 103% con respecto a la cosecha anterior. Si bien el crecimiento en el Distrito Federal también es significativo, su producción es muy pequeña. La productividad

de la región ya supera las 2 toneladas por hectáreas, ubicándose por encima de la media nacional. Sin embargo, para el trigo no irrigado, la productividad oscila entre 1,8 y 1,9 toneladas por hectárea.

La cosecha mato-grossense de trigo, si bien es aún muy pequeña en relación a la producción nacional, se duplicaría para el período 2003/04, considerando una ampliación del área sembrada que alcanzará las 3 mil hectáreas. El trigo se cosecha fundamentalmente en el municipio de Alto Taquari (a 509 km. de Cuiabá). Se observan dificultades debido al clima imperante en la región y al alto valor de los costos de producción comparados con la media nacional, principalmente debido a la falta de políticas agrícolas para el trigo cultivado en la Región Centro-Oeste. Gran parte de la producción llevada a cabo en el Estado es subsidiada por los molinos de Goiás, que proveen insumos a cambio de granos. Mientras que Alto Taquari se especializa en la producción de trigo durante la época de sequía, Jaciara (a 148 km. de Cuiabá), se convirtió en el año 2002, en la cuna del trigo irrigado del Estado, donde se está experimentando para luego poder cultivar en el cerrado de Mato Grosso.

12.3.2. Sector molinero

12.3.2.1. La molienda en Argentina

La industria molinera realiza la primera etapa en la industrialización de la semilla de trigo. Este sector constituye, en el complejo triguero, un eslabón intermedio, agrupando las cadenas de valor que incluyen el pan, las pastas y galletas. La actividad molinera, al ser comparada con el promedio del resto de la industria manufacturera, genera poco valor agregado. El sector molinero argentino presenta una expansión constante desde 1950. Sin embargo, los valores observados para los años que van desde 1998 hasta la actualidad muestran un amesetamiento en valores que superan los 4,5 millones de toneladas anuales. Durante la década de los "90, el sector ha mostrado un desempeño exportador positivo, especialmente en lo que respecta a las ventas al Mercosur.

En el año 2002, se molieron 4,7 millones de toneladas de trigo pan de las 15,29 toneladas producidas en la campaña 2001/02, representando un 31% de la misma aproximadamente, dando lugar a una producción de 3,4 millones de toneladas de harina. El grado de concentración de la industria nacional es alto, ya que las tres principales empresas absorben casi el 50% de la molienda total del país. Se observa una fusión pragmática representada por la creación de Trigalia SA en el año 2000, empresa de joint ventures entre Cargill (65%) y Molinos Río de La Plata (35%). La presencia de esta empresa modificó la estructura económica del sector, a través de un fuerte incentivo a la competencia con el objetivo de obtener nuevos segmentos del mercado, provocando una caída en los niveles de rentabilidad de las firmas operantes y reestructuraciones en el posicionamiento de las empresas líderes.

Dentro de la producción argentina, el 56% es generado por la Provincia de Buenos Aires (incluyendo Capital Federal y el Gran Buenos Aires). Sin embargo, la participación de dicha provincia desde 1998, donde alcanzaba una participación del 61%, ha disminuido en forma continua. La Región Centro produjo en el año 2002 el 38% de la molienda total del país. En cuanto a la participación de otras provincias, se observa que ha fluctuado entre un 4,7 y un 6,55% en los años analizados.

La Provincia de Córdoba, genera el 22% de la producción de harina nacional y Santa Fe un 12%. La participación de Entre Ríos en el total nacional ha decrecido a lo largo del período analizado aunque se mantiene cercana al 3%. Dentro de la Región Centro, Córdoba tiene la mayor participación, cercana al 60%, mientras que un tercio de la misma corresponde a Santa Fe.

12.3..2.1.1. Córdoba

Acorde al informe de la SAGPyA, la molienda de trigo en la Provincia de Córdoba mostró un comportamiento estable desde 1990. A partir de los años 1998 y 1999 que registraron un crecimiento del 25% y del 14% respectivamente respecto a 1990, la producción molinera se incrementó, hasta alcanzar valores que superaron el millón de toneladas en el año 2002, alcanzando el 60% de la producción de la Región Centro.

Según la Dirección Nacional de Programación Económica Regional, existen a nivel nacional, 106 plantas dedicadas a la molienda de trigo, de las cuales 16 se encuentran localizadas en la Provincia de Córdoba. En promedio, la molienda por planta es de 61.300 toneladas, lo cual supera en casi el 50% al tamaño medio de las plantas del país.A lo largo de la década de los 90, el sector molinero provincial ha experimentado, al igual que el nacional, un moderado proceso de modernización. Gran parte de los molinos han realizando inversiones destinadas a incrementar la capacidad de ensilaje, de almacenaje de granos, mejora de los sistemas de recepción, secado y limpieza de granos, aunque los montos han sido, en general, inferiores a los 2 millones de pesos. En algunos casos se observó incorporación de tecnología de punta para incrementar la capacidad de molienda y mejorar el envasado En lo que respecta a la producción provincial de trigo que se emplea en la molienda, puede observarse que para el año 2002, se destinaron 1,06 millones de toneladas.

12.3.2.1.2. Santa Fe

La capacidad instalada de molienda en la Provincia de Santa Fe es de 1,6 millones de toneladas anuales, lo cual representa, según la SAGPyA, el 10% de la capacidad total nacional, y su molienda representa el 12% de la producción. Existen trece molinos harineros en la Provincia de Santa Fe. Los mismos producen, en conjunto, casi 600.000 toneladas de grano. De acuerdo al análisis realizado por MAGIC, en los últi-

mos 5 años, se ha registrado en este sector una marcada tendencia a la especialización de la producción (premezclas, gluten y harinas especiales) como estrategia para mantener los niveles de competitividad en el mercado.

12.3.2.1.3. Entre Ríos

La molienda en Entre Ríos presenta un comportamiento decreciente desde el año 2000,donde alcanzó una producción cercana a las 160 mil toneladas.

La participación de esta Provincia dentro de la Región Centro se encuentra en decrecimiento.

12.3.2.2. La molienda en Brasil: Región Centro-Oeste

En cuanto a la capacidad de molienda de la Región Centro-Oeste de Brasil, se observa que no alcanza el millón de toneladas anuales. Presentando el Estado de Goiás la mayor participación relativa dentro de la región, representando aproximadamente el 45% del total.

12.3.3. Comercio

12.3.3.1. Granos

Más del 70% de las exportaciones de trigo pan argentino tienen como destino Brasil. Estas se han incrementado a lo largo de la década de los '90. Sin embargo, a partir del año 2000, se ha observado una reducción de las mismas. Las exportaciones en el 2002 a este país cayeron en un 17% con respecto al año anterior, lo cual, a pesar del aumento de las participaciones de otros países, contrajo el monto total de exportaciones en un 8%.

Los principales puertos destinados a la exportación de trigo pan son, como muestra el Cuadro 12.16, los puertos de San Lorenzo/San Martín, Necochea y Bahía Blanca. Estos abarcan cerca del 82% del movimiento portuario de trigo pan.

Del movimiento de trigo por puertos, el 43% se realiza a través de los puertos del Up-River Paraná, y el resto se exporta principalmente por los puertos de Necochea y Bahía Blanca.2 En cuanto a las importaciones de trigo en los Estados de Brasil correspondientes a la Región Centro-Oeste, en el año 2002 se observa una caída en las mismas con respecto al 2001, excepto para el Estado de Mato Grosso, como muestra el Cuadro 12.17.

12.3.3.2. Harina

La exportación argentina de harina de trigo se caracteriza por su variabilidad a lo largo de la década de los 90s, y por una mayor exportación al mercado brasileño desde 1992, principalmente como consecuencia de la imposición de un arancel externo común a las harinas extra Mercosur del 12% y a la suspensión del subsidio interno que existía en Brasil. Los destinos de las exportaciones de harina de trigo para el año 2001, según la Federación Argentina de la Industria Molinera (FAIM), fueron Bolivia, donde se destinó el 46% de las mismas y Brasil, que participó con un 40%. Sin embargo, en años anteriores, la participación relativa de Brasil fue mayor que la correspondiente a la de Bolivia.

2 La exportación de productos primarios de la región Centro es analizada con mayor extensión en el capítulo 10 de Comercio Exterior.

En cuanto a las importaciones de harina de trigo en Brasil, puede observarse que en los Estados de Goiás y Distrito Federal, las mismas son nulas, mientras que en los Estados de Mato Grosso y Mato Grosso do Sul son importantes, aunque han disminuído en los últimos años.

Analizadas la producción primaria de trigo y las principales características de la industria molinera, se advierten una serie de ventajas en cuanto a la comercialización de trigo desde la Región Central hacia la Región Centro Oeste. Esta ventaja surje principalmente del hecho de que la capacidad de molienda de la Región Centro Oeste es muy importante, sobre todo al comparársela con la producción de trigo de la misma, lo cual denota la necesidad de comprar trigo, ya sea desde otros países como Argentina, como así también desde otros Estados del mismo Brasil. La Región Centro Oeste es compradora neta de trigo, ya sea de otros Estados, como también de otros países. Sin embargo, la mayor parte de las exportaciones argentinas de trigo no se realizan a través de la Hidrovía Paraná-Paraguay, ya que el intercambio de cereales entre Argentina y Brasil que utilizaba este medio en el año 1998, apenas superaba las 53.350 toneladas. El mismo fenómeno ocurre con la Harina de Trigo, donde el intercambio para ese mismo año alcanzaba las 427 toneladas aproximadamente. Este fenómeno significa que las exportaciones argentinas con destino a Brasil se comercian a través del Atlántico, lo cual implica mayores costos de transporte y pérdida de competitividad.

La integración y los acuerdos para la mayor comercialización de trigo argentino para la industria molinera brasilera ya se encuentran en marcha. El 3 de Noviembre de 2002 se firmó un Convenio Acuerdo Marco entre Abitrigo (Brasil) y Aaprotrigo (Argentina), cuyo principal objetivo es "acompañar la promoción de las estrategias adecuadas para lograr diferenciar y clasificar las distintas calidades de la producción triguera Argentina, con el fin de satisfacer las necesidades de los distintos procesos industriales de la Molinería de Brasil"3

3 Convenio Acuerdo Marco Abitrigo - Aaprotrigo.