Balance de la

Economía Argentina

ASPECTOS FISCALES

CAPÍTULO 11: ASPECTOS FISCALES

El incremento en el nivel de actividad entre 2002 y 2007 ha provocado un aumento significativo en la recaudación, tanto a nivel nacional como provincial. Por otra parte, el comportamiento creciente de los precios de los principales productos de exportación ha permitido mantener los superávit gemelos; el superávit comercial se mantuvo por la supremacía del incremento en las exportaciones por sobre el de las importaciones. En cuanto al superávit fiscal, principalmente se dio por el incremento en la recaudación de los Derechos de Exportación (retenciones). En la actualidad el 46% de la deuda pública se ajusta por CER, lo que imprime un problema dada la escasa credibilidad en las estadísticas del nivel de precios oficial. El comportamiento macroeconómico de 2008 esta marcando un cambio de escenario en cuanto a las principales cuestiones mencionadas anteriormente.

11.1 Principales indicadores fiscales en Argentina

11.1.1 Evolución de los recursos tributarios nacionales 2002-2008

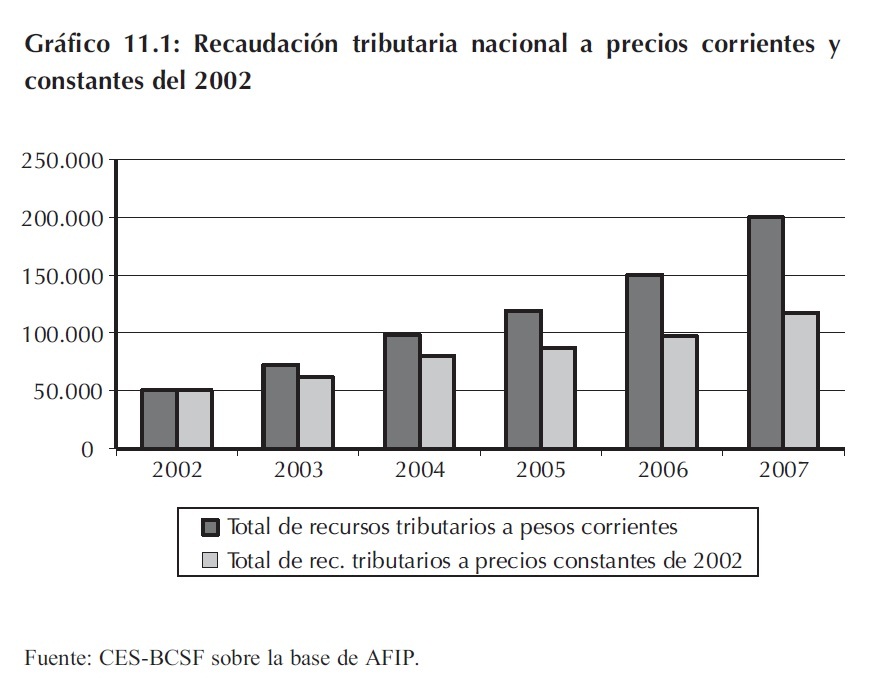

A partir de 2002 la recaudación total de impuestos nacionales creció en todos los períodos. En el Gráfico 11.1 se observa el continuo crecimiento de los ingresos a valores corrientes y constantes. La comparación entre 2007 y 2002 muestra un incremento de cuatro veces en la recaudación a precios corrientes, presentando un total cercano a $200 mil millones de pesos, mientras que a precios constantes 1 la recaudación se duplicó, alcanzado los $50 mil millones de pesos. Por su parte, en los primeros diez meses de 2008 la recaudación presentó un incremento de 38,5% respecto del año pasado y alcanzó un total de $224 mil millones de pesos corrientes.

1 Según el IPC-GBA.

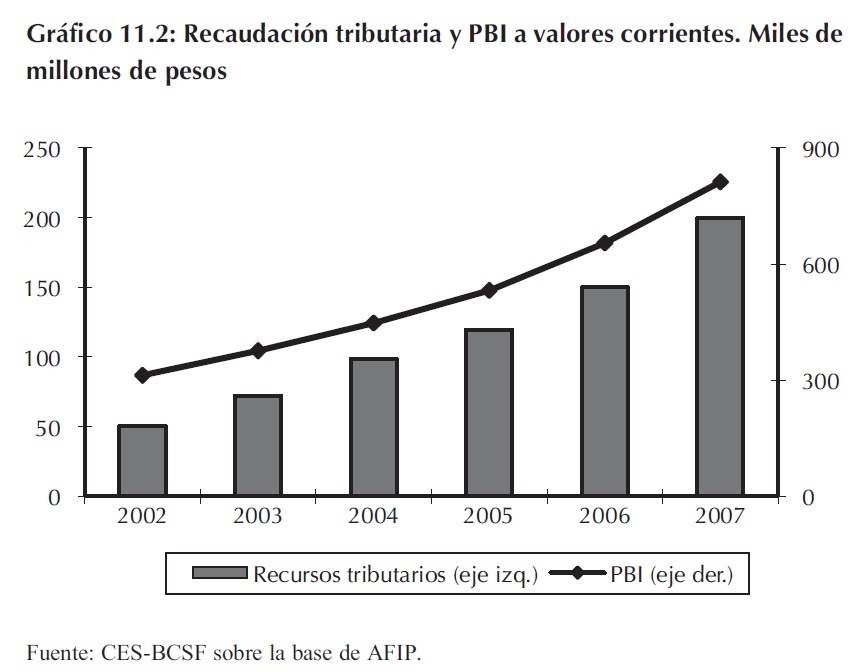

La cobranza de los impuestos nacionales ha ido evolucionando de la mano de la importante recuperación y crecimiento que ha tenido Argentina durante dicho período, debido a la gran relación entre ambas variables �PBI y recaudación-. En el Gráfico 11.2 se puede observar el aumento significativo de las mismas en forma conjunta. Vale aclarar que otra variable que tuvo un impacto nada despreciable en los ingresos fiscales de los últimos años ha sido la inflación.

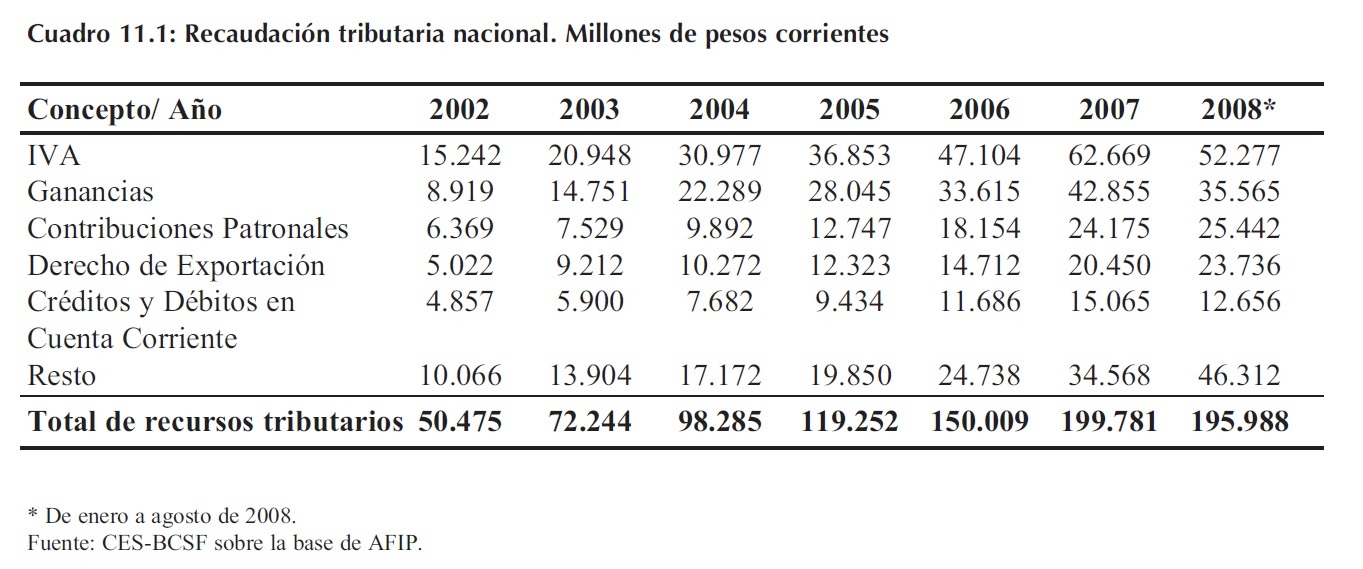

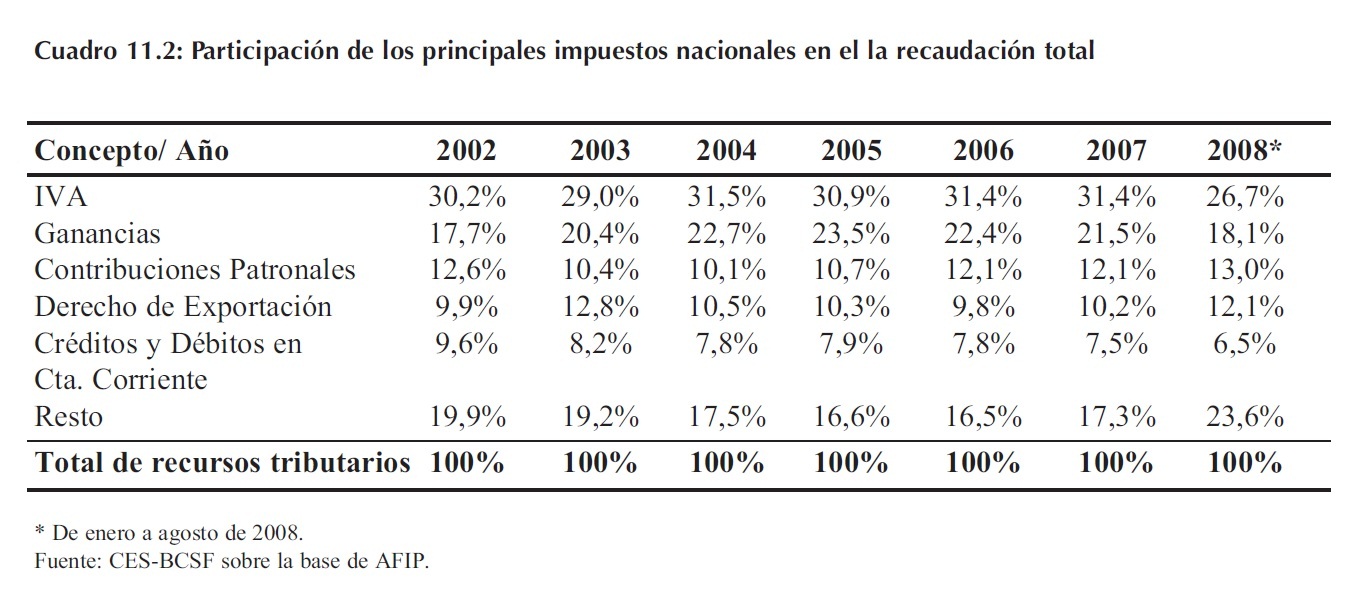

El impuesto que más aporta a la recaudación es el Impuesto al Valor Agregado (IVA) debido a que en el país el consumo interno ha sido uno de los pilares de crecimiento. Además, es importante destacar que la alícuota del IVA es mayor que en otras partes del mundo.

En segundo lugar, en cuanto a su participación en las cuentas tributarias se ubica el Impuesto a las Ganancias. Su incremento responde principalmente a la mejora en el nivel de actividad económica y la suba de los salarios. El mayor ingreso corresponde a anticipos y saldos de declaraciones juradas de sociedades y en menor medida de las personas físicas.

Por su parte, las contribuciones patronales aumentaron por la mayor cantidad de personas que ingresaron en el mercado laboral y por las mejoras salariales. El cuarto mayor contribuyente a la recaudación son los derechos de exportación, situación que se corresponde con los incrementos de las ventas al exterior, los importantes aumentos de los precios internacionales, los aumentos en las alícuotas sobre algunos productos, y en menor medida, debido a cambios en la composición de las exportaciones.

Como es factible apreciar en los Cuadros 11.1 y 11.2, la recaudación de cada uno de los impuestos más importantes (IVA, ganancias, contribuciones patronales, derechos de exportación y créditos y débitos en cuenta corriente) ha crecido en forma proporcional al total nacional manteniendo similares participaciones relativas en cada uno de los años.

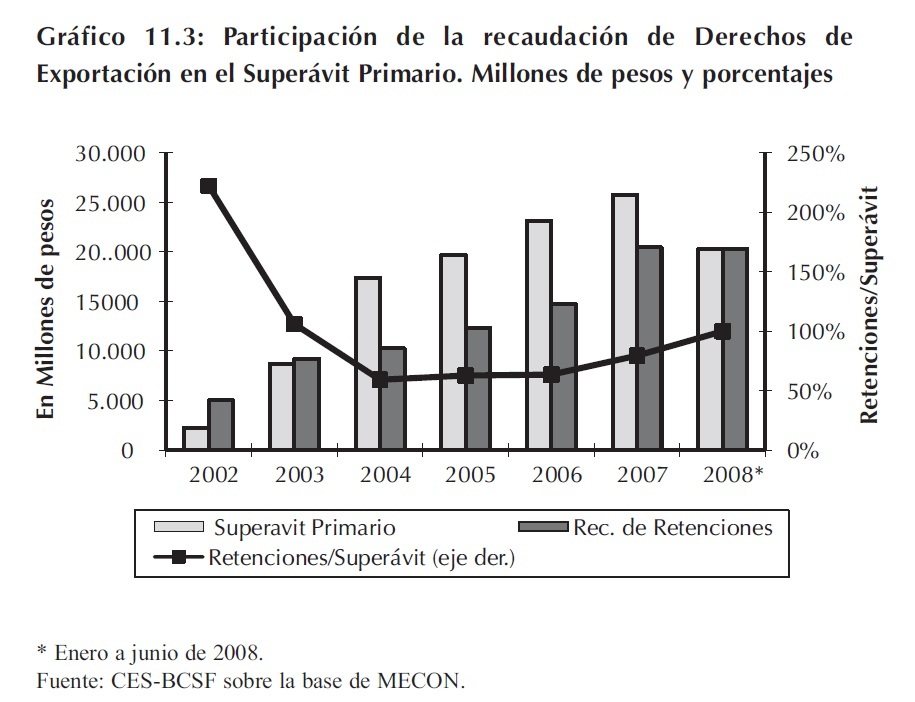

Un análisis importante para evaluar la recaudación de retenciones a las exportaciones es la participación de la misma en el superávit primario total. A partir de 2002 la recaudación de retenciones presenta tasas de crecimiento muy importantes, dado el contexto macroeconómico imperante. Es preciso señalar la dependencia del superávit primario total de la recaudación de este impuesto. En 2004 representaba el 59% del superávit, mientras que para 2007 este porcentaje es del 79%. Entre enero y junio de 2008 llegó a representar el 100%. Por otro lado, en 2007 la participación del superávit primario total en el PBI fue de 3,2%, mientras que dicho porcentaje fue del 2,5% para el caso de la recaudación de Derechos de Exportación.

11.1.2 Evolución del gasto nacional

Antes de comenzar el análisis, es necesario precisar qué dependencias públicas son las que se consideran al analizar el gasto nacional. En esta sección se analizará el Público Nacional no Financiero (SPNF) el cual está formado por:

1. Administración Nacional: Compuesta por el Tesoro Nacional, los Recursos Afectados (con destino específico), los Organismos Descentralizados y las Instituciones de Seguridad Social. Es el universo del sector público comprendido en el Presupuesto Nacional.

2. Empresas Públicas y otros Entes: incluye a las empresas públicas, los Fondos Fiduciarios y otros entes semipúblicos (no incluidos en el Presupuesto Nacional) con altos niveles de autarquía, con presupuestos independientes, como la Administración Federal de Ingresos Públicos (AFIP) y el Instituto Nacional de Servicios Sociales para Jubilados y Pensionados � INSSJyP-.

Vale aclarar que el SPNF no incluye a los bancos y otras entidades financieras del Estado Nacional.

Cabe destacar que a partir de 2007 el Poder Ejecutivo, a través de la Ley de Presupuesto Nacional 20072 y del Decreto 1731/04, cambió la metodología de cálculo tanto de gastos como de los ingresos en el presupuesto. El cambio de metodología consiste en excluir las transferencias automáticas a las provincias y a la Municipalidad de la Ciudad de Buenos Aires (MCBA).

Por lo cual, para mostrar un presupuesto homogéneo y así poder analizar su evolución, se ha seguido el procedimiento anterior aplicado a todo el período 2002-2008. Esto implica que desde el 2002 al 2006 inclusive, el presupuesto se transcribe sin modificaciones. Pero a partir de 2007 se han empleado los cambios necesarios de forma tal de trabajar con una serie homogénea. No obstante, este cambio de metodología no afecta ni al superávit primario ni al resultado financiero, ya que las transferencias automáticas se excluyeron tanto de los gastos como de los ingresos.

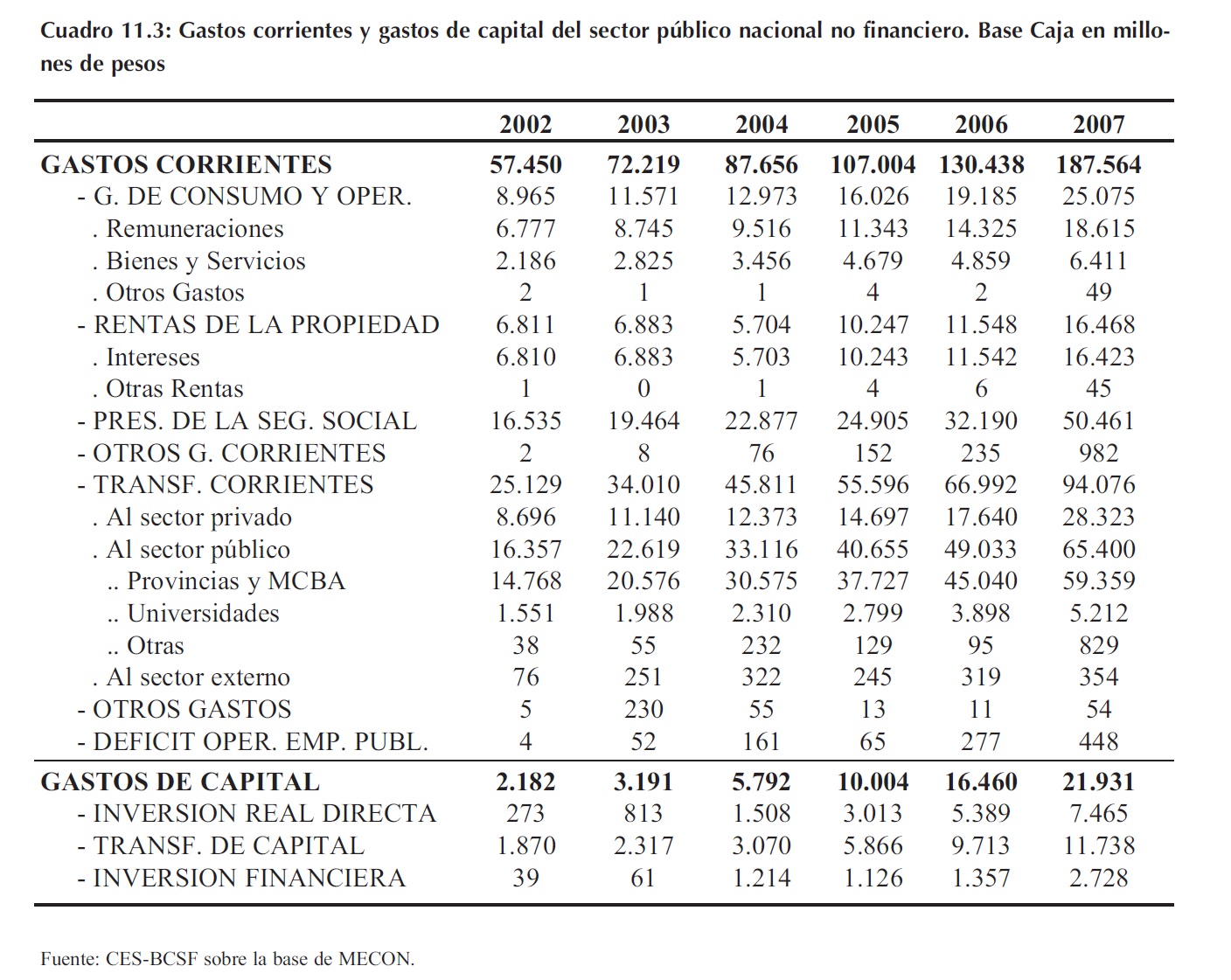

Los gastos corrientes, como se puede ver en el Cuadro 11.13, han crecido desde el 2003 al 2006 a una tasa interanual promedio cercana al 23%. Mientras que en el 2007 los gastos aumentaron fuertemente con una tasa interanual igual al doble de la anterior (44%). Sin embargo, afortunadamente, los gastos corrientes han crecido en menor medida que los ingresos tributarios, como se ha destacado en el apartado anterior. Si comparamos 2007 con el año 2002 podemos observar un aumento del 226% mientras que en los tributos se advertía un aumento cercano al 316% 3.

En cuanto a los gastos de capital también han ido en aumento, si comparamos el período 2002-2007 se puede ver un aumento mucho mayor que el gasto corriente ya que se incremento en casi 10 veces. Sin embargo, la participación de este gasto con respecto al total (gastos corrientes más de capital) sólo representa el 10%. Asimismo, este gasto es más productivo, si se invierte bien, ya que se alejan de los gastos de personal debido a que consiste en inversiones a largo plazo. 2

2 De acuerdo al Art. 10.

3 Los ingresos tributarios del SPNF constituyen una fracción del total recaudado nacional, por lo que no coinciden con los guarismos de la sección anterior.

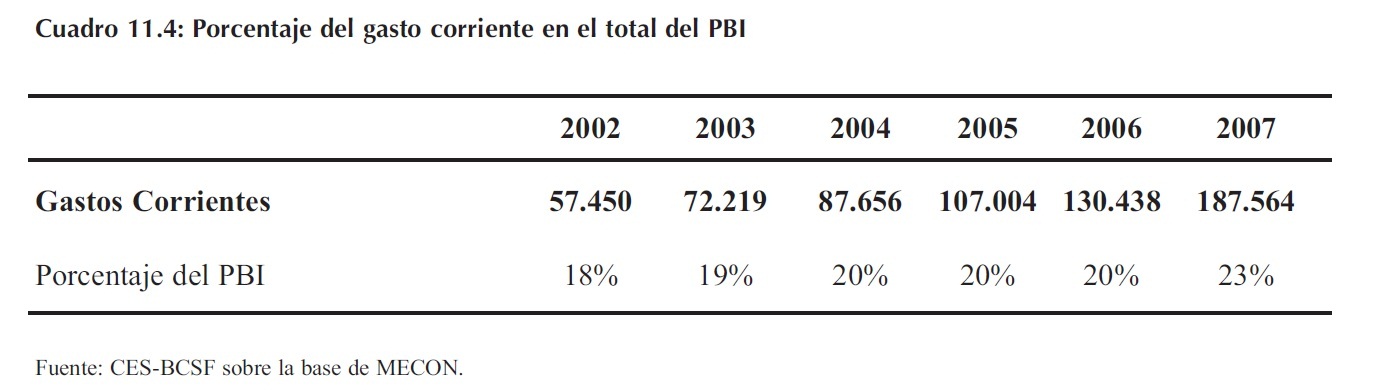

Otra forma interesante de evaluar el gasto público es comparándolo con el PBI. Por eso mismo, en el Cuadro 11.4 se muestra esta relación. Puede observarse como se ha mantenido la relación entre el gasto público y el PBI en un valor cercano al 20%. Sin embargo, en el año 2007 se observa un incremento de esta relación, alcanzando el 23%.

11.1.3 Resultado primario y financiero y su evolución en los últimos años

Desde la salida de la recesión nacional en los años 2003-2004 hasta el día de hoy es posible distinguir el mejoramiento en los resultados de las cuentas públicas. Esto es así, gracias a un aumento sostenido en el nivel de actividad, con su consiguiente aumento en los ingresos corrientes 4. Si bien hubo un cierto control de los gastos en este período, en el año 2007 tuvieron un fuerte crecimiento (43%).

Asimismo, gracias a los puntos remarcados anteriormente, se ha podido alcanzar un superávit primario durante todo el período 2002-2008. También se ha logrado un resultado financiero positivo a partir de 2003. Siendo estos resultados pilares básicos sobre los que se apoya el esquema económico actual de la Argentina. Debe destacarse que tanto el superávit primario como el resultado financiero están creciendo pero a tasa decreciente.

Es importante hacer el análisis de estas dos variables considerando valores constantes (con base 2002) y no corrientes, debido a los efectos de la inflación que distorsiona los valores si se desea analizar su evolución.

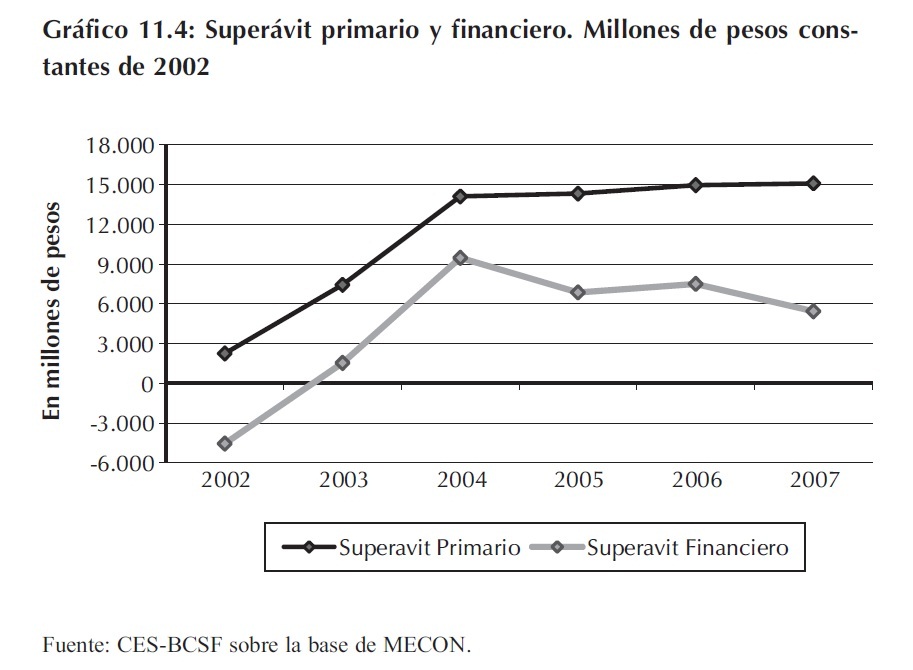

Por lo cual en el Gráfico 11.4 se puede detectar que el superávit primario ha tenido un fuerte incremento desde el año 2002 al 2004 y luego ha crecido a una menor tasa; llegando a su pico en el 2006 (con un crecimiento de más de 6 veces si se compara con el 2002). Pero en el 2007, crece a una tasa decreciente del orden del 34%. En cuanto al resultado financiero, durante el período 2002-2004 también se puede ver el importante incremento de un valor negativo de $4.549 millones, a un valor positivo de $9.482 millones. Pero a partir del año 2004 se detecta un desmejoramiento de la misma (crecimiento a tasa decreciente), aunque sin llegar a valores negativos.

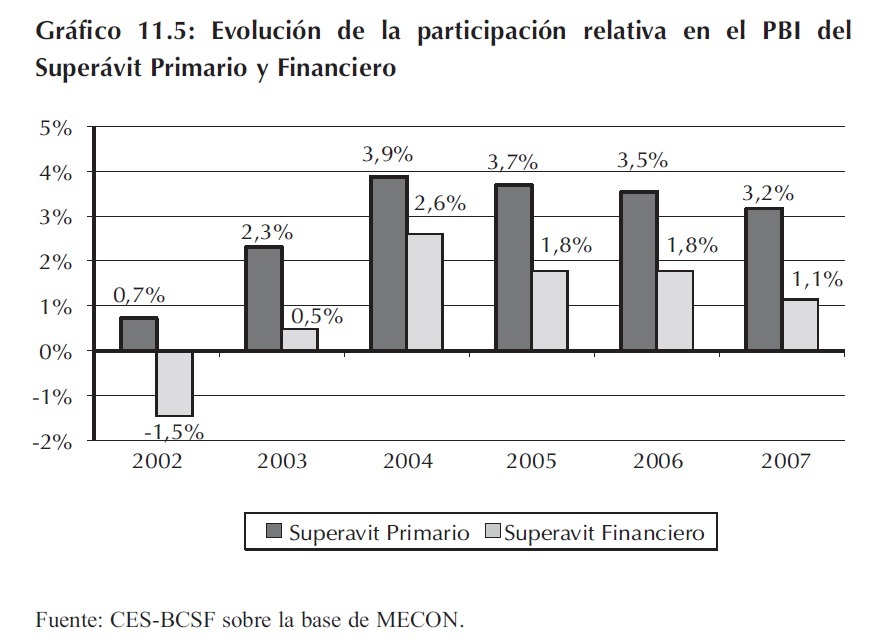

Otra forma de estudiar la evolución del superávit primario y del resultado financiero es calcular la participación de ambos en el PBI. Para ello se muestra el Gráfico 11.5, en el cual se observa cómo a partir de la salida de la recesión las participaciones relativas del superávit primario y del resultado financiero con respecto al PBI van creciendo hasta llegar a su máximo en el 2004 (3,9% y 2,6%, respectivamente). A partir de ese momento, continúa existiendo superávit pero su participación relativa con respecto al PBI comienza a decrecer. En tanto que con el resultado financiero, también se percibe un comportamiento similar, aunque recién en el 2003 se pasa a un resultado positivo.

4 Los ingresos corrientes se refieren no sólo a los ingresos tributarios sino también a las contribuciones a la seguridad social, renta de propiedades, venta de bienes y servicios de la administración pública y otros.

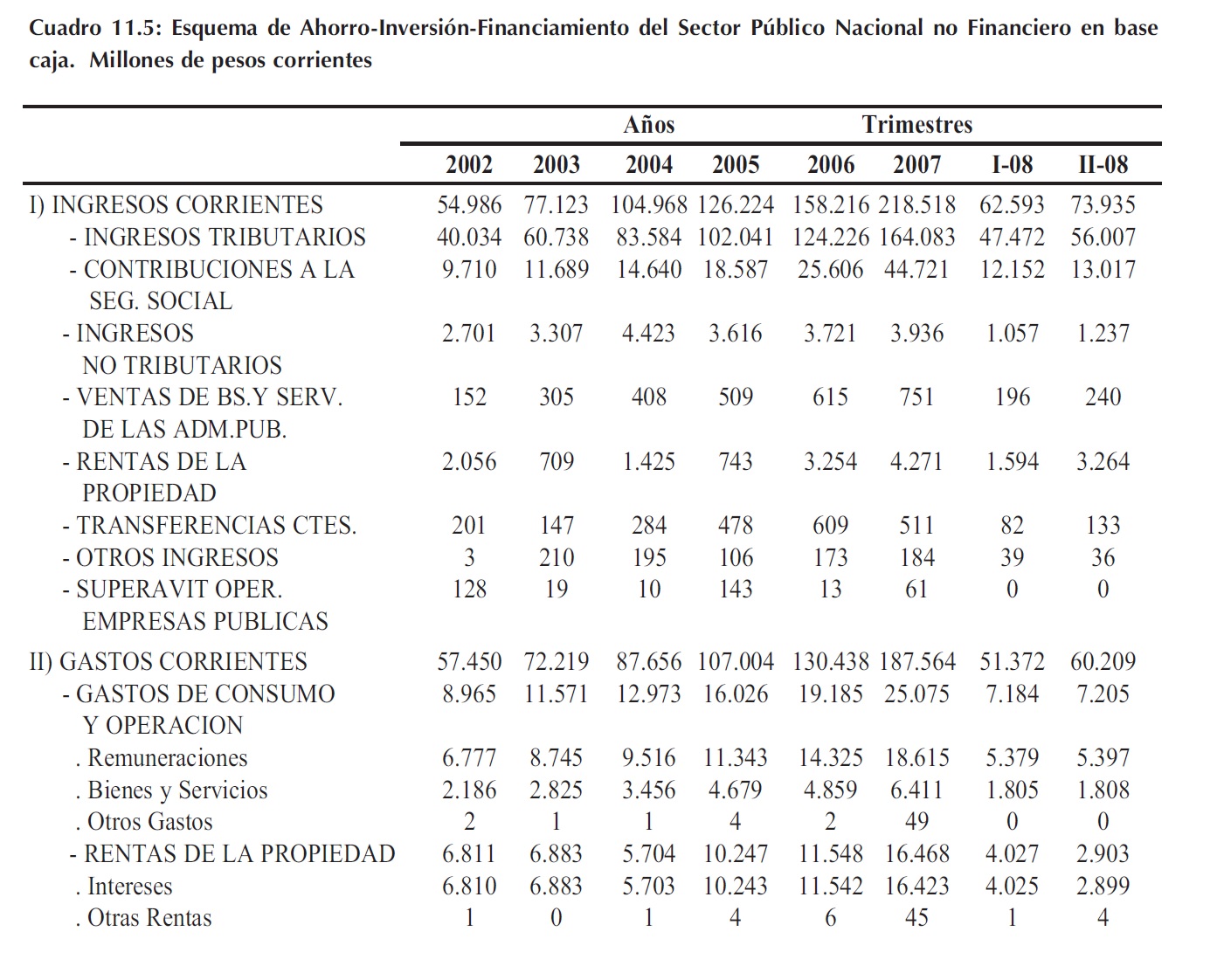

En el Cuadro 11.5 se exponen las distintas partidas de gastos e ingresos (corrientes, de capital, figurativos y otros) hasta llegar al superávit primario nacional y al resultado financiero durante el período 2002-2007 y los dos primeros trimestres de 2008. De esta manera se pueden observar de una forma más clara las cuentas públicas en su conjunto. Mostrando que hasta el segundo trimestre de 2008, las cuentas nacionales presentan un mejoramiento y de esta forma se observa un importante aumento tanto del superávit primario como del resultado financiero.

11.1.4 Deuda pública nacional

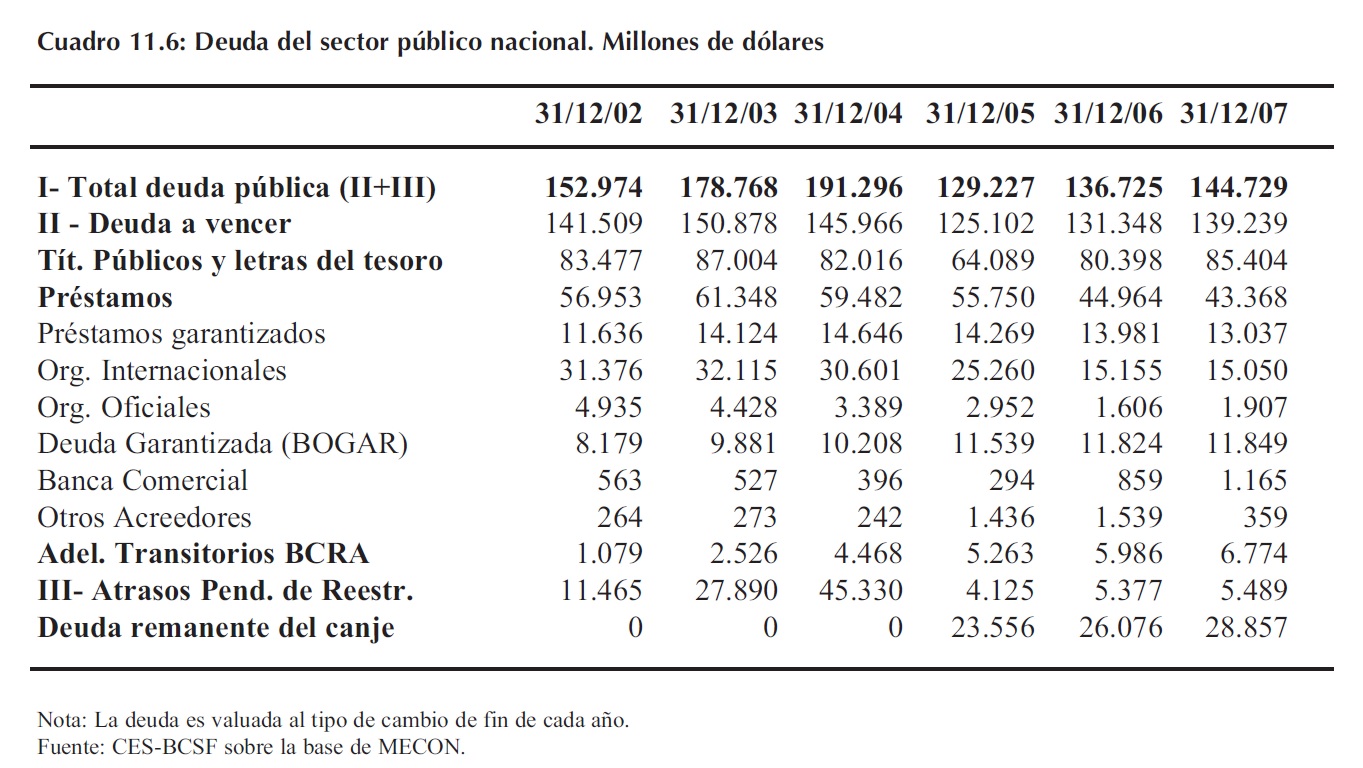

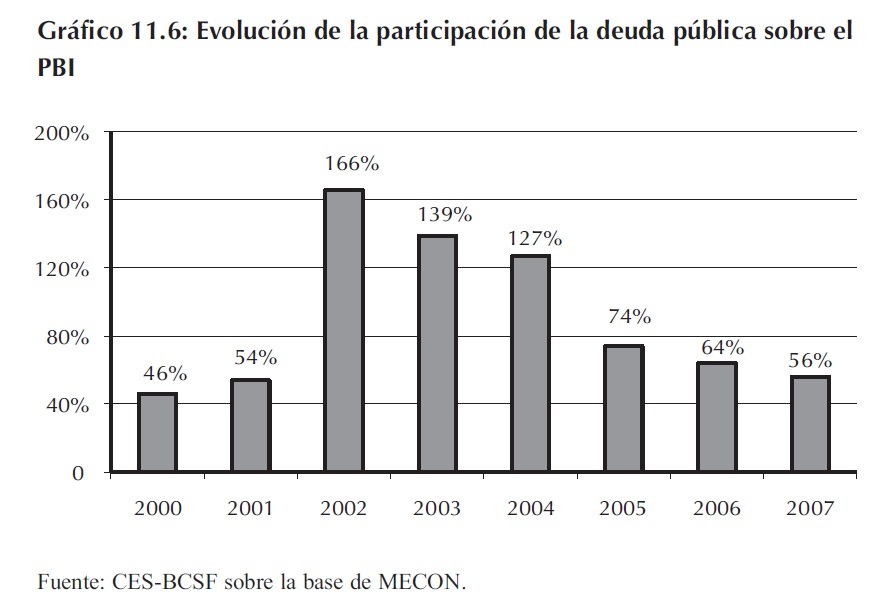

La deuda pública nacional (ver Cuadro 11.6) revela incrementos del orden del 17% de 2002 a 2003 y aproximadamente de 7% del 2003 al 2004. En el año 2005, con la reestructuración de la deuda, se observa una importante caída del 32% y a partir de ese año el crecimiento ha sido más o menos constante de alrededor del 6% anual, llegando a US$144.729 millones a fin del año 2007.

La deuda pública nacional a partir del canje de los préstamos (ya sea a Organismos Internacionales, Organismos Oficiales, Banca Comercial y otros) comienza a decrecer. Con respecto a los títulos públicos y letras del tesoro su comportamiento es opuesto ya que el mismo ha crecido entre 2005 y 2007 un 33%.

Analizando la participación de la deuda en el PBI durante el período 2000-2007 se puede ver como desde el 2000 al 2001 la deuda llegaba a representar valores más manejables, pero con una gran cantidad de vencimientos que junto con la devaluación hicieron imposible su pago. Recién con el canje del año 2005 la relación deuda-PBI bajó considerablemente año a año aunque aún no se alcanzaron los valores del 2000-2001.

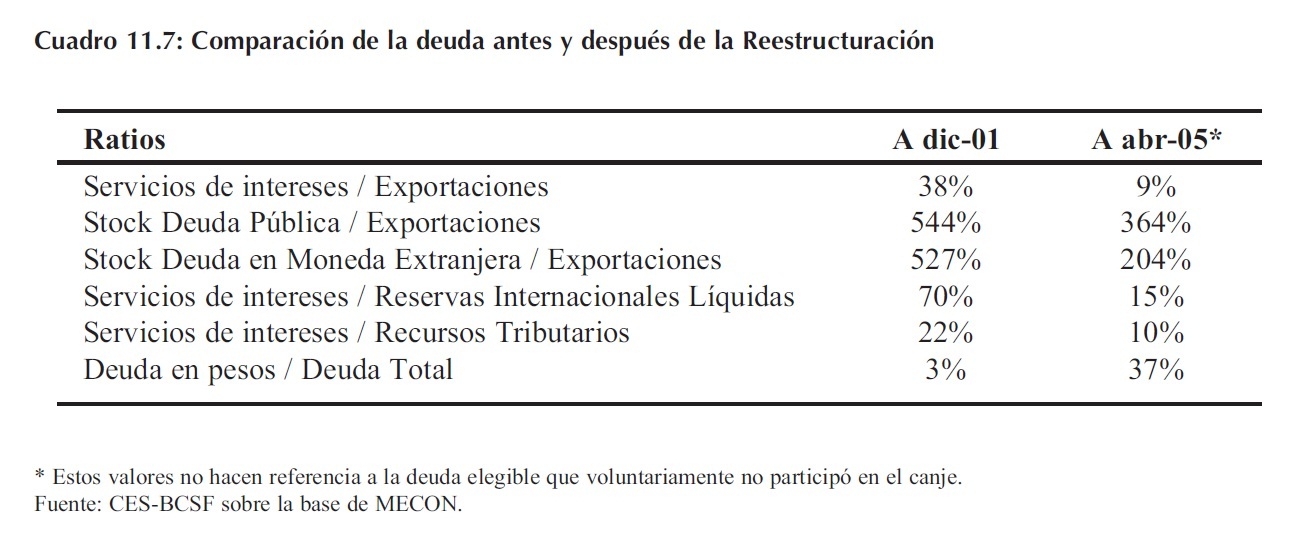

Actualmente, el nivel de la deuda se encuentra en niveles más manejables. Sin embargo, debido a que gran parte de la misma se actualiza por CER, sería necesario implementar una política antinflacionaria por parte del Estado Nacional así como un control estricto del gasto para no volver a situaciones como la del año 2001. La mejoría a partir del canje de la deuda se puede apreciar en un conjunto de indicadores considerados críticos al analizar la situación financiera de cualquier país (ver Cuadro 11.7).

Por esta razón para analizar la evolución del stock de la deuda pública es conveniente realizarlo a partir de 2005 a la fecha. Durante dicho período es factible apreciar a simple vista (ver Cuadro 11.6) que el Estado Nacional ha aumentado su deuda un 33% en el rubro �Títulos Públicos y Letras del Tesoro�. En este apartado, se encuentran por un lado los títulos públicos que han tenido su principal incremento por los efectos de capitalización de CER e intereses, emisiones de Bocones y variaciones cambiarias. Además, se localizan las letras del Tesoro que muestran un mayor financiamiento intra sector público; como por ejemplo con las letras colocadas a la ANSES y a las AFJP. Otro de los rubros que han sufrido aumentos (en el orden del 29%) es �Adelantos Transitorios BCRA� que va de US$5,2 mil millones a US$6,7 mil millones, lo que continúa mostrando un aumento del financiamiento intra sector público. Esto se debe fundamentalmente a que Argentina posee deuda pendiente de reestructurar, por lo cual le resulta difícil acceder al mercado externo para financiarse.

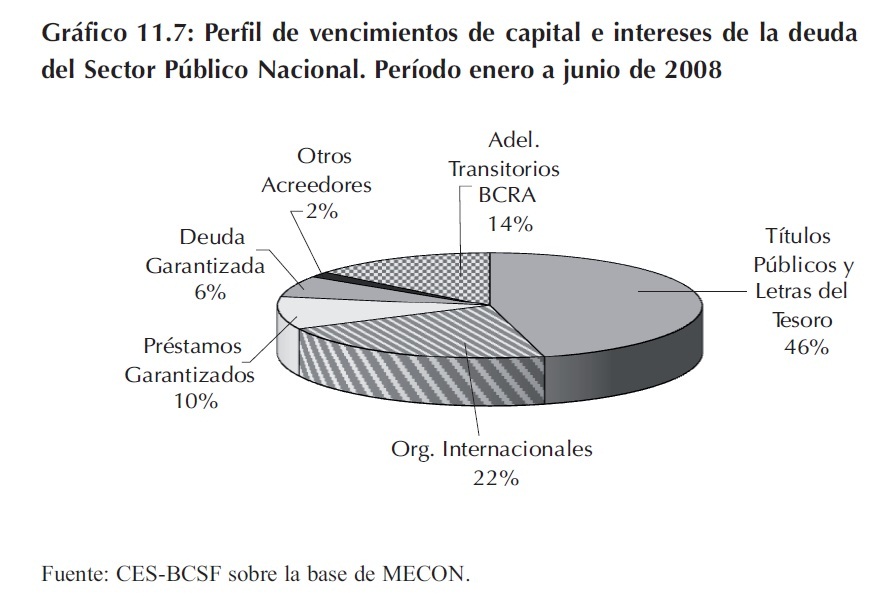

Para comprender la importancia del ajuste por CER en el total de las deudas del estado nacional se transcribe en el Gráfico 11.7 en donde se observa la composición relativa de los principales rubros de la deuda pública con vencimiento en el 2008. De esta forma, el 46% de la deuda está formada por �Títulos públicos y letras del tesoro� la cual se ajuste en su mayoría por CER.

Las principales deudas pendientes son con el Club de París y la Banca Comercial, que en el 2008 el Estado Nacional comenzó nuevamente a buscar un posible acuerdo, por un lado una nueva modalidad de pago y por otro reabrir una nueva reestructuración. Sin embargo, por la gran crisis financiera-económica imperante, que tuvo su epicentro en EEUU pero que se ha ido propagando por todo el mundo, estos dos puntos anteriores han quedado relegados, por lo menos en el corto plazo. En algún otro momento deberá volverse en busca de un arreglo, con ambos acreedores, debido a que nos encontramos en un mundo globalizado en donde es imprescindible la relación con los mercados externos.

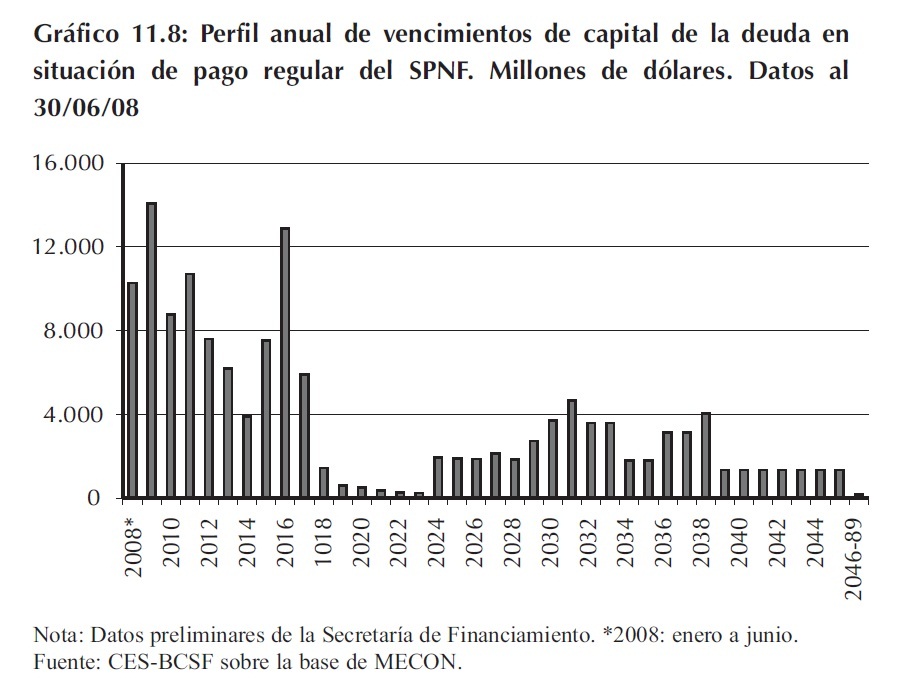

Asimismo, Argentina se encuentra con importantes vencimientos de deuda en los próximos años (ver Gráfico 11.8) con lo cual es probable la necesidad de financiamiento para el 2009.

Si no se arregla la deuda pendiente le resultará complicado y costoso dirigirse al mercado externo. A fin de 2008, el gobierno nacional ha presentado un nuevo Proyecto de Ley para la reestatización de las AFJP.

11.2 Principales indicadores fiscales de las provincias

11.2.1 Recursos provinciales

11.2.1.1 Recaudación tributaria provincial

11.2.1.1.1 Impuestos provinciales

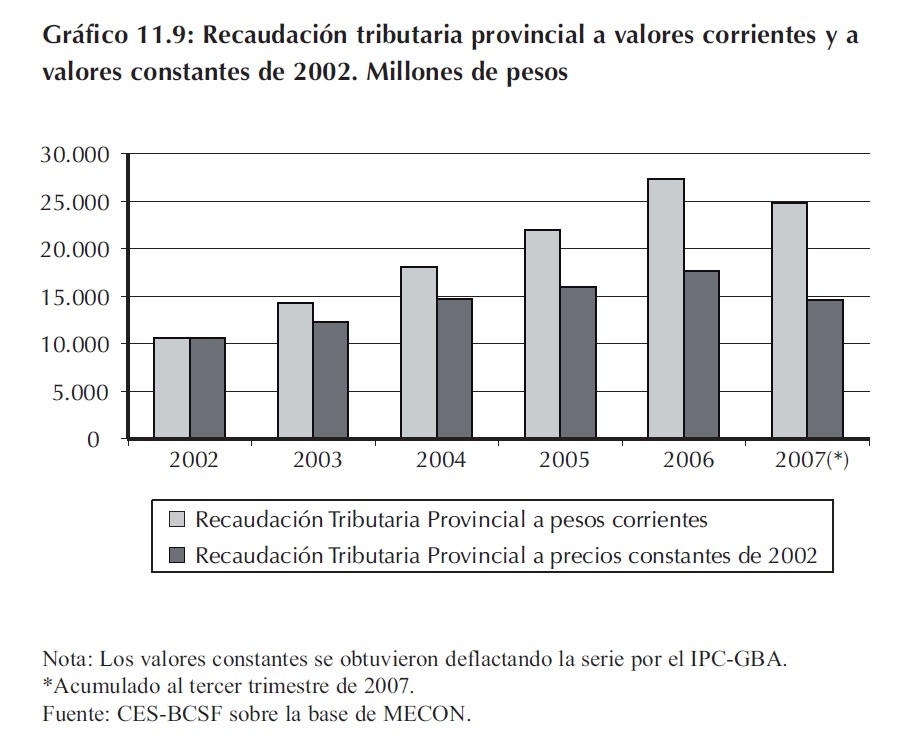

La recaudación de impuestos provinciales totales analizando el período 2002 al tercer trimestre de 2007 ha tenido el mismo comportamiento que los tributos nacionales, presentando aumentos sucesivos año a año. A pesar de que para el 2007 no se cuente con información completa para todo el año, se vislumbra que la misma será mayor que la del 2006. En el Gráfico 11.9 se pueden apreciar los montos alcanzados no sólo a valores corrientes sino también a valores constantes para observar que el aumento no sólo se produce por los efectos inflacionarios sino también por un crecimiento genuino (debido principalmente al aumento de la actividad económica). La recaudación a valores corrientes creció en más de tres veces si se compara el tercer trimestre de 2002 al tercer trimestre de 2007. Asimismo, se detecta que del tercer trimestre de 2006 al mismo período en 2007 el mismo ha crecido a una tasa del 25%. Sin embargo, si se analiza la misma a valores constantes de 2002, el aumento es mucho menor.

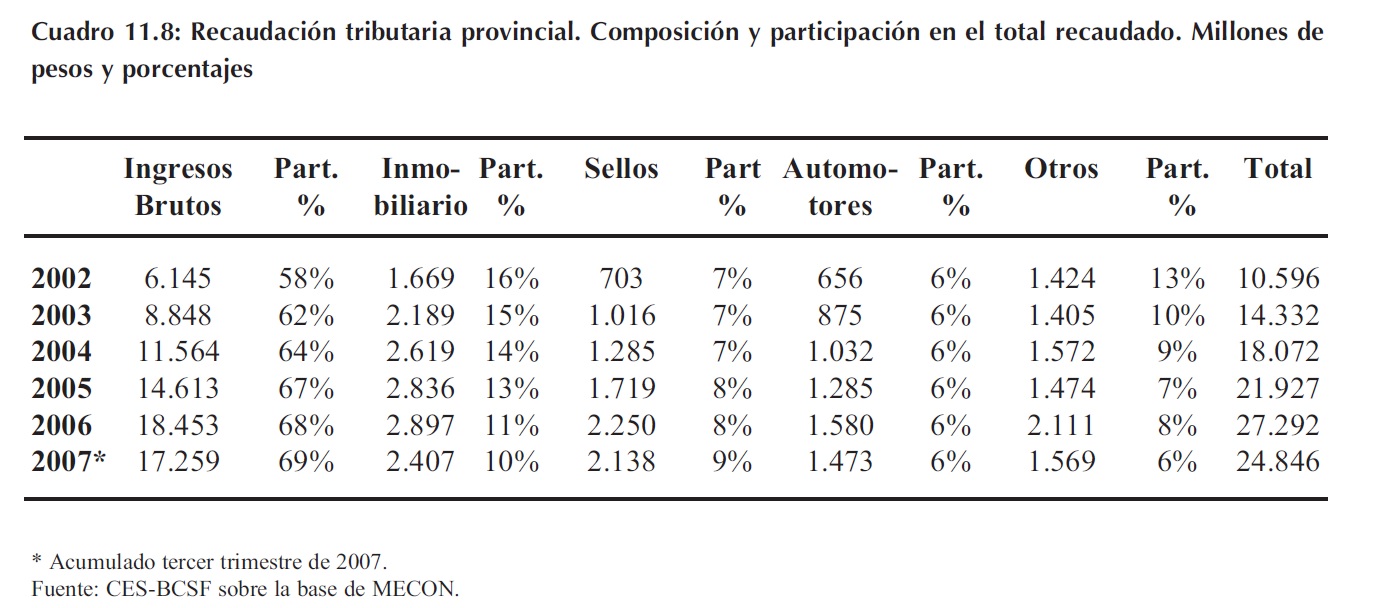

La recaudación tributaria provincial está compuesta mayoritariamente por el Impuesto a los Ingresos Brutos 5. En segundo lugar, se encuentra el Impuesto Inmobiliario que posee una participación de entre el 10% y 16% del total recaudado de impuestos de origen provincial. Luego sigue el Impuesto a los Sellos que muestra un peso relativo entre el 7% y el 9%. El cuarto impuesto es el Impuesto a los Automotores que posee una contribución del 6% con respecto a la recaudación tributaria total.

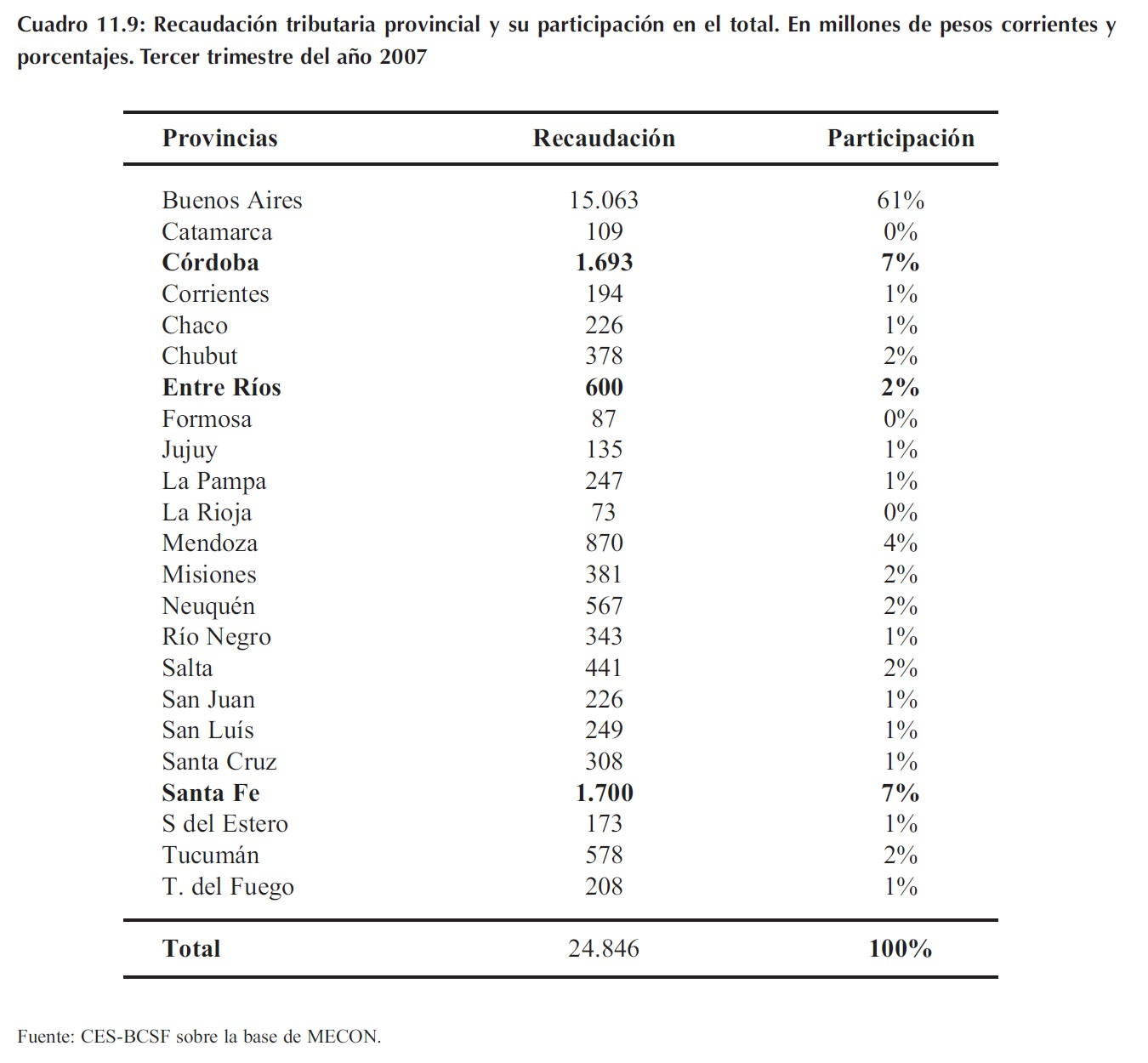

Otra forma de analizar la recaudación provincial es observando cuánto aporta cada una de las provincias al total percibido. Para ello, se toma la recaudación del tercer trimestre de 2007 siendo la provincia de Buenos Aires la de mayor participación relativa con el 61% del total. Luego se encuentran Santa Fe y Córdoba, ambas con una participación del 7%. En cuarto lugar, está la provincia de Mendoza con el 4% del total; seguido por el resto de las provincias (ver Cuadro 11.9). De esta manera estas cuatro provincias recaudan el 79% del total de los recursos provinciales.

5 Dependiendo del año que se tome, su participación se encuentra entre el 58% y el 69% de la recaudación total de impuestos de origen provincial.

11.2.1.1.2 Impuestos nacionales

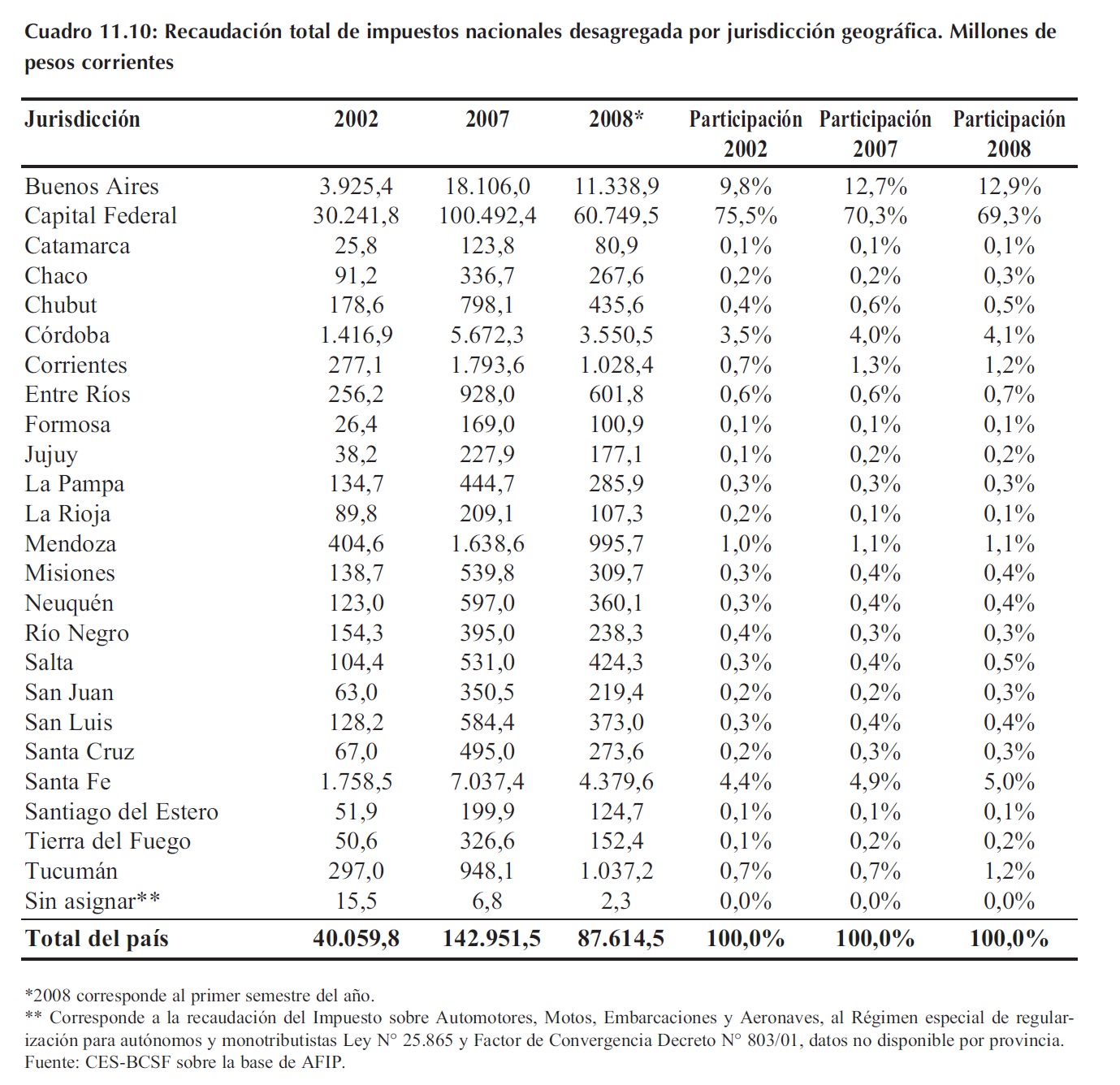

En sincronía con la recuperación experimentada en la actividad económica desde mediados de 2002, los impuestos de origen nacional recaudados en el ámbito de las provincias presenta ron un importante aumento. Sin embargo, al desagregar la información, debe dejarse en claro una limitación analítica propia de la información estadística suministrada por la Administración Federal de Ingresos Públicos (AFIP) en materia de recaudación de impuestos nacionales efectivamente atribuibles a cada provincia. La legislación vigente imprime una problemática de cálculo provocada por la obligación que tienen los Grandes Contribuyentes 6 de todo el país que les exige establecer su domicilio fiscal en Capital Federal. Por lo tanto, los impuestos devengados por un importante número de agentes económicos que desarrollan sus actividades en diferentes puntos geográficos del territorio nacional son incluidos estadísticamente en la recaudación de Capital Federal. Al tiempo que la recaudación de impuestos nacionales adjudicados geográficamente a Capital Federal se encuentra sobrevalorada, la correspondiente con la de las provincias presenta valores inferiores a los reales.

6 No existe una definición específica del �gran contribuyente�. Estos últimos son designados por la AFIP bajo el criterio de fondo de facilitar la recaudación. Las características que reúnen tampoco están estipuladas taxativamente: en algunos casos lo amerita su nivel de recaudación, su cantidad de empleados, etc.

Al parecer, el esquema de distribución de la riqueza propio de cada una de las provincias incide en la cuantía del sesgo producido en esta materia. Es decir que el efecto provocado por la limitación referida no es proporcional en todas las provincias. En general, cuanto mayor sea el grado de concentración de riqueza de una provincia en sus estratos altos, mayor será la proporción de su economía global que corresponda a grandes contribuyentes y, por ende, mayor será la subvaloración en materia de recaudación de impuestos nacionales.

En el Cuadro 11.10 se presenta la evolución de la recaudación total de impuestos nacionales desagregada geográficamente en relación con las provincias argentinas correspondientes a los años 2002-2007 y al acumulado del año 2008 en los primeros dos trimestres del año. Además de mostrar los valores monetarios correspondientes se ha calculado la participación adjudicable a cada provincia en cada uno de los períodos evaluados.

Analizando la información del Cuadro 11.10 se puede arribar a algunas conclusiones de interés:

� Desde 2002 en adelante la recaudación tributaria de impuestos nacionales se expandió fuertemente en todo el territorio nacional

� Las participaciones relativas de las jurisdicciones no mostraron variaciones significativas entre 2002 y 2008, pudiendo adjudicarse a cada provincia un porcentaje muy estable de la recaudación total

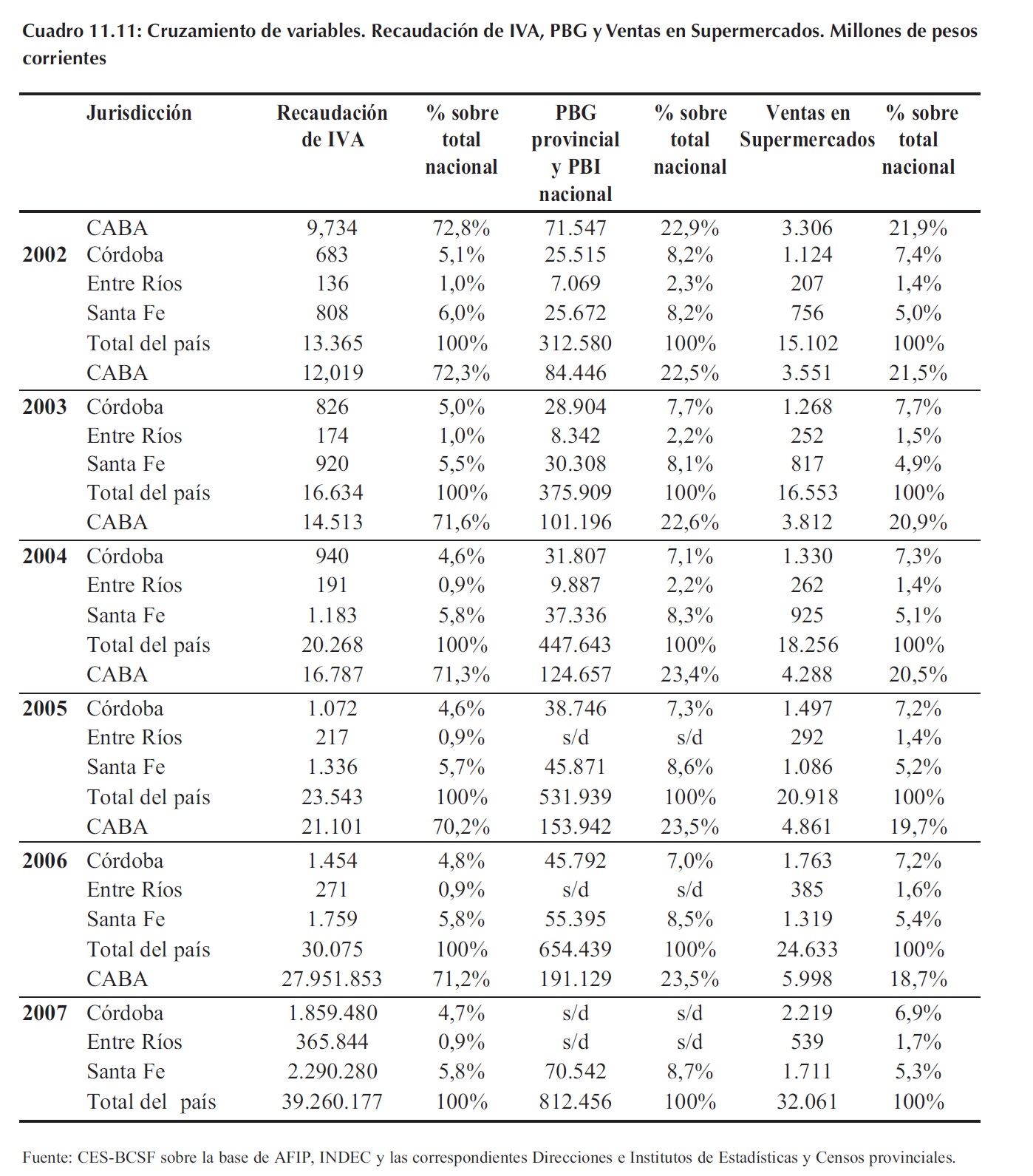

� Debido a la limitación explicada en el inicio de este apartado, la recaudación de Capital Federal no se corresponde con la que debería atribuirse a sus agentes económicos A los fines de dejar asentada en forma puntual la sobrevaloración estadística que presentan los datos geográficos asignables a Capital Federal, presentamos un ejercicio donde se estima la participación que la misma debería mostrar en la recaudación de IVA; las características cíclicas de este impuesto y su relación directa con el consumo permiten cruzar información con otras variables - en este caso: Producto Bruto Geográfico (PBG) y ventas de supermercados - para inferir su evolución. El análisis compara la situación de Capital Federal y las provincias de la Región Centro: Entre Ríos, Córdoba y Santa Fe.

La metodología que se ha utilizado a estos efectos se fundamenta en las siguientes premisas:

� El IVA representa un importante tributo dentro del total de impuestos recaudados de origen nacional 7

� Existe una importante correlación entre la recaudación de IVA y la evolución de la actividad económica de cada jurisdicción. Por otra parte, podría esperarse que el peso relativo de cada provincia en el PBI nacional se corresponda con el peso relativo de la recaudación de IVA de cada provincia en términos del total de IVA recaudado en el país.

� Se cuenta con datos de recaudación de IVA publicados por la AFIP y con la correspondiente información del PBG elaborada por las diferentes direcciones de estadísticas y censos oficiales.

En el caso hipotético de que no existiera la categoría de grandes contribuyentes, cada uno de los agentes domiciliados en sus jurisdicciones de origen aportaría equitativamente a la respectiva recaudación de IVA generada por dicha jurisdicción 8. Para inferir la importancia relativa atribuible a los grandes contribuyentes de cada jurisdicción se propone lo siguiente: comparar la participación del PBG de cada jurisdicción en el PBI nacional con la participación de la recaudación de IVA atribuible a cada jurisdicción en relación con la recaudación de IVA nacional. La estimación a la que se ha arribado tampoco resulta libre de limitaciones en su alcance pero permite conocer, a grandes rasgos, la situación en que se encuentra cada provincia en dicha materia, Por otra parte, para fortalecer las conclusiones obtenidas inicialmente teniendo en cuenta únicamente IVA y PBI, también se incluye en el análisis la participación de cada jurisdicción en el total de ventas de supermercados.

7 Ver apartado 11.1.1 Evolución de los recursos tributarios nacionales 2002-2008.

8 Sin embargo, los Grandes Contribuyentes que tuvieran plantas o sucursales en distintas jurisdicciones pero que tuvieran domicilio fiscal en una sola de ellas (aunque no sea CABA), aún así generarían distorsiones.

Esta última se considera un importante referente de la evolución del consumo y enfatiza la relación entre actividad económica y participación en la recaudación de IVA, impuesto que es trasladado hasta ser incluido en el precio pagado por el consumidor final.

En el Cuadro 11.11 se observa con claridad que los porcentajes de recaudación de IVA adjudicados a las provincias de la Región Centro desde 2002 a 2007 siempre se han encontrado por debajo de sus participaciones relativas en materia de producto bruto y ventas de supermercado; mientras que en Capital Federal el fenómeno es marcadamente el inverso: se le ha adjudicado una recaudación promedio del 71,5% de IVA que se contrasta con un 23% del producto bruto nacional y el 20,5% de las ventas totales de supermercados. Sin embargo, en concordancia con lo que se supuso las participaciones de Córdoba, Entre Ríos y Santa Fe presentan cifras muy similares respecto a las tres variables analizadas.

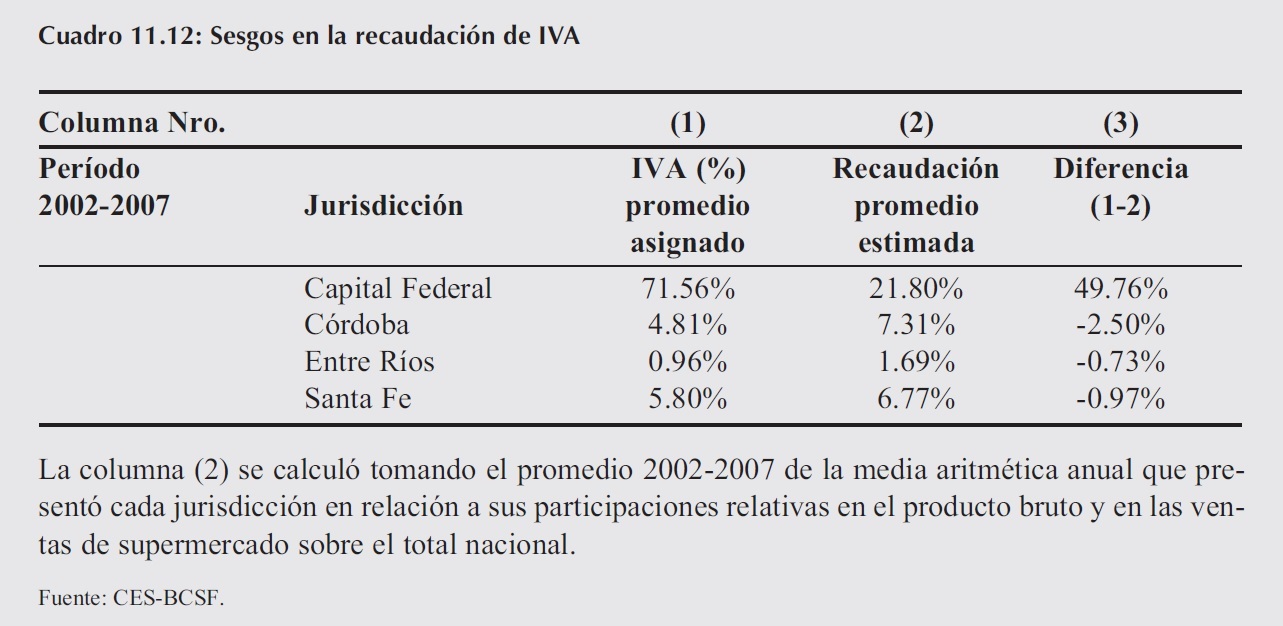

Por último, con el objeto de sintetizar la idea esbozada se han agrupado los datos desagregados del Cuadro 11.11 y se ha calculado una estimación de la recaudación que debería imputarse a Capital Federal y a las tres provincias evaluadas, en términos geográficos. Los resultados se presentan a en el Recuadro 11.12.

Recuadro 11.12: Sobrevaloración de la recaudación de IVA atribuida a Capital Federal

Se estima que las regulaciones impuestas a los grandes contribuyentes provocaron entre 2002 y 2007 un sesgo estadístico en la recaudación de IVA de aproximadamente 50 puntos porcentuales a favor de Capital Federal. En el caso de las provincias, la magnitud de la subvaloración correspondiente varía en relación a sus características estructurales.

La columna (2) se calculó tomando el promedio 2002-2007 de la media aritmética anual que presentó cada jurisdicción en relación a sus participaciones relativas en el producto bruto y en las ventas de supermercado sobre el total nacional.

Fuente: CES-BCSF.

11.2.1.1.2.1 Retenciones e incidencia del productor

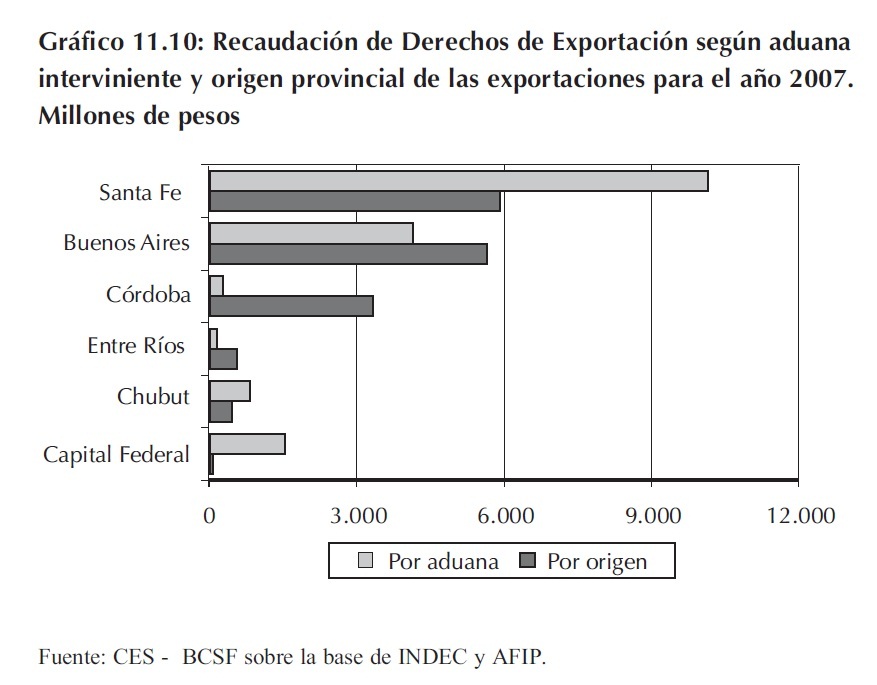

En primer lugar hay que mencionar que existe una gran discrepancia entre lo que se determina como recaudación de Derechos de Exportación por jurisdicción considerando la Aduana interviniente o considerando el origen provincial de las exportaciones a las que se les aplica dicha imposición tributaria.

Esta diferencia responde fundamentalmente a la disponibilidad de puertos con los que cuenta cada provincia, y a la composición de sus exportaciones por producto. Para el caso de la Provincia de Córdoba se observa que en el año 2007 mientras que la AFIP, según Aduana Interviniente, imputa una recaudación de $277,7 millones. Si se considera el origen provincial de las exportaciones esta provincia aporta aproximadamente $3.336,8 millones. Caso contrario es el de la Provincia de Santa Fe donde la recaudación imputada por AFIP (para el año 2007) es de $10.154,7 millones, mientras que considerando el origen provincial de las exportaciones se estima que aportó $5.923,3 millones.

Para evaluar el impacto que la aplicación de los Derechos de Exportación tiene sobre cada una de las provincias se considera apropiado utilizar los montos aportados por las exportaciones realizadas por sus productores.

Es decir, el aporte de cada provincia de acuerdo a las exportaciones con origen en la misma.

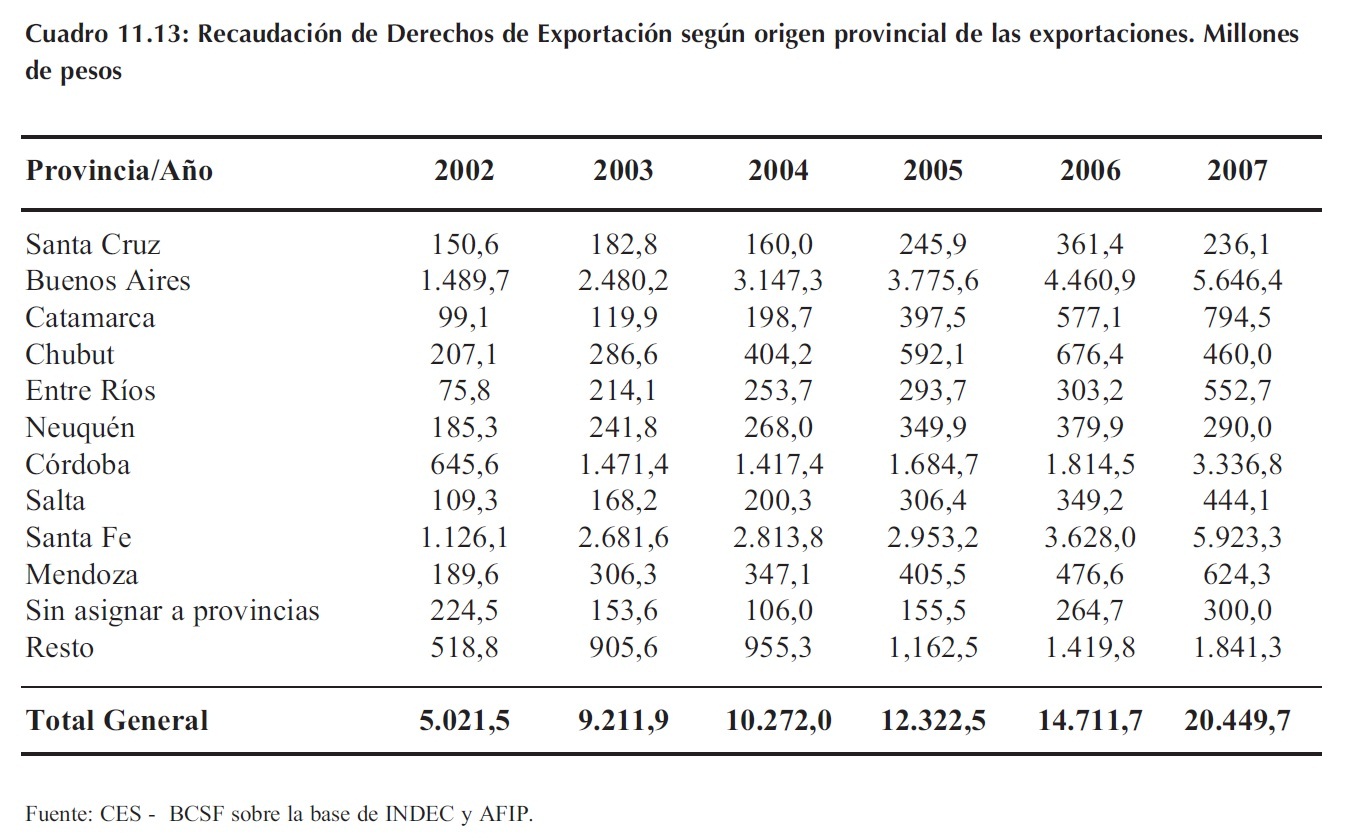

Considerando la clasificación de las exportaciones según el Nomenclador Común del Mercosur y la recaudación por Derechos de Exportación, es posible estimar estos montos aportados al fisco según el origen provincial de las exportaciones. Esto se presenta en el Cuadro 11.13.

En conjunto las provincias de Buenos Aires, Córdoba, Entre Ríos y Santa Fe aportan el 75,6% de lo recaudado en concepto de Derechos de Exportación.

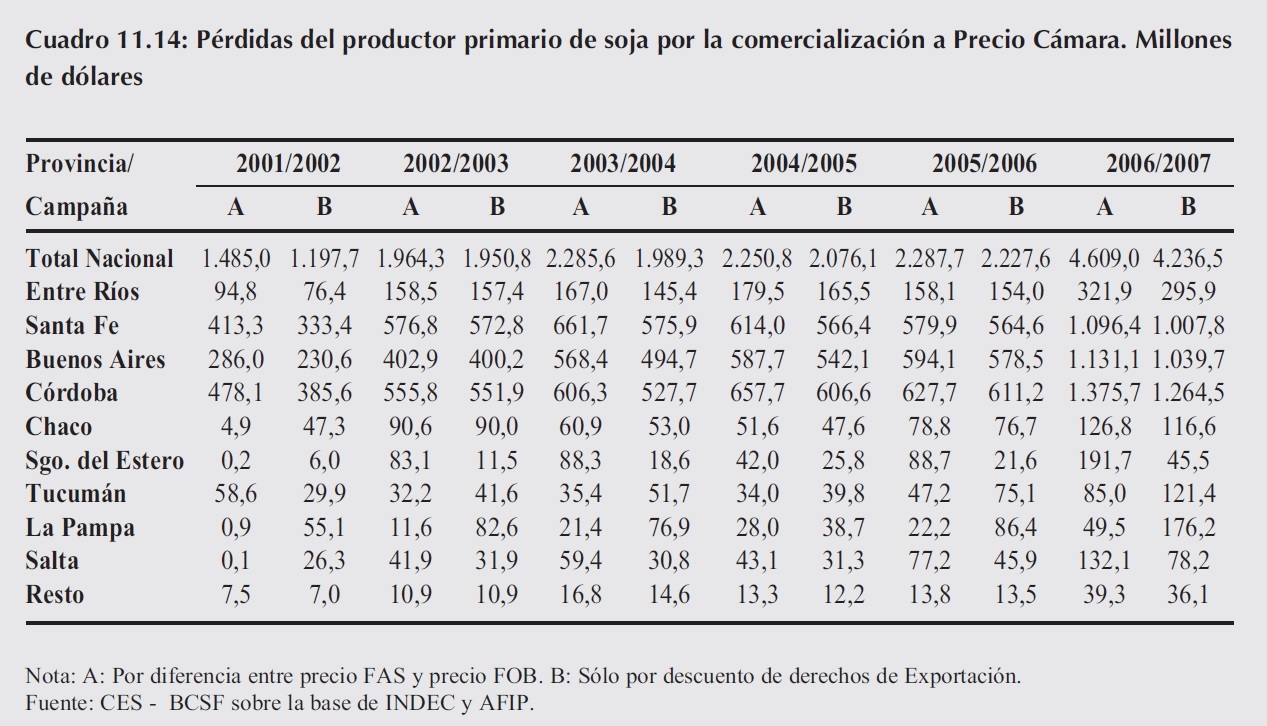

Recuadro 11.2: Pérdidas de los productores primarios de soja

Dada la importancia que han tomado las exportaciones del complejo sojero en el período 2002 �2007 se ha considerado una estimación adicional a efectos de medir las pérdidas soportadas por el productor primario de grano de soja al comercializar su producción. Esto es, al vender el grano a Precio Cámara se le descuenta del Precio FOB los Derechos de Exportación vigentes para dicho producto, además de otros conceptos. Esto constituye un aporte indirecto de los productores primarios. El aporte total durante la campaña 06/07 fue de U$S4.609 millones.

Además cabe resaltar que sólo entre el 20% y el 25% de la producción de soja es exportada como grano, el resto industrializa, enviándose la mayor cantidad a las plantas ubicadas en la Provincia de Santa Fe.

Sólo por el descuento correspondiente a los Derechos de Exportación los productores primarios aportaron por la venta del grano de soja US$4.236,5 millones. Las provincias mas perjudicadas son Buenos Aires, Córdoba, Santa Fe y Entre Ríos ya que en las mismas se concentra el 78% de la producción total.

Fuente: CES-BCSF.

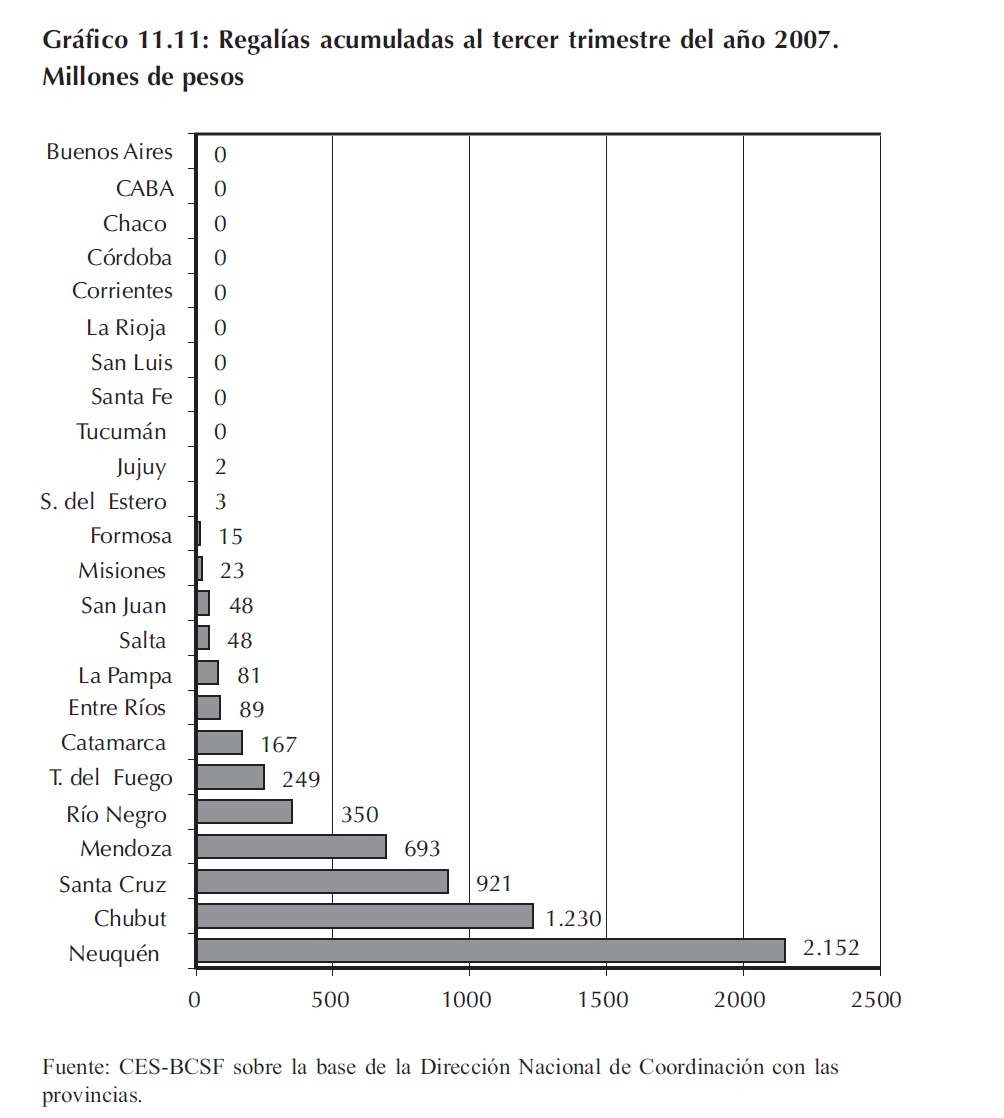

11.2.1.1.2.2 Regalías

El último párrafo del Artículo 124 de la Constitución Nacional establece que �Corresponde a las provincias el dominio originario de los recursos naturales existentes en su territorio�. Basados en este precepto, los gobiernos provinciales reciben flujos de dinero como contraprestación a la explotación de recursos naturales que se encuentran dentro de su territorio, implicando para algunas provincias un importante ingreso corriente no tributario 9. Este esquema, que sin lugar a dudas representa un claro elemento de federalismo dentro del documento constitucional, ha dado lugar a grandes controversias en el marco recaudatorio.

9 En función a la clasificación que sugiere el Ministerio de Economía de la Nación en el Esquema de Ahorro Inversión Financiamiento.

Lamentablemente, en materia presupuestaria, la creciente centralización por parte del Estado Nacional de recursos transferibles a las provincias y municipios, parece no mostrarse en línea con la disparidad que presenta la distribución geográfica de los ingresos generados en concepto de regalías.

Mientras que para algunas provincias del país los recursos provenientes de las regalías significan una importante porción de sus ingresos corrientes, existen otras que directamente no poseen ningún recurso natural que tradicionalmente permita recaudar ingresos en esta materia. Las provincias más perjudicadas con este esquema son aquellas que basan su economía en actividades relacionadas con el sector agropecuario y que no poseen recursos minerales o hidrocarburos en su territorio. En este sentido se ha propuesto numerosas veces que la explotación de la tierra cultivable podría ser fuente originaria de regalías.

11.2.1.3 Recursos de origen nacional: coparticipación

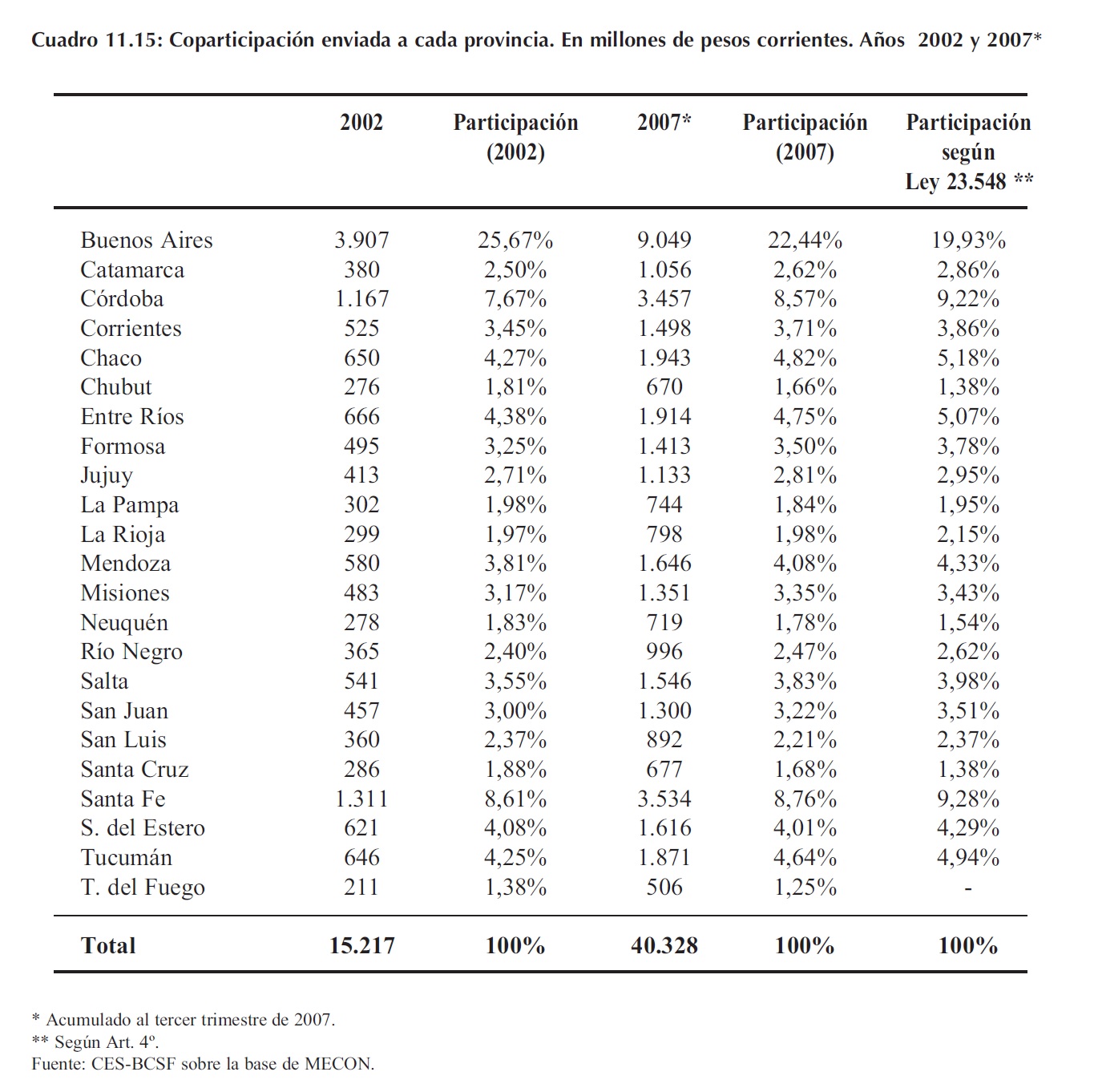

La Ley 23.548 (Ley de Coparticipación Federal de Recursos Fiscales) de 1988, con sus respectivas modificaciones, establece los impuestos nacionales que integran la masa de fondos a distribuir entre las provincias con el correspondiente porcentaje para cada una de ellas.

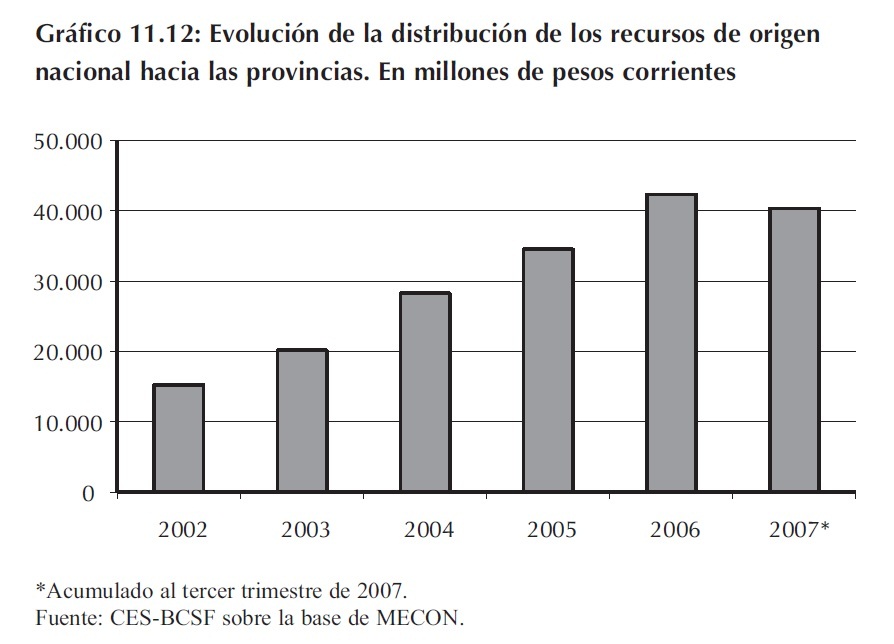

La coparticipación, es decir el monto de impuestos nacionales que corresponde a las provincias, ha ido creciendo (ver Gráfico 11.12) gracias al aumento sostenido que han tenido los impuestos nacionales alcanzados durante el período 2002-2007 (como se ha mencionado oportunamente en la recaudación tributaria nacional).

La Ley 23.548 no sólo determina los fondos a distribuir sino también la participación relativa a entregar a cada provincia 10. En el Cuadro 11.15 se muestra el monto que efectivamente la nación entregó a cada provincia, tanto en el 2002 como en el acumulado del tercer trimestre de 2007, y se exponen los porcentajes de participación establecidos por la Ley. Destacándose la subjetividad en cuanto a los montos entregados en concepto de coparticipación para las provincias ya que en ninguno de los dos períodos se cumplió con las participaciones fijadas por ley.

Adicionalmente, se puede ver que entre las seis provincias remarcadas (Buenos Aires, Córdoba, Chaco, Entre Ríos, Santa Fe y Tucumán) representan el 54% del total coparticipado.

10 Tierra del Fuego y Ciudad de Buenos Aires tienen un régimen especial, ya que sus transferencias por coparticipación se detraen de la participación de la Nación.

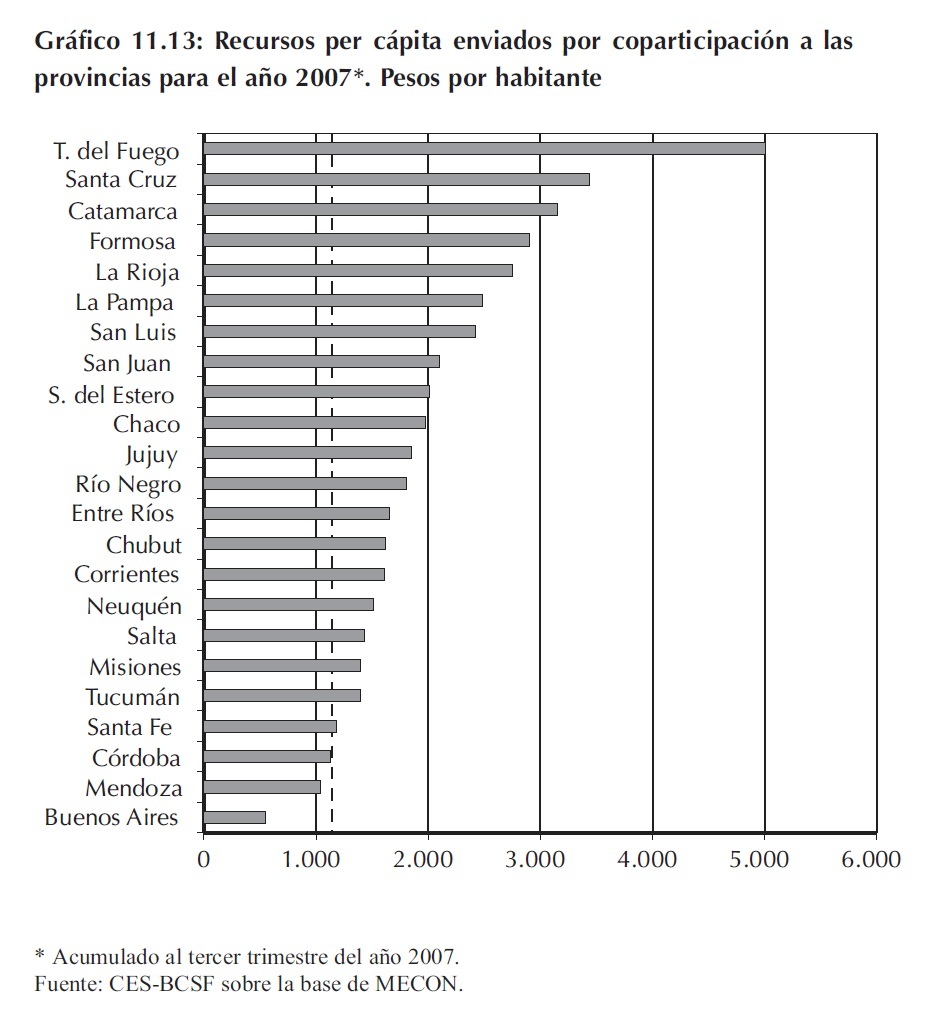

Analizando el total de recursos distribuidos a cada provincia por habitante aparecen resultados interesantes. Por ejemplo, mientras Buenos Aires es la que más recibe (22%) comparando con el resto de las provincias si se analiza su incidencia per cápita es la de menor monto recaudado por habitante (545). Lo contrario sucede con Tierra del Fuego, ya que es la que menos fondos recibe del Estado Nacional ($506 millones), pero teniendo en cuenta los recursos que absorbe por cada habitante es la de mayor monto absoluto (5.007). En el Gráfico 11.13 se presentan los montos que reciben por coparticipación cada habitante por provincia.

El promedio nacional, en cuanto los recursos enviados de la nación a las provincias per cápita es $1.112. Por ello en el Gráfico 11.13 se marcó en el eje de las abscisas el promedio nacional y así se muestra que las únicas provincias que están por debajo son Buenos Aires y Mendoza. Luego está Córdoba, Santa Fe y el resto de las provincias hasta llegar a Tierra del Fuego que es la de mayor monto recibido por habitante.

11.2.2 Gasto público provincial

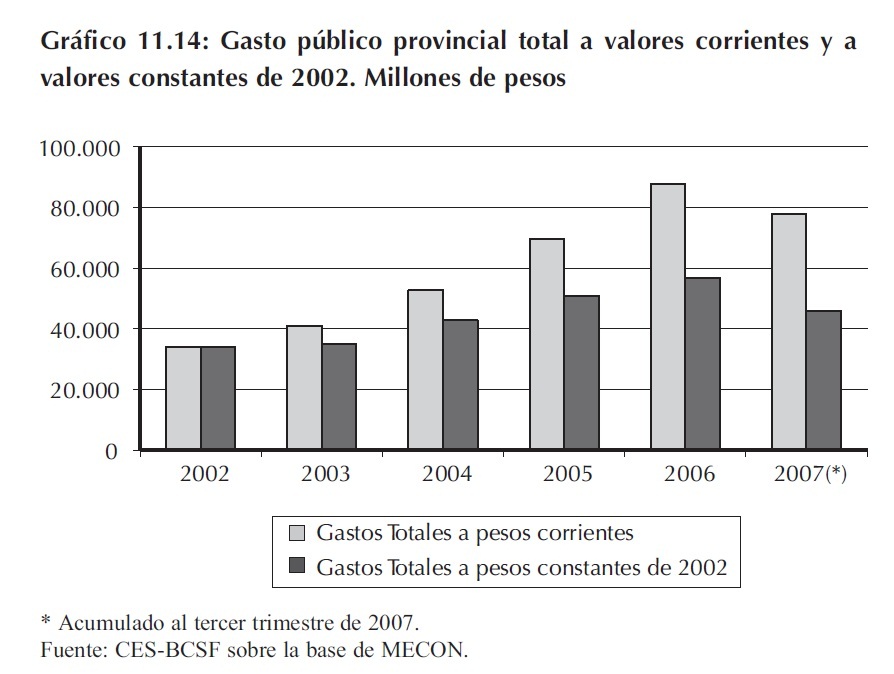

El gasto público provincial total ha crecido año a año si se considera el período 2002-2007, ya que a pesar de no contar con la información de todo el 2007, comparando el acumulado al tercer trimestre se advierte un incremento del mismo.

Asimismo, si se tiene en cuenta la evolución de los mismos en valores constantes (eliminando los efectos de la inflación) también se puede ver que han crecido aunque en menor medida. En valores corrientes el incremento del gasto público del acumulado del tercer trimestre de 2002 al 2007 creció 3,3 veces. Mientras que si se analiza a valores constantes el aumento ha sido sólo de 1,9 veces. De esta forma se puede destacar una importante mesura en los mismos, por parte de las distintas provincias argentinas durante el período analizado.

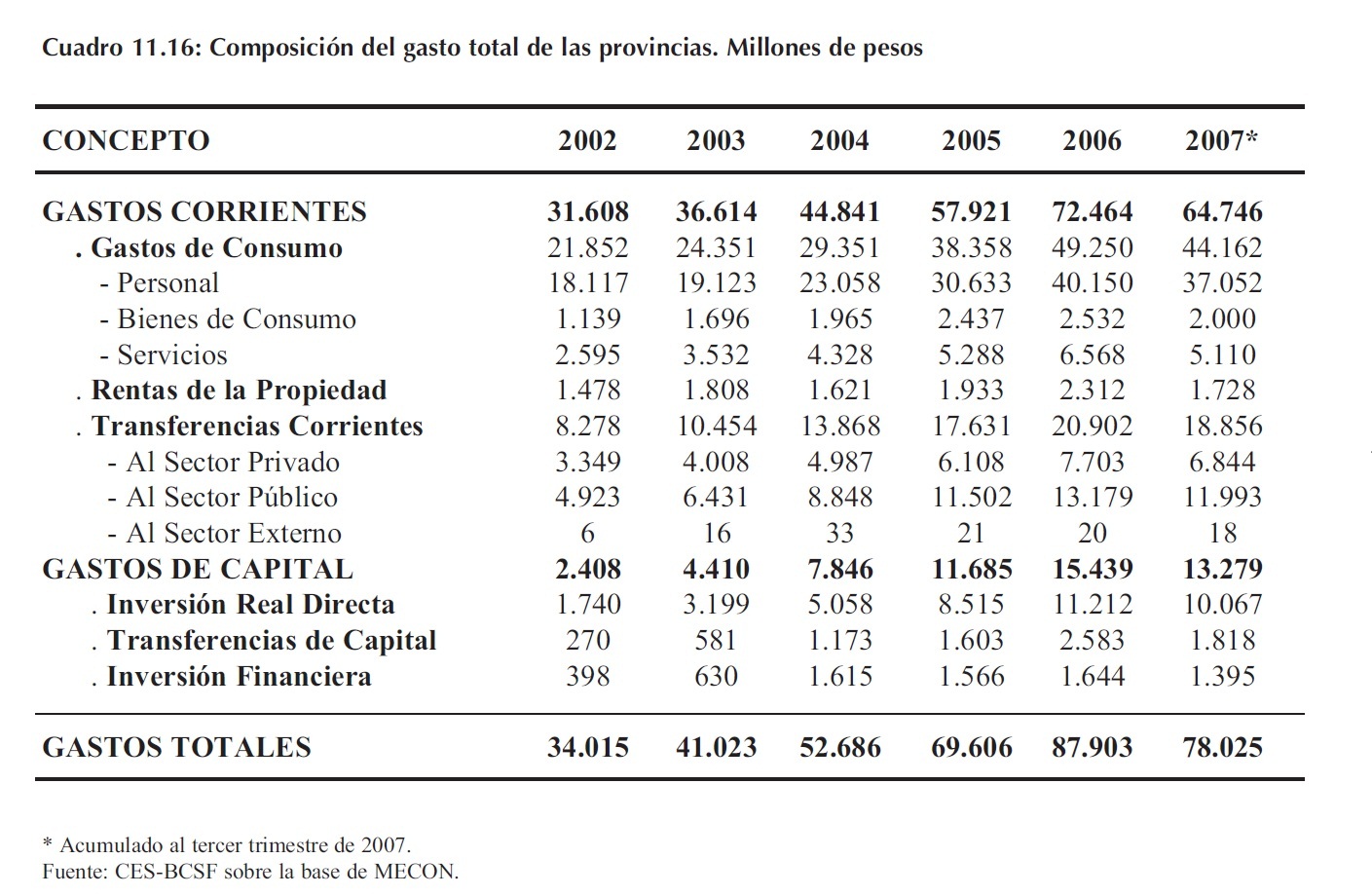

La composición del gasto total está integrada principalmente por gastos corrientes con un promedio cercano al 85% y el resto por gastos de capital. Los gastos corrientes están formados por gastos de consumo (personal, bienes de consumo y servicios) que representan el 57% del total de los gastos, rentas de propiedad con una participación cercana al 3% y transferencias corrientes que están en el orden el 25%. Por su parte, el gasto de capital constituye el 15% sobre el total, el cual es integrado por inversión real directa (11%), transferencia de capital (2%) e inversión financiera (2%).

11.2.3 Resultado financiero provincial

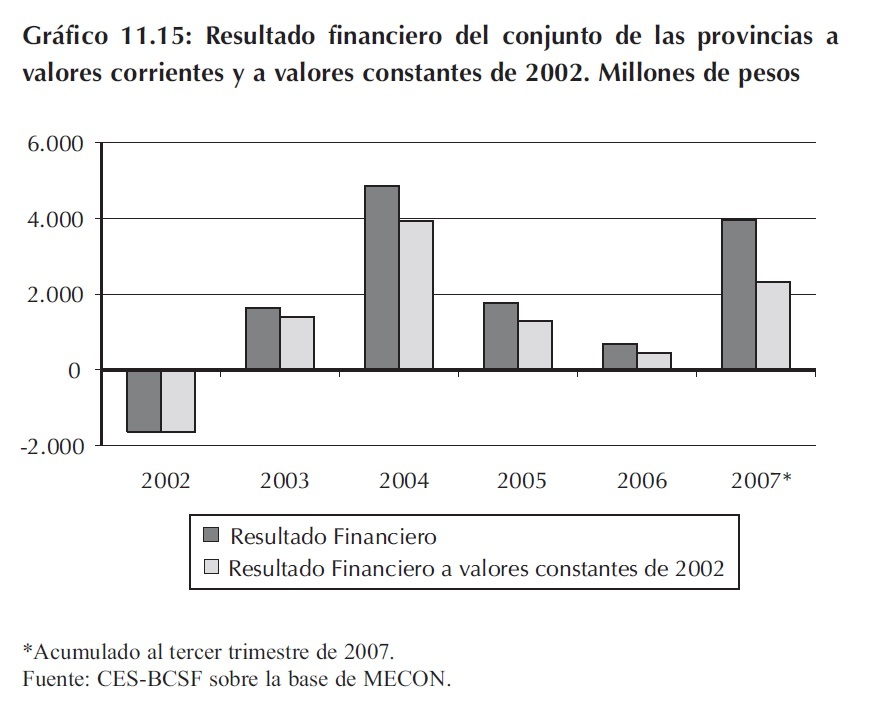

El resultado financiero total durante el período 2002-2007 ha tenido un comportamiento heterogéneo. Mientras el 2002 tuvo un resultado financiero negativo de $1.631 millones de pesos, tanto el año 2003 como el 2004 presentó un crecimiento sumamente destacado llegando al pico máximo en el 2004 con un resultado de $4.840 millones de pesos. A partir de ese año y hasta el 2006 el resultado continuó siendo positivo pero presentando un decrecimiento constante. El tercer trimestre de 2007 exhibe una fuerte suba llegando a valores de $3.961 millones 11. Tomando estas mismas cifras a valores constantes de 2002 comparando el tercer trimestre del año 2002 con el del año 2007 se puede ver que creció más de 3 veces (de -$1.003 millones a $2.323 millones).

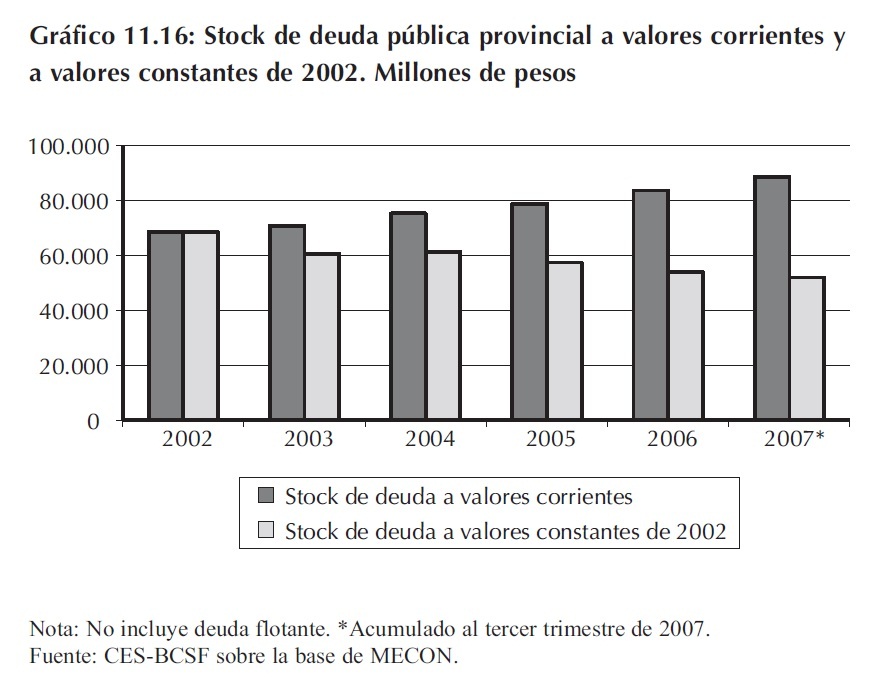

11.2.4 Deuda pública provincial

El stock de deuda pública del total de las provincias ha ido creciendo pero en forma muy mesurada si se toma a valores corrientes (Gráfico 11.16). Sin embargo, si se analiza en valores constantes de 2002 los resultados son totalmente opuestos, ya que año a año la deuda ha ido reduciéndose. La deuda si se compara los terceros trimestres de 2002 con el 2007 paso de $67 mil millones a 51,9 mil millones �a valores constantes de 2002- con lo cual se aprecia la disminución de la misma en un 23%.

Sin embargo, es cada vez más difícil para muchas provincias, en especial las que están ampliamente endeudadas, cumplir con sus obligaciones sin restringir otros gastos. Esto también se refleja en la mayor dependencia de los recursos discrecionales de la nación.

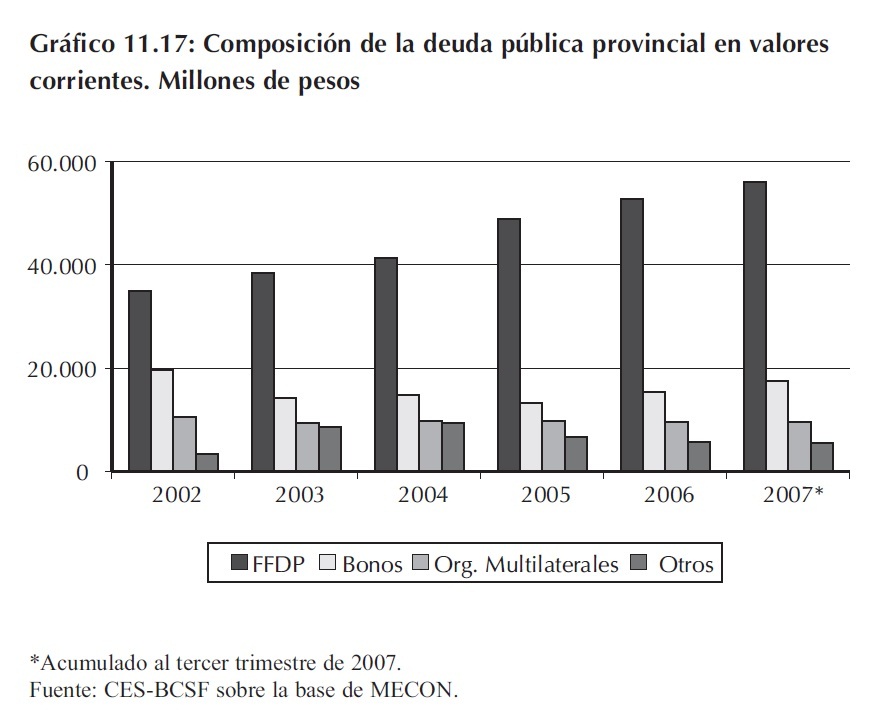

La composición de la deuda pública provincial en promedio está formada por el Fondo Fiduciario de Desarrollo Provincial (FFDP) con un participación del 59% del total. En segundo lugar se encuentran los Bonos de deuda con un promedio del 20% sobre el total. El tercer

11 Sin embargo, es necesario aclarar que gran parte de los gastos de los gobiernos provinciales son ejecutados en el último trimestre del año, por lo que estas cifras sobrevaloran el resultado de 2007. Para el cierre de este año, algunas consultoras estiman en promedio un déficit financiero de $159 millones, equivalente al 0,1% del PBI.

acreedor de mayor importancia son los Organismos Internacionales con una participación del orden del 13%. La categoría Otros (ver Gráfico 11.17) está compuesta por: deuda que mantiene con el Gobierno Nacional que representa el 5% del total de deuda pública, por deuda con los Bancos que está en el orden del 2% y con una participación del 1% en Deuda Consolidada.

Finalmente por el Fondo Fiduciario de Infraestructura Regional representando solamente el 0,4% del total de la deuda pública provincial. Al sumar todos los tipos de deuda en las que la Nación interviene, es decir, incluyendo los fondos fiduciarios, la participación del gobierno central asciende al 67,5%.

El Fondo Fiduciario de Desarrollo Provincial fue creado por el Decreto del Poder Ejecutivo Nacional Nº 286/95 con el objetivo de prestar apoyo a las reformas del sector público provincial argentino y de promover el desarrollo económico de las provincias. Este fondo utiliza la figura de fideicomiso donde el fiduciante es el Estado Nacional, el fiduciario el Banco de la Nación Argentina, y el beneficiario son las provincias. Luego, por Decreto N° 1289/98, se ampliaron los objetivos del FFDP, pudiendo financiar además programas de reforma fiscal, financiera o administrativa de los Estados Provinciales, así como también asistir y financiar programas que contemplen el saneamiento de la deuda pública y otros tendientes a promover el desarrollo de los sectores de la economía real de las provincias argentinas.

Las provincias al firmar convenios con el FFDP se adhirieron al Programa de Saneamiento Fiscal, cuya característica principal fue la extensión de los plazos y la reducción de las tasas de interés del endeudamiento provincial. Como contrapartida, las provincias se comprometieron a desarrollar un proceso de saneamiento de sus finanzas públicas para lograr equilibrio presupuestario. Por eso, en el punto anterior se observaba que los stocks de deuda a valores constantes se venían reduciendo.

11.2.5 Indicadores de solvencia provincial

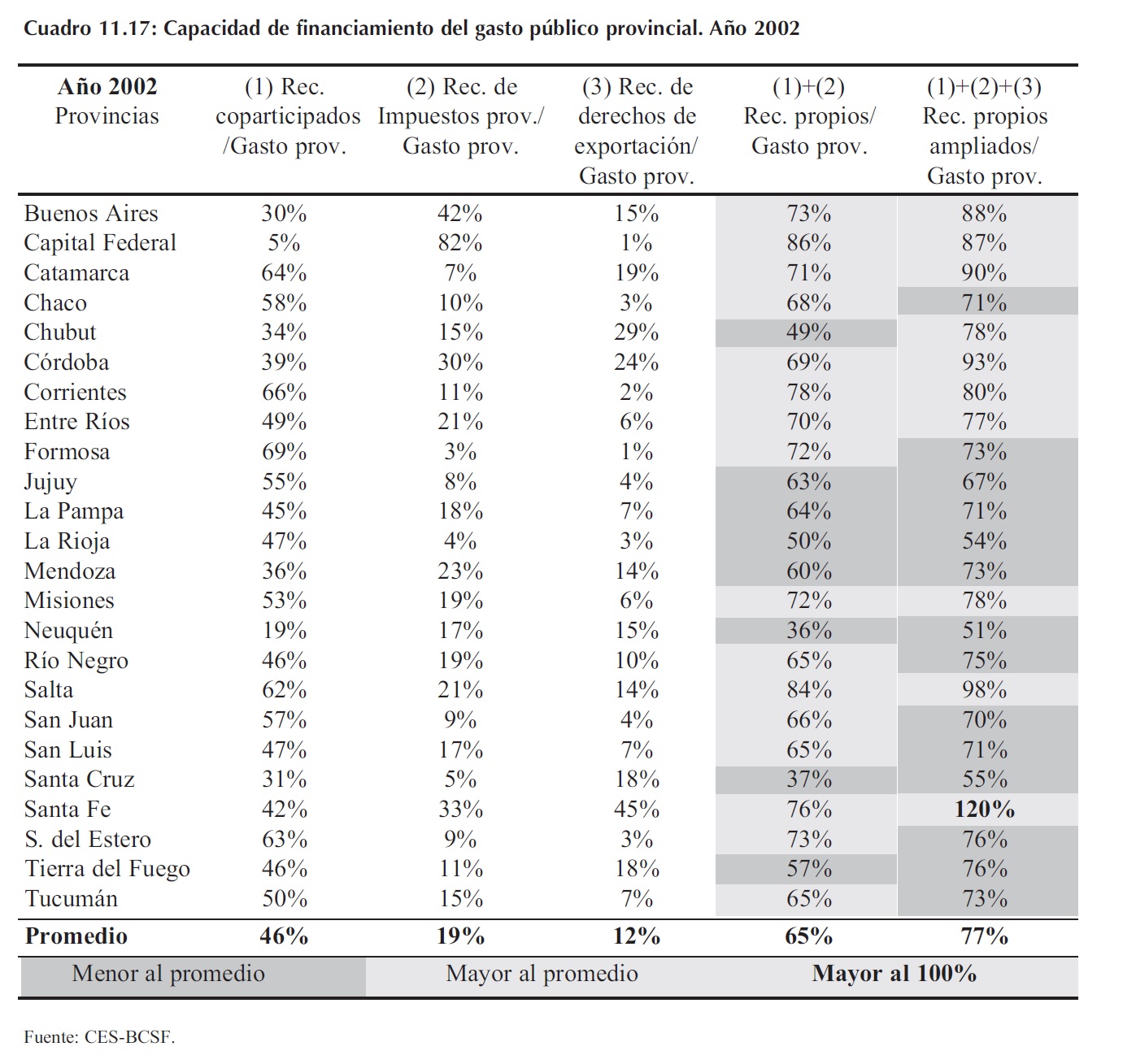

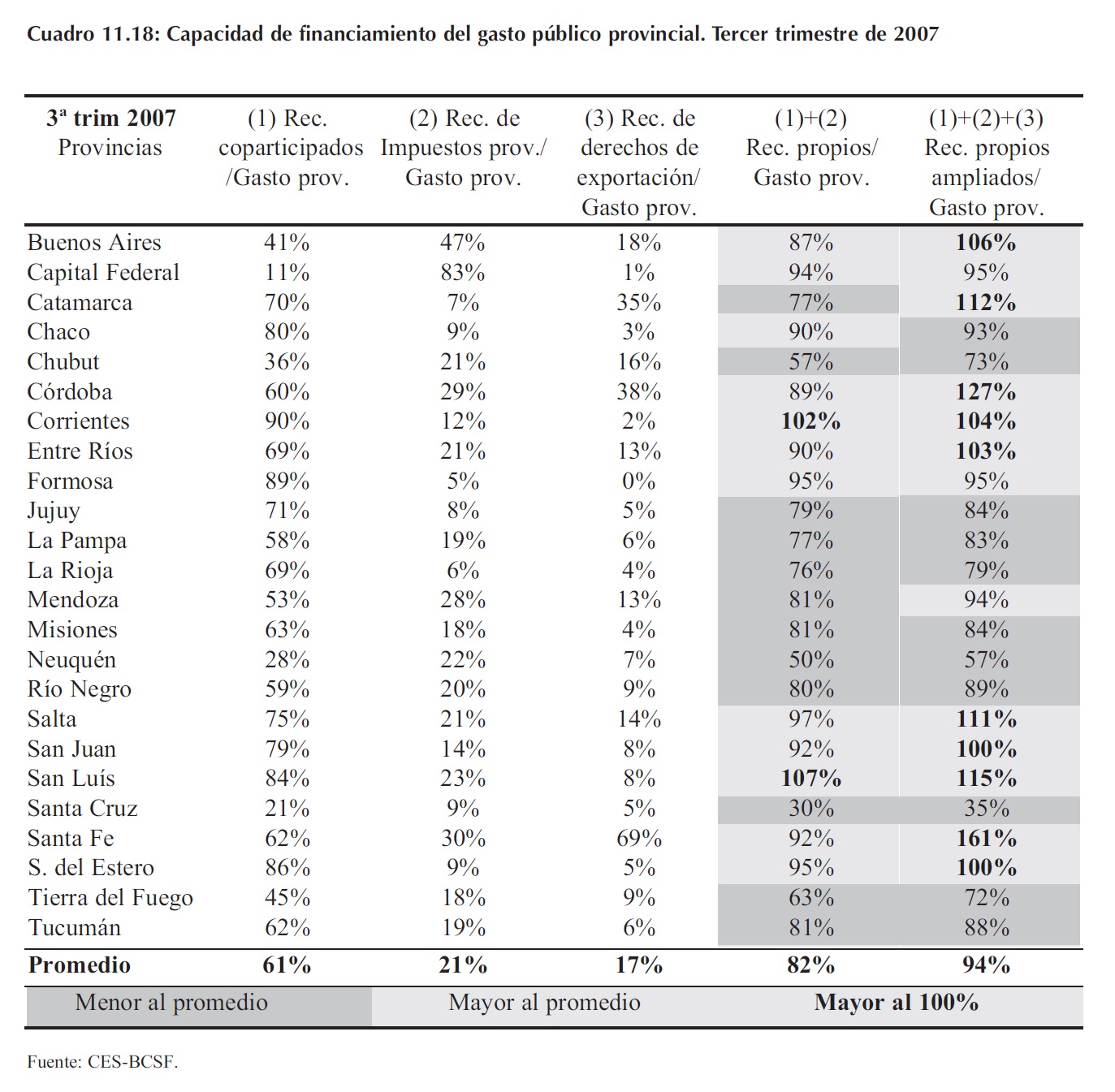

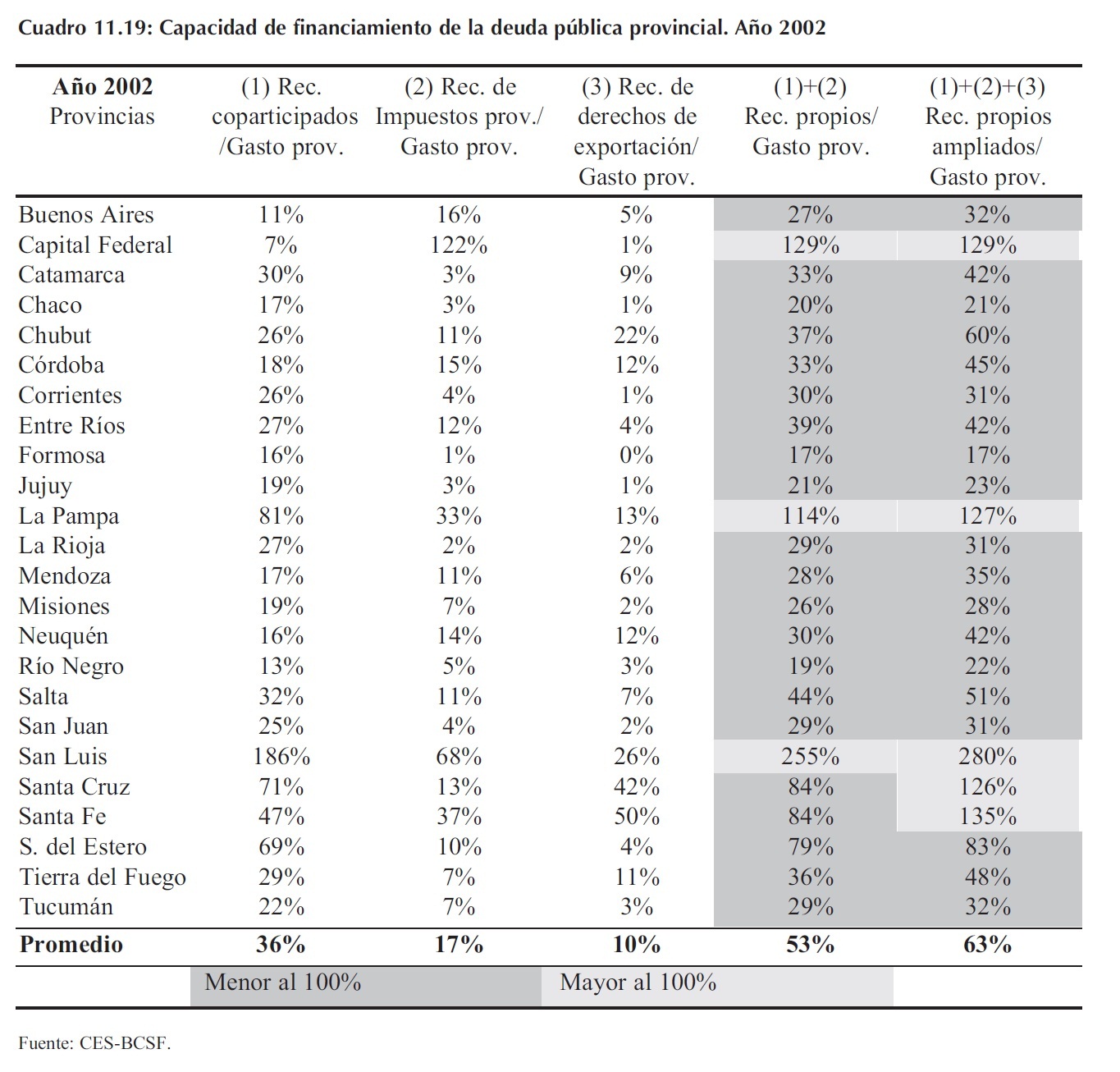

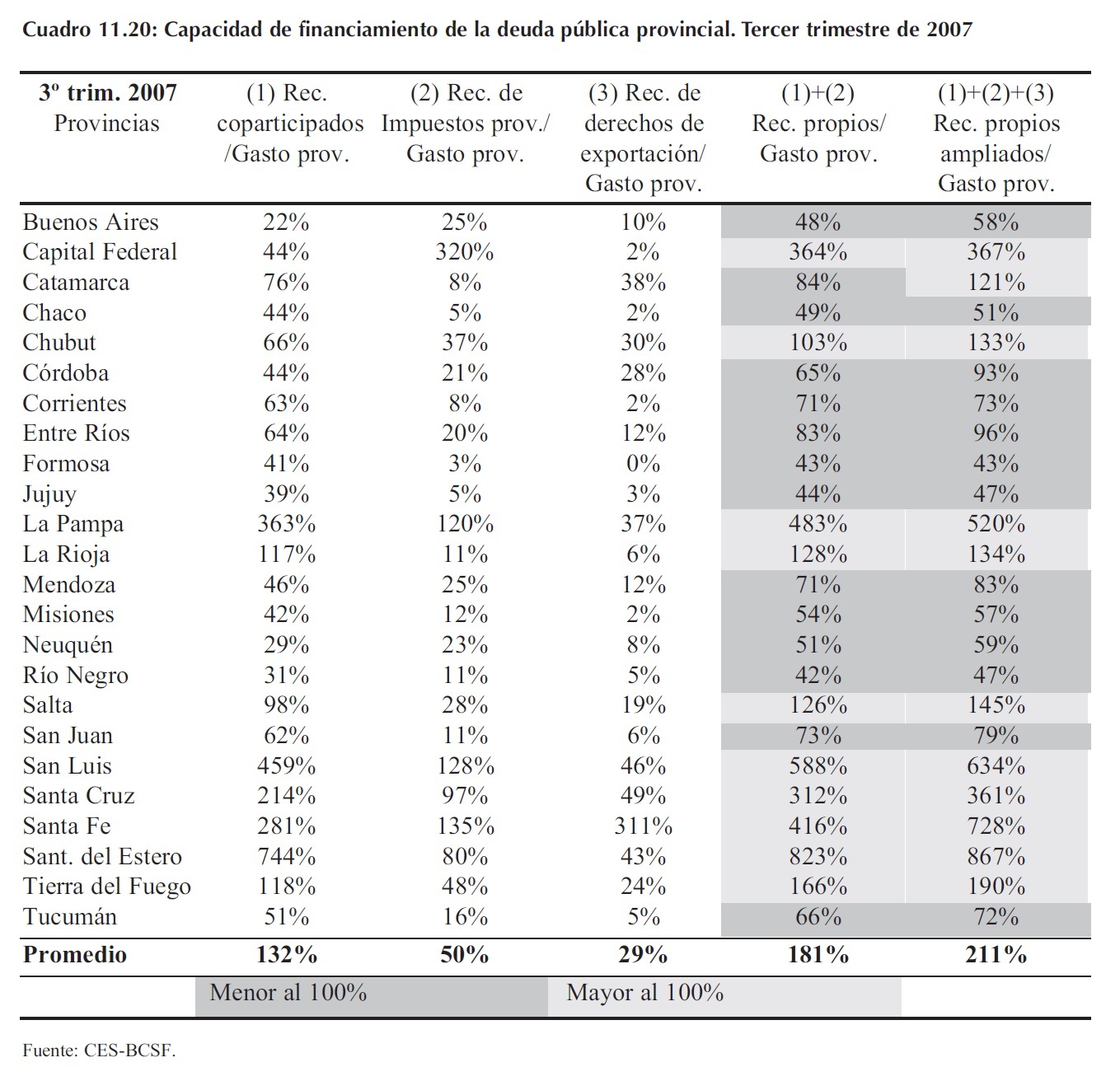

El objetivo de los indicadores de solvencia que se presentan a continuación es vincular entre sí los datos analizados en los apartados precedentes con la intención de analizar comparativamente la situación en la que se encuentran cada una de las provincias argentinas en relación a su propia capacidad para financiar tanto el gasto como la deuda pública provincial. Para ello se han relacionado las siguientes variables:

(1)Recursos Coparticipados: Son los recursos tributarios de origen nacional provenientes de la Coparticipación Federal de Impuestos.

(2)Recaudación de Impuestos provinciales: Incluye la recaudación de Ingresos Brutos, impuesto Inmobiliario, Sellos, Automotor y otros.

(3)Recursos de Derechos de Exportación: Son los recursos que se obtienen de la imposición tributaria a las exportaciones, más comúnmente llamadas �retenciones�.

(4)Recursos Propios: Es la suma de los Recursos Coparticipados (1) y la Recaudación de Impuestos Provinciales (2).

(5) Recursos Propios Ampliado: Es la suma de los Recursos Propios (4) más los Derechos de Exportación (3)

11.2.5.1 Financiamiento del gasto público provincial

El financiamiento del gasto público provincial a través de recursos coparticipados en el año 2002, era del 46% en promedio. Es decir que las provincias dependían en casi un 50% de la Nación para financiar su gasto público. Al tercer trimestre de 2007, el promedio asciende al 61%, lo cual se debe a que la suba de la recaudación de impuestos nacionales fue un poco mayor al incremento del gasto público provincial. De esta manera se aprecia como en los últimos años se acentuó la dependencia provincial respecto de los recursos provenientes de la nación.

En cuanto al financiamiento del gasto público provincial con recursos tributarios provinciales, en 2002, las provincias que comparativamente mejor se encontraban eran: Buenos Aires, Capital Federal 12, Córdoba, Entre Ríos, Mendoza, Misiones, Río Negro, Salta y Santa Fe; las cuales se ubicaban por encima del promedio provincial que solamente alcanzaba el 19%. Al tercer trimestre de 2007, el promedio nacional se mantuvo estable (21%), esto quiere decir que la fuerte suba de la recaudación en valores absolutos estuvo paralelamente acompañada de incremento en el gasto público de cada una de las provincias.

Luego, considerando como recursos propios la adición de los recursos de origen nacional (coparticipación) y la recaudación de impuestos provinciales, se observa que en 2002, ninguna provincia tenía capacidad propia para financiar su gasto público provincial total. Al 3º trimestre de 2007, si bien el promedio ascendió al 82%, sólo Correntes y San Luís podían financiar con recursos propios poco más del 100% de sus gastos. Sin embargo, se vuelve a insistir en que esta capacidad es sólo parcial, ya que en ambos casos mencionados las provincias dependen por encima del 80% de recursos coparticipados.

Otro de los puntos a observar es que tanto en el año 2002 como al tercer trimestre del año 2007, las provincias con capacidad para financiar su gasto público provincial con recursos tributarios provinciales por debajo del 10% -Formosa y Jujuy, entre otras- son las que mayor dependencia presentan de los recursos coparticipados, lo cuál puede estar indicando, en parte, la falta de incentivos para fomentar la recaudación de impuestos provinciales 13.

12 A Capital Federal se le imputa la recaudación de los Grandes Contribuyentes Nacionales, cuyas actividades son realizadas en gran parte en el interior del país, a pesar de que sus casas matrices están domiciliadas en dicha localidad.

13 Caso excepcional es la provincia de Santa Cruz, la cual presenta bajos niveles de recaudación tributaria y de coparticipación, sin embargo, esta provincia concentra una altísima recaudación por regalías.

En cuanto a los derechos de exportación, se observan casos puntuales como la provincia de Santa Fe, Córdoba y Catamarca negativamente afectadas ya sea por no percibir estos recursos como tributarios provinciales (como lo son las regalías 14), o bien por no ser coparticipados. Para el caso particular de Santa Fe, en 2002 hubiera tenido capacidad de financiar el 45% de los gastos públicos provinciales con los recursos provenientes de los derechos de exportación. Esta misma relación al tercer trimestre de 2007 pasó a ser del 69%15.

Por último, incorporando dentro de los recursos propios la recaudación de los derechos de exportación, y titulándolo �recursos propios ampliados�, las provincias que al tercer trimestre del año 2007 presentaban capacidad para financiar más del 100% de su gasto público provincial eran: Buenos Aires, Catamarca, Córdoba, Corrientes, Entre Ríos, Salta, San Juan, San Luís, Santa Fe y Santiago del Estero.

14 Ver apartado 11.2.1.1.2

15 Esta capacidad de financiamiento esta fuertemente influenciada por la localización de los principales puertos del país. Ver apartado 11.2.1.1.2

11.2.5.2 Financiamiento de la deuda pública provincial

La capacidad de financiamiento de la deuda pública provincial con recursos provenientes de la coparticipación nacional, en el año 2002, fue superior al 100% solamente en el caso de la provincia de San Luis, es decir que esta provincia contaba con la capacidad de financiar más de la totalidad de su deuda pública con recursos coparticipados. Al tercer trimestre de 2007, si bien el promedio nacional llegó al 132%, el mismo estuvo fuertemente influenciado por los valores que presentan La Pampa (363%), San Luis (459%), Santa Cruz (214%), Santa Fe (281%) y Santiago del Estero (774%). La situación de estas provincias (menos Santa Fe) se debe principalmente a los bajos niveles de endeudamiento que presentan 16.

En relación a la capacidad de financiamiento de la deuda pública provincial con recaudación de impuestos provinciales, una vez más se observa la distorsión que genera la localización del domicilio fiscal de los grandes contribuyentes en Capital Federal. Sin embargo, en términos generales, al tercer trimestre del año 2007, se visualizan mejoras respecto a la capacidad de financiamiento del año 2002.

16 Ver 7.2.4

El promedio nacional pasó del 17% al 50% respectivamente, lo cual nos indica que al tercer trimestre del año 2007, las provincias contaban en promedio, con la capacidad de financiar el 50% de su deuda pública con recursos tributarios provinciales. Sin embargo, aún se observan casos extremadamente desfavorables como las provincias del Chaco, Formosa y Jujuy, con niveles por debajo del 5%.

En 2002, la capacidad promedio de financiamiento de la deuda pública con recursos provenientes de los derechos de exportación era del 10%, mientras que en el tercer trimestre de 2007 pasó al 29%, lo cuál se debe básicamente a un incremento en la recaudación de derechos de exportación y no a una baja en los niveles de endeudamiento provincial.

Por otro lado, considerando los recursos propios (recursos coparticipados más recaudación de impuestos provinciales), en el año 2002 solamente La Pampa y San Luís tenían la capacidad de financiar la totalidad de su deuda provincial con recursos propios. Al tercer trimestre de 2007, se suman a las provincias mencionadas: Chubut, La Rioja, Salta, San Luis, Santa Cruz, Santa Fe, Santiago del Estero y Tierra del Fuego. A su vez, al observar la capacidad de financiamiento con �recursos propios ampliado�, es decir adicionando a los recursos propios los derechos de exportación, a las provincias mencionadas precedentemente sólo se agrega Catamarca.

11.3 Principales indicadores fiscales por regiones

En esta sección se agruparon las provincias de acuerdo a las regiones que se detallan a continuación:

� Región Buenos Aires: incluye a la provincia de Buenos Aires.

� Región Ciudad Autónoma de Buenos Aires: Ciudad Autónoma de Buenos Aires.

� Región Centro: Córdoba, Entre Ríos y Santa Fe.

� Región Cuyo: La Rioja, Mendoza, San Juan y San Luis.

� Región NOA: Catamarca, Jujuy, Salta, Santiago del Estero y Tucumán.

� Región NEA: Corrientes, Chaco, Formosa y Misiones.

� Región Sur: Chubut, La Pampa, Neuquén, Río Negro, Santa Cruz y Tierra del Fuego.

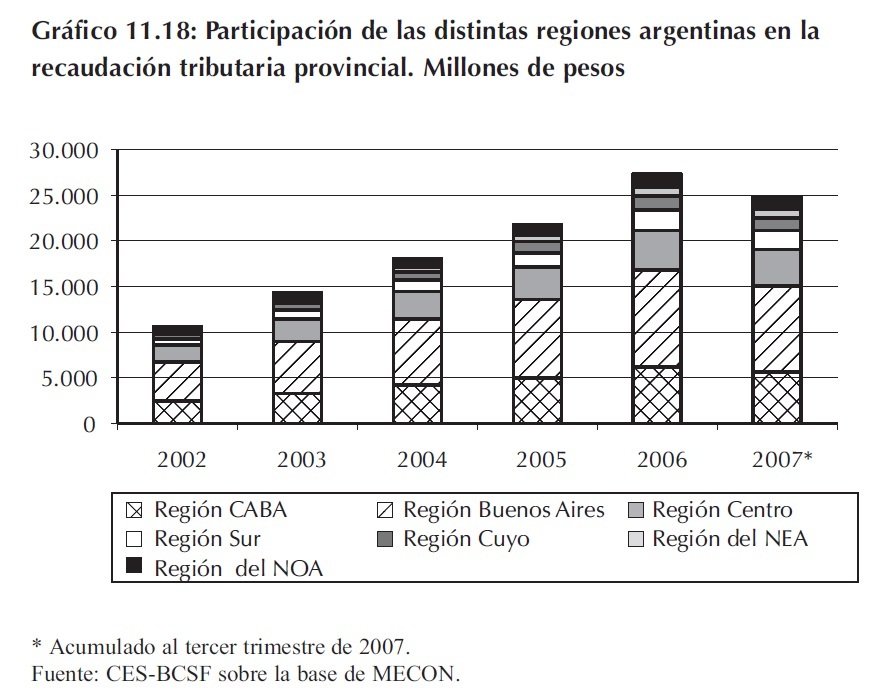

11.3.1 Recaudación de impuestos de origen provincial por regiones

La recaudación de impuestos de origen provincial, tal como se ha mencionado oportunamente, ha ido creciendo desde el año 2002 al tercer trimestre del año 2007.

Para el análisis por regiones (ver Gráfico 11.18) se muestran las que tienen mayor capacidad recaudatoria.

Siendo la Región de Buenos Aires la de mayor participación promedio (cercano al 40%), seguida por la región de la Ciudad Autónoma de Buenos Aires representando el 23% del total. En tercer lugar está la Región Centro con una participación relativa en promedio del orden del 17%. Luego continúan, la Región Sur con el 7%, la Región del Cuyo, del NOA y finalmente el NEA. A lo largo del período mencionado, la participación relativa de cada una de las regiones en la recaudación de impuestos provinciales se ha mantenido constante, con pequeñas oscilaciones entre el 1% y el 2%.

11.3.2 Recaudación de impuestos de origen nacional

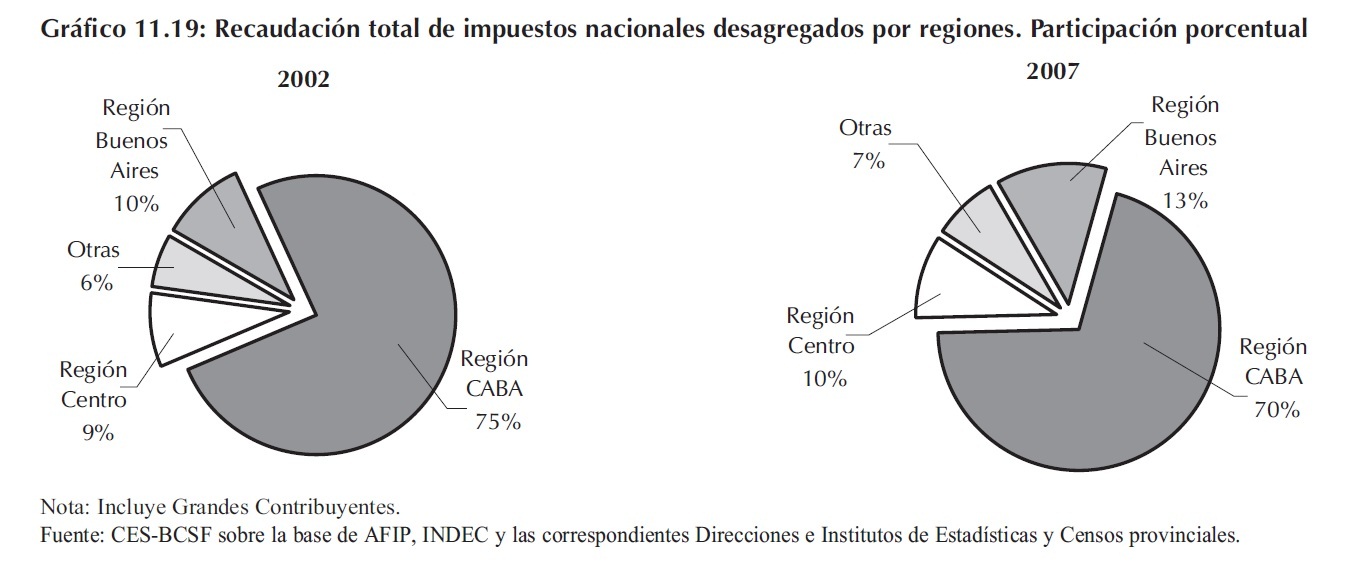

Las estadísticas publicadas de recaudación de impuestos nacionales y ordenadas en forma regional también se encuentran sujetas a las limitaciones que se han mencionado para el caso de las estadísticas desagregadas por jurisdicción geográfica provincial. Por tal motivo se muestra la participación de cada región en el total recaudado a nivel nacional (en 2002 y 2007), incluyendo primero y luego retirando del análisis a CABA.

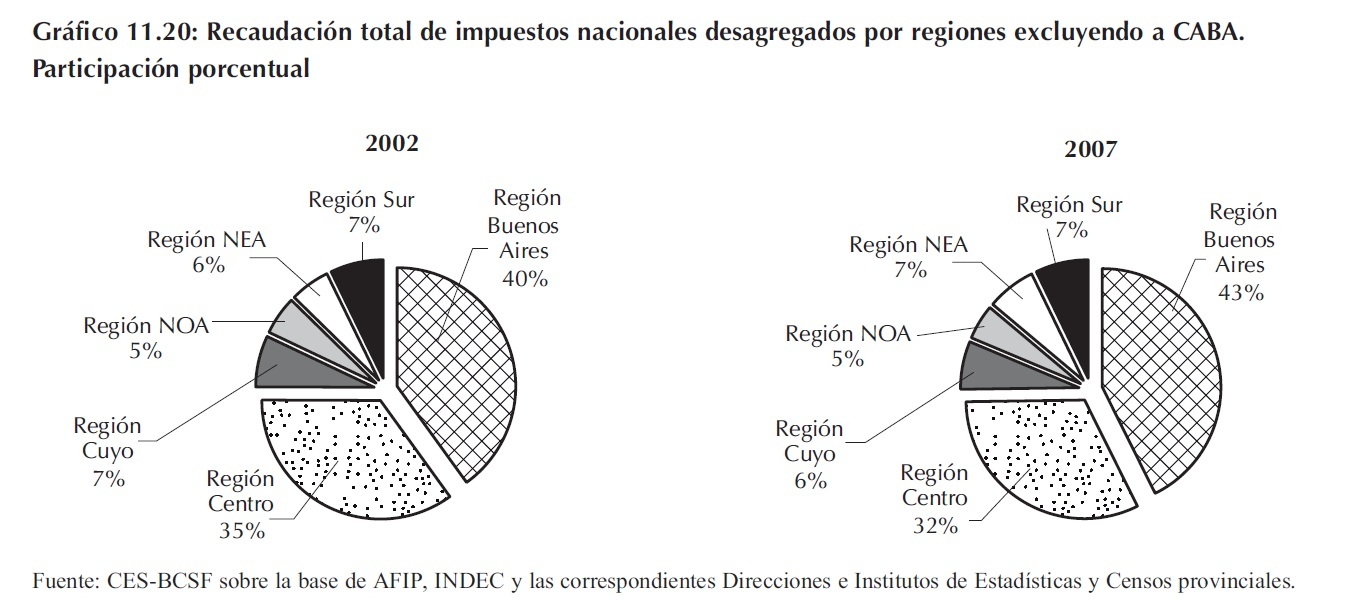

El Gráfico 11.19 se ha efectuado incluyendo todas las jurisdicciones al análisis. Como puede observarse, CABA representa el 75 y el 70% del total asignado a cada región en los años 2002 y 2007, respectivamente.

La información que muestra el Gráfico 11.19 no permite generar una idea real de la distribución geográfica de la recaudación de impuestos nacionales debido a la magnitud asignada a CABA. Sin embargo, resalta un cambio positivo en la recaudación relativa que experimentaron entre 2002 y 2007, la totalidad de las provincias en detrimento de la participación de Capital Federal.

Quitando del análisis de la recaudación de impuestos nacionales distribuidos por región geográfica a CABA, es posible observar un mapa que refleja mejor la importancia relativa de cada una de ellas en el agregado nacional. En este sentido la provincia de Buenos y la Región Centro se muestran como las regiones de mayor recaudación tributaria.

Respecto de la dinámica relativa experimentada entre 2002 y 2007, el NEA y Buenos Aires crecieron levemente, la Región Centro disminuyó dos puntos porcentuales y las restantes regiones se mantuvieron constantes. Recuérdese que en términos absolutos todas las provincias y el agregado nacional mostraron una importante expansión en la recaudación de impuestos nacionales medidos a valores corrientes.

11.3.2.1 Retenciones

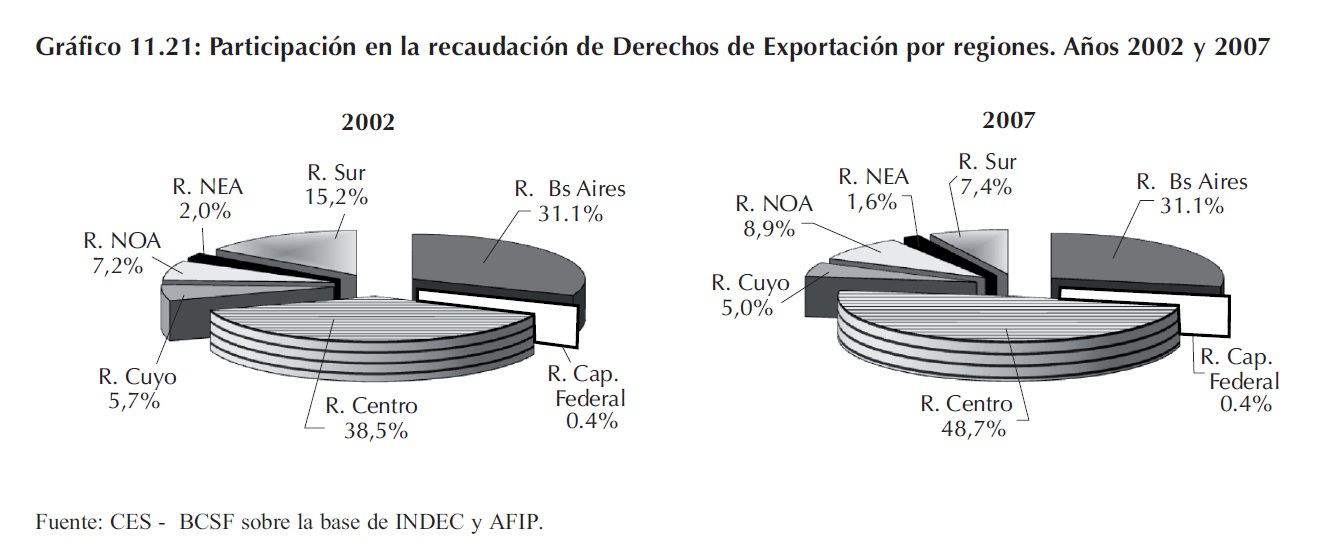

Analizando el aporte por regiones en la recaudación de Derechos de Exportación - según el origen provincial de las exportaciones � se observa que la Región Centro tiene la mayor participación. En el año 2002 dicha participación fue del 38,5% llegando a 48,7% en el año 2007.

Las exportaciones de las provincias integrantes de la Región Centro se componen un 79% por Cereales, Oleaginosas, Productos Lácteos, Grasas y Aceites, Residuos de la Industria Alimenticia y Carnes. Estos productos son los que están gravados con las alícuotas de retenciones más elevadas.

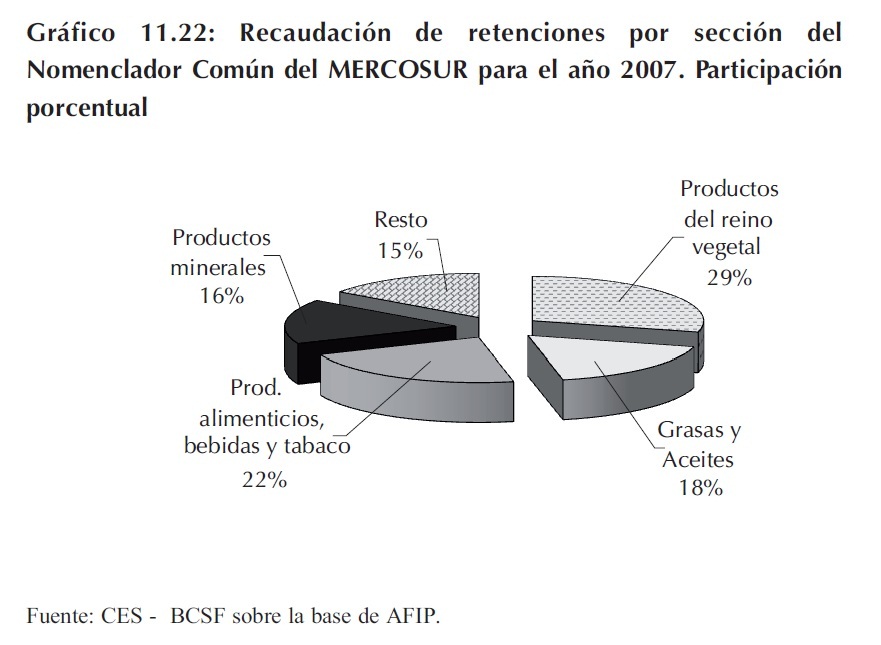

La recaudación correspondiente a la exportación de productos de la sección Productos del Reino Vegetal representa el 29% del total recaudado a nivel nacional. Le sigue la sección Productos alimenticios, bebidas y tabaco con un 22% de participación. En tercer y cuarto lugar se encuentran las Grasas y Aceites (18%) y los Productos Minerales (16%).

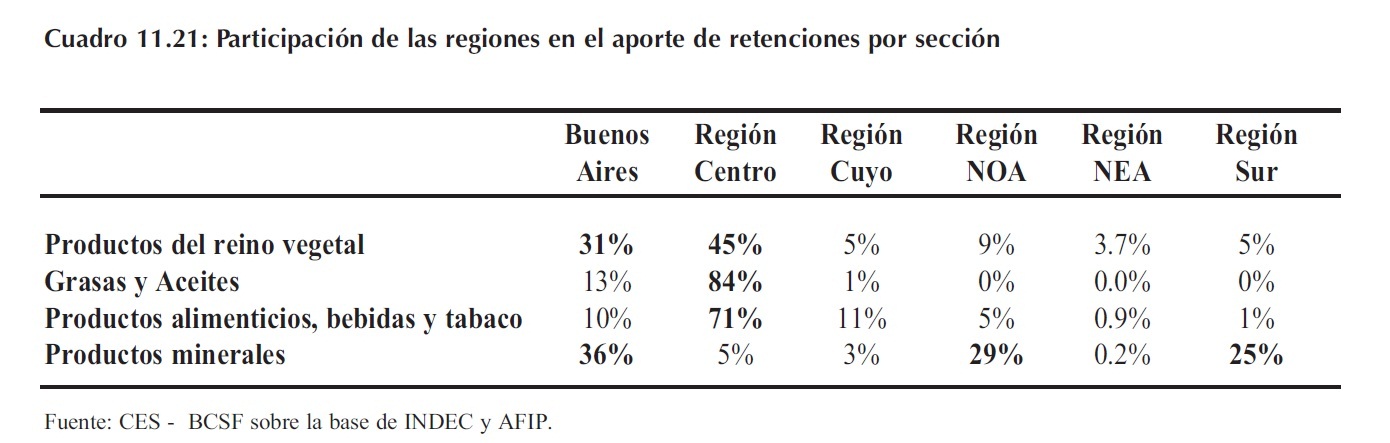

La Región Centro representa el 84% de la recaudación por retenciones, producto de la exportación de Grasas y Aceites. A su vez posee el 71% del aporte fiscal por exportación de Productos alimenticias, bebidas y tabaco, y el 45% de lo recolectado por la exportación de Productos del reino animal. Buenos Aires, Región NOA y Región Sur se destacan en la participación de la recaudación producto de la exportación de Minerales.

11.3.2.2 Recursos de origen nacional por regiones: coparticipación

Durante el período 2002-2007, los recursos de origen nacional que el estado nacional envía a las provincias, como se ha mencionado anteriormente, han tenido progresivos aumentos a través del período analizado. A pesar que para el 2007 sólo se cuente con información hasta el tercer trimestre, se observa que el acumulado de los terceros trimestres presenta un incremento. Si se compara los terceros trimestres de 2006 y de 2007 se observa que este último ha crecido un 30%.

Asimismo, si se analiza la masa de tributos distribuidos entre los terceros trimestres de 2007 y 2002 el mismo creció casi 4 veces.

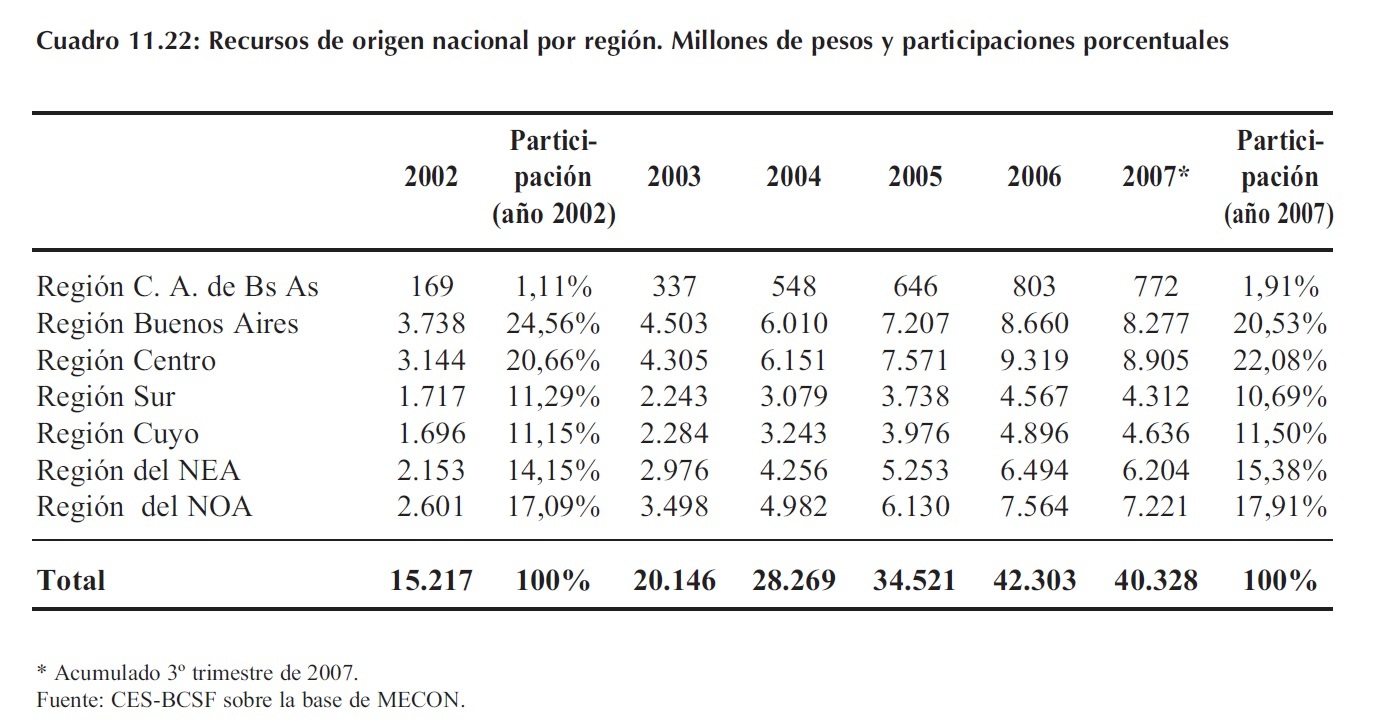

En el Cuadro 11.22 se observa cómo los recursos se distribuyen a las distintas regiones, que como se ha mencionado oportunamente, la Ley 23.548 establece el Régimen de Coparticipación.

Dicha Ley fija, sobre la masa de gravámenes nacionales alcanzados, el porcentaje a entregar a las distintas provincias, el cual la Nación no cumple en forma estricta. Esto se puede apreciar en el Cuadro 11.22 ya que las participaciones en el 2002 y en el tercer trimestre de 2007 no son idénticas.

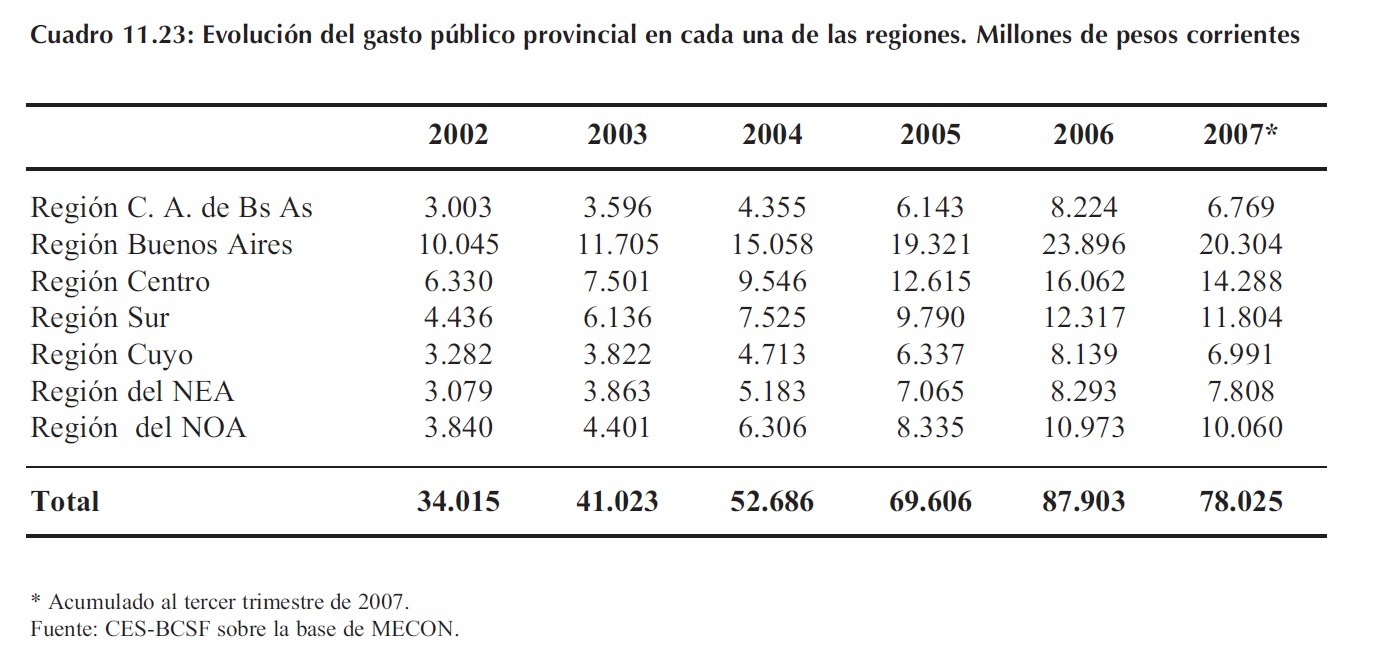

11.3.3 Gasto público provincial por regiones

La provincia que posee la mayor participación en el gasto público provincial total es, obviamente, la provincia de Buenos Aires con el 28%. En segundo lugar se encuentra la Región Centro contribuyendo con 18% del total, seguida por la Región Sur con el 14%. Luego la Región NOA con una participación en el total de gastos en promedio de 12%. Posteriormente se encuentra la Región NEA y Cuyo con una participación cercana al 10% en ambos casos. Finalmente, está la Región de la Ciudad Autónoma de Buenos Aires en donde el gasto representa el 9% del total general. Por lo tanto, con sólo las dos primeras regiones (con un total de 4 provincias) se concentra el 50% del gasto público provincial.

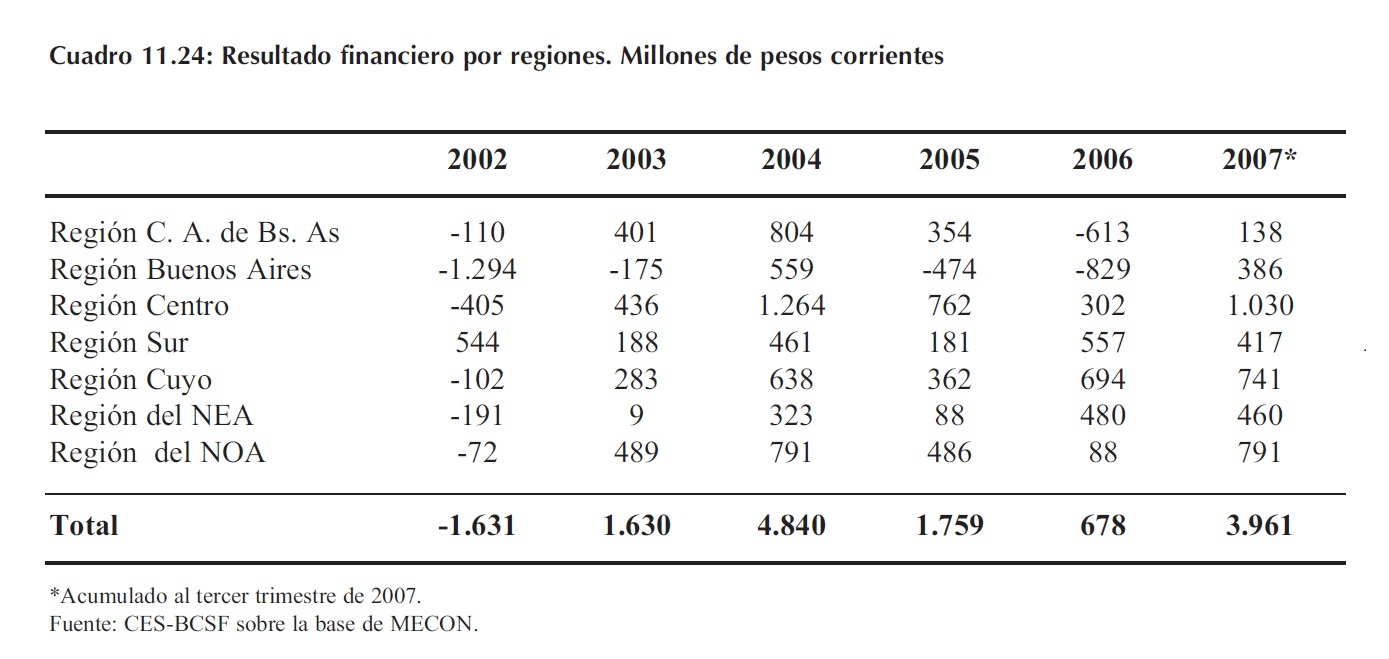

11.3.4 Resultado financiero por regiones

En cuanto al resultado financiero por regiones se puede destacar que la Región Buenos Aires es la más deficitaria. Si se considera el período desde 2002 al tercer trimestre de 2007 esta región tiene un déficit equivalente al 16% del total, mientras que el resto de las regiones resultaron superavitarias en ese mismo período. Por ejemplo, la Región Centro es la que mayor resultado positivo aporta con un 30%, seguida por la Región Cuyo y del NOA con una participación del 23% del total en ambos casos. Luego continúa la Región Sur con un 21%, la Región del NEA con el 10% y por último la Ciudad Autónoma de Buenos Aires con una participación del 9%.

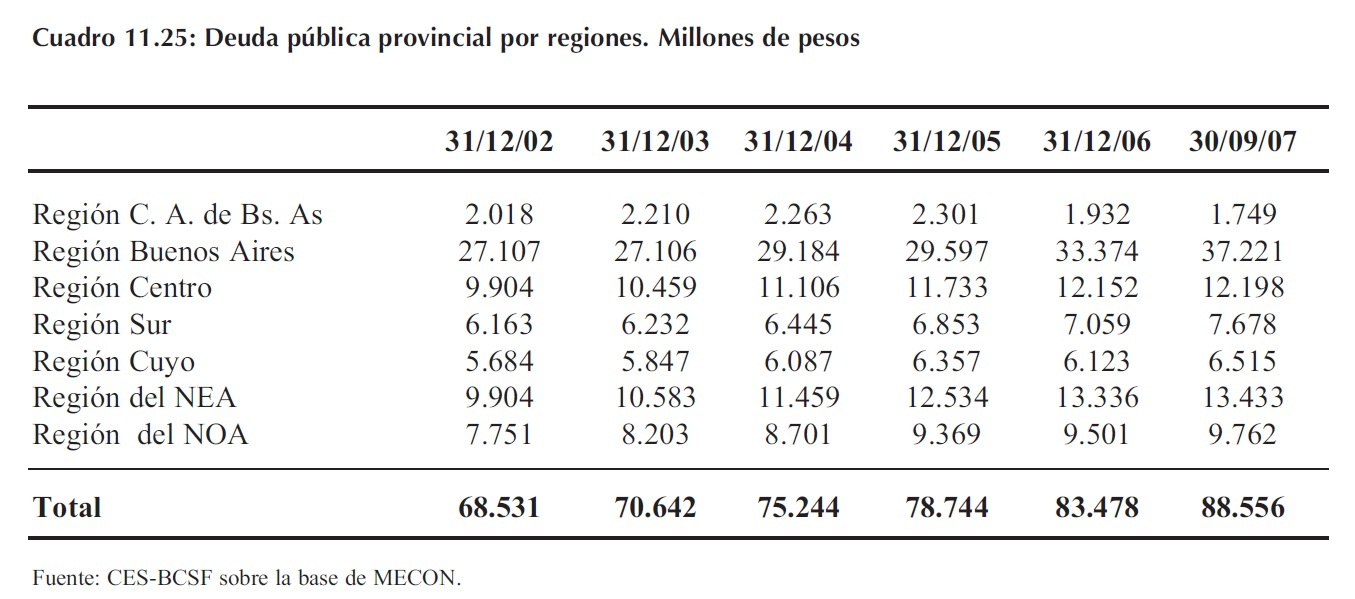

11.3.5 Deuda pública provincial por regiones

En el año 2002, la Región Buenos Aires fue la que mayor participación en la deuda pública provincial tuvo, con un 39%. Siguen la Región Centro y NEA representando un 15% sobre el total. Continúan la Región del NOA con el 11%, la Región Sur y del Cuyo con una participación del 9% y del 8% respectivamente. Por último, se encuentra la Región de la Ciudad Autónoma de Buenos Aires con el 3% sobre el total de deuda pública. Siendo esta última la única región en donde bajó la deuda, ya que el resto de las regiones argentinas han presentados aumentos. La Región Buenos Aires y del NEA han sido las de mayor crecimiento porcentual un 37% y 36%, respectivamente.

11.4 Intercambio de recursos entre la nación y las provincias

Utilizando la información presentada en los apartados anteriores se construyeron tres variables para cada una de las provincias y la Capital Federal. Las mismas son:

A. Transferencia de Recursos: montos transferidos por la Nación a una provincia, en concepto de Recursos de Origen Nacional, Planes Sociales y Regalías.

B. Giros a la Nación: montos recaudados por las provincias en concepto del Impuesto a los Créditos y Débitos Bancarios (70%), y de Derechos de Exportación (impuestos no coparticipables).

C. Recaudación Provincial de Impuestos Nacionales: incluye la recaudación de IVA, Ganancias, Bienes Personales, Cuentas Corrientes, Ganancia Mínima Presunta, Impuestos Internos, Monotributo Impositivo, Impuestos Percibidos por Dirección General de Aduanas y Otros.

Con estos valores se construyeron dos índices. En primer lugar el Índice de Transferencia de Recursos. Este relaciona las transferencias de recursos de la nación a las provincias con los montos correspondientes a la recaudación de impuestos nacionales por parte de las últimas (enla práctica se calcula como el cociente entre las variables A y C). El objetivo del mismo es establecer una relación entre dichos montos para poder evaluar la posición de cada una de las provincias en cuanto a generación y recepción de recursos.

El Índice de Intercambio de Recursosrelaciona las transferencias enviadas por la nación con la recaudación de los impuestos considerados distorsivos: Impuesto a los Débitos y Créditos, y Retenciones (es decir, el ratio entre A y B). Los montos netos de la diferencia entre estos valores representan prácticamente una transferencia de recursos a la Nación siendo, el Impuesto a los Débitos y Créditos (en un 70% del mismo) y los Derechos de Exportación, impuestos no coparticipables.

En cuanto a la variable Transferencias de recursos (A) es importante aclarar que los recursos de origen tributario nacional son los montos correspondientes a la coparticipación nacional de impuestos. Por otro lado, bajo el concepto de planes sociales se incluyen solamente los montos destinados a los planes �Jefes y Jefas de Hogar�, mientras que los datos correspondientes a las regalías, para el período 2007 sólo se encuentran hasta el tercer trimestre de dicho año. Además existe otro tipo de transferencias de recursos de la nación a las provincias que exceden los conceptos de coparticipación, regalías y planes sociales. Sin embargo estos montos son difíciles de cuantificar ya que están relacionados con transferencias discrecionales.

Los resultados obtenidos en cada uno de los años comprendidos en el período bajo estudio son similares. A nivel regional observamos que Buenos Aires, Capital Federal y Centro son las regiones cuyos montos enviados en concepto de recaudación de impuestos nacionales son mayores en comparación a los montos transferidos por la Nación. Cabe recordar, como hemos hecho anteriormente, que a Capital Federal se le imputa la recaudación de los Grandes Contribuyentes Nacionales, cuyas actividades son realizadas en gran parte en el interior del país, a pesar de que sus casas matrices están domiciliadas en dicha localidad.

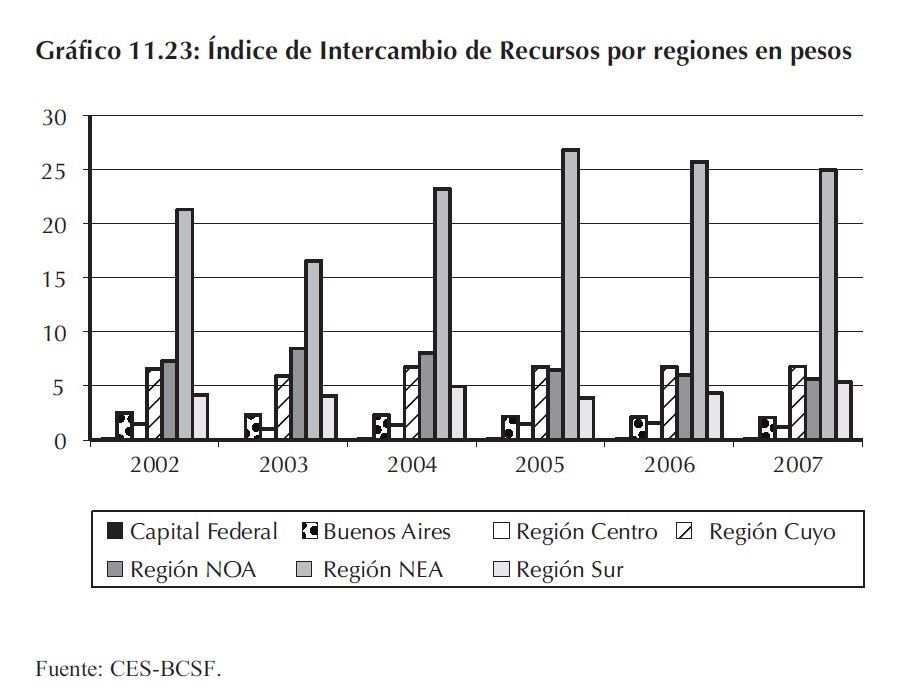

11.4.1 Índice de Intercambio de Recursos

El Índice de Intercambio de Recursos por regiones presenta a la Región del NEA ampliamente favorecida en relación al resto de las regiones. La misma, en el período analizado promedió los $23,1, es decir que por cada peso que gira a la nación en concepto de retenciones a las exportaciones y 70% de impuesto al cheque, recibe en promedio $23,1.

La Región del NOA y Cuyo presentan valores promedio de $7 y $6,5, respectivamente, mientras que la Región Sur ronda los $4,5 y la Región de Buenos Aires, Centro y Capital Federal los $2,25, $1,35 y $0,10, respectivamente. De esta manera se observa una amplia disparidad en cuanto a las relaciones de intercambio regionales, ya que la región del NEA presenta valores más de tres veces superiores a los de la Región del NOA y diecisiete veces superiores a los de la Región Centro.

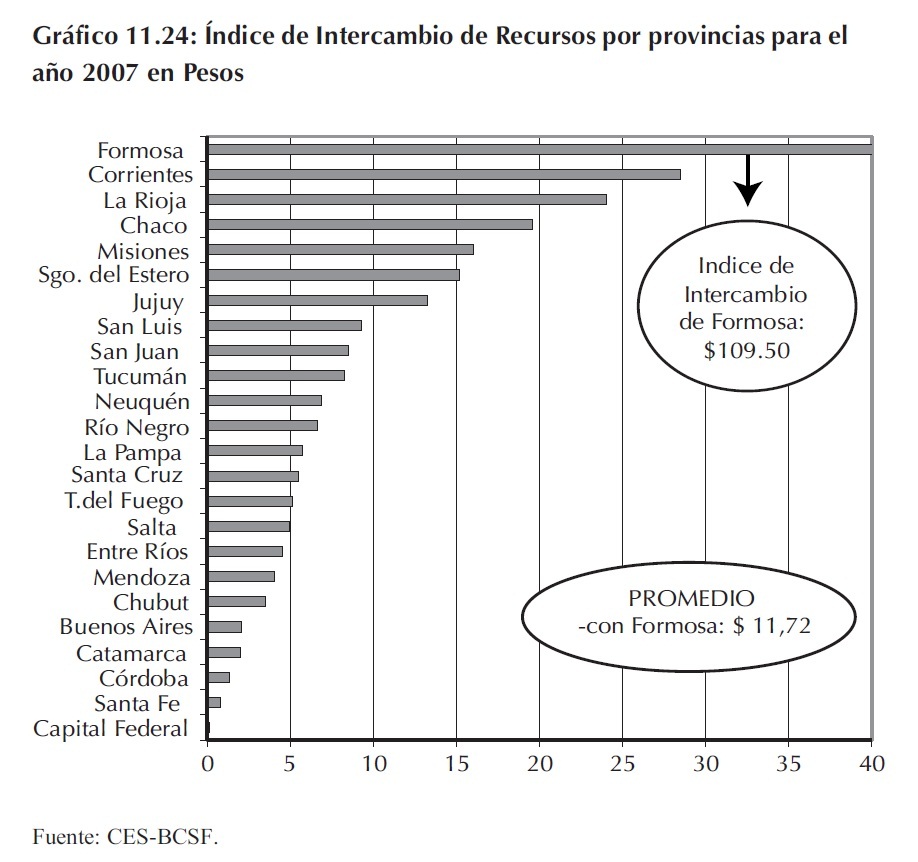

En cuanto a los resultados provinciales, para el año 2007, se observa que la provincia de Formosa es un valor extremo del Índice de Intercambio, ya que asciende a $109,5, cuando el resto de las provincias se ubica en promedio en los $11,72 incluyendo Formosa y $8,50 sin incluir a Formosa. Sin duda, que esta provincia genera una fuerte influencia sobre los Índices de la Región del NEA, analizada anteriormente.

Además de Formosa, las provincias que mejor posicionadas se encuentran, en cuanto a la relación de intercambio, son Corrientes, La Rioja y Chaco con $28,50, $24 y $19,60, respectivamente. Mientras que en el extremo inferior se ubican Capital Federal, Santa Fe y Córdoba con $0,12, $0,80 y $1,32, respectivamente.

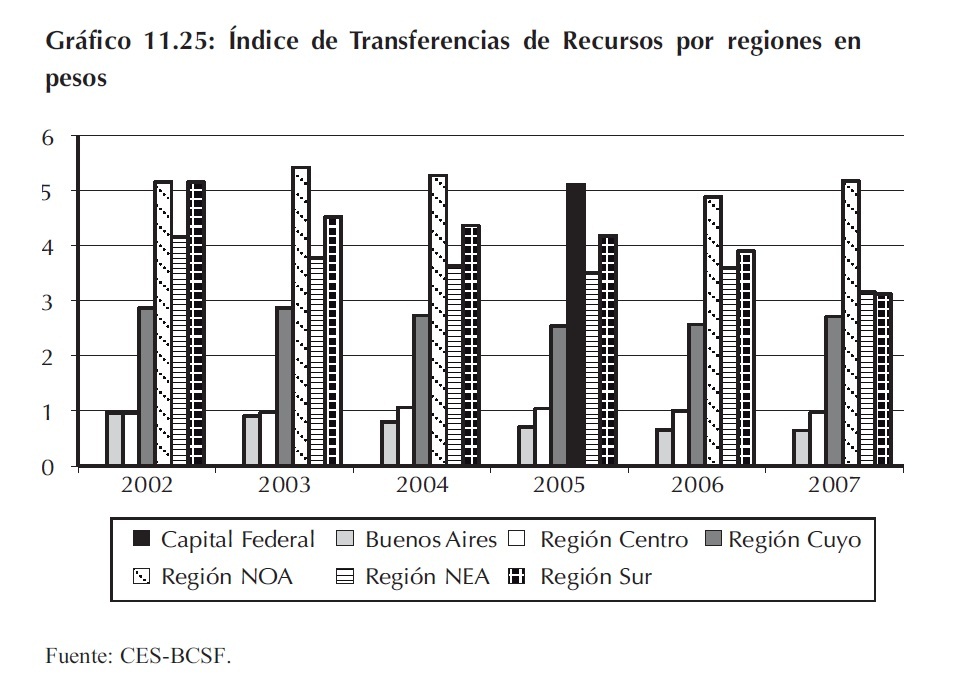

11.4.2 Índice de Transferencias de Recursos

A nivel regional los resultados correspondientes al Índice de Transferencias de Recursos se mantuvieron a los largo del período analizado prácticamente estables.

La región NOA promedia los $5, es decir, que por cada peso que transfiere a la nación en concepto de impuestos nacionales, recibe alrededor de $5 vía coparticipación, planes sociales y regalías. Esta relación para el resto de las regiones es considerablemente menor, ya que en la Región del NEA promedia los $3,50, en la Región Cuyo los $2,70, en la Región Centro el $1,00 y en la Región Buenos Aires los $0,80. 17

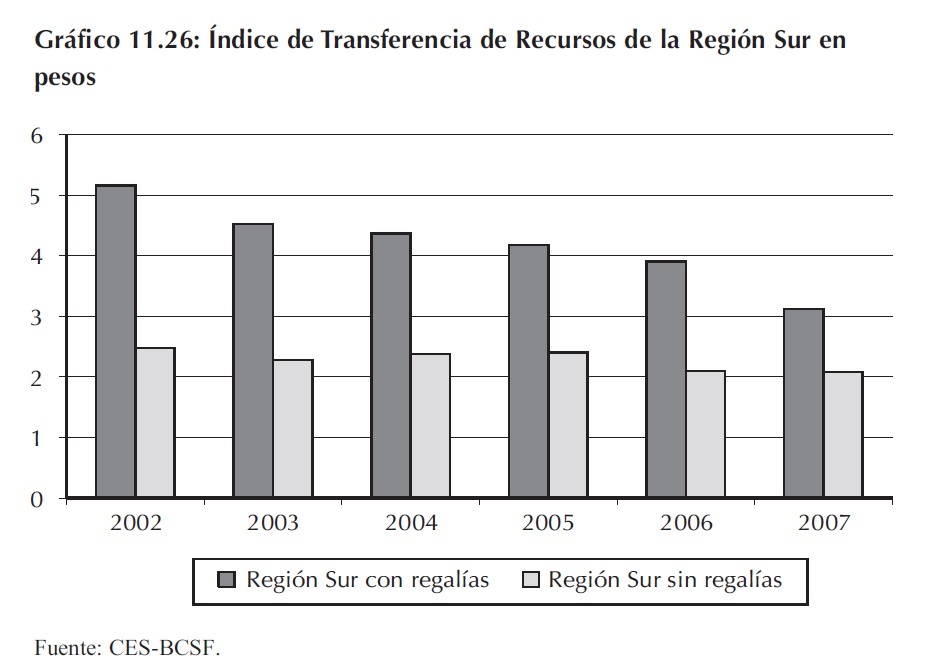

La Región Sur requiere un análisis particular dada la importancia del concepto de regalías dentro de las transferencias de recursos 18. Por tal motivo, en el Gráfico 11.25 se presenta el Índice de transferencias para dicha región, con y sin regalías.

Los resultados indican que al incluir dicho concepto el Índice de transferencias asciende a casi el doble de los valores que presenta sin la incorporación del mismo19. Es probable que para el año 2007, esta relación se mantenga una vez incorporados los datos de regalías correspondientes al año 2007 en su totalidad.20

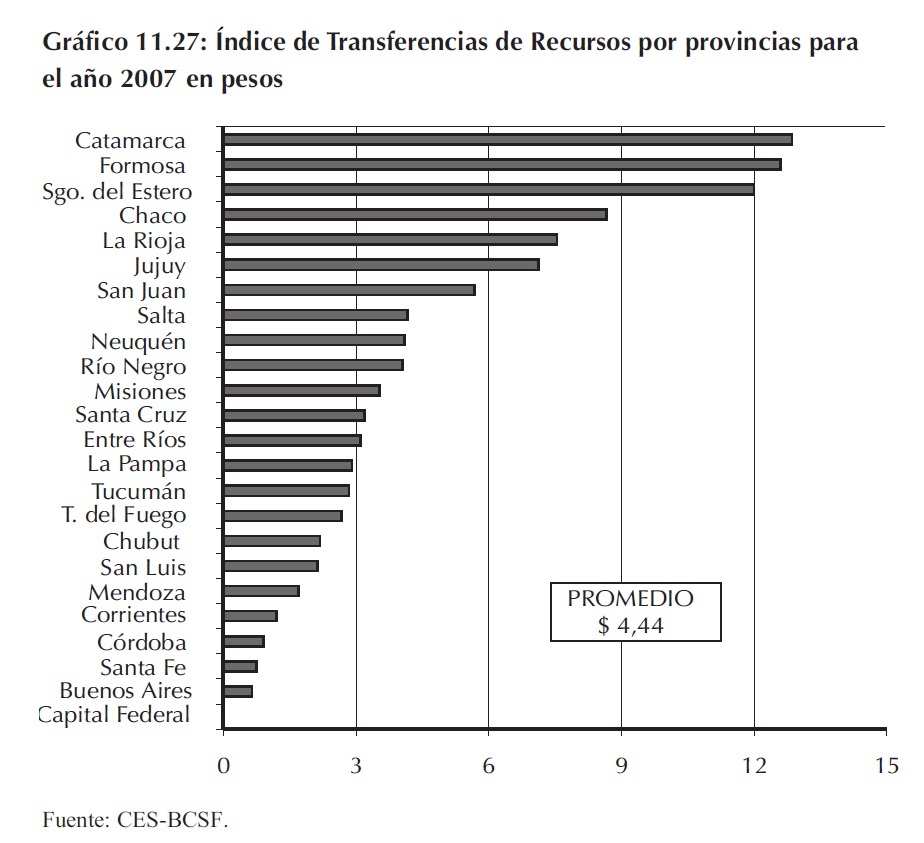

A nivel provincial el Índice de Transferencias de Recursos, para el 2007, presenta un valor promedio de $4,44, es decir que en promedio por cada peso que las provincias aportan a la nación reciben aproximadamente $4,44. Sin embargo, es claro que en esta relación algunas provincias se encuentran mucho más beneficiadas que otras. Tal es el caso de Santiago del Estero, Formosa y Catamarca, con $12,00, $12,60 y $12,85, respectivamente. Mientras que en el extremo inferior se encuentran Buenos Aires, Santa Fe y Córdoba con $0,65, $0,75 y $0,91,

respectivamente. Por último, si bien en la actualidad aún existen grandes disparidades en los resultados a nivel provincial, entre el 2002 y el 2007, el desvío estándar se ha reducido en un 30%. 21

17 No se menciona Capital Federal, dado el efecto distorsivo de Grandes Contribuyentes.

18 Ver apartado 11.2.1.2

19 Los resultados se replican para el caso del Índice de Intercambio de Recursos.

20 Hasta la fecha se incorporaron los datos correspondientes al tercer trimestre de 2007.

21 El desvío estándar del 2002 era de 4,9 mientras que en 2007 pasó a ser de 3,75.