Balance de la

Economía Argentina

SECTOR LACTEO

12.2. SECTOR LÁCTEO

Durante el 2003 el sector se desenvolvió con bastantes problemas, a pesar de la recuperación de los precios internacionales de los productos lácteos. El avance de las actividades agrícolas sobre zonas tradicionalmente ganaderas o lecheras ha provocado una reducción del sector productivo de leche. Esto afecta al resto de la cadena, por lo que las actividades industriales, comerciales y exportadoras muestran un panorama desalentador. Otro problema de importante magnitud es el nivel de marginalidad con que opera el sector, provocando graves distorsiones y poniendo en riesgo a los actores que cumplen con las normas. Argentina continúa enfrentando los problemas derivados de los altos subsidios otorgados a los productores de los países desarrollados.

12.2.1. Contexto Internacional

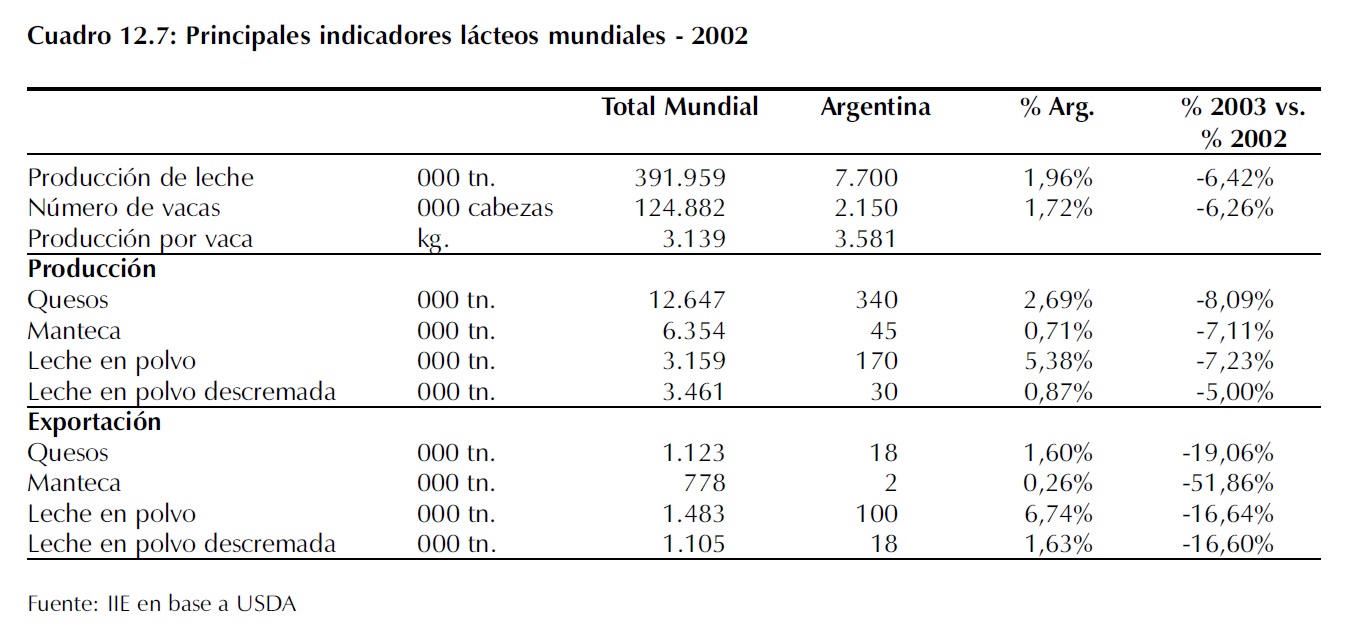

En el ámbito internacional uno de los aspectos mas destacables es la recuperación que muestran los precios de los productos lácteos. Luego de una importante caída durante la segunda mitad de 2001 y la primera de 2002, los mismos comenzaron a repuntar sobre fines del año pasado. El índice de precios de productos lácteos elaborado por la FAO (Organización de Alimentos y Agricultura de la ONU) muestra esta tendencia. Su valor (base 1990/1992 = 100) en agosto de 2002 llegó a 78 puntos, el valor mas bajo desde que se comenzó a medirse. En marzo de este año se situó en 109 puntos, pero aún lejos de los valores mostrados en 2000 y los primeros meses de 2001. Uno de los productos que mayor aumento mostró fue la leche en polvo (alrededor de un 60 %), favoreciendo esto a nuestro país que es el 4° exportador mundial de éste producto y representa alrededor del 60 % de nuestras exportaciones lácteas. Con demandas de importaciones sostenidas, la suba de precios se atribuye a la baja producción en Oceanía y Sudamérica. En cuanto a la producción de leche, la FAO estima que en 2003 llegará a las 600 millones de toneladas, aumentando un 1 % con respecto al año anterior. En este contexto, países como China y Egipto prevén aumentos de producción del 7,4 y 5 % respectivamente, con respecto a 2002.

Mientras que Australia espera una disminución de alrededor de 9,9 %, debido a la extraordinaria producción del año pasado, que en gran parte influyó en la sobreoferta y la disminución de precios arriba detallada. Se estima que la producción Argentina alcanzará los 7,7 millones de toneladas, disminuyendo un 6 % con respecto al año anterior como consecuencia de la marcada crisis que atraviesa el sector en nuestro país.

Se espera que el comercio mundial de productos lácteos aumente un 4 % este año, sustentado mayormente en un aumento de las exportaciones de leche en polvo descremada (7,91 %). El resto de los productos también muestran considerables crecimientos en este rubro (3,4 % en leche en polvo, 3,9 % en manteca y 1 % en quesos). Argentina espera una disminución del orden del 15 % en sus exportaciones de productos lácteos. Es claro como nuestro país está perdiendo posición a nivel mundial en cuanto a la producción y comercialización de productos lácteos.

12.2.2. Producción Primaria

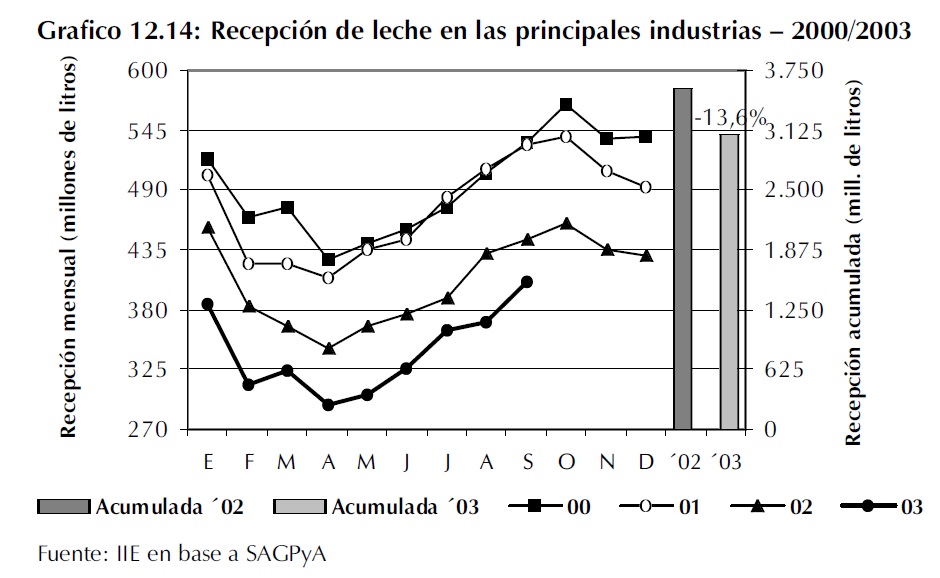

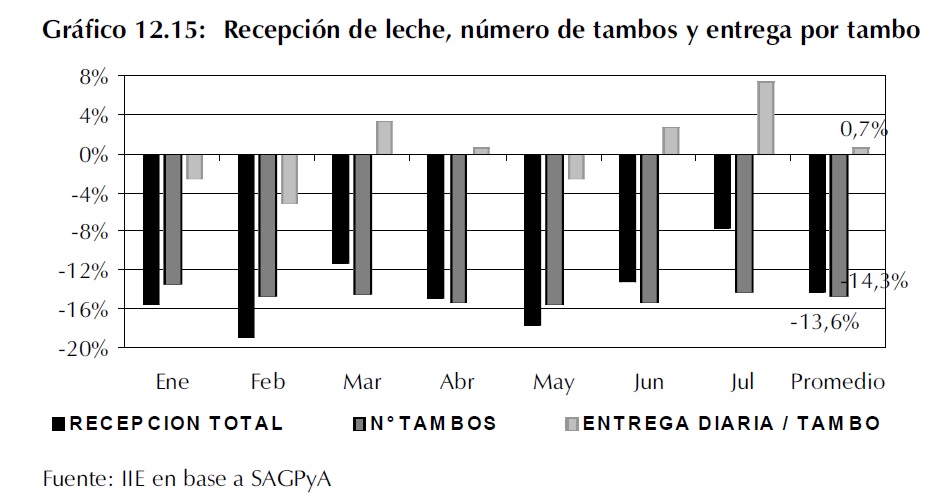

La producción argentina de leche alcanzó en 2002 los 8528,6 millones de litros de leche, disminuyendo un 10,9 % con respecto a los 9571 millones alcanzados en 2001. Esto se debe al estado de crisis del sector, donde la baja rentabilidad de los tambos y el avance de la agricultura han expulsado a muchos productores lecheros. La recepción total de leche1 hasta julio del corriente año alcanzó los 2.298 millones de litros de leche, un 14,2 % menos que durante el mismo período de 2002. Esta disminución se debió principalmente poruna reducción en el número de tambos2. Esta variable muestra constantes caídas desde el año 2000. En cuanto a la Región Centro en particular, la producción primaria también muestra una merma durante 2002, aunque ésta es de menor magnitud que a nivel nacional. La misma alcanzó el año pasado un nivel de 5.239,22 millones de litros. La disminución de la producción con respecto a 2001 es del 8 %, siendo el tercer

1 Se calcula sobre la base de una encuesta efectuada a 15 industrias lácteas, que se estima representan el 60 - 65% del total de la producción argentina de leche.

2 Esto no indica necesariamente que éstos tambos hayan desaparecido, sino que no envían mas producción a las empresas que participan de la encuesta. Aunque es de suponer que mucho de ellos sí cesaron sus actividades.

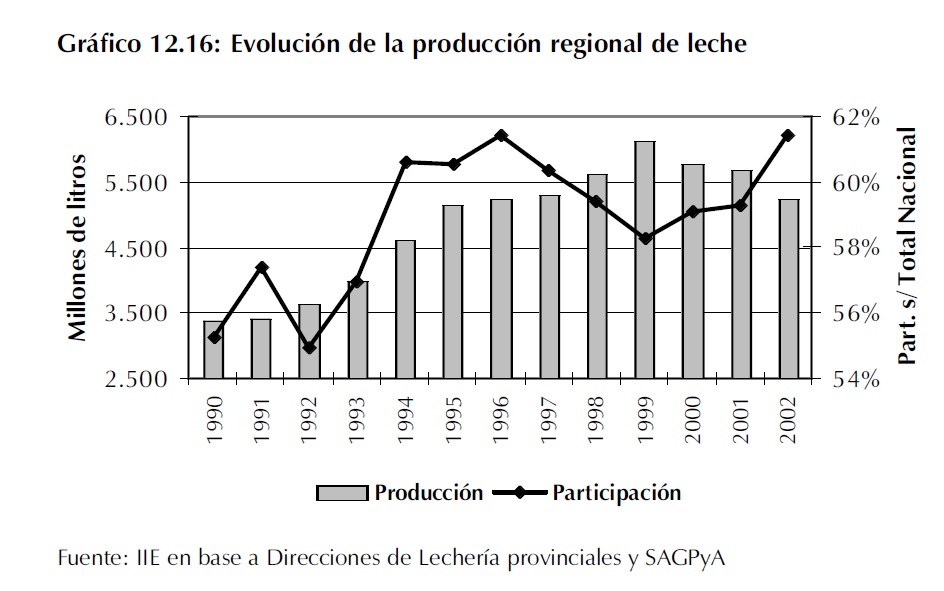

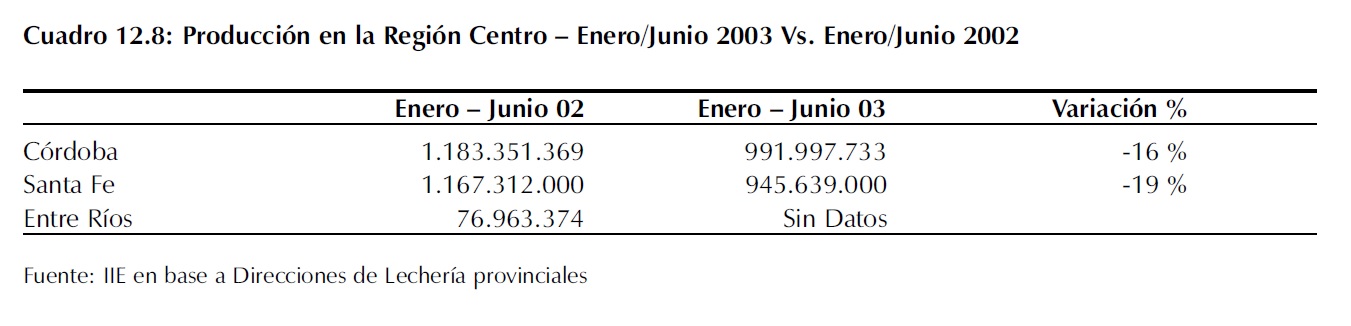

año consecutivo que esta variable muestra disminuciones interanuales. No obstante se logró elevar la participación sobre el total nacional, pasando del 59,3% en 2001 a un 61,43 % el año pasado. Del total regional, Córdoba aportó el 47,1 % (2.466 millones de litros), Santa Fe un 48,2 % (2523 millones de lts.), mientras que la provincia de Entre Ríos aporta el 4,8 %, alrededor de 250 millones de litros.

De acuerdo a los datos con que se cuenta. La caída de la producción regional durante los primeros seis meses de 2003 es del orden del 18 % con respecto a 2002.

En cuanto a la cantidad de establecimientos, se calcula que en la región existen aproximadamente 9390 tambos. Según datos oficiales proporcionados por las correspondientes direcciones de lechería provinciales, existen en Entre Ríos alrededor de 1500 tambos, en córdoba 3860 y en Santa Fe 4030; aunque estos valores bien podrían variar en la realidad, ya que algunos tambos no brindan información a los organismos provinciales correspondientes.

Es importante aclarar que el sector productor opera con un importante grado de marginalidad. Es decir, que hay establecimientos que quedan fuera de toda norma legal, impositiva, sanitaria, etc., y por lo tanto tampoco están al alcance de los registros estadísticos. Aquí se utilizan para Córdoba y Santa Fe las estimaciones oficiales, y para Entre Ríos estimaciones proporcionadas por empresarios del sector.

Lógicamente el problema de la marginalidad también afecta al buen desenvolvimiento del mercado, abriendo una brecha entre los productores que cumplen las leyes y los que están "en negro".

12.2.2.1. Precio de la materia prima

Finalmente, el aumento de precios para los productos lácteos que se observaba en las góndolas se trasladó a la materia prima. Desde la salida de la convertibilidad el precio de la leche pagado al productor experimentó una tasa mensual de crecimiento promedio del 7,57 %3

3 Estos datos son proporcionados por once empresas lácteas de la cuenca lechera central santafesina. Los precios resultan de un promedio del promedio de cuatro 4 de esas once empresas. No obstante la variabilidad que pueda haber entre el precio pagado en otras zonas de producción, se entiende que la tendencia observada es igual. Por lo que se aproxima la misma a través de estos datos.

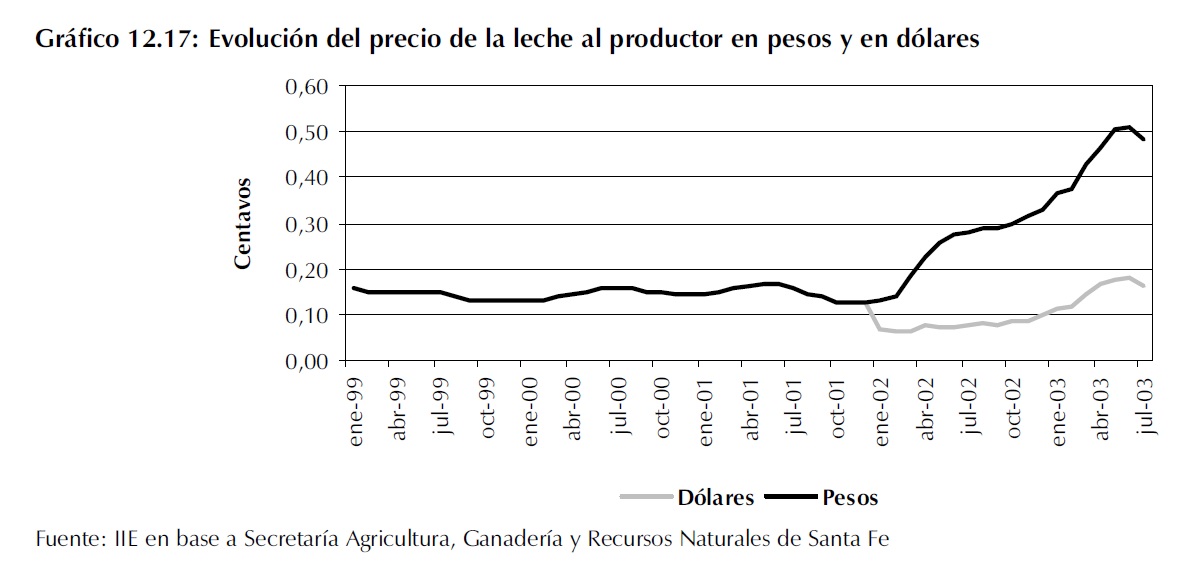

Si bien el precio recibido por el productor varía de acuerdo a: la zona, la industria adquiriente, la cantidad y calidad de leche despachada, etc., se estima que en promedio el mismo ronda los 45 - 50cvs./lt. Dado este valor, el negocio del tambo es rentable; pero no puede competir contra la alta rentabilidad actual de la agricultura, especialmente la soja. Es decir, con un costo de producción de entre 28 y 35 cvs./lt., el margen de la actividad es positivo. Siempre y cuando el productor cuente con tierras propias, porque si se tiene en cuenta el arrendamiento de un campo o el costo de oportunidad de utilizar la tierra para otra actividad, entonces es donde el negocio pierde atractivo. Este es un grave problema que atraviesa actualmente la producción primaria. A nivel internacional, durante 2002 Argentina fue uno de los países dónde menor precio (en dólares) se obtenía por la leche, comparándose a países vecinos como Uruguay y Paraguay. Actualmente ha repuntado y supera los 0,15 U$s/Lt.

El precio al productor medido en pesos muestra constantes incrementos tras la devaluación. Mientras que en dólares también se observa un crecimiento, tras la abrupta caída a comienzos del año pasado. El precio actual se ha recuperado, en parte gracias al proceso de estabilización de precios tras la devaluación y en parte por la presión alcista que provoca la merma en la producción.

12.2.2.2. Costo de producción

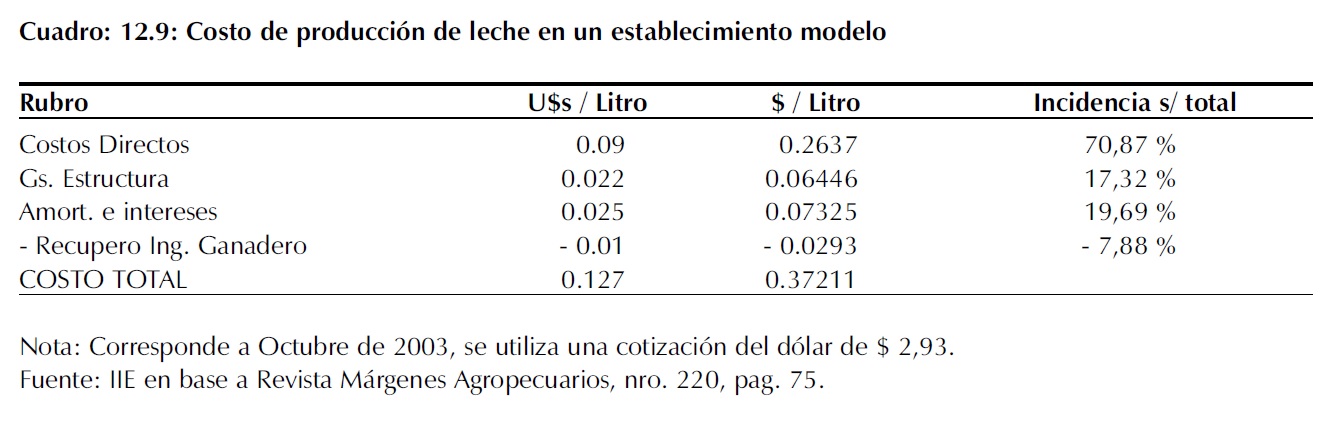

En cuanto al costo de producción de leche el mismo es variable de acuerdo a los niveles de eficiencia, rendimientos, calidad de las pasturas y alimentos, etc. Siguiendo una estructura de costos de un establecimiento modelo, la distribución de los mismos se resume en el siguiente cuadro:

Aquí se observa que el costo de producción es inferior al precio recibido por el productor, el cual se dijo en el apartado anterior ronda los 45 - 50 centavos. Con el fin de unificar los métodos de medición de costos, técnicos del INTA proponen la separación de los costos entre:

- Costo de corto plazo: incluye sólo los egresos en efectivos o gastos.

- Costo de mediano plazo: incluye los gastos y las amortizaciones.

- Costo total o costo de largo plazo: comprende los gastos en efectivo incluyendo los intereses pagados, las amortizaciones de los bienes de uso, los costos de oportunidad del capital involucrado, y el trabajo no remunerado del productor y su familia.

Es claro que tanto el costo de corto plazo (0,29886 cvs./lt.) como el de mediano plazo, presentado en el cuadro, son cubiertos por el precio que recibe actualmente el productor. El costo de largo plazo, que es el que permite analizar la sustentabilidad económica de la empresa, deja dudas sobre si logra cubrirse o no. Esto se debe a que incluye el costo de oportunidad4 del capital, entre el que se encuentra la tierra propia, y con los altos alquileres que se están pagando actualmente en la región, es posible que al comparar el costo de largo plazo, el mismo supere al precio pagado al productor.

Se aclara que tanto los costos, como los precios recibidos por los productores son de carácter muy dispar, atendiendo a diversos factores. Lo que aquí se hace es tomarse los mismos para un establecimiento "tipo" o medio.

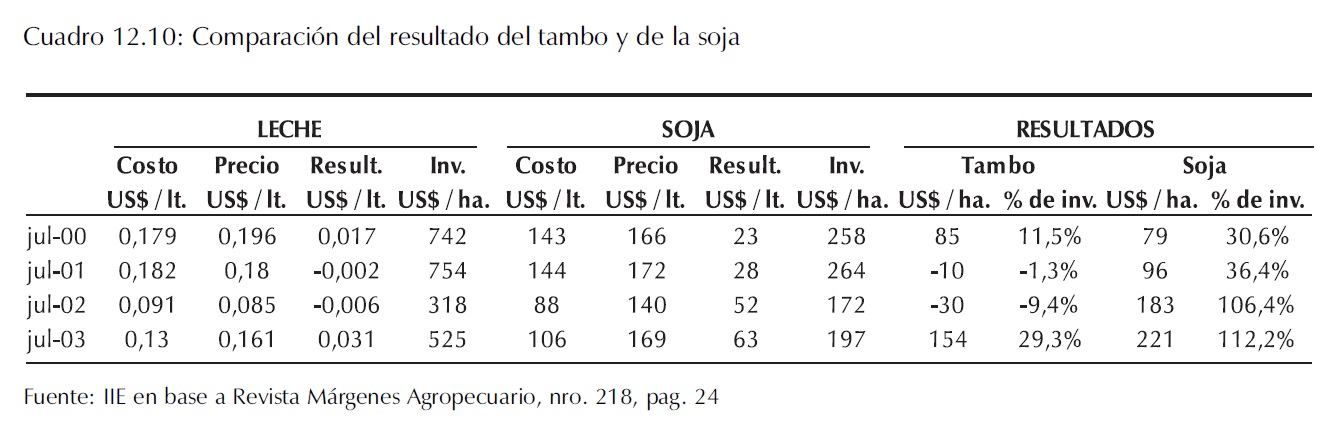

El tan mencionado avance de la soja sobre el resto de las actividades agropecuarias, en especial la ganadería y el tambo, se sustenta en la amplia diferencia que había entre los márgenes y la rentabilidad de éste tipo de actividad con sus competidoras. No obstante, la recuperación del precio de la leche tras el cierre de muchos tambos y la merma de la producción por factores estacionales y climáticos, hace que ésta brecha comience a cerrarse.

En el año 2000 los márgenes de la actividad lechera no eran inferiores al de la soja, no obstante la diferencia entre las dos actividades residía en la fuerte inversión que requería instalar un tambo, mucho mayor al de la plantación de soja. Por lo que en términos de la rentabilidad del capital la soja comenzaba a hacerse atractiva a los productores agropecuarios. Esta situación se agravó al año siguiente, la caída en el precio de la leche hizo que la actividad arrojara pérdidas, por lo que no sólo se abandonaba la misma a favor de otra, sino simplemente por no operar a pérdida.

Luego de la devaluación comenzó el éxodo masivo hacia la agricultura, con el precio de los granos cotizando en dólares y el precio de la leche atado al deprimido mercado interno, no había comparación posible. Finalmente se llega a éste año con un buen precio en la leche, un dólar estable y con expectativas de mantenerse en el los valores actuales. Esto hace que la diferencia entre los márgenes comience a ser menos importante, y un productor de leche que viene sufriendo golpes hace varios años es poco probable que abandone la actividad ahora que los resultados empiezan a ser buenos.

3 Es el ingreso que obtendría el factor si se utilizara en una actividad alternativa.

No obstante, vale aclarar que la soja sigue siendo una amenaza, ya que si el precio de la leche cayera, volvería a hacerse altamente atractiva la opción sojera. También, como se mencionó antes, la menor inversión necesaria en la oleaginosa sigue dando ventajas a esta actividad.

Uno de los problemas que acarrea el paso de la lechería a la soja es que la primera emplea mayor cantidad de mano de obra, aparte de dinamizar las economías regionales, ya que los recusos generalmente permanecen en el lugar y son reinvertidos en la zona, mientras que las grandes extensiones agrícolas aportan dividendos a grandes consorcios de siembra, provocando una transferencia de recursos desde las zonas lecheras.

12.2.3. Industrialización

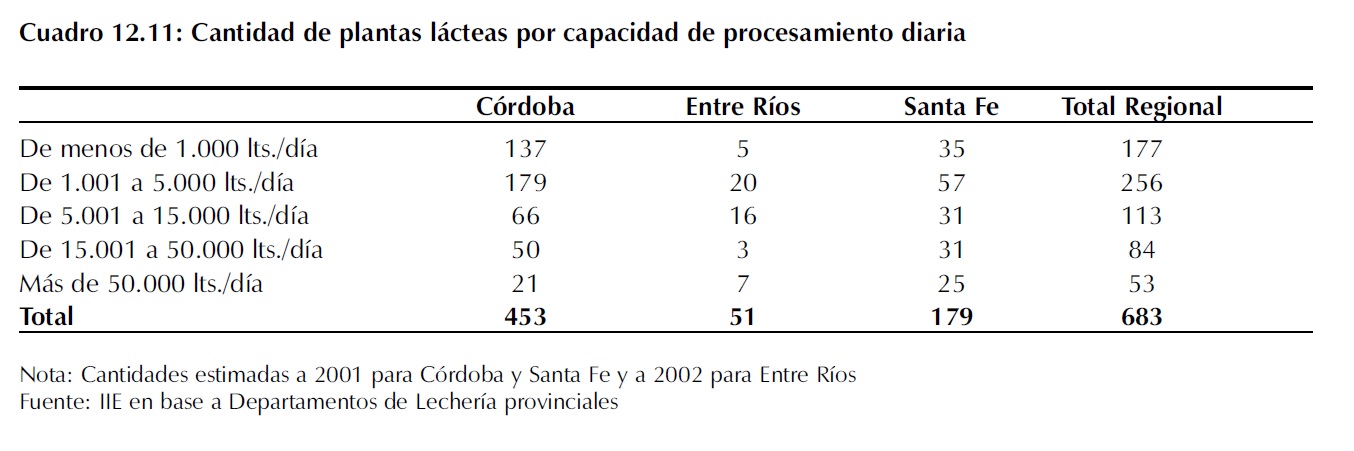

La Región Centro cuenta con una gran variedad de plantas lácteas en cuanto a su capacidad de procesamiento diario y tecnología. Mas de la mitad de ellas, 54 % pertenecen al segemento medio, con una capacidad de procesamiento de entre 1000 y 15.000 litros diarios, situándose la mayoría de ellas en Córdoba (66%). Las de mayor envergadura, mas de 15.000 litros diarios representan el 20 % del total y se localizan en el 41 % d los casos en Santa Fe, siendo la provincia dónde predominan las grandes plantas lácteas de la región.

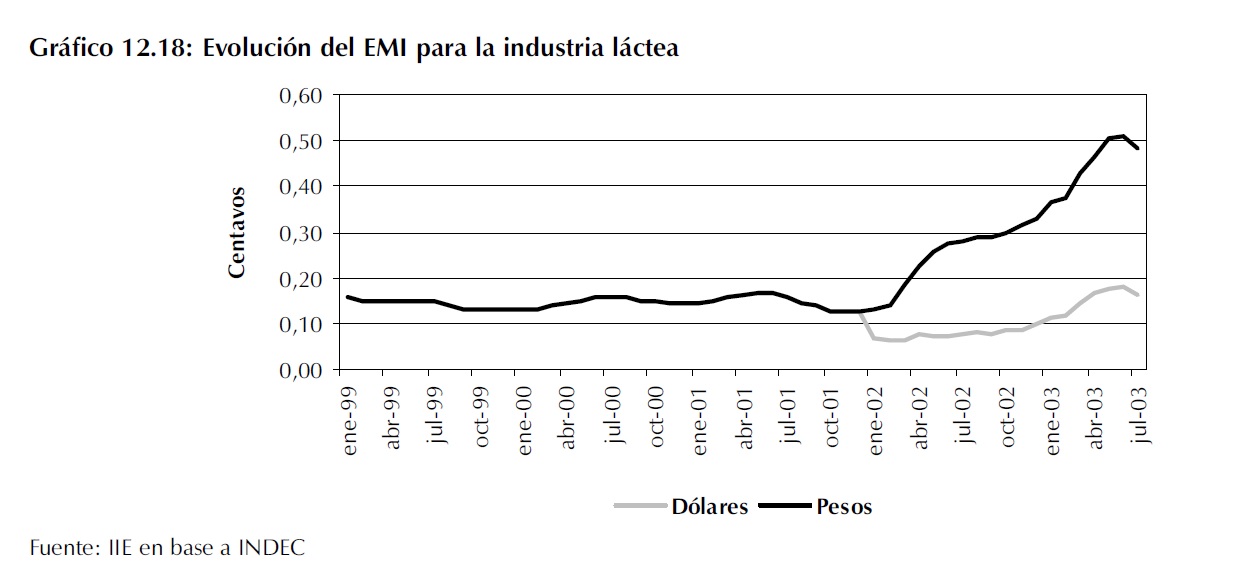

Según el estimador mensual industrial (EMI) elaborado por el INDEC, la industria láctea fue uno de los rubros de peor de desempeño. El mismo muestra caídas con respecto a 2002 en los primeros 8 meses del corriente año, además de ser el rubro que mayor disminución mostró durante ese lapso. También ha disminuido constantemente en los últimos cinco años.

12.2.4. Comercialización

12.2.4.1. Mercado interno

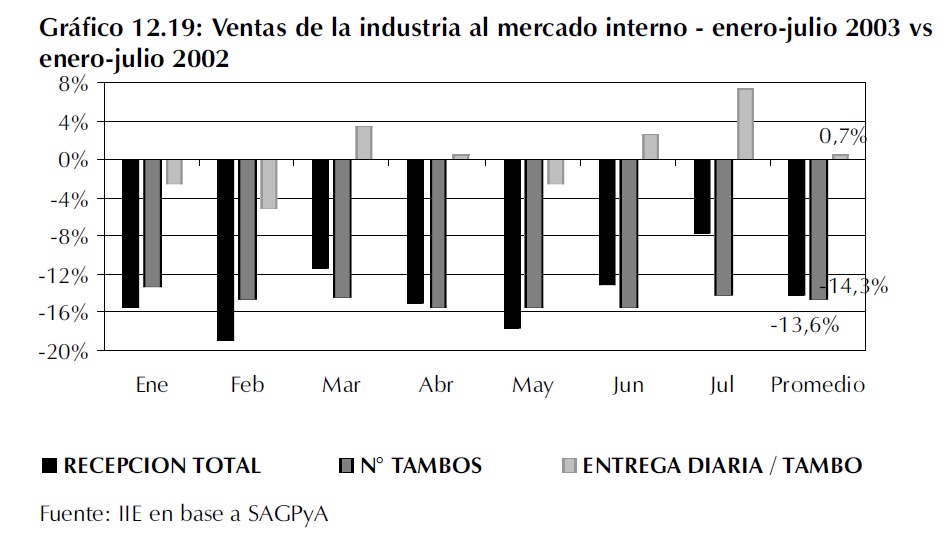

Según la encuesta que la SAGPyA realiza a una muestra representativa de industrias lácteas, las ventas de productos lácteos han disminuido durante el corriente año. En los primeros 7 meses el volumen en toneladas resultó un 11 % menor en comparación a igual período del año anterior. En éste contexto, los productos han disminuido mas que las leches fluidas, por lo que si la disminución se midiera en litros, la misma sería mayor5.

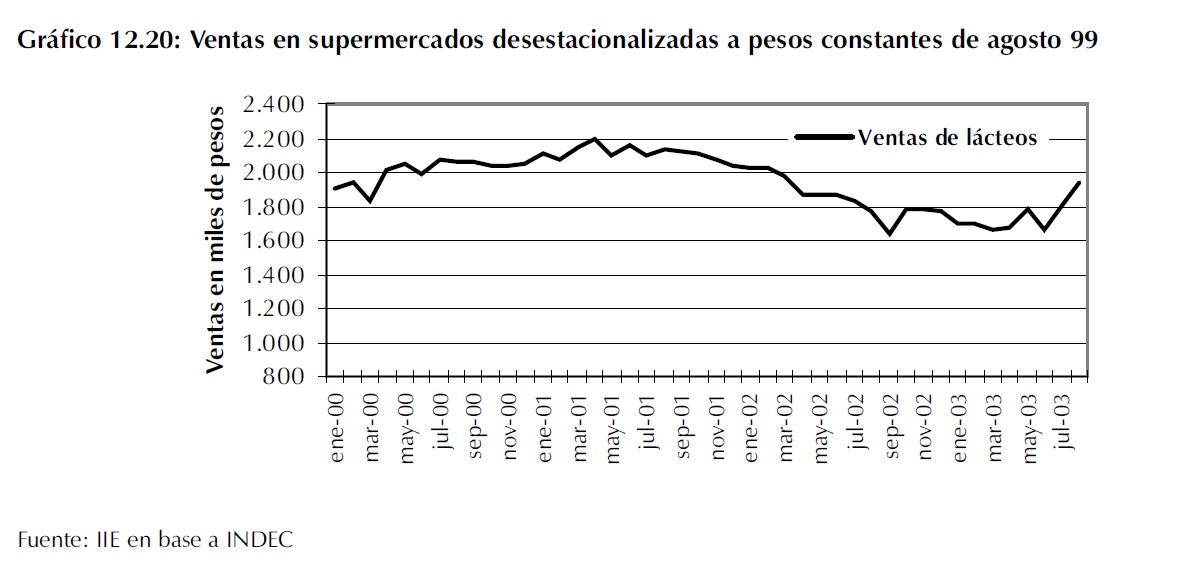

La tendencia decreciente en el consumo de productos lácteos también se observa al analizar las ventas en los supermercados. La encuestaa estos establecimientos que elabora mensualmente el INDEC muestra la tendencia en el comportamiento de los niveles de ventas de los lácteos. Se observa una caída importante durante 2002, que se detiene en el corriente año. Cabe aclarar que la serie analizada está deflactada por el índice de precios al consumidor de productos lácteos y huevos, elaborado por el INDEC, por lo que refleja el nivel de ventas a precios constantes de Julio de 2003.

5 Téngase en cuenta que para elaborar 1 Kg. de "producto" se requieren alrededor de 6 veces más leche que para obtener 1 litro de leche fluída.

12.2.4.2. Exportaciones

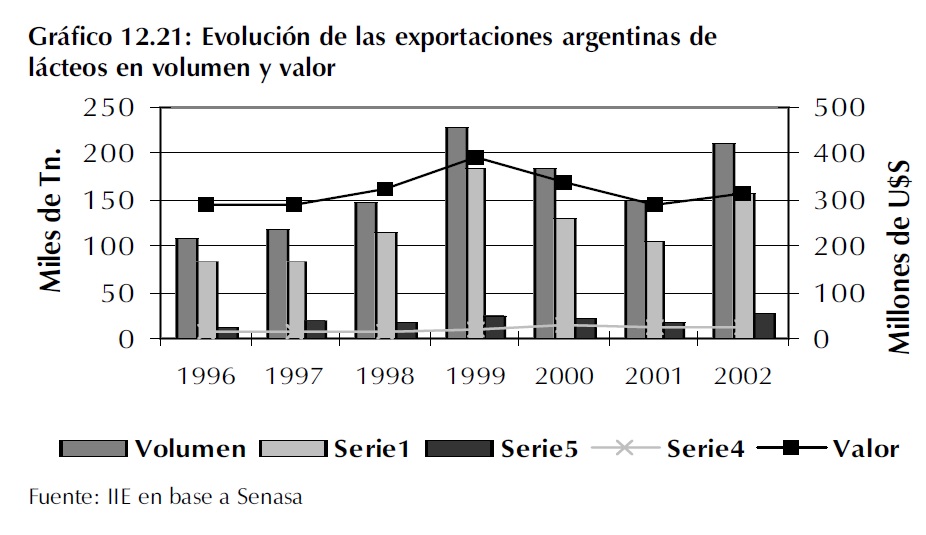

Las exportaciones de lácteos durante 2002 fueron de 210.103 toneladas, alcanzando un valor de 313,5 millones de dólares. Esto marca un incremento del 40,5 % en el volumen de las exportaciones con respecto a 2001, pero tan sólo un aumento del 9 % en valor. Esto se debe a la caída de los precios internacionales de los productos lácteos que restaron valor a nuestras exportaciones.

Durante los primeros nueve meses del corriente año se han exportado 105.561 toneladas por un valor de 176,19 millones de dólares. Esto que marca un precio promedio de exportación de 1.669 U$s/Tn., recuperándose levemente con respecto a los 1.492 U$s/Tn. que se alcanzaron el año pasado, pero aún muy lejos de los 1.924 U$s/Tn. obtenidos durante 2001.

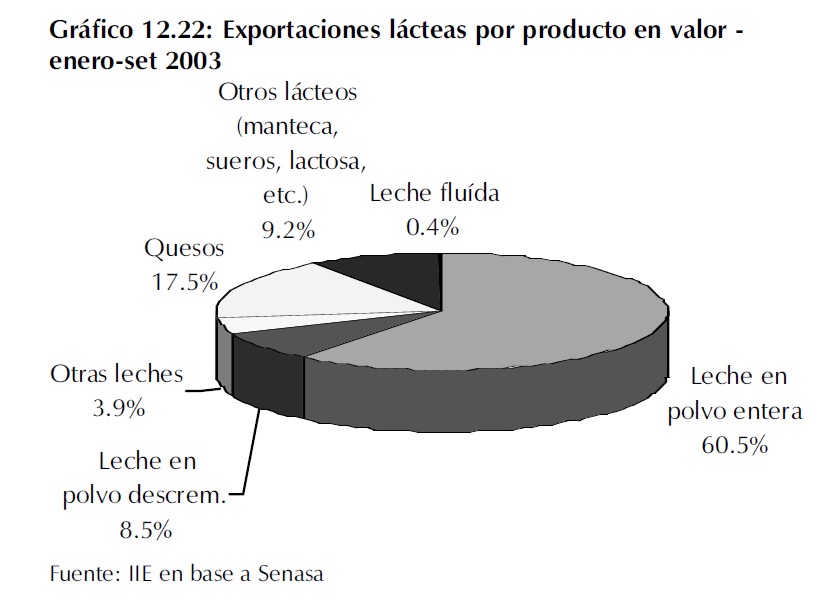

Haciendo una comparación interanual con respecto a los primeros nueve meses 2002 se establece que la disminución de las exportaciones es del 31,5 % en volumen y 25,14 % en valor. Esto se explica por varios fenómenos ocurridos durante el corriente año, siendo los de mayor relevancia: la caída en la producción, la recuperación de los precios locales y la estabilización del tipo de cambio. En cuanto a la discriminación por productos, hasta septiembre del corriente año, sigue sobresaliendo la

preponderancia de la leche en polvo. Este producto explica, en valor exportado, el 73 % de las exportaciones argentinas. Entre los quesos se destacan los productos: danbo (3,79 %), parmesano (3,61 %) y reggianito (2,38 %); mientras que los sueros concentran el 5,82 % de las exportaciones y el dulce de leche el 0,9%.

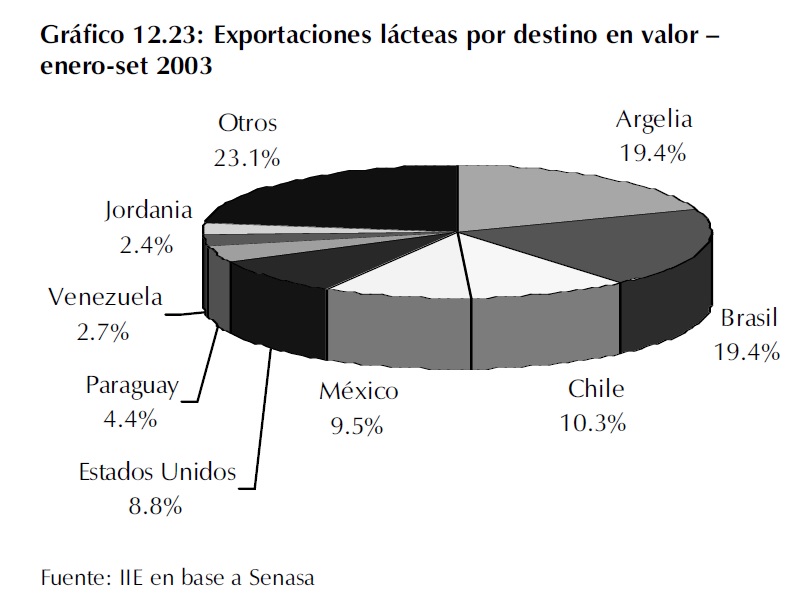

Entre los destinos de las exportaciones argentinas se destacan principalmente los países americanos, tanto los del MERCOSUR como los que están fuera de éste bloque económico. América del Sur concentra el 39 % de las exportaciones. Si tenemos en cuenta el continente americano completo, la participación asciende al 62 %. Otro bloque de importancia es el continente africano, el cual consume el 25 % de nuestras exportaciones, destacándose la participación de Argelia como principal comprador durante este año.

Este es un hecho importante, ya que por primera vez en mucho tiempo se desplaza a Brasil como principal mercado de los productos lácteos argentinos; el cual concentró el 33,4 % y 39,4 % de las exportaciones en 2001 y 2002 respectivamente, mientras que hasta septiembre de este año su participación sólo alcanza el 19,4 %.