Balance de la

Economía Argentina

SECTOR AGROINDUSTRIAL

15.4 SECTOR AGROINDUSTRIAL

Hasta el momento se analizó la producción primaria de alimentos, es decir, aquella que obtiene el hombre mediante el empleo de los recursos naturales (tierra y agua principalmente). Estos productos generalmente no se consumen de manera directa, sino que existe un proceso de industrialización previo.

En esta tercera parte se estudiarán algunos ejemplos de aquellas industrias que utilizan como materia prima la producción primaria para elaborar productos de consumo humano o industrial, ya sea de manera directa o como un insumo dentro de un proceso productivo más complejo.

En este sentido se analizará la producción de aceites y harinas, biocombustibles, carnes y lácteos, tratando de contextualizar la situación actual de Argentina respecto al resto de los países del mundo, como así también el desempeño de la industria doméstica a lo largo de estos últimos años.

La importancia de estudiar la producción industrial subyace en el hecho observable del incremento relativo del consumo de estos alimentos respecto a los productos primarios. De esta manera, este contexto se convierte en una oportunidad de crecimiento y desarrollo tanto para Argentina como para el resto de los países productores de alimentos.

15.4.1 Industria molinera y aceitera

15.4.1.1 Introducción

La molienda de granos constituye el primer proceso industrial al cual se somete la producción primaria, el cual convierte a ésta en productos capaces de ser consumidos por el hombre o los animales, es decir, convierte la materia prima en productos de consumo directo o insumos para la producción de otros bienes de mayor valor agregado.

El proceso de molienda de trigo, por ejemplo, permite obtener no sólo harina para la producción de pan y pastas y una gran variedad de productos alimenticios sino que, además, genera otros derivados (afrechillo y semillín de trigo) utilizados como insumo para la elaboración de alimentos balanceados.

En el caso de la soja y el girasol ocurre algo similar. Mediante el proceso de prensado y molienda es posible obtener por un lado aceites, que se utilizan tanto para consumo humano como para usos industriales, y otros derivados como harinas proteicas, que constituyen una excelente fuente de proteínas utilizada para la alimentación de cerdos, aves y bovinos.

En esta sección se estudiará el desempeño de la industria molinera y aceitera de Argentina, realizando algunas comparaciones respecto a otros países, en especial para el caso de la producción de aceites y harinas de soja, por ser estos productos los de mayor importancia relativa para la economía doméstica.

15.4.1.2 Molienda de soja

El grano de soja pertenece a las leguminosas, pero se diferencia de éstas por su alto contenido de proteína y por su calidad nutritiva, constituyendo una excelente materia prima para la obtención de aceites y harinas, entre otros productos.

Generalmente, un poroto de soja está compuesto de un 15% de carbohidratos insolubles (fibra alimentaria), 15% de carbohidratos solubles (sacarosa, estaquiosa, rafinosa, etc), 18% de aceites, 38% de proteínas y 14% de otros compuestos.

El proceso de crushing 16 permite obtener por un lado aceite de soja y por otro, como residuo, alimento de soja de alto contenido proteico que se utilizará para la elaboración de pellets, harinas y tortas. Este proceso se inicia con la limpieza, y la posterior rotura y descascarado del grano mediante molinos quebradores. Luego del quebrado de los granos, éstos son conducidos a un calentador rotativo donde son sometidos a una temperatura de 60 a 65°C. Una vez quebrado y calentado, el grano pasa por unas �laminadoras� en donde se prensa y reduce su forma a la de una lámina de entre 0,25 y 0,35 milímetros. Este último proceso provoca la rotura de las células que contienen el aceite, facilitando su posterior extracción con solventes. Luego se vuelve a extraer el solvente y mediante otros procesos se obtienen aceite refinado, harina, lecitina, aislado de proteína, sémola de soja, concentrado de proteínas y proteína texturizada 17.

15.4.1.2.1 Escenario mundial

15.4.1.2.1.1 Molienda

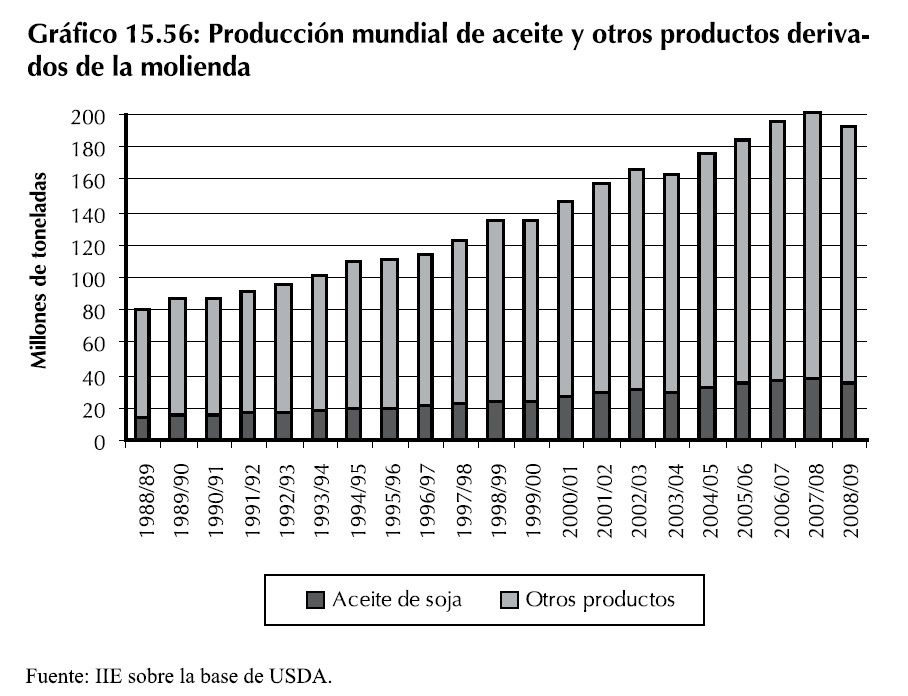

Más del 90% de la soja producida a nivel mundial tiene como destino la molienda. El crushingde soja ha tenido un crecimiento en las últimas dos décadas tan importante como el crecimiento de la producción mundial de la oleaginosa (ver Gráfico 15.6).

En 1988, la cantidad de soja molida a nivel mundial alcanzó las 80 millones de toneladas mientras que, veinte años después, en 2008, la molienda superó las 192 millones de toneladas. Esto significa un crecimiento de la cantidad de soja procesada del 140% en los últimos 20 años (4,5% promedio anual).

16 Crushingse refiere al prensado o molienda de soja con el objetivo de extraer su aceite.

17 Fuente: �El Balance de la Economía Argentina 2004�.

En el Gráfico 15.56 puede observarse la evolución del crushing total, donde se muestra además la producción de aceite y otros productos derivados de la molienda (harina, concentrados proteicos, sémola de soja, etc.). Por cada tonelada de soja puede obtenerse aproximadamente 180 kilogramos de aceite y 820 kilogramos de otros productos.

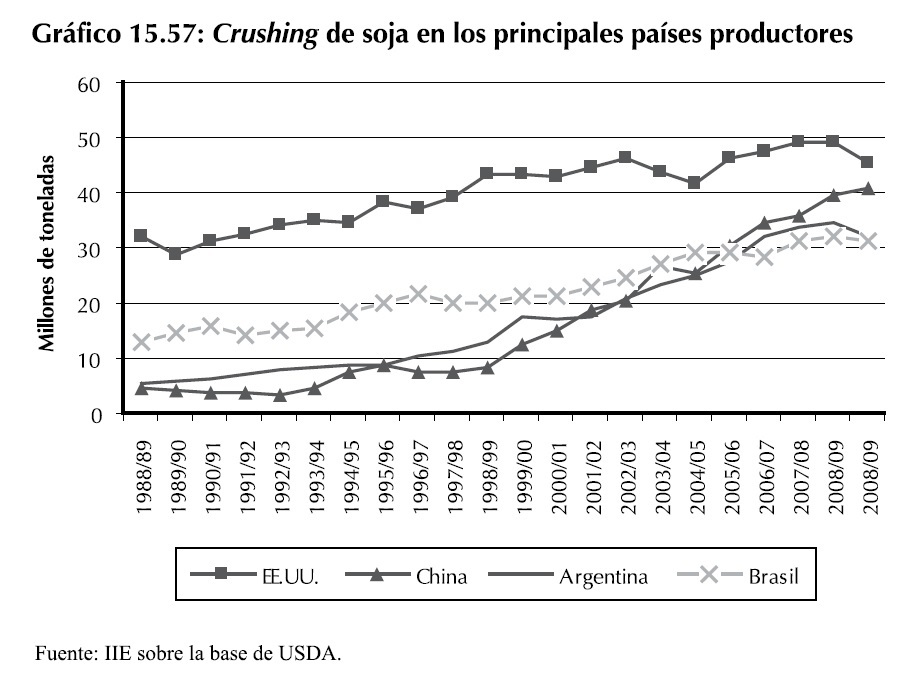

Los cuatro mayores productores mundiales de soja (EE.UU., Brasil, Argentina y China, ver Gráfico 15.7) son además los cuatro mayores procesadores de esta oleaginosa, concentrando el 78% del crushing total. En el Gráfico 15.57 se muestra la evolución de la molienda de soja en EE.UU., China, Brasil y Argentina.

EE.UU. ha sido desde siempre líder en este aspecto, pero es importante remarcar el notable crecimiento que han tenido Argentina, Brasil, y por sobre todo, China. Por otra parte, mientras que EE.UU., Brasil y Argentina autoabastecen su industria molinera con la producción doméstica de soja, China debe importar el grano para industrializarlo.

En el año 2008, el país asiático procesó 2,5 veces más de soja de la que produjo ese mismo año.

Dado que la producción de aceite es una proporción relativamente estable de la cantidad de soja producida, los principales países industrializadores se constituyen automáticamente en los mayores productores mundiales de aceite y harina de soja.

15.4.1.2.1.2 Comercio internacional de aceite y harina de soja

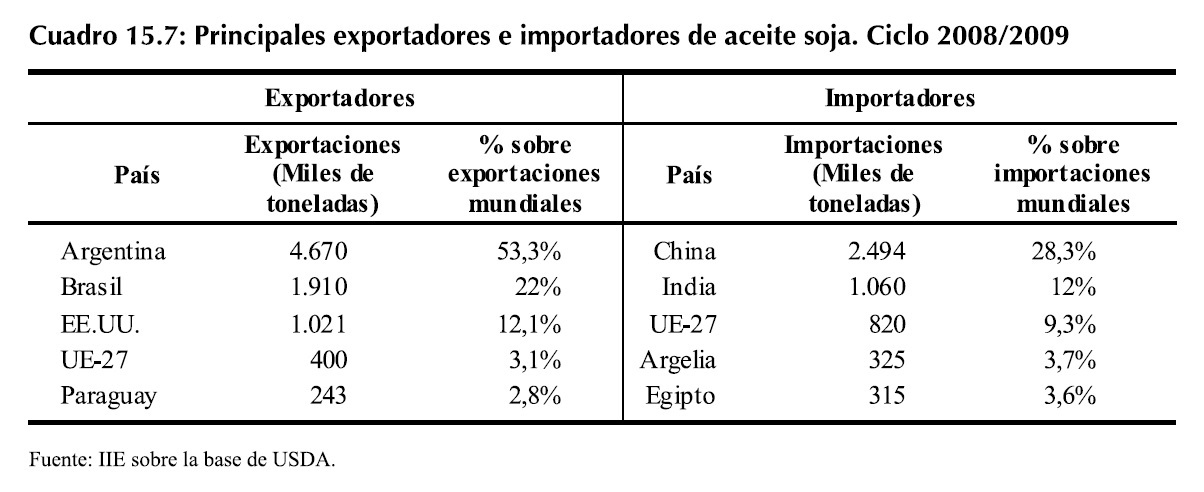

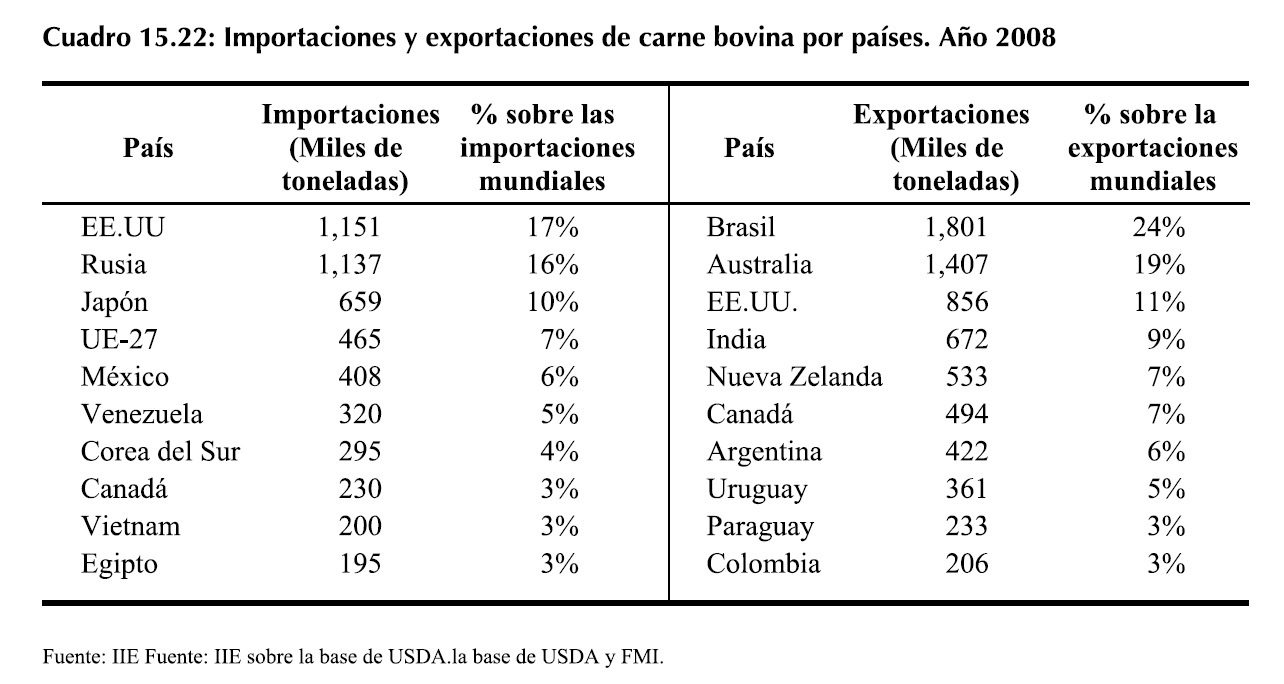

Una combinación de gran producción y un bajo consumo doméstico permiten convertir a Argentina en el mayor país exportador de aceite de soja, concentrando más del 50% de las exportaciones mundiales. Brasil y EE.UU. también son importantes exportadores con una participación del 21% y 11% respectivamente (año 2008).

China, aún siendo un gran productor, tiene un consumo interno tan elevado que lo obliga a recurrir al mercado internacional para abastecer su demanda doméstica de aceite de soja. Esto puede observarse en el Cuadro 15.7 donde se presentan las cantidades exportadas e importadas por los principales países, además de su participación en el total mundial.

Otros importantes importadores de aceite de soja son India con una participación del 12%, la UE-27 (9,3%), Argelia (3,7%) y Egipto (3,6%).

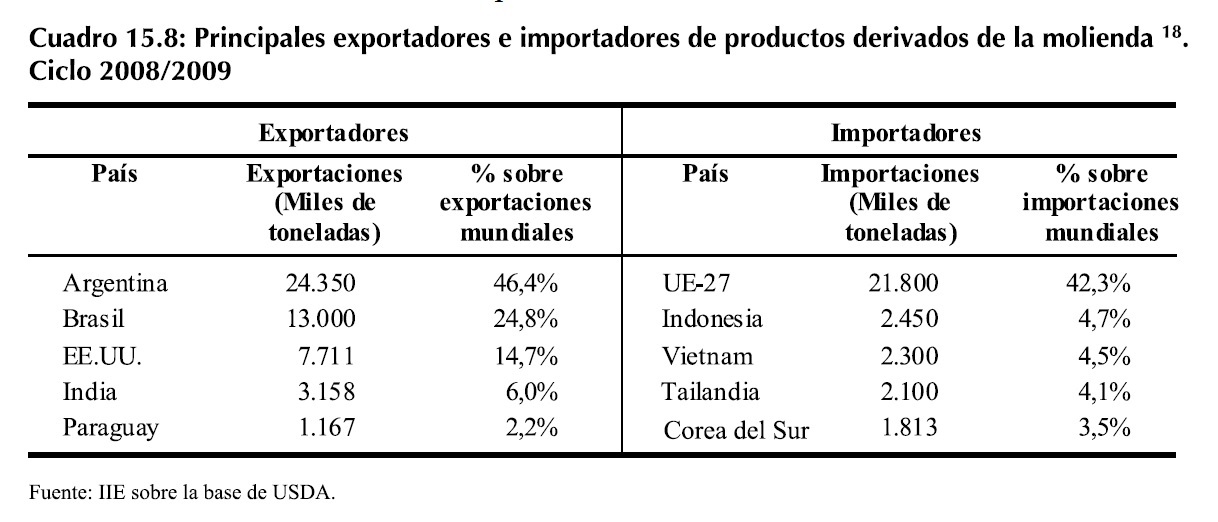

En lo que respecta al comercio mundial de harina de soja, los principales exportadores son los mismos que en el caso del aceite, a excepción de la UE-27 que se convierte en un importador neto de este producto. Esta demanda se debe principalmente a su escasez de tierras y sus requerimientos de alimentos balanceados para el consumo animal.

Las importaciones de harina de soja se encuentran más concentradas aún que las exportaciones. La UE-27 reúne el 42,3% de las importaciones mundiales seguida por Indonesia, Vietnam, Tailandia y Corea del Sur con participaciones inferiores al 5%.

15.4.1.2.2 Producción de aceites y harinas proteicas en Argentina

15.4.1.2.2.1 Molienda del complejo oleaginoso

Según datos de la Cámara de la Industria Aceitera de la República Argentina (CIARA), en el año 2008, el 88% de las oleaginosas molidas en Argentina correspondió a grano de soja y un 11% a girasol. El resto de las oleaginosas tales como lino, maní, algodón, colza, y cártamo, tuvieron participaciones muy bajas en la molienda total. Esto se manifiesta como respuesta a la creciente demanda internacional de aceite de soja, principalmente por parte de China, y de harina de soja por parte de la UE-27.

18 Los derivados de la molienda son los residuos sólidos que quedan luego de extraer el aceite de los granos.

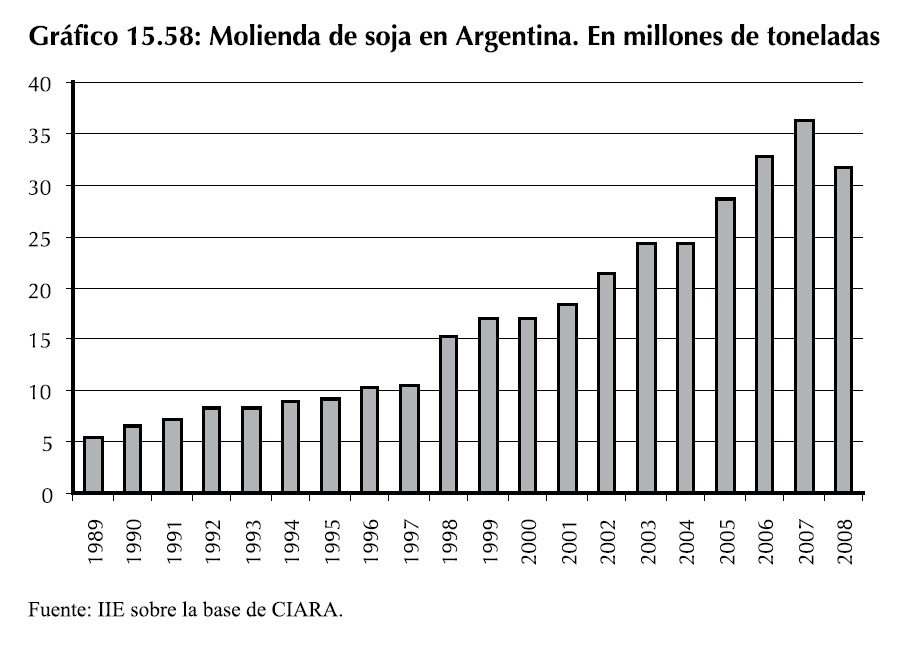

Además, el volumen procesado de soja ha experimentado un crecimiento significativo en los últimos veinte años. Esto se observa en el Gráfico 15.58 el cual muestra cómo la molienda a nivel nacional pasó de un promedio anual de siete millones de toneladas en el quinquenio 1989-1993, a más de 30 millones de tonelada promedio anual en el quinquenio 2004-2008.

La caída experimentada en 2008 se debió, en parte, al conflicto entre el sector agropecuario y el gobierno nacional por la aplicación de retenciones móviles. En marzo de 2008, el volumen procesado por la industria molinera cayó un 46% con respecto a febrero de ese mismo año y más de un 50% con respecto al mismo mes del año anterior. En el año 2008, la molienda de soja registró una disminución de 4,6 millones de toneladas (-16%). La leve caída en la producción registrada en la campaña 2007/08 (Gráfico 15.13) también tuvo su impacto en este sentido.

La molienda acumulada entre enero y septiembre de 2009 muestra nuevamente un posible retroceso. Hasta el tercer trimestre del año, la cantidad de soja procesada llegó a 22,8 millones de toneladas, que proyectadas a nivel anual implicaría una molienda total de 30,4 millones de toneladas (un 4% inferior a la de 2008).

Esto se encuentra estrechamente relacionado a la fuerte caída en la producción de soja en la campaña 2008/09.

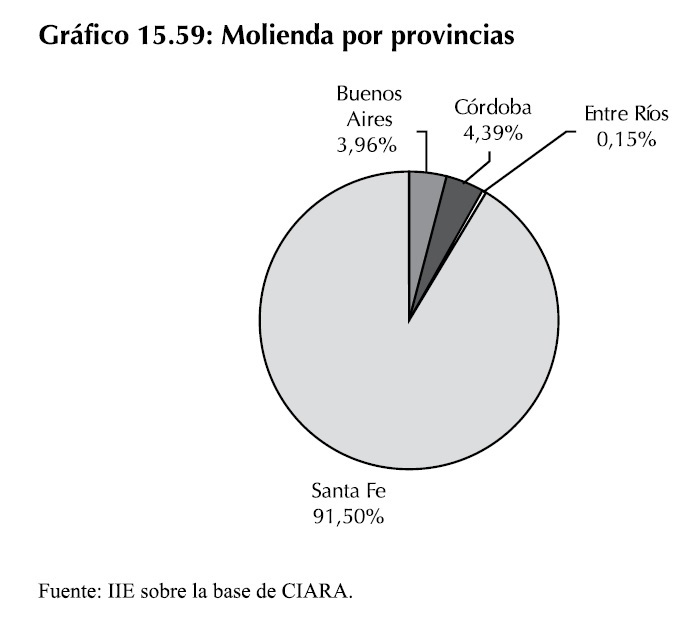

Una característica importante de la molienda de oleaginosas en el país es su grado de concentración en una única provincia: Santa Fe. La razón fundamental está relacionada con la localización de la producción y de los puertos cercanos a la Cuenca del Plata, que permiten a las empresas aceiteras próximas al puerto de Rosario ahorrar costos de transporte y logística.

En el año 2008, el 91,5% de la molienda de soja estuvo localizada en la provincia de Santa Fe, en un radio de 300 kilómetros del puerto de Rosario.

Esto puede verse en el Gráfico 15.59, que muestra la participación de cada provincia en la molienda total de soja.

Las participaciones de Buenos Aires y Córdoba se encuentran en el orden del 4% y 4,4%, respectivamente. La provincia de Entre Ríos sólo participa con un 0,15% de la molienda total.

Por otra parte, la capacidad de molienda en cada una de las plantas muestra gran disparidad.

En el segundo semestre de 2008, según información de la Cámara de la Industria Aceitera de la República Argentina, el promedio de capacidad por cada empresa se estableció en torno a las 3.500 toneladas diarias. Aún así, existe una gran amplitud en términos de capacidad de planta.

En este sentido, la planta más pequeña, de propiedad de la empresa Siete Soles S.A. ubicada en la localidad de Manuel Ocampo (provincia de Buenos Aires) cuenta con una capacidad de molienda diaria de 50 toneladas. En otro extremo, la mayor planta de procesamiento de soja es propiedad de la empresa Molinos del Ríos de la Plata S.A. y se encuentra ubicada en San Lorenzo (provincia de Santa Fe), con una capacidad de molienda de 20.000 toneladas diarias.

En cuanto a la producción de aceite y harina, éstos guardan una relación directa con la molienda. En general, el 18% de la materia prima puede ser convertida en aceite y el resto es procesado para producir harina, pellets y expellers.

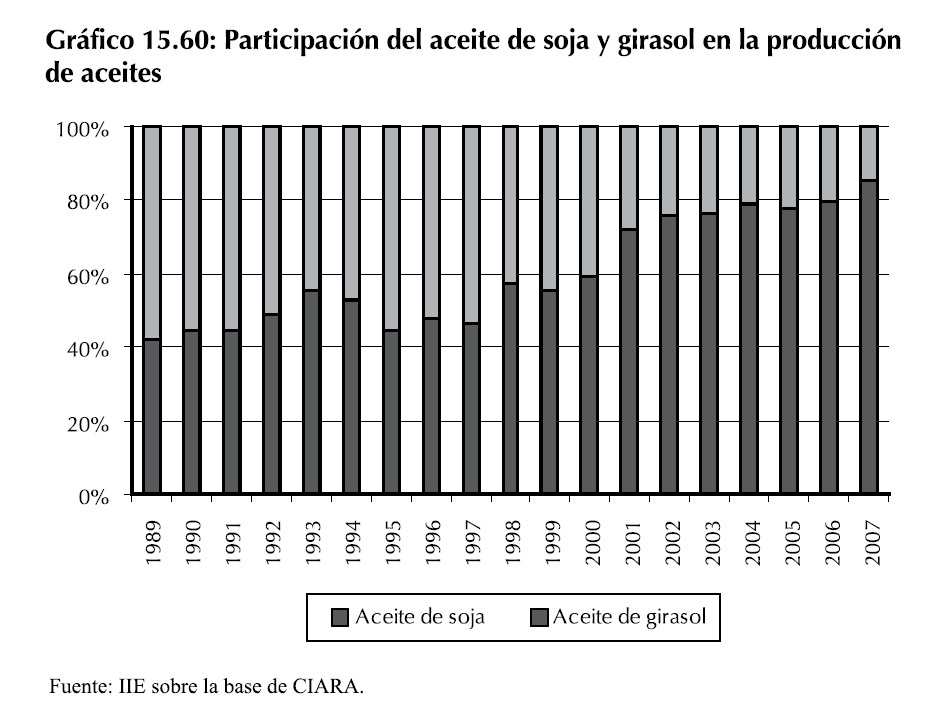

Un cambio importante se ha registrado en la composición de la producción de los principales aceites19. El Gráfico 15.60 muestra cómo la producción de aceite de soja ha ido ganando terreno en detrimento de la producción de aceite de girasol. A principios de la década del �90, la participación de la producción de aceite de soja era inferior al 50%. En el año 2007, según datos de la Cámara de la Industria Aceitera de la República Argentina, el 85% de la producción de aceites correspondió a aceite de soja.

15.4.1.2.2.2 Exportaciones de aceites y harinas del complejo oleaginoso

La combinación de una importante producción doméstica de soja, una gran capacidad de procesamiento y una demanda interna reducida, generan un saldo de exportación del complejo oleaginoso que lo ubica dentro de los más significativos en términos de la exportación de bienes de Argentina.

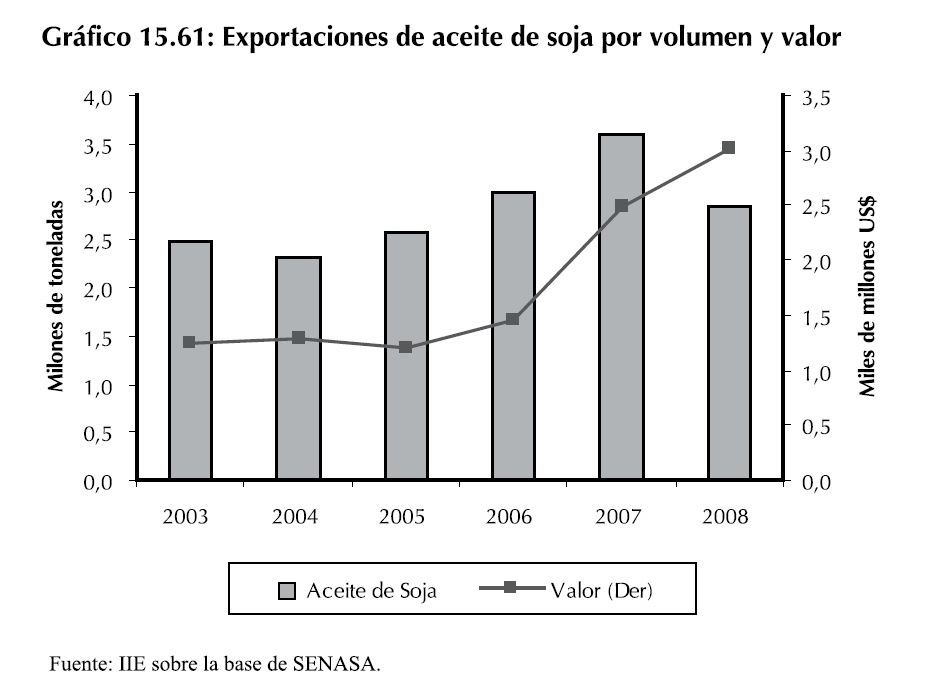

Entre el año 2003 y el 2008 las exportaciones de aceite de soja crecieron un 44% en volumen pero un 99% en valor, como consecuencia del aumento del precio internacional de este commodity. En 2008, acompañando la caída en la molienda nacional, las exportaciones sufrieron un retroceso (-20% en volumen).

19 Se ha considerado aquí sólo la producción de aceite de soja y girasol que constituyen el 99% de la producción total de aceite de Argentina. El aceite de maní, lino, algodón, cártamo y colza tienen una participación muy baja en el total.

Aún así, el ingreso proveniente de estas ventas continuó creciendo. Esto puede observarse en el Gráfico 15.61 donde se muestran las exportaciones argentinas de aceite de soja, por volumen y valor en el período 2003 � 2008.

En 2007, el precio promedio de exportación del aceite de soja fue de US$691 por tonelada, mientras que en 2008 éste fue de US$1.061 por tonelada, acompañando el alza en el precio internacional de los commodities. Esto permitió que, aún con una caída del 20% en el volumen exportado de aceite de soja respecto a 2007, las exportaciones expresadas en valor aumentaran un 22%.

En 2008, China fue el mayor comprador de aceite de soja argentino, adquiriendo aproximadamente el 60% de las exportaciones. El segundo mayor comprador fue Egipto con una participación del 18%. Otros clientes importantes fueron Venezuela, Colombia, Ecuador y Corea del Sur.

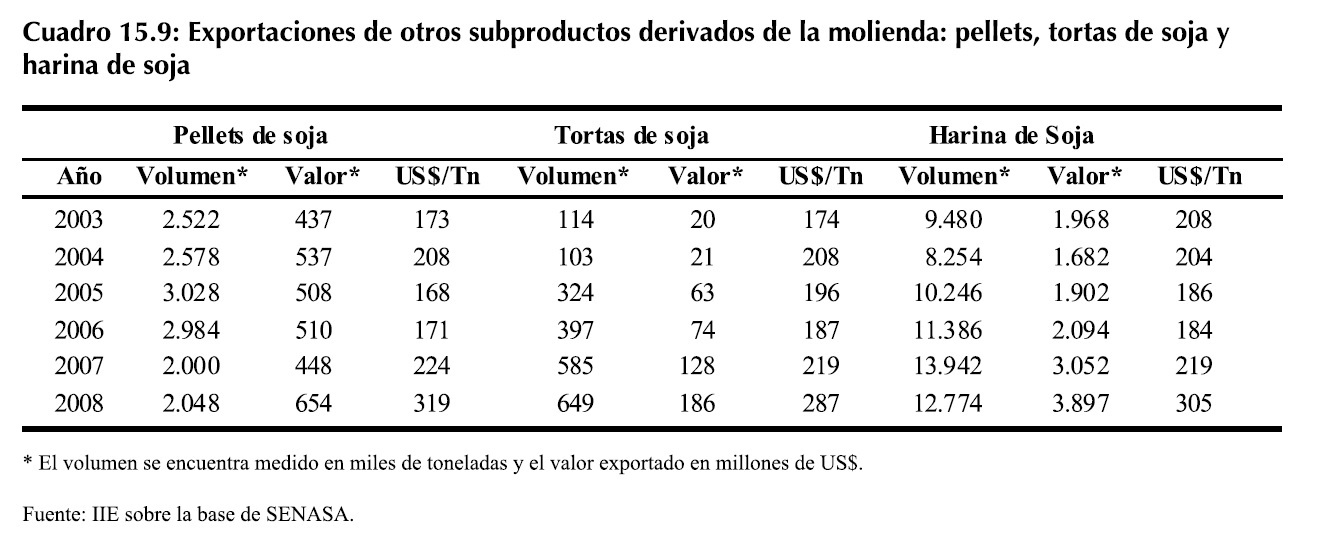

Las exportaciones de los subproductos de la molienda también adquieren una gran importancia. Entre ellos se encuentran pellets, tortas y harina de soja. Como se observa en el Cuadro 15.9, las exportaciones de harina de soja adquieren tanta importancia (en términos de valor) como las exportaciones de aceite de soja. En 2008, éstas alcanzaron un nivel de exportaciones cercano a los 3.897 millones de dólares, en tanto las exportaciones de aceite de soja fueron de 3.023 millones de dólares. Los principales compradores de harina de soja fueron Holanda, España, Filipinas, Indonesia, Sudáfrica, y Tailandia.

Las exportaciones de pellets de soja no han mostrado grandes cambios entre 2003 y 2008. Sin embargo, las exportaciones de tortas de soja sí han crecido fuertemente, pasando de 114 mil toneladas en 2003 a 649 mil toneladas en 2008 (+470%).

15.4.1.3 Molienda de trigo

La industria molinera realiza la primera etapa de la industrialización del grano de trigo. Este sector constituye dentro del complejo triguero un eslabón intermedio, uniendo la producción primaria con las industrias alimenticias (producción de pan, pastas y galletas, etc).

En esta sección se tratará brevemente la producción de harina de trigo por ser de gran importancia dentro de la actividad industrial, ya que se encarga de la elaboración de uno de los principales insumos de la industria alimenticia.

15.4.1.3.1 Molienda de trigo pan en Argentina

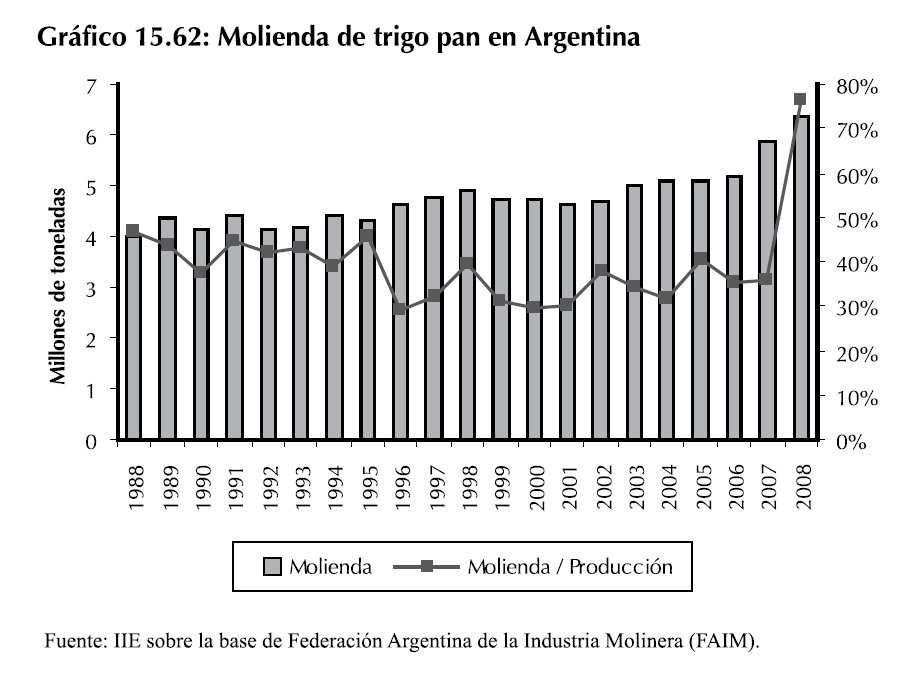

La molienda de trigo en Argentina experimentó un notable crecimiento en las últimas dos décadas. Según datos de la Federación Argentina de la Industria Molinera (FAIM), entre 1988 y 2008 la molienda anual de trigo en el país se incrementó un 59%, lo que implica una tasa de crecimiento promedio anual del 2%. En el año 1988, la industria procesó 4 millones de toneladas, mientras que en el 2008 esta cifra ascendió a 6,4 millones de toneladas de trigo (ver Gráfico 15.62).

En el Gráfico 15.62 también se muestra el porcentaje de la producción primaria de trigo que cada año tiene como destino la molienda 20. Allí puede observarse que entre 1988 y 1995 este valor se mantuvo en torno al 43%, y cayó a un promedio del 33% en los diez años siguientes. Esto se debió básicamente a que la producción nacional de trigo tuvo un crecimiento muy superior al de la molienda (ver Gráfico 15.38).

Como puede observarse, en el año 2008 la molienda de trigo como proporción de la producción nacional de ese mismo año fue del 76%, no por un aumento sustancial del volumen de grano procesado (+9% con respecto al año 2007) sino por una brusca caída en la producción de trigo (-49% con respecto al año 2007, véase Gráfico 15.38).

En los primeros nueve meses del año 2009 (acumulado enero � septiembre), la molienda de trigo alcanzó las 4,74 millones de toneladas procesadas.

20 Cabe aclarar aquí que el grano molido en un determinado año no necesariamente pertenece a la cosecha de ese período, debido a las diferencias de stocks iniciales y finales.

Esta cifra, proyectada a nivel anual, implicaría un volumen de molienda de 6,3 millones de toneladas, valor muy cercano al del año 2008.

Por otra parte, las estimaciones de producción de harina que realiza la FAIM consideran un rendimiento por tonelada de trigo molido de 750 kilogramos de harina 21. El 25% restante son residuos de molienda, fundamentalmente afrechillo y semillín de trigo. �stos son utilizados comúnmente como insumo para la fabricación de alimentos balanceados.

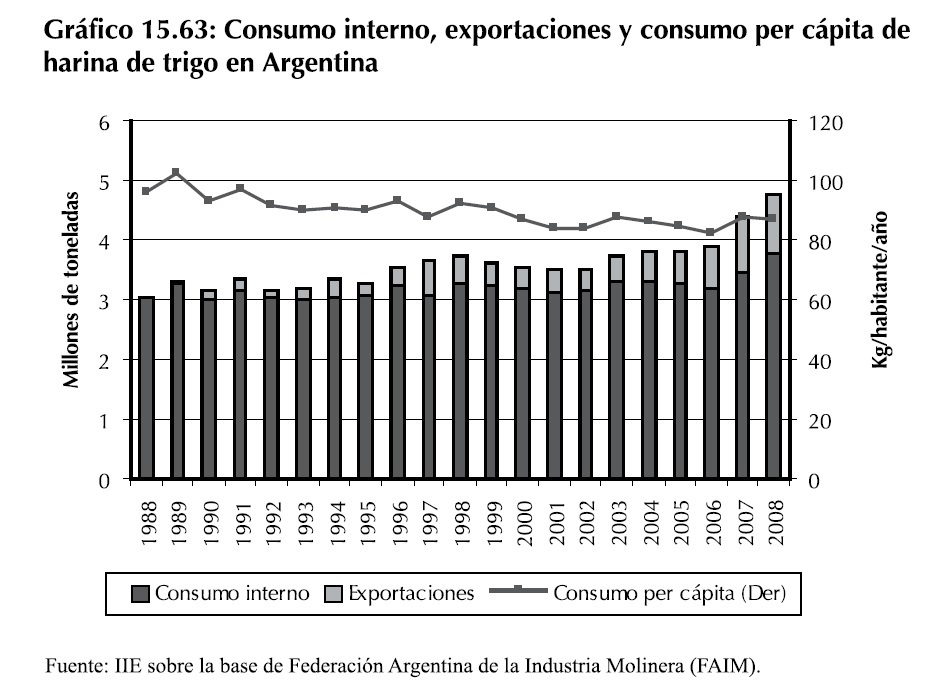

En el Gráfico 15.63 se presenta el consumo interno de harina de trigo22, las exportaciones (eje izquierdo) y el consumo per cápita (eje derecho). Allí se observa una relativa estabilidad del consumo interno, pero una progresiva expansión de las exportaciones.

Entre 1988 y 2008, el consumo interno de harina de trigo pasó de tres millones de toneladas a 3,75 millones (+24%). Sin embargo, las exportaciones sí crecieron de manera significativa. En el año 1988 éstas ascendían a 23.000 toneladas y, veinte años más tarde, superaron el millón de toneladas anuales.

Por otro lado, el consumo per cápita anual a nivel nacional viene registrando sucesivas caídas desde 1988, pasando de 96 kilogramos por habitante en 1988 a 87 kilogramos por habitante en 2008.

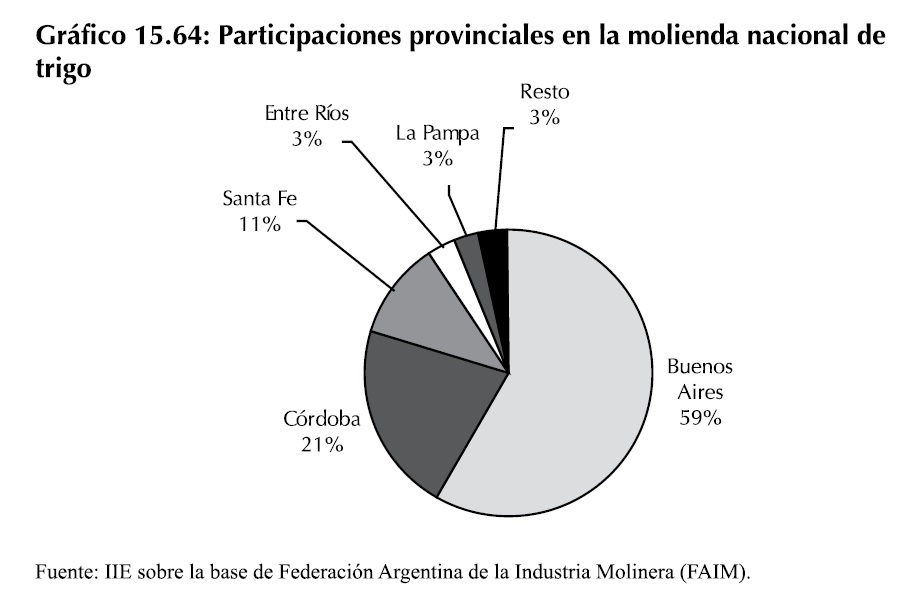

Con respecto a la localización de la molienda de trigo pan, ésta se encuentra muy concentrada en la provincia de Buenos Aires.

21 �ste ha sido históricamente el rendimiento industrial de la harina de trigo, aunque cuando existen problemas climáticos que afectan la calidad del grano (brotado del grano en espiga) o problemas fito-sanitarios, el rendimiento puede ser algo menor.

22 La FAIM estima el consumo doméstico como la producción menos las exportaciones. Esto supone que las diferencias de stoks entre un año y otro no son significativas.

Según datos de la FAIM, en el año 2008 el 59% del trigo fue molido en esa provincia, otro 21% en Córdoba y un 11% en Santa Fe (ver Gráfico 15.64). Esto se corresponde con la localización de la producción, como puede observarse en el Mapa 15.3.

15.4.1.4 Proyecciones a largo plazo y consideraciones generales para un plan estratégico

Como se ha podido observar hasta aquí, la demanda de aceites y subproductos derivados de la producción de éstos creció de manera continua en los últimos años. La creciente necesidad por parte de la industria en general, y la alimenticia en particular, explican este comportamiento.

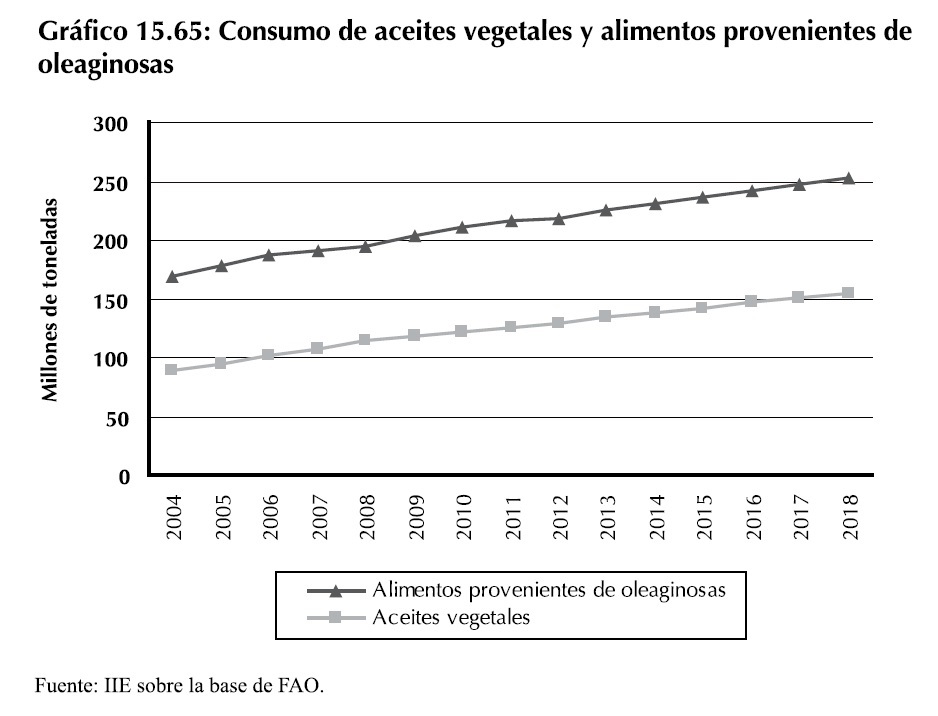

Para los próximos años, se espera que este patrón de comportamiento continúe de la misma manera. Como se puede apreciar en el Gráfico 15.65, la FAO estima que el consumo de aceites vegetales y de aquellos alimentos que se obtienen como subproducto del proceso de extracción de los mismos crecerá un 30% y 36% respectivamente entre el año 2008 y 2018.

Siendo Argentina un importante referente en el mercado internacional de estos productos, en especial aquellos aceites y subproductos derivados de la soja, es necesario considerar estas estimaciones a los fines de programar y diseñar un plan de crecimiento en la producción de los mismos.

De este modo, para continuar abasteciendo la creciente demanda internacional, es necesario incrementar la producción, de manera ordenada e integrada. Es decir, no sólo se necesita de una industria procesadora con mayor capacidad instalada, sino que a su vez se requiere de un aumento en la producción de materia prima necesarios para su elaboración.

Para promover el desarrollo de estas actividades es necesario generar un buen clima de negocios, brindando en primer lugar la seguridad jurídica e institucional suficiente para atraer y generar mayores inversiones en el sector.

En segundo lugar, apoyar a las instituciones de investigación aplicada en todas sus disciplinas, ya sean públicas o de iniciativa privada. De esta manera, la producción se llevará a cabo mediante técnicas más eficientes, cumpliendo con las normativas de calidad que el mercado internacional requiere. Sólo de esta manera podrá construirse una industria lo suficientemente competitiva, capaz de permanecer en el mercado y trascender en el tiempo.

15.4.2 Biocombustibles

Las intenciones de reducir la dependencia a combustibles fósiles y lograr una mayor seguridad energética, además de contribuir con el cuidado del medioambiente, ha despertado el interés de muchas naciones por impulsar la industria de los biocombustibles.

El aumento del precio del petróleo, la creciente preocupación por el medio ambiente, la mejora en la tecnología agropecuaria, y los avances en las distintas áreas de la ciencia y la ingeniería han permitido la consolidación de los biocombustibles como una alternativa energética válida.

Este hecho se ve claramente reflejado en las cifras de producción y consumo mundial, que han registrado un ritmo de crecimiento exponencial en los últimos años. En esta sección se analizará la evolución de la industria del biodiesel y del bioetanol a nivel global como así también los importantes avances que han comenzado a observarse en Argentina en los últimos tres años.

15.4.2.1 Biodiesel

El biodiesel es un combustible que se obtiene principalmente a partir de aceites vegetales.

Entre los más utilizados se encuentran los derivados de la soja, maní, colza, girasol y palma.

También se puede elaborar a partir de grasas animales aunque actualmente éstas se utilizan en una menor proporción.

Para la obtención de biodiesel se emplea un proceso químico llamado transesterificación.

�ste consiste básicamente en el mezclado del aceite vegetal o grasas con un alcohol (generalmente metanol) y un álcali (soda cáustica). Luego, a través de un proceso de decantación es posible separar el biodiesel del glicerol (glicerina) que se obtiene como un subproducto. Se estima que a partir de un litro de aceite y 0,1 litros de alcohol es posible obtener un litro de biodiesel y 0,1 litros de glicerina.

El biodiesel es utilizado fundamentalmente como sustituto parcial del diesel-oil proveniente del refinado del petróleo. Al poseer propiedades similares a éste, ambos se pueden mezclar en cualquier proporción, utilizándose directamente en motores diesel, sin requerir ningún tipo de modificación. Además de esta particularidad, este combustible posee beneficios ecológicos, económicos y mecánicos respecto a los combustibles fósiles.

Entre los primeros, el biodiesel proviene de un recurso renovable y a su vez es biodegradable. Su utilización es menos contaminante, reduciendo las partículas resultantes de su combustión en más de un 50% al igual que las emisiones de CO2 respecto al gasoil mineral. También está libre de sulfuro y benceno, elementos potencialmente cancerígenos.

Respecto a los beneficios económicos, la producción de biodiesel es incentivada con importantes exenciones fiscales a nivel nacional e internacional. El Protocolo de Kyoto financia la inversión necesaria para su producción otorgando �créditos de carbono� a quienes logren reducir las emisiones de CO2.

Por otra parte, su producción reduce la dependencia de los combustibles fósiles, disminuyendo los problemas derivados de su eventual agotamiento y variaciones de precios. Respecto a su utilización, no se requiere incurrir en costos adicionales ya que utiliza las mismas instalaciones que las empleadas para el diesel-oil. Además de esto, su elaboración se puede integrar a la industria aceitera, ahorrando costos de transacción y transporte respecto al combustible fósil.

Por último, entre los beneficios mecánicos, este combustible incrementa la eficiencia y duplica la durabilidad del motor, mejorando su ignición y lubricidad, entre las principales ventajas.

Respecto al rendimiento de los vehículos con este combustible, se estima que es un 10% inferior al diesel-oil. Aún así, esta pérdida de eficiencia es compensada con los beneficios anteriormente mencionados, aunque no se descarta que el continuo avance de la ciencia y la tecnología logren superar esta deficiencia.

15.4.2.1.1 La producción de biodiesel en el mundo

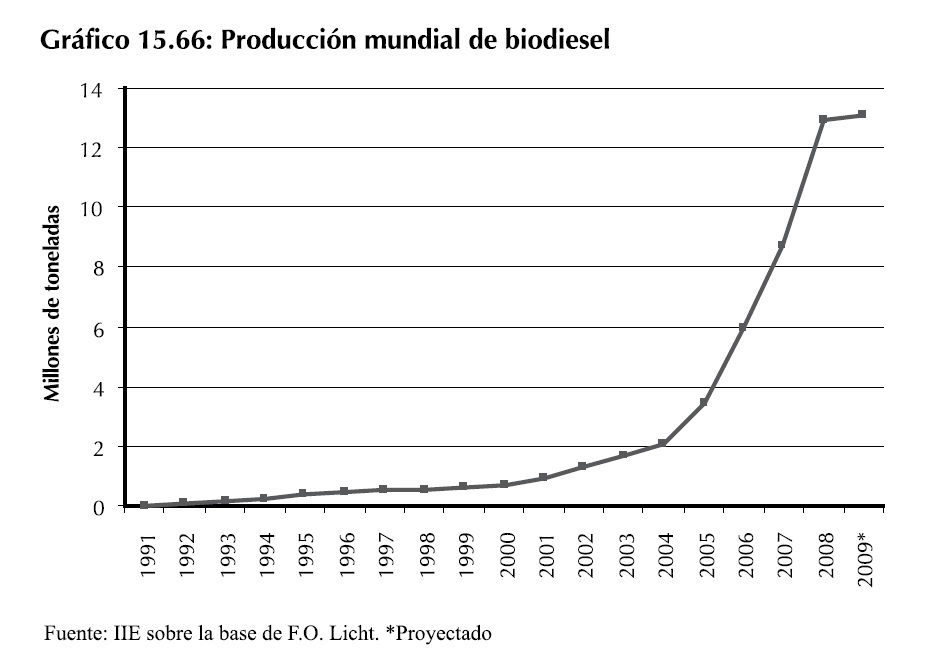

Hacia los comienzos del siglo XXI, la producción de biodiesel a nivel mundial sólo alcanzaba las 700 mil toneladas anuales. Para el 2008, esa cifra ascendió a 12,9 millones de toneladas y, según proyecciones de F.O. Licht, la producción en el 2009 sería superior a las 13 millones de toneladas. El Gráfico 15.66 muestra la evolución de la producción a nivel global, donde se puede observar el auge que ha tenido la industria en la presente década.

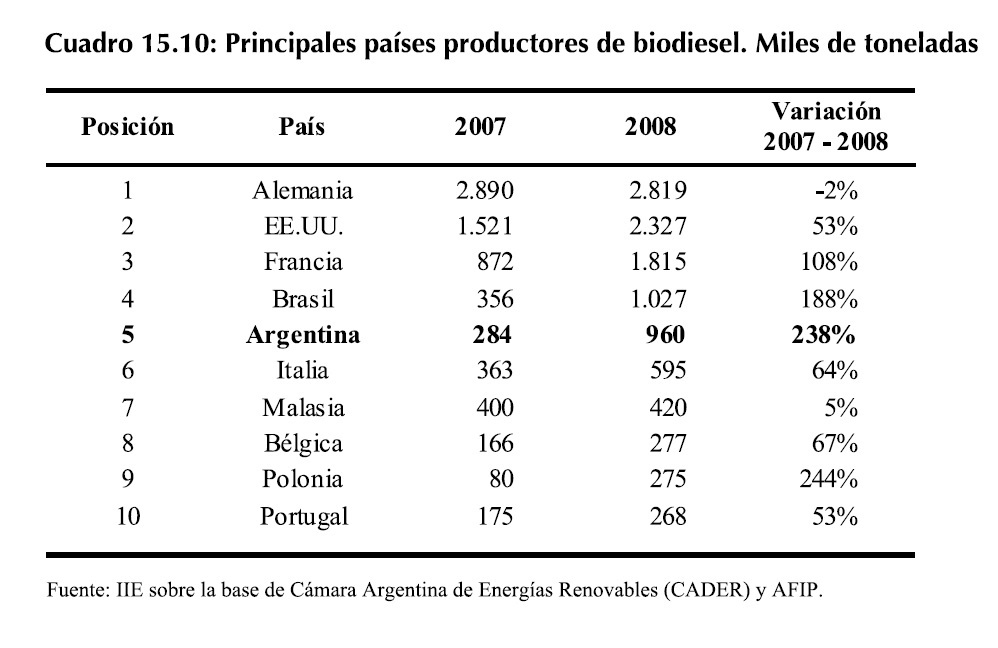

Entre los principales países productores de este combustible, Alemania mantiene su liderazgo con una producción anual de 2,8 millones de toneladas (año 2008). EE.UU. es el segundo mayor productor y en los últimos años ha logrado avances notables, acercándose rápidamente a los niveles del país europeo.

Como se puede observar en el Cuadro 15.10, siguen en la lista Francia, Brasil y Argentina entre los cinco principales países productores.

Como puede observarse, entre los diez mayores productores mundiales del año 2008, sólo uno ha registrado una disminución en su producción con respecto al año anterior (Alemania).

El resto experimentaron un importante aumento excepto Malasia, que si bien incrementó la elaboración de biodiesel, sólo lo hizo en un 5%. La producción conjunta de estos diez países ascendió de 7 millones de toneladas en el año 2007 a casi 11 millones en el 2008, lo que implica un crecimiento anual superior al 50%.

Respecto al caso particular de Argentina, ésta triplicó su producción en tan sólo un año, pasando de 284.000 toneladas en el año 2007 a 960.000 toneladas el año siguiente (238%), convirtiéndose en el segundo país de mayor crecimiento relativo luego de Polonia (244%). Brasil, el cuarto mayor productor, también mostró un crecimiento importante aunque relativamente menor.

La producción de biodiesel de este país aumentó un 188%, superando el millón de toneladas en el 2008 contra las 356.000 toneladas del año anterior.

15.4.2.1.2 Precio del biodiesel y su relación con otros commodities

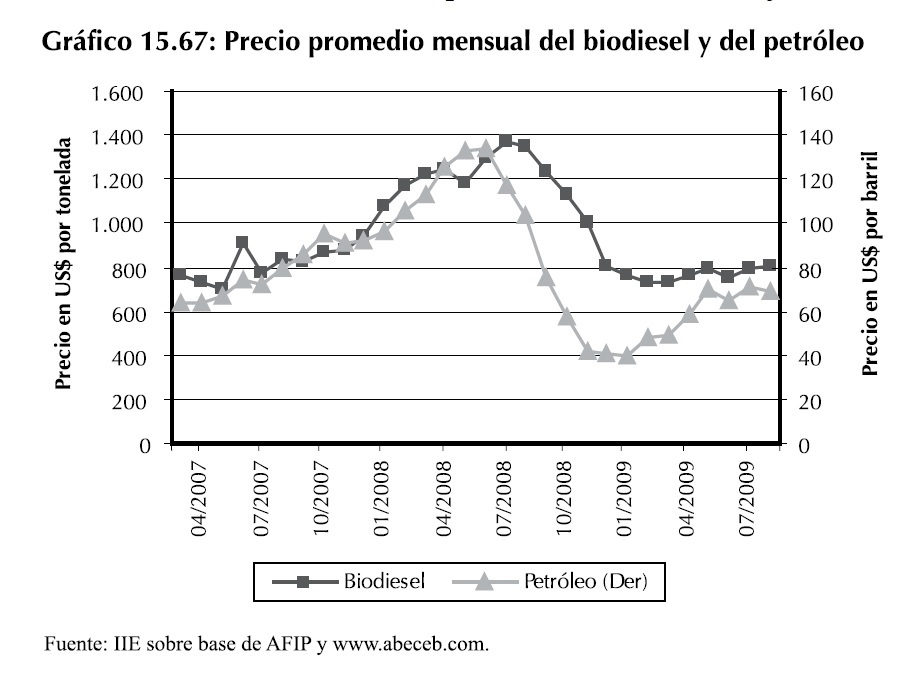

El biodiesel es un sustituto casi perfecto del diesel-oil tradicional por lo que la relación entre los mercados de ambos productos es muy estrecha. Además, mientras mayor sea la participación de los biocombustibles en el consumo energético, mayor será su interrelación con los mercados agroalimentarios, debido a que los principales insumos para la producción de biodiesel son los aceites derivados de la soja, palma y colza. Según estimaciones de F.O. Licht, el 58% de la producción mundial de biodiesel proviene de aceite de soja.

El Gráfico 15.67 muestra la evolución del precio en dólares del barril de petróleo crudo WTI (precio de referencia para el mercado de EE.UU.) y el precio FOB en dólares de la tonelada de biodiesel en puertos argentinos. Desde comienzos del 2007 hasta finales del segundo cuatrimestre de 2008, los precios del petróleo y del biodiesel seguían una tendencia ascendente, encontrando ambos su máximo en julio y agosto de 2008, respectivamente. Sin embargo, durante el tercer cuatrimestre de ese año y los primeros meses de 2009 los precios registraron una brusca caída, como consecuencia de la crisis financiera internacional originada en EE.UU. A partir del comienzo del segundo trimestre de 2009, los precios parecen estar estabilizados, registrando una leve tendencia alcista.

A partir de esta relación se puede establecer que el biodiesel presenta mayores oportunidades cuando el precio del petróleo aumenta, ya que se hace más atractivo evaluar la mezcla de dieseloil con biodiesel. Por otra parte, esto no significa que cuando aumente el precio del petróleo la producción de biodiesel es más rentable, ya que ésta también depende del comportamiento del precio de los commodities agrícolas necesarios para extraer el aceite.

15.4.2.1.3 La producción de biodiesel en Argentina

Parte del plan que está llevando adelante Argentina en materia de biocombustibles se encuentra reflejado en la Ley N°26.093 promulgada el 12 de mayo de 2006, que establece un régimen de regulación y promoción para la producción y uso sustentable de biocombustibles. En el Artículo Nº 7 de esta ley se establece que a partir del 2010 todo combustible líquido caracterizado como gasoil o diesel-oil que se comercialice dentro del territorio nacional, deberá ser mezclado por aquellas instalaciones que hayan sido aprobadas por la autoridad de aplicación para el fin específico de realizar esta mezcla con la especie de biocombustible denominada �biodiesel�, en un porcentaje del cinco por ciento (5%) como mínimo, medido sobre la cantidad total del producto final.

La ley otorga para las empresas habilitadas una serie de beneficios referidos a exenciones impositivas y otros incentivos económicos con el objetivo de desarrollar el sector. Además, establece que podrán ingresar al régimen de promoción aquellas empresas cuyo capital social mayoritario sea aportado por el Estado Nacional, por la Ciudad Autónoma de Buenos Aires, los Estados Provinciales, los Municipios o las personas físicas o jurídicas dedicadas mayoritariamente a la producción agropecuaria 23.

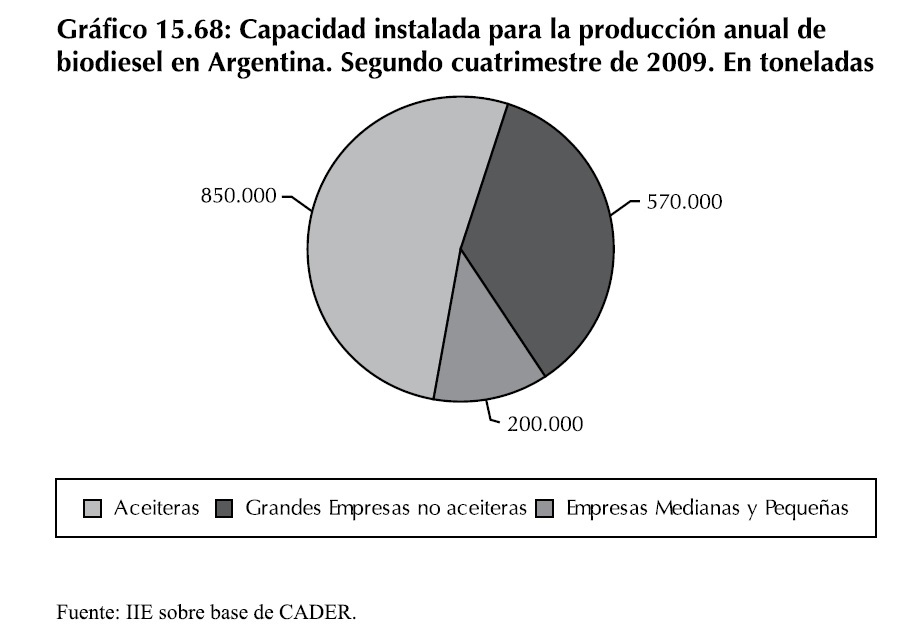

En Argentina, la materia prima por excelencia utilizada en la producción de biodiesel es el aceite de soja, por lo que la evolución de este sector ha venido de la mano de las empresas pertenecientes al complejo sojero. De acuerdo a la Cámara Argentina de Energías Renovables (CADER) es posible distinguir dentro de la industria argentina de biodiesel a tres clases de productores: grandes aceiteras con plantas propias de biodiesel, plantas grandes que no están relacionadas con aceiteras y una tercera clase de empresas medianas y pequeñas independientes.

23 El Decreto Reglamentario establece que la persona física o jurídica dedicada mayoritariamente a la actividad agropecuaria deberá tener al menos el 50% de sus activos y de sus ingresos relacionados con la actividad agropecuaria.

Las grandes aceiteras se encuentran en una posición estratégica porque cuentan con algo fundamental: el acceso a la materia prima. Además, en general se ubican cerca de los puertos, tienen un buen acceso a capital de trabajo y un nivel de profesionalismo muy elevado. La segunda clase de productores administran plantas de gran escala pero tienen la desventaja de no tener acceso directo a la materia prima. Por último se encuentra el grupo de las plantas medianas y pequeñas que además de no contar con la materia prima propia, en general se encuentran lejos de los puertos y no tienen la capacidad financiera de las grandes empresas.

El grupo de los grandes productores con plantas propias de procesamiento de oleaginosas tiene una capacidad instalada, en conjunto, de 850.000 toneladas por año, mientras que el segundo y tercer grupo de productores tienen una capacidad de 570.000 y 200.000 toneladas respectivamente (ver Gráfico 15.68). Según información de la Secretaría de Energía dependiente del Ministerio de Planificación Federal, se encuentran registradas dieciséis empresas elaboradoras de biocombustibles y sus mezclas con gasoil o naftas.

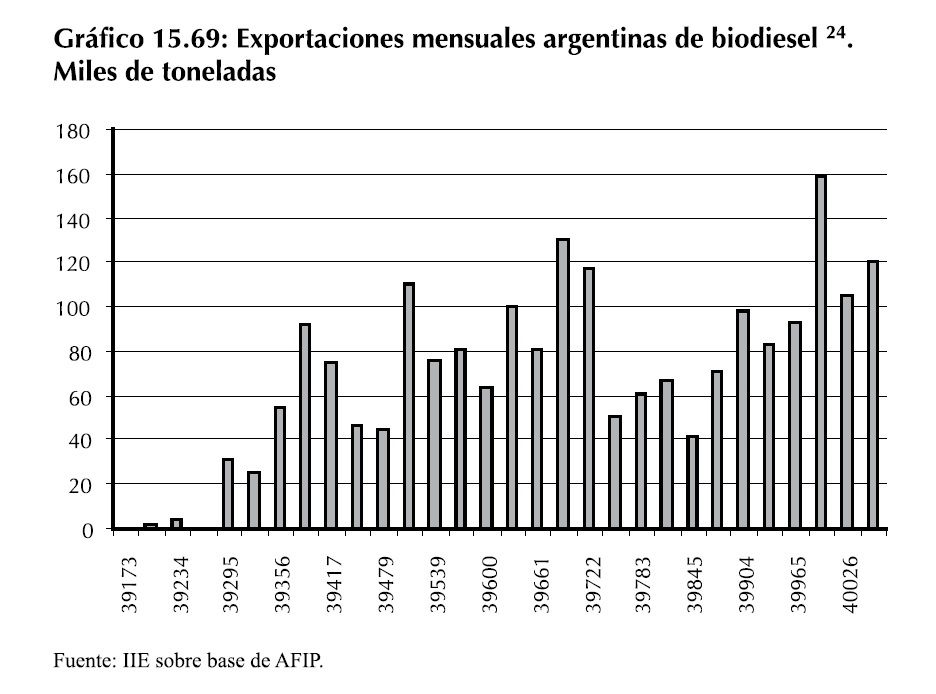

Hasta el momento, la industria del biodiesel ha sido exclusivamente una industria de exportación. Por este motivo, el dato que se presenta sobre exportaciones puede ser considerado también como cifras aproximadas del nivel de producción (con alguna diferencia debido a la variación de existencias).

Al igual que las exportaciones de granos y aceites, los biocombustibles fueron gravados inicialmente con una alícuota en concepto de derechos de exportación del 2,5% (5% de derecho de exportación menos 2,5% de reintegro) hasta marzo de 2008. A partir de entonces, el gobierno nacional elevó dicha alícuota al 17,5% (20% de derecho de exportación menos 2,5% de reintegro).

Como se mencionó anteriormente, la producción nacional de biodiesel ha estado destinada exclusivamente al mercado externo, hecho que cambiará a partir de enero del año 2010 cuando entre en vigencia la disposición de la Ley 26.093 de mezclar el gasoil con un 5% de biodiesel. Para calcular los requerimientos internos de biodiesel y la capacidad de la industria local de proveerlo es necesario conocer primero cuál es el consumo de gasoil en Argentina.

24 Los datos se encuentran disminuidos en un 10% respecto a los publicados por la AFIP, siguiendo la metodología de la CADER. �sta se basa en el hecho de que una parte de los registros de exportación no se embarcan luego del registro por múltiples motivos, o se embarcan más tarde de lo previsto por lo que el registro se duplica. La CADER ha estimado que este error rondaría el 10%. Por este motivo, es importante aclarar que los datos presentados podrían tener un margen de error de +/-10%.

En el año 2008, según datos de la Secretaría de Energía de la Nación, el consumo de gasoil en el país fue de 13.846 millones de litros, cifra muy similar al año 2007 cuando alcanzó los 13.857 millones de litros. Suponiendo que el consumo de gasoil para el año 2010 no experimentará grandes cambios, un corte del 5% significará una necesidad aproximada de 700 millones de litros, volumen que, en principio, podría ser provisto plenamente por la industria local.

Considerando que la soja tiene un rendimiento aproximado de 18% de aceite, serán necesarios 3,5 millones toneladas de soja para la elaboración de estos 700 millones de litros de biodiesel (616 mil toneladas) que se requerirán para cortar el gasoil en un 5%.

En el año 2008, la producción de biodiesel en Argentina alcanzó las 960.000 toneladas (1.090 millones de litros) y las proyecciones para el 2009 prevén una producción aún superior al millón de toneladas (1.136 millones de litros). De esta manera, la disponibilidad de materia prima para producir este combustible y la capacidad instalada de la industria permitirá abastecer el mercado interno dejando a su vez un remanente para ser exportado.

15.4.2.2 Bioetanol

El bioetanol es un compuesto químico de origen vegetal utilizado como combustible, sólo o en alguna proporción con naftas. Se obtiene generalmente de la caña de azúcar o el maíz, aunque puede extraerse también a partir de otras plantas que tengan alto contenido de sacarosa (caña de azúcar, remolachas, melaza o sorgo dulce), alto contenido de almidón (maíz, papa o mandioca) o alto contenido de celulosa (madera). Los dos mayores productores mundiales, EE.UU. y Brasil, utilizan como insumo el maíz y la caña de azúcar, respectivamente.

La mezcla resultante de combinar etanol y nafta es conocida con el nombre de alconafta y tiene una desventaja importante con respecto al biodiesel: los autos que la utilizan requieren modificaciones especiales (un motor bivalente o flex). Sin embargo, en la actualidad las terminales automotrices ya incorporan esta modificación a los vehículos producidos, la cual hace posible que los mismos puedan funcionar con estas mezclas.

15.4.2.2.1 Producción mundial de bioetanol

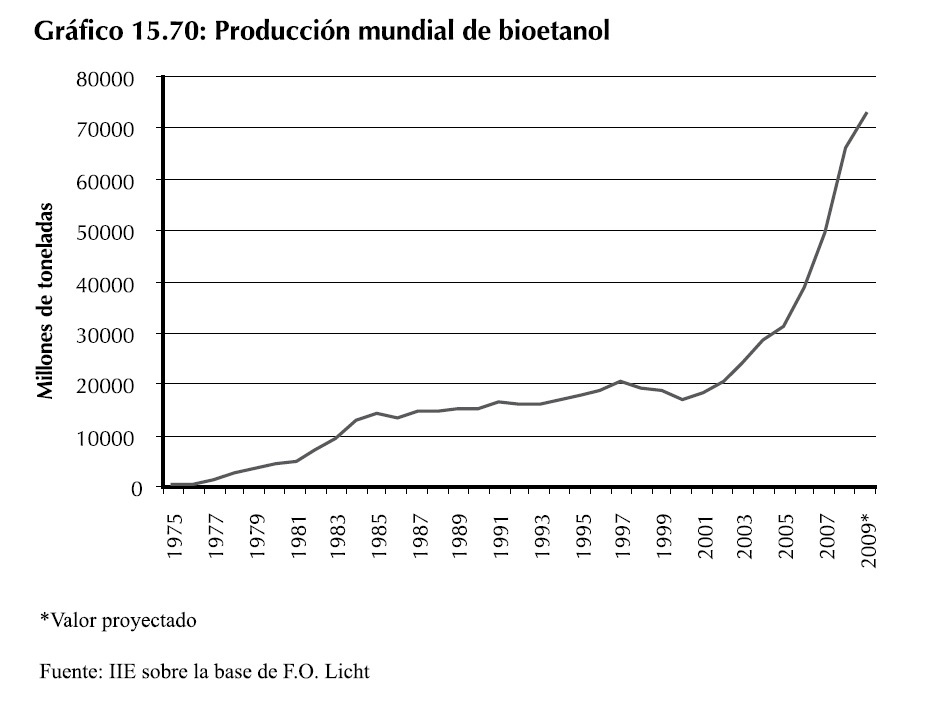

Durante los �80 y los �90, la producción de bioetanol a nivel mundial tuvo un crecimiento moderado. En la última década del siglo pasado, el crecimiento de la industria fue de apenas un 12,5%, un promedio anual del orden del 1%. Sin embargo, en los primeros ocho años de este nuevo siglo la producción de bioetanol ha registrado un avance notable: se ha casi cuadruplicado su producción anual pasando de 17.107 millones de litros en el año 2000 a 66.336 millones de litros en 2008. Esto implica un crecimiento promedio anual del 18,5%, impulsado principalmente por los dos mayores productores a nivel mundial: EE.UU. y Brasil.

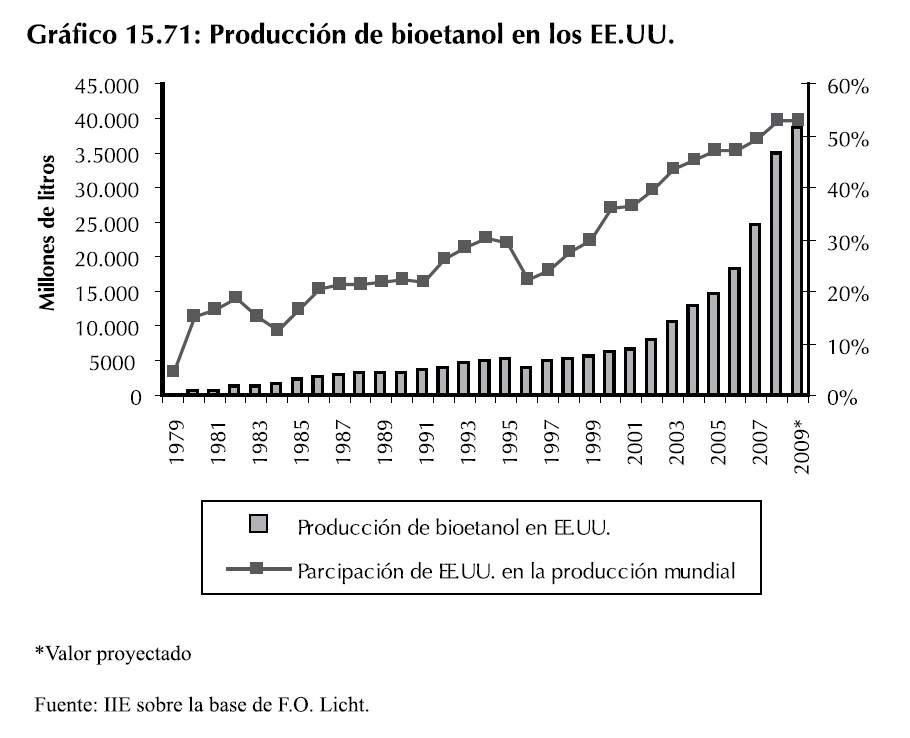

EE.UU. es el primer productor de bioetanol a nivel mundial, con una participación superior al 50% en el año 2008.

Lo obtiene a partir de maíz, y casi un tercio de su producción nacional de ese cereal en 2008 fue destinada a esos fines. Si bien el crecimiento de la industria ha sido incipiente en los últimos años, el Departamento de Agricultura de Estados Unidos proyecta para los próximos años una desaceleración en el sector, en línea con sus estimaciones de un crecimiento moderado del uso total de combustibles en los EE.UU.

Además, no sólo la producción norteamericana ha crecido fuertemente sino que lo ha hecho a un ritmo aún superior al registrado a nivel mundial. En la década del �80, la participación de EE.UU. era, en promedio, del 18% mientras que en el 2008 ésta ascendió al 50%. Este impulso se debió, en parte, al fuerte apoyo del gobierno norteamericano, que ha otorgado importantes subsidios generando una expansión artificial de la industria.

El segundo productor mundial en el 2008 fue Brasil, que a diferencia de EE.UU., utiliza caña de azúcar como insumo para la obtención del biocombustible. Según estudios de balance energético, la elaboración de etanol a partir de caña de azúcar permite obtener un saldo energético (energía generada menos energía utilizada en el proceso) significativamente superior al obtenido en el caso del maíz. Además, el rendimiento de etanol por hectárea cultivada con caña de azúcar se estima en unos 7.000 litros mientras que por hectárea cultivada de maíz pueden obtenerse aproximadamente 4.000 litros.

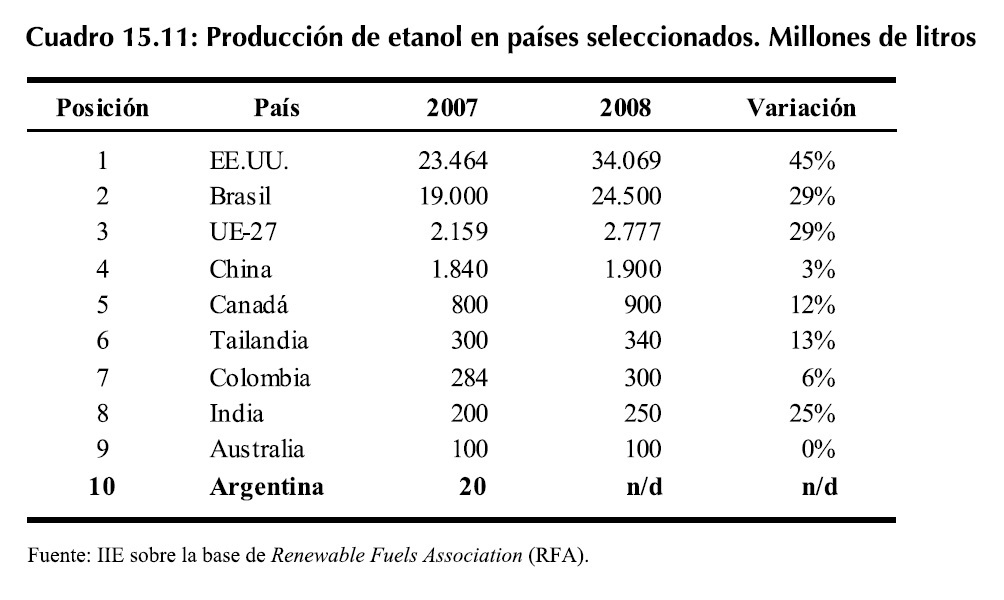

De acuerdo a la Renewable Fuels Association 25, en el año 2008 la producción brasilera creció un 29% respecto al año anterior alcanzando los 24.500 millones de litros (ver Cuadro 15.11). Su participación en la producción mundial en el 2007 y 2008 fue de 38% y 37% respectivamente. La producción se localiza en la región Centro y Sur de país, siendo el estado de San Pablo el principal productor.

Como puede observarse en el Cuadro 15.11, los mayores productores de etanol en el mundo han aumentado su producción entre el 2007 y 2008, a excepción de Australia que la mantuvo constante. EE.UU. experimentó un fuerte crecimiento (+45%) al igual que Brasil (+29%), la Unión Europea (+29%) e India (+25%). Mientras tanto, China, Canadá, Tailandia y Colombia, tuvieron una expansión moderada de su industria de etanol.

15.4.2.2.2 El precio del petróleo y la demanda de etanol

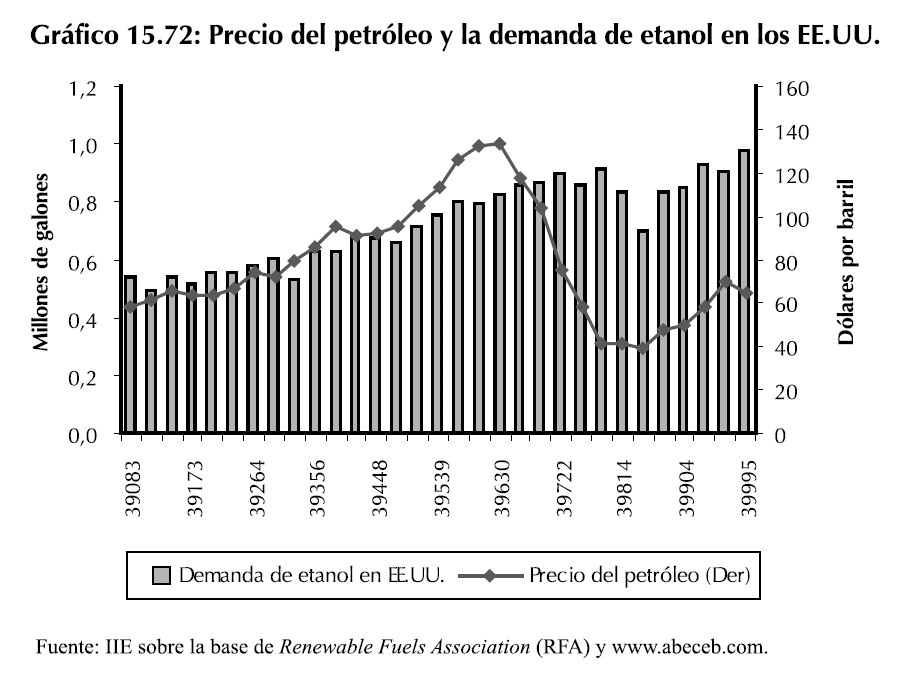

El funcionamiento del mercado supone la sustitución entre naftas de origen fósil y etanol en función de los precios de ambos productos. Es de esperar que aumentos en el precio del petróleo generen impactos sobre el mercado de etanol, aumentando la demanda de los consumidores. Esta relación puede verse con claridad si se analiza el mercado de este biocombustible en los EE.UU., el principal productor y consumidor del mismo. El Gráfico 15.72 muestra cómo el aumento sostenido del precio del petróleo (eje derecho) hasta mediados del 2008 fue acompañado por un aumento permanente en la demanda de etanol (eje izquierdo) en el país norteamericano. Posteriormente, la caída y recuperación del precio del petróleo fue acompañada igualmente por una caída y recuperación de la demanda de etanol.

15.4.2.2.3 Alconaftas en Argentina para el 2010

Al igual que ocurre con el biodiesel, la Ley 26.093 promulgada el 12 de mayo de 2006 establece un corte al 5% con etanol en las naftas comercializadas en todo el país. Esta disposición entrará en vigencia a partir de enero de 2010 si la producción local logra abastecer el mercado interno.

25 Entidad internacional que nuclea a los distintos actores vinculados a la producción de bioetanol.

En Argentina, al igual que en Brasil, el etanol se obtiene a partir de la caña de azúcar, por lo que los ingenios azucareros se convierten en los partícipes claves de la industria. �stos se encuentran localizados en el noroeste argentino, en las provincias de Tucumán, Salta y Jujuy.

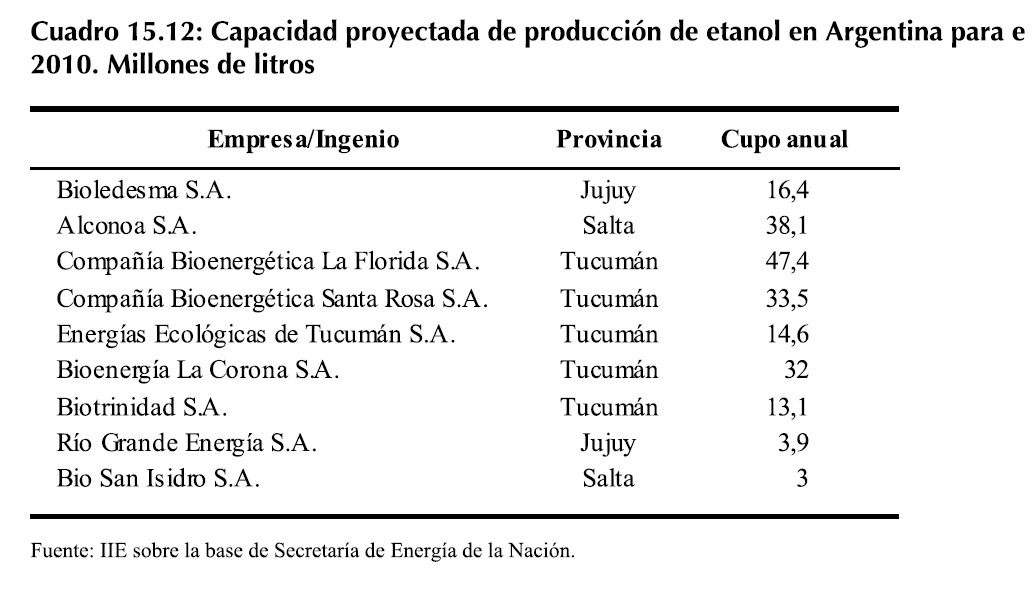

Mediante las resoluciones 698/09 y 733/09, la Secretaría de Energía de la Nación asignó los cupos para el corte de las naftas en el 2010 a nueve ingenios salteños, jujeños y tucumanos. Además, prevé que su producción conjunta para el 2010 será de 202 millones de litros, asignando 141 millones de litros a ingenios tucumanos y los restantes 61 a ingenios de Jujuy y Salta (ver Cuadro 15.12).

En el año 2008, según la Secretaría de Energía de la Nación, el consumo total de naftas en el país (nafta común y nafta especial) llegó a una cifra cercana a los 5.500 millones de litros, un 11% superior al año 2007 (4.600 millones de litros). De esta manera, el cumplimiento de la ley de biocombustibles llevaría a que para el año 2010 se necesiten 280 millones de litros de etanol para cortar las naftas al 5%. Sin embargo, la producción de etanol prevista en Argentina para el año próximo (202 millones de litros) no sería suficiente para lograr este objetivo, y resulta probable que la mezcla se realice en una concentración menor.

15.4.2.3 Proyecciones a largo plazo y consideraciones para un plan estratégico para la producción de biocombustibles

La actual matriz energética mundial, fuertemente concentrada en recursos no renovables, principalmente derivados del petróleo, genera la preocupación por parte de muchas economías en vistas de un posible agotamiento en los próximos años.

Por esta razón, el desarrollo de nuevas fuentes de energía, en particular las de carácter renovable, marcan la tendencia de los nuevos recursos energéticos de los próximos años. En este sentido, los biocombustibles tendrán una participación creciente entre estos, en parte porque así el mercado lo demande, o bien porque así lo dispongan los gobiernos de las principales economías del mundo a fin de disminuir la dependencia de los combustibles fósiles.

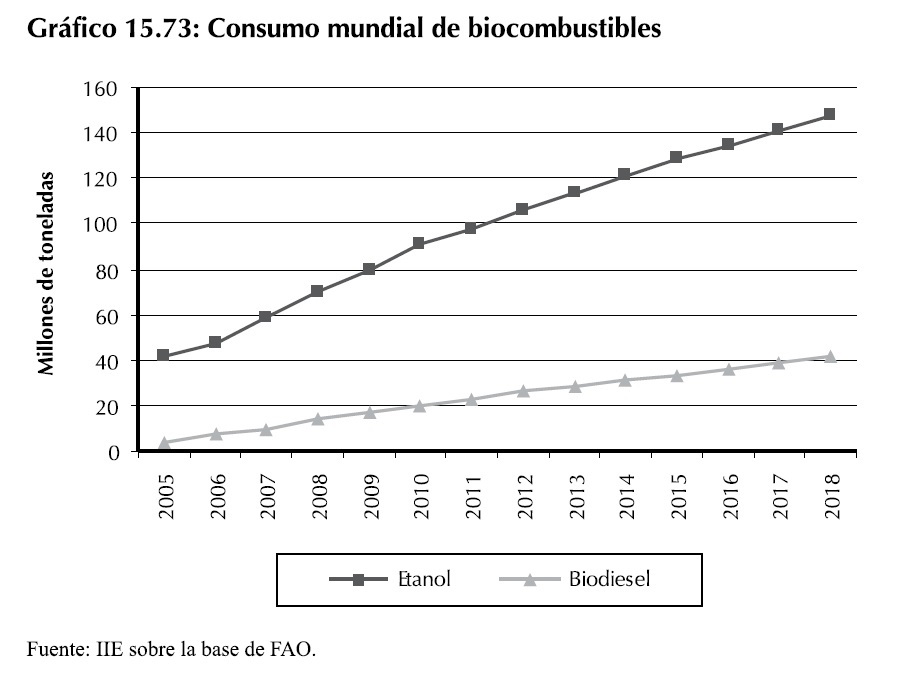

De este modo, como se puede apreciar en el Gráfico 15.73, el consumo mundial de bioetanol y biodiesel tendrá un crecimiento del 110% y 196% respectivamente considerando el período 2008-2018. Brasil y EE.UU. son los principales países productores y consumidores de bioetanol, los cuales como se mencionó anteriormente lo obtendrán de fuentes diferente. El primero de ellos lo hará a partir de la caña de azúcar, mientras que el segundo lo hará a partir de maíz.

Respecto al biodiesel, la UE-27 es actualmente el principal productor y consumidor del mismo. En este caso, el aceite proveniente de la canola (o colza) y del girasol constituye el principal insumo para su elaboración.

Aún así, la capacidad de este conjunto de países en términos de producción de aceites vegetales para la producción de biocombustibles está limitada como consecuencia de una escasa disponibilidad de tierras cultivables respecto a otras economías del mundo.

De este modo, si bien las normativas establecidas por esta unión económica en materia de consumo de biodiesel implican un creciente uso del mismo, su capacidad de producción será menor a estos requerimientos.

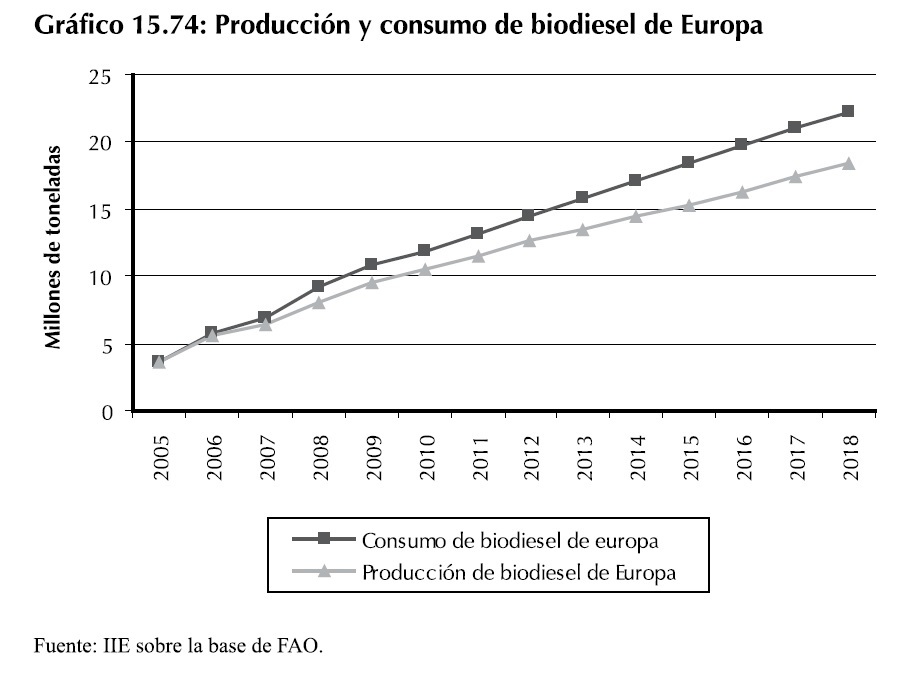

Como puede observarse en el Gráfico 15.74, la brecha entre la producción y el consumo de biodiesel en la UE-27 se ampliará en los próximos años, debiendo recurrir al mercado internacional para cumplir con las metas establecidas.

De este modo, mientras que en el año 2008 en conjunto estos países necesitaron importar cerca de un millón de toneladas de biodiesel, para el año 2018 precisarán 3,9 millones de toneladas más, las cuales deberán conseguirlas en el mercado internacional.

Esta potencial demanda puede ser aprovechada por Argentina, ya que la misma cuenta con la materia prima suficiente para elaborarlos. Para ello es necesario incrementar la capacidad instalada necesaria para producirlos, lo cual requiere de mayores inversiones.

El Estado Nacional, no sólo debe promover las mismas, sino que a su vez, debería generar un acercamiento a la Unión Europea en busca de establecer convenios comerciales bilaterales que permitan la colocación de estos combustibles en su mercado. �sta es una alternativa válida ya que permite la salida de productos de mayor valor agregado.

Este tipo de medidas, como así también las ya comentadas anteriormente en materia de investigación y desarrollo, permitirán establecer una industria eficiente y competitiva, acorde a los estándares de calidad requeridos por el mercado internacional.

15.4.3 Producción de carnes

15.4.3.1 Introducción

La producción de carnes se desarrolla en muchas partes del mundo aunque en diferentes magnitudes. La disponibilidad de espacio y alimentos para su desarrollo condicionan en parte los alcances de esta actividad. Es por ello que en algunos países ésta se desarrolla en mayor medida que en otras, permitiendo a algunas abastecer su mercado interno y generar saldos exportables mientras que en cambio otras se ven obligadas a importarlas.

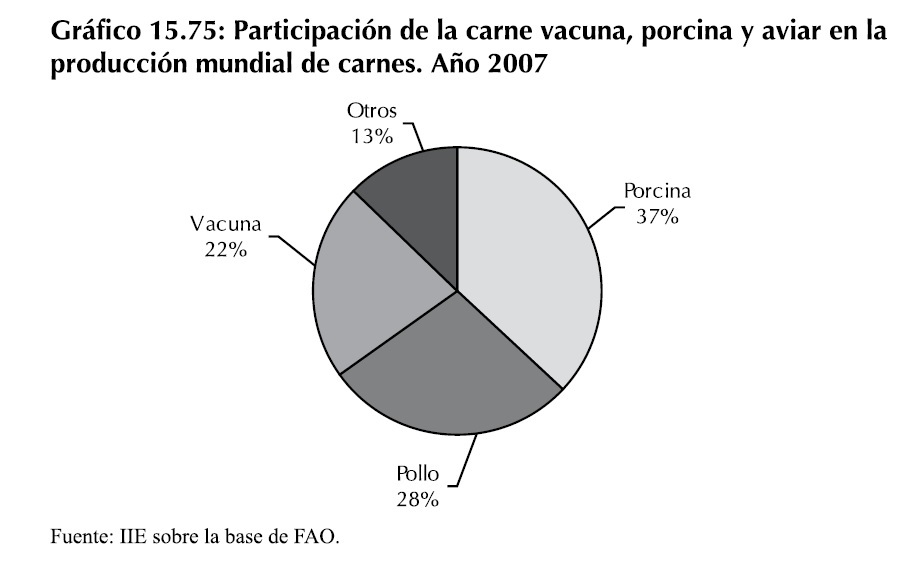

A su vez, es posible encontrar una amplia variedad de carnes, las cuales provienen de distintas especies animales. En este sentido, en el 2007 la elaboración de carne vacuna, porcina y aviar representó en conjunto el 87% de la producción cárnica mundial. Muy lejos se encontró la producción de carne ovina (3,09%), de pavo (2,18%), caprina (1,79%) y de pato (1,33%), entre otras varias especies.

Respecto a los tres tipos de carne más importantes, es válido mencionar que los mismos no se caracterizan por ser los alimentos de mayor producción a nivel global, pero sí se encuentran entre los de mayor valor. Como se expuso en la primera parte de este capítulo, el valor de la producción mundial de carne vacuna, porcina y aviar se ubicó en el tercer, cuarto y quinto lugar en términos de la escala de valor de la producción mundial de alimentos (ver Gráfico 15.5).

Entre las razones de esta elevada valorización es posible mencionar que existe una demanda creciente de los mismos. En este sentido, el incremento en los ingresos de los países en desarrollo y la posibilidad de incluir este tipo de alimento de elevado contenido proteico en su dieta alimentaria explican este comportamiento de la demanda. Por otra parte, su producción requiere de insumos que pueden ser escasos y costosos. Entre ellos se encuentran los alimentos para la cría y engorde de los animales y una disponibilidad de tierra y agua en cantidad suficiente.

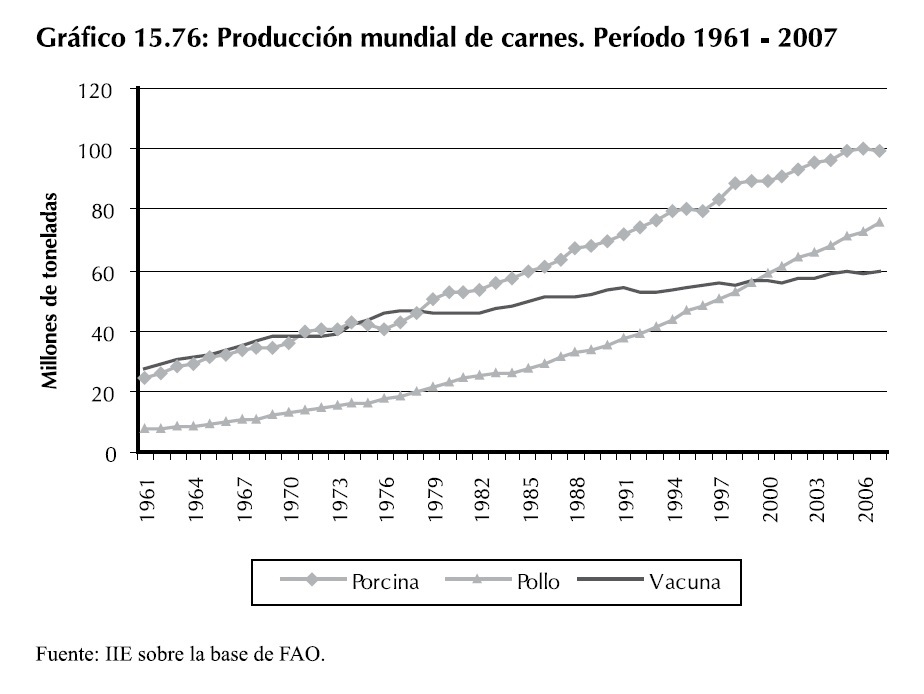

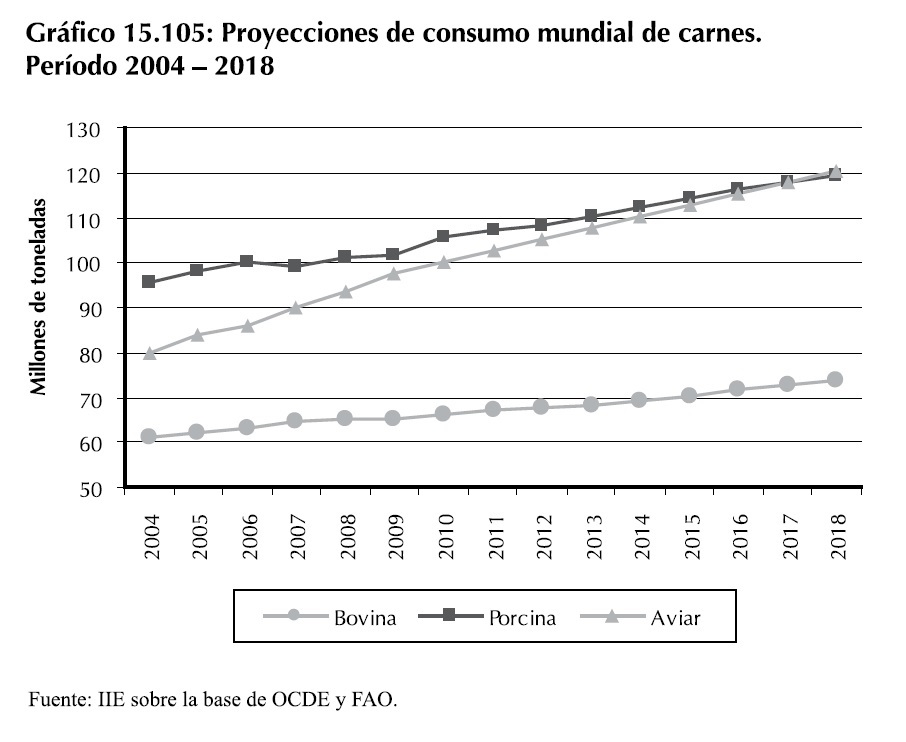

También resulta interesante analizar la evolución de la producción de estos tres principales tipos de carne ya que existe un cambio en los últimos años en términos de su importancia relativa. Esto se puede observar en el Gráfico 15.76, donde se muestra que desde comienzos de la década del �80 la producción de carne de cerdo supera con creces a la de carne vacuna. Más aún, esta última es superada a partir del año 2000 por la producción de carne aviar.

Esta evolución permite imaginar un escenario futuro con una menor participación del consumo de carne bovina y mayor participación de otras carnes, principalmente aviar y porcina. Las razones de estos cambios se encuentran en las modificaciones en las pautas de consumo y la mayor eficiencia de estos dos últimos animales en términos de conversión de proteínas vegetales a proteína animal.

En las siguientes secciones de este capítulo se estudiará la evolución y perspectivas de la producción y consumo de estos tres principales tipos de carne, evaluando el contexto internacional de esta actividad y el desempeño de Argentina en estos términos.

15.4.3.2 Producción de carne aviar

15.4.3.2.1 Contexto internacional

15.4.3.2.1.1 Producción y consumo

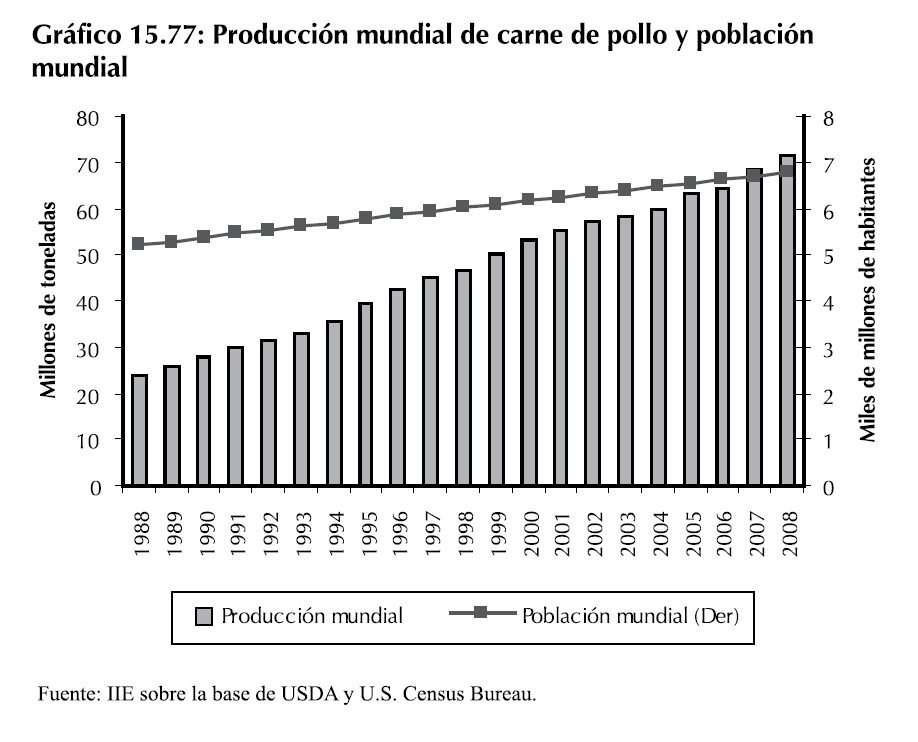

La industria mundial de carne aviar ha tenido un importante crecimiento en los últimos veinte años (1988-2008) logrando triplicar su volumen.

La producción global de carne aviar pasó de algo menos de veinticuatro millones de toneladas en 1988 a 71 millones de toneladas en 2008. A su vez, como puede observarse en el Gráfico 15.77, el crecimiento ha sido constante y superior a la tasa de crecimiento poblacional, por lo que es sencillo suponer que el consumo per cápita mundial ha aumentadocon el transcurso de los años. Entre 1988 y 2008 la población creció un 30% mientras que la producción de carne aviar lo hizo un 200%.

Parte de este fenómeno se debe a cambios en los gustos y costumbres de la población pero también a importantes avances en la tecnología aplicada y la relación de costos de producción respecto al sector porcino y bovino. Si bien la producción aviar requiere de una importante dotación de tecnología, es una actividad sumamente intensiva y puede desarrollarse en una superficie reducida. Además, el tiempo de engorde de un pollo es de aproximadamente 45 días, muy inferior al tiempo de engorde de un porcino (aproximadamente 6 meses, dependiendo de la alimentación y la genética), y menor aún que en el caso del ganado vacuno.

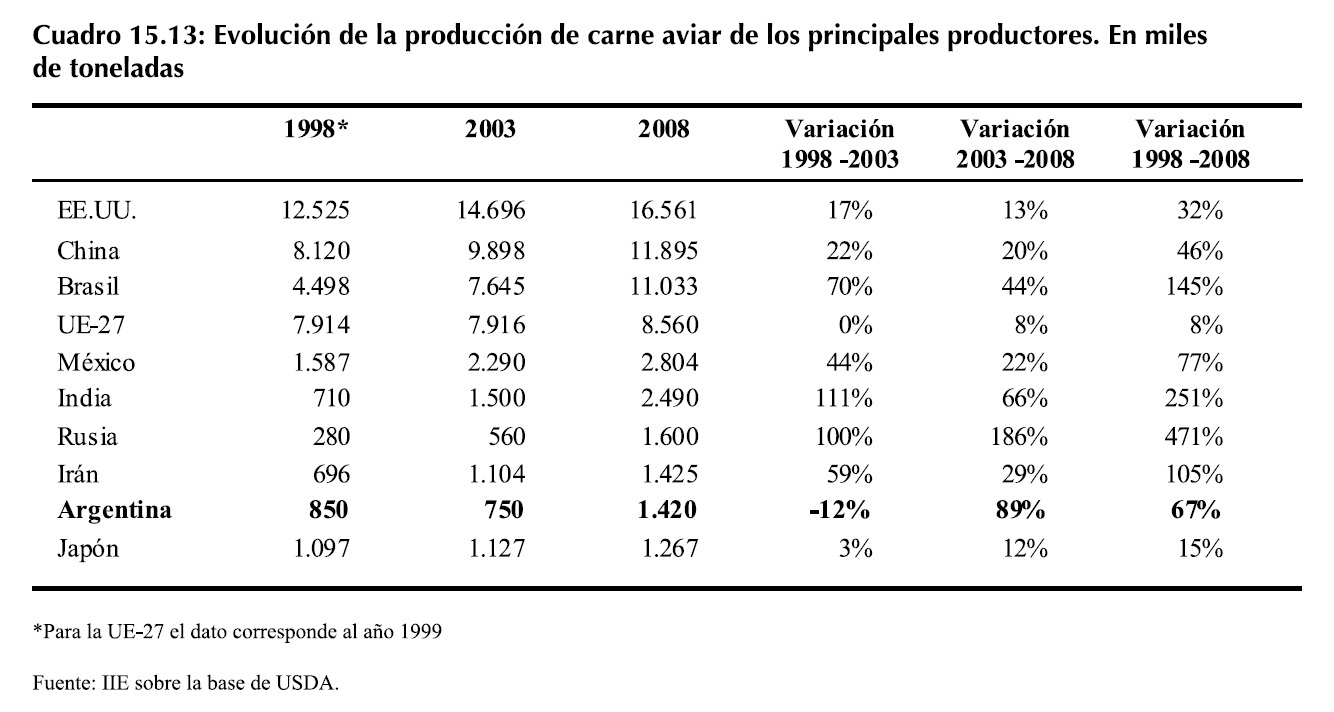

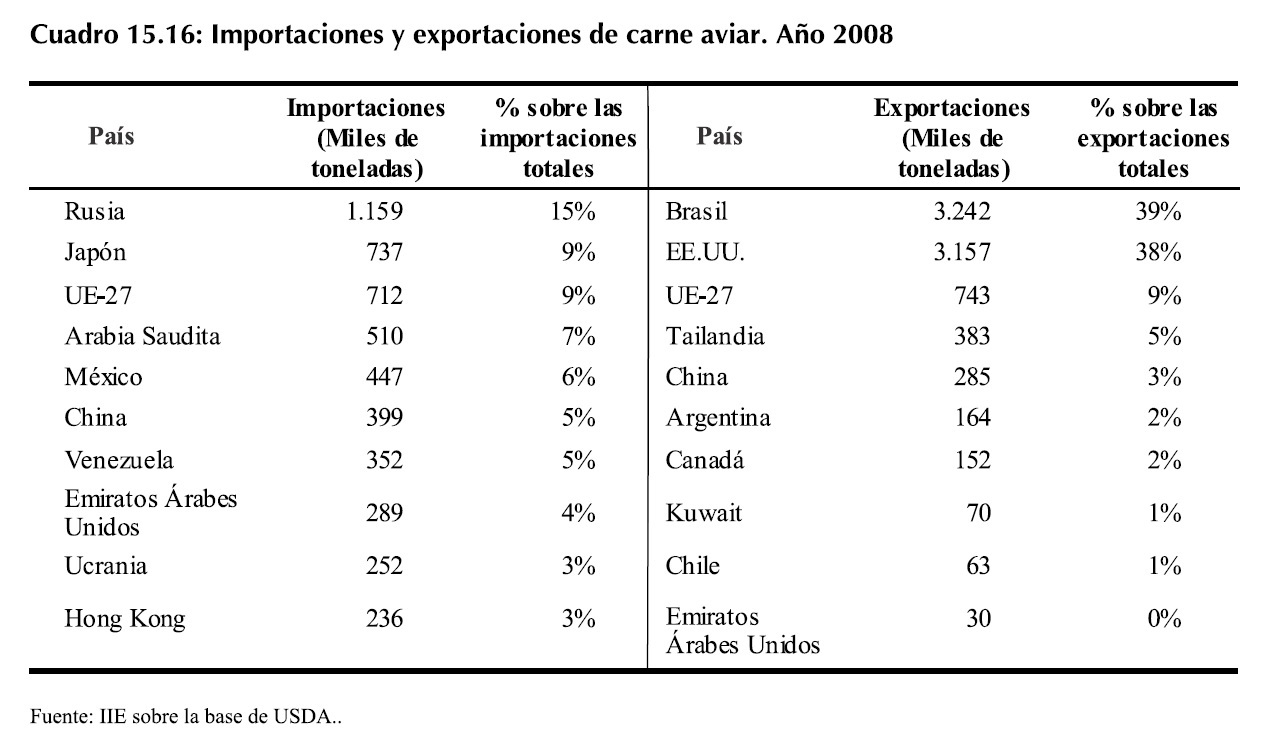

A nivel internacional, los cuatro mayores productores (EE.UU., China, Brasil y la UE-27) concentraron el 67% del total producido alrededor del mundo durante el año 2008. Argentina ocupó el noveno lugar después de México, India, Rusia e Irán. En el Cuadro 15.13 se presenta la producción de carne aviar de los principales países para los años 1998, 2003 y 2008.

En términos relativos, Rusia es el país que ha tenido el mayor crecimiento en los últimos diez años (471%) pero resulta también destacable el caso de la India y Brasil, que también expandieron su producción de manera significativa (251% y 145% respectivamente). La UE-27 mostró el desempeño más bajo con apenas un 8% de crecimiento en este período. Respecto a Argentina, ésta experimentó una caída en la producción en el quinquenio comprendido entre 1998 y 2003, pero se recuperó fuertemente en los cinco años siguientes, superando con creces los niveles alcanzados anteriormente y cerrando el período con un crecimiento positivo del 67%.

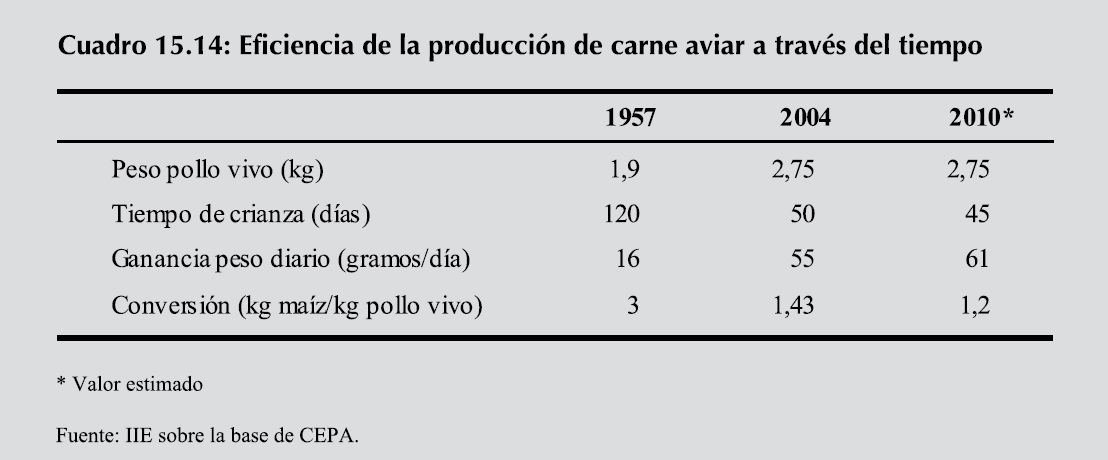

Recuadro 15.5: Producción de carne aviar. Eficiencia en la conversión de granos a carne. Una de las medidas que se puede considerar para estudiar la eficiencia del sector aviar es su capacidad de conversión de proteínas vegetales a proteínas animales, es decir, su capacidad de convertir granos en carne. El índice o factor de conversión se calcula como la cantidad de kilogramos de ración alimentaria necesaria para ganar un kilogramo en peso vivo del animal. En este sentido, como puede verse en el Cuadro 15.14 el avance de la industria en los últimos tiempos fue muy significativo.

Mientras que en el año 1957 eran necesarios tres kilogramos de maíz para obtener un kilogramo de pollo vivo, en el 2004 sólo fueron necesarios 1,43 kilogramos. Según estimaciones del CEPA (Centro de Empresas Procesadoras Avícolas), este índice de conversión continuará reduciéndose y podría alcanzar en el 2010 un mínimo de 1,20 kilogramos.

En el Cuadro 15.14 también puede observarse un importante aumento en la ganancia de peso diario (de 16 gramos por día en 1957 a 55 gramos en 2004) y la consiguiente reducción del tiempo de crianza (de 120 días en 1957 a 50 días en 2004).

De este modo, se ha logrado producir más carne en menos tiempo y mejorar la eficiencia en la conversión de maíz en carne. Estas ganancias en el desempeño del sector han estado ligadas a nuevas formulaciones de raciones y avances en la genética animal. Según lo establecido por el Ministerio de Ciencia, Tecnología e Innovación Productiva, la alimentación nutricional es responsable por el 70% del potencial productivo de las granjas, mientras que la genética y la sanidad representan el 30%.

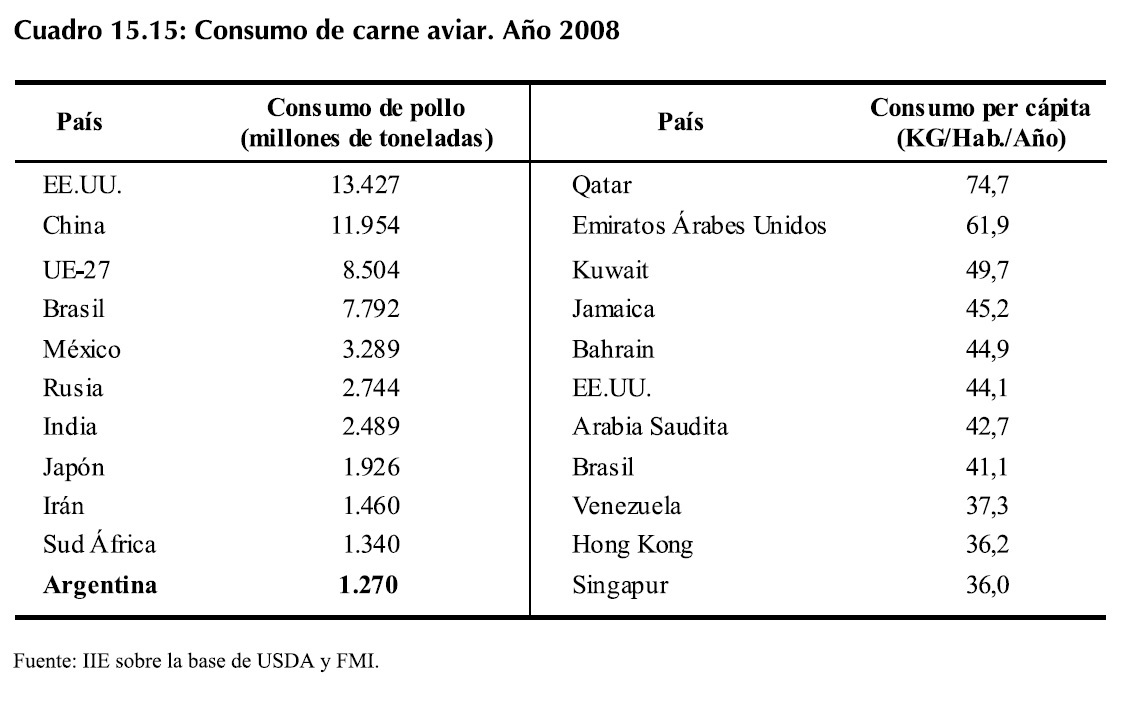

Respecto a los principales consumidores de este tipo de carne, es posible observar en el Cuadro 15.15 que EE.UU, China y la UE-27 son los países que registran los mayores niveles de consumo doméstico. Aún así, considerando el consumo per cápita, quienes se encuentran en los primeros lugares son Qatar, Emiratos Árabes Unidos y Kuwait, países en los cuales sus habitantes consumen 74,7 kg., 61,9 kg., y 49,7 kg. por año de carne aviar, respectivamente.

15.4.3.2.1.2 Comercio mundial de carne aviar

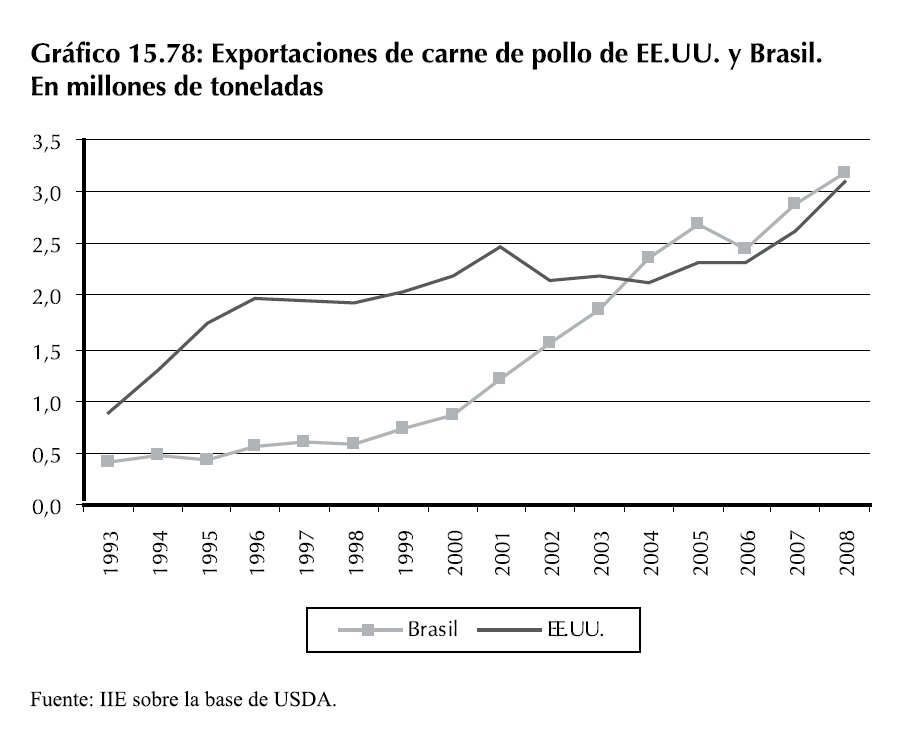

El comercio mundial de carne aviar se encuentra fuertemente concentrado, siendo Brasil y EE.UU. quienes llevaron adelante el 77% de las exportaciones globales en el año 2008. Brasil lidera el ranking de exportaciones, las cuales superaron en este año las tres millones de toneladas.

Este volumen representa el 30% de su producción anual. En el caso de EE.UU, las exportaciones correspondientes al año 2008 alcanzaron las 3,16 millones de toneladas, es decir, el 19% de su producción doméstica. El Gráfico 15.78 muestra la evolución de las ventas al exterior de estos dos grandes exportadores a nivel mundial y en donde puede observarse el gran desempeño de Brasil respecto a EE.UU.

Aunque muy lejos respecto al volumen de exportaciones de EE.UU. y Brasil, la UE-27 ocupó el tercer lugar. Durante el año 2008, ésta envió al exterior 743 mil toneladas, representando esta cifra el 9% del total de exportaciones llevadas a cabo a lo largo de todo el mundo en este período.

En lo que respecta a las importaciones, éstas se encuentran más diversificadas. Rusia y Japón ocupan el primer y segundo lugar, los cuales demandaron en el año 2008 1,15 millones de toneladas y 737 mil toneladas respectivamente, que constituye el 15% y 9% de las importaciones de este año. Con valores similares a Japón, la UE-27 sigue en la lista importando 712 mil toneladas (9% del total mundial). De este modo, esta unión de países equilibra la balanza comercial de este producto.

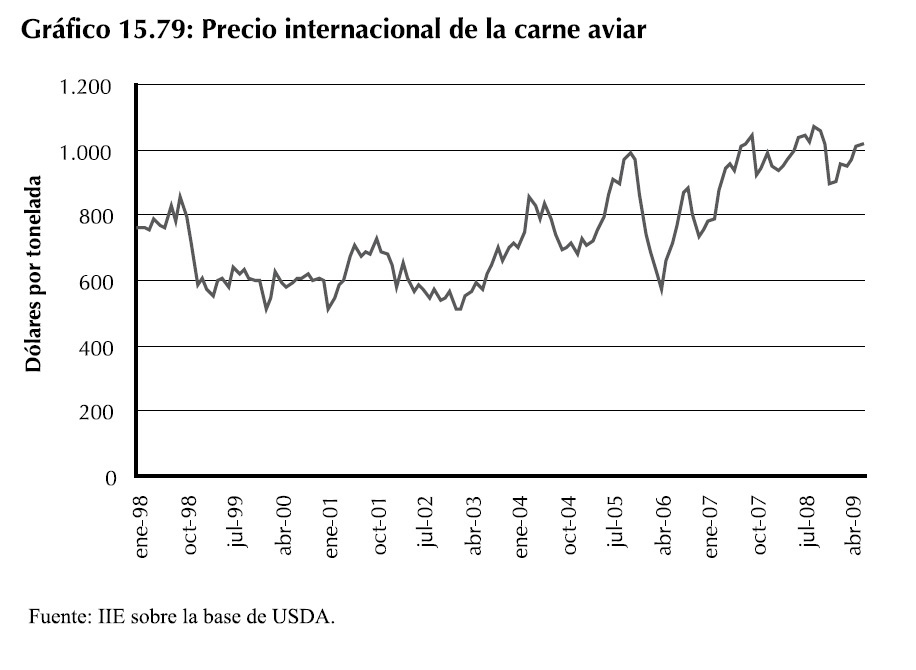

Por último, los precios internacionales de este tipo de carne han logrado mantenerse a pesar de la crisis financiera internacional desatada en la segunda mitad del año 2008.

Como se puede apreciar en el Gráfico 15.79, la tonelada de carne aviar alcanzó a cotizarse US$1.070 en septiembre de 2008. En los primeros seis meses del año 2009, los precios aún se sostuvieron en valores cercanos a los US$975 por tonelada, nivel superior a los valores promedio de la última década.

15.4.3.2.2 Descripción de la cadena avícola en Argentina

El encadenamiento avícola comprende el desarrollo de dos actividades: la producción de carne de pollo y la producción de huevos. Ambas se encuentran interrelacionadas. Esta sección sólo se referirá al segmento del sector avícola correspondiente a la producción de carne.

En Argentina, la producción de pollos parrilleros es realizada por empresas integradas, las cuales llevan a cabo las tareas de producción de huevos fértiles para incubación, pollitos BB, alimento balanceado hasta la faena y comercialización de la carne a nivel mayorista. Sólo la actividad de engorde es tercerizada, la cual es llevada a cabo por los �galponeros� en sus granjas, que reciben el asesoramiento técnico y la provisión de alimentos por parte de las industrias avícolas.

El proceso productivo comienza con la recolección de los huevos fértiles, los cuales luego son enviados a incubación donde permanecen por veintiún días. Nacidos los pollitos BB, son trasladados a las granjas de engorde. En ellas, los �galponeros� se encargan de la crianza de éstos por un período de entre 49 y 56 días. Finalizada la etapa de engorde, los pollos son faenados por los frigoríficos y comercializados, ya sea como pollo entero enfriado o congelado, con o sin menudencias.

En general, esta actividad se caracteriza por ser sumamente intensiva, desarrollándose en pequeños predios con importante dotación de tecnología. Entre las producciones pecuarias, el sector avícola es el más avanzado en lo que respecta a la incorporación de tecnología. Los principales progresos de la actividad en los últimos años han sido el reemplazo de los hornos a leña por calefacción a gas, la automatización de los comedores, mejoras en términos de higiene y salud de los animales y perfeccionamientos en la dieta alimenticia. Todos estos factores han contribuido a aumentar la eficiencia en la producción y han permitido al sector un mejor posicionamiento relativo con respecto al resto de las carnes.

15.4.3.2.2.1 Engorde, faena y producción de carne aviar

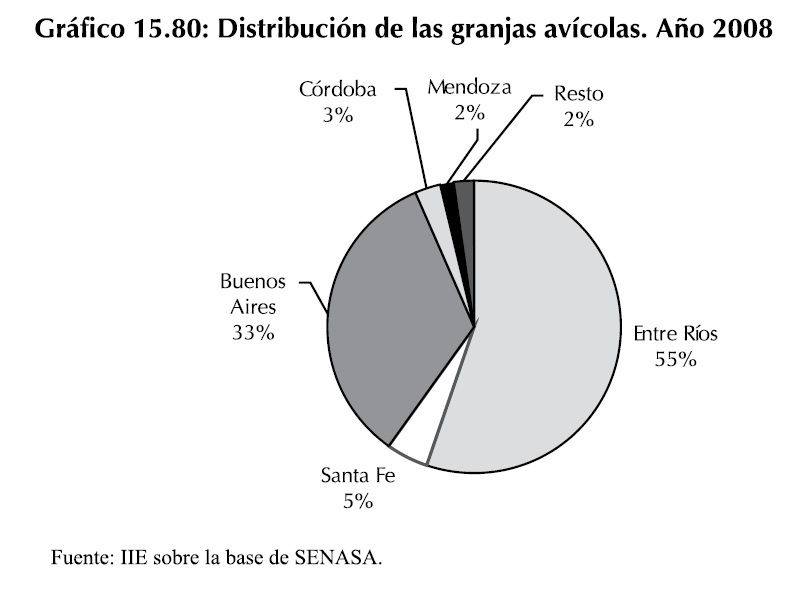

Según datos del SENASA 26, en el año 2008 existían en el país 3.926 establecimientos habilitados como granjas avícolas dedicadas a la cría y engorde de pollos, de las cuales 2.172 se encontraban en Entre Ríos, 1.307 en Buenos Aires, y otras 447 distribuidas en el resto de las provincias.

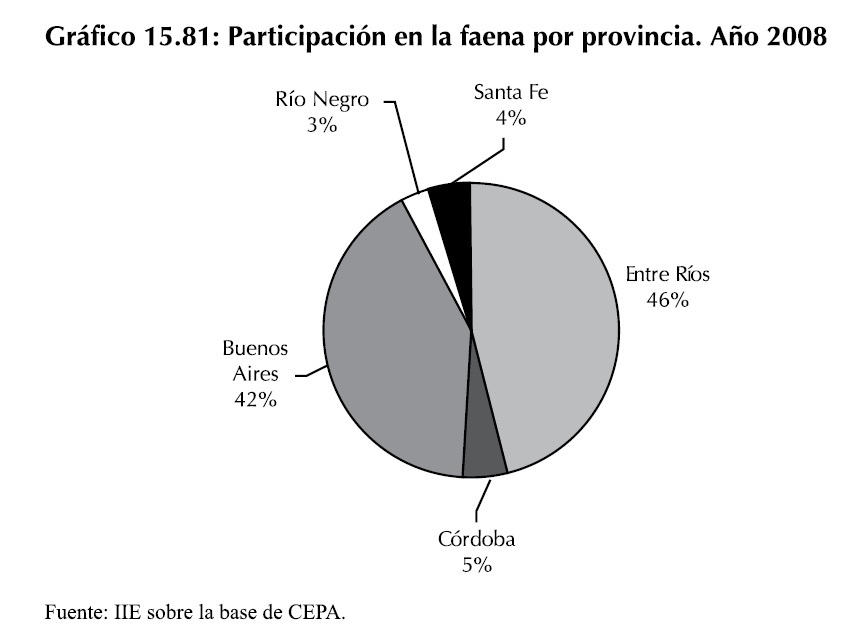

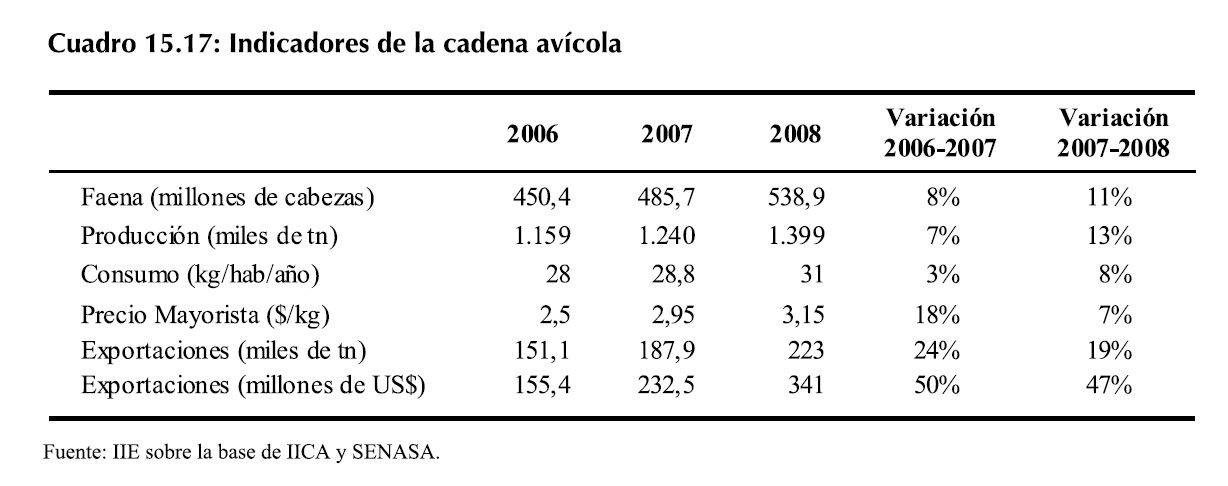

Asimismo, la faena se encuentra centralizada en las provincias de Buenos Aires y Entre Ríos (ver Gráfico 15.80). De las 538,9 millones de cabezas faenadas en Argentina en el año 2008, 251,7 millones se realizaron en frigoríficos entrerrianos y 222,1 millones en Buenos Aires. De este modo, estas dos provincias acumulan el 88% de la faena nacional. Muy lejos se encuentran las provincias de Córdoba, Santa Fe y Río Negro con una participación del 5%, 4% y 3% respectivamente.

26 Servicio Nacional de Sanidad y Calidad Agroalimentaria.

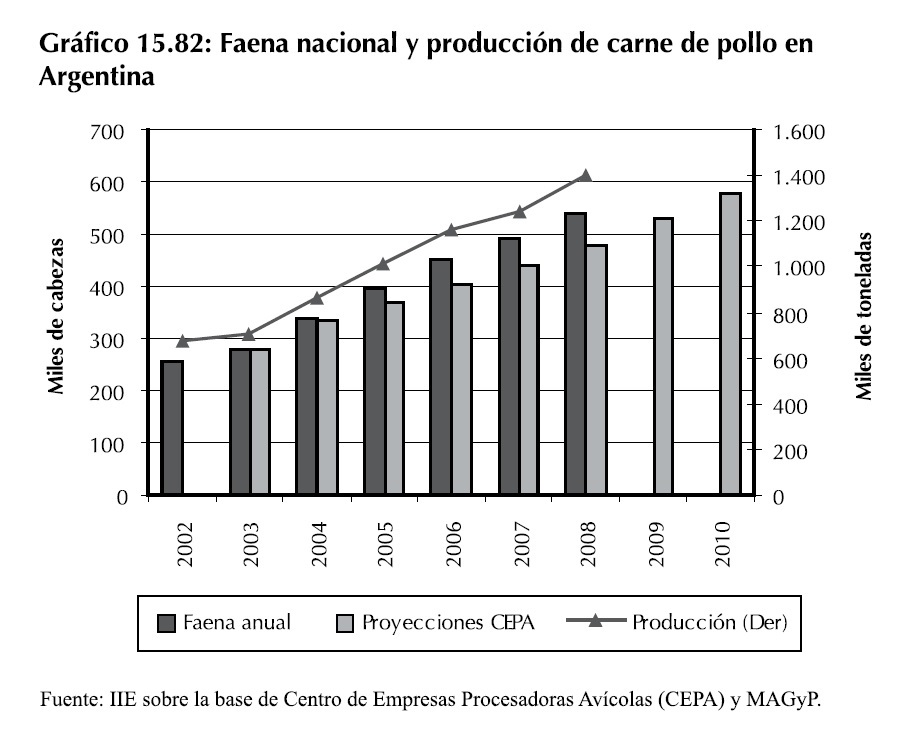

La producción nacional viene experimentando un crecimiento constante desde el año 2002 superando las expectativas de crecimiento del sector. En 2003, el Centro de Empresas Procesadoras Avícolas (CEPA) realizó una proyección de la evolución del sector, estimando un crecimiento del 20% entre el año 2003 y 2004, y un crecimiento cercano al 10% para los años siguientes.

Sin embargo, como se puede observar en el Gráfico 15.82, el aumento efectivo de la cantidad de animales faenados fue aún superior al proyectado por el CEPA. Esto se debió no sólo a una expansión de los mercados interno y externo sino también al desempeño de la industria en cuanto a los avances en materia de productividad en los distintos eslabones de la cadena, como así también en lo referente al cumplimiento de estrictas normas de sanidad. En este sentido, gracias a los esfuerzos del servicio sanitario nacional (SENASA) y por sobre todo de las empresas privadas, actualmente Argentina mantiene el status de país libre de las enfermedades Influencia Aviar y Newcastle.

En el Gráfico 15.82 puede observarse también la producción anual de carne de pollo (eje derecho), que tiene una relación directa con la faena. Según datos del MAGyP, en el año 2002 la producción de carne de pollo alcanzó las 671.000 toneladas. Seis años más tarde, en el año 2008, esta cifra ascendió a 1,4 millones de toneladas (+108%).

En los primeros nueve meses del año 2009, la producción acumulada es de 1,10 millones de toneladas, un 6,9% superior a la producción acumulada en el mismo período del año 2008 (1,03 millones de toneladas). Esto estaría adelantando un posible nuevo récord en cuanto a la producción nacional de carne de pollo para el presente año.

15.4.3.2.2.2 Consumo interno y comercio exterior

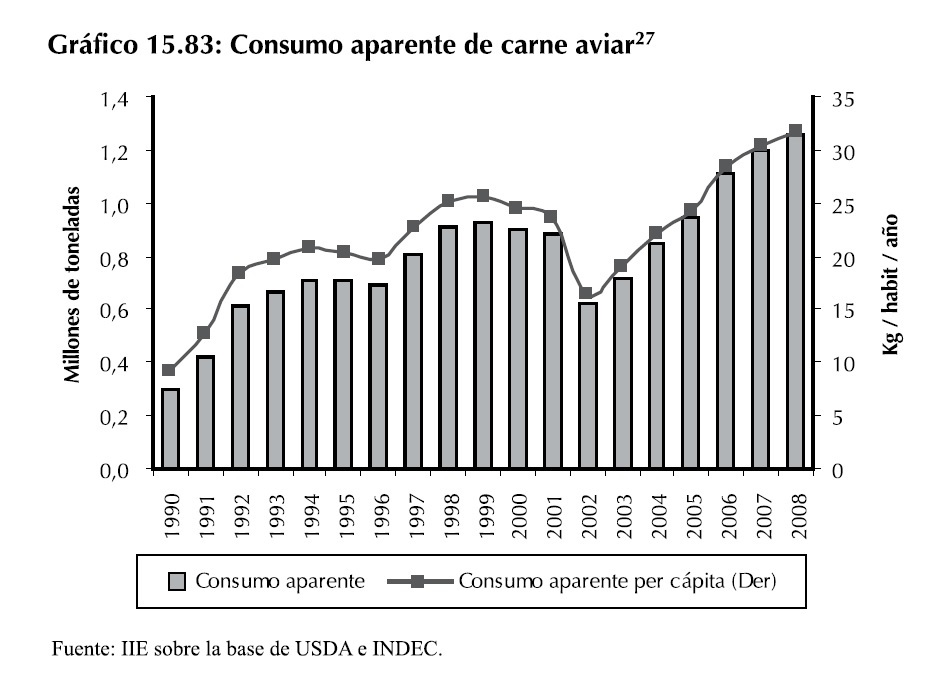

Como se observa en el Gráfico 15.83, durante la década del noventa el consumo aparente de carne aviar creció fuertemente, pasando de diez kilogramos por persona en el año 1990 a 25 kilogramos por persona en el año 1999. Sin embargo, la crisis económica del 2001 generó una caída del consumo, la cual se vio más acentuada entre este año y el siguiente, con una baja del 30%. A partir del 2003, el consumo interno comienza a recuperase de manera constante y para el 2005 ya se había alcanzado el máximo logrado durante la década del noventa. En el año 2008 el consumo interno fue aún superior, sobrepasando en un 35% al nivel más alto registrado en la década del �90 (año 1999).

Aún con este fuerte crecimiento de la demanda interna, el sector sigue aumentando los volúmenes exportados. Según SENASA, las exportaciones del sector avícola en 2008 alcanzaron las 223 millones de toneladas, de las cuales el 58% correspondió a carnes frescas, el 22% a subproductos aviares, el 12% a harinas animales, el 3% a menudencias, y el 5% restante a otros productos. De esta manera, casi el 16% de la producción doméstica es enviada al exterior. Los principales clientes fueron Chile, seguido por Venezuela, China y Sudáfrica. En 2008, las exportaciones de la cadena avícola contribuyeron con el ingreso de divisas al país en 341 millones de dólares, un 47% más que durante el año 2007.

En el Capítulo 20 del Balance de la Economía Argentina 2008, se desarrolla con más amplitud el encadenamiento productivo avícola de Argentina.

27 Consumo aparente = Producción + Importaciones - Exportaciones.

15.4.3.3 Producción de carne porcina

15.4.3.3.1 Contexto internacional

15.4.3.3.1.1 Producción y consumo

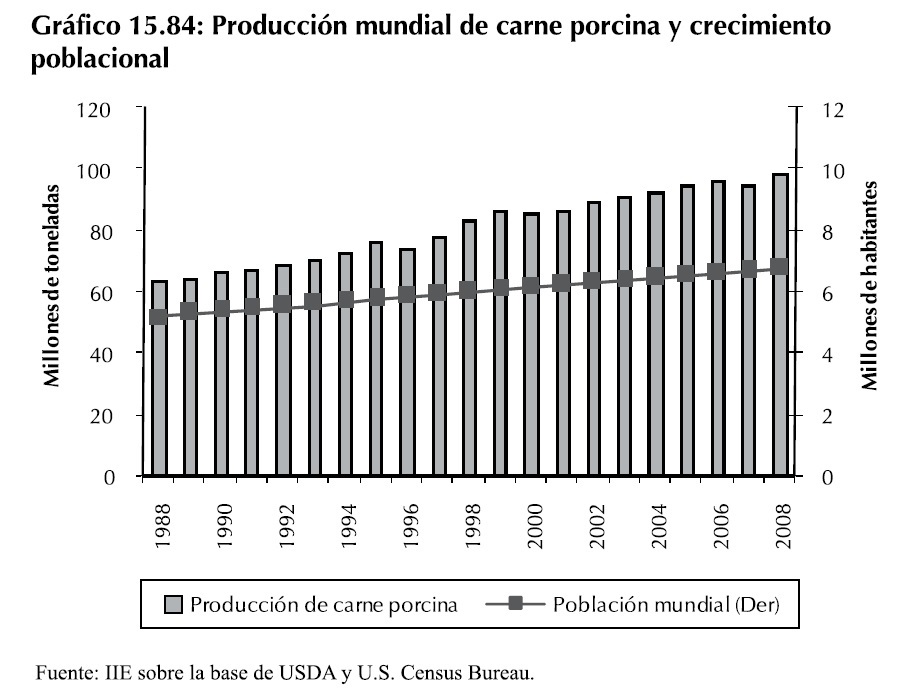

Como se vio al comienzo de esta sección dedicada a la producción de carnes, aquella proveniente de los cerdos es la más importante en términos de producción y consumo. En el Gráfico 15.84 se muestra el avance de la producción de carne porcina (eje izquierdo) y el crecimiento de la población mundial (eje derecho). Si bien la tasa de crecimiento de la producción de carne de cerdo es superior a la de crecimiento poblacional, la brecha entre ambas no es tan grande como en el caso del sector aviar. Entre 1988 y 2008, la industria porcina creció un 57% en tanto la población mundial lo hizo en un 30%. De este modo, la producción y consumo per cápita de carne de cerdo se elevó, en veinte años, de 12 kilogramos anuales por persona a 14,5 kilogramos.

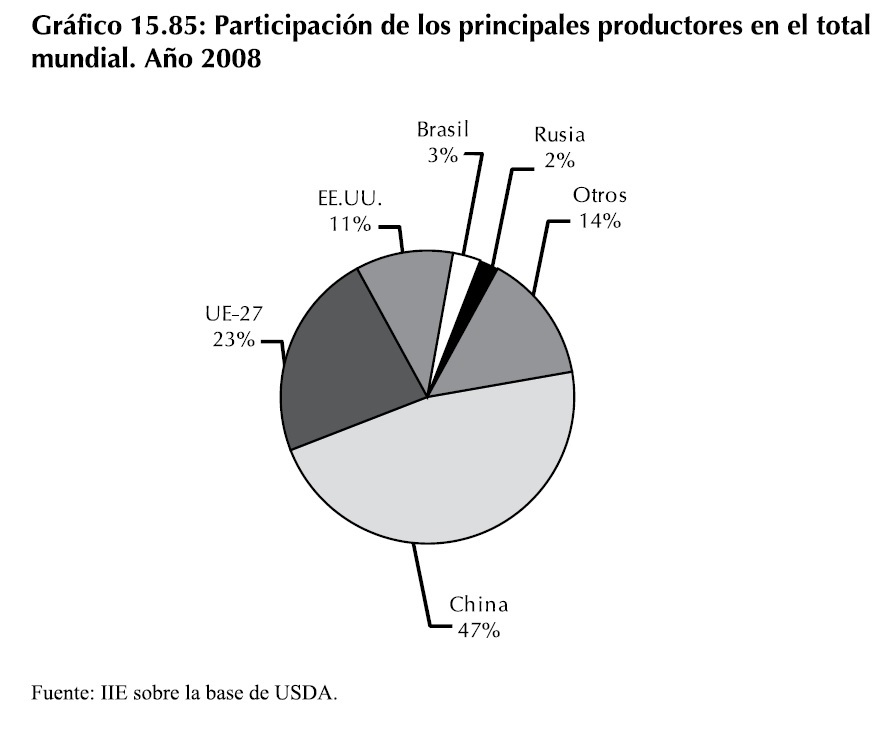

Respecto a la distribución de la producción por países, es posible observar una gran concentración. Considerando los valores correspondientes al año 2008, China produjo el 47% del total mundial (46,2 millones de toneladas28), la UE-27 el 23% (22,6 millones de toneladas) y EE.UU. el 11% (10,6 millones de toneladas). En conjunto, éstos representan el 80% de la producción mundial. Respecto a los países latinoamericanos, Brasil es el más importante, ocupando el cuarto lugar de la lista con tres millones de toneladas producidas y un 3% de participación en el total global (ver Gráfico 15.85).

28 Res con hueso.

El desempeño de Argentina en materia de producción de carne porcina es relativamente bajo respecto a los principales países productores (220 mil toneladas), ocupando el vigésimo lugar. Su producción se destina casi por completo al consumo interno, debiendo a su vez importar una parte para satisfacer la totalidad de demanda doméstica.

En este sentido, es importante destacar el desempeño de Chile, que aún sin tener una producción primaria de granos importante 29, su industria porcina sí toma relevancia a nivel mundial. Con una producción de 480 mil toneladas en el año 2008 ocupó el decimocuarto lugar en la nómina de países productores y sexto en la lista de los principales países exportadores.

Recuadro 15.6: El caso particular de España y Chile

Es notable analizar la producción de carne de cerdo en Chile y España por la razón de que ambos sin disponer de una importante dotación de tierra agrícola para la producción de maíz, principal insumo en la dieta de los cerdos, logran un importante nivel de producción de carne que no sólo les permite abastecer su mercado doméstico sino también generar un saldo exportable.

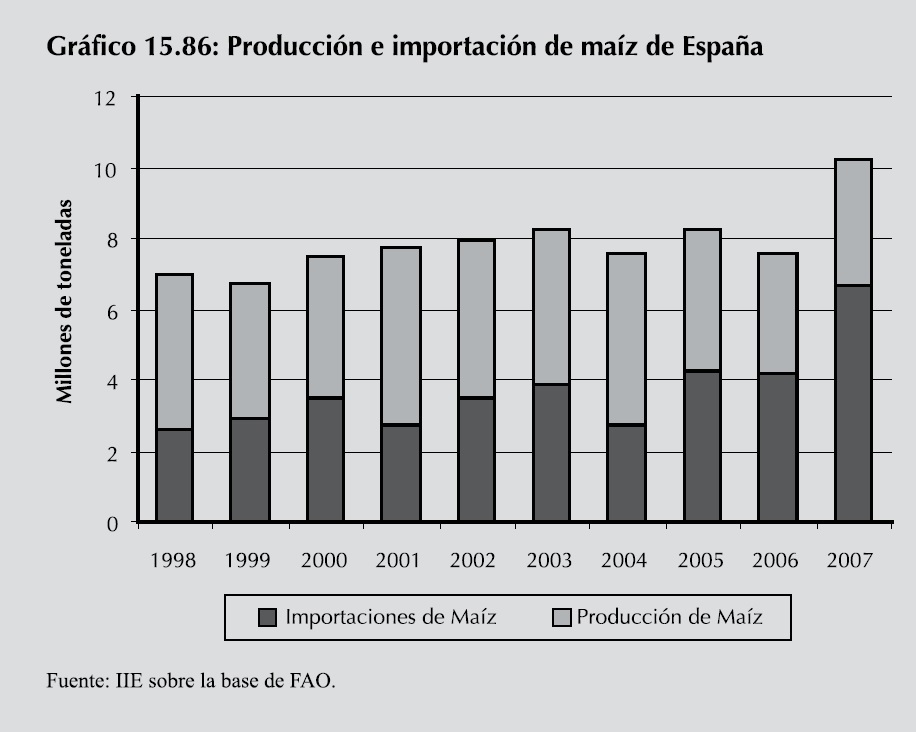

La producción de maíz de España es relativamente baja respecto a sus necesidades de consumo. De esta manera, como se puede observar en el Gráfico 15.86, las importaciones de maíz superaron a la producción doméstica en los últimos tres años. Las mismas las realiza desde Argentina.

Más aún, España es el principal destino de las exportaciones de maíz de Argentina, convirtiéndose en su principal proveedor de este insumo.

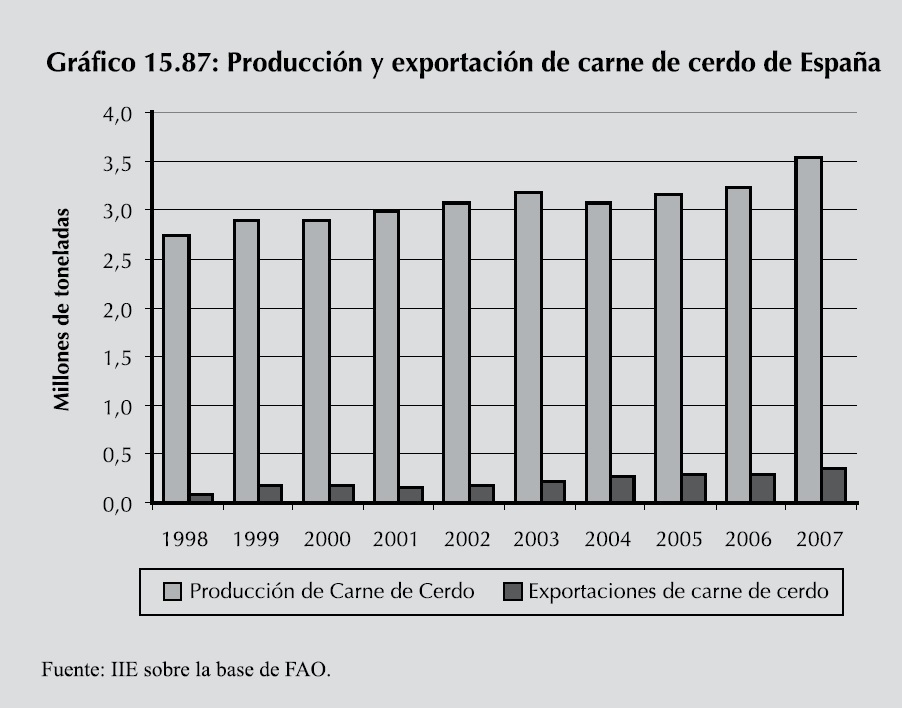

Por otra parte, la producción de carne de cerdo de este país alcanzó en el año 2007 la cantidad récord de 3,5 millones de toneladas, luego de un continuo crecimiento de varios años. El principal destino de ésta es el consumo interno, pero aún así también una parte se envía al exterior (10% de su producción total). Durante el año 2007, las exportaciones alcanzaron las 351 mil toneladas, constituyéndose el valor más alto de los últimos años.

29 Principalmente por una escasez de tierra agrícola. Para generar una idea de la magnitud de dicha escasez, basta mencionar que mientras Argentina posee 0,75 hectáreas agrícolas por habitante, Chile cuenta 0,04 hectáreas agrícolas por habitante (una hectárea agrícola por cada 26 habitantes).

Una situación similar ocurre en Chile, el cual debido a su escasa disponibilidad de tierras cultivables, tiene una producción de maíz reducida, importando una cantidad similar a la que produce.

Como se puede observar en el Gráfico 15.88, en el año 2008 este país produjo 1,3 millones de toneladas de maíz e importó un millón más. �stas fueron provistas en su gran mayoría por Argentina.

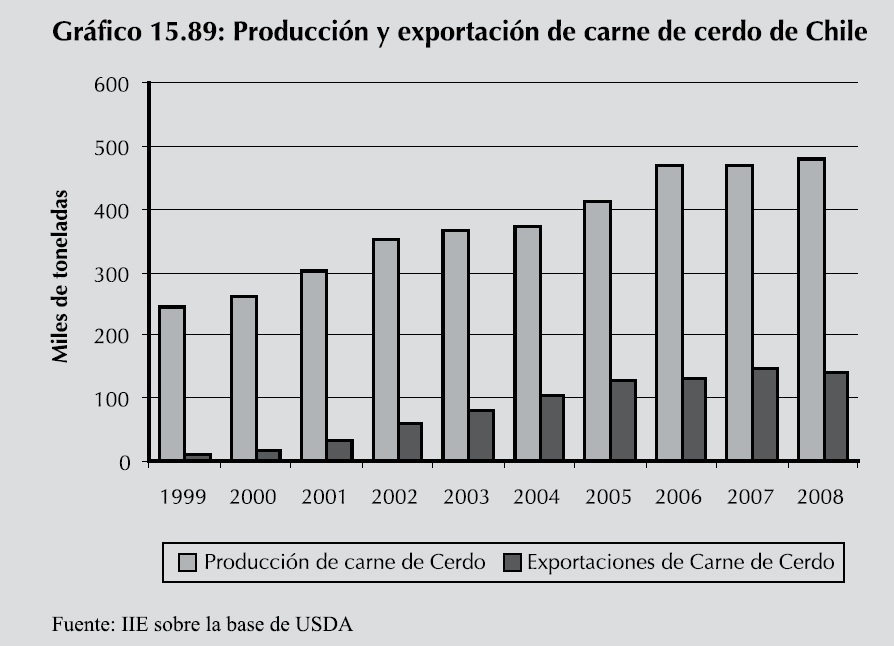

De esta manera Chile, al igual que España, es insuficiente en su producción primaria de maíz respecto a sus necesidades de consumo interno. La cría y engorde de ganado porcino para la producción de carne constituye parte de esta demanda. Como se puede observar en el Gráfico 15.89, Chile produjo en el año 2008 480 mil toneladas de carne, alcanzando el registro más alto luego de un crecimiento constante desde el año 1999.

Según la Asociación Gremial de Productores de Cerdo de Chile (ASPROCER), el 64% de la producción del año 2008 fue destinada al consumo interno mientras que el resto (36%) tuvo como fin la exportación. Sus principales clientes fueron Japón, Corea del Sur y la UE-27.

En términos generales, es posible establecer que ambos países importan materia prima, en este caso maíz, el cual es destinado a la producción de otros alimentos de mayor valor agregado. La carne de cerdo es uno de los tantos ejemplos de ello.

Como se ha podido ver en las secciones anteriores de este capítulo, Argentina es un importante productor y exportador de maíz. Aún así, resulta necesario revisar la estructura de la actividad porcina doméstica ya que contando con la ventaja de disponer de la suficiente materia prima para producir carne tanto para abastecer la demanda local como así también elaborar un producto exportable de alto valor, la producción de carne de cerdo argentina no es suficiente para abastecer el consumo interno, debiendo importar la misma principalmente de Brasil. Estas observaciones deben ser estudiadas con mayor detenimiento e incluidas en el planeamiento estratégico para el sector agroindustrial.

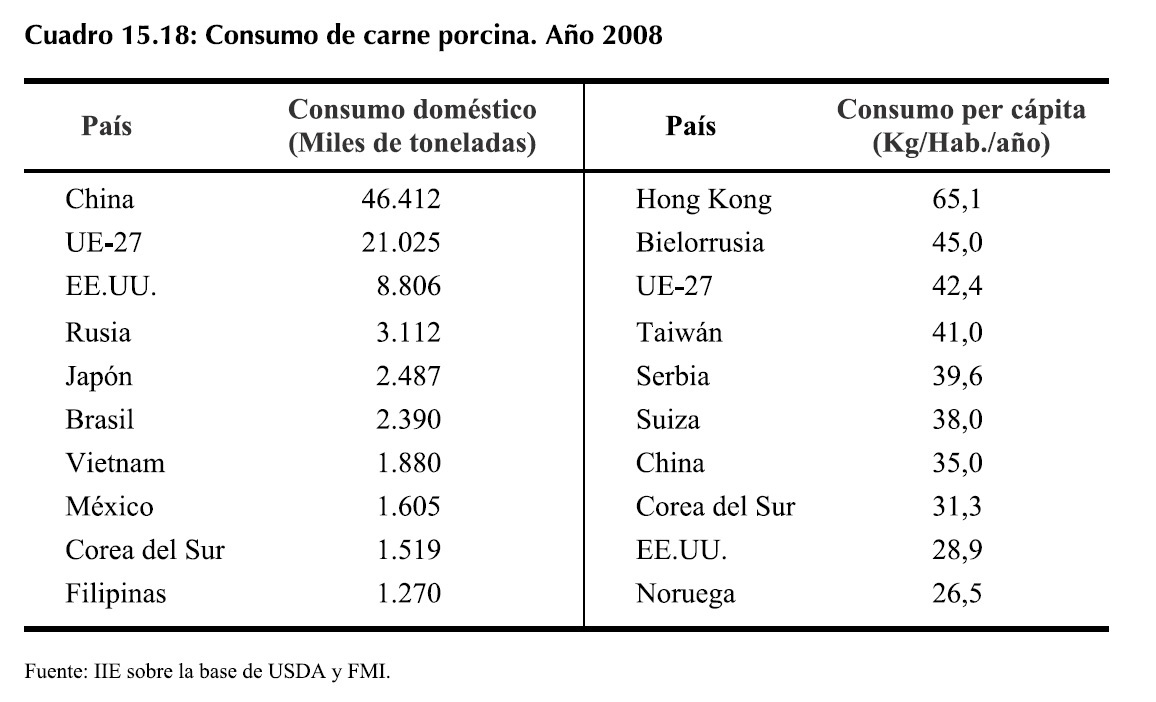

Respecto al consumo de carne porcina a nivel mundial, China es el principal consumidor, demandando en el año 2008 46,4 millones de toneladas. De esta manera, a pesar de que este país es el mayor productor mundial, casi la totalidad de su producción es destinada a consumo doméstico.

Le siguen en la lista la UE-27 con 21 millones de toneladas y EE.UU. con 8,8 millones. Si bien estos niveles de consumo parecen elevados, su producción doméstica es suficiente para abastecerla y a su vez suplir parte de la demanda externa.

Considerando el consumo per cápita los resultados son diferentes. Como se puede apreciar en el Cuadro 15.18, Hong Kong, Bielorrusia y los países de la UE-27 en conjunto fueron los que presentaron el mayor consumo per cápita.

15.4.3.3.1.2 Comercio mundial de carne porcina

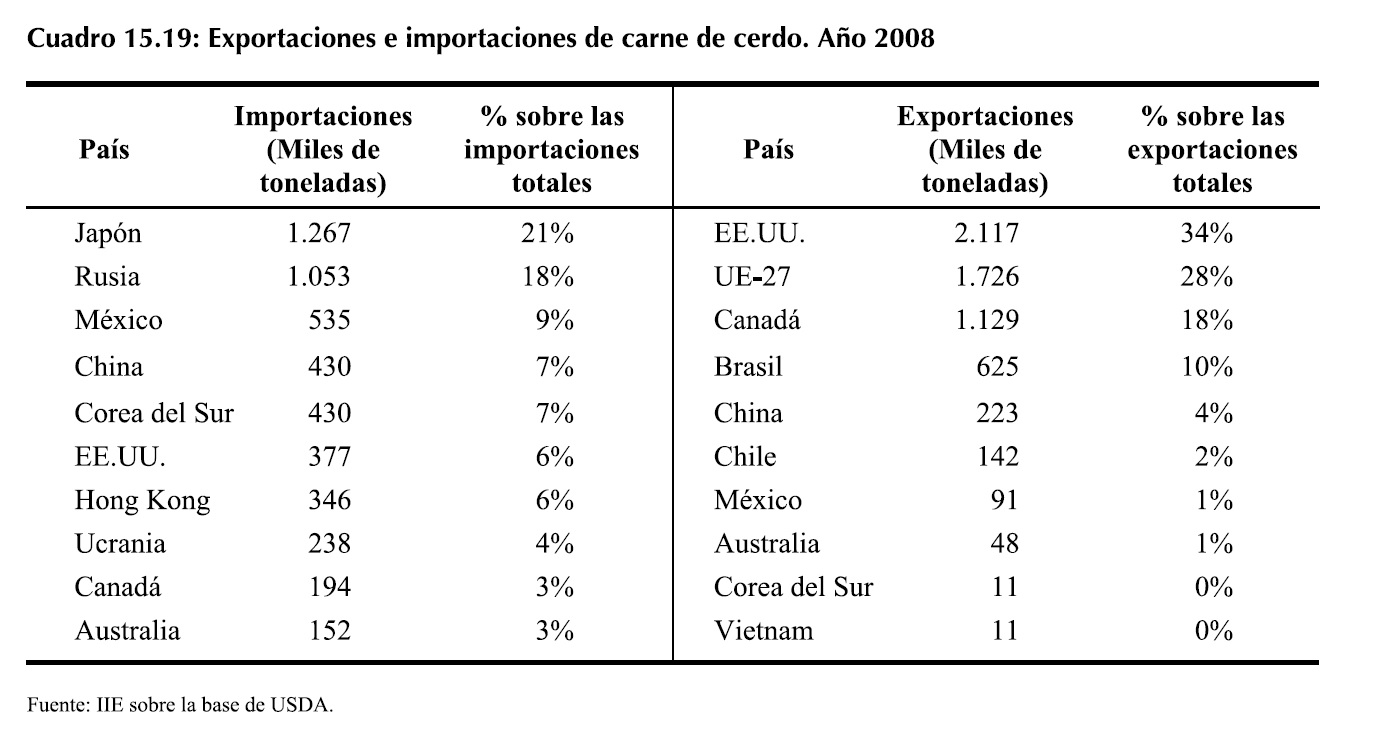

Al igual que ocurre con la producción, las exportaciones mundiales están concentradas en algunos países. Como se puede apreciar en el Cuadro 15.19, EE.UU. es el principal exportador mundial de carne de cerdo. Durante el año 2008, sus ventas al exterior alcanzaron 2,1 millones de toneladas, representando de esta manera el 34% de las exportaciones mundiales. Le siguen la UE-27 y Canadá con 1,7 millones y 1,2 millones de toneladas respectivamente, las cuales explican el 28% y 18% del total mundial. En conjunto, éstos constituyen el 80% de las exportaciones mundiales correspondiente al año 2008.

En cuanto a las importaciones, éstas se encuentran menos concentradas. Japón lidera el ranking y, a lo largo del año 2008, demandó 1,2 millones de toneladas de carne de cerdo, explicando de esta manera el 21% de las importaciones mundiales de ese año. Rusia y México siguen en la lista.

�stos demandaron un millón y 535 mil toneladas respectivamente, constituyendo así el 18% y 9% de las importaciones globales.

30 Precio de referencia correspondiente al mercado de EE.UU.

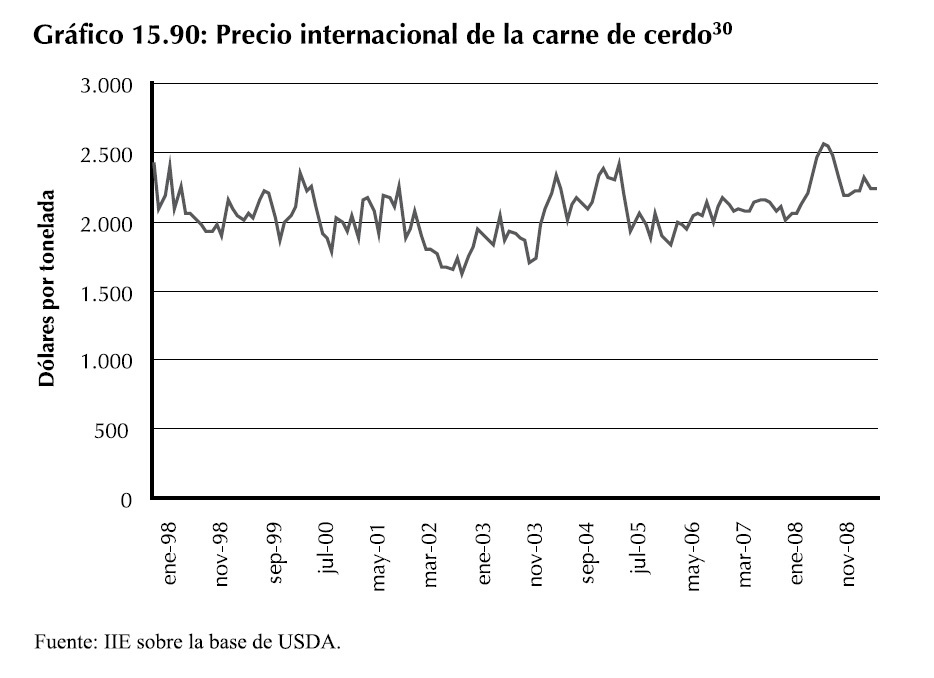

Por último, como se puede apreciar en el Gráfico 15.90, el precio internacional de la carne de cerdo se mantuvo estable al igual que el precio internacional de la carne aviar a pesar de la crisis financiera mundial desencadenada en la segunda mitad del año 2008. Tampoco influyó demasiado en los precios los brotes de la llamada �Gripe porcina� o influenza N1H1. En términos generales, se observa una tendencia creciente en los precios desde el año 2002. El máximo registrado alcanzó los US$2.561 por tonelada en septiembre de 2008. En los primeros seis meses del 2009 este alimento cotizó en promedio unos US$2.230, aún por sobre el promedio histórico (1998-2008) de US$2.055 por tonelada.

15.4.3.3.2 El sector porcino en Argentina

15.4.3.3.2.1 Faena y producción primaria

Según el Ministerio de Agricultura, Ganadería y Pesca (MAGyP), la producción primaria de cerdos en Argentina comenzó como una actividad secundaria y complementaria dentro de las explotaciones agropecuarias dedicadas principalmente a la actividad agrícola.

En la década de los �90, con la apertura económica y el establecimiento del régimen de convertibilidad, el sector experimentó un importante cambio tecnológico y de gerenciamiento. Las nuevas inversiones se orientaron a la intensificación de los sistemas de producción, la mejora en la genética de los animales y la formulación de raciones equilibradas, con lo cual se buscaba mejorar los índices productivos y de calidad.

En algunos casos, también se modificó la organización de la cadena productiva comercial al integrarse hacia atrás la industria con la producción primaria. Esta integración se dio principalmente en las grandes empresas y productores, como una tendencia a cerrar el ciclo más que como una integración propiamente dicha. Este proceso implicó importantes inversiones tanto en infraestructura como en instalaciones y equipos.

La inversión en tecnología, genética e infraestructura mejoró sensiblemente los niveles de productividad, pero sólo algunas empresas pudieron hacer estas inversiones. Las demás, que fueron la gran mayoría de las pequeñas y medianas empresas, desaparecieron o se destecnificaron.

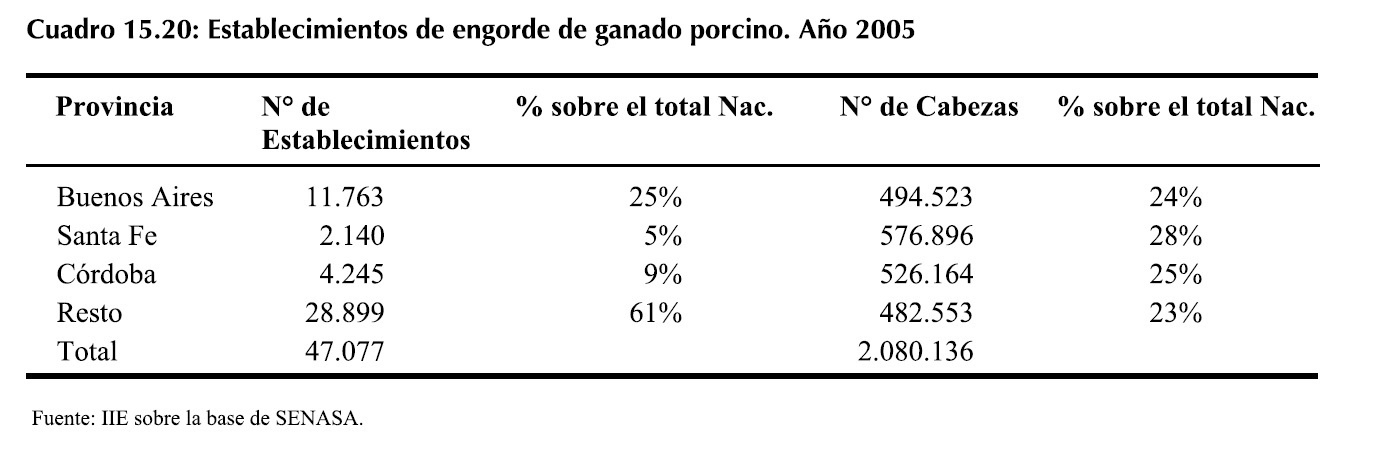

La mayor parte de la actividad de engorde de cerdos se realiza en las provincias de la Región Centro. Como se puede observar en el Cuadro 15.20, en Santa Fe se registraron en el año 2005 unos 2.140 establecimientos, donde se engordaron 576 mil animales, el 28% del stock nacional. Si bien es la provincia que menos establecimientos posee, es la que cría mayor cantidad de animales, lo cual muestra las dimensiones de dichos establecimientos. Algo similar sucede en la provincia de Córdoba, donde se asientan el 9% de los establecimientos porcinos y concentran el 25% del stock porcino nacional. Por último Buenos Aires es una de las provincias que registra mayor cantidad de establecimientos, pero concentra un porcentaje de porcinos similar al de las anteriores provincias.

Respecto a la faena, a mediados de la década del �90 la misma sufrió una fuerte caída como consecuencia de la apertura comercial. El ingreso de carne porcina proveniente de Brasil a un precio bajo ejerció presión sobre las empresas menos competitivas del sector generando un abandono de la actividad por parte de algunas de ellas. A pesar de que la actividad luego se recuperó, la continua amenaza de la industria brasilera y un consumo doméstico cada vez más deprimido provocaron que desde el año 2000 la actividad volviera a caer.

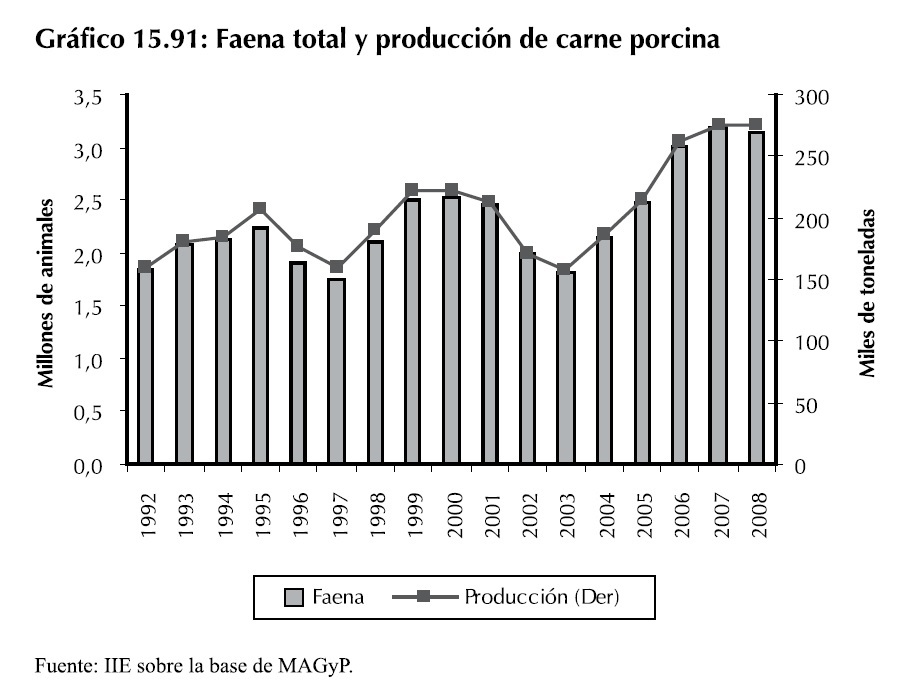

La devaluación del peso en el año 2002 generó una nueva oportunidad para la industria doméstica, mejorando la competitividad del sector respecto de Brasil. Desde el año 2003 hasta el 2007 la producción creció un 72%, alcanzando el nivel récord de 3,2 millones de animales faenados y una producción de 275 mil toneladas de carne porcina. Como se puede observar en el Gráfico 15.91, en el 2008 estos valores se mantuvieron, registrando sólo una caída del 2%.

Respecto al destino de la carne, cerca del 85% de es utilizada para la elaboración de fiambres y chacinados, por lo que apenas el 15% restante tiene como destino el mercado del fresco.

El bajo nivel de consumo de carne fresca de cerdo en la Argentina se percibe como una cuestión atribuida mayormente a la falta de información y educación del consumidor sobre las cualidades, calidades y usos culinarios de ésta, como así también a la ausencia de un canal comercial eficiente que permita integrar la res (valorizando todos sus cortes) en el mercado del fresco. Esto último genera mayores costos en la cadena que son trasladadas al precio final del producto, afectando su competitividad.

Hasta el año 2005, tanto la producción de carne de cerdo fresca como los productos elaborados, sólo podían destinarse al mercado interno, lo cual provocaba que la producción primaria fuese muy dependiente de las necesidades de la industria. A partir de mayo de ese mismo año, el reconocimiento de Argentina como país libre de Peste Porcina Clásica, se constituye en una alternativa comercial muy importante y un desafío para toda la cadena, ante la posibilidad de acceso a los mercados de exportación.

15.4.3.3.2.2 Consumo interno y comercio exterior

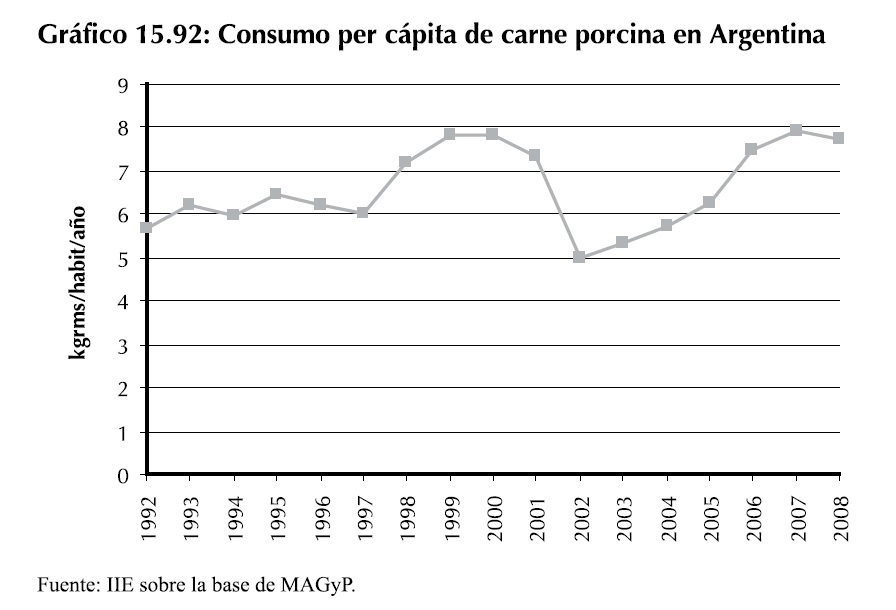

El consumo per cápita de carne porcina en Argentina es bastante bajo comparado con otros países y, en particular, en relación con países de América Latina. En el 2008 el consumo por habitante en Argentina fue de 7,71 kilogramos por año, muy inferior al de Brasil (12,2 kilogramos por habitante por año) y un tercio del de Chile (20,8 kilogramos por habitante por año). Y si bien este indicador ha permanecido bastante bajo en el transcurso de los años, tuvo importantes variaciones acompañando los vaivenes de la situación económica nacional (ver Gráfico 15.92).

A pesar del reducido tamaño de la demanda interna y el enorme potencial del sector en un país con una gran producción primaria de granos, Argentina aún continúa importando carne porcina para abastecer el mercado local.

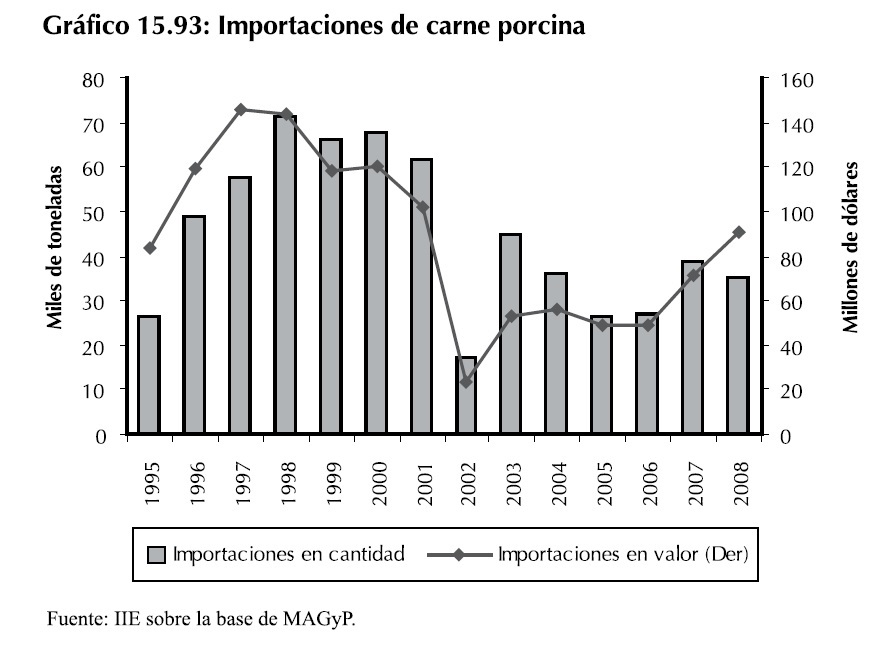

En términos generales, Argentina es un importador neto de carnes y productos elaborados provenientes del cerdo. Esto puede observarse en el Gráfico 15.93 donde se muestra la evolución de las importaciones de cerdo en volumen y valor.

Durante el año 2008, se importaron 35.131 toneladas por un valor de 90,8 millones de dólares.

El 71% de las mismas provino de Brasil, y un 13% de Chile, por nombrar los principales orígenes de las importaciones. Entre los productos de origen porcino más importantes se encuentran: 90% carnes frescas y el resto corresponde principalmente a fiambres y chacinados.

Respecto a las exportaciones, éstas se reducen a unos pocos embarques que consisten en menudencias y desperdicios de la industria. En el año 2008 se enviaron al exterior 3.640 toneladas por un valor de 7,2 millones de dólares.

15.4.3.4 Producción de carne bovina

15.4.3.4.1 Introducción

La producción de carne bovina se la puede analizar en dos etapas. Una primera etapa, la cual fue analizada en la segunda parte de este capítulo consiste en la actividad de cría y engorde de los animales y una segunda etapa, la cual se tratará a continuación, que consiste en el proceso industrial de faena, procesado y comercialización de la carne lista para ser consumida.

Como se comentó anteriormente, el proceso de cría y engorde de los animales puede realizarse de diferentes maneras de acuerdo a la disponibilidad de recursos naturales. Uno de los sistemas consiste en el pastoreo directo, donde los animales se alimentan de las pasturas naturales o implantadas de manera independiente. Esta técnica es conocida como sistemas �extensivos�, en los cuales el tiempo necesario para que un animal llegue a un peso ideal de faena necesita entre dos y tres años desde su nacimiento.

Otros sistemas utilizan una menor superficie, y la alimentación es racionada y controlada por los propios productores. De esta manera, los animales se encuentran en una superficie limitada (feed lot) y hasta muchas veces en establos construidos para tal fin. Este método de cría y engorde se caracteriza por ser �intensivo� y, a su vez, reduce el tiempo necesario para engordar a los animales hasta su peso ideal de faena.

Los resultados de esta etapa en términos de la cantidad de animales criados y el peso alcanzado en la etapa de engorde condicionará la producción final de carne en la segunda etapa, razón por la cual el desempeño de esta actividad reviste gran importancia.

La segunda etapa es desarrollada por los frigoríficos, los cuales reciben los animales ya engordados y listos para la faena. Estos establecimientos se encargan de acondicionar la carne, separando el cuero, las vísceras y demás partes del animal de manera tal de preparar las medias reses para ser comercializadas. Algunos frigoríficos comercializan el producto de esta manera, aunque otros proceden al desposte de las medias reses, comercializando diferentes cortes de carne o productos más elaborados tales como termoprocesados y embutidos.

Los frigoríficos, en su gran mayoría, también se encargan de la comercialización y distribución de su producción hasta los puntos de ventas tales como hipermercados, supermercados y carnicerías.

A continuación se procederá al análisis de la producción de carne bovina, destacando a los principales actores a nivel internacional y una descripción del desempeño de Argentina en los últimos años.

15.4.3.4.2 Contexto internacional

15.4.3.4.2.1 Producción y consumo

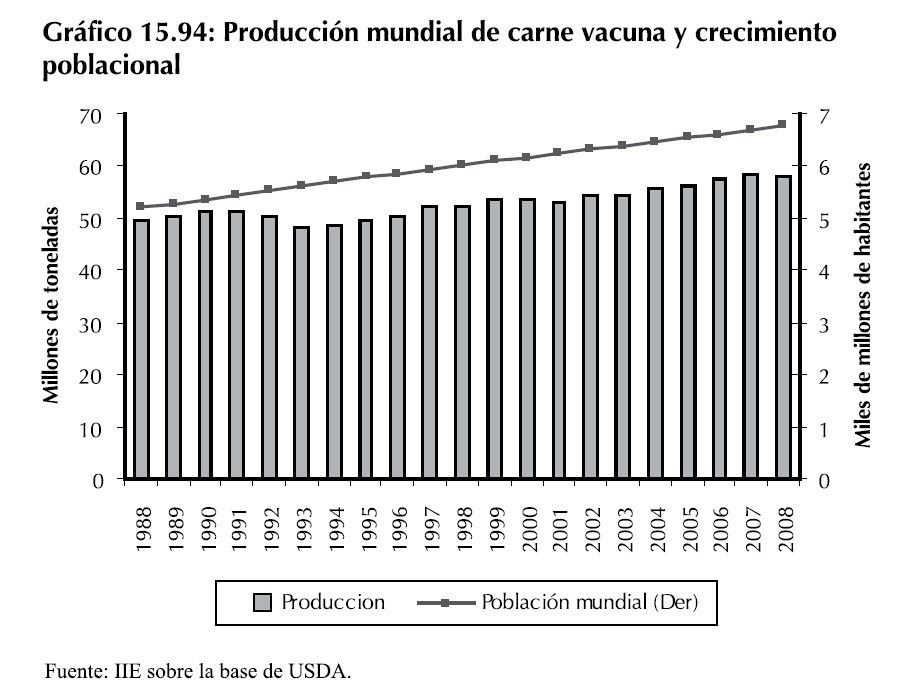

Como ya se adelantó anteriormente, la producción de carne bovina presenta un ritmo de crecimiento muy inferior respecto a la porcina y la aviar. En el año 2008, la producción mundial de carne bovina alcanzó los 58 millones de toneladas, algo inferior a la del año 2007 (58,4 millones de toneladas). Las proyecciones del Departamento de Agricultura de los Estados Unidos (USDA) estiman que para el año 2009 la producción caerá aún un poco más, llegando a las 56,8 millones de toneladas.

En el Gráfico 15.94 es posible observar que el ritmo de crecimiento poblacional ha superado con creces la producción de carne vacuna. En los últimos veinte años (desde 1988 a 2008), la producción de carne vacuna creció un 17% en tanto la población mundial lo hizo en un 30%, por lo que la producción-consumo per cápita ha experimentado una leve baja.

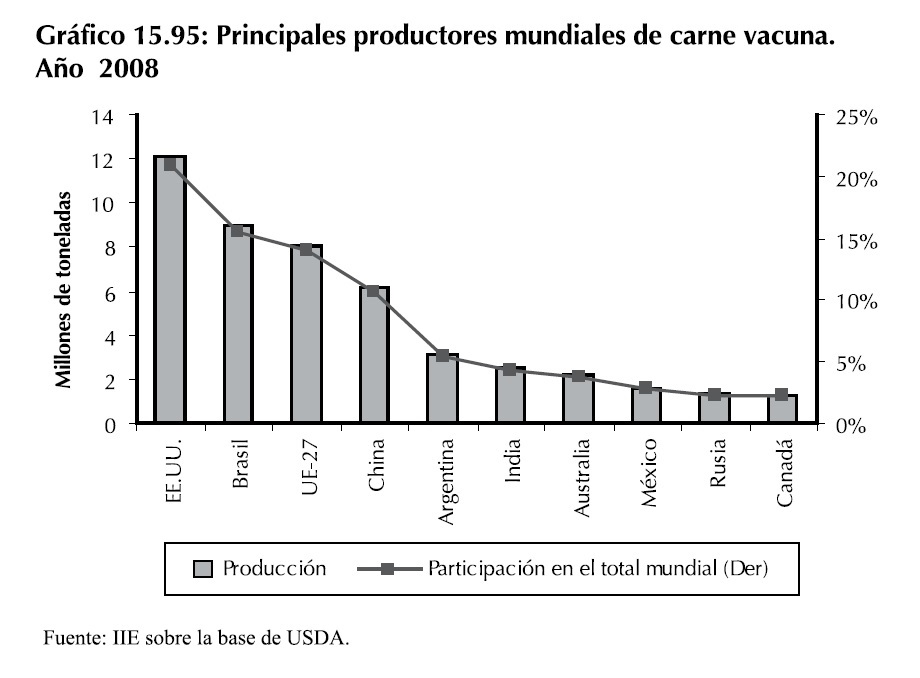

A su vez, la producción se encuentra descentralizada en muchos países. Para acumular el 80% de la producción global se deben sumar los primeros diez países. EE.UU. es el principal productor mundial de carne bovina.

Durante el año 2008 produjo 12,1 millones de toneladas de carne, lo cual representa el 21% del total mundial. Brasil y la UE-27 siguen en segundo y tercer lugar, produciendo en ese año 9 millones y 8 millones de toneladas respectivamente, representando de este modo el 15% y 14% del total en ese orden.