Balance de la

Economía Argentina

INVERSIONES

CAPITULO 11: INVERSIONES

El año 2003 encuentra a la economía Argentina atravesando una etapa de recuperación luego de la gran recesión iniciada en 1998 y el derrumbe de la Convertibilidad a comienzos del año 2002. Este último acontecimiento impactó negativamente en el proceso de ahorro/inversión por diferentes motivos, desapareció el ahorro externo como fuente de financiamiento, los bancos dejaron de ser el nexo entre ahorristas y demandantes de crédito, y la incertidumbre llegó a niveles tan elevados que hizo imposible la planificación y por consiguiente la inversión. El resultado es una importante caída en los niveles de inversión, tanto en el ámbito nacional como en el regional, hasta llegar al punto límite de la descapitalización,con inversión neta negativa en el año 2002.

11.1 Inversiones Nacionales

La inversión es una variable estratégica que junto a la acumulación de capital humano y a la existencia de instituciones adecuadas1, configuran insumos básicos para el crecimiento sostenido de cualquier economía. Su importancia reside en que es la variable que incrementa y mantiene tecnológicamente actualizado el acervo de capital del país, para hacer posible una oferta futura de bienes modernos a precios competitivos.

Actualmente, Argentina enfrenta el gran desafío de regenerar las condiciones que impulsan la inversión. Debido a la importancia que este hecho representa para el proceso de expansión, se realizará un breve análisis de la evolución de dicha variable en los últimos años, haciendo énfasis especial en los acontecimientos recientes.

11.1.1. Evolución Histórica

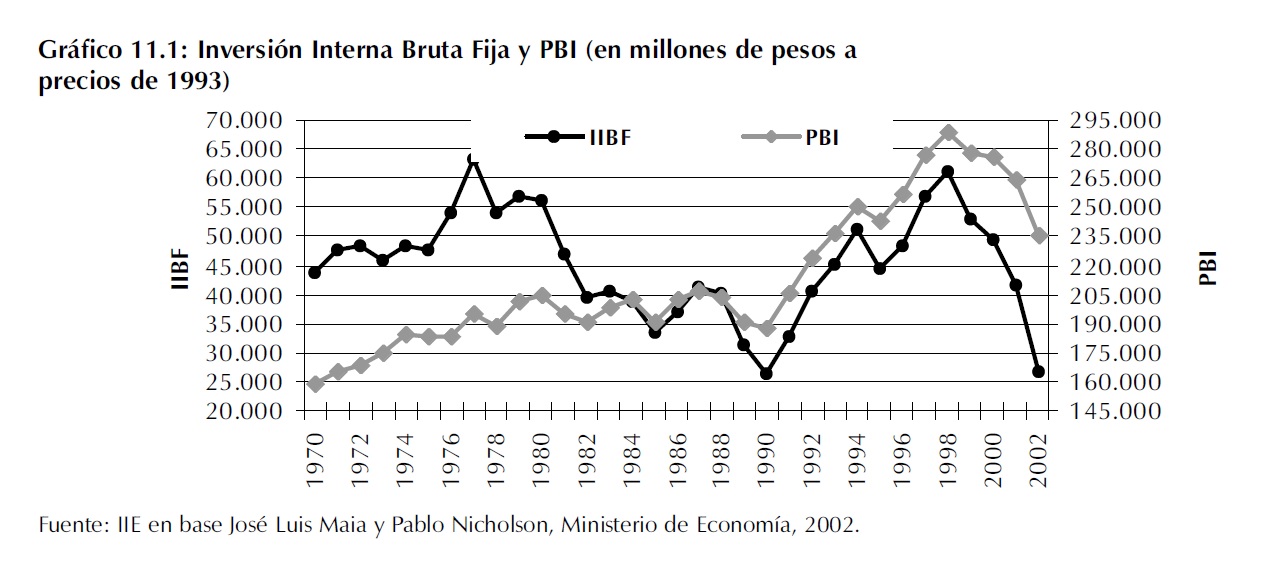

En los últimos 30 años la Inversión no muestra una tendencia definida sino más bien un comportamiento inestable marcado por distintos períodos históricos, lo cual puede observarse en el Gráfico 11.1.

Con el propósito de organizar el análisis, se dividirá la serie de 30 años en cuatro subperíodos. El primero abarca desde 1970 hasta 1977, el mismo se caracterizó por una evolución positiva tanto del PBI como de la IIBF, con tasas de crecimiento promedio anual del 3% y del 5,3%, respectivamente. Este período se enmarca en un contexto de gran inestabilidad política, dentro de una economía cerrada con fuerte intervención del estado.

El segundo subperíodo abarca desde comienzos de 1978 hasta finales de los años ochenta. A lo largo de estos años el PBI se mantuvo en promedio constante, es decir, Argentina no tuvo crecimiento, por tal motivo a los años ochenta se los denomina década perdida. La inversión muestra una tendencia decreciente a lo largo de todo el subperíodo, con pequeñas variaciones positivas en el año 1979 con la "tablita cambiaria" de Martínez De Hoz, en 1983 con el retorno de la

1 Ver Capítulo 1

democracia y en 1986 con el Plan Austral. El Gráfico 11.1 muestra que entre 1978 y 1990 la inversión sufre una caída superior al 50%. El tercer subperíodo va desde 1990 a 1998, donde tanto la inversión como el PBI experimentan un importante crecimiento. En el primer caso, se recuperan los niveles alcanzados en la década del setenta, con un crecimiento promedio anual del 11%, mientras que el PBI alcanza los niveles más altos de los últimos 30 años. Esta etapa de fuerte crecimiento, se enmarca en un contexto de estabilidad de precios, apertura económica, desregulación, privatizaciones y reconocimiento y refinanciamiento de la deuda pública. Además, se lograron importantes ganancias de productividad como resultado de la incorporación de tecnología, a través de la importación de Bienes de Capital2, y la adopción de modernos procesos de producción. Sin embargo, durante este período se produjo un fuerte déficit fiscal, acumulando una deuda pública insostenible. No se realizaron las reformas de segunda y tercera generación. El último subperíodo se inicia en 1998, junto con un fuerte proceso recesivo, y se extiende hasta la crisis del 2002 cuando se decide la salida de la convertibilidad. El Gráfico 11.1 muestra a partir de 1998 el comienzo de una carrera descendente de la inversión y del PBI, que cayeron a un ritmo anual del 18,8% y 5%, respectivamente. La importante disminución de las inversiones en el año 2002 derivó en saldos negativos para la inversión neta3 y por consiguiente, en una contracción en el stock de capital de la economía.

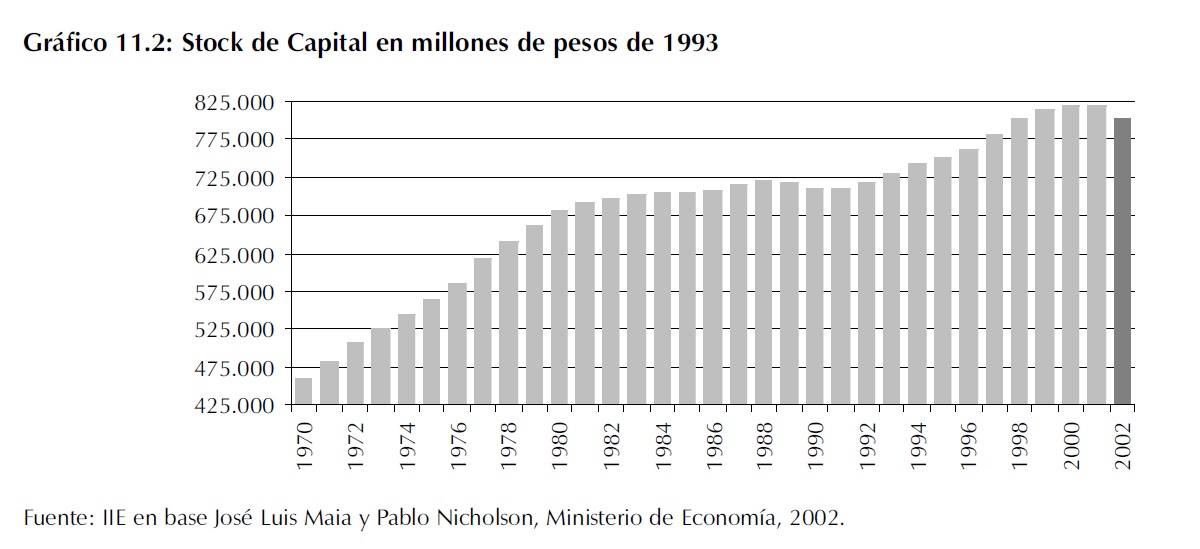

El stock de capital de una economía se define como el conjunto de activos durables, reproducibles y tangibles utilizados en la producción de otros bienes y servicios. La antigüedad y magnitud de ese stock, junto a la fuerza laboral, otorgan una idea de las posibilidades de producción de una economía. La medición y evolución del stock de capital permite conocer los determinantes del crecimiento económico y evaluar si el mismo, es sostenible a largo plazo.

El Gráfico 11.2 permite apreciar que en los últimos 30 años hubo dos períodos que registraron una importante acumulación de capital. La década del setenta con un ritmo de crecimiento cercano al 4,5% anual; y en menor medida la década del noventa con un crecimiento promedio del 1,6% anual, por otro lado, en la década perdida el stock de capital casi no sufrió modificaciones.

2 Ver Capítulo 10 "Comercio Exterior"

3 La inversión bruta disminuyó hasta ubicarse por debajo de los niveles de reposición y mantenimiento de las máquinas y equipos existentes, es decir, no alcanzó a cubrir la depreciación del capital existente.

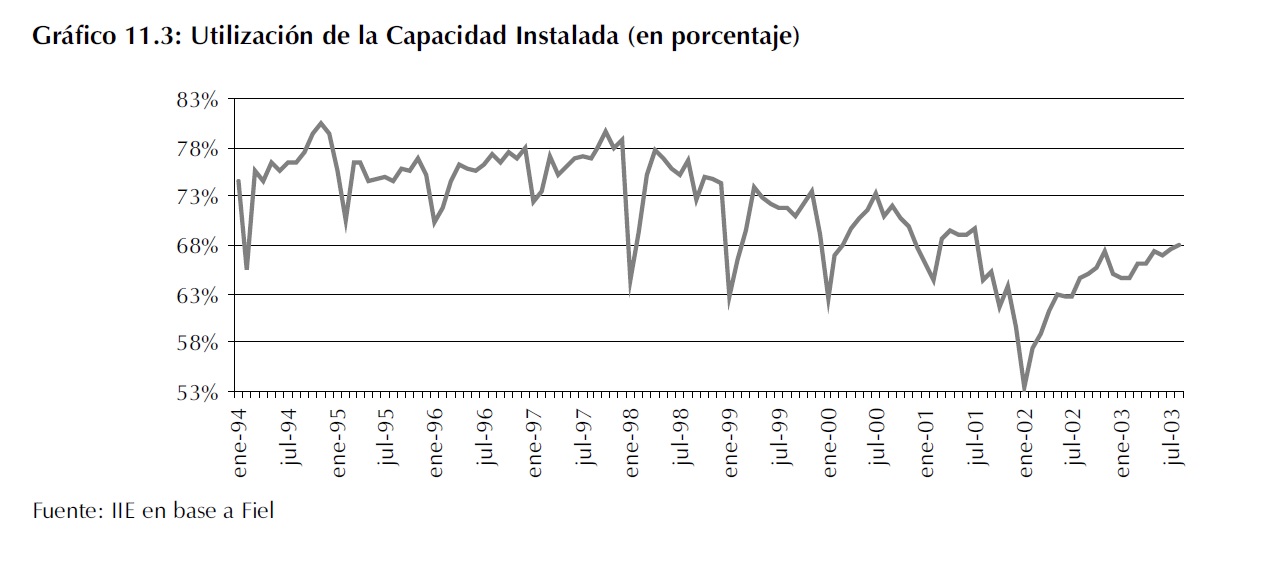

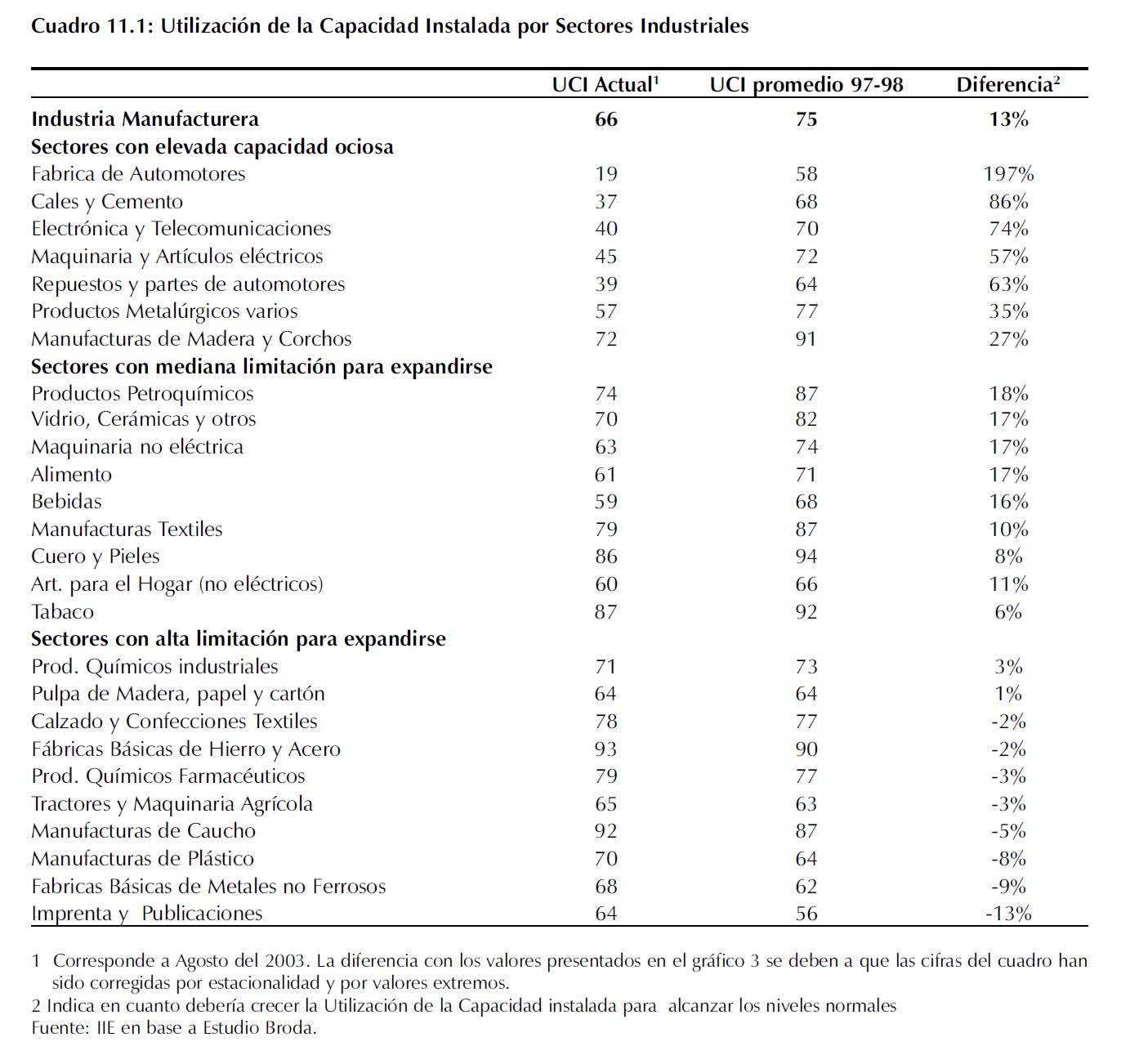

La acumulación de capital durante los años noventa permite que en el año 2003 la economía pueda recuperarse sin requerir de una significativa inversión adicional, fundamentalmente haciendo un mayor uso de la capacidad productiva existente que se encontraba ociosa. (Ver Gráfico 11.3)

En el Gráfico 11.3 puede observarse la tendencia decreciente que presenta la utilización de la capacidad instalada desde el año 1998 y su posterior recuperación a partir de mediados del 2002 hasta alcanzar en agosto del 2003 niveles del 67,5%. Considerando los niveles de equilibrio convencionalmente establecidos en torno al 80%4, resulta una brecha de 12,5 puntos porcentuales que le permitiría al conjunto de los sectores productivos continuar su expansión.

Sin embargo, aunque la mayoría de las actividades productivas todavía poseen cierto margen para crecer, esto no es sostenible en el mediano y menos aún en el largo plazo. En la medida en que no se incrementen los niveles de inversión actuales, no será posible consolidar un crecimiento genuino y sostenible. Además, algunas ramas puntuales comenzarán a presentar problemas para seguir creciendo.

Del Cuadro 11.1 surge que existen tres grandes grupos de sectores industriales con niveles de utilización de la capacidad instalada muy diferente.

4 El Centro de Estudios para la Producción señala que existen causas por las cuales la máxima utilización de la capacidad instalada difícilmente supere el 80% en situaciones de equilibrio de oferta y demanda. Usualmente, la capacidad remanente actúa como reserva ante shocks de demanda inesperados, además de que la no utilización de los equipos en su máximo rendimiento alarga su vida útil esperada y disminuye los riesgos de desperfectos o accidentes.

En el primer grupo se encuentran sectores que todavía poseen una gran capacidad ociosa y que no enfrentarán importantes limitaciones para continuar su expansión. Estos sectores representan aproximadamente el 11% de la industria.

En el segundo grupo, se encuentran aquellos sectores que están utilizando su capacidad instalada por encima del promedio, pero que aún se encuentran funcionando en niveles subóptimos.

Este grupo posee todavía margen para seguir creciendo sin necesidad de nuevas inversiones en el corto plazo. Estos sectores representan el 38% de la industria. El tercer y último grupo está compuesto por sectores que están produciendo casi a plena capacidad, los cuales no podrán continuar su expansión en el corto plazo sino amplían su acervo de capital. Este grupo es el de mayor peso, representa el 50% de la industria.

De esta manera se concluye que, un 50% de la industria presenta capacidad ociosa suficiente para, al menos en el corto plazo, continuar su expansión; pero el otro 50% enfrentará serias limitaciones para continuar su crecimiento. Cabe aclarar que este análisis no incluye los efectos derivados de las interrelaciones entre los distintos sectores, en caso de hacerlo es posible que sectores del grupo 1 al estar relacionados con sectores del grupo 3, encuentren alguna limitación a su crecimiento a pesar de tener capacidad ociosa.

11.1.2. Evolución Reciente

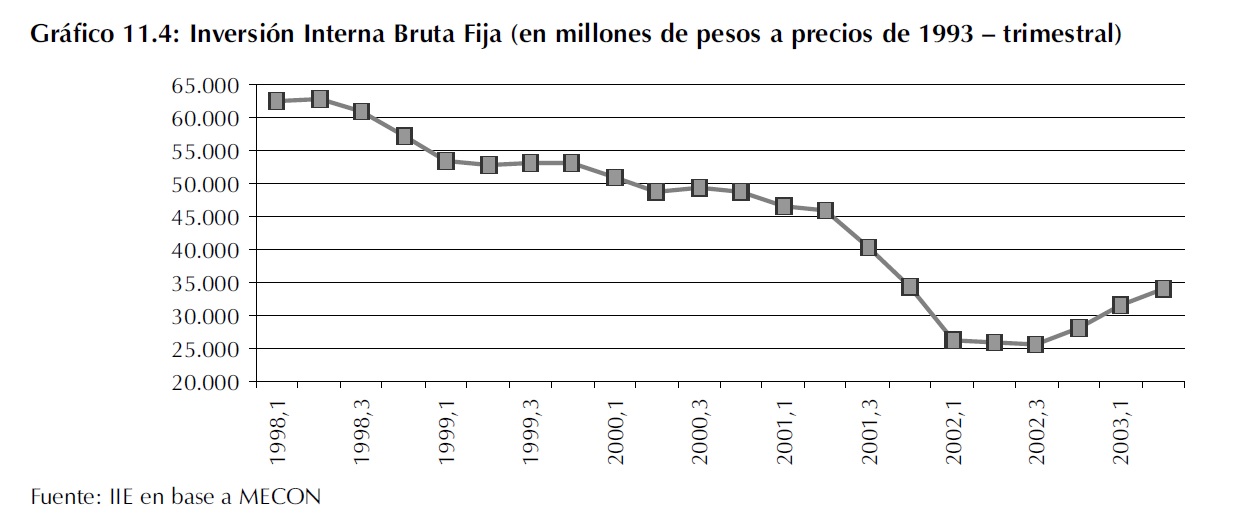

En el Gráfico 11.4 puede apreciarse la fuerte contracción que experimenta le inversión bruta entre el segundo trimestre de 1998 y el segundo trimestre de 2001, a partir de allí sobreviene un período de caída libre donde disminuye a un ritmo promedio del 2,6% trimestral. Después de algunos meses de estabilización, recién en el cuarto trimestre del año 2002, se observa una leve recuperación hasta alcanzar los 34.033 millones de pesos en el segundo trimestre del 2003, creciendo un 9,8% promedio por trimestre.

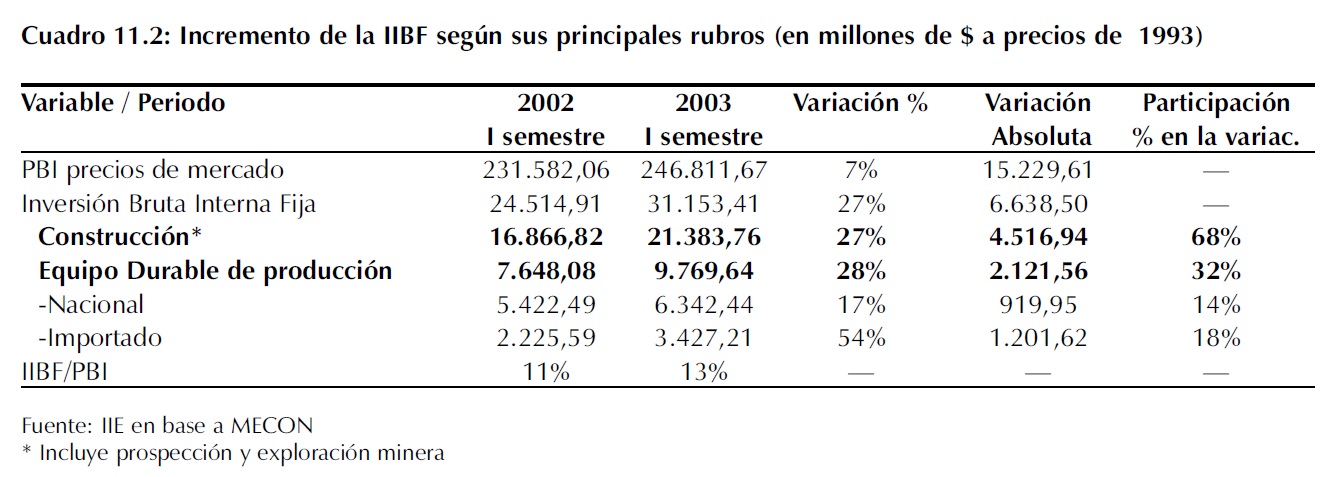

Resulta interesante observar qué tipo de inversión se ha comenzado a recuperar en los últimos trimestres. La IIBF se divide en dos grandes grupos, construcción y equipo durable de producción. Este último a su vez, se subdivide en equipo de origen nacional y en importado. Como se aprecia en el Cuadro 11.2, la inversión interna bruta fija experimentó un crecimiento interanual cercano al 27%, alcanzando el 13% del PBI en el primer semestre del 2003. Si desagregamos este crecimiento según sus principales componentes, observamos que ambos aumentaron casi en la misma proporción, 27% y 28%, respectivamente. Por otra parte, dentro del rubro equipos durables de producción, los equipos de origen importado experimentaron el mayor incremento.

También podemos apreciar en el mismo cuadro, que el rubro de mayor importancia en el total de la inversión, es construcciones. Esto provoca que más del 68% del incremento total sea generado por este rubro. El crecimiento del mismo está siendo motorizado por la edificación de viviendas5, mientras que el motor del rubro equipos durables es fundamentalmente el aumento de equipos importados6.

5 Ver Capítulo 12: Sector Inmobiliario y de la Construcción.

6 Ver Capítulo 10: Comercio Exterior.

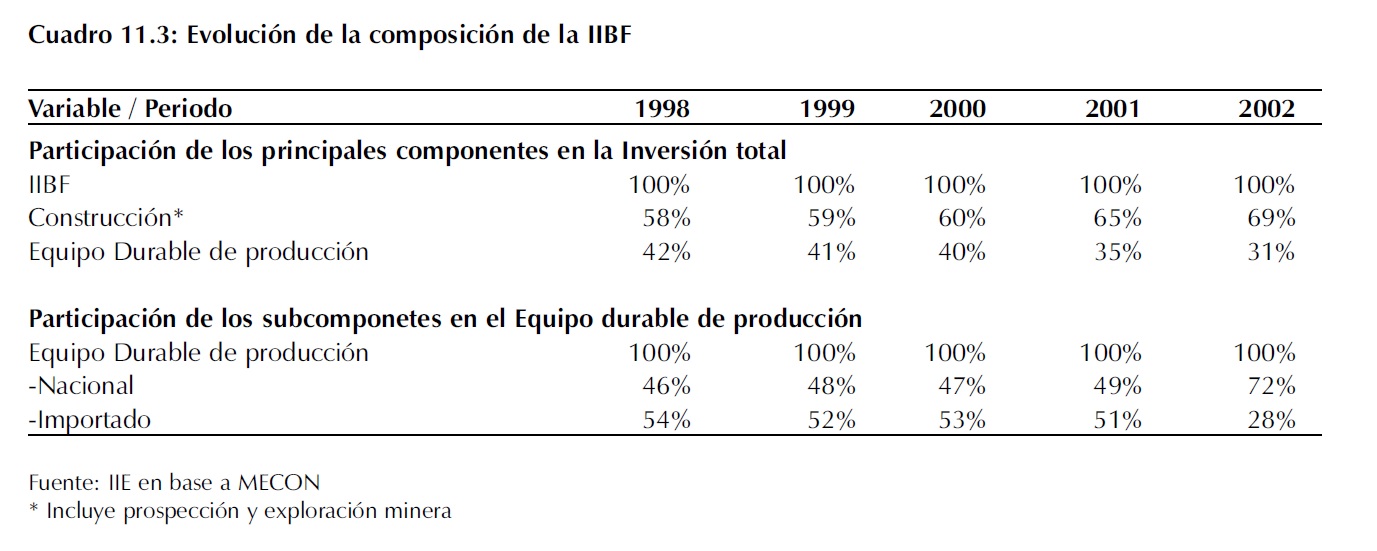

Por otra parte, si observamos la evolución de la composición de la inversión interna bruta fija, surge que la misma experimentó cambios significativos en los últimos años. El Cuadro 11.3 revela un incremento en la participación del rubro construcciones pasando de un 58% en el año 1998 a un 69% en el año 2002, mientras que el peso de los equipos durables de producción disminuye de un 42% a un 31% en los años mencionados.

Dentro del rubro equipos durables de producción, se incrementa notablemente la participación de los equipos nacionales pasando a representar un 72% en el año 2002 contra un 46% en 1998. Como contrapartida, el equipo importado disminuye su participación significativamente.

Cabe destacar que en ambos casos la gran variación se produce fundamentalmente en el último año, probablemente como consecuencia de la devaluación del peso argentino.

11.1.3. Evolución de la Inversión Extranjera Directa

Desde hace varias décadas, gran parte de los países del mundo, ya sean desarrollados o en desarrollo, se disputan duramente la atracción de Flujos de Inversión Extranjera Directa. Esto se debe a que la IED es considerada un activo importante, no sólo por su aporte de divisas sino también por su potencial contribución en términos de nuevas inversiones, acceso a mercados externos, efectivización del aparato productivo, entrenamiento del personal, transferencia de tecnología, etc.

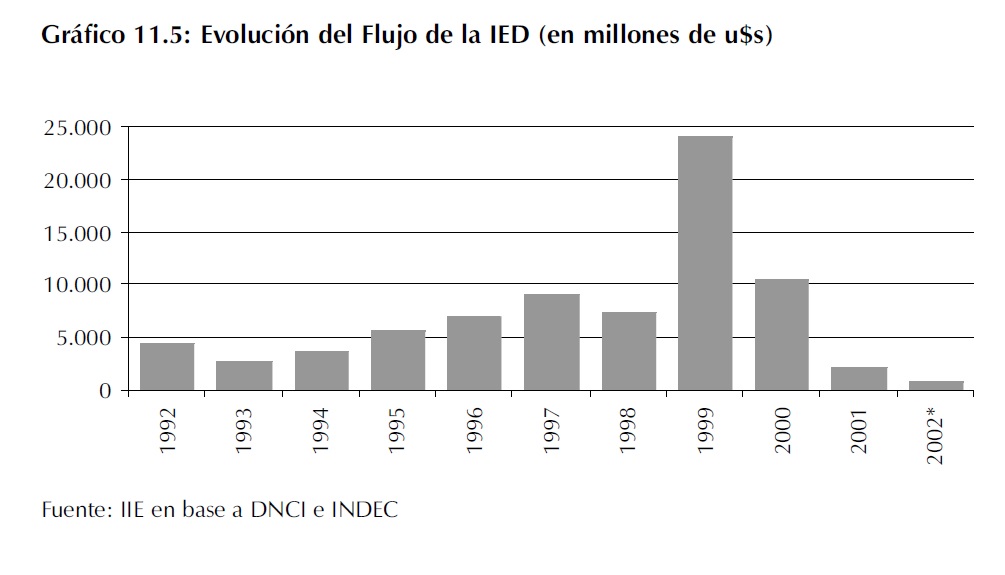

Si bien históricamente la IED ha jugado un papel destacado en la formación de capital en Argentina, adquirió mayor importancia durante los años noventa. La significativa afluencia de flujos recibida en el período 1993 - 1999 llevó a que Argentina se convirtiera en uno de los países en desarrollo que más IED atraía en dicho período.

Sin embargo, en el Gráfico 11.5 se observa que a partir del año 2000 hay un cambio en la tendencia y los flujos comienzan una carrera descendente hasta caer un 97% en el año 2002, con respecto a los flujos registrados en 1999.

Varios factores influyeron en el dinamismo que adquirieron las IED en los noventa, probablemente la desaparición ó el cambio de alguno de ellos provocó la reversión de la tendencia creciente registrada hasta 1999.

En primer lugar, los noventa se enmarcan en un contexto internacional favorable, en el sentido de que aumentan significativamente los flujos de IED a nivel mundial y en especial hacia los países en desarrollo.

En segundo lugar, la estabilidad económica que sobrevino a la implementación del Plan de Convertibilidad generó un importante incremento en el tamaño y dinamismo del mercado interno. A esto, deben agregarse las expectativas que el MERCOSUR generó como mercado de consumo ampliado y sus beneficios en términos de economías de escala.

Finalmente, la presencia de ciertas variables claves que se constituyeron en determinantes

fundamentales de la nueva dinámica. Estas son:

- Estabilidad en las reglas de juego que aseguraban un ambiente propicio para el desarrollo de negocios.

- Algunos aspectos estructurales de la política económica tales como la apertura de la economía, la desregulación de las actividades y las privatizaciones. Estas últimas tuvieron un rol preponderante en el proceso de crecimiento de las inversiones extranjeras, en especial durante los primeros años de la década.

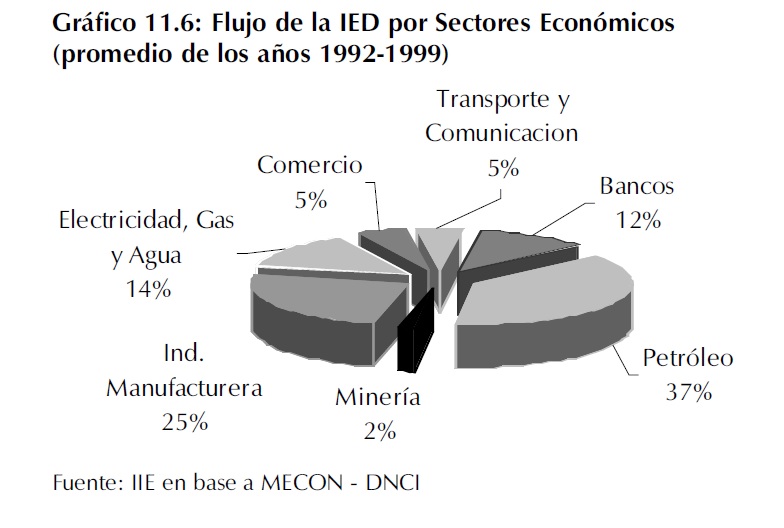

Con respecto al destino de los flujos, el Gráfico 11.6 muestra aquellos sectores económicos elegidos por los flujos extranjeros en su época de mayor dinamismo. En el mismo puede apreciarse que los principales sectores de destino fueron el Petrolero y el Manufacturero, seguidos por los servicios de Gas, Electricidad, Agua y Bancos7.

Dentro de la industria manufacturera se destacan los rubros de Alimentos y Bebidas, Tabaco, Química, Caucho y Plástico.

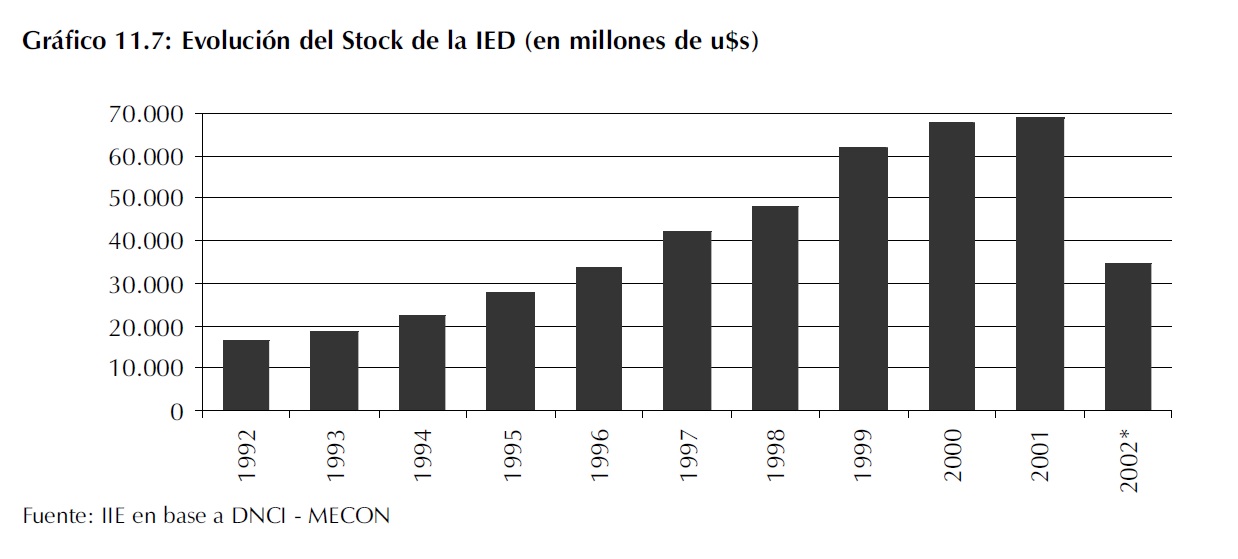

Resulta interesante observar la evolución del stock de IED en los años noventa. El Gráfico 11.7 muestra que el mismo experimentó un importante crecimiento cercano al 323% entre 1992 y el 2001, alcanzando los 68.935 millones de u$s. En el año 2002 se observa una gran caída interanual cercana al 50%, debido fundamentalmente a los efectos de la variación del tipo de cambio en los patrimonios de las empresas (estimados en dólares)

7 Esta orientación probablemente este muy influenciada por las actividades privatizadas durante esos años.

11.2. Inversiones en la Región Centro

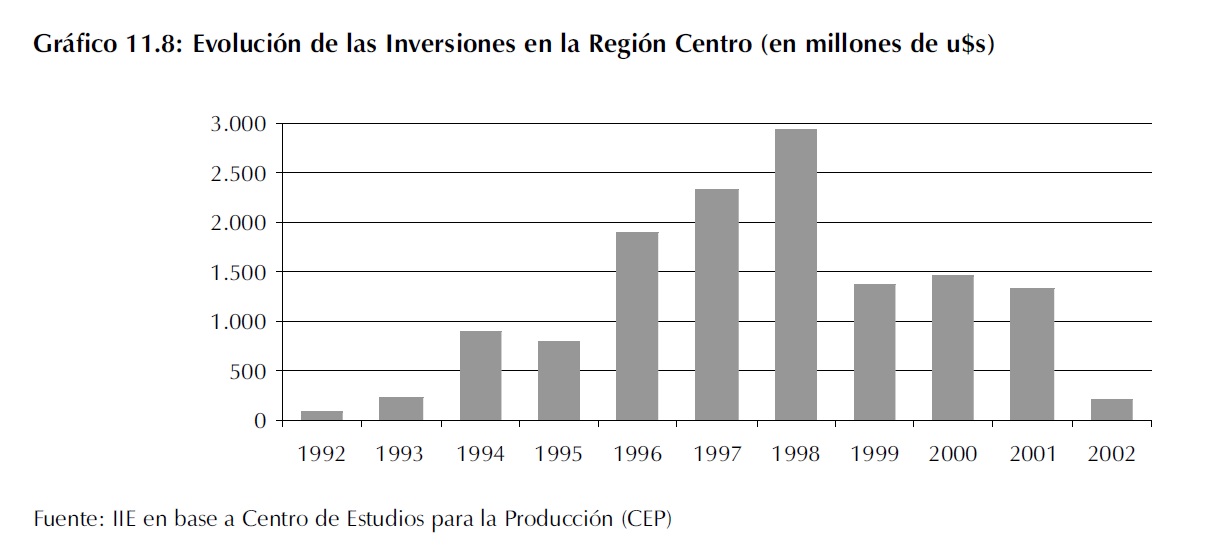

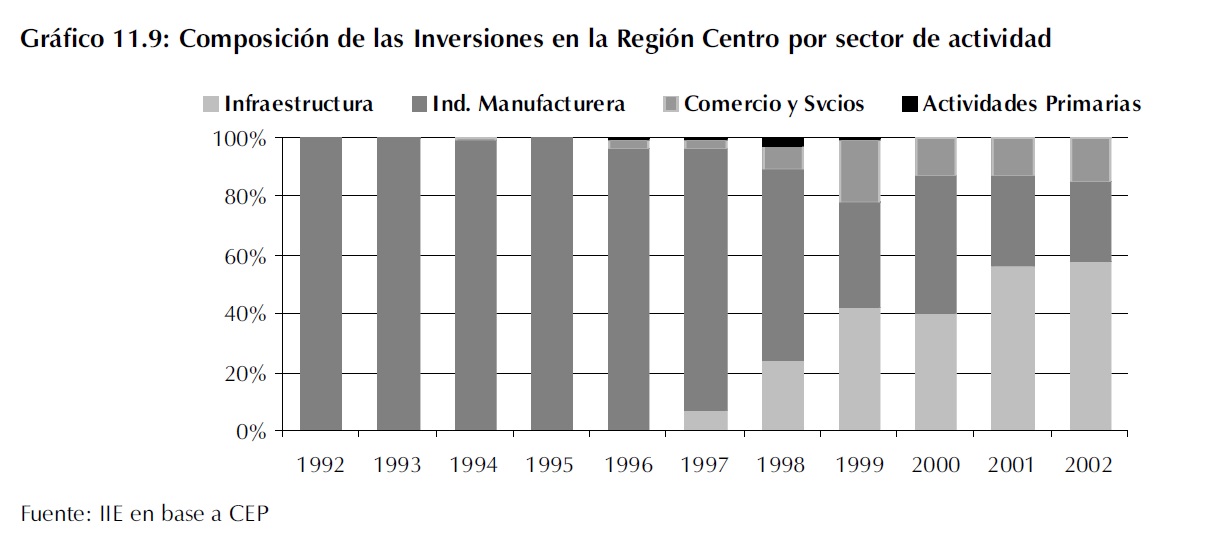

La Región Centro no fue ajena al proceso de crecimiento de las inversiones transcurrido en la década pasada, como tampoco lo fue al período de crisis que sobrevino posteriormente. Al igual que lo sucedido a nivel nacional, las inversiones crecen rápidamente durante los primeros ocho años, exceptuando 19958, para luego desplomarse hasta llegar en el 2002 a niveles extremadamente bajos.

En el período 1992-1998 la inversión creció a un ritmo del 82% promedio anual, pasando de u$s81 millones a u$s 2931 millones, mientras que en el período 1998-2002, la misma cae cerca de un 50% promedio por año. El Gráfico 11.8 muestra que en el año 2002 la inversión vuelve a niveles cercanos a los del principio de la década, alcanzando los u$s 206 millones aproximadamente.

A lo largo de los últimos 10 años no sólo se evidenció un cambio en la tendencia de las inversiones, sino también en los sectores de actividad a los cuales la misma se orienta.

8 Como resultado del conocido efecto "Tequila" las inversiones sufrieron una disminución en 1995.

En el Gráfico 11.9 se puede observar que durante la etapa de crecimiento las actividades elegidas por los inversores fueron las Manufacturas, pero a partir de 1998 se evidencia un cambio donde comienzan a tener mayor participación los sectores de Infraestructura y Comercio y Servicios. Dada la heterogeneidad en el comportamiento de la inversión en las diferentes provincias integrantes de la región, se realizará un estudio para cada una de ellas por separado.

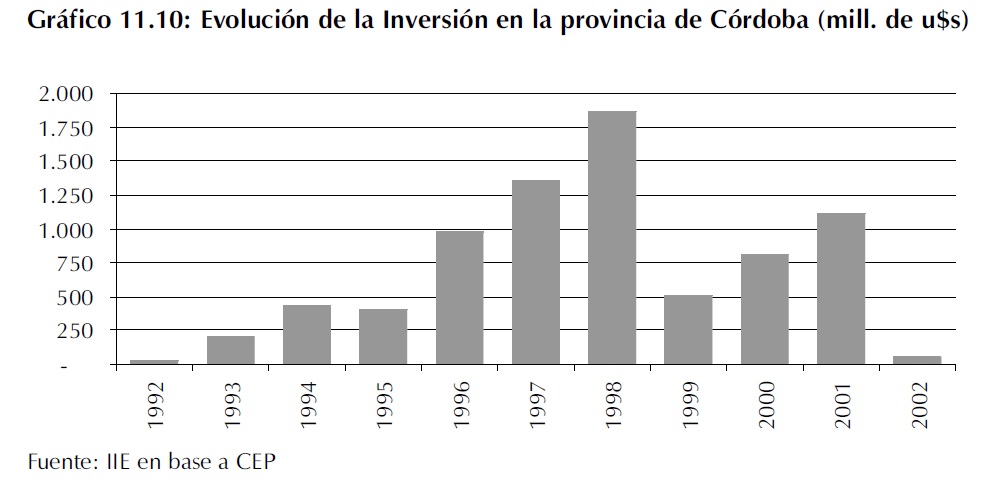

11.2.1. Inversiones en la provincia de Córdoba

Durante la década del '90, la provincia de Córdoba recibió un importante volumen de inversiones, alcanzando su máximo nivel en 1998 con u$s 1.857 millones. En el período 1992-1998 las inversiones alcanzaron un ritmo de crecimiento del 95% promedio anual, superando al de la región. El período de mayor crecimiento de los flujos va desde el año 1995 hasta 1998, donde la Industria Manufacturera, especialmente el Sector Automotriz, es la principal receptora de los flujos de inversión. En menor medida, los sectores de la Construcción, Bebidas y Alimentos e Industria Básica del Hierro y Acero (dentro de las manufacturas) también se encontraban entre los elegidos para invertir.

En el año 1999, se presenta una fuerte caída de la inversión en la Industria Manufacturera, influida en gran medida por la comprometida situación del Sector Automotriz y Autopartista9. Como consecuencia, la inversión total sufre una disminución del 70% hasta el año 2000 donde

comienza a recuperarse a través del crecimiento de las inversiones en Infraestructura y en menor medida en Comercio y Servicios. En el año 2002 se observa una nueva caída hasta niveles críticos.

9 Ver Capítulo 12: Sector Automotriz-Autopartista

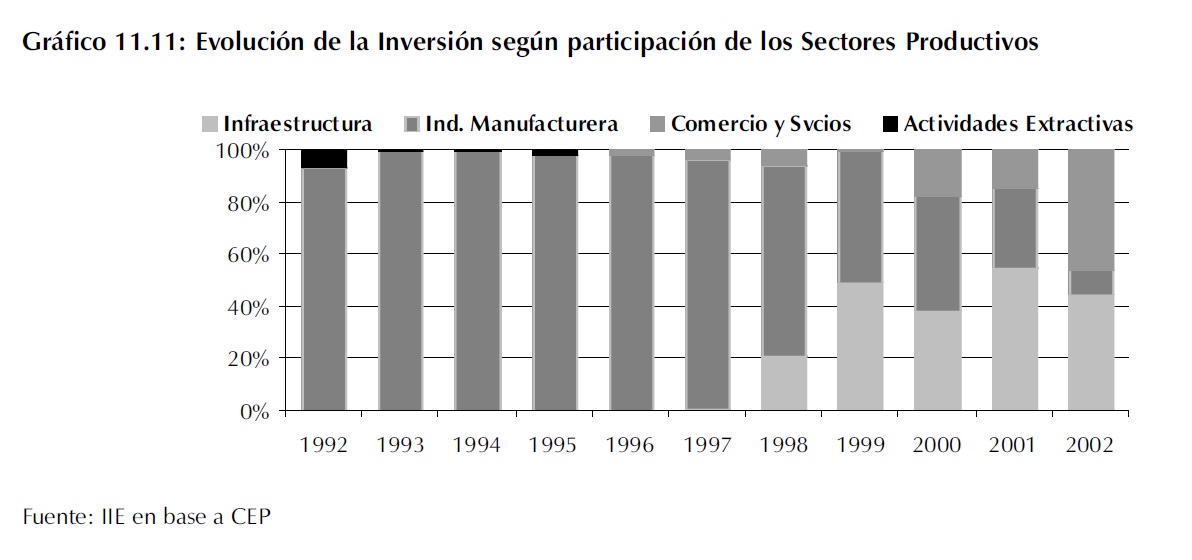

Como puede apreciarse en el Gráfico 11.11, la Industria Manufacturera perdió importancia relativa a favor de Infraestructura, que en el año 2001 alcanzó una participación del 55%. Dentro de este sector, se destaca principalmente la inversión en actividades de la Construcción con u$s 206,9 millones promedio por año en el período 1998-2002. En segundo lugar, están las inversiones en Energía Eléctrica con u$s 80,8 millones promedio por año invertidos en el período 1999-2001.

En el caso de Comercio y Servicios, se destacan los Hoteles y Restaurantes, y los Servicios de Entretenimiento, como principales destinos de las inversiones en los últimos años con una inversión cercana a los 73 y 71 millones de dólares promedio por año, respectivamente.

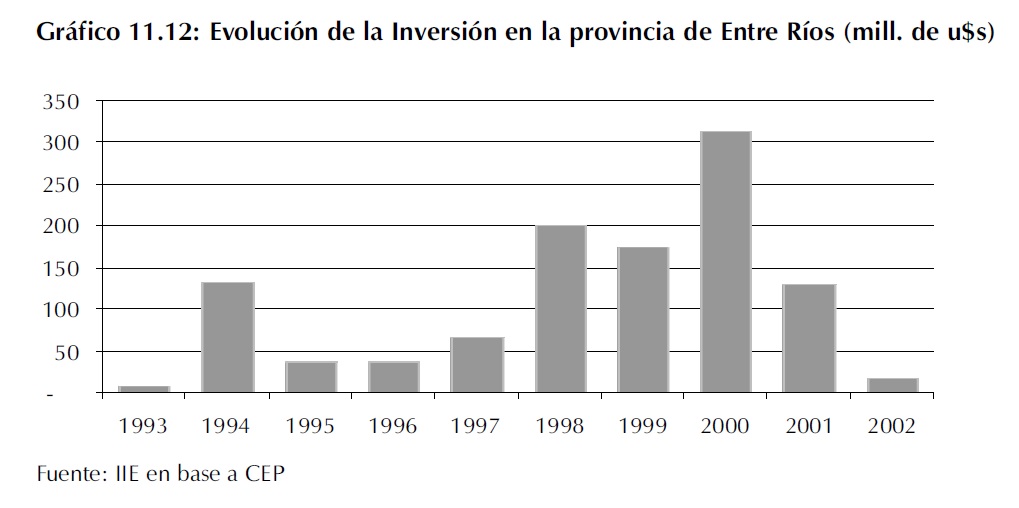

11.2.2 Inversiones en la provincia de Entre Ríos

En la provincia de Entre Ríos las inversiones mostraron un comportamiento irregular con altas y bajas a lo largo de toda la década del noventa, para luego caer significativamente en los primeros años del nuevo milenio. En este sentido, su período de crecimiento se extendió más que en el resto de las provincias, alcanzando su máximo nivel en el año 2000 con inversiones cercanas a los u$s 314 millones.

El período de crecimiento más claro se da entre los años 1996 y 2000 donde la inversión crece a un ritmo promedio anual del 71%. En la primera parte del período, entre los años 1996 y 1998, la inversión es motorizada principalmente por las Manufacturas y en menor medida por el Sector Primario e Infraestructura. Dentro de las primeras, el rubro de mayor importancia en dichos años fue Madera y Subproductos, el cual en general explicó más del 70% de la inversión en dicho sector.

A partir del año 1999, adquiere un mayor dinamismo el sector Infraestructura, específicamente el rubro Energía Eléctrica, hasta el 2001 donde alcanza los u$s 118,9 millones, con una participación cercana al 92%. En el año 2002 caen abruptamente las inversiones en todos los sectores, sólo el rubro Alimentos y Bebidas perteneciente al sector Manufacturero registra una pequeña suma cercana a los u$s 16,5 millones.

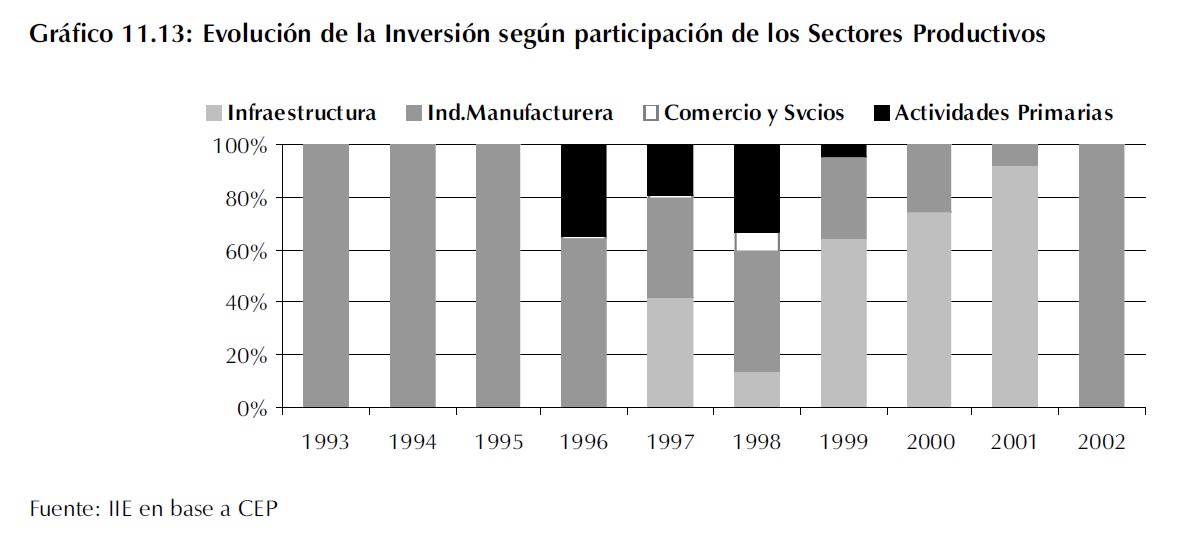

El Gráfico 11.13 permite apreciar un cambio en la orientación de las inversiones entrerrianas a lo largo de la última década, para luego en el año 2002 volver a la composición inicial.

Tanto en los años 1993 como 2002, los montos de inversión registraron niveles muy bajos y en ambos casos fueron dirigidos al sector Manufacturero.

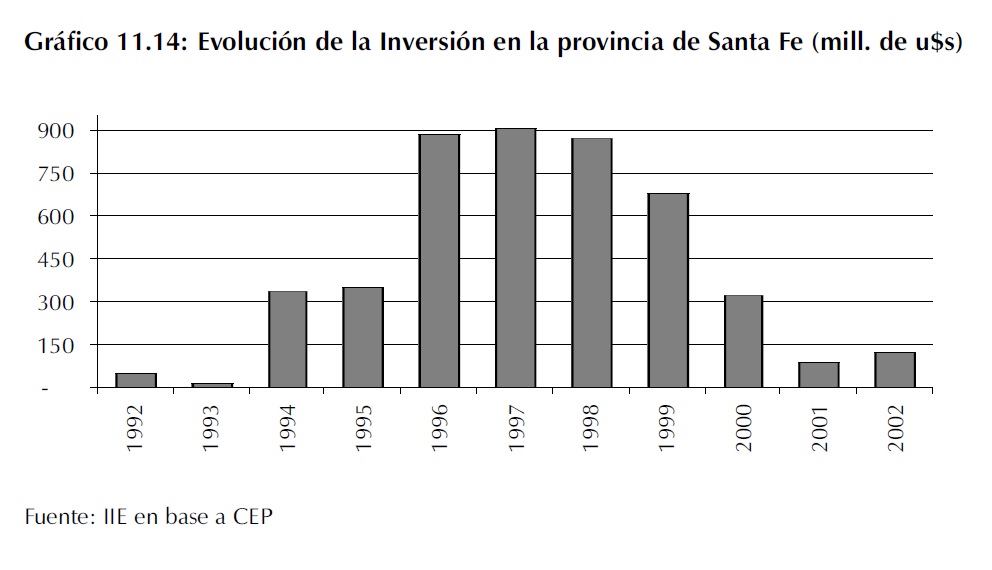

11.2.3. Inversiones en la provincia de Santa Fe

Al igual que en la provincia de Córdoba, las inversiones en Santa Fe tuvieron un comportamiento creciente en una primera etapa para luego caer hasta niveles mínimos. El mayor incremento de las inversiones se registró en el período 1993-1997, con un crecimiento promedio del 176% por año hasta alcanzar los u$s 907,1 millones en 1997.

A partir de 1998, las mismas comienzan a descender hasta el año 2001, donde llegan a los u$s 88,1 millones.Durante dicho período, la inversión cayó un 44% promedio anual. En el año 2002 parece recuperarse levemente, registrando un incremento del 41% con respecto al año anterior.

Durante el período de gran crecimiento de la inversión, la Industria Manufacturera es la principal (casi única) receptora. Dentro de este gran sector, los rubros Alimentos y Bebidas, y Automotriz fueron los principales destinatarios de los flujos de inversión. Aunque, en menor medida, la Industria Básica del Hierro y Acero, la Industria Petroquímica y la Celulosa y el Papel también fueron receptores de inversiones.

A partir del año 1997, se presenta una fuerte caída de la inversión en la industria manufacturera explicada principalmente por la disminución en los sectores Automotriz, Petroquímica y Bebidas y alimentos. La consecuente reducción en la inversión total, se vio atenuada por el incremento de los flujos hacia las actividades de Infraestructura y Comercio y Servicios.

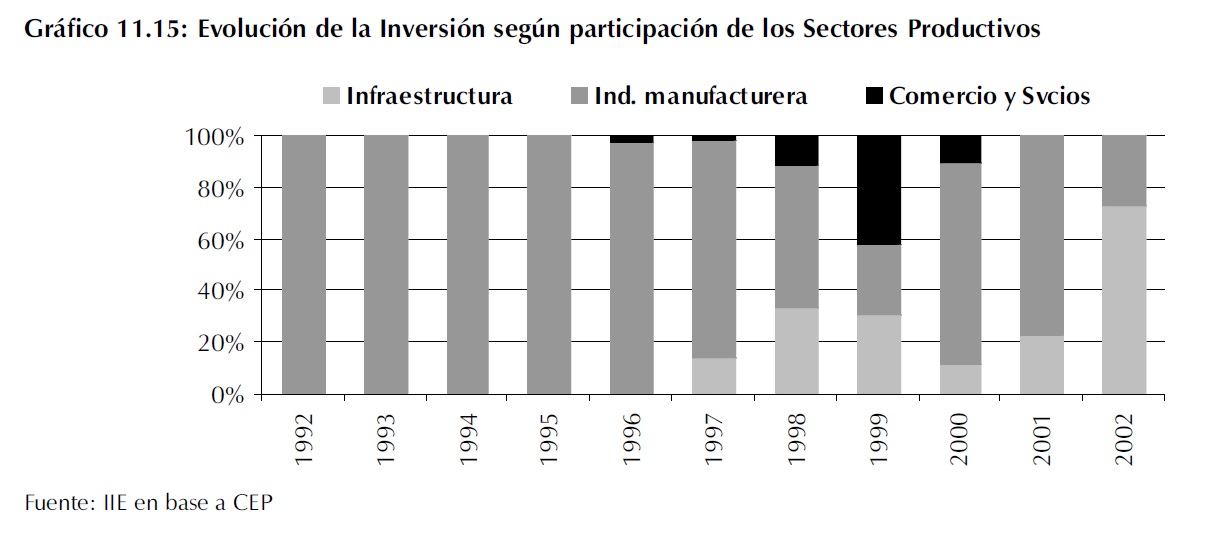

En el período 1999-2001, como resultado de la profunda crisis por la que atravesaba el país, se aprecia una retracción de la inversión de manera generalizada en todos los sectores. Como consecuencia, el año 2001 registró los volúmenes de inversión más bajos desde el año 1993. Como puede apreciarse en el Gráfico 11.15, la Industria Manufacturera, a pesar de su gran caída, continúa siendo el rubro elegido por los inversores (con excepción del año 1999) Sin embargo, a diferencia de lo sucedido a comienzos de la década del 90, en los últimos años ganaron participación el sector de Infraestructura y Comercio y Servicios. Mientras que el primero logra una mayor participación en el último año, el sector Comercio y Servicios lo hace en 1999 y, luego de una importante disminución, pierde participación completamente.

En el año 2002, con niveles de inversión cercanos a los más bajos de los últimos diez años, el porcentaje de participación se distribuye entre Infraestructura y Manufacturas con un 73% y 27%, respectivamente.