Balance de la

Economía Argentina

COMERCIO EXTERIOR

CAPÍTULO 10: COMERCIO EXTERIOR

Durante el año 2002 Argentina ingresó en un proceso de reacomodamiento a las nuevas condiciones macroeconómicas que implicó, entre otras cosas, una nueva visión del comercio exterior. De esta manera, varias tendencias que marcaron la década pasada comenzaron a cambiar.

Por un lado, el sector agropecuario pasó a ser el nuevo protagonista, aumentando su participación en detrimento de las MOI. Por otra parte, como resultado de lo anterior, el MERCOSUR, principalmente Brasil, perdió protagonismo a expensas de China y los países asiáticos. Como es de esperar la Región Centro no es ajena a este nuevo rumbo del comercio exterior.

10.1. Exportaciones Nacionales

10.1.1. Evolución Histórica

El año 2002 marcó un quiebre en materia de comercio exterior, devaluación mediante, la política exterior pasó al centro de la escena como uno de los principales factores del crecimiento. Sin embargo, las ventas al exterior no reaccionaron de manera inmediata, con lo cual dicho año mostró una disminución en las mismas con respecto al 2001. Recién este año comenzó a vislumbrarse un mayor dinamismo en el comercio exterior que se evidencia en un importante incremento, tanto en las exportaciones como en las importaciones.

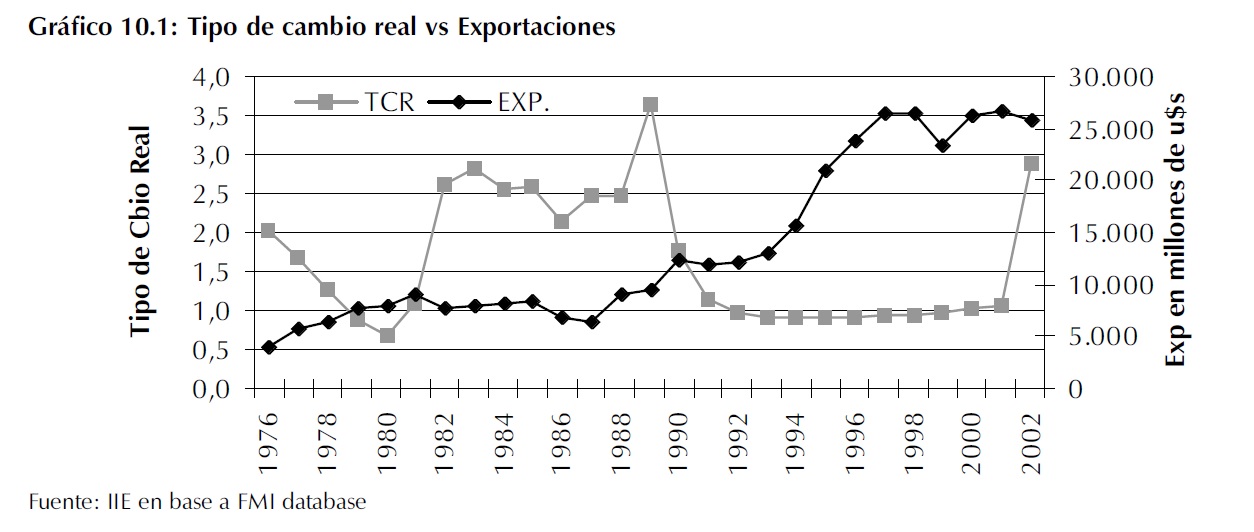

Este nuevo escenario reanimó la discusión sobre la relación existente entre el tipo de cambio y la competitividad internacional de los productos argentinos. Sin duda, las diferencias en el valor de la moneda influyen en las ventas externas, abaratando o encareciendo las mismas con respecto a los bienes y servicios que ofrecen el resto de los países del mundo. Sin embargo, existen otros elementos y aspectos de gran importancia relacionados con una competitividad externa más sostenible y genuina.

En este sentido, una buena política comercial que busque promover y estimular el desarrollo externo debe prestar atención a los siguientes temas: costos de transporte y logística, estructura de reintegros, retenciones, acuerdos comerciales, promoción de la marca país, etc.

Se construyó una serie para 25 años de la paridad real del peso y los valores exportados para reforzar la idea de que un dólar alto, por sí mismo, no es sinónimo de crecimiento de las exportaciones. El Gráfico 10.1 permite apreciar que no existe una relación directa entre el tipo de cambio real y el valor de las últimas. Por otra parte, se observa que el mayor crecimiento del comercio exterior del siglo fue durante la década del noventa, con un peso argentino sobrevaluado pero estable. Entre 1991 y 1998 las exportaciones se duplicaron, mien- tras que las importaciones casi cuadruplicaron su valor.

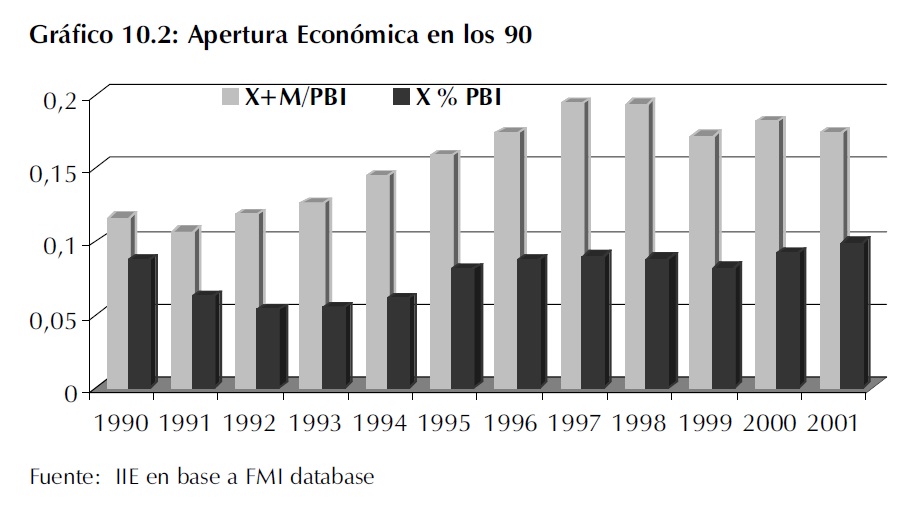

Este importante crecimiento se verifica también si observamos la evolución del comercio exterior como porcentaje del PBI (Gráfico 10.2) Si comparamos el aumento del coeficiente que considera compras y ventas al exterior, con aquel que solo contempla exportaciones, surge que gran parte de la apertura se generó a partir de las importaciones. Este hecho encuentra explicación en la importante recuperación del PBI y la modernización de numerosos sectores productivos durante dicha década, lo que generó un significativo aumento en la demanda de bienes de capital e intermedios al exterior. Cabe aclarar que la estabilidad del tipo de cambio real y la inexistencia de restricciones a la importación, también generaron un caudal importante de compras superfluas de bienes de consumo tanto durables como no durables.

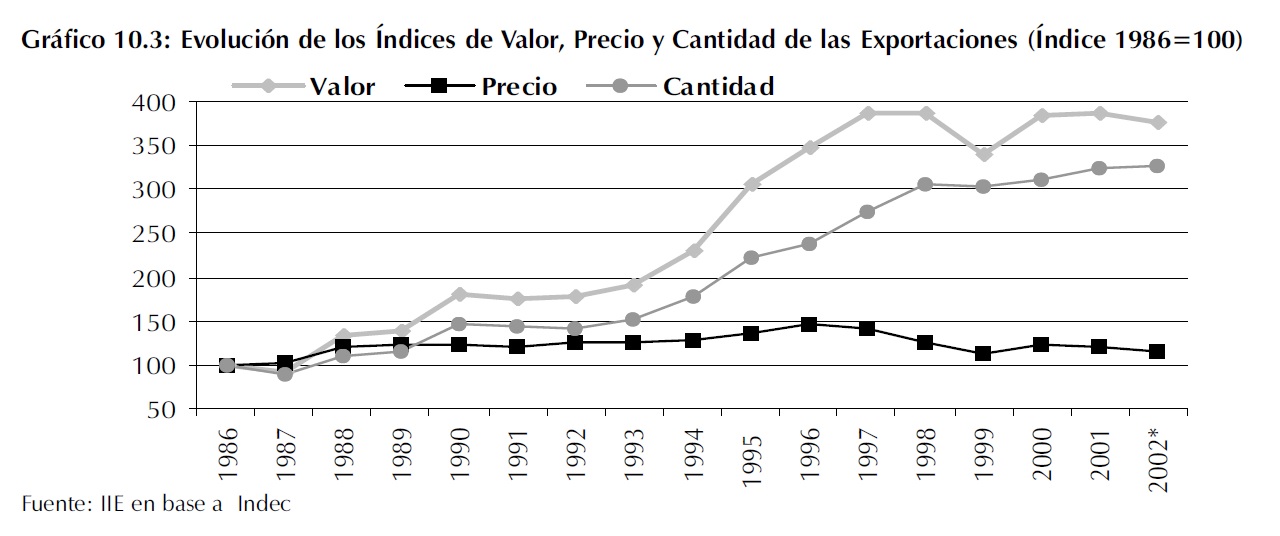

El Gráfico 10.3 muestra la evolución de los índices de valor, precio y cantidad para los últimos 17 años.

El primero de estos índices refleja la variación en las ventas totales como resultado de los cambios en los precios y cantidades de las exportaciones. En este sentido, se observa que hasta 1998 el incremento en las exportaciones se explica principalmente por el comportamiento de las cantidades. Mientras que desde fines de los noventa la evolución de las ventas externas parece estar mas influenciada por la tendencia de los precios de las exportaciones. Como se puede apreciar en el Gráfico 10.3, a partir de 1998 el incremento de las cantidades no se refleja en un aumento del valor total, estas continúan mostrando una tendencia creciente pero el valor total tiene un comportamiento irregular, más asimilable al de los precios.

Por otra parte, se observa un crecimiento en los precios de los productos exportados durante la primera mitad de los años noventa. A partir de 1996, el índice comienza a caer hasta los primeros años del nuevo milenio donde parece recuperarse lentamente, en especial como resultado de los incrementos en los precios de los combustibles.

10.1.2. Composición de las Exportaciones

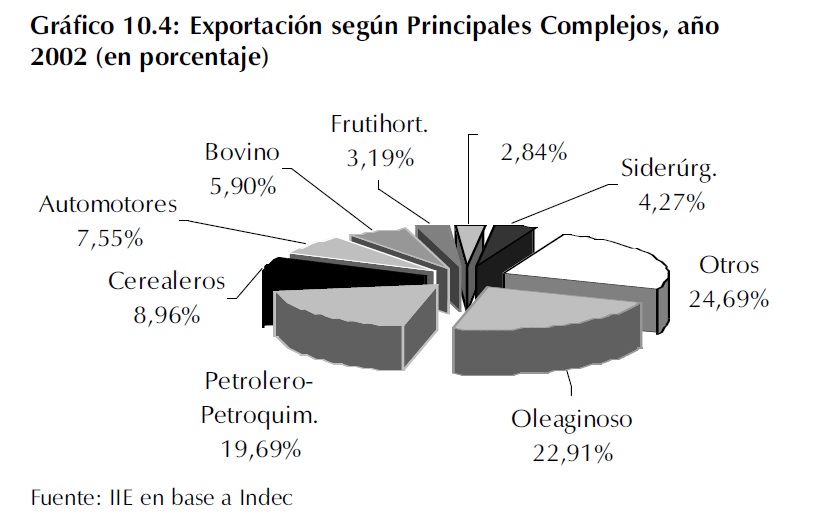

Un criterio para medir la calidad de la inserción internacional de una economía es a través de la composición de las exportaciones según el contenido tecnológico o valor agregado de las mismas. En este sentido, Argentina se caracteriza por el predominio de productos basados en el uso intensivo de recursos naturales, los cuales poseen poca incorporación tecnológica y bajo grado de diferenciación. Esto se refleja en el peso que poseen los productos primarios, los combustibles y algunas manufacturas de origen agropecuario de niveles básicos de procesamiento como las grasas, aceites y los pellets. Como se aprecia en el Gráfico 10.4, el resultado del sesgo exportador explicado previamente, es el predominio en el comercio exterior de complejos productivos como el Oleaginoso y el Petrolero. Ambos productores de commodities, sustentados en las grandes ventajas comparativas que posee Argentina para la explotación de estos recursos naturales.

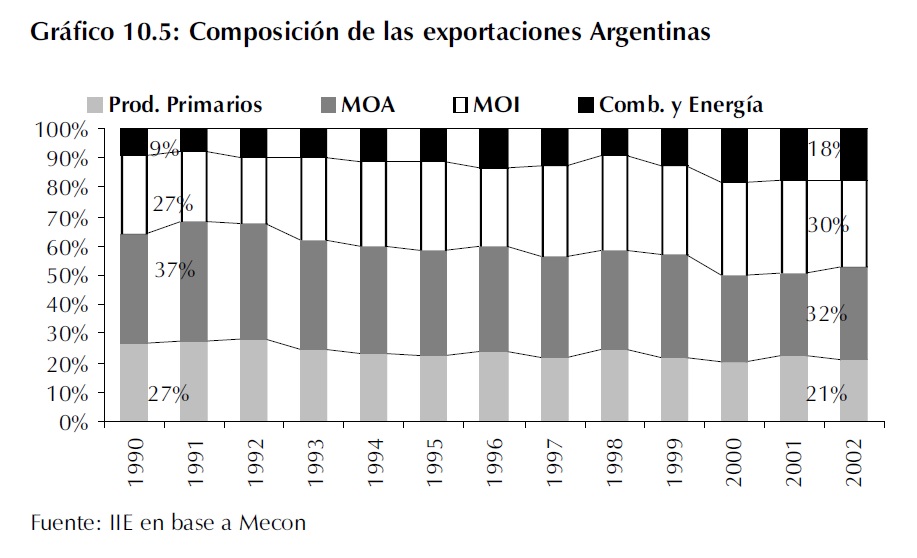

El Gráfico 10.5 revela una reducción en términos relativos tanto de los productos primarios como de las manufacturas de origen agropecuario durante la última década. Sin embargo, estos todavía representan más del 50% de las ventas externas totales del país. También puede observars un incremento en la participación de las manufacturas de origen industrial. Esto se debe a la incorporación de manufacturas de intensidad tecnológica intermedia entre las que se destacan los automóviles, cuyo comercio se vio estimulado por acuerdos especiales en el marco del Mercosur.

Por último, es necesario resaltar que la especialización de Argentina dentro del comercio mundial como productor de bienes primarios y manufacturas basadas en recursos naturales no es por sí misma negativa. Por el contrario, permite aprovechar ventajas comparativas importantes que brinda el territorio argentino. Sin embargo, para que esto se transforme en verdadero motor del desarrollo nacional es necesario que exista un aumento progresivo del grado de procesamiento local de los recursos naturales. Esto permitirá agregar valor a lo largo de la cadena de producción, distribución y comercialización, con incorporación de tecnología y servicios eficientes desde el suministro de insumos y equipos, hasta el consumo final.

10.1.3. Destino de las Exportaciones

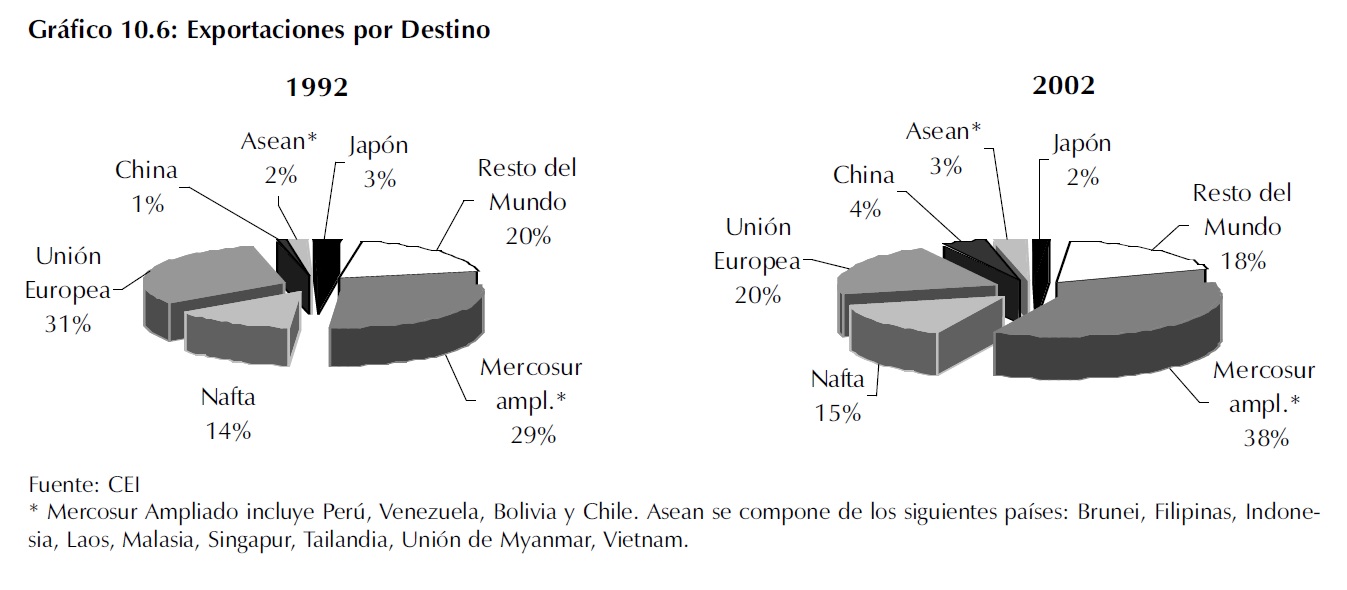

Otro aspecto importante que puede analizarse para evaluar la calidad de la inserción internacional de Argentina, es el grado de diversificación de los destinos de sus exportaciones. Esto se debe a que una economía altamente dependiente de los ingresos generados por la exportación hacia algunos mercados, es más vulnerable que otra cuyas exportaciones posean una mayor diversificación por destino.

Los siguientes gráficos muestran que, a pesar de los significativos cambios producidos durante la década pasada, continúa existiendo un bajo grado de diversificación en los destinos de las exportaciones. Tanto a comienzos de los noventa como a principios del nuevo siglo, el 75% de las ventas externas se orientan a los siguientes mercados objetivo: la Unión Europea, el Mercosur y el Nafta. Sin embargo, se produjo un cambio en la participación de dichos mercados a favor del mercado regional del sur y en detrimento de los países europeos, mientras que el Nafta prácticamente conservó su posición.

Por otra parte, mercados con muy baja participación en 1992 comienzan a perfilarse como importantes compradores de productos argentinos. Este es el caso de China, mercado que se destaca por su gran demanda de productos primarios como los porotos de soja, y de manufacturas de origen agropecuario como aceites.

Cabe resaltar que la importancia de los distintos mercados varía de acuerdo al producto exportado. De esta manera, el mercado europeo es uno de los principales destinatarios de productos primarios y MOA, mientras que el Mercosur es el mayor comprador de las manufacturas industriales argentinas.

10.1.4. Exportaciones por Tipo de Empresa

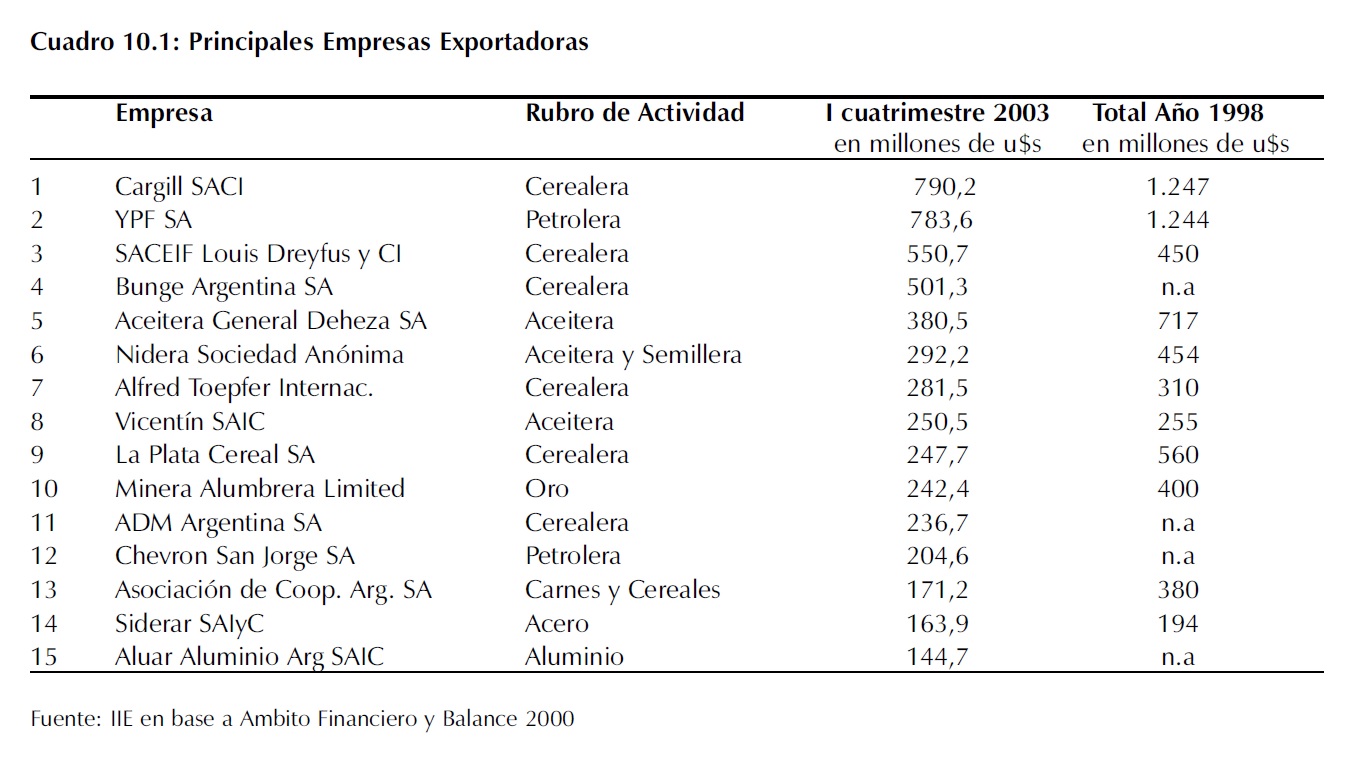

Un aspecto interesante relacionado con la composición y diversificación de las exportaciones, es la concentración de las mismas por tipo de empresa. El Cuadro 10.1 muestra las principales empresas exportadoras en el año 1998 y en el primer cuatrimestre del 2003. Como puede apreciarse, todas corresponden a la categoría de grandes empresas y a actividades basadas en la explotación de recursos naturales en su mayoría derivados del agro. Estas 15 empresas representaron en el primer cuatrimestre de este año el 70% del total exportado. De esta manera, se pone de manifiesto el perfil netamente primario que posee Argentina en el comercio exterior como también la fuerte concentración del mismo en pocas empresas y la escasa participación de las Pymes en las ventas al exterior.

En cuanto al orden de las empresas, en los últimos años YPF S.A y Cargill SAIC han ocupado los primeros lugares entre las principales exportadoras. Es de esperarse que el liderazgo de Cargill en el primer cuatrimestre del 2003 se revierta hacia el final del año, ya que el mismo está influenciado por cuestiones estacionales. De esta manera, de repetirse el orden del año anterior YPF encabezaría este ranking con envíos superiores a los 2.000 millones de u$s.

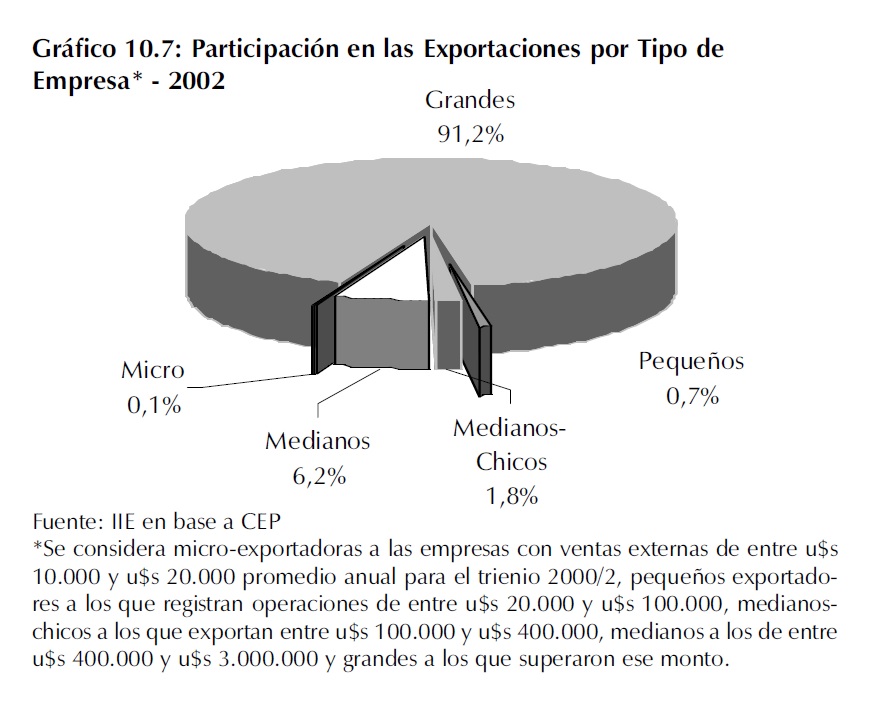

A los fines de corroborar la elevada concentración del comercio exterior en las grandes firmas, se presenta el Gráfico 10.7. En él se puede apreciar que en el año 2002 más del 90% de las exportaciones correspondió a grandes empresas, mientras que las Pymes solo participan con el 8,8%.

Además, según los datos del Centro de Estudios para la Producción, sólo el 17% de las mismas vende al exterior de manera regular y sistemática. Sin embargo, existen algunas ramas industriales donde las empresas medianas ocupan un papel importante en las ventas al exterior. Entre las principales ramas se pueden mencionar la edición de libros y la maquinaria agrícola, donde las empresas mencionadas poseen más del 80% del total exportado, la producción de juguetes y de maquinaria para la industria alimenticia con una participación superior al 70%.

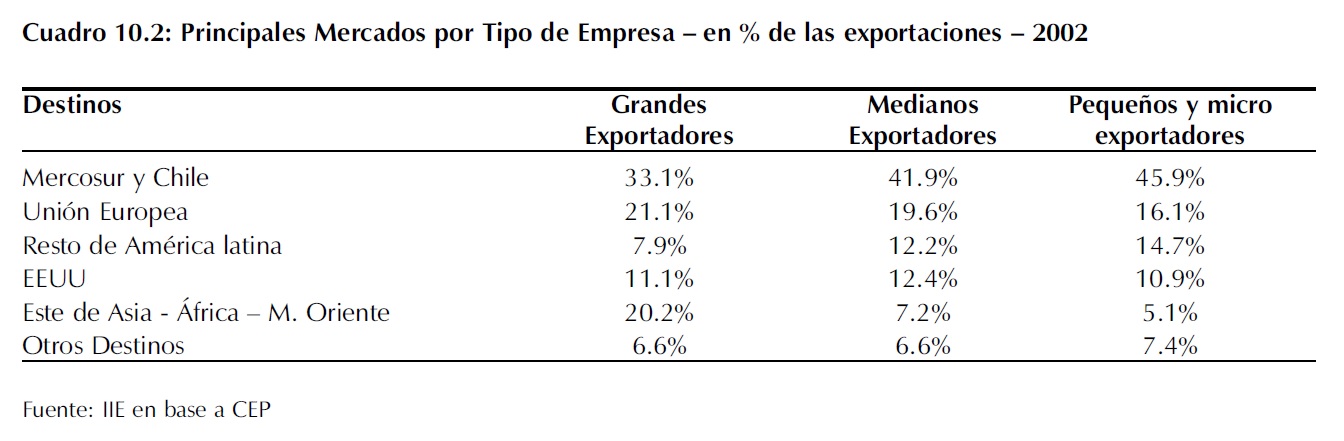

El Cuadro 10.2 muestra que las ventas externas de las Pymes se orientan mayoritariamente hacia mercados geográfica y/o culturalmente más cercanos, en los que las barreras de acceso son menores.

Como puede observarse, el Mercosur ampliado representa casi la mitad de las exportaciones de los pequeños y micro exportadores, y apenas un tercio de las correspondientes a los grandes exportadores. Mientras que a mercados más alejados geográficamente como el asiático, africano y el de medio oriente los grandes exportadores envían el 20% de sus exportaciones, y los micro y pequeños solo el 5% de las mismas. Esto refleja la importancia que tiene para estas últimas la consolidación de una región integrada comercialmente en Latinoamérica.

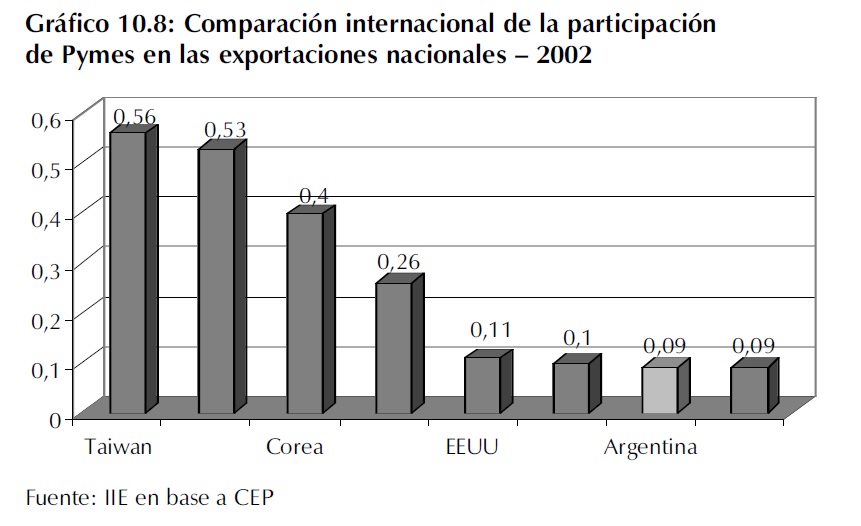

En el Gráfico 10.8 se presenta la participación de las Pymes en el comercio exterior para diferentes países del mundo. Se observa que no existe un patrón de comportamiento vinculado al grado de desarrollo de cada economía. En este sentido, encontramos tres economías desarrolladas como Italia, Francia y EEUU con porcentajes de participación de Pymes muy diferentes.

La importancia de las Pequeñas y Medianas empresas en la exportación está vinculada a la política de desarrollo elegida por cada país. Por lo tanto, no puede hablarse de excesiva o poca participación sino de coherencia entre la importancia de las Pymes en el comercio exterior y la estrategia de desarrollo elegida.

La experiencia italiana en integración regional presentada en Balances anteriores1 constituye un ejemplo de desarrollo basado en un sistema de pequeñas y medianas empresas.

1 Balance de la Economía Argentina 2001 y 2002

10.2. Importaciones Nacionales

10.2.1. Evolución Histórica

A continuación analizaremos la evolución de las importaciones en la última década. Al igual que en el caso de las exportaciones, se describirá la composición y el origen de las mismas.

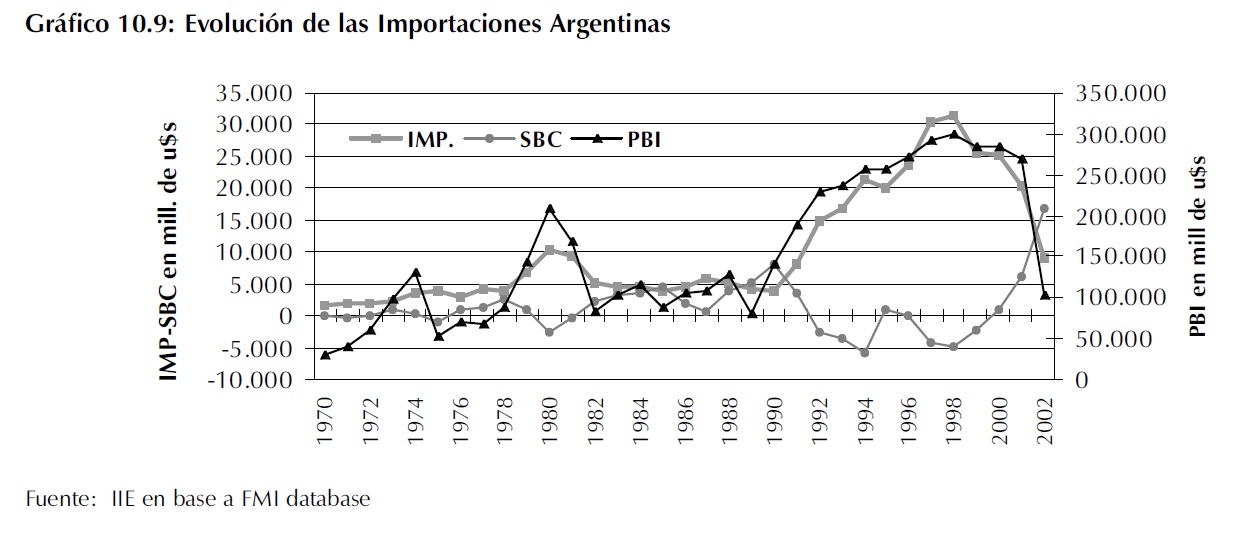

El Gráfico 10.9 muestra la evolución de las importaciones en las últimas tres décadas y su relación con el ciclo económico argentino. Como puede observarse el crecimiento del PBI trae aparejado un importante incremento en las importaciones. Esta característica de la estructura económica Argentina provoca que en auge el saldo de la balanza comercial sea negativo y en el valle la situación se revierta, lo cual puede verse claramente en los períodos 1978-1982 y 1990- 2001.

Por otra parte en el gráfico puede apreciarse el significativo incremento de las importaciones durante la convertibilidad y su desplome a partir del año 1999. Como resultado de la crisis en que estaba inmersa la Argentina y el posterior incremento del valor del dólar a raíz de la devaluación, las importaciones cayeron un 250% entre 1998 y el año 2002. Lo anterior refleja que, a diferencia de las exportaciones, las compras externas se ven muy influenciadas por el tipo de cambio real. Otra variable de gran importancia en relación a las importaciones es la existencia de aranceles, los cuales se redujeron significativamente en la última década.

10.2.2. Composición de las importaciones

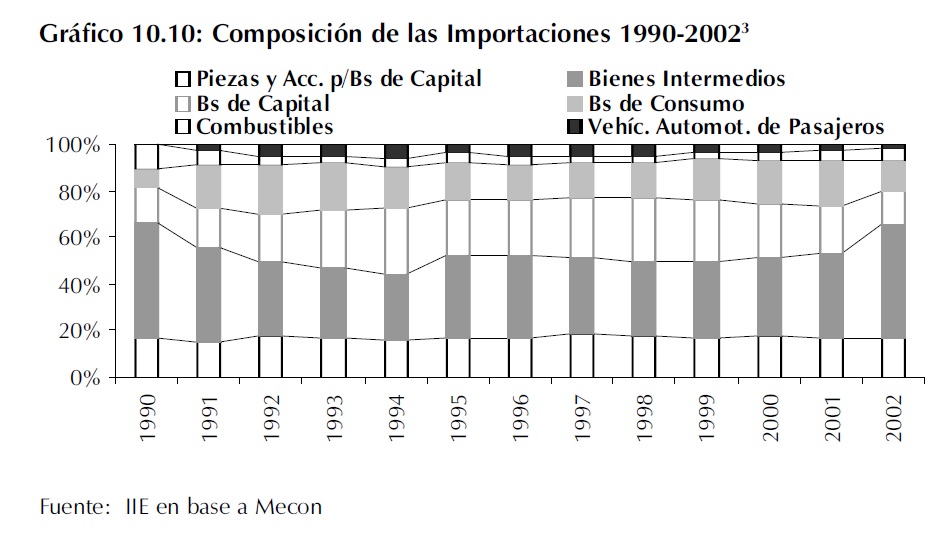

Durante la década del noventa la composición de las importaciones sufrió significativas variaciones. En este sentido, el Gráfico 10.10 muestra el crecimiento experimentado por los rubros Bienes de Consumo, Bienes de Capital y Vehículos, en detrimento de Bienes Intermedios y Combustibles fundamentalmente.

Sin embargo, para el año 2002 las compras externas parecen haber vuelto a la estructura inicial de los años 90, con excepción de los bienes de consumo y los combustibles. De esta manera, los Bienes Intermedios, los Bienes de Capital, las Piezas y Accesorios participan con 49%, 14% y 17%, respectivamente.

Es importante destacar que el aumento de la participación de los Bienes de Capital entre los años 1991 y 1998 significó la modernización y tecnificación de numerosos sectores productivos. Esto derivó en grandes mejoras en materia de productividad y capacidad de producción que actualmente permiten a Argentina crecer a pesar de sus bajos niveles de inversión2.

10.2.3. Origen de las Importaciones

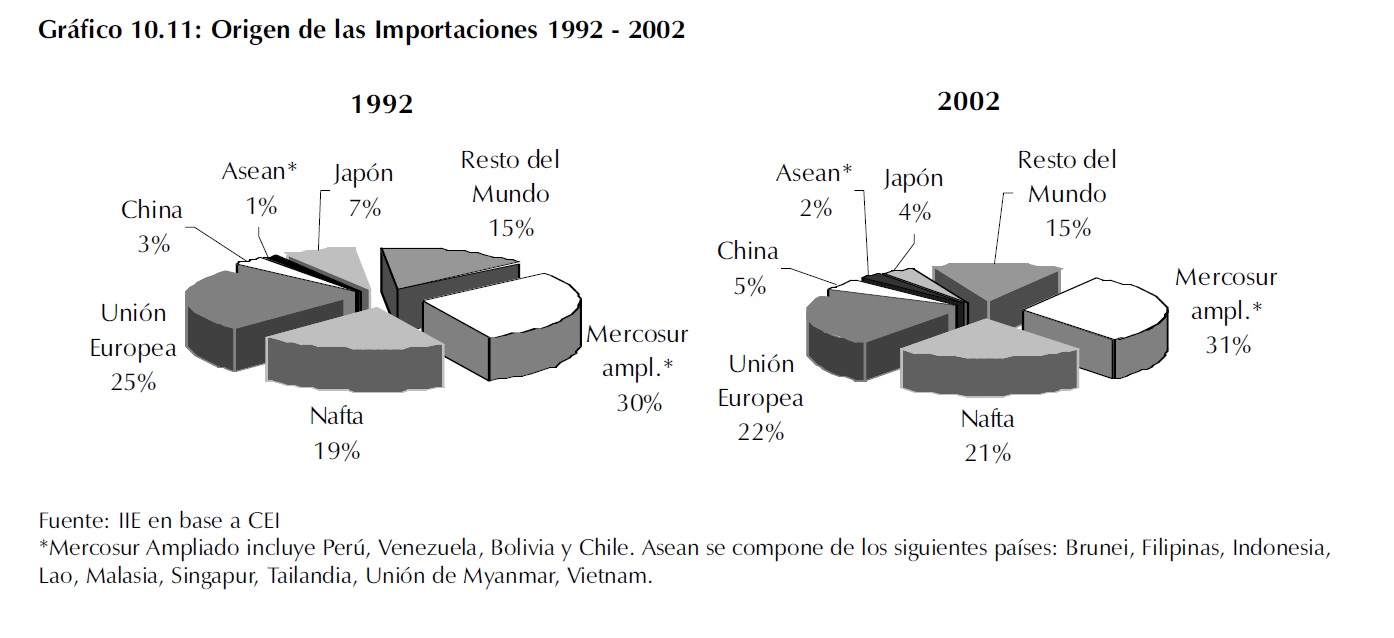

En cuanto al origen de las importaciones, el Gráfico 10.11 muestra un incremento en las compras al Mercosur, al Nafta, a China y al Asean entre 1992 y el 2002. Sin embargo, debe considerarse que el 2002 fue un año bastante atípico en materia de importaciones, las mismas cayeron más de un 50% con respecto al año anterior. Por lo tanto, deberá evaluarse si continúa esta nueva composición de los mercados de origen en los años subsiguientes, cuando las compras al exterior se hayan recuperado.

10.3. Evolución Reciente del Comercio Exterior en Argentina

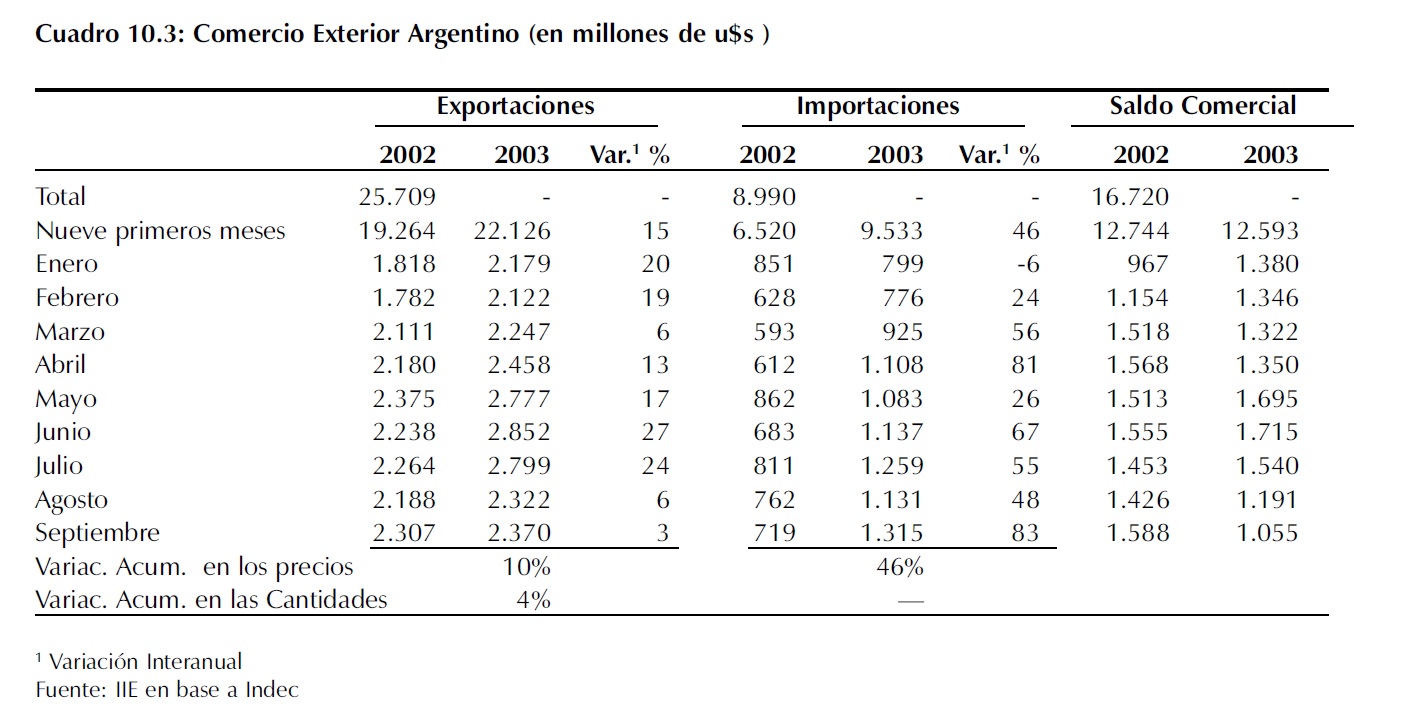

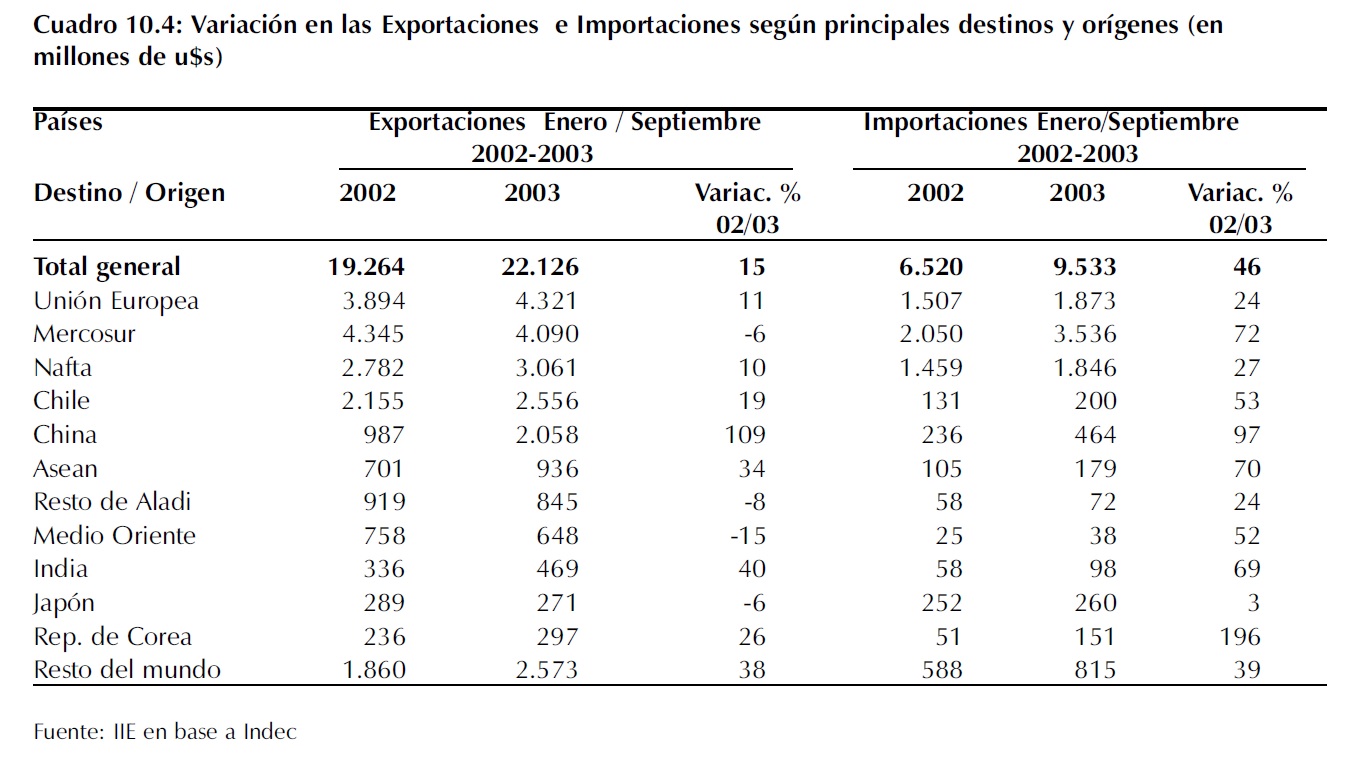

A diferencia del 2002, el año en curso muestra un importante crecimiento en materia de comercio exterior. Durante los primeros nueve meses del año 2003, Argentina exportó por un valor de U$S 22.126 millones, lo que representa un aumento del 15% respecto de igual período del año anterior. Esta variación se explica principalmente por una suba en los precios de exportación del 10%, y en menor medida por un incremento en las cantidades vendidas del 4%. Si analizamos ambas variaciones según los distintos rubros, vemos que los combustibles y productos primarios sufrieron el mayor incremento en los precios, mientras que las MOA experimentaron el mayor incremento en las cantidades.

2 Ver Capítulo 11: Inversiones

3 El Indec clasifica las importaciones por Usos Económicos, es decir, por qué utilización se les dará a las mismas dentro de la economía.

Con respecto a las importaciones, en el año 2003 comenzaron a recuperarse de los bajos niveles registrados el año anterior, mostrando un incremento del 46% interanual. En este caso, la variación se explica exclusivamente por incrementos en las cantidades compradas al exterior ya que los precios permanecieron casi sin variación.

A pesar de este importante incremento en las importaciones, el saldo en la balanza comercial continúa siendo abultadamente positivo como resultado de niveles de importación más bajos que los habituales durante la última década y exportaciones crecientes en lo que va del 2003. Sin embargo, el superávit acumulado a septiembre del 2003 mostró una disminución con respecto al año anterior cercana al 1,2%.

Como consecuencia del comportamiento de los precios de compra y venta al exterior, se produjo en los primeros nueve meses del corriente año, una ganancia interanual en los términos del intercambio de u$s 1.937 millones.

No hay dudas sobre lo positivo que resulta el crecimiento de las exportaciones y el beneficio que genera el incremento en los precios de los principales productos exportados. Pero si lo que se busca es generar un verdadero sesgo exportador que permita financiar el crecimiento del país a largo plazo, es necesario que el dinamismo de las ventas externas provenga no solo de factores externos como la tendencia en los precios, sino también de un incremento en los volúmenes vendidos.

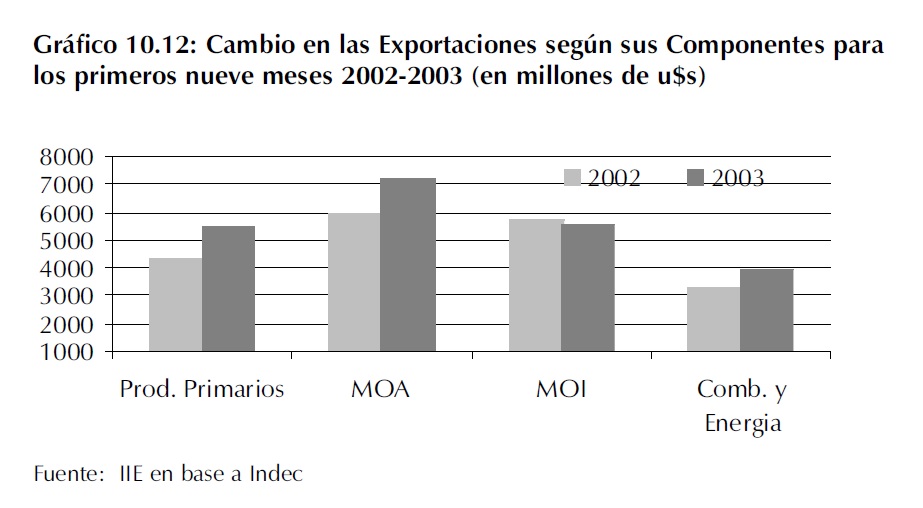

Los primeros nueve meses del año 2003 muestran un crecimiento significativo en todos los grandes rubros exportados excepto por las MOI que sufrieron una caída de aproximadamente el 3% en relación al mismo período del año anterior. El rubro que presentó el mayor incremento fue el de Productos Primarios con un 25% interanual, seguido por las MOA con un 21%, y por último Combustibles y Energía con un 20%.

Considerando un mayor nivel de desagregación, surge que gran parte del incremento experimentado por las exportaciones de enero a septiembre del 2003 corresponde a los complejos oleaginosos y petrolero, los cuales explican un 57% y 20% de la variación total, respectivamente. Dentro del oleaginoso, los porotos de soja mostraron un importante incremento como resultado de aumentos significativos tanto en los precios como en las cantidades y con un nuevo mercado activo demandante de este producto, China.

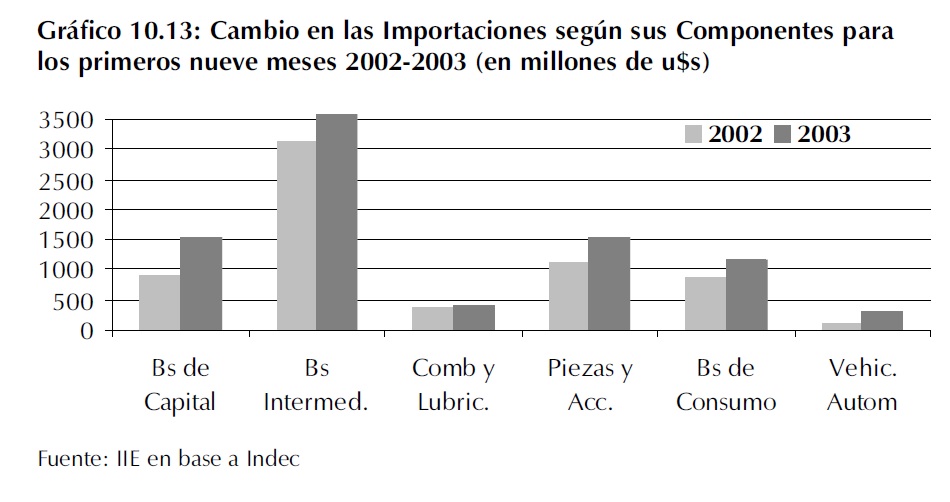

Las importaciones, por su parte, registraron en los primeros nueve meses un incremento en todos sus usos económicos con respecto a igual período del año anterior. Dentro de estos, Bienes Intermedios es el uso de mayor importancia4, el mismo mostró un incremento de aproximadamente el 45%, mientras que los Bienes de Capital lo hicieron en un 71%. Otro uso importante lo constituyen las Piezas y Accesorios para Bienes de Capital, las cua-

les experimentaron un crecimiento del 40%. Los Vehículos Automotores experimentaron el mayor crecimiento, 162% interanual, pero sus montos son poco significativos en comparación con el resto de los usos.

Respecto a los destinos de las exportaciones en los primeros nueve meses del 2003, la Unión Europea y el Mercosur resultaron los principales receptores de los productos argentinos. A diferencia de lo acontecido en el año 2002, la Unión Europea se posicionó en primer lugar, como resultado de dos fenómenos. Por un lado, el aumento de las ventas de desperdicios de la industria alimentaria, de la miel y de carnes a Alemania; por otra parte, la disminución de las ventas al Mercosur, especialmente a Brasil.

Mientras que las exportaciones a la UE aumentaron en un 11%, las exportaciones al Mercosur disminuyeron en un 6%. Esto explica la caída en las MOI, ya que las mismas tienen como destino principal el Mercosur, a diferencia de los demás rubros que poseen una mayor diversificación en sus destinos.

A pesar del cambio registrado en los flujos comerciales con Brasil, la disminución de las exportaciones y el aumento de las importaciones, la balanza comercial con dicho país continua siendo positiva aunque en menor magnitud.

4 Representa el 48% del total importado por Argentina en los primeros nueve meses.

Otro destino en experimentar un aumento fue el Nafta debido al incremento en las ventas de Material de Transporte a México, y de Carburantes, Productos Químicos y Metales Comunes a EEUU. Sin embargo, el mayor crecimiento se registra en las ventas a China y, en segundo lugar, a la India. Como se comentó previamente, estos países se han convertido en los mayores demandantes mundiales de porotos y aceite de soja, y Argentina, en uno de los principales productores y exportadores de dichos productos5.

Comercio Bilateral Argentina - Brasil

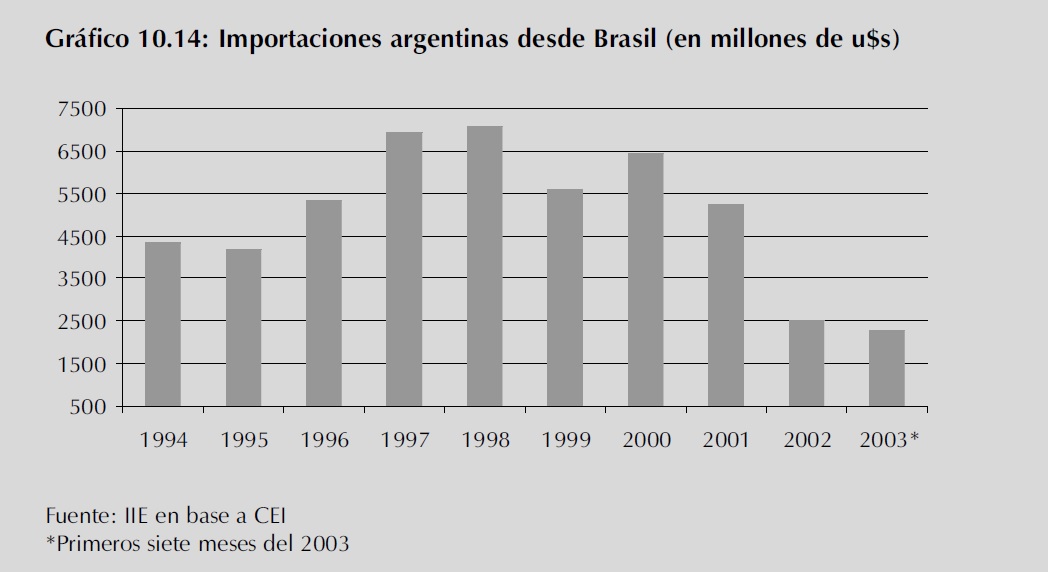

En los últimos meses se ha intensificado el debate acerca del comercio exterior con Brasil y las dificultades que se presentan por la falta de convergencia en los determinantes macroeconómicos, especialmente la estabilidad del Tipo de Cambio en ambos países. Sin embargo, al momento de evaluar la performance de las compras a Brasil es necesario considerar dos factores. En primer lugar, las importaciones desde el vecino país están compuestas fundamentalmente por Bienes Intermedios y Bienes de Capital, los cuales son utilizados en la producción local de bienes transables, ya sean sustitutos de importaciones o destinados al mercado externo. Por lo tanto, este incremento en las importaciones debiera tomarse como un factor positivo, ya que esta asociado a la recuperación de la industria nacional. En segundo lugar, a los fines de establecer una comparación intertemporal adecuada, no debería tomarse como referencia el 2002 ya que éste fue un año atípico. Por lo tanto, lo más acertado es utilizar el promedio histórico de las compras a Brasil, del cual surge que no existe hasta el momento una invasión de productos, por el contrario, todavía están en niveles por debajo de los registrados años anteriores.

Como se observa en el Gráfico 10.14 el promedio de las importaciones desde este país, a partir de la entrada en vigencia del Mercosur, se ubica en los u$s 5200 millones, dos veces lo registrado en el año 2002. Los primeros siete meses del 2003 muestran una recuperación con respecto al año anterior pero con valores inferiores al promedio de los últimos 10 años.

5 Ver Capítulo 4

Finalmente, debe reconocerse que la situación es diferente para los distintos sectores productivos. Existen algunos sectores industriales locales productores de bienes sustitutos de importaciones (por ejemplo, químicos orgánicos e inorgánicos) que están sufriendo una mayor competencia de Brasil como resultado de la situación recesiva que atraviesa dicho país y el consecuente incremento de sus saldos exportables.

10.4. Comercio Exterior de la Región Centro

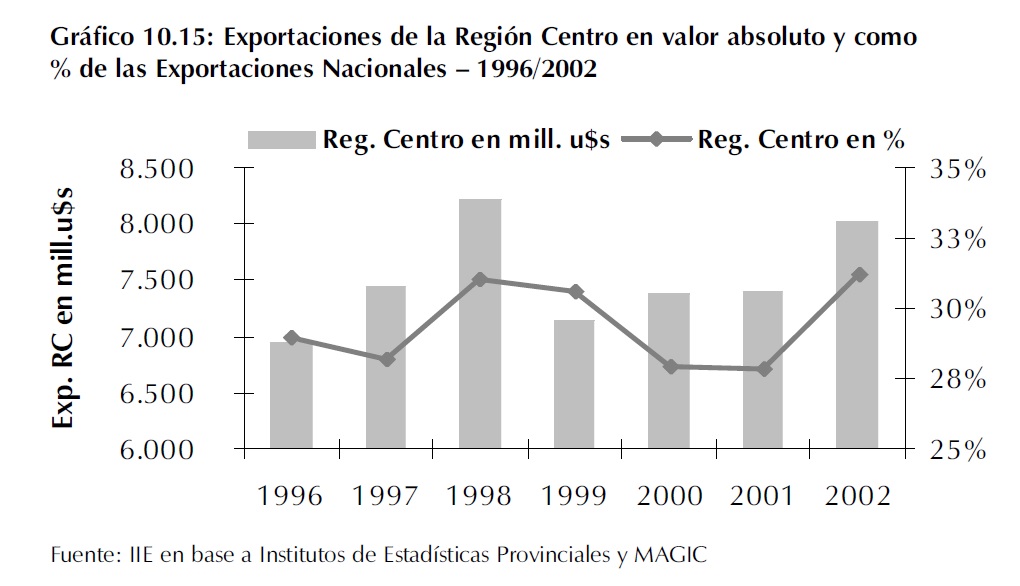

A diferencia de lo sucedido a nivel nacional, las exportaciones de la Región Centro para el año 2002 mostraron un incremento en valor absoluto, como también en su participación dentro de las ventas externas totales de Argentina. El Gráfico 10.15 refleja una tendencia creciente en las exportaciones de la región a partir del año 1999, aunque todavía no se han podido alcanzar los niveles registrados en 1998. En dicho año el volumen exportado llegó a los u$s 8.210 millones, un 2% superior al del año 2002.

Por otra parte, la participación de la región en las exportaciones nacionales muestra un comportamiento irregular, con leves disminuciones en los años 2000 y 2001, para luego recuperarse en el 2002 alcanzando niveles cercanos al 31%. La participación en dicho año es muy similar a la registrada en 1998 pero para menores valores absolutos de ventas tanto a nivel nacional como

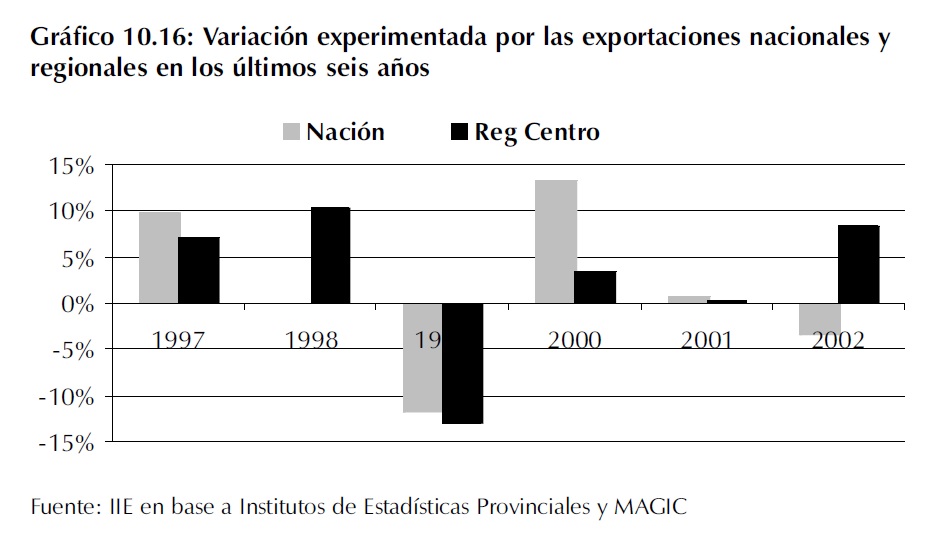

El Gráfico 10.16 muestra las variaciones experimentadas por las exportaciones regionales y nacionales desde 1997. El mismo refleja un mayor dinamismo relativo de las ventas externas de la Región Centro en el último año. Esto explica el crecimiento de su participación en las exportaciones nacionales.

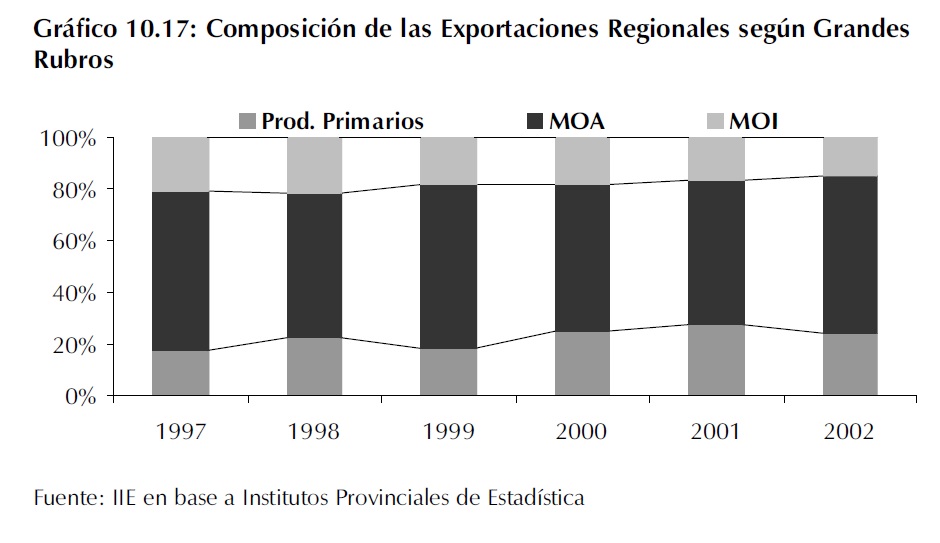

Con respecto a la composición de las exportaciones regionales, el Gráfico 10.17 revela una importante concentración en el rubro Manufacturas de Origen Agropecuario, el cual sostuvo una participación superior al 55% durante los últimos seis años. Si observamos la evolución de los demás componentes, surge que el rubro con mayor crecimiento en su participación es Productos Primarios, el cual pasó de poseer una participación del 18% en 1997 a un 28% en el año 2001, para luego disminuir levemente al 24% en el 2002.

Por otra parte, el rubro que perdió relevancia en el último quinquenio es Manufacturas de Origen Industrial. El mismo alcanzó una participación cercana al 21% en el año 1997, la cual disminuyó a un 15% para el año 2002. Dentro del rubro MOA los principales productos exportados por la región en el año 2002 fueron los desperdicios de la industria alimentaria por un valor de u$s 2.487 millones, y las grasas y aceites por u$s 1.502 millones. Entre los Productos Primarios se destacan las oleaginosas y los cereales con valores cercanos a 960 y u$s 854 millones, respectivamente. Por último, dentro de las MOI los principales productos fueron los Materiales de Transporte y Productos Químicos y conexos.

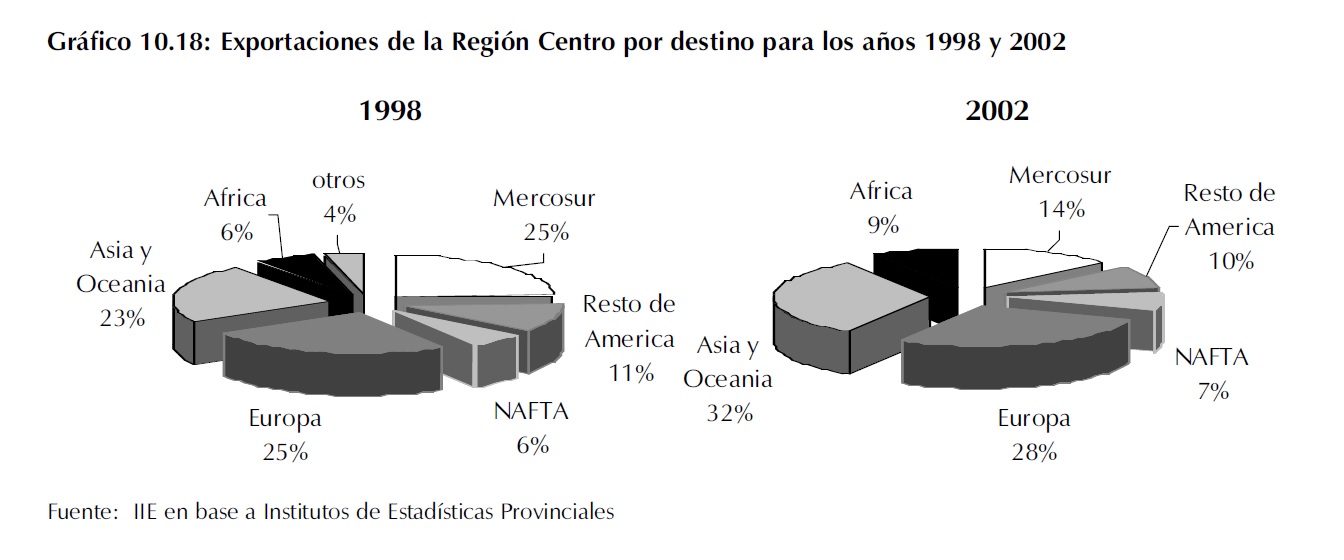

En cuanto al destino de las exportaciones, en los últimos cinco años los continentes de Asia y Oceanía se han convertido en los principales destinatarios de los productos regionales, desplazando de los primeros puestos a Europa y al Mercosur. Sin embargo, el antiguo continente también incremento su participación, mientras que el Mercosur perdió gran parte de la misma.

El incremento en el volumen exportado a Asia se explica fundamentalmente por el gran aumento en las ventas de porotos de soja y aceites al mercado chino.

10.5. Exportaciones Provinciales

En esta sección se analizarán las exportaciones de cada provincia integrante de la Región Centro.

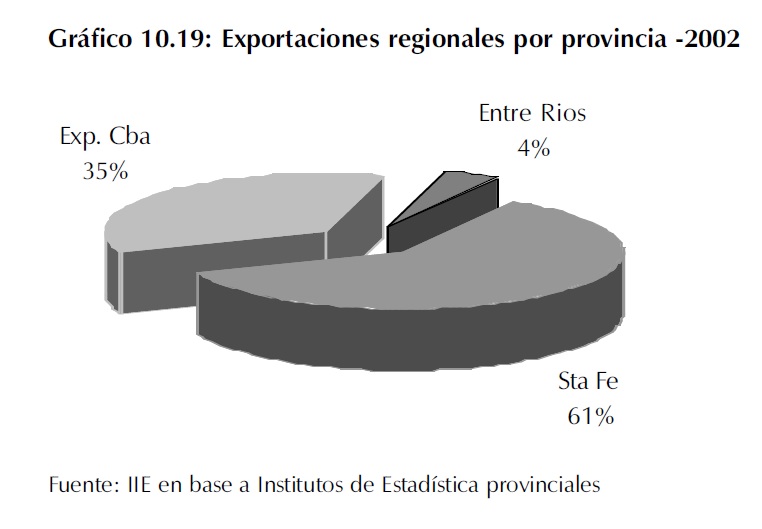

En cuanto a la participación de cada una de ellas en las exportaciones regionales, el Gráfico 10.19 muestra que en el año 2002 la provincia de Santa Fe fue la principal exportadora con el 61% del toal seguida por Córdoba con un 35%. En comparación con el año 20016 notaremos que Santa Fe aumenta levemente su participación, en 3 puntos porcentuales, mientras que las provincias de Entre Ríos y Córdoba disminuyen la propia en 1 y 2 puntos, respectivamente.

10.5.1. Provincia de Córdoba

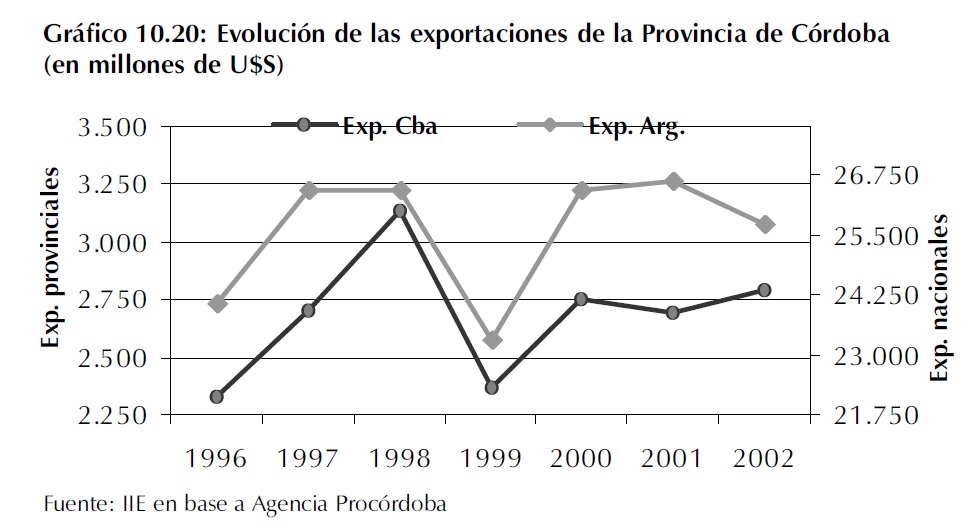

Las exportaciones de la provincia de Córdoba tuvieron, durante la segunda mitad de la década pasada, un comportamiento irregular similar al de las exportaciones nacionales. En ambos casos, la tendencia creciente que mostraron las exportaciones durante los noventa se interrumpió en el año 1999, mostrando las exportaciones provinciales una caída más pronunciada que las nacionales.

Por otra parte, el año 2002 mostró una leve recuperación de las ventas externas provinciales alcanzando los u$s 2795,49 millones, mientras que las nacionales disminuyeron levemente. Este hecho mejoró la participación de Córdoba en el total nacional, pasando de representar un 10% en los años 2000/1 a un 11,2% en el 2002.

6 Ver Balance de la Economía Argentina (2002)

De esta manera, Córdoba se convirtió en una de las pocas provincias del país junto con Santa Fe, que en el 2002 lograron incrementar su monto exportado.

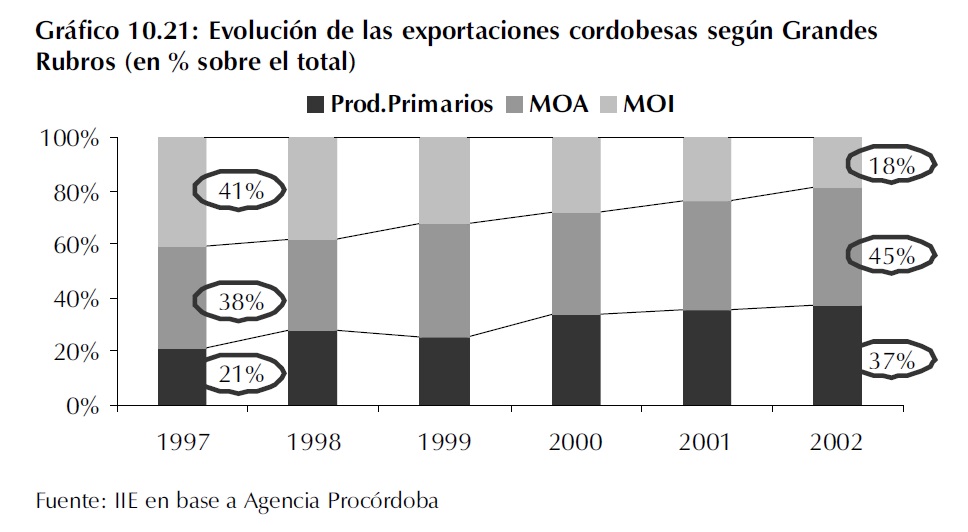

La evolución de las exportaciones provinciales se puede observar a través del comportamiento de sus diferentes rubros. Así, el incremento de las ventas externas provinciales del año 2001 se explica fundamentalmente por el aumento en las MOA y en los Productos Primarios que más compensan la importante caída de las MOI.

Como se observa en el Gráfico 10.21 las Manufacturas de Origen Industrial han perdido paulatinamente su participación en los últimos cinco años. El principal responsable de este cambio es el rubro Vehículos y Partes que presenta una tendencia decreciente en sus exportaciones desde 19997. El mayor valor de las exportaciones de este rubro se produjo en el año 1998 alcanzando los u$s 887 millones, cayendo luego a u$s 309 millones en el año 2002.

En el año 2002, los principales productos exportados pertenecen a los rubros Productos Primarios y Manufacturas de Origen Agropecuario, estos son: Residuos de la extracción de aceite de soja, Porotos de soja, Maíz, Aceite de soja. Estos rubros en conjunto concentran el 58% del valor total exportado.

Dentro del rubro MOI, los principales productos exportados en dicho año fueron los siguientes:

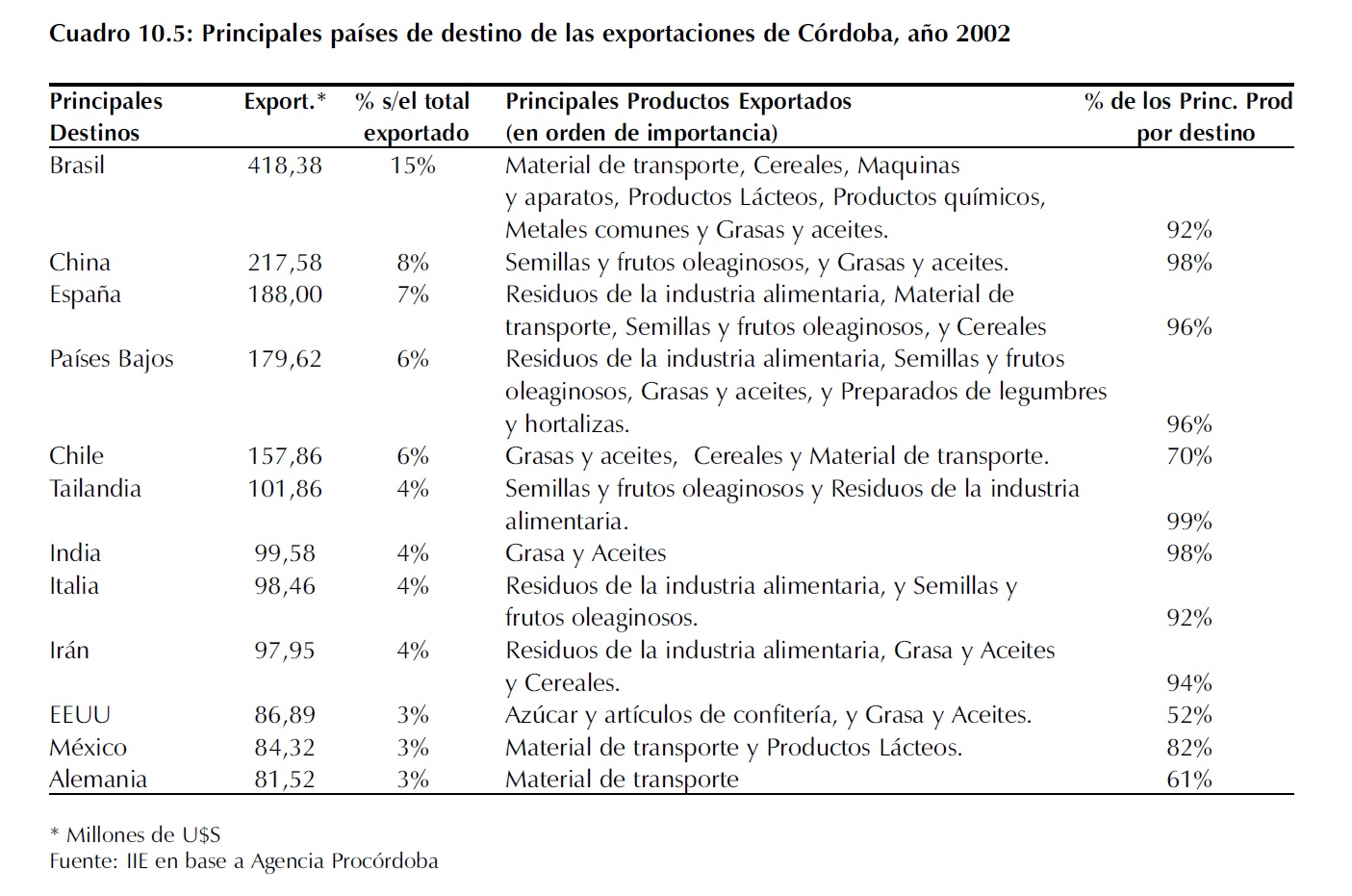

Partes y Accesorios de Vehículos Automóviles, Coches de Turismo y demás Vehículos Automóviles, Tractores y Automóviles para transporte de mercancías. Estos productos se encuentran entre los primeros 20 exportados y en conjunto representan el 10% del monto total exportado por la provincia. Respecto a los destinos, el Cuadro 10.5 muestra que el Mercosur, particularmente Brasil, continúa siendo el principal receptor de los productos cordobeses, en especial de las MOI. En el caso de Brasil la denominación Material de Transporte esta compuesta principalmente por Partes y Accesorios, seguido por Coches de Turismo y Tractores. Otros destinos importantes dentro de Latinoamérica son Chile y México, los cuales representan el 6% y el 3% sobre el total exportado, respectivamente.

7 Ver Capítulo 12.4: Sector Automotriz-Autopartista

En segundo lugar, se encuentra China representando uno de los mercados de mayor crecimiento en los últimos cinco años junto con Tailandia, Filipinas, Corea y los Emiratos Arabes.

Tanto China como Tailandia compran principalmente productos primarios y MOA. En tercer lugar se ubica España, siendo el principal país de destino dentro del mercado europeo seguido por los Países Bajos, Italia y Alemania. Salvo en este último caso, el resto de los países del viejo continente importan principalmente productos primarios.

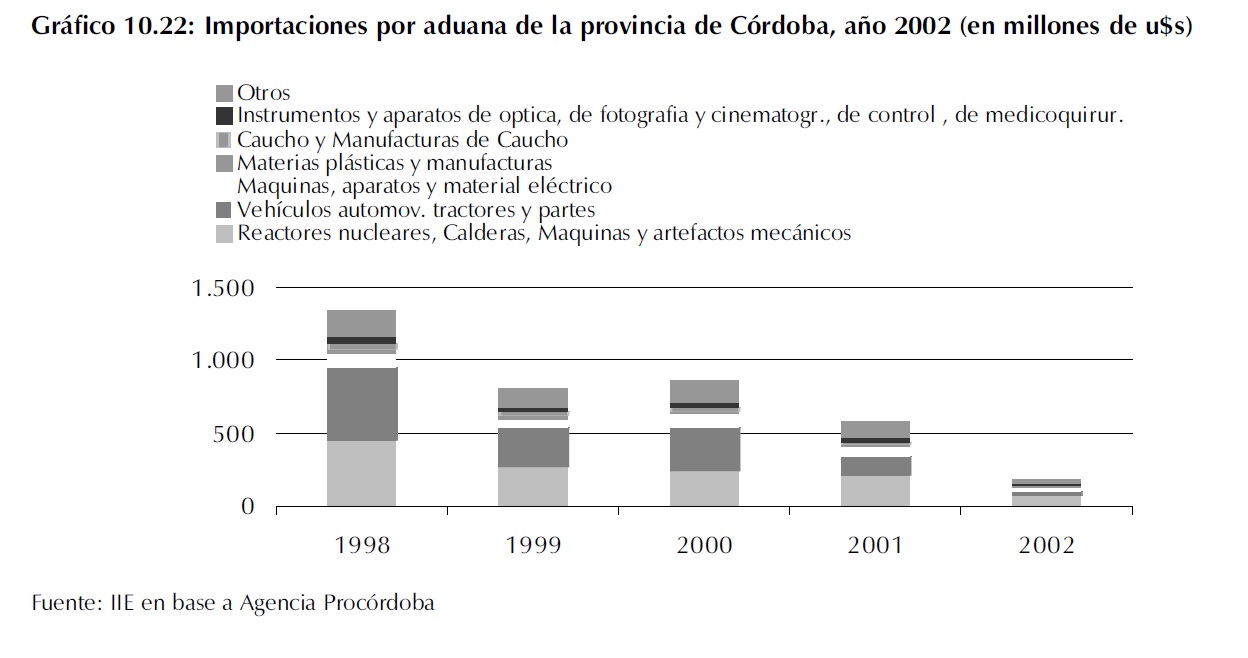

En lo referente a importaciones, en la provincia de Córdoba las mismas no fueron una excepción de lo sucedido a nivel nacional. En ambos casos, la tendencia en las compras al exterior es decreciente desde 1998, mostrando en Córdoba una caída cercana al 90% entre dicho año y el 2002.

El Gráfico 10.22 muestra una considerable disminución en todos los rubros importados en los últimos cinco años. Sin embargo, en cuanto a la participación de cada uno en el total, el comportamiento fue bastante heterogéneo.

Por un lado, los rubros Reactores Nucleares, Caucho y sus Manufacturas e Instrumentos y Aparatos de �ptica conservaron sus participaciones, las cuales se ubican alrededor del 35%, 3% y 3%, respectivamente.

El rubro Vehículos Automóviles, Tractores y Partes disminuyó su participación, pasando de representar un 36% en 1998 a un 20% en el año 2002. Mientras que los rubros Máquinas, Aparatos y Material Eléctrico y Materias Plásticas y sus manufacturas aumentaron sus participaciones en 5 y 6 puntos porcentuales, respectivamente.

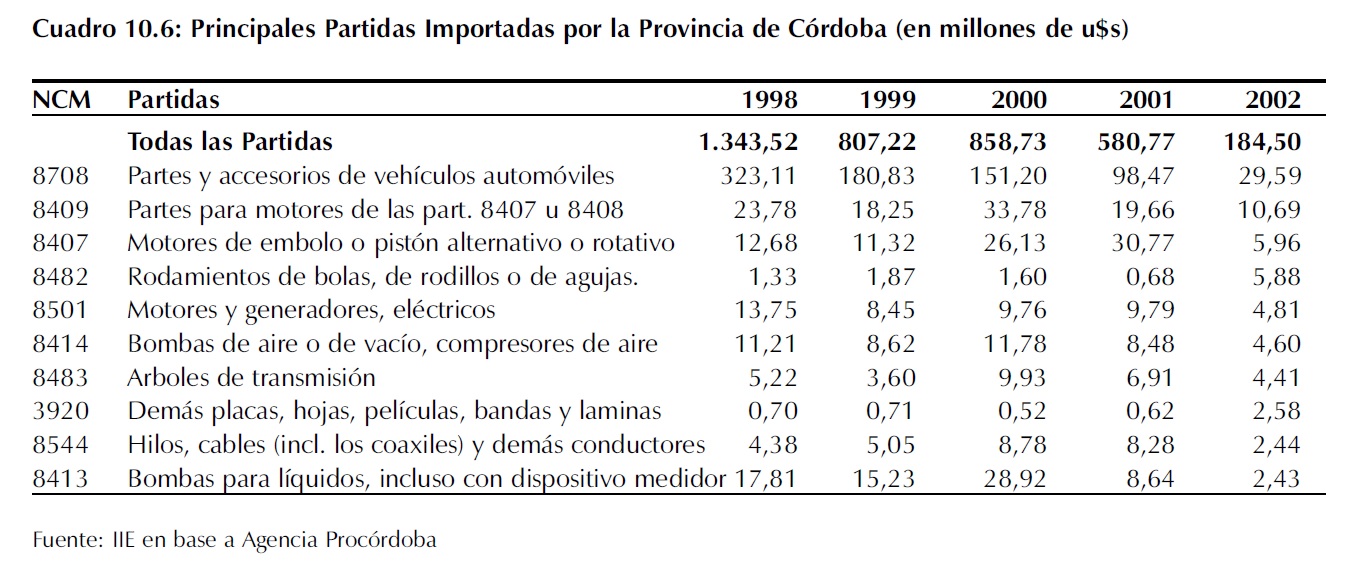

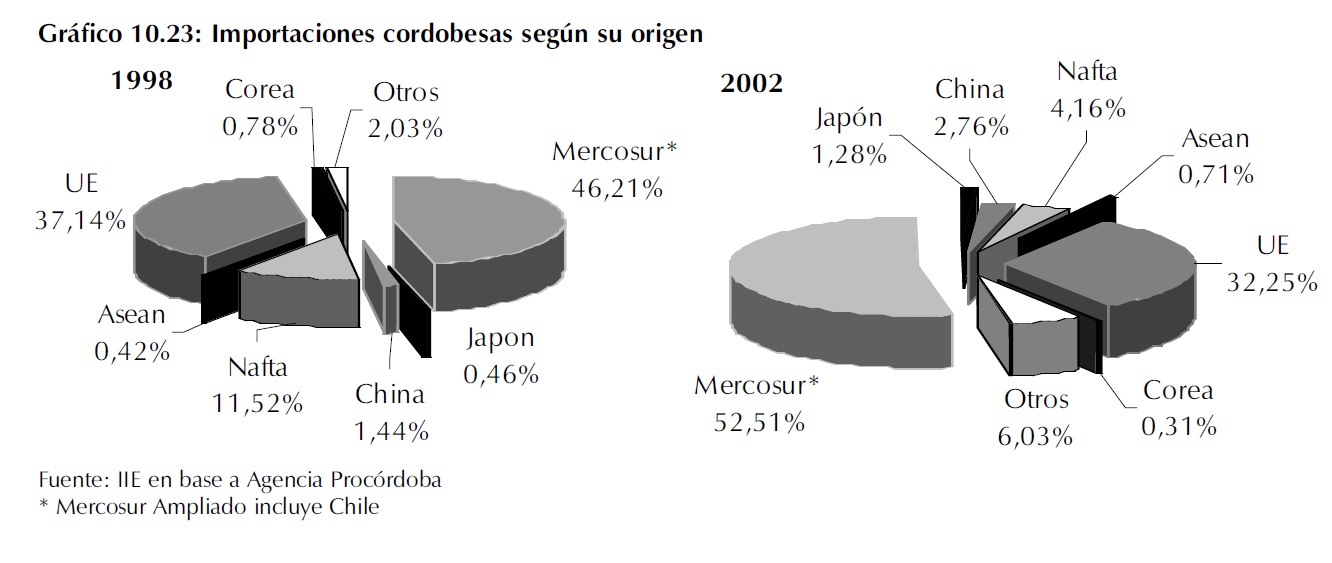

El Cuadro 10.6 muestra la evolución de las principales partidas importadas por la provincia en los últimos cinco años. Como puede observarse Partes y Accesorios de Vehículos Automóviles es la partida de mayor importancia en todos los años. Sin embargo, la misma presenta una caída considerable tanto en términos absolutos como en su participación en el total importado. Por otra parte, solo las partidas 8482 y 3920 revelan un incremento en el monto total de compra en el período analizado, el cual se refleja en un aumento de la participación relativa de cada partida. Por último, en el Gráfico 10.23 se pueden observar las importaciones provinciales según su origen para los años 1998 y 2002. Como puede apreciarse, los destinos que incrementan su participación en las compras al exterior son el Mercosur, Japón , China y en menor medida el Asean. Por otra parte, el Nafta y la Comunidad Económica Europea sufren una perdida importante en su participación.

A pesar de los cambios mencionados, en ambos períodos el mayor volumen importado proviene del Mercosur y la Unión Europea, concentrando en conjunto cerca del 80% de las compras, tanto en 1998 como en el 2002. Además, en este último año sólo el Mercosur, donde Brasil representa más del 90%, concentra más del 50% de las importaciones.

10.5.2.. Provincia de Entre Ríos

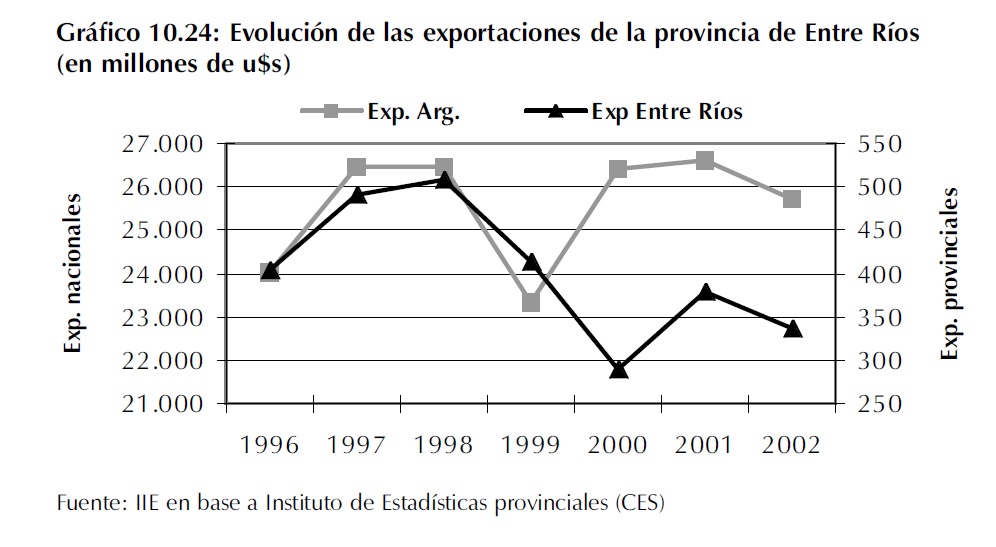

Las exportaciones entrerrianas presentan una tendencia creciente hasta 1998, llegando a 503 millones de dólares, luego muestran una caída importante. A diferencia de lo sucedido a nivel nacional, la caída en las ventas externas se extiende hasta el año 2000, recuperándose levemente en el año 2001. Esta disminución produjo una importante reducción en la participación de Entre Ríos en las exportaciones nacionales en el año 2000, la cual comienza a recuperarse muy lentamente en los años siguientes.

En el año 2002, tanto la provincia como la nación experimentan una disminución en sus exportaciones cercanas al 11% y 3%, respectivamente. Las exportaciones entrerrianas para dicho año alcanzaron los u$s 336 millones contra u$s 377 del año anterior. El comportamiento de las ventas provinciales al exterior puede analizarse a través de su composición. De esta manera, la caída del año 2002 se explica fundamentalmente por la disminución en un 22% de las exportaciones de productos primarios, que pasaron de u$s 255 millones a u$s 200 millones.

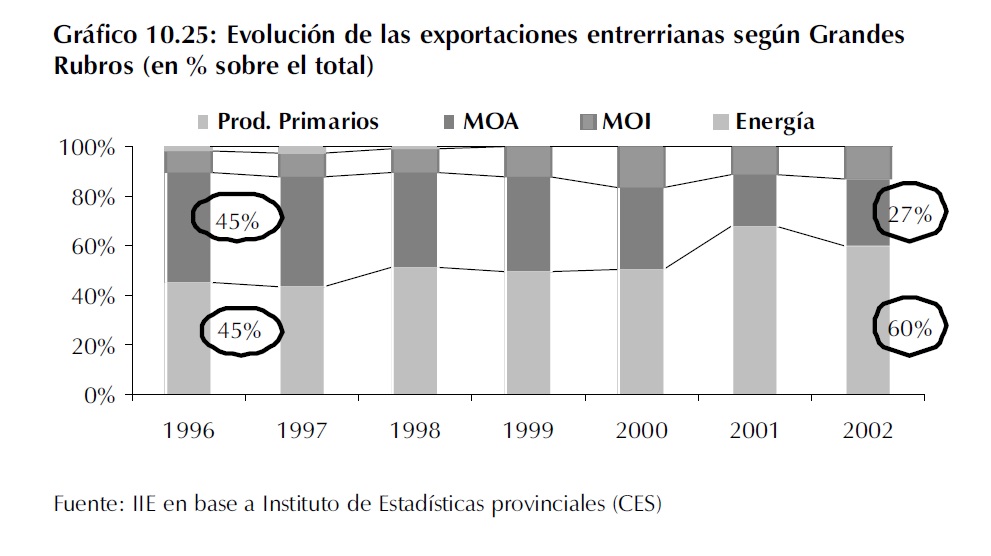

En el Gráfico 10.25 puede apreciarse cómo evolucionó la composición de las exportaciones desde el año 1996. Se observa un importante incremento en la participación de los productos primarios, a pesar de la caída registrada en el último año. Por el contrario, las MOA muestran una significativa disminución que se recupera levemente en el 2002.

En el caso de las MOI se observa un crecimiento de su participación hasta el año 2000 donde alcanza su máximo con un 17 %. Esto se debió a una caída importante en el valor total exportado por la provincia como resultado de una disminución en las exportaciones de Productos Primarios y MOA, mientras que las de MOI se mantuvieron sin cambios.

Con respecto al rubro Energía, la provincia llegó a exportar hasta aproximadamente u$s 11,5 millones en el año 1997, luego se produjo una importante disminución hasta alcanzar niveles cercanos a cero a partir del año 1999.

Los principales productos exportados por esta provincia son: Oleaginosas, Maíz, Trigo y Cítricos, que aportan 66, 51, 37 y 23 millones de dólares, respectivamente. Estos cuatro rubros representaron en el año 2002 cerca del 60% del total exportado por la provincia. Otros rubros destacados, pero de menor participación, son los Productos Químicos y el Papel y sus Manufacturas, ambos pertenecientes a las MOI, y el Arroz, la Carne de Ave y los Lácteos y Huevos pertenecientes a las MOA.

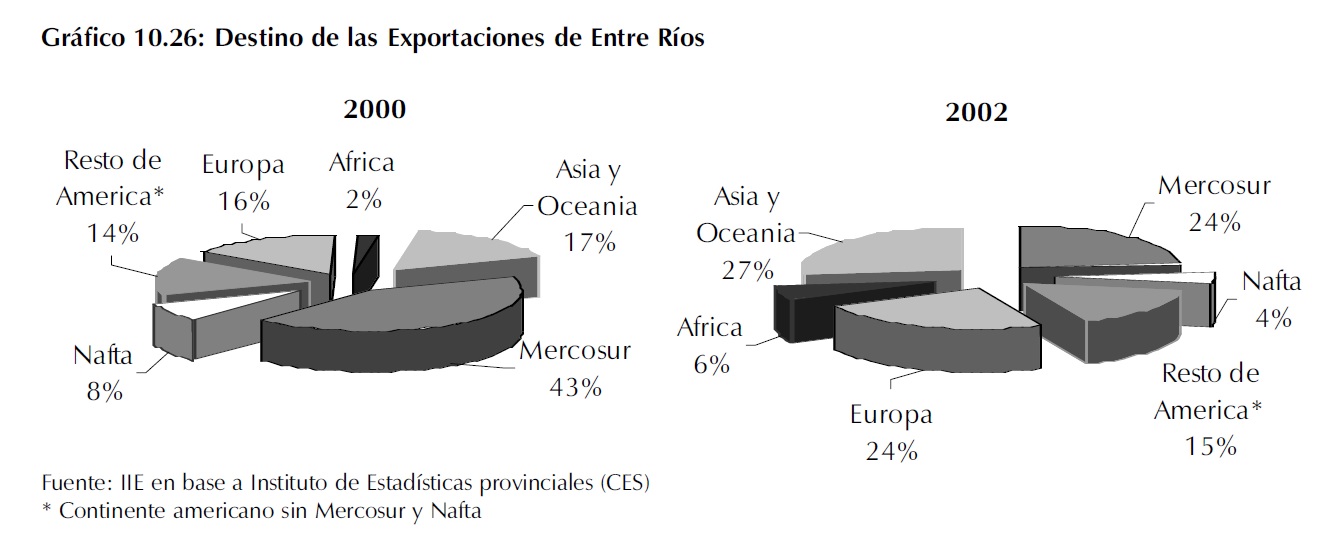

Con respecto al destino de las exportaciones, esta provincia orienta sus ventas principalmente a la región de Asia y Oceanía, seguida por el Mercosur y Europa. Sin embargo, el Gráfico 10.26 muestra que en solo dos años el Mercosur perdió gran parte de su participación a favor de los continentes europeo, asiático y oceánico, los cuales incrementaron sus compras notablemente.

10.5.3. Provincia de Santa Fe

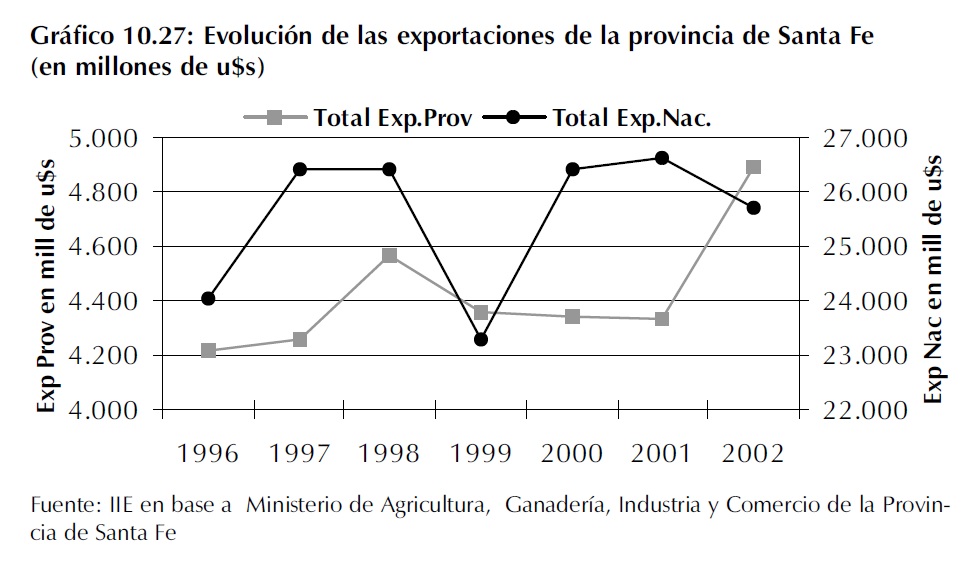

Al igual que en el ámbito nacional y en el resto de las provincias de la región, las exportaciones de Santa Fe presentan una tendencia creciente hasta 1998, alcanzando los 4.568 millones de dólares. En los años subsiguientes, las mismas disminuyen notablemente hasta el 2002 donde se produce un importante incremento, pasando de u$s 4.334 millones en el 2001 a u$s 4.888 millones.

De esta manera, Santa Fe se convierte en la provincia de la región que más incrementó su monto exportado en el 2002. Las exportaciones para dicho año superan las de 1998, mientras que el resto de las provincias todavía no ha podido alcanzar las cifras registradas en dicho año. En el Gráfico 10.27 puede observarse que para el año 2002 Santa Fe logra incrementar significativamente sus exportaciones mientras que las ventas externas nacionales sufren una leve disminución. De esta manera, la provincia alcanza su máxima participación en las exportaciones nacionales de los últimos siete años, representando un 19% sobre el total exportado a nivel nacional. La evolución de las ventas externas de la provincia de Santa Fe puede analizarse a través de su composición. En este sentido, el aumento del año 2002 se explica fundamentalmente por el significativo incremento de las Manufacturas de Origen Agropecuario, pasando de u$s 2975 millones a u$s 3531 millones.

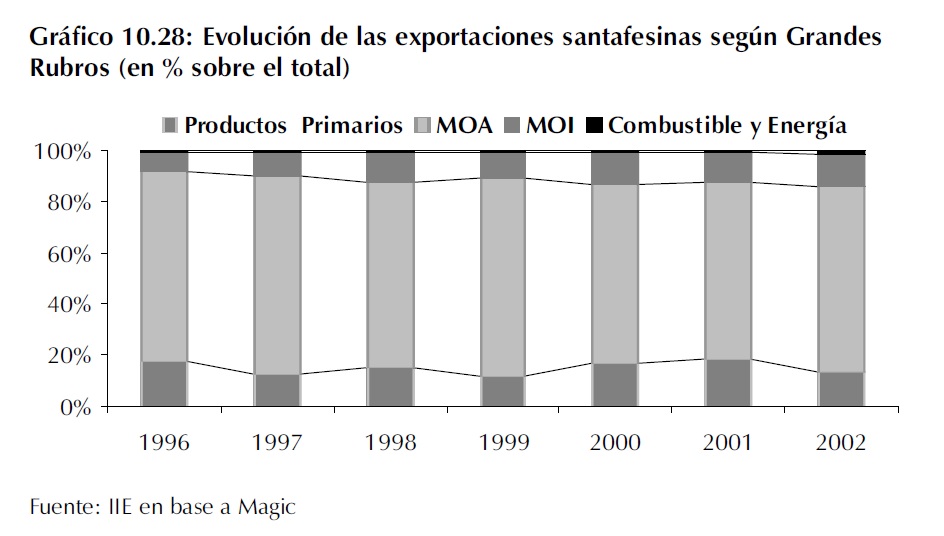

El Gráfico 10.28 permite apreciar la gran importancia de las MOA en las exportaciones prvinciales. Este rubro, en los últimos 7 años, no ha variado mucho su participación manteniéndose en promedio en torno al73%. En comparación con el resto de las provincias de la Región Centro, Santa Fe posee la mayor concentración en relación a los rubros exportados. A diferencia de lo sucedido en la provincia de Córdoba, las MOI muestran un significativo incremento en los últimos siete años, pasando del 7,5% en 1996 al 12,5% en el año 2002. En el caso de los Productos Primarios, su participación disminuyó en cuatro puntos porcentuales en el

mismo período, representando actualmente un 13,5%. Los principales productos exportados por Santa Fe son Residuos y Desperdicios de la industria alimenticia, Grasas y Aceites, Oleaginosas, Cereales y Material de transporte, representando en conjunto el 78% de lo exportado.

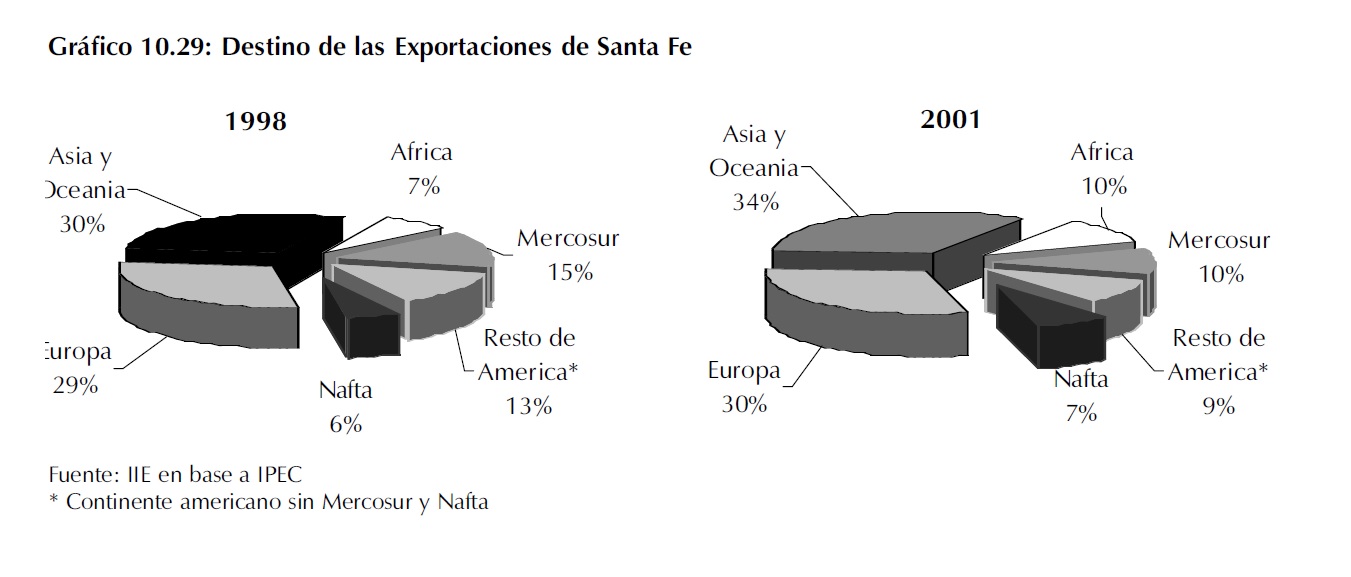

Con respecto al destino de las exportaciones, esta provincia orienta sus ventas principalmente a la región de Asia y Oceanía, seguidas por Europa. El Gráfico 10.29 muestra que estos continentes han incrementado su participación, junto con el continente africano y el Nafta, entre los años 1998 y 2001. Por otra parte, el Mercosur perdió gran parte de su participación, pasando de un 15% en el año 1998 a solo un 10% en el 2001.