Balance de la

Economía Argentina

CONSTRUCCI�N

CAPÍTULO 13: CONSTRUCCI�N

El sector de la construcción recibió en los años siguientes a la crisis del 2001 un gran influjo de capitales provenientes de diversas actividades económicas, especialmente el sector agropecuario -que vio como los precios internacionales de los commodities que producía y exportaba pegaban un salto originado en el fuerte crecimiento de la demanda de proteína especialmente de China-, lo que generó un boom del sector en todas las urbes del país con desarrollos innovadores altamente demandados. Ese movimiento se gestó con ahorro genuino sin la disposición de créditos hipotecarios para potenciales inquilinos.

La creación e implementación de políticas que faciliten el acceso a la vivienda �tanto a las clases más bajas como también a la clase media- es una deuda pendiente aún y debe pensarse hacia adelante para cubrir necesidades existentes en la población que a su vez llevarán a ampliar y mantener la actividad.

13.1 Introducción

La importancia del sector como movilizador de la economía en el período post-crisis es indudable e inobjetable, ya sea que se miren los nuevos desarrollos urbanísticos en grandes y pequeñas ciudades del país o se realice un análisis minucioso de las estadísticas sectoriales.

Esto ha permitido la generación de nuevos empleos y ha estimulado la demanda de materiales para la construcción beneficiando a un gran segmento de los habitantes. Más allá del análisis macro que se haga del sector, es menester enfocarse en la unidad socialmente importante, que es la vivienda. La vivienda en si misma, tiene un doble propósito, por un lado ser proveedor de servicios habitacionales, pero por otro, y en gran medida multiplicado por las debilidades institucionales del país, es un sector atractivo a la hora de buscar inversiones que generen renta y brinden seguridad económica actual y futura. Este último propósito, ha sido esgrimido mayoritariamente como la principal razón del impresionante desarrollo del sector construcción e inmobiliario del período post-devaluatorio, lo que condujo a que luego de una caída en los precios de los distintos tipos de vivienda en los años inmediatos posteriores, los mismos se recuperaran y superaran los niveles anteriores a la crisis apoyados en esa gran demanda para inversión.

Ambos cometidos son válidos y las políticas a desarrollar deberían apoyarlos, pero la prioridad, no puede olvidarse, es que cada hogar goce de su vivienda propia. Entonces, se debería tender a reducir el déficit habitacional, sin ser esto excluyente al hecho de alentar las inversiones como refugio de valor de las propiedades y de generador de renta, esto debido a la imposibilidad de reducir el déficit de manera instantánea y al crecimiento demográfico que genera movimientos positivos en la demanda.

13.2 La evolución del sector durante los últimos años

13.2.1 Comparación entre la construcción y la actividad económica total

La construcción representó en el año 2008 aproximadamente un 7% del PBI total argentino.

Considerando la clasificación por rubros dada por el INDEC, el sector ocupa el sexto lugar en

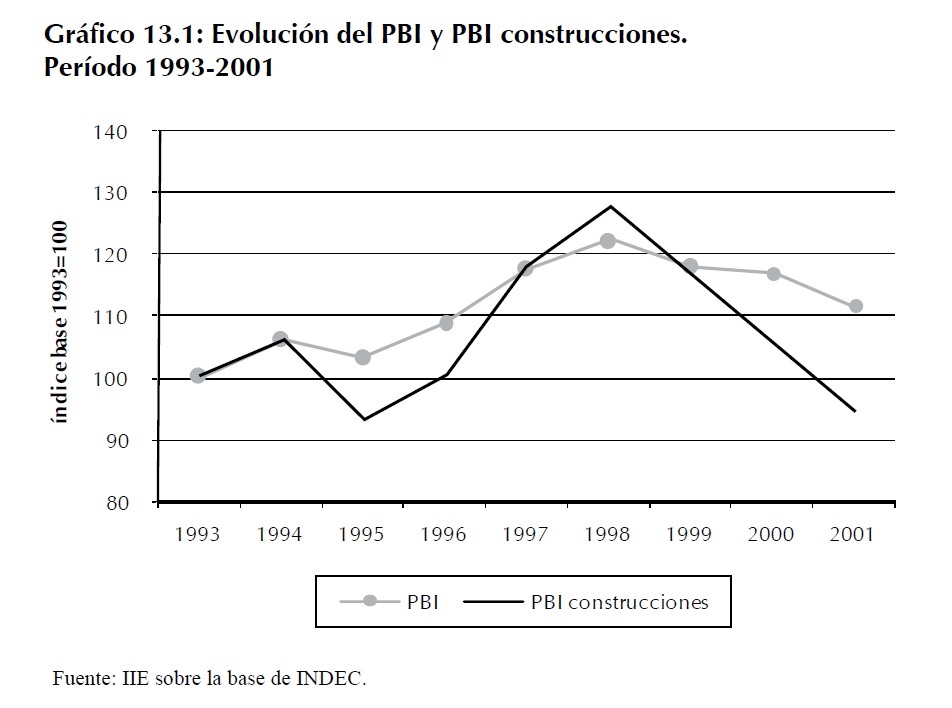

importancia. Si se realiza el simple ejercicio de analizar de manera conjunta la evolución de las series del PBI y del PBI construcciones se descubre la mayor oscilación que presenta el segundo, amplificando los comportamientos del PBI, a lo largo del tiempo.

En el Gráfico 13.1 se presenta esta evolución para el período 1993- 2001. La línea de la construcción muestra un comportamiento más volátil a lo largo del período, es decir, una mayor aleatoriedad. Así se ve como frente a la crisis del tequila la caída del PBI construcciones fue mayor que el total y también como se produce el comportamiento inverso cuando la economía se empezó a recuperar, especialmente en los años 1997 y 1998.

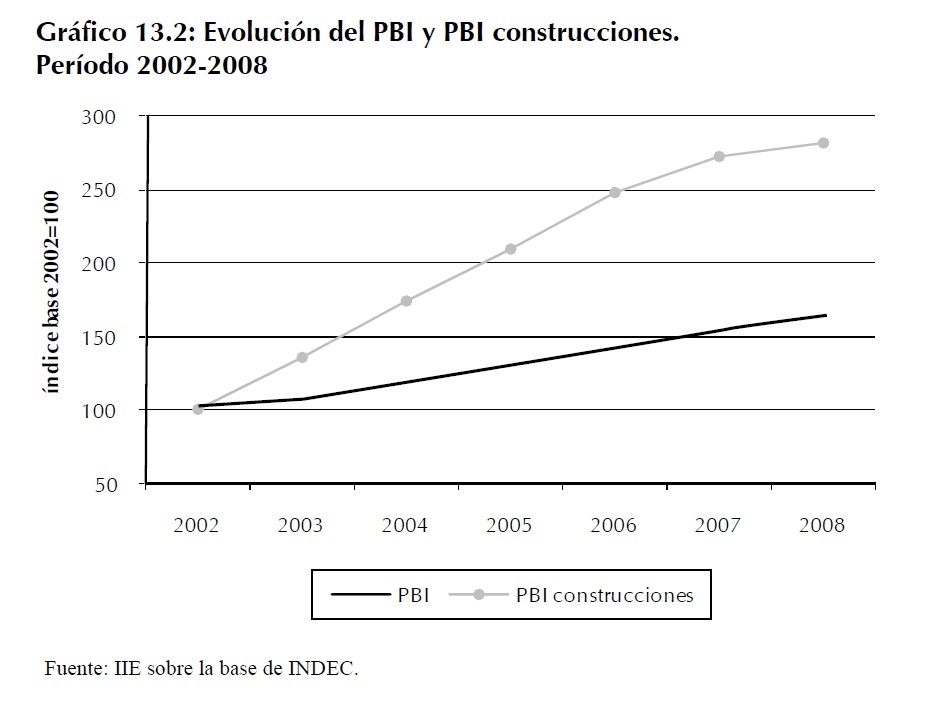

Si ahora se presta atención al Gráfico 13.2, se aprecia fácilmente como el PBI construcciones creció desde el 2002 hasta el 2008 a una velocidad muy por encima de la que siguió el PBI.

Esto confirma la posición que tomó el sector como refugio de valor, frente a otras alternativas de inversión de menos rédito o de poca confianza social después de la conflictiva salida de la convertibilidad (por ej., depósitos en bancos).

En el 2008 la brecha entre ambas curvas de crecimiento era de 75%, pero desde el 2007 la tendencia que traía el PBI construcciones empezó a aplanarse, lo que hace presumir que en los próximos años la brecha se reduzca, hasta quizás en pocos años, volver al patrón que ha experimentado en la última década del siglo pasado.

El período de los últimos seis años tuvo la particularidad de que se llevó a cabo con un nivel ínfimo de financiación; el crédito hipotecario no pudo recuperar los niveles de la década del noventa y actualmente se encuentra en un 27% del nivel promedio de 2001. Este hecho es grave si se considera a esa herramienta como la principal de acceso a la vivienda para el sector medio, que enfrenta un deterioro de su salario en dólares en relación a la década anterior.

Resumiendo, el comportamiento esbozado desde 2002 en adelante muestra como la vivienda se ha transformado mayoritariamente en un bien de inversión, donde los inversores persiguen la obtención de ganancias de capital o de una renta fija. Esto va en detrimento de los asalariados, que ven disminuir su poder de compra ante la caída en términos reales de sus salarios y el aumento en los precios de las viviendas; junto a ello no cuentan con instrumentos financieros que le otorguen el apalancamiento necesario para ser propietarios de las mismas. Más adelante en el capítulo se proponen medidas con el objetivo de generar un nuevo marco que facilite el acceso a las unidades habitacionales.

13.2.2 Crédito hipotecario para lograr acceso a la vivienda

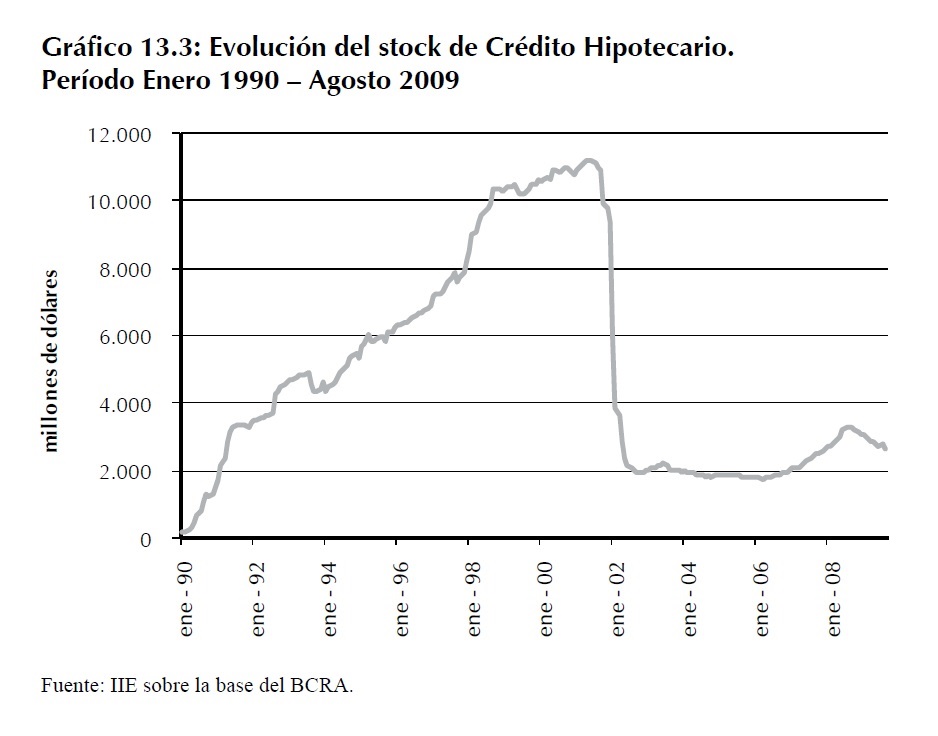

Como se mencionó en el punto anterior, en Argentina el crédito hipotecario tiene una participación mínima1 en el financiamiento de las operaciones. Después de la gran devaluación de 2002, el stock de crédito hipotecario en dólares cayó más del 80% y no se ha recuperado desde entonces.

Esto queda expuesto en el Gráfico 13.3, donde se encuentra la serie de stock de crédito hipotecario medido en dólares del total de entidades financieras en Argentina. Como dijimos anteriormente, la fuerte devaluación de 2002 llevó a una estrepitosa caída del stock. Luego, el nivel total se mantuvo prácticamente estable hasta 2007 donde comenzó una tendencia alcista, pero que a mediados de 2008 se revirtió, inaugurando un ciclo negativo que continua hasta hoy. Esto obviamente perjudica al mercado inmobiliario y a los potenciales compradores de viviendas. Hay que hacer dos aclaraciones al respecto: el crédito hipotecario es una herramienta fundamental para obtener una vivienda, y en todo el período de post-crisis éste se mantuvo casi nulo �afectando mayormente a la clase media- contradiciendo el discurso presidencial de un mayor progresismo; por otro lado, las políticas llevadas a cabo por el actual gobierno (como la estatización de las AFJP) desintegraron gran parte del mercado de capitales a largo plazo pilar clave de la sostenibilidad de operaciones financieras.

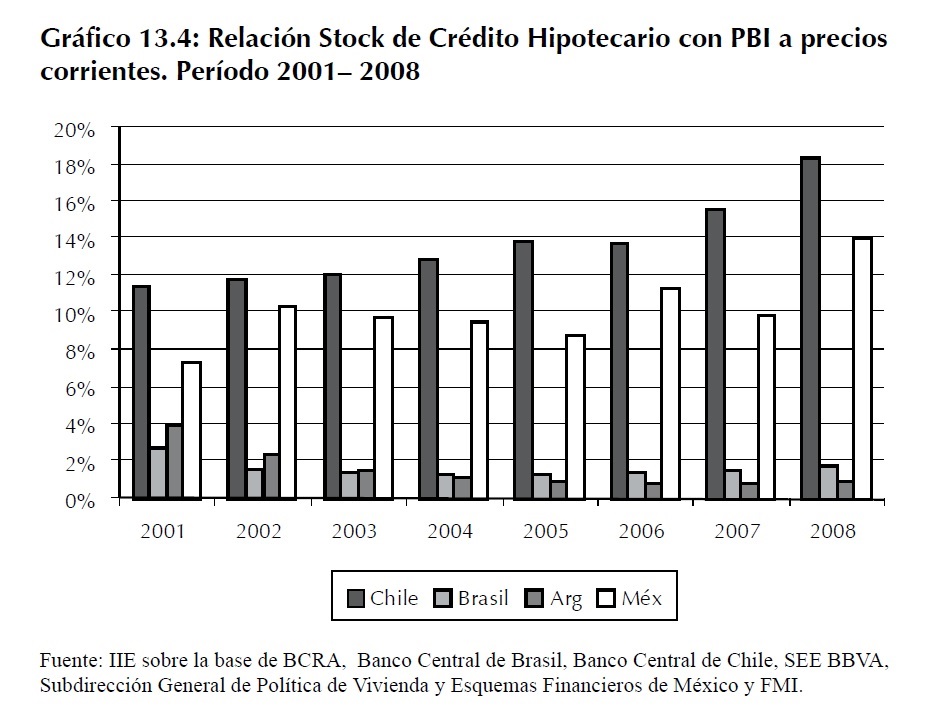

Si se compara la proporción que representa el stock de crédito hipotecario sobre el PBI de cada país, como se muestra en el Gráfico 13.4, se aprecia como Argentina ha ido disminuyendo su stock de crédito hipotecario respecto a su PBI desde el 2001 hasta la actualidad; un camino

1 En Capital Federal en el período que comprende desde Enero a Agosto de 2009 sólo un 6,7% de las escrituraciones se realizaron mediante créditos hipotecarios.

inverso está siguiendo Brasil, que después ver caer esa relación entre 2001 y 2004, ha tenido una recuperación más rápida, representando en 2008 cerca de un 1,9% y hasta agosto de 2009 un 2,44%, continuando con esa tendencia alcista de otorgamiento de crédito hipotecario. Claramente Chile y México marcan la diferencia entre estos países. Ambos cuentan con un mercado de crédito hipotecario más desarrollado, con porcentajes de su stock sobre PBI en constante ascenso y en 2008 cercano al 19% y 14%, respectivamente.

Esto es coincidente con la política habitacional que aplican, dónde se da una mayor participación al sector privado. Esta última afirmación será analizada más adelante.

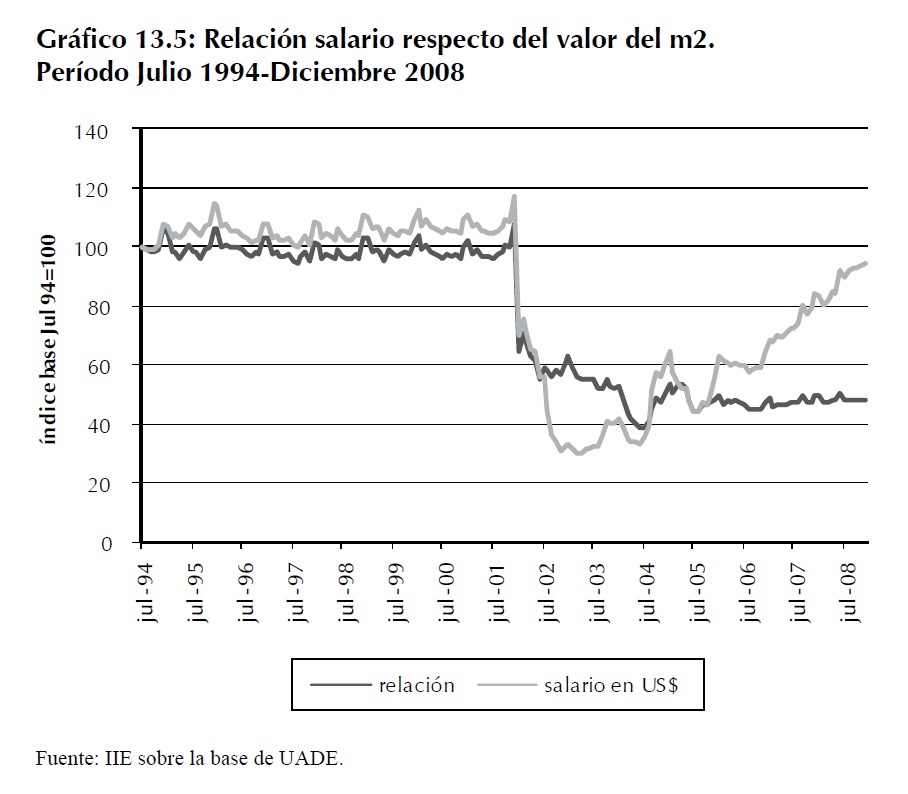

13.2.3 Relación del salario real con el valor del m2 de una vivienda

Otro punto interesante a analizar para realizar políticas, es la relación de los salarios con el precio del m2 de una vivienda. Esta comparación es útil para observar el poder adquisitivo de una persona que cobra un sueldo promedio en la economía y por ende, analizar cuál es la facilidad que brinda la coyuntura para alcanzar la oportunidad de ser propietario de su vivienda.

El Gráfico 13.5 muestra la pérdida de �poder de compra inmobiliario� que sufrió el trabajador promedio argentino después de la crisis de 2001.

Este período se caracterizó por una gran depresión de ambas variables. Ya a mediados de 2004 el salario medido en US$ comienza una racha alcista hasta llegar a ubicarse en diciembre de 2008 casi un 15% por debajo del nivel de 2001.

La cuestión clave, es que este aumento fue menor que el que afectó el valor m2, por lo que la relación se mantuvo casi constante un 50% por debajo de la década del noventa.

13.3 Posibilidades de acceso a la vivienda en Argentina

13.3.1 Diagnóstico de la situación habitacional

A lo largo de distintos relevamientos censales en Argentina se han ido introduciendo diferentes definiciones de vivienda en lo que respecta a la variable tipo de vivienda y en las definiciones de hogar censal, que llevan a un arduo trabajo de comparabilidad. Históricamente se utilizaron los conceptos de hogar-unidad doméstica, y de hogar-vivienda. Básicamente el primero exige que las personas que lo forman ocupen la totalidad o una parte de una vivienda y que compartan las comidas principales y atiendan en común a las necesidades básicas; el segundo descansa únicamente en el hecho de que se comparta la vivienda, sin exigir que sus miembros compartan las comidas ni tengan un presupuesto común.

A nivel internacional en las últimas décadas, las rondas de los censos han puesto de relieve la conveniencia de utilizar la definición de hogar-unidad doméstica debido a que, por ejemplo, en cuanto al déficit habitacional permite observar cuantos hogares comparten una misma unidad de vivienda y detectar el excedente de hogares respecto a viviendas, además de posibilitar un mejor análisis de la composición de los hogares, de los comportamientos sociodemográficos de sus integrantes, de permitir la comparabilidad con otros censos de la mayoría de los países de América Latina; como contrapunto, la mayor desventaja del método es operativa. En nuestro país en los dos últimos censos se ha mantenido el criterio de hogar-unidad doméstica.

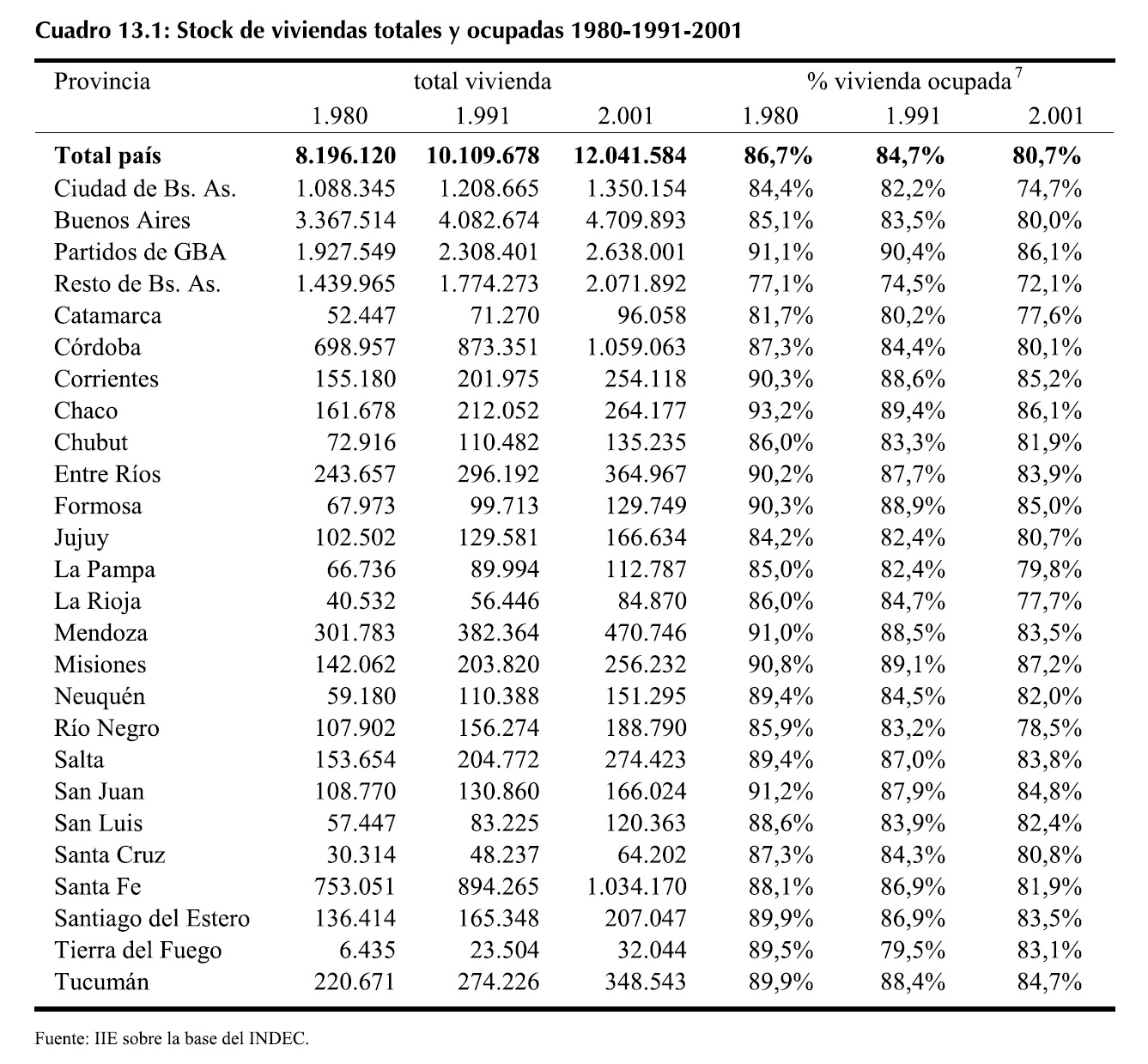

En Argentina, más del 90% de las viviendas están ocupadas por un único hogar. Para el resto de las unidades de habitación, se encontró que la cantidad de viviendas es inferior a la cantidad de hogares y por lo tanto es necesario identificar estas situaciones para no sobrestimar la cantidad de viviendas, dato de sumo interés para el desarrollo de políticas del sector habitacional2.

Analizando el Cuadro 13.1, se puede apreciar como aumentó el stock de viviendas totales a través de los años, pero, paradójicamente, ha ido disminuyendo el porcentaje de viviendas ocupadas. Esto indica que la tasa de crecimiento de las viviendas totales ha sido superior a la tasa de ocupación, pero ambas variables han crecido en términos absolutos. Esta información no dice nada por si sola, se necesita añadir lo acontecido con la población en este lapso de tiempo y cómo ha evolucionado el nivel de acceso y de satisfacción a la necesidad básica (y derecho 3 ) que es la vivienda 4 y sus servicios provistos.

Un indicador que da cuenta del problema habitacional es el déficit habitacional 5, que como ya había sido expuesto en El Balance de la Economía Argentina 2008 6, refleja la proporción de hogares que residen en viviendas con deficiencias en relación con el total de hogares relevados.

Para mayor detalle es necesario diferenciar entre déficit cuantitativo ycualitativo. El primero hace referencia a la cantidad de unidades que se deben incorporar para otorgar una vivienda digna a cada uno de los hogares.

2 INDEC. �Metodología para la reconstrucción de las viviendas�.Mayo, 2004, p. 5.

3 La Declaración de los Derechos Humanos por las Naciones Unidas incorpora, en 1948, como derecho la vivienda adecuada. Nuestra Constitución incorpora en el Artículo 14 bis el derecho a una vivienda digna.

4 El Comité de Derechos Económicos, Sociales y Culturales caracteriza a una vivienda como adecuada si cuenta con las siguientes características: seguridad jurídica de tenencia, disponibilidades de servicios materias, facilidades e infraestructura (como son agua potable, energía, calefacción, alumbrado, etc.), gastos soportables, habitabilidad, asequibilidad, ubicada en lugares cercanos a centros de salud, de educación y otros servicios sociales y adecuación cultural de la vivienda.

5 Los datos referidos al déficit habitacional se extrajeron del Informe de Situación habitacional.

6 Un análisis estadístico del déficit se encuentra en el Anexo 8.1.

El segundo se refiere tanto a la carencia de alguna instalación necesaria (se considera alguna de las siguientes tres: agua por cañería dentro de la vivienda, piso de tierra o retrete con descarga de agua) pero con materiales que permiten una recuperación (el INDEC la nomencló como casa tipo �B�) o al hacinamiento por cuarto de los hogares, considerando una relación inadecuada si el promedio de personas por cuarto es superior a dos 8.

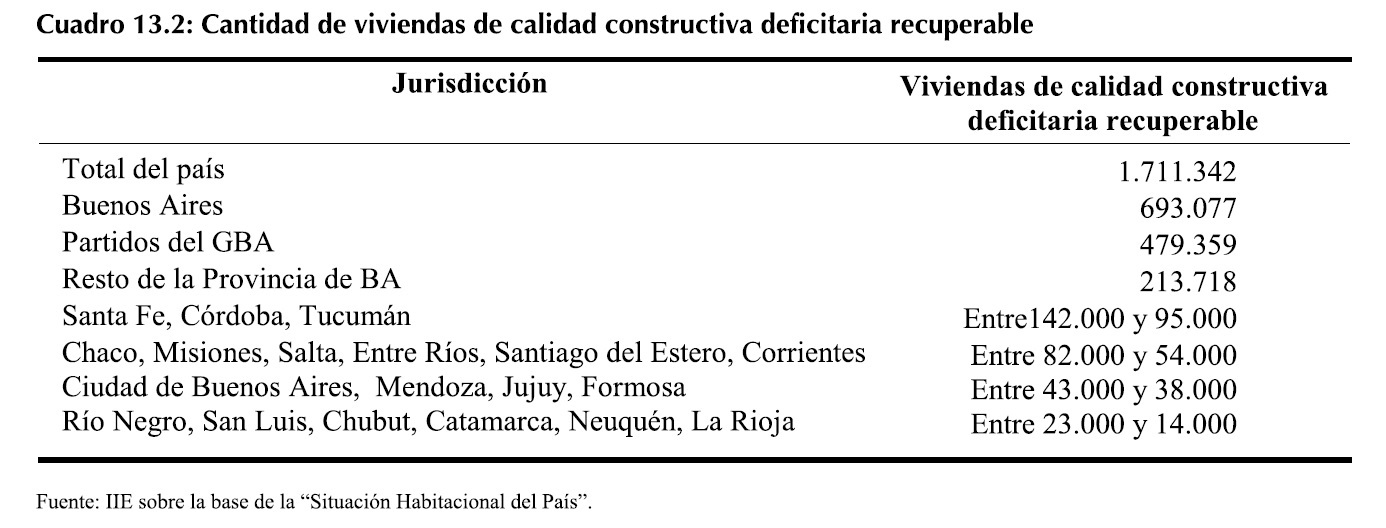

Del Censo 2001 se desprende que en el país existen 10.075.814 hogares; en cuanto a la cantidad de viviendas, existen 12.041.584 viviendas empadronadas en el país, donde 9.712.661 son unidades ocupadas, del total, 1.711.342 presentan una calidad constructiva deficitaria recuperable(representando el 17,6% de las viviendas ocupadas), la mayoría de éstas se encuentran en las zonas urbanas. Como ya fue expuesto, el hacinamiento es otra dimensión que origina situaciones deficitarias de tipo cualitativo, existen en el país 1.191.590 hogares con hacinamiento por cuarto, del total 236.947 ocupan viviendas de calidad constructiva irrecuperable, hecho que se considera para el déficit cuantitativo.

7 Representa la cantidad de viviendas del total del padrón que están ocupadas por hogares.

8 El hacinamiento por cuarto se refiere a la relación entre el tamaño del hogar y el tamaño de la vivienda, no se computan viviendas sino hogares en situaciones deficitarias.

Del resto, 954.643 hogares, incluidos en la estimación de déficit cualitativo, 414.891 ocupan viviendas de calidad constructiva no deficitaria y 539.752 presentan viviendas deficitarias de calidad recuperable.

Del Cuadro 13.2 se desprenden las provincias donde existe un mayor número de viviendas deficitarias pero recuperables. Las provincias más pobladas, Buenos Aires, Santa Fe y Córdoba, son las que presentan una mayor cantidad de viviendas deficitarias recuperables pero es interesante analizar las proporciones que representan sobre el total de viviendas ocupadas.

Claramente, las provincias del norte argentino son las que presentan mayor incidencia de viviendas deficitarias sobre el total de las ocupadas. Las provincias más afectadas son Chaco, Formosa, Tucumán, Santiago del Estero y Misiones con un rango que va de 35,8% a 31%. Muy cerca se encuentran Jujuy, Salta, Corrientes, Partidos del GBA y La Rioja (el rango oscila entre 29,8% y 20,5%).

Las situaciones deficitarias de tipo cualitativo que implican mayor criticidad habitacional, y por ende donde se deberían focalizar principalmente las políticas, es cuando existe hacinamiento de hogares en viviendas que presentan calidad constructiva deficitaria, el mayor porcentaje de viviendas en esas condiciones en Argentina se encuentra, también, en el norte (Jujuy, Salta, Chaco, Formosa y Tucumán).

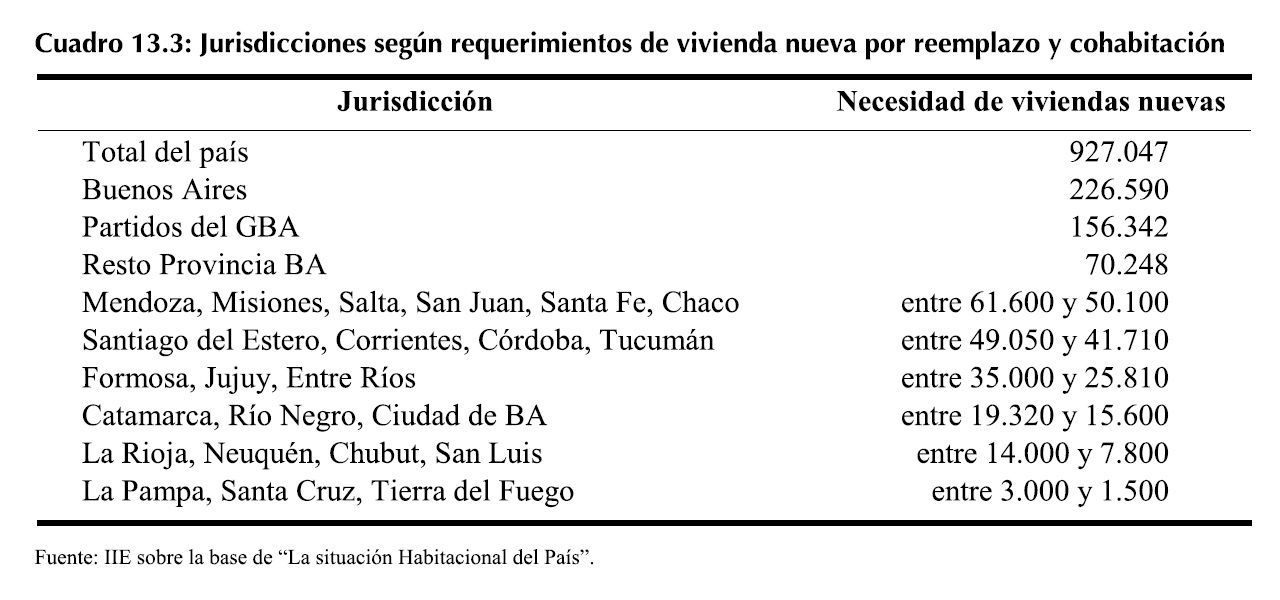

En cuanto al déficit cuantitativo, en el país existen 588.354 hogares que habitan viviendas de calidad constructiva irrecuperable a lo que se le agregan 338.693 hogares que cohabitan en viviendas de calidad constructiva no deficitaria o deficitaria recuperable 9. En total, para sanear el déficit cuantitativo serían necesarias 927.047 viviendas nuevas, tal como se describe en el Cuadro 13.3.

El mayor porcentaje de viviendas de calidad constructiva deficitaria irrecuperable, sobre el total de viviendas, se encuentra en San Juan, Formosa, Santiago del Estero y Catamarca y tiene un rango de 32,9% a 21,9%.

9 El cómputo se realiza restando al total de hogares que cohabitan en viviendas de calidad constructiva no deficitaria y deficitaria recuperable la cantidad de viviendas de calidad constructiva no deficitaria y deficitaria recuperable.

Para obtener una medida conjunta de déficit total, se debería agregar la totalidad de viviendas nuevas necesarias para apalear el déficit cuantitativo (927.047) y aquellas viviendas de calidad constructiva deficitaria recuperable (1.711.342) por lo que el déficit habitacional sería de más de 2.638.389 viviendas 10, de las cuales cerca de un millón de viviendas nuevas serían las necesarias construir y el resto deberían ser mejoradas. La dificultad que se encuentra es que la información hace referencia al Censo 2001, por lo que los datos se han modificado por los cambios económicos. Una proyección arrojada por Banzas y Fernandez (2007) establece un incremento anual en la demanda de vivienda de unas 120.000 unidades, aspecto que agrega mayores complicaciones a la resolución del problema habitacional.

13.3.2 Políticas Habitacionales 11

13.3.2.1 Descripción de la Política Habitacional Argentina

En las últimas tres décadas la política de vivienda se asentó básicamente en dos pilares: el Banco Hipotecario Nacional (BHN) y el Fondo Nacional de la Vivienda (FONAVI), cobrando mayor importancia cada uno dependiendo del período que se trate.

La vivienda es una necesidad básica y garantizar una a cada hogar debe ser una meta a lograr en el menor tiempo posible. Para ello es importante contar con información confiable que diagnostique no sólo la deficiencia cuantitativa o cualitativa de viviendas, sino la personería jurídica de las mismas para tratar de que cada hogar obtenga la tenencia legal de su morada, garantizando la seguridad jurídica como una herramienta para disminuir desalojos que aumenten la pobreza. Para lograr este punto, se debiese comenzar con disminuir la burocracia del trámite para poder hacer transferencias y escrituraciones nuevas de manera más ágil; otra medida sería otorgar la tenencia jurídica de la vivienda y el terreno a los que accedan a ellas mediante planes sociales durante el período de construcción de la vivienda, para motivarlos en el seguimiento de las obras.

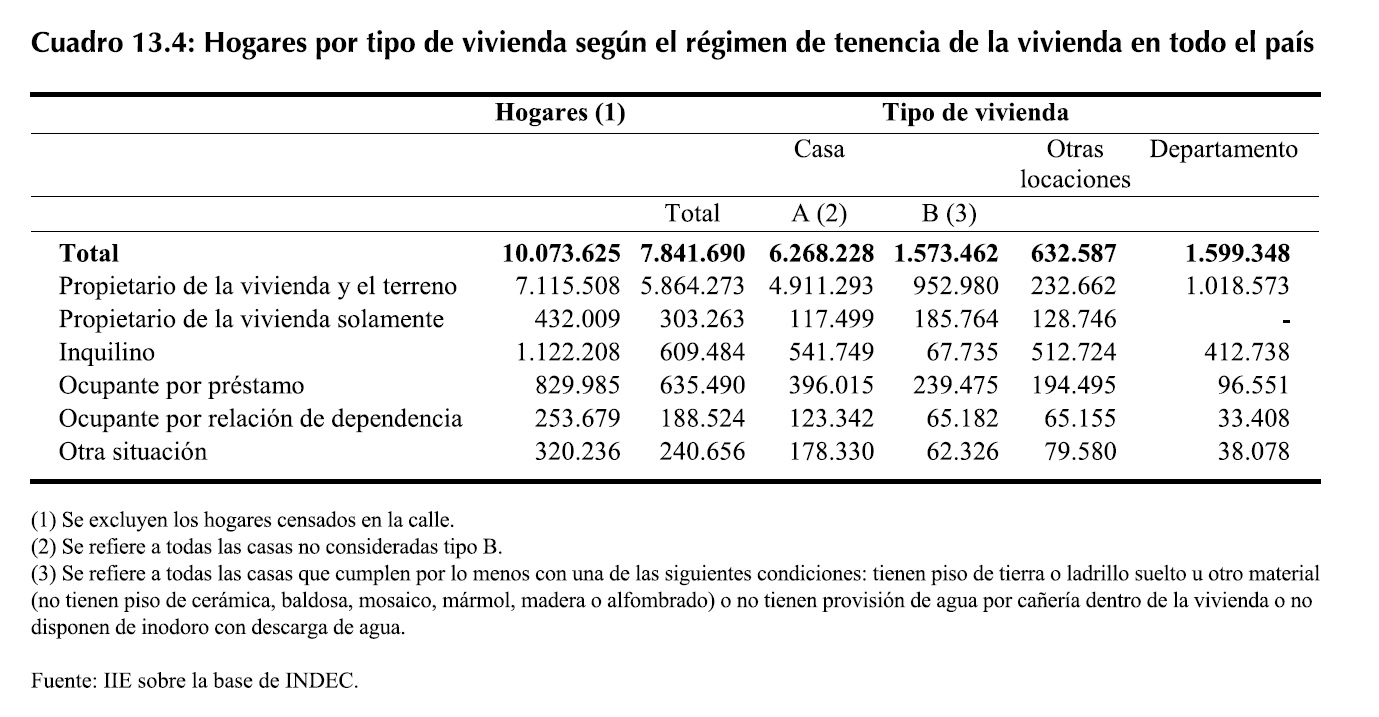

En el Cuadro 13.4 se expone el régimen de tenencia de las viviendas de acuerdo al tipo.

10 Si se suman los hogares con hacinamiento por cuarto que habitan viviendas no deficitarias (414.891), el déficit aumentaría a más de tres millones.

11 Para una ampliación del tema remitirse al Anexo 13.

Del total de hogares del país, aproximadamente el 71% es propietario de la vivienda y el terreno, pero el problema es que los porcentajes descienden, al 37% y 61%, para otras locaciones y para las casas tipo B, respectivamente. Este panorama es totalmente desfavorable para los segmentos sociales más bajos, y se agrava si se considera que el 81% de los hogares que habitan otras locaciones deben pagar un alquiler 12 que no comulga con la calidad de la vivienda pero deben hacerlo ya que no cuentan con los requisitos necesarios para alquilar una vivienda en el mercado convencional.

Pero en un mundo de recursos escasos y necesidades ilimitadas, donde necesariamente se debe establecer un orden de prioridades, las políticas habitaciones deben llevarse a cabo necesariamente desarrollando una ingeniosa ingeniería. El derecho a una vivienda supone más que la obtención de un producto, en tanto, implica un proceso social de inclusión.

La política social habitacional de la década del noventa, con el programa FONAVI como principal referente, tuvo la falencia de no poder llegar a los estratos más bajos de la población, concentrándose en los sectores medios. Esto llevo a un aumento de los asentamientos precarios en las periferias de las grandes urbes. A pesar de esta fuerte restricción, el programa logró disminuir parte del déficit existe en el período.

Actualmente, de acuerdo a la Dirección Nacional de Políticas Habitacionales, el Gobierno Nacional impulsa el desarrollo de una política integral de vivienda orientada a lograr que paulatinamente y en forma creciente, tenga vigencia el derecho consagrado en nuestra Constitución Nacional, de que todas las familias argentinas tengan el acceso a una vivienda digna.

La Subsecretaría de Desarrollo Urbano y Vivienda (SSDUV) tiene actualmente en desarrollo los siguientes programas:

12 Esto es grave, porque muchas veces el alquiler es elevado, tanto como el de un departamento, pero al no contar con los requisitos demandados, no pueden acceder a mejores viviendas.

I. Programa FONAVI, Reactivación I y II:tiene objetivo de facilitar las condiciones necesarias para posibilitar a la población de recursos escasos el acceso a la vivienda digna. II. Programa Federal de Solidaridad Habitacional: tiene como meta la entrega de viviendas y su infraestructura urbana en las regiones más afectadas por la desocupación, el Estado financia el 100% de la construcción de la vivienda y de la infraestructura.

III. Programa Federal de Construcción de Vivienda:tiene como meta la entrega de viviendas y su infraestructura urbana financiada 100% por el Estado.

IV. Programa Federal de Mejoramientos de Viviendas:mediante un aporte no reintegrable de la Nación, se trabaja en la refacción, completamiento y/o ampliación de 140.000 unidades de vivienda deficitarias recuperables.

V. Programa Federal de Emergencia Habitacional: el programa tiene como objetivo tender a solucionar la emergencia ocupacional y habitacional mediante la implementación de planes de vivienda a ejecutarse a través de Cooperativas de Trabajo de Construcción conformadas mayormente por Jefes y Jefas de Hogar desocupados conformadas para tal fin. Además considera la provisión de herramientas, útiles y equipos necesarios para ello.

VI. Programa de Provisión de Agua Potable, Ayuda Social y Saneamiento Básico (PROPASA):El objetivo es brindar asistencia técnica y financiera para la provisión de servicios de abastecimiento de agua potable y red de saneamiento, en comunidades rurales concentradas o dispersas, o en núcleos urbano-periféricos que se encuentren en situación de carencia, precariedad, o bajo contingencias extraordinarias de riesgo.

VII. Programa Mejoramiento Habitacional e Infraestructura Básica (PROMHIB):Tiene como objetivo general la contribución al desarrollo y mejoramiento de las condiciones de hábitat, vivienda, infraestructura social básica y acceso a la tierra de los hogares con necesidades básicas insatisfechas y grupos vulnerables, que se encuentran en situaciones de emergencia, riesgo o marginalidad social.

VIII. Programa de Mejoramiento de Barrio (PROMEBA):Tiene como finalidad mejorar la calidad de vida y contribuir a la inclusión urbana y social de los hogares de los segmentos más pobres de la población residentes en villas y asentamientos irregulares. A través de la formulación y ejecución de proyectos barriales integrales se propone mejorar de manera sustentable el hábitat de esta población.

IX. Programa de Desarrollo Social en Áreas Fronterizas del Noroeste y Noreste Argentina (PROSOFA):El programa ejecuta obras de Agua Potable, Saneamiento, Salud y Educación a poblaciones en situación de pobreza extrema de las provincias fronterizas del NOA y NOE, a través de asistencia técnica y financiamiento de proyectos para la construcción, ampliación, refacción y equipamiento de servicios de agua potable, saneamiento básico, salud, educación y pequeñas obras de tipo comunitario.

X. Programa Hábitat Rosario: El objetivo del programa es encauzar los procesos de ocupación informal y mejorar la calidad de vida de la población de asentamientos irregulares en la ciudad de Rosario, promoviendo la integración física y social de dichas áreas informales a la ciudad formal. Esto se logrará mediante mejoras en la infraestructura urbana, la oferta de servicios sociales y la regularización de las propiedades de las poblaciones beneficiarias.

XI. Cáritas: Destinado a la construcción de viviendas, provisión de equipos, herramientas y útiles de trabajo, la capacitación de obreros y los honorarios de los profesionales intervinientes.

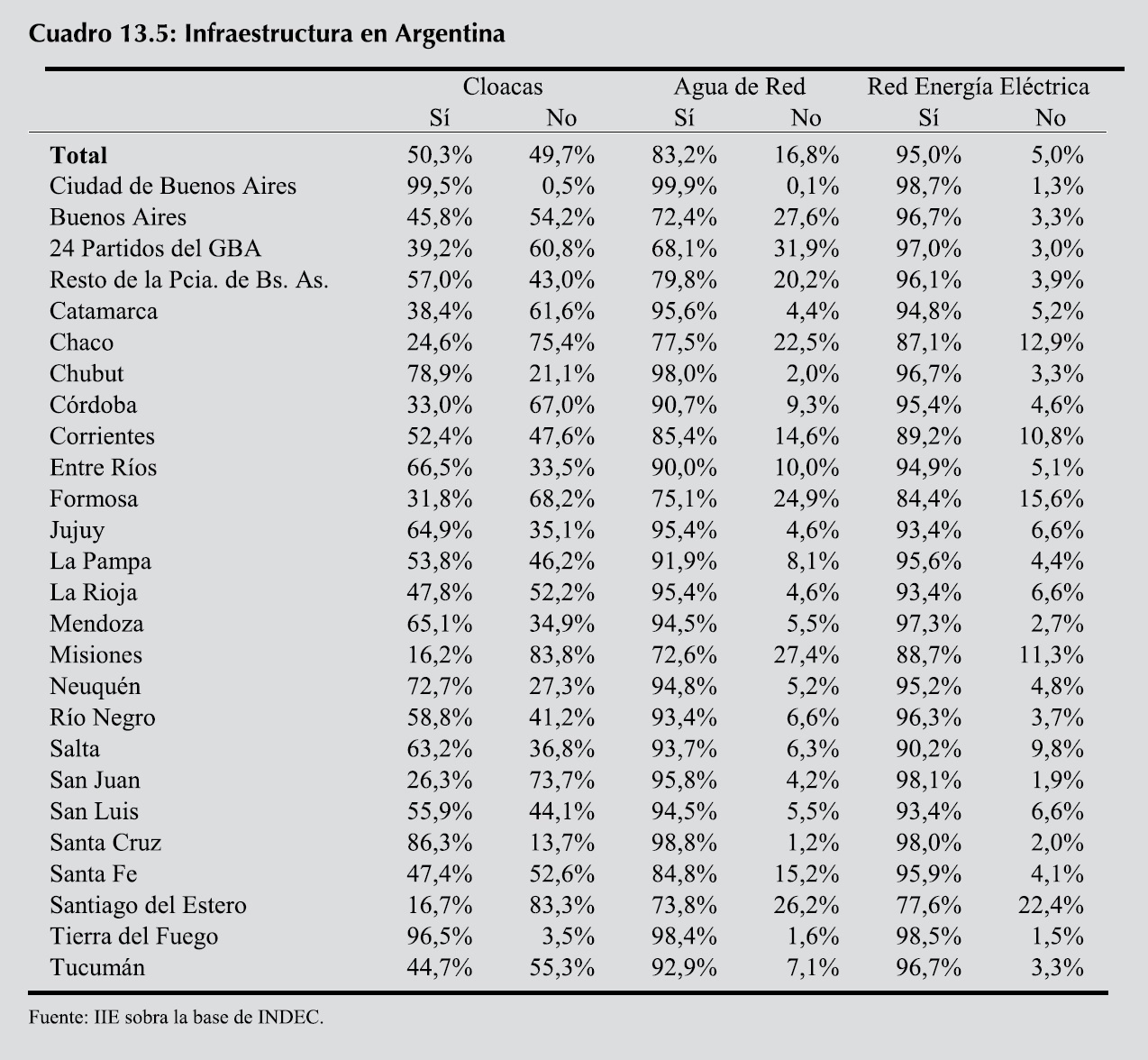

Recuadro 13.1: ¿Cómo es la situación Argentina en Infraestructura?

A partir de datos del Censo 2001, se presenta en el Cuadro 13.5 los porcentajes de personas que cuentan y las que no, con distintas obras de infraestructura, como son: cloacas, agua de red y energía eléctrica de red.

Se aprecia que la mayor deficiencia se presenta en cloacas. Casi el 50% del total de la población argentina, carece de este servicio. Las provincias más afectadas en este rubro son Misiones, Santiago del Estero, San Juan, Formosa, Chaco, Córdoba, Catamarca. Existe un 17% de persona que no tienen en sus viviendas agua de red. Las provincias más atrasadas en este rubro son Buenos Aires, Chaco, Formosa, Misiones y Santiago del Estero. En el país, sólo el 4,96% de los habitantes carecen de red de energía eléctrica, siendo Chaco, Corrientes, Formosa, Misiones y Santiago del Estero las provincias menos favorecidas.

Las provincias de Misiones, Santiago del Estero, Chaco y Formosa �las cuales se encuentran entre las más pobres de argentina-, son las que presentan porcentajes más altos de personas sin recibir servicios de infraestructura básicos.

13.3.2.2 Desarrollo de los programas

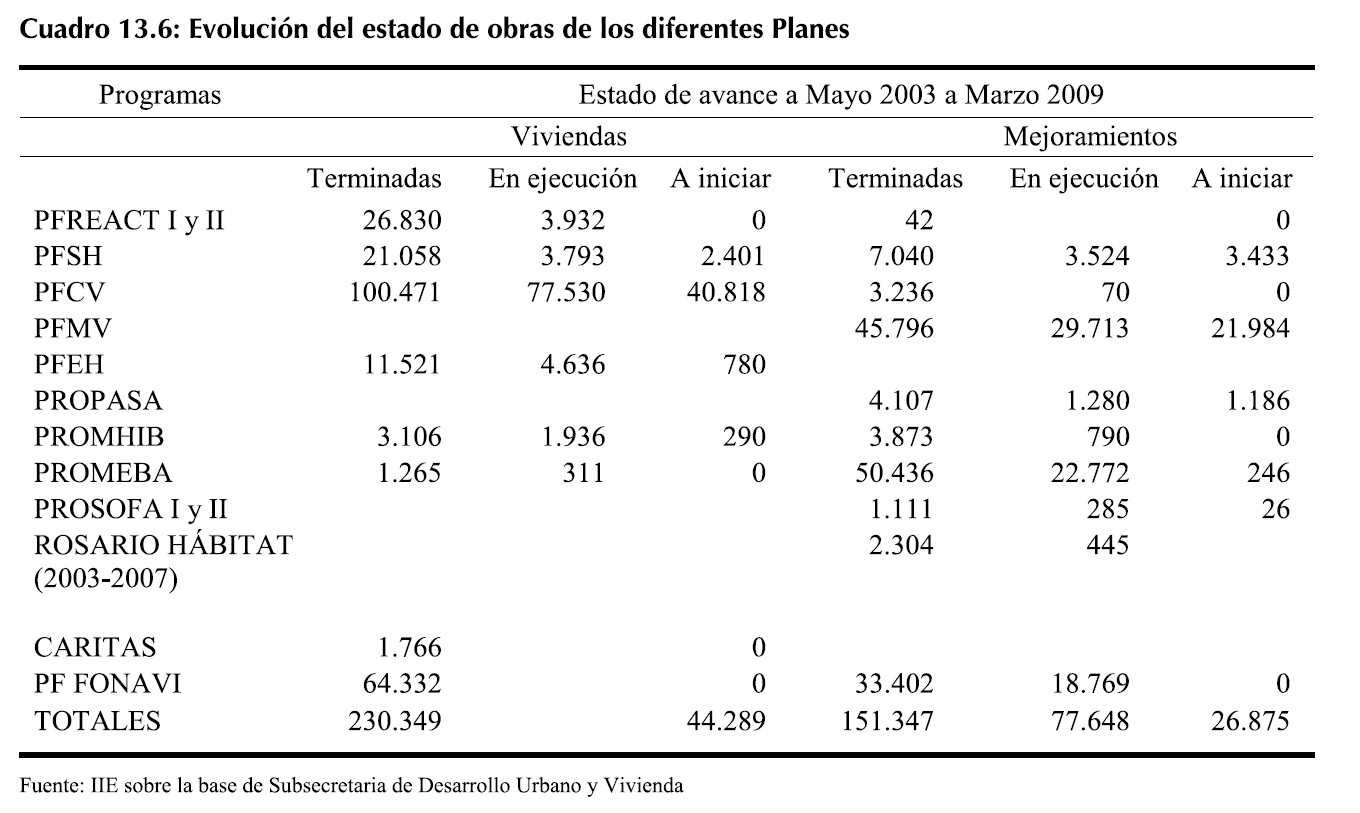

En el Cuadro 13.6 se expone el avance de los programas hasta el mes de marzo de 2009. A esos datos es necesario hacerle una serie de salvaguardas. En primer lugar, desde que se inició FONAVI hasta la actualidad se han terminado más de 900.000 viviendas, los datos expuestos en la tabla hacen referencia a los Planes de Reactivación. El promedio anual fue de 33.429 familias beneficiarias. Además, el grado de satisfacción de los beneficiarios ha ido evolucionado a través del tiempo, una de las razones ha sido el abandono del concepto de construcción de grandes conjuntos habitacionales dando paso a propuestas de mediana y baja densidad; otra razón, fue la experiencia cosechada por los organismos provinciales de vivienda que les permitieron corregir errores de diversos tipos. A partir de 1992, año de federalización del FONAVI, se acentúa en calidad y cantidad el nivel de satisfacción de los beneficios ya que los organismos provinciales adquieren plena autonomía.

También se debe considerar que en Mejoramientos, utiliza como medida de cuenta la cantidad de individuos beneficiarios de tales obras.

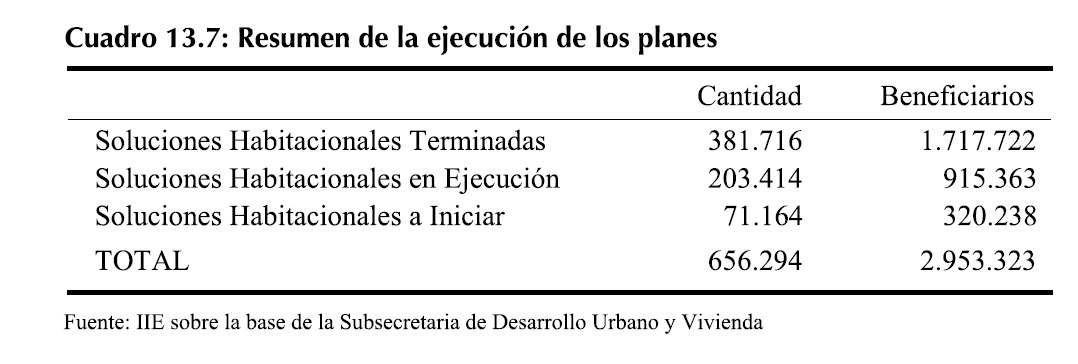

Como resumen de los Planes ejecutados desde 2003 a marzo de 2009, el Cuadro 13.7 expone la totalidad de los resultados.

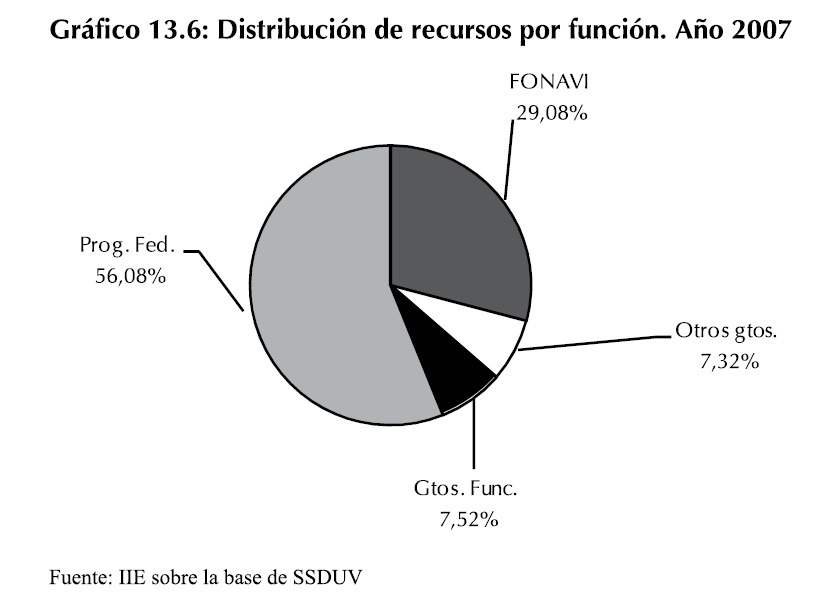

Los recursos asignados en 2007 13 a política habitacional, se distribuyeron como muestra el Gráfico 13.6 entre los diferentes programas:

Si bien se ha trabajado en la reducción del déficit, la solución del problema no se avizora al corto ni al mediano plazo.

Esto es consecuencia no sólo de la política sectorial efectuada, sino del conjunto de políticas que establecen la coyuntura macroeconómica de cada período.

Al analizar los planes que se están ejecutando, son variadas las falencias que aparecen.

Como primer llamado de atención, se encuentra la falta de información. Esta debiese ser más clara y actualizada. Dándole rigor a la búsqueda y procesamiento de la misma, se lograrán políticas más serias y mejor focalizadas.

Además, la dependencia de Aportes del Tesoro Nacional acarrea pro-ciclicidad a las políticas con la gravedad que esto implica y junto a ello genera un ciclo pro-político de los planes de viviendas. La pro-ciclicidad significa que las obras guardan una relación directa con el nivel de superávit fiscal; el ciclo pro-político hace referencia al uso de anuncios o entregas de viviendas en períodos electorales para captar los votos de las personas involucradas, esto puede ocasionar atrasos en los otorgamientos o que se hagan anuncios ficticios. Como una alternativa para solucionar este inconveniente, en el Capítulo 6 se discutieron las ventajas de la instauración de un Fondo Soberano. Una de las posibilidades que brindaría este fondo es la utilización de parte de sus recursos para el otorgamiento de créditos hipotecarios, para así dinamizar el sector y facilitar un mercado secundario de los instrumentos que se utilicen como ahorro de largo plazo.

Otro inconveniente es la falta de integración de los nuevos barrios creados con el resto de la sociedad, ya que la mayoría se sitúan en zonas periféricas, pudiendo o no, contar con la infraestructura y equipamiento adecuado. La movilidad sectorial lleva a que esas personas, que anteriormente residían en zonas marginales, pero cercanas a zonas relevantes de las ciudades, sean puestas en lugares quizás con mejores condiciones de vida, pero totalmente apartados del resto de la sociedad segregándolos en la escala social. Esto genera connotaciones negativas debido a los prejuicios que presenta el resto de la sociedad hacia esos barrios. Entonces, es importante tener en cuenta estas consideraciones para establecer mejores programas habitacionales. Un mayor detalle de las falencias y las posibles soluciones se encuentran en la parte final del capítulo.

13 Se toma este año porque es el último dato que provee la SSDUV.

13.3.2.3 Política habitacional chilena

La financiación para la obtención de la vivienda en Chile ha alcanzado en los últimos 20 años un grado de desarrollo muy importante. Los pilares para esto han sido: a) la eliminación de los efectos de la inflación, primero, mediante el desarrollo de una unidad de cuenta, creíble y transparente, indexada a la inflación (la Unidad de Fomento -UF-), y posteriormente, con la erradicación de la misma; b) la reforma previsional de comienzos de los años 80, clave para el nacimiento y progreso de un mercado de capitales de largo plazo; c) la política social de vivienda, según la cual el Estado se ha ido moviendo progresivamente, hacia el subsidio de la demanda de vivienda de los grupos con más dificultades de acceso a los mercados privados de financiamiento.

A comienzos de 2007 se dio a conocer la nueva Política Habitacional del Ministerio de Vivienda y Urbanismo (MINVU). El principal tema de discusión fue la calidad por sobre la cantidad de viviendas, ocasionando un replanteo de las líneas de acción. La nueva política tiene como fin último mejorar la calidad de las viviendas sociales y enfatizar la integración de los más pobres a la ciudad. Además contempla temas de vivienda para los sectores medios, incentivos para construir segundas viviendas en el fondo de un terreno o la compra de vivienda usada.

Las acciones para mejorar la calidad se encauzan a través de un aumento del monto del subsidio, con un plus a la buena locación y con una rigurosa evaluación de proyectos 14.

Esta nueva política habitacional incluye:

� Fondo Solidario de Vivienda

Fondo Solidario de Vivienda I y II Orientado a la construcción, compra o modificación de una vivienda social. Se destinan a Jefes de familia, sus cónyuges o convivientes, que tengan al menos 18 años y vivan en situación de pobreza acreditada por la Ficha de Protección Social 15.

No pueden postular personas solas, salvo ciertas excepciones; se debe hacer mediante un grupo formado por al menos 10 familias, que cuente con personería jurídica y donde cada miembro deba cumplir con los requisitos del programa.

� Subsidios complementarios

Existe el Subsidio diferenciado a la localización y para equipamiento aplicables al fortalecimiento de los subsidios anteriores.

Proyecto Integración Social

Apunta a mitigar la segregación socioespacial existente en ciudades y barrios .En los Proyectos de Integración Social coexistirán soluciones del programa Fondo Solidario de Vivienda (FSV I y II) y en forma simultánea, viviendas adquiridas con aplicación del Certificada de Subsidio por parte de beneficiarios del Sistema de Subsidio Habitacional D.S. Nº40.

14 En el Capítulo 9 se describen criterios para una correcta evaluación social de proyectos.

15 En el Capítulo 8 se explica su conformación.

� Subsidio Habitacional Rural

Permite construir una vivienda en terreno propio, emplazado en una zona rural o área urbana de localidades de hasta 2.500 habitantes, con una superficie aproximada de 38 m2, ampliable hasta 55 m2.

� Subsidio Habitacional D.S. Nº40

� Subsidio General Título I: Junto al ahorro para la vivienda y a un crédito o mutuo hipotecario, permite adquirir o construir en sitio propio, una vivienda económica (de hasta 140 m2), nueva o usada, urbana o rural, cuyo precio no supere las 1.000 UF 16.

� Subsidio de Interés Territorial Título II: Junto al ahorro para la vivienda y a un crédito o mutuo hipotecario optativo, permite comprar una vivienda económica nueva (hasta 140 m2), en Zonas de Renovación Urbana o en Zonas de Desarrollo Prioritario, cuyo precio no supere las 2.000 UF. Este subsidio no puede ser aplicado a la construcción de viviendas en sitio propio.

� Subsidio de Rehabilitación Patrimonial título III: Junto al ahorro para la vivienda y a un crédito o mutuo hipotecario optativo, permite comprar una vivienda económica nueva (hasta 140 m2), cuyo precio no supere las 2.000 UF, generada del reciclaje o rehabilitación de un inmueble construido antes del 31 de julio de 1959 y ubicado en una Zona de Conservación Histórica o de un inmueble que haya sido declarado de conservación histórica.

� Subsidio Leasing Habitacional � Ley Nº19.281

Este programa permite acceder a la oferta privada de viviendas nuevas o usadas de hasta 1000 o hasta 1.200 UF. en las regiones XI,XII, Provincias de Palena y Chiloé, comunas Isla de Pascua o de Juan Fernández, a través de una sociedad inmobiliaria de leasing habitacional con la cual se celebra un contrato de arrendamiento con promesa de compraventa. El precio de las viviendas puede alcanzar a 2.000 UF en zonas de renovación urbana o desarrollo prioritario, zonas de conservación histórica o inmueble de conservación histórica.

� Programa de Protección del Patrimonio Familiar

Este programa ofrece subsidios habitacionales a las familias chilenas para mejorar el entorno y mejorar o ampliar su vivienda.

� Subsidio Habitacional Extraordinario, D.S. Nº 4 de 2009

El Subsidio Habitacional Extraordinario para la adquisición de viviendas económicas y préstamos de enlace a corto plazo a las empresas constructoras permite financiar la adquisición de una vivienda económica construida, que forme parte de un conjunto habitacional que cumpla con los requisitos establecidos en un reglamento. Sólo podrá aplicarse a viviendas correspondientes a proyectos habitacionales cuyo permiso de edificación sea anterior al 1 de junio de 2009 y siempre que su precio de venta no exceda de 950 UF.

Programa de Mejoramiento de Barrio

Incluye pavimentos participativos, espacios públicos y mejoramiento de condominios sociales.

16 La Unidad de Fomento (UF) es una medida reajustable basada en la variación del Índice de Precios al Consumidor (IPC). Fue introducida en 1967 pero con ajustes trimestrales. En 1975 se determinó que su ajuste sería mensual. Su reajuste diario se concretó en 1977. Actualmente se sigue ajustando diariamente, donde la UF del día se obtiene de multiplicar la UF del día anterior por el factor de reajuste diario. Hacia septiembre de 2009 una UF valía cerca de 20.900 pesos chilenos, unos 146,65 pesos argentinos.

� Movilidad Habitacional

Este beneficio permite levantar la prohibición de venta impuesta (la prohibición dura cinco años y se puede extender a 15 años de acuerdo al subsidio) a aquellas viviendas adquiridas con Subsidio del Estado, para que con el producto de la venta, se pueda adquirir otra vivienda.

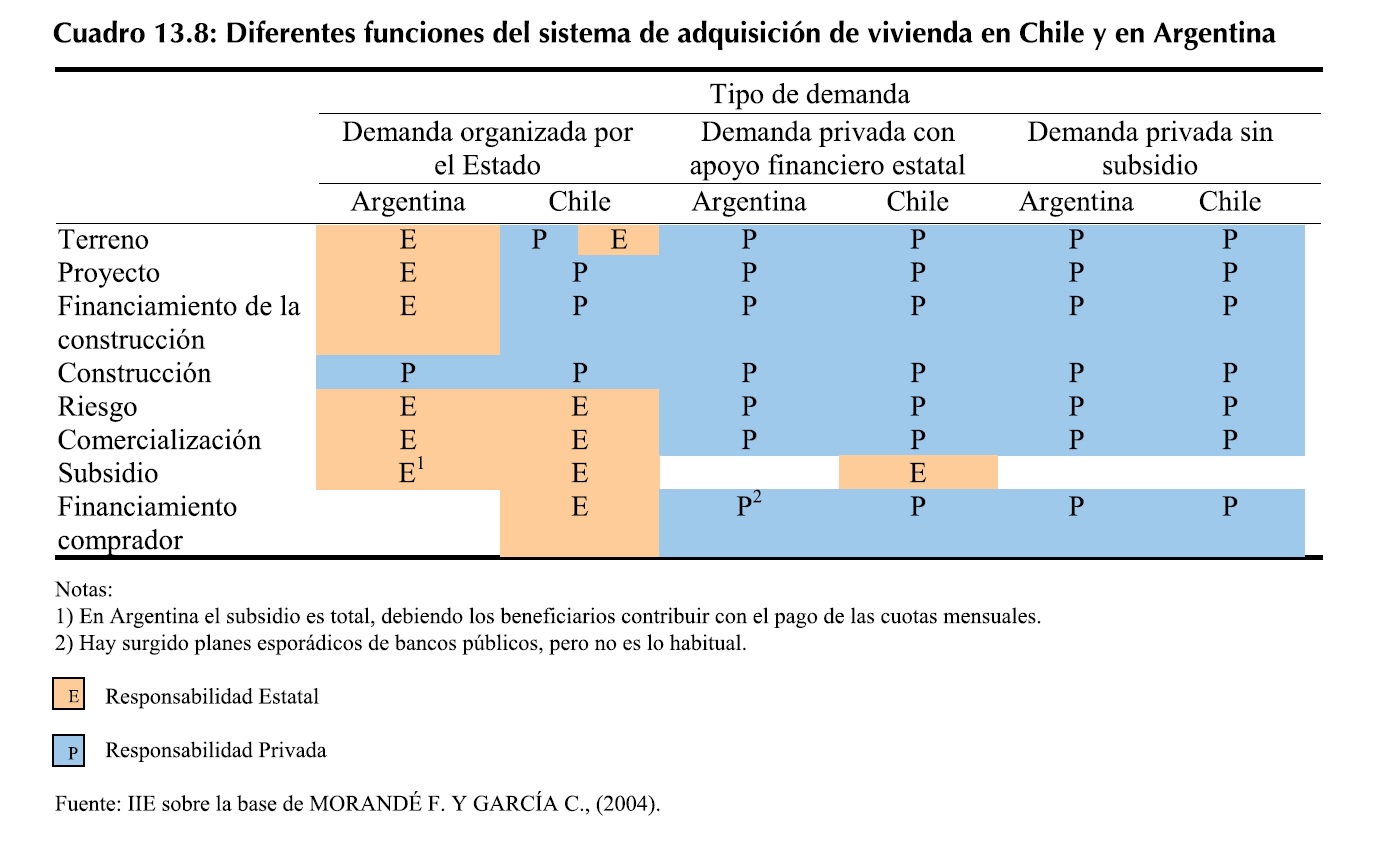

En el Cuadro 13.8, se encuentra dividida la participación privada y pública, de acuerdo al tipo de demanda, en los diferentes pasos para acceder a la vivienda para Chile y para Argentina.

La primera columna, donde se muestra la demanda por vivienda de los sectores más bajos de la sociedad muestra como en Argentina todo el proceso de provisión de vivienda es generado por el sector estatal, mientras que en Chile �aun para los estratos más bajos-, la acción estatal se conjuga con la privada. Este hecho, corrige dos aspectos que se busca erradicar en Argentina, por un lado despegar la financiación de la construcción del sector público ampliando las bases de obtención de fondos y por el otro, disminuir el frecuente uso de los planes de vivienda como contraprestación de votos.

El otro aspecto relevante que se desprende del cuadro, es la falta de apoyo a la demanda privada. No existe en Argentina planes destinados a la clase media, que como en el caso de Chile, otorguen un subsidio a la compra de la vivienda. Este hecho complica el acceso a una morada por parte de muchos jóvenes y adultos que no cuentan con fondos propios para poder pagar los altos costos de los créditos hipotecarios, y obviamente, tampoco el precio de las unidades habitacionales.

13.3.2.4 Política habitacional brasilera

Hacia 1985 se producía la extinción del Banco Nacional de Vivienda (BNH por sus siglas en portugués), por lo que Brasil se empezó a desviar de su rumbo en lo que a las políticas habitacionales y de saneamiento se refiere, ocasionando inseguridad para el poder público y el mercado.

En 1992 se instituyó el Plan de Iniciativa Popular del Fondo de Vivienda Popular. Hacia 2001 se creó la Ley Federal del Estatuto de la Ciudad y la Medida Provisoria 2.220. En 2003 apareció el Ministerio de las Ciudades, competente para tratar la política de desenvolvimiento urbano y las políticas sectoriales de habitación, saneamiento ambiental, transporte urbano y tránsito. En 2004, surgió el Consejo de las Ciudades y la formación de las Cámaras Técnicas del Consejo de las Ciudades.

La reestructuración institucional y legal del sector vivienda es un modo de reestructurar el mercado privado de vivienda, mejorar el ambiente regulatorio, ampliar las formas de captación de recursos para el sector, estimular la inclusión de los nuevos agentes, facilitar la promoción inmobiliaria destinada a familias de renta media, ampliar la oferta de crédito inmobiliario, establecer medidas de incentivo para conceder financiamiento para inmuebles de menor precio a tasas bajas y apoyar con incentivo tributario.

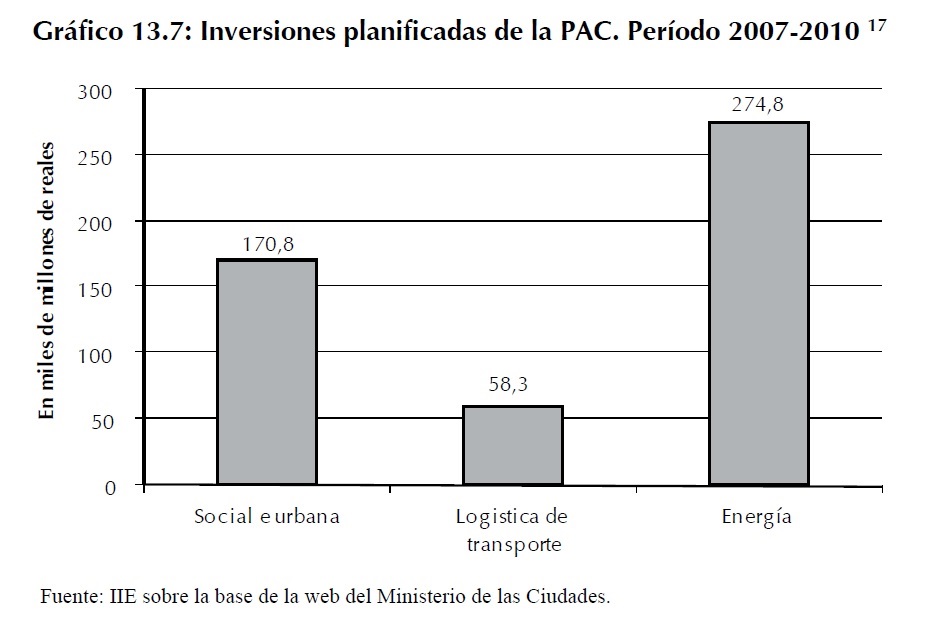

Los planes que están ejecutando actualmente se encuentran dentro del Programa de Aceleración del Crecimiento (PAC) que se inició en 2007 y tiene como fecha de finalización el año 2010, y que comprende un ambicioso y complejo plan de inversiones en infraestructura, que junto a medidas económicas de estímulo a la concesión de crédito, a la creación de un marco de inversiones adecuado y a la disminución de la carga tributaria en sectores considerados claves para la economía del país (bienes de equipo, construcción civil y otros), se espera contribuya a impulsar el crecimiento de la economía brasilera en un marco caracterizado por la eliminación de obstáculos de carácter burocrático, administrativo, e institucional. En el Gráfico 13.7 se puede ver como se distribuyeron los recursos en las áreas que abarca el programa durante la duración del mismo.

La nueva Política Nacional de Vivienda (PNH)fue elaborada durante el año 2004 y contó con la contribución de diversos actores que participaron de varios seminarios. El principal objetivo de la PNH es retomar el proceso de planeamiento del sector habitacional y garantizar nuevas condiciones institucionales para promover el acceso a la vivienda digna a todos los segmentos de la población.

17 Serían para logística de transporte unos US$33,3 mil millones, US$157 mil millones para energía y para social-urbano US$97,6 mil millones.

El Gobierno Federal, por medio de la Secretaria Nacional de Vivienda, inició en agosto de 2007 la elaboración de un nuevo Plan Nacional de Vivienda (PlanHab), etapa esencial de implantación y consolidación de la PNH. Este nuevo plan deberá articular las instancias de Gobierno y superar la dispersión de las acciones de los diversos programas, es decir, articular las fuentes de recursos públicos y la gestión pública. Además, deberán generarse las condiciones para la actuación del sector privado y movilizar los grupos sociales para superar el déficit habitacional.

El PlanHab es parte de un proceso de planeamiento de largo plazo del Gobierno Federal, que prevé revisiones periódicas y articulaciones con otros instrumentos de planeamiento y prepuesto, como el Plan Plurianual (PPA).

El horizonte de planeamiento del PlanHab es el año 2023, con revisiones estipuladas para los años de elaboración del PPA, 2011, 2015 y 2019. La elaboración del Plan Nacional de Vivienda envuelve tres etapas: la contextualización, la elaboración de escenarios y metas y la definición del plan de acción, estrategias e implementación.

El Sistema Nacional de Vivienda de Interés Social (SNHIS) fue instituido por la Ley Federal Nº11.124 en junio de 2005 y tiene como objetivo principal implementar políticas y programas que promuevan el acceso a la vivienda digna para la población de baja renta. Además este sistema centraliza todos los programas y proyectos destinados a la vivienda de interés social siendo integrado por: Ministerio de las Ciudades, Consejo Gestor del Fondo Nacional de Vivienda de Interés Social, Caja Económica Federal, Consejo de las Ciudades, Consejos, �rganos e Instituciones de Administración Pública directa e indirecta de los Estados, Distrito Federal y Municipios, entes relacionados a las cuestiones urbanas y habitacionales, entidades privadas que desempeñan actividades en el área habitacional y agentes financieros autorizados por el Consejo Monetario Nacional.

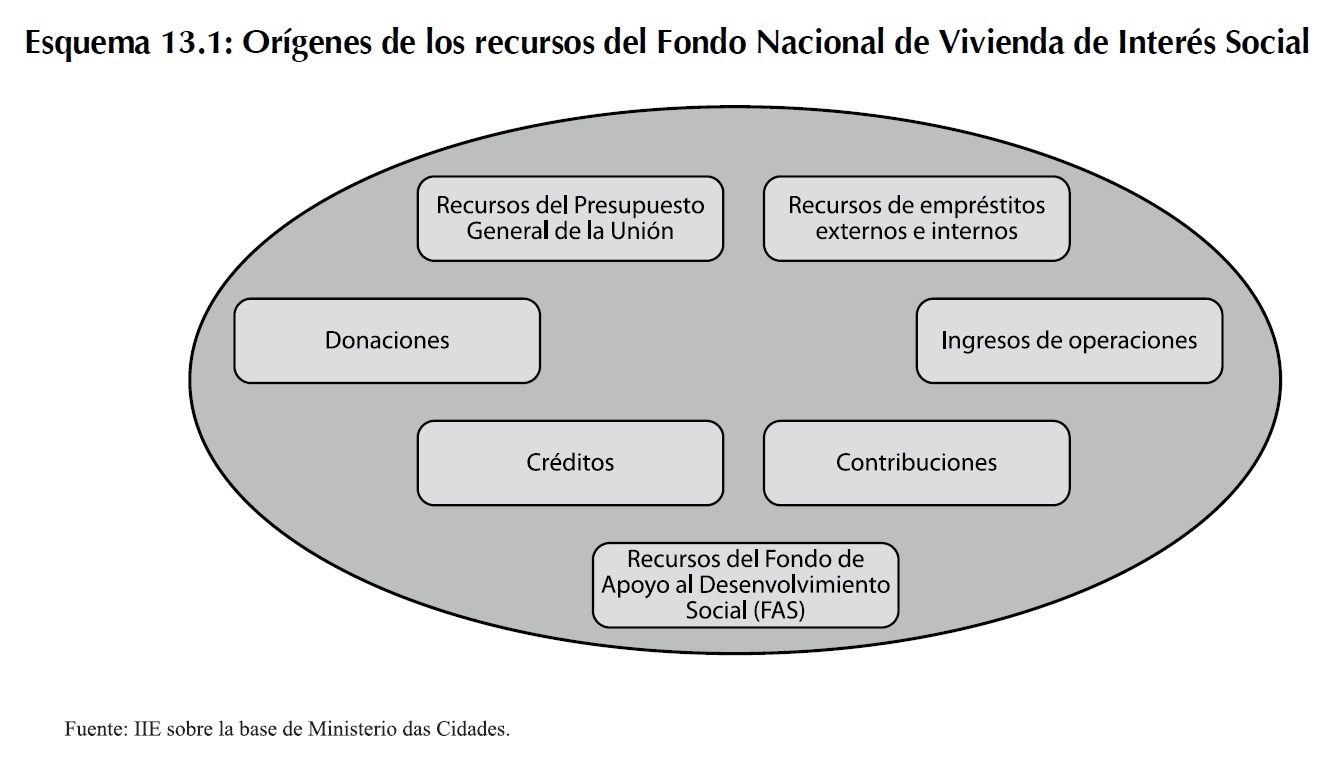

La misma Ley, dio vida al Fondo Nacional de Vivienda de Interés Social (FNHIS), que desde 2006 centraliza los recursos presupuestarios de los programas de Urbanización de Asentamientos Subnormales y de Viviendas de Interés Social insertos en el SNHIS.

Esos recursos tienen una aplicación definida por la Ley, como pueden ser, la adquisición, construcción, m ejora, reforma, arrendamiento, producción de lotes para fines habitacionales, la regularización urbanística y de la tierra en áreas de interés social, la implantación de infraestructura básica y equipamiento urbanos, entre otros.

Los programas financiados por el FNHIS 18 son:

� Programa de Urbanización, Regulación e Integración de Asentamientos precarios

� Viviendas de Interés Social

� Acción de Provisión de Vivienda de Interés Social

� Acción de Provisión de Vivienda de Interés Social � Modalidad: Asistencia Técnica

� Acción de Apoyo a la elaboración de Planes De Viviendas de Interés Social � PLHIS

� Acción de Apoyo a la Producción Social de la Morada

18 Para ampliar la información referida a los planes ingresar a: http://www.cidades.gov.br/secretarias-nacionais/secretaria-de-habitacao/programas-e-acoes

Los programas que se financian a través de Presupuesto General de la Unión 19 (OGU):

� Habitar Brasil BID � HBB

� Programa Brasilero de Calidad y Productividad del Hábitat � PBQP-H

� Programa de subsidio a la Habitación de Interés Social � PSH

� Proyectos Prioritarios de Inversiones � PPI (Intervenciones en Favelas)

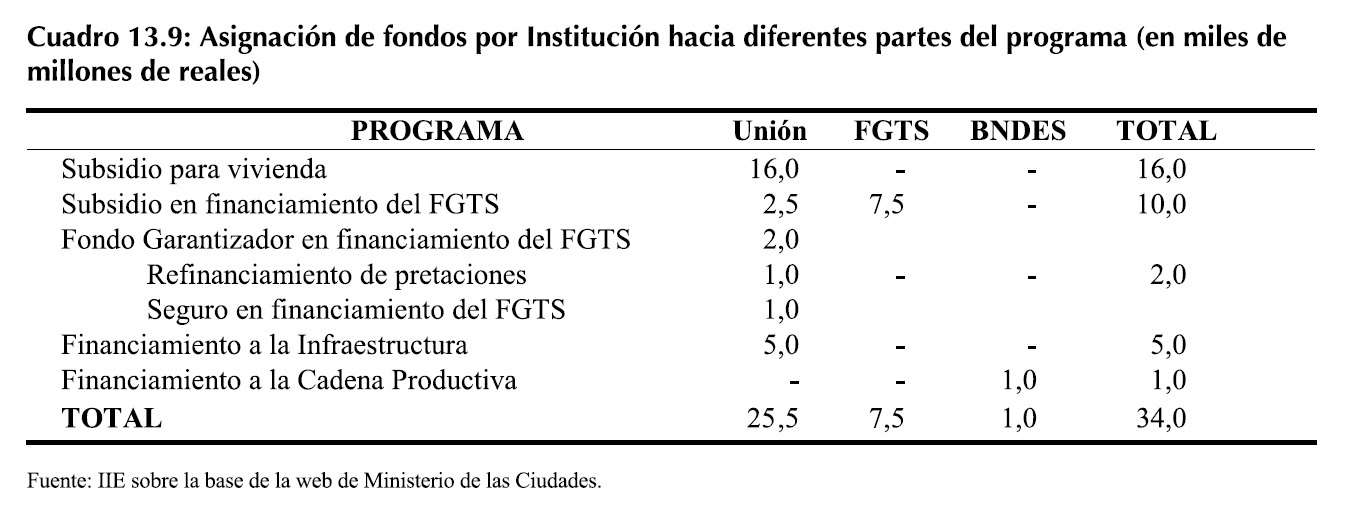

El Fondo de Garantía del Tiempo de Servicio (FGTS)fue creado en la década del �60 para proteger al trabajador despedido sin causa justa. Siendo así, que en el inicio de cada mes los empleadores depositan, en cuentas abiertas en la Caja Económica Federal (Caixa), en nombre de sus empleados y vinculadas al contrato de trabajo, el valor correspondiente al 8% del salario de cada trabajador. Además de favorecer a los trabajadores, el FGTS financia programas de vivienda popular, saneamiento básico e infraestructura urbana, que benefician a la sociedad en general. Los programas financiados por el FGTS, son:

� Carta de Crédito Individual

� Carta de Crédito Asociativo.

� Programa de Asistencia Habitacional a través del Poder Público � Pro-Vivienda

Otra fuente de financiamiento es el Fondo de Arrendamiento Residencial (FAR)creado especialmente para desarrollar el Programa de Arrendamiento Residencial � PAR.

Existe también el Fondo de Desenvolvimiento Social (FDS), creado por Decreto en 1991 y ratificado posteriormente por la Ley Nº8.677 de 1993. El objetivo del FDS es mejorar la calidad de vida de la población de baja renta, por medio del financiamiento de proyectos de inversión de relevante interés social, propuestos por personas físicas, empresas u entidades del sector privado, en las áreas de vivienda popular, saneamiento básico, infraestructura urbana y equipamientos comunitarios, siendo vedada la concesión de financiamiento a proyectos propuestos por entes públicos.

19 Se conoce como Unión a la persona jurídica de Derecho público que representa al Gobierno Federal de Brasil en asuntos internos y a la República Federativa de Brasil en asuntos externos.

Para atender a los objetivos del FDS se crea en 2004 el Programa Crédito Solidario, que persigue diferentes objetivos: i)proporcionar el acceso a la vivienda regular a la población de baja renta que no tienen la capacidad de ahorro, mediante el crédito con condiciones especiales y subsidiadas; ii) contribuir efectivamente en la reducción del déficit habitacional, atendiendo prioritariamente a familias con renta bruta mensual inferior a tres salarios mínimos y excepcionalmente, admitiéndose la atención a familias de renta entre tres y cinco salarios mínimos; iii) estimular el régimen de cooperativismo habitacional y el principio de ayuda mutua, garantizando la participación de la población como protagonista en la solución de sus problemas habitacionales comunes, observadas las necesidades, características, usos y costumbres locales.

Este programa se destina exclusivamente al financiamiento habitacional para familias organizadas en asociaciones, cooperativas, sindicatos o entidades de la sociedad civil organizada. Con este programa se puede financiar la adquisición de un terreno y la construcción, construcción en terreno propio, construcción en terreno de terceros, conclusión de viviendas, ampliación o reforma de unidad habitacional, adquisición de unidades construidas, adquisición de inmuebles para rehabilitación urbana con fines habitacionales y otras modalidades podrán ser autorizadas por el gestor de aplicaciones.

El Fondo de Amparo a los Trabajadores (FAT)financia Proyectos Multisectoriales Integrados (PMI), que son operados por el Banco Nacional de Desarrollo Económico y Social (BNDES), y persigue facilitar el acceso a infraestructura urbana, a la vivienda adecuada y a los servicios públicos básicos para la población de hasta tres salarios mínimos.

En 2009 se presentó el Programa Minha Casa, Minha Vida (Mi Casa, Mi Vida), que tiene como objetivo superior la obtención de un millón de casas para familias con ingresos de hasta diez salarios mínimos; con este aporte se planea reducir en un 14% el déficit habitacional.

El programa establece una clasificación de las familias de acuerdo al ingreso: i) familias con hasta tres salarios mínimos: subsidio integral con exención de seguro; ii) familias con renta de tres a seis salarios mínimos: aumento del subsidio parcial en financiamiento con reducción de los costos de seguro y acceso al Fondo Garantizador; iii) familias con renta de seis a diez salarios mínimos: estímulo a la compra con reducción de los costos de seguro y acceso al Fondo Garantizador.

Pretende lograr el aumento del acceso de las familias de baja renta a la casa propia y la generación de empleo e ingreso por medio de un aumento de la inversión en la construcción civil.

El programa se asigna y se financia como muestra el Cuadro 13.9.

13.3.2.5 Política habitacional mexicana

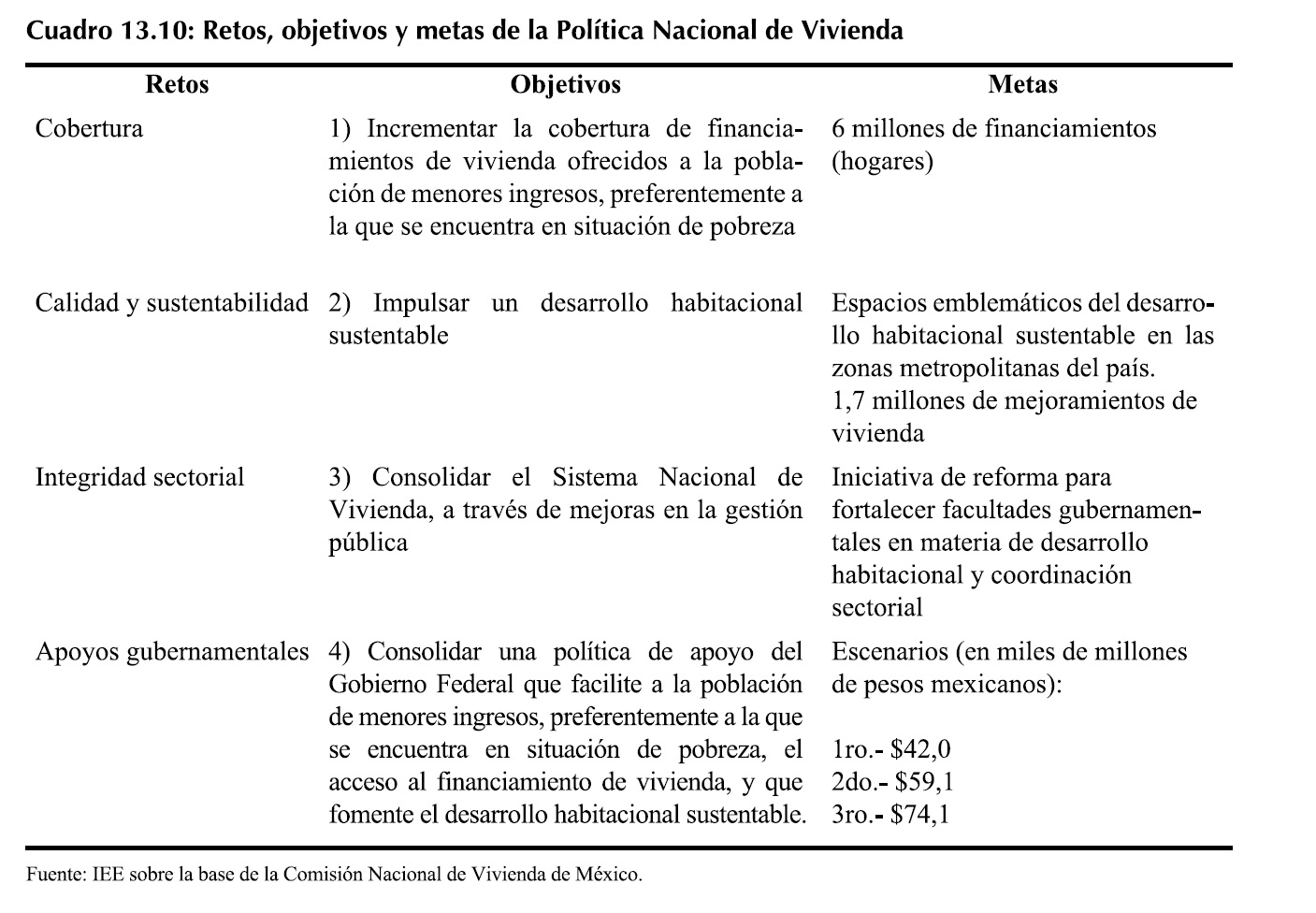

México tampoco es ajeno a la crítica situación habitacional de sus habitantes; es por eso que a fines de 2008 decretó un nuevo plan, conocido como Programa Nacional de Vivienda 2008-2012: Hacia un Desarrollo Habitacional Sustentable. Este plan recoge el espíritu, los propósitos, las prioridades y estrategias del Plan Nacional de Desarrollo proclamado en 2007 y enfoca sus acciones para alcanzar no sólo las metas en materia de vivienda, sino que además busca contribuir a cumplir los cinco ejes rectores de la política pública nacional, que son: estado de derecho y seguridad; economía competitiva y generadora de empleo; igualdad de oportunidades; sustentabilidad ambiental; y por último, democracia efectiva y política exterior responsable.

El programa nace de una serie de retos, que generan desafíos a enfrentar. Ante esto, se establecen objetivos, los cuales se buscan superar estableciendo estrategias compuestas por distintas líneas de acción. En el Cuadro 13.10 se muestran los retos, objetivos y metas del programa.

Se destaca, al igual que en Brasil y Chile, la interacción que existe con el programa general de desarrollo, ya que se enmarca la política de viviendas como un pilar de sustento dentro de objetivos más amplios.

Para el primer objetivo, las estrategias que se plantean son:

� Ampliar los recursos de las instituciones del sector, a través de nuevos instrumentos de fondeo para el financiamiento de vivienda: como líneas de acción principales se nombran la bursatilización de carteras hipotecarias y promover la participación de los intermediarios del sector privado y de la banca de desarrollo en el financiamiento a la vivienda hacia la población de menores ingresos.

� Fortalecer el ahorro y la capacidad de compra de la población de menores ingresos, preferentemente a la que se encuentra en situación de pobreza, para la adquisición de vivienda nueva, seminueva o usada, y estimular el desarrollo de una oferta de viviendas a precios accesibles: para su logro se plantea fortalecer las bolsas de vivienda nueva y usada que operan en línea, impulsar criterios de prioridad para grupos vulnerables e implementar nuevas tecnologías para disminuir el tiempo de acceso al crédito y a subsidios.

� Apoyar opciones de financiamiento a la producción social, autoproducción y autoconstrucción de vivienda, especialmente en el ámbito rural: se busca fomentar el ahorro y potenciar los recursos de financiamiento público y privado.

� Fortalecer la certidumbre jurídica de la propiedad inmobiliaria, mediante la modernización y homologación de los sistemas de registro público y catastral.

En el segundo objetivo, las estrategias diseñadas son:

� Estimular la construcción de desarrollos habitacionales con características de sustentabilidad: para su logro se instaura el Premio Nacional de Vivienda 20, a la vez que se impulsan normas mexicanas que garanticen la calidad de la vivienda. También se impulsa un programa de certificación y registro de mejores prácticas que estimulen la verticalidad, la sustentabilidad, el equipamiento, medidas de protección contra el cambio climático y un aprovechamiento óptimo de la infraestructura y equipamiento existente.

� Impulsar la disponibilidad de suelo apto para el desarrollo habitacional sustentable, mediante mecanismos financieros para la constitución de reservas territoriales: se pretende elaborar un inventario de tierras nacionales con vocación habitacional en coordinación con las autoridades competentes.

� Promover la actualización de los marcos normativos que regulan el desarrollo habitacional en los estados y municipios: coordinar a nivel federal y municipal el Código de Edificación.

20 Tiene por objetivo otorgar un reconocimiento nacional al esfuerzo que realicen los agentes que participan en el proceso de la producción de vivienda y que de esa manera contribuyen en la ampliación de la oferta habitacional del país, mediante conceptos y prácticas de diseño, investigación, planeación y desarrollo urbano, sistemas constructivos, tecnologías, financiamiento, reducción de costos, mejora regulatoria, simplificación administrativa y conservación del medio ambiente; atendiendo las necesidades de los mexicanos para acceder a viviendas dignas que hagan ciudad y mejoren el patrimonio y la calidad de vida de sus ocupantes, propiciando su integración social.

� Apoyar el mantenimiento, el mejoramiento y la ampliación de la vivienda rural y urbana; fomentar una cultura condominal y promover créditos sin garantías destinados al mantenimiento y mejora del parque habitacional.

Para eltercer objetivo, se planteó:

� Impulsar la articulación de facultades gubernamentales, así como garantizar la integralidad sectorial en materia de desarrollo habitacional, ordenación urbana y territorial.

� Fortalecer la transversalidad en la acción de instituciones federales para optimizar recursos en los procesos de concurrencia con estados y municipios: poner en marcha el Sistema Nacional de Vivienda y consolidar el Consejo Nacional de Vivienda. Además, fortalecer la Comisión Intersectorial de Vivienda para garantizar la coordinación.

� Consolidar el Sistema Nacional de Información e Indicadores de Vivienda.

� Introducir mejoras a la gestión pública: se pretende automatizar y modernizar procesos internos para mejorar la gestión institucional y eliminar gastos innecesarios. Además, se busca profesionalizar a los servidores públicos en el área de desarrollo habitacional sustentable.

Para el último objetivo, se delinearon las siguientes acciones:

� Consolidar el Programa de Subsidios Federales para el financiamiento de vivienda, para beneficio de la población en situación de pobreza.

� Fortalecer el ahorro y la capacidad de compra de la población de menores ingresos, preferentemente la que se encuentra en situación de pobreza, para la adquisición de vivienda nueva, seminueva o usada y estimular el desarrollo de una nueva oferta de vivienda a precios accesibles: mayor focalización del financiamiento de las instituciones de vivienda.

� Apoyar opciones de financiamiento para la autoproducción y producción social de vivienda, especialmente rural.

� Apoyar el mejoramiento, ampliación y sustitución de vivienda.

� Estimular la construcción de desarrollos habitacionales con características de sustentabilidad.

� Impulsar la disponibilidad de suelo apto para el desarrollo habitacional sustentable, mediante mecanismos financieros para la constitución de reservas territoriales.

� Apoyar a la población con necesidades de vivienda en caso de fenómenos naturales que originen desastres o de residencia en zonas de alto riesgo.

México también está pensando hacia el futuro. Busca aunar detrás de objetivos nacionales la política habitacional, y se vale de herramientas que persiguen lograr mejoras en la información, en la coordinación de los diferentes agentes, y en darle una participación más activa al sector privado. Este plan se está empezando a implementar, por lo que es necesario tenerlo en consideración para consultar los resultados obtenidos, dentro de un país con problemas urbanísticos inmensos, y poder tomar lo que pueda ser factible de aplicar en nuestro país.

13.4 Medidas de aplicación para el sector de viviendas

Las políticas habitacionales son primordiales porque se dirigen a satisfacer una necesidad básica, hecho que se ha remarcado continuamente a lo largo del capítulo, y debiesen ser un punto primordial en la agenda política para mejorar la calidad de vida de la población contribuyendo a la lucha contra la pobreza y la desintegración social.

Brasil y Chile, países vecinos, parecen haber comprendido más cabalmente el derrotero que deben seguir para sanear las deficiencias que presentan en el plano habitacional, por lo que han establecido políticas dentro de un programa coordinado de acción. �stas no forman sólo planes aislados, sino que hay un andamiaje que conecta los diferentes eslabones. Ambos países han promulgado recientemente ambiciosos planes � la Nueva Política Habitacional en Chile y Minha Casa, Minha Vida en Brasil � tendientes a reducir esos problemas. La situación diagnosticada previamente en nuestro país dejó en claro la necesidad de una revisión de lo hecho hasta el momento y del necesario surgimiento de nuevas propuestas superadoras que faciliten el acceso a la vivienda a cada hogar.

Como primer medida, está entonces, la necesidad de mejorar las fuentes de información, esto implica mayores posibilidades de mejorar el diagnóstico del cual partir. La década que transcurre de un censo a otro es demasiado tiempo frente al avance socio-económico que transforma rápidamente a la sociedad. En vista de ello y enfatizando la vivienda per se, la Encuesta Permanente de Hogares (EPH) cobra mayor importancia como guía. La información que se recaba en esa encuesta considera aspectos de hogares y viviendas, entonces lo que se propone es, por un lado, un seguimiento más sistematizado de esas variables para facilitar el análisis de situación y evolución de planes y por otro, una vez al año realizar una mesa de trabajo de déficit habitacional entre las autoridades nacionales y provinciales entendidas en el tema para ir proyectando correcciones a los planes, generar una visión más federal, y compartir ideas en post de perfeccionar las acciones. La justificación de la periodicidad se basa en los movimientos migratorios, crecimiento vegetativo, conflictos familiares, eventos naturales, entre otros y la sede debería ser rotativa. Las medidas vertidas representarán un costo muy bajo, porque por un lado la encuesta ya se efectúa y sólo habría que ampliar la sistematización de la información. En cuanto al encuentro anual, este va a implicar una erogación de recursos administrativos y organizativos, pero que no deberían representar sumas significativas; como beneficio a esto, las conclusiones a obtener serían muy valiosas y de gran ayuda.

Comparando las políticas de los países, encontramos que en Brasil y Chile los fondos de pensiones constituyen un recurso muy importante de apalancamiento de los diferentes planes de vivienda y movilizan al mercado de capitales 21. Esto muestra que se planea hacia el largo plazo. Un aspecto crucial para el éxito de toda política habitacional es una visión temporal de largo plazo, con sus respectivos objetivos cercanos e intermedios. Sumado a la cuestión temporal, es necesario que todos los organismos nacionales y provinciales involucrados estén articulados.

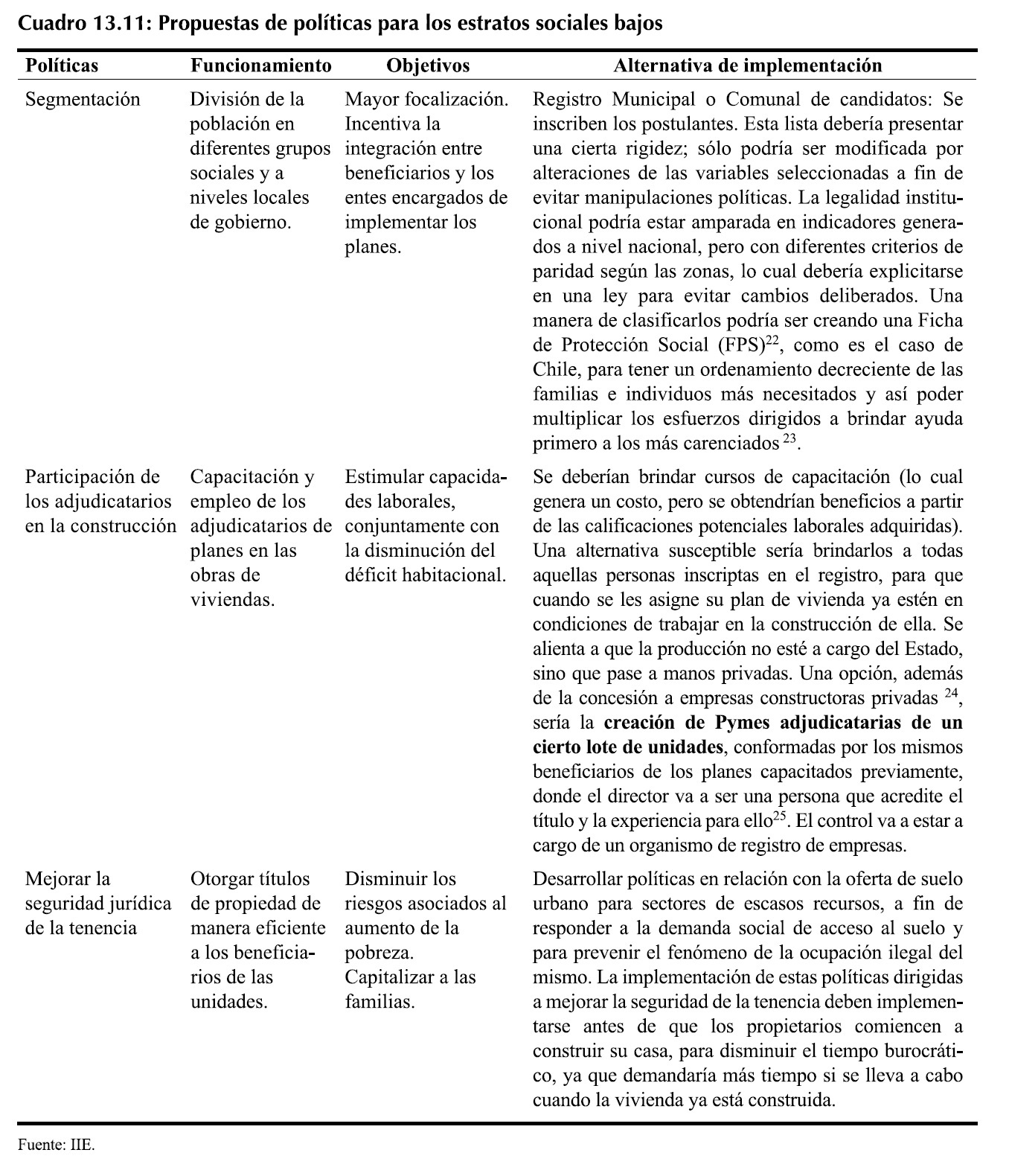

Después de presentar aspectos generales para una mejor armonización �macro� de la política, es necesario introducirnos en los aspectos �micros�. A través de los años se ha demostrado que una receta universal para toda la población del territorio es ineficiente, por lo que es conveniente modelar diferentes estrategias que sean federales y que a la vez segmenten a la población en diferentes grupos, evaluando dos o tres variables significativas, como podrían ser: ingreso familiar, régimen laboral, activos de propiedad del interesado, etc. Las principales medidas que se propone para los estratos más bajos se encuentran resumidas en el Cuadro 13.11.

21 En Argentina, contrariamente a Brasil y Chile, el 21 de noviembre de 2008 se estatizaron los fondos de las AFJPs, pasando a reforzar la caja del Gobierno.

22 La FPS se encuentra más en detalle en el Capítulo 8 del libro.

23 La FPS considera variables relacionadas con recursos económicos, haciendo referencia, entre otras, a la tenencia legal del sitio y de la vivienda, al hacinamiento y el allegamiento (se identifican núcleos dentro de las familias). Este criterio es el que tendría que tener mayor participación en la clasificación de las familias para la adjudicación de viviendas mediante alguna alternativa de plan social.

24 Deberán contratar un determinado porcentaje de adjudicatarios.

25 Otorgado en los cursos de capacitación previos y que cuenten con la experiencia necesaria certificada. �stos serán asignados aleatoriamente al surgimiento de las Pymes.

El punto concerniente a la producción privada de viviendas sociales no es novedoso en Latinoamérica ni en el mundo, aunque si lo es para Argentina. En estas nuevas formas de gestión las entidades gubernamentales sectoriales han pasado de ser proveedoras a tener un rol más de regulación en la ejecución de los proyectos, de la misma manera los mecanismos de financiamiento se han modificado. Hoy es común que el Estado subsidie directamente a la adquisición de las viviendas por parte de los beneficiarios, mientras el sector privado se encarga del diseño de los proyectos y luego los adjudicatarios aplican frente al gobierno el subsidio necesario para poder obtener su casa. Entonces, complementando la medida expuesta en el cuadro, se debería asignar también unamayor participación al sector privadoen el diseño de los proyectos.

Asimismo, como se comentó varias veces en este capítulo, para que la provisión de vivienda social supla la necesidad habitacional tendría que estar acompañada de obras de infraestructura básica�agua en red, cloacas, energía eléctrica, transporte público- porque de nada sirve plantar una vivienda en algún rincón del país que carezca de servicios básicos y se convierta en inhabitable. Estas obras son bienes públicos, por lo que en este caso se cree más conveniente que el Estado sea el diseñador del proyecto y licite a empresas privadas su construcción. La financiación se obtendría a partir de préstamos de organismos internacionales, ya que el costo de obras que van a ser utilizados por varias generaciones debe ser repartido entre todos, por lo cual se debería desestimar el uso de recursos corrientes. Junto a la infraestructura, hay que proveer equipamiento�escuelas, centros médicos, etc.-, y dotar a las nuevas viviendas de un buen sistema de transporte público que permita interactuar con el resto de la sociedad y no los encierre en ese ámbito, que muchas veces genera rechazo social por considerarse barrios marginales.

Previamente se hizo referencia a la cuestión de la financiación para la compra de la vivienda,que en muchos casos no encuentra otra forma que la figura del Estado. Esto es porque la actividad bancaria no ha alcanzado aún los segmentos socioeconómicos medios y bajos, y en referencia a los créditos hipotecarios, la participación es más minúscula todavía. Esto se debe entre otros factores, al carácter informal e inconstante de los ingresos familiares de dichos segmentos, al sesgo en la orientación de las políticas crediticias, a los requisitos exigidos para obtener la aprobación, a los riesgos morales y la longitud temporal dentro de un entorno tan cambiante. Conviene resaltar que la no inclusión de vastos sectores poblacionales en materia de acceso a fuentes de financiamiento constituye una barrera pero a la vez un desafío en lo que respecta a la apertura de oportunidades a los segmentos de menores ingresos 26. Por ende, existe la necesidad imperiosa de poder contar con otras fuentes de financiamiento más allá del Estado. Para ello es necesario pensar alguna ingeniería financiera que posibilite fondeos para los proyectos habitacionales para los más carenciados, pero también para los sectores medios. Si se consideran las familias con un mayor ingreso, su capacidad de adquirir una vivienda debiera basarse en su ahorro y crédito y para los sectores más empobrecidos, con nula o escasa capacidad de endeudamiento, el acceso a la vivienda debe apoyarse fundamentalmente en la ayuda estatal en forma de subsidio directo �como es el caso de Chile-, tal vez añadiéndole algún componente de ahorro o esfuerzo familiar 27.

Relacionado a alternativas financieras, es necesario brindarle a la clase media oportunidades para cumplir el sueño de la casa propia. Como se vio en el punto II del capítulo, después de la devaluación la relación de los salarios respecto al precio del m2, cayó casi un 50% del valor que

26 JORDÁN R. y MARTÍNEZ R. (2009), p. 76.

27 JORDÁN R. y MARTÍNEZ R. (2009), p. 94.

tuvo en la convertibilidad, por lo que el acceso a la vivienda se hizo más complicado y el crédito hipotecario no suplió esa pérdida. Entonces por un lado, la primera medida a implementar es el desarrollo de un mercado de capitales de calidad y orientado hacia el largo plazo, que permita un mayor fondeo para el otorgamiento de créditos hipotecarios. Los fondos del régimen previsional, deberían invertirse para promover el crédito ya que ambos tienen un horizonte temporal extenso. Esto refuerza la idea que la estabilidad macroeconómica de los países de la región, como la solidez de los sistemas bancarios son condiciones necesarias para incrementar la intermediación financiera. Asimismo habría que fomentar los mercados secundarios para las obligaciones hipotecarias, también establecer sistemas eficientes de títulos de propiedad y procedimientos adecuados para la ejecución de las hipotecas que sirvan de garantía para los préstamos. Ello implica la necesidad de desarrollar instrumentos hipotecarios, fortalecer los programas institucionales que promuevan nuevos esquemas de financiamiento y propiciar activamente el mercado secundario de hipotecas 28.

Otra medida que se podría utilizar para ayudar al sector poblacional medio es el leasing habitacional. Para ello el banco (o desarrollista, o cualquier forma jurídica relacionada a la construcción) debería estar dispuesto a comprar la casa e ir cobrando mes a mes la cuota correspondiente, que sería superior a la de un alquiler, pero inferior a la que correspondería a un crédito hipotecario, y al final del contrato la persona tendría la opción de comprar la casa, pero a un precio equivalente al valor residual de la casa (se estima en algo así como 20% o 25%). Obviamente como toda operación financiera tendría un costo, pero se calcula que sería menor al que surgiría de un crédito.

Alternativamente, se podría introducir �si el objetivo es que la mayor cantidad de personas tengan su vivienda propia- desgravaciones impositivas. �stas podrían centrarse en los insumos, tasas de servicios y otros tributos que gravan directa o indirectamente la construcción de la vivienda.

Las acciones de política habitacional que realicen los países juegan un rol fundamental en la estrategia de desarrollo social. Asimismo, las políticas bien diseñadas generarán un efecto multiplicador en la economía real y financiera, ayudadas por las mayores suscripciones de préstamos y por el efecto dinamizador que caracteriza a la construcción.

De acuerdo al trabajo de Jordán y Martínez (2009), ��se ha advertido que los gobiernos que siguen políticas basadas en el �enfoque facilitador de los mercados� obtienen mejores resultados que aquellos que siguen políticas tradicionales basadas sólo en la construcción y financiamiento directo de viviendas para hogares de bajos ingresos. Por ello es que en último tiempo, en América Latina se observa una tendencia al retiro del Estado del financiamiento directo de vivienda, consolidándose en su lugar, con un rol fundamentalmente normativo y promotor de la iniciativa privada.

Algunas experiencias en Chile, Costa Rica, Ecuador y México, entre otras, dan cuenta de este cambio de orientación. Sin embargo, son estas mismas experiencias las que permiten identificar algunas debilidades y desafíos. No siempre se ha logrado atraer la participación del sector privado en el otorgamiento de créditos hipotecarios de bajo monto. Por ello en países con amplios sectores de población con poca capacidad adquisitiva, es clave identificar herramientas innovadoras que amplíen el acceso al financiamiento para dichos sectores�.

28 JORDÁN R. y MARTÍNEZ R. (2009), p. 85.

Queda claro la necesidad de reformular las políticas, pero observando y evaluando los beneficios y los riesgos que se asocian a cada una. Brindarle al sector privado una mayor participación es un nuevo paradigma que está emergiendo en Latinoamérica que muestra mejores resultados que la versión centralista gubernamental, pero que se debe controlar para que no se produzcan desviaciones que alteren el resultado final y no se alcance el fin último de disminuir el déficit habitacional.

Anexo 13: Descripción de los planes de política habitacional en Argentina, Chile y Brasil

A13.1 Planes de Argentina

I. FONAVI, Reactivación I y II

Inicio: 1977. Después, en 1995 se crea el Sistema Federal de la Vivienda creado con el objetivo de facilitar las condiciones necesarias para posibilitar a la población de recursos escasos el acceso a la vivienda digna.

El Plan de Reactivación I se encuentra finalizado y el II en sus tramos finales, éstos se iniciaron en el año 2004.

Duración y finalización:La duración del programa FONAVI es indeterminada, ya que se maneja con recursos específicos originados en una alícuota del impuesto a los combustibles.

Organismo responsable:La SSDUV, quien mensualmente transfiere los fondos a las provincias y realiza el control de gestión.

Población objetivo:Aquellos que carecen de vivienda propia y que no pueden acceder por su situación socioeconómica a líneas de financiamiento privadas ni oficiales (no subsidiadas).

Producto que entrega el programa:Vivienda completa con diferentes niveles de terminación, a lo que se suma la infraestructura de servicios y en algunos casos obras de equipamiento.

Generalmente la demanda supera la cantidad de viviendas del proyecto, por lo que se planifican sucesivas etapas de construcción.

Financiamiento de la construcción:La fuente básica proviene de una alícuota del impuesto a los combustibles. A estos recursos se suma el recupero de las inversiones a través del pago de cuotas de los adjudicatarios y los aportes adicionales que viene realizando la Nación.

Financiamiento de la adquisición por parte de los beneficiarios: cuotas mensuales donde se subsidian de manera explícita los intereses.

II. Programa Federal de Solidaridad Habitacional

Inicio:2004.

Duración y finalización: Estaba previsto que durase un año, finalizando en 2005. Actualmente se sigue ejecutando.

Organismos responsables:Interviene la SSDUV en representación del Ministerio de Planificación Federal, Inversión Pública y Servicios, quien otorga un subsidio no reintegrable a las provincias, tramita la remisión de fondos, aprueba las rendiciones de cuenta y audita el Programa en sus aspectos financieros y técnicos. Ocupa un 50% de mano de obra del Plan Jefes y Jefas de Hogar Desocupados, por lo que también interviene el Ministerio de Trabajo, Empleo y Seguridad Social de la Nación.

En el orden provincial intervienen los Organismos Provinciales de Vivienda en la coordinación de todos los aspectos técnicos, operativos y de adjudicación de la vivienda. En algunos casos intervienen los Municipios.

Población objetivo: Provincias más afectadas por la desocupación, precisamente NOA y NEA. Luego adhirieron las provincias de Córdoba, Catamarca y La Rioja. Posteriormente, para hacer frente a emergencias por contingencias, se incorporaron las provincias de Chubut, Río Negro, San Juan y Tierra del Fuego.

Productos que entrega el programa:En un principio se previeron 18.000 viviendas, a razón de 2.000 unidades por cada provincia participante del NOA y NOE. El producto es la vivienda y su infraestructura urbana. Además, los contratos para la finalización y ejecución de los proyectos no pueden superar las 40 viviendas.

Financiamiento de la construcción:La Nación financia mediante un subsidio no reintegrable. Los montos máximos financiables por unidad de vivienda son de $25.000.

Financiamiento de la adquisición: Cuotas mensuales, donde cada jurisdicción elige cual es el monto del subsidio que incorporen.

III. Programa Federal de Construcción de Viviendas II

Inicio:El PFCV I se inició en el año 2004 y preveía la construcción de 120.000 viviendas en todo el país. Antes de su conclusión, en el año 2005, se lanzó el PFCV II que establece la construcción de 300.000 viviendas más.

Organismos responsables:Se realizó un convenio-marco entre el Ministerio de Planificación Federal, Inversión Pública y Servicios con los Gobiernos Provinciales, junto con convenios específicos entre el Organismo Provincial de Vivienda y la SSDUV.

Población objetivo: Aquellas ciudades con mayor déficit habitacional y mayores índices de desempleo y pobreza.

Financiación de la construcción:Aporte Nacional.

Otros datos de interés:El PFCV I esperaba generar 360.000 puestos directos e indirectos de trabajo, el PFCV II espera generar unos 900.000 nuevos puestos.

IV. Programa Federal de Mejoramientos de Viviendas

Inicio: Se firmó un convenio-marco en 2004.

Organismos responsables: La SSDUV dependiente del Ministerio de Planificación Federal, Inversión Pública y Servicios, junto con los Organismos Provinciales de Vivienda.

Población objetivo:Aquellas familias que hayan empezado su casa propia pero carecen de fondos para mejoras, teniendo en cuanta las ciudades con mayor déficit habitacional y mayores índices de desempleo y pobreza.

Productos que entrega el programa: Refacción, completamiento y/o ampliación de 140.000 unidades de vivienda deficitarias recuperables.

Financiación de la construcción:Aporte Nacional.

V. Programa Federal de Emergencia Habitacional

Inicio:2003.

Duración y finalización: No está previsto.

Organismos responsables:El Ministerio de Planificación Federal, Inversión Pública y Servicios a través de la SSDUV como coordinara del accionar.

El Ministerio de Desarrollo Social a través del Instituto Nacional de Asociativismo y Economía Social �INAES- capacita a los integrantes de las cooperativas, inscribe y registra a las cooperativas a través de una matrícula. Aporta recursos humanos para capacitar agentes locales que se encarguen del seguimiento de la evaluación del programa en sus aspectos sociales.

El Ministerio de Trabajo, Empleo y Seguridad Social, desarrolla y controla el procedimiento de incorporación de beneficiarios del Programa Jefes y Jefas de Hogar Desocupados a las cooperativas de trabajo. A nivel provincial también intervienen los Organismos Provinciales de Vivienda.

A nivel local, los Municipios son los ejecutores del programa teniendo la responsabilidad de aportar tierras, celebrar contratos con las Cooperativas de Trabajo, elaborar el proyecto urbanístico y de las viviendas y realizar los pagos a las Cooperativas.

El Programa prevé la formación de Cooperativas de Trabajo de dieciséis trabajadores, integradas por cuatro personas desocupadas y doce beneficiarios del Plan Jefes y Jefas de Hogar, quienes tienen a su cargo la ejecución de las viviendas. Los beneficiarios del plan seguirán cobrando la ayuda, pero esta será descontada del monto que reciban de sueldo por los servicios prestados.

Población objetivo:Hogares con ingresos por debajo del nivel de indigencia y grupos vulnerables en situación de emergencia o marginal de todo el país.

Productos que entrega el Programa:Vivienda. Pero también ayuda a la reinserción laboral a los desocupados.

Financiación de la construcción:Mediante Fondos Nacionales.

Financiación de la adquisición:Financiamiento a 50 años, en cuotas mensuales de US$11,49 sin interés, con prioridad hacia aquellos integrantes de las Cooperativas que no sean propietarios.

VI. Programa de Provisión de Agua Potable, Ayuda Social y Saneamiento Básico (PROPASA)

Inicio:1999.

Duración y finalización: No tiene previsto plazo de finalización.

Organismos responsables:Pequeñas Municipalidades y Comunas, especialmente rurales, de todo el país. Pueden delegar el carácter ejecutor a los Estados provinciales, ONGs y/o empresas.

Población objetivo:Población, escuelas, centros de salud o centros comunitarios y sus zonas de influencia radicados en localidades rurales o suburbanas o grupos sociales víctimas de catástrofes naturales o de otra índole.

Productos que entregan:Servicios reducidos de provisión de agua potable o rehabilitación o extensión del alcance de las mismas; plantas de tratamiento de agua contaminada; construcción de desagües cloacales; plantas o sistemas de tratamiento de efluentes cloacales; equipamientos de mitigación (acoplados cisterna, atmosféricos y equipos recolectores-compactadores de residuos por arrastre).

Financiamiento de construcción: Subsidio no reintegrable generado en las Rentas Generales del Tesoro.

VII. Programa Mejoramiento Habitacional e Infraestructura Básica (PROMHIB)

Inicio:El programa fue aprobado en julio de 1996

Duración y finalización: No tiene previsto plazo de finalización.

Organismos responsables:A cargo de la SSDUV, y ejecutados por organizaciones intermedias, gubernamentales y no gubernamentales.

Población objetivo:El quintil de menores ingresos, alcanzando cerca de 1.500.000 hogares.

Productos que entregan:Ejecución de viviendas mínimas de carácter progresivo; mejoramientos; completamientos; reemplazos o refacciones; producción de materiales y componentes; mecanismos técnicos, legales y administrativos que concreten condiciones efectivas de tenencia y posesión de tierras; prestación de asistencia técnica y apoyo a la ejecución de actividades dirigidas al mejoramiento tecnológico y constructivo.

Financiamiento de construcción:Recursos del Presupuesto Nacional.

VIII. Programa de Mejoramiento de Barrios (PROMEBA)

Inicio: 1997.

Duración y finalización:Estaba previsto la finalización de la etapa de identificación y aprobación de elegibilidad de nuevos proyectos para junio de 2004 y noviembre de 2006 era el plazo para el último desembolso. Actualmente se desarrolla PROMEBA II que incluye también aquellos proyectos del PROMEBA I que no se pudieron terminar. Este nuevo programa, tiene una duración de entre 35 a 44 meses.

Organismos responsables: La República Argentina es el prestatario; el Ministerio de Planificación Federal, Inversión Pública y Servicios, la SSDUV, la Secretaría de Obras Públicas (SOP) y la Unidad Coordinadora Nacional (UCN) son los ejecutores y dentro de cada provincia existe la Unidad Ejecutora Provincial (UEP). Asimismo los municipios locales y diferentes actores locales participan dependiendo del tipo de proyecto. El Banco Interamericano de Desarrollo (BID), es el ente de financiamiento externo.