Balance de la

Economía Argentina

EL CLUSTER DE LAS PIEDRAS PRECIOSAS EN ENTRE RIOS

�

CAPITULO 18: EL CLUSTER DE LAS PIEDRAS PRECIOSAS EN ENTRE RiOS

La situacion de la mineria en el mundo y en especial en la Argentina es mas que auspiciosa. El alto precio de las commodities mineras y el tipo de cambio favorable se han combinado para generar un escenario de crecimiento sostenido de la exploracion y el desarrollo de proyectos mineros.En este contexto favorable es que surge la posibilidad de un augurioso desarrollo del Cluster Productivo de las Piedras Preciosas.

Las principales actividades del cluster son el reconocimiento, recoleccion, lapidacion, engarzado y comercializacion de las diferentes variedades de agatas, opalos, jaspes y calcedonias. El nucleo principal se define a partir de su dinamismo y capacidad de arrastre sobre los negocios complementarios del conglomerado, entre los que se destacan los rubros de artesanias y joyeria que se realiza en talleres con la utilizacion del material gemologico disponible en la zona. Estos productos se destinan en su gran mayoria al mercado interno y representan una pequena parte de la facturacion del sector minero. Sin embargo, el principal problema que se advierte es la falta de valor agregado a la produccion. La conformacion del Cluster representa una oportunidad para el despegue de esta actividad y el logro de un desarrollo social mas equitativo, mediante la incorporacion al mercado laboral de los sectores marginales de la provincia.

18.1 La piedra preciosa

Una piedra preciosa o gema es cualquier mineral, roca, o sustancia organica, que tal cual se la encuentra en la naturaleza, o despues de ser tallada y pulida, tiene suficiente atractivo para ser usada como adorno personal u objeto decorativo. Los adjetivos preciosa, fina, o de ornamentacion, son utilizados para distinguir las gemas mas valiosas de aquellas que presentan un menor valor gemologico. El termino "semipreciosa" es inapropiado y no debe ser utilizado en ningun caso. El termino gema, o piedra preciosa, aisladamente, es usado unicamente para sustancias totalmente naturales.

En general una piedra preciosa ideal debe presentar:

- color agradable;

- elevado grado de transparencia;

- alta dureza, buen pulido, escasas fracturas y clivaje2;

- alto indice de refraccion;

- ausencia de inclusiones o presencia en determinadas formas o proporciones;

- insolubilidad.

1 Este capitulo no podria haberse preparado sin los invalorables aportes realizados por el geologo Jorge Saadi; el Director de Mineria de la Provincia de Entre Rios, geologo Jorge Toma; y el Presidente de la Camara de Actividades Mineras y Afines, Sr. Leopoldo Cumini.

2 Por clivaje se entiende separacion en planos de los cristales como consecuencia de la presion.

Ademas, una gema es tanto mas valorada cuanto mas escasa. Sus precios en general varian en funcion de la tonalidad, calidad (cuanto mas intacta mejor) y tamano de las piedras. Por otra parte, en un buen yacimiento de minerales gema interesa:

- que haya cantidad importante con relacion al valor;

- que los monocristales o agregados sean de tamano grande;

- que se presenten sueltos o soporten voladuras sin fracturarse excesivamente;

- que el yacimiento sea accesible.

A veces las piedras preciosas constituyen concentraciones o yacimientos que justifican la explotacion por si mismas, mientras que en otros casos son solo minerales accesorios, y se obtienen de yacimientos que se explotan para la extraccion de minerales destinados a otros usos.

La mayoria de las piedras preciosas son minerales, y forman un grupo de mas o menos 200 especies entre comunes y raras, entre las casi 4.000 especies minerales identificadas hasta ahora.

Constantemente se descubren nuevas variedades de gemas de otros minerales. Del gran espectro de piedras preciosas existentes, es posible identificar minerales gemologicos de bajo valor (entre ellos se encuentran las agatas, Opalos, Jaspes y Calcedonias) y en el otro extremo estan las grandes piedras preciosas (como son los Zafiros, Diamantes, Rubies y Esmeraldas).

De esta gran variedad existente, Entre Rios cuenta con grandes cantidades de cantos rodados siliceos, los cuales estan constituidos por diferentes variedades de agatas, Opalos, Jaspes y Calcedonias que estan en los valores mas bajos de la escala gemologica. Estos recursos, generalmente se presentan como nodulos de distintos tamanos, que exteriormente no presentan ningun atractivo, pero al cortarlas con discos diamantados, y pulirlas con abrasivos especiales, despliegan todo su colorido y belleza, y pueden ser utilizados tanto como piedra de coleccion de valor gemologico, como asi tambien en ornamentacion y joyeria.

Las agatas son una variedad microcristalina del cuarzo, donde la calcedonia (mineral de cuarzo) se dispone en forma de bandas alrededor de un nucleo, y conforma una gran variedad de dibujos y combinan diferentes colores. Su transparencia es variable, generalmente translucidas, aunque tambien pueden ser opacas. Las agatas procedentes de Entre Rios, al igual que las originarias de Uruguay y el sur de Brasil, estan asociadas a un ambiente volcanico, distinguiendolas mundialmente.

En el caso de los jaspes, son siempre opacos, de textura granuda, y se presentan mezclados con un porcentaje de materiales extranos que causan dibujos, manchas y mezclas de color, siendo muy raros los de un solo color.

Por otro lado, los opalos son unas gemas unicas por los juegos de colores que presentan, los que se deben al fenomeno de difraccion de la luz, al transmitirse la luz por las diversas capas de su estructura, que se distribuyen en determinadas formas geometricas regulares, existiendo huecos entre las diversas capas que actuan como superficies de difraccion.

18.2 Panorama internacional

18.2.1 Produccion mundial3

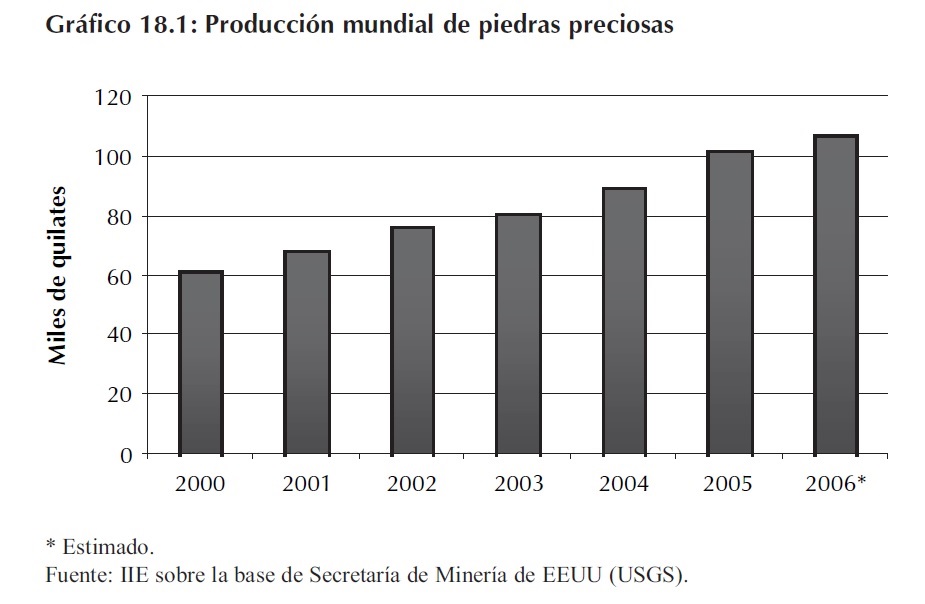

Este nuevo siglo ha sido testigo de importantes crecimientos en exploracion y produccion de gemas en todo el mundo. Ello puede corroborarse observando el Grafico 18.1 donde se aprecia la evolucion de la produccion mundial total desde 2000 hasta 2006. Los datos de este grafico se encuentran expresados quilates, los cuales equivalen a 200 miligramos, y no deben confundirse con el quilate relativo a la pureza del oro. De los 61,6 millones de quilates producidos a nivel mundial en 2000, se paso a una produccion de aproximadamente 107 millones en 2006, lo cual representa un incremento del 73,7%, segun datos de la Secretaria de Mineria de Estados Unidos (USGS).

Uno de los factores que mas ha incidido en el crecimiento de la produccion es el constante desarrollo tecnologico, el cual ha permitido explotar reservas gemologicas con tecnicas y maquinarias desarrollas especificamente para estos recursos de alta fragilidad. Anteriormente, la produccion de piedras preciosas, no resultaba rentable debido a que los metodos utilizados para la mineria en general no eran adecuados para esta clase de recursos, ya que provocaban grandes cantidades de material residual, el cual practicamente no poseia valor alguno.

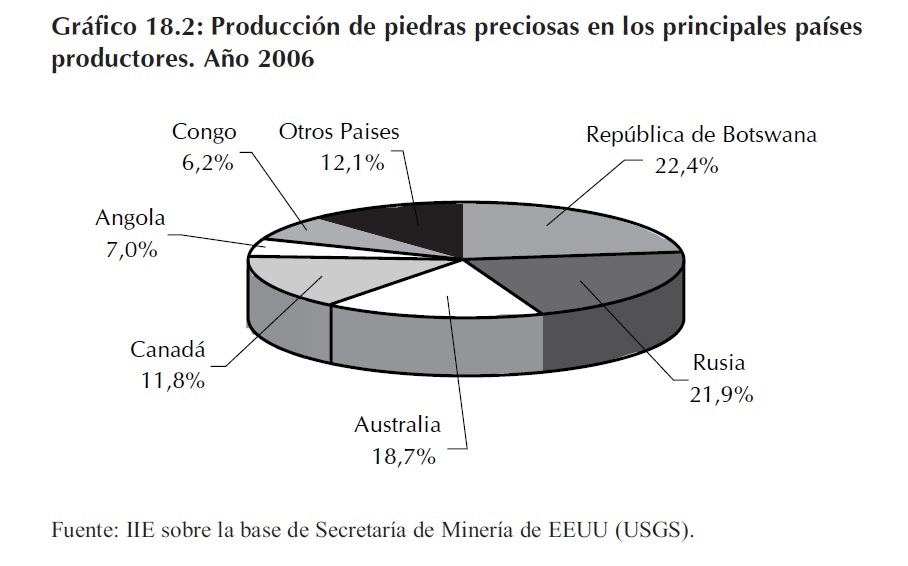

El Grafico 18.2, muestra como se distribuyo la produccion mundial en los principales paises productores en el ano 2006. Puede observarse que la principal region productora de piedras preciosas fue africa (Republica de Botswana, Angola y Congo) con mas de 38 millones de quilates, acaparando mas del 35% de la produccion total, seguida por Asia (Rusia y China) y Oceania (Australia) con cerca del 22% y el 18% respectivamente, y por ultimo America (Canada y Brasil) con el 12%. Otra caracteristica a destacar es que el 63% de la produccion mundial fue concentrada entre los tres principales paises. Es importante denotar que cuando se considera la produccion de piedras preciosas excluyendo los diamantes, el ranking precedente se modifica notablemente, surgiendo entre los primeros lugares paises latinoamericanos tales como Brasil, Colombia y Mexico. Ademas, en Sudamerica existe una gran cantidad de yacimientos minerales sin explotar, lo que constituye sin lugar a dudas una oportunidad excelente para todos los paises que disponen de grandes reservas de minerales con caracteristicas gemologicas.

3 Su calculo considera de manera conjunta la produccion de diamantes naturales y las demas piedras preciosas.

18.2.2 Comercio mundial

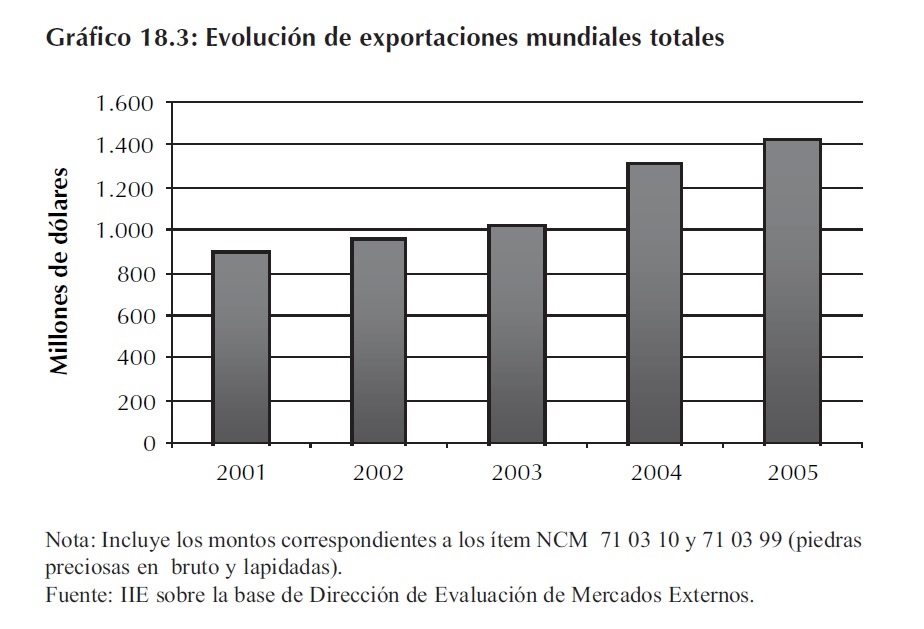

Dado que en su gran mayoria las regiones productoras de piedras preciosas no coinciden con los grandes centros mundiales de consumo, existe un volumen considerable de comercio internacional, como se verifica en el Grafico 18.3. Ademas del importante valor que asumieron las exportaciones mundiales, alcanzando mas de US$1.426 millones CIF, se puede observar un crecimiento sostenido entre 2001 y 2005, donde el incremento fue del 58,56%. Es importante aclarar que estas cifras son conservadoras, pues gran parte del mineral sale de los paises sin registro.

El alto volumen comercial tiene diferentes explicaciones, una de ellas es que a raiz del agotamiento de los recursos propios de cada pais (por ejemplo el caso de Alemania), su produccion interna ha menguado, pero debido a la existencia de un mercado interno desarrollado y su prestigio ganado a traves de los anos, se han transformado en intermediarios en el comercio internacional (con una participacion en los ultimos eslabones de la cadena de agregacion de valor o inclusive con la mera participacion como intermediario comercial). Otra razon que impacta favorablemente en el comercio internacional son las numerosas herramientas tecnologicas de las que disponen los productores y comerciantes, como lo son internet, catalogos electronicos, servicios de venta por red, sumados a equipos de venta especializados, los cuales produjeron en los ultimos anos un notable incremento en la cultura gemologica de los consumidores. No obstante todos estos desarrollos para la comercializacion de los minerales gemologicos y coleccionisticos, sin dudas, la mas practica y efectiva es la asistencia a las ferias internacionales especificas. La presencia en estos ambitos asegura un contacto directo, personal y simultaneo con decenas de los mas importantes comerciantes, industriales y demas interesados en estos productos, con la ventaja adicional de que los minerales ofrecidos pueden ser apreciados y valorados de manera directa y real, a traves de los muestrarios exhibidos. Existen anualmente cientos de ferias de minerales y piedras preciosas en todo el mundo, manteniendo intacta y en crecimiento su vigencia. Todos estos factores hacen prever un importante futuro para el mercado de las piedras preciosas.

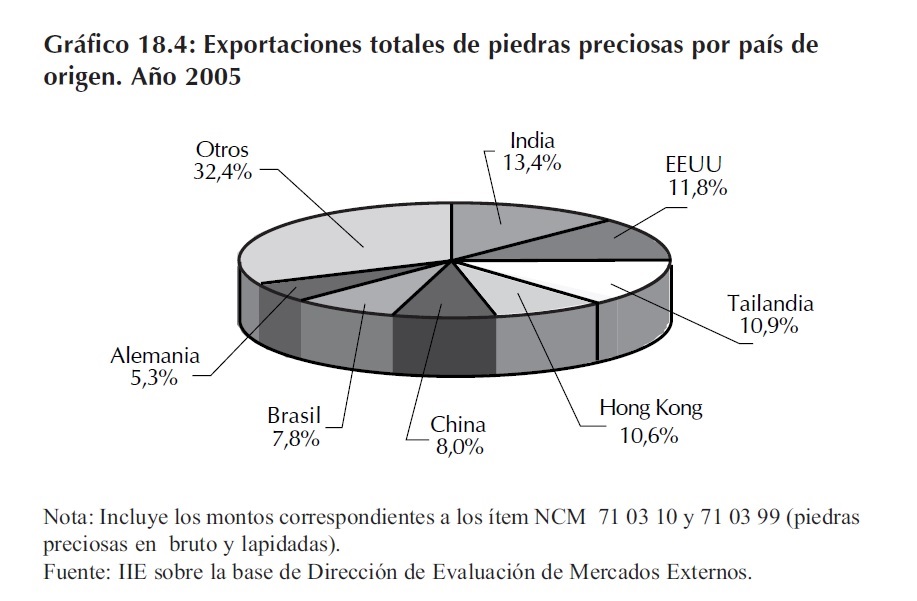

Ademas del volumen del comercio exterior, es importante indagar en la participacion mundial que poseen los principales exportadores, en particular para el ano 2005 se puede apreciar en el Grafico 18.4. El primer exportador mundial fue India, con US$190,5 millones, representando el 13,4% del comercio internacional, seguido por EE.UU., Tailandia y Hong Kong con el 11,8%, 10,9% y 10,6% respectivamente. Asu vez, considerando a estos cuatro paises conjuntamente, explicaron el 46,7% del comercio mundial del ano 2005. En un segundo orden se ubican China, Brasil y Alemania entre los exportadores de mayor importancia a escala mundial. En la categoria "Otros", la cual representa el 32,4%, se ha presentado de manera conjunta la participacion de numerosos paises que poseen una escasa intervencion individual. Ademas, colocando la mirada en Latinoamerica, es destacable el sexto lugar alcanzado por Brasil con el 7,8% de las ventas externas mundiales, mientras que las exportaciones de Uruguay y Argentina son de apenas 1,1% y 0,1% del volumen total respectivamente. Es importante resaltar que un alto porcentaje de las exportaciones de piedras preciosas en los principales paises latinoamericanos nombrados precedentemente, son realizadas en bruto, o sea presentando un escaso valor agregado, lo cual sin lugar a dudas constituye uno de los aspectos a mejorar dado su impacto sobre el valor final de comercializacion.

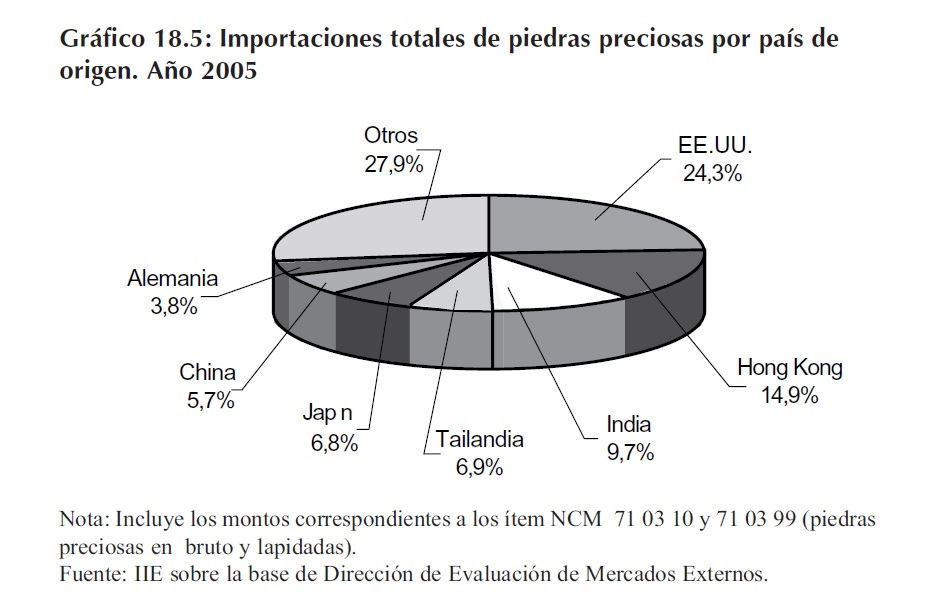

Por su parte, la distribucion de importaciones mundiales de piedras preciosas se presenta en el Grafico 18.5, donde se observa que Estados Unidos es el pais que mas compras realiza mundialmente (US$353 millones), seguido por Hong Kong (US$215 millones) e India (US$142 millones). Otros importadores relevantes son Tailandia, Japon y China. Una diferencia destacable se da entre las importaciones y las exportaciones, donde las primeras estan mas concentradas en los dos principales actores (en conjunto acumulan el 39,2% del comercio internacional) que las segundas (25,8%). Asimismo, de la observacion conjunta de los Graficos 18.4 y 18.5 surge la importancia crucial que ocupan India, Estados Unidos, Tailandia y Hong Kong en el comercio internacional. Este hecho se puede explicar por el gran desarrollo de sus mercados internos, sustentado por su utilizacion en ornamentacion (geodas enteras, para grandes empresas y casas muy lujosas) y coleccion (trozos de piedras, eventualmente en base de madera). Asimismo, en los paises asiaticos, ademas se les asigna un valor mistico y diversas propiedades energeticas a estas piezas.

18.2.3 Situacion regional

18.2.3.1 El sector en Brasil

Es importante destacar las caracteristicas del sector de piedras preciosas de Brasil, por el liderazgo que este posee a nivel mundial asi como por su proximidad e incidencia en el conglomerado a nivel regional. A su vez, se considera que puede ser importante realizar un benchmarking del mismo para lograr fortalecer el desarrollo de una estrategia a nivel nacional.

Entre las principales especies y variedades preciosas explotadas se encuentran la esmeralda, aguamarina, heliodoro, verdelita, rubelita, indigolita, diamante, topacio, crisoberilo, amatista, agata, cuarzo hialino, kunzita, hiddenita, cianita, euclasa, almandino, sodalita y opalo. Esta gran cantidad de recursos se encuentran distribuidos en diferentes Estados productores de gemas, como lo son Minas Gerais, Bahia, Mato Grosso, Rio Grande do Sul, Goias y Para. A su vez, Brasil posee grandes centros industriales en los Estados de Minas Gerais, San Pablo, Rio de Janeiro y Rio Grande do Sul, donde se ubican la mayoria de los establecimientos vinculados al sector (3.500 industrias, 2.000 talleres de lapidacion y mas de 22.000 establecimientos comerciales). En conjunto, el conglomerado ocupa unas 500.000 personas en las diferentes actividades gemologicas afines.

Tal como se menciono anteriormente, Brasil no se encuentra entre los maximos productores mundiales de piedras preciosas, no obstante cuando la mirada se focaliza en los productores de grandes cristales naturales de cuarzo, inmediatamente surge como lider internacional gracias a su produccion de aproximadamente 6.000 toneladas por ano, extraidas principalmente en el Estado de Minas Gerais.

Por su parte, hay que resaltar que en Brasil, las industrias relacionadas, sobre todo en lo que respecta a preparacion de piedras para la ornamentacion, martillado y lapidado han tenido un desarrollo importante. Existe un grupo de empresas relativamente grandes, con facturaciones que alcanzan grandes montos en dolares, que impactan en el cluster estableciendo estandares que los emprendimientos entrerrianos deberian superar para intervenir exitosamente en el negocio.

Otros datos importantes para dimensionar el sector son los que surgen de la interaccion comercial con el resto del mundo. Sin lugar a dudas el dato mas relevante es el monto de las exportaciones en bruto registradas en el ano 2005, el cual asciende a US$64,2 millones y ubica a Brasil como el maximo vendedor a nivel mundial, mientras que cuando se consideran las exportaciones de piedras preciosas lapidadas, el monto alcanza los US$46,8 millones y lo posiciona en el septimo puesto en el ranking mundial. Mientras por el lado de las importaciones los montos son de US$1,2 millones y US$265 mil segun se trate de piedras en bruto o lapidadas respectivamente. Del analisis de las caracteristicas del sector, surge este pais como uno de los principales a nivel mundial, y al mismo tiempo constituye un referente indudable a seguir en el ambito regional.

18.2.3.2 El sector en Uruguay

Uruguay constituye otro pais a estudiar dado que en los ultimos anos ha desarrollado un creciente sector minero, dentro del cual se destaca la produccion de piedras preciosas que presenta una gran similitud tanto en recursos explotados como en escala de la misma y ademas otro factor importante es la cercania geografica respecto al cluster entrerriano.

Las piedras que se explotan son principalmente el agata, amatista, citrino, calcitas, cornalinas jaspe, cuarzo blanco y piedras de otros paises (ojo de tigre y cuarzo rosa de Brasil). Este pais es un importante productor de agatas y amatistas; y sus principales yacimientos se encuentran en zona denominada "Catalan". En particular en la cuenca de los arroyos Seco, Tres Cruces y Cuaro y en las laderas de las cuchillas Yacare, Cururu, Belen y Catalan. Por su parte, la dotacion de factores con que cuentan en el departamento de Artigas, en terminos de yacimientos, es singular en funcion de la calidad de las geodas.

Como se menciono anteriormente la produccion de piedras preciosas de Uruguay se sustenta casi en su totalidad en la explotacion de agatas y amatistas. Para el ano 2005 se obtuvo una produccion de 10.165 y 582,5 toneladas respectivamente, mientras que los datos de exportaciones para ese mismo ano fueron de US$2.186.237 y US$1.045.733 FOB, estas cifras ubican a Uruguay entre los principales actores del sector a nivel latinoamericano.

El conglomerado de las piedras preciosas presenta un numero pequeno de empresas en actividad en comparacion con otros sectores de la economia nacional. Existen alrededor de 25 empresas de extraccion de agatas y amatistas y un numero aproximado de 15 talleres artesanales. Al igual que en el caso Argentino, todavia no se ha capitalizado totalmente el gran potencial que presenta este sector.

18.3 Situacion argentina

La favorable situacion mundial contrasta con la actual realidad de nuestro pais en este sector, y al mismo tiempo brinda una idea de la magnitud del potencial que presenta esta actividad, la cual hoy en dia practicamente no es aprovechada.

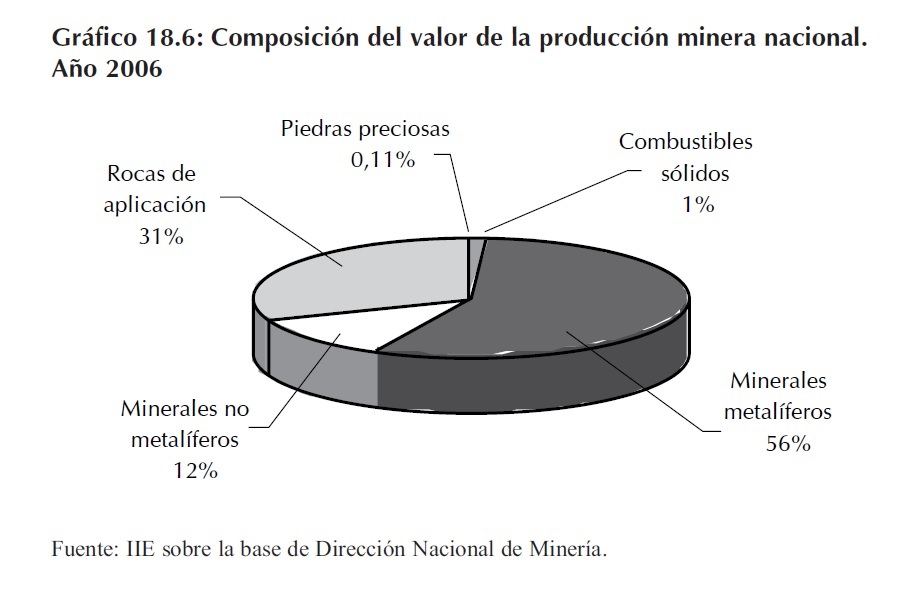

Comenzando con una breve contextualizacion de las piedras preciosas dentro del sector minero de Argentina, cabe remarcar su escasa participacion en el valor de la produccion minera (V.P.M.). Tal como puede visualizarse en el Grafico 18.6, las piedras preciosas representan una porcion infima dentro del propio sector minero argentino, en el ano 2006 dicha participacion fue del 0,11%, mientras que si se observa la evolucion de este sector en el periodo que abarca los anos 2001 hasta 2006, los valores que asume fluctuan entre 0,04% y 0,26%.

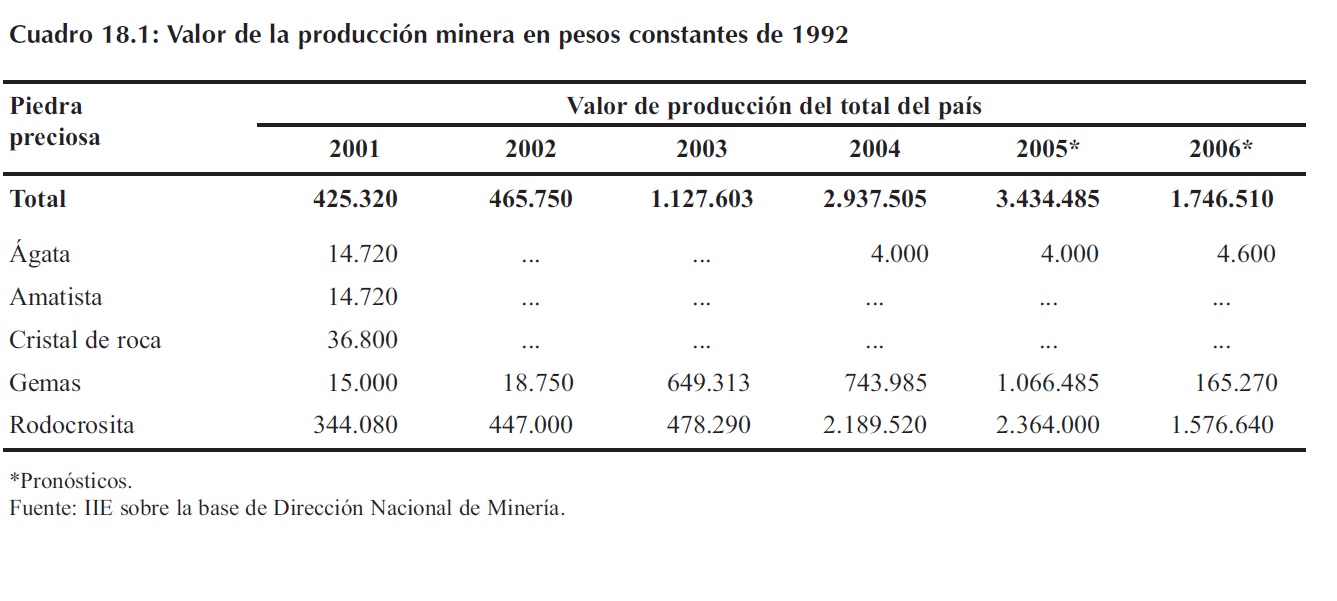

Examinando un poco mas de cerca este sector, y desagregando el valor de la produccion minera por producto, puede observarse en el Cuadro 18.1, que la mayor participacion corresponde a Rodocrosita (90,2%), en segundo lugar se ubican las gemas que representa el 9,5% del V.P.M., y por ultimo las agatas, con una participacion del 0,3% del V.P.M. del 2006 (en pesos constantes de 1992). Ademas, del mismo cuadro surge que el valor de la produccion de 2006 fue 4,11 veces mayor a la registrada en 2001, aunque se debe resaltar que el ultimo ano (2006) se produjo una disminucion de 49,15% respecto al 2005.

Siguiendo esta breve inspeccion del estado actual de la produccion de piedras preciosas, se puede corroborar que no obstante la comprobada riqueza gemologica y sus perspectivas de desarrollo potencial, Argentina no es aun un pais "gemologico", situacion que en los ultimos anos se intenta revertir en el marco de las nuevas politicas disenadas dirigidas a esta actividad. Una de las razones para que solo una pequena proporcion de las reservas gemologicas que el pais posee sea explotada, radica en que no existen acumulaciones lo suficientemente grandes para que constituya un yacimiento rentable para su explotacion de manera exclusiva, sino que mas bien se encuentran dispersos en grandes extensiones. Es por ello que la actividad se viene desarrollando de manera conexa o complementaria a otras explotaciones de mayor volumen.

Este hecho es particularmente verdadero en la provincia de Entre Rios, donde la produccion de los cantos rodados siliceos constituye la principal fuente de recursos gemologicos. Las empresas alli radicadas se dedican a la produccion de aridos utilizados en la construccion. Para realizar su actividad, cuentan con grandes instalaciones para el zarandeo y la clasificacion de este material; de manera tal que los fragmentos grandes, aquellos de tamanos superiores a 5 o 6 cm. de diametro, no son de su interes. En casos excepcionales en que la demanda que enfrentan es tan elevada que para cubrirla se les torna rentable moler esos rodados de tamanos mayores para lograr reducirlos a la medida que necesitan. Con esta actitud se esta desperdiciando un recurso que es muy valioso tanto desde el punto de vista gemologico (todos pertenecen a la categoria de los cuarzos micro cristalinos, y dentro de ellos estan las agatas, los Jaspes y las Calcedonias), como economico.

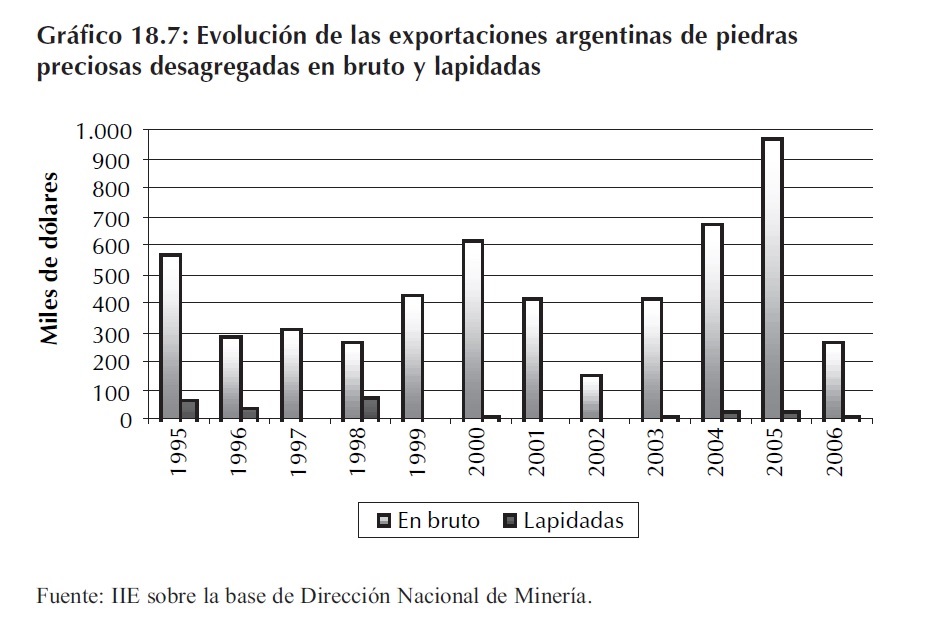

Otro de los rasgos distintivos de este sector, es la escasa agregacion de valor que presentan los principales minerales exportados por la industria gemologica nacional. El Grafico 18.7 presenta la enorme diferencia que existe entre las exportaciones en bruto y lapidadas.

Como se observa, y considerando el promedio para los ultimos doce anos, el 95,03% de las exportaciones estan constituidas por recursos en bruto, los cuales constituyen minerales duros (6 a mas de dureza en la escala de Mohs) aptos para la practica de innumerables trabajos que incrementan el valor final. De estas manera la gran mayoria de la produccion se vende a intermediarios de otros paises, a precios sensiblemente inferiores a los que se obtienen en los mercados de destino final.

En la medida en que esta actividad se restrinja a la simple extraccion, es poco probable que se alcancen los objetivos de generacion de empleo y distribucion de riqueza que se pretenden. En el caso especifico de la provincia de Entre Rios una mayor interaccion regional (Brasil y Uruguay) y un mejor aprovechamiento del creciente turismo (impulsada por las aguas termales locales) debe servir para potenciar este cluster en base al incremento de sinergia en la region, las cuales serviran para fortalecer y optimizar la performance del conglomerado.

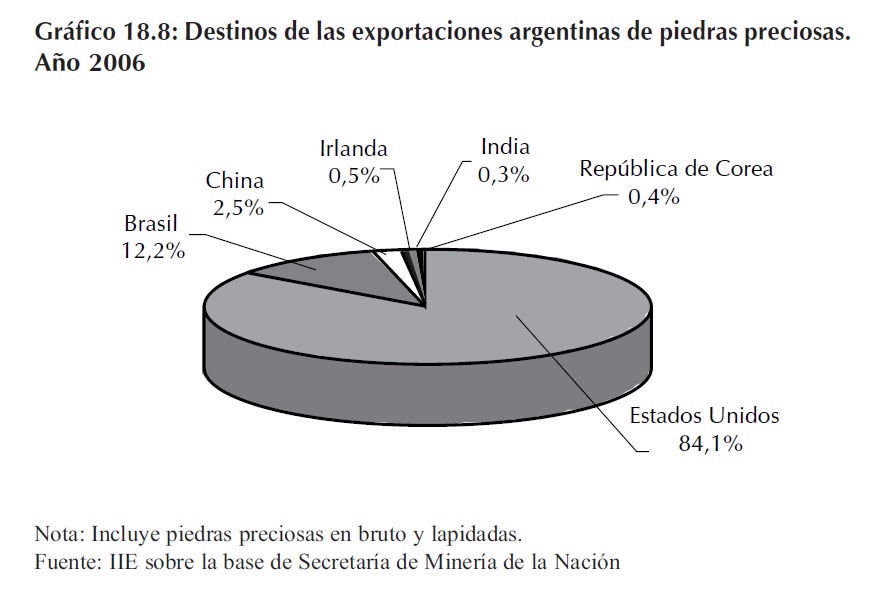

En cuanto a los destinos de las exportaciones argentinas, pueden ser observadas en el Grafico 18.8, donde se incluyen de manera agregada a las piedras en bruto y lapidadas. Se puede apreciar que el principal destino es Estados Unidos, quien concentra el 84,1% de las ventas externas, seguido en importancia por Brasil con el 12,2%, mientras que mas alejado se encuentra el grupo constituido por China, Irlanda, India y Republica de Corea que en conjunto representan el 3,7% de las exportaciones nacionales de piedras preciosas.

Uno de los grandes retos para viabilizar el potencial de crecimiento seria desarrollar y consolidar canales comerciales directos con los principales mercados de destino, incorporando herramientas de promocion adecuadas a cada mercado objetivo. A su vez desarrollar alternativas de financiamiento adecuadas que permitan alcanzar los mercados objetivos sin necesidad de "mal vender" la produccion. En este marco existiran oportunidades para el surgimiento de empresas que agreguen valor a las piedras, ya que como fue expresado anteriormente, actualmente gran parte de la produccion es exportada en "bruto".

18.4 El cluster en Entre Rios4

El cluster de Entre Rios es desarrollado sobre la base de un proceso de trabajo conjunto realizado por diferentes organizaciones y emprendimientos, sumado al constante apoyo de las diferentes instituciones gubernamentales que poseen influencia en el desarrollo del mismo.

Su ubicacion geografica, como puede ser apreciado en el Mapa 18.1, esta delimitada por un area de aproximadamente unos 15 km. de ancho, desde el limite con Corrientes en el norte, hasta las proximidades de la Ciudad de Concepcion del Uruguay en el sur, y se extiende a lo largo del lecho y margenes del Rio Uruguay, es en esta region donde se ubican la mayor cantidad de canteras y yacimientos mineros, que son el eje alrededor del cual se instalaron los demas agentes que conforman el conglomerado productivo, permitiendo una concentracion geografica importante.

4 Se agradece la colaboracion y el aporte de informacion realizado por los integrantes del emprendimiento "Piedras del Rio".

La provincia de Entre Rios ofrece condiciones excepcionales para la extraccion y explotacion de agatas, Opalos, Jaspes y Calcedonias, las cuales constituyen los principales recursos gemologicos explotados en la zona. El origen de la materia prima proviene de la erosion de rocas basalticas por la accion del rio. Las piedras son de origen volcanico, y contienen gases en su interior que producen burbujas en la roca. Cuando estas se exponen a la erosion hidrica, se desprende la superficie de las "burbujas", material que es arrastrado y depositado en las margenes del rio.

La principal fuente de recursos gemologicos, es provista por las canteras de canto rodado siliceo donde los fragmentos grandes, aquellos de tamanos superiores a 5 o 6 cm. de diametro, no son de su interes, y que permiten que recolectores de piedras puedan realizan una seleccion de ellas. La actividad es una interesante oportunidad de negocios para pequenos productores dadas sus caracteristicas fundamentales. Segun fuentes entrevistadas, aproximadamente el 5% de una tonelada de canto rodado es susceptible de convertirse en gemas. Para dar una idea del valor agregado que reviste la actividad, un metro cubico de canto rodado puede ser comercializado por un valor que varia entre $50 y $70, mientras que ese mismo valor puede ser alcanzado por una piedra preciosa debidamente trabajada y acondicionada. La gemologia ofrece perspectivas formidables para el desarrollo de las economias regionales a traves de la explotacion de distintas escalas de valores gemologicos en lo economico: desde valores modestos a valores muy importantes.

Si bien en toda la costa entrerriana existen productores, no obstante se destacan los trabajos realizados en Colon, Concordia y Villa Elisa. Puntualmente este ultimo caso, es la unica experiencia asociativa que se destaca en torno a esta actividad en la provincia. En todos los casos el trabajo es artesanal, no existiendo procesos estandarizados.

El grupo de productores de Villa Elisa -conocido bajo el nombre de Piedras del Rio- es el que esta mas desarrollado y consolidado, a partir del accionar en forma colectiva, y viendose facilitada su labor gracias al apoyo de organismos provinciales, el municipio, la Cooperativa Arrocera local, la ONG local "La Fragua" y la region de Saboya, entre las instituciones mas destacadas.

Este grupo, tuvo su origen al darse cuenta que era posible transformar lo que inicialmente constituia un entretenimiento o "hobby" individual, en una actividad productiva que sirviera, ademas, a otras personas para su subsistencia. Fue asi como surgio la idea de nuclearse en una cooperativa, convencidos de que el trabajo en equipo permitiria superar las dificultades que el emprendimiento planteaba, tanto en lo material como en lo humano.

La actividad se encuentra impulsada por un grupo de mujeres, el cual efectua sus labores en un taller. En el grupo hay una clara division del trabajo: mientras algunas cortan, otras tejen, otras hacen joyeria, y otras realizan plateria.

Luego de la recoleccion selectiva comentada anteriormente, una vez en el taller, se hace una segunda seleccion, determinando que piedras seran susceptibles de trabajarse. La lapidacion comienza con la utilizacion de la sierra diamantada, que es un articulo importado, que se fabrica generalmente en Alemania, Estados Unidos, o Brasil, y que es lubricado con gasoil. Para comenzar con su manejo, fue necesario tomar unos cursos de lapidacion. La labor anterior se complementa con el uso de amoladoras, en las cuales se emplean discos desarrollados por las mismas mujeres del grupo.

En el ano 2003 con el apoyo del municipio y de la organizacion civil La Fragua, el grupo accedio a un subsidio del Estado Nacional para adquisicion de maquinaria y insumos para la lapidacion y para el dictado de cursos de capacitacion a otras personas ajenas al grupo original -algunas de esas personas hoy prestan servicios a Piedras del Rio.

El constante avance del grupo, en materia de volumen y tecnificacion, fue posible gracias a la recepcion de nuevas ayudas, una del estado nacional nuevamente y otra, de una ONG europea. Estas ayudas se destinaron a la adquisicion de nueva maquinaria para aplicar a la produccion. Puntualmente, se adquirieron, del exterior, un equipo de pulido por vibracion (vibralab) y una perforadora ultrasonica. El asesoramiento para efectuar la importacion fue realizado por la Agencia de Desarrollo de Villa Elisa, quien tuvo a su cargo la ejecucion de los tramites pertinentes. Hay que destacar que desde el Estado provincial se trato de apoyar el trabajo asociativo en otras localidades, pero sin exito.

Ademas de la capacitacion en lapidacion, han recibido capacitacion en geodas de parte de un geologo contratado por el Consejo Federal de Inversiones (CFI). Actualmente, el grupo sigue apostando a la capacitacion, en este caso en tallado de piedras, en diseno de joyas y en plateria.

Actualmente los recursos gemologicos que estan trabajando y transformando en recursos con caracteristicas coleccionisticas, decorativas y de joyeria; poseen grandes posibilidades de agregacion a traves de mas originalidad en la produccion y saliendo un poco de lo clasico. Pero para lograr desarrollar estos nuevos articulos es necesario de otros estamentos de conocimiento y complementacion de otros elementos, como es el manejo de los metales, manejo del Oro, del Cobre, de la Plata y el conocimiento de las tecnicas de elaboracion de otros tipos de elementos decorativos que no son simplemente la bijouterie o el cortar y pulir una piedra. Es en este sentido, es que existe la posibilidad de la elaboracion de objetos justamente de importancia decorativa, no solamente en la decoracion de interiores para el caso de la arquitectura, sino en la conformacion de decoraciones de edificios, de construcciones, mas alla de lo que significa la roca ornamental comun que se usa para revestimiento o para piso.

Entre los lineamientos principales para lograr una consolidacion de este incipiente cluster es muy importante continuar con la diversificacion en las posibilidades de agregarle valor al material, diversificar las caracteristicas de la produccion, elaborar catalogos, tanto de texto como digitales para hacer conocer el producto en todo el mundo; y por supuesto, continuar con el apoyo institucional y economico para perfeccionar los talleres incorporando maquinas con tecnologia adecuada para esos fines.

En materia de prospeccion de mercados, se ha logrado enviar de manera exitosa una muestra a Alemania, contando para ello con el apoyo de la Agencia para el Desarrollo, pero todavia no existe un flujo comercial de valor agregado importante con ningun pais. Ademas, un grupo se hizo presente en la Feria Internacional de Cordoba (FICO), obteniendo resultados satisfactorios. El grupo de productores de Villa Elisa tambien desarrollo una pagina web5 que cuenta con un catalogo y un sitio de consultas sobre sus productos. Recientemente, tambien, fue el trabajo del grupo fue objeto de una extensa nota en una revista especializada en joyas.

5 www.piedrasdelrio.com.ar

18.5 Integrantes del cluster en Entre Rios

Si bien basandose en la descripcion hecha precedentemente se puede visualizar que actualmente el cluster esta en plena conformacion, es interesante describir no solo los agentes que hoy intervienen, sino tambien todos aquellos que en el futuro podrian incorporarse ampliando su alcance y por ende sus beneficios sobre el area en la cual se desarrollan.

El cluster de la piedra preciosa esta integrado por un grupo de actores que conforman tres nucleos principales, agrupados segun su participacion en la comercializacion final de productos o su participacion en la prestacion de servicios a lo largo de la cadena, en este sentido se pueden encontrar:

A) Canteristas: poseen el usufructo de las minas y realizan la explotacion de las mismas. Comercializan su produccion final en bruto.

B) Artesanos y joyeros: este grupo de personas comercializa su produccion final que corresponde principalmente a joyas y artesanias a partir del trabajo realizado en las distintas piedras preciosas.

C) Prestadores de servicios y proveedores: operarios mineros, cortadores, preparadores de geodas, martilladores, lapidadores. Este grupo esta integrado por personas que poseen diferentes oficios o prestan diferentes servicios en la cadena de valor. Los mismos pueden conformar parte del personal de las empresas canteristas o ser empleados independientes. A nivel de proveedores se destacan los proveedores de maquinaria y equipos para el trabajo en las canteras y talleres.

A su vez estos grandes nucleos pueden ser desagregados, segun las actividades especificas que desempenan cada uno de los diferentes agentes, entre ellos se destacan:

1) Canterista. Para explotar cualquier yacimiento de piedras preciosas es necesario solicitar un permiso, siendo este agente quien lo otorga.

2) Superficiario. Este agente es el dueno de la tierra, pero no de las riquezas existentes en el subsuelo, porque son propiedad del Estado. No obstante, es quien debe autorizar al canterista a realizar las prospecciones y eventuales explotaciones. Si el superficiario no autoriza la explotacion, el permisario puede emprender las acciones legales que le permitan igualmente explotar la mina. No obstante ello, generalmente se hacen acuerdos para no llegar a los mecanismos legales, porque esto implica plazos muy prolongados y operatividad complicada despues al momento de la explotacion. El superficiario recibe una "servidumbre" del permisario, que varia de acuerdo con el potencial de la mina y la superficie que requiere la explotacion.

3) Mineros. Son los que trabajan directamente en la explotacion de las minas, donde los tuneles horizontales son el mecanismo de explotacion, ya que se encuentra la mayor concentracion de geodas.

4) Cortadores. Los cortadores agregan valor a las geodas a partir de justamente el corte que realizan en las mismas, de modo de presentar las mejores piezas posibles. Tiene mucho de arte y de artesanal. El cortador define coomo cortar, donde cortar y que tipo de piezas extraera.

5) Preparadores de geodas. Son quienes pulen, definen como se va a presentar la geoda, hacen el acabado de la parte rocosa y la pintan.

6) Carpinteros. Realizan diversas tareas, entre la que se destaca la manufactura de la base de madera en la que se presentara finalmente la geoda, cuando la misma tiene el destino de la ornamentacion.

7) Martilladores. Los martilladores tambien le agregan valor a la actividad, pero no trabajan sobre la geoda sino sobre las gemas. Es el paso previo a la lapidacion. Para martillar las gemas primero se debe desgranar la geoda.

8) Lapidadores. Son quienes convierten las gemas en piedras para engarzar o utilizar en joyas o artesanias.

9) Joyeros. Utilizan las piedras como materia prima de sus joyas.

10) Artesanos. Tambien utilizan las piedras como materia prima de sus artesanias.

Ademas de todos estos agentes que actualmente conforman el cluster, podrian incorporarse funciones adicionales sobre la base de una mayor division de tareas que redundaria en un incremento de especializacion y su consiguiente correlato en generacion de valor. Las actividades que potencialmente podrian anadirse, poseen caracteristicas de escasa calificacion, las cuales constituirian una buena herramienta para complementar y aumentar los ingresos de aquellos nucleos familiares que poseen deficiencias en terminos de productividad y en su capacidad de acumulacion de capital.

La ambicion de los integrantes del cluster, las autoridades municipales y provinciales, es transformar Villa Elisa en un "polo" de la actividad. La idea es que quienes se capaciten egresen con herramientas concretas y un titulo que los acredite. En este sentido es que se estan desarrollando numerosos esfuerzos por diferentes organismos para brindar dicha formacion.

En el caso de Villa Elisa, existen elementos que posibilitarian mejorar el bienestar de sus pobladores. Particularmente, la existencia de un proceso de construccion de lazos de cooperacion entre los productores acompanado de la realizacion de actividades conjuntas desarrolladas con importantes resultados, fortalecerian el accionar del grupo y construirian un solido tejido sustentado en la confianza reciproca.

La experiencia del grupo "Piedras del Rio" indica que el trabajo conjunto resulto ampliamente beneficioso, destacando el gran apoyo que recibieron de parte de las instituciones mencionadas, quienes impartieron capacitacion como respuesta a los diagnosticos participativos que efectuaron ellos mismos.

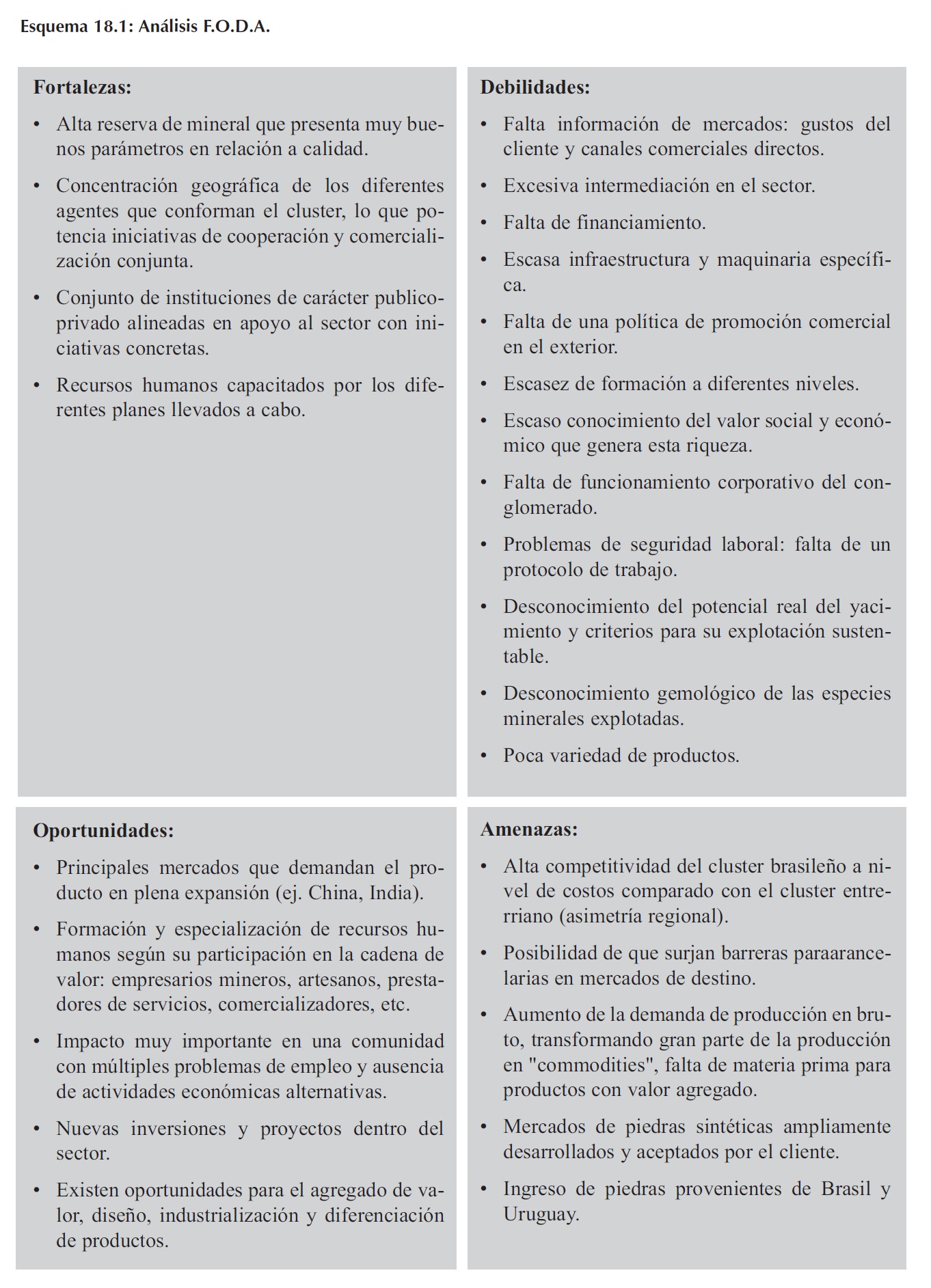

18.6 Analisis F.O.D.A.

La matriz F.O.D.A. presentada en el Esquema 18.1, fue realizada a traves de un estudio exhaustivo del sector, y constituye una herramienta muy util para identificar los diferentes factores externos e internos, y sobre la base de trabajar especificamente en las politicas requeridas para su desarrollo.