Balance de la

Economía Argentina

COMERCIO EXTERIOR

CAPÍTULO 9: COMERCIO EXTERIOR

El comercio exterior argentino se constituyó en una importante fuente de divisas para el país durante los últimos años. Los montos registrados resultaron excepcionales y mantuvieron su crecimiento después de la crisis del 2002. Sin embargo, bajo un contexto internacional de incertidumbre, y teniendo en cuenta las características de dicha expansión, no puede pronosticarse con certeza que esa performance permanecerá en el tiempo.

El presente capítulo expone el análisis de dos temas centrales. Por un lado se estudia la relación entre las importaciones y la producción nacional, en tanto las primeras pusieron en alerta a las industrias del país durante los últimos años. Se enfoca en este aspecto en la relación comercial con China, debido a la importancia adquirida en el comercio por dicho país, y su influencia sobre la producción local.

Por otro lado, se analizan las exportaciones regionales argentinas con el objetivo de conocer la manera en que se distribuyeron los ingresos del comercio exterior y concluir respecto a las disparidades existentes entre las mismas. Se examina también la situación de las Pequeñas y Medianas Empresas Exportadoras, y de las del Sector de Software y Sistemas de Información, lo que permite ampliar el estudio y el conocimiento respecto al desarrollo regional.

9.1 Desempeño del comercio global en la actualidad

Según economistas de la World Trade Organization (OMC en sus siglas en español): �El comercio mundial creció 5,5% el año pasado, frente al 8,5% en 2006, y es posible que crezca menos aún en 2008 �en torno al 4,5%-, ya que la fuerte desaceleración económica que están experimentando países desarrollados importantes sólo se ve compensada en parte por la continuación de un vigoroso crecimiento en las economías emergentes�.

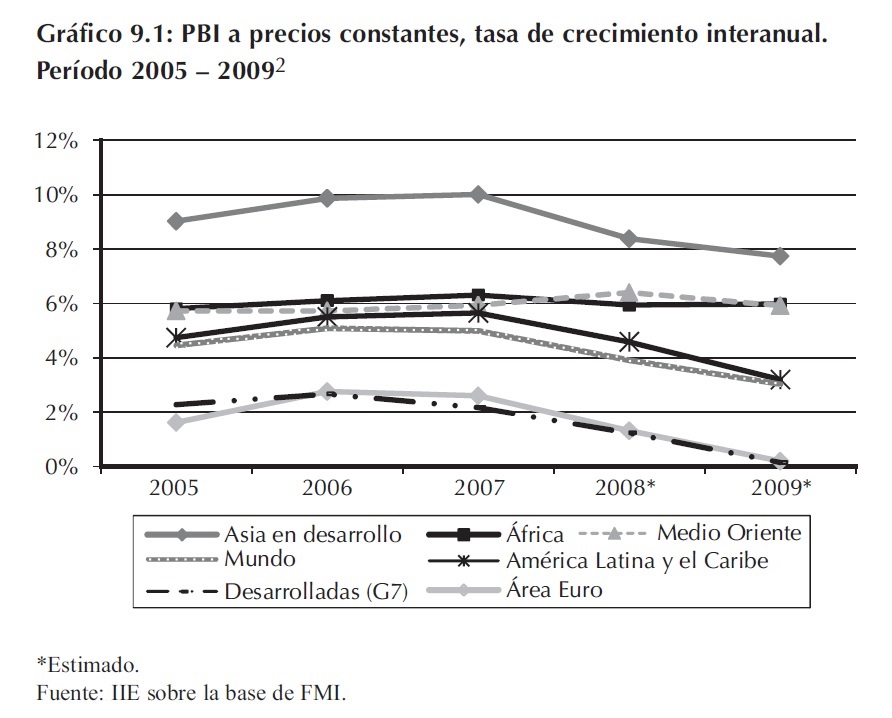

Para corroborar lo citado anteriormente, en el Gráfico 9.1 se exponen las tasas de crecimiento del PBI tanto de países avanzados como de los emergentes y en desarrollo, estimadas por el Fondo Monetario Internacional para la etapa que va desde el año 2005 hasta el año 2009 �es decir, se incluye el período en que se dieron las distintas fases de la crisis hipotecaria en Estados Unidos-. En dicho gráfico se pueden distinguir claramente dos situaciones. Por un lado, la ya conocida brecha entre el dinamismo experimentado por el producto de los países en desarrollo respecto las principales economías mundiales1; y por otro lado, la tendencia reciente a una desaceleración económica mundial. Es decir en todas las economías, sin discriminar entre desarrolladas o emergentes �esto se corrobora al ver que las tasas de variación del PBI en términos constantes registrarían caídas en los últimos años-. Lógicamente, este hecho tiene entre sus explicaciones la problemática internacional ya mencionada, que si bien surgió en América del Norte, en poco tiempo se difundió al resto del mundo, afectando en consecuencia distintas variables de la economía real.

1 Es notable la diferenciación de las economías en cuanto a tasas de crecimiento del PBI: mientras el Área Euro y el G7 registran variaciones inferiores al 3%, y por lo tanto menores que el promedio mundial, las mayoría de las economías en desarrollo impulsan el crecimiento global con tasas entre el 3% y 7% y en particular las economías asiáticas � incluyendo a China e India- con variaciones entre el 8% y 10%.

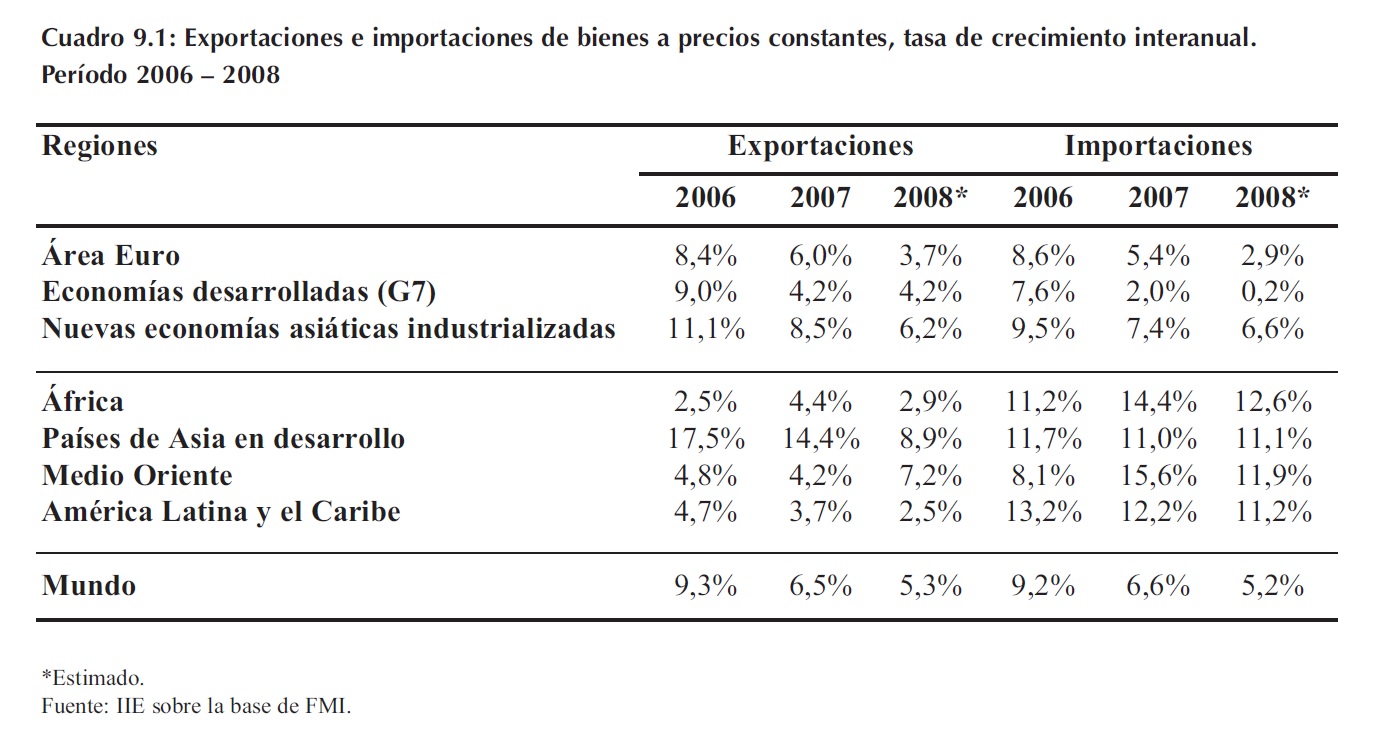

Continuando con el análisis, y teniendo en cuenta el contexto descripto con anterioridad, en el Cuadro 9.1 se muestra la influencia de la retracción en el crecimiento del nivel de actividad sobre el comercio mundial de bienes. Como se aprecia, es notable la desaceleración de la demanda de bienes transables en las economías avanzadas, en el período bajo estudio. Por caso, en el área Euro, de una tasa de crecimiento de las compras externas del 8,6% interanual para el año 2006, se pasa a un guarismo del 2,9% de variación interanual para el mismo concepto en el año 2008. Si ahora se observa el caso del G73, la desaceleración en las importaciones es aún mayor, lo cual refleja la inclusión en este grupo del país del Norte �Estados Unidos-, el cual fue el origen del problema.

2 Se omitió del Gráfico la línea correspondiente a �Nuevas economías asiáticas industrializadas� por tener un comportamiento muy similar al promedio mundial. 3 Formado por Alemania, Canadá, Estados Unidos, Francia, Italia, Japón y Reino Unido.

Por otro lado, en el caso de las economías emergentes, si bien se espera una desaceleración de sus compras externas para el año 2008, la caída en las tasas no se muestra tan abrupta como lo fue en el caso de los países desarrollados �esto último refleja en cierto modo que, dada la nueva configuración económica mundial, la transmisión de una situación de crisis iniciada en una economía central ya no repercute en las economías emergentes del mismo modo que en décadas anteriores. De todas formas, es innegable su influencia al considerar la magnitud de la misma, y el hecho de que todas las economías están interconectadas al pertenecer a un mundo globalizado.

Respecto de la performance de las exportaciones, puede decirse que las cifras otorgadas por el FMI también denotan en su tendencia las consecuencias del conflicto internacional. Evaluando la información del Cuadro 9.1 se concluye que todas las economías, excepto Medio Oriente 4, sufrieron una disminución del crecimiento que venían experimentando en sus ventas externas; aunque resulte obvio se recuerda que la situación descripta en el caso de las importaciones refleja en cierto modo lo acontecido con las exportaciones, por tratarse de la economía mundial en su conjunto �en definitiva, una �economía cerrada�-.

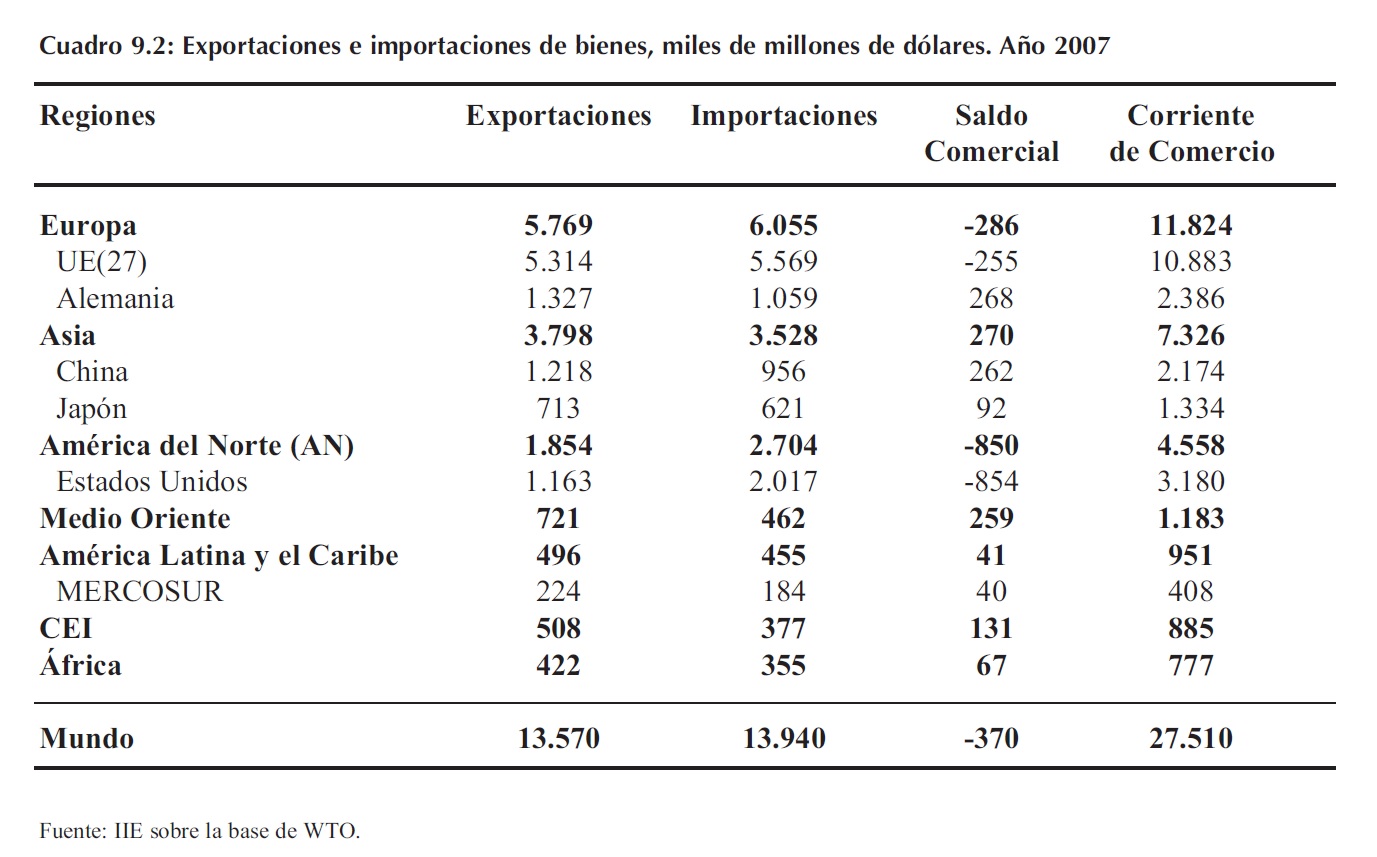

Para terminar, el Cuadro 9.2 presenta la información actualizada al año 2007 respecto a los valores comerciados por los distintos grupos de países. Como se observa, el total de ventas (y por lo tanto también el de las compras) mundiales registró un valor cercano a los 14 billones de dólares. En este resultado el continente europeo fue el que tuvo mayor influencia, en tanto su corriente de comercio �ventas más compras externas- explicó un 43% de la corriente global. En orden de importancia respecto a este punto se ubican Asia en segundo lugar (27% de ésta última), América del Norte tercero (17%), y luego Medio Oriente, América Latina y el Caribe, CEI5 y África (aunque estas cuatro últimas regiones con participaciones inferiores al 5% dentro de la corriente de comercio mundial).

4 Región exportadora de petróleo, fuente de energía básica en la mayoría de las actividades.

5 Comunidad de Estados Independientes.

Otro hecho a destacar es la proximidad del monto exportado en 2007 por China a los niveles registrados por el principal exportador mundial: Alemania. En particular, dada la creciente participación del primero en el comercio mundial, se esperaba que en el año 2008 el gigante asiático superara en ventas externas al ya nombrado país europeo. A pesar de ello, la profundización del conflicto internacional a mitad de año y su real influencia sobre el país oriental, hizo que se revisaran las proyecciones comentadas. De todas formas no es menor notar la escalada que viene logrando China dentro del ranking de países exportadores: mientras que en el año 2000 se encontraba quinto y por debajo de Francia, Reino Unido y Canadá 6, a fines del 2003 ya ocupaba el cuarto lugar. A partir del 2004 y desde entonces, el gigante asiático se ubica como tercer proveedor del resto del mundo por debajo de Alemania y Estados Unidos llegando al segundo puesto en el año 2007 como puede apreciarse en el Cuadro 9.2.

Por último, y observando en el mismo cuadro, el total comerciado por cada uno de los países seleccionados, se concluye que al igual que en el año 2006 y a pesar de los primeros coletazos de la crisis, Estados Unidos mantuvo en 2007 el primer puesto con una corriente de comercio de un poco más de tres billones, cuya composición determinó un déficit de US$854 mil millones para el 2007 �lo que representa una disminución del mismo del 3,3% respecto al déficit obtenido en el año 2006-.

En resumen, sobre la base de la información presentada en los Cuadros 9.1 y 9.2, se puede concluir que la crisis internacional no será neutral en la economía real en general, y en consecuencia tampoco lo será en los flujos de comercio en particular. En otras palabras, la desaceleración de la actividad económica en los países desarrollados, dada la importancia de los mismos en el comercio mundial, se verá reflejada sin duda en una retracción de los volúmenes comerciados internacionalmente.

9.2 Comercio exterior argentino

En esta sección se hará una síntesis de los resultados obtenidos por Argentina respecto a su comercio exterior debido a la importancia que ha adquirido el mismo como fuente de recursos, y por la influencia que ha tenido como impulsor de la actividad económica en el país. Como es sabido, el mantenimiento de un tipo de cambio alto 7 y el nivel de precios internacional de las commodities en los últimos años ha favorecido notablemente la posición externa argentina; sin embargo, en el contexto de crisis mundial reciente, es relevante considerar los posibles impactos de la misma sobre el comercio del país con el resto del mundo.

6 Además de Alemania.

7 Sin embargo en la actualidad, y como se verá más adelante, la competitividad que otorgaba el mismo se ha perdido.

9.2.1 Comercio exterior de bienes

9.2.1.1 Exportaciones y el impacto de las crisis interna y externa

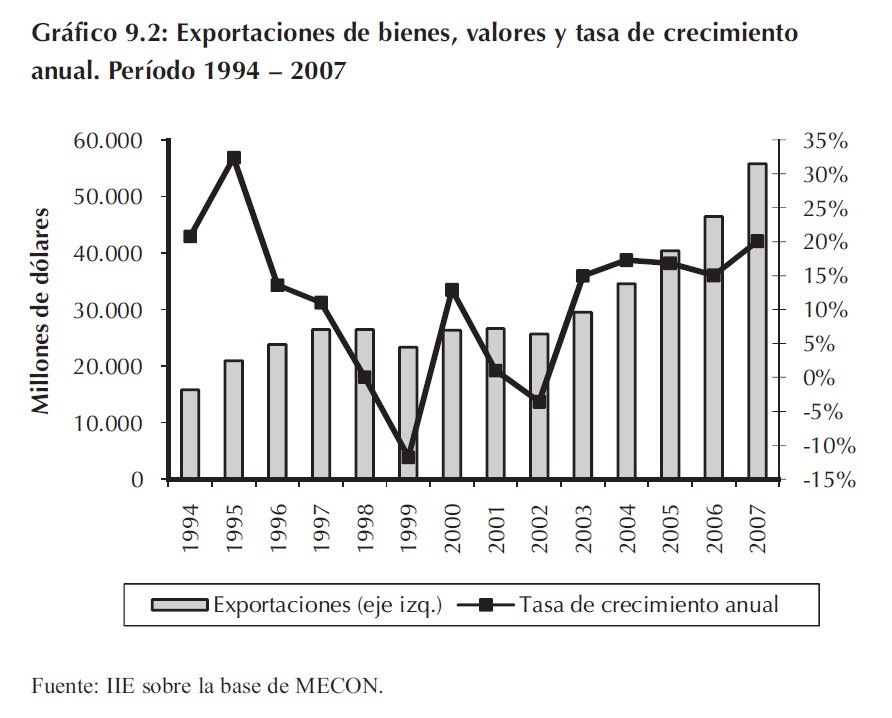

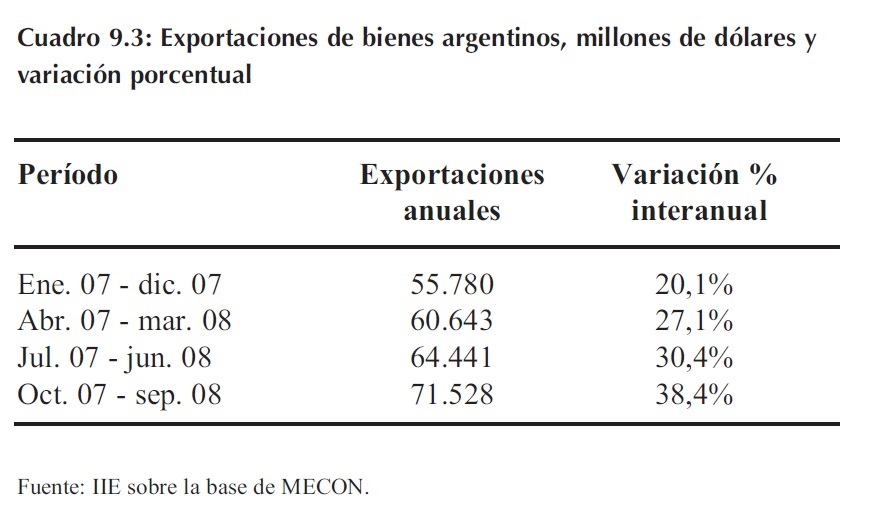

Las exportaciones totales argentinas registraron un nivel record por quinto año consecutivo en el 2007, alcanzando los US$ 55.780 millones. En el Gráfico 9.2 se observa lo descripto,y además se aprecia cierta aceleración en el ritmo de crecimiento de las ventas externas en este último año �durante el período 2003- 2006 se registraron tasas de variación entre el 15% y 18% mientras que en el 2007 el crecimiento fue del 20,1% según lo indicado por las fuentes oficiales-.

Más aún, al observar los valores anualizados hasta septiembre de 2008 (ver Cuadro .3), se encuentra que no sólo crecen los montos exportados sino que hay una marcada tendencia ascendente en las tasas de crecimiento de dichas cifras. En consecuencia se concluye que las exportaciones argentinas no sólo vienen mostrando valores record desde el año 2003 sino que además han acelerado su crecimiento en el último período de tiempo.

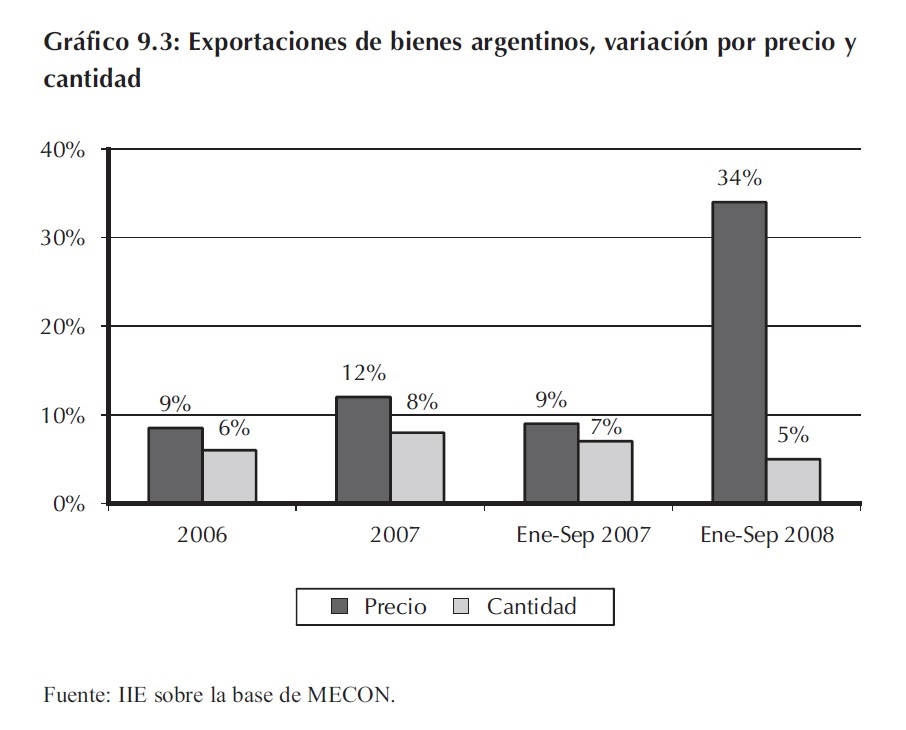

A pesar de lo afirmado, detrás del buen desempeño ostentado por las ventas externas del país, hay ciertos signos de flaqueza o debilidad en los resultados. Como se aprecia en el Gráfico 9.3, la brecha entre la variación de las exportaciones explicada por aumentos de precios, respecto a la variación explicada por incrementos en las cantidades vendidas al exterior, se amplía con el correr del tiempo. En particular, es asombroso lo que muestran los datos para los primeros nueve meses del año 2008 comparando con lo ocurrido en el mismo período de 2007. En forma más precisa, mientras que la variación de las exportaciones totales entre enero-septiembre de 2007 respecto enero-septiembre de 2006 fue explicada en un 9% por precios, y un 7% por el aumento en cantidades 8, la variación de dichas ventas entre los mismos meses de 2008 respecto a la misma etapa en 2007, fue explicada en un 34% por precios y sólo en un 5% por incrementos en las cantidades enviadas al exterior 9.

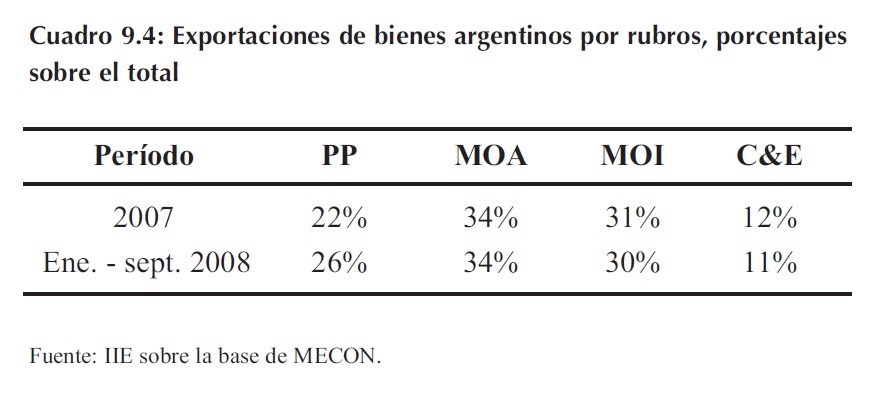

Entre las razones de esta situación, podría encontrarse una combinación de dos factores: por un lado, la estructura exportadora argentina con una importante participación de las commodities o bienes vinculados a ellas, y por otro lado, la importante suba de los precios de las mismas ocurrida durante el último período de tiempo. En particular, el Cuadro 9.4 muestra que los productos primarios (PP) junto con las manufacturas de origen agropecuario (MOA) �ambos rubros constituidos por productos de bajo valor agregado y fuertemente beneficiados por los altos precios internacionales- representaron en forma agregada un 56% de las exportaciones argentinas en el año 2007 �y 60% en los primeros nueve meses del 2008-10.

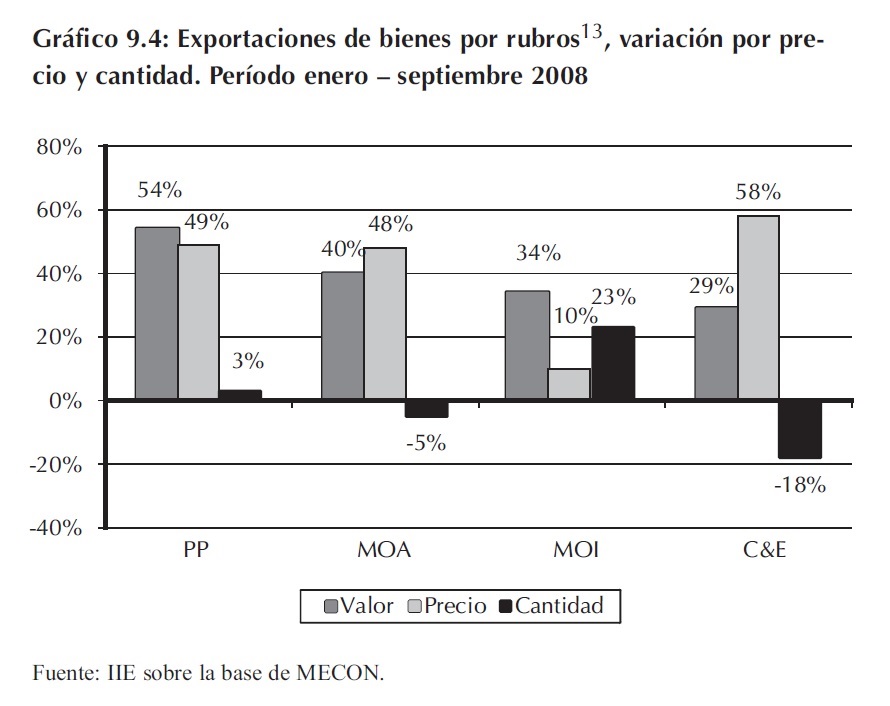

Como consecuencia de lo anterior, las variaciones experimentadas por dichos rubros han sido explicadas fundamentalmente por los movimientos en los precios (ver Gráfico 9.4) beneficiando la posición externa de la Argentina. En particular, es de destacar lo ocurrido con las exportaciones de manufacturas agropecuarias en los primeros nueve meses de 2008 respecto a los mismos del año anterior: la caída en sus volúmenes se relaciona en parte con las repercusiones de las políticas dirigidas al sector del campo �crisis interna en Argentina- y quizá muestre cierta influencia de la desaceleración en la demanda externa originada en la crisis internacional; sin embargo como bien se refleja en el Gráfico 9.4, los aumentos de precios (48%) más que compensaron aquella situación y determinaron un aumento del 40% en los valores comerciados de este tipo de bienes, con el resto del mundo.

8 La variación del valor exportado total fue del 16% para este período.

9 El incremento total de las exportaciones argentinas en este caso fue del 40%.

10 En el Balance de la Economía Argentina 2007 se mostró que la estructura exportadora del país no varió significativamente con el transcurso del tiempo �de hecho se comparó la situación entre 1996 y 2006 y no se verificaron cambios contundentes en el patrón de las exportaciones-.

Por otro lado, se concluye que las cotizaciones exorbitantes del petróleo registradas sobretodo este último año, han favorecido la situación del comercio internacional argentino. Los altos precios han permitido que a pesar de las caídas en las cantidades exportadas de este recurso y su derivados 11, el rubro Combustibles y Energía obtuviera una variación positiva en los primeros nueve meses del 2008, respecto a lo registrado en el mismo período del 200712.

Por último, las manufacturas de origen industrial fueron las únicas que registraron un incremento en las cantidades superior al avance de sus precios, lo cual se vincula en mayor medida a la demanda ejercida por Brasil, fundada en el desarrollo de su sector industrial.

En resumen, y sobre la base de lo explicado hasta el momento, puede decirse que el crecimiento acelerado de las exportaciones �señalado al comienzo de la exposición- tiene sus bemoles si se lo estudia con cierta rigurosidad.

Más aún, no debería descuidarse en las acciones de política el posible impacto de la crisis internacional sobre las ventas argentinas. La misma podría hacer caer en forma directa la compras de los países más perjudicados: Estados Unidos y Unión Europea; o podría influir indirectamente mediante reducciones en las demandas de otros países que colocaban sus productos en los afectados, y que quizá ya no podrán hacerlo en el mismo volumen de antes.14

Se analizará entonces brevemente, los principales destinos de las exportaciones y la relación que aquellos tienen con los centros más afectados por el contexto internacional. El objetivo será concluir respecto a la influencia de la crisis sobre las ventas argentinas y las perspectivas que se avizoran dado los vínculos establecido dentro de un mundo globalizado.

11 Debido a la crisis energética que enfrenta el país.

12 Se profundizará sobre este tema en la Sección 4 de este Capítulo.

13 PP= Productos Primarios, MOA= Manufacturas de Origen Agropecuario, MOI=Manufacturas de Origen Industrial, C&E= Combustibles y Energía.

14 Incluso podría ocurrir que estos últimos países, en la necesidad de colocar su oferta exportable, dirijan su producción al resto del mundo, contexto en el cual Argentina resultaría perjudicada.

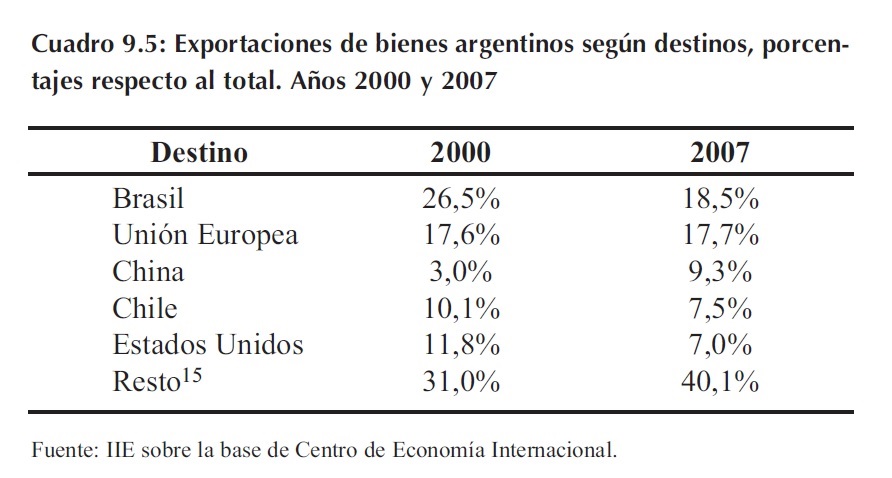

Cuadro 9.5, el principal destino de las ventas argentinas durante el 2007 fue Brasil �con un 18,5% del total- a pesar de la pérdida de participación experimentada en dicho mercado. En orden de importancia sigue la Unión Europea manteniendo una participación aproximada del 17,7% de las exportaciones totales. En los datos también se observa el importante aumento de la participación de las exportaciones a China, aunque como se verá más adelante 16 las mismas están fuertemente concentradas en productos derivados de la soja. Por último, Chile y Estados Unidos aparecen en cuarto y quinto lugar, a causa del desplazamiento provocado por el gigante asiático como un nuevo e importante destino para los envíos al exterior.

15 La participación de los países que se incluyen es menor al 6% del total de exportaciones argentinas.

16 En la Sección siguiente se profundizará en la relación comercial Argentina-China.

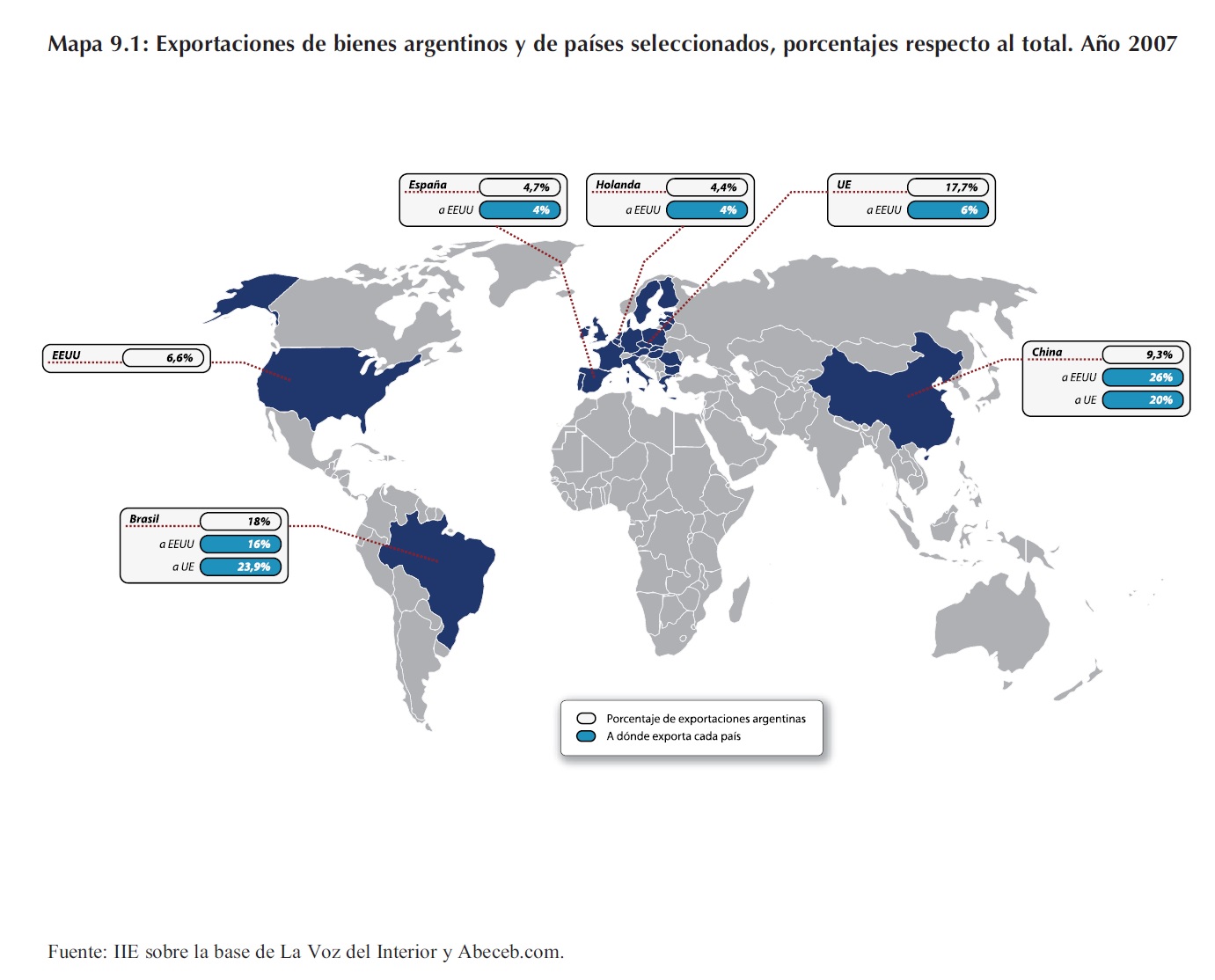

Teniendo en cuenta la información presentada, y prestando atención ahora a lo expuesto en el Mapa 9.1 �donde se encuentra en círculos el porcentaje del total de exportaciones argentinas enviadas a cada uno de los países seleccionados, y debajo de ellos, el porcentaje de las ventas de esos países a los más afectados por la crisis- se puede concluir que si bien Estados Unidos no se constituye como el principal cliente argentino, influye en las exportaciones del país en tanto representa un 16% de las ventas totales de Brasil (primer destino de las ventas argentinas) y el 26% de las exportaciones chinas (que como se indicó este destino viene ganando participación dentro del total enviado al exterior). Considerando además al resto de los países señalados en el Mapa 9.117, y sus vínculos con el país del Norte, la influencia de Estados Unidos en Argentina se acercaría al 13,3% del total exportado por el país, cifra no despreciable para evaluar las perspectivas del comercio del país. Por otro lado, y observando la relación con la Unión Europea, se aprecia que esta zona concentra en forma directa el 17,7% de las ventas externas argentinas.

Teniendo en cuenta a su vez el comercio que los demás países seleccionados realizan con la misma, la influencia que ésta ejerce sobre las exportaciones argentinas se acercaría al 23,8% aproximadamente del total.

En pocas palabras, dada las vinculaciones existentes en un mundo interdependiente �como bien lo reflejan las cifras anteriores- y la magnitud de la crisis internacional, es de esperar cierta desaceleración �si es que no se da una disminución, dada la tendencia dominante- en las cantidades enviadas al resto del mundo; esto lógicamente suponiendo que la situación mundial no mejore y que no cambien repentinamente las condiciones actuales del análisis.18

9.2.1.2 Importaciones y Saldo Comercial

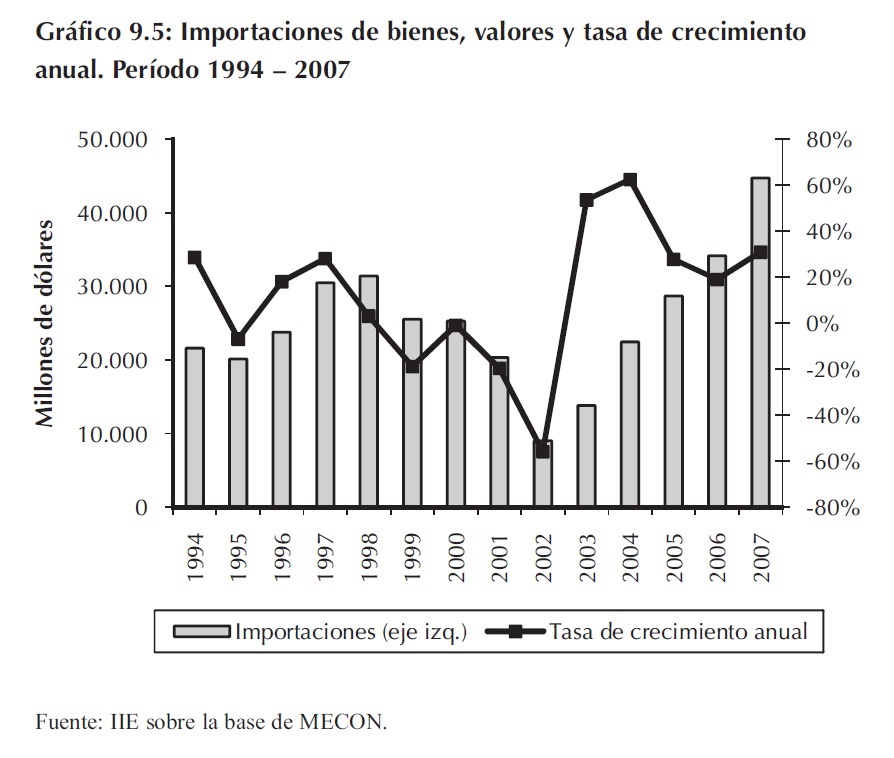

Las importaciones totales argentinas alcanzaron los US$44.707 millones en el año 2007, luego de haber crecido un 30,9% respecto a 2006. Como se observa, después de la debacle del año 2002, las compras externas no sólo recuperaron sus valores sino que además lo hicieron con un fuerte dinamismo.

De hecho en el año 2004 su crecimiento registró una tasa superior al 60% interanual 19.

17 Seleccionados de acuerdo a la posible repercusión de la crisis sobre ellos.

18 Vale advertir que el monto o valor de las exportaciones podría ocultar dichos efectos en tanto ocurran continuos aumentos de precios que compensasen o superasen las supuestas caídas en cantidad.

19 En la Sección siguiente se realizará un profundo análisis de las importaciones argentinas, razón por la cual se lo limita en ésta.

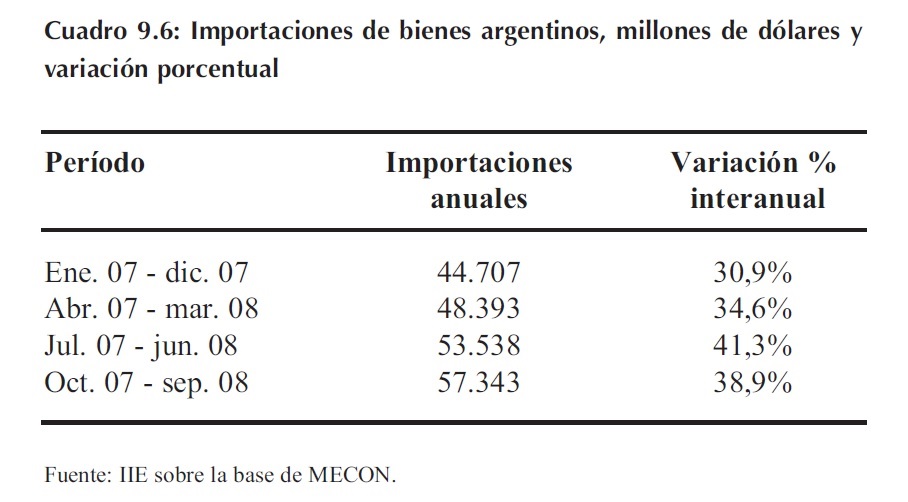

hasta septiembre de 2008 (ver Cuadro 9.6) muestran cierta desaceleración en términos anuales en el último período analizado, lo cual podría estar reflejando en parte los efectos de la crisis internacional y la consecuente incertidumbre sobre el consumo, la inversión y por lo tanto sobre el nivel de actividad.

Respecto al motor de crecimiento de las compras externas, no cabe duda que se trata de los aumentos en cantidad: si bien en los años 2006 y 2007 las subas de precios explicaron el 3% y 7,6% respectivamente del avance de las importaciones, el incremento en los volúmenes explicó el 16% y 21,9% del mismo 20. Ahora bien, teniendo en cuenta lo descripto en el caso de las exportaciones �que como se observó, su crecimiento se explicaba fundamentalmente por subas de precios- puede deducirse que de existir variaciones negativas en estos últimos, Argentina se encontraría en una situación relativamente delicada, y ésta debería tenerse en cuenta en tanto aún existe el debate respecto de si los altos niveles de precios de las commodities se mantendrán o no el tiempo.

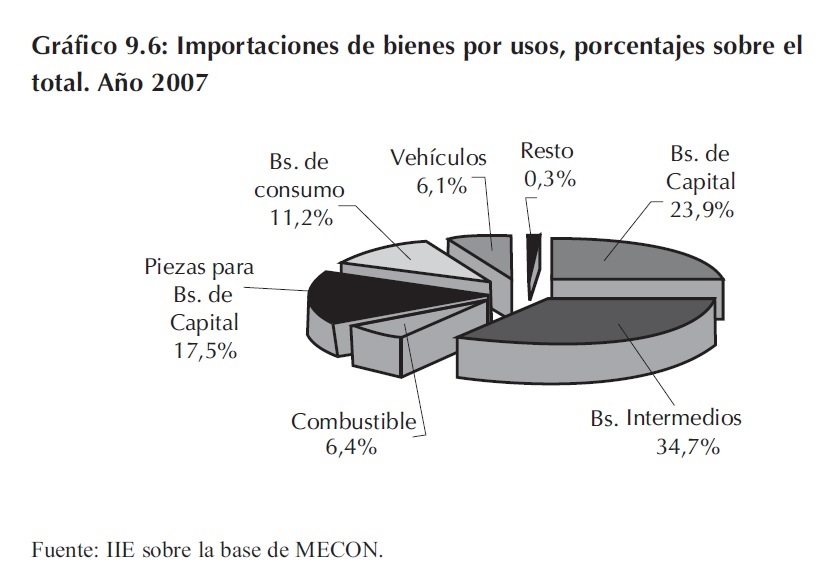

Para finalizar, y con el objetivo de clarificar el porqué de la performance importadora argentina, se recurre al Gráfico 9.6 que refleja la estructura de las compras externas o la clasificación por usos de las mismas.

Como se observa, los principales rubros de acuerdo a su participación son los compuestos por Bienes Intermedios y Bienes de Capital (en conjunto explicaron el 59% de las importaciones totales del país en el año 2007); lo que refleja una considerable vinculación o dependencia del proceso productivo e inversor a las importaciones �razón por la cual las compras externas crecieron sobretodo en cantidades desde la recuperación económica argentina-.

20 La variación del monto importado fue de 19% en 2006 y 30,9% en 2007.

Debe destacarse respecto a este punto, que si bien la estructura de las importaciones argentinas no ha variado mucho con el tiempo, en el caso del rubro combustibles se verificó una mayor la misma fue del 5,4% y 5,1% respectivamente, mientras que en el año 2007 obtuvo una participación del 6,4% como fue ilustrado en el Gráfico 9.6-.21

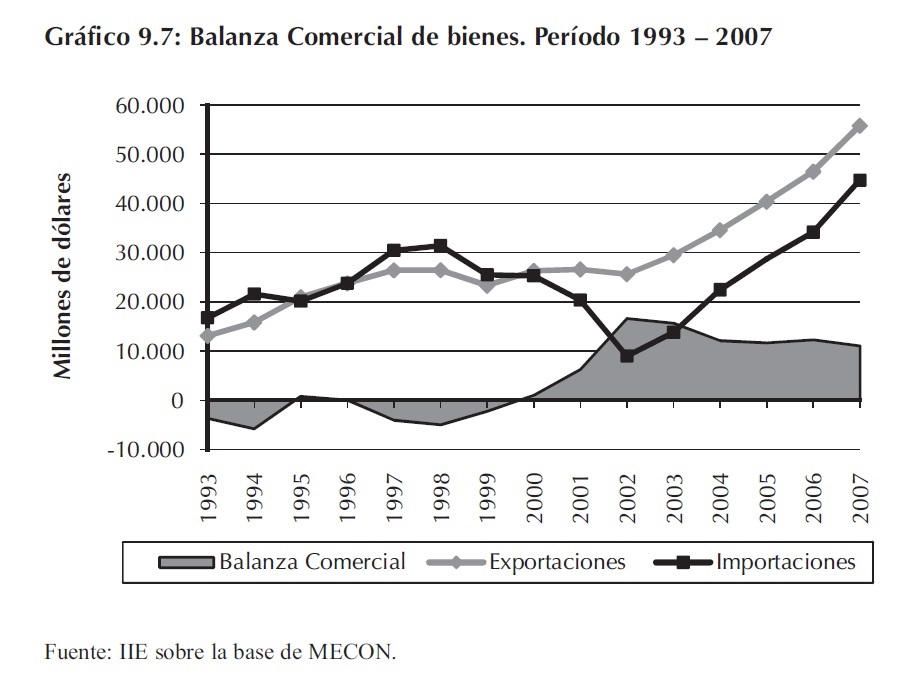

En cuanto al resultado de la Balanza Comercial de bienes, en el año 2007 el mismo experimentó una merma del 10% respecto al del año 2006, por lo que se obtuvo un ingreso neto de US$11.704 millones a favor del país. Como se anticipó en el Balance de la Economía Argentina 2007, el crecimiento de las importaciones superior al de las exportaciones �que registró valores del 20,1% y 30,9% respectivamente en el último año- no sólo desaceleró la tendencia del saldo comercial sino que generó una caída del mismo en valores absolutos �en 2006 el saldo fue de US$12.306 millones. De todas formas, como se observa en el Gráfico 9.7, el resultado externo aún presenta valores excepcionales respecto a décadas anteriores.

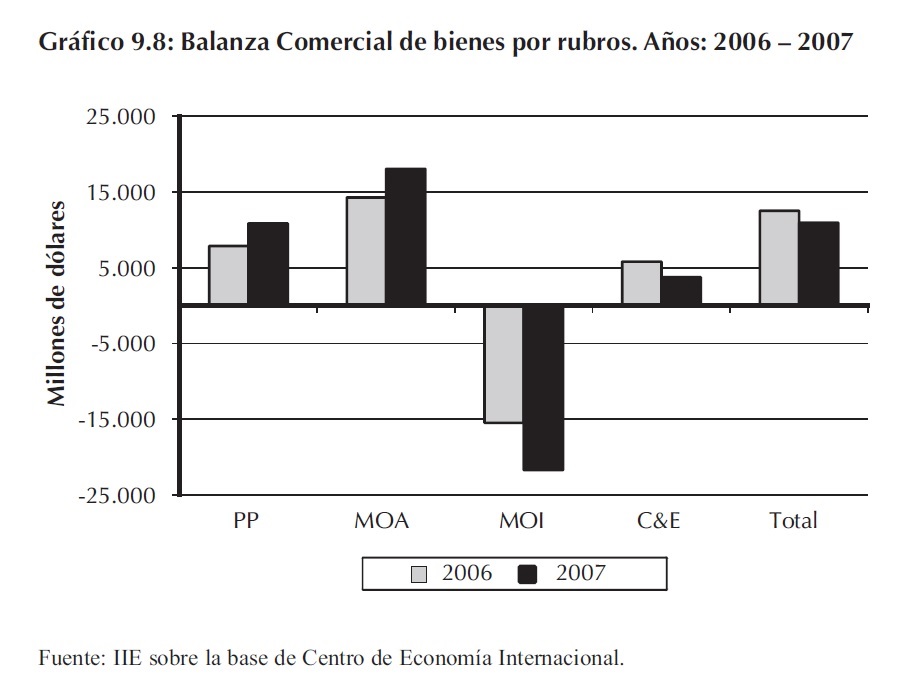

Al analizar la composición por rubros del balance comercial argentino, se aprecia que los Productos Primarios (PP) y las Manufacturas de Origen Agropecuario (MOA) compensan en gran parte el saldo deficitario de las Manufacturas de Origen Industrial (MOI).

Combustibles y Energía (C&E) también contribuye a paliar dicha pérdida pero lo hace en una pequeña proporción y ésta incluso disminuyó entre 2006 y 2007 (ver Gráfico 9.8). Teniendo en cuenta la información presentada hasta el momento, puede deducirse que si bien los primeros rubros nombrados aumentaron su saldo entre los años bajo estudio, sus exportaciones crecían fundamentalmente por precios �lo que relativiza su mejoría-;

21 El análisis de los principales orígenes de las importaciones se realiza en el punto 9.3.3 de la Sección siguiente por ser parte de un estudio más profundo de las compras realizadas en el exterior.

mientras que el rubro de manufacturas industriales, a pesar de mostrar aumentos superiores en las cantidades que en los precios 22, continúa ensanchando su déficit comercial.

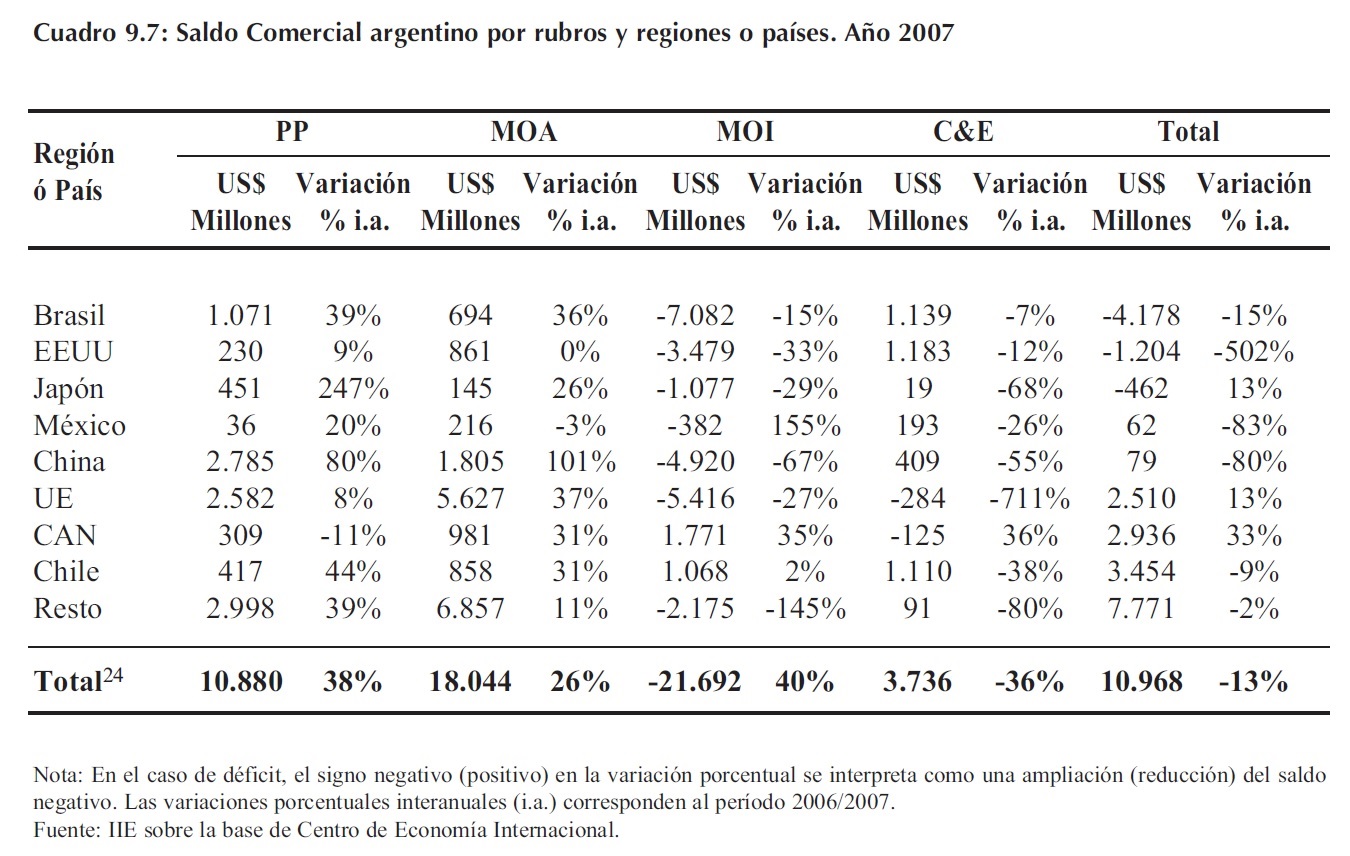

Para contar con mayor grado de detalle, en el Cuadro 9.7 se aprecia la descomposición del saldo comercial argentino por rubros, y regiones o países. De su análisis puede rescatarse que el déficit MOI surge principalmente de la relación con el socio mayor del MERCOSUR: Brasil, y alcanza un valor de US$7.082 millones �un 15% mayor al déficit registrado durante el 200623-.

Vale notar que esta situación podría agravarse en los años venideros dado el contexto de crisis internacional, sus impactos sobre la economía brasilera, y la reciente depreciación del real respecto al peso argentino.

También son importantes las pérdidas registradas con la Unión Europea, China y Estados Unidos en este rubro, las cuales se profundizaron en un 27%, 67% y 33% entre los años 2006 y 2007.

Respecto a los saldos positivos se destacan los obtenidos en PP y MOA con la Unión Europea, China, y el Resto de países de menor participación �cada uno de ellos- sobre el total exportado. La diferencia primordial entre estos mercados surge al tener en cuenta su dinamismo; en particular las tasas de variación del saldo comercial de estos rubros con China son mucho mayores (80% para los PP y 101% para las MOA) respecto a las tasas de crecimiento registradas con la Unión Europea (8% PP y 37% MOA), mercado tradicional para el país.

22 En el año 2007 el aumento de las cantidades MOI exportadas fue del 14% mientras que el aumento en los precios de las mismas fue del 3%.

23 Se profundiza este tema en el Capítulo 7 referido a Industria.

24 La cifra referida al saldo total y su variación no coincide con lo expuesto con anterioridad debido a la discrepancia de fuentes utilizadas, y a que su actualización de datos internos no coincide en el tiempo.

En síntesis, no debería descuidarse la oportunidad que el mercado asiático implica para la República Argentina en los rubros con resultados positivos, como así también deberían analizarse qué posibilidades existen de obtener una mayor diversificación en el tipo de productos que se le envían, de manera que pueda avanzarse en pro de una paulatina reducción del déficit estructural presente en el comercio industrial externo argentino en general.

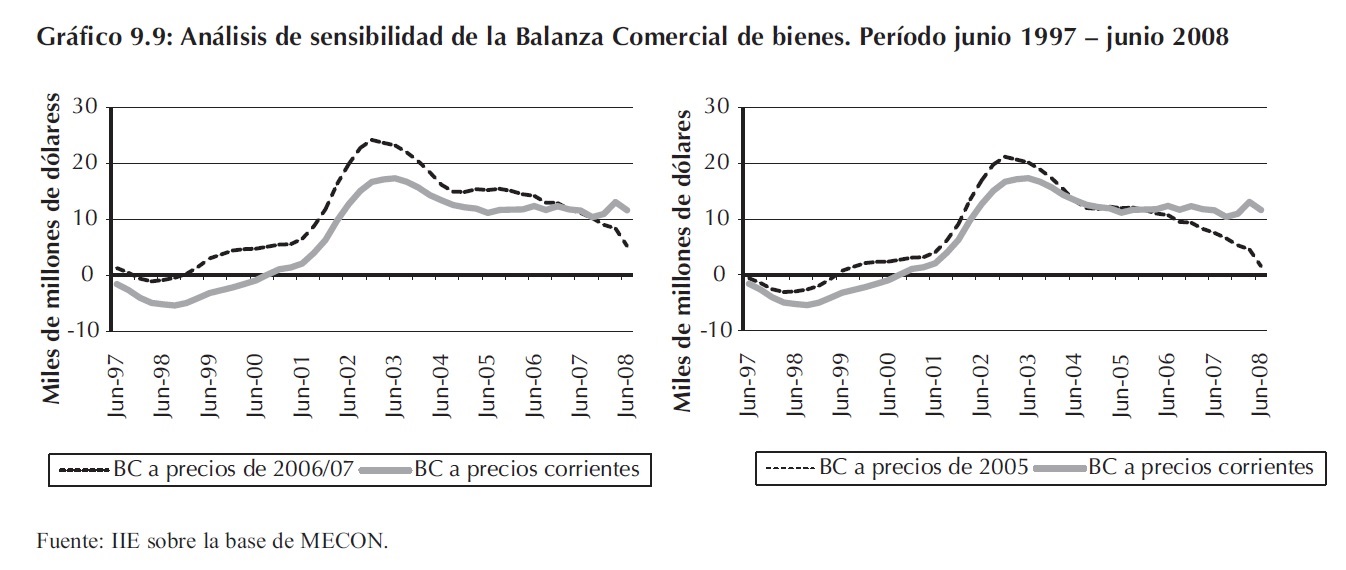

Para finalizar este punto, en el Gráfico 9.9 se hace un análisis de sensibilidad del resultado comercial de bienes del país. Como muestra la línea punteada, si los precios internacionales de los productos transados por el país volvieran a los niveles promedio de los años 2006 y 2007, el saldo comercial se reduciría en un 55% respecto al valor registrado, en términos anuales, a fines de junio de 2008 (de US$11.614 millones registrados en términos corrientes se obtendría un monto acumulado de US$5.219 millones, lo que equivale a una brecha de US$6.396 millones del saldo corriente explicada por los altos precios internacionales).

Por otro lado, si los precios asumieran valores cercanos a los del año 2005, la diferencia que aparecería entre los valores corrientes y constantes del saldo comercial acumulado anual a junio del 2008 se ampliaría profundamente: sería de US$10.049 millones, lo que implica que bajo los supuestos de este último caso, un 87% del saldo externo de bienes estaría siendo explicado por el nivel de precios.

De todas formas, vale aclarar que la crisis no sólo influiría reduciendo las cotizaciones de las mercancías transadas, sino que también tendría cierto efecto sobre las cantidades importadas, razón por la cual no serían quizá tan profundas las caídas en valores reflejadas con anterioridad; sin embargo, lo descripto es algo que debería considerarse en el caso de hacer proyecciones, y evaluar estrategias y políticas serias para el comercio exterior argentino, y el país en general.

9.2.2 Comercio exterior de servicios

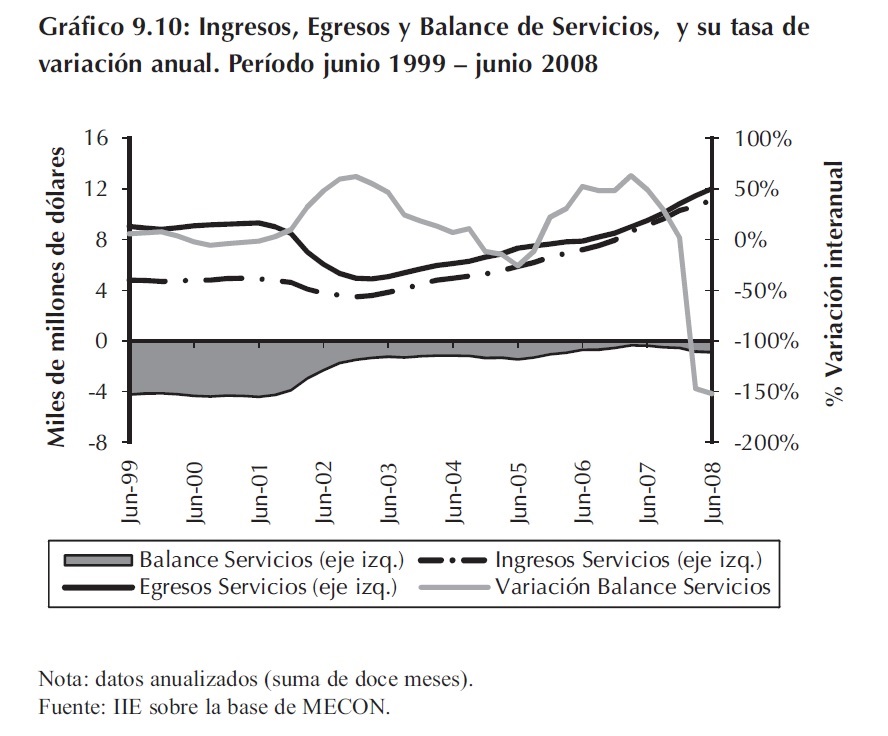

Como muestra el Gráfico 9.10, la Balanza de Servicios acumulada a junio de 2008 registró un déficit de US$878 millones (152% mayor que el acumulado a junio de 2007), confirmando la reversión en la tendencia del saldo observada desde fines de 2007. El deterioro se vincula fundamentalmente al aumento de los egresos por fletes, y éstos están relacionados con la suba de precios de los combustibles. De hecho, la cuenta �Egresos por transportes� registró un aumento del 40% en el acumulado anual a junio de 2008, mientras que la subcuenta �Fletes� �contenida por la anterior- mostró un incremento en sus egresos del 60% en el mismo período.

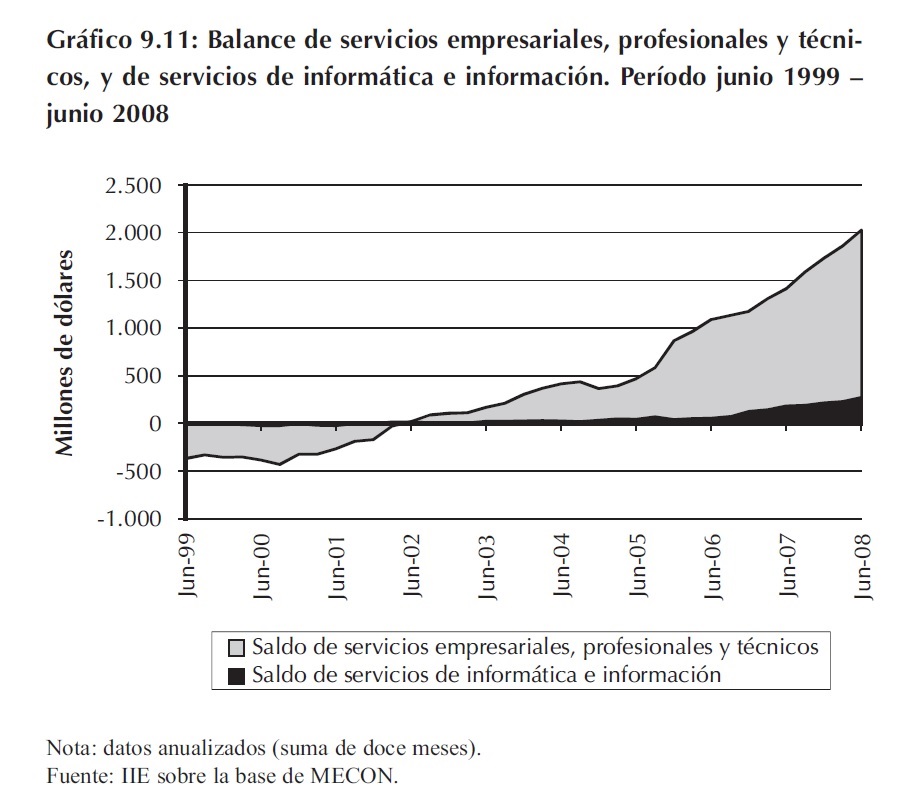

Sin embargo, deben destacarse: el saldo positivo de la cuenta �Viajes� que alcanzó un valor acumulado a junio de 2008 de US$206 millones �a pesar de evidenciar una caída en términos interanuales del 51%-; y la buena performance que viene mostrando tanto �Servicios empresariales, profesionales y técnicos� como los �Servicios de informática e información� (ver Gráfico 9.11).

Como se aprecia, después de la debacle del año del 2002 estas cuentas experimentaron un importante crecimiento en sus saldos.

En particular, �Servicios empresariales, profesionales y técnicos� creció a una tasa promedio del 65% anual desde junio de 2003, obteniendo un resultado de US$2.027 millones acumulado a junio de 2008. De manera similar, la cuenta �Servicios de informática e información� registró un crecimiento del 68% promedio anual en el mismo período, alcanzando un saldo acumulado a junio de 2008 de US$271 millones �que si bien su valor es mínimo comparado con el anterior, no puede menospreciarse el dinamismo evidenciado por el mismo después de la devaluación-.

Para finalizar, y debido al comportamiento descripto, se destaca que las participaciones de los ingresos por estos servicios en el total muestran un incremento respecto a las obtenidas en décadas anteriores: la cuenta �Servicios de informática e información� pasó del 2% del total a junio de 1998 al 5% en junio de 2008, mientras que �Servicios empresariales, profesionales y técnicos�, que contaba con una participación del 5% en junio de 1998 obtuvo una del 30% a junio de 2008, en el acumulado anual 25.

9.3 Importaciones versus producción local. Estudio de caso: China 9.3.1 Introducción

Si bien las cifras del comercio exterior argentino están en niveles récord, y se trata al superávit comercial como uno de los pilares de la economía; mirar en detalle su composición nos muestra las debilidades que ocultan los grandes números.

A pesar de los resultados favorables obtenidos en el comercio externo argentino, que como se evidenció se atribuye en gran parte al aumento de precios de las commodities exportadas, no puede pasar desapercibido el espectacular dinamismo de las importaciones argentinas durante los últimos años.

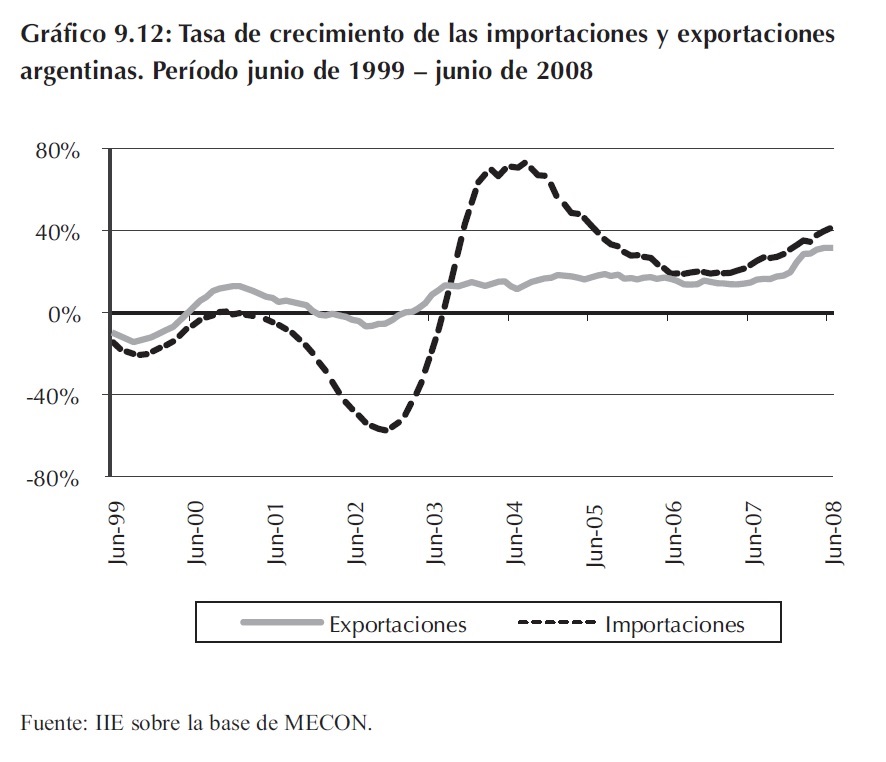

Como se observa en el Gráfico 9.12, a fines del año 2003 la velocidad de crecimiento de las importaciones superó la de las exportaciones, y se mantuvo por encima de ésta desde entonces.

En particular, a junio de 2008 las compras externas crecieron a una tasa del 41,1% interanual mientras que las exportaciones lo hicieron al 31,6% interanual.

Ahora bien, si uno se detiene a evaluar la trayectoria del crecimiento de las compras externas, no puede sorprender su comporta miento luego de la crisis desatada a fines del año 2001, ya que el mismo guarda relación con la recuperación de la economía argentina.

25 En la última sección del capítulo se analizará la situación de las PyMEs del Sector de Software y Servicios Informáticos en particular.

En otras palabras, el crecimiento del producto a �tasas chinas� (entre el 8% y 9% desde 2002) estimuló la demanda de bienes intermedios y de capital 26 necesarios en el proceso productivo. Esto último, sumado a la significativa participación de los bienes mencionados dentro del total importado 27, implicó tasas de crecimiento de las importaciones significativas, por ejemplo, de un 58% interanual promedio en los años 2003 y 2004.

Si se sigue el análisis en forma cronológica, puede observarse una desaceleración en las importaciones durante lo años 2005 y 2006 (con tasas del 28% y 19% anual respectivamente); lo cual resulta coherente al considerar que en dicho período se consolidaba el crecimiento en Argentina.

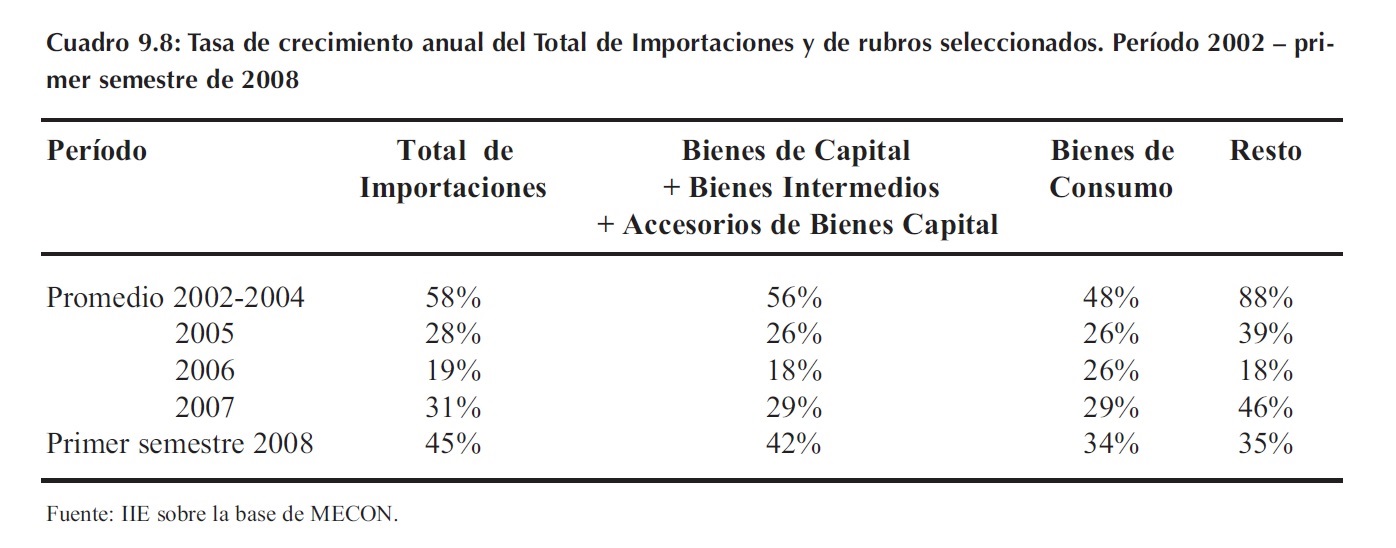

Sin embargo, el fenómeno que sí llama la atención a partir del año 2007 es el incremento, y su marcada aceleración, del total importado por el país. Como muestra el Cuadro 9.8 en 2007 las importaciones crecieron a una tasa del 31% interanual (doce puntos porcentuales por encima del valor del año 2006), e incluso para el primer semestre de 2008 se registró un crecimiento del 45% respecto al mismo período del 2007.

Por otro lado, la información suministrada permite visualizar dos situaciones peculiares: en primer lugar, durante 2006 las compras de bienes de consumo tuvieron un crecimiento superior al promedio (las tasas fueron 26% y 19% respectivamente), y si bien esto no se repite en 2007, se evidencia que a partir de entonces se acelera su demanda. En segundo lugar, se debe aclarar que la columna �Resto� incluye las compras de combustibles. Si éste ítem se omitiera las cifras sufrirían modificaciones, y en particular para el año 2007 y el primer semestre de 2008 se registrarían tasas del 31% y 5% interanual respectivamente. De hecho, las importaciones de combustibles crecieron 64% interanual en 2007, y 118% interanual comparando el primer semestre de 2008 con el mismo período de 2007. Esto sin duda refleja la crisis energética que actualmente enfrenta en el país.

Con todo esto se concluye, que si bien la demanda de maquinarias e insumos son el principal motor de las compras argentinas, no debería descuidarse el dinamismo que están mostrando las importaciones de bienes de consumo, como las importaciones de combustibles realizadas por el país.

26 Incluyendo partes y accesorios de los bienes de capital.

27 Un 78% en promedio desde 2002.

Vale la pena destacar, dentro del mismo análisis, que de una elasticidad importaciones-PBI de 2,14 en el año 2006 se llegó a un valor de 3,22 para el año 2007, esto quiere decir que en el 2006, por cada suba del 1% del PBI argentino, las importaciones del país aumentaban en un 2,14%; mientras que en 2007, la suba de las compras externas, para una misma variación de producto, era del 3,22%. De acuerdo a lo estimado para el año 2008, suponiendo el mismo comportamiento de la elasticidad que en 2007, el crecimiento porcentual de lo importado sería de 4,77% por cada porcentaje de aumento del PBI. En definitiva, en estos datos se advierte claramente que no se ha conseguido consolidar un proceso de sustitución de importaciones ante el incremento de la demanda nacional.

A pesar de todo lo expuesto, las señales de alerta respecto a la performance de las importaciones no terminan: el impulso que adquirieron las mismas se destaca al tener en cuenta la evolución de las compras realizadas por otros países.

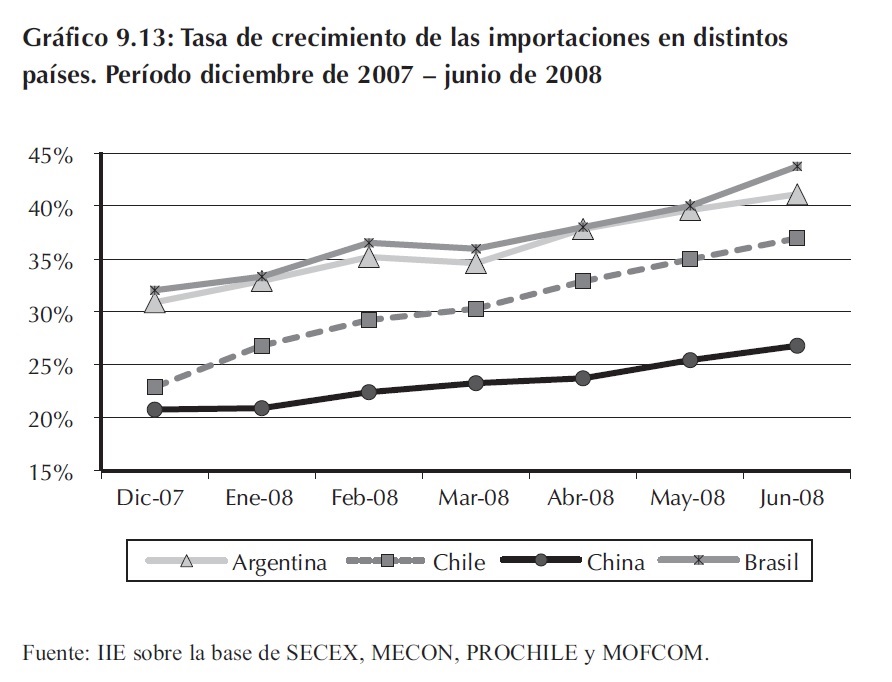

El Gráfico 9.13 muestra que la tasa de crecimiento de las importaciones argentinas es una de las mayores dentro de las registradas entre los �emergentes�28. Más aún, los niveles asumidos por dicha tasa en el período bajo estudio se asemejan a los de una potencia como Brasil, país con su moneda fuertemente apreciada, y por lo tanto con un significativo poder de compra.

Lo detallado hasta el momento parece asombroso, sin embargo, puede encontrar su explicación en una combinación que incluye problemas de abastecimiento interno, y una continúa pérdida de competitividad real de la moneda argentina. En el primer caso, ocurre que la oferta doméstica no es suficiente para satisfacer la demanda interna, situación que se agrava al considerar la falta de estímulos necesarios para enfrentar nuevas inversiones. En el segundo caso la pérdida de competitividad se vincula, entre otros factores, con el impacto de la inflación que sufre el país sobre un tipo de cambio relativamente estable �aunque con una baja en la cotización de $/US$3,12 promedio para 2007 a $/US$3,02 promedio en el mes de julio de 2008, lo cual afecta aún más la situación descripta-.29

En el aparatado siguiente se tratará brevemente el tema de la competitividad; para luego terminar con un análisis de la situación bilateral Argentina-China, y el impacto del aumento en las importaciones desde ese país sobre determinados sectores productivos nacionales.

28 De acuerdo a la clasificación del Banco Mundial, y sobre la base del Producto Bruto Nacional de los países, Argentina, Chile y China son considerados países emergentes.

29 Sin embargo, al cierre de esta edición mostró una tendencia alcista llegando a superar por momentos los $/US$3,45.

9.3.2 Competitividad externa de Argentina

La competitividad externa es un aspecto determinante de la inserción de Argentina en el mundo; los principales factores que influyen en su nivel son: los costos (integrados en gran parte por salarios), la productividad y el tipo de cambio real (el cual depende tanto del tipo de cambio nominal como de los niveles de precios internos y externos).

Si bien algunos de ellos fueron extensamente tratados en el Capítulo 7 sobre Industria, vale la pena remarcar brevemente aspectos interesantes de lo concluido, y cerrar este análisis con una revisión de la situación actual del tipo de cambio real.

A partir de la devaluación del año 2002, Argentina se movió en un contexto colmado de oportunidades en términos de competitividad. El modelo de tipo de cambio alto, que puso freno en un principio a las importaciones, junto con la crisis alimentaria mundial, creó un clima apto para el desarrollo de la producción interna y el aumento de las exportaciones. Más aún, la industria argentina contó con la ventaja de no sufrir aumentos en los costos proporcionales a la suba del tipo de cambio, debido a la existencia de capacidad ociosa y un fuerte retraso tarifario. Sin embargo, dadas las características de la situación descripta, era de esperar que la bonanza no permaneciera intacta con el transcurso del tiempo. En razón de esto, la respuesta debería haber sido apostar en inversiones que implicaran aumentos significativos de la productividad, de manera que se lograse un crecimiento sostenible en el futuro.

Sin embargo, y a pesar de las inversiones llevadas a cabo, las presiones en los costos erosionaron las ganancias de la devaluación (la relación costo laboral-productividad se encuentra en niveles próximos a los de los �90), se acabó la capacidad ociosa y el tipo de cambio ya no es tan competitivo como parece.

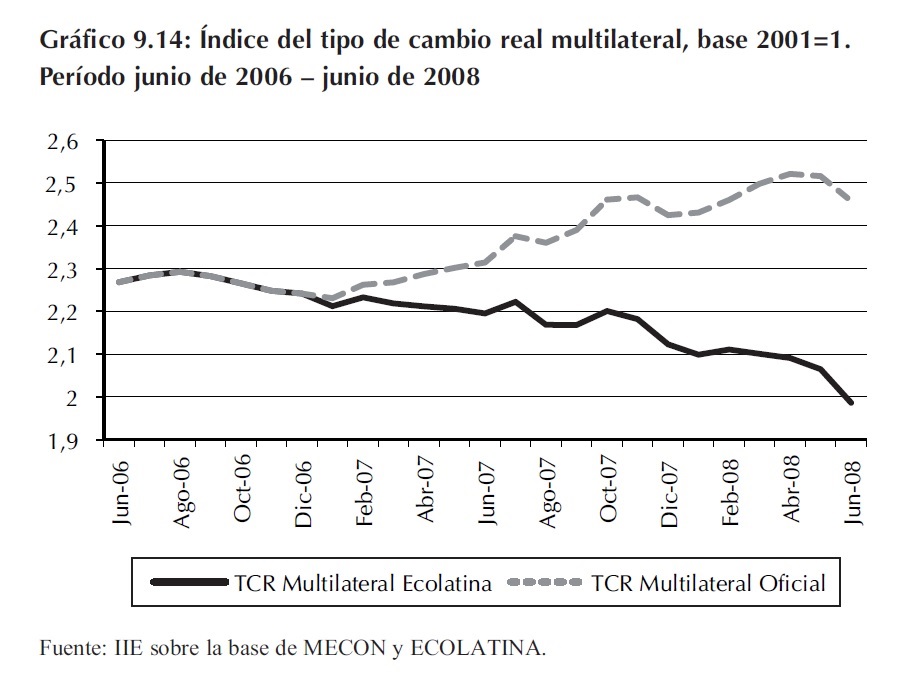

Si se observa la evolución del tipo de cambio real multilateral 30 en el Gráfico 9.14, se evidencia claramente la pérdida de competitividad experimentada en los últimos años por la economía argentina. La estimación que se utiliza para afirmar esto es la representada con una línea continua 31, ya que se cree que ésta reconoce una suba en la tasa de inflación más próxima a la verificada (y es por ello que se da la caída en el indicador analizado).

En otras palabras, al considerar una estimación más confiable de la aceleración en los precios, se deduce que no sólo los residentes argentinos sino también los extranjeros deben pagar más por nuestros productos, y en suma, esto se traduce en menores niveles de competitividad para la industria nacional.

30 El tipo de cambio real multilateral indica la cantidad de canastas (representativas) de bienes argentinos que puede comprar un residente extranjero, de los países con los que comercia Argentina, con una canasta de bienes de su país.

31 Se calcula sobre la base del índice de precios al consumidor estimado por Ecolatina.

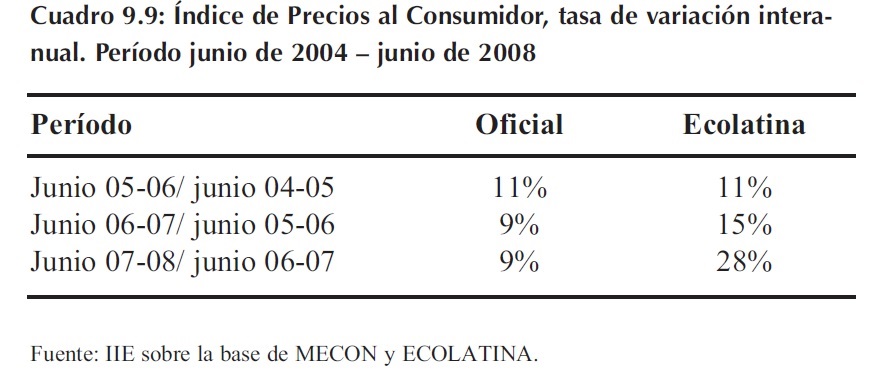

Para contar con mayor precisión, en el Cuadro 9.9 se exponen las distintas estimaciones de la inflación 32 a nivel nacional realizadas por el INDEC y por una consultora privada (Ecolatina); divergencia que explica las tendencias opuestas en la trayectoria del tipo de cambio real multilateral graficadas con anterioridad.

En resumen, y de acuerdo con lo expuesto, no cabe duda que Argentina ya no cuenta con la competitividad que le brindó el contexto post-devaluación. Además, no haber aprovechado las oportunidades que se le presentaron, implica tener que afrontar ahora ciertas amenazas vigentes en el nuevo escenario mundial. En particular, se tratarán más adelante los problemas que aparecieron en algunos sectores productivos mayormente expuestos a la competencia internacional.

9.3.3 Fuerte inserción de productos importados

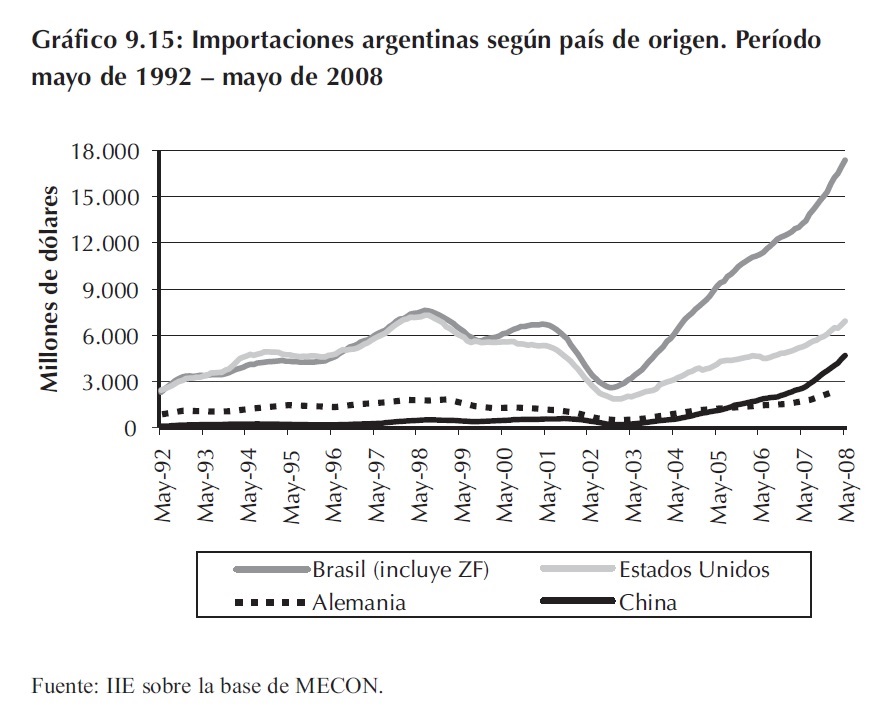

Si uno se concentra en clasificar las importaciones argentinas de acuerdo al país de origen y su evolución en el tiempo, llama la atención lo que ocurre desde el año 2002.

Como se observa en el Gráfico 9.1533, hay un fuerte crecimiento en las compras originarias de Brasil, como así también de las que provienen desde China. En particular, si se calcula el multiplicador del valor de las importaciones desde 2004 a 2008, para los tres principales orígenes, se obtiene un valor de 1,85 para Estados Unidos, 2,72 para Brasil y un asombroso 8,98 para los envíos desde China. En concreto, al 2008 las importaciones desde el gigante asiático aumentaron cerca de 9 veces respecto a los valores asumidos en 2004. Esta situación refleja en parte, el desbalance que comienza con el acuerdo bilateral firmado en noviembre de 2004 con aquel país.

32 Estimada a través de la variación en el Índice de Precios del Consumidor.

33 Se incluyen los orígenes con una participación superior al 4% en el total importado.

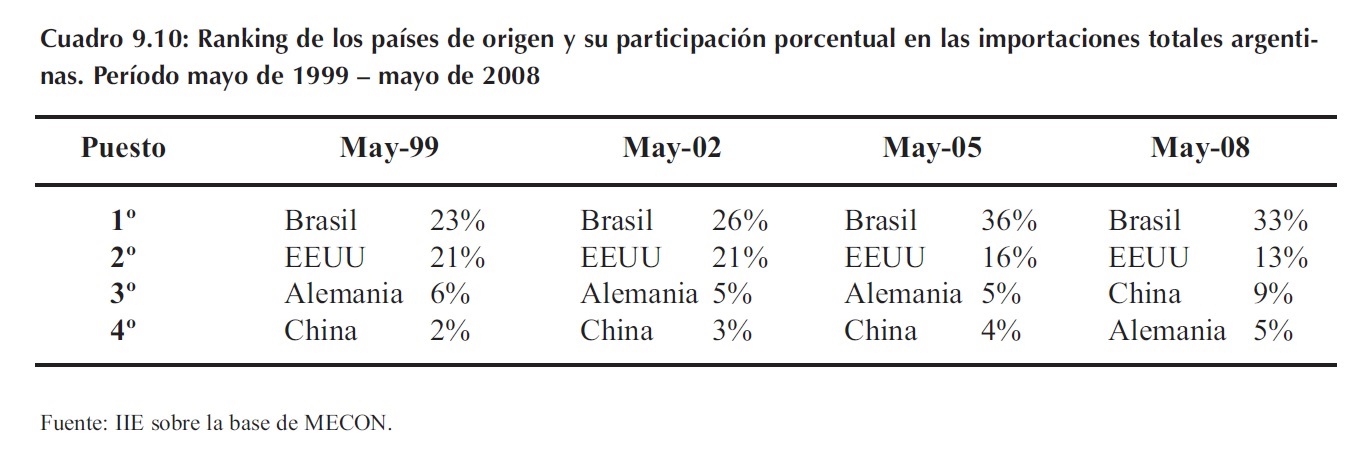

A mayo de 2002, las importaciones desde China eran insignificantes respecto a las que provenían desde otros orígenes. Las mismas se encontraban en US$427,5 millones anuales representando un 3% del total importado. Con su fenomenal crecimiento, a mayo de 2008 ascendieron a US$4.678 millones anuales representando un 9% de las compras argentinas. Para un mayor nivel de detalle y fácil comparación se presenta en el Cuadro 9.10 el ranking de países según la importancia de los mismos como origen de importación argentina. Como puede apreciarse, hasta mayo de 2005 China se encontraba en cuarto lugar y por debajo de Alemania; a partir de entonces el primero desplaza al segundo y la supera rápidamente en cuanto a su participación (cerca del doble a mayo de 2008).

Tanto en el Gráfico 9.15 como en el Cuadro 9.10 se aprecian la pérdida de participación del origen norteamericano y el marcado crecimiento de las compras desde Brasil. Si bien su multiplicador no llega al valor asumido por el de China, es significativo su comportamiento por los valores que asumen las importaciones desde este origen.

9.3.4 Comercio bilateral Argentina-China

Debido a la llamativa situación expuesta, se realiza ahora un análisis del comercio bilateral Argentina-China con el fin de determinar la influencia del acuerdo firmado en noviembre de 2004 sobre la relación con el gigante asiático. Se pretende, a la luz de la información estadística, descubrir el patrón de comportamiento de la misma desde entonces y poder obtener conclusiones al respecto.

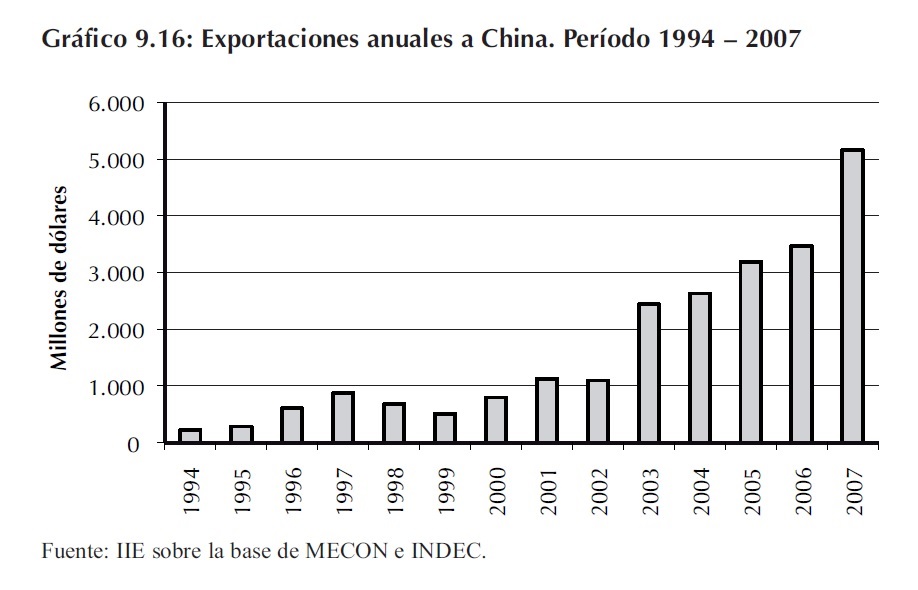

Comenzando por las exportaciones desde Argentina a China, no se puede negar el importante crecimiento que tuvieron desde 2004. Como se observa en el Gráfico 9.16, las ventas en 2004 a aquél país fueron US$2.627 millones, mientras que en 2007 ascendieron a un total de US$5.166 millones, resultando un crecimiento del 96,6% en el período mencionado.

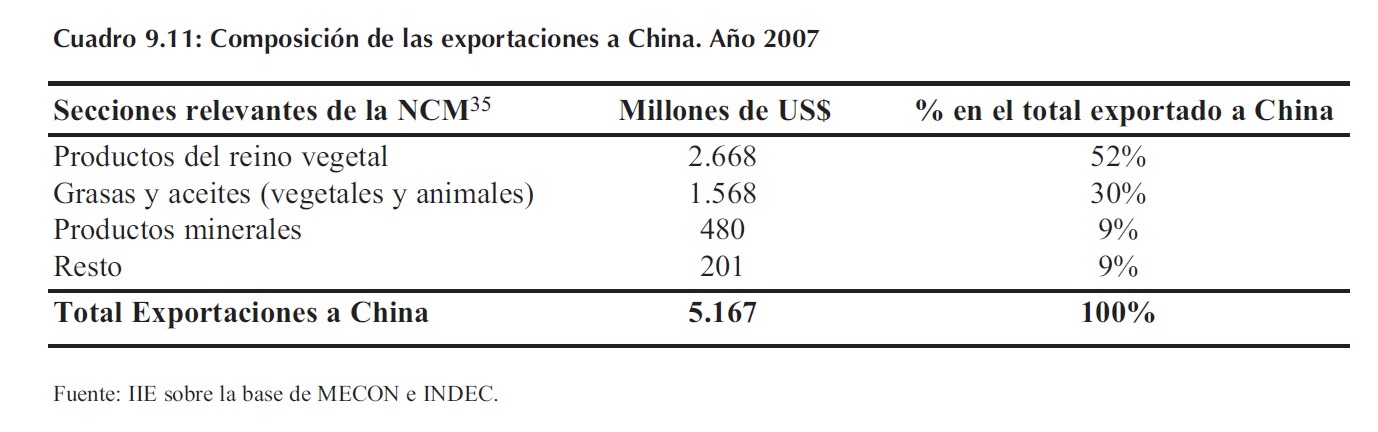

Sin embargo, no es menor resaltar que la composición de las mismas se concentró fuertemente en productos de poco valor agregado. Como muestra el Cuadro 9.11, el 91% de las exportaciones a China en el año 2007 fueron Productos vegetales (52%), Grasas y aceites (30%) y Productos minerales (9%). Conociendo incluso que dentro de la Sección Productos del reino vegetal, el 99,8% está conformado por ventas de Semillas y frutos oleaginosos 34, y que las Grasas y aceites se derivan en un 96,9% de la soja, se puede concluir que el avance observado en las ventas externas al gigante asiático no es tan meritorio como parece. �ste último no sólo tuvo una marcada presencia de productos primarios o poca elaboración, sino que además estuvo fuertemente atado al fenomenal crecimiento de precios de las commodities, y de la soja en particular, en la economía internacional.

34 Capítulo en el que el 99,9 % son Habas (porotos, frijoles y frejoles) de Soja.

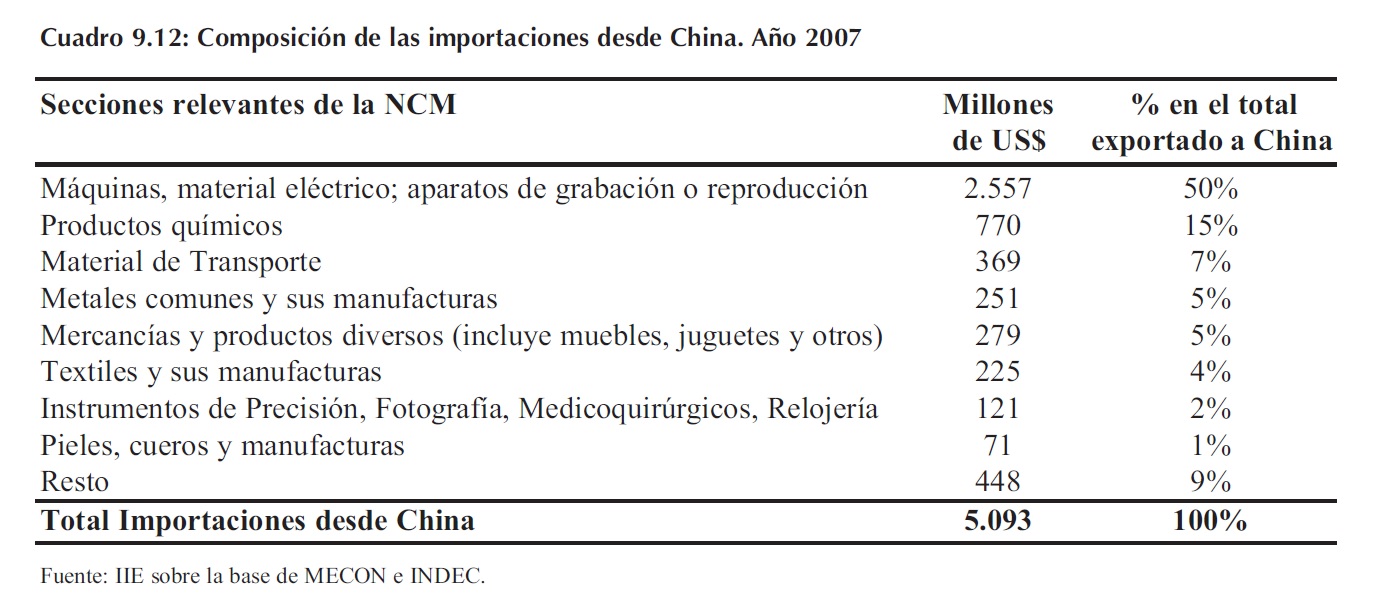

Por el lado de las importaciones, el espectacular crecimiento de aquellas con origen en China ya fue considerado. Sin embargo, para establecer una comparación con el estudio de las exportaciones previamente realizado, se clasifica las compras desde aquel país utilizando la misma clasificación, establecida por la Nomenclatura Común del MERCOSUR.

Como puede observarse en el Cuadro 9.12, en el caso de las compras argentinas desde el país oriental se evidencia una mayor diversificación.

35 Nomenclatura Común del MERCOSUR. La misma clasifica todos los productos comerciados con terceros países, y está formada por XXI Secciones, las que a su vez se abren en capítulos (no es uniforme la cantidad de capítulos por sección, son 99 capítulos en total).

Vale la pena aclarar que si bien la principal sección de importación aglutina el 50% de las compras a China, la misma 36 es explicada por dos capítulos que contienen numerosos y variados artículos: el primero de ellos (con casi la mitad del valor de la sección) se compone de reactores nucleares, calderas, máquinas, aparatos y artefactos mecánicos, y partes de estas máquinas y artefactos. El otro capítulo (que cuenta con el 54% restante de esta sección) está compuesto por máquinas, aparatos y material eléctrico y sus partes, aparatos de grabación o reproducción de imágenes y sonido en televisión, y las partes y accesorios de estos aparatos. Además puede notarse, en oposición al caso de las exportaciones, que la segunda sección en importancia �Productos químicos- participa con el 15% del total 37, mientras que el 35% restante se distribuye en forma más homogénea entre una variedad de productos bien diferenciados. Por último, un rasgo a remarcar en el análisis de estos datos, es que la mayoría de los productos importados desde China son de alto valor agregado e intensivos en mano de obra.

Teniendo en cuenta las características tanto de las compras como de las ventas al gigante asiático en el año 2007, en una primera instancia se puede concluir que existe un verdadero desequilibrio en cuanto a la composición del comercio, y como resultado de los patrones de comportamiento de las variables bajo estudio, una evidente debilidad y dependencia a la coyuntura externa.

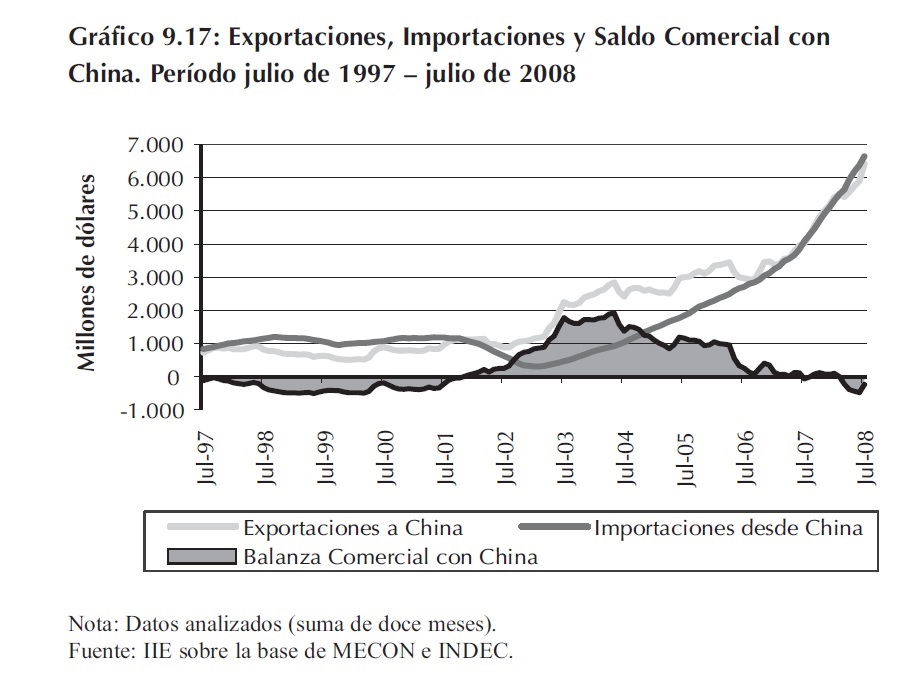

Respecto al saldo comercial con China, es importante observar ciertos detalles: como se aprecia en el Gráfico 9.17 en la década de los noventa el comercio fue favorable para aquél país mientras que desde fines de 2001 el saldo en términos anuales se volvió positivo para la República Argentina.

Sin embargo, como lo demuestran los datos y se explicará brevemente, dicho superávit parece ser excepcional.

En primer lugar y como se dijo en secciones anteriores, la fuerte recesión sufrida por Argentina en los años 2001-2002 contrajo abruptamente el nivel de importaciones. A su vez, la devaluación del tipo de cambio en aquel momento favoreció notablemente a la expansión de las exportaciones. Ambos factores colaboraron entonces para que se diera la reversión del saldo comercial con el país asiático, pero a medida que las importaciones comenzaron a incrementarse debido a la recuperación de la economía argentina, en el mundo se desataba una suba de precios de las commodities que ocultaba gran parte del deterioro en la relación bilateral. En otras palabras, en esta �segunda etapa� en la que se encontraba el país, el saldo positivo frente al gigante asiático �aunque decreciente- se habría sostenido principalmente por el favorable contexto externo.

36 Y a diferencia de lo que ocurría en el caso de las exportaciones del reino vegetal que se concentraban en Habas de soja.

37 En el cual un 23% de este capítulo lo compone el producto �Glifosato y su sal de monoisopropilamina�, vinculado con la producción de soja.

La evidencia muestra que este marco no era sostenible en el tiempo: la aceleración vertiginosa de las importaciones argentinas hizo que a mayo de 2008 se acumulara, en términos anuales, un saldo comercial negativo con aquel país.

En conclusión, tanto en composición como en valores, la relación comercial con China muestra signos de debilidad. Haber firmado un acuerdo con éste país a fines de 2004 no parece haber generado hasta la actualidad una real mejoría. Por el contrario, la existencia de un saldo positivo hasta fines de 2007 se ligaría fundamentalmente a una composición de factores internos y externos coyunturales, que en el transcurso del primer semestre de 2008 han comenzado a evidenciar su débil sustento.

9.3.5 Impactos sectoriales del aumento en las importaciones

En esta sección se describe la situación en que se encuentra el sector manufacturero argentino 38 frente al avance de las compras externas, para continuar en el apartado siguiente, con casos de estudio particulares en los cuales el ingreso de productos chinos impactó considerablemente sobre ellos.

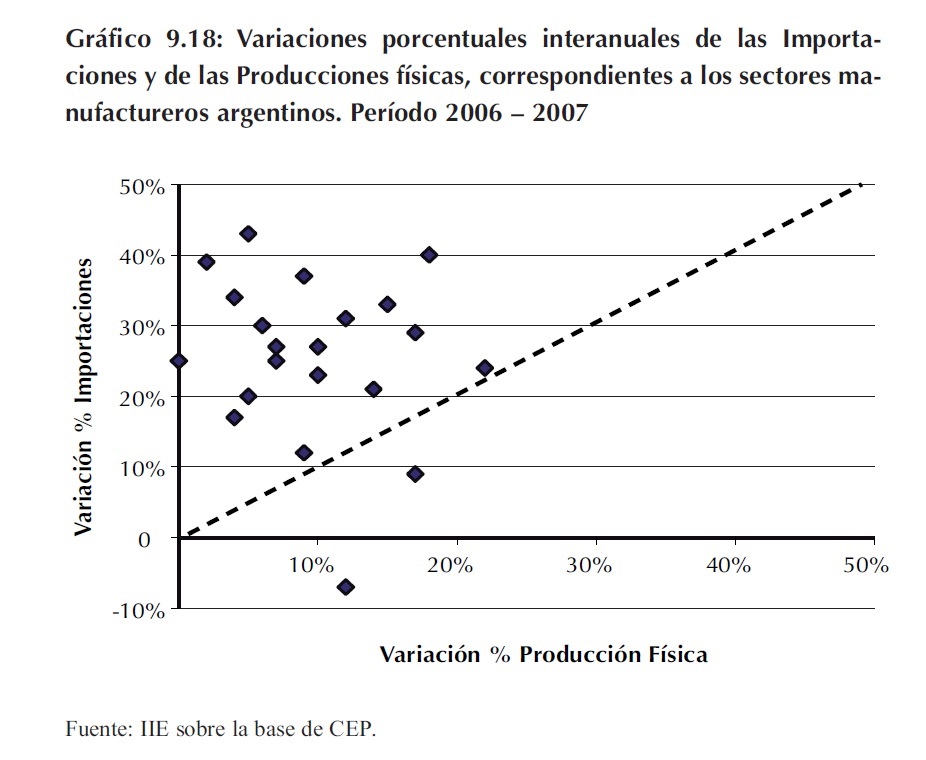

Para comenzar el análisis, se utiliza como guía el cruce de datos referidos a las variaciones experimentadas en la producción física argentina por sectores, junto con aquellos referidos a las variaciones en las importaciones de los mismos 39, para el período 2006-2007. Sobre la base de los resultados obtenidos representados en el Gráfico 9.18, se puede concluir que en la mayoría de los sectores manufactureros lo importado creció más que las cantidades producidas.

En el Gráfico esto se refleja en que la mayoría delos puntos que representan las industrias se posicionan por encima de la línea punteada, la cual divide el cuadrante de variaciones positivas en dos zonas: la superior, donde las importaciones crecen más que la cantidad producida; y la inferior, donde las compras externas crecen menos que la cantidad producida.

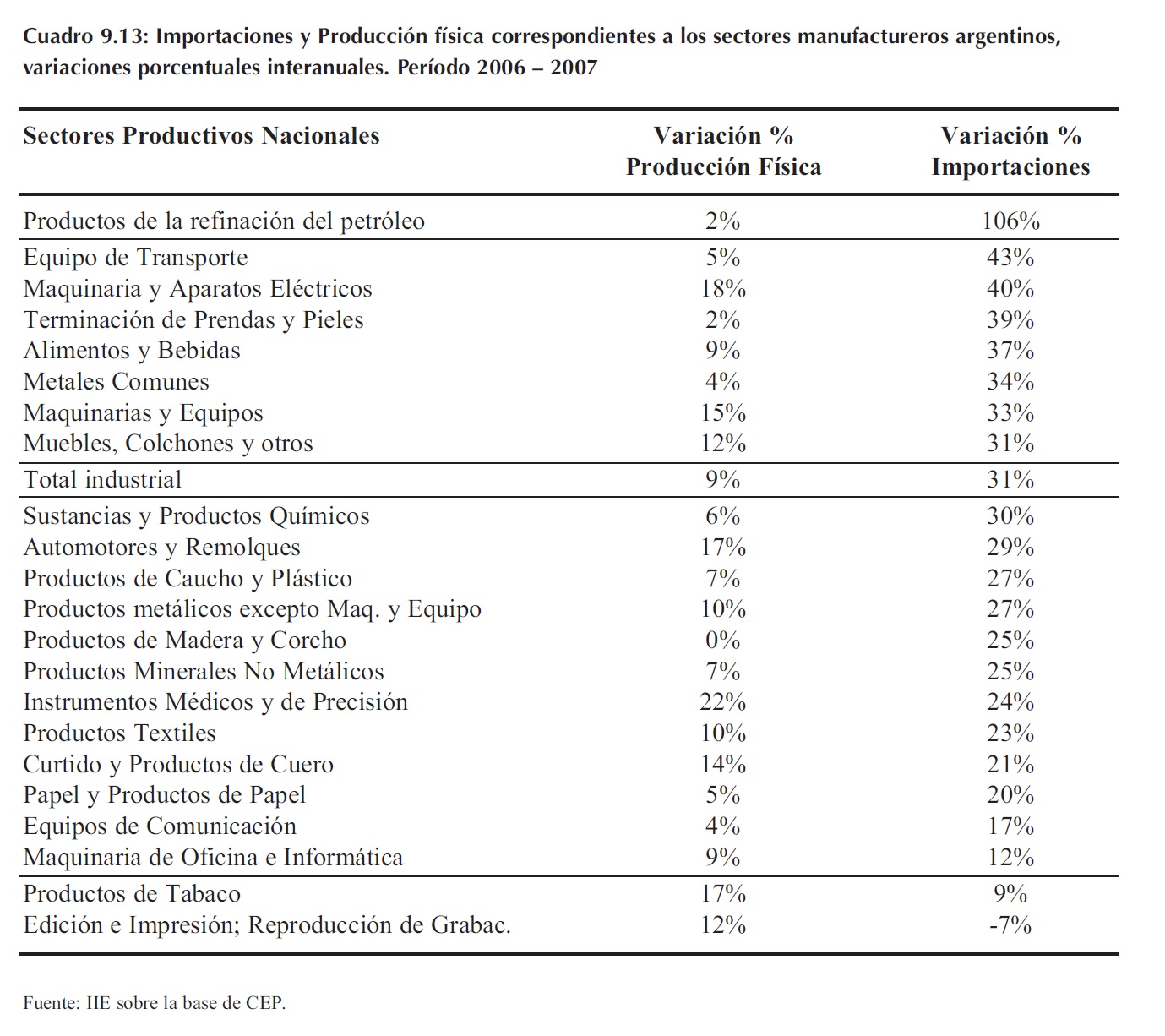

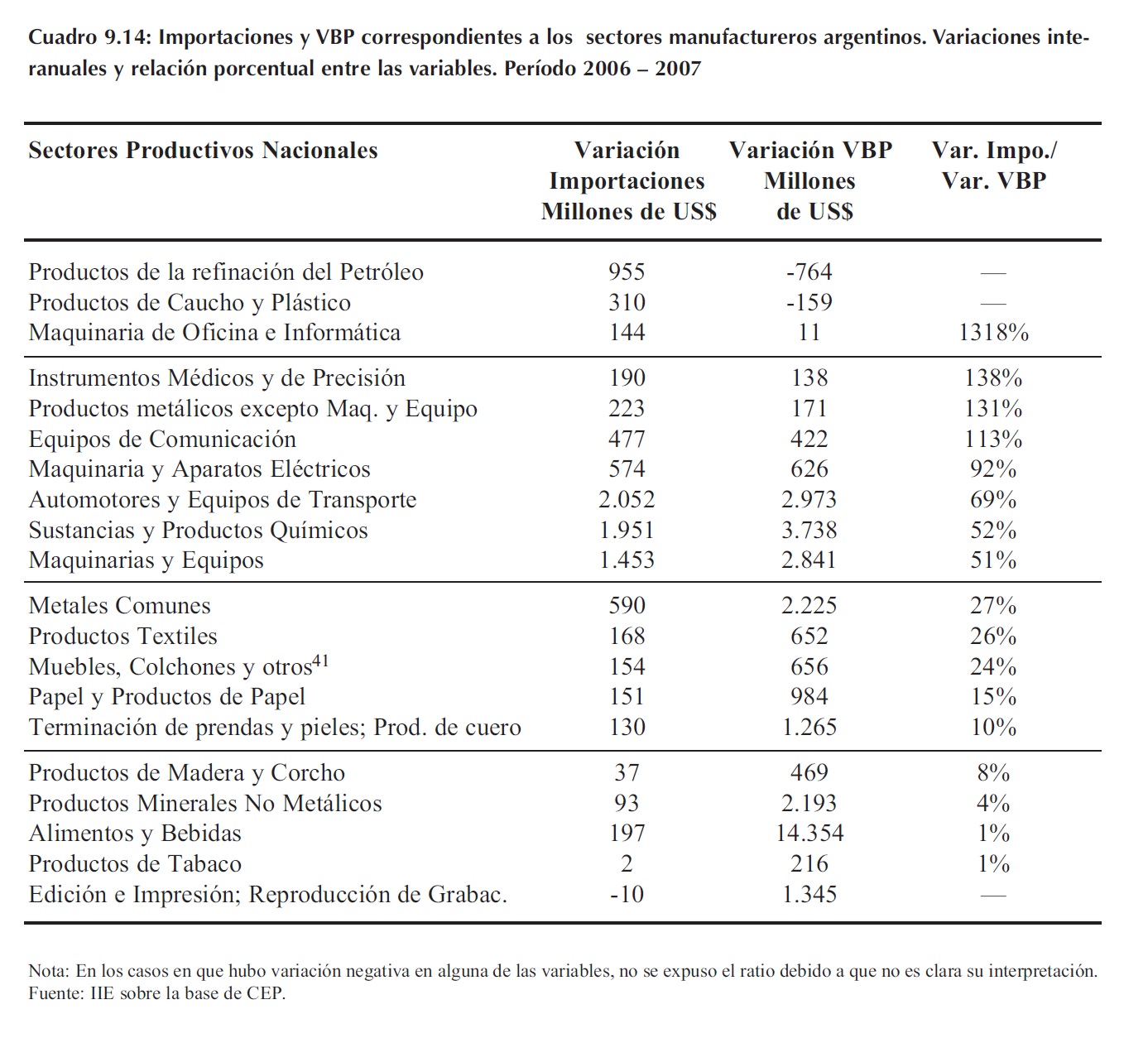

Como se detalla en el Cuadro 9.14, el cual proporciona la información del Gráfico 9.18 pero listada de manera que sea posible identificar en forma precisa los sectores productivos y su comportamiento, se puede inferir que sólo el sector �Edición e impresión;

38 De acuerdo a la información más reciente �correspondiente al año 2007- emitida por el Centro de Estudios para la Producción (CEP).

39 Cabe recordar que el motor de crecimiento de las importaciones totales en 2007 fueron las cantidades (explicaron el 22% de su aumento), en lugar de los precios (explicaron el 8% de la suba total).

Reproducción de Grabaciones� experimentó una caída en las importaciones (-7%) a la vez que aumentaban las cantidades producidas por el mismo (+12%), lo cual demostraría cierta fortaleza en el sector. Por su parte, el sector �Tabaco� mostró un crecimiento en las importaciones (+9%) inferior al aumento experimentado por su producción física (+12%) entre 2006 y 2007.

Sin embargo, en el otro extremo, el Cuadro 9.13 muestra que el sector �Productos de la refinación del petróleo� sufrió una suba exorbitante en las importaciones (+106%) en contraste con una pequeña variación en las cantidades producidas 40.

En conjunto, toda esta información refleja que excepto dos sectores manufactureros particulares, todos se vieron en menor o mayor grado afectados por la competencia de las importaciones, llegando a una situación límite en el caso de productos derivados del petróleo, lo que refleja los problemas energéticos vividos en el país en el período bajo estudio.

40 Este sector no se incorporó en el Gráfico 9.18 para no perder la visualización de los datos obtenida con la escala utilizada. El punto que simbolizaría a este sector queda fuera de los valores establecidos en los ejes.

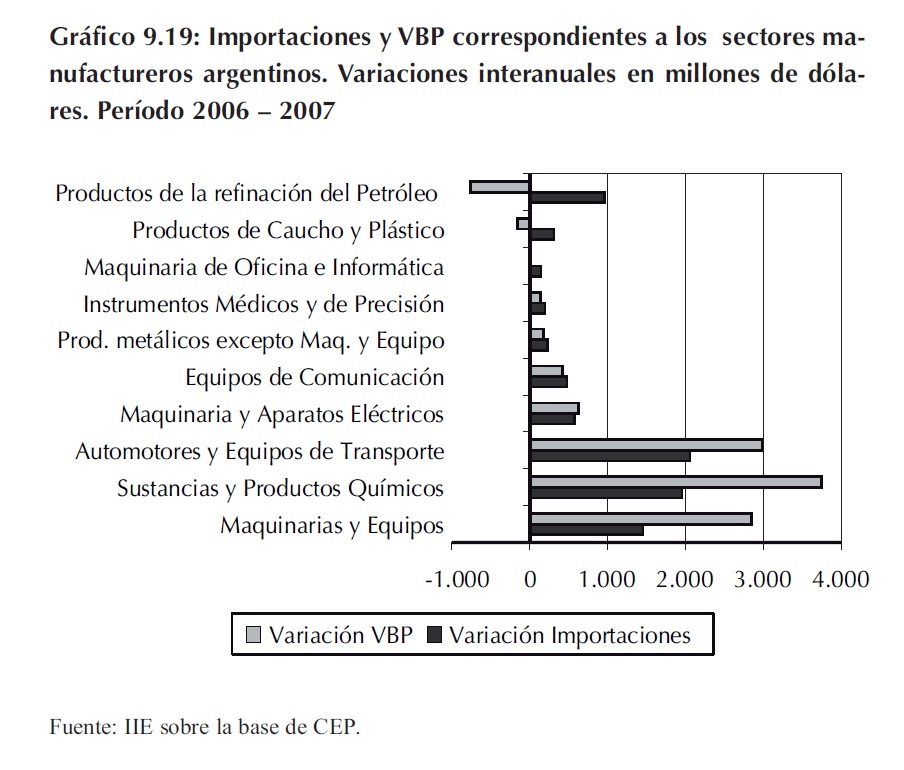

Mediante un análisis similar, pero enfocado desde otro punto de vista, se puede observar la relación que existe entre las variaciones porcentuales experimentadas por las importaciones y las variaciones porcentuales en el valor bruto de la producción (VBP), ambas referidas a los distintos sectores productivos argentinos. Con esto se puede apreciar en términos monetarios la incidencia de la invasión de importaciones estudiada, sobre las industrias nacionales.

Como se muestra en el Gráfico 9.19, las mercaderías relacionadas con el petróleo (productos que surgen de su refinación, como así también otros derivados de aquél tales como productos de caucho y plástico) experimentaron tanto caídas en el VBP como aumentos en las importaciones.

De acuerdo a esto, y en concordancia con lo visto anteriormente en términos de cantidades, uno podría decir que las cifras reflejan sin duda la crisis que enfrenta el sector petrolero en Argentina combinado con el aumento del precio de ésta commodity en los últimos años.

Si ahora se incorpora el sector �Maquinarias de Oficina e Informática� al análisis, y se calcula la relación entre el aumento de las Importaciones y el aumento en el VBP para estos tres sectores, se puede concluir �como lo evidencia el Cuadro 9.14- que los mismos son los más críticos desde el punto de vista productivo en el período bajo estudio. En particular, si bien �Maquinarias de Oficinas e Informática� no cuenta con un aumento significativo de las importaciones respecto a otros sectores, si lo es respecto al aumento de su propia producción. De hecho la suba en las compras externas resultó ser 13,18 veces la suba del valor bruto producido por aquél.

Si se sigue observando la relación calculada en los demás sectores se encuentra que siete de ellos están �amenazados� en forma considerable por el ingreso de productos importados. Para mayor precisión, el incremento en las compras externas representó más del 50% del incremento en el VBP en todos éstos, asumiendo proporciones mayores al 100% en algunos casos. A su vez, como así lo evidencia el Gráfico 9.19 con las barras grises, en el caso de �Automotores y equipos de transporte�, �Sustancias y productos químicos� y �Maquinarias y equipos� debería tenerse en cuenta no sólo la relación entre las variaciones sino el significativo aumento en los valores importados de estos productos.

Por último, y sobre la base de la información presentada en el Cuadro 9.14, existen cinco sectores a los que podríamos clasificar como �en alerta�, donde la proporción del aumento en las importaciones representa entre un 10% y un 30% del aumento en el VBP; y otros cinco sectores que entre 2006 y 2007 no muestran signos de riesgo frente al aumento en las compras externas.

Es importante notar que existe una especie de patrón en la relación analizada: los sectores que sufrieron débilmente el impacto de las importaciones son aquellos que poseen menor valor agregado en sus productos (Alimentos y Bebidas, Productos minerales, etc.). A medida que aumenta la incorporación de valor en los mismos, lamentablemente aumenta el avance de las importaciones.

Esta situación no puede dejar de resultar alarmante teniendo en cuenta que la misma no sólo se plasma en perjuicios sectoriales sino que se traslada a la economía en su totalidad, es decir, no debe olvidarse el impacto que ocasiona menores niveles de producción sobre el nivel de empleo e ingreso de la sociedad.

9.3.6 Sectores vulnerables ante la invasión de productos chinos

Como se dijo con anterioridad, en este apartado se presentará una serie de ejemplos en los cuales se refleja el avance de los productos chinos sobre la producción local.

41 Aquí se incluyen artículos de juguetería.

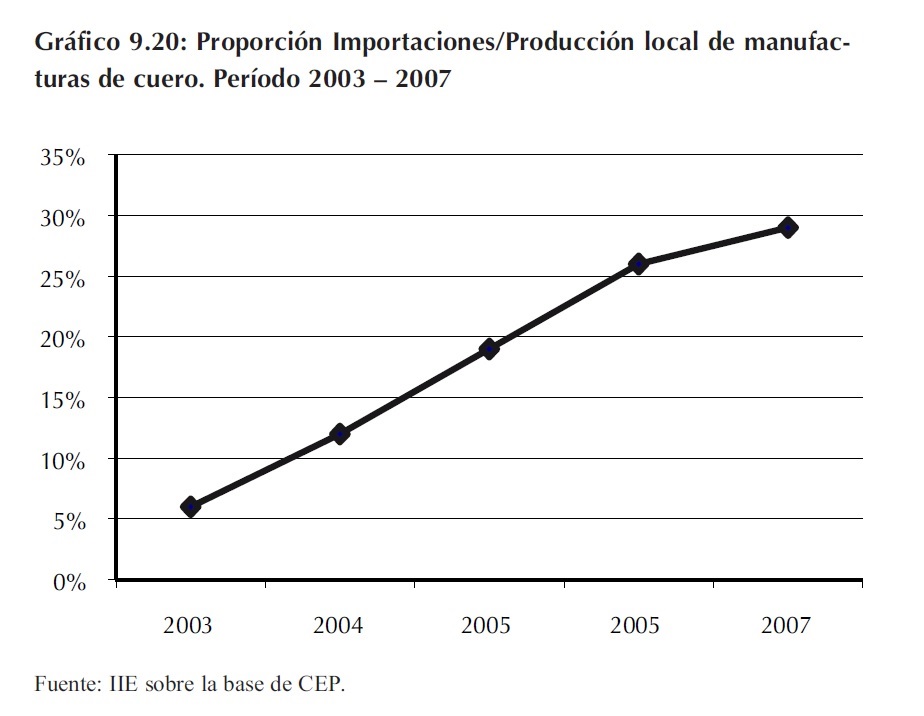

Comenzando con el Sector de las Manufacturas de Cuero, no es menor notar que se trata de una actividad intensiva en mano de obra e integrada fundamentalmente por pequeñas y medianas empresas. De acuerdo a la información suministrada por la Cámara Industrial de las Manufacturas de Cuero y Afines, en el año 2007 el sector contaba con 500 empresas que empleaban cerca de 9.000 trabajadores. Del total de establecimientos, un 80% pertenecían a la Ciudad de Buenos Aires y a la Provincia de mismo nombre, mientras que el resto se distribuía entre las provincias de Santa Fe y Córdoba. Sobre la base de esto último, y como se remarcó con anterioridad, no puede negarse que las consecuencias del impacto de las importaciones sobre la producción del sector repercutirá tarde o temprano sobre el mercado laboral de estas grandes urbes.

Entrando al estudio de los datos, el Gráfico 9.20 muestra que la relación Importación/Producción local de manufacturas de cuero crece en forma sostenida desde el 2003. En particular, en el año 2007 las importaciones de estos productos representaban un 29% de la producción nacional.

Para contar con un mayor grado de detalle, se informa que la oferta importada tiene una participación mayor al 50% del mercado en los segmentos �Marroquinería en sintético� y �Accesorios varios�, mientras que en el resto �Talabartería, Marroquinería en cuero, Prendas de vestir y Accesorios de vestir- la participación de las importaciones es considerada baja de acuerdo a la clasificación utilizada (es menor al 25% del mercado).

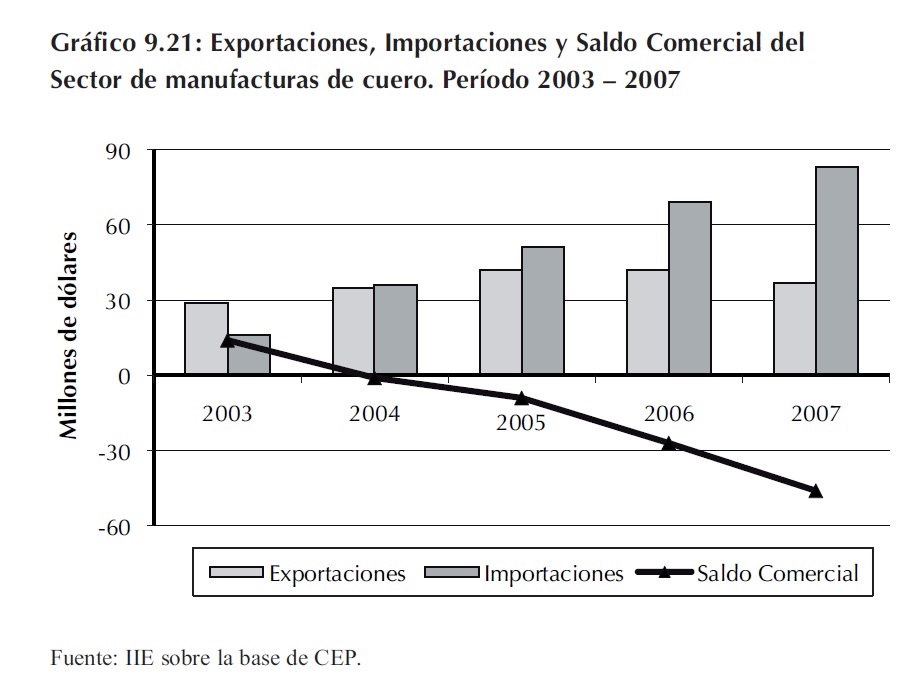

En cuanto al balance comercial del sector, si bien la salida de la convertibilidad implicó resultados positivos durante 2002 y 2003, a partir de 2004 reaparecieron los valores negativos (ver Gráfico 9.21). La tendencia decreciente del saldo en manufacturas de cuero aterriza en 2007 a un rojo de US$46 millones. En pocas palabras, lo que ocurre en este sector en particular, es reflejo de lo que se evidenció anteriormente a un nivel macro, cuando se estudió la relación bilateral Argentina-China.

Básicamente, el saldo positivo fue coyuntural y explicado en gran parte por la disminución de las importaciones ante la devaluación de la moneda local, lo cual se revirtió una vez recuperada la economía, y se profundizó con el fenomenal avance de las compras externas desde este país.

Con relación a los principales orígenes de los productos, y como ya se había anticipado, China se constituye como el proveedor primordial de los mismos, con un 84% del total de las compras. A lo lejos, India ocupa el segundo lugar con un 3% de participación, y es seguida por Brasil y Francia con una proporción del 2% del total importado cada uno. Sólo en el segmento de Marroquinería en cuero Francia desplaza a China del primer lugar como proveedor.

Para terminar, se puede sintetizar el análisis diciendo que en el sector Manufacturas de Cuero se verifica un avance importante de productos chinos, siendo en determinados segmentos muy alta su participación. De continuar esta tendencia, y considerando la estructura de mercado del mismo, futuros desplazamientos de oferta local por productos importados no dejarán de tener cierto impacto sobre variables sensibles como el empleo y el ingreso en las provincias afectadas.

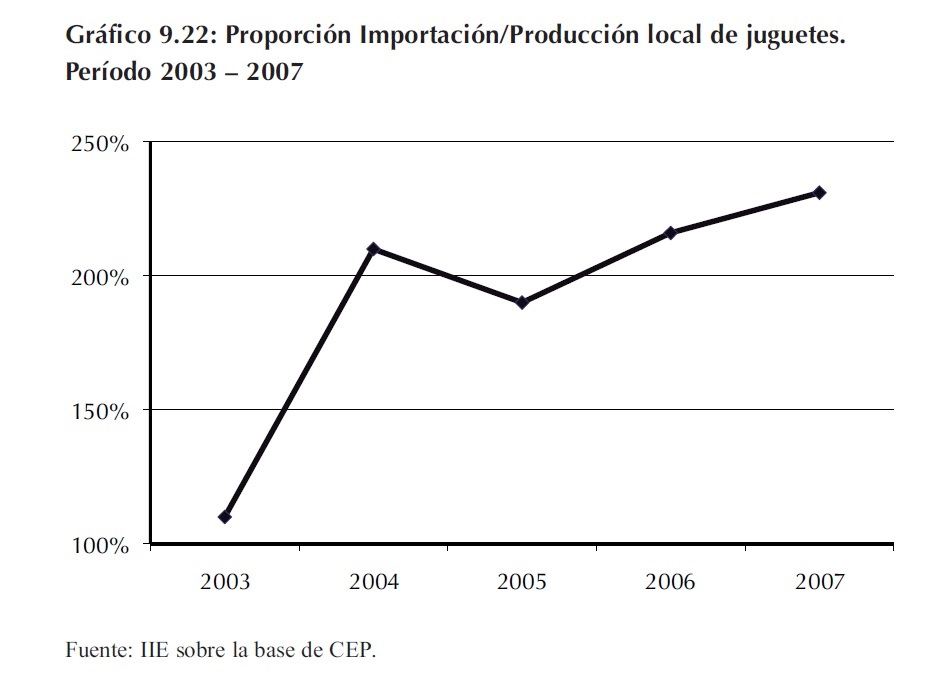

Otro sector en el que los productos importados repercuten sobre la producción nacional es la industria del juguete en Argentina. La misma está integrada por pequeñas y medianas empresas locales y filiales comerciales de algunas empresas multinacionales que importan sus productos principalmente desde China. Alrededor de cien establecimientos conforman el sector, y emplean entre 1.500 y 2.000 trabajadores. Las firmas se localizan principalmente en la Ciudad de Buenos Aires y en la Provincia homónima.

Como se observa en el Gráfico 9.22 en este sector el impacto de las compras externas es considerablemente mayor que en el caso estudiado anteriormente. No sólo hay una tendencia creciente en la relación Importaciones/Producción local, sino que llega a valores extremadamente altos en los últimos años (231% en 2007). En este caso, según información de la Cámara Argentina de la Industria del Juguete, seis de los diez rubros que conforman el sector muestran una participación de la oferta importada mayor al 50%.

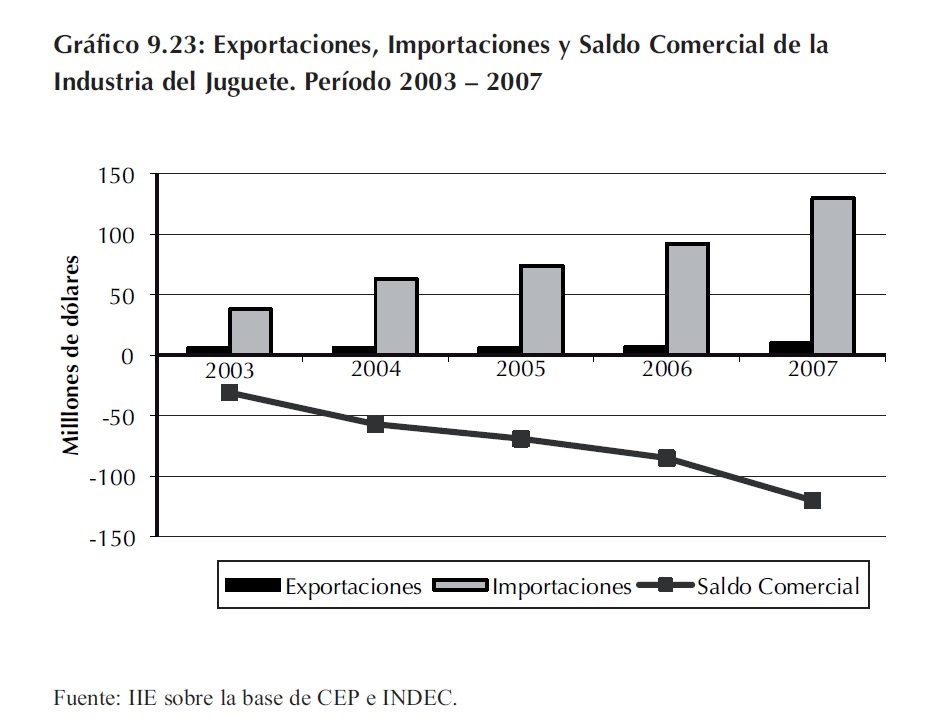

Respecto al balance comercial de esta industria, como se evidencia en el Gráfico 9.23, es un sector estructuralmente deficitario.

Las exportaciones resultan insignificantes en relación a los niveles importados, e incluso estos últimos vienen creciendo aceleradamente (a tasas del 24% de 2005 a 2006, y 41% de 2006 a 2007), a pesar de la aplicación de licencias no automáticas como medio de regulación del comercio.

En cuanto a los principales orígenes de las compras, se destaca China concentrando el 78% del total ingresado a nuestro país en 2007. Italia se ubica como segundo proveedor con una participación del 7%, y Brasil tercero con una del 3%. Vale la pena recordar que el mercado mundial de juguetes está dominado por grandes empresas multinacionales que tienen sus centros de fabricación, logística y distribución en el gigante asiático, y otros países del sudeste de ese continente.

Por último, se destaca que las importaciones originadas en China crecieron a tasas mayores que las registradas para el total de juguetes, obteniendo tasas de 43% entre 2005 y 2006, y 55% entre 2006 y 2007.

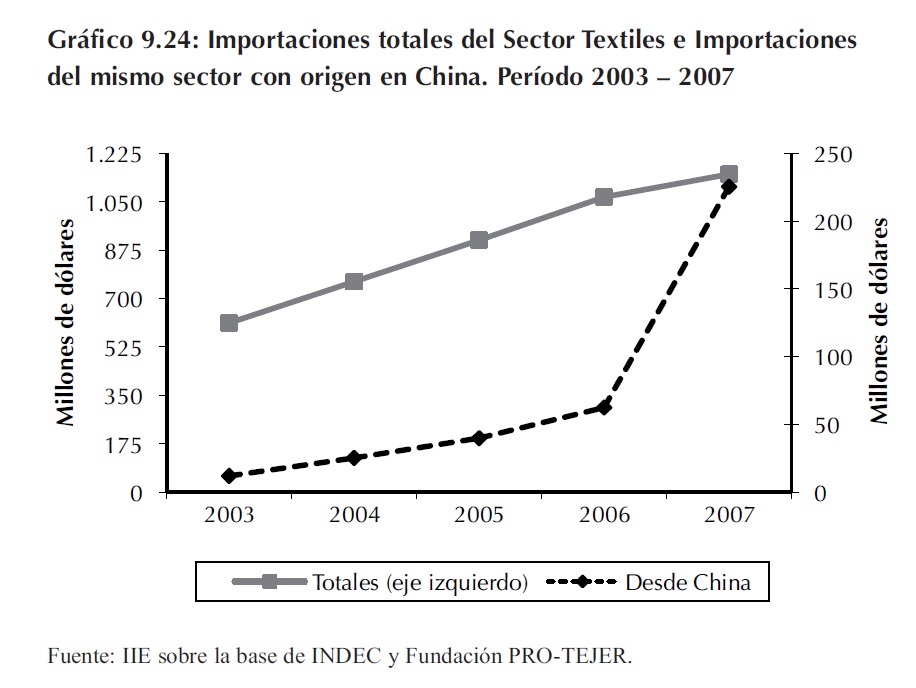

Para culminar el estudio de casos, se puede citar el sector Textiles como otro ejemplo de la abrumadora avalancha de productos chinos sobre la economía argentina. Para no extender el texto con demasiado detalle, simplemente observando el Gráfico 9.24 se puede apreciar la aceleración de las importaciones desde el país oriental, entre los años 2006 y 2007. Haciendo una sencilla comparación, las compras externas de textiles desde cualquier origen crecieron a una tasa promedio del 17,1% anual desde 2003 hasta 2007, mientras que las importaciones de este mismo rubro pero con origen en China lo hicieron entre 2006 y 2007 a una tasa del 261% anual. Sin duda esto demuestra el grado de invasión de estos productos en el último tiempo.

Para resumir y conectar brevemente todo lo expuesto hasta este punto, se puede concluir que efectivamente ciertos sectores están en situación de �alerta� en razón de la invasión de productos con origen en China. Se remarca nuevamente la idea de que esto perjudica tanto el propio desarrollo de los mismos, como así también impacta sobre otros sectores debido a las vinculaciones que existen a través de la cadena productiva 42.

A causa de las características descriptas en los mercados analizados, sería propicio evaluar qué medidas resultan convenientes para enfrentar el problema de manera que sea posible evitar consecuencias negativas mayores sobre las economías regionales.

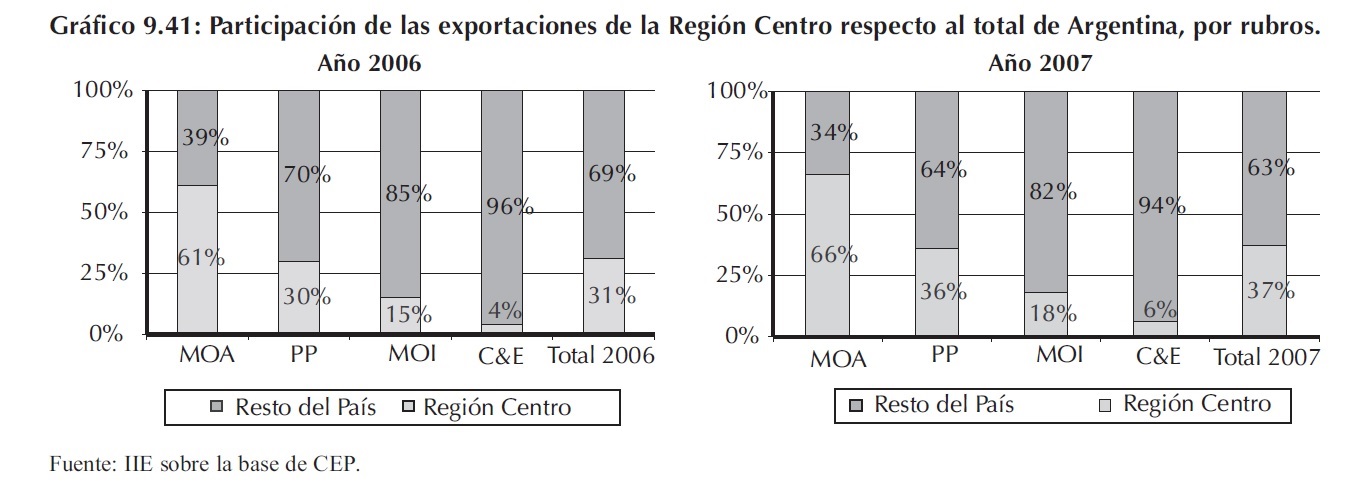

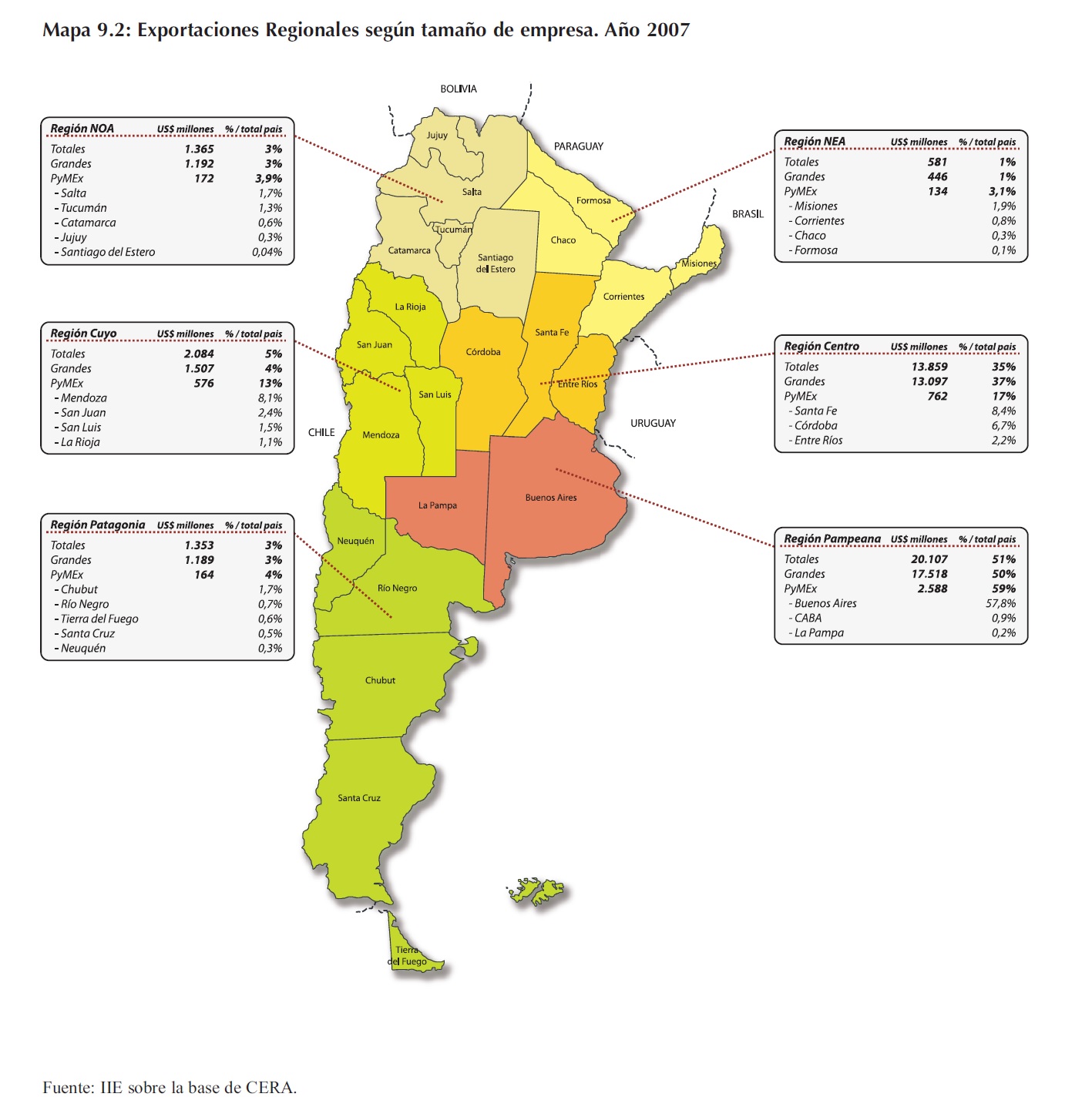

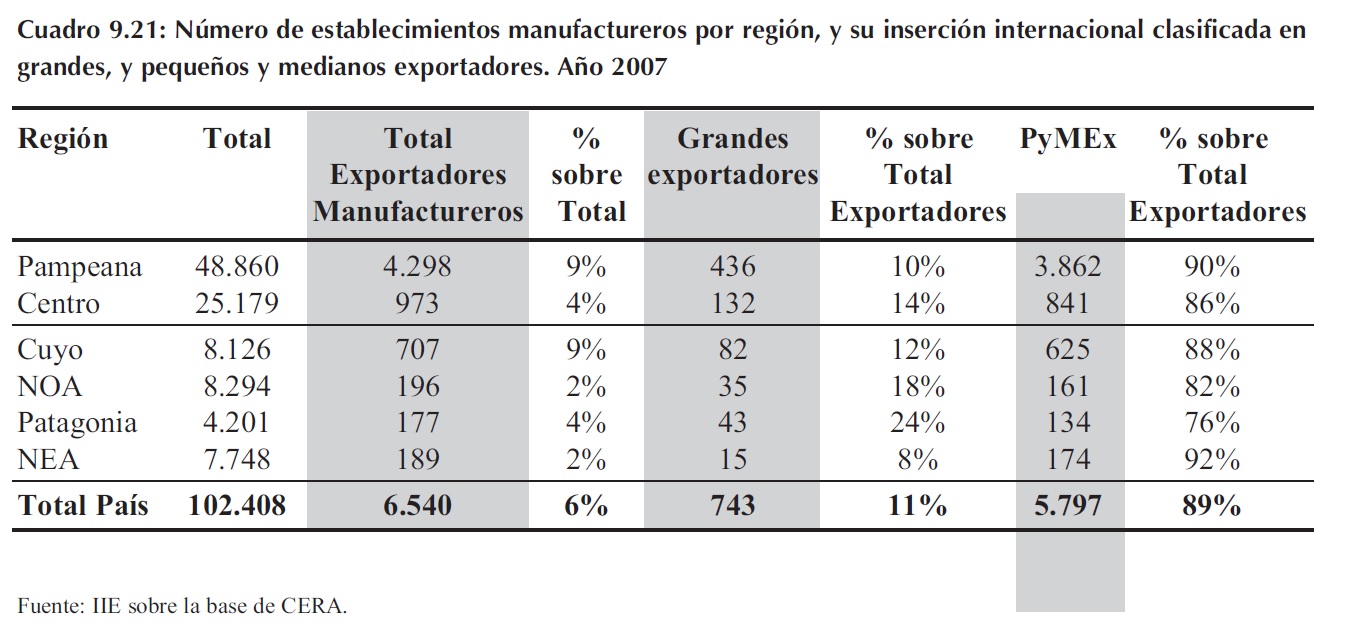

9.4 Análisis de las exportaciones regionales argentinas

9.4.1 Introducción

Como pudo observarse en los puntos anteriores, el comercio exterior argentino tuvo un importante desarrollo en los últimos años. Dejando de lado el análisis pormenorizado, en cuanto a si primaron factores externos en el mismo o si resultó de la competitividad interna y de políticas que impulsaron dicho comportamiento, la realidad es que las divisas ingresadas al país por medio de las exportaciones no pueden considerase despreciables; sino que por el contrario, asumieron valores record luego de la crisis del 2002.

A la luz de lo expuesto, resulta interesante conocer de qué manera se distribuyeron dichos ingresos entre las regiones y provincias que integran el país. Con ese objetivo, y mediante el análisis de las exportaciones regionales y su composición, se buscará determinar cuál es el grado de desigualdad regional y qué relaciones se pueden establecer entre las zonas económicas argentinas de acuerdo a las características de las mimas respecto a su comercio exterior.

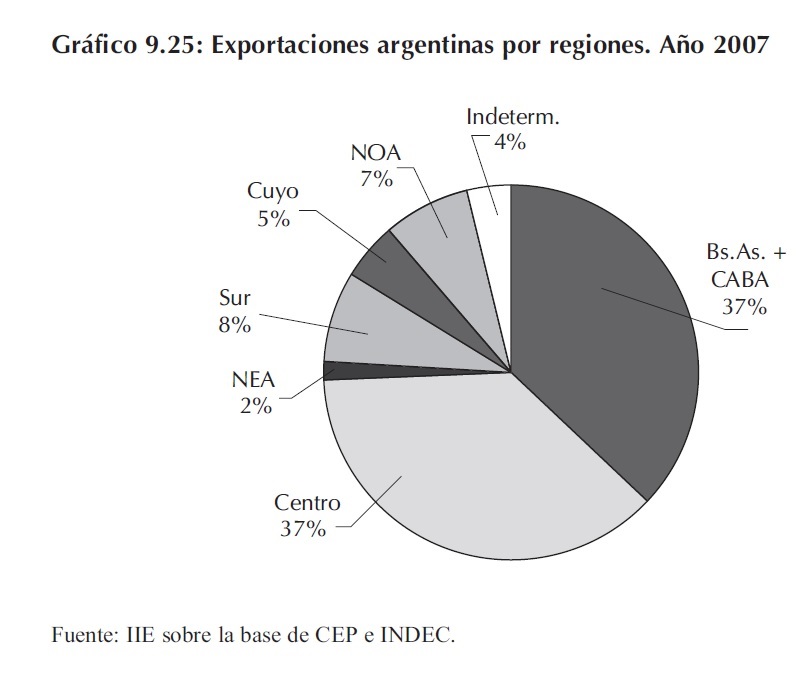

Como se observa en el Gráfico 9.25, comparar simplemente la participación de cada región en el total exportado muestra el desequilibrio que existe entre sus relaciones comerciales con el exterior.

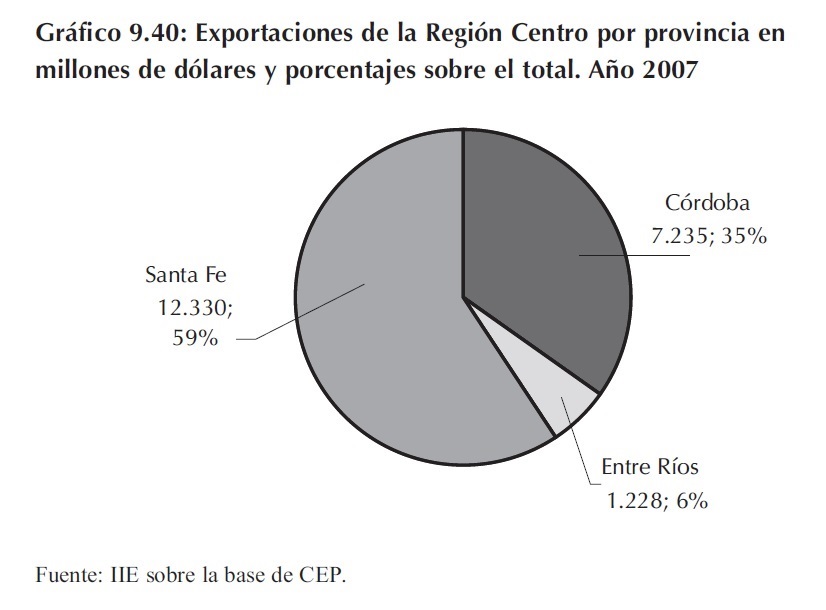

Como se aprecia, Buenos Aires + CABA y la Región Centro (formada por las provincias de Córdoba, Santa Fe y Entre Ríos) aglutinaron el 74% del total exportado por el país en 2007. En otras palabras, sólo cuatro provincias de las 24 que forman la República

Argentina, recibieron US$41.441 millones de un total de US$55.65343 millones que ingresó al país por exportaciones. El 36% restante, como se muestra en el gráfico, se distribuye casi homogéneamente entre las demás regiones 44, exceptuando a la del Nordeste que contribuyó sólo con un 2% del total exportado. Vale remarcar que las diferencias se profundizan si comparamos incluso entre provincias de una misma región, lo cual será mencionado a medida que se desarrolle el análisis.

42 Por ejemplo, las manufacturas de cuero constituyen el eslabón final en la cadena productiva del cuero, y la industria de juguetes se provee de variados insumos originados en diferentes sectores (textil, plásticos, madera, papel y cartón, etc.).

43 Hay una mínima diferencia entre este valor y el informado en la Sección 2 debido a las discrepancias entre las fuentes de información en cuanto a fechas de actualización de datos.

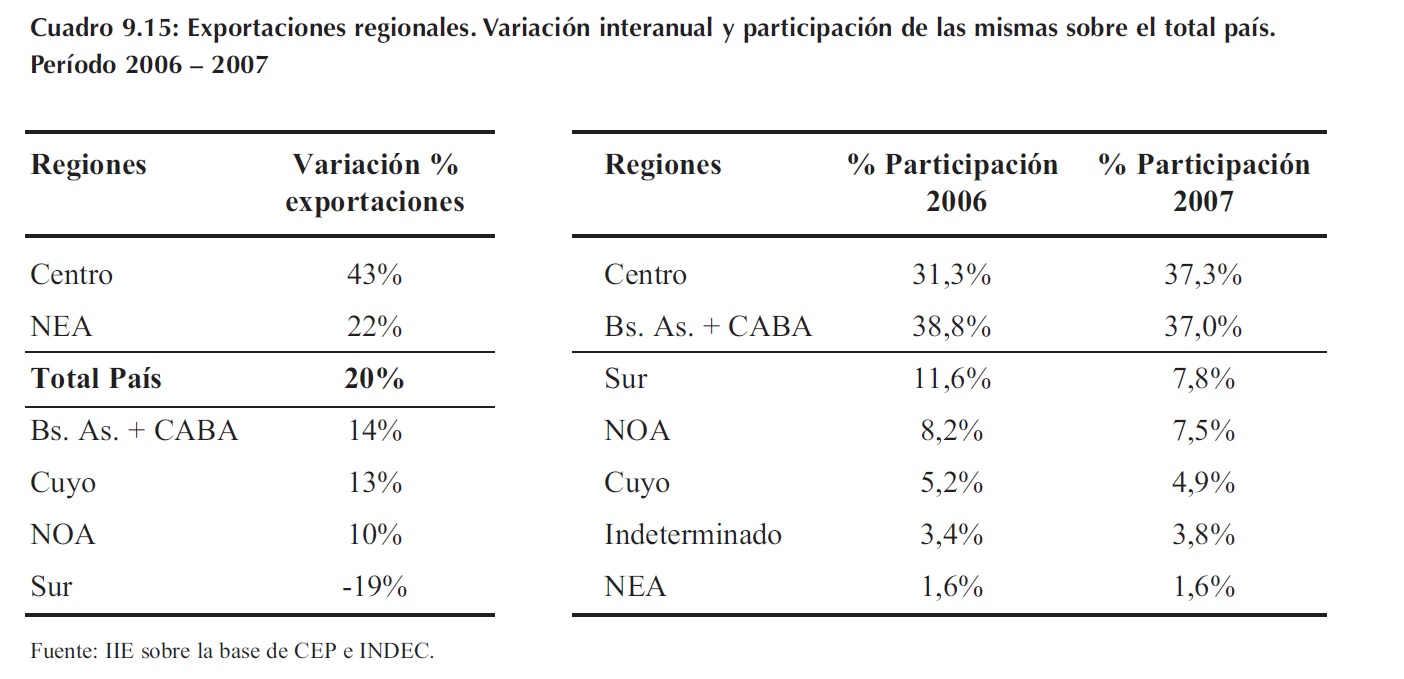

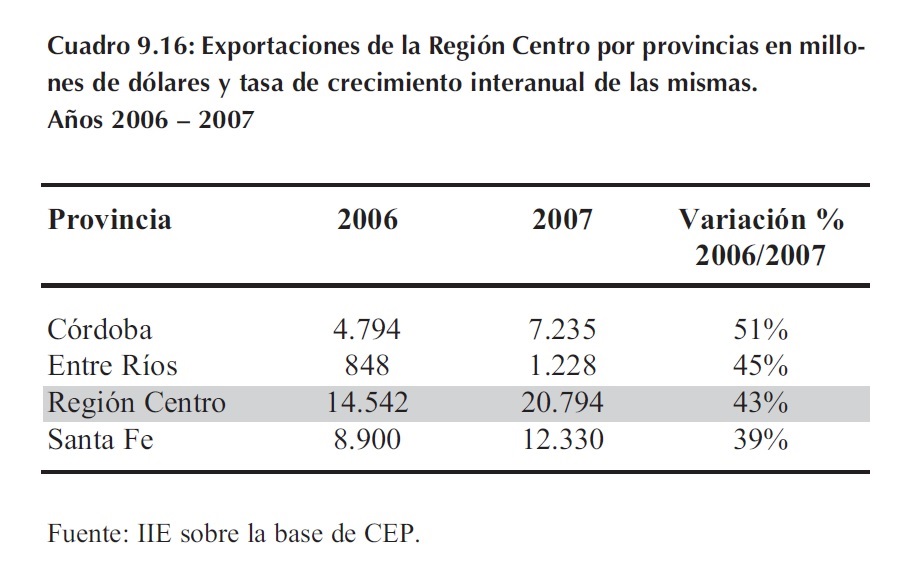

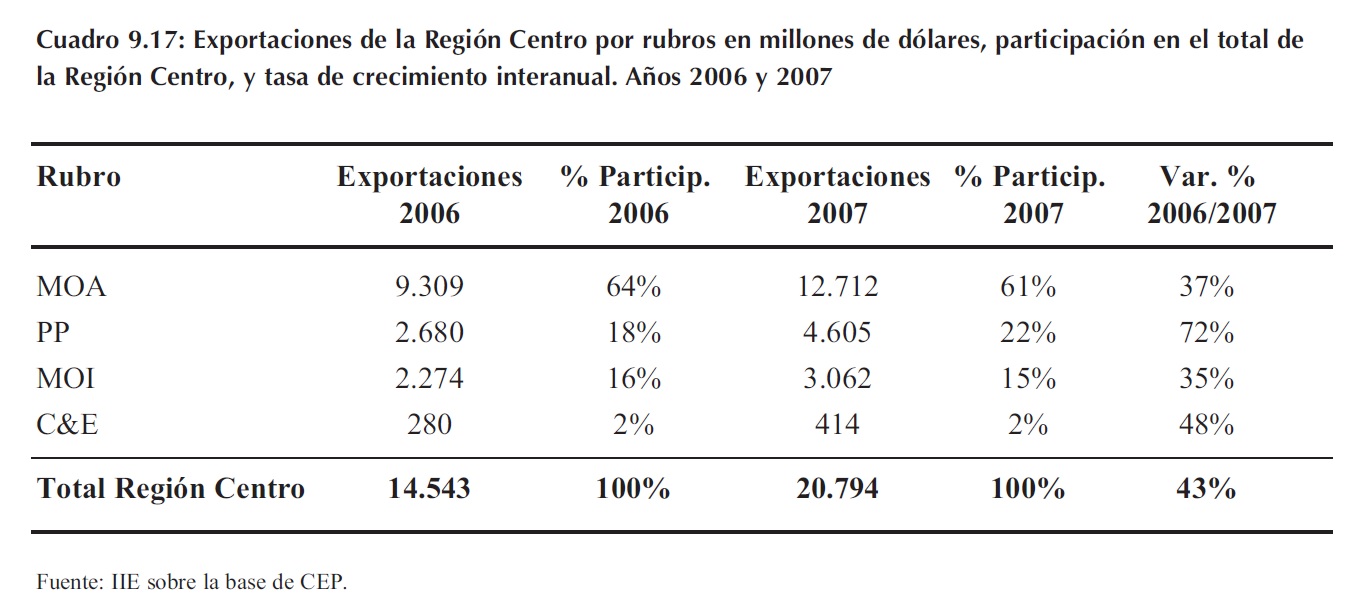

Si ahora se observa la variación de las ventas externas de cada región entre los años 2006 y 2007 (ver Cuadro 9.15) se aprecia que la Región Centro y la del Nordeste Argentino crecieron más que el promedio (43% y 22% respectivamente). Teniendo en cuenta que la segunda tiene baja participación en el total exportado se la descarta del análisis y se remarca lo acontecido con la primera. Luego, se evidencia que el abrupto crecimiento de los envíos al exterior de las provincias de Córdoba, Santa Fe y Entre Ríos en conjunto, ubicó a la Región Centro como la principal exportadora de la Argentina en el año 2007 �la cual, aunque sólo por US$146 millones (0,3% del total), desplazó a Buenos Aires + CABA al segundo lugar-.

Por otro lado, se observa que no sólo el resto de las regiones perdió participación debido a un crecimiento menor al promedio, sino que en el caso de la Región Sur disminuyeron sus exportaciones en el transcurso del año. Esto, como se verá más adelante, se vincula al ya nombrado problema energético o de carencia de combustibles que sufre el país.

Por último, como se deduce del Cuadro 9.15 junto con el Gráfico 9.25, se puede decir que la concentración de los ingresos de divisas del comercio exterior se profundizó en 2007 en tanto la Región Centro y Buenos Aires + CABA participaban con un 70% del total exportado por el país en 2006, mientras que en 2007 dicha cifra aumentó en cuatro puntos porcentuales 45.

44 Nordeste Argentino= Corrientes, Chaco, Formosa y Misiones; Cuyo= La Rioja, Mendoza, San Juan y San Luis; Noroeste Argentino= Catamarca, Jujuy, Salta, Santiago del Estero y Tucumán; Sur= La Pampa, Río Negro, Neuquén, Chubut, Santa Cruz, Tierra del Fuego.

45 A pesar de la pérdida de participación que mostró Buenos Aires + CABA.

Recuadro 9.1: ¿Concentración de las exportaciones a nivel provincial?

Es notable la diferencia entre los valores exportados por las Regiones de Buenos Aires + CABA y la Región Centro, con los exportados por el resto de las regiones del país. Sin embargo, como se verá brevemente en este apartado, la concentración es incluso mayor al observar el nivel provincial de gobierno. Si se observa el Gráfico 9.26 se aprecia de hecho una fuerte disparidad entre las participaciones de las provincias que integran una misma región. Con los datos expuestos se deduce que, sólo teniendo en cuenta las Provincias de Buenos Aires, Santa Fe y Córdoba, se aglutina el 72% de las exportaciones totales del país; quedándole sólo un 2% a Entre Ríos y 1% a CABA.

Por otra parte, también se evidencia en el Gráfico 9.26 un avance de la concentración de los ingresos por exportaciones en el año 2007 respecto al 2006. Para contar con mayor precisión, al sumar los valores de ventas externas registrados por las tres principales provincias en 2006 se obtiene un total de US$31.417 millones (una participación del 68% en el total país) mientras que con el mismo procedimiento se obtiene un total de US$39.890 millones para dichas jurisdicciones en 2007, lo cual representa un aumento de cuatro puntos porcentuales en la participación respecto al año anterior.

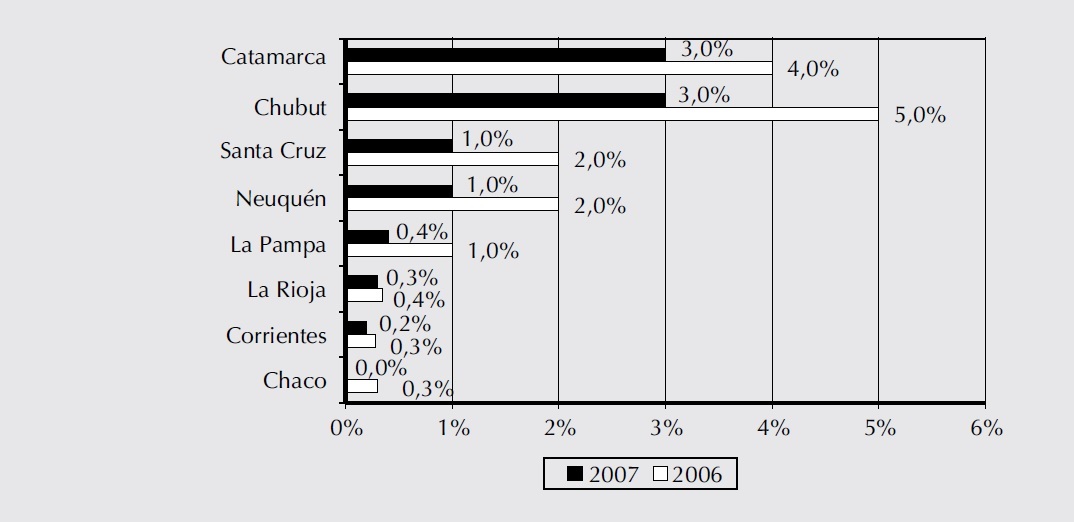

En contraste con estas cifras, el resto de las provincias que contaban con un 32% de participación de sus exportaciones respecto al total país en el año 2006, quedaron con una proporción del 28% en el año 2007. En particular, en el Gráfico 9.27 se muestran las provincias que no sólo tienen poca participación (menor al 6% del total exportado por Argentina) sino que además ésta se redujo entre los años 2006 y 2007.

Gráfico 9.27: Participación provincial en las exportaciones argentinas. Años 2006 � 2007

Fuente: IIE sobre la base de CEP.

Por último, las provincias argentinas que no aparecen en los gráficos anteriores son aquellas que con una participación máxima del 2%, o bien mejoraron en menos del 0,5%, o bien permanecieron en igual situación.

En resumen, las diferencias hasta ahora percibidas a nivel regional se acentúan cuando se observa con cierto detalle la realidad de las provincias que las integran.

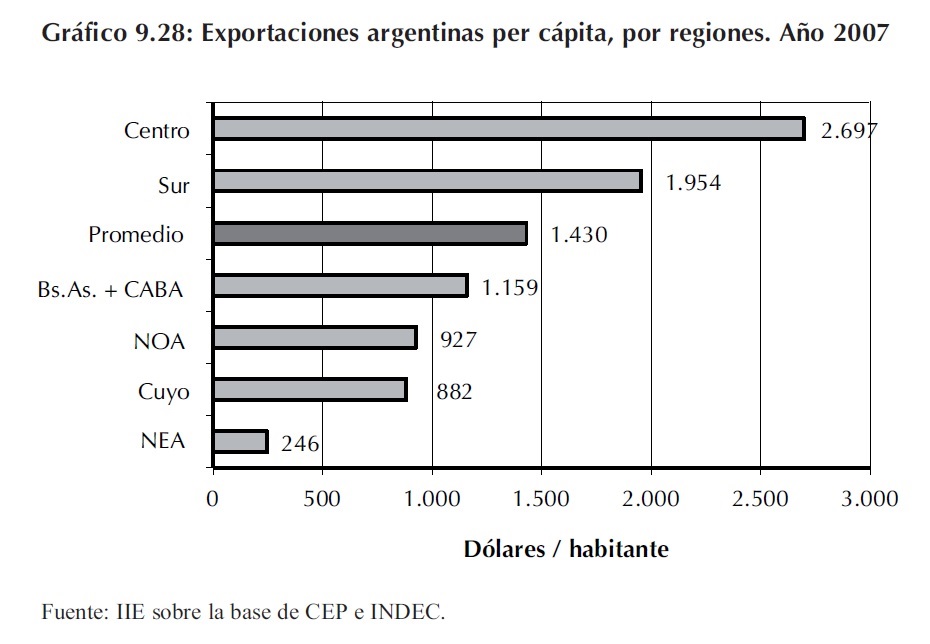

Antes de cerrar esta introducción, es importante hacer una aclaración si se quiere mayor rigurosidad en el análisis de los datos. Para tener en cuenta las diferencias en cuanto a densidad poblacional de las regiones, se realizó una estimación de los valores totales exportados por cada una de ellas cada mil habitantes. Los resultados se muestran en el Gráfico 9.28.

Como lo evidencia la información presentada, al tener en cuenta la cantidad de habitantes la Región Centro aún mantiene su liderazgo en exportaciones: los ingresos de divisas por este concepto llegan a US$2.697 per cápita. Sin embargo, a diferencia de lo que ocurre en valores agregados, el segundo lugar del ranking ahora lo ocupa la Región Sur, debido a la poca densidad poblacional con la que cuenta, dejando a Buenos Aires + CABA 46 por debajo de los ingresos promedio por exportaciones por habitante de todo el país.

9.4.2 Composición de las exportaciones regionales por grandes rubros

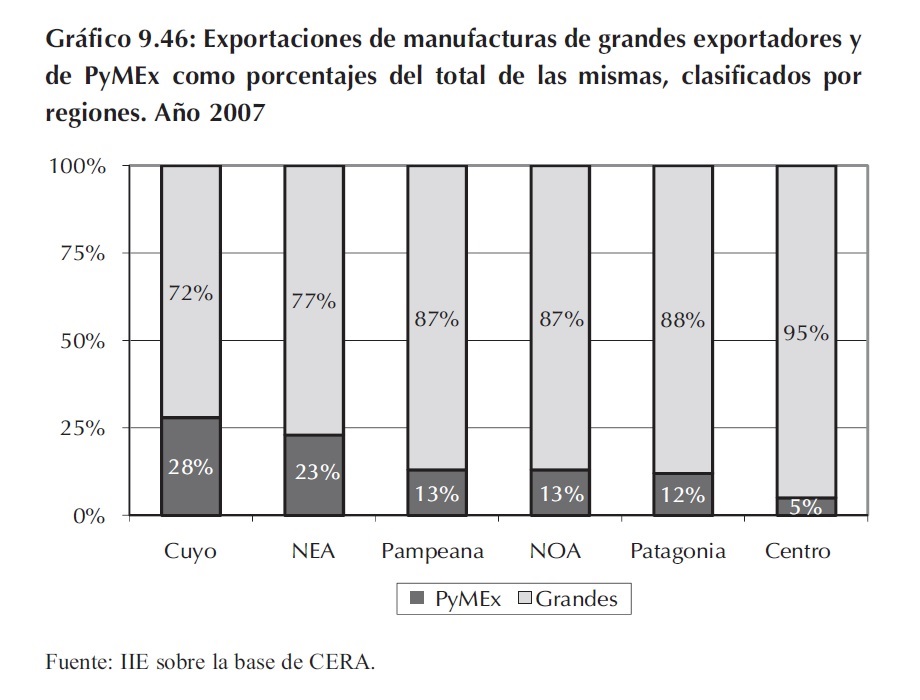

En esta sección se evaluarán las diferencias existentes entre las regiones argentinas respecto al tipo de exportaciones que realiza cada una de ellas, intentando establecer ciertos patrones que permitan comprender los contrastes observados con anterioridad.

46 Que aglutinan en conjunto el 46 % de los habitantes argentinos.

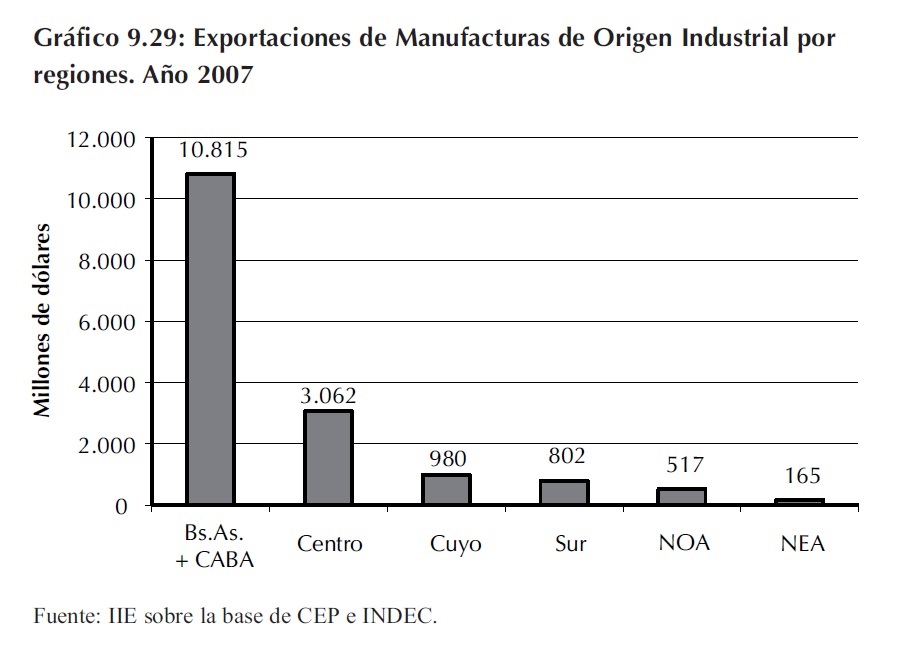

Para empezar, en el Gráfico 9.29 puede apreciarse que Buenos Aires + CABA, es la principal región exportadora de Manufacturas de Origen Industrial (MOI)47. En términos relativos, esta provincia concentra el 63% del ingreso de divisas al país por ventas externas de aquel rubro. En orden de importancia sigue la Región Centro, pero con una participación igual al 18% del total de manufacturas industriales exportadas, mientras que el resto de las mismas, se distribuye con participaciones menores al 8% entre las demás regiones argentinas 48. Simplemente con lo señalado hasta aquí es evidente la diferencia regional que existe al menos en este rubro de exportación.

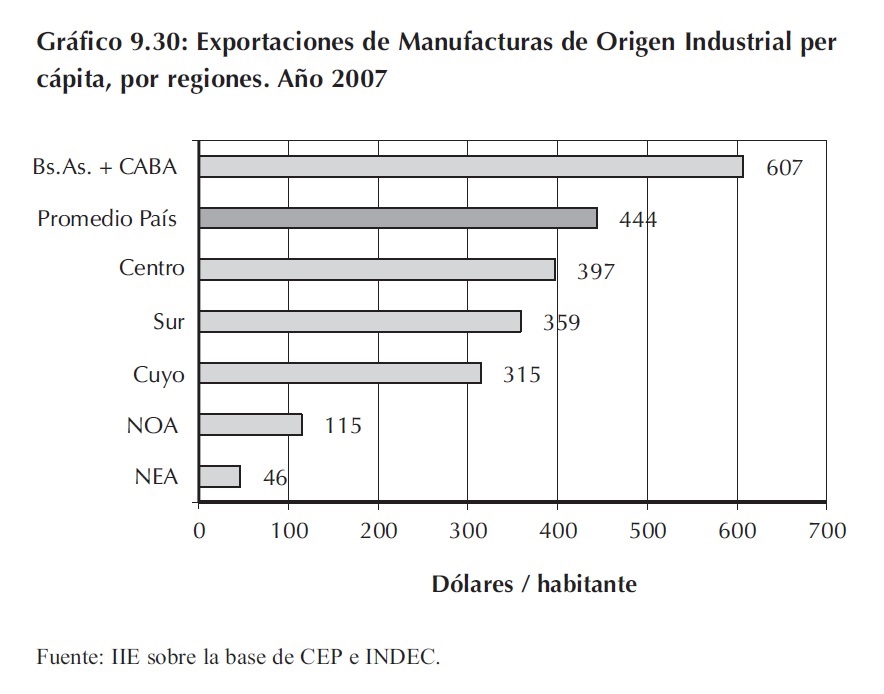

Para seguir un estudio análogo al realizado en las exportaciones totales, al considerar la cantidad de habitantes por región (ver Gráfico 9.30) se observa que en este caso Buenos Aires + CABA no resigna su supremacía.

Para mayor detalle, el ingreso promedio per cápita de esta región por exportaciones MOI alcanza los US$607, lo cual la ubica como la única que se encuentra por encima del ingreso promedio por habitante del país por este concepto.

A su vez, el ingreso mencionado equivale a 1,5 veces lo que obtiene la Región Centro afirmando lo dicho anteriormente. Comparando con los valores agregados, al tener en cuenta la densidad poblacional, la Región Sur es la única que gana una posición respecto a la Región de Cuyo y el resto sigue un patrón similar a lo presentado por el Gráfico 9.29. En otras palabras y para concluir, es indiscutible el liderazgo de Buenos Aires en exportaciones de alto valor agregado ya que supera considerablemente al resto de las regiones tanto en términos agregados como en términos percápita.

En la búsqueda de los factores que contribuyen a este resultado, se observaron los desembolsos totales 49 en Investigación y Desarrollo realizados por las distintas regiones en el año 2006.

47 Siendo estas últimas a nivel agregado un 31% del total exportado por el país en el año 2007.

48 Cuyo 6%, Sur 5%, Noroeste argentino 3%, y Nordeste argentino 1% del total MOI. Debe aclararse que se excluyó del Gráfico 9.29 las exportaciones MOI cuya provincia de origen es indeterminado, las cuales constituyen un 5% del total de ese rubro.

49 Tanto realizadas por el sector público como por el sector privado.

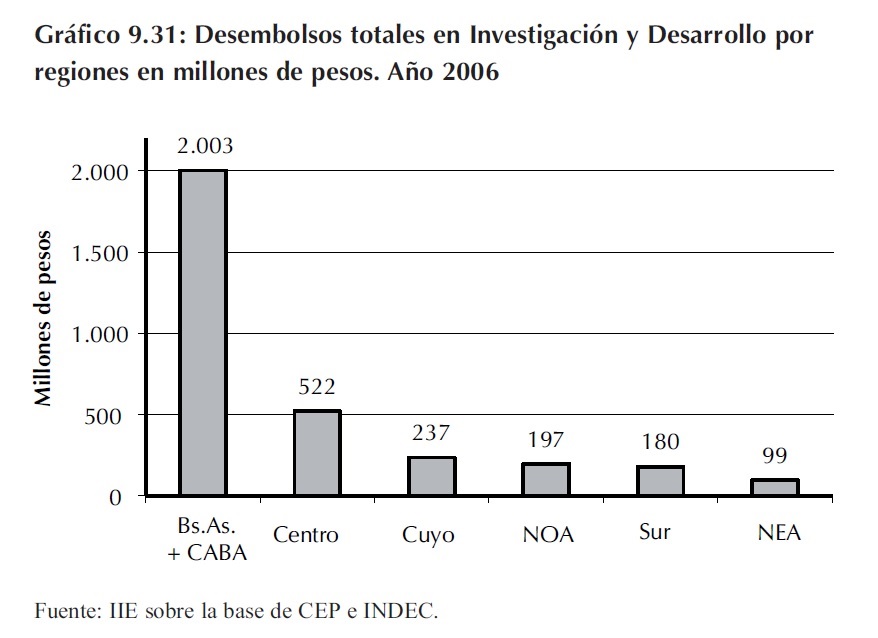

Como muestra el Gráfico 9.31 se encuentra un patrón bastante similar al de las exportaciones agregadas de manufacturas industriales detalladas con anterioridad. Buenos Aires + CABA ocupa el primer puesto con un 62% del total de gastos en I&D realizados por el país; luego se posiciona la Región Centro con un monto equivalente al 16% del total, y posteriormente se ubica Cuyo (7%), la región del Sur y el NOA (con un 6% aproximadamente cada una) y el NEA con el 3% restante. Si bien a priori no puede establecerse una vinculación directa y significativa entre dichos conceptos, es llamativa la relación que muestran los datos a simple vista.

En otras palabras, podría existir cierta influencia entre los montos destinados a actividades de I&D, y los correspondientes a ventas de productos industrializados al exterior, en tanto la dimensión de éstas últimas podrían estar reflejando los resultados de la aplicación de las innovaciones tecnológicas logradas. En definitiva, si bien son muchos los factores que determinan mayores exportaciones con alto valor agregado en las regiones que se ubican primeras en el ranking, no debería descartarse el rol jugado por esta actividad en tanto es un componente que potencia la eficiencia en la producción de bienes de este tipo.

Cabe aclarar respecto a este punto que de todas formas existen otros determinantes de los grandes montos exportados por las principales regiones. De hecho, las dos regiones que más investigación y desarrollo efectúan también son las principales exportadoras de productos primarios, lo cual relativiza las conclusiones anteriores. Es decir existen consideraciones distintas a las actividades de innovación �aunque no cabe duda que la misma influye- que explican por otras causas los altos volúmenes exportados de MOI, como del resto de los bienes, desde la Región de Buenos Aires + CABA.

Respecto a la evolución de este rubro, es de destacar que en todas las regiones se registró un crecimiento de los valores exportados en 2007 respecto 2006. La Región Centro fue la más dinámica con una suba del 35% en su valor, superando el crecimiento promedio del país (17%), mientras que el resto de las regiones aumentó sus exportaciones MOI entre un 9% y un 15%.

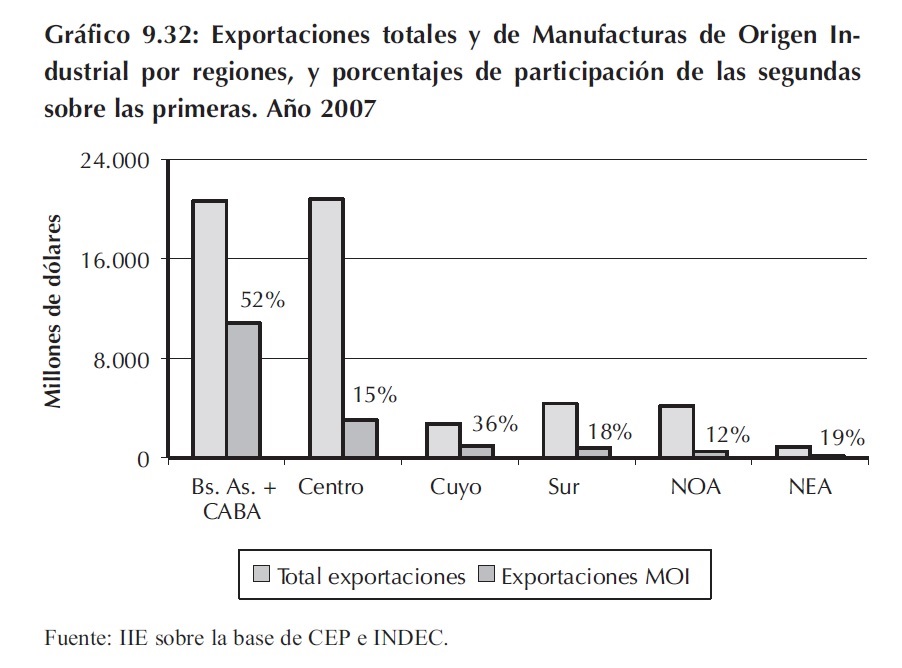

Cabe destacar por último, que la presencia de este tipo de exportaciones en el total de ventas externas de cada región difiere según el caso. Como se aprecia en el Gráfico 9.32 Buenos Aires y la Región de Cuyo son las regiones en las que más importancia tuvieron las exportaciones de manufacturas industriales respecto a los otros rubros en 2007. Dentro de esta última, la provincia que más aportó fue San Juan (47% de las ventas MOI cuyanas al exterior), seguida en importancia por San Luis con un 29%.

Mendoza generó un 17% de las divisas por este concepto y La Rioja un mínimo 7% en total generado por las MOI de la región 50.

50 El caso de la Región Centro será analizado en detalle en una sección posterior.

51 Cuyo 6%, Sur 3%, NOA 2%, NEA 2% y de origen indeterminado un 1%.

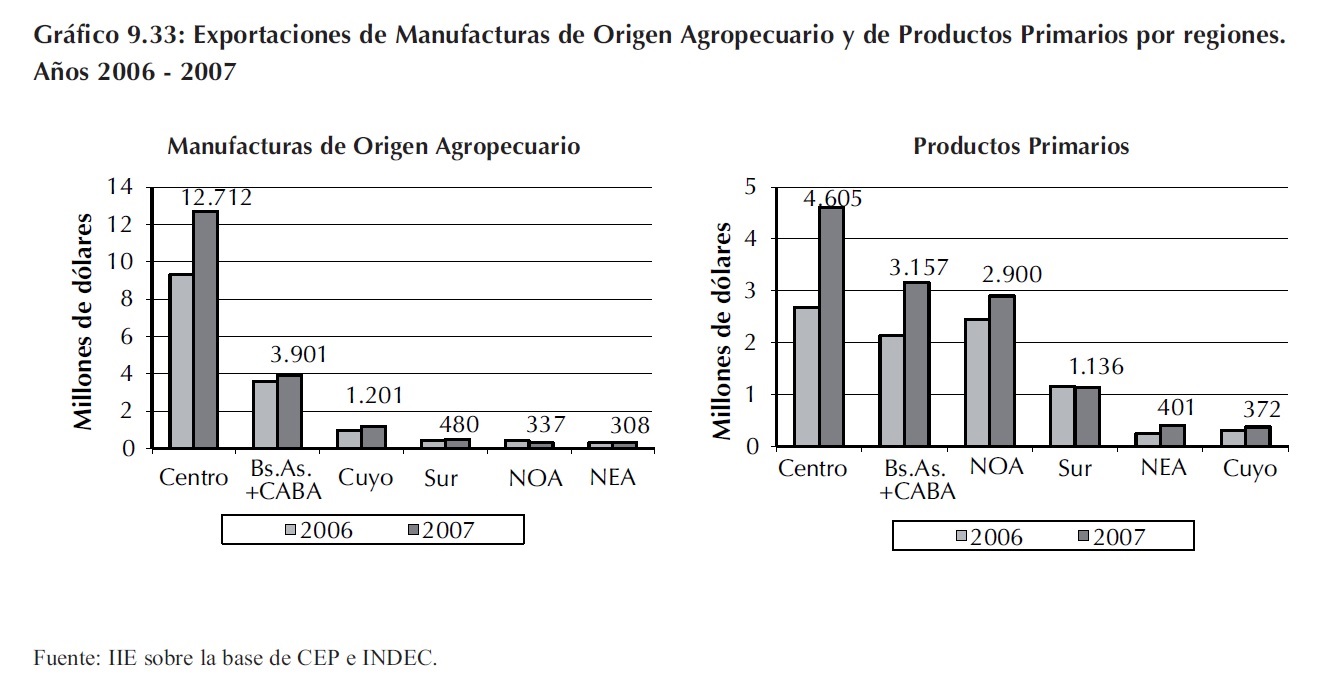

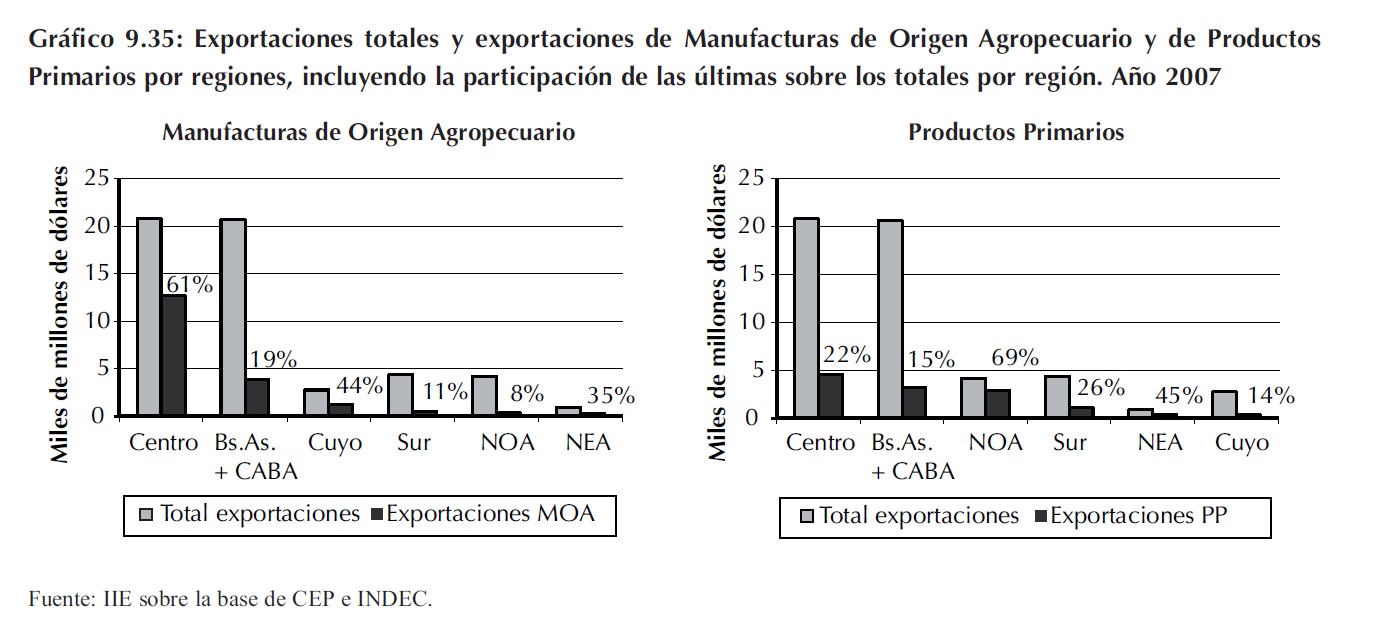

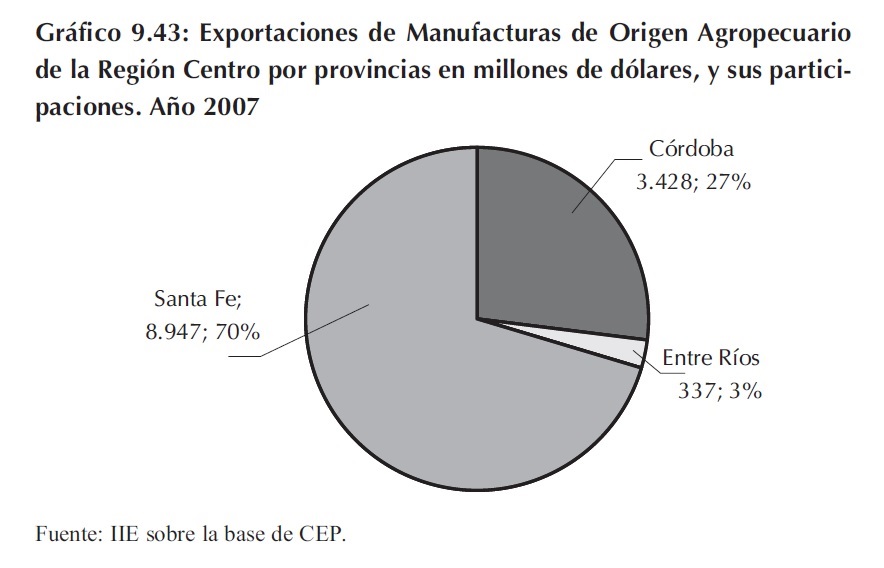

Pasando al estudio de las exportaciones de Manufacturas de Origen Agropecuario (MOA) y a las ventas de Productos Primarios (PP), se observa una marcada presencia de la Región Centro en ambos rubros en valores agregados. Como se observa en el Gráfico 9.33, las ventas MOA de la Región Centro más que triplican los valores de estas exportaciones de Buenos Aires + CABA, y representan un 66% de las exportaciones MOA de Argentina en el 2007. Mientras tanto, el resto de las regiones contribuyeron con menos del 7% en las exportaciones de este rubro 51. En definitiva, también es marcada la concentración en unas pocas provincias de las ventas de este otro tipo de manufacturas.

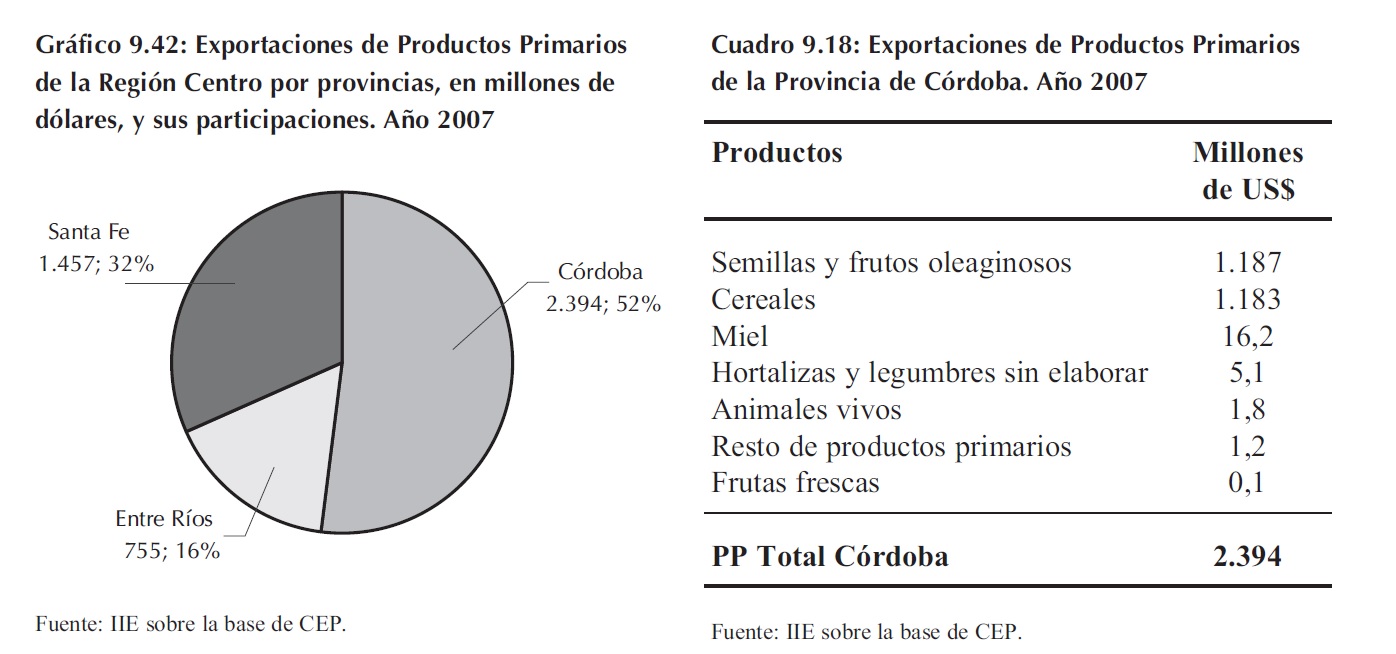

Para el caso de los Productos Primarios, la diferencia entre la Región Centro y Buenos Aires en términos agregados no es tan evidente como en las MOA, siendo ahora la relación igual a 1,5 entre sus valores exportados. Las participaciones en el total de Productos Primarios denotan en este caso una menor concentración al aparecer la Región del Noroeste Argentino (conformado por cinco provincias) como un importante proveedor de estas mercancías; en concreto, Región Centro aporta un 36%, Buenos Aires + CABA un 25% y el NOA un 23% del total de Productos Primarios exportados por el país. Debe notarse sin embargo, que dentro de esta última región, la Provincia de Catamarca absorbió el 61% de las divisas ingresadas por ventas al exterior lo cual atenúa en cierto modo lo afirmado en cuanto a concentración 52.

Continuando con el análisis, el Gráfico 9.33 no sólo evidencia el liderazgo de la Región Centro en cuanto a valores exportados sino que también refleja el dinamismo que tuvieron sus ventas en los últimos años. De hecho, esta región experimentó para el caso de las MOA una suba del 37%, siendo la única que superó al crecimiento promedio del país (26%). Respecto a los Productos Primarios, el aumento de las exportaciones de Córdoba, Santa Fe y Entre Ríos en conjunto fue de un 72%, un salto sorprendente comparado con el crecimiento promedio del 40% en el total país para este rubro 53. En otras palabras, es notable el impulso que tuvieron las exportaciones de productos primarios y agropecuarios en general, y en particular las realizadas por la Región Centro. Esto podría estar reflejando la respuesta de estos sectores a los aumentos de precios de las commodities en el contexto internacional.

52 Salta 13%, Tucumán 11%, Santiago del Estero 8% y Jujuy 6% de los PP exportados por el NOA.

53 En este caso también crecieron por encima del promedio el NEA (64%), y la Región de Buenos Aires + CABA (47%).

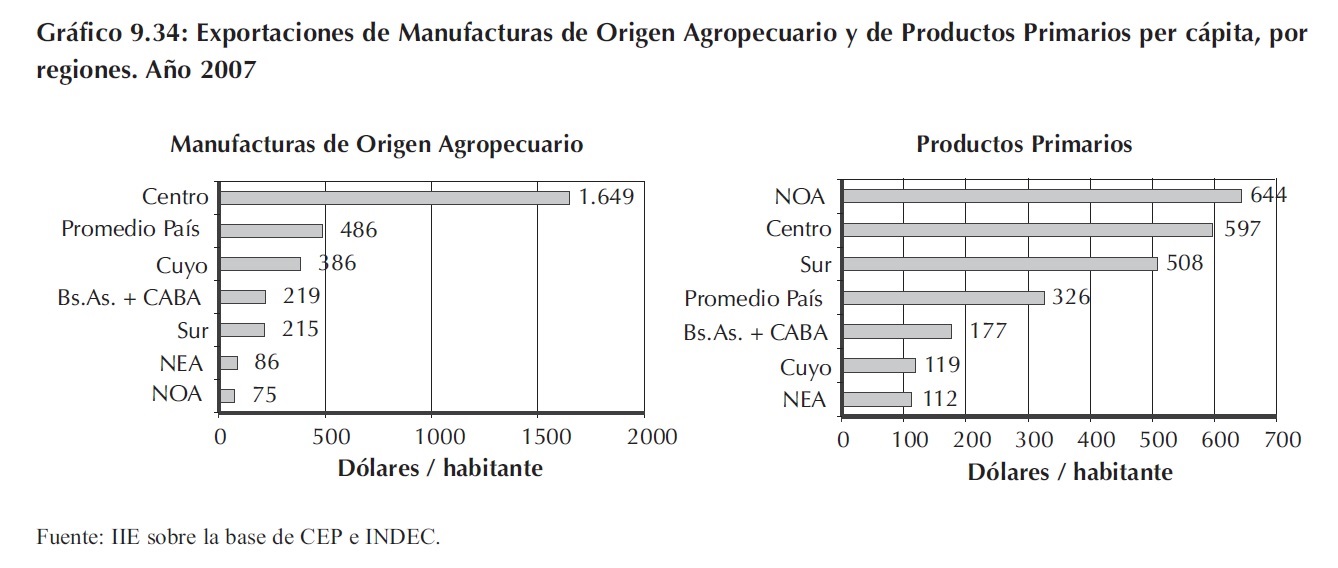

Para conservar la rigurosidad del análisis el Gráfico 9.34 muestra el ranking de las regiones, según lo exportado en manufacturas agropecuarias y productos primarios, teniendo en cuenta la densidad poblacional. Como se observa en el caso de las MOA la Región Centro continúa reflejando su liderazgo respecto a las otras regiones en este tipo de manufacturas. La misma se ubica muy por encima del promedio país ya que recibe US$1.649 per cápita por ventas externas MOA.

Por su parte, la Región de Cuyo asciende un lugar teniendo un ingreso de divisas mayor que el de Buenos Aires al ponderar las exportaciones por la cantidad de habitantes. Sucede algo similar con el NEA respecto del NOA aunque las cifras exportadas por estas últimas son poco significativas en relación al resto. Considerando los Productos Primarios, la Región del Noroeste Argentino pasa del tercer al primer puesto al llevar los valores agregados a valores promedio por habitante, demostrando el gran aporte de esta zona a las exportaciones argentinas de este rubro.

La Región Centro queda en segundo lugar y el tercero ya no lo ocupa Buenos Aires + CABA sino la Región Sur la cual supera, junto con las dos primeras, al promedio exportado per cápita en todo el país.

Una primera conclusión sobre la base de lo analizado, es que es indiscutible la existencia de diferencias entre las regiones del país en cuanto a sus relaciones comerciales con el exterior.