Balance de la

Economía Argentina

COMPETITIVIDAD E INVERSIONES

CAPÍTULO 9: COMPETITIVIDAD E INVERSIONES

La caída en la inversión a nivel mundial y en Latinoamérica durante el año 2001 se vió agravada en nuestro país, que atraviesa un proceso de desinversión. El gran potencial de Argentina en particular, y de los países latinoamericanos en general, se está desaprovechando por fallas a nivel institucional que repercuten sobre su competitividad.

Sin embargo, la región posee abundantes recursos naturales y humanos que pueden generar un fuerte proceso de crecimiento en caso de lograrse las reformas básicas necesarias.

9.1.Competitividad y Crecimiento

El crecimiento económico tiene sólo dos fuentes posibles: el ritmo al que se acumula la maquinaria, la educación y otros factores productivos, y la productividad con que se usan estos factores. A su vez, las tasas de crecimiento de estas dos fuentes dependen de la calidad de las instituciones y del ambiente empresarial, la capacidad tecnológica y el entorno macroeconómico, es decir, de la competividad (BID, 2001).

La competitividad, en su concepción moderna, es una visión integral que analiza todos los factores que contribuyen a generar valor, y no solamente factores aislados tales como el tipo de cambio. En lugar de buscar el desarrollo a través de programas diseñados por el sector público, se apunta a generar el ambiente de negocios más propicio para el libre desenvolvimiento de las empresas, ya que son las empresas y no los países quienes deben competir en los mercados internacionales.

Latinoamérica tuvo un crecimiento anual (del PBI per cápita) en los noventa muy inferior al de otras regiones en desarrollo, indicando claramente una falta de competitividad de sus empresas, las cuales por ejemplo tienen tamaños muy inferiores en comparación con las demás regiones. La competitividad de las empresas latinoamericanas se ve reducida por numerosos factores, entre los cuales se destacan:

- Falta de financiamiento.

- Exceso de regulaciones e impuestos. Por citar sólo un ejemplo, en América Latina en promedio se deben realizar doce trámites para crear una empresa, mientras que en Australia se requieren tres, en EEUU cuatro y en Canadá dos.

- Inestabilidad de la política económica.

- Baja productividad de la mano de obra.

- Debilidad de las instituciones básicas (salud, educación, justicia, legislación) e instituciones intermedias (asociaciones empresariales, sindicatos).

9.1.1. Competitividad comparada

En el proceso de desarrollo de un país o región existen distintas etapas, las cuales a su vez plantean distintos desafíos. En un primer momento, el principal objetivo es atraer inversiones para lograr una infraestructura básica, y mejorar el nivel educativo para salir de la trampa de la pobreza. A medida que mejora el nivel de ingresos, se hace cada vez más necesaria una producción de tecnología que permita reducir la dependencia de las impor-taciones, sin la cual no sería posible un crecimiento sostenido (WEF, 2002).

Para alcanzar niveles de desarrollo sustentables, un país debe pasar del progreso basado en sus ventajas comparativas (recursos naturales, mano de obra barata), al progreso basado en ventajas competitivas (el desarrollo continuo de nuevos productos y procesos con creciente incorporación de tecnología).

El hecho de tener un marco de estabilidad política y económica, con un buen nivel de tecnología crea las condiciones potenciales de competitividad para el crecimiento de un país. Pero la riqueza en sí se crea a nivel de las empresas, en su capacidad para producir eficientemente bienes y servicios con un alto contenido de valor, vale decir, la riqueza se basa en la productividad.

Por esto, los factores microeconómicos que incrementan la productividad son tanto o más importantes que los factores macroeconómicos. Pero el progreso a nivel microeconómico no ocurre de forma automática tras un proceso de reformas macro (liberalización comercial, estabilidad monetaria), sino que debe ser incentivado a través de nuevas reformas y políticas específicas por parte del gobierno y del sector privado.

La verdadera competitividad se mide a través del nivel de productividad, de la eficiencia con que se aprovechan los recursos, y no por la presencia de recursos. Además, esta productividad no debe estar presente únicamente en las industrias exportadoras, sino que debe observarse en toda la economía si se quiere lograr un incremento sostenido del nivel de vida. Esta productividad será justamente la que permita mantener salarios altos y una moneda fuerte. En última instancia, la productividad de un país es en realidad la productividad de sus empresas.

Este enfoque quizá ayude a clarificar la historia argentina reciente. En la década del noventa se lograron significativos avances en cuanto a entorno macroeconómico e infraestructura, pero existían falencias a nivel microeconómico (principalmente un bajo crecimiento de la productividad) las cuales, agravadas por un tipo de cambio fijo y altas tasas de interés, en retrospectiva hacían inevitable la crisis que efectivamente ocurrió.

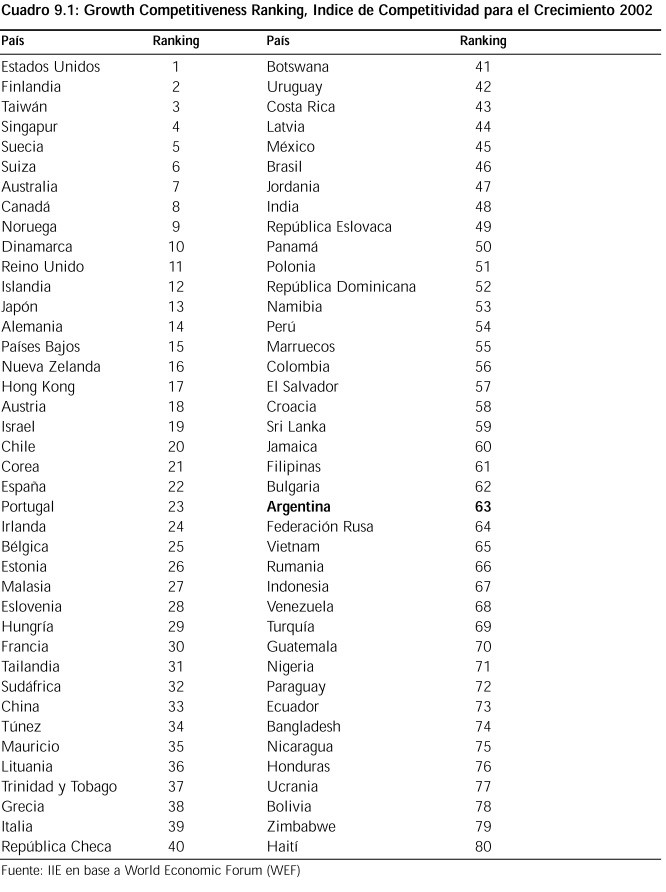

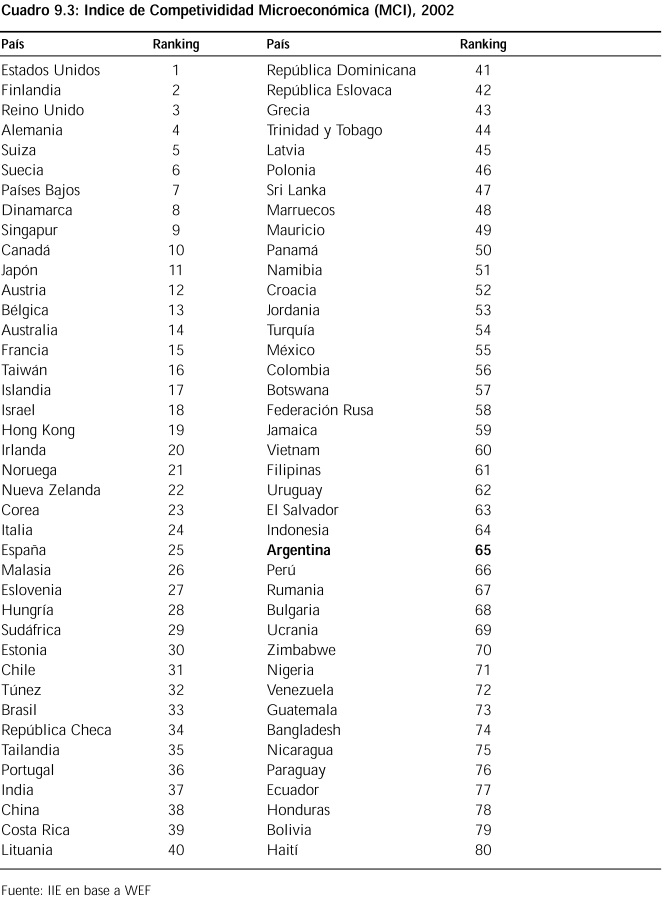

Debido a la necesidad de diferenciar los factores microecónomicos del entorno político y económico, el World Economic Forum (WEF) utiliza dos índices separados, uno para medir la capacidad de una economía de mantener un crecimiento sostenido en el mediano plazo (Growth Competitiveness Index - GCI) y otro para evaluar las instituciones, estructuras de mercado y políticas que apoyan los niveles actuales de prosperidad (Microeconomic Competitiveness Index - MCI). Cabe destacar que el informe anual del WEF es considerado el estudio más importante de competividad a nivel mundial. La comparación de los dos índices permite extraer algunas conclusiones interesantes.

En primer lugar, existe un grupo de países cuyo desempeño en el índice micro (MCI) es muy superior a su posición en el índice de crecimiento macro (GCI). Entre estos se destacan Uruguay, Portugal, Taiwán, Noruega, Chile, México y Australia.

Por otro lado, hay países que se encuentran en la situación inversa, con una baja productividad en relación a su situación económica y política. En este grupo están incluídos varios grandes países europeos tales como Francia, Alemania, Italia y Reino Unido. Brasil, Turquía e India también están en este grupo.

9.1.1.1. Capacidad de Crecimiento Sustentable

El Growth Competitiveness Index (Indice de Competitividad para el Crecimiento - GCI) intenta medir la capacidad de una economía de mantener un crecimiento sostenido en un mediano plazo. Intenta excluir los eventos atípicos de fuerte crecimiento que ocurren en algunos países subdesarrollados debido a un gran flujo de inversiones o a una estabilización monetaria. El índice se divide en tres subíndices: tecnología, instituciones públicas, y entorno macroeconómico.

Dentro de este marco, la tecnología tiene un rol fundamental. Sin progreso tecnológico, un país no podrá lograr altas tasas sostenidas de crecimiento. El progreso en tecnología no se ha detenido desde la Revolución Industrial, y no hay razones para creer que vaya a detenerse en el futuro. Como menciona Scherer (1999), los países que apuesten a que "ya todo está inventado" saldrán perdiendo. Los países que lideran al mundo en patentamientos, conocidos como "core innovators", son proveedores de tecnología al mundo, mientras que los restantes deben complementar su innovación propia con importaciones1. Estados Unidos, Japón, Suiza, Suecia y Alemania se encuentran en los primeros lugares como productores de nuevas tecnologías.

Estados Unidos está primero en el ranking GCI, en gran medida gracias a su liderazgo mundial en tecnología. El concepto de tecnología abarca las actividades de Investigación y Desarrollo, las interrelaciones entre universidad y empresa, la educación terciaria y la dinámica innovadora de las empresas. Otros países que se encuentran en los primeros lugares del ranking por su alto nivel tecnológico son Suecia y Taiwán. En cambio, Singapur está relativamente atrasado en tecnología, pero compensa este factor con sus buenos resultados macroeconómicos, ubicándose en el cuarto lugar del ranking.

En general, los países tienden a encontrarse en niveles similares en los rankings de los tres componentes del GCI. Algunas excepciones son China y Tailandia, quienes están bien osicionados en macroeconomía pero pierden competitividad en cuanto a instituciones públicas y tecnología. En cambio, Israel y Japón logran una buena ubicación gracias a su nivel de tecnología, no así respecto a los 2 restantes factores. Dinamarca, Reino Unido, Islandia y Nueva Zelanda son ejemplos de países con instituciones públicas competitivas, pero que no están tan bien ubicadas en tecnología y macroeconomía.

Argentina tiene un mal desempeño de sus instituciones públicas y macroeconomía (puestos 66 y 65 respectivamente), pero está relativamente bien ubicada en tecnología (puesto 44).

En 2002 nuestro país cayó 14 lugares, hasta el lugar 63, mientras que Turquía cayó al lugar 69, comparado con el puesto 54 de 2001, la caída más grande en el ranking (ver cuadro 9.2). Entre los países latinoamericanos, Chile es el mejor ubicado a nivel mundial (puesto 20), y además el que más puestos avanzó entre 2001 y 2002.

9.1.1.2. Competitividad Microeconómica

El Microeconomic Competitiveness Index (MCI) intenta medir "las instituciones, estructuras de mercado y políticas que apoyan los niveles actuales de prosperidad"; la productividad. Este índice a su vez se desagrega en dos subfactores: el nivel de desarrollo de las empresas y la calidad del ambiente de negocios en un país. Estos subfactores están muy relacionados: la competividad empresaria depende de los avances dentro de la em-

1 Ver capítulo 5, punto 5.10.7.

Argentina se encuentra entre los 10 países que más posiciones retrocedieron entre 2001 y 2002. República Dominicana, Malasia y Sri Lanka son quienes más escalaron en el ranking en este período

9.2. Los emprendimientos privados

En 1999 se publicó por primera vez el Global Entrepreneurship Monitor, un informe que intenta medir el espíritu emprendedor de la población en distintos países, a través de encuestas y análisis macro. La base del estudio GEM es que el marco institucional puede favorecer o desfavorecer a quienes intentan iniciar un negocio, lo cual es muy importante dado que en caso de prosperar su idea, estas personas contribuyen al crecimiento económico. El marco de análisis incluye los factores culturales, que son claves para explicar el grado de emprendimiento en cada país.

En Argentina, se estima que 11 de cada 100 personas de entre 18 y 64 años está iniciando o ya ha iniciado un emprendimiento, un valor alto entre los países relevados, que lo ubica por encima del promedio del 9% en la muestra. Los países con mayores niveles de emprendimiento son México y Nueva Zelanda, con más del 17%. Otros países con niveles altos son Estados Unidos, Australia, Corea, Brasil e Irlanda. Bélgica, Japón, Singapur e Israel tienen los niveles de emprendimiento privado más bajos, alrededor de 5 de cada 100 personas en edad activa.

El informe distingue entre los emprendimientos realizados para aprovechar una oportunidad de negocios (emprendimientos voluntarios) y los emprendimientos realizados porque es la mejor (o la única) oportunidad posible, o sea el emprendimiento por necesidad.

No sorprende el resultado de que el 42,8% de los emprendimientos en nuestro país son por necesidad. Es notable observar que prácticamente la misma proporción de la Población Económicamente Activa (PEA) tiene problemas laborales (desocupación y subocupación)2 .

En cuanto al emprendimiento voluntario, los países con mayores niveles son Australia, Nueva Zelanda, México y Estados Unidos. En Argentina se estima que de las 11 personas que inician un emprendimiento, 6 lo hacen en forma voluntaria. Israel, Japón, Bélgica, y Francia tienen los niveles más bajos.

En general, los emprendedores voluntarios tienden a iniciar negocios orientados a los servicios, que requieren un mayor nivel de planificación y complejidad. En cambio, los emprendedores por necesidad inician negocios de productos para consumo.

Cabe remarcar que desde 1999, el GEM encuentra una correlación positiva entre la tasa de emprendimiento y el crecimiento económico. La interrelación entre estos factores es compleja, por lo que esta correlación no es muy fuerte, pero es un resultado persistente. Eliminando algunos países de características especiales en la muestra (outliers), se obtiene para el 2001 una correlación de 0,73 entre el crecimiento del PBI y la tasa de emprendimiento.

9.2.1. Inversión Informal

En la mayoría de los países los inversores informales, tales como familiares y amigos, aportan más que los venture capitals a los nuevos emprendimientos. Por ejemplo, entre las empresas que más crecieron en Estados Unidos en el año 2000, el 16% en sus comienzos tenía un capital de menos de U$s 1.000, y el 42% menos de U$s 10.000. Estas sumas pequeñas son muy poco interesantes para los venture capitals, por lo que el capital inicial se obtiene de otras fuentes. Sin embargo, cuando se suman todos estos mínimos aportes, se obtienen sumas muy importantes a nivel agregado. Un estudio de Bygrave y Hay (2002) para 18 países, estima que la inversión informal podría ascender al 1,1% del PBI en promedio. Este financiamiento además tiene un fuerte impacto multiplicador, ya que se gasta en salarios, construcción y compra de maquinaria y equipos. El 48% de los inversores informales financió el emprendimiento de un familiar, el 28,9% financió a un amigo, y el resto a compañeros de trabajo u otros.

De acuerdo a Bygrave y Hay, entre 1997 y 2001 en Argentina la inversión informal otorgó financiamiento por U$s 1.300 millones, U$s 54 per cápita (o un 0,45% del PBI), una cifra inferior al promedio de los países relevados (U$s 314 per cápita y 1,13% del PBI). Cabe remarcar que el estudio evalúa únicamente los emprendimientos de oportunidad, y no a los emprendimientos por necesidad, con lo cual la inversión informal en Argentina seguramente es superior a la estimada por los autores.

Esta forma de financiamiento no recibe tanta atención por parte de los medios, quienes suelen mencionar más a los venture capitals y otros créditos formales. La realidad es que sólo una minoría de los emprendimientos nacientes logrará convencer a un inversor externo de apostar por su proyecto, teniendo que recurrir a sus contactos personales para conseguir financiamiento. Por esto, en los países relevados la inversión informal es más importante que la inversión de venture capitals: se estima que por cada dólar de venture capital formal hay 1,6 dólares de inversión informal.

2 Ver capítulo cuatro de la presente edición del Balance.

9.3. Inversiones

9.3.1. Inversión Extranjera Directa

Durante el año 2001 los flujos de Inversión Extranjera Directa (IED) cayeron más del 50% respecto del año 2000, hasta alcanzar 735 miles de millones de dólares en todo el mundo, de acuerdo al World Investment Report (WIR) de las Naciones Unidas edición 2002. Esta caída se explica por una desaceleración global en la actividad económica, junto con una disminución de la confianza empresaria. Los ataques del 11 de Septiembre en Nueva York tuvieron gran influencia negativa sobre este último factor. Además, no se espera una recuperación de la inversión durante 2002.

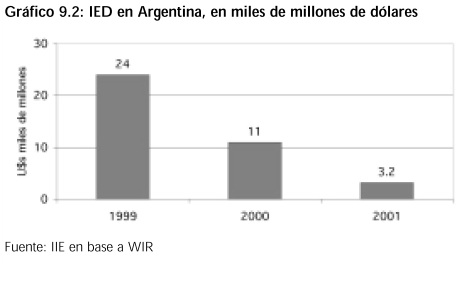

A nivel regional, Asia y América Latina recibieron menores niveles de inversión, Europa tuvo una importante caída (59%), mientras que África tuvo un incremento, aunque sigue representando una fracción poco significativa del total de inversión extranjera. Entre los países llamados en desarrollo, China fue el mayor receptor, y su incorporación a la OMC (Organización Mundial del Comercio) probablemente acentúe esta tendencia. América Latina recibió 85.000 millones de dólares en 2001, una caída del 11% respecto al año anterior. Argentina y Brasil tuvieron caídas, mientras que México y Chile vieron aumentos en las inversiones recibidas. México duplicó los niveles de IED interna, llegando a 25.000 millones gracias a la compra de Banamex por Citigroup, pasando a ser el principal receptor, en lugar de Brasil. Las inversiones extranjeras en Chile crecieron un 50%, mientras que Argentina tuvo una caída muy grande, apenas superando los $3000 millones en IED en 2001.

El informe de Naciones Unidas destaca que Argentina podría convertirse en un atractivo destino para las industrias que apuntan a la exportación, debido a la reducción en los costos a partir de la devaluación. Esto todavía no ha ocurrido a raíz de la incertidumbre política, pero hay algunas empresas aisladas como Iveco, que revirtió su decisión de producir en Brasil. Argentina tiene gran potencial como receptor, y recibió muchas inversiones en la década de los noventa, pero eso fue antes de la profundización de la actual crisis.

Sin embargo, es preocupante la actitud de la población sobre la inversión extranjera, ya que existe una tendencia a considerar que es equivalente a una venta de los activos nacionales. Esta actitud proteccionista aumentó por el incremento percibido en las tarifas tras la privatización de los servicios públicos, además de la poca transparencia con que se realizaron, tal como remarca una encuesta de Graciela Romer y Asociados (citada en el WIR).

A esto se suma la percepción de que los bancos extranjeros se apropiaron de los fondos de los ahorristas, como consecuencia del corralito. Además, entre un sector de la población parece notarse una actitud de baja tolerancia con las empresas que logran ser rentables a pesar de la crisis.

9.3.2. La inversión en Argentina

Durante el corriente año se agravó el retroceso de la inversión en nuestro país: se estima una caída del 38% anual. El presupuesto nacional para el 2003 prevee un incremento del 10,5%, mientras que los cálculos privados son menos optimistas, pronosticando un crecimiento nulo o incluso una pequeña caída. De todas maneras, la inversión es una variable muy sensible a los acontecimientos políticos nacionales e internacionales, por lo que es difícil realizar este tipo de estimación.

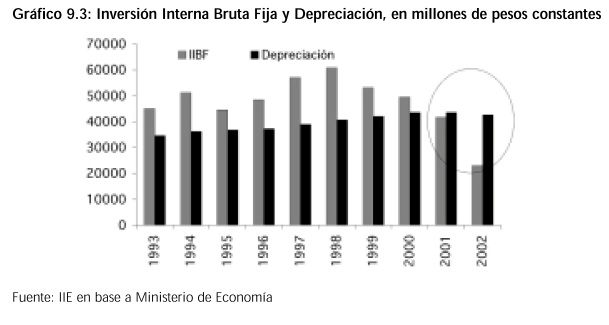

La inversión interna bruta fija (IIBF) se encuentra en los niveles más bajos desde 1970, con excepción del período hiperinflacionario de 1989-90. Desde el máximo alcanzado en el segundo cuatrimestre de 1998 hasta igual período del 2002 la IIBF cayó un 58,9%. Estos niveles de inversión implican que la Inversión Neta es negativa, o sea que no cubre las depreciaciones, como se observa claramente en el gráfico 9.3. De esta manera, Argentina está comprometiendo el nivel de ingresos de las futuras generaciones.

Debe mencionarse que lamentablemente en el corriente año existe una marcada escasez de información estadística sobre las inversiones a nivel sectorial y regional, tanto de fuentes oficiales como privadas. Es por esto que no puede lograrse el nivel de desagregación de anteriores ediciones del Balance.

9.3.2.1. Bienes de capital

Hasta el año 2001, alrededor del 50% de los bienes de capital adquiridos cada año eran importados. A partir de la devaluación, la importación cayó fuertemente. Seguramente con el paso del tiempo algunas de las máquinas importadas se reemplazarán por equipos de origen nacional, pero hasta que ello ocurra esta caída significa un fuerte retraso en la modernización de las empresas argentinas. La retracción en la importación de maquinaria y equipo por sector se observa en el gráfico 9.4.

9.4. Conclusiones

A pesar de la caída en la inversión directa a nivel mundial y particularmente en Argentina, el panorama futuro no es tan sombrío, si se dan ciertas condiciones mínimas de estabilidad institucional y macroecónomica. Como muchas veces se ha dicho a lo largo de la historia, Argentina tiene abundantes recursos naturales que pueden resultar muy atractivos para los inversores tanto nacionales como extranjeros. Además tiene una oferta relativamente buena de mano de obra calificada, con salarios en dólares muy competitivos. Sin embargo, es necesario un continuo proceso de modernización y diversificación en la educación, particularmente a nivel terciario y universitario, para adaptar los programas de estudio a las exigencias actuales. Para ayudar a la inversión y al crecimiento se necesita también un retorno del crédito bancario a tasas factibles, y una adecuación de las estructuras de gobierno para favorecer a la actividad privada. En este ámbito, se requiere de una simplificación de las estructuras impositivas y burocráticas, que actualmente reducen los incentivos para el emprendimiento privado, o lo incentivan a operar en negro.