Balance de la

Economía Argentina

EL SECTOR PÚBLICO PROVINCIAL

CAPÍTULO 7: EL SECTOR PUBLICO PROVINCIAL

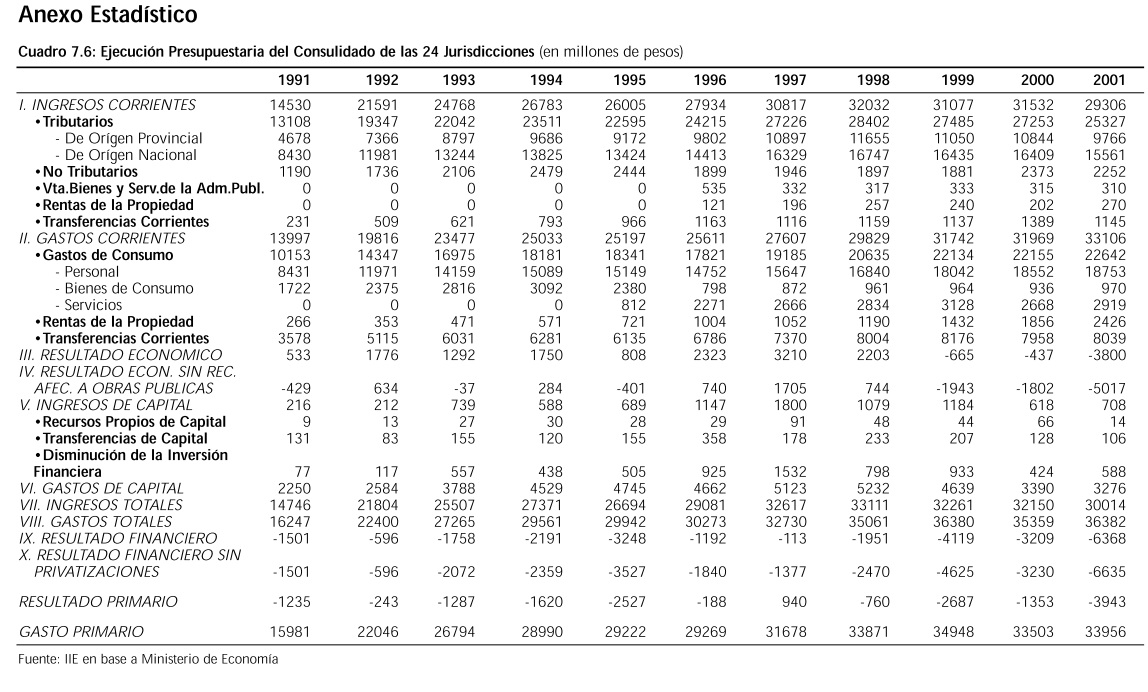

7.1 Consolidado de las 24 jurisdicciones

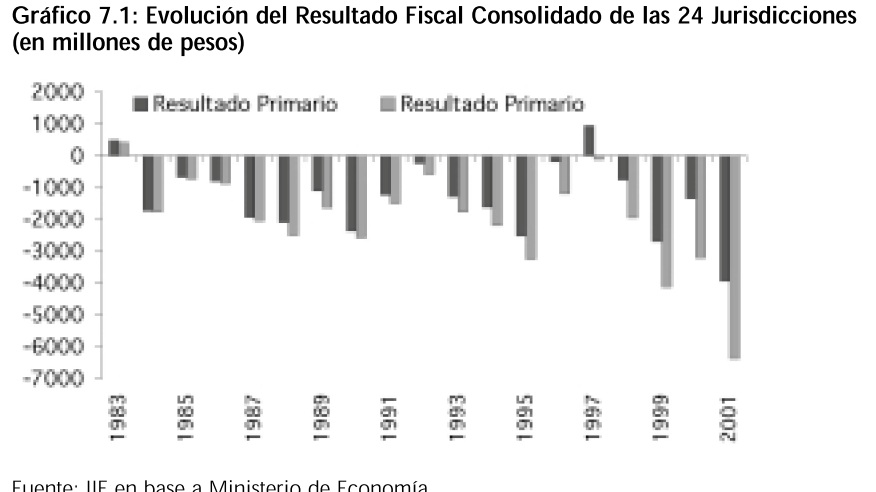

El resultado fiscal del consolidado de las 24 jurisdicciones muestra un importante deterioro desde 1997. En efecto el resultado primario (ingresos totales - gastos totales excluidos intereses) pasó desde un superávit de $ 940 millones en 1997 a un déficit de $ 3943 millones en 2001, mientras que el resultado global aumentó desde un rojo de $ 113 millones hasta $ 6635 millones.

Entre los principales determinantes del desequilibrio en las cuentas públicas provinciales se pueden mencionar, por el lado del gasto, el aumento en las erogaciones corrientes excluidos intereses de la deuda ($ 4126 millones) e intereses de la deuda ($ 1373 millones) compensado parcialmente con una disminución del gasto de capital ($ 1847 millones) y, por el lado de los ingresos, una disminución de $ 2604 millones. Es decir que desde 1997 el consolidado de las 24 jurisdicciones incrementó el gasto público corriente en detrimento de las erogaciones de capital. Respecto a la partida intereses de la deuda, si bien este rubro evidenció un fuerte crecimiento en el período considerado no se puede sostener que fue el principal determinante del deterioro de las finanzas provinciales.

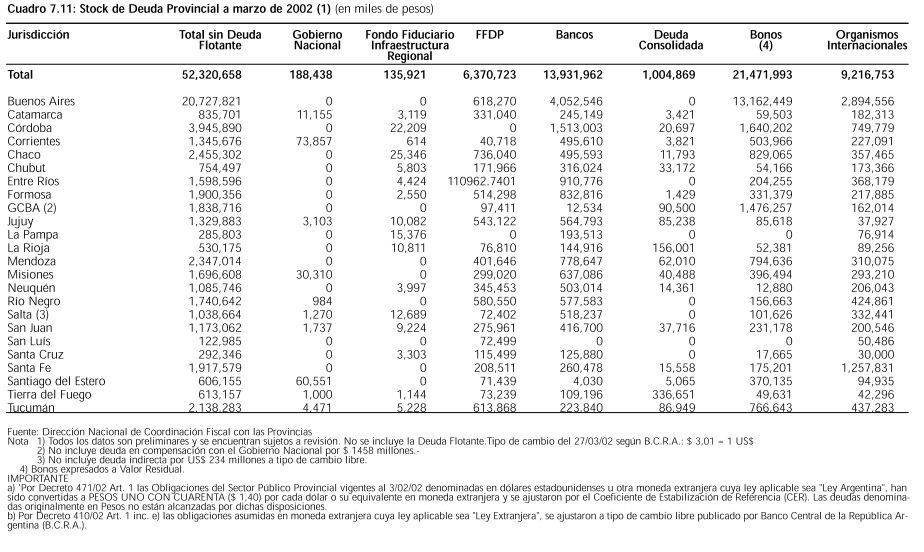

El desequilibrio de las cuentas fiscales provinciales registró un importante impacto en la deuda pública. El pasivo de las 24 jurisdicciones aumentó desde $ 11802 en 1997 hasta $30067 en 2001. Con el primer trimestre de 2002 la deuda alcanzó un valor de $ 52321 millones. La variación de la deuda pública en el corriente año se explica por la deuda con organismos internacionales que se encuentra dolarizada y por la pesificación de la deuda con entidades financieras en moneda extranjera a un tipo de cambio de 1.4 pesos por dólar más la actualización del capital por el coeficiente de Estabilización de Referencia (CER).

Resulta importante destacar que desde mediados de 2001, debido al desequilibrio en las cuentas públicas junto con el cierre del mercado voluntario de crédito, hubo una proliferación de deuda compulsiva (cuasi-monedas). La posibilidad de financiar el gasto de esta manera nuevamente postergó la realización de una reestructuración del sector público provincial.

7.2 Ejecución Presupuestaria 2002

Las últimas cifras oficiales indican que las cuentas provinciales habrían registrado un primer semestre muy complicado debido a que los ingresos provinciales registraron una importante variación negativa durante el primer semestre del año (-10%). Prueba de ello es que durante los primeros seis meses del año se registró un importante crecimiento de las cuasi-monedas. En efecto, el resultado consolidado del primer semestre fue de un déficit de $ 1130 millones.

Para el segundo semestre el panorama luce más alentador, ya que los gastos continúan relativamente constantes en términos nominales y los ingresos comenzaron a evidenciar el efecto de la suba de precios y la estabilización del nivel de actividad.

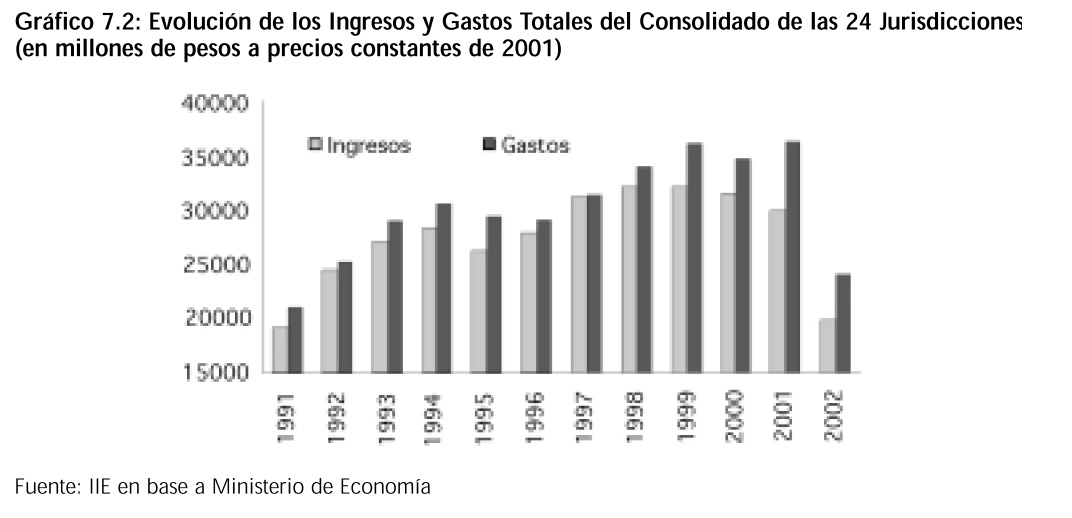

Un punto importante de mencionar es la reducción de los gastos e ingresos en términos reales en 2002 respecto a los años anteriores, tal como se puede apreciar en el gráfico 7.2. Efectivamente para el corriente año se estima una reducción de los ingresos del 34% y una variación similar en los gastos. Es decir que los recursos del conjunto de las provincias y de la Ciudad de Buenos Aires se ubicarían un 4% por encima de los valores registrados en 1991 y los gastos en un 14%.

Para los próximos años es de esperar que los ingresos comiencen a recuperarse con el nivel de actividad lo que le permitiría en promedio a las 24 jurisdicciones mejorar sustancialmente su performance fiscal en la medida que mantengan el nivel de gasto controlado.

Sin embargo a la luz de la experiencia de otros ajustes realizados por razones de fuerza mayor, tal como el que se produjo en 1995, si no existe conciencia de los beneficios de alcanzar un equilibrio fiscal resulta difícil sostener que en los próximos años las provincias harán un sacrificio para mejorar la performance fiscal.

Respecto a la deuda pública resulta importante destacar el incremento del periodo de maduración. En efecto los pasivos provinciales con las entidades financieras que eran en su mayoría de corto plazo se reprogramó con el canje de deuda en donde el Estado Nacional emitió un título a 16 años de plazo. Con respecto a la deuda con los organismos internacionales, en base al acuerdo alcanzado con la Nación, recibiría el mismo tratamiento al que obtenga la deuda Nacional, por lo que es de esperar que estos pasivos se refinancien a un plazo mayor.

En síntesis los indicadores de endeudamiento de las provincias registraron un fuerte incremento en el corriente año lo que significa que en los próximos años deberán realizar un importante esfuerzo para honrar sus obligaciones. Sin embargo resulta importante considerar que los indicadores utilizados sobreestiman el verdadero nivel de los pasivos por los siguientes puntos: primero, no consideran el aumento del plazo promedio de vida de la deuda provincial lo que determina que las administraciones no deban recurrir al mercado del crédito todos los años para renovar una porción importante de la misma; segundo, los indicadores considerados (deuda / ingresos) se encuentran sesgados debido al incremento del numerador (deuda financiera pesificada a 1.4 y deuda con organismos internacionales en dólares) y el denominador por el momento no reflejó el impacto de la suba de precios y la estabilización del nivel de actividad.

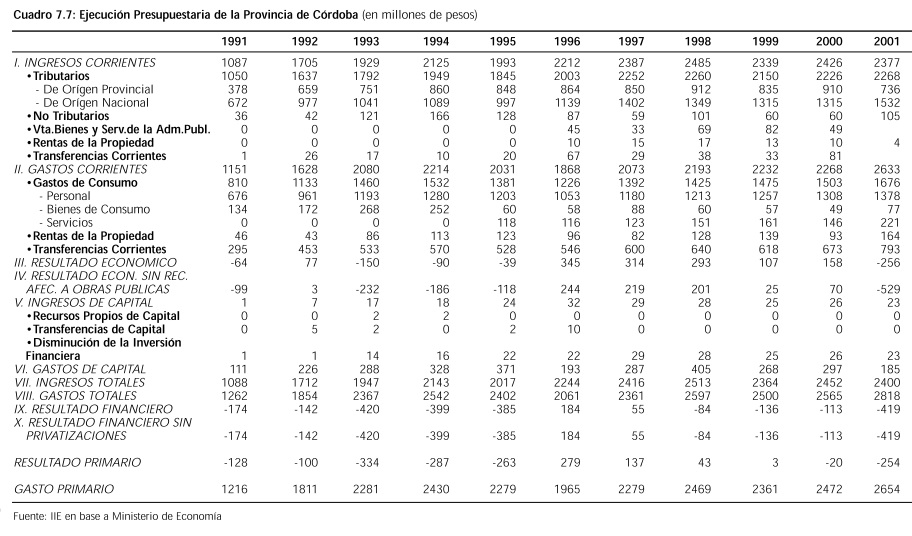

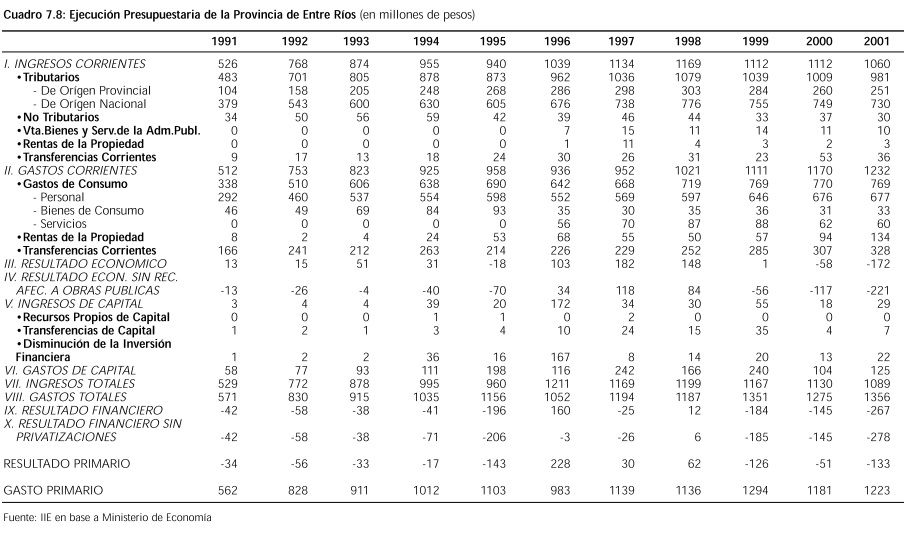

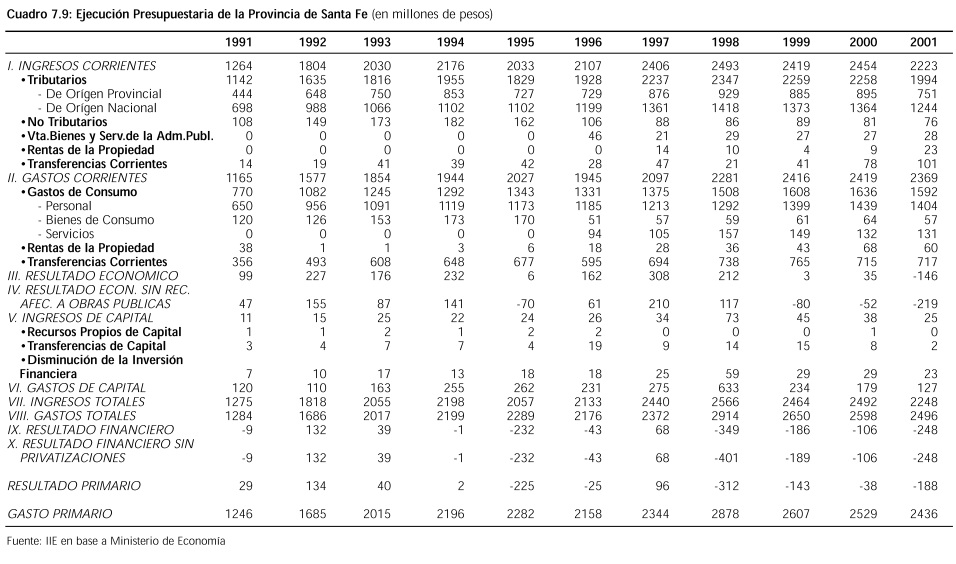

7. 3 El Sector Público de las Provincias de la Región Centro

El resultado fiscal de las tres provincias que integran la Región Centro registró un importante deterioro, tal como ocurrió con el promedio de las 24 jurisdicciones. Sin embargo, resulta de utilidad analizar cuales fueron las principales partidas que determinaron esta performance de las cuentas públicas.

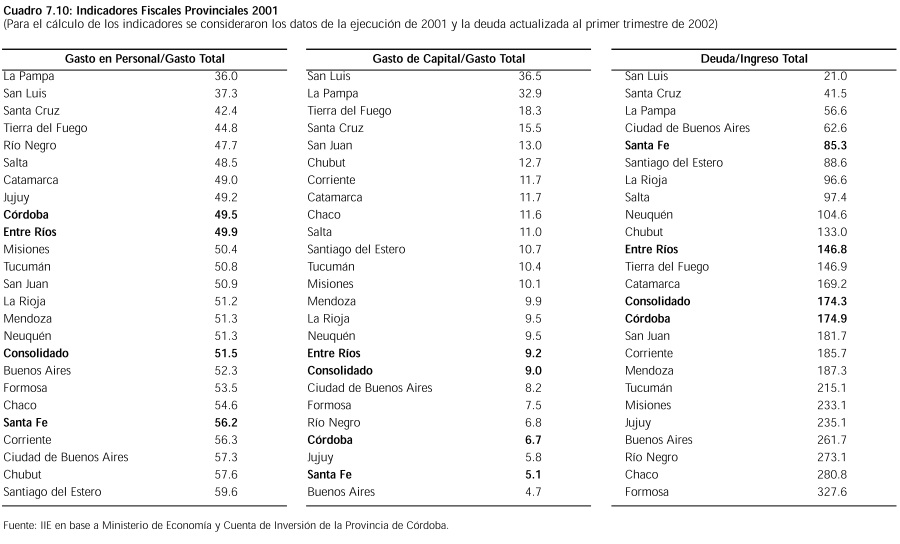

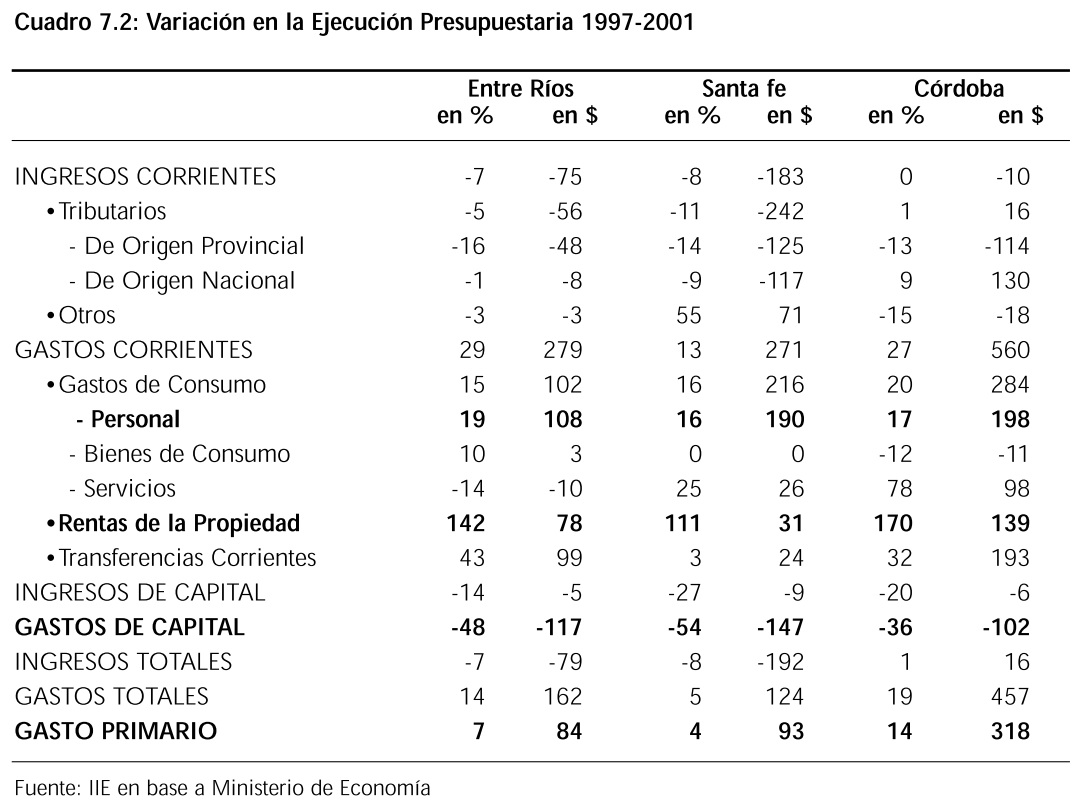

Considerando el periodo 1997 - 2001, se observa que por el lado de los ingresos Entre Ríos y Santa Fe presentan similares variaciones (en torno al -7%) mientras que Córdoba mantuvo estable sus recursos. Por el lado del gasto, también se aprecia un comportamiento heterogéneo en las tres jurisdicciones. La variación en las erogaciones corrientes en Santa Fe, Córdoba y Entre Ríos fue del 13%, del 27% y del 29% respectivamente.

Este comportamiento diferencial se explica por las partidas de servicios, bienes de consumo y transferencias corrientes mientras que el rubro personal presenta variaciones similares.

En las tres provincias se registró un importante crecimiento de los servicios de la deuda (superior al 100%) aunque en ningún caso fue el principal determinante del desequilibrio fiscal. Cabe señalar que este es un indicador imperfecto de la magnitud de la deuda ya que está influida por los procesos de renegociación. (en Córdoba este es el principal motivo de la reducción de los pagos de intereses en 1999 y su posterior incremento más que las modificaciones en los volúmenes de la deuda) Otro aspecto de relevancia es que este indicador no considera el plazo promedio del pasivo.

7.4 Nivel de Endeudamiento

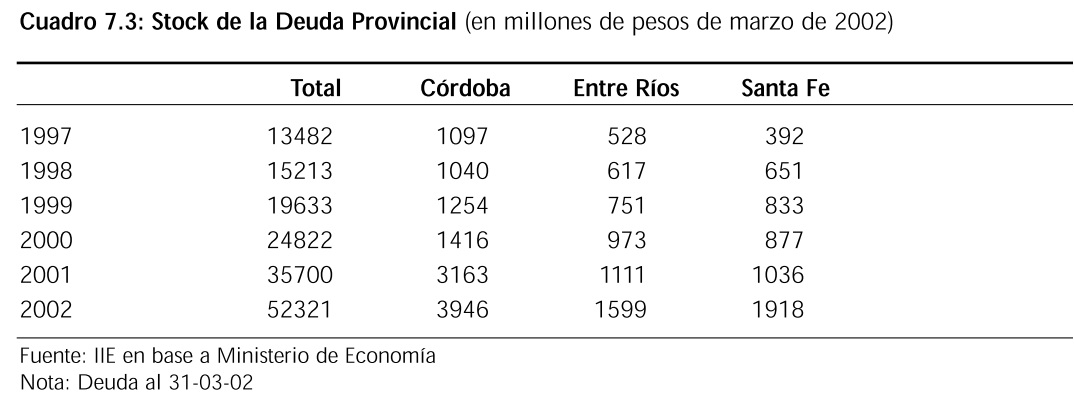

La deuda pública a precios constantes de la Región Centro experimentó, en el periodo bajo análisis (1997 - 2002), una variación similar al promedio de las 24 jurisdicciones. Desagregando por provincia de la región se observa que Santa Fe registró un incremento del 389% en el periodo (muy superior al promedio), en segundo lugar se ubica Córdoba con el 260% y por último Entre Ríos con el 203%.

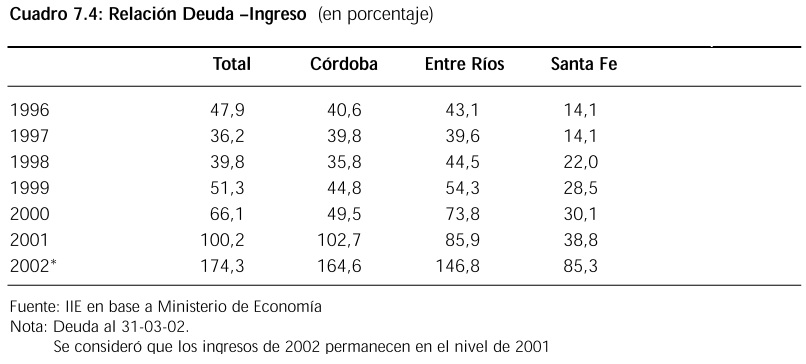

Sin embargo, cuando se analiza el stock de pasivos en relación a los ingresos de las jurisdicciones se observa que en promedio Santa Fe presenta el menor endeudamiento relativo seguida por Córdoba, el consolidado de las 24 jurisdicciones y por último Entre Ríos (si se excluye el año 2001). Considerando el 2001 Córdoba presenta la mayor relación deuda ingreso de la Región Centro.

En el caso de la Provincia de Córdoba el importante crecimiento de la deuda durante 2001 se explica fundamentalmente por el déficit fiscal ($ 419 millones) y los compromisos de capitalización del Banco de Córdoba ($ 650 millones).

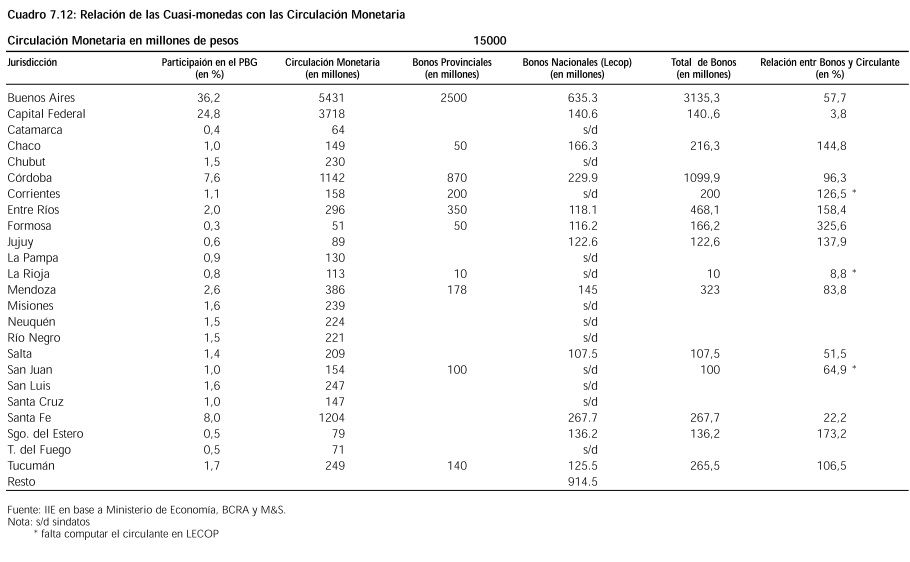

Respecto al último año, el cierre del mercado voluntario de crédito junto a la incapacidad de las provincias de flexibilizar su nivel de gasto determinó un financiamiento de la actividad del sector público a través de la colocación de títulos de deuda compulsivos. Estos títulos son considerados sustitutos imperfectos de la moneda ya que no son aceptados en el 100% de las operaciones como medio de pago ni pueden utilizarse para la cancelación de impuestos nacionales, con excepción del las LECOPs y los PATACONES.

Las cuasi-monedas presentan una dispersión muy importante si se considera su cotización, lo que se puede explicar por la relación entre el monto de emisión y el circulante. En aquellas provincias que este cociente es más elevado la paridad del título es menor. En el cuadro 7.5 se aprecia la relación inversa entre el cociente bonos provinciales-circulante y la cotización de los títulos.

Considerando los últimos datos oficiales, junio de 2002, en relación a los pasivos provinciales se puede observar un importante incremento tanto en términos absolutos como en términos relativos. Resulta importante aclarar que este comportamiento se explica principalmente por los pasivos en moneda extranjera con los organismos internacionales que evolucionaron con el tipo de cambio y la pesificación de la deuda con las entidades financieras nacionales. Respecto a este punto se deben considerar las aclaraciones realizadas para el nivel de endeudamiento para el conjunto de las 24 jurisdicciones.

7.5 Conclusiones

El deterioro de las cuentas públicas desde 1997 se explica fundamentalmente por un aumento en los gastos primarios (gastos total excluido los intereses) fundamentalmente en la partida personal.

Si se considera en forma aislada el año 2001 la caída de ingresos como consecuencia del menor nivel de actividad pasa a explicar una porción importante del resultado negativo.

Considerando las provincias de la Región Centro, también se observa que los intereses de la deuda no fueron la principal causa del desequilibrio en las cuentas públicas provinciales.

En relación al nivel de endeudamiento se observa que las provincias de Córdoba y Entre Ríos presentan un mayor endeudamiento relativo. Cabe destacar que el acuerdo entre la Nación y las provincias permitió refinanciar a largo plazo las deudas con entidades financieras. Respecto a la deuda con los organismos multilaterales, en principio recibirán un tratamiento similar al que obtenga la deuda nacional, con lo cual se lograría una reestructuración de los plazos. Con respecto a las cuasi-monedas, que presentan un plazo de vencimiento relativamente corto se esta negociando un rescate con recursos del Gobierno Nacional y una reprogramación de la deuda que surja por este concepto a largo plazo.

El desafío de las administraciones provinciales es el de aprovechar el ajuste realizado durante el año 2002 a través de la inflación como primer paso para reestructurar las administraciones provinciales.

El Banco de la Provincia de Córdoba

Con la nueva capitalización del Banco de la Provincia de Córdoba en 2001 por $ 650 millones nuevamente resulta importante analizar la conveniencia de mantener bajo la órbita Estatal a la entidad financiera. Si bien uno de los objetivos de esta Administración era la de privatizar a la entidad crediticia oficial, la demora en la ejecución de dicho plan nuevamente provocó un incremento de los pasivos provinciales.

En las ediciones del Balance de la Economía Argentina 1994-2000 se analizaron los balances del banco oficial donde se podía apreciar claramente el bajo porcentaje de la cartera del banco en situación normal (es decir de créditos en los cuales las amortizaciones e intereses se abonan en tiempo y forma), lo que representa el indicador más elocuente de la baja capacidad de la entidad para seleccionar proyectos, principal tarea de una entidad financiera. Además, del análisis de la cartera de morosos se desprendía que esta baja performance no se explicaba por la concesión de préstamos a micro-emprendimientos y PyMEs.

Resulta importante destacar que la privatización del banco no significa que el gobierno no deba fomentar el desarrollo de algunas regiones ni el acceso al financiamiento de las empresas de menor escala, sino por el contrario debe intervenir en el mercado del crédito pero de una manera eficiente.

Al respecto es importante mencionar algunas líneas de acción que debería implementar el Gobierno. En primer lugar, el subsidio de la tasa de interés a los préstamos otorgados por las entidades financieras a los sectores que el gobierno considera de interés, es un mecanismo interesante para fomentar el crédito. En este caso el tomador del préstamo se beneficia con una tasa de financiamiento menor a la que rige en el mercado y el Gobierno tiene acotado el monto del subsidio a un porcentaje del interés. Cabe destacar que este mecanismo fue utilizado por la actual administración pero lamentablemente en una magnitud muy reducida.

Otro mecanismo de financiamiento es a través del aporte parcial de los recursos para crear un fondo que otorgue financiamiento o garantías y que la gestión de dicho fondo esté en manos del sector privado. Por último, se debe mencionar que las PyMEs y los micro-emprendimientos además del problema del acceso al crédito tienen dificultades para mejorar el paquete tecnológico utilizado en el proceso de producción, capacitación de su personal, logística, etc, donde el estado debería reflejar un mayor compromiso.