Balance de la

Economía Argentina

COMPLEJO OLEAGINOSO

Capítulo 5.6: COMPLEJO OLEAGINOSO

En los últimos 10 años el agro argentino atravesó un período de reconversión en el que la soja tendió a desplazar a la ganadería y a otros cultivos. Esta tendencia se acentuó a partir de la introducción de variedades transgénicas y técnicas de siembra directa. Nuestro país tiene grandes ventajas de costos,, y actualmente es el primer exportador mundial de productos derivados de la soja. Además las perspectivas futuras para el sector son excelentes, en base al crecimiento global de la demanda. La principal zona sojera del país se encuentra en la Región Centro, con centro en la ciudad de Rosario.

5.6.1. Argentina, formador de precios a nivel mundial

En 1991 comienza una etapa de vertiginoso crecimiento de la producción de soja en nuestro país, que se acentúa a partir de 1997 con la introducción de las variedades de soja transgénica (resistentes al herbicida glifosato). El uso de la soja transgénica redujo los costos de producción, ya que disminuyó el uso de agroquímicos y facilitó la siembra directa. Además, permite una fácil adaptación a distinto tipo de suelos y climas. La producción sojera tiene márgenes de rentabilidad relativamente altos en comparación con otras actividades, por lo que la actividad se ha expandido desplazando a otros cultivos tradicionales y a la ganadería.

El crecimiento de la soja también desplazó a otras oleaginosas: El lino, el cártamo y la colza prácticamente han desaparecido, mientras la producción de girasol ha caído un 30% desde 1995 principalmente debido a los bajos precios. El maní tiene una tendencia creciente, aunque con grandes variaciones año a año. Sin embargo, representa menos del 1,5% del total de oleaginosas a nivel nacional. La producción de maní se concentra en más de un 95% en el sur de la Provincia de Córdoba1.

La combinación del incremento en las cosechas con un bajo consumo interno (menos del 5% de la producción) llevó a nuestro país a ser actualmente el primer exportador de aceite y harina de soja, mientras que se encuentra en tercer lugar entre los principales proveedores de granos oleaginosos.

El sector oleaginoso tiene 2 subsectores claramente diferenciados: La producción primaria de granos, y la industrialización del grano para producir aceites, harinas y pellets.

1 El IIE realizó un detallado informe sobre el complejo manisero en el Balance del año 2001.

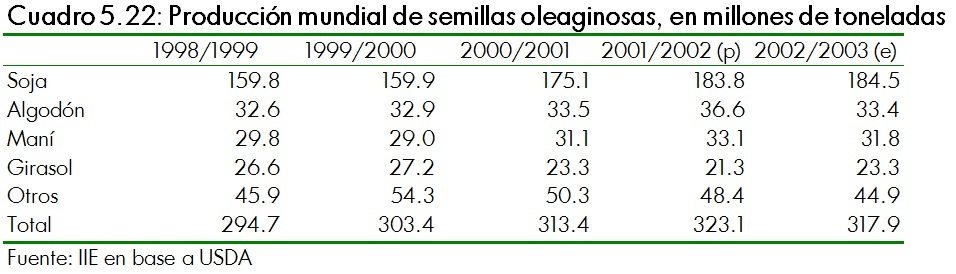

5.6.2. Mercado Internacional Actualmente la soja es la principal oleaginosa a nivel mundial, representando un 58% del total de semillas producidas. Sin embargo, entre los productos industrializados, el aceite de soja tiene un sustituto más barato: el aceite de palma. El aceite de palma prácticamente iguala en producción al aceite de soja, y tiene exportaciones anuales entre 60% y 100% superiores (en toneladas) en todo el mundo, logrando una inserción en el mercado en base a bajos costos de producción. Malasia e Indonesia son los mayores productores de aceite de palma.

Desde el punto de vista de la formación de precios en el mercado mundial de commodities sojeros, existen 2 grandes proveedores: por un lado Estados Unidos, y por el otro Argentina y Brasil en conjunto.

Como se observa en el cuadro 5.24, nuestro país proveemás del 35% de las exportaciones de harina de soja y el 40% del aceite de soja a nivel mundial, a pesar de no ser el primer productor de materia prima. De las 29 millones de toneladas de la cosecha nacional 2001/2002, alrededor de 20 pasan directamente a crushing para exportación.

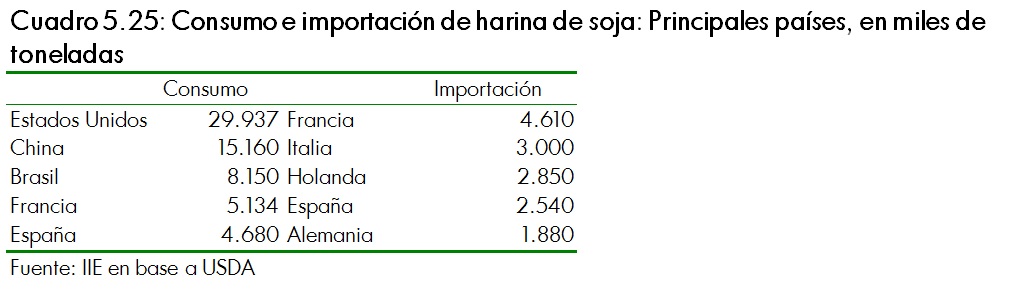

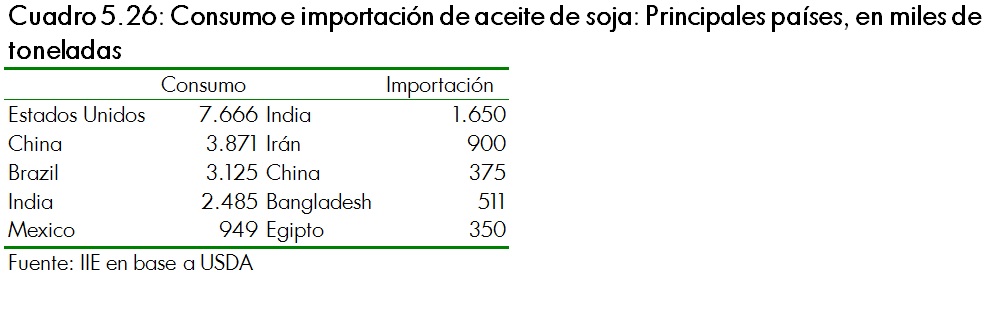

Estados Unidos, China y Brasil tienen las mayores cosechas a nivel mundial, pero también los mayores consumos de productos industrializados, como se observa en los cuadros 5.25 y 5.26. Por esto, sus saldos exportables se reducen, permitiendo a Argentina afianzarse como exportador.

China, con 10,3 millones de toneladas, y Holanda con 6 millones de toneladas son los primeros importadores de granos de soja. Europa es el principal importador de harina de soja; entre los diez primeros compradores a nivel mundial, ocho son europeos. Su fuerte demanda se basa en el uso de los derivados de la soja para la alimentación animal.

Mientras tanto, India e Irán son los mayores importadores de aceite de soja. China tiene un alto consumo de productos sojeros, pero reduce la demanda de productos industrializados mediante aranceles, con el fin de incentivar la producción.

5.6.2.1. Precios

Durante el corriente año comenzó una recuperación de los precios internacionales de las commodities oleaginosas, luego de una caída de casi 3 años. Los precios de las oleaginosas no mantienen una tendencia clara, sino que se alternan períodos de estabilidad con otros de grandes fluctuaciones. Como se observa en el gráfico 5.34, a partir de 1999 se dio una fuerte tendencia a la baja en el índice de precios de los oleaginosos. Esto se debió a una combinación de factores: Por el lado de la oferta, el clima ayudó a que se lograran abundantes cosechas. Además, los precios favorables en períodos anteriores habían incentivado la siembra. Mientras tanto, la demanda cayó por las recesiones en países que son importantes compradores, como Rusia y los países del sureste asiático.

La actual recuperación de los precios se vio favorecida por un evento exógeno al mercado de oleaginosas. Debido al llamado mal de la vaca loca, la Unión Europea prohibió el uso de alimento de origen animal para el ganado, por lo que los productores ganaderos debieron incrementar sus compras de alimentos vegetales, principalmente de pellets de soja. Además, se redujo un 21% la cosecha de girasol a nivel mundial, mientras que la producción de aceite de palma también se encuentra en baja, con lo cual se incrementaron los precios. Cabe recordar que estos últimos factores también favorecen a nuestro país, porque la soja es un producto sustituto de la palma y el girasol. La incipiente recuperación en el precio Chicago de la soja se observa en el gráfico 5.35.

Mientras tanto, en Argentina los productores se vieron netamente favorecidos por la devaluación ocurrida a principio del corriente año. A pesar del incremento en el costo (en pesos) de agroquímicos, semillas y gasoil, y la implementación de retenciones a las exportaciones, los ingresos netos en pesos habrían aumentado casi un 200% respecto al año anterior. De acuerdo a la revista Márgenes Agropecuarios, citada por el Departamento de Agricultura de los Estados Unidos (USDA), la rentabilidad en dólares de la soja aumentó un 52% tras la devaluación, comparando Agosto 2002 con Agosto 2001. Esto se debe a que en términos de dólares, los costos directos bajaron entre 15% y 18%, mientras que los costos indirectos (comercialización, transporte, impuestos) cayeron entre 52% y 60%.

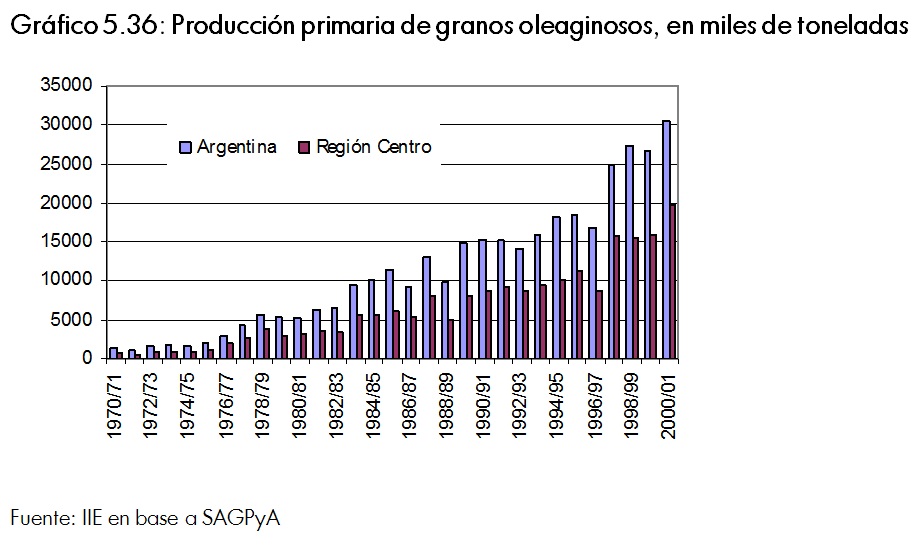

Sin embargo, la incertidumbre política y la falta de crédito que afectan a toda la economía argentina son factores altamente negativos para la exportación, por lo que los efectos positivos de la devaluación no pueden ser plenamente aprovechados. 5.6.3. El complejo oleaginoso regional 5.6.3.1. Producción Primaria La campaña 2001/2002 es la primera en la que la producción de oleaginosas supera a la de los cereales. Durante este ciclo, la soja representa al 44,4% del volumen total de granos producido a nivel nacional. Como se observa en el gráfico 5.36, la Región Centro cosechó 19,8 millones de toneladas de oleaginosos en la campaña 2000/2001, un 65% del total nacional. A su vez, la provincia de Buenos Aires aportó casi 10 millones de toneladas.

La tasa de crecimiento acumulada anual fue del 10,1% para la producción en la década del noventa. Sin embargo, se diferencian claramente los dos quinquenios de la década: en el primero, la tasa fue del 2,4%. En el segundo, a partir de la campaña 96/97, fue del 25% anual, gracias a la mencionada incorporación de semillas transgénicas y técnicas de siembra directa.

La superficie sojera ha crecido a expensas de otros cultivos y la actividad ganadera, pero también gracias a la incorporación de tierras vírgenes. Se observó una ampliación de la frontera agrícola, hacia regiones extrapampeanas. De acuerdo a la SAGPyA, las mayores tasas de crecimiento (en superficie sembrada) en el último quinquenio se dieron en estas zonas. No obstante, la producción no llega al 10% del total nacional. Además, demuestra rindes un 11% inferiores a los de la región pampeana.

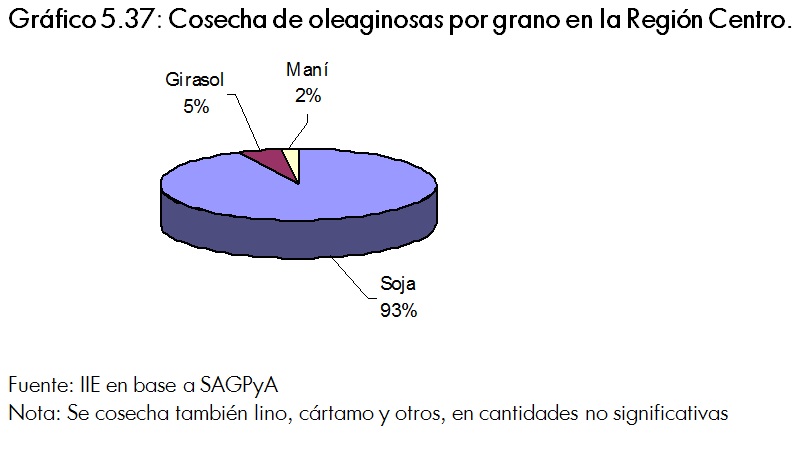

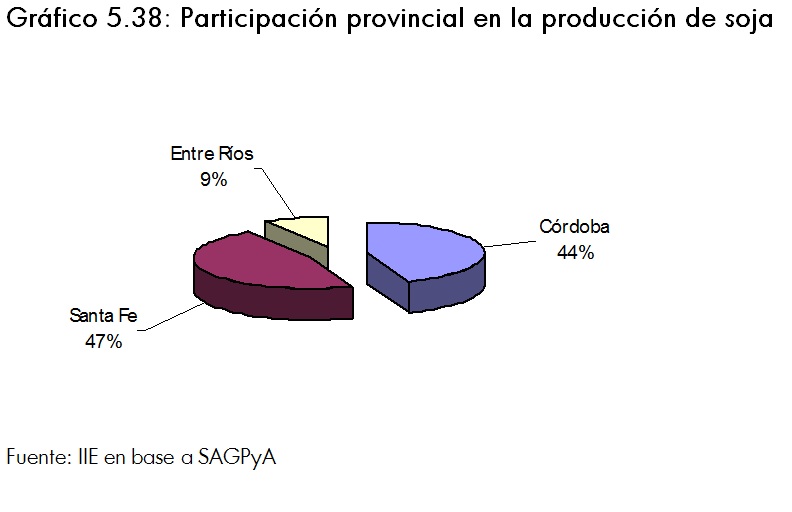

Dentro de la Región Centro, la soja es la semilla oleaginosa de mayor producción, como se observa claramente en el gráfico 5.37. En cuanto a la producción de soja por provincia, Córdoba y Santa Fe tienen prácticamente el mismo peso a nivel regional, mientras que Entre Ríos se encuentra en un segundo lugar (ver gráfico 5.38).

Entre Ríos tiene un enorme potencial como zona productora de soja, que podrá aprovecharse mejor a partir de la finalización del puente Rosario-Victoria prevista para el 19 de marzo de 2003. El puente reducirá la distancia recorrida hasta los puertos de profundo calado y por lo tanto aumentará el valor del producto en tranquera.

La Región también produce prácticamente el 100% del maní a nivel nacional, aunque su importancia respecto a la soja es baja. En tanto, la producción regional de girasol (0,9 millones de toneladas en la campaña 2000/2001) representa el 21,9% del total nacional. La provincia de Córdoba aportó el 71% de la producción regional, mientras que la producción santafesina asciende al 19,5%.

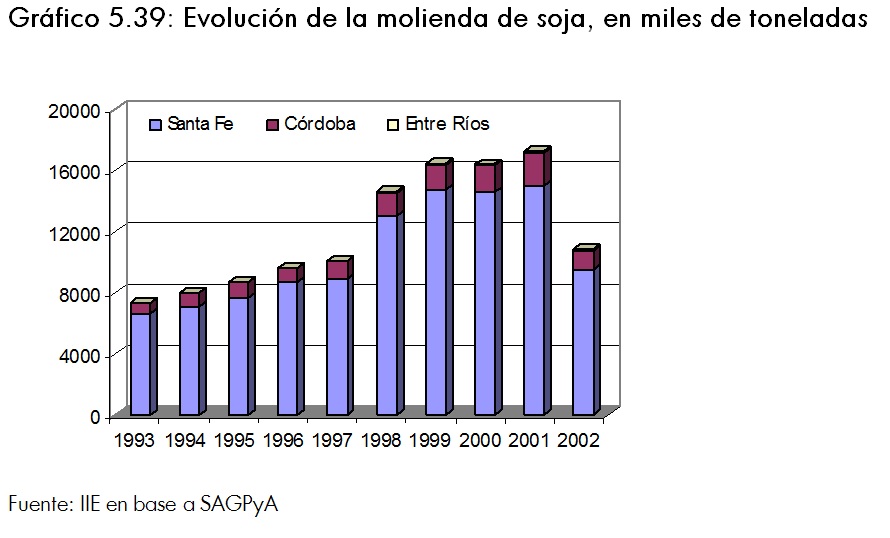

5.6.3.2. Industrialización 5.6.3.2.1. Molienda Durante el año 2001, la molienda de soja en la Región Centro alcanzó 17,3 millones de toneladas, mientras que hasta Agosto de 2002, se habían procesado 10,8 millones de toneladas. De acuerdo a estimaciones preliminares, la producción sería un 18% mayor en comparación con igual período del año anterior. La evolución histórica de la molienda de soja se observa en el gráfico 5.39. Cabe mencionar que Santa Fe participa con el 87% del total a nivel regional. La soja además representa al 92% de las oleaginosas en molienda.

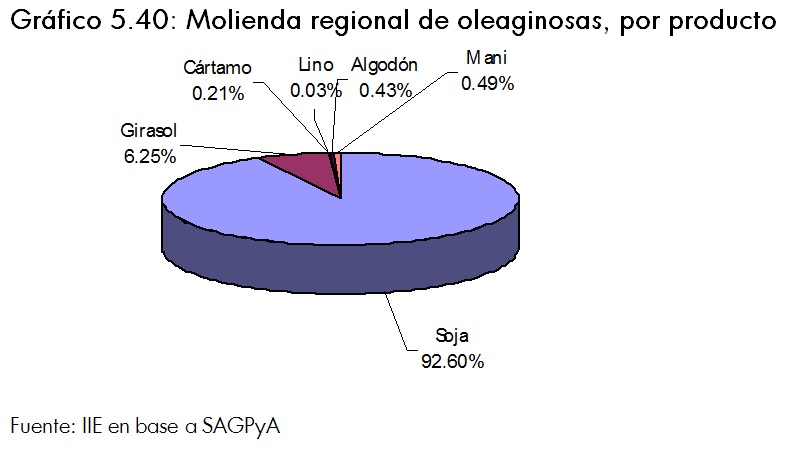

Como se observa en el gráfico 5.40, el girasol es la única oleaginosa que tiene alguna participación significativa en el total de molienda aparte de la soja, mientras que los restantes productos representan siempre menos del 0,5%.

5.6.3.2.2. Aceites Cada año, la Región Centro produce más del 95% del aceite de soja a nivel nacional. Como se observa en el gráfico 5.41, la provincia de Santa Fe es la principal productora, con más del 85% del total. El aceite de soja, con más de 3 millones de toneladas al año, representa además el 86% de los aceites de origen oleaginoso, seguido por el girasol con el 12,9%. Los aceites de lino, maní y cártamo tienen participaciones relativamente poco importantes, inferiores al 1%.

El área central de la producción aceitera está en un radio de aprox. 350 km alrededor de la ciudad de Rosario. El complejo aceitero tiene una importancia decisiva para la economía santafecina en particular, representando más de la mitad de las exportaciones de la provincia. La provincia de Santa Fe tiene una ubicación estratégica sobre el Río Paraná, con salida al mar, por lo cual se ha desarrollado una de las más importantes infraestructuras portuarias del país, llevando a una mayor competitividad por reducción de costos de transporte. El hecho de tener una superficie relativamente pequeña, con epicentro en el puerto de Rosario, implica que el complejo sojero argentino tiene grandes ventajas en costos de transporte respecto a Brasil, que produce en una superficie mucho más extensa.

La Región Centro además produce 13 millones de toneladas de pellets (desechos, usados para la extracción y la alimentación animal) cada año. Nuevamente la producción es liderada por la provincia de Santa Fe.

Aunque la mayor parte de la producción aceitera se destina a la exportación a granel, algunas empresas como Aceitera General Deheza (AGD) tienen como objetivo ampliar las ventas de productos de mayor valor agregado. AGD ya exporta aceite envasado a Brasil (donde el 80% del mercado de aceites está compuesto por aceite de soja) y a Rusia.

En el mercado interno, existe una barrera cultural a la venta de aceite de soja envasado, ya que tradicionalmente el 75% de las ventas está compuesto por aceite de girasol, el 15% por mezclas y el 10% por aceites puros, principalmente de oliva y de maíz. Molinos Río de la Plata lanzó recientemente una línea de aceite 100% puro de soja, bajo la marca Cocinero, mientras que AGD presentó un aceite también 100% puro denominado Sojola. Estos productos son más económicos en comparación con los demás aceites, por lo que se espera una aceptación relativamente rápida en el mercado.

5.6.4. Exportaciones

Hasta Agosto del corriente año, Argentina había exportado más de 3 millones de toneladas de oleaginosas. Estas exportaciones constituyen una importante fuente de divisas para el país. Por ejemplo, en el primer semestre del año se exportaron porotos de soja por un valor de U$s 530 millones, pellets de soja por más de U$s 1000 millones, aceite de soja por U$s 484 millones y aceite de girasol por U$s 290 millones.

Como se mencionó, los principales puertos de salida para oleaginosas están en la Región Centro, específicamente el complejo portuario San Lorenzo/San Martín y el puerto de Rosario. En el cuadro 5.28 se observa que el 97,8% de la exportación de soja fue a través de puertos regionales.

Las exportaciones del complejo sojero llegan a más de 70 países, sin una dependencia de un mercado específico, como puede ser Brasil para otros productos. En general tienden a ser países de ingresos bajos y medios, ubicados en Asia, Africa y América Latina.

2 Esta sección se basa en un trabajo de la Asociación Brasilera de Industrias de Aceites Vegetales (ABIOVE), reproducido por la Bolsa de Comercio de Rosario en Junio de 2002.

Aun así Argentina conserva una ventaja de costos en materia de fletes, y la refuerza en otros componentes de la estructura de producción tales como el costo de molienda y el costo portuario3. Se destaca la desventaja que implican para la competitividad las estructuras tributarias en los países sudamericanos. En Brasil, la soja es alcanzada por múltiples impuestos (ICMS, PIS/COFINS y CPMF), con una gran carga tributaria. En Argentina, se encuentran las demoras en la devolución del IVA, y a partir de este año las retenciones del 23% a la exportación. Además, las estructuras tributarias entre países están muy lejos de la armonización. Mientras tanto, Estados Unidos continúa con su política de subsidios a la producción agrícola, creando distorsiones en los precios mundiales. La nueva Ley Agrícola garantiza 190.000 millones en subsidios para el agro en los próximos 10 años, incluyendo un Target Price (precio sostén) para la soja. 5.6.6. Perspectivas Los dos factores clave a largo plazo para la demanda de oleaginosas son el PBI per cápita y el crecimiento de la población.

La FAO de Naciones Unidas proyecta para el año 2030 un crecimiento en la población mundial del 35% respecto a los niveles actuales. Este crecimiento, sumado a los mayores ingresos, llevará a un incremento estimado del 44% en la demanda de aceites comestibles.

El hemisferio sur tiene la ventaja de producir en contraestación, y simultáneamente posee las tierras de reserva más extensas y fértiles del mundo. Argentina tiene la oportunidad de consolidar su liderazgo como el exportador más importante de aceites y subproductos oleaginosos, con una industria que la identifique a nivel mundial.3 Ver más detalles en las ediciones 1999 y 2000 del Balance