Balance de la

Economía Argentina

SECTOR PRODUCCIONES ORG�NICAS

5.4. SECTOR PRODUCCIONES ORGÁNICAS

El sólido crecimiento de la demanda internacional de alimentos ecológicos hace pensar en un mercado de u$s 80.000 millones para el año 2008. Esto significa una gran oportunidad para la producción argentina, que durante el año 2001 mostró un aumento del 61% en sus volúmenes de exportación de este tipo de productos. Actualmente, Argentina es el segundo país a nivel mundial por la superficie dedicada a las explotaciones orgánicas y el 14º si se considera el porcentaje del área sembrada con productos ecológicos sobre el total agropecuario disponible. No obstante, el sector muestra aún grandes posibilidades de desarrollo, apostando fuertemente a los mercados externos, pero también a la incipiente demanda interna.

5.4.1. Contexto Internacional

La superficie destinada a la producción orgánica a nivel mundial se estima en algo más de 17 millones de ha. Las principales extensiones se encuentran en Australia, que participa con el 45% de la superficie mundial y Argentina que representa el 16,5% con 2,8 millones de ha.

El gráfico 5.4.1 muestra los países que mayor extensiones de tierras dedican a este tipo de producciones. Es importante notar que de estos 10, cinco son europeos, lo cual no es azaroso. La idea de producir alimentos orgánicos surgió en el Viejo Continente en el año 1924, y luego durante los '30 y los '40 se difundió en Suiza y el Reino Unido. En la década del sesenta la producción y el consumo de orgánicos alcanzó un mayor grado de generalización en Europa. No obstante, no fue hasta principios de los '90 que la Unión Europea comenzó a apoyar a los productores ecológicos con programas gubernamentales y subsidios.

El fuerte impulso que cobró la producción biológica de alimentos en Europa se observa más claramente cuando se considera el porcentaje que representa la superficie de los establecimientos certificados como orgánicos sobre el área total destinada a actividades agropecuarias. Sólo dos países no europeos aparecen entre las 25 jurisdicciones que mayor porcentaje de su superficie destinan a este tipo de cultivos, estos son Argentina y Australia. Argentina, con un cociente de 1,65, se ubica en el puesto número 14 a nivel mundial, mostrando el mayor desarrollo entre los países latinoamericanos (ver gráfico 5.4.2).

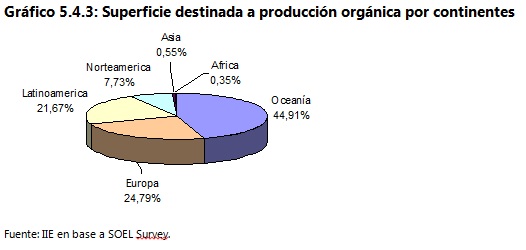

Si realizamos el mismo análisis por continentes, Oceanía capta la mayor participación en la superficie, con el 45%. En orden de importancia siguen Europa (24,79%), Latinoamérica (21,67%) y Norteamérica (7,73%). Es importante notar el escaso desarrollo en Asia y Africa, aunque algunos estudios son cuidadosos al plantear que en muchos casos esa situación se debe a la escasa información estadística disponible.

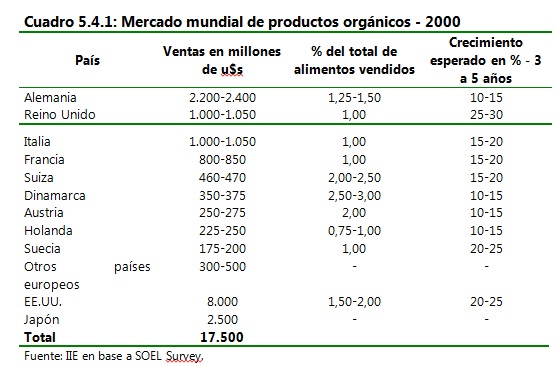

Lamentablemente, no hay a nivel internacional estadísticas acerca del valor de la producción orgánica, ya que generalmente no se la discrimina del ítem alimentos y bebidas. No obstante, es posible realizar una aproximación por medio de los ventas minoristas (retail) en los principales países consumidores. Esta estimación arrojó para el año 2000 la cifra de u$s 17.500 millones, con un crecimiento anual promedio del 15% desde 1997. Los principales mercados son Europa, con el 46% del gasto, y Norteamérica, con el 37% del total mundial gastado en productos orgánicos.

Para el año 2001, se estima que la facturación llegaba a 21.000 millones, y que en el 2008 podrían alcanzarse los 80.000 millones. Los determinantes de este fuerte crecimiento esperado en las ventas obedecen a que los consumidores buscan alimentos sanos y cuyos procesos productivos no degraden el medio ambiente y, por otro lado, a la agresiva inversión en promoción realizada por las grandes cadenas de supermercados.

Los supermercados en Europa están jugando un rol fundamental en el desarrollo de los mercados orgánicos, tal es el caso de Karstadt y Tegut en Alemania que exhiben en góndolas la asombrosa variedad de 450 y 1000 productos orgánicos, respectivamente; FDB en Dinamarca con 800 productos; Waitrose, Tesco y Sainsbury en el Reino Unido, que ofrecen entre 540 y 600, y Billa en Austria con 400 productos.

Esta vigorosidad de la demanda no solo está apuntalando el rápido desarrollo de la oferta domestica de los países desarrollados, sino que también incentiva la producción en los países en vías de desarrollo, que poseen grandes ventajas al poder ofrecer productos tropicales, productos de contraestación -como el caso argentino-, productos de estación y especialidad, como los vinos. Además, aunque más lentamente, en estos países también está creciendo la demanda interna de alimentos ecológicos.

Recuadro 5.1: Definiciones

La producción orgánica se base en principios ecológicos, por lo tanto los términos biológico o ecológico se utilizan como sinónimos para describir este tipo de proceso productivo. El objetivo de la producción orgánica es crear un sistema agropecuario sustentable, por lo que depende en parte de los recursos naturales existentes, pero también de conservar un medioambiente ecológicamente balanceado, llevando los procesos biológicos a su óptimo.

Fuente: Extraído de Organic Agriculture Worldwide 2002.

5.4.2. Entorno Nacional

La superficie destinada a productos orgánicos fue aprox. de 3,2 millones de ha. durante 2001, presentando una tasa de crecimiento promedio anual del 71% durante el período 1995-2001, con los mayores crecimientos durante 1999 y 2000. Del área total destinada, 225.000 ha. correspondieron a agricultura orgánica.

La superficie destinada por las provincias de la región a la producción orgánica ascendió a 86.000 ha. en el año 2001, representando el 2,7% del total nacional. Esta baja participación se explica porque la región se vuelca más hacia la producción vegetal que la animal, requiriendo menores superficies. A nivel regional, la mayor participación le corresponde a Entre Ríos con 42.400 ha. (49%), siguiendo Córdoba con 29.000 ha. (34%) y Santa Fe el 17% restante.

En el ámbito nacional, el número de explotaciones que aplican este proceso productivo fue de 1.664 en 2001, mostrando un leve aumento respecto a las 1.632 detectadas durante 2000. La Región Centro es lugar de asentamiento de 159 establecimientos certificados, representando el 17% del total nacional, una vez discriminada la provincia de Misiones donde hay un número importante (717) de pequeños productores con una superficie media de 6 ha. La explotación argentina promedio posee 1.911 ha., dicho promedio desciende a 540 ha. cuando se considera la Región Centro.

5.4.2.1. Producción orgánica vegetal

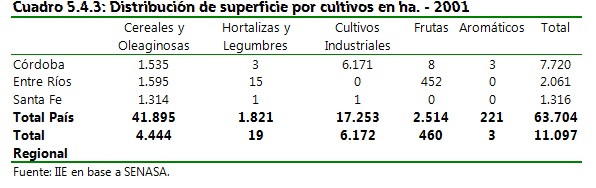

Con respecto a la actividad agrícola orgánica, la información del SENASA indica que la superficie cosechada en el año 2001 fue cercana a las 64.000 ha, lo que equivale a un crecimiento del 62 % respecto a 2000. La Región Centro concentra el 17% del área agrícola certificada, con 11.097 ha.

La distribución nacional de la superficie orgánica cosechada durante 2001 muestra que los cereales y oleaginosas orgánicos concentraron el 65 % de la superficie cosechada certificada del país, siguiendo en orden de importancia los cultivos industriales orgánicos que incrementaron su participación al 27% en 2001. Las hortalizas y legumbres orgánicas mantuvieron su participación relativa, en un 3%, mientras las frutas orgánicas disminuyeron su participación al 4 % en 2001.

A nivel regional, la superficie orgánica se divide entre cultivos industriales (56%), cereales y oleaginosas (40%). El 4% restante corresponde a fruas, hortalizas, legumbres y aromáticas. Córdoba cuenta el 69% de las hectáreas regionales, mientras Entre Ríos participa con el 19% y Santa Fe con el 12%.

Es importante destacar que la superficie regional de cultivos industriales -casi en su totalidad olivo- representa el 36% del total argentino, estando el 100% de la producción regional en la provincia de Córdoba. Esta provincia también posee la totalidad de la superficie en aromáticas, mientras Entre Ríos concentra el 80% de la producción de hortalizas y legumbres y el 98% de la fruta orgánica regional, siendo las principales frutas cosechadas naranjas, limones y mandarinas.

5.4.2.2. Producción orgánica animal

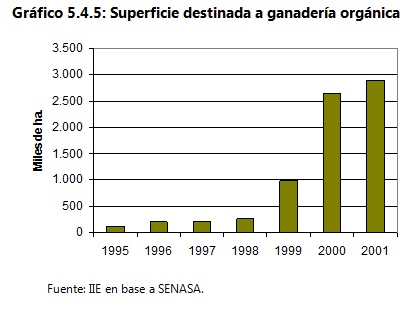

La superficie ganadera orgánica argentina pasó de 100 mil ha. en 1995 a casi 2,9 millones en 2001, mostrando los mayores incrementos durante 1999 y 2000. La provincia de Santa Cruz fue la jurisdicción que mayor extensión de terreno dedicó -1,25 millones de ha.- alcanzando el 43 % de la superficie ganadera argentina, apareciendo en segundo lugar Chubut con el 31%. El restante 26% correspondió a las demás provincias, sólo destacándose dentro de este grupo Mendoza (6%) y San Luis (5%). La importancia de las provincias patagónicas sobre la superficie ganadera se explica por la presencia de grandes explotaciones dedicadas a la producción ovina.

5.4.2.2.1. Producción orgánica vacuna

Las producción ganadera vacuna destina a la producción orgánica unas 132 mil ha, un 7% menos que durante el 2000. Comparando los datos 2001 con 2000, se advierte que las provincias de la Región Centro están entre las que muestran mayores caídas en las existencias bovinas. Córdoba redujo la superficie un 44% y Entre Ríos un 33%.

A pesar de que la Región Centro cuenta con las cuencas lecheras más importantes del país dentro de su territorio, la mayor producción de leche orgánica certificada durante 2001 correspondió a los tamberos bonaerenses, que sumaron el 78% de las vacas de tambo destinadas a esa actividad. La provincia de Santa Fe participó con el 17% de esas existencias. Un dato relevante es que las existencias de vacas de tambo a nivel nacional disminuyeron un 30% en 2001 con respecto al año 2000.

5.4.2.2.2. Producción orgánica apícola

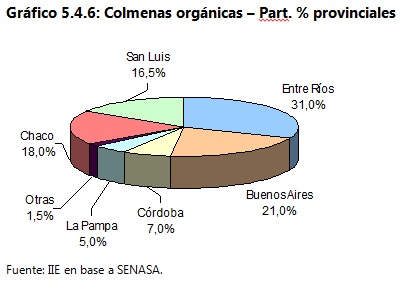

Para 2001, se estimaba que la actividad apícola orgánica tenía en producción más de 22.000 colmenas, registrando un incremento del 85% en relación al año 2000, cuando se contabilizaron solo 12.000 en producción. La Región Centro participó con algo más del 38% de las colmenas orgánicas argentinas.

Considerando la participación por provincias sobre el total nacional, Entre Ríos muestra el mayor peso relativo con 31% de la colmenas bajo seguimiento, siguiendo en orden de importancia Buenos Aires con el 21%, Chaco con el 18% y San Luis con el 16,5%. Menos relevancia poseen las colmenas en producción de Córdoba (7%) y La Pampa (5%).

5.4.3. Mercado externo de productos orgánicos

Como ocurre desde que Argentina se inició en agricultura orgánica, el destino mayoritario de los productos certificados es la exportación, dejando en el mercado interno sólo el 5,4% del total comercializado.

Durante 2001 la exportación de productos orgánicos mostró un gran dinamismo, al aumentar un 61% respecto a los volúmenes colocados en el exterior durante 2000. Las exportaciones fueron de 48.000 tn. lo que acentúa el crecimiento sostenido registrado por la colocación de productos orgánicos argentinos en el mercado mundial durante los últimos años.

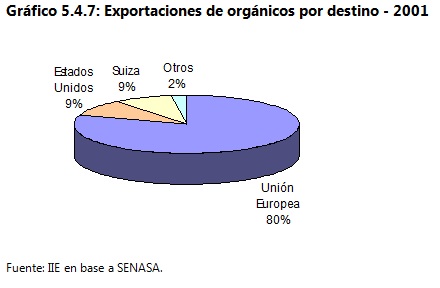

Considerando los destinos, la Unión Europea participó con el 80% de los envíos al exterior, y la participación supera le 90% si se considera al continente europeo. A lo largo de 2001 el principal destino de la mayoría de los grupos de productos exportados, fue la Unión Europea. Con excepción del aceite de girasol, el jugo de uvas, el mosto concentrado de uvas y el tabaco, que se vendieron exclusivamente a EE.UU.

Principales aspectos de la demanda europea: el 76% de las exportaciones de cereales y oleaginosas orgánicos se vendieron a países de la Unión Europea, siendo el producto más importante dentro de este grupo la soja orgánica, luego el maíz orgánico y el trigo pan orgánico y en cuarto lugar el girasol confitería. Este tipo de productos fue el que registró la mayor demanda europea, más de 17.000 tn. La Unión Europea también adquirió en 2001 el 86% de las frutas orgánicas exportadas -más de 12.000 tn-, el 97% de las hortalizas y legumbres -2.800 tn.- y el 82% de los productos industrializados -5.400 tn.-. Entre las frutas orgánicas, las peras tuvieron la mayor participación, luego las manzanas y en tercer lugar las naranjas. Dentro de los productos industriales, la demanda europea acaparó casi totalmente las compras de azúcar y de vinos orgánicos.

Principales aspectos de la demanda estadounidense: las exportaciones a Estados Unidos estuvieron integradas fundamentalmente por frutas orgánicas con un volumen de más de 2600 tn. y productos orgánicos industrializados con un volumen de más de 900 tn. Con mucha menor relevancia aparecieron las hortalizas con casi 70 ton. Dentro de las frutas, se exportaron a EE.UU. el 28% de las peras orgánicas argentinas, el 12% de las manzanas y en mucha menor proporción las frambuesas orgánicas certificadas. Entre los productos orgánicos industrializados, las compras de EE.UU. se orientaron principalmente al aceite de oliva -adquirió el 93% del volumen de exportado este producto en 2001- y a los jugos concentrados de uva y manzana -compró el 86% del volumen exportado-. Las exportaciones de hortalizas incluyeron ajo, poroto negro y remolachas orgánicos certificados.

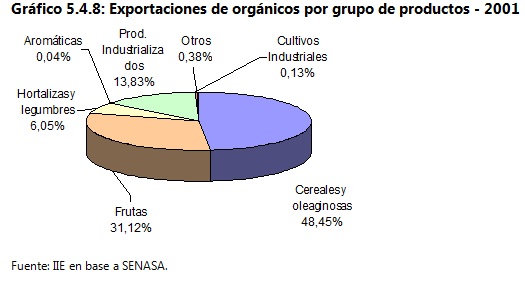

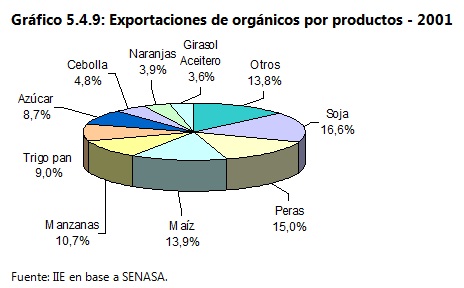

Por grupos de productos, el 49% del volumen vendido al exterior correspondió a cereales y oleaginosas, destacándose luego las frutas (31%) y los productos industriales (16%). Por productos, la ventas de soja orgánica lideran el ranking, con casi 8 millones de tn. (16,6%). Otros productos de amplia comercialización internacional fueron las peras (15%), maíz (14%), manzanas (11%), trigo (9%) y azúcar (8,7%).

El comportamiento de las exportaciones según grupos de productos indica un crecimiento de las exportaciones de los aromáticos orgánicos (99%) entre 2000 y 2001, en segundo lugar las exportaciones de productos orgánicos industrializados (86%), luego las frutas (78%) y en menor medida los cereales y oleaginosas orgánicos (56%).

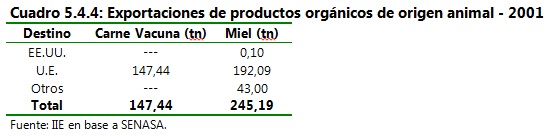

En lo referente a exportaciones de productos orgánicos de origen animal, hay que destacar que las restricciones del mercado europeo a las importaciones de carne vacuna procedentes de Argentina significaron que durante 2001 las ventas no siguieran el incremento registrado hasta el año 2000. En ese año las ventas fueron de 589 tn., para fines del 2001 las mismas registraron una caída del 71%.

Las exportaciones de miel orgánica fueron de 245 tn., teniendo como principal destino a la Unión Europea con 192 ton. y presentando un crecimiento del 53% con respecto a 2000, cuando los embarques habían alcanzado las 160 ton. El 79% de la miel orgánica producida se exporta

5.2.4.5. Mercado interno

El mercado interno evidenció un crecimiento interesante, a la vez que fue acompañado de un proceso de ampliación de variedades. Según estimaciones realizadas por organismos internacionales, el valor del mercado interno de Argentina fue de u$s 20 millones anuales para 2001, constituyéndose en el mayor mercado doméstico entre los países en desarrollo. No obstante, otras estimaciones -de operadores privados argentinos- indican que las ventas al mercado interno no llegarían a los u$s 10 millones.

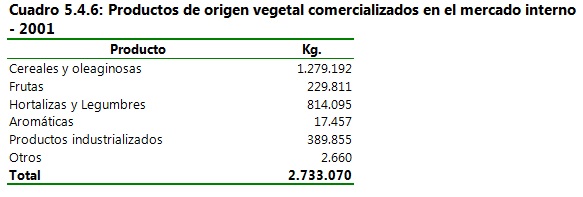

Durante el 2001, los despachos al mercado interno de productos orgánicos vegetales fueron de 2.733 tn, cayendo en forma importante desde las 4.267 correspondientes a 2000. Los más importantes productos durante el pasado año fueron los cereales y oleaginosas orgánicas con respecto a su volumen, resaltándose además la diversidad de hortalizas y legumbres orgánicas vendidas para consumo interno. Entre las más importantes hortalizas y legumbres aparecen la lechuga, el zapallo y la acelga. Otros productos de un consumo interno relevante fueron yerba mate, harina de trigo, azúcar, polenta, el aceite de oliva y pan.

Los productos orgánicos de origen animal orientados al mercado interno alcanzaron un volumen comercializado de 4,8 tn. de carne vacuna orgánica, 64 tn. de miel orgánica, 45 tn. de carne aviar orgánica, 334 mil litros de leche orgánica y 90 mil docenas de huevos orgánicos. En general disminuyó el volumen de productos orgánicos de origen animal comercializados internamente respecto a 2000, excepto en los casos de los huevos y la miel. Las ventas de miel orgánica pasaron de 18,7 tn en 2000 a 64,3 tn. en 2001