Balance de la

Economía Argentina

SECTOR FRIGOR�FICO GANADERO BOVINO

5.2. SECTOR FRIGORÍFICO-GANADERO BOVINO

Luego de la reaparición, y posterior control, de la fiebre aftosa entre el ganado argentino, la industria frigorífica nuevamente tiene por delante el desafío de conquistar nuevos mercados para las carnes locales, agregando valor a la producción exportada, y poder alcanzar en pocos años ventas al exterior por u$s 1.500 millones. El actual tipo de cambio ofrece una ventaja adicional para la industria, y una serie de fuertes modificaciones en las principales variables de la estructura de costos de las explotaciones primarias.

5.2.1. Producción Primaria

5.2.1.1. Inventarios

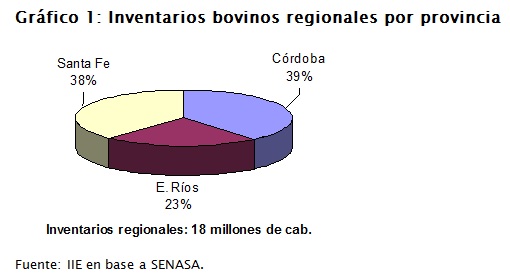

La ganadería argentina posee un inventario bovino de 55.985.846 cabezas de ganado, según datos de SENASA para diciembre de 2001. Sobre este total, la Región Centro participó con el 32%, registrando inventarios por algo más de 18 millones de cabezas, continuando con la reducción de su peso sobre el total argentino. Durante 1999 la región aportaba el 34% y en el año 2000 el 33%, esto se debe principalmente a la expansión de la agricultura, que obliga el traslado de los rodeos a zonas marginales.

Desagregando la información sobre inventarios ganaderos por provincia, se observa que Córdoba es la jurisdicción que realiza el mayor aporte con 6.993.640 cabezas (38,83%), apenas superior a la participación santafesina, de 37,79%, con 6.806.009 cabezas. La provincia de Entre Ríos participa con el 23,38% restante, con existencias de 4.212.374 cabezas. Estos datos, que corresponden a las estadísticas de fiscalización del SENASA, dejan ver que la continua reducción del peso de la ganadería cordobesa sobre el total nacional se debía en parte a la ganadería informal. En el anterior Balance de la economía argentina, se estimaba que en la provincia mediterránea la actividad sectorial subterránea representaba el 11% de los stocks bovinos, siendo el mayor registro entre las provincias argentinas.

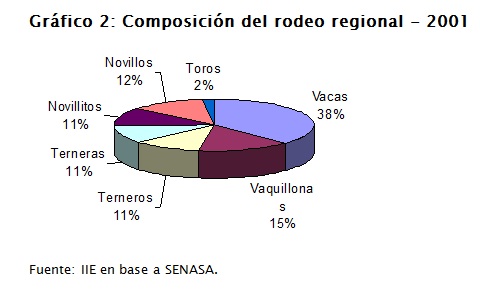

Respecto a la composición del rodeo ganadero regional (2001), un 37% son vacas (6.806.009 cabezas), un 24,5% novillos y novillitos (4.456.960 cabezas), un 22% terneros y terneras (3.935.612 cabezas), un 15,2 % de vaquillonas (2.739.236 cabezas) y el restante 2% toros (332.537).

5.2.1.2. Aftosa

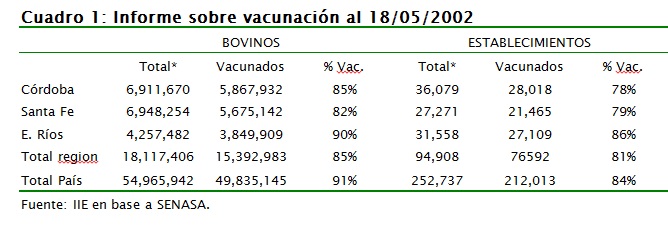

El cierre de la primera etapa de la campaña de vacunacion, con mas de 56 millones de dosis de vacunas distribuidas, la ausencia de focos durante los ultimos 4 meses y 53 mercados abiertos, permiten afirmar que se están cumpliendo las metas previstas en el Plan Nacional de Erradicación de la Fiebre Aftosa.

El control de epidemia en un plazo menor al registrado en la década del 90 se debe al acortamiento de las campañas de vacunacion, acompañado de un estricto control de los movimientos, y al reestablecimiento de un sistema de vigilancia epidemiológica verificable, que sumado a un sistema de mitigación de riesgo de acuerdo a las normas de la OIE, ha sido reconocido por los mercados internacionales.

La aplicación y cumplimiento del plan que llevo a la superación de la epidemia de aftosa, permitió -luego de prolongadas negociaciones y de dos auditorías veterinarias de la Union Europea- que Argentina fuera autorizada nuevamente, a partir del 1 de Febrero de 2002, a exportar carne vacunas bovinas y maduradas deshuesadas, tras soportar por casi 11 meses el cierre de sus habituales mercados.

5.2.1.3. Trazabilidad

El concepto de trazabilidad significa registrar todos los elementos referidos a la historia del animal, desde el nacimiento hasta colocar los productos que se obtienen de él en góndola, o sea a lo largo de toda la cadena de comercialización.

La aplicación de este proceso surge como consecuencia de cambios en los hábitos de los consumidores, quienes exigen cada vez más seguridad alimentaria. La trazabilidad recupera la confianza de los consumidores y aumenta la credibilidad en el consumo de carne bovina.

No obstante, los motivos para el desarrollo de sistemas de trazabilidad no obedecen a una sola causa. En la Unión Europea el objetivo principal está referido a la Seguridad Alimentaria por problemas causados fundamentalmente por la aparición de la Encefalopatía Espongiforme Bovina ("Vaca Loca"). Por su parte, en USA surgió ante la necesidad de promocionar el consumo de carnes rojas que habían perdido terreno en los últimos años, para lo cual se utilizó como estrategia la certificación de procesos de producción.

En Argentina, el interés se centra en recuperar la credibilidad de los compradores externos, además de contar con un arma eficaz contra la evasión fiscal y además mejorar los precios obtenidos. Es importante tener en cuenta que los consumidores de mayor poder adquisitivo priorizan cada vez más los factores no económicos al momento de adquirir un alimento, como por ejemplo que el producto sea identificable desde el origen, que sea diferenciable con respecto a productos alternativos, que sea seguro en términos de salud, que sea saludable para la dieta, que sea conveniente en términos de comodidad y simplicidad de cocción, etc.

Objetivos de la trazabilidad:

· Seguridad alimentaria

· Certificación de procesos de producción a lo largo de toda la cadena

· Formación de base de datos

· Controles impositivos

· Control del abigeato (robo de ganado)

· Prenda bancaria, warrants, leasing

· Creación de marcas

· Mejoramiento genético

· Determinación de rendimientos de los componentes osteo-musculares y de la terminación (grasa)

· Seguimiento epidemiológico de enfermedades

· Certificación de la denominación de origen

5.2.1.4. Impacto de la devaluación

Al igual que en el caso de la agricultura, la devaluación introdujo importantes cambios en la ecuación económica de los establecimientos ganaderos, con grandes diferencias en las modificaciones experimentadas por los márgenes según se considere la cría o la invernada, y dentro de esta última, según el esquema sea pastoril o de engorde a corral.

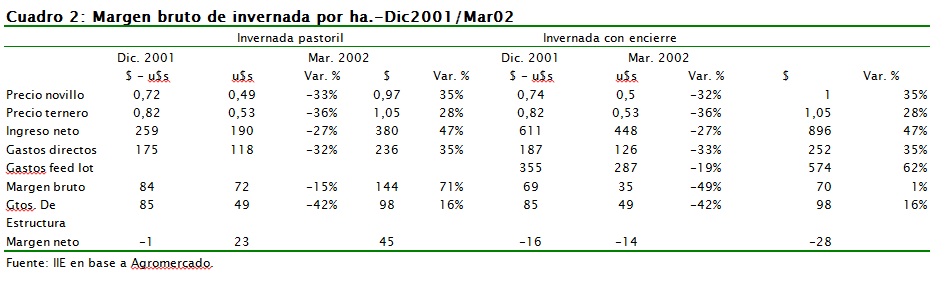

La invernada registró un aumento de su margen bruto en pesos del 71% comparando los números de diciembre 2001 con marzo del corriente año. Este aumento fue producto de incrementos en los gastos directos inferiores proporcionalmente a los registrados por el ingreso neto. Esta última variable mostró un aumento del 47% en pesos, como consecuencia de mejores precios para el novillo, que aumentó un 35% frente a una suba en los valores de los terneros del 28%. Los mayores aumentos en los costos se evidenciaron en las pasturas (59%) y la suplementación (55%), debido al aumento en los precios de agroquímicos y labranzas por un lado y de los granos por otro. También los gastos sanitarios aumentaron, alrededor de un 33%.

Cuando el análisis se hace para la invernada con engorde a corral, los resultados cambian sustancialmente. En este caso, el margen bruto presenta un aumento en pesos de sólo un 1%, explicado básicamente porque el aumento en el precio del novillo contrarrestó levemente el incremento en los gastos de suplementación, que en el caso de los feed lots adquiere un peso significativo sobre la estructura de costos del establecimiento ganadero.

La actividad de cría es la que registró los mayores cambios en sus márgenes medidos en pesos como consecuencia de la devaluación. En pesos, el margen bruto aumentó un 38% y el neto un 290%. Esto es el resultado de un aumento en los gastos inferior al alza registrada por el precio del ternero, por ser una actividad menos intensiva en la utilización de insumos. De esta forma, a pesar de haber registrado un aumento en el producto final (terneros, 28%) inferior al obtenido por la invernada (novillo, 35%), la cría mejoró su rentabilidad frente a la actividad de engorde.

Entre abril y marzo del corriente año, no se registran nuevas modificaciones en el margen bruto de la invernada a pasto medido en dólares. Por el contrario, en el caso de la invernada con encierre la contracción del margen bruto fue del 35%, debido a un aumento de los costos de producción sumados a una leve caída del precio del novillo. En la cría, el margen neto siguió aumentando. En este caso, como producto de una caída del valor del ternero del 7% que fue más que compensada por gastos de estructura que cayeron un 25%.

5.2.2. Industrialización

Respecto a la estructura productiva nacional, cabe destacar que coexiste un importante número de plantas de variado tamaño y sustanciales diferencias en materia de productividad. Existen plantas que utilizan herramientas de ultima generación, mientras que otras no se apartan de los métodos tradicionales.

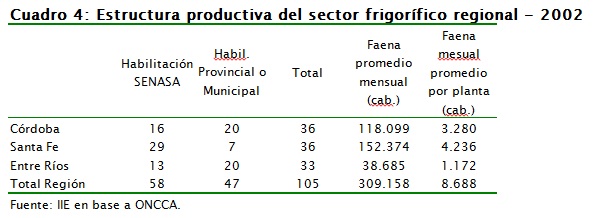

Según datos de julio de 2002, la cantidad de frigoríficos que componen el tejido productivo regional es de 105 establecimientos matarifes, de los cuales 58 poseen habilitación para comercializar sus carnes a nivel nacional mientras que 47 cuentan con habilitación provincial o municipal, estos últimos especialmente en Entre Ríos.

Córdoba posee 36 establecimientos, al igual que Santa Fe mientras que en Entre Ríos existen 33. En la provincia de Santa Fe el 80,5% de los establecimientos cuenta con habilitación nacional (29 de 36), mientras que en las demás provincias este porcentaje es inferior. En Córdoba sobre un total de 36, 16 tienen habilitación nacional y en Entre Ríos 13 sobre un total de 33.

Actualmente, la región cuenta con 42 establecimientos habilitados para exportar, concentrando el 41% de las plantas con tal status a nivel nacional. La provincia de Santa Fe cuenta con 24 frigoríficos exportadores, mientras 11 están radicados en Córdoba y 7 en la provincia de Entre Ríos.

5.2.2.1. Faena

En los primeros siete meses del año se faenaron en la región 2,20 millones de cabezas de ganado, participando con el 32,5% del total nacional. La faena promedio por planta por mes fue de 3.490 animales, aunque existe una amplia desviación en los registros, desde 27.800 animales faenados por mes en la planta de mayor envergadura hasta menos de 1.000 cabezas anuales en los establecimientos mas pequeños. Esta diferencia es producto de la convivencia dentro de la estructura industrial frigorífica de empresas de diversos tamaños y procesos tecnológicos.

Esta diversidad de capacidades instaladas por planta también se puede encontrar a nivel provincial. Mientras un frigorífico santafecino en promedio procesa 4.236 animales mensuales, este valor es de 3.280 en Córdoba y sólo 1.172 en Entre Ríos. Esto se debe a que en la provincia de Santa Fe se encuentran algunos de los más importantes frigoríficos exportadores del país.

Comparando los datos del presente cuadro con datos del 2001 se advierte la apertura de cuatro plantas, de las cuales dos se encuentran en Córdoba, y corresponden a habilitaciones provinciales, y otras dos están en Santa Fe, pero habilitadas por SENASA. Un dato a destacar acerca de los frigoríficos entrerrianos es que el número de plantas no se modificó, pero hubo dos empresas que cambiaron el ámbito de comercialización de su producción, pasando de tener habilitación local a la órbita del SENASA. Este aumento de plantas registrado durante 2001 marca un quiebre en la reducción de frigoríficos observada desde 1998, cuando existían en la región 125, y luego se redujeron a una tasa promedio del 7% anual hasta llegar a 101 durante 2000.

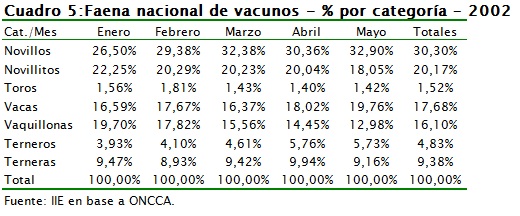

La faena nacional por categorías para los primeros cinco meses del corriente año se presenta en el cuadro 5. Si bien no hay información a nivel provincial al respecto, las participaciones en la región no deberían mostrar grandes diferencias con el promedio nacional por categorías.

5.2.3. Exportaciones

La exportación de carnes es una de las actividades que mayor potencial muestra dentro de la agroindustria argentina y regional. Según proyecciones de la Asociación de Industrias Argentinas de la carne -efectuadas durante 2000-, Argentina podría haber llegado a exportar carnes si hubiera mantenido su status sanitario por un valor de u$s 1.500 millones sólo tres años después de haber sido declara libre de aftosa sin vacunación.

De esta forma, trabajar en pos de recuperar el status sanitario se debería transformar en una política de Estado, no sólo por el aumento en la generación de divisas sino también por los efectos multiplicadores que el incremento en las exportaciones significaría para toda la cadena productiva. La industria colocaría su producción a un valor muy superior a los actuales de 2,5 u$s por kg (neto), mejorarían los ingresos por subproductos, aumentarían las inversiones en tecnología e instalaciones, la competencia de los frigoríficos por animales haría que los ganaderos vean aumentar el precio del novillo y también se dinamizaría la industria del cuero, entre los aspectos más relevantes.

Pero además, hoy no alcanza con trabajar a nivel nacional para erradicar la aftosa, sino que la labor debería desarrollarse a escala regional, conjuntamente con los países limítrofes, a fin de reducir aún más los riesgos. Por supuesto que puertas adentro también hay mucho por hacer, a nivel del sector público falta avanzar sobre la unificación del status sanitario de las plantas matarifes, eliminando las diferencias existentes en la actualidad entre exportación y mercado interno, y dentro del sector privado fortalecer los sistemas de certificación, para cumplimentar las garantías requeridas por los más exigentes mercados internacionales.

El sector cárnico argentino exportó durante 2001 148 millones de toneladas (res con hueso), por un valor de u$s 210,9 millones. Estas cifras se ubican un 57% y un 66%, respectivamente, por debajo de los valores logrados en 2000, año en que Argentina fue declarada país fiebre de aftosa sin vacunación durante el mes de mayo. Los magros valores correspondientes a 2001 son el reflejo de la pérdida del status sanitario -en el que tantos recursos, físicos y económicos, se habían invertido para alcanzar- y el consecuente cierre de mercados. Coma dato adicional, el valor FOB promedio de la tonelada durante 2000 fue de u$s 1.806, mientras durante 2001 ese precio fue de u$s 1.424.

La mayor caída registrada por el precio, responde a que la mayor parte de los habituales compradores cerró sus mercados a los cortes de mayor valor, pero en varios casos se pudo seguir colocando productos de menor precio.

En los primeros ocho meses de 2002, las exportaciones nacionales de carnes llegaron a 140 millones de tn. res con hueso, alcanzando un valor de u$s 209,7 millones, mejorando levemente el valor FOB promedio, de u$s 1.500 la tonelada. Respecto a igual período de 2001, las ventas externas muestran una mejora del 25% en volumen y del 26,4% en valor, lo que refleja la paulatina apertura de mercado, que en la actualidad ya suman 53 con la reciente aceptación de Rusia y Chile.

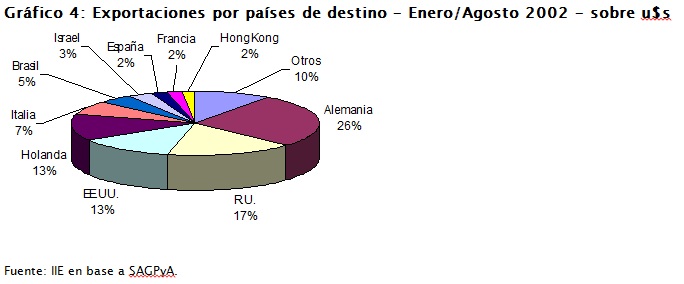

Considerando los destinos de las carnes exportadas durante enero-agosto 2002, se advierte que el principal país comprador es Alemania, con 27,43%. Luego le siguen el Reino Unido con 17%, EE.UU. con 13% y Holanda con 11%. Un dato relevante es que de los 60 países compradores, los 10 mayores concentran el 90% de las exportaciones. Por bloques económicos, la Unión Europea capta el 68% de las exportaciones argentinas en valor y el 52% en volumen.

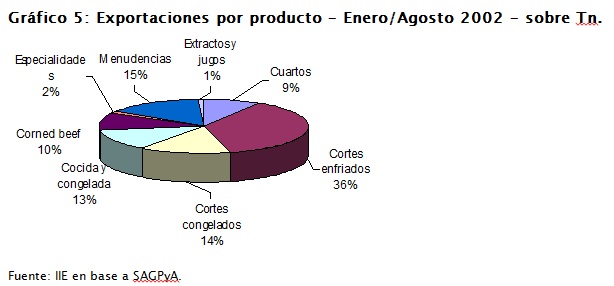

Por producto, es importante destacar que el 48% del volumen exportado facturado se concentra en productos de escaso valor, como las menudencias, los cuartos, el corned beef y los cortes congelados. Estos productos recibieron un pago de u$s 1,2 por kg. FOB promedio. No obstante, los principales productos exportados fueron los cortes enfriados (36%), por los que se pagó un FOB promedio de u$s 3,5 por kg. Las especialidades y los extractos y jugos, por los que se pagaron u$s 4,17 y u$s 4,06 por kg. FOB, solamente representan el 3% del volumen total.

Respecto a las exportaciones por destino por producto, es importante destacar que actualmente la industria frigorífica argentina atiende mercados muy selectos, en los que se obtiene un precio sustancialmente superior. Por ejemplo, el valor promedio del kg. de carne vendido a Japón fue de u$s 16,1, mientras que Luxemburgo y Austria pagaron u$s 5,9 y u$s 5 el kg. de carne argentina.

5.2.3.1. Exportaciones regionales

Durante el año 2001, la región exportó carnes por un valor estimado en u$s 141 millones representando el 59% del total nacional. En los ocho primeros meses del corriente año, las ventas de carne al exterior se estiman en u$s 86 millones, contribuyendo con el 54% de las exportaciones nacionales.

Un rasgo importante a resaltar respecto a la industria exportadora, es la importante disminución en la concentración de las exportaciones por empresa. El IHH (índice de concentración) arrojó un valor de 2.361 puntos para 2002, un 36% inferior al registro correspondiente a 2001, año en que las exportaciones se concentraron en un pequeño grupo de frigoríficos y el IHH había aumento un 54% respecto a 2000. Esta disminución de la concentración es la respuesta a la apertura paulatina de mercados. Las restricciones que los países compradores impusieron a Argentina a partir de marzo de 2001, determinaron que muy pocas empresas continúen en el negocio de la exportación. Sólo aquellas empresas que poseían una amplia gama de productos y subproductos, una importante fuerza de venta o bien abastecían destinos que se mantuvieron abiertos a las compras de carnes pudieron seguir exportando.

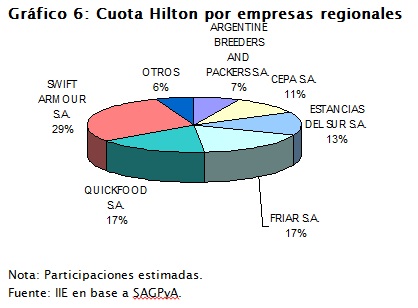

Respecto a la cuota Hilton, por medio de la resolución 186/2002 la SAGPyA distribuyó las 38.0001 toneladas de cortes enfriados vacunos sin hueso de alta calidad que asigna a nuestro país la Unión Europea como cupo tarifario. La Región Centro captó el 44% del cupo libre de deducciones, siendo las empresas beneficiadas Argentine Breeders and Packers, CEPA, Estancias del Sur, Friar, Frigorífico Alberdi, Perrin, QuickFoof, Rafaela Alimentos y Swift Armour.

1 Con las deducciones aclaradas en dicha resolución resultan 35.237 toneladas.