Balance de la

Economía Argentina

ASPECTOS FISCALES

CAPÍTULO 9: ASPECTOS FISCALES

El superávit fiscal, uno de los pilares en el que se apoya el actual modelo económico argentino, mantuvo su crecimiento a lo largo del período 2002-2006, mostrando un resultado record de $23.164 millones en el año 2006, lo cual representa un 3,5% del PIB.

El gasto público nacional también presento en el mismo período de análisis, un fuerte incremento. Dentro del gasto publico total, los gatos de capital ganaron terreno en la participación respecto a los gastos corrientes, pasando de representar el 4% en el año 2002 al 11% en el año 2006. Este incremento del gasto fue acompañado por un excelente desempeño de la recaudación impositiva, que permitió sostener el superávit primario en valores elevados.

A nivel provincial, el resultado financiero, desde el año 2004 crece a tasas decrecientes. Si bien, la recaudación de impuestos provinciales continuó en ascenso, el incremento de la misma fue inferior al aumento observado en el gasto total provincial, deteriorando paulatinamente la salud de las cuentas públicas.

Adicionalmente en este capítulo se presenta un cálculo de los Índices de Intercambio y de Transferencias de Recursos por provincias y por regiones, se concluye que existe un fuerte desigualdad entre los montos que las provincias envían a la nación y lo que reciben de parte de la misma.

9.1 Principales indicadores fiscales en Argentina

9.1.1 Evolución de los recursos nacionales 2002 - 2007

9.1.1.1 Recursos totales

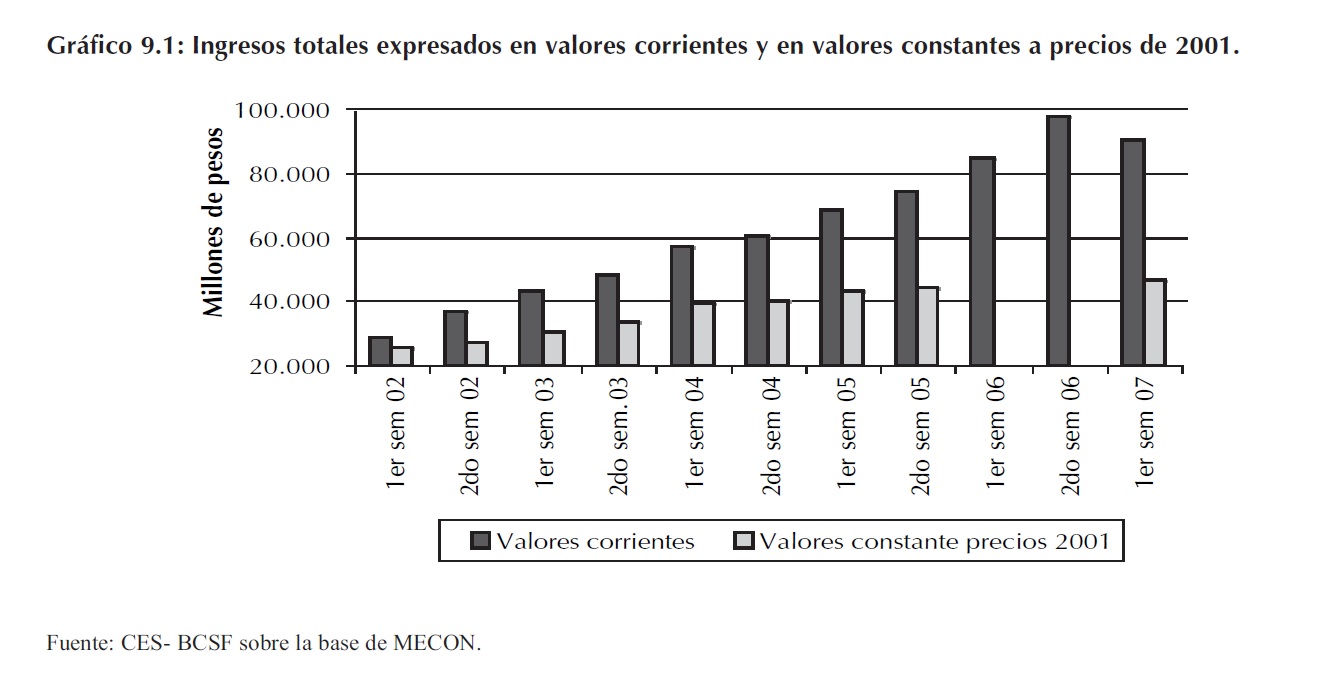

El período de post-crisis 2002-2006 ha marcado un record tras otro en lo referente a la recaudación total de recursos nacionales. En el Gráfico 9.1 se observa el continuo crecimiento de los ingresos, alcanzando en el segundo semestre del año 2006 un pico histórico de $97.925 millones. Esto lleva a acumular en el mismo año $183.127 millones (precios corrientes), sin embargo, tomando valores constantes del año 2001 la recaudación en el segundo semestre del año 2006 fue $101.529 millones.

Para el año 2007 los recursos nacionales se ven fuertemente incrementados por el ingreso de recursos extraordinarios que surgen como consecuencia del traspaso del las AFJP al sistema de reparto, estos traspasos alcanzaron un monto total de $7264,6 millones. El primer traspaso fue en el mes de mayo y alcanzó un valor de $1541,8 millones, los traspasos continúan hasta el mes de septiembre que es el último dato disponible, alcanzando en este el nivel máximo de $2322,7 millones.

9.1.1.2 Impuestos, aportes y contribuciones sociales y derechos sobre el comercio exterior

En el primer semestre del año 2007 se recaudaron $92.026 millones (precios corrientes) lo cuál significa que la variación fue positiva alcanzando un 30,92% con respecto al primer semestre del año 2006, si se considera el período enero - octubre 2007 comparado con igual período del año anterior se observa una tasa de crecimiento que alcanza el 32%.

En los dos últimos años la recaudación tuvo como pilares de crecimiento la actividad comercial interna, a través del fuerte incremento en el consumo de bienes y servicios, y el auge del comercio exterior impulsado por el extraordinario crecimiento de los precios de los commodities, por ejemplo en el mercado de la soja, en el cual Argentina es claramente beneficiado por ser uno de los principales productores y exportadores de este cultivo.

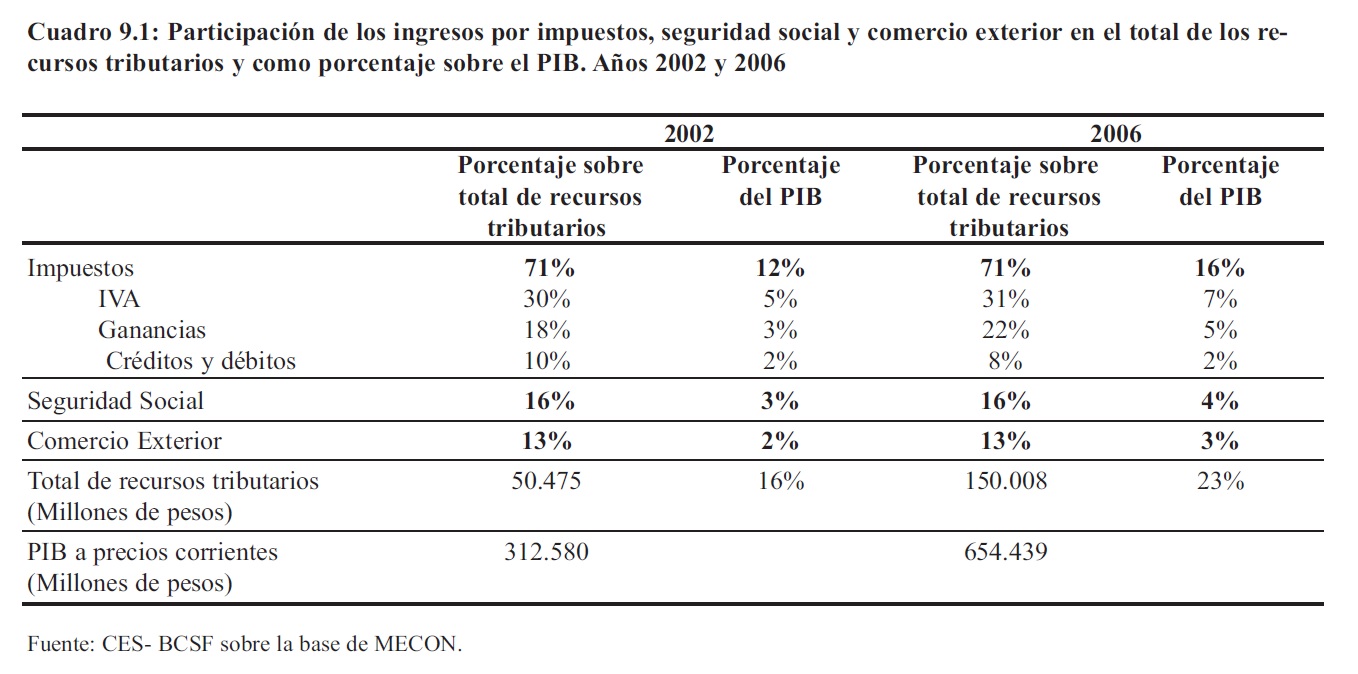

En el Cuadro 9.1 se comparan los tres grandes grupos de recursos tributarios (impuestos, seguridad social, comercio exterior) observando lo sucedido en el año 2002 y en el año 2006.

El total de los recursos tributarios como porcentaje del Producto Interno Bruto (PIB) se incrementó del 16% al 23%. Los impuestos, grupo que presenta mayor ponderación dentro del total de recursos tributarios, tuvieron una variación de cuatro puntos porcentuales, pasando del 12% al 16%, mientras que los recursos provenientes de seguridad social y comercio exterior se mantuvieron relativamente estables, incrementándose en un punto porcentual.

Respecto a la participación de los recursos en la recaudación total, se puede observar que los tres grupos han mantenido su participación relativa. Dentro de los impuestos, tanto ganancias como IVA adquieren mayor importancia en el período, pasando de 18% a 22% y de 30% a 31% respectivamente. Los impuestos a los créditos y debitos en cuenta corriente (considerados distorsivos), presentaron un descenso de casi el 2% en la participación dentro del total de los recursos tributarios pasando del 10% al 8%.

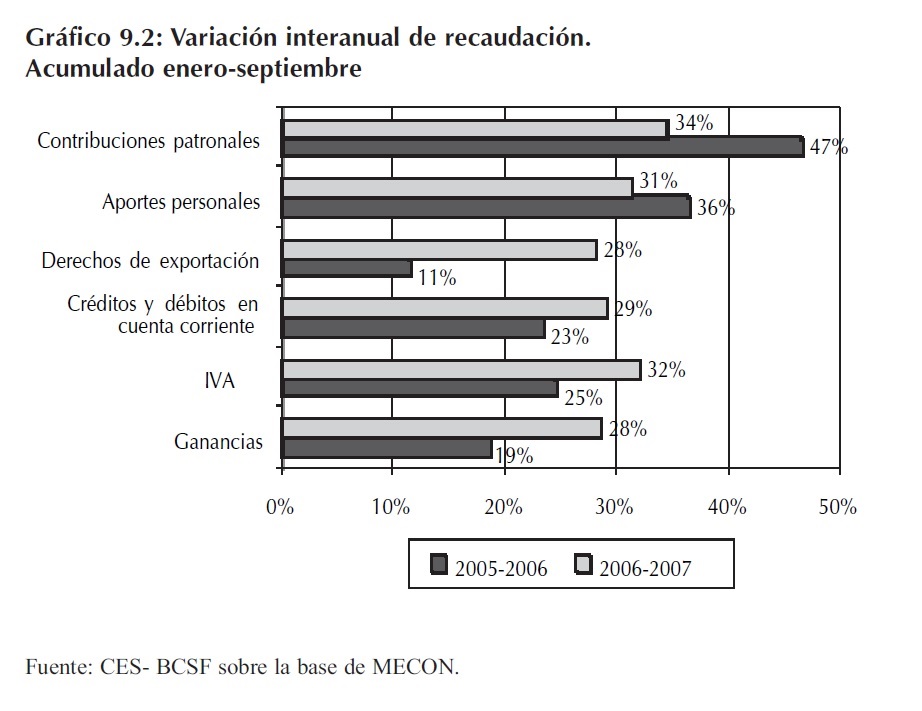

Para realizar un análisis de la evolución de la recaudación en el año 2007 se presenta el Cuadro 9.2, el cual indica las tasas de crecimiento de los impuestos, derechos de comercio exterior y aportes y contribuciones. Dichas tasas de crecimiento corresponden a la variación de la recaudación acumulada en el período enero-septiembre de los años 2006 y 2007.

Se puede observar el fuerte crecimiento en la recaudación de los tres grandes grupos de tributos. El mayor incremento relativo se visualiza en los recursos provenientes de aportes y contribuciones, esto se debe principalmente a los cambios establecidos en el sistema previsional, por el cual el sistema público incrementó su volumen de recaudación por el traspaso de aquellos que realizaban anteriormente sus aportes en el sistema privado. Tanto los impuestos como los derechos sobre comercio exterior lograron un incremento cercano al 30%. En el período analizado (enero-septiembre) la recaudación total lleva acumulada $144.105 millones, esto es un 32,5% superior a lo recaudado en el mismo período del año 2006.

La evolución de la recaudación del total de los recursos tributarios se explica, en parte, por las siguientes razones:

- Impuesto al Valor Agregado, obedece principalmente al aumento de la actividad económica, el consumo y el nivel general de precios.

- Comercio Exterior, cuya mejora es resultado de mayores volúmenes de exportaciones e importaciones. En el caso de las retenciones a la exportación contribuyó positivamente el aumento del precio de determinados bienes exportables (granos, sus subproductos y aceites) y el incremento de la alícuota sobre soja y sus derivados, entre otros.

- Impuesto a las Ganancias, debido al incremento de los anticipos y saldos de declaración jurada de sociedades como consecuencia de mejores resultados en los ejercicios fiscales 2005 y 2006, y mayores ingresos por retenciones como consecuencia de la mejora en la actividad económica.

- Impuesto sobre los Créditos y Débitos en Cuenta Corriente, por mayores transacciones financieras dado el aumento en el nivel de actividad.

- Contribuciones a la Seguridad Social, su incremento viene dado principalmente por el incremento del empleo registrado, la remuneración imponible y los mayores ingresos por regímenes de facilidades de pago. Influye también el traspaso de afiliados de las AFJP al sistema de reparto ANSeS.

9.1.2 Evolución del gasto nacional

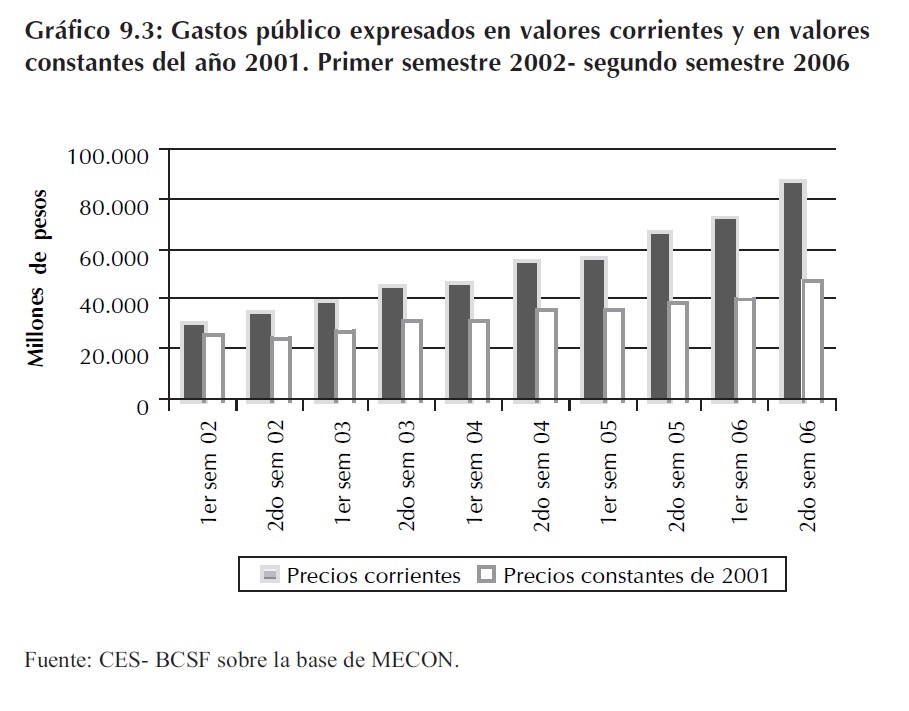

A partir de la reactivación económica del año 2002 hasta fines del año 2006 el gasto público primario después de contribuciones figurativas (en valores corrientes) se incrementó un 150%. Mientras que a precios del año 2001 el incremento fue sólo del 73%.

El Gráfico 9.3 muestra la evolución del gasto por semestres en el período 2002-2006. Se puede observar que en el segundo semestre del año 2006 se alcanza un pico máximo de $87.355 millones, llegando a acumular en el mismo año $159.963 millones, lo cual supera en un 30% al gasto primario acumulado en el año 2005 ($123.335 millones).

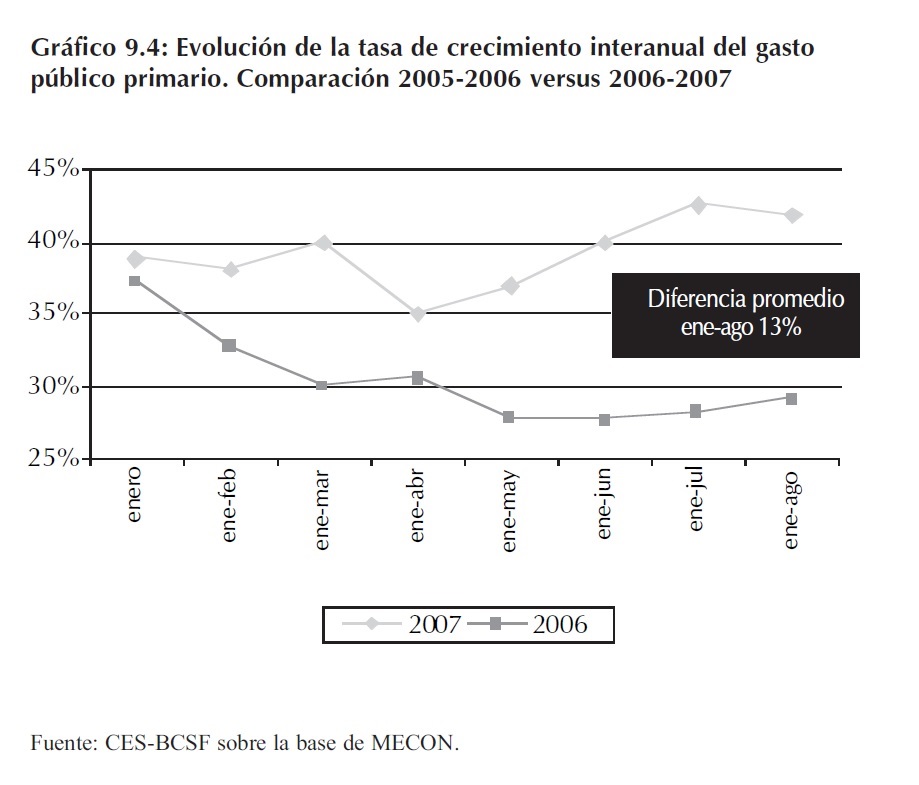

Durante el año 2007 el gasto público primario se incremento a tasas superiores a las observadas para el año 20061. El Gráfico 9.4 muestra el crecimiento acumulado interanual de cada periodo comparando la evolución observada en el período 2005-2006 y en el período 2006-2007, se puede observar como las tasas del año 2007 superan a las del año 2006 indicando una aceleración del gasto publico. Adicionalmente la brecha es cada vez mayor, alcanzando una diferencia de trece puntos porcentuales para el período enero- agosto.

1 Como consecuencia de los cambios metodológicos realizados por parte del MECON en enero del año 2007 se excluye de la partida de gastos corrientes los recursos coparticipados transferidos a las provincias y luego se realiza el cálculo de la tasa de crecimiento del gasto público.

9.1.2.1 Gasto corriente y gasto de capital

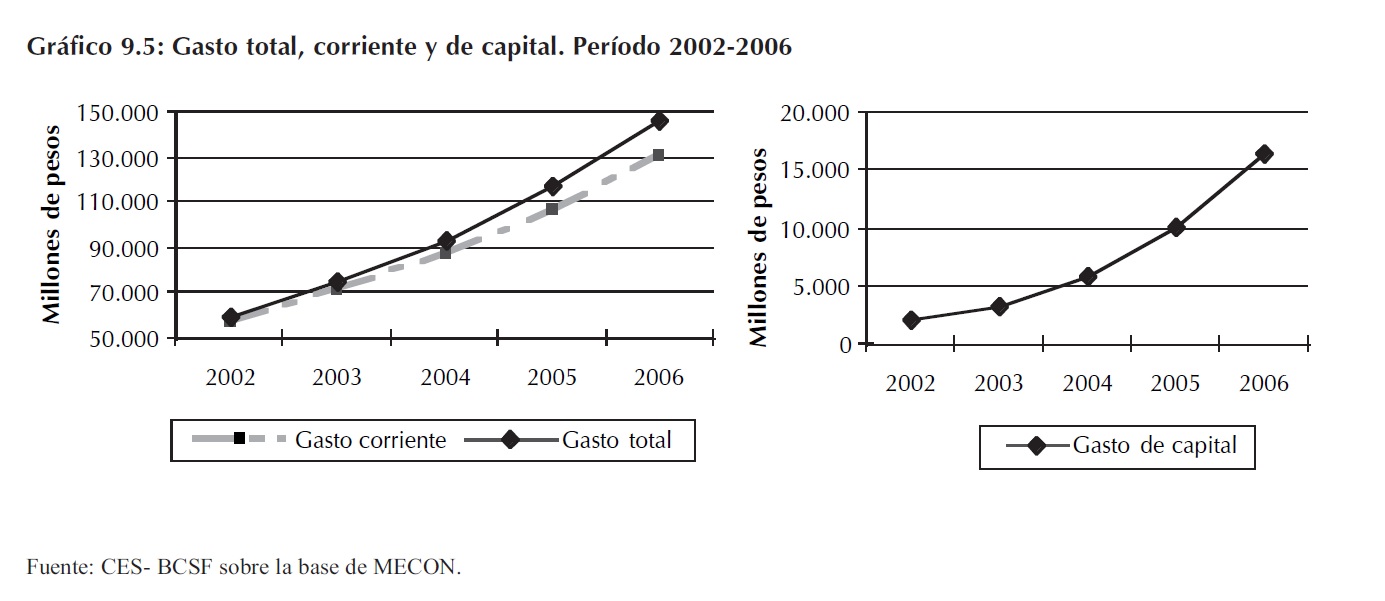

El gasto corriente, es el componente más significativo dentro del gasto total, este mostró entre el año 2005 y el año 2006 una variación del 22%.

A partir del año 2002 el gasto de capital recupera su participación, pasando de representar el 4% en 2002 al 11% en 2006. En el período 2005-2006 el incremento fue de 65% pasando de $10.004 millones a $16.459 millones.

En el Cuadro 9.3 se observa la variación interanual y la participación de los principales rubros que componen el gasto total para los años 2005 y 2006.

Dentro de los gastos corrientes, el componente que acusó un mayor incremento fue el de prestaciones de seguridad social, mostrando un incremento del 29%, seguido por el gasto de consumo y operación y las transferencias corrientes que presentaron avances del 20%.

Con respecto a los gastos de capital la Inversión Real Directa (IRD) fue la que lideró el crecimiento, acusando una tasa del 79% en el año 2006 respecto al año 2005, le siguieron las transferencias de capital con un incremento del 66%.

9.1.3 Evolución del superávit fiscal

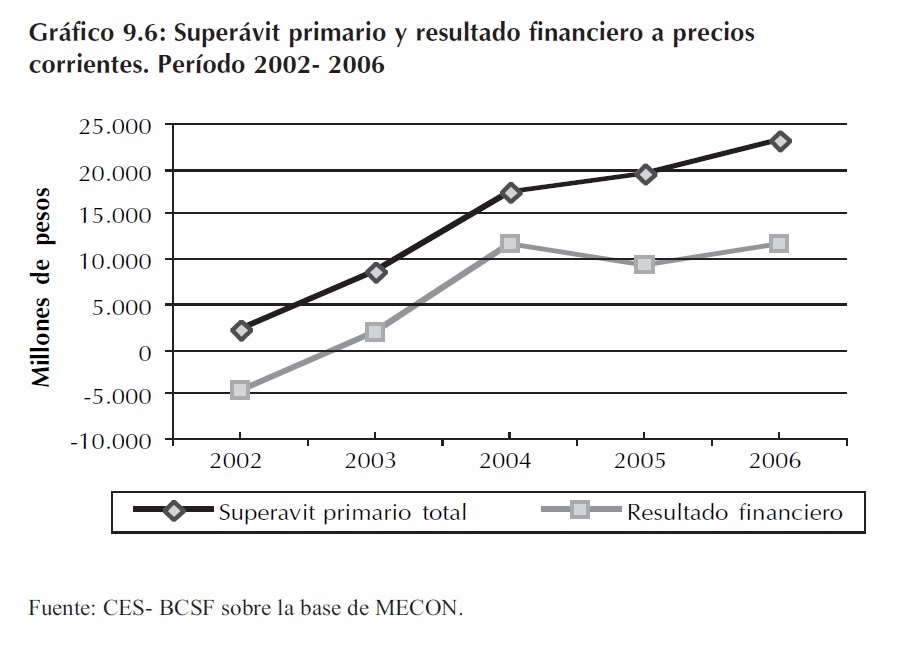

El superávit primario total, en el año 2005, cerró con un crecimiento positivo del 13% (pasando de $17.360 millones a $19.661 millones), mientras que en el año 2006 esta variación pasó a ser del 18% (pasando de $19.661 millones a $23.164 millones). Al tercer trimestre del año 2007 el superávit fiscal lleva acumulados $22.837 millones, lo cuál representa una variación del 19,5%, respecto al mismo período del año 2006.

El resultado financiero, en el año 2005, mostró una disminución del 19% respecto al año anterior, sin embargo, en el año 2006 se recupera a una tasa del 23%. En el año 2007, el resultado financiero continúa en la senda de expansión, alcanzando al tercer trimestre, un total de $12.329 millones.

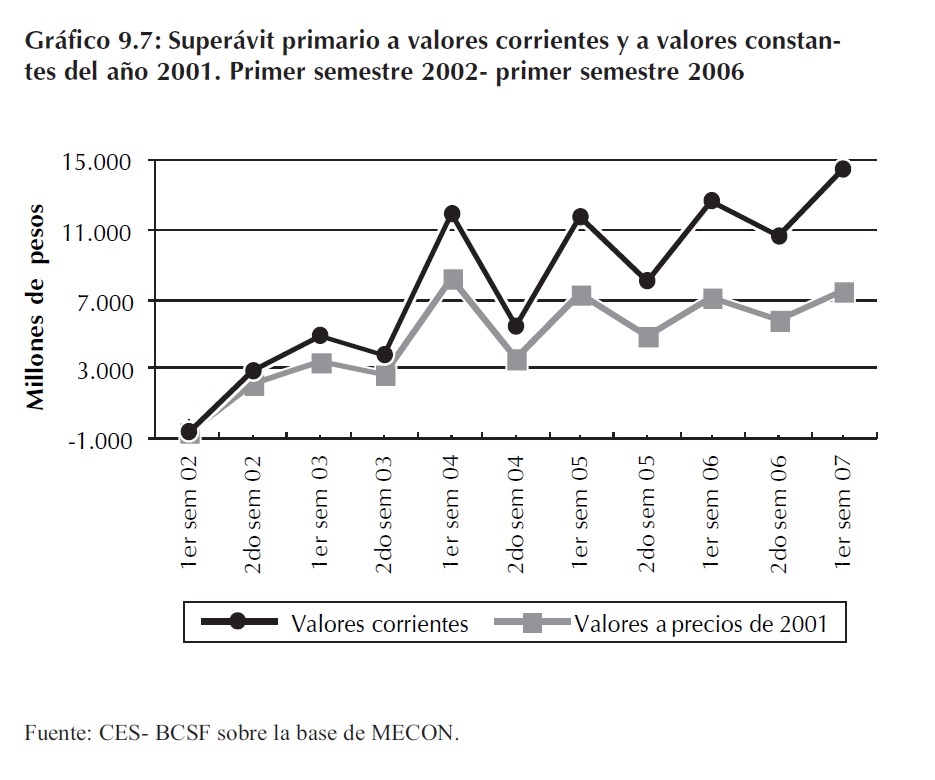

Teniendo en cuenta que en los últimos dos años la economía del país ha convivido con altas tasas de inflación, se realizará un análisis de la variación real de estas variables macroeconómicas tomando como base valores constantes del año 2001. El superávit primario y el resultado financiero a valores constantes, en el año 2006, presentaron una tasa de crecimiento del 6,2% y 11% respectivamente. La brecha entre las tasas de crecimiento a valores corrientes y constantes ronda en ambas variables los doce puntos porcentuales.

En el primer semestre del año 2007 el superávit primario a valores constantes fue $7.459 millones, esto es $6.904 millones inferior que a valores corrientes.

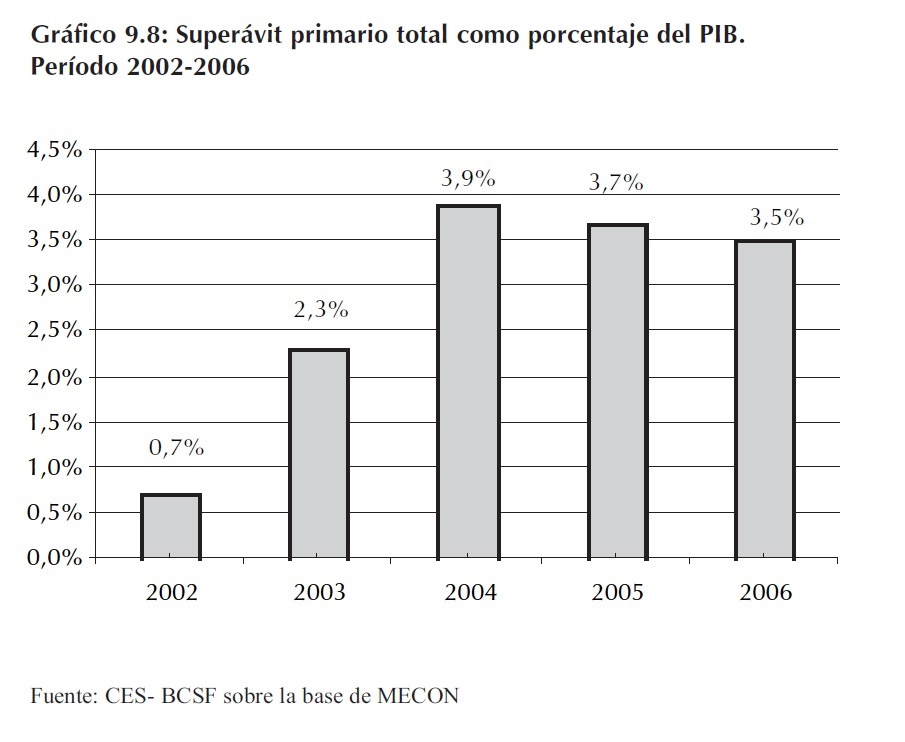

El Gráfico 9.8 muestra el superávit primario total como porcentaje del PIB. A partir del año 2003- momento en el que comienza la reactivación económica nacional- el superávit fiscal expresado como porcentaje del PIB comienza a tener mayor relevancia, debido a que este se convierte en uno de los pilares de apoyo del nuevo modelo económico. Esta relación en el año 2004 alcanza un pico de 3,9%. A partir de ese momento los porcentajes presentan una disminución del orden de 0,2% año a año. En el año 2006, el superávit como porcentaje del PIB fue del 3,5%.

El Gráfico 9.9 muestra la evolución del superávit primario total y el superávit neto de impuestos a los debitos y créditos y derechos de exportación durante el período 2002-2006. La importancia que tiene dentro del superávit la participación de los impuestos distorsivos es un punto a destacar. En el año 2006 el superávit primario con impuestos distorsivos incluidos alcanza los $23.164 millones, sin embargo al excluirlos se pasa a un déficit de $3.232.

9.2 Principales indicadores fiscales en las provincias

9.2.1 Recursos provinciales

9.2.1.1 Recaudación tributaria provincial

El monto total recaudado en concepto de impuestos nacionales por provincia se ha ido incrementando año a año, alcanzando un total acumulado entre los años 2002 y 2006 de $375.605 millones, compuesto en un 71,8% por la Ciudad Autónoma de Buenos Aires - a la a que se le imputa la recaudación de los Grandes Contribuyentes Nacionales, cuyas actividades son realizadas en gran parte en el interior del país, a pesar de que sus casas matrices están domiciliadas en dicha localidad-, en un 12% por Buenos Aires, y en un 4,7% y 3,8% por Santa Fe y Córdoba, respectivamente.

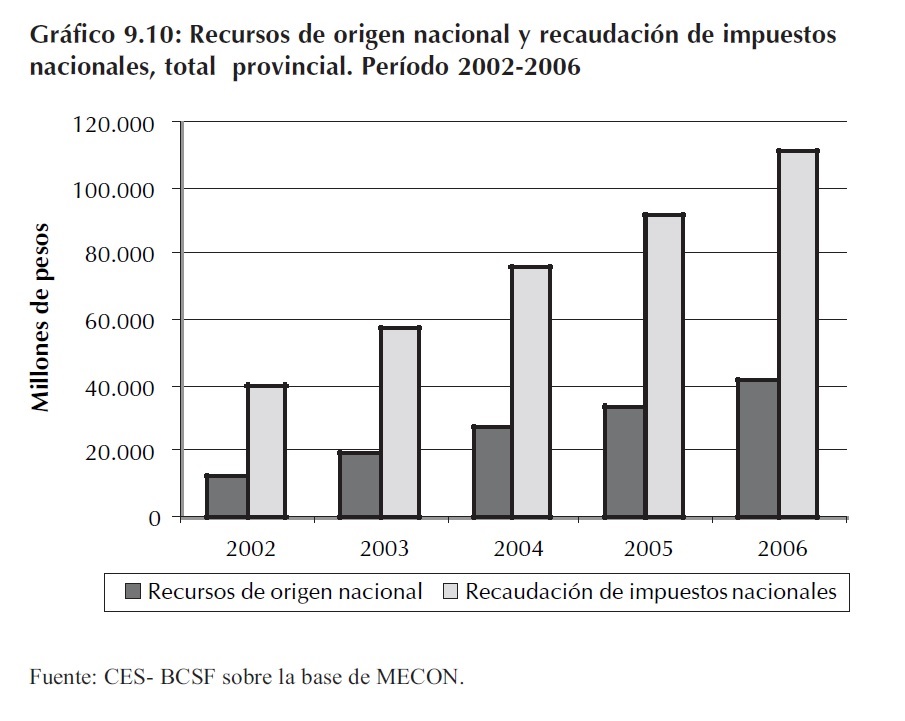

En el Gráfico 9.10 se pueden observar los montos recaudados junto con los montos coparticipados a las provincias desde el año 2002 hasta el año 2006. En este período, los recursos de origen nacional han representado en promedio el 36% de la recaudación de impuestos nacionales por provincia.

La recaudación nacional total del año 2006 estuvo compuesta en un 65% por Impuestos (IVA, Ganancias, Cuentas Corrientes, Combustibles Líquidos y GNC, Internos, Adicional de Emergencia sobre Cigarrillos, Bienes Personales, Ganancia Mínima Presunta, Monotributo de Recursos Impositivos), un 23% por Seguridad Social (Contribuciones, Aportes, Obra Social, Riesgo de Trabajo y Monotributo de recursos de la Seguridad Social) y el restante 12% por Recursos Aduaneros (Derechos de Exportación, de Importación, Tasas Aduaneras y Resto).

La recaudación per cápita promedio en el año 2006 fue $890 -sin incluir Ciudad Autónoma de Buenos Aires-. Las provincias que mayor recaudación per cápita presentaron son Tierra del Fuego ($2.579), Santa Fe ($1.809), Chubut ($1.638) y Santa Cruz ($1.525), mientras que en el extremo inferior se encuentran Formosa ($228), Catamarca ($221) y Santiago del Estero ($163).

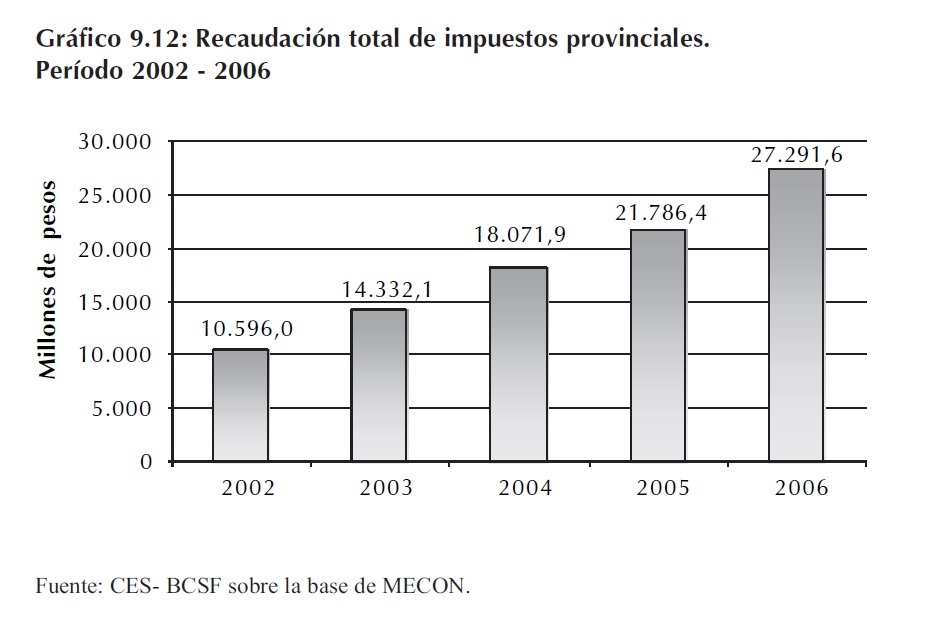

En cuanto a la recaudación total de impuestos provinciales, a partir del año 2004, se presentan tasas de crecimiento que superan el 20%. En el año 2006, el monto total acumulado fue de $27.291 millones, indicando un incremento respecto al año 2005 del 25%.

Las provincias que mayor aporte realizaron a la recaudación total son Buenos Aires representando el 39%, la Ciudad Autónoma de Buenos Aires con el 22,5%, Santa Fe y Córdoba con el 7% cada una. Mientras que en el extremo inferior se encuentran La Rioja y Formosa aportando cada una solamente el 0,3%.

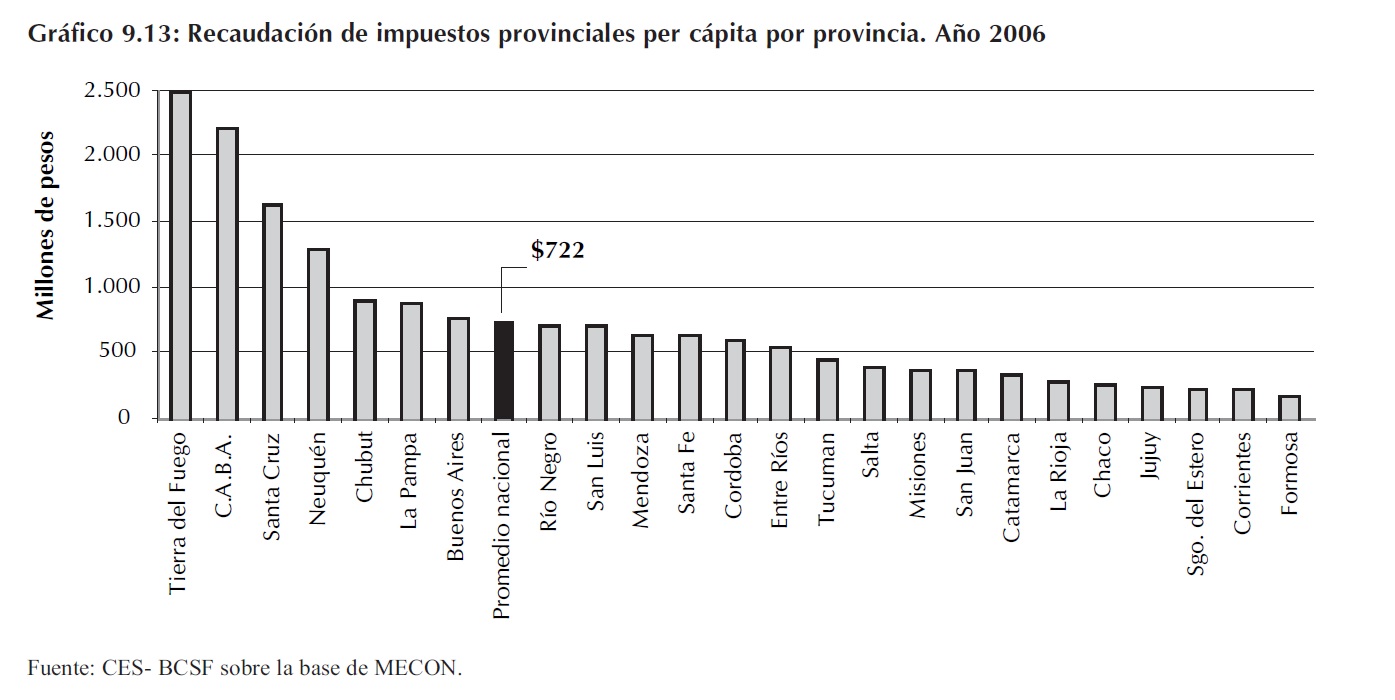

La recaudación per cápita promedio acumulada del año 2006 fue $722. Por encima de este promedio se ubica Tierra del Fuego ($2.497), la Cuidad Autónoma de Buenas Aires ($2.220), Santa Cruz ($1.639), Neuquén ($1.287), Chubut ($898), La Pampa ($878) y Buenos Aires ($766). El resto de las provincias se encuentran por debajo del promedio, siendo Formosa ($173), Corrientes ($217), Santiago del Estero ($229) y Jujuy ($235) las provincias que menor recaudación per cápita presentan.

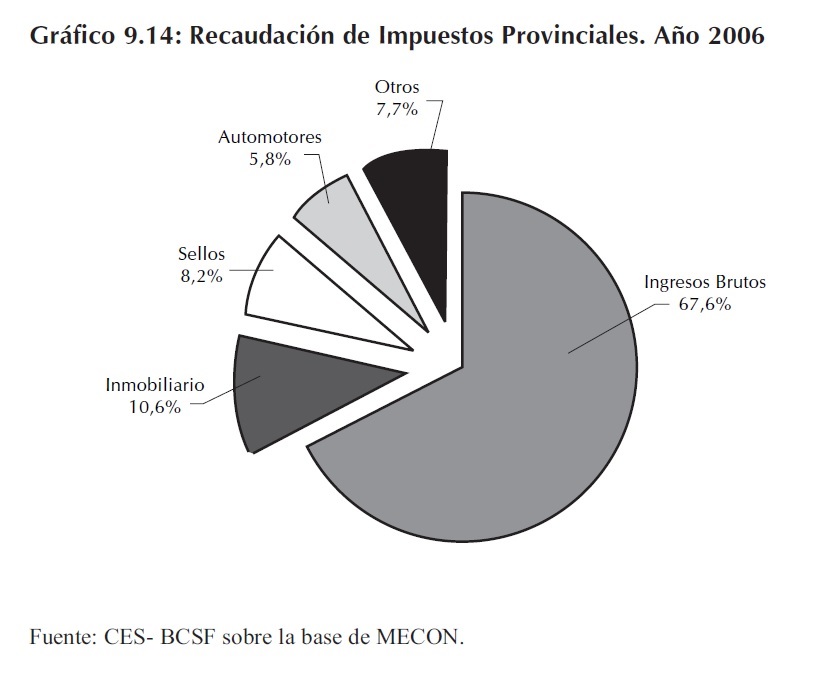

La recaudación de impuestos provinciales totales para el año 2006, está compuesta en un 67% por impuesto a los ingresos brutos, alcanzando los $18.453 millones, seguido del impuesto inmobiliario con $2.897 millones, el impuesto a los sellos ($2.249 millones) y de otros impuestos ($2.111 millones). Por último, con una participación del 5,8% se ubica el impuesto a los automotores alcanzando los $1.580 millones.

9.2.1.2 Ingresos provinciales en concepto de coparticipación

La ley 23.548 de 1988 estableció un Régimen de Coparticipación de Impuestos entre la Nación y las provincias.

El régimen original fue modificado sucesivamente presentando variaciones a los porcentajes correspondientes a cada una de las provincias. Entre las modificaciones mas significativas se encuentran:

- Retención del 15% y $45,8 millones fijos mensuales de la masa coparticipable.

- Creación de fondos especiales: fondo educativo, fondo nacional de energía eléctrica, fondo de emergencia social, etc.

- Pacto Federal para la Producción, el Empleo y el Crecimiento

- Asignaciones específicas de los montos recaudados de determinados impuestos (Monotributo, Ganancia Mínima Presunta, Bienes personales, etc).

Estas modificaciones provocaron que las provincias tengan una pérdida importante de los montos recibidos mensualmente vía coparticipación. Según cálculos preliminares la diferencia entre el monto correspondiente al 56,66% de los impuestos coparticipables y lo que realmente recibieron las provincias en el período 2001 - 2006 se estima en un 30%, aproximadamente.

Cabe aclarar que de los montos retenidos por la Administración Nacional previamente a la distribución secundaria de recursos, existen asignaciones específicas destinadas a las provincias en forma discrecional. Estos fondos son difíciles de cuantificar, sin embargo su inclusión dentro del total recibido por las provincias reduciría la pérdida mencionada.

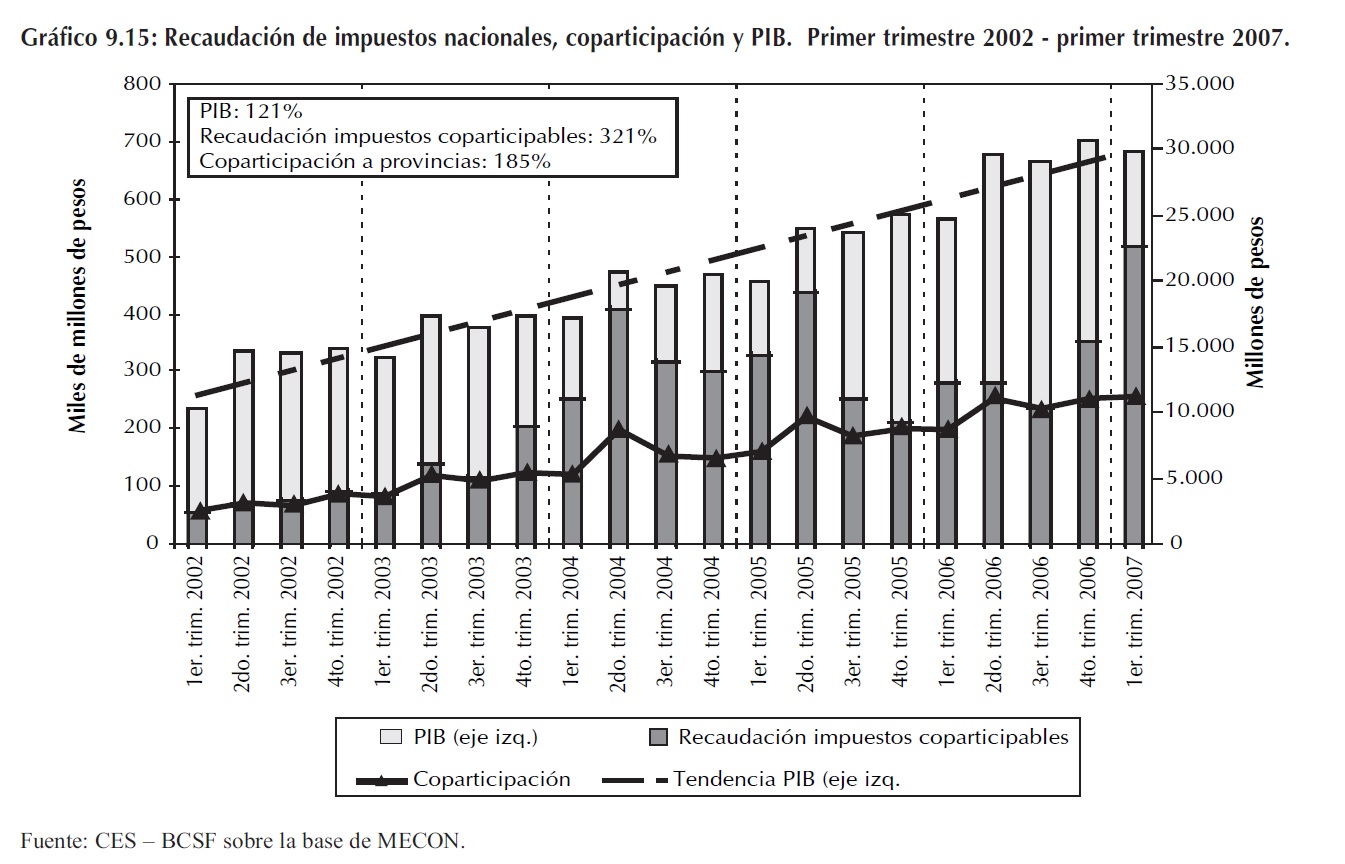

A pesar de esta pérdida se observa una tendencia creciente de los montos enviados a las provincias vía coparticipación de impuestos, en valores reales. Esta tendencia responde al crecimiento sostenido de la actividad a nivel nacional desde 2002, y el crecimiento de montos recaudados de impuestos coparticipables.

Es así como entre el primer trimestre de 2002 y el primer trimestre de 2007 el crecimiento acumulado del PIB (en valores corrientes) es del 121%, el de la recaudación de impuestos coparticipables (IVA neto, Ganancias, Internos coparticipados, Transferencia de Inmuebles, Premios y juegos y Ganancia Mínima Presunta) es de 321%, y el crecimiento ínter trimestral acumulado de la coparticipación a provincias es del 185%.

Cabe aclarar que dentro de la recaudación de impuestos coparticipables no se han incluido los impuestos con asignación específica (Monotributo, Bienes Personales, Impuestos sobre los combustibles, etc); sin embargo hay porcentajes y montos fijos de la recaudación de los mismos que forman parte del total de coparticipación a provincias.

El análisis por provincia indica que el 52% de los recursos enviados por la Nación vía coparticipación pertenece a las provincias de Buenos Aires, Santa Fe, Córdoba, Chaco, Entre Ríos y Tucumán (ordenadas en forma descendente por la participación de los recursos recibidos en el total).

Estas provincias, según la ley 23.548 de 1988 debían recibir los porcentajes de participación diferentes a los realmente observados, los mismos son presentados en el Cuadro 9.4.

El resto de las provincias ha recibido porcentajes inferiores a los establecidos por la ley original, salvo el caso de Neuquén, Santa Cruz y Chubut. Tierra del Fuego, que no estaba incluida en la ley original, recibió un porcentaje del 1,3% de los recursos.

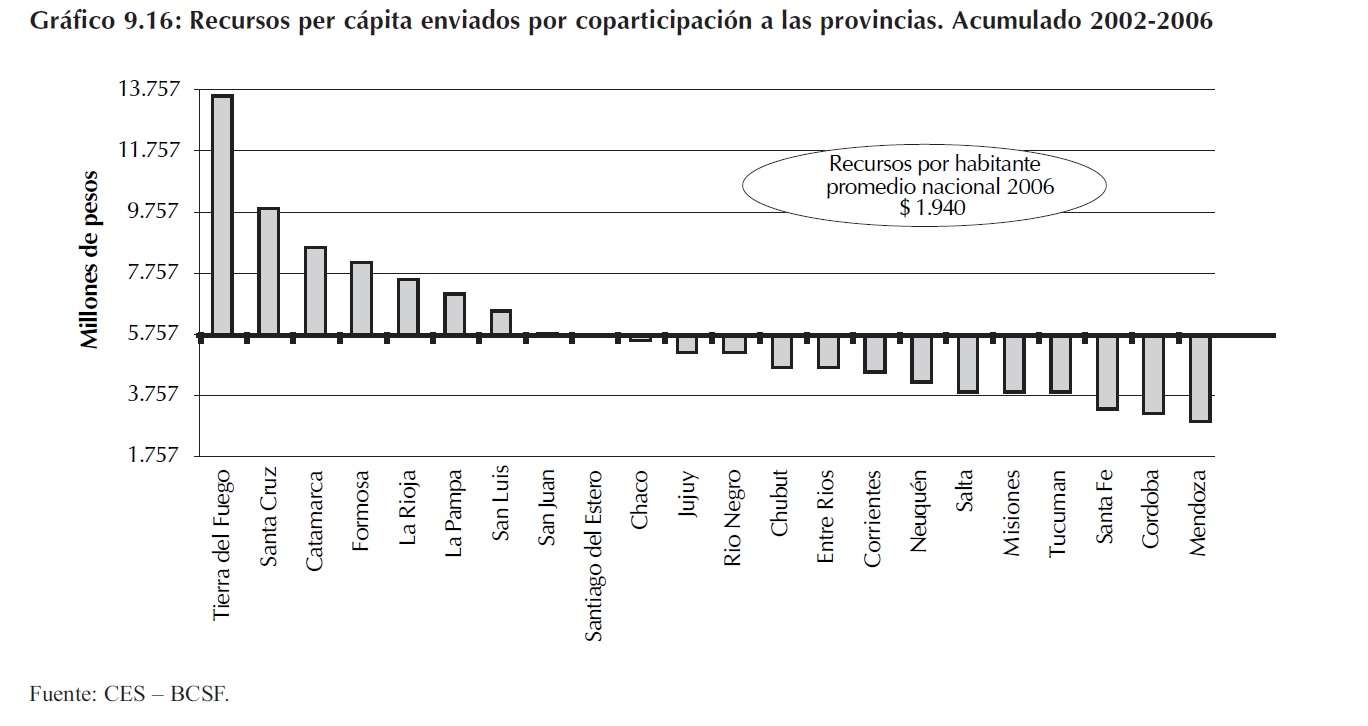

En términos per cápita, del conjunto de provincias que concentran más del 52% de la recaudación de los recursos coparticipables, Buenos Aires, Córdoba, Chaco, Santa Fe y Tucumán presentan un total de recursos recibidos por habitante inferior al promedio nacional, para el período comprendido entre 2002 - 2006.

9.2.2 Gasto público provincial

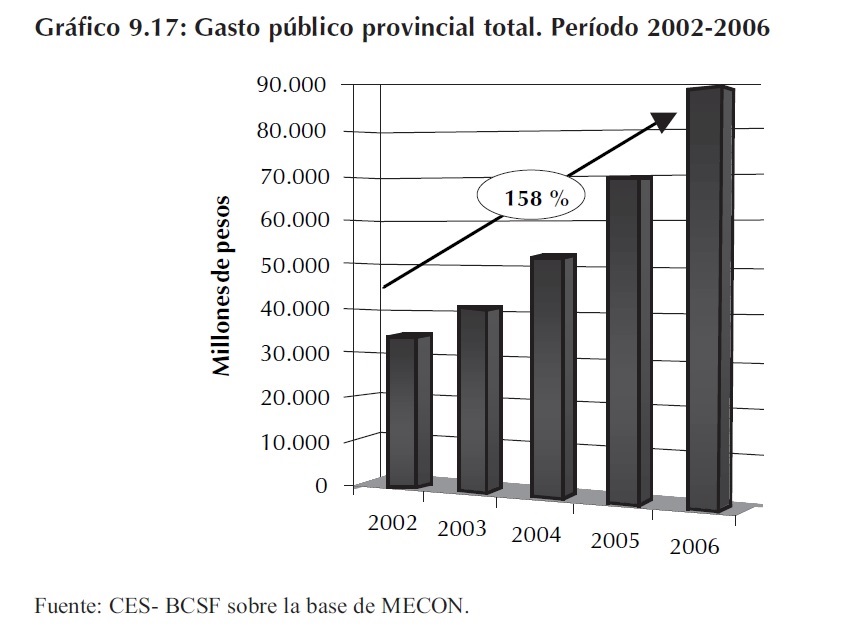

El gasto público provincial total en el año 2006 fue $87.903 millones, lo cuál representa desde el año 2002 una variación porcentual del 158%. El mismo está compuesto por gastos corrientes con una participación del 82,4% el cuál a su vez está formado principalmente por gastos de consumo ($49.249 millones), transferencias corrientes ($20.901 millones) y renta de la propiedad ($2.312 millones); y que los gastos de capital que completan el 17,6% restante del gasto público provincial total, el cuál básicamente se compone de inversión real directa ($11.212 millones), transferencias de capital ($2.583 millones) e inversión financiera ($1.643 millones).

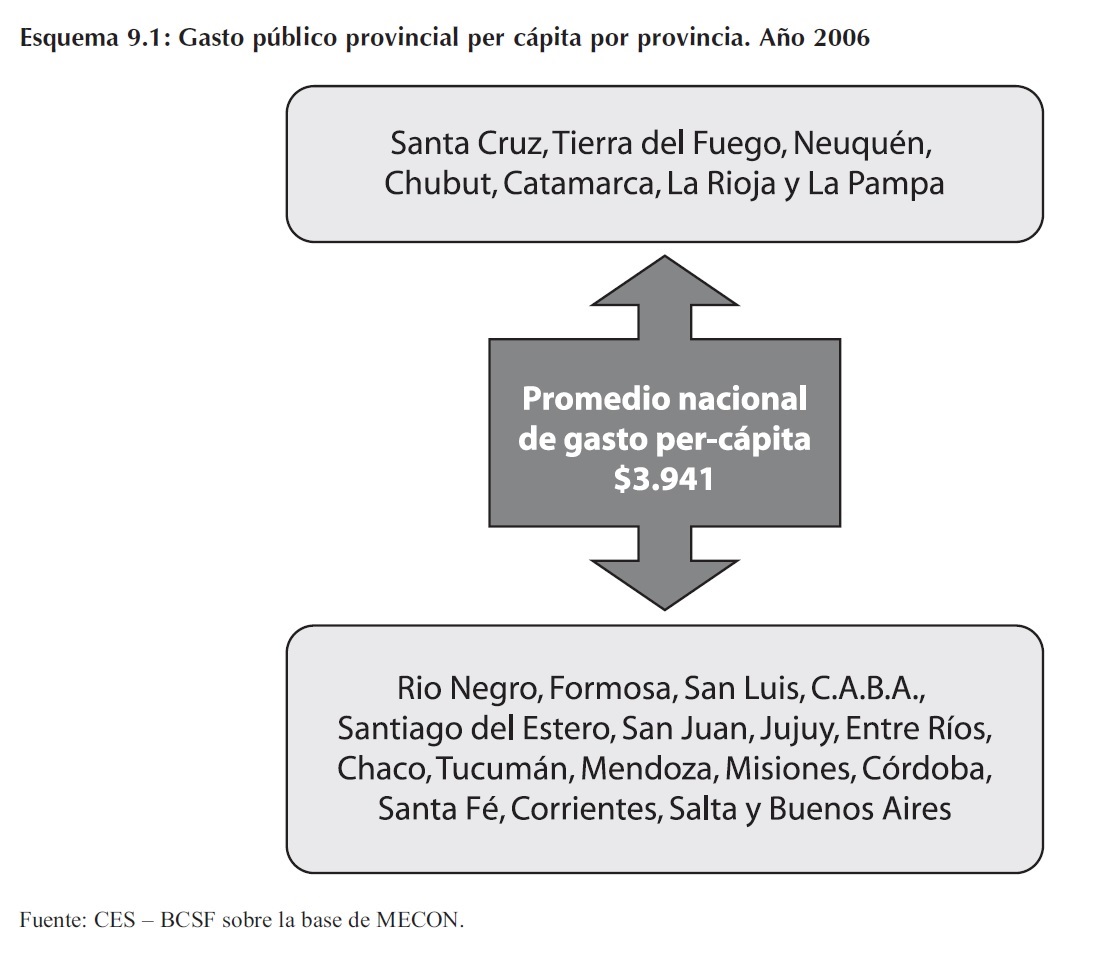

En el Esquema 9.1 se observan las provincias con gasto público provincial per-cápita por encima y por debajo del promedio nacional. Es interesante remarcar que en el extremo superior se encuentra Santa Cruz ($13.224), Tierra del Fuego ($11.613) y Neuquén ($6.448) mientras que en extremo inferior se ubican Buenos Aires ($1.728), Salta ($1.981) y Corrientes ($2.051).

9.2.3 Resultado financiero provincial

El resultado financiero provincial total cerró en el año 2006 en $678 millones. La disminución porcentual respecto de 2004 fue del 86% debido a que la brecha existente entre ingresos y gastos totales se fue reduciendo año a año.

En cuanto al comportamiento de cada una de las provincias en el año 2006, se destaca el saldo negativo de Buenos Aires ($-829 millones), la Ciudad Autónoma de Buenos Aires ($-613 millones), Santiago del Estero ($-146 millones) y Tucumán ($-41 millones), mientras que el resto de las provincias muestran saldo positivos siendo Mendoza ($276 millones), San Juan ($240 millones), Chubut ($237 millones), Chaco ($223 millones) y Santa Fe ($222 millones) las que mayores montos presentan.

9.2.4 Stock de deuda provincial

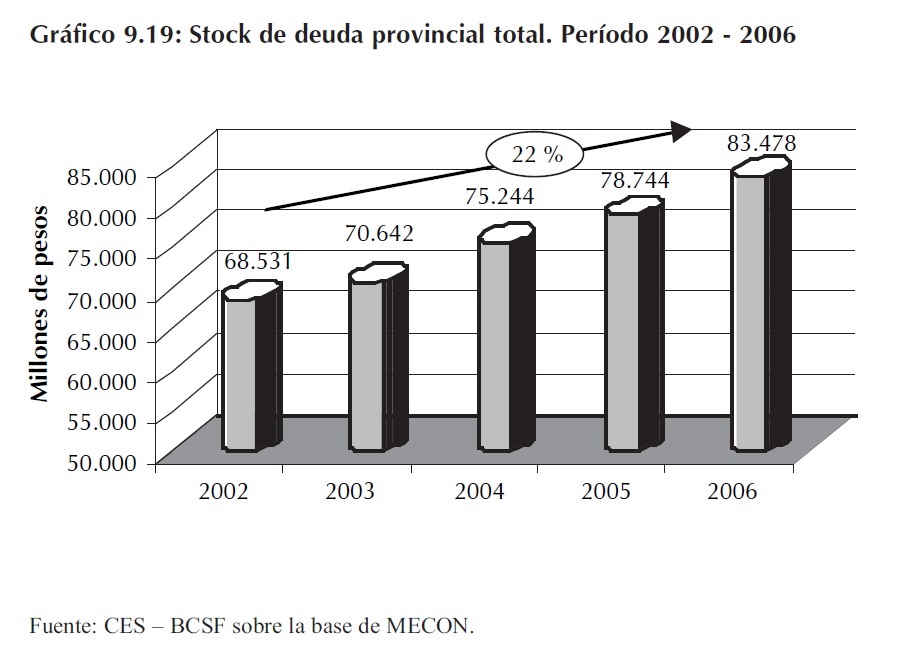

El stock de deuda pública provincial total a partir del año 2002 presenta un crecimiento promedio del 5% anual. En el año 2006, alcanzó los $83.478 millones, este monto está compuesto en un 63,2% por el Fondo fiduciario de desarrollo provincial, un 18,4% por Bonos, un 11,5% por organismos internacionales, un 4,4% por el gobierno nacional y el restante 2,5% por el fondo fiduciario de infraestructura regional, los bancos y la deuda consolidada.

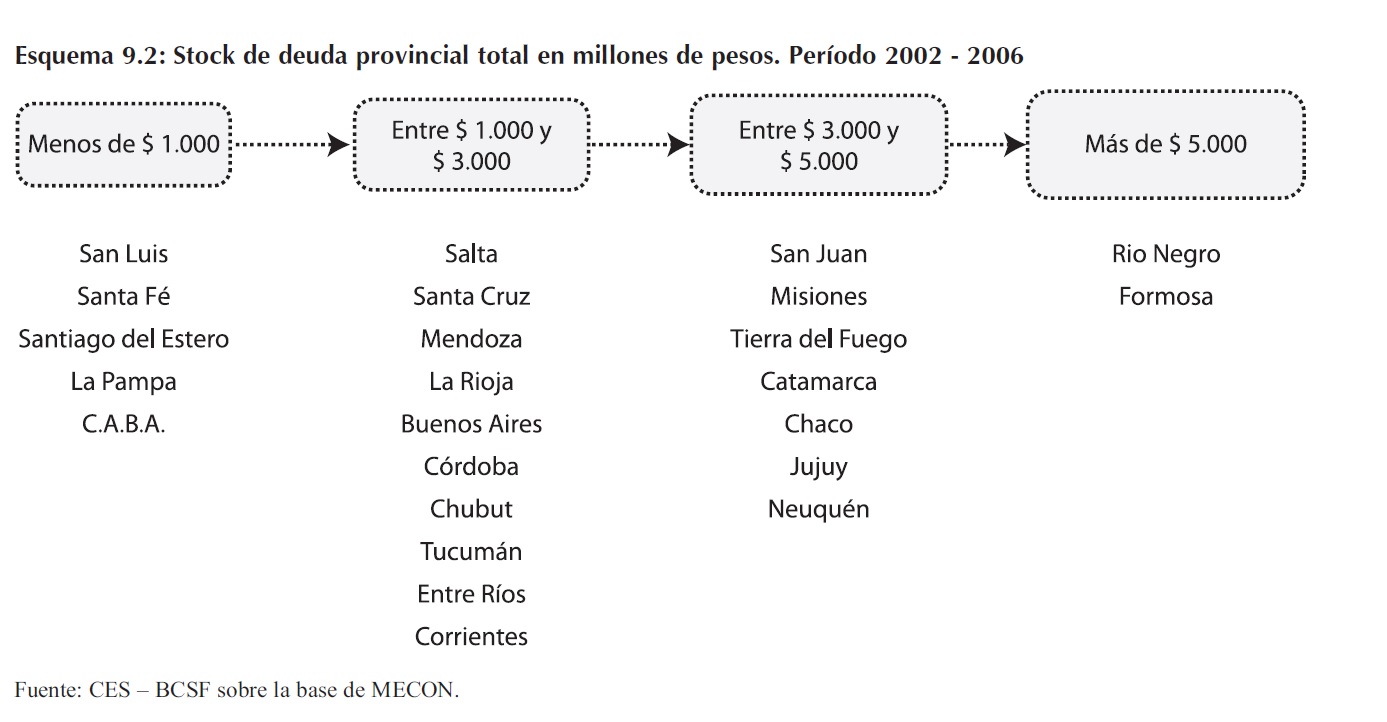

El promedio nacional de deuda pública per cápita - sin deuda flotante- en 2006 fue $2.724. Las provincias que menor deuda presentaron fueron San Luis ($408), Santa Fe ($499), Santiago del Estero ($523), La Pampa ($626) y la Cuidad Autónoma de Buenos Aires ($696) mientras que Río Negro y Formosa con $6.965 y $5.496, respectivamente, son las provincias que alcanzaron mayor nivel de deuda per cápita. El resto de las provincias rondan el promedio nacional.

9.2.5 Indicadores de solvencia provincial

Los siguientes indicadores intentan dar cuenta de la capacidad de las provincias en relación a la solvencia de su gasto y deuda pública respecto a los recursos que obtienen ya sea a través de la recaudación de impuestos o mediante los montos que le son coparticipados.

9.2.5.1 Financiamiento del gasto público provincial

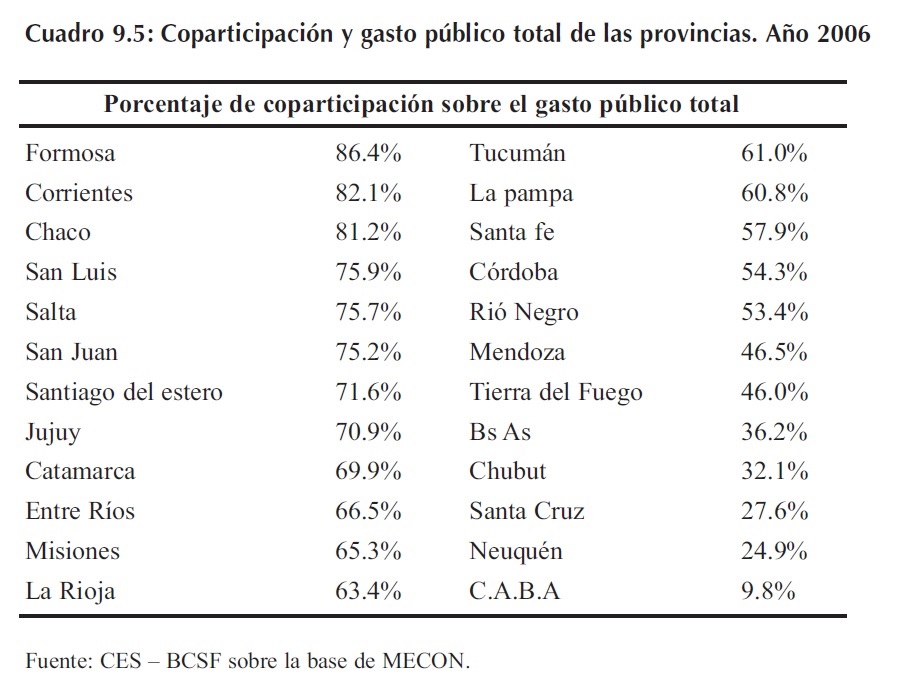

La dependencia de las provincias respecto a la nación en relación al grado de financiamiento del gasto público con montos coparticipados en el año 2006 se ha incrementado respecto al año 2005. El número de provincias que financian en más de un 50% el total de sus gastos con montos coparticipados son diecisiete, mientras que en el año 2005 eran solo nueve.

Las provincias que se encuentran en peor situación, superando el 80%, son Formosa, Corrientes y Chaco, mientras que la Ciudad Autónoma de Buenos Aires, Neuquén, Santa Cruz y Chubut son las que presentan el menos grado de dependencia. Cabe aclarar que la mayoría de las provincias que menor dependencia presentan son a su vez las que reciben mayores montos en concepto de regalías.

9.2.5.2 Solvencia de la deuda pública provincial

Respecto al grado de solvencia que presentan las provincias en relación a su deuda y a la masa de recursos tributarios que perciben se observa que catorce provincias logran que su recaudación tributaria sea superior a los montos adeudados. Entre estas provincias se destacan San Luís, Santa Cruz y La Pampa. Sin embargo, en el extremo inferior se ubican, Formosa, Chaco, Jujuy con un grado de solvencia sumamente deteriorado en relación a los parámetros analizados. Entre San Luís y Formosa hay una brecha que ubica a esta última provincia dieciséis veces por debajo de la primera.

En relación a los recursos que las provincias reciben en concepto de coparticipación y los montos que las mismas adeudan se observa que solamente siete provincias argentinas presentan una deuda pública provincial inferior a los montos que le son coparticipados. Las mismas son San Luís, La Pampa, Santiago del Estero, Santa Fe, Santa Cruz, Tierra del Fuego y La Rioja.

En cambio, Buenos Aires, Río Negro, Neuquén y la Ciudad Autónoma de Buenos Aires, entre otras, presentan montos adeudados por encima de los montos que reciben en concepto de coparticipación.

La brecha que existe en las provincias es realmente significativa, tal es el caso de Buenos Aires que se ubica veinticuatro veces por debajo de San Luís.

9.3 Principales indicadores fiscales por regiones

En esta sección se agruparon las provincias de acuerdo a las regiones que se detallan a continuación:

- Región Buenos Aires: incluye a la provincia de Buenos Aires.

- Región Ciudad Autónoma de Buenos Aires: Ciudad Autónoma de Buenos Aires.

- Región Centro: Córdoba, Entre Ríos y Santa Fe.

- Región Cuyo: La Rioja, Mendoza, San Juan y San Luis.

- Región NOA: Catamarca, Jujuy, Salta, Santiago del Estero y Tucumán.

- Región NEA: Corrientes, Chaco, Formosa y Misiones.

- Región Sur: Chubut, La Pampa, Neuquén, Río Negro, Santa Cruz y Tierra del Fuego.

9.3.1 Recaudación de impuestos provinciales por regiones

Tal como se ha mencionado anteriormente, el período analizado (2002-2006) muestra un gran crecimiento en el volumen de recaudación a través de los impuestos provinciales. El Cuadro 9.6 presenta un análisis de los mismos para cada una de las regiones, mostrando el monto total recaudado en cada región y su participación en el total.

La Región Buenos Aires tiene la mayor participación en el total, esto es 38,8% lo cuál representa un volumen de $10.602 millones en el año 2006. Su participación cayó un poco mas del 1% a lo largo del período. Las dos regiones que siguen en importancia son Ciudad Autónoma de Buenos Aires (22,6%) y Región Centro (16%) con volúmenes de $6.165 millones y $4.359 millones respectivamente. Las regiones del NOA, Sur y Cuyo marcan entre un 5% y 8% de participación, mientras que la Región NEA comprende solamente el 3,3% dentro del total recaudado.

Durante el período analizado las distintas regiones han sobrellevado importantes variaciones positivas en la recaudación. El Gráfico 9.22 ordena las regiones en forma descendente según la variación entre 2002 y 2006. La Región NOA presenta la mayor variación con el 247% en el acumulado 2002-2006 y el 43% entre 2005 y 2006.

Las regiones con mayor participación dentro de la recaudación total muestran las menores tasas de crecimiento, siendo éstas la Ciudad Autónoma de Buenos Aires (151% para 2002-2006; 24% para 2005-2006), Buenos Aires (150% para 2002-2006; 23% para 2005- 2006) y Centro (131% para 2002-2006, 22% para 2005-2006).

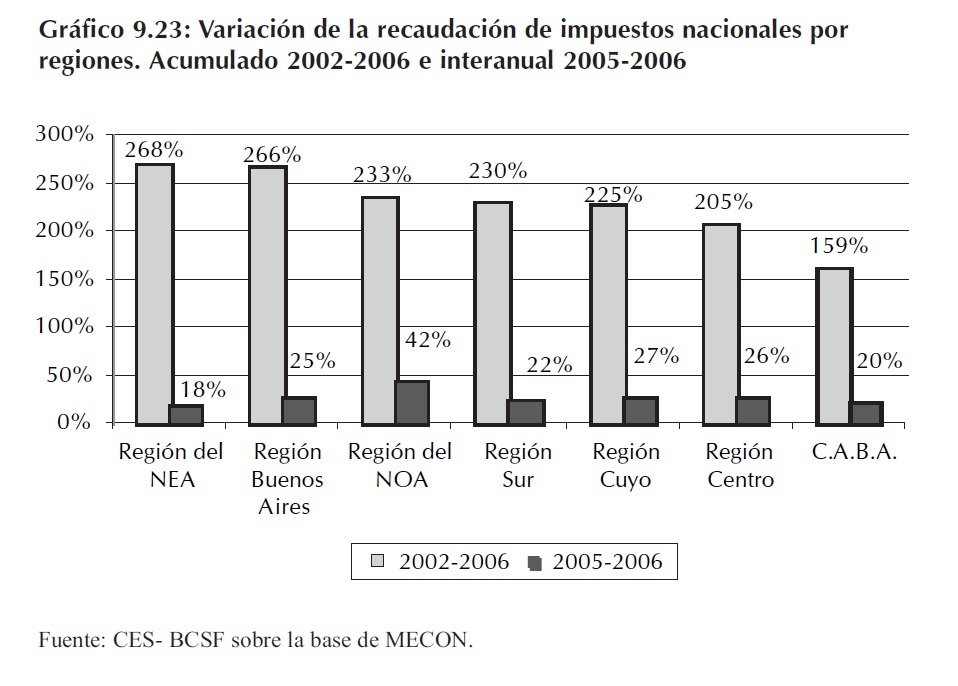

9.3.2 Recaudación de impuestos nacionales por regiones

En relación a la recaudación de impuestos nacionales por regiones, en el año 2006, la Ciudad Autónoma de Buenos Aires supera significativamente en sus montos absolutos al resto de las regiones. Siendo la recaudación total de $78.238 millones lo que equivale a mas del 70% de la participación dentro del total nacional. Esto se debe fundamentalmente, como ya se ha mencionado, a la ubicación de las casas matrices de los grandes contribuyentes en esta ciudad.

La recaudación de la Región de Buenos Aires y la Región Centro en el año 2006 fue de $14.367 millones (12,9% de participación) y $10.474 millones (9,4% de participación), respectivamente. El resto de las regiones se distancian significativamente en relación a sus montos recaudados rondando los $2.000 millones.

En todas las regiones las variaciones relativas entre los años 2005 y 2006 fueron positivas, destacándose la Región NOA con el 42,5%, mientras que el NEA, en el extremo inferior alcanzó sólo el 18,4%. A pesar de ello, entre 2002 y 2006, el NEA fue la región que mayor variación presentó (268%). A su vez la Ciudad Autónoma de Buenos Aires obtuvo la menor variación relativa en los últimos cuatro años (159%).

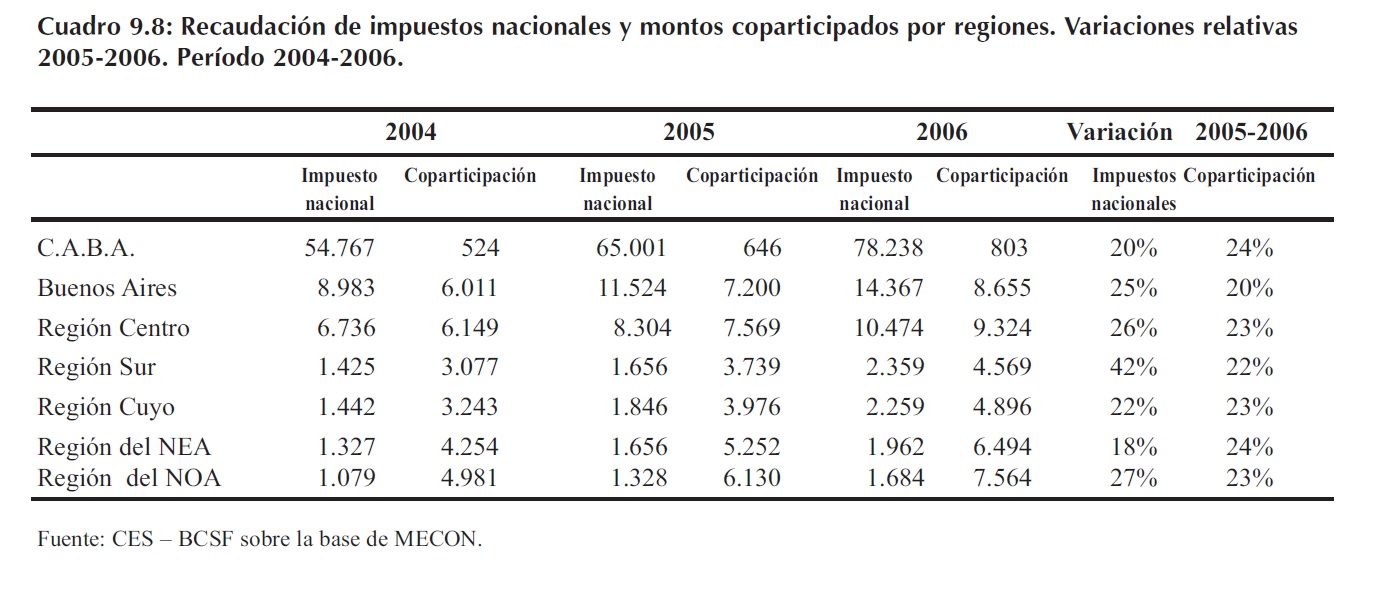

9.3.3 Recursos de origen nacional por regiones

Entre los años 2005 y 2006 la recaudación de impuestos nacionales tuvo una variación positiva en todas las regiones. La Región Sur presentó una variación del 42,5%, mientras que el NEA, en el extremo inferior, alcanzó solo el 18,4%. El resto de las regiones rondan el 25%.

En cuanto a los montos coparticipados la Región Centro recibió en el año 2006, $9.324 millones, lo cuál representa el 22% del monto total destinado a coparticipación, le sigue la Región de Buenos Aires con $8.655 millones (20,5%).

En términos per cápita la Región del NOA y del NEA son aquellas que mayores montos reciben alcanzando los $2.103 y $1.805 por persona, respectivamente.

Las variaciones relativas en términos porcentuales entre los año 2005 y 2006 en todas las regiones rondan el 23%.

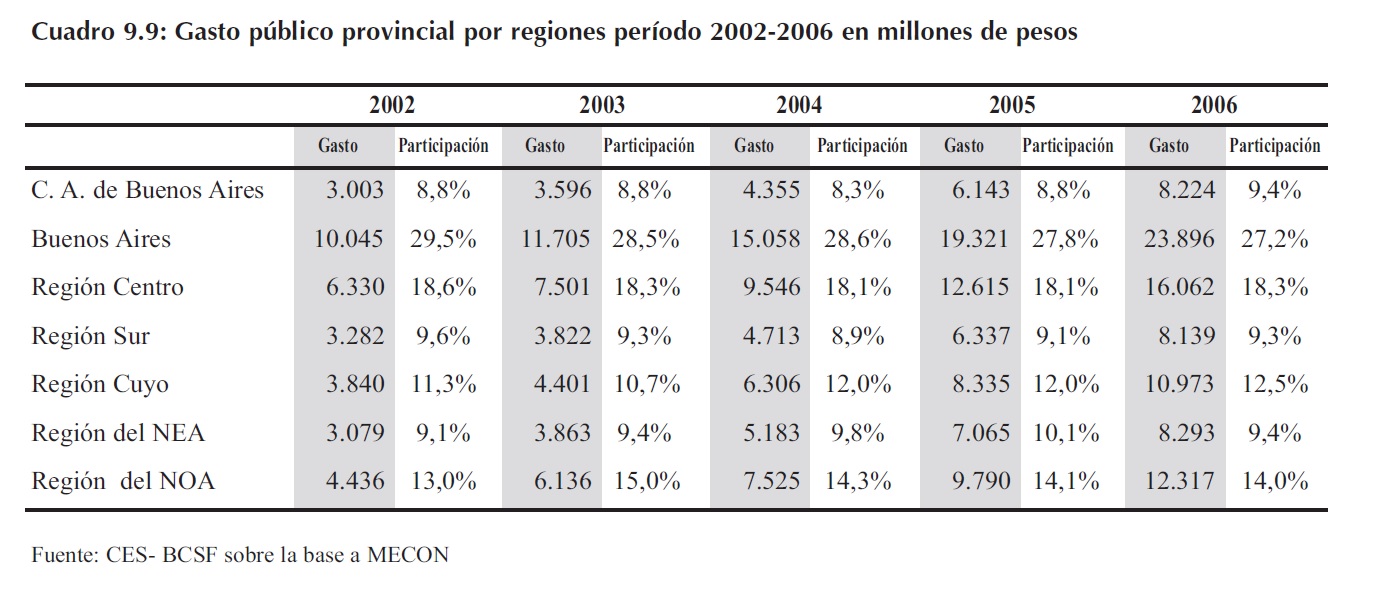

9.3.4 Gasto público provincial por regiones

La Región Buenos Aires se ubica muy por encima del resto de las regiones en relación al monto de sus gastos, alcanzando en el año 2006 los $23.896 millones, lo cuál representa casi el 30% del total. Le siguen en importancia la Región Centro (18,3%), NOA(14%) y Cuyo (12,5%), las cuales realizan gastos por $16.062 millones, $12.317 millones y $10.973 millones, respectivamente. Por ultimo dentro de las regiones con menor participación se encuentran la región Sur, NEA y la Ciudad Autónoma de Buenos Aires con un poco más del 9%.

Las regiones sostuvieron este comportamiento a lo largo del período 2002-2006.

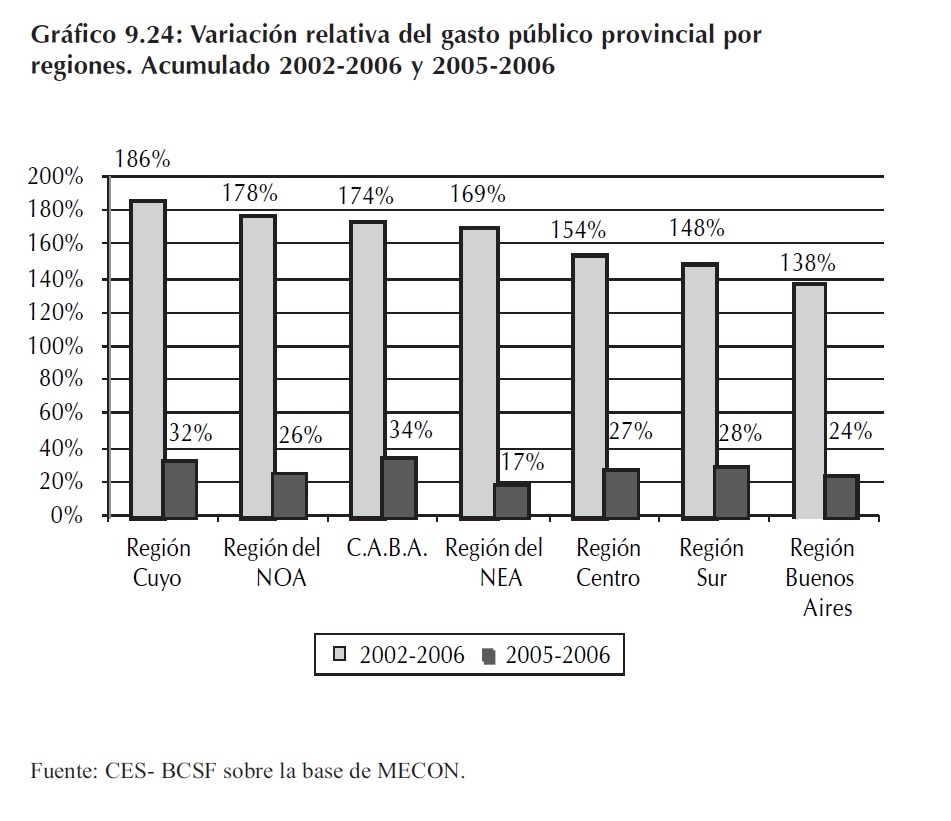

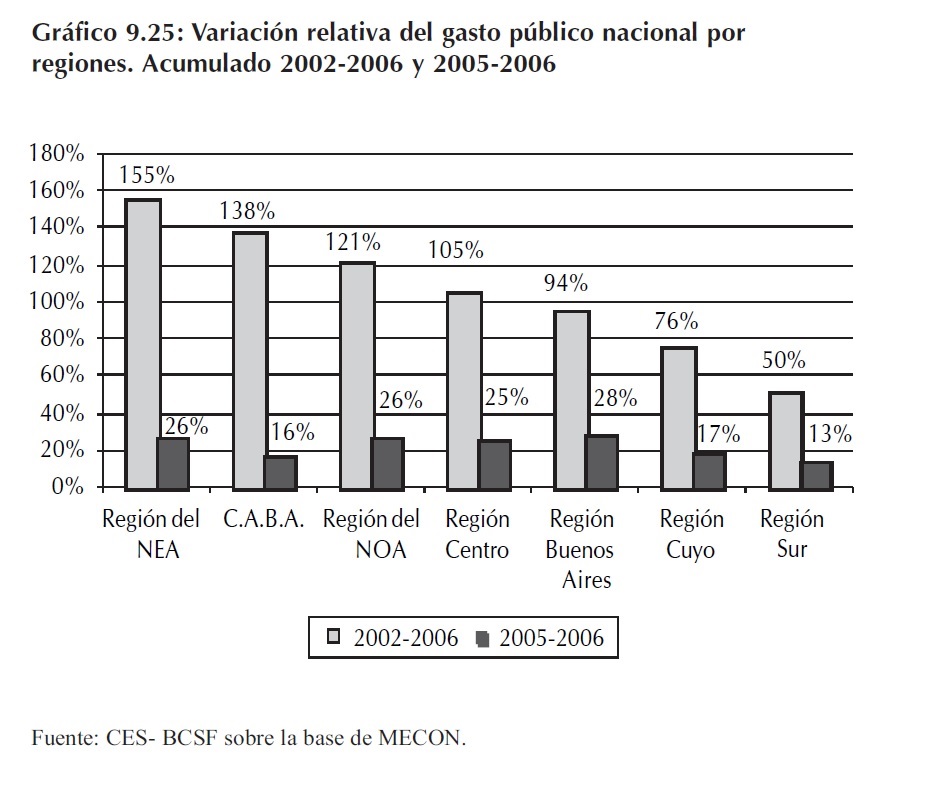

En el Gráfico 9.24 se encuentran las regiones ordenadas en forma descendente según la variación del gasto entre los años 2002 y 2006. La región que presenta mayor variación es Cuyo con 186%, seguida del NOA y la Ciudad Autónoma de Buenos Aires con el 178% y 174%, respectivamente.

Respeto a la tasa de variación interanual (2005- 2006) tanto la Región Ciudad Autónoma de Buenos Aires como Cuyo incrementaron su gasto mas del 30%, mientras que el resto lo hizo entre el 24% y 28%, a excepción de la Región NEA (17%).

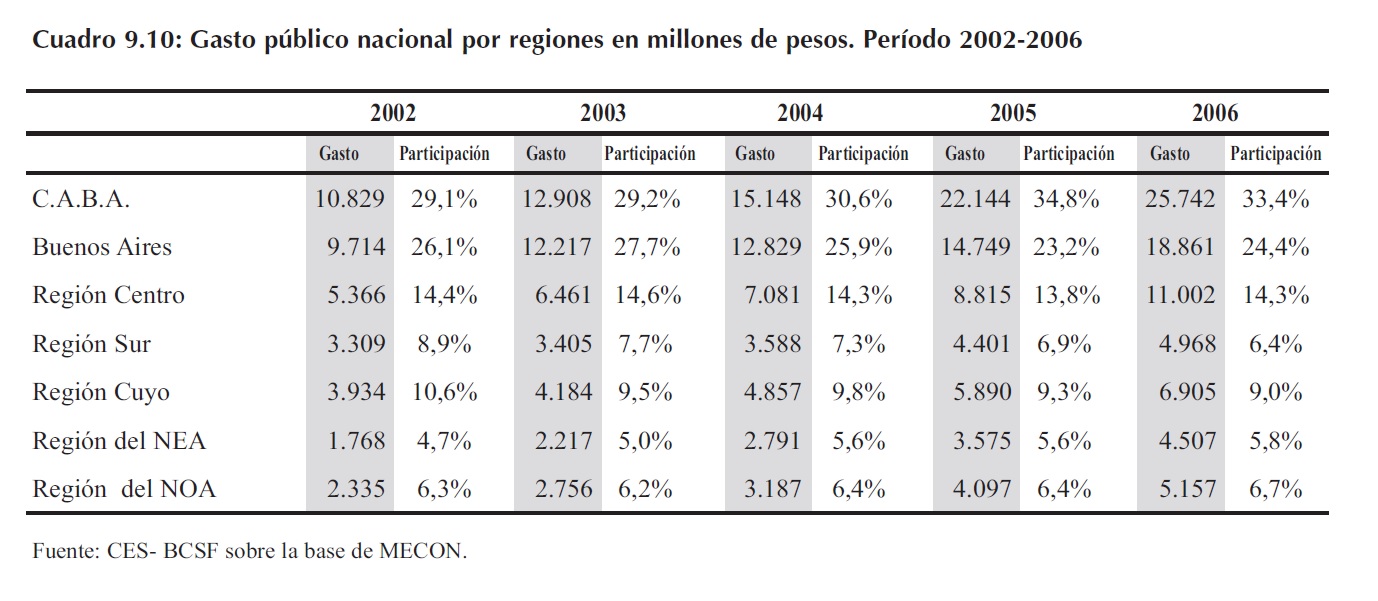

9.3.5 Gasto público nacional por ubicación geográfica

La Región Ciudad Autónoma de Buenos Aires y Buenos Aires a lo largo del período 2002- 2006 han concentrado más del 55% del gasto nacional2. La Región Centro se ubica en tercer lugar de importancia con una participación que ronda el 14%. Mientras que el resto de las regiones se ubican por debajo del 10%.

La Región NEA, obtuvo el mayor incremento relativo del período 2002-2006 (155%), seguida de la Ciudad Autónoma de Buenos Aires con el 138%. Mientras que la menor variación se encuentra en la Región Sur siendo del 50%.

Respecto a la variación interanual del gasto nacional entre 2005 y 2006 la Región del NEA, NOA, Centro y Buenos Aires presentan incrementos superiores al 25%, mientras que la Región de la Ciudad Autónoma de Buenos Aires, Cuyo y Sur de ubican por debajo del 20%.

2 Los datos corresponden al Gasto Nacional presupuestado por ubicación geográfica correspondiente el presupuesto nacional.

9.3.6 Resultado financiero por regiones

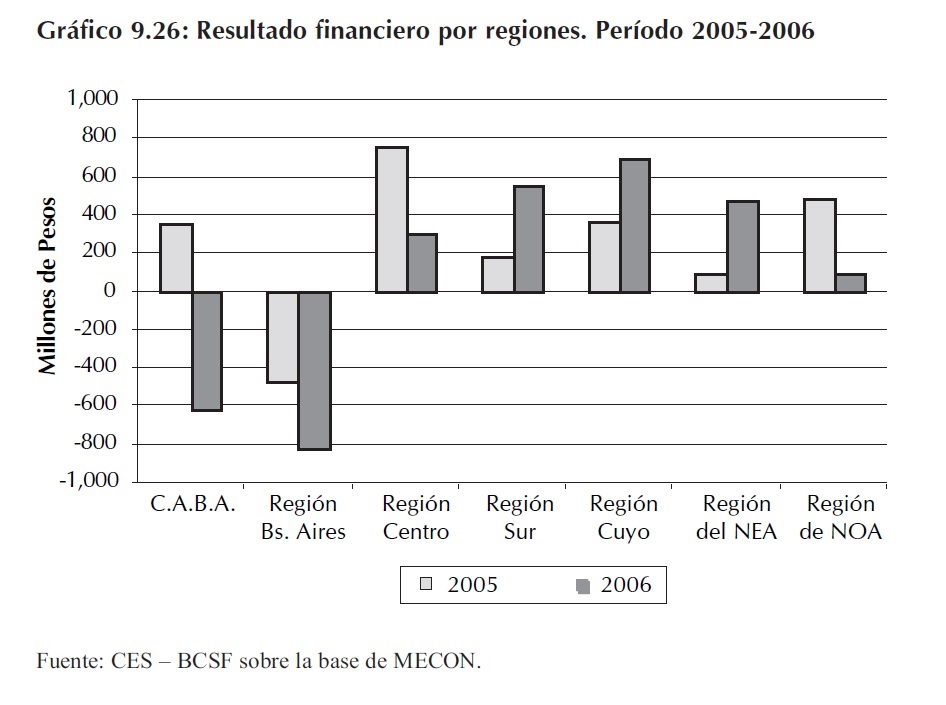

El resultado financiero presenta distintos comportamientos en cada una de las regiones. La Ciudad Autónoma de Buenos Aires pasó de tener una posición superavitaria en el año 2005 a un déficit de $613,3 millones en el año 2006.

La Región de Buenos Aires en el año 2006 acentuó aún más el déficit que venia trayendo desde 2005. Por su parte la Región Centro y el NOA, en 2006 presentaron una variación negativa respecto del año anterior, sin embargo, se mantienen en una posición superavitaria que alcanza los $302 millones y $88 millones, respectivamente.

La Región del NEA, del Sur, y del Cuyo, incrementaron su superávit en un 92%, 208% y 443%, respectivamente. En valores absolutos el NEA alcanzó los $480 millones, el Sur los $557 millones y el Cuyo los $694 millones.

9.3.7 Deuda pública provincial por regiones

La deuda pública de las regiones, a excepción de la Ciudad Autónoma de Buenos Aires y la región de Cuyo, se ha incrementado año a año.

En términos per cápita, en 2006, la Región del NEA y del Sur son las que mayores montos adeudados presentan, siendo de $3.960 y $3.465, respectivamente. La región del NOA, Cuyo y Buenos Aires se ubican en una posición intermedia, superando levemente los $2.000 mientras que en los niveles inferiores se ubica la Región Centro con $1.684 y la Ciudad Autónoma de Buenos Aires con $696.

Respecto a la participación de las regiones en el total de la deuda pública provincial, en el año 2006, la Región de Buenos Aires, el NEA, el NOA y la Región Centro abarcan el 81,9% lo cuál significa en valores absolutos un total de $68.363 millones. Dentro de estas regiones la de Buenos Aires se destaca con el 40%. Con menores participaciones se ubican la Región Sur y Cuyo con $7.059 millones y $6.123 millones, respectivamente. Por último, la Ciudad Autónoma de Buenos Aires presenta una deuda pública de $1.932 millones.

9.3.8 Intercambio de recursos entre la nación y las provincias

Utilizando la información presentada en los apartados anteriores se construyeron tres variables para cada una de las provincias y la Ciudad Autónoma de Buenos Aires.

Las variables construidas son:

A. Transferencia de Recursos: montos transferidos por la Nación a una provincia, en concepto de recursos tributarios de origen nacional, regalías y planes sociales

B. Giros a la Nación: montos recaudados por las provincias en concepto del impuesto a los créditos y débitos bancarios (70%), y de derechos de exportación (impuestos no coparticipables).

C. Recaudación Provincial de Impuestos Nacionales: incluye la recaudación de IVA, ganancias, bienes personales, cuentas corrientes, ganancia mínima presunta, impuestos internos, monotributo impositivo, impuestos percibidos por dirección general de aduanas y otros.

Con estos valores se construyeron dos índices:

- Índice de Transferencia de Recursos. Este relaciona las transferencias de recursos de la nación a las provincias con los montos correspondientes a la recaudación de impuestos nacionales por parte de las últimas (en la práctica se calcula A/C). El objetivo del mismo es establecer una relación entre dichos montos para poder evaluar la posición de cada una de las provincias en cuanto a generación y recepción de recursos.

- Índice de Intercambio de Recursos relaciona las transferencias enviadas por la nación con la recaudación de los impuestos considerados distorsivos: impuesto a los débitos y créditos, y retenciones (es decir A/B). Los montos netos de la diferencia entre estos valores representan prácticamente una transferencia neta de recursos a la Nación siendo, el impuesto a los débitos y créditos (70%) y los derechos de exportación, impuestos no coparticipables.

Existe otro tipo de transferencias de recursos de la nación a las provincias que exceden los conceptos de coparticipación, regalías y planes sociales. Sin embargo estos montos son difíciles de cuantificar ya que están relacionados con transferencias discrecionales.

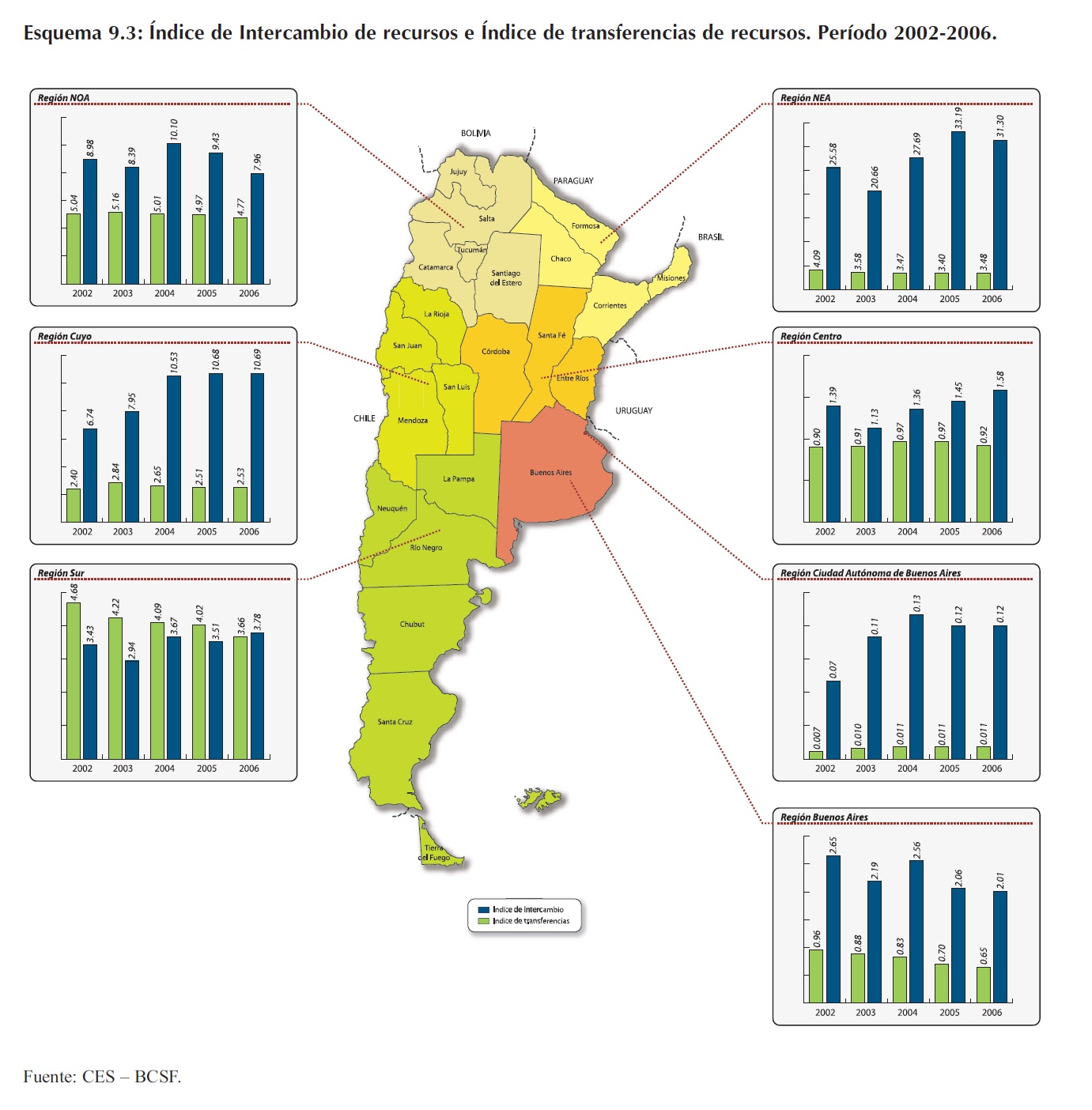

Los resultados obtenidos en cada uno de los años comprendidos en el período bajo estudio son similares. A nivel regional se observa que Buenos Aires, Ciudad Autónoma de Buenos Aires y Centro son las regiones cuyos montos enviados en concepto de recaudación de impuestos nacionales son mayores en comparación a los montos transferidos por la Nación. Cabe recordar que a la Ciudad Autónoma de Buenos Aires se le imputa la recaudación de los Grandes Contribuyentes Nacionales, cuyas actividades son realizadas en gran parte en el interior del país, a pesar de que sus casas matrices están domiciliadas en dicha localidad.

En el Esquema 9.3 se presenta un resumen del Índice de Transferencias y de Intercambios. En el mismo se observan las diferencias regionales que existen entre los montos que son enviados a la nación y los recursos que le son devueltos.

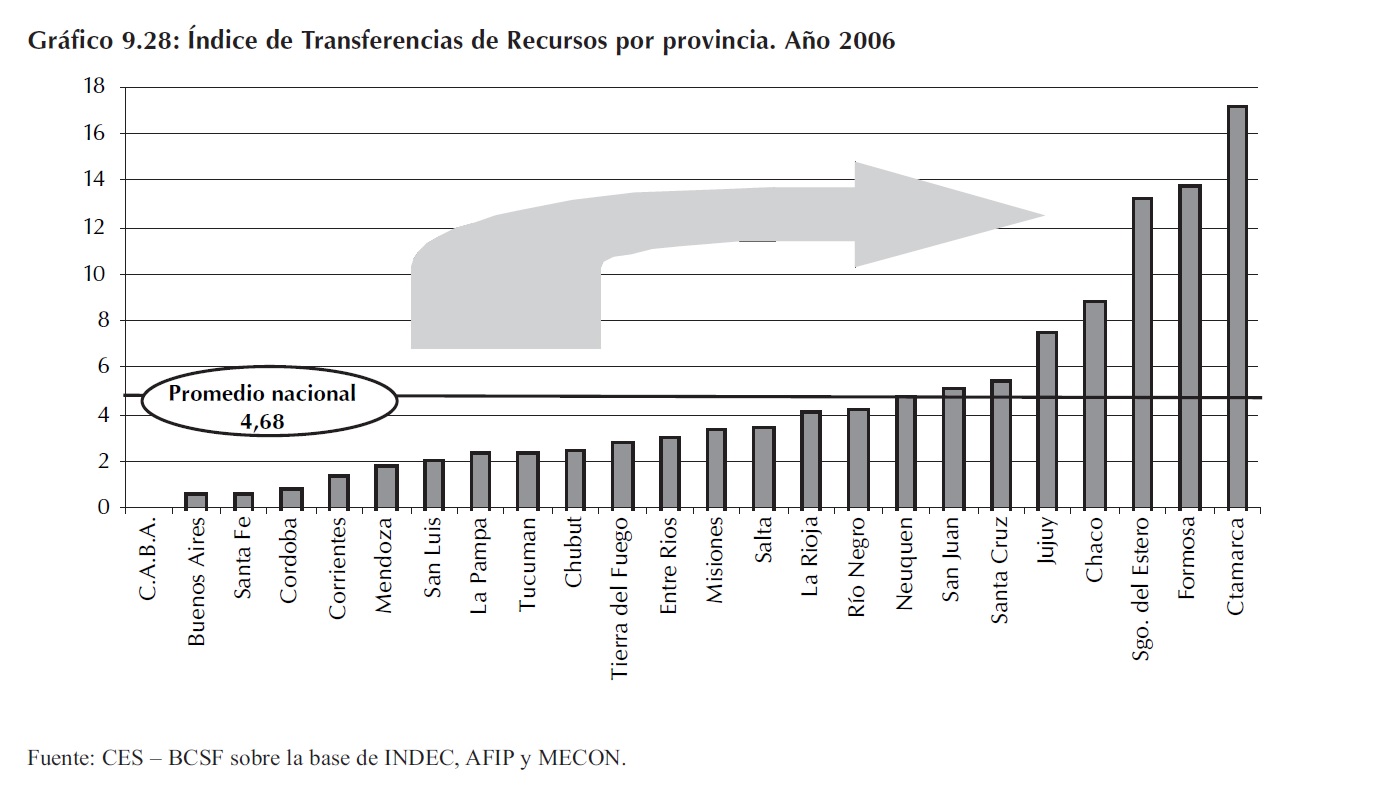

Los resultados del Índice de Transferencia de Recursos por provincias muestran que la Ciudad Autónoma de Buenos Aires, Buenos Aires, Santa Fe, Córdoba reciben $0,01, $0,65, $0,71 y $0,86 por cada peso que aportan a la Nación por la recaudación de impuestos nacionales, respectivamente.

El resto de las provincias reciben montos superiores por cada peso que aportan, presentando casos extremos las provincias de Catamarca, Formosa y Santiago del Estero.

Para el caso del Índice de Intercambio de Recursos se observa una diferencia superior entre las regiones de la Ciudad Autónoma de Buenos Aires, Buenos Aires, Centro y Sur, y el resto. Este resultado se obtiene principalmente por la importancia de estas cuatro regiones en la generación de derechos de exportación (agrícolas y petroleros), y en la recaudación de impuestos a los débitos y créditos bancarios.

Los resultados por provincias del Índice de Transferencia, en el año 2006, muestran que CapitalFederal, Buenos Aires, Santa Fe, Córdoba reciben $0,01, $0,65, $0,71 y $0,86 por cada peso que aportan a la Nación por la recaudación de impuestos nacionales, respectivamente. El resto de las provincias reciben montos superiores por cada peso que aportan, presentando casos extremos las provincias de Catamarca, Formosa y Santiago del Estero.

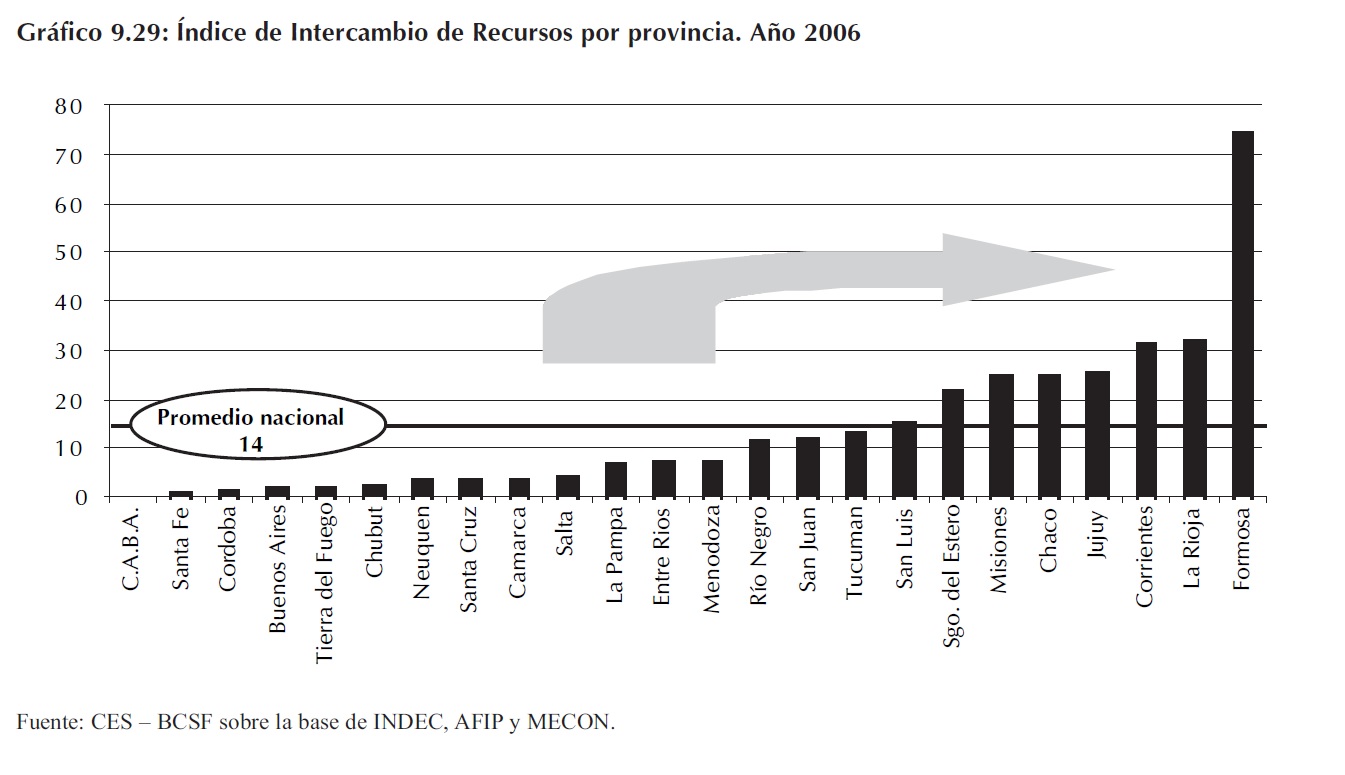

La comparación interprovincial de los resultados para el año 2006 del Índice de Intercambio presenta a la Ciudad Autónoma de Buenos Aires y Santa Fe como las provincias que menos reciben por cada peso que aportan, siendo sus valores de $0,12 y $1,02, respectivamente. Las siguen Córdoba y Buenos Aires, y las provincias de la Región Sur.

Anexo 9.1: La política fiscal en América Latina y la posibilidad de aplicar reglas fiscales en Argentina

A9.1 Política fiscal contra-cíclica

Una de las principales preocupaciones de los gobiernos gira en torno a estabilizar la actividad económica, evitando que las variables macroeconómicas experimenten fluctuaciones excesivas.

Para ello se suelen poner en práctica políticas estabilizadoras que logren suavizar los ciclos económicos. Siguiendo la teoría keynesiana, uno de los componentes de la demanda agregada es el gasto público. Considerando que esta variable constituye un instrumento de política que puede ser controlado por el gobierno, puede resultar viable estabilizar la economía a través del gasto público.

De acuerdo a lo dicho anteriormente, el comportamiento de la política fiscal debería ser contra-cíclica. Si bien este comportamiento se observa en los países desarrollados, no se verifica en los países en desarrollo y en particular en los países latinoamericanos donde el gasto público y los ingresos en lugar de actuar como estabilizadores del ciclo económico, actúan en forma procíclica profundizando el mismo.

Las políticas fiscales contra-cíclicas generan ganancias en términos de bienestar, permiten estabilizar el consumo intertemporalmente, reducen la volatilidad del PIB1 y minimizan las distorsiones producidas por cambios impositivos continuos. Por ello se plantea que la política fiscal debe asegurar excedentes en situaciones de pleno empleo (fase ascendente del ciclo económico) y aceptar déficit en períodos recesivos, manteniéndose un saldo promedio fijo durante el ciclo económico.

El principio de responsabilidad fiscal intertemporal o política fiscal contra-cíclica no es exclusivo de la escuela keynesiana; la escuela neoclásica también hace referencia a estos conceptos, sin embargo cada una de ellas utiliza instrumentos particulares2. A pesar de las ventajas que presenta la política fiscal contra-cíclica, está tiende a ser pro-cíclica en tiempos de bonanza y contra-cíclica en tiempos de escasez, lo que tendió a generar en el pasado un fuerte incremento de la deuda pública. En general se acepta que el déficit es legítimo, e incluso necesario, en períodos de crisis; pero la idea de generar superávit en momentos de pleno empleo ha sido menos exitosa. De hecho, las autoridades fiscales siempre están dispuestas a aceptar déficit en tiempos de recesión, pero no generan los excedentes necesarios durante los períodos de crecimiento, que permitirían cubrir los déficit que se presentan en la fase descendente del ciclo.

1 El Anexo 2.1 presenta un análisis de la volatilidad de Argentina comparada con otros países.

2 La teoría neoclásica de suavizamiento de impuestos sugiere que las tasas tributarias deberían mantenerse constantes durante el ciclo económico para minimizar los costos producidos por impuestos distorsivos. La macroeconomía keynesian establece que un superávit fiscal es el instrumento idóneo para contener el exceso de gasto, de la misma manera que el déficit es un elemento que ayuda a superar las situaciones recesivas Tobin (1993).

Existen múltiples trabajos que revelan la naturaleza pro-cíclica de la política fiscal en América Latina3. De hecho en muchas ocasiones los países de América Latina se han visto forzados a hacer políticas pro-cíclicas, dadas las presiones de ajuste fiscal en los períodos de escasez de financiamiento y la posterior necesidad de recuperar el gasto en períodos de mayor acceso a los mercados de capitales. En el Acápite A9.1.2 se explican algunas fuente de prociclicidad, es decir algunas razones por las cuales los países en desarrollo pueden verse obligados o tentados a aplicar políticas pro-cíclicas.

A pesar de la importancia del tema, existe poco consenso sobre las técnicas a emplear para construir indicadores y calificar la orientación de la política fiscal. Al intentar responder a la pregunta ¿cómo definir las políticas contra-cíclicas?, se analizan distintas metodologías aplicadas en países de América Latina y se desprende que hay múltiples variables por considerar, entre ellas se destacan: el gasto público, el saldo fiscal y la deuda pública.

Se confirma que las políticas aplicadas en los últimos años han tenido una orientación más contra-cíclica, lo que representa una ruptura respecto del pasado. Sin embargo, y exceptuando a unos pocos países, el prudente manejo de las cuentas públicas en los años recientes ha sido un fenómeno más bien discrecional y por lo tanto las instituciones fiscales actuales no garantizan que estas políticas sean permanentes. Algunas mejoras, como el balance estructural o la conformación de fondos de reserva, contribuirían a reducir la incertidumbre sobre la orientación futura de la política fiscal.

3 Véase por ejemplo Gavin, Perotti (1997), Martner y Tromben (2003), Kaminsky y otros (2004); Alesina y Tabellini (2005), Talvi y Végh (2005), Akitoby et. al. (2006), Aldunate y Martner (2006), Jaimovich y Panizza (2006), Clements et.al. (2007).

A9.1.1 Razones que generan una política fiscal pro-cíclica en América Latina

En esta sección se intentará explicar cuales son las fuentes que dan origen al comportamiento pro-cíclico de la política fiscal verificado en los países latinoamericanos y principalmente en Argentina. Siguiendo a Gavin y Perotti (1997) se presentan algunas explicaciones relevantes para la conducta del gobierno, las cuales se consideran aplicables a los países latinoamericanos. Adicionalmente, se analiza en cada caso la situación particular de Argentina y se justifica si estas explicaciones ayudan a entender el comportamiento de la política fiscal del país. Se plantean como las más importantes: limitación de crédito externo y causalidad invertida. Por último se incluyen otras explicaciones que pueden ser relevantes para el caso Argentino.

A9.1.1.1 Posibilidades de endeudamiento externo

De acuerdo con esta explicación, los países latinoamericanos son afectados recurrentemente por crisis financieras y macroeconómicas que repercuten en las cuentas fiscales. Los períodos macroeconómicos recesivos están habitualmente asociados a crisis financieras, durante las cuales el acceso del gobierno al financiamiento externo se encuentra limitado. Sumando a esto, una crisis macroeconómica en sí misma conduce a una reducción de los recursos ordinarios del gobierno, lo que a su vez produce una disminución de la actividad económica, justificando la característica pro-cíclica de la política fiscal latinoamericana.

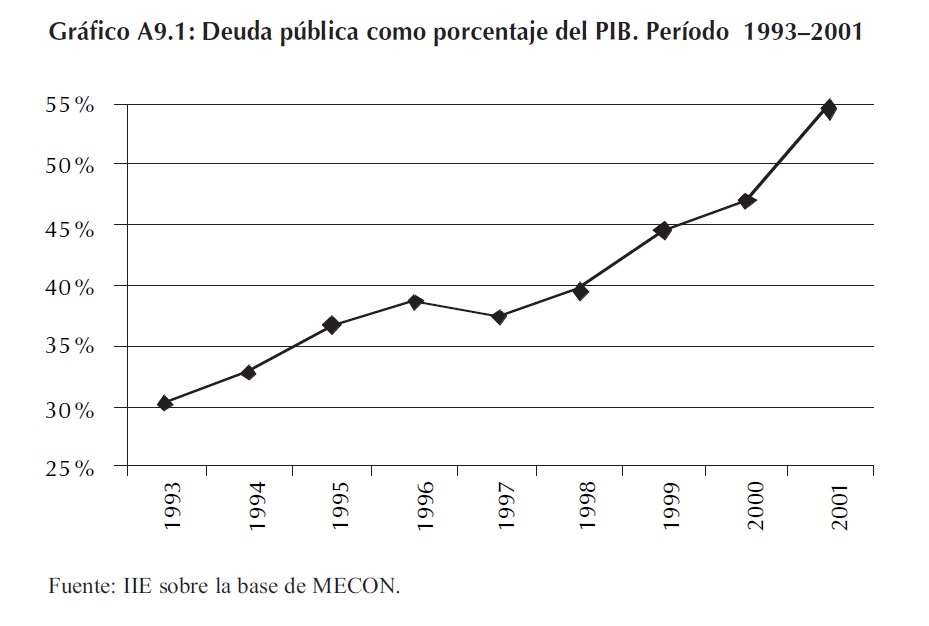

Esta explicación se aplica a algunas situaciones coyunturales de la economía argentina; un claro ejemplo se observa al analizar la década de los '90, en donde el fuerte crecimiento durante el período 1993-1998 fue acompañado por un incremento del gasto público que impulsó la relación deuda-PIB en Argentina del 30% al 44%, y continuó creciendo hasta alcanzar un 54,6% en el año 2001, de esta manera se puede considerar que el alto nivel de endeudamiento fue uno de los determinantes de la crisis económica mas grave que sufrió el país.

Si bien no es factible explicar la crisis Argentina (2001-2002) sólo como consecuencia de una crisis de deuda, es claro que la actuación del FMI y de los organismos internacionales durante este período fueron de suma importancia en la política fiscal y monetaria llevada a cabo.

Otro caso, en el que Argentina tiene menor acceso al crédito externo es en la década del '80 (conocida como la década perdida): en el año 1983 se suspenden las negociaciones con el FMI antes de que asuma el gobierno democrático, en el año 1984 se logra un acuerdo con este organismo, sujeto a una serie de políticas que generan una profundización de la crisis que se vivía en esa época. Con el Plan Austral se logra recuperar la economía y se genera un ajuste fiscal. Posteriormente, en los años 1986-1987 el FMI apoyo al país, pero en el año 1988 esta situación se revierte y el FMI retira el apoyo, como consecuencia de que los resultados fiscales y monetarios no mostraban una política que siguiese las recomendaciones de este organismo. Este comportamiento podría justificar una política fiscal pro-cíclica en Argentina durante los '80.

En general, el FMI aconseja a las economías en crisis reducir sus presupuestos en el medio de una recesión. Naturalmente, sería apropiado que los gobiernos de los países con mercados emergentes pudieran aplicar las "políticas contra-cíclicas" keynesianas, es decir que pudieran estimular la economía reduciendo las tasas de interés, aumentando el gasto público o recortando los impuestos durante una recesión, pero lamentablemente estas políticas no siempre son factibles y en algunos casos, en los que sí pueden ser factibles, están lejos de ser efectivas. Se verifica que a la mayoría de los países en desarrollo les resulta difícil obtener crédito durante la fase de depresión del ciclo, por lo cual deben aplicar una política fiscal contractiva precisamente en el momento en que podría convenirles aplicar una política fiscal más flexible.

Las organizaciones internacionales como el FMI y el Banco Mundial, entre otras, sólo pueden brindar apoyo financiero limitado a los países que no sigan las recomendaciones que las mismas consideran apropiadas en cuanto al manejo de la política fiscal, tales como acumular superávit en épocas de auge (por ejemplo Argentina en los años '90) a fin de obtener recursos para cubrir los déficit que se produzcan en la fase de depresión.

Situaciones de este tipo pueden ayudar a explicar la correlación positiva entre las fluctuaciones del producto y la política fiscal en las recesiones, sin embargo no permiten explicar el caso de las expansiones, para las cuales habría que buscar algunas explicaciones alternativas.

A9.1.1.2 Causalidad invertida

La segunda fuente de explicación reside en que quizás se investiga el fenómeno en forma equivocada, es decir, en lugar de buscar la respuesta fiscal a las fluctuaciones económicas, se debe ver a la política fiscal como la fuente de las fluctuaciones económicas. En este sentido, la política fiscal se utiliza como herramienta para expandir la producción, mientras que las recesiones son asociadas a políticas fiscales contractivas.

A pesar de que uno de los objetivos de la política del gobierno es lograr la estabilización, en algunas ocasiones las acciones de éste acentúan las fluctuaciones y por ello se habla de ciclo de origen político. Esto implica que a través de la política fiscal se pueden generar fluctuaciones temporales en el nivel de actividad de acuerdo a lo que el gobierno crea conveniente. De esta manera se presenta la causalidad invertida: la política fiscal es la que causa el ciclo, en lugar de responder profundizando o estabilizando las fluctuaciones del producto como se plantea inicialmente.

Resulta difícil determinar si la política fiscal actúo como causante de las fluctuaciones o simplemente acentuando o atenuando las mismas. Por ejemplo, se puede afirmar que la expansión de los '90 estuvo liderada por una expansión fiscal, mientras que es difícil aceptar que la recesiones hayan sido producidas por la contracción fiscal.

Por lo tanto el fenómeno de la causalidad invertida permite explicar las expansiones del gasto en períodos de aumento del producto, mientras que las restricciones de crédito externo ayudan a explicar las contracciones del gasto público en períodos recesivos.

A9.1.1.3 Otras explicaciones

Otra de las razones que explican las características cíclicas de la política fiscal en los países latinoamericanos radica en las propiedades cíclicas del gasto. Es decir, la presencia de seguros y transferencias por desempleo, tienen un comportamiento que es claramente contra-cíclico y estas herramientas no funcionan correctamente en estos países mientras sí lo hacen en los países desarrollados.

Por otro lado, existe una creciente literatura sobre los efectos de los ciclos políticos, en los que el gobierno conduce una expansión fiscal en el período de elecciones con el fin de incrementar sus probabilidades de reelección. A pesar de que no se realiza un análisis detallado de este punto, otros trabajos como los realizados por Bercoff y Nougues (2003) y por Medina y Lema (2003) demuestran que hay evidencia empírica de un aumento del gasto público en períodos electorales para el caso argentino.

Por otro lado siguiendo a Cowan, Betancour y Larraín, se puede explicar la volatilidad y la prociclicidad de la política fiscal asignando un importante papel a la estructura productiva de los países latinoamericanos, destacando el importante rol que tiene la estructura del comercio exterior. Estos autores plantean que las economías latinoamericanas son muy dependientes de bienes primarios (commodities) cuyos precios son muy volátiles. Frente a aumentos en los precios de los commodities, aumentan los ingresos, lo que incrementa el superávit de balanza comercial y esto permite un aumento del gasto del gobierno, lo que en un contexto macroeconómico favorable se traduce en una política fiscal pro-cíclica. Mientras que una caída en los precios internacionales de los commodities genera el proceso contrario, el déficit de la balanza comercial requiere un ajuste que implica una contracción del gasto, mostrando así un comportamiento pro-cíclico de la política fiscal, considerando que período de caída de los precios de los commodities van asociados a con la fase descendente del ciclo económico. Este es el caso argentino, si se considera la fuerte dependencia del saldo de balanza comercial a la evolución del precio de bienes (commodities) como la soja, el trigo, el petróleo, entre otros.

A9.2 Reglas e instituciones fiscales

En este apartado se intentan definir algunas reglas e instituciones fiscales que pueden ayudar a reducir la prociclicidad de la política fiscal y principalmente del gasto público.

¿Qué debe hacer la autoridad fiscal cuando hay recursos extraordinarios ¿Deben gastarse discrecionalmente, ahorrarse en fondos de estabilización, reducir deuda o redistribuir este dividendo vía reducción de impuestos La respuesta a esta pregunta define la orientación pro-cíclica o contra-cíclica de la política fiscal. Por cierto, las opciones no son necesariamente excluyentes, dependiendo del monto asignado a cada una. Surge entonces una pregunta adicional; ¿debe normarse el destino de estos recursos o dejarse a la discrecionalidad de las autoridades

A9.2.1 Reglas e instituciones en América Latina

De acuerdo a la definición enunciada por Alesina y Perotti (1996), las instituciones presupuestarias son "todas las reglas y regulaciones de acuerdo a las cuales los presupuestos son elaborados, aprobados e implementados". Estas reglas pueden ser formales, es decir, establecidas mediante mecanismos legales o regulaciones, o informales, establecidas directamente entre los actores involucrados.

En muchos países, las leyes de responsabilidad fiscal buscan fijar límites a los déficit fiscales o a la deuda pública, de esta forma dan prioridad al objetivo de sostenibilidad más que de estabilización, permitiendo una orientación pro-cíclica de la política fiscal cuando estas metas se verifican. Así, el requisito básico de ahorrar durante el período de expansión del ciclo, no se cumple, y por tanto no se dispondrá de los recursos necesarios para enfrentar un deterioro del balance fiscal en tiempos de escasez.

Partiendo de la premisa de que las políticas fiscales contra-cíclicas generan un aumento del bienestar colectivo, pueden existir dos tipos de explicaciones a estas fallas reiteradas de política económica. Las primeras se las considera de orden técnico: en muchos casos los mecanismos no han sido diseñados para este propósito. Las segundas aluden más bien a la dificultad de lograr consensos políticos en torno a la legitimidad de este tipo de estrategias.

Una forma de evitar excesos de discrecionalidad es limitando el ritmo de crecimiento del gasto público4. En América Latina, en los casos en que se han fijado tasas máximas, por lo general muy bajas y desvinculadas del crecimiento potencial de la economía, el resultado no ha sido muy alentador. En algunos países (Argentina, Ecuador y Perú) se plantea en la ley que la tasa real de incremento del gasto público primario (o de parte de él) no podrá superar la tasa de aumento real del PIB.

4 Véase Anderson y Minarik (2006) para una revisión de las reglas fiscales en la OCDE.

Al tratarse de leyes, esta restricción rige de manera permanente. Dado el entorno incierto en que se desenvuelven las finanzas públicas, esta modalidad de fijación del crecimiento del gasto público parece excesivamente rígida. Por un lado, no se pondera adecuadamente el principio de estabilidad, en la medida en que se elimina la capacidad de reacción de las autoridades ante situaciones recesivas (por ejemplo con programas extraordinarios de empleos de emergencia). Por otro lado, define un límite poco realista al crecimiento del gasto, al establecerse sobre el PIB efectivo (conocido ex-post) y no sobre el PIB potencial (definido ex-ante).

Parece más adecuado establecer criterios de crecimiento del gasto primario a partir del PIB potencial, eliminando así los efectos no deseados de las fluctuaciones cíclicas sobre la programación y la ejecución del gasto e introduciendo un significativo componente contra-cíclico.

En los países exportadores de materias primas, los fondos de estabilización no han cumplido siempre con su función principal, la de generar un mecanismo contra-cíclico en la política fiscal (véase Jiménez, Tromben, 2006 para un examen de las diversas experiencias). En los países en que se han implementado fondos tributarios de estabilización, los resultados tampoco han sido los esperados.

Una fórmula más radical, utilizada en algunos países, es la adopción de cuerpos legales que buscan normar el destino de los ingresos que sobrepasan el nivel de ingresos esperados (en general por subestimaciones del nivel de ingreso). En Bélgica, por ejemplo, todos los ingresos provenientes de un crecimiento superior al de tendencia, establecido cautelosamente en un 2,5%, debe destinarse a reducir deuda pública (véase Fisher, 2001), dejando operar plenamente los estabilizadores automáticos por el lado de los ingresos. En España, la ley de estabilidad presupuestaria del año 2001 también incluye normas para reducir deudas en el caso que existan ingresos superiores a los estimados.

Aunque estas reglas pueden parecer algo ambiciosas o complicadas en el contexto de las economías de América Latina y el Caribe, el hecho es que muestran que no es suficiente establecer simplemente límites de déficit o de deuda pública. Este tipo de reglas, que se pueden denominar de "primera generación", tienen un sesgo pro-cíclico.

Si el propósito es asegurar consistencia dinámica impulsando la reducción de deuda en períodos de auge y permitiendo a los gobiernos un mayor endeudamiento en períodos recesivos, las reglas macro-fiscales de "segunda generación" tienen que incorporar programación presupuestaria plurianual, prudencia en los supuestos macroeconómicos y algún tratamiento explícito para los ingresos que superen a los proyectados o esperados. Además, las reglas macro-fiscales de segunda generación requieren de un sustancial desarrollo de las instituciones.

Uno de los objetivos de los marcos plurianuales de gastos es extender el horizonte presupuestario más allá del ejercicio anual. Esto necesariamente presupone disponer de proyecciones confiables de las condiciones macroeconómicas, de los ingresos y gastos, y del impacto sobre los presupuestos futuros de los cambios de política. En estos casos es importante llevar a cabo un control permanente que revise el comportamiento de estos supuestos; ya que la verdadera utilidad de los presupuestos plurianuales está condicionada a una correcta construcción de los escenarios futuros.

El análisis previo muestra que en el actual ciclo de bonanza, no obstante que en algunos países la tasa de crecimiento del gasto ha sido superior a la de la economía, las políticas han sido contra-cíclicas en general, pues se ha aprovechado la coyuntura para reducir la deuda pública.

La mayor prudencia que se ha observado en los últimos años ha estado basada en un cierto consenso, o aparente concientización de la necesidad de mantener la salud de las cuentas públi cas, sin embargo no se ha generado el ambiente propicio para la mejora de las instituciones fiscales.

Algunas mejoras contribuirían considerablemente a reducir la incertidumbre sobre la orientación de la política fiscal. La existencia de estas reglas fiscales, como la externalización de las proyecciones de ingresos, una regla estructural o la constitución de fondos de estabilización de materias primas o de tributos mejoraría la economía política del proceso y la percepción de los mercados.

Es conveniente para su perdurabilidad que estas reglas se instrumenten en la fase expansiva del ciclo. "Se trata de hacer política económica en función del ciclo económico, pero de una manera que reduzca la arbitrariedad y sea convincente no solo para los mercados sino fundamentalmente para el conjunto de los ciudadanos" Machinea (2007). Para profundizar las políticas contra- cíclicas y lograr que sus efectos sean permanentes, un tema prioritario de la agenda es perfeccionar la institucionalidad macroeconómica5.

5 En el Capítulo 1 se plantea dentro de los diez Factores Estratégicos de Cambio el fortalecimiento de las instituciones, como uno de los prioritarios.

A9.2.1.1 Fondo de estabilización fiscal en Perú

En Perú se creó en el año 1999 el Fondo de Estabilización Fiscal (FEF); de acuerdo a la ley publicada en el año 2003, el FEF se alimentará de los recursos provenientes del superávit fiscal que al final del ejercicio anual registre el SPNF (Sector Público No Financiero), el 10% de los ingresos líquidos por privatización del pago inicial por concesiones del Estado, y el 30% de los recursos obtenidos por nuevas regalías por la explotación de los recursos naturales no renovables de propiedad del estado.

Sin embargo, aunque el superávit fiscal reciente (se estima en alrededor del 2% del PIB) activaría el mecanismo para alimentar el FEF, no resulta aplicable debido a que dentro del SPNF están los gobiernos locales, gobiernos regionales y entes reguladores, los cuales también tendrán superávit. Sus recursos (por razones de autonomía y leyes especiales) no pueden ser transferidos al FEF (fondo del gobierno central). Por este motivo, en la Ley de Equilibrio Financiero para el año 2007 se ha modificado la ley de responsabilidad en lo referente a los recursos del FEF, los cuales ahora provienen del saldo presupuestario de libre disponibilidad del tesoro público obtenido al final de cada año fiscal.

La ley de responsabilidad permite de manera extraordinaria la utilización de los recursos del FEF "cuando en el año fiscal correspondiente se prevea una disminución en los ingresos corrientes de la fuente de financiamiento de recursos ordinarios, expresados como un porcentaje del PIB, mayor en 0,3% con respecto del promedio de la misma relación de los últimos tres años, ajustados por el efecto de los cambios significativos en la política tributaria. En este caso, se podrán utilizar recursos hasta por el monto equivalente a la disminución de ingresos que exceda el límite de 0,3% del PIB y hasta el 40% de los recursos de dichos fondos. Estos recursos se utilizarán prioritariamente para cubrir gastos de programas localizados destinados al alivio de la pobreza".

El monto de ahorro acumulado del FEF asciende al cierre del ejercicio 2005 a US$330 millones, cifra no muy diferente al cierre estimado para el ejercicio 2006 (0,4% del PIB). Aunque puede ser útil para el futuro, las normas de integración de recursos y de operación del FEF presentan algunas limitaciones, por una parte no permiten que los recursos se utilicen para un manejo discrecional de la deuda pública (utilizando parte de esos fondos para pagar deuda), y por otra reduce los incentivos a generar superávit fiscal. Puede obtenerse un mejor resultado si se utiliza la política de definir el aporte de recursos en función de los ingresos no esperados.

A9.2.1.2 El balance estructural en Chile

Con la Ley de Presupuestos 2001, el gobierno de Chile oficializó la decisión de impulsar una regla de política fiscal basada en el cumplimiento de un superávit estructural de 1% del PIB6. El balance estructural consiste en excluir los componentes cíclicos del presupuesto y de esa forma darle a la política fiscal su función estabilizadora. Chile no considera intereses de deuda dentro del superávit estructural.

Esta regla obliga al gobierno a mantener altos superávit durante periodos de expansión y de alzas en el precio del cobre, y permitirá mantener déficit moderados durante períodos de contracción económica y bajos precios del cobre. Adicionalmente permitió dar señales claras a los inversionistas de un manejo prudente de las cuentas fiscales así como de dotar al gobierno de un grado adecuado de flexibilidad.

"The rule is designed to generate savings in times of prosperity to pay debt contracted in times of recession, thus softening the economic cycle and granting sustainability to public finances...[ Besides], it reduces uncertainty for economic agents regarding the future behavior of public finances, and stabilizes public expenditure in economic and socially sensitive areas such as investment and social spending[Furthermore], by decreasing the dependence on foreign savings and showing sustainable fiscal accounts, the vulnerability of the economy in the face of external shocks is decreased" (García et. al., 2005)

La implementación de la regla del superávit estructural requiere de:

- La determinación del PIB potencial, lo cual se realiza a través de una función de producción Cobb-Douglas. A partir del año 2002 se creó un comité cuya misión es entregar una estimación de los insumos de la función de producción (valores efectivos de la formación bruta de capital fijo, la fuerza de trabajo y la productividad total de los factores) para los tres años siguientes.

- La determinación de un precio del cobre de largo plazo. La estimación del precio de referencia también se hace a través de la consulta de un comité de diez personas, cada uno estima el precio del cobre a largo plazo y esas estimaciones se promedian entre sí excluyendo las dos observaciones extremas para así obtener un indicador representativo del comité.

- Es importante destacar que no se consideran componentes cíclicos en el presupuesto por el lado del gasto.

6 Actualmente la regla fiscal del superávit estructural se modificó, obligando a mantener sólo el 0,5% del PIB potencial en lugar del 1%.

Sin embargo, es importante mencionar que antes de la implementación de la actual regla, Chile mantuvo superávit fiscales por doce años consecutivos y en 1987 creó un fondo de estabilización del cobre con el fin de estabilizar el gasto público. Su buen desempeño fiscal se debe principalmente a instituciones presupuestarias transparentes, programas sociales bien diseñados (representando el 68% de los gastos totales en el año 2004) y a la existencia de una sólida y amplia base tributaria (lo que incrementa el potencial contra-cíclico de la política fiscal gracias a la estabilidad de los ingresos fiscales).

El uso de esta regla fiscal ya está ayudando a Chile a conducir una política fiscal creíble y claramente contracíclica. Como lo señaló Anne Krueger en Santiago, Chile está usando "la virtud con un propósito", ya que, según sus propias palabras, el conservadurismo en materias fiscales no es un propósito en sí mismo, solo un medio para mantener un buen acceso a los mercados, bajas tasas de interés y la capacidad de conducir una política expansiva durante malos tiempos. Las ganancias, en términos de credibilidad, provenientes de la adopción de esta regla han sido inmediatas, dada la responsable historia fiscal de Chile y el hecho de que sus autoridades

han usado medidas creíbles y confiables en sus proyecciones de producto potencial y elasticidades de ingresos fiscales.

A9.2.1.3 La situación de Argentina

En Argentina, en agosto de 1999, el Congreso de la Nación sancionó la Ley 25.152, conocida como Ley de Responsabilidad Fiscal (LRF). En ella se establecieron las medidas según las cuales se deberían ajustar los poderes del Estado Nacional para la administración de los recursos públicos y para la formulación del Presupuesto General de la Administración Nacional.

En dicha ley se incorporaron criterios de eficiencia y calidad de la gestión pública, programas de evaluación de la calidad del gasto y se estableció la obligatoriedad de presentar un presupuesto plurianual. También se impusieron criterios más exigentes que los que regían hasta ese momento en términos de proveer información pública y de libertad de acceso a la misma. Por último y en el entorno de la misma ley, se creo el Fondo Anticíclico Fiscal (FAF), el cual se integra fundamentalmente con el 2% de los ingresos corrientes del Tesoro Nacional.

Sin embargo en numerosas oportunidades las leyes de presupuesto han sido suspendidas, la causa principal del fracaso de la LRF y la regla del FAF puede centrarse en el hecho de que su constitución se hizo en forma tardía o inoportuna, cuando la magnitud del déficit hacía imposible distraer recursos con destino a la constitución del Fondo Anticíclico.

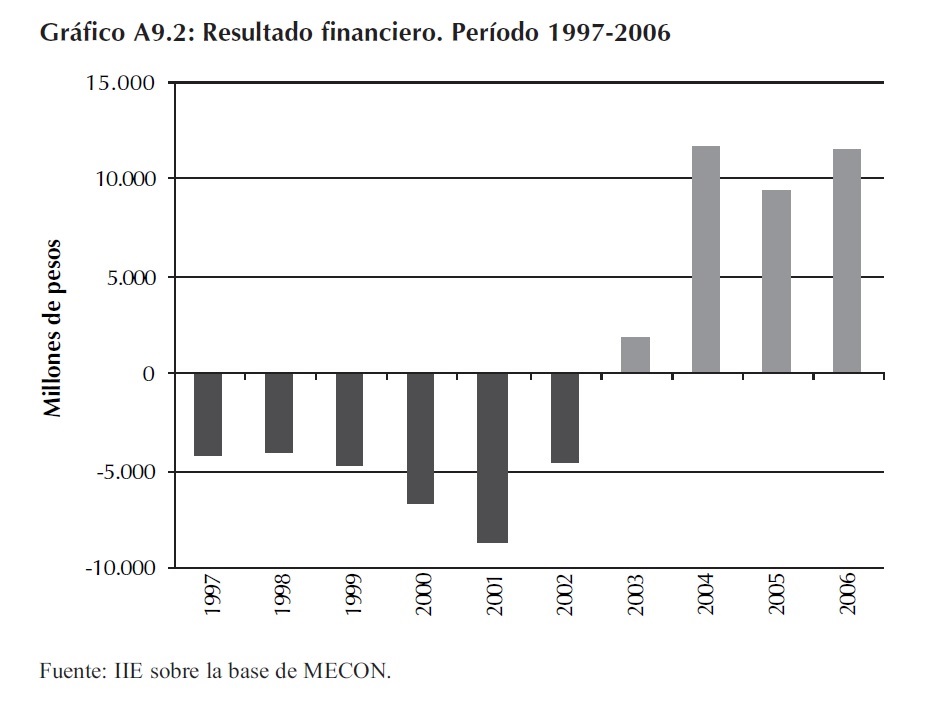

El Gráfico A9.2 muestra la evolución del resultado financiero en Argentina para el período 1997-2006 indicando un claro cambio de tendencia a partir del año 2003 y mostrando la situación de elevados déficit fiscales en el año 1999 al momento de establecer la regla del Fondo Anticíclico Fiscal.

Adicionalmente la experiencia de Argentina en el período 2000-2002 muestra un dramático retroceso en materia de instituciones fiscales, dicho retroceso se fuandamenta en múltiples hechos, entre los cuales se destacan:

- La Ley de Administración Financiera fue violada en el año 2001, cuando el gobierno no envió al Congreso una propuesta detallada conteniendo el Proyecto de Ley de Presupuesto en la fecha límite establecida por Ley.

- El límite de déficit incorporado en la Ley de Responsabilidad Fiscal (LRF) fue modificado en el año 2000 para acomodar un déficit mayor, y el nuevo límite fue luego violado en el año 2001.

- Las leyes que regulan la coparticipación de impuestos entre la Nación y las provincias fueron también violadas por el gobierno nacional, al reducir unilateralmente las transferencias mandadas por ley a las jurisdicciones provinciales.

- La transparencia en la información fiscal fue disminuida a través de la creación de organismos extra-presupuestarios, la utilización del Banco Central como canal de financiación del Tesoro, y las operaciones de canje de deuda que implicaron la emisión de deuda con intereses capitalizados.

Si bien muchas de estas acciones implicaron flagrantes violaciones a las leyes vigentes, ellas no merecieron acción alguna por parte del Poder Judicial y no impidieron que el Fondo Monetario Internacional (FMI) - que debía velar por la adhesión del gobierno argentino a sus leyes y a los estándares internacionales en materia de transparencia fiscal - acordara dos programas sucesivos con la Argentina en 2000 y 2001.

Por estos motivos la experiencia Argentina se destaca como un ejemplo donde, a pesar de la vigencia ex-ante de reglas fiscales establecidas por Ley, la vigilancia del cumplimiento de la legislación por el Poder Judicial, el compromiso del Congreso y del Poder Ejecutivo para establecer y cumplir los límites numéricos establecidos para el déficit fiscal, y la presión ejercida por instituciones influyentes como el FMI probaron ser extremadamente débiles ex-post.

A la luz de dicha evidencia, las cuestiones tales como la conveniencia de acuerdos supranacionales sobre reglas fiscales y el establecimiento de organismos fiscales independientes y el grado de consenso que debe existir para el éxito de las reglas y leyes merece especial atención.

A9.2.2 Posibilidades de aplicar reglas fiscales en Argentina

Lo expuesto anteriormente permite destacar algunos aspectos a considerar:

- El primero, la importancia de reducir el sesgo procíclico y eliminar el sesgo deficitario en las políticas fiscales, el sesgo procíclico acentúa la volatilidad, generando efectos negativos en el crecimiento y dañando especialmente a los más pobres al forzar reducciones en el gasto social en momentos en los que más se necesita.

- El segundo, la política fiscal y las reglas fiscales deben ser capaces de resolver simultáneamente ambos problemas. Lamentablemente las políticas contracíclicas que contribuyan al sesgo deficitario no serán sostenibles. Por otro lado, reglas que intenten reducir el sesgo deficitario y lograr solvencia aumentando la prociclicalidad de la política fiscal, son claras candidatas a ser insostenibles en el mediano plazo. En Argentina la política fiscal es claramente procicloca.

- El tercero, reglas fiscales adecuadamente diseñadas pueden ayudar a resolver los problemas de economía política y de credibilidad inherentes a la operación de políticas fiscales procíclicas (y sesgos deficitarios). Reglas así diseñadas pueden ayudar a contener las presiones políticas para gastar los superávit en tiempos de bonanza. Estas reglas pueden dar credibilidad a la sustentación de déficit durante periodos de contracción económica, si es que las mismas han resultado en superávit durante períodos de expansión, aumentando así la probabilidad de que estos déficit sean adecuadamente financiados.

- De las diferentes reglas implementadas en la región, la más convincente parece ser la de mantener un balance estructural o de un modesto superávit estructural, como la que ha adoptado Chile. Esta regla permitiría la operación libre de los estabilizadores automáticos a lo largo del ciclo económico y evitaría bruscos cambios en el gasto público asociados con la variación de ingresos fiscales provenientes de la exportación de bienes primarios. Otros países de la región se beneficiarían de la adopción de un esquema similar al del balance estructural.

Para seguir el ejemplo de Chile, el cual parece ser el más exitoso dentro de Latinoamérica se debería establecer en primer lugar capacidades analítico-estadístico básicas para poder estimar con credibilidad elasticidades o establecer medidas de producto potencial. En segundo lugar se deben realizar correcciones en las cuentas fiscales por pago de intereses (la partida más procíclica del balance fiscal) o definir el balance estructural en términos de balance primario, excluyendo el pago de intereses.

Es aconsejable, además, adoptar este tipo de regla en un período de bonanza económica, de modo de construir historia antes de que lleguen los periodos complicados y establecer la regla en la legislación con medidas de obligatoriedad de su aplicación.

Considerando lo antedicho, Argentina esta hoy en condiciones de aplicar reglas fiscales, existe un claro cambio en el comportamiento de la política fiscal a partir del año 2003, donde comienza a observarse un resultado positivo. Adicionalmente, el buen contexto macroeconómico y la situación fiscal actual permiten aplicar reglas similares a las aplicadas en Chile que posibiliten mantener un superávit estructural y mantengan la salud de las cuentas públicas. De no ser así estas pueden comenzar a deteriorarse7.

Las estimaciones del PIB potencial8 realizadas por el Instituto de Investigaciones Económicas de la Bolsa de Comercio de Córdoba (IIE) permite mostrar algunos resultados de lo que podría haber ocurrido en Argentina si se aplicaba una regla de superávit estructural del 1% en el período 2002-2006 y la posible evolución de las cuentas públicas si se aplica esta política a partir del año 2007.

Para analizar el período 2002-2006 se considera el nivel de presión fiscal existente para cada año, el PIB potencial estimado por el IIE y el nivel de inflación medido por el Índice de Precios Implícitos IPI; para obtener el PIB potencial en valores corrientes.

7 Véase Capítulo 3.

8 Véase Capítulo 2.

Posteriormente se estudia cuál es el comportamiento que debería seguir el país si se aplica una regla de superávit estructural del 1% en el año 2007 y se sostiene a lo largo del tiempo. Para estimar el nivel de gasto posible en cada uno de los años posteriores se utiliza el PIB potencial estimado bajo los escenarios planteados en el Capítulo 2, se considera el nivel máximo de presión fiscal histórico (34%) y su nivel promedio (26%)9 y un nivel de inflación promedio considerando dos escenarios, el primero los últimos diez años (6%) y el segundo el promedio de inflación en el período 1900-1970 (12%)10.

9 Al hablar de valores históricos se considera 1960-2006.

10 Es necesario realizar un supuesto del comportamiento de la inflación como consecuencia de que las cuentas públicas se expresan en valores corrientes. Dado que el análisis es de largo plazo parece razonable considerar un nivel de inflación promedio de largo plazo.

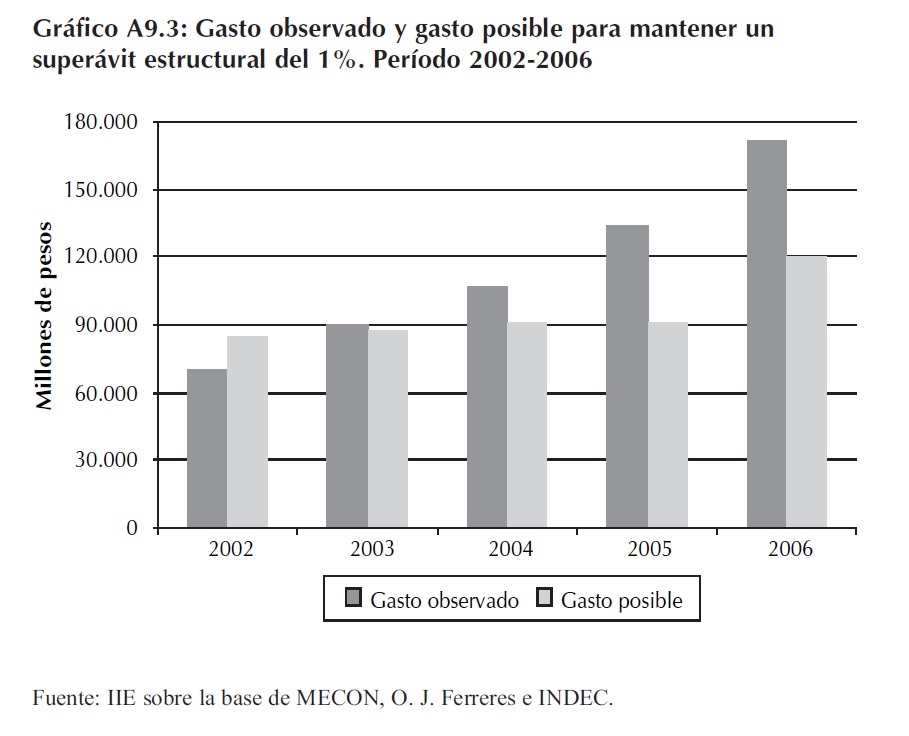

El Gráfico A9.3 muestra la diferencia entre el gasto real observado en Argentina y el gasto que hubiese sido posible bajo una regla de superávit estructural del 1%.

A pesar del buen manejo de la política fiscal en el período 2002-2006, los resultados presentados en el Gráfico A9.3 indican que el gasto observado a partir del año 2003 supera al nivel que posibilita mantener un superávit estructural del 1%. De acuerdo con este comportamiento se puede concluir que el superávit primario que se mantuvo en valores promedio del 3,5% en el período 2003-2006 responde a factores coyunturales, más que a cambios estructurales en la política fiscal.

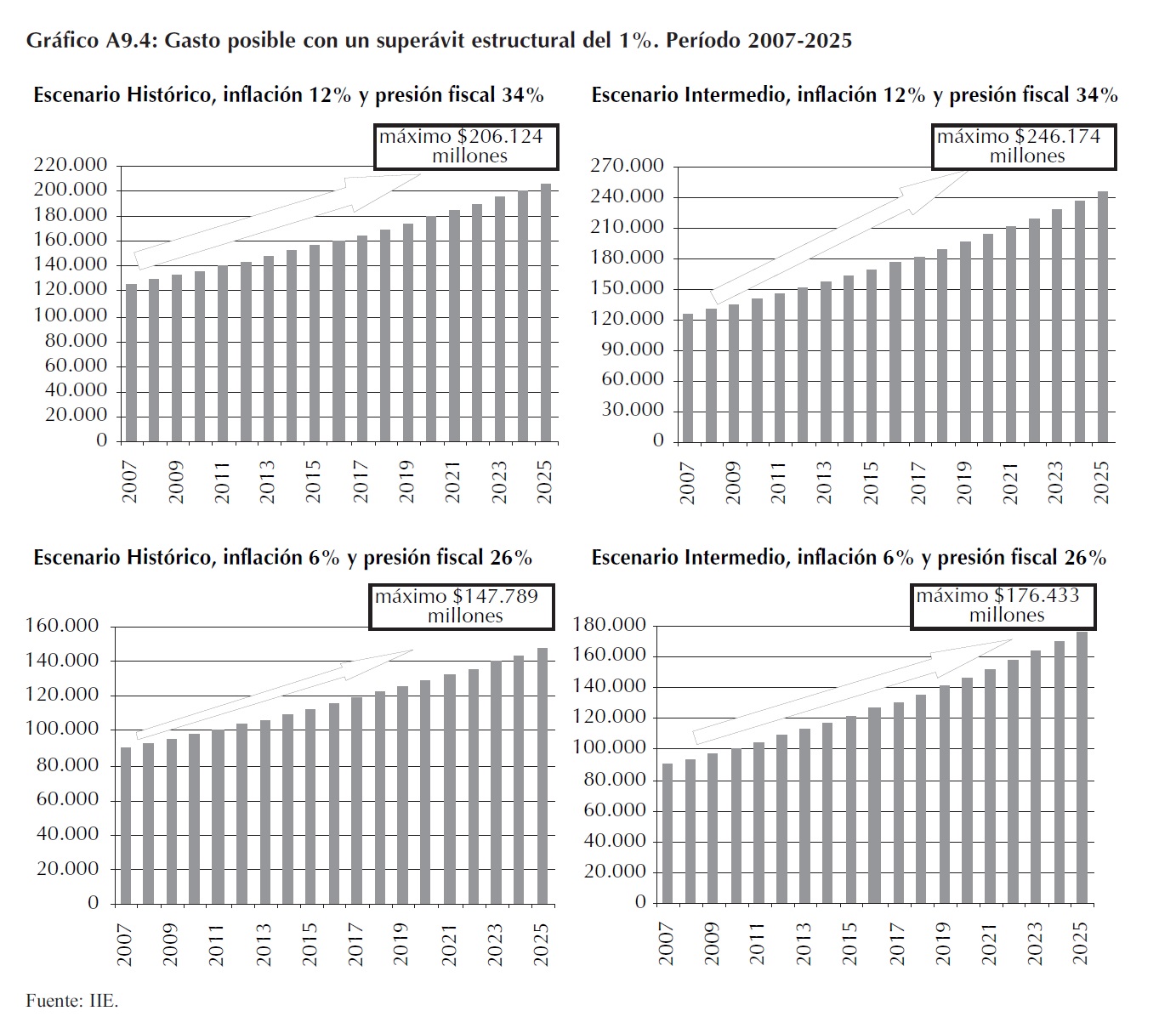

El Gráfico A9.4 indica el gasto que debería presentarse en el futuro bajo los distintos escenarios de comportamiento del PIB potencial, inflación y presión fiscal.

Bajo el supuesto del Escenario Histórico la tasa de crecimiento del gasto se mantiene constante en 3% anual bajo todos los supuestos de inflación y presión fiscal. Las diferencias se presentan en los niveles de gasto posibles, es decir un nivel mayor de presión fiscal y un nivel más elevado de inflación dan la posibilidad de un gasto más elevado.

Bajo el supuesto del Escenario Intermedio la tasa de crecimiento del gasto se mantiene constante en 4% anual bajo todos los supuestos de inflación y presión fiscal. Al igual que antes a mayor inflación y mayor presión fiscal, más elevado es el nivel de gasto. Al considerar este escenario un nivel de ingresos superior en todos los casos los valores de gasto posible superan a los del Escenario Histórico.

De la misma manera en que se realizaron las estimaciones para los Escenarios Histórico e Intermedio, podrían realizarse para los Escenarios Inédito y Catástrofe, los resultados indicarían un mayor nivel de gasto con respecto al Escenario Intermedio en el primer caso y un nivel inferior a los presentados en el Escenario Histórico en el segundo.

Un crecimiento del gasto superior a estos niveles solo será factible si:

- La actividad económica crece por encima de la tasa de crecimiento del PIB potencial.

- La recaudación impositiva y los ingresos del gobierno superan el porcentaje sobre el PIB potencial establecido (26% o 34% respectivamente en cada escenario).

- La inflación es superior al 12% o al 6% dependiendo del escenario que se observe.

Estos efectos son los que se presentaron en Argentina durante la administración de Néstor Kirchner y permitieron un gasto superior y una tasa de crecimiento del mismo muy elevada. El presupuesto 2008 indica una tasa de crecimiento del gasto público del 16%, en el caso de respetarse esta proyección, se puede pensar que existe una senda que se dirige hacia una política fiscal menos expansiva y con tendencias a mantener la solvencia fiscal y la salud de las cuentas públicas.

En este contexto se aconseja aplicar reglas fiscales claras como las planteadas en el presente acápite, de manera tal de lograr un ahorro fiscal que permite enfrentar períodos de crecimiento inferior y evitar profundizar los ciclos económicos con políticas fiscales pro-cíclicas.

En síntesis, Argentina esta actualmente frente a la posibilidad de aplicar una política fiscal contra-cíclica o menos pro-cíclica que la observada hasta ahora.