Balance de la

Economía Argentina

ASPECTOS FINANCIEROS

CAPÍTULO 8: ASPECTOS FINANCIEROS

Luego de años de reacomodamiento, el sistema bancario local presenta claros signos de recuperación. Asimismo, el buen momento que atraviesa la coyuntura financiera internacional presenta un inmejorable escenario para ampliar las posibilidades de financiamiento de las empresas argentinas. Sin embargo, los indicadores monetarios argentinos continúan mostrando una fuerte preferencia por liquidez de parte de los agentes, signo de una baja profundidad financiera y en contraposición a los demás países sudamericanos.

8.1 Introducción

A través de los primeros siete capítulos del Balance de la Economía 2007 se ha podido entender la estrecha relación existente entre el grado de evolución del mercado financiero de un país y su crecimiento. La lectura del Anexo 2.1 permite entender que sin un elevado nivel de profundidad financiera1 los países tienden a mostrar fuertes oscilaciones en sus tasas de crecimiento, lo cual termina impactando negativamente en el desarrollo económico. A su vez, el Capítulo 5 reflejó la necesidad de un mercado financiero sólido y maduro para el avance favorable del número de pequeñas y medianas empresas (PyMEs).

En Argentina, y tras cinco años de fuerte crecimiento económico y de mejoras sociales significativas, el grueso de las variables financieras y monetarias del país han mejorado sustancialmente respecto a la debacle que significó la crisis del año 2002. Las instituciones bancarias recuperaron gran parte de la confianza perdida y sus indicadores mejoraron de manera robusta. El incremento de los ahorros privados y públicos junto con el aumento del crédito son una de las características principales de estos últimos años.

Si bien estos aspectos son claramente positivos, tan sólo constituyen rasgos de una recuperación que no alcanza la velocidad necesaria para disminuir la brecha entre Argentina y sus países vecinos. A pesar del denodado esfuerzo de un amplio abanico de instituciones2, todo ello no ha redundado en una mayor profundidad financiera para el país ni en un mayor acceso de las Py- MEs al financiamiento de calidad.

El objetivo de este capítulo es poder detallar brevemente la marcha de los principales indicadores monetarios y financieros del país en los últimos años, así como sus principales particularidades. En una segunda etapa, se describe de manera sucinta la evolución del mercado de capitales argentino y de las principales plazas mundiales. Finalmente, se contrastan los resultados verificados para Argentina con los de sus vecinos sudamericanos intentando esbozar una explicación a las diferencias halladas.

1 Existen distintas formas de medir la profundidad financiera de un país. Algunas de éstas pueden ser el cociente crédito privado (o total) / PIB o el cociente agregados monetarios / PIB.

2 Se debe destacar el creciente esfuerzo para poder ampliar sus mercados y productos, realizado por las distintas Bolsas de Comercio, los Mercados de Valores y los Agentes de Bolsa, entre otros.

8.2 Principales aspectos monetarios

Luego de la devaluación del Peso del año 2002 y los posteriores sacudones de su cotización, el gobierno nacional ha fomentado un tipo de cambio alto y estable como estrategia de crecimiento económico. Así, el Banco Central de la República Argentina (BCRA) asumió el rol fundamental

de sostener la cotización siendo al mismo tiempo garante de una estabilidad ya no más respaldada por una ley, sino por una acumulación progresiva de reservas.

El alto tipo de cambio real3 tornó más competitivos en precio a muchos de los sectores exportadores nacionales. En una primera instancia, la demanda externa de los abaratados productos argentinos respecto a otros países propulsó el desarrollo de los sectores transables4 ante una demanda interna deprimida (tanto en exportaciones como en sustitución de importaciones). Con el transcurso de los meses, la riqueza generada desde estos sectores repercutió a su vez en los sectores no transables y en el resto de la economía en general. Asimismo, y a medida que el Producto Interno Bruto (PIB) se recuperaba, la industria local pudo expandirse sin la amenaza depredatoria de los bienes importados.

Otra cara atractiva del estímulo a las exportaciones fue la recaudación proveniente de las retenciones a las exportaciones que prometían soliviar la situación fiscal aislada de los mercados financieros internacionales luego del default.

Sobre la base de lo expuesto hasta aquí, resulta evidente la importancia que el tipo de cambio alto y competitivo representó para Argentina desde la salida de la crisis de 2002. El Peso subvaluado otorgó una protección eficiente a los sectores fabriles contra la competencia externa, elevó significativamente los ingresos del sector agropecuario y de sus industrias conexas y le permitió al Estado encontrar una nueva y por ahora creciente fuente de financiamiento. Resulta entendible entonces que el tipo de cambio alto se transformara rápidamente en una política de Estado y en una de las bases fundamentales del nuevo esquema económico nacional.

Como se observa en el Gráfico 8.1, luego de la devaluación y una posterior inestabilidad, el tipo de cambio se estacionó alrededor de los $3 por dólar, manejado por el BCRA hacia una suave depreciación que a fines de 2007 ronda los $3,15.5

3 Básicamente el tipo de cambio real es el tipo de cambio nominal de un país menos los efectos del aumento de precios local y más la inflación externa (internacional).

4 Bienes y servicios transables son aquellos que tienen potencial de ser comerciados con el resto del mundo. Bienes o servicios no transables en teoría no pueden ser exportados ni importados, por ejemplo, el servicio de peluquería o la elaboración de pan.

5 Sin embargo, el tipo de cambio nominal ha perdido progresivamente competitividad en términos reales por la inflación.

Sin embargo, y luego de muchos años de déficit, el sector externo de la economía argentina es ampliamente superavitario. Solamente en el año 2006, la diferencia entre exportaciones e importaciones superó los US$12.000 millones y se espera que a fines del año 2007 alcance un monto superior a los US$10.000 millones.6

Para mantener el Peso subvaluado, el BCRA debe generar una fuerte demanda de la divisa financiada por emisión monetaria. Como es sabido, este último instrumento no puede usarse de manera indiscriminada por sus conocidas repercusiones inflacionarias. Sin embargo, el contexto en el que se planteó inicialmente la alta cotización de la divisa respecto al Peso, era uno de depresión económica y acompañado por un sistema bancario golpeado por la mencionada crisis. Lo atípico del escenario económico minimizaba cualquier riesgo de efectos inflacionarios debido a la inyección monetaria. Por un lado, el repunte económico que empezó a vivir Argentina estimuló progresivamente la demanda de liquidez por parte del público. Al mismo tiempo el sistema bancario se encontraba incapacitado de contribuir a la oferta monetaria con "dinero secundario7" lo que incrementaba aún más la exigencia de emisión. La crisis sufrida por el sistema financiero dañó seriamente el efecto multiplicador de los medios de pago, dando lugar, e incluso haciendo necesaria, una expansión de la base monetaria (BM) y el circulante. Así, el BCRA proveía la liquidez que la economía argentina demandaba al mismo tiempo que incrementaba las reservas y sostenía una gran demanda de dólares.

El año 2007 básicamente sigue las mismas líneas de política monetaria descritas anteriormente, aunque hoy el contexto económico es significativamente diferente. El tipo de cambio alto sigue siendo un objetivo del Gobierno Nacional por los innegables efectos positivos que ha mostrado en los últimos cinco años, atestiguado principalmente por las altas tasas de crecimiento del producto. Efectivamente, en el panorama del año 2007, donde los bancos funcionan normalmente y el PIB muestra tasas de crecimiento moderadas, la importante emisión monetaria comienza a levantar voces críticas que la señalan como un posible factor de presiones inflacionarias.

Para atenuar el impacto monetario de su política de acumulación de reservas mediante la generación monetaria, el BCRA la modera en parte con operaciones de esterilización destinadas a controlar el crecimiento de los agregados monetarios, básicamente el M28. Este indicador de la cantidad de dinero, es el que la autoridad monetaria nacional (el BCRA) toma como variable objetivo del programa monetario. Las Letras y Notas del Banco Central (Lebacs y Nobacs9) son el instrumento usado para neutralizar en parte la inyección monetaria a la economía mediante su colocación y la consecuente sustracción de dinero del sistema.

6 El Capítulo 7 presenta la evolución del comercio exterior argentino.

7 Se llama generación secundaria de dinero a la realizada por las instituciones bancarias a través de los préstamos.

8 El agregado M2 se conforma por el circulante (aquella parte de la base monetaria que no guardan los bancos sino que se encuentra en poder del público), junto con los depósitos a la vista y las cajas de ahorro (medios de pago creados por el sistema financiero).

9 Son títulos de deuda que devengan intereses. Son instrumentos del tipo "cupón cero".

El Gráfico 8.2 atestigua la sostenida y fuerte acumulación de reservas desde mediado del año 2002, proceso acelerado en los últimos años y sólo interrumpido de manera importante por la cancelación de deuda con el Fondo Monetario Internacional (FMI) en el año 2006. La serie también revela una ligera interrupción correspondiente a los meses de agosto y septiembre de 2007 por la eventual repercusión de la crisis financiera internacional surgida desde el mercado hipotecario norteamericano. La incertidumbre generada por esta última se tradujo en un aumento de la demanda de divisas como refugio, lo que obligó al BCRA a desprenderse de reservas para amortiguar el efecto en el tipo de cambio. El episodio fue lo suficientemente corto como para no alterar significativamente la evolución de las reservas y retomar la acumulación.

Por otra parte, el Gráfico 8.2 también muestra las operaciones de esterilización de la Base Monetaria (BM) mediante la colocación de un gran volumen de Letras y Notas del BCRA. Su accionar en aras de amortiguar la emisión monetaria cada vez que se adquieren reservas, se observa claramente en su evolución. Sin la ayuda del Tesoro Nacional comprando dólares mediante el uso del superávit fiscal, sólo la colocación de Letras y Notas puede contener la expansión en la cantidad de dinero.

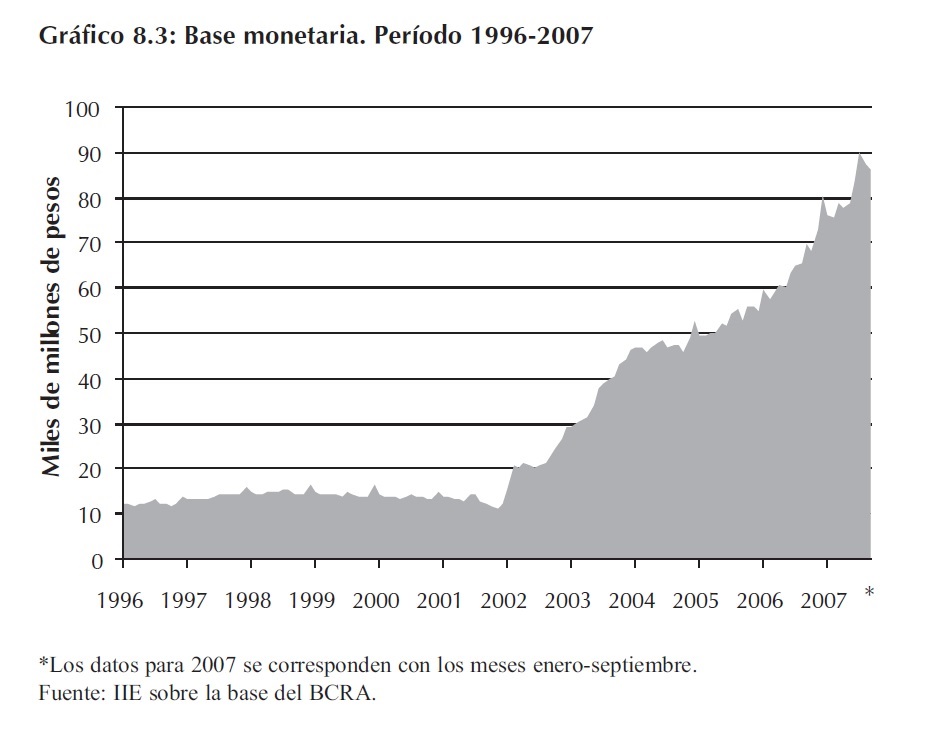

Sin embargo, a pesar de las operaciones de esterilización y como se observa en el Gráfico 8.3, la BM muestra un importante crecimiento sostenido e incluso acelerado en los últimos años.

Esta abultada emisión monetaria presiona hacia la baja de las tasas de interés nominales de la economía. Consecuentemente, disminuye el rendimiento de cualquier depósito que se coloque en el sistema financiero y por lo tanto se dificulta la captación de ahorros por parte de las entidades financieras. Este fenómeno se agrava si se considera las tasas de interés reales que, como se observan en el Gráfico 8.4, han sido negativas en los últimos años. Es decir, el colocar dinero en el sistema financiero genera pérdidas en el poder adquisitivo en un contexto inflacionario. Los ahorros son desviados así a opciones más rentables fuera del sistema bancario, como adquisiciones inmobiliarias o fideicomisos.

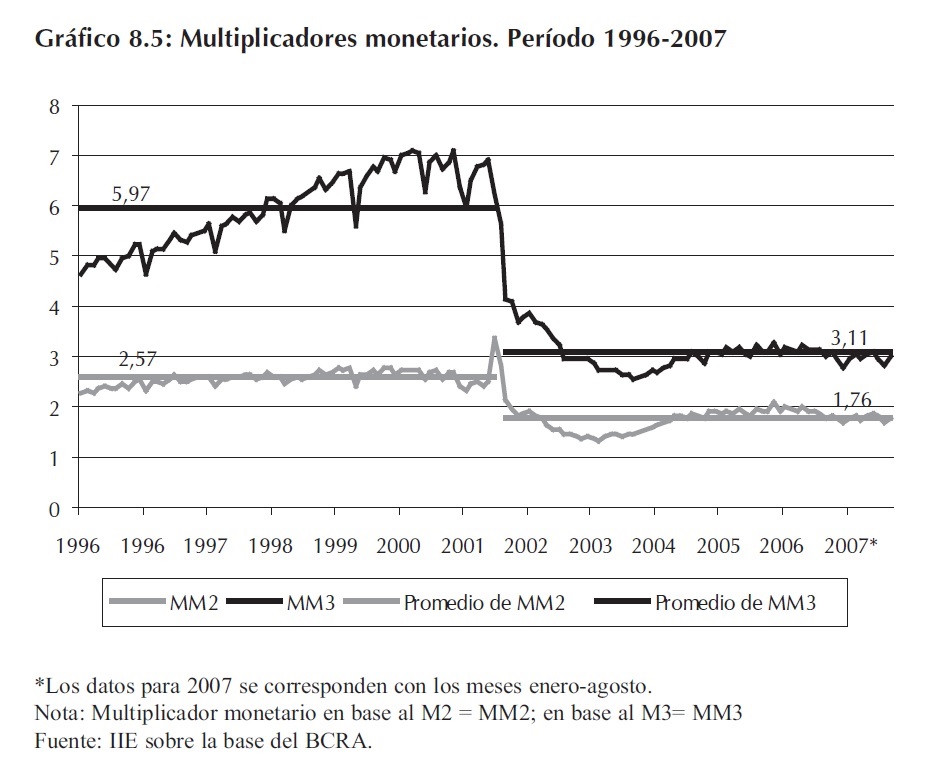

La dificultad de captación de depósitos a plazo por parte del sistema financiero se evidencia si se analizan los multiplicadores monetarios. Como se mencionaba anteriormente, la capacidad del sistema financiero de aumentar la oferta de medios de pago más allá del circulante, se explica principalmente por la disposición al público de cuentas corrientes, caja de ahorros y plazos fijos (medios de pago). Estos, al captar fondos y permitir la actividad prestamista de las entidades financieras, son los que activan el mecanismo que "multiplica" el circulante y genera lo que se llama "dinero secundario". La expansión de la oferta monetaria por el sistema financiero se mensura por los multiplicadores monetarios como una simple proporción entre los agregados monetarios, principalmente M2 y M310, y la BM.

Las tasas reales pasivas negativas, junto al golpe sufrido por el sistema financiero desde el año 2001 y sus consecuencias en la confianza del público, explican la fuerte caída de los multiplicadores monetarios.

El Gráfico 8.5 exhibe la considerable caída de los multiplicadores después de la crisis bancaria. En el mismo se exponen la evolución de los multiplicadores M2/BM y M3/BM junto con líneas horizontales que mensuran los promedios de ambas series. Así se observa la fuerte disminución del multiplicador M2/BM y la aún más significante disminución del M3/BM que se redujo a casi la mitad. Esto no refleja otra cosa sino el lento crecimiento de los medios de pago incluidos en M3 respecto al crecimiento de la BM. Vale decir, la economía argentina post-crisis bancaria está basada fuertemente en la liquidez respecto a la situación anterior.

La caída de ambos multiplicadores también alerta sobre el excesivo crecimiento de la BM y la consecuente presión inflacionaria que eso significa en el contexto económico actual de la Argentina. Es decir, aún en presencia de la disminución relativa de generación de dinero secundario por parte del sistema financiero, hoy, la oferta monetaria medida sobre el PIB (a precios corrientes) delata una fuerte monetización de la economía.

10 M1 se compone de circulante más depósitos a la vista. M2 es igual a M1 más depósitos en caja de ahorro. Por último M3 está integrado por M2 junto a depósitos en plazo fijo (y otros de igual o más plazo). Básicamente se diferencian por el plazo involucrado en el tipo de depósito y por lo tanto su "dificultad" a ser usado en reemplazo del medio líquido por excelencia que es el dinero efectivo.

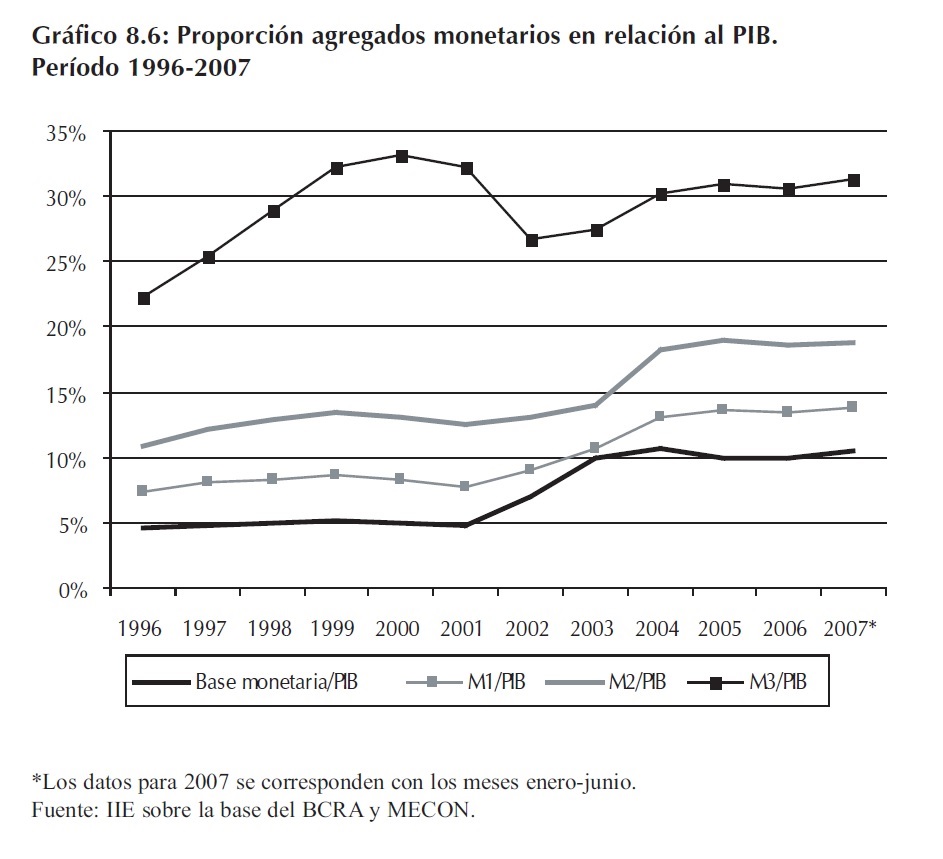

El crecimiento de la BM fue mucho mayor que el del producto bruto. Y si bien, como fue mencionado anteriormente, en un principio ello se explicó en la crisis de confianza hacia los bancos, en la actualidad, y luego de la recuperación experimentada, sigue mostrando una proporción mucho mayor que durante la convertibilidad. El Gráfico 8.6 muestra claramente el alto grado de monetización de la economía respecto al período previo a la crisis, observado principalmente en los agregados monetarios M1 y M2, junto con la BM. Sólo el M3 todavía no recupera los niveles previos.

La duplicación de la proporción entre la BM y el producto describe claramente las preferencias de la población y las empresas por una mayor liquidez, lo que podría ser consecuencia de las tasas de interés reales negativas. Si bien sobre la base de estos datos resulta dificultoso afirmar que es la política monetaria la fuente de las presiones inflacionarias actuales, es claro que ella no está siendo usada para combatirla. El aumento del circulante no es la causa del aumento de precios, pero colabora para que éstos se mantengan en el tiempo11. La ausencia de un combate monetario hacia la inflación se ha visto en su lugar reemplazado por medidas paliativas como la regulación de precios.

Hay que destacar que la fuerte emisión monetaria descripta anteriormente no tiene por fin el financiamiento del Estado12, sino un tipo de cambio alto y bajas tasas de interés. En el año 2007, las cuentas fiscales todavía no registran déficit lo que hace innecesario una fuente de financiamiento tan peligroso como es la emisión y el impuesto inflacionario. No perseguir este fin, aleja el conocido peligro de caer en el círculo vicioso generador de inflación al hacer necesaria sucesivamente mayores volúmenes de emisión para financiar el fisco en contextos donde el valor real de la moneda es corroído por el aumento sostenido de precios.

11 Ver Arnaudo, Aldo Antonio (1988).

12 El BCRA no está monetizando un déficit público, como en el pasado.

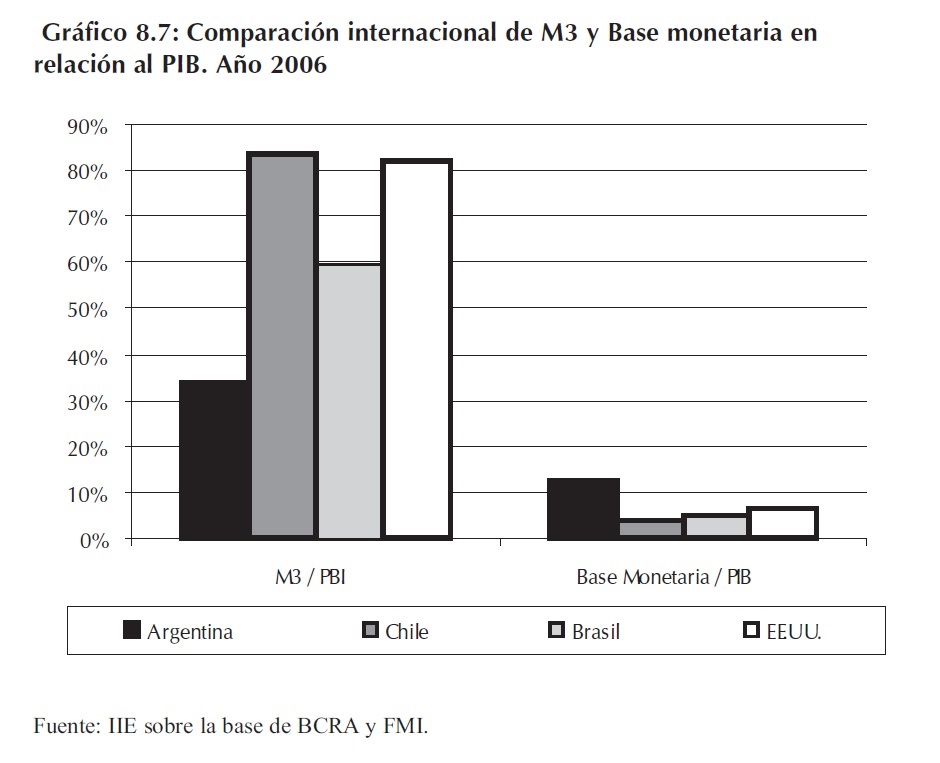

Por otra parte, tomando un punto de referencia externo, se puede comparar a Argentina con otros países. El Gráfico 8.7 presenta los valores del agregado M3 y la BM respecto al tamaño de la economía (PIB) para el año 2006.

Cuando el análisis se enfoca en la proporción BM/PIB, Argentina se posiciona considerablemente por encima de Brasil, Chile y EE.UU. revelando un desproporcionado tamaño de la misma. Sin embargo, el tamaño de la Base Monetaria no impacta en la economía sino a través de la oferta monetaria, medida principalmente por M3. El Gráfico 8.7 destaca la inferioridad de Argentina respecto a Brasil, y más aún a Chile y EE.UU. en la proporción M3/PIB. El grado de profundización financiera se revela así pequeño comparado con estos países.

Pero las diferencias entre el nivel de la BM de un país y el M3 del mismo, no sólo reflejan las preferencias por efectivo de la población, sino que también indican el grado de eficiencia de su sistema financiero. En este sentido, el Gráfico 8.7 es claro al mostrar que aun con un nivel mayor de BM respecto al PIB, Argentina no cuenta con un sistema financiero capaz de expandir su oferta total de dinero en la misma magnitud que los países tomados en comparación. Así, un sistema financiero capaz de proveer a la economía de los medios de pagos necesarios resulta vital si lo que se busca es el crecimiento sustentable y eficiente.

8.3 Evolución del sistema financiero

Como resultado de la crisis del año 2001, el sistema financiero argentino enfrentó quiebras de entidades, procesos judiciales, y el rechazo y la desconfianza desde el público en general durante los años subsiguientes. Consecuentemente, su actividad se vio refrenada considerablemente en las inmediaciones posteriores. Con el pasar del tiempo fue reconstruyéndose y recuperando en parte la credibilidad pero como se verá, aunque actualmente muestre un desempeño saludable, todavía pueden notarse secuelas de aquellos eventos.

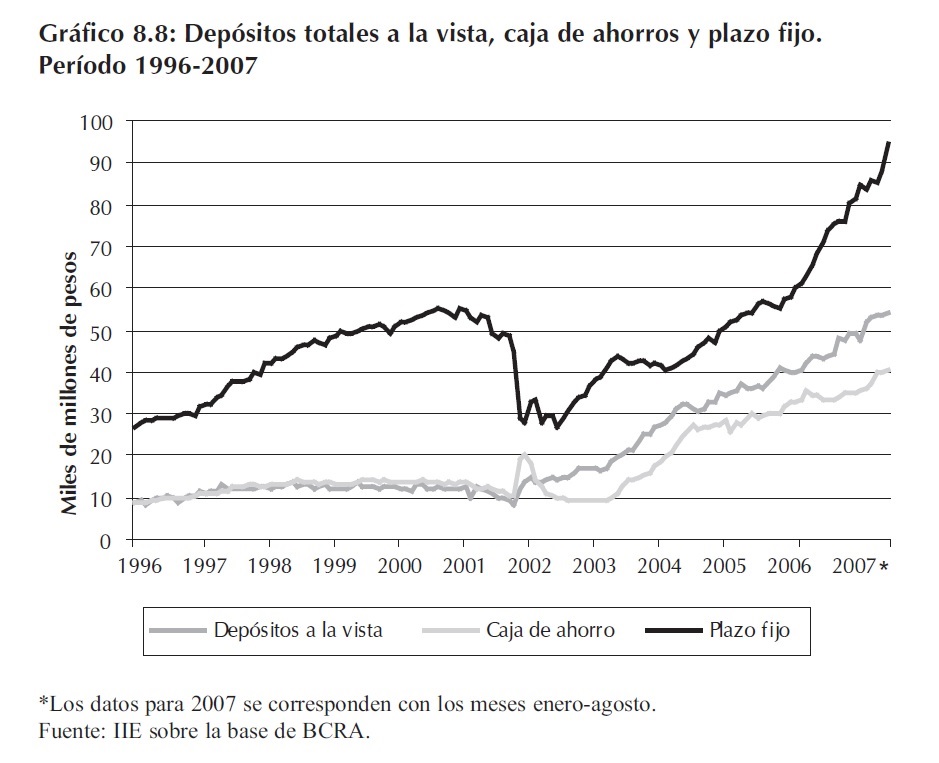

El impacto de la crisis bancaria se aprecia claramente en el Gráfico 8.5, donde la importante reducción de los multiplicadores monetarios destaca la disminución de la actividad financiera luego del 2001. Por su parte, en el Gráfico 8.8, donde se describe el comportamiento de los depósitos totales en el sistema financiero, se observa desde otro ángulo el impacto del apuro financiero y la corrida bancaria antes de ser frenada desde el gobierno. Los volúmenes de depósitos a plazo, registraron una fuerte caída a finales del año 2001 lo que necesitó de aproximadamente cuatro años para recuperar los valores previos.

El caso de los depósitos a la vista y en caja de ahorros, tanto del sector privado como del público, la cuestión es diferente. Durante el corralito financiero y sus inmediaciones posteriores, se incentivó su uso desde el gobierno (especialmente el de caja de ahorros) para suplir la falta de liquidez consecuente. En el Gráfico 8.8 se puede apreciar un pico en los volúmenes en caja de ahorros durante el año 2002. Lo cierto es que este tipo de depósitos (a la vista y caja de ahorros), responde a motivos transaccionales más que a inversión. Vale decir, los agentes que abren una cuenta corriente o caja de ahorro buscan comodidad en sus medios de pagos más que ganar dinero con la tasa de interés que les ofrece el banco, contrariamente a lo que sucede en un plazo fijo donde prima el deseo de hacer rendir los ahorros. Esto explica que los depósitos a la vista y en caja de ahorros, no hayan sufrido el mismo impacto verificado en los depósitos a plazo. También es de destacar, que en los años siguientes a la crisis, en cierta medida este tipo de depósitos absorbió parte de fondos que en otro contexto se hubieran colocado a plazo.

Desde el año 2006 y hasta la actualidad, el crecimiento de depósitos en plazo fijo ha mostrado un repunte considerable con tasas mucho mayores que los otros tipos de depósito. El motivo estriba básicamente en una progresiva recuperación de la confianza hacia el sistema financiero y en una mejora en las tasas ofrecidas como se evidencia en el Gráfico 8.4.

El total de depósitos en el sistema financiero actualmente sobrepasa los $200 mil millones en Argentina, compuesto en aproximadamente un 70% por fondos privados (en oposición a los provenientes del sector público). Al mismo tiempo son los depósitos del sector privado los que lideran el crecimiento como bien puede observarse en el Gráfico 8.9.

En el año 2007, Argentina muestra altos valores de depósitos respecto a los últimos años de la convertibilidad. Sin embargo, y como se enseña en el Gráfico 8.9, el nivel de depósitos, a pesar de su crecimiento, no ha recuperado los valores previos a la crisis en lo que respecta a proporción del PIB. Es decir, la economía argentina todavía no canaliza sus fondos al sistema financiero como lo hacía en los últimos años de la convertibilidad como lo señala la línea gruesa del mencionado gráfico.

Como se explicaba en el punto referido a los aspectos monetarios de la economía argentina, el BCRA ha expandido la base monetaria a una tasa promedio mensual de 2,57% desde Enero de 2002. En un primer momento lo hizo para abastecer la liquidez que la economía demandaba y que el sistema financiero no podía proveer, y luego en aras de mantener un tipo de cambio alto. Una de las repercusiones más relevante para el sistema financiero es la presión a la baja en las tasas de interés de mercado derivado de este accionar del BCRA. La actividad prestamista depende de la captación de fondos, dificultada por este efecto y potenciado por la inflación que reduce en términos reales el rendimiento de los depósitos. Las tasas reales bajas o negativas tienden a canalizar los ahorros hacia opciones más redituables de inversión como adquisiciones inmobiliarias o fideicomisos, que actualmente son un importante destino de los mismos.

Por otro lado, las bajas tasas de interés pasivas13, sumadas a la dificultad para captar fondos a plazo, estimulan la actividad prestamista de corto plazo principalmente con el fin de evitar descalces financieros riesgosos. Estos créditos están orientados principalmente a consumo y se suman a las causas que refuerzan el crecimiento de la demanda agregada. Al mismo tiempo, el fuerte incremento de los préstamos a corto plazo y por bajos montos ha sido en detrimento del financiamiento de largo plazo, que por lo general involucra mayor capital y está asociado a la inversión. Es decir, las bajas tasas de interés priorizan el financiamiento del consumo por sobre la inversión a largo plazo que se asocia al crecimiento de la oferta agregada, única capaz de distender las presiones inflacionarias de demanda.14

13 Tasas pasivas son aquellas que los bancos pagan para fondearse (tasa de depósitos). Tasas activas son las que las instituciones bancarias cobran por sus servicios (tasa de préstamos).

14 Cuando la demanda exige más de lo que la oferta puede producir, es inevitable la suba de precios. La actual inflación argentina responda en gran parte a este motivo y por lo tanto debería estimularse la inversión para distender aliviar las presiones inflacionarias desde este flanco.

La marcada orientación hacia las operaciones de corto plazo, se evidencia en la composición de la cartera de préstamos del sistema financiero. Para dar una idea del comportamiento relativo al nivel de actividad de la economía, el Gráfico 8.10 muestra el stock de distintos tipos de préstamos respecto al PIB. Como puede apreciarse, los préstamos personales -aquellos que involucran pequeños capitales, cortos plazos (menores a los cinco años en general) y están destinados básicamente al consumo-, son los que lideran el crecimiento y los únicos que han recuperado actualmente los volúmenes nominales relativos al producto previos a la crisis

Los distintos tipos de adelantos, son las financiaciones que han crecido más fuertemente luego de los personales. Pero como se observa, no recuperan sus antiguos niveles pre crisis al igual que los prendarios, que si bien asimismo muestran un ligero crecimiento en los últimos cuatro años, distan mucho de su nivel correspondiente al vigente durante los últimos años de la convertibilidad.

Los préstamos hipotecarios, por su parte, disminuyeron ininterrumpidamente en su saldo stock respecto al PIB desde la crisis. Después de detener su caída en el año 2006, durante el año 2007 ligeramente comienzan a mostrar una tendencia positiva respecto al producto. Los créditos hipotecarios, caracterizados por ser de largo plazo (del orden de las decenas de años) e involucrar importantes capitales, a pesar de estar fuertemente respaldados por una garantía real, al mismo tiempo generan mucho riesgo en contexto económicos inestables y por lo tanto inciertos a futuro. Desde el lado de la oferta (bancos), la crisis bancaria y demás causas ante descriptas, desincentivaron este tipo de operaciones a largo plazo por el riesgo de descalce financiero. Desde el lado de la demanda (particulares), el hecho que el valor de los inmuebles mantenga su mismo valor en dólares respecto a la convertibilidad, mientras que los salarios están muy por debajo de ese nivel, constituye el principal desafío para estimular estas operaciones15.

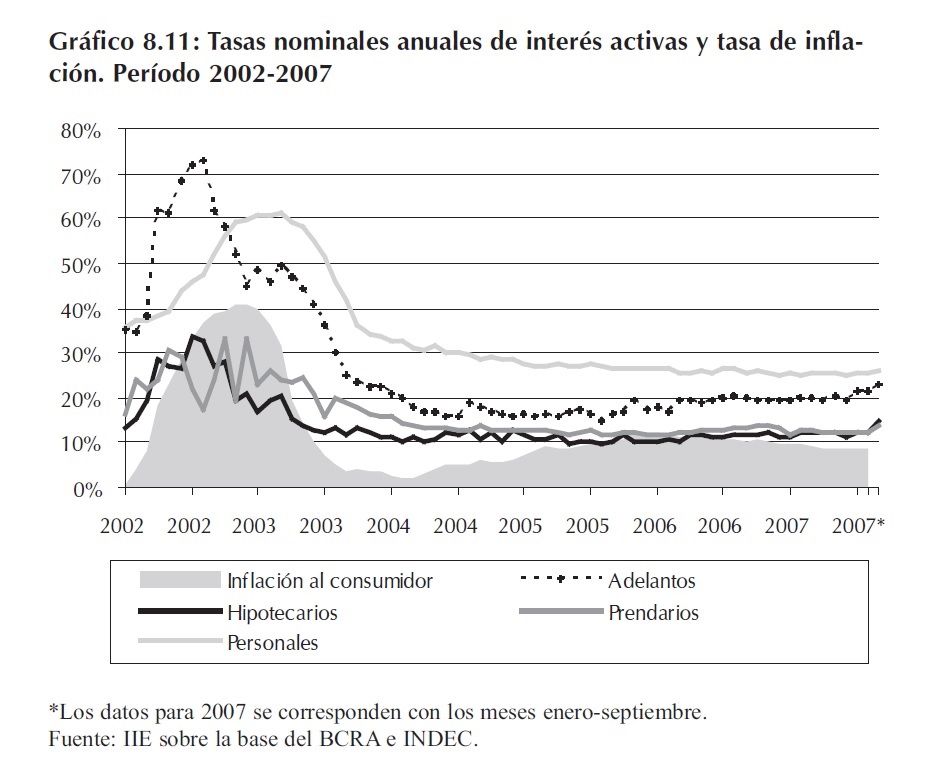

En lo que respecta a las tasas de interés asociadas a la actividad prestamista del sector financiero, éstas han mostrado un comportamiento similar pero a diferentes niveles. Luego de los dos años inmediatamente posteriores a la crisis bancaria (año 2002 y 2003) las tasas nominales lentamente se estabilizaron y muestran en la actualidad un comportamiento suave con leve tendencia al alza.

15 El Capítulo 6 presenta un extenso análisis del mercado hipotecario y sus desafíos en el nuevo esquema económico nacional.

Como lo muestra el Gráfico 8.11, las tasas de préstamos personales son las más elevadas y en promedio actualmente rondan los 26 puntos anuales, mientras que los hipotecarios y los prendarios se encuentran cerca de los 14 puntos tomando en promedio los distintos plazos y tanto a personas jurídicas como a físicas.

Sin embargo, cuando se considera la inflación, los costos financieros de tomar un préstamo cambian considerablemente. Calculada sobre la variación anual del Índice de Precios al Consumidor (IPC) mensual, el Gráfico 8.11 expone también las tasas anuales de inflación para cada mes. Vale decir, por ejemplo para un mes cualquiera, sea junio de 2006, se calcula la inflación que hubo entre ese mes y el mismo del año anterior (el que sería junio de 2005). Así se pueden comparar las tasas activas anuales con las correspondientes tasas de inflación anuales y estimar las tasas reales de interés, es decir, el costo en términos de poder adquisitivo.

Dejando de lado el anómalo año 2002, se puede ver que las tasas de interés de los préstamos hipotecarios y prendarios, en promedio, durante los años 2005 y 2006 se encontraban cerca de la tasa de inflación. Esto significa que el costo real de tomar uno de este tipo de préstamos era cercano a nulo. Si bien esto debería condecirse con una alta demanda de los mismos por parte del público, el Gráfico 8.10 lo desmiente. Vale decir, el bajo costo financiero en términos reales de tomar préstamos de este tipo no refleja otra clase de factores inhibidores como los requisitos bancarios, los costos cargados a las operaciones no plasmados en la tasa, etc. Tampoco contempla la disponibilidad del sector financiero a otorgarlos. De hecho, este sector, después de la crisis y en su proceso de recuperación ejerce cierto "racionamiento" de préstamos. El gobierno, también ha ejercido presión para controlar las tasas de interés, sobre todo las de los hipotecarios aunque sin resultados positivos aparentes.

Por su parte, las tasas de préstamos personales y de adelantos son las que mantienen un margen positivo respecto a la inflación. Por esto y por su características de ser a corto plazo e involucrando poco capital, hoy son los productos estrella del sistema bancario.

Sin embargo, visto de manera agregada y en términos absolutos, el volumen de préstamos que maneja el sistema financiero viene describiendo un fuerte crecimiento. El Gráfico 8.12 muestra la evolución el total de préstamos otorgados por el sistema, desagregado en tipo de prestatario según sea el sector público o el sector privado.

Durante el año 2001 el préstamo destinado al sector público sobrepasó al sector privado. No sólo porque el último decreció por la crisis bancaria, sino que el destinado al sector público lo superó aún en sus valores previos a la crisis. En el caso de la deuda de los Estados Nacional y Provinciales, su volumen se vio incrementado de manera abrupta tras la devaluación, la cesación de pagos y la posterior pesificación. Pero desde mediados del año 2002, se percibe una estabilidad en el nivel de endeudamiento local del gobierno debido básicamente a la existencia de un superávit fiscal primario a nivel de gobierno central y en la mayor parte de los Estados Provinciales (aunque durante el año 2007 éste, si bien ha sido positivo, se ha basado en las transferencias de fondos desde el sistema previsional al estatal). El repudio de casi US$30.000 millones en deuda soberana16, colabora en mantener las necesidades de financiamiento estatal bajo control.

El caso del endeudamiento del sector privado es más interesante debido a su dinamismo y al alto grado de correspondencia que verifica con la situación económica por el cual atraviesa el país. En ese sentido, y a diferencia de lo sucedido con los depósitos privados, en el caso de los préstamos es sólo a partir del año 2004 en que se verifica una recuperación de los montos totales otorgados. Desde ese momento, la creciente cantidad de nuevos créditos concedidos permitió superar durante el año 2006 el nivel máximo de la década de los 90 sin mostrar signos de desaceleración. De hecho, recién en el mes de julio de 2007, el volumen de endeudamiento del sector privado superó al endeudamiento público desde enero de 2002.

16 Deuda no ingresada al canje. Su valor oscila fuertemente según se consideren o no los intereses devengados.

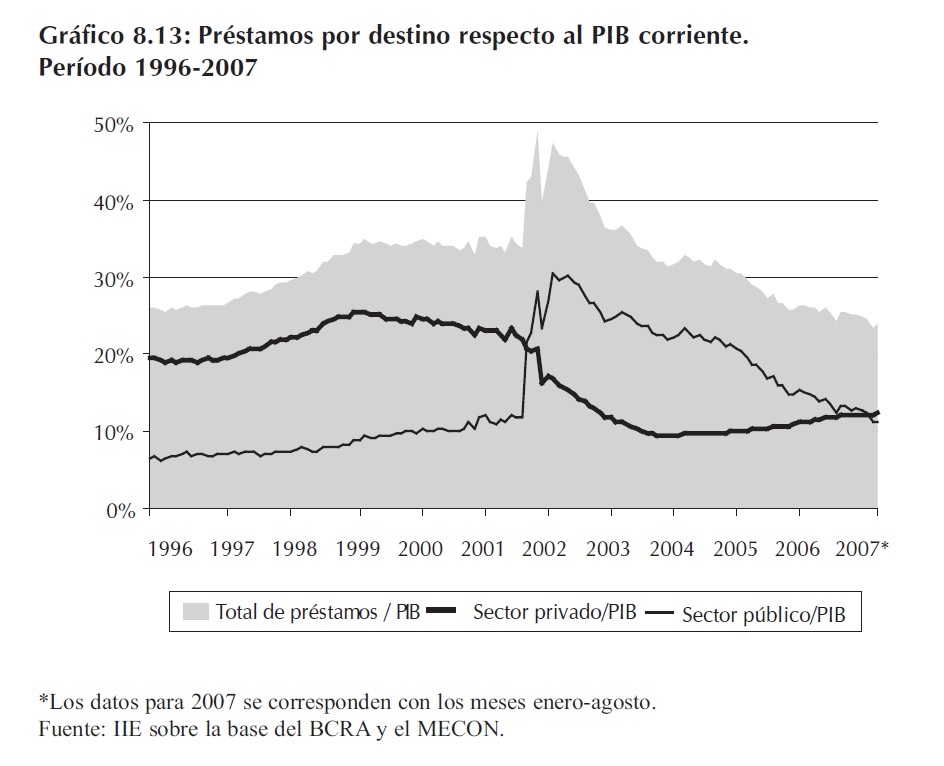

Sin embargo, los volúmenes totales de préstamos del sector financiero respecto el PIB siguen siendo considerablemente menores a los registrados en los años 90'. Como se observa en el Gráfico 8.13, si bien el anormal crecimiento del endeudamiento público17 durante el año 2002 en un PIB deprimido disparó está proporción a valores cercanos al 45% del PIB, esta relación cayó progresivamente a medida que el crédito al sector público se estabilizaba y el endeudamiento privado comenzaba su lenta recuperación. Es decir, el PIB ha mostrado tasas de crecimiento mucho mayores a los préstamos al sector privado y al sector público.

Actualmente, la proporción de endeudamiento del sector privado con el sistema financiero es un 12,5% del PIB mientras que el promedio de los años 1998-2000 fue de 23,9%, es decir, casi el doble. Este indicador no es menor cuando es conocida la importantísima función del sistema financiero en una economía como articulación entre ahorros e inversiones. Su tarea es así esencial en una economía moderna que necesita estimular un proyecto de crecimiento a largo plazo evitando así la vulnerabilidad e inestabilidad propias de Argentina.

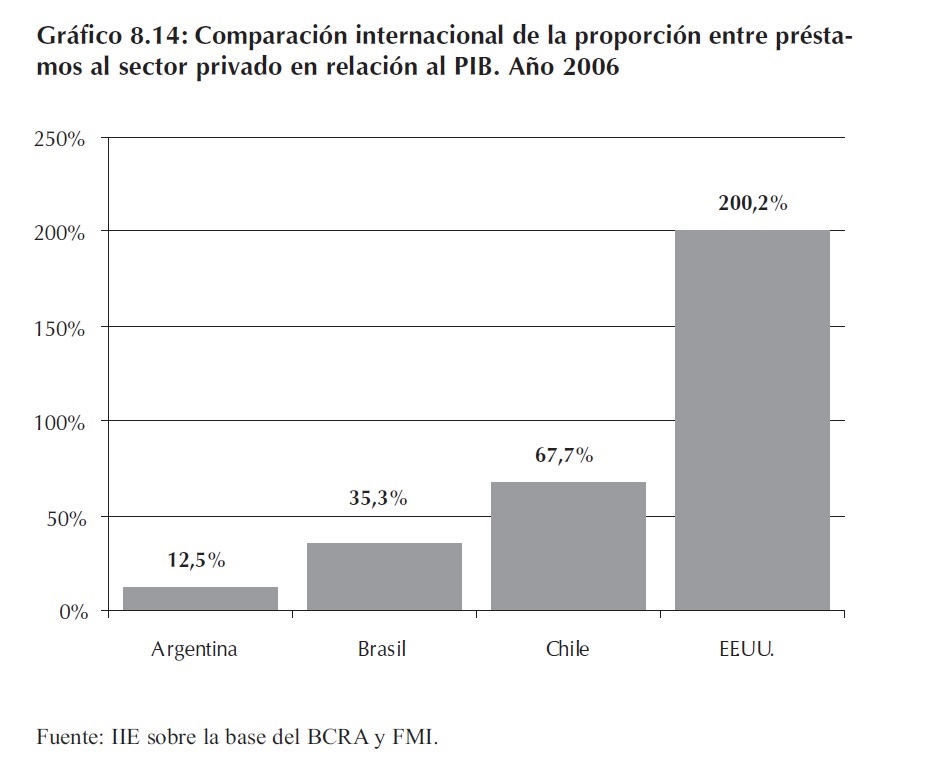

El pobre funcionamiento del sector financiero respecto al tamaño de la economía argentina queda en evidencia cuando se compara con otros países el tamaño relativo de la actividad prestamista al sector privado respecto del PIB. Como se observa en el Gráfico 8.14, Brasil muestra un ratio casi tres veces mayor al de Argentina, mientras Chile un valor cercano a las cinco veces y media del argentino. Por su parte, Estados Unidos duplica el tamaño de su PIB en volumen de préstamos al sector privado.

17 Como resultado de la pesificación asimétrica y del colapso financiero de los estados Provinciales, el Estado Nacional absorbió miles de millones de Pesos en pasivos privados y públicos.

Ignorando los valores obtenidos para Estados Unidos ya que se trata de una economía altamente desarrollada, los casos de Chile y Brasil exponen a la República Argentina como un país fuertemente atrasado en este rubro. A pesar de todas las mejoras evidenciadas, el país aun es una economía basada en las compras al contado, con un sistema bancario que debe sofisticar su funcionamiento y con altos niveles de población sin bancarizar.

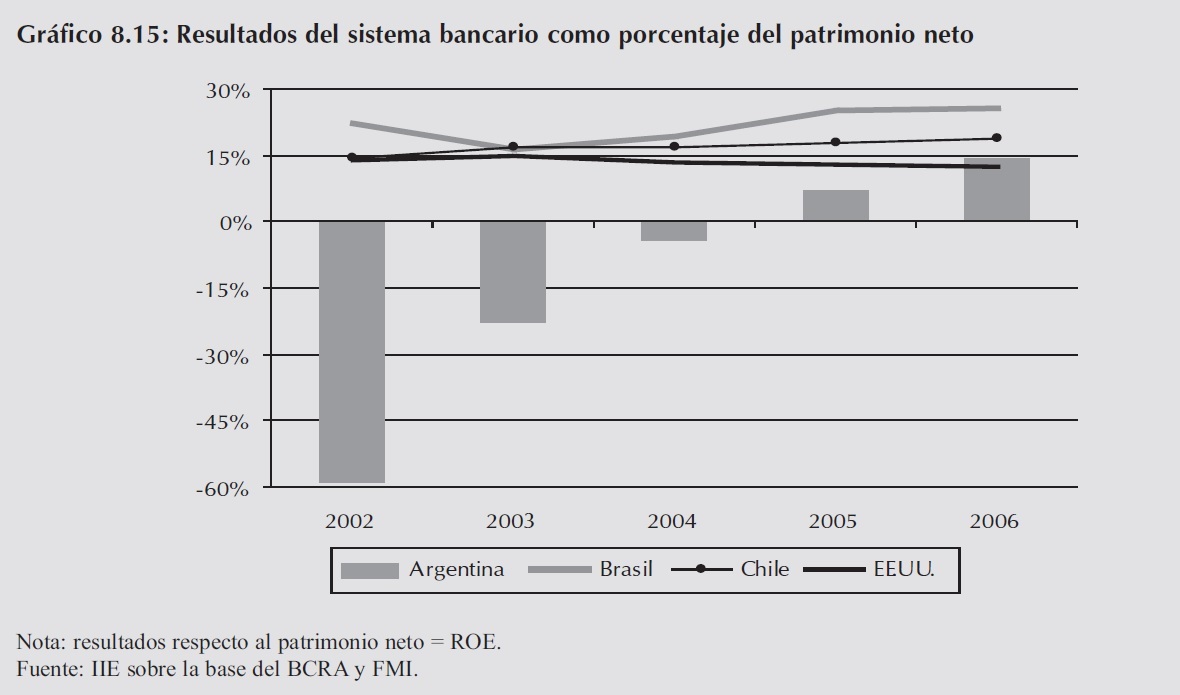

Recuadro 8.1: La recuperación del sistema bancario

En los pasados tres años el mercado financiero argentino pudo recuperarse de los serios descalabros que la devaluación del año 2002 le significó. El Gráfico 8.15 muestra claramente el impacto de esta crisis en la situación financiera de todo el sistema bancario. Durante el año 2002 las instituciones radicadas en Argentina arrojaron en conjunto una pérdida cercana al 60% de su patrimonio neto. Con el correr del tiempo, su situación fue mejorando en un duro proceso de reajuste para alcanzar recién un resultado positivo durante el año 2005 y más fuertemente durante el 2006.

Comparando los valores del sistema bancario argentino con los de Brasil, Chile y EE.UU., se observa a simple vista el fuerte contraste con el resto de los países en la performance durante los años inmediatamente posteriores a la crisis. A partir de ese momento se percibe una creciente mejoría, la cual perdura hasta la actualidad18. El resultado alcanzado durante el año 2006 constituye un hito importante, situando la rentabilidad del sistema financiero local al nivel de las instituciones estadounidenses. Sin embargo, aun resta un largo camino que recorrer para poder obtener niveles de rentabilidad similares al de países como Chile.

Por último, hay que destacar que la mayor rentabilidad del sistema bancario se ha visto acompañada por una marcada mejora en la calidad de la cartera del sistema como lo muestra el Gráfico 8.16. En este último se observan claramente los efectos de la crisis durante los años 2002 y 2003, cuando la cartera irregular se incrementó sustancialmente. Desde entonces, el proceso de depuración que se dio al absorber la Nación muchos de los quebrantos del 2002, junto con la mejora en la actividad, tanto en el volumen de préstamos y como en la situación financiera de los clientes del sistema bancario, lograron mejorar significativamente la cartera a valores muy inferiores a los del año 2000.

18 Hasta agosto del año 2007 los resultados de los bancos respecto a su patrimonio marcan una leve disminución versus el año 2006. Sin embargo, continúan siendo fuertemente positivos.

Se puede decir, entonces, que el sistema bancario actualmente muestra una sana rentabilidad acompañada de una cartera de buena calidad.

8.4 El mercado de capitales

8.4 El mercado de capitales

La principal conclusión que surge del análisis de lo expuesto hasta aquí es que una empresa argentina que precisara de fondos para inversiones de mediano o largo plazo, no debería haberlos buscado en el sistema bancario. Asimismo, y como quedó claro luego de la lectura del Capítulo 5, tampoco debería esperar que el Estado lo auxiliara, pues la proporción del PIB que el gobierno destina a financiar a las PyMEs es uno de los más bajos de la región. En este marco, solamente el mercado de capitales es la alternativa para que aquellas empresas que no poseen, o no desean utilizar, ahorros propios puedan financiarse.

8.4.1 El contexto global para el mercado de capitales local

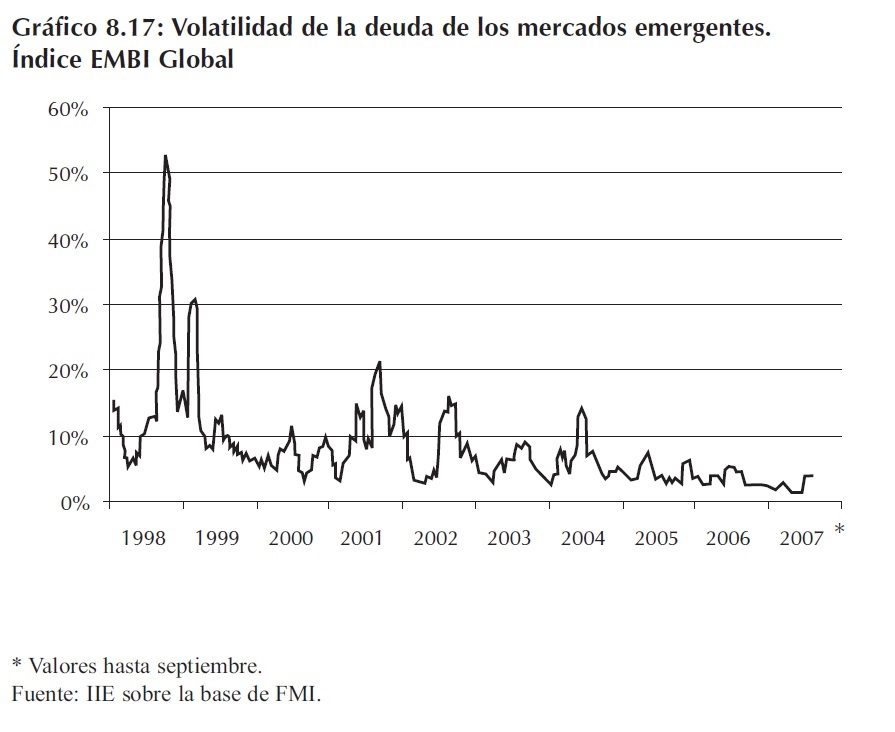

De manera continua en los últimos años, y salvo algunas breves interrupciones, la tendencia en el comportamiento de la volatilidad en los mercados de deuda de los países en desarrollo ha sido claramente decreciente. El Gráfico 8.17 presenta el desvío estándar de índice Emerging Market Bond Index (EMBI), el cual resume el comportamiento de un gran número de títulos de deuda de países emergentes.

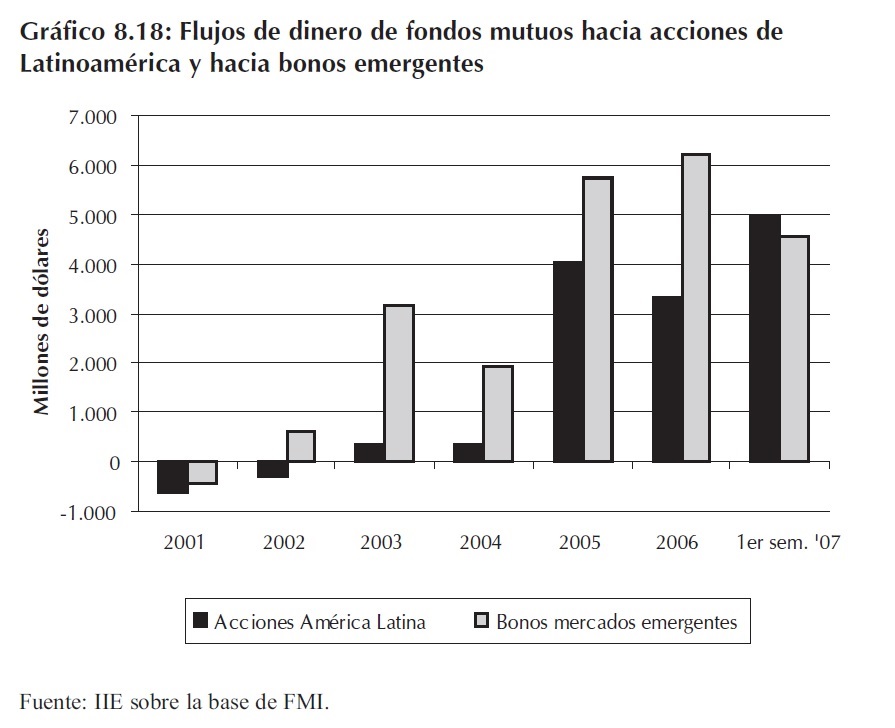

En el marco del fuerte incremento de la economía mundial y de la necesidad creciente de nuevas fronteras para maximizar las ganancias, los fondos institucionales de EE.UU., Japón y Europa han mostrado a lo largo de los últimos años un apetito creciente por acciones y bonos emergentes. Solamente los Fondos Mutuos especializados en países en desarrollo volcaron durante 2006 más de US$28.600 millones en la compra de bonos y acciones de este tipo de países. En el caso particular de América Latina, en el primer semestre del año 2007 este tipo de fondos de inversión absorbió US$4.935 millones sólo en acciones de empresas de la región, un monto significativamente superior a los US$3.119 sumados a lo largo de todo el 2006.

Este renovado interés por los activos del tercer mundo, sumado a los mejores indicadores macroeconómicos de las regiones emergentes, constituye un inmejorable entorno externo para el desarrollo de un mercado de capitales robusto y eficiente.

8.4.1.1 El mercado bursátil y de capitales local19

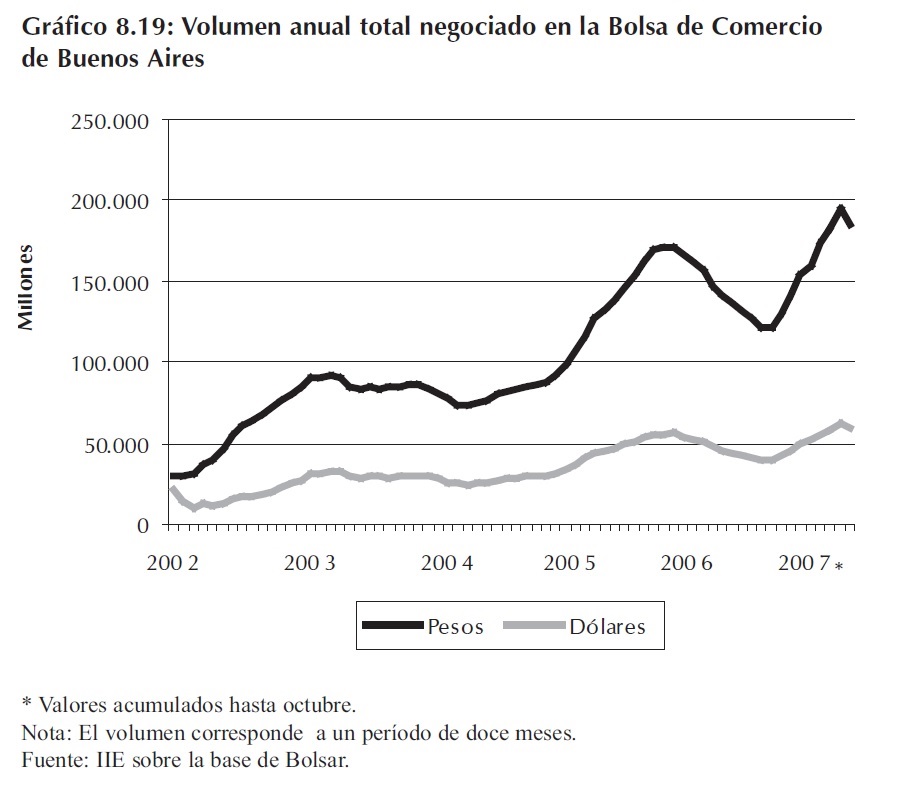

Los últimos años han significado un período de bonanza para el mercado bursátil y de capitales en Argentina. La recuperación post-devaluación le permitió al índice Merval marcar un nuevo récord histórico y situarse entre los mercados de mejor rendimiento del mundo. Asimismo, el volumen total negociado alcanzó niveles, en Pesos y Dólares, también récord merced al mayor número de participantes y a los nuevos instrumentos operados20. En este sentido, el comportamiento fue satisfactorio tanto en el mercado de renta fija como en el de renta variable, si bien el primero se mostró últimamente algo afectado por las intervenciones del Estado en la medición de la inflación afectando la cotización de algunos bonos que ajustan por CER.

19 Este apartado no podría haber sido realizado sin la valiosa colaboración del Sr. Eduardo L. Blanco y de la Gerencia Técnica y de Valores Negociables de la Bolsa de Comercio de Buenos Aires.

20 En especial se destaca el volumen operado en Cheques de Pago Diferido.

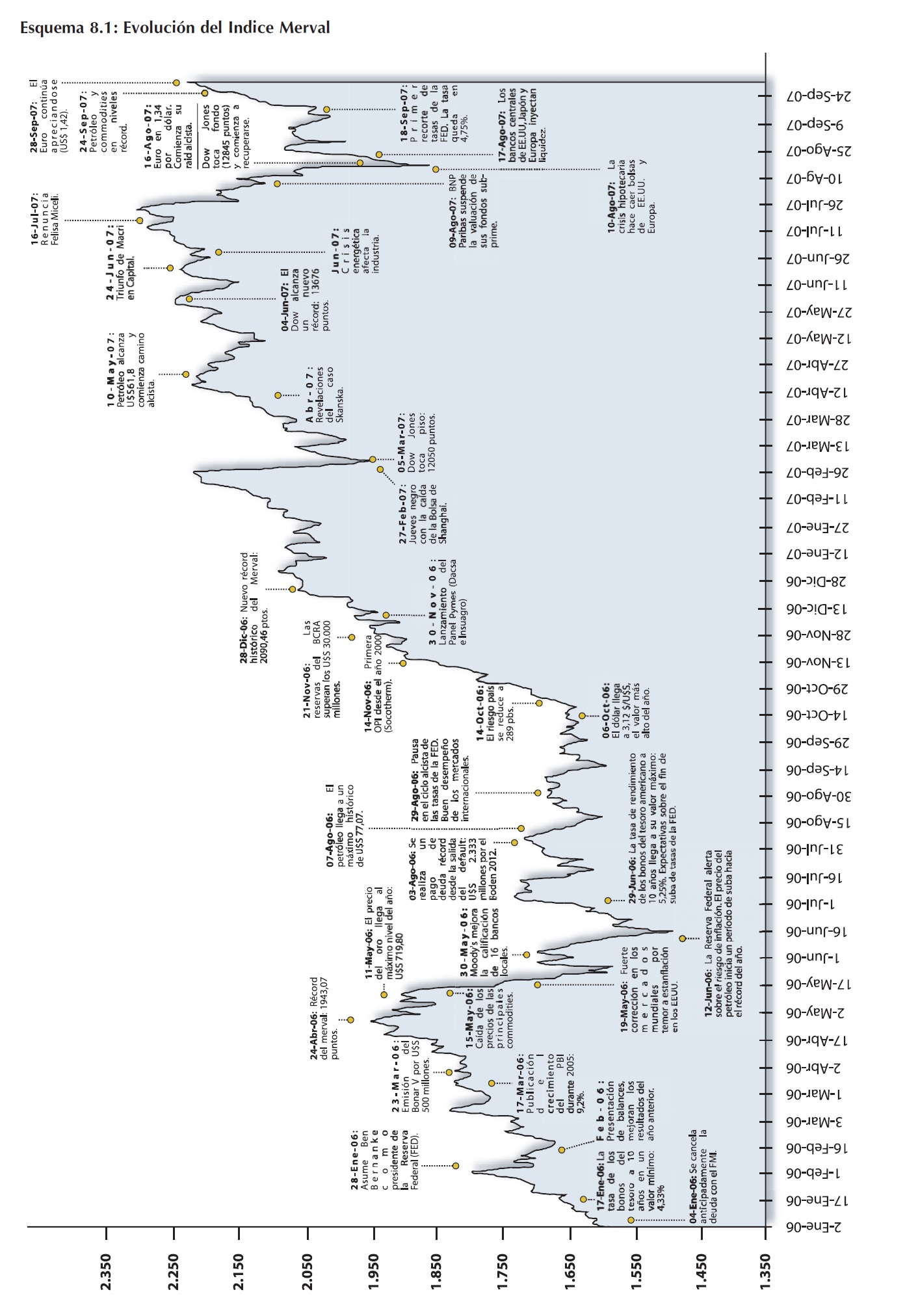

Asimismo, en el año 2007 una serie de mini-crisis financieras internacionales sacudieron la plaza local, sin con ello evitar que durante este año se marcaran dos veces nuevos picos máximos para el valor del índice Merval. La primera de ellas, más corta y menos costosa, fue la ocurrida en marzo a causa de la volatilidad del mercado accionarlo chino (Shanghai). La segunda, y más reciente, fue la crisis del mercado inmobiliario de los Estados Unidos. Esta última definió un nuevo nivel de aversión al riesgo internacional generando un flujo de salida de capitales especulativos de los países emergentes que afectó levemente al país. En octubre de 2007 la peor parte de esta mini-crisis había pasado, en especial debido a la fuerte intervención de los principales bancos centrales del mundo (Reserva Federal de EE.UU., Bank of Japan y el Banco Central Europeo) quienes inyectaron volúmenes enormes de liquidez antes de que la Reserva Federal de EE.UU. bajara las tasas de interés. El nuevo escenario resultante, muestra un mercado financiero internacional más depurado y en el cual las inversiones se decidirán más fríamente, pero que no atentará contra el desarrollo de mercados emergentes como Argentina.

El Esquema 8.1 presenta la evolución del Merval y los principales hechos que lo afectaron. Nótese que aún luego de sufrir la fuerte volatilidad generada por los problemas del mercado inmobiliario de EE.UU., el índice se mantiene durante el año 2007 en niveles netamente superiores a los del año anterior.

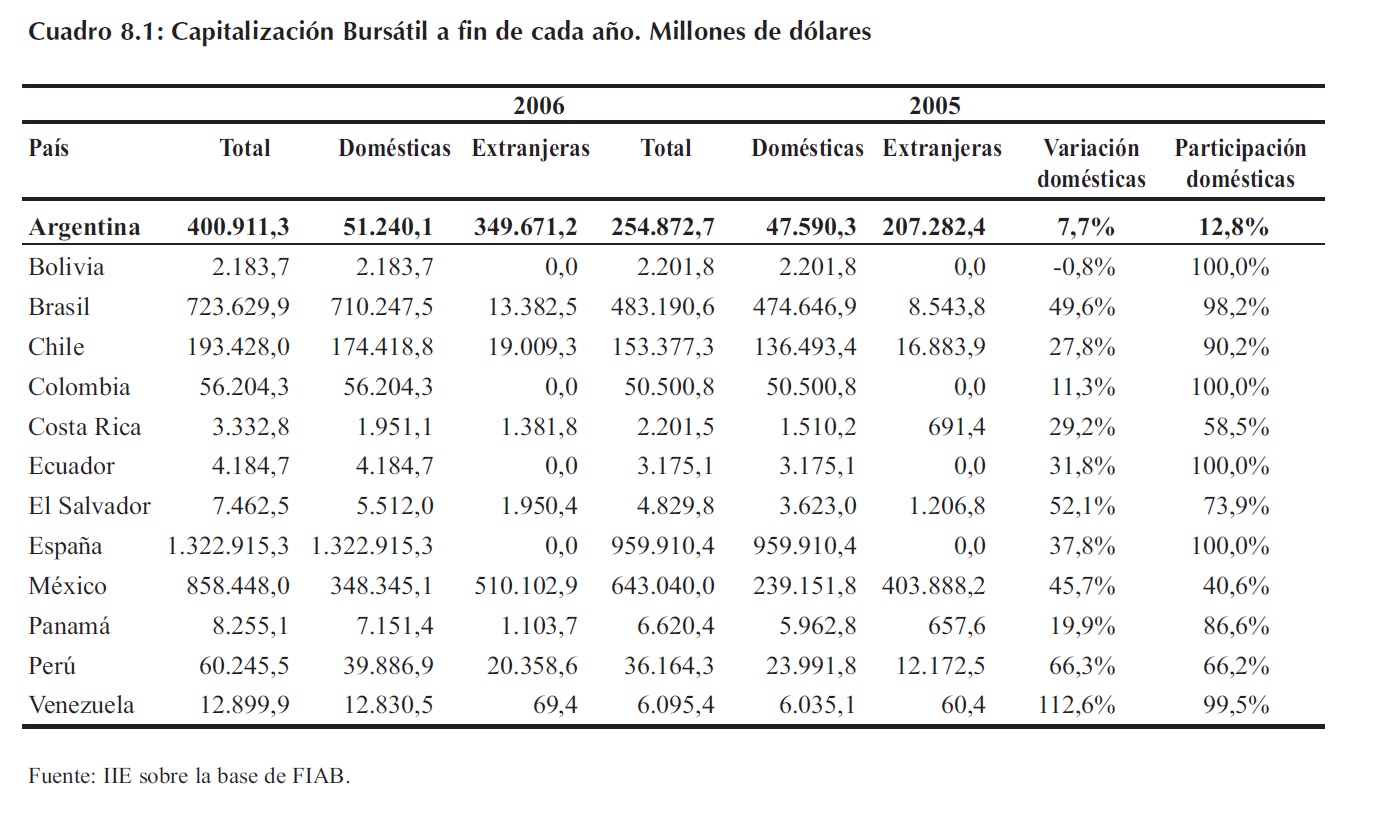

Sin embargo, y a pesar de todo este contexto internacional y regional favorable, el mercado de capitales local no pudo o no supo aprovecharlo de manera plena, como sí lo hicieron Brasil y Chile. Al analizar los principales indicadores de profundidad financiera de estos mercados, el contraste es claro y fuerte. En el caso de la capitalización de mercado, es decir el valor total de las empresas listadas, la situación de Argentina queda en descubierto. Considerando solamente la capitalización de las empresas domésticas (nacionales), el país presenta uno de los menores mercados por tamaño entre los principales de América Latina, siendo superado por Brasil, México, Chile y Colombia. Asimismo, la participación de las empresas nacionales en el mercado total es una de las más bajas, reflejando el alto grado de extrajerización de la plaza local. En este sentido, entre los mayores mercados solamente México presenta una participación de empresas extranjeras mayor al 10%.

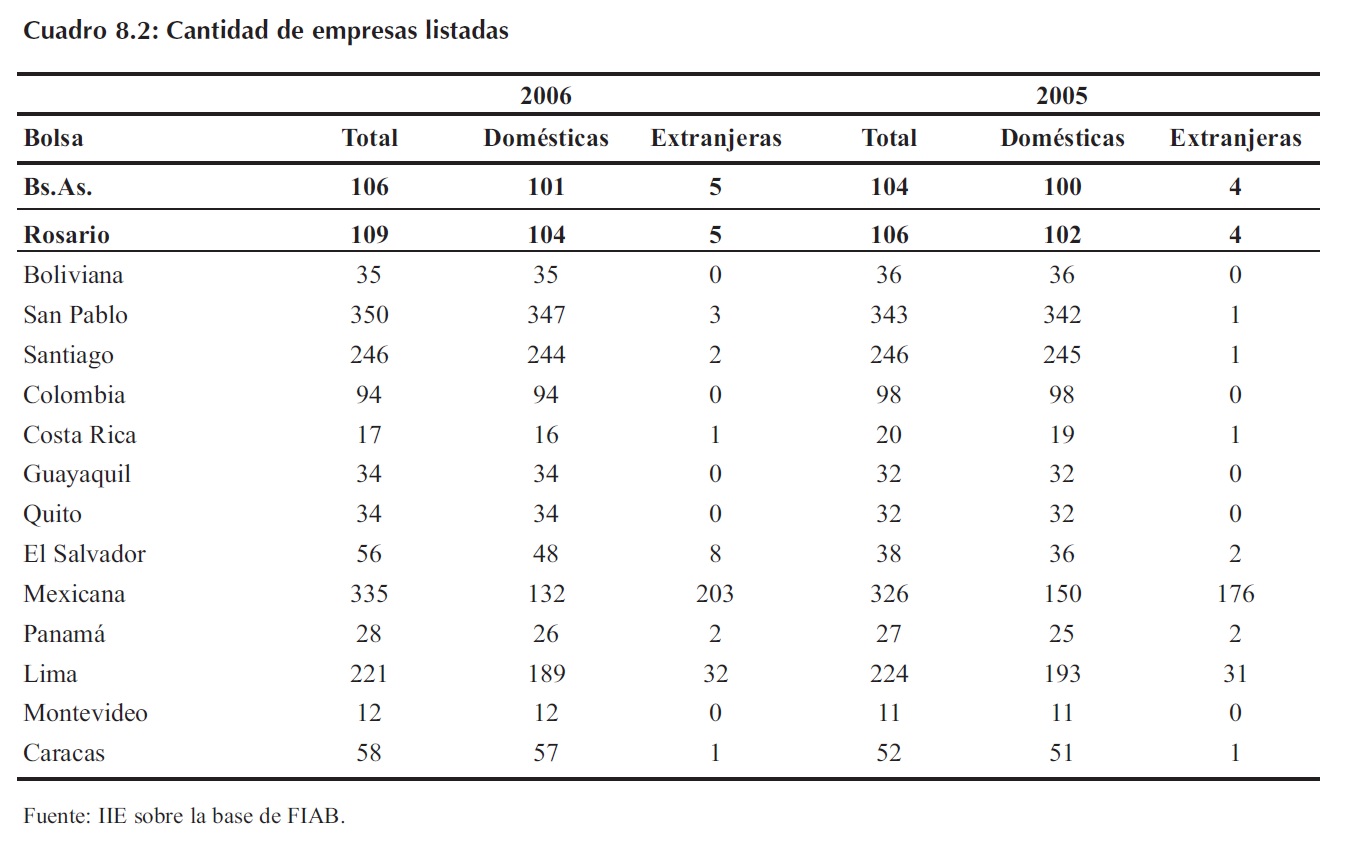

Estas divergencias también se detectan al analizar la cantidad de empresas cotizantes en cada uno de los mercados. La plaza de Buenos Aires presenta un incremento satisfactorio en la cantidad de empresas con capital abierto, sin embargo nuevamente está muy alejada de los principales mercados de la región. Mientras que el número de cotizantes domésticas en San Pablo ascendió en el año 2006 a 347 y en Santiago a 244, en Buenos Aires sólo se contabilizaron 101 empresas domésticas. Una nota destacada es la evolución del mercado de Rosario, el cual también permanece creciendo.

Pero no siempre ello fue así. En el pasado, el mercado argentino de capitales era significativamente mayor y constituía uno de los principales de la región. En el año 1977 unas 303 empresas tenían su capital abierto en la bolsa porteña, mientras que diez años después, en 1987, ese número había caído hasta 205. En el año 2007, y hasta el mes de marzo, el número de empresas domésticas listadas alcanzaba 107, es decir sólo el 52% del nivel verificado veinte años antes.

En esta materia, la velocidad y la contundencia con la que Argentina destruyó su mercado de capitales es paradigmático y deben existir pocos registros similares entre las principales economías emergentes del mundo. El hecho positivo más significativo ha sido el leve crecimiento que se verifica en los últimos años. El Gráfico 8.20 presenta estos datos.

La destrucción del mercado de capitales parece ser un fenómeno netamente local, 100% argentino. Brasil, en contraposición a lo sucedido en Argentina y aún sufriendo de una devaluación de su moneda en 1999, ha sabido estimular su mercado de capitales de manera eficiente. Los resultados, medidos en la forma de cantidad de empresas, están a la vista. Solamente en los primeros siete meses del año 2007 el mercado brasilero duplicó el total de nuevas ofertas públicas de acciones (OPA) respecto al año 2006. En este período, unas 47 nuevas empresas decidieron abrir su capital y comenzar a financiarse mediante la emisión de acciones, recaudando un monto superior a los US$15.000 millones. Este dato es extraordinario y admirable, más aun cuando se desarrolla en un país emergente que sufre de las mismas problemáticas que Argentina.

Ante un contexto internacional muy favorable para el mercado de capitales regional, Argentina no logra consolidarse y pierde posiciones. El porqué del diferente comportamiento verificado para el mercado de capitales de Argentina y Brasil a lo largo de los últimos años es extenso y complicado de resumir. Sin embargo, la actitud del Estado federal como fuente activa de estímulo al crecimiento del mercado brasilero es uno de los factores principales que marca esa diferencia.

8.4.2 El aporte del Banco Nacional de Desarrollo de Brasil (BNDES) al desarrollo del mercado de capitales brasilero. El papel anticíclico del BNDES sobre el crédito

En todo el mundo los mercados de crédito suelen acompañar el ciclo de la economía. Así los empréstitos crecen más que el ingreso en los períodos de aceleración, pero también se desaceleran más rápidamente que la actividad en los períodos de crisis. Estas características confieren al negocio financiero fragilidades propias que, por su naturaleza, pueden acentuarse en escenarios de inestabilidad macroeconómica.

Estas limitaciones se tornan menos perceptibles en situaciones de crecimiento económico sustentable, ya que la propia competencia bancaria tiende a reducir la aversión al riesgo. Por el contrario, se exacerban rápidamente cuando la economía se contrae.

En los países menos desarrollados los sistemas bancarios y los mercados de capitales son, en general, más frágiles o de actuación más limitada, principalmente en el financiamiento de operaciones de largo plazo. En este escenario, la experiencia reciente de Brasil no es una excepción. Del mismo modo que en otros países latinoamericanos, la evolución del crédito bancario presentó un comportamiento muy volátil en los últimos años. El ejemplo más reciente fue la contracción ocurrida entre junio del 2001 y junio del 2002, en gran parte como consecuencia de la crisis argentina. Como se puede apreciar en el Gráfico 8.22, el crédito al sector privado se contrajo en ese período del 29,1% al 23,8% del PIB, una caída de más del 18% en apenas 12 meses.

Sin embargo, y a diferencia del caso de Argentina, en Brasil cuentan con un mecanismo estabilizador de emergencia: el Banco Nacional de Desarrollo. Entre los múltiples objetivos que persigue este banco estatal, uno de ellos es permitir que las empresas brasileras o radicadas en Brasil puedan fondear sus proyectos de inversión a largo plazo y con un costo razonable. Asimismo, su autarquía21 le permite constituirse en una suerte de "prestamista de última instancia" en momentos clave del ciclo económico.

Efectivamente, y como exhibe el Gráfico 8.22, de no haber sido por la actuación del BNDES, la retracción del crédito total hubiera sido mucho más profunda. Los datos revelan que, cuando las demás instituciones bancarias contraían sus actividades, el BNDES mantenía el mismo volumen de crédito que venía concediendo.

De esta manera, el Banco Nacional de Desarrollo garantizó que las inversiones de largo plazo que las empresas nacionales ya estaban realizando no vieran afectada su continuidad. Además mantuvo una oferta de capital de giro para los exportadores que tuvieran sus líneas de crédito suspendidas abruptamente. Evitó con ello que la parada súbita del mercado pudiese afectar el nivel de producción de las empresas exportadoras brasileras.

De esta manera, de no ser por el BNDES, las empresas nacionales y el nivel de actividad de la economía se verían más afectadas por los shocks crediticios que afectan a la economía brasilera. Gracias al papel anticíclico del BNDES, el costo del ajuste de la economía a las crisis, fue sustancialmente menor en términos de reducción de las tasas de crecimiento y de inversión.

21 Su capacidad de actuación anticíclica está relacionada con dos factores: 1) Casi la totalidad de los recursos administrados por el banco son de origen fiscal, particularmente del Fondo de Amparo al Trabajador (FAT), y en menor medida de organismos internacionales. Estas son fuentes estables, que no sufren riesgos de acuerdo a la volatilidad del mercado. 2) La capacidad del Banco de estimar el riesgo de largo plazo de las empresas, particularmente de aquellas que son clientes tradicionales de la institución.

En lo que respecta al mercado de capitales, éste es una de las prioridades de este organismo estatal. Además de operar diversas modalidades de financiamiento para empresas, el BNDES también participa, como subscritor de valores mobiliarios, en empresas de capital abierto o en empresas que, en el mediano plazo, puedan ingresar al mercado de capitales.

Asimismo, las PyMEs innovadoras, prioritarias en la acción de capitalización del BNDES, pueden recibir participación directa y/o vía fondos de inversión cerrados, que por su acción regional/ sectorial ofrecen mayor margen de actuación, posibilitando inclusive, el apalancamiento de recursos privados para el capital de estas empresas.

La actuación del BNDES en el mercado de capitales de Brasil intenta lograr:

- fortalecer el mercado de capitales a través de operaciones en el panel PyME ;

- difundir el concepto e incentivar el uso de gobernanza corporativa por parte de las empresas;

- ampliar la demanda y la liquidez en valores mobiliarios;

- contribuir para la democratización y el fortalecimiento de la estructura de capital de las empresas;

- desarrollar productos que tornen el mercado de capitales más atractivo y seguro para el pequeño inversor;

- desarrollar la industria de fondos cerrados; y

- apoyar a las PyME innovadoras.

De esta manera, queda ejemplificada la forma en que el sector público de Brasil apoya el desarrollo de su propio mercado de capitales, dotando a su economía de un medio eficiente de financiamiento a largo plazo. Sería deseable encontrar en un futuro cercano algún tipo de institución oficial en Argentina que cumpliera tan acabadamente con este rol. Pero ello solamente sería posible dentro de un sólido marco institucional que evitara que este nuevo ente de fomento sucumbiera bajo los conocidos defectos del pasado.