Balance de la

Economía Argentina

COMERCIO EXTERIOR

CAPÍTULO 7: COMERCIO EXTERIOR

El comercio exterior ha presentado en los últimos años una dinámica muy favorable para el país- Tanto las exportaciones como las importaciones han alcanzado niveles record, gracias al tipo de cambio, la actividad económica interna y los elevados precios internacionales- Sin embargo, la estructura del comercio exterior argentino no ha variado profundamente, manifestando los mismos patrones comerciales desde hace más de 15 años-

En el presente capítulo, se hace hincapié en la necesidad de incorporar valor agregado a las exportaciones para aprovechar el potencial que posee el país, a través del análisis de la intensidad tecnológica que presentan los flujos comerciales de bienes-

Para lograr incrementar el valor de las exportaciones, el rol de las pequeñas y medianas empresas es fundamental, ya que éstas exportan productos con mayor incorporación relativa de tecnología, además de contribuir al fomento del desarrollo regional-

7-1 Coyuntura actual del comercio mundial

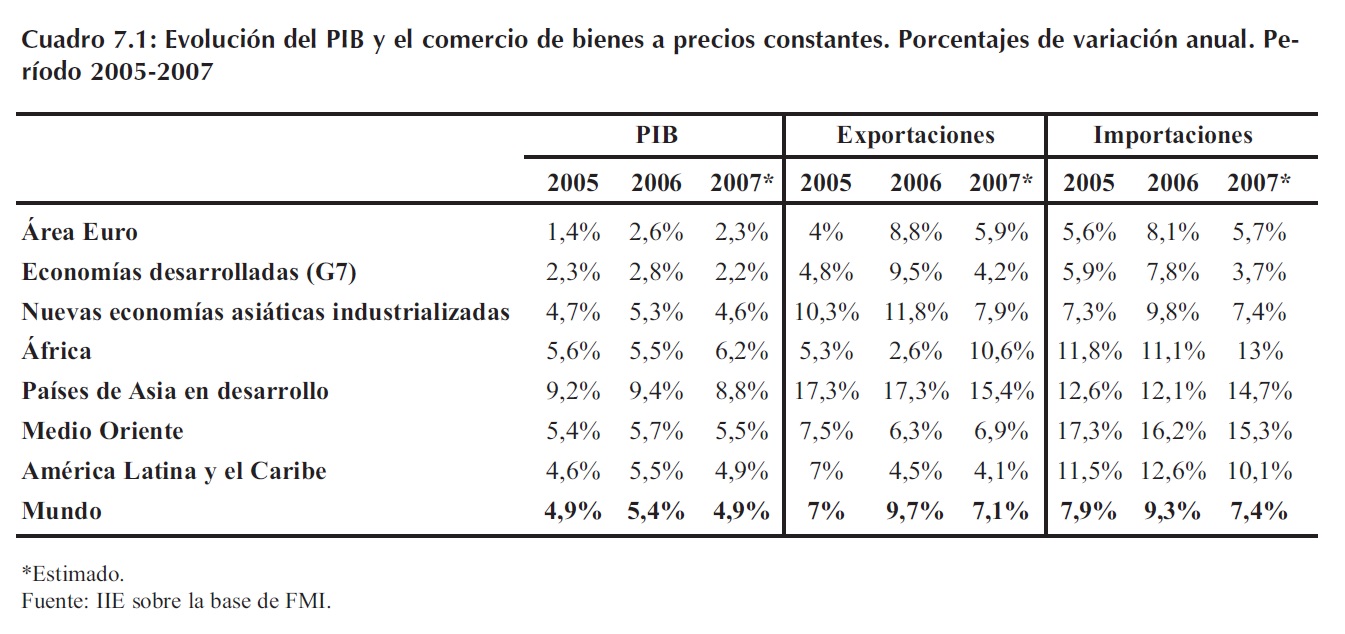

De acuerdo a las cifras provistas por el Fondo Monetario Internacional, resumidas en el Cuadro 7-1, se observa una aceleración del comercio mundial el año 2006, con una tasa de variación del 9,7%, mientras que en 2005 avanzaron a un ritmo de sólo 7%- Por su parte, las estimaciones para el año 2007, proporcionan tasas similares a las de 2005- Un escenario parecido se observa para las importaciones mundiales, lo que sugeriría que estos resultados pueden ser puestos en línea con las tasas del crecimiento del PIB, considerado uno de los principales factores explicativos del comercio- Conjuntamente con lo expuesto anteriormente, es posible verificar que no existe ninguna región con tasa de crecimiento negativa de sus exportaciones ni de sus importaciones, así como tampoco del PIB- Esto es un claro reflejo de la actual tendencia expansiva por la que está atravesando el mundo-

Es destacable el comportamiento de las exportaciones de los países de Asia en desarrollo (dentro de los cuales se encuentran China, India, Camboya, Bangladesh y Myanmar, entre otros)-

El fuerte crecimiento durante 2005 y 2006 muestra una leve desaceleración estimada para 2007, pero ésto no deja de ubicar a la región como la de mayor crecimiento- Este comportamiento acompaña al crecimiento del PIB, que mostró una tasa igual a 9,4% en 2006 y del 8,8% estimada para 2007- El caso de las importaciones es diferente, ya que la región que muestra mayor dinamismo es Medio Oriente, con tasas que se desaceleran, pero que no dejan de ser las más altas dentro del período analizado y las regiones consideradas-

Analizando las regiones que se desempeñaron con menor dinamismo por el lado de las exportaciones, el grupo de las siete economías más desarrolladas (G7)1 y América Latina y el Caribe poseen las tasas de variación más bajas (4,2% y 4,1% respectivamente, estimadas para 2007)- Por el lado de las importaciones, es el G7, con un crecimiento del 3,7%, el grupo de países que menos incrementaría sus importaciones en el corriente año-

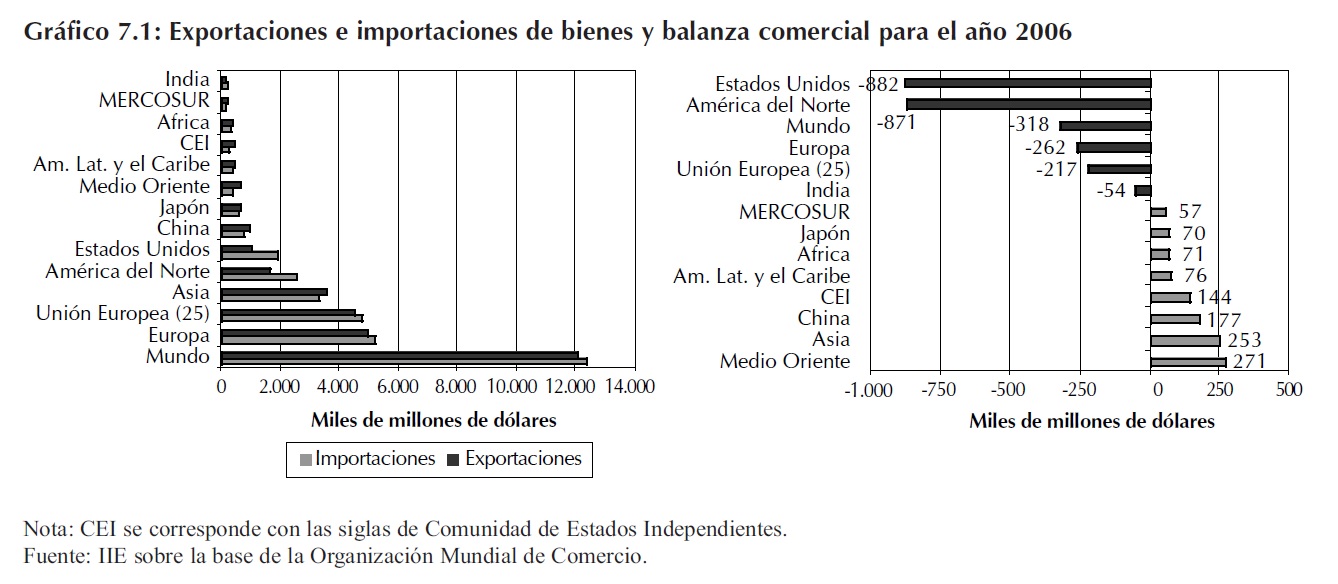

Resulta interesante remarcar un punto adicional- Medio Oriente y América Latina y el Caribe son las regiones que muestran una mayor disparidad entre las tasas de crecimiento de las importaciones y exportaciones- Adicionalmente, observando el Gráfico 7-1, se corrobora que estas regiones poseen actualmente superávit de balanza comercial en bienes- Estos dos resultados en conjunto, muestran que el balance positivo se está reduciendo- En contraste, para los países de Asia en desarrollo, que muestran en conjunto exportaciones que crecen más velozmente que las importaciones, puede apreciarse, por ejemplo, una balanza comercial positiva en China y una negativa en la India-

Observando los valores agregados del comercio mundial, en el año 2006 se superó la barrera de los doce billones de dólares, tanto de exportaciones como de importaciones2, siendo Europa la región con mayor monto de comercio- A ella le siguen Asia, América del Norte, Medio Oriente, América Latina y África- En cuanto a los países con mayor volumen comerciado, Estados Unidos se ubicó en primer lugar, con un poco más de un billón de dólares en exportaciones y casi dos billones en importaciones de bienes, lo que se refleja en una balanza comercial deficitaria de casi un billón de dólares (con mayor exactitud, US$882 mil millones)- China le sigue a Estados Unidos con casi un billón de dólares en exportaciones, pero con un nivel considerablemente menor de importaciones que dan como resultado un superávit comercial de US$177 mil millones- Japón e India muestran también importantes flujos de comercio, aunque con un resultado superavitario en el caso de Japón y deficitario para India-

1 El G7 está conformado por Canadá, Francia, Alemania, Italia, Japón, Reino Unido y Estados Unidos-

2 Teóricamente, los valores agregados de las exportaciones e importaciones mundiales deberían coincidir, puesto que en su conjunto el mundo es una economía cerrada- Pese a ello, las discrepancias observadas se deben a errores estadísticos inevitables en la recopilación y procesamiento de tamaña información- En tono de broma, algunos economistas dicen que estas diferencias se deben al "comercio con los extraterrestres"-

-1-1 La importancia del comercio en la economía en América Latina

Una manera de medir el grado de apertura hacia el mundo de una economía, es a través del porcentaje de la producción que corresponde a exportaciones y a importaciones- El Gráfico 7-2 muestra estas proporciones para Argentina, Brasil, Chile y México, las economías más grandes de América Latina-

El caso de Brasil es interesante para analizar- Puede observarse que es el país más estable en términos de estas variables- Para el período analizado, en el caso de las exportaciones llega a un mínimo de 5,7% del producto y a un máximo del 14,5% en el año 2004, para a partir de allí decaer en los años 2005 y 2006 (con un valor de 12,9% en este último)- Del lado de las importaciones el máximo alcanzado es del 10%, mientras que el mínimo resulta ser igual a 4,1%-

En contraste, Argentina muestra un nivel de volatilidad más amplio, indicando que existen factores que provocan cambios abruptos en estos indicadores- Es notorio en el año 2002 el salto de las exportaciones como proporción del producto, llegando al 25,2%, lo que se explica principalmente por la fuerte devaluación del tipo de cambio- Debe tenerse en cuenta que este efecto es fundamentalmente contable, ya que al triplicarse el tipo de cambio respecto al dólar, el valor del PIB en pesos debe dividirse por tres para obtener su valor en términos de la moneda norteamericana-

Con esto se produce una fuerte caída en el mismo (que es el denominador en la relación exportaciones/PIB), y por ende un incremento en el indicador considerado, aún si las exportaciones no han cambiado- Por lo tanto, sería incorrecto concluir que la economía argentina se ha vuelto más integrada al mundo; para determinar si eso es así, es necesario analizar indicadores estructurales y a un nivel más microeconómico-

Históricamente, de las economías analizadas, las que poseyeron un mayor porcentaje de su producto orientado hacia el comercio exterior fueron Chile y México- Puede observarse que en 1994 México posee un comportamiento similar al de Argentina en el año 2002, año aquel en el que se produjo el "Efecto Tequila", con una fuerte devaluación del peso mexicano- En el caso de Chile, a partir de 1998 se aprecia un lento pero sostenido incremento de las exportaciones sobre el producto- El hecho de que este cambio no sea brusco lleva a pensar que hay elementos más profundos, además del tipo de cambio, que explicarían el comportamiento- Por su parte, en el caso de las importaciones, el crecimiento es más lento aún, lo cual podría confundirse con una relación bastante estable a lo largo de los años -con valores que oscilan entre el 20% y el 25% del producto--

7-2 Comercio exterior de Argentina

El comercio exterior en Argentina ha resultado ser siempre de relevancia fundamental para la evolución de la economía nacional en general- La dependencia externa del país se ha visto modificada a lo largo de los años, tomando en la actualidad un vigor particular- La competitividad brindada por el alto tipo de cambio, conjuntamente con los altos precios de los bienes que Argentina exporta, han generado un impulso significativo que ha motorizado no sólo a los sectores exportadores, sino también al resto de la economía- Es por ello de fundamental importancia analizar los principales rasgos de la coyuntura externa del país, lo que generará conclusiones que exceden la influencia sobre el propio sector-

7-2-1 Comercio de bienes

7-2-1-1 Exportaciones

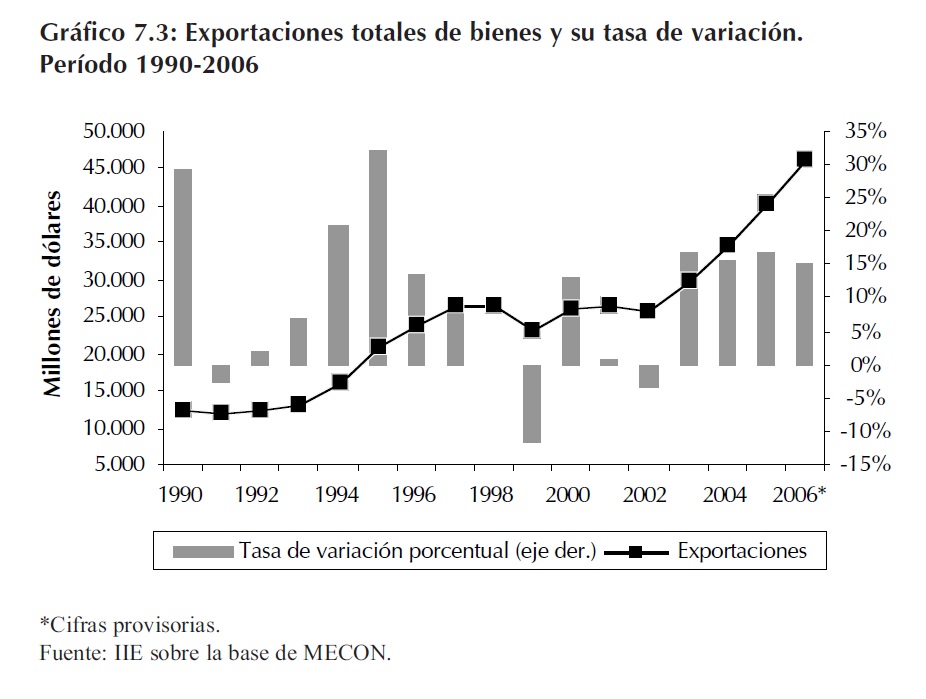

Luego de crecer un 15%, el total de exportaciones del año 2006 ascendió a US$46-456 millones, lo cual representa un nuevo récord- Luego de los cinco años entre 1998 y 2002, caracterizados por un crecimiento volátil e irregular, la economía argentina se recuperó fuertemente a partir de 2003, con una tasa de crecimiento promedio anual para el período 2003-2006 del 16% y un crecimiento acumulado para esos cuatro años de más del 81%-

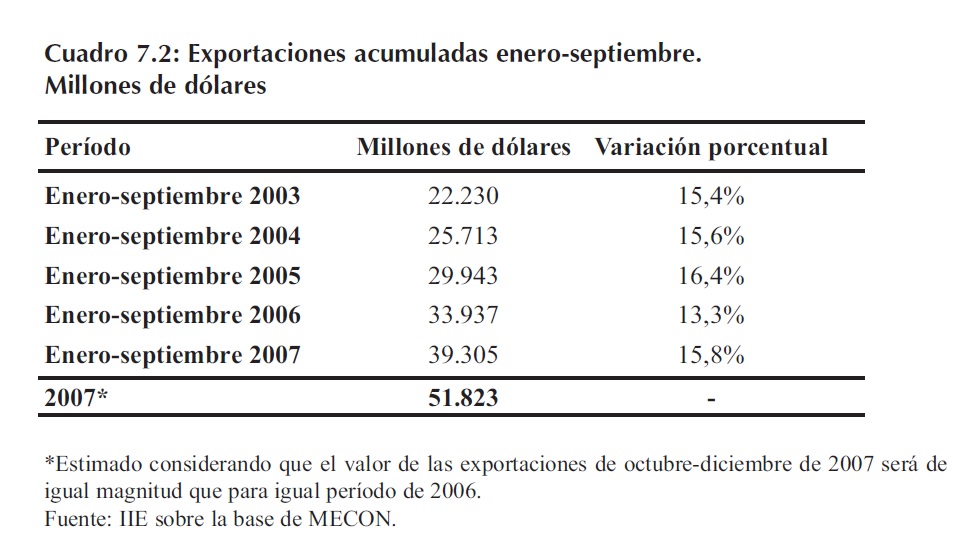

Puede apreciarse en el Gráfico 7-3 este significativo repunte en las exportaciones que parece por el momento no mostrar signos de debilitamiento- Esto último se justifica observando los datos correspondientes al valor exportado acumulado en los nueve primeros meses de 2007 (enero-septiembre), que asciende a US$39-305 millones, un 15,8% superior al acumulado en los primeros nueve meses de 2006- Adicionalmente, en el Cuadro 7-2 se observa que esta variación es superior a la experimentada entre 2005 y 2006, por lo que podría decirse que las ventas al exterior se están acelerando en 2007, respecto de lo acontecido en 2006- Si se supone que en los tres meses restantes del año (octubre-diciembre) las exportaciones sumarán el mismo valor que en ese período de 2006, el monto total de exportaciones de bienes rompería la barrera de los US$50-000 millones, ascendiendo a US$51-823 millones- Y es muy probable que este valor sea alcanzado e incluso superado, dada la inercia que los primeros nueve meses del año pueden impartir a las cifras que aún resta conocer-

Si se analiza la evolución de los precios y cantidades del comercio exterior, el avance de las exportaciones en el año 2006 fue dominado por el incremento de los precios; a diferencia del 2005, año en el cual el valor total de las exportaciones se incrementó fundamentalmente por el crecimiento de las cantidades- El Gráfico 7-4 resume esta información para el período 2003-2006- Puede observarse allí que las cantidades se aceleraron desde 2003 hasta 2005, pasando de un crecimiento anual del 5,2% al 14,9%, para luego retroceder al 6% en el año 2006- A diferencia de ésto, el comportamiento de los precios es más errático, no pudiendo identificarse algún patrón regular-

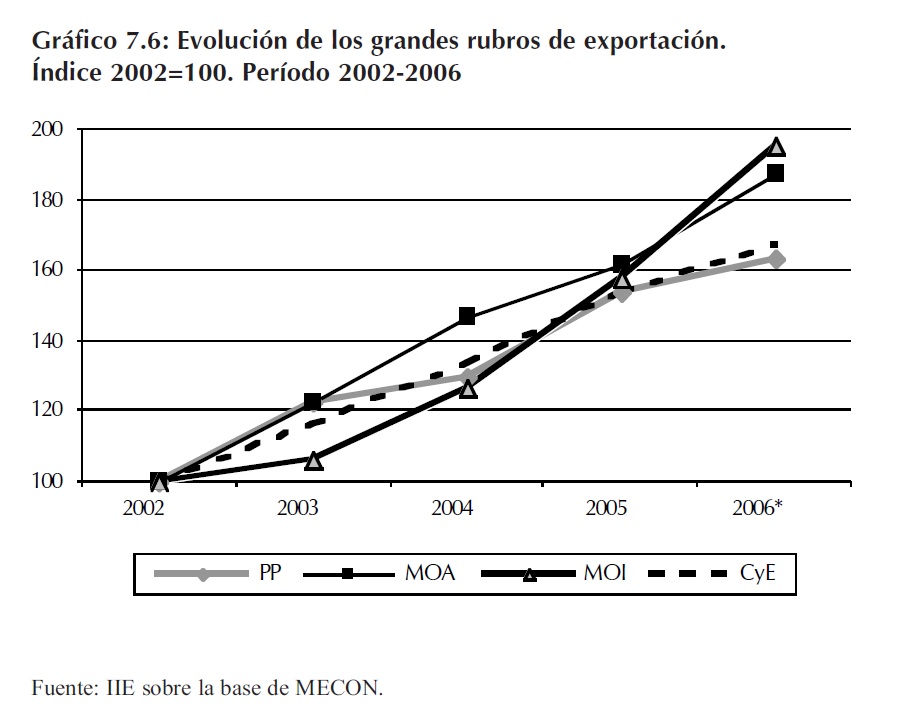

7-2-1-1-1 Descomposición de las exportaciones por grandes rubros

El Gráfico 7-5 presenta la composición porcentual por grandes rubros de las exportaciones de bienes, considerando un promedio del período 1990-2006- Allí se observa con claridad que un 63% de las exportaciones se corresponden con productos manufacturados3, representando las manufacturas de origen industrial (MOI) un 29% del total, y las manufacturas de origen agropecuario (MOA) un 34%, siendo este el rubro más importante4- A continuación se ubican los productos primarios (PP) con un 23% del total de exportaciones y, finalmente, los combustibles y energía (CyE) con un 14%-

Los resultados anteriores, al estar calculados como promedios, pueden esconder fluctuaciones ocurridas entre los períodos- En el segundo panel del Gráfico 7-4 se observa la composición por grandes rubros para los años 1990 y 2006, lo que ayuda a discernir sobre los cambios estructurales en las exportaciones argentinas- La primera conclusión que puede extraerse es que pese al transcurso de dieciséis años en los cuales el modelo económico se modificó profundamente al menos dos veces (en 1991 con el plan de convertibilidad y en 2001 con la salida del mismo), la estructura exportadora sectorial no ha sufrido fuertes cambios- Tanto en 1990 como en el año 2006 las MOA se ubican en primer lugar, seguidas por las MOI, luego por los PP y finalmente por los CyE- A grandes rasgos, los cambios están dados por una reducción en la participación de las MOA y los PP, al tiempo que se incrementan las participaciones de las MOI y los CyE-

Para analizar el desempeño reciente de cada uno de los grandes rubros, se presentan en el Gráfico 7-6 los índices de evolución de las exportaciones- En términos generales puede observarse que los cuatro grupos de bienes crecen fuertemente y de manera continua, sin decaer en ningún año- Dentro de este contexto, el rubro líder se corresponde con las exportaciones MOI, seguidas por las MOA- Un escalón más abajo se ubican los CyE y finalmente los PP- Sin embargo, puede apreciarse que este ritmo de crecimiento no ha sido parejo durante todo el período-

Hasta el año 2004, el grupo de mayor incremento eran las MOA, seguidos por CyE, PP y en último lugar, las MOI- Esto significa que los años 2005 y 2006 fueron de una dinámica muy particular y significativa para estas manufacturas, que crecieron a tasas que le permitieron recuperar su atraso relativo en los primeros años respecto a los otros grupos, e incluso superarlos5- Este comportamiento encuentra parte de su justificación en el desempeño de uno de los principales conceptos que incluye las MOI: los productos de material de transporte6- Las tasas de crecimiento de este concepto superan el 40% durante 2004 y 2005, mientras que en el año 2006 alcanza un valor igual a 30,5%- Esta evolución lleva a que las exportaciones de material de transporte en el año 2006 alcancen un valor de US$4-033 millones, lo que representa un 27% de las exportaciones MOI y casi un 9 % de las exportaciones argentinas de bienes del año 2006-

3 Excluyendo las manufacturas de productos energéticos, clasificadas dentro de Combustibles y Energía-

4 Resulta sensato recordar que las MOA se corresponden con productos de escaso valor agregado- Dentro de ellas se encuentran por ejemplo los residuos y desperdicios de la industria alimenticia, las grasas y aceites, las carnes y las pieles y cueros-

5 En la sección de este capítulo dedicada al análisis de las exportaciones por intensidad tecnológica se profundizará el análisis de las manufacturas-

6 Aquí se incluyen los capítulos 86 a 89 de la nomenclatura común del MERCOSUR, que abarca: vehículos y material para vías férreas o similares y sus partes; aparatos mecánicos (incluso electromecánicos) de señalización para vías de comunicación; vehículos automóviles, tractores, ciclos y demás vehículos terrestres, sus partes y accesorios; aeronaves, vehículos espaciales y sus partes; y barcos y demás artefactos flotantes-

7-2-1-1-2 Destino de las exportaciones

Las exportaciones argentinas en el año 2006 muestran como principal país de destino a Brasil, con una participación del 17% sobre el total- Una proporción similar de exportaciones se dirigen hacia la Unión Europea (UE)- Chile, Estados Unidos y China completan la lista de países receptores de bienes argentinos con mayor peso, correspondiéndoles un 9% a los dos primeros y un 8% al tercero- Resultan también destinos significativos, aunque en un escalón más abajo, los países de la Comunidad Andina (CAN) y de la Asociación de Naciones del Sureste Asiático (ASEAN), que se llevan un 6% de las exportaciones cada grupo- Finalmente México, Rusia, Sudáfrica, la India, Uruguay y Medio Oriente participan con entre 2% y 3% del total- Un 15% de los bienes exportados se distribuye en proporciones pequeñas en el resto de países destino-

En el Gráfico 7-7 se pueden observar los resultados comentados, donde adicionalmente se muestra la estructura geográfica de las exportaciones para el año 1996- La observación de estos dos momentos del tiempo permite concluir que se han producido modificaciones importantes en cuanto a los destinos de los bienes argentinos- En primer lugar puede remarcarse que en 1996 la concentración era mucho mayor- Brasil significaba el 28% de las compras externas, once puntos porcentuales más que en el año 2006- En términos absolutos, entre los años 1996 y 2006, las exportaciones a Brasil crecieron alrededor de US$1-243 millones, lo que representa un 18% en diez años, una cifra muy por debajo del 95% de crecimiento de las exportaciones totales- Al mismo tiempo, otros socios comerciales ganaron participación como destinos de los bienes argentinos; entre ellos se encuentran Chile, China y México- Se puede concluir, por lo tanto, que se verificó un proceso de diversificación de destinos-

Dada la relevancia de Brasil como destino, en el Cuadro 7-3 se amplía la información sobre las exportaciones a este país- Allí puede observarse que en el bienio 2005-2006 las exportaciones totales se incrementaron en un 29%, lo cual está fundamentalmente explicado por los incrementos en los productos primarios (45% de crecimiento) y en los combustibles y energía (33%)- Pese a estos fuertes crecimientos, el rubro más importante se corresponde con las manufacturas de origen industrial, que representaron en 2006 el 56,2% de las exportaciones totales a Brasil y el 31% del total de MOI exportadas- El segundo rubro en importancia son los PP, con un 17,4% del total de exportaciones a este país; mientras que las MOA constituyen el rubro de menor magnitud (10% de las exportaciones a Brasil, lo que representa un 5,3% del total de MOA exportadas)-

7-2-1-2 Importaciones

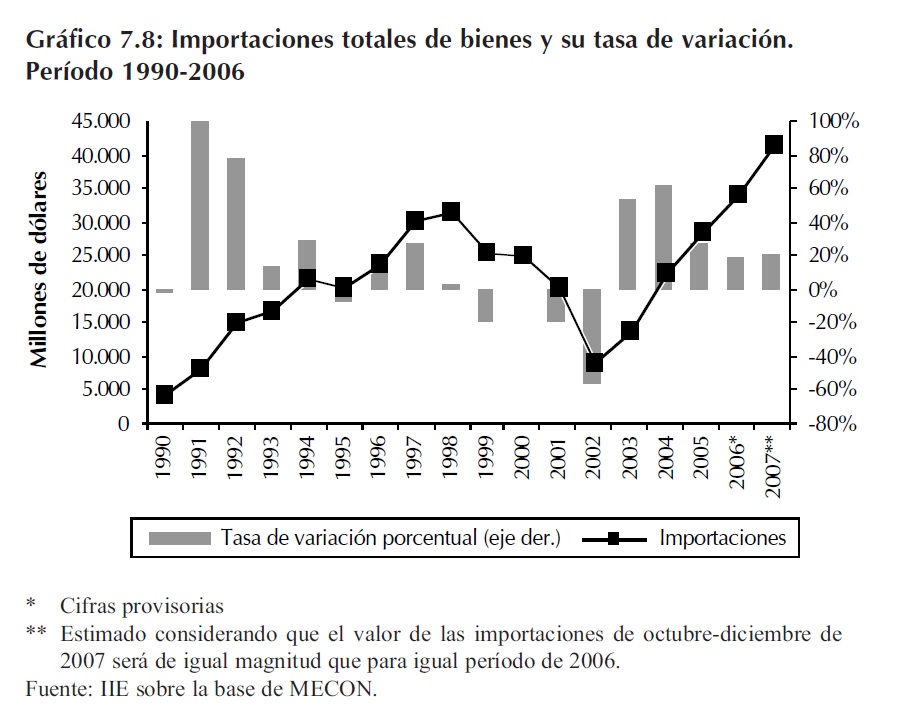

La dinámica de las importaciones en el año 2007 muestra un probable cambio de tendencia en la velocidad de crecimiento, que venía desacelerándose desde 2004- Considerando los datos existentes hasta la fecha (mes de septiembre inclusive), es posible establecer que si las importaciones de los últimos tres meses del año fueran de un monto similar a las del año 2006, el total importado ascendería a US$41-361 millones, lo que significaría un crecimiento del 21,1% en 2007, que, comparado con el crecimiento del año 2006, resulta ser dos puntos porcentuales superior- Adicionalmente, hay que considerar que esta estimación resulta sumamente cauta, ya que si en los primeros nueve meses del año existió un crecimiento del 29% respecto a igual período del 2006, es probable que los tres últimos meses de 2007 también reflejen un incremento respecto del año anterior- Confirmando esta última apreciación, el dato presentado en el Relevamiento de Expectativas de Mercado (REM) del Banco Central de la República Argentina, muestra un crecimiento esperado de las importaciones de alrededor del 28% para el corriente año7- En el Gráfico 7-8 puede apreciarse la estimación comentada, con el consecuente cambio de tendencia en la velocidad de las importaciones-

7 Si se considera el promedio de las opiniones, el crecimiento esperado es de 28,3%, mientras que si se considera la mediana, la expectativa de crecimiento asciende a 28,8%-

El comportamiento de las importaciones en los últimos 17 años muestra dos cambios de tendencia bien marcados- Desde 1990 y hasta 1998 las importaciones crecieron a una tasa promedio anual igual a 28,8%, mostrando un tropiezo en 1995 como consecuencia del contagio de la crisis mexicana de 1994- A partir de 1999 las importaciones comienzan a descender, tocando fondo en 2002, y llegando a un nivel similar al del año 1991 (con un poco menos de US$9-000 millones en importaciones)- Luego de la crisis, la recuperación de la actividad arrastra fuertemente a las importaciones, que crecen casi un 41% en promedio por año entre 2003 y 2006, llevando el valor a un nivel de récord histórico- Y este crecimiento es explicado fundamentalmente por un aumento de las cantidades importadas (que acumulan 35,8% promedio por año), ya que las variaciones en los precios son prácticamente insignificantes (3,6% promedio por año entre 2003 y 2006)-

7-2-1-2-1 Descomposición de las importaciones por tipo de bien

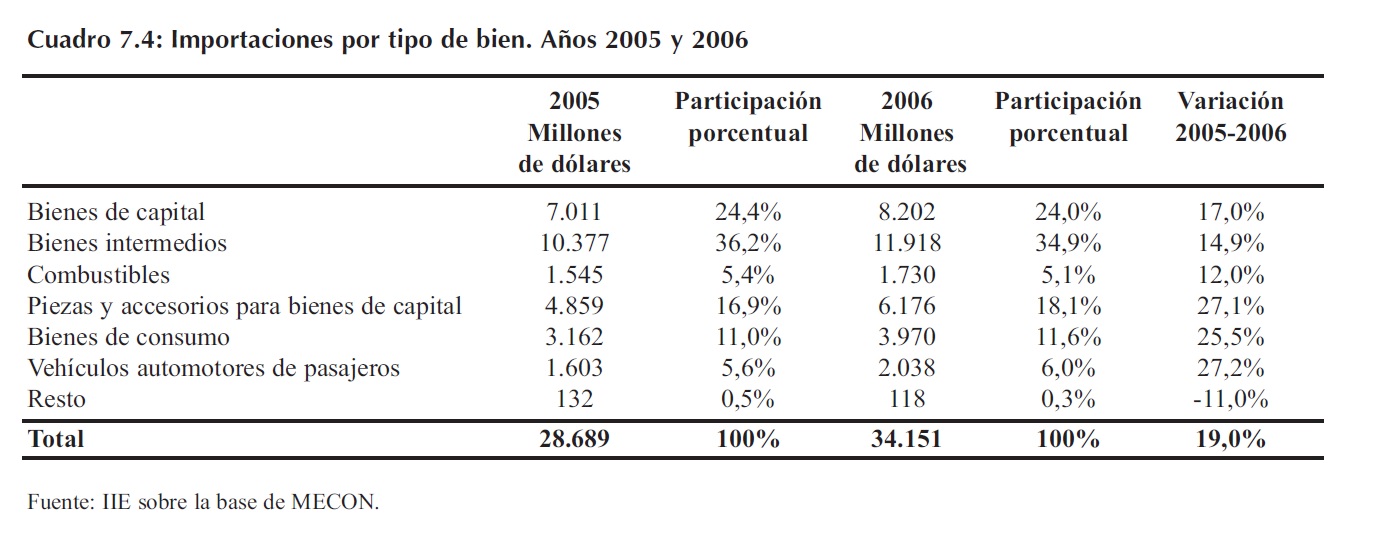

El Cuadro 7-4 muestra la composición de las importaciones clasificadas por tipo de bien en grandes rubros para los años 2005 y 2006- Allí puede apreciarse que los bienes intermedios son los más importantes dentro del total de importaciones, llevándose casi un 35% en el año 2006 y representando una caída respecto a la proporción de 2005 (36,2%)- En términos de valor, las importaciones de bienes intermedios ascienden a US$11-918 millones en el año 2006, significando un incremento del 14,9% respecto de 2005- En segundo lugar se ubican los bienes de capital, con un 24% de las importaciones totales, seguidos por las piezas y accesorios para bienes de capital (18,1%), los bienes de consumo (11,6%), los vehículos automotores de pasajeros (6%) y los combustibles (5,1%); todo esto considerando las cifras para del año 2006-

Atendiendo a los rubros de mayor crecimiento entre 2005 y 2006, se observa que fueron aquellos con una participación intermedia o baja dentro del total de importaciones- Los vehículos automotores de pasajeros crecieron significativamente a una tasa igual a 27,2%, seguidos de cerca por las piezas y accesorios para bienes de capital que lo hicieron al 27,1%- El último rubro que crece por encima del total de importaciones son los bienes de consumo a un ritmo del 25,5%- El único concepto que decrece, son los bienes no clasificados y agrupados en el rubro "resto", a una tasa del 11%-

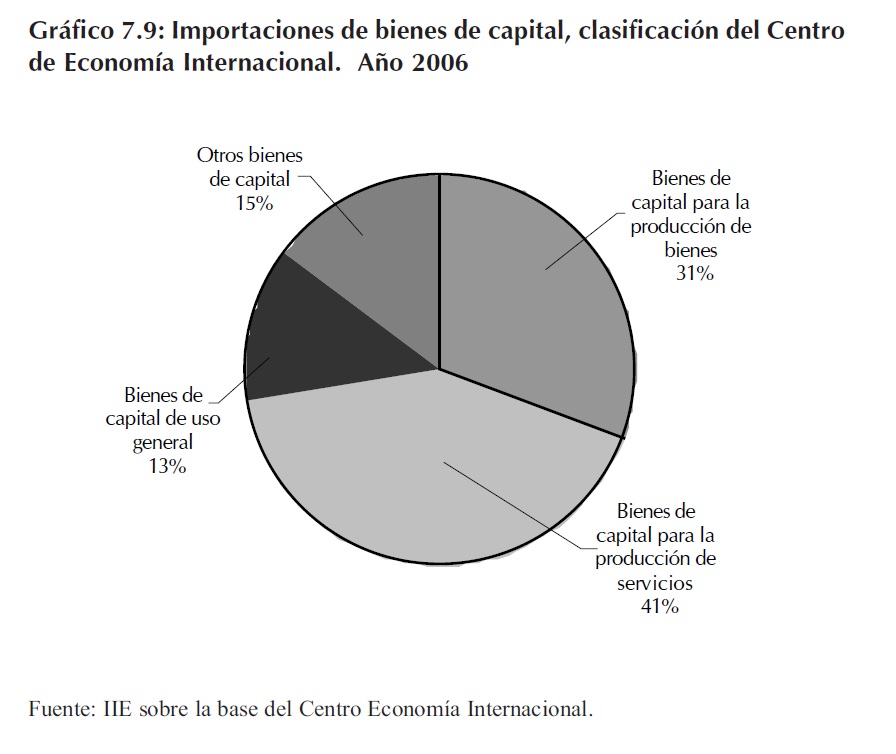

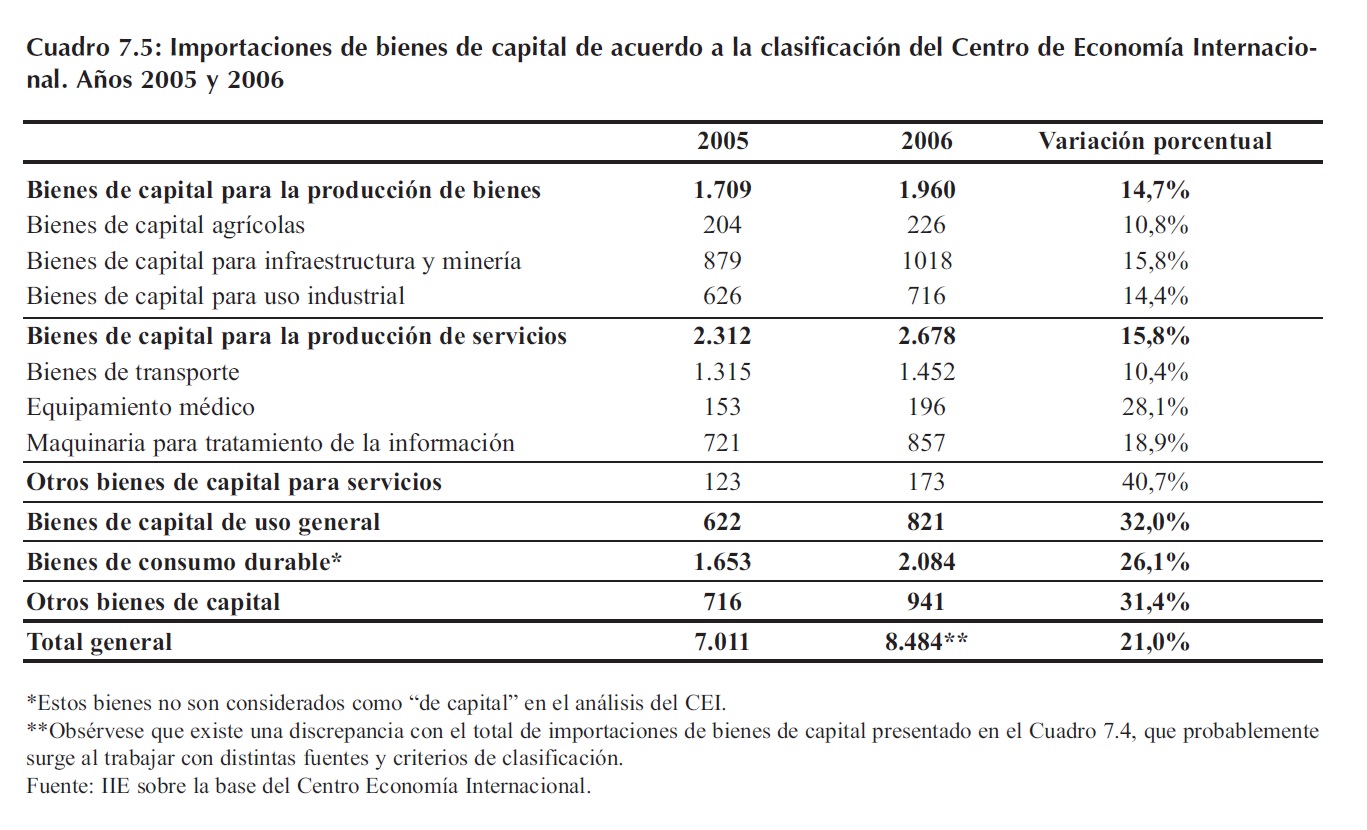

Resulta interesante indagar sobre la composición de las importaciones de bienes de capital, ya que este tipo bienes es de fundamental importancia en el proceso de desarrollo de los países- Adicionalmente, si estos bienes son importados pueden generarse transferencias tecnológicas desde países más desarrollados, que incrementen la productividad global de la economía con nuevas tecnologías8- En pos de ello y utilizando la clasificación del Centro de Economía Internacional (CEI)9, se presenta en el Gráfico 7-9 y en el Cuadro 7-5 la estructura de importaciones de bienes de capital- Es interesante comentar que en su clasificación, el CEI excluye del análisis al rubro de bienes de consumo durable, considerados como bienes de capital, y compuesto en más del 50% por aparatos de telefonía celular-

En primer lugar, es remarcable que en 2006 todas las categorías se incrementan respecto de 2005, creciendo con mayor fuerza las categorías de menor peso relativo- Así, los bienes de capital de uso general y los otros bienes de capital, con una participación del 13% y el 15% respectivamente, crecen a un ritmo del 32% y el 31,4% en el año 2006 respecto del 2005- En el caso de los bienes de capital para la producción de bienes (que participan en 2006 en un 31%) y los bienes de capital para la producción de servicios (41%), el crecimiento es del 14,7% y el 15,8% respectivamente-

Dentro del rubro de bienes de capital para la producción de bienes, los relacionados con la infraestructura y la minería son los más importantes en valor y también los que más crecen en el año 2006- En el caso de los bienes de capital para la producción de servicios, los bienes de transporte representan al valor más alto, aunque no el mayor crecimiento, que lo poseen los otros bienes de capital para servicios seguidos por el equipamiento médico-

8 En la sección de estructura comercial por intensidad tecnológica del presente capítulo, se profundiza sobre los vínculos entre el comercio y los bienes según su nivel tecnológico-

9 Organismo dependiente del Ministerio de Relaciones Exteriores, Comercio Internacional y Culto-

7-2-1-2-2 Orígenes de las importaciones

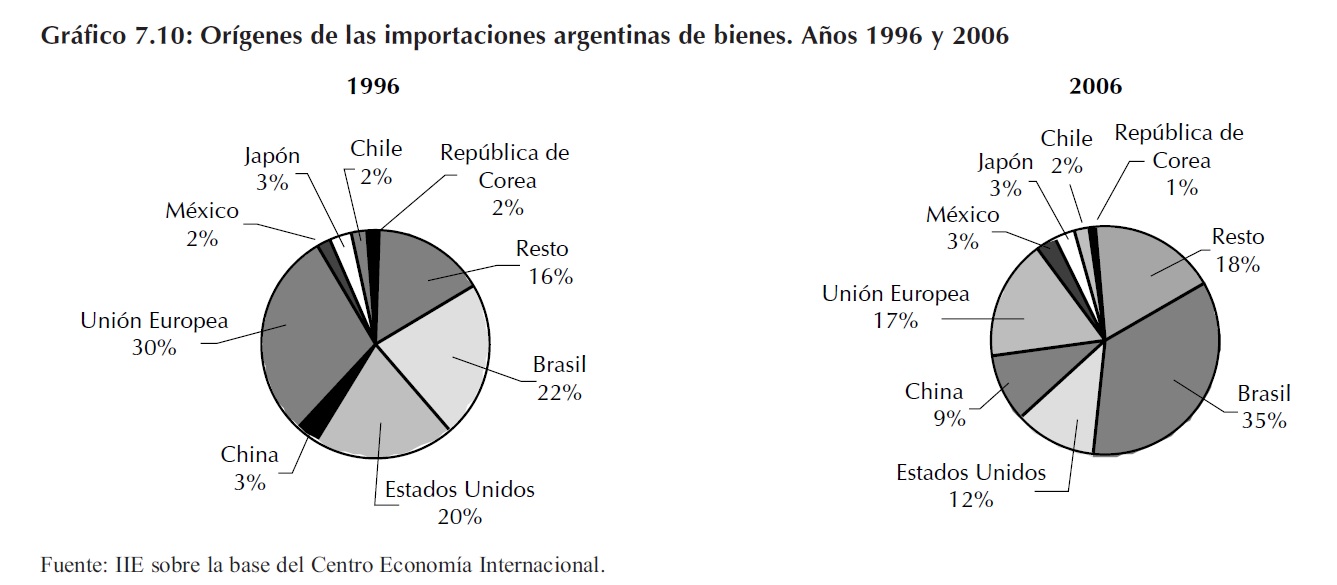

Nuevamente Brasil aparece como un actor de suma importancia en el comercio exterior argentino- En el año 2006, un 35% de las importaciones provinieron desde ese país, que en términos de valor significa unos US$11-956 millones, una cifra para nada despreciable- En segundo lugar se ubica la Unión Europea con una participación igual a 17%, seguida por Estados Unidos con un 12%- Cerrando el grupo de los grandes proveedores se encuentra China, en donde un 9% de importaciones provienen de este país asiático- Con un porcentaje oscilante entre el 1% y el 3% se ubican Corea, Chile, Japón y México; el restante 18% se distribuye atomizadamente en un gran conjunto de países proveedores-

El Gráfico 7-10 presenta la estructura de orígenes de las importaciones argentinas en 1996 y en 2006- Esta representación tiene como objetivo ilustrar las modificaciones que se generaron en el transcurso de esos diez años, y a primera vista surge que estos han sido de magnitud considerable-

El incremento de la participación de Brasil resulta muy importante, pasando de un 22%, al actual 35%- En términos monetarios, entre los dos años analizados, las compras al país vecino se reflejaron en un incremento de US$6-728 millones (casi un 129% en 10 años)- Otros países que incrementan su participación como proveedores son China, pasando de un 3% en 1996 a un 9% en 2006, y México que incrementa su porción en un punto porcentual-

La Unión Europea y Estados Unidos redujeron considerablemente su importancia- En 1996 representaban conjuntamente un 50% de las compras externas argentinas, mientras que en 2006 sólo suman un 29%- Pero lo que es interesante remarcar, es que esta modificación no sólo se debe al incremento de participación de otros orígenes, sino también a que las compras a esos países se han reducido en valor absoluto; un 18% en el caso de la Unión Europea (de US$7-129 millones a US$5-807 millones) y un 14% para Estados Unidos (pasando de US$4-752 millones a US$4-099 millones en 2006)- Sucede algo similar con la República de Corea, aunque a una escala un tanto menor; las compras a este país caen en un 28%-

Observando los países que más incrementaron sus ventas a Argentina, se encuentra en primer lugar China, con un crecimiento acumulado entre 1996 y 2006 de 331% (el cambio en el valor fue de US$2-361 millones)- En segundo lugar se encuentra Brasil, ya comentado, al que le sigue México, también con un crecimiento superior al 100% (116%), aunque con una magnitud monetaria mucho menor (el incremento fue de US$550 millones)-

7-2-1-3 Saldo de balanza comercial

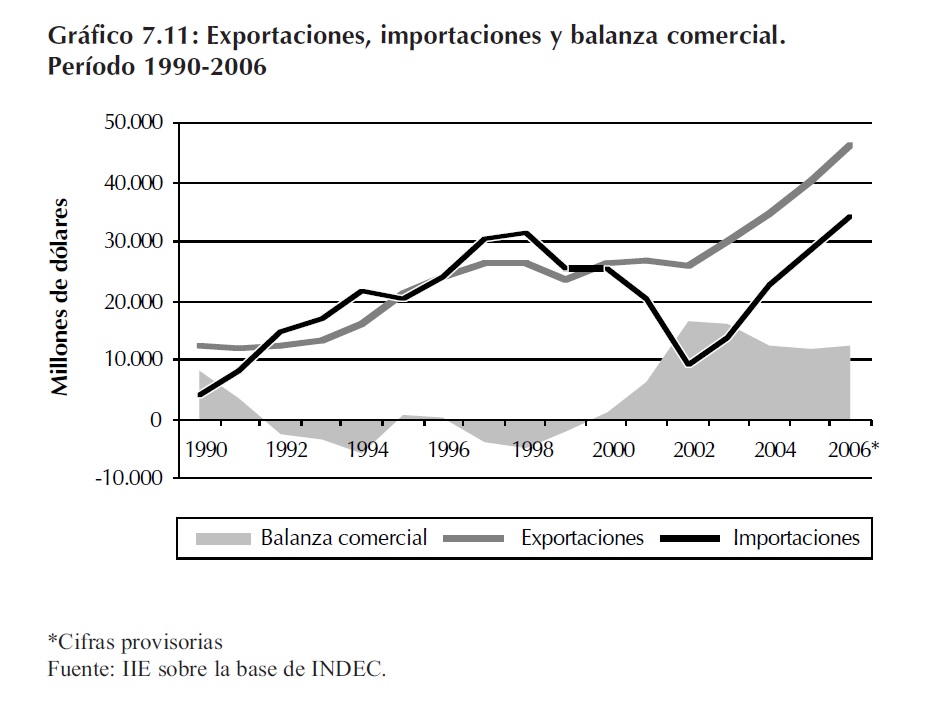

En el Gráfico 7-11 se presenta la evolución de las exportaciones, importaciones y el saldo de la balanza comercial de bienes de Argentina en el período 1990- 2006- Se observa claramente allí cómo a partir del año 2000 se revierte un período marcado por déficit comerciales, alternados con algunos años de débiles superávit-

En ese momento, el exceso de exportaciones por sobre las importaciones se originó en la drástica reducción de estas últimas como consecuencia de la desaceleración y posterior recesión en la actividad económica en general- Comenzando en 1999 y hasta 2002, las importaciones se redujeron un 71,4%, lo que representa una cifra igual a US$22-388 millones-

Por el lado de las exportaciones, se observa una leve caída en el año 2002 (se reducen un 3,4%), pero a partir de allí la escalada es continua, sucediendo lo mismo con las importaciones pero desde un nivel mucho menor, lo que genera superávit comerciales que se mantienen hasta la actualidad-

Entre 2002 y 2006, se obtuvo en promedio un exceso de exportaciones por sobre las importaciones de US$13-777 millones por año, con un máximo en el año 2002 de US$16-661 millones- Ahora bien, considerando la tasa de crecimiento de las exportaciones, las mismas se incrementaron a un promedio anual igual a 16% desde 2003, mientras que las importaciones lo estuvieron haciendo al 41% anual promedio- Esto es una señal de un proceso de convergencia entre ambas variables, aunque por el momento la reducción del superávit es lenta y aún no ha presentado disminuciones preocupantes a corto plazo-

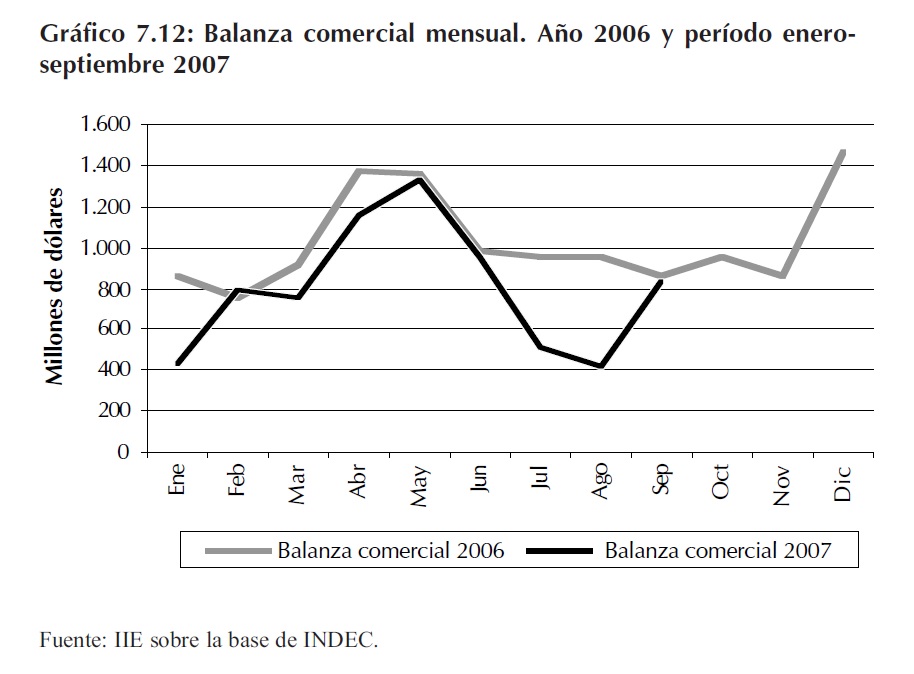

Analizando la coyuntura más reciente del año 2007, el panorama en términos del saldo comercial es el presentado en el Gráfico 7-12- Puede apreciarse que en todos los meses excepto febrero, el superávit comercial fue menor que el obtenido en 2006- Por lo tanto, aun cuando no se cuenten con todas las cifras de 2007, podría arriesgarse el pronóstico de un saldo positivo menor que el del año anterior- Si se consideran las expectativas recopiladas por el REM del BCRA, el consenso dado por el valor promedio estaría determinando una reducción del superávit comercial de 22,4% en 2007 respecto a 2006- Asimismo, en 2008 las exportaciones y las importaciones continuarían acercándose, lo que reduciría el superávit respecto de 2007 en un 12%-

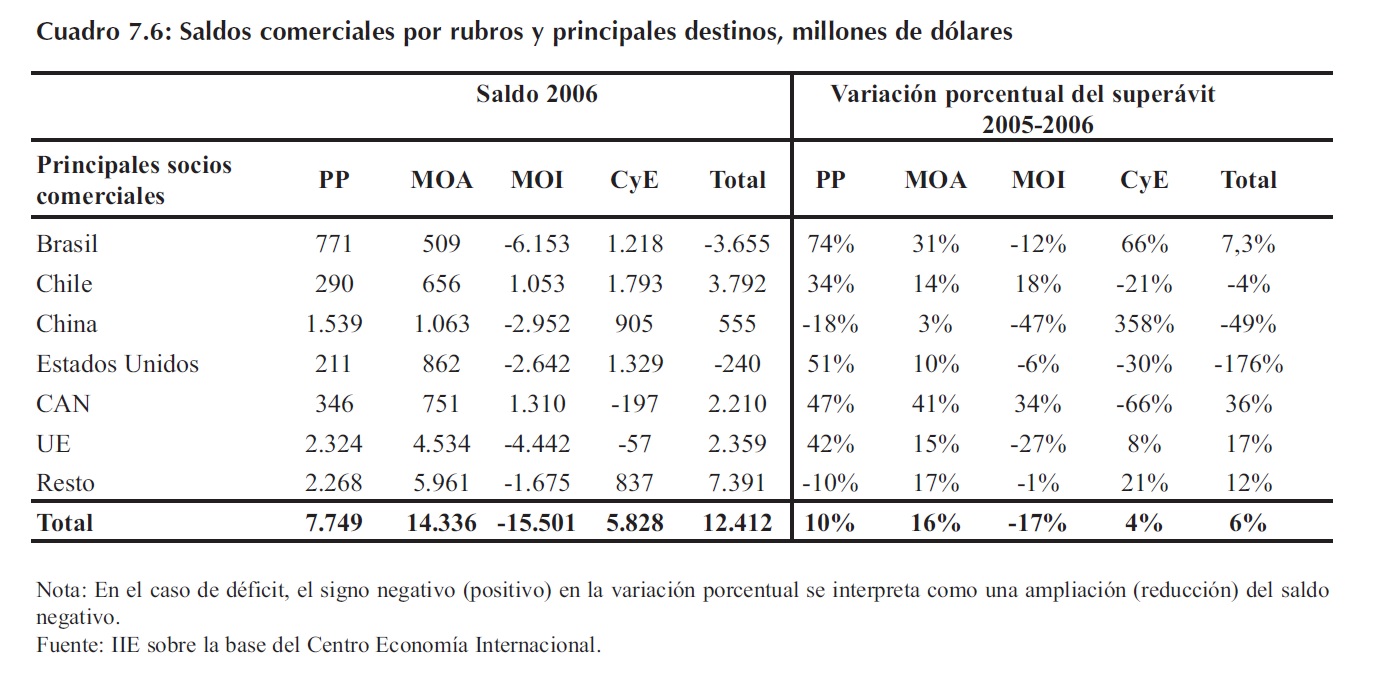

7-2-1-3-1 Saldo de balanza comercial por grandes rubros y principales socios comerciales

Analizando las cifras del año 2006, el mayor déficit comercial bilateral se produce con Brasil, alcanzando los US$3-656 millones- En contraposición, Chile es el país con el que se obtiene el más fuerte superávit bilateral en términos agregados, de una magnitud de US$3-792 millones-

Este guarismo se genera en la acumulación de superávit en todos los grandes rubros considerados (ver Cuadro 7-6), siendo el más significativo el de combustibles- Adiferencia de esto, los saldos en PP, MOA y CyE con Brasil son superavitarios, pero se ven mucho más que compensados por el fuerte déficit en MOI, que asciende a US$6-153 millones- A pesar de ello, el déficit con Brasil se ve reducido en un 7,3% respecto del año 2005-

Puede remarcarse como significativo el superávit comercial en PP y MOA con la Unión Europea, que se ven en parte compensados por los déficit en MOI y CyE- En los casos del intercambio con China y Estados Unidos se observa un patrón similar al que acontece con Brasil: superávit en PP, MOA y CyE contrapuestos con déficit en MOI- Es destacable el caso del comercio con China, ya que los superávit logran sobrepasar al déficit que generan las MOI- Este mismo es el comportamiento que se observa en el ámbito agregado, sin discriminar socios comerciales-

El país posee superávit suficientes en los rubros de productos primarios, manufacturas de origen agropecuario y combustible y energía que le permiten más que compensar los fuertes déficit que se generan en el rubro de manufacturas de origen industrial-

Recuadro 7-1: Comercio exterior en la Región Centro

Durante el año 2006, las exportaciones de la Región Centro totalizaron US$14-545 millones, presentando un crecimiento del 12,4% respecto de 2005- Este es un nuevo record para la región, al igual que los US$46-456 millones para el total nacional- La evolución de las ventas al exterior y su participación en el monto total nacional a lo largo de los últimos años se exhibe en el Gráfico 7-13-

Apartir de la devaluación, dos efectos son claramente observables: crecen las exportaciones totales de la región y cae su participación en el total nacional- El primero se explica por el efecto de precio relativo producido por la variación cambiaria y el aumento de precios agrícolas- El segundo, por aumento de la participación relativa de otras provincias, entre ellas Buenos Aires-

Según la composición por rubros, se observa que la Región Centro presenta una especialización en las actividades primarias10, ya que casi el 82% de las ventas externas son productos agrícolas o manufacturas de leve valor agregado- Más específicamente, 18% son exportaciones de productos primarios y el 64% son MOA-

10 Más adelante, en la sección dedicada al análisis de las exportaciones por intensidad tecnológica se hará referencia nuevamente a la estructura exportadora de las provincias de Córdoba y Santa Fe-

La estructura exportadora de la Región Centro está fundamentalmente concentrada en diez productos que explican el 90% de las ventas al exterior, donde la mayoría son agrícolas- Entre los principales se encuentran los residuos alimenticios y las grasas y aceites- En ambos rubros, Santa Fe es la provincia que abarca la mayor cantidad: 76% y 74% de estos productos respectivamente son exportados por la misma- Córdoba, por su parte, es la mayor exportadora de cereales y semillas y frutos oleaginosos- Es incluso la mayor provincia exportadora de material de transporte (vehículos y autopartes) de la región-

Los mayores aportes de la provincia de Entre Ríos a las exportaciones de la Región Centro son en productos cárnicos y cereales, ya que concentra sus exportaciones principalmente en productos primarios- Las MOI tienen escasa participación en esta provincia-

Fuente: IIE sobre la base de Centro de Economía Internacional y CFI-

7-2-2 Comercio mundial de servicios y el rol de Argentina

El comercio de servicios tiene una importante incidencia en la determinación de los niveles de productividad y crecimiento económico así como en la generación de empleo, dado que muchos servicios son intensivos en el uso de mano de obra como es el caso de las prestaciones en viajes y turismo- La producción y el consumo de servicios van de la mano del desarrollo, mientras que en los países de altos ingresos la participación de los servicios en el PIB es del 71%, en las economías de ingresos medios y bajos es del 55% y 47%, respectivamente- Este mercado comercializa servicios por valor de más de US$2,7 billones, lo que equivale a más de doce veces el PIB argentino y 360 veces las exportaciones argentinas en el mismo rubro-

En un marco de expansión mundial del sector, Argentina ha logrado mejorar su desempeño en el sector de servicios- La política de tipo de cambio, que hace competitivo el trabajo doméstico, continúa rindiendo frutos en lo que respecta a la inserción externa de los sectores productores de servicios- Complementariamente, el fuerte incremento de las ventas externas de mercancías ha arrastrado consigo exportaciones de servicios, sobre todo las vinculadas a servicios de transporte y a servicios empresariales, profesionales y técnicos-

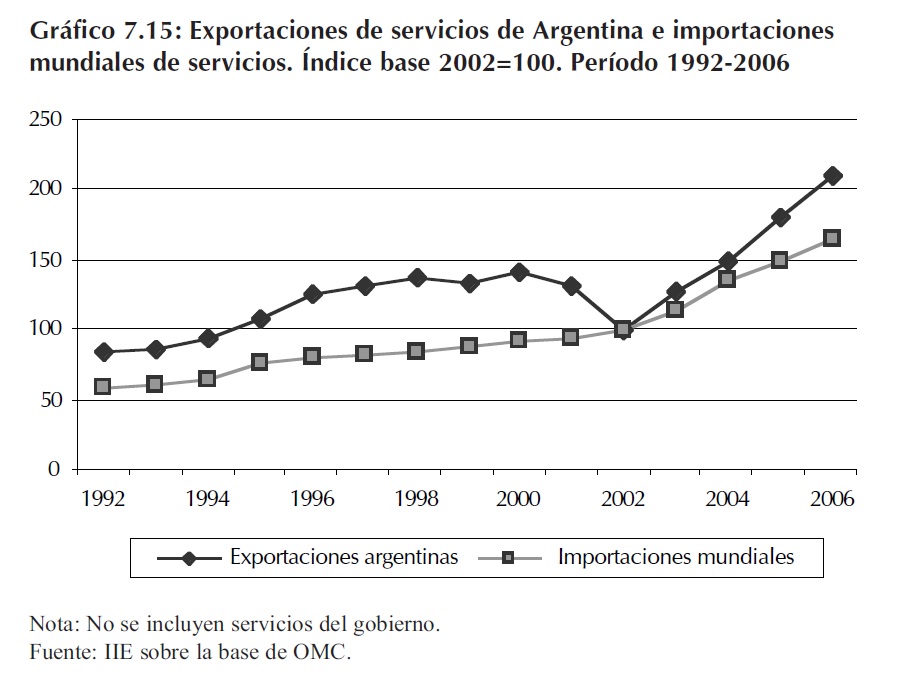

Luego del estancamiento experimentado por las exportaciones de servicios que culminó con una fuerte caída de exportaciones en la crisis de 2001-2002, el sector retomó la senda de crecimiento- A diferencia de entonces, el cambio de precios relativos a comienzos de 2002 recreó las condiciones para que el sector se adecuara al perfil creciente de la demanda mundial, inclusive verificando un ritmo de crecimiento superior al de las importaciones globales (Gráfico 7-15)- Mientras las importaciones mundiales se expandieron a un ritmo de 13% anual promedio, las exportaciones de la Argentina hicieron lo propio a una tasa superior del orden al 20% anual promedio- Si se considera una apertura de las cifras que permite la comparación con los datos internacionales, se desprende que esta mayor inserción externa se extendió a todas las cuentas de exportación de servicios-

En el año 2006 las exportaciones argentinas de servicios alcanzaron US$7-694 millones, aumentando un 20% con respecto a 2005, y las importaciones llegaron US$8-553 millones, creciendo 12% interanual- En consecuencia, el saldo de la cuenta servicios fue negativo en US$859 millones, cifra un 28% inferior a la del año 2005, significando una contribución de 14% a la mejora en la cuenta corriente de la balanza de pagos-

Esta importante reducción en el déficit de la cuenta servicios se explica por el dinamismo de varias partidas- Los sectores con saldo comercial positivo en 2006 fueron, por orden de importancia: servicios empresariales, profesionales y técnicos (US$891 millones); servicios de informática (US$145 millones); viajes (US$145 millones); servicios personales, culturales y recreativos (US$64 millones); y servicios de construcción (US$19 millones)- Todas estas partidas tienen la característica de presentar un fuerte crecimiento interanual de su superávit comercial a partir de 2002, en coincidencia con la devaluación de la moneda nacional, el consecuente ajuste de precios relativos y con una aceleración en el incremento de la demanda mundial- No obstante, sería injusto adjudicar este resultado sólo al tipo de cambio y al contexto internacional, ya que en otros sectores como el de fletes y pasajes en el transporte aéreo y marítimo; los seguros; servicios de arrendamiento; servicios financieros; y las telecomunicaciones, no se verifica el mismo comportamiento- Es indudable que intervienen otras variables en el fenómeno de expansión, entre las que se pueden mencionar la alta calificación de los profesionales y técnicos argentinos de todas las ramas, incluidos los profesionales de la informática-

Es necesario destacar además que el rubro que más contribuyó a disminuir el déficit global de servicios fue viajes y turismo que, desde el 2000 hasta el año 2005 redujo el saldo negativo a una tasa de 47% promedio anual, pasando de registrar un déficit de US$61 millones en el año 2005, a mostrar un resultado positivo de US$145 millones en el año 2006-

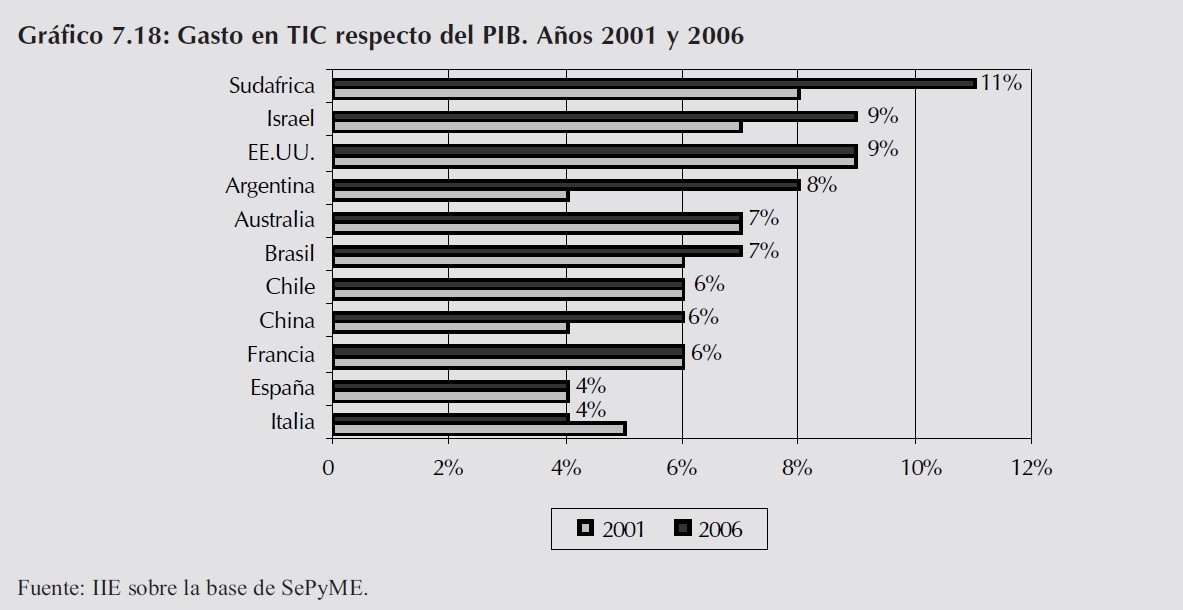

Recuadro 7-2: El sector de tecnologías de la información y la comunicación en Argentina

Las Tecnologías de la Información y Comunicaciones (TIC) son aquellas que permiten gestionar y transformar la información por medio del uso de computadoras y programas que permiten crear, modificar, almacenar, proteger y recuperar dicha información- Dentro de ellas se encuentra el sector de software, que incluye el desarrollo, la producción y la comercialización de los componentes no físicos de un sistema informático-

El mercado mundial de TIC ha tenido un crecimiento importante y acelerado en los últimos diez años (aproximadamente 20% anual), alcanzando en el año 2005 un volumen de negocios de casi US$3 billones, y proyectándose una cifra de US$4 billones para el año 2009 (WITSA, 2006)-

En la década de los '90 existieron importantes experiencias a nivel mundial en el desarrollo del sector del software- Entre los casos paradigmáticos se encuentra el de Irlanda (destacado por la atracción de empresas multinacionales), India (programación) e Israel (seguridad informática), así como desarrollos incipientes en China, Corea y Brasil para el abastecimiento de sus importantes mercados domésticos-

En Argentina, a partir de la devaluación, el sector de software y servicios informáticos tuvo un crecimiento muy significativo: la facturación se incrementó a una tasa promedio del 15% anual, mientras que el empleo, al 20% anual promedio11- La exportación de servicios informáticos, por su parte, si bien ha partido de una base pequeña, cada vez tiene mayor protagonismo- Estas alcanzaron los US$347 millones durante el 2006, y US$225 millones durante el primer semestre de 2007-

Las perspectivas de desempeño del sector en el país son muy prometedoras- Argentina se ubica como uno de los países con mayor gasto en TIC en relación al PIB, presentado un importante aumento desde 2001, del orden de 128%- Incluso, datos internacionales posicionan al país como uno de los que más crecimiento tendrá en los próximos años en los ingresos generados por software-

Si bien el sector presenta algunas debilidades como la escasez de recursos humanos, estrategia de mercado con visión internista en sus orígenes, baja propensión de las empresas para realizar inversión en Investigación y Desarrollo, entre otras; este sector posee potencial que requiere tanto de la capacidad y visión del sector privado como del apoyo de sector estatal para ser aprovechado-

Fuente: IIE sobre la base de MECON, WITSA y SePyME-

11 Para el período 2002-2007- El año 2007 es estimado según datos de CESSI-

7-3 Análisis estructural del comercio exterior según la intensidad tecnológica incorporada

La mayor integración y liberalización del comercio mundial contribuyeron al incremento de las transacciones internacionales- Sin embargo, ésto no derivó en un aumento en el valor agregado de las exportaciones de muchos países en desarrollo- La estructura exportadora de un país constituye un rasgo que caracteriza la competitividad y el dinamismo de sus sectores productivos, tanto industriales como no industriales- Esto es evidente en los mercados internacionales donde se pone de manifiesto la capacidad genuina de un país y los esfuerzos que realiza para lograr reconversiones productivas que faciliten el logro de mayor madurez tecnológica-

Varios países de desarrollo económico reciente, en su mayoría asiáticos, revelan un claro vínculo entre una estrategia de industrialización orientada a la exportación y el crecimiento económico a largo plazo- Algunos estudios sostienen que las firmas que utilizan tecnología de manera intensiva, tienden a ganar nuevos mercados, utilizan los recursos disponibles más eficientemente y generalmente ofrecen mejores salarios a sus empleados- Por lo tanto, no todos los productos que se exportan tienen el mismo efecto en la performance económica-

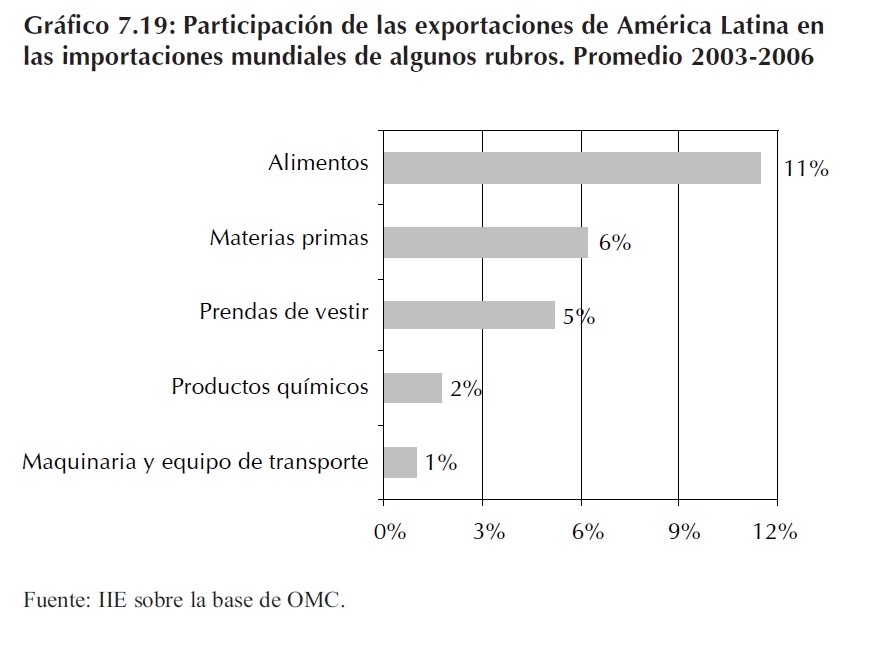

Analizando los datos de las importaciones a nivel mundial durante las últimas dos décadas, los productos con mayor tecnología incorporada en su proceso productivo fueron los de mayor dinamismo- Anivel regional, América Latina no participó activamente de la expansión de exportaciones con mayor valor agregado como otras regiones- Como se observa en el Gráfico 7-19, los productos de menor valor agregado, como productos alimenticios, materias primas y prendas de vestir, son aquellos en los que América Latina tiene mayor participación en el comercio mundial- Lo contrario ocurre en el caso de productos de mayor valor agregado, como los químicos y la maquinaria-

Lamentablemente, Argentina no escapa a la realidad latinoamericana- Las exportaciones industriales se han caracterizado por una baja inserción en los mercados internacionales- El promedio de participación de las exportaciones de la industria en el período 1990-2006 fue de 63% del total exportado- Sin embargo, gran parte de estas exportaciones provienen de sectores intensivos en mano de obra y/o recursos naturales, especialmente de la industria alimenticia, ya que, como se mencionó anteriormente, las MOA representaron en promedio un 34% del total en el período analizado, mientras que las MOI, un 29%-

En la actualidad, la participación de las exportaciones industriales alcanza casi el 64,7% de los US$46-456 millones exportados en 2006, en donde las MOA constituyeron el 33% del total- Si bien se destaca el continuo aumento en las ventas de productos industrializados, uno de los componentes más dinámicos del comercio exterior nacional, la participación de los productos con un mayor nivel de tecnología en el total exportado permanece en niveles aún bajos-

7-3-1 ¿Por qué exportar con mayor tecnología?

La estructura exportadora de un país surge como resultado de un proceso de acumulación de

capacidades (tecnológicas y de gestión, entre otras) desarrolladas a través de un proceso lento de

aprendizaje- Los factores determinantes de este proceso son las señales del mercado, las nuevas tecnologías, la Inversión extranjera directa, la aplicación de políticas y la acumulación de nuevas capacidades-

Si bien la teoría económica no ha tratado con profundidad la incidencia de la estructura exportadora en el desenvolvimiento económico de un país, es posible encontrar una amplia gama de literatura centrada en la importancia del valor agregado en la estructura exportadora sobre todo, de los países en desarrollo donde se ratifica que las estructuras que hacen un uso intensivo de la tecnología son más favorables para el crecimiento exportador y el desarrollo industrial12-

Entre las explicaciones más difundidas entre diferentes autores, el mayor dinamismo que presenta la demanda de los productos con mayor intensidad tecnológica es la más citada- Otra razón es que la rápida renovación de los procesos fomenta la eficiencia en la producción, vía disminución de costos o aumento de la calidad, incrementando la productividad- En consecuencia, los productos tecnológicos se vuelven más competitivos y son factibles de ganar mayor participación en el mercado en detrimento de otros productos- Esto genera mejores posibilidades de incrementar o potenciar mercados externos, mejorando la inserción internacional- Además, poseen mayor flexibilidad y capacidad de adaptación a medios volátiles, por lo que se ajustan mejor a las exigencias del mercado- Por otra parte, un mayor contenido tecnológico crea barreras a la entrada a potenciales competidores- Las barreras están constituidas principalmente por los conocimientos técnicos propios de cada producto, lo que genera mayor motivación para desarrollar nuevos bienes-

Si bien existen evidentes ventajas en la reconversión de la estructura exportadora hacia bienes con mayor contenido tecnológico, es necesario que éste sea acompañado con mejoras en el valor agregado y en los ingresos- Por ejemplo, en muchos países asiáticos que incrementaron considerablemente la proporción de bienes de tecnología sofisticada, ésta no sido acompañada por una mejora en los índices de desarrollo- Por lo tanto, para que exista un desenvolvimiento armónico entre industrialización, desarrollo y obtención de ingresos provenientes del aumento del comercio - y así permitir una mejor inserción de los países menos avanzados - es necesaria la acumulación de capacidades científico-tecnológicas que les otorgue fortaleza frente a la globalización13-

Por último, es preciso aclarar que para clasificar las manufacturas según su tecnología, se agrupó a las industrias de acuerdo a la importancia del gasto en investigación y desarrollo en relación al producto bruto y valor agregado utilizado por la OCDE14- Esta clasificación estadística es amplia, y por lo tanto los datos son agrupados en función de los niveles generales de las actividades de investigación y desarrollo, lo que genera algunas distorsiones15-

12 Lall, Sanjaya (2000), "Desempeño de las exportaciones, modernización tecnológica y estrategias en materia de inversiones extranjeras directas en las economías de reciente industrialización en Asia"- CEPAL

13 Un análisis de la situación argentina en innovación e inversión en investigación y desarrollo se detalla en el Capítulo 5-

14 Para el presente estudio se utilizó la clasificación de OCDE: Directorate for Science, Technology and Industry, STAN Indicators, 2003- Más adelante, en la sección 7-3-2-1-1, se describe la composición de cada agrupación-

15 Los datos no permiten distinguir los diferentes grados de modernización tecnológica dentro de una misma industria- Incluso aunque se clasificaran los productos adecuadamente en función de la tecnología, los datos tampoco permitirían discernir entre los procesos utilizados- Es decir, cada país aprovecha sus ventajas comparativas para producir, utilizando la técnica más conveniente- Un ejemplo de este caso es el de algunos componentes electrónicos: el diseño y la fabricación de los mismos es una actividad de alta tecnología, pero el montaje y el embalaje puede realizarse en otro país, y por lo tanto, considerarse una actividad de baja tecnología para éste último-

7-3-2 Estructura comercial tecnológica de Argentina

7-3-2-1 Exportaciones según intensidad tecnológica

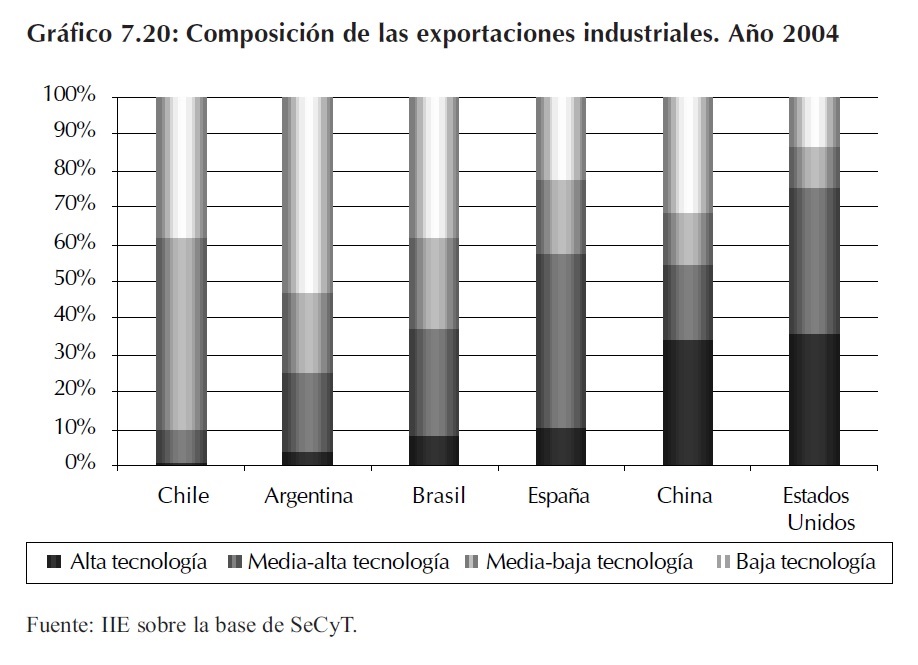

El sector exportador argentino se ha caracterizado históricamente por especializarse en productos de escaso valor agregado, es decir, aquellos basados en el uso de recursos naturales o de gran cantidad de mano de obra y que no requieren de tecnologías muy sofisticadas- Por ello, al analizar el comportamiento de las ventas industriales al exterior según el grado de tecnología incorporado en cada proceso, los resultados no son optimistas- Al comparar esta performance con la de otros países, tanto desarrollados como de la región, es posible visualizar importantes diferencias-

Argentina se destaca como el país con mayor peso de sus exportaciones baja tecnología, incluso al compararlo con Brasil, otro importante exportador de alimentos- Brasil, se distingue de la Argentina y del resto de los países en desarrollo, por la gran participación de las exportaciones de tecnología media-alta, lo que señala un mayor desarrollo relativo en esas actividades, principalmente, la metalmecánica (maquinaria y equipo, motores, autopartes, automóviles) y de productos químicos (plásticos, pinturas, fertilizantes, fibras sintéticas, entre otros)- En Chile se observa una gran concentración en productos de nivel tecnológico bajo o medio-bajo que incluye los productos del complejo del cobre, madera, y pasta de madera, productos alimenticios y algunos productos químicos y petroquímicos- Este no registra prácticamente exportaciones en el estrato de mayor nivel tecnológico-

Por otra parte el caso de China, a pesar de su condición de país en desarrollo, es la tercera economía generadora de valor agregado en las manufacturas, y además ha logrado diversificar rápidamente sus exportaciones: las de alta tecnología son un 35% del total de exportaciones industriales- Las ramas "Electrónica y comunicaciones" y "Computadoras y máquinas de oficina" representan el 88,9% de los ingresos por exportaciones del sector de alta tecnológica- Las exportaciones conjuntas de ambas ramas representan el 18,4% del PIB-

Las recurrentes crisis económicas argentinas junto a una histórica aplicación de políticas desacertadas, ha derivado en una escasa inversión en modernización tecnológica y en la baja competitividad del sector industrial- Como consecuencia, la baja intensidad tecnológica de las exportaciones ha sido una constante en el sector externo argentino- Las exportaciones de baja tecnología representaron en promedio en el periodo 1995-2006, el 37% de las exportaciones totales, siendo los alimentos, bebidas y tabaco la industria de mayor importancia con una participación del 30%- A pesar del importante repunte en las exportaciones después de la devaluación de 2002 y de un importante crecimiento de las exportaciones MOI, este patrón no se ha revertido aún-

A partir de 2003, la recuperación económica tuvo una importante repercusión en la actividad industrial, tal que el sector ha presentado tasas de crecimiento del 8% en los últimos dos años, gracias a las condiciones macroeconómicas favorables- Sin embargo, el crecimiento no fue parejo en todas las industrias y éstas no han tenido el mismo desempeño en su comercio con el resto del mundo- En lo que respecta a las exportaciones de tecnologías alta y media-alta, éstas tuvieron una alentadora recuperación16, presentando una tasa de crecimiento durante 2006 de 25%- El sector automotriz ha sido el de mayor dinamismo, con un crecimiento en sus exportaciones durante 2006 de 30%17- Para el caso de las industrias de tecnología mediabaja, los sectores de productos metálicos y metales básicos tuvieron el mayor incremento- La industria alimenticia, considerada de intensidad tecnológica baja, fue la que aportó el mayor incremento entre las manufactureras de esa agrupación-

Al clasificar a las firmas exportadoras de acuerdo al tipo de bien que exportan18, se verifica que a lo largo de los años no se ha modificado significativamente el perfil exportador de las mismas- Es decir, el 60% de las empresas exportadoras continua siendo de tecnología baja o media baja, mientras que el 40% restante exporta bienes de alta o media-alta tecnología-

7-3-2-1-1 Estructura sectorial

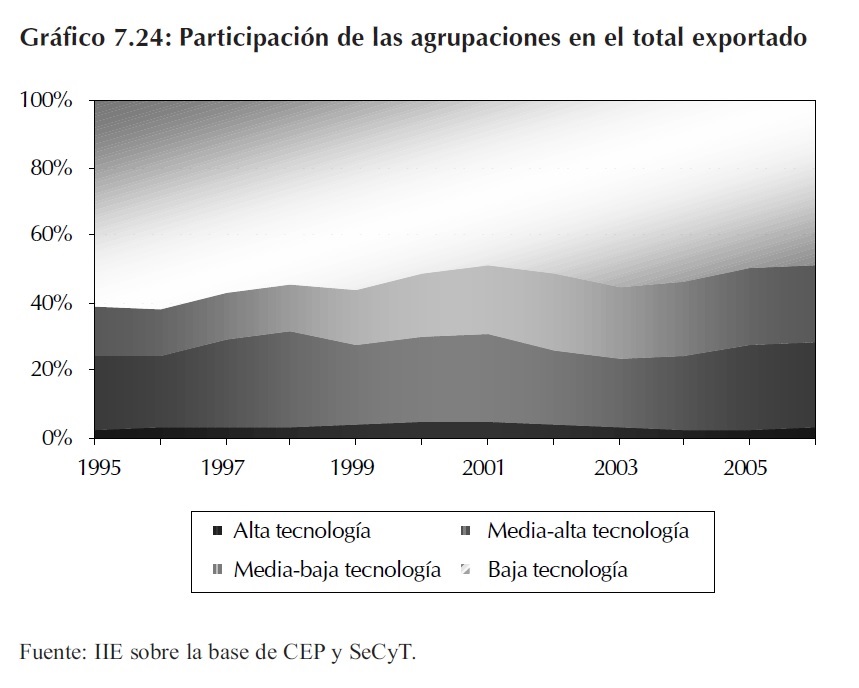

La diversificación según las categorías de contenido tecnológico es mayor a la registrada en la década pasada, adquiriendo mayor participación las categorías de mayor intensidad tecnológica- Aún así, unas pocas ramas de actividad explican la mayor parte de las exportaciones de cada una de las agrupaciones-

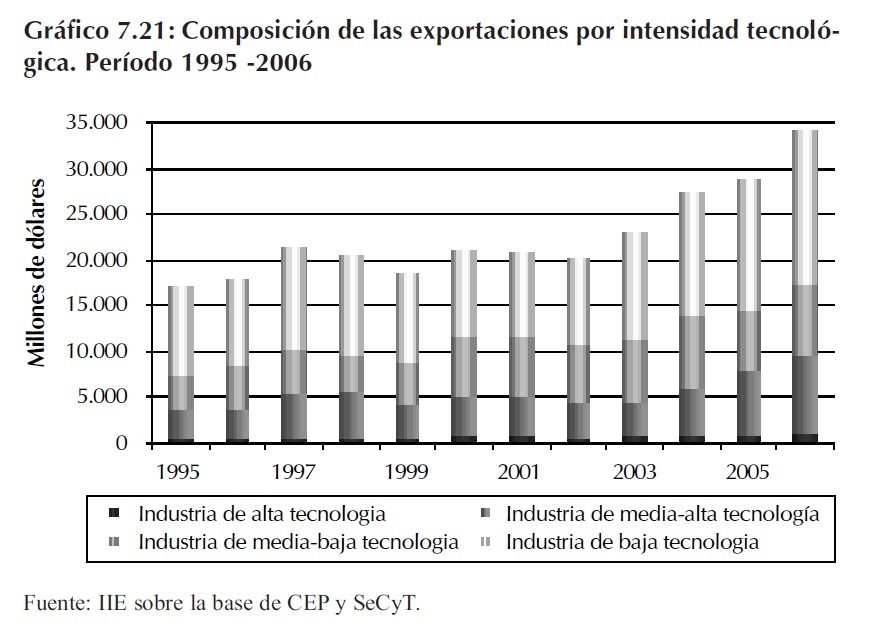

Durante la última década, las exportaciones industriales estuvieron concentradas en las categorías de menor intensidad tecnológica- Las exportaciones de tecnología baja y media-baja representaron en el 2006 el 71,4% del total industrial exportado mientras que en 1995 era de 75,9%, es decir, la estructura exportadora industrial no ha evolucionado considerablemente-

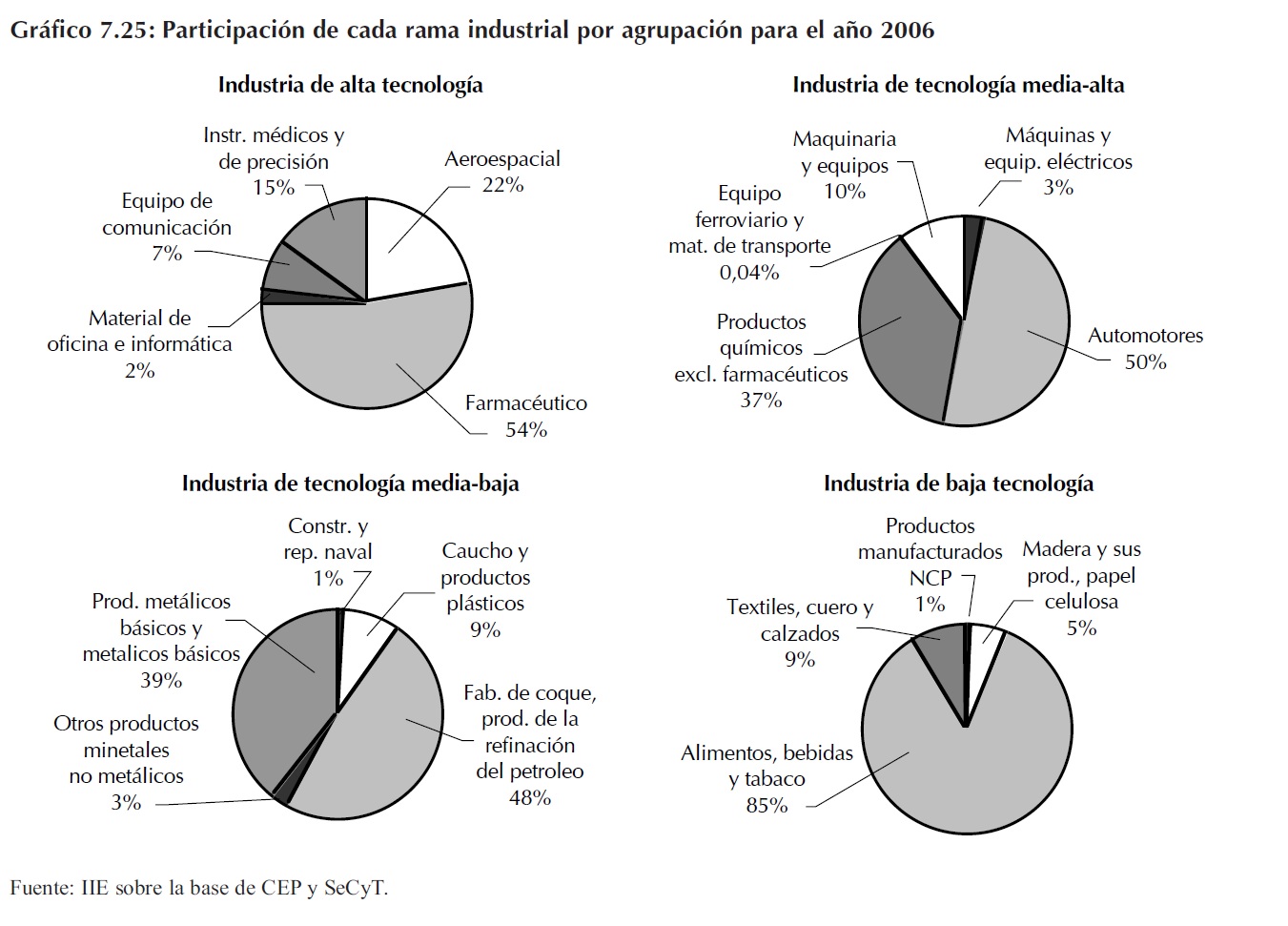

Las exportaciones de alta tecnología están compuestas por aquellas industrias que poseen tecnologías de avanzada, de rápida evolución, requiriendo inversiones elevadas en investigación y desarrollo- En general, son intensivas en capital y los productos están diferenciados- Aquí se ubican las industrias aeronáutica; farmacéutica; la maquinaria de informática y oficina; el equipamiento de TV, radio y comunicaciones; y los instrumentos médicos ópticos y de precisión- La industria farmacéutica no sólo es la más importante de las industrias de alta tecnología, sino que también ha sido una de las de mayor crecimiento- Su facturación total presentó un incremento promedio de 9% anual durante 2003-2006-

Los productos de tecnología media-alta son el centro de la actividad industrial de las economías maduras y comprenden el grueso de los productos elaborados con tecnología con un alto nivel de especialización técnica y economías de escala elevadas, correspondientes al grupo de bienes de capital y bienes intermedios- Por lo general, requieren la utilización de tecnologías complejas, con niveles moderados de actividades de investigación y desarrollo y requisitos avanzados en materia de capacidad técnica- Las industrias agrupadas en este segmento son maquinaria en general, equipamientos eléctricos, automotores, material de transporte y químicos (excluyendo farmacéuticos)- El sector automotriz, es el que concentra la mayor participación de esta agrupación, seguido por la industria química no farmacéutica- Ambos sectores supieron aprovechar la coyuntura favorable, haciendo que sus respectivas producciones crezcan a tasas importantes- La industria automotriz, presentó una tasa de crecimiento de la producción durante 2006 de 35% gracias a la favorable coyuntura externa- Las exportaciones crecieron también a tasas superiores al 30%- Los acuerdos sectoriales vigentes en la región (MERCOSUR, Chile y México) juegan a favor de la inserción creciente del sector en las exportaciones- De allí también la importancia del mercado regional para las exportaciones del grupo- Brasil se ha convertido en el principal destino, a donde se dirigen casi la mitad de las exportaciones de los automotores, carrocerías, remolques y semirremolques y autopartes- La industria química no farmacéutica, ha expandido también sus ventas al exterior, aunque no ha podido mantener las mismas tasas que la industria farmacéutica, presentando una desaceleración durante 2006- Los principales destinos de estos productos son Brasil, Chile y EE-UU-

Para los productos de tecnología media-baja, generalmente se utilizan tecnologías estables y bien conocidas, incorporadas a los bienes de capital, con un nivel reducido de gastos de investigación y desarrollo y requisitos sencillos en materia de especialización- En general, son importadoras de insumos básicos para la producción- Las ramas industriales preponderantes son las vinculadas a los recursos minerales y de productos altamente normalizados, como la industria siderúrgica y la de aluminio- Además, comprende la industria de caucho y plástico, como también la fabricación de productos derivados del petróleo y coque- Esta última concentra casi la mitad de las exportaciones de este bloque-

Por último, los productos derivados de los recursos naturales son simples y de gran densidad de mano de obra - como el procesamiento de alimentos y de cueros -- Las ventajas competitivas de estos productos radican en la disponibilidad local de recursos naturales y no presentan grandes dilemas de competitividad para el país- La industria alimenticia argentina posee ya varias décadas de desarrollo, con un tradicional perfil exportador- Asimismo, es la mayor industria exportadora de todo el sector manufacturero- Por otra parte, los textiles y el calzado, sectores habitualmente identificados con una gran utilización del factor trabajo, se ven relegados a un segundo plano en las ventas externas del grupo- Otras industrias incluidas son la producción de madera y papel-

7-3-2-2 Importaciones y características de la balanza comercial por intensidad tecnológica

Analizando ahora el caso de las compras en el exterior, el comportamiento difiere entre los países seleccionados, e incluso del comportamiento de las exportaciones- En valores nominales, el mayor monto de importación de productos correspondientes al sector de media-alta tecnología le corresponde a Estados Unidos, con un total de US$445-833 millones, casi 40 veces superior al de importaciones de Argentina para el mismo sector- El mayor volumen de importaciones de productos correspondientes al sector de alta tecnología le corresponde a China con 374-902 millones de dólares-

Respecto de las participaciones de cada agrupación, China es el país que posee el mayor porcentaje de importación de productos del sector de alta tecnología, donde la rama "Electrónica y comunicaciones" representa el 58,2% del total de importaciones del sector- Dentro de los países que presentan importaciones más significativas en el sector de media-alta tecnología (Argentina, Chile, Brasil, España y Estados Unidos), se aprecian diferencias en la gravitación de las ramas industriales que lo componen- En Chile, la rama "Química" equivale al 30,4% del total de importaciones del sector- Análogamente, en Argentina y Brasil esa rama representa el 38,1% y el 48,3%, respectivamente, de las importaciones del sector- En España, la mayor gravitación corresponde a la rama industrial "Vehículos a motor", equivalente al 46,6% de las importaciones del sector- En Estados Unidos, esa misma rama industrial representa el 44,8% de las importaciones de productos de media-alta tecnología-

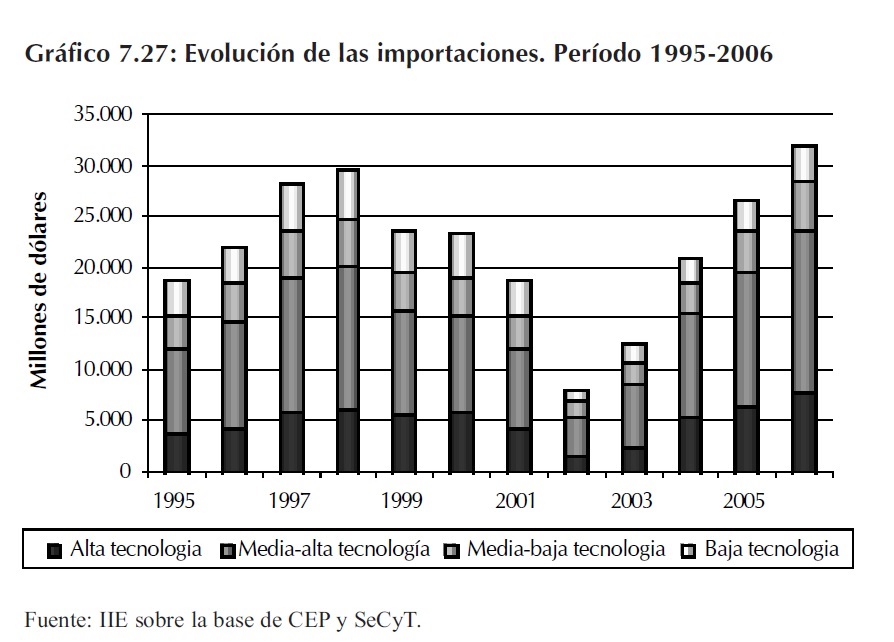

Para el caso específico de Argentina, prácticamente la totalidad de las importaciones son de bienes manufacturados- El crecimiento de las mismas durante el período 1995-2006 tuvo un promedio anual de 11%- A diferencia de lo que sucede con las exportaciones, el ciclo de las importaciones está ligado directamente con el nivel de actividad económica general, lo que queda evidenciado cuando se analiza el comportamiento por períodos, como se describió en las primeras secciones del capítulo-

En el análisis por sector según su intensidad tecnológica, la década bajo estudio exhibe una fuerte dependencia de manufacturas con mayor contenido tecnológico: el 66% de las importaciones corresponden a los sectores de contenido alto y medio-alto- Estos sectores, especialmente éste último, están fuertemente influenciados por los ciclos económicos nacionales, así como por el contexto regional- En tal sentido, no resulta llamativa la evolución que tuvo durante todo el período el sector de manufacturas con contenido tecnológico medio-alto, con un crecimiento acumulado del 55% -pero con fuertes fluctuaciones- durante el período 1995-2006-

Pese a la pronunciada devaluación de la moneda local, a medida que la economía inicia su recuperación también crece la demanda de manufacturas de contenido alto y medio-alto tecnológico, superando sustantivamente los niveles existentes en el 2001- Ello marca los límites de la mencionada "re-sustitución de importaciones"; que sólo impactó en actividades de menor contenido tecnológico relativo- Por el contrario, en los sectores de intensidad media-alta o alta tecnológica, con la recuperación económica sus compradores volvieron a abastecerse en el mercado externo, habida cuenta de las limitaciones tecnológicas de la producción local- Queda evidenciada la necesidad de generar políticas que promuevan un cambio en el patrón de especialización productiva, dirigido a la producción de bienes más intensivos en conocimiento y tecnología y disminuyendo, por lo tanto, la presente dependencia tecnológica en tales sectores-

La evolución del comercio exterior revela la importancia que tienen los sectores de contenido tecnológico bajo y, en menor medida medio-bajo, en el saldo favorable de la balanza comercial de manufacturas- Durante el período 1995-2006, el único sector que tuvo saldo positivo fue el de las manufacturas con baja intensidad tecnológica, incrementándose en forma importante a partir de la crisis del 2001- El sector de medio-bajo contenido tecnológico comienza a tener un saldo comercial favorable a partir del año 2001, con un sostenido crecimiento que se mantuvo solamente hasta el año 2002- Apartir de entonces, comienza a observarse un estancamiento, producto de la recuperación de las importaciones de manufacturas de este sector- Los ciclos económicos presentan una fuerte influencia en los saldos de sectores con contenido tecnológico medio- alto y alto, los que más fuertemente fueron impactados con la crisis del 2001-

Como se puede apreciar en el Gráfico 7-28, el país tiene una fuerte dependencia en manufacturas de contenido tecnológico medioalto y alto- Incluso después de la crisis de 2001, la depreciación del peso no logró revertir este patrón, presentando continuos saldos negativos- La sustitución de importaciones generada con la devaluación no ha alcanzado a estos sectores, revelando la necesidad de políticas activas para generar un cambio profundo en la estructura del comercio exterior argentino-

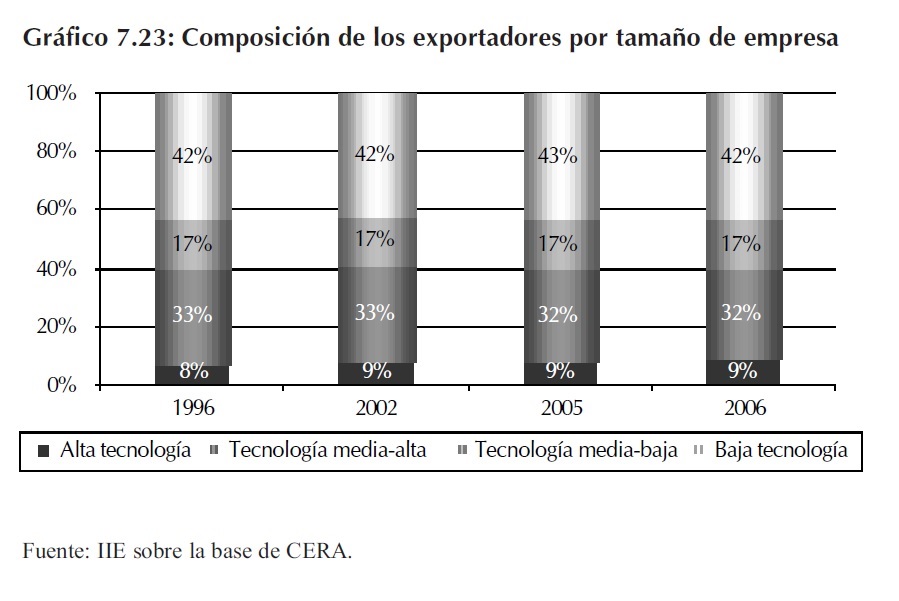

Recuadro 7-3: Pequeñas y medianas exportadoras y su contribución a la tecnología

El universo de pequeñas y medianas empresas representa una importante proporción de las empresas argentinas (aproximadamente el 99%)- En cuanto a las empresas que comercian con el exterior, las llamadas PyMEx19 constituyen el 95% (incluyendo las micro empresas) de las firmas exportadoras de manufacturas, pero venden sólo el 12% del valor exportado-

Sin embargo, estos datos ocultan características muy particulares del universo PyMEx, ya que estas producen y exportan productos con mayor contenido tecnológico que las empresas de mayor tamaño20- Esto es así porque una gran proporción de las exportaciones de las grandes firmas son de productos no manufacturados o commodities, como los provenientes del agro, la minería y el petróleo-

El Gráfico 7-29 muestra cómo incluso existe una relación inversa entre el tamaño de la empresa y el nivel de contenido tecnológico, siendo en las categorías de empresas micro y pequeñas, donde las exportaciones de mayor intensidad tecnológica poseen mayor peso-

Analizando dentro de cada agrupación, es posible observar que la predominancia en las exportaciones de cada tamaño de empresa varía según la rama industrial- Para el caso de las ramas de alta intensidad tecnológica, en las Micro y Pequeñas empresas las ramas que predominan son "Instrumentos ópticos, médicos y de precisión" y en "Equipo de comunicación, TV y radio"- Por otra parte, un 63% de las exportaciones de las grandes empresas dedicadas a la exportación de productos de alta tecnología, pertenece a la industria farmacéutica- Para las medianas empresas, un 44% de ellas exporta productos farmacéuticos-

En el caso de las industrias de tecnología media-alta, las ventas al exterior de las grandes firmas se concentran en el material de transporte (automóviles, remolques, semirremolques) y en químicos (excluyendo la industria farmacéutica)- Las PyMEx, en cambio, exportan maquinaria y equipo, un sector tradicionalmente PyME-

Las exportaciones de la industria de metales básicos y de refinación de petróleo, dentro del grupo de industrias de tecnología media-baja, es realizado en gran parte por las grandes empresas, ya que son sectores que requieren de grandes inversiones- Las PyMEx, por su parte se concentran en otros productos minerales no metálicos, en productos de caucho y plástico y en productos de metal (excepto maquinaria y equipo)-

En la agrupación de baja tecnología, las empresas grandes y medianas exportan casi exclusivamente alimentos, mientras que las pequeñas y las micro empresas, exportan además productos de madera y textiles-

Por último, para el caso de los productos no manufacturados, todos los tamaños de firmas concentran sus exportaciones en productos primarios- En las grandes empresas, las exportaciones provenientes de la explotación de minas y canteras también tienen una participación importante: un 40% de ellas se dedica a esta rama-

Fuente: IIE sobre la base de Boletín Informativo Techin

19 Más adelante se analizará la performance de las PyMEx con mayor detalle-

20 Para esta sección se utilizó el informe "Una visión del componente tecnológico de las exportaciones mundiales- Pormenores del caso argentino"- Boletín Informativo Techint 322-

7-3-2-3 Exportaciones tecnológicas de Córdoba y Santa Fe

Como es ampliamente conocido, las diferencias regionales en Argentina son muy amplias y de larga data- En el caso de la estructura exportadora por provincia de acuerdo a la intensidad tecnológica aplicada a las mismas es muy clara- Buenos Aires concentra el 63% de las exportaciones MOI, seguida muy de lejos por Córdoba (7%) y Santa Fe (7%)- En cuanto a las MOA, Santa Fe es la provincia con mayor participación con el 44% de total, mientras que Buenos Aires concentra el 23% y Córdoba el 16%-

En la presente sección se intentará describir brevemente la situación de la provincia de Córdoba respecto de su estructura exportadora según la intensidad tecnológica- Este análisis se realizará comparándola con la de la provincia de Santa Fe, por considerar que es el distrito de mayor similitud en cuanto a desarrollo económico-

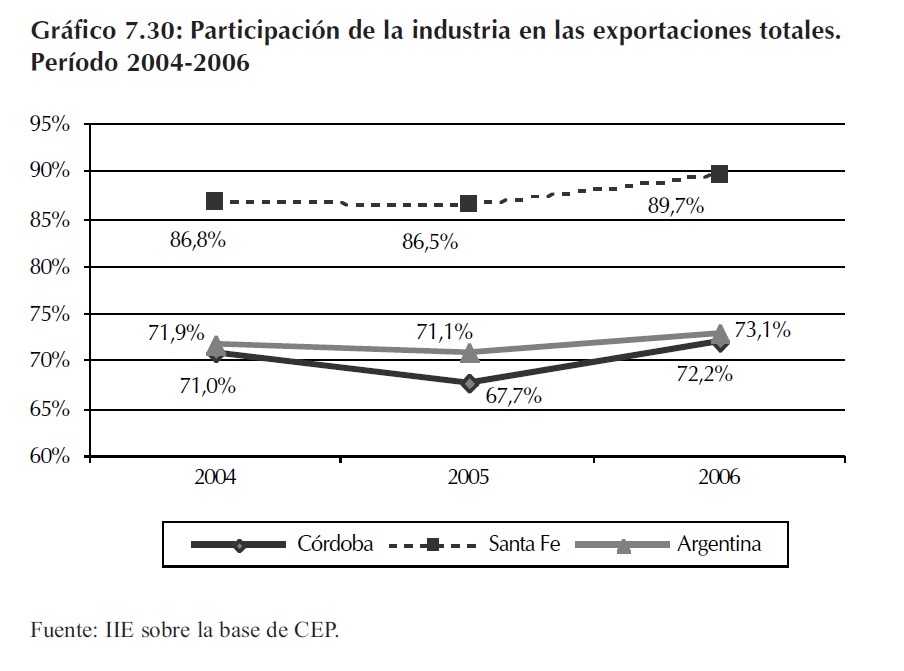

Como se puede apreciar en el Gráfico 7-30, la proporción de manufacturas en la pauta exportadora mediterránea no difiere demasiado del total nacional, pero sí en el caso de la vecina provincia de Santa Fe- Según datos informados por el Ministerio de Economía de la Nación para la provincia litoraleña, éstos la sitúan en una posición privilegiada, con casi el 90% de sus exportaciones constituidas por bienes industriales-

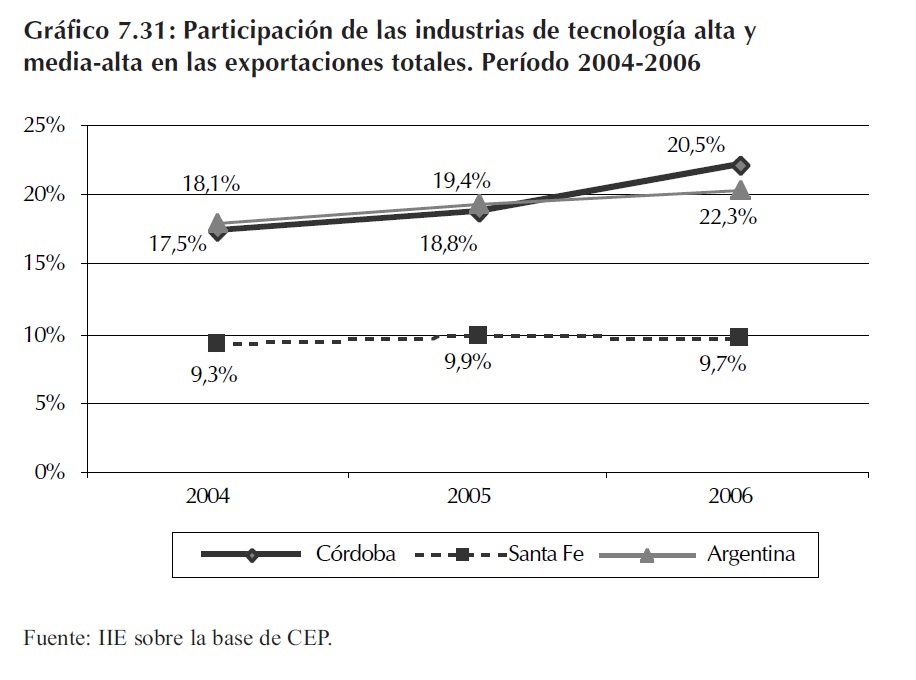

Al analizar el grado de tecnología incorporado, la situación cambia radicalmente- Córdoba asume el liderazgo al considerar solamente la participación de los productos industriales con alta o media-alta tecnología en el total exportado- En 2006, el 22,3% de todas las ventas externas de la provincia estuvieron conformadas por este tipo de productos- Sin embargo, y para poder realizar de manera correcta el mismo tipo de análisis que se efectuó a nivel nacional, en el caso de las provincias es preciso tomar en cuenta una serie de factores que impactan fuertemente los resultados finales- El principal de ellos lo constituye el hecho que gran parte de las exportaciones de Córdoba se realiza a través de puertos santafesinos- El caso más notorio lo constituyen las exportaciones santafesinas de "Aceites y óleos vegetales", las cuales en una alta proporción se encuentran constituidas por productos de origen cordobés (soja)-

De esta manera, se torna necesario excluir el rubro "Alimentos, bebidas y tabaco" del total exportado por la industria de cada distrito- Los resultados obtenidos se presentan en el Gráfico 7-32- Una vez que las exportaciones de alimentos han sido excluidas del total, la mejor posición de Córdoba se ve ratificada- En general, tanto con o sin alimentos, la provincia registra mayores niveles de tecnología aplicados a los productos industriales exportados- Incluso en un período de alto crecimiento de ventas externas como 2004-2006 (+31%), la proporción de bienes de mayor grado tecnológico crecen de manera evidente y a un ritmo mayor al dado en la Nación o en Santa Fe-

7-4 Desempeño de las pequeñas y medianas exportadoras

Las PyMEs juegan un rol fundamental en las estructuras productivas de los países, además de contribuir de forma importante al empleo, al ingreso nacional y al desarrollo regional- Estas han demostrado ser más resistentes a las crisis por su mayor flexibilidad para adaptarse a las cambiantes condiciones de mercado- Por otra parte, cuando se encuentran insertas en cadenas productivas con grandes y medianas empresas, participan activamente en el incremento de la eficiencia productiva de toda la cadena, lo que se expresa en el aumento de ventas en mercados internos y externos-

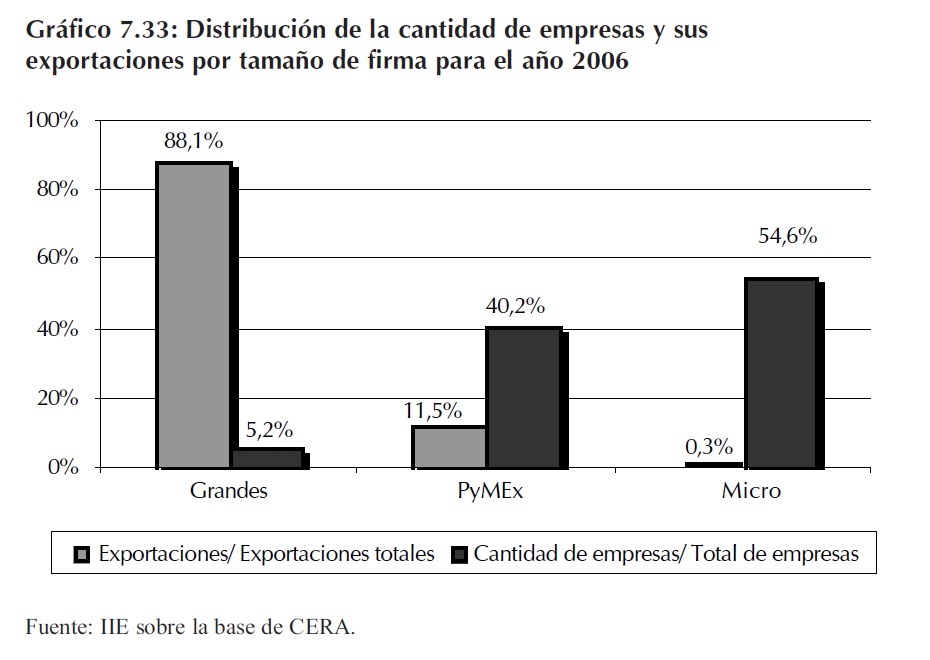

Las PyMEs que poseen actividades exportadoras, o PyMEx, sumadas a las microempresas, representaron casi el 95% del universo de firmas que vendieron a mercados externos durante el año 200621- Sin embargo, el valor exportado por las mismas sólo alcanzó al 12% del total, o sea, una cifra de US$3-787 millones- Incluso puede observarse que hay una relación inversa entre la proporción de empresas por tamaño y la importancia en el valor exportado de cada una (Gráfico 7-33)- Esto pone de manifiesto el problema que poseen las PyMEx a la hora de intentar internacionalizar su producción-

Las exportaciones de las PyMEx, si bien tuvieron un importante crecimiento, se mostraron menos dinámicas que las de las grandes- Mientras que el total exportado en Argentina en el año 2006 fue un 77% mayor del año 2000, en el caso de las PyMEx este incremento fue del 42%- En el Gráfico 7-34 se puede observar claramente que el único año en que las Py- MEx tuvieron una mejor performance que las grandes, fue en 2004-

Una de las limitaciones más serias que presentan las PyMEs para comenzar a exportar es que se forman con el propósito de vender en el mercado interno- En general, éstas no nacen como exportadoras ad hoc, sino que comienzan a vender en el exterior cuando cuentan con fortaleza dentro del mercado interno- En los últimos años y en sectores particulares (alimentos, informática, servicios) se ha verificado un lento proceso de cambio, con empresas que nacen priorizando la venta en los mercados internacionales-

Otra de las limitaciones es que muchas PyMEx poseen una capacidad productiva insuficiente, lo que hace que ante un aumento de la demanda interna, las PyMEx prefieran atender dicho mercado, ya que implica menor esfuerzo y menor complejidad- Esto responde a una mentalidad cortoplacista en el empresariado que dificulta las exportaciones-

21 Es importante aclarar que para la presente sección se utilizaron datos de CERA, CEP y Observatorio PyME- Las definiciones de cada institución para clasificar a una empresa como PyMEx difiere, aunque no de forma importante- Aún así, algunos resultados pueden variar de acuerdo a la fuente utilizada-

A su vez, los problemas para colocar sus productos en exterior se asocian con la baja calidad: falta de normalización y estandarización de productos y procesos, baja escala de producción, falta de soporte tecnológico, ineficiencia productiva, entre otros- La capacidad de innovación, por su parte, afecta la performance de la PyMEx a la hora de mantener los mercados ganados-

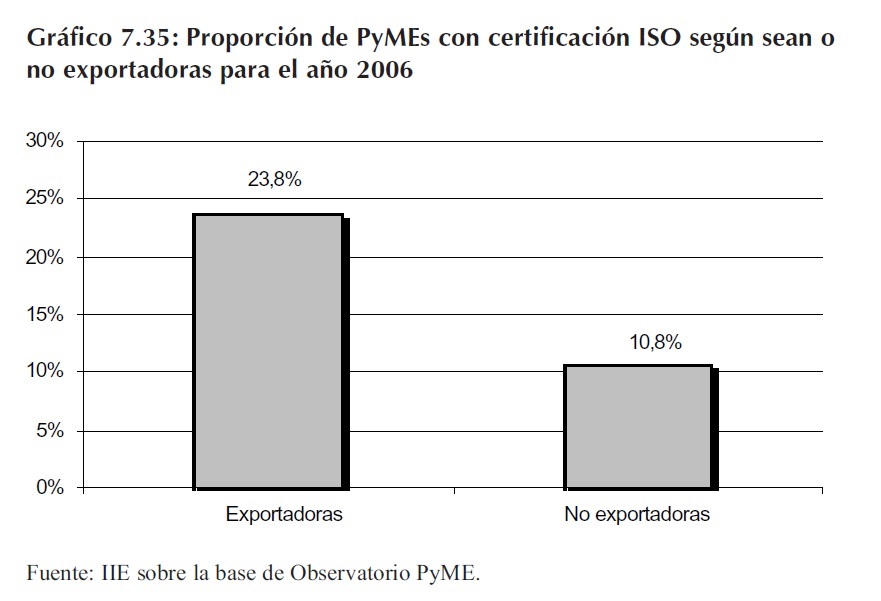

En el Gráfico 7-35, da un indicio sobre cómo las ventas en el exterior exigirían mayores estándares de calidad, sobre todo los más competitivos- En este punto es clara la debilidad que las PyMEx argentinas poseen: la proporción de empresas que cuenta con certificaciones de calidad es muy baja, de sólo el 13% del total de PyMEs (exportadoras y no exportadoras)- Los requisitos de los mercados internacionales hacen que dentro del grupo de exportadoras esta proporción se eleve al 24%- Por otra parte, se observa que cuanto mayor es la proporción de ventas que se destinan a mercados externos, más productivas se consideran las empresas en relación a sus principales competidores- Esto da cuenta de las mayores exigencias que implica insertarse en el negocio exportador y de la importancia de atender y de incrementar la productividad empresaria- De todos modos, cabe aclarar que para una pequeña y mediana empresa la inserción internacional es costosa- Ganar mercados externos significa contar con una estructura de producción muy desarrollada y con márgenes suficientes para afrontar costos de transporte, comercialización, logística, seguros, etc-, necesarios para alcanzar los mercados internacionales- De acuerdo a un trabajo del Banco Mundial22, las PyME tienen costos logísticos un 45% más elevado que las grandes empresas-

Por último, las limitaciones financieras también influyen- Esta es la base para que las empresas crezcan, a través de la inversión (por ejemplo, de bienes de capital)- Sin embargo, además del financiamiento, también es necesaria la visión de largo plazo, es decir de proyectos que brinden oportunidades de crecimiento- En este punto, la actividad del Estado es de suma importancia, ya que es la encargada de promover el desarrollo del sector-

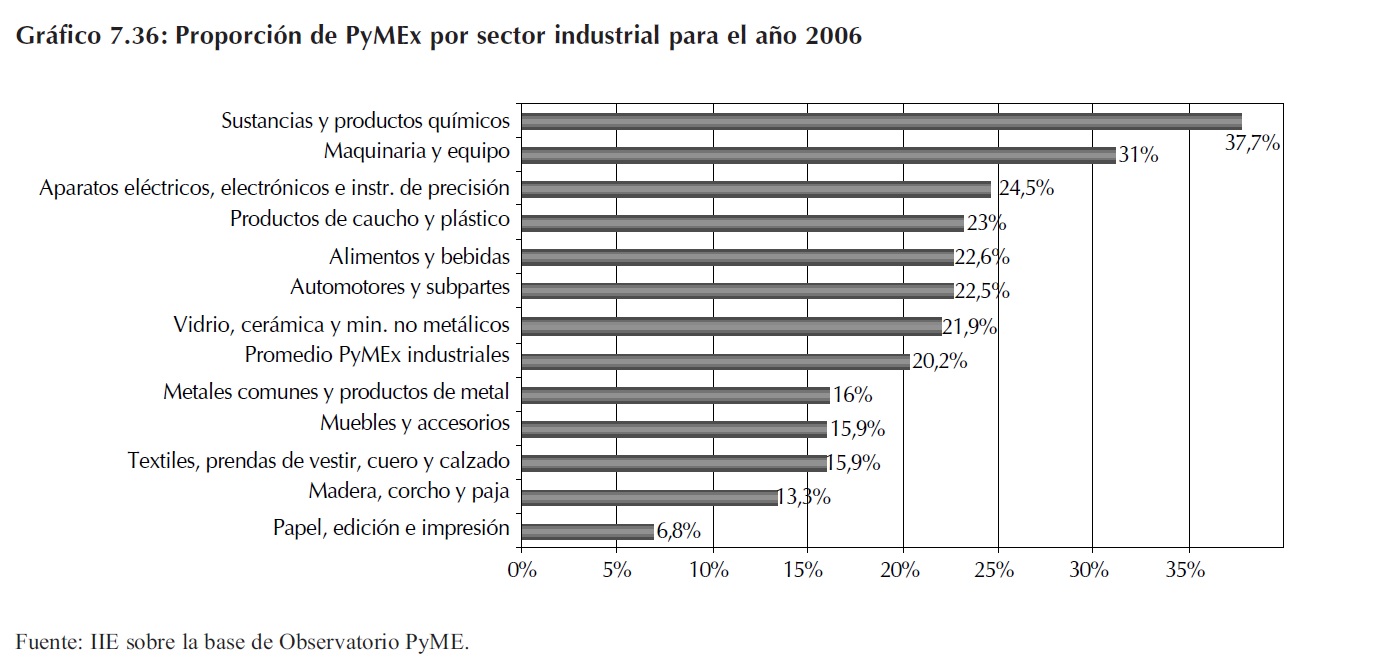

La importancia del sector de PyMEs, y de PyMEx en particular, reviste en que una gran proporción de las mismas pertenece al sector manufacturero, por lo que presentan una tendencia a producir bienes con mayor valor agregado23- El desempeño exportador de cada uno de los sectores industriales no responde a las ventajas comparativas tradicionales del país- La mayor base exportadora24 se observa en los sectores "Sustancias y productos químicos" (37,7%), "Maquinaria y equipo" (31,0%) y "Aparatos eléctricos, electrónicos e instrumentos de precisión" (24,5%)- A su vez, en el primero de estos sectores se observa el mayor incremento interanual de la base exportadora ya que en 2005 ésta era del 31%-

22 Tomás Serebrisky y José Barbero (2006)- "El desafío de reducir los costos logísticos ante el crecimiento del comercio exterior argentino"- Banco Mundial-

23 En la sección de análisis por intensidad tecnológica se observa cómo a menor tamaño de empresa, mayor es la intensidad tecnológica aplicada a los productos-

24 La base exportadora hace referencia a la cantidad de empresas que poseen actividad exportadora como proporción del total de empresas-

De esta manera, se puede concluir que el patrón de especialización de las PyMEx no está determinado por la dotación factorial (recursos naturales y mano de obra) sino más bien por capacidades competitivas generadas por las mismas industrias- Asimismo, la composición por sectores de las exportaciones de las manufacturas es similar al patrón de especialización del promedio

de la industria, y los mismos sectores que impulsaron las exportaciones de manufacturas de origen industrial (MOI) fueron los más dinámicos entre las PyMEx-

7-4-1 Disparidades regionales

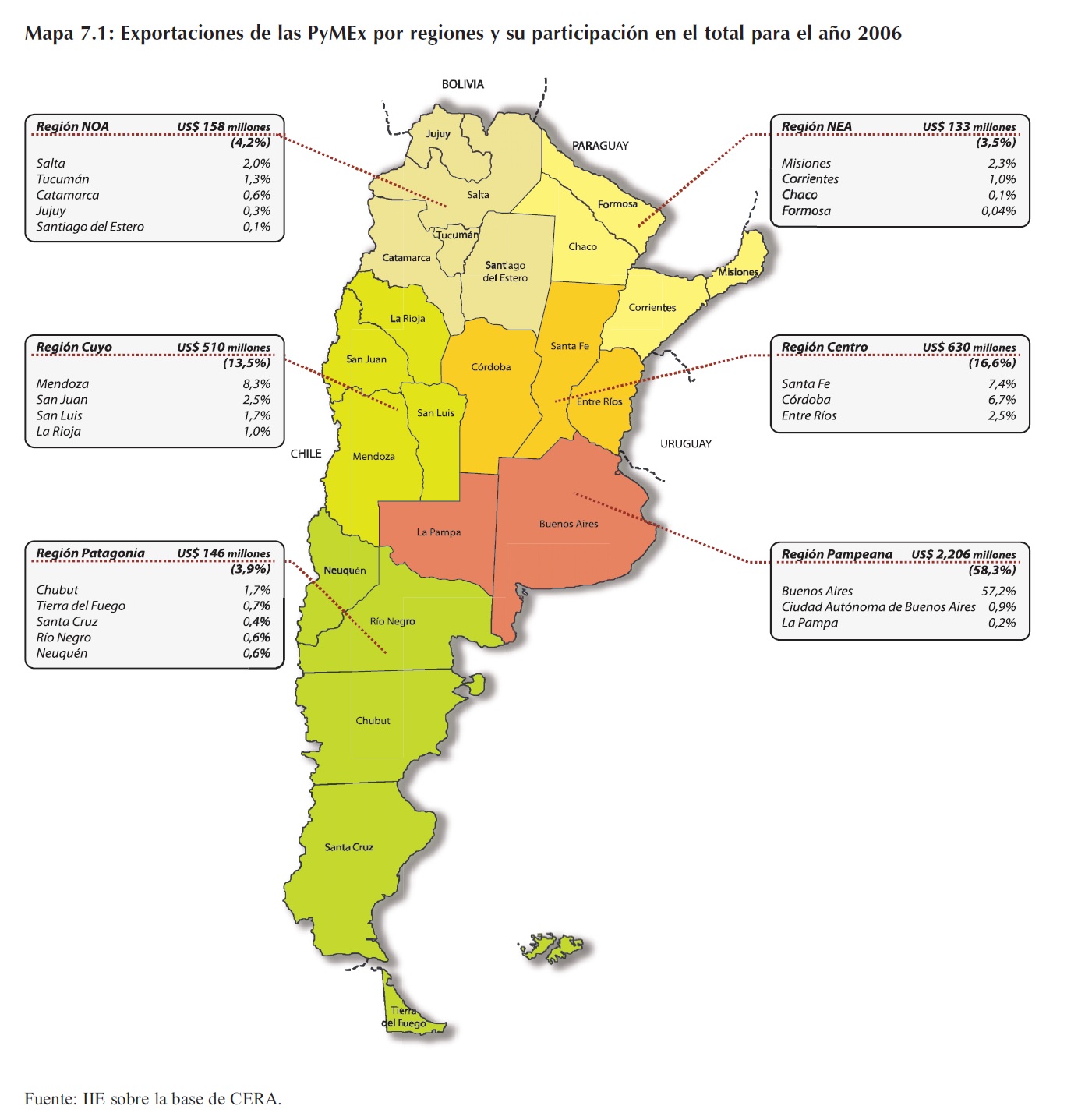

En cuanto a las disparidades regionales en la inserción internacional, éstas son muy marcadas, al igual que para el total de PyMEs- Como puede observarse en el Mapa 7-1, la Región Pampeana, n particular Buenos Aires, concentra el 60% de las exportaciones totales de las PyMEx, mientras que el Noreste, sólo el 3,5%, es decir, existe una diferencia de casi 17 veces entre la región más exportadora y la menor-

En la Región Pampeana están localizadas casi la mitad de los establecimientos industriales del país y casi las tres cuartas partes de los exportadores, donde una de cada cinco empresas de la región exporta- Aunque sobresalen las ventas externas de casi todos los sectores, se destacan las exportaciones de cueros y calzados, metalmecánica y químicos y plásticos- La Región Centro concentra la cuarta parte de la actividad económica del país y exporta un tercio de los valores FOB- Se destaca la producción y exportación de los sectores automotriz y de bienes de capital, sobre todo por las provincias de Córdoba y Santa Fe- También presentan un buen desempeño las producciones de las ramas del sector alimenticio, en particular las industrias aceiteras, lácteas y frigoríficas-

Por otra parte, en la región cuyana se presenta una gran cantidad de PyMEx, sobre todo, por la exportación de vinos, frutas y hortalizas- En la patagonia están radicadas las refinerías de petróleo, así como la industria de aluminio y en Chubut los lavaderos de lana- También se destacan las provincias de Santa Cruz y Río Negro en la exportación de alimentos y bebidas, en particular por los frigoríficos ovinos y la industria pesquera-

En la zona norte del país el valor agregado generado es menor, al igual que la participación en los totales exportados- En la Región NOA las firmas allí establecidas se destacan en el sector de alimentos, bebidas y tabaco, en especial por los productores de azúcar y sus derivados, el complejo limonero en Tucumán y la industria del tabaco en Salta y Jujuy- La Región NEA, por su parte, tiene una industria destacada en la producción de madera y muebles por la exportación sobretodo de las provincias de Misiones y Formosa- También se radican allí exportadores de la rama alimenticia, en especial de productos cítricos, carnes, huevos, aves, yerba mate, té, arroz, entre otros-

Un aspecto interesante a resaltar es que, en muchas provincias, tanto las PyMEx como las grandes empresas exportan productos de los mismos complejos, aunque pertenecientes a diferentes actividades- Aquí también se observa cómo las grandes empresas se especializan en commodities y las PyMEx en productos de mayor valor agregado, que se ubican en eslabones posteriores de las cadenas de producción-

Recuadro 7-4: Articulaciones exportadoras entre grandes empresas y PyMEs en Argentina

Numerosas experiencias tanto en Argentina como a nivel internacional parecen demostrar la importancia de la cooperación y complementación entre agentes productivos, debido a las mejoras que en la competitividad que en ese marco pueden ser obtenidas por las empresas, especialmente las PyMEs-

En Argentina, este tipo de experiencias han sido tradicionalmente escasas, tanto por su cantidad como por su alcance- Las principales articulaciones exportadoras (AE) entre grandes empresas (GE) y Py- MEs comenzaron a difundirse a partir del año 2000, cuando algunos programas públicos se plantearon específicamente fomentar esas experiencias-

Las AE entre grandes y pequeñas empresas comprenden esquemas de colaboración relativamente estables entre esos actores, tendientes a favorecer las exportaciones de PyMEs que suponen ciertos compromisos de las grandes con sus clientes o proveedores, y que normalmente comprende a un conjunto relativamente numeroso de PyMEs de la cadena de valor, sean exportadoras actuales o potenciales-

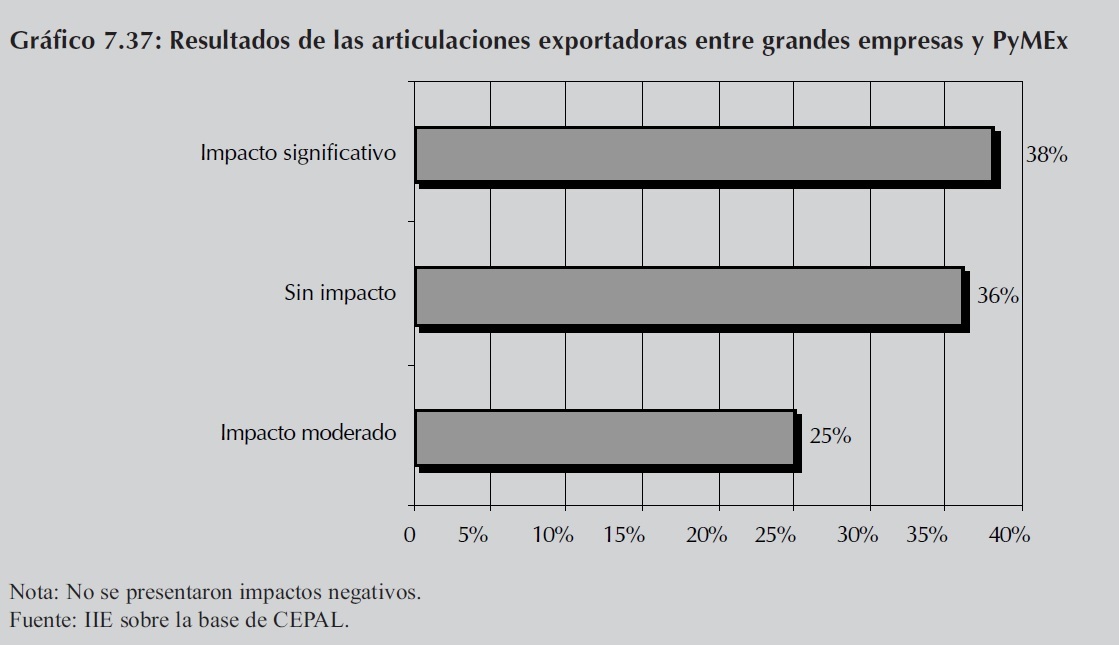

De acuerdo a un estudio de campo realizado por CEPAL sobre las AE entre 34 GE y 54 PyMEs, se encuentra que un 38% de las PyMEs declara haber conseguido avances significativos a partir de los procesos de articulación, como comenzar a exportar, aumentar sustancialmente el volumen exportado o penetrar en nuevos mercados- Sin embargo, un 36% del panel estudiado no reconoce beneficios en las articulaciones- Estos resultados parecen estar fuertemente influenciados por el compromiso de las GE y con las capacidades y madurez de las estrategias exportadoras de las propias PyMEs- En otras palabras, las iniciativas de articulación que tienen mayor grado de institucionalización y denotan explícitamente una preocupación estratégica de las GE, tienden a traducirse en mayor compromiso concreto de apoyo hacia las PyMEs-

La evidencia del trabajo de campo parece entonces mostrar que la intensidad de apoyo efectivo de las GE se vincula en alguna medida con el grado de formalidad, diseño y jerarquía explícita de las iniciativas- Pero al mismo tiempo, esto último no es una condición indispensable para que las iniciativas funcionen, es decir, para que resulten en acciones concretas de apoyo a la exportación PyMEs- Iniciativas menos sistemáticas y formalizadas de las GE también pueden resultar en apoyos muy efectivos para las PyMEs-

Hay sin duda otros factores que condicionan el grado de compromiso de las GE en estas articulaciones- Uno muy importante, tiene que ver con la posición de las grandes empresas en sus mercados respectivos: rentabilidad y demanda de sus productos en el mercado internacional, nivel de ociosidad de la capacidad productiva instalada, entre otros-