Balance de la

Economía Argentina

ENCADENAMIENTO PRODUCTIVO ELECTRÓNICO-INFORM�TICO EN CÓRDOBA

CAPÍTULO 18: ENCADENAMIENTO PRODUCTIVO ELECTRONICO-INFORMÁTICO EN CORDOBA

En la última década se han producido importantes cambios en el área de las tecnologías de la información y comunicaciones (TIC). De este hecho emergieron las "3I" (Irlanda, India e Israel) que lograron desarrollar un sector muy competitivo basado en exportaciones de aplicaciones informáticas. En Argentina el sector también se encuentra en expansión, aunque orientado mayormente al mercado interno.

En este escenario, Córdoba ha constituido un sector electrónico-informático con actividades muy diversas y alto dinamismo en los últimos años. Además, el gobierno de la provincia incentivó la radicación de firmas multinacionales lo que permitió consolidar un importante polo informático en la región. A esto se le suman una serie de grupos asociativos conformados por empresas, universidades e instituciones intermedias cuya misión ha sido potenciar al sector.

18.1 La nueva era impacta sobre el sector

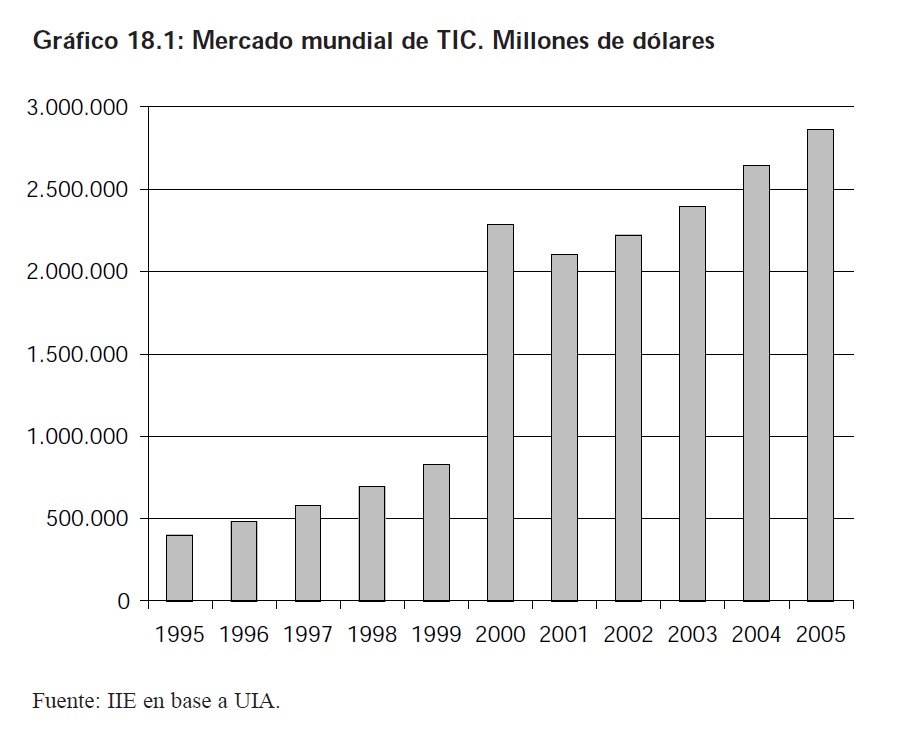

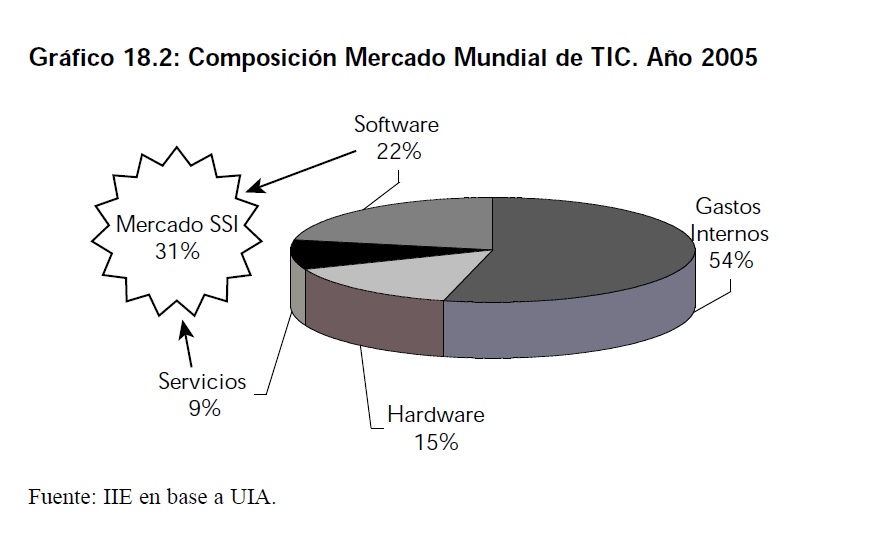

El nuevo escenario que enfrenta este sector está dado por las características que va tomando el contexto internacional, donde se comienza a verificar una gran expansión del mercado mundial de TIC (Tecnologías de la Información y Comunicación). El mismo creció a una tasa promedio anual del 22% entre 1995-2005, totalizando US$ 2.862.750 millones en el último año, es decir, más de siete veces a lo generado en 1995. La composición muestra que el sector SSI (Software más Servicios Informáticos) se lleva el 31% de lo generado por la industria, el 15% le corresponde a la producción de software, mientras que la mayor parte se corresponde a gastos internos, que son los gastos en tecnologías de información efectuados internamente por las firmas e instituciones usuarias. En este marco, Argentina aportó al mercado mundial el 0,3% y 0,2% de Servicios informáticos y Software, respectivamente, estando el mismo fuertemente concentrado en Estados Unidos (47% y 49%) y con mucho menor peso Alemania (6% y 8%) y Japón (12% y 7%)1.

1 Estos valores corresponden al año 2001.

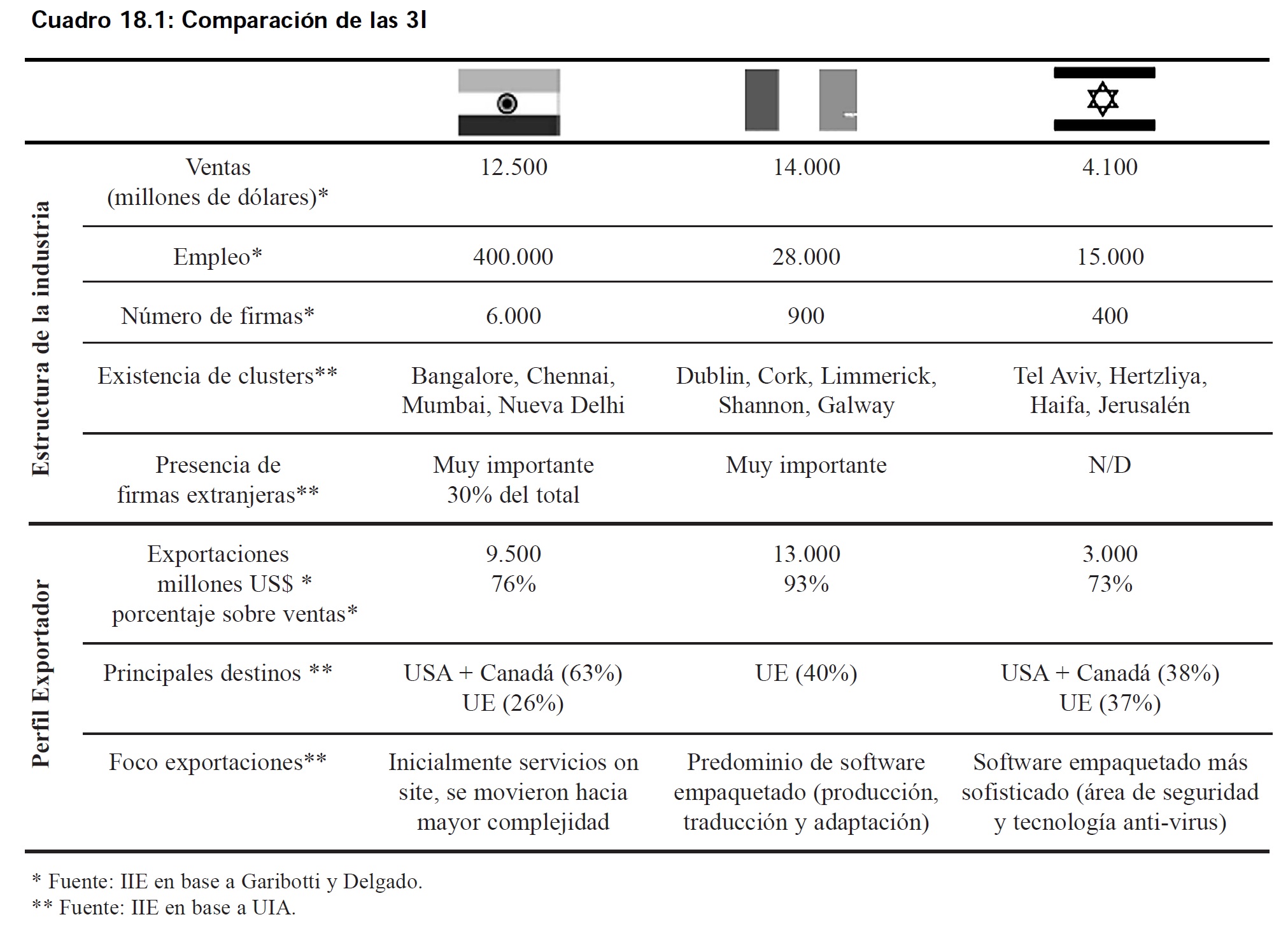

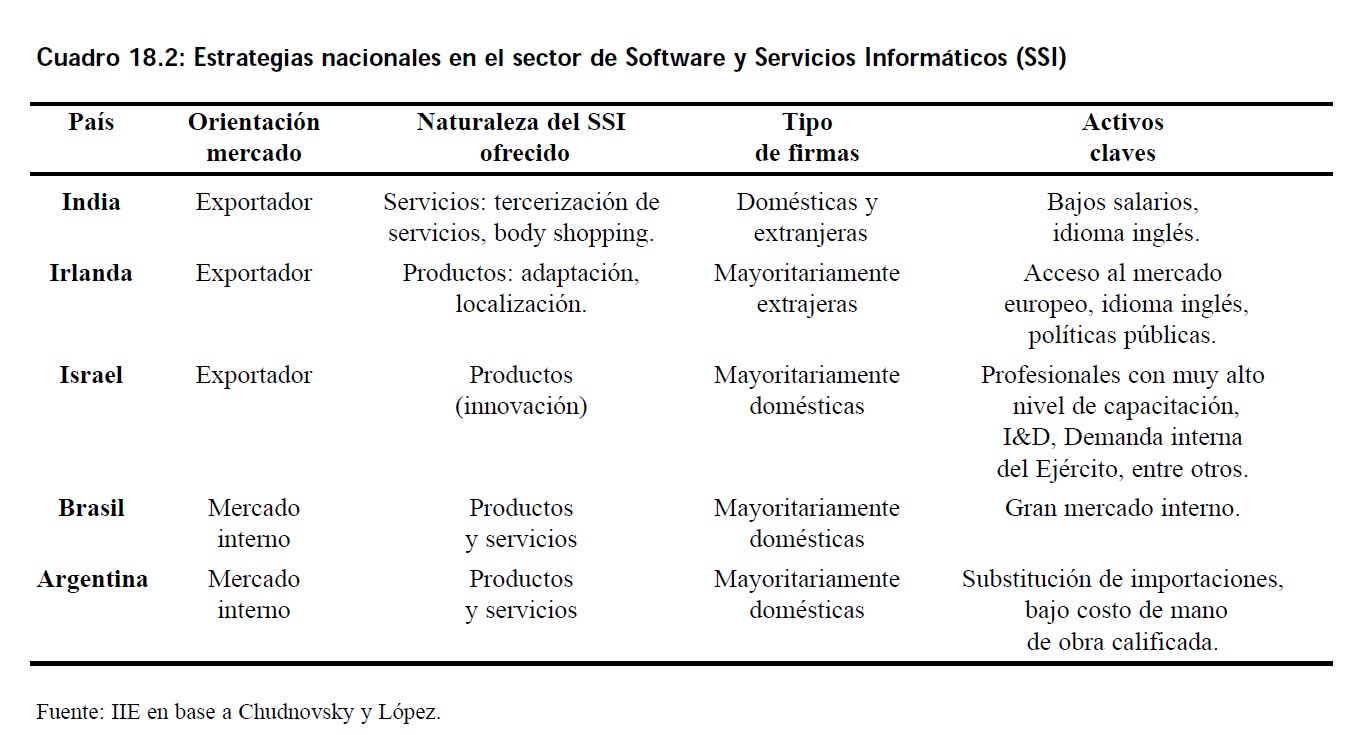

En cuanto a las exportaciones de SSI, si bien los principales son los países desarrollados, hay un grupo de tres países que se han insertado como jugadores importantes en el mercado, y con una fuerte orientación hacia el mercado externo. A este grupo se lo conoce como los países "3I", por Irlanda, India e Israel, quienes han desarrollados políticas de promoción del sector con distinto enfoque en productos y servicios, y que han exportado el 93%, 76% y 73% de la producción, respectivamente, tal como se muestra en el Cuadro 18.1.

India es el país líder en producción de tecnología informática. El mercado doméstico es poco dinámico y está concentrado principalmente en Bangalore, donde residen la mayoría de las empresas transnacionales. Surgió como consecuencia del outsourcing de firmas norteamericanas y gracias a sus bajísimos costos salariales que derivaron en un uso intensivo de la mano de obra en aplicaciones informáticas. Sin embargo los servicios informáticos de la India siguen siendo de baja complejidad. Las exportaciones en este rubro ascendieron a US$ 12.500 millones en el año 2003, concentradas en pocas empresas. Para el promedio 2005-2006 se estima que supere los US$ 23.000 millones, de forma tal que habrán crecido un 32% durante ese año, proyectando alcanzar en el año 2008 los US$ 50.000 millones.

Su eje principal fue el alto capital humano que cuenta con la ventaja idiomática y con una red de educación superior de profesionales en ingeniería, matemáticas y tecnología con más de 1.500 establecimientos y que sirvió de núcleo de desarrollo y expansión de este capital. De hecho, presenta la ventaja de poseer el segundo mayor contingente de científicos que hablan inglés en el mundo. Otro punto clave en dicho desarrollo fue el marco de gobierno, ya que acompañó con políticas gubernamentales en áreas de legislación, relación con la inversión extranjera, inversión en capital humano, investigación, telecomunicaciones.

Actualmente la industria del software en la India es un elemento clave y estratégico del desarrollo social y económico de dicho país. Emplea alrededor de 400.000 personas y cuenta con alrededor de 6.000 empresas, de las cuales, más del 65% tiene certificaciones ISO 9.000 y donde la mitad de las empresas que certificaron las normas CMM nivel 5 en el mundo están concentradas allí 2.

En el caso de Irlanda, el sector está concentrado en Dublín. Las empresas multinacionales facturan seis veces más que las de capitales domésticos, por lo que al igual que el caso indio, el aporte del mercado doméstico es poco representativo. Existen dos grandes actividades, por un lado, el proceso de traducir y adaptar un software para nuevos mercados que está dominado por las firmas transnacionales norteamericanas y que son actividades de poca complejidad y exportables en su totalidad. Por otro lado, están las desarrolladoras de software, que son un grupo de firmas pequeñas y medianas irlandesas que están ganando reconocimiento a nivel mundial consolidando su accionar por medio de alianzas estratégicas con empresas de Estados Unidos. Así, la red de relacionamientos ejerce un papel significativo para el desarrollo de la industria doméstica, en la cual ejecutivos irlandeses trabajan en transnacionales estadounidenses con el objeto de consolidar posteriormente el sector doméstico.

La industria del software irlandesa creció a una tasa del 20% anual durante la década de 1990. En el año 2003 facturó US$ 14.000 millones, empleando a casi 30 mil personas, en un sector compuesto por unas 900 empresas dedicadas al desarrollo de software. El 50% de las empresas del sector son empresas multinacionales con sede en Irlanda. Este fenómeno se da por la ubicación geográfica de este país, como así también por ser un país de habla inglesa, con una fuerza laboral con buen desarrollo técnico y de costos inferiores a otros países de la Unión Europea.

Adicionalmente, Irlanda tuvo un fuerte incentivo a la inversión y favorables condiciones impositivas para el desarrollo de esta industria. A diferencia de la India en sus comienzos, la industria del software irlandesa provee el ciclo completo de desarrollo de un producto de software, como así también los servicios necesarios de soporte e implementación en casa del cliente. Una característica de la industria es que se encuentra dispersa en las actividades de carácter vertical y horizontal, abarcando este universo en forma completa. Es de destacar el alto grado de certificación alcanzado por la industria en los estándares más usados como ISO 9.000 y CMM.

En Israel, la industria está situada en Tel-Aviv y Hertzliya, y en menor medida en Haifa y Jerusalén. Siguiendo a Delgado y Garibotti (2005), Israel tiene ambiciosos planes para su industria electrónica y pretender convertirse en un nuevo Silicon Valley, potenciando áreas más sofisticadas: microelectrónica, industria de computadoras, satélites y equipos de telecomunicaciones. De los tres, parece ser el que más vocación tiene por la alta tecnología y allí están radicados laboratorios muy sofisticados para el desarrollo de componentes microelectrónicos y de software, entre ellos los de Intel y Motorola. Además prevé transformar gran parte de su industria bélica en industria civil. Es un sector ligado a las empresas de Silicon Valley y de otras áreas de Estados Unidos.

2 Véase sección 18.3.1 para una descripción de las mismas.

Los datos muestran que las ventas llegaron a US$ 4.100 millones, empleando a más de 15.000 personas y con exportaciones de US$ 3.000 millones. Entre los factores que permitieron dicho crecimiento, se encuentran la disponibilidad de un gran contingente de personas altamente calificadas (el país presenta uno de los mayores porcentajes de ingenieros sobre el total de la población en el mundo), la existencia de un sector de alta tecnología en los años '80 sumado al establecimiento de firmas transnacionales en los '70, la presencia del Ejército (gran demandante de tecnología), y de fuertes capacidades emprendedoras.

También ha sido importante la experiencia en Estados Unidos de ingenieros, emprendedores e investigadores. Uno de los subsectores con rápido desarrollo y que ha lanzado sus productos al mercado mundial es en el área de seguridad informática. Una de las posibles debilidades radica en que pocas empresas tienen certificación de calidad CMM, si bien muchas acreditan normas ISO.

18.2 El sector en Argentina

En el caso de Argentina, y a diferencia del resto de los países analizados, el sector se encuentra mayormente volcado al mercado interno y cuenta con una mayoría de empresas de origen local. El Cuadro 18.2 presenta un breve resumen de las principales características del sector en el país y en otros países seleccionados. Como se observa, en Argentina no se detecta todavía una especialización del mercado por productos o por servicios, como sí ocurre en Israel, India o Irlanda (3I). En general, un poco más de la mitad de las firmas locales concentran sus actividades en la elaboración de software, mientras que el resto de ellas se abocan a proveer servicios.

En relación al tipo de firmas que lo componen, el sector de Software y de Servicios Informáticos (SSI) local, está conformado mayoritariamente por un gran número de empresas jóvenes, de tamaño medio y chico, y con fechas de inicio de actividad posteriores a 1990. Respecto a la titularidad u origen de las firmas que componen el sector, la estructura del mismo es bastante heterogénea, con un grupo pequeño de empresas de origen extranjero de gran porte que concentran gran parte de la facturación, mientras que el resto de las empresas locales se reparte una parte menor del total facturado.

Sin embargo, estas diferencias con los países más competitivos en esta materia no se han constituido aun en un serio limitante para el fuerte crecimiento del sector proveedor de Software y Servicios Informáticos en el país. En ese sentido, las modificaciones de tipo macroeconómicas que se sucedieron desde el año 2001 permitieron sostener el incremento de este tipo de actividad en base a producción local, sustituyendo servicios y productos que en el pasado cercano eran importados. Como consecuencia directa de ello, el crecimiento desde la devaluación del peso ha sido significativo. Según consultores locales 3, el sector - que en el año 2001 generó ingresos por US$ 1.364 millones - elevó el nivel de facturación total hasta los US$ 2.268 millones durante el año 2005. De seguir esta tendencia, es probable que para el año 2009 los ingresos totales de la actividad en Argentina logren superar los US$ 3.700 millones.

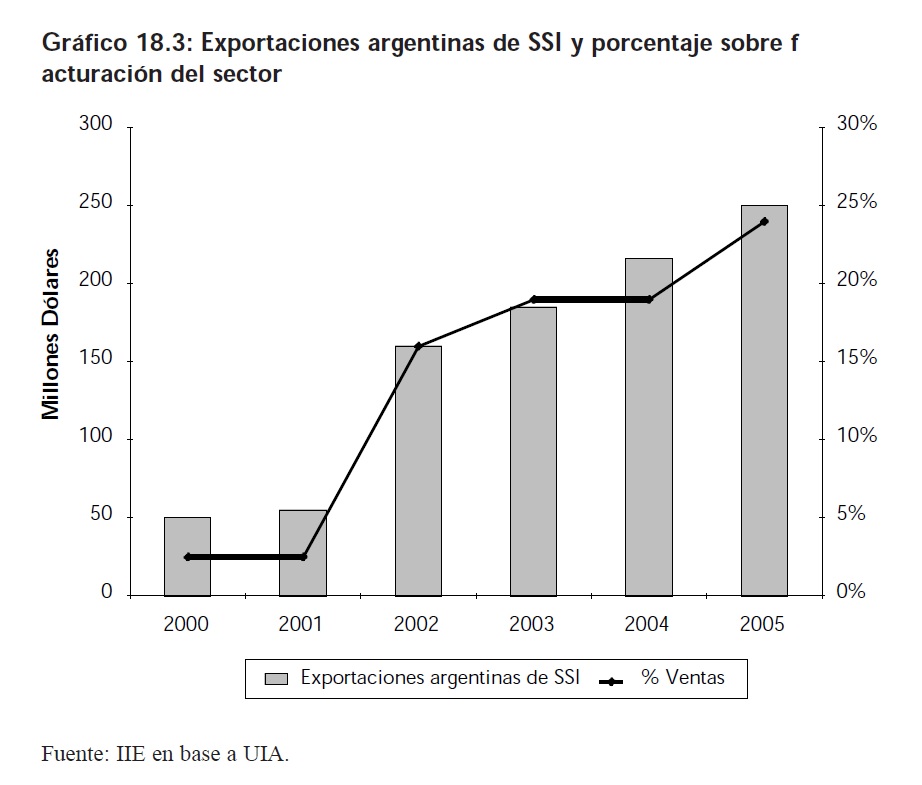

En los últimos años, también la facturación por exportaciones se vio incrementada de manera evidente, como lo muestra el Gráfico 18.3 presenta estos datos.

Como se puede observar, la modificación del tipo de cambio en Argentina no sólo impulsó al sector vía sustitución de importaciones, sino que sentó las bases para el incipiente crecimiento de las ventas externas. En efecto, las exportaciones de software argentino se encuentran creciendo a tasas que varían entre 20% y 30% anual desde el año 2002. En el año 2005, se generaron ingresos por US$ 250 millones por este concepto, mientras que para el cierre del año 2006 se espera alcanzar una cifra cercana a los US$ 300 millones.

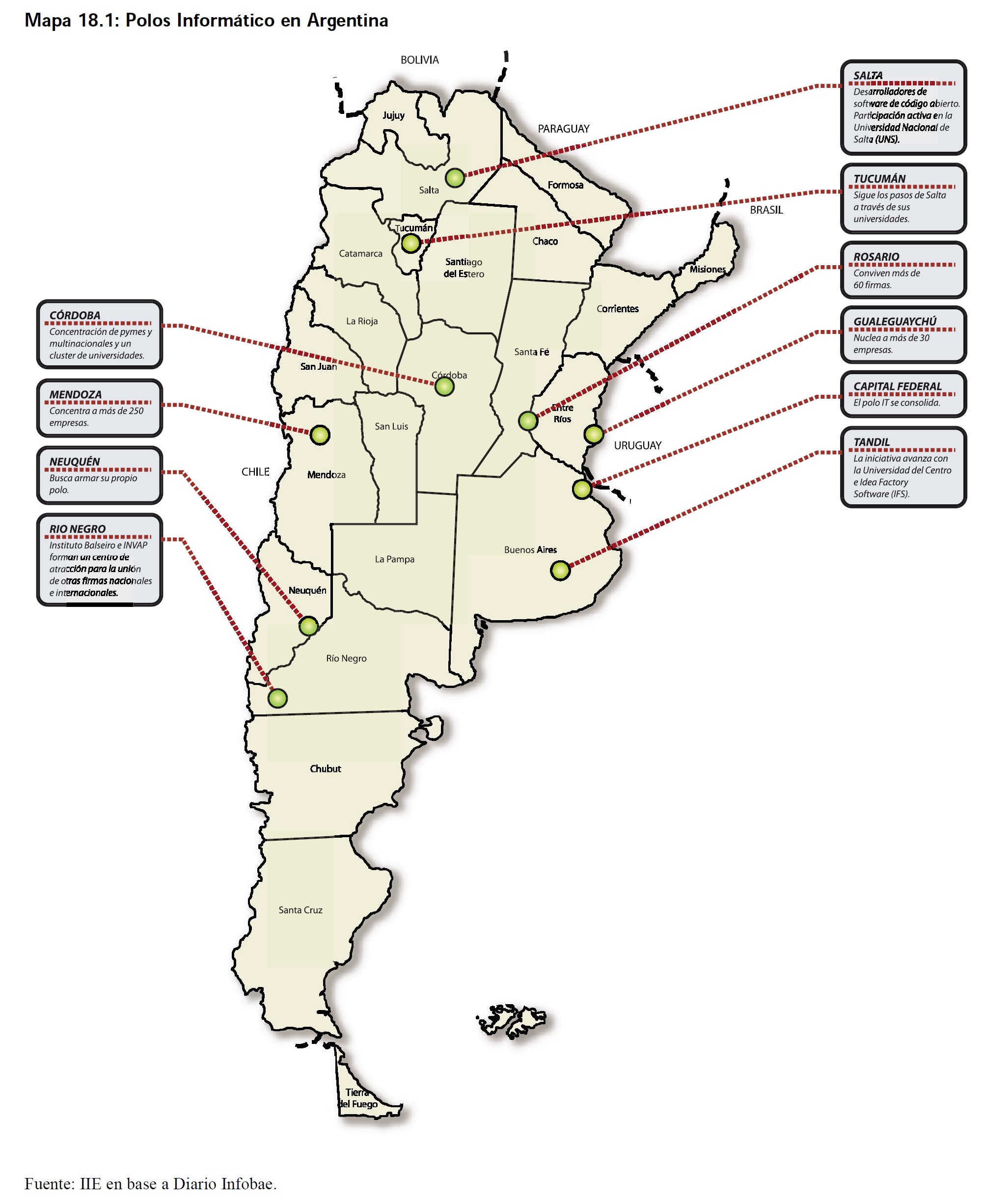

En cuanto a su localización, la industria del software de Argentina está fuertemente concentrada en la Ciudad de Buenos Aires, pero existen también importantes conglomerados de empresas en el Conurbano Bonaerense, Rosario, Córdoba, Mendoza, Tandil, Mar del Plata y Bahía Blanca, entre otros. Estos polos tienen en común la disponibilidad de recursos humanos calificados, la relevancia de la universidad como "semillero" de emprendedores en el área tecnológica y una fuerte vocación de cooperación empresarial.

3 Digital Plannet.

Recuadro 18.1: Ley del software en Argentina

El rápido crecimiento que ha tenido el sector en Argentina, condujo a la sanción de la Ley 25.856 -de declaración como "industria" a la producción de Software- y la Ley 25.922 -de promoción de la industria del software- que permitieron dotar al sector de un marco normativo y referencial que no sólo le generó ventajas de orden impositivo, sino que lo han identificado como una de las áreas económicas mas dinámicas del país y con mayor proyección. Esta última ley se materializó el 19 de agosto de 2005 e intenta dar impulso al sector de tecnología y, de manera indirecta, a varias industrias que se nutren de ella. La misma contempla beneficios impositivos y fiscales a largo plazo, más algunas reducciones en las cargas sociales para el personal que se contrate en forma efectiva, prometen en los próximos tres o cuatro años duplicar el número de profesionales en el sector de TI, considerado clave para el crecimiento de la economía argentina.

De esta manera, las empresas que se hayan inscripto en el Registro Nacional de Productores de Software y Servicios Informáticos, gozarán de estabilidad fiscal por el término de diez años con alcance a tributos nacionales, a bonos de crédito fiscal por hasta un 70% de las contribuciones patronales efectivamente pagadas, para ser aplicados a la cancelación de tributos nacionales, y a una desgravación del 60% en el monto total del impuesto a las ganancias determinado en cada ejercicio.

Para obtener estos beneficios las empresas deberán cumplir durante el primer año al menos uno de los siguientes requisitos:

- Acreditar actividades de Investigación y Desarrollo (I+D) de Software

- Realizar actividades tendientes a la obtención de una norma de Calidad reconocida (ISO o CMM)

- Realizar exportaciones de software (más del 8% de la facturación)

A partir del tercer año de vigencia del régimen las empresas deberán cumplir con al menos dos de los requisitos mencionados.

18.3 La conformación del sector en Córdoba

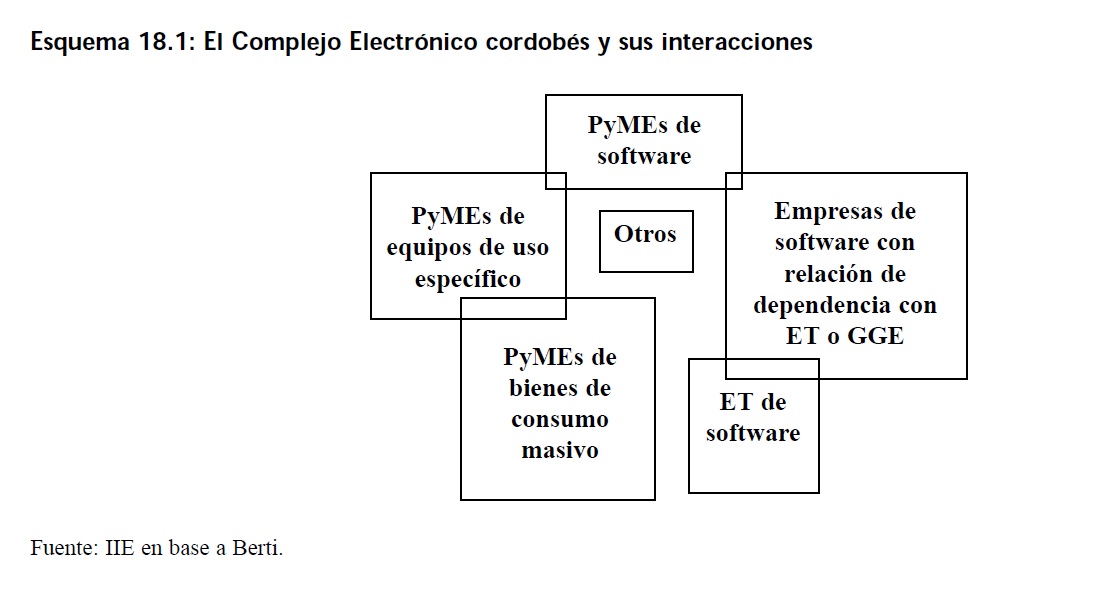

El sector dedicado a las tecnologías de información en Córdoba está compuesto por una amplio espectro de firmas con actividades muy diversificadas. Berti (2006) denomina al conjunto de empresas que son parte del sector electrónico-informático como un complejo electrónico (CE). Así, el CE puede concebirse como el conjunto de empresas que participan en la industria electrónica, informática (hardware y software) y de telecomunicaciones.

Un esquema del CE se expone el Cuadro 18.3 y el Esquema 18.1 donde se muestran el perfil empresario según el tamaño de empresa y las relaciones entre ellos, respectivamente. El CE está compuesto por:

1) MiPyMEs que arman y fabrican componentes

2) PyMEs que producen equipos de uso específico para nichos de mercado cuyos clientes son por lo general otras empresas y a veces el estado

3) un pequeño grupo de PyMEs que producen equipos electrónicos de consumo masivo (fuertemente vinculadas con la anterior)

4) una empresa pública provincial que incursiona en el segmento de telefonía

5) MiPyMEs que desarrollan software de administración y gestión con distintos grados de complejidad

6) empresas fuertemente relacionadas con empresas transnacionales (ET) y/o grandes grupos económicos (GGE) que también apuntan al desarrollo de software

7) ET que apuntan principalmente al área de consultoría y software .

Dentro del desarrollo de software hay que diferenciar entre las que hacen software embebido, es decir las que hacen software que va incorporado a un equipo electrónico, como por ejemplo la producción de Motorola en Córdoba para los celulares que fabrica en Brasil. Las PyMEs de equipos de uso específico también hacen software embebido para sus propios productos.

Los clientes de las empresas de equipos de uso específico y de las empresas de software de administración y gestión son sensiblemente diferentes aunque en algunos casos puedan coincidir. Las empresas que producen software suelen relacionarse con grandes empresas u organismos de gobierno para quienes desarrollan el software. Por su parte, las empresas que producen equipos tienen como principales clientes a las empresas de telecomunicaciones, clínicas privadas, empresas manufactureras, cooperativas, municipios, otras empresas del CE, comercios y en algunos casos al público en general.

En términos del conjunto del CE, se observa una tendencia hacia la diversificación con una mayor cantidad de PyMEs en los segmentos software, seguridad electrónica, electricidad y electromedicina; mientras que las filiales de las ET sólo participan en el segmento de software.

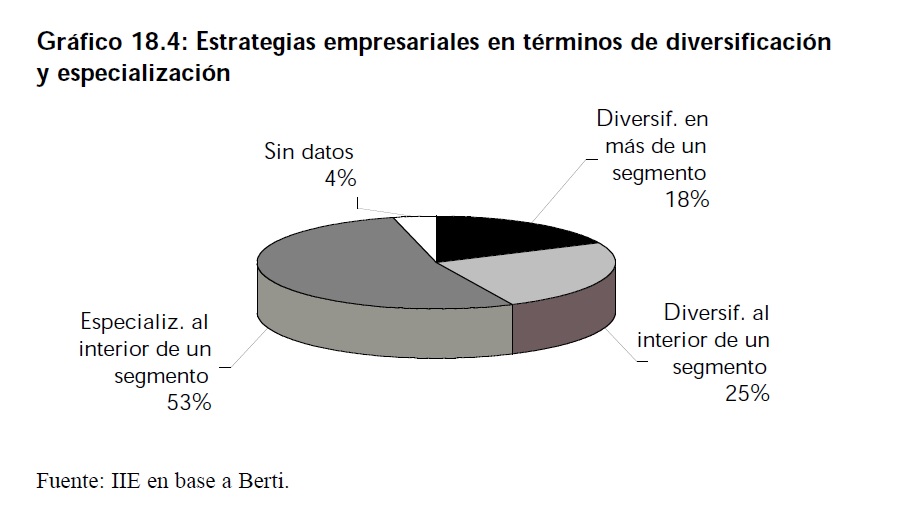

Esta gran diversificación a nivel del conjunto de empresas permite acciones de complementación, que se registra principalmente entre las PyMEs e incluso en fábricas que compiten entre sí. Por el contrario, al nivel de cada empresa predomina la especialización al interior de un segmento: mientras el 53% empresas adoptan esta estrategia, sólo el 18% muestran una diversificación en más de un segmento del CE.

Las estrategias de diversificación de actividades y especialización en un segmento se complementan con la creación de vínculos con otras empresas y estos vínculos pueden verse a manera de redes.

Por ejemplo, una red se establece entre proveedores y fabricantes. Los importadores proveen componentes e instrumentos de medición a los fabricantes. Las empresas de circuitos impresos proveen las plaquetas electrónicas sobre las que se montan dichos componentes mientras otras empresas proveen los gabinetes. Las empresas fabricantes hacen investigación, desarrollo y diseño de equipos a la vez que importan directamente algunos insumos y equipos para complementar la oferta local. Una vez que disponen de las materias primas pueden montarlas dentro del establecimiento o externalizar parte del proceso y concentrarse en la verificación de la calidad y los procesos que requieren mayor complejidad.

Los equipos terminados pueden ser comercializados por la empresa madre, como ocurre en la mayoría de los casos, o pasar a manos de empresas comercializadoras. Los equipos vendidos permiten ofrecer servicios pos venta como la instalación, mantenimiento y reparación, generalmente en manos de la empresa madre.

Otras redes se generan cuando las empresas se asocian para realizar proyectos conjuntos. Esto puede ocurrir al interior de un segmento, como se observa claramente en los casos de electromedicina y electricidad o entre empresas de diferentes segmentos como en el caso del proyecto SMT y en las asociaciones empresariales como la CIIECCA y el CCT.

18.3.1 Las normas de calidad CMM e ISO

La certificación más usual para las empresas que desarrollan software, son el Capability Maturity Model (Modelo de Madurez de Capacidad, CMM) y las normas ISO. En los últimos años hay una tendencia mundial en el sector a la adquisición de un nivel de madurez en los procesos de producción de software que asegure una mayor calidad de los productos y que sirva de base para la mejora continua de los procesos. Este tipo de auditorias y certificaciones son emitidos por organismos internacionales y pretenden ser "sellos de calidad" sobre los procesos productivos de las empresas o sobre las personas que trabajan en esta industria. Esto es lo que permite a las empresas seleccionar proveedores de servicios en distintos lugares del mundo sin necesidad de largas etapas de conocimiento previo (IERAL, 2006).

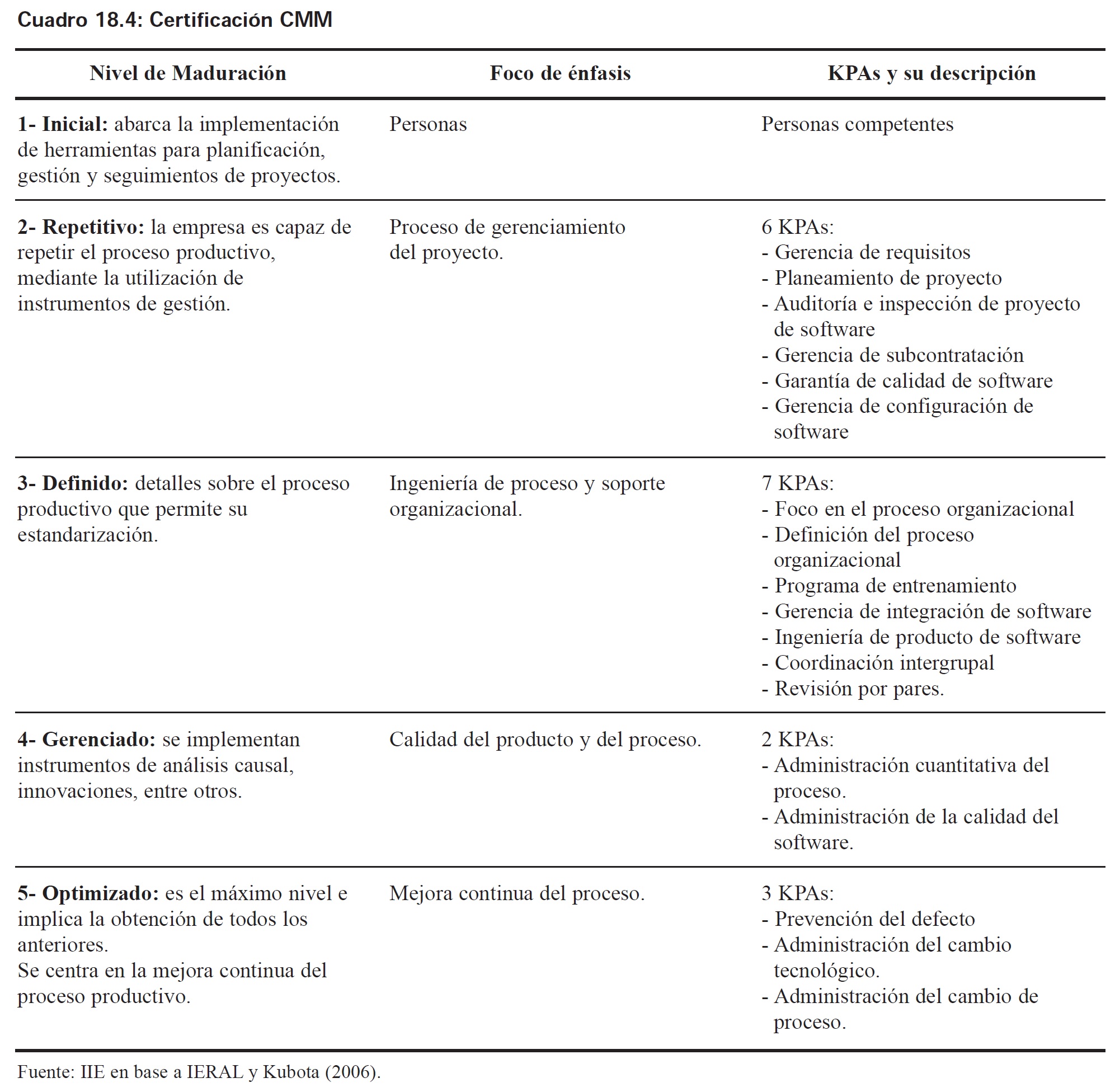

Para la certificación de la calidad del proceso productivo del software existe el CMM, emitido por un organismo de Estados Unidos llamado Instituto de Ingeniería de Software (SEI, por sus siglas en inglés). Tanto empresas desarrolladoras de software para terceros, como otro tipo de organizaciones que desarrollan sus propias aplicaciones, pueden certificar estos productos. El CMM establece niveles de madurez que deben alcanzar las organizaciones: se definen "áreas clave de proceso" (KPAs - Key Process Areas) que deben estar instituidas en cada nivel, así como "prácticas clave" que permiten hacerlas realidad (IERAL, 2006 y Kubota, 2006).

Cada uno de estos niveles implica diferentes esfuerzos por parte de las empresas para obtenerlo y suponen estrictos controles en el proceso productivo. Este modelo fue sufriendo modificaciones para ser aplicado a otras disciplinas (ingeniería de sistemas, adquisición de software, entre otros), pero el SEI decide unificar todos los modelos que fueron derivándose, culminando en el CMMI, que brinda un marco integrado para todas las disciplinas y agrega la medición de las mejoras en los procesos de manera individual en vez de la representación por niveles (IERAL, 2006).

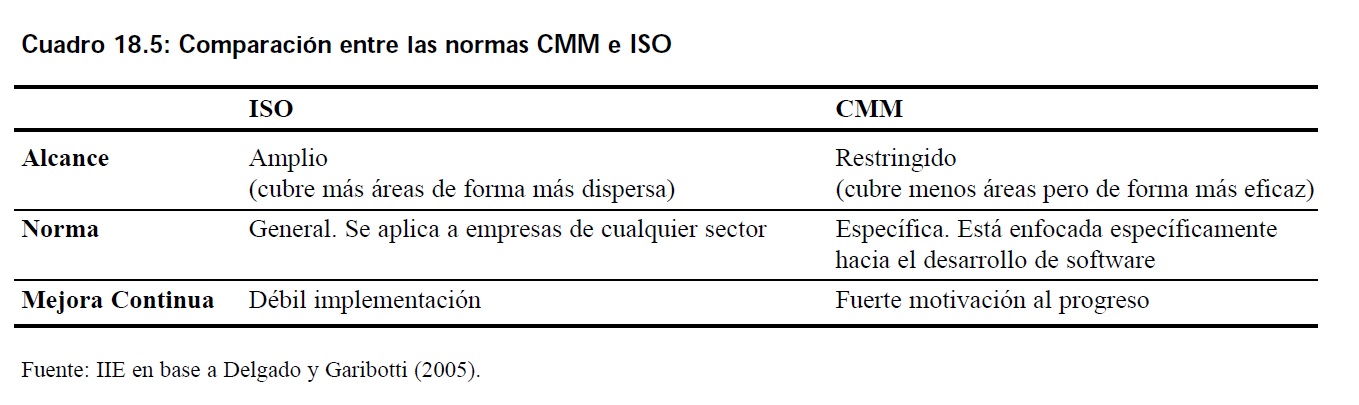

En el caso de las normas ISO, éstas son de origen europeo y a escala mundial el modelo más difundido es el ISO 9000, que corresponde a un tipo genérico aplicable a todos los sectores productivos, tamaño y tipos de organizaciones. Consiste en cinco documentos, tres centrales sobre modelos de aseguramiento de calidad y dos guías de ayuda llamadas ISO 9000 e ISO 9004 (Delgado y Garibotti, 2005). Para comprender las diferencias con las normas CMM se expone un cuadro síntesis a continuación.

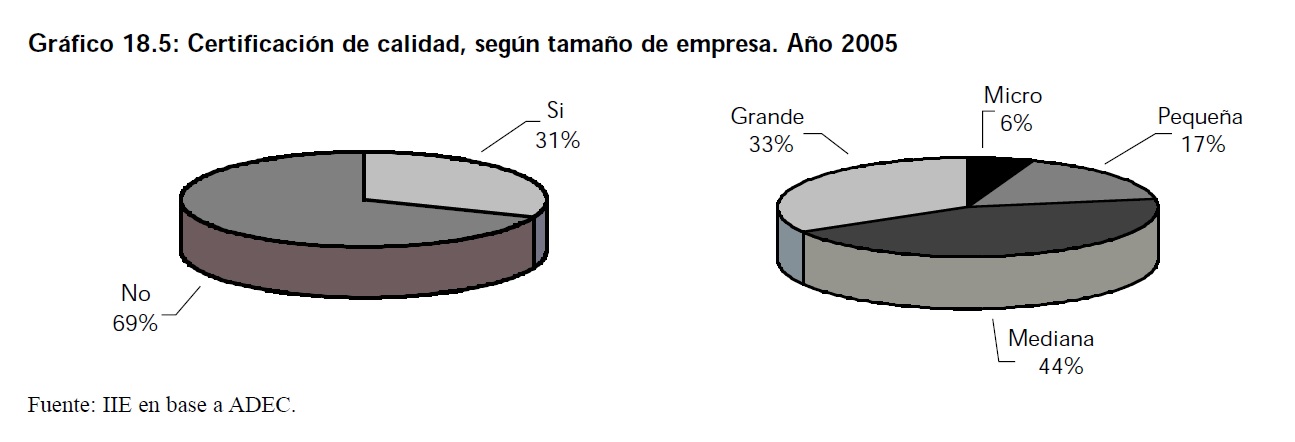

En cuanto a la certificación de calidad en las firmas del sector cordobés, se observa que en el 2005 el 31% de las firmas había certificado algún tipo de norma de calidad, que es un valor semejante al obtenido por Acosta y Bartolomei en el año 2003. De las empresas que han certificado, las mismas se concentran en los tamaños medianos y grandes (33% y 44%, respectivamente), mientras que las micro y pequeñas empresas aportan en su conjunto el 23% de las certificaciones.

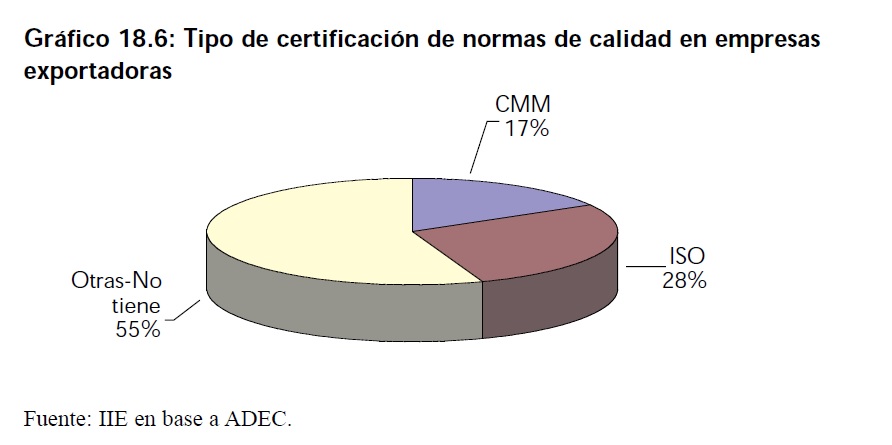

Es importante notar que dentro de las empresas exportadoras, el 45% certifica alguna de las dos normas más comunes y requeridas para la exportación de software o hardware, que son las normas ISO o CMM. En general, se prefiere mayormente la norma ISO, que tal como se expuso anteriormente se corresponden con empresas que consideran un servicio el producto que comercializan. Tal como resaltan Acosta y Bartolomei, la certificación CMM es relativamente más requerida por países europeos y Estados Unidos, mientras que para el mercado regional alcanza con certificar algún tipo de norma ISO.

18.4 La llegada de las multinacionales al sector

En la ciudad de Córdoba se localizaron tres empresas transnacionales: Motorola, EDS e Intel. Uno de los factores macroeconómicos que posibilitaron este hecho ha sido un tipo de cambio competitivo que tornó atractivo al país para inversiones con uso intensivo de mano de obra.

En ese sentido, Córdoba emerge como un destino rentable en tanto presenta una masa laboral calificada y en cantidad. Además es importante indicar que los atractivos no se reducen a la formación en las universidades sino también al aprendizaje directo en el trabajo en alrededor de 200 empresas que desarrollan, fabrican, arman, instalan, mantienen o comercializan productos del hardware y software con un alto contenido de ingeniería.

El rol de promotor del gobierno provincial ha sido de mucha importancia. Para proyectos de largo plazo es necesario que el estado haya asumido parte de los riesgos (véase Recuadro 13.5), lo que quedó plasmado en una serie de incentivos fiscales otorgados.

En Córdoba, Motorola instaló uno de sus centros de producción de software que comenzó a funcionar en el año 2001 y actualmente tiene aproximadamente 260 empleados. Aquí, sus empleados escriben software para incorporar a los equipos que produce la empresa en otras partes del mundo y para otras aplicaciones. Para alentar su radicación, el gobierno dispuso de incentivos similares a los que se les ofrece actualmente a Intel, y podrá disponer de un edificio financiado por el gobierno provincial, en el predio del parque tecnológico que las PyMES del sector están planificando.

En el año 2006, el centro de desarrollo ubicado en Córdoba obtuvo la certificación bajo la norma ISO 9001:2000, convirtiéndose en el primer centro de Motorola a nivel mundial que certificó con esta norma, y el primero en Argentina. Además cuenta con una evaluación CMM 5, que es el nivel estándar más alto de calidad internacional en la industria de software4. En este sentido, la empresa tiene un importante grado de colaboración con el resto de las firmas del sector en Córdoba, ya que muchas de ellas que están buscando certificación CMM cuentan con el apoyo de la multinacional, además del gobierno de la provincia.

Recuadro 18.5: Los incentivos a Intel

El Gobierno provincial promovió su llegada a través de: un subsidio del 7,5% de la masa salarial por ocho años, exenciones impositivas por diez años y U$S 2 millones para construir el edificio donde funcionará el centro. Este edificio se entregará en comodato por cincuenta años a Intel pero es propiedad de la UTN y será ubicado en el predio de dicha universidad.

Además de las ofertas realizadas por el Gobierno entre las ventajas que presenta Córdoba para la radicación de estas empresas se encuentran los incentivos provenientes de las leyes de software. A su vez, quedan excluidas de cualquier tipo de restricción para el giro de divisas para pagar la importación de productos informáticos necesarios para su actividad. Así, todas las empresas radicadas en Argentina pueden participar de estos beneficios fiscales ya que la ley no distingue los incentivos según el tamaño de la empresa ni el origen del capital.

4 Diario Infobae Profesional, 16/11/2006.

Por su parte, EDS se especializa en servicios, desarrollando software de administración, gestión y manejo de datos para terceros. Esta empresa de origen tejano, instaló en 1994 oficinas en Buenos Aires y actualmente tiene aproximadamente 950 empleados que operan en Buenos Aires, Rosario, Córdoba y Mendoza. En Córdoba ya ha contratado al menos 25 ingenieros. Se estima que planea exportar el 70% de los servicios que produzca en la capital mediterránea5. Además, desde esta capital, presta servicios de call centery mesa de ayuda para clientes en el extranjero.

Intel ha comenzado a efectuar sus operaciones en la ciudad de Córdoba instalando un centro de desarrollo de software con una veintena de personas contratadas. Es la fabricante más grande del mundo de chips y se ubica entre los principales fabricantes de productos de computación, redes y comunicaciones. Desde el año 2000 realiza proyectos educativos en la Argentina que apuntan principalmente a la capacitación para el uso de computadoras personales. El aporte efectuado a Córdoba se materializó en el año 2002 cuando se fundó el Instituto Tecnológico Córdoba (ITC) con el apoyo financiero y de materiales por parte de Intel.

18.5 Los call center en Córdoba

Si bien no constituyen una industria, el sector de call centerha sido muy importante en la generación de empleo, y ha crecido significativamente en los últimos tres años. En Argentina, la facturación global del sector aumentó más del 200% entre el año 2003 y el año 2005 (en el período de 2003-2005 pasó de $ 142,5 millones a $ 450 millones), tal como se aprecia en el Gráfico 18.7.

Desarrollan esta actividad a nivel nacional unas 40 empresas, la mayoría de capitales nacionales, desarrollan esta actividad, siendo las principales empresas operadoras Atento, Apex, ActionLine, Multivoice, Siemens, Multiconex, EDS y Telecom, que concentran el 80% del negocio local.

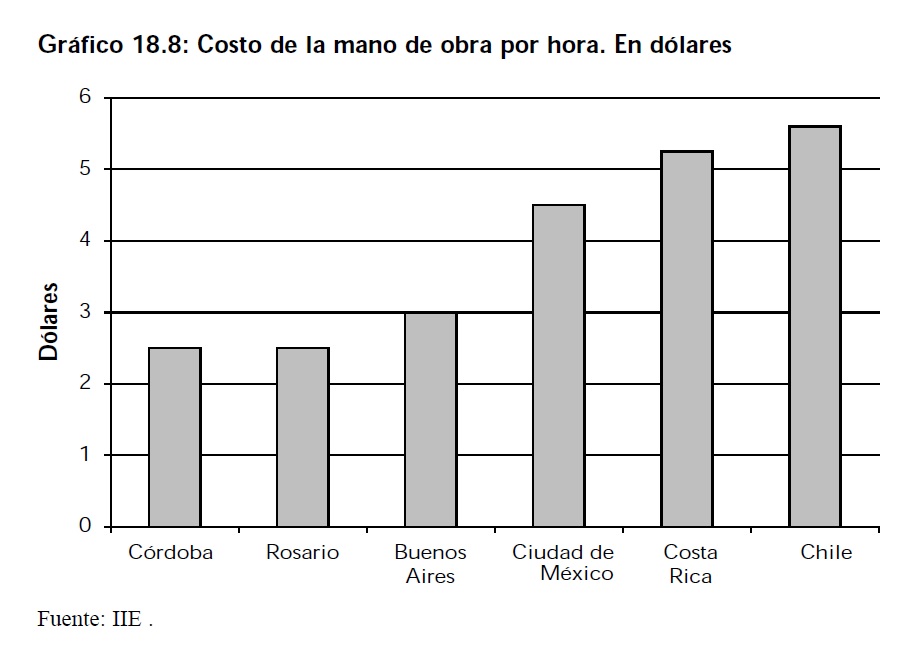

Como se puede observar en el Gráfico 18.8, los costos laborales en Argentina son considerablemente menores respecto a otros países, y dentro del país, Córdoba es una de las ciudades más favorecida ya que junto con Rosario tienen un costo relativo muy bajo.

5 Diario InfobaeProfesional 16/11/2006.

Esto es muy importante debido a que los costos laborales representan el 90% de los costos totales de un call center. El factor más importante que atrae a los empresas de este tipo es que en la ciudad universitaria hay aproximadamente 140.000 estudiantes sobre una población de 1.300.000 habitantes, ubicando a la ciudad con uno de los porcentajes más altos en América Latina, lo que contribuye a explicar que se halle más de un tercio de la industria de Argentina. También son importantes los incentivos fiscales que otorga el gobierno de la provincia.

Las empresas con sede en esta provincia formaron la Cámara de Servicios de Contactos para Terceros de la Provincia de Córdoba (CESCT), y se prevé para el año 2006 un crecimiento del 20% del sector, lo que elevaría la cantidad de empleados a 15.000 que cuentas con un sueldo promedio de $ 800. Otro dato relevante indica que la mitad de los US$ 60 millones de ventas que proyectan para el año 2006 las ocho empresas que componen las CESCT, provendrá de negocios internacionales.

18.6 Los grupos y actividades asociativas

Entre fines de la década de los '90 y principios de la actual, una serie de emprendimientos de carácter asociativo se generaron en torno del núcleo de empresas electrónico-informáticas cordobesas, que han tenido como objetivo potenciar al sector. Entre ellas se destacan la Cámara de Industrias Informáticas, Electrónicas y de Comunicaciones del Centro de Argentina (CIIECCA), el Cluster Córdoba Technology (CCT), el Instituto Tecnológico Córdoba (ITC), y el Programa de Cadenas Productivas (PCP). Estas instituciones presentan diversos grados de desarrollo en cuanto a vinculación con el medio y al alcance de sus actividades de extensión, pero constituyen un espacio cooperativo donde se tejen sinergias entre los diversos actores, contribuyendo a la generación de externalidades positivas para el mismo.

18.6.1 CIIECCA

Establecida en el año 1999 por veinte firmas pertenecientes al sector electrónico, a fines de 2006 estaba integrada por 102 socios. Entre sus objetivos están la búsqueda de consensos sobre estrategias que promuevan la sinergia sectorial y con otros actores de la economía local, posicionar a las firmas del sector en el mercado internacional, incrementar la competitividad sectorial, contribuir al desarrollo de la asociatividad y a fortalecer la cadena de valor. Si bien CIIECCA no tiene en el presente socios fuera de Córdoba, busca expandir sus actividades con las provincias de la Región Centro y La Rioja.

Actualmente la CIIECCA es junto con la Asociación de Pequeñas y Medianas Empresas de la Industria Electrónica (APYMIE) una de las dos cámaras que nuclea el mayor número de empresas de electrónica del país. En general no tienen relaciones de subcontratación con empresas transnacionales -de hecho en el núcleo de firmas que lo integran no existen empresas multinacionales- aunque éstas sean importantes clientes.

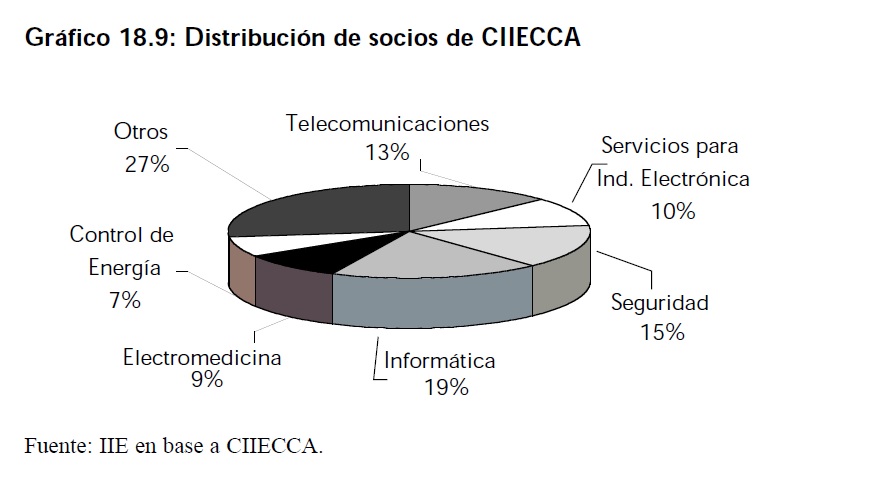

En el Gráfico 18.9 se expone la composición de la cámara, donde predominan las empresas de informática (19%), seguridad (15%) y telecomunicaciones (13%), entre otras.

Además, se está trabajando junto con los departamentos de electrónica de las Universidades en un programa orientado a la capacitación de profesores de escuelas técnicas, para adaptar los programas de estudios existentes a las nuevas necesidades tecnológicas del sector. Para ello, se integra la Comisión Asesora de Educación Técnica que acompaña al Ministerio de Producción y de Educación de la Provincia en la tarea de reimplantación de la educación técnica. En este marco, la cámara ha organizado el Primer Congreso de Educación Técnica, y conjuntamente con las principales universidades de la provincia de Córdoba, están revisando los planes de estudio junto a las universidades y escuelas técnicas, y tienen un proyecto de extensión para abastecer de equipos a las aulas universitarias.

El sector ha organizado durante cuatro años consecutivos (2002, 2003, 2004 y 2005) la Feria EXPOTRONICA, donde se comprobó el elevado nivel técnico y de producción de la industria cordobesa, y a través de las cuales se pudo posicionar a la cámara en un alto nivel de consideración.

A su vez 59 empresas de la cámara participaron activamente del Programa de Cadenas Productivas con el objeto de fortalecer el vínculo entre empresas del sector. El gobierno de la provincia de Córdoba declaró de interés estratégico al sector representado por CIIECCA, permitiéndole gozar de los beneficios de la ley de promoción industrial, mediante la cual numerosas empresas socias ya se plegaron a la misma.

Recuadro 18.3: Centro de Manufacturas con Tecnología de Montaje Superficial (SMT) Este proyecto es una iniciativa de CIIECCA, donde un grupo de diecinueve socios de la cámara se asociaron y solicitaron un crédito a FONTAR de US$ 350 mil para una inversión que modernizará al sector electrónico permitiendo obtener importantes externalidades para el sector. Así, el Centro de Manufacturas con Tecnologías de Montaje Superficial (SMT) tiene como objetivo prestar apoyo tecnológico a las empresas del sector, tanto en la manufactura como en la adaptación hacia la nueva tecnología. Este proyecto se instalará en un área de 400 m2, que fue cedida en comodato por un lapso de diez años por la provincia en el Centro Tecnológico Córdoba.

Es un proyecto que tiene una muy alta capacidad instalada y por ende, al existir recursos ociosos, posibilita la venta al resto de los socios de CIIECCA, y también para terceros no miembros. Se trata de un mecanismo de armado de plaquetas por medio de un montaje superficial que reduce apreciablemente los costos de producción gracias a que puede abastecer en un tiempo considerablemente inferior (y con menor gasto de recursos) a toda la demanda de las empresas. Un proyecto de este tipo tiene un efecto dinámico positivo y de gran alcance, fruto de acciones colectivas de actores locales.

El proyecto asociativo sistema de calidad integrado permitió a cinco empresas de la cámara certificar sus sistemas de calidad bajo la norma internacional ISO 9001 versión 2000. El mismo contó con el apoyo económico del programa PRE de la SEPyME. En cuanto a la mejora de tecnología de producto, se obtuvo financiamiento a través de subsidios del FONTAR para cinco empresas que participan en el Proyecto SMT y a través del cual migrarán sus productos a fabricación con tecnología de Montaje Superficial (véase Recuadro 18.3). Las empresas recibieron asistencia de la CIIECCA y de consultores contratados a partir del Programa de Cadenas Productivas de ADEC/BID. Además existe un mecanismo asociativo de compras conjuntas ("Pool de compras") de componentes electrónicos que está permitiendo ahorrar costos y mejorar la logística de abastecimiento de los fabricantes de electrónica que son socios de la cámara.

18.6.2 Cluster Córdoba Technology (CCT)

Uno de los acontecimientos más importante del sector SSI cordobés fue la creación del CCT en el año 2001. Es una asociación civil sin fines de lucro, creada en el año 2001 e impulsada inicialmente por diez firmas que acordaron complementar esfuerzos para el desarrollo de soluciones tecnológicas de nivel internacional. Se lo considera un espacio asociativo en que se nuclean casi la totalidad de las firmas dedicadas a dicha actividad de la región y fue ideado con la intención de generar acciones orientadas a potenciar la competitividad y a dinamizar el ambiente en el que se desarrollan las acciones de las empresas.

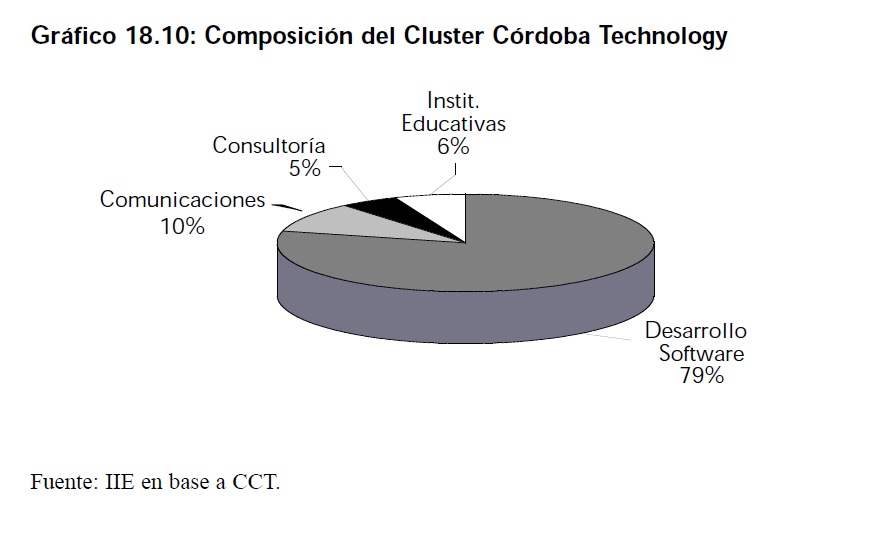

Hoy agrupa a 63 socios, de los cuales el 79% son empresas desarrolladoras de software, 10% dedicadas a las Comunicaciones, 5% son consultoras y 6% instituciones educativas. Según informantes del sector, el 90% de las unidades que componen el CCT son de la ciudad de Córdoba, y hay una pequeña presencia de socios de Río Cuarto. Sus objetivos incluyen el desarrollo conjunto de productos, la vinculación con instituciones de formación, la profundización de la inserción en los mercados internacionales, la certificación según estándares de calidad internacionales y la formación de recursos humanos.

Según fuentes del cluster, entre todas las empresas ocupan alrededor de 3.500 personas, de los cuales 1.500 son ingenieros y 2.000 operarios de nivel intermedios6. Una de las características centrales de sus empresas es que si bien son competidoras, mantienen relaciones de cooperación para el desarrollo estratégico del sector.

Conjuntamente con la existencia de algunas dificultades de integración entre empresas de distinta envergadura, también se percibió la necesidad de profesionalizar el gerenciamiento del cluster. De esta manera, actualmente el cargo de director ejecutivo del CCT es desempeñado por un profesional contratado y que no pertenece al consejo directivo.

El CCT realiza una diversa gama de actividades de posicionamiento y vinculación interinstitucional, el establecimiento de acuerdos interempresariales, la generación de oportunidades de negocios, la certificación internacional de calidad, y la formación de recursos humanos.

6 Cifra que no tiene en cuenta los call center ni las universidades

En cuanto a las actividades de vinculación institucional con el medio exterior, se destacan las tratativas con el gobierno provincial y nacional que tratan de influir en el medioambiente de negocios, a través del aprovechamiento de los beneficios de SEPYME (que ofrece gran apoyo para las salidas al exterior).

Recuadro 18.4: El Proyecto PI-TEC (Programa de Financiamiento Integral de Aglomerados Productivos). Este proyecto se enmarca en el Plan Estratégico que tiene el sector, y que nuclea tanto a CIIECCA como CCT (y otras instituciones), y cuyo primer objetivo fue el establecimiento del parque tecnológico de Córdoba. El PI-TEC, es parte de esto último, buscando consolidar lo que ambos grupos asociativos llamaron Córdoba Tecnopolis.

La Agencia Nacional de Promoción Científica y Tecnológica, a través del Fondo Tecnológico Argentino (FONTAR), llamó a la presentación de ideas proyecto para su preselección y posterior formulación y financiamiento de Proyectos Integrados de Aglomerados Productivos (PI-TEC).

Esta convocatoria tuvo como objetivo el financiamiento integral de programas de actividades de investigación, desarrollo y modernización tecnológica, en las que pueden intervenir grupos de empresas, centros de investigación y formación superior, gobiernos provinciales y/o municipales, cámaras empresariales, ONGs, entre otros organismos, vinculados a un aglomerado productivo de una determinada región.

El grupo de instituciones cordobesas busca obtener este plan de financiamiento que no podrá superar los US$ 4.000.000. El financiamiento se otorgará a través de los distintos instrumentos de promoción existentes en el FONTAR y FONCyT. Además tienen comprometidos recursos provenientes de la provincia, destinados al mismo objetivo.

Conjuntamente con la CIIECCA, está participando en el proyecto PI-TEC destinado al desarrollo del sector (véase Recuadro 18.4) y en el establecimiento de un parque tecnológico para el cual se cuenta con un terreno. Además forma parte del Plan Estratégico del sector para la Provincia de Córdoba, en conjunto con UIC, CIIECCA, ITC y el Gobierno Provincial, y se ha visto involucrado con la ADEC con el objeto de llevar a cabo el Programa de Cadenas Productivas y el Programa Entra217.

Otra de las actividades muy importantes que realiza es el Programa de Formación de Competencias (PROFOCO), donde confluyen el gobierno nacional, el provincial, el gremio de empleados de comercio, la UTN y ADEC. Con él, se busca generar nuevos recursos con conocimiento y especialización en tecnología, pero sin experiencia. Está financiado por el Ministerio de Trabajo y actualmente se está capacitando 1.200 jóvenes de los cuales las empresas del CCT absorberán 800.

A su vez, el CCT se encuentra realizando actividades de Responsabilidad Social Empresaria y de capacitación de 40 jóvenes en situación de riesgo con pasantías rentadas durante seis meses. Además, a partir de la base del programa Entra21, se prepara a los jóvenes que no tienen secundario terminado pero que cuentan con aptitudes para la lógica y matemática. El programa de la provincia otorga dos meses de capacitación y cuatro meses de pasantía en alguna de las empresas.

7 El programa Entra21 es un programa de inserción laboral para jóvenes de escasos recursos adoptado recientemente por la provincia de Córdoba.

El mismo se encuentra articulado con el Instituto Tecnológico Córdoba (ITC) en actividades conjuntas tales como estudios para la determinación de oferta y demanda de RRHH, un proyecto de desarrollo de una plataforma de framework y en la organización de la capacitación en JAVA que es posible gracias al subsidio que otorgó Intel. En el mismo sentido, mantiene relaciones con Motorola, por ejemplo en servicios de apoyo para la mejora de calidad de empresas del CCT.

Por último, también integra la CESSI (Cámara de Empresas de Software y Servicios Informáticos de la República Argentina) y participa del Consejo Federal de Polos Tecnológicos. El polo tecnológico cordobés integra el conjunto de polos tecnológicos del país y participa en el INET (Instituto Nacional de Educación Tecnológica) en el diseño de un nuevo perfil para las tecnicaturas secundarias a nivel nacional.

Recuadro 18.5: Córdoba Software Factory

El Córdoba Software Factory (CSF) se constituyó en el 2003 como la primera fábrica de software consorcionada de Argentina. En un principio nucleaba a once empresas de software, todas miembros del CCT; actualmente son más de veinte las empresas que han sido parte de aquel emprendimiento. Este consorcio está orientado a la exportación de aplicaciones y desarrollos provenientes de la industria de la ingeniería de software, bajo procesos estandarizados, acordes con las normas internacionales de calidad. Las empresas que lo integran lo consideran como un espacio clave para el desarrollo de la asociatividad entre las empresas más pequeñas ya que no se ha logrado una modalidad de integración adecuada con las empresas que lideran la mesa ejecutiva del CCT.

Nucleó fuertemente a las empresas la necesidad de aprovechar las oportunidades de ganar mercados externos que ofrece el tipo de cambio, la posibilidad de certificar calidad y disponibilidad de recursos humanos formados. A su vez, desde el punto de vista de los proyectos se destaca el desarrollo de un plan de negocios de corto plazo orientado a capturar proyectos que no podría asumir individualmente.

Como resultado, las empresas han fortalecido sus relaciones de confianza y ello se evidencia en que ponen a disposición del grupo sus propias redes y capital de información. A lo largo del proceso se incrementaron los contactos entre las empresas y también aumentaron los negocios conjuntos entre dos o más de ellas.

Las acciones institucionales realizadas al interior están vinculadas con servicios para los socios como gestión con obras sociales y bancos, contactos para establecer bases comerciales en el exterior, solicitud de fondos para misiones comerciales y acuerdos con consultoras de primer nivel para brindar servicios. Particularmente éstas introducen a las empresas en nuevas prácticas de gestión, aspectos legales y de comercio exterior, propiedad intelectual, ley de corpus data, entre otras temáticas. El CCT realiza reuniones informativas una vez por mes, donde se presentan novedades institucionales.

Las áreas de capacitación y calidad son áreas críticas que enfrenta el sector a partir de la escasez de mano de obra en cantidad y calidad. En ese sentido, ha sido muy importante la ingerencia del ITC a través de cursos dictados para las empresas del Córdoba Software Factory (CSF).

También contrataron un consultor para implementar un sistema de gestión por competencias para el sector de informática y se dictaron cursos sobre normas CMM y CMMI.

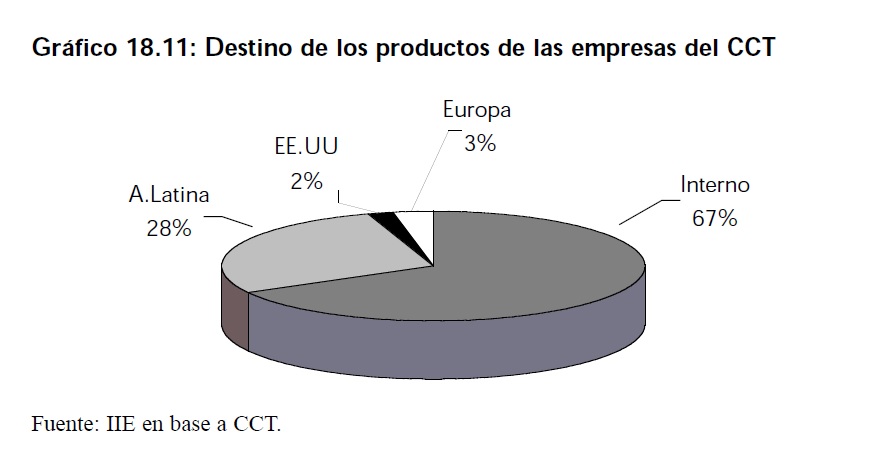

Es evidente que el sector SSI busca orientar en mayor grado la producción de sus empresas componentes hacia el mercado exterior, teniendo en cuenta que dos tercios de los productos producidos por ellas son destinados al mercado interno, distribuyéndose el resto mayormente en los mercados regionales, tal como se observa en el Gráfico 18.11. Fuentes del sector remarcan que la asociatividad fue fundamental para consolidar exportaciones pero reconocen que el obstáculo para aumentar los volúmenes de producción y exportación radica en el escaso financiamiento del capital de trabajo.

18.6.3 Instituto Tecnológico Córdoba (ITC)

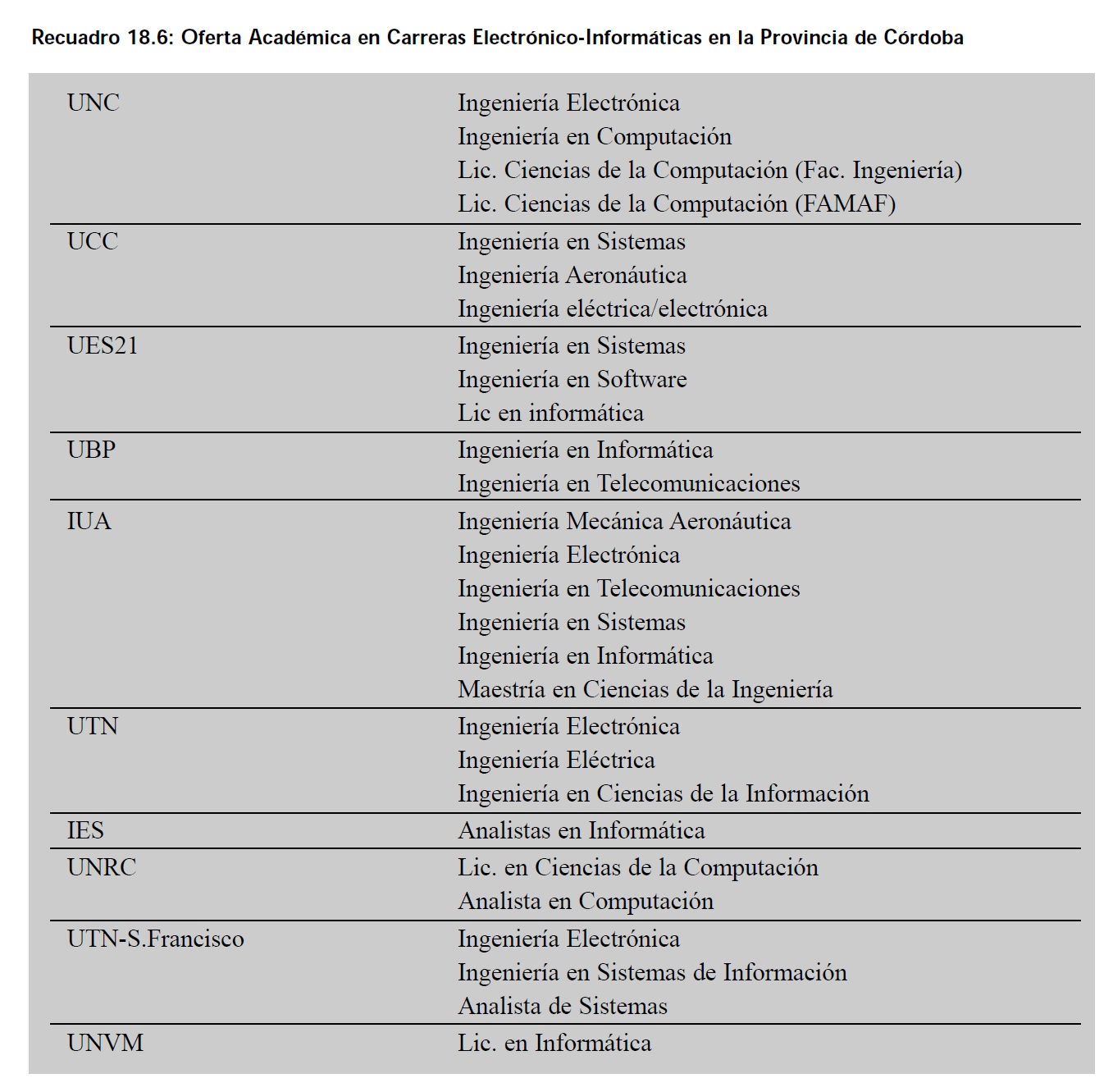

El ITC es una entidad sin fines de lucro que fue inaugurado en el año 2002. Está integrado por las seis universidades de la ciudad de Córdoba -Universidad Nacional de Córdoba (UNC), Universidad Católica de Córdoba (UCC), Universidad Tecnológica Nacional (UTN), Universidad Blas Pascal (UBP), Universidad Empresarial Siglo XXI (UES21), y el Instituto Universitario Aeronáutico (IUA)- más el Cluster Córdoba Technology (CCT), que se propusieron conformar un laboratorio de alta tecnología.

Nace con la intención de Intel de donar dos laboratorios con equipamiento informático (que funcionan actualmente en la UCC) para lo cual se decide conformar un espacio común para el aprovechamiento de los mismos. El CCT contribuyó a la formación del ITC promoviendo que la donación se haga al conjunto de universidades.

El ITC es una iniciativa inédita de asociaciones entre universidades y tiene como finalidades la promoción del desarrollo científico-tecnológico en temas de informática y telecomunicaciones. El mismo está comprometido con la formación y generación de recursos humanos para que puedan trabajar en el sector electrónico-informático.

El grupo de firmas locales que integra el complejo mencionado se enfrenta al problema de la escasez de recursos humanos debido, por un lado, a la caída de la matrícula en las ciencias duras 8 y por el otro, a la fuerte competencia por la mano de obra calificada con las empresas multinacionales cuya irrupción en el sector elevó considerablemente los salarios de la industria. En ese sentido, el ITC explora competencias de personas que posiblemente no tienen formación académica o que están en los primeros años de su formación, para adaptarlos a las necesidades de las empresas del sector.

El accionar de esta institución, se asienta sobre los siguientes pilares fundamentales:

- La capacitación de recursos humanos en tecnologías de información y afines para su mejor aprovechamiento productivo en la empresa.

- La investigación en su faz innovativa, dando apoyo principalmente a las empresas y generando en conjunto la visión del porvenir tecnológico de la región.

8 Se estima que la caída respecto a los años ochenta es aproximadamente del 20%.

- El desarrollo tecnológico en general.

En su rol de articulador, tiene como misión:

- Actuar como integrador y convocante en la relación universidad-gobierno-empresa con el fin de generar lazos sinérgicos que promuevan y faciliten el desarrollo científico, empresario y de negocios.

- Acompañar y dar soporte a las empresas tecnológicas para la mejor calidad de sus desarrollos tecnológicos.

Lo que hace el ITC es preparar conjuntamente con sus actores una capacitación a medida, siempre en el rubro tecnológico, y tal como se ha realizado para el Córdoba Software Factory y como se hace actualmente con EDS.

Actualmente se encuentra trabajando en forma cooperativa con otras instituciones, tales como ADEC, en el Programa Entra 21. El ITC tiene el rol de formador. Lo que hace este programa es trabajar con personas de entre 18-25 años, que estén desempleados y que cuenten al menos hasta tercer año de secundario completo. Luego cualquier cámara se puede asociar al programa, asegurando los puestos de trabajo, y finalmente el ITC los capacita. En este marco, por ejemplo, el CCT ha comprometido 40 puestos de trabajo para los cuales el ITC brindó un curso en Programación Lógica. El programa es financiado por la International Youth Foundation, la municipalidad de Córdoba y el FOMIN. Los jóvenes que participen del programa realizarán un curso gratuito de capacitación durante dos meses en temáticas referidas al manejo de software y de formación sociolaboral y una pasantía rentada por cuatro meses en una empresa correspondiente al área en la cual el joven se formó.

18.6.4 El Programa de Desarrollo de Cadenas Productivas del BID/FOMIN

El Programa de Desarrollo de Cadenas Productivas en la Provincia de Córdoba (PCP) es financiado con recursos donados por el FOMIN (administrado por el BID) y por la contraparte local aportada por las instituciones participantes: Agencia Córdoba Ciencia, ADEC y CaCEC.

Además de los aportes locales de la Subsecretaría de Desarrollo Económico de la Municipalidad de Córdoba y el Ministerio de la Producción de la Provincia de Córdoba. Un estudio efectuado en el año 2002 permitió verificar el potencial de Córdoba para llevar a cabo una iniciativa de fomento a tres subsectores entre los se destacó el estudiado.

El programa (considerando todos los sectores) incluyó cuatro componentes:

a- fortalecimiento de relaciones de cooperación entre empresas y con instituciones

b- facilitación del accesos a tecnologías productivas y organizacionales

c- facilitación del acceso a mercados

d- diseminación del programa.

El modelo de intervención propuesto para este programa buscó incidir sobre redes de empresas, prestar servicios innovadores, vincular a las redes con las instituciones locales, regionales y nacionales, por medio de la construcción de capital social, incorporación de tecnología blanda y dura y generación de alternativas comerciales.

Es decir, actuó sobre un conjunto de empresas y no sobre empresas individuales, a través de la prestación de servicios que de otra forma no podrían ser adquiridos individualmente, constituyendo importantes externalidades positivas, y vinculando a las redes con otras instituciones.

Esto, según la visión del programa, ha tenido que hacerse con el suministro de incentivos parciales y decrecientes, para que las unidades también se vean estimuladas, construyendo capital social, incorporando diversos tipos de tecnología (como la plataforma SMT) y buscando nuevos negocios.

Las actividades del programa comenzaron a concretarse en octubre del año 2003, con un período de desembolso de los aportes de 42 meses. Dentro de las actividades ejecutadas, se destacan:

- La implementación de un plan de normalización de competencias (o sistema de gestión por competencias) en el CCT, con el cual se espera la creación de 1200 puestos de trabajo calificado.

- La creación de un centro de abastecimiento en el entorno de CIIECCA y que busca generar importantes ahorros en la industria, además de aportes para el desarrollo del centro tecnológico SMT.

- Gestión comercial conjunta para un grupo de diez empresas.

- Trámites orientados a la acreditación de CMMI para 20 empresas del sector, con el objeto de contribuir a la internacionalización de las firmas.

- la participación en la planificación estratégica de mediano y largo plazo del sector que busca colocar a Córdoba como referente tecnológico del Mercosur.

18.7 La conformación del cluster electrónico-informático

La gestación en Córdoba de un complejo de empresas electrónico-informáticas implica que en su territorio han existido algún tipo de ventajas competitivas. Las mismas están relacionadas, por un lado, con el stock de conocimientos acumulados durante décadas de tradición industrial que generaron ciertas capacidades en los agentes (especialización), y por otra parte, gracias a la

presencia de un conjunto de instituciones que se encuentran en la actualidad formando y adaptando al capital humano (universidades) a las nuevas exigencias del entorno. Tampoco se pueden obviar condiciones del entorno macroeconómico y el apoyo de las políticas públicas.

Esta concentración de empresas e instituciones afines, con sus mecanismos de relaciones, conforman el cluster electrónico-informático de Córdoba. Si bien las actividades que realiza el sector son complejas y diversas, hay una serie de elementos reconocibles que le confieren el carácter de cluster.

Por un lado, se verifica la proximidad entre actores que se concentran en un mismo territorio e interactúan entre sí, generando redes de relaciones basadas en los negocios, transferencias de conocimiento e intercambio de información, y de colaboración. El tamaño de la ciudad, considerado como un gran mercado también influye en la concentración de este tipo de empresas, que como se vio muchas de ellas están fuertemente orientadas al mercado interno.

Hay elementos de especialización, tal como se pudo notar anteriormente, donde poco más de la mitad de las firmas están especializadas al interior de un segmento. Este aspecto es parte del proceso de clusterización, y no implica que las empresas no compitan entre sí, sino que motiva a un mayor desarrollo de las capacidades para competir de las unidades, lo que contribuye a la competitividad global del cluster.

Además, y siendo la clave del proceso, al interior del grupo se generan innovaciones producto de nuevos negocios, productos y formas de hacer. La innovación es fundamental en el caso analizado, por cuanto es el factor más importante para la competitividad de sus unidades. En el caso del entramado de firmas cordobesas, es consecuencia de los constantes cambios en el entorno y se ve favorecido por la acumulación de conocimiento a lo largo de la trayectoria de los empresarios del sector.

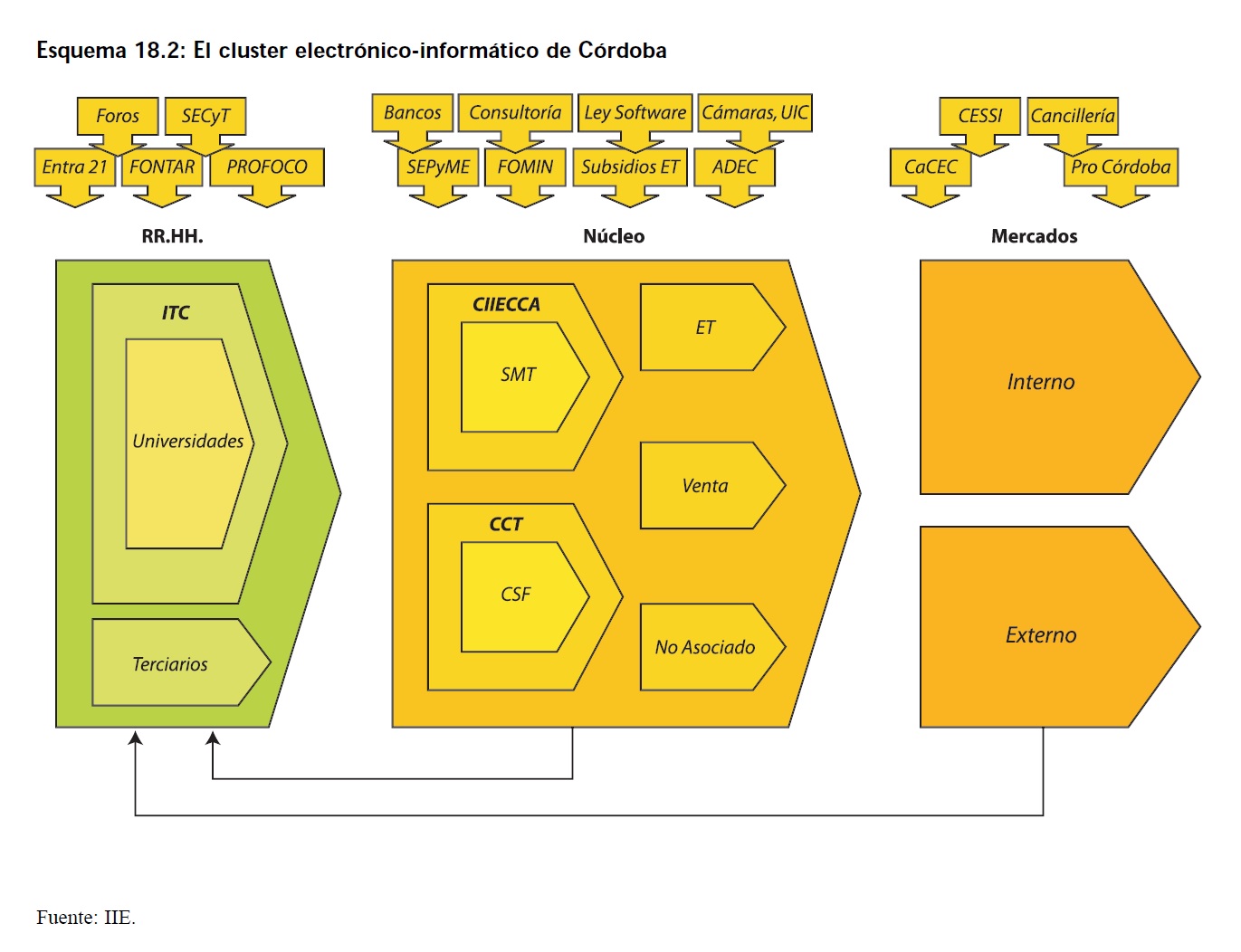

En el Esquema 18.2 se observa un bosquejo del cluster electrónico-informático de Córdoba.

Los recursos humanos constituyen el insumo esencial del cluster, dando el puntapié inicial para la conformación del mismo. El núcleo lo conforman el grupo de empresas descriptas con anterioridad, y que influyen directa o indirectamente sobre los RRHH. Como parte final de la cadena, se tiene al mercado interno y externo. Este último, debido a las tendencias globales modifica las características y el perfil del capital humano, retroalimentando el proceso anterior.

Luego, una serie de organizaciones e instituciones de apoyo, públicas, privadas o mixtas, formales o no formales, nacionales o extranjeras, que son parte del proceso de cooperación y generación de economías externas, completan el panorama del cluster.

Para visualizar el aporte de estas últimas en la conformación del cluster, es preciso observar que el Gobierno Nacional con la sanción de la ley de software promueve los emprendimientos y modernización del sector. Además las secretarías nacionales como SEPyME y SECyT y FONTAR realizan aportes financieros que se canalizan mediante otras instituciones intermedias, mientras que otras como la Cancillería, promueven la internacionalización del sector. Por su parte el Gobierno Provincial ha efectuado programas tendientes a la radicación de empresas multinacionales por medio de incentivos fiscales y aportes de infraestructura, e impulsa programas de capacitación de RRHH como el programa Entra21.

Se observa un entramado de relaciones entre empresas canalizados en diversos proyectos de asociatividad. Esto se ve en la conformación del CCT y de la CIIECCA, e iniciativas que surgieron a partir de éstas como el Proyecto SMT y el Córdoba Software Factory (CSF). Estos grupos asociativos buscan promover el sector electrónico-informático de Córdoba por medio de sinergias e implementación de actividades que generen externalidades positivas para el conjunto de las empresas. Además están unificando sus respectivas visiones a través de la participación en el proyecto PI-TEC y en la conformación de un Plan Estratégico del sector. Aquí también ha tenido un rol muy importante como articulador del entramado institucional la Agencia para el Desarrollo Económico de Córdoba (ADEC) por medio del impulso de un programa tendiente a desarrollar la cadena electrónico-informática. En el ámbito educativo, se destaca la gestión de los RRHH realizada por el ITC, institución que agrupa a las seis universidades de la ciudad, y que busca canalizar las necesidades del sector por medio de programas de capacitación a medida.

En lo que respecta a educación, las universidades brindan una amplia gama de carreras de grado orientadas a la electrónica y a la informática, siendo tal vez la mayor debilidad en esta área, la acotada oferta de posgrados. Luego se hallan otras organizaciones de apoyo a la producción y comercialización, como consultoras, bancos, cámaras empresariales, institutos de investigación que complementan el denso esquema de actores e instituciones que se aglutinan y conforman el cluster.