Balance de la

Economía Argentina

ASPECTOS MACROECONÓMICOS

CAPÍTULO 3: ASPECTOS MACROECONOMICOS

En un intervalo de cinco años a partir de la crisis económica del año 2001-2002, Argentina se destacó por un fuerte crecimiento económico.

En este capítulo se analiza inicialmente la evolución económica reciente y los resultados de la administración del presidente Néstor Kirchner. Posteriormente se intenta esbozar dentro de un contexto macroeconómico favorable, cuáles son las principales fortalezas y debilidades que pueden delinear la agenda de la próxima administración 2008-2012.

Entre las fortalezas se destacan: contexto mundial e internacional favorable, boom del biocombustible, récord en los niveles de recaudación tributaria, reservas internacionales crecientes, tipo de cambio competitivo y mejoras en los indicadores sociales, entre otras.

Dentro de las debilidades o riesgos potenciales se encuentran: la presencia de una crisis energética que afecta a la industria y las inversiones, la falta de mano de obra calificada, la necesidad de mejorar la calidad de la educación, la creciente inflación y las distorsiones presentes en los indicadores, el deterioro fiscal, el limitado mercado financiero y de capitales, y la reducción del saldo de la balanza comercial, entre otras.

3.1 La economía Argentina en un año electoral

3.1.1 Rasgos generales de la evolución económica reciente

En un intervalo de cinco años a partir de la última crisis económica (2001-2002), Argentina se destacó por un fuerte crecimiento económico. Este fenómeno es el resultado de un sostenido proceso de recuperación que utilizó la capacidad ociosa de la industria, aprovechó la posibilidad de emplear mano de obra relativamente barata y se vio beneficiada por el contexto internacional favorable que se caracterizó por elevados precios de los commodities. A su vez, el país supo beneficiarse de la ausencia de restricción externa y de financiamiento del sector público, lo cual es poco común en la historia económica argentina.

Una vez agotada la capacidad ociosa de la industria, el consumo se transformó en el principal impulsor del incremento de la demanda interna, hecho que se acentuó durante el año 2007, debido al limitado crecimiento de la capacidad productiva o capacidad de oferta. En consecuencia, la prolongación de la fase de rápido crecimiento fue dirigiendo la atención a la consistencia entre la evolución del gasto agregado y dicha capacidad de oferta.

En este contexto de crecimiento, se ha observado una mejora sustancial en los indicadores sociales, tanto en términos de indicadores laborales como en términos de pobreza e indigencia. Con respecto a los indicadores laborales, se observó que el empleo ha crecido de manera sostenida, reflejándose una fuerte disminución en la tasa de desempleo que no tiene precedentes en la historia económica reciente. La disminución en los niveles de desocupación y la recuperación de los salarios reales (mejora en el poder adquisitivo) que acompañan al crecimiento económico, desencadenaron una importante reducción en los niveles de pobreza e indigencia.

Las cuentas públicas nacionales continúan presentando una buena performance en el año 2007. La recaudación de impuestos muestra tasas de crecimiento superiores a las esperadas y se estima que el incremento promedio alcanzará el 30% interanual. Los riesgos en términos de los aspectos fiscales se observan en primer lugar debido al sustancial incremento en el gasto público, consecuencia del ciclo político y en segundo lugar se encienden luces de alerta en las cuentas públicas provinciales.

Adicionalmente se presentan como riesgos de la gestión actual y futura los aspectos relacionados con la inflación y el sector externo.

Con respecto a la inflación, cabe destacar que las variaciones mensuales de la misma se convirtieron en centro de atención, tanto para la opinión pública como para el gobierno. Inicialmente las autoridades recurrieron a la negociación de acuerdos para influir directamente en la formación de precios, y la aplicación de impuestos y subsidios, principalmente con el fin de de frenar los reajustes en los precios de los servicios públicos y de encauzar parte de la oferta de bienes - antes destinada a la exportación - al mercado interno. Posteriormente, en enero del año 2007 se modificaron los criterios metodológicos empleados para la medición del Indice de Precios al Consumidor, generando una fuerte intervención en el INDEC, la cual sembró dudas e incertidumbre acerca de la veracidad de las estadísticas oficiales1.

En relación con el sector externo, el superávit comercial está disminuyendo con respecto al observado en el año 2006 aunque continúa siendo positivo. Cabe destacar que el superávit comercial es clave en el modelo económico actual y es por eso que se debe mantener en niveles elevados.

La oportunidad es traducir la recuperación económica en un proceso de desarrollo económico sustentable a largo plazo. En este sentido, se espera que el año 2008 siga mostrando un desempeño positivo, alcanzando niveles de crecimiento no inferiores al 5%. Considerando este crecimiento se espera que la industria crezca a tasas promedio del 6%, mientras que el empleo crecería tasas más bajas, cercanas al 2%, debido principalmente a las restricciones de mano de obra calificada que dan como resultado una elevada demanda laboral insatisfecha. Con respecto a las cuentas fiscales, se espera que la recaudación siga creciendo a tasas próximas al 30%, mientras que el presupuesto 2008 muestra una clara política de desaceleración de la tasa de crecimiento del gasto respecto a la observada en el año 2007. Finalmente, las importaciones continuarían creciendo, debido a la creciente demanda agregada, mientras que las exportaciones no acompañarán este alto ritmo de crecimiento, por lo que se espera que el saldo de la balanza comercial se deteriore en el próximo año.

1 En el acápite 3.1.4 de este capítulo se presentan medidas alternativas de la tasa de crecimiento de los precios, la evolución de la inflación en los últimos años y los efectos de la intervención en el INDEC.

3.1.2 Crecimiento durante el gobierno de Kirchner 2003-2007

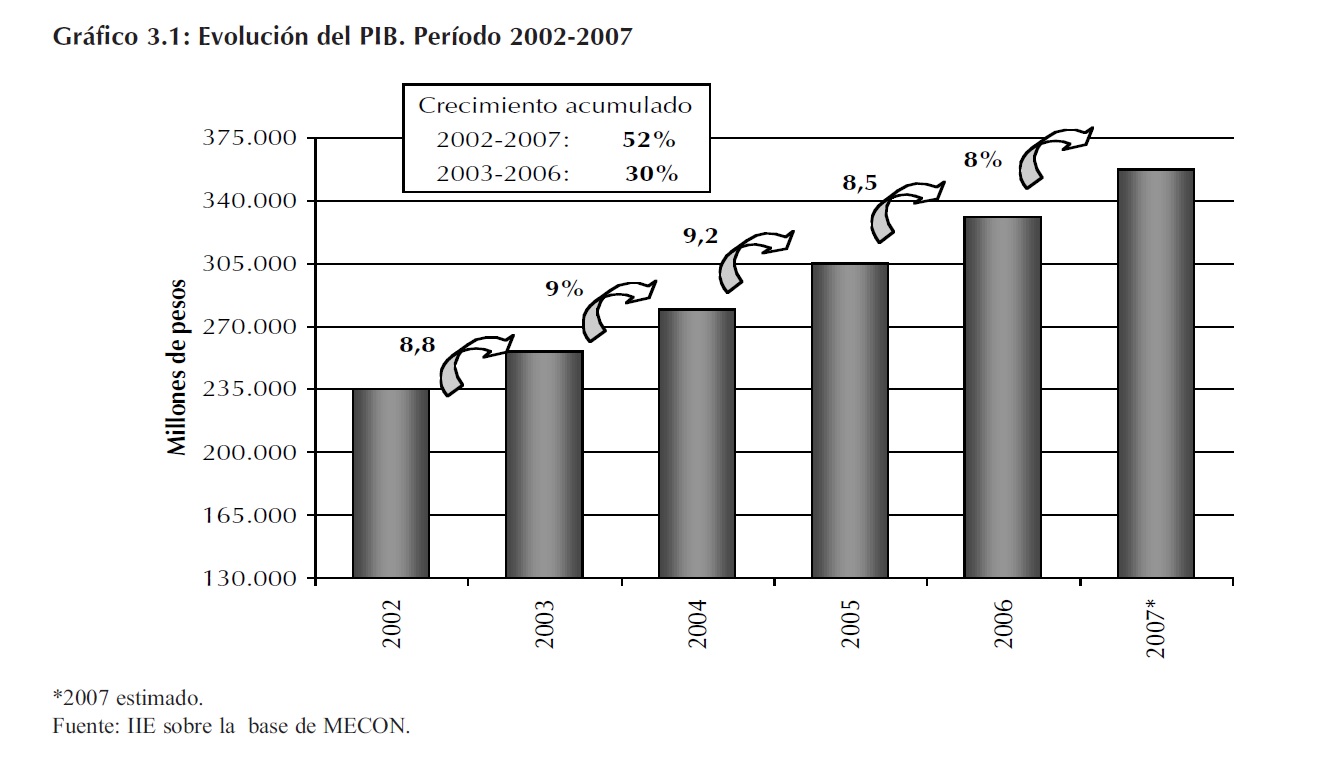

El período 2003-2007 fue para la economía argentina uno de los mejores de la historia. En términos de crecimiento es difícil encontrar puntos débiles en la gestión del actual presidente Néstor Kirchner. El crecimiento acumulado en cuatro años y medio de mandato muestra un avance del 40%, medido a través del Estimador Mensual de la Actividad Económica (EMAE).

Al considerar la evolución del Producto Interno Bruto (PIB) desde el inicio del año 2003 hasta el cierre del año 2006 el crecimiento acumulado alcanza el 30%, representando un crecimiento promedio anual del 8,9%. Adicionalmente se espera un comportamiento similar para el año 2007, estimándose un crecimiento interanual superior al 8%, considerando el excelente desempeño del primer semestre que finalizó con un incremento del 8,4% con respecto a igual período del año 2006.

3.1.2.1 Estimador mensual de la actividad económica

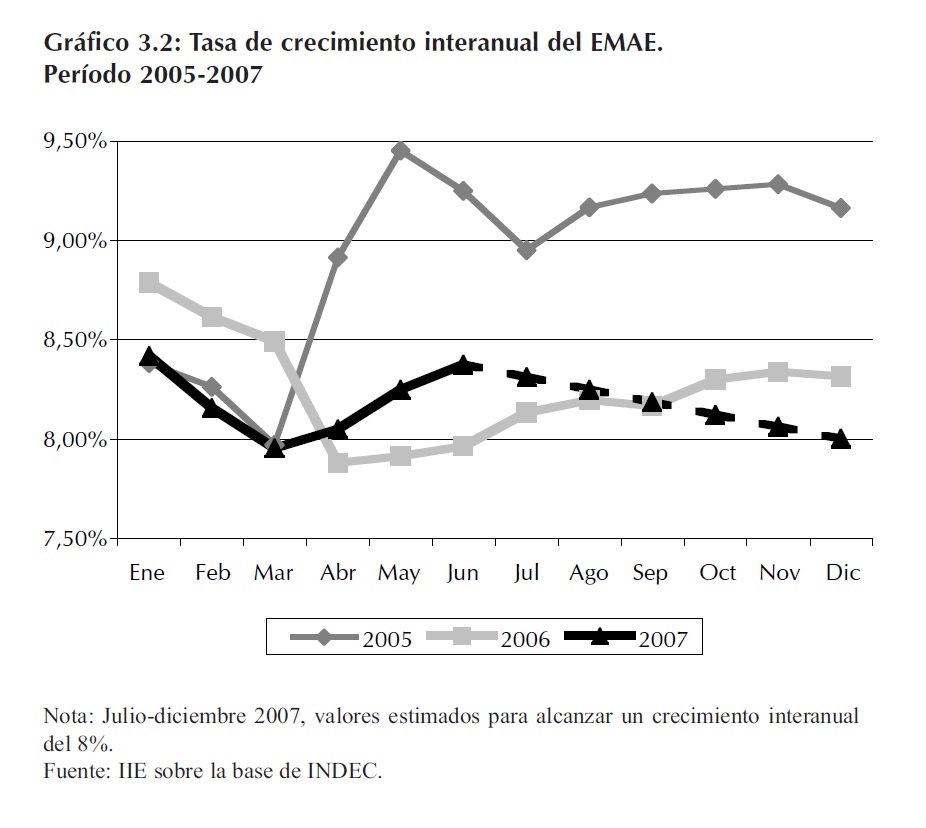

El Gráfico 3.2 muestra la evolución mensual de la actividad económica del país desde el año 2005. El comportamiento observado durante el año 2007 presenta similitudes con el año 2006, pero las tasas de crecimiento son superiores. De seguir esta tendencia, es casi imposible cerrar el año 2007 con un crecimiento inferior al 8%.

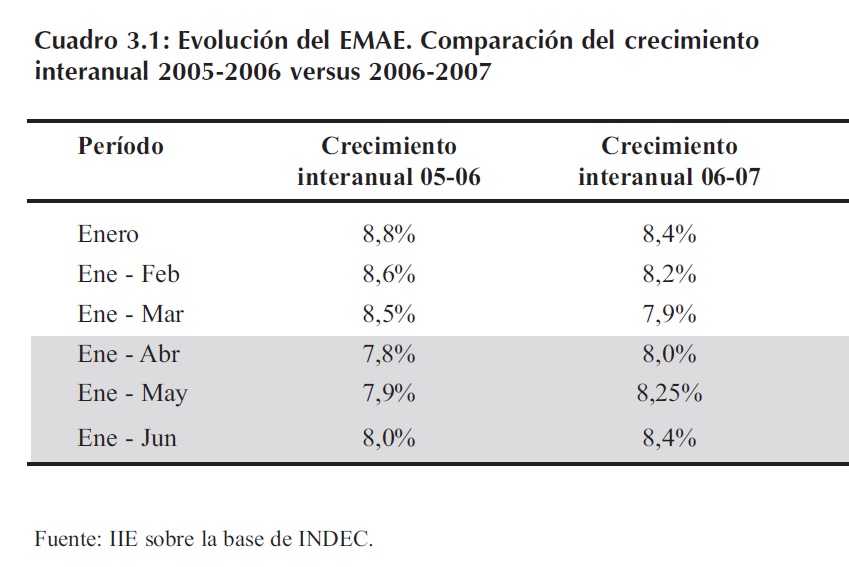

El primer semestre del año 2007 acusa un crecimiento interanual del 8,4%, superior al incremento observado para igual período del año 2006 que mostró una tasa de crecimiento promedio interanual del 8%. El Cuadro 3.1 muestra cómo el crecimiento del año 2007 superó al del año 2006 a partir del mes de abril.

Por último, y continuando con el análisis realizado por el Instituto de Investigaciones Económicas de la Bolsa de Comercio en el año 2006, cabe destacar que Argentina logró 54 meses de crecimiento sostenido desde enero del año 2003 hasta junio del año 2007. Tal como se estimó en el Balance de la Economía Argentina en el año 2006, si se continúa con la tendencia esperada hasta fines del año 2007 se alcanzarán 60 meses de crecimiento sostenido, lo que significa cinco años de desempeño positivo.

3.1.2.2 Contribución de los distintos componentes de la demanda agregada al crecimiento del PIB

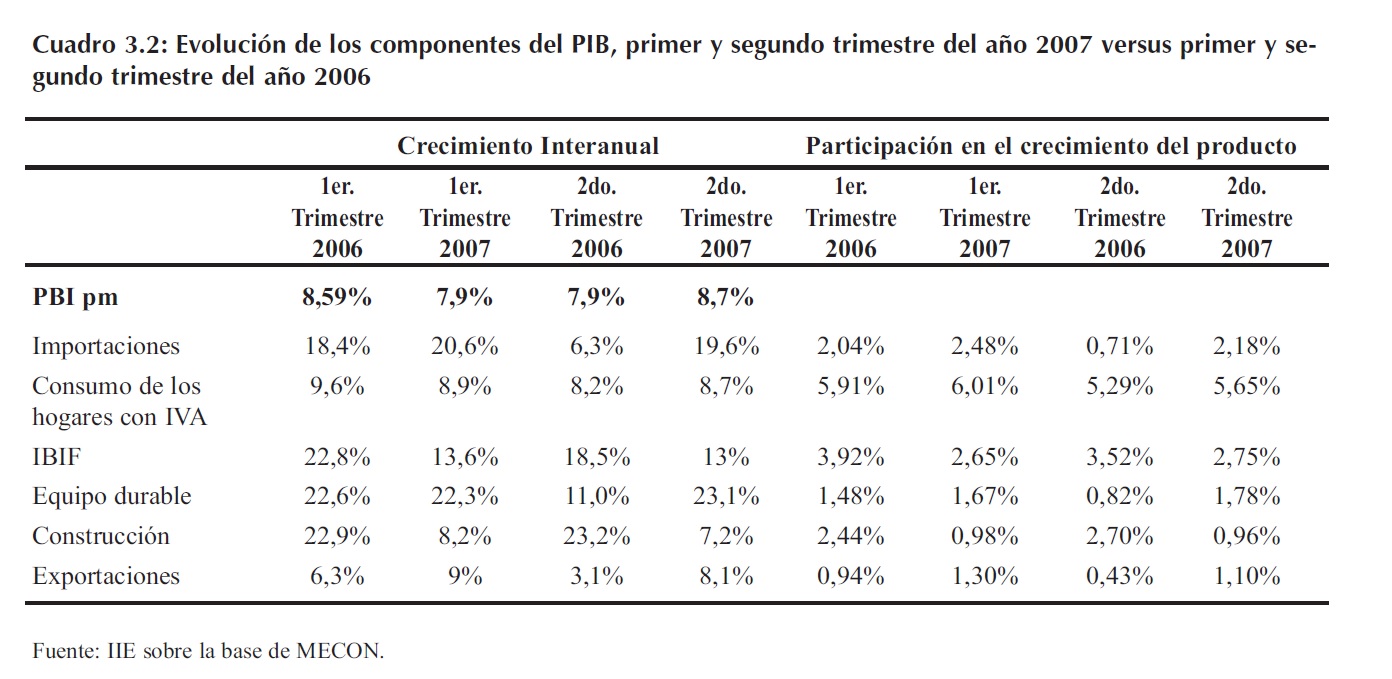

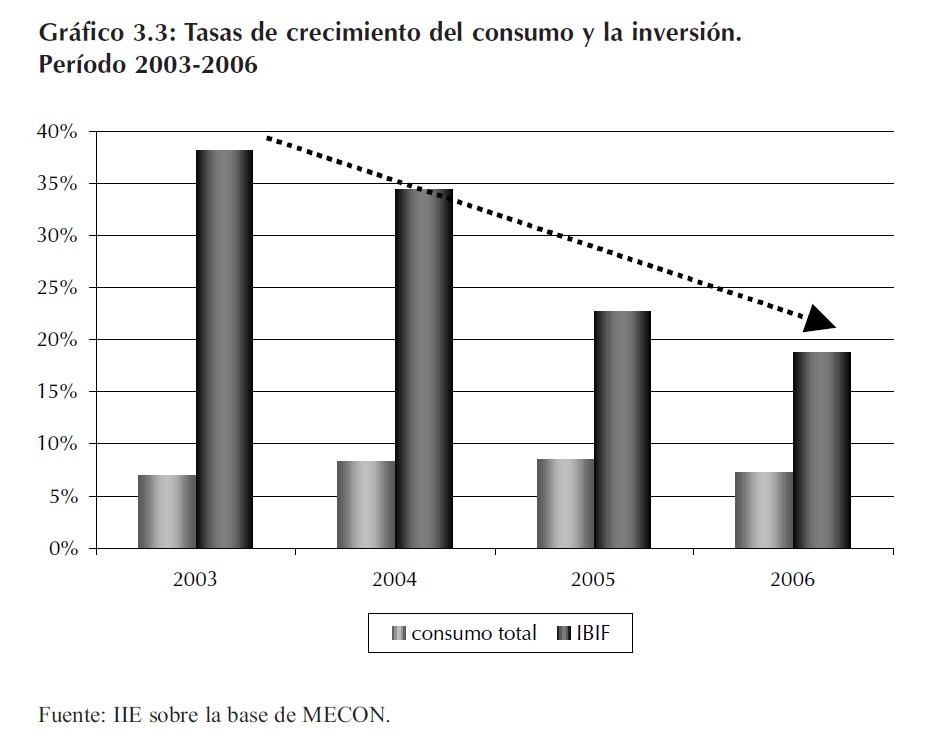

El primer trimestre del año 2007 mostró algunos signos de desaceleración respecto a igual período del año 2006. Sólo las variables relacionadas con el comercio exterior, (exportaciones e importaciones) crecieron en el año 2007 a tasas superiores a las observadas en el primer trimestre del año 2006. El consumo se desaceleró levemente; creciendo a una tasa interanual del 8,9%; un 0,7% inferior a la de 2006, mientras que la performance de la inversión para igual período se vio más debilitada cayendo la tasa de crecimiento interanual del 22,8% a 13,6%.

En el segundo trimestre del año 2007 la actividad económica muestra un crecimiento superior al observado en igual período del año 2006, el avance fue de 8,7% y 7,9% respectivamente. El buen desempeño del segundo trimestre indica un incremento interanual promedio para los primeros seis meses del año de 8,4%; este comportamiento observado continúa superando las expectativas.

En el segundo trimestre además de las variables de comercio exterior, el consumo mostró un fuerte crecimiento, superando las tasas observadas en igual período del año anterior. Este exhibió un incremento interanual del 8,7% en el segundo trimestre de 2007, superando en un 0,5% el crecimiento observado en el segundo trimestre de 2006. La inversión mantuvo la tendencia del primer trimestre creciendo en el segundo un 13%.

Cabe destacar, junto con la evolución de la inversión, el comportamiento de la construcción. Mientras éste sector fue el motor de crecimiento de la inversión durante el período 2003-2006, en el primer semestre de 2007 la construcción continúo creciendo, pero a tasas muy inferiores a las observadas en el año 2006. Durante el primer trimestre de 2007 la inversión en construcción se incremento un 8,2% y en el segundo trimestre del 2007 el incremento fue de 7,2%. Para iguales períodos del año 2006 las tasas observadas fueron 22,9% y 23,2% respectivamente.2

2 En el Capítulo 5 se analizan aspectos centrales de la evolución de la inversión y en el Capítulo 6 se estudia el sector construcciones con mayor profundidad.

Con respecto al aporte que cada componente realiza al crecimiento del producto, cabe destacar que el de mayor importancia es el consumo, contribuyendo con un 6,01% en el primer trimestre y con un 5,65% en el segundo. Adicionalmente estos aportes son superiores a los observados para iguales períodos del año 2006 (5,91% y 5,29% respectivamente). Este componente es seguido por la inversión bruta interna fija que contribuyó en un 2,65% en el primer trimestre y un 2,75% en el segundo. Si bien este aporte es importante, resultó inferior al aporte de la inversión en el año 2006 (3,92% y 3,52% respectivamente).

Además de ser el consumo el componente que más aporta al PIB - dada su elevada participación en la actividad económica, 78,2% promedio en el período 2003-2007 - este componente es en la actualidad el principal motor de crecimiento, mientras que la tasa de crecimiento de la inversión disminuye constantemente desde el año 2003, el crecimiento del consumo se mantiene estable y a tasas promedio del 8%.

3.1.2.3 El caso particular del consumo

El incremento del consumo se ve afectado por la imposibilidad de incrementar la oferta, consecuencia de escasez de nuevas inversiones; en este sentido los acuerdos de precios actúan como una especie de sustituto de las inversiones dentro del programa económico oficial.

Sin bien es lógico que los precios busquen un nuevo punto de equilibrio en el mercado, dada la prioridad gubernamental al control de la inflación, se generan acuerdos de precios que no afectan el crecimiento de la demanda. Este comportamiento es poco sostenible a largo plazo. Es preciso incentivar la inversión para lograr un aumento simultáneo de oferta y demanda agregada.

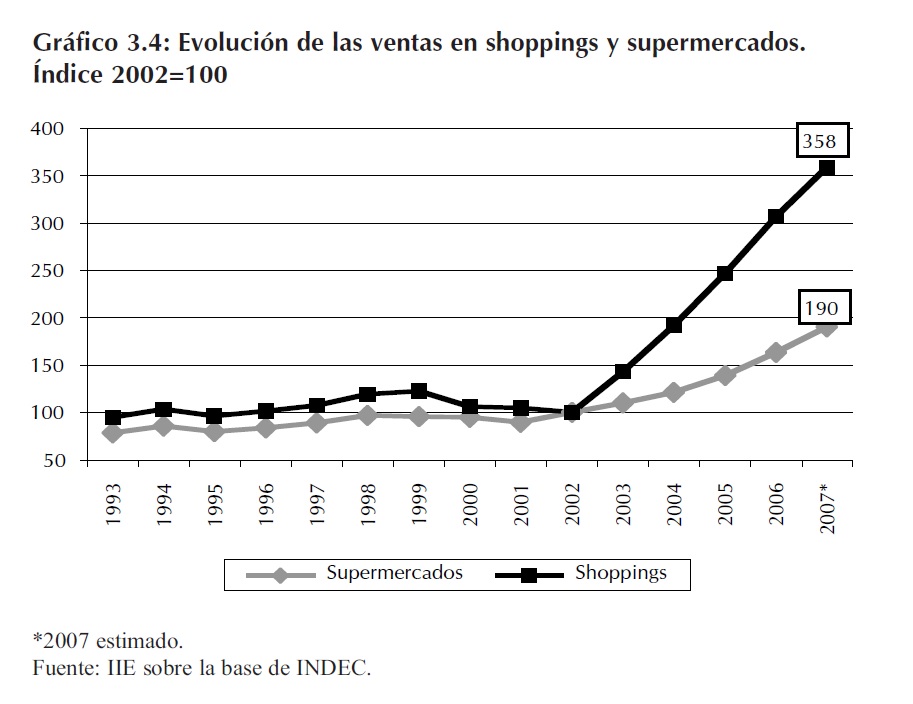

La mayor relevancia que el consumo está tomando en el crecimiento económico no se explica por un solo tipo de consumo: tanto el de bienes no durables como el de durables están creciendo a tasas muy elevadas. A su vez, las ventas de shoppings y supermercados también exhiben altas tasas de crecimiento. (Véase Gráfico 3.4).

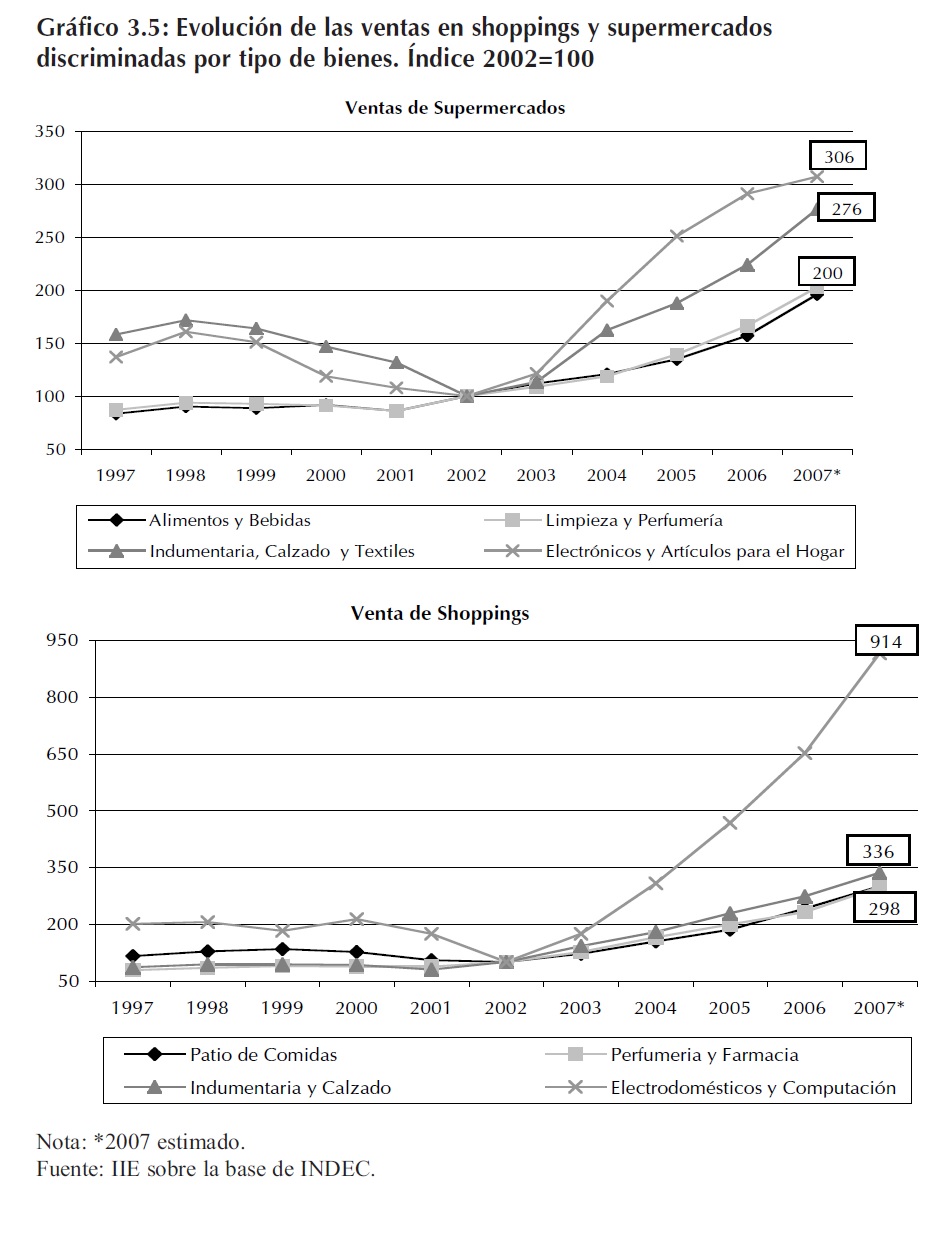

Como muestra el Gráfico 3.5, el rubro que más crece es el de ventas de electrodomésticos; en los supermercados las ventas se triplicaron entre los años 2002 y 2007, mientras que en los shoppings la venta de electrodomésticos se multiplicó por nueve en el mismo período.

Los mayores aumentos se verificaron en las ventas de televisores, videos y DVDs, las cuales se estima que crecieron aproximadamente en un 650%. También en el año 2007 la industria automotriz podría superar el récord de 508.000 unidades despachadas en 1994. Por último tampoco escapa a la tendencia la pulsión compradora por los celulares: en el año 2006 la cantidad de líneas creció 44% con relación al año 2005 y el nivel de penetración - 78 por cada 100 habitantes - ya supera al de Brasil y al de México.

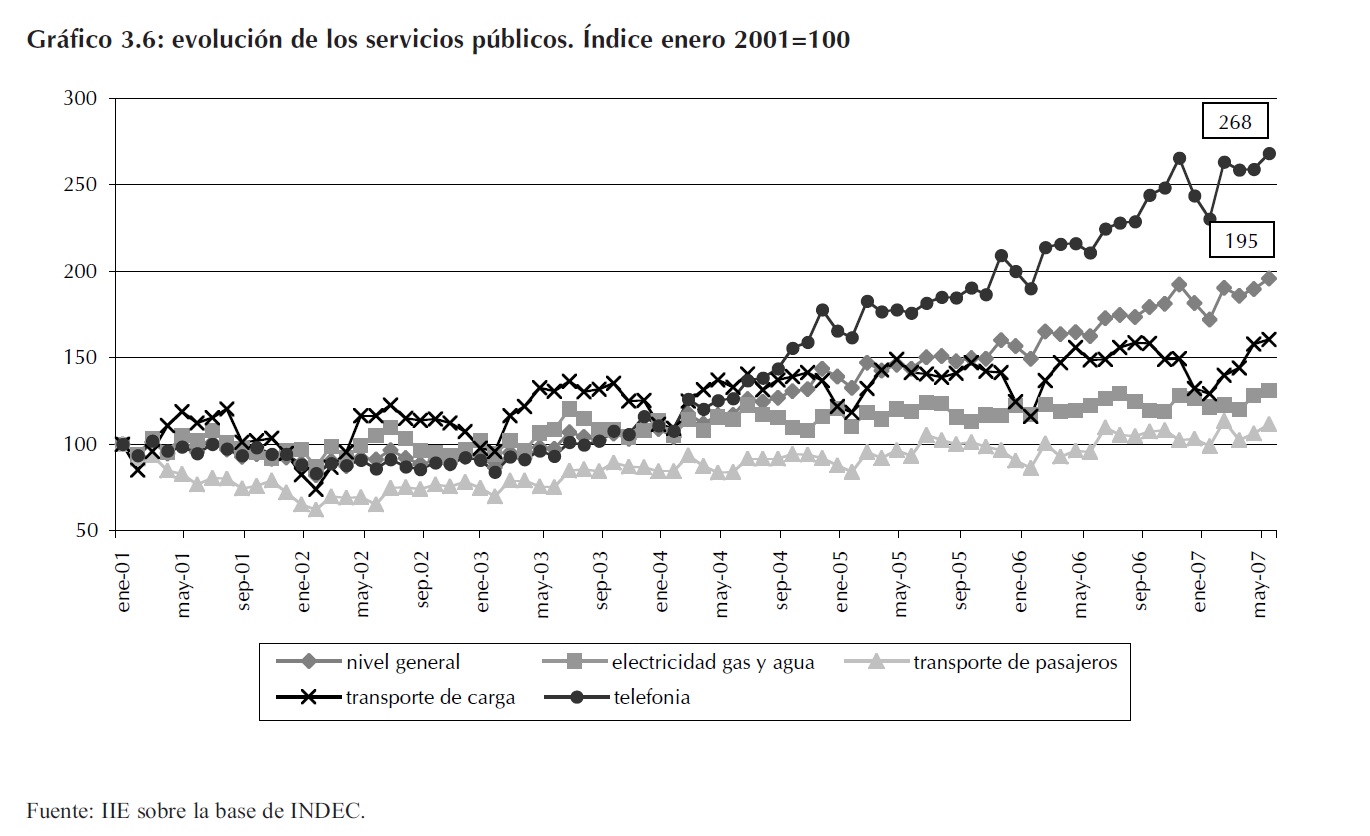

Por su parte, el consumo de servicios públicos creció en el primer semestre del año 2007 un 16% con respecto a igual período de 2006, empujado en gran medida por la telefonía, creciendo a tasas del 22,2% interanual.

Este auge en el consumo es impulsado por diversos factores, entre ellos se destacan: el incremento en la masa salarial privada registrada - aumento en el nivel de empleo sumado a un nivel de salarios más elevado -, aumento de jubilaciones y pensiones; mejores posibilidades de acceso al crédito de corto plazo que incentivan el consumo y por último las políticas fiscales tales como incremento en el mínimo no imponible de impuesto a las ganancias, que lejos de ser una política de carácter redistributivo progresiva genera aumentos en los niveles de ingresos de la población más pudiente, motivando aún más el consumo.

3.1.2.4 El sector primario

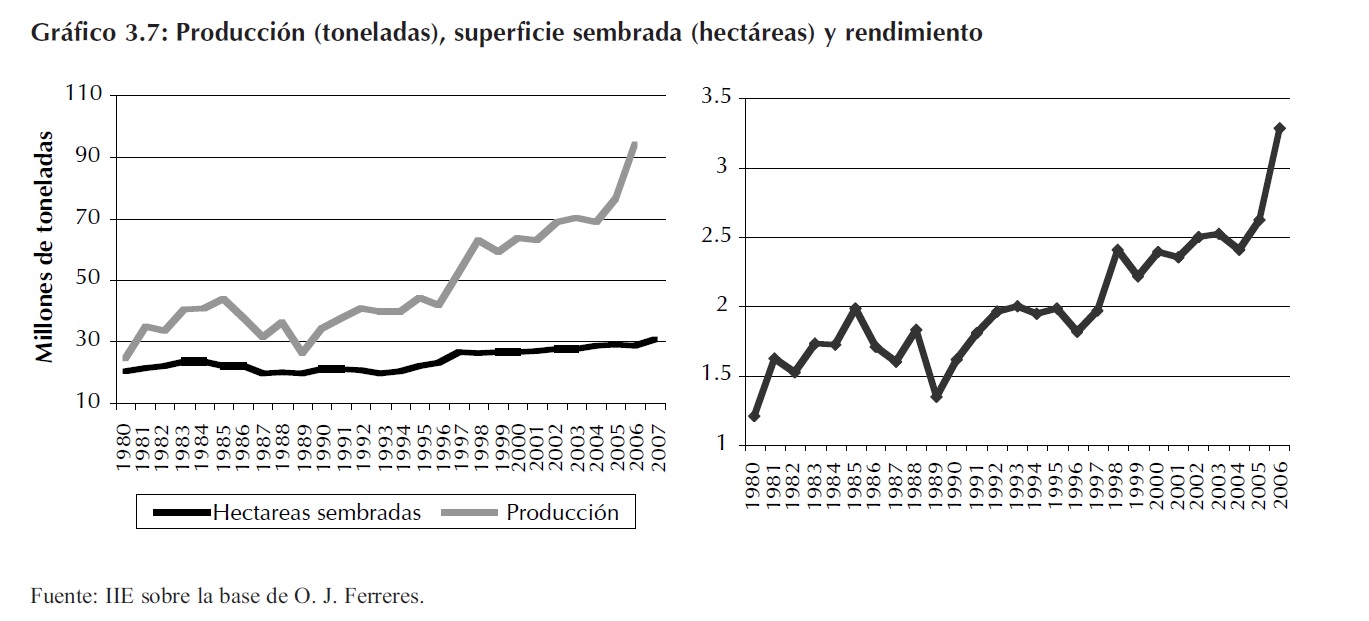

El sector primario continúa creciendo fuertemente; la campaña 2006/07 constituye un nuevo récord de producción (alcanzó 95 millones de toneladas).

Si bien existe un aumento de las hectáreas sembradas, el cambio radical se explica por el incremento en los rindes. Dentro de los factores que explican el aumento de los rendimientos en el sector primario se destacan: la adopción masiva de agroquímicos, la mejora de la maquinaria agrícola, el auge de la biotecnología, la agricultura de precisión (instrumental GPS), la siembra directa y la utilización de fertilizantes.

El Gráfico 3.7 muestra las hectáreas sembradas y la producción de cultivos (cereales y oleaginosas) desde el año 1980 hasta el año 2007 y el aumento en los rendimientos por hectáreas para el mismo período3.

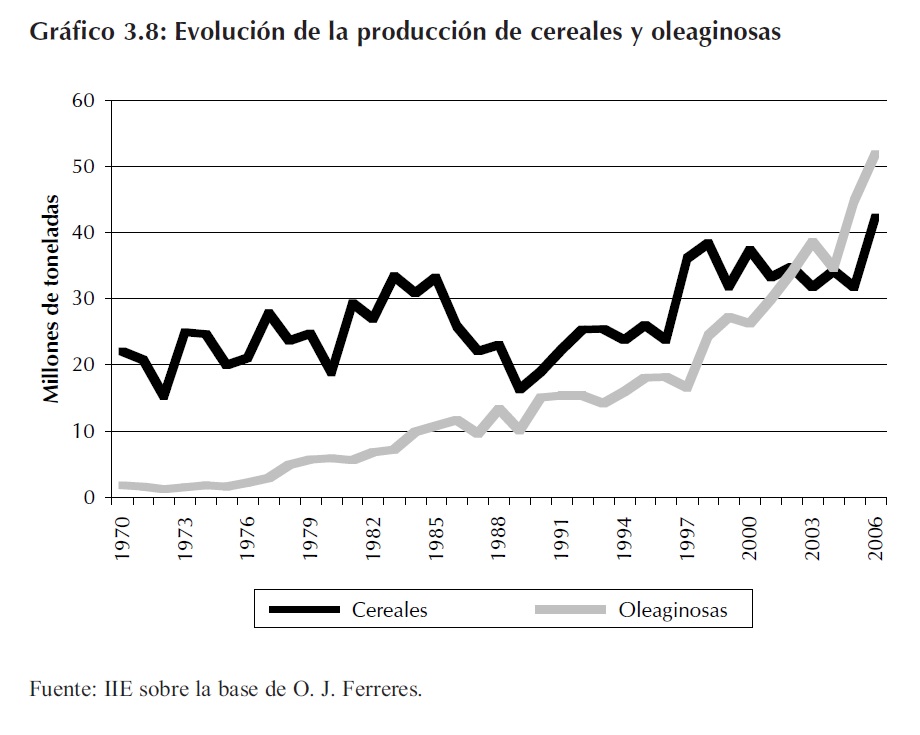

El crecimiento exponencial de la producción granaria, se explica principalmente por el comportamiento de la soja. Apartir del año 2002 la soja tiene una participación en la producción agrícola que se encuentra próxima a los niveles de participación de la suma de los demás cultivos, es decir la soja alcanza casi el 50% del total producido. De hecho, la suma de las oleaginosas (en donde la producción de soja tiene una participación del 90%) ha superado en los últimos años la producción de cereales. El Gráfico 3.8 muestra la evolución de la producción de cereales y oleaginosas en el período 1970 - 2006.

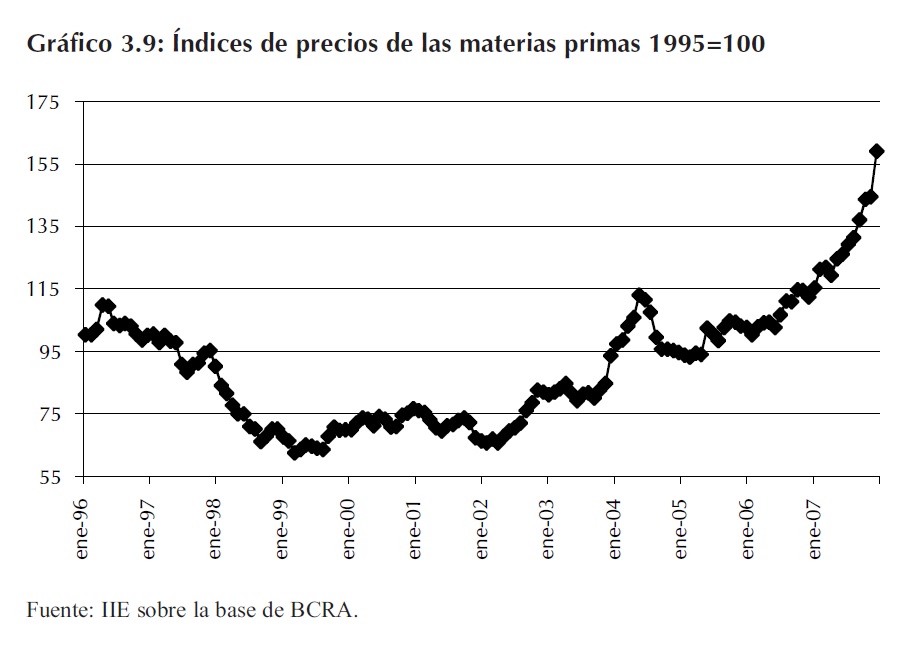

Además de record productivos, el sector agrícola atraviesa años de bonanza en el contexto internacional. Los precios de los comodities se encuentran en niveles superiores los observados históricamente. Como consecuencia el sector agrícola genera importantes excedentes.

3 En el Capítulo 1 se observa la evolución de la producción, la superficie sembrada y los rendimientos en un período de tiempo más prolongado.

El Gráfico 3.9 muestra la evolución de los precios de las materias primas en dólares para el período 1996-2007, indicando el comportamiento creciente y sostenido que los ubica en valores récord históricos.

3.1.2.5 La evolución de la industria y el impacto de la crisis energética

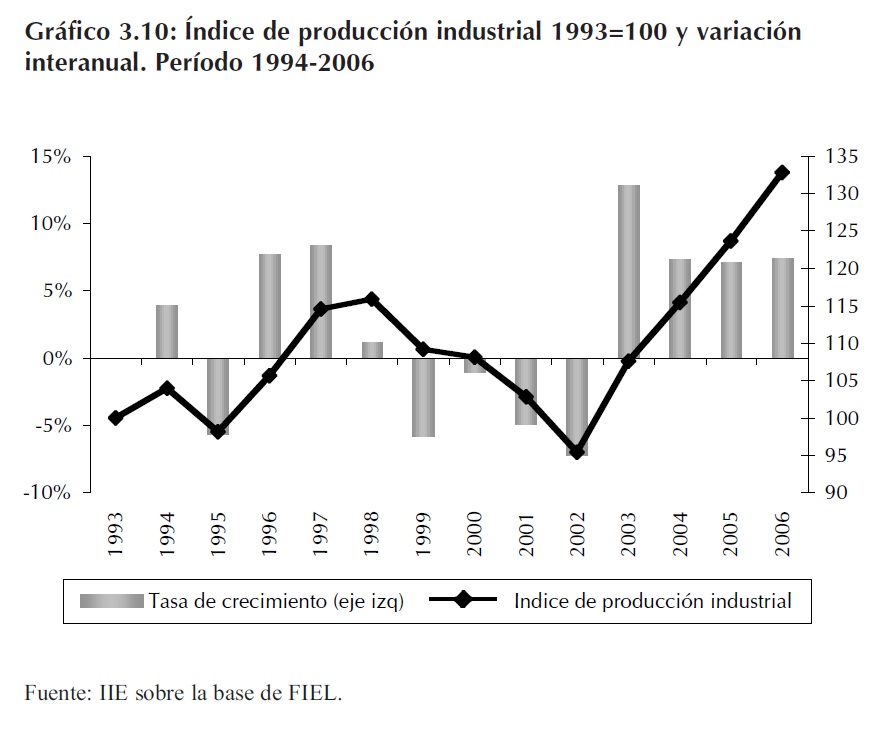

La actividad industrial registró una evolución positiva durante el período 2003-2006, recuperándose rápidamente del período de crisis sufrido durante los años 2001 y 2002. El índice de producción industrial realizado por FIEL muestra que el sector exhibió un avance del 7,4% en el año 2006 respecto al año 2005, situándose de esta manera un 14,5% por encima del rendimiento alcanzado en 1998. Este indicador muestra claramente que la actividad industrial a fines del año 2006 alcanzó un récord histórico4.

4 En el Capítulo 5 se hace un análisis exhaustivo de la evolución de la industria.

El buen desempeño de la industria durante el año 2006 estuvo principalmente vinculado al crecimiento del consumo interno, tanto de bienes de consumo durables como de consumo no durable - los que mostraron un incremento interanual del 21,6% y del 7,2% respectivamente -, y al alto nivel al que se mantuvieron los precios internacionales, que favorecieron a los productores de bienes exportables.

Adicionalmente, cabe mencionar que este comportamiento positivo de la industria durante el año 2006 fue acompañado por todos los sectores que la comprenden, excepto el de papel y celulosa. Durante el año 2007 la performance de la industria se vio algo deteriorada, principalmente por problemas energéticos; sin embargo el crecimiento del sector fue sostenido, mostrando en el primer semestre del año 2007 un avance del 2,9%. Dicho deterioro se observa al analizar el índice de producción industrial, que en el mes de julio del año 2007, registró una baja de 1,2% respecto a igual mes del año 2006.

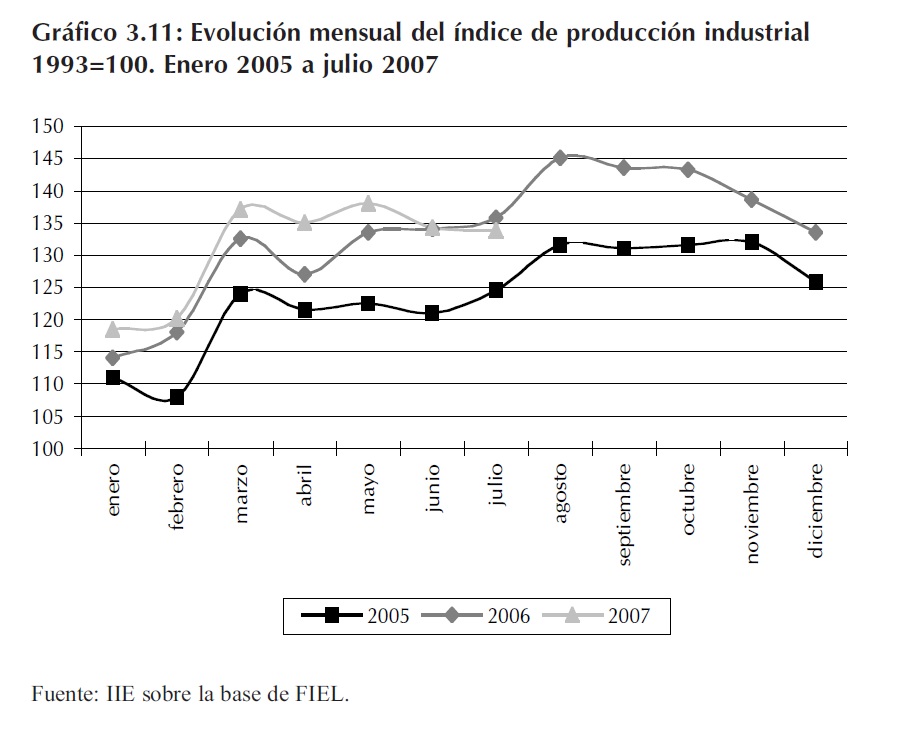

La insuficiencia en el suministro de gas y electricidad afectó al sector industrial desde mayo del año 2007, acentuándose en junio y julio e impactando negativamente en el nivel de actividad de algunos sectores. Los más afectados fueron: químicos básicos, petroquímicos, plásticos, agroquímicos y siderurgia. Las disminuciones en el nivel de actividad con respecto a igual período del año 2006 fueron superiores al 20%. El Gráfico 3.11 muestra la evolución de la industria en los primeros siete meses del año comparado con la evolución del índice de producción industrial durante los años 2005 y 2006.

3.1.3 Crecimiento mundial y la posición de Argentina en este contexto

La economía mundial crece en los últimos cinco años por encima de la tendencia histórica; aún más positivo es el hecho de que el desarrollo avanza en forma sincronizada. Esto significa que en general todos los países crecen, y lo hacen de manera convergente, lo que implica que las economías más pobres crecen a mayor velocidad.

Desde el comienzo del ciclo expansivo los dos motores de crecimiento de la economía mundial fueron la oferta de bienes de China y la demanda del consumidor norteamericano.

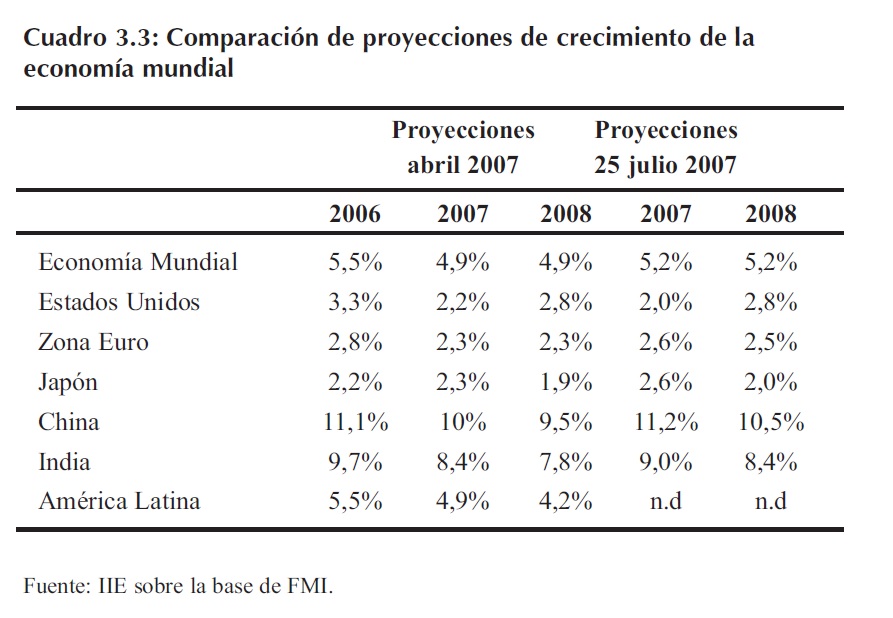

A su vez, los pronósticos de crecimiento global realizados por el Fondo Monetario Internacional (FMI) en julio de 2007 indican que la economía mundial crecerá más rápido que lo que establecía en abril de 2007, debido a que la disminución de las proyecciones de crecimiento de Estados Unidos (causadas por los problemas presentes en el sector de créditos hipotecarios) fue compensada con un aumento del 1,2% en el crecimiento esperado de China y del 0,6% en el crecimiento esperado de India. Además las proyecciones para Japón y la Zona Euro también mostraron subas en el primer semestre del año 2007.

Los pronósticos de crecimiento mundial tanto para el año 2007 como para el año 2008 se ubican en el 5,2%. El Cuadro 3.3 muestra el cambio en las proyecciones de crecimiento estimadas por el FMI.

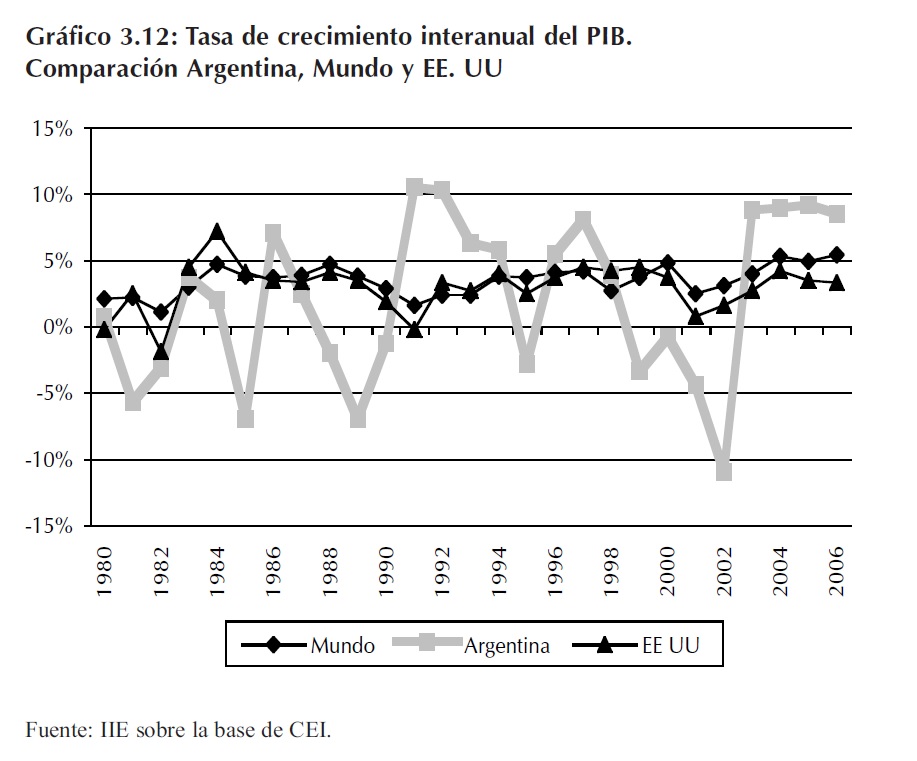

Durante el año 2006, la economía mundial exhibió un crecimiento saludable mostrando un avance de alrededor del 5,4%, superior al del año 2005 que alcanzó el 4,9%. En este contexto de crecimiento mundial elevado, Argentina mantiene en los últimos cinco años una excelente performance económica, superando ampliamente las tasas de crecimiento promedio mundial. De este modo se verifica la existencia de una correlación positiva entre la tasa de crecimiento de Argentina y la mundial. Esta correlación positiva que se verifica en la evolución de la actividad económica, sumada a la fuerte volatilidad presente en el país, hace que sea difícil pensar que Argentina no se vea afectada en el caso de presentarse una fuerte crisis internacional.

Es importante destacar que Argentina cuenta en la actualidad con algunas fortalezas, entre las que se destacan la existencia de superávit fiscal, altos niveles de términos de intercambio y fuerte crecimiento, las cuales no existieron en períodos de crisis anteriores. Esta situación indica que en la actualidad Argentina puede estar mejor preparada para enfrenar una crisis internacional.

Estados Unidos, la economía que más influye en el desempeño de la producción mundial, creció durante el año 2006 a una tasa del 3,3%. Japón creció durante el año 2006 a una tasa del 2,2%. En el Área Euro, el crecimiento fue moderado, logrando un avance de 2,7% durante el año 2006. Finalmente, China tuvo un crecimiento económico en el año 2006 aún superior al del año 2005.

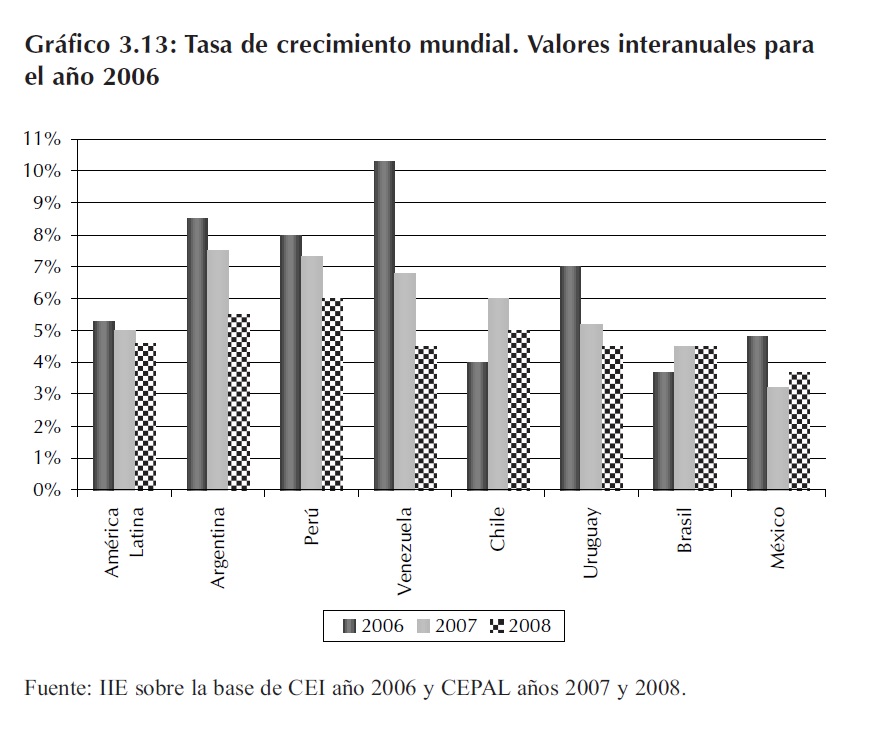

América Latina y el Caribe ha completado ya su cuarto año de crecimiento consecutivo mostrando en el año 2006 un crecimiento del 5,3% con tasas superiores al 4% por tercer año consecutivo, después de una expansión media del 2,2% anual entre el año 1980 y el año 2002. A su vez, las proyecciones para el año 2007 y 2008 indican que esta tendencia persistirá, estimando un incremento de la actividad económica de aproximadamente el 5% y el 4,5% respectivamente para cada año, con lo que se completaría un lustro de cifras con signo positivo.

En síntesis, la tasa de crecimiento global es alta, sostenida y generalizada, adicionalmente los precios de los commodities, materias primas y energía se encuentran en niveles históricamente altos y con grandes posibilidades de sostenerse como consecuencia de la participación creciente de China e India en la economía mundial.

Otro aspecto que resulta importante destacar, es que las tasas de crecimiento en los países latinoamericanos muestran una tendencia decreciente. Este fenómeno puede estar indicando que dentro de un contexto de fuerte crecimiento, los países comienzan a dirigirse hacia una tendencia de crecimiento más baja pero más sostenible en el largo plazo.

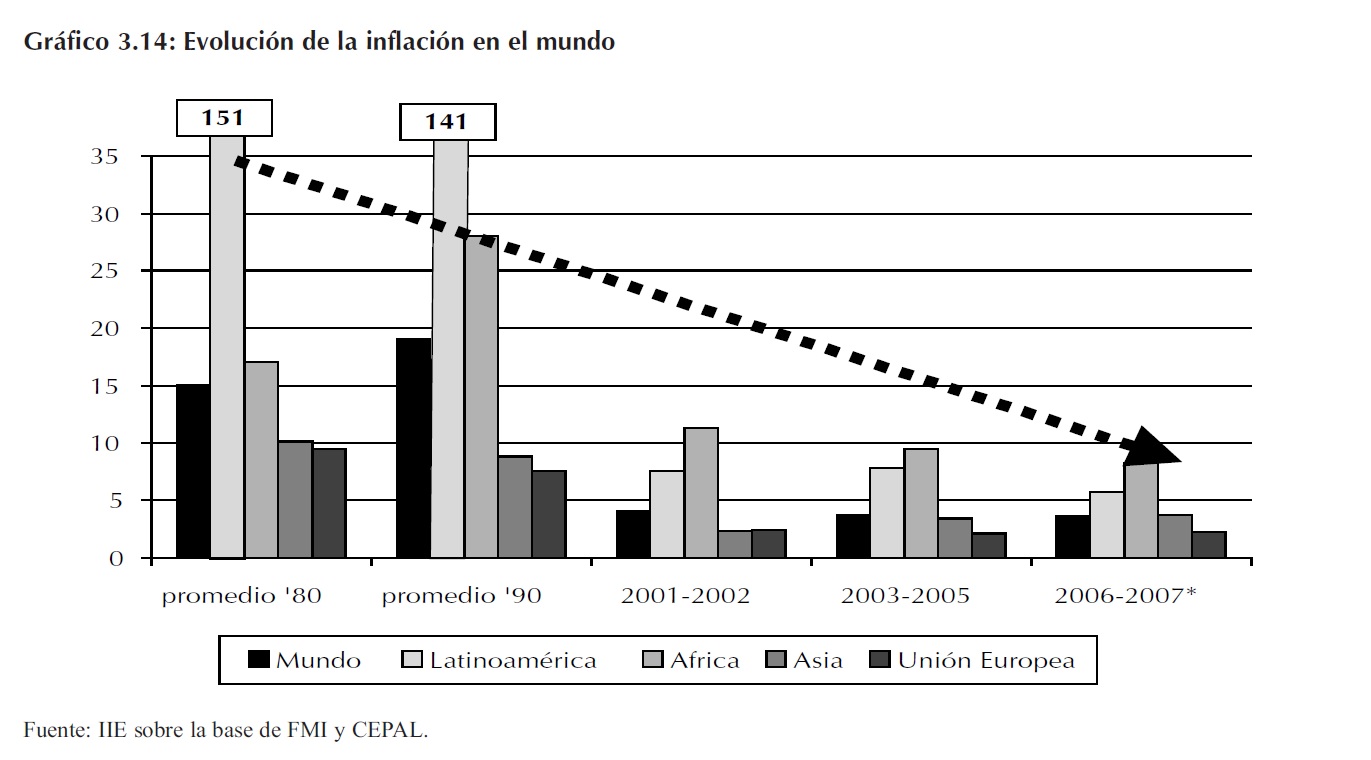

Por último se debe destacar el logro del crecimiento con una tasa de inflación mundial que es baja y muestra a su vez una tendencia decreciente desde la década del ´80, este comportamiento se puede observar en el Gráfico 3.14. Adicionalmente es importante mencionar que los problemas inflacionarios más importantes se presentan en América Latina y África. En el apartado 3.1.4 se detalla la evolución de la inflación en Argentina, verificándose claras diferencias con lo que ocurre a nivel internacional.

3.1.4 El problema de la inflación y la intervención en el INDEC

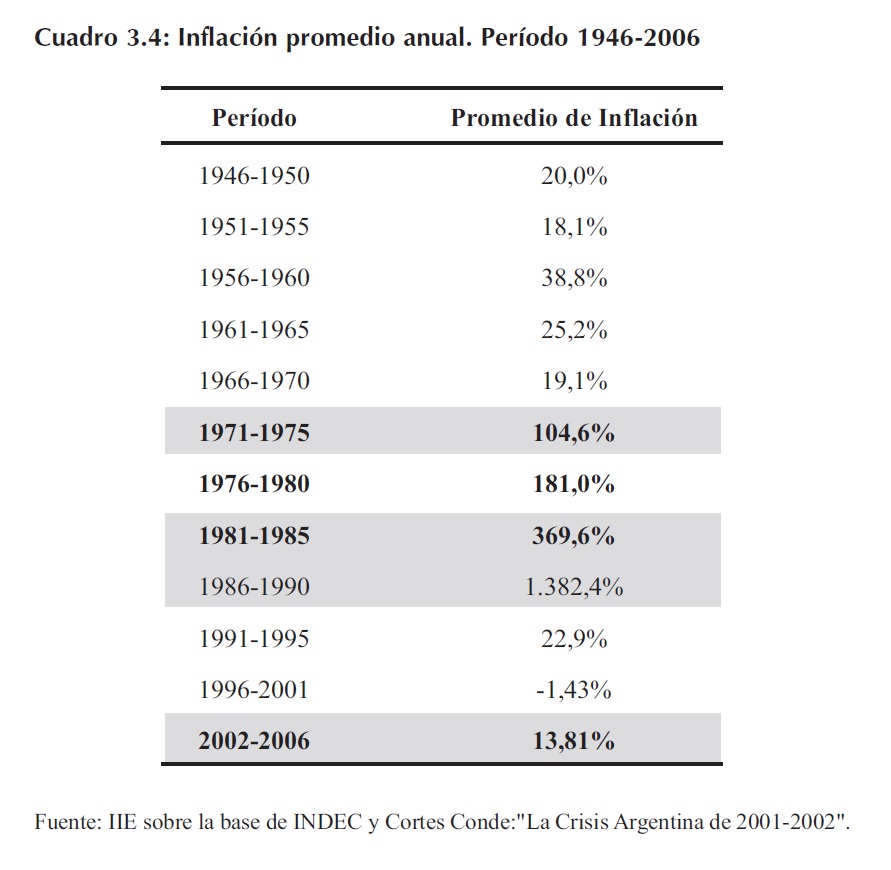

Como se planteó en el Balance de la Economía Argentina 2006, Argentina tiene como problema principal en los períodos post crisis, las fuertes expectativas sobre los posibles incrementos de precios que puedan presentarse. En este sentido la crisis del 2001 no fue la excepción. La inflación acumulada desde enero del año 2002 a septiembre del año 2007 es del 97%. El Cuadro 3.4 muestra la evolución de la inflación en Argentina, considerando el promedio para períodos de cinco años.

Adicionalmente cada vez parece ser más difícil controlar el fenómeno de la inflación. En el año 2006 el incremento de precios comenzó a reconocerse como una de las principales debilidades del modelo económico de la administración de Néstor Kirchner. En el mismo período comenzó la intervención del gobierno para evitar un proceso inflacionario que deteriore el buen desempeño de la actividad macroeconómica general. El primer intento fueron los acuerdos de precios; esta política puede resultar efectiva para controlar los precios en el corto plazo, sin embargo genera problemas de inflación reprimida la cual puede desencadenar mayores tasas de inflación en el futuro.

A pesar de que los controles de precios resultaron efectivos en el año 2006, en el año 2007 los mismos mostraron debilidades en su nivel de efectividad y la política de control de incremento de precios por parte del gobierno se tornó aun más inefectiva. A partir del lunes 29 de enero del año 2007, lejos de aplicar una política antinflacionaria con una visión de largo plazo, se inició un proceso de intervención en el Instituto Nacional de Estadísticas y Censos (INDEC). Inicialmente se realizaron modificaciones con el objetivo de reducir el incremento de precios al consumidor, medido a través del IPC. Estos cambios realizados no fueron explicitados en un documento metodológico, por lo cual es difícil afirmar con un alto grado de confianza cuales fueron las modificaciones llevadas a cabo y si realmente existió o no un cambio metodológico justificado5.

5 En el anexo 3.1 del presente capítulo se presentan otras variables que también fueron intervenidas por el gobierno nacional.

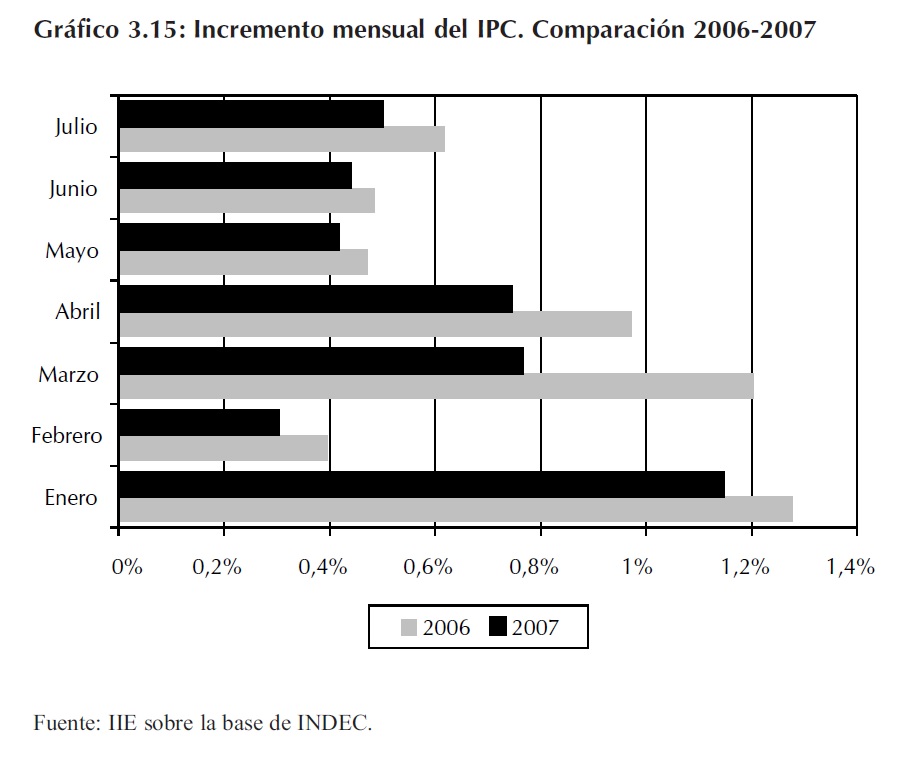

De esta manera, lejos de controlar el fenómeno de la inflación, el gobierno muestra una clara preocupación por controlar las expectativas, publicando indicadores de inflación que se encuentran cada vez más alejados de la realidad. Nuevamente, no se ataca el problema estructural, sino que se publica un incremento de precios menor al de igual período del año 2006 para cada uno de los primeros siete meses del año. El Gráfico 3.15 muestra este comportamiento.

Según informes de INDEC de pie se pueden indicar los siguientes cambios realizados en el IPC mes a mes6.

Enero:

- Sector Turismo: en lugar de tomar los precios relevados por la institución, se utilizaron para estimar el IPC los precios regulados y acordados con el gobierno.

- Frutas y Verduras: dado que el incremento del precio de la lechuga fue del 120%, esta se eliminó del IPC de enero; también se eliminó la acelga.

- El servicio doméstico también fue eliminado del IPC de enero.

- Sector salud: para el cálculo del IPC de enero en la medicina prepaga se ponderó el aumento del 2% estipulado por el gobierno, mientras que el aumento en algunas de ellas fue de más del 22%.

Febrero:

- Se exigió a los encuestadores relevar los precios fijados por la secretaría de comercio en lugar de los precios reales observados.

- Para aquellos bienes y servicios que no tienen precios sugeridos por la secretaría de comercio, se establecen porcentajes máximos de aumento. Se incluyen sin límite todas las bajas de precios.

- En frutas y verduras, cuando se presentan aumentos elevados, se considera que es por causas estacionales y se aplica un incremento presentado por el grupo excluyendo este producto.

6 INDEC DE PIE es un espacio que está dedicado a publicar información acerca de la delicada situación que desde los últimos días de enero se viene viviendo en el Instituto Nacional de Estadística y Censos, a partir de la intervención de la Dirección de Índices de Precios de Consumo por parte del Gobierno. Con este blog se espera poder contribuir para informar con precisión a los interesados en este tema que afecta al país entero.

Marzo:

- Continúan excluyendo del cálculo los precios que exceden aumentos máximos. Esta situación se verifica principalmente en productos frescos - carnes, verduras, frutas, lácteos y en los bienes estacionales, por ejemplo indumentaria.

- En algunos rubros se presentan variaciones arbitrarias.

Abril y mayo:

- No se conocen cambios específicos o nuevos, pero se continúa con las intervenciones anteriores y las dudas sobre las variaciones publicadas son cada vez mayores. Es altamente llamativa una disminución del precio del pan del 6%.

- El objetivo es obtener el resultado deseado. El que permite llegar a fin de año con un incremento de precios menor a los dos dígitos y que en octubre no supere el 7%.

Junio:

- Continúa el ajuste hacia el valor deseado. Se borraron datos ingresados a la base de datos para eliminar evidencias de los cambios realizados en el cálculo.

- Se desactiva un subprograma dentro de la dirección del IPC que tenía por objetivo monitorear un conjunto de precios básicos y que se relevaban, analizaban y procesaban separadamente de aquellos que intervenían en el cálculo mensual del IPC.

Estas distorsiones se fueron agravando y generaron conflictos en el INDEC, causando múltiples renuncias de funcionarios de la institución y derivando consecuentemente en la introducción de desconfianza y dudas acerca de la veracidad de los indicadores publicados.

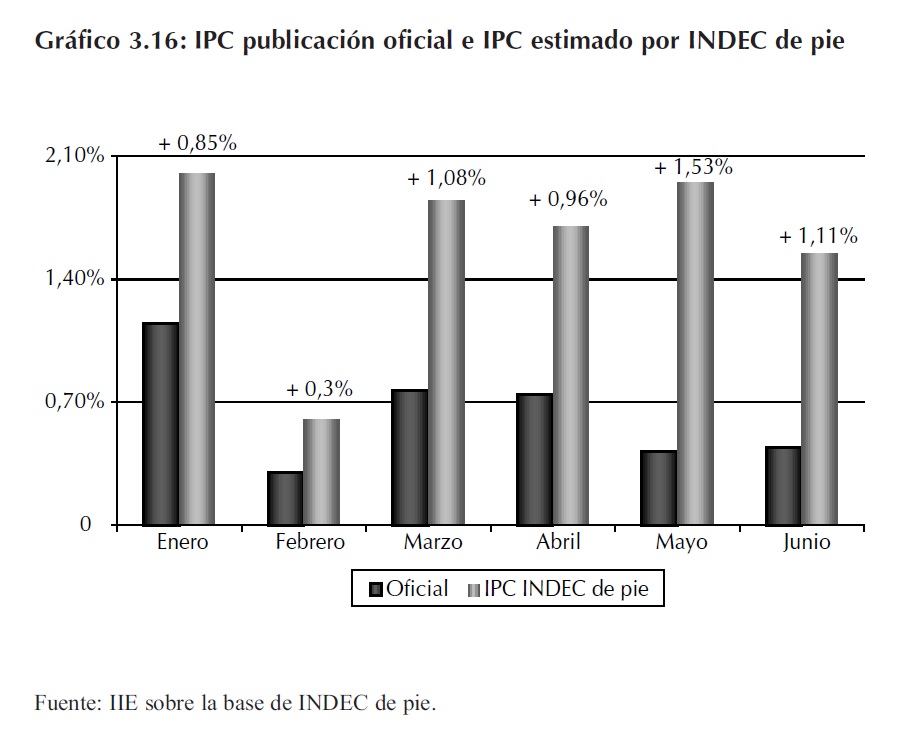

El Gráfico 3.16 muestra la estimación realizada por los integrantes de INDEC de pie, funcionarios que frente a los cambios de metodología realizaron una estimación paralela del IPC hasta el mes de junio (además de llevar la causa a la justicia).

De acuerdo a la información oficial la inflación acumulada para el primer semestre de 2007 es de 3,81%, mientras que las estimaciones paralelas indican un crecimiento del IPC del 9,65%, dos veces y media más que el dato oficial publicado por el INDEC.

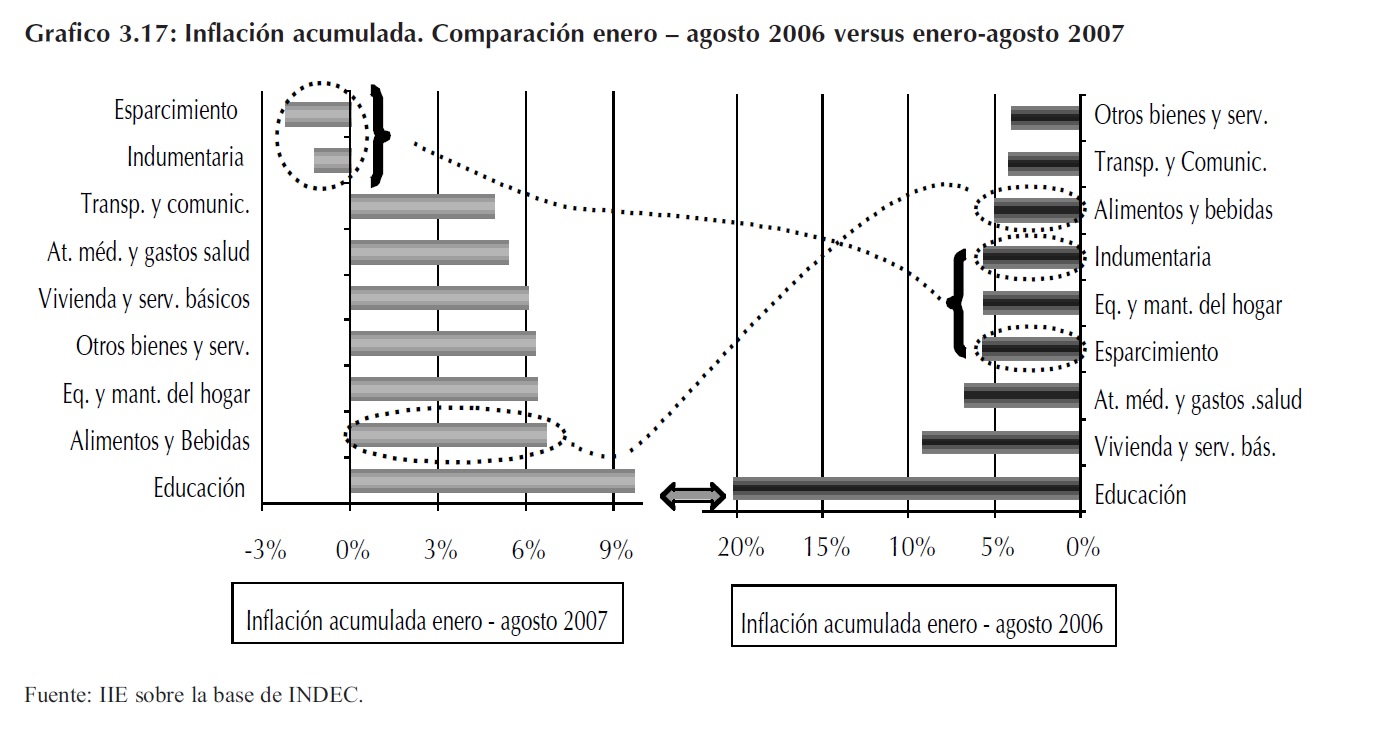

Una vez analizado el índice de precios al consumidor, resulta interesante observar lo ocurrido en cada uno de los rubros que componen este indicador y comparar la evolución de precios en cada uno de ellos, comparando lo ocurrido en los primeros ocho meses del año 2007 con igual período del año 2006.

El Gráfico 3.17 muestra la inflación acumulada en el período enero-agosto, para los años 2006 y 2007 por rubros. Se observa que el rubro que presenta mayores aumentos en ambos años es el de educación; sin embargo el incremento de precios durante el año 2007 es aproximadamente la mitad del observado para igual período del año 2006. El rubro alimentos y bebidas muestra un cambio relativo importante con respecto a lo ocurrido en el año 2006: pasó de ser uno de los rubros que presentaba menor incremento - posiblemente por el fuerte impacto de los acuerdos de precios en el año 2006 - a ocupar el segundo lugar en el año 2007, aumentando un 6,7% en los primeros ocho meses del año, valor superior al 5% observado para igual período del año 2006.

Adicionalmente, resulta interesante destacar que los rubros de indumentaria y esparcimiento muestran cambios significativos en el año 2007 respecto al año 2006. Estos rubros mostraron incrementos de precios superiores al 5% en los primeros ocho meses del año 2006, mientras que para igual período del año 2007 muestran una variación de precios negativa de 1,2% y 2,2% respectivamente.

Estas disminuciones serían sorprendentes, si se midieran los precios sin cambios metodológicos. Sin embargo, este resultado no es difícil de creer cuando se consideran los cambios planteados para el cálculo del IPC. En particular, para el sector turismo se consideran precios regulados, lo que impacta notablemente en la evolución de precios del sector esparcimiento. Asu vez, la eliminación de aumentos superiores a un porcentaje máximo, el cual es aplicado principalmente a productos con fluctuaciones estacionales, afecta al rubro de indumentaria.

Otro rubro que muestra cambios entre un año y otro es el de vivienda y servicios básicos, que de ocupar el segundo lugar en el año 2006 con un aumento del 9,2%, paso a ocupar el quinto lugar en el año 2007 con un aumento de precios de 6,1%.

Los rubros transporte y comunicaciones, equipamiento y mantenimiento del hogar y atención médica y gastos de salud no muestran diferencias significativas en los dos períodos analizados, situándose los incrementos en valores entre el 4% o 6 % en la mayoría de los casos.

Como fue expresado anteriormente, los acuerdos de precios pueden ser efectivos para contener las expectativas de inflación y controlar los valores del IPC en el corto plazo, pero en el mediano y largo plazo son poco efectivos. Tampoco las políticas implementadas desde enero de 2007 parecen ser efectivas para controlar la inflación, aunque sí pueden serlo en términos de control de expectativas. Por otro lado existen múltiples incentivos a subestimar la inflación, estos son tratados en detalle en el Recuadro 3.1.

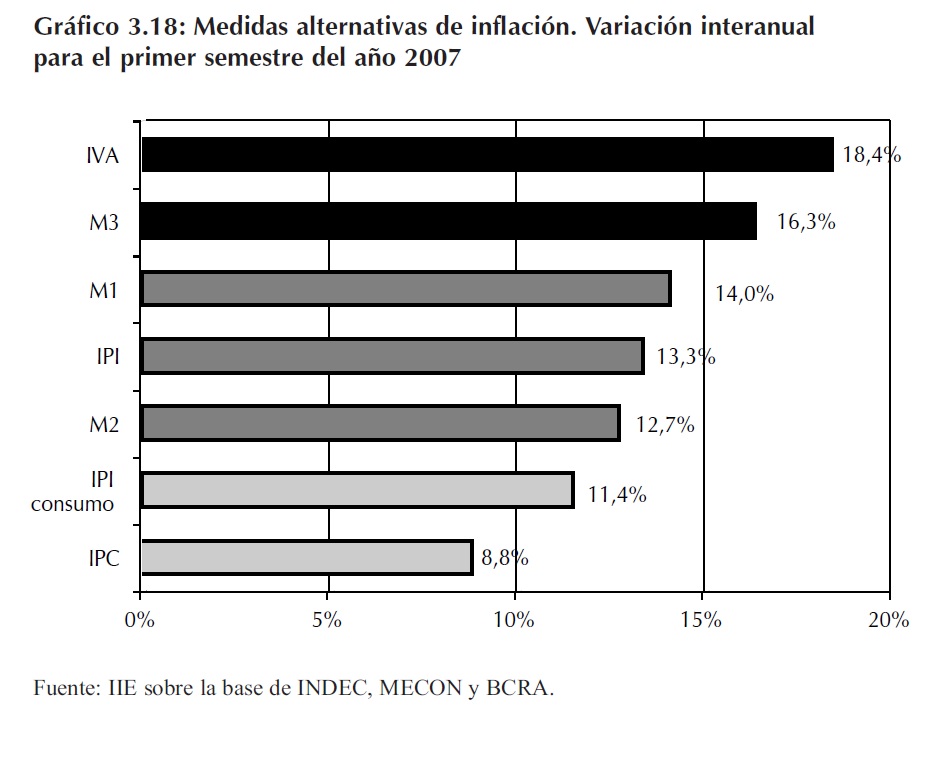

3.1.4.1 Medidas alternativas de inflación

El objetivo de este apartado es plantear medidas de inflación alternativas, las cuales no indican un dato acabado y certero de la evolución de precios de la economía argentina, pero permiten realizar un estudio más profundo sobre este fenómeno y tener mayor información para la toma de decisiones.

Se consideran como medidas alternativas:

- IPI: índice de precios implícitos, el cual se mide a través de la evolución del PIB nominal y real de la economía.

- IPI Consumo: este indicador se obtiene a través de las series del componente del PIB consumo de los hogares con IVA en términos nominales y reales.

- Inflación medida a través de los agregados monetarios (M1, M2 y M3): para obtener este indicador se utiliza la ecuación cuantitativa del dinero MV = PQ, donde M es el agregado monetario, V es la velocidad de circulación del dinero, P indica el nivel de precios y Q el nivel de producto real. Se considera una velocidad de circulación constante y se considera la tasa de crecimiento de cada uno de los agregados monetarios y la tasa de crecimiento del producto real, permitiendo de esta manera estimar el crecimiento de los precios.

- Inflación medida a través del IVA (Impuesto al Valor Agregado): en este caso se considera que la tasa de crecimiento de la recaudación debe ser igual a la tasa de crecimiento del consumo real multiplicado por la tasa de crecimiento de los precios. Al conocer los datos de recaudación en concepto de IVA y de consumo real, se puede obtener una estimación del incremento de los precios.

El Gráfico 3.18 muestra los resultados de las estimaciones de las medidas alternativas de inflación. El IPI consumo es el que menos se aleja del IPC, mostrando una variación interanual para el primer semestre del año 2007 que resulta un 2,68% superior al IPC. El IPI y los agregados monetarios M1 y M2 muestran un incremento de precios interanual que supera al IPC en valores entre un 3,9% y un 5,3%, acusando un aumento de precios promedio superior al 13%. Los indicadores que más se alejan del IPC son los que surgen de estimar la inflación a través del agregado monetario M3 y el incremento de la recaudación por IVA. Estos indican una inflación interanual del 16,3% y 18,4% respectivamente.

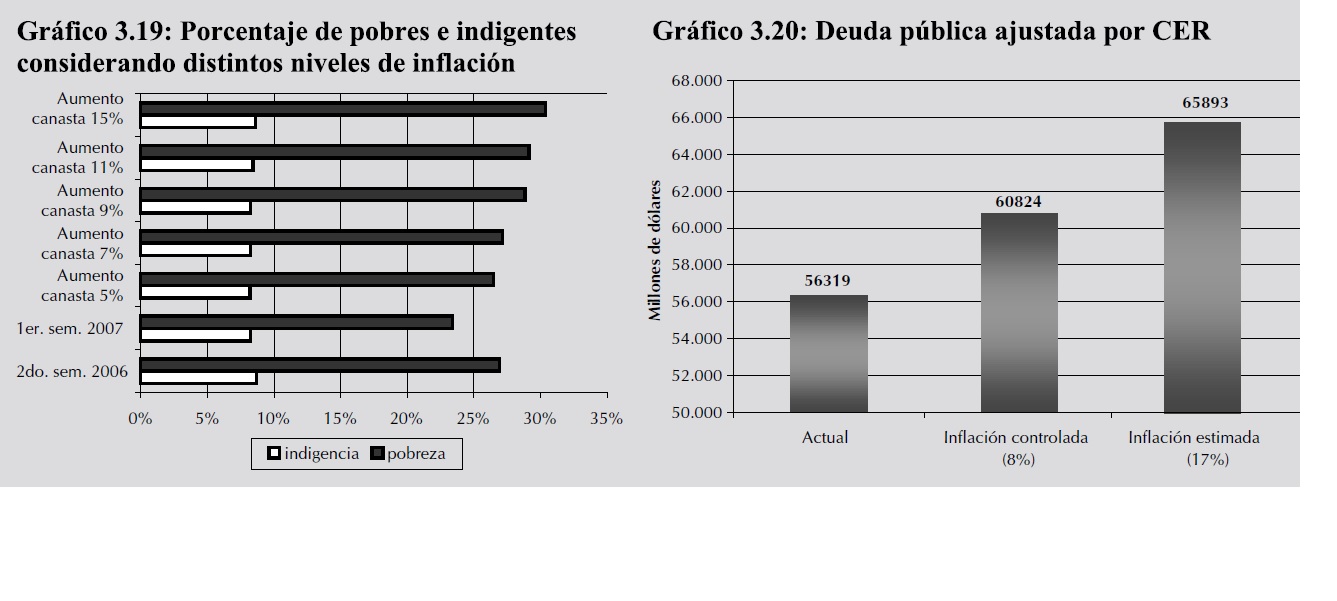

Recuadro 3. 1: Cuáles son los incentivos para subestimar la inflación

Existen al menos tres razones principales que motivan a subestimar la inflación. En primer lugar un menor incremento del índice de precios se traduce en un menor incremento del coeficiente de estabilización de referencia (CER) el cual es utilizado para ajustar parte de la deuda pública en pesos. En segundo lugar, dado que la canasta básica alimentaria se valoriza con los precios relevados por el IPC, un incremento de precios de los alimentos inferior al real, implica un menor valor de la canasta básica alimentaria con la que se determina la línea de indigencia, subestimándose el número de indigentes en el país. A su vez, y en tercer lugar, esta distorsión afecta el valor de la canasta básica total, subestimándose en este caso el número de personas que se encuentran bajo la línea de pobreza.

El Gráfico 3.19 muestra el porcentaje de pobres e indigentes, bajo distintos supuestos de inflación. Según los datos oficiales el número de pobres e indigentes es menor al observado en el año 2006, mientras que considerando una inflación de entre el 11% y el 17% el porcentaje de pobres e indigentes supera al porcentaje observado para el primer semestre del año 2006.

La deuda ajustable por CER al cierre del primer trimestre de 2007 alcanzaba los US$56.318,25 millones, esta cifra indica que por cada punto de inflación adicional la deuda pública crece en US$563.18 millones, o expresado de otra manera el estado ahorra este monto con cada punto de inflación que oculta. El Gráfico 3.20 muestra cual sería la deuda pública ajustada por CER si el incremento de precios está próximo al 17%.

3.1.4.2 La inflación en las provincias. El IPC nacional

El nivel general del índice de precios al consumidor nacional, está elaborado a partir del IPC Gran Buenos Aires, que se desagrega en un índice para la ciudad de Buenos Aires y otro para los partidos del Gran Buenos Aires. Asimismo, el IPC de la provincia de Buenos Aires se compone de los índices de los veinticuatro partidos del Gran Buenos Aires, La Plata y Mar del Plata. El resto de las provincias participantes relevan precios en los siguientes aglomerados: en la provincia de Córdoba, Gran Córdoba; en la provincia de Santa Fe, Gran Rosario y Gran Santa Fe; en Mendoza: Gran Mendoza; en Tucumán: Gran Tucumán; en la provincia de San Luis: ciudad de San Luís; y en la provincia de Catamarca: Gran Catamarca.

El objetivo de este índice es ampliar la cobertura geográfica con el fin de lograr la mayor representatividad del gasto nacional en consumo de la población urbana. Es por este motivo que se incluyen las provincias con porcentaje más elevado de gasto de consumo según la encuesta nacional de gastos de los hogares (ENGH) realizada en el período 1996-1997.

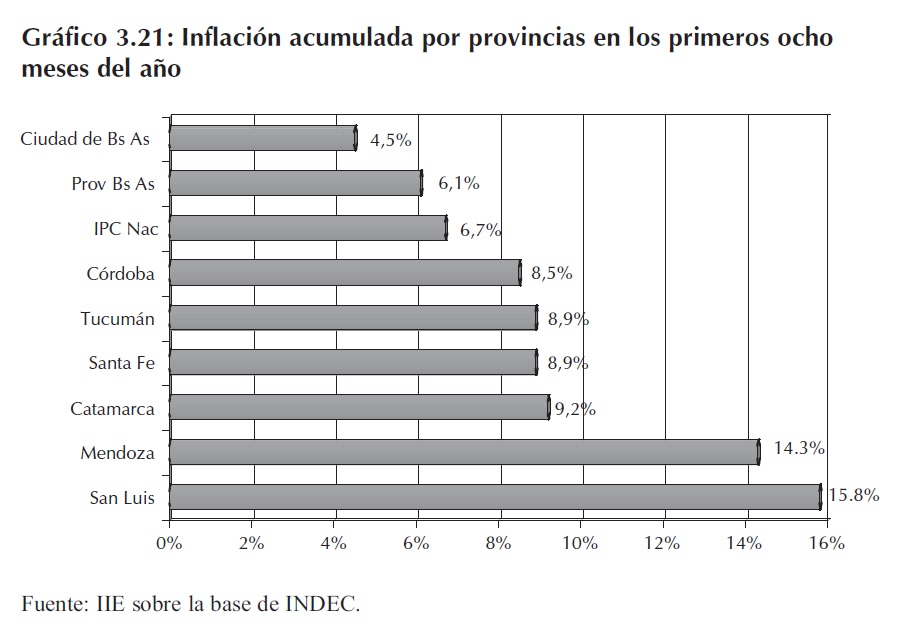

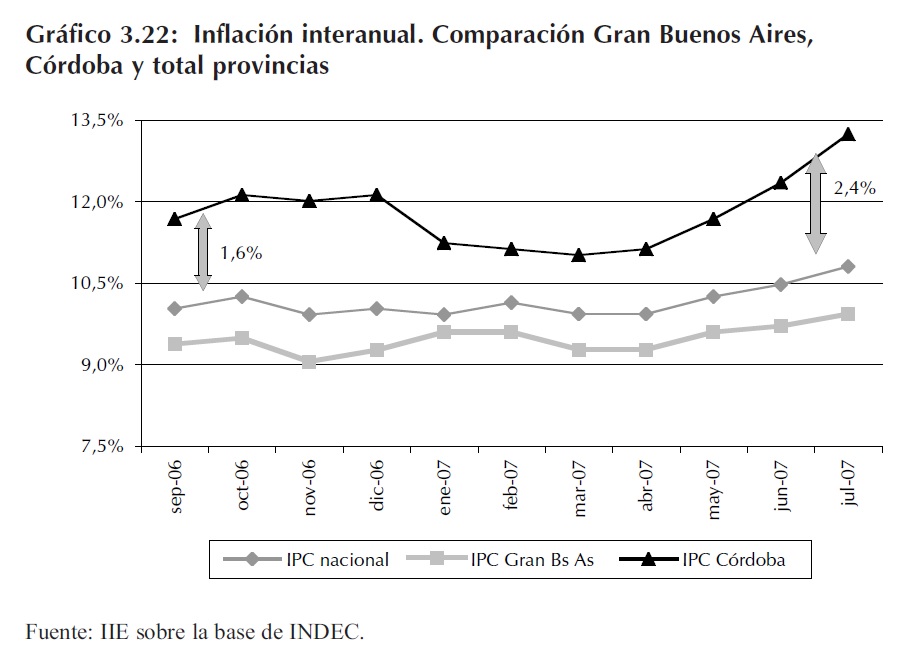

Al analizar el IPC nacional se observa que los precios en las provincias presentan aumentos superiores al del IPC Gran Buenos Aires que se analizó en el acápite anterior. Los Gráfico 3.21 y 3.22 resumen este comportamiento y muestran la inflación acumulada en los primeros ocho meses del año 2007 en cada una de las provincias que componen en el índice nivel nacional.

Todas las provincias exceptuando Buenos Aires muestran incrementos de precios superiores al promedio. San Luis y Mendoza son las provincias que acusan mayores incrementos, mientras que Catamarca, Santa Fe, Tucumán y Córdoba presentan comportamientos similares con aumentos de precios que en promedio son del 9%. Cabe destacar que la inflación observada en la mayoría de las provincias duplica a la inflación que presenta el IPC de Gran Buenos Aires que es el indicador que en general se considera como referencia de la evolución de precios al consumidor en Argentina.

En el año 2006 Córdoba fue la provincia con niveles de inflación más elevados; el Gráfico 3.22 muestra que en el último año (septiembre 2006 - agosto 2007) la tasa de crecimiento interanual de precios en Córdoba supera al promedio nacional. La brecha se fue incrementando mes a mes, pasando del 1,6% en septiembre del año 2006 al 2,4% en agosto del año 2007.

Adicionalmente, el incremento en el IPC nacional supera al IPC Gran Buenos en todo el período analizado.

3.1.5 Finanzas públicas: la importancia de continuar con una política de responsabilidad fiscal

Mantener niveles elevados de superávit fiscal resulta clave para continuar con el modelo de gestión actual. Como se plantea en el Capítulo 1, consolidar el equilibrio fiscal debe ser uno de los objetivos prioritarios de la próxima gestión. Sin embargo, y muy a pesar de ello, las acciones de política económica observadas durante el primer semestre del año 2007 no parecen dirigirse en este sentido, planteándose como una de las causas de este comportamiento el período pre electoral7.

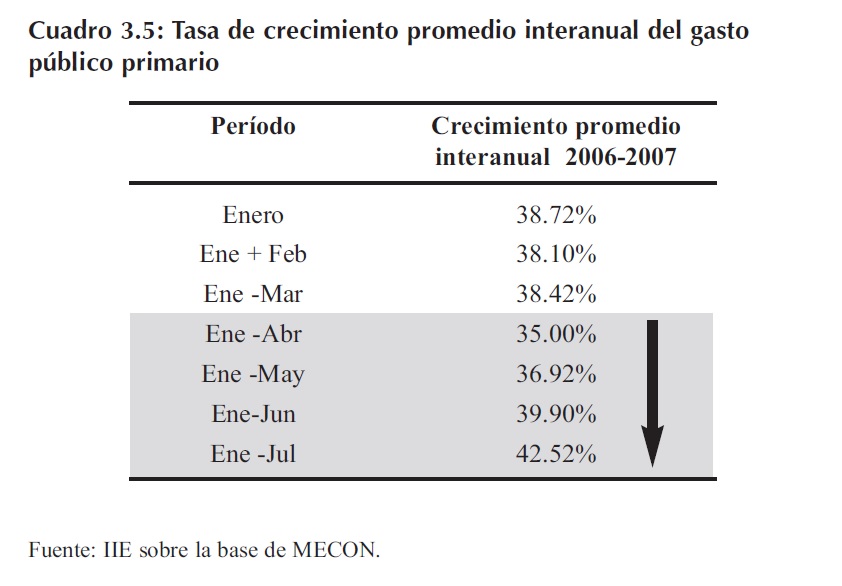

La tasa de crecimiento promedio interanual del gasto público resulta elevada, mostrando además un comportamiento creciente en el período abril - julio del año 2007. (Ver Cuadro 3.5).

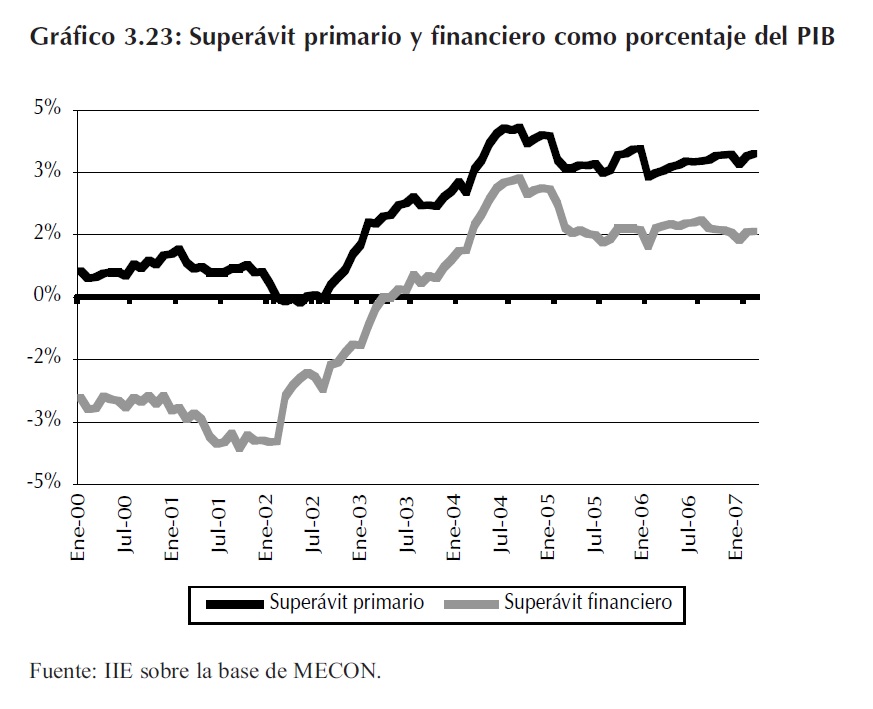

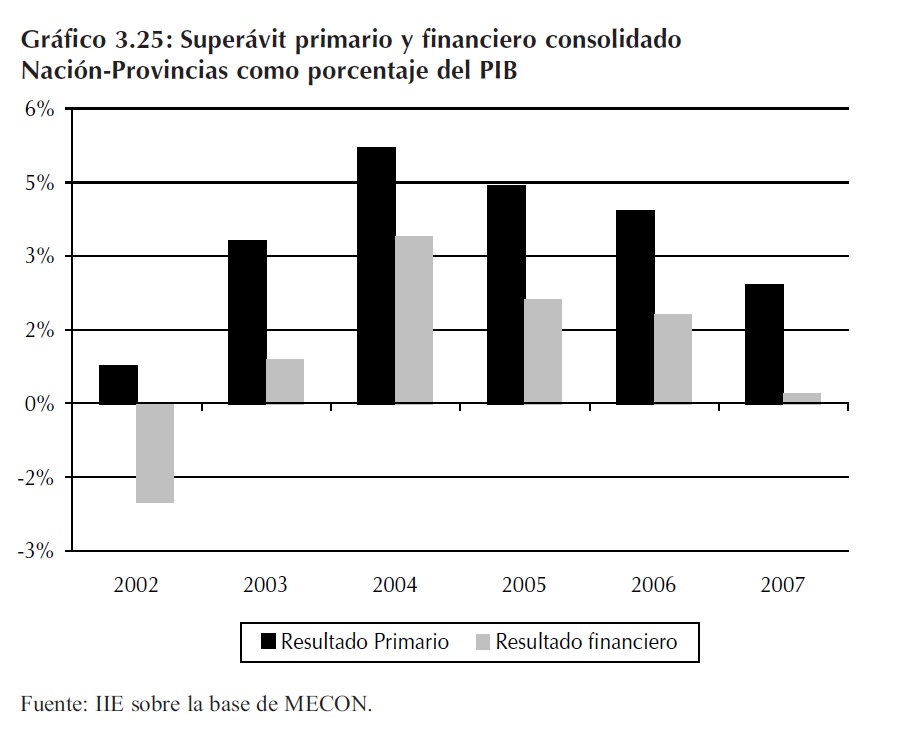

Durante la administración del actual presidente Néstor Kirchner, se logró revertir una situación histórica de déficit fiscales, logrando en los años 2004 y 2005 superávit primarios que superaron el 3,5% del PIB. Durante los años 2006 y 2007 tanto el superávit primario como el financiero comenzaron a deteriorarse y esta situación se agrava cuando se tiene en cuenta el comportamiento de las provincias.

El Gráfico 3.23 muestra la evolución del superávit primario y financiero a nivel nacional para el período 2000-2007. Es fundamental destacar la importancia de mantener un superávit financiero elevado, esto se debe a que el superávit financiero es muy buen indicador de la salud de las cuentas públicas - incluso mejor que el superávit primario - ya que si se mantiene un superávit financiero, implica que existe la capacidad de pago por encima del pago de intereses de deuda, que permite afrontar los servicios de la misma.

7 En el Capítulo 9 del presente libro se analiza la evolución de las cuentas públicas.

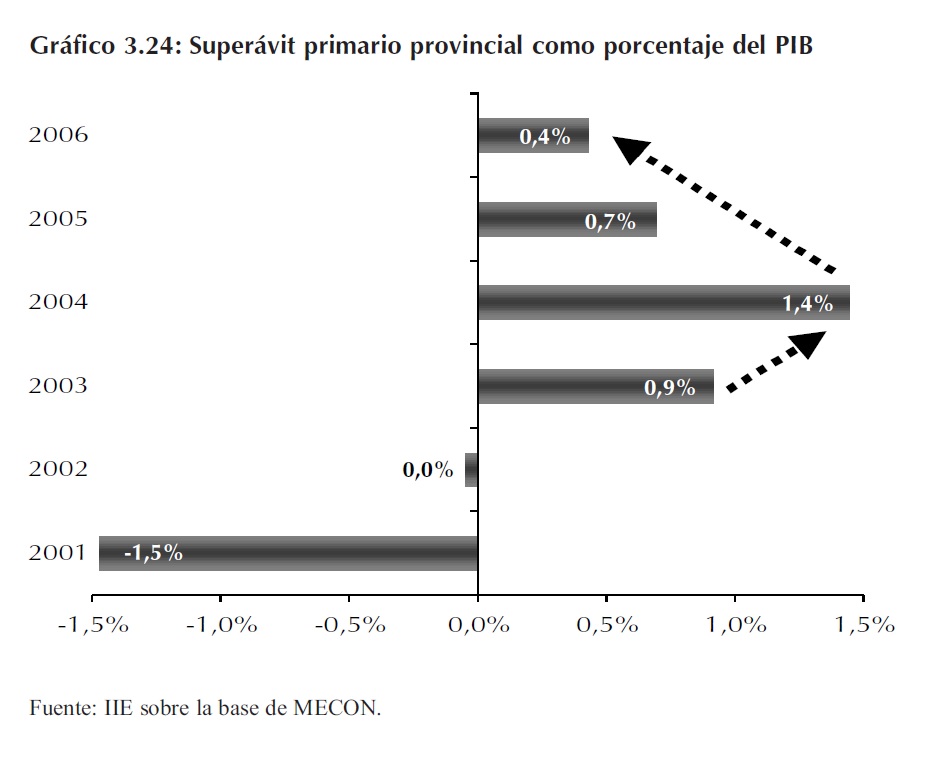

El superávit primario provincial se deterioró fuertemente en los años 2005 y 2006; el mismo se redujo un 43% y un 20% respectivamente en cada uno de los años. Se estima que para el cierre del año 2007 las provincias mostraran un déficit próximo a los $250 millones, situación que no se presentaba desde el año 2002. El Gráfico 3.24 muestra la evolución del superávit primario provincial como porcentaje del PIB para el período 2001-2006.

Para finalizar este apartado con una visión clara del impacto que tienen las provincias en el superávit nacional, se presenta en el Gráfico 3.25 el resultado consolidado de la Nación y las provincias como porcentaje del PIB, los valores estimados para el cierre del año 2007 son de 2,4% y de 0,2% para los superávit primario y financiero respectivamente.

Estos resultados muestran que la solvencia fiscal se está deteriorando. Por este motivo se plantea como objetivo prioritario a considerar en la agenda de la próxima administración, realizar los ajustes necesarios para contener el crecimiento del gasto público y no deteriorar la rentabilidad empresaria vía incremento de la presión fiscal. De esta manera se estará cimentando la política de superávit fiscal elevado que sostiene el actual modelo económico.

3.1.6 Beneficios sociales del crecimiento económico

En un contexto de fuerte crecimiento, con una eficaz gestión macroeconómica y con eje en la generación de superávit fiscal primario se lograron mejoras sustanciales en los niveles de pobreza y la tasa de desempleo, que a pesar de seguir siendo elevados, han descendido sustancialmente con respecto a los niveles vigentes en los años de crisis.

El patrón de recuperación económica dio como resultado un crecimiento que ha sido pro-pobre. Este fenómeno es consecuencia de que sectores que lideraron la recuperación se vieron obligados a contratar más trabajadores, de modo tal que las tasas de desempleo declinaron notablemente.

Si se comparan los períodos 1980-1985, 1988-1993 y 2001-2006, se observa que el plan económico actual es el que más eficacia ha tenido en reducir las tasas de desempleo. De hecho, en el período 1980-1985 la tasa de desempleo se duplicó, mientras en el período 1988-1993 aumentó 43%. En claro contraste, en el período 2001-2006 la tasa de desempleo disminuyó notablemente, llegando casi a la mitad de su nivel inicial (disminuyó 47%)8.

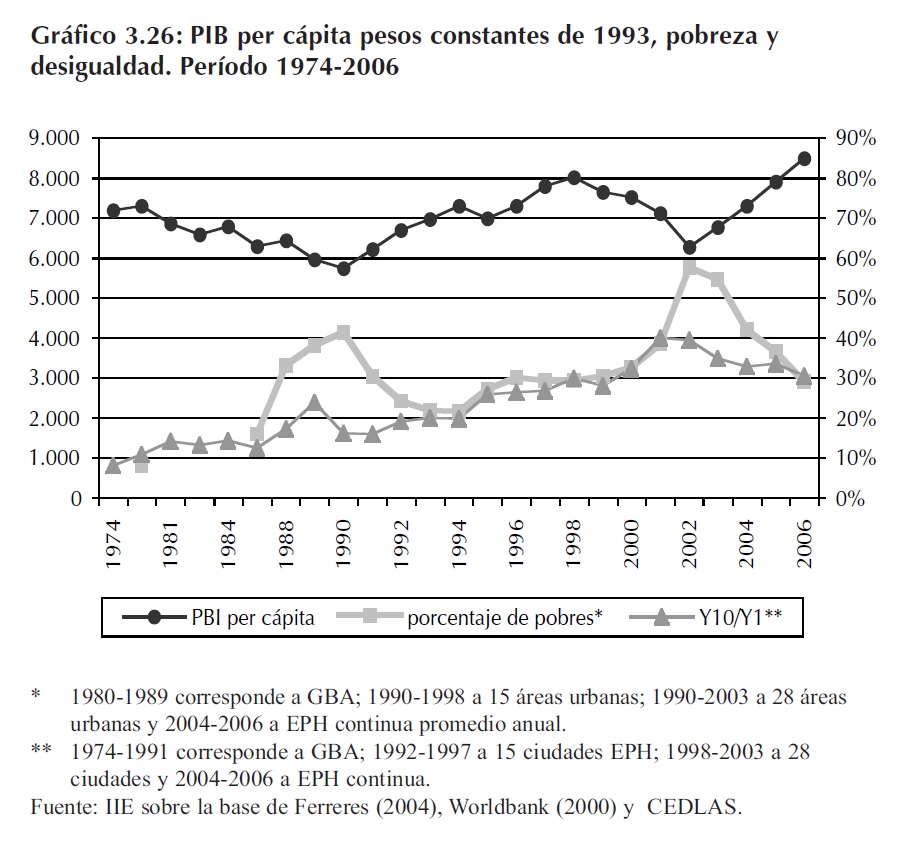

A su vez, la reducción de la pobreza frente al buen desarrollo macroeconómico es evidente, sin embargo la reducción en los niveles de pobreza no siempre está asociada a disminuciones en la desigualdad. Es por ello que resulta interesante analizar la siguiente pregunta: ¿por qué persisten la desigualdad y la pobreza ante las fluctuaciones del PIB per cápita?

Tras alcanzar su nivel máximo en el perído 1974-1980, el PIB per cápita retrocedió durante los años ochenta, se incrementó en 35% en el período 1989-1998 (sólo superando 11% al PIBpc del año 1974); disminuyó 21% en el período 1998-2002 (un 12% inferior al del año 1974). Recién en el año 2004 recuperó el nivel del año 1974, y en el año 2006 se encuentra sólo 17% por encima del nivel registrado en el año 1974.

Sin embargo, y a pesar que el PIB per cápita en el año 2004 era comparable al observado en el año 1974, la pobreza era mucho más elevada en el año 2004 como consecuencia de un prolongado aumento de la desigualdad. De hecho, los datos disponibles muestran en el Gráfico 3.26 que la desigualdad de ingresos de Argentina se ha profundizado con los años, acentuándose con las crisis económicas, evidenciando poco retroceso en las reactivaciones9.

Por lo tanto, a pesar de que en el pasado se esperaba que el crecimiento económico generase una disminución en la pobreza, en la actualidad se han retomado las ideas del pensamiento económico en el que tanto la reducción de la pobreza como el crecimiento económico dependen del esquema de distribución del ingreso nacional del país, y por ende, la erradicación de la pobreza es función de la combinación de estrategias de crecimiento y distribución que se lleven a cabo. El desafío es entonces generar una estrategia de desarrollo para reducir la pobreza, focalizando en las interacciones entre distribución y crecimiento económico.

8 En el Capítulo 4 se estudian los aspectos sociales en Argentina.

9 En el Capítulo 4, acápites 4.4 y 4.5 del presente libro, se presenta un análisis más profundo de la pobreza y desigualdad en Argentina.

3.2 Desafíos y condicionantes del próximo gobierno

El actual entorno presenta importantes oportunidades para Argentina, pero a su vez plantea riesgos. La oportunidad es traducir la rápida recuperación y la actual estabilidad económica y política en un desarrollo económico y social sustentable en el largo plazo.

Esto representaría una significativa ruptura con respecto a la historia del país, signada por un crecimiento lento, crisis recurrentes y creciente exclusión social10.

Continuar con una gestión macroeconómica prudente requiere, entre otras cosas, una sostenida disciplina fiscal a nivel nacional y provincial. De igual importancia es el compromiso con las reformas estructurales, incluyendo áreas tales como el clima de inversión, el fortalecimiento institucional, la seguridad jurídica y los servicios públicos. En tercer lugar Argentina puede continuar con los logros obtenidos en áreas sociales clave que permiten la reducción de la pobreza y la inclusión social.

Los riesgos de no enfrentar estos desafíos podrían debilitar la recuperación y socavar el desarrollo económico y social argentino en el largo plazo. Esta es la situación que puede mantenernos en el escenario histórico planteado en el modelo del Capítulo 2.

Si además de no enfrentar los desafíos, no se plantean medidas que permitan corregir las "grietas" que empiezan a asomarse en el modelo actual, tales como la elevada distorsión de precios relativos, la pérdida de confianza en los indicadores oficiales, la pérdida de los superávit gemelos (superávit de balanza comercial, que se está reduciendo constantemente11 y del superávit fiscal, que continúa siendo elevado a nivel nacional pero plantea señales de alerta en las provincias), entre otras, la economía argentina se puede encaminar hacia un escenario catástrofe que presenta crisis recurrentes.

Si Argentina introduce en la agenda de los próximos cuatro años algunos de los factores estratégicos de cambio planteados en el Capítulo 1, estará en condiciones de aprovechar la oportunidad única de mantenerse en una senda de crecimiento estable a largo plazo.

Se expone a continuación una síntesis del país que recibirá el próximo gobierno y cuáles son los cambios o medidas en las que podría pensar quien asuma la presidencia, para los próximos cuatro años.

3.2.1 La situación actual y la oportunidad de continuar la senda de crecimiento

Para analizar las oportunidades de continuar con la senda de crecimiento, se inicia con un análisis de lo ocurrido en la economía argentina frente al período de la década del ´80 y la evolución de la actividad durante el proceso de recuperación. Esta información es útil para comparar el comportamiento en ese período con el desempeño observado en el proceso de recuperación después de la crisis 2001-2002.

10 Véase Capítulos 1 y 2.

11 En el Capítulo 7 se analiza el sector externo argentino con mayor profundidad.

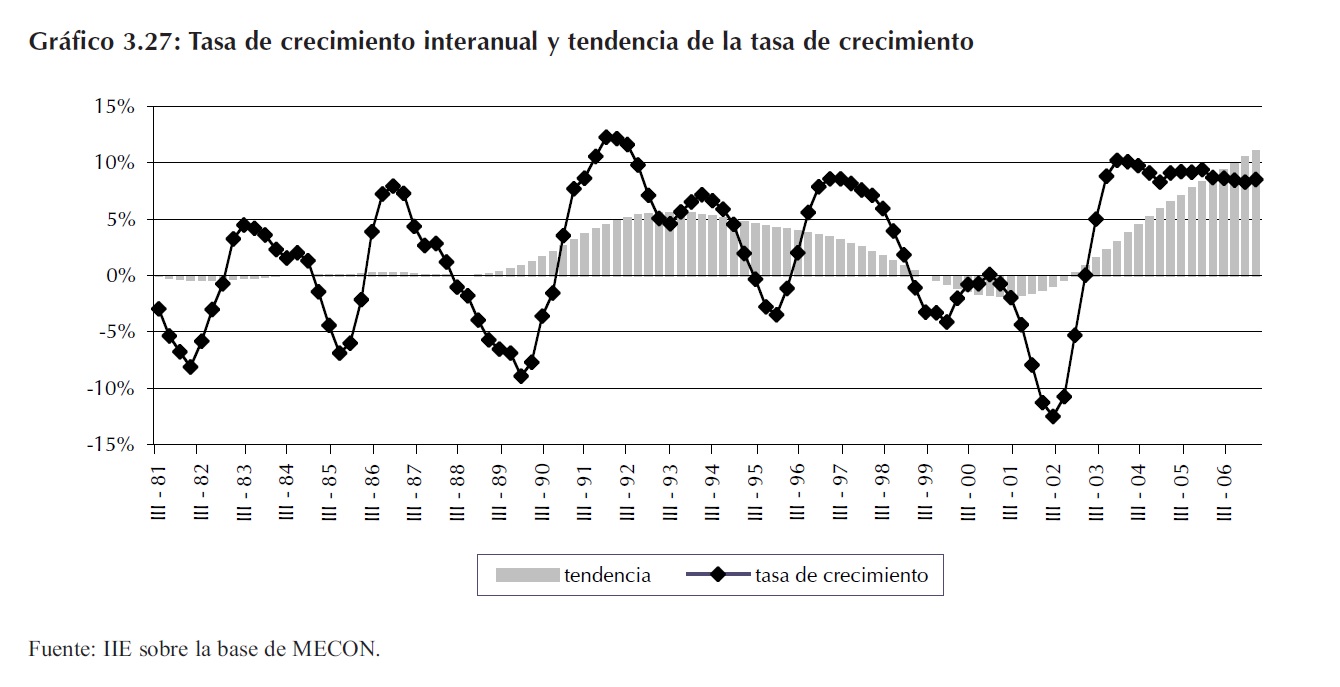

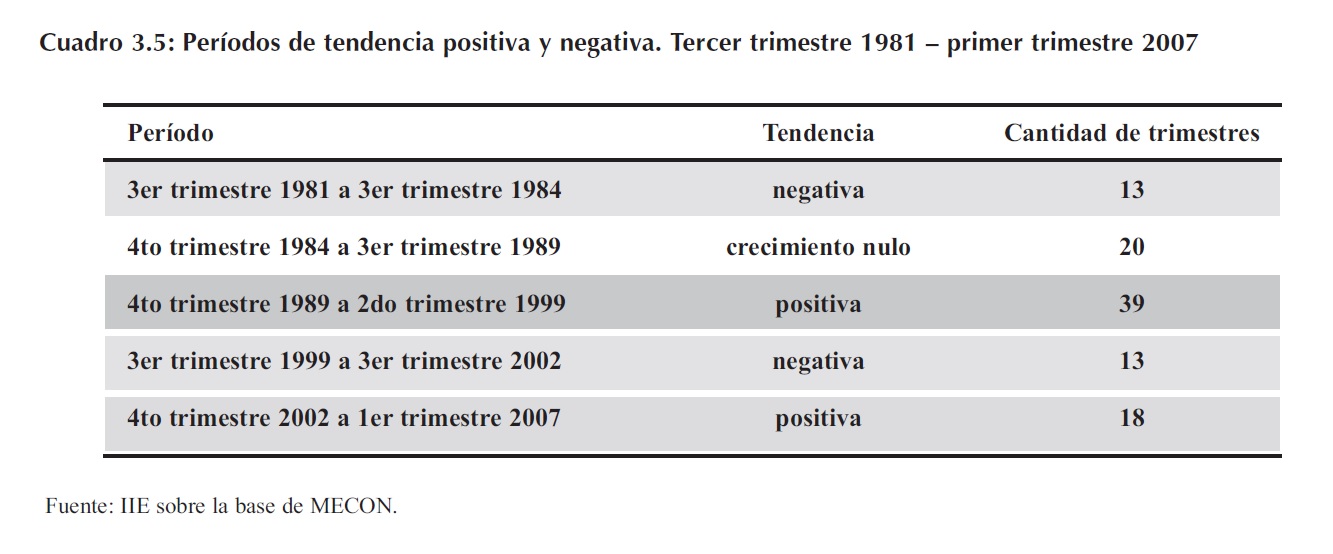

Durante la crisis de 2001-2002 Argentina mostró una tendencia de crecimiento promedio anual negativa durante trece trimestres. Esta situación aparece en el análisis como una repetición de lo acontecido en la década del ´80, conocida como la década perdida. Posteriormente en la fase ascendente, Argentina logró 39 trimestres de tendencia positiva, mientras que en el proceso de recuperación actual se observaron dieciocho períodos de tendencia positiva y creciente. Este es un indicador de que las posibilidades de continuar creciendo están vigentes. La clave está en empezar a aplicar medidas que fomenten el crecimiento sostenido en el largo plazo, pensando en cumplir los objetivos que se enumeraron en el Capítulo 1.

3.2.2 Fortalezas del modelo económico actual

En este apartado se enumeran las principales fortalezas que permitieron esta rápida recuperación y crecimiento:

- Contexto mundial e internacional favorable ( Ver Capítulo 3 acápite 3.1.3)

- Desempeño favorable del sector automotriz (Ver Capítulo 5)

- Desempeño favorable del sector construcciones (Ver Capítulo 6)

- Desempeño favorable de la siderurgia (Ver Capítulo 5)

- Récord agrícola (Ver Capítulo 3 acápite 3.1.2.4)

- Boom del biocombustible (Ver capítulo 10)

- Récord de exportaciones (Ver Capítulo 7)

- Récord en niveles de recaudación tributaria (Ver Capítulo 9)

- Reservas internacionales crecientes (Ver Capítulo 8)

- Tipo de cambio competitivo (Ver Capítulo 8)

- Disminución en la tasa de desempleo (Ver Capítulo 4)

- Reducción de los niveles de pobreza (Ver Capítulo 4)

3.2.2 Principales riesgos del próximo gobierno

De la misma manera en que existen fortalezas en el modelo económico actual, aparecen algunas debilidades y riesgos potenciales que deben ser considerados al momento de pensar en la agenda de la próxima administración; entre ellos se destacan:

- La presencia de una crisis energética que afecta a la industria y a las inversiones (Ver Capítulo 10)

- La baja calidad de las inversiones y la reducida participación de las mismas en relación al PIB (Ver Capítulo 5)

- La necesidad de mejorar la calidad de la educación (Ver Capítulo 4)

- Problemas en sectores agropecuarios y agroindustriales (principalmente sector ganadero y lácteo)

- La falta de mano de obra calificada (Ver Capítulo 4)

- La creciente inflación y las distorsiones presentes en los indicadores (Ver Capítulo 3 acápite 3.1.4)

- El deterioro fiscal, principalmente en las provincias (Ver Capítulo 9)

- El limitado mercado financiero y de capitales (Ver Capítulo 8)

- El probable aumento de la conflictividad social.

- El problema de la clase media y la distribución del ingreso (Ver Capítulo 4)

- Récord de importaciones, reducción del saldo de la balanza comercial (Ver Capítulo 7)

3.2.3 Cómo aprovechar las oportunidades y enfrentar los riesgos en los próximos cuatro años

Una vez presentadas las fortalezas y debilidades del modelo, resulta interesante pensar cuál podría ser la mejor estrategia para aprovechar las fortalezas como medio para reducir los riesgos o debilidades, además de brindar luz acerca de algunas fortalezas que se pueden ver afectadas por las debilidades en el caso de que las mismas no sean consideradas.

Este análisis permitirá definir finalmente algunos de los cambios necesarios en el corto plazo para continuar con la senda de crecimiento observada en el período 2003-2007.

En primer lugar, cabe destacar que las perspectivas de crecimiento mundiales son alentadoras. En este sentido Argentina debería aprovechar la oportunidad de abastecer la creciente demanda de alimentos principalmente proveniente de China e India. El desafío para Argentina es generar valor agregado en la cadena alimenticia (por ejemplo, transformar las proteínas vegetales en proteínas animales). En este sentido, es importante en los próximos cuatro años, promover el desarrollo de las economías regionales que permitirán incrementar las exportaciones y consecuentemente aumentar la participación de Argentina en las exportaciones mundiales.

Para que el país pueda aprovechar la oportunidad que presenta el mercado internacional, es necesario, en el corto plazo, reducir las regulaciones presentes en el sector primario. Adicionalmente, es necesario para el desarrollo a largo plazo, mejorar las instituciones que actúan en dicho sector y generar avances tecnológicos y de investigación y desarrollo que incrementen el valor agregado.

En segundo lugar el buen desempeño de la industria y la creciente demanda laboral permitieron que el desarrollo durante el período 2003-2007 sea favorable. Para continuar con este desempeño es necesario generar mano obra calificada y capacidad productiva a través de la inversión precisa para incrementar la capacidad instalada.

En relación a la mano de obra, el sector construcciones fue el que mostró mayor dinamismo, mientras que en segundo lugar se encuentran los servicios. Si bien la reducción en la tasa de desempleo se ve como un factor altamente positivo, el problema de la demanda laboral insatisfecha es cada vez más grave, por lo que no se puede esperar que la tasa de desempleo continúe disminuyendo como lo hizo hasta ahora. Esta demanda insatisfecha se observa claramente en los sectores industriales tales como el sector tecnológico, el automotriz, y básicamente todos aquellos que requieren personal técnico, que se encuentran con graves dificultades para conseguir la mano de obra que precisan para lograr eficiencia en el proceso productivo.

Considerando este problema, es necesario que se inicie un período en el cual se brinde mayor importancia a la educación y se reformulen los objetivos de los planes educativos orientados a las necesidades del país. Este es un proceso que tendrá resultados en el mediano o largo plazo, pero debe iniciarse.

Con respecto a la capacidad productiva, la principal debilidad que debe resolverse en el corto plazo es la reducida inversión en capital reproductivo y la escasa participación de las mismas como porcentaje del PIB. Adicionalmente el problema energético y la falta de infraestructura no dejan de ser limitaciones preocupantes.

La solución de estos problemas dista de ser un mero conjunto de políticas coyunturales con resultados en el corto plazo, por el contrario se necesitan programas de cambio estructural (un ejemplo es el plan de energía renovable que aplica Estados Unidos).

En tercer y último lugar cabe mencionar respecto a las fortalezas el fuerte incremento de la recaudación tributaria. Este comportamiento permite continuar con niveles de superávit fiscal elevado, sin embargo no se puede dejar de considerar la necesidad de una reforma fiscal, con características más progresivas y con un porcentaje menor de impuestos distorsivos.

El elevado nivel de recaudación acompañado con una política de gasto controlada durante los próximos años, puede generar el clima necesario para una reforma fiscal en la que se reduzca la recaudación en concepto de impuestos distorsivos (comercio exterior e impuesto al cheque) y se incremente la participación de impuestos directos como el impuesto a las ganancias.

Con respecto a los principales riesgos que aparecen en el modelo económico argentino, también deben delinearse algunas políticas que permitan reducirlos y evitar las graves consecuencias que pueden desencadenarse de continuar esta situación.

En este sentido, se considera prioritario realizar acciones que devuelvan la credibilidad al INDEC y a todos los indicadores que han sido afectados por causas de intervención del gobierno12.

En segundo lugar, las provincias deberían considerar cuáles son los mecanismos para reducir el déficit fiscal y disminuir la dependencia de la Nación, es decir se deben realizar mayores esfuerzos para lograr el cumplimiento de la ley de responsabilidad fiscal en el corto plazo. Adicionalmente y pensando en el mediano o largo plazo se debe modificar el sistema de recaudación de impuestos y las facultades de gasto de cada unidad de gobierno, para lograr de esta forma un mejor equilibrio y una mayor relación entre necesidades y gastos en cada una de las provincias.

Por último, pero no por eso menos importante, resulta clave consolidar los progresos en la recuperación de la clase media y avanzar aún más en recuperar los estratos bajos de la sociedad, reduciendo la pobreza en la base de la pirámide; para ello es preciso sostener el crecimiento del empleo de calidad, mejorando el acceso al conocimiento, tanto formal como informal, y la creación de un marco de incentivos apropiados para la formalización de los puestos de trabajo existentes en el sector informal de la economía.

12 Ver anexo A3.1 del presente capítulo.

Anexo 3.1 Variables que fueron intervenidas por el gobierno

Durante los años 2006 y 2007 se observaron múltiples intervenciones en las variables e indicadores macroeconómicos. El objetivo del presente anexo es exponer una síntesis de dichas intervenciones manifestando la importancia y gravedad de estas medidas.

A3.1.1 Precios

En el año 2007 se intervino el INDEC y se sospecha acerca del valor del IPC, como consecuencia de la introducción de cambios metodológicos que nunca fueron especificados. Se observaron intervenciones tanto en el IPC de Gran Buenos Aires, como en el IPC nacional.

Distorsiones causadas como consecuencia de los cambios en el IPC:

- Se reduce el valor de la canasta básica alimentaria (CBA) y de la canasta básica total (CBT); una valoración de la CBA por debajo de su valor real arrojará como resultado un menor número de población indigente, mientras que un valor inferior de la CBT indicará un menor número de pobres.

- Se distorsionan los valores nominales de los productos incluidos en el consumo privado y en consecuencia se afecta el valor del PIB nominal, indicando un crecimiento inferior y por lo tanto distorsionando el índice de precios implícitos (IPI).

- Se indican valores inferiores del coeficiente de estabilización de referencia (CER) y por lo tanto se reducen los incrementos de deuda en pesos ajustable por dicho coeficiente.

A.3.1.2 Indicador sintético de servicios públicos

En este indicador se reemplazó las series de producción de gas natural y de generación neta de energía eléctrica (que mostraron caídas en el período julio-agosto) por las series de consumo de dichos servicios, que por el contrario mostraron aumentos significativos.

A.3.1.3 Estimador mensual industrial (EMI)

En el mes de julio del año 2007 se creó el EMI "sin acero". Esta modificación se debió a que de esta forma se aprecia una caída menor a la realmente observada en la producción como consecuencia del fuerte impacto de la crisis energética durante el mes de julio.

A.3.1.4 Desempleo

Se publicó el dato sin incluir uno de los treinta y un aglomerados que se consideran en el cálculo (Bahía Blanca). El informe no alerta sobre esta situación, pero la línea correspondiente a dicho aglomerado se presenta sin datos.

A.3.1.5 Agregados Monetarios

Con el objetivo de cumplir la meta de M2 del programa monetario, se aplico un artilugio traspasando depósitos transaccionales (computables en M2) a colocaciones a plazo (que se computan en M3).

A.3.1.6 Aspectos fiscales

Se producen múltiples modificaciones en las cuentas fiscales durante el año 2007; estas son:

- En el esquema base caja de las cuentas nacionales se incluyeron como ingresos los recursos por traslados de carteras de afiliados de las AFJPs al sistema de reparto. Los montos alcanzan valores próximos al 1% del PIB.

- En el esquema base caja se dejan de consideran los gastos corrientes en concepto de recursos coparticipados a las provincias y leyes especiales. Este cambio metodológico que fue expresado por el gobierno adecuadamente en el presupuesto 2007, no permite comparar la evolución de las cuentas públicas de años anteriores con las del año 2007. Al realizar los ajustes indicados por el gobierno no se obtienen los resultados que las autoridades publican como oficiales.

- La recaudación del IVA mostró una desaceleración en el mes de septiembre, esta genera dudas ya que no se observó tal comportamiento en el nivel de consumo que justifique un incremento reducido del impuesto. Es posible que el gobierno haya decidido pasar recaudación en concepto de IVA al mes de octubre, en el cual deben afrontarse devoluciones de impuesto a las ganancias, como consecuencia de la última reforma implementada. Con estos artificios se logra mantener estables los niveles de recaudación durante el mes de octubre.

A.3.1.7 Indicador sintético de la actividad de construcción

Se eliminó la encuesta cualitativa de expectativas durante los meses de julio y agosto, retomando la publicación en el mes de septiembre.