Balance de la

Economía Argentina

ENERG�A, CRISIS Y EL CAMPO COMO ALTERNATIVA

CAPÍTULO 7: ENERGÍA, CRISIS Y EL CAMPO COMO ALTERNATIVA

Una probable crisis en el abastecimiento de recursos fósiles en el futuro, y una mayor conciencia ecológica en los países desarrollados, está potenciando el interés por los recursos renovables en todo el mundo. Si bien en Argentina esta crisis potencial parecería estar más cercana, el país cuenta hoy con los medios para poder sortearla. En este contexto, y como pocas veces se ha presentado en los últimos 50 años, Argentina enfrenta óptimas oportunidades para poder sostener su crecimiento agregando valor a su producción primaria.

7.1 Introducción

En los últimos años el creciente precio internacional de los factores energéticos ha sido el foco de atención de muchos economistas y del público en general. El actual dinamismo del PIB mundial pareciera sustentarse día a día más en el crecimiento económico de los países emergentes, en especial de los BRICS1. Si bien la disponibilidad de energía es una condición para el crecimiento económico en general, estos países en especial presentan mayor necesidad de este tipo de factores para poder mantener sus procesos de desarrollo económico, por lo que el crecimiento mundial estaría así atado a la oferta energética.

En ese sentido, el principal recurso energético considerado ha sido el petróleo, fundamentalmente por su mayor participación en la matriz energética mundial y porque además es aquel recurso con el mercado internacional más maduro y desarrollado, altamente líquido y que puede reflejar de manera rápida y verosímil las verdaderas condiciones imperantes entre su demanda y oferta.

En los últimos tiempos, la creciente demanda por petróleo disparó su precio mas allá de niveles antes impensados, despertando un número creciente de temores respecto a la cercanía de una nueva crisis energética internacional. Efectivamente, ante cada nuevo récord alcanzado, diversas teorías comienzan a surgir respecto al momento en que esta situación haría eclosión.

Como se puede observar en el Gráfico 7.1, el precio tanto a valor corriente como constante verificó hasta Agosto del 2006 un aumento de apreciable magnitud.

1 Brasil, Rusia, India, China y Sudáfrica.

Durante Julio del año 2006 el barril de 156 litros superó, a precios constantes del año 1973, el nivel alcanzado durante la última crisis petrolera (año 1980) justificando a aquellos analistas que creen ver en el alto precio de la energía actual un factor desestabilizador del nuevo orden económico mundial.

Pero más allá del costo propio del recurso energético y de su impacto inflacionario, un efecto de corto plazo, el principal hecho que se debe destacar en este momento es la potencial escasez del mismo, un verdadero condicionante del crecimiento de largo plazo. Diversas proyecciones preanuncian una falta de recursos de origen fósil que se tornaría importante en pocas décadas, constituyéndose en el principal problema de largo plazo para un crecimiento mundial sostenido.

A través de este capítulo se intentará presentar algunos factores que se estarían combinando para reducir los riesgos de una nueva crisis en la actualidad, como así también ampliar los fundamentos de aquellas proyecciones que anticipan problemas en la oferta futura de los recursos energéticos y detallar también la importancia de la disponibilidad de combustibles y energía en el desarrollo económico de los distintos países.

En una segunda instancia se presentará la critica situación actual de Argentina en esta materia y se analizarán las fuentes alternativas de energía disponibles que en este momento podrían comenzar a reemplazar los recursos no renovables, tanto en el país como en el mundo.

Por último, se presenta un estudio detallado de las excelentes perspectivas que en este contexto presentan los biocombustibles en Argentina, destacando sus principales fortalezas y debilidades.

7.2 El rol de la energía en el desarrollo económico

Los recursos energéticos juegan en la actualidad un rol preponderante tanto en el crecimiento como en el desarrollo económico. Es habitual encontrar numerosos trabajos teóricos en los cuales se destacan los efectos que el crecimiento en la producción de bienes o las mejoras en el nivel de vida de la población surten sobre el uso de energía. Sin embargo, el análisis empírico determina que la relación no es en realidad sólo unidireccional sino bi-direccional, en donde la disponibilidad del recurso energético constituye un prerrequisito para el crecimiento económico.

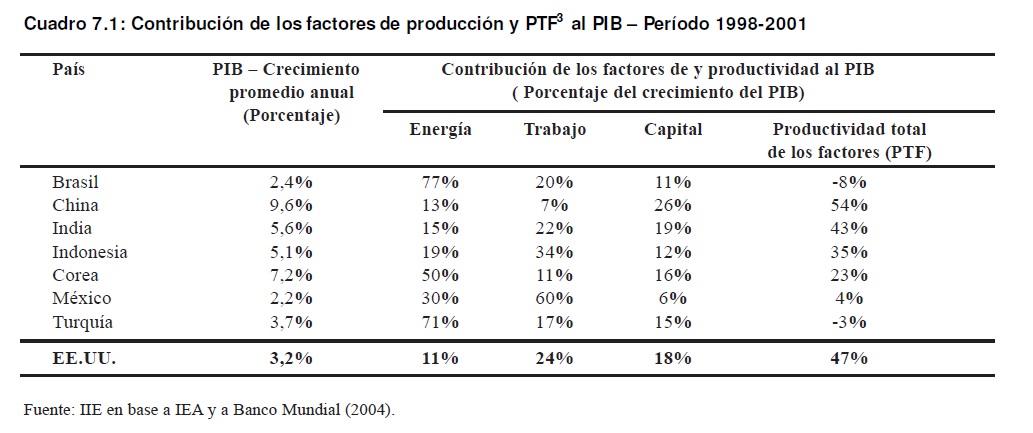

En ese sentido, una función de producción neoclásica modificada para poder incluir la Energía como variable explicativa del PIB -además de Trabajo, Capital y Productividad, permite reflejar esta necesidad de recursos energéticos para el crecimiento. El Cuadro 7.1 contiene los resultados obtenidos por la Agencia Internacional de Energía (IEA) de un estudio realizado para aquellos países emergentes de mejor desempeño en las últimas dos décadas.

2 Se refiere a la disponibilidad física del recurso (abundancia), pero también a la disponibilidad económica del mismo ( precios accesibles).

3 La Productividad Total de los Factores se encuentra explicada en el Capítulo 1.

Los resultados del estudio indican que, en general, la contribución del factor energía fue significativa al momento de explicar el crecimiento económico. Al respecto, los bajos valores presentados por los EE.UU. y por China e India en esta materia están estrechamente vinculados con la etapa de desarrollo por la que cada país atraviesa. En el caso de los Estados Unidos, y al igual que en el grueso de las economías avanzadas, hace años que la producción industrial cede espacio para nuevos sectores vinculados a la oferta de servicios, menos dependientes de recursos energéticos. En el caso de India, su bajo nivel de desarrollo relativo y el dinamismo de su sector de servicios permiten explicar en parte este fenómeno. En el caso de China, el fenomenal aumento de la inversión en capital y en productividad, diluye el aporte de la energía al PIB.

Es notable detectar también que aquellas naciones cuyo crecimiento del PIB es menos dependiente de la energía, presentan niveles notablemente más elevados en la productividad. Pero más allá de estas excepciones, el Cuadro 7.1 permite reafirmar la necesidad de energía para sustentar el crecimiento y con ello sentar las bases del desarrollo.

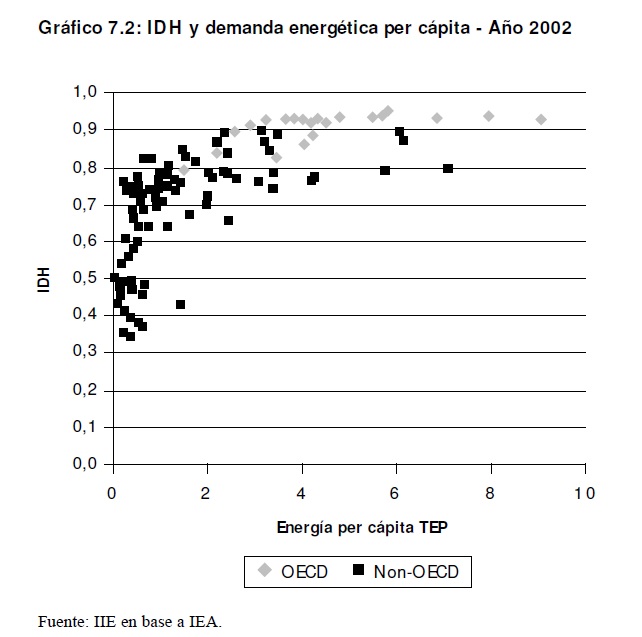

En efecto, históricamente ha existido un vínculo directo entre el uso de energía de cada individuo y el nivel de desarrollo humano de las sociedades. El Índice de Desarrollo Humano 4 (IDH) de las Naciones Unidas, por ejemplo, presenta una clara relación positiva con el uso de energía per capita. El Gráfico 7.2 refleja que este vínculo es particularmente más importante para los países en vías de desarrollo (NoOCDE), y con valores de IDH menores a 0,8, que para las economías desarrolladas (OCDE5).

Justamente, al año 2002 existían muy pocos países en el mundo con un consumo per capita menor a 2 toneladas equivalentes de petróleo (TEP) que presentaran niveles de desarrollo superiores a un IDH de 0,7.

El resultado puede parecer obvio, ya que la energía está implicada en cada aspecto económico y/o social del desarrollo humano. Sin embargo, muchos países en vías de desarrollo mantienen sus sectores energéticos con bajísimos niveles de inversión en infraestructura, con un management poco eficiente (generalmente en manos del Estado), con precios subvalorizados y al borde del colapso.

4 Es un índice elaborado por las Naciones Unidas que refleja el grado de evolución de diversas variables económicas, culturales y sociales. Mayores detalles sobre este índice se pueden encontrar en la edición 2005 del Balance de la Economía Argentina.

5 Organización para la Cooperación y el Desarrollo Económicos.

7.3 El costo de la energía y la crisis potencial

7.3.1 Fundamentos del aumento de precio del petróleo 6

Una de las características principales de la economía internacional de los últimos años ha sido su fuerte crecimiento, fundamentalmente impulsada por el eje EE.UU. - China. El dinamismo de estas economías, y su efecto en el resto de los países, ha sido reflejado incluso en ediciones anteriores de El Balance de la Economía 7 y, en muchos casos, resulta la explicación más utilizada para justificar el significativo incremento en los precios de la energía.

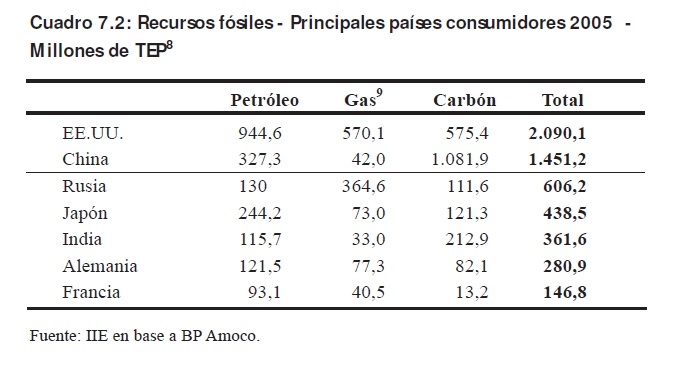

Naturalmente, para poder alimentar las calderas de este mayor crecimiento, ambas economías han debido consumir crecientes cantidades de recursos energéticos; y debido al rol importante que juegan éstas como demandantes de factores en el mercado mundial de energía, este detalle cobra una jerarquía trascendental. El Cuadro 7.2 contiene los principales países consumidores de recursos de origen fósil y permite representar este hecho de manera precisa.

Ciertamente el principal consumidor de petróleo en 2005 fue EE.UU., cuyas necesidades por este recurso ascendieron a 944,6 millones de toneladas, seguido por China y Japón. Pero el liderazgo norteamericano en esta materia constituye un hecho estático y poco contribuye al análisis general: Las verdaderas conclusiones se obtendrán al considerar la dinámica de cada país en los últimos años.

Efectivamente, en EE.UU., y conjuntamente con el incremento de la producción de bienes y servicios, la necesidad de energía se ha visto incrementada en considerables proporciones.

El Gráfico 7.3 puede ayudar a visualizar este fenómeno. Basándose en Gráfico 7.3, se podría afirmar que desde la 1° Guerra del Golfo (1990 - 1991) el consumo de este recurso en EE.UU. crece de manera sostenida, si bien con una breve pausa durante la leve recesión del año 2001.

6 No se consideran los factores financieros de orden especulativo.

7 El Balance de la Economía Argentina 2004.

8 Toneladas Equivalentes de Petróleo. Un millón de TEP deberían producir cerca de 4.500 gigawatt-hora (=4.5 terawatt hora) de electricidad en una planta moderna de energía.

9 Un millón de TEP equivale aproximadamente a 1.111 millones de metros cúbicos de Gas Natural.

Solamente durante el año 2005, la mayor economía del mundo consumió un total de 20,6 millones de barriles de crudo por día, marcando un aumento del 35,6% desde el año 1983, cuando por la crisis de ese año sólo se consumieron 15,3 millones de barriles cada día.

Pero es al examinar lo sucedido en esta materia en el resto de los países en donde se puede encontrar una de las probables causales del aumento del petróleo en los últimos años. En efecto, basta observar el Gráfico 7.4 para contrastar la evolución del consumo de petróleo que durante las últimas décadas vienen presentando algunos países destacados. De esta manera se puede observar el voraz y creciente consumo chino de este hidrocarburo, el cual lo sitúa desde el año 2003 como el segundo mayor consumidor mundial.

En el Gráfico 7.4 se presenta también la evolución de otros países, entre los que se destacan:

� Japón: por su estabilidad en el consumo luego de la crisis de los años noventa� consecuencia de un lento ritmo de crecimiento y de un mayor grado de sustitución del petróleo por otros factores.

� Alemania; por su sostenida tendencia a consumir menores cantidades de crudo � debido a una mayor conciencia ambiental.

� Corea del sur e India; por su creciente uso de este recurso � si bien en los últimos años la tendencia pareciera indicar un leve amesetamiento.

Pero el vasto incremento verificado en el consumo de China indica la necesidad de un estudio más detallado al respecto para así poder entender cabalmente el impacto de estos hechos en el precio mundial de los commodities. La siguiente sección está referida a este tema en especial.

7.3.1.1 El efecto China

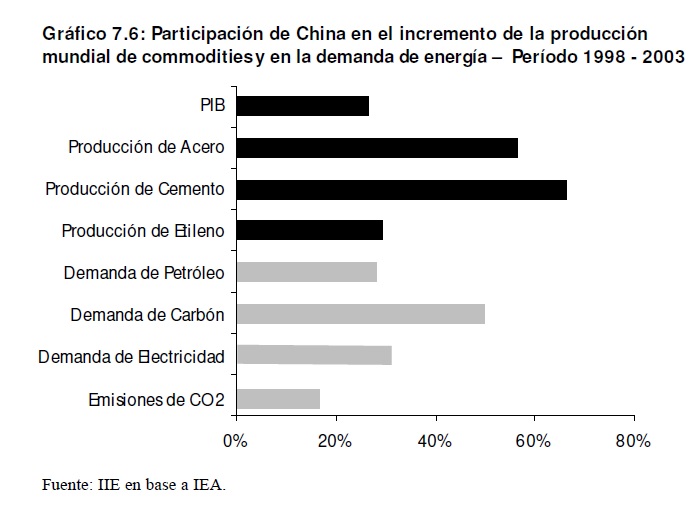

Aun a pesar de los riesgos y la gran desconfianza que significó la epidemia de Gripe Aviar (Síndrome Respiratorio Agudo, o SARS por sus siglas en Inglés) en 2003, China no mostró señales de enfriar su ritmo de crecimiento. El año 2005 finalizó con el PIB de la República Popular de China aumentando nuevamente a tasas superiores al 9% anual y con ese país consolidando su rol de segunda mayor economía mundial 10. El principal factor que impulsa la locomotora china es, sin lugar a dudas, su increíble nivel de inversión interna, el cual supera ampliamente el 40% del PIB. Asimismo, entre los principales sectores productivos que han recibido los mayores flujos de inversión se destacan la Siderurgia, el Sector Automotriz y la Industria Cementera; siendo todos ellos sectores intensivos en el consumo de energía.

10 Medida en Paridad del Poder de Compra. En términos corrientes es la cuarta economía luego de EE.UU. , Japón y Alemania.

La principal consecuencia de este desempeño económico, ha sido una mayor necesidad de recursos energéticos. En efecto, China fortificó también su papel de segundo mayor consumidor de energía 12 del mundo pasando del 13,8% del total consumido en 2004 al 14,7% en 2005. Adicionalmente, este robusto crecimiento económico verificado a lo largo de los últimos años ha posibilitado sembrar las bases para un sostenido desarrollo económico y social, el cual potencia aun más la demanda de energía en general y de crudo en particular.

En este sentido, un incremento solamente marginal en la producción local del hidrocarburo amplió las necesidades de importación del mismo. El Gráfico 7.5 contribuye a sustentar esta afirmación.

Como se observa también en el mismo gráfico, el año 1992 representó el último periodo en el cual la producción doméstica cubrió las necesidades de consumo de petróleo de China. A partir de ese instante la dependencia china respecto al crudo importado fue marcadamente creciente. Consiguientemente, las compras externas del fluido pasaron de representar sólo el 5,3% del total consumido en 1993 a constituir durante el año 1998 el 24% de ese total, el 41,4% en 2003 y finalmente el 48% el año pasado.

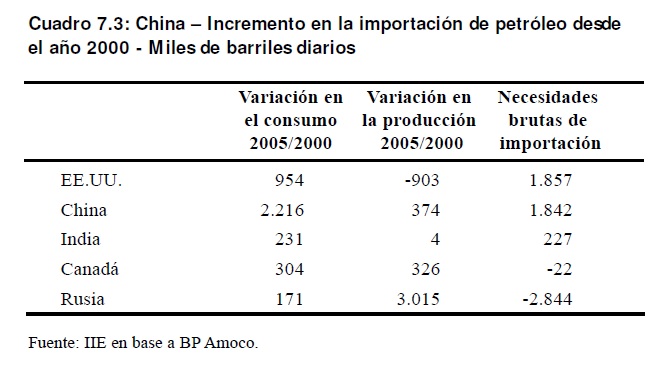

Ciertamente, y al comparar el incremento en la demanda diaria de petróleo de China versus la expansión de su producción de los últimos 5 años, se verifica un aumento de casi 1,84 millones de barriles diarios de crudo en ese periodo. Vale decir que en 2005 China necesitó incrementar sus importaciones respecto al año 2000 en aproximadamente el equivalente al total de consumo de un país como Brasil (1,82 millones diarios) o Inglaterra (1,8 millones).

Como lo detalla el Cuadro 7.3, el incremento experimentado en las importaciones chinas a lo largo de los 5 años considerados fue similar al mismo valor calculado para los EE.UU., lo que resalta la magnitud de las cifras presentadas.

De continuar con esta tendencia es posible que el año 2006 cierre con el país asiático importando prácticamente el 50% de todas sus necesidades de petróleo y constituyéndose en la nación con mayor contribución relativa en el incremento de las importaciones mundiales de este recurso.

11 Considera solamente los principales 5 tipos de fuente de generación de energía: Petróleo, Gas Natural, Carbón, Hidroeléctrica y Nuclear.

De continuar con esta tendencia es posible que el año 2006 cierre con el país asiático importando prácticamente el 50% de todas sus necesidades de petróleo y constituyéndose en la nación con mayor contribución relativa en el incremento de las importaciones mundiales de este recurso.

De esta manera, se ha expuesto hasta aquí uno de los factores fundamentales que, a criterio de muchos analistas, ha motorizado el notorio aumento de precio del petróleo. Pero la firme demanda china no agota todos los factores que pueden explicar el encarecimiento del hidrocarburo. A continuación se presentan brevemente algunas otras variables, de menor intensidad, que podrían haber colaborado para el meteórico ascenso del precio de este recurso.

7.3.1.2 Otros factores

Sin lugar a dudas, los factores de demanda han contribuido en gran medida con el vigoroso aumento del precio del crudo, pero también otras variables pueden ser apuntadas como probables causantes de ese aumento. Entre ellas se podrían incluir:

� Cuellos de botella en las refinerías y faltantes de buques cisterna: Durante los últimos años, algunos factores técnicos han reducido la velocidad en que la oferta puede adecuarse a la demanda tanto de crudo como de productos elaborados. Debido principalmente al largo tiempo que implica la construcción de una refinería o de un gigantesco buque petrolero, la oferta de estos bienes no ha podido acompañar el rápido ascenso mostrado por la demanda. Como lo puntualizan los Gráficos 7.7 y 7.8 a continuación, la capacidad ociosa en las plantas refinadoras del mundo alcanzó en 2005 un mínimo histórico, situándose en 3,9%.

� Condiciones del mercado y márgenes de la industria: Ante un mercado creciendo a tasas sostenidas se incrementan los incentivos para que los cárteles 12 puedan incrementar sus márgenes brutos. En este sentido las imperfecciones del mercado del petróleo mismo habrían contribuido de manera evidente al aumento de precios.

� Factores geo-políticos: Si bien desde la invasión a Irak por parte de los EE.UU. su producción de crudo -una de las más importantes del Medio Oriente- se ha recuperado, ésta aun permanece un 29% por debajo del pico alcanzado en el año 2000 y es un 35% menor al record del año 1989. Los conflictos políticos y sociales imperantes en el país hacen poco alentadores los pronósticos al respecto.

7.3.2 Atenuantes de la crisis potencial

Todos los factores expuestos anteriormente contribuyeron, en menor o mayor medida, al incesante incremento en el valor nominal del barril de crudo de los últimos años, el cual despertó algunos temores respecto a la posibilidad de una grave crisis a escala global. ¿Pero existe real-mente esa posibilidad?

Apesar de los astronómicos valores del petróleo, la economía mundial no ha detenido su marcha ni pareciera hacerlo en el corto plazo y la inflación aparenta estar controlada en los países más desarrollados. Esto que, a priori, pareciera constituir un nuevo paradigma, presenta explicaciones técnicas y conceptuales claras que permiten entender porqué el Mundo puede funcionar con valores tan elevados del petróleo y de la energía en general.

Entre esas explicaciones se pueden citar las dos principales:

� Productividad

� Factores de oferta y demanda

7.3.2.1 Productividad

Sin lugar a dudas, y como lo reflejan las estadísticas, el principal motor de la demanda de energía mundial ha sido el crecimiento del PIB. Si bien la relación positiva entre ambas variables es evidente, ha presentado algunas modificaciones en su intensidad a lo largo del tiempo.

Confrontando la situación actual con la vigente en las décadas en que la suba del petróleo generó una crisis, setenta y ochenta, una de las principales diferencias que se pueden encontrar es el grado de evolución de las distintas tecnologías. Efectivamente, el grado de avance en esta materia permitió obtener mayores niveles de productividad para el recurso energético, disminuyendo el grado de dependencia de la economía mundial respecto a estos recursos.

El Gráfico 7.9 representa esta situación de manera contundente. Considerando el periodo comprendido entre los años 1971 y 2002, un simple cálculo econométrico podrá indicar que cada aumento en el nivel del PIB del 1% fue acompañado por un incremento del orden del 0,6% en el consumo de energía.

Considerando el periodo comprendido entre los años 1971 y 2002, un simple cálculo econométrico podrá indicar que cada aumento en el nivel del PIB del 1% fue acompañado por un incremento del orden del 0,6% en el consumo de energía.

12 A escala mundial, gran parte de la oferta de crudo y de productos elaborados a base de éste se encuentra agrupada bajo la forma de Cártel, un tipo de oligopólio.

Sin embargo, esta relación es decreciente a través del tiempo si se la calcula para cada una de las décadas comprendidas en el periodo indicado, reflejando el progreso técnico. Así, para los 9 años entre 1971 y 1980 la llamada elasticidad ingreso de la demanda de energía se situó en 0,7, mientras que para los 11 años entre 1991 y 2002 el valor fue de solo 0,4.

7.3.2.2 Factores de oferta y demanda

El segundo factor en importancia es un tanto más abstracto, pero no por ello menos importante, y está relacionado con la sensible diferencia que podría existir entre los determinantes de las crisis anteriores (años 70s y 80s) y los de una posible crisis en la actualidad. Si bien el efecto final es el mismo en todos los casos, suba en el precio del petróleo, sus causas en el pasado y al presente son diametralmente opuestas.

Tanto durante la primera crisis petrolera en los setenta, como en la segunda en los ochenta, el detonante de las mismas fue un "shock de oferta", es decir, una rápida disminución en la oferta internacional de crudo. La rapidez en que esta reducción fue llevada a cabo impidió en el corto plazo una reacción efectiva por parte de los países consumidores (sustitución por otros tipos de combustibles, desarrollo de nuevas tecnologías, etc), lo que no sólo potenció el incremento de precio del recurso, sino que prácticamente implicó la necesidad de menores niveles de PIB (estanflación).

El Gráfico 7.10 permite visualizar la abrupta caída en la oferta de petróleo de la región de Medio Oriente, la cual no pudo ser compensada por el resto del mundo. Adicionalmente, el mismo gráfico permite reafirmar que, afortunadamente, este fenómeno no se repite en los años anteriores a 2006, cuando se verifica un aumento de la oferta y el principal motor del aumento de precio es el incremento en la demanda.

Por otro lado, el "shock de oferta" que aconteció en el pasado fue solamente posible dado el alto grado de concentración que presentaban las exportaciones mundiales entorno al grupo de países miembros de la Organización de Países Exportadores de Petróleo, OPEP. En efecto, el mayor impacto en los cortes dispuestos por estos países quedó en evidencia en el comportamiento registrado por las exportaciones desde Medio Oriente 14 en el periodo 1980 �1982.

Por otro lado, el "shock de oferta" que aconteció en el pasado fue solamente posible dado el alto grado de concentración que presentaban las exportaciones mundiales entorno al grupo de países miembros de la Organización de Países Exportadores de Petróleo, OPEP. En efecto, el mayor impacto en los cortes dispuestos por estos países quedó en evidencia en el comportamiento registrado por las exportaciones desde Medio Oriente 14 en el periodo 1980 �1982.

14 Si bien no todos los países miembros de la OPEP pertenencen a la región de Medio Oriente y mucho países de esta región tampoco están cartel izados, el Medio Oriente continúa siendo un buen indicador "proxi" de la OPEP.

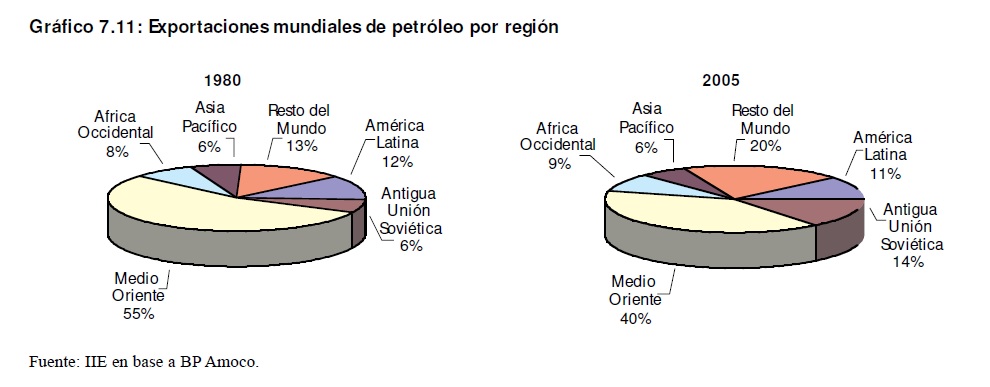

En la actualidad, este cártel no posee la misma capacidad para influenciar los precios que tenía en el pasado: con la caída de la Cortina de Hierro se amplió considerablemente el número de países exportadores de petróleo, restándole protagonismo relativo a los miembros de la organización. Como lo presenta el Gráfico 7.11, la participación de esta región en las exportaciones mundiales pasó de representar en 1980 el 55% del total a sólo el 40% en 2005. Efectivamente, y como se afirmó, las repúblicas que conformaban la antigua Unión Soviética fueron aquellas que verificaron el mayor incremento, pasando del 6% del total exportado al 14% entre 1980 y el año 2005.

Hasta aquí el informe detalló lo sucedido en el mercado mundial del principal combustible fósil desde la década del setenta hasta la actualidad y, de ello, se pueden extraer las siguientes conclusiones:

� A pesar del formidable incremento en el valor nominal del barril de crudo de los últimos años, el mundo parecería encaminarse a un equilibrio entre crecimiento y demanda de energía, por lo menos en el corto y mediano plazo. En la medida en que se encuentre un equilibrio 15, es altamente probable que estos mayores costos puedan ser administrados sin grandes sobresaltos.

� Pero esta situación es bastante frágil en el mediano y largo plazo. Como lo demostró el Gráfico 7.9, y si bien en menor medida que en el pasado, el mundo continúa altamente dependiente de la energía. Es decir, por ahora el mundo puede soportar un alto precio de la energía, pero no una falta de ella.

7.4 Perspectivas del abastecimiento futuro de petróleo

Para poder determinar con alto grado de probabilidad la futura disponibilidad de este recurso no renovable, deberán hacerse una serie de supuestos respecto a los principales determinantes de su oferta y demanda.

7.4.1 Demanda

Como se adelantó en párrafos anteriores, el vínculo entre crecimiento y demanda de factores energéticos es estrecho. Así, al proyectar el comportamiento futuro de la economía mundial, se estará proyectando en gran medida el comportamiento de la demanda de energía en general, y por recursos fósiles en particular. Asimismo, el examen del comportamiento esperado para el crecimiento poblacional también contribuirá al análisis de las perspectivas futuras.

15 Al momento de cierre de este capítulo el costo del barril de WTI se situaba en aprox. US$ 60, con tendencia levemente decreciente.

A continuación se presentan los distintos escenarios hasta el año 2030 según la Agencia Internacional de Energía (AIE).

En tal sentido, el informe anual de perspectivas de la AIE y diversos estudios elaborados por el organismo norteamericano encargado de analizar la información del sector energético (Energy Information Administration) destacan los siguientes factores a ser tenidos en cuenta para prever el comportamiento de la demanda: El crecimiento económico mundial y el crecimiento poblacional.

7.4.1.1 Crecimiento de la economía mundial

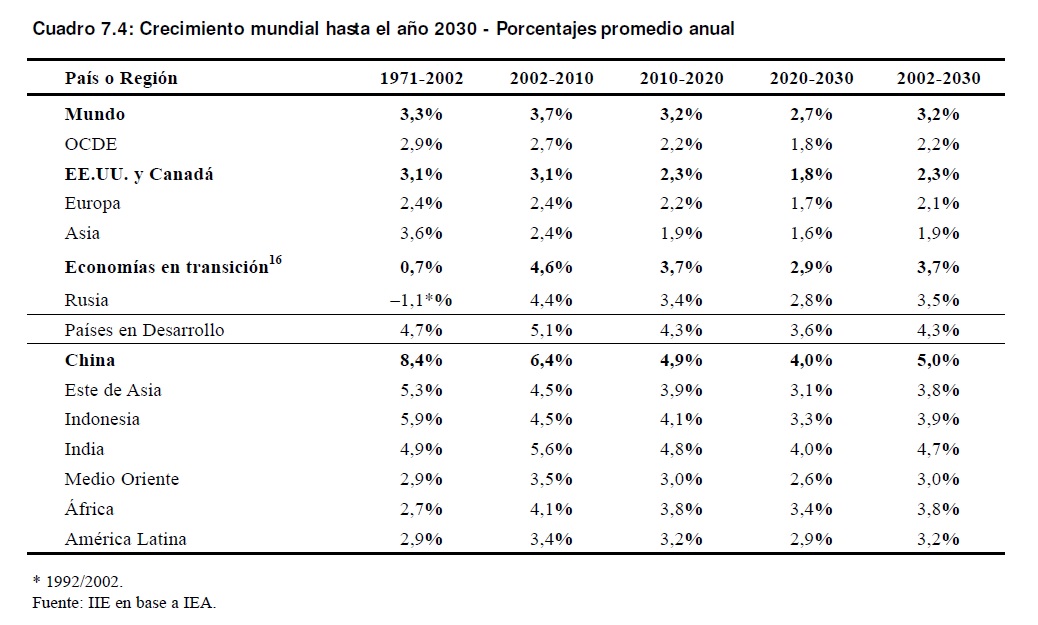

Según diversos informes, para las próximas décadas sería esperable una leve desaceleración en el ritmo de crecimiento mundial en casi todas las regiones del planeta. De esta manera, la tasa de aumento del PIB se ubicaría entorno al 3,2% anual para el periodo 2002 �2030, registrando una leve reducción frente al 3,3% anual verificado entre los años 1971 y 2002. El Cuadro 7.4 presenta el comportamiento esperado para el PIB mundial y de las principales regiones hasta el año 2030.

Si bien se espera que China, India y otras naciones asiáticas continúen incrementando sus productos brutos a tasas elevadas, es de esperar que con el tiempo estas tasas se reduzcan conforme sus poblaciones alcancen más altos estándares de vida. De cualquier modo, China debiera permanecer como uno de los países con mayores tasas de crecimiento por mucho tiempo más.

En general, se espera que la tasa a la cual se incremente el PIB mundial decrezca del 3,7% anual del periodo 2002-2010 al 2,7% en la década 2020-2030.

16 En general, refierese a países del este europeo y ex repúblicas soviéticas.

7.4.1.2 Crecimiento de la población mundial

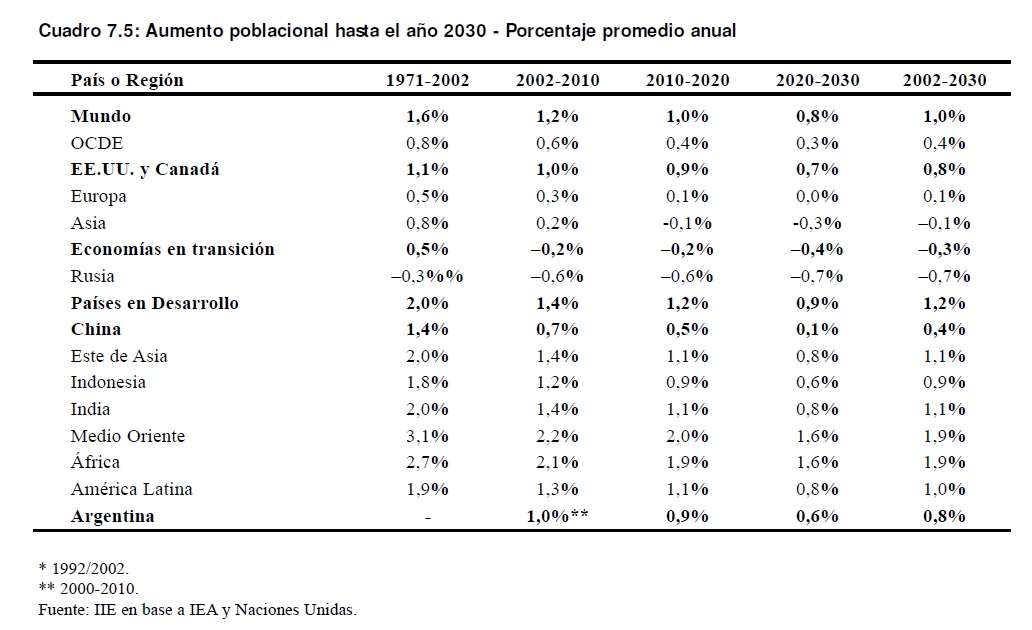

Según el informe de las Naciones Unidas "Perspectivas de la Población Mundial"17 el número de habitantes del mundo aumentará sostenidamente en los próximos años, afectando el volumen y la composición de la demanda por energía. El mismo estudio proyecta un incremento poblacional del orden del 1% promedio anual hasta el año 2030, cuando aproximadamente 8,1 mil millones de personas habiten el planeta.

Pero al igual que con el PIB, las variaciones en el número de habitantes por región serán poco homogéneas y con tendencia decreciente hasta el año 2030. Asimismo, y como lo detalla el Cuadro 7.5, las poblaciones de las zonas en desarrollo continuarán creciendo a tasas superiores al total mundial. En una situación diametralmente opuesta se encontrarán algunos países del este europeo y ciertas naciones más desarrolladas, que registrarían reducciones en las cantidades de personas que los habitan o severos envejecimientos en las mismas (Rusia, Japón, Alemania, etc).

De esta manera, el porcentaje de personas viviendo en países en desarrollo (con mayor demanda potencial) debería incrementarse del 76% actual hasta aproximadamente el 80%. Pero el factor con mayor impacto en la demanda futura de energía lo constituye el hecho de que el 100% del aumento en la población esperado acaecería en zonas urbanas, lo que debería ampliar aun más la demanda de energía tradicional como el petróleo.

7.4.1.3 Consideraciones finales sobre la demanda futura

Bajo estos supuestos respecto a población y evolución del PIB, la demanda primaria de energía se expandiría en aproximadamente un 60% hasta el año 203018, lo que significaría un incremento anual promedio del 1,7%. Paralelamente, los combustibles fósiles continuarán dominando el uso general de energía y representarán aproximadamente el 85% del aumento en la demanda 19.

17 Título original: World Population Prospects: the 2002 Revision.

18 Escenario base.

19 En general, la elasticidad ingreso de la demanda de energía caería un 1,5% promedio anual hasta el año 2030, con reducciones más significativas en los países emergentes.

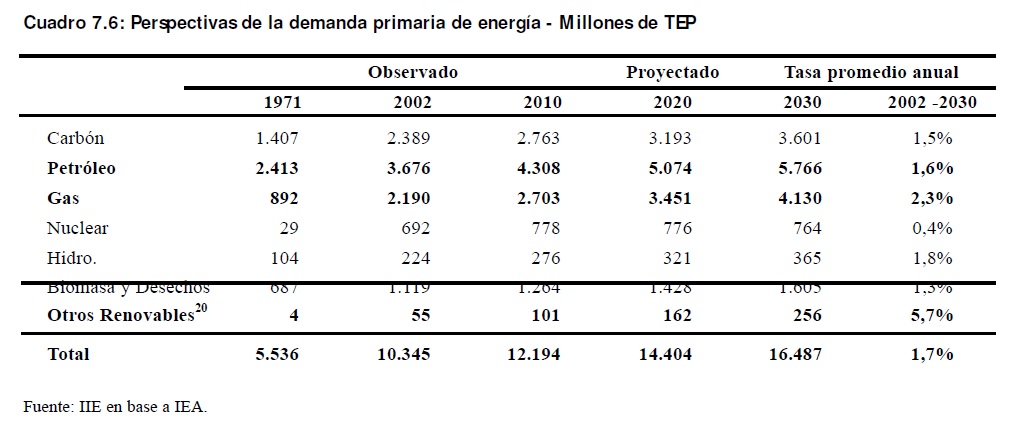

Efectivamente, en 2030 el petróleo debería alcanzar un nivel de demanda cercano a los 5.660 millones de toneladas, es decir, poco más del 50% de aumento respecto al 2005. Estos valores indicarían una tasa de crecimiento promedio anual del 1,6% para el crudo, apenas por debajo de la tasa promedio general. Así, el consumo de este recurso a escala mundial pasaría de los 82 millones de barriles diarios de 2005 a un nivel de casi 121 millones en el año 2030. De esta manera, el petróleo permanecerá como el recurso con mayor participación en el mix energético mundial, si bien su participación se verá levemente reducida. Por su parte, el Gas Natural, otro factor no renovable, crecería de manera sostenida hasta convertirse en el segundo recurso más empleado. El Cuadro 7.6 amplía esta información.

Como se puede apreciar, las participaciones relativas de cada factor en la demanda total por energía variarían poco en las próximas dos décadas y media. En general, las mayores alteraciones se percibirían en el origen de esta demanda adicional: manteniendo la tendencia actual, en 2030 dos tercios (2/3) de la demanda adicional por recursos energéticos provendría de los países en vías de desarrollo.

Consiguientemente, la participación de los países en desarrollo en la demanda global se incrementará en casi todos los rubros energéticos, excepto algunos renovables.

20 Resulta imposible pasar por alto la elevada tasa anual de crecimiento que experimentaría el rubro "Otros Renovables" hasta 2030, la cual más que tripl ica el comportamiento del total mundial. Este tema será abordado en mayor detal le a continuación, en otros puntos de este capítulo.

21 British Thermal Unit. Un tri l lón de BTU equivalen a 0,025 mi l lones de TEP.

Bajo la óptica de los analistas, el incremento sería más pronunciado en lo referido a energía nuclear, fundamentalmente debido al impulso que China y Asia están otorgándole a esta fuente de energía. También en materia de Carbón, el porcentaje de participación de los países más atrasados sería mayor en 2030; una vez más esta demanda sería arrastrada por el incremento del consumo en China e India.

Igualmente, en el caso del petróleo los países en desarrollo representarían casi el 66% de los poco más de 40 millones de barriles diarios en que se incrementaría la demanda mundial de este hidrocarburo. Solamente de China se espera un aumento de casi 9 millones de barriles diarios para el 2030.

Recuadro 7.1.: La influencia China en la demanda proyectada de petróleo

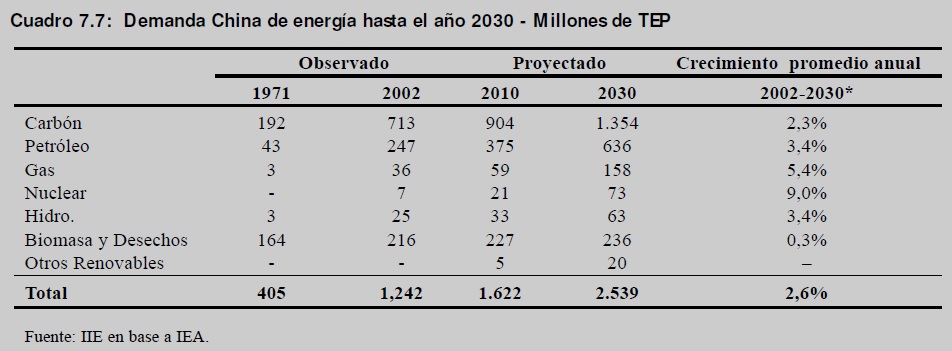

Mientras que la demanda mundial por energía primaria solamente se incrementaría a tasas del 1,7% promedio anual, en China ello sucedería al 2,6%. En este escenario, el Carbón continuará siendo la principal fuente de energía del gigante asiático, especialmente destinado a generación eléctrica. Sin embargo, su liderazgo comenzará a verse opacado por el aumento en el consumo de petróleo, el cual se incrementaría a un ritmo del 3,4% anual hasta 2030.

Hacia el último año del periodo bajo estudio, China habrá sido responsable por el 19% del consumo total de petróleo en el mundo. En gran parte, la incesante ampliación del parque automotor chino representará la principal fuente de demanda por crudo y los organismos internacionales proyectan un stock total de casi 130 millones de vehículos para el año 2030. Solamente el consumo de gasolina en China deberá incrementarse a un ritmo del 6,5% anual.

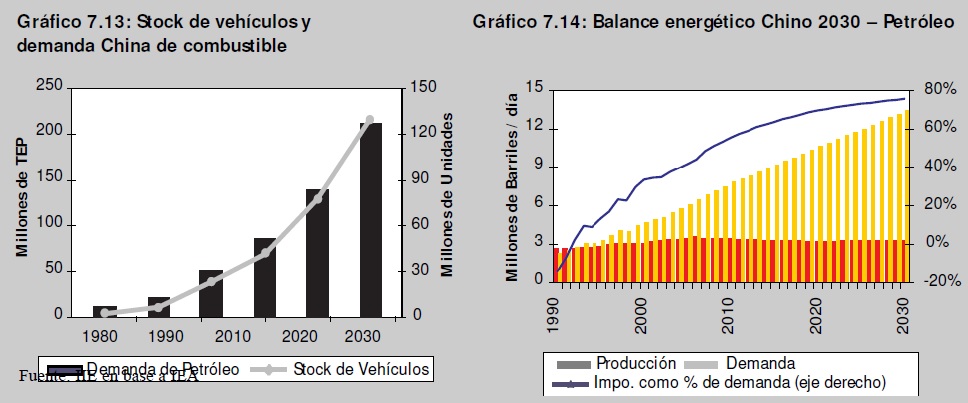

¿Podrá el sector petrolero chino soportar el ritmo de crecimiento de esta demanda? Lamentablemente no. Como se presenta en el Gráfico 7.13, la producción local no ha podido, ni podrá, sobrellevar ese mayor volumen de demanda, incrementando a futuro el nivel de dependencia externa del fluido. Basándose en ello, y estimando un nivel de importaciones superior a 10 millones de barriles día, el gobierno chino está planeando en la actualidad constituir reservas estratégicas que puedan cubrir al menos 90 días de importaciones. El impacto geopolítico de estas proyecciones se puede percibir incluso en estos días, con empresas Chinas e Indias compitiendo cada vez más intensamente por ejercer su influencia en zonas productoras del hidrocarburo.

La creciente importancia relativa de China en los mercados energéticos internacionales se hará sentir con fuerza, jugando día a día un rol de mayor jerarquía al momento de determinar los precios de estos commodities.

7.4.2 Oferta

Intentar delinear el comportamiento probable de la oferta de petróleo para los próximos 10 o 20 años parece ser una tarea titánica, especialmente al considerar la multitud de variables que deberían ser consideradas para ello. Sin embargo, diversos institutos de investigación y consultores internacionales han intentado llevarla a cabo obteniendo resultados que, más allá de que puedan ser controvertidos, sirven al objetivo de este capítulo. En este apartado se rescatan las conclusiones más interesantes de esos trabajos 22.

Actualmente la oferta de crudo esta dominada por los petróleos más comunes, o convencionales, con más del 90% de participación. El resto de la oferta se compone de otras clases de petróleo, cuyos costos de extracción y/o posterior procesamiento generalmente resultan notoriamente mayores.

Recuadro 7.2: Clases de petróleo

Esencialmente, es posible distinguir al petróleo "convencional", barato y fácil de encontrar, del "no convencional", más difícil y costoso de producir. Entre los hidrocarburos No Convencionales se encuentran:

Petróleo pesado: Producido mayoritariamente en Canadá y Venezuela. Presenta mayores costos para su procesamiento. Su oferta se incrementa levemente hasta 2020.

Petróleo de aguas profundas (>500 mts): Las regiones del mundo en donde se presentan las condiciones geológicas para su existencias son limitadas (ejemplo: Golfo de México, Costa Sudamericana, etc.). Su evolución esta íntimamente ligada a la evolución en las tecnologías de extracción y exploración.

Petróleo polar: Por su ubicación en una zona climáticamente hostil, este recurso no aparece en las proyecciones con un fuerte crecimiento. Solo algunas regiones árticas de Rusia presentan una buena evolución.

Asimismo, la oferta potencial estaría constituida por las reservas actualmente viables 23 de ambos tipos de petróleo, por el desarrollo de nuevas tecnologías que hagan posible el aumento del nivel de éstas (recuperación forzada de reservas), y por el hallazgo de nuevos yacimientos.

En ese sentido, y sobre la base de la disponibilidad potencial del crudo convencional, el Servicio Geológico de los EE.UU. (USGS) plantea tres escenarios posibles: Alta Disponibilidad de recursos, Escenario Base, y Baja Disponibilidad de recursos.

22 El consultor y catedrático Col in J. Campbel l (Univ. de Colorado, EE.UU.) es partidario de un límite en la producción de petróleo cercano, mientras que en la vereda opuesta se sitúan el Servicio Geológico de los EE.UU y la AIE con pronósticos respecto a una mayor abundancia del recurso.

23 Incluye pozos en explotación y reservas probadas pero aún no explotadas.

El Cuadro 7.8 permite visualizar las principales consecuencias de cada escenario, especialmente en lo referido al momento en que se espera que suceda el pico de producción de petróleo convencional.

Como se observa, el pico de producción en el peor de los contextos se alcanzaría alrededor del año 2015. Asimismo, la falta de petróleo convencional dispararía los precios, afectando negativamente la demanda y potenciando la producción de los tipos no convencionales de crudo.

Si bien según el organismo norteamericano este es el escenario menos probable, para el consultor internacional Colin J. Campbell24 es el que más se ajusta a la coyuntura energética mundial.

El escenario optimista, presenta supuestos que estiman reservas de crudo por más de 3,2 billones de barriles y que garantizarían no alcanzar el pico de producción hasta por lo menos 30 años.

De esta manera el precio permanecería en niveles mas deprimidos, estimulando el consumo de este recurso y/o desestimulando la producción de los tipos más caros.

Bajo los supuestos del escenario base (de mayor probabilidad), las reservas existentes permiten cubrir la demanda esperada hasta el año 2030. Más allá de este punto, un numero cada vez mayor de nuevas reservas deberían descubrirse o tornarse viables para poder cubrir las necesidades crecientes de consumo, la producción de petróleos no convencionales necesitaría crecer de modo marcado o se deberían aceptar precios rápidamente ascendentes.

Por último, es preciso reafirmar algunos datos que surgen de este análisis respecto a la oferta potencial del hidrocarburo. En primer lugar, resulta notable que en 2030 la mayor parte del petróleo consumido deberá provenir en un alto grado de una capacidad productiva hoy todavía no edificada, ennobleciendo el rol de la inversión en esta materia.

24 "Estimando la oferta global de petróleo 2000-2050"; Colin J. Campbell. Universidad de Colorado � (Colorado School of Mines).

Al mismo tiempo, el escenario base estima que el grueso de la producción mundial de petróleo permanecerá siendo del tipo convencional, y dado que la única región capaz de incrementar sus niveles de nuevas reservas de este crudo de manera significativa y a bajo costo es el Medio Oriente, la participación de esta región en el total debería incrementarse con el paso del tiempo.

Lamentablemente, este hecho no es alentador ya que este mayor grado de concentración de la oferta podría regenerar las condiciones que posibilitaron el Shock de Oferta que desembocó en las crisis de los anos setenta y ochenta, además de potenciar los riesgos geopolíticos propios de esta región.

7.4.3 Consideraciones finales sobre la oferta y demanda futura

En general, los supuestos con relación al dinamismo económico mundial implican una demanda de energía creciente, la cual genera presiones sobre el mercado internacional de estos commodities, y del petróleo en particular. A su vez, no se esperan grandes avances técnicos que permitan aliviar la dependencia mundial respecto a estos recursos de una forma notoria, por lo que la disponibilidad de commodities energéticos será vital para garantizar el crecimiento económico sostenido. En relación a la oferta, y si bien la disponibilidad de petróleo y otros hidrocarburos pareciera estar garantizada para los próximos años, ello está lejos de ser incontestable.

Generalmente, el grueso de las dudas recae principalmente respecto al grado en que esta oferta podría acompañar al aumento en la demanda proyectada más allá de las próximas 2 décadas.

Pero independientemente del hecho que realmente se puedan cubrir o no las necesidades de petróleo o energía para los próximos años, una certeza permanece: en un análisis de largo plazo, más tarde o más temprano los recursos no renovables se agotan, imponiendo un límite al crecimiento de la producción y al desarrollo de las sociedades.

A continuación, se presenta brevemente la situación de la República Argentina en este contexto.

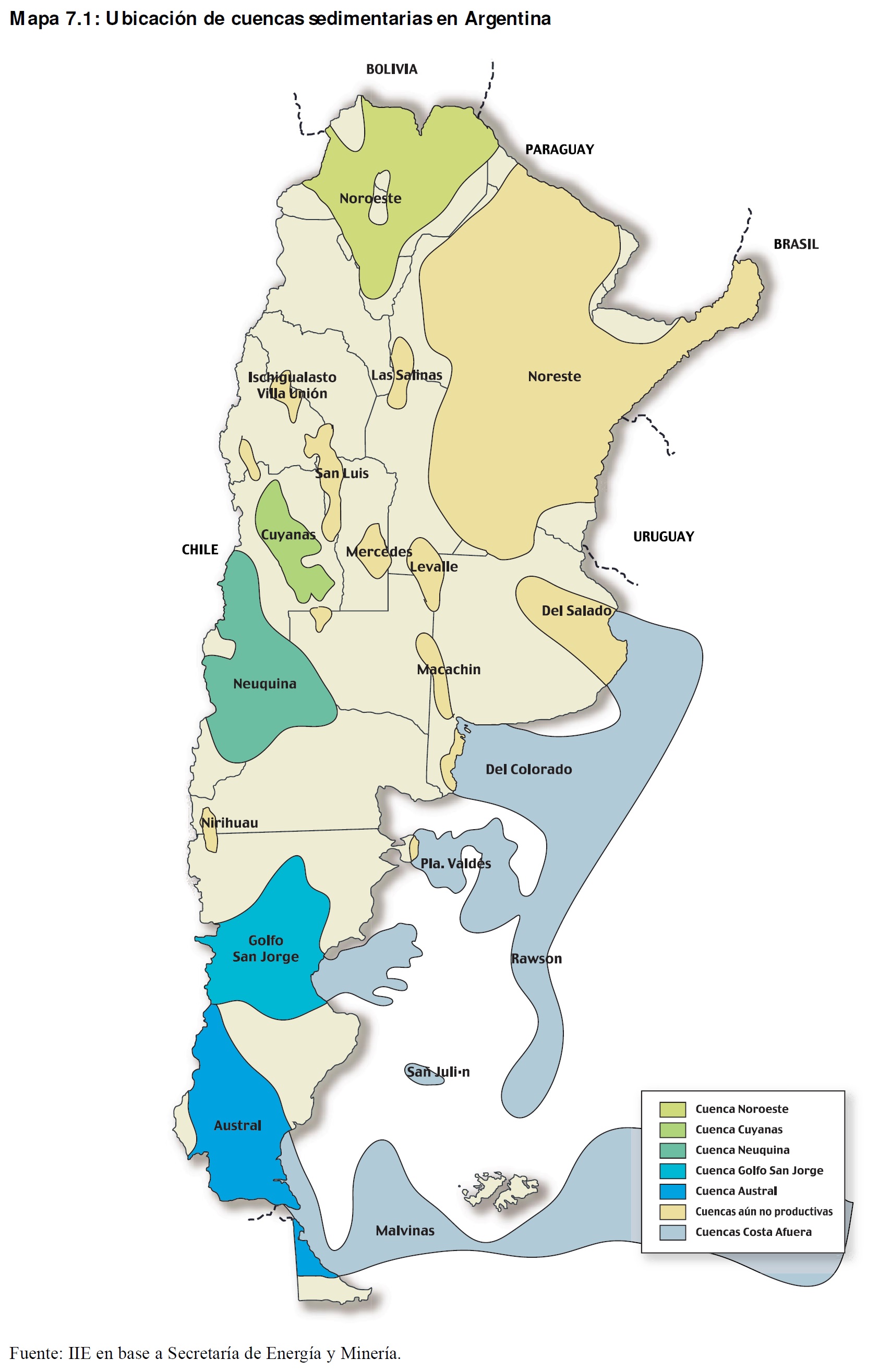

7.5 Breve repaso del sector energético en Argentina

En el país existen 24 cuencas sedimentarias identificadas que comprenden un total de 1.845.000 Km2. De todas estas zonas con potencial, solamente 5 actualmente se encuentran en producción de petróleo, gas natural o ambos recursos. Estas cuencas productivas abarcan 590.400 Km2 (32%) y son:

� Noroeste � Neuquina � Austral

� Cuyana y Bolsones � Del Golfo San Jorge

Respecto a la distribución espacial de los recursos, se detecta una alta concentración de los mismos en zonas alejadas de los principales centros de consumo. Por ejemplo, las cuencas Neuquina, Austral y Golfo de San Jorge concentran más del 85% del total de reservas de petróleo del país, siendo también algunas de las cuencas más distantes de la principal región demandante de combustibles, la pampeana.

7.5.1 Petróleo

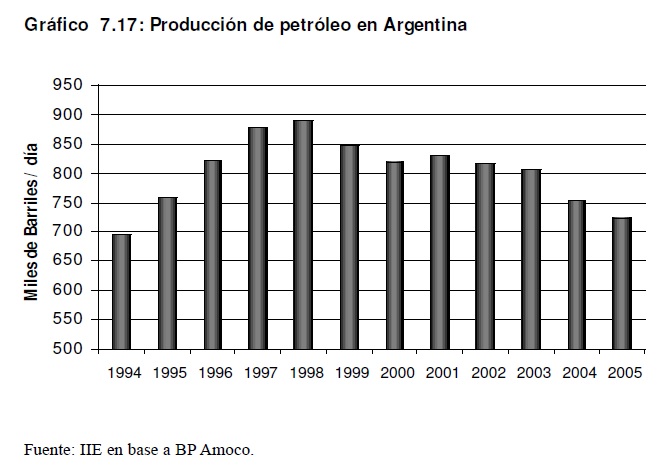

En el caso de Argentina, y como esta representado en el Gráfico 7.17, la evolución en la producción no ha sido favorable en los últimos años. Luego del pico de producción alcanzado en 1998 con 890 mil barriles diarios, las sucesivas crisis han afectado el nivel de inversiones de este sector, debilitándolo.

Solamente durante el año 2005 la caída en la extracción fue del 3,9%, ubicándola en 725 mil barriles diarios y por debajo de los niveles correspondientes al año 1995. En materia de producción petrolera, la Argentina prácticamente perdió una nueva década.

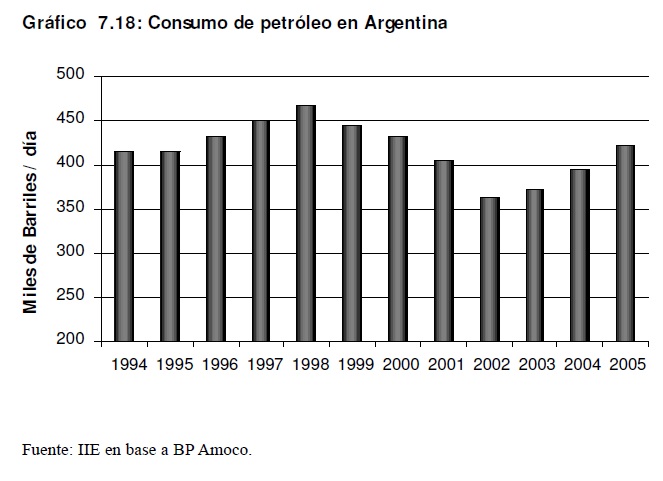

Conjuntamente con la reducción en la oferta de crudo, el consumo del mismo se recuperó rápidamente luego del año 2002, situándose a fines del 2005 por sobre los 420 mil barriles diarios. Esta combinación de factores genera un balance energético cada vez más tirante, que en el corto plazo ha podido ser administrado

por el Estado Nacional sobre la base de continuas reducciones en los volúmenes exportados. De persistir esta misma tendencia, tanto en el consumo como en la producción de petróleo, en pocos años Argentina perdería su autonomía en materia petrolera y quedaría sujeta nuevamente a los vaivenes del mercado internacional de hidrocarburos.

Pero tal vez el hecho más perjudicial lo constituya la constante reducción en el nivel de reservas probadas de crudo en el país y en la cantidad de años que esas reservas durarían. En efecto, y como se detalla en el Cuadro 7.9, las reservas comprobadas se redujeron entre los años 2000 y 2005 en 25%, alcanzando un nivel de 2,3 mil millones de barriles. Evidentemente, desde el año 2000 se registra una notoria caída en la confianza de las empresas del sector la cual se refleja directamente en el nivel de inversiones.

De esta forma, basándose en el nivel de las reservas actuales, la cantidad de petróleo probado y no extraído aun en el subsuelo, alcanzaría sólo para 15 años más en el mejor escenario (considerando un nivel de consumo igual al del año 2005.)

7.5.2 Gas natural

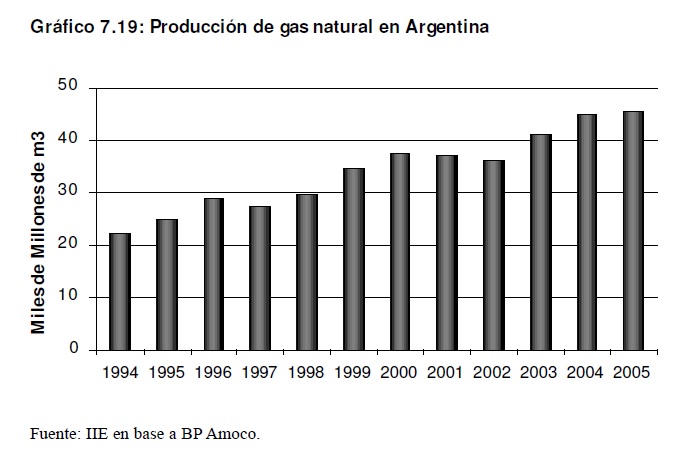

El lo que a producción respecta, la situación del gas natural es radicalmente opuesta a lo que está sucediendo con el petróleo. Ciertamente, la producción argentina del fluido se ha mantenido creciendo en los últimos años, salvo por una caída del 2,7% en 2002. En 2005 se extrajeron 45,6 mil millones de metros cúbicos del hidrocarburo, representando un nivel récord y un aumento del 1,56% respecto al año precedente. Las fuertes inversión realizadas en el sector durante los años previos a la crisis, y algunas características propias de su extracción, permiten mantener el aumento en la producción aun cuando, al igual que con el petróleo, este sector no presente actualmente los estímulos necesarios para ello.

La evolución de la extracción de gas desde el año 1994 está representada en el Gráfico 7.19.

A su vez, las distorsiones generadas por el congelamiento de los precios y su menor precio relativo al crudo impulsaron su demanda fuertemente luego de la devaluación. Una vez más, la coyuntura del país impidió que el crecimiento en las inversiones acompañara el incremento en la demanda, reduciendo considerablemente el nivel de reservas de Argentina.

En el Cuadro 7.10 se presenta la evolución reciente de las reservas de este hidrocarburo. Claramente se puede observar como el volumen de recursos probados, que venía en franco aumento, experimenta una fortísima caída en su nivel entre los años 2000 y 2005. En este período el saldo de las reservas se redujo en un 35% contrastando marcadamente con lo ocurrido en otros países de la región como Bolivia y Brasil. Solamente en 2005 el volumen de gas natural acumulado en forma de reservas se redujo en un 8,9% en Argentina.

Como se puede observar, el en caso del gas la reducción en el numero de años de consumo que las reservas garantizan es mucho mayor aun que la verificada en el caso del petróleo. En este caso, y sobre la base de un cálculo optimista, las reservas actuales solo alcanzarían para cubrir 12,4 años de consumo, lo que representa un nivel de alerta.

7.5.3 Perspectivas del sector en Argentina

En el caso de Argentina, pareciera darse un hecho inédito. La crisis de desabastecimiento que se especula suceda a nivel mundial de aquí a unos 30 años, en este país se adelantaría para los próximos años. Con una demanda creciendo de manera vigorosa desde la salida de la crisis del año 2002 y luego de años de falta de inversión en exploración y producción de los recursos, el país perdería en breve su condición de nación autosuficiente en materia energética y petrolera.

Pero el hecho más preocupante lo constituye la tendencia que evidencia el sector en relación a las inversiones. El comportamiento de las reservas de hidrocarburos preanuncia una crisis de abastecimiento en el futuro cercano y clama por una solución efectiva. Lamentablemente, las perspectivas para el sector de recursos energéticos de origen fósil en Argentina no son prometedoras. Pero este hecho, que en otras etapas de la historia del país pudiera haber resultado enteramente negativo, hoy tal vez reviste las características de "oportunidad".

Efectivamente, y como nunca antes en el pasado, las condiciones del mercado internacional favorecen el desarrollo de los recursos renovables y la conciencia ambiental gana día a día mayor espacio en las sociedades avanzadas. En este marco, la demanda por energías renovables y limpias crece a tasas que son 3 o 4 veces mayores que los recursos fósiles tradicionales (Cuadro 7.9) y la rentabilidad de estas actividades comienza a tornarse atractiva por la aplicación de nuevos incentivos (Venta de bonos por Secuestro de Carbono).

Adicionalmente, y por sus características físicas y climáticas, por la dotación de recursos naturales y humanos, Argentina esta hoy en condiciones inmejorables de suplir esta falta de petróleo y gas mediante la producción de otro tipo de energías: las renovables, menos contaminantes y más solidarias en su aporte a desarrollo del país.

7.6 Energías renovables

Las energías renovables son la alternativa que responde al modelo de desarrollo sostenible, que asegura la satisfacción de las necesidades del presente, sin comprometer a las generaciones futuras de satisfacer las propias. Por otro lado, son solidarias con el medio ambiente mejorando también la calidad de vida en los países que las demandan 25.

25 El petróleo, el gas y el carbón son los mayores responsables de la emisión de CO2, que junto al metano, son los principales gases que producen el efecto invernadero.

En general, las energías renovables se basan en la utilización del sol, el viento, el agua o la biomasa vegetal o animal. Su impacto ambiental es de menor magnitud ya que no usan recursos finitos, ni generan contaminantes. Además, pueden proveer de electricidad a comunidades en donde no llegue el tendido eléctrico.

A pesar de todas estas ventajas, en Argentina la participación de este tipo de energías es aun marginal.

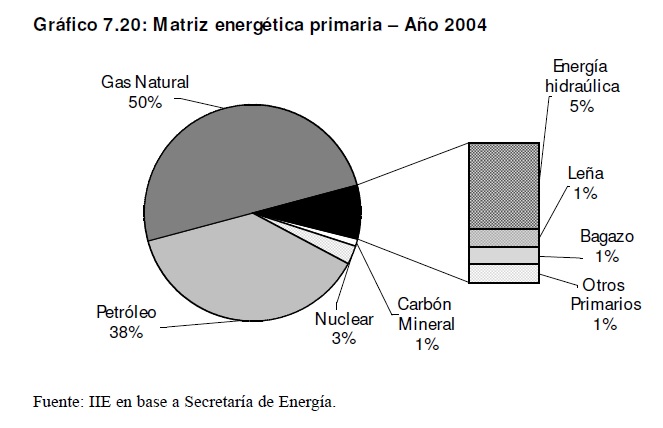

Ampliando un poco más los datos del punto 7.5, y de acuerdo a datos de la Secretaría de Energía, la matriz energética al año 2004, estaba estructurada de la forma que presenta el Gráfico 7.20.

En efecto, en el Gráfico 7.20 se puede observar que tan solo el 8% corresponde a la generación de energías renovables. Dentro de este porcentaje, un 5% corresponde a energía hidráulica, un 1% a leña, un 1 % del bagazo 26 y el 1% restante a otros primarios.

Al margen de este dato coyuntural poco alentador, la dinámica del sector resulta muy sugestiva en especial debido a la gran cantidad de proyectos de energías renovables en estudio. Inclusive, recientemente se han realizado inversiones privadas en la pampa argentina que posibilitaron generar 250 Mw con molinos eólicos para la provisión de aguas.

Pero este proceso recién esta en una etapa inicial, en la cual el apoyo desde todos los sectores es de vital importancia. Argentina debe trabajar en una planificación energética integrada y en la concepción de una política energética sustentable que se base en la seguridad de abastecimiento, compatibilidad con el medio ambiente y rentabilidad. Es necesario que el gobierno apoye el desarrollo de fuentes de energía alternativas, que aliente aquellos emprendimientos correspondientes a la producción de biocombustibles y los que aprovechen el potencial de la energía eólica y solar en las grandes extensiones del centro y sur del país.

De esta manera, los programas de incentivo que incrementen el desarrollo de energías alternativas en la matriz energética nacional proporcionarían múltiples beneficios. Entre ellos, la generación de empleo. Pasar del uso de fuentes fósiles a otra fuente sustentable, requerirá recalificación laboral. Un ejemplo 27: por cada MW de energía eólica instalado se crean de 15 a 19 empleos-año en las condiciones actuales del mercado europeo (según estimación realizada por la Asociación Europea de Energía Eólica).

En este marco, también las provincias Argentinas están tomando cada vez mayor compromiso con el estudio y la implementación de proyectos de energía renovables. PERMER es un ejemplo de cómo se está trabajando hoy en el país con las energías alternativas.

26 Residuo de la producción de azúcar a partir de caña.

27 Asociación Europea de Energía Eólica.

7.6.1 PERMER - Proyecto de energías renovables en mercados rurales

El objetivo de este programa es abastecer de electricidad a personas que viven en hogares rurales y a 6.000 servicios públicos aproximadamente, ya sean escuelas, salas de emergencia médica, destacamentos policiales, etc. que estén fuera del radio de los centros de distribución de energía.

Este proyecto estima la inversión de US$ 58,2 millones y está financiado con un préstamo de US$ 30 millones otorgado por el Banco Mundial (BM), una donación de US$ 10 millones realizada por el Fondo para el Medio Ambiente Mundial (GEF), además de fondos del Ministerio de Educación, fondos provinciales (del Fondo Nacional de la Energía) y aportes del sector privado: concesionarios y beneficiarios.

Hasta el momento esta iniciativa ha provisto de servicio eléctrico, a través de instalaciones fotovoltaicas, a 2.235 viviendas y a 556 servicios públicos (un 80% corresponden a escuelas rurales) en las provincias de Chaco, Chubut, Jujuy, Misiones, Neuquén, Salta, Santiago del Estero y Tucumán. Mediante sistemas descentralizados, también ha posibilitado el servicio eléctrico a pequeñas comunidades: Caspalá y Valle Colorado del Departamento Valle Grande en Jujuy; Laguna Blanca del Departamento Belén y Cortaderas y Las Grutas del Departamento Tinogasta en Catamarca.

Durante el año en curso y el 2007 se culminarán las obras de instalación de 3.440 equipos fotovoltaicos que serán distribuidos entre viviendas (2.750 unidades) y servicios públicos (690 unidades) ubicados en zonas rurales de las provincias de Catamarca, Jujuy, Río negro, Salta, Santiago del Estero y Tucumán.

También se encuentra en construcción una pequeña red para la provisión del servicio eléctrico en el paso fronterizo de Jama (Jujuy) y se está realizando un estudio de monitoreo del proyecto para evaluar el impacto producido por las aplicaciones de este sistema en el desarrollo del ámbito educativo.

7.6.2 Potencial de las energías no convencionales

Argentina presenta muy buenas condiciones para la utilización de energías limpias. Desde ya, es necesario analizar los recursos disponibles y las aplicaciones en las que serían utilizadas. Por otra parte, se debe tener en cuenta que en el mundo, los desarrollos tecnológicos que no liberen dióxido de carbono al ambiente pueden eventualmente recibir créditos (Bonos Verdes) de hasta US$ 20 por cada tonelada en que reducen la contaminación.

En el país, la generación de las energías eólica y fotovoltaica son las que han presentado mayor crecimiento en los últimos años. A continuación se hará un breve detalle de todas las energías renovables y el desarrollo de algunas de ellas en Argentina.

7.6.2.1 Energía solar

7.6.2.1.1 Energía solar térmica

La energía solar que absorbe la tierra en un año es equivalente a 20 veces la energía almacenada en todas las reservas de combustibles fósiles en el mundo.

Este tipo de fuente aprovecha la energía de los rayos solares para utilizarla en forma de calor en la industria o en el sector doméstico, en piscinas, calefacción o agua caliente.

Otra aplicación del calor solar es la refrigeración. Para obtener "frío" se necesita una fuente cálida, para ello se instalan los colectores en el techo o terraza. En los países árabes ya funcionan acondicionadores de aire utilizando la energía solar.

En el sector agrícola, con invernaderos solares se pueden obtener cosechas en mayor cantidad y en forma anticipada, los secadores agrícolas combinados con un sistema solar consumen menos energía (elevan la temperatura del aire y lo recirculan por los depósitos de los productos agropecuarios con el fin de deshidratarlos para su almacenamiento y comercialización), y pueden funcionar plantas de purificación o desalinización de agua sin consumir ningún tipo de combustible (potabilizan entre 3 y 7 litros de agua por m2/día, según la época del año).

La conversión térmica se realiza cuando el sol calienta el colector solar con forma de placa o tubo vacio para baja temperatura (hasta 100°C) y con sistemas de concentración para media (desde 100°C hasta 300°C) y alta temperatura (mayores a 300°C), transmitiendo la energía a un fluido (generalmente agua) que es utilizado directamente.

7.6.2.1.2 Energía solar fotovoltaica

La energía solar fotovoltaica es la transformación de la radiación solar (aprovechando las propiedades físicas de materiales semiconductores) directamente en electricidad.

Las primeras aplicaciones importantes de la energía fotovoltaica fueron en la industria espacial en la década del ´60, alimentando de energía a los satélites artificiales.

Un sistema fotovoltaico puede estar conectado o no a la red. Una instalación aislada (no conectada) debe producir, regular, acumular y transformar la energía eléctrica. Está formada por Células Fotovoltaicas (es dónde se produce la conversión), Placas Fotovoltaicas (el conjunto de células fotovoltaicas conectadas entre sí), un Regulador (regula la carga y descarga de las baterías), Baterías (es el almacén de la energía generada) y un Ondulador o Inversor (transforma la corriente continua generada por las placas fotovoltaicas y la acumulada en las baterías a corriente alterna). Es importante tener en cuenta el consumo previsto de energía del lugar que se debe electrificar y la disponibilidad media de irradiancia (es la radiación solar por unidad de tiempo y unidad de área) de los 365 días del año.

Los sistemas conectados a la red también utilizan los mismos módulos de las instalaciones aisladas. La diferencia es que no cuentan con un regulador de carga y el ondulador es un aparato de mayor potencia con controles de fases que permiten adecuar la corriente alterna a la que circula en la red.

En la actualidad el KW fotovoltaico es 5 veces más caro que el producido con otros sistemas de energía, pero cuenta con un futuro prometedor. Esta energía es apta para zonas aisladas a las que no llegan los tendidos eléctricos posibilitando proveer de energía a viviendas rurales, bombas de agua, señalizaciones, alumbrado público, equipos de emergencias, telecomunicaciones, teléfonos portátiles, etc. Además, estos paneles una vez instalados, tienen un costo energético nulo, con mantenimiento y riesgo de avería muy bajo. La instalación es modulable, se puede aumentar o reducir la potencia según las necesidades y al ser una energía descentralizada puede ser captada y utilizada en todo el territorio. No contaminan, no producen ruidos, no utilizan combustibles, funcionan inclusive en días nublados (con menor rendimiento) ya que captan la luz que se filtra a través de las nubes. Es una tecnología en rápido desarrollo que tiende a reducir el costo y a aumentar el rendimiento.

Es interesante tener en cuenta la actividad económica que puede generar el desarrollo fotovoltaico, creando empleos de ingeniería, fabricación, instalación, etc.

Como ejemplo a nivel global, Alemania ha desarrollado un nuevo sector industrial 28 con esta fuente de energía. En el año 2004, con una potencia instalada de 363 MW, fue el primer productor mundial de energía solar fotovoltaica. Desde 1998, la producción de células solares creció en 156 veces. En el año 2005 se inauguró en Baviera el "Bavaria Solarpark", la mayor central de energía solar del mundo con una superficie de 250.000 m2 cubierta de paneles solares.

Desde el año 1999 al año 2005 la venta de tecnología solar se duplicó, pasando de 0,35 mil millones de euros a 3,7 mil millones de euros. Al presente trabajan 42.500 personas aproximadamente en el sector solar (a pesar de no ser el país ideal para este tipo de energía, ya que geográficamente Alemania dispone de una radiación solar limitada) y se instalaron alrededor de un millón de plantas solares, lo que representa a más de 3 millones de personas que utilizan energía solar para la generación de calor y corriente eléctrica.

En China, la cartera de proyectos del BM para energía, incluye el Proyecto de Desarrollo de Energía Renovable que ofrece donaciones a empresas que fabriquen celdas fotovoltaicas. Estas empresas comercializan, venden y hacen el mantenimiento de sus productos en zonas rurales aisladas.

En cuanto a un ejemplo de uso, se pueden mencionar brevemente los sistemas de bombeo de agua que operan con energía fotovoltaica en ranchos ganaderos y agrícolas en todo el mundo.

Están funcionando desde hace 30 años aproximadamente, por lo que hoy se puede concluir que son confiables y económicamente competitivos. Pueden satisfacer desde 1.000 litros hasta 50.000 litros diarios. Su costo inicial es elevado, pero son equipos sencillos de bajo costo de operación y mantenimiento por lo que pueden ser costeables a largo plazo. No usan combustible.

Actualmente, como se describe en el punto 7.6.1, en Argentina funciona el Proyecto de Energías Renovables en Mercados Rurales (PERMER) para usuarios del Mercado Eléctrico Disperso (MED) que carecen de servicio eléctrico. Esta iniciativa es el principal pro-grama de alcance nacional que permitirá abastecer de electricidad a 1,8 millones de personas distribuidas en 314 mil hogares y 6 mil servicios públicos como escuelas, salas de emergencias, destacamentos policiales, etc. Posibilitando de esta manera mejorar la calidad de vida de los pobladores rurales y reducir su emigración hacia zonas urbanas.

28 Ministerio Federal de Economía y Tecnología de Alemania.

29 Ki loWatio pico.

30 Situación actual de la Energía Solar en Argentina Juan Manuel García.

7.6.2.1.2.1 Escuelas rurales con energía fotovoltaica en la Provincia de Córdoba

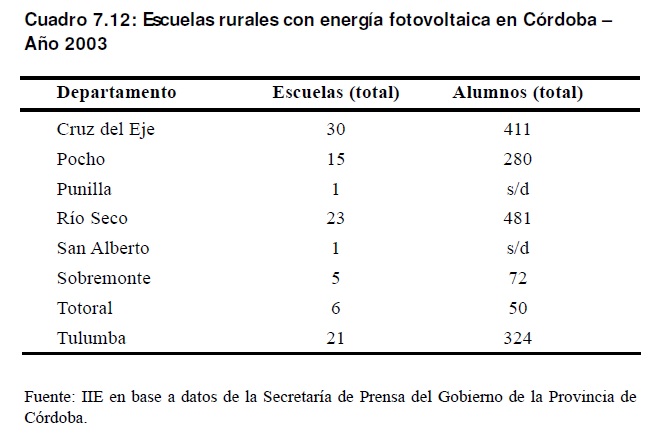

A fines del año 2001 se puso en marcha el plan "Escuelas Rurales 2000, Energía Solar Fotovoltaica", desarrollado por el Ministerio de Obras Públicas del Gobierno de Córdoba. El objetivo de este programa es proveer de energía eléctrica a 250 establecimientos educativos, ubicados en zonas rurales aisladas, sin posibilidad de acceder a redes eléctricas, mediante paneles solares (con autonomía de cinco días).

Hasta 2006 hay 104 escuelas rurales de los departamentos Río Seco, Sobremonte, Tulumba, Totoral, Cruz del Eje, Pocho, San Alberto y Punilla; que disponen de este sistema de energía, abasteciendo a un total aproximado de 1.600 alumnos. El Cuadro 7.12 presenta la distribución de estas escuelas en 2003.

Por otra parte, dentro del mismo programa, algunas escuelas dispondrían de un sistema de generación eólica y fotovoltaica, como la Escuela Florentino Ameghino ubicada en el Cerro Champaquí a casi 2.400 m.s.n.m, a la que solo se puede acceder por mula o helicóptero.

Las condiciones climáticas del lugar son muy severas, llegando la temperatura a 15 grados bajo cero, con grandes heladas, gran cantidad de nieve y un régimen de velocidad del viento de 12 mts./seg.

7.6.2.1.3 Energía solar termoeléctrica

Aunque los precios de producción de electricidad con origen solar aún son muy elevados, en distintos lugares del mundo se está trabajando para lograr mayor competitividad.

La energía solar termoeléctrica se utiliza para generar electricidad (no calor). Mediante espejos (helióstatos), cilindros o discos parabólicos se concentra la luz solar para alcanzar altas temperaturas de más de 400° C, que generan vapor y activa una turbina que produce electricidad.

Este sistema aún está operando de manera experimental en la Plataforma Solar de Almería (PSA31), el mayor centro de investigación, desarrollo y ensayos de Europa dedicado a las tecnologías solares. PSA es dirigido por el Centro de Investigaciones Energéticas, Medioambientale y Tecnológicas del Ministerio de Educación y Ciencia de España (CIEMAT) y se ubica en el desierto de Tabernas, Almería.

7.6.2.2 Energía eólica

Muchos países han aceptado la necesidad imperiosa de disminuir las emisiones de gas de efecto invernadero, es por ello que la energía eólica (ya establecida como fuente de energía en más de 50 países) ha tomado un gran impulso en su expansión y está creciendo en forma rápida y progresiva.

31 La PSA abarca 100 hectáreas. Este Centro de Investigación puede generar energía eléctrica o desoxificar agua contaminada por un pesticida.

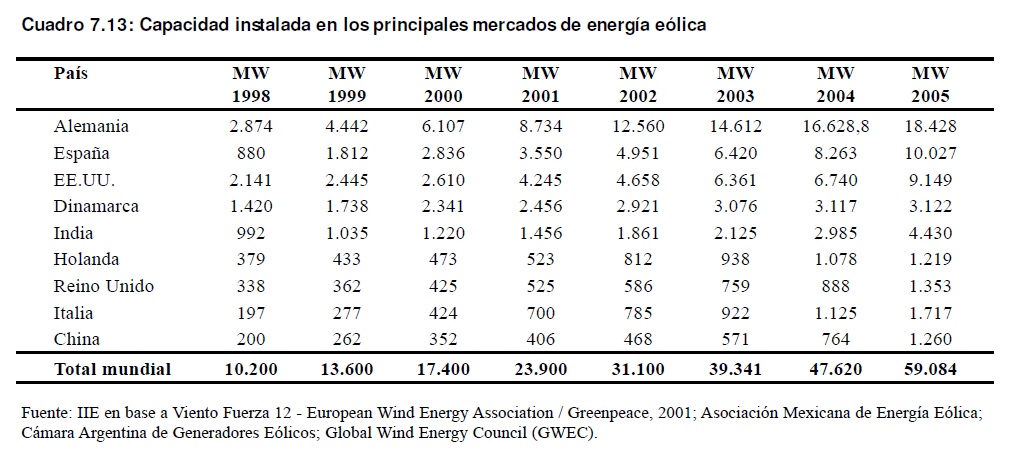

En el año 1995 apenas se contaba con 4.800 MW en el mundo, en lo que va del 2006 la potencia instalada en el mundo supera los 59.322 MW(un 24% más desde el año 2.004).

La UE, del año 2004 al año 2005, aumentó su capacidad eólica a 40.500 MW (18%), superando cinco años antes la meta establecida para el año 2010 de 40.000 MW.

Esta fuente energética utiliza la energía cinética del viento y la convierte en electricidad. También se puede emplear para usos mecánicos. Es una energía altamente competitiva en lugares donde la velocidad del viento supera los 6 metros por segundo. En Argentina, de acuerdo al estudio realizado a nivel nacional, la velocidad del viento debe ser de 7 metros por segundo como mínimo y en especial deben ser corrientes constantes.

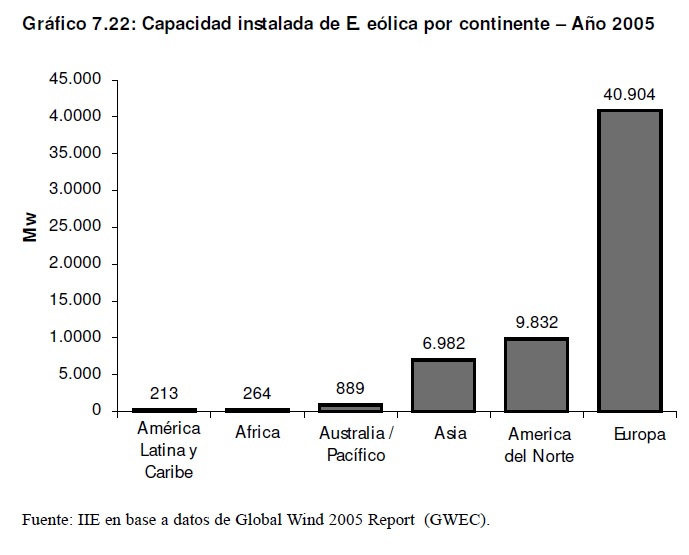

En el Gráfico 7.22, se puede observar que Europa es el continente líder en capacidad instalada con un 69,23% de la capacidad eólica mundial. El continente Americano representó un 17% de los cuales un 16,64% corresponde a América del Norte y tan solo un 0,36% a América Latina y Caribe. Asia representó un 11,82%, Australia / Pacífico un 1,5% y finalmente África alcanzo tan solo un 0,45% de la energía eólica global.

De acuerdo a estudios 32 realizados se estima que en el 2020 el consumo de electricidad global se duplicará y la energía eólica podrá proveer el 12% de la electricidad mundial. Global Wind Energy Council (GWEC) calcula en más de 1.000 gigavatios la capacidad instalada para el año 2020, desde ya, siempre y cuando se realice el desarrollo de políticas capaces de intensificar la la producción de la energía eólica.

32 Viento Fuerza 12 � European Wind Energy Association / Greenpeace.

A medida que la energía eólica se ha ido desarrollando en el mundo, su costo se ha ido reduciendo. Esta energía es competitiva con las nuevas centrales térmicas e inclusive en algunos lugares compite con el gas (Reino Unido es un ejemplo) y el carbón. En los últimos años las instalaciones eólicas han superado en potencia a las nuevas centrales nucleares. Además, esta fuente de energía se puede generar en forma local y ser implementada en forma descentralizada, como así también, posibilita generar mano de obra del lugar y abastecer a escuelas rurales, oficinas públicas, salas de emergencias, etc.

Otro dato a tener en cuenta al realizar comparaciones entre la energía eólica y otras tecnologías, son los costos externos. De acuerdo al estudio 33 realizado por los 15 estados miembros originales de la Unión Europea, en donde se evalúan los costos externos para una serie de combustibles, llegó al resultado de que la energía eólica tiene costos de 0,15 a 0,25 centavos de euros/kwh y el carbón de 2 a 15 centavos de euros/kwh. Si estos costos externos se tuvieran en cuenta, los costos reales de la electricidad generada por el carbón, el petróleo y el gas, aumentarían entre un 20% y un 30%.

Actualmente los aerogeneradores rurales (máquina empleada para convertir la fuerza del viento en electricidad) tienen una potencia de 1 MW a 3 MW y los modelos comerciales cuentan con una potencia superior a los 4 MW. En Argentina, al día de hoy, se están instalando turbinas que superan los 2 MW, pero la mayoría de las turbinas tipos instaladas disponen de una potencia que va desde los 0,6 MW a 0,9 MW por unidad.

7.6.2.2.1 Energía eólica en Argentina

En el año 1989 el Centro Regional de Energía Eólica (CREE) inició el programa "Mejoramiento de la calidad de vida en aldeas escolares del interior chubutense" en las aldeas Yalalaubat y Chacal Oeste. Consistía en un sistema conversor de energía eólica, un invernadero y un secador de vegetales para pequeños asentamientos de 60 personas aproximadamente que construyen sus viviendas alrededor de un edificio escolar. Posteriormente se sumó el abastecimiento de energía eléctrica las 24 hs en forma conjunta con la Dirección de Energía Eléctrica de la Dirección General de Servicios Públicos. A fines del año 1999 el mantenimiento de los Parques Eólicos quedó a cargo de la Dirección de Energía Eléctrica.

En la última década esta fuente de energía, gratuita, abundante e inagotable, que cuenta con ventajas significativas tales como, el crecimiento económico, la creación de empleos, rápida instalación, la protección del medio, tuvo un importante crecimiento en nuestro país:

� Año 1990: la potencia instalada era casi inexistente.

� Año 1997: la generación de la energía eólica superaba los 12 mil KW.

� Año 2001: se incorporan 11.760 KW.

� Año 2002: la potencia es de 25.660 KW

� Año 2003: la potencia eólica instalada era de 26MW.

� Para el año 2007: se podría aumentar su producción de energía eólica a 300 MW.

� Para el año 2013: se estima que la potencia será de 3.000 MW (se calcula proveer el 7% de la electricidad que se consumirá).

33 Perspectivas globales de la energía eólica, Global Wind Energy Council (GWEC), septiembre 2006.

En septiembre del corriente año la Asociación Argentina de Energía Eólica (AAEE) presentó en el Word Wind Energy Conference & Exhibition, las perspectivas de la energía eólica en Argentina, en el que se indica que se estaría en condiciones de aportar 2.100 MWeólicos en el Sistema Interconectado Nacional (sin afectar su funcionamiento). Para acompañar el crecimiento del país es necesario incrementar como mínimo 1.200 MW anuales a la capacidad total de generación de energía, un aporte del 10% de energía eólica significaría instalar 120 MW eólico mínimo por año.

En lo referente a la creación de puestos de trabajo 34 a través de esta fuente energética, la Asociación Argentina de Energía Eólica (AAEE) menciona que en países en vías de desarrollo, por cada nuevo MW instalado se crean 20 puestos de trabajo en forma directa y 160 puestos de trabajo de modo indirecto, ocupando a profesionales, técnicos, mano de obra calificada y no calificada. Si se considera la instalación de 2.100 MW eólicos, esto representaría la creación de 42.000 puestos de trabajo en forma directa y 336.000 puestos de trabajo de modo indirecto.

La instalación de los 2.100 MW eólicos iniciales implicaría un movimiento económico inmediato de US$ 2 millones y la instalación posterior de los 120 MW eólicos anuales implicaría un movimiento anual aproximado de US$ 200 mil millones.

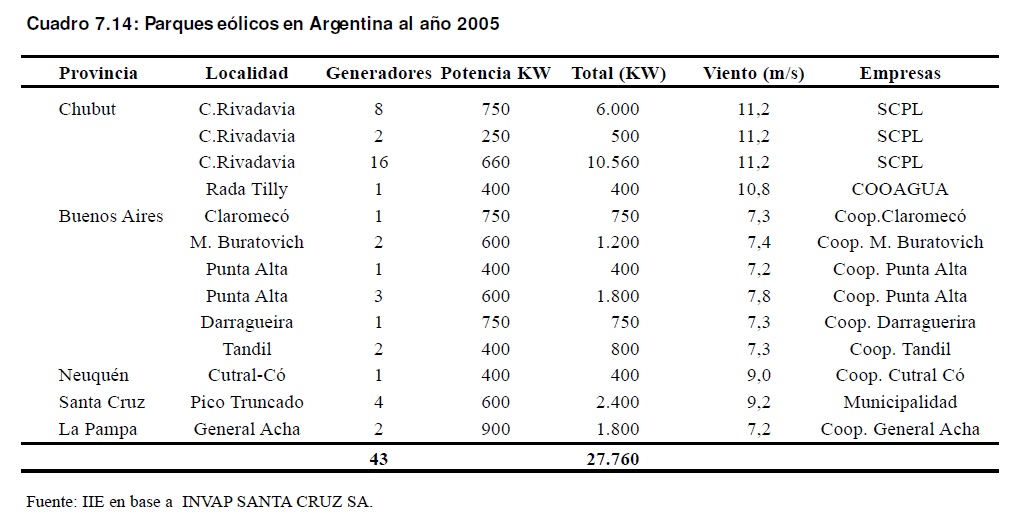

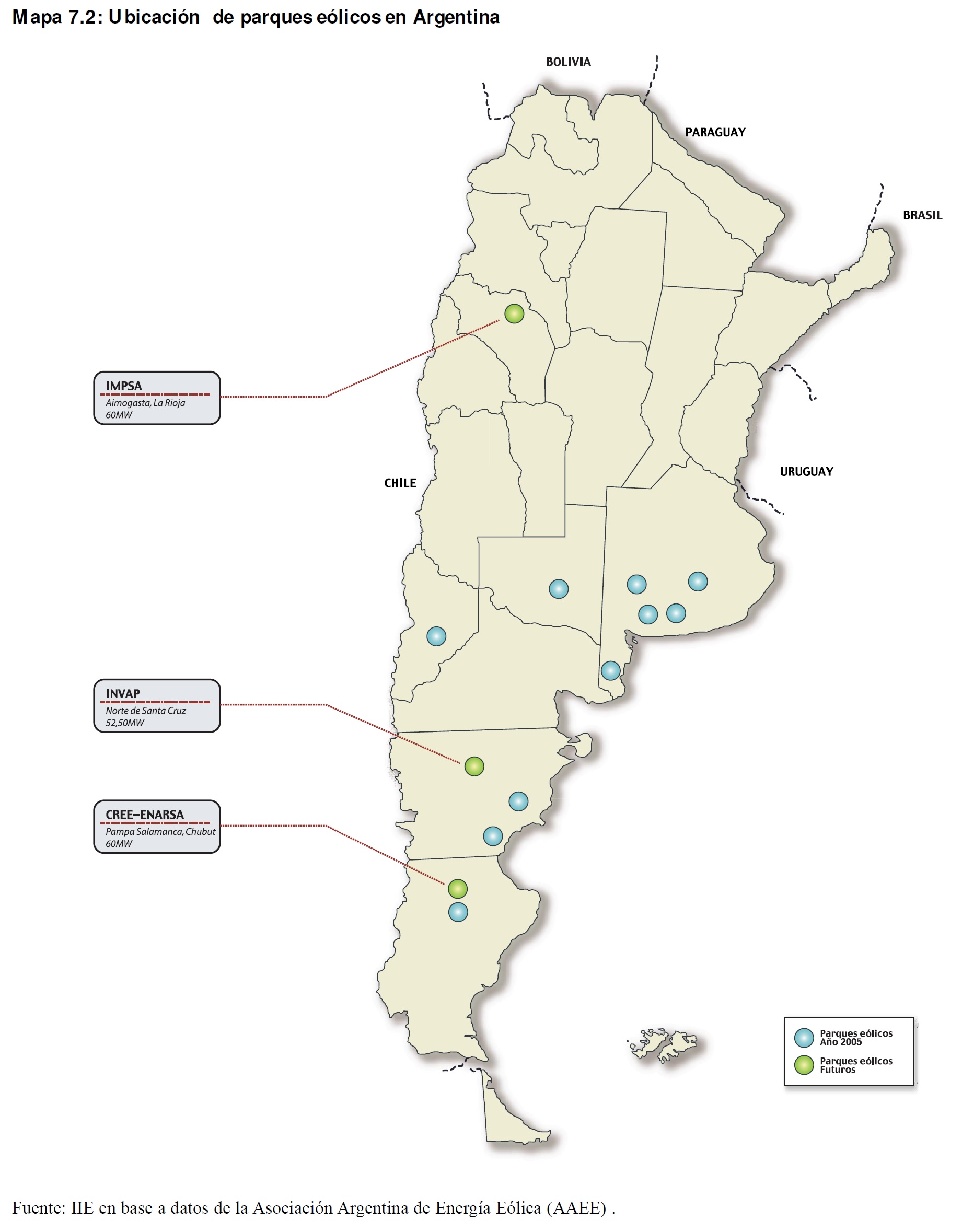

Pueden observarse en el Mapa 7.2, los parques eólicos existentes en Argentina al año 2005 (la información de cada unos de estos parques se desarrolla en el Cuadro 7.14) y los parques eólicos futuros. Entre los futuros parques se encuentra el proyecto que financiara la Rioja y la Nación para la construcción de 60 unidades de generación en Aimogasta, que brindará servicio energético a emprendimientos agroindustriales del norte de la provincia riojana. Cada molino costará 1 millón de dólares (en promedio). La inversión total sería de 60 millones de dólares para la construcción, emplazamiento de los generadores y la implementación de una planta transformadora de 60 MW.

Es interesante saber que la provincia de San Luis 35 también tiene ventajas potenciales en materia de generación eólica. Según datos del Servicio Meteorológico Nacional, cuenta con lugares en donde la velocidad del viento es superior a la del sur argentino inclusive.

34 AAEE - Asociación Argentina de Energía Eólica.

35 Dato obtenido de www.soloenergía.com.ar.

Con una industria propia (basada en tecnología Argentina competitiva a nivel mundial) y la colaboración del marco jurídico argentino que haga económicamente viable la energía eólica, el país podría crecer en el desarrollo de grandes parques eólicos. Es importante tener en cuenta que el viento patagónico es considerado como uno de los mejores en el mundo como recurso continental, debido a su velocidad y persistencia (también se da este tipo de desplazamiento solo en algunas islas del Mar del Norte y del Pacífico Norte, o en instalaciones "off shore 36"). Se tiene el privilegio de disponer de este valioso y real recurso renovable que posibilitaría aportar el abastecimiento del sector energético del país, pero para ello son necesarias, tal como se mencionara anteriormente, las medidas complementarias en cuanto a la política de energía.

36 Los países avanzados en parques offshore son: Dinamarca (cuenta con 80 aerogeneradores en medio del mar, a 15 Km de la costa, con una capacidad de 2 MW cada uno y aportan el 20% de la energía anual), Gran Bretaña y Holanda.

7.6.2.3 Energía biomasa

La biomasa o "masa biológica" es toda materia orgánica que se encuentra en la tierra. De acuerdo al tipo de biomasa es la tecnología que se utiliza para convertirla en energía. Por ejemplo: la biomasa sólida como la madera se quema o gasifica y se puede obtener electricidad y calefacción. La masa líquida, como el aceite vegetal, se utiliza en forma directa en motores o turbinas (biocarburantes); depende de los cultivos agrícolas. La biomasa húmeda se puede convertir biológicamente en gas de combustión. La forma más difundida de utilización y combustión directa es el aprovechamiento doméstico de la energía usando leña o carbón para cocinar y generar calor.

Cabe señalar que la limitada disponibilidad de los recursos que rige para las energías que se obtienen de los fósiles, es válida para la biomasa, y el uso excesivo de esta energía es de impacto negativo en los suelos, aire, agua, salud, alimentos, etc. Solo en los proyectos en donde la masa biológica es manejada de manera sustentable, no genera CO2. En estas condiciones este recurso energético forma parte de las energías renovables.

Si el uso de la biomasa se integra con otras energías y se combina con tecnología adecuada, los beneficios que pueden lograrse son: la limpieza del agua y de los suelos, la eliminación de desechos y aguas residuales, el riego y la lucha contra la desertificación, protección del clima y la creación de nuevos empleos.

En cuanto al uso de la biomasa, se pueden detallar algunos ejemplos en el mundo:

� En Europa se realiza el tratamiento de aguas residuales, a través del proceso anaeróbico de lodos que consiste en la producción de gas a partir de lodos de clarificación. En los países del norte, en el sector de agricultura se hace el tratamiento de desechos.

� En un país pobre como Etiopía, la tecnología parece ser más rentable que en los países industrializados. Los etíopes disponen de una instalación de compostaje donde se genera energía a partir de la fermentación anaeróbica (la gente clasifica los desechos en el mismo lugar a donde los lleva).

� En Brasil, por ejemplo, la caña de azúcar se transforma en etanol y es uno de los recursos energéticos más importante.

� En China (Provincia de Sichuán) se obtiene gas a partir del estiércol.

En Argentina, uno de los aprovechamientos energéticos de la biomasa es la fabricación de carbón vegetal para la industria siderúrgica, que se obtiene de las plantaciones de eucaliptos en Altos Hornos Zapla, en la provincia de Jujuy. Otro aprovechamiento es el bagazo de caña de azúcar para las calderas de ingenios azucareros. Y aunque no prosperó, en algunas provincias se utilizó la alconafta, que se obtenía del alcohol deshidratado y dosificado que se fabricaba también de la caña de azúcar.

En Diciembre del año 2005, la Comisión de las Comunidades Europeas presentó un Plan de acción sobre la biomasa. Del mismo se desprende que al presente la UE cubre el 4% del suministro de electricidad con esta fuente de energía renovable y que de incrementar su uso al año 2010, se podrían obtener varias ventajas 37: reducción de la importación de energía del 48% al 42%, reducción de las emisiones de gases efecto invernadero, y empleo directo para 250.000 hasta 300.000 personas (en especial en zonas rurales).

37 Comunicación de la Comisión, Plan de acción sobre la biomasa, Bruselas 07.12.2005.

7.6.2.3.1 Biogás

Numerosos estudios realizados valoran el potencial de aprovechamiento de este recurso. El biogás es un combustible que se origina a partir de la biomasa. Se puede utilizar para usos térmicos o para generar electricidad. Se produce con la falta de oxígeno de la biomasa de un modo natural y espontáneo en pantanos y lagunas. Es un proceso de depuración, por ello su explotación se orienta al tratamiento de residuos biodegradables como los residuos ganaderos, lodos de depuradoras, efluentes industriales y residuos sanitarios urbanos.

Los rellenos sanitarios urbanos producen biogás de acuerdo a la materia orgánica que se descompone en condiciones anaeróbicas (sin oxígeno). Este gas está compuesto, casi en partes iguales, de metano y dióxido de carbón (CO2) y pequeñísimas concentraciones de compuestos orgánicos no metánicos.

Tanto el metano como el dióxido de carbón son gases invernaderos, pero el primero tiene un potencial de caldeamiento 21 veces mayor al del CO2, es por ello que el Banco Mundial tiene un gran interés en la colección, control y utilización del biogás para la generación de energía eléctrica.

El gas de relleno sanitario (GRS) es liberado en forma natural, sin control y sin captura alcanza la atmósfera contribuyendo al efecto invernadero, además de desperdiciar un recurso energético.

El volumen de emisión del metano está relacionado con cantidad de materia orgánica que se encuentra en el relleno, el contenido de la humedad, las técnicas de compresión, la temperatura, el tipo de residuos sólidos (los rellenos que cuentan con gran cantidad de residuos alimenticios son altamente degradables, producen biogás en etapas tempranas, pero en períodos más cortos) y el tamaño de partículas. Un dato a tener en cuenta, es que cuando se clausura un relleno sanitario, el mismo continúa emitiendo metano (en un índice menor) por 20 años más aproximadamente.

El biogás puede ser utilizado para desplazar los combustibles convencionales, en la generación de energía eléctrica, como uso directo para combustibles de calentadores, para ascenso a gas de alto Btus y como combustible de vehículos.

Los beneficios de la captación del GRS son: ambientales (reducción de smog, olor y emisiones de gas, aire más puro), económicos (crean empleos relacionados con el diseño, construcción y operación del sistema de recuperación de energía), comunitarios (el área del relleno sanitario es más apto para vivir) y energéticos (el GRS es una fuente local, renovable y reduce en forma directa la contaminación del aire).

7.6.2.3.1.1 Captura de biogás y obtención de energía en México

Actualmente, la mayoría de los países en desarrollo con un alto índice de urbanización, presentan serios problemas para manejar los desechos sólidos. Las consecuencias son: problemas en la gestión de residuos, problemas de lixiviación 38, contaminación de aguas subterráneas y aguas superficiales, además de la liberación del GRS a la atmósfera.

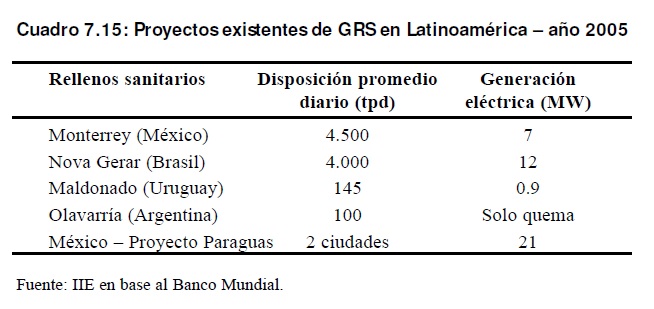

En el pasado, algunas ciudades de Chile han generado energía utilizando el GRS. En la actualidad solo se está desarrollando en México, en la ciudad de Monterrey y planean implementar el mismo sistema en las ciudades de Nova Gerar (Brasil) y Maldonado (Uruguay), con el apoyo del Fondo Mundial del Medio Ambiente (FMAM).

México es un país que genera 99.000 toneladas de basura por día. En porcentajes solo se recolecta y deposita en condiciones sanitarias en basureros un 54,50%, un 10,5% en condiciones controladas pero no en basureros, un 32% en condiciones no controladas y solamente un 3% de los desechos sólidos es reciclado. Los basureros a cielo abierto generan problemas ambientales (contribuyen a incrementar el smog local), de salud y de seguridad que afecta a la población cercana y del lugar, y estos problemas se potencian mucho más aún, si tenemos en cuenta que el porcentaje de basura no controlado es considerable. Es por ello que el gobierno de México, junto al Banco Mundial, está llevando a cabo un programa para solucionar el manejo incorrecto de los residuos sólidos, acompañado con el fortalecimiento de las regulaciones, instituciones (federales y locales), programas e incentivos en el manejo de los desechos sólidos.

Este programa cuenta con el complemento del Proyecto piloto para la captura y uso del gas metano en la zona metropolitana de Monterrey, financiado por el Fondo Mundial del Medio Ambiente (FMAM).

El objetivo del mismo es utilizar el biogás de los rellenos sanitarios como combustible y evitar que el gas metano sea liberado a la atmósfera. Se estima el costo de la inversión en US$ 13,25 millones aproximadamente. FMAM donó US$ 6.27 millones, el Gobierno de México aportó US$ 0,4 millones y US$ 6,58 millones corresponden al sector privado.