Balance de la

Economía Argentina

ASPECTOS FISCALES. NIVEL NACIONAL Y PROVINCIAL

CAPÍTULO 6: ASPECTOS FISCALES. NIVEL NACIONAL Y PROVINCIAL

Entre los años 1998 y 2006 la recaudación tributaria nacional se incrementó significativamente. En particular a partir del año 2002 este proceso se acentuó por dos efectos: la inflación y el incremento del nivel de actividad. La recaudación de impuestos distorsivos - Créditos y Débitos en Cuenta Corriente y los Impuestos al Comercio Exterior � sostiene el superávit financiero del gobierno desde el año 2001.

En cuanto a la situación provincial, la recaudación se incrementó notablemente en los últimos años, al igual que lo que sucedió con la Nación en su conjunto, pero el gasto público creció a tasas superiores, deteriorando así el superávit. Al cierre del año 2005 algunas provincias ya presentaban déficit financieros y de continuar este comportamiento, se espera que al cierre del año 2006 el superávit promedio provincial sea próximo a cero, generando así un superávit consolidado que no superará los 3 puntos porcentuales del PIB.

En la Región Centro, la recaudación también se incrementó desde el año 2002, pero en los años 2004 y 2005 las tasas de crecimiento siguieron una tendencia decreciente. Córdoba ha disminuido su superávit primario en el año 2005 con respecto al año 2004, mientras que Santa Fe y Entre Ríos lo han incrementado, para igual período de tiempo.

6.1 Principales indicadores fiscales en Argentina

6.1.1 Evolución de los recursos nacionales 1998-2006

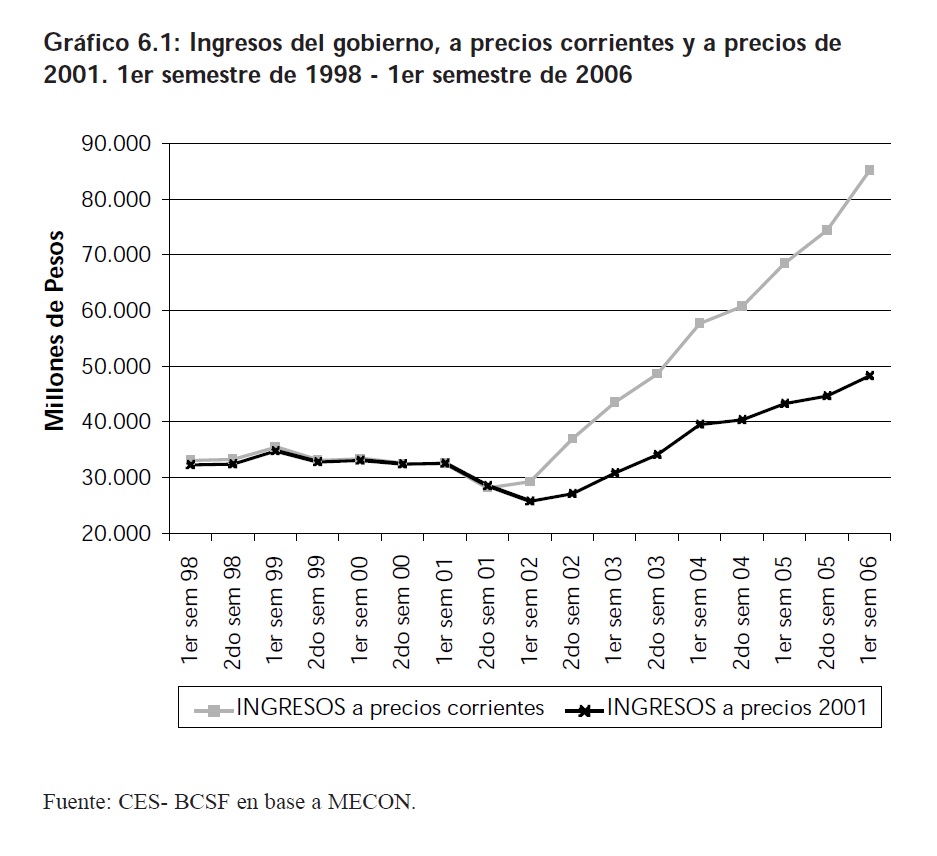

El total de recursos nacionales ha sostenido desde el 2001 una tendencia creciente que ha permitido romper más de un record histórico. Entre los años 2001 y 2005 lo recaudado por el gobierno nacional se incrementó un 135%, alcanzando un valor de $142.996 millones. Como se observa en el Gráfico 6.1, la tendencia creciente de los ingresos nacionales se sostuvo en el año 2005 y en el primer semestre del año 2006. En el 2005 la recaudación total mostró una variación interanual de alrededor del 20,5%.

La recaudación del primer semestre del año 2006 se incrementó un 22% con respecto al primer semestre del 2005 y un 14,5% al segundo semestre del mismo año.

La recaudación nacional a partir del año 2002 se vio afectada por dos fenómenos macroeconómicos a considerar, en primer lugar el crecimiento económico y en segundo lugar el incremento en el nivel de precios.

Ambas variables influyen en la determinación del crecimiento y el nivel de los recursos públicos. Las influencias se resumen de la siguiente forma: a medida que el producto se incrementa, también lo hace la recaudación y a medida que los precios aumentan, el valor nominal de la recaudación cambia en el mismo sentido.

Durante el período 2001-2005 la recaudación se incremento un 44% en valores constantes (a precios del año 2001), mientras que el incremento fue del 135% en valores corrientes. Por lo tanto, la recaudación real se incrementa en menor medida de lo que aparentemente crece cuando no se elimina el efecto de la inflación sobre la misma.

Es conveniente hacer un paréntesis y destacar que del total de los ingresos públicos, los correspondientes a la recaudación de impuestos son los más importantes, en donde su participación ronda el 80%. En este sentido, la tendencia creciente de los ingresos que se destacó anteriormente, se presentó fundamentalmente por los sucesivos incrementos mostrados por la recaudación tributaria en los últimos años. En el 2006 esta continúa con una excelente performance, alcanzando al cierre del primer semestre un incremento interanual del 21,6%. Por esta razón es importante relacionar el crecimiento económico y el aumento de los precios en función del componente más importante de los ingresos totales: la recaudación tributaria.

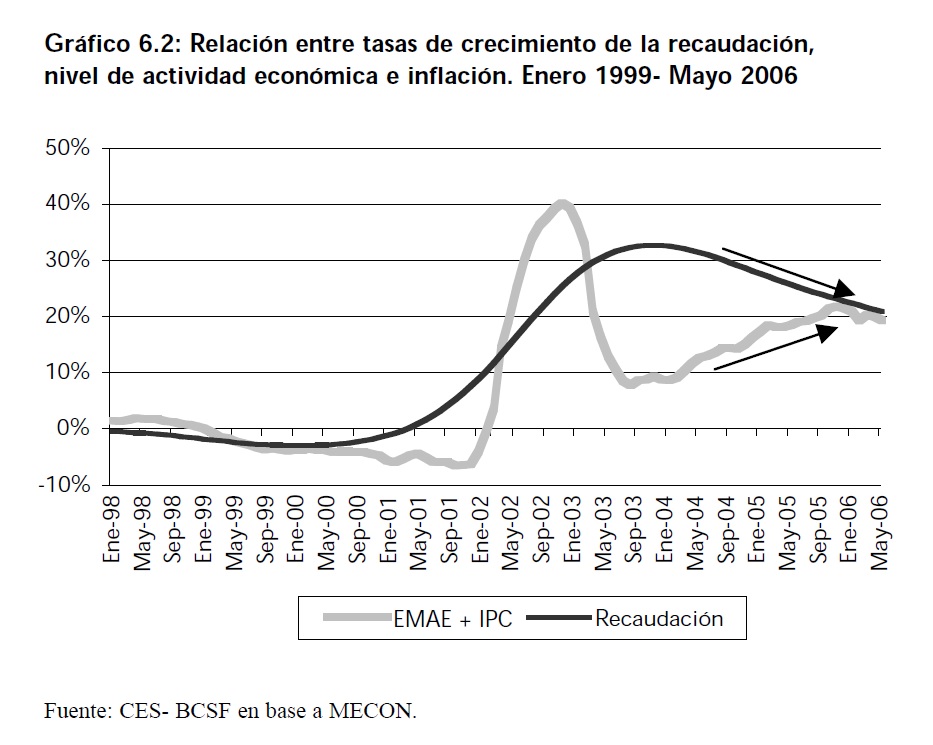

El Gráfico 6.2 muestra como evolucionó la tasa de crecimiento interanual de la recaudación tributaria mensual y la suma de las tasas de crecimiento interanual de las dos variables relevantes mencionadas: actividad y precios.

Se puede observar que la recaudación impositiva en los últimos meses tuvo un comportamiento muy similar al de estas dos variables en conjunto, mientras que en el período 2003-2005 el incremento en la recaudación fue superior. Esto puede estar indicando que los recursos del gobierno, estarán condicionados al crecimiento del PIB y la inflación, ahora sin margen de incremento por encima de estos como se verifico en períodos previos.

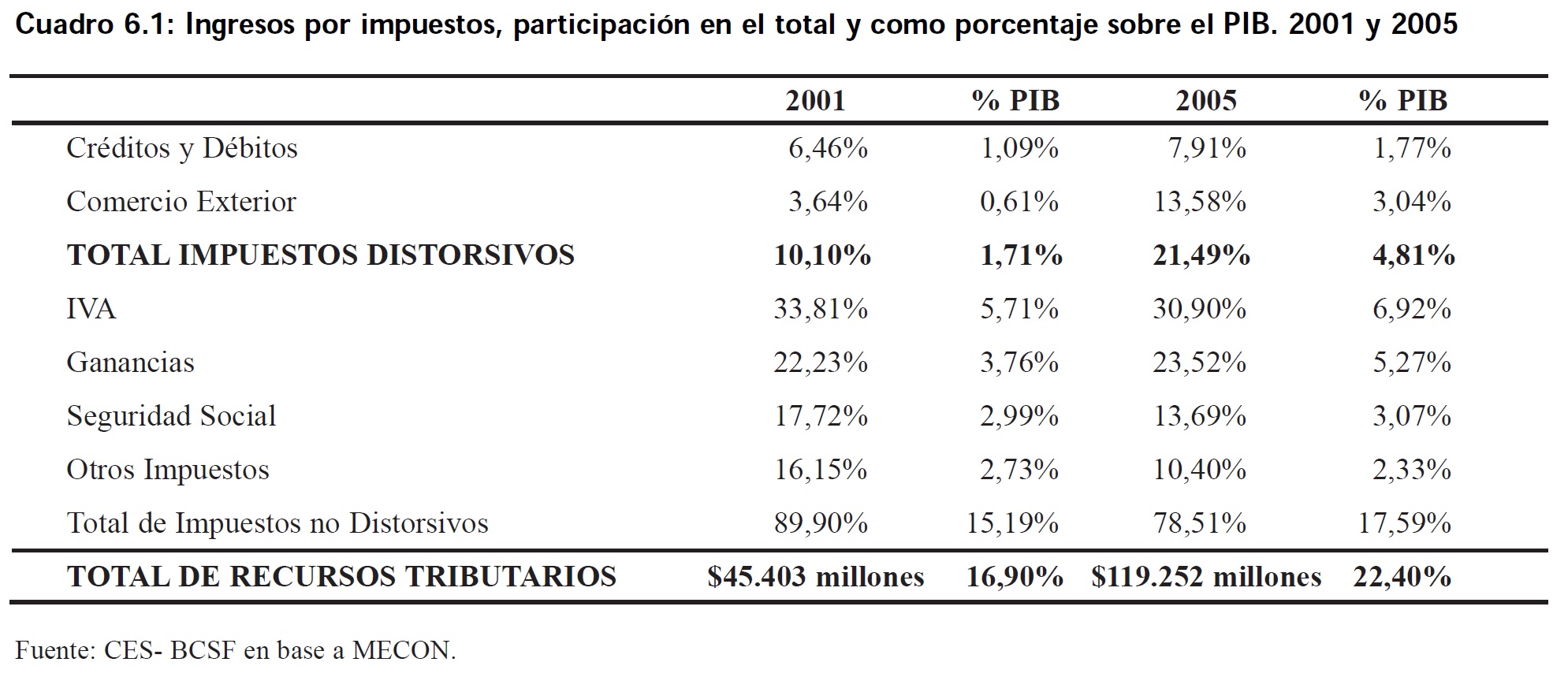

La composición de los recursos tributarios más relevantes del sector público nacional se resumen en el Cuadro 6.1. A través de la comparación entre el año 2001 y el año 2005 se destacan cambios significativos; los Impuestos al Comercio Exterior (Derechos de Importación y Derechos de Exportación) aumentaron su participación sobre el total de la recaudación pasando de representar un 3,6% en el año 2001 a un 13,5% en el año 2005, esto implica un incremento del 273%. Los impuestos al Comercio Exterior alcanzaron el 3% del PIB argentino, prácticamente la cuantía del superávit primario (que fue de un 3,7% del PIB) y alcanzaron casi en el doble del resultado financiero que fue de un 1,7% del PIB.

Otro impuesto fuertemente distorsivo es el impuesto a los Débitos y Créditos en Cuenta Corriente, que en los últimos años ha promediado el 7% de la recaudación total, - con un monto de recaudación en el año 2005 de $9.434,3 millones � que se represento un 1,77% del PIB.

Estos impuestos distorsivos, alcanzaron juntos el 4,8% del PIB, superando tanto al resultado financiero como al superávit primario del gobierno nacional. En general los impuestos tradicionales no se alejaron de sus participaciones medias manteniendo, a grandes rasgos, la composición de los recursos tributarios del estado.

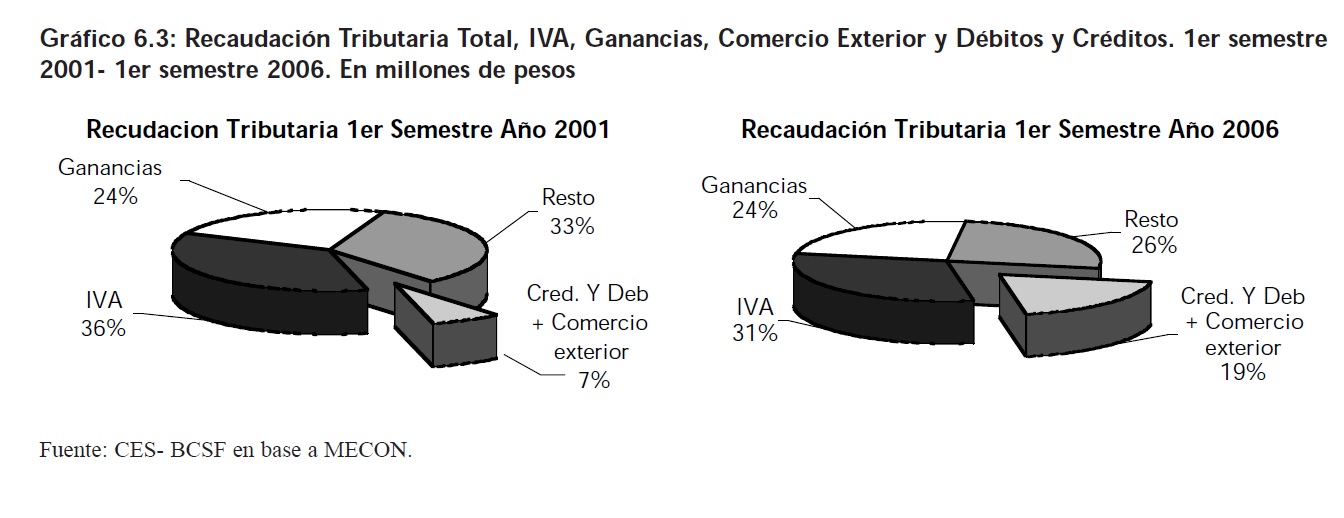

Estos impuestos, que son considerados altamente distorsivos adquieren importancia a partir del año 2002. Mientras que en el primer semestre del 2001 representaban el 7% de lo recaudado, en el primer semestre del 2006 dicho porcentaje pasó a 19%. El Gráfico 6.3 muestra la composición de la recaudación para los dos períodos mencionados.

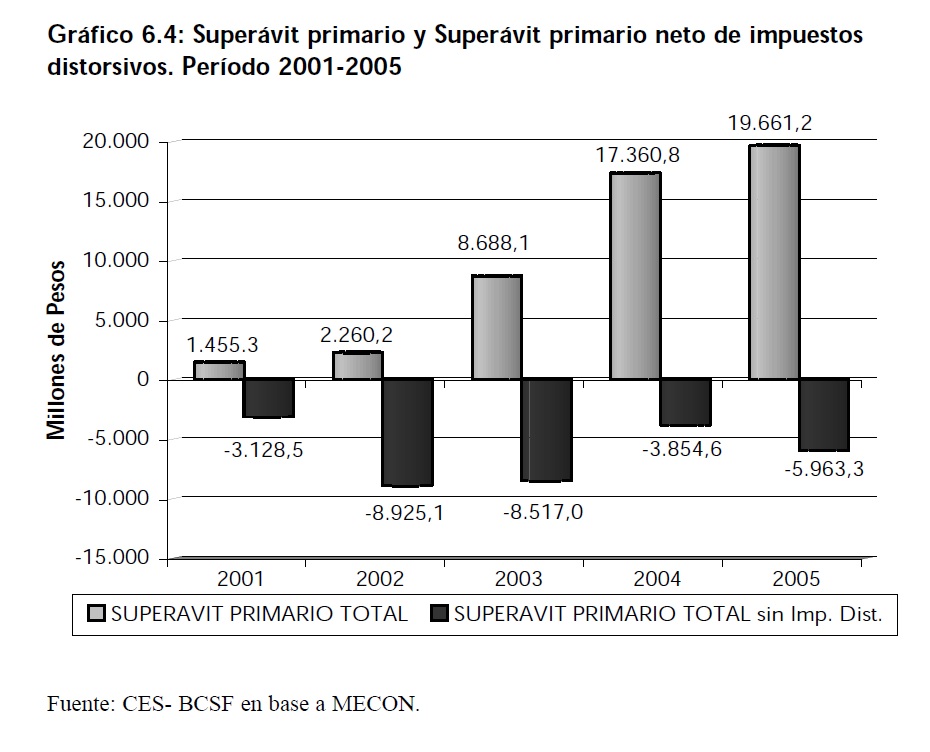

Los impuestos tradicionales como IVA, Ganancias y Seguridad Social, representan así el 70% de la recaudación y se mantuvieron desde el 2001 al alza, aunque a una tasa algo menor que el resto de los impuestos. De hecho como se observa en el Gráfico 6.4 si se consideran estos últimos y se descuentan los impuestos al comercio exterior y la recaudación por impuesto a los débitos y créditos en cuenta corriente, el superávit primario pasaría a ser negativo durante todo el período en estudio.

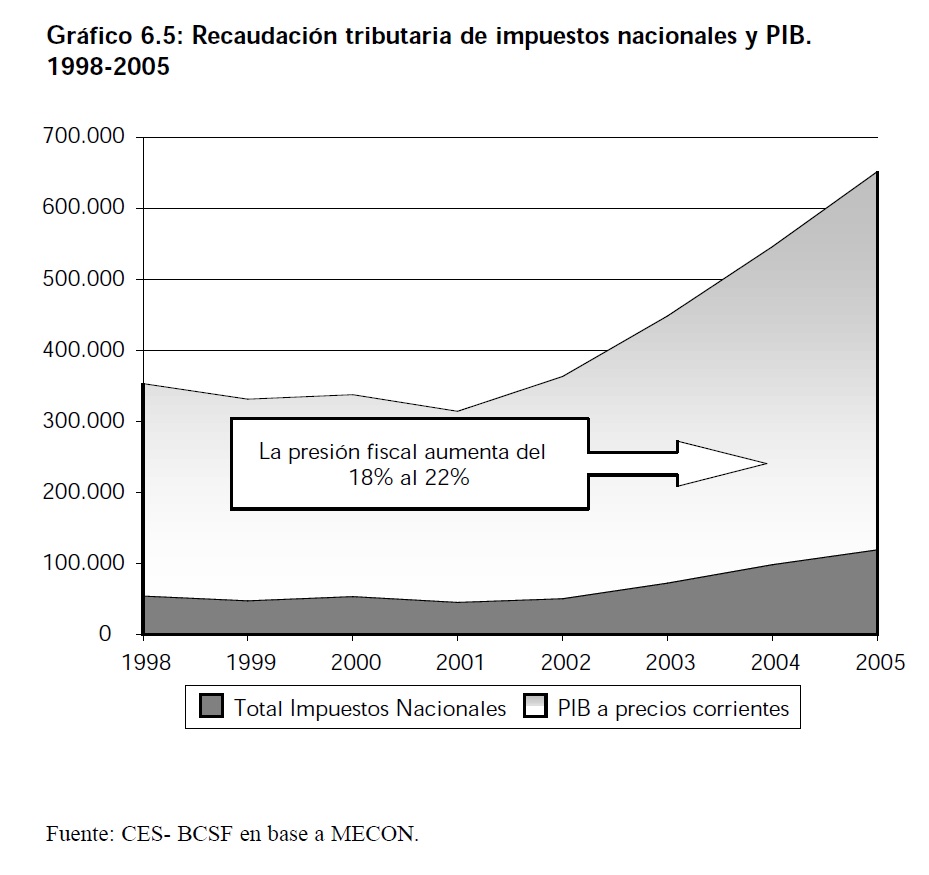

Por otro lado, se han alcanzado en los últimos años niveles de presión fiscal significativamente mayores respecto de los registrados en los momentos de crisis (2001 y 2002), con fuertes incrementos en el año 2003 (16,6% de variación interanual) y en el 2004 (14,3% de variación interanual). En el 2005 se observa una tendencia hacia la estabilización �aumentando solo un 1,2% interanual�. Durante el año 2005 la participación de la recaudación de impuestos nacionales sobre el PIB parece estabilizarse alrededor del 22%, en 1998 era del 18%.

6.1.2 Evolución del gasto nacional 1998-2006

En el período 2001-2005 los gastos se han incrementado notablemente, marcando un fuerte proceso de recuperación. A pesar de esto, los gastos alcanzaron un crecimiento inferior al de los recursos, posibilitando así la aparición del superávit fiscal durante este período. Al contrario que en el caso de los ingresos, en el 2005 la tasa de crecimiento del gasto público aumenta, las variaciones en el año 2004 fueron del 21,1% y en el año 2005 llegaron al 22%.

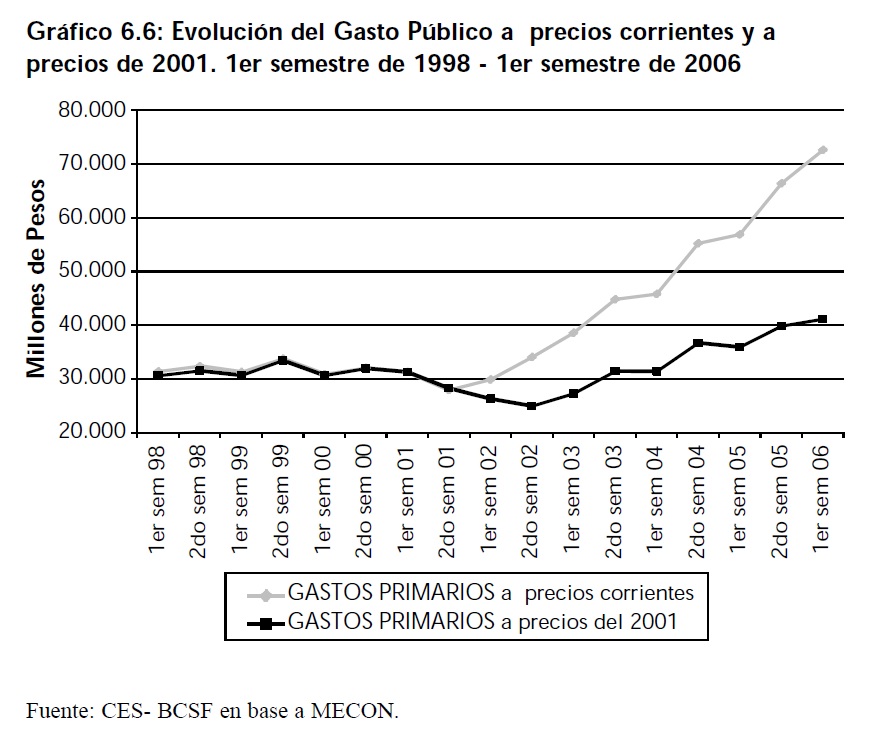

El gasto público a precios corrientes se ha incrementado en un 108% en el período 2001-2005, alcanzando un total de $123.334 millones. Si se consideran valores constantes a precios del año 2001 el incremento en el gasto rondó el 20% en los últimos cuatro años, lo cuál permite observar que al igual que los ingresos, este valor es muy inferior al incremento observado en valores corrientes. Como se puede ver en el Gráfico 6.6 el gasto ajustado por inflación no muestra un crecimiento tan elevado como el medido a precios corrientes.

El Gráfico 6.6 fue armado con datos semestrales para incluir el primer semestre del año 2006. En dicho período se produjo un fuerte incremento del gasto nominal que alcanzó el 9,3% de incremento semestral pero que en términos reales fue solamente del 3,2%. El incremento interanual del primer semestre del año 2006 en términos nominales fue del 27,5% y en términos reales solo del 14,4%.

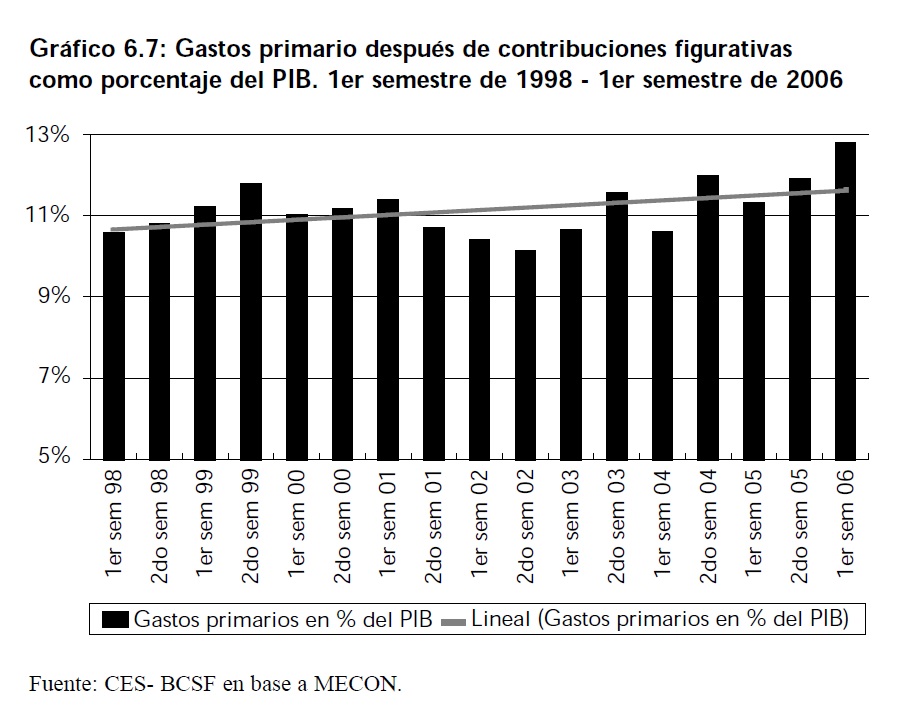

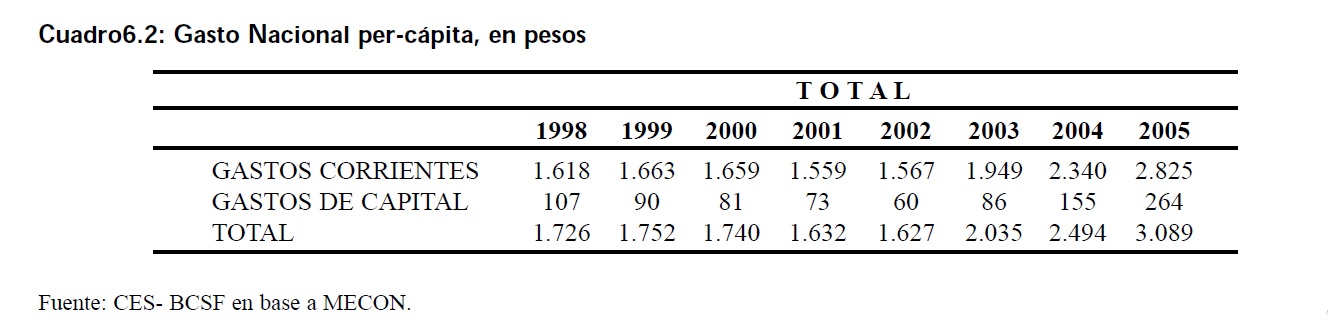

Al evaluar el gasto como porcentaje sobre el PIB vemos como - después de una brusca caída en el año 2002 � los gastos se recuperan de manera importante en el año 2003 superando el porcentaje observado en el año 2001; la tasa de crecimiento durante el año 2004 fue del 1,7% y en el 2005 del 2,6%. En el primer semestre del 2006 el gasto como porcentaje del PIB alcanzó un valor máximo de 12,8% tras una variación semestral respecto del año 2005 del 7,5% e interanual del 13,2%. El Gasto Total por habitante después del brusco descenso en el período 2001-2002 tomó una senda ascendente hasta alcanzar los $2.494 y $3.089 en los años 2004 y 2005, respectivamente.

6.1.2.1 Gasto corriente y gasto de capital

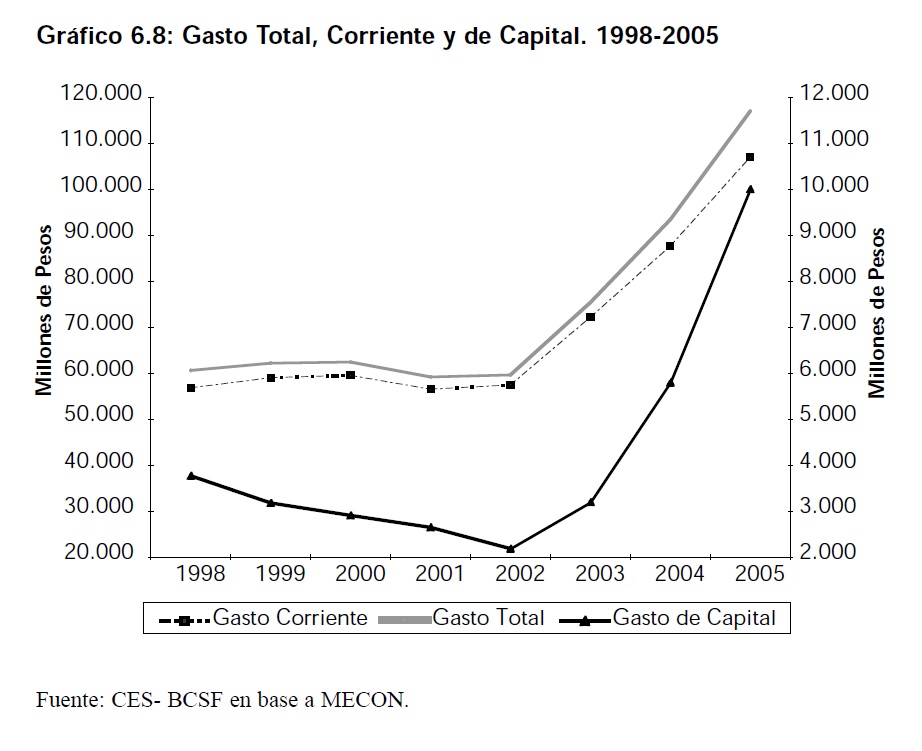

Si se observan los grandes componentes del Gasto, en el Gráfico 6.8 se puede visualizar como los Gastos Corrientes siempre han integrado una gran fracción del Gasto Total siendo su participación en el año 2005 del 91,5%. Sin embargo, no se puede dejar de destacar que en los últimos años los Gastos de Capital han venido marcando presencia con mayor ímpetu; mientras que en el año 2002 éstos representaban solamente el 3,7% del Gasto Total, en el año 2005 su participación pasó a ser del 8,5%.

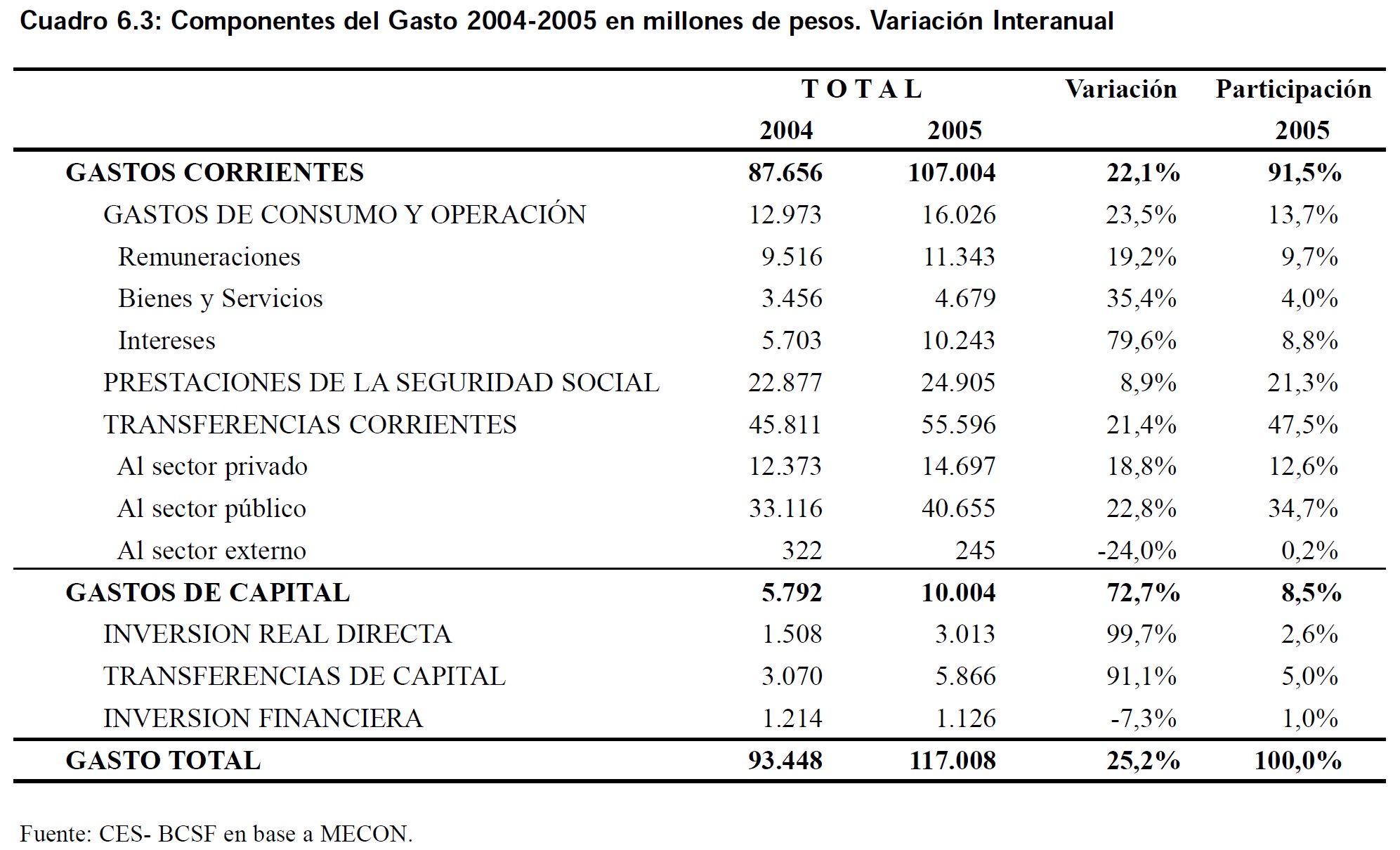

El Gasto de Capital entre los años 2004 y 2005 tuvo una variación del 72,7%, pasando de $5.792 millones a $10.004 millones de pesos, respectivamente. Entre las principales obras en las cuales se realizaron Gastos de Capital se encuentran: el Plan Federal de Vivienda, la asistencia financiera al Fondo Fiduciario para el Transporte Eléctrico Federal y las Transferencias para gastos de inversión a diversas empresas ferroviarias, entre otras.

En el Cuadro 6.3 se observa la variación interanual y la participación de los principales rubros que componen el Gasto Total.

Uno de los principales componentes que provocó el incremento de los Gastos de Consumo y Operación fueron las Rentas de la Propiedad, cuyo monto principal corresponde al pago de intereses de la deuda Nacional que en el año 2005 fue de $10.243 millones. Por su parte el gasto en Bienes y Servicios tuvo como principal factor de incremento el pago de honorarios a los agentes organizadores del proceso de reestructuración de deuda pública y mayores gastos en salud, seguridad, Jefatura de Gabinete, Desarrollo Social y Medio Ambiente. Las Remuneraciones obtuvieron una variación del 19,2% debido a los diversos ajustes salariales que se dieron en el transcurso del año 2005.

Las Prestaciones de la Seguridad Social tuvieron incrementos graduales en el haber mínimo de las prestaciones del Sistema Integrado de Jubilaciones y Pensiones pasando a tener una participación dentro del Gasto Total del 21,3%, alcanzando en el año 2005 los $40.654 millones.

Las Transferencias Corrientes son las cuentas de mayor importancia, representando en el año 2005 el 47,5% del total del gasto. Estas suman un total de $51.407 millones. Las principales razones que sostienen la importancia relativa de este componente del gasto son los montos asignados a Universidades Nacionales (principalmente ligados a incrementos en los salarios), los recursos coparticipados a las distintas provincias, además de los fondos destinados a diversos planes sociales, el financiamiento de los déficit de las Cajas Provisionales no transferidas a la Nación, Infraestructura básica y social para las provincias, entre otras.

Visto lo anterior, no sorprende el hecho de que las Transferencias al Sector Público representen el 34,7% del Gasto Público Nacional. Por otro lado, los incrementos en las Transferencias al Sector Privado se debieron entre otras cosas a las transferencias a CAMMESA para el pago del Fuel Oil y las transferencias destinadas a la mejora en la provisión de servicios públicos esenciales.

Por último, el rubro que mayor crecimiento presentó -que es la Inversión Real Directa con el 99,7%- debido principalmente a obras de mantenimiento y construcciones viales de la Dirección Nacional de Vialidad, se encuentra dentro de los Gastos de Capital.

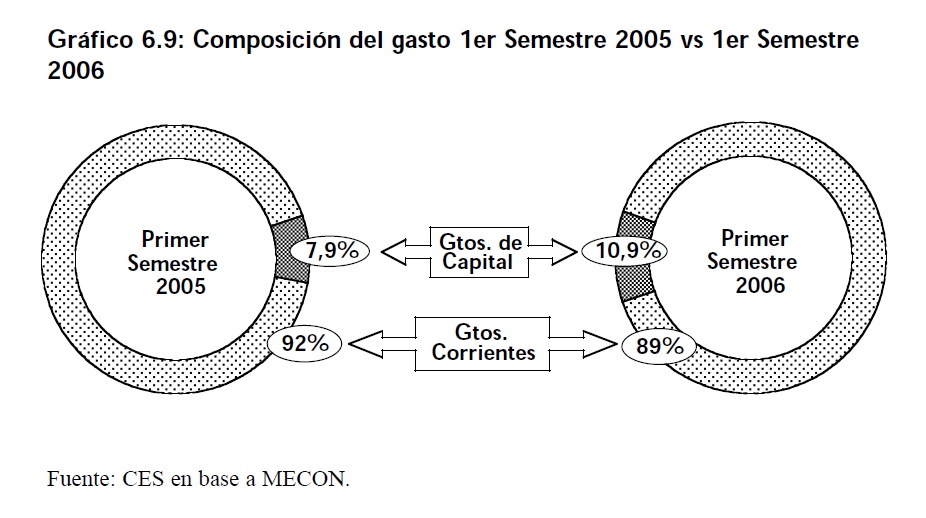

Si se analiza la evolución durante el primer semestre del año 2006, se continúa observando este comportamiento. La participación del gasto de capital continúa en aumento, pasando de representar el 7,9% durante el primer semestre del 2005 a 10,9% para el mismo período del 2006. La nueva composición del gasto indica que se está generando mayor inversión, lo cual permite mantener tasas de crecimiento de la economía en el futuro.

6.1.3 Evolución del superávit fiscal en los últimos años

Considerando lo expuesto en las secciones anteriores; el superávit fiscal surge como consecuencia de una rápida y profunda recuperación de la recaudación tributaria � que creció a tasas muy elevadas pero decrecientes �, en contraposición a un gasto fiscal que aumento notablemente en los últimos años, pero lo hizo a tasas inferiores � estables en el tiempo �. Esto provocó a principios del año 2002 un aumento del superávit primario y del resultado financiero, y finalmente, en el año 2005 se obtuvieron resultados que atemperan la tendencia que parecía tener un carácter explosivo. Actualmente las tasas de crecimiento del gasto y la recaudación están convergiendo a un valor próximo al 20% que implica una estabilización del superávit fiscal.

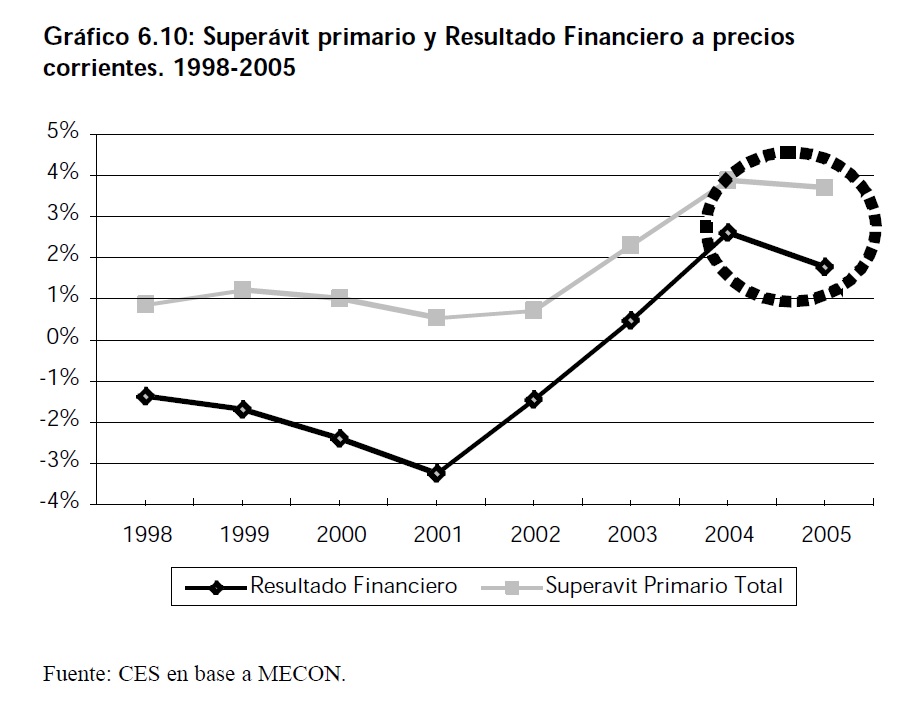

En el año 2005, existió un importante saldo positivo en las cuentas del gobierno, sin embargo, este no ha mostrado la performance que en muchas ocasiones se le amerita tanto en su magnitud real como relativa. El Gráfico 6.10 muestra la evolución en el tiempo del superávit primario y del resultado financiero del sector público. Como se puede observar, mientras el superávit primario sigue batiendo record�s históricos el resultado financiero no ha tenido la misma suerte en el último año. Pero esta situación parece cambiar en el primer semestre del 2006 cuando el resultado financiero de dicho período se incrementa un 37,4% mientras que el superávit primario se eleva en un 8,3%. Será necesaria una fuerte disminución del resultado financiero en el segundo semestre para que a fin de año se produzca un deterioro neto de dicha variable, cuando por lo general los segundos semestres presentan tendencias alcistas.

El resultado financiero balancea los ingresos (corrientes y de capital) con los egresos (corrientes y de capital) mientras que el superávit primario toma en cuenta las contribuciones figurativas que son asignaciones o transferencias entre organismos estatales y no implican intercambio de recursos con el sector privado y excluye los gastos por pagos de intereses de deuda. En este sentido y estrictamente hablando, en el año 2005 el resultado económico, que analiza las cuentas después de contribuciones figurativas, mostró un superávit de $19.661,2 millones, un 13,25% mayor que el experimentado en el año 2004. Por otro lado los ingresos corrientes y de capital superaron a los gastos corrientes y de capital, determinando un resultado financiero de $9.418 millones de pesos, un 19,2% menor que en el año 2004 cuando el resultado financiero alcanzó los $11.657 millones de pesos.

En este sentido el superávit primario y el resultado financiero en términos nominales presentaron tasas de crecimiento que en los últimos años fueron decrecientes. En el caso del superávit primario, mostró este comportamiento desde el año 2003 hasta el año 2005 y para el resultado financiero la tasa de crecimiento decayó fuertemente en el último año.

Por otro lado, en un contexto inflacionario es importante tener en cuenta que el valor real del superávit puede verse afectado por el incremento de precios tal como ocurría con los ingresos y el gasto. Si los precios suben lo suficiente, por más que aumente el valor nominal del superávit primario la capacidad adquisitiva o el valor real del mismo puede verse deteriorado.

Para analizar este efecto, resulta de utilidad deflactar el valor nominal del superávit fiscal y del resultado financiero, con un índice de precios (en este caso se utiliza el IPC) para así evaluar como el incremento en los precios influye en las cuentas fiscales.

En términos reales el superávit primario crece tan solo un 3,2% en el año 2005, mientras que el resultado financiero decrece más del 26% en el mismo año respecto del 2004. Estos guarismos apuntan con más precisión a un estancamiento del superávit y a una fuerte disminución del resultado financiero en términos reales. En relación a esto, en el primer semestre del 2006 el superávit primario real disminuye un 2,8% respecto del primer semestre del 2005.

Por otro lado resulta interesanteanalizar la evolución del superávit y del resultado financiero como porcentajes del PIB, tomando a esta variable como indicador del tamaño de la economía.

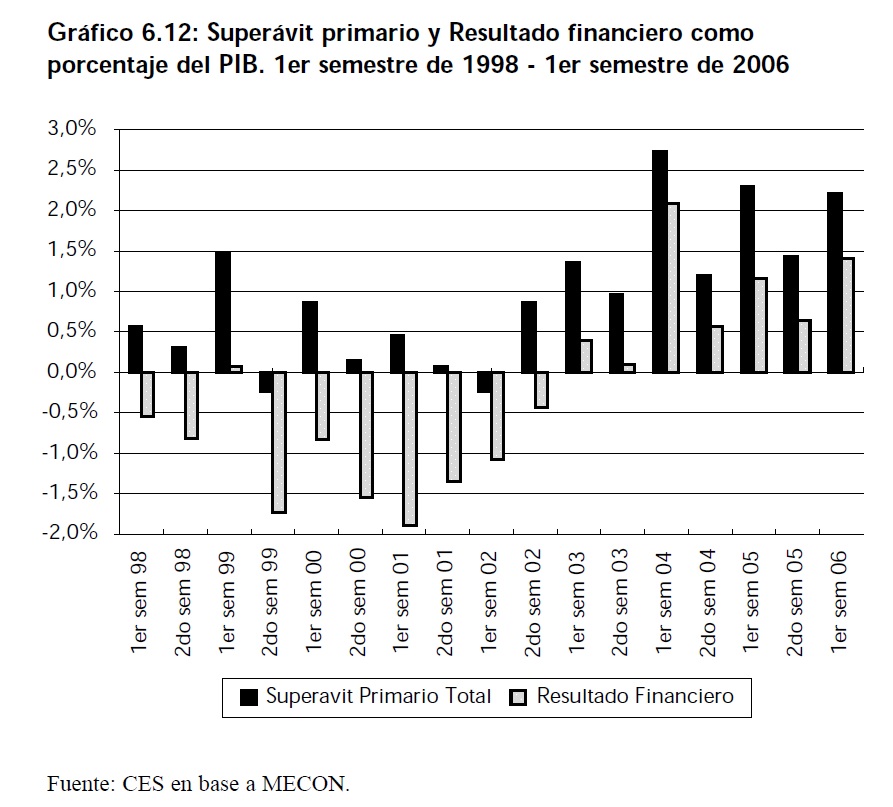

Tal como se ilustra en el Gráfico 6.12, tanto el superávit como el resultado financiero vienen disminuyendo desde el año 2004 como porcentajes del PIB. El primero lo hizo en un 5% en el acumulado anual del 2005 y el segundo en un 32% para el mismo caso. En el primer semestre del año 2006 el superávit primario como porcentaje sobre el PIB disminuyó un 3,9% respecto del primer semestre del 2005. Estos resultados se acercan aún más a la idea de que el superávit está, al menos, entrando en un proceso de estancamiento, con el riesgo que esto implica si se considera la posibilidad de que algún incremento del gasto público se vuelva permanente.

Este fenómeno es aun más importante si se tiene en cuenta que los ingresos no se comportan acorde a esto, es decir, que pueden en algún momento no ser suficientes para mantener el nivel de superávit. De acuerdo al análisis precedente se podría afirmar que en la coyuntura actual, la recaudación es sostenida fundamentalmente por impuestos distorsivos, el buen desempeño de la actividad económica y la posibilidad de incrementar la recaudación en términos nominales, consecuencia de la evolución del nivel de precios.

6.2 Principales indicadores fiscales en las provincias entre 1998 y 2006.

6.2.1 Recursos.

6.2.1.1 Recaudación Provincial.

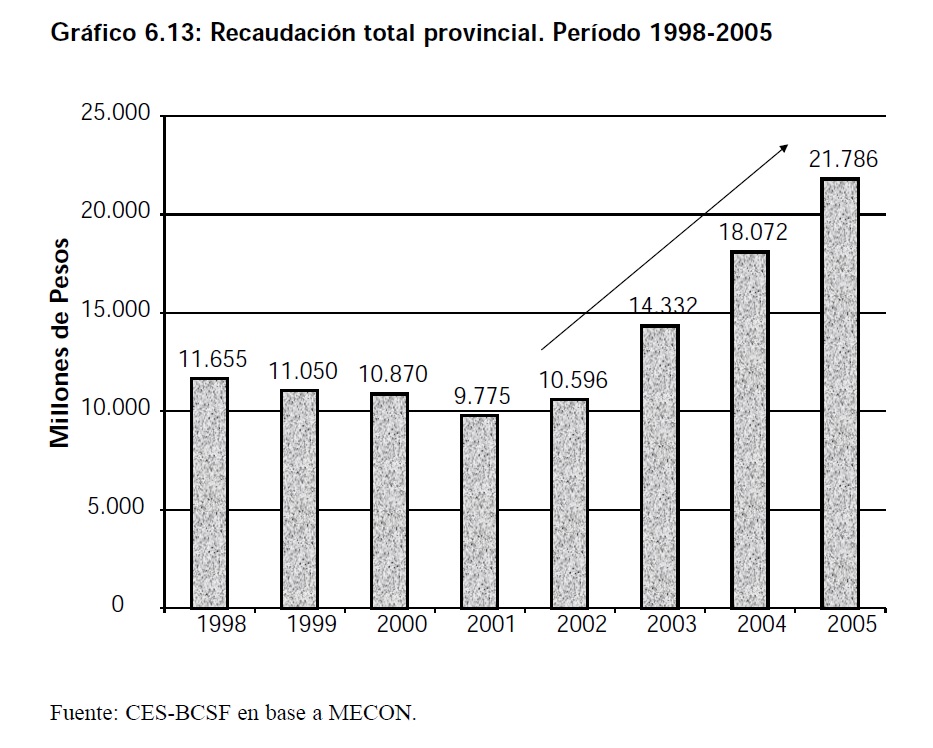

La recaudación provincial desde el año 1998 hasta el 2001 presentó tasas de variación decrecientes, sin embargo, a partir del 2002 hasta la actualidad la media de crecimiento ronda el 28%.

El monto total recaudado en el año 2005 alcanzó los $21.786 millones, casi 2,5 veces superior a la recaudación del año 2001. En el Gráfico 6.13 se presenta el comportamiento de la recaudación total provincial en el período 1998-2005 con los respectivos montos alcanzados en cada año.

En particular, cada una de las provincias presentó tasas de crecimiento cercanas al 26,7% entre los años 2004 y 2005. En el extremo superior tenemos a Formosa y Corrientes con un incremento del 53,3% y 51,7% respectivamente. Sin embargo, los montos recaudados por ambas provincias, no representan una porción significativa de la recaudación provincial total - Formosa el 0,23% y Corrientes el 0,55%-.

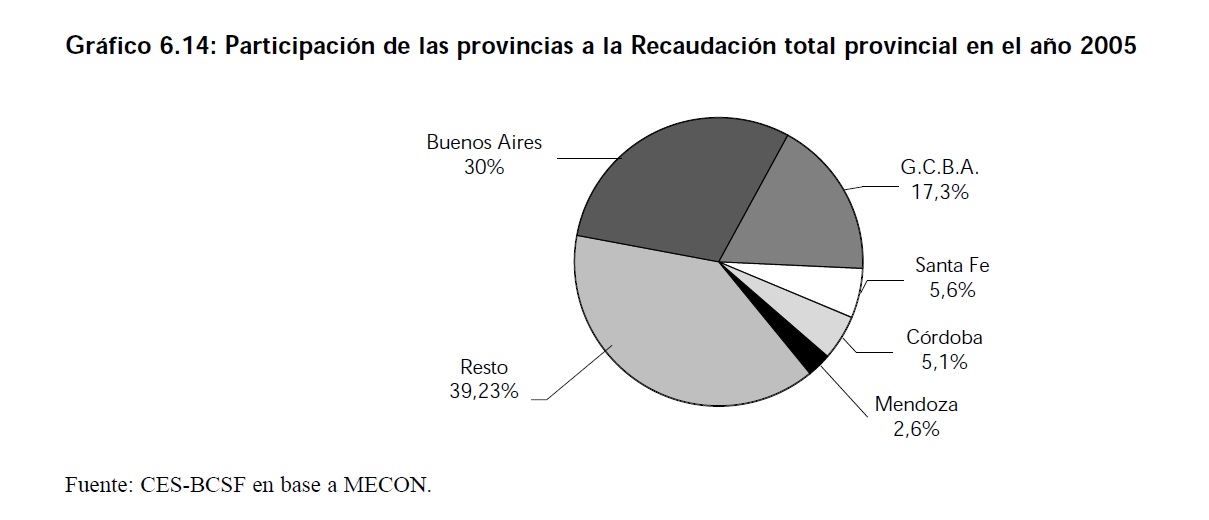

Al considerar las provincias que realizan el mayor aporte a la recaudación total, se ubica en primer lugar Buenos Aires representando el 30,1% y la Ciudad Autónoma de Buenos Aires con el 17,3%, aportando $8.603,6 y $4.955,9 millones, respectivamente. Mientras que en el otro extremo se hallan La Rioja y Formosa que aportan $60,6 y $65,9 millones, respectivamente.

En el Gráfico 6.14 se puede observar que el 60,5% de la recaudación provincial fue obtenida por cuatro provincias, lo cuál refleja la gran desigualdad de aportes que realizan las mismas en comparación con el resto.

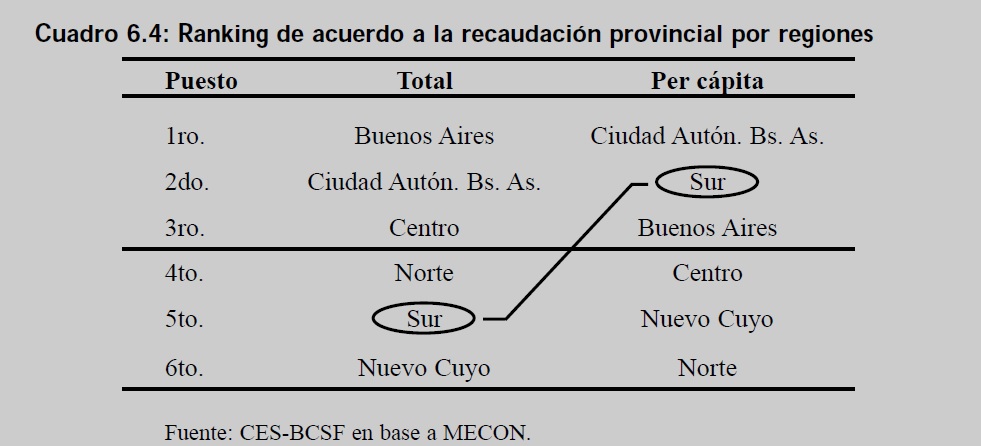

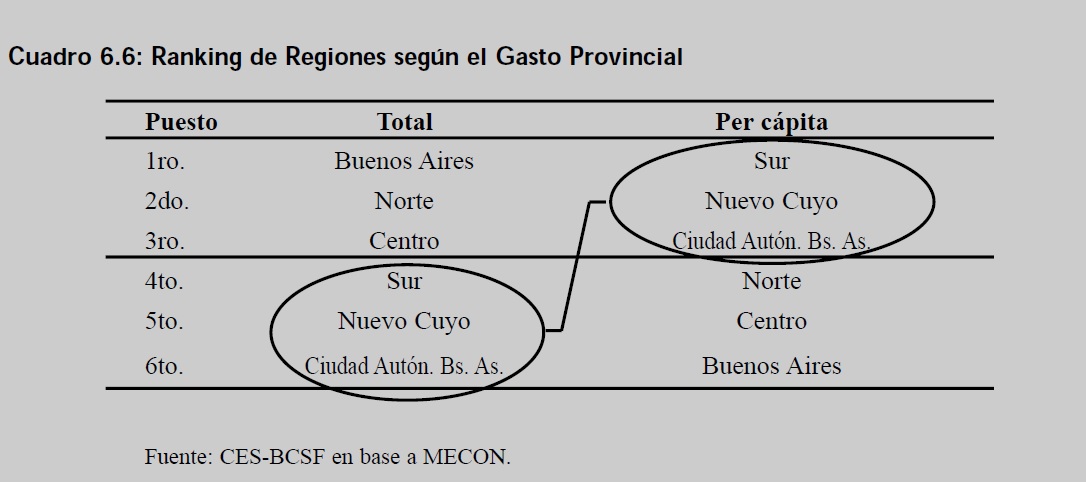

Recuadro 6.1: Recaudación Total versus recaudación per cápita. Análisis regional 1. Año 2005 A continuación se realiza un análisis por regiones y se observan como cambian las posiciones en las cuales se ubican cada una de las mismas al diferenciar la recaudación en valores absolutos y a niveles per cápita.

El cambio más importante se encuentra en la región Sur que pasa a estar en segundo puesto cuando analizamos la recaudación en niveles per-cápita. El promedio de recaudación para la misma en el año 2005 fue de $ 1.832 por habitante, mientras que en la región Norte este monto que en promedio $215 por habitante.

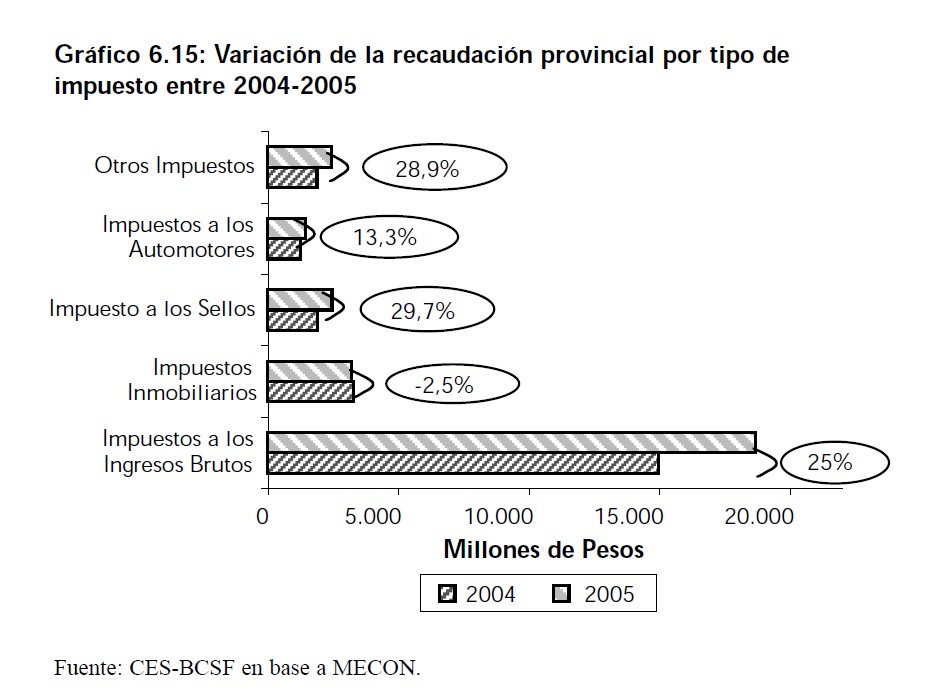

La mayor participación en la recaudación provincial total, por tipo de impuesto corresponde al Impuesto a los Ingresos Brutos que en el año 2005 alcanzó un monto total de $18.663 millones seguido por el Impuesto a los Sellos y otros tipos de impuestos con un total recaudado de $2.437 y $2.404 millones, respectivamente. A su vez, estos dos últimos son los que mayor incremento porcentual interanual tuvieron; 29,7% y 28,9% respectivamente.

1 Siempre que se realicen análisis regionales dentro de este capitulo, se divide al país en las seis regiones siguientes: a) Ciudad Autónoma de Buenos Aires; b) provincia de Buenos Aires; c) Región Centro: Santa Fe, Córdoba y Entre Ríos; d) Región de Cuyo: La Rioja, Mendoza, San Juan y San Luis; e) Región Norte: Catamarca, Corrientes, Chaco, Formosa, Jujuy, Salta, Misiones, Santiago del Estero y Tucumán; f) Región Sur: Chubut, La Pampa, Neuquén, Río Negro, Santa Cruz y Tierra del Fuego.

El Impuesto Inmobiliario presentó una baja en la recaudación, pasando de $3.268 a $3.187 millones (2,5%). En el Gráfico 6.15 se pueden visualizar las variaciones interanuales por tipo de impuesto entre los años 2004 y 2005 y los montos que representan cada uno de los mismos en el total recaudado.

6.2.1.2 Ingresos Provinciales en concepto de coparticipación. 2000-2005

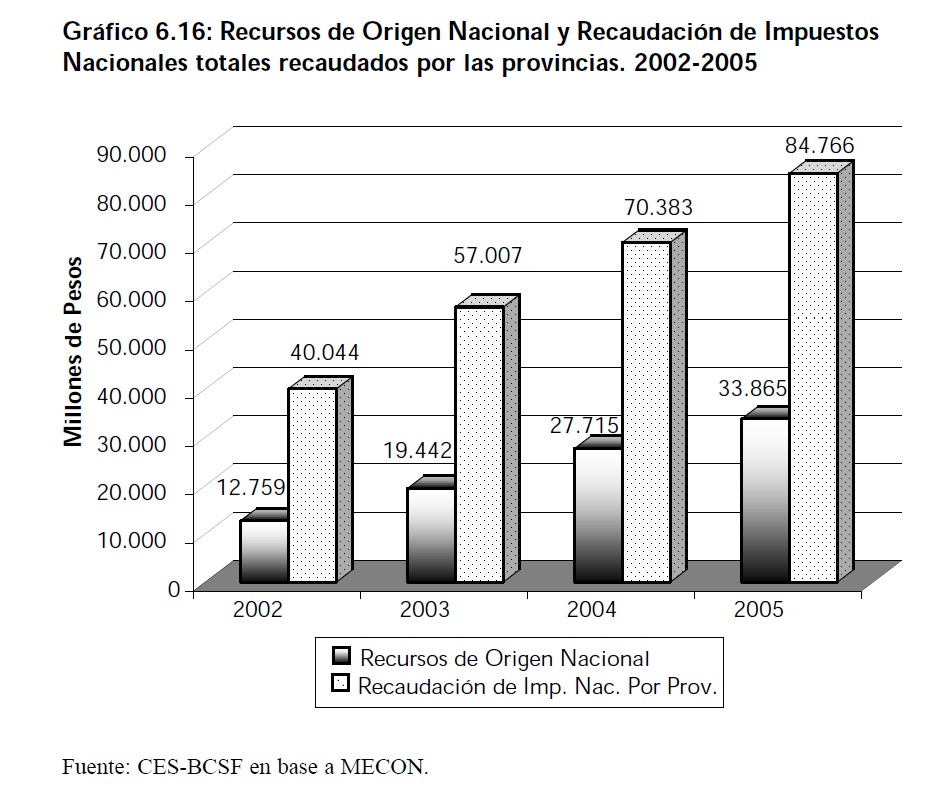

Los ingresos provinciales en concepto de coparticipación, a partir del año 2002, luego de haber tocado fondo, han estado ascendiendo a una tasa media del 39%. El total de recaudación de Impuestos Nacionales por provincias también ha ido en aumento desde el año 2002 hasta la actualidad. Los mismos, en el 2005, alcanzaron a ser de $84.766 millones y su variación interanual entre los años 2004 y 2005 fue del 20%. En el Gráfico 6.16 se observa la evolución de los ingresos que se reciben en concepto de coparticipación en comparación con los montos que se envían hacia la Nación desde cada provincia destinados al fondo de coparticipación durante el período 2002-2005.

La recaudación de Impuestos Nacionales por provincias está compuesta en un 94% por la Ciudad Autónoma de Buenos Aires con $59.149 millones, Buenos Aires con $11.519 millones, Santa Fe con $4.146 millones y Córdoba, Mendoza y Corrientes con $3.070 millones, $1.052 millones y $1.035 millones, respectivamente. Sin embargo estas mismas provincias reciben a cambio solo el 47% del total de recursos de origen Nacional que se devuelve en concepto de coparticipación.

A su vez, en el otro extremo se encuentran Tierra del Fuego, Chaco, La Rioja, Jujuy, Santiago del Estero, Formosa y Catamarca donde la recaudación de Impuestos totales que realizan en su conjunto representa tan solo el 1,1% del total recaudado por todas las provincias, mientras que reciben casi el 21% del total de Recursos de Origen Nacional.

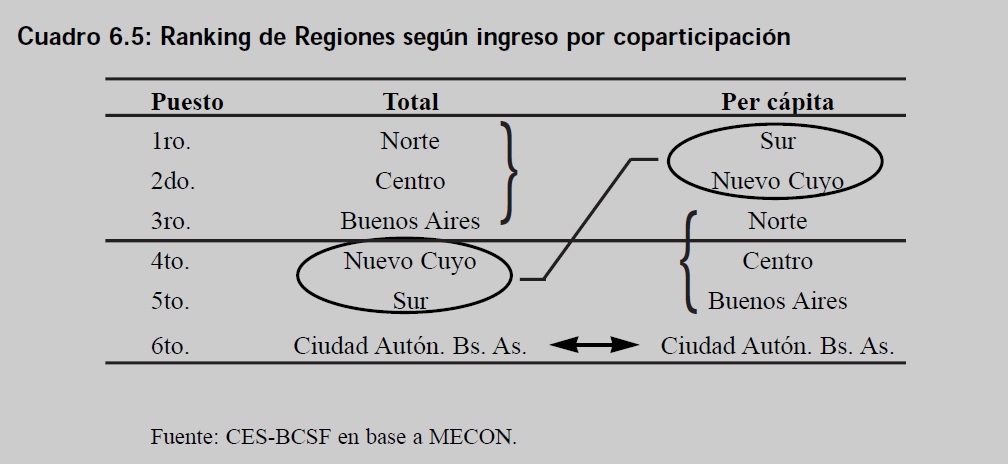

Recuadro 6.2: Ingresos provinciales en concepto de coparticipación en valores totales versus ingresos provinciales en concepto de coparticipación en valores per cápita. Análisis Regional. Año 2005

En cuanto a los ingresos provinciales en concepto de coparticipación, el comportamiento que presentan las distintas regiones es significativamente dispar cuando se analizan los ingresos en montos totales en pesos y en niveles per cápita.

Las regiones Norte, Centro y Buenos Aires se ubican en los tres primeros puestos al observar los montos en valores absolutos que las mismas reciben ($11.381, $7.568 y $7.199 millones, respectivamente). Sin embargo, al analizar el comportamiento de las mismas en cuanto a los niveles per cápita éstas pasan a ocupar, en el mismo orden, del tercer al quinto lugar con $1.547, $1.076 y $501 por habitante, respectivamente.

A su vez, la Región Sur se posiciona en primer lugar cuando se observan niveles per cápita de recursos que recibe en concepto de coparticipación. Los mismos alcanzan los $2.102 por habitante- casi nueve veces más que la Ciudad Autónoma de Buenos Aires y el doble que la Región Centro-. Por otro lado, la Región Nuevo Cuyo toma un comportamiento similar al de la Región Sur mientras que la Ciudad Autónoma de Buenos Aires mantiene el último puesto en ambas clasificaciones.

6.2.2 Gasto Público provincial

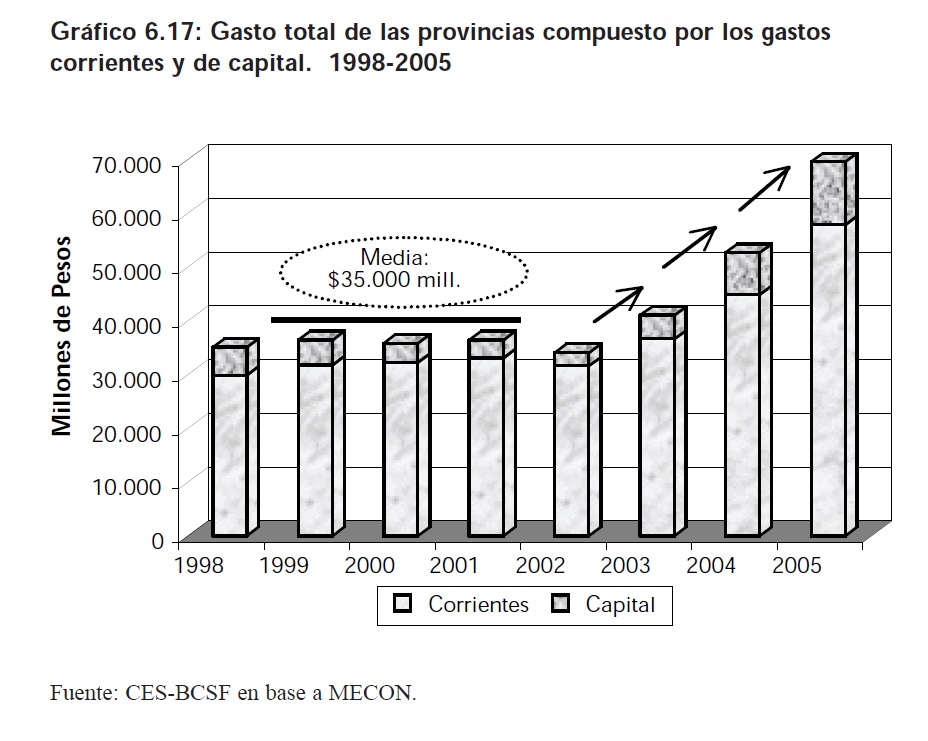

El gasto público provincial se ubicó en un promedio de $35.061 millones en el período 1998-2002. Desde el año 2003 comienza un comportamiento ascendente, hasta que en el año 2005 se ubica en montos casi un 100% superior a los de 1998 alcanzando los $69.608 millones. En el Gráfico 6.17 se encuentra el gasto total discriminado por gastos corrientes y de capital los cuales llegaron a ser de $57.921 millones y $11.685 millones, respectivamente, en el año 2005.

Es claramente visible que el gasto corriente representa una porción altamente superior del gasto total en relación a la participación de los gastos en capital, sin embargo la participación del gasto de capital se ha incrementado en los últimos años. Es importante destacar que en el año 2004 se lograron alcanzar los mismos niveles de participación del gasto de capital que se tenían en 1998, siendo el mismo del 14,9%. Durante el año 2005 la participación mantuvo este comportamiento de crecimiento alcanzando el 16,8%.

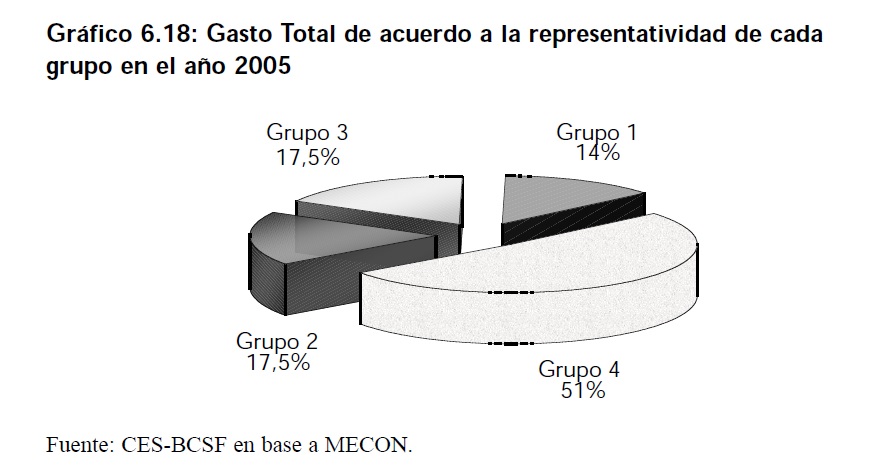

Para observar el aporte que realizan las provincias al gasto total se subdividiran en grupos de acuerdo a la siguiente escala de gasto:

1. Entre $900 y $1.500 millones- Formosa, Jujuy, San Juan, La Rioja, Catamarca, San Luis, La Pampa y Tierra del Fuego.-

2. Entre $1.500 y $2.000 millones- Santa Cruz, Chubut, Salta, Misiones, Corrientes, Santiago del Estero y Río Negro.-

3. Entre $2.000 y $3.000 millones- Mendoza, Neuquén, Tucumán, Entre Ríos y Chaco.-

4. Más de $3.000- Buenos Aires, Cuidad Autónoma de Buenos Aires, Córdoba y Santa Fe.

Al igual que en el caso de los recursos provinciales, el total de gastos está compuesto en una gran proporción por unas pocas provincias. Por esta razón el cuarto grupo representa el 50% de los gastos totales, el segundo y tercer grupo el 17,5% y el 13,5% restante, el primero, que es a su vez el que mayor cantidad de provincias abarca. En el Gráfico 6.18 expone la participación que toma cada grupo dentro del Gasto Total.

Recuadro 6.3: Gasto provincial en valores totales versus valores gasto per cápita. Análisis Regional. Año 2005

Si se analizan las diferencias entre el gasto total y el per cápita se puede observar como varían las posiciones que toman las regiones que se vienen analizando en este capitulo.

Las tres regiones que menor gasto han realizado son las que se ubican en los tres primeros lugares. En términos de gasto total son: Buenos Aires, Norte y Cuyo. Cuando se analizan los gastos por habitante; las que ocupan los primeros lugares son: Región Sur, Nuevo Cuyo y la Ciudad Autónoma de Buenos Aires con $5.271, $2.482 y $2.272, respectivamente.

Otro rasgo importante que se remarca es lo ocurrido con Buenos Aires pasando al sexto puesto en cuanto a gasto per cápita con $1.346, cuando en valores absolutos se encuentra por una amplia diferencia en primer lugar. Por su parte, la Región Centro, realiza gastos que alcanzan solamente los $1.743 por habitante.

6.2.3 Resultado Financiero provincial y actividad económica

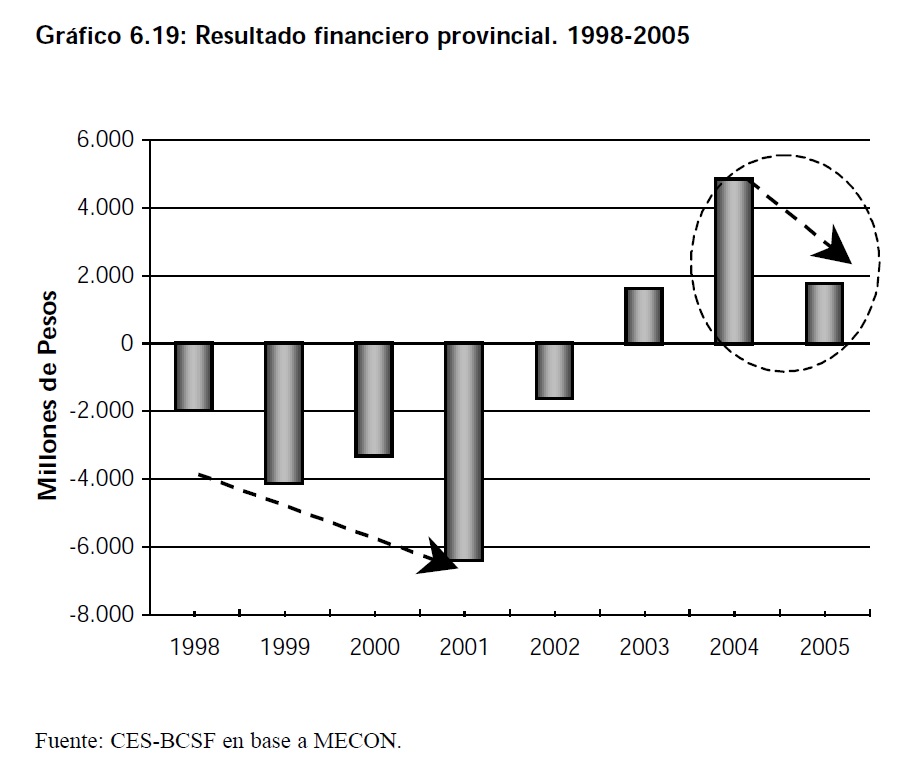

El resultado financiero provincial después de alcanzar en el año 2001 el tope mínimo de $ -6.372 millones, comienza a revertir su comportamiento y en el año 2003 alcanza el superávit con un monto de $1.630 millones. Si bien en el 2004 se observa una amplia variación interanual positiva del 28%, en el año 2005 el superávit vuelve a mostrar un monto similar al del 2003. Esta situación se observa dado que, tanto los gastos corrientes como los de de capital han sido superiores al incremento que se dio en los recursos provinciales. El Gráfico 6.19 muestra este comportamiento.

En cuanto al comportamiento que tuvieron las provincias en forma individual, se puede destacar a Formosa, la Pampa y Entre Ríos que presentan una variación positiva interanual � entre los años 2004 y 2005 � del 297%, 112% y 100%, respectivamente. Sin embargo, a pesar de estos incrementos los montos totales alcanzados en el 2005 no representan una gran proporción del resultado financiero provincial total.

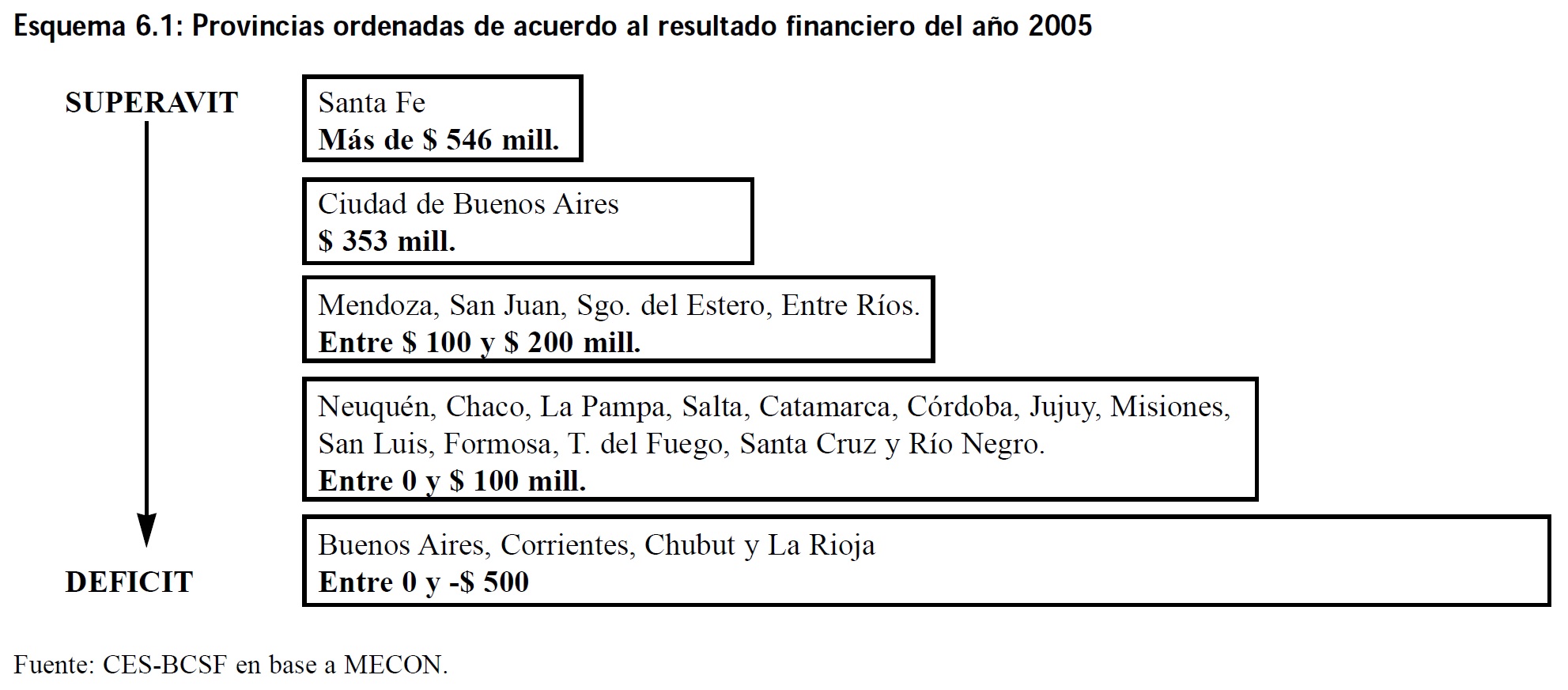

Por otro lado, se encuentran provincias que hasta el momento no consiguen que sus cuentas pasen a ser superavitarias. Tal es el caso de Buenos Aires con $-474 millones, Corrientes con $-46 millones, Chubut con $-30 millones y La Rioja $-22 millones.

En el Esquema 6.1 se observan por rangos los distintos niveles en los cuales es posible agrupar a las provincias de acuerdo al resultado financiero que presentaron cada una de ellas en el año 2005. A su vez se visualiza como unas pocas provincias realizan el mayor aporte al superávit provincial total.

Recuadro 6.4: Resultado Financiero total versus Resultado Financiero per cápita. Año 2005

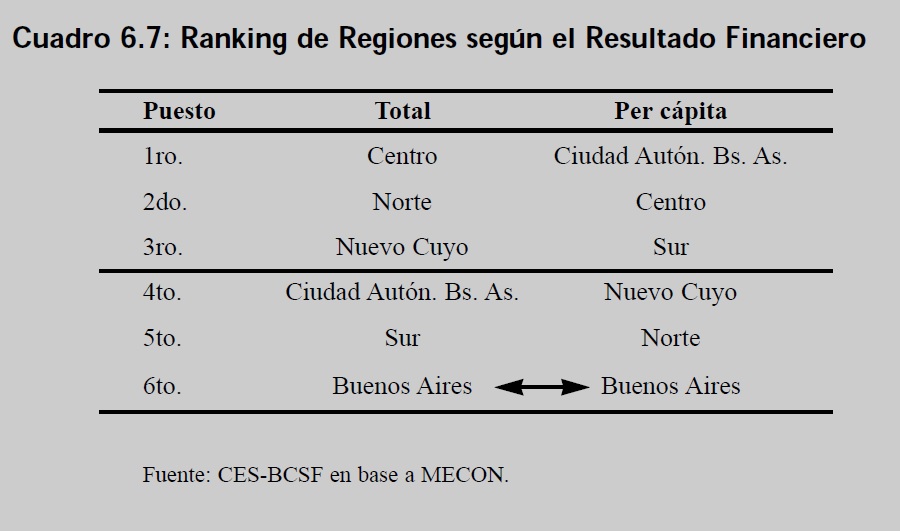

Se observa el comportamiento que toman las distintas regiones y sus respectivas posiciones en cuanto al resultado financiero para el año 2005 en valores totales y per cápita.

Si bien la Región Centro es quien se encuentra en mejor posición al analizar el superávit en montos totales alcanzando los $762 millones, cae al segundo puesto cuando se observa el nivel de superávit per cápita que llega a los $109. Sin embargo, no tan alejada de la Ciudad Autónoma de Buenos Aires que se encuentra en primer lugar con $131 por habitante.

Por su parte, Buenos Aires continua en ambas categorías de análisis en el sexto lugar, situación que no sorprende dado el déficit que presenta, el cuál alcanza lo -$33 per cápita. Por otro lado, el resto de las regiones varía la posición en dos o tres puestos, sin sobresalir el comportamiento de ninguna de ellas.

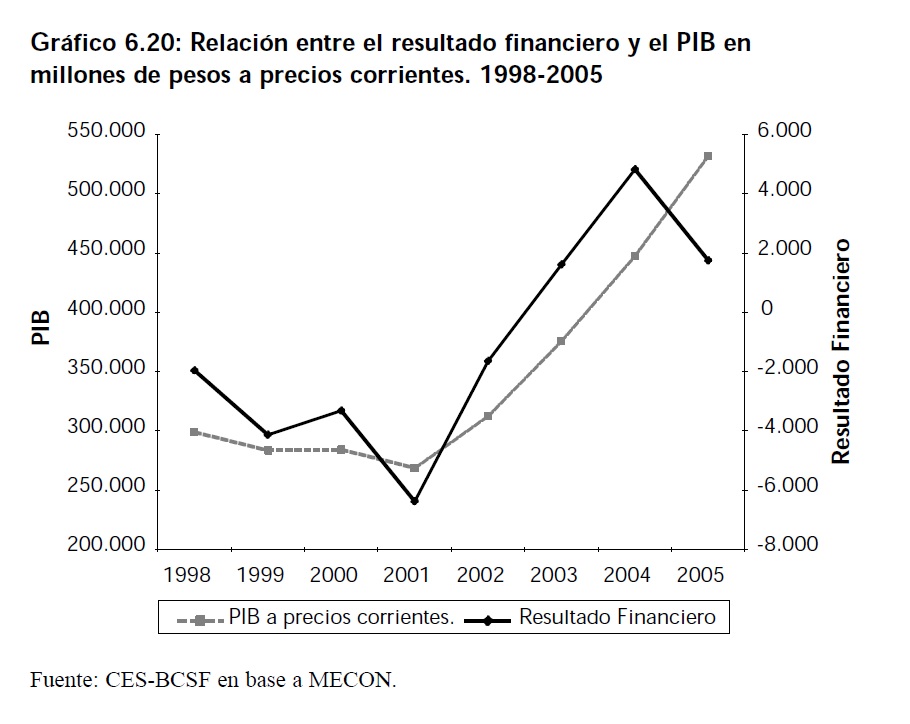

En cuanto a la relación que existe entre el resultado financiero y el PIB se observa en el Gráfico 6.20 que el comportamiento de ambos se dirige siempre en la misma dirección. En el año 2001 se advierte un pico de depresión profundo a partir del cual se comienza a marcar una nueva tendencia de crecimiento.

En el año 2005 el PIB mantiene su tendencia creciente mientras que el resultado financiero decrece. Este análisis muestra que la política expansiva de gasto deteriora el resultado financiero, y plantea la necesidad de analizar el escenario futuro de dicha política tomando en cuenta que frente a una constante expansión del producto el gasto continuará creciendo.

6.2.4 Stock de deuda provincial

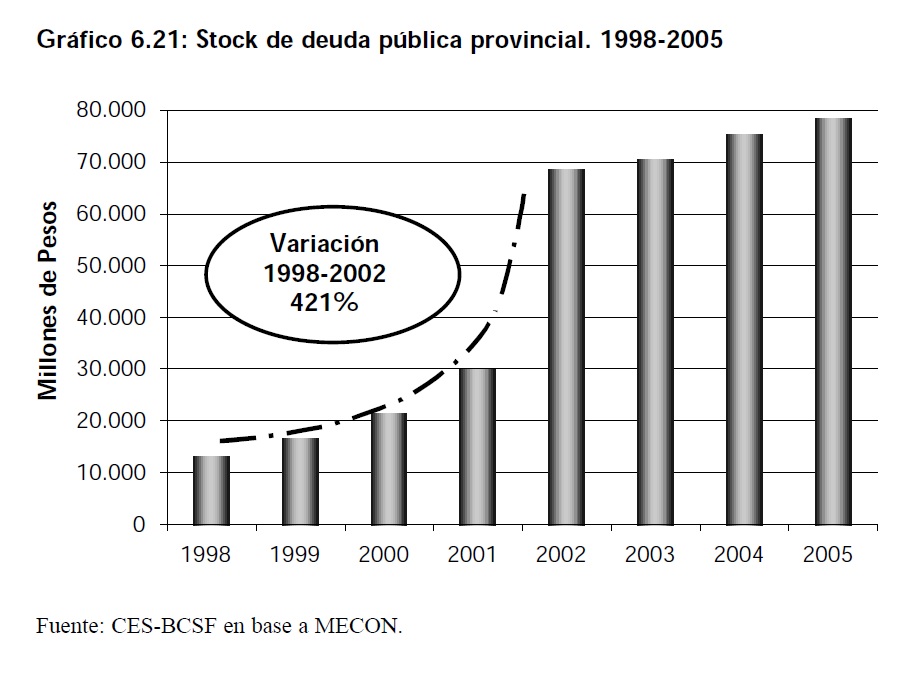

Si bien desde 1998 el stock de deuda pública provincial estuvo aumentando a tasas considerables, es notable el salto incremental que se da entre los años 2001 y 2002, para luego, en los años siguientes, mantener tasas que oscilan el 5% de variación interanual. En el año 2005 el monto total alcanzado de stock de deuda pública fue de $78.552 millones. En el Gráfico 6.21 se observa el comportamiento de la deuda provincial anteriormente mencionado.

Si bien en el caso de la recaudación y el gasto cada una de las provincias mostraba una variación positiva entre los años 2004 y 2005, con el stock de deuda no ocurre lo mismo, dado que La Pampa, Buenos Aires y Santa Fe la disminuyeron en un 3,5%, 4,2% y 14,2%, respectivamente.

Por otro lado, San Luis es la provincia que mayor variación interanual presentó en el mismo período, con el 22%. Sin embargo, su monto total es de solo $179.529 millones; siendo la provincia que menor deuda provincial representa (0,23%).

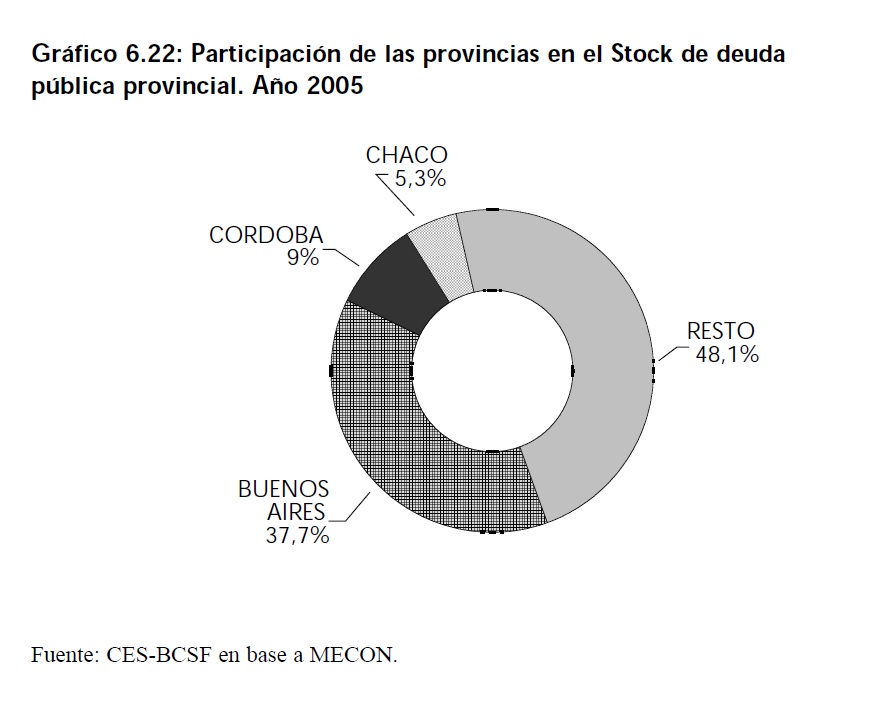

En el otro extremo se ubica Buenos Aires con un stock de deuda de $29.588 millones y una participación del 37,7%, seguida por amplia distancia de Córdoba con el 8,9% y Chaco con el 5,3%, alcanzando montos de $6.996 y $4.168 millones, respectivamente. Si se observa el Gráfico 6.22 es visible notar como la composición, se concentra una vez más en unas pocas provincias dado que el 51% de la deuda está compuesto únicamente por tres provincias.

Recuadro 6.5: Stock de deuda provincial total vs stock de deuda provincial en valores per cápita. Año 2005

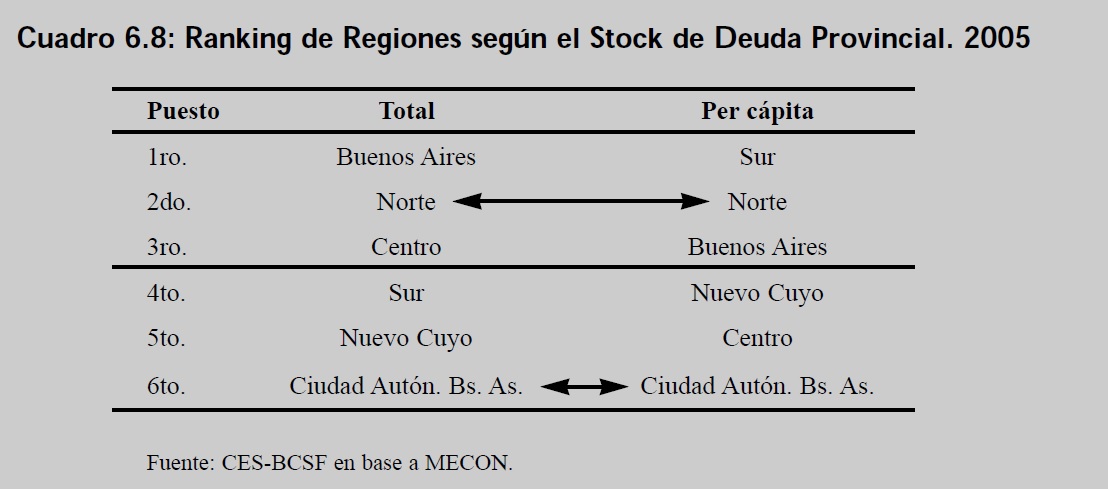

Al analizar el Stock de deuda total y el per cápita por regiones se observa que hay dos de ellas que dejan inalterada su posición mientras que otras lo modifican en no más de tres posiciones.

La Región Norte que ocupa el segundo lugar en valores totales, se mantiene en el mismo puesto con un stock de deuda por habitante de $3.001, mientras que la Ciudad Autónoma de Buenos Aires presenta el mismo comportamiento pero posicionada en último lugar con una deuda per cápita de $801.

Por otro lado, la Región Sur deja el cuarto lugar para alcanzar el primero en cuanto a niveles per cápita, ya que si bien su deuda alcanzó los $6.868 millones, esto representa unos $3.139 por habitante en el año 2005.

6.2.5 Indicadores de solvencia provincial

6.2.5.1 Financiamiento del Gasto Público Provincial

En el siguiente apartado se podrán observar las amenazas y oportunidades que presentan cada una de las provincias en cuanto a su dependencia con la Nación respecto a los montos coparticipados que son utilizados para la financiación del gasto público provincial.

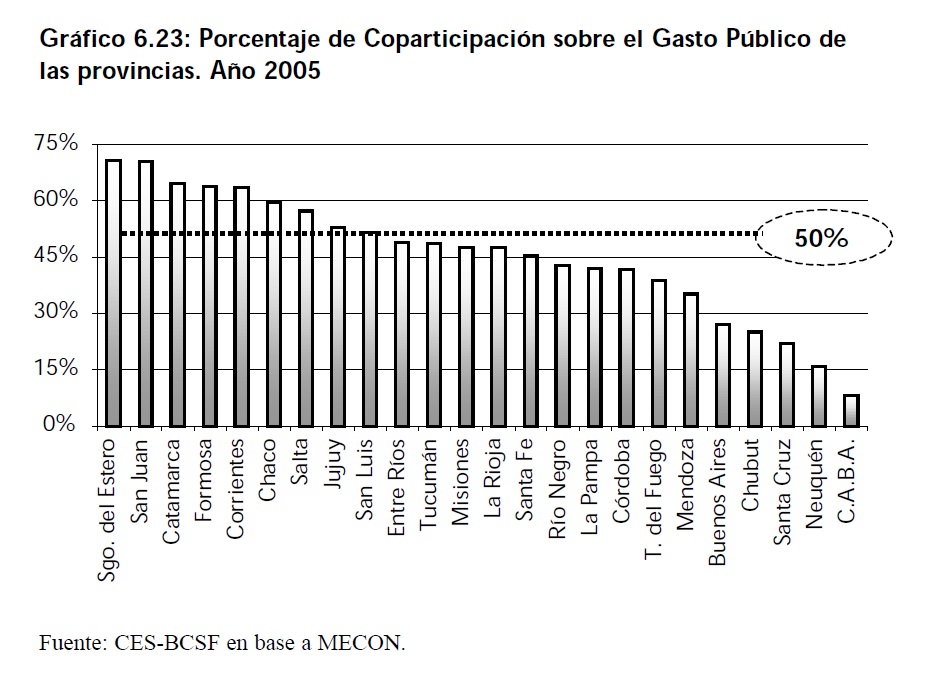

Entre los años 2004 y 2005 la situación provincial ha mejorado, dado que el porcentaje de gasto provincial financiado con recursos coparticipados ha disminuido. En el 2004 diecinueve provincias sostenían sus gastos a través de recursos coparticipados mientras que en el 2005 el número cayó a once.

Las provincias que mayor dependencia presentan son Santiago del Estero y San Juan con el 70% de sus gastos financiados con ingresos coparticipados mientras que en el otro extremo se encuentran la Ciudad Autónoma de Buenos Aires con solo el 8,1%. A diferencia del resto de las provincias, a está última se le adjudican los montos recaudados por los Grandes Contribuyentes que no ingresan al sistema de coparticipación.

Es interesante destacar que las provincias que menor cantidad de recursos de coparticipación utilizan para el financiamiento de sus gastos son las que reciben por parte del Estado un mayor monto de regalías. Entre ellas encontramos a Neuquén, Chubut, Mendoza y Santa Cruz.

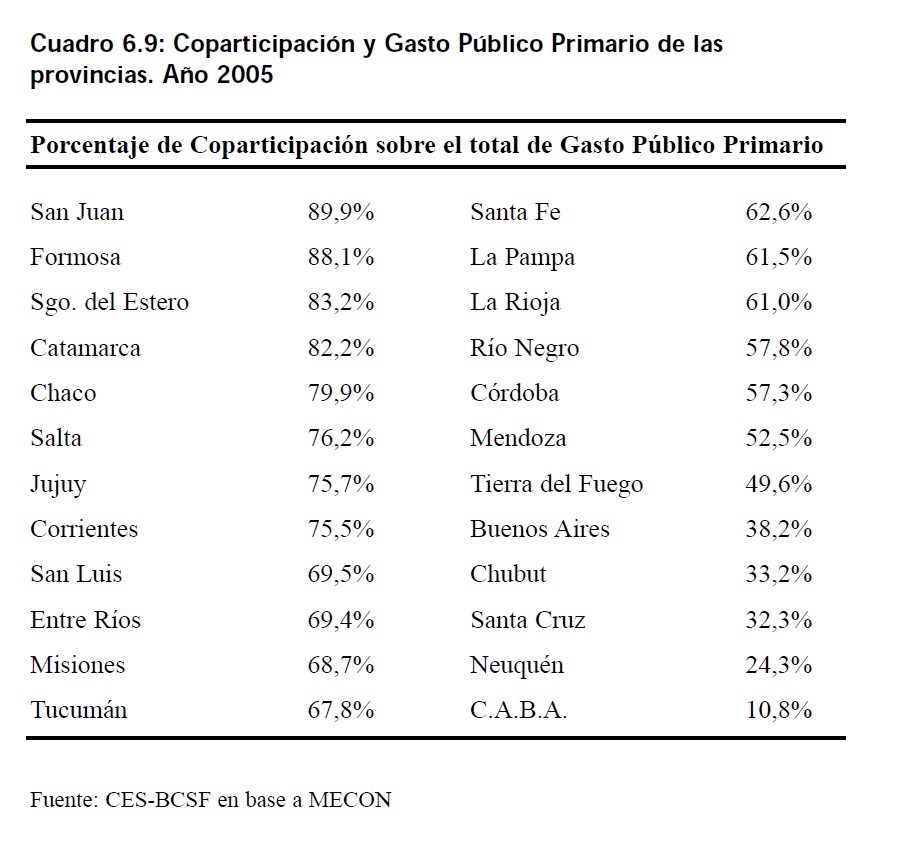

En cuanto al Gasto Público primario también se ha encontrado que las relaciones de dependencia han disminuido entre los años 2004 y 2005. Las provincias que mayor proporción de sus gastos primarios cubren con ingresos percibidos a través de recursos coparticipados son San Juan, Formosa, Santiago del Estero y Catamarca superando el 80%.

6.2.5.2 Deuda Pública Provincial

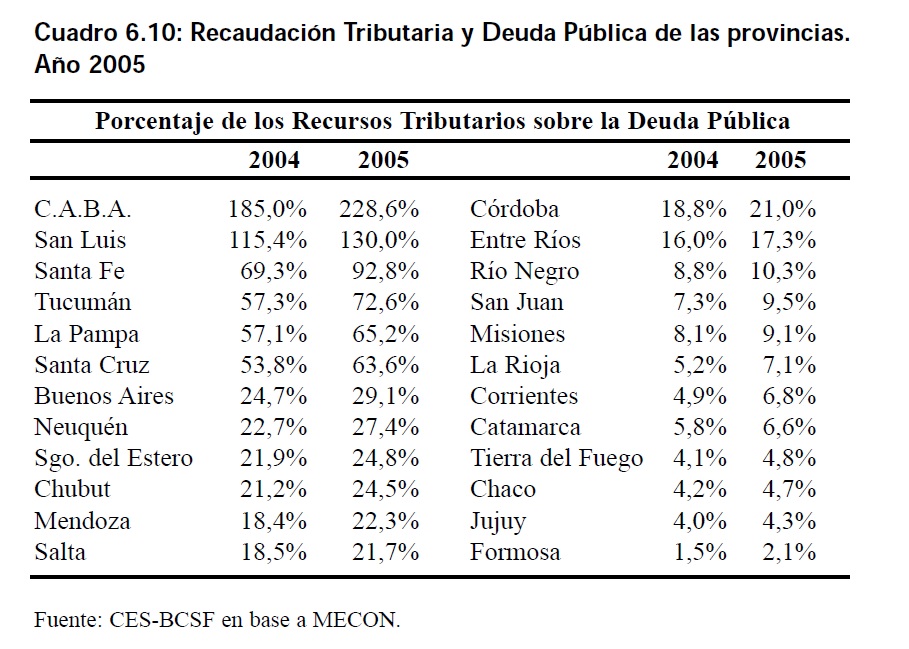

En el año 2005 la recaudación y la deuda pública de las provincias mostraron mayor grado de solvencia respecto al 2004 dado que las tasas de crecimiento de la recaudación han sido superiores a las de la deuda.

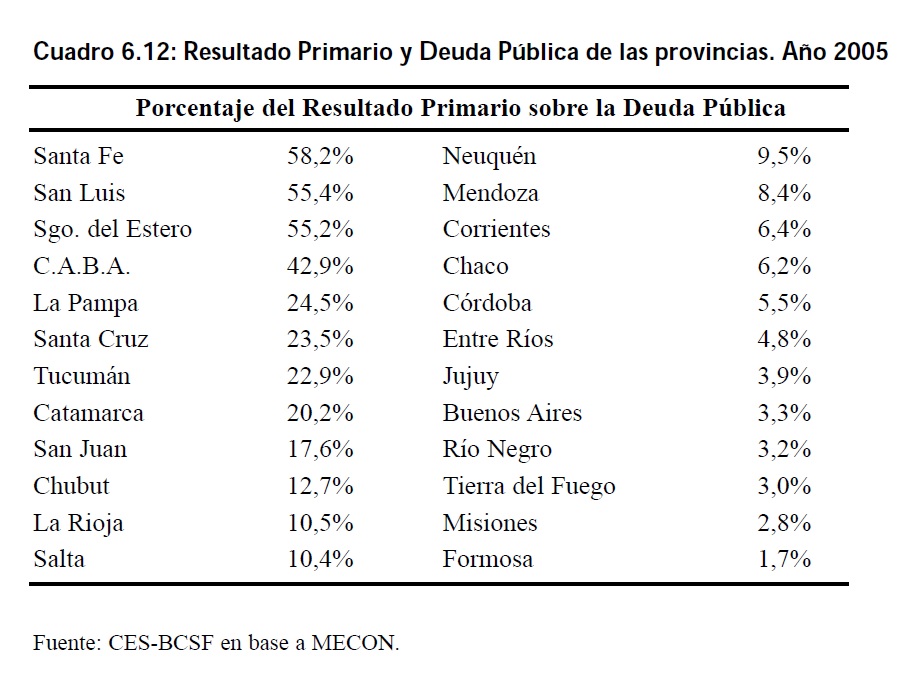

Las provincias que se encuentran en la mejor condición son la Ciudad Autónoma de Buenos Aires, San Luis y Santa Fe que están en promedio 37 veces por arriba de las provincias que muestran un cociente inferior al 5%.

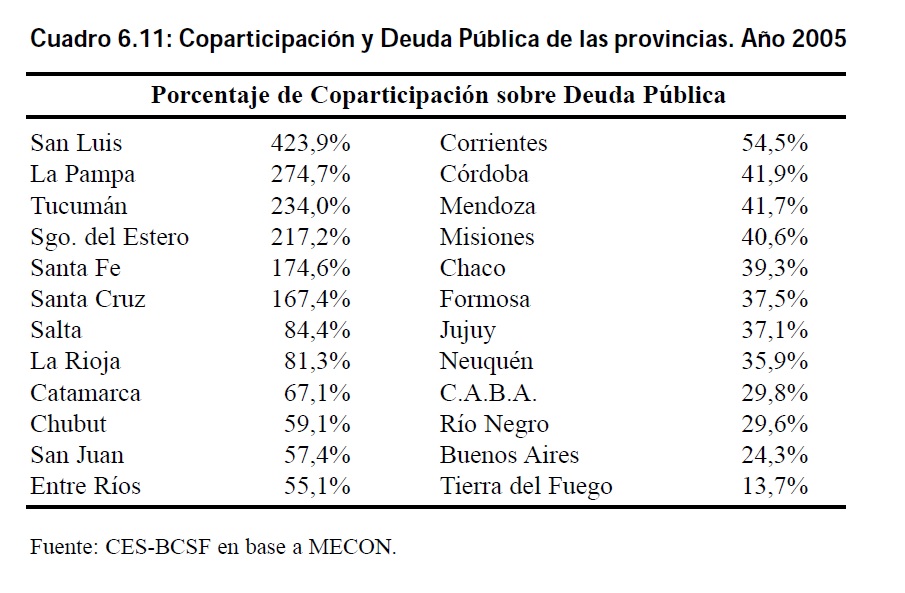

En relación al porcentaje de recursos que se reciben en concepto de coparticipación y los montos adeudados por cada una de las provincias, se puede observar que la relación de dependencia de Tierra del Fuego es 31 veces inferior a la de San Luis. Sin embargo, como ya se expuso anteriormente, muchas de las diferencias se deben a los montos que reciben las provincias en concepto de regalías y, en el caso de la Ciudad Autónoma de Buenos Aires a la exclusión de los montos que envía a la Nación en concepto de coparticipación a los grandes contribuyentes.

Por último en cuanto al Resultado Primario que presenta cada provincia, se ve que las que mejor posicionadas se encuentran son Santa Fe, San Luis y Santiago del Estero donde su resultado financiero representa poco más del 50% de la deuda.

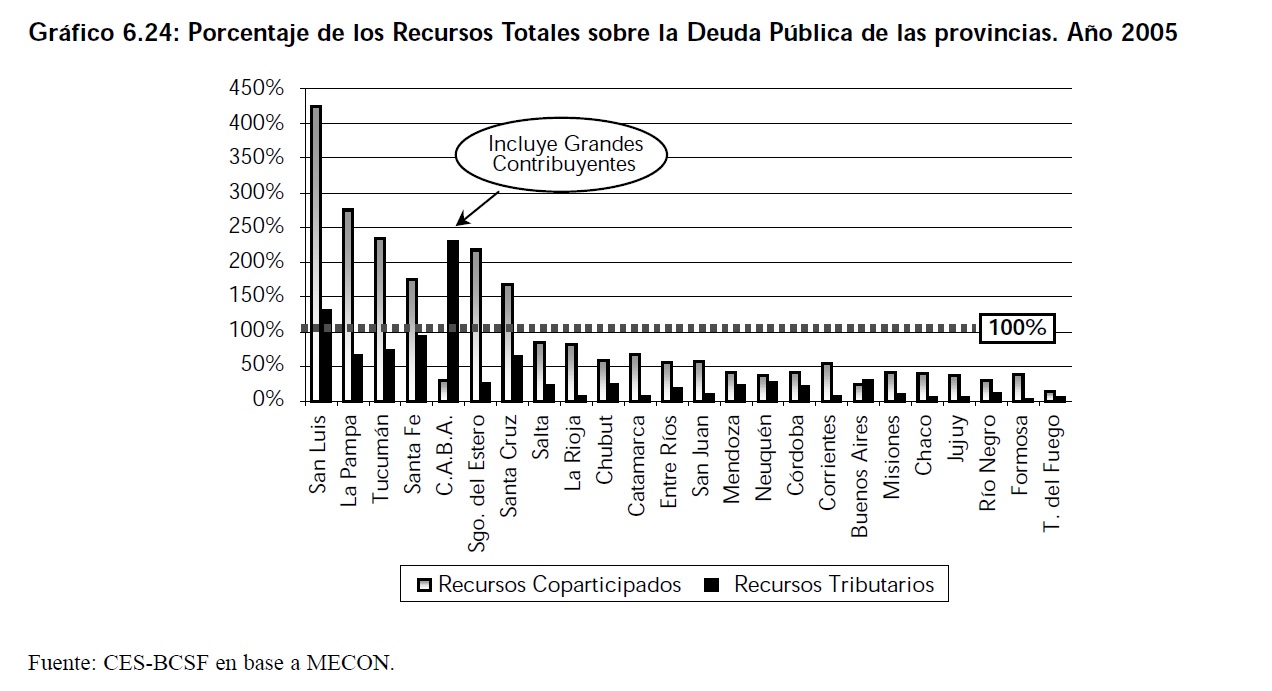

Sin embargo, la mayoría de las provincias se encuentran por debajo del 20%. Sabiendo que los recursos totales son la suma de la recaudación tributaria y los montos recibidos en concepto de coparticipación, se analiza su relación con la deuda pública y se observa que existen variaciones en las posiciones de las distintas provincias dentro del Gráfico 6.24.

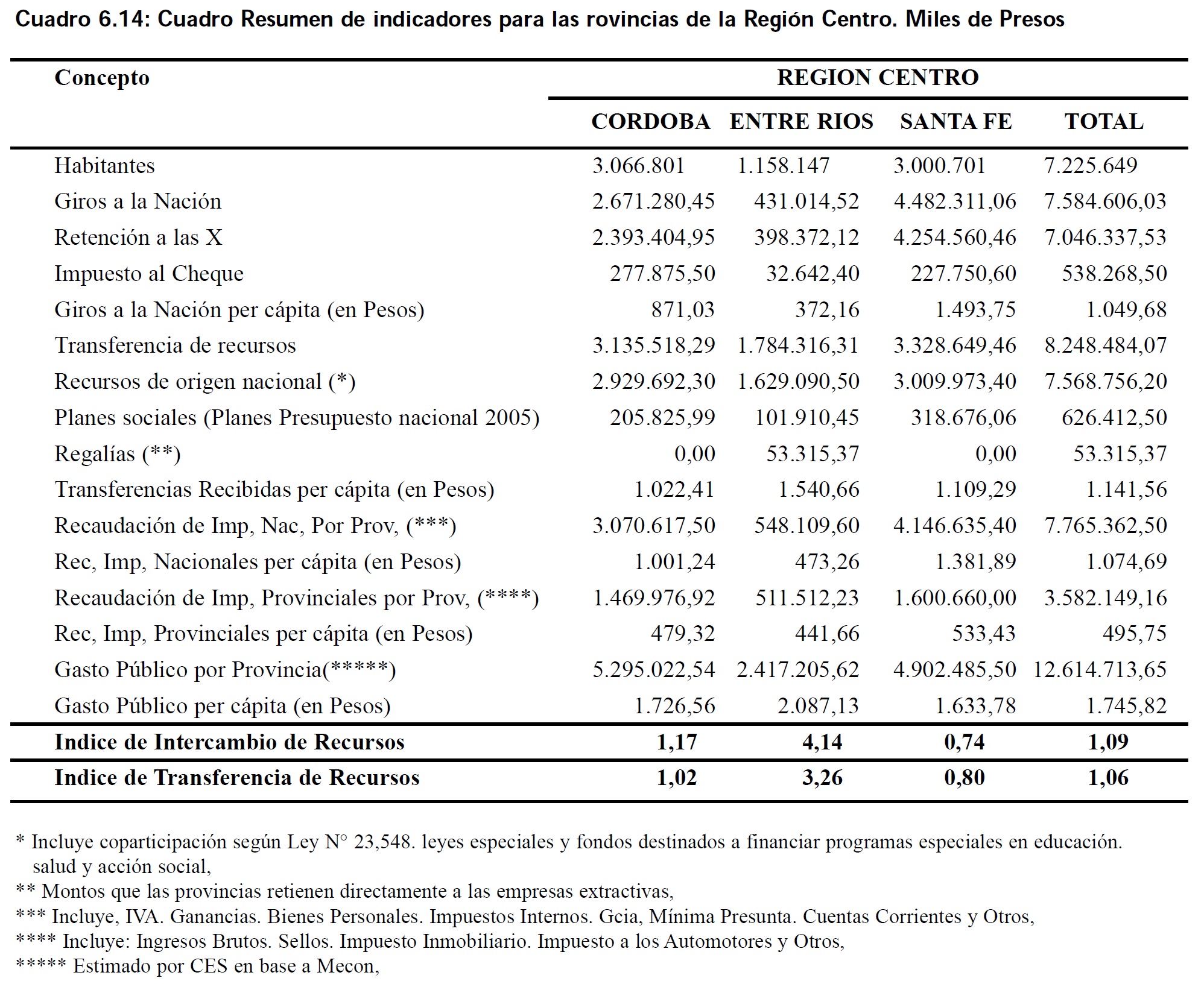

6.3. Región Centro

6.3.1 Impuestos provinciales en la Región Centro

La expansión de la economía nacional no es uniforme sino que afecta de manera diferente a las distintas zonas del país y a las distintas variables económicas de importancia. El crecimiento económico provoca fuertes efectos en las variables fiscales de las distintas provincias y, por ejemplo, en el caso de la Región Centro se produjo un fuerte aumento de los recursos provinciales liderado por el Impuesto a los Ingresos Brutos, que a su vez tomó una importancia relativa mayor.

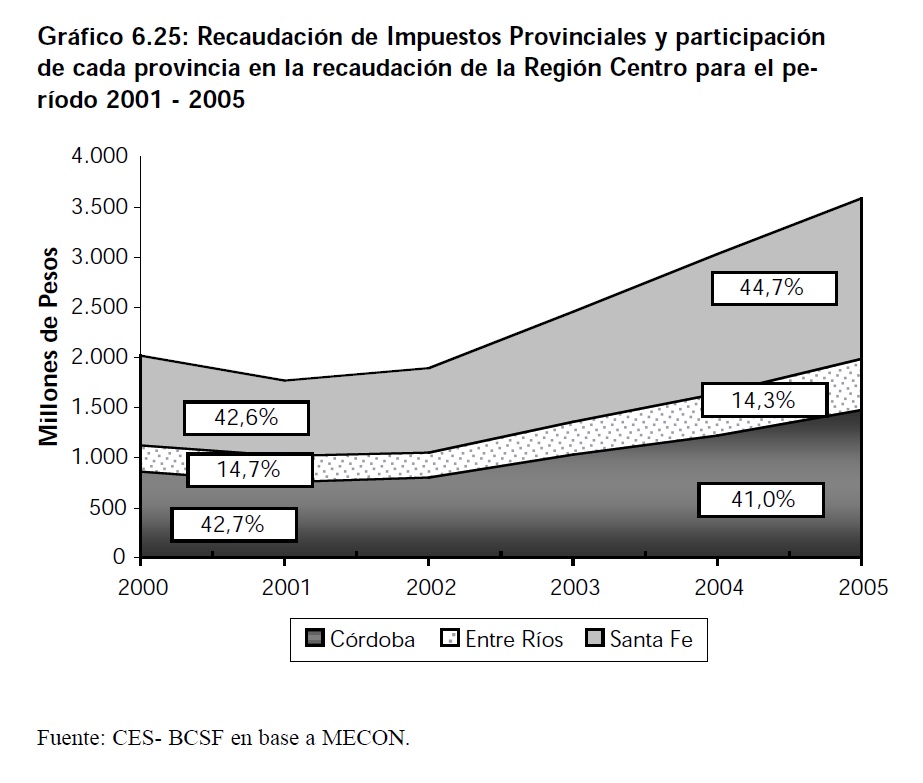

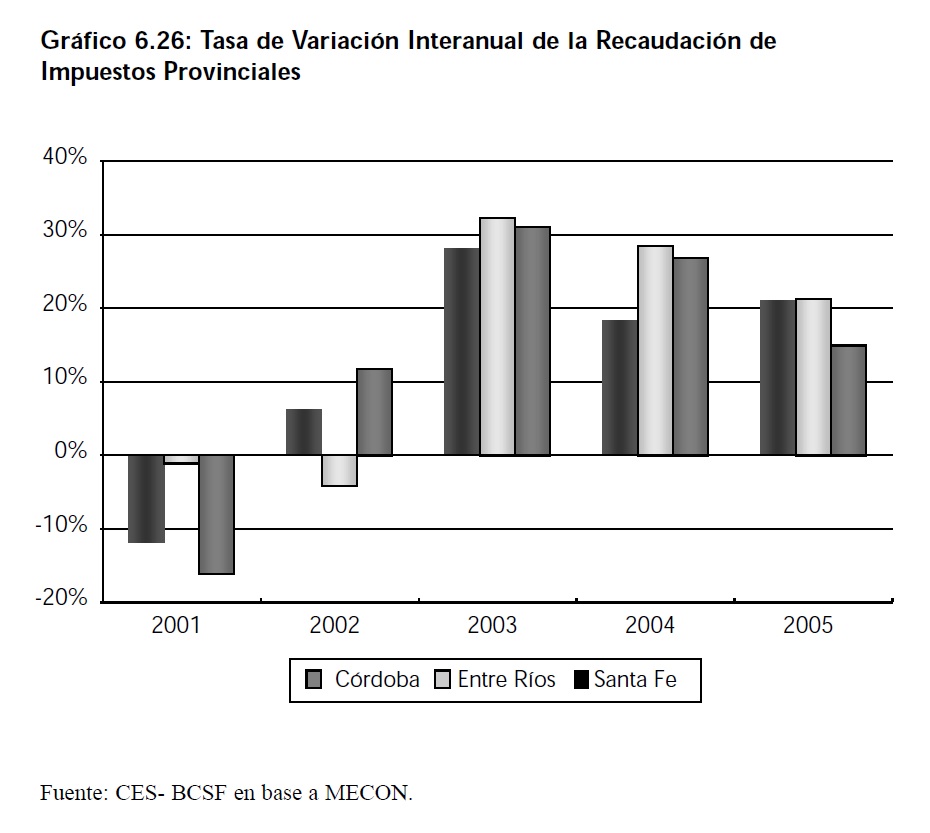

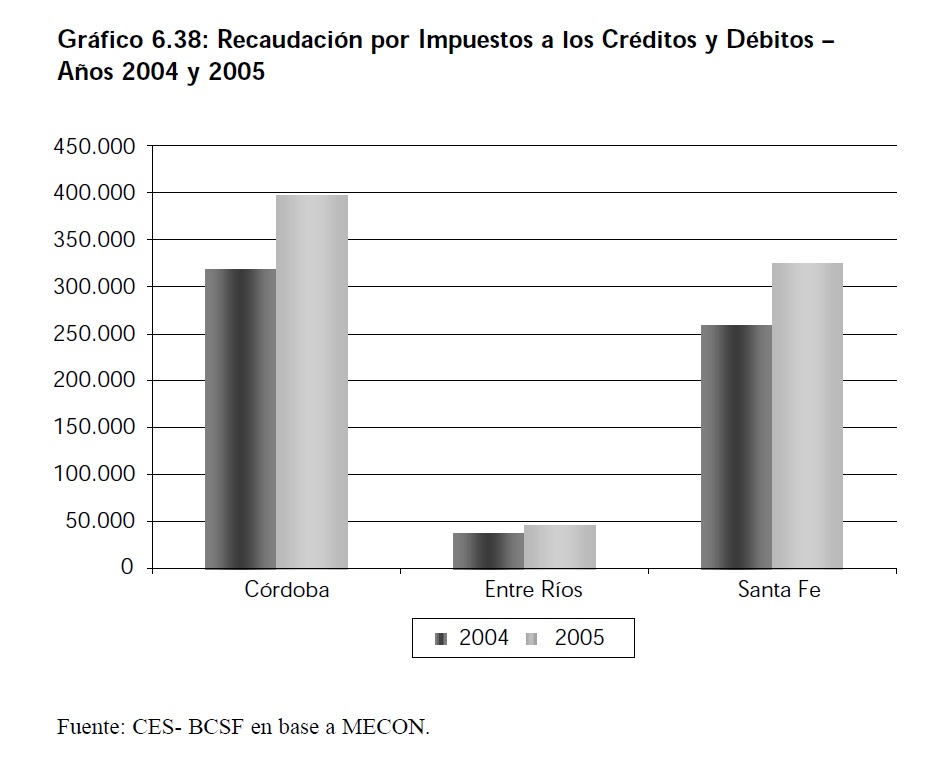

El total de la recaudación de la Región Centro alcanzó en el año 2005 un valor de $3.582 millones después de sucesivos incrementos, que en el caso de Córdoba y Santa Fe se inician en el año 2002 y para Entre Ríos un año más tarde. Es importante ver, tal como se muestra en el Gráfico 6.26, que las tasas de crecimiento de la recaudación de las tres provincias tomaron una senda decreciente en los años 2004 y 2005 con mayor ímpetu en Santa Fe y Entre Ríos que en Córdoba, que más bien parece haber estabilizado la tasa de crecimiento de su recaudación.

En el año 2001 Córdoba y Santa Fe alcanzaron el 42% de la recaudación de la Región Centro pero en el siguiente año la tasa de crecimiento de la recaudación santafesina fue mayor que la tasa de crecimiento de la recaudación cordobesa y esto le permitió a la Provincia de Santa Fe tomar mayor participación en la recaudación total regional. Por otro lado Entre Ríos, después de algunas altas y bajas tomó una tendencia creciente de participación llegando al 14,3% de la recaudación total en el 2005.

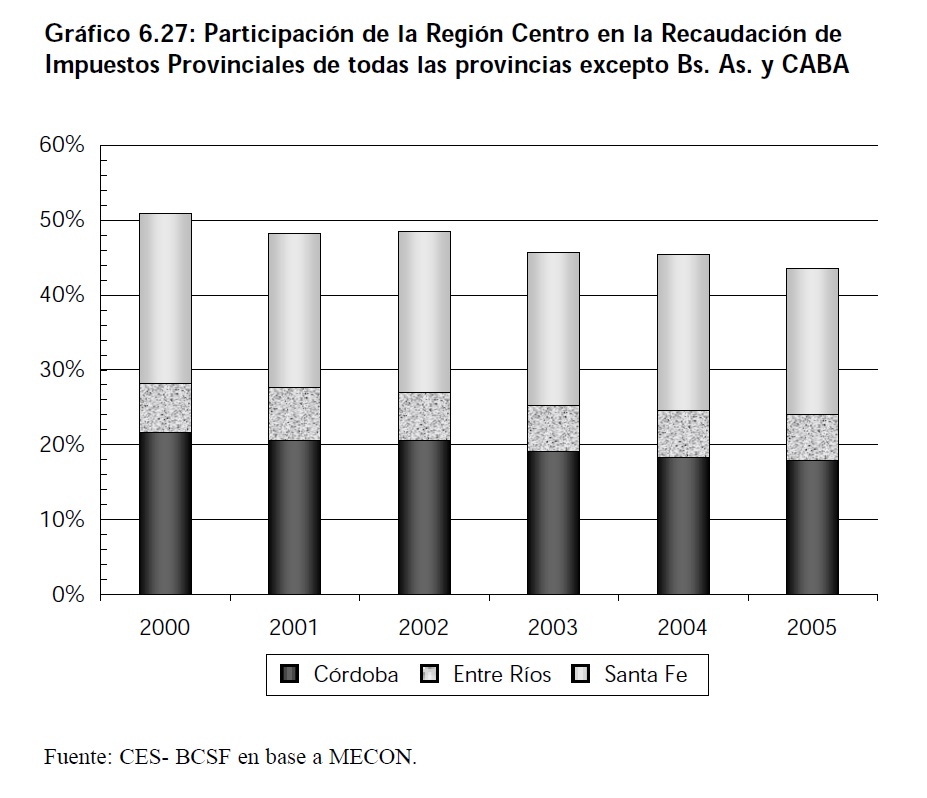

En el año 2000 la Región Centro llegó a representar poco más del 50% de la recaudación de impuestos provinciales totales, si no se considera la recaudación de Buenos Aires y la Ciudad Autónoma de Buenos Aires.

A partir de allí la región fue perdiendo participación. En el año 2000 Santa Fe representaba el 22% de la recaudación provincial total y en el año 2005 se redujo al 19%. Córdoba pasó del 21% en el año 2000 a un 18% en el 2005. Entre Ríos se mantuvo dentro de todo constante rondando el 6,5% de la recaudación. Si se incluye Buenos Aires y la Ciudad de Buenos Aires en el total recaudado, la Región Centro alcanzó a representar en el 2005 el 16,4% del total.

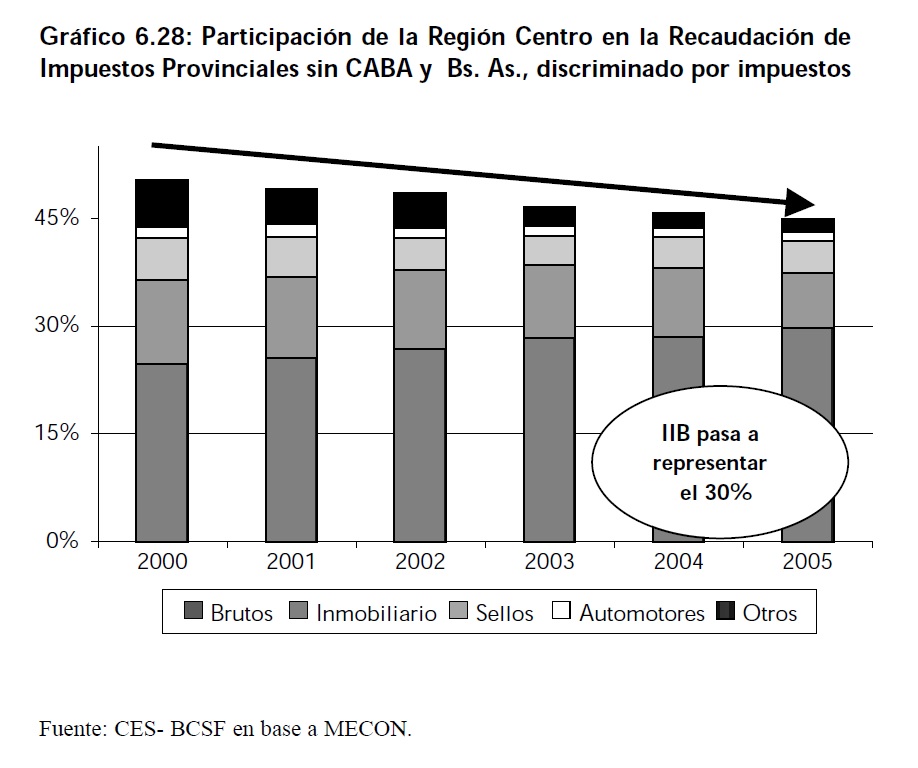

Santa Fe y Córdoba, que perdieron participación en la recaudación general, sufrieron una concentración en la composición de los recursos que recaudan. La recaudación del impuesto a los Ingresos Brutos de Santa Fe pasó de representar un 50% en el año 2000 a representar un 65% de la recaudación de la provincia en el año 2005.

En el caso de Córdoba, este tributo pasó de un 47% a un 71% en el mismo período. Entre Ríos prácticamente no modificó la composición de su recaudación.

6.3.2 Coparticipación a la Región Centro

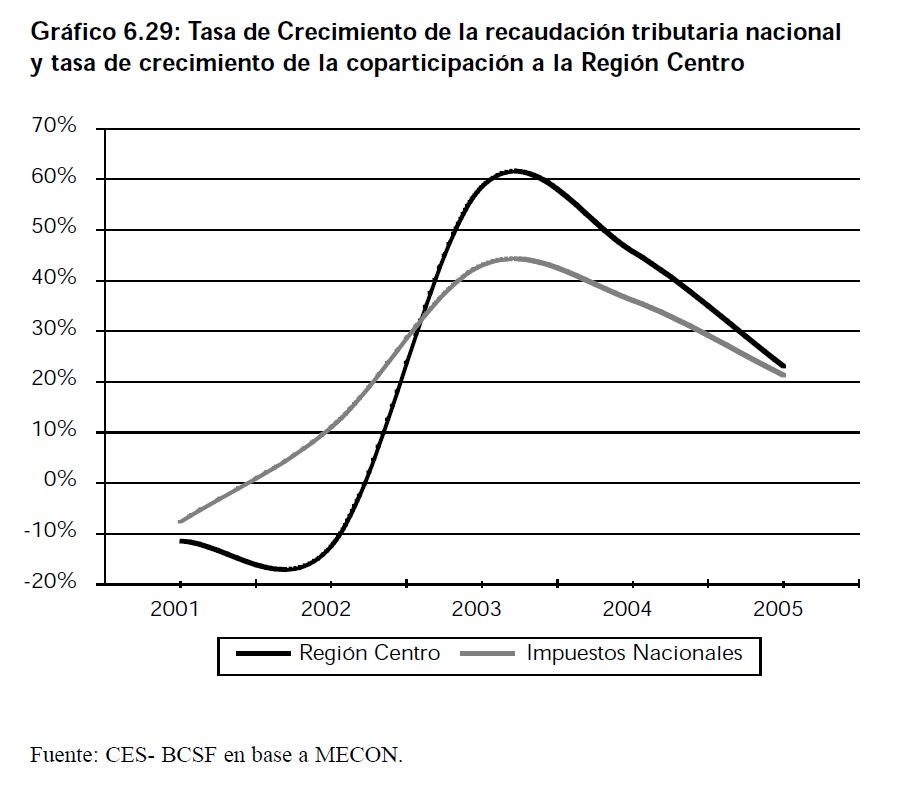

La reactivación económica impulsó también, entre otras cosas, un aumento en la recaudación de impuestos nacionales. Parte del total recaudado a través de estos impuestos regresa a las provincias en concepto de coparticipación conformándose como una de las principales fuentes de financiamiento provincial.

A partir del año 2002 la recaudación de impuestos nacionales se recupera tras fuertes bajas en los períodos de crisis económica; esta recuperación significó un incremento del 11% de la recaudación total de impuestos nacionales. En ese mismo año los recursos coparticipados a la Región Centro disminuyeron un 12,3%. Este desequilibrio dio comienzo a un proceso de convergencias y ajustes de estas variables que se pueden ver en el Gráfico 6.29. En el año 2005 los impuestos nacionales se incrementaron un 21% y los montos coparticipados se acrecentaron en un 23%; estas tasas confirman una tendencia decreciente tal como se reveló en los ingresos tributarios provinciales.

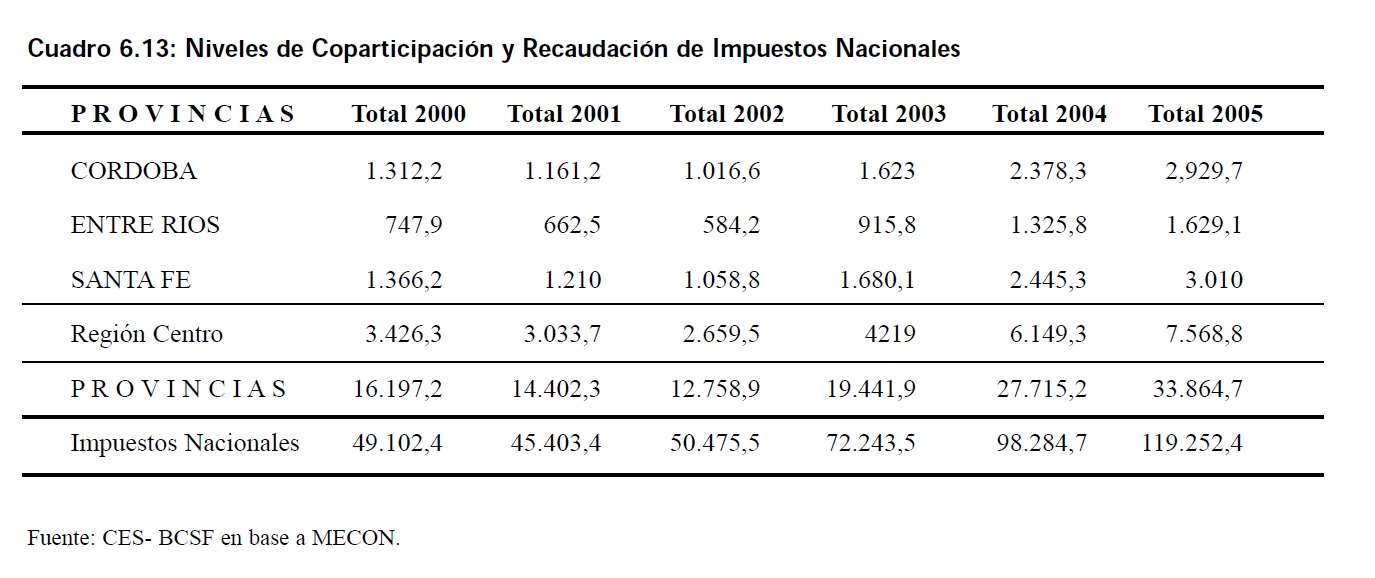

En valores absolutos, la provincia que más recibió en el año 2005 en términos de coparticipación fue Santa Fe con un total de $3.010 millones. La sigue Córdoba con $2.929 millones y Entre Ríos es la que menos recibe con un total de $1.629 millones.

6.3.3 Gasto público provincial de la Región Centro

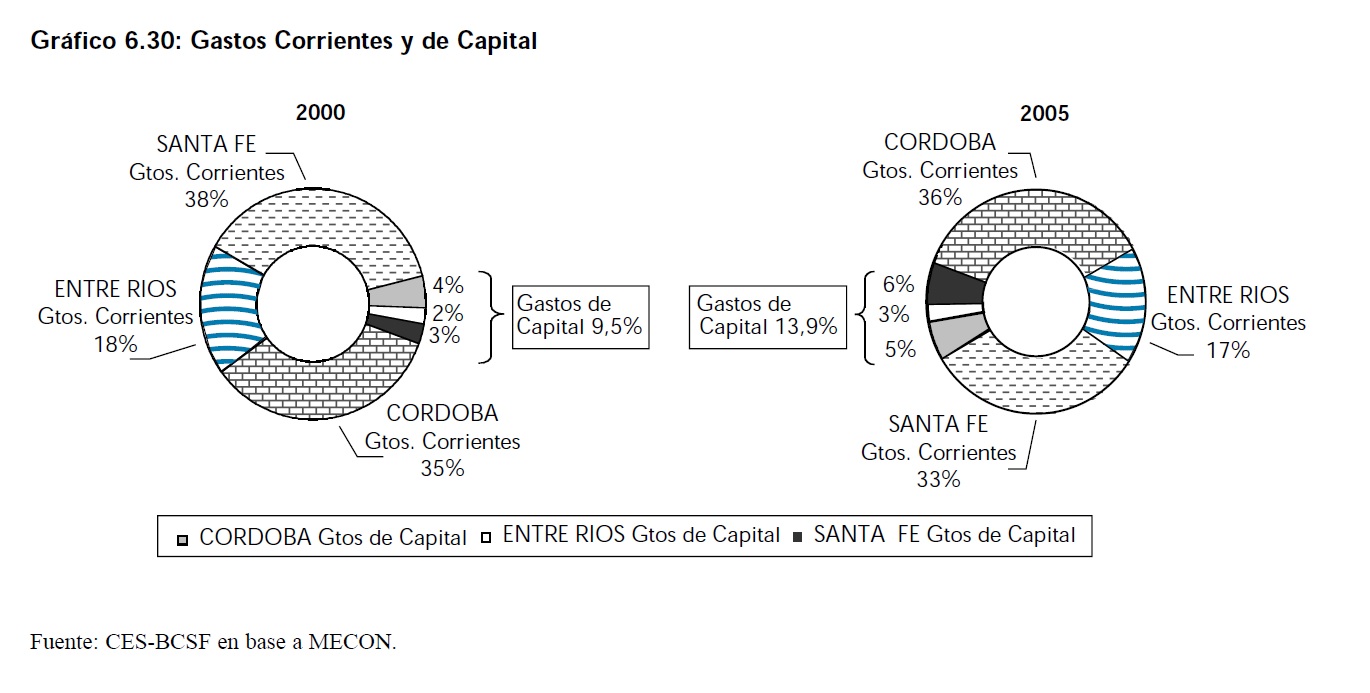

En cuanto al Gasto Público llevado adelante por la Región Centro se puede observar como este se ha incrementado fuertemente en los últimos años. Tanto los gastos corrientes como los de capital se mostraron al alza; además estos últimos aumentaron más que proporcionalmente, ganando participación en las tres provincias de la región. En los casos de Córdoba y Entre Ríos los Gastos de Capital pasaron de representar un 11% del total gastado en el año 2000 a un 13% en el 2005. Santa Fe experimentó un cambio más pronunciado en la composición de su gasto público ya que mientras los Gastos de Capital alcanzaban el 7% en el 2000, llegaron al 15% en el año 2005. Esto implicó que la participación de Santa Fe en el Gasto de Capital de la Región Centro se incremente, pasando de ser la provincia de menor participación en el 2001 a ser la de mayor participación en el año 2005.

El gasto público de la Región Centro representó en el año 2005 el 18% del gasto público de todas las provincias. Santa Fe y Córdoba tuvieron prácticamente el mismo peso relativo ya que en promedio cada una aportó con el 40% del gasto de la región. El gasto de Entre Ríos se aproximó al 20%.

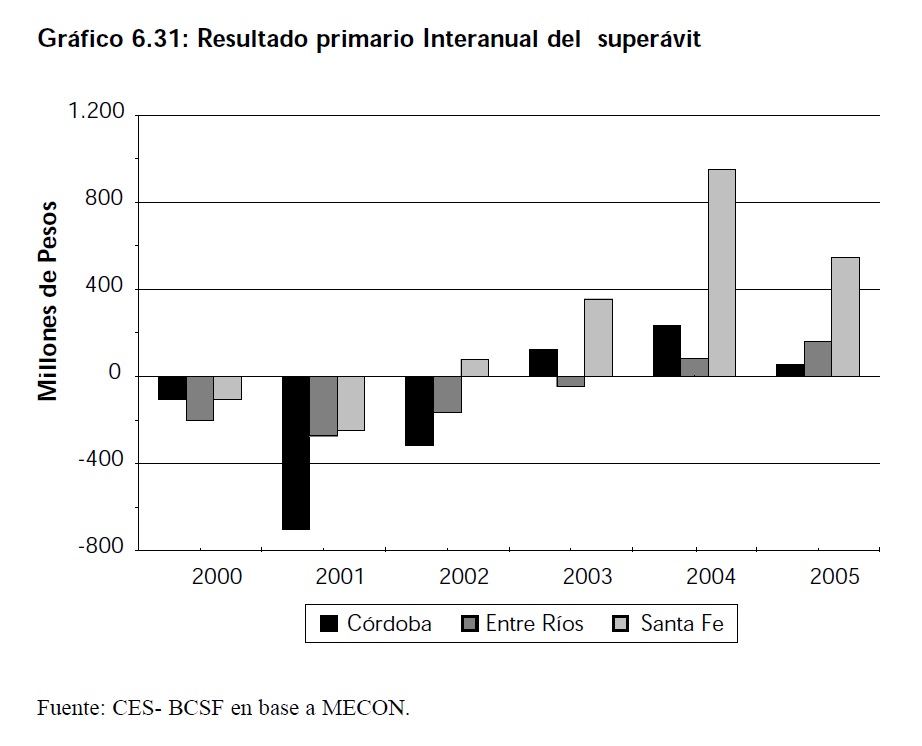

De la evolución de los Gastos y los Ingresos es posible deducir el comportamiento del superávit fiscal provincial. Tal como lo evidencia el Gráfico 6.31 entre los años 2002 y 2003 la Región Centro revirtió su situación pasando de déficit a superávit en las cuentas del sector público. Vale destacar que en el 2002 Córdoba y Entre Ríos presentaban déficit de $316 millones y $166 millones respectivamente, pero ya en dicho período se marcaba una fuerte tendencia a la reducción de los mismos, disminuyendo este en un 55% y un 39%, respectivamente. Santa Fe presentó un superávit de $78 millones en 2002.

La tasa de crecimiento del mismo se mostró decreciente entre los años 2004 y 2005, sin embargo, los valores alcanzados en los últimos períodos son significativos. Para el año 2005 el superávit se ubicó en $546 millones.

El superávit cordobés, en el año 2005, fue de $54 millones, mientras que el entrerriano fue de $161 millones.

6.3.5 Deuda Pública Provincial de la Región Centro

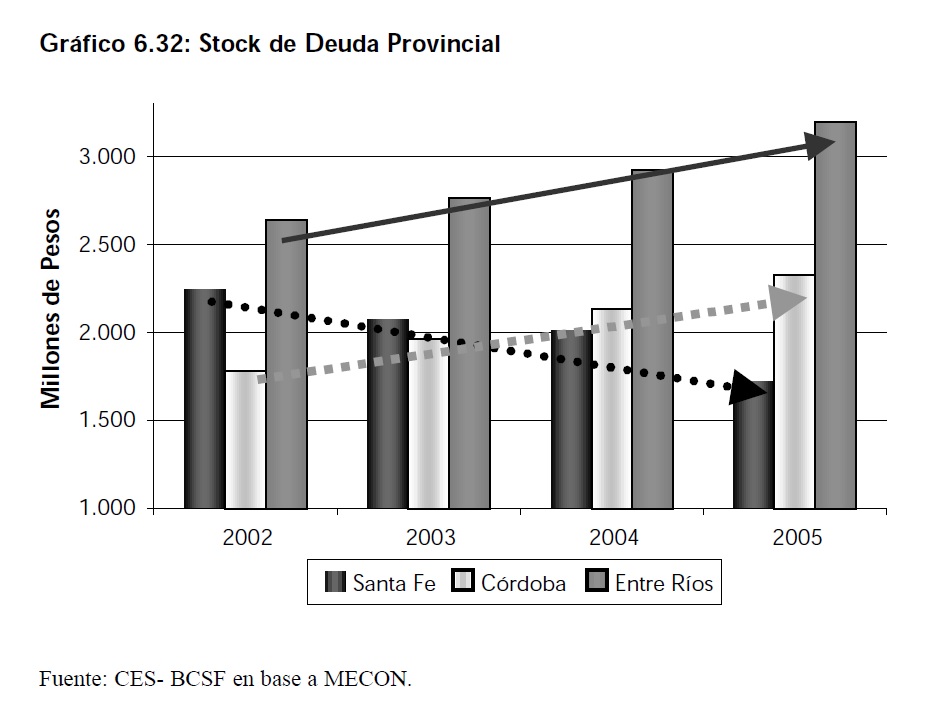

La evolución de los distintos superávit presentados por las provincias de la Región Centro permite comprender mejor el grado de solvencia, o en otras palabras, analizar la capacidad de autofinanciamiento de las tres provincias. En este sentido, la deuda pública, es un indicador fundamental ya que muestra cuantos recursos se tomaron de agentes externos, ya sea del interior o exterior del país, para poder completar las necesidades de gasto de cada una de las provincias que componen la región.

La provincia de Santa Fe, desde el año 2002 viene reduciendo su stock de deuda provincial de forma continua. De hecho en el período 2002 - 2005 se produce una reducción del 23%. Por otro lado, tanto Córdoba como Entre Ríos vieron aumentar su stock de deuda provincial; desde el 2002 al 2005 se produjo un incremento del 30% en la deuda provincial cordobesa, y de un 21% en la deuda entrerriana.

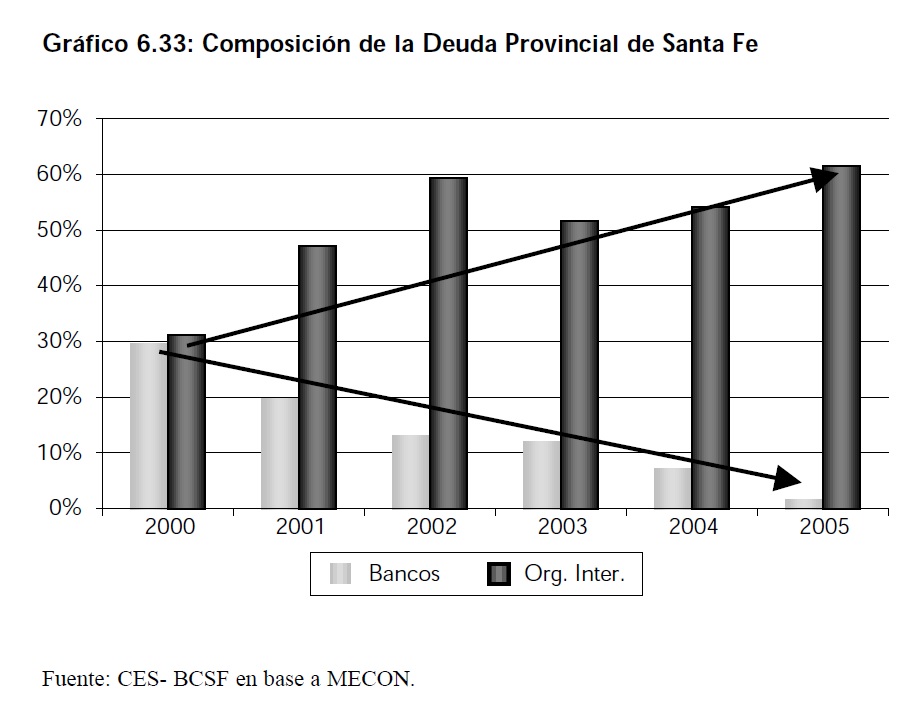

Es importante destacar también las diferencias que se dan en la composición de la deuda de las tres provincias de la Región Centro. En todas ellas, desde el año 2000 hasta el 2005 se produce un fuerte cambio en los componentes de la deuda pública. Para el caso de Santa Fe en el año 2000 tanto los bancos privados como los Organismos Internacionales representaban cerca del 30% del total de sus acreencias, cinco años más tarde los Organismos Internacionales representaron el 60% y los Bancos privados prácticamente el 1%.

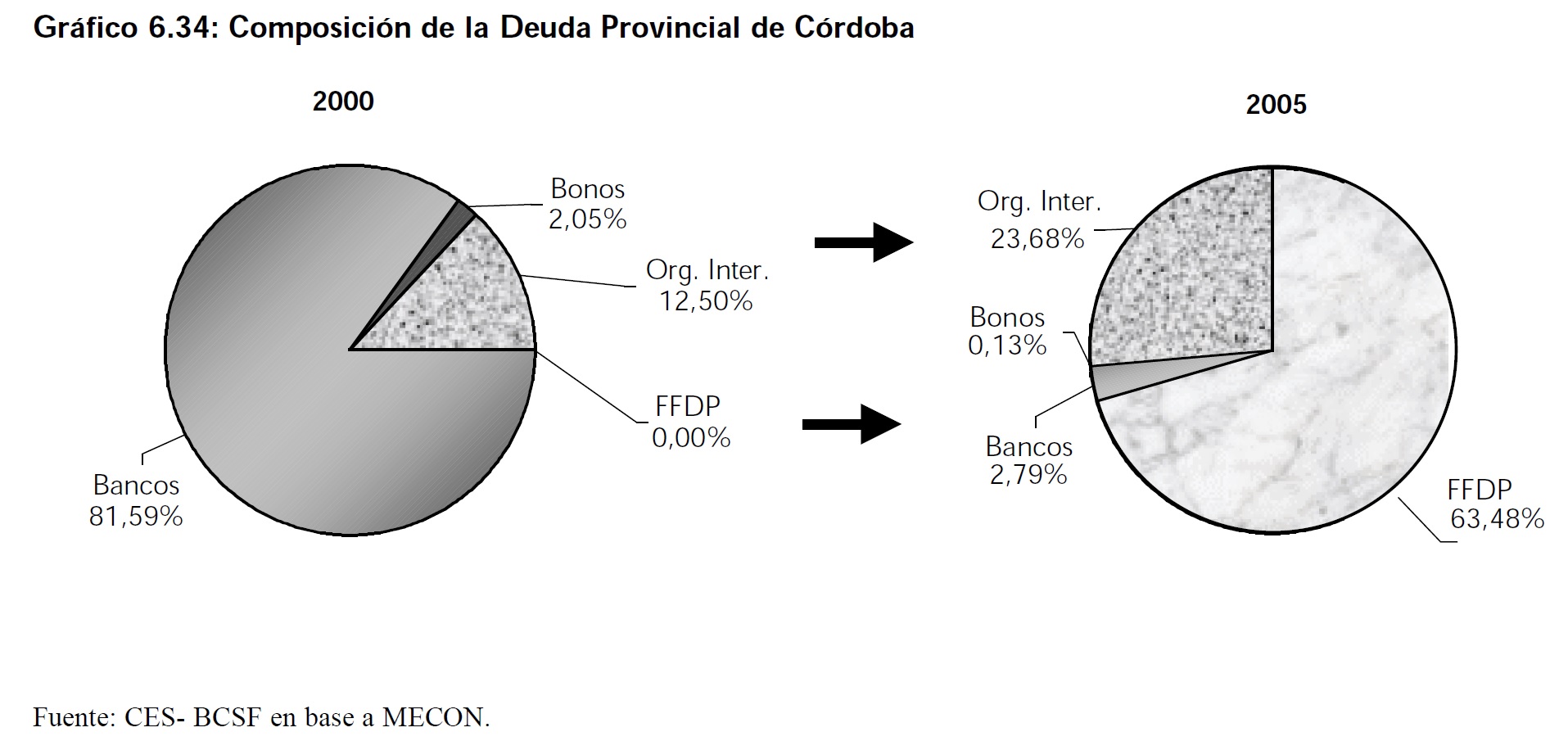

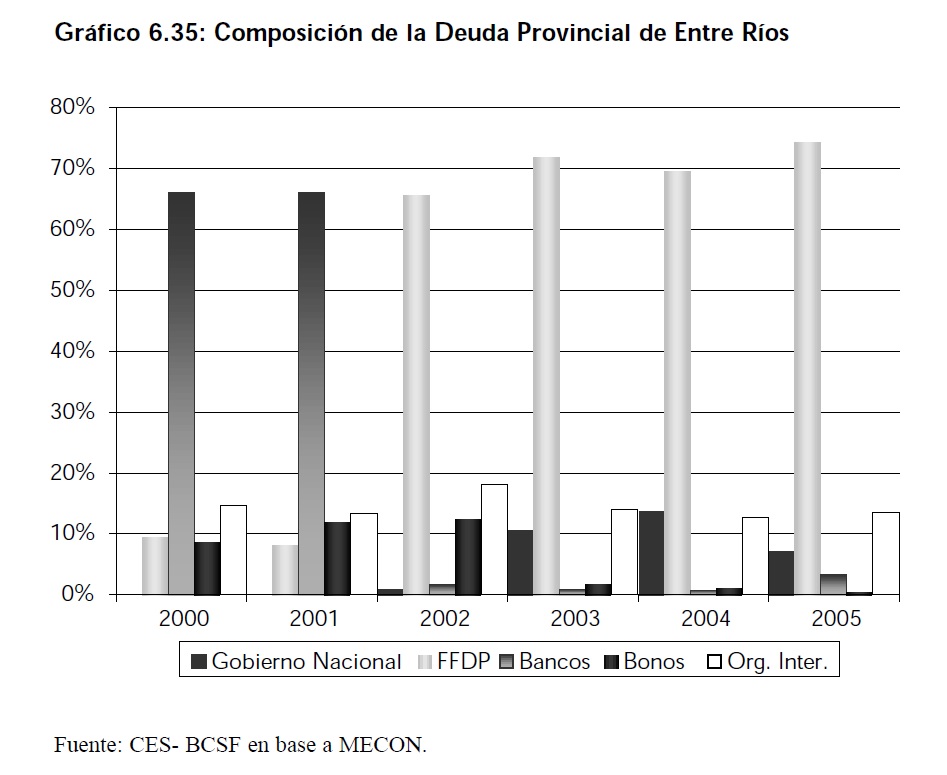

Córdoba en el año 2000 tenía una deuda que en un 80% correspondía a Bancos Privados, mientras que en el año 2005 los bancos privados apenas superaban el 2,5%. En los últimos años el Fondo Fiduciario para el Desarrollo Provincial ha sido el acreedor del 60% aproximadamente de las obligaciones cordobesas. Los Organismos Internacionales también tomaron participación (23% en el 2005) remplazando a los bonos que en el 2001 llegaban al 26% de las acreencias. Por último la situación de Entre Ríos es similar a la de Córdoba, en esta provincia también el Fondo Fiduciario para el Desarrollo Provincial ha tomado mucha importancia en los últimos años llegando en el año 2005 a cubrir el 74% de la deuda provincial de Entre Ríos, cuando en el año 2000 representaba tan solo el 9% de la misma. Los Bancos Privados también perdieron participación pasando de representar un 66% de la deuda en el 2000 a un 3% en el 2005. De hecho los Organismos Internacionales también toman relevancia en los últimos años para Entre Ríos mientras que los bonos la pierden tal como se ilustra en el Gráfico 6.35.

Es necesario tener en cuenta que el desarrollo fiscal de las provincias no es independiente de lo que el gobierno nacional disponga o realice. Año a año todas las provincias trasfieren al gobierno central lo recaudado en término de impuestos nacionales como el IVA, Ganancias, Derechos de Exportación y otros, que son recursos generados en las diversas actividades productivas radicadas en cada provincia. Del conjunto de estos recursos enviados a la autoridad central, algunos � como los derechos de exportación y el 70% de lo recaudado con el impuesto a los débitos y créditos en cuenta corriente � son retirados del sistema de coparticipación y se vuelcan directamente en las arcas del Tesoro Nacional. En este sentido, es pertinente analizar las transferencias de recursos que se producen entre la Nación y la Región Centro, considerando la recaudación que es reasignada a las distintas provincias, bajo criterios estipulados por Ley.

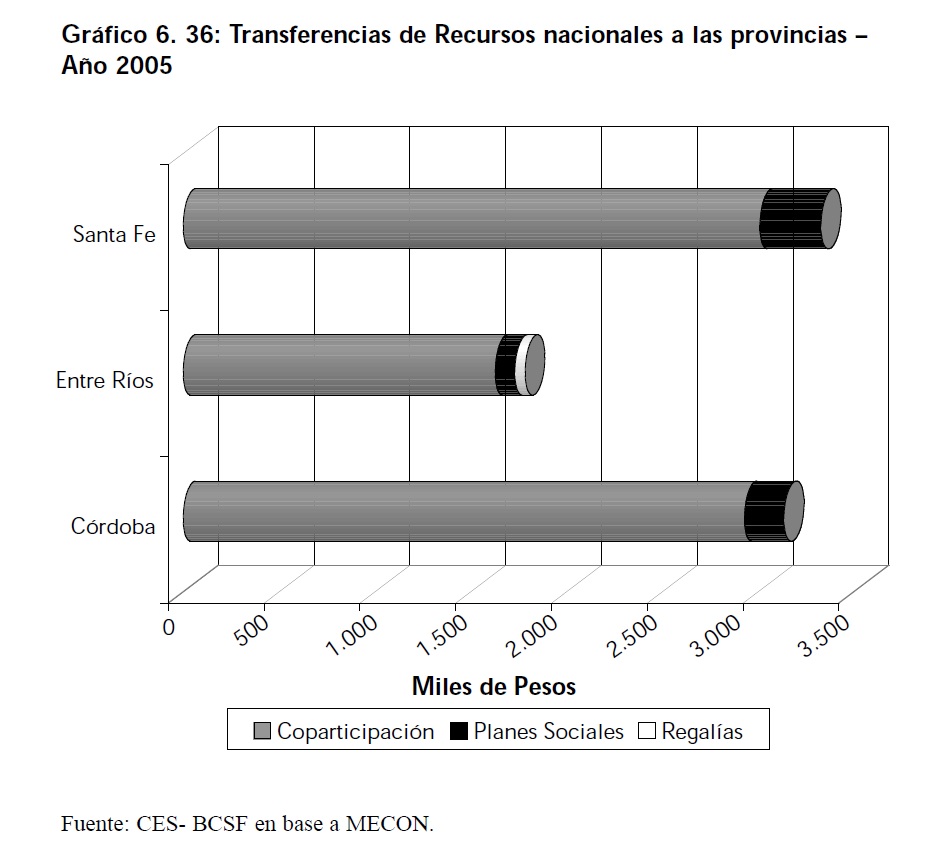

Concretamente la Nación envió a las provincias de la Región Centro un total de $8.248 millones de los cuales $7.568 millones corresponden a la coparticipación de impuestos. El monto restante corresponde a las transferencias que el gobierno nacional hace a las provincias como planes sociales y como regalías. En el año 2005 Santa Fe, Córdoba y Entre Ríos obtuvieron $318 millones, $205 millones, $101 millones respectivamente para Planes Sociales y solo Entre Ríos recibió regalías por un total de $53 millones de pesos.

En cuanto a lo que las provincias envían a la Nación, tenemos aquellos montos que se coparticipan y aquellos que no �entre los cuales toman relevancia las retenciones a las exportaciones� pues la Región Centro es una región fundamentalmente exportadora.

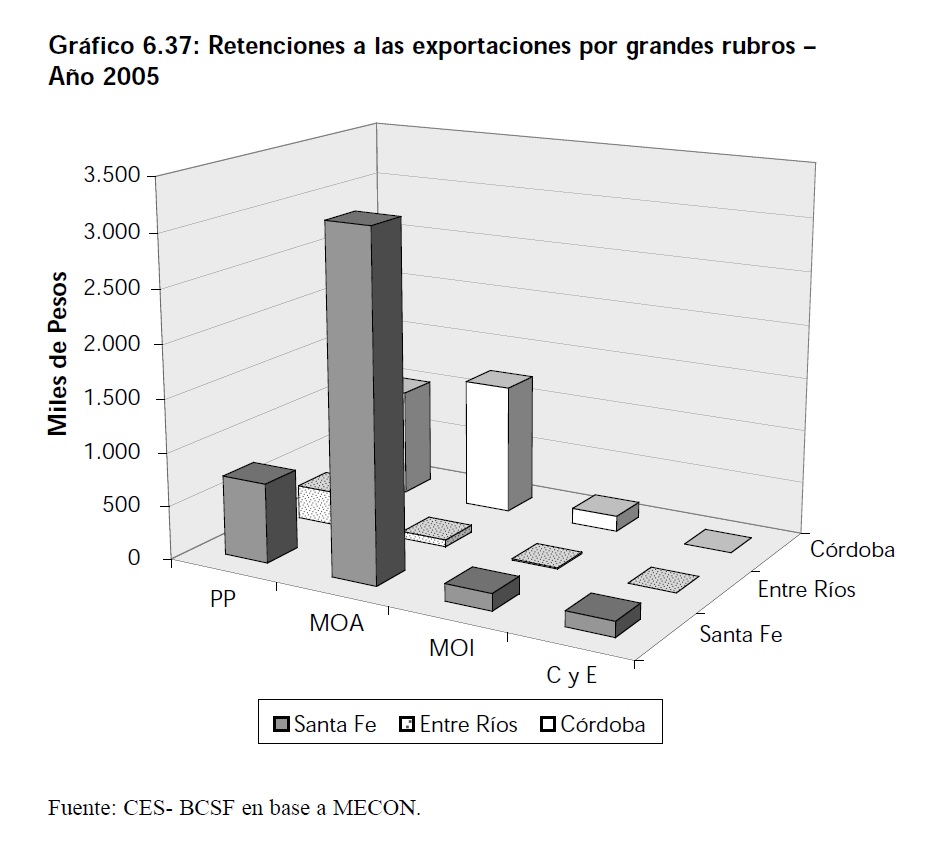

Santa Fe a través de las Manufacturas de Origen Agropecuario (MOA) lidera a las provincias de la Región Centro en cuanto a retenciones. El 65% de las retenciones de la región corresponden a las generadas por las ventas de MOA. De este monto, el 71% surge de la provincia de Santa Fe que implica el 45% de las retenciones totales. Los Productos Primarios reportan el 30% de los derechos de exportación de la región alcanzando el 95% de las retenciones de la región junto con las MOA. Santa Fe envía un 60% del total de los montos recaudados por la región, mientras que Córdoba aporta un 34% y Entre Ríos un 6%.

Otro impuesto que no se coparticipa en gran parte y que ha tomado relevancia en los últimos años es el aplicado a los Débitos y Créditos en Cuenta Corriente. Estos se incrementaron un 24% en la Región Centro alcanzando un total de $768 millones, del cual Santa Fe y Córdoba aportan el 94% de la suma. De la suma anterior tan solo el 30% se coparticipa el resto se transfiere a la arcas del tesoro nacional.

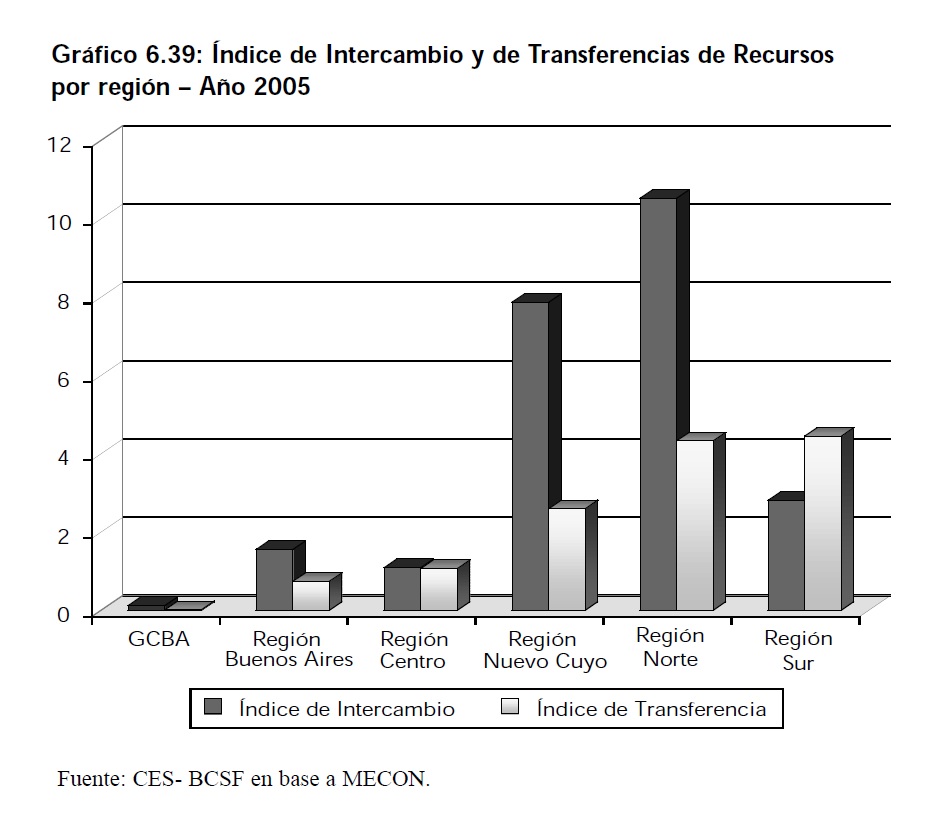

En este sentido todas las provincias y en especial las de la Región Centro, transfieren al gobierno nacional recursos que han sido generados en la actividad económica regional y quedan a disposición discrecional de la Nación. Mientras tanto, la autoridad central distribuye recursos a las provincias a través de la coparticipación, regalías y planes sociales. Por lo tanto, un índice de intercambio de recursos mide lo que las provincias giran en concepto de recaudación por retenciones y el 70% del impuesto al cheque en relación a lo que reciben en concepto de coparticipación, regalías y planes.

Este índice para la Región Centro toma un valor de 1.09, que indica que por cada peso que la región gira a la Nación, ésta le devuelve 1.09 pesos.

Existen regiones como la Norte que recibe 10 veces lo que envía o como Nuevo Cuyo que recibe 8 veces lo que gira al gobierno nacional.

Por otro lado las provincias transfieren recursos a la Nación a través de los impuestos coparticipables que tienen carácter nacional pero que son generados en el seno de las actividades productivas de cada provincia. El índice de transferencia de recursos es una medida que da cuenta de la relación cuantitativa que existe entre las transferencias que las provincias hacen a la Nación a través de la recaudación de impuestos nacionales y los recursos que regresan y que fueron analizados arriba (coparticipación, regalías y planes sociales) sosteniéndose así el denominador en ambos índices.

En este caso la Región Centro toma un valor de 1.06 y el resto de las regiones no se muestran tan dispares como en el caso del índice anterior. Aquí la Región Sur toma el valor más alto recibiendo 4.6 veces lo que envía y el Norte le sigue con un índice de 4.3.

Aunque las regiones ya marcan sus diferencias es importante analizar algún indicador a nivel provincial.

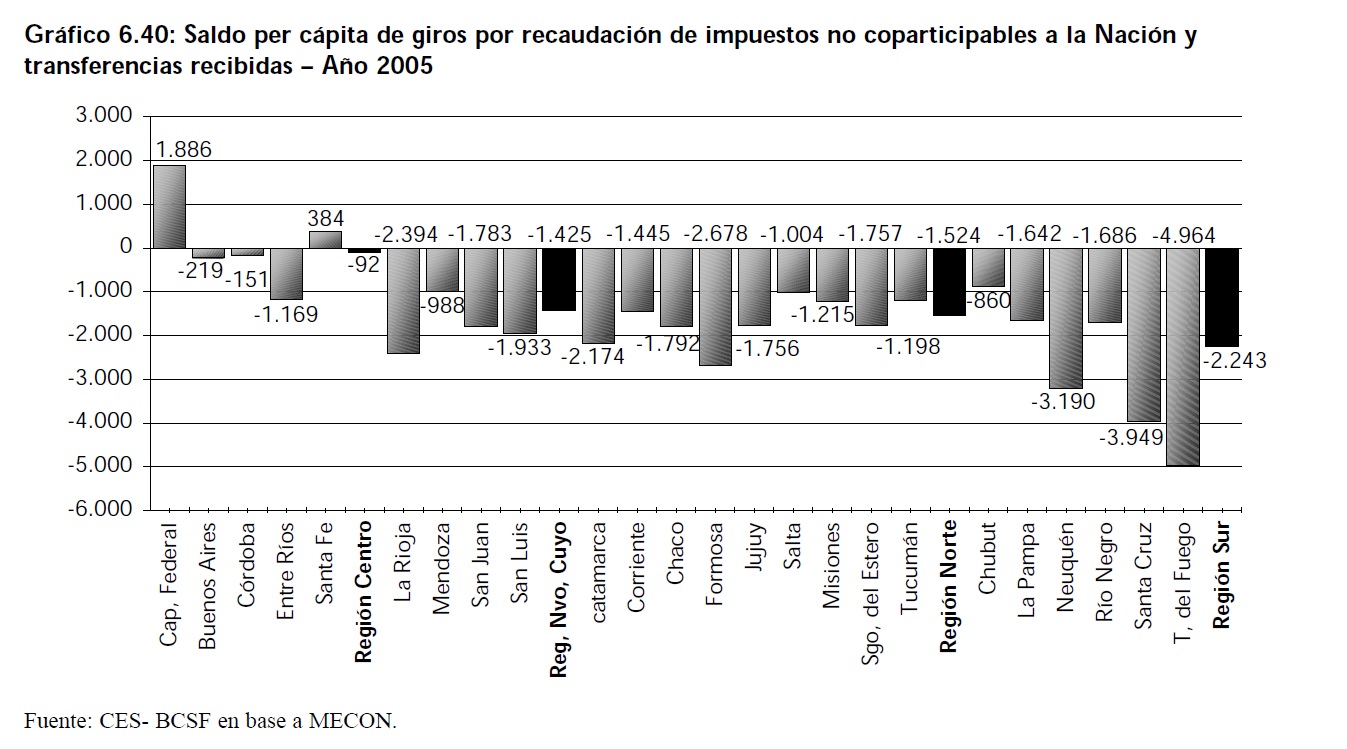

Como se puede ver en el Gráfico 6.40 solo Capital Federal y Santa Fe muestran un saldo per cápita positivo (entre giros por recaudación de impuestos no coparticipables a la nación y transferencias recibidas) de $1,886 per cápita y $384 per cápita, respectivamente.

El resto de las provincias obtienen una relación negativa en este indicador destacándose Tierra del Fuego y Santa Cruz con valores de -$4,964 per cápita y -$3,949 per cápita respectivamente.

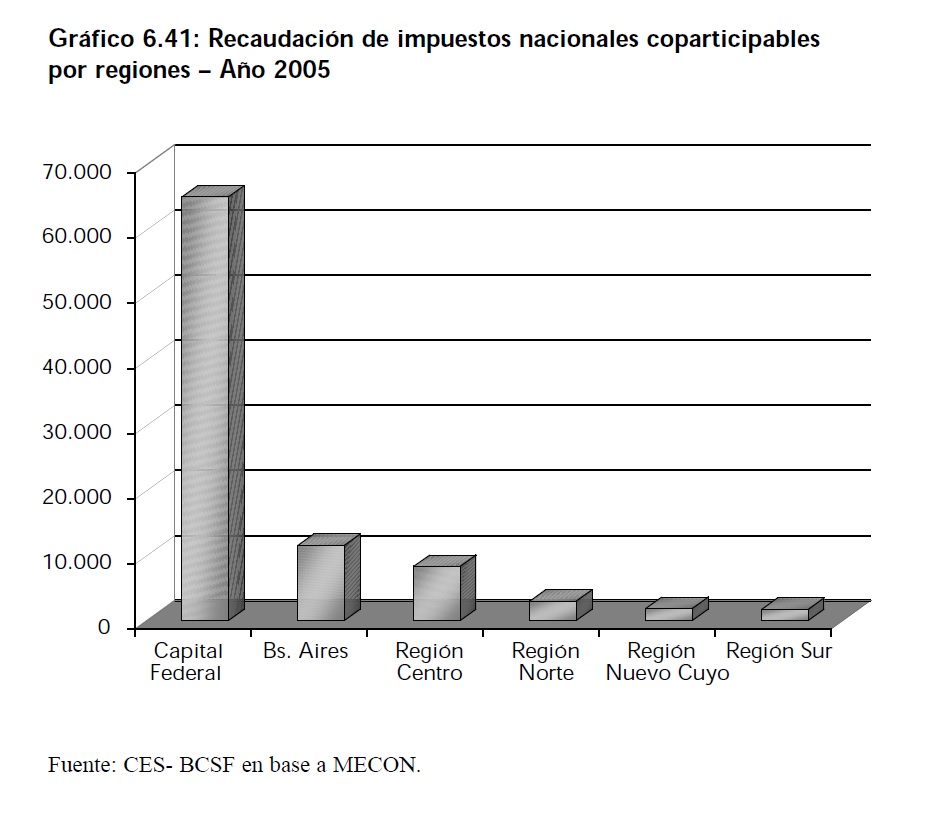

Por otro lado, Capital Federal se atribuye el cobro de los grandes contribuyentes lo que afecta fuertemente la recaudación de impuestos nacionales y genera ciertas desproporciones como se ve en el Gráfico 6.41.