Balance de la

Economía Argentina

MODELO DE CRECIMIENTO Y ESCENARIOS DE LARGO PLAZO

CAPÍTULO 2: MODELO DE CRECIMIENTO Y ESCENARIOS DE LARGO PLAZO

En el presente capítulo se expone una explicación de las fuentes de crecimiento para la economía argentina en el período 1960-2007. Se analiza el crecimiento en términos extensivos (la acumulación de factores: empleo, capital y recursos naturales), e intensivos (la productividad total de los factores). Adicionalmente, se utiliza el esquema presentado para realizar tres escenarios de largo plazo: el "Histórico", el "Intermedio" y el "Inédito". Los mismos se analizan y contextualizan en el marco general de la economía, ampliando las conclusiones hacia otros ámbitos no considerados en el modelo. Se enumeran posibles políticas y líneas de acción consecuentes con cada alternativa.

Dos escenarios adicionales son presentados: el "Alternativo" y el "Catástrofe". El primero presenta una opción para crecer que descansa fundamentalmente en el impulso a la productividad. El segundo muestra un sendero de crisis recurrentes y sus efectos sobre el resto de las variables de la economía.

2.1 El crecimiento económico de largo plazo y sus factores explicativos

El problema del crecimiento económico es uno de los más interesantes y también controvertido, tanto en la teoría económica como en la práctica política.

El objetivo último del crecimiento, entendido como el incremento de la capacidad de producción de una economía, resulta ser el desarrollo económico; un concepto más amplio que engloba cuestiones más profundas que los fríos cálculos económicos, tales como la calidad de vida de la población y sus posibilidades concretas de mejorarlas.

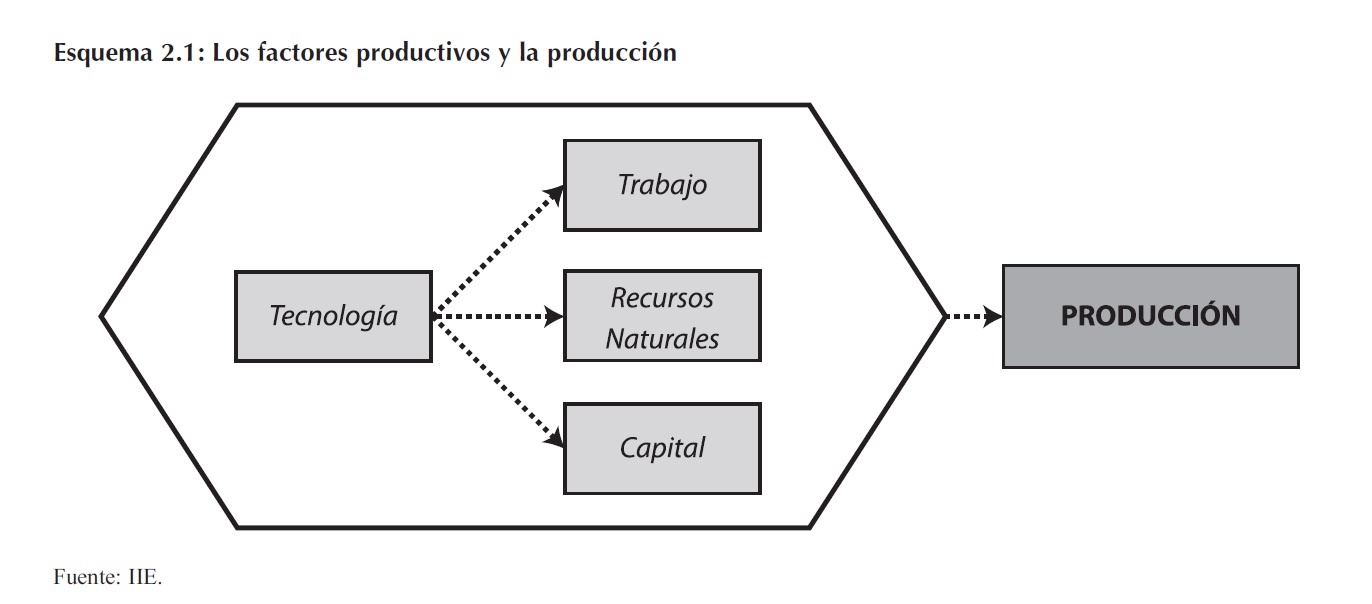

El crecimiento económico puede enfocarse desde el punto de vista de los factores que contribuyen a formar la capacidad productiva de un país a lo largo del tiempo. De forma amplia estos factores pueden resumirse en trabajo (mano de obra o empleo), capital ("reproductivo", incluyendo maquinas y equipos, construcciones, y todo tipo de activos que contribuyan con el proceso productivo), recursos naturales (tierra, bosques, minas, etc) y finalmente el estado de la tecnológica. Este último elemento se comporta un tanto diferente a los tres primeros. Aquellos configuran parte de lo que puede denominarse "crecimiento extensivo", lo que significa un crecimiento basado en la acumulación de factores: más trabajadores, más máquinas, más tierra. La tecnología por su parte contribuye de forma intensiva en el proceso. Las mismas máquinas, los mismos trabajadores y los mismos recursos naturales pueden generar un mayor nivel de producción con una nueva técnica, un nuevo proceso, un nuevo invento.

Para poder crecer a largo plazo de forma continua será entonces necesario impulsar los factores mencionados. Pero, ¿es realmente posible impulsar todos los factores? ¿existen restricciones sobre algunos de ellos? ¿puede que existan factores más relevantes según el plazo de análisis?. Estas son algunas de las preguntas a las que se intenta acercar una respuesta en este capítulo.

2.2 Nivel potencial y observado en el uso de los factores. Los factores productivos en el largo plazo

Es interesante, antes de empezar a analizar cada factor individualmente, hacer una breve digresión acerca de dos elementos que se emplearán continuamente en el análisis: el nivel "potencial" de uso de los factores y el correspondiente nivel "observado" o efectivamente empleado. El primero hace referencia a la disponibilidad del factor en un momento determinado, al máximo teórico que puede emplearse en condiciones habituales. Por ejemplo en el caso del factor trabajo, el nivel potencial se corresponde con la población económicamente activa (PEA)1. Pero generalmente no todas estas personas trabajan y es aquí donde entra en juego el concepto de nivel observado en el uso del factor. El nivel de empleo representa la cantidad de personas que se encuentran trabajado efectivamente.

Considerando estos elementos, se podrán obtener dos mediciones alternativas de la producción de la economía: el "producto observado" y el "producto potencial". El primero es aquel publicado por las estadísticas oficiales, la producción efectivamente realizada en la economía. El segundo es una elaboración teórica, un concepto hipotético, acerca de la capacidad de la economía, que puede encontrarse por encima o por debajo del nivel actual de acuerdo a la fase del ciclo económico por la cual se está atravesando, relacionado con el uso de los factores por encima o por debajo de su nivel potencial.

A continuación se analizan con algún detalle la evolución histórica de los factores productivos en Argentina, que luego serán la base del modelo de crecimiento y de los escenarios de largo plazo. Se hace hincapié en las posibilidades de cada uno de ellos de convertirse en relevante a la hora de explicar el crecimiento sostenido en el largo plazo.

1 La definición de PEA puede variar de acuerdo a la legislación o convención utilizada en cada país, pero generalmente se refiere al conjunto de personas que son capaces de trabajar y desean hacerlo. El límite inferior de edad de la PEA está alrededor de los 12 a 15 años y el superior entre los 60 y 70 años. Pero además de la edad influyen en la definición otros factores de la realidad demográfica, económica y social.

2.2.1 El factor trabajo

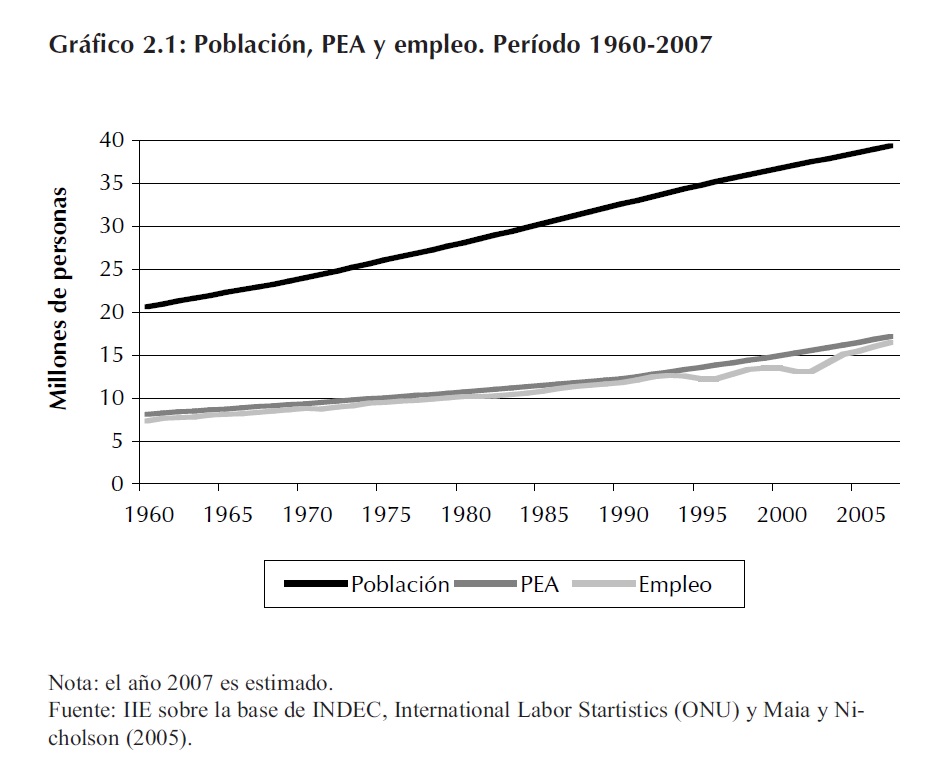

El Gráfico 2.1 presenta la evolución de la población total, la población económicamente activa y el nivel de empleo de Argentina. Resultan interesantes algunos hechos que surgen a partir de la inspección de las series. En primer lugar se puede observar que la población se ha prácticamente duplicado en el período analizado, pasando de 20,62 millones en 1960 a un valor estimado para el año 2007 de 39,36 millones de personas.

Adicionalmente, se observa una tendencia creciente para la evolución de la PEA; pero en comparación con la población, su incremento es mayor, pasando de 8,11 millones en 1960 a un valor estimado de 17,19 millones en 2007, lo que implica un crecimiento de casi 112%. Esto se refleja en la tasa de actividad, indicador que muestra la proporción que representa la PEA en la población total, que pasa del 39,34% al 43,47% estimado para el año 2007.

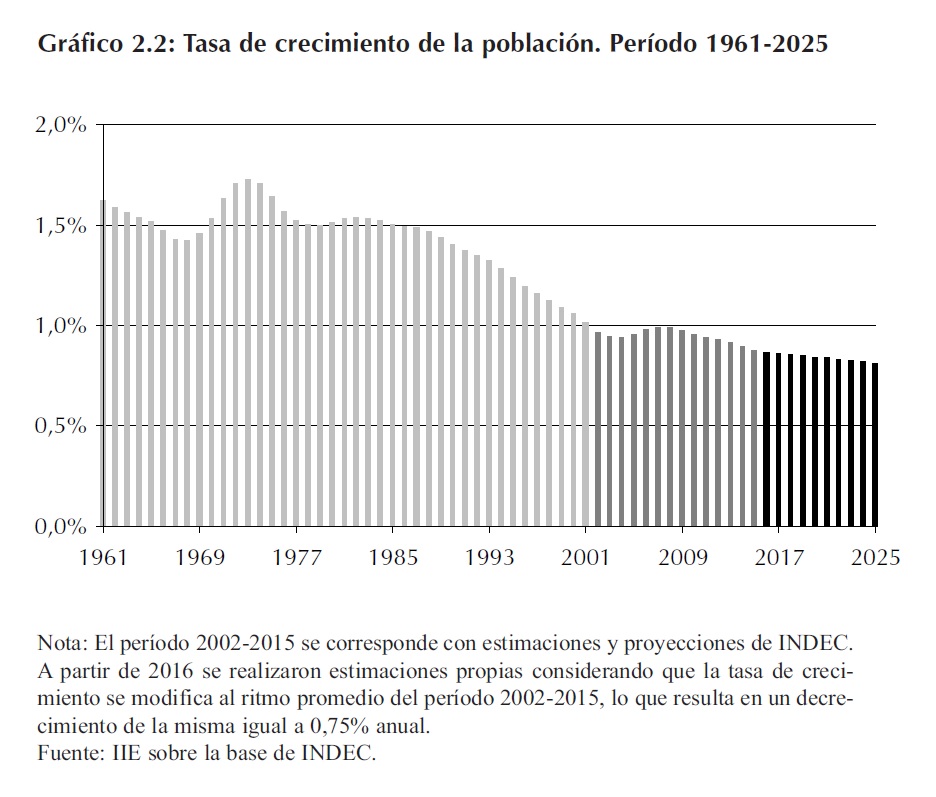

La evolución de la población presenta características particulares a lo largo del tiempo. Una de ellas es la tendencia a crecer con menor intensidad a medida que las economías se desarrollan y el nivel de vida de la población aumenta. Diversos son los factores que pueden explicar por qué esto sucede, pero es un hecho estilizado2 de prácticamente todas las economías en el transcurso de su proceso de desarrollo. Un hecho similar acontece con la tasa de actividad, que parecería aproximarse a un valor de largo plazo estable. El Gráfico 2.2 muestra la evolución de la tasa de crecimiento poblacional para el período 1961-2025, donde puede apreciarse la desaceleración comentada y la posible convergencia hacia una tasa de crecimiento de largo plazo. Si se asume que la tasa de actividad se aproxima también a un valor estable, podría predecirse con bastante exactitud la evolución de la PEA, la cual representa aquella parte que potencialmente puede trabajar.

Esto lleva directamente a pensar en el factor trabajo como uno que podría denominarse "cuasi fijo" en el largo plazo, debido a que su evolución potencial es conocida y se podría saber desde hoy cuál será su contribución al crecimiento de la producción (abstrayéndose del crecimiento de la productividad, tema que será abordado posteriormente).

2 Es decir, un hecho que se repite con regularidad a lo largo del tiempo o en diferentes países.

2.2.2 El factor recursos naturales

El factor recursos naturales abarca todos los elementos naturales que se incluyen en el proceso productivo. Se puede mencionar la flora y la fauna, los yacimientos petrolíferos y minerales, las tierras y otros. En el Gráfico 2.3 se presenta la evolución del área sembrada total en nuestro país3. Se podría considerar que esta variable representa una proxy4 del total de recursos naturales. Una medida acabada del factor requeriría elaborar una metodología específica para agregar los diferentes tipos de recursos existentes, una tarea por demás compleja y discutible. En el Gráfico 2.3, la línea más oscura es una posible representación del nivel potencial del área sembrada, o de los recursos naturales a fines del análisis. La misma se ha construido como la envolvente de los puntos máximos de la serie hasta cada momento del tiempo. Esto implica suponer que una vez alcanzado un determinado nivel en el uso de la tierra, el mismo podría seguirse manteniendo en el tiempo y por ende las caídas por debajo de ese nivel se deben a fluctuaciones cíclicas que dejan tierra inutilizada. El argumento es sólo una hipótesis, plausible de críticas, pero es útil para el análisis aquí realizado.

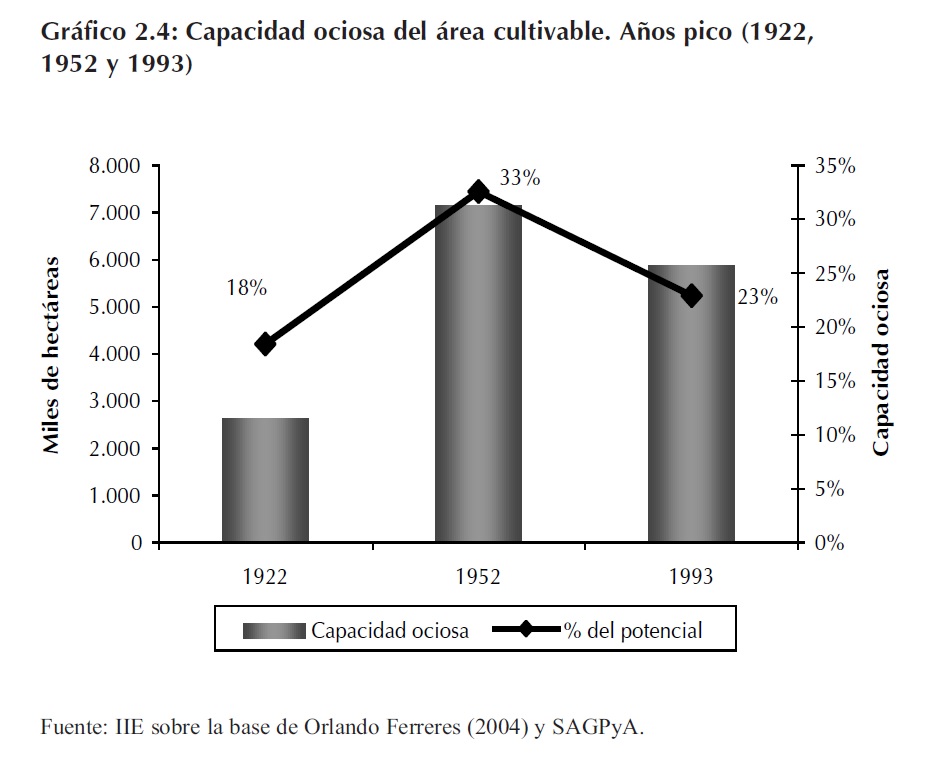

Pueden observarse tres claros períodos de apartamiento del nivel potencial. El primero de ellos desde la Primera Guerra Mundial y hasta 1924, año a partir del cual la capacidad incrementa notablemente. El año 1922 es el de mayor "capacidad ociosa"5 en este período, con más de dos millones y medio de hectáreas sin emplear, lo que representó un 18,39% del potencial.

3 Se incluyen cereales, oleaginosas, caña de azúcar, tabaco y algodón. Para el período 2005-2007 se han considerado cereales y oleaginosas (la superficie con caña de azúcar, tabaco y algodón es despreciable, representó en 2004 un 1,93% del total).

4 Una variable proxy es aquella que probablemente no es de total interés per se para el análisis, pero a partir de la cual una variable de interés puede reproducirse o aproximarse con bastante exactitud.

5 Es decir, la diferencia entre el nivel potencial y el efectivamente sembrado.

El segundo período comienza en 1940 y se extiende hasta 1977. El mismo se corresponde con el progresivo cierre de la economía hacia el exterior (un proceso que se dio en muchos países, impulsado en parte por la Segunda Guerra Mundial pero también como consecuencia de políticas internas), caracterizado por la reasignación de recursos hacia la producción de bienes de consumo interno. Ello incrementó la participación de la industria en el producto y favoreció la redistribución de ingresos hacia el sector asalariado. El pico máximo de capacidad ociosa se da en 19526 con 7,15 millones de hectáreas disponibles por encima de las utilizadas, un 32,55% del nivel potencial, el nivel más alto de toda la historia analizada.

Finalmente, el período 1984-1997, que incluye la década de los "80 ("la década perdida" para muchos), con términos de intercambio muy desfavorables (en especial desde 1985), la crisis de deuda latinoamericana y una situación interna en términos macroeconómicos desastrosa (inflación, recesión y elevados déficit fiscales entre otros problemas). Por otro lado y en contraste, en la década de los "90 se vieron impulsadas una serie de reformas tecnológicas que afectaron favorablemente al sector agrícola, entre ellas la introducción de la siembra directa, de semillas genéticamente modificadas, la agricultura de precisión, el uso masivo de fertilizantes, etc. Ello explica el hipotético crecimiento del área potencial durante este período, a pesar de existir una parte de las tierras inutilizada. En el año 1993 se alcanza el mayor nivel ocioso de este período, con 5,88 millones de hectáreas libres y virtualmente cultivables, lo que representó un 22,9% del potencial. El Gráfico 2.4 ilustra de forma comparativa los períodos comentados.

Analizando este factor como fuente de crecimiento de largo plazo, se plantean claros límites en cuanto su uso extensivo. Comenzando por la obvia afirmación de que un país tiene límites territoriales, se desprende que existirá una restricción para el uso de la tierra7. Pero adicionalmente existen otras limitaciones que hacen que la disponibilidad sea en realidad mucho menor.En primer lugar debe descartarse el territorio de tierra urbana, dedicado a los asentamientos humanos. Luego las zonas no cultivables por motivos geográficos, como las cordilleras, sierras, cuencas hidrográficas, lagos, desiertos, etc. Con estos elementos se puede concluir que el recurso es limitado con el paso del tiempo y, por lo tanto, no es posible crecer en el largo plazo considerando sólo este factor.

6 En los años 1951 y 1952 la producción agrícola se vio severamente afectada por fuertes sequías.

7 La superficie total de Argentina es de 3.761.274 km2, de los cuales 2.791.810 km2 corresponden al continente americano y el resto al continente antártico y las islas australes (Fuente: www.argentina.gov.ar)

Son de fundamental importancia, al momento de pensar en la disponibilidad de tierra, las cuestiones tecnológicas y financieras. Los avances científicos permiten hacer aprovechables tierras que antes no lo eran; por ejemplo a través del uso de nuevos fertilizantes, nuevas formas de riego o innovaciones en maquinaria. Asimismo, la disponibilidad de fondos es esencial para captar los beneficios de las innovaciones o acceder a las ya existentes de forma tal que permitan aprovechar productivamente los recursos. Estas cuestiones serán consideradas al analizar la productividad de los factores, que representa el costado "intensivo" en el impulso del crecimiento.

2.2.3 El factor capital

"Se considera que los bienes de capital son aquellos activos físicos disponibles para ser utilizados en la producción corriente o futura de otros bienes y servicios. De tal forma, no están destinados a satisfacer directamente las necesidades de consumo presente o futuro"8

Este factor incluye una gran diversidad de elementos muy heterogéneos entre sí, por lo que la obtención de una serie numérica que los represente, agregándolos en una simple cifra, es una cuestión por demás controvertida. Existen diversas series del stock de capital que podrían ser utilizadas, pero se opta por trabajar con la estimada en el trabajo de Maia y Nicholson (2005) debido a que muestra una serie para un plazo considerablemente extenso, obtenida con una metodología única. Los últimos años se corresponden con estimaciones del IIE.

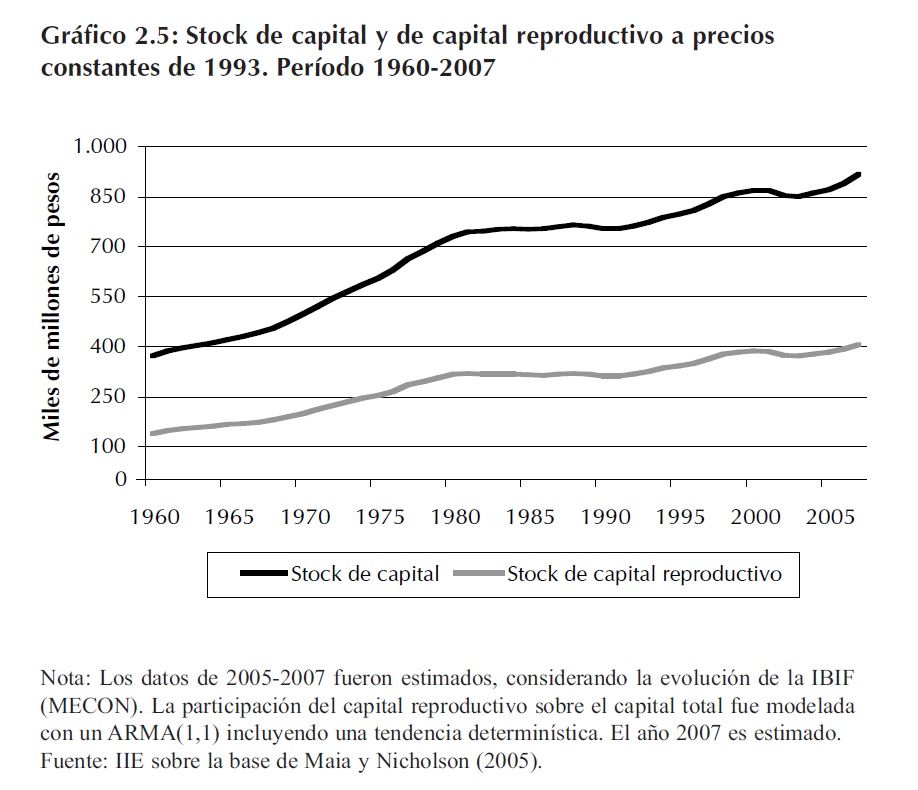

El Gráfico 2.5 muestra las series de capital y de capital reproductivo. El capital reproductivo incluye las cuentas maquinaria y equipos, material de transporte (ambas nacional e importado) y construcción no residencial. Para obtener la serie de capital total se añade a lo anterior la construcción residencial. Esta última partida puede excluirse del capital considerado dentro de los factores productivos, ya que cumple una función diferente a la de ser insumo directo en la producción.

8 Polonsky, Mariángeles (2006).

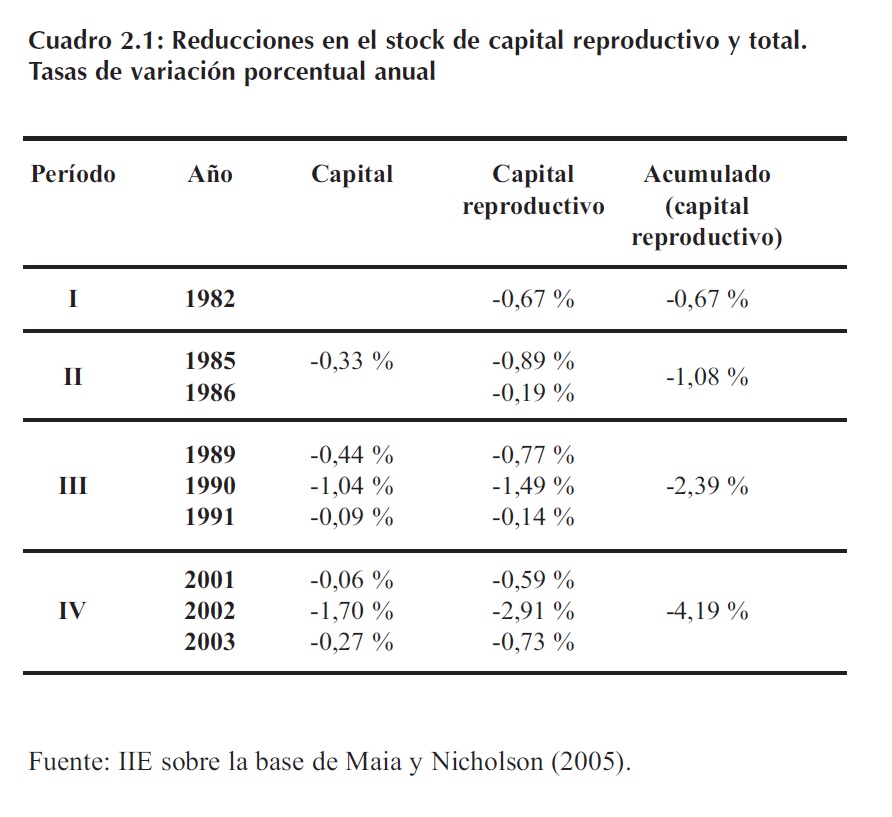

La evolución de la serie muestra una tendencia creciente hasta fines de la década de los "70 o principios de los "80. A partir de allí el capital se estanca, con un crecimiento prácticamente nulo. En la década de los "90 retoma una senda de crecimiento para luego caer durante el período de la crisis de 2001-2002. Es en 1985 cuando se produce la primera reducción absoluta en el capital total, lo que indica que en ese año las nuevas inversiones no alcanzaron a cubrir la depreciación. Si se considera el capital reproductivo, la descapitalización de la economía se produce durante los años 1984 y 1985, aunque en 1982 ya había existido una caída. El Cuadro 2.1 muestra los períodos de reducción absoluta en las series analizadas.

Puede observarse a lo largo de la historia que las contracciones en el capital han sido cada vez más profundas y más duraderas. El porcentaje acumulado de reducción en el capital pasa del 0,67% en 1982 a 4,19% en el período 2001-2003. Al mismo tiempo, los períodos de descapitalización se extienden de uno hasta tres años.

¿Cuáles son las posibilidades de crecer en el largo plazo, pensando en la acumulación extensiva del factor capital? Son más amplias que las establecidas para los factores anteriores. En principio no existirían límites tan claros para el crecimiento del capital como era con los recursos naturales y el empleo. La disponibilidad de recursos excedentes al consumo (ahorro, tanto interno como externo) permitiría incrementar el número de construcciones, máquinas y equipos (esto es, invertir). Cabe hacer algunas consideraciones; claro está que las posibilidades no son infinitas. La adición de nuevo capital requiere complementarse con los otros factores productivos. Frente a un factor complementario fijo, agregar nuevas unidades provocarán reducciones en su productividad marginal, hasta un determinado punto en el cual no es conveniente incrementar el stock. Uno de los modelos fundamentales de crecimiento9 arriba a esta situación de "saturación" del capital cuando la economía ha llegado a su "estado estacionario" de largo plazo, esto es, un sendero de equilibrio con tasas de crecimiento constantes para las variables fundamentales. Esta situación de equilibrio no puede ser modificada a menos que se introduzcan elementos adicionales tales como la evolución tecnológica.

A pesar de ello, "puede postularse que mientras una economía se encuentra convergiendo a su "equilibrio de largo plazo" la tasa de crecimiento del PIB per cápita depende de la tasa de inversión. [...] cuanto más prolongados sean estos eventuales procesos transitorios de "convergencia" al equilibrio, podría derivarse de allí una relación entre inversión y crecimiento y "restaurarse" así la importancia de la acumulación de capital como una de las fuentes del crecimiento económico"10. Y como muestran Katz, Lanteri y Vargas (2007) con algunos trazos de la evidencia empírica, el rol de la acumulación de capital en el crecimiento podría ser más importante para los países en desarrollo dado que estos en general se ubican más lejos de su equilibrio de largo plazo11.

9 El modelo neoclásico de crecimiento. Ver por ejemplo Sala-i- Martin, Xavier (2000).

10 Katz, Lanteri y Vargas (2007), página 16.

11 Ver Capítulo 5.

¿Se encuentra Argentina en una situación de equilibrio de estado estacionario de largo plazo? Esta es una pregunta a la cual debería tal vez responderse con un análisis cuidadoso, pero se podría asumir que, dadas algunas características particulares de la economía, no lo está y por ende, el rol de la acumulación de capital es muy importante.

2.3 El modelo de producto potencial y la productividad total de los factores

Como se observó anteriormente, la tecnología es un factor que impulsa de forma intensiva al crecimiento a través de las mejoras en la productividad. Debe pensarse que la misma se manifiesta en una capacidad mayor de cada factor para producir. Por ende, una medida acabada requeriría el estudio de cada factor interviniente y de la evolución de su capacidad productiva a través del tiempo. Luego surgirá un nuevo problema a la hora de agregar las mejoras en la productividad de cada uno de ellos.

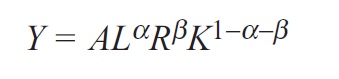

La forma más sencilla y utilizada en la literatura para medir los cambios en la productividad de los factores de la economía en su conjunto es a través de lo que se conoce como el "residuo de Solow". Considerando una función de producción que contempla los argumentos expuestos en la sección 2.1 de este capítulo, podemos expresarla de forma genérica como:

Y = AF (K,L,R) (1)

En donde: Y es la producción, A es un factor de evolución tecnológica, F(.) es la expresión de la función de producción que relaciona los factores productivos capital (K), trabajo (L) y los recursos naturales (R). Asumiendo que la representación Cobb Douglas es apropiada, se tendrá12:

(2)

(2)

Tomando logaritmos naturales, se obtiene la siguiente expresión aditiva, conveniente a los fines de la aplicación:

![]() (3)

(3)

Suponiendo que existe competencia perfecta en los mercados, puede demostrarse que los factores productivos son retribuidos acorde a sus productividades marginales y que los coeficientes α y β representan la participación de los factores trabajo y recursos naturales en la distribución del ingreso, mientras que (1- α � β) representará lo que se retribuye al factor capital; es decir:

(4)

(4)

Siendo: w la retribución nominal unitaria al trabajo, r la retribución nominal unitaria al capital y n la retribución nominal unitaria al factor recursos naturales; p es el nivel general de precios de la economía.

A partir de la expresión [3] se obtiene una forma sencilla y operativa de calcular la porción de la producción que se genera por la evolución tecnológica. Simplemente despejado se llega a calcular como el residuo que se obtiene al descontar del crecimiento del producto la porción atribuible al crecimiento extensivo de los factores:

![]() (5)

(5)

12 Esta función posee rendimientos constantes a escala, lo que implica que si se multiplican todos los factores productivos en una misma magnitud, la producción también lo hará en esa misma magnitud.

Se ha comentado que esta forma de cálculo de la productividad como un residuo, representa en realidad una "medida de la ignorancia" en lo que respecta a las cuestiones del crecimiento económico. Si se conocieran todos y cada uno de los elementos que contribuyen con el crecimiento, modelar los mismos generaría que el residuo se aproxime a cero.

2.3.1 La productividad total de los factores, Argentina 1960-2007

Para el cálculo de la productividad total de los factores (PTF de aquí en más) se utilizan las series de empleo, capital y recursos naturales antes presentadas. Las participaciones de cada uno de esos factores en el ingreso fueron obtenidas de la siguiente manera:

- Participación del factor trabajo, α = 0,538; tomado de Maia y Nicholson (2005), calculado sobre la base del Sistema de Cuentas Nacionales.

- Participación del factor recursos naturales, β = 0,035 : es la proporción de "capital plantado" sobre "capital total" (Series de Stock de capital, INDEC).

La participación del capital se desprende de los datos anteriores, resultando ser igual a (1 - α � β) = 0,427.

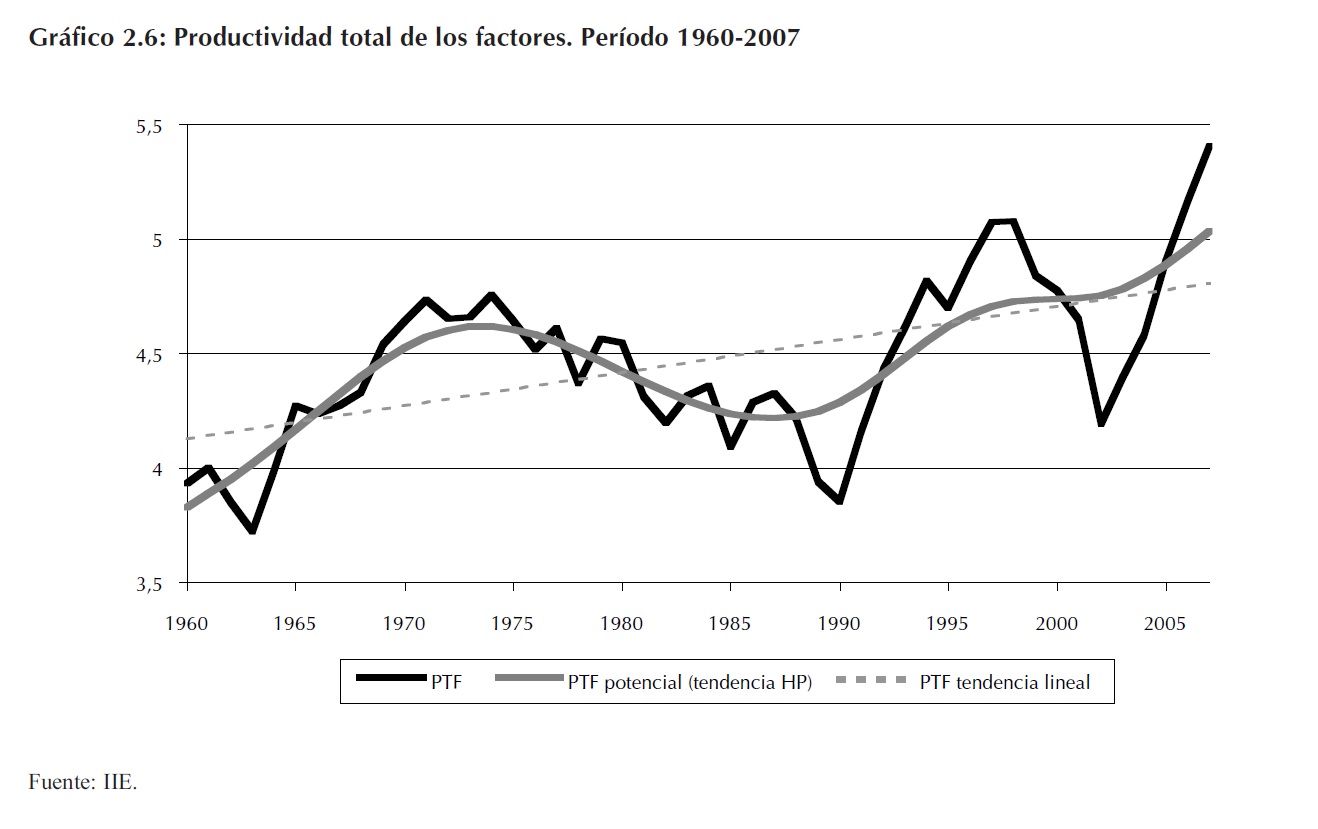

El Gráfico 2.6 presenta la evolución de la PTF en el período 1960-2007, en el que se incluye una línea que representa su nivel potencial. La misma ha sido calculada como la tendencia de la serie original, a través del uso de una metodología estadística (el filtro de Hodrick-Prescott). Adicionalmente se ha incluido una tendencia lineal, que permite observar el comportamiento creciente de la PTF en el muy largo plazo. Dentro de la misma, la PTF potencial muestra tres grandes subperíodos. El primero, hasta 1973-1974 con un comportamiento creciente; a partir de allí y hasta 1987-1988 con una significativa caída, para luego recuperarse hasta 2007, con un leve tropiezo generado por la crisis de 2001-2002.

Puede observarse cómo a través de los años, las desviaciones alrededor del valor potencial se han ampliado, tanto en las contracciones, como en las expansiones de la productividad.

2.3.2 El producto potencial, Argentina 1960-2007

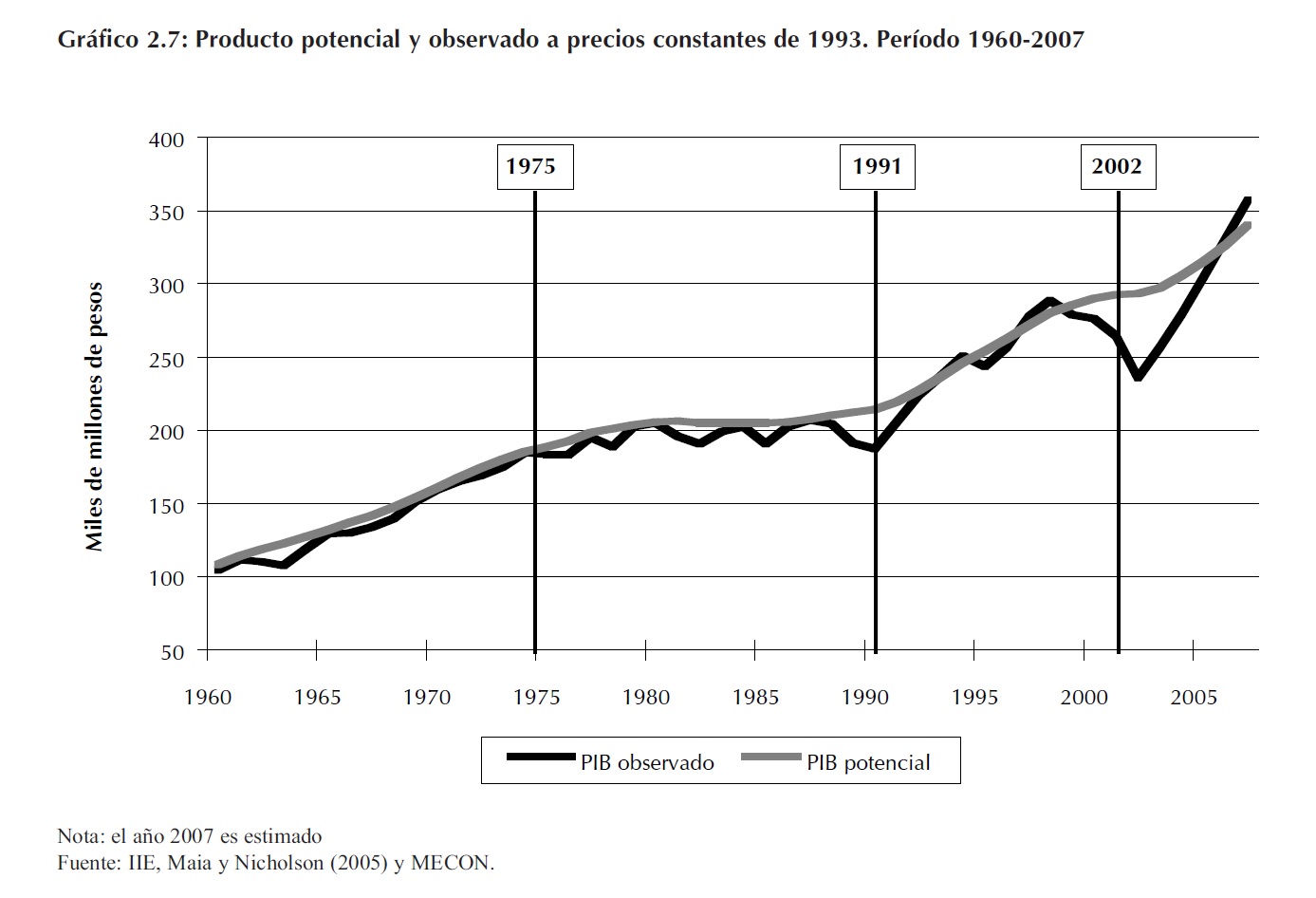

A partir de las definiciones de las páginas anteriores, se puede calcular el nivel potencial de producción de Argentina, utilizando las series de empleo, recursos naturales, capital y productividad potencial; y también los coeficientes de participación expuestos en la sección anterior. El Gráfico 2.7 muestra los resultados, comparándolo con el producto observado.

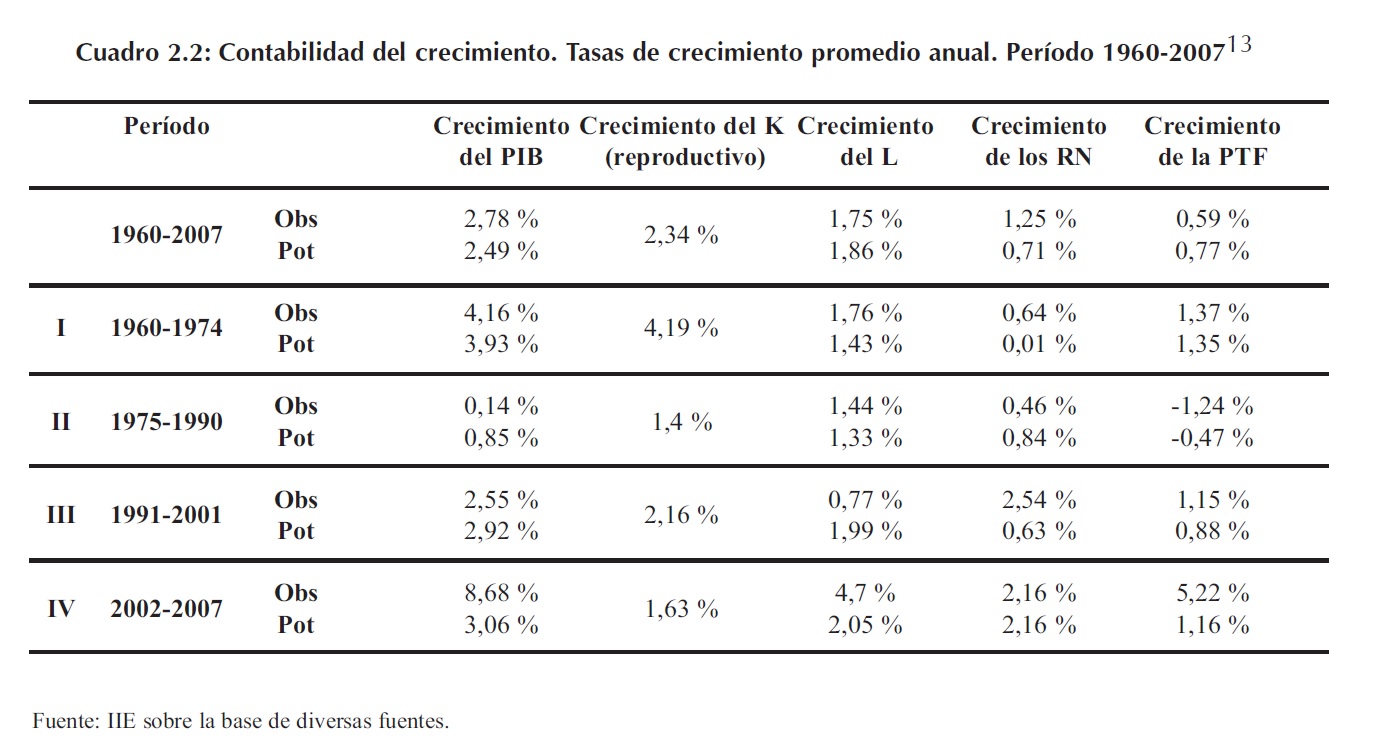

Se observa la historia dividida en cuatro subperíodos. Los mismos alternan rachas de fuerte crecimiento, con estancamiento y grandes crisis. El Cuadro 2.2 resume las fuentes de crecimiento (la "contabilidad del crecimiento") del producto potencial y el observado. Hasta 1975 la producción se ve impulsada por el crecimiento del empleo, el capital, y la productividad. Puede observarse que los recursos naturales no incrementan su nivel potencial, aunque sí la utilización de tierras antes ociosas. Esto repercute en el producto observado, pero no en el nivel potencial. El segundo subperíodo, desde 1975 y hasta 1991 se constituye en uno de total estancamiento, explicado por la evolución del capital, la productividad y en cierta medida, los recursos naturales. Finalmente, desde 1991, el renovado impulso a la producción viene dado por todos los factores.

Es de particular relevancia analizar con un poco más de detalle el último subperíodo considerado, que es el que abarca la situación actual de Argentina, post recuperación de la crisis de 2001-2002. Puede observarse que tanto el producto observado como sus variables explicativas crecen por encima de sus niveles potenciales (o al mismo nivel en el caso de los recursos naturales). En una comparación histórica, el PIB observado muestra en este período las mayores tasas de crecimiento promedio, así como también la mayor distancia con el crecimiento del potencial (un 5,62% por encima del mismo). Algo similar sucede con el factor trabajo, creciendo a una tasa promedio anual del 4,7%, lo que significa 2,65 puntos porcentuales por encima del crecimiento potencial. Este dato contrasta con el del período III que se corresponde con la década de los "90. Allí el crecimiento potencial del empleo superó al nivel observado, lo que es evidencia de los acontecimientos de la época, que reflejaron una fuerte suba del desempleo como consecuencia de que el mercado no pudo absorber toda la mano de obra disponible.

En el caso de los recursos naturales se observa que son añadidos al proceso productivo todos aquellos que se encuentran disponibles (el potencial y el observado crecen en igual magnitud). La tasa de crecimiento del capital en el período analizado es igual a 1,63% promedio anual, lo cual se corresponde con sólo un 0,23% de crecimiento por encima del observado en el período 1975-1990 (el período más desastroso de la historia analizada y el único en el cual se puede observar un crecimiento negativo de la productividad total de los factores).

Finalmente, el análisis de la PTF muestra un fuerte crecimiento del nivel observado, que se ubica por encima del potencial. El período de recuperación con fuerte crecimiento a partir de 2002 se caracterizó por un incremento en el uso de la capacidad instalada que había quedado ociosa durante la crisis, reflejándose ello en un fuerte crecimiento de la PTF. Más allá de esto puede remarcarse que su crecimiento potencial no es superior al del período 1960-1975.

13 Resulta importante realizar una aclaración metodológica. El Cuadro 2.2 muestra que las tasas de crecimiento del capital potencial y observado son las mismas. Esto se debe a que se ha empleado sólo una serie de capital, asimilando el potencial con el observado. Probablemente el procedimiento más adecuado requeriría ajustar la serie de capital por un factor de capacidad utilizada, que refleje las fluctuaciones cíclicas de la actividad económica, pero esto es complejo debido a que no existe disponibilidad confiable de este tipo de información en períodos largos de tiempo. La principal consecuencia sobre los resultados del modelo será que el efecto de las fluctuaciones de la utilización del capital se reflejarán en la productividad total de los factores y por ende este hecho debe tenerse en cuenta al momento de realizar el análisis.

2.4 Escenarios de crecimiento de largo plazo: Argentina hacia el año 2025

En la presente sección se consideran tres escenarios alternativos de largo plazo, tomando como variable independiente el nivel de capital necesario para alcanzarlos. Son de particular relevancia las consideraciones expuestas en la sección 2.2 sobre la evolución de los factores en el largo plazo, ya que ello permitirá proyectar su evolución hacia el futuro con un sustento teórico razonable. Adicionalmente al capital, el empleo y los recursos naturales, será necesario considerar la evolución de la PTF, sobre la cual se realizarán diferentes hipótesis.

En el caso del empleo, se puede realizar la proyección considerando la evolución del crecimiento poblacional (ver Gráfico 2.2) y asumiendo una tasa de actividad que converge en el largo plazo a un valor estable. Con estos elementos se realiza la proyección de la PEA, que resulta ser el nivel potencial del factor trabajo.

Cuando se analiza el factor de recursos naturales (y considerando la variable proxy utilizada, área sembrada total), para proyectar la evolución futura será necesario hacer un supuesto sobre el límite máximo de superficie factible de ser sembrada. Es por demás complejo establecer este límite, ya que son múltiples factores los que influyen sobre el mismo, entre ellos, las tierras que tienen usos alternativos y pueden dedicarse a ser sembradas, la evolución tecnológica, los recursos financieros, etc. A partir de un trabajo del INTA (2002)14, en donde se plantea un escenario en el cual el área sembrada se incrementa en 12,34 millones de hectáreas, se establece como supuesto un límite máximo 38,98 millones de hectáreas sembradas15. Partiendo de los 30,61 millones del año 2007, se asume un crecimiento lineal hasta 2020 donde se encuentra el límite hipotético. A partir de allí, el nivel de este recurso se mantiene en ese nivel hasta el año 2025.

2.4.1 Los escenarios de producción potencial

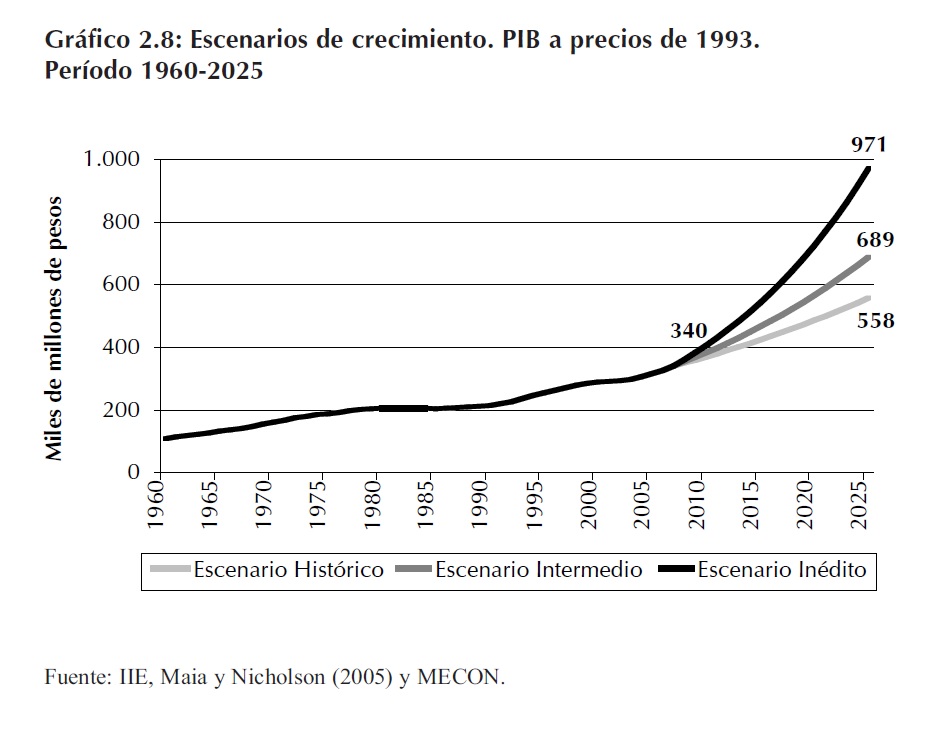

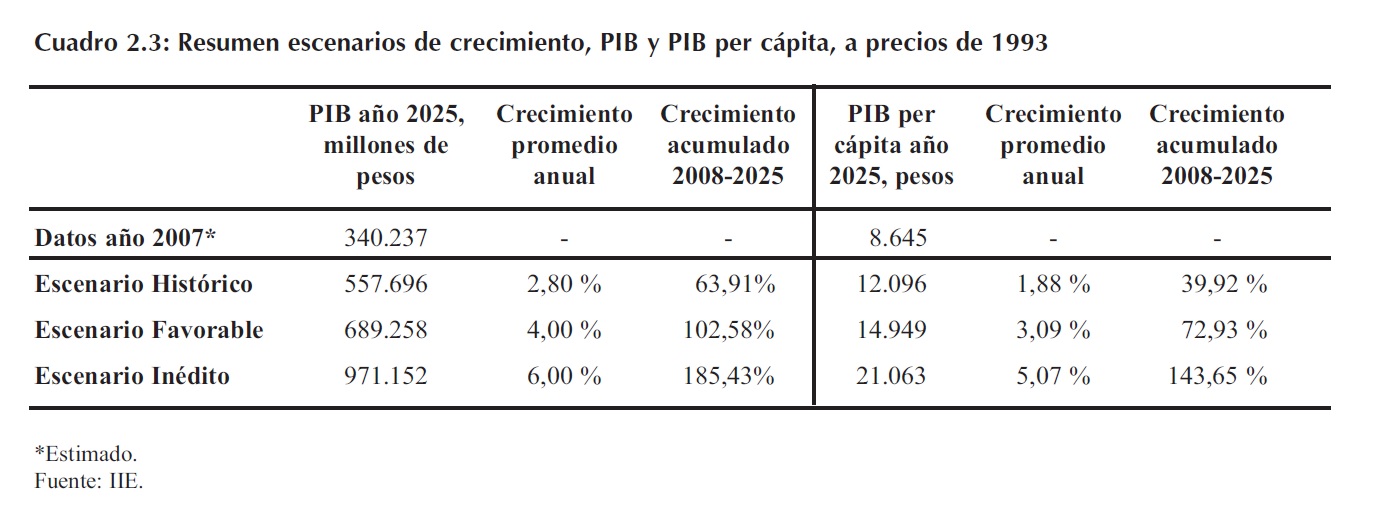

Se plantean como base tres escenarios de largo plazo para el nivel de producto potencial. En primer lugar el "Escenario Histórico", con un crecimiento promedio anual igual a 2,8% que resulta ser el crecimiento promedio del período 1960-2007. En segundo lugar, el "Escenario Intermedio" con un crecimiento promedio anual del 4%, asimilable al crecimiento latinoamericano promedio de los últimos años y, finalmente, un "Escenario Inédito" con crecimiento del 6% anual hasta el año 2025, lo que representa más de 15 años de crecimiento alto y sostenido, inédito para nuestro país. El Gráfico 2.8 muestra la evolución del PIB en cada uno de los escenarios.

14 En este trabajo se analiza la posibilidad de que Argentina alcance a producir 100 millones de toneladas de granos y oleaginosas planteando diferentes escenarios alternativos, asumiendo diferentes tecnologías y áreas semabradas.

15 Este valor surge de añadir 12,34 millones de hectáreas a las sembradas en la campaña 2000/2001, de acuerdo al escenario del trabajo de INTA (2002).

El Cuadro 2.3, permite observar los escenarios en términos del producto per cápita, que resulta ser un indicador más apropiado para medir el nivel de vida de la población; también presenta un resumen general de los escenarios.

A continuación se analiza cada uno de los escenarios con mayor detalle. En líneas generales, en cada uno de los casos se analiza cuál es la ratio inversión/PIB16 necesaria para alcanzar el crecimiento propuesto, considerando adicionalmente supuestos alternativos para la evolución de la PTF.

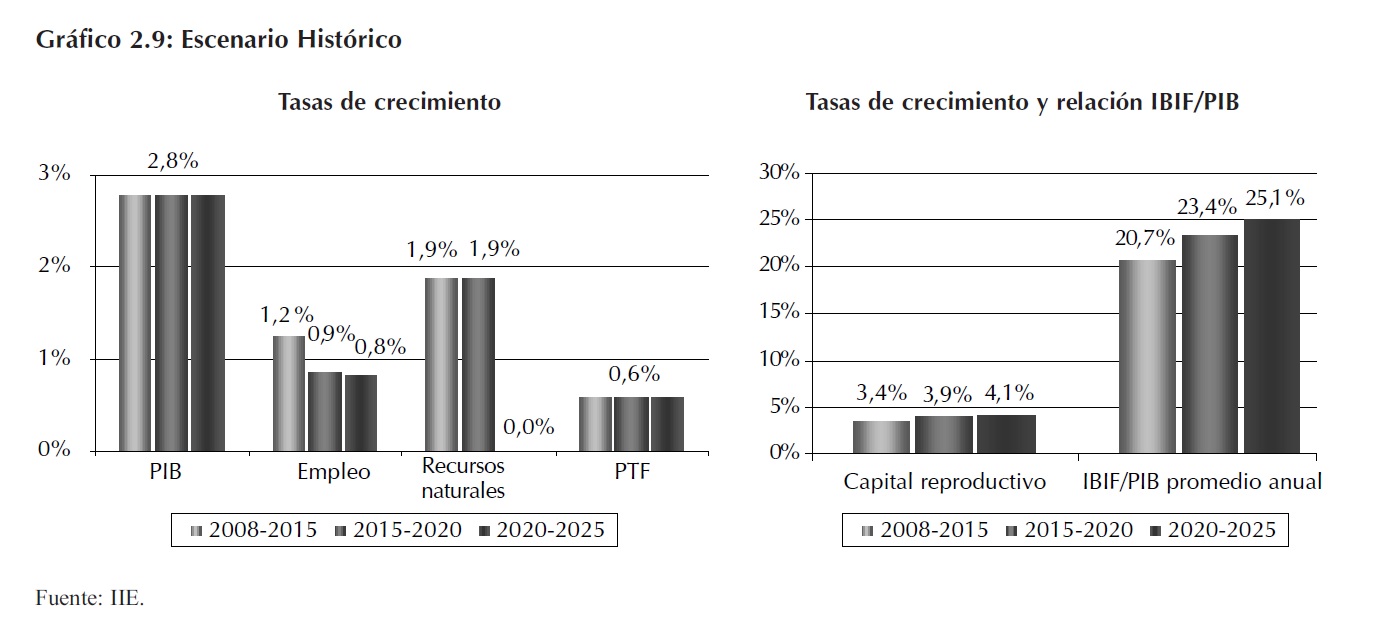

2.4.1.1 El Escenario Histórico

En el Gráfico 2.9 se exponen los principales resultados del escenario bajo análisis. Se ha hecho el supuesto de que la PTF crece de forma constante a la tasa promedio histórica, igual a 0,59% anual. En el panel izquierdo, se ubican las variables "insumo" del modelo, es decir aquellas predeterminadas por los supuestos establecidos:

- Crecimiento del PIB: 2,8%.

- Crecimiento del empleo: 1,2%, 0,9% y 0,8% para los períodos 2008-2015, 2015-2020 y 2020-2025 respectivamente.

- Crecimiento de los recursos naturales: 1,9% y 0% para los períodos 2008-2020 y 2020- 2025 respectivamente.

- Crecimiento de la PTF: 0,59%.

En el panel derecho, los requerimientos de capital reproductivo necesarios para alcanzar el crecimiento propuesto y su traducción a términos de Inversión Bruta Interna Fija (IBIF) como porcentaje del PIB17.

16 Inversión bruta interna fija (IBIF) como porcentaje del producto. La IBIF incluye la parte de capital que se repone debido a la depreciación.

17 Para esto se ha proyectado la relación de capital reproductivo a capital total, siguiendo el modelo comentado en la nota del Gráfico 2.5. Adicionalmente, se ha supuesto que la tasa de depreciación es igual al promedio histórico.

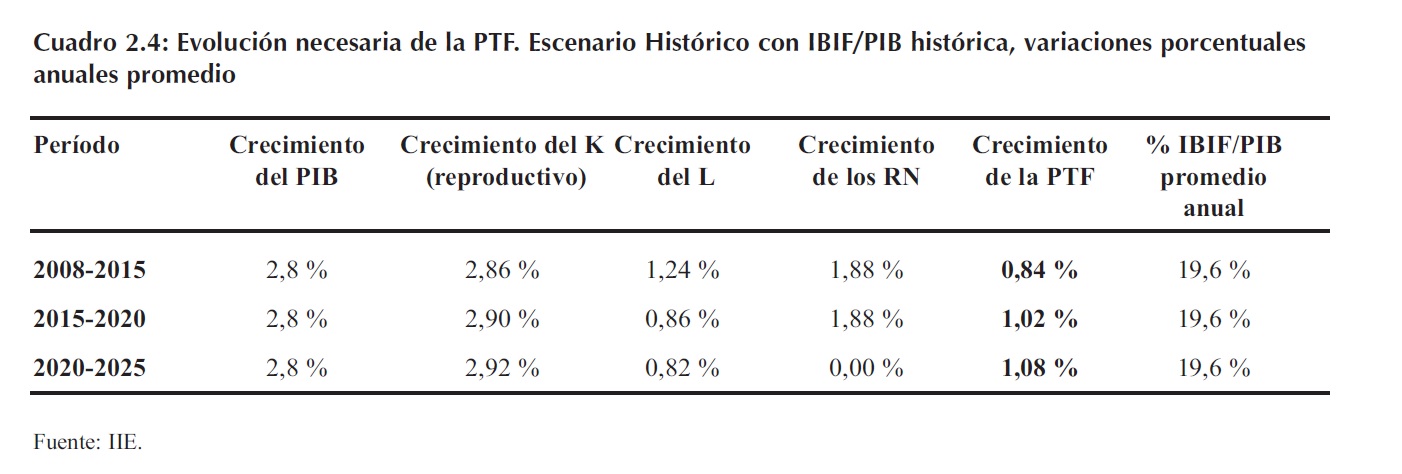

La principal observación a realizar es que la tasa de inversión como porcentaje del PIB debe ser superior a la observada históricamente: 22,7% promedio en el período 2008-2025 versus un 19,6% promedio para el período 1960-2007, aún para alcanzar el desempeño histórico. Es decir, continuar con la tendencia histórica de la inversión (y la productividad) no sería suficiente para reproducir el comportamiento de la producción. Ello se puede observar claramente, desde otro punto de vista, en el Cuadro 2.4.

El Cuadro muestra que dada una tasa de inversión igual al promedio histórico, para conseguir un crecimiento del PIB igual a 2,8% anual, es necesario que la PTF se acelere por encima de lo que ha ocurrido en promedio durante 1960-2007.

Retomando el Gráfico 2.9, se observa que el esfuerzo de inversión necesario es creciente en el tiempo. De 20,7% promedio anual en el período 2008-2015 se pasa al 25,1% en 2020-2025. La explicación de este resultado pasa por considerar que el resto de los factores productivos se desaceleran o desaparecen como fuente de crecimiento y el capital se vuelve la principal variable de "ajuste" al momento de pensar en el largo plazo, dado el supuesto de evolución de la PTF.

2.4.1.1.1 El Escenario Histórico y las políticas relevantes

Los cálculos anteriores de las tasas de inversión son sólo ilustrativos y se deben pensar dentro del contexto global de la economía, donde las variables en juego son claramente muchas más. La causalidad desde inversión hacia crecimiento está lejos de ser verificada como una verdad absoluta, tanto en términos teóricos como empíricos. A pesar de ello es innegable la necesidad de infraestructura y capital, como recurso productivo, que posee nuestro país.

El incremento de inversión como porcentaje del PIB requiere como contracara los recursos para financiarlo. Los mismos deben provenir del ahorro, lo que representa una reducción del consumo interno o la utilización de fondos externos que financien el proceso18. Adicionalmente, estos recursos deben ser asignados de forma tal que impulsen la actividad económica, priorizando los sectores relegados con el fin de recomponer la descapitalización y ampliar la capacidad productiva.

Dentro del contexto económico por el que atraviesa hoy Argentina, serán relevantes algunos elementos de cambio si se piensa en un escenario como el Histórico. Como se mencionó con anterioridad, no es suficiente repetir la experiencia del pasado. En primer lugar, debería pensarse en evitar las grandes crisis que se han repetido a lo largo de la historia, que no sólo representan disrupciones momentáneas en la economía, sino profundos quiebres que impactan sobre todas los ámbitos de la sociedad.

Podrían establecerse de forma amplia algunos lineamientos que no deberían faltar, pensando en un crecimiento del 2,8% anual:

- Sería necesario mantener el equilibrio macroeconómico actualmente existente.

- El superávit fiscal primario es de fundamental importancia en ello. Se debe pensar en una desaceleración del gasto público y en conservar las fuentes de ingresos.

- La política monetaria requeriría de ciertas correcciones, que incluyen estabilizar la oferta de dinero.

- Debería buscarse mantener la competitividad del tipo de cambio, muy favorable en el momento actual (siendo uno de los principales fundamentos del actual superávit de cuenta corriente), pero con una tendencia decreciente.

- Deberían distenderse los problemas derivados de la crisis energética.

- La inflación podría continuar en niveles altos, pero sin una tendencia de aceleración.En términos generales, las medidas no implicarían un "cambio de modelo económico" en sentido estructural, sino que apuntan a reforzar ciertas debilidades que se hacen presentes en el actual contexto de Argentina.

18 El Capítulo 5 amplía las consideraciones acerca del proceso de inversión, la inversión extranjera directa y el marco institucional como condicionante fundamental. Asimismo, en el Capítulo 8 se presenta la problemática del financiamiento en la economía argentina.

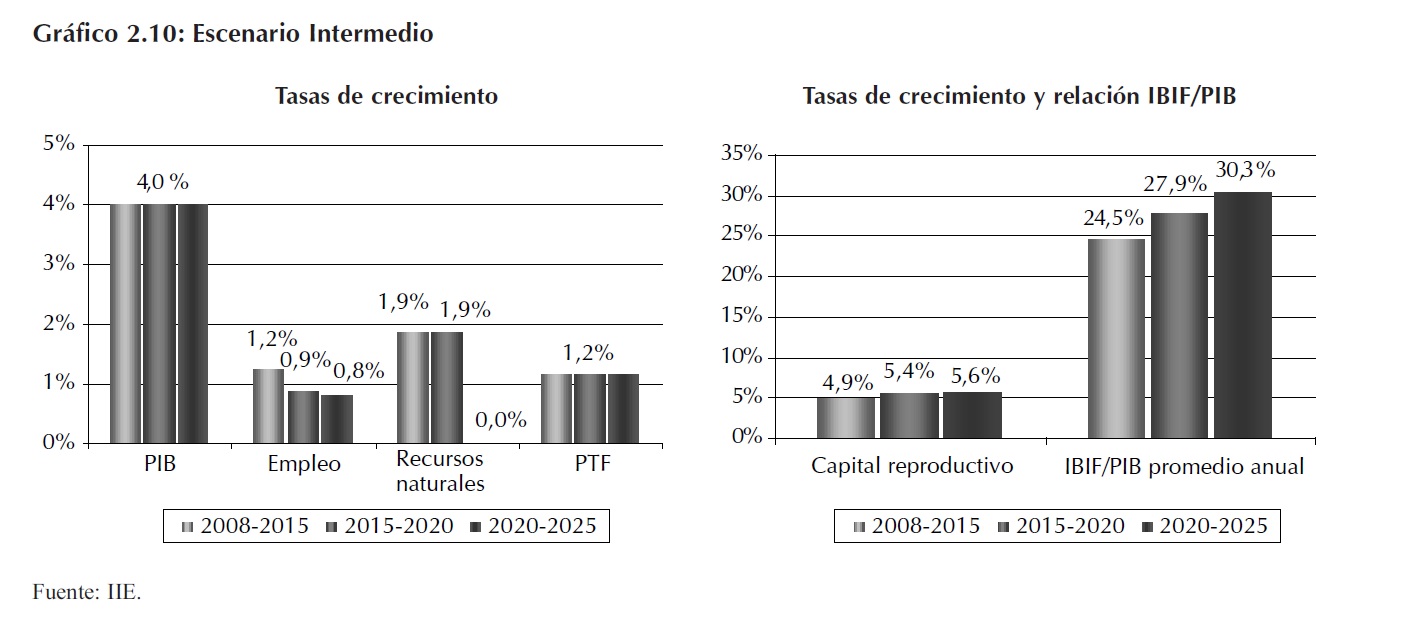

2.4.1.2 El Escenario Intermedio

El escenario Intermedio propone un crecimiento promedio anual del 4%. Para realizar los cálculos se ha supuesto que la productividad tiene un comportamiento similar al del período 2002-2007, creciendo a una tasa constante igual a 1,16% anual durante 2008-2025. Este supuesto, diferente al del escenario anterior, encuentra su justificación en que probablemente un mayor nivel de crecimiento económico sea complementado con un incremento en la PTF. Diversas teorías postulan "procesos de spillover tecnológico19 asociados a la inversión en capital [...] La idea de que había externalidades positivas para la economía [...] tendía a "endogeneizar" el crecimiento de la productividad, vinculando así la fuente de crecimiento de largo plazo a la inversión" (Katz, Lanteri y Vargas, 2007, página 46). Esto implica considerar las influencias recíprocas entre el crecimiento, la inversión y la productividad de los factores, lo que impulsa la idea de que la existencia de altas tasas de inversión no es una condición necesaria ni mucho menos suficiente para el crecimiento, sino que son procesos altamente interdependientes entre sí.

En los paneles del Gráfico 2.9 se muestran los resultados de los cálculos para este Escenario. La tasa promedio anual de inversión como porcentaje del PIB necesaria para el período 2008-2025 es igual a 27,05%, lo que representa 4,4 puntos porcentuales por encima de la obtenida en el Escenario Histórico. Si se hubiera considerado la tasa de crecimiento histórica de la PTF (0,59%), se hubiesen requerido 10 puntos porcentuales adicionales (32,6% promedio anual). "De hecho, en el largo plazo podría pensarse, incluso, que la acumulación de capital y la evolución de la productividad son factores sustitutos en el proceso de crecimiento" (Katz, Lanteri y Vargas, 2007, nota al pié página 45).

Nuevamente es posible observar que las tasas de inversión deben ser crecientes a lo largo del tiempo, promediando 24,5%, 27,9% y 30,3% para los períodos 2008-2015, 2015-2020 y 2020-2025 respectivamente. La justificación es nuevamente el agotamiento de los otros recursos y la mayor dependencia que se deriva sobre el factor capital.

Con más precisión, el elemento relevante para lograr el crecimiento propuesto es la evolución del capital reproductivo. Las tasas necesarias de crecimiento del mismo superan el 4,9% anual, lo cual no es una situación ajena a la historia argentina, aunque sí alejada en el tiempo. En los años 1961, 1977 y en el período 1969-1973 esas tasas fueron superadas, llegando a un máximo histórico en 1977, con un crecimiento igual a 7,7%. No sería ilógico pensar entonces que el actual contexto internacional favorable para las economías emergentes y el fuerte crecimiento económico de Argentina de los últimos años, generan un marco propicio para repetir los mejores resultados del pasado, e incluso superarlos.

19 Es decir, efectos derrame hacia otros sectores.

2.4.1.2.1 El Escenario Intermedio y las políticas relevantes

La atención debe comenzar a concentrarse en los "factores estratégicos de cambio" mencionados en el Capítulo 1. Reformas con un sesgo más estructural y de permanencia deben ser consideradas.

Se pueden enumerar a título ilustrativo, algunos lineamientos generales que deberían guiar la política económica del Escenario Intermedio:

- Refuerzo de instituciones clave, como por ejemplo el INDEC, con miras a recuperar la credibilidad20.

- La inflación debería atacarse desde sus fundamentals: contención de la política fiscal y monetaria, incrementando el ahorro.

- Replanteo de las relaciones con el mundo: repensar el rol del MERCOSUR y resolver las tensiones con los hold-outs.

- Es de suma importancia mejorar la imagen de Argentina en el exterior.

- Impulso a las inversiones productivas, con asignación a sectores clave.

- Fortalecimiento del sistema financiero, estimulando el crédito de mediano y largo plazo.

- Avance sobre la promoción de conglomerados productivos regionales, que permiten agregar valor a la producción primaria.

Aquí claramente el desafío es mayor que en el anterior Escenario. El sesgo de las medidas es tendiente a generar cambios más duraderos y profundos, con la idea de que permitan reformar ciertas debilidades estructurales que son causales de fluctuaciones recurrentes en la actividad económica.

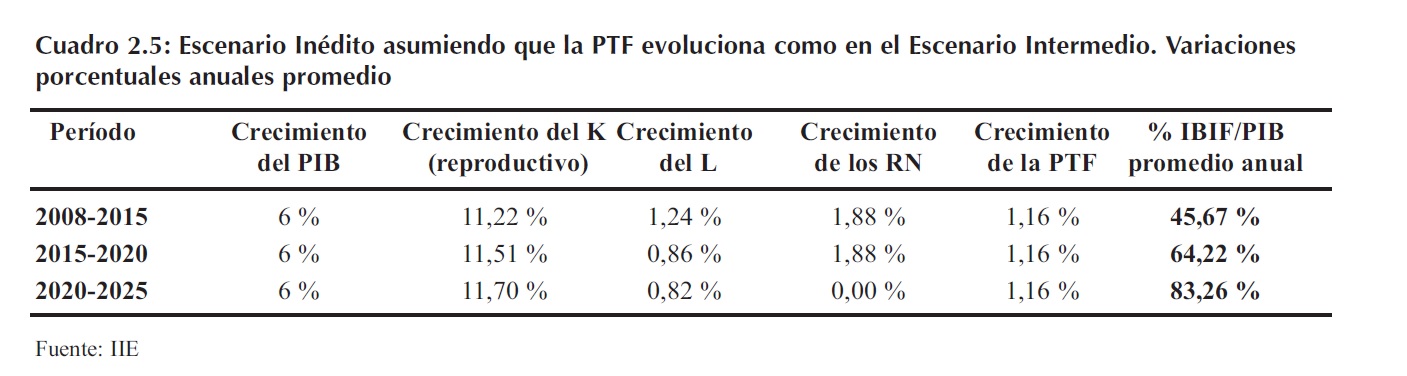

2.4.1.3 El Escenario Inédito

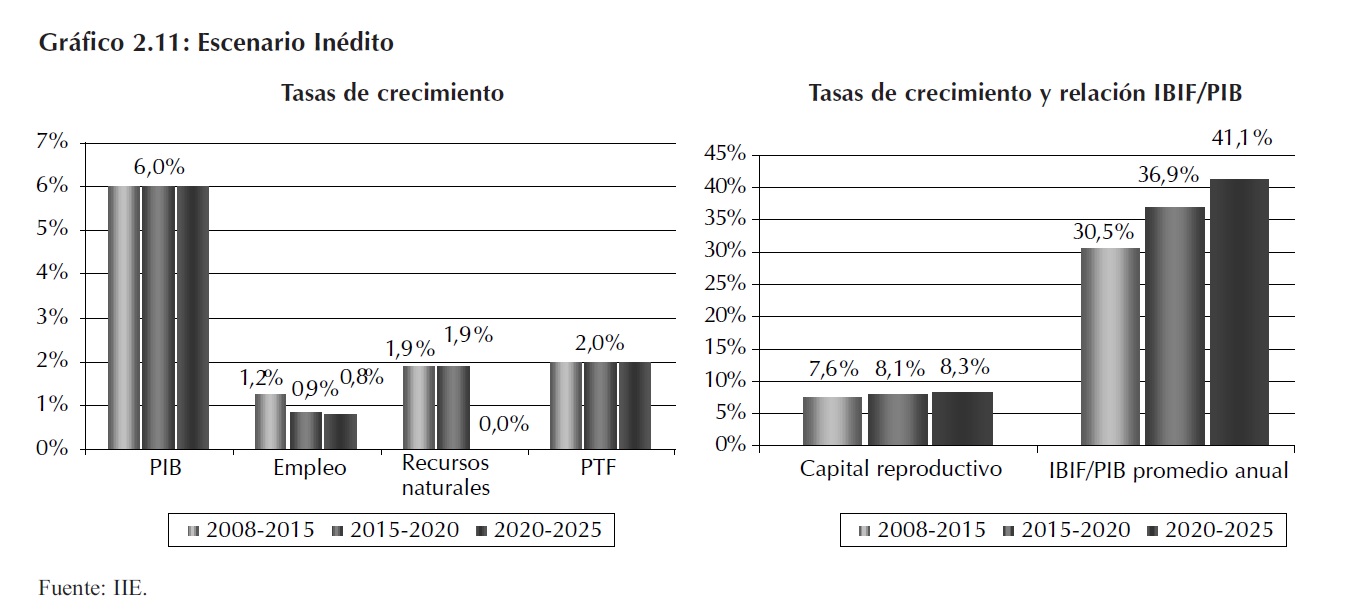

En este escenario de crecimiento promedio anual igual a 6% hasta el año 2025, resultan de fundamental importancia las consideraciones acerca de la evolución de la PTF. El crecimiento sostenido a la tasa expuesta durante más de 15 años, es un hecho inédito para la economía argentina, por lo cual no es ilógico pensar que la productividad debería acompañar este proceso con un desempeño también inédito. Se supondrá que la PTF crece a una tasa del 2% anual. Los resultados pueden observarse en el Gráfico 2.11.

20 En el Capítulo 3 se analiza la problemática actual del INDEC.

La tasa de inversión a PIB requerida promedia 35,7% para el período 2008-2025, llegando a un valor promedio igual a 41,1% en 2020-2025; lo que representa una tasa verdaderamente "asiática".

La historia Argentina no registra datos mayores al 40% en todo el Siglo XX. Durante el Siglo XIX puede hallarse un período próspero durante 1885-1890, al menos en lo que a esta variable respecta. El promedio de inversión como porcentaje del PIB fue de 40,8%. Hay que remontarse a 1889 para encontrar el máximo histórico de esta variable, con un valor igual a 54,6% que no volvió a repetirse en toda la historia. A partir de 1900, entre 1906 y 1911, se da el mejor desempeño del Siglo XX, con un promedio igual a 33,4%, lo que permitiría avanzar, en el contexto del Escenario Inédito, casi hasta su segundo escalón21. Pero el esfuerzo debería ser aún mayor.

Se han realizado diversos cálculos, asumiendo diferentes comportamientos para la PTF. A modo de ejemplo acerca de la relevancia de esta variable al momento de determinar las tasas de inversión necesarias, se presentan en el Cuadro 2.5 los resultados obtenidos al suponer una PTF que evoluciona como fue supuesto en el Escenario Intermedio.

Las diferencias son más que notorias. La tasa de inversión necesaria llega a superar el 80%, lo cual resulta ser claramente inviable. Hasta podría decirse que es un resultado absurdo del modelo, pero permite remarcar un punto considerado con anterioridad: la necesaria e inevitable interrelación existente entre inversión, crecimiento y productividad de los factores.

2.4.1.3.1 El Escenario Inédito y las políticas relevantes

Los "factores estratégicos de cambio" del Capítulo 1 aquí toman un rol preponderante. La atención se debe enfocar primordialmente en la estructura de la economía y en establecer un plan de largo plazo. Una agenda de reformas que cree el marco social, institucional y político necesario para sostener un crecimiento económico alto y estable, sin los recurrentes sobresaltos que han signado a la historia de Argentina con profundas crisis que destrozaron los logros obtenidos durante los períodos de recuperación.

Una lista de medidas debería incluir varias de las mencionadas en los escenarios anteriores, pero adicionalmente se pueden citar:

- Imprescindibles mejoras en la productividad, en todos los sectores de la economía.

- Replanteo de la estructura educativa, adaptando el sistema a las necesidades del mercado laboral y reconociendo las diferentes capacidades de los individuos.

- Profunda promoción a la investigación y el desarrollo (I+D), lo que debería vincularse e impulsar fuertemente las mejoras de la productividad.

- Reformas clave en el sistema político, estableciendo por ejemplo una carrera del funcionario público.

- Se fortalecen las instituciones, lo que permite recuperar la credibilidad perdida. Los sistemas de información pública (INDEC), los sindicatos, el sistema electoral, los poderes del Estado, la Iglesia, el empresariado refuerzan sus vínculos y basan sus relaciones en acuerdos serios y creíbles.

- Se ve restaurado el federalismo; se desconcentra la excesiva centralización de actividades burocráticas en la Capital Federal. Cada región realiza la administración de los asuntos

que le competen de acuerdo a las actividades de mayor relevancia en la misma.

- El mercado de capitales se vuelve de importancia fundamental como instrumento de financiamiento.

- El comercio internacional se ve reformado, incluyendo productos de mayor valor agregado, impulsado por el fuerte crecimiento de la productividad que vuelve competitivas muchas actividades que antes no lo eran.

El desafío es sin dudas de magnitud considerable, pero no por ello imposible. Los enumerados son algunos de los elementos que se han considerado en las economías que hoy lideran el mundo. Muchos de esos cambios hoy se están introduciendo en diversos países que muestran un futuro promisorio.

21 Se puede ver en el Capítulo 5 un análisis más extenso del comportamiento histórico de la tasa de inversión.

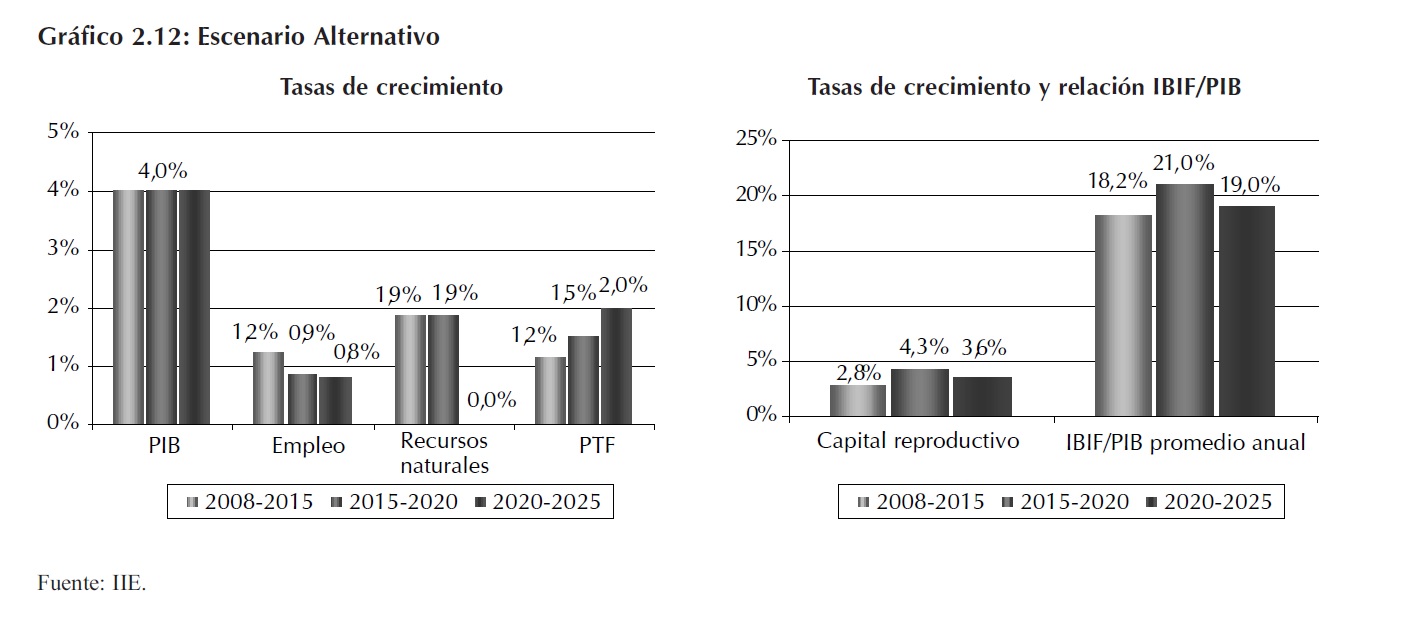

2.4.2 El Escenario Alternativo

Las conclusiones de los Escenarios anteriores pueden ser un poco desalentadoras en el marco de la experiencia argentina. Como fue mencionado con anterioridad, es posible concebir a la acumulación de capital y a la evolución de la PTF como elementos sustitutos en el impulso al crecimiento. Se podría pensar que la acumulación de maquinas y equipos, en nuevos edificios, a través de la inversión, propician un mayor nivel de producción per se. De la misma manera, ese mayor nivel de producción podría conseguirse si las mismas máquinas y equipos, dentro de los mismos edificios, se vuelven más productivos. Este análisis motiva pensar en un Escenario Alternativo de evolución futura para la economía argentina.

En este último Escenario, se plantea que el crecimiento de la PTF se acelera a lo largo de los años. Explícitamente, se suponen tasas de crecimiento del 1,16%, 1,5% y 2% promedio para los períodos 2008-2015, 2015-2020 y 2020-2025 respectivamente. Este "shock" de productividad, se enmarca dentro del crecimiento del PIB establecido en el Escenario Intermedio. Los resultados en términos de crecimiento necesario del capital reproductivo y de la tasa de inversión pueden observarse en el Gráfico 2.12.

Los resultados son totalmente coherentes con la idea de sustituibilidad planteada. Es decir, las tasas de inversión requeridas son considerablemente menores a las expuestas en el resultado del Escenario Intermedio. En promedio para todo el período 2008-2025 ahora se requiere un 19,43% del PIB dedicado a la inversión, cifra que se ubica 7,6 puntos porcentuales por debajo de la obtenida en el Escenario Intermedio. Adicionalmente, la cifra resulta razonable en términos históricos de la tasa de inversión argentina (19,6% promedio entre 1960-2007). Claro está, esto viene compensado por un fuerte impulso en la PTF, que continúa con los valores del período 2002-2007 hasta el año 2015, pero a partir de allí se acelera hasta el valor promedio del 2% considerado en el Escenario Inédito.

Este escenario no plantea una salida "fácil", ya que a pesar de que las tasas de inversión necesarias se corresponden con las observadas históricamente, la PTF debe desempeñarse de forma inédita. Esto probablemente requiera modificaciones estructurales del tipo de las tratadas en el anterior escenario.

Serán de fundamental importancia las reformas educativas y el impulso a la investigación y el desarrollo. Deben generarse las fortalezas institucionales que permitan el avance sobre nuevas formas y procesos de producción, en los cuales el elemento científico y tecnológico toma un rol preponderante. En el Capítulo 1 se mostró el ejemplo del avance de la productividad del sector agrícola. Eso es lo que debe buscarse para el resto de los sectores. Una amplia difusión tecnológica, que forme raíces en la estructura de la economía y sobre su base se sienten los nuevos proyectos.

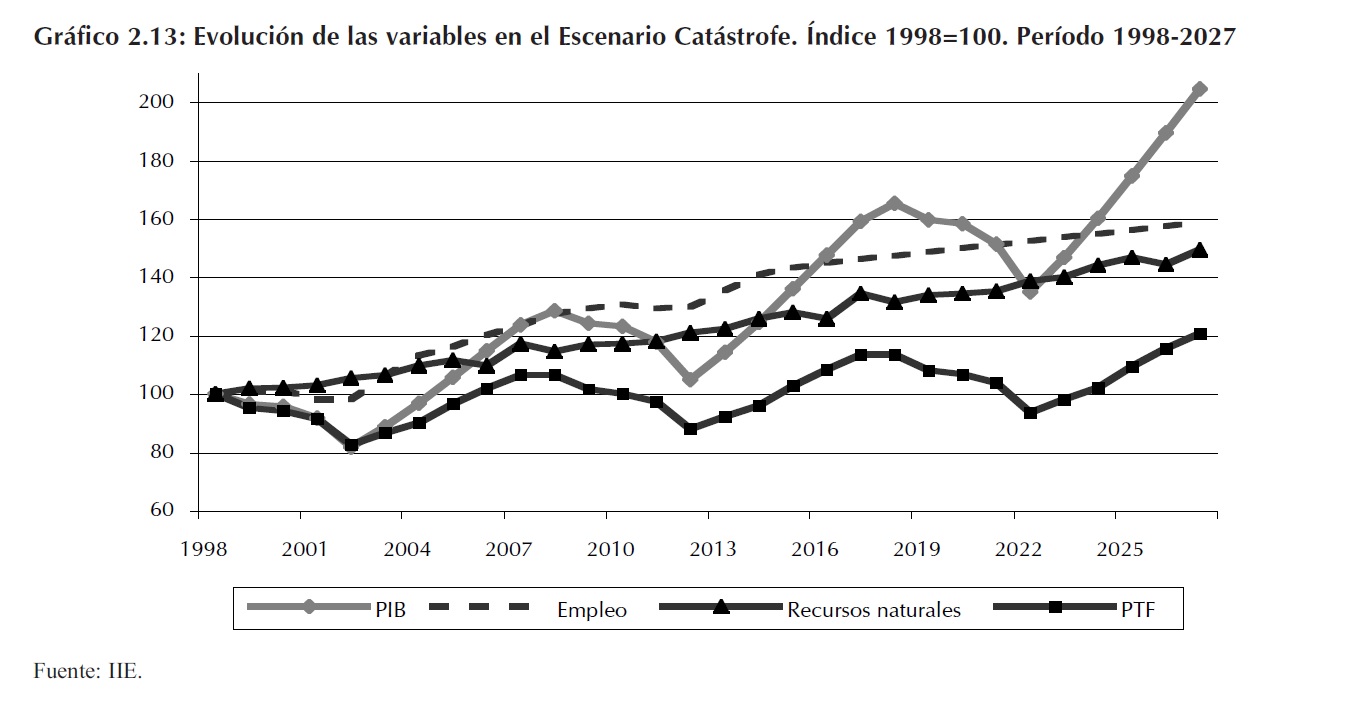

2.4.3 Las crisis y sus efectos permanentes: el Escenario Catástrofe

En la presente sección se simula el comportamiento de la economía hasta el año 2025, asumiendo la ocurrencia de crisis sucesivas cada diez años, partiendo de 2001/2002. Es decir, las crisis se modelarán en 2011/2012 y 2021/2022.

Para realizar esto, se considera que las variables poseen un comportamiento similar al del período 1998-2007, repitiéndose continuamente. El Gráfico 2.13 muestra el resultado para el PIB, el empleo, los recursos naturales y la PTF. Puede observarse la volatilidad impuesta a las variables, lo cual es una constante en la historia argentina, que este escenario intenta reconstruir22.

22 El Anexo A2.1 se realiza un análisis de la volatilidad en el crecimiento de Argentina comparándolo con otros países seleccionados.

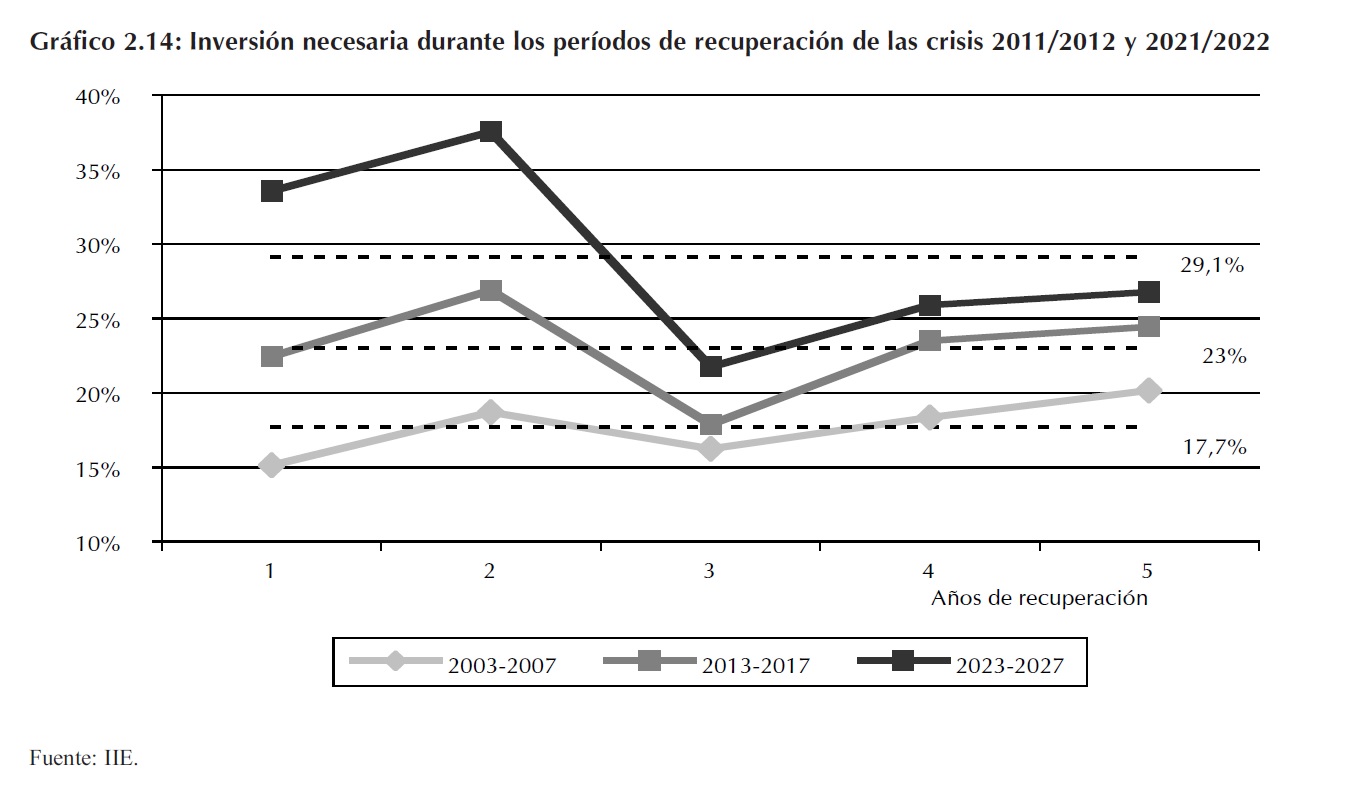

Se calcula, a partir de la información presentada, a cuánto debería ascender la inversión como porcentaje del PIB durante los cinco años posteriores a las crisis, para tener recuperaciones de la misma magnitud en el producto, dada la evolución del resto de las variables.

El Gráfico 2.14 resume los resultados obtenidos. La conclusión fundamental que se puede extraer es que cada crisis, a pesar de manifestarse con características similares, no representa lo mismo en términos de recuperación. Mientras que en la recuperación de 2003-2007 el promedio de inversión sobre PIB realizado fue de 17,7%, las crisis futuras modeladas requieren un mayor nivel, sólo para obtener una recuperación similar. Y no sólo eso: la tasa promedio del período 2023-2027 (29,1%) es 6,1 puntos porcentuales superior a la de 2013-2017 (23%), lo que quiere decir que el esfuerzo a medida que transcurre el tiempo, cuando hay más crisis acumuladas en la historia, es cada vez mayor.

El modelo refleja algo que puede expresarse de forma totalmente intuitiva. Cada crisis económica repercute en los múltiples ámbitos de la sociedad de un país. Se producen quiebres en el desarrollo de las actividades llevadas a cabo regularmente. Se resquebrajan las relaciones entre los agentes económicos y en muchos casos peligran derechos fundamentales. La pobreza, la exclusión, la violencia, son manifestaciones claras de las crisis que no son revertidas junto con la recuperación económica. El modelo desarrollado permite captar la idea que engloba a estos elementos, más allá de que no los incluya en su estructura teórica. Cada nueva crisis, "cuesta más".

Este escenario se encuentra lejos de ser una predicción del futuro de Argentina y sólo intenta ejemplificar las posibles consecuencias de esta situación. Podría decirse que la ocurrencia de una catástrofe como esta debe ser de alguna forma promovida por un conjunto de medidas sin compromiso por un país estable, creíble y con visión de largo plazo. En términos de la situación actual podrían mencionarse algunos elementos que serían desencadentantes probables de una futura crisis:

- El actual nivel de descrédito en las instituciones, por ejemplo acerca de la función pública a través de las estadísticas oficiales.

- La evolución de los precios, con riesgos de "espiralizarse" a partir de la renegociación continua de salarios y los mecanismos indexatorios.

- La potenciación de conflictos sociales.

- Incrementos en el gasto público de uso discrecional, con usos claramente sesgados hacia fines diferentes del bien común.

- Los déficit de las provincias se tornan estructurales, el alejamiento de un sistema fiscal verdaderamente federal es cada vez más notorio.

- El aislamiento del resto del mundo se vuelve cada vez más claro. Argentina pierde mercados externos y gran parte de su poder de negociación frente a los organismos internacionales de crédito.

- El deterioro en la inversión, tanto en cantidad como en calidad, afecta los servicios públicos, llevando las prestaciones a niveles inaceptables y repercutiendo negativamente sobre el sendero de crecimiento.

Podrían enumerarse muchos más elementos. La conclusión fundamental es que habría que dirigirse hacia un sendero de políticas de gran irresponsabilidad para acabar en este Escenario Catástrofe, que presenta un desempeño en términos de crecimiento aún menor que el Escenario Histórico (2,4% promedio anual, versus 2,8% en el Histórico), pero que además lo plaga de mayor volatilidad y la consecuente incertidumbre general que de ella se deriva.

2.5 Reflexiones finales

En el presente capítulo se ha realizado un esfuerzo por intentar establecer los vínculos entre variables fundamentales para el desarrollo de un país, como son el crecimiento del producto, la inversión física, la productividad y los factores productivos: empleo, recursos naturales y capital. A través del análisis de un modelo sencillo que incluye estos elementos, se explica el crecimiento argentino desde el año 1960 hasta la actualidad, remarcando las diferencias existentes entre las distintas fases históricas del país.

Argentina ha cambiado de modelo económico con frecuencia, alternando períodos de crecimiento basado en la acumulación de capital, con períodos en donde el factor trabajo y la tecnología resultaron relevantes y otros en donde los recursos naturales lideraron el proceso. Esto puede ser muestra de un aprovechamiento de oportunidades en cada momento histórico, pero también puede ser la evidencia de la inexistencia de un esquema coherente de largo plazo. No es sorprendente que las divisiones entre períodos de evolución económica sean coincidentes, aproximadamente, con acontecimientos políticos de relevancia.

El actual contexto internacional, presentado en el Capítulo 1 y citado a lo largo de todo este trabajo, presenta un marco con características únicas para los países en desarrollo y en especial para Argentina como proveedor importante de los países con mayores perspectivas de desarrollo. Sobre esta excelente plataforma externa es que se puede comenzar a pensar en un verdadero desarrollo de largo plazo, planteando objetivos que años atrás podían parecer ambiciosos, pero que hoy muestran circunstancias únicas de poder ser alcanzados.

Gran responsabilidad acerca del escenario económico que efectivamente se hará realidad recae en las manos de los propios habitantes del país. La elección de las políticas por parte de los gobernantes y el compromiso de la población son cruciales para evitar caer en escenarios tales como el "Catástrofe". Asimismo, el Escenario Histórico, sin grandes desafíos (aunque tampoco librado al azar), no debería representar un objetivo de largo plazo de ningún país serio. Mantener el statu quo es posiblemente una situación cómoda, pero que claramente no implica una mejora para el bienestar de la población.

El Escenario Inédito, con las múltiples reformas consideradas y sus altas tasas de inversión, o el Escenario Alternativo, con fuerte sesgo hacia la promoción de actividades de innovación y tecnológicas, están lejos de ser una utopía o un total sinsentido. Un gran esfuerzo es sin dudas requerido. Es necesario un compromiso entre los agentes económicos: consumidores, empresas, gobierno, pensando en el objetivo común de lograr y mantener un sendero que permita el beneficio mutuo para todos los habitantes del país. La tarea no es sencilla y probablemente posea costos iniciales de magnitud considerable, pero sin ninguna duda los beneficios serían altamente positivos. Mayores aún que los observados en los cálculos de los diferentes escenarios, ya que en el simple valor de un alto PIB per cápita se encuentran ocultas las verdaderas y mayores ventajas de una economía sana y estable: el bienestar de la población, la paz social, la justicia y el respeto por los derechos humanos.

Anexo 2.1: La volatilidad del crecimiento en Argentina, sus causas y efectos

En un escenario mundial de volatilidad decreciente, la fuerte variabilidad en las tasas de crecimiento del PIB argentino y su incremento en los últimos años es un tema preocupante. Este factor se presenta como una de las razones de muchos de los problemas actuales del país. Entender este fenómeno, sus causas y sus consecuencias permitirá poder elaborar políticas tendientes a atenuarlo y a establecer la base para el crecimiento sostenido de largo plazo.

A2.1.1 Introducción

Algunos años atrás, la relación entre la variabilidad en las tasas de incremento del PIB y el nivel de desarrollo de un país era aún materia de discusión en los círculos académicos. Renombrados economistas no veían en la volatilidad1 un serio riesgo que pudiera alterar la tendencia de crecimiento a largo plazo de un país2. Sin embargo, en los últimos años se fue generalizando la idea de un amplio vínculo negativo entre estas dos variables, en especial luego de las recurrentes crisis experimentadas por los países en desarrollo en las pasadas décadas3.

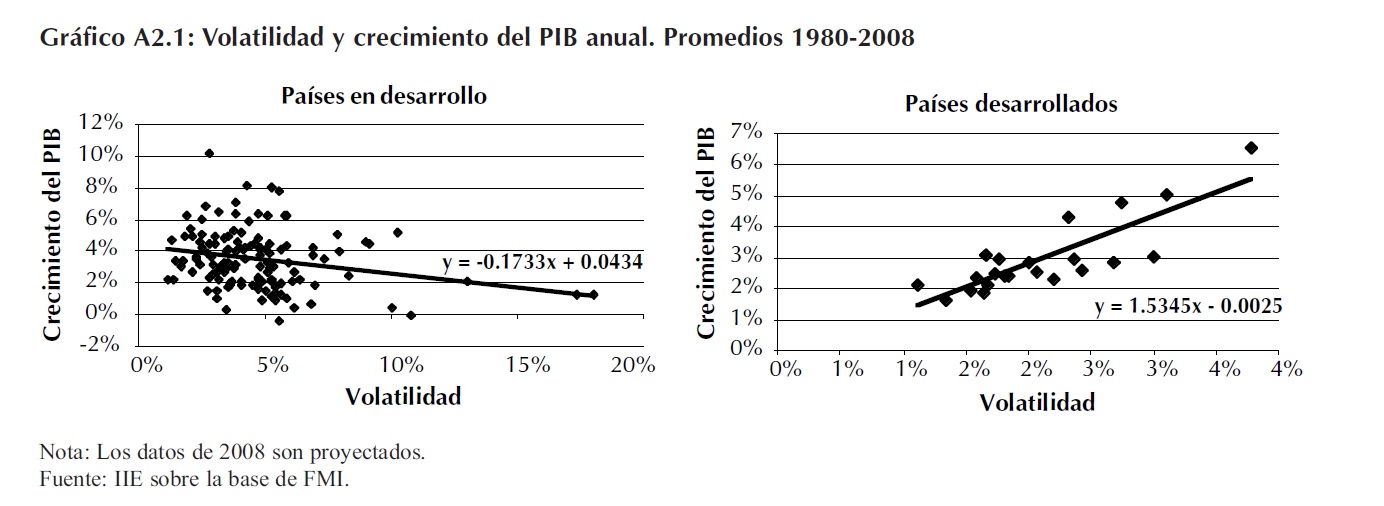

En general, existe hoy un amplio consenso en la idea que aquellos países con una menor volatilidad demuestran mayores tasas de crecimiento de sus productos brutos en el largo plazo. Como se presenta en el Gráfico A2.1, este fenómeno es particularmente cierto para el conjunto de los países en desarrollo.

1 Medida a través del desvío estándar de las variaciones porcentuales del PIB anual.

2 Lucas, R.E., 1987, Models of Business Cycles. Citado en Sahay.

3 Panorama Económico Mundial, 2005. Fondo Monetario Internacional.

Como se observa, los datos recopilados desde 1980 para 148 países confirmarían la hipótesis respecto a la influencia negativa de la volatilidad en el desarrollo de los países menos avanzados. Sobre la base de estos datos, se podría afirmar que por cada punto porcentual en que se incrementa la variabilidad, el PIB deja de crecer en promedio casi un 0,2% anual. Paralelamente, resulta llamativa la ausencia de esta relación inversa en los países desarrollados. Una explicación tentativa podría encontrarse en el bajo nivel inicial de variabilidad que presentan las economías avanzadas, lo que les permitiría aumentar su desarrollo aun habiendo elevado la volatilidad en algunos puntos porcentuales. Nótese que el valor máximo de volatilidad alcanzado por los países desarrollados no supera el 4%, mientras que en el caso de las naciones menos favorecidas la media aritmética alcanza valores cercanos al 5%4.

Por lo expuesto, el tema en cuestión adquiere una gran relevancia de cara al modelo de crecimiento presentado en el Capítulo 2. Si bien en los escenarios presentados se excluyen supuestos respecto de la volatilidad de las tasas de incremento del PIB, en los primeros tres (Histórico, Intermedio e Inédito) está implícita la idea de una baja variabilidad. Para el caso particular del escenario Inédito necesariamente se impone la idea de crecimiento ordenado, planeado y predecible. A su vez, la característica del escenario catástrofe por antonomasia es la inestabilidad del crecimiento, la cual se puede apreciar visualmente en el Gráfico 2.13.

Este anexo intenta describir de manera general los posibles efectos de la volatilidad en el desarrollo de los países, sus posibles causas y la evolución de este fenómeno a nivel global, regional y de Argentina en particular. A partir de este análisis, debería poder elaborarse una base para la discusión de las posibles causas de aquellos problemas que alejan al país del sendero de desarrollo fijado por el escenario inédito presentado anteriormente.

A2.1.2 Impacto de la volatilidad en el desarrollo económico

Existen diversas formas en que la volatilidad del PIB puede afectar el nivel de desarrollo de una nación. A continuación se exponen tres posiciones no mutuamente excluyentes al respecto, la primera relacionada con la teoría económica clásica, una segunda algo más cercana a los datos coyunturales y la tercera referida al concepto de capital social5.

1) Punto de vista teórico

Una aproximación teórica a estos conceptos se puede encontrar en los fundamentos que componen muchos modelos económicos aún hoy vigentes. En estos, se distingue al nivel potencial del PIB como un nivel alcanzable a través de acciones maximizadoras de utilidad y beneficios, tanto de individuos como de firmas. Bajo esta concepción, cualquier desvío respecto al nivel potencial representaría una pérdida de bienestar.

2) Punto de vista de las Cuentas Nacionales

La segunda manera de medir el impacto de la volatilidad en el crecimiento es analizar el efecto que ella genera en los distintos componentes del producto bruto: Inversión, Consumo, etc. En general, la mayor volatilidad implica un mayor riesgo de cara al futuro acortando los plazos de recupero que los inversores le exigen a sus proyectos. Este menor plazo, no es más que un sinónimo de mayores tasas de retorno, es decir menor inversión total6.

4 Excluyendo valores extremos (Ruanda, Líbano, Sierra Leona, etc), el promedio es del 4,5%.

5 Ver Capítulo 9 de El Balance de la Economía Argentina 2006.

6 José Pablo Dapena, "Determinantes de la Inversión en el actual contexto: un ensayo". UCEMA. A su vez, el Capítulo 5 del Balance 2007 presenta el análisis general del tema de la inversión en Argentina.

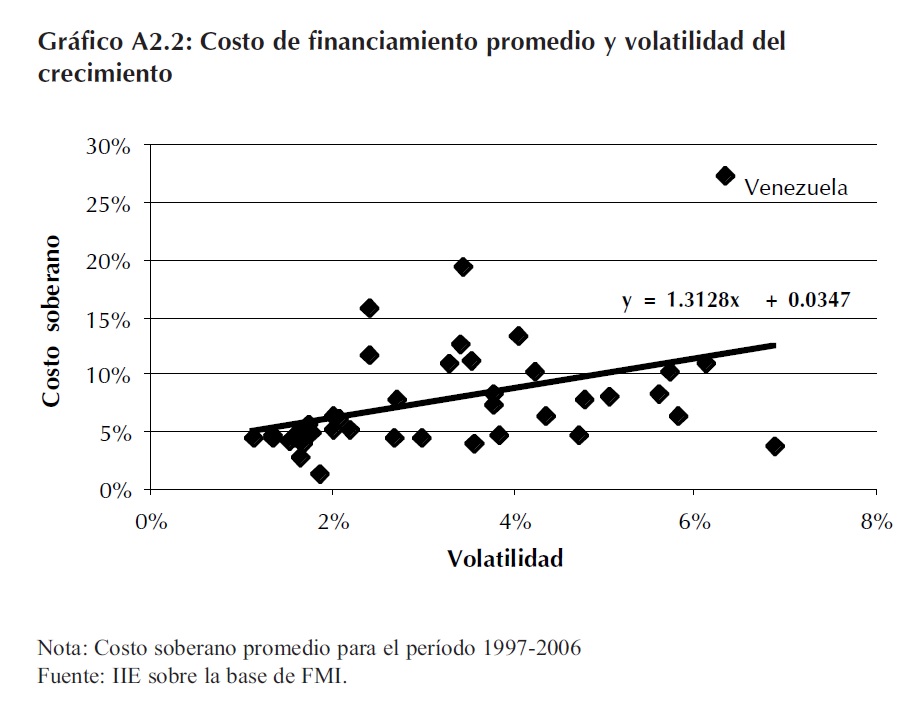

El Gráfico A2.2 permite visualizar de forma palmaria este aspecto negativo entre volatilidad y el costo del capital. Allí se incluye la comparación entre el desvío estándar del crecimiento del PIB y el costo promedio de los diferentes gobiernos para financiarse. Es remarcable el hecho que aun eliminando a Venezuela de la muestra de 42 países debido a sus valores extremos, la pendiente de la línea casi no resulta modificada.

También el consumo, en general el principal componente en la Demanda Agregada de una economía, puede verse perjudicado por este fenómeno. Esta característica es típica de los países en desarrollo, en donde diversos estudios establecen que en promedio la volatilidad del consumo es entre 10 y 30 veces mayor a la verificada en países desarrollados7. La volatilidad en el consumo afecta el desarrollo pues rompe con la estabilidad en el patrón de consumo intertemporal: las unidades deficitarias deben reducir su consumo al no contar con un sistema financiero que les permita sostener sus niveles de gasto mediante financiamiento estable, barato y a plazos razonables.

Resulta evidente entonces que algunas imperfecciones de los mercados asociadas a restricciones al crédito local e internacional pueden magnificar el efecto negativo de una volatilidad de corto plazo en el crecimiento de largo plazo, fundamentalmente por su vínculo con el consumo.

3) Punto de vista del Capital Social

En tercer y último lugar, los bruscos cambios en el signo de la evolución del PIB tienen un fuerte impacto en las variables sociales y en conceptos más amplios como el de capital social. En lo que respecta a los aspectos laborales, la falta de educación o de capacitación técnica implica que las clases menos favorecidas serán las más perjudicadas por estas oscilaciones, pues no poseen la posibilidad de moverse fácilmente entre sectores productivos cuando la crisis afecta alguno de estos. Los costos sociales vinculados a aspectos educativos también son elevados. La deserción escolar en todos los niveles (inicial, medio y superior) para reforzar los ingresos personales o familiares es persistente, pues resulta dificultoso volver a incorporar esos estudiantes al sistema una vez expulsados de éste.8

Diversos factores culturales se ven afectados también por la volatilidad. El recurrente desempleo afecta la cultura del trabajo, la volatilidad en los precios y cotizaciones estimulan la especulación destruyendo el ideal del progreso en base al esfuerzo. Asimismo, el concepto de igualdad social se ve minado por la creciente desigualdad en la distribución de los ingresos y de las oportunidades. Cualquier parecido a la historia económica argentina de las ultimas décadas, no es pura coincidencia.

7 Panorama Económico Mundial, 2005. FMI.

8 Los principales aspectos sociales de Argentina se detallan en el Capítulo 4.

A2.1.3 Causas generales de la variabilidad en el crecimiento del PIB

Un punto inicial para combatir la volatilidad y sus efectos nocivos es poder determinar sus causas u orígenes. En este sentido, un trabajo del Fondo Monetario Internacional (FMI) intenta determinar mediante el uso de un modelo econométrico9 los tipos de variables según su origen que afectan las fluctuaciones en el crecimiento del PIB real per cápita. El modelo utilizado descompone la variabilidad del crecimiento en tres factores:

- Factor Global, que captura los eventos que afectan a todos los países estudiados.

- Factor Regional, que analiza los efectos sobre países de una misma región.

- Factores específicos o locales, que captura los efectos en economías individuales.

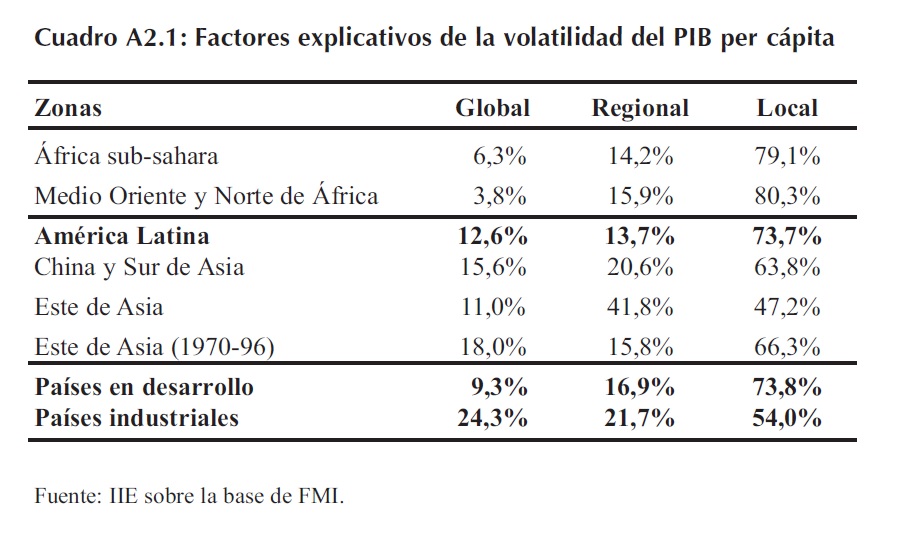

Estos factores podrían ayudar a diferenciar los efectos de las diferentes variables subyacentes en las economías estudiadas. Es decir, movimientos comunes verificados entre países debido a variables que afectan el PIB como las tasas de interés internacionales, deberían ser capturados por el Factor Global. El Cuadro A2.1 presenta los principales resultados.

Los datos del cuadro reflejan el hecho de que en general, el principal determinante de la volatilidad en el mundo son los factores específicos o locales, algo que podría sonar sorprendente en un mundo globalizado como el de hoy. Sin embargo, las diferencias aparecen en el grado en que estas variables propias de cada país impactan en cada zona.

En las naciones industrializadas, generalmente más integradas al mundo, su volatilidad sólo se explica en un 54% por factores locales estando el resto determinado por los demás factores externos.

En los países menos desarrollados el comportamiento de las fluctuaciones del PIB se encuentra explicado en gran medida por factores de orden local. En Latinoamérica el 73,7% de la volatilidad tiene su origen en políticas o factores propios de cada uno de los países, mientras que sólo el 26,3% puede ser asignado a eventos globales o de ámbito regional.

A continuación se presenta un análisis de los factores particulares que determinan la volatilidad en el PIB de los países en desarrollo como Argentina.

9 Dynamic Factor Model, Apéndice 2.2. Panorama Económico Mundial 2005, FMI.

A2.1.3.1 Causas particulares de la volatilidad en países en desarrollo

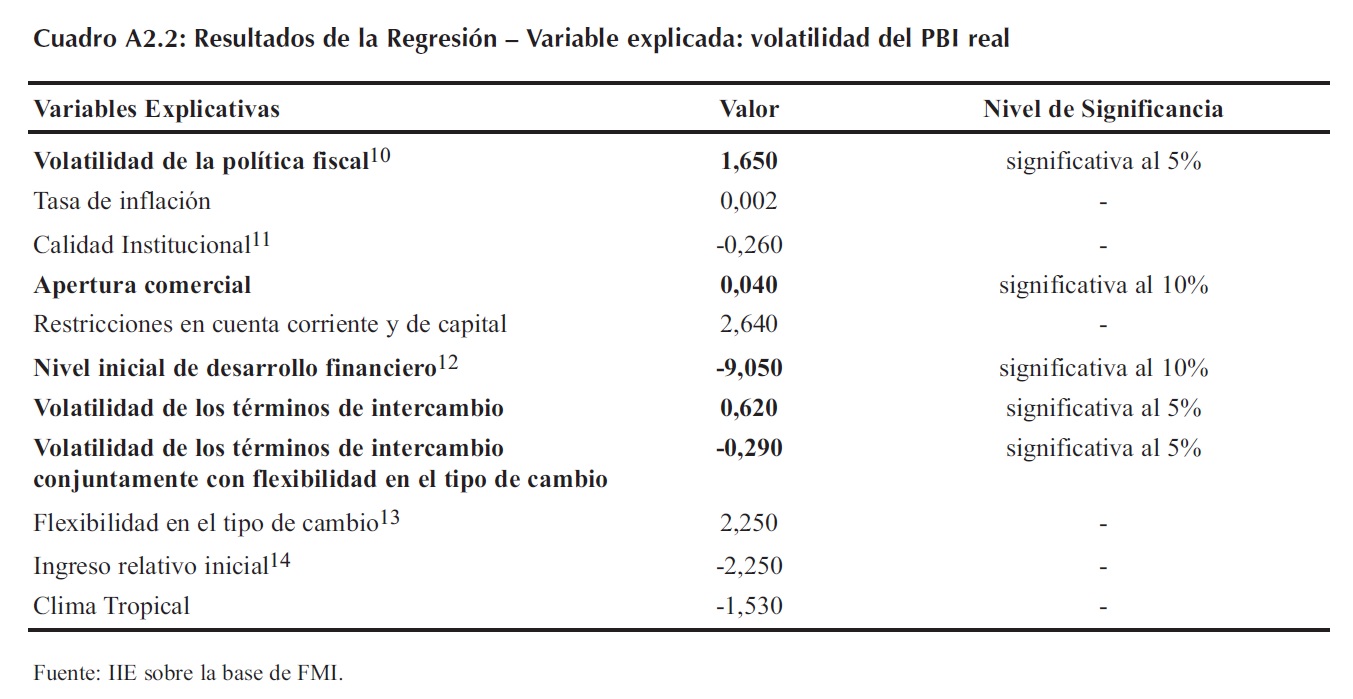

Sobre la base de cálculos econométricos efectuados con datos del crecimiento del PIB real de 51 países emergentes entre 1970 y 2003, los investigadores del Fondo Monetario Internacional encontraron los siguientes resultados para la regresión:

Considerando los valores de los coeficientes que resultaron significativos por lo menos a un nivel de confianza del 90%, se destacan cinco factores principales:

- Volatilidad de la política fiscal: Diversos trabajos recientes enfatizan el rol de este factor como una de las causas fundamentales de la baja performance económica de los países en desarrollo y de América Latina en particular (Reinhart & Rogoff, 2002 y Sahay & Goyal, 2006). Una alta volatilidad fiscal, especialmente en un marco de políticas fiscales procíclicas15, atenta contra la predictibilidad y consistencia en las decisiones de gasto público. Las políticas de gasto discrecionales y procíclicas agregan inestabilidad macroeconómica ampliando las fluctuaciones de otras fuentes. En el caso particular de América Latina, la variabilidad en la política fiscal es mayor a la de otras regiones emergentes como Asia. Ello radica en gran medida en la debilidad de sus instituciones, lo que deja el gasto gubernamental a merced de los ciclos electorales, sin un ancla presupuestaria con sólidas metas fiscales de mediano plazo16.

- Apertura comercial: En este caso la relación no es tan clara. El nivel de apertura al comercio internacional impactará de formas diferentes en la volatilidad según el tipo de internacionalización que el país haya escogido. Si el comercio se orienta a una especialización entre industrias de diferentes países o si se compone en gran medida de bienes intermedios, guiará a una menor volatilidad. Por otro lado, si se orienta a una especialización en un mono-producto o en bienes primarios, ese país podría ser más vulnerable a los shocks externos.

10 La volatilidad de la política fiscal es medida como el desvío estándar del gasto público ajustado por su factor cíclico, según la metodología de Fatas y Mihov (2003).

11 Valores obtenidos del promedio de índices de la Internacional Country Risk Guide.

12 Medido por el ratio Crédito al Sector Privado respecto al PIB.

13 Toma en consideración un índice que otorga mayor valor al mayor número de años bajo un régimen flexible de tipo de cambio.

14 Es el nivel inicial de PBI real per cápita respecto al de los EE.UU.

15 Se refiere a políticas fiscales que estimulan el crecimiento del PIB cuando éste ya se encuentra creciendo.

16 Anoop Singh y Martin Cerisola. Working Paper 06/252, FMI.

- Nivel inicial de desarrollo financiero: Los resultados de la regresión son consistentes con la realidad de los países más industrializados. Mercados con un sector financiero altamente desarrollado pueden eliminar las tensiones financieras de las firmas privadas durante un mal momento coyuntural, reduciendo la volatilidad del crecimiento.

- Volatilidad de los términos de intercambio conjuntamente con flexibilidad en el tipo de cambio: La variabilidad en los términos de intercambio está asociada con una alta volatilidad del PBI. El tipo de cambio por si solo no presenta un impacto significativo. Sin embargo, la interacción entre la variabilidad de los términos de intercambio con un tipo de cambio flexible tiene un efecto negativo y significativo sobre la volatilidad del PIB.

Factores como la calidad institucional y las restricciones en la cuenta corriente mostraron resultados coherentes en su signo: una mayor calidad institucional debería guiar hacia una menor volatilidad, mientras que dificultades en las cuentas externas impedirían un crecimiento estable y predecible. En el caso particular de estas variables, los resultados de esta regresión en particular no permiten afirmar con alto grado de confianza que realmente estas relaciones se presenten17. A pesar de ello, e independientemente de los resultados estadísticos, es altamente probable que así sea. En general, instituciones de mejor calidad están directamente asociadas a sectores financieros más desarrollados y a políticas fiscales menos fluctuantes.

A2.1.4 Evolución de la volatilidad en Argentina

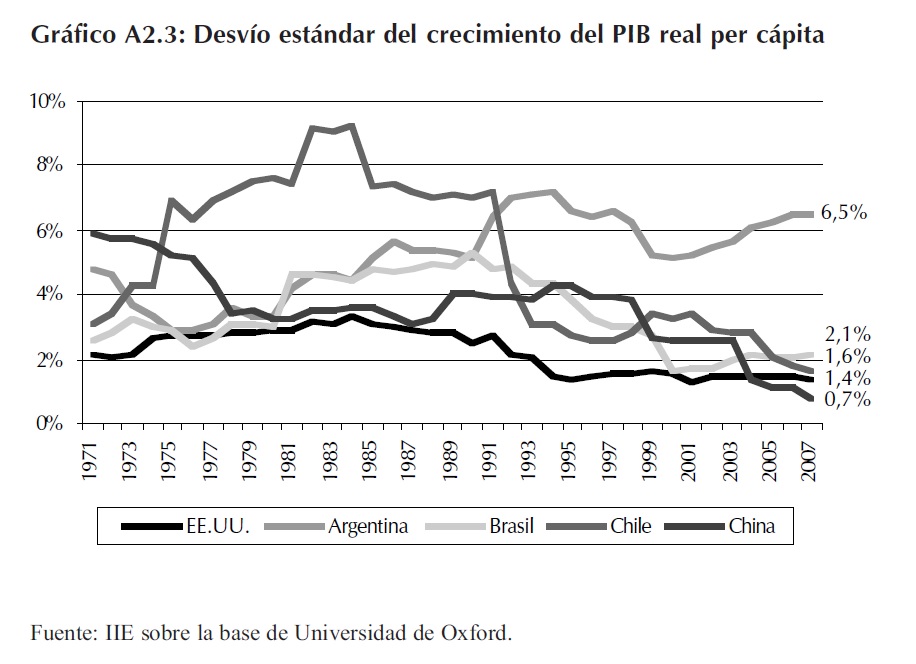

La historia económica argentina de las últimas décadas se ha caracterizado por una alta fluctuación en las tasas de crecimiento de su PIB. El desempeño del país en esta materia ha sido decepcionante, mostrando una clara tendencia creciente desde el inicio de la década de los setenta. En contraposición, en el mismo periodo de tiempo el resto de las naciones del mundo, desarrolladas o no, han exhibido una trayectoria decreciente de esta variable. El Gráfico A2.3 presenta estos datos de volatilidad considerando a la misma como el desvio estándar del crecimiento del PIB real de diez años.

17 Sus coeficiente son estadísticamente significativos

Resulta notable observar el contraste entre la tendencia de la volatilidad en Argentina y en el resto de los países seleccionados. Mucho más notable aún es el caso particular de Chile, donde se verifica una fuerte caída desde inicio de la década del ochenta. Actualmente Chile es el país sudamericano con menor variabilidad en su comportamiento del PIB, ubicándose en valores próximos a los exhibidos por los Estados Unidos. China cuenta con la menor volatilidad entre los países analizados, merced a su casi constante aumento del PIB real a tasas del 9% anual.

Pero, ¿qué factores han posicionado a Argentina al tope de la lista de países menos estables de la región? Teniendo en cuenta las principales variables que explican la volatilidad según el FMI, algunas repuestas comienzan a surgir.

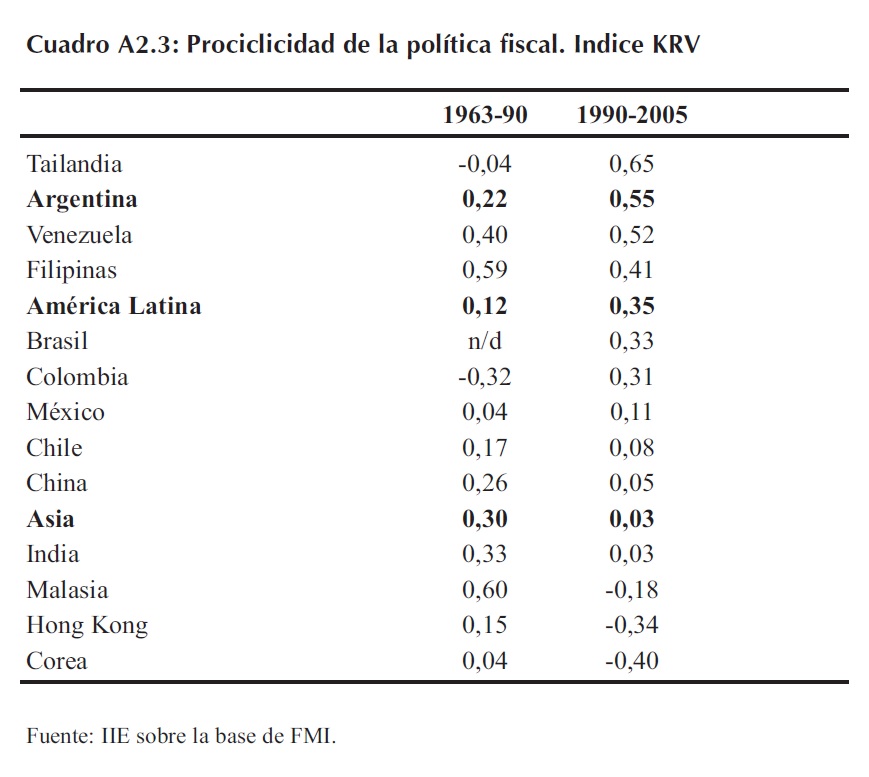

La política fiscal argentina se ha mostrado históricamente como procíclica y discrecional, castigando con ello la estabilidad en el crecimiento del PIB. En esta materia, Argentina no sólo muestra un mal resultado en el ámbito regional, sino que su gasto público muestra peores indicadores de discrecionalidad y prociclicidad que muchos de los demás países emergentes del mundo18. El Cuadro A2.3 presenta un ranking de países en desarrollo ordenados según el índice KRV, el cual mide el grado en que la política fiscal de una nación acompaña el ciclo económico de la misma (Kaminsky, Reinhardt y Vegh, 2004). Un valor más elevado indica que el gasto del gobierno tiende a incrementarse cuando el PIB está creciendo y a disminuir cuando la economía se desacelera. Valores negativos o cercanos a cero del índice KRV presuponen políticas contra-cíclicas.

18 Un análisis pormenorizado de la conducta fiscal de Argentina se presenta en el Capítulo 9.

En lo referido a la volatilidad de los términos de intercambio o al grado de la apertura comercial no es mucho lo que se puede decir a favor de Argentina. Como se podrá leer en el Capítulo 7, dedicado al Comercio Exterior, el país continúa dependiendo en gran medida de la exportación de bienes del tipo primario o agroindustrial. Solamente el complejo oleaginoso -granos, aceites y harinas- abarca también gran parte del volumen exportado confiriéndole al comercio exterior otro rasgo que contribuye a la inestabilidad. Asimismo, es creciente el impacto que los precios tienen en el valor exportado dotan al sector externo argentino de mayor vulnerabilidad ante cualquier shock externo.

En el caso de variables como el grado de profundidad financiera, el vínculo con el componente institucional es muy fuerte. La confianza generada por años de estabilidad y respeto en las reglas de juego es la base para ampliar el volumen de crédito de una nación19. La solidez de las instituciones es la idea básica que se esconde tras la decisión del consumidor de endeudarse y la disposición del prestamista por financiar. Asimismo, en países con bancos centrales verdaderamente independientes es más difícil encontrar brotes inflacionarios con origen en excesos de demanda. Las autoridades monetarias de los países más avanzados guardan por la estabilidad de las variables financieras de sus naciones, especialmente del valor de sus monedas. En este sentido, resulta casi imposible desvincular la alta variabilidad verificada en las principales variables financieras argentinas - como el tipo de cambio nominal- del bajo nivel de desarrollo financiero del país20.

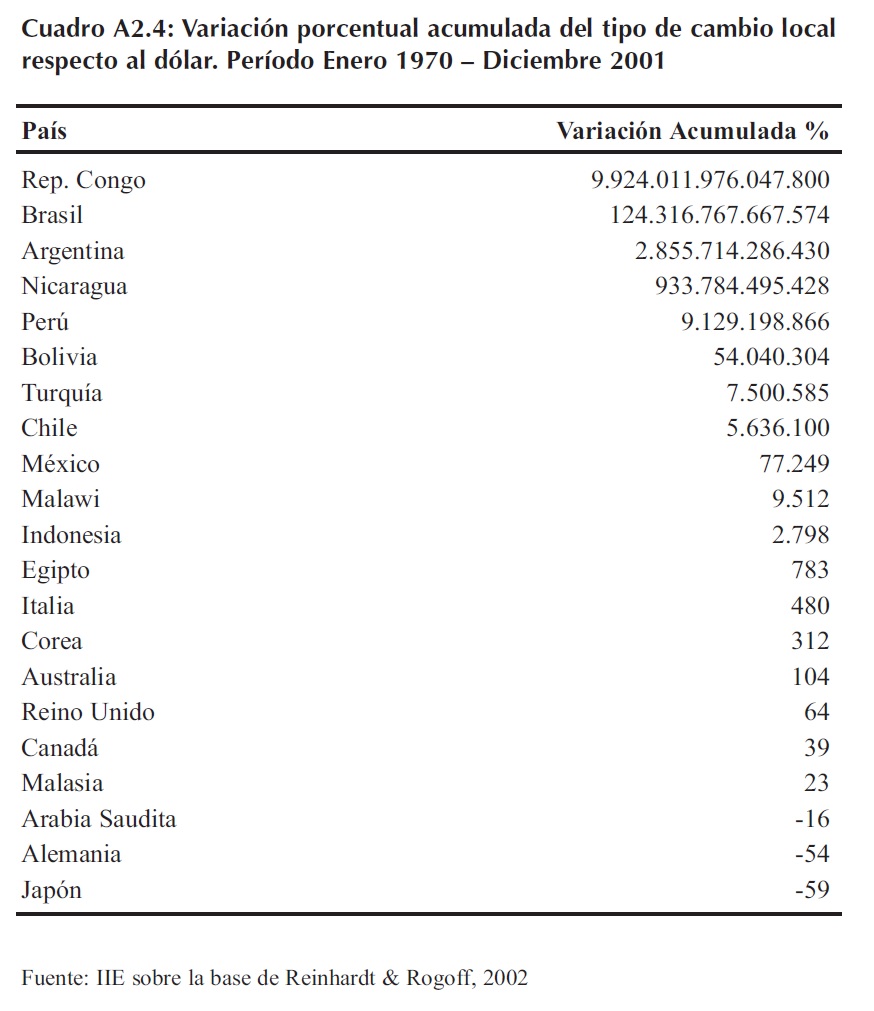

Como se presenta en el Cuadro A2.4, Argentina se ubica tercera en el ranking de países cuya moneda acumula una mayor depreciación respecto del dólar estadounidense. En este listado el país se ve solamente superado por Brasil y la República de Congo. En el otro extremo, se pueden encontrar países como Alemania y Japón que en el periodo analizado mostraron una valorización de su moneda respecto al dólar. Ello no resulta para nada sorprendente considerando que tanto el Banco de Japón como el Bundesbank son reconocidos por la independencia y seriedad que caracteriza sus políticas monetarias.

19 El Capítulo 8 presenta los principales rasgos del sector financiero y monetario de Argentina.

20 Ver Capítulo 1.

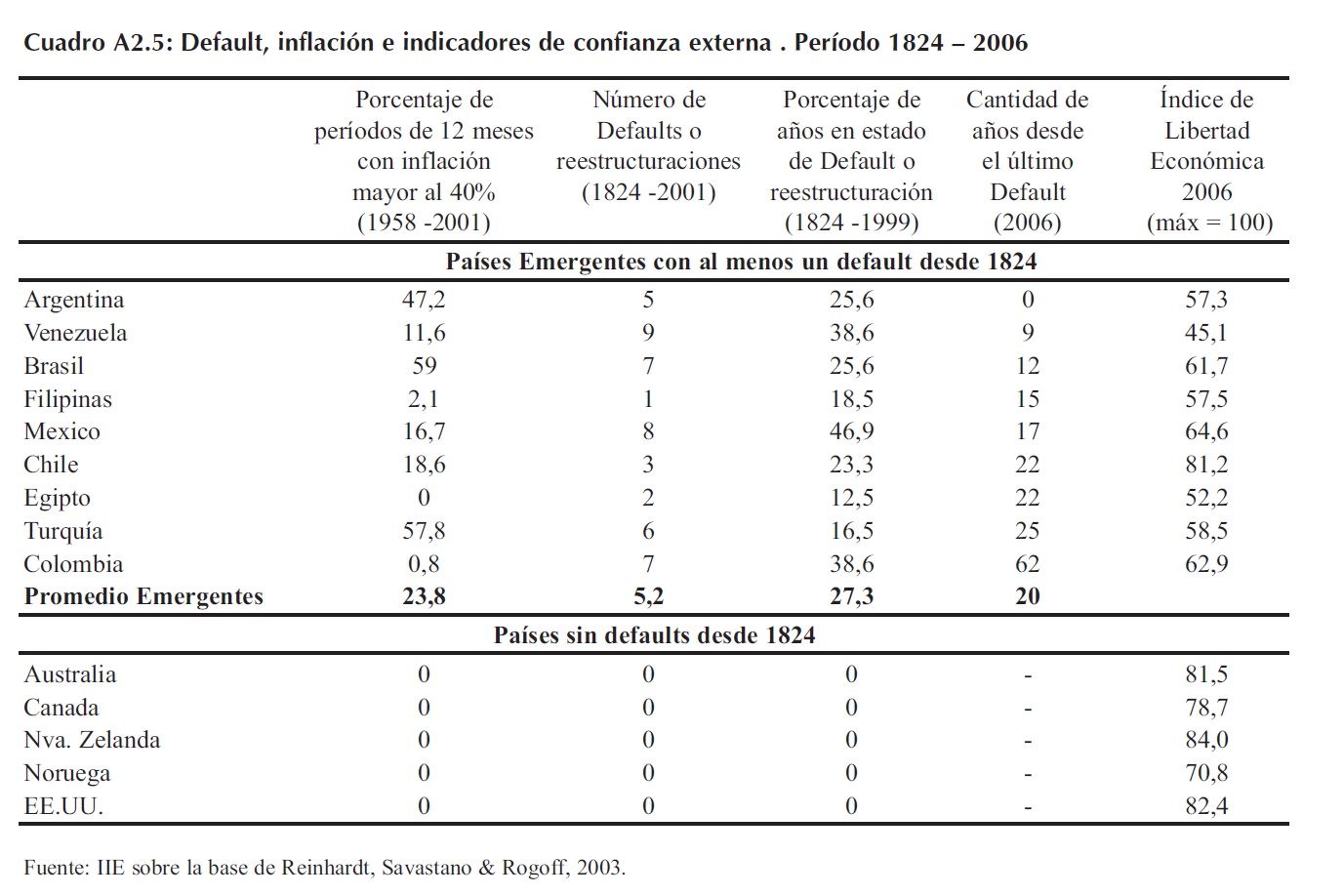

Finalmente, el Cuadro A2.5 resume muchos de los factores que explican la volatilidad en el crecimiento del producto bruto argentino. En ese cuadro se resume bajo una perspectiva histórica, el estrecho vínculo entre la carencia de instituciones fuertes y la falta de respeto por las reglas de juego con el grado de desconfianza externo hacia Argentina. Entre 1958 y el año 2001, los argentinos convivieron un 47,2% del tiempo -medido en meses- con niveles de inflación anual de más del 40%. Asimismo, entre 1824 y el año 1999 la Argentina permaneció en default o bajo "reestructuración" de su deuda soberana por más del 25% del tiempo (28% si se considera hasta el año 2006). Lógicamente, esta pesada carga histórica se ve reflejada en los diversos indicadores de confianza externa hacia el país.

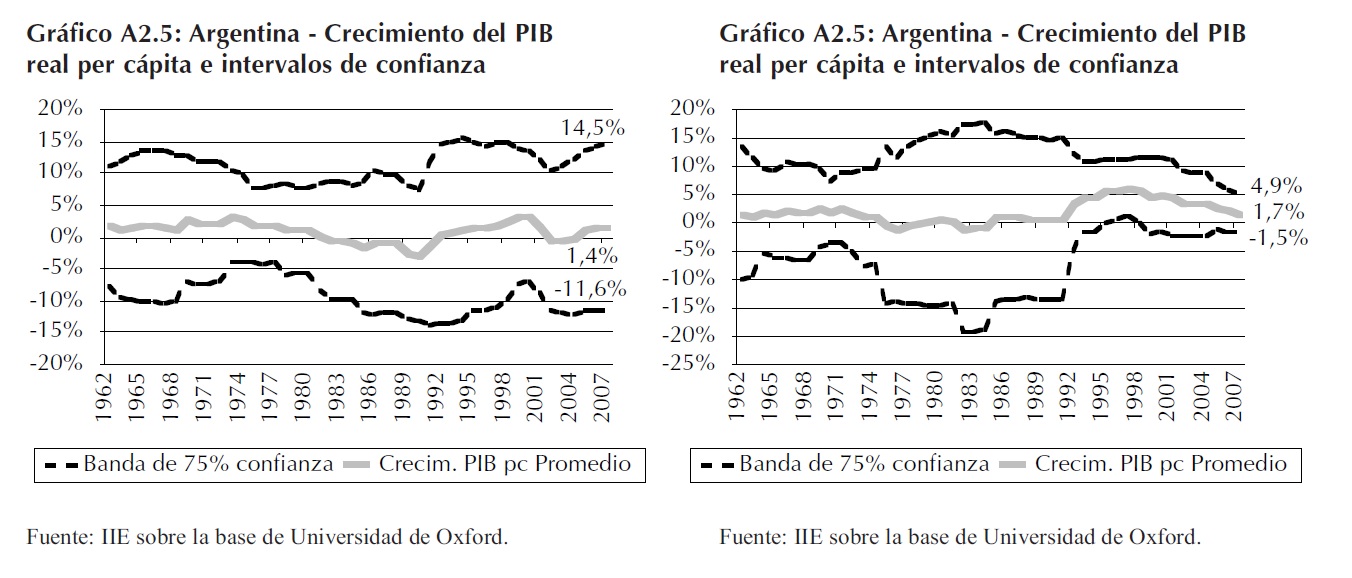

Luego de todo este análisis, se puede afirmar que el incremento en la variabilidad del PIB argentino no termina siendo gratuito. El costo de ello ha sido enorme en términos de estabilidad y confianza, tal como lo refleja el Gráfico A2.5. Una vez conocida la volatilidad y siguiendo reconocidas metodologías estadísticas21 es posible determinar el rango de variabilidad actual de la economía argentina. Con un grado de confianza del 75% se podría afirmar que la variación del PIB real per capita en 2008 podría situarse entre una suba del 14,5% o una caída del 11,6%. Queda claro que con estos niveles de incertidumbre difícilmente algún inversor pueda planear de manera sencilla el horizonte de madurez de sus proyectos de inversión.

La antitesis de este hecho es el caso de Chile. Con el mismo grado de confiabilidad (75%) y partiendo de un crecimiento anual promedio del PIB per cápita algo similar (1,7%) al de Argentina, se puede afirmar que en 2008 el PIB per cápita del país trasandino podría variar solamente entre +4,9% y -1,5%. Es decir, basado solamente en el análisis histórico sería mucho más factible ver un proyecto de inversión prosperar en Chile antes que en Argentina. Ante estos datos, resulta algo más evidente el porqué los volúmenes de nueva Inversión Extranjera Directa de los últimos años habrían favorecido a países como Chile y no a la Argentina.

A2.1.5 Conclusiones

Durante los pasados veinte años, Chile ha gozado de un sólido crecimiento y de estabilidad macroeconómica. En general, su economía se caracteriza hoy por una tendencia clara y suave al crecimiento, así como por una menor y menos volátil inflación respecto a sus vecinos sudamericanos. Argentina, por su parte, exhibe el decepcionante comportamiento detallado a lo largo de este anexo.

¿Existe alguna posibilidad de imitar a Chile u otros países similares en este sentido? Si. Pero requeriría establecer un nuevo orden en Argentina, en donde la variable fundamental fuera la planificación estratégica de largo plazo. En general, las políticas chilenas aplicadas en este sentido no fueron nuevas u originales, eran simples pautas generales que tienden a atacar las probables causas de la volatilidad presentadas en el Cuadro A2.2. Entre las principales medidas que Chile aplicó en las ultimas décadas se pueden citar22:

- Una fuerte disciplina fiscal, la cual fue fortalecida en el año 2000 mediante la implementación de una regla de superávit estructural.

- Un sistema de metas de inflación creíble que ancló las expectativas inflacionarias y permitió dejar flotar el tipo de cambio.

- Una liberalización financiera que desde 1990 permite el continuo fortalecimiento del sistema financiero chileno y la expansión del mercado de capitales local.

- Una mayor integración al mundo sobre la base de acuerdos comerciales y diversificación de productos.

Pero principalmente, todas estas medidas se dieron en un ambiente de estabilidad institucional que evitó la reversión de las mismas por parte de gobiernos de otros signos políticos.