Balance de la

Economía Argentina

COMERCIO EXTERIOR

CAPÍTULO 4: COMERCIO EXTERIOR

El comercio exterior argentino transita por un presente muy favorable para una gran expansión exportadora. A los altos niveles de los precios internacionales de commodities agrícolas, energéticos y metálicos, se suma el gran crecimiento sostenido de los países asiáticos que permiten colocar una amplia gama de productos, esencialmente agroalimentarios, en esos mercados. Se le suma un tipo de cambio que coloca al país en una posición muy competitiva, y que posibilitó, mediante la plataforma regional, aumentar exportaciones no tradicionales y de alto valor agregado.

Sin embargo, y a pesar que los términos de intercambio son los mayores de los últimos veinte años, el país aún no parece exhibir un salto exportador acorde a la coyuntura, si bien ello posibilita la recuperación de la industria y facilitó la sustitución de ciertos bienes importados.

El desafío de las exportaciones argentinas está planteado en el terreno de vender con mayor valor agregado. Para ello es crucial el fomento de las PyMEx, ya que este grupo de empresas exportan relativamente mayor proporción de productos con más alto grado de sofisticación.

4.1 Desempeño reciente del comercio mundial

Según información provista por la Organización Mundial del Comercio (OMC), en el año 2005 el valor de las exportaciones mundiales de bienes aumentó 13% respecto de 2004, alcanzando los US$ 10,1 billones. La anterior evolución fue explicada por el crecimiento de los volúmenes en un 6%, y de los precios en un 6,5%, cuando el 2004 habían sido del 9% y 11%, respectivamente. La importancia del comercio internacional ha radicado en que ha constituido el elemento dinámico en que se basó el crecimiento de la producción mundial. Tal como lo refleja el Cuadro 4.1, durante 2005 se pudo apreciar una moderada desaceleración del comercio mundial que se debió al freno experimentado por la economía mundial, que comenzara a partir de mediados de 2004 y que luego se revertiría a partir del segundo trimestre de 2005.

También se ha observado que los países de mayores ingresos han tenido tasas de crecimiento de sus exportaciones inferiores al promedio mundial, mientras que las economías emergentes han ganado participación en el comercio mundial.

La anterior evolución ha tenido estrecha relación con el incremento del precio del petróleo, que aumentó considerablemente los costos de la energía en los países industrializados, pero sin afectar significativamente a la inflación mundial. Parte de este efecto contractivo se ha reflejado en el incremento del déficit público en estas economías y en las tasas de interés reales bajas para estimular la actividad. Por ejemplo, lo sucedido en el mercado del petróleo contribuyó a aumentar el déficit de cuenta corriente de Estados Unidos y reducir el superávit de Europa, Japón y de otros países en desarrollo de Asia Oriental. En conclusión, se pudo notar que las regiones más industrializadas del planeta han sido quienes menos crecieron durante 2005, repitiendo lo acontecido en el 2004. En Estados Unidos, cuyo crecimiento se desaceleró en el 2005 respecto a 2004, la alta valorización del petróleo junto a mayores tasas de interés y la ocurrencia de desastres naturales contribuyó a explicar la desaceleración registrada del 4,2% en el 2004 a 3,5% en el 2005.

Sin embargo, la atención mundial puesta en este país radica en que su déficit de cuenta corriente constituye un elemento que podría vulnerar el esquema financiero y económico mundial.

En el caso de la Unión Europea, el crecimiento del PIB pasó de 2,2% en el 2004 a 1,6% en el 2005, explicado básicamente por una desaceleración en las exportaciones y en la demanda interna. Distinto fue el caso de Japón, que exhibió mejores tasas de crecimiento interanual, gracias al repunte de la demanda interna a pesar de haber mostrado menores tasas de variación en sus exportaciones.

Por su parte, las regiones exportadoras netas de petróleo, como África, Oriente Medio, América Latina y la Comunidad de Estados Independientes1, vieron crecer fuertemente su producción y las respectivas cuentas corrientes, aunque a costa de exhibir altas tasas internas de inflación; en estas regiones, el gran dinamismo de sus exportaciones ha contribuido a repetir el muy buen desempeño de 2004. En general, los países en desarrollo han registrado un importante crecimiento durante 2005 aunque exhibiendo tasas inferiores a las de 2004. En ese sentido, el rol de China como líder de este grupo fue fundamental (10% promedio de aumento en la producción y 24,5% en las exportaciones, en los últimos dos años), como así también el papel de Rusia e India, dos economías con creciente peso en el comercio mundial. Asimismo el progresivo papel de China en el concierto mundial amenaza a los países exportadores de manufacturas industriales, de hecho, la mayor competitividad china ha contribuido a incrementar el déficit comercial norteamericano en el que sus bienes industriales vienen perdiendo terreno frente a los artículos del país asiático. Para dimensionar tal fenómeno, en el año 2005 el desbalance comercial de Estados Unidos con China fue de US$ 218.000 millones, es decir, explicó más de un cuarto del déficit comercial total de aquél (véase Cuadro 4.2).

En el caso de América Latina, durante 2005 continuó aumentando la actividad gracias al impulso de los altos precios de los productos básicos, exhibiendo países como Argentina y Venezuela altas tasas de inflación y crecimiento, y otros como Brasil, Chile o México, con crecimientos más moderados pero mayor estabilidad en los precios internos.

1 Países que integraban la ex Unión Soviética (excluyendo los países bálticos), esto es: Bielorrusia, Ucrania, Armenia, Azerbaiyán, Turkmenistán, Uzbekistán, Moldavia, Rusia.

La región acumula tres años consecutivos de saldos comerciales positivos y en franco ascenso: en el último año duplicó los valores alcanzados en el 2004, llegando a los US$ 32.400 millones.

Cabe aclarar, sin embargo, que no todos los países que han crecido fuertemente están ligados a la exportación de crudo, sino que se han visto favorecidos por otro proceso paralelo de gran aumento de precios de commodities como el cobre, mineral de hierro, zinc, plata, caucho, de cultivos como el café y el arroz, y de otras materias primas como el caucho. Asimismo los precios de las materias primas agrícolas y sus manufacturas correspondientes, se han mantenido en niveles semejantes a los de 2004, y verificándose un descenso de la participación de los productos agrícolas en el comercio mundial a un nivel sin precedentes del 9%.

El desempeño actual del comercio mundial se encuentra en una "etapa de transición", afectado por las condiciones económicas mundiales, cambios tecnológicos y de nuevos actores. En ese sentido, países como China e India están manteniendo en niveles muy altos la demanda internacional de commodities, lo cual, como se mencionó, favorece el crecimiento de las economías primarias-exportadoras. Otra variable muy importante ha sido el flujo de IED (Inversión Extranjera Directa), que durante 2005 aumentó casi 3%, totalizando US$ 900.000 millones, estimuladas básicamente por las fusiones de empresas, monto que aún no llega a los valores récord del año 2000. Si bien la evolución se explica básicamente por las corrientes recibidas por Europa, otras regiones como África, Oriente Medio, y especialmente China, recibieron altas sumas de capitales extranjeros. Este último país es quien recibe más IED dentro del conjunto de países en desarrollo: durante 2005 el ingreso por este concepto fue de US$ 60.000 millones, manteniéndose al mismo nivel de 20042.

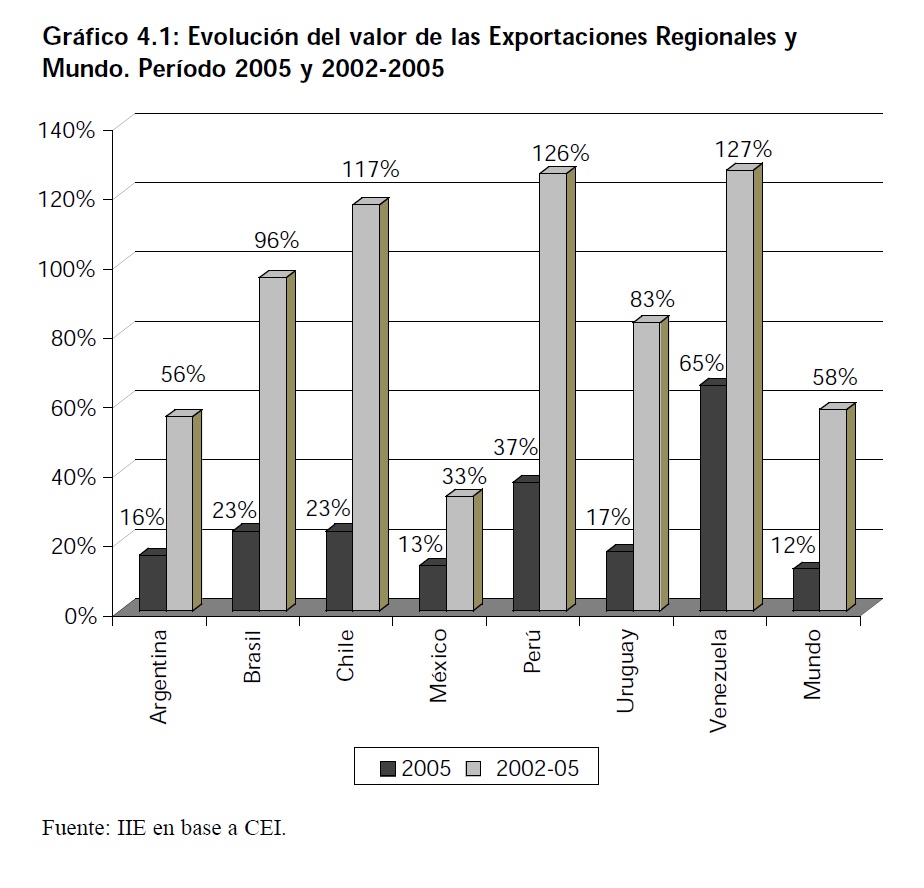

En este marco, las exportaciones argentinas, en valor, no parecen haber mostrado el mismo dinamismo que la región. Mientras las ventas al extranjero nacionales aumentaron un 16% en el 2005, otros países como Chile y Brasil lo hicieron en 23%, e incluso las exportaciones de Uruguay crecieron más rápidamente que las argentinas. A su vez, en el período 2002-2005, Argentina pierde participación en el comercio mundial debido a que el aumento en el monto exportado (56%) es inferior al crecimiento de las exportaciones mundiales (58%) en igual lapso de tiempo. Es altamente destacable el caso brasileño, que en el mismo intervalo de tiempo duplicó sus envíos al exterior; al igual que Chile, Perú y México, que más que duplicaron sus exportaciones aunque, a diferencia de las brasileñas (donde los volúmenes fueron fundamentales), estas se incrementaron fuertemente gracias al efecto precio.

2 Una exposición detallada sobre este tema se encuentra en el Capítulo 3.

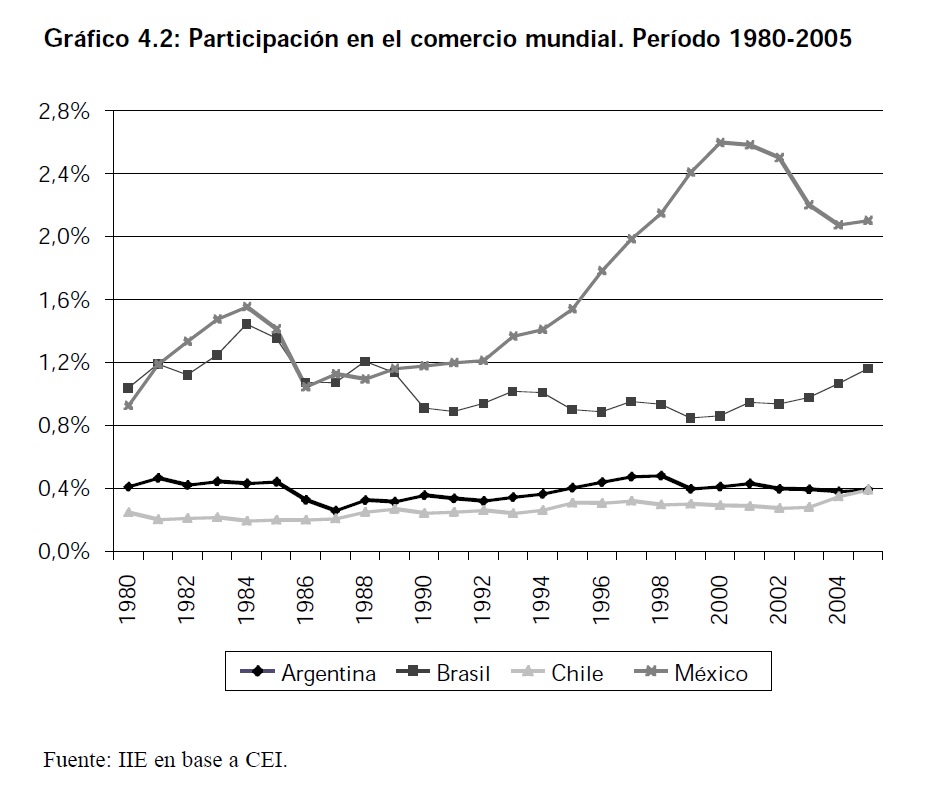

Lo dicho anteriormente es a su vez reflejo de una tendencia de largo plazo del comercio exterior argentino, y que tiene que ver con que no logra incrementar su peso en el comercio mundial. Ello se ve claramente cuando se examina el desempeño de las exportaciones en los últimos veinticinco años, donde la participación del país en las exportaciones mundiales no llega a superar el 0,4% a lo largo de toda la serie, con el agravante que es prácticamente idéntica la participación en el último año a la existente dos décadas atrás. Esta baja inserción en el comercio mundial, que parece ser un déficit estructural del país, debe tenerse presente a la hora de considerar si el salto exportador actual es de grandes dimensiones, y es un punto central para el diseño de una política de largo plazo que busque mejorar la competitividad del país en los mercados mundiales. A grandes rasgos, Brasil, México y Chile han tenido un desempeño satisfactorio en cuanto a mayor inserción en el comercio mundial se refiera; en el caso de los dos primeros, esto fue posible por medio de la exportación de productos industriales y tecnológicos que contienen alto valor agregado, mientras que el caso chileno se ha destacado por la continua mejora en los envíos de productos con mayor contenido de recursos naturales, pero con un gran contenido de tecnología embebida, como es el caso de las exportaciones de salmón.

4.2 Exportaciones de Bienes

Según información provista por el Ministerio de Economía, las exportaciones de bienes totalizaron en el año 2005 un valor de US$ 40.106 millones3, cifra que excede en un 16% a lo obtenido en el 2004, lo que consolida el tercer año consecutivo de crecimiento de dos dígitos en las ventas externas, acumulando de esta manera un aumento del 56% después de la devaluación del año 2002. La anterior evolución ha sido explicada por mayores precios (2%) y cantidades (14%) en la comparación interanual, lo que revierte lo observado en el 2003 y 2004, en que el crecimiento de las exportaciones fue explicado en su gran mayoría por el aumento de precios. Esta dinámica ocurre en un escenario regional y mundial ideal para el desarrollo del comercio exterior argentino, donde fenómenos como la sostenida demanda internacional de países emergentes de commodities agropecuarios y sus altos precios favorecen la expansión externa del complejo agrícola (especialmente la rama oleaginosa), los elevados precios del petróleo y derivados permite simultáneamente vender a mayor valor y menor volumen, mientras que el fuerte crecimiento con sesgo industrial de Brasil ha impulsado el crecimiento de exportaciones de manufacturas no tradicionales con alto valor agregado (especialmente las del complejo automotriz y de productos químicos). En las secciones que siguen se volverá sobre el tema.

3 Este monto corresponde al valor F.O.B. (Free on Board) de la mercadería. Para el caso de las importaciones de bienes, que oportunamente se analizará, las mismas son valuadas a valor C.I.F. que incluye el valor F.O.B. más los gastos de seguro y fletes para transportar la mercadería desde el origen.

Este nuevo entorno, como así también los efectos ambiguos de la actual política económica de, por un lado, mantener un elevado tipo de cambio para favorecer la competitividad del sector exportador argentino y dar un horizonte de previsibilidad a las operaciones del mismo, y por otro lado el elevado nivel de retenciones a las exportaciones de combustible, lácteas y agrícolas, configuran el nuevo escenario del comercio exterior argentino.

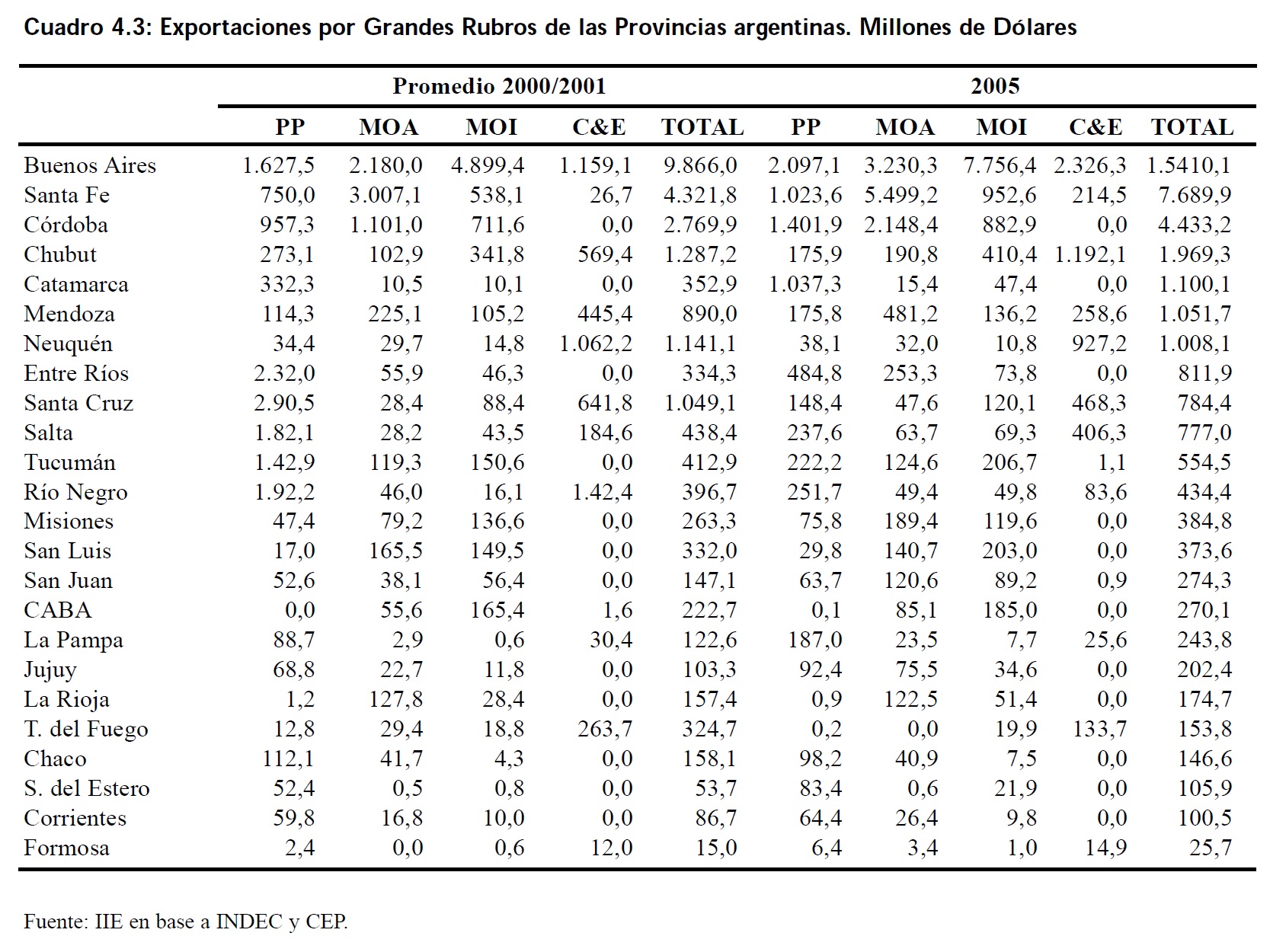

En el Cuadro 4.3 se presenta la estructura exportadora de las provincias argentinas, según la clasificación de Grandes Rubros, y para dos períodos de tiempo: antes de la devaluación y el último año. Para el caso de las tres provincias más importantes, el crecimiento ha sido significativo. En el caso de Buenos Aires, los montos exportados aumentaron en más de US$ 4.500 millones, con crecimientos generalizados en todos los rubros, pero destacándose por su impacto sobre el valor agregado de sus exportaciones, el rubro de las MOI que pasó de un promedio de US$ 4.899 millones para 2000/01 a US$ 7.756 millones en el último año.

En el caso de Santa Fe, las de mejor desempeño han sido las MOA, con un incremento de US$ 2.500 millones entre los períodos mencionados, lo que consolida a esta provincia como la principal área de producción de alimentos y dejando a Buenos Aires y Córdoba como las principales exportadoras de productos primarios (en su mayoría agrícolas). De esta manera, la importancia de Santa Fe en comparación con las otras dos provincias (y sobretodo con Córdoba) radica en que agrega más valor a la exportación que se origina en el sector primario, de lo cual se hablará en la sección referida al Comercio Exterior de la Región Centro. En el rubro de Combustibles y Energía, nuevamente se destaca la provincia de Buenos Aires, con los mayores montos exportados del país, aunque más vinculado con los productos elaborados a base de petróleo; igualmente importante es la evolución de este rubro en Chubut, donde el incremento de más de US$ 600 millones mostrado por los envíos de combustible explicaron más del 80% del incremento en las exportaciones totales de la provincia. Otras provincias petroleras de altos niveles de exportaciones como Santa Cruz y Neuquén han mermado sus ventas al extranjero de estos productos, en gran parte desincentivadas por los altos montos de retenciones que afectaron a la actividad.

4 El grado o coeficiente de apertura se calcula como el cociente entre Exportaciones y Producto Bruto Interno.

En general, las cifras exportadas se han incrementado en todas las provincias, salvo en Santa Cruz, Chaco y Tierra del Fuego, estas dos últimas con montos exportados muy bajos en comparación con el promedio nacional.

4.2.1 Grandes Rubros

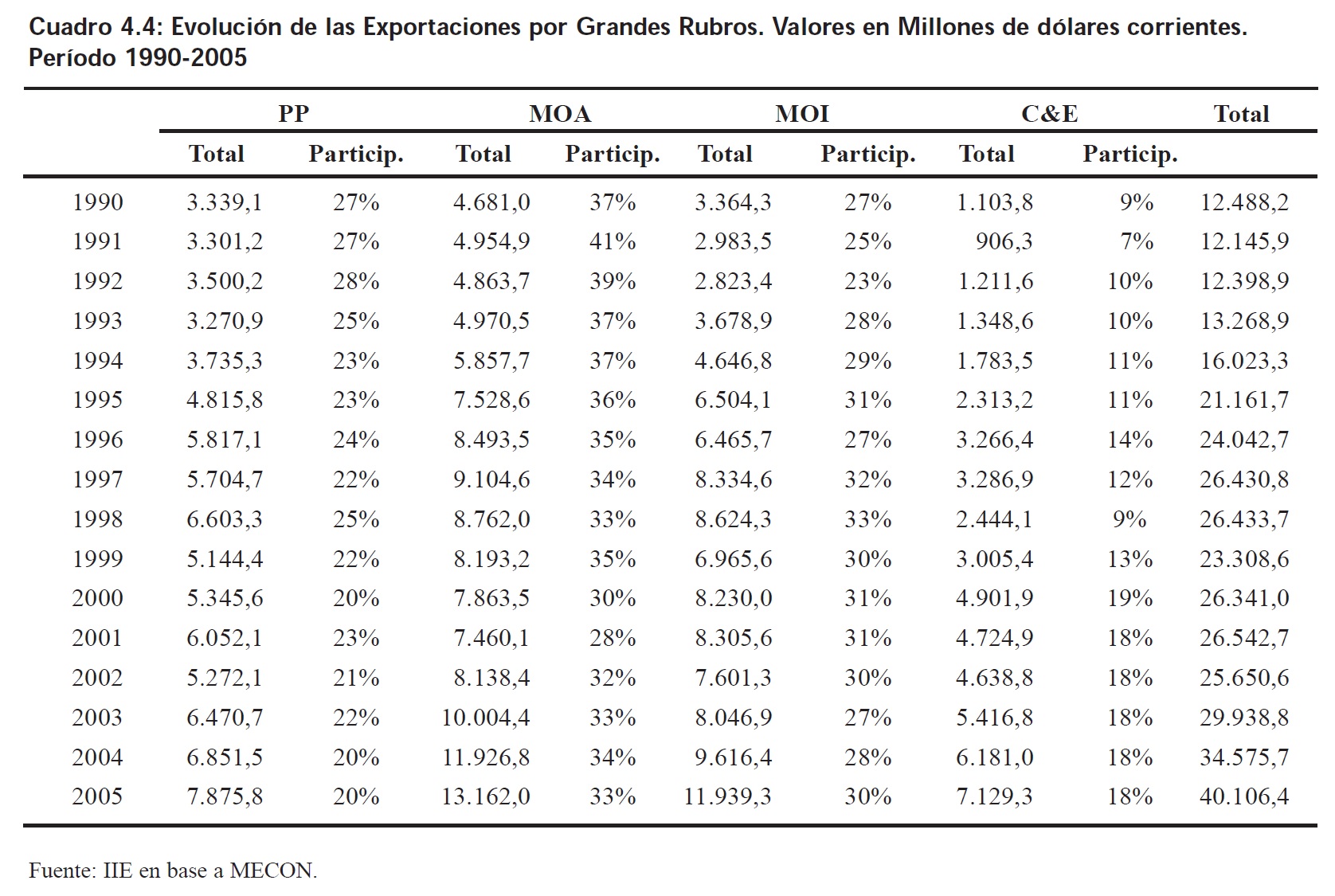

La clasificación convencional para las exportaciones agrupa a las mismas en cuatro categorías: Productos Primarios (PP), Manufacturas de Origen Agropecuario (MOA), Manufacturas de Origen Industrial (MOI) y Combustibles y Energía (C&E). El Cuadro 4.4 exhibe la evolución de estas categorías a lo largo del período 1990-2005. En primer término cabe destacar el impresionante salto exportador que se produce en quince años, en los cuales el país logra incrementar los valores exportados (dólares corrientes) en más de tres veces si comparamos los valores extremos de la serie, levemente superior a la evolución que tuvieron las exportaciones mundiales que crecieron 200% en ese lapso.

En el año 1990, las mismas acumulaban US$ 12.488 millones, con un coeficiente de apertura4 de alrededor del 9% del PBI, y fuertemente concentradas en torno de lo que se dará en llamar Productos Agrícolas o Agroalimentos (Productos Primarios más Manufacturas de Origen Agropecuario), las cuales representaban casi dos tercios de las exportaciones en dicho año. Mientras, las manufacturas industrial (MOI), cuya importancia radica en que se considera que su producción requiere de mayor valor agregado, representaban menos de un tercio del monto total vendido al exterior.

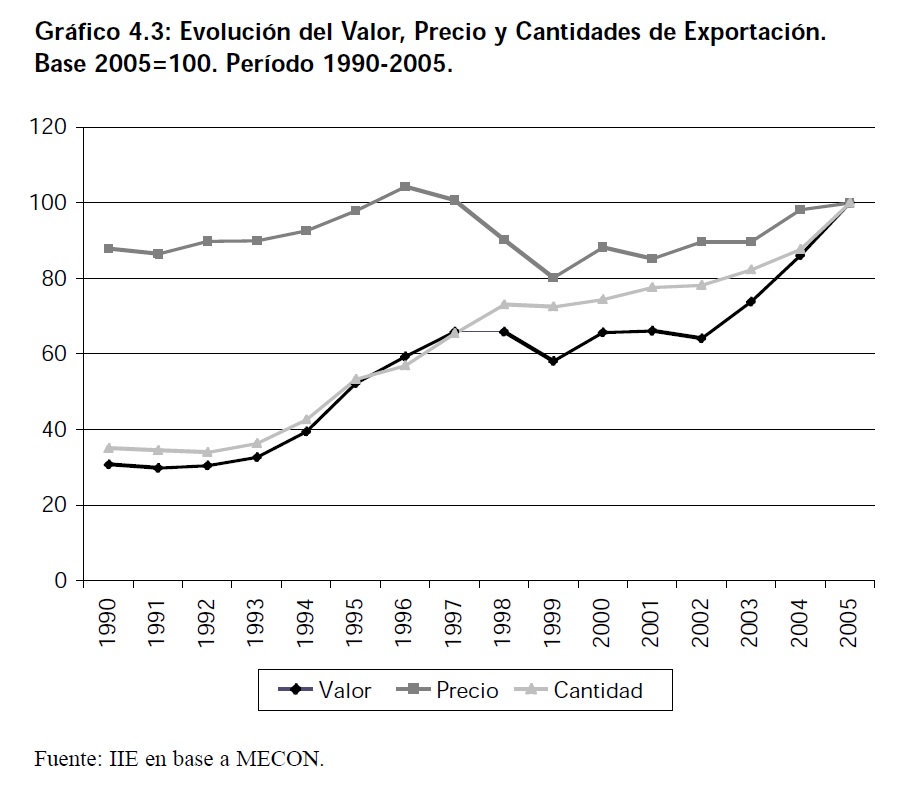

A medida que la economía experimentaba una serie de reformas estructurales, como el advenimiento del Plan de Convertibilidad en el año 1991 y del MERCOSUR, el país incrementaba su nivel de exportaciones, aunque con un grado de apertura sin cambios significativos, que recién en 1995 superarían la barrera de los US$ 20.000 millones. En simultáneo a los nuevos cambios macroeconómicos, la evolución de los volúmenes y valores exportados comienzan a exhibir una nueva dinámica, tal como se muestra en el Gráfico 4.3, donde hasta mediados de la década de los �90, las mayores cantidades vendidas explicaban el comportamiento de las exportaciones, en un contexto de precios bastante estables. Es a partir de 1997 en que los precios promedio de las exportaciones comienzan a declinar y mantener este comportamiento hasta fines de esa década, aunque los volúmenes continúan expandiéndose, y como resultado el monto total no tuvo variaciones significativas. Cabe recordar que en esta etapa, la paridad cambiaria seguía firme, lo cual contrastaba con los menores precios a nivel mundial de commodities que el país exportaba, y significaba una real pérdida de competitividad (peso sobrevaluado).

Con la crisis de comienzo de siglo, la posterior devaluación del peso, y el nuevo contexto mundial, signado por un aumento en los precios internacionales de commodities energéticos, agropecuarios y metálicos, más la creciente demanda de estos productos por parte de los países emergentes como China e India, posibilitaron que las exportaciones exhibieran un importante salto a partir del año 2003, en que casi alcanzan los US$ 30.000 millones, y creciendo a tasas del 16% promedio anual desde 2002, lo que configuraría un total de US$ 40.000 millones en el último año. Cabe destacar que si bien la devaluación tiene el efecto de incrementar en moneda local los precios de los productos exportados, los mayores volúmenes vendidos al exterior desde la salida de la convertibilidad han sido quienes explicaron en su mayoría la anterior dinámica.

En concreto, mientras el valor de las exportaciones aumentó 56% desde 2002, las cantidades lo hicieron en 28%, y los precios sólo en 11%.

Por último, de la evolución anterior debe destacarse la mayor participación sobre el monto total que han tenido los envíos de Combustible y Energía, que durante la década anterior representaron, en promedio, el 11% de las ventas, mientras que en el período 2000-2005 la media fue del 18%. Esto ha tenido que ver con las mayores inversiones en exploración que se realizaron durante la convertibilidad una vez que se permitió el ingreso de multinacionales al sector, como así también por la mayor demanda de China y Chile y los altos precios internacionales del crudo. El cuadro anterior también permite dilucidar la significativa pérdida de participación de los productos agrícolas (PP más MOA) en el total exportado: del 61% promedio en los �90, al 53% en los años 2000-2005. En el caso de las manufacturas industriales (MOI), se aprecia un leve aumento de la participación, del 28% al 29%, respectivamente.

4.2.1.1 Productos Primarios

Tal como se desprende del Cuadro 4.4, en el año 2005 las exportaciones de Productos Primarios totalizaron US$ 7.876 millones, representando el 20% de las exportaciones totales de bienes y con un crecimiento interanual del 15%. Las exportaciones de estos tipos de bienes ha tendido a disminuir, si bien crecieron considerablemente respecto de los valores de la década pasada (véase Gráfico 4.4), impulsados básicamente por los mayores volúmenes vendidos y no tanto por los precios, que en el 2005 eran ligeramente inferiores a los de comienzo de la década pasada.

En este comportamiento han intervenido una serie de factores internos y externos, entre los cuales se distinguen, en primer término, la mayor productividad agrícola que alcanzó el campo y que data de una serie de reformas estructurales que se vienen dando desde los �90 con las mejoras tecnológicas, y en segundo término, una tendencia secular al estancamiento de alguno de los precios de los commodities agrícolas, aunque no sea el caso de commodities metálicos o de productos elaborados a base de bienes agrícolas.

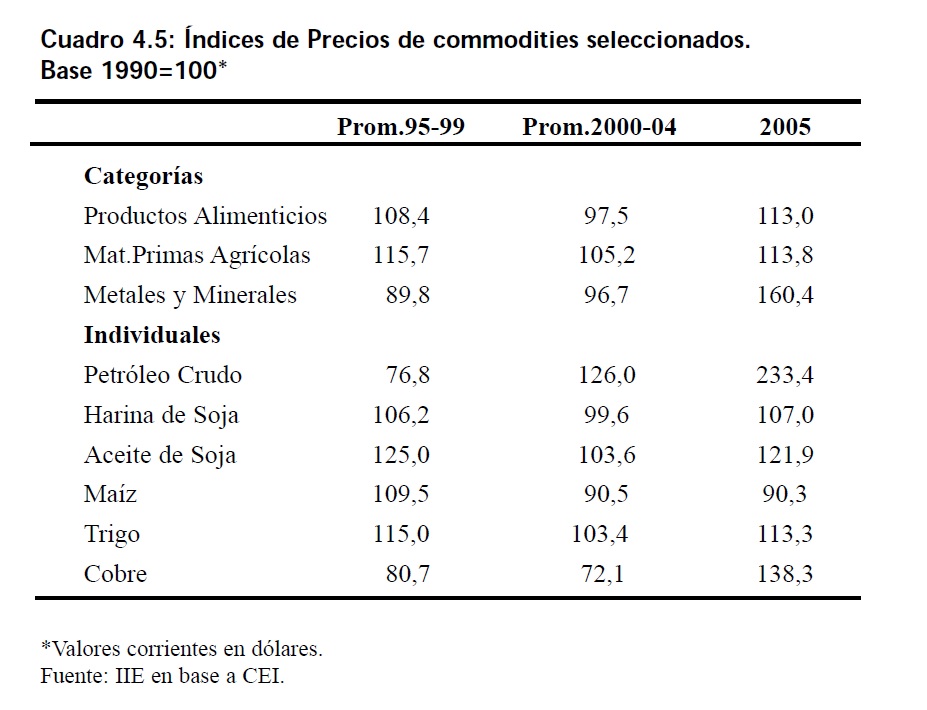

Para confirmar esto último, en el Cuadro 4.5 se muestran índices de precios de algunos commodities, tomando como base 100 los precios del año 1990. En términos generales, se puede observar que en los últimos quince años los precios de los productos alimenticios y de las materias primas agrícolas son los que menos han aumentado, no así los precios de los metales y minerales. Este fenómeno es fundamental en tanto que los precios de los bienes son señales por medio de los cuales se puede explicar cómo se ha desempeñado un sector de la economía. El caso del sector exportador argentino no es ajeno a ello, y la menor participación de las exportaciones de PP y lo contrario en el caso de las ventas de C&E dan cuenta de ello. En términos individuales, el precio del petróleo crudo está en niveles que triplican a los del último quinquenio de la década pasada y más que duplican a los de principios de los `90. En el caso de productos provenientes del complejo sojero, no hay diferencias significativas respecto a lo observado para el promedio 1995-99, mientras que para el mismo período se observa una fuerte caída en el precio del maíz y una leve suba del precio del trigo. Para el cobre la evolución ha sido semejante a la del petróleo, aunque con aumentos no tan espectaculares.

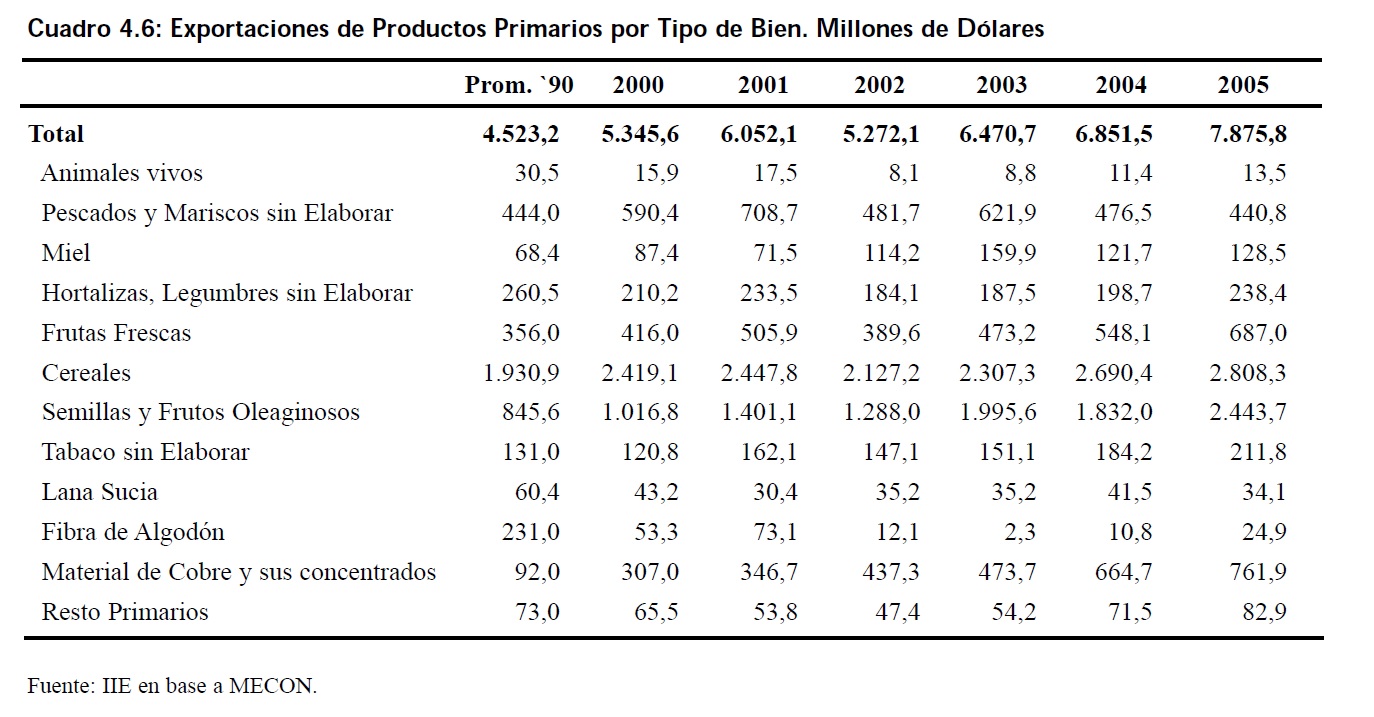

Por otra parte, en el Cuadro 4.6 se adjunta información sobre este rubro, en donde se destacan algunos hechos significativos. En primer lugar, el importante crecimiento que están teniendo las exportaciones de Frutas Frescas luego de la gran caída del año 2002, y que están vigorizando el crecimiento de las economías regionales.

Muchas de estas actividades se desempeñan como verdaderos encadenamientos productivos y presentan el desafío de lograr mayor valor agregado a través de la elaboración y exportación de productos a base de la producción primaria. En este ítem se destacan los envíos de Peras por más de US$ 200 millones. Otra actividad no tradicional de importante repunte ha sido la de Material de Cobre y sus concentrados, cuyas ventas externas han crecido más del 700% respecto a la década pasada, impulsado en gran parte por los mayores precios internacionales y también gracias al aumento de la explotación del mineral y desembarco de empresas multinacionales. En el caso de los Cereales, luego de la importante caída en el 2002, se han incrementado en más de US$ 700 millones en tan sólo cuatro años, totalizando más de US$ 2.800 millones en el 2005 y constituyendo el quinto rubro en exportación en ese lapso. La principal exportación de este rubro ha sido el Maíz, con US$ 1.344 millones, seguido de los envíos de Trigo por US$ 1.280 millones. El segundo rubro de mayor peso ha sido Semillas y Frutos Oleaginosos, con envíos por US$ 2.444 millones, que se han duplicado desde la salida de la convertibilidad, y cuyo principal producto de esta categoría fueron las Habas de Soja, con exportaciones por valor de US$ 2.264 millones en el último año.

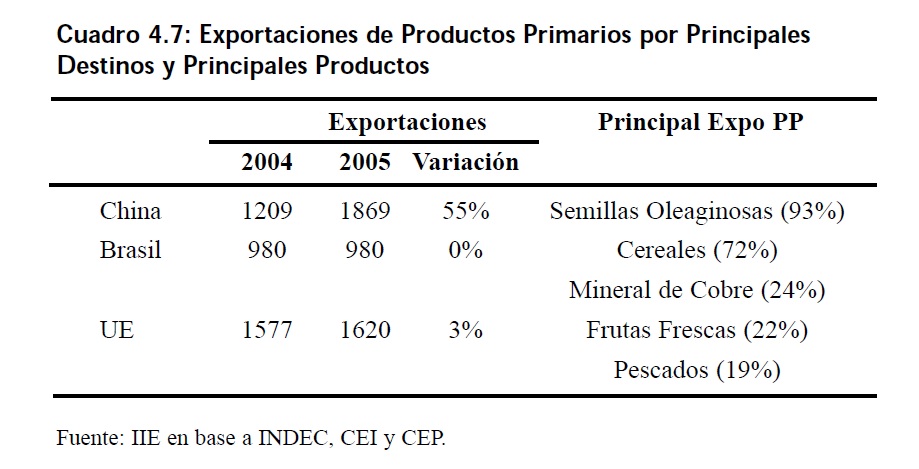

En cuanto a la distribución por destinos, hay que destacar la creciente participación de China, que en el 2005 se llevó casi un cuarto de las exportaciones de PP, por valor de US$ 1.869 millones, cuando en el 2004 dicho monto apenas superaba los US$ 1.200 millones, lo que significó un incremento del 55%. Esta dinámica contrasta con la de los envíos a la Unión Europea (UE) y Brasil, quienes participaron con el 21% y 12% respectivamente, y cuyas compras variaron 3% en el caso del primero, y no tuvieron cambios en el caso de Brasil. Otro destino con creciente importancia lo constituye el bloque de países emergentes asiáticos ASEAN 5, que con una participación del 7% en los envíos y un crecimiento del 25% respecto al año anterior, lo colocan como un importante comprador de PP.

Referido a los tres principales clientes de Productos Primarios, se puede notar que las compras de China en este rubro están fuertemente concentradas en Frutos Oleaginosos (93% de los envíos de PP), mientras que en el caso de Brasil el 72% de las exportaciones de PP son de Cereales. Distinto es el caso de la UE, donde las ventas de este rubro están más diversificadas: 24% son de Mineral de Cobre, 22% de Frutas Frescas y 19% de Pescados.

4.2.1.2 Manufacturas de Origen Agropecuario

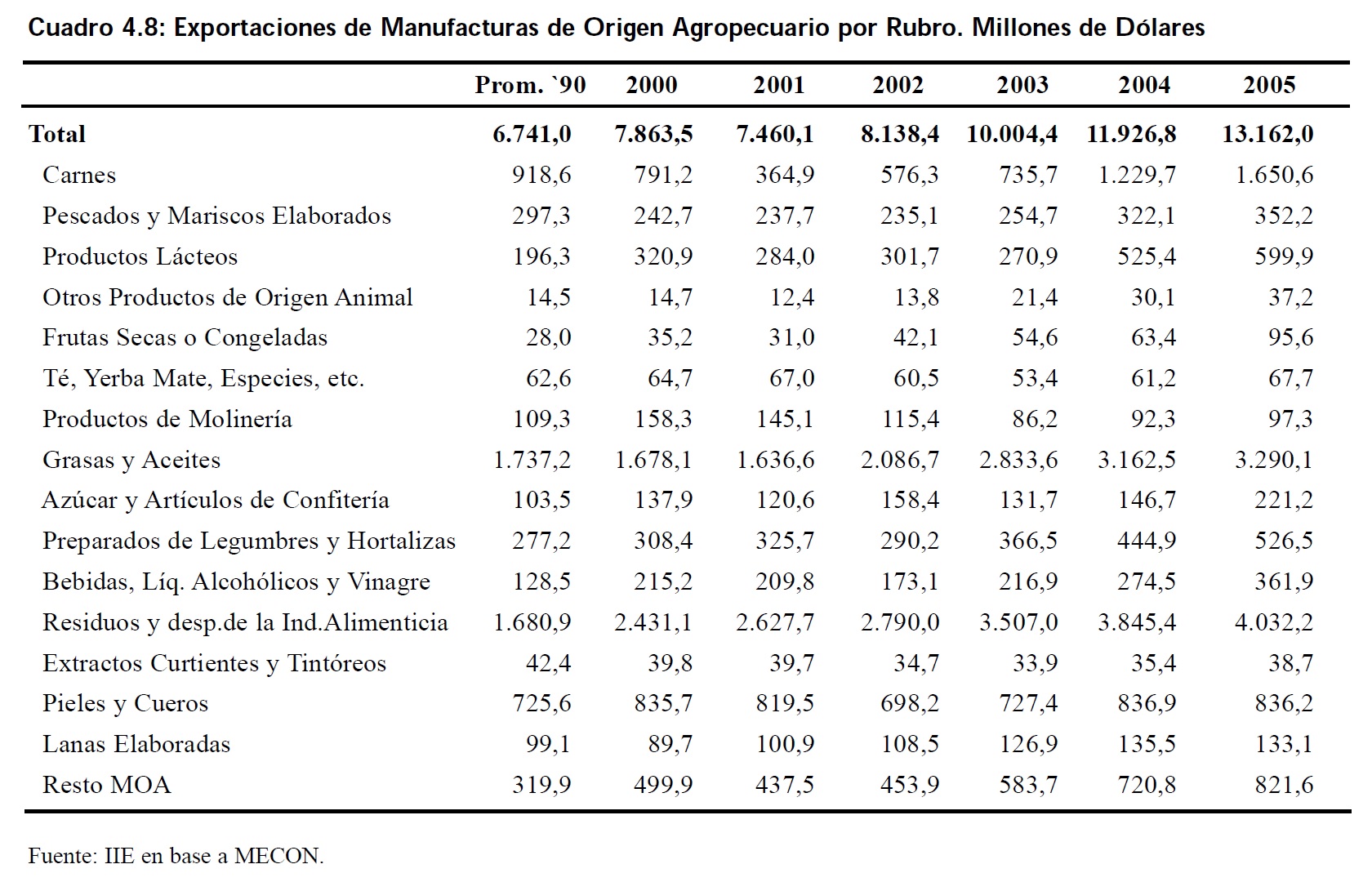

En el 2005, las exportaciones de MOA totalizaron US$ 13.162 millones, participando en un 33% en el monto exportado total. Esta cifra representó un crecimiento del 10% en relación a 2004, consolidando a las MOA como el principal rubro de exportación. Como se muestra en el Gráfico 4.6, las exportaciones de este rubro han aumentado considerablemente en los últimos quince años (alrededor del 7% promedio anual), impulsadas básicamente por los mayores volúmenes vendidos, ya que los precios -al igual que en el caso de los Productos Primarios- han permanecido estancados, luego de sus altos niveles exhibidos desde mediados a fines de los �90.

5 Integrado por Brunei, Indonesia, Malasia, Filipinas, Singapur, Tailandia, y Vietnam.

La evolución de este sector ha estado signada por los drásticos cambios en la cadena agroalimentaria, producto de modificaciones en la frontera agrícola y por el ingreso de empresas multinacionales que han concentrado buena parte de las ventas externas de este rubro.

Además, como es de esperar, la devaluación ha generado una aceleración en el ritmo de crecimiento del sector exportador de agroalimentos, tal como se desprende de la figura, donde desde 2002 los montos reales han crecido 41%.

En la evolución anterior ha tenido mucho que ver el desempeño del complejo sojero, que en los últimos años ha tenido una participación creciente al punto de ser en la actualidad el sector de mayor peso en las exportaciones argentinas. En el desempeño por rubros, tal como se desprende del Cuadro 4.8, la categoría Residuos y desperdicios de la industria alimenticia6, pasó de un nivel promedio de US$ 1.681 millones para la década de los �90, a más de US$ 4.000 millones en el 2005, lo que representa un crecimiento de más del 140%.

6 Que en el caso de Argentina está principalmente compuesto por subproductos de la soja que surgen del crushing (molienda de la soja).

En la industria sojera, los residuos surgen en el proceso de elaboración del aceite de soja; para dimensionar la importancia que tienen, es suficiente mencionar que en el año 2005 las exportaciones de "Harina y Pellets de Soja" totalizaron US$ 3.792 millones, 94% de las exportaciones de la categoría referida. Otra categoría como las Grasas y Aceites, y que también está ampliamente dominada por los subproductos del complejo sojero, aumentó 89% respecto al promedio de la década pasada, totalizando US$ 3.290 millones. Puntualmente, el producto "Aceite de Soja", sumó envíos por US$ 2.110 millones, mientras que el "Aceite de Girasol" totalizó US$ 656 millones.

En tercer término, el rubro Carnes exportó durante 2005 por valor de US$ 1.651 millones, con una interesante dinámica interanual del 34%, rubro explicado principalmente por las exportaciones de carnes bovinas (US$ 1.400 millones), que -según informa el SENASA- durante el año 2005 alcanzaron el récord histórico de los últimos veinte años. En este rubro, los envíos de cortes vacunos (que incluye los cortes Hilton, carnes frescas, carnes procesadas, menudencias y vísceras) registraron en el último año incrementos del 24% en toneladas y del 32% en dólares respecto de 2004. Se destacaron los envíos de carnes frescas, que representaron el 68% del volumen total exportado en dicho año, y cuyo destino más importante fue Rusia, aunque también Chile sobresalió por su alto dinamismo en la demanda de estos productos 7. Los envíos de carnes bovinas, junto a los correspondientes a Pieles y Cuero y Productos Lácteos (que exportaron US$ 836 millones y US$ 600 millones, respectivamente) conforman el Complejo de Origen bovino, que durante 2005 exportó por valor aproximado de US$ 3.000 millones.

Recuadro 4.1: Las ventajas comparativas en Alimentos

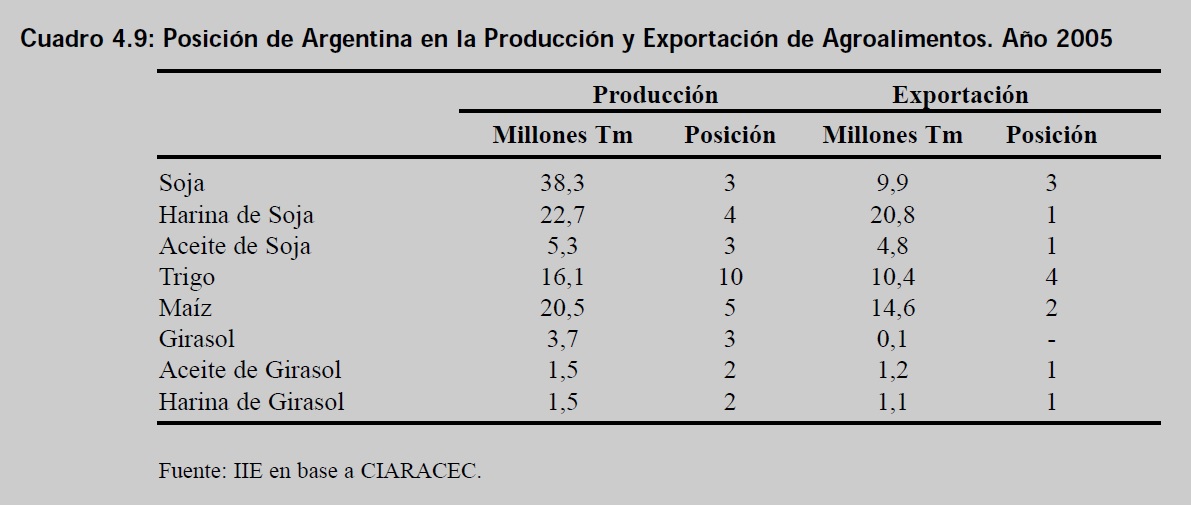

La reconversión del panorama agrícola en Argentina ha ubicado al país nuevamente en la escena del comercio mundial como un importantísimo proveedor de alimentos y granos. Tal como se exhibe en el cuadro adjunto, el país es muy fuerte productor de soja y sus derivados, como así también de girasol y subproductos. Además, durante 2005 fue líder en exportaciones de harinas y aceites de soja y de girasol, lo cual denota una fuerte competitividad del complejo oleaginoso argentino, si bien el consumo interno de ambos productos no es muy alto.

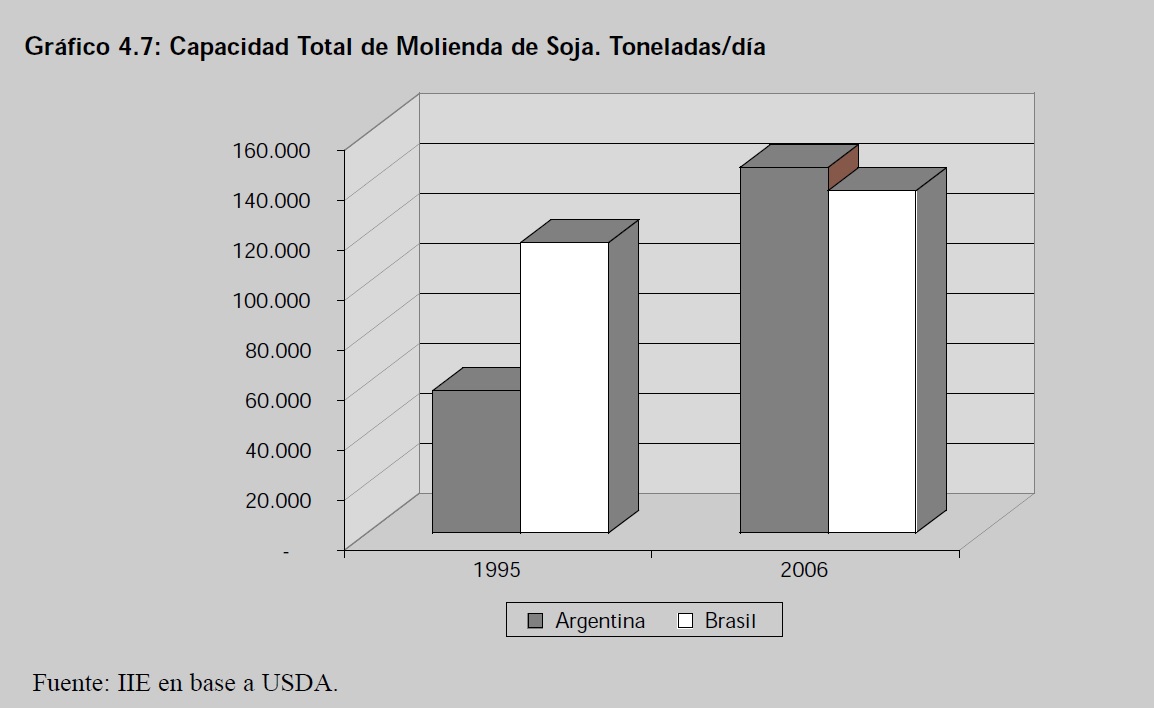

Para tomar un ejemplo de lo anterior, en el caso de la molienda de soja, a partir de la cual se obtienen los subproductos anteriores, hay que notar el gran aumento en la capacidad total de "crushing" en la industria argentina frente a la brasileña, lo que permite en la actualidad procesar más soja que el socio regional.

7 Tal como informa el INDEC, la mayor demanda de Chile se originó en el mes de septiembre como consecuencia de la restricción temporal que impuso ese país a las compras desde Brasil, por haberse detectado en este último un brote de aftosa. En este sentido, la importancia que tiene el monitoreo de las condiciones sanitarias del socio regional, radica en que con éste se comparten dos importantes mercados para las exportaciones de carne bovina, como Rusia y Chile.

Diez años atrás, esto era exactamente al revés, pero las inversiones en el sector permitieron incrementar 157% la capacidad diaria argentina. Además, los establecimientos locales son de mayor tamaño lo que permite aprovechar las economías de escala propias de la actividad, de manera que la capacidad de molienda promedio por planta en Argentina es el doble de la de Brasil (6.000 toneladas diarias contra 3.000).

Respecto del resto de las categorías, se destaca el importante crecimiento de Azúcar y Artículos de Confitería, que con ventas al exterior por valor de US$ 221 millones y un crecimiento del 50 % en el último año, lo muestra como uno de los sectores más dinámicos. Este comportamiento es en gran medida explicado por la notable zafra azucarera del año 2005, que resultó ser un 18,3 % superior a la del año anterior, configurando otro récord histórico para la actualidad del sector productivo argentino, lo que dinamizó las economías de las provincias que se especializan en este cultivo, especialmente Tucumán (que cuenta con el 62% de la producción del país) y Salta y Jujuy (que juntas concentran 37% de la zafra nacional)8.

Igualmente importante es destacar el comportamiento de los rubros Preparados de Legumbres y Hortalizas y Bebidas, Líquidos Alcohólicos y Vinagre, que sumaron conjuntamente envíos por casi US$ 900 millones, y que es fundamental para las provincias cuyanas como Mendoza y San Juan (donde las MOA son el 50% y el 40%, respectivamente de los totales enviados). En el caso de la primera, las exportaciones de Bebidas, Líquidos Alcohólicos y Vinagre alcanzó los US$ 361,9 millones 9, lo que representa el 72 % de los envíos totales del país, y que está casi totalmente explicado por las ventas de Vinos son de US$ 256 millones (85% de los US$ 302,4 millones exportados por el país, según informa el Instituto Nacional de Vitivinicultura).

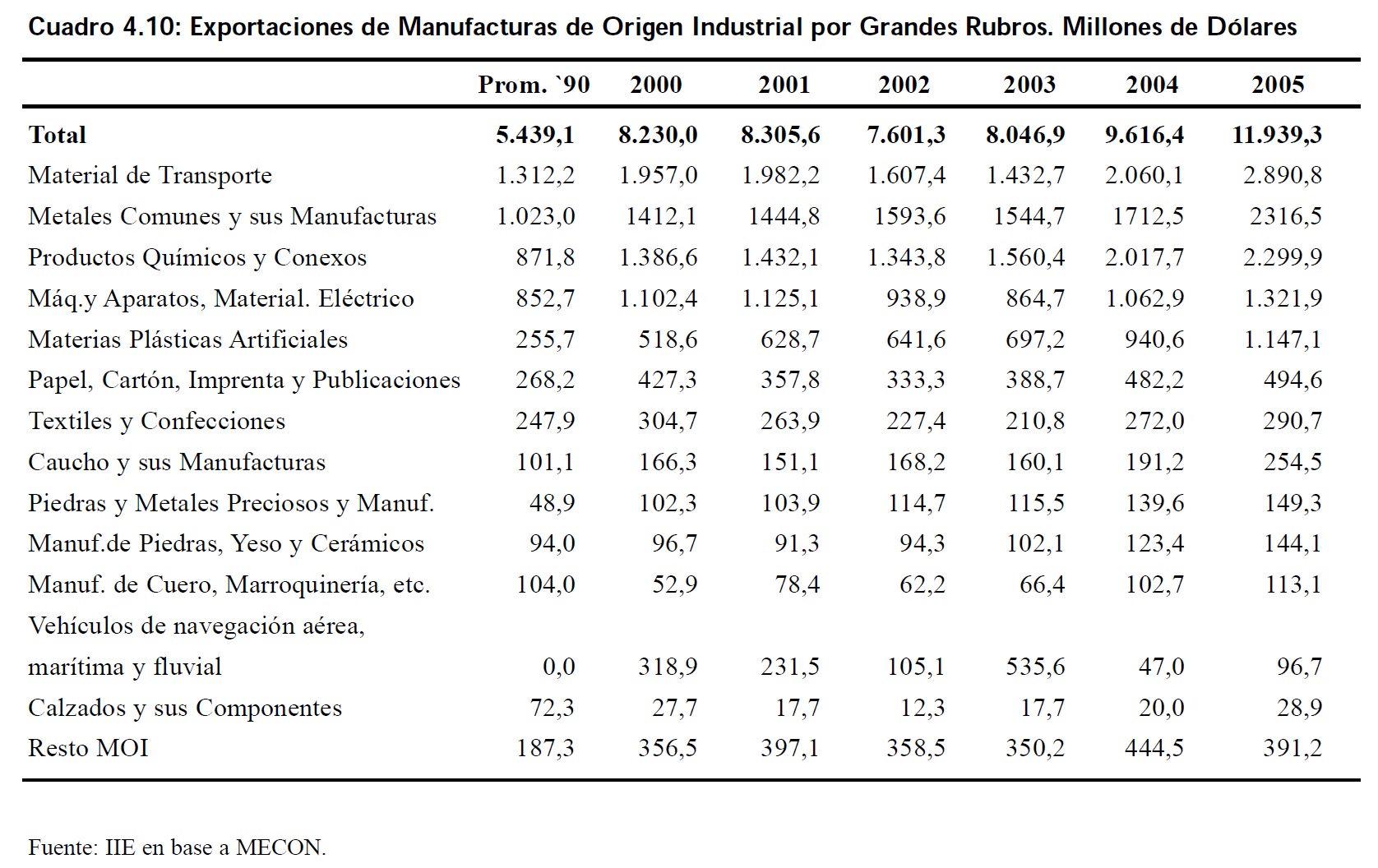

4.2.1.3 Manufacturas de Origen Industrial

Durante 2005, las exportaciones de MOI sumaron US$ 11.939 millones, superando el anterior record del año 2004. La buena performance que han venido exhibiendo durante los dos últimos años colocó a este sector exportador con una participación del 30 % sobre el monto total vendido al exterior.

8 Según informa el Centro Azucarero Argentino.

9 Datos que surgen de ProMendoza.

Estos guarismos son alentadores en tanto significan procesos productivos de mayor complejidad, muchos de ellos intensivos en mano de obra y capital, por lo que tienen un gran impacto sobre la generación de riqueza. De esta manera, la creciente participación de los productos industriales en la estructura exportadora, puede considerarse alentadora en tanto que: a) da lugar a una mayor diversificación de los envíos al exterior haciendo menos vulnerable al sector y a la economía en su conjunto; b) se ha observado que los precios de las manufacturas industriales son más estables que el del promedio de las exportaciones argentinas; c) en las ventas MOI participan las pequeñas y medianas exportadoras (PyMEx) que en el último tiempo han tenido una notable recuperación; y d) el valor agregado es mayor que el promedio de las exportaciones totales10.

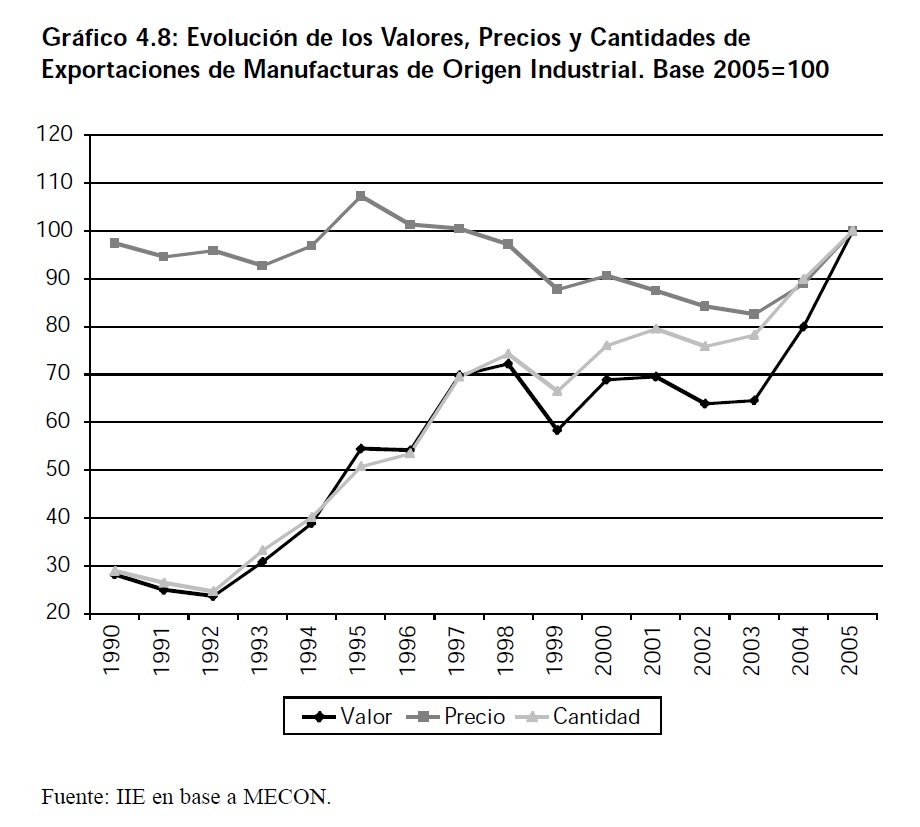

En una mirada de largo plazo, el sector se ha visto fuertemente impulsado desde la década pasada por los mayores volúmenes vendidos, tal como se aprecia en el Gráfico 4.8. Los precios medios de exportación fueron estables durante todo el período, siendo los niveles de 2005 apenas inferiores a los registrados en el pico de mediados de la década de los noventa. Además presentaron menor variabilidad que los correspondientes a las manufacturas agropecuarias y productos primarios.

También es importante destacar la considerable caída y posterior repunte que exhibió el sector hacia fines de 1998, donde la devaluación de la moneda brasileña generó una relocalización de las plantas automotrices que operaban en Argentina -y que exportaban considerables montos hacia el principal socio regional- hacia dicho destino. La merma en las exportaciones del complejo automotor recién comienza a recuperarse fuertemente en el año posterior a la devaluación, y en la actualidad se están viendo favorecidas por las ventajas cambiarias del país en relación al real.

En el análisis por Grandes Rubros, tal como se muestra en el Cuadro 4.10, se observa que el crecimiento exportador ha sido generalizado, y en algunos productos fue de dimensiones considerables. En términos generales, las exportaciones MOI aumentaron 24% en el 2005, y casi 50% en los últimos dos años, liderados básicamente por los incrementos en el rubro Material de Transporte, Metales Comunes y sus Manufacturas, Productos Químicos y Conexos, y Máquinas, Aparatos y Material Eléctrico. Estos ítem han superado ampliamente los niveles exportados durante la década pasada (en promedio), salvo en el caso del primero, en el cual los envíos de 1998 superaban ligeramente los U$S 3.000 millones.

10 Estas ideas se extrajeron del artículo "El Comercio Exterior de las Manufacturas Industriales. Estática comparada: 1998-2005", Centro de Estudios Internacionales, 2005.

Para estos productos la plataforma regional es fundamental, y precisamente Brasil es un cliente fundamental. En el año 2005 representó el 30% de las compras MOI, cifra que alcanza el 57% si tenemos en cuenta a Sudamérica. En los primeros siete rubros de exportaciones MOI, Brasil participa en no menos del 20% en cada uno de ellos y, salvo en dos de ellos (Material de Transporte y Aparatos y Material Eléctrico), en el resto de los rubros son en general utilizados como insumos en su dinámico sector industrial.

En cuanto a las ventas externas de Material de Transporte, la principal exportación industrial del país (que incluye vehículos para el transporte de personas y mercaderías y las autopartes correspondientes) durante 2005 se incrementaron un 40% fuertemente impulsadas por las mayores ventas a Brasil que se incrementaron un 53% respecto del año anterior. Igualmente importante fueron las ventas de automóviles a la Comunidad Andina de Naciones 11 (CAN), a Estados Unidos y Chile. En el caso de las autopartes, se destacó el dinamismo de este tipo de ventas hacia la UE (especialmente, Francia (+40%), Italia (+32%), y España (+8%)) y a México (+30%). En términos de productos, el monto total exportado se divide en ventas de vehículos para el transporte de mercancías que sumó US$ 1.083 millones, y para personas US$ 809 millones, mientras que el resto corresponde a partes y piezas para automotores. Las perspectivas para este sector son ampliamente positivas habida cuenta del importante proceso de inversiones que están llevando a cabo las empresas que lo integran 12.

Por su parte, las exportaciones de Metales Comunes y sus Manufacturas también se expandieron considerablemente. El rubro exportó por valor de US$ 2.316,5 millones, de donde US$ 839 millones correspondieron a ventas de Tubos y perfiles huecos sin costura, y US$ 417 millones a Productos laminados planos sin alear. Tal como informa el Centro de Estudios Internacionales, la dinámica ha estado movida por la creciente demanda de tubos y caños de acero, que explicaron más del 70% del crecimiento en las exportaciones siderúrgicas, y alentadas por la coyuntura favorable de sus precios gracias al auge del petróleo, destacándose los envíos a los países africanos y de Medio Oriente. En lo que respecta a las exportaciones de chapas y planchas de acero, el mercado regional es tan importante como los destinos más alejados; Chile abarca aproximadamente 17% de los envíos totales del producto, mientras que España, Italia y Estados Unidos cuentan con 24%, 11%, y 10%, respectivamente. En el caso del aluminio, Brasil ha contribuido en un 27% al incremento en las ventas de este producto, exhibiendo también buena dinámica otros destinos como República de Corea, México, Chile y Colombia.

El rubro Productos Químicos y Conexos, exportó por valor de US$ 2.300 millones, gracias a la mayor demanda de parte de Brasil (etilbenceno y urea) que concentra el 30% de estos envíos, y de Estados Unidos (tolueno y metanol). Además se destacaron las crecientes exportaciones de aceites esenciales de limón a Estados Unidos y Francia, y los desodorantes y antitranspirantes a Brasil y Chile. El principal producto exportado dentro de este rubro es la urea, cuyo monto alcanzó los US$ 121 millones, y es básicamente utilizado en la producción de fertilizantes para el agro.

Los envíos de Máquinas, Aparatos y Material Eléctrico, que totalizaron US$ 1.321 millones y están concentrados en Brasil, se incrementaron en un 24% gracias a los mayores envíos al Resto del Mundo (+30%), mientras los destinados a Brasil lo hicieron más lentamente (+14%). Se destacaron las exportaciones de Máquinas y Aparatos Electrónicos que contribuyeron con el 24% del crecimiento del sector, los Motores de explosión o de combustión interna, que aportaron el 22%, y las Bombas, turbobombas y motobombas y sus partes, que lo hicieron en 14%.

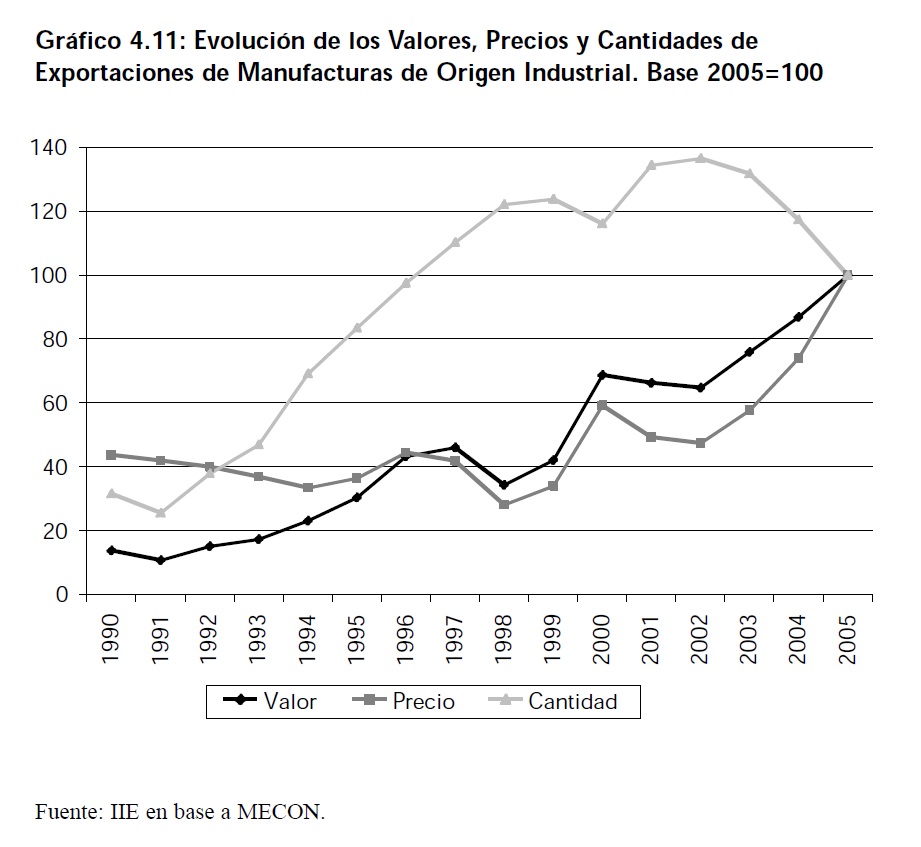

4.2.1.4 Combustibles y Energía

En el 2005 los envíos de este sector totalizaron US$ 7.129 millones, lo que significó un crecimiento del 15% respecto al año anterior, acumulando un aumento del 54% después de la devaluación argentina. La dinámica positiva de los últimos años ha sido explicada por los elevados precios internacionales de los commodities energéticos en un contexto de fuerte caída en los volúmenes: el precio medio de exportación del rubro se incrementó en un 111% mientras que las cantidades exportadas cayeron 27% desde la salida de la convertibilidad.

11 Que hasta mediados de 2006 incluía Venezuela también. Luego con el traspaso de este país al Mercosur deja de pertenecer al bloque CAN.

12 Un análisis detallado de esto, se encuentra en el capítulo correspondiente a Inversiones.

La evolución del sector puede verse en el Gráfico 4.11, donde también se advierte la alta volatilidad a la que está sometido el sector, alternando períodos de pronunciado declive y años de espectacular expansión, tal cual lo ocurrido en los últimos tres años.

En la comparación con el resto de los rubros, éste ha sido el que más se expandió si comparamos el último año con el promedio exportado en la década anterior, lo que ha cambiado ostensiblemente la estructura exportadora del país.

El futuro del sector está altamente ligado a dos cuestiones, una interna y otra externa. Si bien la coyuntura internacional está impulsando fuertemente los envíos del sector gracias a los altos niveles del precio de petróleo, la producción interna está mermando sostenidamente desde fines de la década pasada, debido a un descenso en la actividad exploratoria y falta de inversiones por parte de las empresas que controlan el sector. También hay que destacar que los incentivos del sector petrolero están fuertemente replegados por el nivel de retenciones a que están sujetos, que dados los precios internacionales del petróleo a fines de 2005, alcanzaron el 45% del valor del barril de crudo (sobre la base del precio del barril WTI).

Analizando las exportaciones por Grandes Rubros, sobresalen las ventas externas de Carburantes, que también se vieron beneficiadas por los mayores precios del petróleo. Este fue el rubro de mayor incremento absoluto (+ US$ 556 millones) contribuyendo con el 59% del aumento en las exportaciones de Combustible y Energía. En esta dinámica se destacaron las exportaciones de gasolinas (excluidas de aviación) y el fuel oil hacia Estados Unidos -que es el principal destino de estos productos- ya que en el 2005 compró por más de US$ 1.000 millones. El segundo cliente en importancia, Brasil, es un gran importador de naftas para petroquímica, envíos que se incrementaron 50%, totalizando US$ 591 millones.

Igualmente importantes fueron las exportaciones de Petróleo crudo, que si bien han sido de US$ 2.509 millones, aún no alcanzaron los montos del año 2000 (US$ 2.808 millones). El principal destino es Chile, que compra el 51% de los envíos, mientras que Estados Unidos participa con el 35%. Por el lado de los envíos de Gas Natural, nuevamente Chile es el principal comprador adquiriendo por valor de US$ 732 millones (60% del total), mientras que el Mercosur compró el 23% de dichos envíos.

4.3 Importaciones de Bienes

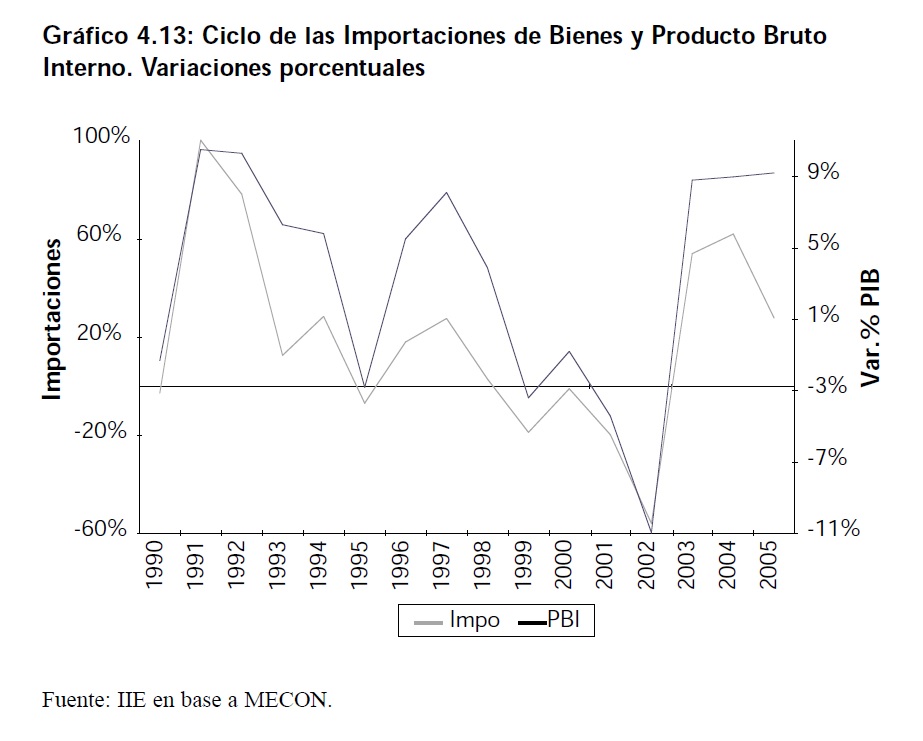

En cuanto a las importaciones de bienes, durante 2005 las mismas totalizaron US$ 28.689 millones, cifra que ha venido creciendo a tasas altísimas una vez que se produce la recuperación de la actividad posterior a la devaluación. El comportamiento de las mismas es sumamente volátil y procíclico, y altamente sensible al estado general de la economía, tal como se puede corroborar en el Gráfico 4.13, donde, en términos absolutos, la variación porcentual de las importaciones supera al PIB. En términos de elasticidad producto, el promedio de los últimos tres años (2003, 2004 y 2005) muestra que un cambio porcentual del 1% en el producto llevó a un incremento (promedio) del 5,4% en las importaciones, denotando la fuerte reacción que tuvieron estas últimas frente a la recuperación económica.

De igual forma, el período de contracción 1999-2002 mostró que, en promedio, una disminución porcentual unitaria en el producto condujo a una evolución del mismo signo del 4,1% promedio. Este comportamiento, que también es verificado en los primeros años de la serie, denota un fenómeno secular de la economía argentina estrechamente vinculado con el consumo privado de familias y empresas. Uno de los grandes problemas estructurales es justamente el hecho de no tener una industria que genere, es forma eficiente, aquellos bienes de consumo durables demandados por las familias, y también aquellos bienes de capital e intermedios que son requeridos por la actividad fabril.

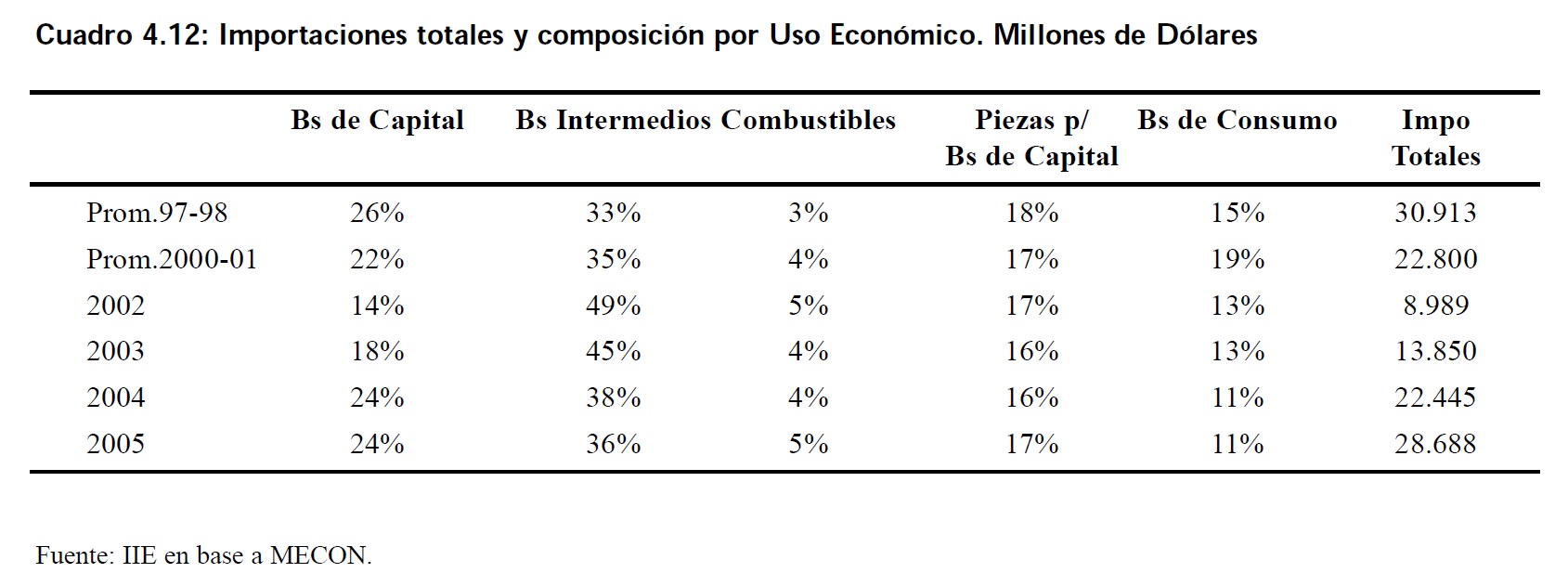

Lo dicho anteriormente es corroborado en el Cuadro 4.12, donde la composición de las compras al exterior se encuentran fuertemente concentradas en tres rubros vinculados (aunque no en su totalidad) al sector productivo, como son los Bienes Intermedios, Bienes de Capital y Piezas para Bienes de Capital, que juntos han representado más de las tres cuartas partes de las importaciones de bienes. En los años 1997 y 1998 las importaciones tuvieron el más alto nivel de los últimos quince años13, totalizando, en promedio, US$ 30.914 millones. La posterior devaluación de la moneda, si bien generó un cambio radical en dicho año, no posibilitó, en el mediano plazo, una fuerte disminución de la participación de los tres rubros. Sin embargo, cabe destacar, que la generalidad de esta clasificación no permite observar claramente si en algunos rubros existió o no sustitución de importaciones. Además tampoco se ha considerado el efecto de los precios sobre los niveles importados en cada uno de los ítems, lo que podría variar las participaciones sobre las importaciones totales. De todos modos, el cuadro podría ser ilustrativo de la estructura productiva y de los obstáculos que enfrenta el país para iniciar un proceso fehaciente de sustitución de compras al exterior. En este sentido, se observa que sí hubo una merma en la participación de las importaciones de Bienes de Consumo, lo que sería consistente con una sustitución por el lado de la industria liviana y alimentaria, ramas en las que el país tiene menores dificultades para producir lo que del exterior compra.

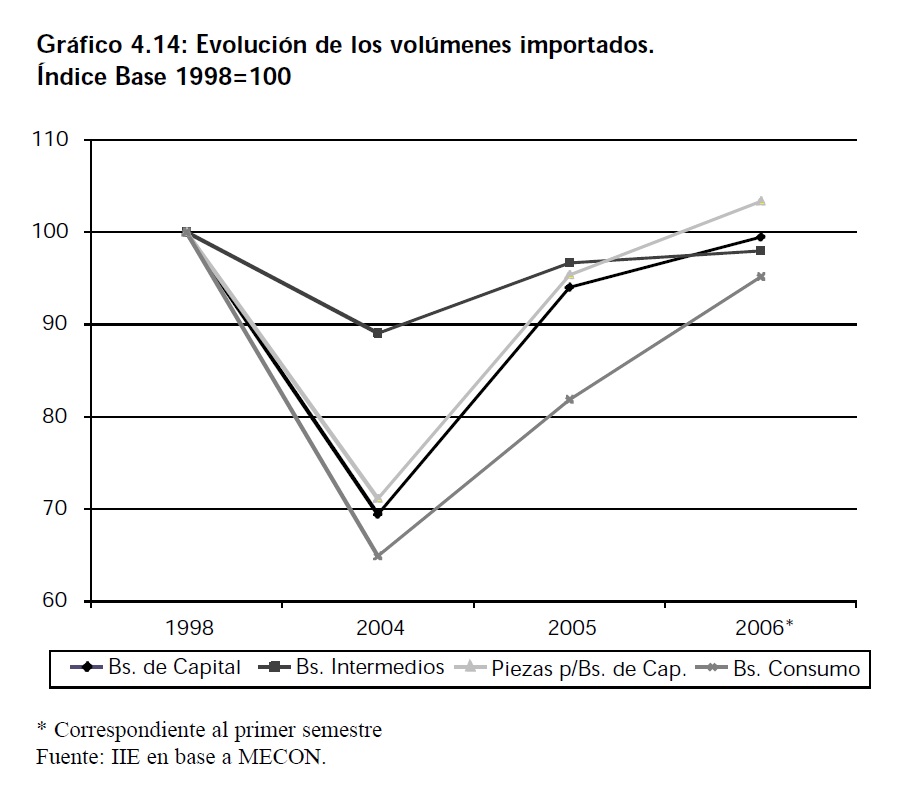

Sin embargo, cuando se observa en términos "reales", los niveles importados parecen ser inferiores a los del año 1998. Considerando que en el año 2004 el nivel de actividad era prácticamente similar al de dicho año, y que de hecho en el año siguiente la economía continuó creciendo, luego se observa que en varias de las ramas los niveles importados son inferiores a los de 1998 teniendo en cuenta que el nivel de actividad era igual o mayor a la de dicho año. Por ejemplo, en el caso de Bienes Intermedios, las cantidades importadas eran 3% inferiores a las de 1998, 6% en Bienes de Capital y 5% en Piezas y Accesorios para Bienes de Capital. El más notable, es el de Bienes de Consumo donde la "sustitución" trepó al 18%.

13 Aunque para 2006 se proyecta superar los U$S 31.377 millones alcanzados en el 1998, que fueron récord históricos.

Si tomamos como referencia al año 2004, los valores son aún más pronunciados (11%, 31%, 29% y 35%, son las caídas respectivas). Para tener una idea más precisa de lo anterior, si se cuenta con que las proyecciones para el 2006 dan cuenta de un crecimiento del orden del 8% de la economía, luego el PIB de este año sería un 14% más alto que el correspondiente al año 1998, y las cantidades importadas estarían alcanzando, en promedio, los valores de 1998, lo cual a primera vista es una buena señal de que el país está generando, en ciertas ramas, algún tipo de sustitución de importaciones.

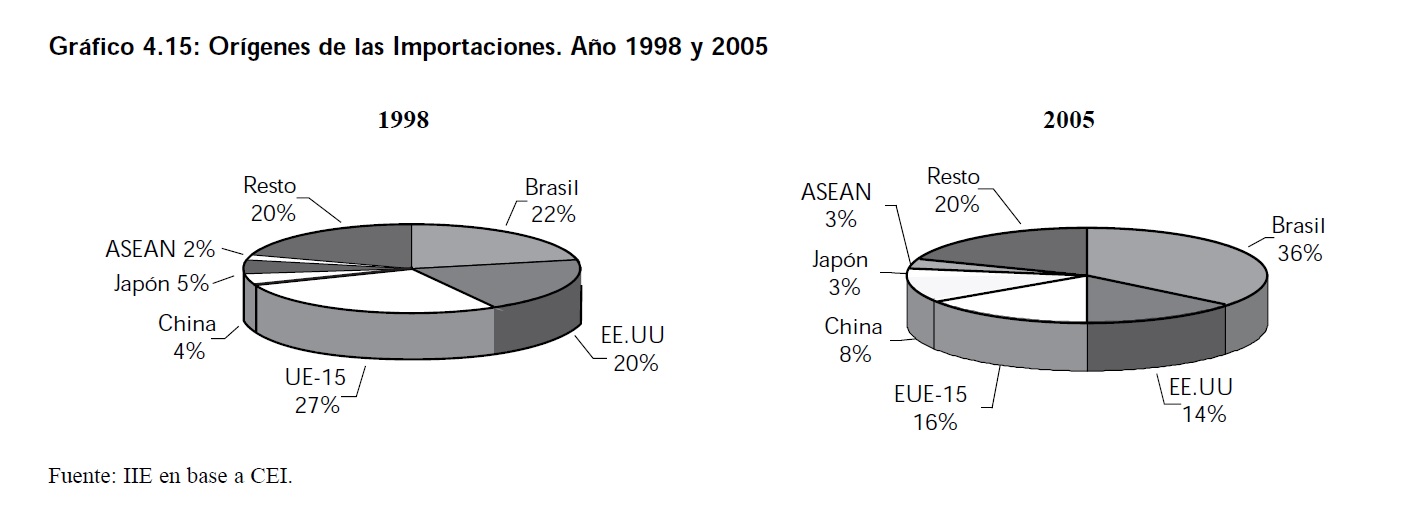

Por otra parte, en cuanto a los orígenes de las compras extranjeras, hubo un importante desplazamiento de los proveedores en la comparación 1998-2005, en que Brasil ha emergido como el principal de ellos en el último tiempo. Así, en 1998 al país vecino sólo le correspondían el 22% de las importaciones totales, cifra similar para Estados Unidos, y siendo la Unión Europea14 quien detentaba la mayor proporción. Tal como se vio anteriormente, a partir de ese año las importaciones tuvieron un período de declive que se profundizó en el 2002. Parece ser que la devaluación, sumado al desarrollo y diversificación industrial de Brasil y su cercanía geográfica, ha posibilitado que se potencie como principal origen de las importaciones nacionales que totalizaron 36% en el 2005. Simultáneamente ganó participación China (del 4% en 1998, al 8% en 2005), gracias a una amplia variedad de artículos, básicamente electrónicos; y menores compras relativas de Estados Unidos (20% y 14%), y especialmente de la Unión Europea (27% y 16%).

14 Se considera UE-15 a los quince primeros países que la conformaron.

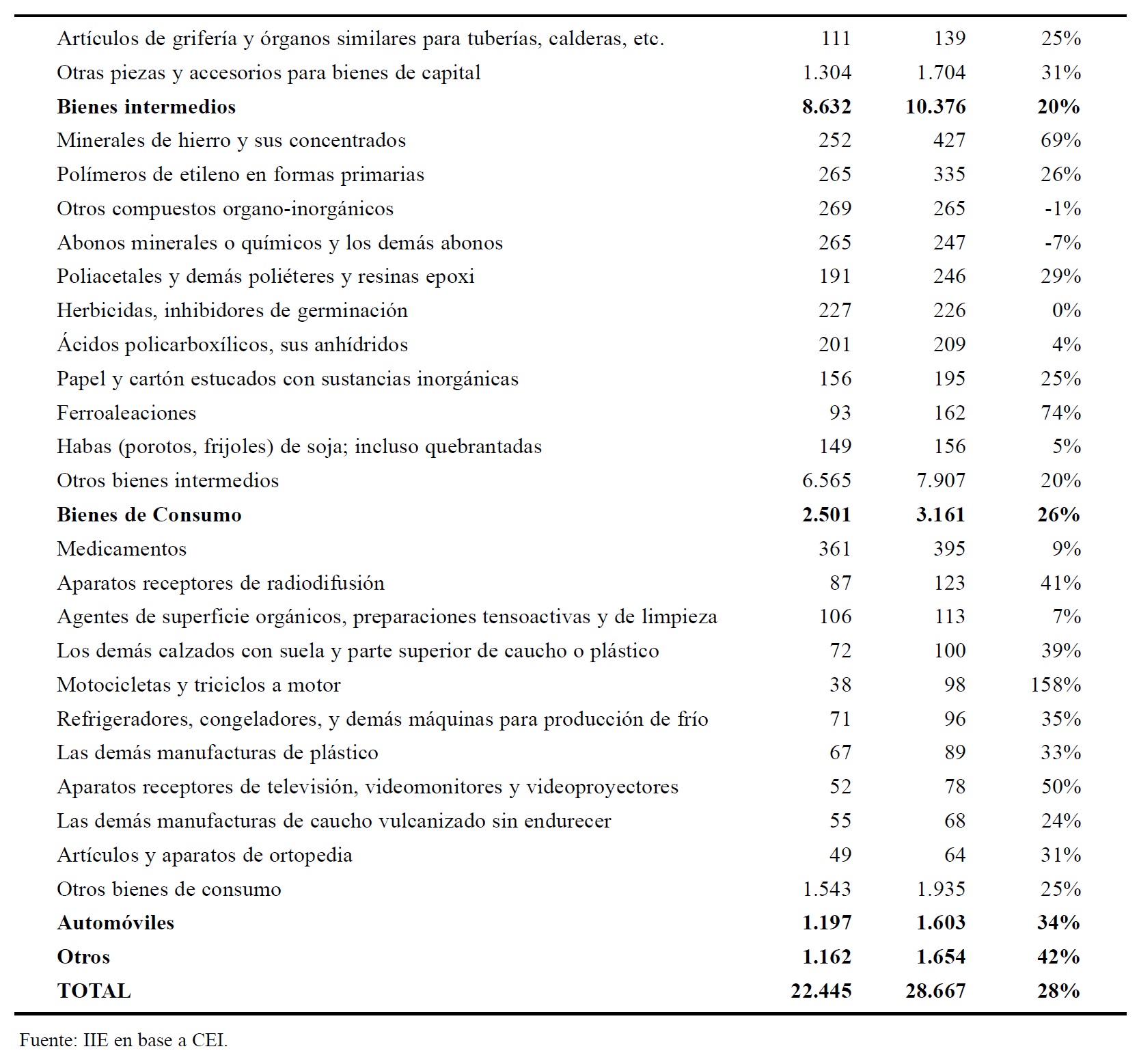

En el caso de las importaciones clasificadas según Manufacturas de Origen Industrial, se ve claramente que, en la comparación 1998-2005, el Mercosur surge como el proveedor más importante de este tipo de bienes, mientras que la Unión Europea y Estados Unidos, caen en su participación. De los rubros más importantes, se observa una caída en todos ellos. En términos generales, sólo se incrementaron las compras de Caucho y sus manufacturas y Vehículos de navegación aérea y marítima. Se destacan las menores importaciones de Máquinas, Aparatos y Material eléctrico, como así también las de Material de Transporte; estas últimas relacionadas, en parte, con el repunte de la industria automotriz local.

15 No se disponen datos para China correspondientes al año 1998.

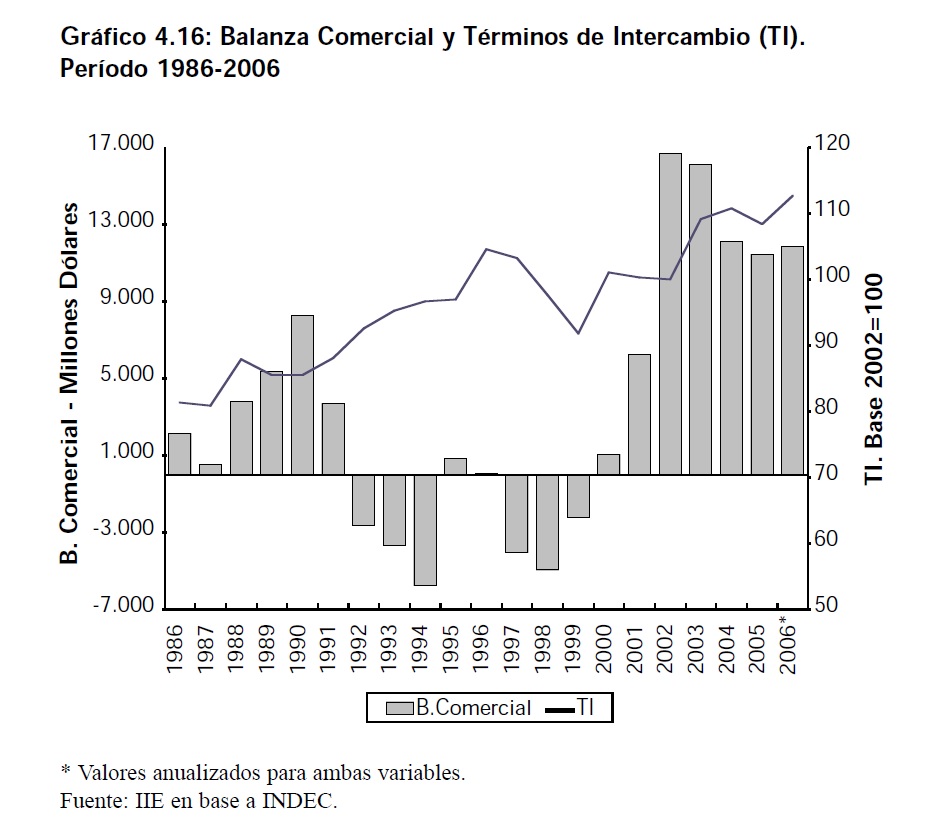

4.4 Balanza Comercial

En el Gráfico 4.16 se presenta la evolución de la Balanza Comercial y de los Términos de Intercambio, para los últimos veinte años.

El dato para 2006 corresponde a la primera mitad del año. Se puede notar que los términos de intercambio, definidos como el cociente entre los precios medio de exportación e importación, están en niveles históricos (los más altos de los últimos veinte años), y con un saldo comercial que por quinto año consecutivo superará los US$ 10.000 millones. Dicho precio relativo, tomando un índice base 1993=100, se ha incrementado en 13% a partir de la devaluación y en casi 40% en las últimas dos décadas. En países pequeños como Argentina, la evolución de este indicador es de fundamental importancia ya que es una parte importante del ciclo económico del país, en tanto la economía esté abierta al comercio internacional.

Relacionado a lo anterior, una medida muy importante para conocer las ganancias de comerciar con el exterior puede deducirse con la ayuda de los términos de intercambio. Esta magnitud ha sido muy utilizada entre los años �40 y �60 en las economías primarias exportadoras para explicar cómo el comercio exterior agravaba las dificultades de crecimiento de largo plazo de estos países, en tanto que el precio relativo de los bienes que exportaban respecto a los que importaban (o sea, los términos de intercambio) exhibían una tendencia secular a la baja lo que se constituía en una restricción externa al crecimiento, y que derivó, durante un largo período, en la adopción de un modelo de economía cerrada al intercambio comercial.

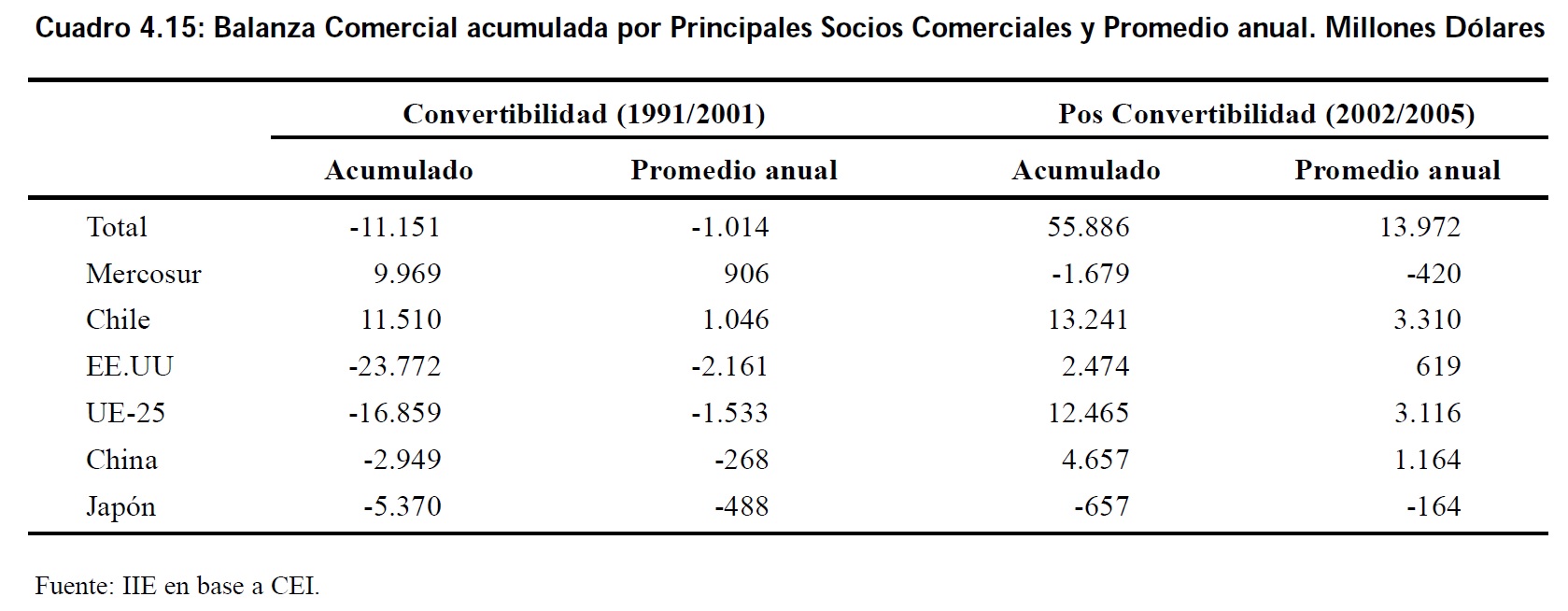

En cuanto a destinos, tal como se ilustra en los siguientes cuadros, hay un fuerte cambio de tendencia entre el modelo de Convertibilidad y de Pos Convertibilidad, en lo que a saldos comerciales se refiere. El primer período, caracterizado en sus primeros años por el lanzamiento de una plataforma regional que incentivó fuertemente las exportaciones argentina y en los últimos por una pérdida de competitividad cambiaria, estuvo signado, en promedio, por déficit comerciales de alrededor de US$ 1.000 millones, y que acumularon más de US$ 11.151 millones en todo el período, como resultado de los desbalances bilaterales con Estados Unidos y la Unión Europea. El cambio de modelo acontecido en el 2002 fomentó las exportaciones aplacando � al menos en una primera instancia- a las importaciones, lo que posibilitó enormes saldos comerciales positivos promedios de US$ 14.000 millones por año, y una acumulación de divisas debido al comercio exterior de casi US$ 56.000 millones en los años que siguieron a la devaluación. Lo anterior estuvo acompañado de un cambio en los patrones de comercio en donde se destaca la gran preponderancia del área regional. En ese sentido, tanto el principal saldo comercial positivo como negativo se tienen con Chile y el Mercosur, respectivamente, al tiempo que se revierte el signo desfavorable con Estados Unidos y la Unión Europea. En el caso de estas áreas, que tradicionalmente fueron proveedoras de manufacturas industriales, se ha producido un desvío de comercio a favor del bloque regional.

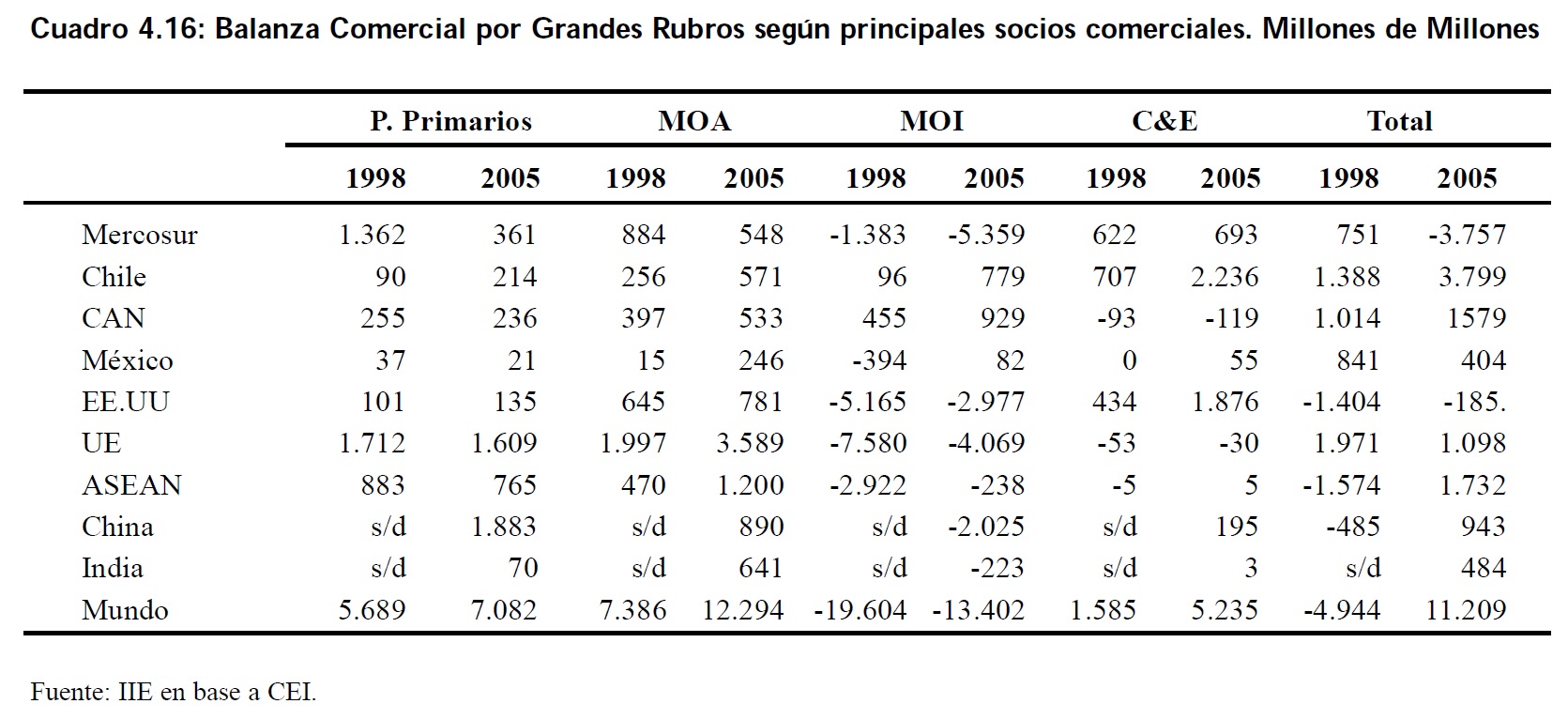

En el análisis por Grandes Rubros y comparando con el año 1998, los saldos comerciales bilaterales vuelven a exhibir interesantes cambios. Cabe recordar que en dicho año las importaciones superaban los US$ 31.000 millones, mientras que las exportaciones alcanzaban los US$ 26.400 millones, por lo que buena parte de las mejoras en los balances (por rubro y por país) se han debido a aumentos en el monto enviado. Para el caso del Mercosur, es notable cómo desmejoran casi todos los rubros -salvo el pequeño aumento en el saldo bilateral de Combustibles y Energía- principalmente en el de las MOI, tal como se hizo referencia. La causa de este comportamiento tiene que ver, vale reiterarlo, con el desarrollo industrial y creciente autoabastecimiento de productos primarios y alimenticios de Brasil, en el marco de preferencias arancelarias que disminuyen los costos para comerciar e incentiva los destinos/orígenes más cercanos. De la misma forma, la cercanía con Chile ha permitido incrementar el comercio con este país e intensificar los saldos positivos en todos los rubros, especialmente en el rubro Combustibles y Energía.

Este país es responsable de la compra del 50% de los envíos de Petróleo Crudo y del 60% de Gas de Petróleo.

También ha sido fundamental el aporte de la CAN (Comunidad Andina de Naciones), básicamente para los envíos de manufacturas industriales, donde el saldo comercial se ha incrementado en algo más del 50% entre 1998 y 2005. Vale recordar que en este bloque está incluida Venezuela que es un importante proveedor energético del país. En el caso de los países asiáticos, se destaca la reversión en el balance comercial con ASEAN, ahora a favor de Argentina, por dos motivos: por un lado la caída en la demanda de bienes industriales provenientes de dicho origen, y por el otro los mayores envíos de harinas y pellets de soja que impulsan fuertemente los envíos de MOA. En el caso de China, también es se produjo un cambio de signo en el saldo bilateral, gracias al impulso de los productos que integran el complejo oleaginoso, aunque se mantiene un abultado déficit industrial que amenaza a varias ramas de la industria manufacturera argentina, aumentando la participación en todos los rubros de las importaciones totales. Por último, el caso de India, tal como lo ha sido China años atrás, es a tener en cuenta en tanto representa tanto una oportunidad como una amenaza para el comercio exterior y para la producción nacional, ya que representa un importante mercado de destino para las exportaciones agroalimentarias aunque un obstáculo para el desarrollo de algunas ramas de la industria local.

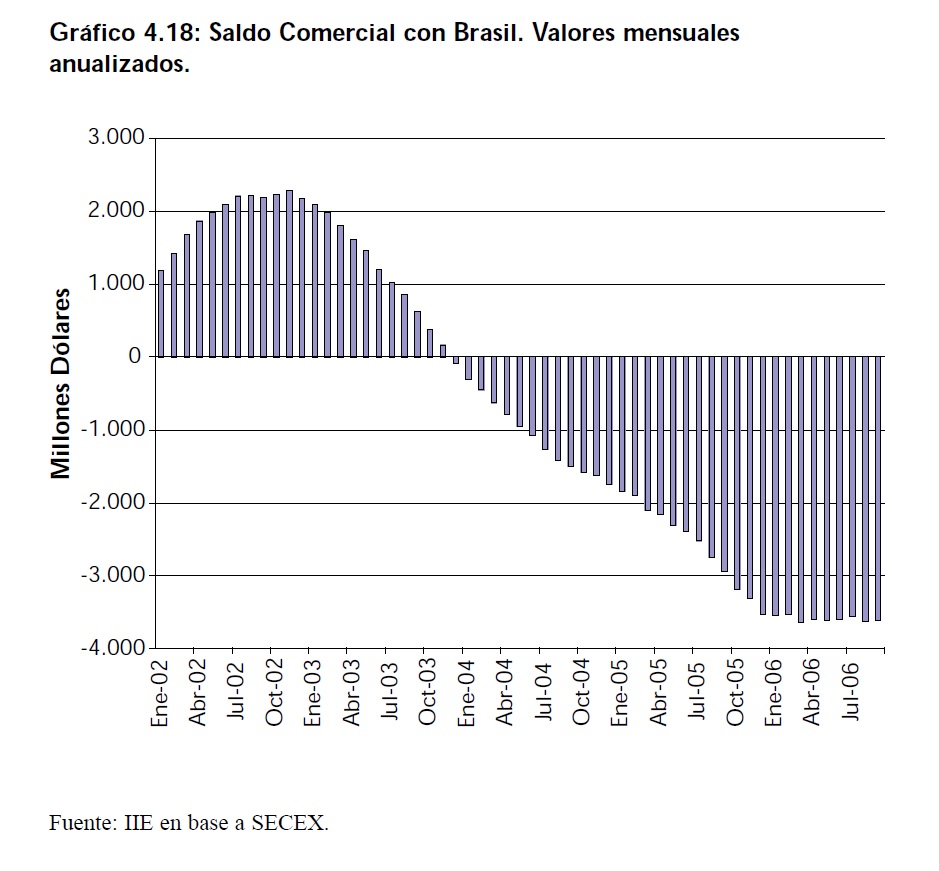

4.4.1 Balanza Comercial con Brasil

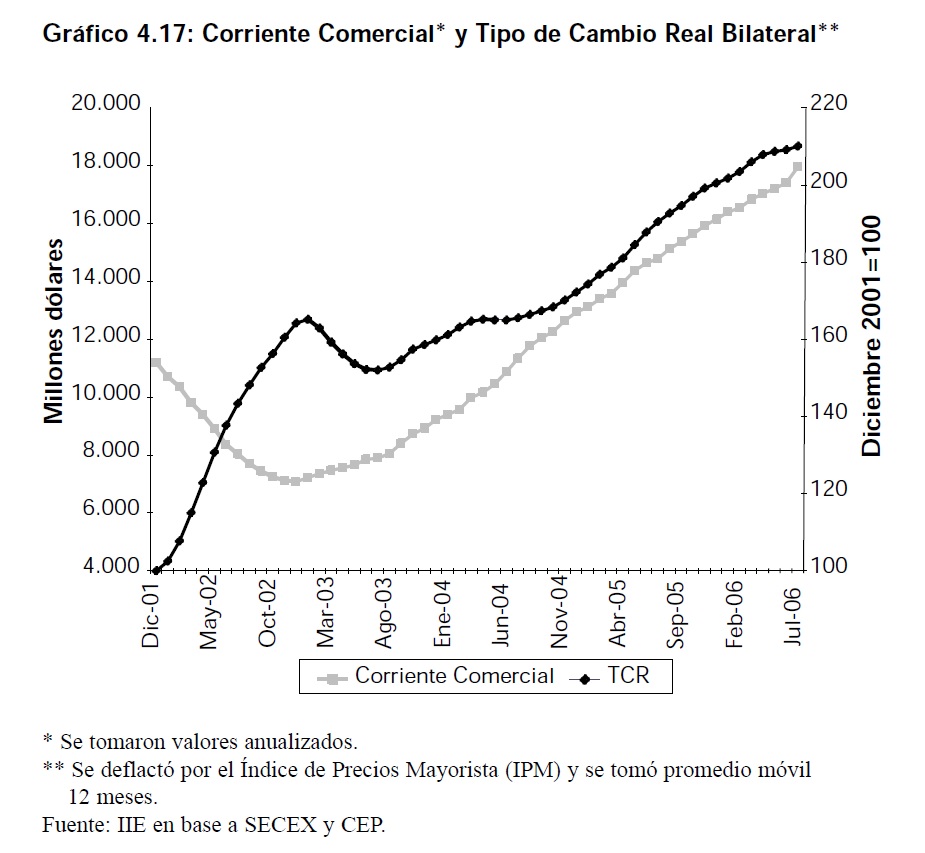

El intercambio comercial con Brasil en el 2005 fue deficitario en US$ 3.942 millones, según fuentes oficiales argentinas (véase Cuadro 4.16), lo que constituyó un elevado monto si se tiene en cuenta que en el 2004 el mismo no llegaba a la mitad de aquél. Esta tendencia, que se muestra en el Gráfico 4.17, es altamente llamativa debido a que el real se ha apreciado fuertemente respecto del dólar en el último tiempo, confiriendo una amplia ventaja cambiaria para la moneda argentina (que se depreció respecto de la moneda estadounidense). Este comportamiento que pareciera antieconómico, refleja sin embargo que existen otras variables, más que el tipo de cambio bilateral (real), que explican mejor la dirección e intensidad de los flujos comerciales. Sin entrar en detalles, podemos mencionar la enorme recuperación del producto bruto interno argentino que alentó las importaciones desde Brasil, al tiempo que la competitividad cambiaria posibilitó que varios sectores manufactureros reanuden exportaciones (como el complejo automotriz); además debe tenerse presente que las tasas de crecimiento de la industria brasileña han posibilitado el desarrollo de una amplia gama de productos industriales altamente competitivos que, tal como se vio anteriormente, permitió a Argentina sustituir otros destinos por bienes del socio regional. De esta manera, y debido a que el tipo de cambio fue uno de los factores que ayudó al país a recuperar terreno en lo productivo y en el comercio exterior, se observa entonces que está positivamente correlacionado (positivamente) con la corriente de comercio entre estos dos países, tomando como tal a la suma de exportaciones más importaciones existentes entre las dos economías, aunque recién la tendencia anterior es clara partir de mediados de 2003.

Como se puede notar entonces, la mayor depreciación cambiaria del peso respecto al real fomentó un crecimiento notable del comercio entre Argentina-Brasil. Si se observan los valores correspondientes al mes julio de cada año, vemos que en el 2004, el crecimiento respecto a igual mes del año anterior había sido del 44%, mientras que para julio de 2005 y 2006, fue del 30% y 21% respectivamente. Por su parte, los valores para el tipo de cambio bilateral muestran depreciaciones "reales" del 3%, 9%, 15% y 10%, respectivamente, lo cual constituye una significativa ganancia de competitividad (aunque artificial). Mientras tanto, como se dijo, a pesar de la gran depreciación relativa del peso, el déficit bilateral con Brasil se mantiene en niveles récord, proyectándose superar los US$ 4.000 millones en el 2006. Tal como se muestra en el Gráfico 4.18, a partir de mediados de 2003 comienza a observarse una tendencia estructural negativa en el saldo comercial con el país vecino, luego de un período en que el balance favoreció ampliamente a Argentina. A pesar de ello, los datos recabados hasta septiembre de 2006 parecen dar cuenta de una estabilización del déficit, ya que como se puede notar, los montos anualizados se mantienen en valores próximos a los US$ 3.600 millones16.

Tal como se ha mencionado oportunamente, la causa principal de este déficit global está explicada por el signo negativo en el balance de las MOI, tal como se aprecia en el Cuadro 4.17, donde claramente se nota como en el último año Argentina empeora en mayor proporción el saldo comercial de manufacturas industriales con Brasil que con el Resto del Mundo, lo que confirma la mayor preponderancia que tiene este socio en la provisión de este tipo de bienes. Sin embargo, otros elementos han contribuido a acentuar el fenómeno anterior, como lo muestra la caída en el saldo comercial (positivo) en Productos Primarios, básicamente a partir de las menores compras de Cereales (-8%), y en Combustibles y Energía, debido principalmente a una considerable reducción de casi el 50% en las exportaciones de Petróleo Crudo. Mientras tanto, el saldo comercial en manufacturas agrícolas (MOA) se intensificó, aunque generó un ahorro comercial relativamente escaso.

16 Los montos observados en el gráfico han sido obtenidos de fuentes brasileñas. La discrepancia entre el déficit comercial contabilizado por Argentina y el correspondiente a Brasil se debe a los diversos valores de referencia que se utilizan para computar las exportaciones e importaciones en cada uno de ellos. Mientras las exportaciones de un país a otro son tomadas a partir de su valor F.O.B, las importaciones se ingresan a su valor C.I.F.

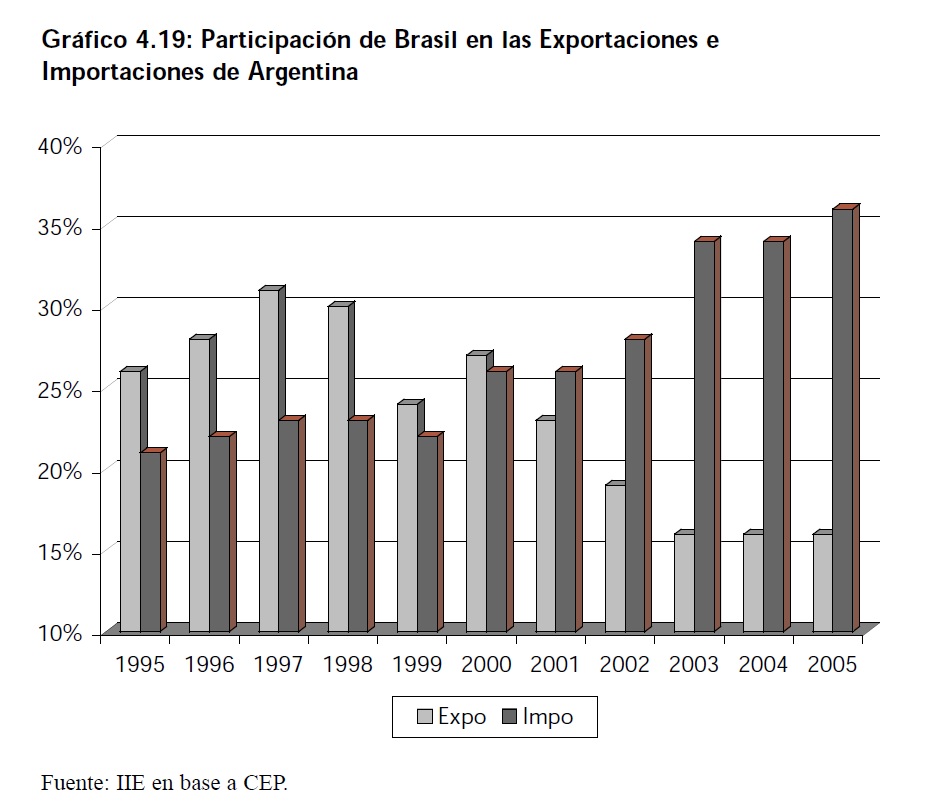

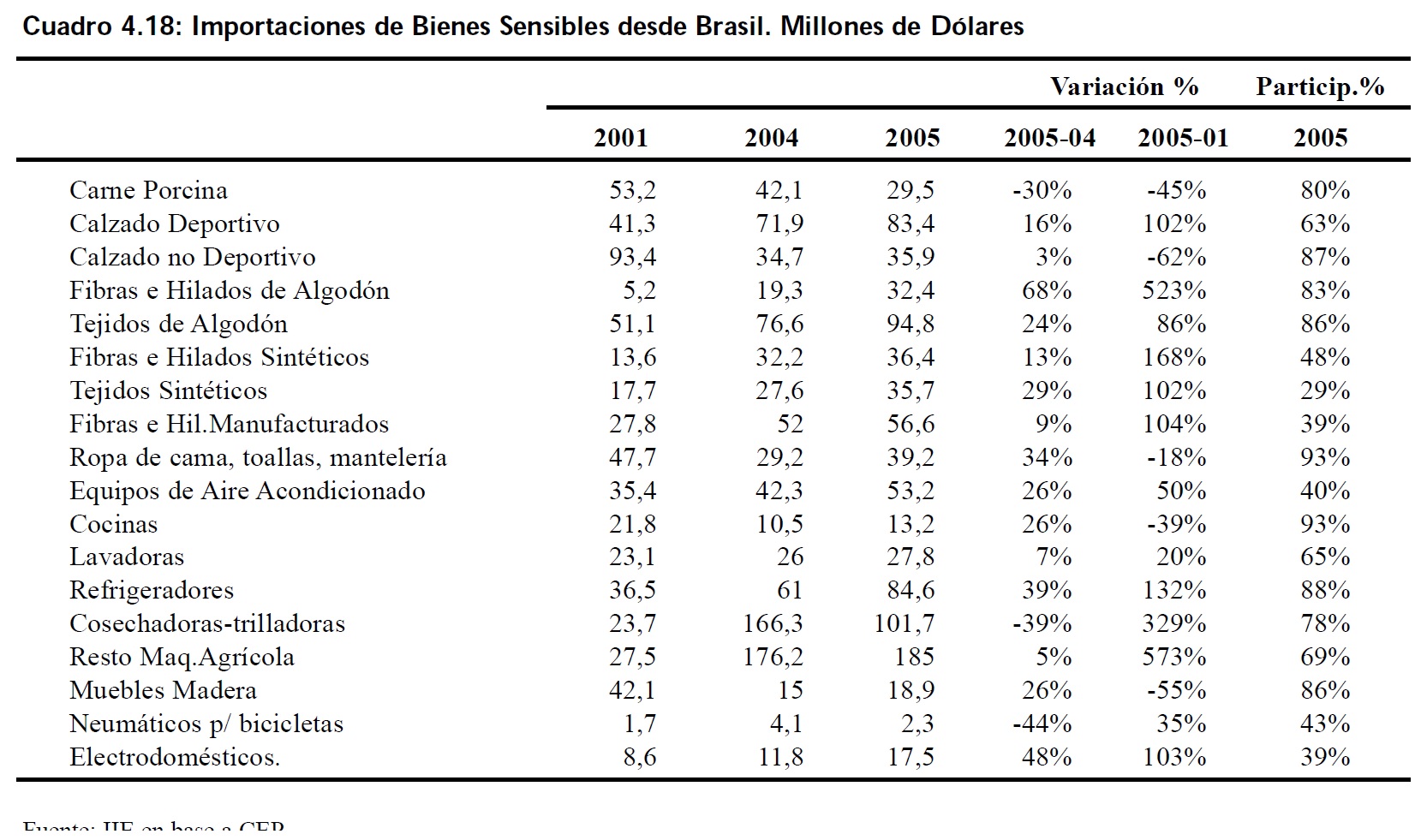

En una mirada de largo plazo, las características del intercambio están signadas por la mayor participación de Brasil en las importaciones argentinas que se origina a comienzos de la década, y que en el 2005 representaron el 36% de las mismas. Esto ha causado en el último tiempo una serie de reclamos sectoriales por el establecimiento de barreras a la importación de productos brasileros. Tal como se muestra en el Cuadro 4.18, estos productos denominados "sensibles" son en su mayoría calzados, textiles, maquinaria agrícola, y artículos de la línea blanca, y la mayoría ha crecido considerablemente en los últimos años, detentando Brasil una muy alta participación en los mismos. De esta manera, la demanda por mayores niveles de proteccionismo ha derivado en la firma de un tratado por parte de ambos gobiernos para reglamentar el comercio en estas ramas conflictivas. El anuncio oficial se plasmó en el "Mecanismo de Adaptación Competitiva", durante los primeros meses de 2006, y que tenía como objetivo proteger mediante barreras a las importaciones (cupos) la producción local (vale decir, cualquier sector de Argentina o Brasil podía solicitarlo) previa comprobación del daño ocasionado. El mismo se enmarcaba en un "Programa de Adaptación Competitiva", el cual sería aplicado en los sectores "desprotegidos" con el objeto de "adaptarlos" a la competencia extranjera. Si bien inicialmente algunos sectores manufactureros argentinos lo solicitaron, ante la amenaza que la contraparte brasileña haga lo mismo, parece haber dejado sin efectos en la práctica a dicha cláusula.

En cambio, las exportaciones han perdido peso en la comparación con fines de los �90, en un contexto de fuerte diversificación de los destinos de exportación de Argentina. Tal como se ha visto, la entrada de nuevos demandantes como China y la intensificación de las compras de la Unión Europea, conjuntamente con los menores envíos absolutos hacia Brasil entre 1998-2005, han ocasionado la pérdida de importancia relativa del socio regional. En el último año, mientras los envíos totales crecieron 16%, los destinados a Brasil lo hicieron en un 13%.

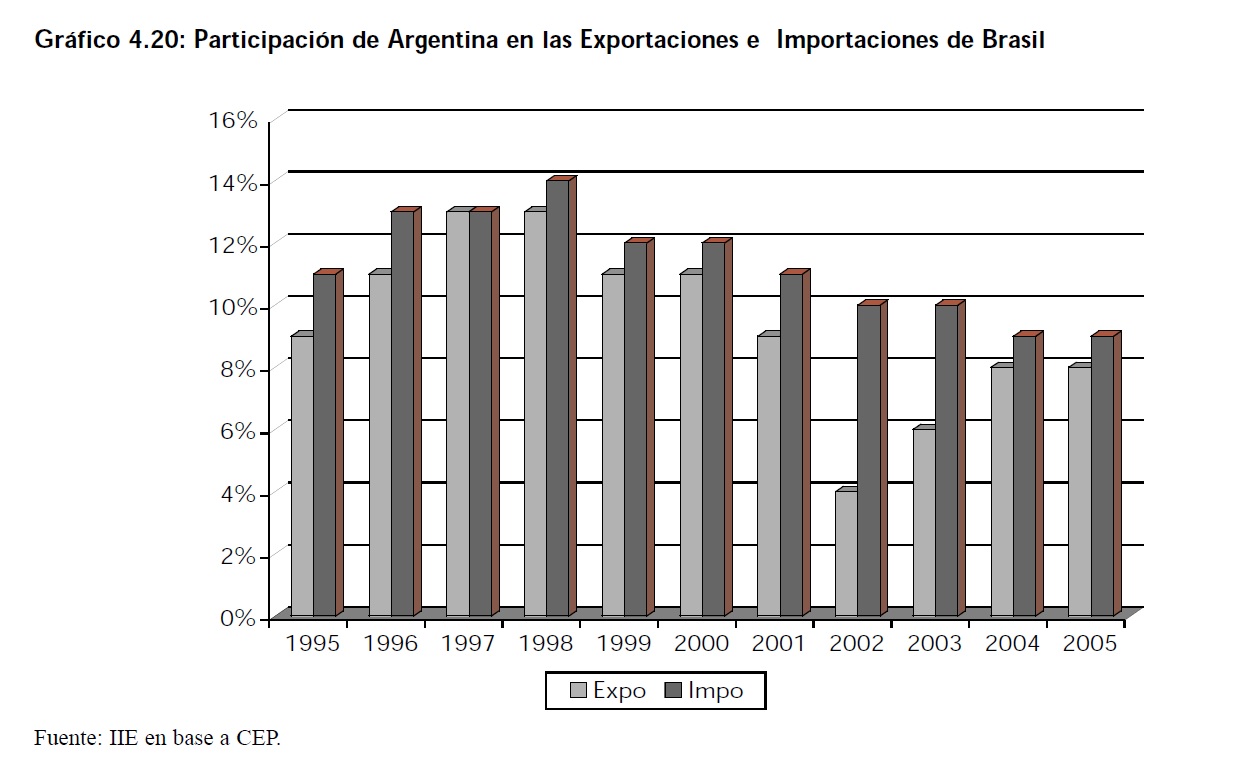

En el caso de Brasil, las exportaciones en el último año se incrementaron 23%, totalizando US$ 118.309 millones, mientras que las destinadas a Argentina aumentaron casi 35%, lo cual significa una leve mayor participación del país en su estructura exportadora, destinando 8% de los envíos totales. Mientras tanto, el peso de las importaciones disminuyó sensiblemente, por las mayores compras del resto del mundo (+17%) en relación a las de Argentina (+12%), representando este último el 9% de las compras extranjeras globales. Si bien a primera vista esta dinámica podría representar una señal de alerta en tanto signifique sustitución de destinos, o menor complementariedad productiva de las economías, Argentina es el segundo proveedor de mayor importancia para Brasil, detrás de Estados Unidos (US$ 12.664 millones) y casi al mismo nivel que Alemania (US$ 6.144 millones).

4.5 Comercio Exterior de la Región Centro

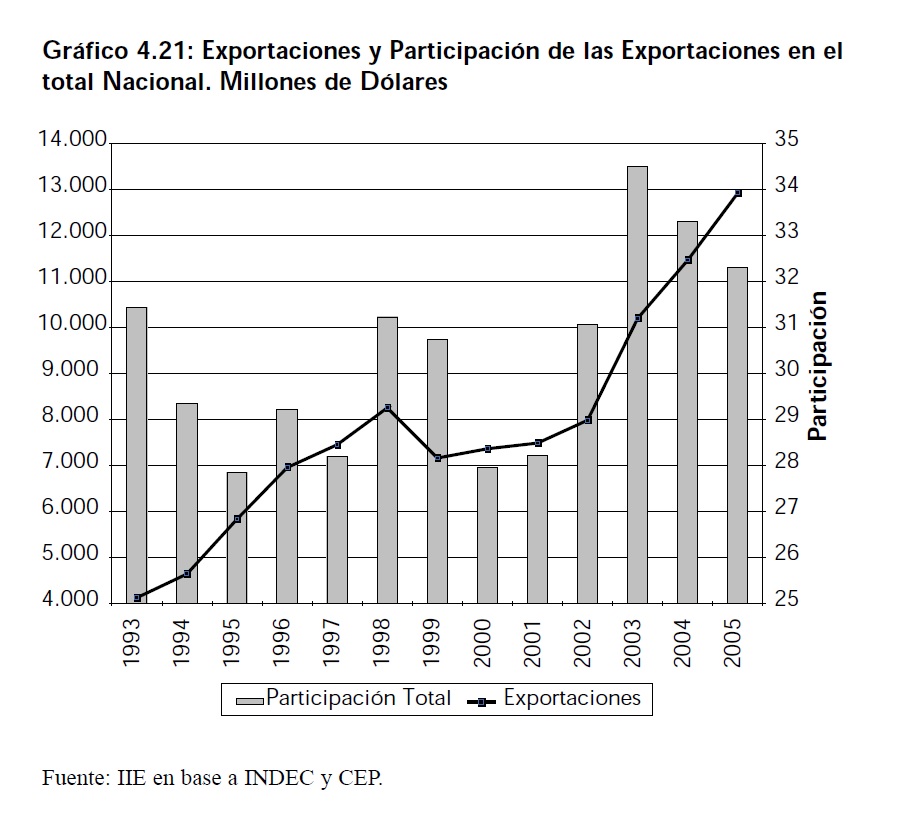

Durante el año 2005 las exportaciones de la Región Centro totalizaron US$ 12.935 millones, lo que significó un incremento del 13% respecto a 2004, y del 62% después de la devaluación.

Dicho monto representó un nuevo récord histórico para la región y fue explicado principalmente por mayores volúmenes vendidos, que se incrementaron en un 24%, mientras que los precios medios de exportación cayeron un 9%, dado principalmente por las menores cotizaciones de los precios de los bienes pertenecientes al complejo sojero. La evolución de las ventas externas y su participación en el monto total nacional a lo largo de la década anterior se exhibe en el Gráfico 4.21.

Se puede apreciar que en el período 1993-2005 el valor de las exportaciones se triplicaron, creciendo a una tasa promedio del 10% anual, aunque no logrando incrementar su participación en el total nacional, que presentó una evolución semejante a la de la Región Centro. La misma fue, en promedio, apenas superior al 30%, con picos en el 2003 cuando representó casi el 35%, y ligeramente inferior a la participación de Buenos Aires (35% en el 2005).

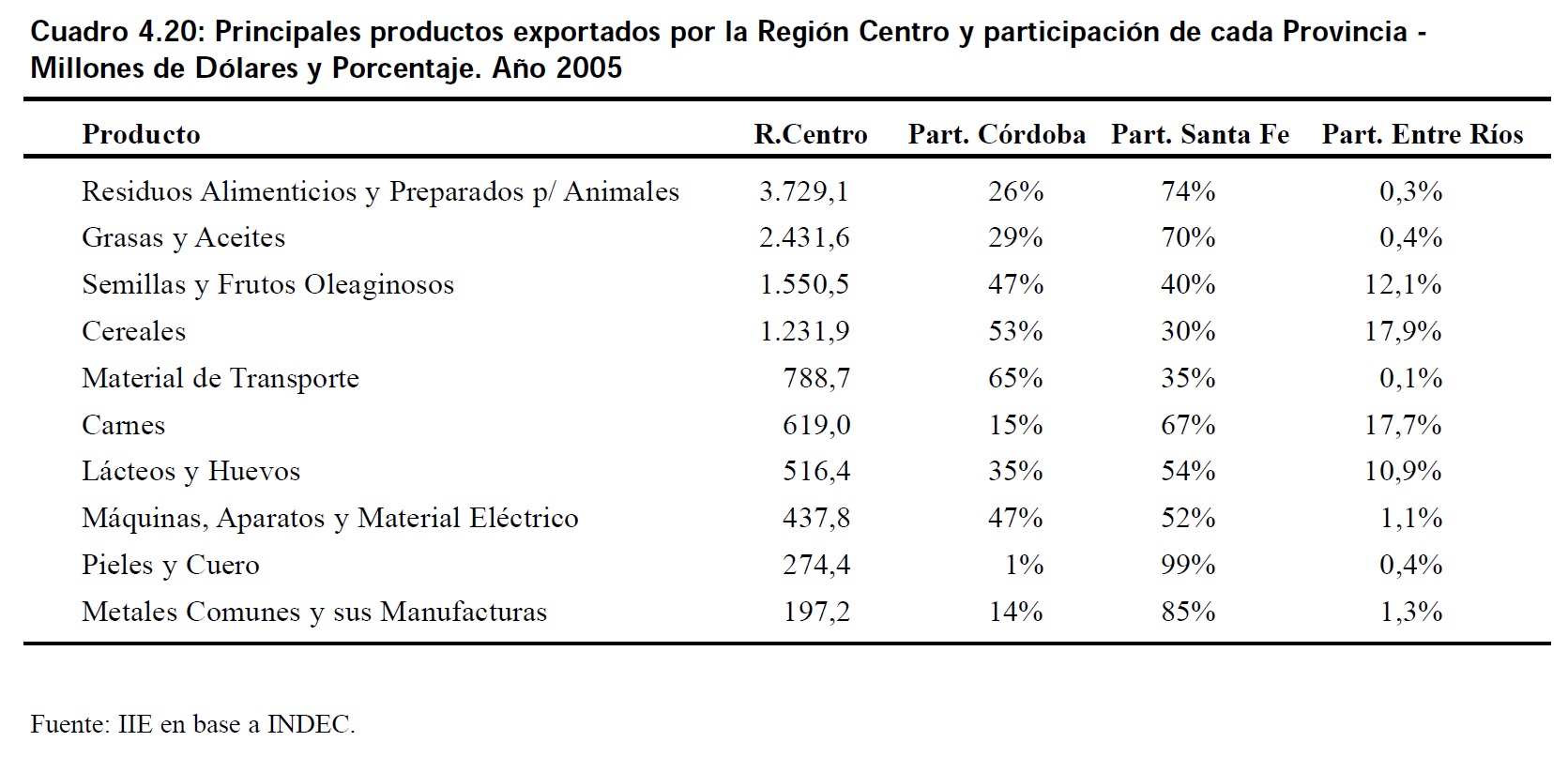

Según la composición por rubros, se observa que la Región Centro presenta una especialización en torno de la actividad primaria exportadora, ya que 84% de las ventas externas son productos agrícolas primarios o apenas manufacturadas. Específicamente, el 22% de las exportaciones son productos primarios, 61% manufacturas agrícolas (MOA), 15% manufacturas industriales (MOI), y tan sólo 2% representan los envíos de Combustibles y Energía. En términos de participación en los totales del país, en la Región Centro se originan 60% de las exportaciones nacionales de manufacturas agrícolas, 36% de los envíos de productos primarios, 16% de manufacturas industriales, y 3% de Combustibles.

Más específicamente, se observa que 91% del monto exportado por la región se concentra en apenas 10 productos, entre los que se destacan Residuos Alimenticios, las Grasas y Aceites y las Semillas Oleaginosas, todos pertenecientes al complejo oleaginoso. A su vez, se puede ver que Santa Fe tiene la mayor participación en casi todos los ítem, salvo en tres, en los cuales Córdoba presenta la mayor especialización. Como contrapartida, del cuadro también se puede inferir que la provincia de Córdoba tiene mayor peso en la exportación de producción agrícola primaria y en el rubro automotriz (vehículos más autopartes), mientras que Santa Fe es relativamente más fuerte en envíos de agroalimentos y otras manufacturas industriales (cueros, productos metálicos y máquinas y aparatos eléctricos).

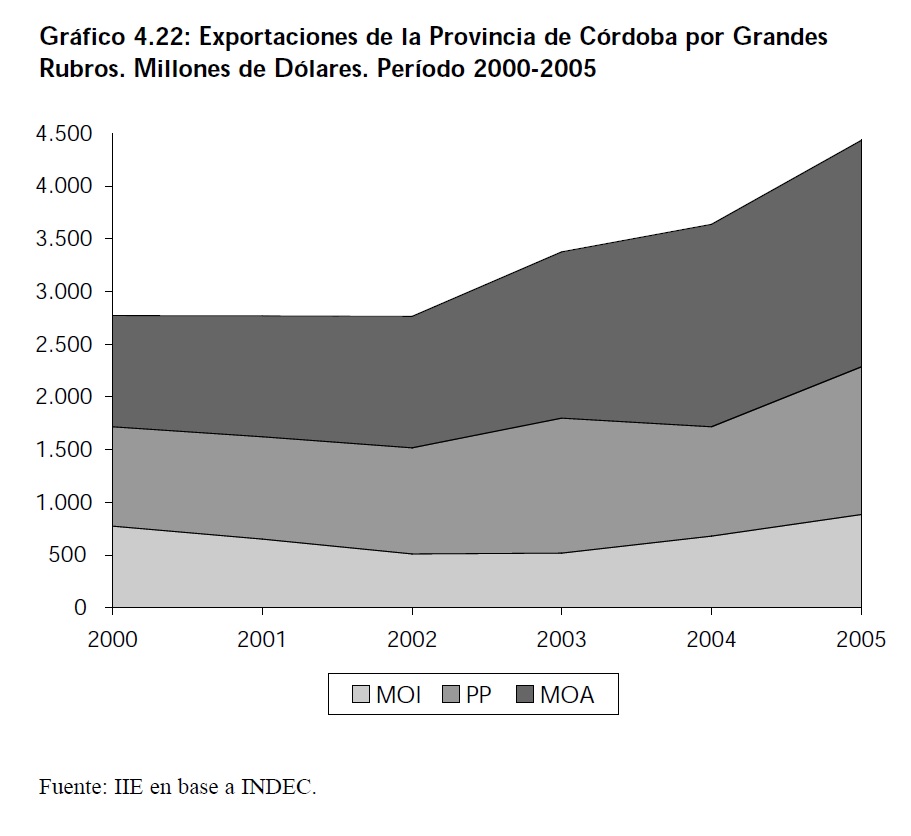

4.5.1 Provincia de Córdoba

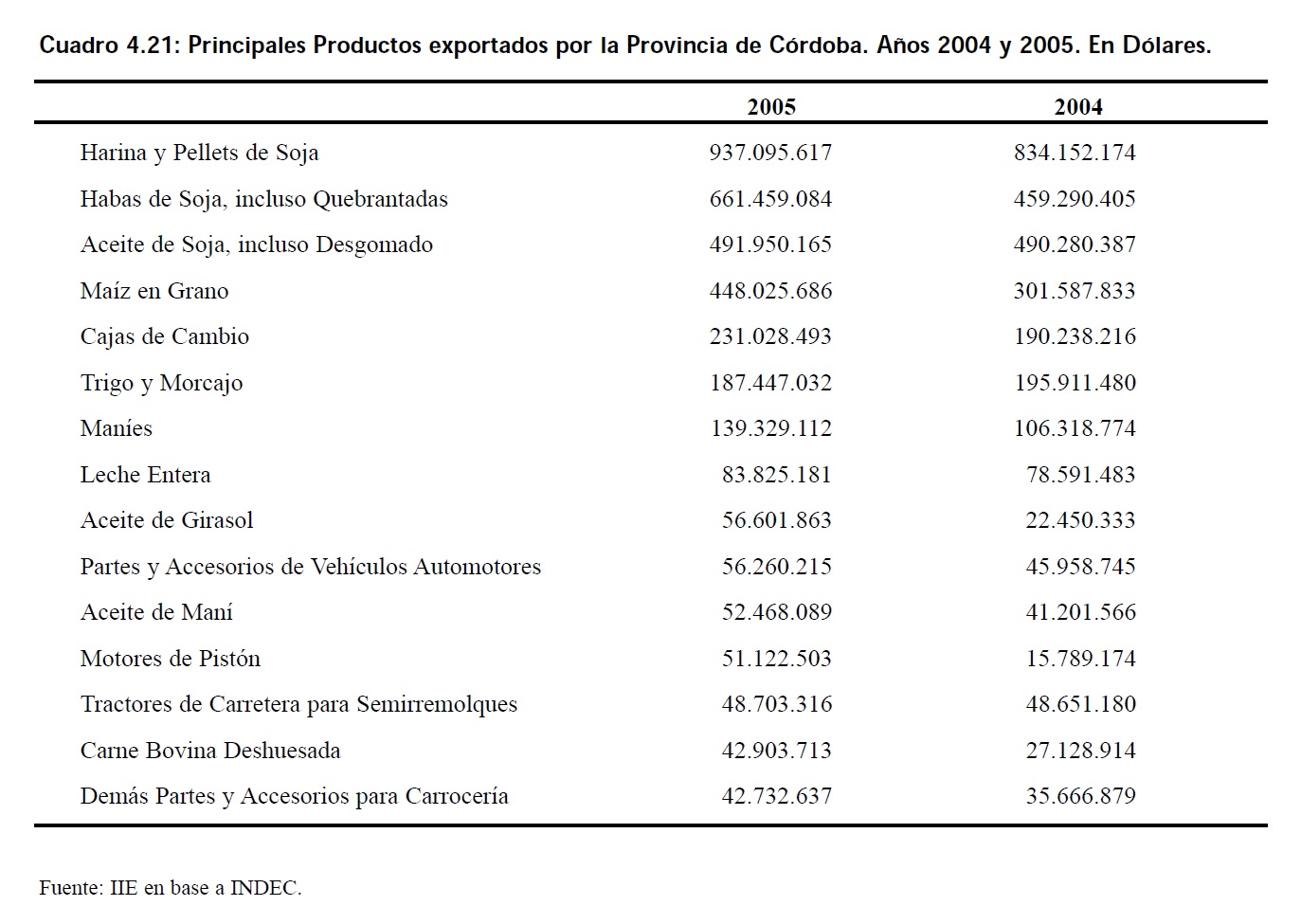

En el año 2005 la Provincia de Córdoba exportó por valor de US$ 4.433 millones, lo que representó un aumento del 22% respecto de 2004, acumulando entre 2005 y 2002 un crecimiento del 60%. La dinámica 2004-2005 está explicada por el crecimiento en todos los Grandes Rubros, en que básicamente se destacan los incrementos de Productos Primarios (32%) y de Manufacturas de Origen Industrial (30%), menor crecimiento exhibieron las Manufacturas de Origen Agropecuario (12%). La anterior evolución, si bien configura una estructura de exportaciones marcadamente primarizada, también denota una fuerte recuperación de los envíos industriales, básicamente aquellos derivados de la industria automotriz, que a fines de los años noventa, y que antes de la devaluación del real (fines 1998) fueran tan significativos. Vale aclarar que el nuevo perfil automotriz aún no ha vuelto a la producción y exportación de automóviles (sólo una empresa local está produciendo y exportando vehículos para el transporte de pasajeros) sino que el sector está dedicándose casi con exclusividad a la producción de autopartes (cajas de cambio, carrocerías, motores). Esto, sin embargo, ha posibilitado la fuerte recuperación de un sector muy dinámico de PyMEs industriales exportadoras, que están vinculadas con las automotrices más grandes del sector. Así, por ejemplo, las ventas al exterior de Cajas de Cambio totalizaron US$ 231 millones, con una importante variación interanual (+21%), las Partes y Accesorios de Vehículos Automotores aumentaron 22% totalizando US$ 56,3 millones mientras que los Motores de Pistón tuvieron un crecimiento espectacular del 224% (US$ 51,1 millones).

Por su parte, la cadena agroalimentaria cordobesa continuó creciendo favorecida por los altos precios de los commodities agrícolas, la sostenida demanda china y de los países asiáticos.

Dentro del complejo sojero, las ventas de Harina y Pellets de Soja fueron de US$ 937,1 millones, con un crecimiento interanual del 12%, las de Habas de Soja US$ 661,5 millones (+44%), mientras que los envíos de Aceite de Soja, que prácticamente se estancaron, totalizaron US$ 492 millones. Igualmente importante han sido los envíos del complejo manicero, que suman US$ 139,3 millones 17 . El panorama se completa con el aceptable año exportador para algunos subproductos de la ganadería, como los envíos de Leche Entera (US$ 83,8 millones, +6%) y Carne Bovina Deshuesada (US$ 42,9 millones, +58%).

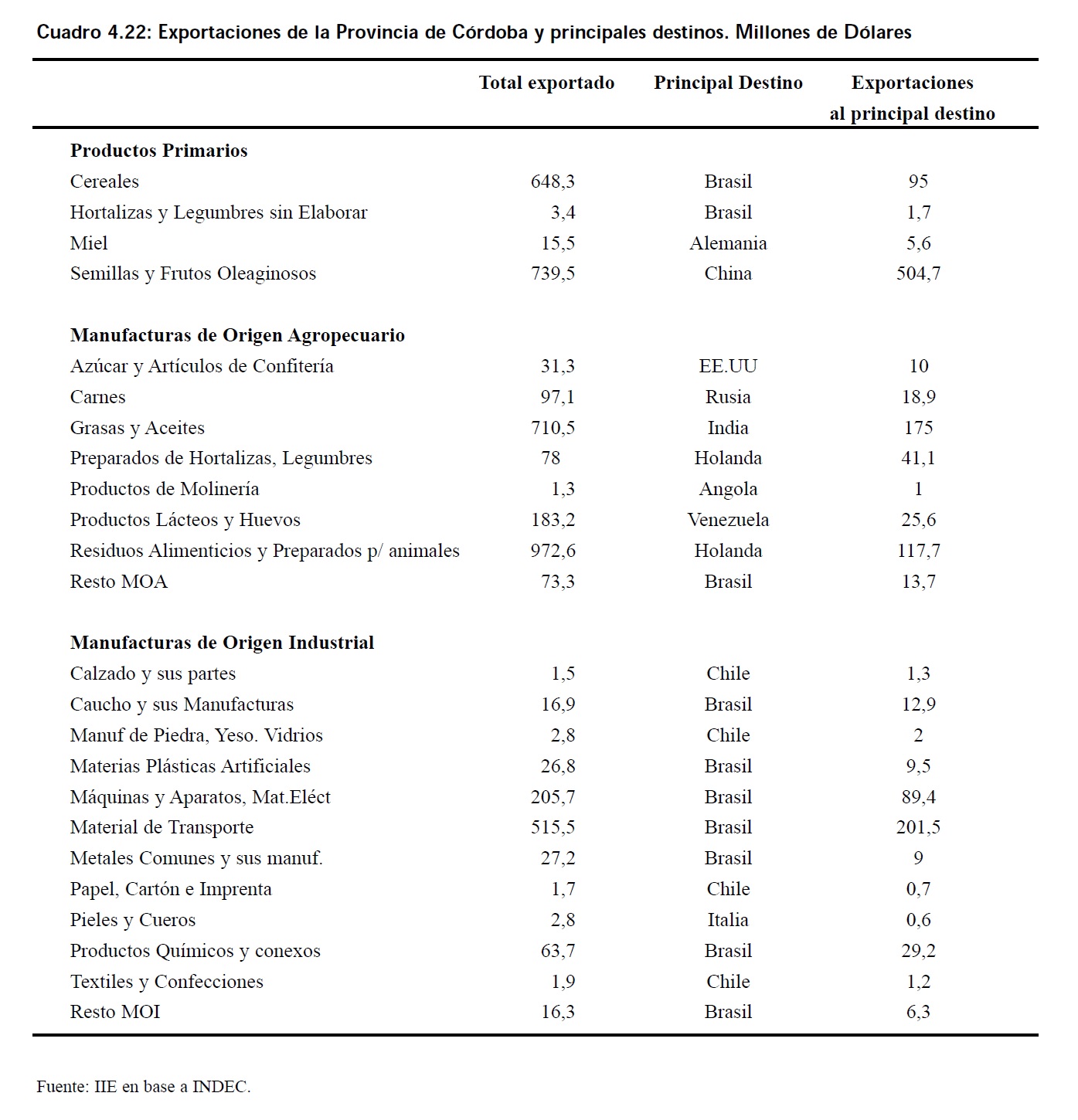

En el Cuadro 4.22, se presentan las exportaciones por principales productos de Grandes Rubros, con la adición del principal destino para cada uno de ellos. Como se observa, China es fundamental en las compras de PP, adquiriendo más de un tercio de las mismas, y casi 70% de las exportaciones de Semillas y Frutos Oleaginosos (rubro que es prácticamente integrado por soja y maní en dicha provincia). De la misma manera, Brasil es un importante comprador de Cereales, adquiriendo por valor de US$ 95 millones, aunque son envíos que corren el riesgo de caer fuertemente en el corto plazo debido, por un lado, a que hay una caída estructural en la demanda de estos bienes por parte del socio sudamericano, y en segundo término a que las recientes sequías han jaqueado fuertemente al agro cordobés y afectado la cosecha de trigo y maíz, a tal punto que está comprometida la continuidad de los volúmenes exportados del primer cereal.

17 Para un análisis detallado de dicho encadenamiento se recomienda la lectura del capítulo correspondiente en la edición del presente Balance.

Las MOA han tenido a Holanda como principal cliente, con el 10% de las compras del rubro, básicamente motivadas por los Residuos de la Industria Alimentaria, que se destinan a la alimentación del ganado holandés. En este rubro son fundamentales las adquisiciones de los países europeos, donde también se destacan España, Italia y Francia en la compra de alimento para la cría de animales. También el espacio regional es importante, gracias a la demanda de Venezuela de productos lácteos, y la aparición de destinos poco tradicionales como India, que se perfiló como principal comprador de Grasas y Aceites (25% de los envíos de esos productos) desplazando a China que en el 2004 era el principal demandante. Este país representa una gran oportunidad para el sector agroalimentario cordobés gracias al incipiente desarrollo de India, que está alcanzando altas tasas de crecimiento y que requiere cada vez más grandes cantidades de alimentos para alimentar a su población., tal como indican sus indicadores de consumo 18.

18 Información detallada sobre esta economía, se presenta en el Capítulo 11 de este Balance.

Por último, las MOI, de gran desarrollo en el último año, han acumulado 73% de crecimiento entre 2002 �2005 gracias al aumento del la mayoría de los ítem que componen el rubro. Principalmente se destacan los mayores envíos de Material de Transporte (vehículos, algunas autopartes y maquinaria agrícola) que crecieron 25% en el último año, totalizando US$ 515,5 millones gracias a la buena demanda de Brasil que compró casi el 40%. También fue importante México, España y recientemente Venezuela, este último favorecido por una serie de acuerdos bilaterales entre esa nación y nuestro país. Además de mucha importancia han sido las ventas de Máquinas y Aparatos (eléctricos o mecánicos) que crecieron el 50% en el 2005 y donde también el socio regional se destaca como mayor aportante. Cabe destacar que dentro de este rubro se contabilizan algunos productos fabricados por la industria automotriz como los motores para vehículos. Otros productos, que en su mayoría son utilizados como insumos intermedios en otras industrias, es decir, Manufacturas Plásticas, Productos Químicos, Metales comunes y Caucho también han tenido en Brasil un importante destino para sus productos.

La primarización del perfil exportador de Córdoba se puede observar en Gráfico 4.22, donde se observa el sostenido crecimiento en el valor de las exportaciones de manufacturas agrícolas y también el importante alza en los PP en el último año.

Estos dos comportamientos han estado estrechamente ligados a la mayor demanda de los países asiáticos. De hecho, el incremento en las exportaciones entre 2002-2005 fue explicado en un 27% por China, 5% por India y 3% por Malasia. Por su parte, las MOI, describen una trayectoria de fuerte caída hasta 2002, para su posterior crecimiento en los dos últimos años, tal como se ha mencionado. Cabe aún decir que éstas no han alcanzado los niveles de 1998, cuando estaban 36% por encima de las actuales, es decir, las exportaciones de productos industriales eran de US$ 1.200 millones, y eran casi el 40% de los envíos totales. La abrupta caída en su participación siguió el ritmo de la producción automotriz, lo que también implicó una fuerte retracción en la participación de Brasil en las ventas externas de esta provincia.

4.5.2 Provincia de Santa Fe

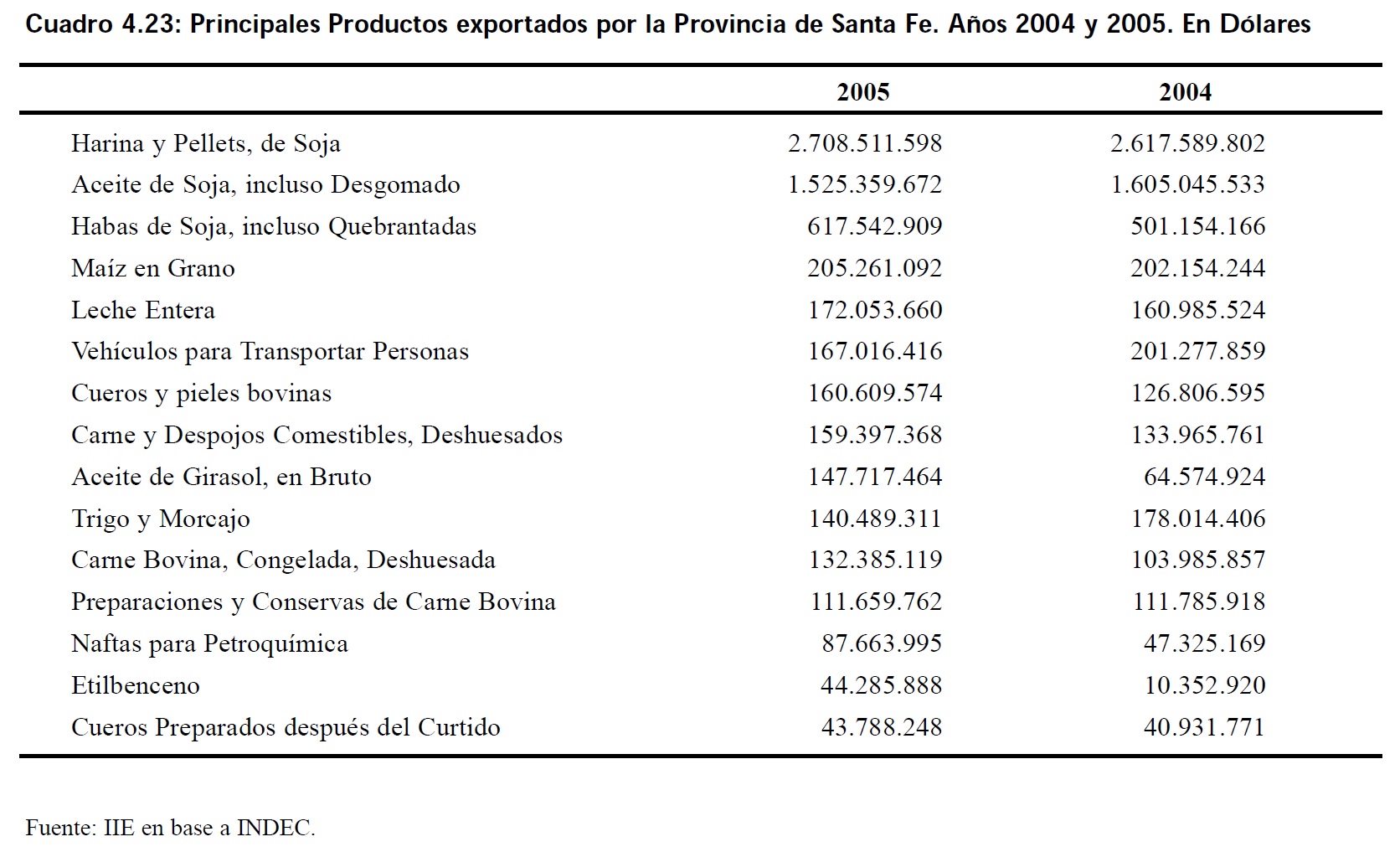

La provincia de Santa Fe realizó envíos por US$ 7.690 millones, lo que representó un aumento del 7% respecto de 2004, y de 58% entre 2005 y 2002. La dinámica del período 2004-2005 muestra, al igual que Córdoba, un crecimiento en todos los Grandes Rubros, aunque con valores inferiores que la provincia mediterránea tanto en PP, MOA y MOI -10%, 5% y 9%, respectivamente- al tiempo que los envíos de C&E crecieron 61%. En términos de productos, como se desprende del Cuadro 4.23, el complejo sojero tiene una fuerte participación, donde más de US$ 2.700 millones corresponde a Harinas y Pellets de Soja, US$ 1.525 millones son Aceites de Soja y US$ 618 millones son Habas de Soja (semillas). El panorama primario se completa con importantes envíos de Maíz, por valor de US$ 205 millones y Trigo por un monto de US$ 140 millones. En cuanto a subproductos de la ganadería, las exportaciones lácteas, de carnes y cueros representan un muy alto porcentaje de los envíos totales santafesinos. Así , las ventas de Leche entera fueron de US$ 172 millones, las Cuero y Pieles bovinas de US$ 161 millones, Cueros para Curtido US$ 44 millones, Carnes y despojos Comestibles US$ 159 millones, Carne bovina congelada US$ 132 millones y Preparaciones y conservas de carne bovina US$ 112 millones. Así mismo son importantes las exportaciones del complejo automotriz, con valores de US$ 167 millones en Vehículos para transportar personas, aunque con una caída respecto de 2004, del 17%.

Otros rubros con rápida dinámica en los últimos tiempos, como Naftas para Petroquímica y Etilbenceno, utilizados en la industria petroquímica, sumaron exportaciones por valor de US$ 88 y 44 millones, con incrementos del 85% y 328%, respectivamente.

Para dimensionar el peso que tiene Santa Fe para las exportaciones del país, basta con considerar que el 60% de las exportaciones del complejo sojero durante 2005 (esto es, considerando Harinas y Pellets, Aceites y Semillas) se realizan por intermedio de esta provincia, cuando concentra 23% de la siembra de soja.

Esto está fuertemente vinculado a la presencia del conjunto de puertos del área San MartínGeneral Lagos que representa la salida natural de la soja en bruto o procesada, y que ha generado un gran impacto en el área gracias a la fuerte radicación de las empresas que operan en el sector, en su mayoría multinacionales y que detentan una proporción significativa del mercado de productos industrializados a base de soja, como Aceites y Harinas. Seis firmas concentran el 88% y 89% de los volúmenes exportados de Aceite y Harina de Soja, a los que se le suman un puñado de empresas más pequeñas ubicadas en Córdoba, Santa Fe y Buenos Aires. El grupo de fábricas aceiteras situado en inmediaciones de Rosario concentra alrededor del 70% de la capacidad de procesamiento de semillas oleaginosas del país. Reflejo del boom sojero corresponde a la franja ribereña de 90 kilómetros sobre el río Paraná, donde se establecieron al menos catorce terminales portuarias privadas dotadas de gran eficiencia.

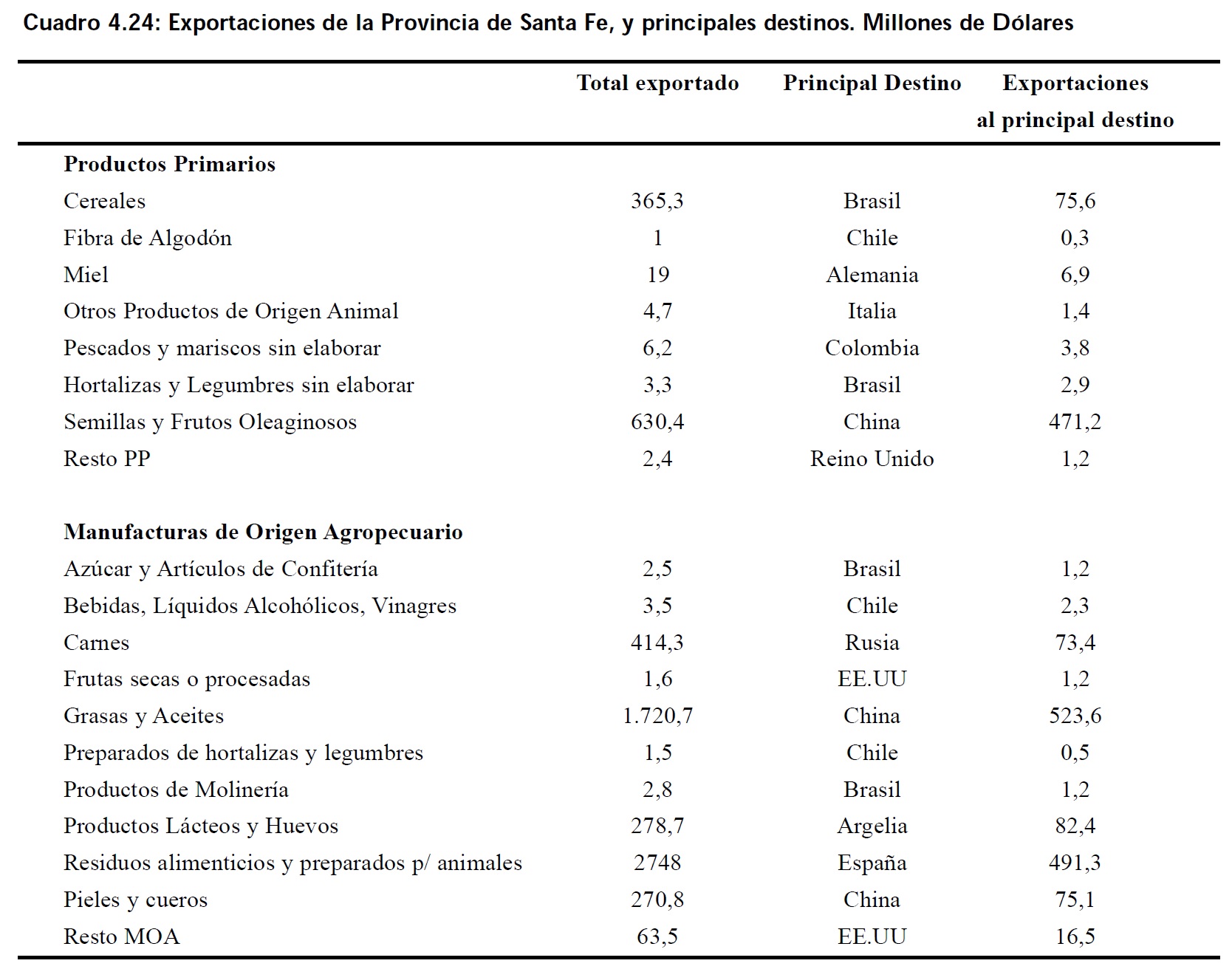

En el caso de Grandes Rubros y destinos, la provincia del litoral presenta una tendencia parecida a la de Córdoba en las exportaciones de Productos Primarios, con alta participación de Brasil y China en Cereales y Semillas Oleaginosas, respectivamente. Los destinos de las MOA son más diversificados, donde en Residuos Alimenticios se destaca España como principal comprador (US$ 491 millones) y también otros países europeos como Holanda (US$ 350 millones) e Italia (US$ 244 millones) que como se ha mencionado lo utilizan en la nutrición de su ganado.

China, por su parte, es un fuerte comprador de Aceite de Soja, del cual adquiere 30% de los US$ 1.720 millones vendidos por la provincia. Además, y dentro del rubro alimenticio, se destacan los envíos de lácteos, que tienen a Argelia como principal comprador (US$ 82 millones), mientras que Rusia se destaca como demandante de carnes (10%). A diferencia de Córdoba, en este rubro tienen mucho peso los envíos de Pieles y Cueros, que tienen a China como principal cliente con US$ 75 millones sobre los US$ 271 millones totales. En MOI, se destacan las ventas de Material de Transporte a México (38%), si bien se verificó una significativa caída de los envíos a este destino del 34% respecto de 2004. Por su parte, Brasil es un gran comprador de Caucho y sus Manufacturas (68%), Máquinas y material eléctrico (41%), Materias Plásticas (39%) y Productos Químicos (42%), mientras que Chile adquiere buena proporción de los envíos de Papel, Cartón , Imprenta y Publicaciones (42%).

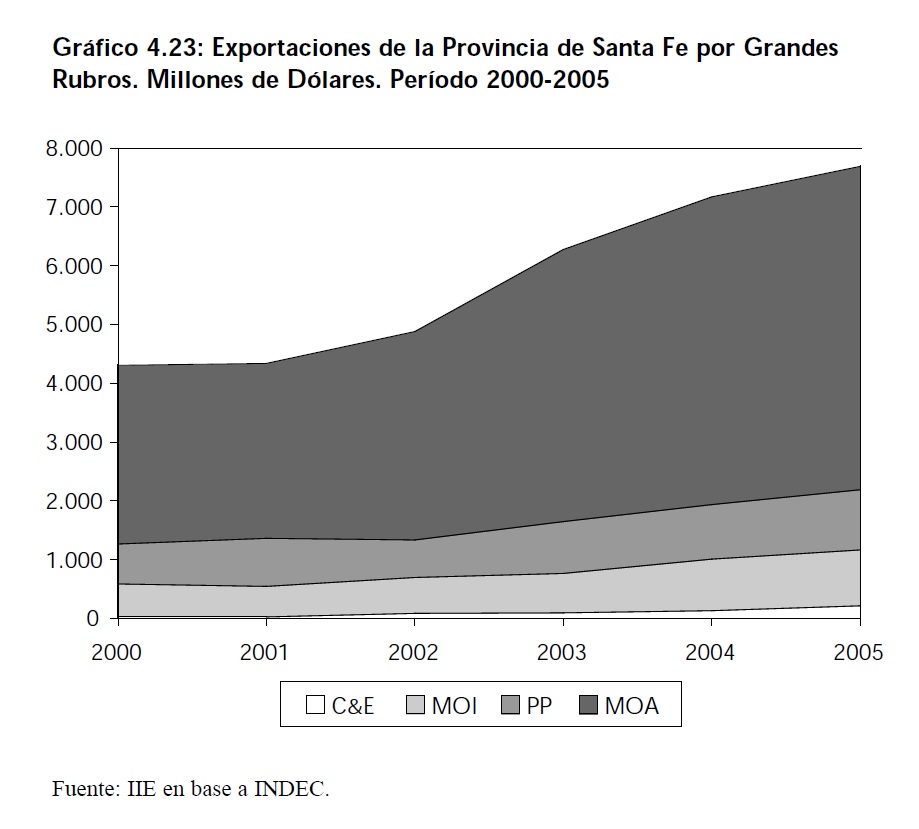

La provincia de Santa Fe, como se dijo previamente, se perfila como un área de notables ventajas comparativas para la provisión de alimentos. A su condición favorable para las actividades agropecuarias, se le suma la salida portuaria, lo que permite atraer granos para su industrialización, mayoritariamente en la zona de influencia de Rosario. Como se observa en el Gráfico 4.23, la notable expansión de las exportaciones de Santa Fe es debido al gran aumento en las colocaciones de MOA, que son en más de cinco veces mayores que las correspondientes a PP y MOI, y han crecido a pesar de la crisis de 2001, impulsadas por el favorable tipo de cambio y los mejores precios internacionales. Las MOI, aunque con montos exportados muy inferiores, han tenido una muy buena performance, creciendo 56% a partir de la devaluación. En el caso de los PP, también han tenido una dinámica similar a las de las manufacturas industriales, aumentando 60% en similar período.

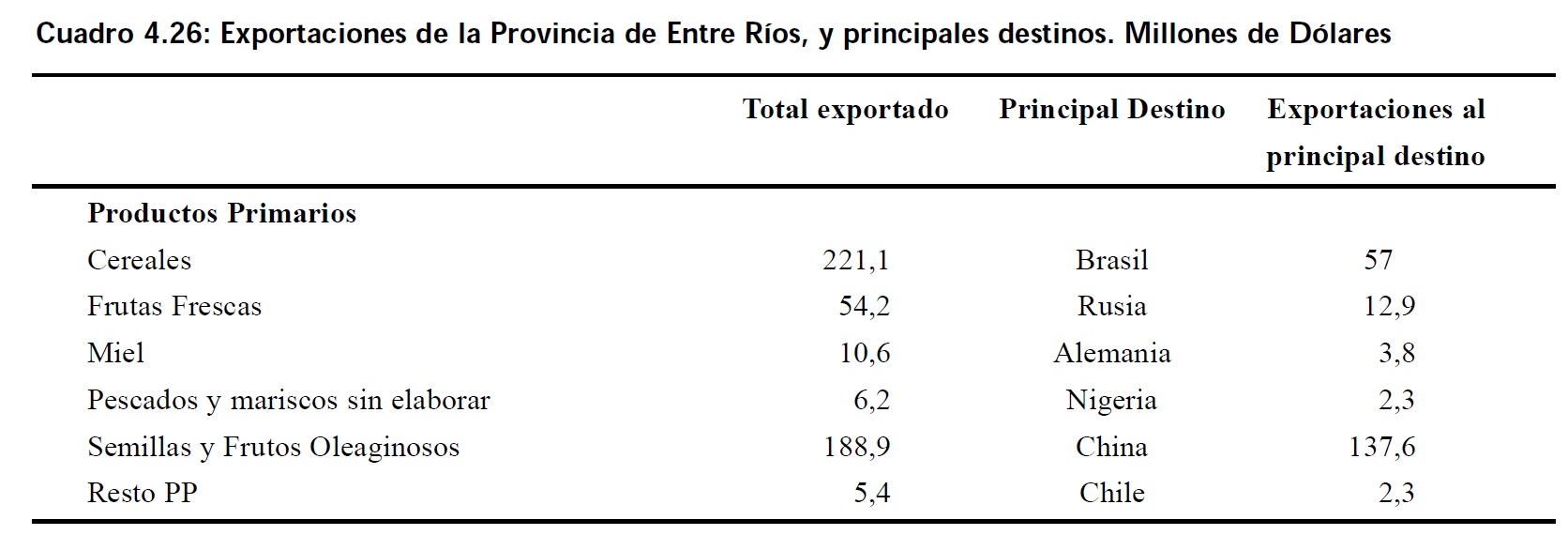

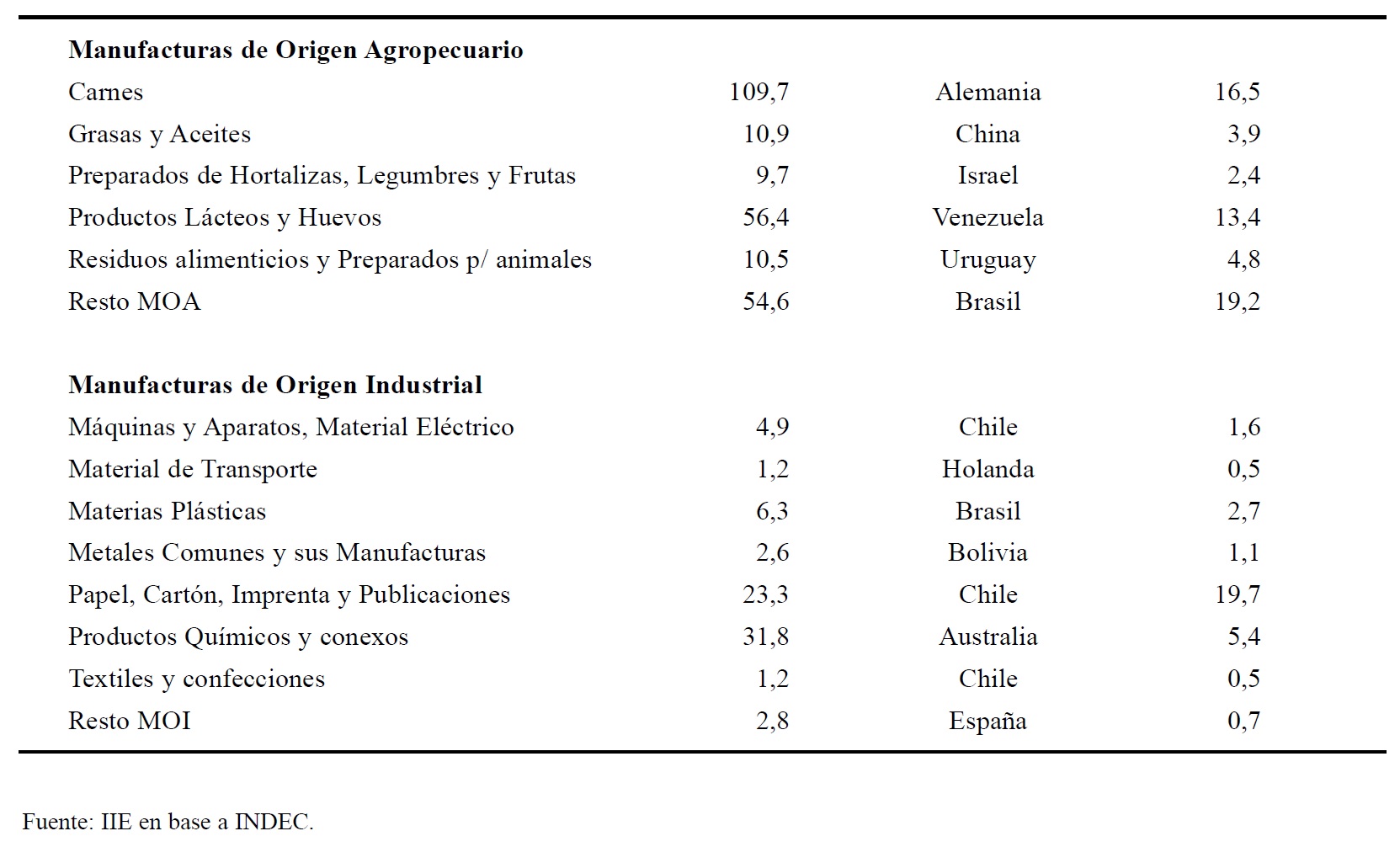

4.5.3 Provincia de Entre Ríos

Durante 2005, Entre Ríos registró exportaciones por valor de US$ 812 millones, aumentando 22% respecto del año anterior. La conducta anterior estuvo explicada por los aumentos de MOA y PP, que se incrementaron en 33% y 17%, respectivamente. En el caso de las primeras, productos como Leche Entera, Trozos congelados de Aves y de Gallo o Gallina, tuvieron una alta participación, con montos de US$ 55, 44, 22 millones, respectivamente. En el caso de Productos Primarios se destacan las exportaciones de Habas de Soja, Maíz, Trigo y Arroz, con envíos por US$ 180, 112, 64 y 37 millones, respectivamente. En este mismo rubro también se destacan los envíos de frutas tales como Mandarinas, Naranjas y Arándanos.

Tal como muestra el Cuadro 4.26, los destinos más importantes para Entre Ríos están dados, al igual que en las otras dos provincias, por Brasil y China para los Cereales y Semillas y Frutos Oleaginosos, respectivamente, y por Alemania para los envíos de Carnes. En total, los primeros mostraron un leve aumento del 2%, los segundos crecieron fuertemente en 44% mientras que las últimas más que duplicaron lo observado en 2004 (110%).

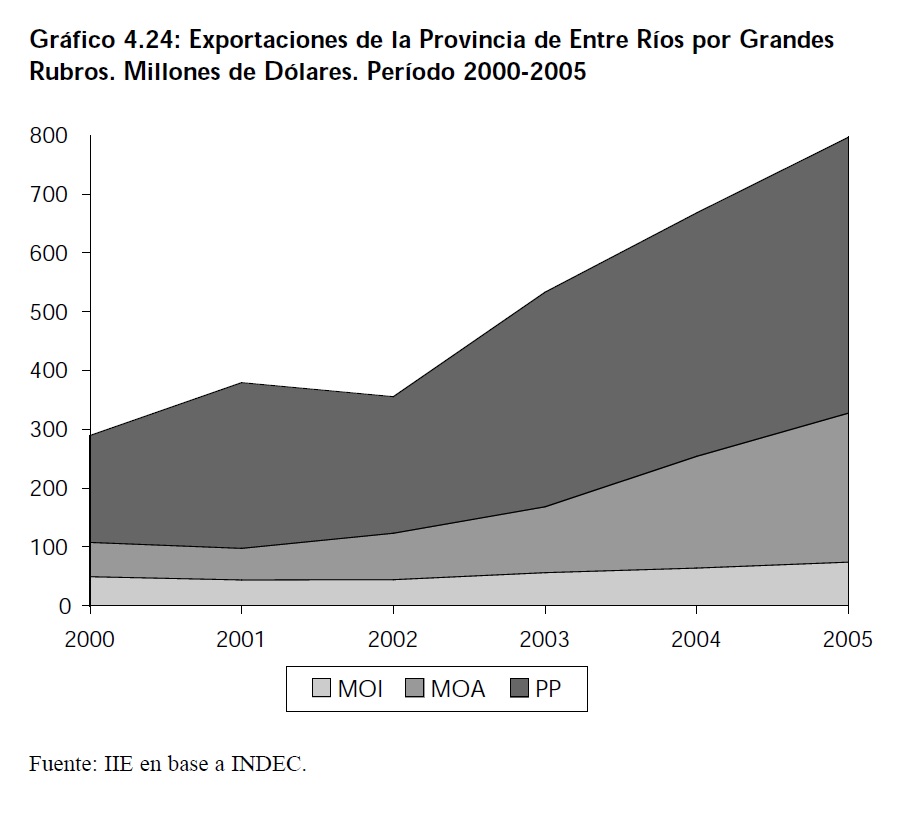

Resultado de lo anterior, y tal como se puede notar en el Gráfico 4.24, Entre Ríos tiene una estructura con mayor peso de PP que las otras dos provincias analizadas, donde en el 2005 los mismos fueron dos tercios de los envíos totales. De la misma manera, las MOA mostraron un importante crecimiento aunque no son tan importantes como en Santa Fe o Córdoba; en cuanto a las MOI es claro que la provincia es la de menor perfil industrial, ya que el rubro sólo participan con el 9% de los envíos totales.

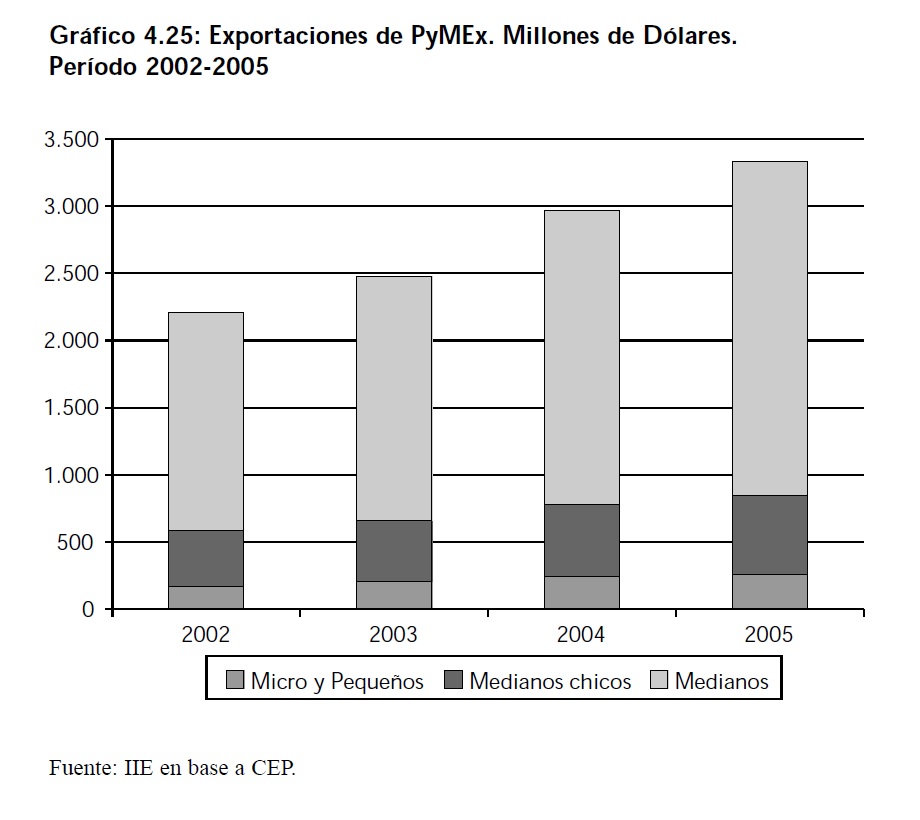

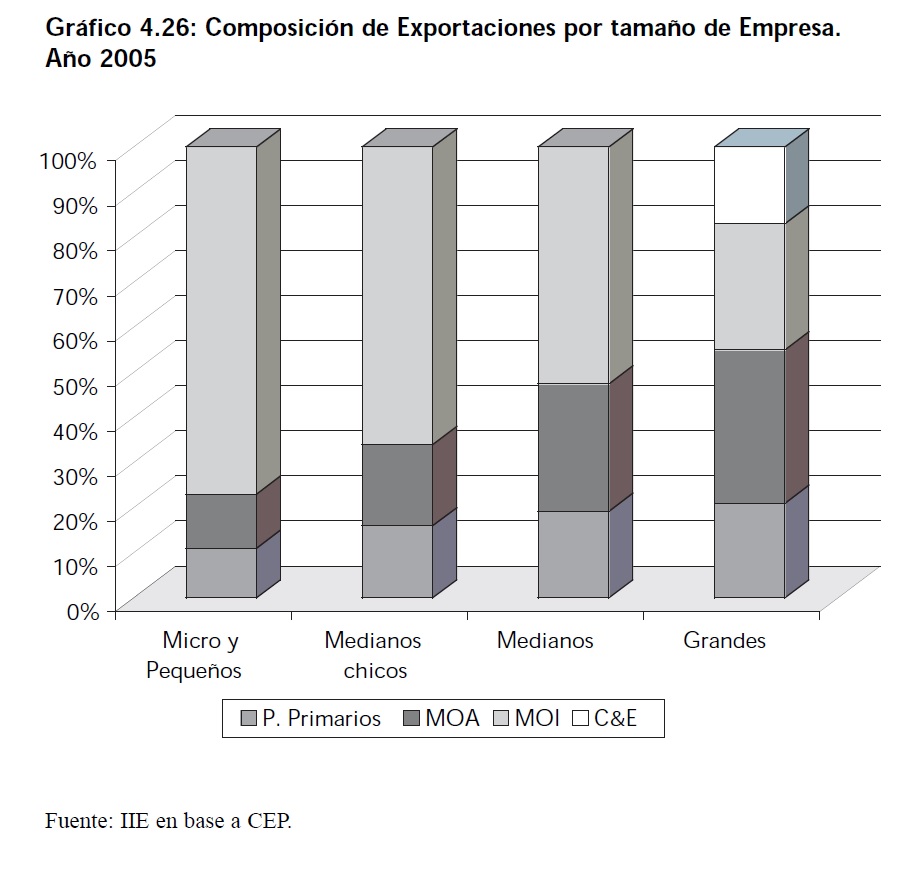

4.6 Desempeño de Pequeñas y Medianas Exportadoras (PyMEx)

En esta sección se procederá a hacer un breve repaso del desempeño exportador de las PyMEx (Pequeño y Mediano Exportador) argentinas, que durante el año 2005 realizaron ventas al exterior por valor de US$ 3.330 millones, lo que representó un aumento de 12% en términos interanuales, contrastando con el 15% de aumento en las correspondientes a las firmas grandes. Este segmento está compuesto por alrededor de 10.600 firmas, es decir el 72% del universo de empresas exportadoras de todo el país, y representan 8% de las exportaciones totales. Mientras tanto, el 5% de las firmas que exportaron fueron Grandes Empresas, representando el 92% (US$ 36.130 millones) de las ventas totales.