Balance de la

Economía Argentina

CONTEXTO INTERNACIONAL

1.2 CONTEXTO INTERNACIONAL

1.2.1 IntroducciónEn los últimos años, el mundo entero ha sido testigo de la mayor recesión económica desde la �crisis del �30�, en particular de gran impacto sobre las economías avanzadas y algunas emergentes. Si bien la economía mundial ha vuelto a crecer y lo peor de la crisis parece haber llegado a su fin, persisten aún hoy signos de fragilidad en la economía global que hacen prever un lento crecimiento para los próximos años.

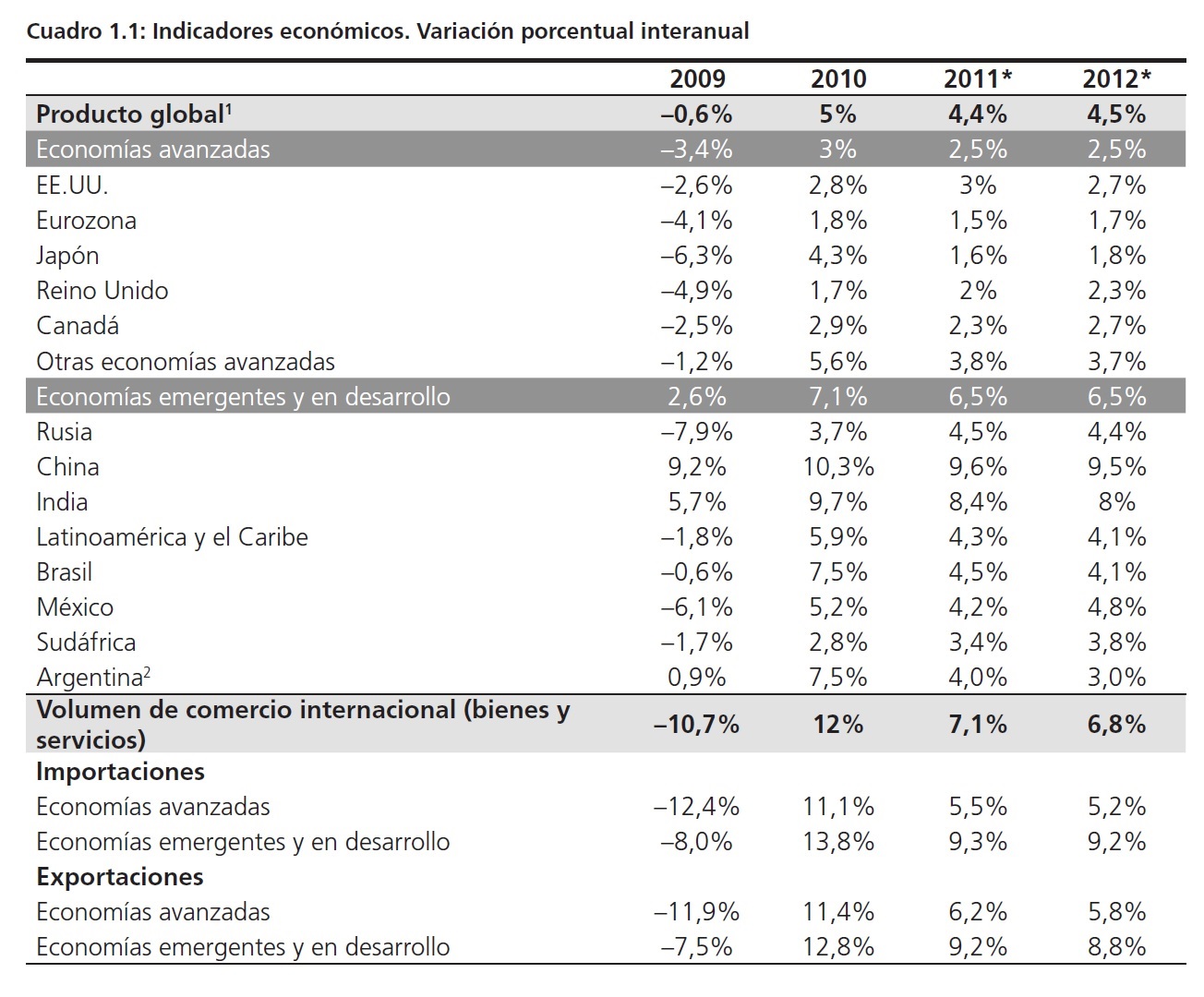

Por otro lado, y a pesar de que la crisis se hizo sentir de manera generalizada, el impacto de la misma estuvo lejos de ser parejo: las economías avanzadas fueron las más perjudicadas, al menos en términos de producto, mientras que las economías en desarrollo y emergentes mostraron gran dinamismo en la recuperación liderando al mundo en la salida de la recesión. Tal como puede observarse en el Cuadro 1.1, durante 2010 el PBI mundial se expandió un 5%, tras haberse contraído un 0,6% en 2009, según cifras del Fondo Monetario Internacional (FMI). Las proyecciones de este organismo sitúan el crecimiento para 2011 y 2012 en un 4,4% y un 4,5% respectivamente. El mismo cuadro muestra la dispar evolución de las economías avanzadas y de las economías en desarrollo. El primer grupo se vio fuertemente resentido por la crisis, presentando una contracción en el PBI del 3,4% para el año 2009 y un crecimiento estimado del 3% para 2010. Las economías emergentes en cambio, si bien presentaron una desaceleración, mostraron un aumento de su producto en 2009 del 2,6%, mientras que en 2010 la expansión fue del 7,1%. Por su parte, el comercio internacional también se recuperó en 2010 a una tasa del 12%, luego de haber disminuido un 10,7 % en 2009. Como puede observarse tanto las exportaciones como las importaciones en las economías emergentes mostraron mayor dinamismo que en las economías avanzadas. Los precios de los commodities comerciados también presentaron importantes subas, del 27,8% en el petróleo y del 23% en aquellos no combustibles. Finalmente, las variaciones en los precios al consumidor respondieron a la tendencia global. En las economías emergentes los aumentos superaron el 6% mientras en las naciones industrializadas sólo fueron del 1,5% persistiendo latentes los riesgos deflacionarios.

Recuadro 1.1: Proyecciones del Banco Mundial

Recuadro 1.1: Proyecciones del Banco Mundial

El Banco Mundial, a la par del Fondo Monetario Internacional, también publica periódicamente sus estimaciones sobre el crecimiento mundial. Las últimas proyecciones de este organismo internacional fueron divulgadas a mediados enero unos días antes que las del FMI y se muestran el Cuadro 1.2. En relación a las proyecciones de la economía global, las proyecciones del Banco Mundial resultan más conservadores que las realizadas por el FMI. Los mismo a nivel agregado para las economías avanzadas y las en desarrollo, al menos en lo que concierne a los años 2010 y 2011. En el caso Argentina, el Banco Mundial resulta ser más optimista, sin embargo esto puede deberse a que las estimaciones del FMI para Argentina corresponden a octubre de 2010.

No obstante vale destacar que a pesar de las diferencias entre las proyecciones de estos organismos, ambos han elevado progresivamente sus proyecciones durante 2010 reflejando el mayor optimismo sobre el panorama mundial respecto a la visión que se tenía a principios de año.

1.2.2 Economías AvanzadasEl crecimiento experimentado en 2010 por las economías avanzadas ha sido caracterizado por los organismos oficiales de mayor peso como sostenido pero de escaso dinamismo. En un año que a priori se esperaba que fuese de consolidación para la recuperación mundial, se despertaron -al menos hasta mediados de año- las dudas sobre la posibilidad de un �escenario en w�, es decir con una nueva recesión en el medio de la recuperación. Si bien este escenario no ocurrió, el desenvolvimiento de las economías avanzadas podría calificarse como anémico. El Gráfico 1.1 muestra las tasas de crecimiento registradas en las principales economías avanzadas del mundo: la Eurozona (EA16), Estados Unidos, y Japón. En el último trimestre de 2008 y a lo largo de 2009, las variaciones interanuales del producto de estas economías fueron negativas (salvo el cuarto período de 2009 para EE.UU. que creció sólo un 0,2%). A partir de 2010 estos países retornaron a la senda de crecimiento. A partir del gráfico puede apreciarse además que, al menos en materia de crecimiento, Estados Unidos (el país donde se gestó la crisis) ha mostrado un mejor desempeño en relación a sus pares, ya que la caída de su producto durante 2009 fue menor a la de los países de la Unión Monetaria y a la de Japón. Este último fue uno de los países más golpeados por la crisis, cuyo producto se contrajo 10%, 7% y 6% en el primer, segundo y tercer trimestre de 2009 respectivamente.

En particular, a finales de 2009 la economía americana parecía encontrarse en una vigorosa recuperación, tal como puede observarse en el Gráfico 1.2. Sin embargo, la desaceleración experimentada en 2010 despertó serias inquietudes en la autoridad monetaria: a principios de noviembre la Fed decidió expandir sus tenencias de bonos del tesoro por un total del US$ 600 mil millones con el objetivo de impulsar el empleo y hacer frente a las expectativas deflacionarias.

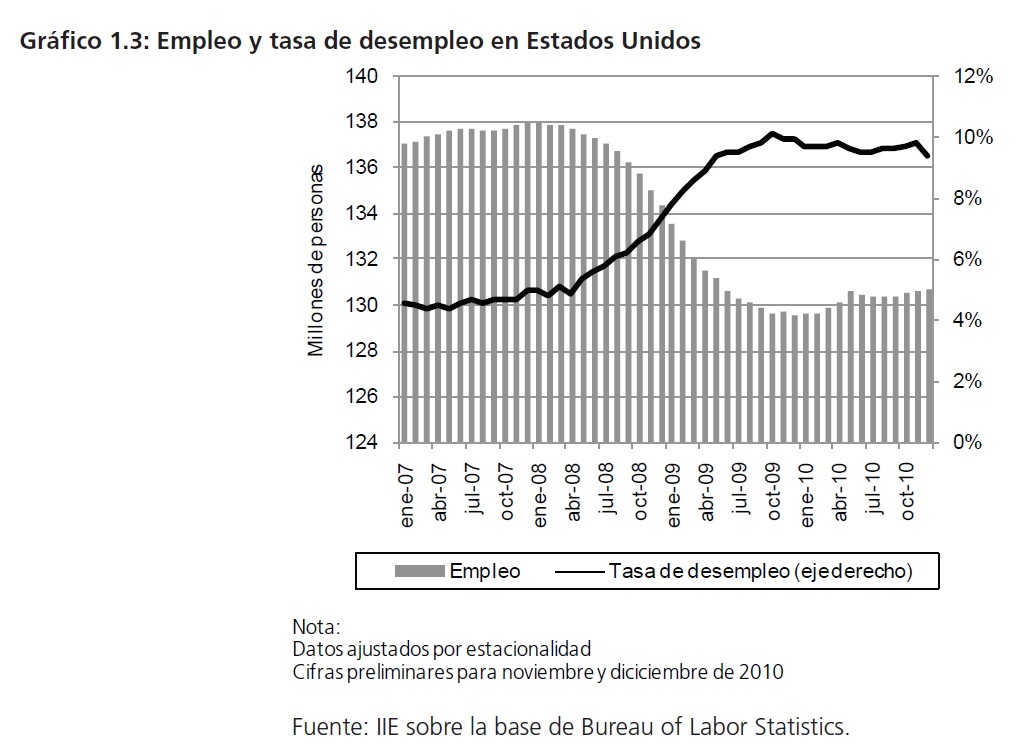

Resulta evidente que el crecimiento en Estados Unidos no ha sido suficiente para impulsar el mercado laboral. Tal como puede observarse en el Gráfico 1.3, entre diciembre de 2007 y de 2009 se perdieron más de 8,3 millones de empleos llevando la tasa de desocupación desde un 5% a casi un 10% - la mayor experimentada desde junio de 1983-. Durante 2010, sólo se crearon 1,1 millones de puestos de trabajo y la tasa de desempleo se mantiene en niveles muy elevados (9,4%) respecto a su valor medio histórico (5,7%). Según estimaciones del IIE, si el sector privado estadounidense creará 100.000 empleos por mes llevaría más de seis años recuperar nivel de empleo previo a la crisis2.

1 Seasonally adjusted anual rate (tasa anualizada ajustada por estacionalidad): Es el valor correspondiente a la tasa ajustada por estacionalidad para un trimestre multiplicada por cuatro (o doce en caso de series mensuales). Conceptualmente es una estimación de cuanto debería ser el total anual si las condiciones no estacionales fueran las mismas durante todo el año. (Definición de U. S. Census Bureau). 2 Sin embargo, algunos expertos analizan la posibilidad de que muchos de los empleos perdidos sean definitivos, lo que demoraría aún más la recuperación hasta los niveles pre-crisis.

Recuadro 1.2: Dinámica del empleo en las crisis de Estados Unidos

La crisis mundial comúnmente conocida como la �Gran Depresión� tuvo sus orígenes en los Estados Unidos alrededor de 1929 y se extendió rápidamente a todos los países del mundo. La misma está considerada como la mayor crisis en la historia económica de Norteamérica, de gran impacto tanto en la producción como en el empleo. El Gráfico 1.4 muestra la evolución de dichas variables entre 1929 y 1941. Como puede observarse, el PBI norteamericano tardó siete años en recuperarse, mientras al empleo le llevó más de diez años. La profundidad1 de la crisis en términos de producto fue US$260 millones (un 30% respecto a la situación pre-crisis) y en términos de empleo fue de 8,9 millones de personas (un 19% respecto a la situación precrisis).

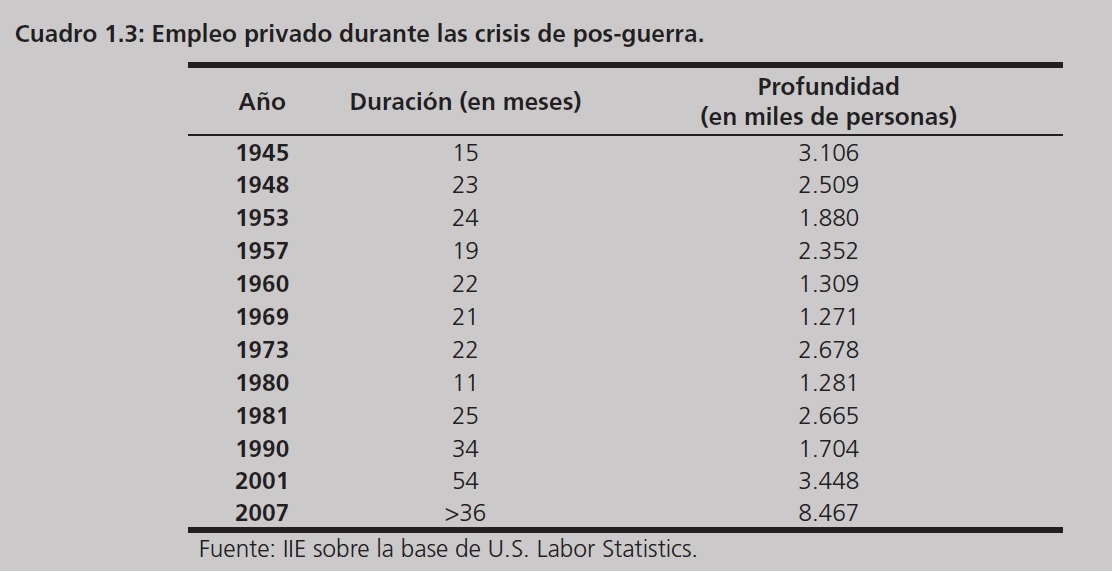

De allí en adelante se han sucedido varias crisis en los Estados Unidos, pero ninguna de ellas de una magnitud similar a la crisis del 30�. No obstante, tras la crisis de 1973, el impacto de las últimas recesiones sobre el empleo parece aumentar secularmente, tal como señala en el Cuadro 1.3.

Si bien en términos de producto la crisis de 2007 ya ha finalizado, aún queda el gran desafío de recuperar el empleo. Entre diciembre 2007 y diciembre de 2009 (punto mínimo del empleo) se perdieron 8,47 millones de empleos, un 7,33% respecto al nivel pre-crisis. Ya han pasado más de 36 meses y es probable que pasen varios años antes de volver a los niveles de empleo pre-crisis.

1 Este término hace referencia a la diferencia entre el punto máximo del producto (o del empleo) previo al comienzo de la crisis y elpunto mínimo o valle durante la crisis.

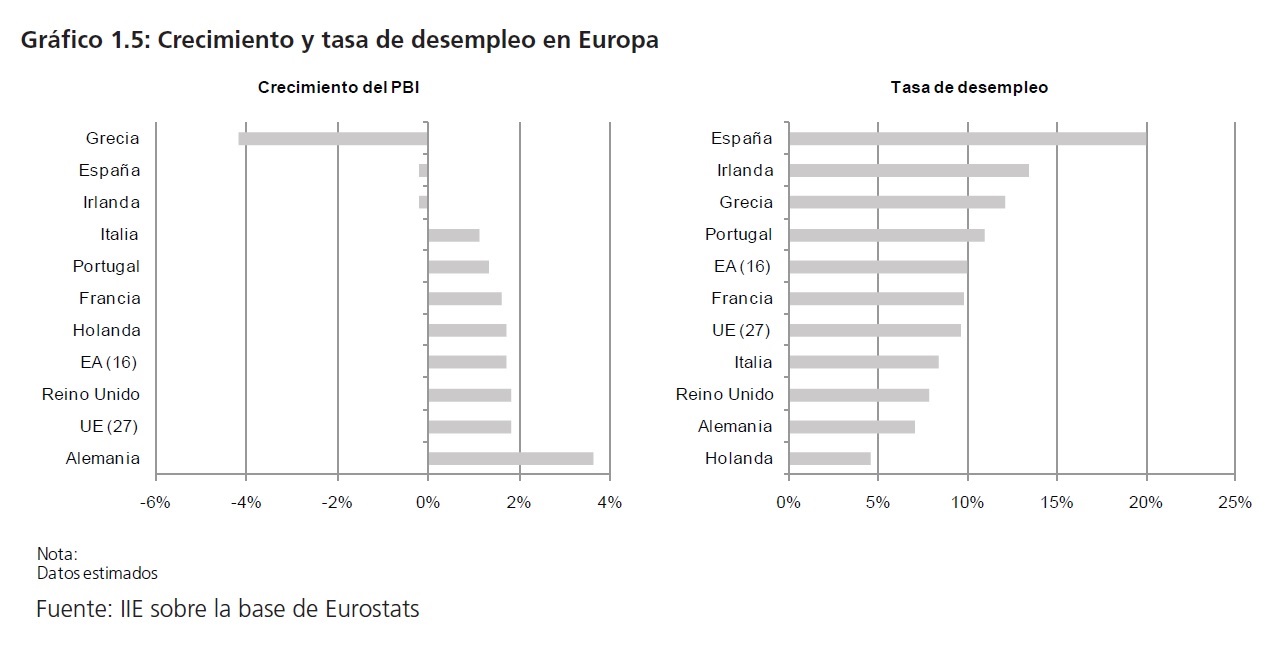

Respecto a los países de Europa, en particular los pertenecientes a la zona del euro, mostraron una evolución completamente dispar (ver Gráfico 1.5). En materia de crecimiento, Alemania lideró la región registrando un aumento del PBI del 3,6%, superior al promedio de la Unión Europea (UE 27) y al de la Eurozona (EA 16) que fue de 1,8% y 1,7%. En el otro extremo, el PBI de Grecia secontrajo un 4,2%, mientras que España e Irlanda no evidenciaron crecimiento alguno (estrictamente retrocedieron un 0,2%). En el mercado laboral también se observa un escenario heterogéneo. En España, la tasa de paro se mantuvo cercana al 20% a lo largo de todo el 2010, mientras que en Irlanda y Grecia osciló alrededor del 12%. En cambio, el desempleo en Alemania estuvo cercano al 7% y en Holanda por debajo del 5%.

Estas diferencias se deben en gran parte a las medidas de austeridad que los distintos países debieron seguir para solucionar los desbalances fiscales y reducir los altos niveles de deuda pública.

A principios de 2010, la �Crisis de la Eurozona� puso en evidencia los desequilibrios dentro de la unión monetaria, sobre todo los correspondientes al grupo de países comúnmente conocido como PIGS (Portugal, Irlanda, Grecia y España)3. La crisis se inició cuando los desmanejos fiscales y de endeudamiento de Grecia pusieron en tela de juicio su habilidad para hacer frente a los compromisos de la deuda. Los temores de contagio hacia el resto de los PIGS ganaron urgencia disparando los spreads de los bonos soberanos, ejerciendo presión sobre todo el sistema financiero de la Zona del Euro. Esta situación no sólo se impactó fuertemente en la cotización del euro, sino que además puso en discusión la continuidad del sistema monetario unificado. A razón de estos inconvenientes, en junio de 2010 se creó el �Fondo Europeo de Estabilidad Financiera� (EFSF por sus siglas en inglés) con el objetivo de preservar la permanencia del sistema financiero, prestando asistencia temporal a los países de la zona del euro que se encuentren en dificultades económicas. De esta manera, para obtener los fondos necesarios, el EFSF puede emitir bonos u otros instrumentos de deuda respaldados a través de las garantías otorgadas por los 16 Estados miembros en un monto de hasta 440 mil millones de euros4.

3 Sigla peyorativa utilizada por los medios financieros para referirse a la fragilidad económica de estos países. 4 El EFSF es parte de paquete de rescate más amplio que, sumado a los préstamos de hasta � 60 mil millones provenientes del �Mecanismo Europeo de Estabilización Financiera� y de hasta � 250 mil millones del FMI, alcanza un total de 750 mil millones de euros.

El Gráfico 1.6 muestra el valor de la moneda europea en cantidad de dólares. A fines de 2009 el valor del euro empezó una drástica caída alcanzando un mínimo de 1,19 dólares por euro a principios de junio de 2010, tras haberse aprobado en mayo un rescate financiero de 110.000 millones de euros a la nación helénica en el cual participaron la Unión Europea y el FMI. En octubre, la situación de Irlanda despertó nuevas dudas sobre la estabilidad del sistema y a pesar de que se decidió rápidamente un nuevo rescate dirigido a este país por US$ 120.000 millones, los riesgos de contagio sobre las economías de la península ibérica continúa castigando el precio de la moneda.

1.2.3 Emergentes

1.2.3 Emergentes

Las economías en desarrollo en general, y las emergentes en particular, muestran un escenario completamente diferente al de las economías avanzadas, más específicamente, a la de los países de la zona del Euro y la de Estados Unidos. Las economías emergentes, principalmente China e India, han liderado la recuperación de la economía global y del intercambio comercial. Tal como se observa en el Gráfico 1.7, ambos países han exhibido tasas de crecimiento reales extraordinarias. Entre 2008 y 2010, el gigante asiático registró una tasa de crecimiento promedio anual del 9,33% mientras la cifra correspondiente a India fue de 7,6%. En 2010, los valores respectivos fueron de 10,4% y 8,8%.

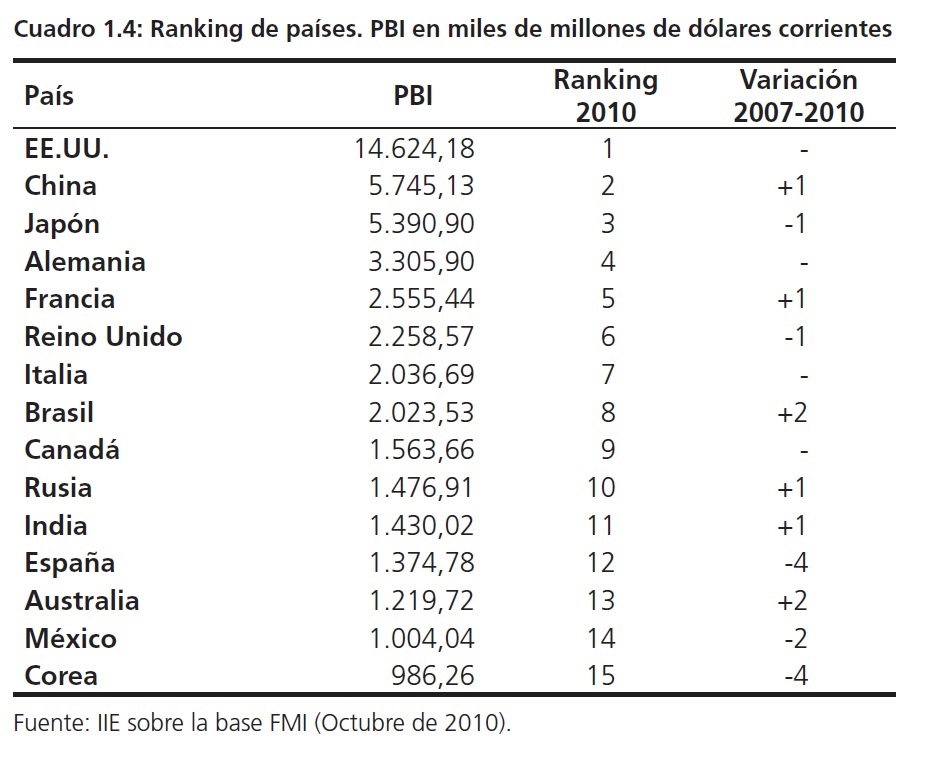

Este comportamiento explica que en último año China se haya convertido en la segunda economía del mundo tras haber superado a Japón. El Cuadro 1.4, muestra un ranking de países según el tamaño de su economía en base a datos del FMI, y la variación del mismo entre 2007 y 2010. Además del ya mencionado caso de China, vale destacar de que Brasil escaló dos posiciones para ubicarse como la octava economía del mundo. Rusia e India también ganaron terreno frente a España que retrocedió 4 lugares. Si bien no se observa dentro del cuadro, para el mismo período Argentina ascendió 3 lugares pasando del puesto 32 al 29.

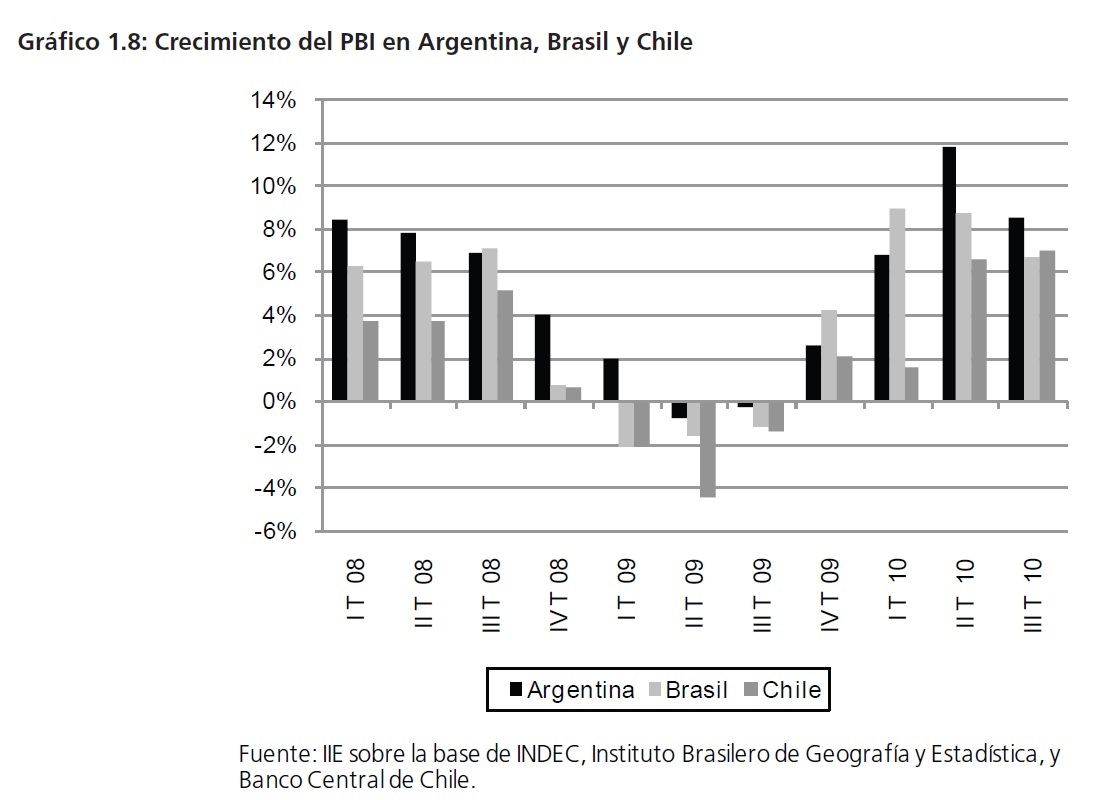

Respecto a las economías de la región, el Gráfico 1.8 muestra la evolución del PBI en Argentina, Brasil y Chile. El desempeño de estos países en materia de crecimiento ha sido notable, en especial en el caso de los dos primeros.

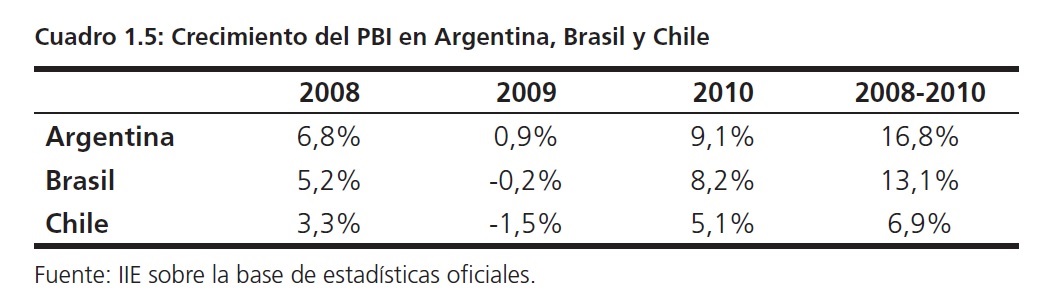

Los resultados se resumen en el Cuadro 1.5. Según cifras oficiales, Argentina fue el país que exhibió mayor crecimiento no sólo en 2010 sino también en los últimos dos años: entre 2008 y 2010 el producto aumentó un 16,8%, es decir 3,7 puntos más que el de Brasil y duplicando por demás la tasa de crecimiento registrada en Chile.

1.2.4 Política monetaria, flujo de capitales y guerra de divisas

1.2.4 Política monetaria, flujo de capitales y guerra de divisas

Al poco tiempo de iniciada la crisis en los Estados Unidos, la Reserva Federal inició un programa de compra de activos para disminuir los costos de endeudamiento y ayudar a la economía. Esta medida, comúnmente conocida como �flexibilización cuantitativa� (quantitative easing �QE) en el ámbito de los bancos centrales, implicó que entre diciembre de 2008 y marzo de 2010 la Fed haya comprado US$1.700 miles de millones en bonos del tesoro y papeles hipotecarios de los bancos comerciales que se encontraban en las situaciones más comprometidas. No obstante, el escaso dinamismo experimentado durante la recuperación influyó en una nueva decisión (QE2) de la autoridad monetaria para estimular la economía: en noviembre del último año se anunció un programa adicional de compra por US$600 mil millones.

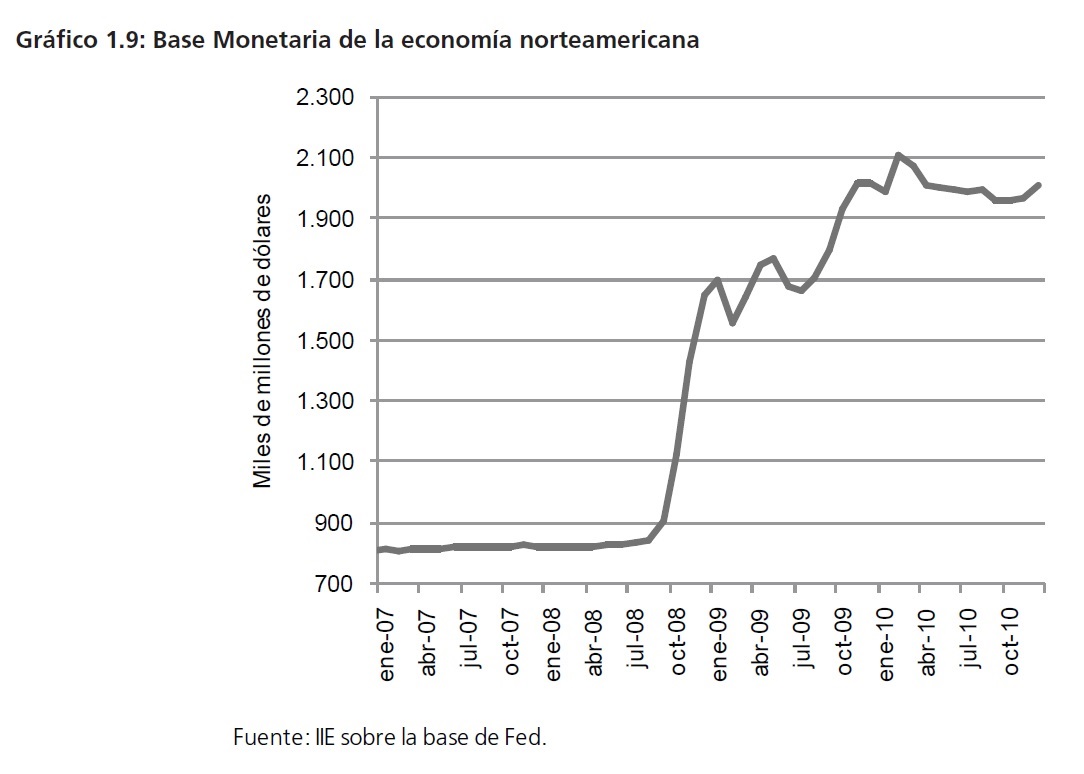

El Gráfico 1.9 muestra la evolución del pasivo de la Reserva Federal de los Estados Unidos, es decir la base monetaria de dicha economía. Entre diciembre de 2007 y el mismo mes de 2010 el agregado monetario pasó de US$ 824.000 mil millones a más de US$2.008.000 mil millones, es decir un incremento cercano al 150%.

Este tipo de políticas han sido aplicadas por los bancos centrales de otras economías avanzadas, tales como el Banco Central Europeo, el Banco de Inglaterra, el Banco de Japón y el Banco de Canadá entre otros. La frágil recuperación de estas economías ha demorado el abandono de las medidas de estímulo, manteniendo las tasas de interés en niveles cercanos a cero, tal como puede observarse en el Gráfico 1.10.

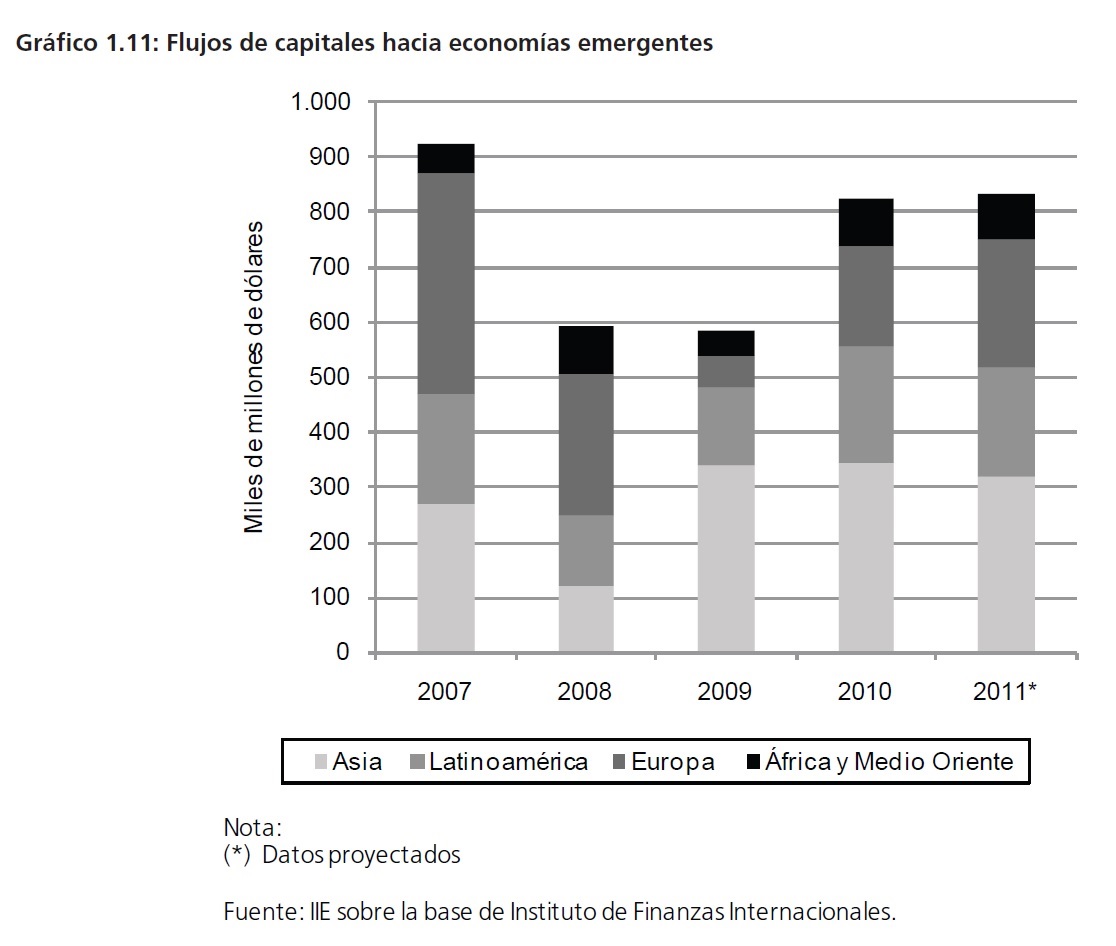

Este escenario, de tasas próximas a cero en las economías avanzadas sensiblemente inferiores a las ofrecidas en las economías en desarrollo, en conjunto con el buen desempeño de estas últimas en materia económica, condujo a una importante recuperación en los flujos de capitales hacia los emergentes. En el Gráfico 1.11 puede verse que en 2010 ingresaron más de US$800 mil millones liderados principalmente por los países emergentes de Asia y Latinoamérica. Esta cifra es la más alta de la serie luego del nivel registrado en 2007 y se espera que en 2011 siga en niveles elevados.

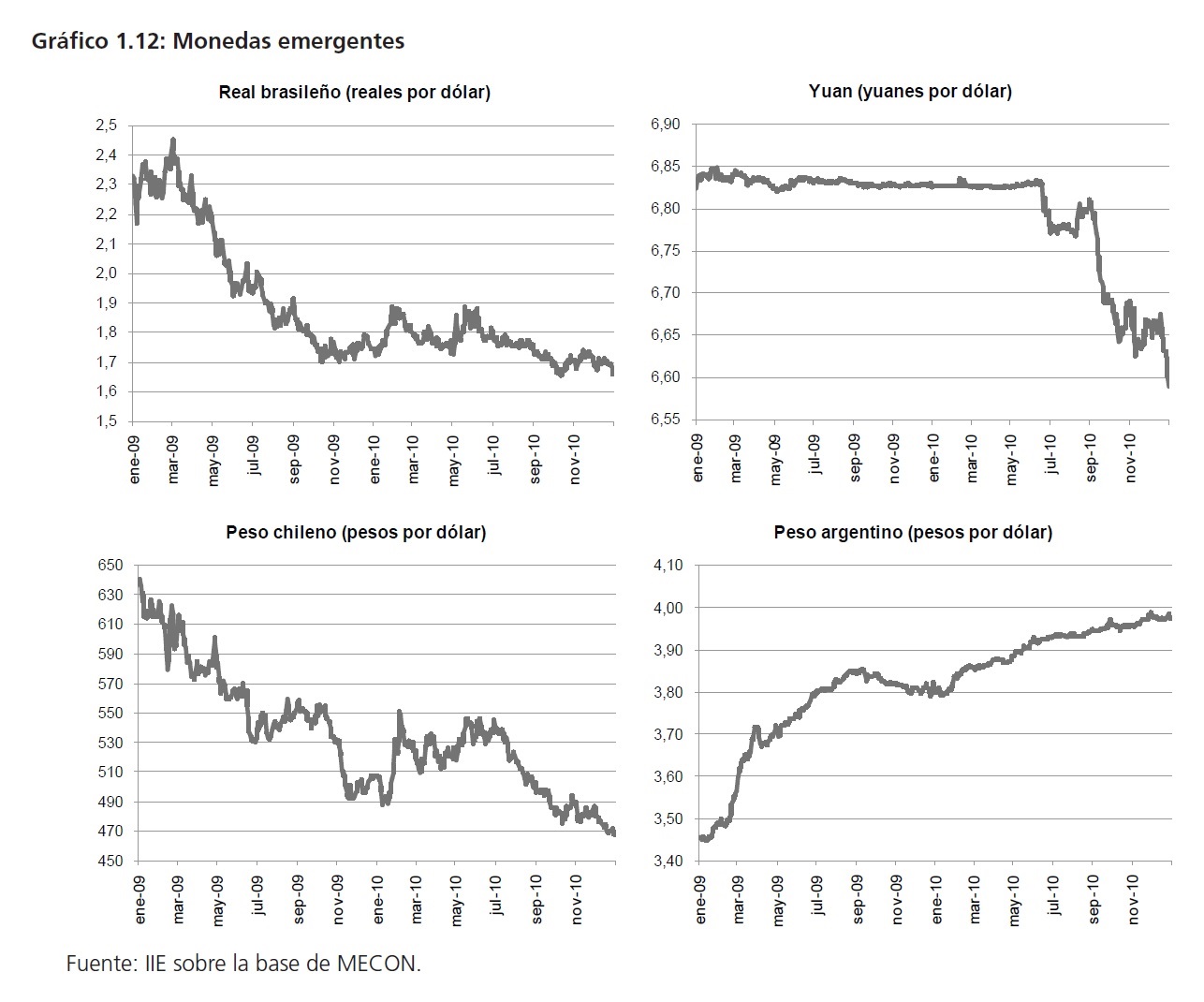

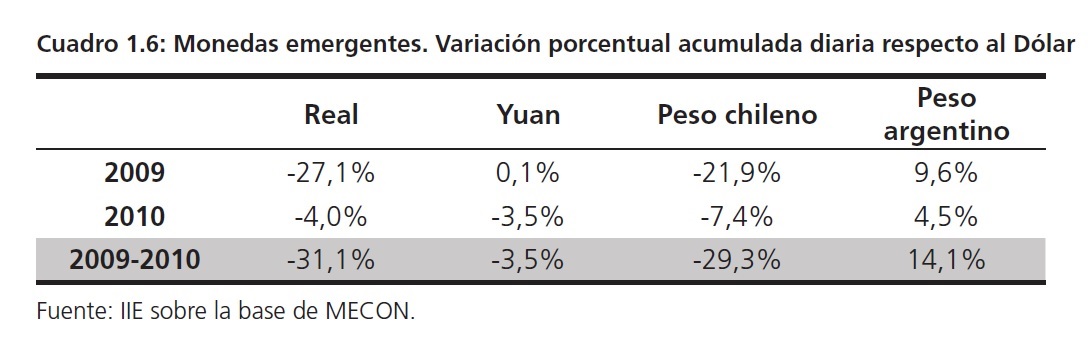

No obstante, la gran masa de dólares inyectada por la Reserva Federal a lo largo de los programas de estímulo junto a la significativa entrada de capitales ha llevado a la apreciación cambiaria en la mayoría de las economías emergentes, erosionando la competitividad de las mismas. En el Gráfico 1.12 puede observarse la evolución de las monedas de Brasil, China, Chile y Argentina, y en el Cuadro 1.6 se resumen los principales resultados.

Vale aclarar, que si bien en términos nominales el peso argentino se ha depreciado un 14,1%entre 2009 y 2010, la apreciación se ha producido en términos reales debido a las tasas de inflación experimentadas durante el año. Es evidente que con aumentos de precio cercanos al 25%, la depreciación nominal está más que compensada. Sobre esto se volverá en la parte final de este capítulo, referida a puntos sensibles de la economía argentina. Esta apreciación de las monedas emergentes ha generado conflictos, y como consecuencia muchos países han endurecido las condiciones al ingreso de capitales e incluso las políticas comerciales.Son públicamente conocidas las exigencias de Estados Unidos al gobierno chino para que este deje apreciar su moneda. De más está decir que es necesario que se efectúen los correspondientes acuerdos, tanto bilaterales como multilaterales, y se establezcan políticas de cooperación a fin de no resentir la condiciones comerciales que puedan afectar a la recuperación económica mundial.

1.2.5 Precios Internacionales

En 2010 los precios de los commodities mostraron una sólida recuperación, continuando la tendencia que traían desde 2009. El Gráfico 1.13 muestra la evolución del índice que publica mensualmente el FMI. El mismo se construye a partir del precio en dólares de diversos productos, que comprenden cereales, oleaginosas, carnes, azúcar, frutas, bebidas, madera, algodón, lanas, oro, cobre, aluminio, etc5. Como se evidencia en el gráfico, durante 2010 los precios de los commodities se mantuvieron en ascenso, son algunos altibajos debido a la coyuntura económica. Las caídas de mayo y junio corresponden a los meses donde se recrudeció la crisis de la Eurozona. Si bien no se alcanzaron los valores excepcionales de mediados de 2008 (y es probable que pase mucho tiempo antes de volver a los mismos), los precios se encuentran en niveles históricamente altos.

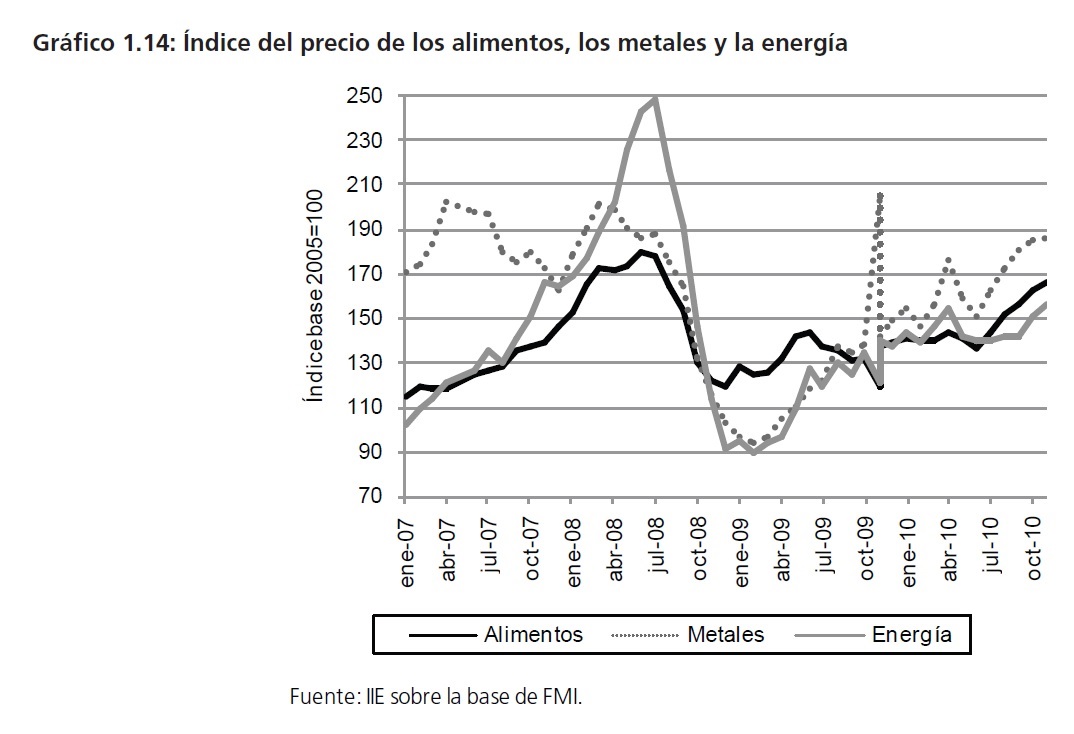

Con un nivel mayor de desagregación de este índice, puede verse que los metales han sido durante 2010 el producto que ha presentado las mayores subas (ver Gráfico 1.14). Entre enero y noviembre, los metales ganaron un 20,4%, frente a un 17,7% para los alimentos y un 9,1% para la energía.

5 Para una precisa descripción del índice puede consultarse http://www.imf.org/external/np/res/commod/index.asp´.

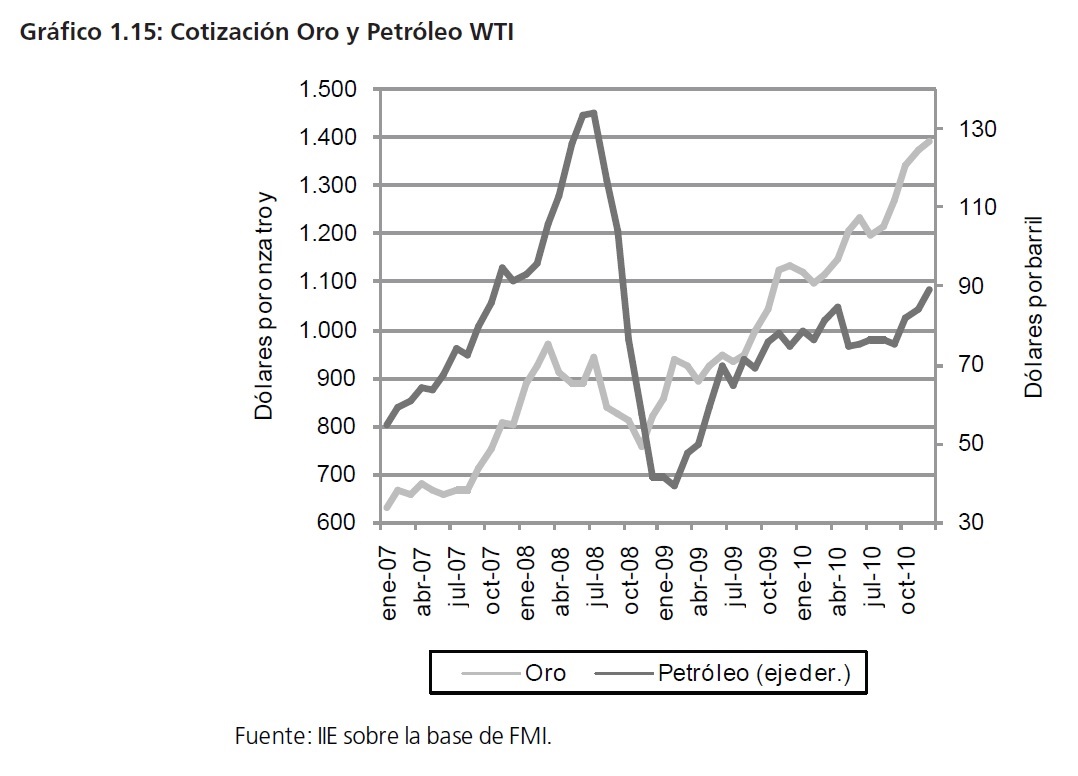

Los fenómenos subyacentes a este comportamiento pueden vislumbrarse fácilmente observando la evolución del precio del oro y del petróleo, tal como se trata en el Gráfico 1.15. De forma previa a la crisis, la tendencia del precio de ambos bienes era creciente, el barril de petróleo WTI llegó a un máximo de US$133 por unidad para luego sufrir una abrupta caída, tocando un mínimo por debajo de los US$40 por barril. Cuando comenzó la recuperación mundial los precios de estos productos retornaron a la senda creciente; sin embargo la ganancias del oro fueron notablemente superiores. Durante 2010, esta relación ha sido un termómetro de la coyuntura económica. Las extraordinarias ganancias del oro durante el año, cercanas al 24,5%, ponen de manifiesto la desconfianza de los inversores tanto en el dólar como el euro. El precio del petróleo parece ser la otra cara de la misma moneda. Si bien en 2010 aumentó su precio en un 13,8%, se vio fuertemente afectado por la crisis soberana de los países periféricos de Europa.

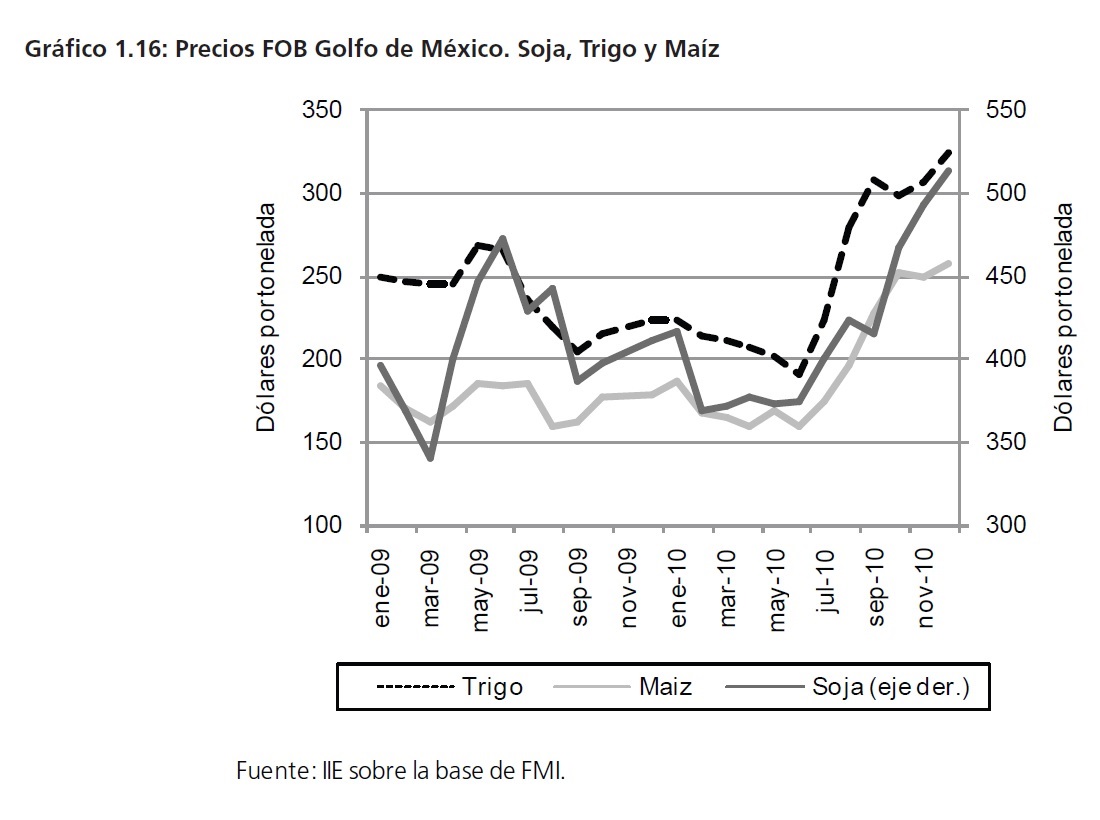

Finalmente, el Gráfico 1.16 muestra la evolución de los principales commodities agrícolas, a saber: trigo, soja y maíz. Como puede observarse, el 2010 comenzó con una leve tendencia declinante para el trigo y el maíz acarreada desde 2009, mientras la soja se mantuvo en sus valores iniciales. No obstante, cuando lo peor de la crisis en Grecia había terminado, los precios de estos productos comenzaron un nuevo ascenso. En los meses de agosto y septiembre el trigo experimento una fuerte suba a consecuencia de la sequía en Rusia que provocó que el país cerrara sus saldos exportables. Hacia fin de año, la nueva inyección monetaria de la Fed dio un nuevo impulso a los commodities al depreciar la moneda estadounidense, cerrando el año en una trayectoria ascendente.

1.2.6 Perspectivas

El último informe sobre perspectivas elaborado por el Banco Mundial resume el porvenir económico como una recuperación lenta pero sólida en términos de crecimiento. El producto bruto global, el cual creció 3,9% en 2010, se espera que se expanda a una tasa del 3,3% en 2011, empero persisten ciertas fragilidades en el sector financiero que aún representan amenazas al crecimiento y que requieren medidas de política urgentes. No obstante, la crisis internacional ha dejado además al descubierto ciertas debilidades estructurales en la mayoría de las economías avanzadas y algunas emergentes, en particular respecto a las condiciones de equilibrio de balanza de pagos y de las cuentas públicas. Los planes de estimulo emprendidos por los diversos gobiernos para salir de la crisis implicaron grandes desembolsos de dinero que agravaron las cuentas fiscales, al tiempo que la deuda pública creció paulatinamente para financiar esos gastos. El Gráfico 1.17 muestra la situación fiscal (el resultado financiero en el eje horizontal) y externa (saldo de la cuenta corriente de la balanza de pagos en el eje vertical) para las distintas economías del mundo. Además se introduce una tercera variable: la tasa de desempleo, indicada por el tamaño de la burbuja.

A primera vista puede observarse un escenario bastante heterogéneo, y es por ello que el siguiente análisis se realizará agrupando los países en tres grupos bien diferenciados según las variables que se tienen en cuenta.

El primer grupo es aquel que engloba a los países que presentan cuentas corrientes y fiscales superavitarias o al menos equilibradas, combinadas con un nivel aceptable de desempleo. En el gráfico, los países que satisfacen estas condiciones son Brasil, Argentina y Chile. Esta situación no quiere decir que estas economías no convivan con desequilibrios macroeconómicos; en el caso de Argentina la inflación requiere una rápida solución. Sin embargo, las condiciones actuales permitirían un ajuste de esta variable sin caer en un sendero recesivo.

El siguiente grupo corresponde a las economías con algún grado de desequilibrio en las cuentas públicas y con superávit en cuenta corriente. China, Alemania y Holanda son parte de este grupo. Un déficit fiscal por debajo del 2% del PBI no es considerado, al menos por la mayoría de los analistas, como una situación comprometida en extremo. Nuevamente, el ajuste en estas economías no resultaría en un escenario de recesión profunda.

Respecto a Japón, la situación es más comprometida. Un resultado fiscal negativo del 5% hace prever un ajuste en el mediano plazo, más aún si se tiene en cuenta que su deuda pública se ubica entre las más elevadas del mundo (alrededor del 200% del PBI). Es probable que si se quiere dar solución a esta situación difícilmente pueda mantenerse una tasa de desempleo del 5,1%.

Finalmente el tercer grupo comprende a los países con desequilibrios tanto en cuenta corriente como en el balance fiscal. Sin embargo, la situación de los países de este grupo no es homogénea. Los países más comprometidos son aquellos correspondientes a los �PIGS�. En todos ellos conviven grandes desequilibrios fiscales y externos con elevadas tasas de desempleo. Los casos extremos son Grecia, cuyos déficits fiscal y de cuenta corriente están por encima del 10% y 15% del PBI respectivamente, y España, con un desempleo cercano al 20%. Además, en estos países que conforman la unidad monetaria (el euro) la devaluación no es una opción dentro de las herramientas de los gobiernos. Resulta difícil pensar en un modo por el cual se puedan resolver los desequilibrios en cuenta corriente sin caer en un ajuste plenamente recesivo y que no conduzca a fuertes tensiones sociales.

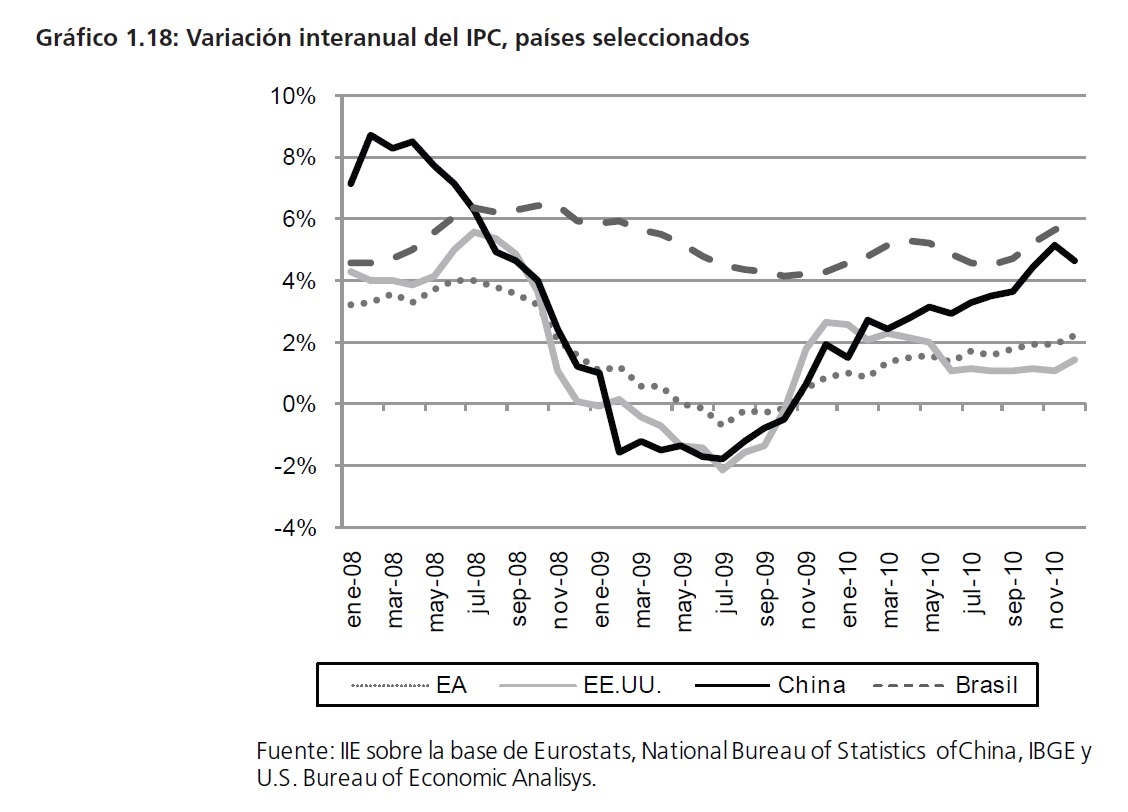

Otro tema que deberá ser atendido a nivel mundial es la inflación, liderada principalmente por el aumento en los precios de los commodities y la gran liquidez mundial. El Gráfico 1.18 muestra el comportamiento de índice de precios al consumidor (IPC) en diversos países. Tal como puede verse, la inflación no es un fenómeno circunscripto a las economías emergentes, si bien la aceleración de los precios en China y en Brasil es mayor a la de Europa y EE.UU.

De esta manera, la inflación en los países en desarrollo debe no perderse de vista ya que esta variable será decisiva en el manejo de la política monetaria de sus bancos centrales. Un ajuste (al alza) en sus tasas de interés a fin de evitar el �sobre calentamiento� de la economía podría afectar el ritmo de la recuperación global. Vale destacar que el aumento del IPC en China para 2010, de 3,3% en relación a 2009, estuvo principalmente explicado por el comportamiento de los precios en los alimentos que registraron una suba del 7,2%.

Al respecto, las subas en los precios de los commodities ha sido un punto de arduo debate en las recientes reuniones del G20. En palabras del Banco Mundial, �estas subidas generan vulnerabilidades a nivel macro, particularmente en países con alta proporción de alimentos importados y espacio fiscal limitado, así como un aumento de la pobreza�. De esta manera, y teniendo en cuenta que no es el objetivo de este apartado, cabe advertir que las �posibles�6 regulaciones en los precios de los commodities podrían desincentivar la inversión y consecuente oferta de los mismos, dificultando aún más provisión mundial de alimentos.

6 Si bien este tema ha sido considerado recientemente, aplicar regulaciones en los precios internacionales de los commodities presenta grandes dificultades.

Finalmente, el Gráfico 1.19 nos da una clara imagen de la situación actual y futura en materia de crecimiento de las diversas economías del mundo. En el mismo se ilustra la brecha del producto7 en porcentaje del PBI potencial para el año 2010. Es evidente que el grueso de la economía mundial se encuentra por debajo de su producto potencial, así por ejemplo en condiciones de largo plazo el PBI de Estados Unidos debería haber sido entre un 2% y 3% mayor al observado.

En el otro extremo se observan países como Argentina, uno de los pocos países cuya producción se encuentra por encima de aquella compatible con el equilibrio de largo plazo. Está claro que este factor ha contribuido a presiones inflacionarias experimentadas durante todo el año y que deterioran poco a poco el equilibrio macroeconómico.

A pesar de sus diferencias, cierto es que tarde o temprano, y de una forma u otra, las economías deberán realizar los ajustes necesarios para encaminarse hacia un sendero de crecimiento sostenible en el tiempo y compatible con el equilibrio macroeconómico. En conclusión, y tal como lo resumen las palabras del Banco Mundial, �en el largo plazo, las economías necesitan cambiar el foco desde el manejo de corto plazo de las crisis hacia medidas que apunten a los desafíos estructurales subyacentes�.

7 La brecha del producto puede definirse como la desviación entre el producto observado (actual) y su tendencia (potencial). En el capítulo 2 puede encontrarse una explicación detallada sobre el tema.