Balance de la

Economía Argentina

COMERCIO EXTERIOR

CAPÍTULO 8: COMERCIO EXTERIOR

A partir de 1991 comenzó un período de fuerte crecimiento de las exportaciones nacionales y regionales, el cual continúa hasta hoy. Sin embargo, el potencial exportador de nuestro país es aún muy grande en prácticamente todos los sectores de la economía. En la actualidad, existen varias tareas pendientes que pueden ayudar a aprovechar este potencial, principalmente en cuanto a la promoción de las exportaciones y a la simplificación de trámites.

8.1. EXPORTACIONES NACIONALES 8.1.1. EVOLUCION HISTORICA

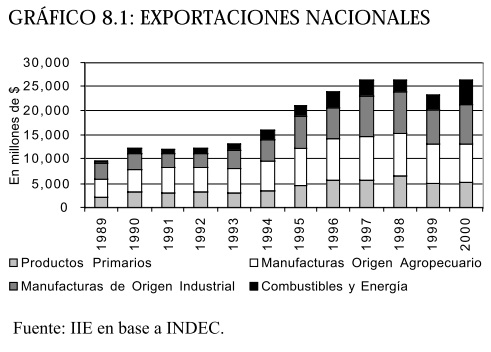

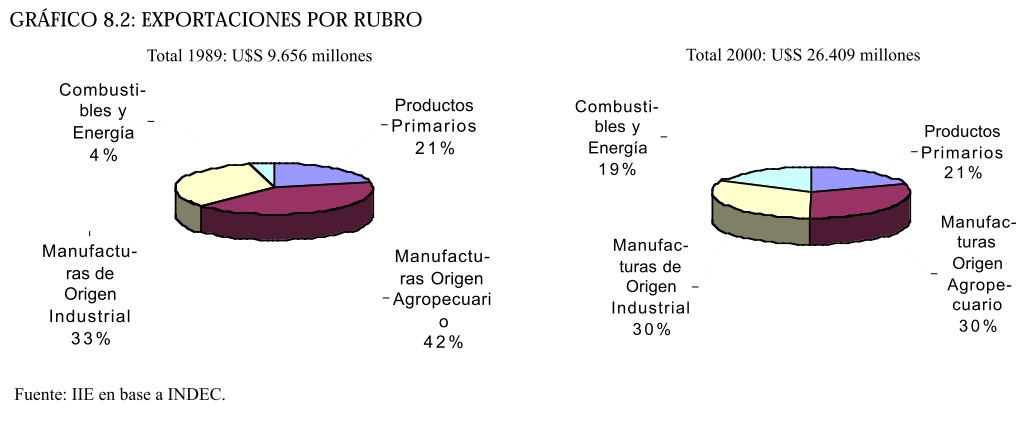

Las exportaciones nacionales registraron un crecimiento notable (174%) entre 1989 y 2000. El incremento se verificó en todos los principales rubros de exportación, desde el 96% evidenciado por las MOA (Manufacturas de Origen Agropecuario), hasta el aumento del 1.100% en la exportación de Combustible y Energía. El gráfico 8.1 muestra la evolución anual de las exportaciones.

Tal como muestra el gráfico 8.2, la participación dentro del total exportado de los Productos Primarios y las MOI (Manufacturas de Origen Industrial) se mantuvo relativamente constante en el transcurso de la década pasada. En tanto, el aumento en la exportación de Combustibles y Energía desplazó la participación de las MOA. Este incremento está relacionado con la construcción de importantes gasoductos y oleoductos hacia países limítrofes, así como las mayores exportaciones de energía eléctrica a través de líneas de alta tensión. La exportación potencial de CyE se estima en u$s 8.000 millones, convirtiendo a Argentina en un fuerte exportador a nivel regional, debido a las limitaciones de generación en Brasil y en Chile.

8.1.2. EVOLUCION RECIENTE

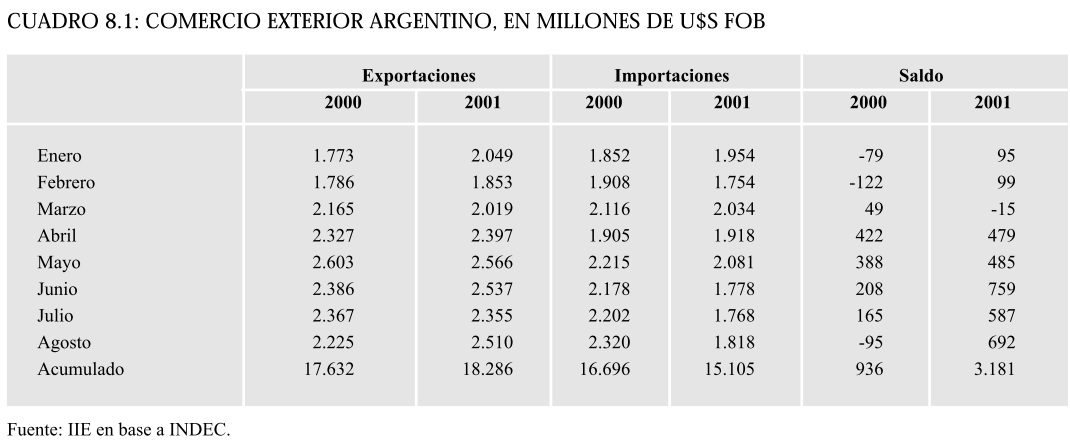

Durante los primeros 8 meses de 2001, Argentina exportó u$s 18.286 millones, un crecimiento del 3,7% respecto a igual período del año anterior. Dado que las importaciones cayeron un 9,5%, el superávit comercial aumentó notablemente, pasando de u$s 936 millones en 2000 a u$s 3.181 millones en 2001.

Debe mencionarse que el valor de las exportaciones se vio perjudicado por una caída del 3% en los precios, ya que el volumen exportado aumentó un 7%. Por el lado de las importaciones, se registró una caída en el volumen del 8%, producto de la menor demanda interna generada por el contexto recesivo que atraviesa la economía.

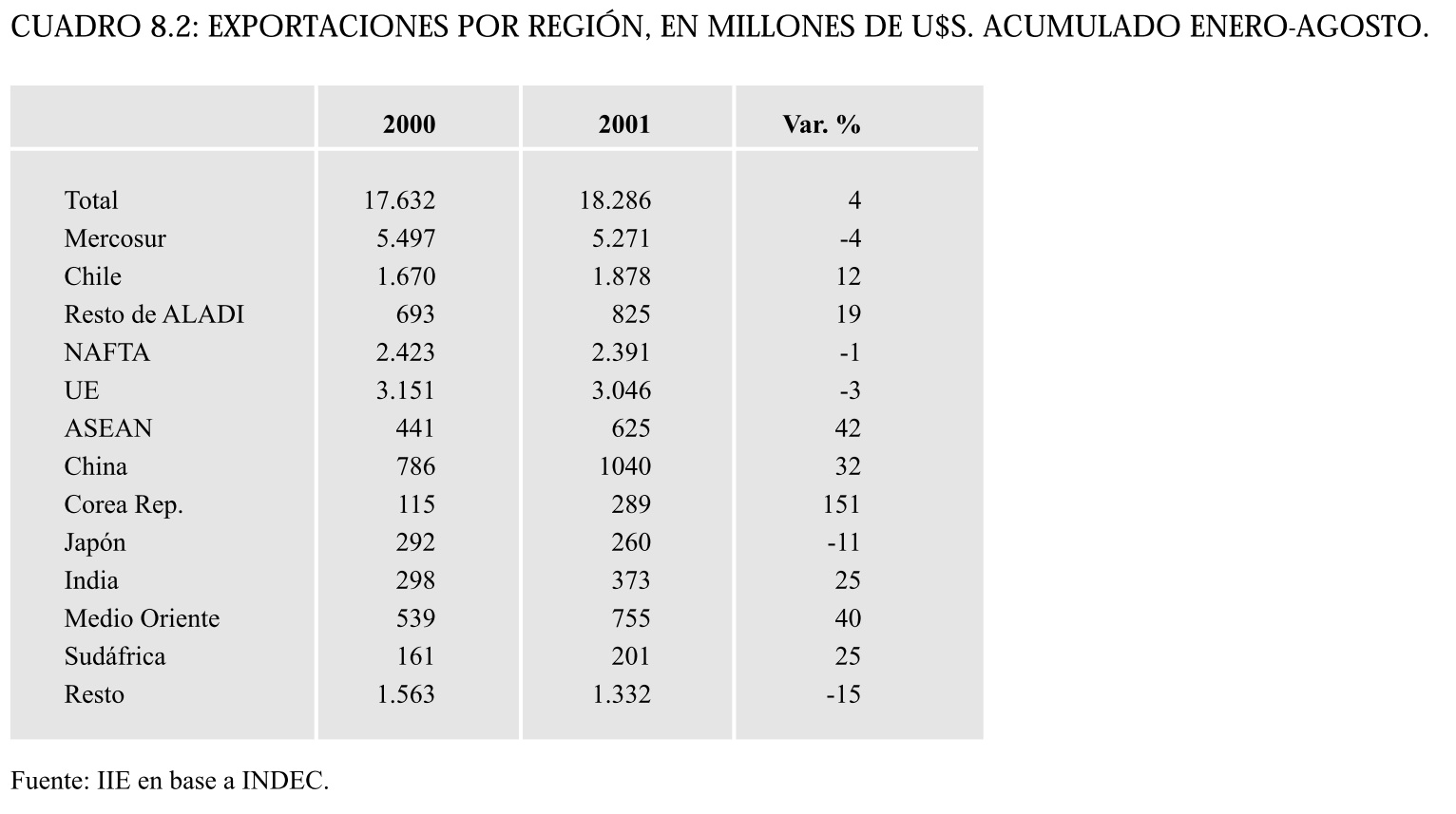

Analizando en el cuadro 8.2 las exportaciones por destino, se destaca el crecimiento del 150% del valor de las exportaciones a Corea (principalmente en productos primarios), como así también el aumento de las exportaciones al ASEAN, China y Medio Oriente (también con predominancia de los productos primarios y las manufacturas de origen agropecuario).

8.1.3. FACTOR DE CONVERGENCIA Y REINTEGROS

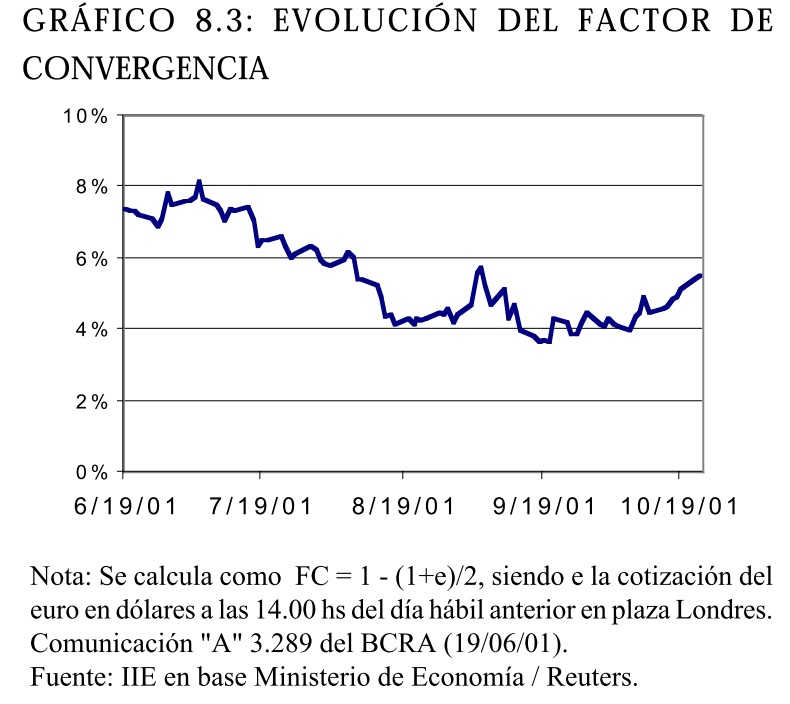

La novedad en Comercio Exterior durante el año 2001 fue la implementación en Junio del llamado Factor de Convergencia (en adelante FC). El FC es la diferencia entre el dólar y el euro dividido por dos, y se aplica a las operaciones de comercio exterior, siendo calculado diariamente por el Banco Central de la República Argentina. En la medida en que el euro se ubique por debajo del dólar (como viene ocurriendo desde junio hasta la fecha), el FC significa una ganancia para el exportador y un costo para el importador.

Esto representa un tipo de cambio diferencial para aquellas personas o empresas que vendan o compren al exterior. Cabe mencionar que para el sector Combustibles y Energía no se aplica el FC. La contraparte de esta medida fue la reducción del 8% en los reintegros a la exportación y aranceles a la importación, intentando compensar la variación en los ingresos del exportador y el importador debido al FC.

Sin embargo, como se observa en el gráfico 8.3, el FC llegó al 8% solamente en sus primeros días, reduciéndose su valor desde entonces. En promedio desde Junio a Octubre el FC tuvo un valor del 5,4%.

8.2. EXPORTACIONES POR REGION

8.2. EXPORTACIONES POR REGION

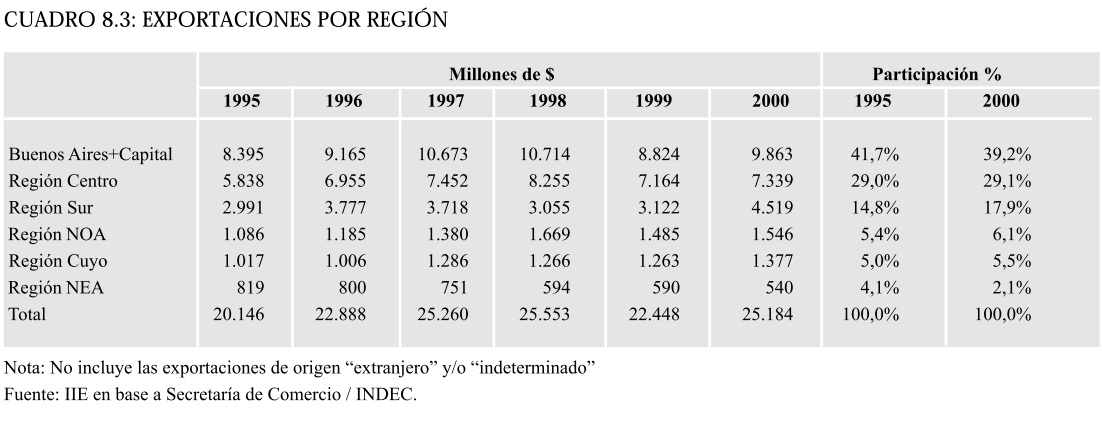

En el cuadro 8.3 se observan las exportaciones por región desde 1995. Las participaciones en el total exportado se mantuvieron relativamente constantes entre 1995 y 2000. La participación de Buenos Aires cayó, mientras que la de la Región Sur creció.

Las Regiones argentinas se caracterizan por tener perfiles exportadores bien determinados. A continuación, se resumen los principales capítulos de exportación de cada región, con excepción de la Región Centro, la cual es tratada en mayor profundidad en la sección siguiente.

Región Buenos Aires + Capital Federal: Exporta principalmente material de transporte, cereales, productos químicos, grasas y aceites.

Región NOA (Catamarca, Jujuy, La Rioja, Salta, Santiago del Estero y Tucumán): Principalmente productos primarios, entre los que se destacan hortalizas y legumbres en Jujuy, La Rioja y Salta; frutas frescas en Tucumán; y tabaco en Jujuy y Salta. Las exportaciones de Productos Primarios de Catamarca representan el 30% del total de la Región.

Región NEA (Corrientes, Chaco, Formosa y Misiones): Productos primarios, principalmente fibra de algodón (Chaco), cereales (Chaco y Corrientes) y tabaco sin elaborar (Misiones). Misiones es la primera exportadora del NEA, vendiendo en el exterior Papel y cartón además de café, té, yerba y especies.

Región Cuyo (Mendoza, San Juan y San Luis): Los principales capítulos de exportación se encuentran en el rubro Combustibles y energía, específicamente carburantes y petróleo crudo, mayoritariamente exportadas a través de Mendoza, que representa el 60% de las exportaciones regionales. También son significativas las exportaciones de hortalizas y legumbres (con y sin elaboración), así como el rubro bebidas, líquidos alcohólicos y vinagres (vinos principalmente).

Región Sur (Chubut, La Pampa, Neuquén, Río Negro, Santa Cruz y Tierra del Fuego): Su mayor productode exportación es combustible (petróleo crudo principalmente), el cual es de gran importancia para todas las provincias, con excepción de La Pampa. En segundo lugar, se ubican las exportaciones de pescados y mariscos (con y sin elaboración), que se concentran en Chubut, Santa Cruz y Tierra del Fuego. Además, Chubut muestra una importante exportación de metales y sus manufacturas, mientras que Río Negro exporta principalmente frutas frescas.

8.3. REGION CENTRO

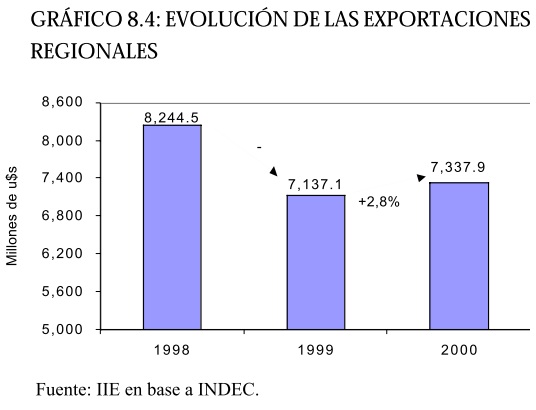

En el gráfico 8.4 se expone la evolución de las exportaciones de la Región Centro en los últimos 3 años. Durante el 2000 se registró un leve crecimiento de las exportaciones regionales respecto a 1999, aunque siguen por debajo de las registradas en 1998. La Región se especializa en la exportación de Productos Primarios, principalmente productos derivados de la soja (pellets y aceites), además de algunas manufacturas de origen industrial (automóviles y autopartes, maquinaria). El principal destino de las exportaciones regionales es Brasil, mayoritariamente cereales, automóviles y maquinaria. Es por ello que la evolución del real afectó tanto a la exportación regional de automóviles. En cambio, las exportaciones agroindustriales se encuentran muy diversificadas en cuanto a destinos, por lo cual la persistente devaluación de la moneda brasileña no tuvo un efecto significativo sobre las exportaciones.

8.3.1. PRODUCTOS EXPORTADOS

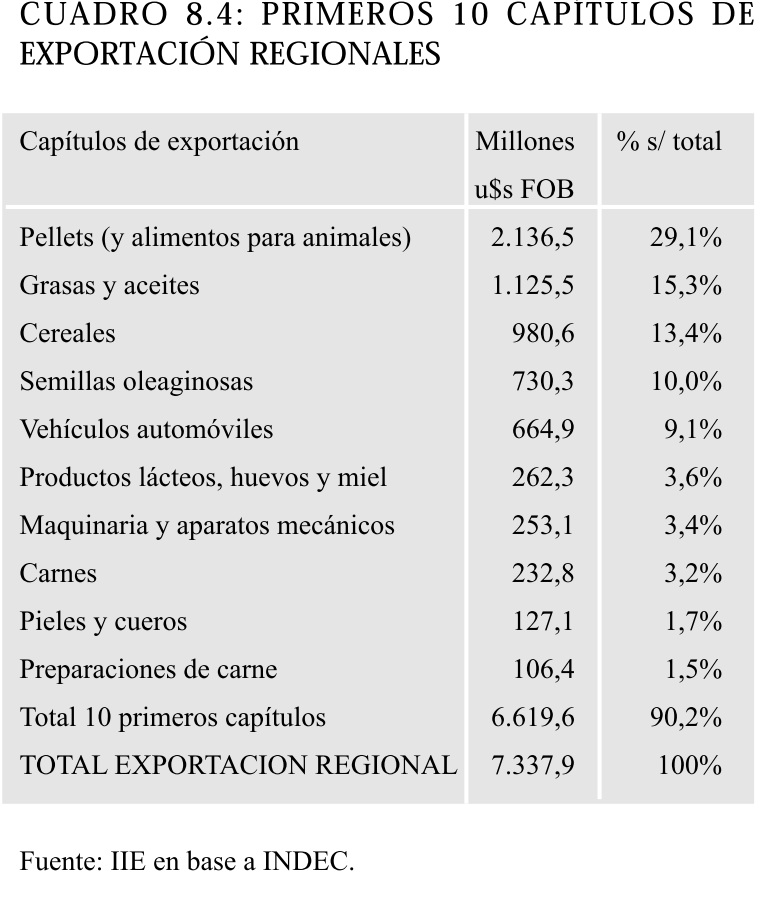

Como se mencionó en párrafos anteriores, la exportación regional se compone principalmente por productos primarios y manufacturas de origen agropecuario (MOA), mostrando además una alta concentración. Los 10 primeros capítulos de exportación representan el 90,2% del total, y el 9,8% restante se divide entre 78 capítulos. El complejo sojero-aceitero representa el 54% del total de la exportación regional (y el 15% del total nacional), sumando semillas oleaginosas, aceites y pellets (ver cuadro 8.4). Como punto de comparación, los u$s 3.997 millones que exportó el complejo oleaginoso regional en 2000 superan la exportación nacional de petróleo crudo, gas natural y energía eléctrica (entre las tres suman u$s 3.437 millones). Dentro de los 10 primeros capítulos, únicamente vehículos automotores y maquinarias son de origen industrial (MOI).

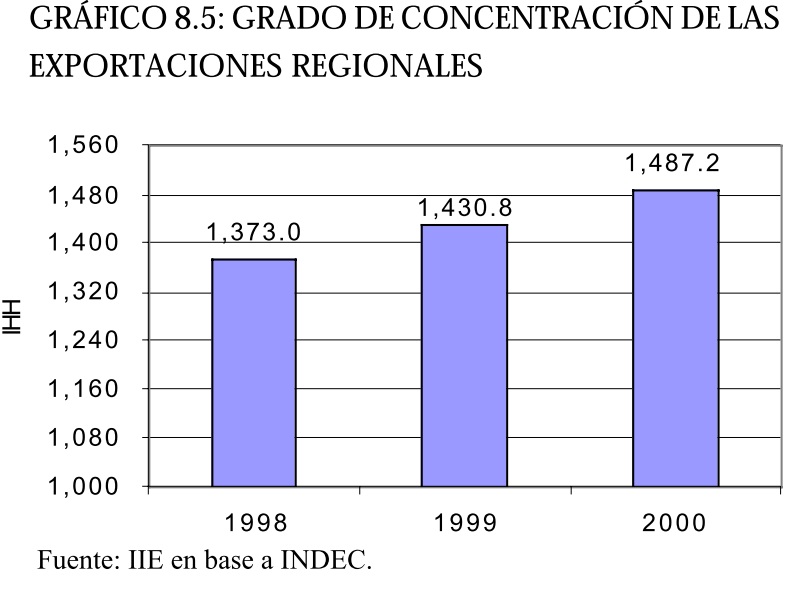

Como se observa en el gráfico 8.5, la concentración por producto de las exportaciones regionales aumentó levemente año a año. Al igual que al analizar la concentración en otros capítulos, en el presente se toma el IHH (Indice de Hirschmann-Herfindahl).

Dentro de los principales rubros de exportación, se observó una creciente participación de los pellets (pasó del 21,4% al 29,1% del total), así como de las semillas oleaginosas (del 7,7% al 10%). Mientras que cereales se mantuvo constante, grasas y aceites cayó del 21,3% al 15,3% y vehículos automotores del 12,7% al 9,1%.

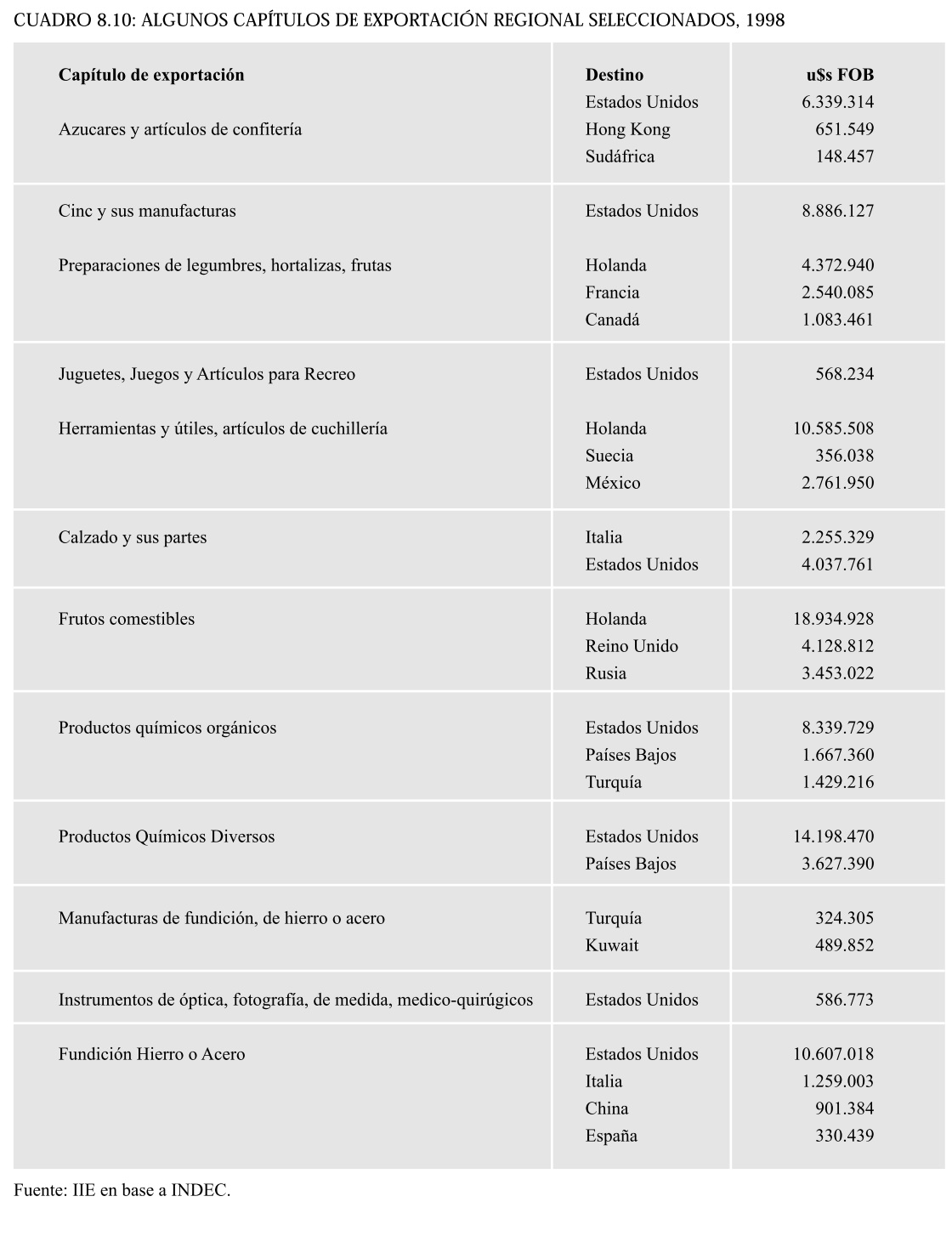

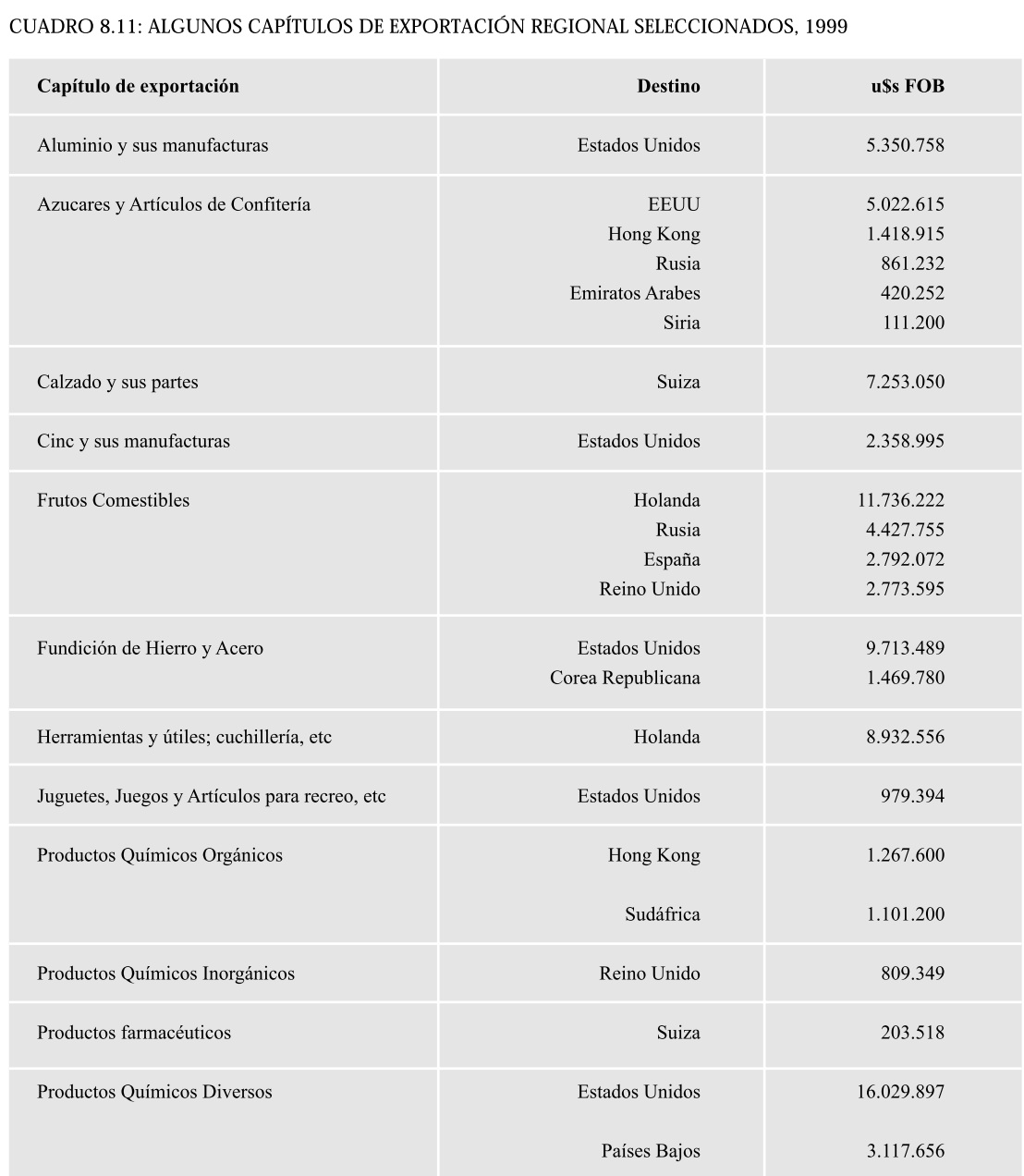

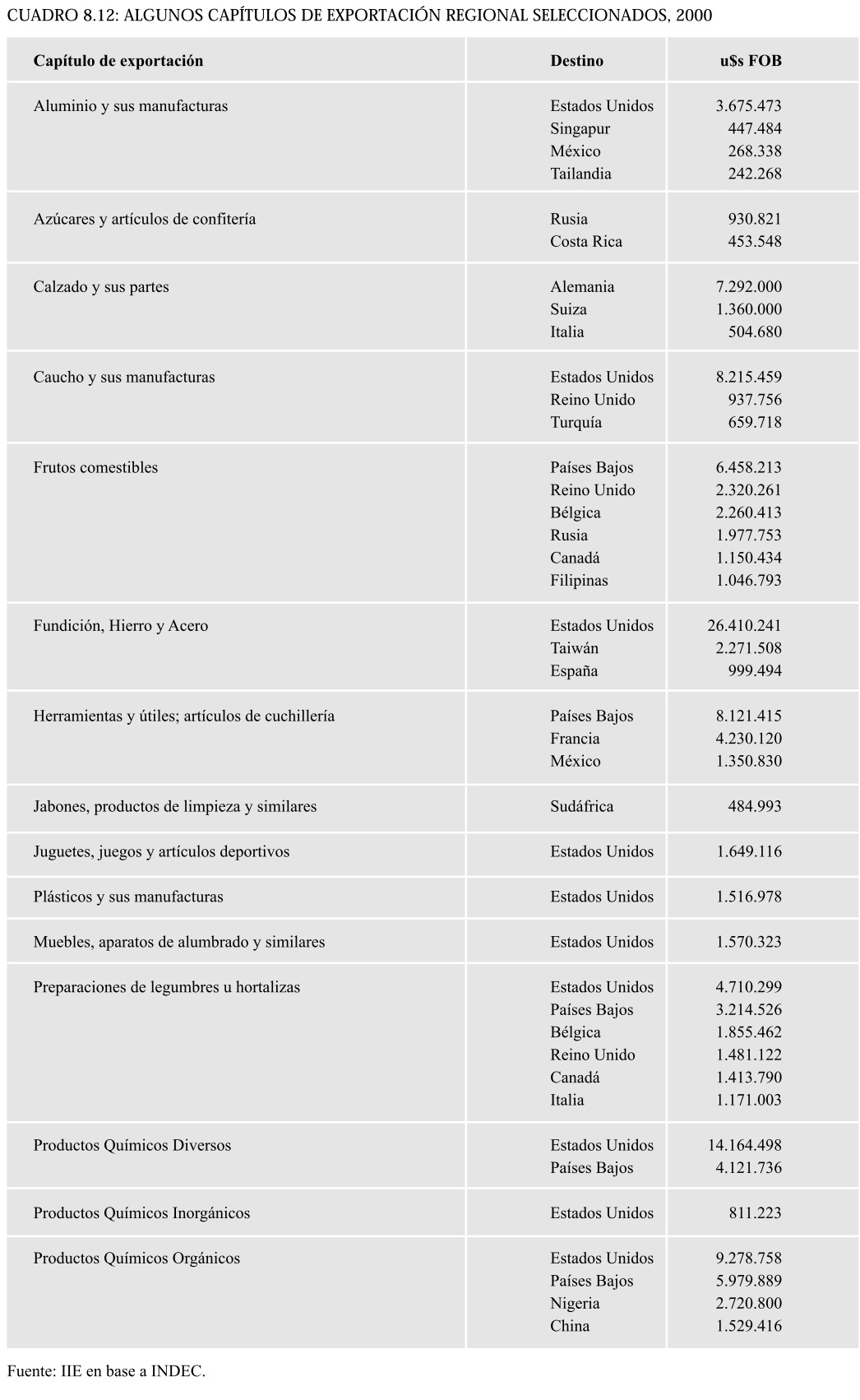

Las cifras de exportación de los últimos tres años incluyen algunos datos que resultan sorprendentes, tanto por el capítulo como por el país de destino del que se trata, incluyendo países que se encuentran a gran distancia geográfica, además de existir barreras culturales e idiomáticas.

Por ejemplo, la Región Centro en los últimos tres años ha exportado herramientas y artículos de cuchillería, manufacturas de cinc y productos químicos, por valores que pueden considerarse significativos a nivel empresa, aunque sean poco significativos en proporción al total exportado a nivel regional. Entre los destinos se encuentran Hong Kong, China y Nigeria.

Estas exportaciones en general se deben a la iniciativa privada de empresas Pymes que lograron insertarse en mercados externos a partir de esfuerzos individuales, aunque algunas (como en el caso de los químicos) se deben a la presencia de multinacionales radicadas en la Región. Las exportaciones seleccionadas se detallan en el anexo.

8.3.2. DESTINOS

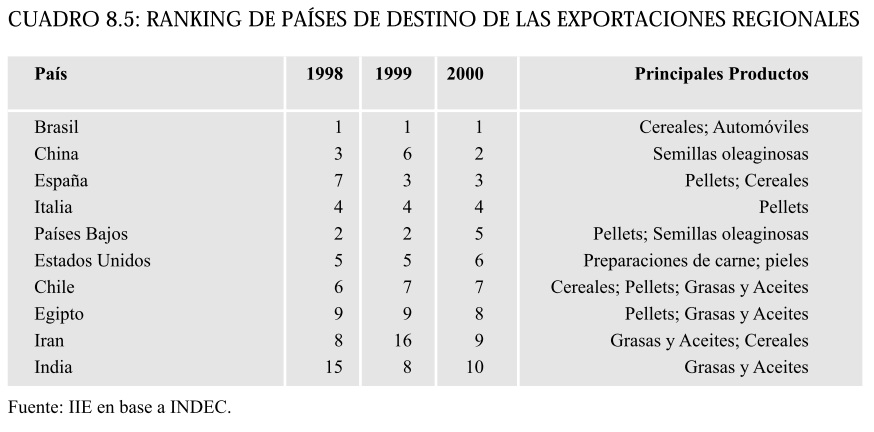

Como se mencionó anteriormente, el primer destino de las exportaciones regionales es Brasil, con el 19,1% del total exportado en el año 2000. Sin embargo, esta participación es menor a la que tenía en 1998 (23,3%). En segundo lugar, se encuentra China, con el 6,6% del total. El 79% de las exportaciones a China se compone por semillas oleaginosas.

Como se observa en el cuadro 8.5, la importancia de Irán, India y China como mercados de destino regionales aumentó, principalmente gracias a las crecientes exportaciones de aceites, oleaginosas y cereales. Se espera que China tenga una creciente importancia en el futuro.

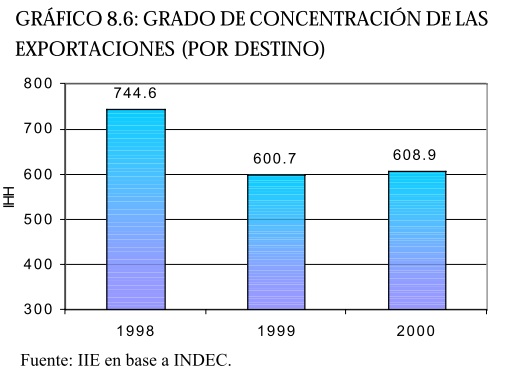

En el año 2000 se observó una reducción de la cantidad de países a los que exportaba la región, alrededor de 135 en comparación con 150 en años anteriores. Sin embargo, la concentración se redujo en 1999 y 2000 respecto a 1998, debido a que las exportaciones se distribuyeron en forma más equilibrada (ver gráfico 8.6).

Los resultados de la concentración medida a través del IHH estarían indicando que la Región Centro tiende a especializarse en la exportación de determinados productos, mientras que los destinos se diversifican.

8.3.3. EXPORTACIONES POR PROVINCIA

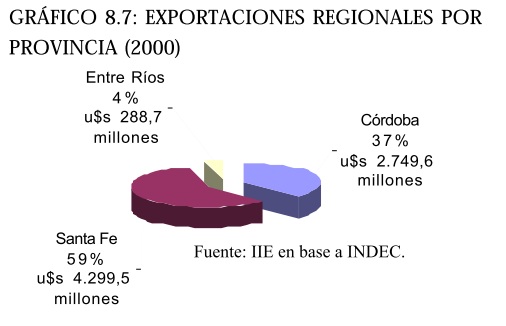

Resulta interesante analizar las exportaciones individuales de cada provincia que compone la Región, ya que tienen perfiles exportadores diferenciados. Santa Fe es la principal provincia exportadora, con el 59% del total, como puede verse en el gráfico 8.7.

8.3.3.1. SANTA FE

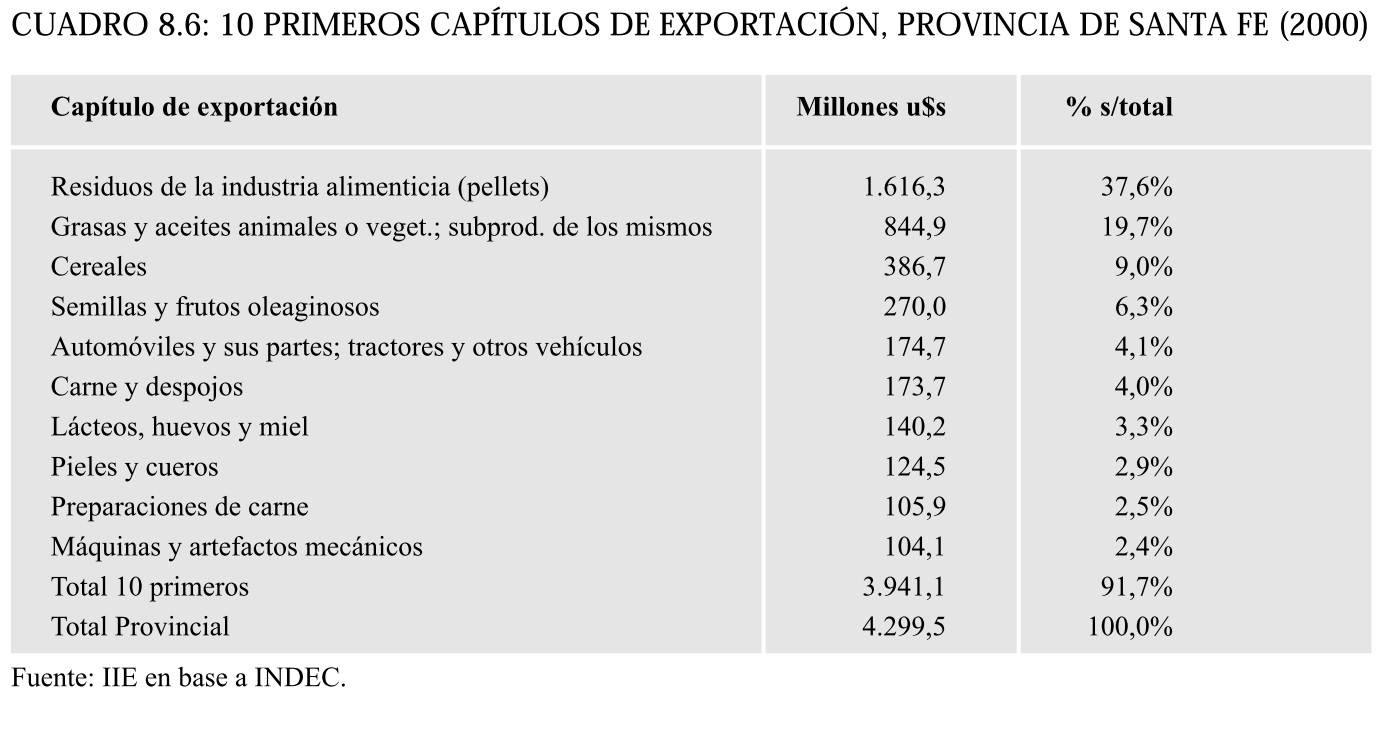

Las exportaciones santafesinas son en su gran mayoría Productos Primarios y MOA, particularmente los productos del complejo sojero-aceitero y cereales. Vehículos automotores es la principal exportación industrial, representando apenas el 4% del total. Los 10 primeros productos de exportación se observan en el cuadro 8.6.

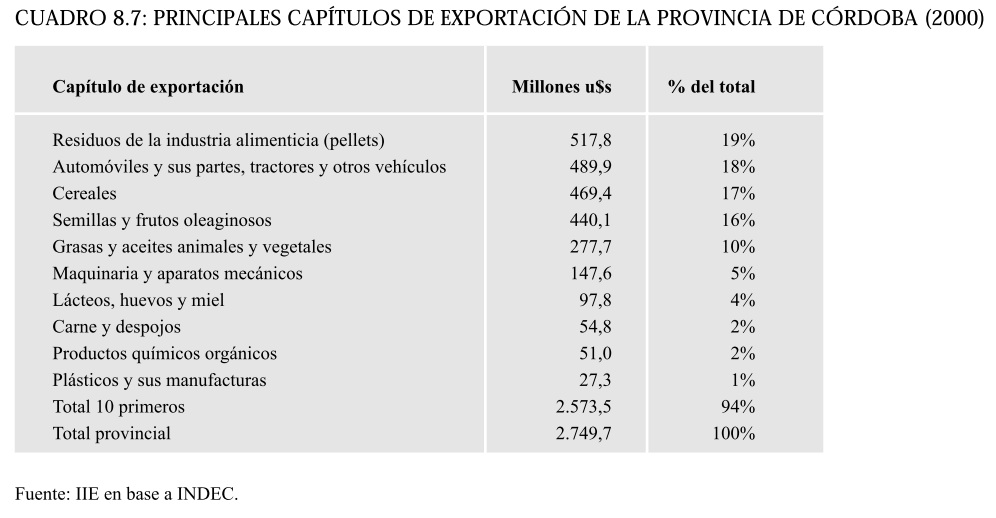

8.3.3.2. CORDOBA

La provincia de Córdoba es la única que muestra exportaciones de origen industrial entre los primeros 3 lugares, en este caso vehículos automotores. En 1998 la exportación de autos llegó a aproximadamente el 30% del total, e incluso en 1999 se encontraba en el primer lugar. Las restantes exportaciones son agrícola/ agroindustriales, con excepción de maquinaria (ver cuadro 8.7).

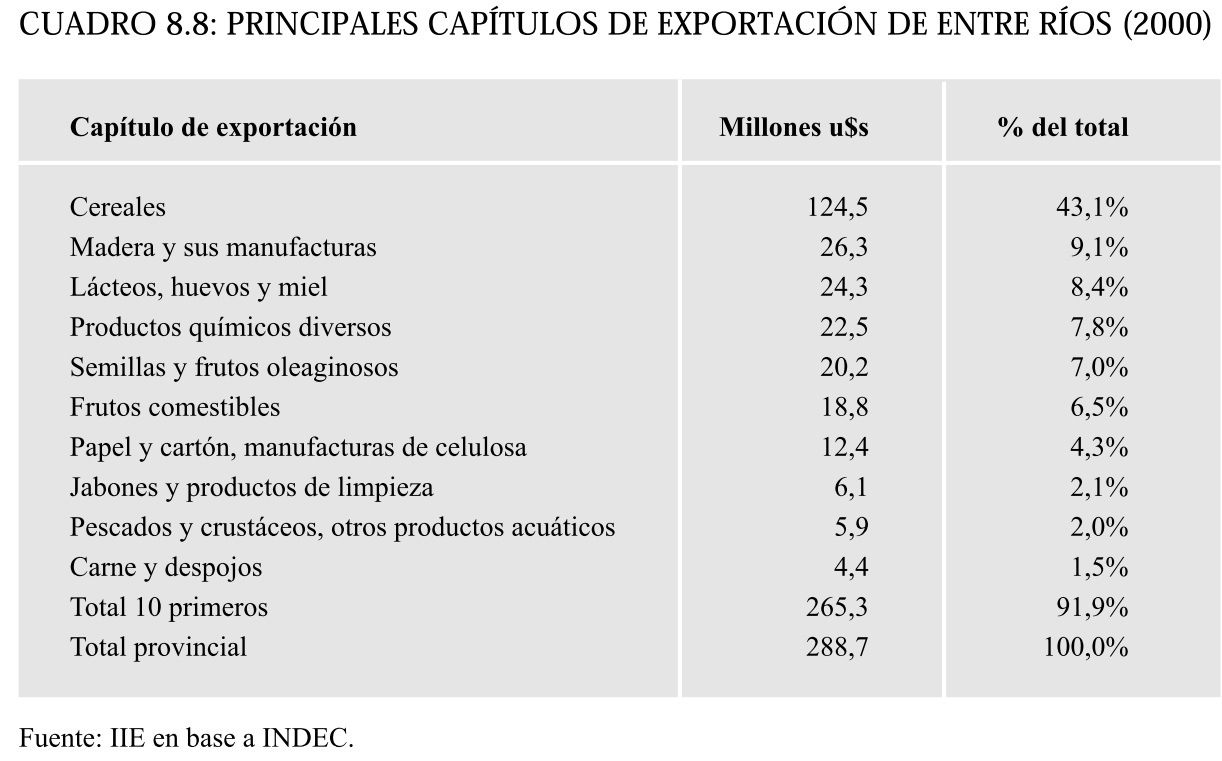

8.3.3.3. ENTRE RÍOS

Como se observa en el cuadro 8.8, más del 40% de las exportaciones entrerrianas se componen por cereales, seguidos por madera y productos lácteos, huevos y miel. Se espera un fuerte crecimiento de la exportación de madera y productos forestales en los próximos años, gracias a las inversiones proyectadas en el sector, además de productos derivados como la celulosa, que ya se encuentran en los primeros lugares de exportación. La ventas externas de frutos comestibles comprende principalmente cítricos.

8.4. ZONAS FRANCAS1

8.4.1. ZONAS FRANCAS EN EL CORREDOR BIOCEÁNICO

Dentro de las Areas Aduaneras Especiales (AAE) que tienen un impacto económico más directo en el mercado de referencia se visualiza una tendencia dominante hacia la prestación de servicios. Las principales excepciones la constituyen la ZF de Manaos y el AAE de Tierra del Fuego con productos de electrónica y electrodomésticos.

1El apartado 8.4 fue elaborado por ZOFRACOR S.A., Zona Franca de Córdoba.

Se estima que Paraguay, a partir de la puesta en funcionamiento de su régimen de maquila, pueda tener algún desarrollo industrial orientado a la exportación, en especial en el rubro textil. Por su parte, Brasil está impulsando un régimen de Zonas de Procesamiento de Exportaciones (ZPE), el que también muestra un perfil industrial.

Dentro de las Zonas Francas, las de Uruguay se destacan por el mayor desarrollo logrado en áreas de servicios tales como consultoría, banca off-shore y como centro de distribución logística de mercaderías procedentes de ultramar; en los últimos años también comenzaron a desarrollar exportaciones vinculadas a la tecnología de la información (IT), rubro en el cual los beneficios impositivos propios del régimen de ZF se hicieron extensivos a radicaciones en el resto del territorio. La apuesta que sigue es la captura de radicaciones de empresas de biotecnología. Por su parte, la ZF de Iquique se ha caracterizado por constituirse en el punto de ingreso, venta y distribución de mercaderías de origen asiático en toda la región. En virtud de las restricciones normativas actuales, las ZF argentinas también han visto limitado su desarrollo a la logística de importación, sin que desde 1994 se haya logrado generar fondos por exportaciones en ningún rubro.

El marco jurídico restrictivo, combinado con tres años de bajo nivel de actividad económica, ha golpeado duramente al sector. La ZF de La Plata, la mayor del grupo por edad y tamaño, en la actualidad tiene un nivel de operaciones que representa aproximadamente la tercera parte de la actividad desarrollada en 1998. La ZF Mendoza se mantiene con un limitado nivel de operaciones, la ZF Tucumán también opera en un nivel mínimo, mientras que la concesión de la ZF San Luis le fue devuelta al Gobierno Provincial, quien la ofrece en licitación nuevamente. La ZF de La Pampa, que goza de un régimen de fomento más atractivo, tampoco pudo lograr un desarrollo económico acorde con las expectativas generadas. A pesar de lo anterior, en el presente año iniciaron sus actividades las ZF de Comodoro Rivadavia, Puerto Iguazú -única ZF argentina habilitada para la venta minorista- y más recientemente General Güemes -Salta-.

8.4.2. ZONA FRANCA DE CORDOBA

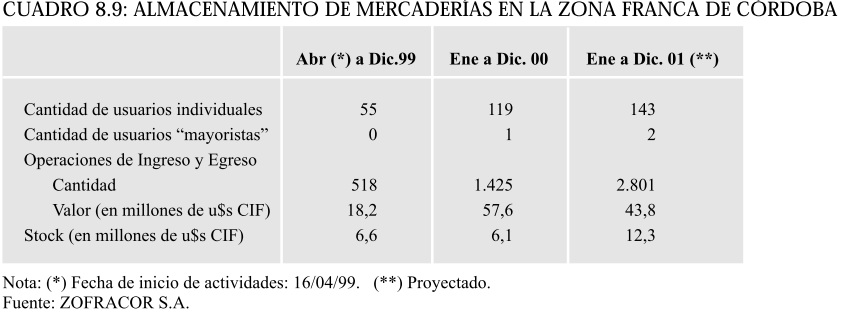

Acorde con las limitaciones normativas, el desarrollo de la ZF de Córdoba se realizó en la faceta de la logística de importaciones -inventario y almacenamiento- de mercadería de origen Extra-Mercosur.

El crecimiento de las operaciones logrado en un contexto sumamente desfavorable se basó en una nueva oferta con menores costos y mejores condiciones de contratación, las que contemplan la total apertura de la ZF a la instalación de operadores logísticos.

La superficie cubierta inicial destinada a depósitos de 2.070 m2 se incrementó en 1.650 m2 en el 2000 y en 805 m2 en el 2001, proyectándose una nueva ampliación de 2.500 m2 cubiertos para el primer semestre del año próximo. La superficie de patio abierto inicial de 10.000 m2 se amplió en 5.000 m2 en el mismo año 1999.

Las inversiones realizadas durante el 2001 en materia de edificios, instalaciones, equipamiento y capital de trabajo alcanzan los $800 mil. En la misma línea estratégica se proyecta la construcción y habilitación de un Depósito Fiscal contiguo a la ZF, con disponibilidad de todos los servicios aduaneros en forma permanente.

Asimismo, se proyecta anexar instalaciones para transferencias de cargas nacionales o nacionalizadas, con miras a la conformación de un centro logístico integral.

8.4.3. ZONA FRANCA DE SANTA FE

A pesar de haberse concesionado la ZF santafesina al Grupo Tecsa S.A. - Mercocarga S.A., hasta la fecha la misma no ha sido habilitada. La demora se fundamenta en que no se ha definido la localización definitiva en el ámbito provincial, no pudiendo dar cumplimiento a lo exigido por el pliego licitatorio.

8.4.4. ZONA FRANCA DE ENTRE RÍOS

Por Resolución Nro. 475 de fecha 17 de setiembre de 2001, el Ministerio de Economía de la Nación revocó por segunda vez la adjudicación que efectuara para la Administración y Explotación de la Zona Franca de Entre Ríos. La Provincia debe realizar un nuevo proceso licitatorio a estos fines.

8.4.5. PERSPECTIVAS DE LAS ZONAS FRANCAS EN LA REGION CENTRO

Sin duda alguna, la evolución de las ZF de la Región Centro está fuertemente ligada al cambio de la ley que rige la totalidad de las ZF del país.

En abril del corriente año se dispuso que, en el desdoblamiento de la Ex-Secretaría de Industria y Comercio, la competencia en materia de ZF fuera otorgada a la Sub-Secretaría de Gestión Comercial Externa de la Secretaría de Comercio. A partir de ese momento se inició una restructuración de la autoridad de aplicación, la que tiene dentro de sus objetivos inmediatos modificar la normativa de ZF a los efectos de que se pueda dar satisfacción al cometido para el cual fueron creadas, es decir promover las exportaciones y la competitividad. Para fomentar las exportaciones industriales y de servicios es necesario establecer beneficios impositivos que, sin quebrantar las normas internacionales, hagan posible el logro de los objetivos de las ZF. En este nuevo marco, correspondería realizar una revisión integral de los aspectos impositivos y aduaneros que regulan la relación de las ZF con el Territorio Aduanero General (TAG) y con los otros miembros del Mercosur. La herramienta podría perfeccionarse con la implementación de un régimen de recintos remotos o sub-zonas francas para llevar los beneficios a industrias ya instaladas y de alto costo de traslado; también se considera beneficioso reglamentar la autorización de la emisión de certificados de depósitos por mercaderías alojadas en ZF.

8.5. CONCLUSIONES Y PERSPECTIVAS

En los diversos talleres sectoriales realizados por el IIE durante los últimos dos años, los empresarios mencionan permanentemente la ausencia de una política comercial exportadora por parte de los organismos públicos. Este punto es remarcado por la Federación de Cámaras de Comercio Exterior: "La conducción del comercio exterior argentino carece de unicidad, siendo desarrollada por múltiples organismos con distintas funciones, originando una mala asignación de recursos y una carencia de efectividad para las empresas exportadoras". Además, se observa una falta de organización en materia aduanera. Es necesaria una descentralización hacia las regiones, con amplia participación de los sectores productivos. El objetivo del manejo aduanero debe orientarse a lograr un tráfico rápido por la frontera, tránsito puerta a puerta eficiente, instrumentos como la importación-exportación por cuenta de terceros para facilitar la incorporación de las Pymes al comercio internacional, alcanzando de esta forma la máxima eficiencia operativa.

En cuanto a las Zonas Francas, se observa la necesidad de fortalecer su operatoria, de tal forma que sirvan para la exportación extrazona y no como una zona franca clásica, dirigida al mercado interno. En general, para la estructuración aduanera eficiente se requieren más depósitos fiscales, centros de logística integral y otros instrumentos similares. Estos cambios en el espacio aduanero son fundamentales para incrementar la competitividad de los productos argentinos.

ANEXO