Balance de la

Economía Argentina

FINANZAS PÚBLICAS Y EMPRESAS PÚBLICAS

CAPÍTULO 7: FINANZAS PUBLICAS Y EMPRESAS PUBLICAS

Los sectores públicos de las provincias argentinas enfrentan en la actualidad una difícil encrucijada. La conclusión es evidente: ya no queda tiempo disponible para diferir el replanteo integral de las estructuras gubernamentales subnacionales. Si bien una primera impresión indicaría que las reformas son tan urgentes e impostergables que no dejan margen para modelarlas, un análisis más profundo muestra que es posible aprovechar esta oportunidad para avanzar seriamente en la consolidación del proceso de regionalización.

La armonización de las estructuras fiscales, la priorización de obras públicas de índole regional, la creación de órganos administrativos regionales en sustitución de estructuras administrativas provinciales superpuestas, entre otras medidas, permitirán a los gobiernos provinciales de la Región Centro coordinar esfuerzos, mejorar la asignación de los recursos públicos y colaborar a posicionar competitivamente los aparatos productivos regionales.

7.1. ASPECTOS GENERALES

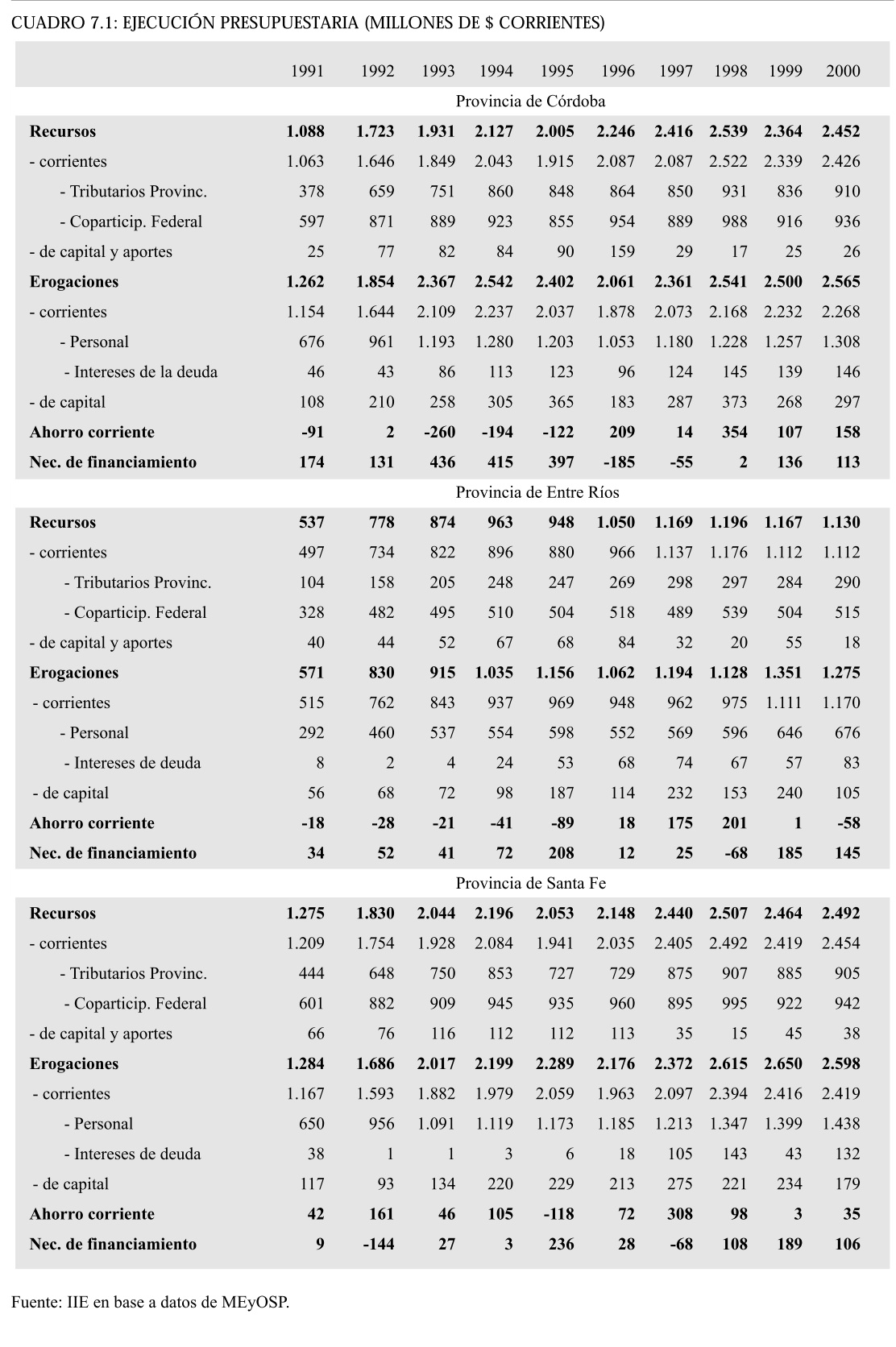

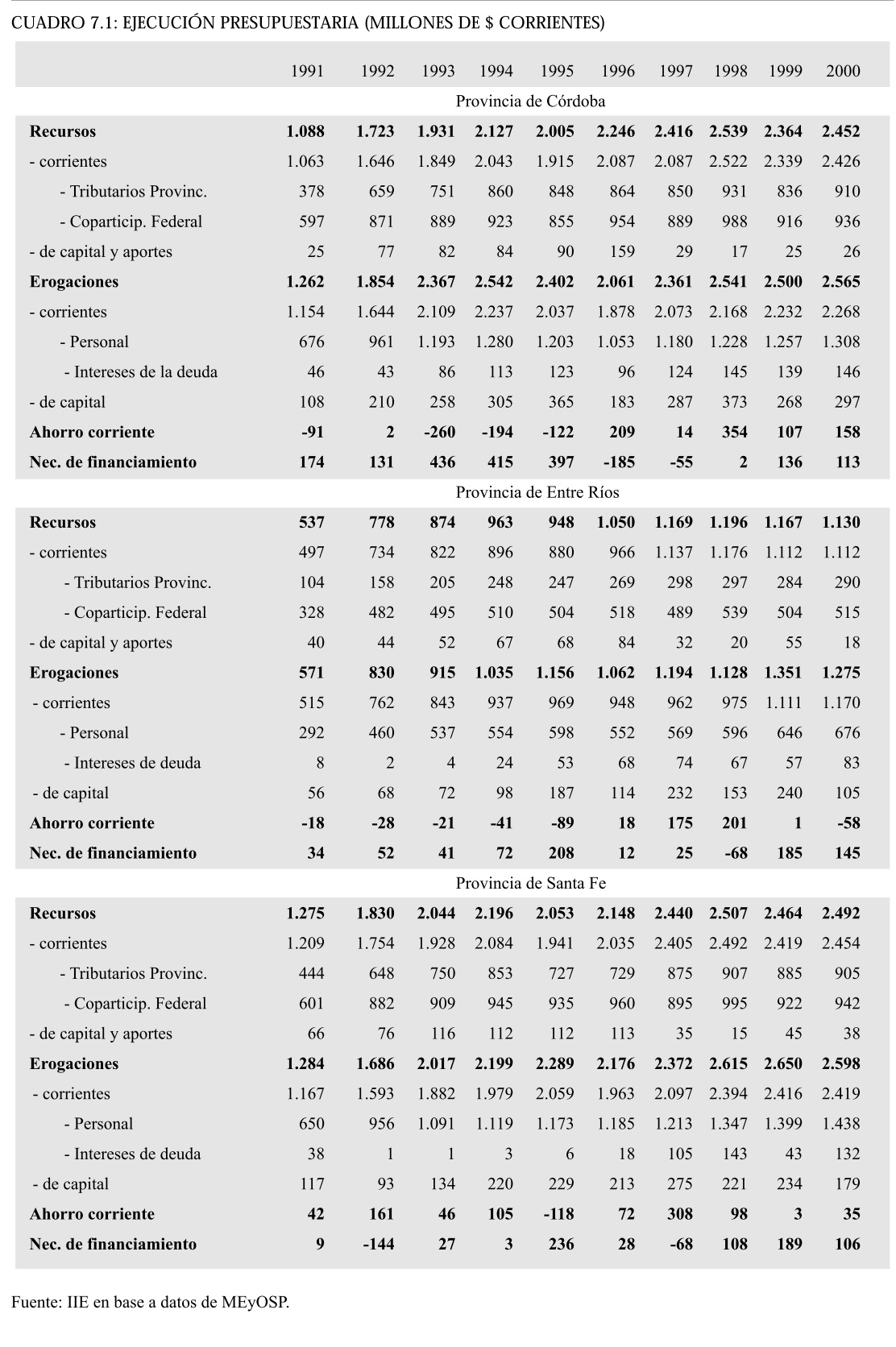

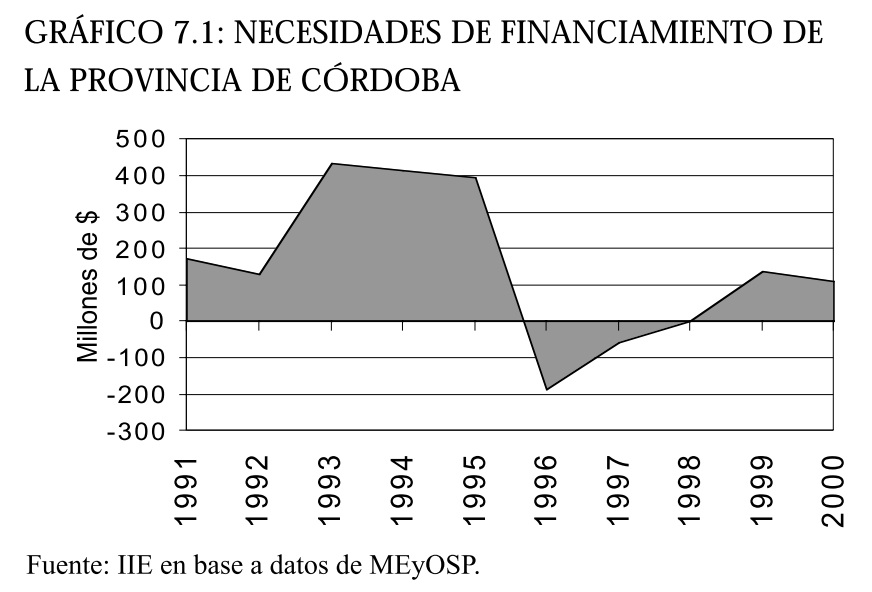

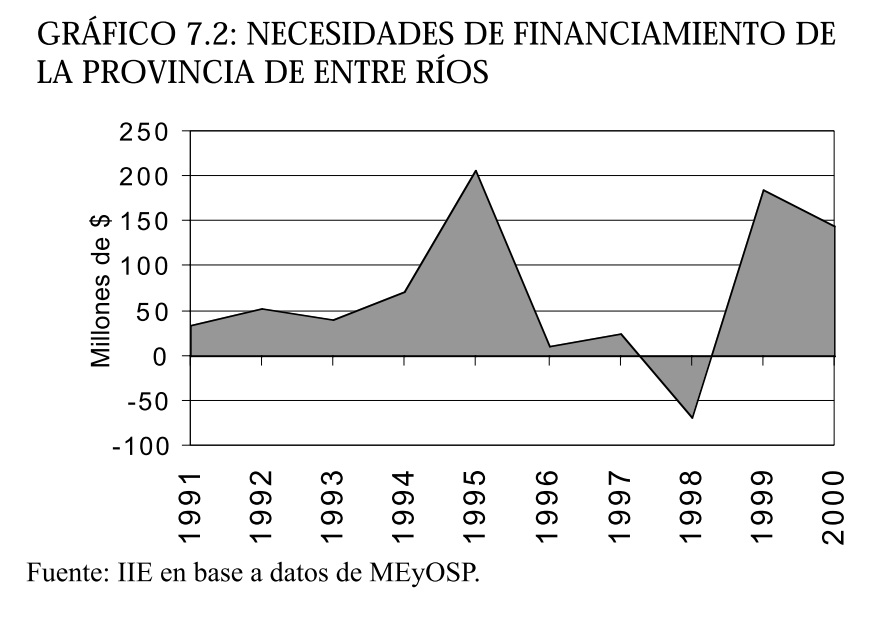

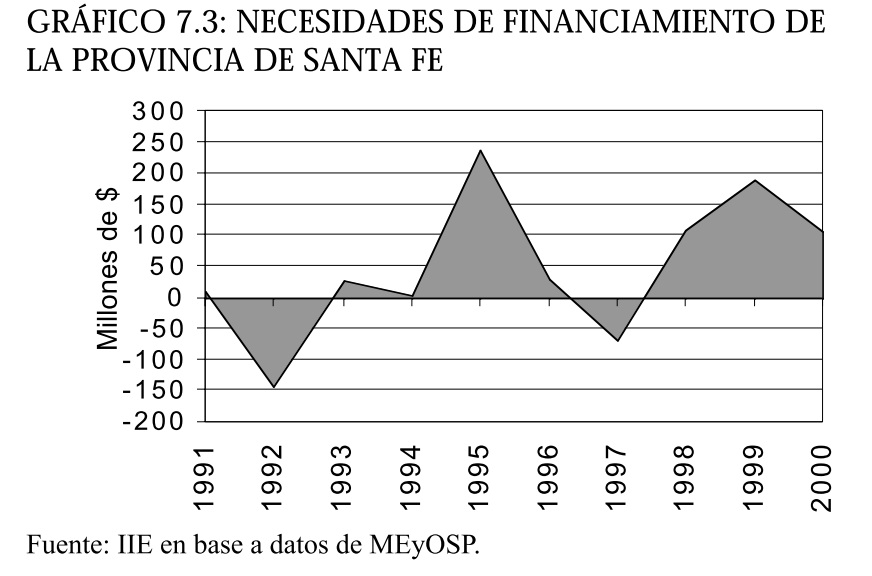

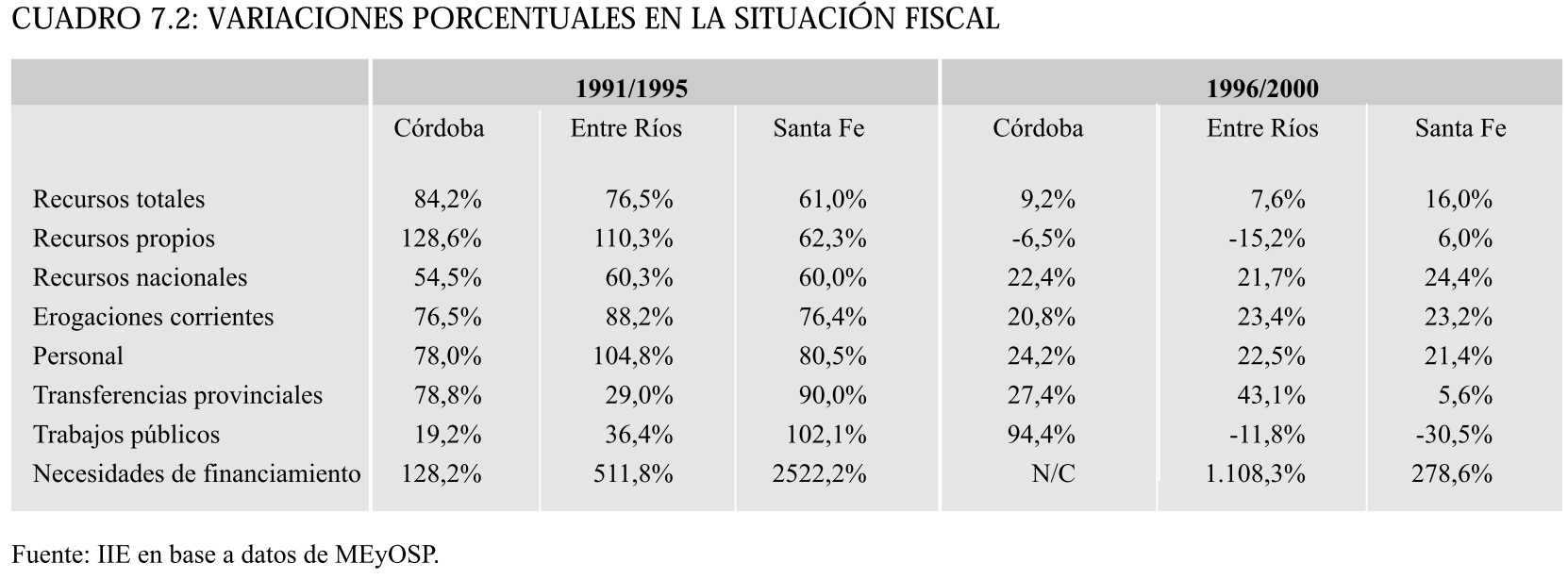

Las cuentas fiscales de las jurisdicciones provinciales argentinas se encuentran ante una difícil encrucijada. A las enormes dificultades financieras y económicas que enfrenta nuestro país desde hace poco más de un año, se agregan los crecientes desequilibrios en las cuentas públicas de los gobiernos subnacionales, conformando un complicado escenario para el desenvolvimiento de las administraciones provinciales. Al analizar la situación particular de los estados que integran la Región Centro se advierte que las necesidades de financiamiento han tenido un comportamiento en forma de "U", pudiendo indicarse al año 1997 como un punto medio de tranquilidad fiscal, mientras que en años recientes (1999/2000) se han incrementado los desequilibrios en las cuentas públicas, tendencia que amenaza consolidarse durante el corriente ejercicio fiscal (ver gráficos 7.1 a 7.3 y cuadro 7.1 en el Anexo para mayor detalle). En este contexto, el planteo de una profunda reingeniería en las estructuras de los sectores públicos provinciales ha dejado de representar un desafío, para convertirse en una exigencia ineludible para garantizar la sustentabilidad de las economías provinciales. Esta reestructuración debe atender tres puntos fundamentales: definir el rol del nuevo estado provincial, determinar la dimensión (mínima) de la administración y especificar las funciones que deberá cumplir en consecuencia. Entendemos que los replanteos que deben realizarse a partir de la complicadísima situación vigente constituyen una formidable oportunidad para que las provincias de la Región Centro avancen hacia la consolidación del proceso de regionalización en marcha.

La determinación de prioridades en materia de obras de infraestructura, privilegiando la integración y el desarrollo regional, la conformación de entes administrativos regionales que suplanten a organismos provinciales superpuestos, la armonización de las estructuras fiscales, son algunos ejemplos de mecanismos que permiten acceder a estructuras públicas más pequeñas, dinámicas, eficaces y focalizadas hacia la Región.

7.2. EROGACIONES

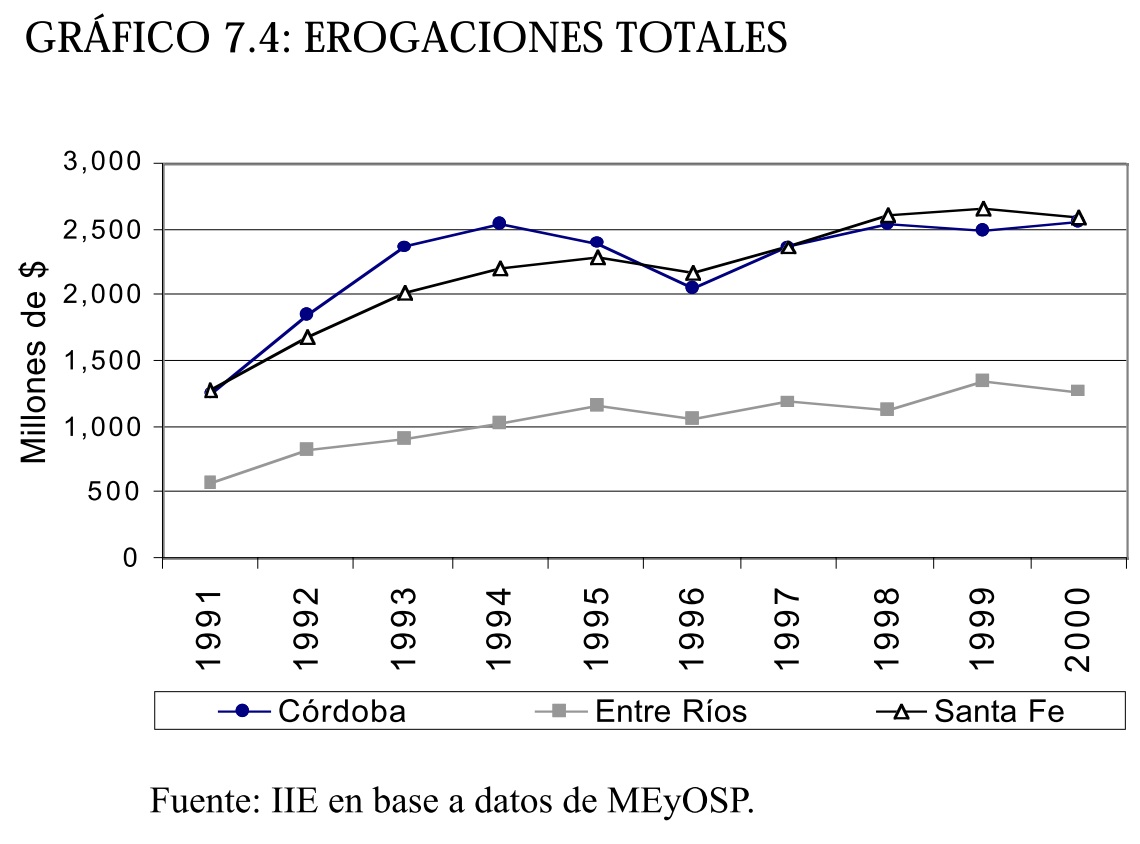

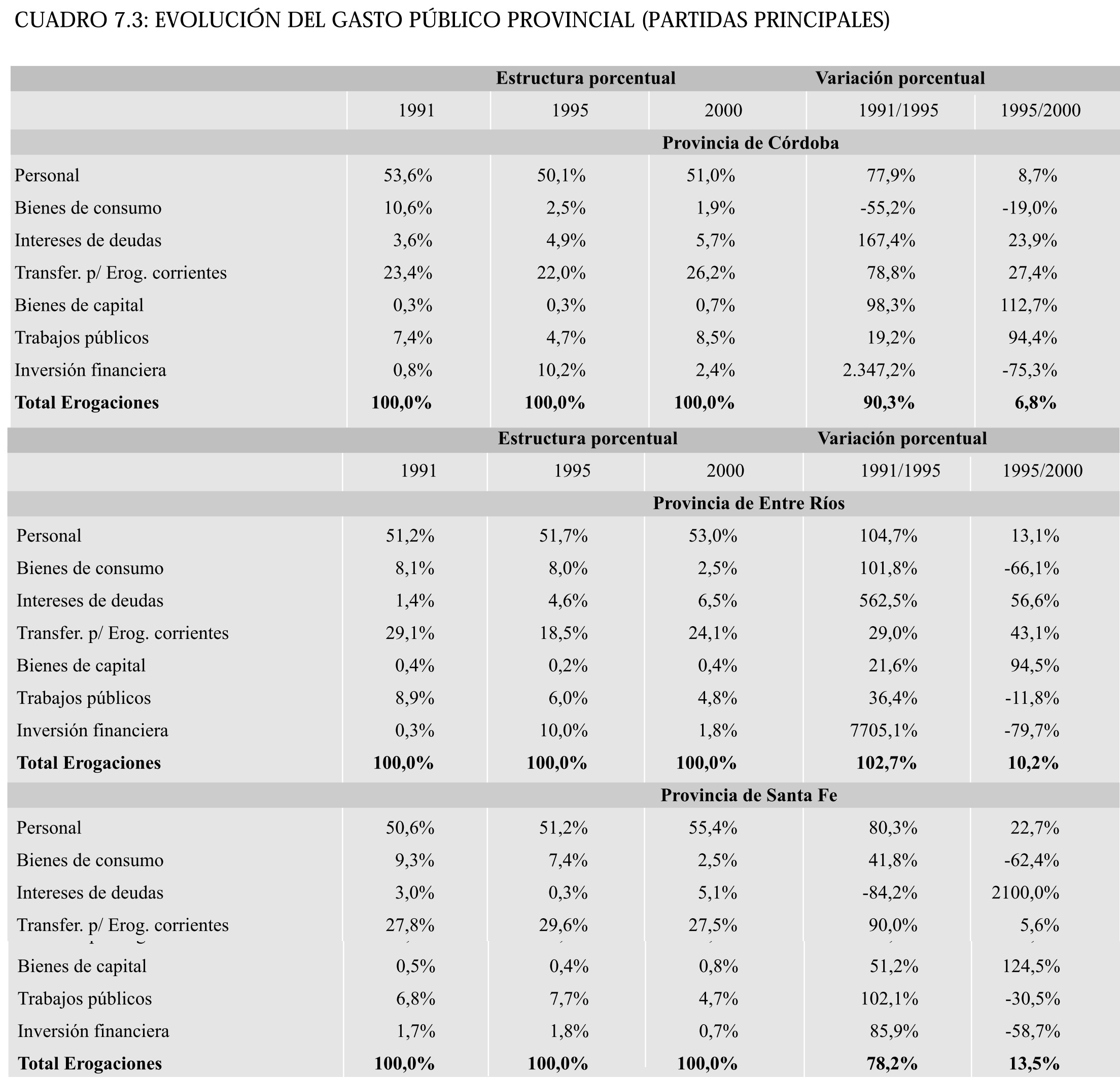

El gráfico 7.4 muestra la evolución de las erogaciones totales de las tres provincias que conforman la Región Centro. Como se aprecia en el cuadro 7.3, en el transcurso de la última década, más de la mitad de las erogaciones provinciales de la Región Centro correspondieron a gastos de personal, cuya participación demostró una gran estabilidad. Por otra parte, los pagos de intereses de la deuda provincial registraron una incidencia creciente en dicho período, mientras que se advierten fuertes altibajos en la importancia relativa de las erogaciones de capital.

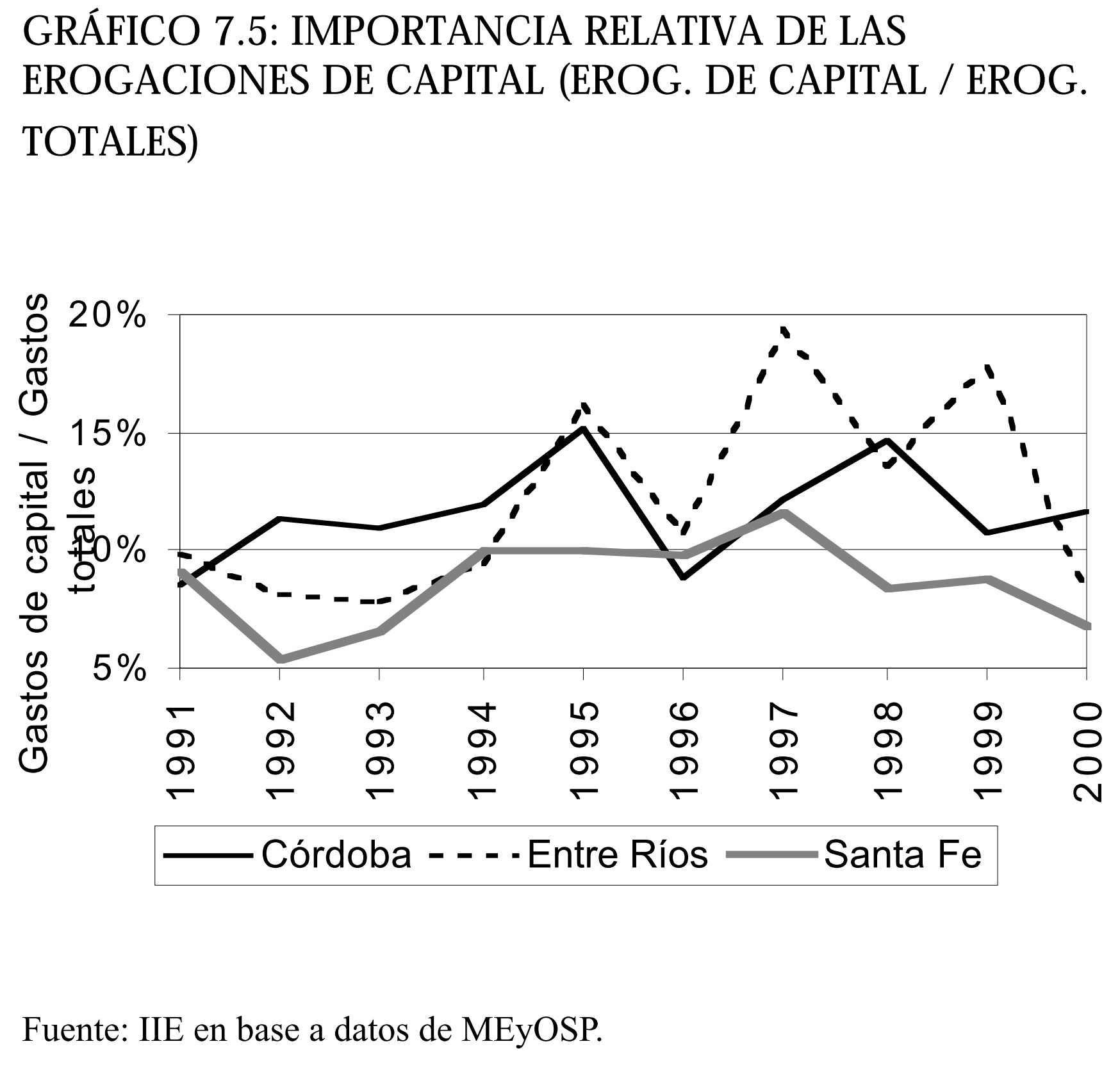

Esta rápida descripción de las principales partidas de erogaciones en las provincias de Córdoba, Entre Ríos y Santa Fe permite extraer importantes conclusiones sobre la performance fiscal reciente y las posibilidades de reajustar las políticas de gasto de los estados provinciales. En primer término, si bien la incidencia de los gastos en personal no es tan significativa como en otras jurisdicciones provinciales, representa una marcada inflexibilidad para diseñar una estructura burocrática más ágil y dinámica. Las políticas que se apliquen sobre este rubro de erogaciones deberán optar por reducir planteles y/o remuneraciones, o, alternativamente, readecuar su operatoria para ampliar la cantidad y/o calidad de las prestaciones y servicios que brindan las administraciones provinciales. En esta última opción, la generación de entes regionales permitirá la liberación de recursos humanos que podrán ser reubicados para reforzar sectores de los aparatos gubernamentales provinciales que en la actualidad muestran deficiencias operativas. En segundo lugar, la importancia creciente del costo de las deudas provinciales exige no sólo una renegociación de dichos compromisos para hacer viable su cumplimiento (extensión de plazos, reducción de tasas, etc.), sino que plantean el desafío de reducir el incesante incremento de las deudas públicas provinciales a lo largo de los últimos años. La premisa de "déficit cero" sólo garantiza conservar el nivel actual de endeudamiento, pero la cancelación genuina de obligaciones obliga a pensar en términos de superávit fiscal a mediano y largo plazo. Si esta visión y el comportamiento consecuente logran imponerse en la Región, se estará colaborando a la concreción de un territorio atractivo para la radicación de inversiones privadas. Finalmente, tal como se observa en el gráfico 7.5, las fuertes oscilaciones en las partidas de erogaciones de capital (bienes de capital, trabajos públicos, etc.) demuestran la carencia de una auténtica política de desarrollo económico, ya que las inversiones públicas quedan supeditadas a la aparición esporádica de excedentes financieros o a la obtención de algún crédito externo orientado a la realización de cierto tipo de obras públicas.

La inexistencia de un "Libro Blanco" que explique y fundamente los lineamientos de actuación estratégica previstos por los estados provinciales, es una carencia que impide lograr apoyatura a mediano y largo plazo de programas y acciones estudiadas y evaluadas desde la perspectiva de su impacto sobre el desarrollo socio-económico regional.

7.3. RECURSOS

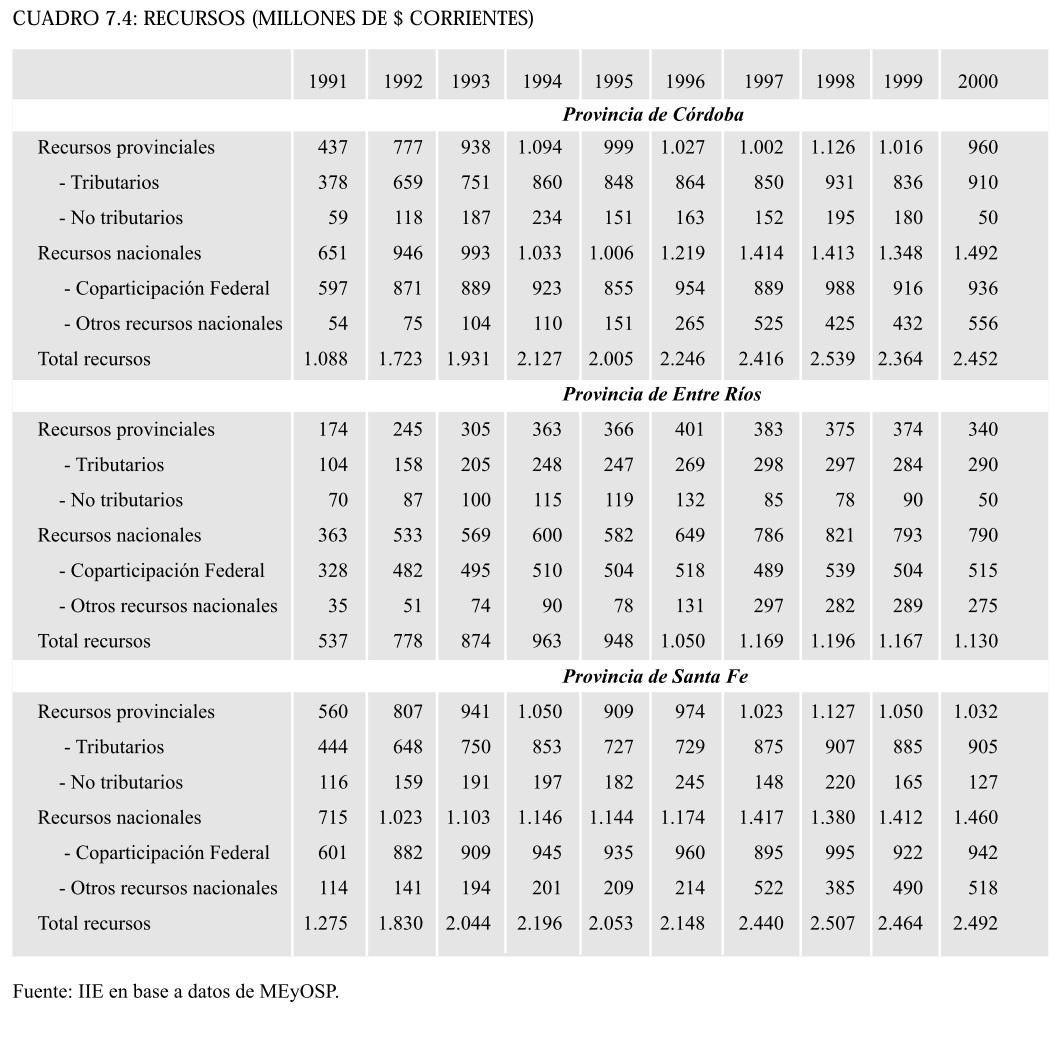

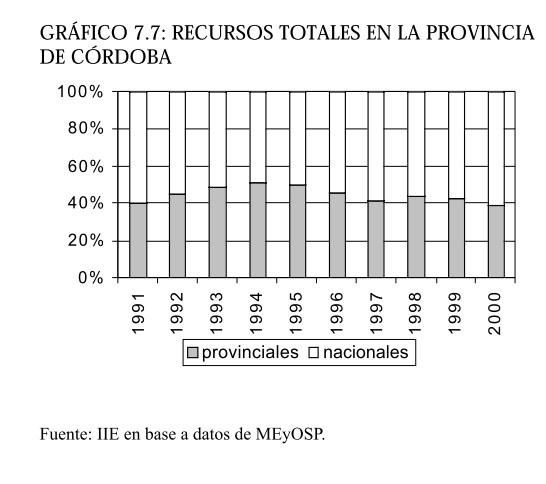

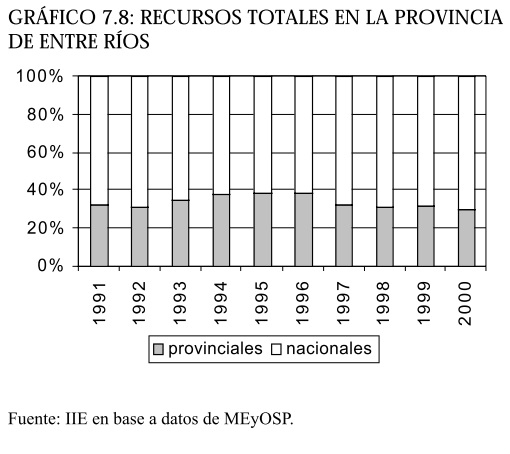

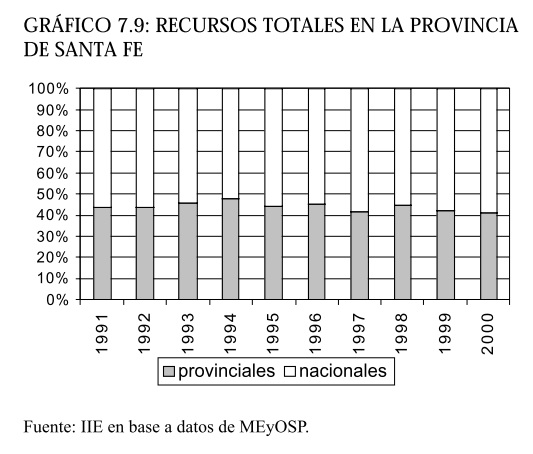

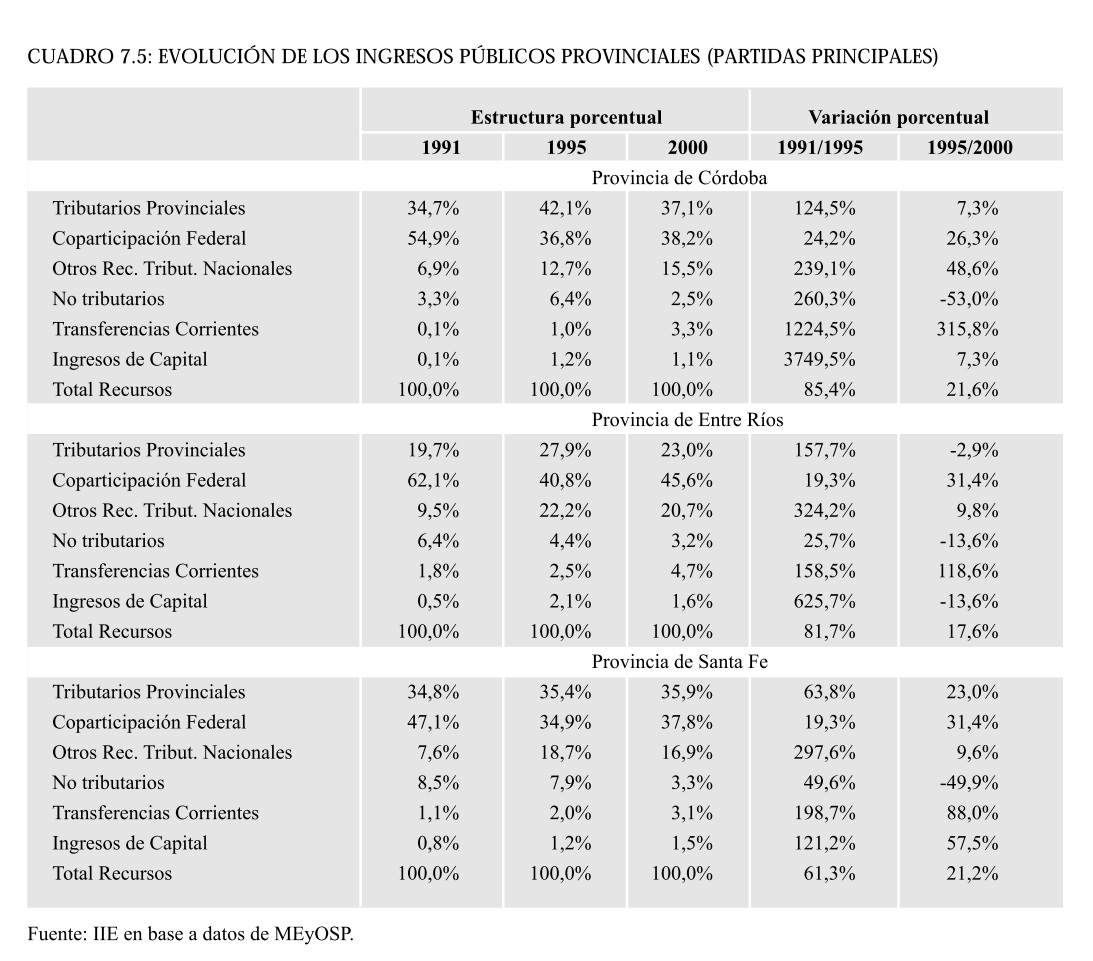

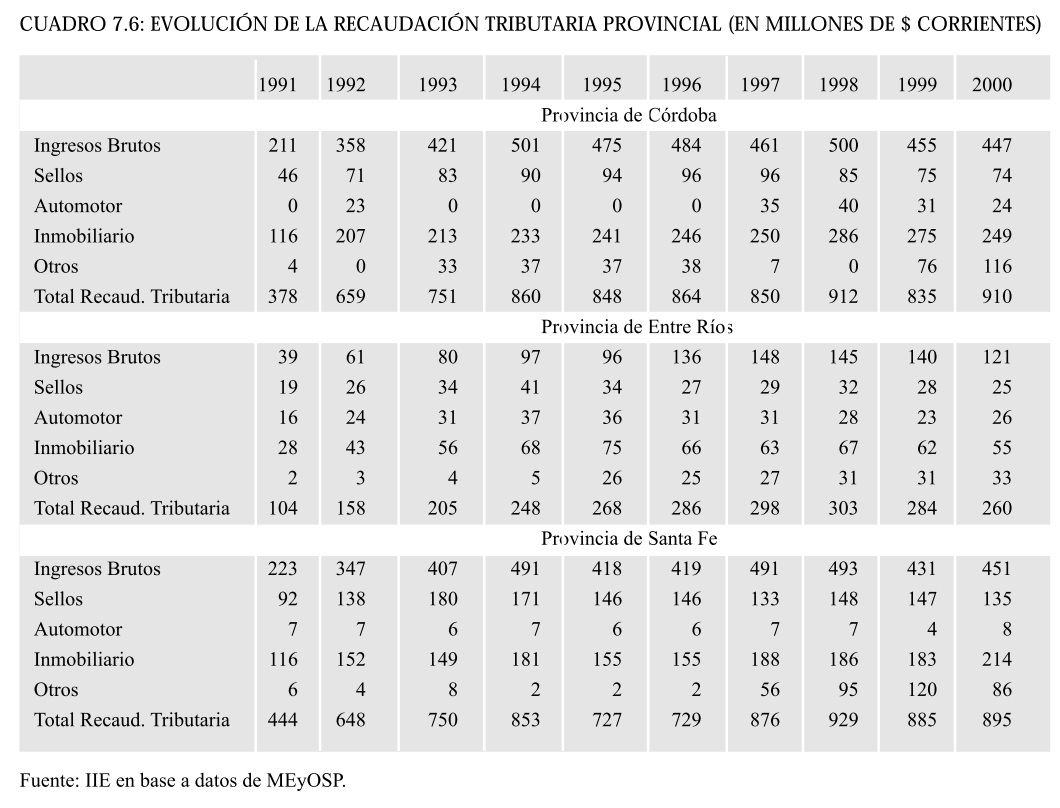

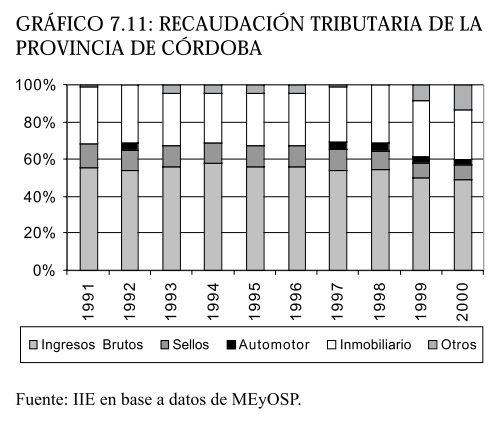

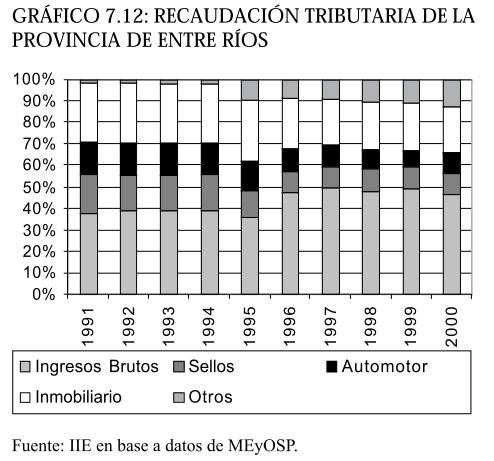

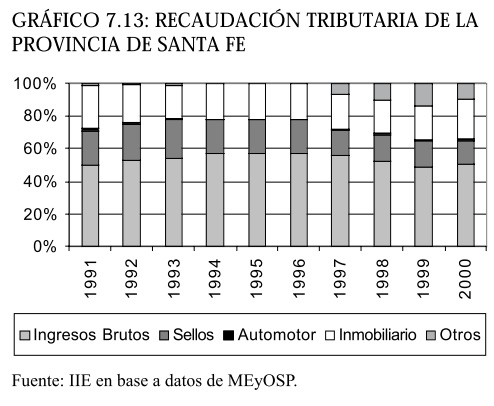

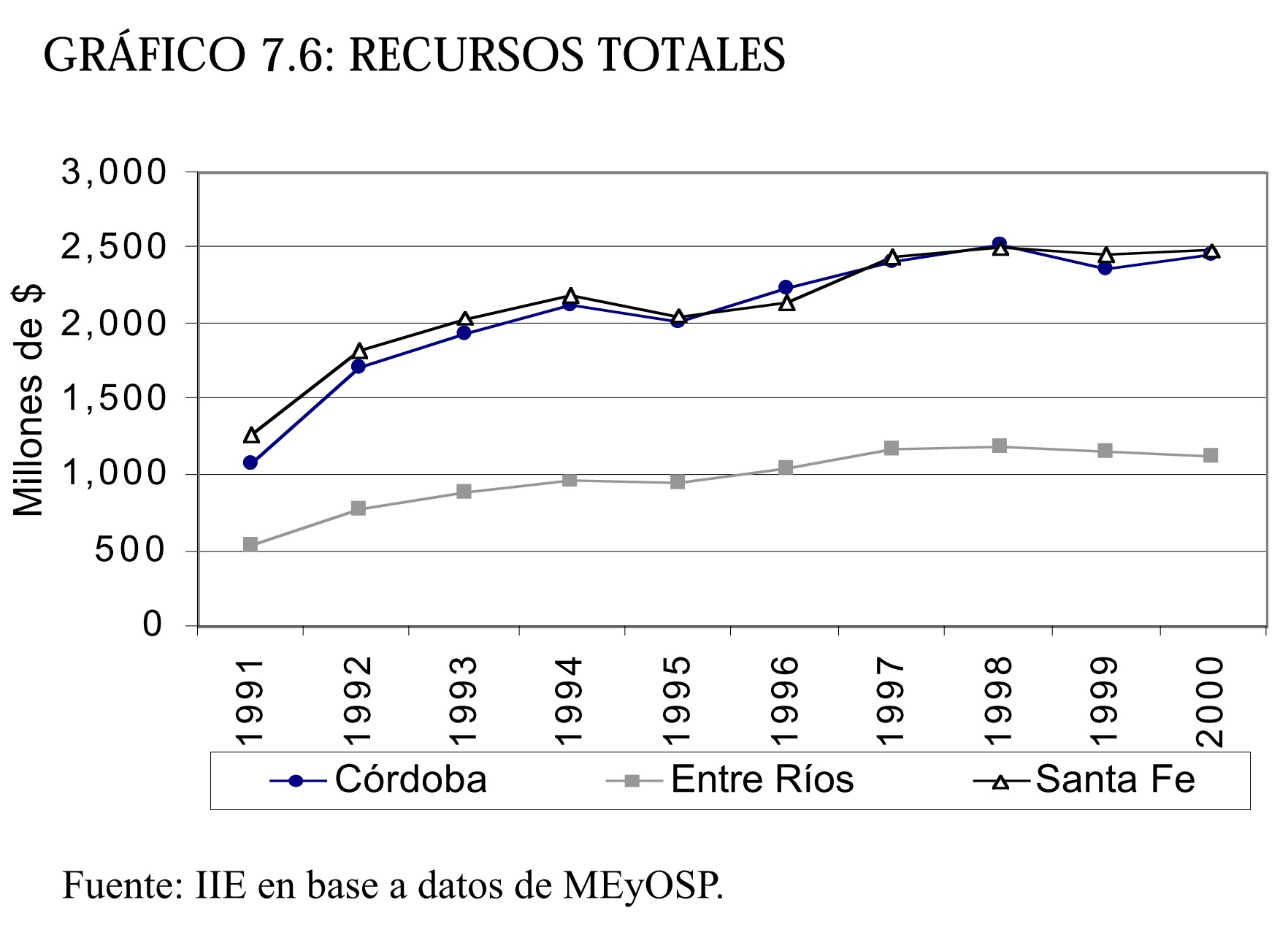

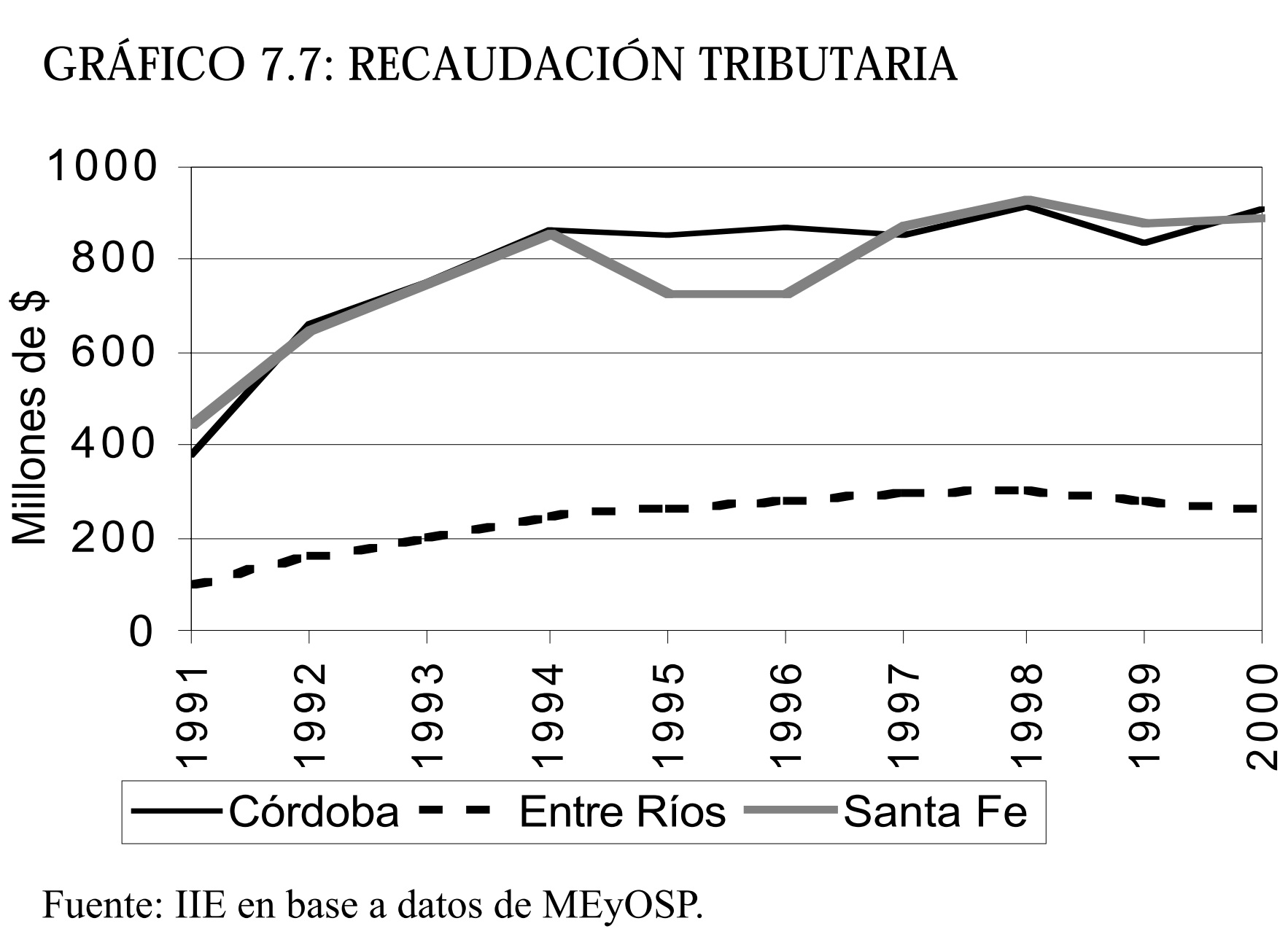

La armonización tributaria en Argentina tiene su origen en los Pactos Fiscales I y II, en los cuales las jurisdicciones subnacionales se comprometieron a eliminar gradualmente los impuestos distorsivos existentes (principalmente Ingresos Brutos y Sellos). La provincia de Córdoba dispuso en el tercer trimestre de 1999 una reducción en algunos tributos, que se encontraban desfasados en relación a las restantes provincias que integran la Región Centro. Asimismo, la provincia de Santa Fe viene implementando una reducción gradual del impuesto que grava la nómina salarial de las empresas. Resulta muy necesario continuar el proceso de armonización, ya que el mismo tiene muchas implicancias sobre las inversiones, la producción y el comercio. En la medida de lo posible, dicha armonización debería eliminar la gran disparidad de diferentes tipos de gravámenes existentes actualmente en las provincias de la Región Centro. Deberían incorporarse y profundizarse los principios tributarios modernos, tales como la personalidad y la progresividad en la imposición directa y la neutralidad en la imposición indirecta, al tiempo que debería simplificarse el sistema impositivo y disminuir la presión fiscal. La evasión y el fraude alcanzan niveles elevados, incrementando su importancia relativa en los últimos años. La reducción de estos mecanismos de defraudación fiscal se debería buscar a través de una normativa disuasiva y la modernización de la gestión tributaria. En este sentido, la participación creciente de los recursos transferidos desde la órbita nacional demuestra la deficiente tarea desarrollada durante los últimos años por las administraciones tributarias subnacionales para cobrar los impuestos provinciales (en la Región Centro la única excepción se encuentra en la provincia de Santa Fe). Para mayor detalle, en el anexo se expone información detallada sobre los Recursos en millones de $ (cuadro 7.4), la composición de los recursos (gráficos 7.7 a 7.9), la evolución de la última década de los recursos (cuadro 7.5), la recaudación tributaria en millones de $ (cuadro 7.6) y la composición de la recaudación tributaria por provincia (gráficos 7.11 a 7.13).

7.4. ENDEUDAMIENTO

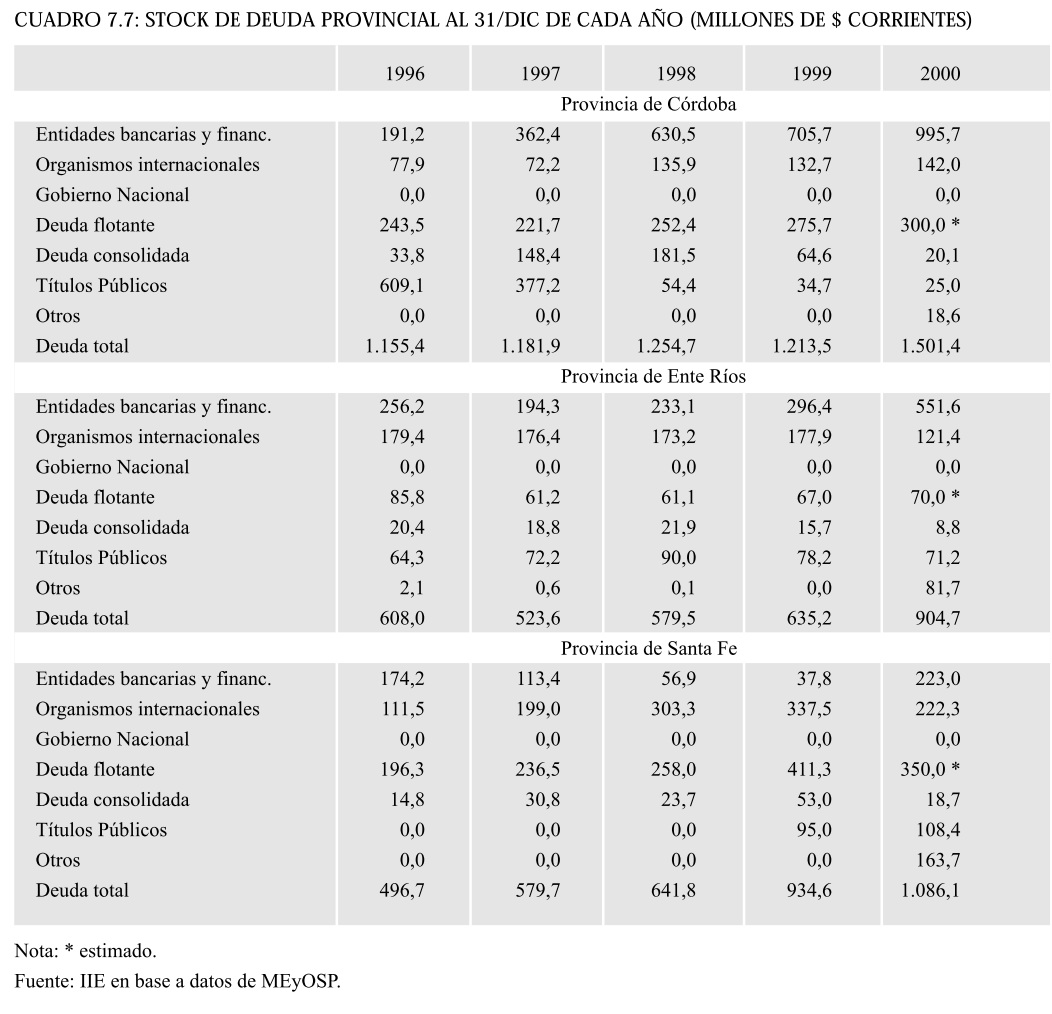

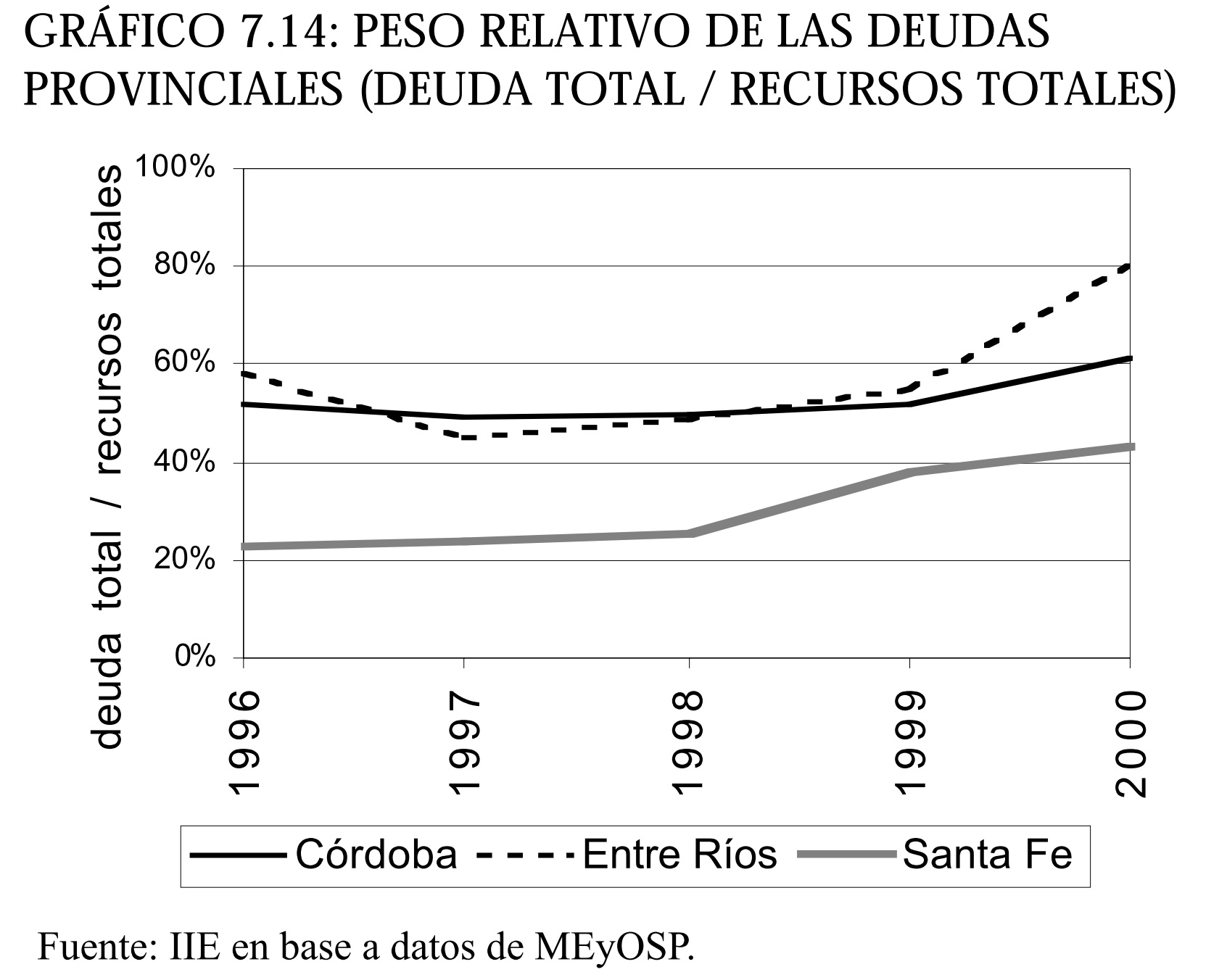

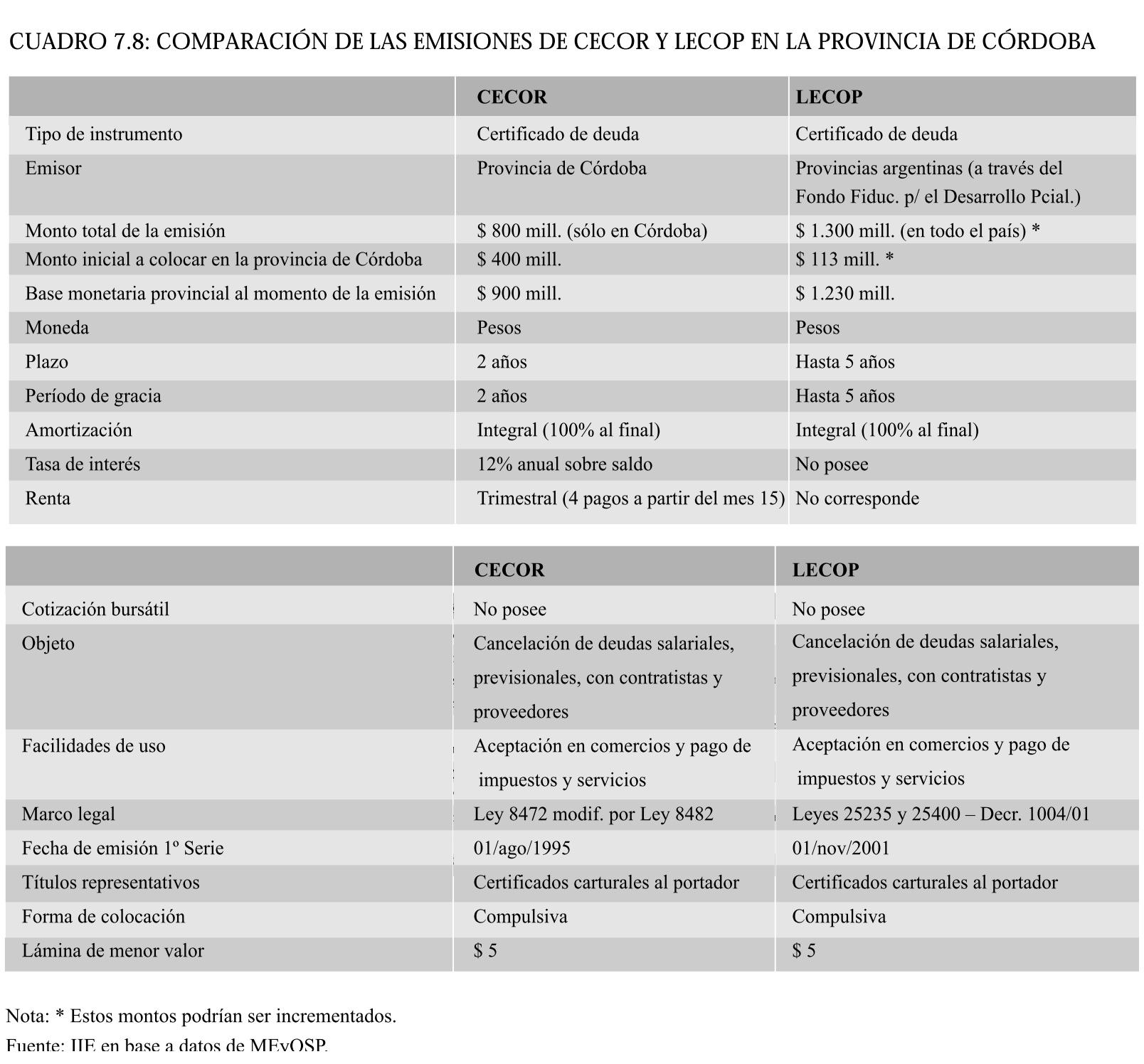

Las deudas públicas de las provincias de la Región Centro registraron una dinámica ascendente durante los últimos años (ver gráfico 7.14 y cuadro 7.7 en el anexo para mayor detalle). Esta situación se explica en las necesidades de financiamiento que año tras año se derivan de las respectivas ejecuciones presupuestarias y conforman una base de expansión en el endeudamiento de estas jurisdicciones subnacionales. La disparada del riesgo país verificada a lo largo del año 2001 ocasionó una sustancial elevación del costo de las deudas provinciales y obligó a que las administraciones respectivas debieran reestructurar la mayoría de sus vencimientos. Al quedar virtualmente clausuradas las vías financieras disponibles para la Nación, las provincias también encuentran un límite imposible de traspasar y deben asumir la premisa de "déficit fiscal cero", por imposición antes que por convencimiento. En este contexto, la emisión de Letras de Cancelación de Obligaciones Provinciales (Lecop) constituye una alternativa de última instancia que genera una actitud más relajada concreta y evidente hacia la Ley de Convertibilidad vigente desde 1991.

El Fondo Monetario Internacional consintió en que el monto total de la emisión de Lecop no superase los $1.300 millones para el conjunto de provincias argentinas, donde cada jurisdicción podría suscribir un importe equivalente a su masa salarial mensual. Sin embargo, no sería aventurado considerar que muy posiblemente este nivel será superado holgadamente, ante la importante acumulación de deudas que registran la mayoría de los gobiernos provinciales. De hecho, en la actualidad muchos de ellos ya se encuentran en una situación que podría calificarse de "default técnico o selectivo", pues adeudan pagos a sus proveedores y contratistas, empleados o pasivos. La puesta en circulación de este "medio de pago" podría generar una inyección de liquidez que reactive las deprimidas economías regionales. Al menos esa es la expectativa que puede tenerse a partir de la experiencia que tuvieron los Certificados de Cancelación de Obligaciones de la Provincia de Córdoba (Cecor) a mediados de la década pasada.

De todas maneras, no puede dejarse de señalar que serán las generaciones futuras quienes terminarán pagando el precio del despilfarro y la mala administración de años recientes en las provincias argentinas. En este sentido, es pertinente advertir que ninguna de las provincias de la Región Centro cuenta con certificados de cancelación de deudas circulando en plaza al momento de la emisión de las Lecop, situación que descomprime (exclusivamente en términos relativos) las implicancias de esta colocación compulsiva de instrumentos de deuda.

7.5. EMPRESAS Y ORGANISMOS PUBLICOS - PROGRAMA DE PRIVATIZACIONES

A continuación, se realiza un rápido repaso sobre la marcha de los programas de privatización o concesión de empresas públicas provinciales en el ámbito de la Región Centro.

7.5.1. BANCO PROVINCIAL

La provincia de Córdoba vendió recientemente el 80% de las acciones de la entidad financiera provincial, obteniendo a cambio u$s 117 millones. El comprador fue el único oferente: el Banco General de Negocios (BGN), que también había adquirido el Banco de la Provincia de Santa Fe y, de esta manera, se convierte en la entidad financiera con mayor presencia territorial dentro de la Región Centro.

El plantel actual de 3.317 trabajadores bancarios de la entidad financiera provincial se verá reducido en 1.550 puestos de trabajo, los que serán absorbidos por el resto del sector público provincial. A mediados de octubre de 2001 debía concretarse el traspaso a manos privadas del Banco de la Provincia de Córdoba, pero el proceso se ha visto demorado ante la negativa del BGN a hacerse cargo de la entidad debido a operaciones financieras recientemente realizadas, las cuales se encontraban fuera de lo previsto en el pliego de la licitación.

En 1993 la provincia de Entre Ríos transformó al Banco de Entre Ríos S.E.M. en Banco de Entre Ríos S.A., dando el primer paso en el proceso privatizador que culminó a comienzos de 1995 (firma del Contrato de Transferencia: 03 de agosto de 1994; toma de posesión: 02 de enero de 1995), con la venta del 82% del paquete accionario por un monto de u$s 9,6 millones al grupo integrado por el Banco Institucional Cooperativo Ltdo., Banco Cooperativo del Este Argentino Ltdo. y Banco Municipal de Paraná S.E.M. En el mes de julio de 1995 los bancos adquirentes quedaron fusionados con el BERSA. Por ley Provincial Nº 11.387, el Banco de la Provincia de Santa Fe se transformó en Sociedad Anónima. En septiembre de 1997 se realizó el llamado a licitación, y la apertura de sobres Nº 1 se efectuó el 25 de marzo de 1998. Finalmente, la provincia de Santa Fe vendió el 100% de la entidad financiera provincial a mediados de 1998, recibiendo u$s 57,25 millones por esta operación. El comprador fue el Banco General de Negocios (BGN), que superó al otro oferente: el Banco Mayo, habiendo quedado fuera de la licitación los Bancos Francés y del Suquía, que habían adquirido oportunamente los pliegos de licitación.

7.5.2. EMPRESA DE ENERGÍA

La Empresa Provincial de Energía de Córdoba (EPEC) cuenta en la actualidad con 2.530 empleados, habiéndose previsto que la transferencia a manos privadas obligaría a reducir el actual plantel en 730 puestos. La provincia de Córdoba intentó realizar la concesión por 30 años de la distribución de la energía eléctrica durante el año 2001, pero el proceso licitatorio sufrió varias postergaciones, la última de ellas a mediados de octubre, sin fecha estimada para ser retomado. La complicada situación económica y financiera del país quitó atractivo a los potenciales inversores interesados en esta empresa, al tiempo que redujo los montos que la provincia esperaba recibir por la concesión. No obstante lo anterior, recientemente la provincia de Córdoba ha manifestado su interés para iniciar la privatización de la generación de energía eléctrica, indicándose que el proceso será puesto en marcha en los próximos meses.

En mayo de 1996 la provincia de Entre Ríos privatizó el 90% de su empresa de energía, obteniendo u$s 164,0 millones. El adquirente fue un consorcio encabezado por CMS, Astra, Banco de Galicia. La empresa de energía de la provincia de Entre Ríos atiende a 208.000 usuarios, vendiendo 690 GWh/año de energía. La provincia de Santa Fe realizó un proceso muy similar en características y cronograma al explicado precedentemente para Córdoba. La única diferencia es que, en lugar de una concesión, el gobierno de Santa Fe pretende la venta del total del paquete accionario. Este proceso licitatorio también ha sido suspendido sin fecha, debido a la complicada realidad macroeconómica nacional.

7.5.3. ADMINISTRACION DEL JUEGO

La provincia de Córdoba intenta otorgar en concesión por 30 años la totalidad de los juegos poceados (Lotería, Bingo, etc.), pero el proceso licitatorio ha sido postergado para fines de 2001. Se estima que de los 1.030 empleados actuales, se perderán 30 puestos. La transferencia a manos privadas de los casinos provinciales se encuentra más demorada, intentándose que la misma sea complementada con inversiones de desarrollo en el sector turístico (construcción de hoteles de jerarquía y obras de infraestructura asociadas).

La provincia de Entre Ríos cuenta con una importante red de casinos provinciales que se mantiene bajo la órbita del estado provincial.

7.5.4. SERVICIOS DE AGUA Y SANEAMIENTO

La provincia de Córdoba concesionó por 30 años los servicios de la Dirección Provincial de Agua y Saneamiento (DIPAS). Inicialmente se realizó una política de descentralización hacia los municipios, transfiriendo estos la prestación de los servicios a algunas cooperativas de trabajadores o comunas (como en las ciudades de Río Cuarto, Villa María, San Francisco, Alta Gracia, Deán Funes y Mina Clavero). El proceso de licitación para la concesión de los servicios en la ciudad de Córdoba, iniciado en febrero de 1995, se suspendió hasta fines de 1996, dejando como adjudicatario al Consorcio Aguas Cordobesas (liderado por la empresa Lyonnasie des Eaux) el 21 de abril de 1997.

En la provincia de Entre Ríos, los servicios prestados por la Dirección Provincial de Obras Sanitarias de Entre Ríos (DIPOSER) se encuentran descentralizados hacia municipios y cooperativas locales. La provincia de Santa Fe otorgó en concesión por 30 años los servicios de agua potable prestados por la Dirección Provincial de Obras Sanitarias (DIPOS). El llamado a licitación contempló la transferencia del 90% del paquete accionario, mientras que el 10% restante se reservó para un Programa de Propiedad Participada (PPP). Se adjudicó la concesión al consorcio Aguas Provinciales de Santa Fe S.A. (compuesto por Meller, Banco de Galicia, Aguas de Barcelona, Comercial del Plata y Lyonnaise des Eaux). El consorcio adjudicatario presta servicios en las ciudades de Rosario, Santa Fe, Rafaela, Cañada de Gómez, Gálvez, San Lorenzo, Esperanza, Villa Gobernador Gálvez, Funes, Rufino, Firmat, Capitán Bermúdez y Reconquista. El resto de las localidades se encuentra atendido por cooperativas.

7.5.5. CAJA PREVISIONAL

En las tres provincias la Caja de Jubilaciones se mantiene bajo la órbita estatal. Existen proyectos bajo análisis para incorporar mecanismos de capitalización, en reemplazo del sistema de reparto actualmente vigente. Por el Pacto Fiscal III firmado en diciembre de 1999, la Nación se comprometió a realizar una absorción creciente de los desequilibrios originados en los sistemas previsionales provinciales que no habían sido transferidos a la órbita nacional durante la vigencia de los Pactos Fiscales previos. El cumplimiento de estas obligaciones ha sido parcial, ya que no se cuenta con estudios actuariales precisos que permitan medir la armonización real que existe entre los sistemas previsionales provinciales y el nacional.