Balance de la

Economía Argentina

SECTOR TELECOMUNICACIONES

5.15. SECTOR TELECOMUNICACIONES

El sector de Telecomunicaciones es uno de los sectores que se han destacado por su desempeño en los últimos años. Al contrario de lo ocurrido con otras actividades en el marco de incertidumbre y recesión actual, ha logrado un crecimiento sostenido. Tanto la creciente instalación de líneas de teléfono fijas y móviles, como el aumento en el uso de Internet, son algunos de los parámetros que indican el potencial del sector.

5.15.1. CLUSTERS DE TELECOMUNICACIONES

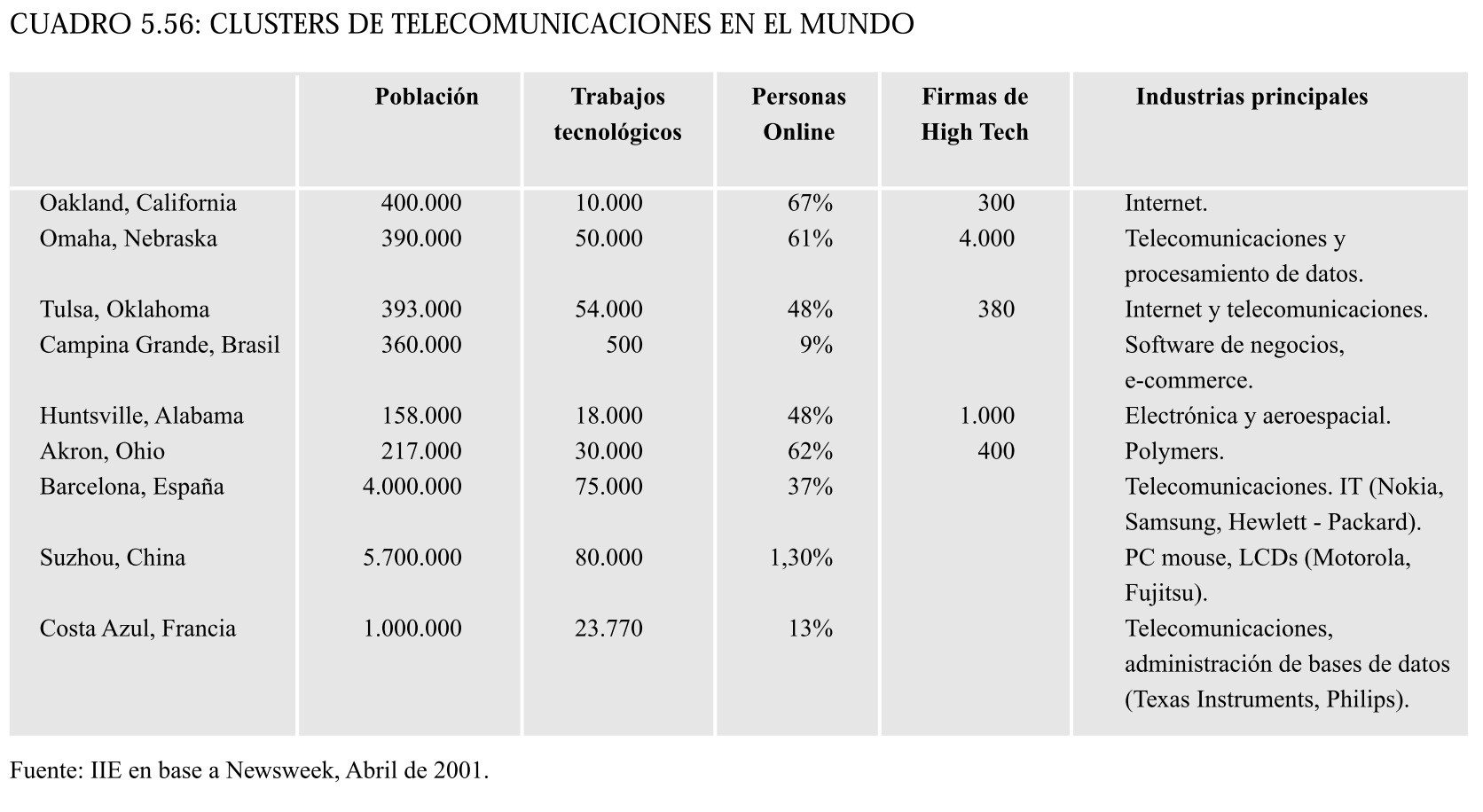

El sector de telecomunicaciones ha tenido un desarrollo a nivel mundial como pocas actividades económicas que integran la economía de los países desarrollados, o en vías de desarrollo. Las inversiones realizadas en proyectos de este sector son generalmente cuantiosas, creando puestos de trabajo a gran velocidad. La radicación de empresas de un sinfín de segmentos que conforman este sector ha otorgado prestigio y reconocimiento a ciertas ciudades alrededor del mundo, por la dinámica de las industrias relacionadas, que conforman clusters con altas potencialidades de expansión. Si bien el área californiana de Sillicon Valley conserva su hegemonía en cuanto a desarrollos de software, otras tantas prometen un desarrollo sostenido en las próximas décadas, en actividades que se encuentran claramente en su etapa de crecimiento.

En ciudades norteamericanas como Tulsa y Akron, alrededor del 14% de la población total posee un trabajo relacionado con las telecomunicaciones y la tecnología. Por su parte, sobre las costas del Mar Mediterráneo, las más importantes firmas del sector emplean a casi 100 mil personas. La localidad brasilera de Campina Grande, es la zona de Latinoamérica que demuestra un gran potencial de desarrollo, tal como Suzhou en el continente asiático.

Las anteriores son sólo algunas de las tantas ciudades que han convertido su perfil, alguna vez industrial, advirtiendo la tendencia mundial de crecimiento de las comunicaciones y los sistemas de información.

5.15.2. EVOLUCION DEL SECTOR DE TELECOMUNICACIONES EN ARGENTINA

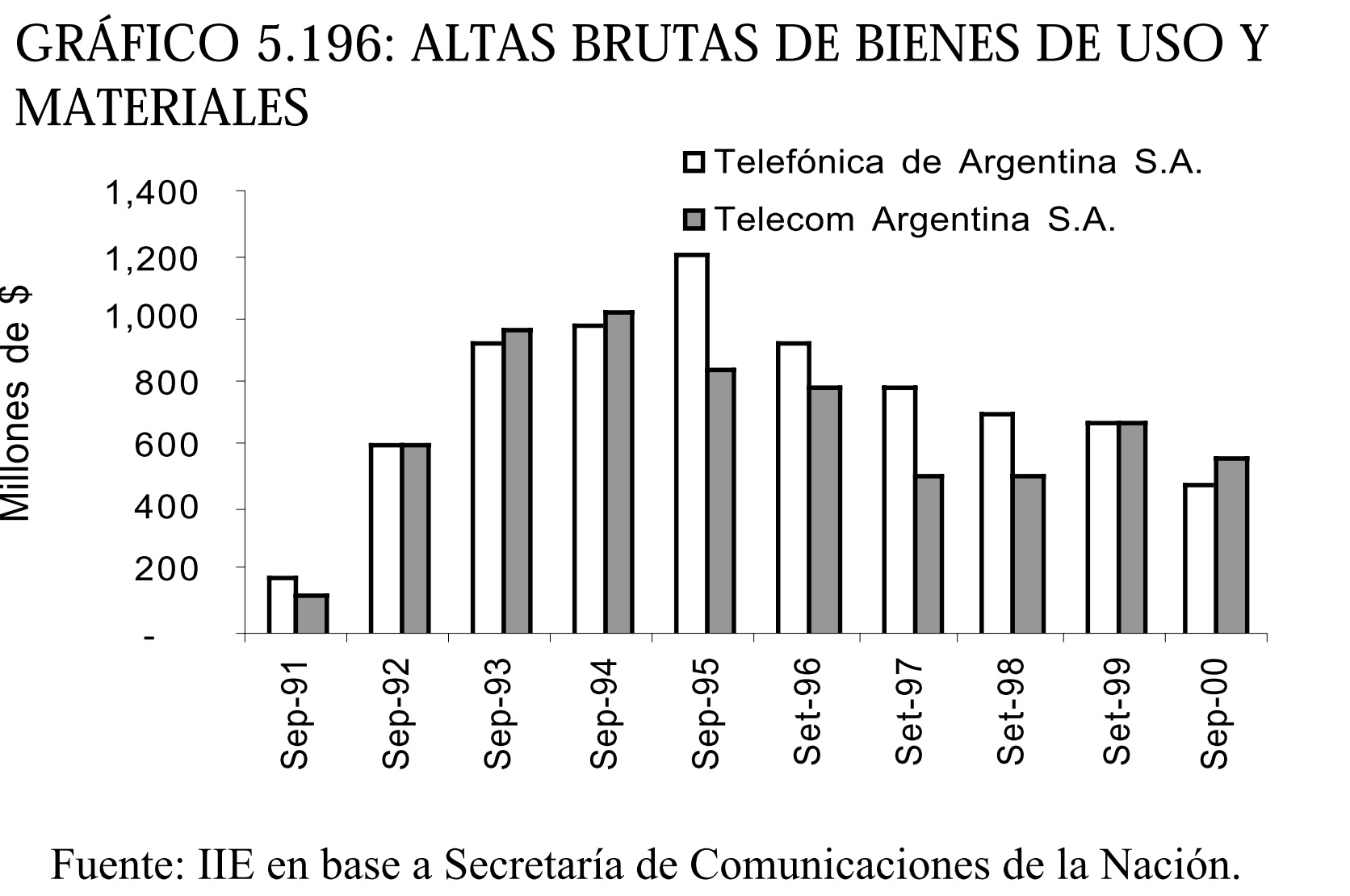

El monopolio concedido a las empresas Telefónica de Argentina S.A. y Telecom Argentina S.A., le permitió a ambas consolidarse en el mercado local, con alta rentabilidad y crecimiento exponencial de su demanda. Para ello, fue necesario que las empresas invirtieran grandes sumas de dinero, para extender el servicio a los usuarios, mejorando la calidad del entonces deteriorado servicio estatal.Ambas empresas erogaron importantes sumas, aunque Telefónica registra una leve ventaja dentro del capital total invertido.

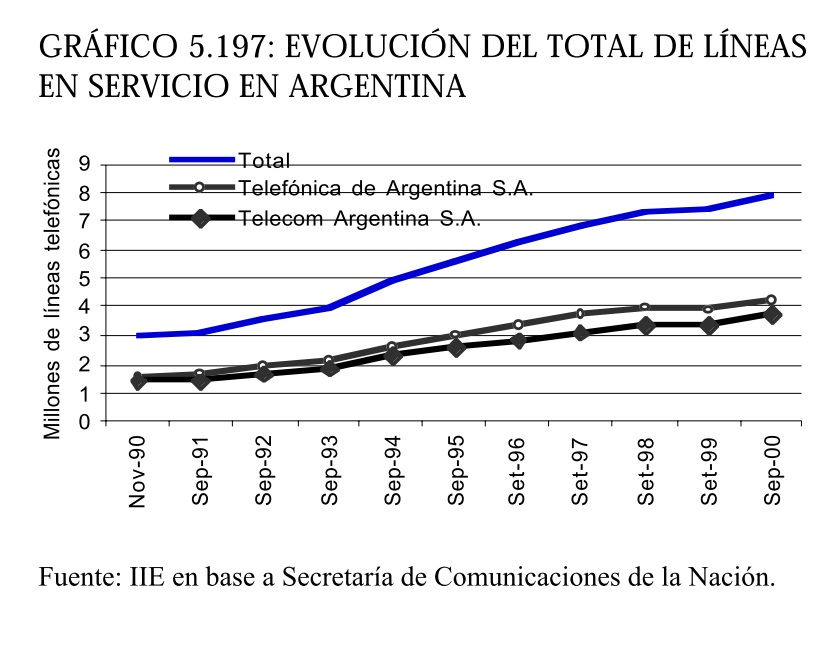

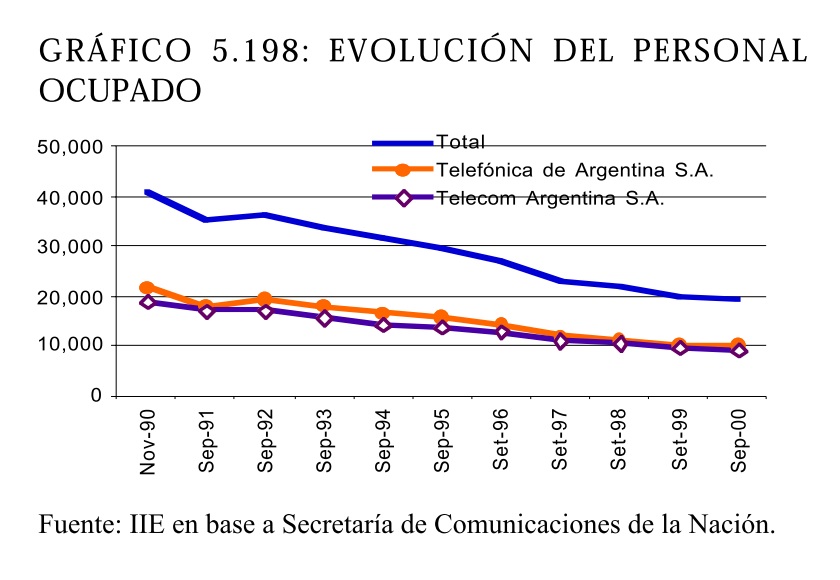

En el gráfico 5.196 se aprecia que las inversiones alcanzaron un máximo en 1995, para luego estabilizarse lejos de ese nivel. En total, durante la década del '90, la inversión de ambas empresas ascendió a $14.110,8 millones, inversiones que representaron un importante sostén para el sector privado. La rentabilidad obtenida gracias a la exclusividad de la prestación del servicio por zonas motivó a la reinversión de utilidades, extendiendo el servicio a la mayor cantidad de usuarios posibles hasta alcanzar la cobertura actual. En el gráfico 5.197 se observa el crecimiento acelerado de la cantidad de líneas instaladas en servicio de las empresas mencionadas. Lamentablemente, el próspero crecimiento del sector a lo largo de los '90 no guardó una relación directa con el número de empleos creados, sino que, por el contrario, la cantidad de puestos de trabajo disminuyó en el mismo período. De un plantel de personal ocupado total de 40.772 personas en noviembre de 1990, se conservó poco menos de la mitad de los puestos en septiembre de 2000.

Si bien en ambas empresas es notable la caída del empleo, el sector de telecomunicaciones tiene un amplio potencial, ya que la radicación de nuevas empresas de telefonía celular, como de servicios de líneas fijas ha iniciado un proceso de generación de puestos de trabajo importante, que mantiene al sector en una posición destacada.

5.15.3. EMPRESAS DE TELECOMUNICACIONES EN ARGENTINA

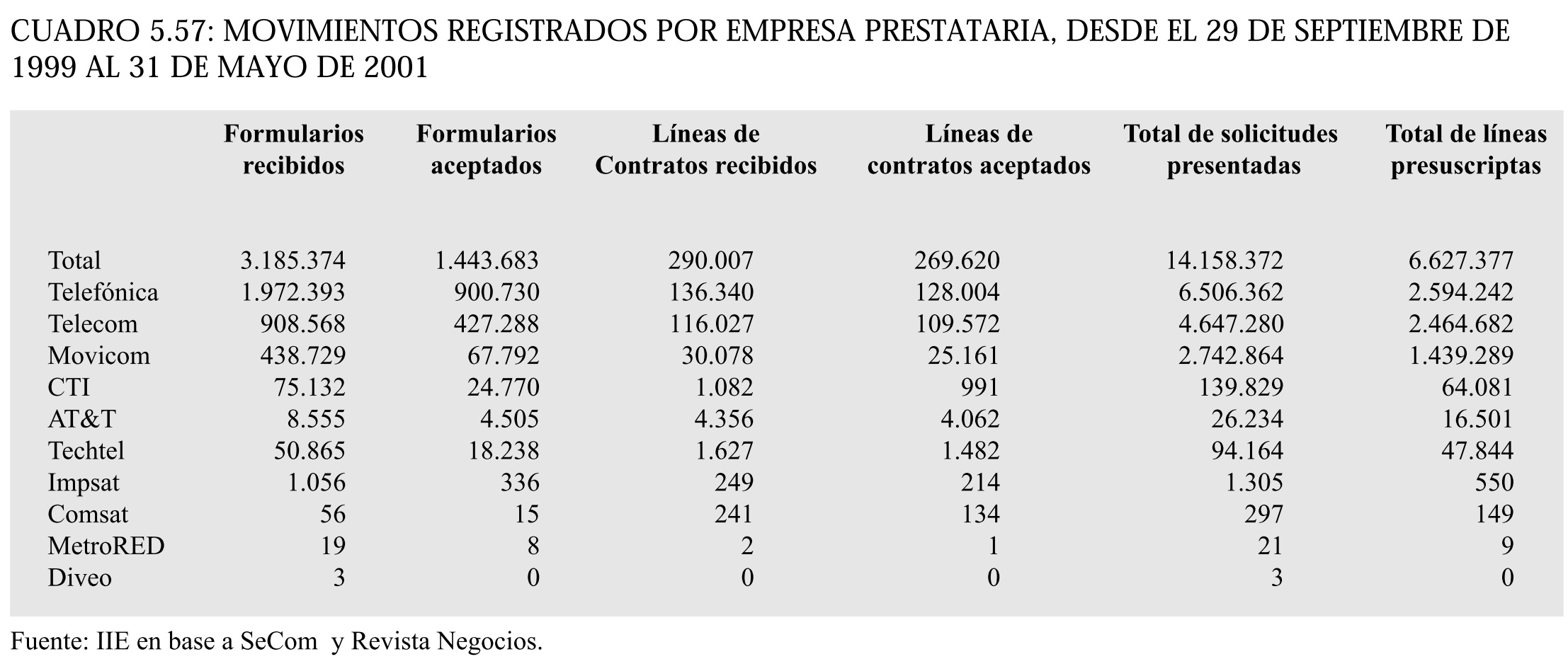

La desregulación de las telecomunicaciones en el país, permitió el crecimiento del sector de forma acelerada, dando origen a la radicación de numerosas empresas que cubren los distintos segmentos de mercado. El segmento de competencia, y convergencia, de las distintas empresas, es la prestación de servicios de larga distancia. Este servicio se distingue según el usuario meta, diferenciando entre el uso residencial, corporativo y aquel solicitado por PyMEs. La gran mayoría atiende los tres mercados, a excepción de empresas como Red Alternativa (servicio a Pymes), Metro Red (Pymes y Corporativo), o bien, Iplan y Global One (Corporativo). En el cuadro 5.57 se observa el nivel de demanda total que absorbe cada una de las empresas, en base a formularios y líneas de contratos. Se puede verificar que las empresas que ejercieron monopolio hasta años recientes, tienen una participación por demás superior, gracias a una mayor oferta de servicios para el usuario a su disposición. Por su parte, Movicom Bell South se destaca entre las nuevas empresas prestatarias.

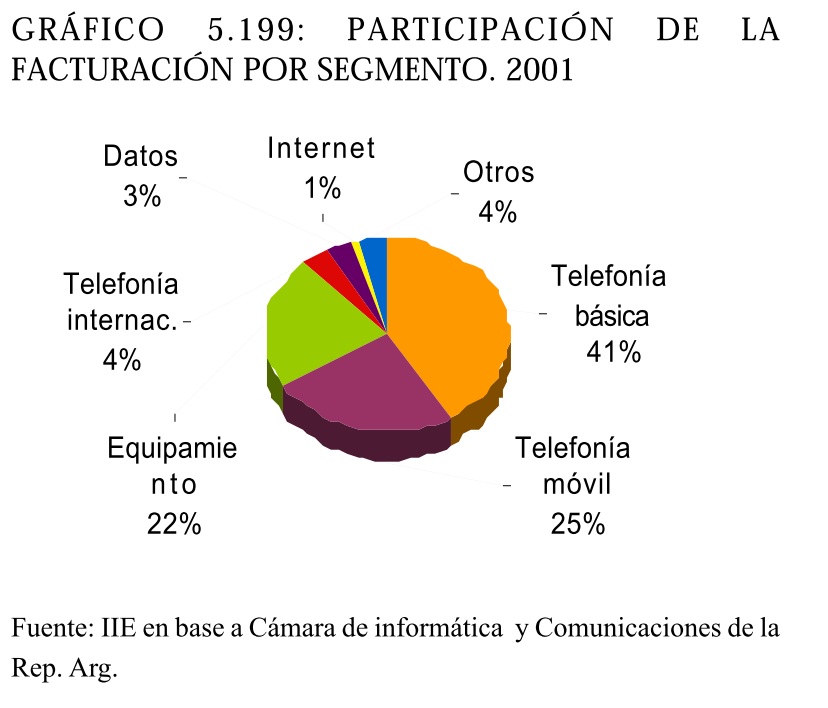

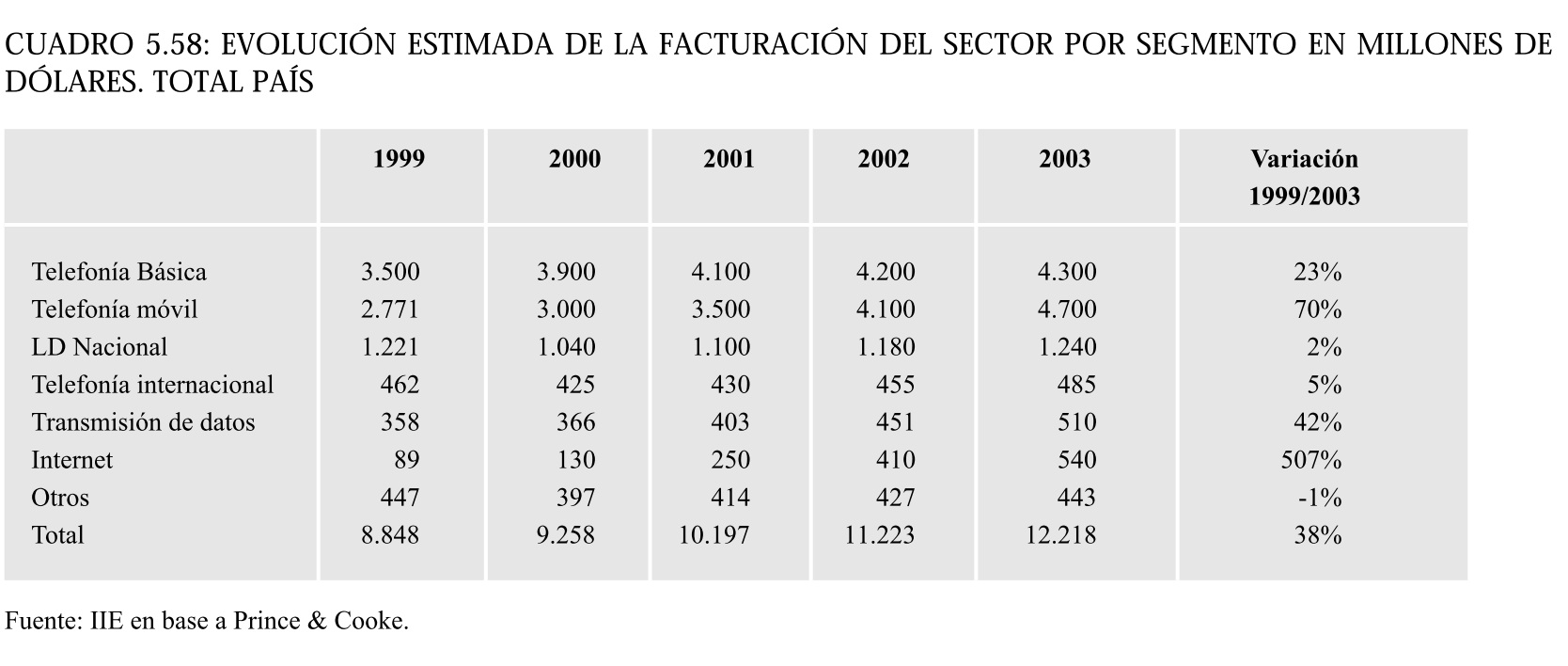

Analizando la participación en la facturación total de cada uno de los segmentos en los que se puede descomponer el sector de Telecomunicaciones, la telefonía básica ocupa un lugar preponderante. Como se observa en el gráfico 5.199, mientras este segmento representa el 41% de la facturación total, la telefonía móvil lo secunda con una proporción del 25%. El equipamiento ocupa el tercer lugar, lejos de ser igualada por la facturación de Internet, Datos o Telefonía Internacional. Como se observa en el cuadro 5.58, éste último rubro, junto con el segmento de Larga Distancia nacional, son los que tienen previsto un crecimiento menor en los próximos años, con un aumento en la facturación inferior al 5% en el período 1999-2003.

El segmento de Internet, en cambio, muestra una proyección de crecimiento que promete quintuplicar el incipiente mercado actual, durante el mismo período. La telefonía móvil también es un mercado con gran potencial de desarrollo, estimado en un 70% para el período de cinco años bajo análisis, mientras que la transmisión de datos crecería un 42%.

Finalmente, la telefonía básica, el segmento más consolidado dentro de las prestaciones del sector, crecería un 23%, lo que confirma una marcada etapa de crecimiento y expansión del sector.

5.15.4. TECNOLOGÍA DE LA INFORMACION

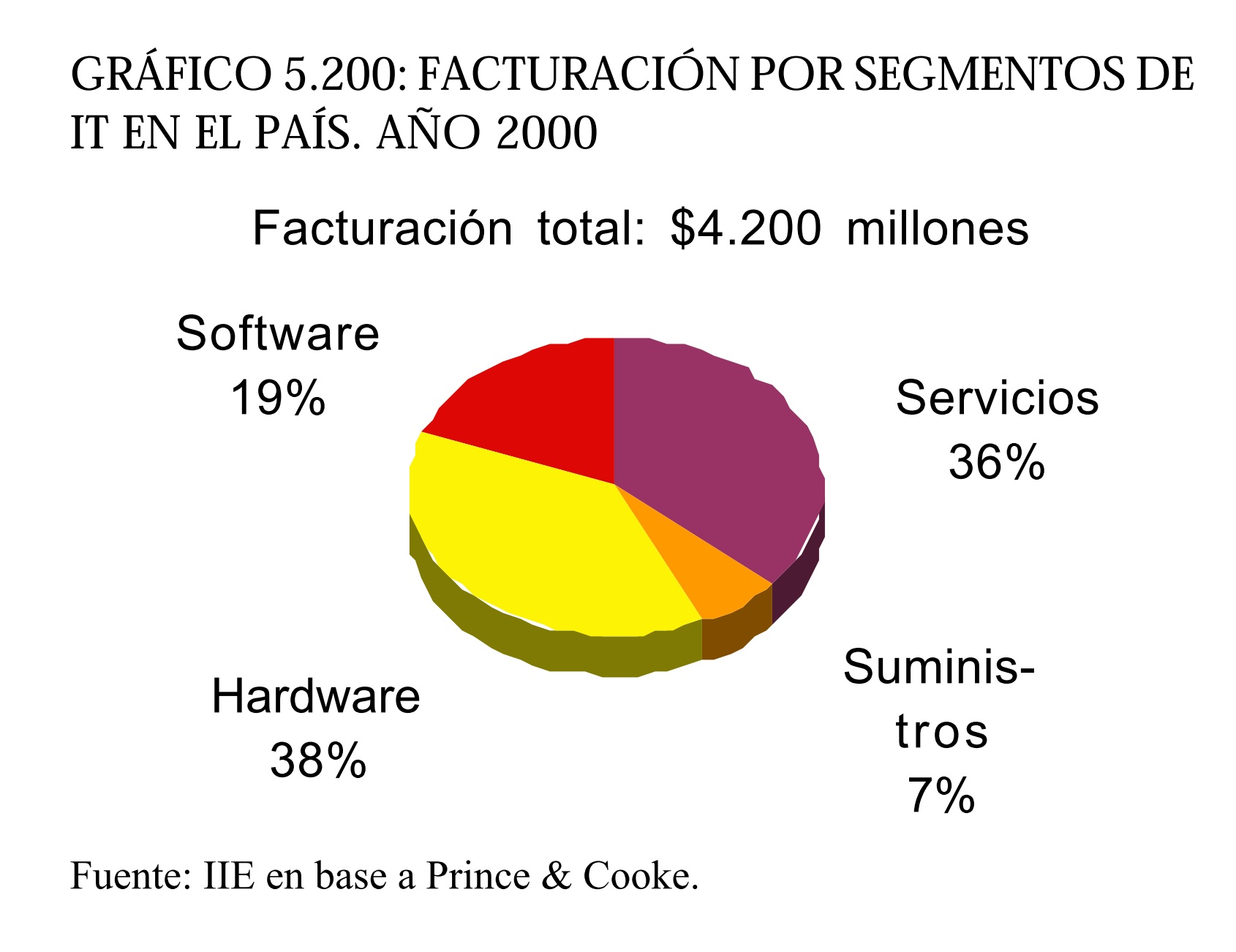

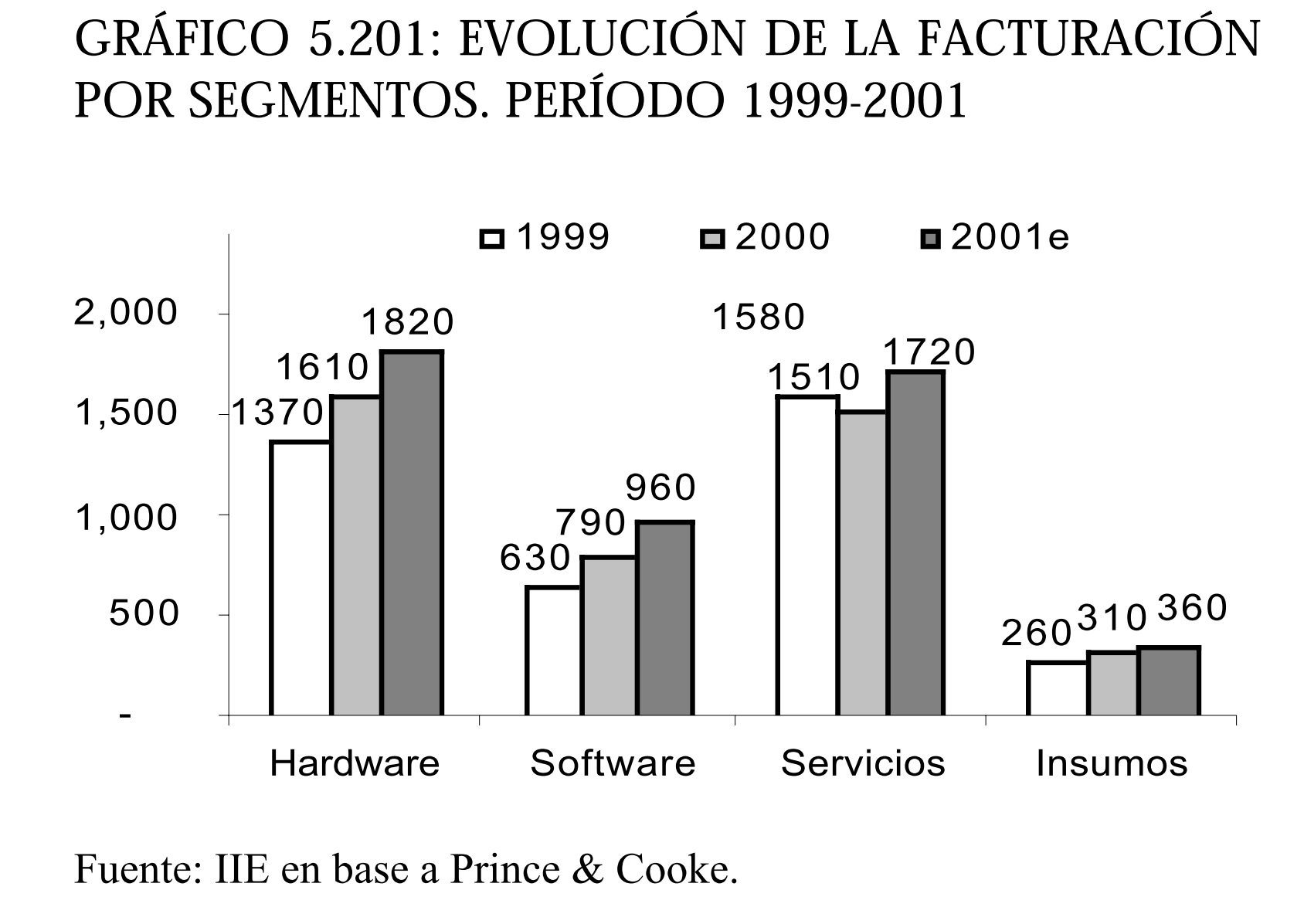

El segmento de Tecnología de la Información registró un crecimiento acelerado en los últimos años, aunque de manera desigual en todo el país. Los grandes centros urbanos han sido el escenario propicio para la IT, por lo que las provincias con mayor densidad y desarrollo urbano se destacan a nivel nacional. De la misma forma que el sector de telecomunicaciones en su conjunto, el segmento de Information Technology se puede subdividir en los diferentes rubros que lo componen. En el gráfico 5.200 se observa que la mayor contribución a la facturación proviene del hardware. A la prestación de servicios vinculados se le atribuye el 36% de la facturación total, mientras que el software y los demás suministros representan el 26%. En el año 2000, la facturación del segmento de IT alcanzó un total de $4.200 millones, lo cual comprueba la importancia de este rubro dentro del sector de telecomunicaciones.

Se estima que a fines del corriente año, la facturación del sector de IT en el país habrá crecido un 27% en relación a 1999. Si bien la participación de software e insumos es menor, el crecimiento en este período habría sido de 52% y 38%, respectivamente, por encima de los restantes rubros.

5.15.4.1. TECNOLOGÍA DE LA INFORMACION EN LA REGION CENTRO

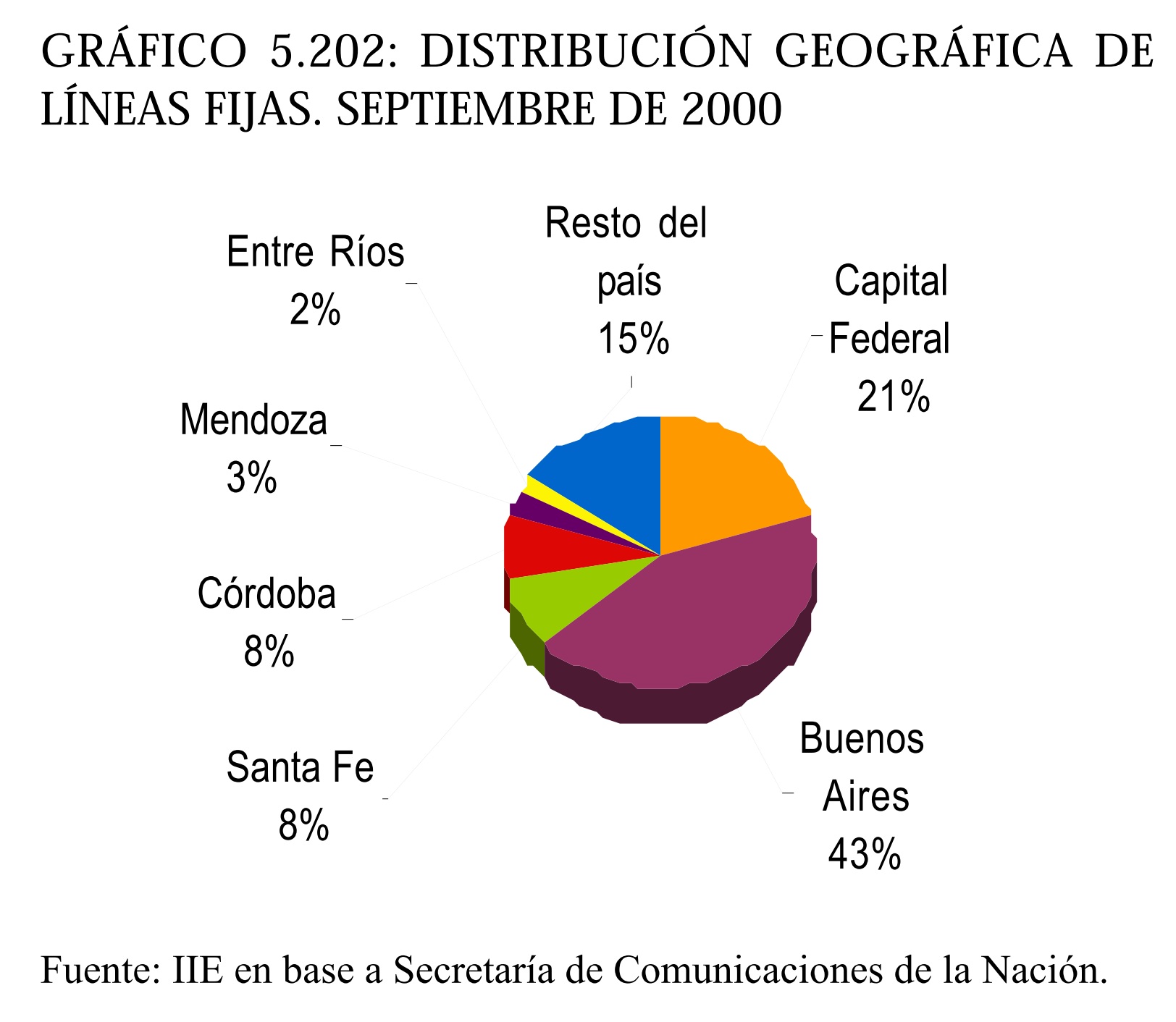

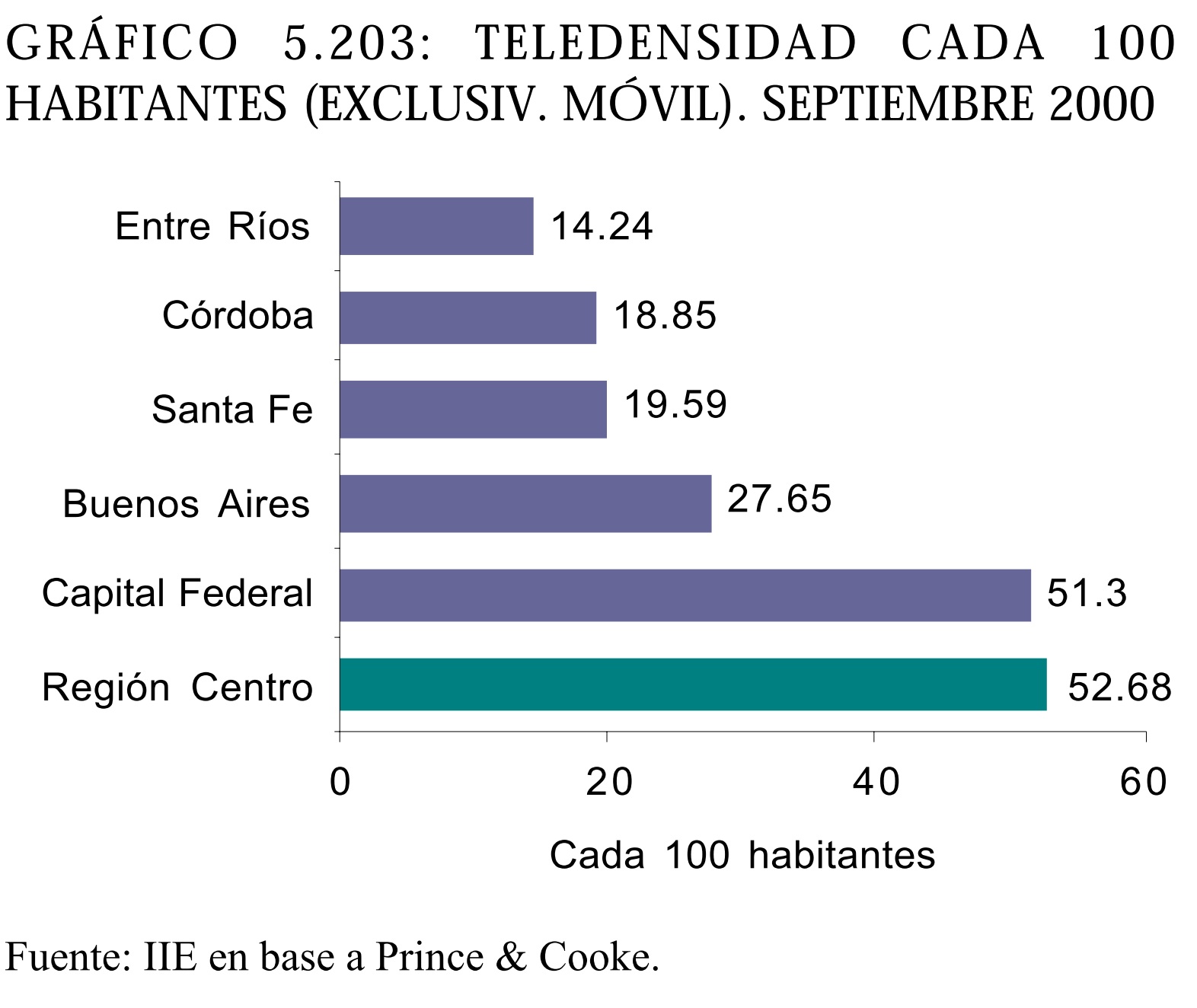

La teledensidad de líneas fijas y móviles, así como la cantidad de PCs registradas y la tasa de uso de internet, son indicadores del desarrollo de la tecnología de la información en las distintas provincias. Como es de esperar, Buenos Aires y Capital Federal superan ampliamente al resto de las provincias en el total de líneas fijas instaladas (ver gráfico 5.202). Santa Fe y Córdoba mantienen la misma proporción dentro del total, ambas secundando a la Provincia de Buenos Aires, mientras que Entre Ríos sólo representa el 2% del total de líneas instaladas en el En el gráfico 5.203 se observa que Capital Federal se destaca por la cantidad de líneas móviles cada 100 habitantes que posee, si bien las provincias de la Región Centro en su conjunto, superan esa proporción. Santa Fe es la provincia dentro de la región con mayor teledensidad, donde casi 20 de cada 100 personas posee una línea. Cerca de esa proporción se ubica Córdoba, mientras que Entre Ríos se ubica en tercer lugar. Santiago del Estero y Formosa son las provincias argentinas con menor teledensidad, no superando el 6,3% en cada una.

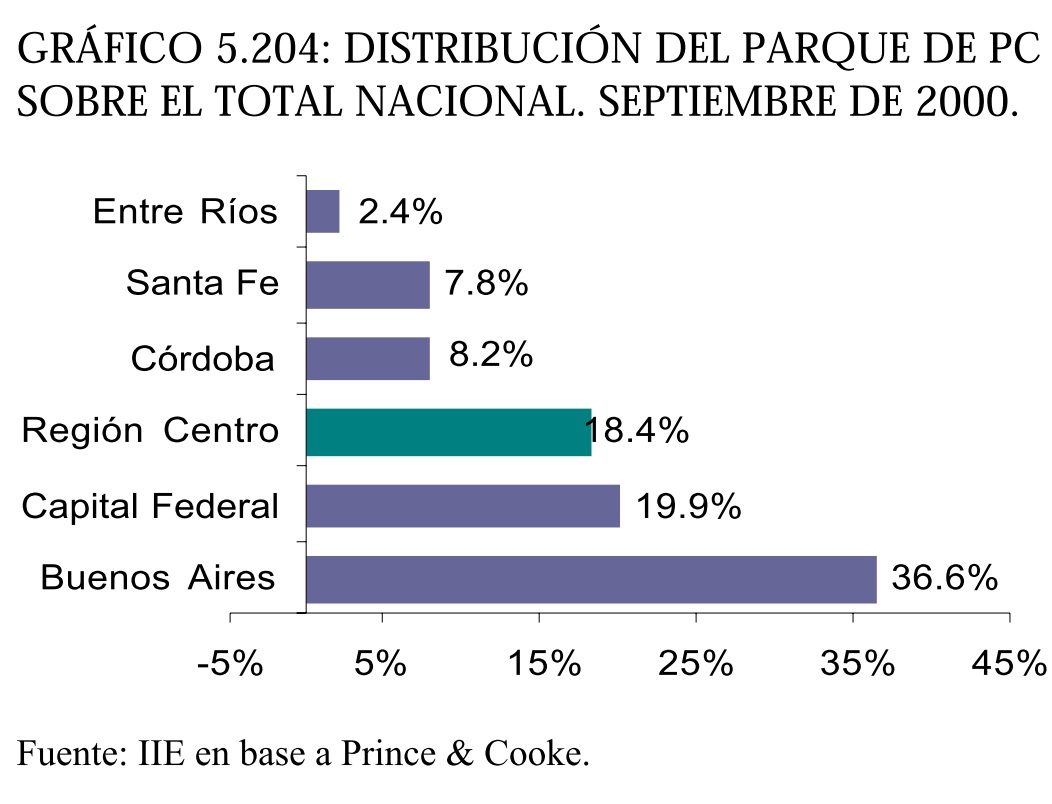

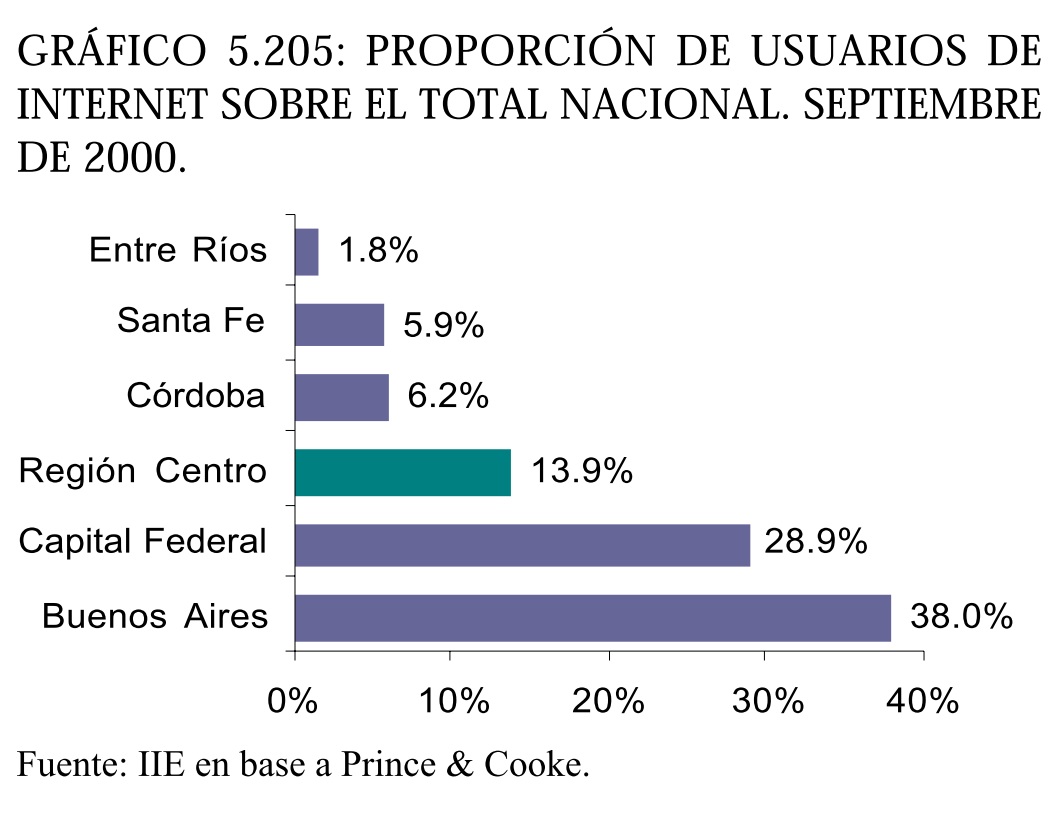

Analizando el parque de PC, en el gráfico 5.204 se observa la distribución heterogénea en el país, donde Buenos Aires concentra el 36,6% del total de PCs del país, mientras que Santa Cruz, La Pampa, Formosa, La Rioja y Catamarca no alcanzan el 1%. La Región Centro en su conjunto no alcanza la proporción que presenta la Capital Federal, a la vez que la provincia de Buenos Aires concentra el doble que la Región. En este caso, es Córdoba la provincia de la región con mayor participación, seguida por Santa Fe. Cabe aclarar que estas proporciones son bastante bajas en relación a la situación de otros países, siendo necesaria la expansión del parque de PCs para el crecimiento del sector de la Tecnología de la Información. Además, datos de la Cámara Argentina de Comercio Electrónico remarcan que un alto porcentaje de comercios minoristas, alrededor del 37% no posee computadora, lo que determina un grado relativamente bajo de informatización. La cantidad de PCs condiciona en gran medida el desarrollo de Internet en el interior nacional, evidenciándose una relación directa de la alta participación de Buenos Aires en el parque total de procesadores, y la proporción de usuarios. El gráfico 5.205 expone las cifras relativas a los usuarios de internet. Se observa que el ranking de las provincias de la Región Centro sobre el total se conserva, aumentando la brecha entre el total de la región y la provincia de Buenos Aires. Los tres indicadores desarrollados dan cuenta del menor desarrollo del segmento de Tecnología de la Información en la provincia de Entre Ríos, con un resultado por demás inferior al observado en las restantes provincias de la región.

5.15.4.2. SECTOR DE IT Y TELECOMUNICACIONES EN LA PROVINCIA DE CORDOBA

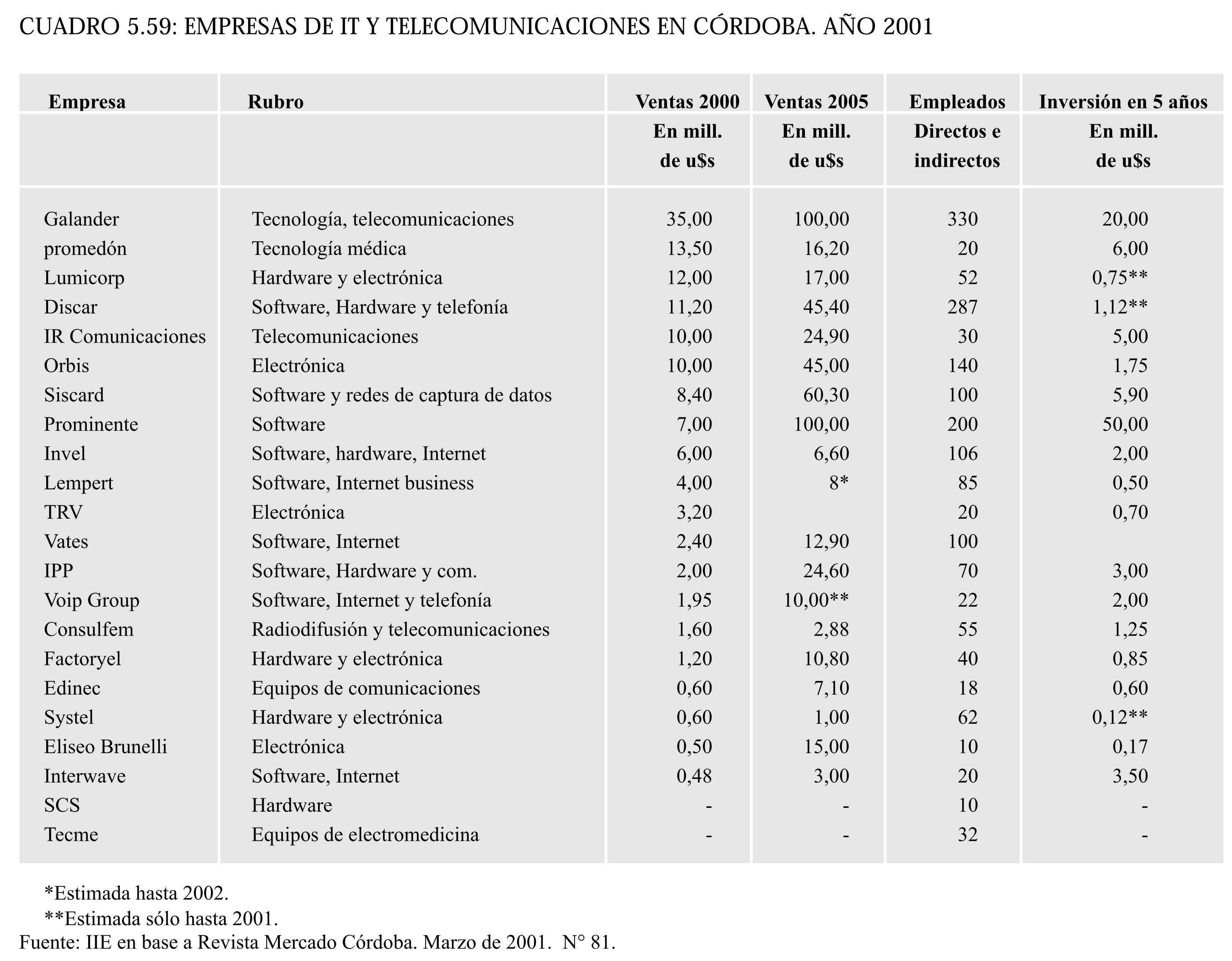

Como se observó anteriormente, la Provincia de Córdoba se destaca dentro de la Región, realidad que se presenta como una considerable oportunidad para la proliferación de empresas que brinden servicios de IT. En efecto, la ciudad de Córdoba alberga numerosas empresas del sector, protagonistas de un crecimiento de la actividad que promete continuar sostenidamente en un horizonte a largo plazo.

A continuación, se presentan las empresas destacadas en Córdoba, con las ventas registradas en el 2000, así como su proyección para el 2005. La creación de empleo se circunscribe a empresas PyMEs, aunque con altos ingresos por ventas y un gran potencial de crecimiento. Asimismo, las inversiones en algunos casos son elevadas, a juzgar por la cantidad de personas ocupadas.

5.15.5. INTERNET

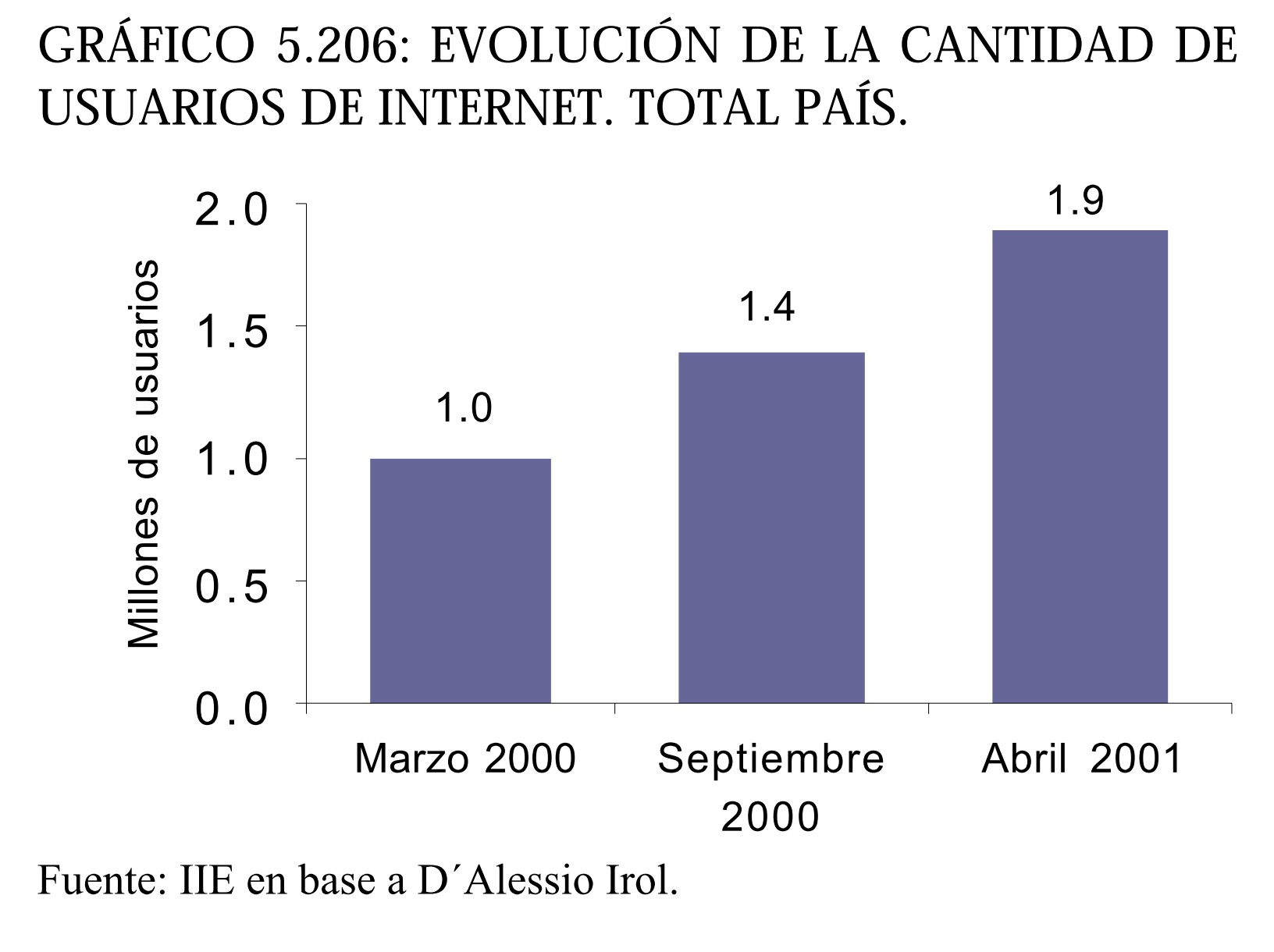

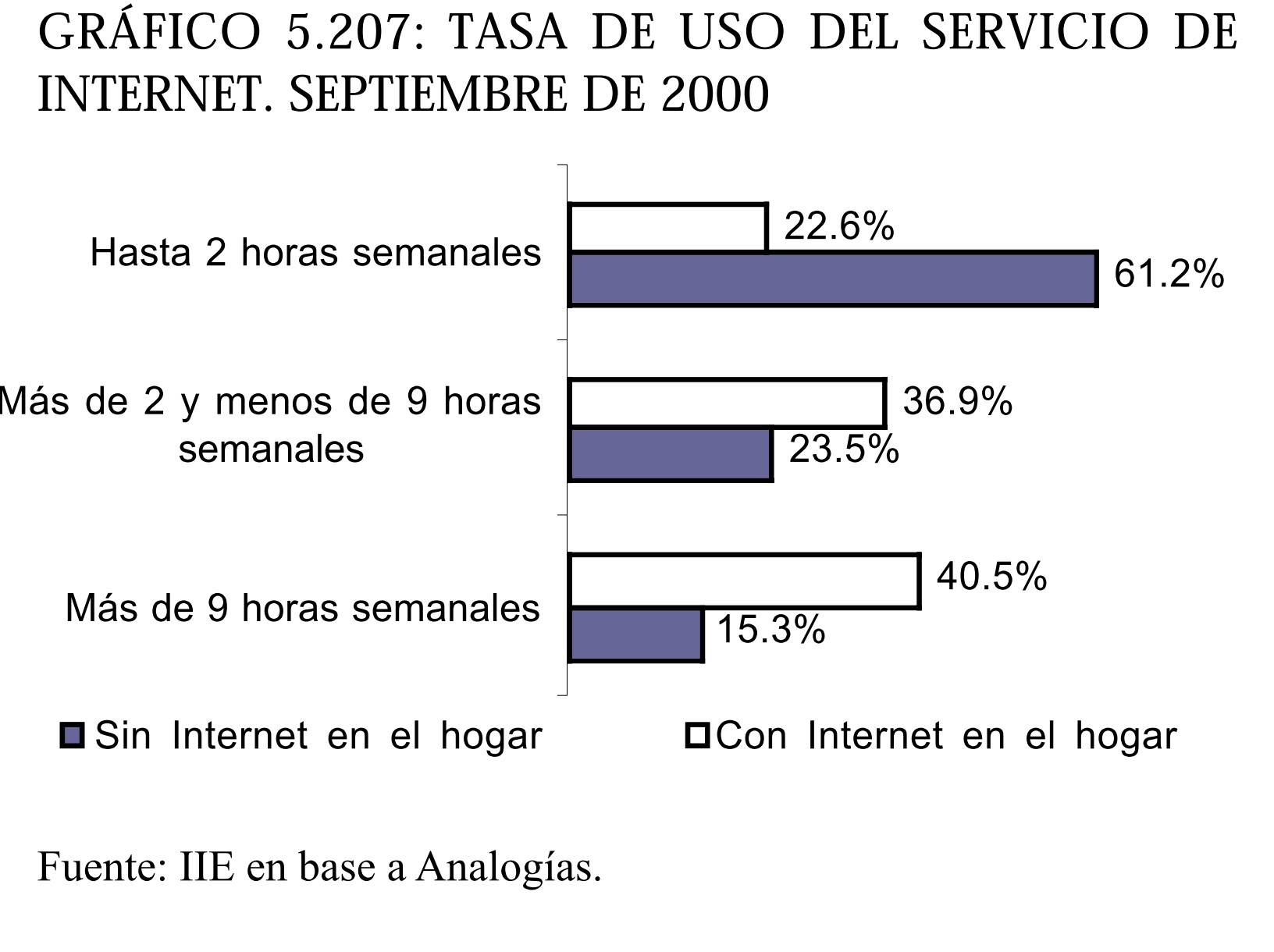

La multiplicidad de usos de internet, tanto en el hogar como en el ambiente de trabajo, ha facilitado la expansión de este servicio en los centros urbanos. Según la Encuesta Global American Express sobre Internet 2000, el principal uso de la red (tanto en Argentina como en Estados Unidos y Brasil) es la comunicación por vía e-mail, seguido por la búsqueda de información y el entretenimiento. Tal es el crecimiento en el país, que el número de usuarios aumentó en el transcurso de un año, desde marzo de 2000 a abril de 2001, un 90%. Los resultados obtenidos por la encuesta efectuada por la consultora D´Alessio Irol revelan que el 32% de los usuarios tiene entre 25 y 34 años, mientras que el 25% tiene entre 35 y 44. A su vez, el 61% de los usuarios es de sexo masculino y el 48% pertenece al más alto nivel socioeconómico, ABC1. Esto se explica por la conveniencia de contar con el servicio de conexión en el hogar, que aumenta en gran medida la tasa de uso. El 40% de los usuarios con servicio de Internet en su hogar permanece más de 9 horas semanales conectado, a la vez que otro 37% lo hace por lapsos semanales de 2 a 9 horas de duración (ver gráfico 5.207).

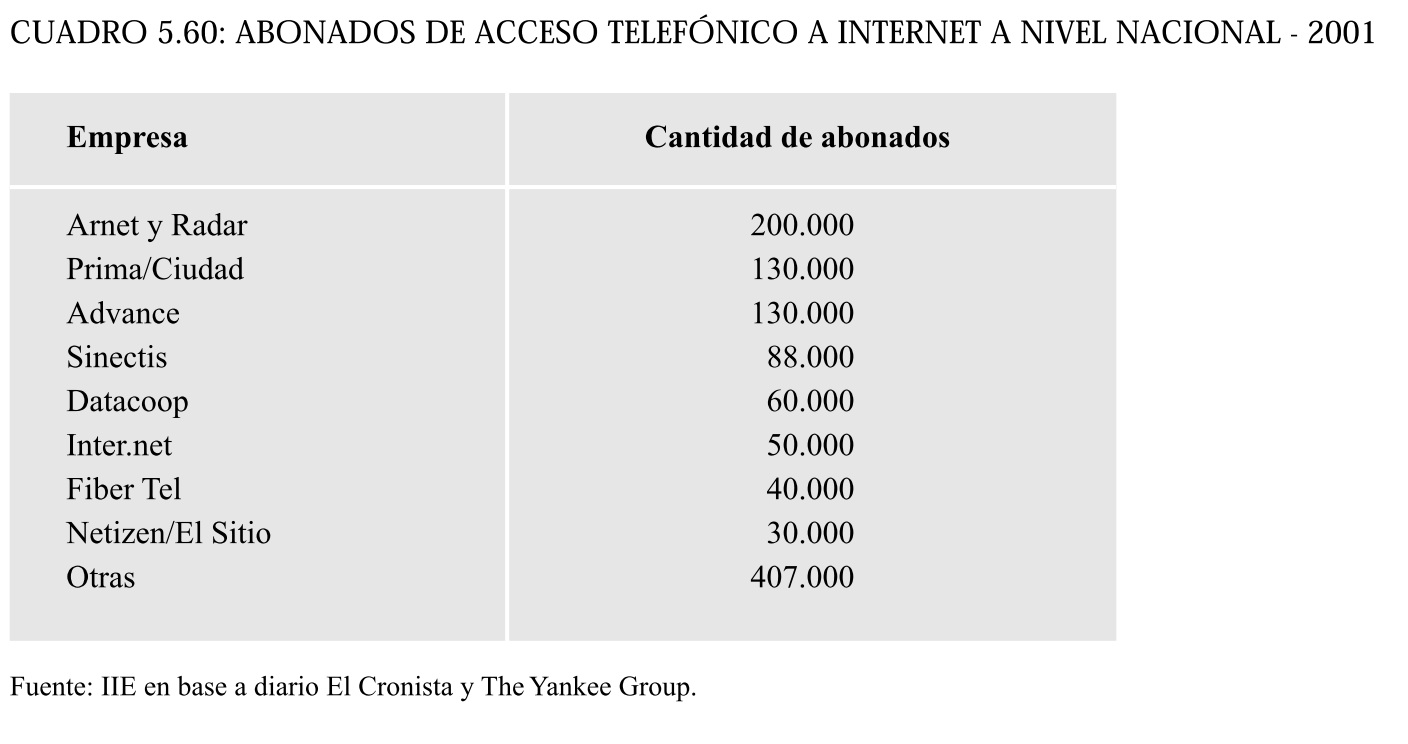

En cambio, el 61% de los usuarios que no poseen el servicio en sus domicilios, registra una tasa de uso menor a las dos horas semanales. En general, todos los usuarios afirman que no utilizan con mayor frecuencia el servicio debido a la escasez de tiempo y costo del servicio. Las empresas prestadoras del servicio de acceso telefónico a Internet también observan un crecimiento acelerado en los últimos tiempos. A julio de 2001, la cantidad de abonados de acceso telefónico a Internet a nivel nacional se distribuía de la siguiente forma.

5.15.6. E- COMMERCE

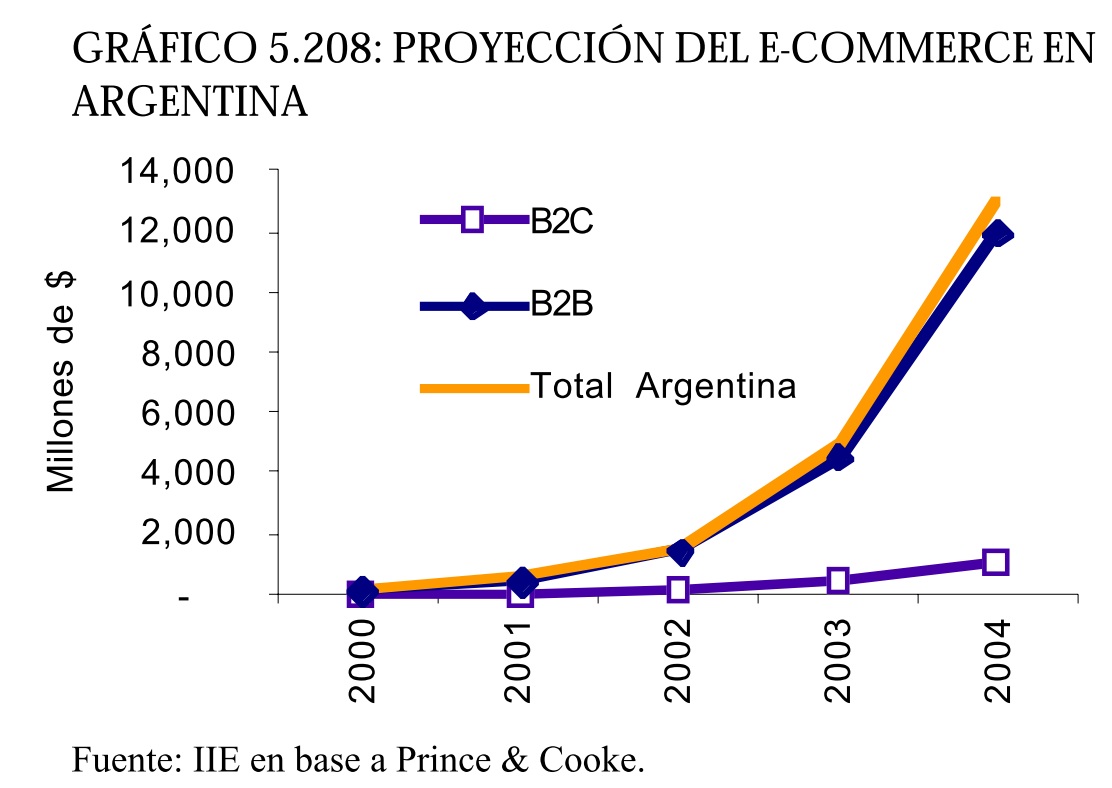

El comercio electrónico es uno de los servicios que más altas proyecciones de crecimiento tiene en el futuro cercano. Al contrario de lo que se espera, el comercio entre empresas (B2B) por este medio superará en el período 2000 a 2004 al comercio electrónico de venta al consumidor final (B2C). En el año 2001, la facturación del e-commerce en Argentina alcanzó $ 515 millones, representando el 7,6% del total facturado por el comercio electrónico en Latinoamérica. El 87% de la facturación total país en el año 2001 corresponde a transacciones Business to Business, que hace alusión al comercio electrónico entre empresas. El Business to Consumer es menos frecuente, con una alta incidencia de libros (48%) y CDs de audio (36%), sobre el total de bienes finales adquiridos por este medio. Según estudios realizados por la consultora Prince & Cooke, el 62% de estas compras se realizan en el exterior, a la vez que el 59% de los consumidores encuestados opta por esta forma de efectuar sus compras por la comodidad que brinda.

5.15.7. PERSPECTIVAS DEL SECTOR

El desempeño que del sector de las Telecomunicaciones en los últimos años ha sido admirable, si se lo compara con otros sectores de la economía, a los que la recesión prolongada ha castigado en mayor medida. El potencial de crecimiento de todos los segmentos que componen el sector hace suponer un desarrollo de la actividad similar a la observada hasta el momento. Las intenciones de provincias como Córdoba de concentrar ese crecimiento, pueden ser acertadas en la medida que se logre crear un espacio que beneficie el desarrollo de incipientes emprendimientos que se sumen a la lista de empresas exitosas que comforman los distintos rubros. El crecimiento de este sector no sólo es importante por la generación de nuevos empleos directos de personal altamente calificado, sino también por las cuantiosas inversiones que ellos implican. La generalización del uso de Internet y el incremento en el parque de PCs son cuestiones claves para alentar al crecimiento de la actividad, por lo que se debe fomentar la utilización de tecnología en los diferentes ámbitos. De esta forma, la asimilación de la tecnología y las telecomunicaciones facilitarían aumentar la competitividad de los sectores, indispensable para el crecimiento.