Balance de la

Economía Argentina

SECTOR SUPERMERCADISMO

5.14. SECTOR SUPERMERCADISMO

Según datos de la Cámara Argentina de Supermercados, el sector registra una facturación anual de $20 mil millones, generando cerca de 500 mil puestos de trabajo, ya sea en forma directa o indirecta. Estas cifras demuestran la importancia de una actividad que, a pesar de ser un sector castigado por la retracción del consumo, representa el 6% del Producto Bruto Interno.

5.14.1. SUPERMERCADISMO EN ARGENTINA

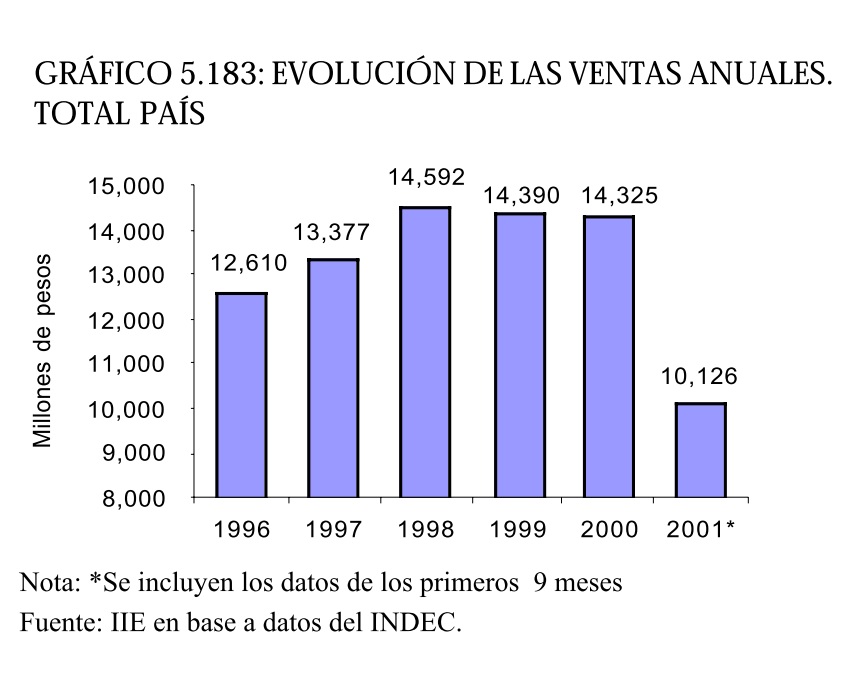

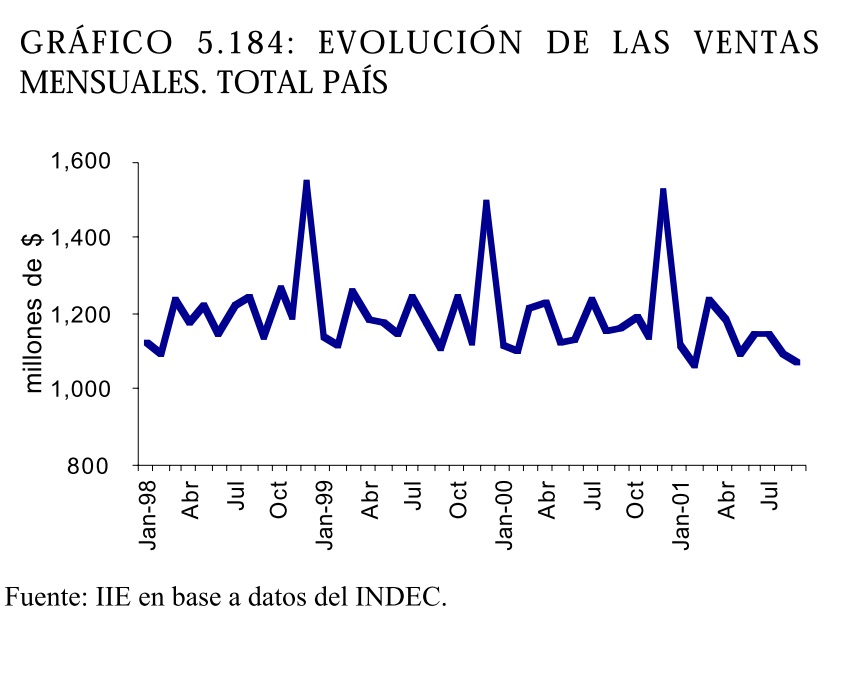

La retracción del consumo privado que se observa en los últimos años, producto de la depresión que acusa la economía nacional, se evidencia claramente en la tendencia a la baja de las ventas en supermercados de todo el país. Es por ello que luego de considerables aumentos entre los períodos 1996 a 1998, el monto de ventas anuales comenzó una leve caída, que se acentuó con los resultados del corriente año. Así, las ventas en el año 1999 cayeron un 1,4% con respecto al año anterior, mientras que dicha contracción para el año 2000 es de 0,5%. Si se comparan los primeros nueve meses del año 2001 con el mismo período del año anterior, la variación interanual es más preocupante, ya que las ventas descendieron un 3,3%. Parte de esta disminución es atribuida a la continua deflación de precios, que de Enero a Septiembre de 2001 varió un -0,9% con respecto al mismo período del año anterior. No obstante, también se registró una caída del 2,4% en el volumen físico, lo que refleja que el motivo de la disminución en las ventas no radica únicamente en la evolución de los precios de los productos comercializados. A continuación, el gráfico 5.184 presenta la evolución de las ventas totales mes a mes, donde se comprueba el pico de ventas del mes de diciembre. Las razones que explican este aumento pronunciado en el consumo son las festividades de fin de año, así como el cobro de aguinaldos, que aumenta considerablemente el poder de compra de los asalariados. En cuanto al resto de los meses, se observa una evolución similar al comparar los diferentes años, aunque la cantidad de fines de semana que incluye el mes, días de la semana con mayor nivel de ventas, incide extensamente en los resultados.

Como ocurre con gran cantidad de actividades dentro del sector de servicios, los supermercados en el país son una importante fuente de empleo, ya sea dentro de las grandes cadenas, como en comercios menores. Para agosto de 2001, se calcula que el sector da empleo a más de 100 mil personas, en las distintas categorías. En el gráfico 5.185 se observa la alta participación de empleados de menor categoría sobre el total, compuesto por cajeros, administrativos y repositores, entre otros. El personal jerárquico cobra un sueldo bruto promedio de $1.545, mientras que la categoría más baja tiene un salario bruto promedio de $615.

5.14.2. SUPERMERCADISMO EN LA REGION CENTRO

La Provincia de Córdoba ha sido protagonista de un importante crecimiento del sector supermercadista. En la última década, cadenas internacionales se radicaron en las principales ciudades, dando origen a un nuevo formato de superficie comercial denominada Hipermercado, aludiendo a la cantidad de m2 ocupados y líneas de producto ofrecidas. Las ventas en la Región Centro muestran un comportamiento similar entre las provincias y el total nacional, al analizar la evolución mensual. Según los datos del Indec, la Provincia de Córdoba registra el mayor volumen de ventas, seguida por Santa Fe. Cabe aclarar que el nivel de cobertura del relevamiento es desigual, por lo que el gráfico 5.186 intenta demostrar la correlación entre las variaciones mensuales de una provincia a la otra. Santa Fe es la única provincia que demostró un leve aumento en el nivel de ventas, de 0,8% promedio mensual para los ocho primeros meses del 2001. Por su parte, Córdoba y Entre Ríos sufrieron una caída promedio mensual de 0,31% y 1,4% en el período considerado. El análisis de volúmenes de ventas por boca permite comparar los resultados de las tres provincias, dada la disparidad del nivel de cobertura de los relevamientos del Indec.

Se comprueba entonces en el gráfico 5.187, que la situación observada en el gráfico 5.186 es revertida, al registrar Santa Fe un nivel de ventas por boca mayor a las otras dos provincias. En efecto, el mayor número de bocas censadas en Córdoba con relación al nivel de cobertura de Santa Fe, podría ayudar a explicar el mayor nivel de ventas totales de la primera.

5.14.2.1. VENTAS POR M2 Y POR OPERACION

Como se mencionó anteriormente, la imposibilidad de lograr el mismo nivel de cobertura en los relevamientos, exige comparaciones basadas en indicadores que promedien los resultados de cada provincia para lograr mayor rigor de análisis. Es por ello que se utilizan las ventas por m2 y por operación, donde se logran valores unitarios que eliminan la distorsión.

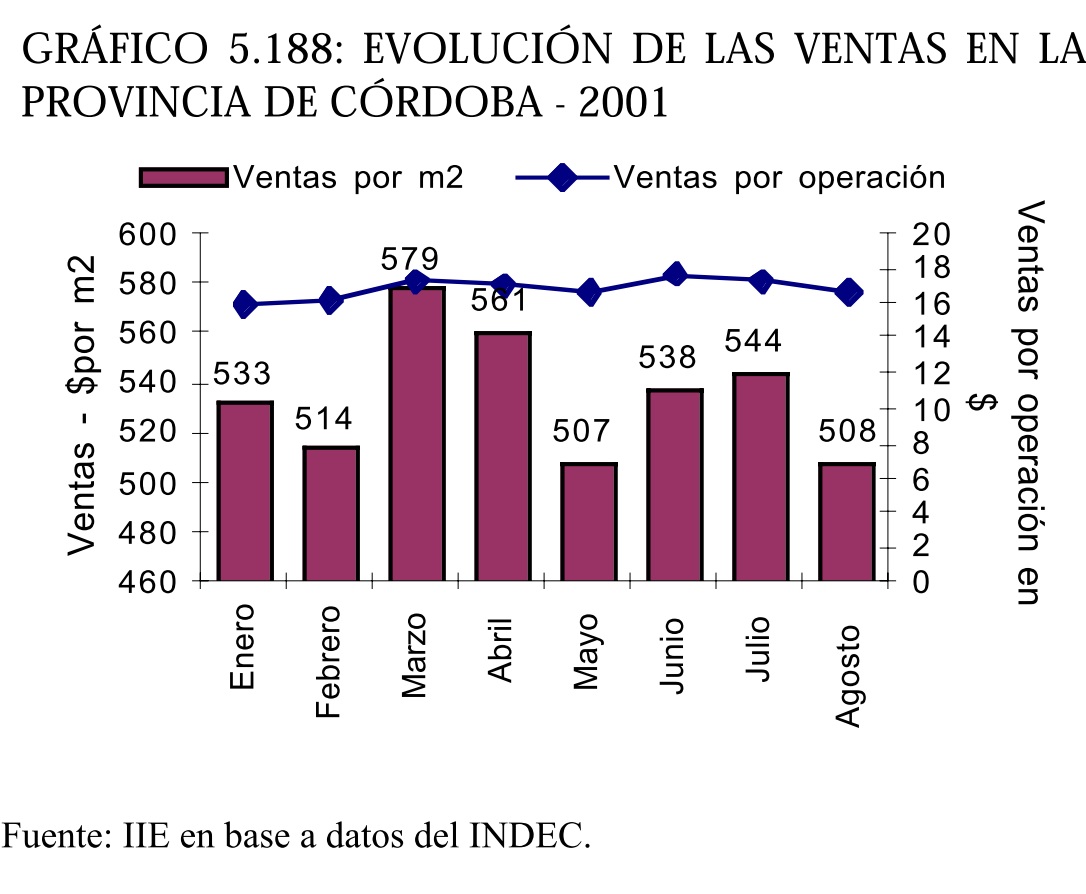

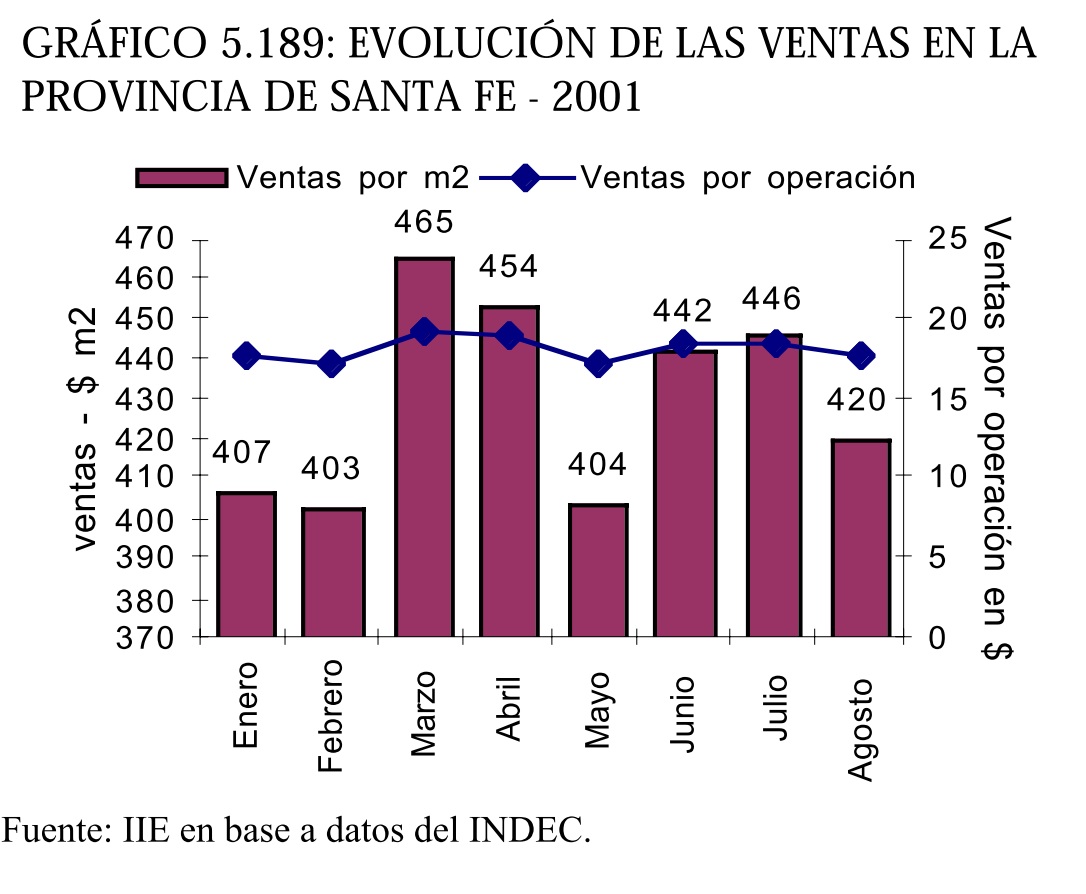

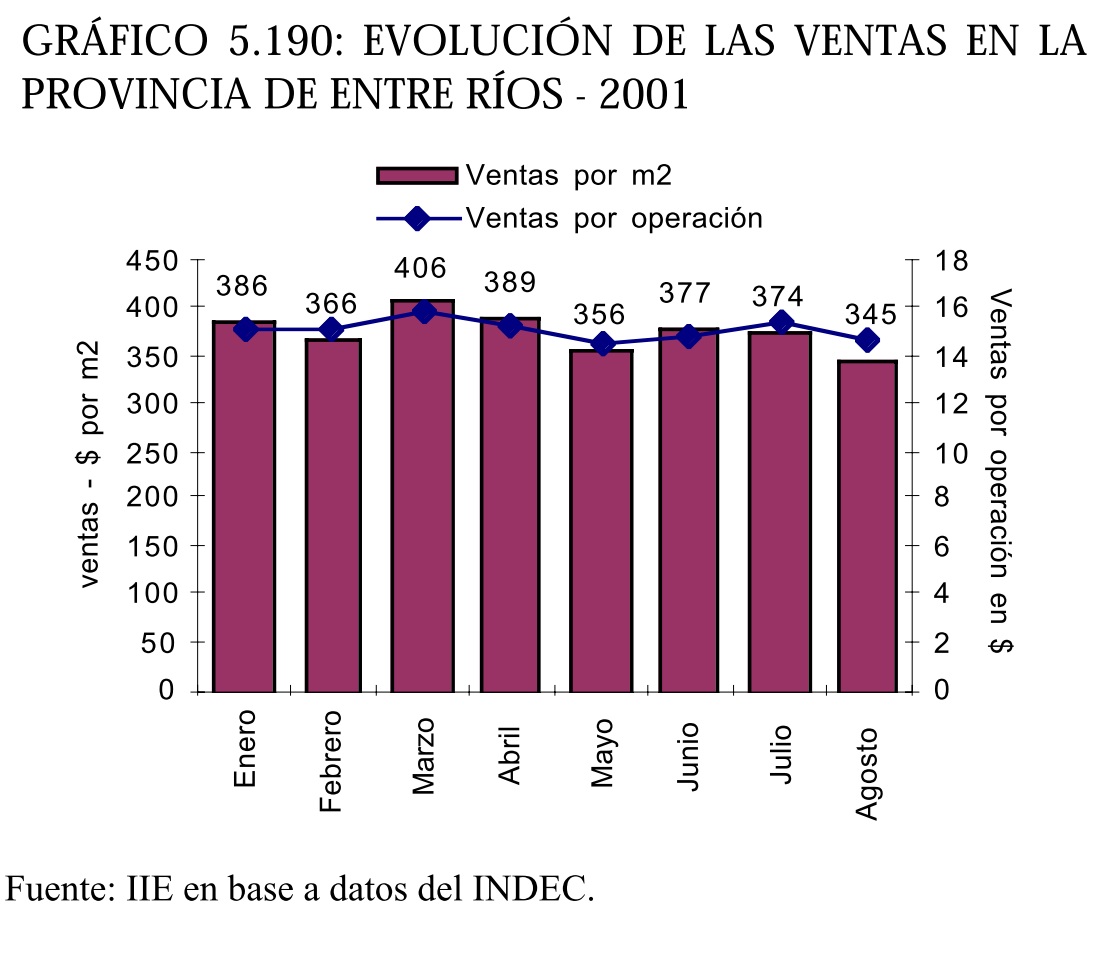

Estos indicadores aplicados a las provincias de la Región Centro, demuestran una performance de las ventas menor al resultante del promedio nacional. Si se toman las ventas registradas en la Provincia de Córdoba expuestas en el gráfico 5.188, el resultado del mes de agosto de $508 por m2, es inferior al promedio nacional de $545. Esta diferencia podría implicar la presencia de extensas superficies de venta. Sin embargo, las ventas por operación corroboran que la presencia de grandes superficies comerciales se complementa con un menor nivel de ventas, ya que en el mismo mes, se registraron $16,6 promedio por operación, siendo el promedio nacional de $18,3. Las ventas por m2 en la provincia de Santa Fe expuestas en el gráfico 5.189, son menores que en Córdoba, registrando en agosto del corriente año $420 por m2 de superficie comercial. No obstante, el gasto del consumidor santafesino por operación de $17,7 supera el registro de Córdoba, si bien se encuentra por debajo del promedio nacional. Surge de los gráficos que tanto en Córdoba como en Santa Fe, el pico de ventas máximo por m2 de superficie comercial corresponde al mes de marzo. Sin embargo, tal como se explicó anteriormente, sería el mes de diciembre el que en última instancia superaría a los anteriores en nivel de ventas. En el caso de Entre Ríos, como se aprecia en el gráfico 5.190, las ventas por m2 son menores que en el resto de las provincias de la Región Centro, con un máximo de los ocho primeros meses del año 2001 de $406, registrado también en el mes de marzo. En efecto, los $345 por m2 correspondientes al mes de agosto es el registro más bajo de todo el país para ese período. Asimismo, las ventas por operación, que asumen un monto de $14,7 sólo superan el promedio observado en el mes de agosto por las siete provincias del norte argentino. Se evidencia entonces que el supermercadismo en esta provincia no posee la magnitud observada en los casos anteriores, cuyos indicadores se acercan en gran medida al promedio nacional.

5.14.2.2. COMPOSICION DE LAS VENTAS POR GRUPOS DE ARTÍCULOS

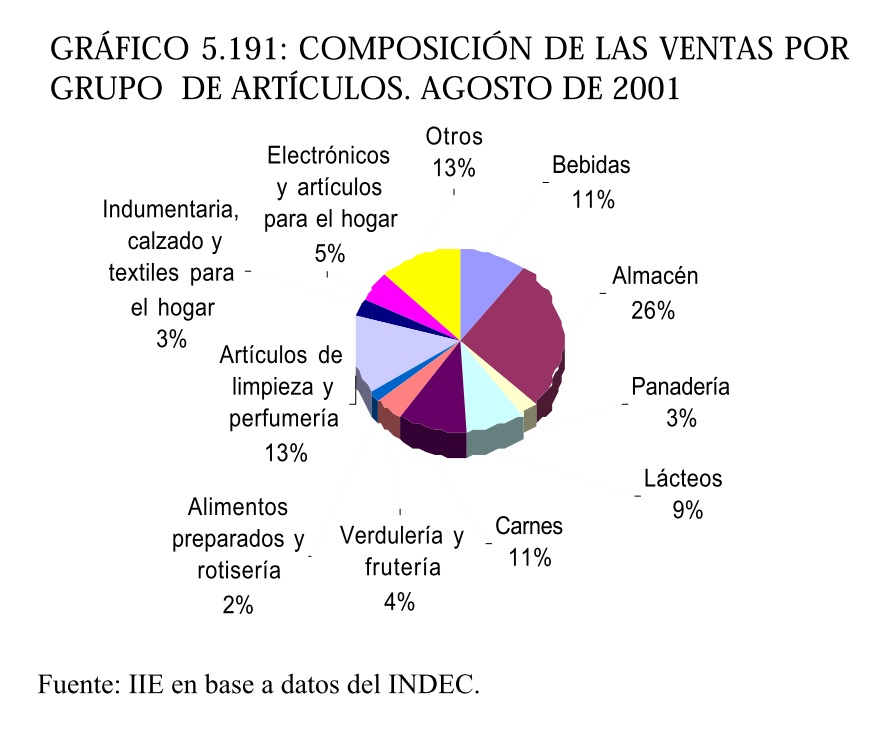

Dada la gran variedad de productos comercializados en los supermercados, dentro de los volúmenes de ventas es apropiado distinguir la participación de los diferentes grupos de artículos. Las tres provincias de la Región Centro conservan cierta simetría en la proporción de cada rubro en el total de ventas, donde los artículos de almacén tienen el mayor peso dentro de las ventas de cada provincia.. Como se observa en el gráfico 5.191, los bienes incluidos dentro del rubro almacén representan el 26%. Por su parte, a los artículos de limpieza y perfumería se les atribuye una participación del 13%. Las carnes y las bebidas ocupan un lugar importante en la canasta de bienes adquirida, seguida por los productos lácteos en todas sus presentaciones. Un dato particular es que en la Provincia de Entre Ríos, las ventas de carnes superan las ventas de artículos de limpieza y perfumería, ubicándolas en segundo lugar luego de productos de almacén. Los bienes requeridos en menor medida dentro de los supermercados son los alimentos preparados y de rotisería, junto con los productos de panadería, probablemente por la alta aceptación que poseen los negocios que comercializan dichos productos exclusivamente.

5.14.3. CONDUCTA DEL CONSUMIDOR ANTE LA CRISIS ECONOMICA

La retracción del consumo en los supermercados no se manifiesta únicamente con la disminución de ventas, ya sea por menores gastos por operación, o bien visitas más esporádicas a los centros de compras. El menor poder de compra también se refleja en el comportamiento del consumidor, que toma las medidas necesarias para maximizar la satisfacción de sus necesidades con un restringido poder adquisitivo.

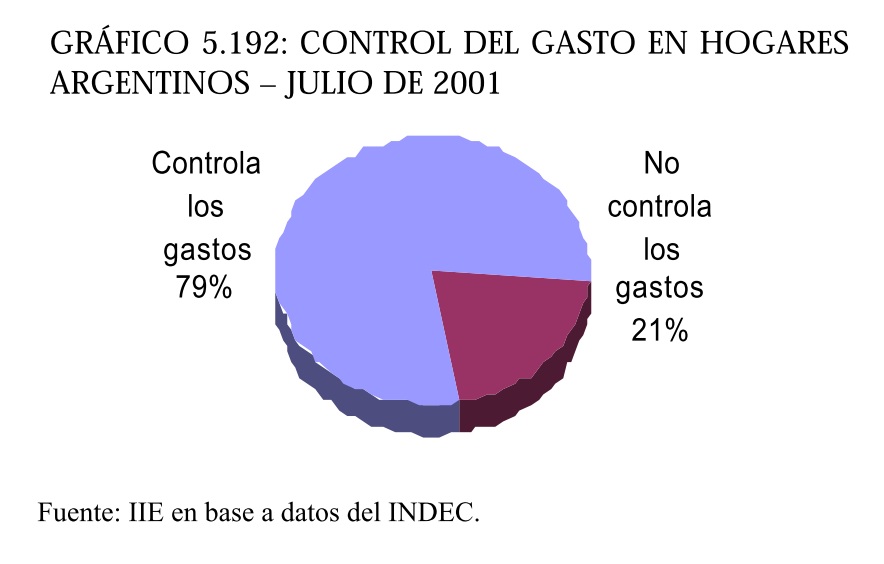

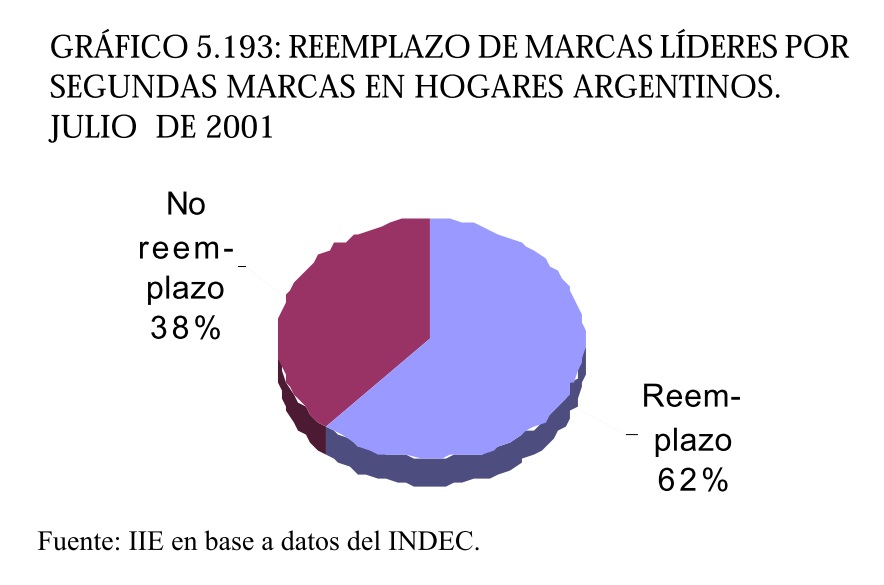

El gráfico 5.192 demuestra que en julio de 2001, el 79% de los argentinos era moderado en sus compras, para contener los gastos, ante la adversa situación que enfrentan los hogares del país. Las personas encuestadas sostienen que justamente es en la compra de productos donde radica su mayor preocupación por medir los gastos, seguida de la contratación de servicios y los gastos relacionados con el tiempo libre. Esta actitud por parte de los consumidores se corresponde con la caída de las ventas observada en gráficos anteriores. Otra de las medidas que emprende el consumidor a la hora de reducir sus gastos, es el reemplazo de productos de marcas líderes por aquellos de segundas marcas, cuya calidad y precio son inferiores a los primeros. En julio de 2001, el 62% de los consumidores encuestados afirma acudir al reemplazo de marcas de primera línea por aquellas de categoría.

Esta aceptación de las segundas marcas ha impulsado a varias empresas que comercializan sus productos en los supermercados, a adoptar una estrategia de líneas de productos más flexibles, que se adapten a los requerimientos del consumidor.

En este sentido, los grupos de artículos de mayor participación en las ventas, como se mencionó con anterioridad, son los más afectados por el avance de las segundas marcas. Tal es así que estas marcas tienen mayor respuesta por parte del consumidor en productos de almacén, como arroz, yerba y harina, y artículos de limpieza.

Asimismo, el mercado de gaseosas es protagonista de la proliferación de marcas con precios más económicos y accesibles. Este comportamiento verifica a su vez, la vulnerabilidad del monto de ventas por operación en supermercados, ya que la preferencia de marcas de menor precio abarata la canasta familiar, resultando en un menor gasto por visita al centro de compras.

Si bien las grandes superficies ofrecen generalmente precios más bajos que el resto de los formatos de comercio al minorista, la retracción del consumo parece favorecer en cierta medida a otro tipo de tiendas, gracias a que el deterioro de la capacidad adquisitiva limita al consumidor a realizar compras menores.

De esta forma, el gráfico 5.194 muestra que el 95,7% de las personas que efectúan compras en supermercados o hipermercados afirma utilizar los negocios de barrio para efectuar compras periódicas. A su vez, el 20,5% de las personas encuestadas acuden a centros comerciales a tales efectos, mientras que el 11,5 % de las personas que asisten a los supermercados, también visitan ferias y mercados de plaza.

Esta realidad deriva en formatos de negocios con una gama de productos menos marcada, donde los supermercados comercializan medicamentos y las farmacias de barrio incluyen la venta de ciertos alimentos. Los supermercados de barrio, así como las cadenas de descuento, tienen una participación menor, aunque relevante a la hora de evaluar la conducta del consumidor en épocas de crisis económica.

Las mencionadas tiendas de descuento, se caracterizan por contar con1:

- Superficies pequeñas, de alrededor de 200 m2,

- Variedad limitada de productos,

- Bajos precios, con rebajas sobre el precio de lista,

- Pocas cajas registradoras,

- Artículos de marcas propias que se toman directamente de la caja de cartón.

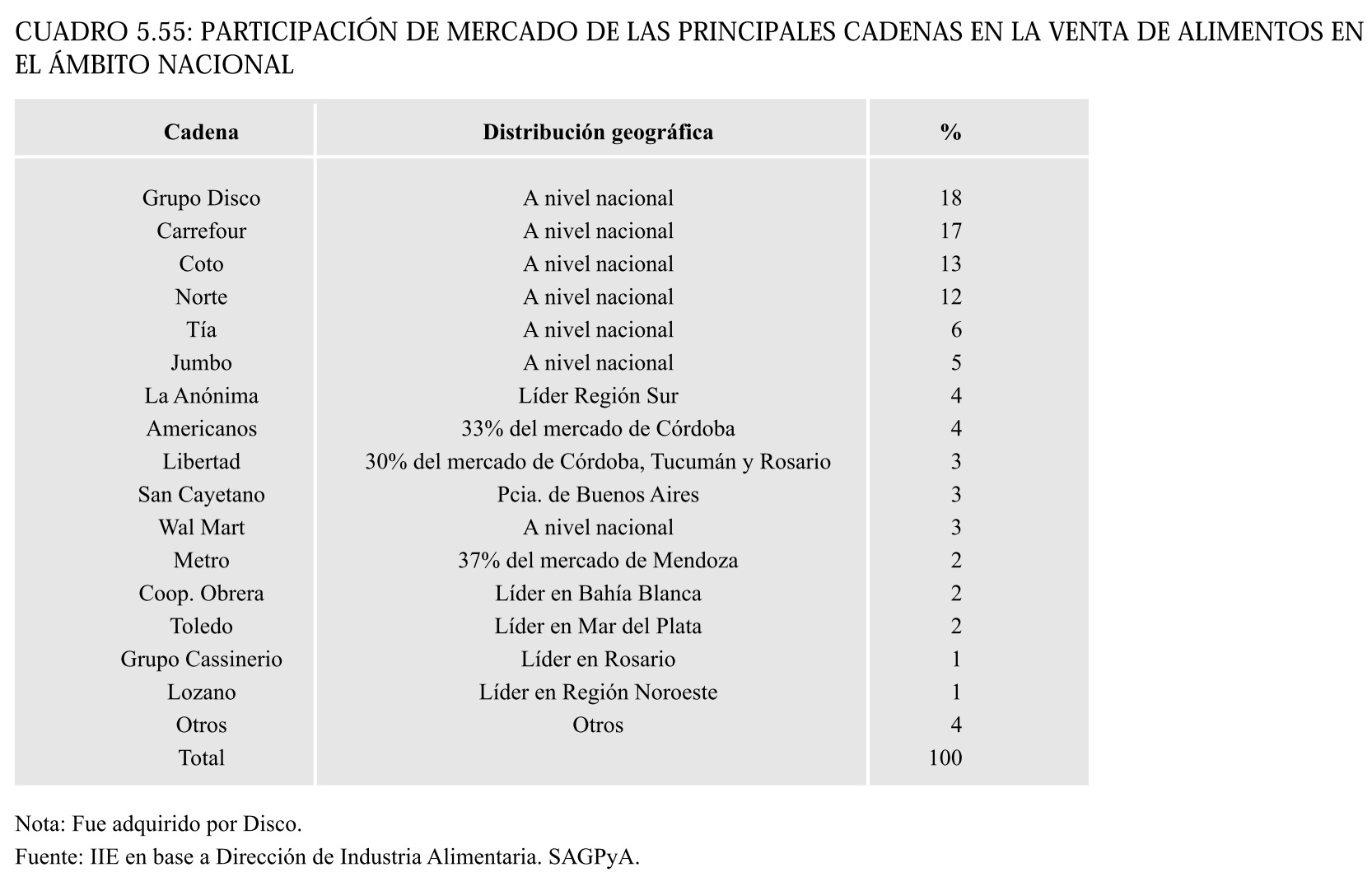

Por último, este formato de tienda no brinda servicios adicionales, ni cuenta con repositores de mercadería. A pesar de todo, las grandes superficies comerciales, protagonistas del crecimiento del sector en la década de los '90, mantienen su papel hegemónico por sobre el resto de formatos comerciales. La proliferación de hipermercados y supermercados, ha desplazado a pequeñas cadenas supermercadistas hacia centros urbanos del interior provincial, donde el volumen de consumidores torna menos atractiva la decisión de radicación de una cadena internacional de grandes dimensiones. En el cuadro 5.55 se observa cómo las cinco principales cadenas concentran más de la mitad del mercado, explicado además por su presencia en Capital Federal. Según la consultora AC Nielsen, existes en el país 49 hipermercados y 1.176 supermercados, de los cuales 188 bocas se emplazan en la Capital Federal.

RECUADRO 5.11: CATEGORY MANAGEMENT

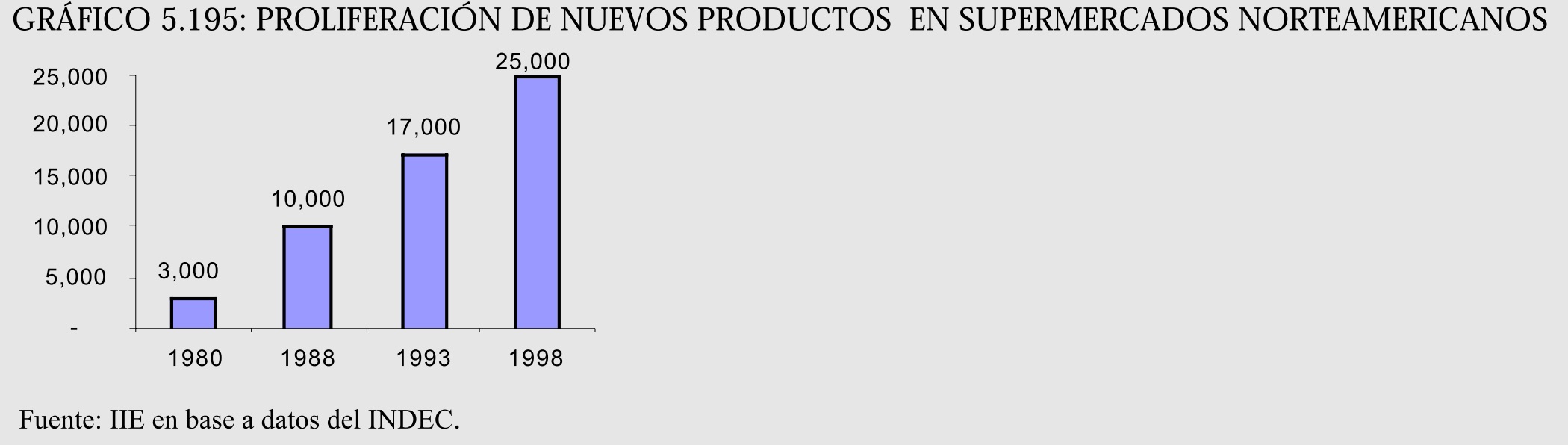

El Food Market Institute estima que el 90% de los productos desarrollados durante el año 1998 habrán de desaparecer en un lapso de cinco años, debido a la velocidad de aparición de nuevos productos, que tornan obsoletos a los anteriores. Esta tendencia se verificó con la proliferación de 25 mil nuevos productos en supermercados norteamericanos durante el año en cuestión. Según representantes de la consultora AC Nielsen, estas circunstancias exigen contar con un método científico mediante el cual se asignen cantidades limitadas de espacio en góndolas, determinando el mix óptimo de productos en la boca de supermercado.

El category management se presenta como un proceso que implica la administración de categorías de producto como unidades de negocio para satisfacer las necesidades del consumidor, conociendo qué compra, por qué compra y cuándo compra. Esta administración de categorías supone un esfuerzo conjunto entre el proveedor y el supermercadista, logrando una estrecha integración.

El proceso de planificación de categoría comienza con la definición de la misma desde el punto de vista del consumidor. A partir de allí, se asignan roles a las categorías, para luego definir objetivos, estrategias, planes de acción o tácticas. El proceso es completado con la retroalimentación necesaria para realizar los ajustes que aseguren el logro de los objetivos planteados. De esta forma, el category manager dirige entre diez y veinte categorías, conjuntamente con los proveedores, a fin de identificar la mezcla óptima de productos, inventario, precios y promociones para una boca determinada, o bien, para toda la cadena de supermercados.

La incorporación de tecnología parece fundamental para la expansión del negocio del supermercadismo, más allá de ofrecer valor agregado con promociones y degustaciones, entregas a domicilio, limpieza y servicios adicionales. Las ventas por Internet, la protección electrónica de documentos, la palletización, los sistemas de respuesta eficientes al consumidor, y la generalización de estándares de calidad, constituyen legítimas ventajas competitivas para aquella cadena que se encuentre en las condiciones adecuadas para adoptarlas, debido a las cuantiosas inversiones que implican. Asimismo, se planea incorporar carritos con scanners y dispositivos para las tarjetas de crédito o de débito automático. De todas formas, no transcurrirá demasiado tiempo para que el sector supermercadista argentino logre la tecnificación adecuada que permita mejorar el servicio al consumidor, a juzgar por el dinamismo demostrado en la última década y la adaptación a os nuevos hábitos de consumo de un público, tan impredecible como exigente.