Balance de la

Economía Argentina

SECTOR CONSTRUCCIONES

5.12. SECTOR CONSTRUCCIONES

Durante el 2001 se profundizó la fuerte caída que el sector construcciones viene registrando desde el tercer trimestre de 1998. El fuerte ajuste de las cuentas gubernamentales se hicieron sentir sobre la obra pública, mientras que la falta de confianza de los agentes económicos y las elevadas tasas de interés golpearon duramente la construcción privada.

A nivel regional, las constructoras también padecen la recesión. El bajo nivel de actividad de la industria de la construcción se refleja en caídas en la tasa de empleo sectorial del 18% en el Gran Córdoba y del 6% en el Gran Rosario, comparando tercer trimestre de 2001 con igual período de 2000.

5.12.1. ENTORNO NACIONAL

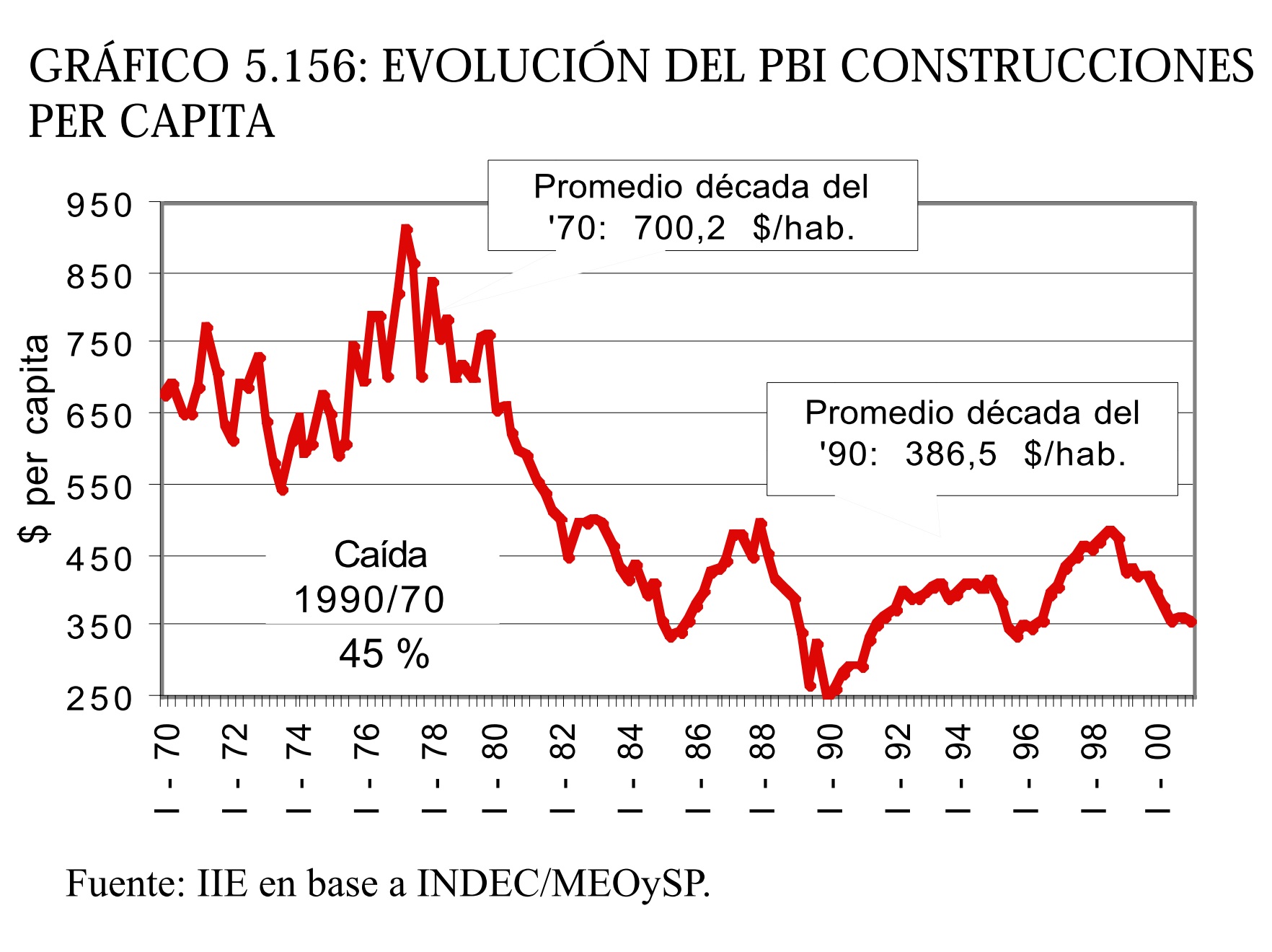

Realizando un análisis de largo plazo del comportamiento del sector construcciones en Argentina, se advierte una caída permanente en el PBI sectorial per capita. Como promedio de la década del '70 se registró un PBI de la construcción por habitante de $700, mientras ese ratio se contrajo hasta los $386 durante los '90. En el gráfico 5.156 se observa la evolución durante los últimos 30 años, dejando a la vista la fuerte disminución del período (45%). Esta situación plantea claramente la descapitalización de la economía argentina. La contracción del capital residencial o no productivo por habitante tuvo un fuerte impacto en el bienestar de la población. Actualmente, las necesidades de vivienda no cubiertas en Argentina se estiman ampliamente por encima de 3 millones de unidades. La actividad de la construcción tiene una fuerte vinculación con la evolución general de la economía, que atraviesa desde hace años una profunda recesión. En este contexto, el PBI de la Construcción cayó un 20% desde el máximo alcanzado en el tercer trimestre de 1998 (hasta el cuarto trimestre de 2000). Además, registró una caída ininterrumpida del 1,8% promedio trimestral desde el primer trimestre de 1999.

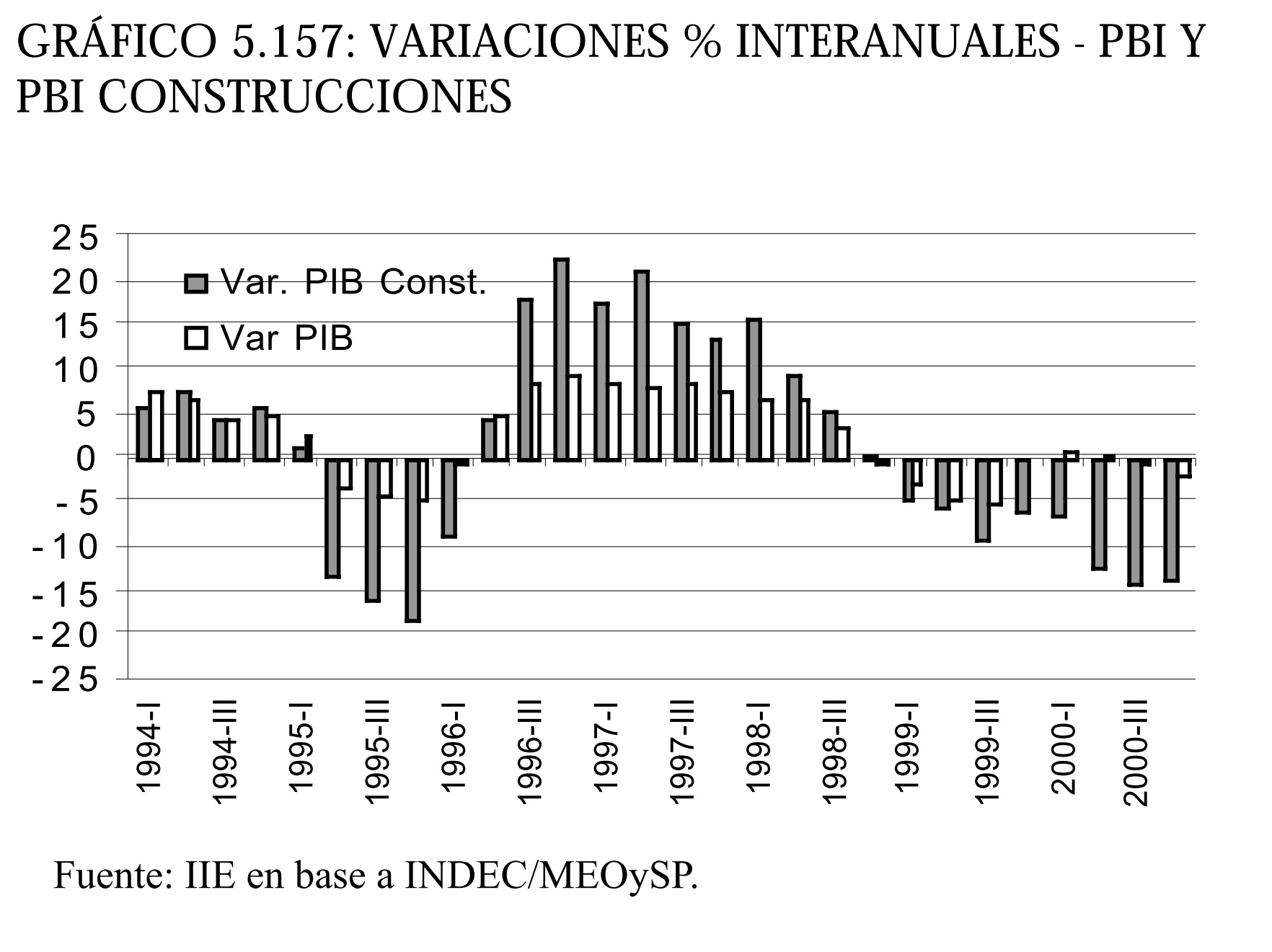

En el gráfico 5.157 se advierte la estrecha relación existente entre la construcción y el producto bruto de la economía. Se observa que cuando la economía crece, el PBI construcciones lo hace a una tasa mayor -como ocurrió entre mediados de 1996 y el tercer trimestre de 1998-. Sin embargo, cuando el crecimiento comienza a desacelerarse o se presentan tasas de variación negativas, la caída del sector construcciones es más profunda. Esto convierte a la actividad de la construcción en un termómetro de la economía doméstica, anticipando ciclos de expansión o depresión económica.

5.12.1.1. INDICADOR SINTETICO DE LA ACTIVIDAD DE LA CONSTRUCCION

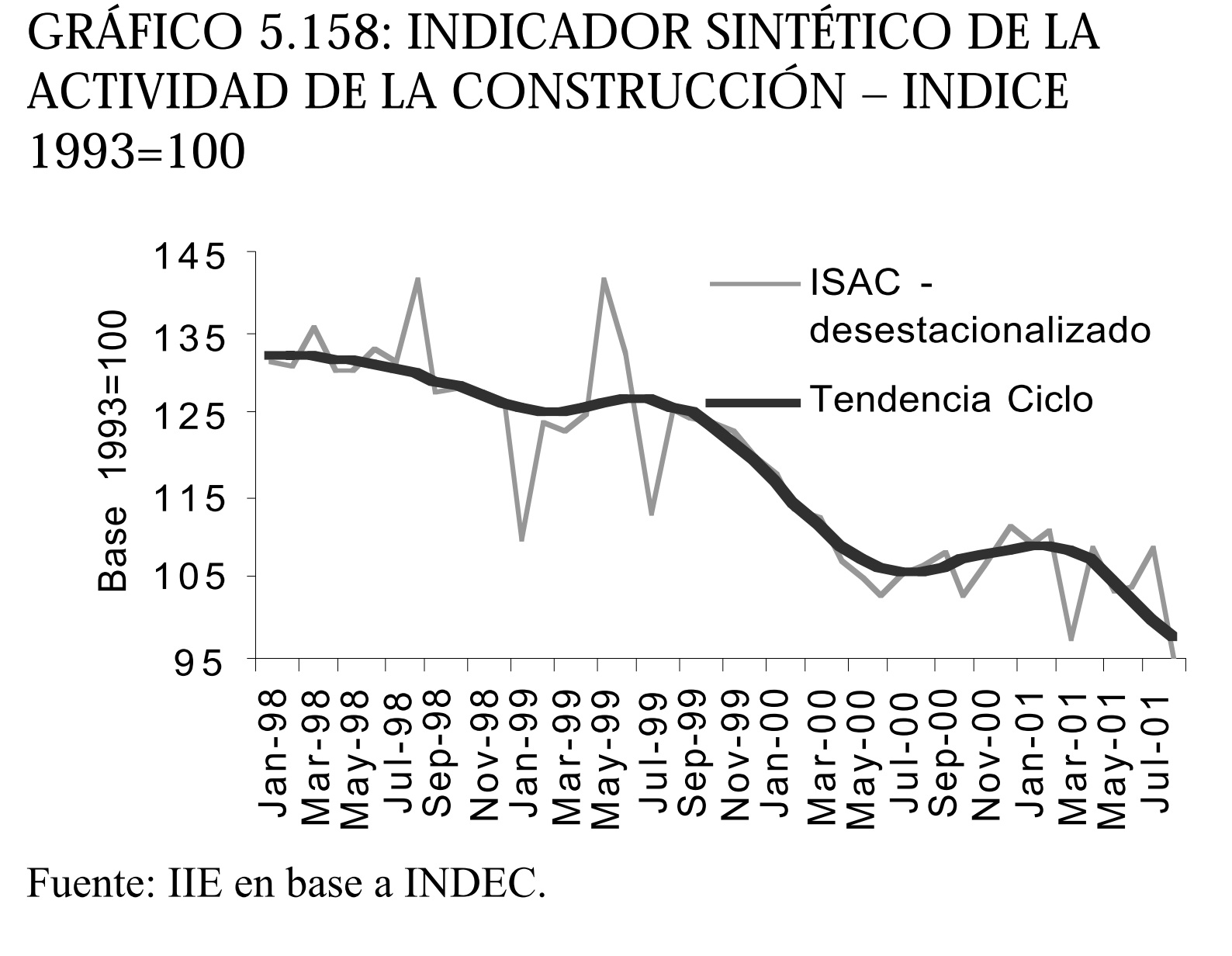

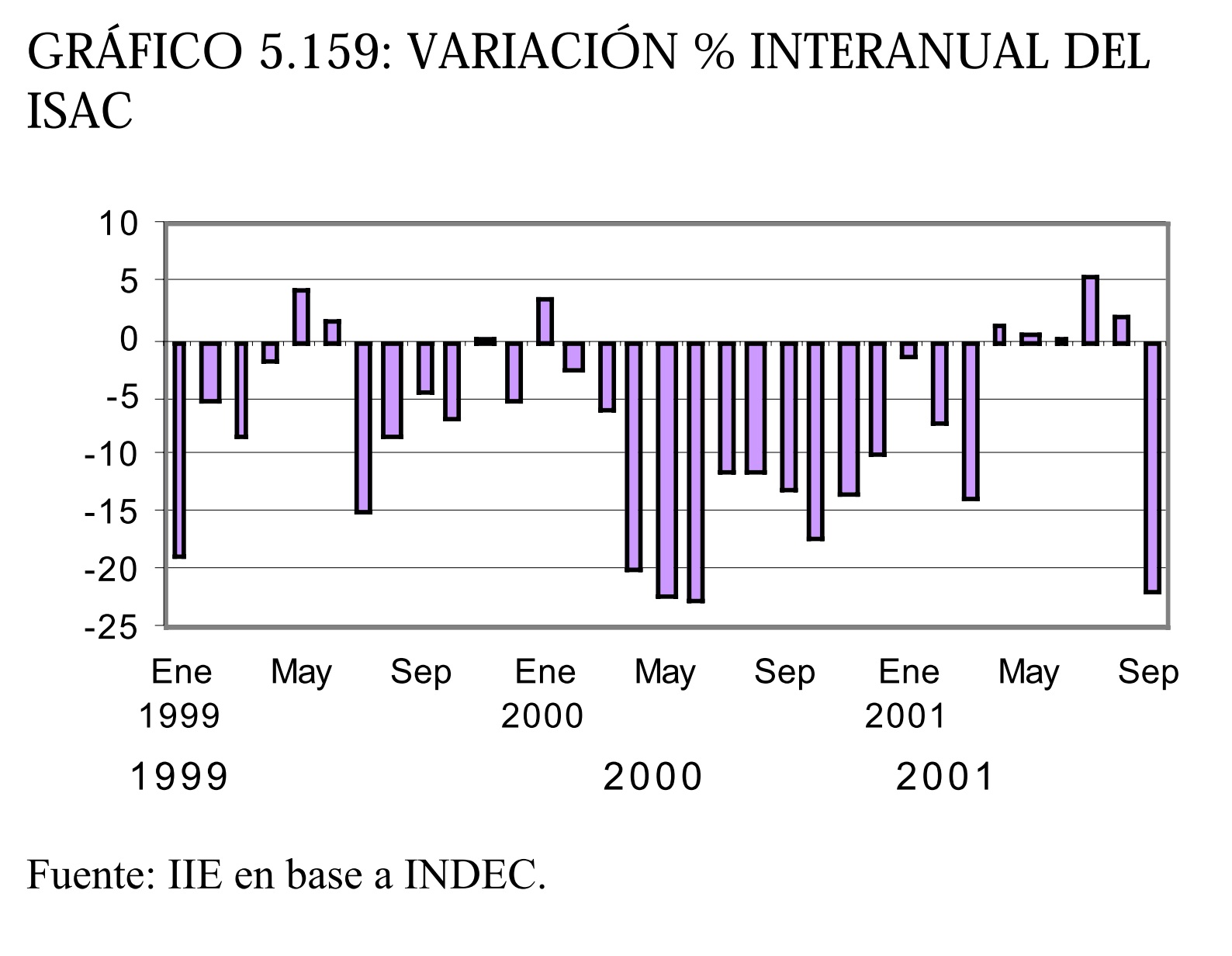

Un indicador relevante a nivel nacional es el Indicador Sintético de la Actividad de la Construcción (ISAC), publicado en forma mensual por el INDEC. El ISAC toma como referencia la demanda de insumos del sector, en base a información suministrada por las empresas líderes. Como se observa en el gráfico 5.158, este indicador ha caído casi permanentemente desde Enero de 1999, salvo pequeñas variaciones interanuales positivas aisladas. Los últimos datos mensuales correspondientes al mes de septiembre, señalan una disminución del 7% respecto al mes anterior, una vez aislados los efectos de la estacionalidad y del 21,6% respecto a septiembre de 2000. La fuerte reducción en la actividad de la construcción en los últimos dos meses resultó consistente con el comportamiento de los principales indicadores líderes del sector (anticipan su comportamiento), como la tasa de riesgo país y la evolución de los depósitos a plazo fijo en pesos. Las perspectivas para los próximos meses no se presentan alentadoras desde el punto de vista empresario. Efectivamente, en la encuesta mensual realizada por el INDEC se señala que el 55,3% de los empresarios que realizan obras públicas espera una caída en el nivel de actividad de la construcción durante el cuarto trimestre del año, mientras que entre los empresarios que se dedican principalmente a las obras privadas este porcentaje se incrementa al 60%.

5.12.1.2. INSUMOS DE LA CONSTRUCCION

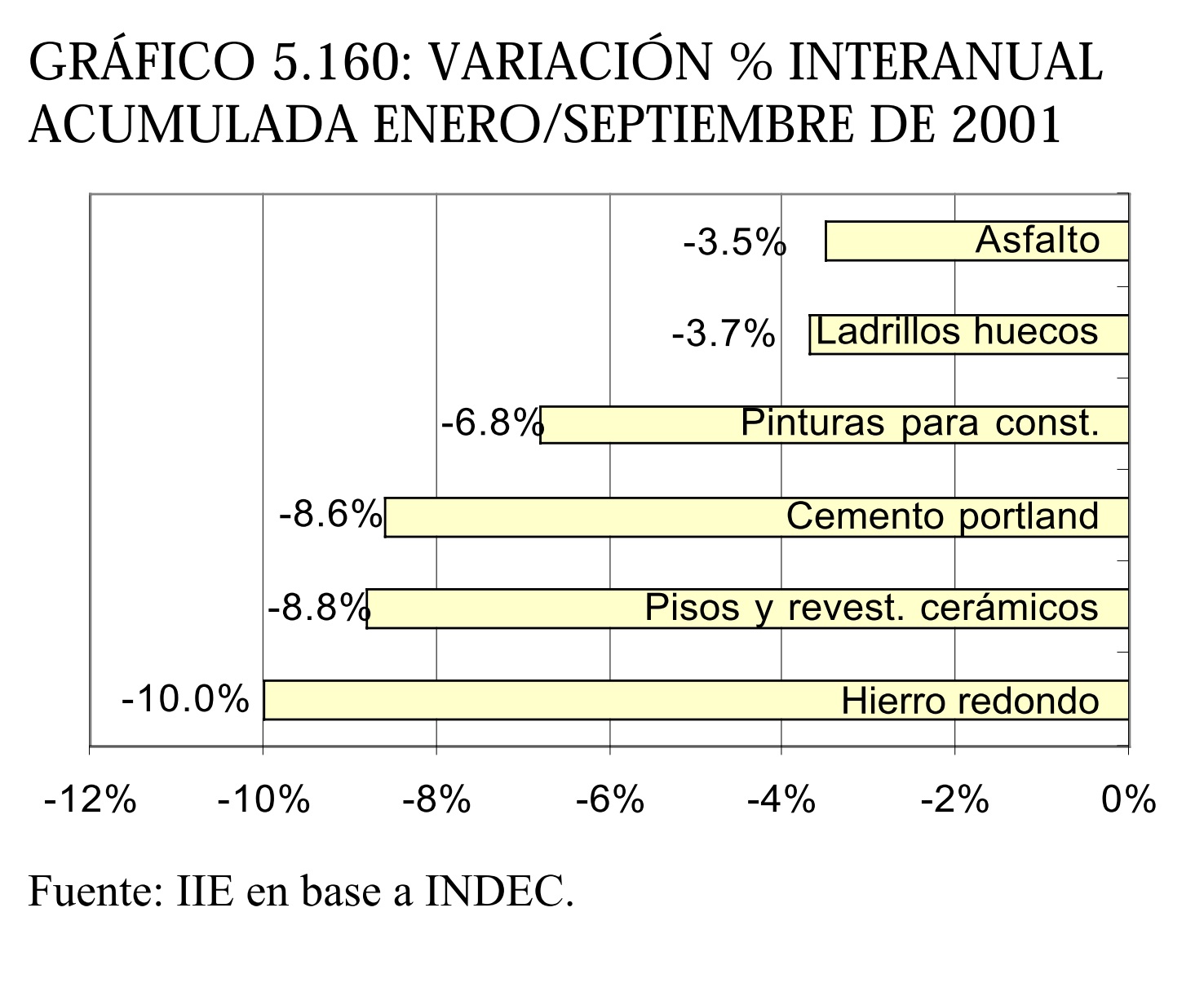

Las ventas de todos los insumos considerados para la elaboración del ISAC experimentaron fuertes variaciones negativas durante el mes de septiembre de 2001. En la comparación de los valores acumulados en los primeros nueve meses del año con respecto a igual lapso de 2000, se observan bajas generalizadas para todos los insumos, que se presentan en el gráfico 5.160.

5.12.2. ENTORNO REGIONAL

5.12.2.1. SUPERFICIE AUTORIZADA

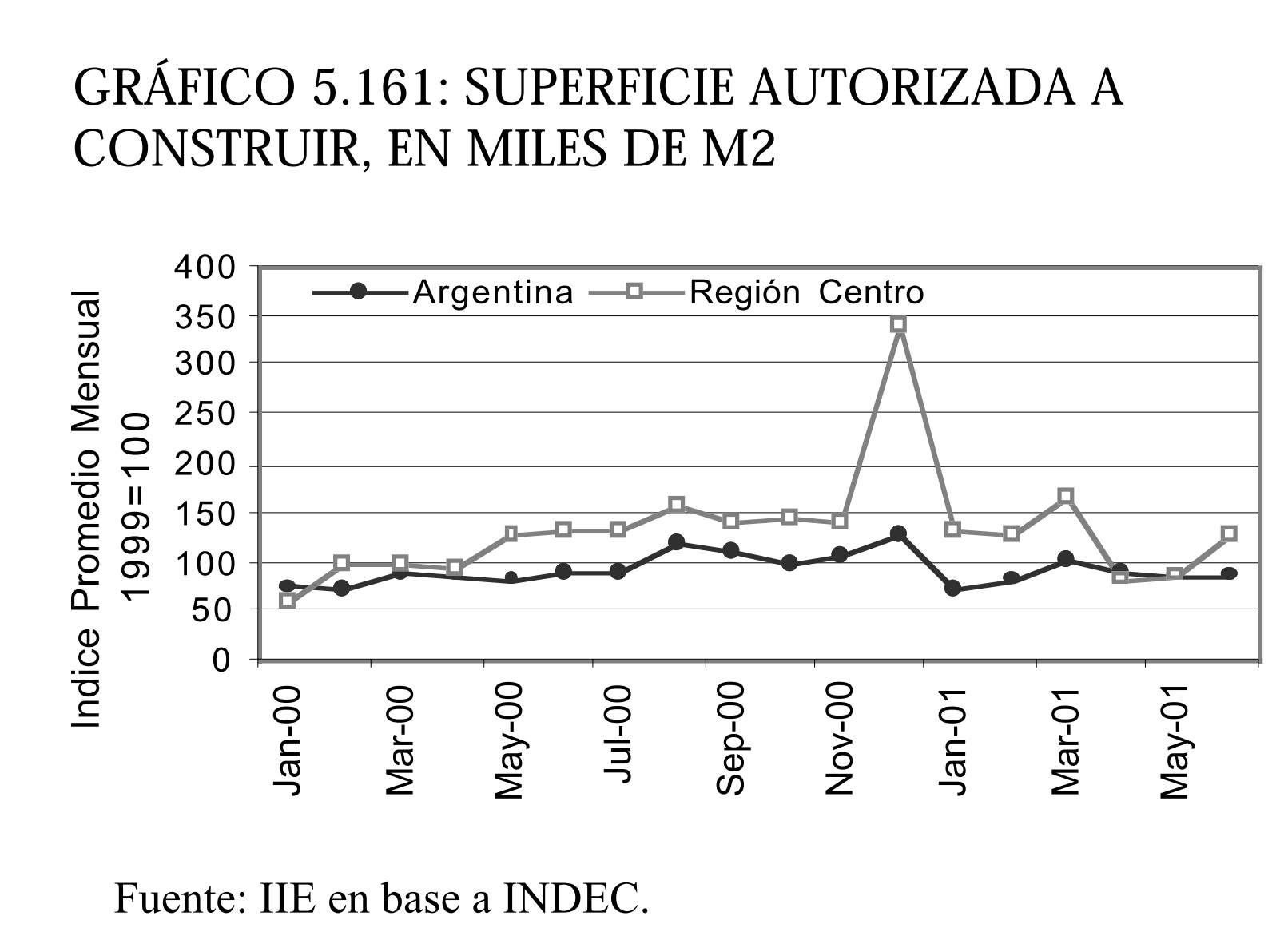

A escala regional, el único indicador de la actividad de la construcción lo constituyen los metros cuadrados autorizados por los municipios relevados mensualmente por el INDEC. Resulta importante aclarar que este indicador cuenta con una limitación importante, la cual consiste en que sólo refleja las intenciones de construcción, anticipándose a la oferta inmobiliaria real. Una mayor autorización de permisos no necesariamente implica un mayor dinamismo en el sector de la construcción.

Por otro lado, el INDEC recopila información mensual para 42 municipios en todo el país, de los cuales 12 se encuentran en la Región Centro. Sin embargo, quedan excluidas algunas ciudades de radical importancia, como es el caso de Rosario, lo cual supone una limitación adicional en el análisis. Durante el año 2000 se observó una caída del 3,7% respecto al año anterior en el total de permisos de construcción nacional, lo cual se contrasta con el aumento del 39% evidenciado a nivel regional. Sin embargo, este aumento en la región puede ser puntualmente explicado por el fuerte crecimiento (147%) de los permisos en la Ciudad de Córdoba, que participó con más del 55% del total de los permisos regionales durante el 2000 (ver recuadro 5.9). Además de la capital mediterránea, los únicos municipios en los que se incrementó la autorización de permisos fueron Villa Carlos Paz, Villa María y Sunchales, mientras que el resto de las ciudades de la región registraron una caída en los metros cuadrados autorizados.

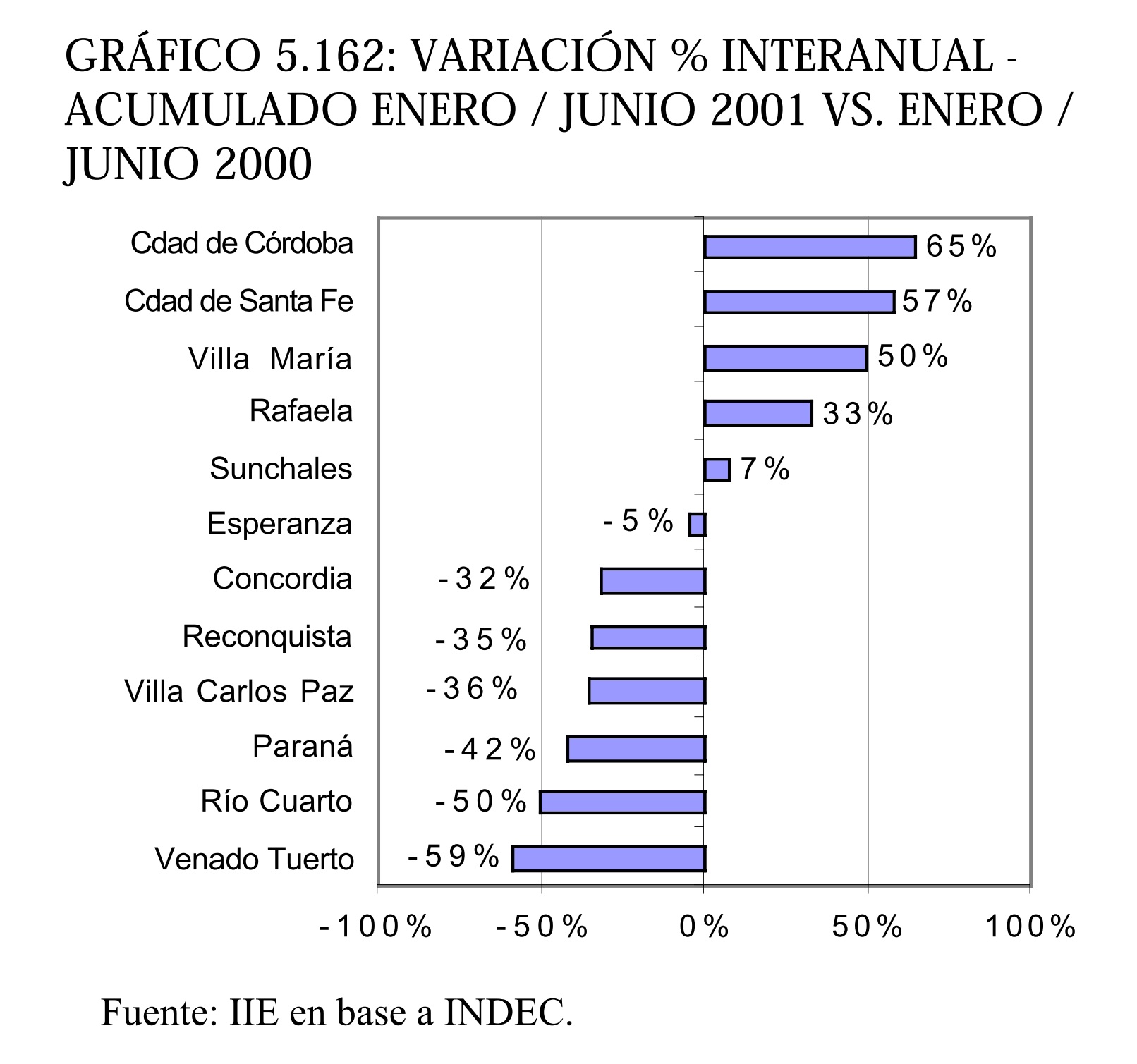

Analizando lo ocurrido en los primeros seis meses del corriente año, la región continúa mostrando un mayor dinamismo que el promedio nacional. Los permisos en la Región Centro aumentaron un 17,5% en comparación con igual período de 2000, mientras que a nivel nacional el crecimiento fue del 3,4%. Es necesario destacar que el aumento en los permisos de construcción a escala regional se observó únicamente en cinco de las doce ciudades relevadas por el INDEC, mientras que las restantes registraron caídas de hasta un 59%, como es el caso de Venado Tuerto (ver gráfico 5.162).

Al igual que en el año 2000, la expansión en la primera mitad de 2001 es liderada por la Ciudad de Córdoba, que representa más del 60% del total de la superficie autorizada a nivel regional en el período, y además mostró un fuerte crecimiento. La Ciudad de Santa Fe registró una recuperación luego de la caída que sufrió durante 2000, mientras que Villa María continuó con una tendencia creciente.

RECUADRO 5.9: LOS PERMISOS DE CONSTRUCCION EN CORDOBA

Durante los primeros ocho meses del año en curso, la Municipalidad de Córdoba otorgó más de 2.400 permisos de construcción privada entre obras nuevas y ampliaciones. La superficie autorizada superó los 600 mil m2, representando un aumento del 32% respecto de los permisos concedidos durante el mismo período del 2000.

De todas maneras, como ya se comentó en párrafos precedentes, esto no significa necesariamente un mayor dinamismo en la actividad constructiva. En muchos casos, revela la intención de realizar obras en el futuro, cuando mejore la situación económica general.

Parte de este aumento que registra la ciudad de Córdoba se explica por la medida adoptada por el ejecutivo municipal de no cobrar la alícuota correspondiente a la presentación de proyectos, vigente desde enero del pasado año. Esto podría haber estimulado a empresas que tienen pensado radicarse en Córdoba o ampliar sus instalaciones existentes cuando se observen indicios de recuperación económica, a ir "ganando tiempo" a través de la aprobación del proyecto, ya que no tienen que pagar por el trámite.

Del total autorizado, el 85% correspondió a construcciones nuevas mientras los 94.000 m2 restantes fueron ampliaciones autorizadas por 614 permisos.

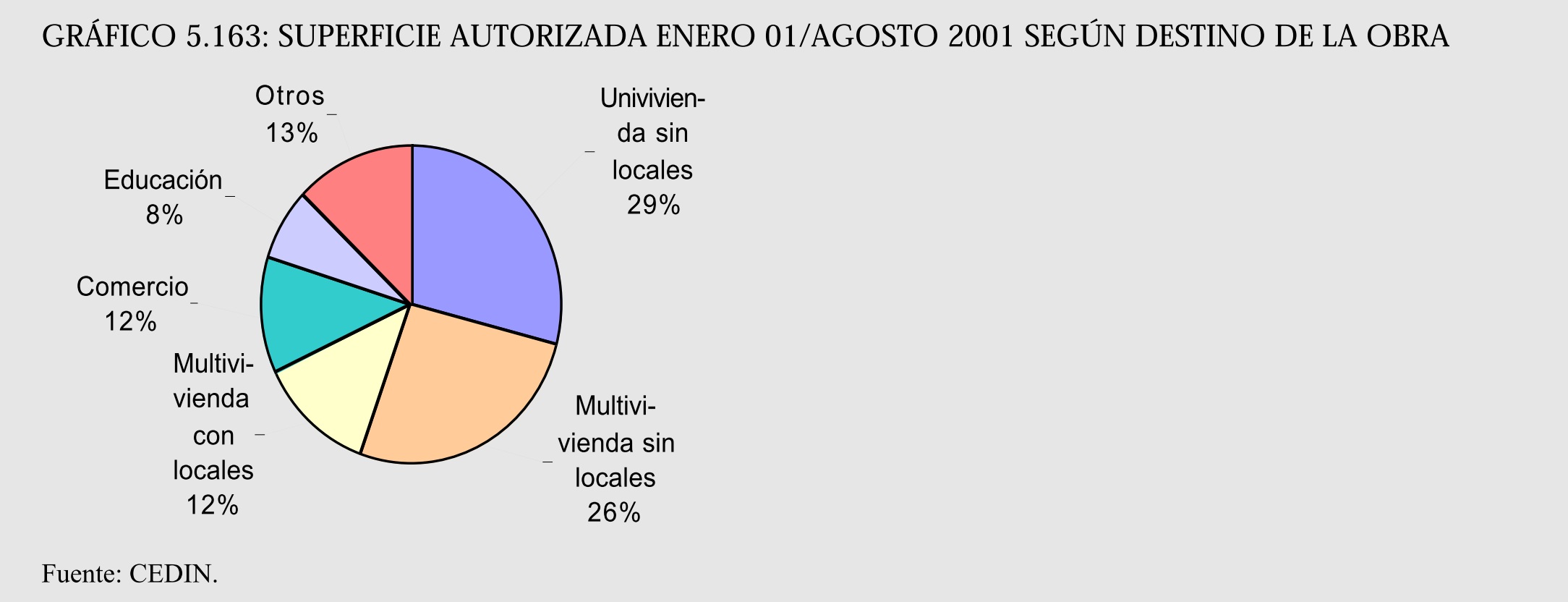

Dentro de las construcciones nuevas, el 68% de las autorizaciones fueron para viviendas y el resto (165.000 m2) para inmuebles a destinarse a la actividad comercial Analizando el destino de la obra, se advierte que el grueso de los permisos correspondió a la categorías multivivienda (38%) y univivienda (30%). Dentro de estas categorías, la construcción acompañada de locales comerciales sólo llega al 20%. Otros destinos importantes fueron el comercio y la salud. La llegada de empresas vinculadas a la prestación de servicios de logística -el crecimientos de las ya existentes- hacen que la autorización de permisos para la construcción de galpones de almacenamiento también adquiera importancia. Esta categoría participó con el 4% de las autorizaciones, con más de 20.000 m2. Nuevamente en este caso cabe recordar que la mayoría de las obras aún no se ha concretado y se encuentran demoradas por la actual situación económica.

En el gráfico 5.163 se observa que la categoría otros destinos participó con el 13% de los permisos. Dentro de la misma se engloba a las actividades industria y talleres, almacenaje y galpones, administración, banca y finanzas, hotelería y alojamiento, cultura y espectáculo, recreación y deportes, gastronomía y otras actividades de menor importancia.

5.12.2.2. EMPLEO

La prolongada recesión que experimenta la economía argentina se hace sentir fuertemente sobre el nivel de actividad sectorial. Prueba de ello, es la sustancial caída registrada por la tasa de empleo en las principales ciudades de la región. Entre el tercer trimestre de 2001 y el mismo período de 2000, el empleo se contrajo un 18% en el Gran Córdoba y un 6% en el Gran Rosario. No obstante las caídas, la región sigue mostrando una mejor performance que el Gran Buenos Aires, donde el empleo cayó un 20% en el período bajo análisis. Al mes de noviembre de 2001, la Región Centro contaba oficialmente con 28.715 empleados en la industria de la construcción según los datos de la Superintendencia de Riesgos de Trabajo. Respecto a noviembre de 2000, se advierte una destrucción de puestos de trabajo del 18,2%. La mayor reducción se produjo en la provincia de Córdoba (-25%), siguiendo luego Santa Fe (-15%). Entre Ríos no mostró cambios en el nivel de empleo sectorial.

5.12.2.3. EMPRESAS CONSTRUCTORAS REGIONALES

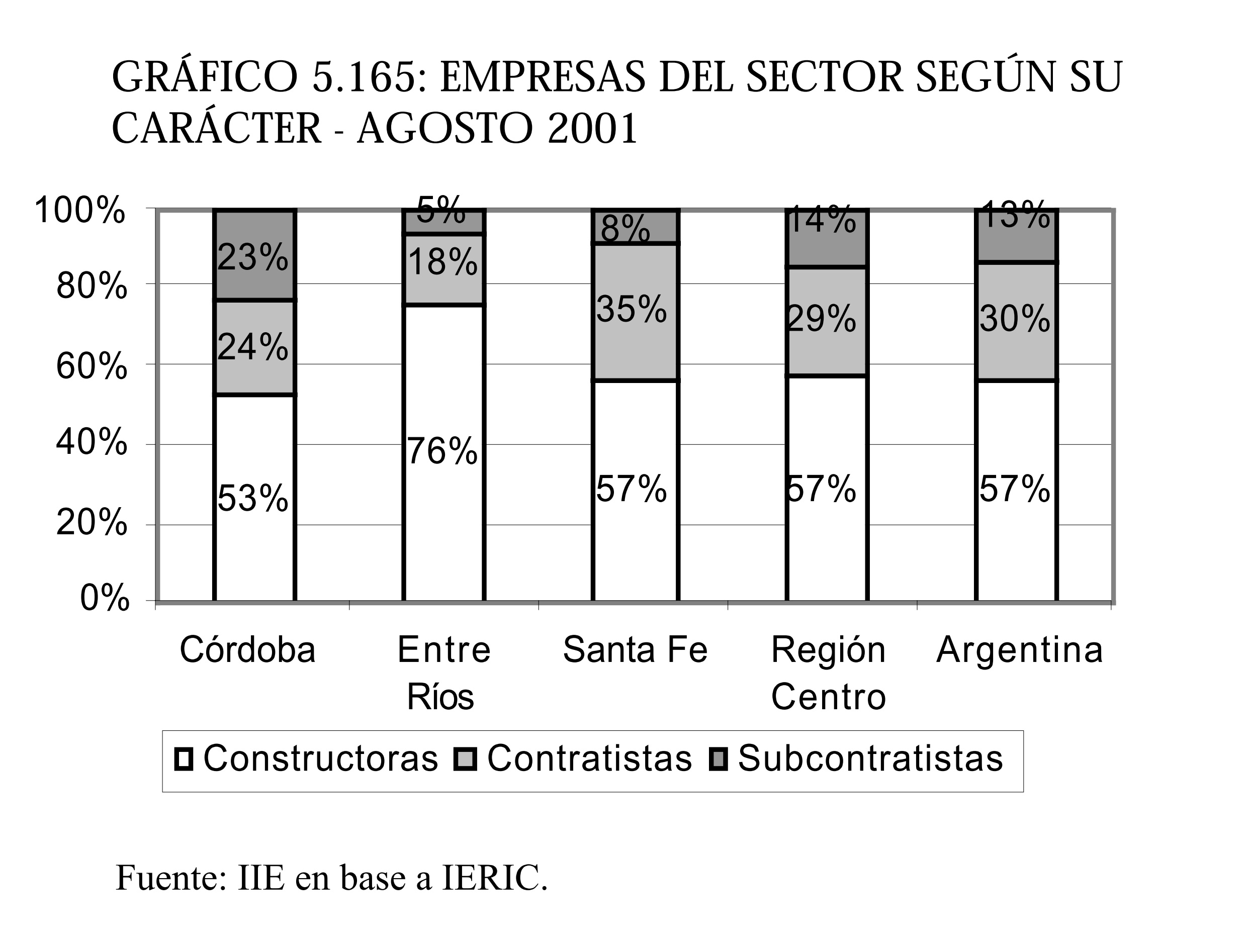

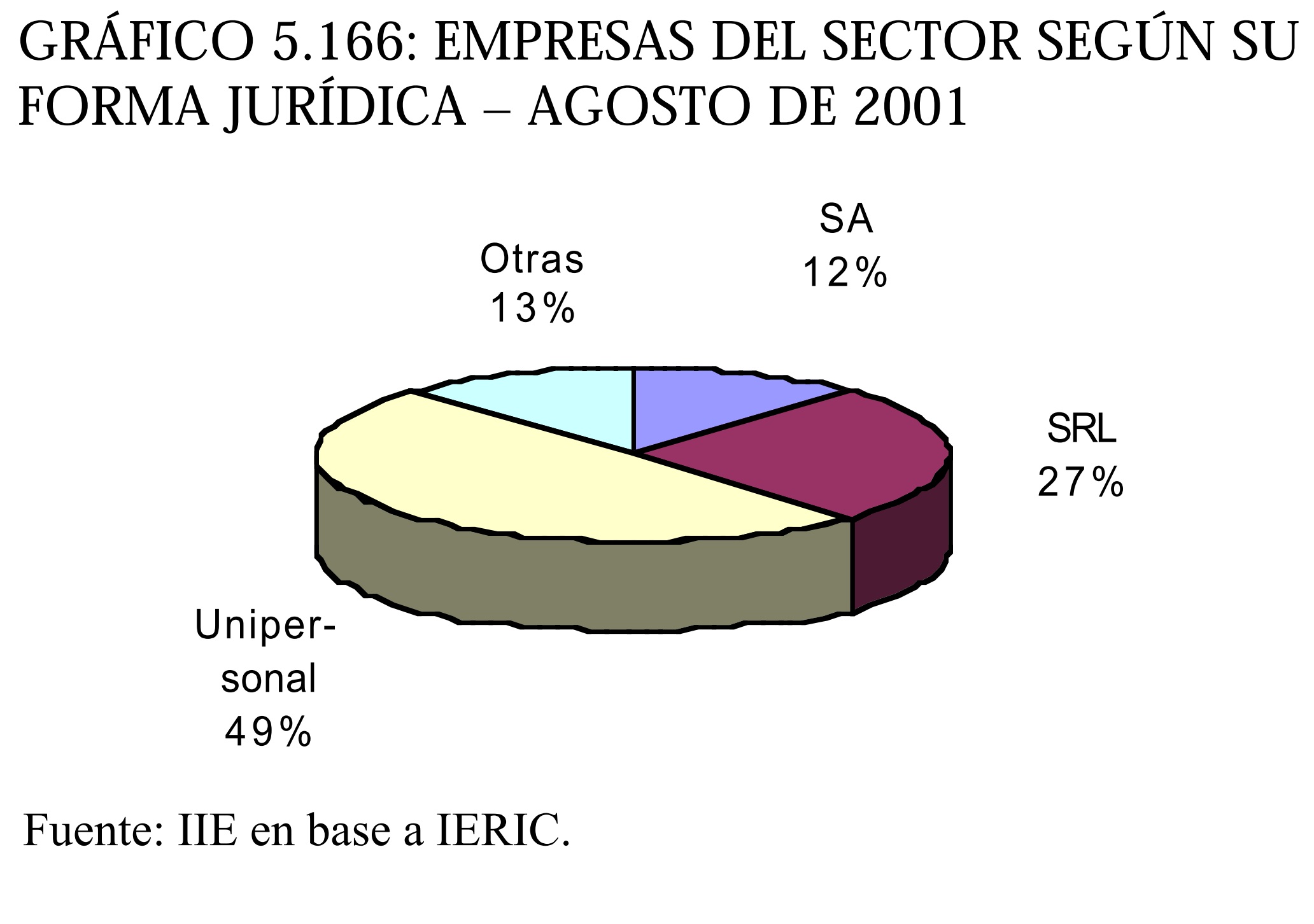

Según los datos suministrados por el Instituto de Estadísticas y Registro de la Industria de la Construcción (IERIC), en la Región Centro 2.151 empresas se encontraban inscriptas como activas al mes de agosto de 2001, representando el 17% del total de empresas activas en el país. Del total registrado, 1.234 (57%) son empresas constructoras, mientras 616 (29%) son contratistas y 301 (14%) están inscriptas como subcontratistas. En el gráfico 5.165 se advierte que la participación de cada tipo de empresa a nivel regional es prácticamente idéntica al promedio nacional. Sin embargo, dentro de la Región, las provincias muestran una disparidad de importancia. En el mismo gráfico se observa que la estructura del sector en la provincia de Entre Ríos está integrada principalmente por empresas constructoras (76%), mientras en Santa Fe es donde las contratistas alcanzan la mayor participación (35%) y en Córdoba lo hacen las subcontratistas (23%). Analizando la forma jurídica de las empresas del sector, se advierte que el grueso de las mismas corresponde a la categoría unipersonales, que concentra el 49% del total. En orden de importancia, le siguen las sociedades de responsabilidad limitada (27%), mientras las sociedades anónimas sólo representan un 12%. El gráfico 5.166 muestra las participaciones según la forma jurídica adquirida por las empresas. Respecto a los datos de agosto de 2000, se puede decir que a nivel regional desaparecieron las empresas constructoras cuya forma jurídica era la sociedad de hecho.

Otro dato interesante a la hora de caracterizar a las empresas del sector construcciones es su antigüedad en el negocio. Según los datos del IERIC que se exponen en el gráfico 5.167, el 42% de las empresas activas (908 firmas) en la región inició sus actividades hace menos de tres años, mientras sólo el 17% lleva más de 10 años en el negocio y apenas el 10% cuenta con más de 20 años de experiencia. A nivel nacional se observan porcentajes prácticamente idénticos. Considerando los datos por provincias se advierten algunas diferencias. Por ejemplo, la provincia de Córdoba es el lugar de asentamiento de empresas de creación reciente, ya que el 47% del tejido constructor está compuesto por empresas de menos de tres años. En el otro extremo se encuentra Entre Ríos, donde el 21% de las empresas del sector fue creada hace más de 10 años.

5.12.3. COMPETITIVIDAD

Con el objeto de mejorar la competitividad nacional e internacional del sistema productivo argentino, crear las condiciones favorables a la inversión y a la creación genuina de empleo y contribuir a la paz social, durante el mes de agosto del corriente año el Gobierno Nacional, los Gobiernos Provinciales, el Gobierno de la Ciudad Autónoma de Buenos Aires, la Cámara Argentina de la Construcción (CAC), la Asociación de Fabricantes de Cemento Portland (AFCP) y la Unión Obrera de la Construcción de la República Argentina (UOCRA) y la Asociación Obrera Minera Argentina (AOMA) asumieron los siguientes compromisos:

-El Gobierno Nacional se comprometió a otorgar a los industriales del sector de la construcción y del sector de la industria del cemento portland la excención del pago del impuesto al endeudamiento empresario y del Impuesto a la Renta Mínima Presunta. Otorgar al pago de los aportes patronales el carácter de crédito fiscal IVA y analizar nuevos mecanismos de pago que permitan regularizar los atrasos impositivos y previsionales de las empresas del sector, además de estudiar la adecuación del régimen de retención de IVA, fijando una tasa igual a la utilizada en la actividad manufacturera. Otros puntos hicieron referencia a promover la implementación de líneas de crédito del Banco de la Nación Argentina a tasa competitiva para descuentos de certificados de obra y para refinanciación de pasivos de las empresas y recomendar a las jurisdicciones provinciales, y en su caso municipales, el uso específico de los fondos de vivienda exclusivamente para ese fin.

-Los Gobiernos Provinciales y el Gobierno de la Ciudad Autónoma de Buenos Aires se comprometieron a otorgar beneficios, como eximir del pago del Impuesto a los Ingresos Brutos y de Sellos en la etapa industrial para aquellas provincias que aún no lo hayan hecho; exceptuar del Impuesto a los Ingresos Brutos a las ventas en la etapa industrial de contribuyentes de extraña jurisdicción, siempre que adhiera al presente acuerdo la jurisdicción de origen y a condición de reciprocidad; impulsar y propiciar medidas tendientes a la eliminación o absorción de tasas municipales que afecten los procesos productivos de las empresas del sector; eliminar todas las regulaciones no laborales que traban la inversión, producción y comercialización de los productos del sector de la construcción y del sector de la industria del cemento Portland; y consensuar en el marco del Sistema Integrado de Inspección del Trabajo y Seguridad Social y en el ámbito del Consejo Federal del Trabajo, la verificación del cumplimiento de los compromisos laborales asumidos por las partes signatarias del presente acuerdo, impulsándose acciones que permitan eliminar el empleo no registrado y demás distorsiones que el incumplimiento de la normativa del Trabajo y de la Seguridad Social provoca en los mercados.

-Los industriales del sector de la construcción y del sector de la industria del cemento portland se comprometieron a mantener los niveles de empleo existentes a la fecha de suscripción del presente convenio, realizar los esfuerzos conducentes a incrementar la producción y la eficiencia media del complejo de la construcción y de la industria del cemento Pórtland y facilitar el accionar del IERIC en la verificación del cumplimiento de la legislación laboral que le es propia y los compromisos en materia de empleo asumidos por las partes del presente acuerdo.

-Por su parte, los trabajadores del sector de la construcción y del sector de la industria del cemento portland se comprometieron a apoyar las medidas emergentes de este acuerdo, que contribuyan a la generación del empleo formal y a mejorar la competitividad y contribuir a la paz social.

Todas estas medidas son importantes para dinamizar al sector constructor; sin embargo, también será importante avanzar en materia de desregulaciones de servicios, especialmente los profesionales, que significan una verdadera carga en el valor final de un departamento. Cabe mencionar que en Córdoba se introdujeron algunos cambios positivos al respecto con la reforma que inició la Administración De la Sota, pero que es importante profundizarla.

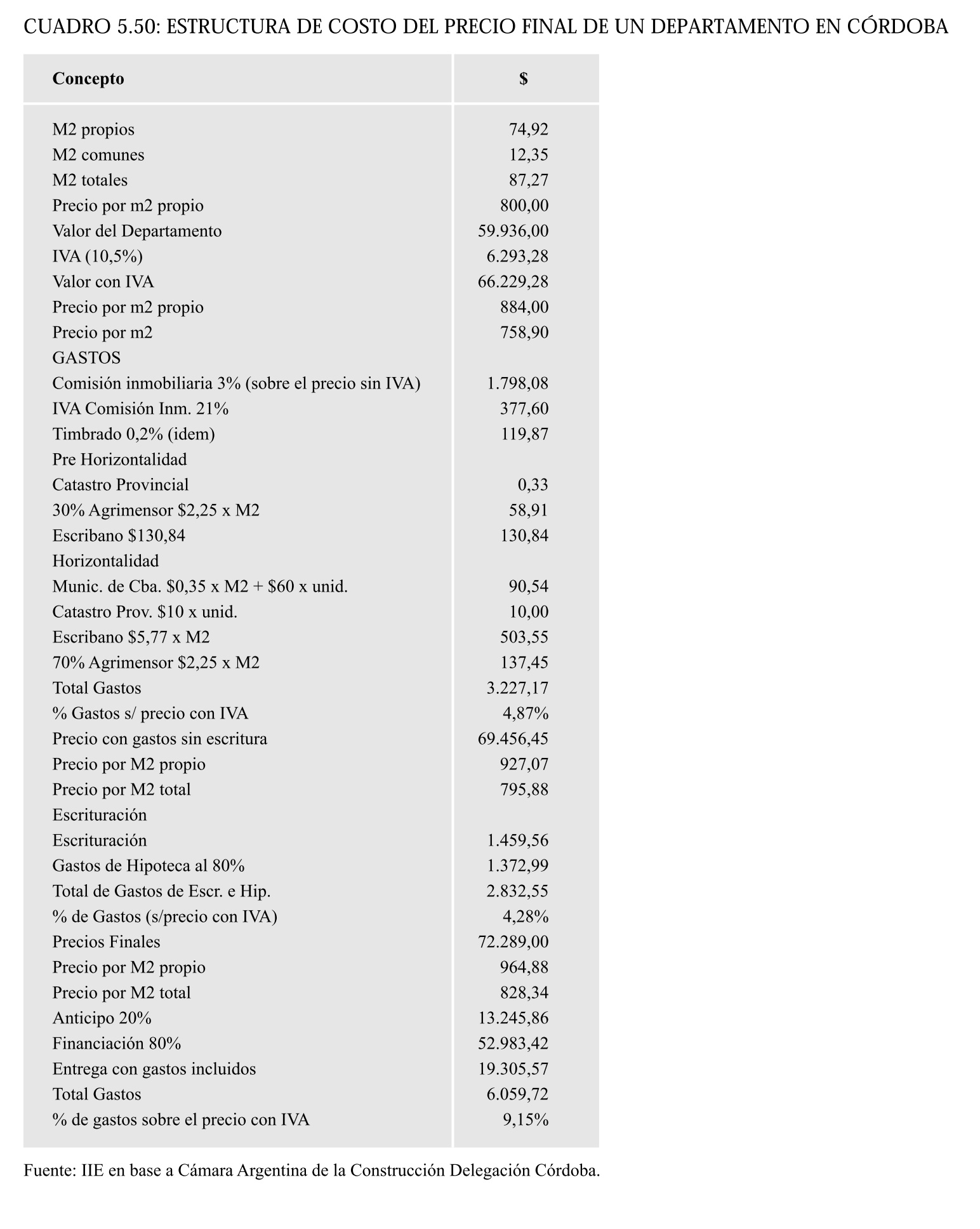

A modo de ejemplo, se puede tomar un departamento de 87,27 m2 totales, cuyo valor es de $66.229,28 incluyendo IVA. Este departamento llega actualmente en Córdoba al consumidor a más de $72.000, producto de todos los gastos asociados a la comisión inmobiliaria, timbrados, honorarios profesionales y cargas municipales y provinciales. En este ejemplo, el valor total de los gastos asciende a algo más de $6.000, lo que representa el 8,4% sobre el precio final.

Esta situación pretendió ser modificada con la firma del convenio para reactivar la construcción2 celebrado entre el Gobierno Provincial, el Colegio de Escribanos, la Cámara Inmobiliaria y las Empresas Constructoras. El mismo tenía por objeto reducir honorarios profesionales de escribanos, comisiones inmobiliarias, reducciones de impuestos y tasas, y un subsidio de tres puntos porcentuales en la tasa para reducir los costos financieros de los créditos hipotecarios. Lamentablemente, por razones presupuestarias nunca se aplicó.

5.12.4. PROPUESTA DE REACTIVACION

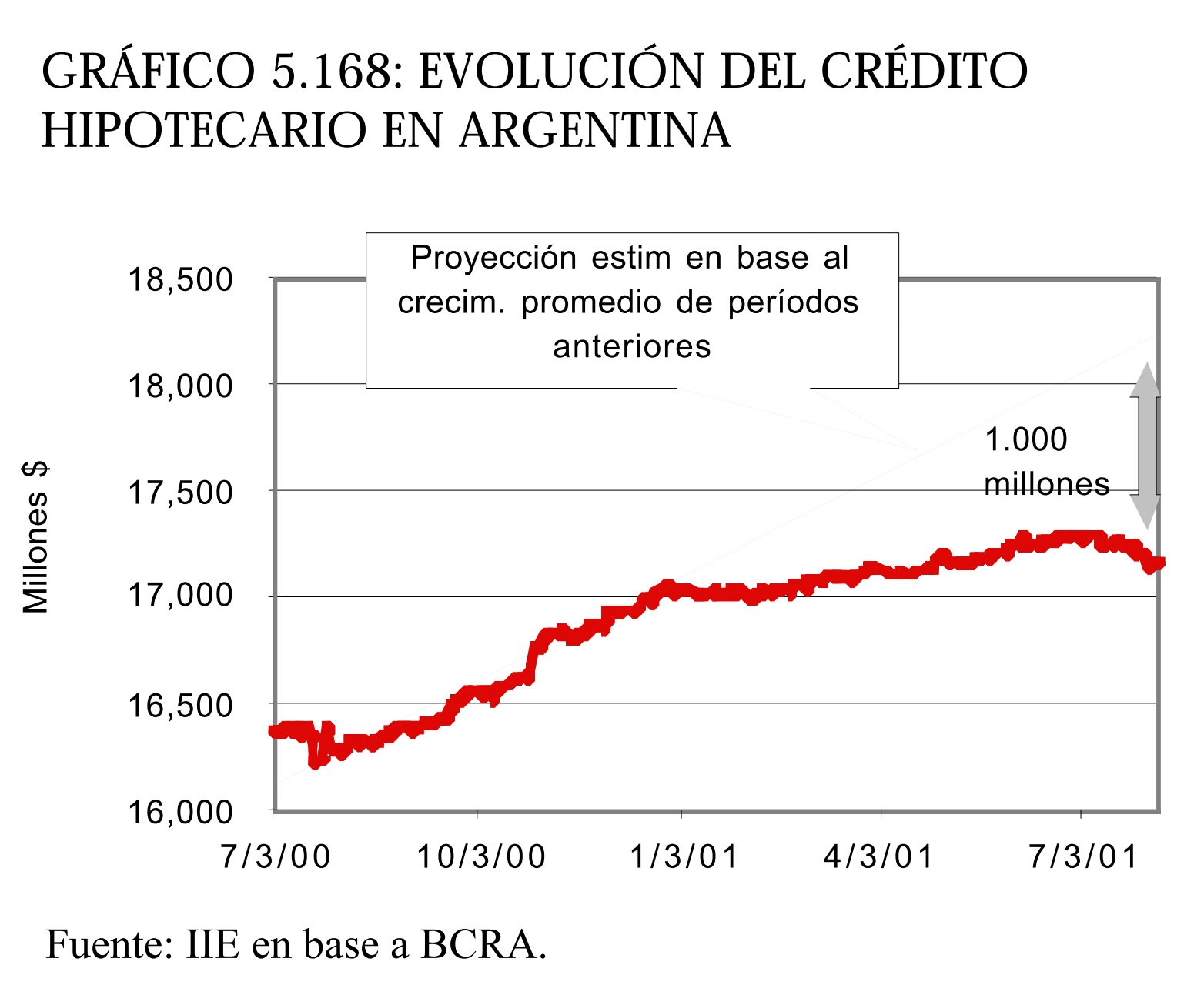

El stock de créditos hipotecarios ha sufrido, durante el corriente año, una importante merma con relación a los niveles de créditos registrados en el año 2000. La contracción del crédito -fruto de la depresión económica que acusa el país- se estima en $1.000 millones, al comparar el desempeño de los ocho primeros meses de 2001 con la proyección del crecimiento según la performance observada un año atrás (ver gráfico 5.168). Esta paupérrima evolución resulta preocupante por cuanto la retracción del nivel de actividad del sector se traduce en la cancelación de la construcción de viviendas destinadas a una cantidad de entre 30 y 40 mil familias.

2 Para la descripción completa del convenio ver el Balance de la Economía Argentina 2000, capítulo 5.11, pág. 210 y 211.

Ante esta realidad, la Cámara Argentina de la Construcción propuso durante su 49° Convención Anual una serie de medidas que permitirían minimizar los efectos de la coyuntura económica sobre el sector, de modo de lograr anticipar la reactivación de la construcción por medio de créditos hipotecarios. En primer lugar, ya que la falta de políticas anticíclicas impide equilibrar las fluctuaciones de la actividad, lo que se propuso fue eliminar el componente "riesgo país" de la tasa de créditos hipotecarios, aislando los posibles shocks externos. De esta forma, se reduciría el monto de la cuota, considerando que es uno de los principales factores que inciden en la decisión, gracias a la disminución del costo de fondeo a partir de la afectación de requisitos mínimos de liquidez. En este sentido, se lograría una tasa final para el tomador del orden del 4,5%, bajo la propuesta de acordar con los bancos un spread reducido para los créditos hipotecarios, a cambio de la desgravación total de IVA e impuesto a las ganancias de ingresos provenientes de créditos hipotecarios. Es claro que la medida no sólo beneficia al sector de la construcción, sino que su efecto multiplicador permitirá que los beneficios se "derramen" hacia otros sectores económicos. Se estima que el 20% del valor de cada inmueble corresponde a empleo directo, mientras que otro tanto lo componen materiales fabricados en su mayor parte dentro del país. Los efectos sobre la recaudación, ante la reactivación de un sector que impulsa el crecimiento de una decena de actividades relacionadas, beneficiarían la situación del fisco, a la vez de que los bancos verían mejorada en gran medida su rentabilidad.

En segundo lugar, se hace indispensable la reorganización de los recursos del FONAVI, a fin de lograr una eficaz y eficiente asignación, lejos de solventar gastos corrientes. A tales efectos, la CAC propone un esquema federal de viviendas que distinga entre aquellos que pueden afrontar una cuota pequeña de los que requieren un subsidio total. Por otra parte, se considera la posibilidad de utilizar los fondos ahorrados en la cuenta de jubilación en manos de AFJPs para el pago de la parte al contado de la primera vivienda, siendo imputado por la Administradora como un plazo fijo a ser devuelto en 30 meses a la tasa correspondiente.

Por último, la propuesta de la cámara incluye beneficios para las empresas constructoras, como el diferimiento del IVA, un sistema de amortización de viviendas según la posición fiscal del constructor y la exención de gravámenes provinciales y municipales de ingresos por ventas de viviendas cuya cuota no supere un límite establecido.