Balance de la

Economía Argentina

SECTOR AUTOMOTRIZ

5.11. SECTOR AUTOMOTRIZ

Durante el transcurso de 2001, se agravó la crisis del sector automotriz nacional y regional, que ya venía siendo preocupante en años anteriores. Entre 1999 y 2000 el incremento de las ventas gracias al Plan Canje significó un pequeño respiro; sin embargo, después de su finalización en Octubre de 2000, volvió la caída en producción y en ventas. Ante las dificultades fiscales del país, y la necesidad de alcanzar el Déficit Cero por ley, es difícil que vuelva a repetirse algún tipo de subsidio como el Plan Canje. En la actualidad, las empresas han implementado planes de suspensión que han afectado a numerosos empleados. Los empresarios del sector coinciden en que el futuro de la mayoría de las empresas del sector probablemente no sea la producción de automóviles, sino la especialización en determinadas partes, apuntando a la exportación para ser ensamblados en otros países.

5.11.1. PRODUCCION DE AUTOMOVILES

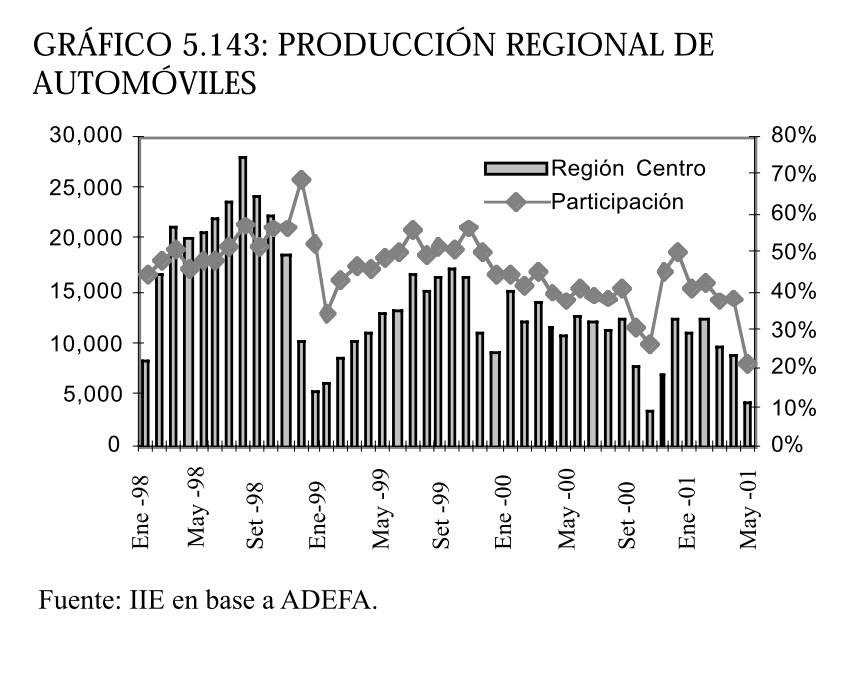

La producción automotriz nacional ha caído en forma sostenida, con variaciones interanuales negativas de entre 5% y 40% (la producción muestra una fuerte estacionalidad, dependiendo de los planes de producción y de las fluctuaciones de la demanda) todos los meses desde Octubre de 2000. En los primeros 8 meses de 2001, la producción acumulada fue inferior en un 21% en relación con igual período del año anterior. A nivel regional, la caída en la producción ha sido aún más pronunciada. En efecto, en 1998 la reducción regional ascendía a 19.600 vehículos por mes en promedio, mientras que en 1999 cayó a 12.300 autos mensuales y en los primeros 8 meses de 2001, esta cifra fue de 8.500 autos promedio. Las 2 terminales más importantes de Córdoba son la planta de Renault en Santa Isabel y la de Fiat en Ferreyra, ambas en las afueras de la Ciudad de Córdoba. La planta de Chrysler desde fines de 2000 no produce en Córdoba, encontrándose su planta cerrada desde Enero de 2001. Por su parte, Iveco fabrica camiones, por lo que tiene poco peso en las estadísticas de producción medidas en unidades. La planta de General Motors en Rosario ha logrado mantener una producción constante de aproximadamente 2.200 vehículos por mes, mientras que las plantas cordobesas en Octubre de 2001 están virtualmente paradas.

5.11.2. EMPRESAS AUTOPARTISTAS EN LA REGION CENTRO

En Córdoba, las autopartistas tienden a concentrarse alrededor de los polos de producción, como en el caso del Parque Industrial Ferreyra, donde junto a la nueva planta de Fiat se ubican más de 15 autopartistas (6 de ellas poseen entre 100 y 500 ocupados) y otros proveedores de servicios. En Santa Isabel, alrededor de la fábrica de Renault, se encuentran 11 autopartistas (2 de las cuales tienen entre 101 y 500 empleados, y otras 2 emplean entre 51 y 100 trabajadores).

Aproximadamente el 70% de las 250 empresas establecidas en la Provincia (177) se encuentra en el departamento Capital, un 66% de las cuales poseen hasta 25 empleados. La mencionada concentración geográfica también se observa en Santa Fe, en los polos de Rosario y Rafaela. Alrededor de la ciudad de Rosario se encuentran 64 empresas autopartistas y en todo el departamento de Rosario suman un total de 86 firmas. Asimismo Rafaela, en el departamento de Castellanos, agrupa unas 30 empresas autopartistas.

5.11.3. EVOLUCION DE LOS PATENTAMIENTOS

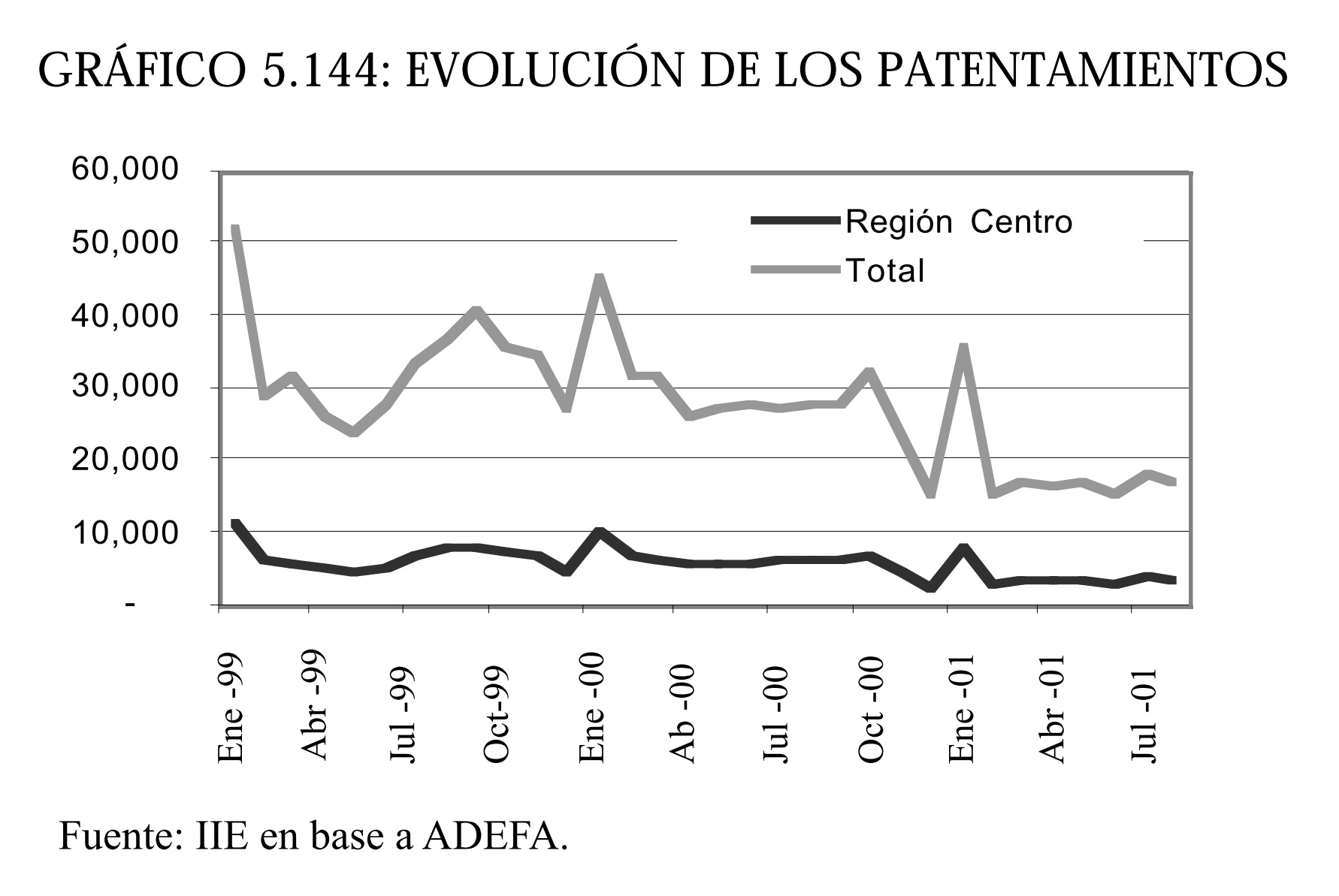

En el gráfico 5.144 se observa la caída sostenida en la tendencia de los patentamientos regionales y nacionales. En los primeros ocho meses de 2001, se patentaron en promedio 19.000 automóviles por mes en todo el país, un 42% menos en comparación con el promedio de 1999. Los patentamientos de la Región Centro representan siempre alrededor del 20% del total nacional, ascendiendo durante el 2001 a 3.700 vehículos por mes en promedio.

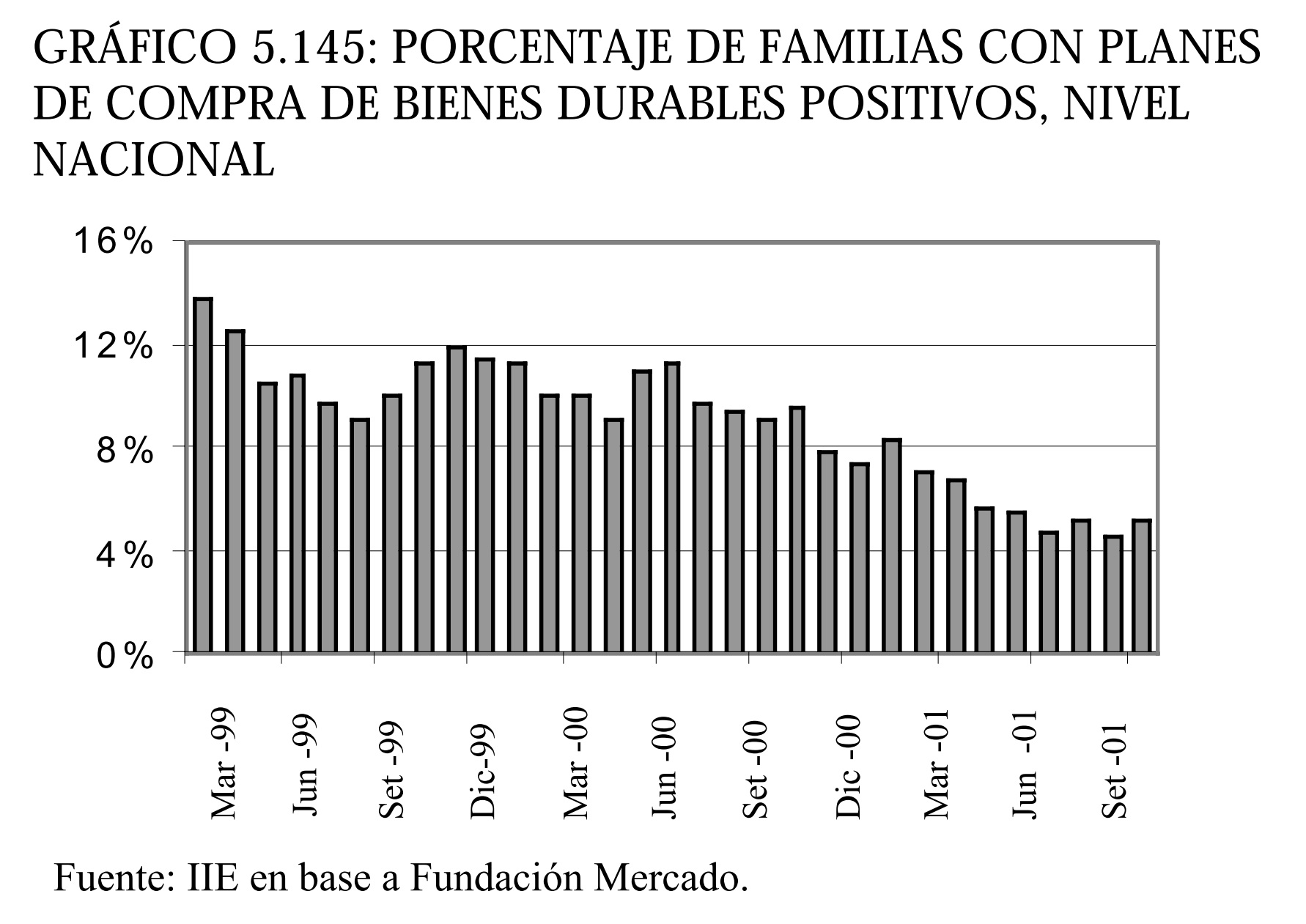

La baja en las ventas es consecuencia directa de la incertidumbre y la recesión que atraviesa el país, ya que la falta de crédito, el temor al despido o a la baja de salarios genera en el consumidor una aversión al riesgo de comprar un automóvil. El gráfico 5.145 muestra la evolución del porcentaje de familias que planea hacer compras de durables, estadística elaborada a partir de encuestas realizadas en todo el país para determinar el nivel de confianza del consumidor. El índice se ubica en su nivel mínimo histórico (5%), no manifestándose por el momento señales de reversión de la tendencia.

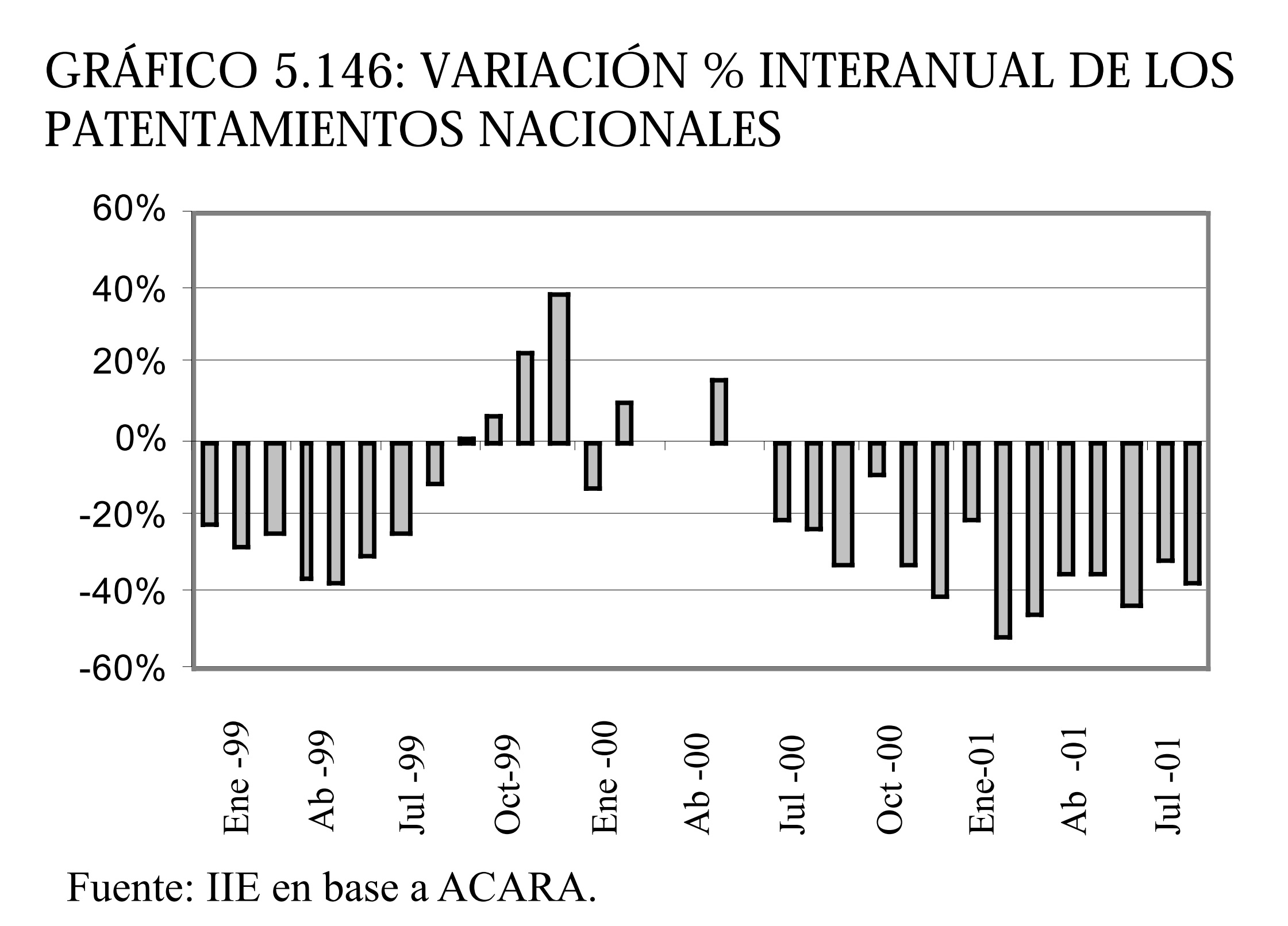

El último período de recuperación de las ventas fue a partir de Mayo/Junio de 1999, cuando entró en vigencia el llamado Plan Canje, mediante el cual el consumidor entregaba a desguace un vehículo de más de 10 años de antigüedad, recibiendo a cambio un descuento (financiado por el Estado) para la compra de un nuevo vehículo. En el gráfico 5.146 se observa la recuperación temporaria de las ventas hasta Julio de 2000, y la recaída a partir de esa fecha.

El Plan Canje estuvo en vigencia hasta Octubre de 2000, determinándose su finalización por su costo fiscal, estimado en $1.000 millones por año. Los empresarios automotrices afirman que el Gobierno Nacional no incluyó en el cálculo el ingreso fiscal generado por la mayor actividad en la industria, sino solamente el costo del subsidio a las ventas. Asimismo, reclaman una deuda del gobierno nacional con las terminales de casi $1.000 millones en concepto de bonos del Plan Canje, devolución de IVA y otros. De todas formas, con la actual necesidad de equilibrar las cuentas públicas es muy difícil que vuelva a repetirse un apoyo similar al Canje, por lo que el sector automotriz depende ahora de una eventual recuperación macroeconómica. Mientras tanto, las automotrices extranjeras con filiales en Argentina habrían aportado $640 millones en 2001 para compensar las pérdidas y mantener en actividad a las terminales locales.

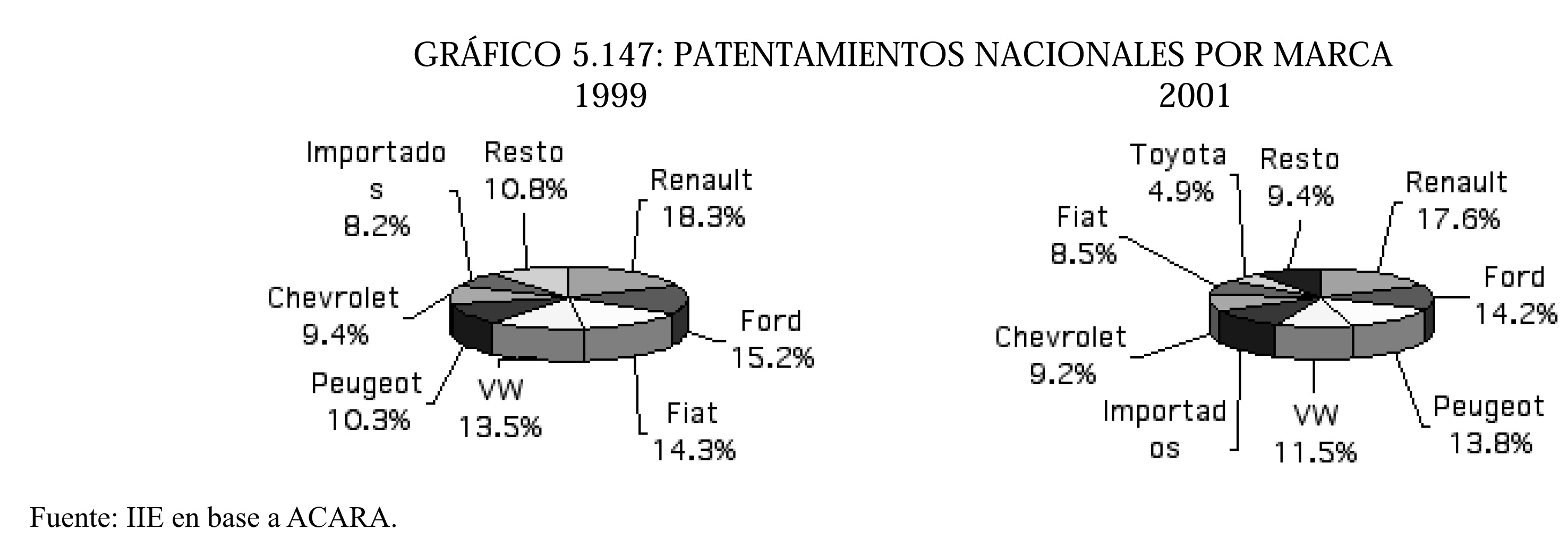

De acuerdo a los datos de ACARA (Asociación de Concesionarios Automotores de la República Argentina), la marca más vendida en Argentina es Renault, con el 18% del total vendido en los primeros 8 meses de 2001. En comparación con 1999, Renault y Ford se mantienen en los 2 primeros lugares, representando en conjunto entre el 30% y el 35% del total. Por el contrario, Fiat que ocupaba el tercer puesto en 1999 ha caído al séptimo lugar en 2001. Peugeot y los Importados aumentaron su participación, mientras que Volkswagen se mantiene en cuarto lugar, pero con un menor porcentaje de las ventas en comparación con 2 años atrás. Ante el contexto adverso, se advierten marcas que han logrado mejorar su situación. Citroën tiene todavía un porcentaje pequeño de las ventas totales en el país; sin embargo, ha crecido notablemente, a partir de la introducción de nuevos modelos. En los primeros ocho meses de 2001 vendió más que en todo el 2000, aumentando su participación en el mercado del 0,59% del total en 1999 al 1,01% en 2000 y al 2,29% en 2001.

5.11.3.2. DEMANDA ATRASADA ESTIMADA

De acuerdo a CEP (Centro de Estudios para la Producción - Ministerio de Economía), existiría una demanda interna atrasada de automóviles. Bajo la hipótesis de que en períodos recesivos los consumidores postergan ("sustituyen intertemporalmente") la compra de determinados bienes, se intenta estimar su demanda. En este caso, la misma fue estimada en alrededor de 102.000 unidades, después de dos años de recesión (1999 y 2000). La teoría es que, una vez que mejoren las condiciones macroeconómicas y el consumo de bienes durables, el despegue de las ventas de automóviles se vería favorecido por esta demanda atrasada.

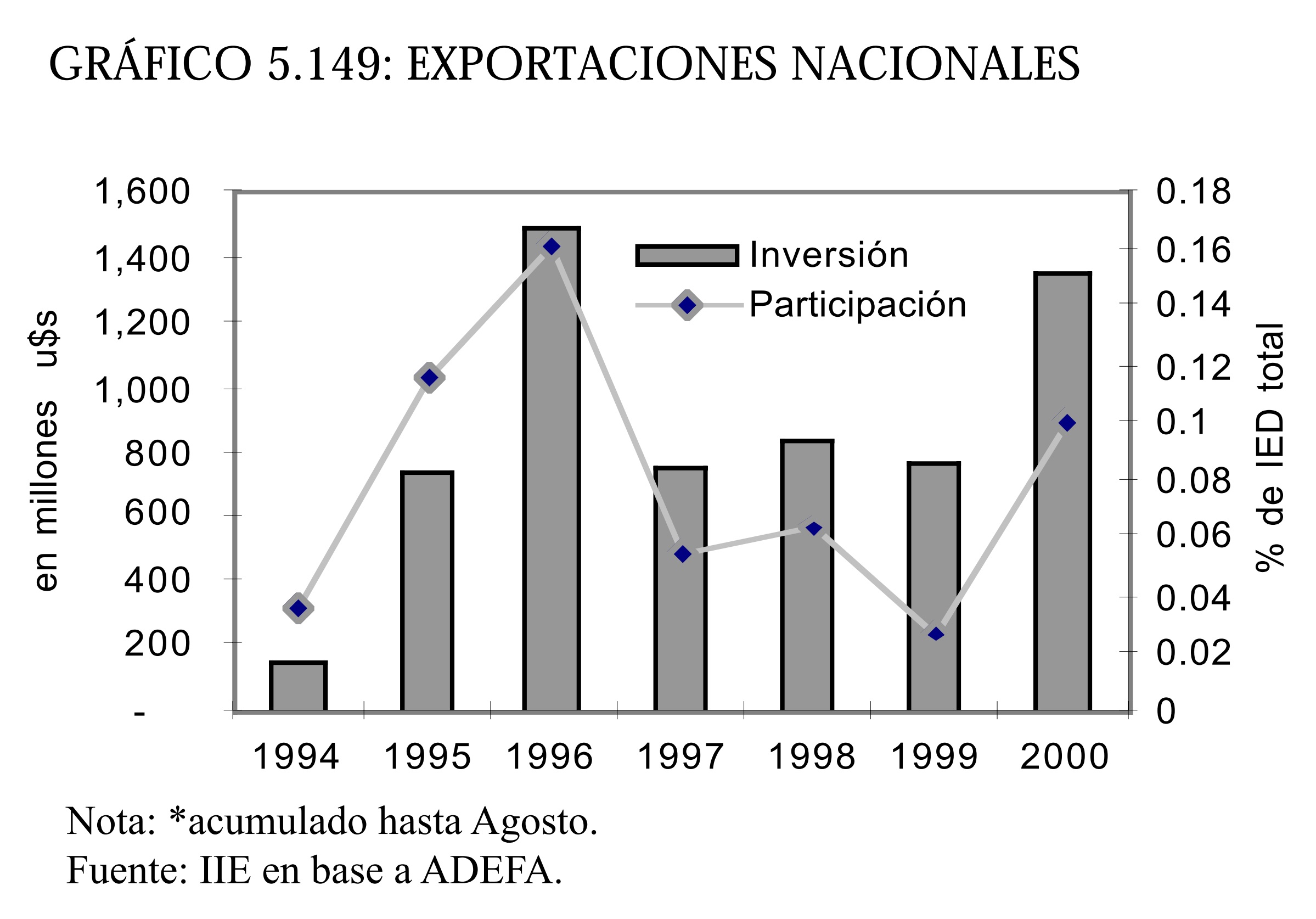

5.11.4. INVERSIONES

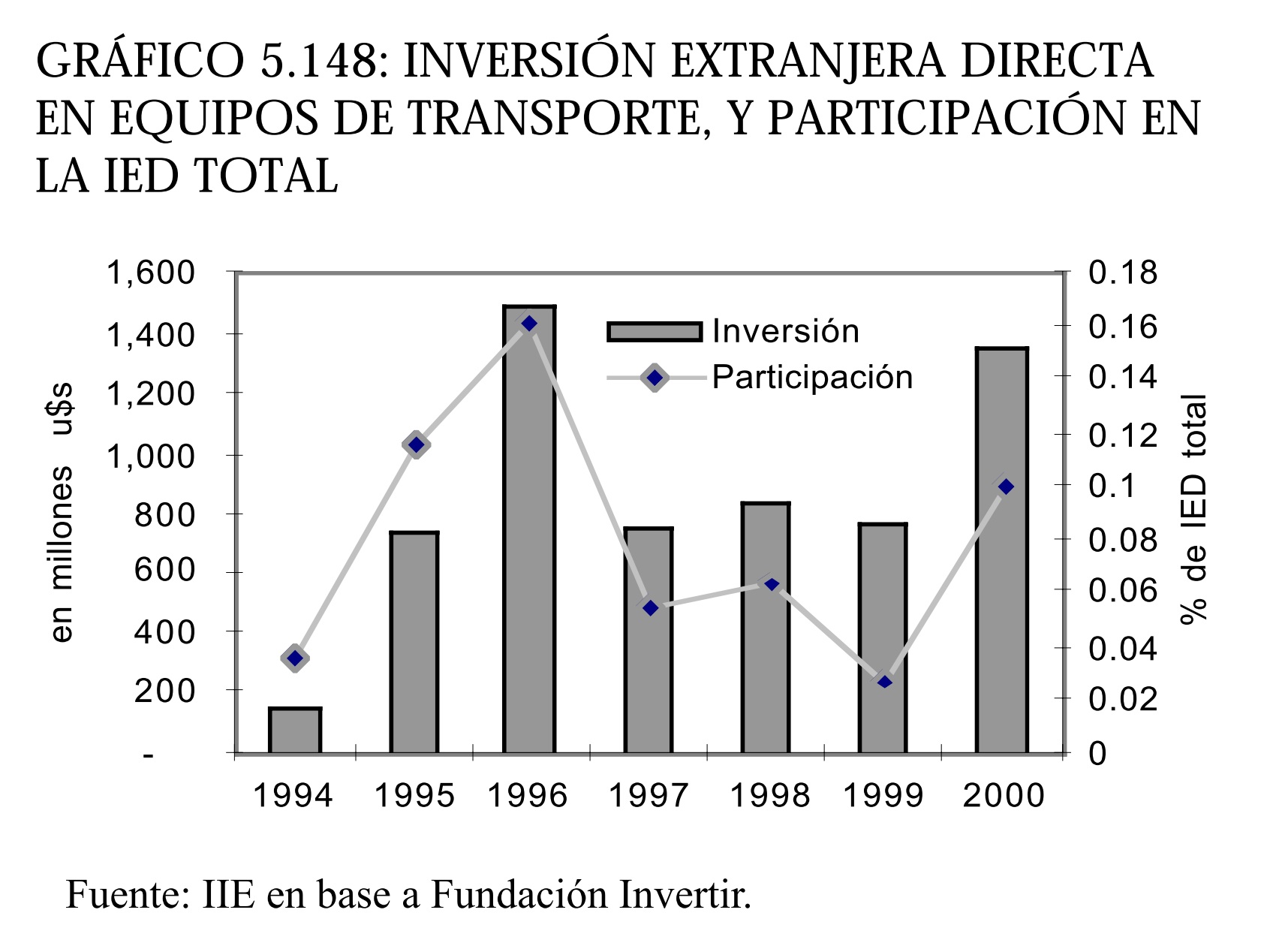

Las inversiones extranjeras en el sector automotriz nacional durante 2000 fueron las mayores de los últimos cuatro años (ver gráfico 5.148), con un crecimiento del 78% respecto a 1999. Estas inversiones representan al 10% del total de IED en el país.

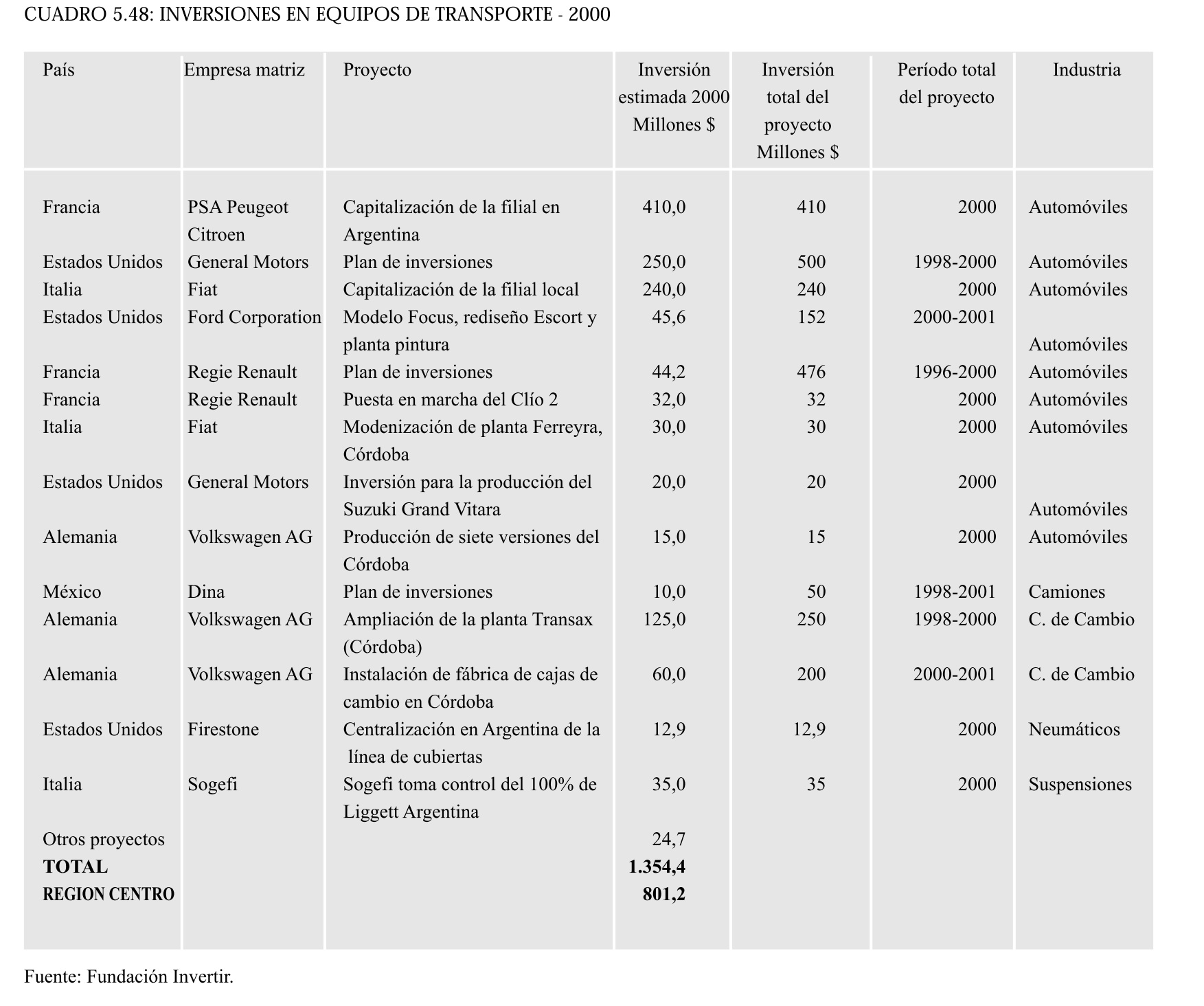

El cuadro 5.48 detalla las principales inversiones extranjeras en el sector durante el año 2000, destacando las empresas que se encuentran en la Región Centro. Las inversiones regionales por valor de $800 millones representan al 60% del total recibido en el país.

De acuerdo a CEP, el sector automotriz en la Región Centro recibió un total de u$s 3.932,2 millones en inversiones entre 1990 y 2000, con lo cual se convierte en la principal industria receptora de inversiones a nivel regional (38% del total). Dentro de este total, el 84,2% se dirigió a la provincia de Córdoba, el 15,2% a Santa Fe (más de la mitad se explica por la radicación de General Motors en Rosario), y apenas el 0,6% en Entre Ríos.

5.11.5. COMERCIO EXTERIOR

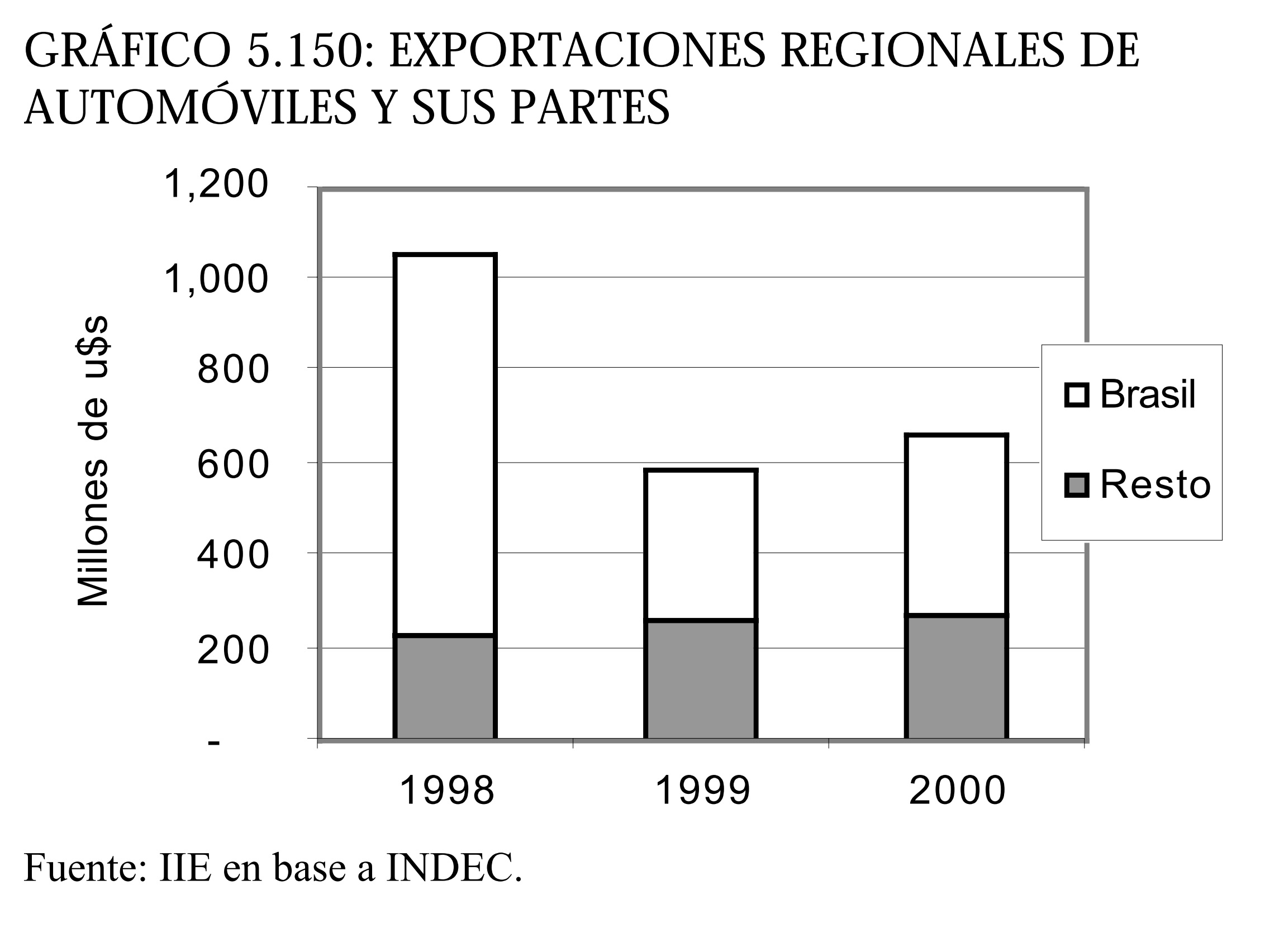

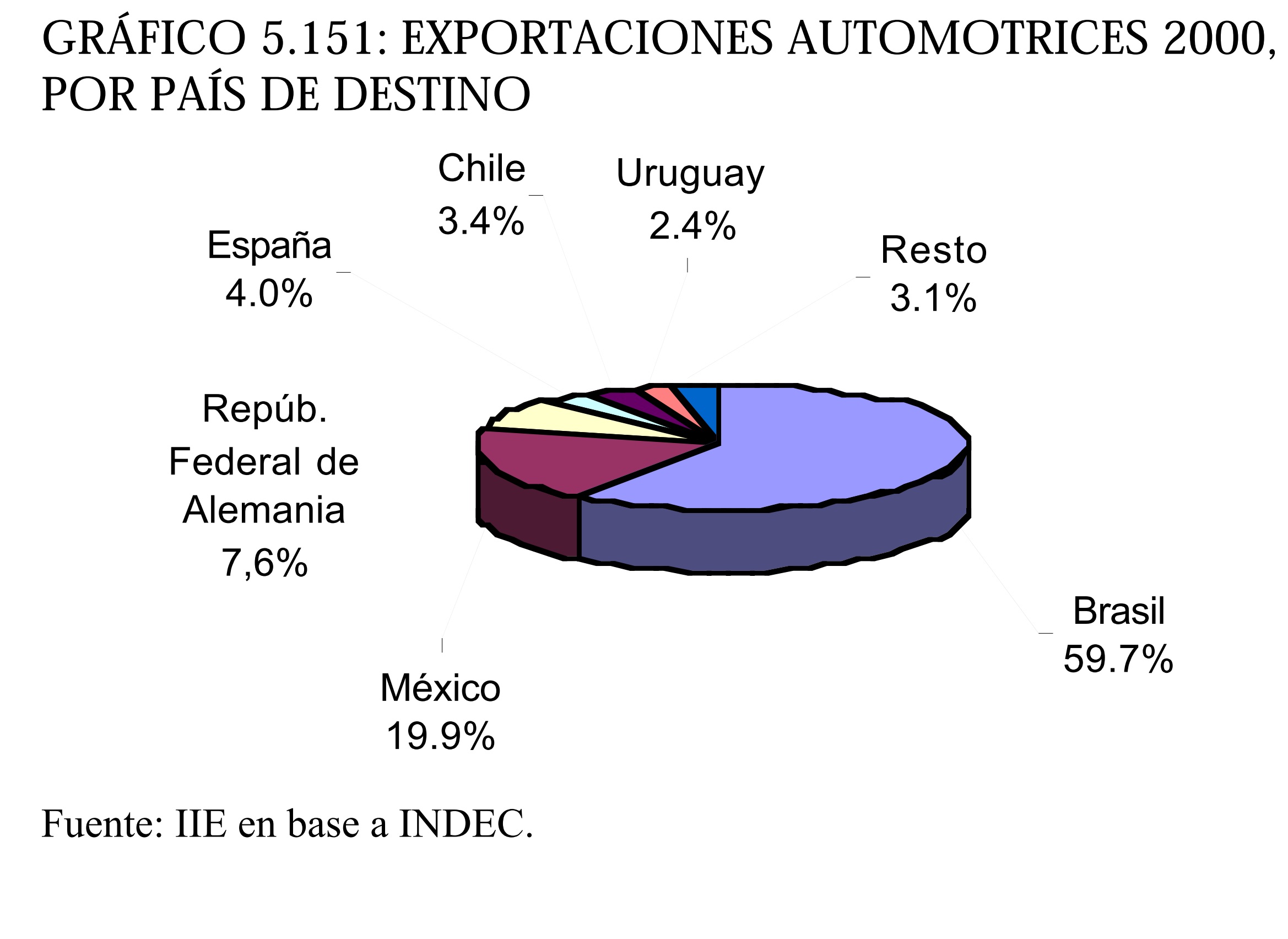

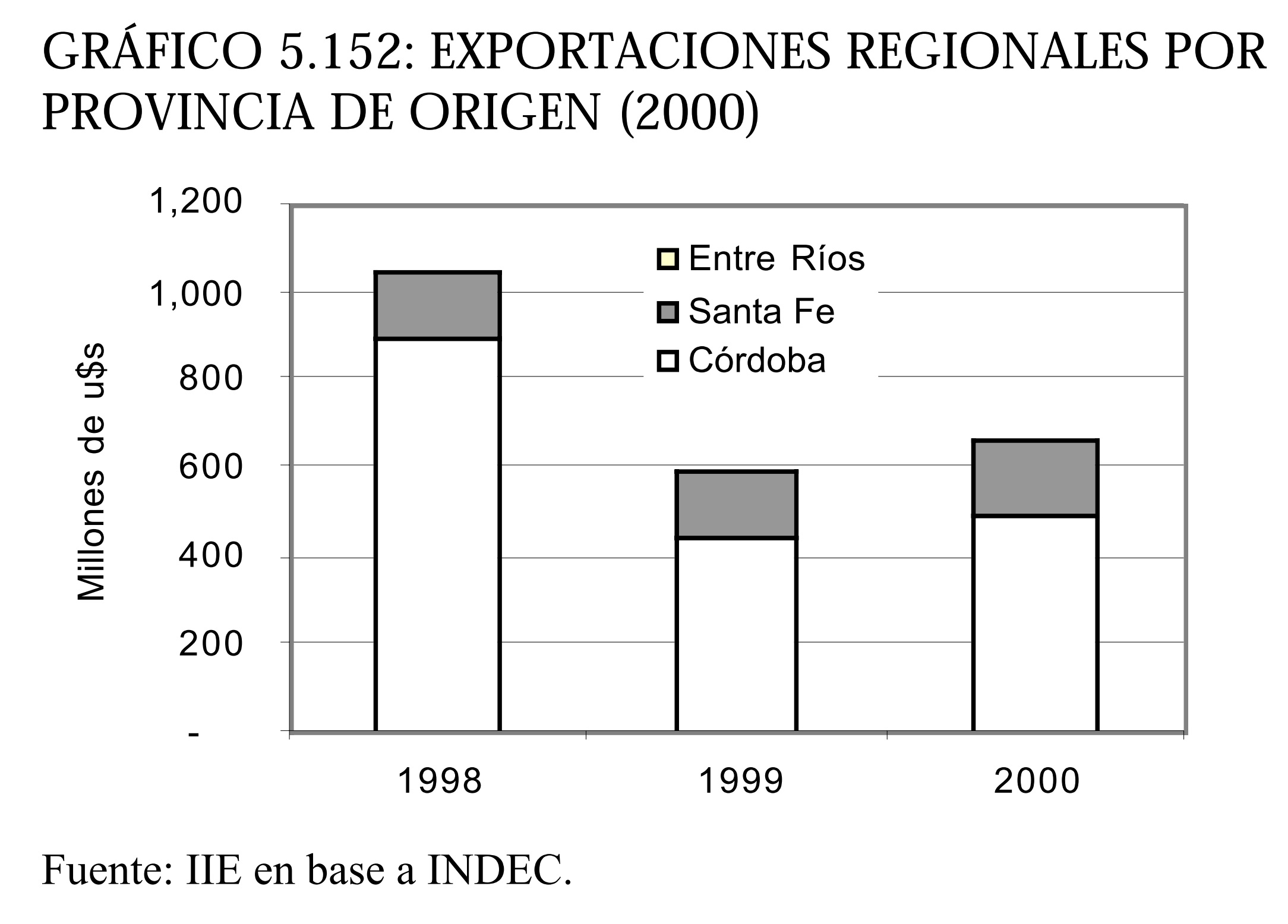

Las exportaciones nacionales de automóviles tuvieron un crecimiento notable hasta 1998, pasando de 1.126 unidades en 1990 a 237.000 en este último año. Sin embargo, en 1999 se desplomaron un 60% en comparación con el año anterior, y desde entonces han evidenciado una leve recuperación. La Región Centro exportó vehículos automotores y sus partes por valor de u$s 664,8 millones FOB durante 2000, de los cuales el 59,7% se dirigió a Brasil. En el gráfico 5.150 se observa la caída de las exportaciones entre 1998 y 1999, no sólo en términos generales sino también con destino a ese país.

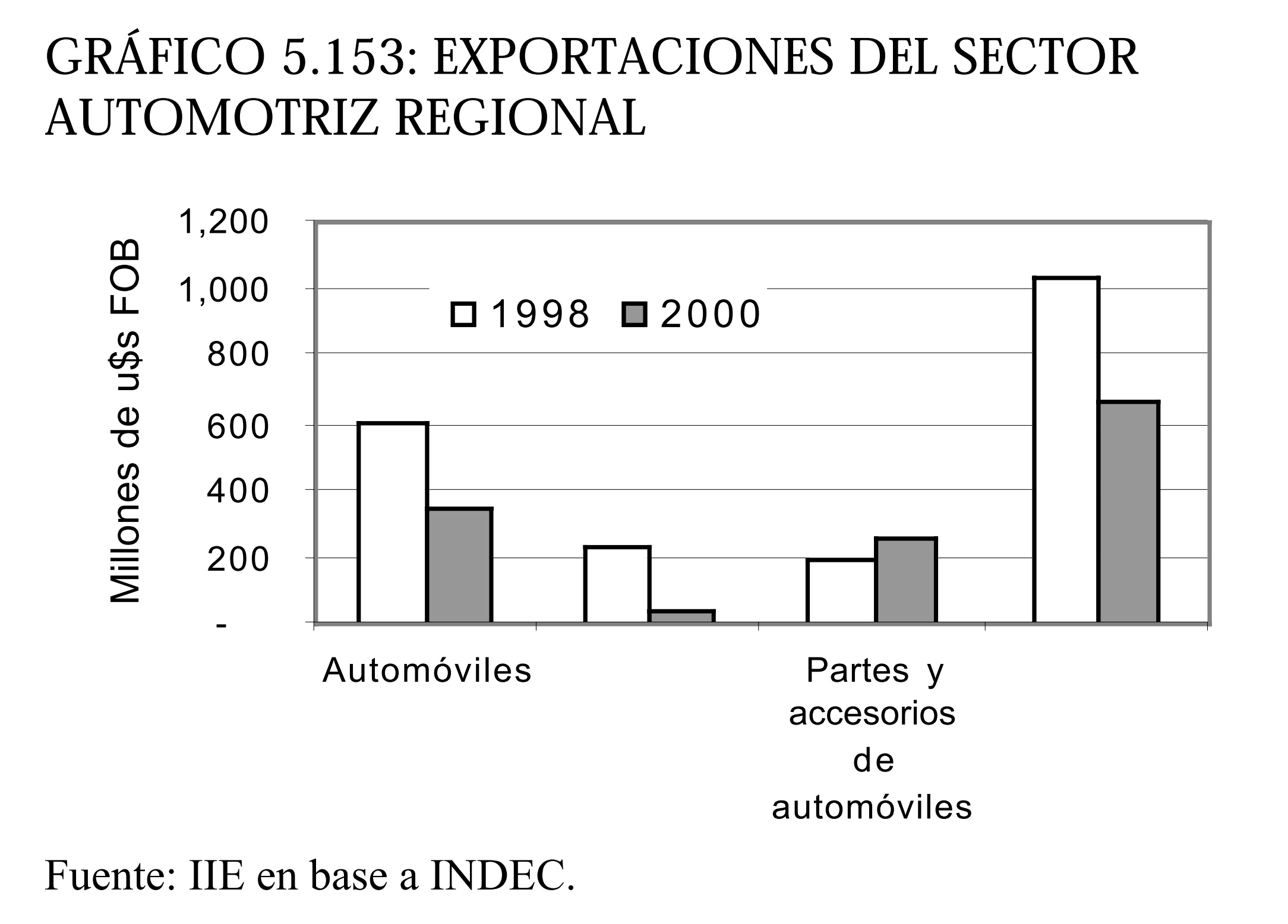

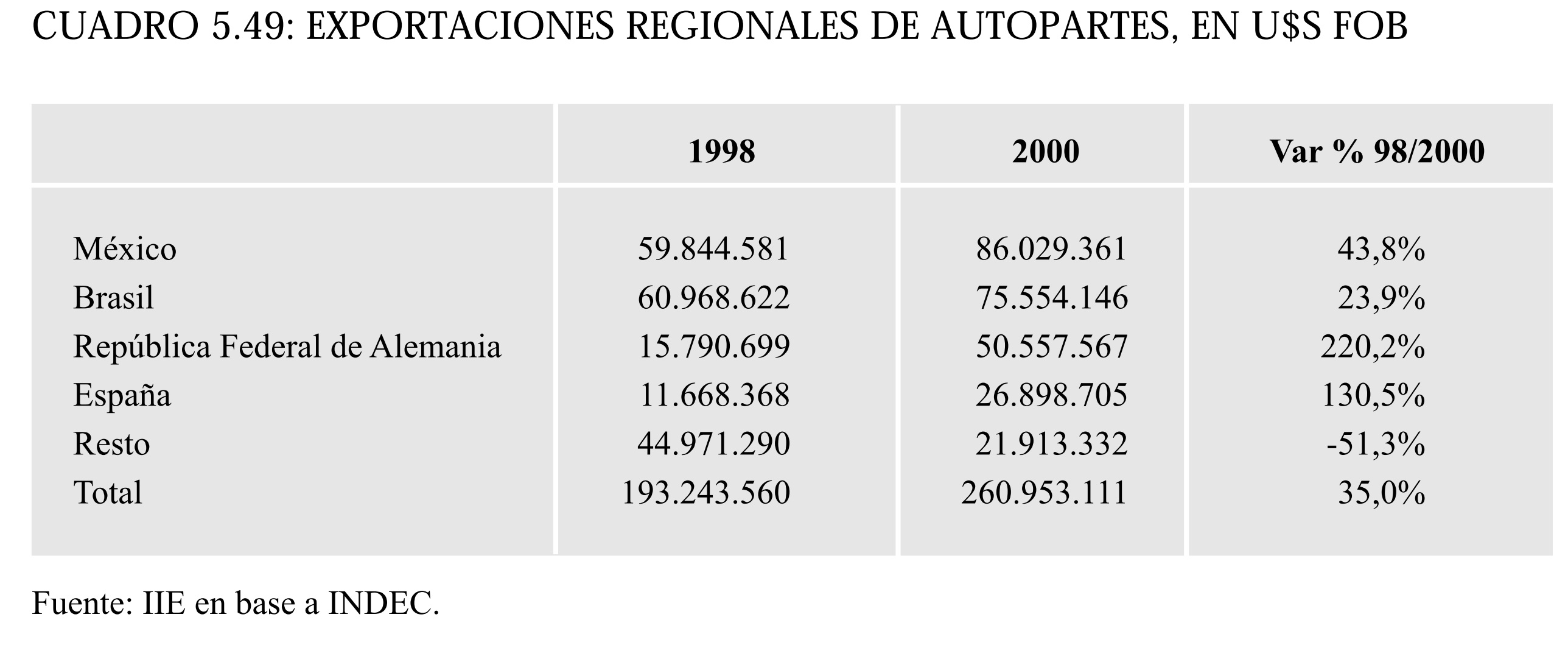

Si bien las exportaciones muestran una fuerte dependencia de la demanda brasileña, cabe destacar la caída de la misma en los últimos años. En 1999, después de la devaluación del real, los productos argentinos perdieron competitividad en precio, por lo que las exportaciones regionales a Brasil cayeron a u$s 331 millones en comparación con u$s 819 el año anterior. Las exportaciones a los restantes países aumentaron levemente, destacándose la creciente importancia de México como mercado de destino (ver gráfico 5.151). Santa Fe aumentó lentamente su participación en el total exportado por la Región Centro, aunque Córdoba sigue siendo la principal exportadora, con el 73,7% del total en 2000. La participación de Entre Ríos es mínima (0,1%). Esta alta participación de Córdoba en el total exportado indica que la caída en las exportaciones a Brasil tuvo un fuerte impacto sobre la industria provincial. Entre 1998 y 1999, Córdoba perdió u$s 450 millones en exportaciones a Brasil, mientras que las exportaciones a los restantes destinos sólo aumentaron en u$s 4 millones. Analizando las exportaciones del sector por rubro, se destaca la gran caída de las exportaciones de "vehículos para transporte de mercancías" (camiones principalmente). En efecto, las exportaciones de este rubro en el año 2000 ascendían a apenas al 17% de su valor en 1998 (ver gráfico 5.153). Cabe mencionar que el 97% de las exportaciones de 1998 iba dirigido a Brasil, por lo que se vieron influenciadas por la disminución de las ventas a ese país. El único rubro que mostró un crecimiento positivo dentro de las exportaciones es el autopartista, el cual creció un 35% entre 1998 y 2000. Actualmente, México es el principal comprador de autopartes regionales (u$s 86 millones en 2000). La exportación se concentra en 4 países, los cuales representan el 91% del total exportado.

5.11.6. EMPLEO

La crisis actual que atraviesa el sector, lógicamente se refleja en el empleo de las empresas. Al cierre de la presente edición del Balance de la Economía Argentina, se han producido numerosas suspensiones en las principales firmas del sector.

Renault a partir de Agosto suspendió 500 empleados que cobran el 50% de su salario, mientras los 750 restantes tendrían suspensiones rotativas, cobrando el 60%. Se estaría negociando con el gremio una reducción definitiva del 50% del personal, mientras la empresa analiza la posibilidad de fabricar componentes, incluyendo equipos de aire acondicionado para evitar mayores suspensiones y despidos. Por su parte, Fiat suspendió a todo el personal durante un mes (entre Agosto y Septiembre). Los directivos de la empresa afirman que "por ahora" no se retirará del mercado argentino, ya que su planta de Córdoba es una de las más modernas de Latinoamérica, y se espera una eventual recuperación del mercado interno. Marco Polo, fabricante de ómnibus y camiones de Río Cuarto, anunció la suspensión del personal por 3 meses a partir de Septiembre. El fabricante de camiones Iveco suspendió al personal hasta fin de 2001. Se trabajaría no más de 5 días al mes hasta fin de año, y los empleados cobrarían el 60% de sus haberes.

5.11.7. PRODUCCION INDUSTRIAL EN CORDOBA

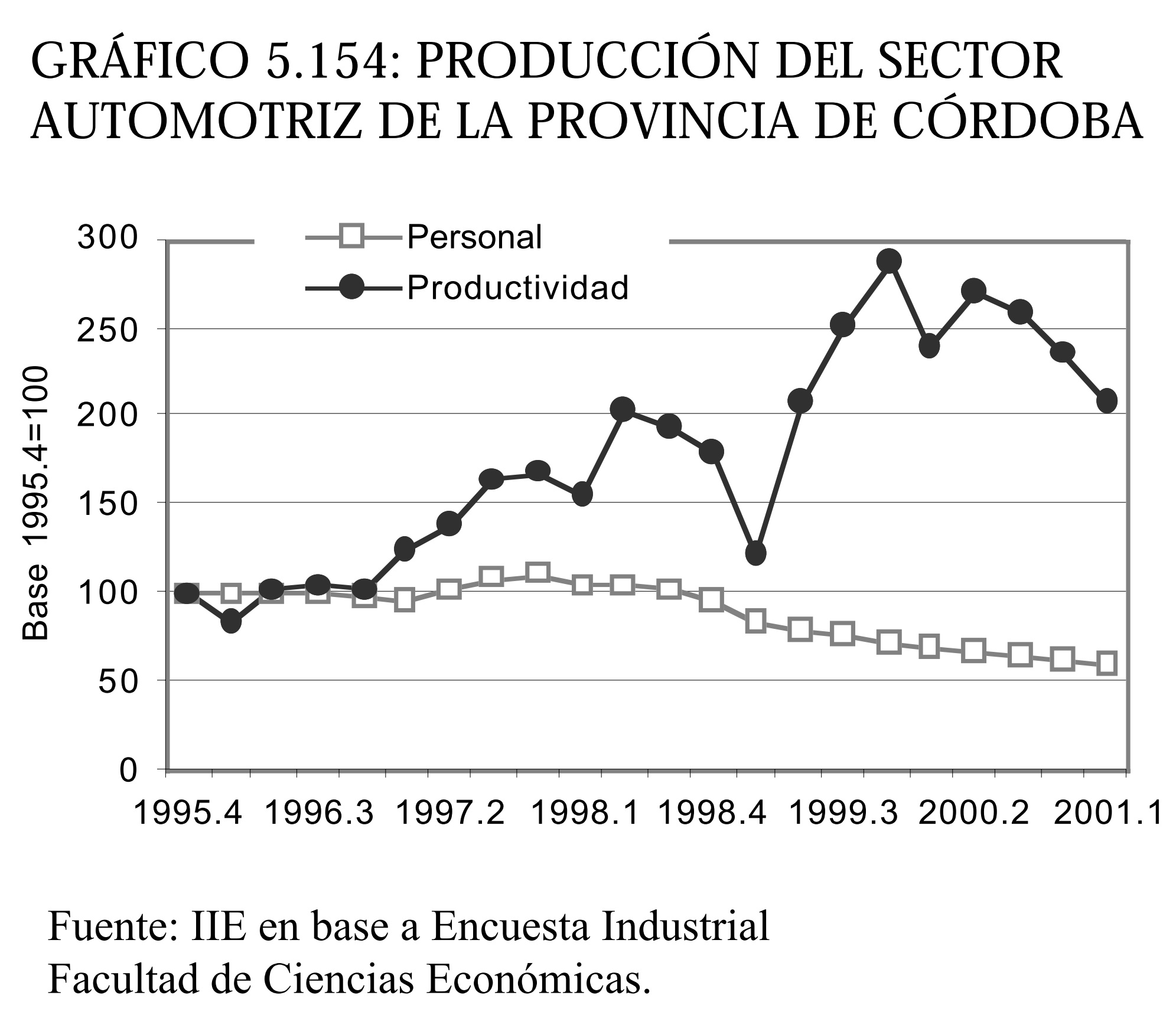

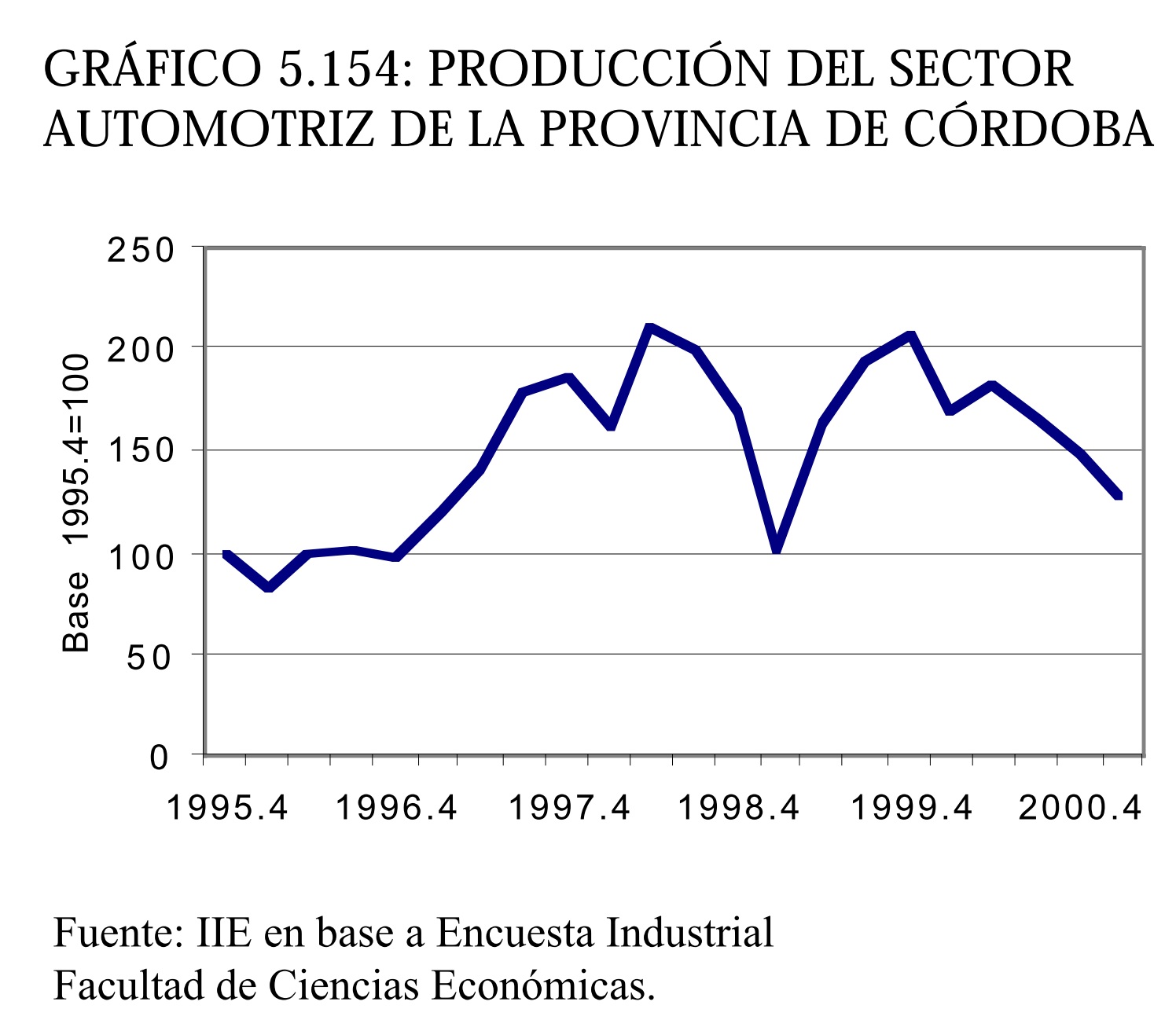

La Encuesta Industrial de la Facultad de Ciencias Económicas permite observar la evolución (en índice) de diversas variables relacionadas con la producción automotriz. Al igual que otros indicadores, la Encuesta refleja la alta estacionalidad de la producción (ver gráfico 5.154). El índice de producción muestra la caída desde fines de 1999. La variación interanual del primer trimestre de 2001 es del -24,7%.

El máximo de personal ocupado en el sector automotriz de Córdoba se registró en el cuarto trimestre de 1997. Desde entonces, cayó un 44% hasta el primer trimestre de 2001. La productividad por persona ocupada (producción/personal ocupado) muestra un importante crecimiento en el período considerado por la encuesta, llegando a un valor pico del índice base de 285 a fines de 1999. Desde entonces hasta el primer trimestre de 2001 la productividad muestra una tendencia decreciente.

De acuerdo a los especialistas del sector, el mercado argentino tiene escala como para 4 ó 5 terminales radicadas en el país, en comparación con las 10 que existen actualmente. Si se da efectivamente esta reducción en la cantidad de terminales, las autopartistas que proveen a éstas tendrán grandes dificultades. Aparentemente la mejor opción que se presenta para éstas últimas es la exportación, en caso de que por las características del producto esto sea factible. En Córdoba uno de los pocos casos de éxito en medio de la crisis es la empresa Transax, que posee una importante planta que provee autopartes a Volkswagen en México, con lo cual se explicaría la mayor parte del aumento de las exportaciones a ese destino registrado por el INDEC. Otras autopartistas, como Ligett y Montich, han buscado aumentar sus exportaciones a destinos fuera del Mercosur, principalmente Europa. En Rafaela existen autopartistas que exportan exitosamente a Estados Unidos y Brasil, abasteciendo a multinacionales como Ford y Volkswagen.