Balance de la

Economía Argentina

SECTOR CALZADO, TEXTIL E INDUMENTARIA

5.10. SECTOR CALZADO, TEXTIL E INDUMENTARIA

El sector calzado, textil e indumentaria es una de las actividades industriales más golpeadas por la prolongada recesión que experimenta la economía argentina. Sus dificultades se tradujeron en importantes contracciones de la producción y el empleo. La competencia de productos importados provenientes de Brasil y países asiáticos complicaron aún más el panorama de la industria nacional y regional, que tienen que competir con un dólar uno a uno con el peso. No obstante, se advierte la existencia de empresas que, pese a la adversidad del contexto, logran colocar su producción en mercados selectos, como Suiza.

5.10.1. SECTOR CALZADOS

5.10.1.1.CARACTERÍSTICAS GENERALES DEL SECTOR Y EVOLUCION RECIENTE

La industria del calzado forma parte de la fase manufacturera de la cadena productiva que tiene su origen en la ganadería bovina, ovina y caprina. Dentro de la fase industrial se encuentran tres etapas. La primera de ellas la constituyen los frigoríficos, le siguen las curtiembres y, en tercer lugar, la industria manufacturera del cuero, dentro de las que se encuentran las empresas del calzado (BID INTAL, 2000). El cuero constituye uno de los principales insumos para la confección de calzados, pero también son necesarios otros materiales, como suelas y otros componentes, vinculándose de esta forma con la cadena productiva del caucho y del plástico. La industria química también entra en el proceso productivo, especialmente en la fase de curtiembre, aunque también interviene en la industria del calzado a través de la provisión de productos adhesivos, tintas, etc.

Otras actividades relacionadas son la industria del cartón, la de maquinarias y equipos, la metalúrgica (provee clavos, ojales, etc.) y la industria textil, especialmente en el caso del calzado deportivo.

Otro insumo básico de la industria del calzado lo constituye la mano de obra, especialmente en aquellas firmas que elaboran productos artesanales. Además de ser una rama industrial intensiva en factor trabajo, cabe destacar que emplea principalmente a mujeres, generando un fuerte impacto socioeconómico, y diferenciándose en este aspecto de otras ramas manufactureras con baja relación capital/trabajo.

La Cámara de la Industria del Calzado de Córdoba estima una inversión de $200 a $250 mil en capital por empleado en la industria química, mientras que la cifra desciende a sólo $5.000 en el caso de la industria del calzado.

No obstante, la tecnología aplicada es altamente heterogénea entre las firmas, debido en algunos casos al tamaño y en otros al tipo de producto que elaboran. Como ejemplo se puede decir que en el segmento de calzados deportivos el proceso productivo posee una automatización mayor, ya que las economías de escala adquieren relevancia.

La industrialización de procesos también tuvo lugar, aunque en menor medida, en aquellos segmentos donde la competencia por precios es elevada, por ejemplo los calzados de baja y media calidad. Paralelamente, la manufactura netamente artesanal se concentró en la fabricación de calzados de calidad, donde ésta es el atributo empleado para competir y donde la creación de marcas adquiere importancia.

Otro factor que determinó tecnificar el proceso productivo fue la utilización de insumos sustitutos del cuero como el plástico y el caucho. Esta situación se originó en la necesidad de abaratar el producto, pero también en la dificultad de adquirir cueros de buena calidad. Si bien la sustitución es una tendencia mundial, no hay que olvidar que en Argentina un tercio de los cueros se dañan por alambres de púa, marcas de fuego, etc., y que un porcentaje importante se exporta, lo que deja para el mercado nacional cueros de segunda y tercera categoría.

La necesidad de alcanzar una competitividad creciente via reducción de costos fue otro de los determinantes para que las firmas incorporaran, dentro de las posibilidades particulares, algún grado de mecanización en sus líneas de producción.

Respecto a la evolución histórica del sector, cabe mencionar que en Argentina hasta 1955 casi la totalidad de los calzados elaborados se obtenían de procesos artesanales, con establecimientos asentados principalmente en Buenos Aires y Rosario. A partir de esa fecha, con la incorporación de máquinas y equipos apareció la industria del calzado, convirtiéndose la ciudad de Córdoba en el polo más importante.

El sector mostró un gran crecimiento en el período 1955-1985, especialmente en Córdoba, que se transformó en el centro exportador de la industria argentina del calzado. En los años posteriores la actividad evidenció un comportamiento errático hasta los primeros años de la década del noventa. A partir de 1991, con la apertura económica y la vigencia de la Ley de Convertibilidad, la industria del calzado comenzó a experimentar dificultades que luego se agravaron hasta dejarla en una situación de colapso.

5.10.1.2. PRODUCCION

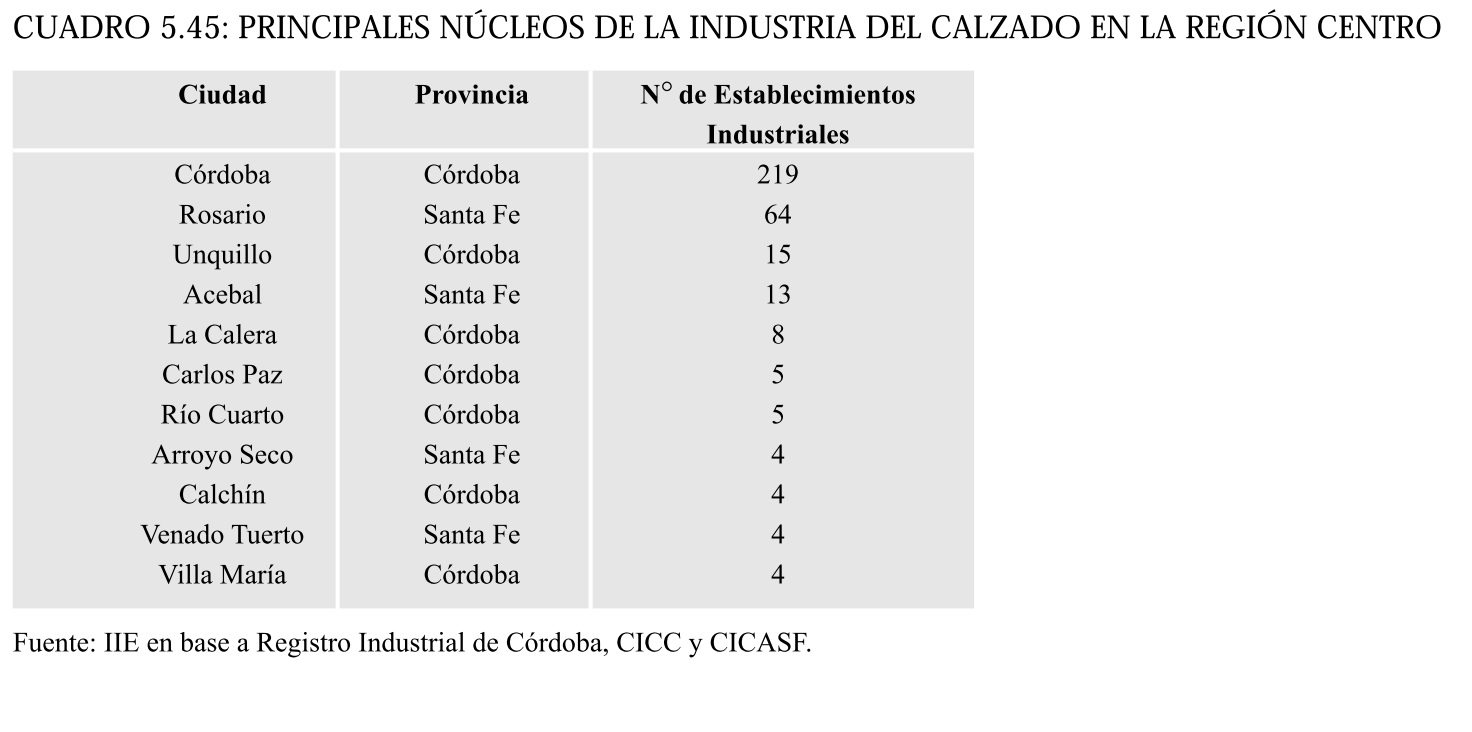

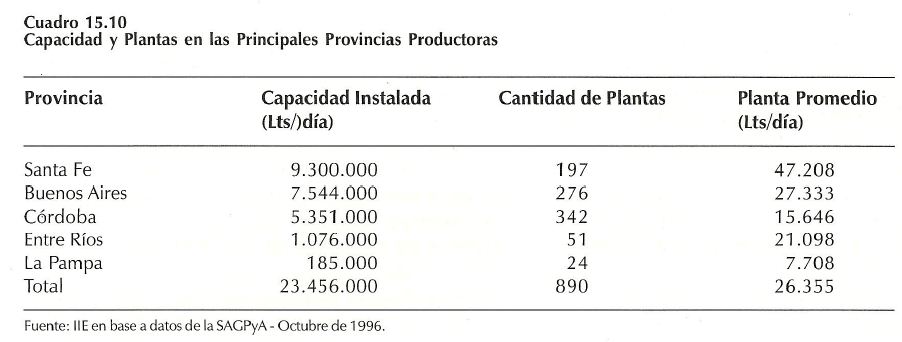

La estructura productiva del sector calzados de la Región Centro está compuesta por 405 empresas, radicándose el 70% en la provincia de Córdoba y las restantes en Santa Fe. El principal polo concentrador de la actividad es la ciudad de Córdoba, donde se asientan 219 establecimientos. En segundo lugar se ubica Rosario, donde según datos de la Cámara del Calzado y Afines de la Provincia de Santa Fe, desarrollan su actividad 64 empresas.

Otras localidades más pequeñas que se destacan por el número de empresas son Unquillo -en las cercanías de Córdoba- y Acebal en Santa Fe (ver cuadro 5.45). Cabe mencionar que además de las mencionadas en el cuadro, 10 localidades de la región tienen 2 empresas y 22 localidades tienen 1 empresa.

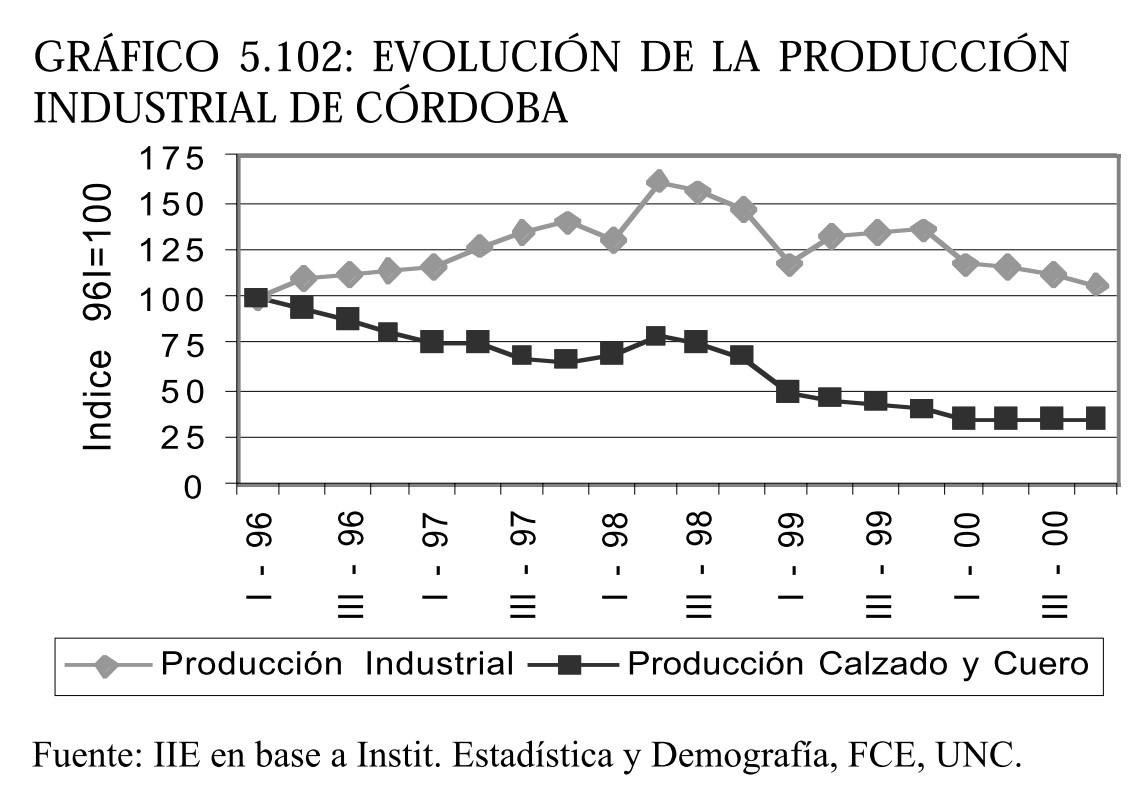

Según estimaciones de las Cámaras del sector, el volumen de producción regional alcanza los 15 millones de pares anuales, representando el 40% de la producción nacional de calzados. A modo de ejemplo de la crisis que atraviesa el sector, se puede señalar que durante los '80 la producción industrial diaria de la industria cordobesa del calzado era de 110.000 pares, mientras actualmente se ubica en los 35 mil. A nivel regional no existe un indicador del nivel de actividad del sector, pero es válido tomar como aproximación la Encuesta Trimestral de Evolución Industrial de la Provincia de Córdoba realizada por las Facultades de Ciencias Económicas de la UNC y la UNRC. Analizando el comportamiento de la producción industrial del sector calzados (y cuero) se advierte que mostró un nivel de actividad descendente desde comienzos de 19961. Sólo durante el primer semestre de 1998 se registraron aumentos, un año donde la industria manufacturera presentó los niveles más altos del quinquenio 1996/2000.

En este período las empresas dedicadas a la fabricación de calzados contrajeron su actividad más de un 65% mientras que la producción industrial de la provincia mostró un aumento del 8% (ver gráfico 5.102).

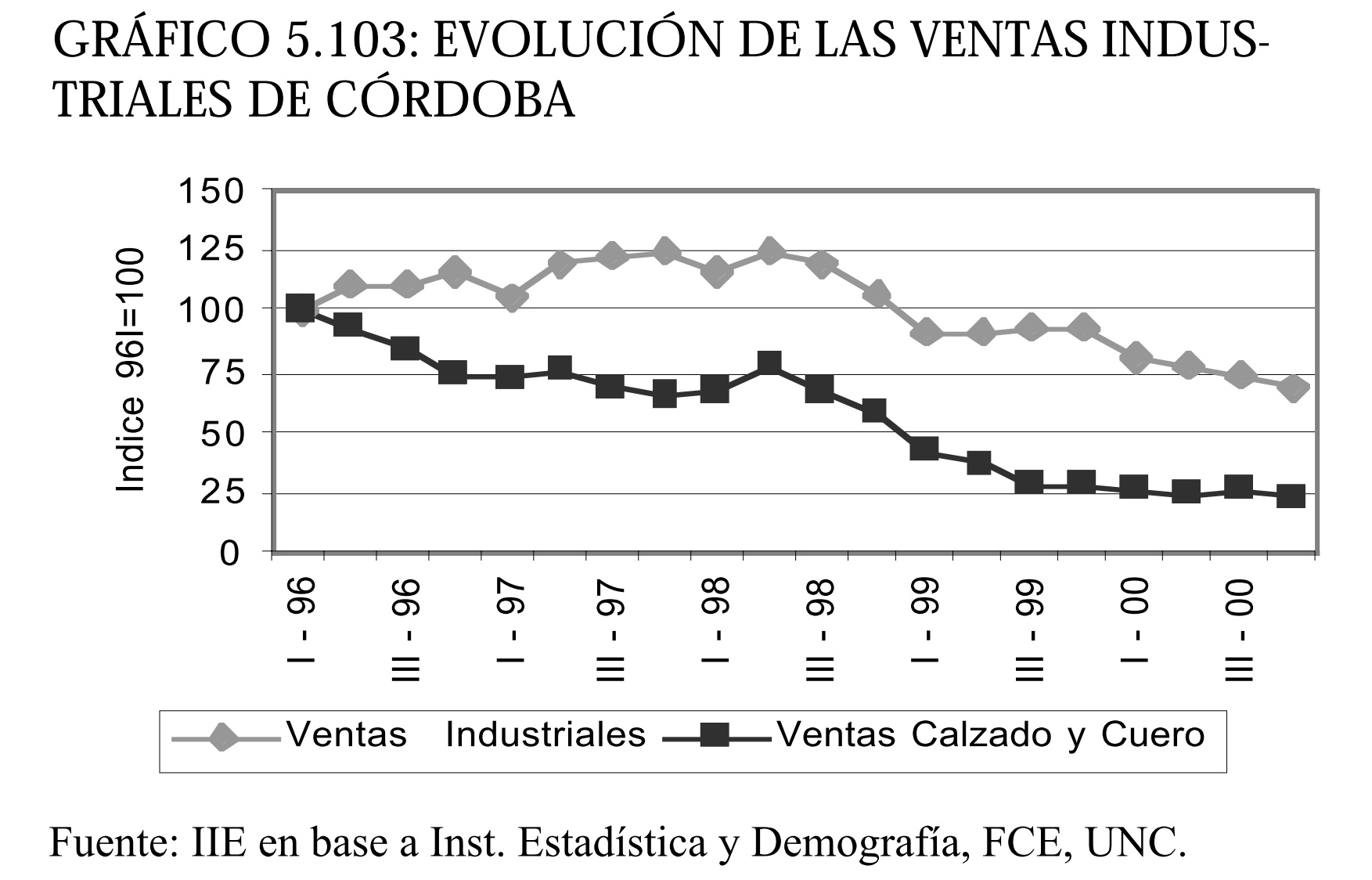

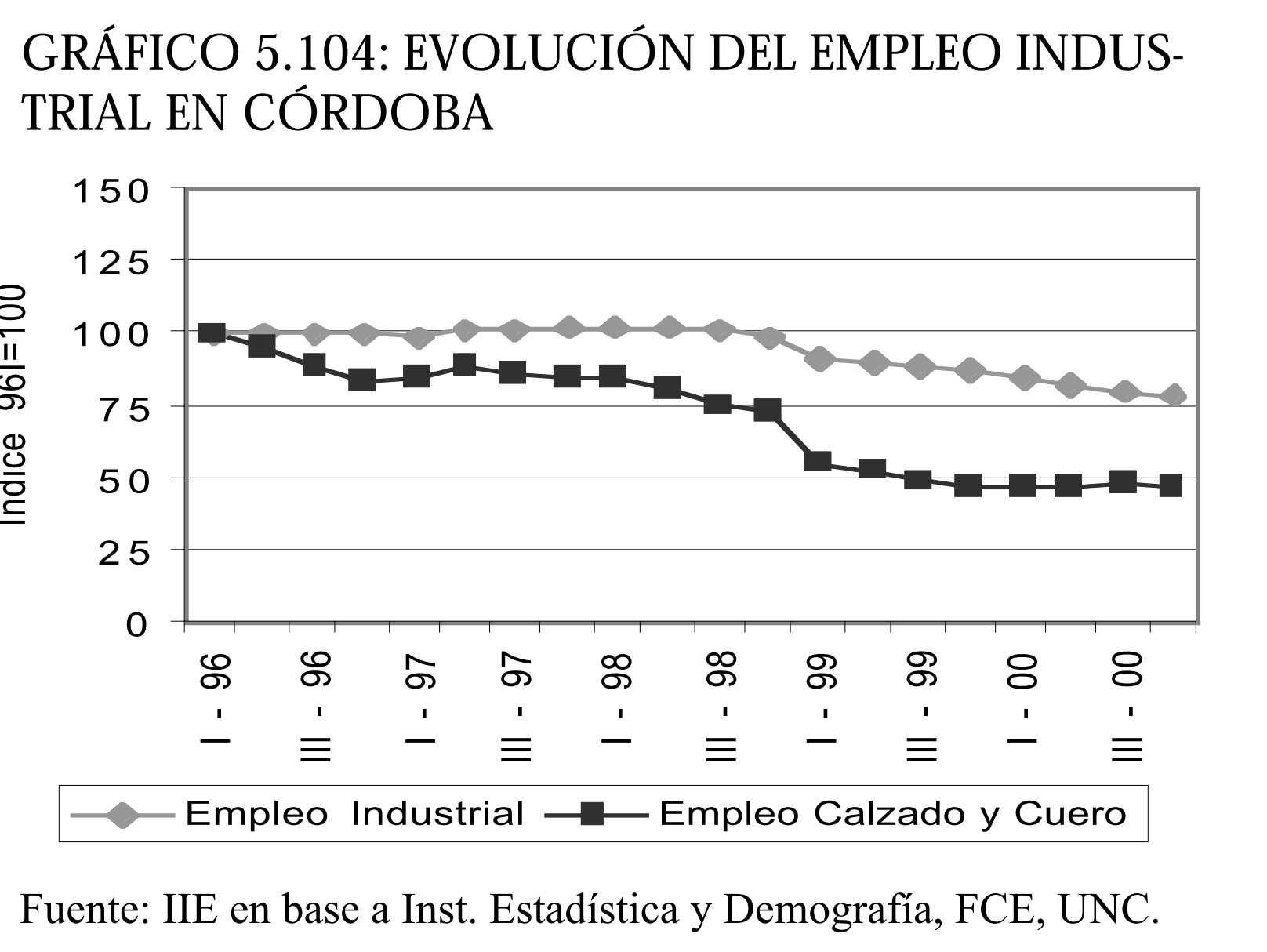

Las ventas industriales en pesos constantes expresadas como índice, también muestran un comportamiento descendente, acentuado a partir de mediados de 1998. Entre el segundo trimestre de 1998 y primero de 1999, las ventas mayoristas de calzados cayeron un 47%. En los cinco años bajo estudio la contracción de las ventas fue del 77%, mientras el promedio industrial presentó una caída del 31% (ver gráfico 5.103). El contexto adverso que enfrentan las empresas del calzado tuvo un fuerte impacto negativo sobre el empleo sectorial. Si bien la reducción de personal alcanzó a la industria en su conjunto, en la rama Calzados y cueros el fenómeno fue más intenso. En el quinquenio 1996/2000 los establecimientos fabriles de Córdoba despidieron al 21% de su personal, mientras las firmas del calzado redujeron su planta de personal un 53% (ver gráfico 5.104). Aquí es importante mencionar lo dicho por Anthony Clothier2, quien advirtió que las empresas argentinas de calzados tienen altos costos fijos al contar con demasiado personal en las áreas de supervisión y administrativa.

1 Egresado de la Universidad de Oxford, ex director de la fábrica inglesa de calzado Clark, ex presidente de la Federación Inglesa de Calzado y de la Federación Europea de Calzado, y asesor de industrias de calzado en diferentes países.

2 Egresado de la Universidad de Oxford, ex director de la fábrica inglesa de calzado Clark, ex presidente de la Federación Inglesa de Calzado y de la Federación Europea de Calzado, y asesor de industrias de calzado en diferentes países.

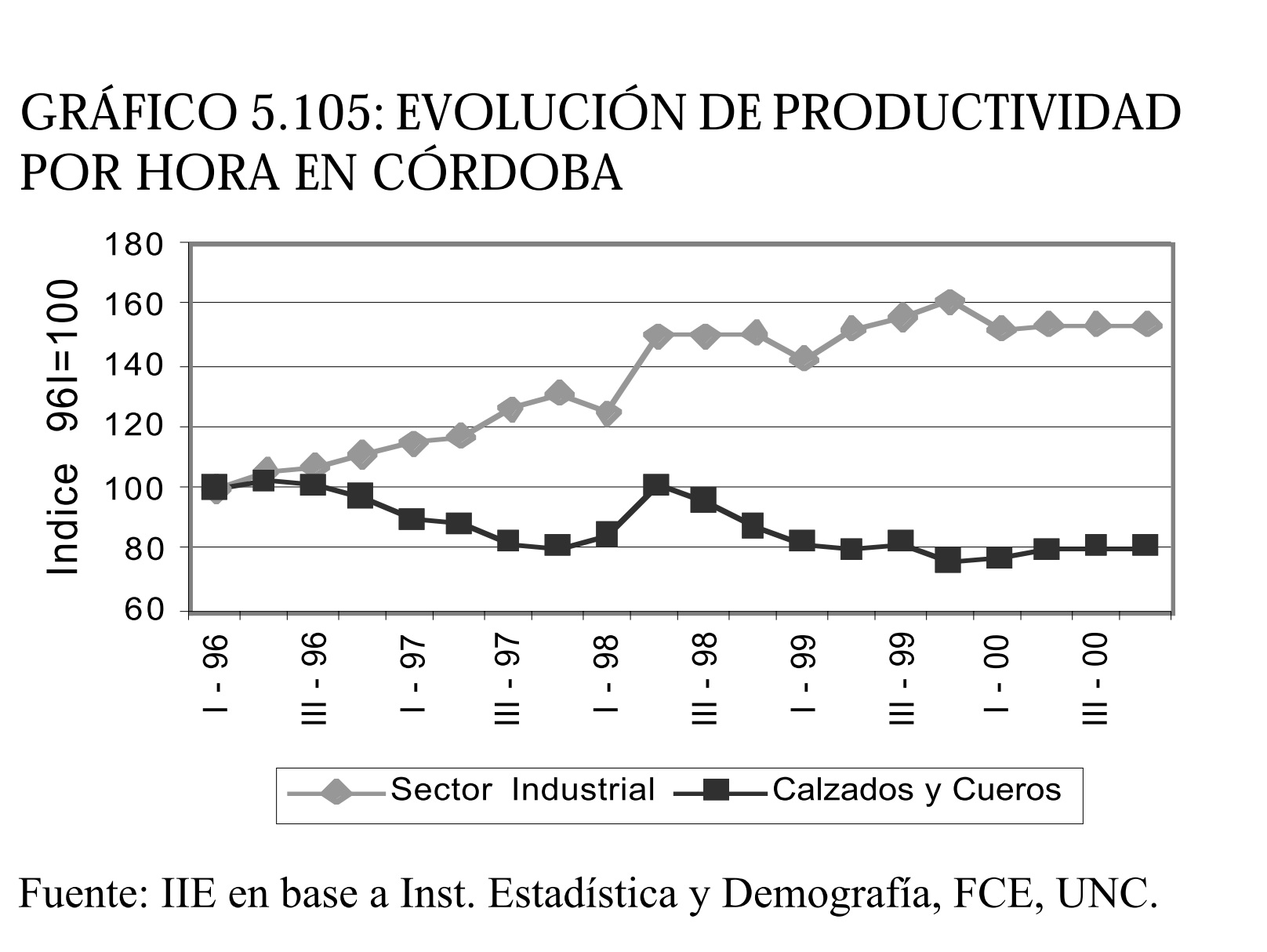

De esta forma, se hubiera esperado que los despidos se tradujesen en aumentos de productividad; sin embargo, en el gráfico 5.105 se puede observar que el rendimiento del factor trabajo por hora mostró caídas cercanas al 20% en los últimos cinco años, mientras el conjunto de la industria mejoró su performance en un 50%. La pérdida de productividad se explica porque la producción experimentó una caída mayor que la cantidad de horas empleadas, lo que determinó la aparición de una capacidad ociosa del 60%, como reveló la encuesta realizada durante junio del corriente año. Estos valores se encuentran en línea con lo señalado por Clothier, quien advirtió que la subutilización de la capacidad teórica de planta se encontraba en torno al 50%, cuando los valores óptimos para ser competitivo son del 87% para el calzado de mujer y del 92% para el de hombre por año. El analista sostiene que por debajo de ese nivel se desperdicia capital.

5.10.1.3. PRECIOS

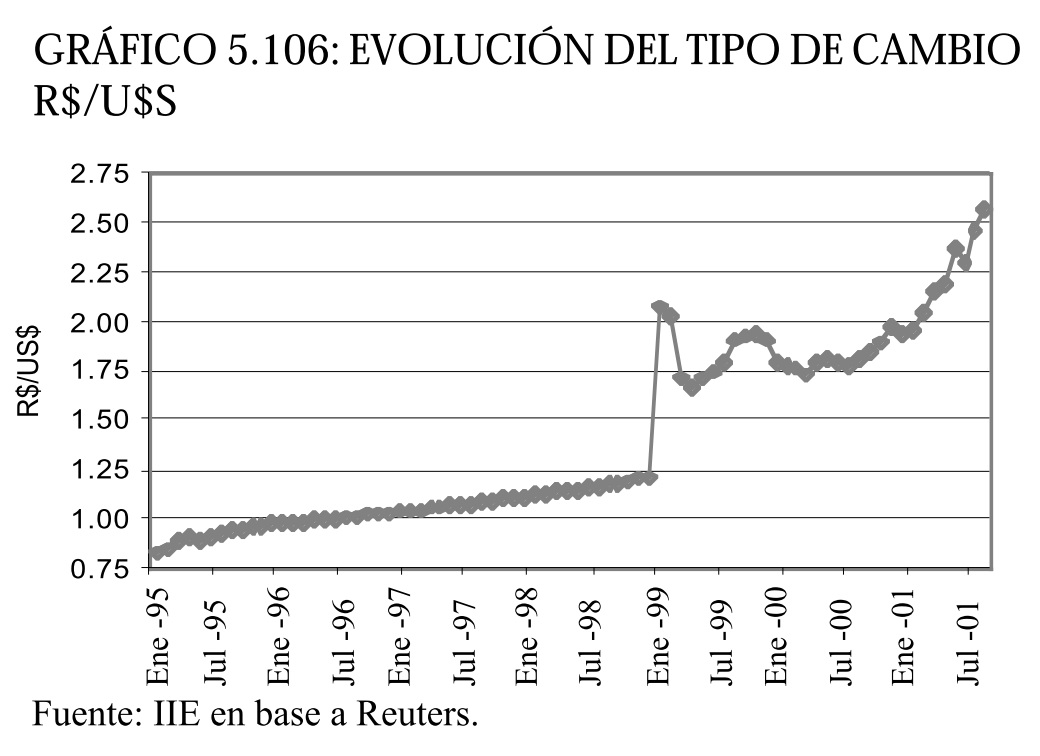

La evolución de los precios mayoristas y minoristas del calzado muestran claramente la coyuntura adversa que ha sufrido el sector durante los noventa. Actualmente, los precios minoristas del calzado son 11% inferiores a los de 1991, y atraviesan una deflación ininterrumpida desde Julio de 1995. Esta permanente caída de los precios al consumidor de los productos de la industria del calzado, se explica por la necesidad de competir con los productos de origen brasileño que ingresan al país a precios muy bajos, incentivados por la devaluación del real. En este sentido, en el gráfico 5.106 se aprecia que la moneda brasileña mostró una pérdida de poder adquisitivo permanente frente al dólar desde 1995. Este comportamiento se intensificó a partir de la fuerte depreciación del real registrada en enero de 1999, cuando el tipo de cambio aumentó más de un 70%. Durante 1999 la moneda brasileña mostró altibajos, y desde comienzos de 2000 una depreciación creciente constante, que determinó valores superiores a 2,45 reales por dólar en los meses de julio/agosto del corriente año.

Esta ganancia de competitividad de la industria del calzado brasileña convierte a Argentina en un mercado atractivo para colocar sus productos, ya que ingresan con un precio bajo, con bajos costos de transporte y además, sin arancel.

Otra situación que deprime los precios del sector es la entrada de productos de contrabando. Este flagelo representa entre el 6% y el 8% del consumo interno según estimaciones de la Cámara de la Industria del Calzado, dañando n o sólo a los fabricantes nacionales sino también al Estado.

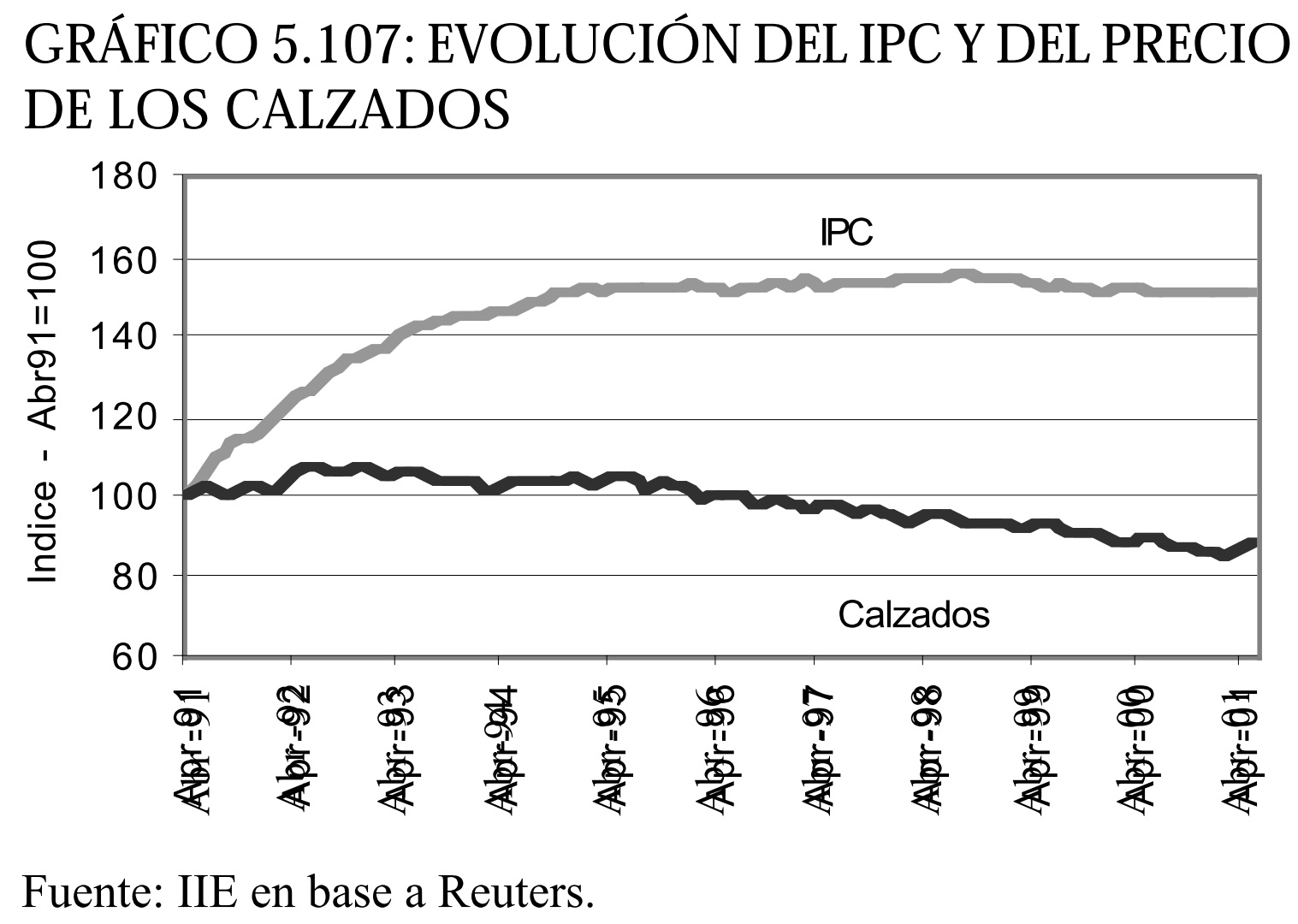

El gráfico 5.107 muestra la evolución del Indice de Precios al Consumidor (IPC), y de los precios minoristas del calzado. Hasta fines de 1994, el IPC había aumentado un 49,8% respecto a 1991, mientras que el calzado apenas aumentó sus precios un 3,8% en ese lapso. Desde entonces, el IPC se mantuvo relativamente constante, mostrando una leve deflación desde Marzo de 1999 por efecto de la recesión. En cambio, el precio del calzado cayó un -14,4% entre Octubre de 1994 y Mayo del 2001.

Es importante aclarar que los precios que toma el INDEC para armar la serie de IPC corresponden a productos que componen la canasta familiar básica. Esto quiere decir que en el caso de calzados, se toman los precios de productos de calidad intermedia a baja. Sin embargo, en el segmento de calzados de marca -tanto para hombres como mujeres- el mercado presenta precios relativamente estables, en contraste con el comportamiento observado en el gráfico 5.107. La estabilidad de precios de los productos de alta calidad se explica porque en este caso no es el precio el factor determinante del gasto del consumidor, sino que éste privilegia otros atributos como calidad, diseño y marca.

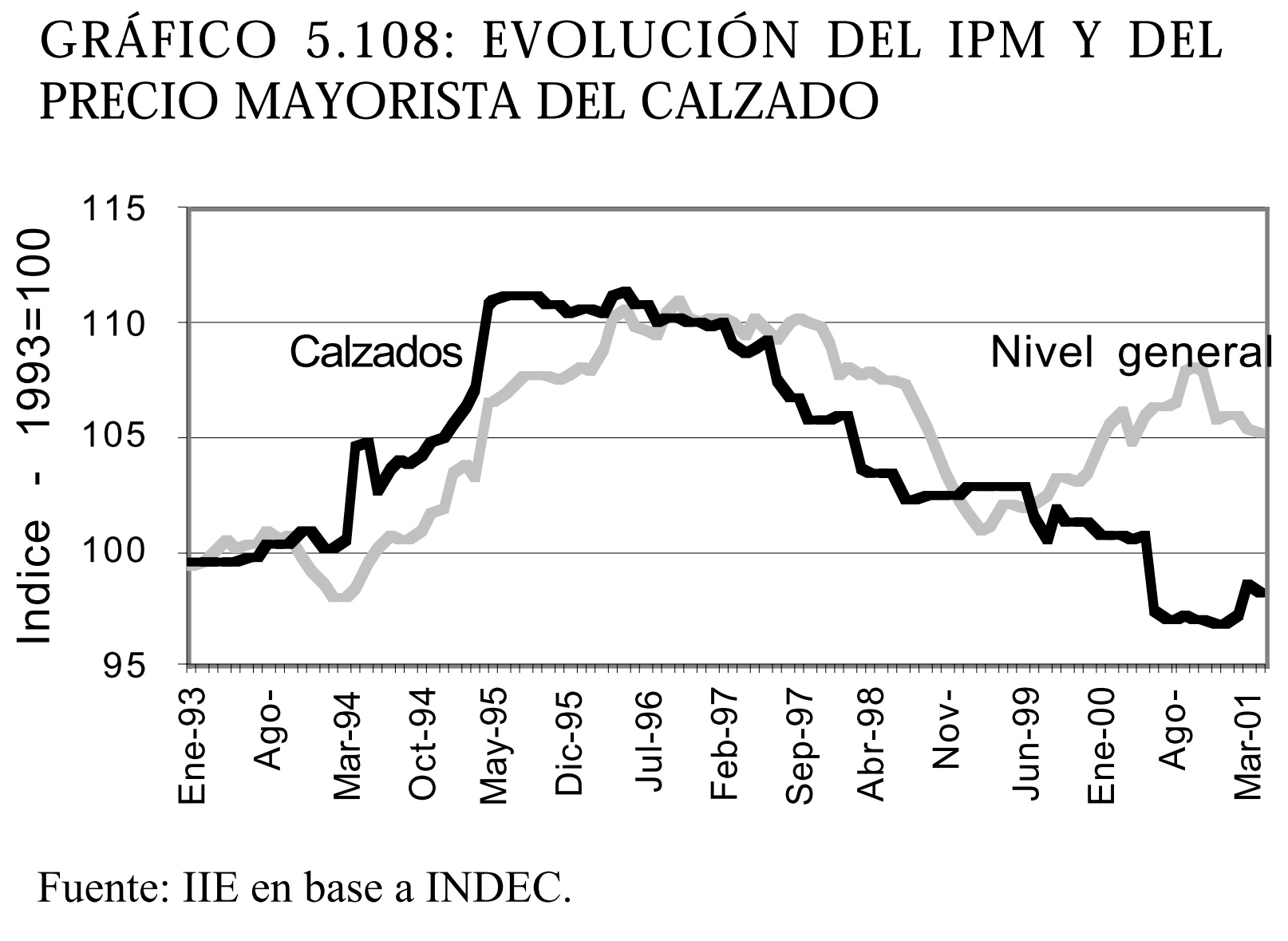

Los precios mayoristas también presentaron una caída para el calzado, tal como se aprecia en el gráfico 5.108. La contracción fue del -12% si se compara mayo del 2001 con mayo de 1996, cuando alcanzaron su nivel máximo. Desde enero de 1999 el calzado cayó 4,5%, mientras que el índice de precios mayoristas general aumentó 3,5%. La reducción de los precios del calzado al por mayor se debe en parte a que la confección del índice incorpora tanto productos nacionales como importados.

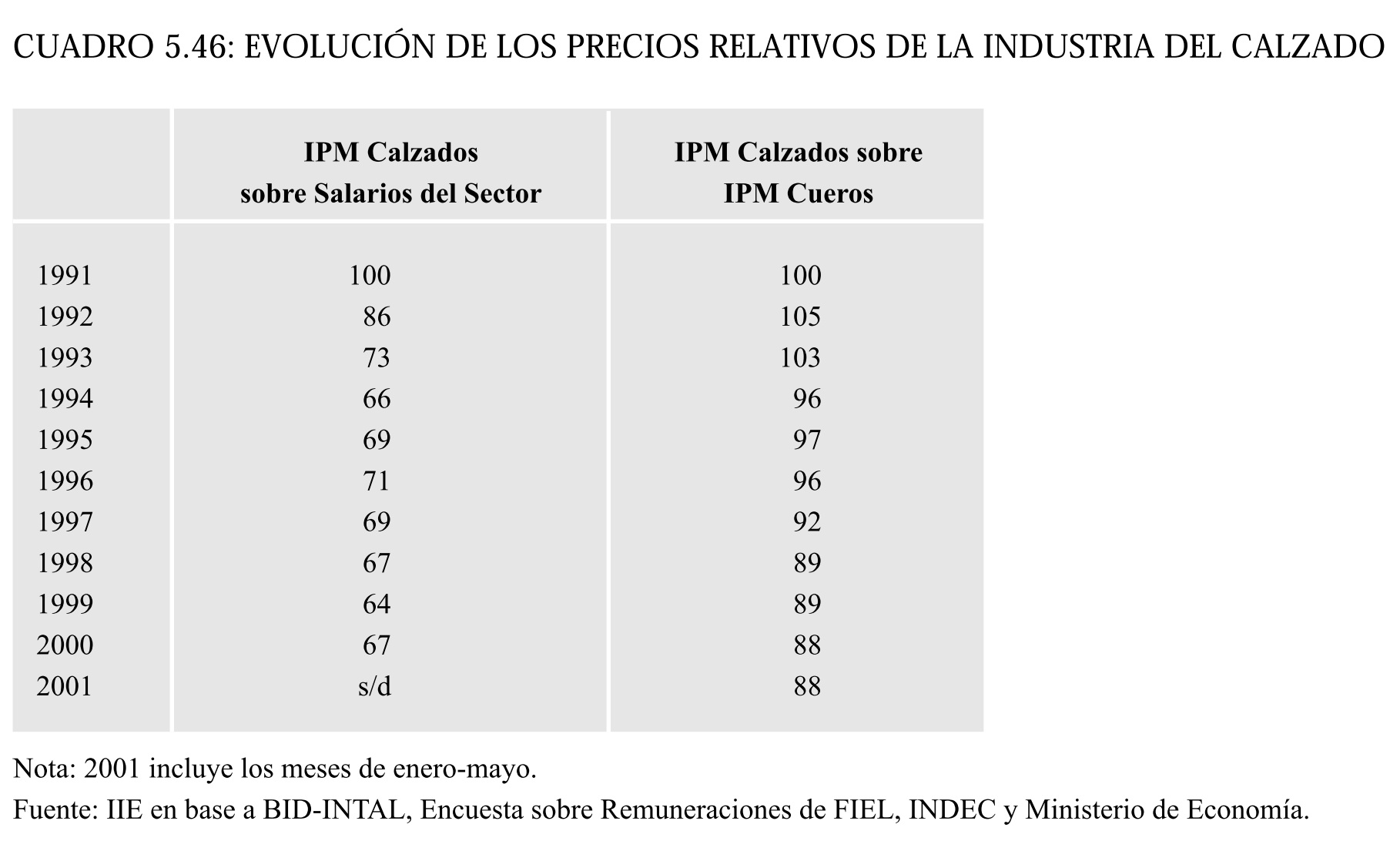

Analizando la evolución de los precios del sector, resulta interesante observar la evolución de los precios relativos. Siguiendo los datos del cuadro 5.46 se advierte que la industria argentina del calzado experimentó precios relativos desfavorables desde comienzos de los '90.

Al comparar la evolución del IPM de calzados con la marcha de los salarios abonados en el sector se observa una clara disminución de la relación, que mejora levemente a mediados de la década, pero llega al 67% en el año 2000. Esta situación determinó graves problemas para las firmas industriales, que debían pagar salarios que crecían a una tasa superior a la de los precios de los productos destinados al mercado interno3.

Por otro lado, comparando el IPM de calzados con el IPM de cueros -la principal materia prima- también se observa una relación decreciente, lo que agravó aún más la situación de la industria ya que los ingresos por venta por unidad no crecían a la misma tasa con que lo hacían los precios de los principales insumos del proceso productivo: cuero y mano de obra.

5.10.1.4. VENTAS INTERNAS

Las ventas regionales de calzados y textiles se ubicaron cerca de los $5,2 millones durante marzo del corriente año, representando el 4% del total vendido a nivel regional por supermercados e hipermercados. La cifra correspondiente a marzo muestra un importante repunte de las ventas, luego de la permanente contracción registrada desde abril de 2000.

3 Desde 1997 el salario se mantiene estable. La relación muestra caídas por la reducción del IPM.

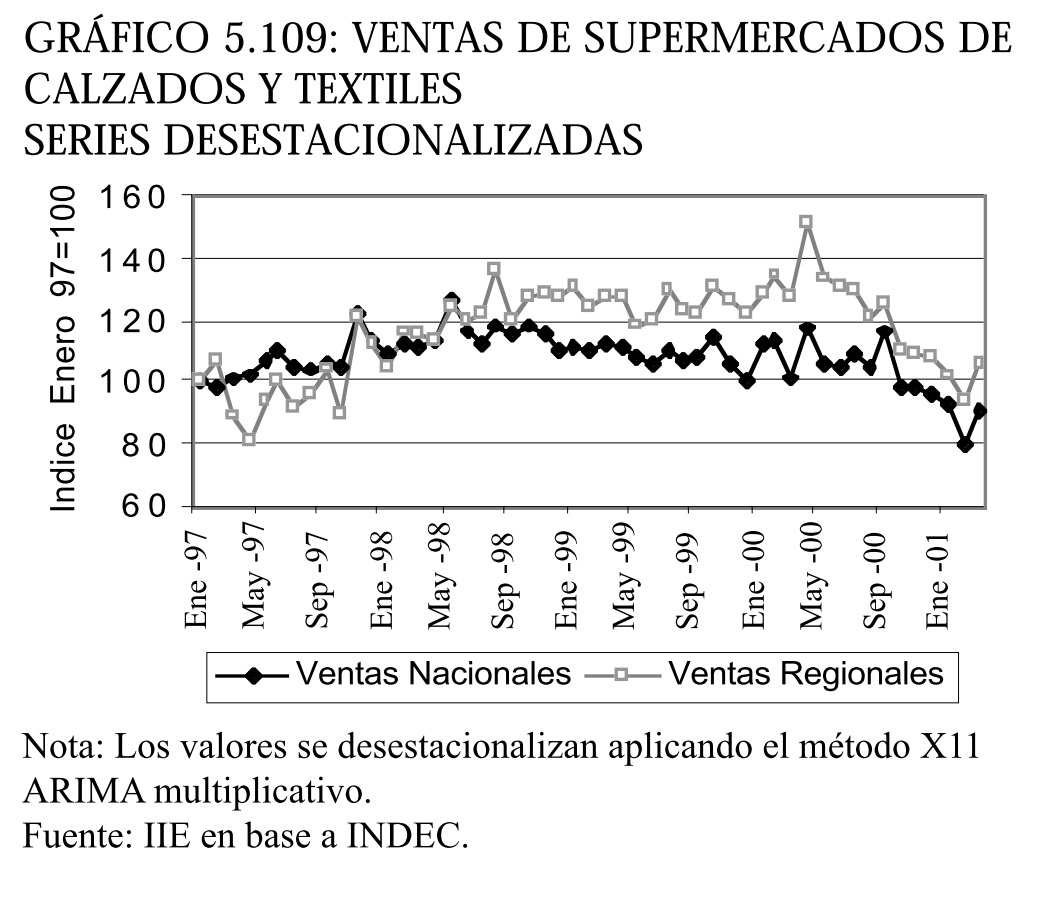

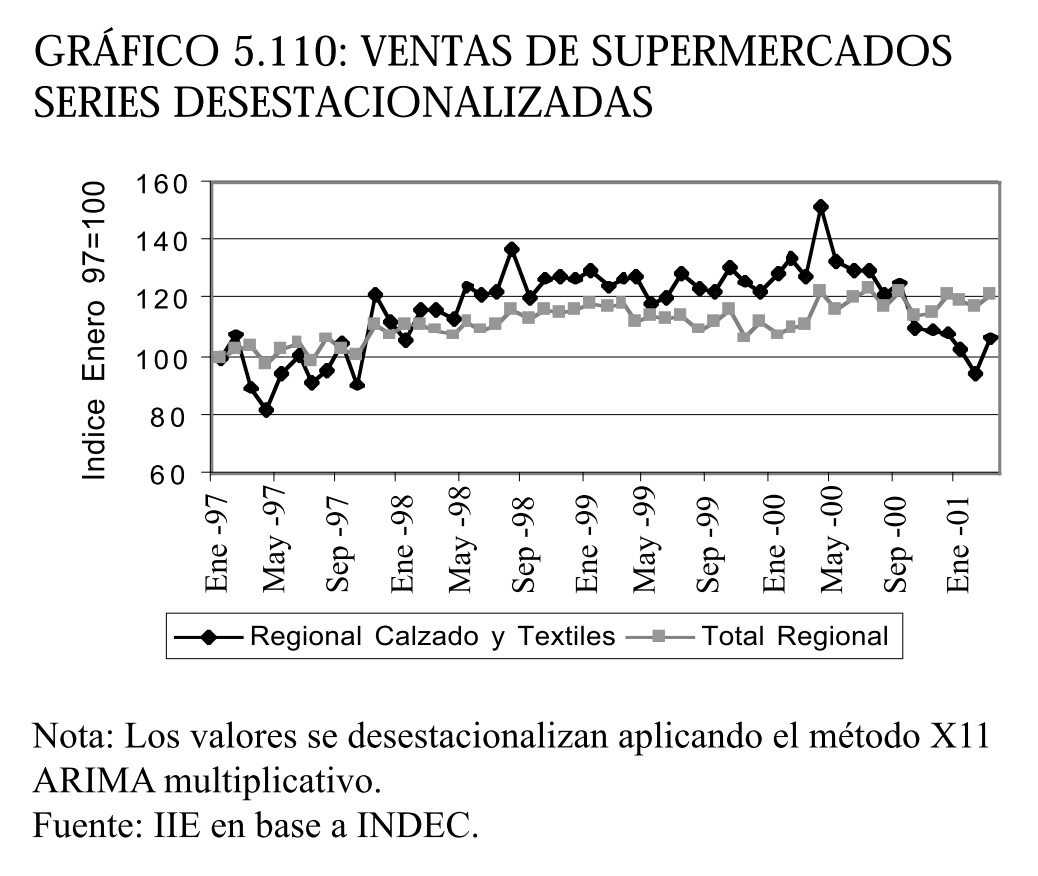

En el gráfico 5.109 se advierte el desenvolvimiento de las ventas de calzados y textiles a escala regional y nacional. Claramente se advierte que en la región las ventas de los productos de las industrias del calzado y textil sufrieron durante 2000 y el transcurso del 2001 una caída de una magnitud superior a la evidenciada a nivel nacional. En el período abril 2000 - marzo 2001 las ventas se contrajeron un 30% en los super e hipermercados radicados en la región, mientras a nivel nacional se observó una caída del 16% (22% quitando factores estacionales). Realizando una comparación entre las ventas de calzados y textiles con las ventas totales registradas en los supermercados regionales, en el gráfico 5.110 se advierte que las segundas presentan una tendencia creciente durante los últimos meses, contrastando con el comportamiento de las ventas de artículos del calzado y textiles.

La evolución de las ventas en supermercados es un buen indicador de la coyuntura del sector; sin embargo, no se debe olvidar que corresponden a productos de una calidad medio/baja con un precio muy competitivo, donde además muchas veces se observa escasa diversidad. Por lo tanto, se debe complementar la información con las ventas de calzados de comercios que apuntan a otros segmentos de la población. En este sentido, un dato que se puede considerar proviene de los shoppings y centros de compras de Buenos Aires, quienes registraron una caída interanual promedio del 4% en el primer trimestre 2001. Estos datos confirman que la reducción de las ventas de calzados alcanza a todos los productos de la industria, sin considerar su calidad. A la coyuntura adversa relativa a las ventas se agrega un factor con el cual la industria del calzado argentina tuvo que convivir durante los últimos años, como es el bajo consumo del calzado per capita. Analizando la evolución de las ventas no se pueden pasar por alto las exposiciones que desde 1976 realiza la Cámara de la Industria del Calzado de Córdoba. Esta muestra contó con aproximadamente 140 stands durante la edición 2000. Desde hace dos años se realiza en forma conjunta con la Cámara de la Industria del Calzado y Afines de la Provincia de Santa Fe, a los efectos de reducir costos y aumentar el volumen de negocios realizados. La edición 2001 se denomina EXICAL - Exposición Internacional de Calzado de la Región Centro.

5.10.1.5.COMERCIO EXTERIOR

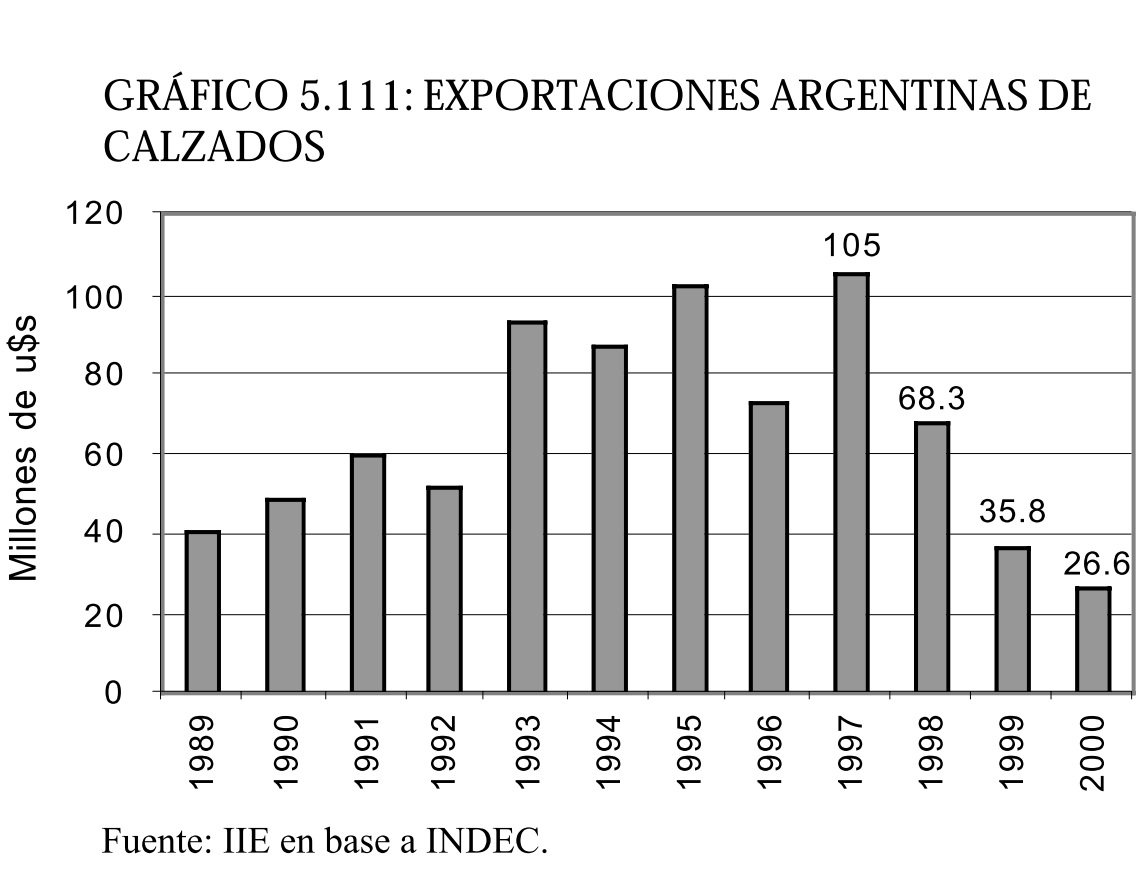

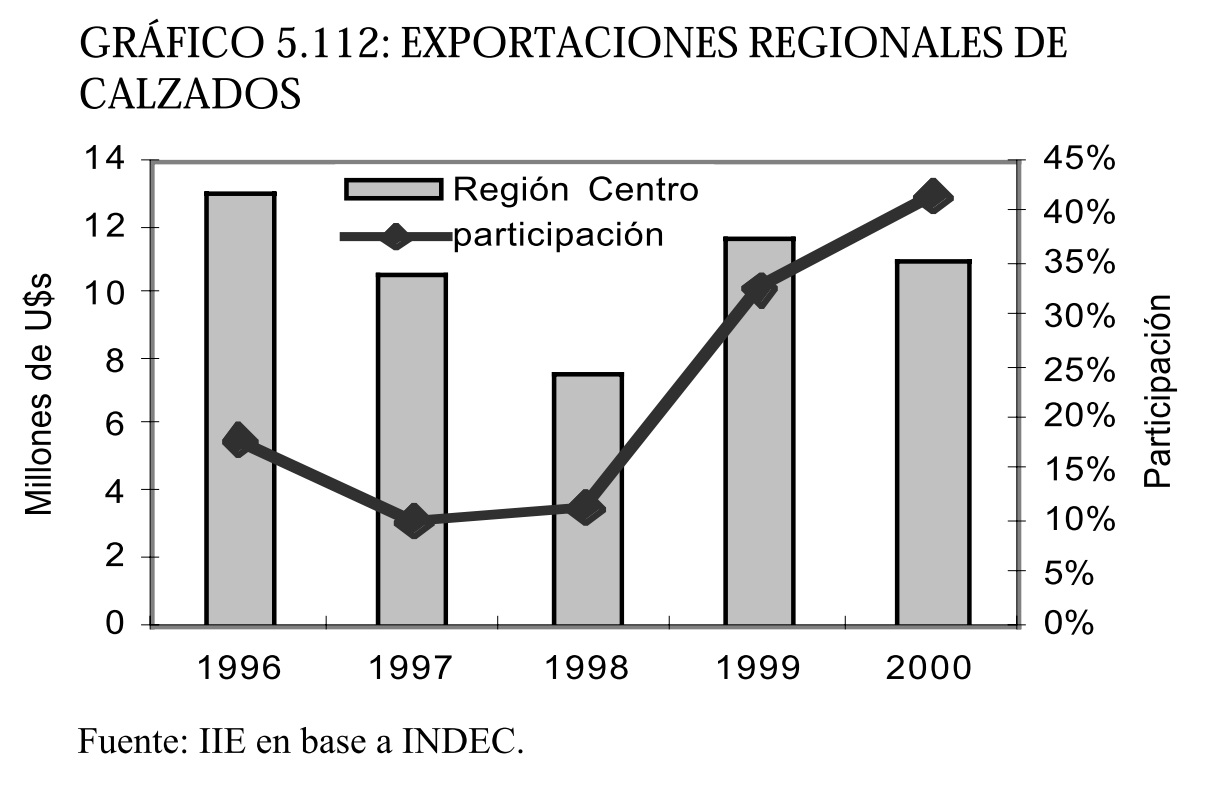

La evolución de las exportaciones nacionales de calzado mostró un comportamiento errático en la década del noventa, ya que aumentaron más del 150% entre 1989 y 1997, para después caer más del 75% en el año 2000 (u$s 26,6 millones), cifra inferior a la de 1989. Por su parte, el gráfico 5.112 muestra que las exportaciones de calzado y sus componentes de la Región Centro ascendieron a u$s 11 millones durante 2000, lo que representa una caída del 6% respecto al año anterior. Cabe mencionar que respecto a 1998 las exportaciones regionales crecieron un 46%, mientras que la participación en el total nacional se cuadruplicó (del 11,1% en 1998 al 41,4% en 2000).

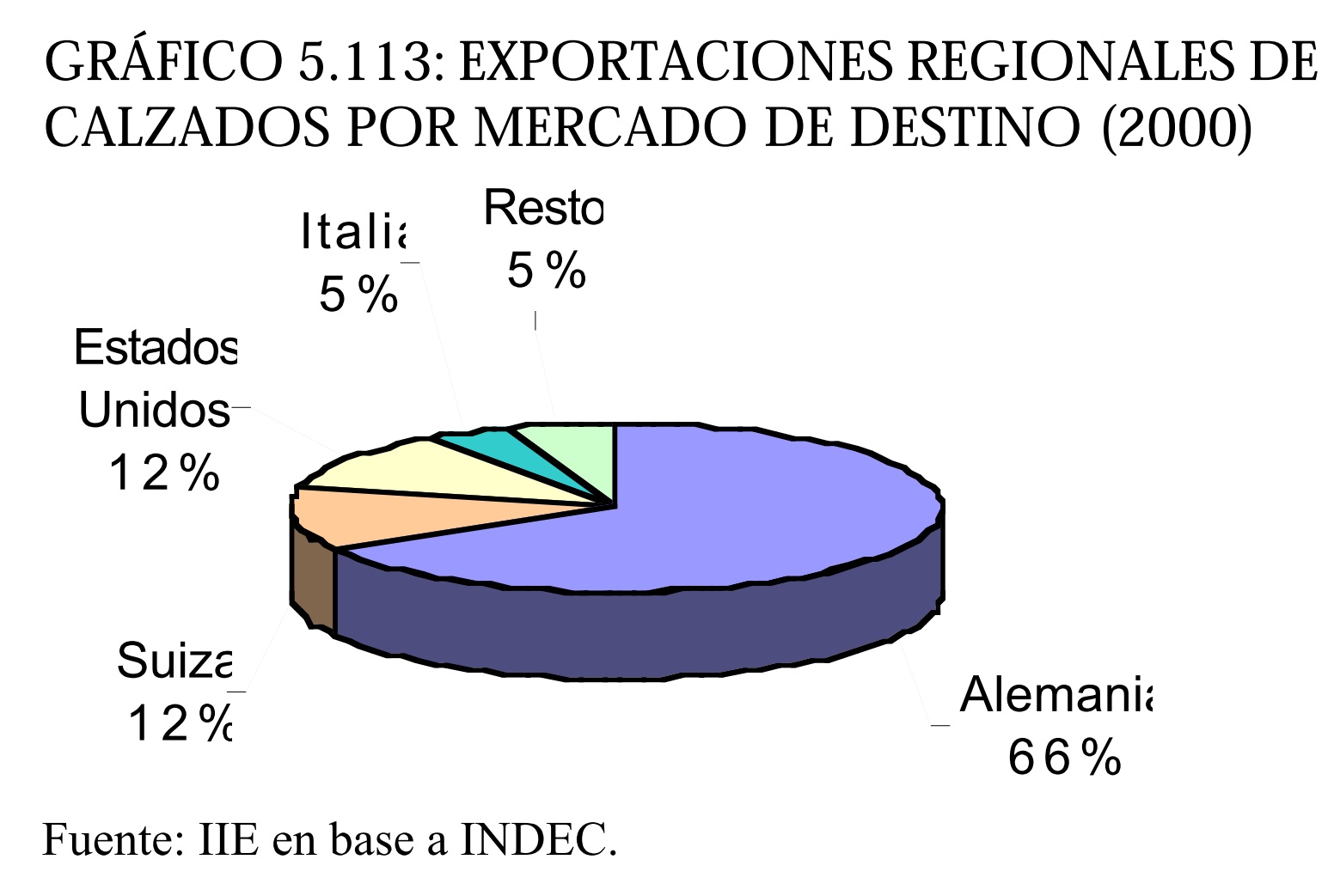

Este crecimiento de las exportaciones indica que la pérdida de competitividad de la producción nacional frente a la devaluación brasileña no afectó a las ventas regionales al exterior. Ello se explica primero por el peso casi nulo de las exportaciones al Brasil (representan menos del 0,5% de los mercados externos sectoriales) y segundo, porque los principales destinos de los calzados elaborados en la región son países donde el factor determinante es la calidad y no el precio, como Alemania (66,2% de las exportaciones) y Estados Unidos (11,5% de las exportaciones).

La exportación de calzado por destino se observa en el gráfico 5.113.

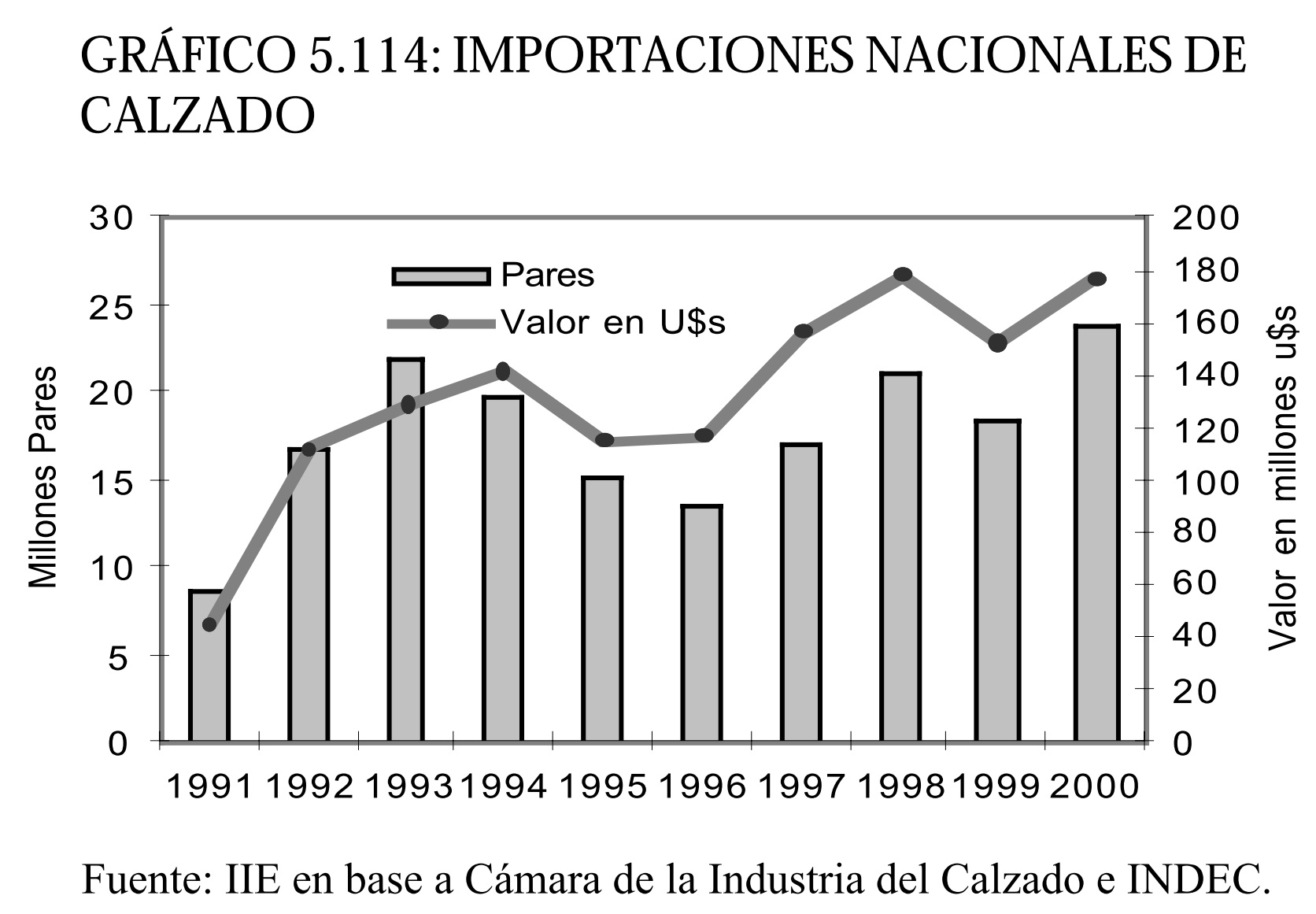

Cabe mencionar que el 96,1% de las exportaciones de 2000 correspondió a la provincia de Santa Fe, y sólo el 3,8% restante a Córdoba (Entre Ríos participa con apenas el 0,1%). La elevada participación de Santa Fe refleja el permanente aumento frente a Córdoba, que históricamente fue el principal núcleo exportador argentino. Entre los principales problemas habitualmente mencionados por los productores del sector, se menciona el fuerte crecimiento de las importaciones, a precios muy competitivos en comparación con la producción nacional. Efectivamente, los datos del INDEC expuestos en el gráfico 5.114 muestran un aumento del 297% en el valor de las importaciones argentinas de calzado entre 1991 y 2000. La cantidad de pares importada pasó de 8,8 millones en 1991 a 23,9 millones en 2000, un incremento del 170%. Según las estimaciones de la Cámara del sector, las importaciones satisfacen el 42% de la demanda argentina de calzados.

Es importante destacar que estas cifras reflejan únicamente las importaciones registradas, y que los representantes del sector coinciden en que existe un contrabando considerable de zapatos, en general de baja calidad. Esta competencia desleal deprime aún más los precios, y es una de las razones de la crisis que atraviesa el sector. Este aumento de las importaciones trajo como resultado un gran incremento en el déficit de la balanza comercial sectorial. El resultado del comercio exterior del sector arrojaba un superávit de u$s 15 millones en 1991, y a partir de este año se generó un déficit que se incrementó en forma persistente hasta llegar a los u$s 150 millones en 2000.

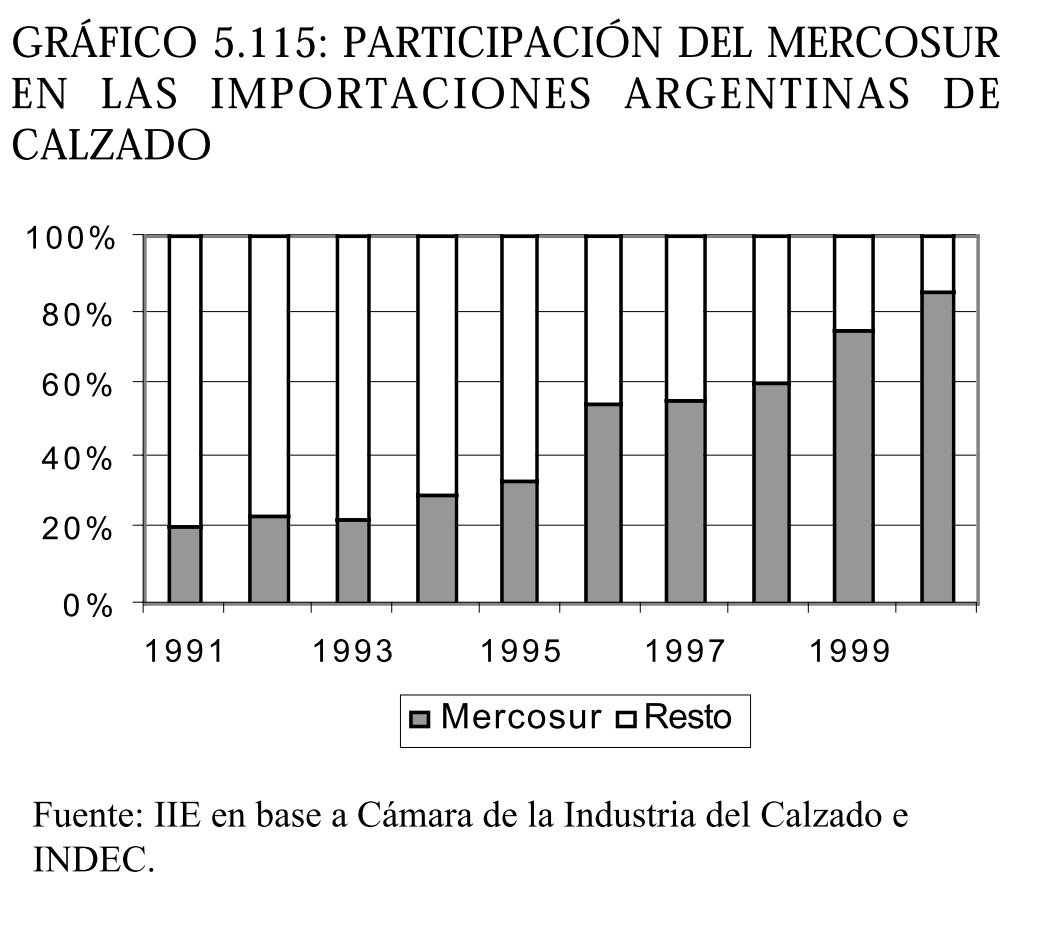

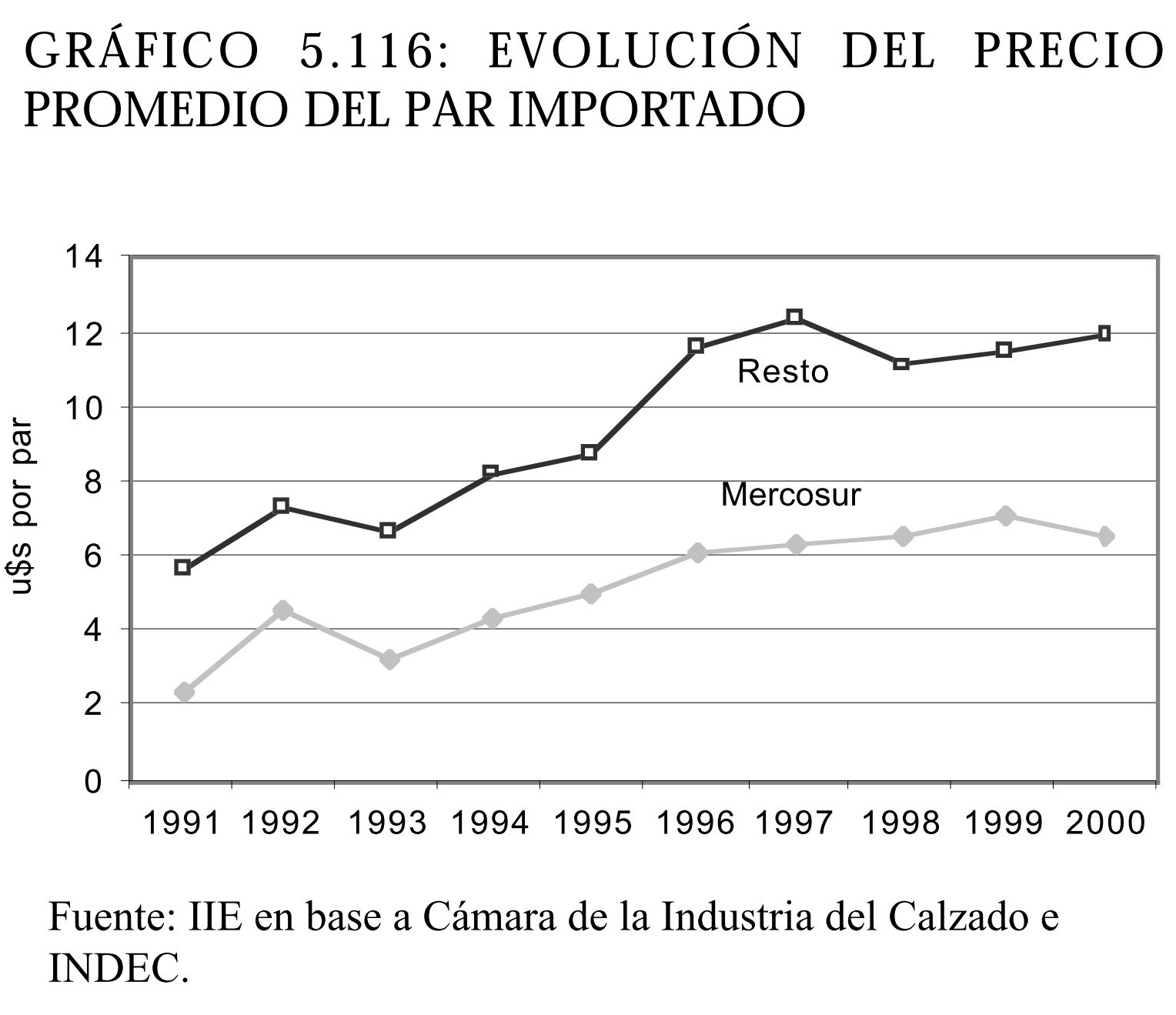

El fenómeno más notable de las importaciones de calzado es el crecimiento de la entrada de productos provenientes de Brasil, desplazando a otros países que habitualmente fueron proveedores. Las importaciones desde el Mercosur (en pares) aumentaron 11 veces entre 1991 y 2000, llegando a 20,5 millones de pares en este último año, incrementando su participación en el total importado (ver gráfico 5.115). El crecimiento del valor de las importaciones es aún mayor -aumentó 29 veces en el período considerado- hasta llegar a u$s 134,9 millones en 2000. Los datos disponibles de importaciones permiten calcular el valor promedio del par importado, lo cual arroja algunas conclusiones interesantes. En primer lugar, las importaciones desde el Mercosur tienen un valor promedio de entre un 40% y 55% más bajo que las importaciones desde el Resto del Mundo en todo el período considerado, lo que estaría indicando que los productos brasileños son de menor calidad. No obstante, se debe señalar que la subfacturación de importaciones es un elemento que estaría introduciendo distorsiones en la comparación, según mencionaron empresarios del sector.

En segundo lugar, tanto los productos brasileños como los restantes muestran una marcada tendencia creciente en su precio promedio (ver gráfico 5.116), por lo que puede suponerse que la calidad del calzado importado mejora, a medida que los productos se van insertando en el mercado. Los representantes del sector señalan que la calidad del calzado tanto deportivo como formal ha mejorado notablemente, ya que actualmente el consumidor exige un nivel muy superior al de unos años atrás.

Considerando las tasas de crecimiento de los precios de los calzados importados desde Brasil y el resto del mundo, se advierte que los primeros muestran mayores incrementos en el precio por par. Esto encuentra explicación en que muchas firmas brasileñas lograron en los últimos años insertar calzados con marca en nuestro país, lo que determinó mejorar la calidad y por ende aumentar el precio.

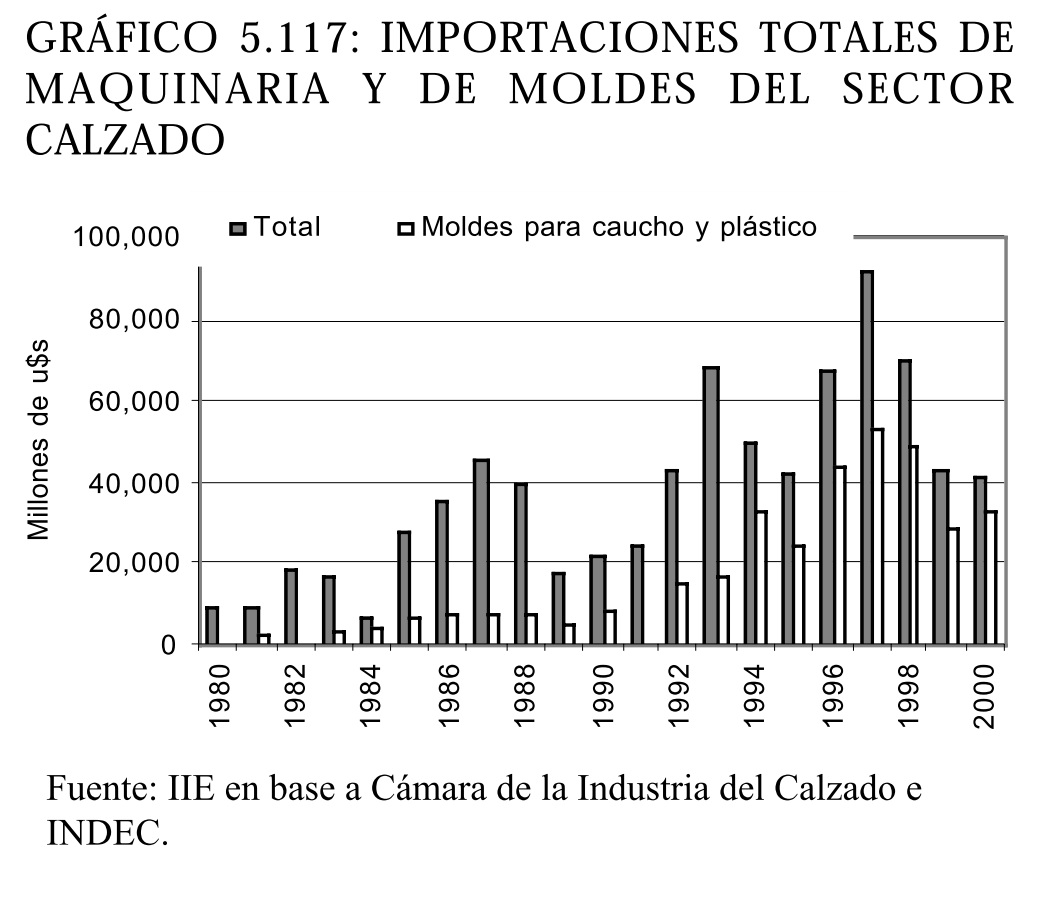

La falta de datos respecto a la inversión en maquinaria del sector calzado puede salvarse parcialmente observando la evolución de la Importación de Maquinarias del sector. El gráfico 5.117 presenta las importaciones totales de bienes de capital del sector, junto con la importación de moldes de plástico y caucho, ya que desde hace 7 años este capítulo representa más del 50% del total importado, ascendiendo en la actualidad al 80% del total.

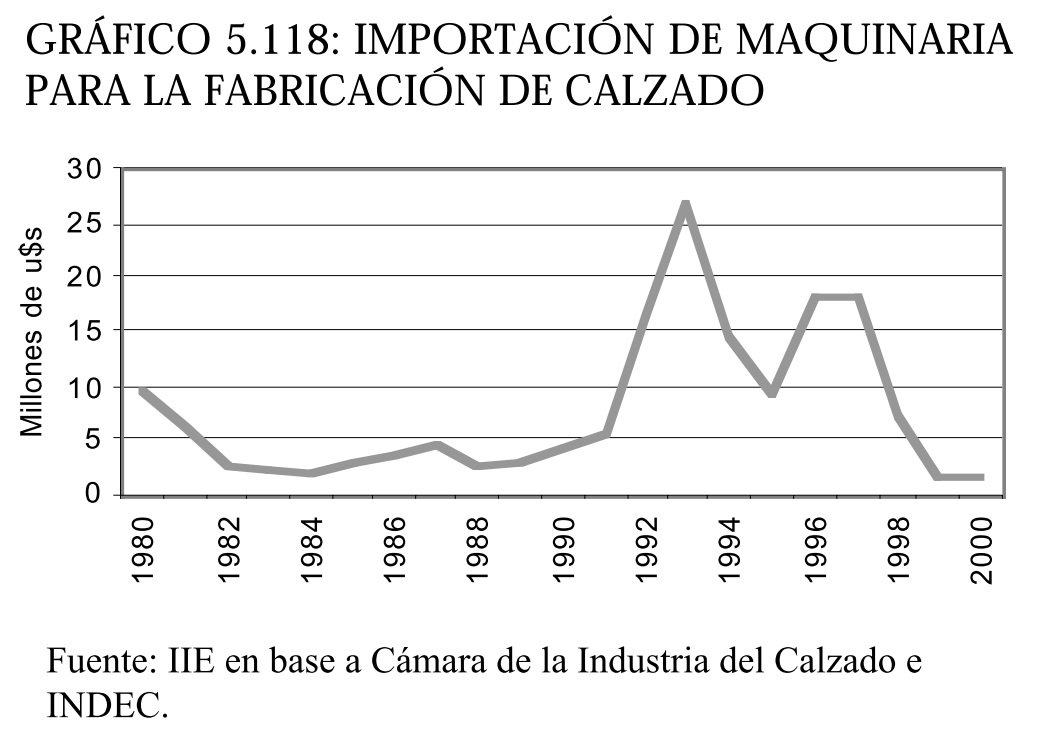

En el gráfico 5.118, se observa un fuerte comportamiento cíclico en la evolución de las importaciones totales, con 3 picos destacados en los años 1987, 1992 y 1997. En este último año se importaron maquinarias por valor de u$s 91,7 millones. La importación del año 2000 (u$s 41,1 millones) es 69% superior a la de 1991, pero 55% inferior a la de 1997. La importación de maquinaria específica para la fabricación del calzado actualmente es la más baja de los últimos 20 años, llegando al 8% del valor de 1997, y al 5,5% del valor de 1993.

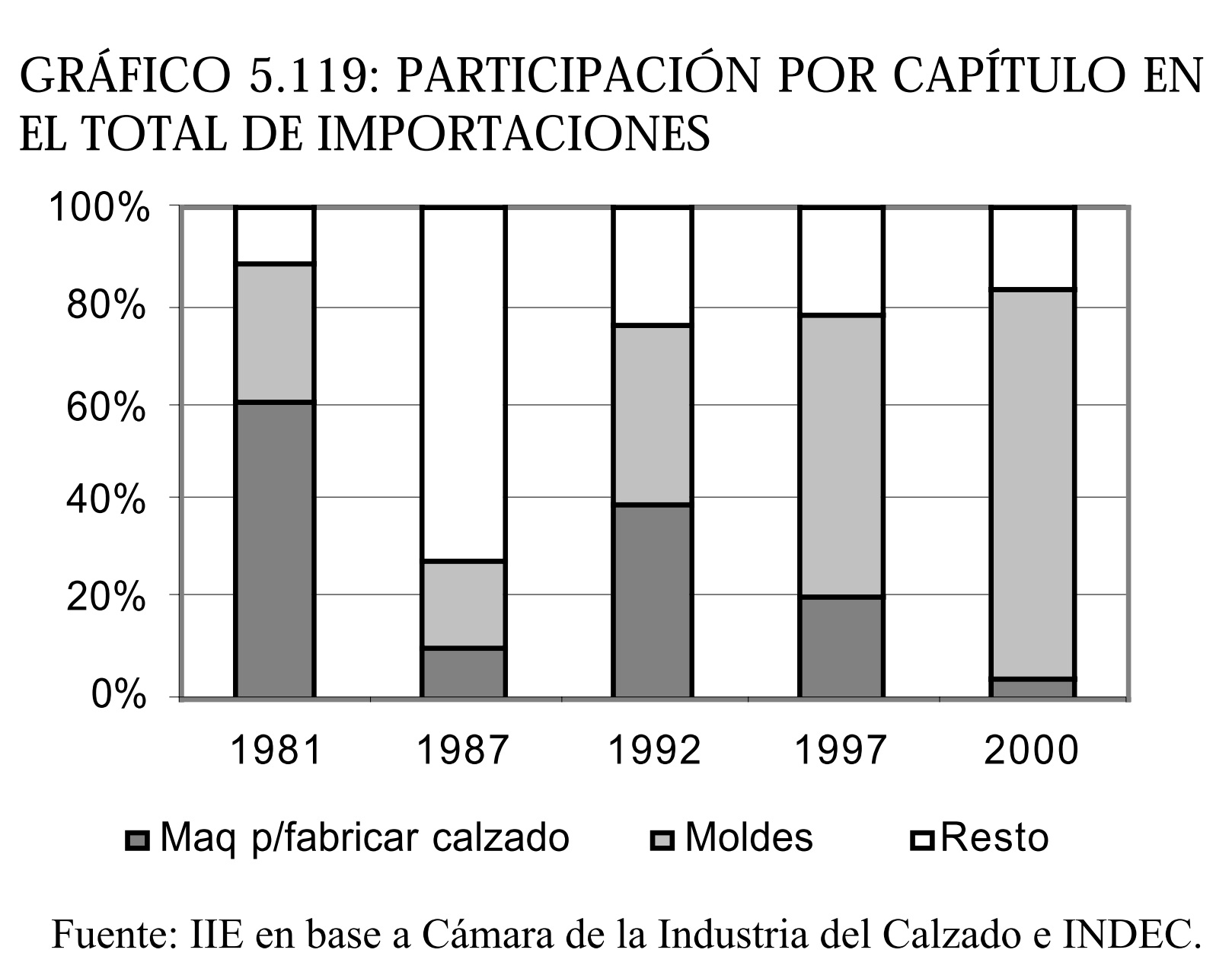

El gráfico 5.119 muestra la creciente participación de los moldes para caucho y plástico en las importaciones del sector, desplazando a la maquinaria y a los restantes capítulos.

5.10.1.6. EMPRESAS

Debido a la escasa información disponible a nivel de empresas y a la falta de actualización de las cifras correspondientes al Censo Económico de 1994, el IIE realizó durante los meses de junio y julio una detallada encuesta a una muestra compuesta por 72 empresas regionales.

Las empresas regionales que componen el tejido productivo de la industria del calzado se caracterizan por su reducido tamaño promedio. Una característica a señalar es la diversidad de productos elaborados, que van desde calzado formal de fabricación artesanal hasta calzado de seguridad, pasando por calzado de niños, mujeres y hombres, y calzado deportivo.

Las fábricas de este sector son emprendimientos relativamente nuevos. El 59,7% de las empresas relevadas comenzó a operar en la década del noventa, siendo el año promedio de inicio de las actividades 1989. Este promedio está influenciado por la presencia de unas pocas empresas fundadas hace varias décadas, instaladas todas ellas en Córdoba. No obstante, no deja de extrañar el hecho de que la fecha promedio de apertura sea 1989, cuando todos los empresarios del sector concuerdan en señalar el inicio de los noventa como el punto de inflexión de la industria del calzado, especialmente en Córdoba.

Analizando los resultados de la encuesta, se advierten diferencias significativas entre las empresas que operan en Córdoba y en Santa Fe. La empresa promedio cordobesa inició sus actividades en 199 , mientras que su par santafesina lo hizo en 1984. Por otra parte, las empresas santafesinas tienen en promedio una facturación y cantidad de empleados algo superiores, y una capacidad ociosa levemente inferior. Los principales resultados de la encuesta se detallan a continuación.

5.10.1.6.1. INVERSIONES

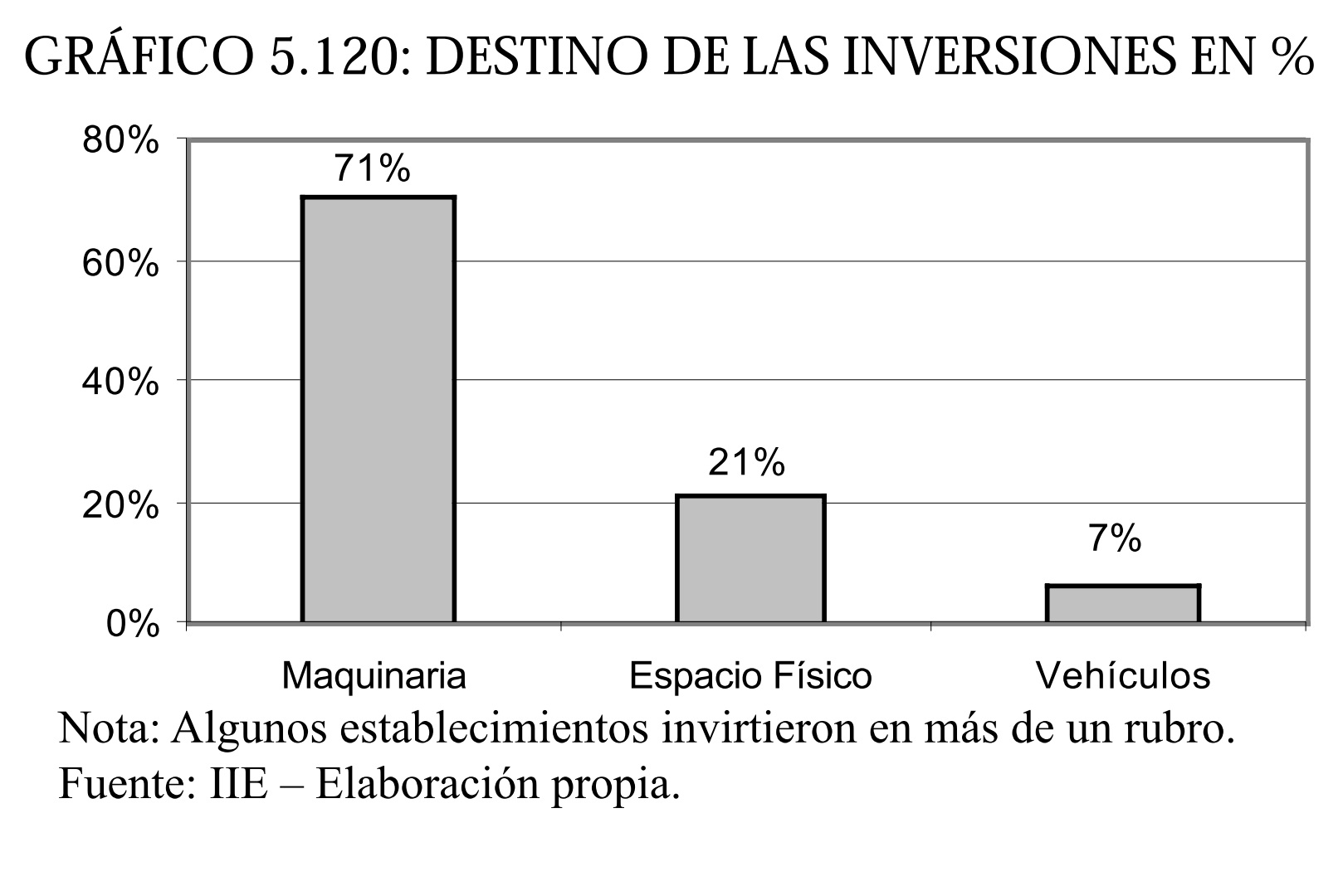

Las empresas regionales invirtieron montos bajos - principalmente en maquinaria- si se los compara con otras ramas industriales. Discriminando por monto, el 68% invirtió menos de $200 mil desde 1990, mientras que el 12,5% invirtió entre $200 y $500 mil. El gráfico 5.120 muestra el destino de estas inversiones.

5.10.1.6.2. ANTIGUEDAD DE LA MAQUINARIA

La maquinaria empleada es relativamente nueva, ya que el 46% de las empresas posee maquinaria incorporada en un 100% durante los '90, mientras que el 21% posee maquinaria de las décadas del '80 y del '90.

Se estima que el 70% del total de los equipos empleados en al actualidad fue incorporado durante los '90, y alrededor del 15% en los '80.

5.10.1.6.3. EMPLEO DE MANO DE OBRA

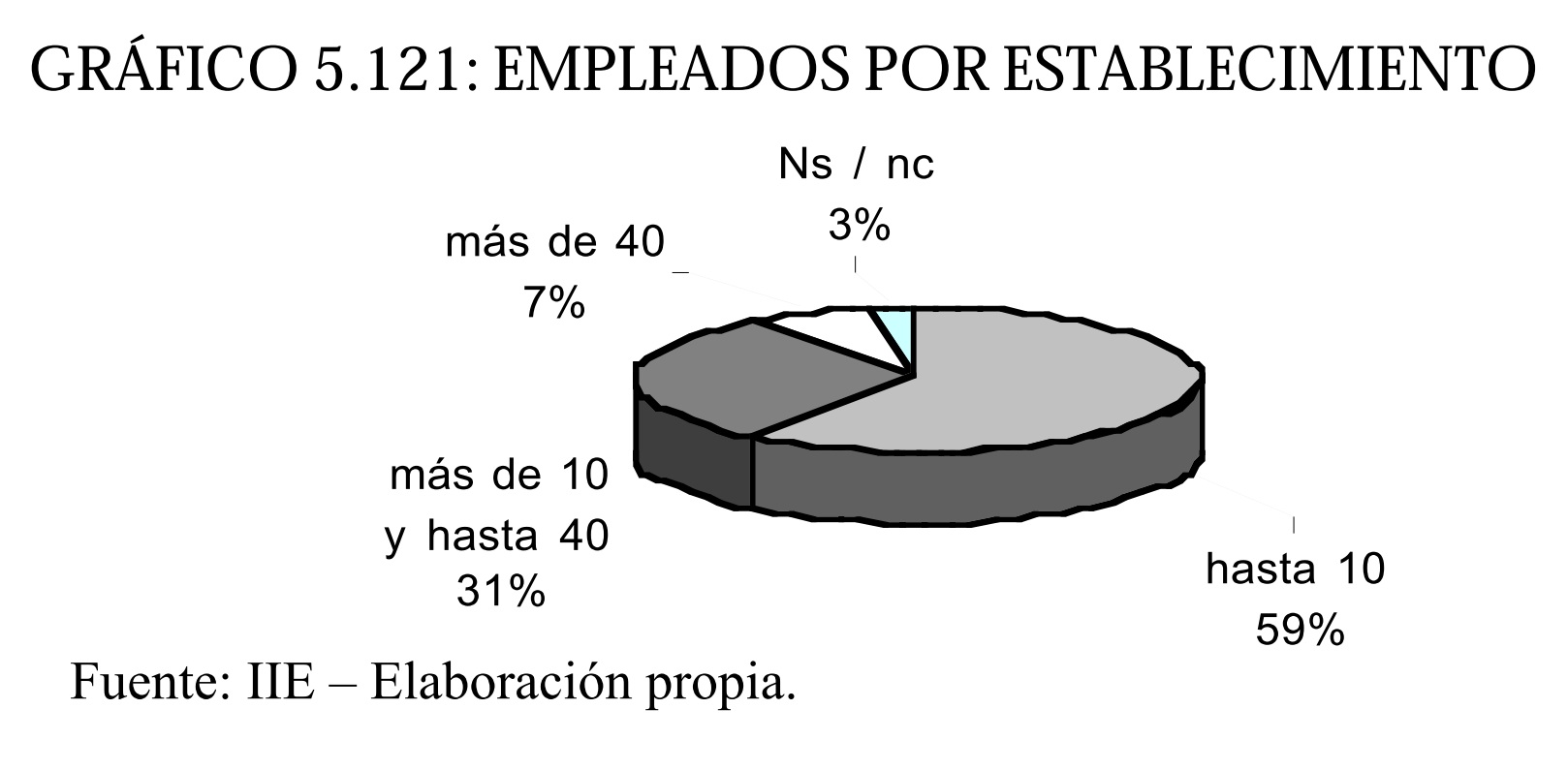

En promedio, las empresas de la Región tienen 15,9 empleados. Debe mencionarse que existe una empresa en Santa Fe (la más grande de la muestra) que tiene 230 empleados. En caso de excluirse la misma del cálculo, el promedio de empleados baja a 12,7 por firma. Como se observa en el gráfico 5.121, el 59,7% de las empresas tiene hasta 10 empleados, mientras que el 90,3% tiene hasta 40 empleados.

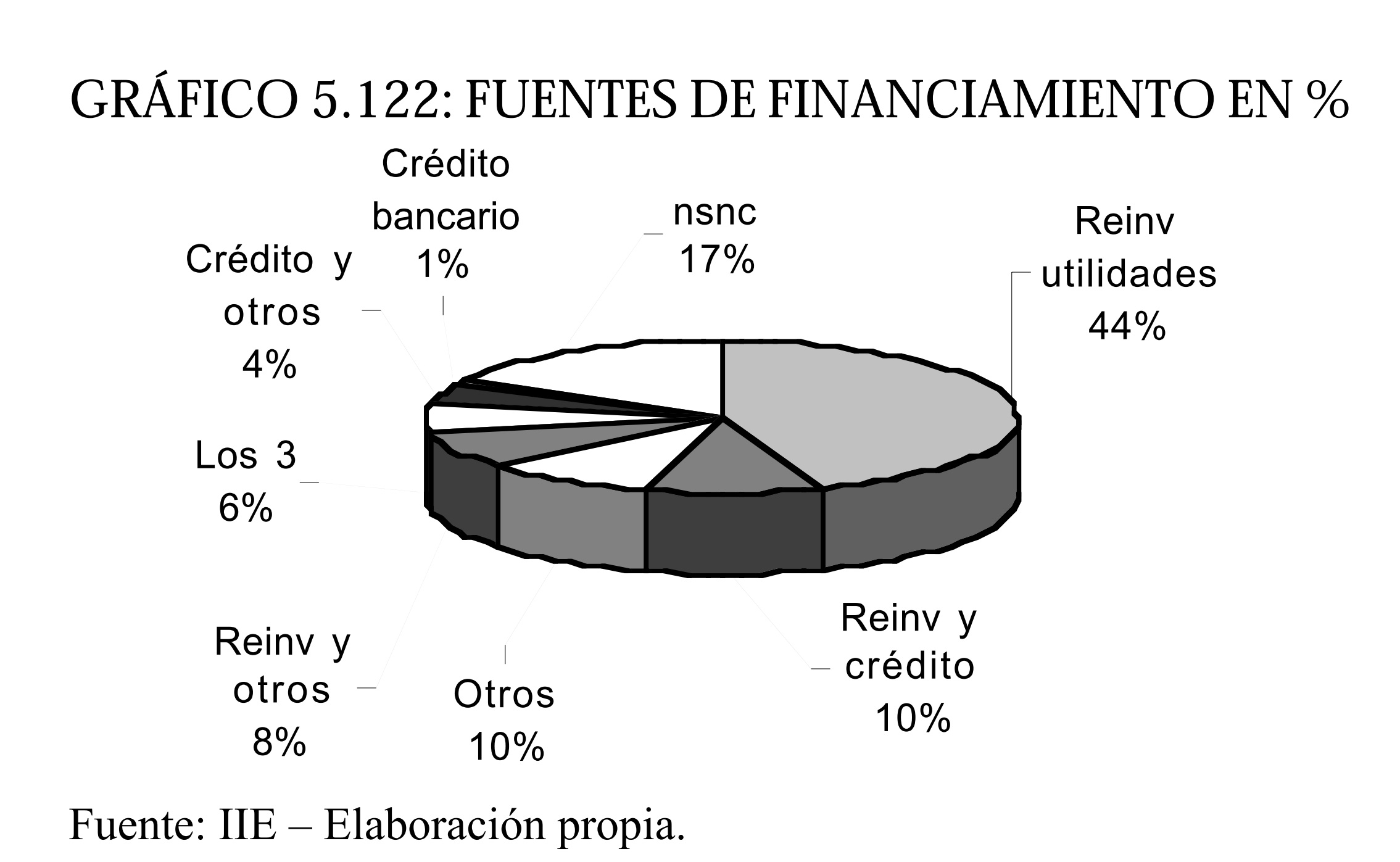

El sector de calzado no es ajeno al fenómeno de racionamiento del crédito que enfrentan las PYMES en general. Varios de los encuestados mencionaron la falta de disponibilidad de líneas de crédito acordes a los tiempos que vive el sector. Por esto, el 44% de las empresas se financia en un 100% mediante la reinversión de utilidades, mientras sólo el 15% utiliza los créditos bancarios como parte de su financiamiento. Otros mecanismos de financiación -como los adelantos de proveedores- también poseen un peso importante sobre el financiamiento total, como se observa en el gráfico 5.122.

5.10.1.6.5. CAPACITACION

Ante la consulta sobre si la empresa había capacitado a sus empleados en los últimos años, el 56% de los encuestados respondió "no", mientras que el 42% se pronunció en forma afirmativa. Con respecto a este punto, cabe mencionar una notable diferencia entre las empresas según las provincias. Mientras en Córdoba el 62% de las empresas no capacitó, en Santa Fe el 53% sí lo hizo. Varios de los encuestados cordobeses mencionaron que los empleados ya ingresaron a la empresa con capacitación previa, lo cual se explica por el hecho de que Córdoba históricamente fue un polo de producción de calzado a nivel nacional, llegando a contar incluso con una escuela. Este instituto era solventado económicamente por la Cámara, y funcionó durante los años 1989/90. El cuerpo docente fue entrenado en Brasil y egresaron durante su corta existencia 58 técnicos, quienes lograron incorporarse en forma inmediata al mercado laboral. Dentro de las empresas que realizaron capacitación, el 77% lo hizo en el área de producción. Aquí se observa nuevamente la diferencia entre las provincias, ya que el 94% de las empresas santafesinas capacitó en este aspecto, en comparación con el 57% correspondiente a Córdoba.

5.10.1.6.6. COMERCIALIZACION

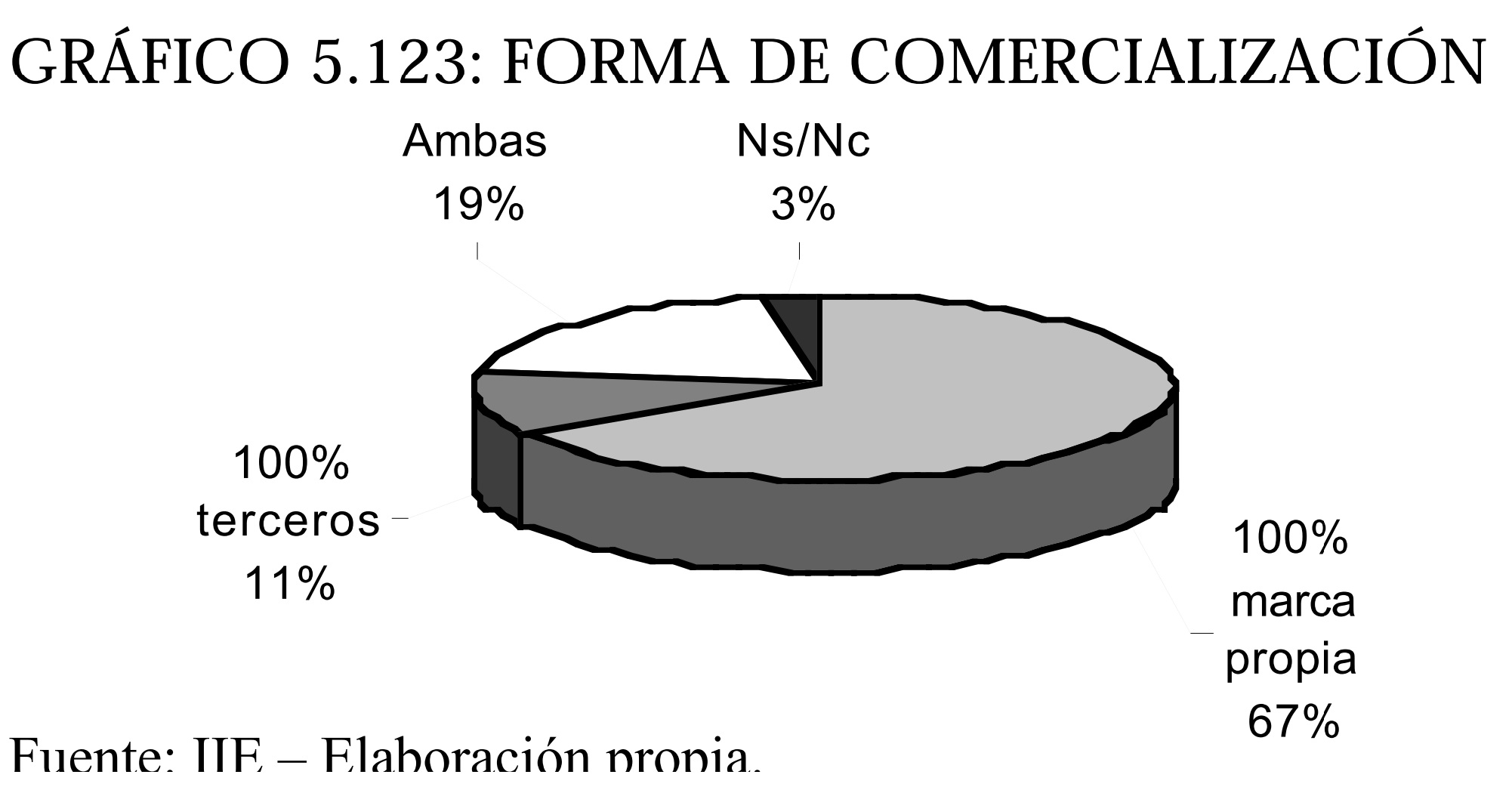

Como se observa en el gráfico 5.123, el 66,7% de las empresas fabrica exclusivamente con marca propia, el 11,1% exclusivamente para terceros, y el 19,4% desarrolla ambas. El 2,8% no sabe / no contesta. Respecto a las ventas domésticas, las empresas regionales venden su producción en todo el país, aunque su principal mercado es la provincia de Córdoba. Esta provincia es un importante destino tanto para las empresas locales como las santafesinas, y se estima que representa el 34% de las ventas regionales. En segundo lugar, se ubican las ventas al Litoral (principalmente desde Santa Fe) y al Noroeste (principalmente desde Córdoba). La participación de cada región en las ventas se detalla en el gráfico 5.124.

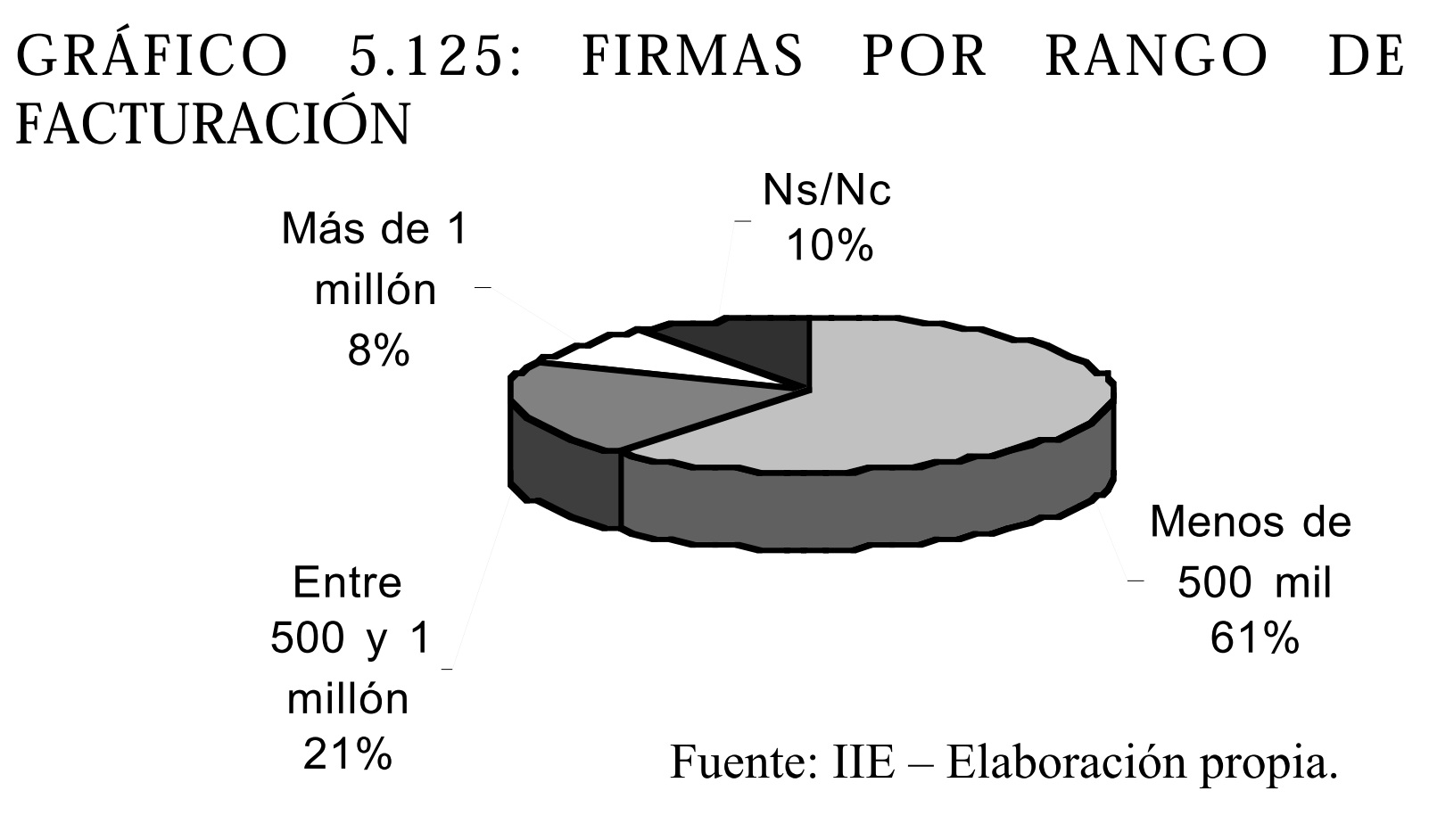

5.10.1.6.7. FACTURACION ANUAL

La mayoría de las empresas relevadas (el 61%) factura menos de $500 mil por año, mientras que el 21% factura entre $500 mil y $1 millón. Sólo un 8% factura más de $1 millón. Es importante resaltar que en la provincia de Santa Fe las empresas se caracterizan por una facturación más elevada (posee 4 de las 6 empresas regionales que facturan más de $1 millón) que sus pares cordobesas, donde el 69% de las empresas factura menos de $500 mil, en comparación con el 50% en Santa Fe.

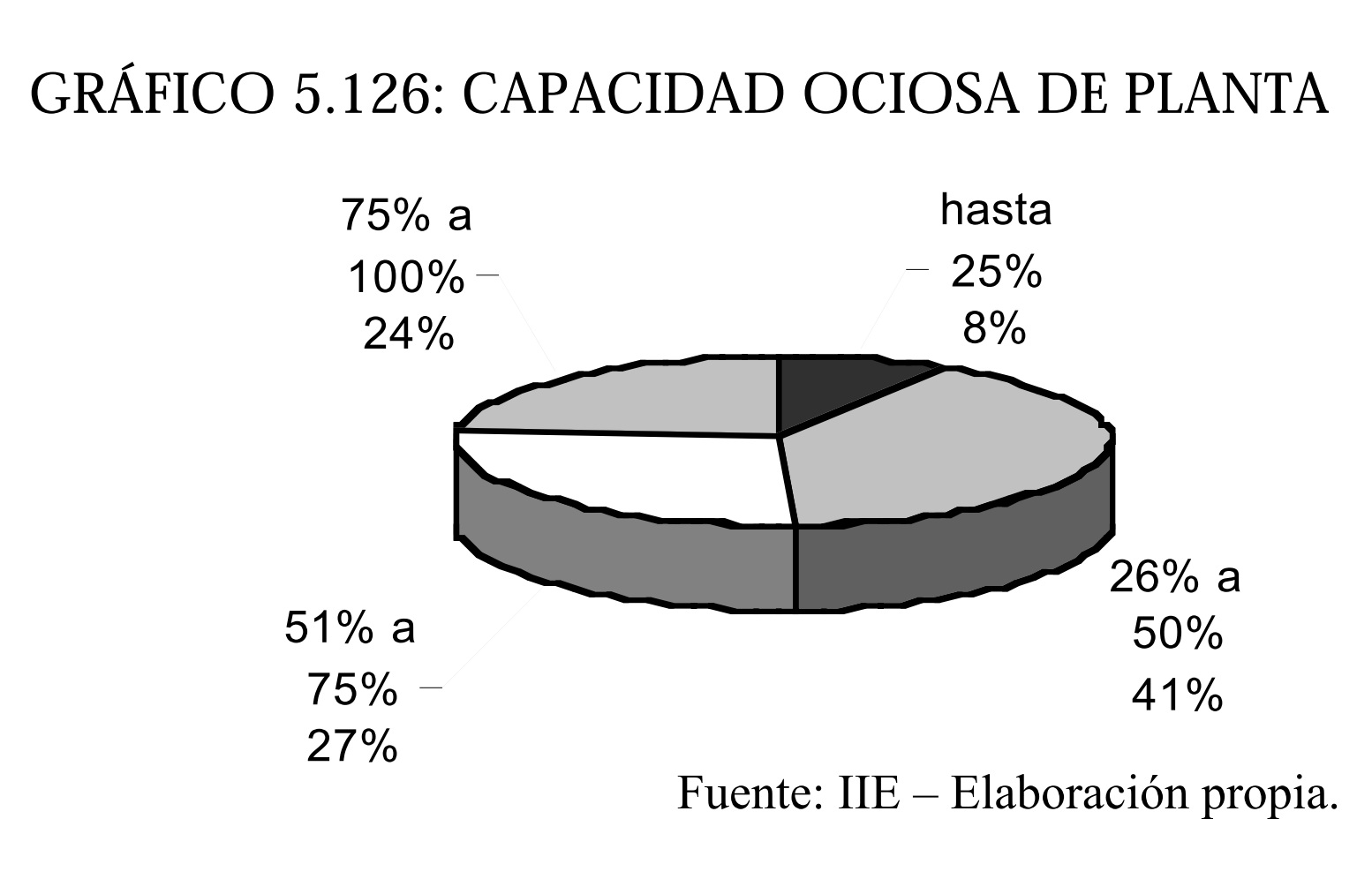

5.10.1.6.8. CAPACIDAD OCIOSA

La capacidad ociosa promedio de una fábrica de calzados en la región es del 59,7%. No obstante, el rango de subutilización es amplio, existiendo empresas con una ociosidad de planta superior al 75% mientras un 8% de las firmas registra porcentajes inferiores al 25% de la capacidad teórica de planta. El gráfico 5.126 muestra el porcentaje de empresas por capacidad ociosa. Aquí es relevante recordar lo mencionado por Clotier, quien sostiene que los valores de utilización óptimos para ser competitivo son del 87% para el calzado de mujer y del 92% para el de hombre por año. Esta situación de exceso de capacidad, con elevados costos fijos, es uno de los determinantes de la crisis del sector.

5.10.1.6.9. COMERCIO EXTERIOR

Dentro de las empresas relevadas, sólo una vende en mercados externos, la más grande de la muestra (exporta menos del 15% del total de su producción). Respecto a las actividades de importación, solamente el 2,8% de las empresas relevadas afirmó traer del exterior productos terminados, mientras que el 13,9% importa partes en forma directa. Cabe mencionar que varias empresas expresaron ser compradoras de productos importados a sus proveedores.

5.10.1.6.10. ESTRUCTURA DE COSTOS

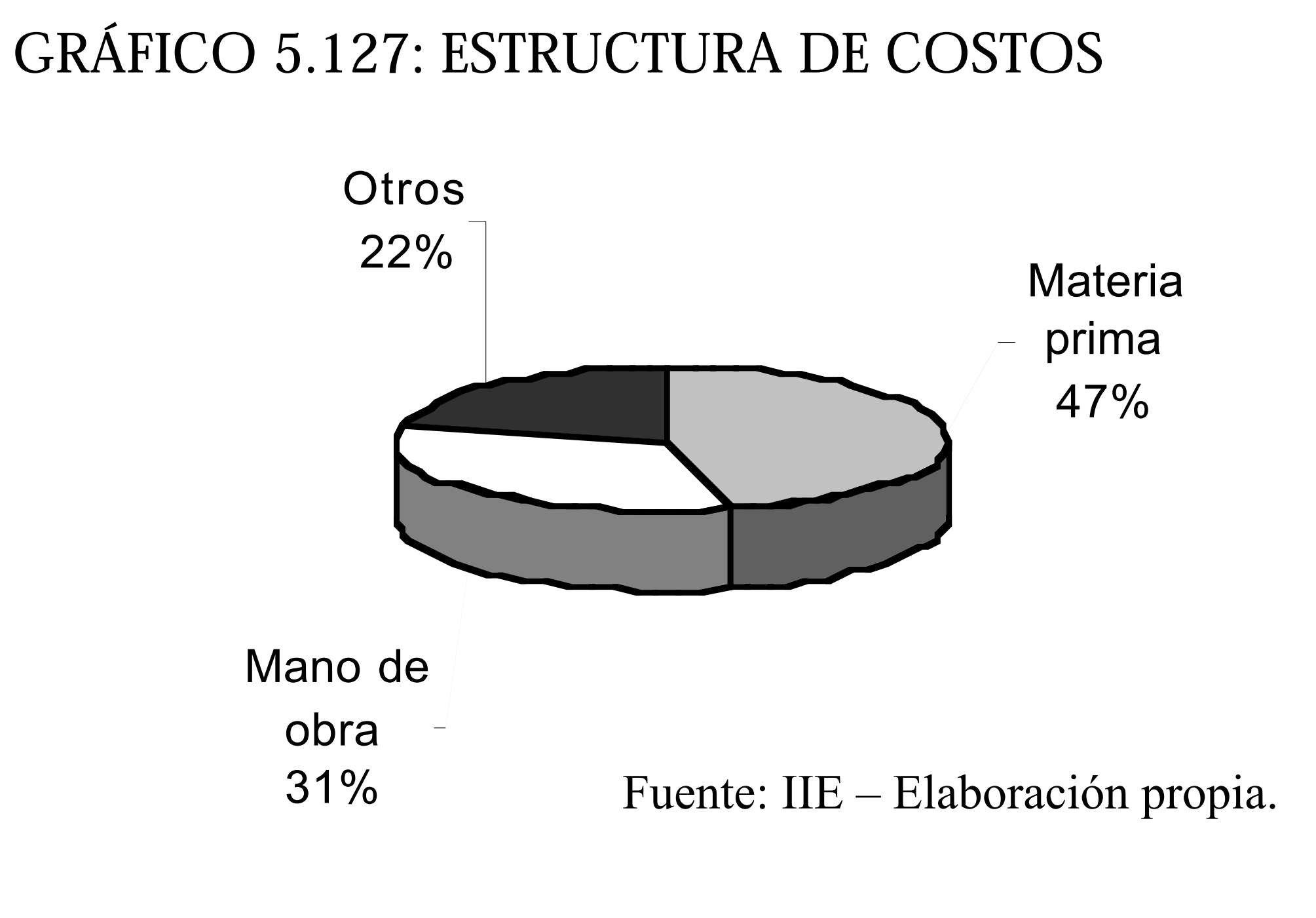

En este punto, numerosas empresas dijeron desconocer la proporción del costo que corresponde a cada componente. A partir de las que contestaron, se pudo estimar la proporción presentada en el gráfico 5.127. El componente "otros" está compuesto por gastos fijos, impuestos y, en algunos casos, amortizaciones de vehículos. La estructura de costos depende del producto y del tamaño de la empresa. A grandes rasgos, los fabricantes de calzado formal, principalmente de cuero, tienden a ser más intensivos en mano de obra (incluso artesanales),mientras que para el calzado deportivo la materia prima es el costo más relevante.

RECUADRO 5.7: PERFIL DE LA EMPRESA REGIONAL DEL SECTOR CALZADOS

Los resultados de la encuesta permiten identificar el perfil de la empresa "tipo" de la industria del calzado radicada en la Región Centro. Entre sus principales características se destacan:

- Tiene 12 empleados

- Comenzó a operar en 1989

- Invirtió menos de $200 mil en los '90, principalmente en maquinaria

- Factura menos de $500 mil por año

- Tiene un 60% de capacidad ociosa

- Fabrica con marca propia

- Financia sus actividades mediante la reinversión de utilidades y/o adelantos de sus proveedores

- No capacitó al personal en los últimos años. Las que capacitaron lo hicieron en el área de producción

- No exporta

- Vende a todo el país

- No importa productos ni partes en forma directa

5.10.1.7. ANÁLISIS FODA DEL SECTOR CALZADOS DE LA REGION CENTRO

La reunión se desarrolló en la sede de la Bolsa de Comercio de Córdoba, el miércoles 19 de septiembre de 2001, y tuvo una duración aproximada de 3 horas. Participaron del taller las instituciones más representativas del sector calzado de la Región Centro. Se pueden mencionar los siguientes, el Secretario de Industria y Minería de la Provincia de Córdoba, representantes de la Unión Industrial de Córdoba, de la Cámara de la Industria del Calzado de Córdoba, de la Facultad de Ciencias Económicas (UNC), de la Cámara del Calzado y Afines de la Provincia de Santa Fe, como así también representantes de algunas empresas del sector.

5.10.1.7.1. MATRIZ FODA

Los principales resultados alcanzados se sintetizan en la siguiente matriz (las ideas están indicadas en función a la prioridad resultante del Taller). Los comentarios y análisis de cada uno de los factores se presentan en los puntos siguientes.

CUADRO 5.47: MATRIZ FODA DEL SECTOR CALZADO REGIONAL

OPORTUNIDADES

- Conformación de un Cluster o Cúmulo Productivo

- Actual depresión económica

- Desarrollo con tecnología y calidad superior

- Abastecimiento de segmentos de mercado a menor costo

- Producción de calzado de alta calidad con bajo costo de mano de obra

- Existencia de un mercado interno

FORTALEZAS

- Velocidad, flexibilidad y esfuerzo de la dirigencia empresarial del sector

- Bajo costo de inversión por cada puesto de trabajo a crearse

- Existencia de mano de obra capacitada

- Existencia de capacidad ociosa

- Nivel cultural de la mano de obra

- Experiencia exportadora exitosa previa

AMENAZAS

- Inestabilidad de las reglas de juego

- Falta de un acuerdo comercial con Brasil

- Escaso control aduanero

- Destrucción de capacidades técnicas y de capital

- Falta de actualización tecnológica

- Trabajo informal

- Crisis mundial

DEBILIDADES

- Insuficiente esfuerzo por crear redes de colaboración entre competidores

- Deficiencias en la industria proveedora v Atomización v Capacidad ociosa

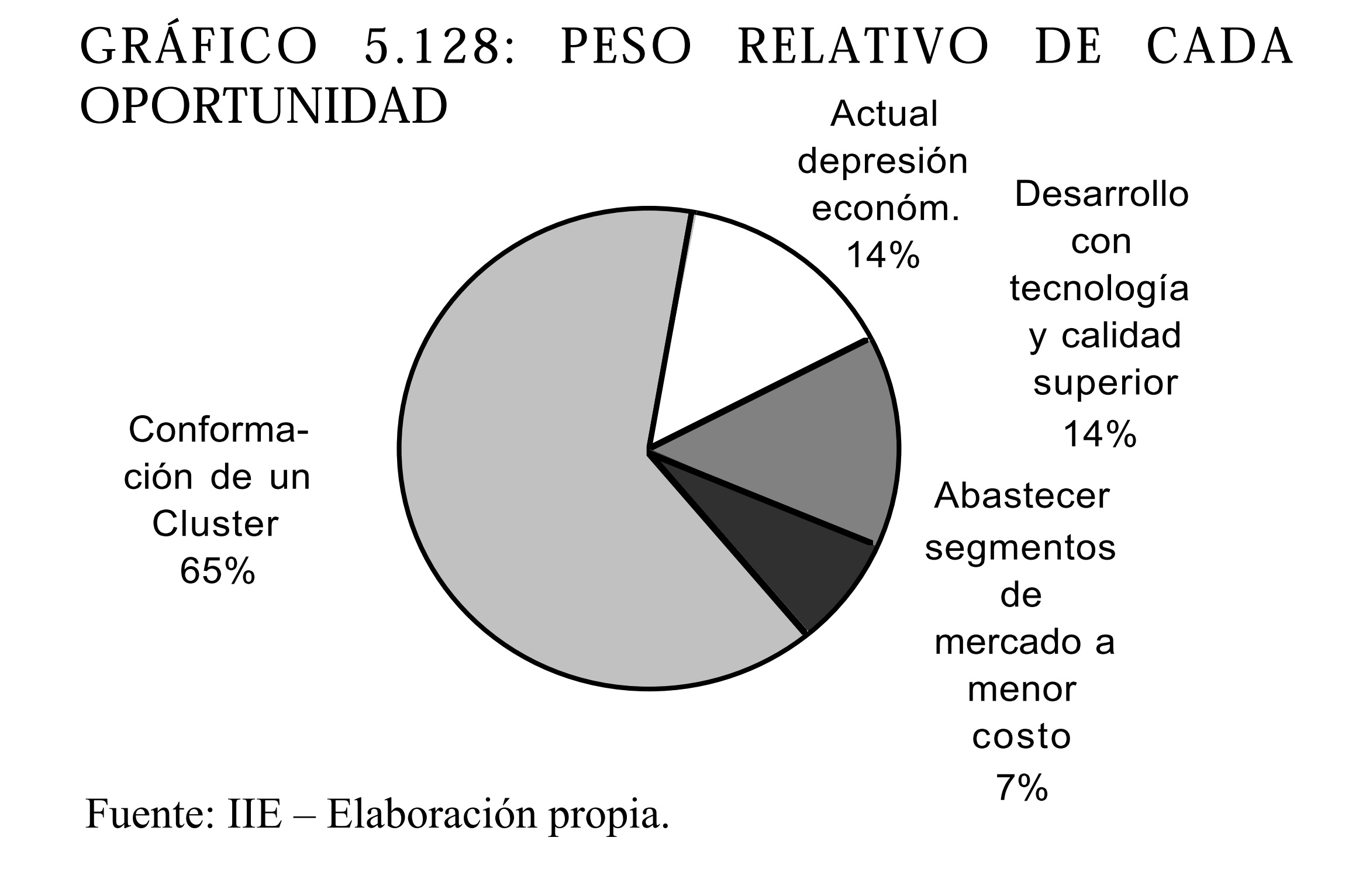

5.10.1.7.2. FACTORES EXTERNOS POSITIVOS (OPORTUNIDADES)

- Posibilidades de conformación de un Cluster o Cúmulo Productivo: La conformación de un cluster, vinculando los distintos sectores productivos y de servicios que intervienen en la producción y comercialización de calzados, potenciará ampliamente los resultados del sector. Dentro de esta oportunidad se enmarca el trabajo conjunto entre industriales, gobierno y organismos de extensión en materia de investigación y desarrollo y otros aspectos. En el mismo sentido, se destacó la oportunidad que podría surgir a partir de la constitución del cluster, de una vinculación con los distritos italianos especializados en la industria del calzado, como el existente en la región de Las Marcas.

- Actual depresión económica: La fuerte y prolongada recesión que experimenta Argentina desde hace más de tres años también fue advertida como oportunidad. La misma radica en que en un escenario tan dañino para el desarrollo de la actividad es necesario hacer un replanteo del rol que desempeña cada agente, especialmente el gobierno.

- Desarrollo con tecnología y calidad superior: La importación de partes y tecnología, y la adición de valor agregado en el país para su posterior exportación es advertida por las empresas de mayor envergadura como una oportunidad para el sector. No obstante, durante la reunión se dejó claro que esta operatoria actualmente no está al alcance de las empresas medianas y pequeñas, que no pueden acceder a la tecnología de punta, lo cual se transforma en una amenaza.

- Abastecimiento de segmentos de mercado a menor costo: Los costos de distribución podrían ser reducidos a partir de una reconversión de la industria, con una mejor administración de los costos de venta y de la cadena de distribución. Incluso con una buena coordinación puede favorecerse la fabricación nacional, ya que hay mucha más comunicación entre el distribuidor, el lugar de venta y el fabricante en comparación con el producto importado, permitiendo una mayor flexibilidad. Esta oportunidad se vincula con el fuerte impacto positivo que la incorporación de tecnologías blandas, como los software informáticos, pueden generar en las empresas del sector.

- Producción de calzado de alta calidad con bajo costo de mano de obra: El obrero argentino de la industria del calzado está bien capacitado y entrenado, y tiene un costo relativamente bajo en comparación con otros países. Este capital humano debe ser aprovechado para la fabricación de calzado de alta calidad. Sin embargo, se mencionó que con el tiempo se va haciendo más difícil encontrar obreros capacitados, ya que por la crisis y contracción de la industria muchos se dedican a otra actividad.

- Existencia de un mercado interno: El mercado interno de calzados se estima en 66 millones pares anuales, el cual es abastecido en un 42% por las importaciones. Si bien se acordó en que esta cifra es reducida y dificulta trabajar a gran escala, también se encontró como oportunidad el desarrollo del mismo vía incrementos en la cantidad (estimular el consumo) y calidad.

Los factores externos positivos fueron ordenados según el resultado de la votación efectuada por los participantes del taller. El gráfico 5.128 muestra la participación en el voto de cada factor externo positivo sobre el total de votos emitidos por los participantes del taller.

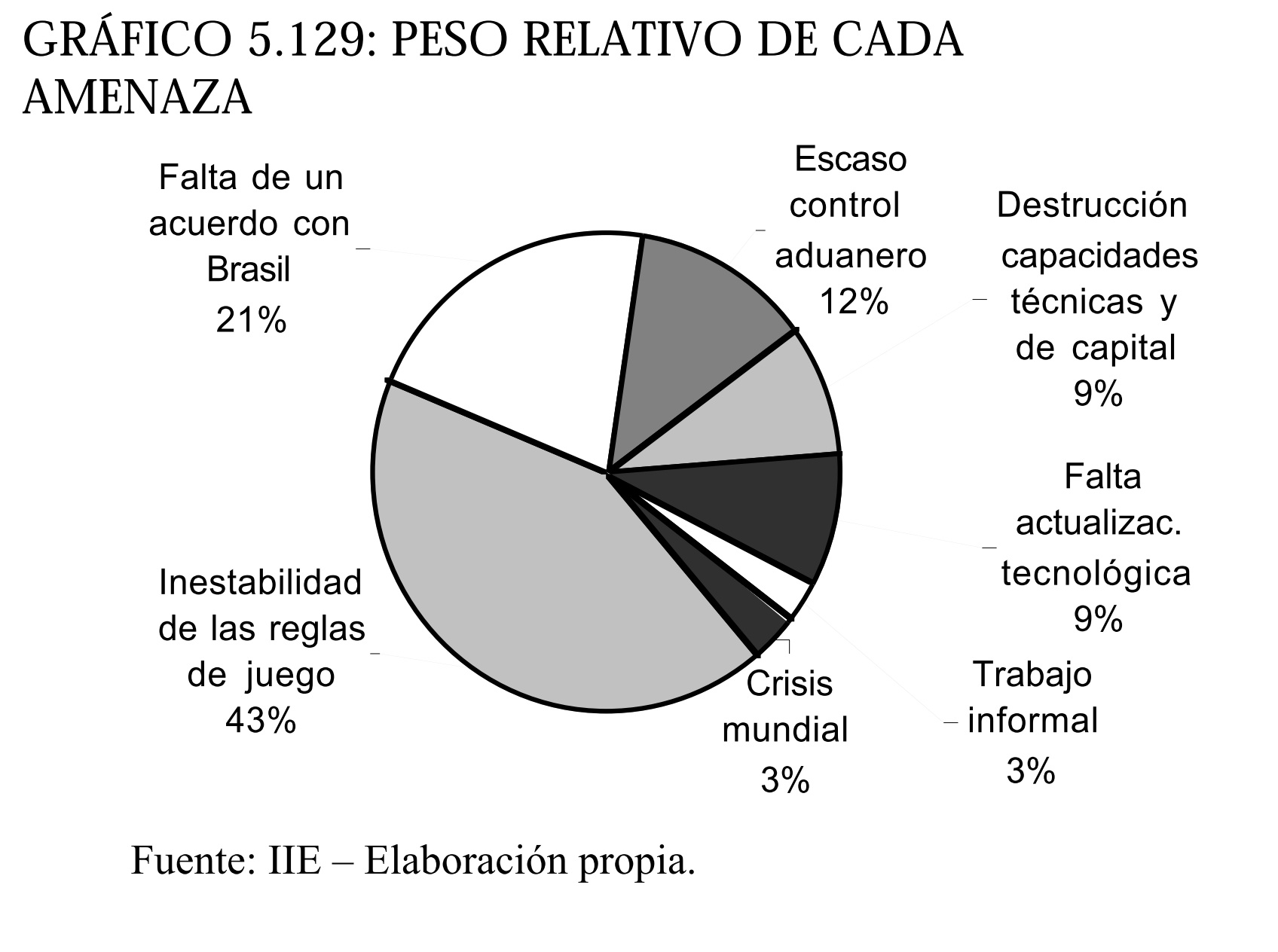

5.10.1.7.3. FACTORES EXTERNOS NEGATIVOS (AMENAZAS)

- Inestabilidad de las reglas de juego: La principal amenaza destacada durante el taller fue la inestabilidad que caracteriza al marco impositivo-arancelario en el que se desenvuelve la industria del calzado. Se hizo especial referencia al sistema impositivo, reintegros, etc., destacándose ejemplos concretos de inversiones planeadas y no realizadas, por cambios inesperados en aranceles de importación para maquinaria.

- Falta de acuerdo con Brasil: La inexistencia de un esquema de comercio administrado con el vecino país se advirtió como otra amenaza de importancia, ya que el alto arancel externo común beneficia la importación de calzados de ese origen. Esto se ve reflejado en un permanente aumento del peso de las importaciones del Brasil sobre el total importado.

- Escaso control aduanero: Esto permite el ingreso de productos de contrabando a muy bajo precio. Este flagelo, que no sólo afecta a la industria nacional sino también a las arcas del Estado, representa aproximadamente el 6% del mercado doméstico de calzados.

- Destrucción de capacidades técnicas y de capital: Si bien se mencionó la existencia de mano de obra con buena calificación y nivel cultural como fortalezas del sector, se advierte en la destrucción de capacidades una amenaza seria. Los asistentes mencionaron que se hace cada vez más difícil encontrar personal capacitado.

Por otro lado, también señalaron a la descapitalización del sector como amenaza.

- Falta de actualización tecnológica: La importación de partes y tecnología actualmente no es para la empresa media, sino para la empresa grande/mediana que puede prescindir del intermediario, y tiene escala.

En cambio, para las empresas chicas la tecnología es una amenaza, ya que no puede acceder a la misma. Esto puede llegar a solucionarse, en parte, a través de la asociatividad, siguiendo la experiencia de las empresas italianas, o sea que las empresas pequeñas se especialicen en la fabricación de determinadas partes, y otras en el ensamblado final.

- Trabajo informal: En una industria que se caracteriza por ser mano de obra intensiva, las empresas que se manejan dentro del mercado laboral informal en obtienen una ventaja. Esta competencia desleal da lugar a otra de las amenazas que enfrenta el sector.

- Crisis mundial: Finalmente, se observó como amenaza el contexto recesivo que evidencia la economía internacional.

Al igual que en el caso anterior, los factores externos negativos fueron ordenados según el resultado de la votación efectuada por los participantes del taller. El gráfico 5.129 muestra la participación de los votos recibidos por cada factor sobre el total de votos emitidos. Es importante destacar que de los votos otorgados a los asistentes para asignar a los distintos factores externos, el 70% fue asignado a las amenazas y el 30% a las oportunidades.

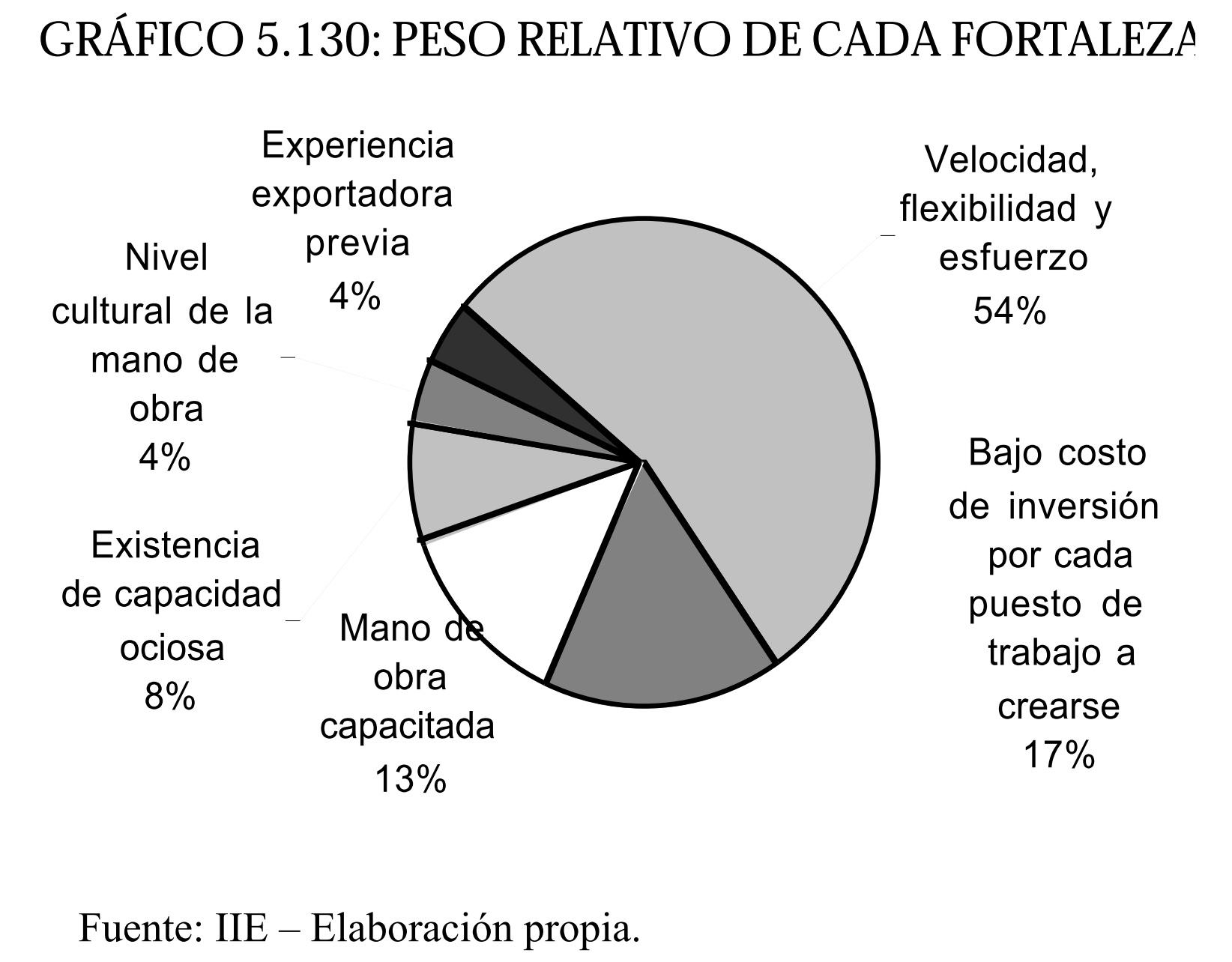

5.10.1.7.4. FACTORES INTERNOS POSITIVOS (FORTALEZAS)

-Velocidad, flexibilidad y esfuerzo: La principal fortaleza advertida tuvo que ver con la flexibilidad y velocidad de los responsables de la toma de decisiones en el sector para adaptarse a los cambios que plantea el contexto económico. También se destacó el esfuerzo y dedicación del empresariado cuando existen oportunidades de negocios.

- Bajo costo de inversión por cada puesto de trabajo a crearse: Se estima que el costo de capital por cada empleo generado por la industria del calzado asciende a $5.000, mientras en otras industrias, como la química, esa cifra se incrementa a más de $200.000.

- Existencia de mano de obra capacitada: A pesar de que se advierte una paulatina destrucción de las capacidades, y resulta cada vez más difícil encontrar personal capacitado, aún hay que destacar como fortaleza del sector la habilidad de su mano de obra ocupada.

- Existencia de capacidad ociosa: La existencia de un exceso de capacidad se advierte como una fortaleza, en virtud de que las plantas están en condiciones de incrementar sustancialmente la producción en respuesta a un aumento de la demanda, tanto interna como externa, sin necesidad de incurrir en gastos de capital.

- Nivel cultural de la mano de obra: En general los empleados tienen secundario completo, con lo cual se facilita la capacitación. La calidad de la mano de obra es suficiente para hacer un zapato diferenciado, quizá incluso de alta calidad.

- Experiencia exportadora exitosa previa: Para apuntar al desarrollo de la exportación, se advierte como fortaleza la existencia de una base de empresas con experiencia pasada en comercio exterior. Esto es muy importante en el caso de Córdoba, que desde hace años cuenta con empresas que participan en el comercio exterior de calzados.

El gráfico 5.130 muestra el peso relativo que a cada uno de los factores internos positivos señalados anteriormente le correspondió sobre el total de votos.

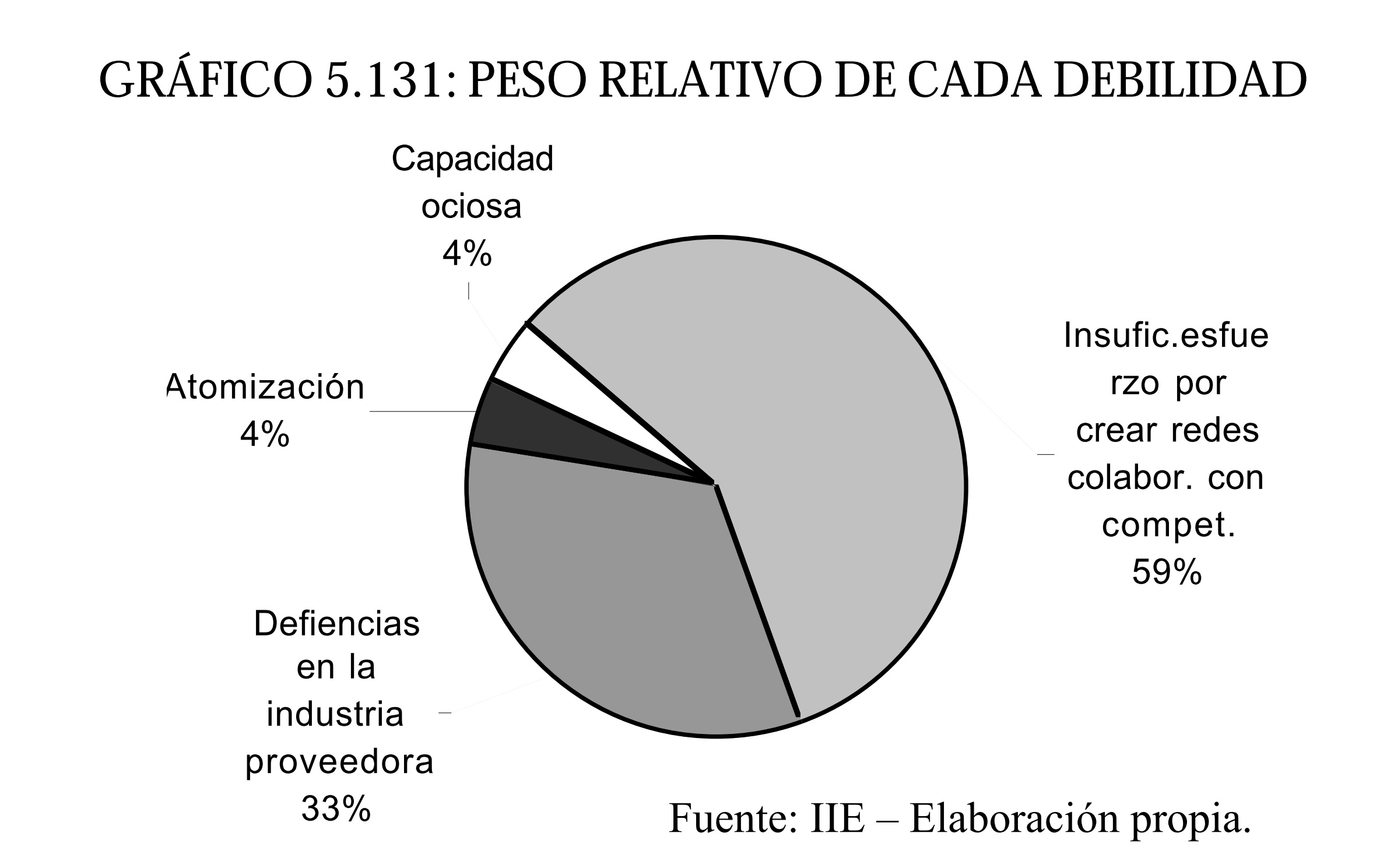

5.10.1.7.5. FACTORES INTERNOS NEGATIVOS (DEBILIDADES)

- Insuficiente esfuerzo por crear redes de colaboración con los competidores: Esto deriva de la mentalidad individualista existente en el sector, por miedo a que difundir la información sobre procesos y productos se torne en una desventaja. Este individualismo surge de las experiencias históricas de intentos de formar consorcios de exportación y otros emprendimientos conjuntos, que fracasaron por la falta de compromiso y las defraudaciones entre los mismos empresarios.

- Deficiencias en la industria proveedora: Cuando se gana un mercado, el industrial del calzado debe "ser socio" de sus proveedores. En este punto es donde, a juicio de la industriales del calzado, se producen deficiencias que reducen la competitividad de las firmas del sector. Por ejemplo, en Brasil las ferias de proveedores son mucho más completas y brindan mayores opciones al productor. Sin embargo, en defensa de los proveedores hay que reconocer que están manejando volúmenes muy pequeños. ÿ Atomización: La pequeña escala que posee la industria promedio del sector, afecta el poder de negociación de las firmas, lo cual se observó como otra de las debilidades del sector.

- Capacidad ociosa: Si bien la capacidad ociosa existente en la industria se expresó anteriormente como fortaleza, midiendo la capacidad de respuesta del sector a incrementos en la demanda, los costos fijos también representan una debilidad.

El gráfico 5.131 muestra el peso relativo que a cada uno de los factores internos negativos señalados anteriormente le correspondió sobre el total de votos. De los votos otorgados a los asistentes para asignar a los distintos factores, el 50% fue asignado a las debilidades y el 50% a las fortalezas.

5.10.1.7.6. LÍNEAS DE ACCION PRIVADAS

- Asociatividad de productores: La agrupación de industriales del calzado se propone a los efectos de lograr ventajas competitivas, en cuanto a tecnología utilizada, procesos productivos, promoción de productos, etc. La asociatividad puede utilizarse tanto para atender a un pedido grande como para incorporar tecnología. Se mencionaron las experiencias de empresas italianas, y de la posibilidad de joint-ventures entre empresas argentinas e italianas. Italia provee financiamiento para proyectos de asociatividad con Argentina en condiciones muy flexibles, y ya se encuentran 5 empresas locales preseleccionadas para participar.

- Lograr que las entidades gremiales empresarias del sector representen a la totalidad del tejido productivo con una visión de largo plazo: Esta medida apunta a impedir que "fracciones" se apoderen de la representación sectorial, y según quién ocupe el poder, las Cámaras fijen posiciones distintas.

- Invertir en capacitación: Otra política privada apuntó a capacitar al personal. Para ello se propuso el acercamiento del sector privado a las universidades, para hacer conocer las necesidades del sector en materia de capacitación. Se destacó que las Cámaras deben jugar un rol activo en esta propuesta.

5.10.1.7.7. LÍNEAS DE ACCION PUBLICAS

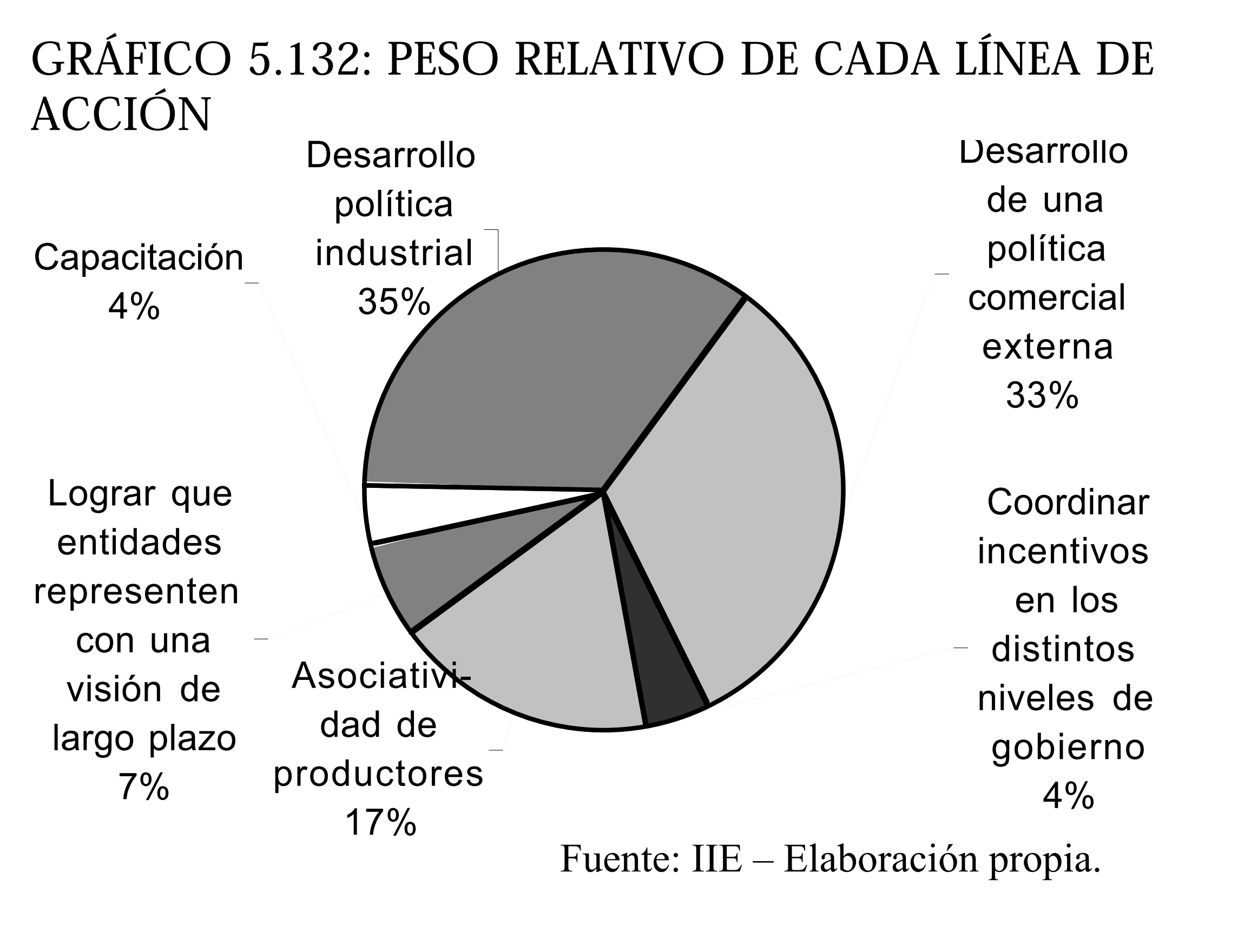

- Desarrollo de una política industrial: Esta debería apuntar a definir los sectores que el Estado considera estratégicos y a los cuales les dará su apoyo. En este marco se propuso que el gobierno beneficie a las actividades mano de obra intensivas y lance planes para fomentar la inversión. La planificación estatal debería apuntar al largo plazo, definiendo marcos regulatorios estables, pero sin dejar de atender a los constantes cambios del entorno.

- Desarrollo de una política comercial externa: La misma debería apuntar a solucionar los inconvenientes con las importaciones de origen brasileño, a través de la aplicación de un esquema de comercio administrado y la discusión del arancel extrazona. La política comercial a ejecutar debe tener objetivos a mediano y largo plazo, con beneficios estables.

- Coordinar los incentivos en los distintos niveles de gobierno: La coordinación de los distintos incentivos que tanto el gobierno nacional como las provincias y municipios ponen a disposición de la industria del calzado se advierte como una necesidad ya que, muchas veces por desconocimiento, el industrial no hace uso de la totalidad de las herramientas que el sector público pone a su disposición.

En el gráfico 5.132, se presenta el peso relativo de cada una de las líneas de acción definidas. Se advierte claramente la mayor importancia otorgada a las medidas de carácter estatal (72%).

5.10.2. SECTOR TEXTILES E INDUMENTARIA

5.10.2.1. CONSIDERACIONES GENERALES DEL SECTOR

La cadena industrial del sector textil está integrada por las clasificaciones textiles y confecciones de la clasificación industrial internacional uniforme (CIIU). Es una cadena que se caracteriza por su amplitud, comprendiendo sólo la rama textil los rubros hilados y tejidos textiles, artículos confeccionados de materiales textiles excepto prendas de vestir, tejidos y prendas de vestir de punto, tapices y alfombras, productos de cordería, tejidos y manufacturas de algodón y sus mezclas, tejidos y manufacturas de lana y sus mezclas, tejidos y manufacturas de fibras artificiales y sintéticas y textiles no clasificados en otros rubros. Este sector posee tres grandes etapas productivas: hilatura, tejeduría y acabados (teñido, estampado y acabado). La rama confecciones, por su parte, incluye las prendas de vestir -excepto las de punto y de calzado- y prendas de vestir mediante el corte y costura.

5.10.2.2. EMPRESAS, EMPLEO Y PRODUCCION 5

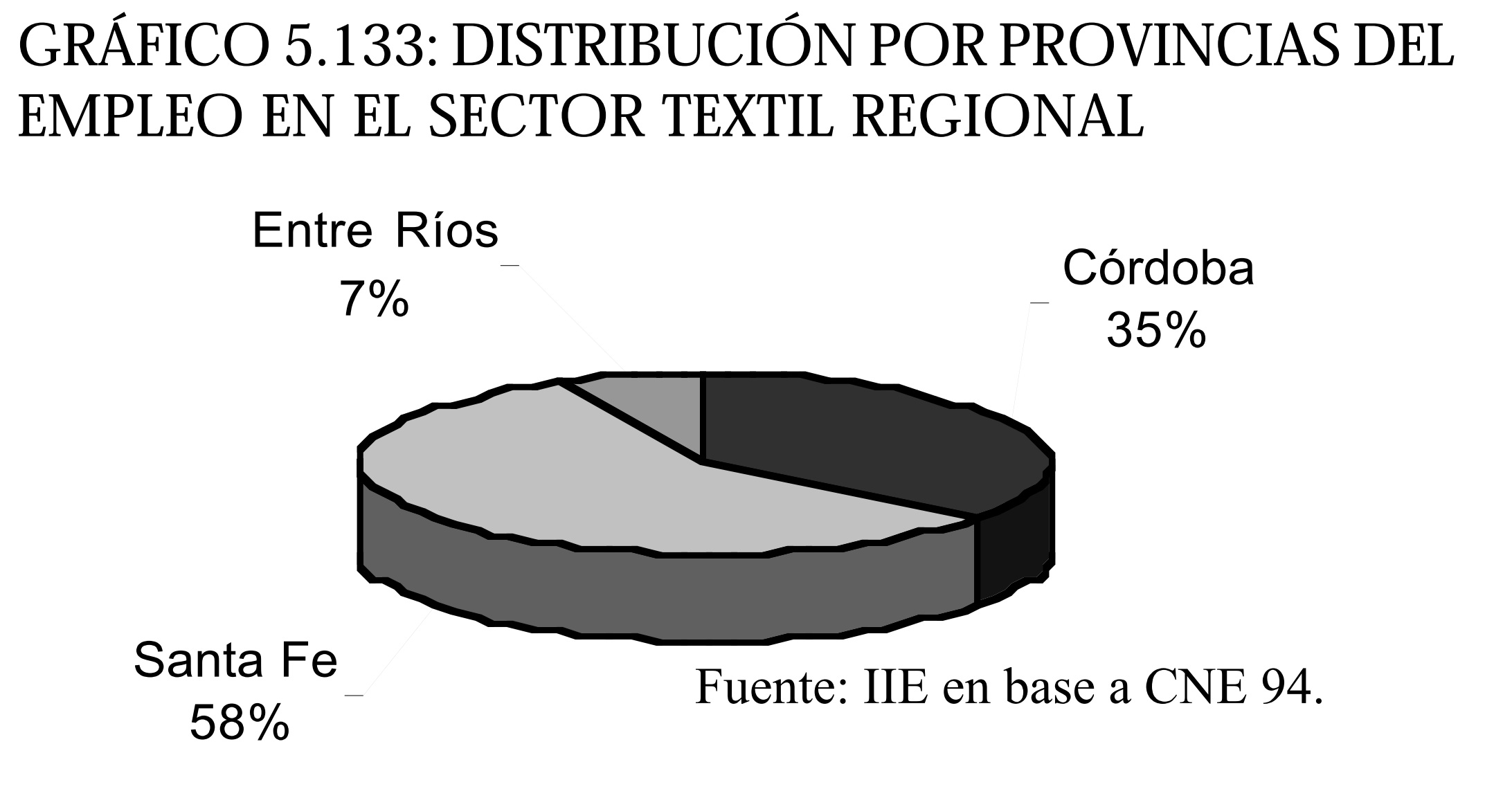

De acuerdo al Censo Nacional Económico de 1994, el 11,2% (903) de las empresas textiles nacionales se encontraba en la Región Centro, y el empleo generado por el sector a nivel regional representaba al 7,5% del total nacional (7.500 puestos de trabajo). El análisis de la situación de la mano de obra adquiere especial relevancia en el sector textil, en virtud de que este insumo representa el 58% del valor agregado sectorial (BID-INTAL, 2000). Como se observa en el gráfico 5.133, el 58% del empleo generado por el sector se ubicaba en la provincia de Santa Fe.

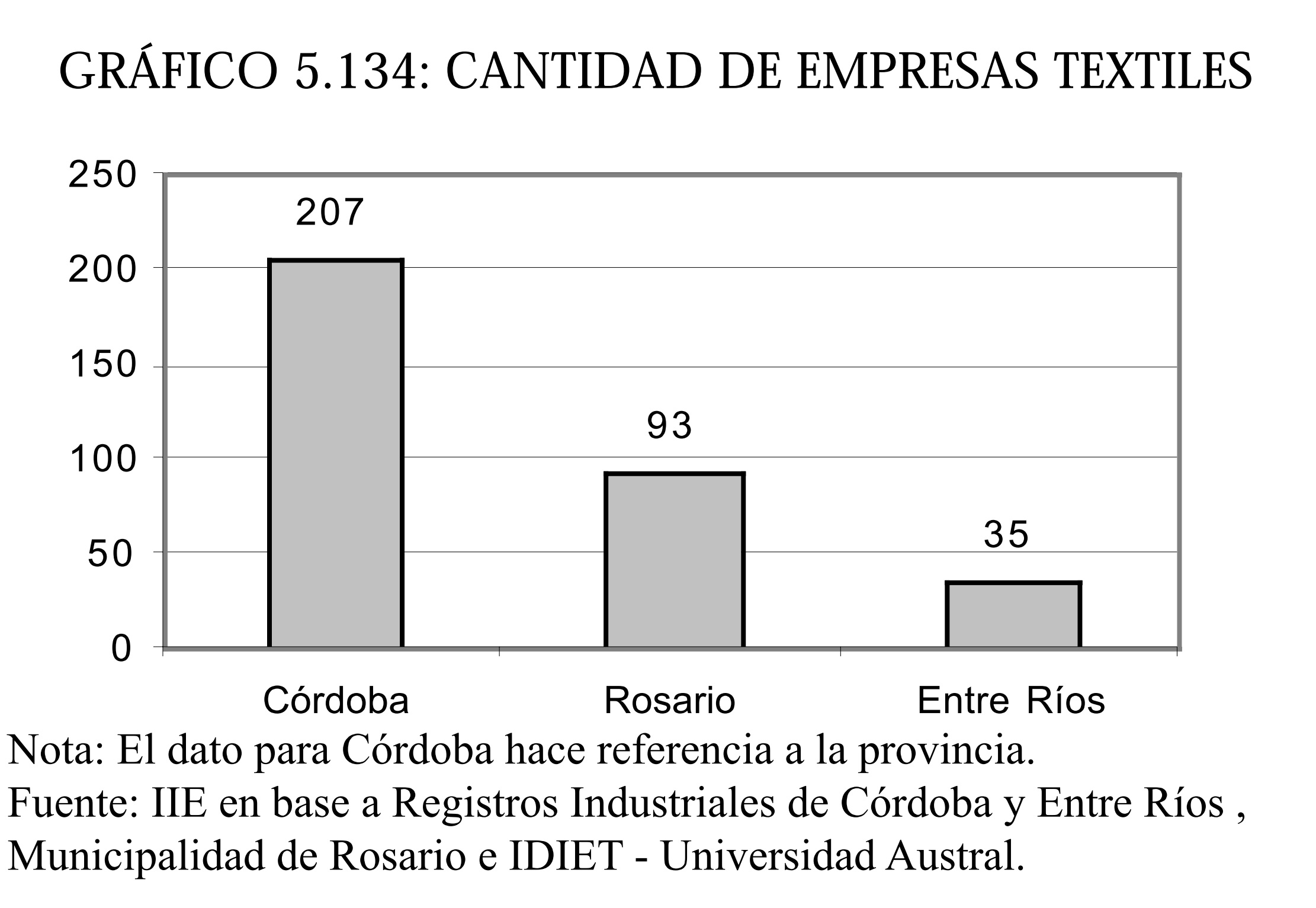

Sin embargo, los empresarios del sector coinciden en que desde ese momento se ha dado un importante retroceso en la actividad, con una fuerte contracción en la cantidad de empleados. A partir de datos provinciales, se puede estimar la cantidad de empresas que existe en la actualidad. En el caso de las provincias de Córdoba y Entre Ríos, los Registros Industriales de cada provincia permiten realizar la estimación. Respecto a los datos correspondientes a la provincia de Santa Fe, cabe aclarar que existen divergencias de importancia según la fuente consultada. Siguiendo los registros de la Municipalidad de la Ciudad de Rosario, que realizó un Relevamiento Productivo durante 1997, la ciudad cuenta con 93 firmas dedicadas a la actividad textil. Sin embargo, un estudio realizado por el IDIET de la Universidad Austral sostiene que son solamente 43 las empresas radicadas en Santa Fe que trabajan en el sector, localizándose 29 de ellas en Rosario.

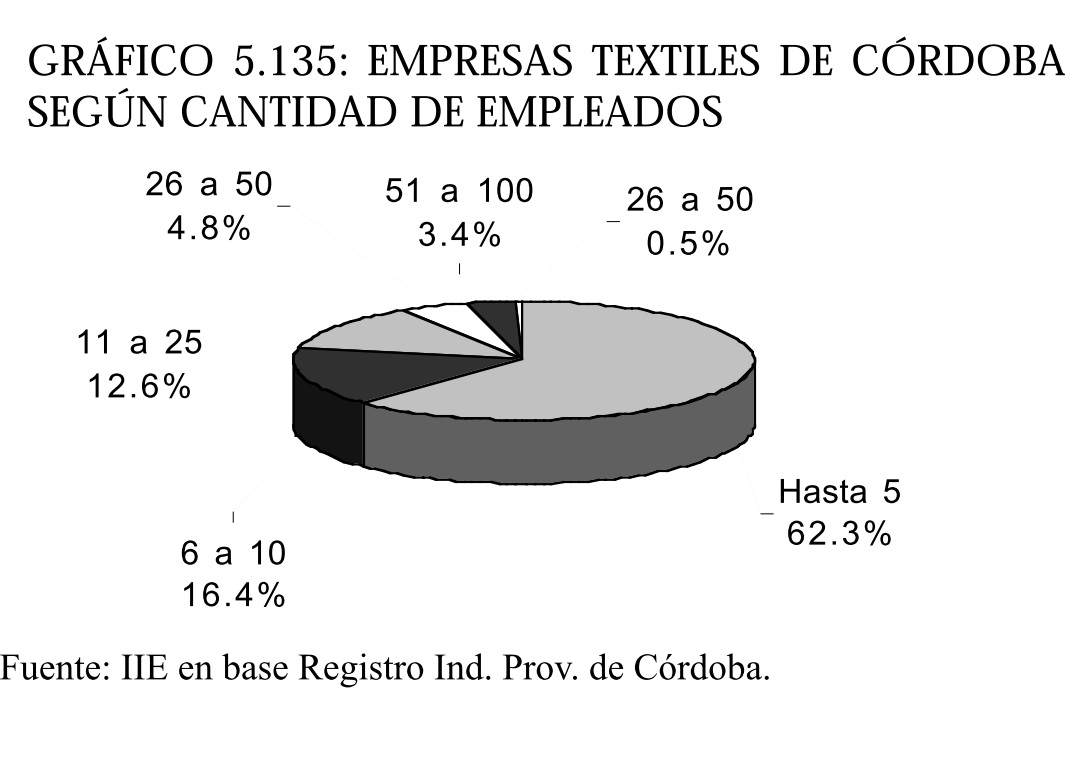

No obstante, a pesar de las dificultades que existen para estimar la cantidad de empresas textiles que operan en esa provincia, se pueden extraer dos conclusiones de importancia. Por un lado, que la ciudad de Rosario se ha convertido en un importante polo de la industria de la indumentaria a nivel nacional, principalmente en la fabricación de ropa de marca, y en el centro productor por excelencia de la provincia y la región. Por otro lado, las cifras muestran que la industria textil de la provincia de Santa Fe fue la más castigada durante los últimos años, ya que las cifras relevadas durante el Censo Económico 1994 indicaban la existencia de más de 400 empresas. Las empresas textiles entrerrianas se caracterizan por ser pequeños talleres, con un promedio de 2,3 empleados por establecimiento, y un máximo de 15. Se estima que en Córdoba el sector ocupa actualmente a alrededor de 2.000 personas, siendo de alrededor del 62% la proporción de empresas que no supera los 5 trabajadores por planta (ver gráfico 5.135).

Para la provincia de Córdoba también existe información sobre producción, ventas, empleo y productividad a través de la Encuesta Trimestral de Evolución Industrial de la Provincia, realizada por las Facultades de Ciencias Económicas de las UNC y UNRC.

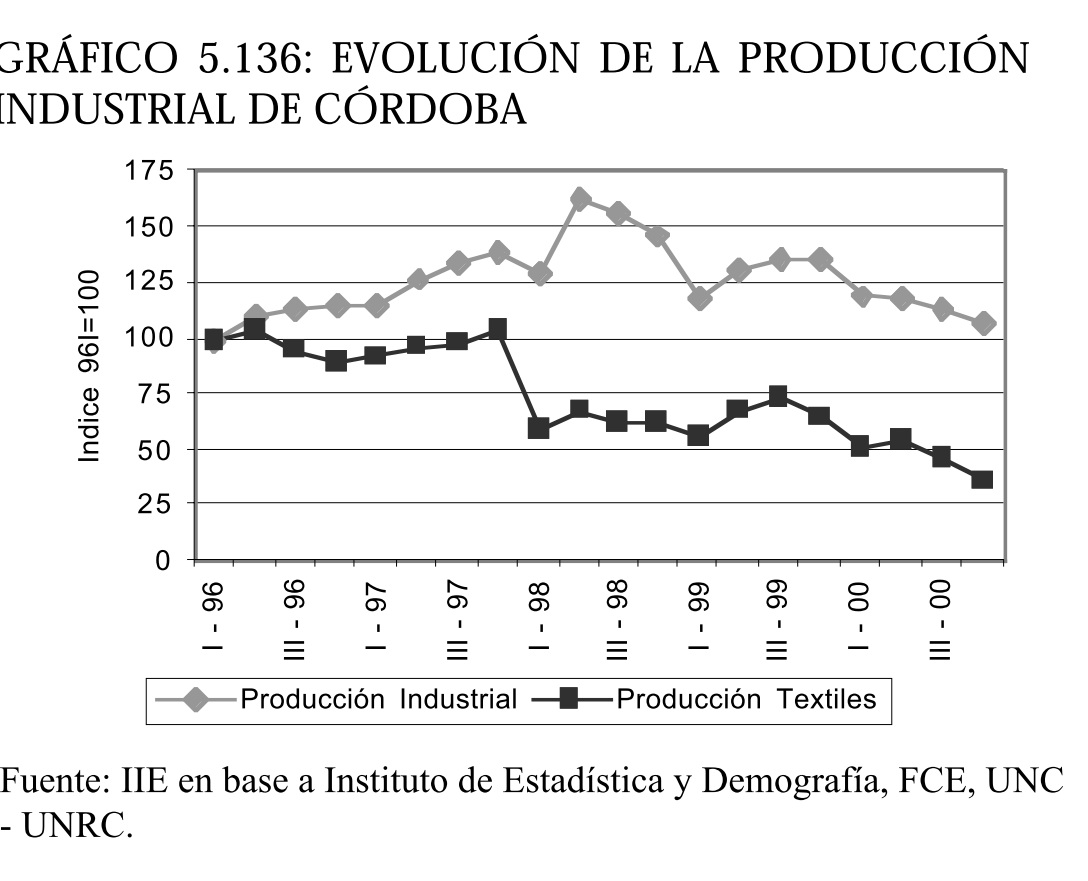

La información disponible llega hasta el cuarto trimestre de 2000, período hasta el cual se puede observar una caída del 59,5% del nivel de producción respecto a 1996, año en que comienza la serie (ver gráfico 5.136).

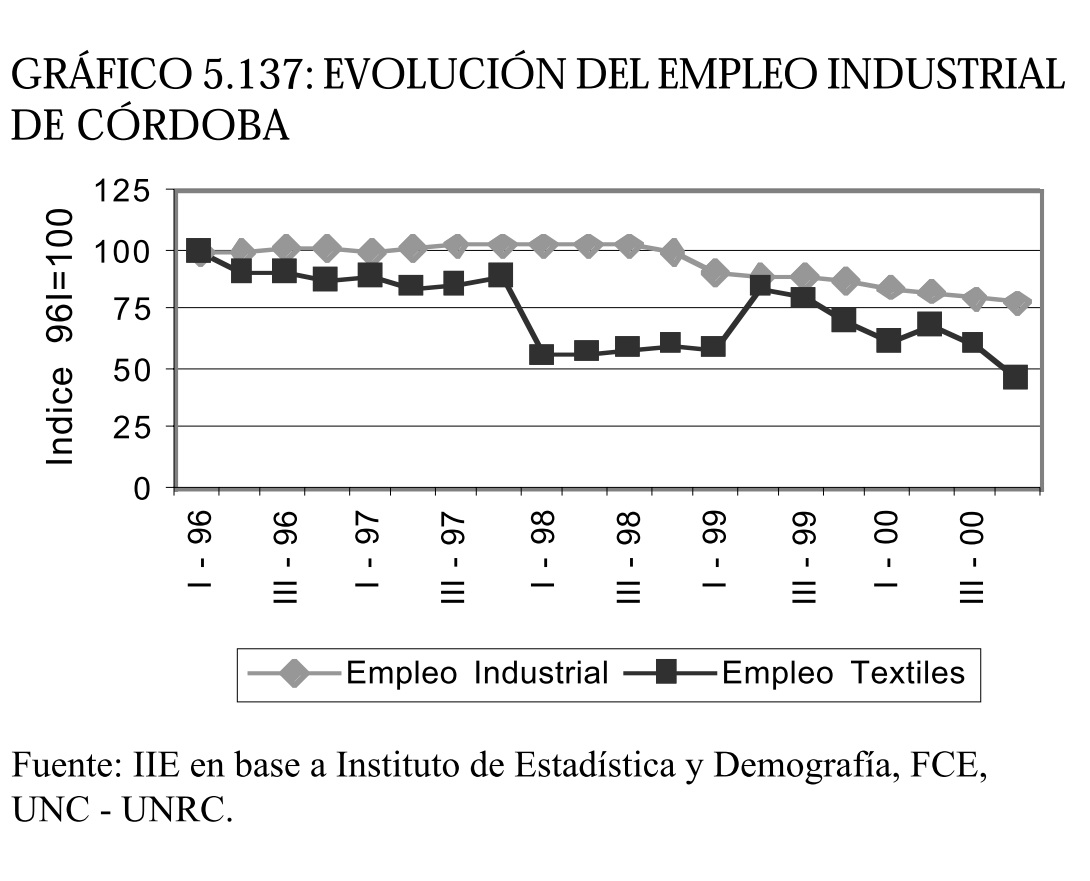

Respecto a la evolución del empleo, como se observa en el gráfico 5.137, evidenció una fuerte contracción, como consecuencia del cierre de algunas empresas y de los despidos ocurridos en otras que aún permanecen en actividad. Desde el segundo trimestre de 1999 -con la excepción del segundo trimestre de 2000- el empleo sectorial siempre mostró variaciones interanuales negativas, algunas de ellas muy elevadas, como la registrada en el primer trimestre de 2000, del orden del 42%.

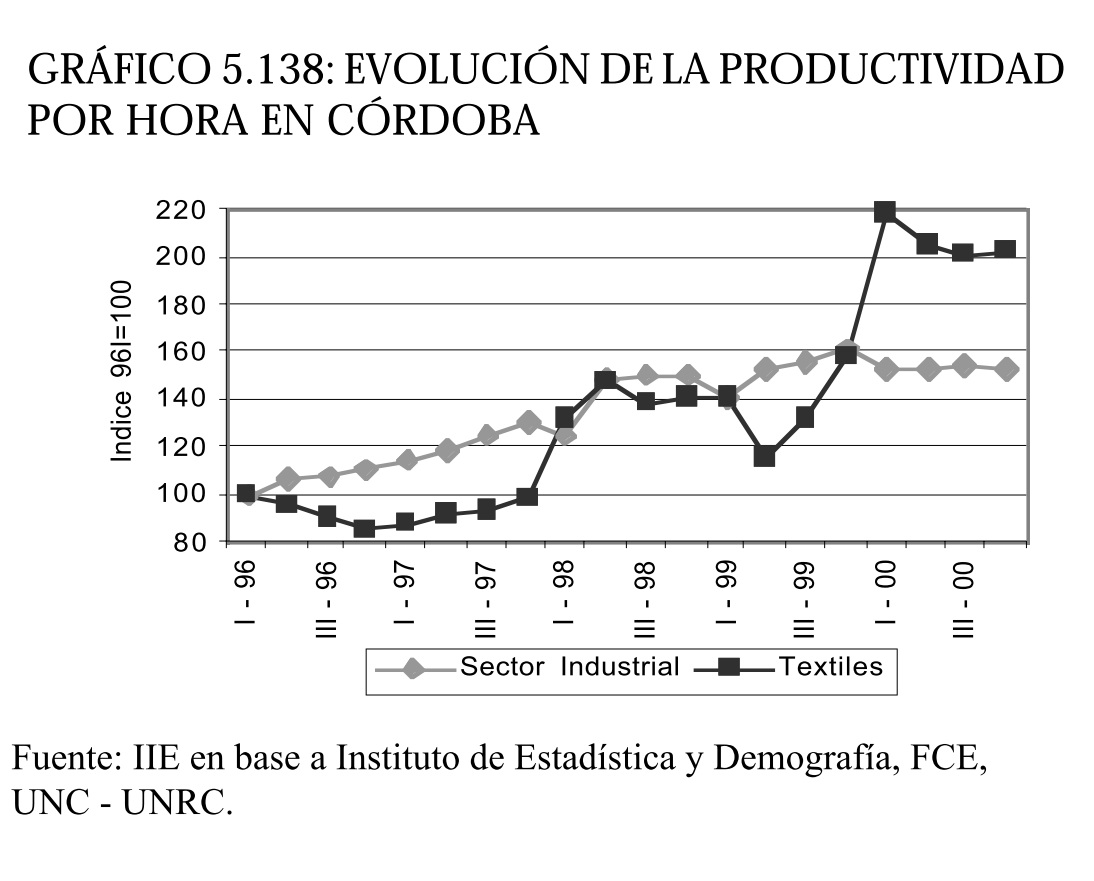

A pesar de la fuerte contracción del empleo en el sector textil, la caída registrada por el índice de personas ocupadas fue inferior a la registrada por el índice de horas trabajadas. Esta situación manifiesta que, durante el período 1996-2000, las empresas del rubro prefirieron suspender a parte o la totalidad de al personal ocupado era de 45,89 con igual base. La fuerte reducción del número de horas empleadas compensó con creces la disminución de la producción sectorial, lo que trajo aparejado una sustancial mejora de la productividad por hora. Entre comienzos de 1996 y fines de 2000, la productividad del sector textil cordobés se incrementó en más de un 100%, superando ampliamente el promedio industrial (ver gráfico 5.138).

5.10.2.3. PRECIOS

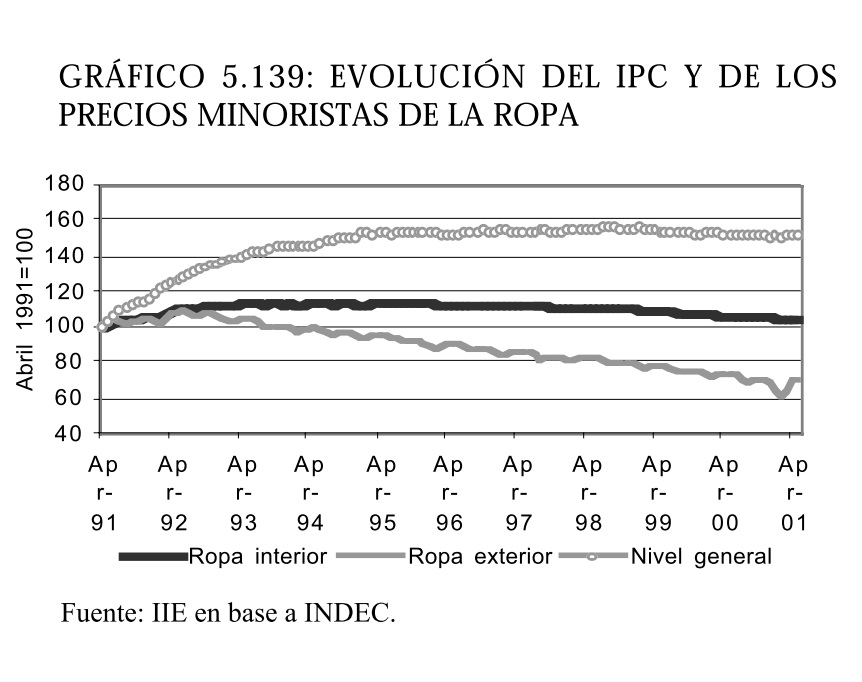

La evolución de los precios minoristas de la ropa muestra una curiosa diferenciación: mientras que los precios de la ropa interior aumentaron un 5,5% entre Abril de 1991 y Mayo de 2001, los precios de la ropa exterior cayeron un 29,3% en el mismo período (ver gráfico 5.139).

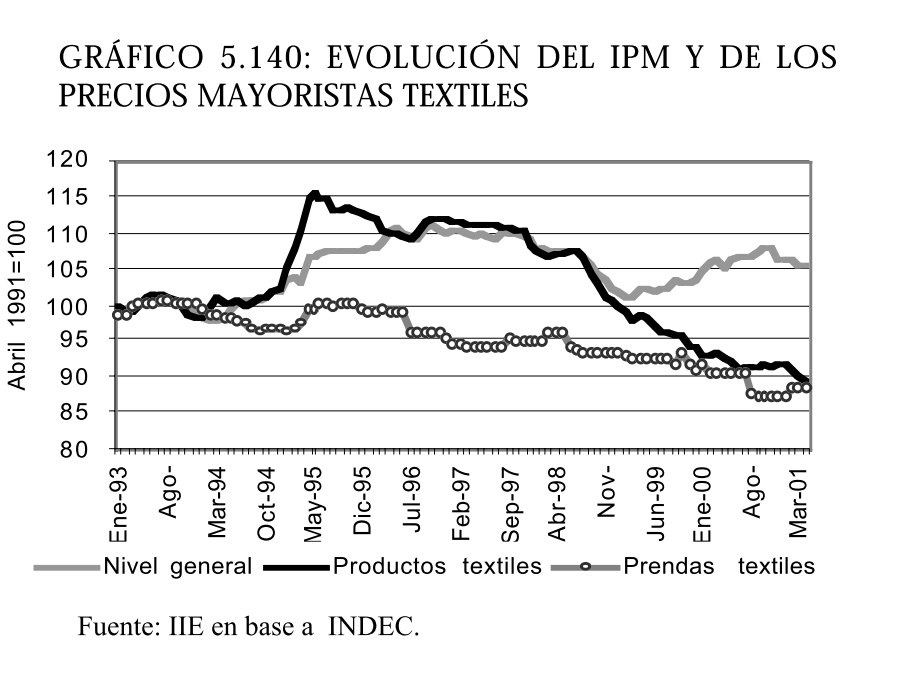

Los empresarios del sector sugieren que el diferente comportamiento de los precios puede deberse a que las marcas de ropa interior se han consolidado en el mercado, mientras que en el segmento de la ropa exterior existe una fuerte competencia, tanto dentro de la industria como con las importaciones, lo cual presiona los precios a la baja. La evolución de los precios mayoristas muestra el contexto adverso que ha enfrentado el sector en la década pasada. Desde 1993, el índice general de precios mayoristas (IPM) aumentó un 6,2%, mientras que los precios de los productos textiles cayeron un 10,8% y las prendas textiles un 10,4%. (ver gráfico 5.140).

5.10.2.4. VENTAS REGIONALES

Dado que en este tema el sector Textil se consideraba en forma conjunta con el de Calzados, remitimos para su análisis al punto 5.10.1.4.

5.10.2.5. COMERCIO EXTERIOR

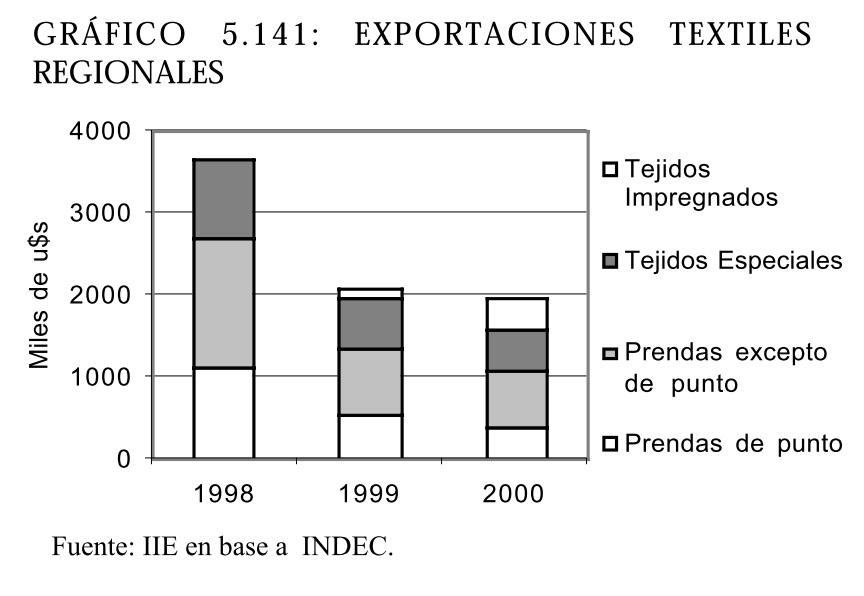

Las exportaciones regionales de textiles ascendieron a u$s 1,97 millones durante el año 2000, lo que significa una importante caída en comparación con años anteriores. La variación porcentual es de -5,6% respecto a 1999 y de -46,2% respecto a 1998. Todos los rubros textiles registraron disminuciones en el valor de sus exportaciones, con excepción de tejidos impregnados, el cual ha aumentado su participación sobre el total significativamente, como puede observarse en el gráfico 5.141.

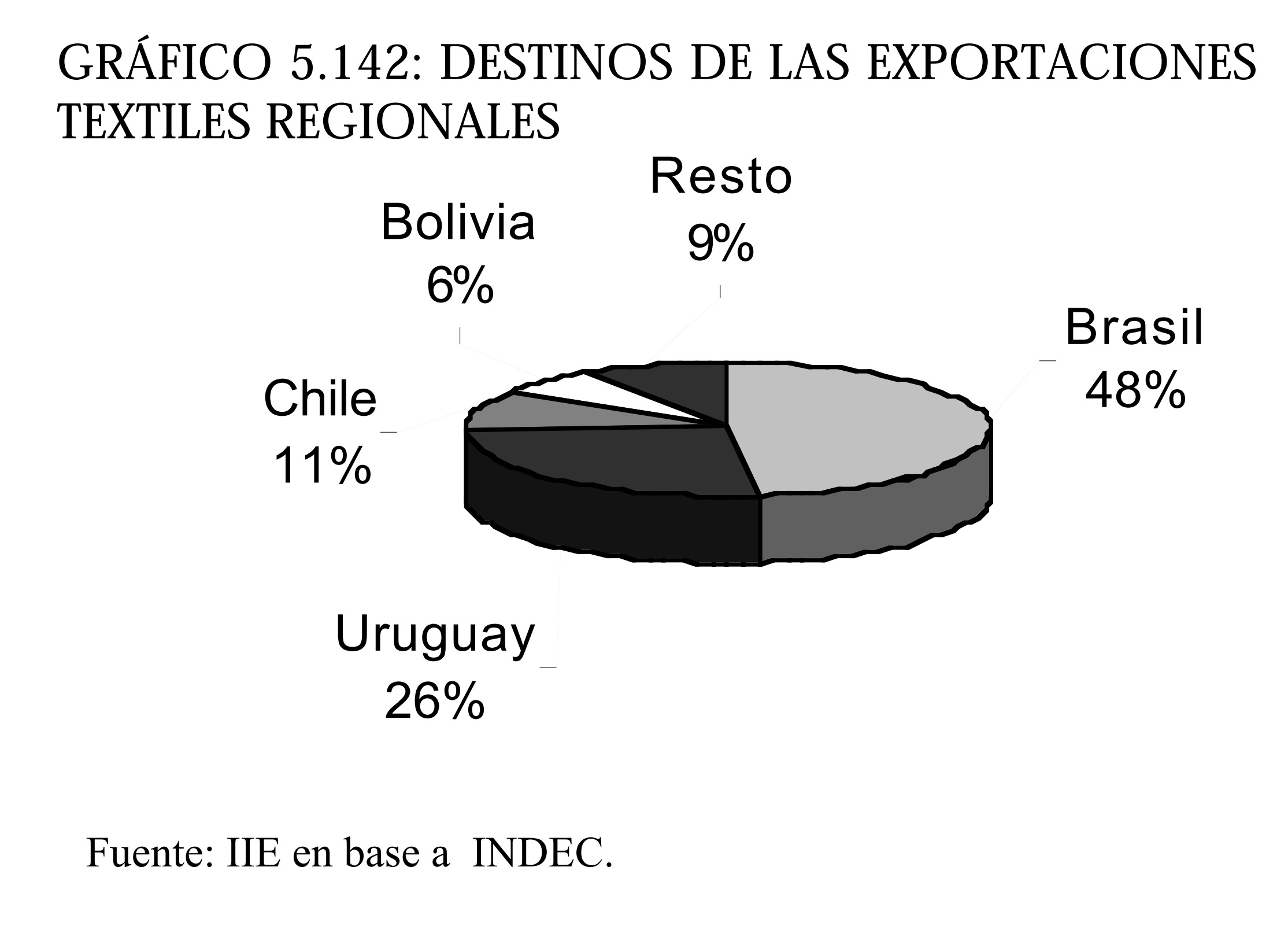

Tal como se aprecia en el gráfico 5.142, el principal mercado de destino de las exportaciones textiles regionales es Brasil, con el 48,1% del total en el año 2000, seguido por Uruguay con el 25,9%. Las exportaciones al Mercosur representan el 78% del total. Chile es el mayor mercado extrazona (11% del total). Estas cifras indican la escasa diversificación de mercados que poseen las exportaciones textiles regionales, sumamente expuestas a los vaivenes de las economías de los países vecinos.

Con relación a las importaciones, cabe destacar que sufrieron un sustancial incremento durante los últimos años. Esta situación se originó en que muchas empresas encontraron más conveniente importar que producir. El fenómeno es de alcance nacional, y las importaciones por Aduana Córdoba sirven de ejemplo para mostrar lo ocurrido. En el período 1996/2000 las importaciones de insumos y productos del sector textil aumentaron más de tres veces, alcanzando los u$s 26,5 millones durante el año pasado. Comparando las cifras de exportaciones e importaciones, se advierte que el sector posee una balanza comercial altamente deficitaria.

5.10.2.6. APARICION Y CONSOLIDACION DE MARCAS

Durante los últimos años, el sector indumentaria se caracterizó por la aparición y consolidación en el mercado de un número importante de marcas locales. Este fenómeno se dio principalmente en las ciudades de Córdoba y Rosario, que son los principales núcleos de la moda del interior del país. La consolidación de la marca fue la clave del éxito de pequeñas empresas de corta edad, que apostaron también a la apertura de locales propios y la venta de franquicias. En Córdoba, la aparición de marcas locales fue un boom. En la actualidad existen en el mercado más de 20, entre las que se destacan B 52, Insomnio, Silenzio, Lolita, Enigma, Oasis, Cutback, Fabrizzi y Leo Cofré. Según un estudio realizado, las ventas de las mismas crecen entre un 15% y un 25% anual, y son numerosas las firmas que planean expandir sus negocios hacia el Noroeste y Cuyo. Rosario también mostró un gran dinamismo en cuanto a moda. La ciudad fue desde los '80 un importante polo textil, contando con numerosos lavaderos de jeans y empresas de indumentaria. Sin embargo, en los últimos años el sector registró un fuerte crecimiento, que determinó que actualmente existan en la ciudad tres institutos terciarios que dictan carreras de diseño textil. Además, algunas empresas se aventuraron a exportar, con importantes logros en los mercados de los países vecinos, especialmente Chile.

RECUADRO 5.8: COMPETITIVIDAD SECTORIAL

Durante los últimos meses, el Gobierno Nacional firmó con los Gobiernos Provinciales, productores, trabajadores y otros organismos de distintos sectores, convenios con el fin de otorgar mayor competitividad a los productos nacionales. Los planes sectoriales ofrecen ventajas de carácter general y otras específicas de cada actividad. Con estas herramientas, el Gobierno busca auxiliar a los sectores más castigados por la recesión que experimenta la economía nacional desde hace más de tres años. El sector calzado, textil e indumentaria fue uno de los primeros rubros industriales en contar con esta ventaja. El convenio se firmó el 10 de mayo del corriente año y entre las principales cláusulas se destacan:

El GOBIERNO NACIONAL se compromete a:

-Eximir del pago del impuesto al endeudamiento empresario.

-Eximir del pago del impuesto a la renta mínima presunta.

-Otorgar al pago de los aportes patronales destinados al subsistema previsional, el carácter de crédito fiscal IVA.

-Crear los mecanismos para que los saldos técnicos de IVA puedan ser utilizados como garantía o cancelación de créditos en el sistema financiero.

-Mantenimiento de derechos específicos.

-Analizar mecanismos de regulación de atrasos con el fisco.

-Inclusión en el programa SEPyME de financiamiento preferencial para empresas que controlan la calidad de su flujo de insumos y productos.

Los GOBIERNOS PROVINCIALES se comprometen a:

-Eximir del pago del Impuesto a los Ingresos Brutos en la etapa industrial para aquellas provincias que aún no lo hayan hecho.

-Exceptuar del Impuesto a los Ingresos Brutos a las ventas en la etapa industrial de contribuyentes de extraña jurisdicción, siempre que adhiera al presente acuerdo la jurisdicción de origen y a condición de reciprocidad.

-Impulsar y propiciar medidas tendientes a la eliminación de tasas municipales que afecten los procesos productivos.

El SECTOR PRIVADO (empleadores y empleados) se compromete a:

-Preservar niveles de empleo hasta marzo de 2003.

-Comienzos de negociación de convenciones colectivas (6 meses para comenzar a negociar y, a partir de allí, 2 años para cerrar).

-Inclusión en ese convenio de un capítulo PyME.