Balance de la

Economía Argentina

SECTOR MAQUINARIA AGR�COLA

5.9. SECTOR MAQUINARIA AGRÍCOLA 1

La Maquinaria Agrícola constituye uno de los insumos más importantes en el sistema productivo de carnes, leche y granos, es decir, provee insumo tecnológico al sector productivo exportador más importante de nuestro país. Gran parte de los incrementos en productividad evidenciados en los últimos años en el sector agrícola nacional tienen su explicación en la incorporación de maquinaria y tecnología más avanzada en la actividad.

De esta manera, se distingue la importancia tanto de la industria de maquinaria agrícola en sí, como de la incorporación de todo tipo de mejoras que incrementen la competitividad del sector y, por ende, de los sistemas productivos a los que agrega valor.

5.9.1. HISTORIA DE LA MAQUINARIA AGRÍCOLA ARGENTINA

La historia del sector comenzó en el año 1878, cuando Nicolás Schneider inició en Esperanza (Santa Fe) la fabricación de los primeros arados del país. Este fue el primero de una serie de eventos que con el correr de los años convirtieron a la Región Centro en el escenario del desarrollo del sector maquinaria agrícola argentino y en un polo de esta industria a nivel nacional e internacional. En 1922, Juan y Emilio Senor produjeron la primera cosechadora argentina de remolque para tiro animal y en 1929 Antonio Rotania fabricó la primera cosechadora automotriz del mundo. A su vez, en Buenos Aires, Miguel Druetta produjo ese mismo año la primera cosechadora autopropulsada del mundo con plataforma central.

A partir de 1944, Carlos Mainero inició en Bell Ville la producción de uno de los primeros equipos del mundo para la cosecha de girasol, y años más tarde Don Roque Vassalli, fabricó el primer cabezal maicero para trilla directa y más de 5 mil cosechadoras desde 1950. La gran diversidad productiva y geográfica de la demanda de maquinaria agrícola del país, provocó la construcción de maquinaria específica para el desarrollo de la actividad. Así, la maquinaria argentina fue diseñada para satisfacer una demanda interna muy particular, de zonas, cultivos y sistemas de producción propios. A excepción de unos escasos emprendimientos concretos de exportación y fabricación fuera del país, no se llevó a cabo el intento de capturar otros mercados, lo que determinó un desarrollo industrial desconectado del resto del mundo.

Por la falta de calidad de los sistemas hidráulicos de los tractores, el sector desarrolló implementos de arrastre que son utilizados en otra parte del mundo enganchados al sistema de tres puntos del tractor, originando falta de competencia internacional, desarrollos muy zonales y en muchos casos artesanales, que si bien solucionaron con costos razonables el problema de mecanización, no permitieron el progreso tecnológico de las Pymes de maquinaria agrícola argentinas. De esta manera, no se siguieron normas constructivas y en muchos casos los diseños no superaban el año de vida sin profundos cambios. Esta particularidad le otorgó a la industria de la maquinaria agrícola argentina una gran atomización de fabricantes, dado el bajo nivel de competitividad en calidad tecnológica necesario para crecer.

Así, hasta el año 1985 un 95% de las cosechadoras de granos fueron fabricadas en el país, existiendo una diversidad de marcas y modelos que superaban las 18 fábricas.

A partir de los primeros años de la década del '80 se produjo una apertura de la economía que posibilitó el ingreso de maquinaria agrícola importada. En algunos casos fue bien orientada, cubriendo una demanda insatisfecha, como en el caso de las cosechadoras de granos, picadoras autopropulsadas de origen europeo y de EE.UU. y sembradoras de grano fino para siembra directa desde Brasil. En otros casos, los productos importados no fueron ni bien seleccionados ni bien colocados en el campo, sin repuestos y asesoramiento técnico, lo que trajo algunos problemas de adaptación y continuidad de funcionamiento.

1 Para le realización de este capítulo se trabajó en base al trabajo "Eslabonamiento Productivo del Sector Maquinaria Agrícola Argentina" encargado por el CFI y realizado por un equipo coordinado por el Ing. Agr. M. Sc. Mario Bragachini del INTA Manfredi, con el objetivo de complementar dicho trabajo con nuevos aportes y evitar dobles esfuerzos en la búsqueda de información.

Posteriormente, en la segunda y definitiva apertura de la economía, coincidente con la estabilidad económica de la última década, la importación fue más ordenada y a través de convenios con fabricantes nacionales como John Deere Argentina, Mainero, Yomel, entre otros, o bien con importadores de experiencia en Latinoamérica como Cidef, Agrotécnia/Agritec y Deutz/Agco.

La alta exigencia de competitividad producida por los adelantos tecnológicos en el mundo provocaron la construcción de maquinaria con elevada ingeniería de diseño, alta especialización y trabajo interdisciplinario. Esto incrementó el costo de diseño y puesta a punto, lo que llevó a la necesidad de una escala de producción muy alta para ser competitivos (sobretodo en máquinas pesadas).

En la actualidad, el mercado nacional se encuentra en las cifras más bajas de los últimos 20 años. El mercado experimenta una fuerte retracción en la demanda generada a partir del año 1997 debido a la caída de precios internacionales de los granos, un alto endeudamiento del sector y un alto costo del sistema financiero sumado a una gran incertidumbre sobre los posibles escenarios futuros. De esta manera, la comercialización de tractores se encuentra aproximadamente un 30% por debajo de los niveles del año pasado, mientras que en el caso de las cosechadoras, la baja sería del 10%.

RECUADRO 5.5. RUBROS QUE INTEGRAN EL SECTOR DE MAQUINARIA AGRÍCOLA

Los rubros en que se utiliza la maquinaria agrícola son 2:

- Forrajería y alimentación animal

- Pulverización

- Almacenamiento y transporte de granos

- Lechería

- Labranza, cultivo, siembra de vegetales

- Cosecha

- Tratamiento y secado de granos

- Avicultura y Apicultura

- Desmalezamiento y trituración de rastrojos

- Fertilización

- Transportes diversos

- Horticultura y Fruticultura

- Agropartes

- Riego

- Desmonte

- Mecanizado de Silos

5.9.2. EMPRESAS DEL SECTOR

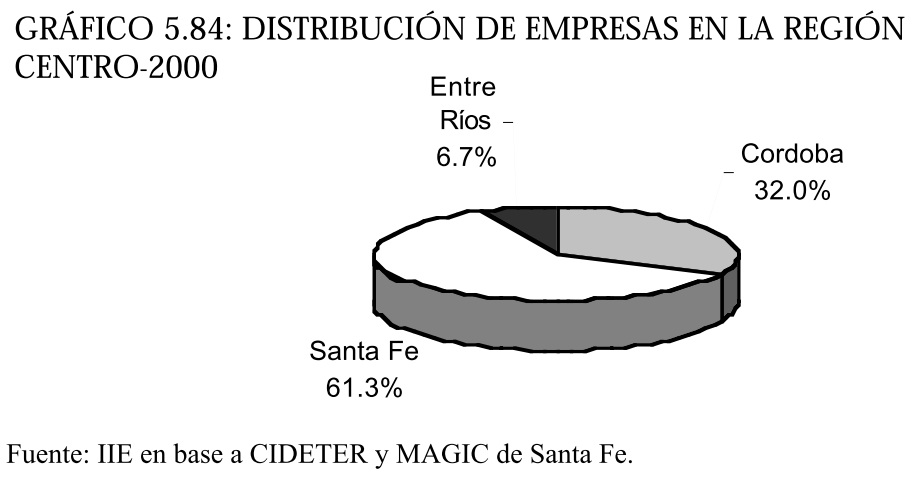

Según estimaciones del INTA Manfredi y el CFI, en base a datos de la Cámara Argentina de Fabricantes de Maquinaria Agrícola (CAFMA), 350 empresas en el país fabricaban maquinaria agrícola 3 en 1999. Sin embargo, un estudio del Magic-CFI de agosto del año 2000 arrojó un total de 665 empresas en el país, el 76% de las cuales se encontraba en la Región Centro 4. A su vez, 160 se radican en Córdoba, 307 en Santa Fe y 34 en Entre Ríos. Así, de las empresas ubicadas dentro de los límites de la Región Centro, Santa Fe alberga el 61,3%, mientras que Córdoba lo hace en un 32% y entre Ríos sólo en un 6,7% (ver gráfico 5.84).

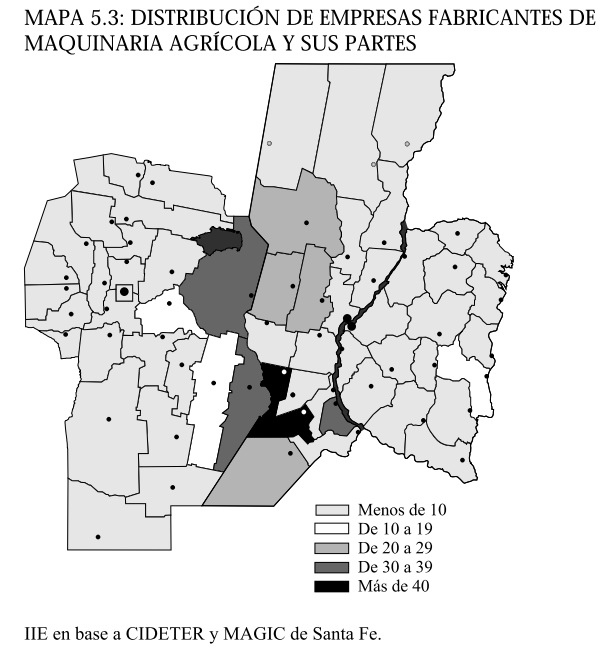

En el mapa 5.3 se puede divisar la distribución de estas empresas en la Región Centro. Se observa una aglomeración de empresas en la zona compuesta por los departamentos Belgrano, Caseros, Castellanos y Las Colonias en Santa Fe y Marcos Juárez, San Justo y Unión en Córdoba.

2 Ver sitio web del CFI: www.cfired.org.ar.

3 No se incluyen empresas dedicadas a la producción de autopartes, como ser cojines, retenes, motores, filtros, frenos, transmisiones, etc.

4 Incluye a empresas con más de 5 ocupados y que dedican más del 50% de su producción a la fabricación de maquinaria agrícola y agropartes.

En Entre Ríos, sólo el departamento Uruguay posee más de 10 establecimientos relacionados a la actividad. En el departamento Belgrano se encuentran las localidades de Las Parejas, Las Rosas y Armstrong, donde la fabricación de maquinaria agrícola constituye una de las principales actividades industriales. Juntas conforman el denominado triángulo productivo de maquinaria agrícola, caracterizado por la alta concentración de empresas en este rubro -95 en todo el departamento-.

Con el fin de conocer de cerca la realidad de las empresas que integran el sector maquinaria agrícola en la Región Centro, el IIE realizó una encuesta a 54 empresas del rubro. En ella se puede observar que las empresas regionales son relativamente antiguas, siendo 1978 el año de inicio promedio de actividades. Cabe destacar que el 45% de las empresas relevadas en Santa Fe se iniciaron a partir de 1990, mientras que sólo el 22% de las encuestadas en Córdoba lo hicieron durante ese período.

5.9.3. PRODUCCION

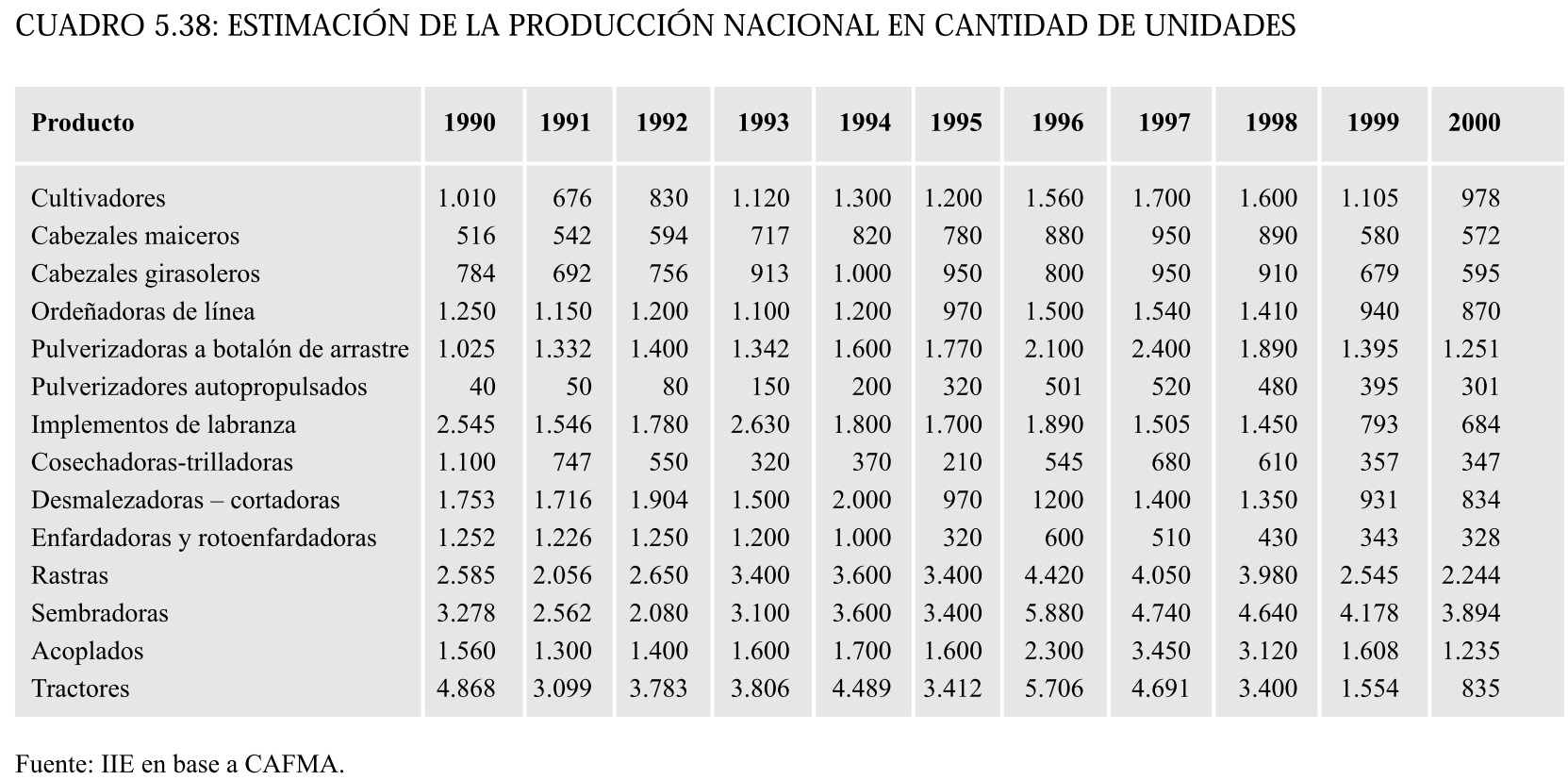

En la actualidad la industria argentina produce 5:

- Máquinas para labranza de todo tipo, incluyendo las de minilaboreo, sin mover el suelo, para conservar, etc.

- Máquinas para sembrar de plantío de precisión, directa o convencional, con fertilización y aplicación de defensivos sólidos o líquidos, etc.

- Equipos para lechería, ordeñe, enfriamiento de leche, etc.

- Equipos para avicultura, incubadoras, alimentación de aves, de faena, etc.

- Línea completa de agropartes.

- Máquinas para aplicar defensivos y/o fertilizantes pulverizadores de arrastre o autopropulsados. esparcidores de fertilizantes sólidos o distintas modalidades.

- Máquinas para la recolección combinadas, automotrices, para granos, cereales, oleaginosas, algodón, etc.

- Máquinas para cosecha de granos, cereales, oleaginosas, aceites, maní, etc. Cabezales para maíz, girasol, forrajes, etc.

- Máquinas para forrajería, picadoras, remolques, desensiladoras, enfardadoras .

- Máquinas para preparar forrajes, segadoras (cortadoras de césped y heno y otras segadoras equipadas con cuchillas)

- Máquinas para extracción, elaboración y suministro de raciones

- Equipos para almacenar y conservar granos silos, remolques, etc.

- Equipos de riego por aspersión

- Tractores con o sin dispositivos

- Equipos para el traslado de granos, animales y maquinarias

Los equipos para avicultura y apicultura, como los específicos para el sembrado y recolección de arroz y cítricos, se encuentran presentes en forma casi exclusiva en Entre Ríos, mientras que los demás tipos de

Vale la pena destacar que la mayoría de los niveles de producción se encuentran por debajo de los de principios de 1990 o lo superan por muy poco.

Entre las razones que explican las variaciones en el nivel de producción de maquinaria se encuentran:

- Cambios en los sistemas productivos que modifican la demanda de maquinaria: el sistema de Siembra Directa, adoptado en más de un 45% de la superficie trabajada en la Región Centro reduce a un 15% las horas/ año del tractor y a cero la utilización de equipos para labranza primaria y secundaria. Por otra parte, incrementa el uso de pulverizadoras y fertilizadoras, modifica la demanda de sembradoras como las características de los tractores y cosechadoras. Estos factores que alteran la demanda de maquinaria generan la necesidad de un cambio en la oferta de los mismos.

- Apertura económica y proceso de globalización: el ingreso de maquinaria con alta tecnología del exterior generó una gran competencia, incrementando el costo de diseño y acabado, lo que llevó a la necesidad de una escala de producción muy alta para ser competitiva y al cierre de varias firmas.

- Factores coyunturales (crecimiento, recesión y precios de los commodities): El crecimiento económico sostenido y el incremento en la producción de granos acaecidos entre el '91 y el -'95, sumado al fuerte aumento de los precios de los commodities a mediados de este último año, produjeron un salto tecnológico de tipo coyuntural, ya que cuando los precios retornaron a sus valores históricos y la economía entró en un proceso de estancamiento y recesión, muchas empresas se encontraron estructuralmente pesadas para continuar.

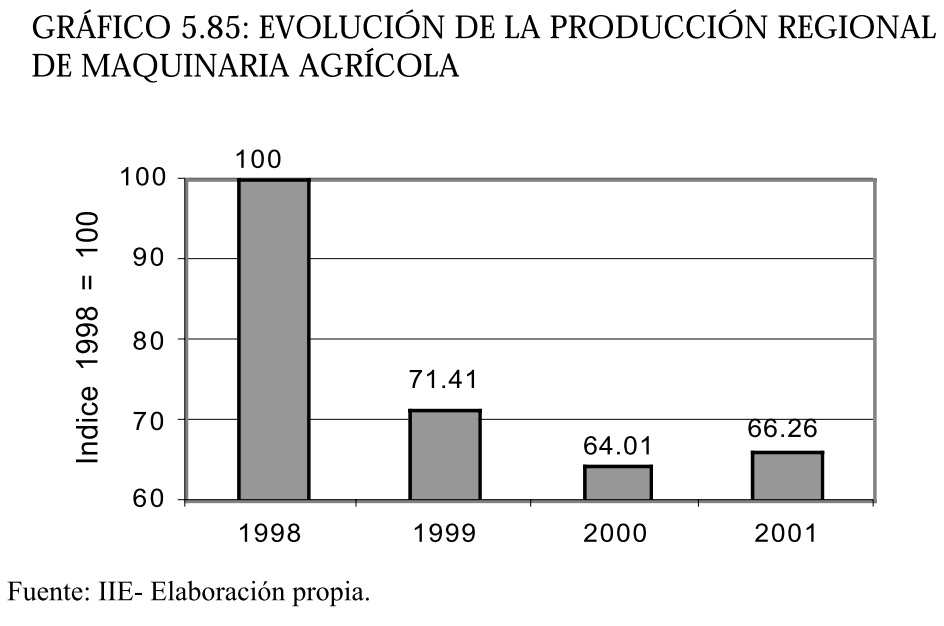

Las perspectivas para el futuro dependerán en parte de estos factores, pudiendo estimarse un crecimiento del mercado de sembradoras debido a la mayor adopción de la siembra directa por parte de los productores rurales, lo que anticipa un achicamiento del mercado de implementos de labranza primaria y secundaria. A su vez, el crecimiento de la exportación de carne puede incentivar una evolución de los sistemas productivos, que demandará la adquisición de nuevos tipos de maquinaria. Según la encuesta realizada por el IIE, la producción regional de maquinaria agrícola y agropartes, experimentó en promedio una caída anual del 13,7% desde 1998 hasta la actualidad. El gráfico 5.85 muestra la evolución de la producción promedio de las empresas relevadas, tomando como base 1998=100. Como se puede observar la caída más fuerte se produce en el año 1999 (-29%), repuntando levemente durante el corriente año (4%).

5.9.4. EMPLEO

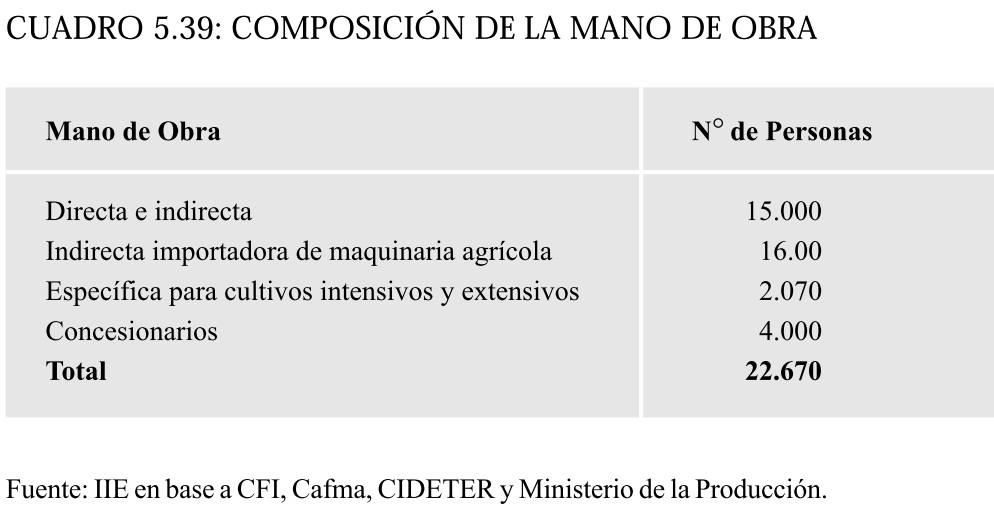

El sector de maquinaria agrícola reúne a más de 22.000 personas en todo el país, que de una u otra manera están relacionadas con dicha actividad. En el cuadro 5.39 se aprecia la composición del empleo en el sector:

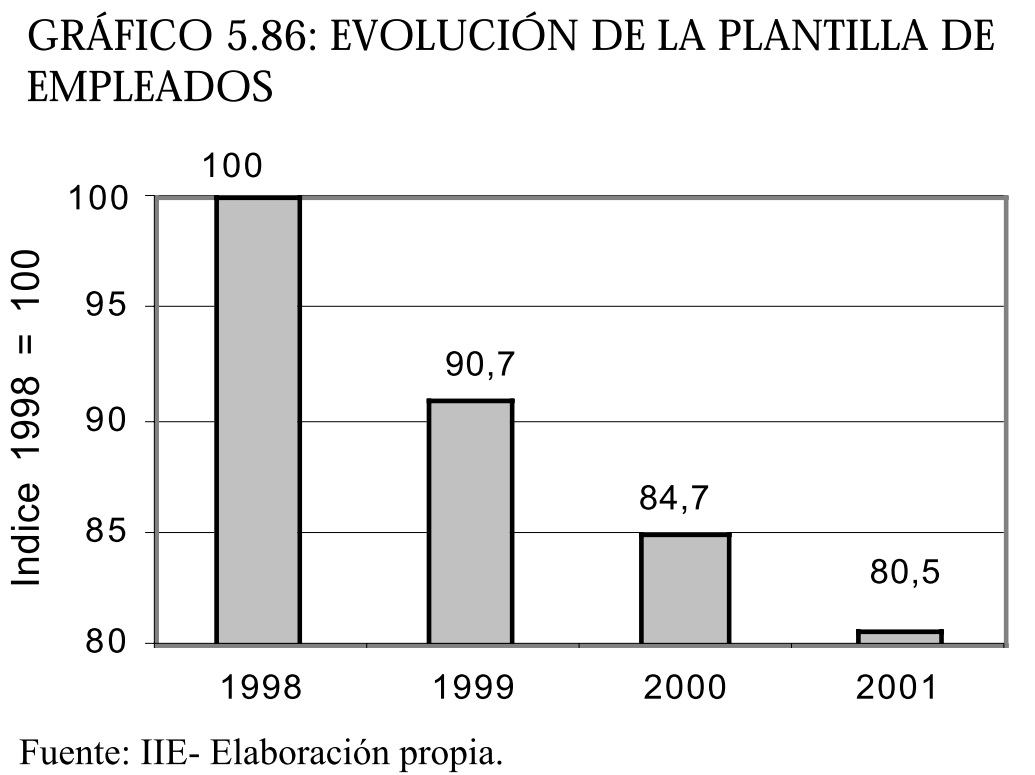

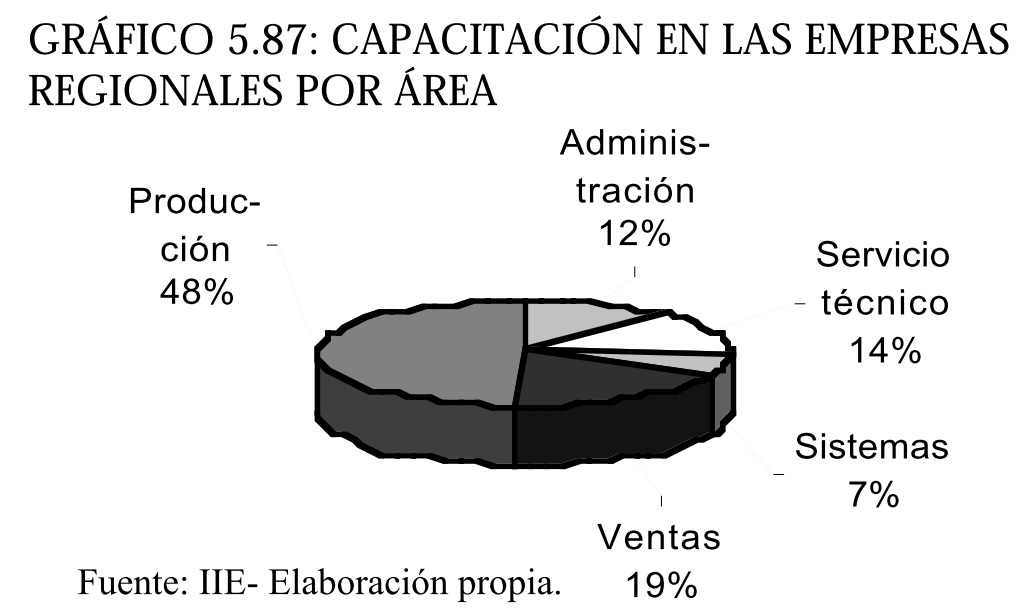

La encuesta arrojó que en promedio, las empresas de la Región Centro cuentan con 38 empleados, entre fijos y contratados. Esta cifra asciende a 51 empleados promedio en Córdoba, pero si se excluyen del cálculo a las dos empresas más grandes de la muestra en esta provincia, el mismo desciende a 23,4 y el promedio regional a 26,1. Santa Fe y Entre Ríos tienen en promedio 36 y 8 empleados respectivamente. El gráfico 5.86 permite visualizarlas variaciones que experimentó la plantilla de personal de las empresas regionales, lo cual se condice con la evolución de la producción en idéntico período. Cabe destacar que el 64,8% de las empresas relevadas capacitó a sus empleados en los últimos años, un 33,3% no lo hizo, y el 1,9% restante no sabe/ no contesta. Dentro del primer grupo, el gráfico 5.87 muestra las áreas en las que se impartió formación.

5.9.5. FACTURACION

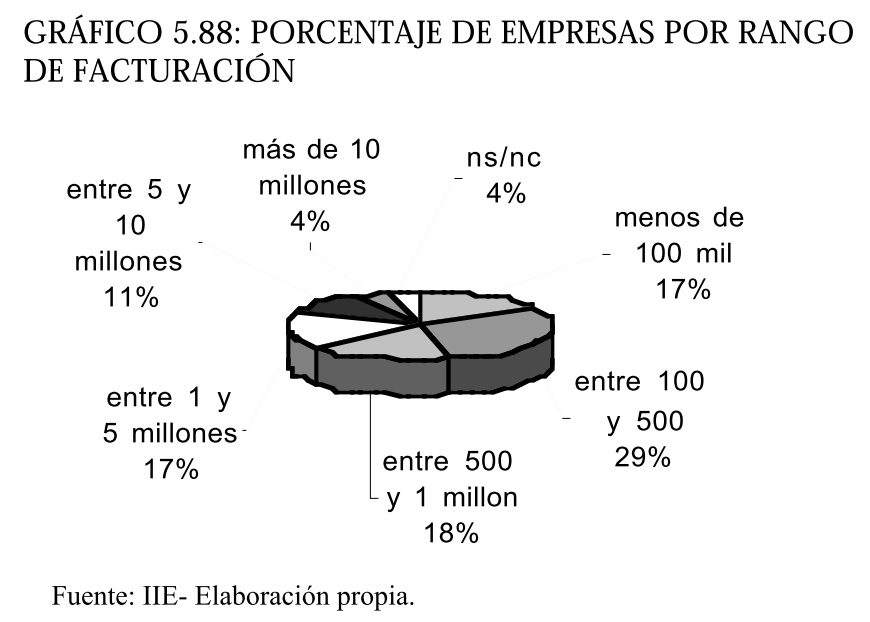

La facturación anual de las empresas que fueron relevadas es bastante variada. Sólo un escaso porcentaje (el 4%) factura más de $10 millones anuales, que corresponde a 2 empresas que operan en Córdoba. Cabe destacar algunas diferencias entre las provincias que integran la Región Centro en cuanto al nivel de facturación anual. El 62,5% de las empresas que facturan entre 100 y 500 mil, operan en Córdoba, mientras que el 83,3% de las que facturan entre 5 y 10 millones son empresas santafesinas. En cuanto a Entre Ríos, el 55,5% de las empresas que facturan menos de 100 mil pesos anuales, se encuentran en esta provincia.

5.9.6.VENTAS

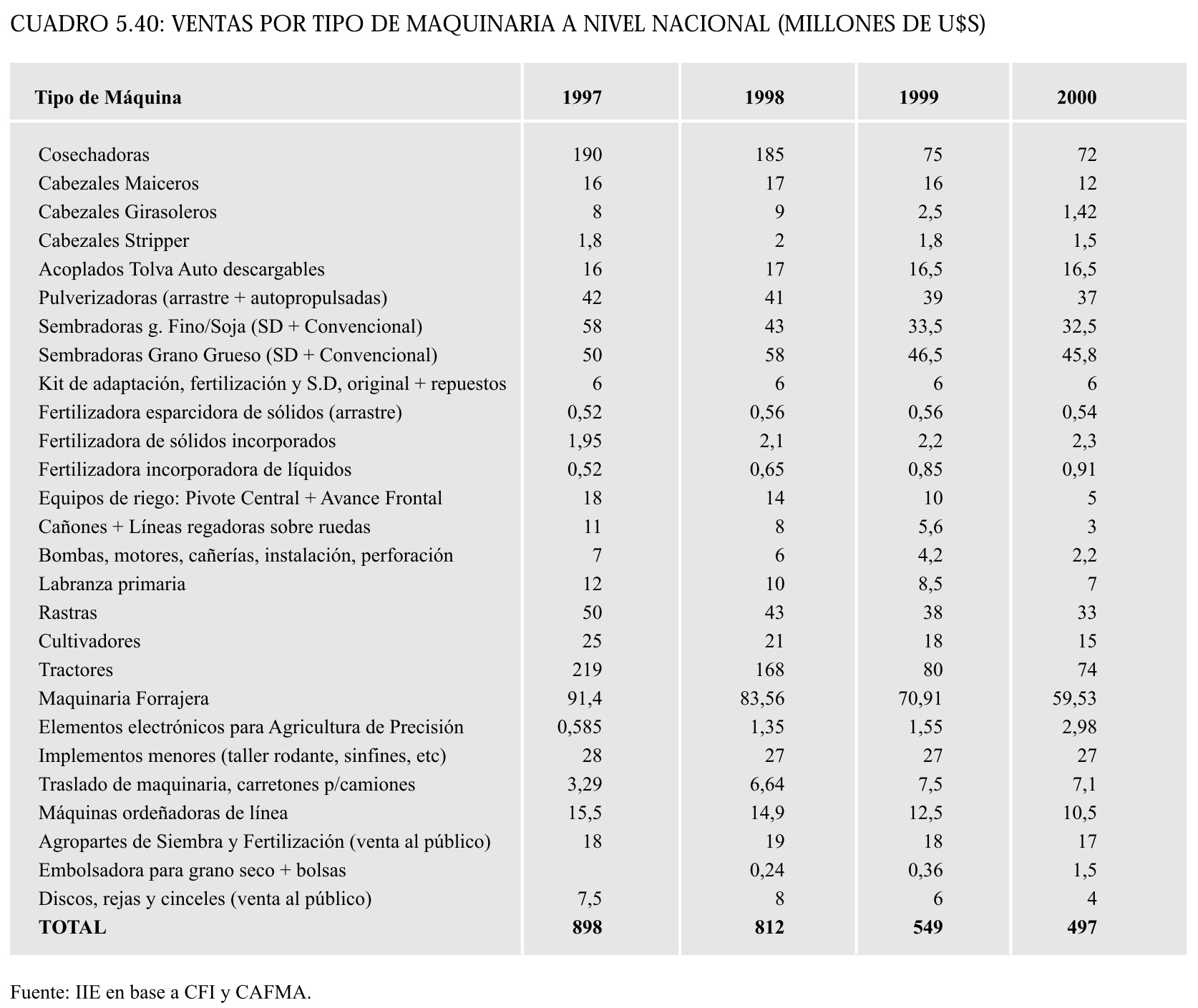

En el cuadro 5.40 se expresan los montos en dinero de las ventas anuales de maquinaria agrícola en todo el país.

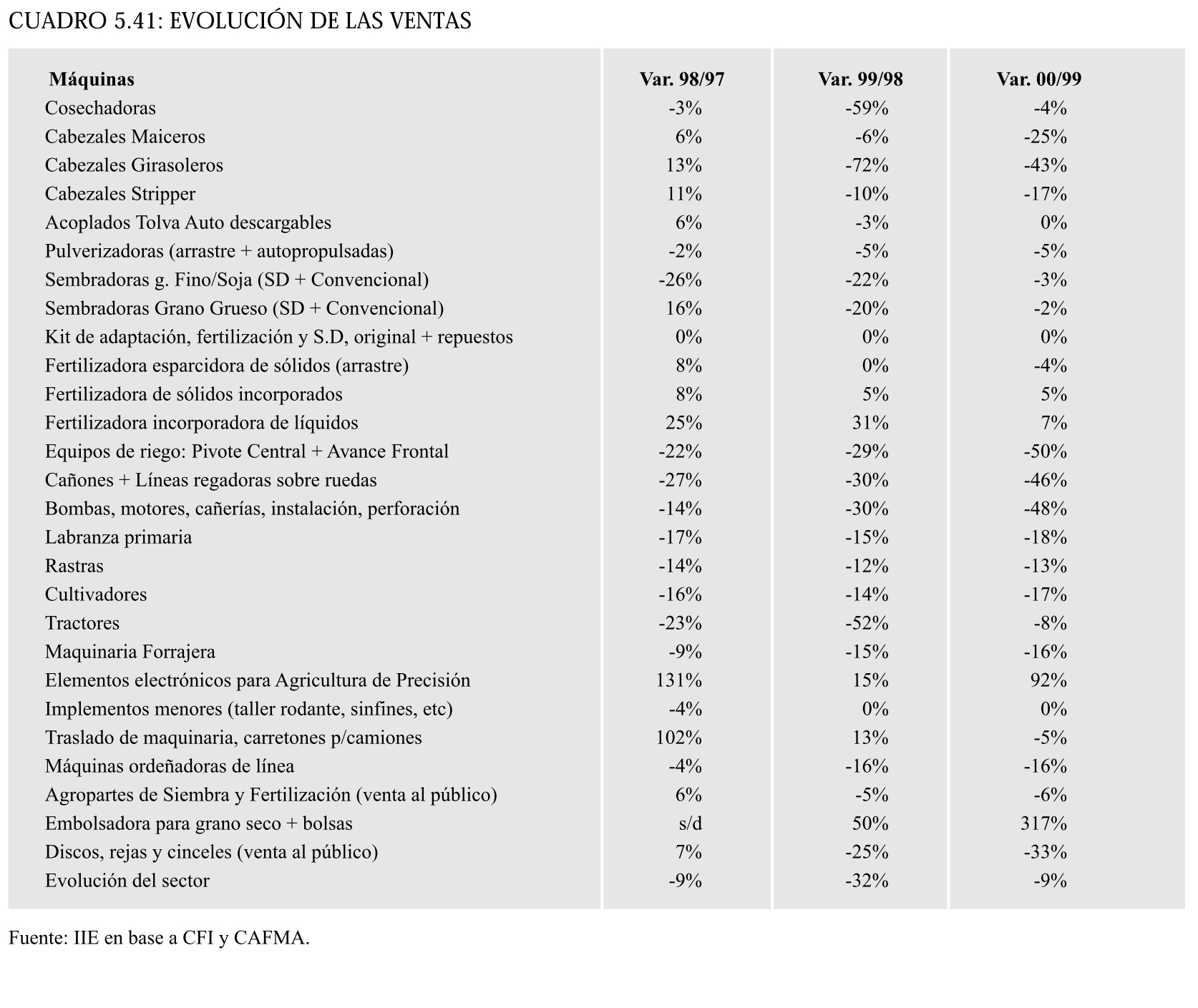

La evolución nacional de las ventas en los últimos tres años se expone en el cuadro 5.41.

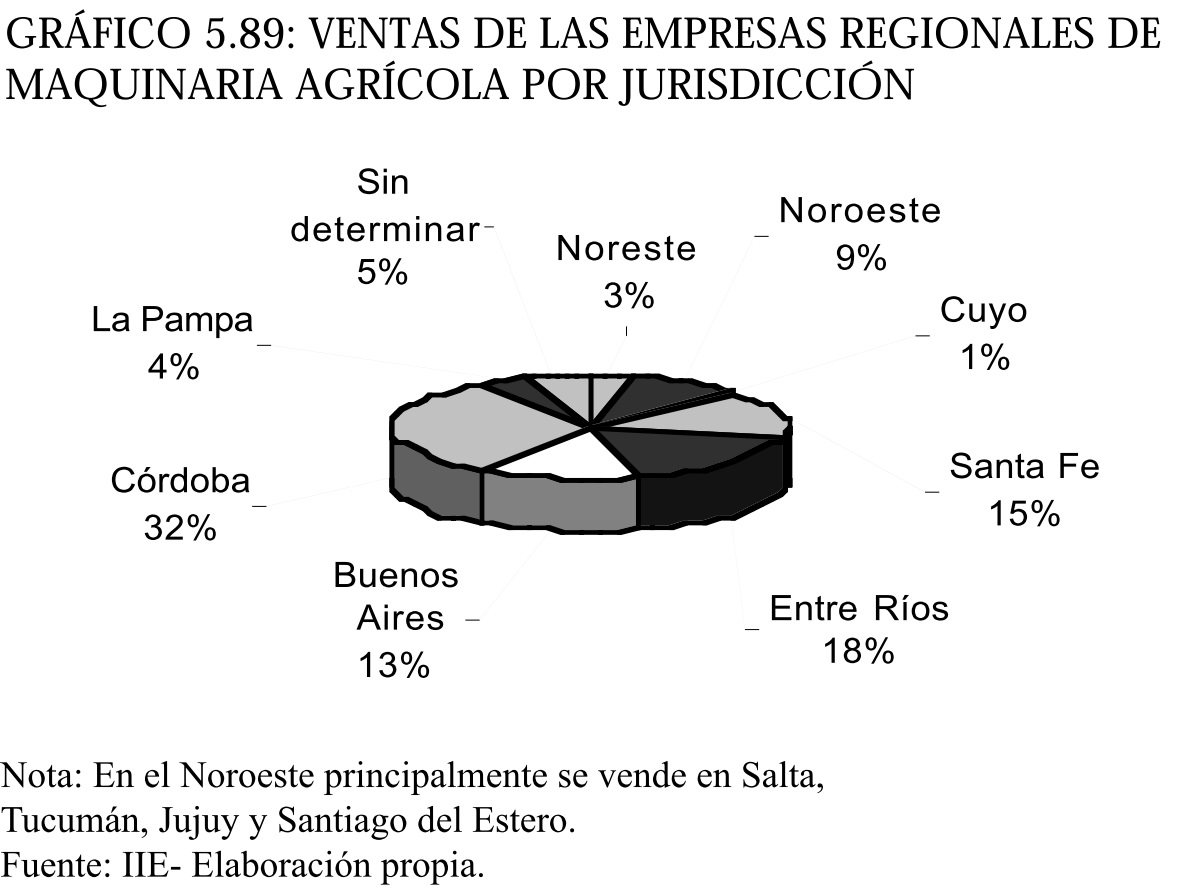

La encuesta realizada por el IIE indica que la provincia de Córdoba constituye el principal destino de las ventas de la Región Centro, captando 32% del total (ver gráfico 5.89). Tanto esta provincia como Entre Ríos venden mayoritariamente en sus respectivas jurisdicciones, no ocurriendo lo mismo con Santa Fe, la cual destina 29% de su producción a Córdoba, un 22% a Buenos Aires y sólo un 19% a su propio mercado. Respecto a la evolución de las ventas en el mercado doméstico, se puede afirmar que las ventas a Buenos Aires han disminuido. En lo relativo a la forma de comercialización, el 59% de las ventas de las empresas de la región se realiza en forma directa, mientras que el 41% de las mismas se canaliza a través de concesionarios. En promedio, el 59% de las ventas de las empresas cordobesas se realiza en forma directa, mientras que en Santa Fe el mayor porcentaje se vende a través de concesionarios (56%). Las empresas de Entre Ríos prácticamente no venden en forma indirecta.

5.9.7. ACCIONES REALIZADAS PARA GANAR NUEVOS MERCADOS

El 78% de las empresas relevadas ha participado en ferias a los fines de ganar nuevos mercados. La mayoría de Santa Fe y Córdoba lo sigue haciendo, en contraste con las empresas entrerrianas de las cuales un 77% ha dejado de asistir a estos eventos. En cuanto a la participación en ferias, el 65% de las empresas encuestadas participa en un promedio de 2,5 ferias nacionales anuales en forma directa, entre las cuales mencionaron principalmente a la Expochacra y la Agroactiva. También participan en exposiciones regionales o zonales, a través de los concesionarios. Con respecto a las ferias internacionales, sólo el 17% de las empresas relevadas asiste a las mismas, mayoritariamente a la Expocruz en Bolivia. En este punto varias empresas también señalaron que han dejado de participar en ferias del exterior. En cuanto a la publicidad, el 74% de las empresas ha invertido en este rubro, pero en general se puede decir que ha caído. El 50% de las firmas ha mejorado el servicio comercial a los clientes, y por último el 30% ha buscado representantes a los fines de captar otros mercados.

5.9.8. COMERCIO EXTERIOR

5.9.8.1. EXPORTACIONES

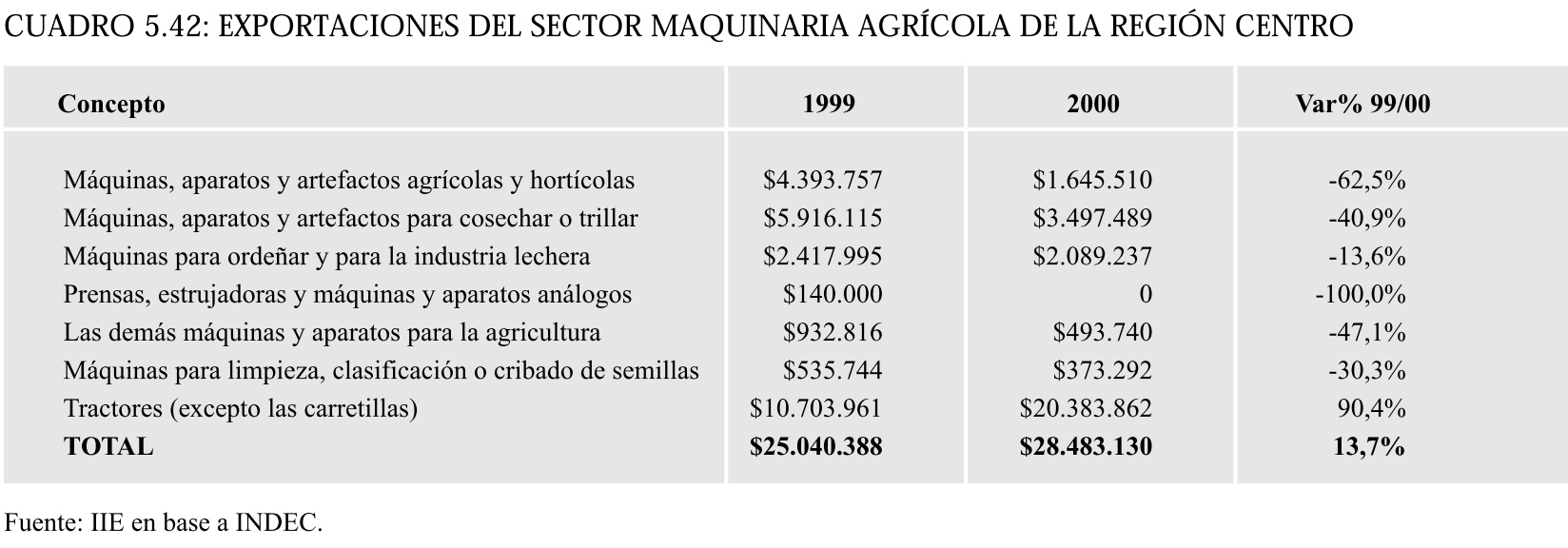

Las exportaciones de Maquinaria Agrícola se incrementaron un 13,7% en el año 2000 con respecto al año anterior. Este aumento se explica por un alza del 90,3% en los envíos de tractores a Brasil, fruto de un convenio realizado por la firma AGCO con sus socios brasileños. Las demás partidas siguen en un marcado retroceso, iniciado a finales de 1997 y agravado a partir de 1999 con la segunda devaluación del real brasileño. Las caídas de éstas últimas fueron entre el 13% y el 100%.

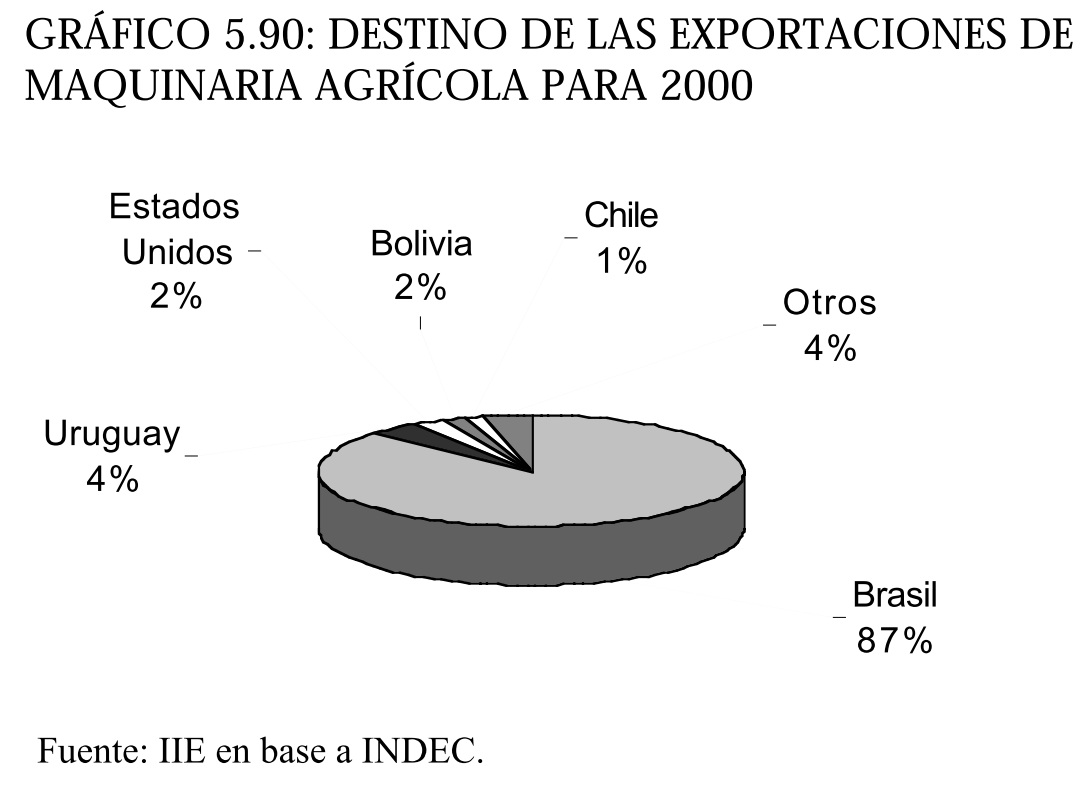

Los destinos de los envíos de maquinaria durante el año 2000 pueden verse en el gráfico 5.90. Claramente se puede observar que el grueso de las exportaciones se dirigen a Brasil. Sin embargo, los montos son escasos, ya que más del 90% de la producción de maquinaria agrícola es consumida por el mercado interno. Como ejemplo de esto, Uruguay, segundo país importador de nuestros productos, lo hace por un valor de sólo u$s 1.218.053. En la leyenda "Otros" se encuentran, entre otros, Paraguay, Colombia, Canadá, Perú y Australia. Entre las empresas que figuran como las principales productoras de maquinaria exportable podemos nombrar a la firma Bertini de Rosario (sembradoras de siembra directa a Inglaterra), Apache de Las Parejas (sembradoras a Uruguay y Bolivia), Industrias Pla de Las Rosas y Metalfor de Marcos Juárez (pulverizadores a Brasil), Mainero (equipos forrajeros y cabezales maiceros a Brasil y Uruguay) y Agrometal (sembradoras de tres puntos para maní a EE.UU.).

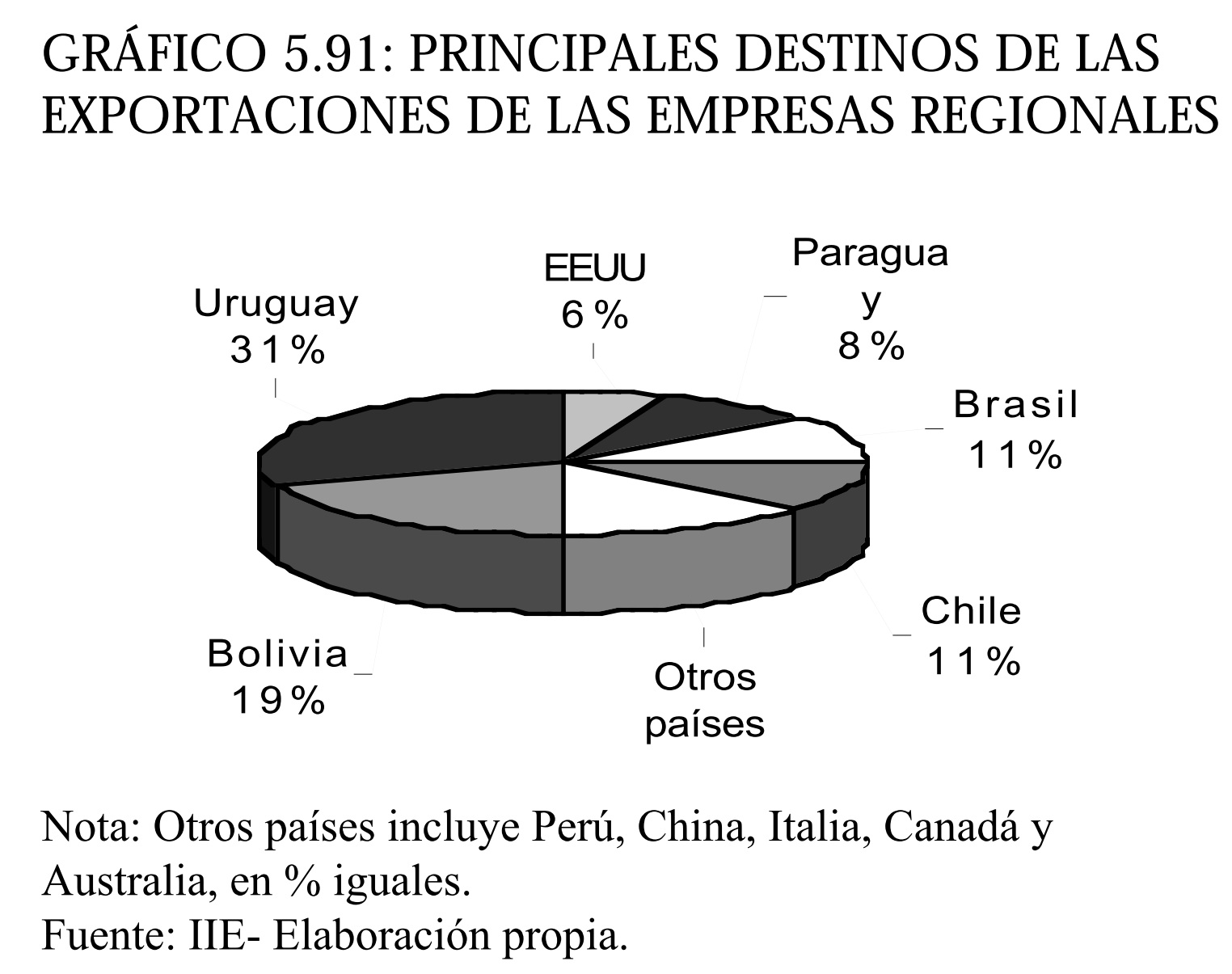

La encuesta arrojó los siguientes resultados. El 31% de las empresas regionales relevadas realiza exportaciones. Cabe destacar que la mayoría de las empresas de este grupo operan en Santa Fe (47%), un 29% en Córdoba, y el 24% restante en Entre Ríos. Entre los principales destinos se encuentran Uruguay y Bolivia, a los cuales exportan el 65% y el 41% de las empresas, respectivamente. Los porcentajes exportados oscilan entre el 1% y 20% de la producción. Por último, es importante señalar que varias de las empresas que no realizan exportaciones actualmente, manifestaron haber exportado en años anteriores.

5.9.8.2. IMPORTACIONES

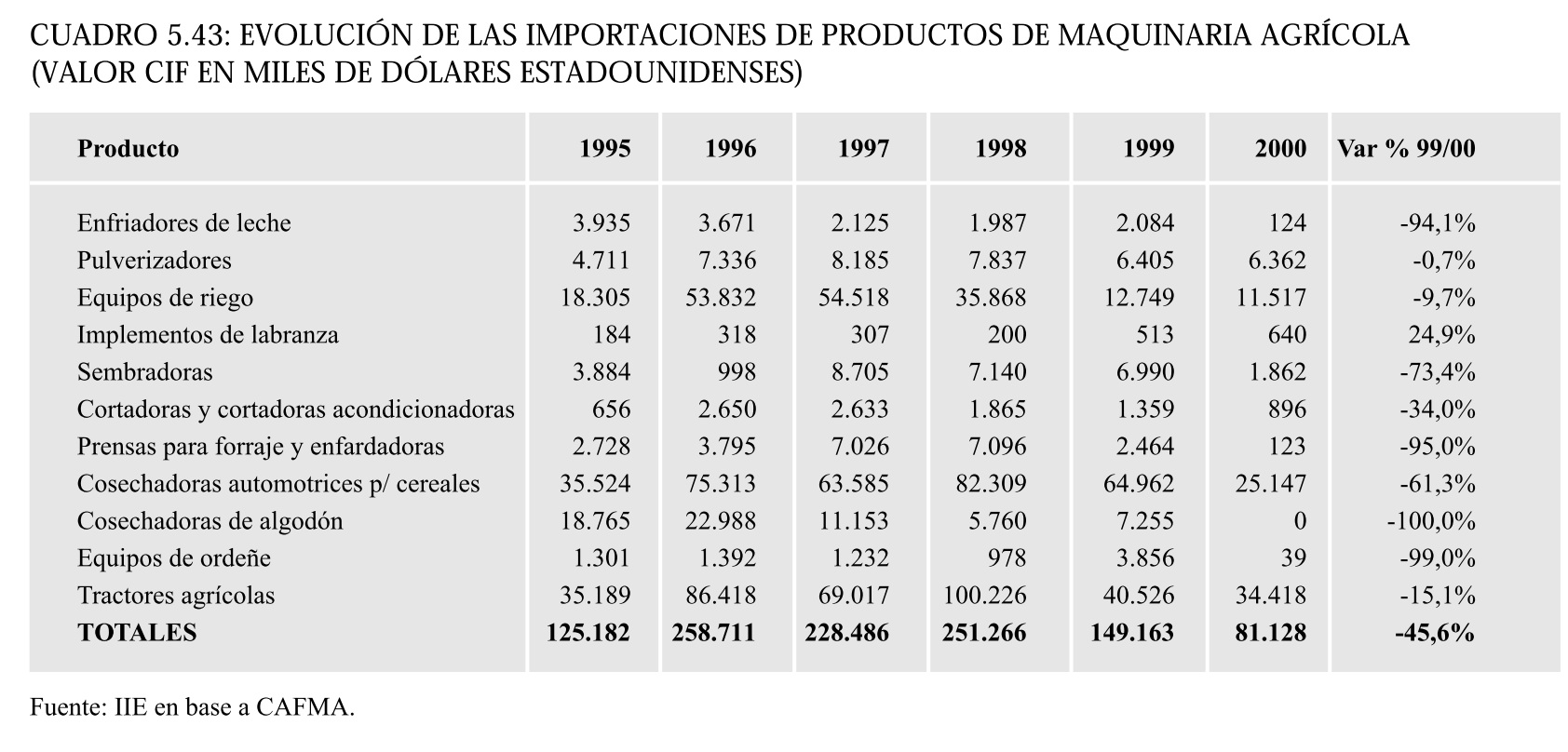

El 60% del mercado de máquinas agrícolas, repuestos y agropartes son fabricados en el país, por lo que un 40% es proveniente del resto del mundo. En el cuadro 5.43 se puede observar la evolución de los principales productos de maquinaria agrícola importados.

Puede notarse con facilidad que los valores del año 2000 se encuentran muy por debajo de los ocurridos en los años anteriores, fruto de la recesión y de la incertidumbre imperantes. El valor máximo de 1998, se explica en gran medida por la devaluación brasileña ocurrida a finales de 1997, que produjo un fuerte incremento en las importaciones de cosechadoras y tractores. Salvo el caso de los implementos de labranza, cuya importación se incrementó en un 25% en el año 2000 con respecto al año anterior, los demás ítems sufrieron considerables mermas.

Los enfriadores de leche, los equipos de ordeñe, las prensas para forraje sufrieron disminuciones mayores al 90%, mientras que en las cosechadoras de algodón la merma fue total.

La procedencia de la maquinaria importada es variada, destacándose la importación de cosechadoras, cabezales sojeros y maiceros de las fábricas (ordenadas según importancia) John Deere, Case/New Holland (CNH) y Agco-Allis provenientes en su mayoría de Brasil y EE.UU. (también de Dinamarca y Bélgica para los casos de Agco y CNH, respectivamente), cabezales maiceros y cosechadoras de Claas originarias de Alemania y girasoleros de Fantini, Italia. Siguiendo la encuesta, el 26% de las empresas regionales realiza compras en el exterior. Dentro de este grupo, el 29% adquiere equipos y maquinarias, un 57% compra partes y el 14% ambas. Entre los orígenes mencionados, se encuentran EE.UU., Canadá, Brasil e Israel. Cabe destacar que varias de las empresas restantes afirmaron que adquieren productos importados, pero no en forma directa.

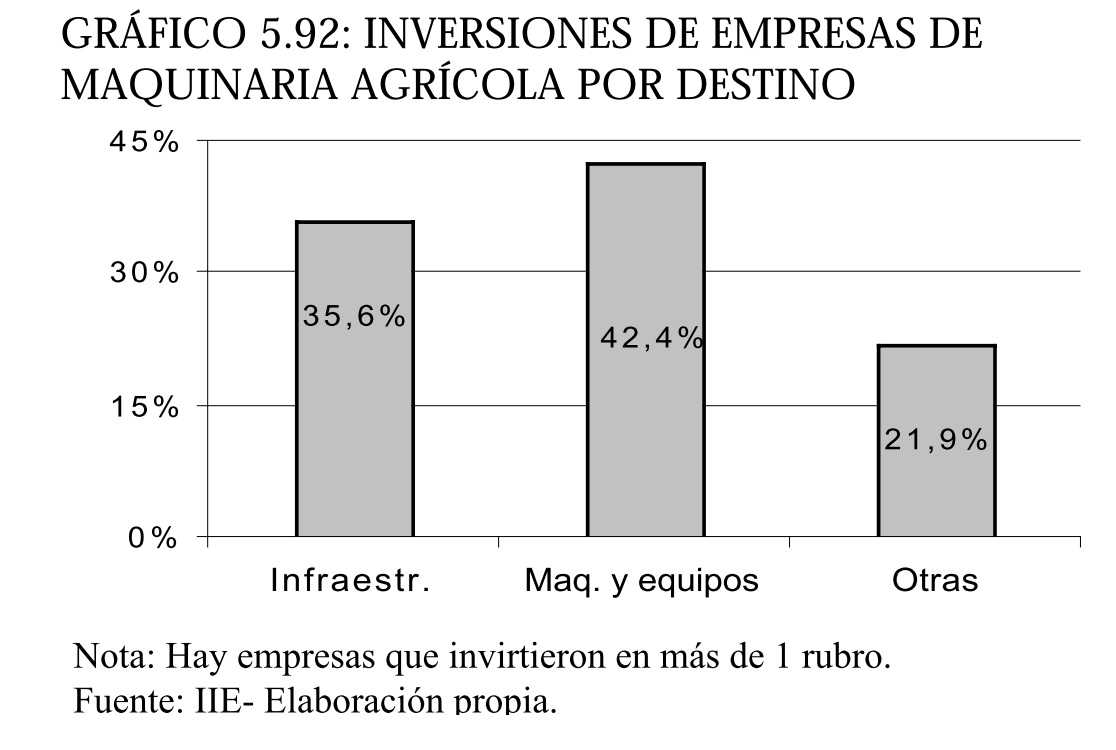

5.9.9. INVERSIONES

El 81,5% de las empresas encuestadas realizó inversiones en la década del '90, un 88,6% de las cuales invirtió menos de $1 millón y sólo el 11,4% invirtió entre $1 y $5 millones. Cabe aclarar que la mayoría de las inversiones del primer grupo estuvieron muy por debajo del millón, según señalaron varias empresas. Si se consideran los últimos tres años, sólo el 38,9% de las empresas realizó inversiones. El gráfico 5.92 muestra el destino que tuvieron las inversiones realizadas por las empresas de la Región Centro en la década pasada.

5.9.10. INSTRUMENTOS DE FINANCIACION

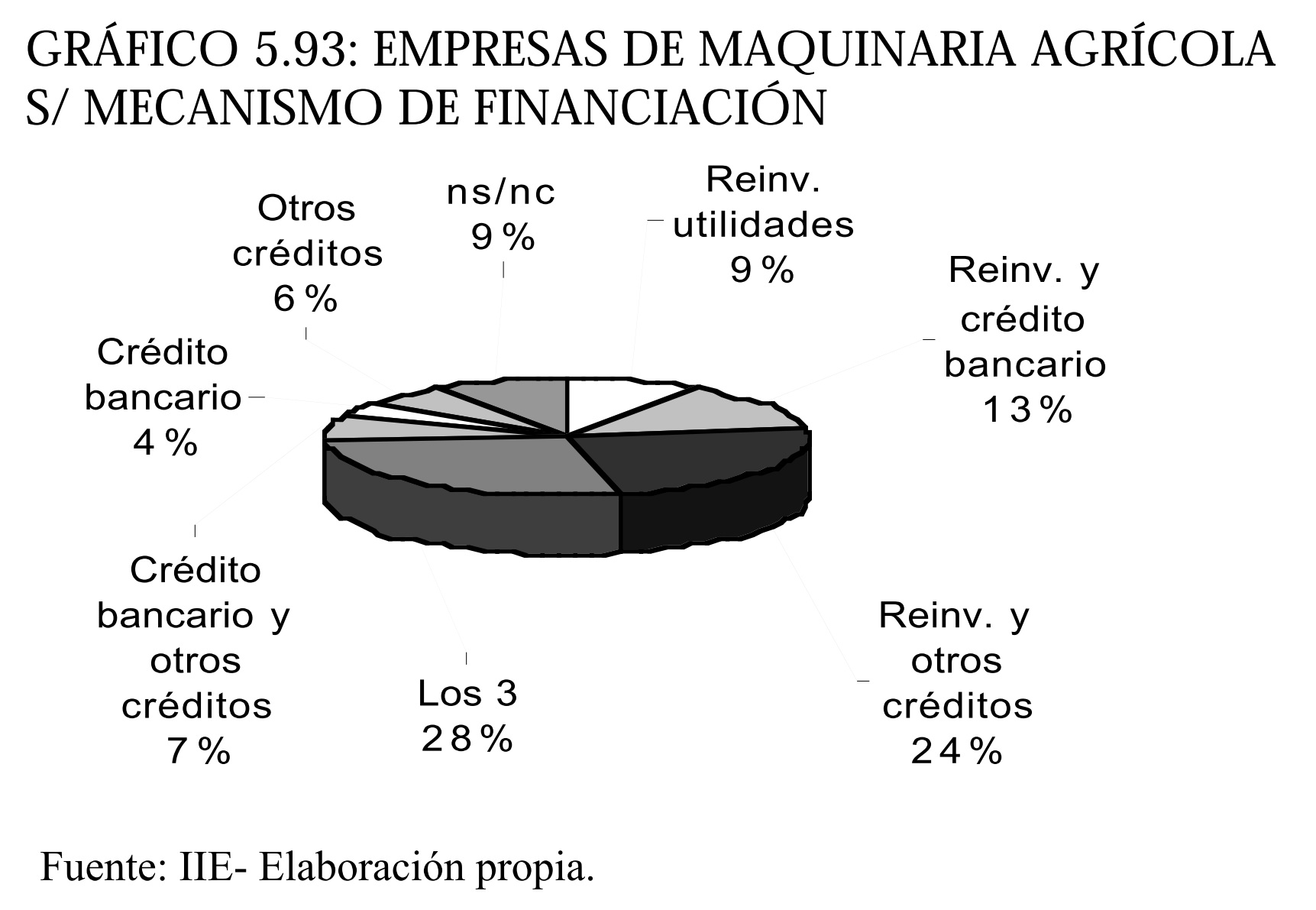

El 74% de las empresas encuestadas utiliza, en conjunto con otros instrumentos, la reinversión de utilidades para financiar su actividad. En el gráfico 5.93 se pueden observar los diversos instrumentos de financiación utilizados por las empresas. El rubro otros créditos incluye financiación de proveedores y a través de mutuales.

5.9.11. ASOCIATIVIDAD

El grado de asociación entre las empresas es bajo. Sólo un 9,3% de las empresas relevadas presentan algún tipo de asociación con otra empresa, los cuales se traducen en combinación para producir, conformación de un grupo exportador que cuenta con un gerente de comercio exterior y coordinador que asesora a todo el grupo, join ventures y acuerdo con firmas del exterior para la transferencia de tecnología. Por otro lado, el 37% de las empresas encuestadas tiene acuerdos comerciales explícitos con los proveedores, en cuanto a financiación, plazos de pago, entrega, exclusividad, descuentos, etc. El 59% restante no tiene acuerdos, o los tiene pero "de palabra", y un 4% no sabe/no contesta.

5.9.12. CAPACIDAD OCIOSA PROMEDIO

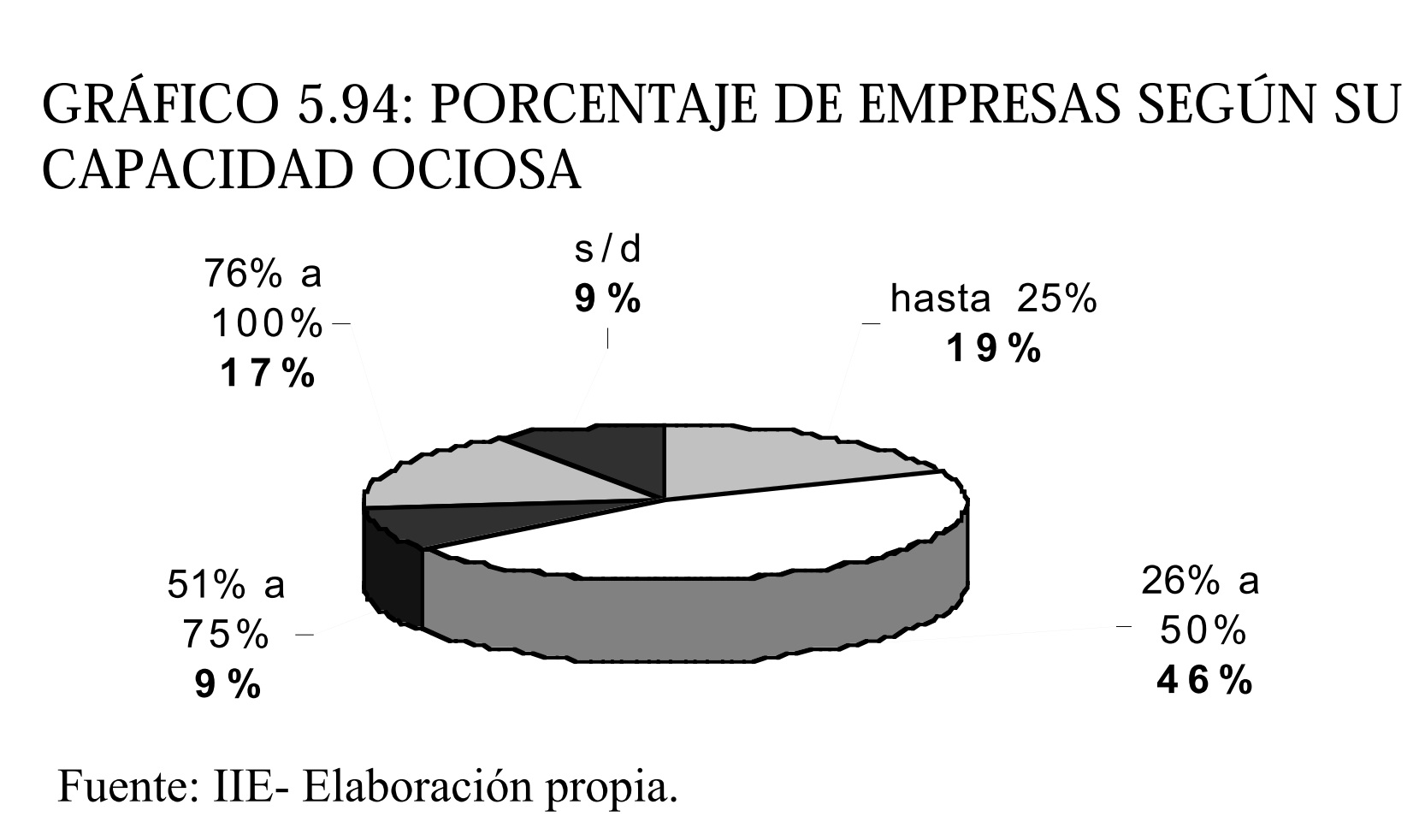

Las empresas de maquinaria agrícola de la región presentan una capacidad ociosa promedio del 47% considerando los últimos meses del año. Esta cifra asciende a 57% promedio en Entre Ríos, provincia muy afectada estos últimos años por la caída en la producción arrocera. El gráfico 5.94 muestra el porcentaje de empresas por rango de capacidad ociosa.

5.9.13. COMPETITIVIDAD Y PUNTOS CRÍTICOS DE DESARROLLO EMPRESARIAL

Los cinco grupos comerciales que lideran el mercado de la maquinaria agrícola mundial son: John Deere, Case/New Holland y Agco, que poseen el 50% del mercado con una facturación de aproximada de u$s 29.000 millones anuales, y con una participación menor se encuentran Caterpillar y Claas. Sin embargo, la mayoría de las empresas están interrelacionadas mediante alianzas estratégicas y joint ventures, que permiten vía especialización obtener un producto más avanzado en tecnología y competitivo internacionalmente. Un ejemplo de ello lo constituye la fábrica de motores Cummins, utilizados por cuatro firmas en Estados Unidos, cada una de las cuales posee una parte accionaria de la empresa, resultando más rentable para las empresas, el desarrollo de un solo motor que el de cuatro. Esto permitió una mejora en la calidad el motor, una baja en sus costos y lograr mayor competitividad frente al líder mundial Mercedes Benz. Aunque Argentina presenta particularidades que dificultan la llegada de productos estándar, diseñados para Estados Unidos y Europa, no va a quedar fuera de las alianzas estratégicas. De hecho, John Deere invirtió capitales en su planta de Rosario para producir motores para el Mercosur, sembradoras de grano fino/soja y neumáticas de grano grueso. CNH y Claas se asentaron con manejo y distribución propias en Buenos Aires y Sunchales (Santa Fe), respectivamente. Same/Deutz está relacionada con la firma Mainero de Bell Ville (Córdoba) en la comercialización de cosechadoras y picadoras autopropulsadas Deutz. Agco, por su parte abandonó la fabricación de tractores Deutz/Allis en Haedo (Bs. As.) y el armado de cosechadoras y sembradoras Deutz en Noetinger (Córdoba), para importarlos al país desde Brasil. Queda en evidencia la ventaja comparativa que representa para las multinacionales el hecho de poder intercambiar las partes de los distintos procesos productivos con facilidad.

En el rubro equipos de forraje de alta tecnología, como cortadoras de disco con acondicionador o bien picadoras de picado fino con procesador de grano autopropulsados o de arrastre con detectores de metales y autoafilado de cuchillas, como también es el caso de los tractores y de la maquinaria vial autopropulsada pesada, la competitividad de equipos nacionales es muy difícil dado el alto costo de desarrollo de diseño y construcción. El mercado mundial de este tipo de maquinaria está dominado por las cinco firmas mencionadas y éstas ya se encuentran radicadas en el país y con vistas a realizar alianzas estratégicas y nuevas inversiones. En el resto de los equipos agrícolas de mayor demanda (sembradoras para siembra directa, pulverizadoras de arrastre y autopropulsadas, fertilizadoras, acoplados tolva, cabezales de maíz y girasol, equipos especiales para cultivos como el maní, el poroto y arroz, o para algún rubro frutihortícola específico, máquinas embolsadoras, secadoras, silos e implementos menores), la industria nacional presenta actualmente una situación de buena competitividad. Para que ésta se mantenga se hace necesaria la aplicación de tecnología creciente y mejora de escala a través de asociativismo empresarial y reingeniería industrial.

RECUADRO 5.6: EL CASO DE ITALIA 6

Italia se ubica como el tercer país exportador de maquinaria agrícola a nivel mundial, luego de Estados Unidos y Alemania, siendo más de 180 los países que adquieren sus componentes. Esta industria exporta por valor de u$s 3.500 millones anuales, siendo su balanza comercial en este rubro favorable por un monto de u$s 2.900 millones anuales. El sector de Maquinaria agrícola italiana se encuentra muy organizado y consolidado, con un alto grado de participación política en estamentos de decisiones gubernamentales, lo que permite lograr incentivos para la exportación, plan canje de maquinarias y políticas crediticias ventajosas.

A su vez, la Unión Nacional de Fabricantes de Maquinaria Agrícola Italiana (UNACOMA) delinea diferentes estrategias para lograr consolidar la industria de maquinaria agrícola italiana en el mercado tradicional y penetrar con productos adecuados en los mercados emergentes. Estos lineamentos pueden resumirse de la siguiente manera:

- Las multinacionales fabricarán sus productos en las proximidades del lugar de venta y, según lo que resulte más conveniente, mediante fabricación propia o a través de joint ventures con empresas locales.

- Para las empresas de mediana dimensión será conveniente basarse en una estrategia de consolidación en el mercado local, apuntando sobre la calidad tecnológica del producto.

- Las empresas chicas deben pensar en una política de exportación, apuntando a mercados que presenten índices de crecimiento económico muy sostenido.

Entre las tecnologías a adoptar por los fabricantes se pueden mencionar: aplicadores electrostáticos, que prometen reducir drásticamente la dosis de productos químicos, tractores dotados con motores cada vez menos contaminantes, con neumáticos de baja presión que evitan la compactación del suelo y el uso de tecnología electrónica-satelital (instrumentos de posicionamiento satelital DGPS) para la optimización del empleo de los implementos y lograr los mejores rindes.

6 Fuente: Eslabonamiento Productivo del Sector Maquinaria Agrícola Argentina.

5.9.13.1. ASIMETRÍAS QUE PERJUDICAN LA COMPETITIVIDAD DE LA INDUSTRIA DE LA MAQUINARIA AGRÍCOLA ARGENTINA

- Financiamiento al usuario: En Brasil está prohibido que los bancos que operan con los productores agropecuarios den créditos para la compra de bienes que no sean de producción brasileña. En cambio, en Argentina, si bien la industria nacional tiene a su disposición créditos para exportar, esto no es aplicable en Brasil para la venta que llega al usuario. No se puede trasladar el compromiso de pago en dólares, ya que Brasil carece de convertibilidad.

- Créditos para la compra de maquinaria por parte de multinacionales: En todo el mundo el usuario compra la maquinaria con créditos a plazos y períodos de gracia que varían según el monto 7. También es muy utilizado el sistema de venta y alquiler tipo leasing.

- Créditos subsidiados para la compra de maquinaria: Un ejemplo es el crédito FINAME brasileño disponible para la línea de tractores y cosechadoras Massey Ferguson. Este crédito posee una tasa fija del 8,75% anual para empresas con una renta bruta inferior a los 250.000 reales y del 10,75% si es superior. El plazo es de 72 meses para tractores y de 96 meses para cosechadoras, con una carencia de 12 meses, amortizaciones anuales o semestrales y pagos semestrales. Este subsidio de la tasa se hace posible vía disminuciones de las pérdidas de cosechas que se logra gracias a un mayor nivel de inversión en cosechadoras y renovación del parque de tractores.

- Atraso cambiario y devaluación del real: Esto favorece la importación y dificulta la exportación de bienes de capital, a la vez que deja sin efecto las medidas compensatorias que efectúa el gobierno, como el caso del decreto 257/99, que reintegraba un 10% para bienes de capital y quedó anulado por una baja en los precios de la maquinaria brasileña de un 35% en todo ese año producto de la devaluación del real.

- Desproporcionado gasto en las demostraciones masivas: Existe una política de venta poco eficaz por parte de los productores. La relación de venta de Agrishow en Brasil con respecto a Expochacra fue de 50 veces (400 millones contra sólo 8 millones).

- Fuerte atomización de los fabricantes argentinos en pocos rubros: en lo que hace al mercado de cosechadoras y pulverizadoras, existen más de 50 oferentes en cada rubro, lo que aumenta enormemente los costos de diseño, derivando en un mayor precio, una menor relación costo beneficio, un menor nivel de inversión y menor competitividad internacional.

5.9.13.2. PLANES DE COMPETITIVIDAD

El decreto Nº 502 de fecha 30 de abril de 2001, dispuso el incremento del 10% al 14% del bono fiscal otorgado por el Decreto Nº 379 de fecha 29 de marzo de 2001 a los beneficiarios del Régimen de Incentivo para los Fabricantes de Bienes de Capital. Estas medidas fueron bien recibidas por los fabricantes de Maquinaria Agrícola; sin embargo, surgieron complicaciones en torno a la operatividad de las mismas, ya que la emisión de los bonos de reintegro se efectuaron con retraso debido a los numerosos trámites que se exigen y que retardan su cobro. Por otro lado, la decadencia del mercado hizo que los fabricantes trasladaran el estímulo del 14% al comprador.

7 Córdoba Industrial. Diciembre de 1999.

A través de los decretos Nº 493 de fecha 27 de abril de 2001 y Nº 615 de fecha 11 de mayo de 2001 se redujo al 10,50% la alícuota del Impuesto al Valor Agregado, aplicable a la venta de los referidos bienes, a la vez que se estableció que sus fabricantes gozarán del tratamiento que la ley del tributo prevé para los exportadores, respecto de los saldos a favor que pudieran originar dichas operaciones. Esto, si bien tuvo un impacto positivo en las ventas y acercó los precios a la competencia brasileña, produjo la acumulación de créditos fiscales no deducibles en manos de los productores, lo que implica un elevado costo financiero para los productores.

El gobierno nacional pretende negociar con Brasil la exclusión de la maquinaria agrícola del régimen automotor compartido. Esto ocasionaría la pérdida de preferencia arancelaria a favor de Brasil por la reducción a cero del derecho de importación de extrazona, junto con el reintegro compensatorio del 14%. Esta situación sería superior a la que se desprende del régimen automotor, que establece compensaciones de importaciones con exportaciones y recargos sancionatorios en caso de desequilibrios. Dicha exigencia de intercambio compensado perjudica a aquellas plantas que trabajan con un mayor nivel de partes y conjuntos importados, ya que las sanciones equivalen a un 75% del arancel externo común.

5.9.13.3. INVESTIGACION Y DESARROLLO

El adelanto tecnológico de la maquinaria agrícola en el mundo provoca una alta exigencia de competitividad de ingeniería de diseño, con trabajo interdisciplinario y mucha experiencia. Esto genera un alto costo de diseño y puesta a punto, como así también la ingeniería de continuación semirobotizada, lo que lleva a la necesidad de una escala de producción muy alta para ser competitivo. La firma Vassalli Fabril fabrica cosechadoras, competitivas en su relación precio/producto debido a su diseño fabril relativamente nuevo y de alta calidad ingenieril y al desarrollo de productos adaptados al uso intensivo de nuestro país, con muy bajo costo de mantenimiento y tecnología competitiva.

En lo concerniente a la oferta de tractores, como ejemplo del poco desarrollo tecnológico argentino actual, se puede mencionar que en el año 2000 ninguna fábrica de tractores argentinos produjo un vehículo con circuito hidráulico de centro cerrado y levante hidráulico de 3 puntos con control de esfuerzo en los brazos inferiores, mientras que en la mayoría de las marcas extranjeras importantes poseen los 2 elementos como estándar. La realización de alianzas estratégicas con el fin de disminuir los costos de desarrollo de nuevos diseños y mejorar la competitividad entre empresas prácticamente no ha sido adoptada aún por los productores locales. Por el contrario, existe una excesiva cantidad de empresas en unos pocos rubros y la terciarización se lleva a cabo a costos muy elevados. A su vez, se producen violaciones al código de patentes por parte de algunas empresas que no pueden por sí solas solventar los costos de diseñar un nuevo sistema, lo que produce un atraso tecnológico y desincentiva la inversión en investigación y desarrollo.

Como solución a la mencionada problemática empresarial, en la provincia de Santa Fe se constituyó la Dirección de Asesoramiento y Servicios Tecnológicos (DAT), un organismo oficial orientado a promover el desarrollo de la pequeña y mediana empresa, mediante la prestación de servicios, asistencia, investigación y desarrollo en las diferentes áreas industriales, incluyendo la maquinaria agrícola. Entre las actividades que lleva adelante este organismo se puede citar:

- Servicios de ensayos físicos y químicos en general.

- Asesoramientos en lay-out de planta, procesos de fabricación, diseño y rediseño de maquinaria agrícola, implementación de aseguramiento de la calidad (ISO 9000) y en la elaboración de proyectos innovativos y de inversión.

- Organización de cursos de capacitación en dibujo asistido por computación, aseguramiento de la calidad, supervisación de personal, calificación de soldadores y operadores de ultrasonido, productividad y organización de planta.

- Proyecto Internacional: "Mejoramiento de la producción argentina de implementos agrícolas." Acuerdo Hispano-Argentino.

- Proyecto de Comercio Exterior en Brasil para fabricantes de maquinaria agrícola coordinado por la Agrupación Empresaria Con-Sur de Santa Fe. Por su parte, el INTA Manfredi lleva adelante el proyecto Agricultura de Precisión con el objetivo de desarrollar capacidades tecnológicas en el país para viabilizar el cambio de los sistemas productivos agrícolas intensificados hacia sistemas de manejo más eficientes que prevengan y mitiguen la degradación ambiental. Dicho proyecto promueve la utilización de herramientas modernas y tecnología de información basadas en el geoposicionamiento satelital, lo que abre las puertas al mercado de la maquinaria de precisión.

El 54% de las empresas relevadas en la encuesta realiza I&D. El porcentaje sobre los gastos totales anuales que destinan a este rubro varía entre el 2,5% y 15%, aunque en dos casos aislados los porcentajes ascienden a 30% y 40%. Algunas empresas manifestaron que anteriomente invertían en I&D, pero por diversas causas han dejado de hacerlo. Otro dato que surge de la encuesta es la realización de actividades de I&D en forma gratuita y con atención personalizada por parte de 2 empresas santafesinas (de la muestra) a través de la DAT.

5.9.13.4. INNOVACION

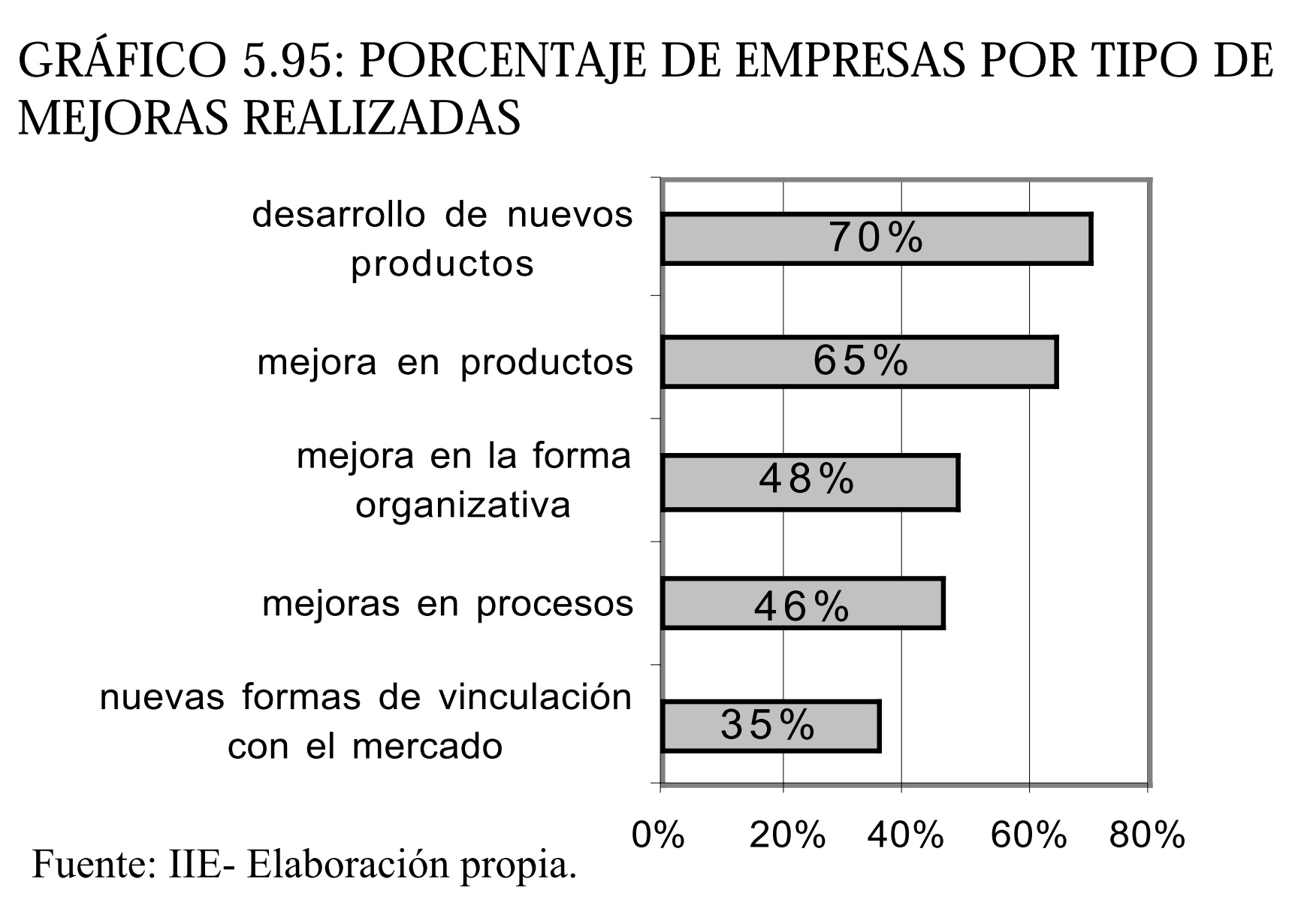

El 70% de las empresas relevadas desarrollaron en los últimos tres años nuevos productos, el 65% implementó mejoras en los mismos, mientras que el 48% y el 46% buscaron mejoras en la forma organizativa y en los procesos, respectivamente (ver gráfico 5.95). Un 35% buscó nuevas formas de vincularse con el mercado como por ejemplo a través de Internet, incorporaciónde vendedores en la calle, venta a través de concesionarios para captar mercados potenciales, etc.

5.9.14. ANÁLISIS FODA DE LA MAQUINARIA AGRÍCOLA REGIONAL

La reunión del sector Maquinaria Agrícola de la Región Centro se llevó a cabo el 29 de Octubre de 2001, en la sede del Centro Comercial Industrial de Bell Ville, con una duración total de 2 horas y media. Participaron de la misma empresarios del sector, representantes del Ministerio de la Producción de la Provincia de Córdoba, miembros de organismos de extensión como el INTA Manfredi, representantes de la Asociación de Fabricantes de Maquinaria Agrícola de Córdoba e integrantes de la Agencia de Desarrollo de Bell Ville.

5.9.14.1. MATRIZ FODA

Los principales resultados alcanzados se sintetizan en la siguiente matriz (las ideas están indicadas en función a la prioridad resultante del Taller). Los comentarios y análisis de cada uno de los factores se presentan en los puntos siguientes.

CUADRO 5.44: MATRIZ FODA SECTOR MAQUINARIA AGRÍCOLA

OPORTUNIDADES

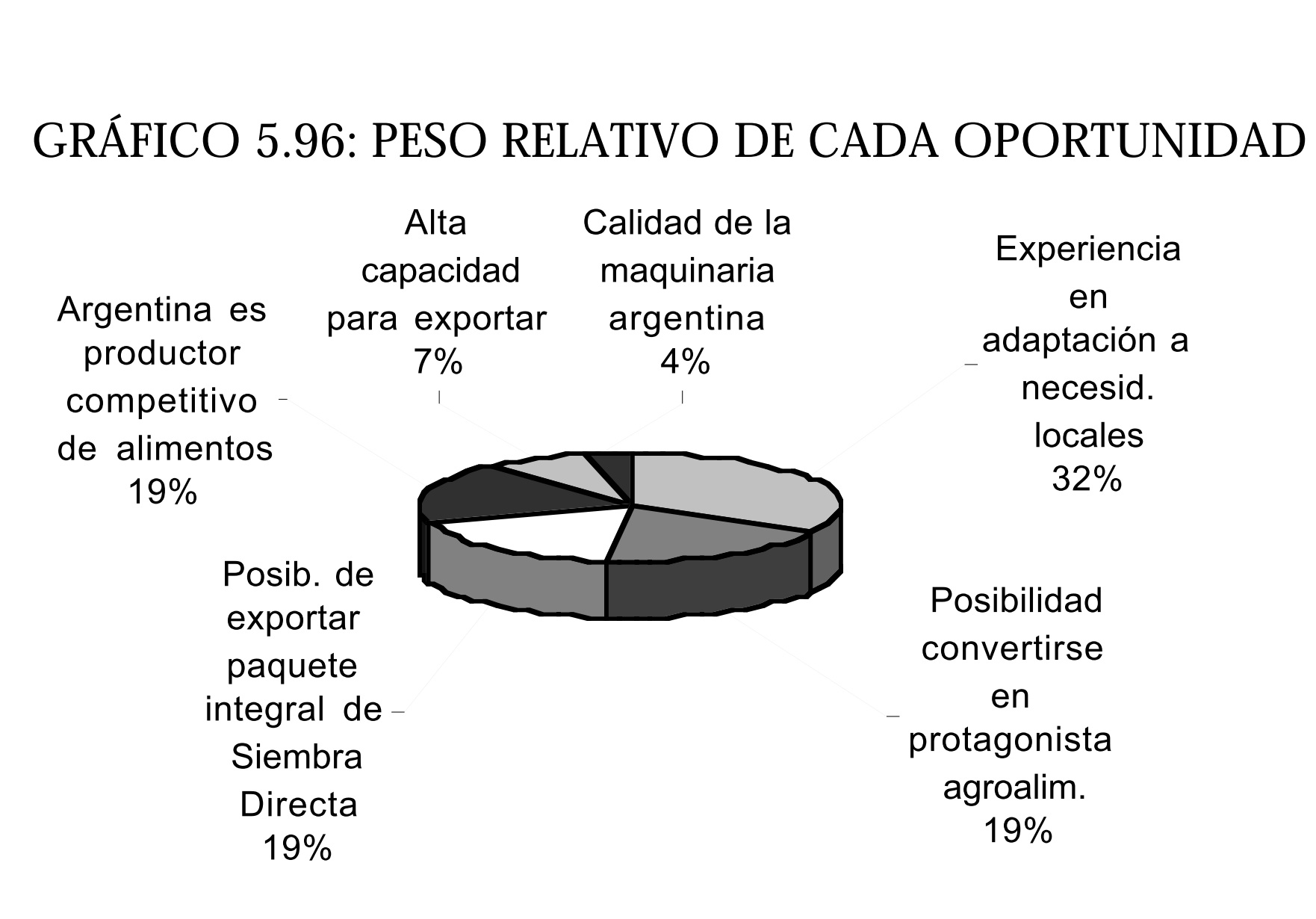

- Experiencia en la adaptación a las necesidades locales y creatividad radicada en el ámbito agrícola

- Posibilidad de convertirse en protagonista agroalimentario del Mercosur y del mundo si fija una estrategia

- Posibilidad de exportar al mundo un paquete tecnológico integral de Siembra Directa incluyendo la maquinaria agrícola

- Argentina es un productor competitivo de alimentos

- Alta capacidad para exportar (potencial)

- Calidad de la maquinaria argentina

- Mano de obra existente

- Cambios en el entorno

FORTALEZAS

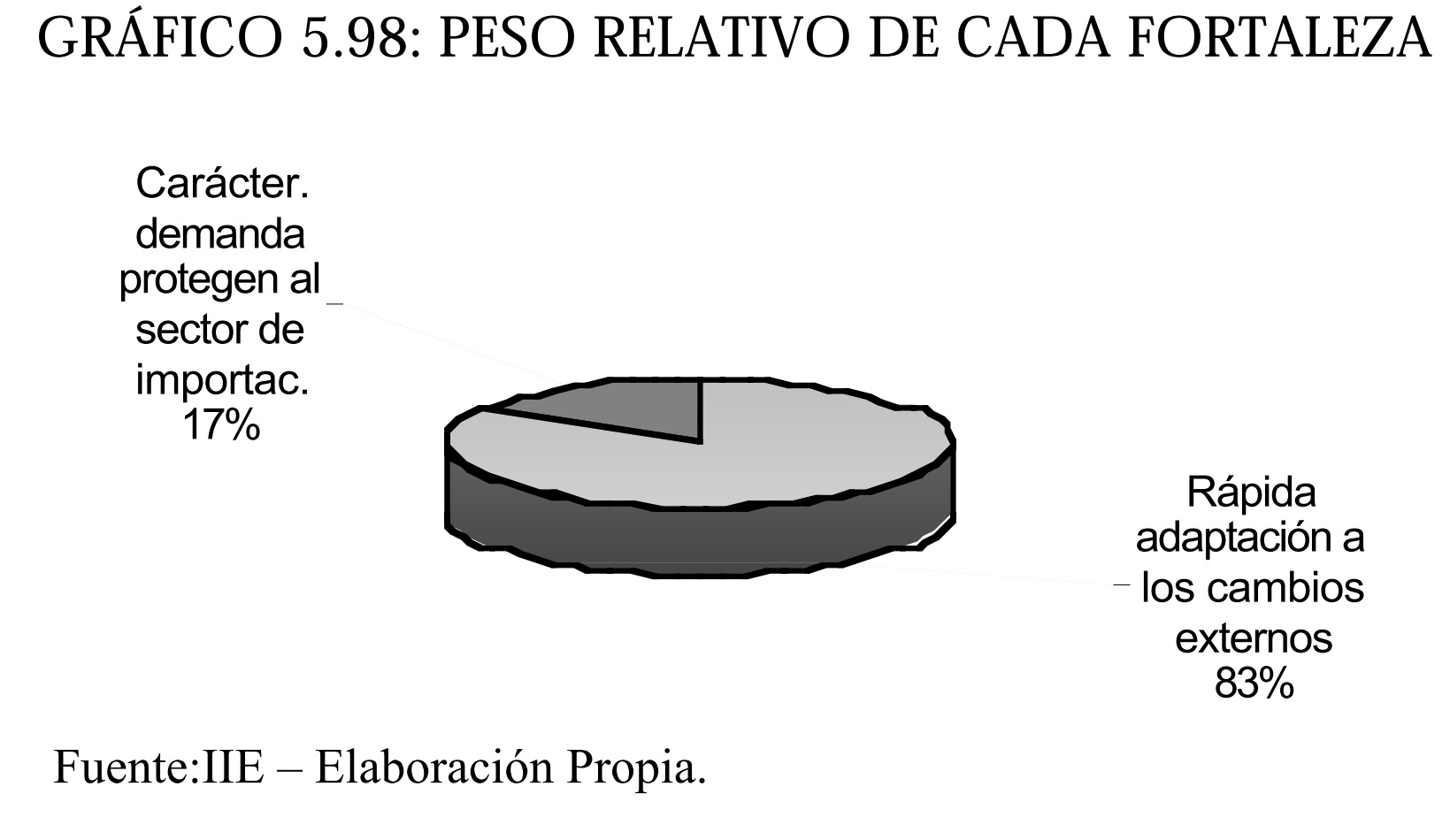

- Rápida adaptación a los cambios externos

- Características propias de la demanda que protegen al sector de los productos importados

- Participación del sector en la Secretaría de Industria

- Estructura pequeña y flexible de las Pymes

AMENAZAS

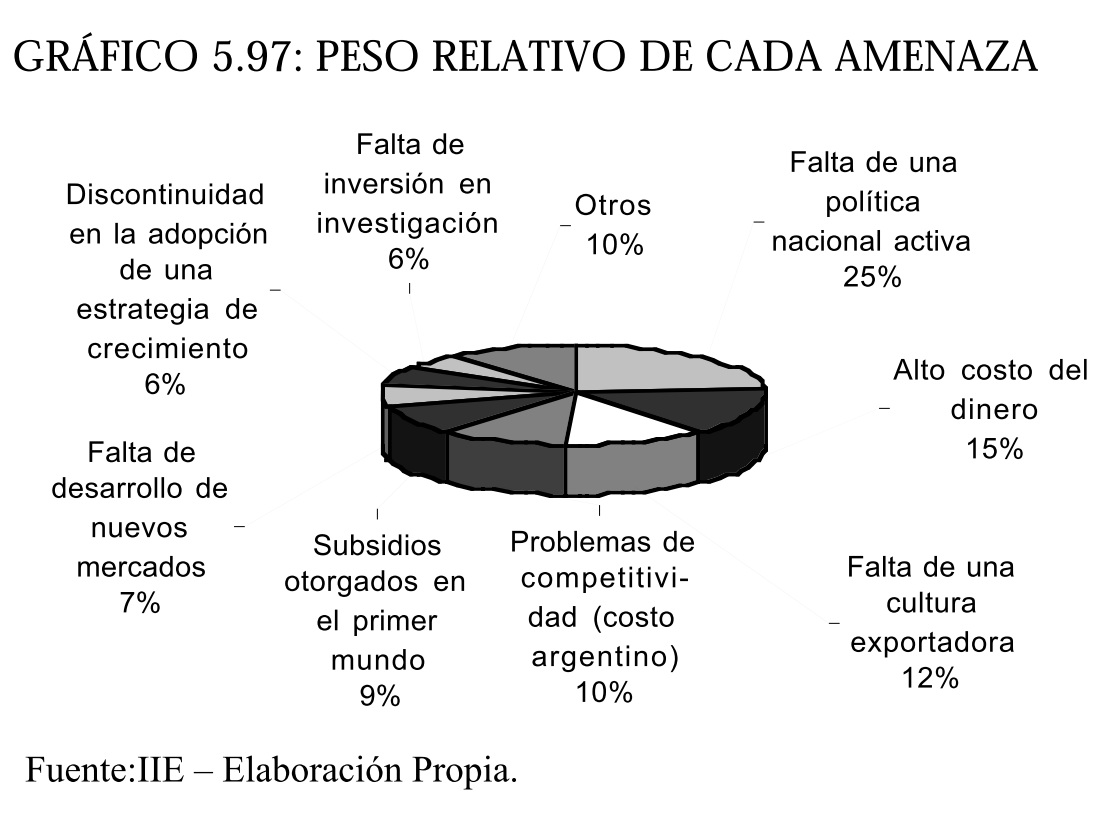

- Falta de una política nacional activa de apoyo a la industria

- Alto costo del dinero

- Falta de una cultura exportadora

- Problemas de competitividad (costo argentino, tipo de cambio)

- Subsidios existentes en el primer mundo

- Falta de desarrollo de nuevos mercados

- Discontinuidad en la adopción de una estrategia de crecimiento

- Falta de inversión en investigación

- Privilegios de los políticos

- Falta de industrialización de los commodities agrícolas con tecnología propia

- Exceso de oferta de Maquinaria Agrícola

- Producción en pequeña escala

DEBILIDADES

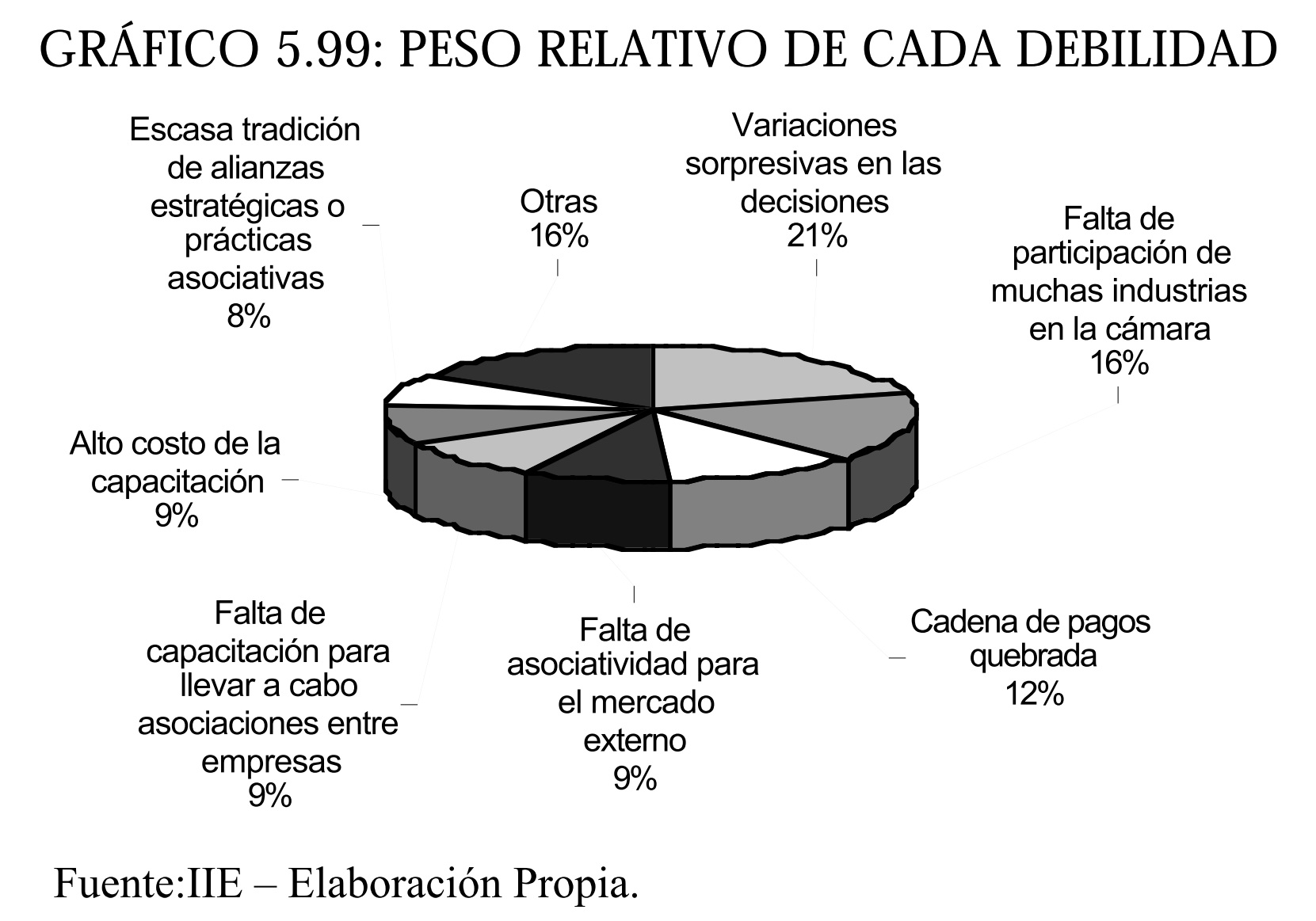

- Variaciones sorpresivas en las decisiones debido a cambios en las reglas de juego

- Falta de participación de muchas industrias en la cámara

- Cadena de pagos quebrada

- Falta de asociatividad para el mercado externo

- Falta de capacitación para llevar a cabo asociaciones entre empresas

- Alto costo de capacitación

- Escasa tradición de alianzas estratégicas o prácticas asociativas

- Falta de unión para exigir cambios ante las autoridades

- Escaso uso del planeamiento estratégico por escrito

- Escasa implementación de normas internacionales

- Insuficiente asesoramiento técnico

5.9.14.2. FACTORES EXTERNOS POSITIVOS (OPORTUNIDADES)

- Experiencia en la adaptación a las necesidades locales y creatividad radicada en el ámbito agrícola: La gran experiencia y la mano de obra especializada con la que cuenta el sector son dos elementos que le otorgan a la industria de maquinaria agrícola argentina una ventaja comparativa respecto de otros países. Los productores de maquinaria agrícola de la región se dedican a la actividad desde hace mucho tiempo, lo que les permite conocer en detalle todos los factores determinantes de la misma.

- Posibilidad de convertirse en protagonista agroalimentario del Mercosur y del mundo si fija una estrategia: El resto del mundo consume los productos que Argentina produce de manera competitiva, por lo que es de gran importancia la fijación de una estrategia de desarrollo coordinada que agregue valor a la producción mediante el uso de maquinaria.

- Existe una oportunidad de exportar al mundo un paquete tecnológico integral de Siembra Directa incluyendo la maquinaria agrícola: La mayor adopción en el mundo del sistema de Siembra Directa otorga una inmejorable oportunidad al sector para vender al mundo un sistema integral, un paquete de alto contenido tecnológico que abarque granos, equipamiento, innovación, tecnologías de equipo y producción, servicios de atención y post-venta y hasta actividades de turismo agrícola.

- Argentina es un productor competitivo de alimentos: La industria de maquinaria agrícola, como insumo del sistema productivo de granos, leche y carnes, agrega valor en la producción de estos alimentos, que requieren de maquinaria acorde a estándares internacionales, lo que lleva a una necesidad constante de renovación en los implementos utilizados.

- Alta capacidad para exportar (potencial): En este punto no hubo coincidencia entre las opiniones de los participantes ya que se mencionó que la producción abastece y se adapta sólo al mercado zonal con muy poco potencial exportador. Sin embargo, la alta capacidad exportadora se destaca en productos primarios, lo que induce una producción industrial mayor, pero no necesariamente crea una capacidad exportadora de maquinaria.

- Calidad de la maquinaria argentina: A pesar de que los productos argentinos se destinan en su mayoría al mercado interno y la presencia en el extranjero es escasa, los mismos son reconocidos en los mercados externos. Los factores externos positivos fueron ordenados según el resultado de la votación efectuada por los participantes del taller. Para ello, el gráfico 5.96 muestra la participación en el voto de cada factor externo positivo u oportunidad sobre el total de votos emitidos por los participantes del taller.

5.9.14.3. FACTORES EXTERNOS NEGATIVOS (AMENAZAS)

- Falta de una política nacional activa de apoyo a la industria: Esta situación se verifica tanto a nivel nacional como provincial y se advierte muy especialmente en aquellos temas vinculados al comercio exterior de la maquinaria. A su vez, se hizo referencia a la escasa representatividad con la que cuenta el sector en las decisiones gubernamentales.

- Alto costo del dinero: Las elevadas tasas de interés y la inexistencia de instrumentos especiales imposibilitan el acceso al crédito por parte del sector.

- Falta de una cultura exportadora: La exportación constituye un verdadero laberinto para los productores, siendo necesario para llevarlas a cabo numerosos factores, como agentes de aduana y asesores. Se hizo mención a la ineficiencia de las agregadurías comerciales de las embajadas.

- Problemas de competitividad (costo argentino, tipo de cambio): Explicado por la fuerte carga impositiva, la devaluación constante del real brasileño, los recargos por atrasos tributarios (con la Nación y las provincias) y el costo de los servicios. La sobrevaluación de la moneda nacional promueve una situación de pérdida de competitividad internacional sin que en ello tenga incidencia la eficiencia de los productores locales.

- Subsidios existentes en el primer mundo: Los subsidios que se otorgan en la producción de alimentos en los países del primer mundo provocan una caída en los rendimientos y, consecuentemente, en la demanda de maquinaria.

- Falta de desarrollo de nuevos mercados: El sector cuenta con escaso apoyo por parte de las agregadurías comerciales de embajadas en el exterior y de los organismos que promocionan los productos argentinos, tornándose muy costoso llevar a cabo el estudio de nuevos nichos de mercado por sí solos.

- Discontinuidad en la adopción de una estrategia de crecimiento: Las políticas adoptadas en los últimos 50 años no han sido continuas ni sostenibles y se han caracterizado por fuertes cambios de rumbo que perjudicaron a los productores.

- Falta de inversión en investigación: Los montos que destina nuestro país en Investigación y Desarrollo son considerados muy bajos por el sector. Se estima que los montos que se destinan localmente como porcentaje del PBI son entre 10 y 20 veces menores que los correspondientes a países desarrollados.

- Otros factores mencionados: Se mencionaron también la falta de industrialización de los commodities agrícolas con tecnología propia, el exceso de oferta de maquinaria agrícola existente (especialmente de cosechadoras y sembradoras), lo que hace que la producción tienda a ser de menor escala y que prolifere una gran cantidad de empresas. Al igual que en el caso anterior, los factores externos negativos fueron ordenados según el resultado de la votación efectuada por los participantes del taller. El gráfico 5.97 muestra la participación de los votos recibidos por cada factor sobre el total de votos emitidos. Es importante destacar que de los votos otorgados a los asistentes para asignar a los distintos factores externos, el 73% fue asignado a las amenazas y el 27% a las oportunidades.

5.9.14.4. FACTORES INTERNOS POSITIVOS (FORTALEZAS)

- Rápida adaptación a los cambios externos: En términos generales, los productores vienen demostrando una buena predisposición para adecuarse a las exigencias de los mercados (innovaciones), sobre todo en el caso de Pymes con poca estructura y gran flexibilidad.

- Características propias de la demanda que protegen al sector de los productos importados: La gran diversidad productiva y geográfica de la demanda de Maquinaria Agrícola del país funciona como una barrera natural al ingreso en bloque de las firmas multinacionales. El gráfico 5.98 muestra el peso relativo que a cada uno de los factores internos positivos señalados anteriormente le correspondió sobre el total de votos.

5.9.14.5. FACTORES INTERNOS NEGATIVOS (DEBILIDADES)

- Variaciones sorpresivas en las decisiones debido a cambios en las reglas de juego: La inestabilidad de las normas y la poca claridad de las reglas de juego en las que se desenvuelve la actividad del sector, lo que genera una sensación de incertidumbre sobre los posibles escenarios futuros.

- Falta de participación de muchas industrias en la cámara: No existe en el sector una tendencia a la adhesión y al asociativismo, lo que genera pérdidas de eficiencia. No se ha generado la necesidad de participar en un organismo que represente mejor y de una manera más ordenada al sector.

- Cadena de pagos quebrada: Se hace difícil efectivizar todo tipo de cobros, ya sean cobros de productores a clientes, de proveedores y agropartistas a productores, cobro de reintegros al gobierno, etc.

- Falta de asociatividad para el mercado externo: Es escasa la existencia de joint ventures y alianzas estratégicas entre empresas para introducir la maquinaria argentina en el mercado externo.

- Falta de capacitación para llevar a cabo asociaciones entre empresas: Los empresarios locales se encuentran poco capacitados para llevar a cabo asociaciones de empresas. A su vez, no existen organismos que instruyan a los empresarios en el tema.

- Alto costo de capacitación: Como no existen asociaciones de ningún tipo, los costos de capacitación deben ser soportados por cada una de las empresas, lo que genera una alta pérdida de rentabilidad.

- Escasa tradición de alianzas estratégicas o prácticas asociativas: Las acciones en procura del asociativismo en el sector se encuentran condicionadas por las circunstancias de la coyuntura. En las épocas de crisis los productores buscan unirse, pero cuando la situación mejora, compiten entre sí despiadadamente.

- Otros aspectos mencionados: Se hizo referencia a la falta de unión para exigir cambios ante las autoridades, al escaso uso del planeamiento estratégico por escrito, a la escasa implementación de normas internacionales y al insuficiente asesoramiento técnico del INTI y las Universidades con las que cuenta el sector.

En el gráfico 5.99, se muestra el peso relativo que a cada uno de los factores internos negativos señalados anteriormente le correspondió sobre le total de votos. De los votos otorgados a los asistentes para asignar a los distintos factores, el 83% fue asignado a las debilidades y el 17% a las fortalezas.

5.9.14.6. ACCIONES INTERNAS (PROPIAS DEL SECTOR PRIVADO)

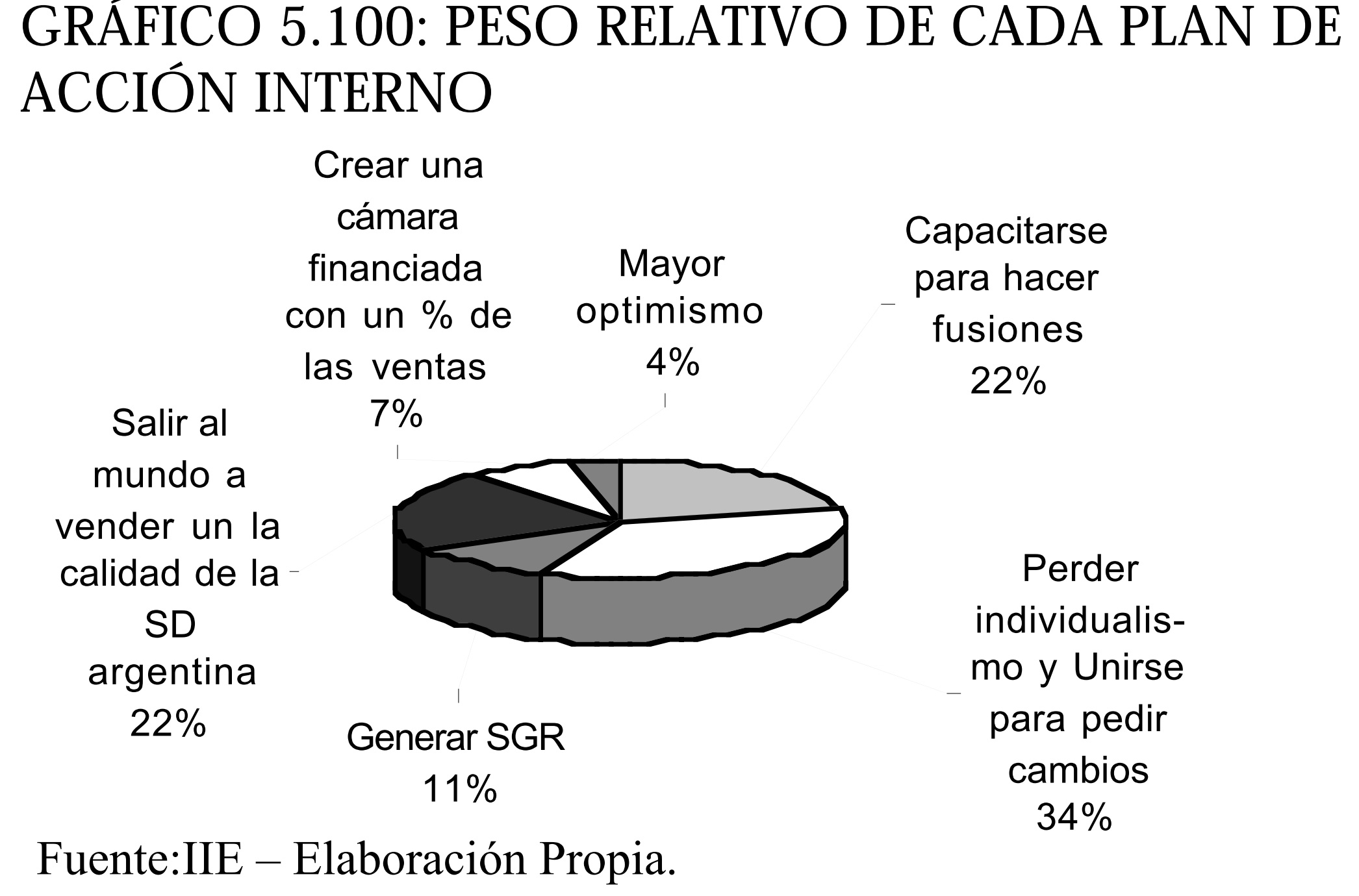

- Perder individualismo y unirse para pedir cambios: Se hace impostergable la unión del sector, mediante la participación y adhesión de las empresas en los organismos y cámaras representativas del mismo con el fin de estudiar y resolver problemas comunes y realizar "pools" de compras, evitándose así la dispersión de esfuerzos y el despilfarro de recursos. Por otro lado, un mayor asociativismo permitirá ejercer una presión mayor para la obtención de políticas favorables al sector.

- Programa de capacitación empresarial para llevar adelante fusiones: El mismo debería ser desarrollado en forma mixta (el propio sector y los organismos de apoyo) y orientarse a incorporar criterios empresariales en los productores de la región.

- Vender al mundo la calidad de las máquinas de Siembra Directa Argentina: Esta puede ser llevada a cabo explorando la necesidad mundial de maquinaria, detectando nichos de mercado y promocionando la formación de clusters con alto nivel de tecnificación para lograr una mayor participación en los mercados externos

- Generar Sociedades de Garantías Recíprocas: Mediante este tipo de instrumento financiero se podrán obtener las garantías necesarias para tener acceso al crédito.

- Creación de una cámara financiada con un porcentaje de las ventas: Esto permitirá que las cámaras dispongan de mayores fondos para llevar adelante actividades de investigación y desarrollo, e incentivará a una mayor participación de las empresas del sector en el organismo representativo.

- Mayor optimismo: Se propone un cambio del estado emocional negativo por uno positivo, aduciendo que existe la posibilidad de mejorar la actual situación.

5.9.14.7. ACCIONES EXTERNAS (PROPIAS DEL SECTOR PUBLICO)

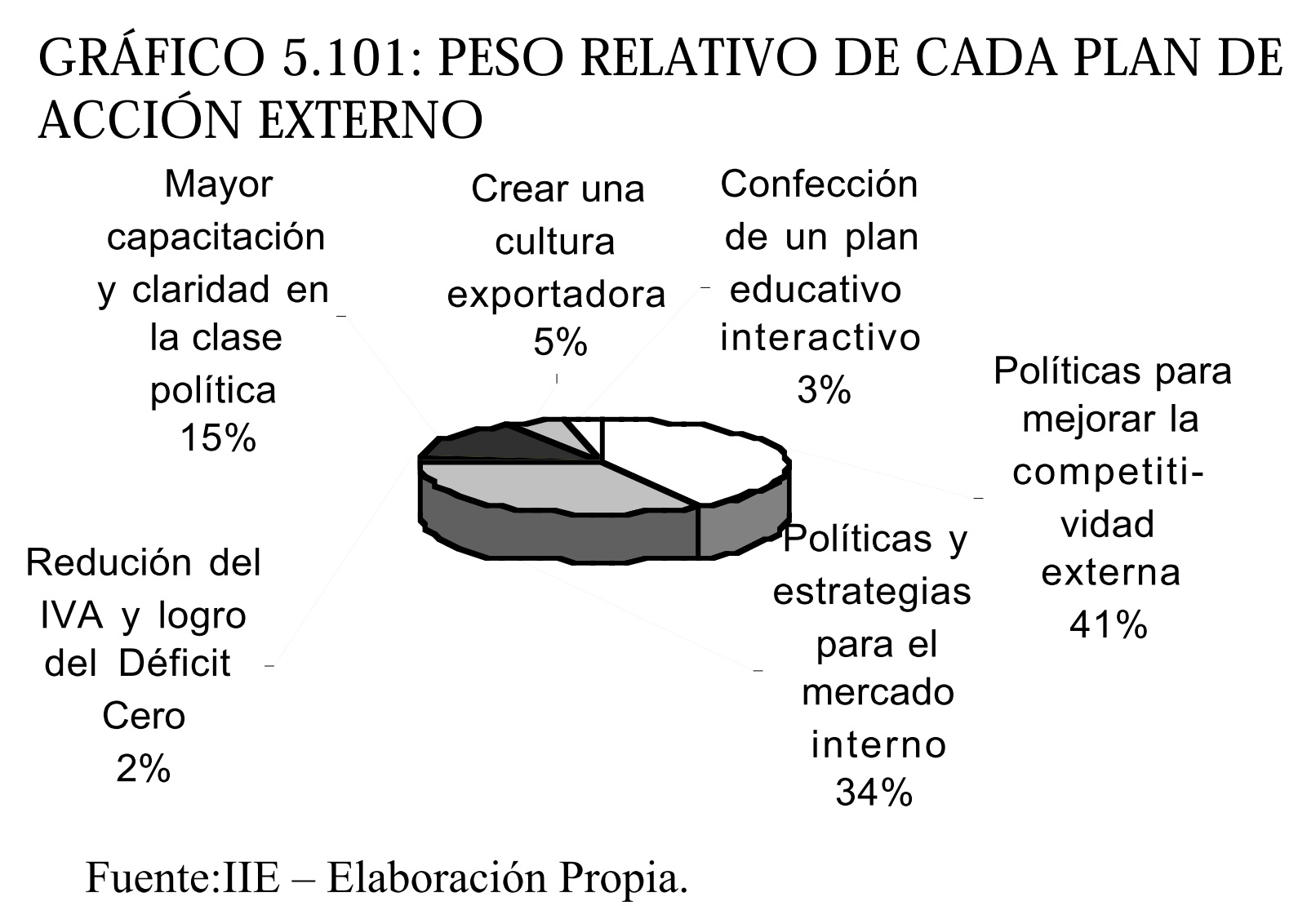

- Políticas para mejorar la competitividad en el mercado externo: Específicamente se hizo referencia a la necesidad de una simplificación de las normas para exportar y de una mayor rapidez en la devolución de los reintegros; una renegociación del Mercosur con salvaguardias arancelarias para eliminar el efecto de una devaluación de la moneda de los socios, una mejora de la relación de competitividad con los mercados externos vía rebajas impositivas y aplicación de aranceles a los productos importados; una diferenciación entre bienes de capital producidos internamente y no, para una correcta aplicación de las políticas de ingresos sin aranceles.

- Diseño de políticas y estrategias que apunten a un desarrollo de la industria local y el mercado interno: Dentro de este tipo de políticas fueron mencionadas la importancia de una fijación de normas fiscales y legales estables, la concesión de créditos promocionales para inversión, producción o compra, diferenciados entre aquellos destinados a la compra de bienes nacionales y aquellos que orientados a la compra de equipos foráneos. Otro tipo de medidas propuestas se refiere a la disminución del costo financiero de los intereses bancarios.

- Generar una cultura exportadora: Esto se puede lograr mediante planes de capacitación de productores, a través de la acción coordinada y conjunta de organismos de extensión y apoyo, las cámaras de comercio exterior, embajadas y agregadurías comerciales.

- Mayor capacitación y claridad en la conducción de la clase política: De esta manera se generará una mayor credibilidad en el sector hacia la clase dirigente, aumentando la confianza y reduciendo la incertidumbre respecto de cambios sorpresivos en las "reglas de juego".

- Confeccionar un plan educativo de tipo interactivo: Con esta medida se propone relacionar la educación con la actividad comercial, industrial y agrotécnica en institutos secundarios y terciarios especializados.

- Logro del Déficit Cero y reducción del IVA: Lo que permitirá reducir las tasas de interés que enfrenta el sector. De los votos otorgados a los asistentes para asignar a las distintas líneas de acción, el 30% fue asignado a las políticas internas y el 70% a las medidas de carácter estatales.