Balance de la

Economía Argentina

SECTOR ACEITERO

5.5. SECTOR ACEITERO

El sector aceitero regional continúa siendo una de las ramas manufactureras de mayor dinamismo en la región. Las ventajas comparativas en la producción primaria, sumadas a las fuertes inversiones en tecnología, infraestructura y logística, determinaron que actualmente el complejo oleaginoso regional tenga reducidos costos de molienda, que lo ubican en una posición de privilegio respecto a competidores como Brasil y EE.UU.. No obstante, el entorno presenta una serie de amenazas para la expansión de la actividad. Entre estas se encuentran la creciente aplicación de subsidios, barreras arancelarias y paraarancelarias y el fuerte avance de productos sustitutos como el aceite de palma. 5.5.1. PRODUCCION PRIMARIA

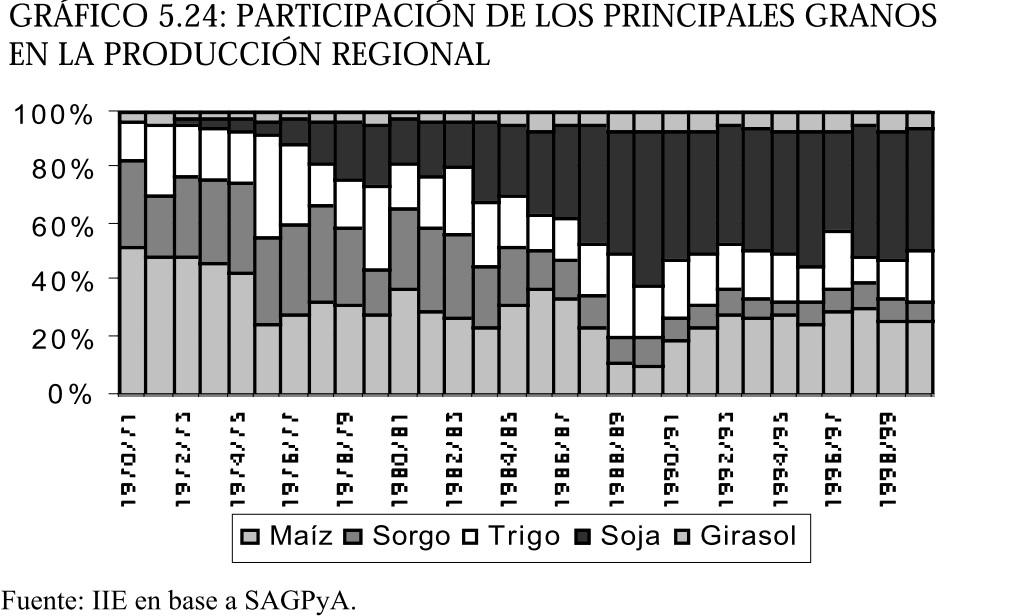

El complejo oleaginoso comprende, en su etapa primaria, a la producción de soja, girasol, maní, algodón y lino. El mismo mostró durante las tres últimas décadas un fuerte crecimiento, hasta representar en la campaña 99/00 cerca del 50% de la producción regional de granos, con 15,6 millones de toneladas.

Haciendo un poco de historia, se advierte que la producción de soja aumentó de manera muy importante en la década del '70, continuando su expansión hasta la actualidad. La producción de girasol acompaña -en menor medida- este crecimiento, mientras los cultivos de lino, maní y algodón pierden terreno. Vale mencionar que si bien la soja era conocida en el país desde mediados de siglo, hasta 1960 las hectáreas sembradas no superaban las 1.000 ha. No obstante, la gran expansión del área sembrada en los últimos años colocó a la región entre los principales productores a nivel internacional, con grandes aumentos en los rindes por hectárea, producto de la incorporación de tecnología e importantes cambios en el manejo de suelo, como la siembra directa. Todo esto -sumado a la cercanía a los puertos de la zona de producción- permitió que Argentina desarrollara ventajas comparativas en la producción de oleaginosas respecto a sus competidores.

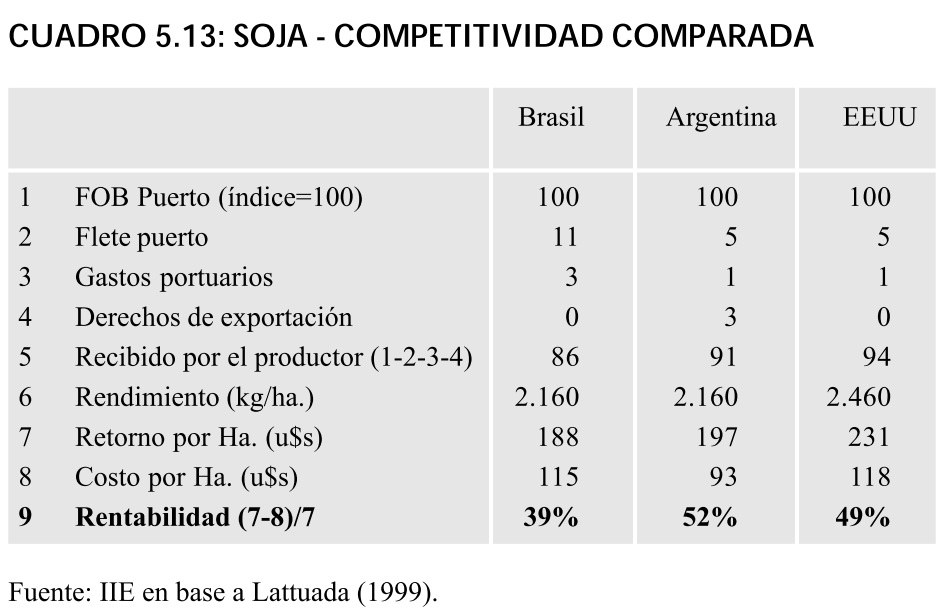

El cuadro 5.13 muestra que, si bien la soja tiene el mismo rendimiento promedio en el país que en Brasil, los costos argentinos son un 17% inferiores. En el caso de EE.UU., sus rendimientos físicos son mayores, pero también lo son sus costos.

5.5.2. INDUSTRIALIZACION

5.5.2.1. ESTRUCTURA PRODUCTIVA

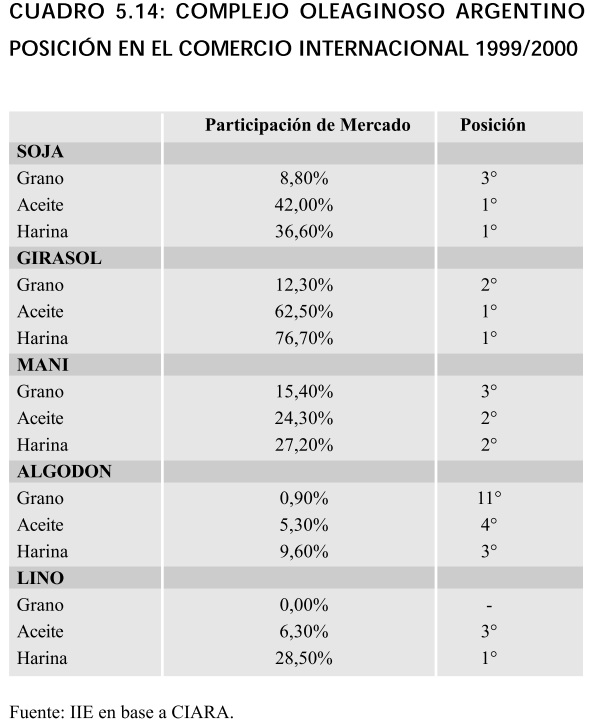

El importante desarrollo de la industria aceitera en el país, y específicamente en la Región Centro, obedeció fundamentalmente a tres factores. El primero de ellos fue el crecimiento del área sembrada con oleaginosas, mientras que también aportaron el crecimiento permanente de la demanda externa de aceites y harinas, y la política arancelaria. Este último elemento fue tal vez el principal estímulo, ya que daba un tratamiento arancelario diferencial a la exportación de granos y aceites, con la idea de promover el procesamiento local de los granos. Entre las transformaciones experimentadas por la economía argentina a partir de 1991, se pueden mencionar la eliminación de las retenciones y la reducción de los reintegros, con lo que el diferencial entre granos y aceites sufrió una severa contracción (hoy es de un 3,5%). No obstante, la industria continuó con su expansión, realizando cuantiosas inversiones en nuevas plantas procesadoras y ampliando las existentes, construyendo nuevas plantas de acopio, mejorando sustancialmente la infraestructura y apostando a la logística como factor determinante de la competitividad industrial. Actualmente, Argentina no sólo cuenta con el mayor complejo oleaginoso del mundo (Gran Rosario) sino también con la más moderna tecnología en materia de obtención de aceites y harinas, con instalaciones fabriles de una escala y maquinaria muy superior a sus pares de EE.UU. y Brasil, y costos de molienda que se encuentran entre los más competitivos del mundo. La importancia adquirida por el complejo oleaginoso argentino en el mundo queda claramente expuesta en el cuadro 5.14.

Es importante destacar que, acompañando el proceso de permanente incorporación de tecnología, se verificó una concentración industrial de importancia. Mientras existían en el país 149 establecimientos en 1973, había 128 en 1984, 82 en 1994 y los datos correspondientes a 2001 indican la existencia de 56 plantas en actividad. Las crecientes inversiones en maquinaria aumentaron la intensividad del capital dentro de los factores de producción empleados, lo que trajo aparejado una importante reducción del empleo. Según los datos censales, en 1984 la industria aceitera ocupaba a 8.620 personas, mientras en 1994 esa cifra había caído a 5.536 y continuó reduciéndose.

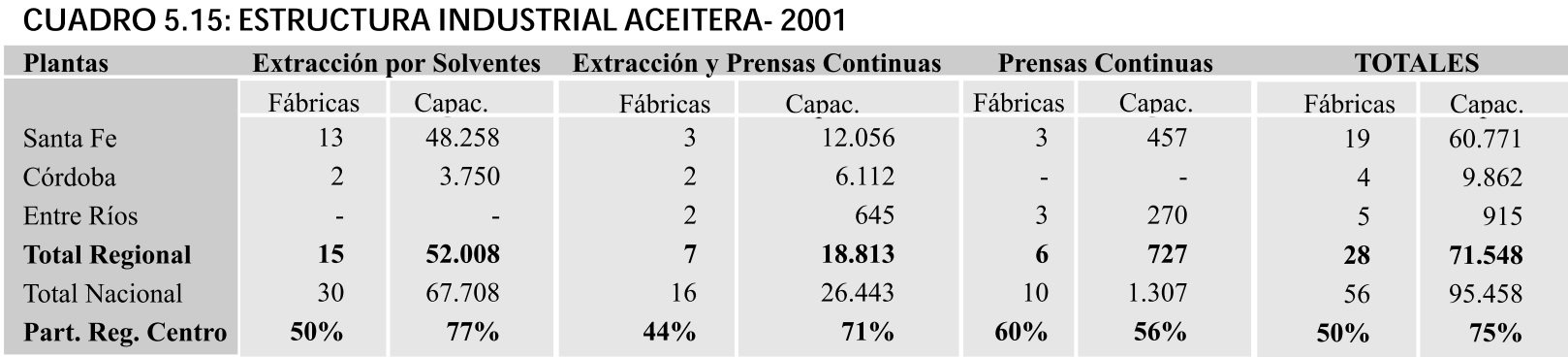

A escala regional, el tejido productivo de la industria aceitera se compone por 28 plantas que poseen una capacidad teórica de procesamiento de 71.548 toneladas diarias, lo cual representa el 50% del total de plantas radicadas en Argentina y 75% de la capacidad. Este último es un claro indicador de que la industria aceitera es una actividad de carácter netamente regional, siendo su capacidad de procesamiento promedio por planta de 2.555 toneladas diarias, un 45% superior a los registros nacionales.

Analizando la industria regional por provincias, el 85% de la capacidad se concentra en Santa Fe, especialmente en torno al Gran Rosario, desde la planta T6 Industrial en Puerto Gral. San Martín hasta Gral. Lagos. La provincia de Córdoba posee cuatro plantas y el 13% de la capacidad regional, con cerca de 10.000 toneladas diarias. Los establecimientos cordobeses se encuentran ubicados en el centro sur de la provincia, en los departamentos Tercero Arriba y Juárez Celman.

La totalidad de la molienda regional de maní se efectúa en esta provincia. La provincia de Entre Ríos posee 5 plantas y apenas el 1% de la capacidad de la región. Estas plantas se caracterizan por ser de pequeño tamaño, con una molienda promedio inferior a las 200 toneladas diarias. Los establecimientos entrerrianos se decidan principalmente al procesamiento del lino, actividad a la cual destinan más de dos tercios de la capacidad instalada. A principios de 2001, eran siete las plantas inactivas en la Región Centro, tres localizadas en Córdoba, dos Entre Ríos y dos en Santa Fe.

5.5.2.2. ELABORACION DE ACEITES Y SUBPRODUCTOS

Como resultado del proceso industrial, se obtuvieron durante los primeros ocho meses de 2001 2,4 millones de toneladas de aceites, principalmente de soja (83%). El resto correspondió a girasol (15%) y aceites de algodón, cártamo, maní y lino, que participan con el 2% del total regional.

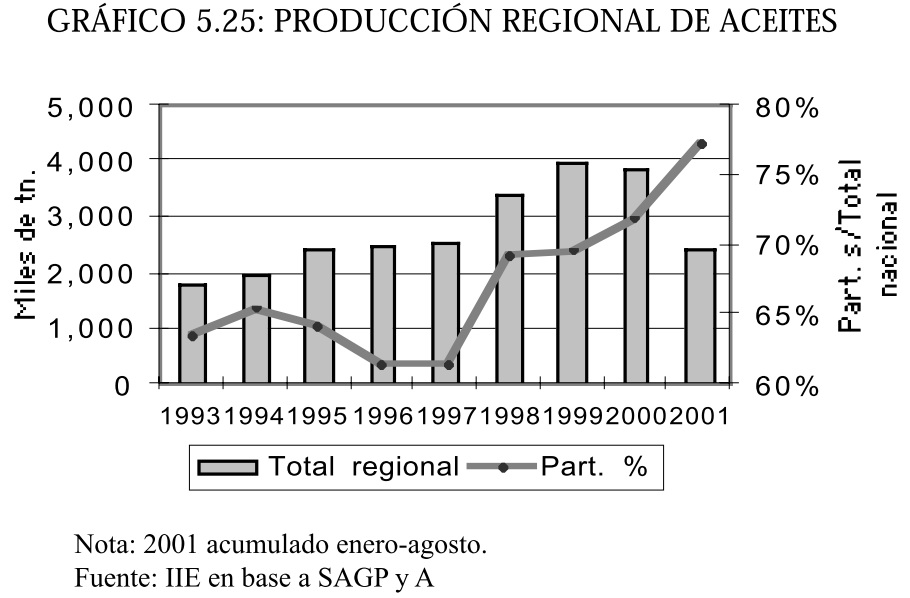

Este nivel productivo obtenido durante el período enero-agosto de 2001 otorga a la región una participación del 77% sobre el total nacional, siendo el mayor porcentaje alcanzado desde 1993.

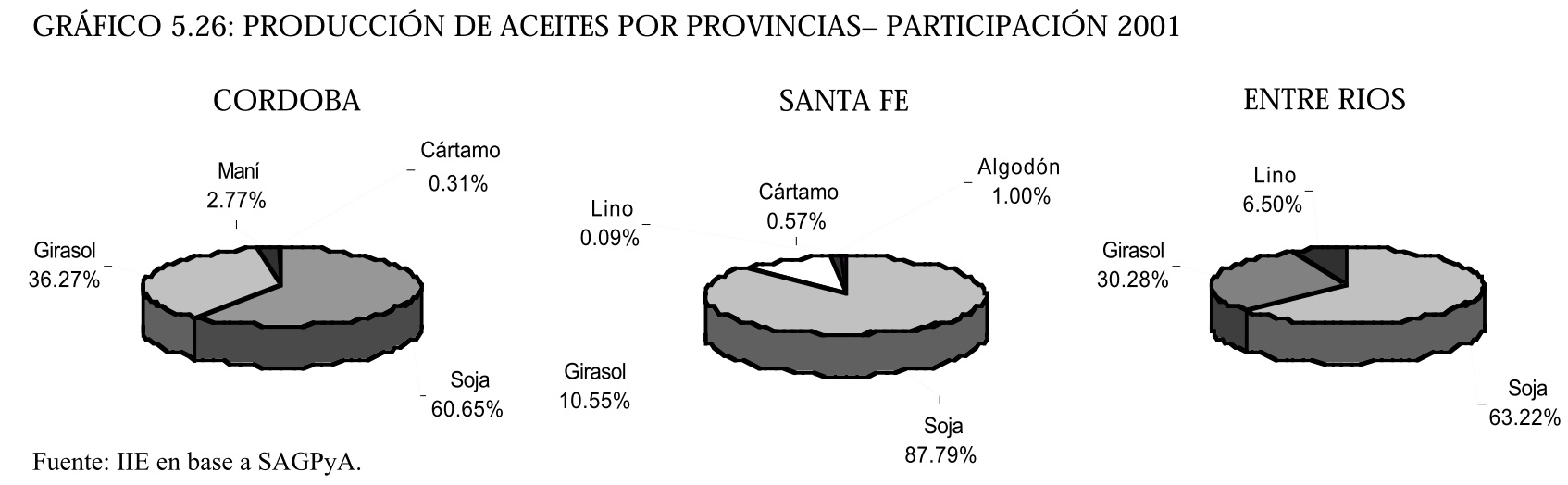

En el gráfico 5.25 se observa que la producción se concentra en la Región Centro durante 2000 e idéntico comportamiento se espera para el corriente año. Se advierte en el gráfico que a pesar de reducirse entre 1999 y 2000 la producción de aceites, la participación aumentó del 70% al 72%, y al 77% durante 2001. La producción regional estimada para 2001 es de 3,5 millones de toneladas de aceites vegetales. El gráfico 5.26 muestra la participación de cada uno de los aceites sobre la producción total de cada una de las provincias que conforman la Región Centro.

COMERCIO EXTERIOR

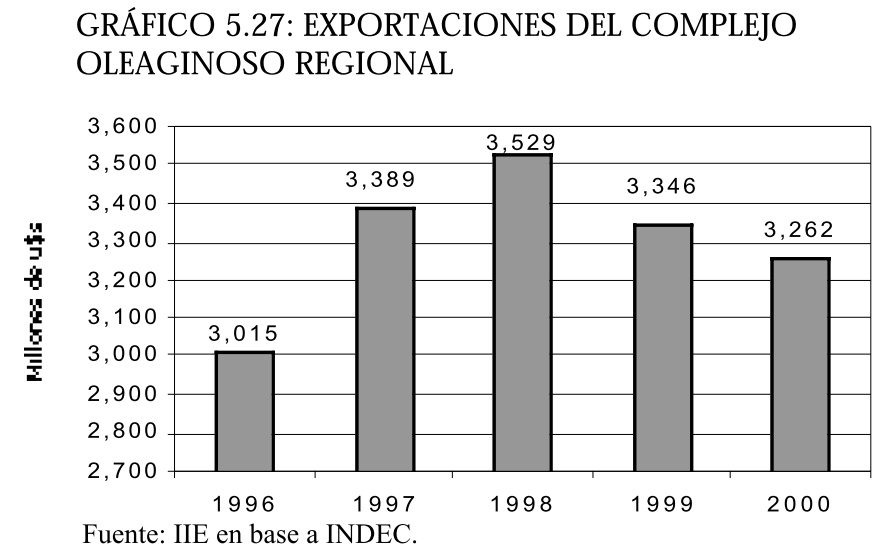

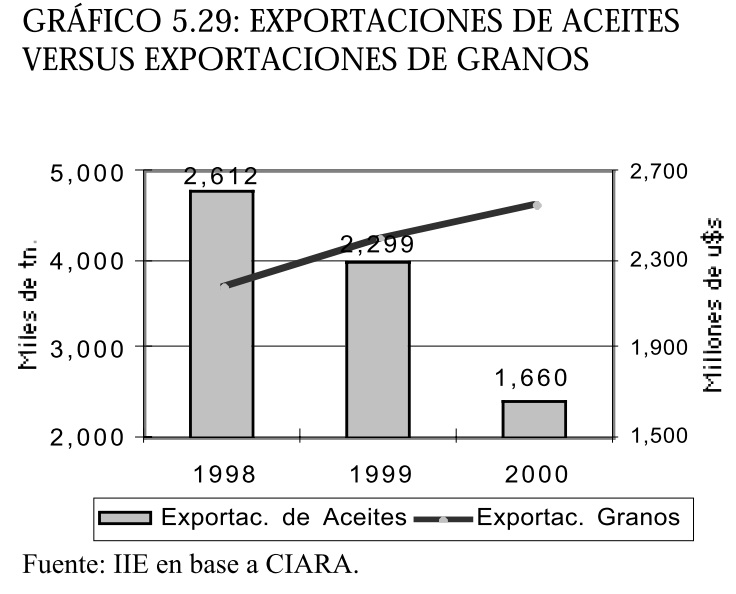

Las exportaciones de Aceites, Harinas y Grasas de las oleaginosas ascendieron a u$s 3.262 millones durante 2000. Ese año constituyó el segundo período consecutivo de caídas en las exportaciones del complejo oleaginoso regional. Durante 2000 la reducción fue del 3% y durante 1999 del 5%. De las exportaciones realizadas el pasado año, Santa Fe participó con el 75%, Córdoba con algo más del 24% y a Entre Ríos le correspondió una contribución de apenas el 0,16%. Las exportaciones de harinas proteicas representaron el 65%, mientras el 35% restante correspondieron a aceites y grasas.

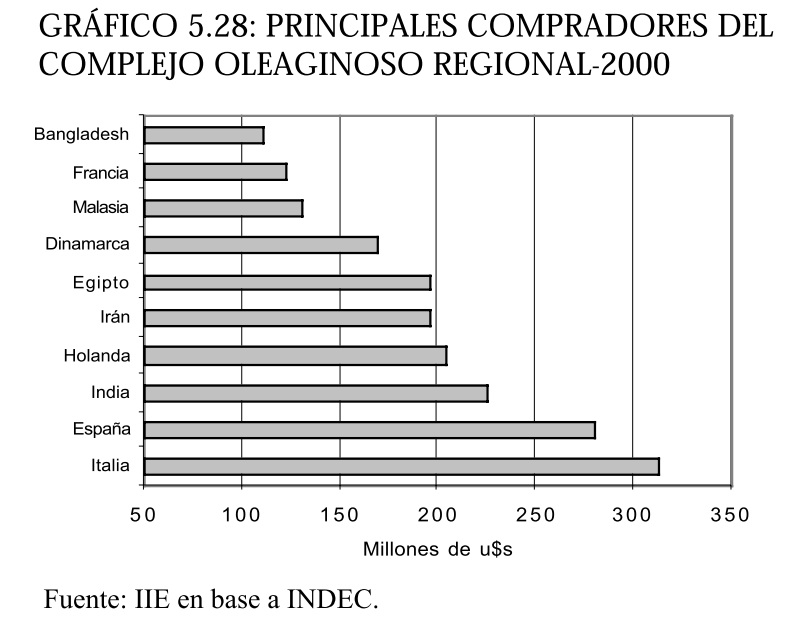

La característica más importante de la exportación de este tipo productos es que no se destinan a un mercado en particular, sino que llegan a más de 70 países, ninguno de los cuales tiene una participación superior al 10%. Esto determina que el índice de concentración de las exportaciones arroje valores reducidos. El IHH correspondiente a las exportaciones del complejo oleaginoso regional fue de 454 puntos durante 2000. No obstante, los 10 principales compradores concentran el 60% de las ventas al exterior. Si bien el sector aceitero es una de las ramas industriales más dinámicas de la economía argentina, existe una serie de amenazas que preocupan a los agentes del sector. Entre estos factores externos negativos se encuentra el aumento de subsidios y protecciones arancelarias y paraarancelarias y el avance de productos sustitutos como el aceite de palma. Un hecho de singular importancia es que desde 1998 las exportaciones de granos oleaginosos crecieron un 25%, representando los granos de soja el 70%-75% del total. Durante el año 2000 la mayor parte de este grano (el 63%) tuvo como destino final a China, país que aplica desde 1999 una fuerte política proteccionista (tanto por medio de aranceles y licencias de importación que incentivan la importación de granos y cierran el mercado para los aceites y harinas), como por medio de una política fiscal que discrimina en contra de los productos elaborados. Cabe señalar que esta política de promoción de la industria doméstica ha sido implementada durante el último año y medio también por otros países que habitualmente fueron compradores (como Pakistán, Bangladesh, India, Filipinas, Tailandia, Irán, Israel, Egipto, Turquía y Malasia), agravando el "efecto China".

Paralelamente, se verificó una contracción en las exportaciones de producto industriales. La menor molienda de granos oleaginosos registrada durante el 2000, se tradujo en un menor nivel de exportaciones, tanto de aceites vegetales como de harinas proteicas. Si consideramos las exportaciones de aceites vegetales, el valor de las mismas durante 2000 fue inferior al de 1998 en u$s 952 millones, lo que en representa una caída del orden del 36%. La significación de este dato adquiere mayor relevancia por el hecho de que en ese mismo período el volumen de las ventas externas de nuestros aceites, creció en 596 mil toneladas. El segundo factor que amenaza los productos exportados por el complejo oleaginoso nacional es el avance del aceite de palma. De todas las especies vegetales o frutos de los cuales se obtienen aceites, la palma es la que registra la mayor productividad por unidad de superficie (de entre 5 a 7 toneladas de aceite por hectárea), además se suma su bajo costo de producción, y su capacidad de producir dos calidades diferentes de aceites. El procesamiento tradicional del aceite crudo de palma determina la existencia de dos fracciones, la estearina de palma y la oleína de palma. La estearina se utiliza en la elaboración de cosmético, jabones y detergentes. La oleína es destinada prioritariamente al consumo como alimento. En la actualidad, el aceite de palma ocupa el primer lugar entre las exportaciones mundiales de aceites vegetales, participando con más del 40% del comercio mundial, y la segunda posición, luego de la soja, en la producción de aceites vegetales. El aumento en la disponibilidad mundial de aceite de palma, está fuertemente vinculado con los subsidios y apoyos otorgados por los gobiernos de Malasia e Indonesia, los principales productores mundiales.

5.5.4. COMPETITIVIDAD SECTORIAL

Con el objeto de proponer medidas tendientes a mejorar la competitividad de los productos del complejo oleaginoso nacional, la Cámara de Industrias Aceiteras de la República Argentina (CIARA) realizó un diagnóstico de los factores internos y externos que condicionan las posibilidades de crecimiento de la actividad.

Entre los principales Factores Externos detectó:

Aumento de los subsidios: especialmente por parte de Estados Unidos por medio de los programas de ayuda a sus productores, principalmente el Loan Deficiency Payments, el cual le garantiza al productor agrícola norteamericano un valor de u$s 193 por tn. de soja producida, mientras el mercado internacional ha estado fluctuando entre u$s140 y u$s160 por tn. De este modo, EEUU ha logrado cosechas récord de oleaginosas que acentuaron la sobreoferta de aceites y deprimido aun más los precios. Por otra parte, la mayor producción de oleaginosas de Estados Unidos, ha obligado a ese país a incrementar sus subsidios y ayuda a las exportaciones para poder comercializar sus excedentes, afectando las posibilidades de los países productores mas eficientes, como es el caso de Argentina.

Aumento de la protección: Los menores precios en el mercado mundial de los productos elaborados por la industria aceitera, llevaron a los principales importadores a aumentar los niveles de protección. Así es como los productos argentinos fueron objeto en los dos últimos años de incremento en los derechos de importación (China, India, etc.), cierres de mercados por razones políticas (Irán), a la aplicación de medidas proteccionistas como salvaguardias (Chile) investigaciones antisubsidios (Perú), investigaciones antidumping (Uruguay), aplicación de cupos de importación (Venezuela), prohibiciones o cierres de mercado por medidas paraarancelarias (Indonesia, Rusia, Bolivia), entre los casos más notables. Entre los Factores Internos que afectan el desenvolvimiento del sector se advirtieron:

Aumento en los impuestos y cargas fiscales: derivado de la aplicación de impuestos distorsivos como el Impuesto a la Ganancia Mínima Presunta y el Impuesto al Endeudamiento Empresario o impuesto sobre los intereses pagados. Unido a estos, el recientemente creado Impuesto a los Créditos y Débitos Bancarios ha venido a completar una carga de fuerte incidencia negativa sobre el sector.

Incidencia del IVA en la operatoria del sector: supone una fuerte carga financiera que deriva del hecho de tener que esperar en promedio entre 5 y 6 meses entre el momento en que se abona el IVA por la compra de la materia prima e insumos y el momento en que se encuentra en condiciones de ser recuperado (una vez procesada la materia prima y exportada), ello sin contar con las demoras que periódicamente se producen derivadas de las disponibilidades del fisco. Por otro lado, el hecho de mantener fuertes créditos fiscales en los balances de las empresas incide negativamente sobre el costo del dinero para capital de trabajo que debe obtener el sector. La magnitud de la demanda de fondos obliga a las empresas a recurrir al mercado internacional de capitales, donde se objetan a las empresas esos créditos de IVA nominados en pesos, lo que repercute negativamente en la tasa de interés que se debe pagar por esos fondos.

Escasa capacidad de negociación externa: es necesaria una fuerte presión política y diplomática que neutralice o impida el continuo avance de las restricciones que, fuera de todas las normas del comercio internacional, se están aplicando a los productos argentinos de la industria aceitera. Este diagnóstico motivó el pedido de la aplicación de una serie de medidas a fin de mejorar la competitividad de los productos argentinos en el mundo, entre ellas se encuentran:

Dolarización de los saldos de IVA: A los efectos de obtener una inmediata rebaja en los costos financieros que enfrentan las empresas, se solicitó que se establezca que los créditos de IVA sean convertidos a dólares desde la fecha de la factura de compra de los insumos.

Reducción del IVA en los granos oleaginosos: A los efectos de reducir sensiblemente el grave problema que enfrenta la industria vinculado con el proceso de devolución del IVA y reducir fuertemente la evasión en el sector, se solicitó una reducción del 50% de la alícuota del IVA que grava a los granos oleaginosos, estableciéndola en el 10,5%. Esta menor alícuota, cuya aplicación tuvo efectos positivos en el sector cárnico, debiera estar acompañada con una retención de por lo menos el 6%.

Eliminación de los Impuestos al Endeudamiento Empresario y a la Ganancia Mínima Presunta: La eliminación de estos impuestos significará un inmediato e importante desahogo para las empresas, dado que para su operatoria las mismas deben recurrir a un monto significativo de capital prestado. Dado que la industria aceitera se encuentra comprendida dentro del Plan de Competitividad para los exportadores, quedó eximida de estos impuestos.

Adecuación del Impuesto a los Créditos y Débitos Bancarios: Se pidió la modificación de este impuesto en lo relativo a los débitos correspondientes al pago de retenciones de IVA. Como consecuencia de las retenciones que se aplican en la compra de materia prima (granos oleaginosos), el sector aceitero actúa gratuitamente como agente de recaudación del IVA, por lo que los pagos que se realizan al fisco de esas retenciones debieran estar excluidos de abonar este impuesto. Además, para una industria de las características antes mencionadas se debe establecer que este impuesto pueda ser computado como crédito fiscal del IVA.

Aplicación de una Agresiva Política Negociadora frente a países que restringen el comercio de productos oleaginosos: Se solicita la adopción de actitudes decididas y enérgicas, como por ejemplo la adopción de medidas retaliatorias en aquellos casos de mercados que, por medio de barreras de la más diversa índole, tratan de cerrar o restringir el acceso a su mercado de los productos de la industria aceitera, especialmente de aquellos que tienen mayor valor agregado, con una fuerte acción político-comercial conjunta e integrada entre todos los organismos encargados de la política comercial externa argentina.

Biodiesel: Desarrollo de una política de Estado que contemple la utilización del biodiesel, en proporciones crecientes, en el transporte automotor. El desarrollo de esta política permitirá no sólo una reducción en los índices de contaminación, sino también el desarrollo de una demanda creciente para los aceites vegetales.

5.5.5. BIODIESEL

El biodiesel es un combustible reemplazante del diesel de petróleo, producido a partir de aceites vegetales, grasa animal y aceites comestibles reciclables. Así como el gasoil de petróleo, el biodiesel funciona en motores de ignición combustión. Esencialmente no se requiere ninguna modificación en el motor, ya que se mantiene la capacidad de carga útil y la gama de gasoil. Desde el punto de vista químico, el biodiesel es un ester monoalquílico de ácidos grasos de cadenas largas, derivados de lípidos naturales. Típicamente se produce a través de reacciones de aceites vegetales o grasa animal con metanol o etanol en la presencia de un catalizador, obteniendo glicerina y biodiesel. Este combustible utiliza metanol para la esterificación del aceite vegetal y es químicamente referido como ester metílico; puede ser usado en forma pura, o mezclado con diesel de petróleo, para ser usado en la combustión de motores de compresión. Sus propiedades físicas y químicas en su relación con la operación de motores diesel es similar a la del combustible con base de diesel petrolero. El desarrollo del biodiesel surge como respuesta a una creciente demanda mundial de productos biodegradables, fundamentada en la conveniencia de contar con combustibles provenientes de recursos renovables a los efectos de evitar profundizar el deterioro del medio ambiente.

5.5.5.1. OPORTUNIDADES PARA ARGENTINA

La aparición del biocombustible deja abierta una oportunidad muy grande para Argentina, ya que uno de los productos generalmente empleados para obtener biodiesel es el grano de soja, el principal producto agrícola argentino. Pero no solamente se beneficiaría el sector primario por la aparición de un nuevo uso del grano de soja, sino también la industria aceitera. Este punto es de vital importancia si se considera que la industria aceitera argentina tiene una capacidad ociosa significativa -del orden de las 3,5 millones de toneladas diarias- y es creciente el número de escollos que encuentran sus productos en el mercado internacional -como barreras arancelarias y paraarancelarias, subsidios y sustitutos en expansión-.

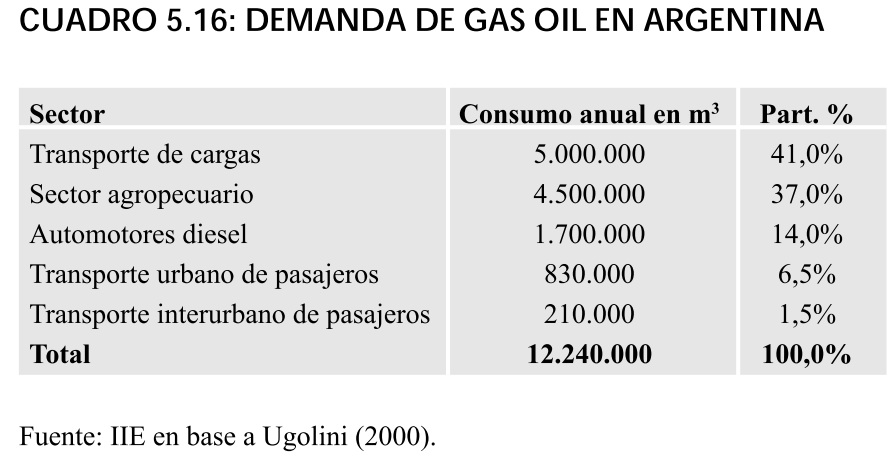

Para cuantificar la demanda potencial de biodiesel en el mercado doméstico, hay que partir del análisis del mercado de combustibles, y puntualmente del gasoil (debido a que representa el 50,6% de la producción total de combustibles a nivel nacional, y además es el principal producto en cuanto a las mezclas con metilo de soja para la obtención del biodiesel). La demanda de gasoil en Argentina es de aproximadamente 12,5 millones de m3 por año. El principal demandante es el transporte automotor de cargas, responsable del 41% del consumo, seguido por el sector agropecuario que utiliza el 37% -considerando las tareas realizadas tranqueras adentro-.

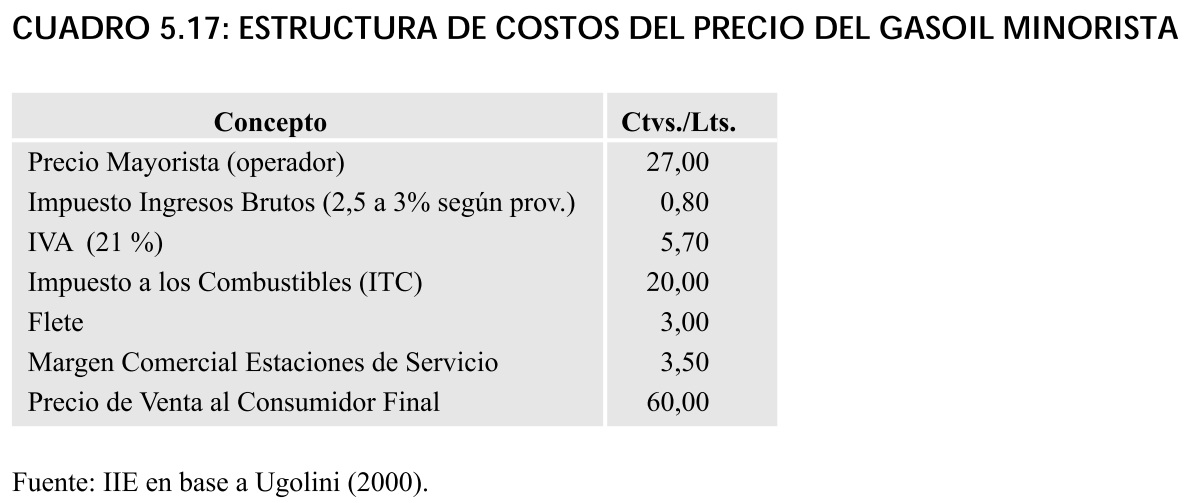

Durante 1999, se exportaron 1.349.843 m3 de gasoil, mientras las importaciones fueron de 438.800 m3. Para el año 2005 se estima una demanda de 14.000.000 de m3 de gasoil, la cual podría cubrirse en parte con la producción de biodiesel, si el costo del mismo se redujera de forma tal que pudiera ser competente con los demás combustibles. En el cuadro 5.17 se presenta la estructura de costos del precio minorista del gasoil, que en la actualidad es de 60 ctvs./lts.

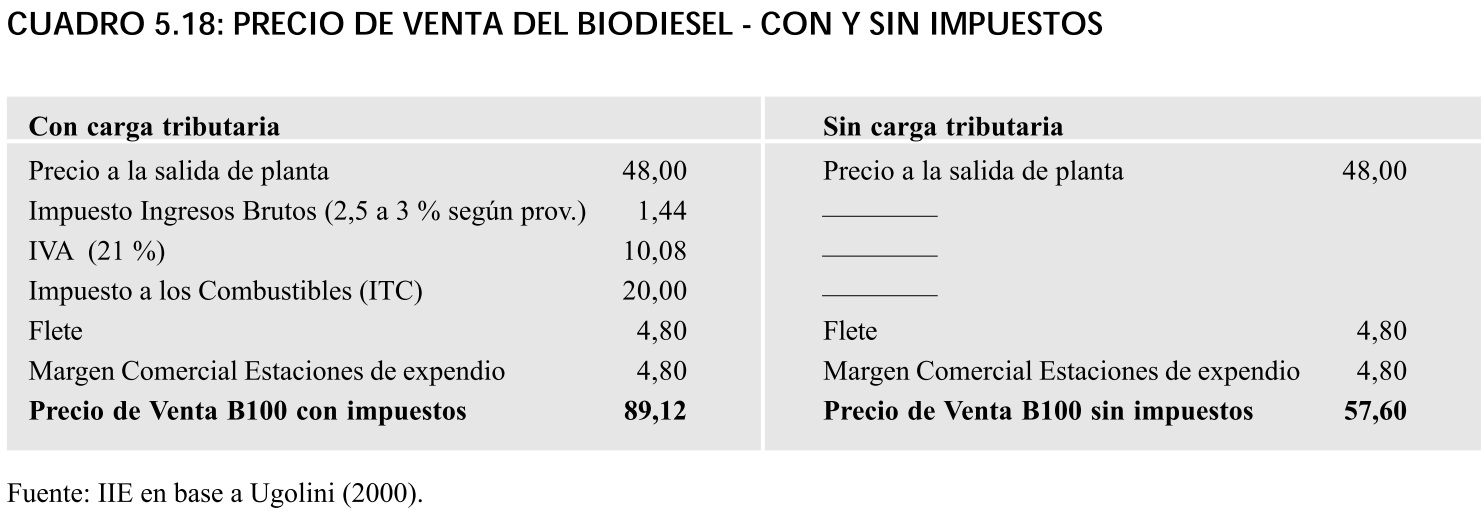

El costo estimado del metilo de soja puro a la salida de planta del B100 es de $0,48/lt. Sin embargo, al transformarse el metilo de soja en combustible para motores diesel, es probable que el Estado aplique los impuestos correspondientes a los combustibles, incrementando considerablemente su valor y sacándolo de competencia. El cuadro 5.18 muestra el precio al productor del biodiesel con y sin impuestos.

Como se puede observar, el biodiesel sin carga tributaria no sólo tendría un precio similar al del gasoil, sino que además su utilización contribuiría a disminuir significativamente los efectos nocivos de los hidrocarburos. De esta forma, la generalización de su uso traería grandes beneficios ambientales a la sociedad en su conjunto, además de constituir una gran oportunidad para el sector agrícola y la industria aceitera nacional. Por todo estos efectos, es que el Estado debería estimular la expansión del biodiesel, analizando detenidamente la carga tributaria de la que será objeto de gravamen.

5.5.5.2. COSTO DE PRODUCCION Y RENTABILIDAD DEL BIODIESEL

El modelo de planta que se emplea para estimar el costo de producción del biodiesel tiene una capacidad de molienda de 500 toneladas por día de soja y dedica la totalidad del aceite producido a la fabricación de biodiesel. Esto significa una molienda anual de 182.500 tn. para obtener una producción de aceite de 33.000 tn. El costo de inversión inicial para montar la planta, se calcula en $ 2.500.000, para lo que se infiere un préstamo bancario con amortización anual a 10 años y un interés del 15% anual sobre saldo. Los impuestos se calculan en base a tributos provinciales como el inmobiliario (1% sobre valor) e ingresos brutos (1% sobre ventas), y los nacionales como activos o renta presunta (1% sobre valor activo), impuesto sobre los intereses del endeudamiento (15%) e impuesto a las ganancias (35% sobre ganancias netas). No se computa el cálculo del IVA por que se considera que es de efecto neutro. En el cálculo de los costos operativos se computan las necesidades de insumos para la producción del biodiesel. De alcohol metílico son necesarios 3.546.000 litros y 49.500 kg. de catalizador. Se computa el costo de la energía eléctrica y el costo para la generación de 16.500 tn. de vapor. También se incluye el costo del personal en relación de dependencia con su correspondiente costo laboral, emanado de las leyes vigentes en materia previsional y de seguridad social. Para el mantenimiento de la planta se calcula el 2,3 % sobre el capital invertido, y para seguros el 1,5 %. Finalmente, se toma el aceite al precio de mercado, que actualmente asciende a u$s400/tn. Es importante tener presente que este rubro es el determinante de la rentabilidad, y que a la cotización actual significa un costo anual es de $ 13.300.000. Durante el año 1998 el promedio del precio del aceite de soja fue de $611 por tonelada (FOB Golfo de México). Con este valor, serían necesarios $20.324.000 para comprar la misma cantidad de aceite, lo que representa un incremento del 55 % del costo de este rubro, y un cambio drástico en el costo del producto final. Las ventas de subproductos de una planta como la descripta en este modelo, consisten en 3.399.000 lts. de glicerina, 429.000 kg. de ácidos grasos y 33.000.000 lts. de biodiesel.

El costo neto adjudicado al ester de soja, luego de descontar los ingresos provenientes por las ventas de los otros subproductos, es de 40 cvs./lt. y se calcula un margen de ganancia por la venta del biodiesel del 20%, por lo que el precio de venta a la salida de planta sería de 48 cvs./lt. Con estos supuestos el monto aproximado de las ventas anuales sería de $20.000.000 y los costos de $18.000.000, con una renta anual de $2.000.000.