Balance de la

Economía Argentina

SECTOR AGR�COLA

5.2. SECTOR AGRÍCOLA

La agricultura regional no deja de sorprender con el aumento de su productividad, con una estimación de un nuevo récord de producción para la cosecha 2000/01. El fuerte incremento de los rindes obedece a factores tanto cuantitativos como cualitativo. Sin embargo aún existen escollos que el sector debe superar para lograr mayor competitividad internacional y mostrar todo su potencial. Son materias pendientes la clasificación por calidad, la capacidad de ensilaje y los costos de transporte, principalmente.

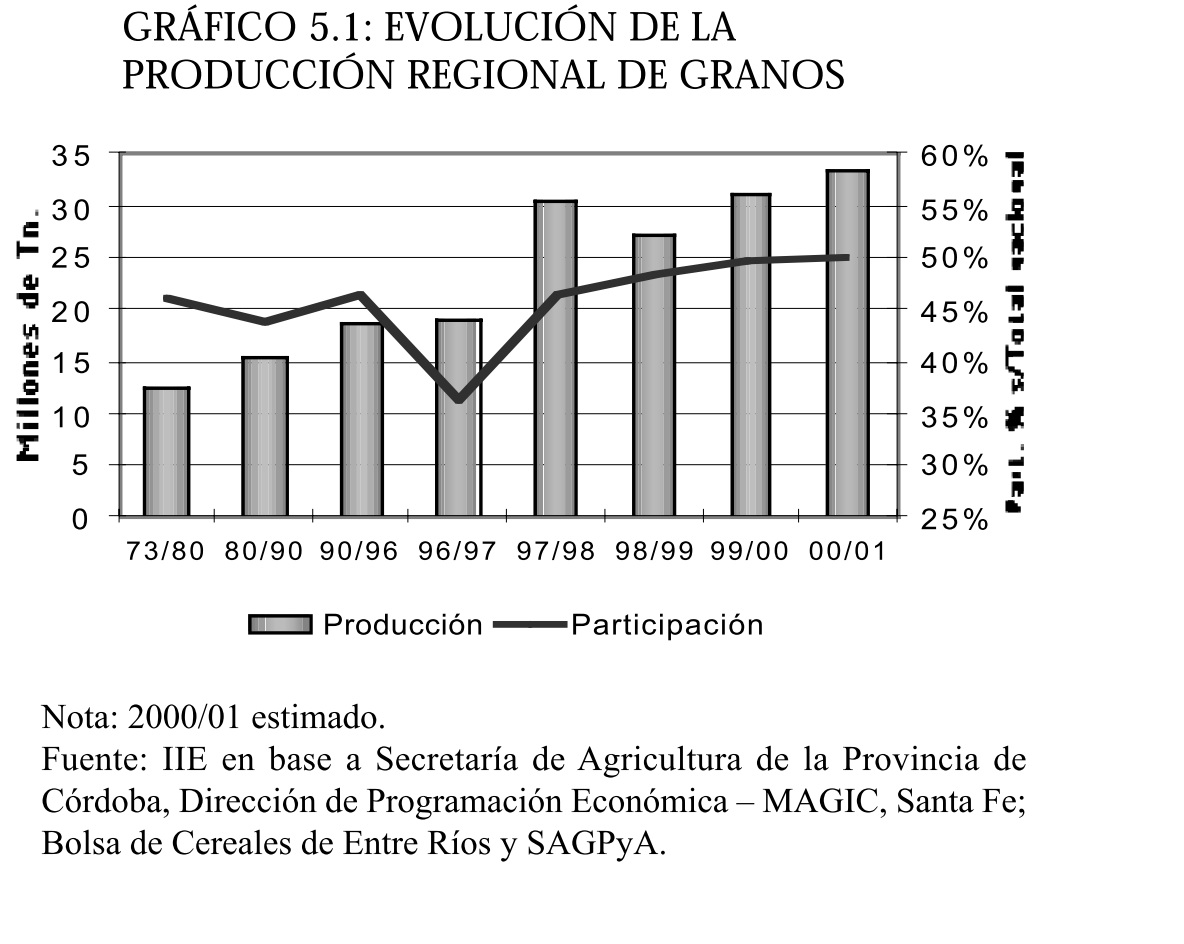

5.2.1. PRODUCCIONLa producción de granos de la Región Centro se estima en 33,7 millones de toneladas. para la campaña 00/01, alcanzando una participación sobre el total nacional superior al 50%, el registro más alto de las últimas décadas. En el gráfico 5.1 se advierte que la cosecha regional de granos presenta permanentes incrementos, explicados principalmente por el continuo crecimiento de la producción granaria de la provincia de Córdoba, que se ubicó en las 16,7 millones de toneladas en el período 2000/01.

Al desagregar la producción por cultivos, se advierte que la soja se consolida como el principal producto agrícola regional, presentando una participación creciente sobre la producción de la región, que fue superior 49% durante la pasada campaña.

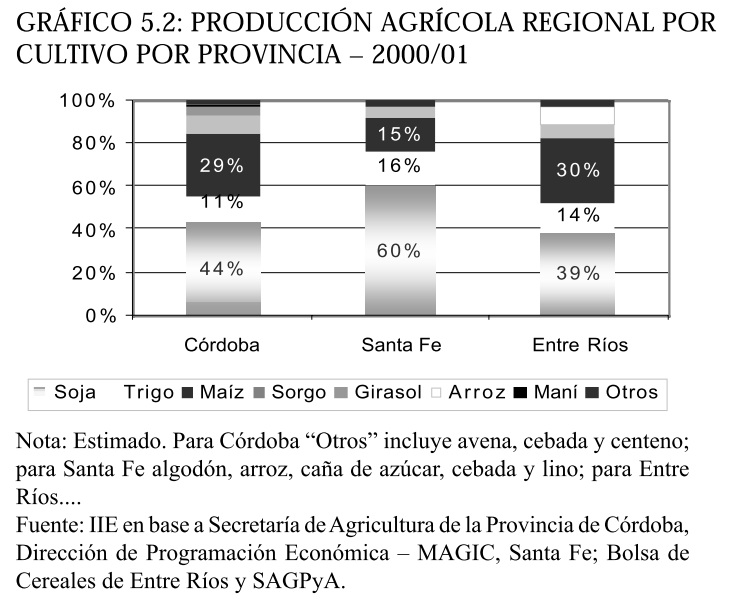

Analizando la composición de la producción agrícola por provincias por cultivos expuesta en el gráfico 5.2, se observa un permanente crecimiento del cultivo de soja en las tres jurisdicciones, pero especialmente en Entre Ríos, donde la oleaginosa está reemplazando al arroz, el cultivo tradicional de la provincia mesopotámica, que enfrenta una coyuntura adversa producto de bajos precios internacionales y problemas con la demanda brasileña1 .

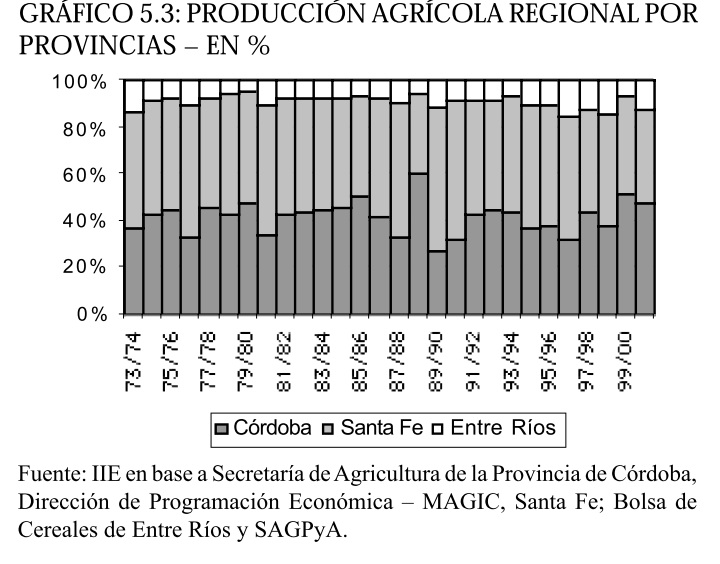

Respecto a la contribución por provincias durante la última cosecha, las estadísticas indican que Córdoba participó con el 47% sobre la producción regional, mientras Santa Fe lo hizo con el 40% y Entre Ríos con el restante 12%. El gráfico 5.3 muestra la participación relativa de cada jurisdicción, siendo importante destacar que tanto Córdoba como Entre Ríos presentan en las últimas cosechas participaciones superiores al promedio del período 1973/2001.

El rendimiento promedio por hectárea en la Región Centro fue de 29,45 quintales en la campaña 00/01, con algunas variaciones según las provincias. En Córdoba se obtuvieron 28 qq/ha., mientras que Entre Ríos tuvo un rinde promedio de 30,78 qq/ha. y Santa Fe 29,57 qq/ha.

El comportamiento de los rindes por hectárea mostró un importante crecimiento desde comienzos de los 90, los cuales sin dudas están vinculados a los cambios cualitativos y cuantitativos que experimentó el sector, como respuesta a la transformación de las reglas macroeconómicas argentinas.

1 Para profundizar en los aspectos vinculados al sector arrocero regional ver el Balance de la Economía Argentina 2000, páginas 107 a 115.

Dentro de estos importantes cambios, se inscribe la generalización de sistemas productivos conservacionistas, como la siembra directa. La adopción de este sistema permitió aumentar los rindes, eliminar los costos de laboreo y extender la frontera agrícola, desplazando a la ganadería de cría a zonas marginales. Actualmente, se estima que el 32% de la superficie agrícola argentina se trabaja en siembra directa, y que la tendencia indica que la adopción de la siembra directa seguirá en aumento, proyectándose llegar al 55% de la superficie agrícola argentina para el año 2004.

Los mayores crecimientos se producirán en la región, que se caracteriza por realizar doble cultivo soja / trigo, hacer rotaciones con tres cultivos en dos años -trigo/soja/maíz- y porque las bajas temperaturas no constituyen una limitante. Dentro de los cambios en los hábitos productivos también se encuentra la mayor utilización de fertilizantes. Actualmente, se estima que el 76% del trigo recibe fertilización y el 72% de la superficie maicera, mientras que en 1993 estos porcentajes eran de sólo 28% para el trigo y 13% para el maíz. Asimismo, el consumo de productos fitosanitarios mostró un consumo creciente. Simultáneamente, la estabilidad de precios y la desregulación del mercado granario, fundamentalmente, originaron una modificación de los precios relativos que permitieron al sistema de precios orientar eficientemente los recursos. El resultado fue una fuerte incorporación de tecnología en el sector agropecuario, plasmada en importaciones superiores a los u$s 1.000 millones en maquinaria en el período 1995-2000.

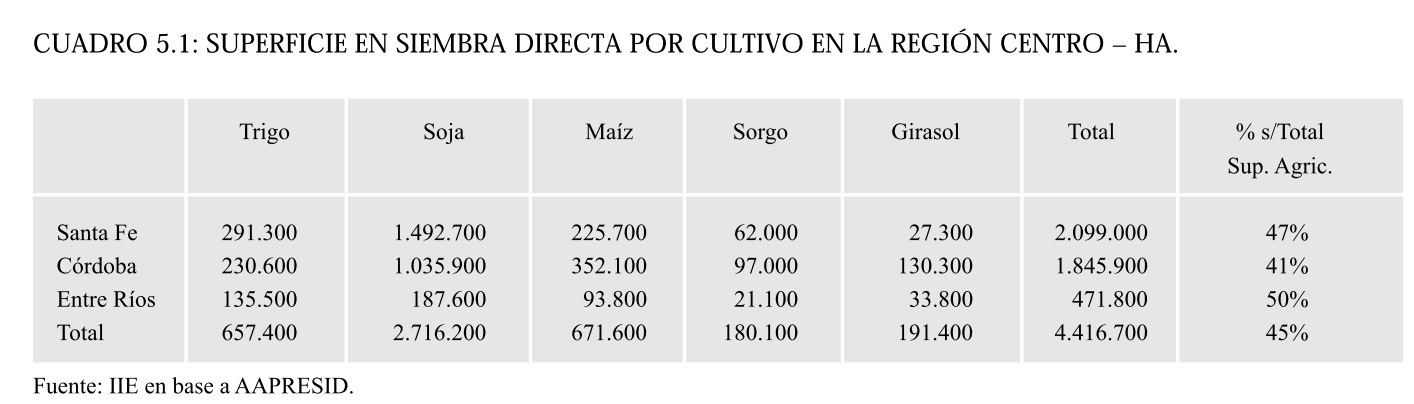

Ese porcentaje se eleva al 45% en la Región Centro tomada en promedio (ver cuadro 5.1). La siembra directa, la mayor tecnología y las semillas transgénicas, fueron los artífices del salto productivo y competitivo argentino de los '90, que permitieron duplicar en escasos años la producción de granos. Sin embargo, la incorporación de los adelantos tecnológicos no fue accesible para la totalidad de los productores, lo que determinó que muchos de ellos -especialmente aquellas explotaciones de menor envergadura- tuviesen que dejar la actividad, generándose un fenómeno de concentración de la tierra. Cabe destacar que dicha concentración no fue sólo de la propiedad sino también de la administración de la tierra, ya que con la transformación del sector agrícola argentino aparecieron nuevos agentes en el mercado, como los pools de siembra, los fondos de inversión agrícolas e inversores particulares que se insertaron en el negocio granario con una fuerte inversión en capital físico y humano, pero sin ser propietarios de la tierra trabajada. Según una encuesta realizada por Mora y Araujo, entre 1992 y 1999 la superficie de la explotación promedio aumentó un 47% en la región pampeana, mientras la cantidad de establecimientos se redujo un 32%. El aumento de la escala se advierte en la composición del tejido productivo. En 1993 los pequeños productores representaron el 85%, los medianos el 9% y los grandes el 6%. Luego de seis años, la composición cambió notoriamente, con 69% de pequeños productores, 18% de medianos establecimientos y 13% de explotaciones de gran envergadura.

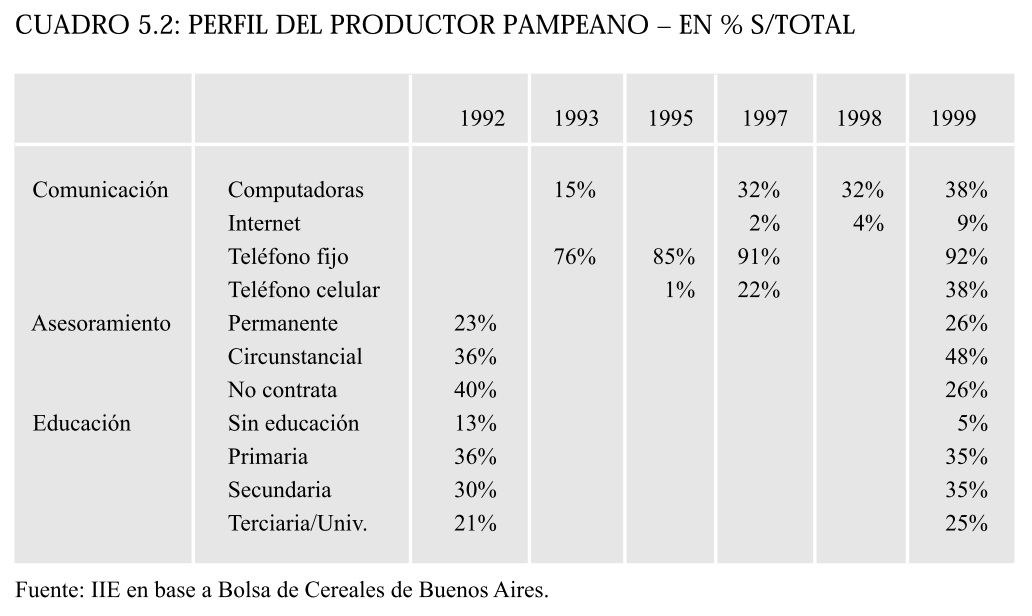

Acompañando la mencionada transformación del sector agropecuario, el productor medio cambió sus actitudes conservadoras, mostrándose más proclive al cambio. Actualmente, el productor se encuentra más abierto a ampliar su nivel de educación, a recibir asesoramiento y valerse de los adelantos de la tecnología de las comunicaciones (como internet y teléfonos celulares), para mejorar la productividad de la explotación primaria.

Como se observa en el cuadro 5.2, ello dio lugar al surgimiento y profesionalización de la empresa agropecuaria.

5.2.2. COMPETITIVIDAD Y PRECIOS

Gran parte del aumento de la productividad del sector agrícola argentino se debió, como se mencionó anteriormente, a las desregulaciones introducidas en el mercado granario en los primeros años de los '90. Entre las más importantes se encuentran la eliminación de los derechos de exportación2 y la desaparición de enormes organismos burocráticos como la Junta Nacional de Granos.

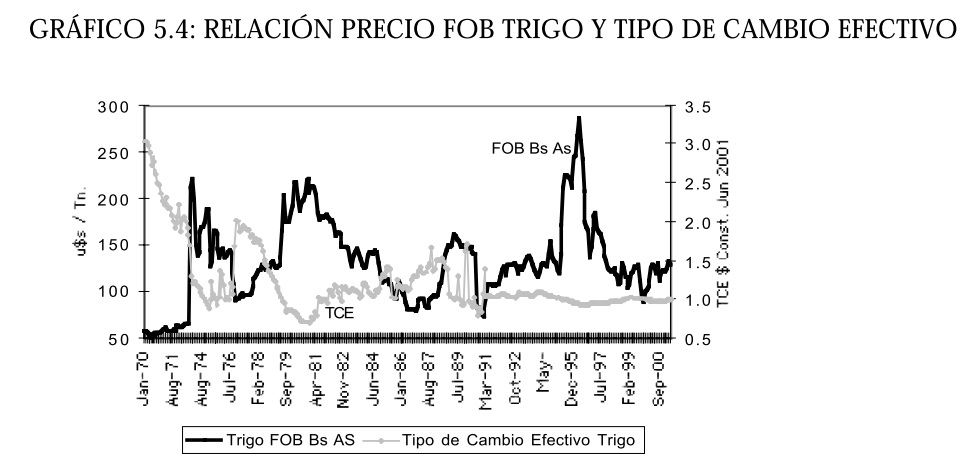

Estas desregulaciones permitieron que el sistema de precios oriente en forma eficiente los recursos, poniendo fin a largos años de intervención estatal en el comercio de granos. El gráfico 5.4 muestra la relación existente entre el precio FOB del trigo y el tipo de cambio efectivos3, donde se observa claramente que ante un aumento del precio internacional del cereal, el gobierno aplicaba mayores retenciones, quedándose con parte de la renta del sector agrícola4 .

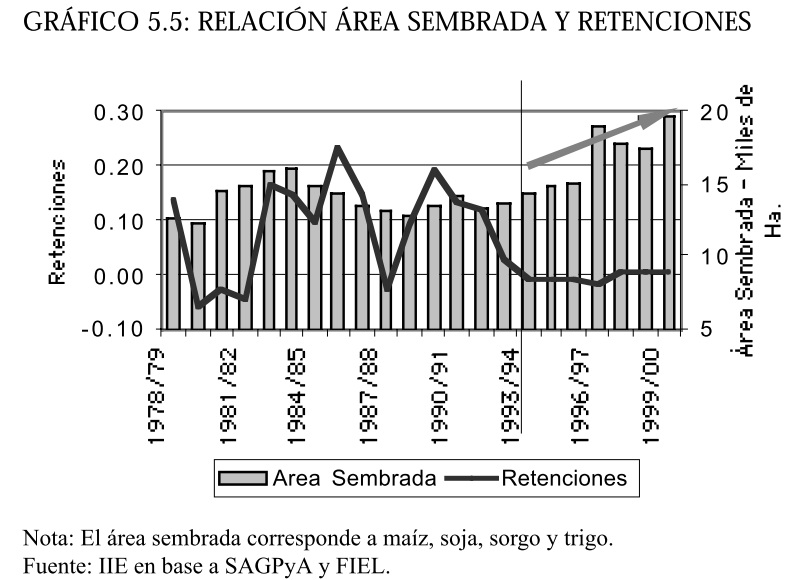

Esta situación impedía que el estímulo de mejores precios en el mercado internacional llegara a los productores, determinando una producción prácticamente desvinculada de la demanda externa. Con la eliminación de las retenciones a la exportación, aumentó considerablemente el ingreso del productor, lo cual se vio reflejado en el fuerte incremento del área sembrada (ver gráfico 5.5).

Esta mejora del ingreso del productor permitió compensar, en parte, la permanente caída de los precios internacionales de las commodities agrícolas (en términos constantes5) y fue uno de los incentivos fundamentales que determinaron el boom productivo de los últimos años.

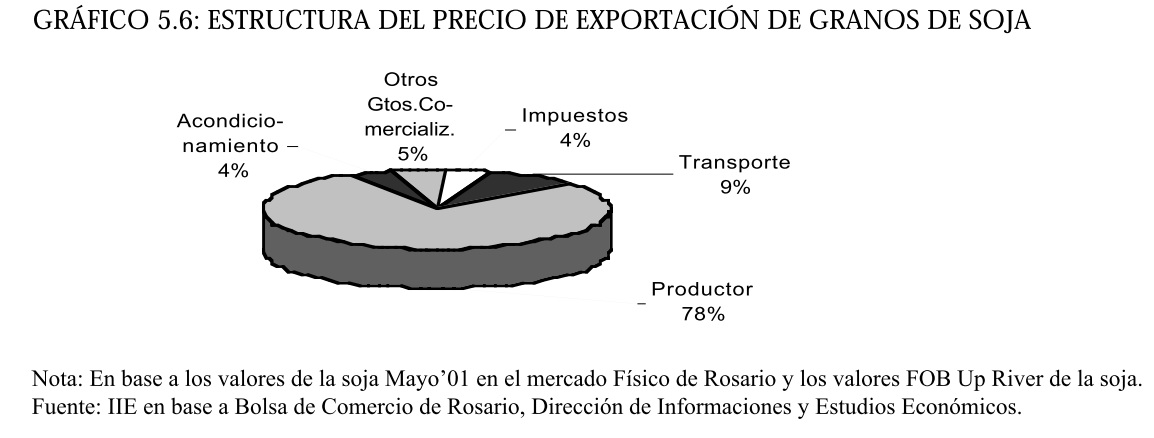

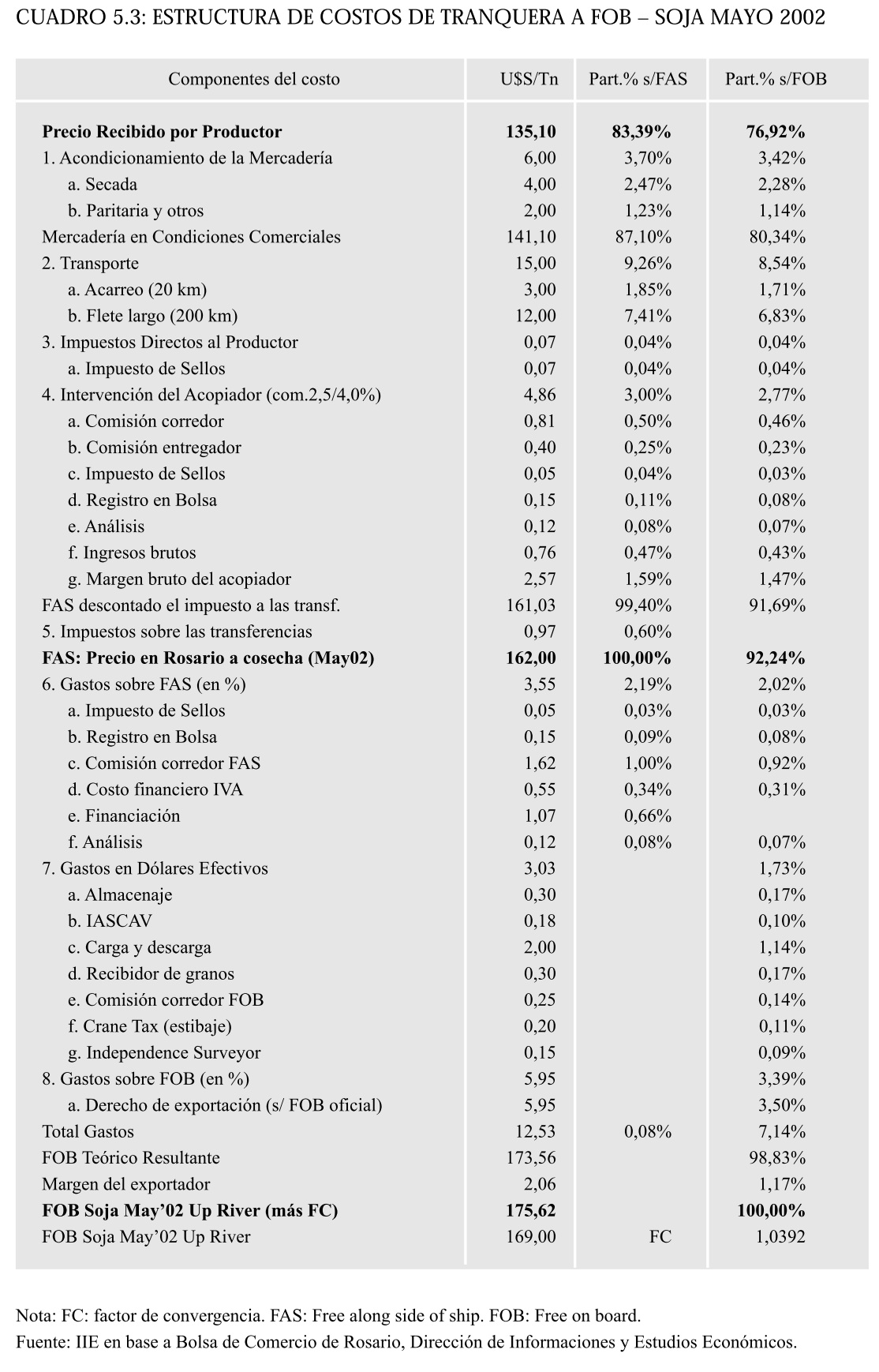

Sin embargo, en pos de aumentar el precio recibido por el productor aún queda una serie de aspectos a ser abordados. Como se observa en el gráfico 5.6 (el cual resume la información del cuadro 5.3), actualmente un productor que se encuentra a 220 km. del puerto de Rosario recibe el 78% del valor de exportación de la tonelada de granos de soja, apareciendo dentro de la estructura de costos elementos de significativa incidencia como el transporte (9%), impuestos (4%) y acondicionamiento (4%).

2 Actualmente sólo el grano de soja tiene una retención del 3,5% para incentivar su procesamiento en el país y posterior exportación con mayor valor agregado.

3 Tipo de cambio nominal corregido por los derechos de exportación.

4 En el gráfico esta apropiación de la renta se representa por el área comprendida entre la línea representativa del precio FOB y la correspondiente al TCE.

5 Ver el Balance de la Economía Argentina 2000, Sector Agrícola.

En efecto, como se analiza en el cuadro 5.3, el transporte participa con el 9% de los gastos sobre el FOB, y constituye el 56% de los gastos de comercialización. Aquí es donde entra a jugar otro elemento importante como es la capacidad de acopio en chacra. No se dispone de cifras actualizadas respecto a la capacidad de ensilaje, pero el último dato (1999) contabilizaba 20,4 millones de toneladas, que se concentraban en la industria y el comercio. Una característica nacional y regional, es la baja relación acopio en chacra sobre capacidad total en relación con otros importantes productores de granos, como Canadá, EE.UU. o Australia.

5.2.3. FACTORES DE COMPETITIVIDAD

Uno de los principales temas es la capacidad de acopio. Si el productor tuviera capacidad de almacenaje propia, podría utilizar la misma como una herramienta operativa que permita retener el grano y no "rematarlo" inmediatamente finalizada la cosecha. Además del mejor precio obtenido, se beneficiaría por pagar menores costos de flete, ya que el costo del mismo es un 25% superior en época de cosecha. El almacenaje en bolsa puede ser una herramienta útil para mejorar la rentabilidad de las explotaciones agrícolas; ya que permite al productor recibir premios por un producto de mejor calidad y realizar los fletes en los momentos donde las tarifas lo favorecen, sin necesidad de incurrir en grandes inversiones en capital.

Esta nueva modalidad de almacenaje de grano "de campaña", de corta duración y sin infraestructura fija, son las bolsas de 5 o 9 pies de polipropileno que almacenan entre 50 y 200 toneladas respectivamente a un costo promedio de 2 $/tn. Durante la campaña 99/00 se almacenaron unas 300.000 toneladas de granos en bolsa, y se estima haber superado las 900.000 en el período 00/01.

Además, es una práctica relativamente sencilla si se considera que puede ser realizada por un solo operario y con un tractor, una máquina embutidora, un extractor y una bolsa que pueden ser de 5 o 9 pies de diámetro y 60 o 75 metros. Muchos de los productores que utilizaron esta técnica confirman que varios meses después, la mercadería fue recobrada en perfectas condiciones de calidad. El costo de una embolsadora ronda los u$s 7.500 y las bolsas aproximadamente u$s 350 por unidad. Retomando los costos de transporte, los mismos no sólo se pueden reducir vendiendo fuera de la época de cosecha, sino también empleando algún medio de transporte al habitualmente utilizado camión. Los fletes camioneros oscilan aproximadamente entre 7 y 8 ctvs. por tn/km., cifra que se incrementa en épocas de cosecha, mientras que los fletes ferroviarios para distancias cortas pueden llegar a 5 ctvs. por tn/km. y, si el recorrido es largo, la cifra puede reducirse a 2,7 ctvs.. Esto generaría una mejora sustancial en los costos de comercialización y por ende en la competitividad del producto. El caso analizado corresponde a una distancia de 220 km. a puerto, pero en otras zonas muy alejadas del puerto los costos de transporte son el determinante de la rentabilidad.

Lamentablemente, las deficiencias que presenta la red ferroviaria en el país no permite que se optimice la utilización de este medio. Sin embargo, una oportunidad respecto al transporte es la implementación de una mayor capacidad de carga por vehículo, asemejándonos a las normas vigentes en otros países productores de granos como EE.UU., Canadá y Australia, donde los límites máximos de carga por vehículo son de 58, 68 y 150 toneladas respectivamente, mientras en Argentina apenas es de 31 toneladas.

Cuando las ventas al exterior se realizan puestas en destino (es decir con precio CIF) el flete oceánico también desempeña un papel de importancia dentro de la estructura de costos. Al respecto, cabe mencionar que la mayoría de los grandes puertos que reciben nuestros granos, tanto en Europa como en el Sudeste Asiático, tienen profundidades mayores o iguales a 36 pies. Es necesario que nuestros puertos se asemejen a éstos, superando los actuales 32 pies desde el Atlántico hasta Rosario, y aumentando el calado desde allí hacia los puertos ubicados al norte. Si los puertos del Paraná tuvieran mayor profundidad podrían admitir buques de mayor envergadura, reduciendo costos fijos y permitiendo disminuir el costo del flete, dotando de mayor competitividad a nuestros granos.

El incremento de la competitividad de los granos argentinos también puede lograrse vía mayor calidad, materia en la cual nuestro país presenta serias deficiencias. A modo de ejemplo, es suficiente con mencionar que de los principales países exportadores de trigo, Argentina es el único que no cuenta con una clasificación por calidad diferenciada para ofrecer a la demanda cada vez mas específica del mercado internacional tanto así como del mercado interno. Mientras los exportadores argentinos ofrecen "trigo", sus pares australianos y estadounidenses ponen a la venta seis y cinco variedades, respectivamente.

La clasificación por calidad no sólo permitirá ganar mercados y obtener mejoras en el negocio de la exportación, sino también dentro del mercado doméstico. Son numerosas las empresas molineras y panificadoras que abogan por mejorar los estándares de calidad del trigo, que permitan obtener un producto uniforme, y están dispuestas a pagar un margen extra por esa calidad. Un ejemplo digno de mencionar, es el esfuerzo de algunos productores de la zona de Marcos Juárez, que por clasificar su trigo - separando los correspondientes al grupo 1- obtienen u$s 20 más por tonelada.

Hasta aquí se abordaron cuestiones vinculadas con la competitividad interna, es decir que dependen pura y exclusivamente del sector privado, a pesar de que en muchos casos se requiera del apoyo estatal, fundamentalmente en investigación y extensión.

Respecto a lo que denominamos competitividad externa, es decir aquellas factores que revisten el carácter de exógenos para las firmas y el sector en su conjunto, no se puede pasar por alto el plan de competitividad lanzado por el Gobierno Nacional. El mismo apuntó a reducir la carga fiscal sobre el sector agropecuario, otorgando una exención del impuesto sobre los intereses pagados y el costo financiero del endeudamiento empresario, considerar el valor de los bienes afectados a actividades agropecuarias realizadas en el país como no computable en el impuesto sobre la ganancia mínima presunta y computar como crédito fiscal del impuesto al valor agregado las contribuciones patronales sobre la nomina salarial.

Además, también se anunció la implementación de otras medidas destinadas a apoyar al sector exportador. El plan de competitividad lanzado para el transporte de carga también debe ser mencionado como un factor muy importante al momento de determinar la competitividad del sector primario, ya que incluyó una fuerte reducción de los costos en concepto de peajes, entre otras medidas. Finalmente, no hay que dejar de hacer referencia a la aplicación del Factor de Convergencia que, a pesar de mostrar algunas complicaciones de tipo operativas en el cobro del mismo, mejora el posicionamiento de los granos argentinos en el mundo.

5.2.4. EXPORTACIONES

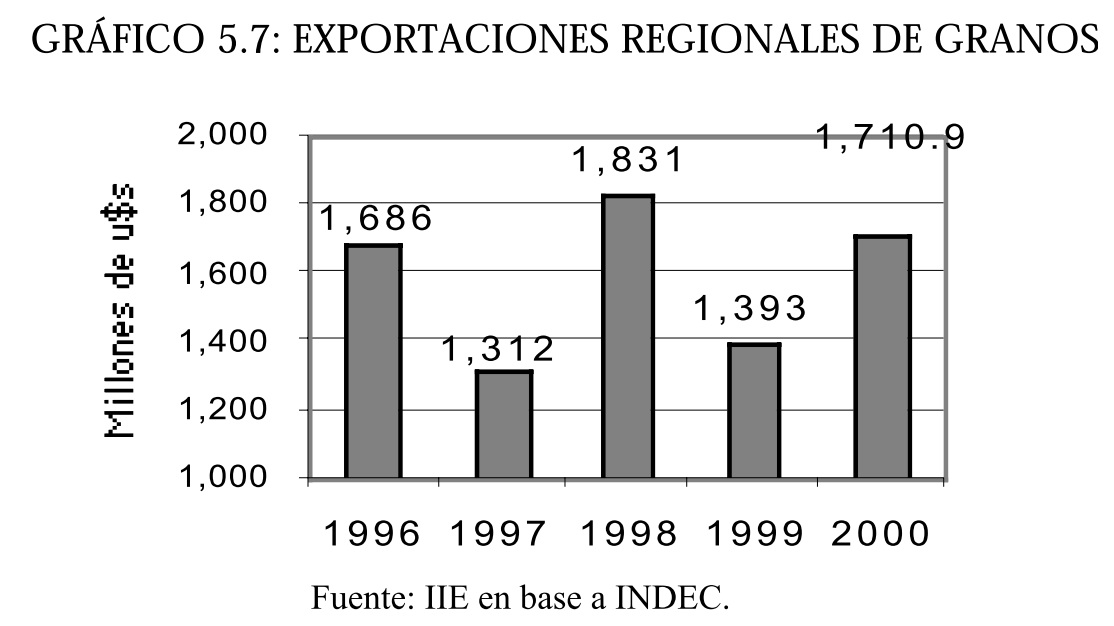

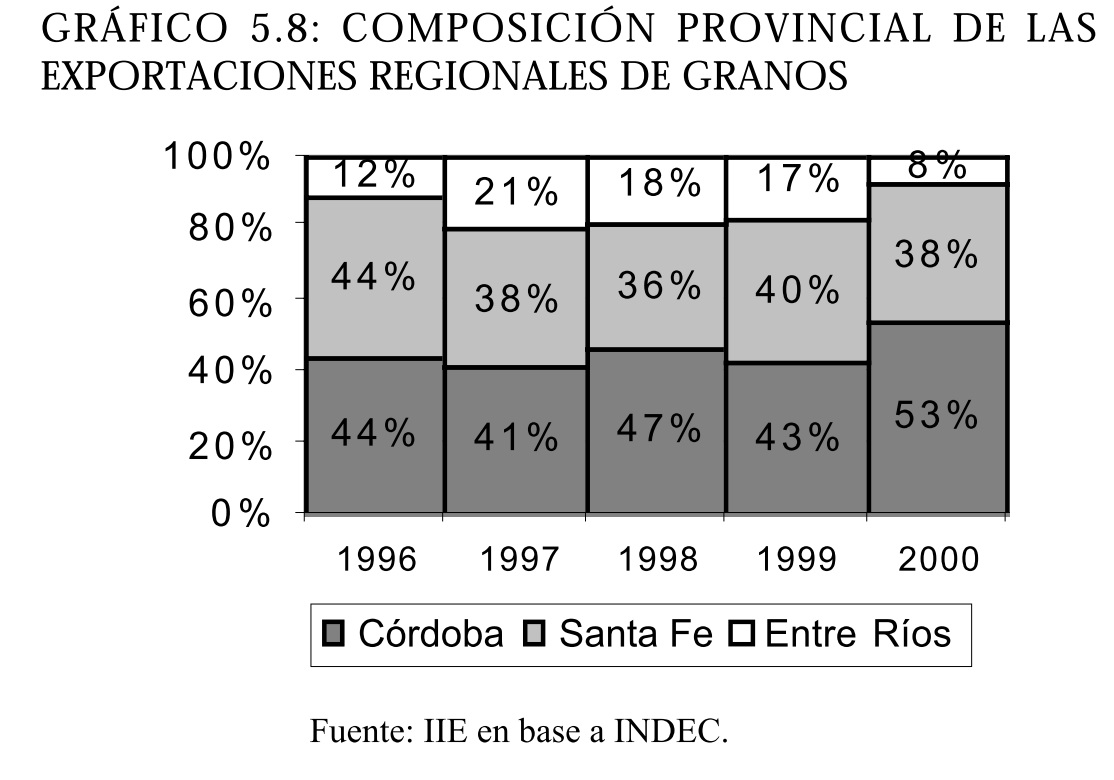

Como se aprecia en el gráfico 5.7, durante el año 2000 la Región Centro exportó granos por un valor de u$s 1.710,9 millones. El gráfico 5.8 muestra que Córdoba participó con el 53% del volumen exportado, seguida por Santa Fe (38%) y Entre Ríos (8%).

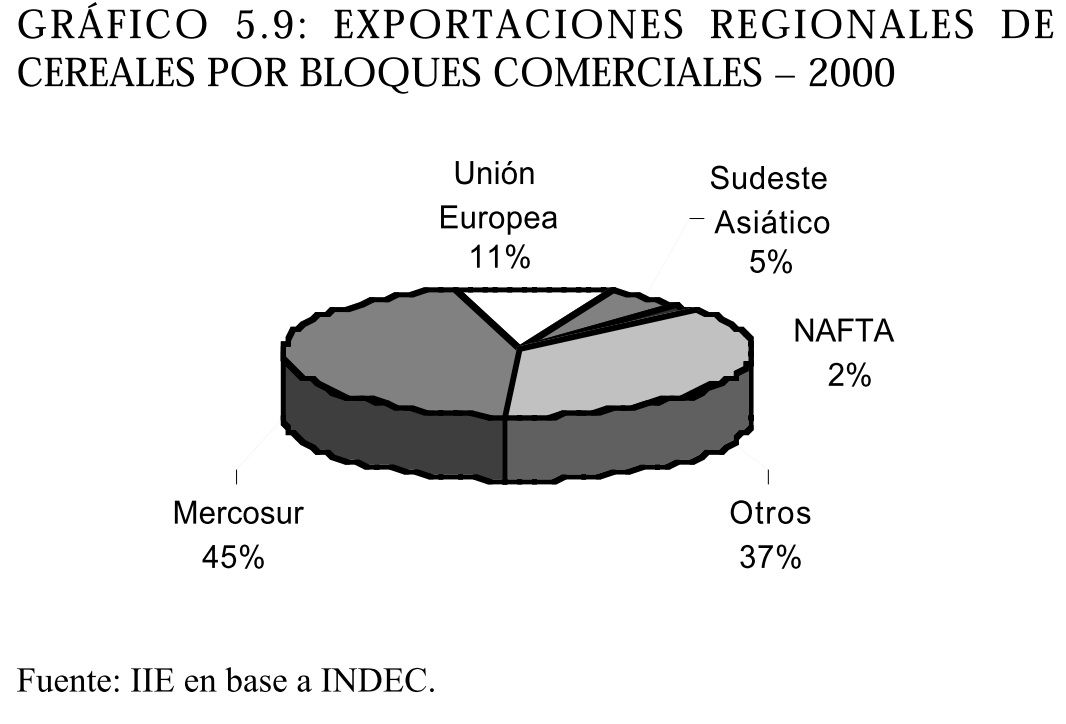

Por su parte, las exportaciones de cereales fueron de u$s 980,6 millones, teniendo como principal destino el MERCOSUR, que absorbió el 45% de las ventas; incrementando su participación en relación con el año anterior en un 9%. Cabe destacar que del total exportado a este bloque comercial, el 41% correspondió a Brasil y el 4% restante a los demás miembros más Chile y Bolivia (ver gráfico 5.9).

El segundo comprador fue la Unión Europea con el 11%, destacándose España como el principal destino con u$s 58 millones, seguido por Portugal con compras por u$s 16 millones. El concepto "Otros países" estuvo compuesto por 64 destinos, que representaron el 37% de las exportaciones.

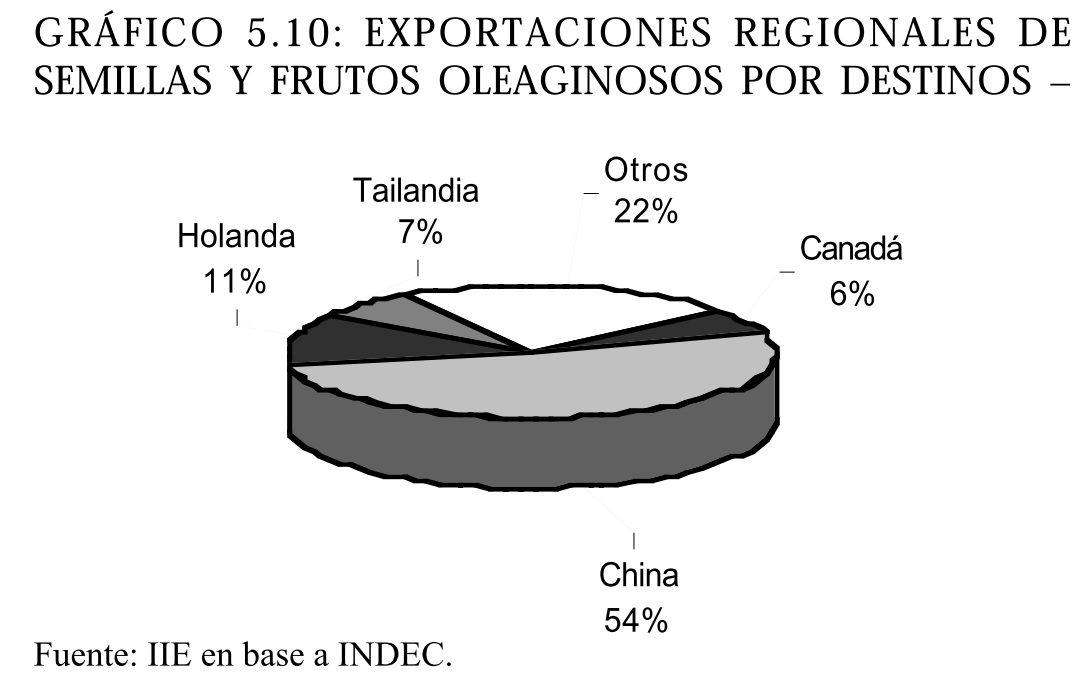

Los compradores más significativos de este grupo fueron Egipto y Perú con u$s 55 y $44 millones respectivamente. El índice de concentración IHH6 arrojó un valor de 1.860 puntos, levemente superior al punto de concentración. Las exportaciones regionales de semillas y frutos oleaginosos fueron de u$s 730,3 millones, mostrando un aumento del 33% respecto a 1999. Analizando los mercados de destino, se advierte una creciente concentración de las exportaciones de granos oleaginosos. Esta situación determina un índice de concentración creciente, que durante 2000 arrojó un IHH con valor superior a los 3.000 puntos. Este elevado valor del índice se explica porque solamente China, demandó el 54% de las exportaciones regionales (ver gráfico 5.10). Los siguientes destinos en orden de importancia fueron Holanda (11%), Tailandia (7%) y Canadá (6%). Otros 52 países participaron con el 22% de las exportaciones.

6 IHH: Herramienta que utiliza el Departamento de Comercio de EE.UU. para medir el grado de competencia de los mercados. Con valores cercanos a 1.800 se considera que el mercado en cuestión se encuentra concentrado. La forma de cálculo del índice es la sumatoria de los cuadrados de las participaciones porcentuales de cada una de las firmas sobre el total del mercado.

5.2.5. HERRAMIENTAS DE COBERTURA

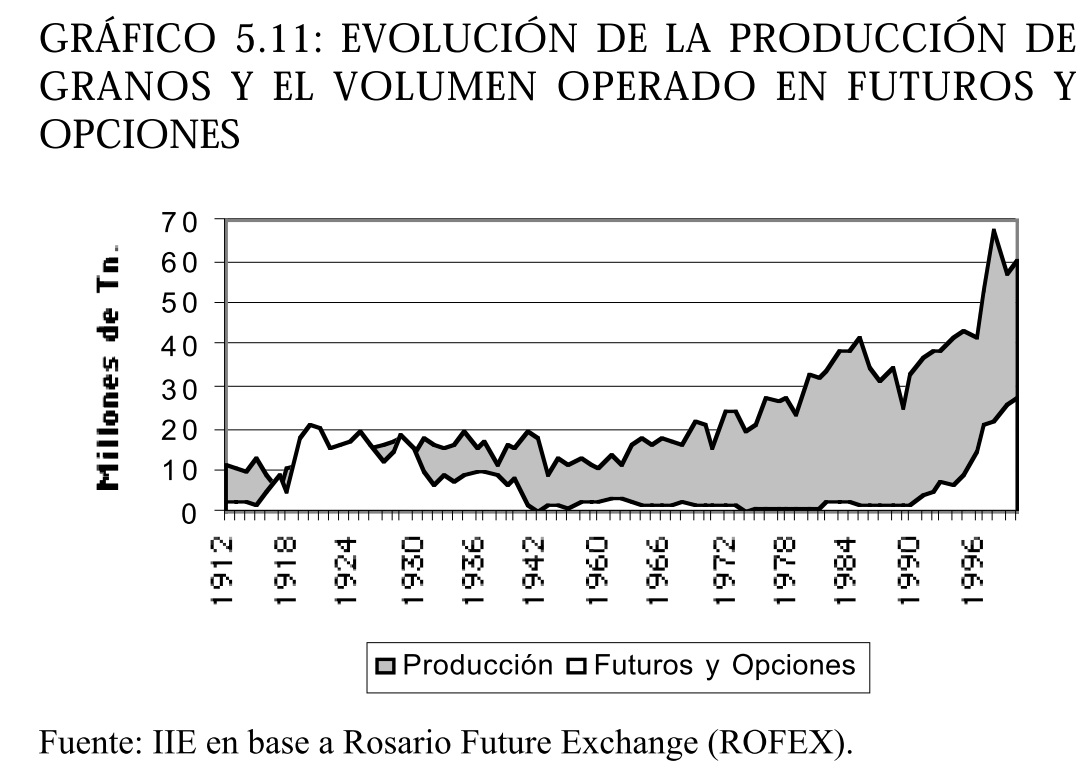

Dentro de los cambios que se evidenciaron en la forma de manejar el negocio agrícola durante los últimos años, aparece la mayor utilización de instrumentos de cobertura contra riesgos, tanto asociados a las condiciones climáticas como a la variabilidad de precios. Respecto a este último aspecto, a partir de comienzos de los '90 se observó un fuerte crecimiento del volumen operado en los mercados argentinos de futuros y opciones, que llegó durante el año 2000 a superar las 27 millones de toneladas, determinando una relación cobertura/producción del 45%.

No obstante el aumento, el ratio aún es bajo en comparación con los valores alcanzados en el período de máximo auge en la utilización de estas herramientas de cobertura en el país. En el gráfico 5.11 se observa que durante la década del '20 el volumen negociado en futuros y opciones fue en promedio un 30% superior a la producción. Estos valores hacen pensar en el gran potencial de desarrollo de este tipo de mercados en la región y en el país. A nivel regional, el principal mercado a término es el de Rosario, el cual presentó un crecimiento exponencial en el número de contratos cerrados durante los últimos años. Mientras durante 1994 se operaron 4.430 contratos, esa cifra trepó a 145.000 durante el pasado año, y las estimaciones indican el cierre de 280.000 contratos una vez concluido el 2001. La mayor utilización de instrumentos que reduzcan el riesgo inherente a la variabilidad de los precios agrícolas no sólo creció entre los productores sino también entre las industrias, que necesitan eliminar la variabilidad del precio de las materias primas requeridas. Los seguros contra adversidades climáticas también mostraron un aumento considerable.

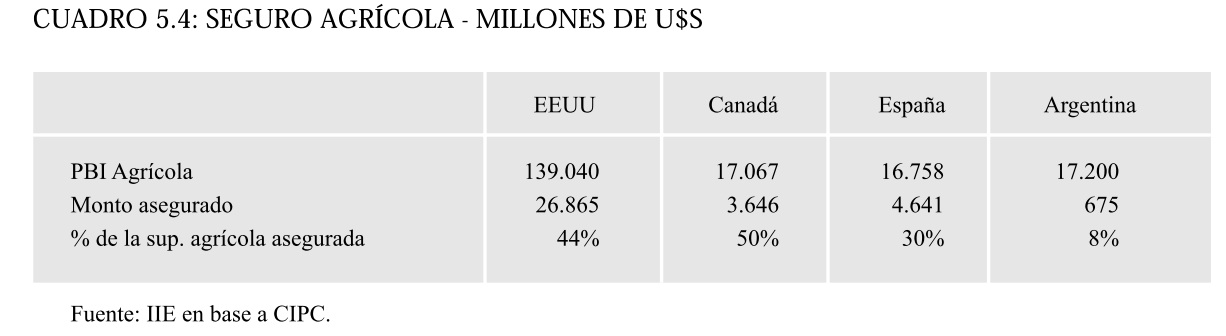

No obstante, Argentina se encuentra muy lejos de las marcas alcanzadas en otros importantes países productores. Se estima que en la actualidad sólo el 8% de la superficie agrícola del país está asegurada, mientras que en Canadá, por ejemplo, esta proporción asciende al 50% (ver cuadro 5.4).

Actualmente, los gobiernos de las provincias de Córdoba y Santa Fe están evaluando alternativas para utilizar deducciones en el impuesto inmobiliario rural, con el objetivo de estimular el empleo del mercado a término e incorporar seguros climáticos.