Balance de la

Economía Argentina

ENTORNO ECONOMICO NACIONAL

CAPITULO 1: ENTORNO ECONOMICO NACIONAL

La recesión que comenzó a mediados de 1998, continúa a fines del tercer trimestre de 2001, no existiendo indicios de una pronta reactivación. En este contexto, durante la actual administración nacional se han producido cinco crisis de confianza, en cada una de las cuales se alcanzaron niveles de riesgo país superiores a los alcanzados previamente, siendo particularmente profunda la crisis iniciada a mediados de junio de 2001 y que ha implicado niveles de riesgo país en torno a los 1.500 puntos básicos durante agosto y setiembre de 2001. En momentos de tanta incertidumbre acerca del futuro de nuestra economía, dos cuestiones se discuten intensamente con implicancias a corto y a largo plazo: cuál es el efecto macroeconómico de los ajustes fiscales (¿es posible solucionar el desequilibrio fiscal que impide el retorno al crecimiento sostenido sin profundizar aún más la actual recesión?) y cuáles son las políticas e instituciones económicas que deberíamos adoptar para crecer sostenidamente, facilitando así la solución de los graves problemas sociales que sufre nuestro país. Estas dos cuestiones se analizan brevemente en este capítulo luego de una reseña de las crisis de confianza mencionadas y de las medidas de política económica que se fueron implementando para contrarrestarlas, además de presentar los principales indicadores macroeconómicos disponibles al momento de redactar el presente capítulo.

1.1. CRONOLOGÍA DE LAS CRISIS DE CONFIANZA RECIENTES

La economía Argentina, luego de superar la "década perdida" de los '80 (en la cual el producto per capita cayó a un ritmo promedio del 3,2% anual), inició a comienzos de los 90 una etapa de fuerte crecimiento como consecuencia de un programa económico que combinó un esquema muy rígido de política monetaria y cambiaria (a través de la Ley de Convertibilidad sancionada en 1991 y de la nueva Carta Orgánica del BCRA sancionada en 1992), que permitió lograr una estabilidad macroeconómica no alcanzada en décadas, con reformas estructurales (liberalización comercial y financiera, privatización de empresas públicas y desregulación de los mercados) que permitieron un funcionamiento más eficiente de la economía. Esta nueva etapa de la economía argentina no estuvo, sin embargo, libre de dificultades: el notable crecimiento de la tasa de desempleo, que alcanzó un máximo histórico en 1995 (en mayo de ese año, el 18.4% de la población económicamente activa se encontraba desempleada) y que a comienzos de la nueva década continúa en niveles muy elevados (16,4% en mayo de 2001), es sin dudas un ejemplo de las dificultades a superar. Si hasta mediados de 1998 existían altas probabilidades de avanzar en la solución de estas y otras dificultades (el nivel de desempleo presentaba una clara tendencia decreciente desde la finalización de la recesión de 1995 y el nivel de actividad crecía sostenidamente, especialmente durante los años 1996 y 1997), desde entonces y hasta la actualidad, el panorama es más sombrío ya que la economía argentina se encuentra sumergida en una prolongada recesión. Factores externos como la fuerte reversión de los flujos de capitales hacia los países emergentes como consecuencia de los problemas de liquidez generados por la cesación de pagos rusa de agosto de 1998, el proceso de apreciación del dólar (y, por lo tanto, de nuestra moneda, atada a aquella por el sistema de convertibilidad), la fuerte caída de los términos de intercambio (esto es, la relación entre los precios de nuestras exportaciones y los de nuestras importaciones), la devaluación del real brasileño a comienzos de 1999 y la suba de tasas de interés internacionales como consecuencia de una política monetaria restrictiva por parte de una Reserva Federal preocupada por un posible recalentamiento de la economía norteamericana, impactaron claramente en forma negativa sobre el nivel de actividad argentino.

Factores domésticos como la incertidumbre pre-electoral de 1999 y las dificultades posteriores para convencer a los agentes económicos de que se aseguraría la solvencia fiscal, no hicieron más que retardar la salida de la recesión, aún cuando varios de los factores que la originaron se revirtieron, al menos parcialmente (aunque actualmente, como se mencionará más adelante, el escenario internacional vuelve a presentarse adverso). Es en este contexto que se suceden las crisis de confianza enfrentadas por la actual administración nacional, en cada una de las cuales se alcanzaron niveles de riesgo país mayores a los registrados previamente. Esto se aprecia claramente en el gráfico 1.1, que presenta la evolución diaria de la prima de riesgo país desde comienzos de 2000 hasta fines de setiembre de 2001, señalándose los picos alcanzados en cada crisis de confianza (y las correspondientes referencias junto del gráfico).

Fuente: IIE en base a JPMorgan.

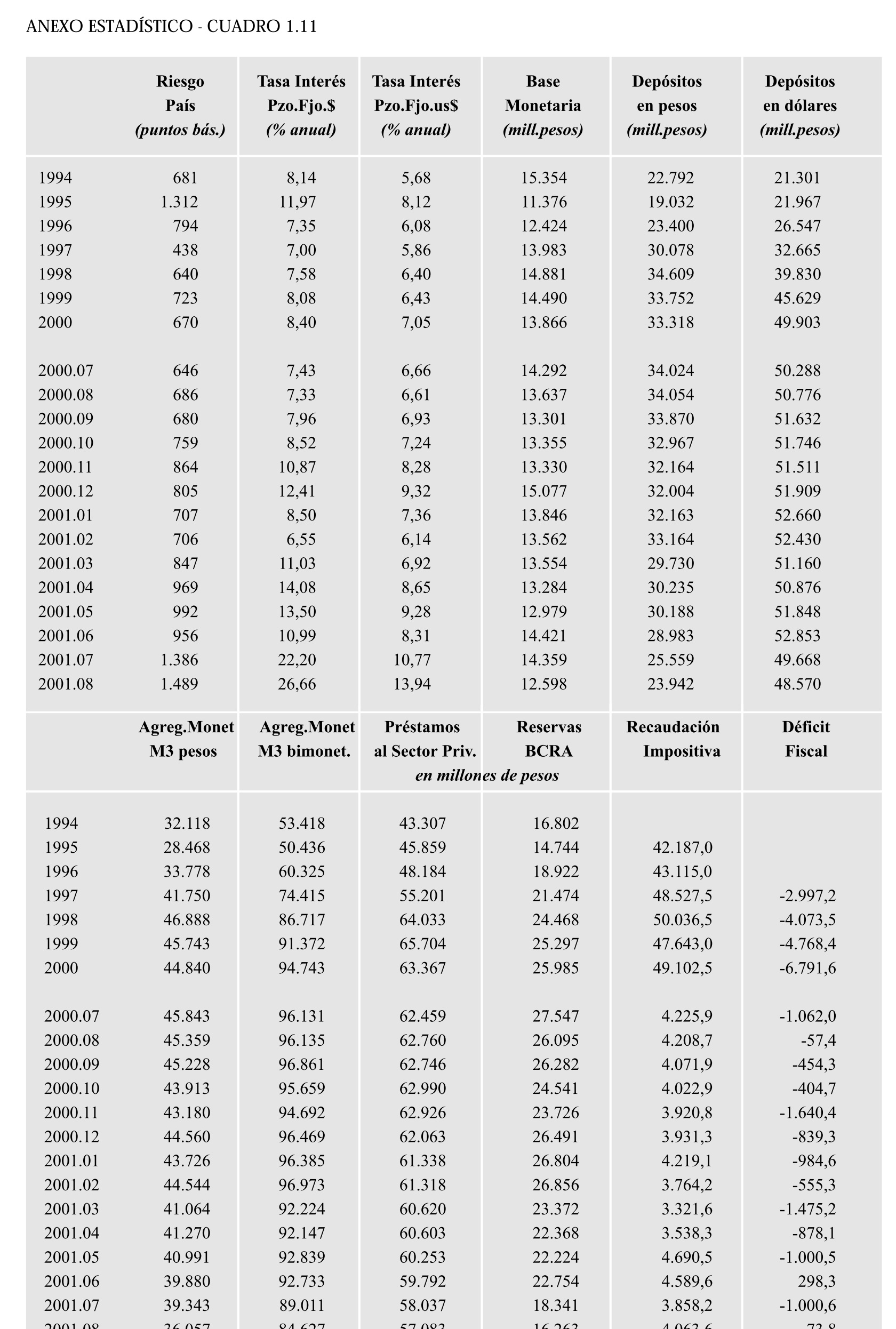

La primera de las cinco crisis de confianza señaladas en el gráfico 1.1 ocurrió durante mayo de 2000, cuando se acrecentaron las dudas acerca del cumplimiento de las metas fiscales pautadas con el FMI en la carta de intención firmada en febrero de ese año, en donde se fijaba un déficit fiscal máximo de $ 4.700 millones para todo el año. El incremento de la recaudación impositiva correspondiente al mes de abril de ese año fue menor al esperado, justo cuando comenzaba a impactar de lleno la reforma fiscal sancionada en diciembre de 1999 (las mayores retenciones del Impuesto a las Ganancias sobre los salarios, causadas por dicha reforma, comenzaron a realizarse con las liquidaciones correspondientes al mes de marzo). Luego de alcanzar los 776 puntos básicos el 22 de mayo (el máximo del año hasta ese entonces), el riesgo país comenzó a reducirse luego de los anuncios de un ajuste del gasto público a corto plazo (reducciones de salarios públicos y anuncios de recortes en algunas áreas, muchos de los cuales luego se revirtieron, como los cierres de la Imprenta del Congreso y de un área de la agencia oficial Telam, por ejemplo) y de algunas reformas de largo plazo (como la reforma previsional). A pesar de esta leve mejora, el riesgo país no volvió a los niveles previos a la crisis de mayo (el promedio entre el 1 de junio y el 30 de setiembre de 2000 fue de 671 puntos básicos, mientras que el promedio entre el 1 de enero y el 30 de abril de 2000 había sido de 561 puntos básicos). Luego de los cambios de gabinete producidos el 5 de octubre y de la renuncia del Vicepresidente de la Nación al día siguiente, comienza una nueva crisis de confianza, aunque esta vez de mayores proporciones que la anterior (situación que se repetiría en las posteriores crisis): el riesgo país alcanza los 987 puntos básicos el 8 de noviembre, luego de una gran fragmentación dentro de la Alianza y de la renegociación del acuerdo con el FMI que condujo a una nueva carta de intención firmada en setiembre en la cual se ampliaba el déficit fiscal anual de los $ 4.700 millones originales a $ 5.300 millones, aunque todavía dentro de lo establecido por la Ley de Solvencia Fiscal sancionada un año antes. La calma volvió a los mercados luego del anuncio de un nuevo paquete de medidas que consistió básicamente en lo siguiente:

- Se corrigió el Proyecto de Presupuesto para el año 2001, reduciendo la proyección de crecimiento de la economía y, por lo tanto, la previsión de recursos, incrementando el déficit proyectado para 2001 a $ 6.400 millones.

- Se modificó la Ley de Solvencia Fiscal, incrementando el déficit a partir del cual comenzaría su reducción progresiva hasta alcanzar el equilibrio presupuestario durante el año 2005, dos años después de lo establecido por la ley original.

- Se anunció una reforma previsional (luego suspendida por problemas legales) mediante la cual se eliminaba la Prestación Básica Universal, garantizando una jubilación mínima de $ 300 y una protección básica de $ 100 para aquellas personas fuera del sistema previsional, y se elevaba gradualmente la edad jubilatoria de las mujeres de 60 a 65 años.

- Se acordó con las provincias, entre otras cosas, el congelamiento del gasto primario a nivel provincial y nacional hasta alcanzar el equilibrio presupuestario.Junto con este paquete de medidas se anunciaron las negociaciones para obtener una ayuda financiera por parte de organismos multilaterales (el famoso 'blindaje financiero'), finalmente obtenido a fines de 2000.

Si bien este blindaje de alrededor de $ 39.700 millones permitía reducir el riesgo de iliquidez ante los vencimientos de la deuda pública correspondientes a 2001, era claro que no sería suficiente para una reducción sostenida del riesgo país. Para que esto último ocurriera era necesario generar confianza acerca del cumplimiento de la estrategia implícita en el paquete del 10 de noviembre: mayor déficit fiscal en el corto plazo pero compensado por una mayor solvencia fiscal a mediano y largo plazo. El problema era que sería más costoso generar credibilidad luego de haber modificado la Ley de Solvencia Fiscal, ley cuyo objetivo era, justamente, asegurar un comportamiento fiscal prudente. Una vez modificada esta ley, deja de existir una restricción que limite los grados de libertad de las autoridades económicas y genere, por lo tanto, credibilidad en los compromisos fiscales (la Ley de Solvencia Fiscal sigue existiendo, aunque en la práctica es escasa su utilidad una vez que se hizo evidente que, de existir dificultades para su cumplimiento, puede ser modificada). El año 2001 comenzó de manera bastante auspiciosa con la agresiva política monetaria expansiva implementada por la Reserva Federal de Estados Unidos (sólo en enero bajó la tasa de interés de referencia en dos oportunidades) y una tendencia decreciente en el riesgo país. Esta situación se complicó durante febrero por la crisis de Turquía, que generó dificultades financieras para los países emergentes, y por la fuerte ofensiva (con cuestionamientos políticos incluidos) contra el por entonces presidente del BCRA, por investigaciones relacionadas con casos de lavado de dinero. La renuncia de Machinea ante el seguro incumplimiento de las metas fiscales correspondientes al primer trimestre del año (recuérdese que esas metas habían sido acordadas con el FMI en la carta de intención de diciembre, tan sólo tres meses antes) inauguró un período de elevado riesgo país que continúa hasta el momento de redactar estas líneas (setiembre de 2001). La falta de apoyo político al programa de saneamiento fiscal propuesto por Ricardo López Murphy determinó su alejamiento y el regreso de Domingo Cavallo al Ministerio de Economía, con un riesgo país que alcanza los 1.045 puntos básicos el 23 de marzo ante la percepción de que existían serias dificultades políticas para controlar la situación fiscal, luego de un exceso de $ 1.000 millones en el déficit fiscal del primer trimestre del año. Ayuda a revertir esta situación la concesión al Poder Ejecutivo de las facultades legislativas previstas por el artículo 76 de la Constitución Nacional y la creación del impuesto a los débitos y créditos en cuentas corrientes bancarias, con una alícuota inicial del 2,5 por mil, que permitía mejorar la situación fiscal por medio de una mayor recaudación. Otras medidas implementadas, aunque de dudoso efecto sobre la confianza de los mercados, fueron la eliminación de los aranceles a las importaciones de bienes de capital y el incremento, hasta el máximo permitido por la Organización Mundial del Comercio (35%), de los aranceles a los bienes de consumo. Si bien la primera medida favorece la inversión, generó problemas con Brasil ya que implicó un encarecimiento relativo de su producción de estos bienes en relación con la proveniente de terceros países; la segunda de ellas protege a ciertos sectores (en la medida en que no se produzca un desvío de comercio por la sustitución de importaciones provenientes de países integrantes de este bloque comercial) pero produce una asignación ineficiente de recursos productivos.

La leve mejora en el riesgo país que se produjo durante los días sucesivos se revirtió fuertemente durante abril ante la incertidumbre generada por discusiones de política monetaria. Primero fue la sugerencia de Cavallo en el sentido de que el BCRA debería implementar una política monetaria expansiva para reactivar el nivel de actividad por medio de menores tasas de interés, a pesar de que esto genera, en economías con tipo de cambio fijo y libre movilidad de capitales, como es el caso argentino, una pérdida de reservas y no una baja en las tasas de interés. Luego fue el reemplazo de reservas que mantiene el BCRA para respaldar la base monetaria y de reservas que mantienen los bancos para cumplir con los requisitos mínimos de liquidez por títulos públicos argentinos, lo que hizo evidentes las dificultades financieras por las que atravesaba el Estado Nacional. Finalmente, el anuncio de la modificación de la Ley de Convertibilidad para incluir al euro como respaldo del peso, aunque conservando las fuertes restricciones que pesan sobre las autoridades monetarias para implementar políticas monetarias activas, también generó incertidumbre. Esta nueva crisis de confianza, que llevó al riesgo país hasta los 1.254 puntos básicos el 23 de abril, obligó a poner el énfasis nuevamente en las cuestiones fiscales, por lo que se anunció un nuevo paquete de medidas consistente, fundamentalmente, en un incremento de la alícuota del impuesto a los débitos y créditos bancarios desde el 2,5 por mil original hasta el 4 por mil, aunque permitiendo tomar este incremento como pago a cuenta de otros impuestos. Adicionalmente, se produjo una generalización del IVA a actividades antes exentas o con alícuotas menores al 21%. Se anunció también la intención de realizar un canje de deuda pública que permitiera postergar compromisos financieros durante los próximos años. Esta operación financiera finalmente se produjo el 1 de junio, siendo su principal efecto la postergación de pagos en concepto de servicios de la deuda (amortizaciones e intereses) por un monto total de $ 16.047 millones entre los años 2001 y 2005 como consecuencia de que los nuevos títulos emitidos tienen una duración promedio mayor que los títulos rescatados, de que algunos de ellos capitalizan intereses durante los primeros años y de que otros pagan intereses en forma escalonada. Con esto se redujo el riesgo de iliquidez del Estado Nacional, aunque no se redujo el elevado riesgo de insolvencia fiscal percibido por los mercados financieros. Es en este contexto que se anuncia el paquete de medidas del 15 de junio, abarcando fundamentalmente aspectos impositivos y de política comercial.

En relación con los primeros:

- Se reafirmó la intención de simplificar progresivamente el sistema impositivo hasta llegar a un sistema apoyado en dos grandes impuestos: IVA y Ganancias. Para esto, ya desde el inicio de la nueva gestión de Cavallo se venían acordando con distintos sectores productivos los denominados 'planes de competitividad', que consisten en eliminar, para ciertos sectores seleccionados discrecionalmente, impuestos muy distorsivos como el impuesto a la Ganancia Mínima Presunta y el impuesto al endeudamiento empresario, permitiéndose además la imputación de los aportes patronales como pago a cuenta de IVA y Ganancias.

- Se estableció nuevamente una alícuota uniforme del 16% para los Aportes Patronales, computándose el incremento como pago a cuenta de IVA (como se mencionó previamente, los sectores favorecidos por planes de competitividad pueden tomar a cuenta el total del impuesto).

- Se anunció la intención de documentar el saldo técnico por créditos de IVA no utilizados hasta el 31 de mayo, de tal manera que estos certificados puedan ser utilizados por las empresas para garantizar créditos, conseguir capital de trabajo y/o cancelar deudas. Un fondo fiduciario que incorporaría como activo todas las cuentas a cobrar por la DGI (alrededor de $ 15.000 millones) emitiría los certificados de deuda con las empresas con créditos fiscales (alrededor de $ 5.000 millones).

- Se anunció la intención de permitir la liquidación del IVA por lo percibido y no por lo devengado (condicionado a la aprobación del Congreso) para evitar las distorsiones que se producen actualmente cuando las empresas pagan el IVA al facturar pero reciben el pago de dichas facturas luego de varios meses.

- Se anunció la intención de permitir que el 100% del impuesto a los débitos y créditos bancarios se tome como pago a cuenta de IVA y Ganancias.

- Se restituyeron los valores deducibles (deducción especial y cargas de familia) del Impuesto a las Ganancias vigentes al 31 de diciembre de 1999 (previo al primer paquete fiscal de la Alianza), con lo cual se reducía el impuesto para ciertos tramos de ingresos (los beneficiados por esta medida recibirían, durante los meses siguientes, la devolución de las retenciones en exceso que se les hubieran realizado durante el primer semestre de 2001).

- Se permitió transitoriamente que los trabajadores con salarios inferiores a $ 1.500 reciban hasta $ 150 adicionales en tickets canasta (sin contribuciones patronales ni personales).

- Se amplió la deducción de intereses por créditos hipotecarios para la compra de viviendas del Impuesto a las Ganancias desde los $ 4.000 anuales hasta los $ 20.000 anuales.

De todas estas medidas, únicamente se implementaron inmediatamente el incremento de los Aportes Patronales, la autorización para incrementar salarios por medio de tickets canasta y la ampliación de la deducción de intereses por créditos hipotecarios del Impuesto a las Ganancias. La reducción del Impuesto a las Ganancias para ciertos tramos de ingresos fue postergada hasta el año 2002 con la sanción de la Ley de Déficit Cero, a fines de julio de 2001. En relación con la política comercial, se anunció la medida de este paquete que mayor incertidumbre generó: la creación del "factor de convergencia", un mecanismo de reintegros de exportación y aranceles de importación móviles atados a la evolución de la cotización del euro, como se describirá con más detalle posteriormente. La presentación de este esquema como un esquema cambiario generó mucha incertidumbre acerca del cumplimiento de las actuales reglas cambiarias y monetarias, ya que el factor de convergencia se parece mucho a los mecanismos de tipos de cambio diferenciales que existieron en el pasado. Para contrarrestar este efecto negativo sobre la confianza de los mercados es que durante los días posteriores al anuncio del nuevo esquema se hizo hincapié en que el factor de convergencia no es una herramienta de política cambiaria sino sólo una herramienta de política comercial, al igual que los tradicionales reintegros y aranceles. De hecho, el Banco Central no interviene en el mecanismo más que publicando diariamente el factor de convergencia a aplicar en las operaciones comerciales del día hábil siguiente. Sólo intervienen activamente la Aduana y el Banco Nación. Luego del paquete de medidas del 15 de junio, la confianza de los mercados se deterioró fuertemente, a tal punto que el riesgo país superó los 1.200 puntos básicos el 10 de julio. Para revertir este fuerte deterioro, el 11 de julio se anunció un nuevo paquete de medidas, consistente básicamente en lo siguiente:

- Se incrementó la alícuota del impuesto a los débitos y créditos bancarios al 6 por mil, permitiendo computar el incremento como pago a cuenta de IVA y Ganancias.

- Se anunció la decisión de eliminar el déficit fiscal recortando salarios, jubilaciones y gastos en bienes y servicios en la proporción necesaria para que el gasto público no exceda los ingresos de cada mes, cumpliendo con el pago total de los intereses de la deuda pública y con las transferencias de coparticipación federal de impuestos (algo que luego comenzaría a discutirse).

A pesar de que la percepción generalizada en los mercados era que no había otra opción para reducir el riesgo país que reducir el gasto público, la primera reacción fue totalmente negativa: el riesgo país, durante el día posterior al anuncio (12 de julio), cruzó los 1.500 puntos básicos. Esto se debió seguramente a que no resultaba claro ni cómo se implementaría el ajuste anunciado (y con qué efectividad) ni con qué apoyo político contaría ese paquete, fundamentalmente dentro del oficialismo, en donde una gran parte de sus integrantes se mostraba en contra de medidas de ajuste fiscal. Finalmente, luego de varios días de discusiones, el Congreso de la Nación aprobó, el último día de julio, el siguiente conjunto de medidas:

- Sanción de la Ley de Déficit Cero, que establece que el Secretario de Hacienda deberá recortar los salarios públicos y las jubilaciones (por encima de $ 500) y los pagos a proveedores del Estado en el porcentaje necesario para alcanzar el déficit cero.

- Incremento de 4 puntos porcentuales en los Aportes Patronales de empresas de servicios.

- Aumento de 10 centavos en el impuesto a las naftas (revirtiendo una reducción dispuesta durante junio).

- Postergación de la reducción del Impuesto a las Ganancias para ciertos tramos de ingreso que se había anunciado en junio.

- Incremento de la alícuota del impuesto a los débitos y créditos bancarios al máximo permitido por la ley sancionada en marzo (6 por mil).

Aún luego de la sanción de estas medidas, el riesgo país continuó fluctuando en torno a niveles muy elevados (alrededor de 1.500 puntos básicos) durante agosto y setiembre. Se hizo así evidente que comenzó a pagarse un costo muy elevado en términos de credibilidad por los incumplimientos producidos durante el primer año y medio de gobierno de la Alianza. Las cuatro modificaciones de la Carta de Intención con el FMI (se firmó una nueva carta de intención durante agosto, con la cual esta institución amplió en us$ 8.000 millones el monto de fondos disponibles a cambio de cumplir con la Ley de Déficit Cero), la modificación de la Ley de Solvencia Fiscal para eludir sus restricciones y la serie de anuncios incumplidos en cada paquete anunciado (basta citar, sólo como ejemplos, los recortes de gasto público anunciados en mayo de 2000 y no implementados, las reformas de los sistemas previsional y de salud, todavía en discusión, y las rebajas del impuesto a las naftas y del impuesto a las ganancias anunciadas en junio de 2001 y revertidas al mes siguiente) erosionaron fuertemente la credibilidad de la administración nacional. Adicionalmente, la cada vez más fuerte oposición de gran parte de la Alianza a medidas tendientes a asegurar la solvencia fiscal aumenta la percepción de los agentes económicos de que la probabilidad de lograr esto último es cada vez menor. En este contexto, la quinta crisis de confianza producida durante los dos últimos años, reflejada en el fuerte crecimiento del riesgo país producido entre mediados de junio y comienzos de julio, y en el posterior estancamiento en torno a los 1.500 puntos básicos durante agosto y setiembre, como se observa en el gráfico 1.1, fue acompañada por una fuerte pérdida de depósitos del sistema financiero como consecuencia del temor de los ahorristas argentinos en relación con la seguridad de sus depósitos (con el recuerdo fresco del Plan Bonex en 1989). Esta situación comenzó a revertirse recién luego de conseguido el nuevo acuerdo con el FMI al que se hizo referencia previamente. De los us$ 8.000 millones en que se incrementaron los fondos disponibles para Argentina, us$ 5.000 millones fueron desembolsados inmediatamente a su aprobación por parte del Directorio del FMI, lo que permitió incrementar las reservas del BCRA en us$ 4.000 millones, además de us$ 1.200 millones obtenidos de bancos privados extranjeros a través del mecanismo de préstamos contingentes contratado por el BCRA durante la gestión de Pedro Pou. Estos fondos adicionales, que incrementaron las reservas del BCRA, permitieron revertir el proceso de caída de depósitos. Sin embargo, al momento de redactar estas líneas, nuevas dificultades aparecen en el horizonte de la mano de un contexto internacional que vuelve a presentarse adverso para la economía argentina, como consecuencia de las perspectivas de menor crecimiento a nivel mundial y de una menor entrada de capitales a los países emergentes. La desaceleración del crecimiento de Estados Unidos durante los últimos trimestres y el fuerte efecto negativo sobre la confianza de los consumidores producido luego de los ataques terroristas del 11 de setiembre explican el primero de aquellos factores, mientras que la fuerte incertidumbre que existe acerca del futuro de la economía y de la política internacionales produce un "vuelo hacia la calidad", esto es, una reasignación de fondos desde activos en países emergentes hacia países y activos más seguros, como los bonos del Tesoro de Estados Unidos, lo que explica el segundo de los factores mencionados. Más allá del impacto que estos acontecimientos internacionales puedan tener sobre la economía argentina, los problemas estrictamente "domésticos" no son menores. Las dificultades para generar credibilidad en un programa de saneamiento fiscal por medio del cumplimiento de la Ley de Déficit Cero se agravan por una recaudación impositiva que viene cayendo fuertemente, como consecuencia de los bajos niveles de actividad registrados durante los últimos meses y por las elevadas tasas de interés, que incentivan a los agentes económicos a financiarse postergando el pago de impuestos. En este contexto, de no obtenerse el consenso político necesario para reducir el gasto público, los recortes automáticos en salarios y jubilaciones necesarios para cumplir con la Ley de Déficit Cero serán cada vez mayores, acercándose a proporciones políticamente inviables.

En medio de esta difícil coyuntura, la discusión actual se centra fundamentalmente en cuatro temas:

Presupuesto 2002: la discusión del proyecto de presupuesto para 2002 se postergó para después de las elecciones legislativas del 14 de octubre, por lo que todavía se desconoce cómo se asegurará el déficit cero de manera tal que se eviten recortes horizontales de salarios y jubilaciones políticamente insostenibles. Este es un punto clave para evaluar las probabilidades de éxito del actual programa económico.

Transferencias a las provincias: dado que los bajos niveles de recaudación impositiva hacen inviable el cumplimiento del último pacto fiscal (de fines de 2000), por medio del cual la Nación se comprometió a enviar a las provincias una suma fija de $ 1.364 millones mensuales, Nación y provincias se ven obligadas a negociar la solución de este problema que encuentra a ambas con fuertes restricciones financieras.

Emisión de bonos provinciales: las dificultades que tienen las provincias para ajustar sus cuentas fiscales, que se agrava por la casi segura reducción de los fondos provenientes de la Nación y por las fuertes restricciones financieras a las que se hacía referencia, ha llevado a varias de ellas a decidir la emisión de bonos para pagar salarios y otros gastos. Más aún, algunos gobernadores están sugiriendo una emisión sustancial de este tipo de instrumentos para reactivar la economía, a través de una mayor emisión de medios de pago. Esto es muy peligroso ya que prolonga la incertidumbre acerca de cómo se logrará la solvencia fiscal en todos los niveles de gobierno. Por otra parte, en un sistema de tipo de cambio fijo como el que mantiene Argentina, una emisión de estos instrumentos utilizados como medio de pago genera una menor demanda de pesos. Ello resulta en un exceso de oferta de pesos, que se ajusta mediante una caída en las reservas internacionales, quedando como resultado la misma cantidad de oferta monetaria pero con distinta composición (menos pesos y más bonos). Dado que estos bonos no son convertibles en otras monedas, un continuo incremento en la cantidad emitida de los mismos llevará a que se alcance un punto en el cual ya no sea posible continuar reemplazando al peso en las transacciones económicas por lo que comenzará a existir un exceso de oferta de bonos por sobre la demanda de los agentes económicos para realizar transacciones. De esta manera, el mecanismo de ajuste será una caída en su valor en relación con el peso (no se recibirán más 1 a 1) y, por lo tanto, un crecimiento en los precios denominados en bonos (cada bien tendrá dos precios: uno en pesos y otro en bonos).

Canje de deuda pública: este es un tema muy polémico porque, mientras el equipo económico está tratando de efectuar una operación que permita retirar del mercado títulos con rendimientos muy elevados mediante la emisión de títulos con menores rendimientos pero más seguros (a través de garantías de pago ya sea mediante la utilización de la recaudación futura, de fondos provenientes de organismos internacionales o de ambos), algunos sectores políticos están sugiriendo una negociación de la deuda que implique una quita por parte de los acreedores. El primer mecanismo es más saludable para la credibilidad argentina (aunque se ha hecho más difícil su ejecución por el nuevo escenario internacional al que se hacía referencia previamente), mientras que el segundo traería serias consecuencias para el crecimiento económico futuro de nuestra economía, a través de una menor entrada de capitales y un menor nivel de inversión generado por la señal negativa que se enviaría a los agentes económicos en relación con el respeto de los derechos de propiedad.

En junio de 2001 se sancionaron algunas modificaciones a la Ley de Convertibilidad que rige desde abril de 1991 y se implementó el mencionado factor de convergencia. Ambas medidas merecen, por sus efectos sobre el funcionamiento de la economía, un análisis un poco más detallado. Para comprender fácilmente el funcionamiento de la Convertibilidad (tanto la nueva de 2001 como la original de 1991), puede ser de utilidad realizar una muy breve referencia a dos sistemas monetarios opuestos. Una caja de conversión es una institución monetaria por medio de la cual únicamente se emite moneda doméstica como contrapartida de una compra, a un tipo de cambio fijo, de la moneda de reserva (que puede ser una moneda emitida por un banco central extranjero o una mercancía como el oro). De la misma manera, únicamente se retira de circulación moneda doméstica como contrapartida de una venta de la moneda de reserva. Este estricto mecanismo de regulación monetaria se acompaña con la exigencia de respaldar la emisión monetaria en al menos un 100% con reservas denominadas en la moneda de reserva. La característica más importante de las cajas de conversión es que el país que la adopta renuncia, por definición, a implementar una política monetaria independiente: la cantidad de dinero en la economía (y, por lo tanto, las tasas de interés y de inflación) se fija automáticamente de acuerdo con la cantidad de dinero que los agentes económicos deseen utilizar, para lo cual deben desprenderse de sus tenencias de la moneda de reserva. Las principales ventajas de estas reglas tan estrictas radican en la credibilidad que tiene el compromiso de mantener el tipo de cambio fijo, ya que la existencia de reservas suficientes para responder a cualquier demanda de divisas desalienta cualquier corrida contra la moneda doméstica, y en el incentivo que generan para implementar políticas macroeconómicas sanas al eliminar la posibilidad de financiar elevados déficit fiscales por medio de emisión monetaria. Por el contrario, la principal desventaja de estas reglas es que, aunque la base monetaria se encuentre totalmente respaldada por reservas, no ocurre lo mismo con otros agregados monetarios mayores como M3 (base monetaria más depósitos), por lo que una corrida contra los bancos para hacerse de moneda doméstica y luego cambiarla por la moneda de reserva no puede ser atendida por los bancos, haciendo posible entonces una crisis bancaria. En otras palabras, al no existir en una caja de conversión la posibilidad de realizar préstamos a las entidades financieras, en una corrida bancaria no existe lo que se conoce como "prestamista de última instancia", por lo que este tipo de instituciones monetarias es vulnerable ante corridas bancarias. En el extremo opuesto, los bancos centrales tradicionales no se encuentran restringidos por ninguna regla predeterminada en cuanto a la política monetaria a implementar. A diferencia del caso anterior, un banco central tradicional puede emitir dinero como contrapartida de la adquisición de activos domésticos como títulos públicos. En otras palabras, el banco central puede emitir para prestarle al gobierno y, habitualmente también, para prestarle a las instituciones financieras. La principal ventaja de este tipo de instituciones monetarias es que permiten la implementación de políticas monetarias activas que, en algunas oportunidades, permiten reducir las fluctuaciones cíclicas de la economía (aunque existe controversias al respecto), si bien esta ventaja se pierde luego de realizar una utilización abusiva de este tipo de políticas. La convertibilidad argentina es un caso especial, intermedio entre una caja de conversión que podría denominarse "pura" y un banco central tradicional. En efecto, la Ley de Convertibilidad establece que:

- El BCRA está obligado a vender divisas a la paridad de 1 peso por dólar y podrá comprar divisas a precio de mercado.

- El BCRA está obligado a mantener reservas en oro y divisas por el equivalente a por lo menos el 100% de la base monetaria, aunque tiene permitido integrar parcialmente dichas reservas con títulos públicos emitidos en moneda extranjera contabilizados a su valor de cotización.

- Se mantiene la vigencia de un banco central independiente y regulado por su propia ley orgánica.

- Se determina que las reservas del BCRA constituyen prenda común de la base monetaria, no pudiendo utilizarse con ningún otro fin, siendo inembargables, perteneciendo a los tenedores de pesos.

- Se eliminan las restricciones a pactar obligaciones en cualquier moneda.

- Se deroga la indexación.

Posteriormente, la nueva Carta Orgánica del BCRA, que rige desde octubre de 1992, cubrió el vacío legal que existía en relación con el límite a la integración de reservas por medio de títulos públicos, fijándolo en un tercio de las reservas de libre disponibilidad. De esta forma, la Ley de Convertibilidad y la Carta Orgánica del BCRA, si bien mantienen las características de un banco central tradicional, limitan fuertemente el margen de política monetaria al estilo de lo que ocurriría bajo un sistema de caja de conversión. En otras palabras, desde 1991 el BCRA está sujeto a una estricta regla de política monetaria que lo obliga a emitir (retirar de circulación) pesos como contrapartida de la compra (venta) de dólares, aunque le deja cierto margen al permitirle emitir moneda nacional respaldada por títulos públicos argentinos, aunque denominados en dólares y contabilizados a su cotización de mercado y hasta cierto límite (30% de las reservas). Manteniendo este estricto esquema de política monetaria, la ley sancionada en junio de 2001 modifica el mecanismo de fijación del tipo de cambio al cual el BCRA continuará obligado a vender sus reservas cuando los tenedores de pesos lo requieran: el nuevo esquema establece que este tipo de cambio será equivalente a la suma de 50 centavos de dólar más 50 centavos de euro. De esta manera, cuando comience a regir esta modificación (según la ley, a partir del momento en que el euro alcance la cotización de 1 dólar), el tipo de cambio del peso quedará fijado a una "canasta" formada por medio dólar y medio euro. Dado que las cotizaciones de estas dos monedas fluctúan diariamente, el tipo de cambio ya no será fijo en relación con el dólar, como en la actualidad. Por el contrario, cuando el euro se aprecie en relación con el dólar, nuestra moneda se depreciará en relación con el euro pero se apreciará en relación con el dólar (será necesaria una menor cantidad de pesos para comprar un dólar). En junio, por ejemplo, el euro se cotizaba a alrededor de 0,84 dólares. Si se hubiera aplicado la nueva regla, el peso habría valido 0,92 dólares (medio dólar + medio euro = 0,50 dólares + 0,42 dólares), por lo que 1 dólar habría costado alrededor de 1,08 pesos. Si en algún momento la cotización del euro alcanza 1 dólar, la nueva regla implicaría que el dólar cueste 1 peso, como ocurre desde 1991. Este es el motivo por el cual se introdujo con las modificaciones a la Ley de Convertibilidad original la cláusula que establece que el nuevo esquema de fijación del tipo de cambio comenzará a regir a partir del momento en que el euro alcance la paridad con el dólar: a partir de ese momento la cotización del peso con cada una de estas dos monedas comenzará a fluctuar diariamente de acuerdo con la fluctuación de la cotización de aquellas, partiendo de una cotización de un peso por dólar. De lo contrario, de haber sido implementada inmediatamente (en junio), se habría producido un salto inmediato del tipo de cambio, de un peso por dólar a 1,08 pesos por dólar. En otras palabras, se habría devaluado la moneda. Es en este contexto que el equipo económico ideó el factor de convergencia, un esquema por medio del cual los exportadores reciben, por cada dólar exportado, un reintegro equivalente a la diferencia entre la cotización que habría tenido el dólar de aplicarse el nuevo esquema de convertibilidad y la cotización actual de un peso por dólar, mientras que los importadores pagan un arancel de igual magnitud. Como se mencionó previamente, en junio el euro cotizaba a 0,84 dólares, por lo que la nueva convertibilidad habría determinado un tipo de cambio de 1,08 pesos por dólar, siendo entonces el factor de convergencia igual a 8 centavos. En la medida en que el euro se apreciara hasta alcanzar la cotización de un dólar, como se analizó previamente, el tipo de cambio implícito en la nueva regla de convertibilidad se iría reduciendo de 1,08 pesos por dólar hasta 1 peso por dólar, por lo que el factor de convergencia se iría reduciendo de 0,08 pesos por dólar hasta 0. Este factor de convergencia es, entonces, un esquema transitorio ya que desaparecerá cuando el euro se cotice a la par con el dólar. Lo que hace este esquema es que, en la práctica, las operaciones de comercio exterior (a excepción de las exportaciones e importaciones de petróleo y derivados) utilicen el tipo de cambio que surge de la nueva convertibilidad mientras el resto de las operaciones de la economía funciona con el tipo de cambio original. Una vez que el euro alcance la paridad con el dólar, el factor de convergencia desaparecerá y todas las operaciones pasarán a realizarse con el tipo de cambio determinado por el nuevo sistema. La justificación oficial de esta modificación de la convertibilidad radica en que, si bien nuestro tipo de cambio en relación con el dólar deja de estar inmóvil en la paridad uno a uno, esta mayor volatilidad con respecto a esta moneda se compensa por una menor volatilidad en el tipo de cambio de nuestra moneda en relación con el euro. Así se reduciría el efecto de fuertes variaciones en el tipo de cambio del euro y del dólar sobre el valor de nuestra moneda, tal como ocurrió durante los últimos años, en los cuales el dólar se apreció fuertemente en relación con el euro, arrastrando en el mismo sentido a nuestra moneda. A pesar de esta posible ventaja a mediano y largo plazo, es probable que a corto plazo esta modificación de una institución fundamental como la convertibilidad haya generado más costos que beneficios a nuestra economía por medio de una elevada incertidumbre, contribuyendo así al elevado riesgo país registrado durante gran parte de 2001. Esto que parece probable en el caso de la modificación a la Ley de Convertibilidad es casi seguro en el caso del factor de convergencia: el costo de la implementación de esta medida parece haber sido demasiado elevado. De hecho, durante los días posteriores a su anuncio, el riesgo país se incrementó explosivamente, obligando al cambio de estrategia que significó la decisión de eliminar inmediatamente el déficit fiscal, decisión que condujo a la sanción de la Ley de Déficit Cero junto con las medidas señaladas oportunamente.

1.3 EVOLUCION DE LAS PRINCIPALES VARIABLES MACROECONOMICAS DURANTE 2001

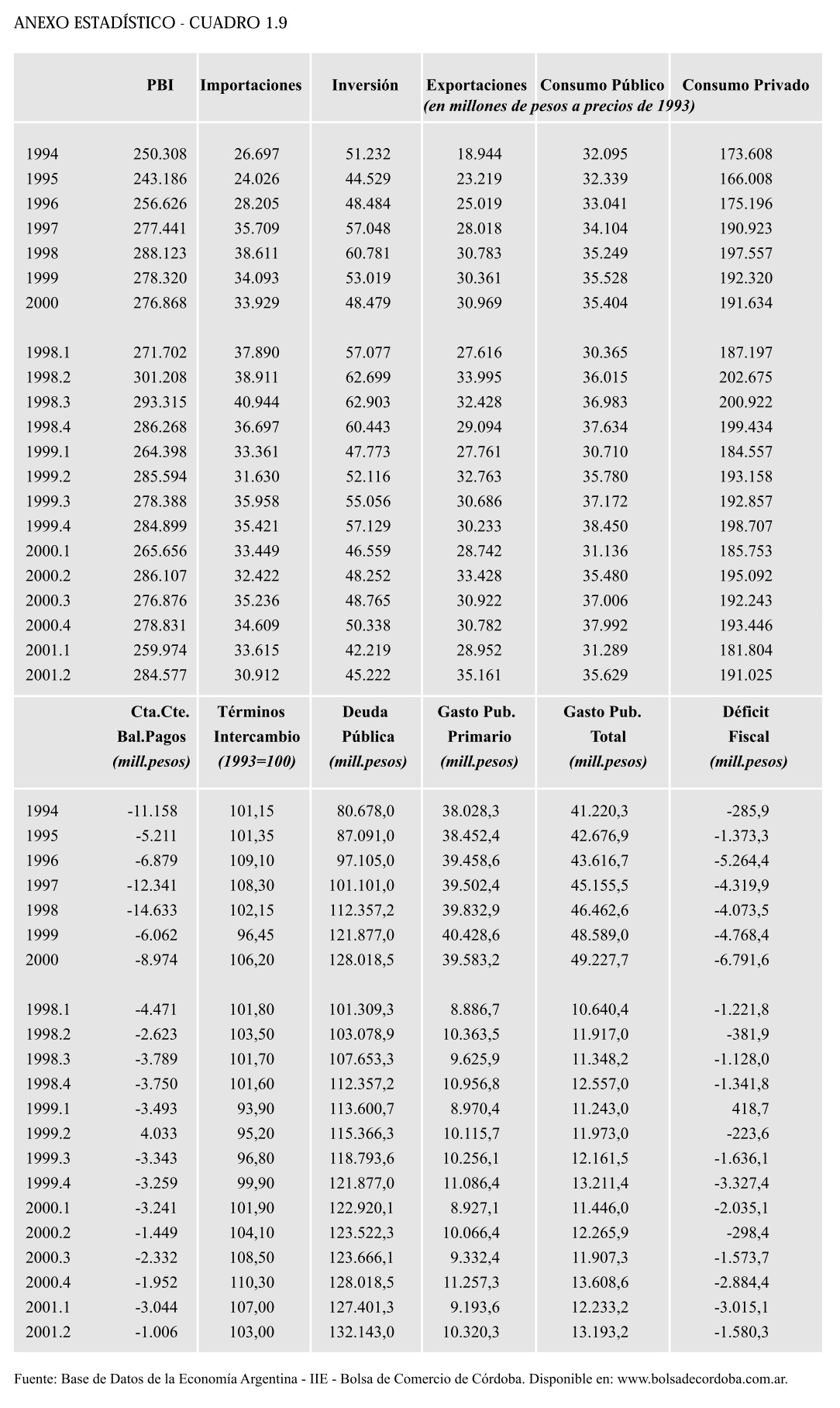

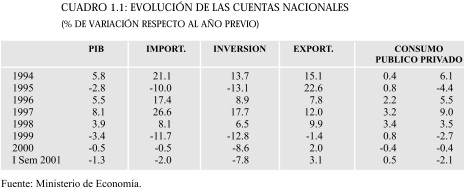

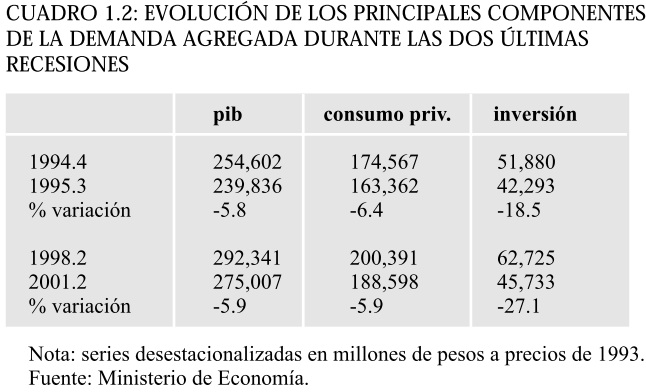

En el contexto de reiteradas crisis de confianza, luego de las cuales se alcanzan niveles de riesgo país que, en promedio, superan a los niveles previos a dichas crisis, el nivel de actividad no puede más que reducirse o, en el mejor de los casos, permanecer estancado en niveles muy bajos. Esto es efectivamente lo que se observa al analizar la evolución de las cuentas nacionales durante los últimos 3 años. El cuadro 1.1, que contiene las cifras de cuentas nacionales registradas durante los últimos años, hasta el primer semestre de 2001 (último dato disponible al momento de redactar la presente edición), refleja la evolución negativa del nivel de actividad correspondiente al primer semestre de 2001, con un nivel del PIB un 1,3% inferior al registrado un año atrás, una caída mayor del consumo privado (-2,1%) y una fuerte caída de la inversión (-7,8%). Durante 2000 también se registraron caídas en el PIB y los principales componentes de la demanda agregada, aunque de menor magnitud que durante 1999, el año de peor performance durante la década.

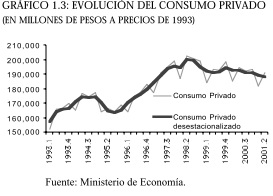

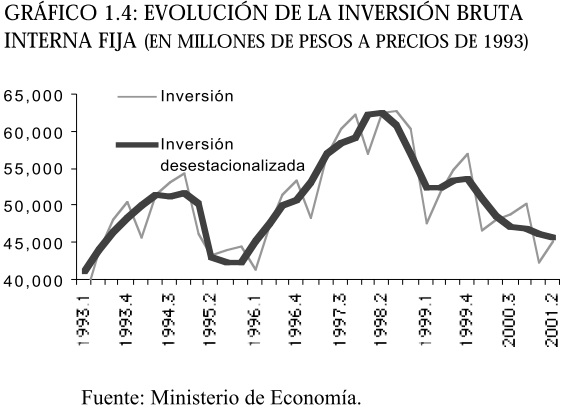

Los gráficos 1.2, 1.3 y 1.4 presentan las cifras de producto, consumo privado e inversión trimestrales. Es evidente en ellos que la inversión es mucho más volátil que el producto y que el consumo privado (nótese la diferencia en las escalas). Frecuentemente se enfatiza la importancia de las variaciones en el consumo privado para explicar las variaciones en la demanda agregada argumentando que aquel representa alrededor del 70% de ésta última. Se olvida que la inversión, si bien participa en sólo alrededor del 17%, sufre variaciones mucho mayores, con lo cual explica proporciones sustanciales de las variaciones en la demanda agregada. De hecho, durante 2000, mientras que el consumo privado se redujo en $ 686 millones (-0,4%), la inversión se redujo en $ 4.540 millones (-8,6%); durante 1999, el consumo privado se había reducido en $5.237 millones (-2,7%), mientras que la inversión lo había hecho en $ 7.762 millones (-12,8%).

Como se observa en el gráfico 1.4, la caída en el nivel de inversión durante la actual recesión ha sido muy elevada, incluso mayor que la caída registrada durante la recesión de 1995, el antecedente más cercano de la actual recesión. Como se observa en el cuadro 1.2, si bien la caída desde el máximo previo a la recesión (el cuarto trimestre de 1994 en el caso de la crisis del tequila y el segundo de 1998 en el caso de la actual recesión) hasta el mínimo alcanzado en la misma (tercer trimestre de 1995 en el caso del tequila y segundo trimestre de 2001, éste último por ser el último dato disponible) es similar en ambas situaciones en los casos del producto y del consumo, la caída de la inversión durante la actual recesión es mucho mayor que la registrada durante la recesión previa. Esto con el agravante de que en la recesión de 1995, las caídas se registraron en el lapso de sólo tres trimestres, revirtiéndose rápidamente el proceso recesivo, mientras que en la recesión actual estas fuertes disminuciones se han registrado a lo largo de 12 trimestres (que todavía no parecen haber concluido). Dicho punto reviste suma importancia, ya que los reducidos niveles de inversión registrados durante los últimos tres años impactan negativamente sobre las perspectivas de crecimiento económico en los próximos años.

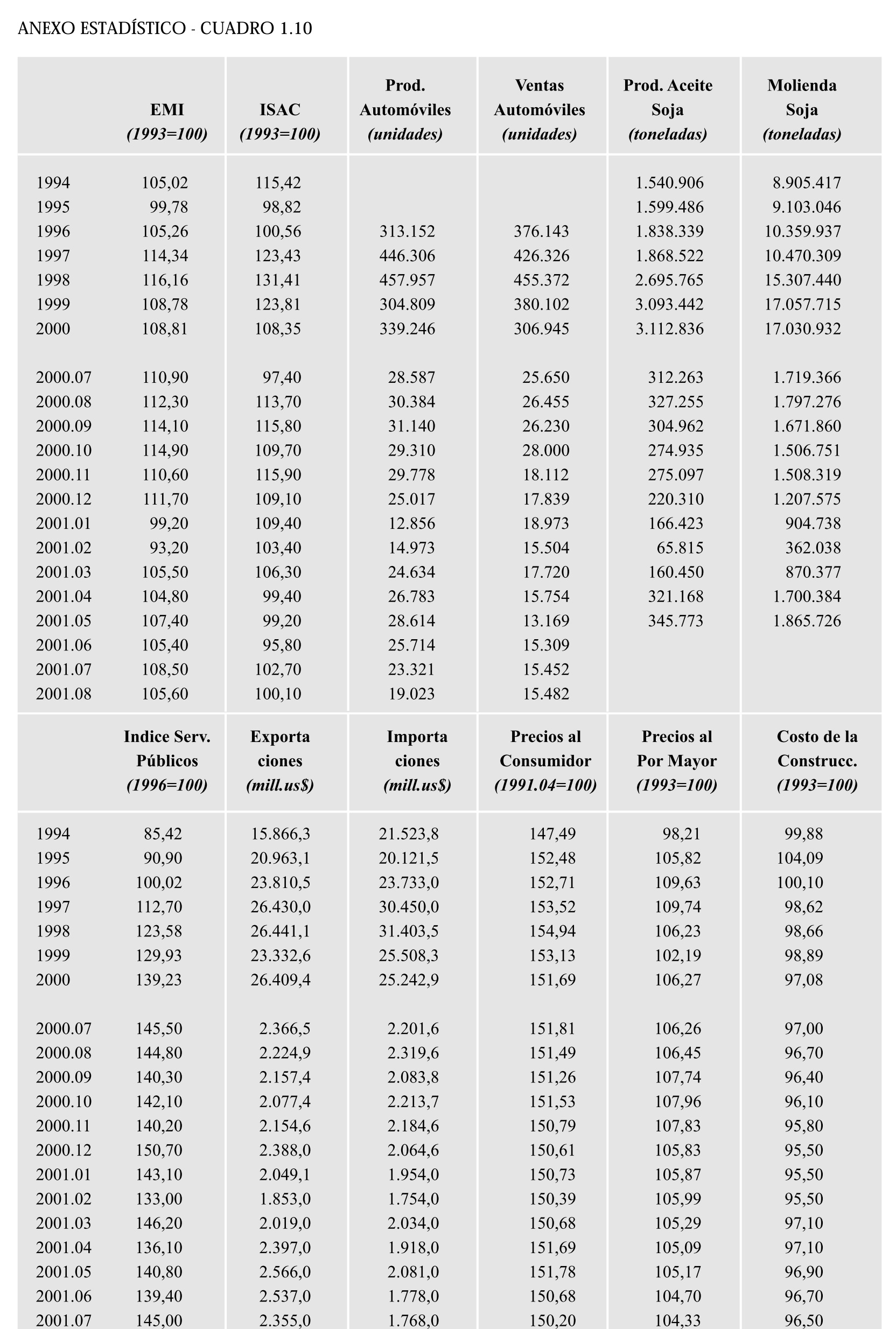

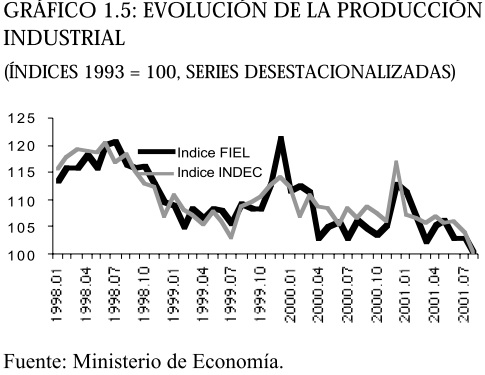

Otros indicadores de nivel de actividad, como los índices de producción industrial, también reflejan la inusual persistencia de la actual recesión. En el gráfico 1.5, tanto el índice elaborado por INDEC (el EMI, Estimador Mensual Industrial) como el índice elaborado por FIEL (el IPI, Indice de Producción Industrial), reflejan la muy acelerada caída del nivel de actividad de la industria desde mediados de 1998 hasta mediados de 1999, la recuperación registrada durante la segunda mitad de 1999 seguida de una tendencia negativa durante el primer semestre de 2000, y el posterior estancamiento. Dentro de la industria, los sectores más afectados por esta recesión han sido la metalmecánica, que redujo su nivel de producción en un 45,4% entre el primer semestre de 1998 y el primero de 2001; la industria automotriz, con una reducción del 41,5% durante igual período. Asimismo, las industrias textil y de producción de minerales no metálicos (que incluye a la industria del cemento), con caídas del 23,3% y del 20,5%, respectivamente.

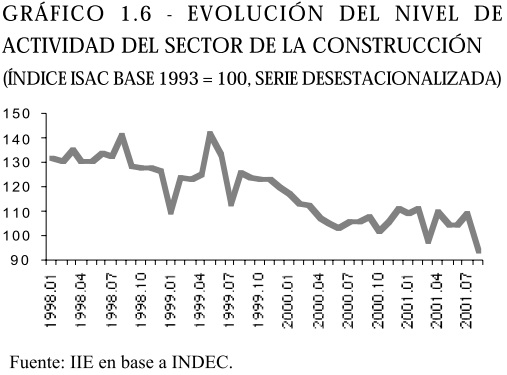

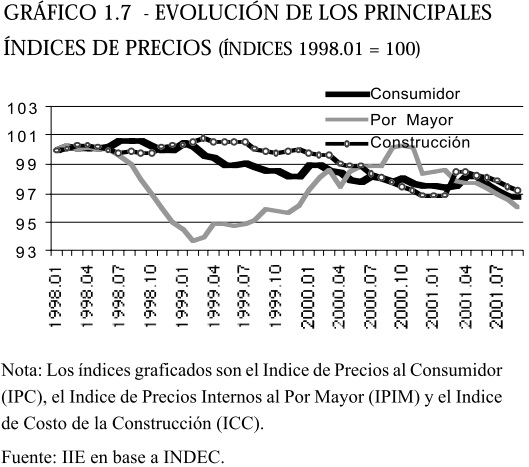

Otro sector fuertemente afectado por la recesión ha sido el de la construcción, cuyo nivel de actividad, como muestra el gráfico 1.6, presentó una fuerte tendencia negativa desde el tercer trimestre de 1998 hasta mediados de 2000 y un estancamiento desde entonces. Como consecuencia de los muy bajos niveles de demanda agregada registrados durante los últimos tres años, se ha producido una deflación de entre el 2% y el 3%, dependiendo del índice de precios analizado.

Como se observa en el gráfico 1.7, tanto el Indice de Precios al Consumidor, como el Indice de precios Mayoristas y el Indice de Costo de la Construcción han disminuido desde comienzos de 1998 hasta mediados de 2001.

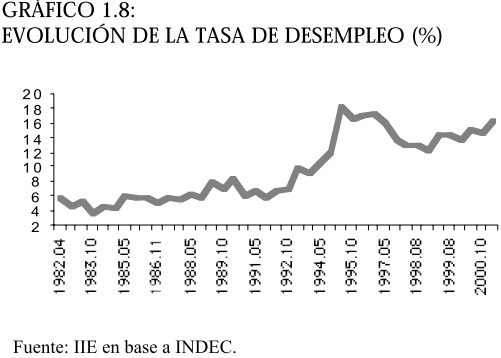

Otra consecuencia de la prolongada recesión, de gran impacto sobre el bienestar de la sociedad, es la reversión del proceso de reducción de la tasa de desempleo que se observaba desde 1995, año en el cual alcanzó el 18,4% (mayo). Como se observa en el gráfico 1.8, luego de reducirse hasta alcanzar el 12,4% en la medición de octubre de 1998, la tasa de desempleo comienza un nuevo proceso ascendente, alcanzando el 16,4% en la medición de mayo del presente año. Si bien es cierto que durante la primera parte de la década de los 90 la tasa de desempleo creció vertiginosamente a pesar del fuerte crecimiento registrado durante esos años (por la lentitud delproceso de reasignación de factores productivos ante los cambios estructurales de la economía, la reducción del empleo "disfrazado" en ocupaciones de muy baja productividad y la reducción del empleo "oculto" en una baja tasa de participación), durante la segunda mitad de los 90 es clara la correlación negativa entre la tasa de desempleo y el nivel de actividad.

De haber continuado el ritmo de crecimiento post-tequila, probablemente habría continuado la tendencia negativa en la tasa de desempleo que se observa en el gráfico entre 1995 y 1998, con lo cual la tasa de desempleo sería en la actualidad de alrededor del 8%, la mitad del nivel actual.

1.4. PERSPECTIVAS

Es indudable que nuestro país enfrenta desafíos muy grandes: los elevados niveles de desempleo y pobreza y el atraso relativo de Argentina en relación con países que a comienzos del siglo 20 tenían niveles de ingreso per capita similares a los nuestros, reflejan claramente su magnitud. La mayoría de los argentinos estamos de acuerdo (con ciertos matices) acerca de cuáles son los problemas a resolver. En lo que no coincidimos, especialmente en circunstancias de tanta incertidumbre como la actual, es acerca de cuáles son las políticas económicas a implementar para dirigirnos en la dirección deseada. Esta sección pretende reflexionar acerca de dos puntos de gran importancia para el futuro de nuestra economía. En primer lugar, es claro que Argentina enfrenta un problema fiscal de magnitud cuya resolución es esencial para permitir avanzar en el camino al crecimiento económico sostenido. No es posible atraer capitales y generar inversiones que permitan un fuerte desarrollo económico si las decisiones de los agentes económicos se paralizan por una percepción de muy elevado riesgo de insolvencia fiscal. Sin embargo, es común la opinión de que un proceso de saneamiento de las finanzas públicas necesariamente profundizará la recesión a corto plazo dado que, al reducir el gasto público (ya no es posible continuar incrementando la presión impositiva), se reduce el ingreso disponible de las familias y, por lo tanto, se reduce el consumo y el nivel de demanda agregada de la economía, cayendo así el nivel de actividad. El mensaje de la próxima sección 1.4.1 es que esto no necesariamente es así: existe evidencia que indica que el efecto contractivo o expansivo de un ajuste fiscal dependerá de las características del mismo, por lo que es posible solucionar el problema estructural de probable insolvencia fiscal sin agravar la actual recesión (o incluso revirtiéndola). Una vez que se solucione definitivamente este problema estructural del sector público (como en 1991 se eliminó la inflación que tanto daño le hizo a nuestra economía durante décadas), quedará pendiente la decisión de qué tipo de políticas e instituciones económicas son las más apropiadas para impulsar el crecimiento económico sostenido. Alrededor de este punto también existe mucha discusión, pero afortunadamente la pobre experiencia argentina durante las últimas décadas y la de países que crecieron fuertemente durante iguales períodos permiten extraer algunas conclusiones que guíen las decisiones de política económica. Un breve análisis de las cuestiones mencionadas se presenta en la sección 1.4.2.

1.4.1. CORTO PLAZO: ¿PUEDE UN AJUSTE FISCAL SER EXPANSIVO?

Habitualmente se sostiene que un ajuste fiscal profundizaría la recesión ya que el nivel de consumo se reduciría debido a la reducción del ingreso disponible de las familias alcanzadas por recortes de salarios o jubilaciones. Si bien esto puede ocurrir, también puede presentarse la situación contraria. El resultado dependerá de lo que ocurra con el resto de los componentes de la demanda agregada (fundamentalmente la inversión y el consumo de las familias no alcanzadas por los recortes). De lo anterior surge que no resulta claro a priori el efecto que tendría un ajuste fiscal sobre el nivel de actividad, lo que hace relevante el análisis de los factores que determinan el efecto macroeconómico de un ajuste fiscal. Distintas teorías han sido propuestas al respecto. Un ajuste fiscal puede tener efectos expansivos si genera una señal de que en el futuro la presión fiscal será menor, por lo que se produce un efecto riqueza que alienta el consumo actual.

Adicionalmente, es posible que ajustes fiscales de pequeña magnitud tengan efectos contractivos ya que señalan dificultades políticas para mejorar en forma sostenible las cuentas públicas, mientras que ajustes fiscales de magnitud tengan efectos expansivos por la razón opuesta. En otras palabras, la dimensión del ajuste puede ser un elemento que defina el efecto macroeconómico del ajuste por las señales que dé acerca de las sustentabilidad de la nueva situación fiscal. De esas señales dependerán las expectativas que tengan los individuos acerca de su ingreso futuro y, por lo tanto, el nivel de consumo que decidan realizar en la actualidad. Otro efecto muy importante de los ajustes fiscales es a través de las tasas de interés. Cuando un país se encuentra en un proceso de deterioro de su solvencia fiscal, lo que genera muy elevadas tasas de interés, un ajuste fiscal puede reducir sustancialmente el riesgo de default, por lo que puede generar una fuerte reducción de las tasas de interés. Esto impacta favorablemente sobre el nivel de actividad fundamentalmente a través de un mayor nivel de inversión, lo que a su vez incrementa las perspectivas de crecimiento a mediano plazo por una mayor capacidad productiva de la economía. Este efecto puede ser de gran magnitud. Esto ocurre cuando el deterioro de la situación fiscal, asociado a un elevado nivel de deuda con vencimiento en el corto plazo, da lugar a la posibilidad de existencia de profecías auto-validadas: si un agente económico teme un default, al momento de vencer sus títulos públicos no adquirirá nuevos títulos; si todos los agentes económicos proceden de la misma manera, el default se produce porque el estado no puede renovar su deuda y carece de los recursos necesarios para hacer frente a los vencimientos. Esto se agrava por un círculo vicioso en el que, a mayor riesgo de default, mayores son las tasas de interés, lo que a su vez aumenta el riesgo de default por una menor recaudación impositiva. En este contexto, expectativas negativas pueden desencadenar un proceso circular que lleve directo a un default, por lo que las tasas de interés suben cada vez más1 . Es por esto que un ajuste fiscal que revierta las expectativas puede generar un círculo virtuoso de menor riesgo, menores tasas de interés y menor riesgo que revierta el fuerte deterioro previo. La caída en las tasas de interés es entonces sustancial, por lo que el impacto sobre el nivel de actividad es fuertemente expansivo. Asimismo, la composición del ajuste fiscal puede ser decisiva para el efecto macroeconómico que genere. Un ajuste fiscal realizado incrementando los impuestos al trabajo y a los ingresos genera un impacto negativo sobre la economía a través de una menor oferta laboral y mayores distorsiones en la asignación de recursos de la economía. Por el contrario, una reducción del gasto público evita dichas distorsiones, impactando de diferente manera sise reducen los gastos corrientes o, en cambio, se reducen los gastos de inversión pública. Es posible que la reducción de los primeros tenga más probabilidades de generar un efecto positivo sobre la economía al señalar una mayor probabilidad de que el ajuste sea sostenible en el tiempo. Esto por dos motivos: por un lado, los recortes en inversión pública no son permanentes, ya que tarde o temprano resulta necesario realizar gastos de reparación y mantenimiento; por otro lado, recortes en gastos corrientes señalan una clara decisión política a favor de la mejora en la solvencia fiscal ya que están asociados a un gran costo político. De lo anterior puede deducirse que la probabilidad de que un ajuste fiscal tenga un efecto expansivo sobre la economía se incrementaría cuando:

- está más concentrado en la reducción de gasto público que en el incremento de impuestos (incluso más si los impuestos se reducen, acompañando en parte el recorte de gastos)

- cuando la reducción de gastos está más concentrada en los gastos corrientes que en los gastos de inversión

- cuando el ajuste es de una dimensión sustancial (en oposición a pequeños ajustes graduales)

- cuando la senda de las cuentas fiscales en caso de que no se implemente un ajuste fiscal conduce claramente a una cesación de pagos.

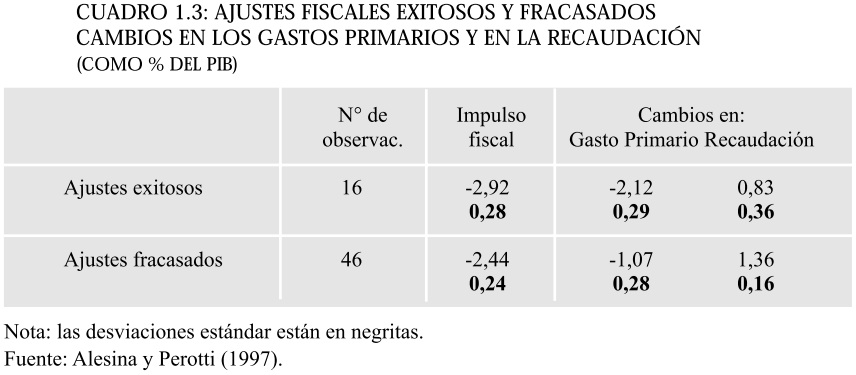

Uno de los trabajos más interesantes realizados en los últimos años acerca de este tema es el de Alesina y Perotti (1997)2 . Estos autores analizan la experiencia de 20 países de la OECD durante el período 1960-1994, considerando 62 casos de ajustes fiscales.

1 - Para más detalles acerca de este tipo de efectos, ver Romer, David (2001): Advanced Macroeconomics, McGraw-Hill, Second Edition.

A continuación, se presentan algunos de los resultados obtenidos.

En el trabajo citado:

- se considera que se produce un ajuste fiscal si el déficit primario (es decir, sin incluir intereses de la deuda pública) ajustado para no tener en cuenta la influencia del ciclo económico se reduce durante un año en una proporción mayor al 1,5% del PIB, o a lo largo de dos años consecutivos en al menos 1,25%.

- se define un ajuste fiscal como exitoso (1) si durante los tres años posteriores al período de ajuste fiscal el déficit primario ajustado es en promedio al menos un 2% del PIB menor que durante el último año de ajuste o (2) si tres años después del último año de ajuste fiscal la deuda es 5% del PIB menor que el nivel del último año de ajuste.

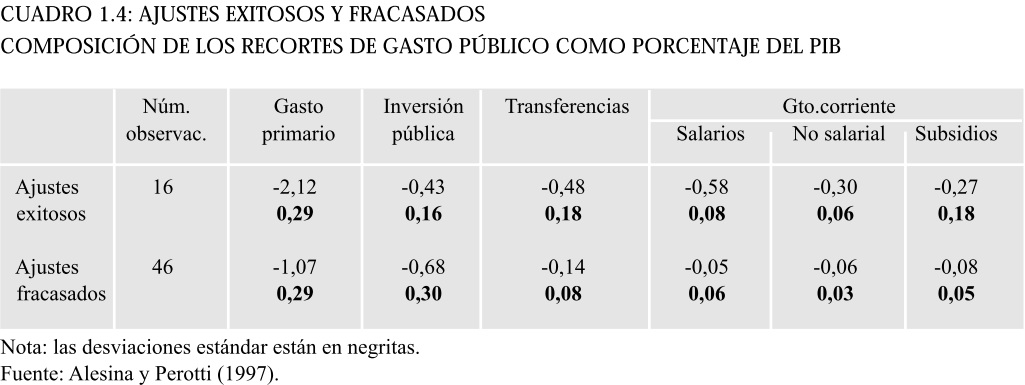

Siguiendo estas definiciones, como se observa en el cuadro 1.3, de los 62 casos que caen dentro de la definición de ajuste fiscal, 16 pueden ser considerados exitosos y 46 fracasados.

En dicho cuadro se observa también que las principales diferencias entre los ajustes exitosos y los ajustes fracasados son:

- el impulso fiscal (la reducción como % del PIB del déficit primario ajustado por el ciclo económico) es en promedio mayor en los ajustes exitosos que en los ajustes fracasados

- en los ajustes exitosos, alrededor del 72% del esfuerzo fiscal proviene de reducciones en los gastos primarios, mientras que en los ajustes fracasados, el 56% de los mismos se logra mediante incrementos en la recaudación impositiva.

En el cuadro 1.4 se presenta la desagregación de las reducciones en el gasto primario que se presentaron en el cuadro 1.3. En él se observa que, en el caso de los ajustes exitosos, sólo el 20% del recorte del gasto primario se realiza mediante reducciones en la inversión pública, mientras que, en el caso de los ajustes fracasados, el 64% del recorte de gastos recae sobre el rubro inversión pública.

También se observa que los ajustes exitosos realizan una gran proporción del recorte en rubros como salarios, otros gastos corrientes y subsidios, mientras que los ajustes fracasados prácticamente no reducen estas partidas.

2 Alesina, Alberto and Roberto Perotti (1997): "Fiscal Adjustments in OECD Countries: Composition and Macroeconomic Effects", Staff Papers, International Monetary Fund, Vol.44, No.2, June. Nota: La página web de Alberto Alesina (Harvard University) puede consultarse a través de la página web de la Bolsa de Comercio de Córdoba www.bolsadecordoba.com.ar (en los links del Área de Macroeconomía).

Estos resultados son consistentes con las consideraciones teóricas realizadas previamente: la magnitud y la composición de los ajustes fiscales parecen ser factores determinantes para el éxito o fracaso de los mismos. Resta analizar cuál es la evidencia en relación con el impacto de estos ajustes sobre la situación macroeconómica.

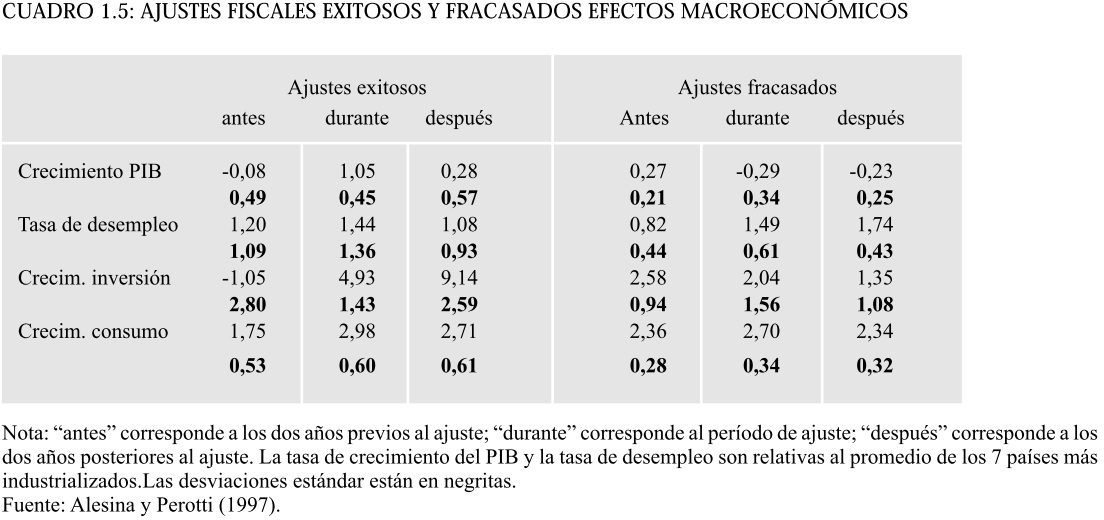

En el cuadro 1.5 se presentan algunos resultados del trabajo que permiten analizar esta cuestión. En la primera fila se observa que durante los ajustes exitosos el crecimiento del PIB es mayor que el promedio de los países más industrializados y que luego del ajuste, si bien el crecimiento se reduce, continúa siendo mayor que el de éstos últimos. Por el contrario, durante y después de los ajustes fracasados, el crecimiento es menor que el de los países de referencia.

Un punto importante es que el crecimiento en el período previo al ajuste es menor en el caso de los ajustes exitosos que en el caso de los ajustes fracasados, lo que indica que los primeros no son exitosos como consecuencia de realizarse en una etapa de elevado crecimiento.

La tasa de desempleo es, luego de los ajustes exitosos, cercana a la vigente con anterioridad (en relación con la tasa de desempleo de los países más industrializados), mientras que luego de los ajustes fracasados, es más del doble que previamente a los mismos. Una diferencia importante en cuanto al efecto de ambos tipos de ajuste es que los ajustes exitosos están acompañados por un boom de inversión durante la etapa del ajuste y la posterior, mientras que en el caso de los ajustes fracasados la tasa de crecimiento de la inversión se reduce.

Finalmente, las diferencias en relación con el crecimiento del consumo en el caso de ajustes exitosos y ajustes fracasados no son tan grandes, aunque su performance es mejor durante y luego de los primeros que durante y luego de los segundos.

Teniendo en cuenta las teorías y la evidencia empírica analizadas brevemente en esta sección, es posible conjeturar que un ajuste fiscal tendrá mayores probabilidades de impactar positivamente sobre el nivel de actividad cuanto mayor sea la participación de reducciones en el gasto público dentro del esfuerzo de ajuste (en contraposición con incrementos de impuestos); cuanto mayor sea la reducción de gastos corrientes (en contraposición con reducciones en los gastos de inversión pública); cuanto mayor sea la dimensión del ajuste (en contraposición con ajustes graduales) y cuanto más cerca se esté de un proceso insostenible que conduzca a una cesación de pagos.

Más allá de estos detalles, el principal mensaje que quiere transmitir la presente sección es que un ajuste fiscal no necesariamente impacta negativamente sobre el nivel de actividad, por lo que es posible combinar la resolución de un problema estructural que está limitando las posibilidades de crecimiento económico (el persistente déficit fiscal) con la reversión en el corto plazo del proceso recesivo que persiste desde hace tres años. Este es seguramente el principal desafío que enfrenta la actual administración nacional al momento de redactar estas líneas.

1.4.2. LARGO PLAZO: ¿QUE TIPO DE POLÍTICAS SON CONSISTENTES CON EL CRECIMIENTO ECONOMICO?

En períodos de gran incertidumbre acerca del futuro como el actual, y luego de varios años de fuerte crecimiento económico, es natural que se generen discusiones muy acaloradas acerca del tipo de políticas que deberían implementarse para recobrar el crecimiento sostenido y generar así un contexto favorable para la solución de los problemas sociales a los que se hacía referencia.

Una manera de analizar las políticas que conviene implementar para lograr estos objetivos es estudiando la experiencia de Argentina y, más aún, la experiencia tanto de regiones que han experimentado bajas tasas de crecimiento durante las últimas décadas como la de regiones cuyo fuerte crecimiento las ha sacado del atraso relativo.

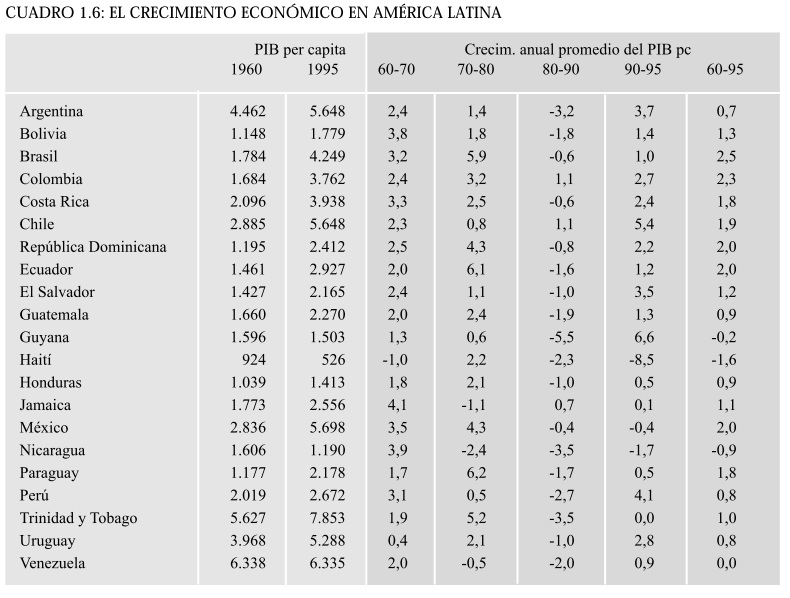

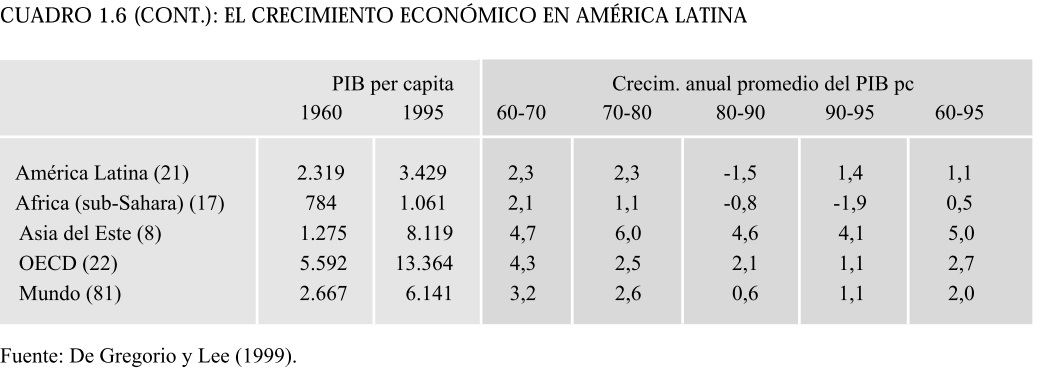

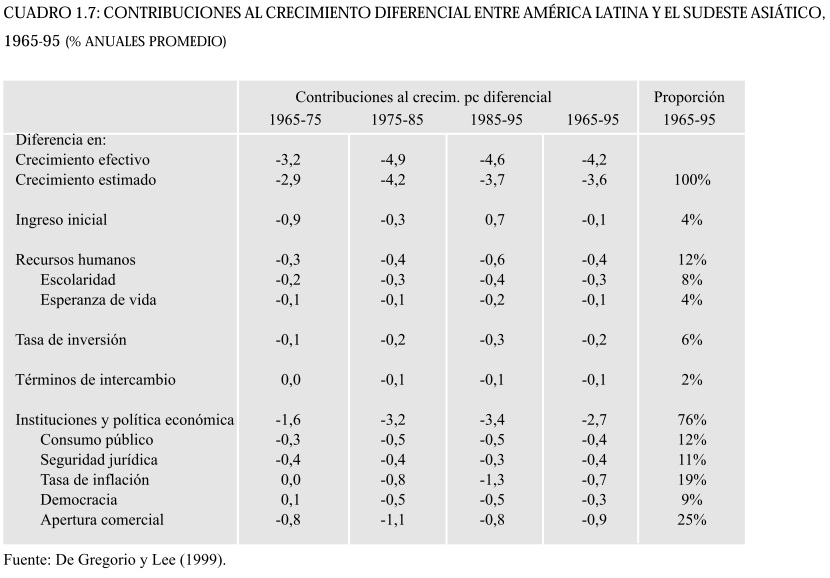

Un análisis de este tipo es el realizado por De Gregorio y Lee (1999)1 . Como se observa en el cuadro 1.6, el ingreso per capita de Argentina creció, durante los 35 años comprendidos entre 1960 y 1995, a una tasa promedio anual de sólo el 0,7% (última columna), tasa que es aún inferior a la del promedio latinoamericano (1,1%) y a la del promedio mundial (2%), inferior a la de los países más industrializados del mundo (2,7%) y muy inferior a la de los países del este asiático (5%).

Probablemente al lector le parezca que algunas de estas diferencias en las tasas de crecimiento no son demasiado elevadas. Una forma de apreciar las enormes diferencias que se producen por pequeños diferenciales de crecimiento mantenidos durante varias décadas es observando en cuánto se incrementó el ingreso per capita de cada una de estas regiones como consecuencia de las tasas de crecimiento señaladas.

Como también se observa en el cuadro 1.6, el ingreso per capita de Argentina se incrementó de us$ 4.462 a us$ 5.648 (a precios internacionales de 1985) entre 1960 y 1995, lo que significa que a lo largo de estos 35 años el ingreso per capita argentino se incrementó en sólo un 26,6%. Durante el mismo período, el ingreso per capita latinoamericano se incrementó en un 47,9%, mientras que en el caso del promedio mundial y del promedio de los países de la OECD el incremento fue del 130% y del 139%. El caso de los países del este asiático es impresionante: aumentaron su nivel de ingreso per capita en nada menos que 5,37 veces.

Surge la pregunta acerca de las causas de semejantes diferenciales de crecimiento, pregunta cuya respuesta ayuda a fundamentar la discusión acerca de los tipos de políticas económicas que debería implementar Argentina en el futuro para revertir su atraso relativo y solucionar, en un contexto de crecimiento económico sostenido, los problemas sociales que la aquejan.

Para analizar la cuestión, el cuadro 1.7 puede resultar esclarecedor. Las dos primeras filas contienen los diferenciales de crecimiento entre Latinoamérica y el este asiático para el período completo (cuarta columna) y para los distintos subperíodos de 10 años (primeras tres columnas). Como ejemplo se puede decir que durante 1965-95, el crecimiento anual de los países latinoamericanos fue menor al de los países del este asiático en 4,2 puntos porcentuales (primera fila y cuarta columna), de los cuales 3,6 puntos porcentuales (segunda fila y cuarta columna) son explicados por las estimaciones hechas por los autores del trabajo mencionado.

Las restantes filas del cuadro contienen la cantidad de puntos porcentuales de este crecimiento diferencial que se explican por la variable correspondiente. Durante 1965-95, de los 3,6 puntos porcentuales en que Latinoamérica creció por debajo de los países del este asiático, 0,1 puntos porcentuales se deben a que Latinoamérica tenía durante los primeros períodos un ingreso per capita mayor al correspondiente al este asiático ya que cuanto mayor es el ingreso per capita, menor tiende a ser la productividad del capital y, por lo tanto, menor la inversión y el crecimiento (si se dejan de lado otros factores que incrementan dicha productividad, como los factores que figuran más abajo).

De la misma manera, se observa que 0,4 puntos porcentuales anuales se deben a que tuvo recursos humanos de más baja calidad que el este asiático. Asimismo, las menores tasas de inversión y términos de intercambio más desfavorables explican 0,2 y 0,1 puntos porcentuales del menor crecimiento, respectivamente.

Las últimas filas del cuadro son muy interesantes. En ellas se refleja que variables institucionales y de política económica explican una parte sustancial del diferencial de crecimiento a favor de los países del este asiático: en conjunto durante el período 1965-95 generaron 2,7 puntos porcentuales del crecimiento diferencial (un 76% del total).

- Consumo público: es la proporción del consumo público (excluida educación y defensa) en relación con el producto total de la economía. Cuanto mayor es esta variable, menor tiende a ser el crecimiento económico por los recursos que extrae el sector público de los sectores productivos de la economía y por las distorsiones que genera sobre la asignación de recursos productivos el cobro de impuestos necesario para financiar ese gasto.

- Seguridad jurídica: es un índice que varía entre 0 y 1, indicando a mayor valor, mayor seguridad jurídica. Cuanto mayor es esta variable, más alto tiende a ser el crecimiento económico por las mejores condiciones que se generan para la inversión y para la realización de actividades productivas en general.

1 De Gregorio, José and Jong-Wha Lee (1999): "Economic Growth in Latin America: Sources and Prospects", Annual Meeting of the Latin American and Caribbean Economic Association.

- Tasa de inflación: cuanto mayor es este porcentaje de incrementos en los precios, menor tiende a ser el crecimiento económico por las distorsiones que genera en el proceso de toma de decisiones a través de precios relativos muy volátiles. Adicionalmente, esta variable capta el efecto negativo que políticas macroeconómicas inestables (generalmente asociadas a procesos inflacionarios) generan sobre el crecimiento.

- Democracia: es un índice que varía entre 0 y 1, indicando a mayor valor, mayor nivel de democracia (mayores derechos electorales y mayores libertades civiles). El paso de periodos de gobiernos militares a gobiernos democráticos, como en el caso de Argentina y la mayoría de los países latinoamericanos, tiende a favorecer el crecimiento económico.

- Apertura comercial: es un índice que mide la proporción de años dentro del período analizado en que el país puede considerarse abierto al comercio internacional y, por lo tanto, suficientemente integrado a la economía global, en base a indicadores de las políticas comerciales (como los aranceles de importación, los impuestos a las exportaciones, cuotas y licencias de importación y primas en los mercados negros de divisas). Cuanto mayor es la apertura comercial, mayor tiende a ser el crecimiento económico por un funcionamiento más eficiente de la economía y un mayor acceso al progreso tecnológico.

De todas estas variables, que en conjunto explican el 76% del bajo crecimiento latinoamericano en relación con el crecimiento del este asiático, las dos variables que mayor proporción explican de este diferencial son la apertura comercial y la inflación. En otras palabras, la política de sustitución de importaciones que se implementó en la mayoría de las economías latinoamericanas durante gran parte de las últimas décadas, y las políticas macroeconómicas que condujeron a una fuerte inestabilidad reflejada en las mayores tasas de inflación del mundo, explican un 44% del menor crecimiento latinoamericano. El bajo respeto a los valores democráticos y a la seguridad jurídica y el elevado peso del Estado en relación con el tamaño de la economía explican en conjunto otra parte sustancial del menor crecimiento latinoamericano: un 32%.

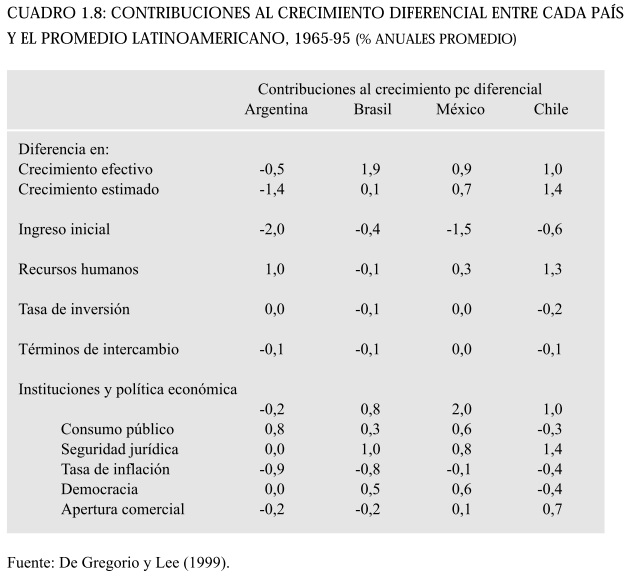

Estas conclusiones se extienden en gran medida a la experiencia argentina. Como se observa en el cuadro 1.8, Argentina creció aún menos que el promedio latinoamericano. Parte de este comportamiento se debe a que Argentina tuvo un ingreso per capita mayor al promedio latinoamericano. Los mayores recursos humanos de Argentina en relación con el promedio latinoamericano compensan en parte aquel efecto negativo, al explicar un crecimiento diferencial a favor de Argentina de 1 punto porcentual anual. Los términos de intercambio de Argentina fueron levemente inferiores a los del promedio de los países latinoamericanos, lo que explica apenas 0,1 puntos porcentuales del menor crecimiento argentino. Las variables institucionales y de política económica explican 0,2 puntos porcentuales de aquel menor crecimiento, siendo los principales causantes de este último la elevada inflación y la estrategia de economía cerrada. Como se observa en el cuadro mencionado, la variable consumo público indica que esta variable jugó a favor del crecimiento de Argentina en relación con el promedio latinoamericano, mientras que las variables democracia y seguridad jurídica no han influido. Esto último no quiere decir que el bajo respeto a la democracia y a la seguridad jurídica no hayan influido negativamente sobre el crecimiento argentino. Solo indican que en el resto de Latinoamérica influyeron en una magnitud similar que, como se vio anteriormente, fue muy negativa en relación con la experiencia de los países del este asiático.

Estas conclusiones, que de ninguna manera pueden tomarse como verdad absoluta, sugieren que sería muy costoso, en términos del bienestar de las futuras generaciones de argentinos, retornar a prácticas del pasado como la devaluación, las políticas fiscales inconsistentes con una baja inflación, la cesación de pagos y otras violaciones a derechos de propiedad y el aislamiento de nuestra economía de los flujos de comercio internacional y de capitales.

1.5. COMENTARIOS FINALES

Es notable el acelerado proceso de pérdida de confianza que ha sufrido Argentina, como se desprende del análisis de la evolución del riesgo país. A tal punto ha llegado, que continúan las dudas acerca de la solvencia fiscal argentina aún luego de implementado por ley un mecanismo sumamente exigente de ajuste fiscal automático: la Ley de Déficit Cero. Las continuas violaciones a compromisos asumidos (como los sucesivos acuerdos con el FMI, la propia Ley de Solvencia Fiscal y numerosas medidas anunciadas en momentos de particular dificultad), las dificultades políticas de un partido oficialista totalmente disgregado por posiciones ideológicas prácticamente irreconciliables y la ineficiencia y las inequidades producidas por la estricta regla de ajuste automático mencionada explican gran parte de este proceso de pérdida de confianza.

En un contexto semejante resulta sumamente complicado romper con círculos viciosos en donde mayor riesgo país empeora la situación fiscal a través de una menor recaudación (por menor nivel de actividad y por menor cumplimiento tributario debido a las dificultades de financiamiento del sector privado), lo que a su vez incrementa el riesgo país realimentando así el proceso. Es por esto que el panorama, a finales del tercer trimestre de 2001, se presenta sumamente incierto.

Es en este tipo de situaciones en donde se corre un gran riesgo de tomar decisiones de política económica que comprometan el desarrollo económico de nuestro país por varios años. A corto plazo los desafíos se centran en solucionar un grave problema fiscal que paraliza los procesos de toma de decisiones de los agentes económicos sin agravar aún más el proceso recesivo iniciado tres años atrás, mientras que a mediano y largo plazo los desafíos se centran en la implementación de políticas económicas consistentes con elevadas tasas de crecimiento sostenidas durante varias décadas.

Afortunadamente, tanto la teoría económica como las evidencias empíricas disponibles permiten identificar las mejores alternativas de política económica. La clave en el problema de corto plazo es realizar ajustes fiscales cuyas características provean de señales acerca de su sostenibilidad en el tiempo. Cuanto más fuertes sean estas señales, mayores serán los efectos expansivos sobre la economía. A largo plazo, las experiencias de países con bajo crecimiento económico durante las últimas décadas (como Argentina y la mayoría de los países latinoamericanos) y las de países con muy elevado crecimiento económico (como algunos países del este asiático) indican que políticas macroeconómicas estables, apertura al resto del mundo y respeto por los derechos de propiedad son fundamentales para permitir un elevado crecimiento económico.