Balance de la

Economía Argentina

NIVEL DE ACTIVIDAD Y ANALISIS SECTORIAL (2)

15.2.7. Sector Automotriz

EI año 1999 fue un período de crisis para el Sector Automotriz Nacional. La recesión originada por la crisis rusa se agravó debido a la devaluación brasileña. Ante la falta de mercados alternativos cayeron la demanda interna, la producción y las ventas, llegando a niveles incluso inferiores a los de 1997. Hacia mediados del año, el Plan Canje logró reactivar la actividad en el sector. Sin embargo, es preocupante notar que la industria automotriz mundial se vuelve cada vez más global y dinámica, mientras que la industria local depende de la ayuda del Estado.

15.2.7.1. Situación Internacional

En los últimos años del siglo se produjeron profundos cambios en el funcionamiento de la industria automotriz a nivel mundial. Las compañías se identifican cada vez menos con un país o región en particular. De aquí en más, para sobrevivir será necesario planificar, construir y vender automóviles a escala global, generando economías de escala y ganando nuevos mercados. Esto podría explicar la creciente tendencia a fusionarse de las grandes automotrices, que ya había empezado en 1998 con la creación de DaimlerChrysler.

Este fenómeno deberá compatibilizarse con la existencia de mercados cada vez más diversos, que demandan productos cada vez más personalizados. La base de estas empresas globales serán los pequeños equipos flexibles, integrados por personas de diversas culturas y regiones, que entiendan tanto el mercado local como el mundial.

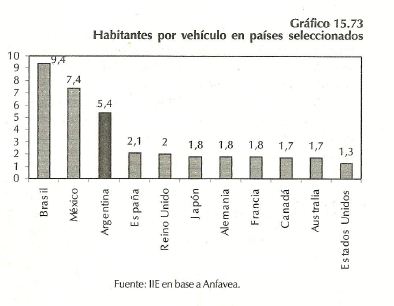

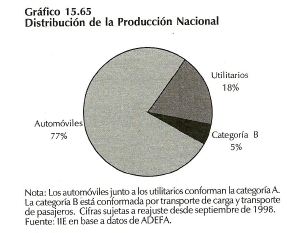

En teoría, todavía existe un gran potencial de crecimiento para la industria automotriz mundial. Los países desarrollados tienen en general no más de 2 habitantes por vehículo, destacándose el caso de Estados Unidos, con 1,3 habitantes por vehículo. En cambio, los países en desarrollo presentan cifras notoriamente inferiores de vehículos en relación al tamaño de su población. Argentina cuenta con aproximadamente un vehículo cada cinco habitantes mientras que Brasil un vehículo cada nueve (Ver gráfico 15.73).

Existen serios limitantes para el crecimiento potencial de la industria automotriz. La congestión del tránsito tiene consecuencias graves sobre la productividad de las personas y la calidad de vida en las ciudades. La contaminación del aire está asociada a incrementos en la cantidad de muertes, una amplia gama de enfermedades respiratorias crónicas y a las afecciones cardíacas.

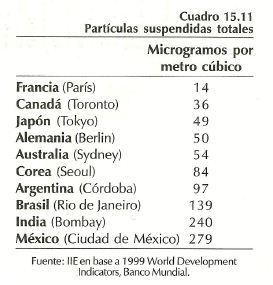

El cuadro 15.11 muestra un indicador de la calidad del aire, las partículas suspendidas totales en distintas ciudades del mundo. Se considera como lineamiento general que no deben superar los 90 microgramos por metro cúbico.

Debe tenerse en cuenta que también influyen sobre este indicador otros factores como los climáticos e industriales, por ejemplo. Sin embargo, la cantidad de autos tiene una alta correlación con el deterioro de la calidad del aire, y las ciudades de los países en desarrollo ya tienen elevados niveles de contaminación con cantidades de autos relativamente bajas.

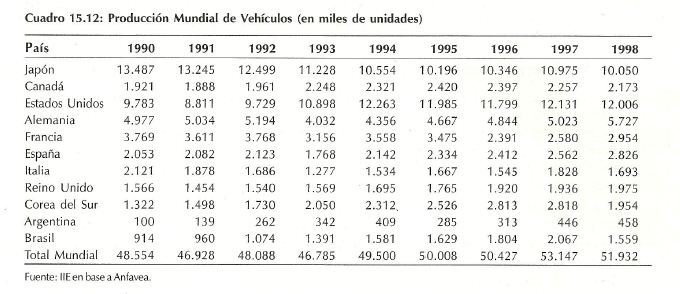

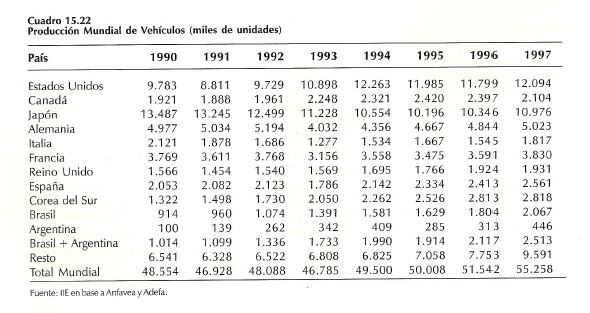

Con respecto a la producción mundial de automóviles, la misma creció un 7% entre 1990 y 1998 (ver cuadro 15.12). A principios de la década, el principal productor a nivel mundial era Japón, con más de 13 millones de unidades. Sin embargo, su producción cayó entre 1990 y 1998 más de un 25 %, siendo en 1998 apenas superior a los 10 millones de unidades. Mientras tanto, la producción de Estados Unidos creció un 22% en el transcurso de la década, llegando a producir 12 millones de autos en 1998, y desplazando a Japón como primer productor de 1994 en adelante.

La importancia relativa de los restantes países dentro de la producción mundial también ha tenido cambios. Entre los países europeos, Francia e Italia han visto disminuidas sus participaciones en el total mundial. La primera fabricaba en 1990 el 7,7% de los automóviles a nivel global mientras que en 1998 había bajado al 5,7%; la segunda disminuyó su participación en el total mundial desde el 4,4% en 1990 al 3,3%. Los países que han ganado terreno han sido Alemania (el tercer productor mundial con 11% del total en 1998), España y el Reino Unido. Se destaca el caso de Corea del Sur, que tuvo un crecimiento del 48% desde 1990, llegando al 4% de la producción mundial.

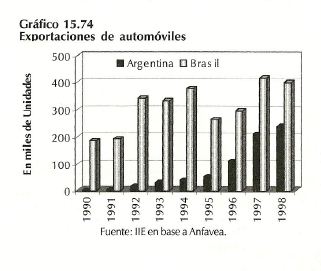

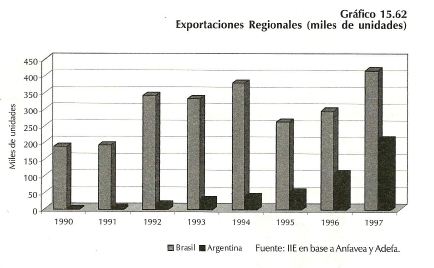

El papel de Argentina y Brasil en este marco aún es reducido, a pesar del notable crecimiento de la producción y exportaciones de ambos países. La participación de Argentina en el total mundial aumentó más de 4 veces, del 0,2% en 1990 a casi 0,9% en 1998. A su vez, la participación de Brasil creció desde un 1,9% hasta un 3%, y de continuar la tendencia probablemente alcance a Italia en producción. En cuanto a las exportaciones, Brasil muestra un crecimiento en la década hasta 1998 del 114%, llegando a exportar 400 mil unidades en ese año. El caso argentino es aún más notable. En 1990 se vendieron 1.126 automóviles en el mercado externo, mientras que en 1998 se exportaron 237.497 unidades, lo que señala un crecimiento exponencial, multiplicándose las exportaciones argentinas en los últimos nueve años casi 211 veces (ver gráfico 15.74).

15.2.7.2. La Industria Automotriz en Argentina

15.2.7.2.1. Producción Nacional

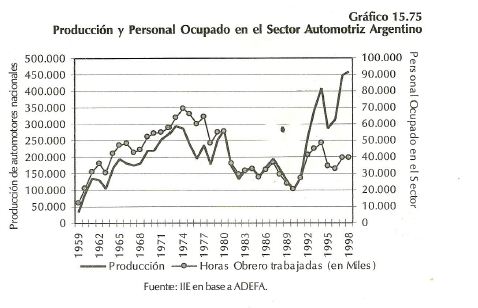

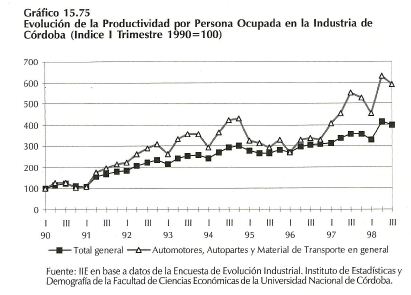

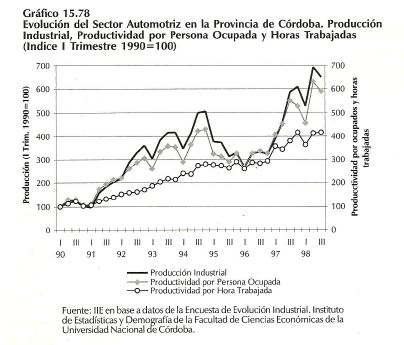

La evolución de la producción nacional de automotores se ha expandido notablemente en la última década, pasando de un promedio anual apenas por encima de las 150 mil unidades en la década del '60 para producir, en la última década del siglo, un promedio superior a las 300 mil unidades. Esto significa un crecimiento de 413% para el período entre 1960 y 1998 (Ver Gráfico 15.75).

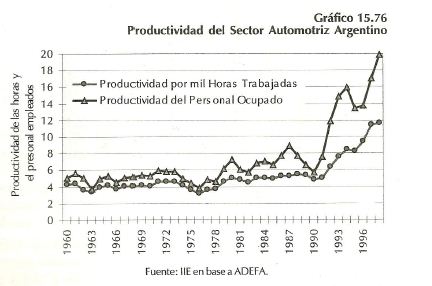

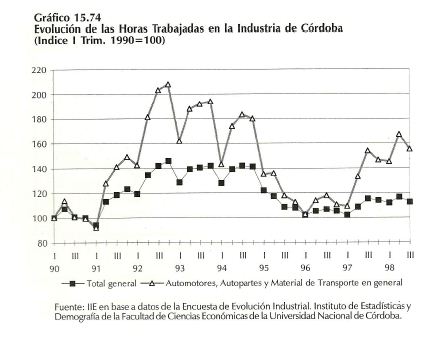

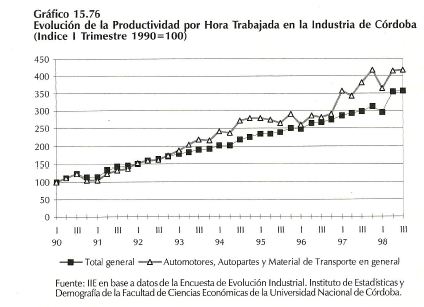

En el período bajo estudio se lograron significativos aumentos en cuanto a la productividad. Al tomar en cuenta medidas de productividad por personal ocupado y horas trabajadas, se destaca el incremento de la primera. En 1960 se producían anualmente 5 autos por empleado, mientras que en 1998 se produjeron 20. Respecto a las horas trabajadas, el crecimiento fue positivo pero en menor medida, obteniéndose anualmente 4,2 autos por cada mil horas trabajadas en 1960 para incrementarse hasta 11,6 en 1998 (Ver Gráfico 15.76).

Estos avances en la década del '90 fueron resultado del fuerte proceso de inversión en capital físico (nuevas plantas, nueva tecnología, sistemas de organización más eficientes, etc.) y la incorporación de personal más calificado, entre los puntos más destacados.

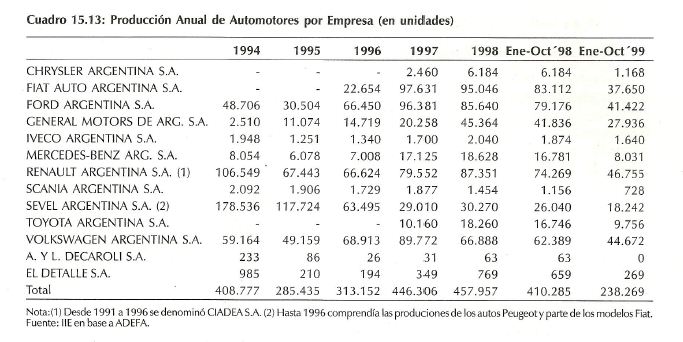

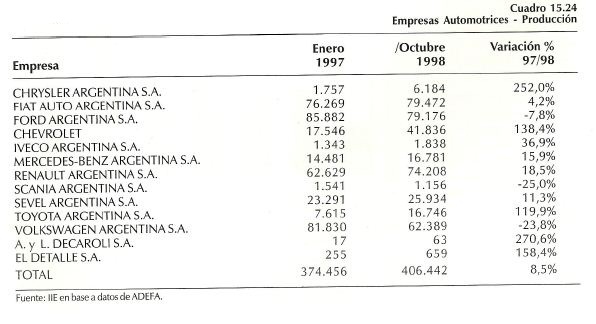

Sin embargo, se debe tener en cuenta que durante el año 1999 la industria automotriz se vio obligada a realizar numerosos despidos y suspensiones debido a la coyuntura desfavorable que enfrentó durante este período. Al considerar la producción nacional por empresa se destaca 1997, año en el que Toyota y Chrysler iniciaron la producción en sus plantas y Fiat concentró su producción en Córdoba con un crecimiento destacado, además del aumento general de la producción en la mayoría de las empresas. El cuadro 15.13 muestra las unidades producidas anualmente por cada empresa. La descomposición de la participación del mercado (en base a la producción anual) muestra que en los últimos años Fiat y General Motors han ocupado una mayor proporción del mercado con sus crecientes producciones. Las cinco empresas más grandes en Argentina reúnen el 83% de la producción nacional. El ranking según este indicador para 1998 ubica primero a Fiat con un 20,75% de la producción nacional, le sigue de cerca Renault (19,07%), luego Ford (18,70%), Volkswagen con el 14,61% y finalmente General Motors con un 9,91%.

15.2.7.2.2. Ventas al Mercado Interno y Externo

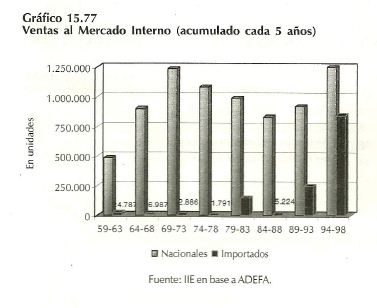

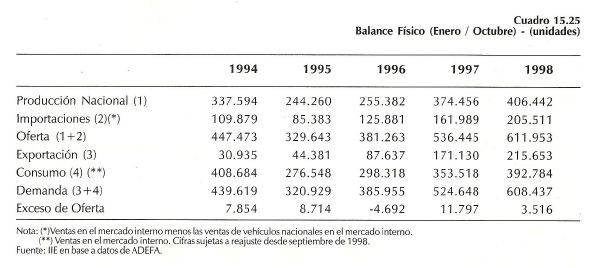

Desde el año 1959 las ventas totales al mercado interno se han multiplicado en más de 11 veces, llegando en 1998 a 455.372 unidades. Las ventas de autos de fabricación nacional crecieron casi 7 veces; sin embargo, su participación cayó de un 82% a un 44% en este período. Cabe aclarar que sólo en 1998 los importados superan a los nacionales en ventas.

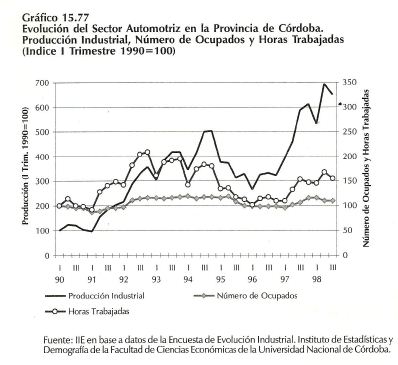

A partir de 1991 se da el mayor crecimiento de las ventas de autos importados, como se puede apreciar en el gráfico 15.77. El acumulado 1994/98 mostró un crecimiento del 243% respecto a 1989/93. Por su parte, este mismo incremento en las ventas de autos de origen nacional fue del 36%.

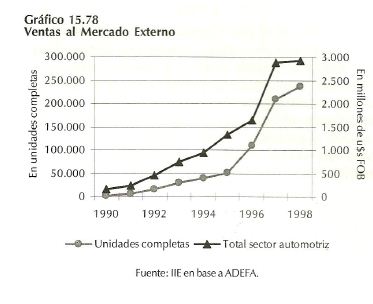

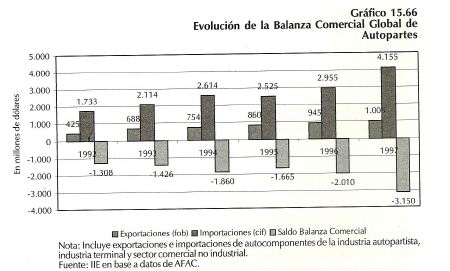

En los diez primeros meses de 1999 las ventas al mercado interno llevan acumuladas unas 314.272 unidades, una caída del 20% respecto al mismo período de 1998. Las ventas al mercado externo, desde 1959 hasta 1998, apenas superaron las 10.000 unidades a mediados de la década del '70. A partir de 1991 las exportaciones del sector (se incluyen unidades completas, desarmadas y autopartes) se multiplicaron 12 veces, alcanzando en 1998 a un total de aproximadamente U$S 3.000 millones. A su vez, las ventas externas de unidades completas crecieron 45 veces en el mismo período.

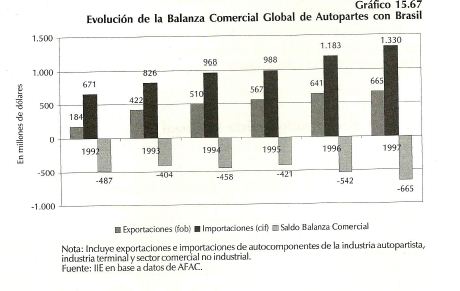

En los diez primeros meses de 1999 las exportaciones llevan acumuladas 81.612 unidades, una caída del 62%, respecto al mismo período de 1998. Esto, comparado con la relativamente menor caída en las ventas al mercado interno, indica nuevamente el fuerte impacto que produjo la crisis brasileña en el sector. Las políticas implementadas no apuntaron a mejorar las ventas externas del sector, y sólo se logró estimular la demanda interna mediante subsidios encubiertos, tales como el Plan Canje. Sin embargo, una posible respuesta frente a esta coyuntura sería diversificar las exportaciones, buscando mercados alternativos, achicando la dependencia de Brasil. Un ejemplo es el caso de Sevel, que exportará 3.000 vehículos a Europa para lo cual tendrá que incrementar su nivel de actividad.

15.2.7.2.3. Plan Canje y Régimen Automotor

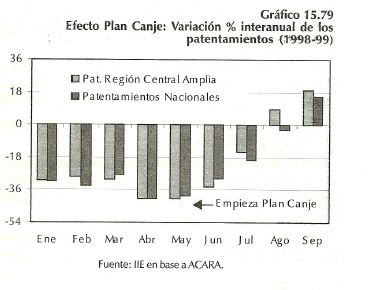

En mayo de este año entró en funcionamiento efectivo el llamado Plan Canje, concebido como un sistema de carácter permanente, destinado a mejorar las condiciones de seguridad del parque automotor. La edad del parque argentino era a comienzos de este 1999 de 11 años en promedio, y la edad media de los automotores entregados a desguace es de 24,5 años. De más está decir que el Plan tuvo un gran efecto reactivador sobre el Sector Automotriz. Según datos de la Dirección Nacional de Industria, hasta septiembre el 52% de las ventas de vehículos en el país fueron a través del Plan Canje. Entre abril y octubre el personal en actividad de la industria aumentó de 10.799 a 13.065 personas (21%), y las horas hombre semanales aumentaron de 352.932 a 612.088 (73,4%).

La cantidad de automóviles patentados muestra el efecto inmediato del Plan Canje (ver gráfico 15.79).

A nivel nacional mostraban una tendencia fuertemente negativa, llegando en abril de 1999 a ser 40% menores a los de igual período del año pasado. A partir de mayo, la tendencia descendiente se revierte, hasta llegar en septiembre a estar en un 15% por encima del nivel de 1998. A su vez, los patentamientos en la Región Central pasaron de ser un 40% inferiores respecto a 1998 en abril, a estar casi un 20% arriba en septiembre. Sin embargo, en el acumulado la variación fue negativa en un 22%, algo inferior a la caída acumulada a nivel nacional (24%).

La producción también mostró el efecto del Plan Canje. En los primeros cuatro meses del año la producción nacional acumulada era 50% inferior a la correspondiente a igual período de 1998. Después de mayo, la tendencia cambió, hasta ubicarse un 20% abajo en octubre. Sin embargo, la producción nacional para el acumulado enero-octubre cayó 44,7% respecto a igual período de 1998.

Las negociaciones del Régimen Automotor siguen en tratativas, y todavía no se ha definido el contenido de la Política Automotriz Común para el Mercosur. Mientras tanto se perjudican las posibles inversiones en el sector y se genera una gran incertidumbre. Las medidas a implementarse apuntan a lograr en el 2000 un comercio monitoreado y equilibrado entre países y que todos los vehículos del mercado común formen parte por igual de políticas de promoción (como el Plan Canje), sin discriminar país de origen.

Los puntos de mayor controversia entre los más grandes socios del Mercosur apuntan al contenido de las piezas, el arancel extrazona de autopartes y el equilibrio comercial. Argentina quiere que dentro del contenido regional de piezas establecido del 60%, el 30% sea de origen local, porcentaje que no ha sido aceptado por Brasil. En cuanto al arancel extrazona, Argentina propone un arancel de entre 4% y 6%, el cual se elevaría gradualmente hasta llegar a los actuales que se encuentran entre 14% y 18% en Brasil. Respecto a los desequilibrios comerciales del sector, Argentina propone un tope fijo del 20% anual, mientras que Brasil quiere un porcentaje menor que ascienda anualmente.

Otro punto de discordia se ha generado en torno al proyecto del Auto de Baja Contaminación (ABC) firmado por Decreto del Poder Ejecutivo de la Nación, que está en proceso de reglamentación pero podría quedar sin efecto. El ABC deberá cumplir con diversos requisitos en cuanto a las emisiones de tóxicos y tener dispositivos de seguridad, tales como barras laterales. Este proyecto prevé un fuerte subsidio estatal a las empresas capaces de fabricar localmente el motor de estos autos, principalmente se verían beneficiadas las terminales que se encuentran en condiciones de producir dichas unidades en el 2000 (tal sería el caso de Fiat y Volkswagen). No obstante, existe una fuerte oposición del resto de las empresas, fundamentalmente por las exigencias de integración de piezas nacionales en los modelos, con 60% en motor y 80% en carrocería y caja.

Con medidas como la prorrogación del Plan Canje, se mantiene al sector con subsidios disfrazados, en lugar de apuntar a la conversión del mismo, haciéndolo verdaderamente competitivo. Si bien la medida puede colaborar a sostener la demanda interna en el corto plazo, no es la solución a los problemas estructurales del sector.

15.2.7.3. La Industria Automotriz y Autopartista en la Provincia de Córdoba

15.2.7.3.1. Producción

La Industria Automotriz y Autopartista es uno de los sectores de mayor peso en la Industria Manufacturera de la Provincia de Córdoba. Según las estimaciones existentes del PBG Provincial, la Industria Automotriz representa un 43% de la Industria Manufacturera Provincial y un 10% del PBG Provincial.

El complejo automotriz establecido en Córdoba se encuentra dentro de los más importantes del Mercosur, agrupando a empresas tales como Renault, Fiat, Chrysler, Iveco, junto con más de 200 firmas que abastecen a las terminales, al mercado de reposición y al sector externo.

Las autopartistas cordobesas proporcionan empleo a más de 9.000 trabajadores y producen el 38% de las piezas nacionales.

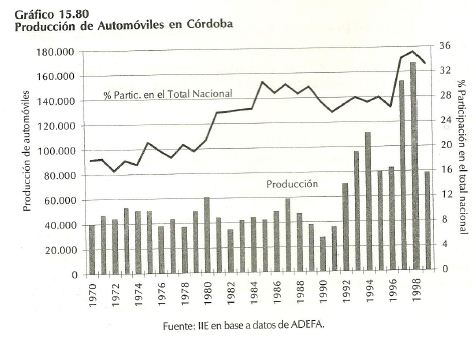

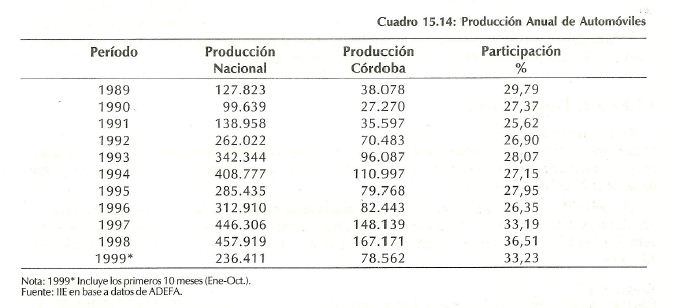

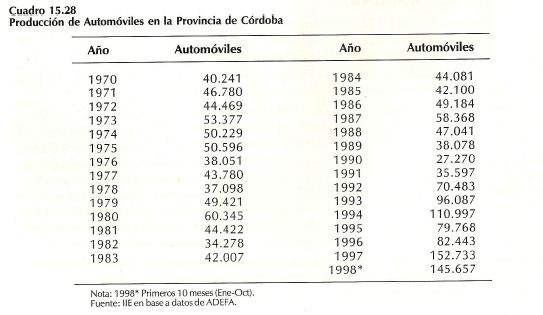

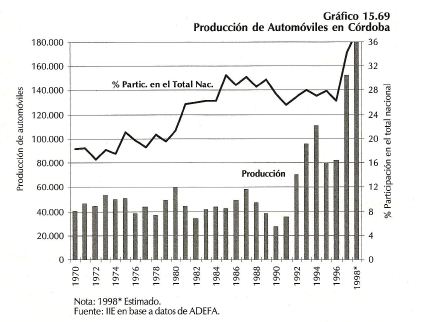

La producción de automóviles en nuestra provincia aumentó fuertemente desde 1991 en adelante, a excepción de 1995, cuando se produjo una sensible disminución, para luego continuar con su tendencia creciente, tal como se observa en el gráfico 15.80 y el cuadro 15.14.

La evolución de la producción provincial mostró una tendencia levemente creciente durante la década del '70 hasta mediados de los '80, aumentando su participación en la producción total del país del 18% al 30%, con una producción provincial que variaba entre 34 y 60 mil unidades anuales.

A partir de 1988, la producción cordobesa cae hasta un mínimo histórico de 27.270 unidades en 1990, con una participación del 27% de la producción nacional. Rápidamente esa tendencia se revirtió y la industria consiguió un nuevo impulso con la estabilización, llegando a producir más de 110 mil unidades en 1994. La crisis del Tequila afectó los niveles de producción, que se ubicaron alrededor de 80 mil unidades por dos años. Posteriormente, pegó un salto hasta 148.139 unidades en 1997 y otras 167.171 en 1998, con una participación récord del 36,5% en el total nacional.

Si bien se logró un máximo histórico con la producción automotriz de 1998, los shocks externos se hicieron sentir durante el segundo semestre con la crisis rusa en agosto de ese año. La caída en el nivel de actividad se sintió fuertemente en el Sector Automotriz, cayendo en Córdoba la producción del IV Trimestre de 1998 un 26% respecto al mismo trimestre de 1997. Esta tendencia descendente se profundizó aún más con la crisis brasileña que empezó con la devaluación del real el 15 de enero de 1999.

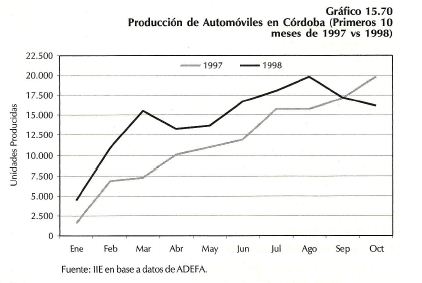

En el presente año, la producción sufrió una merma importante por los efectos de la crisis internacional y la disminución del intercambio con Brasil, el principal socio del Mercosur. Tomando en 1999 los diez primeros meses, la producción apenas alcanzó las 78.562 unidades, mientras que para el mismo período en 1998 se llegó a las 129.522 unidades y en 1997 a 97.315.

El cuadro 15.14 muestra la evolución anual de la producción nacional y provincial de automóviles y la respectiva participación de Córdoba. Al comparar las cifras de lo acumulado en los primeros diez meses de 1999 con la producción total de 1998 se destaca que en el país produjo en el transcurso de 1999 un 51,6% de la producción de 1998, siendo del 47% esta cifra para Córdoba.

La producción de automóviles en Córdoba en 1998 fue un 18% superior respecto a 1997. Si se consideran sólo los 10 primeros meses del año (hasta octubre inclusive) la producción de 1998 se ubicó un 24,4% por encima de la de 1997. Es notable como a comienzos de 1998 se continuó con el impulso tomado durante 1997, de forma tal que en enero '98 casi se triplicó la producción de igual mes del año anterior. En agosto de 1998, se alcanzó nuevamente una producción máxima de 19.813 unidades, la cual había sido obtenida en octubre de 1997.

Sin embargo, luego comienza una tendencia decreciente, cayendo en octubre de 1998 hasta 16.135 unidades, un 18% menos que igual mes del año anterior. Esta caída se profundiza en noviembre y diciembre, con producciones un 34,6% y 24,3% inferiores a igual período del año anterior.

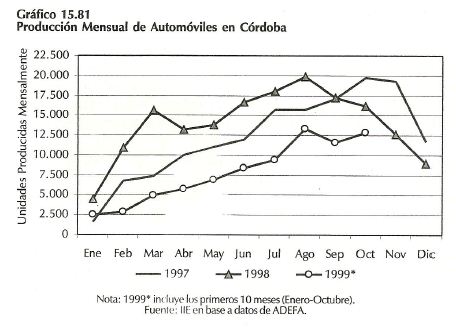

Resulta notable la disminución en 1999 siendo la producción de los primeros diez meses del año 1999 un 46,1% inferior a 1998 y un 32,9% inferior respecto a 1997 (Ver gráfico 15.81).

Las estimaciones para los resultados finales de 1999 arrojan una producción total para la Provincia de Córdoba de unas 95/100 mil unidades, muy por debajo de las producciones de los últimos años, debido al fuerte impacto de las crisis externas de las que lentamente se recupera nuestro país.

Observando la evolución de la producción automotriz cordobesa en 1999 se destaca una tendencia creciente, acentuada a mediados de año. La pequeña caída en el mes de septiembre se debió principalmente a problemas técnicos por falta de insumos para la producción de algunos modelos. En octubre se superaron las 12 mil unidades y se espera que esta tendencia continúe en los próximos meses. Además, debe agregarse la disminución de los stocks de planta que predicen un crecimiento de la producción hasta fines de año, por lo que probablemente se acentúe aún más la tendencia creciente marcada hasta el momento.

Bajo una perspectiva de crecimiento del PBI de aproximadamente un 4,3% para el año 2000, se espera que la evolución de la producción automotriz en Córdoba supere nuevamente las 110.000 unidades, ubicándose en niveles cercanos a los registrados en 1997. Sin embargo, no se debe dejar de considerar que las cifras estimadas están sujetas a la evolución del contexto económico externo, las modificaciones en las regulaciones aduaneras y otros shocks que pudieran influir específicamente en el sector.

15.2.7.3.2. Exportaciones

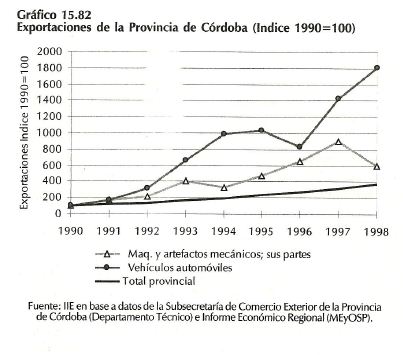

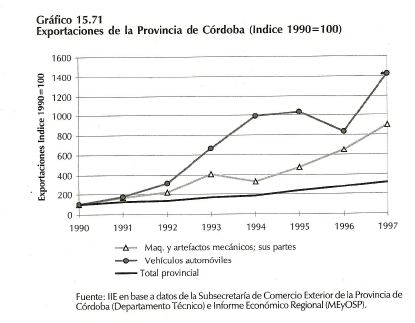

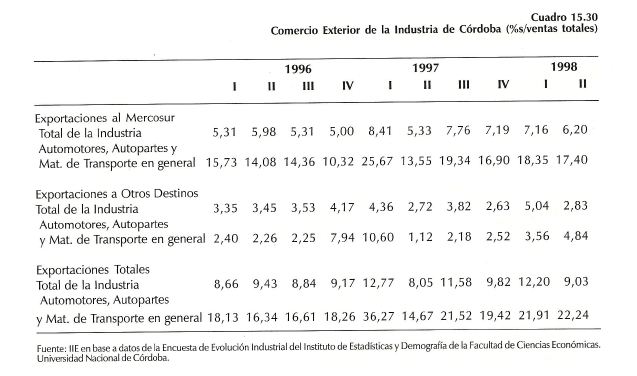

Otro aspecto que merece ser destacado de manera explícita es la performance exportadora del sector automotriz de nuestra provincia. Tal como se puede observar en el gráfico 15.82, la dinámica exportadora del sector automotriz y autopartista estuvo muy por encima del crecimiento global de las exportaciones provinciales.

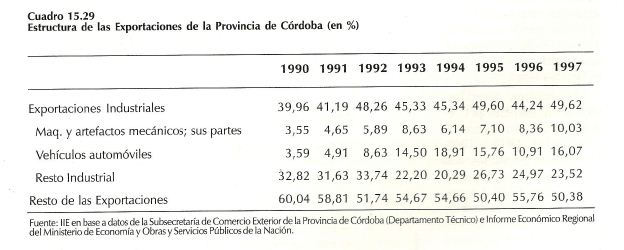

Desde 1990 el total de las exportaciones provinciales se triplicaron, mientras que las exportaciones de maquinaria, artefactos mecánicos y sus partes se multiplicaron por cinco y las de vehículos automóviles se incrementaron más de 18 veces, pasando de U$S 30,5 millones a U$S 552 millones en 1998.

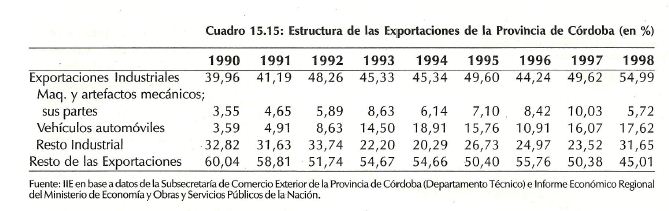

Según se muestra en el Cuadro 15.15, el rubro "Exportaciones de vehículos automóviles" aumentó su participación en las exportaciones de la provincia desde un 3,59% en 1990 a un 17,62% en 1998, un aumento de aproximadamente cinco veces en sólo ocho años.

Según estimaciones del Ministerio de Economía de la Nación las exportaciones de material de transporte de la Provincia, que durante 1998 alcanzaron los U$S 887 millones, se reducirían a prácticamente la mitad, siendo las exportaciones del sector de aproximadamente U$S 442 millones en 1999. Córdoba es una de las provincias que sufrió un mayor impacto por la crisis de Brasil, debido principalmente a un mayor coeficiente de apertura que el promedio del país, junto con una participación de ventas al Brasil similar al promedio, pero concentrada en el Sector Automotriz.

Luego de la devaluación del real, las ventas externas del sector se redujeron de manera abrupta y el sector se vio paralizado debido a la falta de mercados alternativos. Esto hace evidente la importancia de diversificar los mercados externos, dirigiendo las ventas a varios destinos. Como ejemplo se puede mencionar la ampliación de la empresa Transax (subsidiaria de Volkswagen), que produce las cajas de cambio para el nuevo modelo del escarabajo "New Beetle" que se fabrica en México, entre otros casos.

Como se mencionó anteriormente, la falta de definición respecto al Régimen automotor ha producido un proceso de desinversión con el riesgo concreto de un masivo éxodo industrial hacia Brasil. Los proyectos frenados y las líneas de producción directamente levantadas como consecuencia de la crisis del sector son numerosos y de gran envergadura. Entre los de mayor importancia, se puede mencionar que Fiat trasladaría la producción del Siena a Brasil. Iveco por su parte llevó la producción del Daily a Brasil. General Motors se va de Córdoba y produciría sus pick-ups en Brasil. Asimismo, Renault decidió dejar de lado el proyecto de fabricación de camionetas Nissan. La empresa congeló también los planes para fabricar el utilitario Master, y entre sus anuncios más recientes, se destaca la decisión de cerrar su fábrica de motores para llevarla a la planta de Curitiba o abrir una nueva planta en Pinhais (con capacidad de producir 450.000 motores al año).

Entre las autopartistas que decidieron cerrar sus fábricas se encuentran Valeo Térmico (radiadores), Delphi Lem (tableros y paragolpes), Continental Teves (construyó su planta y nunca la puso en marcha), Magneti Marelli (tableros), MWM (motores), y Siemens (frenó su inversión en San Francisco). Además, existe una docena de proyectos de procedencia italiana y brasileña, que iban a radicarse en el Parque Industrial de Ferreyra y que actualmente están frenados.

15.2.7.3.3. EI Mercado de Trabajo y Productividad en Córdoba

Para analizar la evolución de la productividad en el sector y su participación en el mercado laboral, se observará el comportamiento de la producción, número de ocupados y horas trabajas en el Sector Automotriz y la Industria en general de la Provincia de Córdoba.

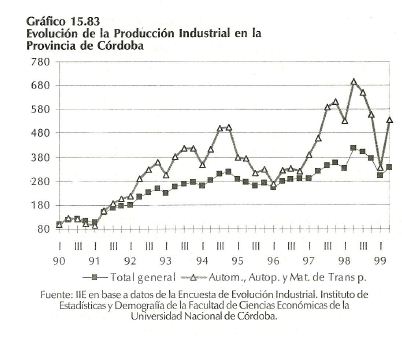

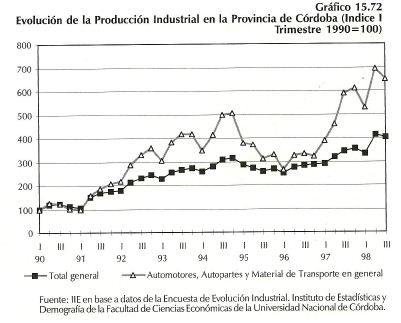

Primero, se relaciona la evolución de la producción total en el Sector Automotriz y del total general de la Industria en la Provincia, en base a datos de la Encuesta de Evolución Industrial de la Universidad Nacional de Córdoba.

Partiendo de 1990 como año base, se destaca la performance en el II Trimestre de 1998 cuando la producción del Sector Automotriz alcanzó un índice de 694 y la Industria en total 414. Para el período total hasta el II Trimestre de 1999 el Sector incrementó su producción en más de 5 veces mientras que la de la Industria se triplicó. El gráfico 15.83 muestra esta evolución.

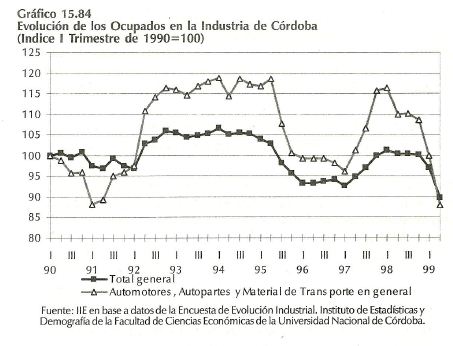

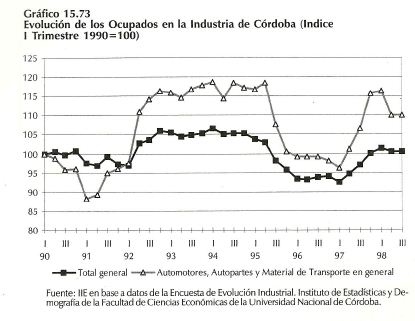

En el gráfico 15.84 se observa un aumento del personal ocupado total desde principios de 1992 hasta el II trimestre de 1995, cuando el personal ocupado en el Sector Automotriz llegó a ser un 18% superior al de 1990, el crecimiento en el total industrial sólo alcanzó el 5%.

La crisis de 1995 se sintió fuertemente, perdiéndose todos esos puestos en el transcurso de seis meses. El punto más bajo fue el primer trimestre de 1997, con una caída del 4% en los ocupados en comparación con 1990. Sin embargo, a partir de allí se logró un importante crecimiento, hasta un índice de 116 para el primer trimestre de 1998.

Finalmente, a partir del III Trimestre de 1998 se observa que la incorporación de trabajadores al Sector Automotriz cordobés se detuvo, siendo el personal ocupado al II Trimestre de 1999 un 12% inferior al de 1990. Por su parte, el promedio de personal ocupado de la Industria Provincial se encuentra aproximadamente un 10% por debajo de su nivel de 1990.

Con respecto a las horas trabajadas, en el gráfico 15.85 se observa un comportamiento similar al del personal ocupado, aunque con una mayor amplitud en las variaciones, destacándose la estacionalidad de las horas trabajadas, las cuales disminuyen notablemente durante el primer trimestre de cada año.

A partir de 1991 se produjo un notable aumento con ciertas interrupciones, el cual se prolongó hasta principios de 1995. El punto máximo del IV Trimestre de 1992 indica que las horas trabajadas en el Sector Automotriz se duplicaron respecto a las de 1990. Durante el último Trimestre de 1994 eran un 80% superior a las del año base, aunque para el I Trimestre de 1996 todo este incremento se había eliminado.

En 1998 se recuperó la tendencia creciente, alcanzando un crecimiento del 55% respecto de 1990. Luego, cae un 14% a comienzos de 1999, ubicándose durante el II Trimestre de 1999 un 4% por sobre la producción inicial de 1990 y marcando un nuevo período ascendente.

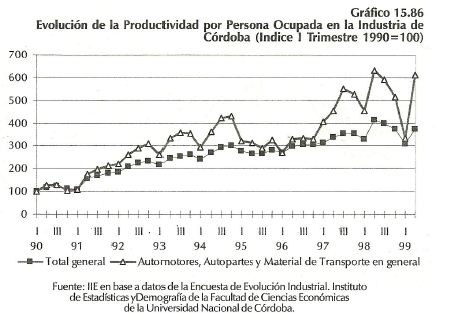

Relacionando los datos de producción obtenidos con el personal ocupado y el número de horas trabajadas, se observa un aumento de la productividad del factor trabajo entre 1990 y 1998, medido a través de la producción por ocupado o por hora trabajada.

Ambos indicadores muestran una tendencia creciente, sin embargo la productividad medida a través del producto por persona ocupada (Ver Gráfico 15.86) presenta mayores altibajos que la medida mediante la producción por hora trabajada (Gráfico 15.87). Este patrón de comportamiento se explica por el hecho de que a medida que los niveles de producción sufren fuertes oscilaciones, la cantidad de personal ocupado no puede ajustarse en similar magnitud. Por el contrario, el número de horas trabajadas es más flexible.

La productividad por persona ocupada se multiplicó por seis veces en el sector automotriz desde 1990, mientras que para el total de la industria lo hizo en aproximadamente cuatro veces en igual período. La evolución de este indicador presentó una tendencia creciente con una gran pendiente positiva que se acentúa a partir del primer trimestre de 1997, lo que indicaría la gran inversión en capital físico experimentado en la industria y la incorporación de personal calificado.

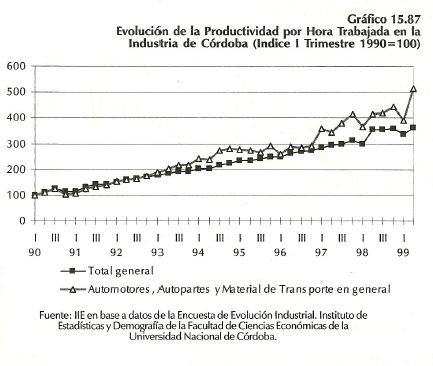

El gráfico 15.87 presenta la evolución de la productividad por hora trabajada. En el caso del rubro "Automotores, Autopartes y Material de Transporte en General", el nivel de productividad alcanzado en el II Trimestre de 1999 presentó un índice máximo de 514 respecto al índice base de 1990. Asimismo, este indicador registró un comportamiento similar al del promedio general del Sector Industrial de la Provincia, el cual creció unas 3,6 veces.

Al comparar los gráficos 15.86 y 15.87, se destaca el mayor crecimiento en el sector automotriz de la productividad por persona ocupada (610%) contra un menor desempeño de este indicador al medirlo en función de las horas trabajadas (514%).

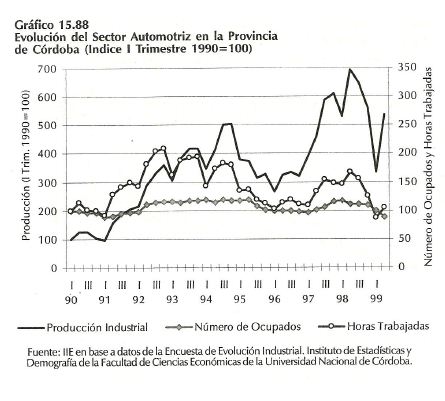

Concluyendo este análisis del Sector Automotriz local, se muestra comparativamente la evolución de la producción, ocupados y horas trabajadas, De esta forma, tomando como índice 1990=100, se puede apreciar en el ll Trimestre de 1999, que a pesar del gran incremento en la producción (536,7) el número de ocupados disminuyó (87,9) y las horas trabajadas se mantuvieron prácticamente constantes (104,3). El sector tuvo un mejor desempeño que el total general de la industria cordobesa (ver gráfico 15.88).

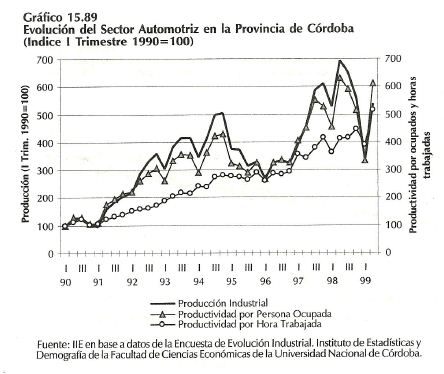

El gráfico 15.89 muestra la similar evolución en el período de 1990 hasta 1999 de la producción total del sector, junto con la productividad por persona ocupada (creciendo esta última más de seis veces) y la productividad de las horas trabajadas (que se quintuplicó). Estos indicadores estarían mostrando que el incremento de la producción se debe principalmente a la transformación del Sector Automotriz, la incorporación de nuevas tecnologías y el flujo de inversiones en capital físico, como así también la especialización en la producción y la calificación del personal ocupado.

15.2.7.4. Perspectivas Futuras

La industria automotriz enfrentará varios desafíos en el próximo siglo. El primero de ellos es el histórico problema del exceso de capacidad: hay demasiadas plantas a nivel mundial. Las fusiones entre fabricantes no solucionarán este problema, a largo plazo habrá plantas que tendrán que cerrar.

Las plantas que queden se deberán adecuar a nuevos métodos de producción, concentrándose en producir uno o dos modelos. Los autos se armarán a partir de piezas fabricadas en diversas partes del mundo, debiendo cumplir con distintos requisitos de acuerdo al mercado de destino.

En algunas automotrices esto ya es una realidad. Un ejemplo de ello, ya mencionado anteriormente, se da en la producción de la caja (manual) del nuevo Escarabajo de Volkswagen en Córdoba, mientras que el auto se fabrica en Puebla, México. La automotriz del futuro es una compañía global integrada, que usa partes y procesos comunes para ofrecer una amplia gama de autos al menor costo posible.

En cuanto a los productos, el mercado mundial demandará autos cada vez más diversos. Mientras los mercados desarrollados (EE.UU. y Europa) buscan productos cada vez más especializados, los emergentes buscarán autos económicos.

Las ventas a través de Internet están creciendo, particularmente en EE.UU., permitiendo a los consumidores online buscar las características deseadas al precio más bajo, en un radio mucho más amplio del que podrían recorrer físicamente. Hace ya varios años que se está hablando de la necesidad de buscar una forma alternativa de generar energía para los automotores. Las reservas de petróleo del mundo parece que no van a desaparecer tan pronto como se creía anteriormente, ya que se siguen descubriendo nuevos yacimientos. Sin embargo, en algún momento, el combustible basado en el petróleo dejará de ser la principal fuente de energía de los automotores. El candidato más probable por ahora a reemplazarlo es el fuel cell (célula de combustible), que combina hidrógeno, gas natural y oxígeno para generar electricidad. DaimlerChrysler, Ford, General Motors, Honda y Volkswagen son algunas de las empresas que actualmente están investigando los fuel cells y construyendo prototipos. Mientras tanto, el auto eléctrico con baterías recargables no parece ser una opción viable, debido a su baja autonomía, excesivo tiempo de carga y alto costo.

En la actualidad, ya se observa que los crecientes niveles de productividad generan una tendencia a emplear cada vez menos personas por automóvil producido, buscándose cada vez menos mano de obra tradicional y más empleados capacitados en manejo de software.

En este marco, cabe preguntarse si la industria automotriz argentina podrá ser competitiva a nivel internacional, o si sólo sobrevivirá ayudada por los subsidios del Estado Nacional. Los analistas coinciden en que las 11 plantas que actualmente existen en el país son más de lo que soporta el mercado. En cuanto al Mercosur, recién para el 2004 podría existir un régimen de libre comercio para el Sector Automotriz. Hasta entonces, las asociaciones de fabricantes de automotores (de Argentina y Brasil, principalmente) negociaran el porcentaje de autopartes locales de los vehículos fabricados en cada país.

15.2.8. Sector Transporte

Durante la última década, con la concesión de su infraestructura al sector privado, el transporte ha sufrido grandes transformaciones y mejoras tecnológicas. Esto posibilita la implementación de un nuevo enfoque de transporte multimodal que requiere del desarrollo e integración de los tres medios: carretero, fluvial y ferroviario. Por otra parte, la integración económica del Mercosur necesita de un sector eficiente, con bajos costos de flete para incrementar la competitividad frente a los mercados internacionales. Sin embargo, 1999 no ha sido un año de crecimiento y desarrollo para el sector, disminuyendo tanto los pasajeros como la carga transportada y verificándose un aumento del costo que amplía la brecha con los países extranjeros.

15.2.8.1. Introducción

El proceso de globalización ha transformado al sistema de transporte en una herramienta indispensable para el incremento del comercio internacional y de la competitividad del país. Junto a estos objetivos inherentes a un sistema eficiente y modernizado, surgen otros íntimamente ligados a la dinámica urbana y regional: la mayor celeridad en la movilización de bienes y personas a bajos costos y buena calidad, el menor uso de la energía y la disminución de la contaminación ambiental entre otros. Dentro de este contexto, el transporte no es un sector en sí mismo sino que cumple la función de "nexo" entre sectores. A fin de responder a la creciente demanda de servicios, el sistema de transporte incipiente es el "multimodal", el cual integra y complementa los distintos modos de transporte en forma eficaz.

En las últimas dos décadas, el transporte de carga a nivel mundial ha tendido al desarrollo de este sistema. Se crearon estaciones de transferencia, centros de ruptura de tráfico, cuyo papel consiste en articular redes de transporte de diferentes modos y niveles jerárquicos para reducir los costos de traslado, permitiendo operar con eficiencia en las distancias cortas.

La introducción del transporte por contenedores produjo un gran impacto en una primera etapa en la navegación y en el modo de operación de los puertos, afectando luego al camión y al ferrocarril. Fue precisamente la aparición del contenedor, lo que dio lugar al sistema multimodal. En nuestro país, el sistema multimodal está en una etapa de surgimiento, impulsado por la concesión de los sistemas de transporte a empresas privadas.

15.2.8.2. Medios de Transporte

El sector "Transporte, Almacenamiento y Comunicaciones" representó el 9% del PBI nacional en el primer trimestre de 1999, como indica el gráfico 15.90. La participación de este sector dentro del PBI creció con respecto a 1998, cuando el aporte fue del 5,5% aproximadamente.

Como se ha mencionado anteriormente, es de suma importancia el papel del Transporte dentro del proceso de integración económica regional. En la actualidad, circulan 1.200 millones de toneladas anuales en el Mercosur.

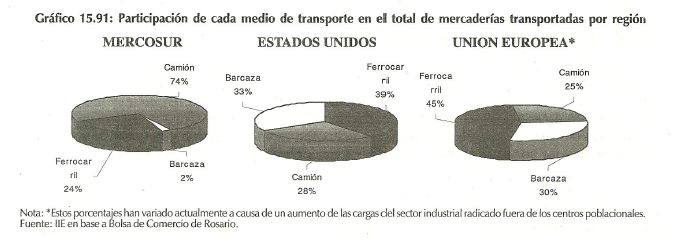

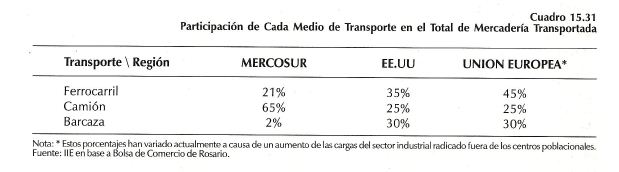

En el gráfico 15.91 se puede observar la comparación entre el Mercosur, Estados Unidos y la Unión Europea de la participación de cada uno de los medios de transporte dentro del total de mercaderías en tráfico. La principal diferencia es la reducida utilización de la barcaza en el Mercosur a pesar de su bajo costo. El transporte más utilizado es el camión, cuya influencia sobre el precio final de los bienes es excesiva, debido a los altos costos de fletes. De esta forma, la región pierde competitividad en comparación con los mercados internacionales.

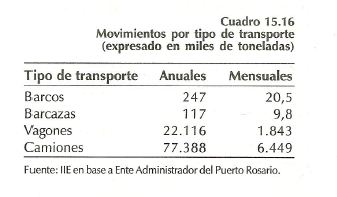

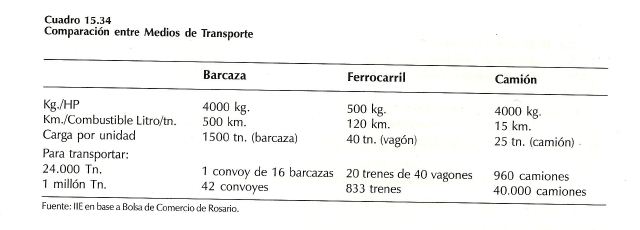

En el cuadro 15.16 se observa la relación entre los distintos medios en nuestro país, en el cual se advierte la misma situación (mayor uso del camión dentro del transpone de carga con respecto al ferrocarril y a la barcaza). Sin embargo, se está desarrollando un nuevo concepto en la utilización del ferrocarril y el sistema hidroviario, con el objeto de disminuir el costo de flete en el traslado de la producción y aumentar el desarrollo regional.

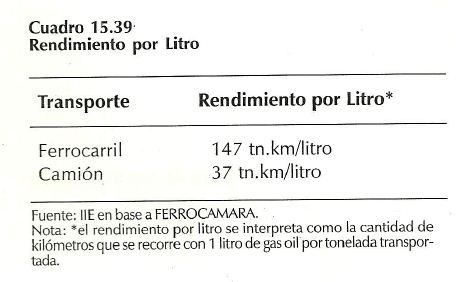

Es importante destacar que una de las principales razones de la eficiencia del transporte fluvial, es la gran capacidad de cargamento de las barcazas, qua superan en 36 veces al vagón y en 60 veces al camión. De esta forma, para movilizar igual cantidad de cargamento en un convoy de 16 barcazas es necesario un tren de 800 vagones o una línea de 960 camiones.

15.2.8.3. Transporte de Carga

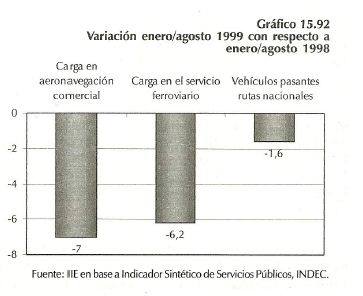

El transporte de carga de nuestro país disminuyó con respecto al año anterior1, principalmente el correspondiente a la aeronavegación comercial. La caída en este medio se debe a la variación negativa de todos los rubros que lo componen, especialmente del Servicio internacional de bandera extranjera (-11,2%). El Servicio de Cabotaje de bandera nacional disminuyó un -2,8% y el Servicio Internacional de Bandera nacional fue el de menor baja, con un -0,2%.

La variación porcentual negativa del transporte de carga en el servicio ferroviario también fue elevada. Por el contrario, los vehículos pasantes en rutas nacionales disminuyeron en menor proporción, correspondiendo la mayor magnitud (-7,8%) a camiones pesados

1 8 primeros meses 1999/8 primeros meses 1998.

(vehículos con más de dos ejes y más de 2,10 metros de altura). Los colectivos y camiones livianos (rodados de hasta cuatro ejes con menos de 2,10 metros de altura) sufrieron una reducción del 5% mientras que los vehículos livianos (dos ejes y hasta 2,10 de altura) aumentaron un 0,8% con respecto al acumulado de enero/agosto del año 1998.

15.2.8.3.1. Transporte Carretero de Carga

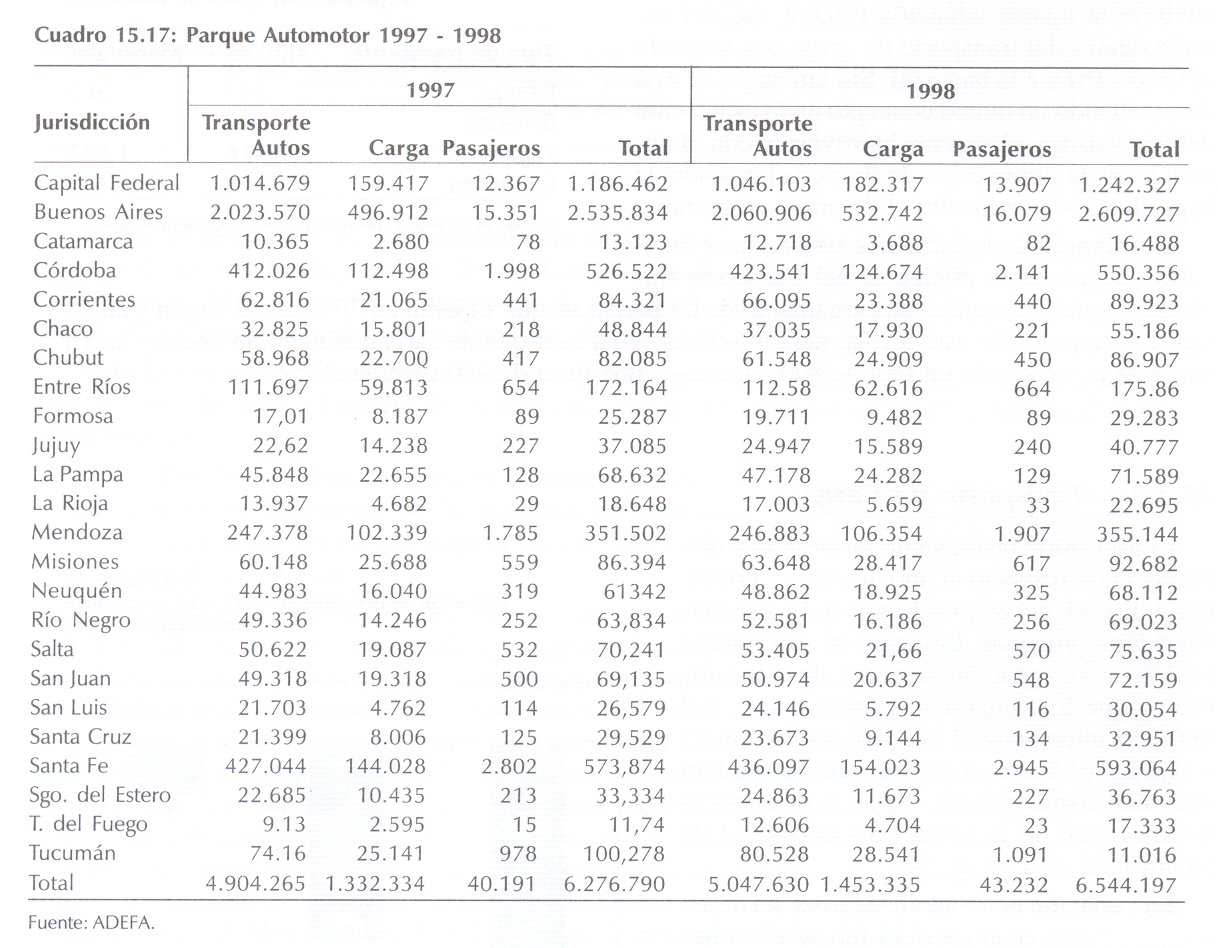

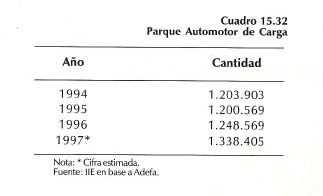

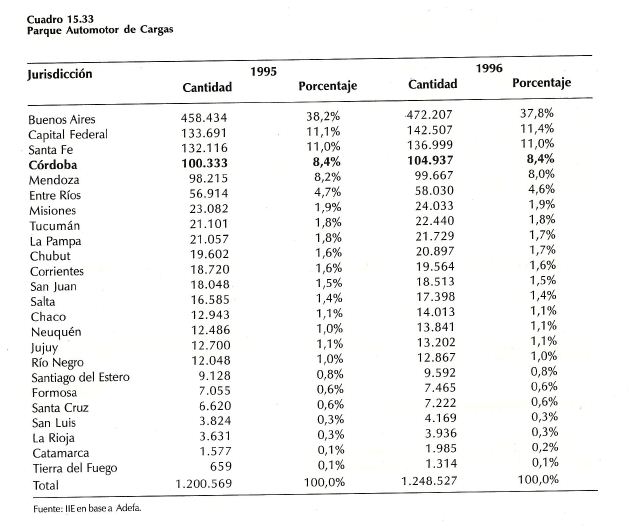

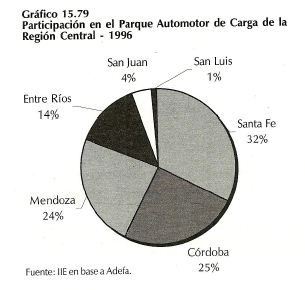

El parque automotor nacional de carga en el período 1994-1997 se incrementó a una tasa promedio anual del 3,7%. Córdoba poseía en 1995 el 8,4% del parque automotor de cargas del país, o sea 100.333 vehículos cuya proporción se mantuvo hacia 1996. El incremento para la jurisdicción cordobesa durante el período analizado fue del 4,6%. Si se compara nuestra provincia con el resto del país, es posible observar que se encuentra en el cuarto lugar, por debajo de los valores alcanzados por Buenos Aires, Capital Federal y Santa Fe (Ver cuadro 15.17).

Si se toman los datos de la Región Central Amplia para 1998, la participación de la misma alcanzó el 19,5% sobre el total del parque automotor de carga del país. Santa Fe obtuvo el 10,6%, Córdoba el 8,6% y Mendoza el 7,3%. De esta forma, se observa que la provincia de Santa Fe es la que posee una mayor fracción del transporte de carga dentro de la región, mientras que la provincia de San Luis es la de menor valor, participando en menos de 0,5% dentro del transporte de carga total.

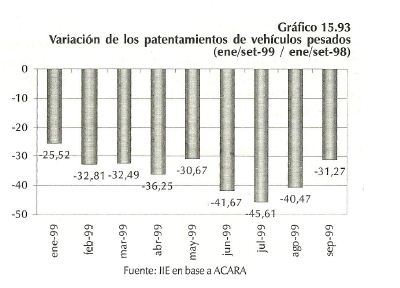

La evolución de los patentamientos de los vehículos pesados para nuestro país puede analizarse mediante el gráfico 15.93, el cual muestra la variación porcentual para los primeros nueve meses de 1999 en comparación al mismo período del año anterior. A partir de julio de 1999 comenzó una lenta recuperación como consecuencia del plan canje, pero no llegó a los niveles registrados por el rubro automóviles.

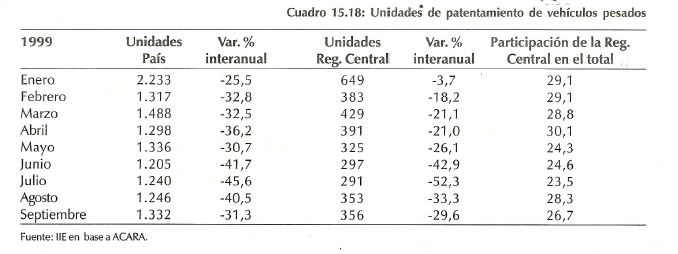

En el cuadro 15.18 se analiza la evolución y variación porcentual interanual2 de los patentamientos para todo el país en relación a los de la Región Central Amplia (provincia de Córdoba, Santa Fe, Entre Ríos, Mendoza, San Luis y San Juan). En general, las variaciones interanuales se comportan de manera bastante similar. La participación de la Región dentro del total de patentamientos se mantuvo en alrededor del 27 %.

El costo de transporte por camión se estima en aproximadamente 5 centavos por tn./km., el cual se determina a partir de los salarios y gastos en combustibles. En los últimos tiempos, se profundizó la diferencia de costos con otros países como Chile y Brasil, verificándose que Argentina perdió competitividad relativa en el mercado. De acuerdo a lo analizado hasta este momento, el parque automotor de carga creció durante 1998, al igual que la carga transportada por camión, tal como lo indica el cuadro 15.17. Sin embargo, 1999 no llega a los mismos niveles del año anterior y se espera una fuerte caída en los productos transportados por camión (dentro de los principales, se pueden mencionar alimentos, cereales, líquidos inflamables, bebidas, oleaginosas y productos de la construcción). Prevalece el transporte propio para alimentos, bebidas y productos de la construcción, mientras que para cereales, oleaginosas y líquidos inflamables la modalidad de traslado más utilizada es el transporte a terceros.

15.2.8.3.2. Transporte Fluvial de Carga

El sistema hidroviario de la cuenca austral de América del Sur constituye una alternativa al transporte carretero de carga, dentro del contexto de integración comercial del Mercosur. Son numerosas las ventajas del transporte por barcazas, entre las que se pueden destacar los menores costos de transacción, mayor posibilidad de transportar grandes volúmenes, economía en el uso del combustible y un menor impacto ambiental.

Para el desarrollo del transporte fluvial, son de suma importancia la navegabilidad de los ríos y

la eficiencia y productividad de las terminales portuarias, las cuales son el nexo entre las barcazas y el transporte terrestre, es decir, el vínculo entre el mercado y la oferta. De esta manera, el proceso de desregulación y de transferencia al sector privado de gran parte del sistema portuario observado en la última década, permitió una reducción del 30% en los costos.

2 Cada mes de 1999 con respecto al mismo período de 1998.

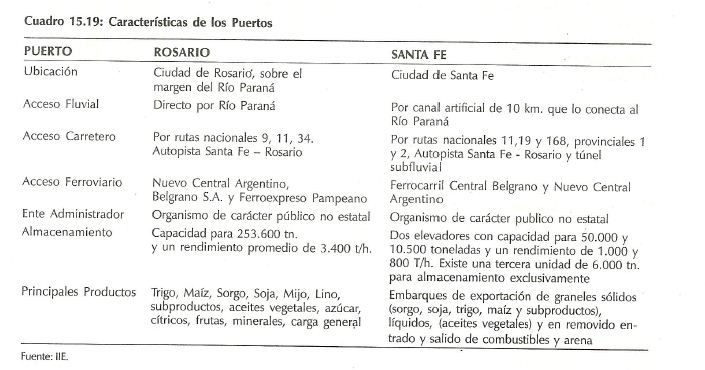

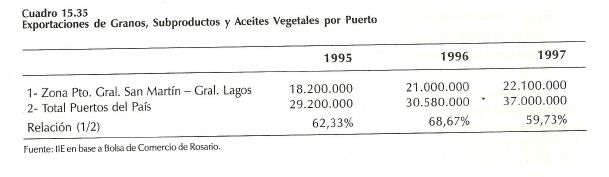

Los principales puertos del Corredor Biocéanico se ubican estratégicamente en puntos de convergencia de redes viales y ferroviarias: frente fluvial San Lorenzo-Rosario a Buenos Aires-La Plata y frente marítimo compuesto por Bahía Blanca, Quequén y Mar del Plata. En el cuadro 15.19 se describen las principales características de los puertos de Rosario y de Santa Fe. Estos últimos, permiten la vinculación entre los puertos de Valparaíso en Chile y Río Grande do Sul en el estado de Santa Catarina en Brasil.

El puerto de Rosario es fundamental para el desarrollo de la Región Centro y para el vínculo entre el Centro de Chile y Sur de Brasil. Está destinado a ser uno de los principales centros de transferencia del país a partir del transporte de contenedores y cargas generales en barcazas, con el fin de abrir nuevos mercados en Bolivia, Brasil, Paraguay y el Mato Grosso.

Debido a su condición de puerto oceánico y a la gran cantidad de comunicaciones ferroviarias con el resto del país, el puerto de Rosario es uno de los principales polos agro-industriales y automotrices.

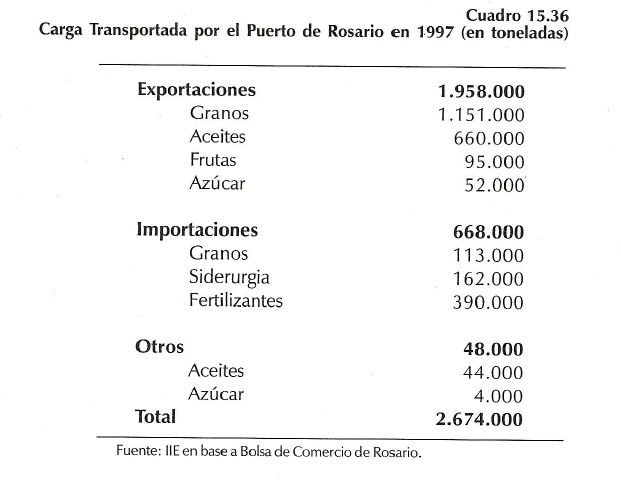

Desde Puerto San Martín hasta el Océano Atlántico, se transporta el 70% de las exportaciones argentinas (alrededor de 20 millones de toneladas), a través de una extensión de 755 km. La carga transportada se origina en un 75% en las exportaciones de la región y en un 25% en las importaciones.

Entre las cargas potenciales del Puerto Rosario, se destacan las maderas, las autopartes (en bultos y en contenedores), contenedores en general y automotores. También se pueden mencionar las derivadas de la Hidrovía Paraná-Paraguay (mineral de manganeso y pasta celulósica) y las correspondientes a los emprendimientos mineros, (boratos, sales de litio, concentrado de cobre y concentrado de plomo). La mayor parte del comercio exterior de estas cargas, se realiza por medio de contenedores. La operación de estos últimos a través del Puerto Rosario puede crecer inicialmente a expensas del tráfico que en el presente ingresa en las terminales de Buenos Aires y es transferido por camión o ferrocarril con destinos cercanos a Rosario. Es de esperarse que estos movimientos aumenten, debido a que el Puerto ofrece excelentes vinculaciones terrestres con el frente fluvial industrial Córdoba-Cuyo y Chile-Océano Pacífico. Por otra parte, la instalación de la empresa General Motors, situada a 23 km. de la ciudad de Rosario, ha originado importantes movimientos de exportación -importación, en los que el puerto ofrece una inmejorable ubicación como centro de transferencia de cargas.

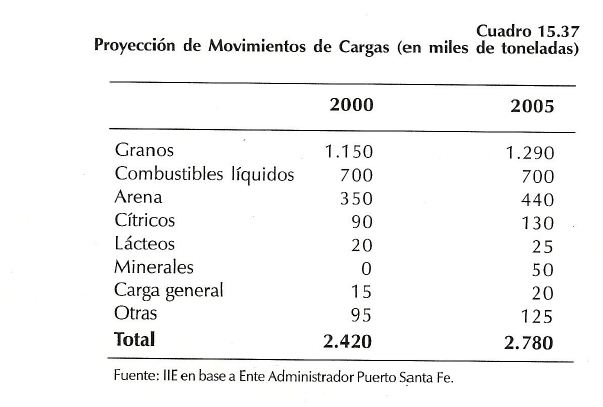

El otro puerto de gran importancia para el desarrollo económico de la Región Central es el Puerto Santa Fe. Son muy importantes las vías de acceso proyectadas al puerto: la autopista Santa Fe-Córdoba, el puente ferro-vial Santa Fe-Paraná y la reactivación del ferrocarril.

Los valores futuros estimados de movimiento de cargas para este proyecto son muy optimistas y en la actualidad, el movimiento más importante de cargas está conformado por la exportación de granos, el transporte de combustible y, en menor medida, por el transporte de contenedores.

El desarrollo de las terminales portuarias debe ser necesariamente acompañado por obras de calado en los ríos de acceso, para facilitar la navegabilidad y el transporte de buques de gran porte. Estos requerimientos son los que han dado nacimiento a los proyectos de las Hidrovías Paraná-Paraguay y Paraná -Tieté, que permiten incrementar la eficiencia del transporte fluvial. Con las obras previstas en el programa de la Hidrovía, el costo de transporte para granos puede reducirse aproximadamente en un 30%, mientras que para el caso de las manufacturas sería de menor magnitud.

Se ha proyectado que la Hidrovía Paraguay-Paraná transportará dentro de 20 años, 17 millones de toneladas. Esto será posible gracias a la consecución de las actuales obras de dragado y balizamiento en algunos trames del río Paraná, a fin de incrementar la navegación de trenes de barcazas, tanto diurnas como nocturnas. Se transporta soja en grano, harina, aceites vegetales diversos, algodón, oleaginosas, minerales, madera, celulosa, trigo en grano, petróleo bruto y derivados, entre otros productos. El 90% de las mercaderías transportadas corresponde a materias primas y el 10% restante a productos elaborados.

Se estima que la Hidrovía Tieté- Paraná transportará hacia el 2005 embarques por 12 millones de toneladas a lo largo de sus 4.300 km. de extensión. Su capacidad máxima de carga es de 20 millones de toneladas por año, siendo el principal producto transportado, los granos desde Jupiá a Santos.

15.2.8.3.3. Transporte Ferroviario

Desde sus orígenes, el sistema ferroviario argentino ha sido una pieza fundamental para la integración económica y social del país. La extensión de sus redes se concentra en el centro del país, uniendo todos los puntos estratégicos de salida a nuevos mercados. Desde la transferencia de la red a manos del Estado, comenzaron a perder participación en el mercado del transporte, debido fundamentalmente al atraso tecnológico, al mal estado del material rodante y de la infraestructura ferroviaria, a una deficiente gestión comercial y administrativa y a una inapropiada asignación de las inversiones. Gran parte de la responsabilidad se puede atribuir a la inexistencia de políticas adecuadas de transporte en el país. Un indicador de la caída del transporte por ferrocarril son los registros de carga despachada en estaciones: desde un máximo de 52 millones de toneladas en 1950 se llegó a 8 millones en 1991, último año de experiencia pública.

Hacia la década del '80, las empresas ferroviarias tenían un abultado déficit financiero, fruto de la subutilización de la red y del pago de sueldos y cargas sociales al fisco, provenientes del sobredimensionamiento del personal empleado en la entidad pública. Hacia fines de la década, se produjo prácticamente la paralización del sistema de carga por ferrocarril.

Entre las ventajas del transporte ferroviario, se destacan la disminución de la contaminación ambiental y del número de accidentes, menor uso de espacio físico, mayores volúmenes de tráfico, descongestión, movilización masiva de personas con mayor seguridad y confiabilidad, y menores costos de transporte.

En 1990, comenzó el Plan de Reestructuración del Sistema Ferroviario. La concesión de los ferrocarriles estableció que las nuevas empresas se quedaban a cargo de la explotación integral de la red, consistente en la explotación comercial, el control sobre el tráfico y el mantenimiento de los ramales, permaneciendo la propiedad de la infraestructura y de los demás equipos en manos de Ferrocarriles Argentinos. El período de concesión se estableció en un período de 30 años, con opción a 10 años más.

La red en servicio en 1989 tenía una extensión de 35.000 km., de los cuales actualmente pertenecen 27.000 km. a capitales privados y 8.000 km. se encuentran a cargo de las provincias. Se creó un organismo público denominado "Comisión Nacional de Regulación del Transporte" (CNRT), cuya función es la de controlar tanto al transporte automotor como al ferroviario.

Entre 1992 y 1993, se privatizó la mayoría de la red ferroviaria, a excepción del Ferrocarril Gral. Belgrano, que fue administrado por el Estado Nacional con el fin de llamar a un nuevo proceso de licitación, hasta la concesión de la explotación de la línea al gremio de la Unión Ferroviaria.

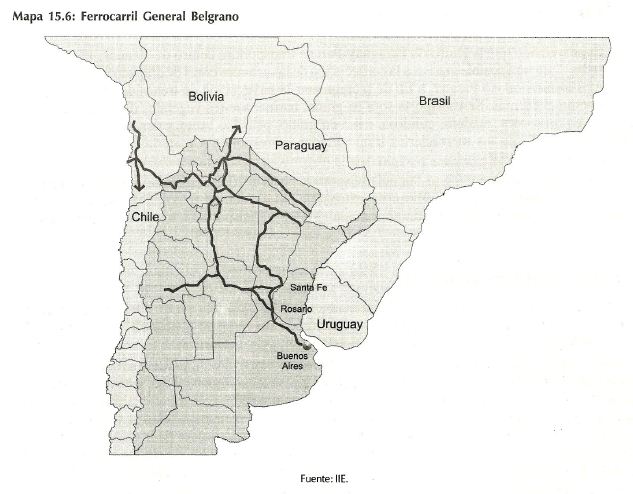

Finalmente, en el mes de noviembre de este año, el Gobierno concretó la transferencia del ferrocarril por 30 años, con el compromiso de otorgar un subsidio anual de $45 millones durante los primeros 5 años del contrato, cuyo destino deben ser inversiones en vías, locomotoras y vagones. El Ferrocarril General Belgrano posee casi 10.000 km. de extensión, que comunican el norte del país con Chile, Bolivia y Paraguay, y con las principales terminales portuarias del Río Paraná (ver mapa 15.6).

En 1998, el ferrocarril transportó 1,8 millones de toneladas, estimándose para este año una cifra de alrededor de 1,6 millones. La meta de la Unión Ferroviaria es duplicar la carga antes del 2003, a fin de afrontar el corte del subsidio hacia el 2004.

A pesar que las empresas recibieron la infraestructura en un estado crítico (el material de tracción se podía usar en un 50% y el material rodante entre un 75%-80%), y que las metas planteadas eran ambiciosas en cuanto a modernización y eficiencia de la red concesionada, los esfuerzos de estos 6 años de concesión dieron frutos, gracias a las mejoras introducidas por los concesionarios, las cuales se pueden resumir en:

- Recuperación del material rodante y tractivo, y la creación de talleres para lograr la modernización de las instalaciones, la incorporación de nuevas tecnologías y el desarrollo de proveedores.

- Mantenimiento de los ramales mediante la incorporación de sistemas duales carretera-vía.

-Transformación de playas en centros de concentración de cargas u operaciones multimodales.

- Elevación significativa del rendimiento de los agentes, debido a la polifuncionalidad y racionalización de sus tareas.

- Adaptación del material rodante y de tracción, para cubrir las necesidades operativas y logísticas de los clientes.

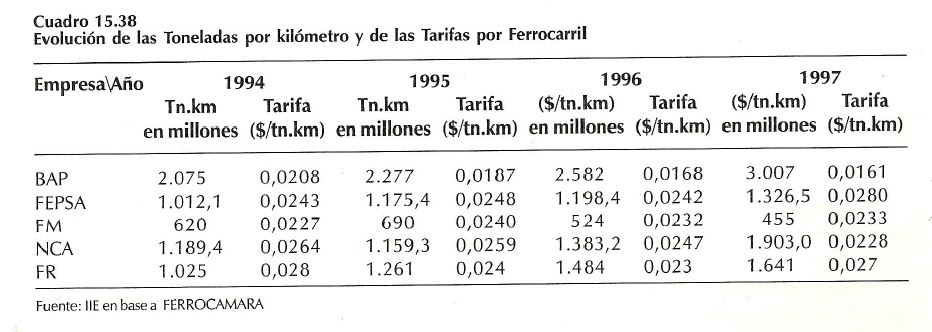

Se debe considerar que a partir del momento en que los ramales estuvieron en manos privadas, comenzó un proceso de reposicionamiento y recuperación del mercado de transporte de carga. Esto se debe fundamentalmente al aumento significativo de las toneladas por kilómetro, con una gran disminución de las tarifas. En promedio, las cinco empresas concesionadas aumentaron la carga por tonelada/kilómetro en un 45,6% y la tarifa media disminuyó el 5,8%.

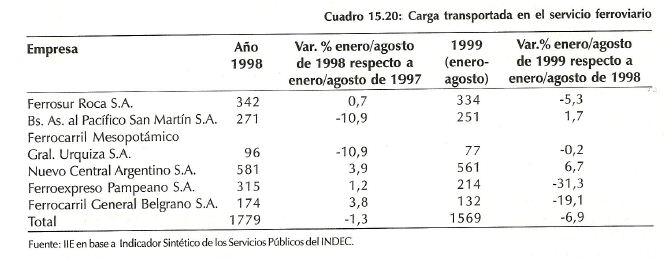

En el cuadro 15.20 se analiza la evolución de la carga transportada por los ferrocarriles, observándose una disminución de la misma durante los primeros 8 meses de 1999 para la mayoría de las empresas.

Los principales productos transportados por la red ferroviaria son productos agrícolas, piedras y rocas de aplicación:

- Ferroexpreso Pampeano S.A. (FEPSA): La carga de mayor participación dentro de este ferrocarril está constituida por granos y aceites provenientes de la Región Pampeana propiamente dicha. Entre los primeros, se destacan el trigo, el girasol y el maíz. Adquieren importancia otros productos no agrícolas, como polietileno, fertilizantes, bobinas de acero y tubos. Aumentó el transporte de contenedores, de materiales de construcción y de productos industriales.

- Nuevo Central Argentina S.A. (NCA): Vincula las provincias del centro (Tucumán, Santiago del Estero y Córdoba) con los puertos de salida hacia el Atlántico. El volumen de productos más importante corresponde a pellets de granos, granos, aceite y piedra. Se ha ido incrementando el transporte de bobinas de acero por medio de contenedores.

· Ferrosur Roca S.A. (FR): Atraviesa el sur de Buenos Aires y se interna en la provincia de Neuquén. Los principales productos de transporte son la piedra (constituye más de la mitad del volumen transportado) y el cemento. En orden de importancia, hacen su aparición los

productos químicos y los granos.

- Buenos Aires al Pacífico S.A. (BAP): Une la región de Cuyo con Buenos Aires. Los productos transportados son muy diversos, destacándose los cereales y el resto de las mercancías. Estos últimos incluyen piedra caliza y dolomita; el carbón residual y el vino (a granel y envasado); el coque y el petróleo crudo.

- Ferrocarril Mesopotámico (FM): Sus ramales atraviesan la Región Mesopotámica (Misiones, Corrientes y Entre Ríos). La piedra, el arroz, la soja y la pasta celulósica constituyen los principales productos de transporte. Otras de las mercancías que adquiere importancia son el

azúcar, el tabaco y los granos,

- Ferrocarril General Belgrano S.A. (EFGB): El mayor volumen corresponde al petróleo y combustibles líquidos. El grano (soja) y los minerales (hierro, borato, tincal) constituyen otra importante fracción de carga. El cemento es el de mayor participación dentro de los materiales de construcción y el azúcar no representa una cantidad mucho menor.

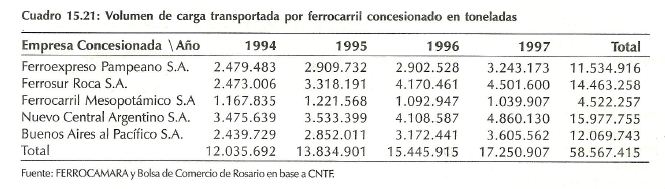

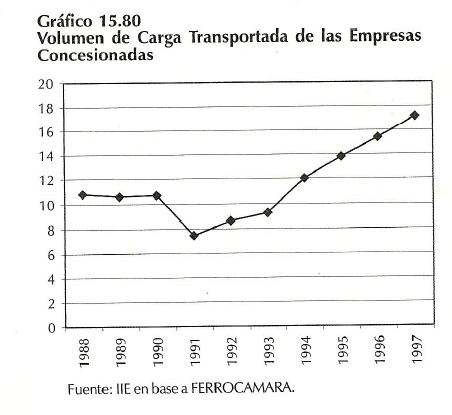

Con el fin de profundizar aún más estas apreciaciones, en el cuadro 15.21 se analiza la evolución de la cara transportada por ferrocarril. Considerando el período entre 1994 y 1997, se puede observar un crecimiento del volumen de carga total transportada del orden del 43,3%.

La tasa de crecimiento media entre 1993 a 1997 fue del 15%, valor que no es suficiente para

alcanzar a equilibrar los niveles de participación del ferrocarril con otro tipo de transporte, si bien la participación del ferrocarril en el volumen total de carga transportado, aumentó desde un valor inferior al 3% en 1990 a un porcentaje del 6% en 1997.

Si se comparan estas cifras con las de otros países en los cuales el uso del ferrocarril está sumamente generalizado, se destaca que como mínimo es necesario triplicar el volumen de carga de los mismos para incrementar la participación al 15%.

Con el fin de llegar a esa cifra, las empresas concesionarias deben plantearse mejoras en la infraestructura, priorizando la incorporación de material de tracción y la elección de trenes con más de 70 vagones, que son los más aptos para nuestro país debido a su geografía altiplana.

15.2.8.4. Transporte de Pasajeros

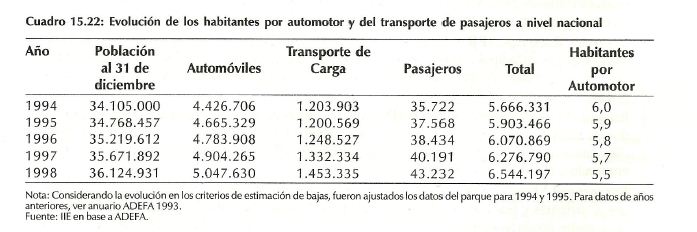

A pesar del crecimiento del número de automóviles y del número de pasajeros transportados, como se indica en el cuadro 15.22, la cantidad de autos por habitantes disminuyó a partir de 1994, debido a que el aumento del parque automotor no alcanzó a las tasas de crecimiento demográfico de nuestro país.

El transporte de pasajeros para el mes de agosto del corriente año con respecto al mismo mes del año anterior aumentó un 2,7% para los subterráneos, en tanto que disminuyó un 1,8% para los ferrocarriles urbanos, un 14,2% para los trenes interurbanos y un 5,1% para el servicio de ómnibus metropolitanos.

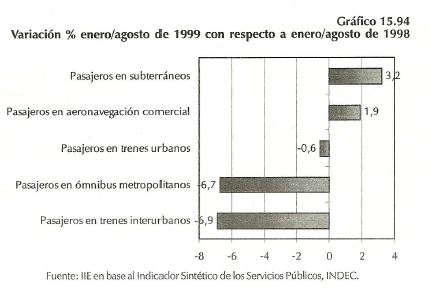

Durante los primeros echo meses del año, aumentaron los pasajeros transportados en subterráneos y los de aeronavegación comercial en comparación a igual período del año 1998. No ocurrió lo mismo con los pasajeros de trenes y ómnibus metropolitanos, quienes registraron una disminución para el mismo período, como lo indica el gráfico 15.94.

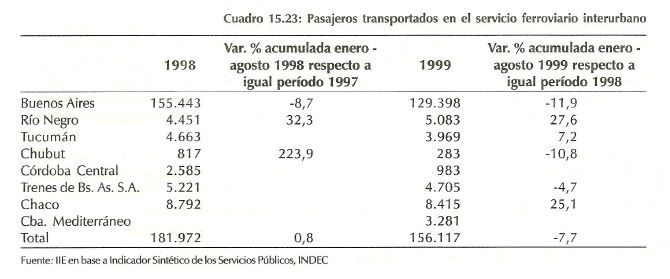

En el cuadro 15.23, se puede distinguir la cantidad de pasajeros transportados en el servicio ferroviario interurbano entre los primeros ocho meses de 1998 con el mismo período de 1999. Las provincias que detentan un mayor crecimiento son Entre Ríos (27,6%) y Chaco (25,1%). Cabe destacar el pronunciado crecimiento de la provincia de Chubut para el año 1998 con respecto a 1997 y la actual disminución de los pasajeros transportados durante 1999. En el total, creció la cantidad de pasajeros del servicio ferroviario en 1998, a diferencia de 1999, dado que durante los primeros ocho meses descendió el 7,7%.

Tanto el transporte de carga como el transporte de pasajeros para 1999, se proyectan en baja con respecto al crecimiento experimentado en 1998. El medio de transporte menos afectado es el terrestre, cuyos niveles se mantuvieron o disminuyeron en muy pocos puntos porcentuales con respecto al año anterior. Incluso en este medio, los pasajeros transportados aumentaron.

El ferrocarril se ha ido recuperando de a poco desde la concesión de las empresas a manos del sector privado, lo que ha impulsado la inversión en infraestructura y en tecnología. El transporte fluvial es el menos explotado en nuestro país, a pesar de las innumerables ventajas que presenta en materia económica y ambiental. Con el tiempo, y con la concreción de las hidrovías proyectadas, el transporte por barcaza irá aumentando su participación en el sector.

Se debe extender la infraestructura, aumentar la información, mejorar las terminales de carga y descarga y generar centros de transferencia de carga para las participaciones multimodales. Para ello, se requieren acuerdos interempresarios con soluciones integrales y duraderas, coordinación de cargas y mejoras en tiempos, plazos y condiciones.

Lo que antes se planteaba como un antagonismo entre los transportes de carretera y ferrocarril, en la actualidad se presenta como un desafío de coordinación y organización operativa en pos de lograr la satisfacción de la demanda con mayor eficiencia. El transporte multimodal aparece hoy como la alternativa para lograr el desarrollo, la integración y la complementación de los sistemas ferroviario, fluvial y automotor, dentro del cual las empresas ferroviarias y los sistemas portuarios e hidroviarios tienen aún mucho por hacer.

15.2.9 Sector Turismo1

El turismo se ha consolidado como una de las principales fuentes de desarrollo en la economía local, como uno de sus sectores de más rápido crecimiento. En los últimos ocho años ha demostrado un notable dinamismo. La estabilidad económica permitió al sector turismo un crecimiento sostenido, captando a los principales mercados emisores mundiales y recibiendo importantes inversiones en infraestructura hotelera de 3, 4 y 5 estrellas, que presentan muy buenos niveles de ocupación. Por su parte, Córdoba es uno de los principales centros turísticos del país, recibiendo más de tres millones de turistas al año. En el caso de Córdoba Capital, se proyecta como un polo de atracción de visitantes tanto por motivos vacacionales como de negocios, convirtiéndose en un importante centro de realización de ferias, congresos y convenciones.

15.2.9.1. EI Turismo en Argentina

15.2.9.1. 1. EI Turismo Argentino en el Contexto Internacional

En el transcurso de las últimas décadas, el turismo se ha constituido en una importante fuente de desarrollo económico. A nivel mundial, los ingresos turísticos durante el período 1983-1999 registraron un crecimiento del 325,6%. En 1996, estos ingresos representaron cerca del 8% del total mundial de exportaciones de mercancías y más del 35% del total mundial de créditos por servicios. Según el World Travel & Tourism Council (WTTC), en 1998 el empleo generado directa e indirectamente por el turismo en el mundo fue de 190 millones de puestos de trabajo, mientras que su contribución al PBI mundial fue de aproximadamente el 11,5%.

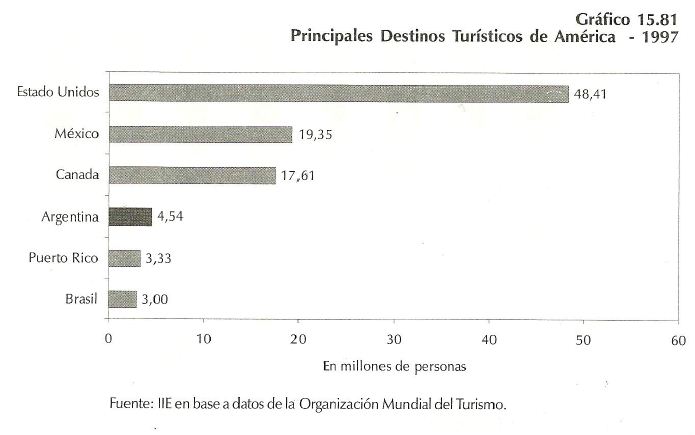

A pesar de que recibe sólo el 0,8% del total mundial de turistas del exterior y el 1,1% del total mundial de ingresos por turismo internacional, Argentina ocupa el primer lugar dentro de América del Sur y el cuarto dentro del continente americana, después de Estados Unidos, México y Canadá, tanto en llegadas de turismo receptivo como en ingresos económicos por turismo.

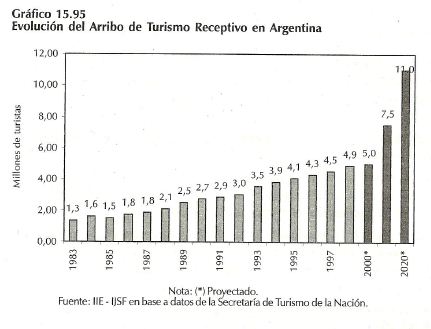

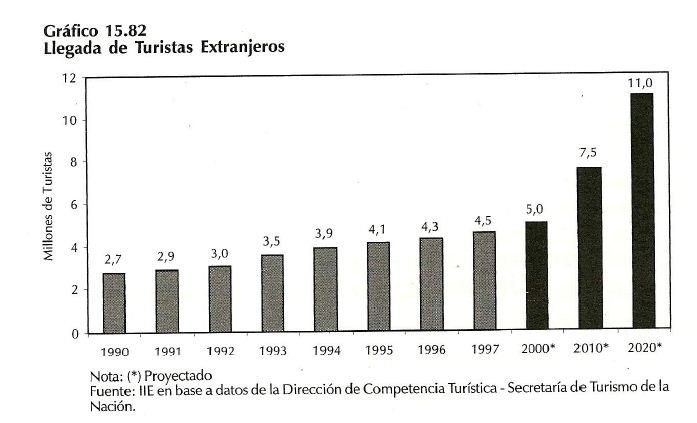

Durante 1998, recorrieron Argentina cerca de cinco millones de turistas. En el gráfico 15.95 se muestra la evolución del número de turistas receptados por Argentina.

Como se observa en el cuadro 15.24, el sector turístico adquiere mayor importancia relativa en nuestro país respecto a la que tiene en mercados similares. Si bien Brasil se encuentra noveno en el ranking de generación de empleo, con 3,67 millones de puestos de trabajo, representa sólo el 5% del total de empleos contra el 7% de Argentina.

En general, la importancia relativa del sector en comparación con países limítrofes se condice con la posición en el turismo internacional de Argentina en el continente.

1 Consiste en una sociedad de economía mixta, con una participación máxima de 49% de capitales privados.

El intercambio internacional de productos y servicios diferenciados entre países con niveles similares de desarrollo abre nuevas perspectivas para el turismo argentino. La competencia entre destinos turísticos se establece en términos de costos, precios y características diferenciadoras, de modo que Argentina necesita coordinar los esfuerzos tanto públicos como privados para mantener el lugar que supo conseguir. La globalización genera beneficios, pero conlleva obligaciones de adaptarse para no perder competitividad. En la diferenciación de la oferta radica la clave para el crecimiento sostenido de la actividad turística.

15.2.9.1.2. Importancia del Turismo como Actividad Económica

El impacto económico de la actividad turística debe mensurarse por sus efectos positivos, ya que además de la generación de ingresos, el desarrollo del sector es también una alternativa para el crecimiento económico, la creación de empleos y como posible estrategia para equilibrar el nivel de desarrollo de los bloques regionales que componen el país.

15.2.9.1.2.1. Valor Agregado y PBI

Un indicador de la gravitación que la actividad turística tiene dentro de la economía del país, viene dado por el valor agregado que esta genera, así como su participación en el PBI. Según datos del WTTC, el valor agregado generado por el sector alcanzó en 1998 los U$S 6.744,9 millones, lo cual equivaldría al 2,34% del PBI. Para 1999 se estima que el PBI sectorial del turismo representará U$S 7.102,4 millones, con una tasa de crecimiento real del 5,3% respecto a 1998.

En 1991, la contribución del turismo al PBI en Argentina fue del 1,6%. De esta manera, el turismo se posiciona como un sector de relativa importancia dentro de la economía nacional, por el enorme crecimiento de los últimos años y por su importante efecto multiplicador en el desarrollo de otras industrias. Un reciente informe del WTTC del corriente año, estima que los bienes y servicios producidos por los visitantes y otras actividades estrechamente dependientes de los gastos en viajes y turismo, alcanzan a U$S 20.950 millones, representando el 7% del PBI.

15.2.9. 1.2.2. Empleo

La actividad turística requiere de servicios muy personalizados en lo que respecta a la atención del cliente y es por ello que sus efectos sobre el empleo son claramente multiplicadores. En la actualidad, se estima que 11 de cada 100 personas de la población urbana activa están directa o indirectamente relacionadas con alguna actividad turística. Al respecto, en 1998 la Secretaría de Turismo de la Nación estimo un total de 450.000 puestos de trabajo generados directamente por el sector, lo que representa el 3,4% del total de empleos del país. Su impacto se potencia si se tienen en cuenta los puestos de trabajo indirectamente considerados, que alcanzaron los 1.016.000 empleos, alrededor del 7,8% de la población urbana activa. En el gráfico 15.96 se pueden observar los distintos sectores que componen la industria turística y su importancia en la generación de empleo.

15.2.9.1.2.3. Inversiones

Las inversiones en alojamiento turístico realizadas en la República Argentina durante el período 1991-98, teniendo en cuenta las obras habilitadas y en construcción, ascienden a U$S 1.750 millones. En 1998, la inversión de capital del sector represento el 10,9% de la inversión total.

Desde 1991 hasta el presente, las inversiones de emprendimientos inaugurados por empresas nacionales mediante acuerdos de franchising, joint-ventures o management con cadenas extranjeras, ascienden a un monto de U$S 401 millones. Ello ha supuesto la incorporación de grandes cadenas hoteleras, tales como Sheraton, Caesar Park, Hyatt International, Best Western, Holiday Inn, InterContinental, Marriott, Sol Meliá, Accor, NH, Choice International y Howard Johnson, los cuales han enriquecido la oferta de alojamiento en lo relativo a hoteles de cuatro y cinco estrellas.

Dentro de las últimas cadenas incorporadas, se pueden mencionar como ejemplo, la cadena Hilton, la cual está construyendo a través del sistema de franquicias un hotel 5 estrellas en la ciudad de Buenos Aires por un valor de U$S 70 millones, y un Apart Hotel, teniendo proyectado para un futuro próximo un hotel en la ciudad de Mendoza y otro en Córdoba. Otras de las cadenas de renombre es Holiday Inn, que en el mes de octubre inauguró en la ciudad de Córdoba un hotel de 5 estrellas y está próxima a inaugurar en Rosario un hotel de 4 estrellas, teniendo como proyecto construir un hotel de 3 estrellas en la ciudad de Tucumán.

Para el período 1999-2001, las inversiones nacionales acordadas con cadenas internacionales tienen previsto obras en construcción y remodelación por un valor de U$S 376 millones y hoteles en proyecto por un monto de U$S 896 millones. También se han producido fuertes inversiones en el sector del transporte, especialmente el subsector aéreo.

15.2.9.1.2.4. Gasto Turístico

En Argentina el aumento de los ingresos por turismo fue más del doble que el promedio mundial. Durante 1998, el sector turístico generó ingresos por más de U$S 5.000 millones, representando cerca del 17% del total de ingresos de divisas al país. En el cuadro 15.25 se observa el gasto generado por turistas extranjeros y su cálculo.

La importancia del gasto turístico queda de manifiesto al compararlo con los distintos rubros de las exportaciones nacionales, determinando su participación en ellas. Como ya se mencionó, el turismo receptivo durante el año de 1998 aportó a la balanza de pagos un total de U$S 5.363 millones, situándolo como uno de los principales rubros de los bienes de exportación, con una participación en la totalidad de los ingresos por dicho concepto del 17%. En el gráfico 15.97 se puede observar las participaciones porcentuales de los distimos rubros de exportación y el turismo.

15.2.9.2. La Actividad Turística en la Provincia de Córdoba

El turismo es una industria en pleno desarrollo que en la provincia de Córdoba se convierte en un factor clave para dinamizar su actividad económica, promover el crecimiento y el progreso social, en especial en ciertas zonas que presentan un importante potencial y basan sus economías en la actividad turística. Además, el turismo genera un impulso de carácter indirecto a otros sectores, especialmente el comercio en general y la industria de productos regionales y artesanales. En ello radica la necesidad de reconocer la importancia del mismo en la actividad económica provincial.

15.2.9.2.1. Evolución de Ia afluencia turística

La afluencia turística mantuvo una tendencia ascendente en el período 1983-99 con dos quiebres: una caída pronunciada en 1991 como consecuencia de la hiperinflación y una disminución menor en 1995 por el Efecto Tequila. Estas variaciones pueden observarse en el gráfico 15.98.

Entre 1995 y 1998 la cantidad de turistas aumentó un 78% para el total de la provincia, con una cifra de 3.420.720 turistas para este último año. Durante los ocho primeros meses de 1999, el número de turistas que visitaron la provincia tuvo una caída del 8,7% respecto a igual período del año anterior. Sin embargo, para lo que resta del año, se espera que se produzca un repunte, por la magnitud recibida en el fin de semana largo de octubre.

Para que el visitante sea considerado turista, debe al menos realizar una pernoctación, es por ello que otra forma de analizar la afluencia turística es observar la evolución de esta variable. Si se consideran las pernoctaciones, el comportamiento es similar al descripto por el número de turistas, pero la magnitud de su crecimiento es menor y ello se evidencia en la caída del 6,5% de las pernoctaciones entre la temporada estival de 1997/98 y 1998/99.

15.2.9.2.2. Destinos Turísticos

La región turística de la provincia de Córdoba abarca aproximadamente el 35% del territorio provincial, la cual se divide en diez regiones geográficas con características y atractivos particulares que las distinguen unas de otras. Estas regiones son Traslasicrra, Noroeste, Norte, Sierras del Sur, Calamuchita, Paravachasca, Sierra Chica, Capital y Mar Chiquita.

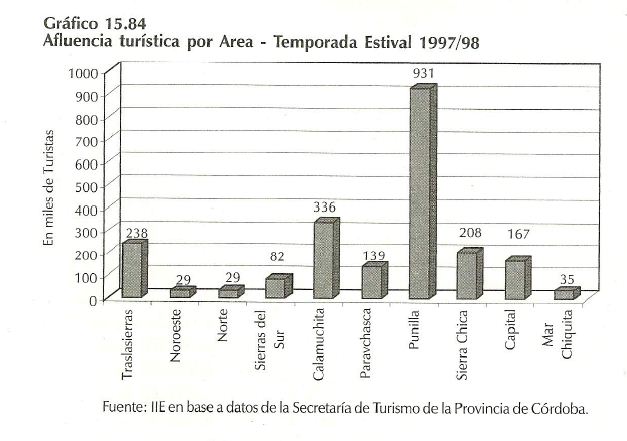

La zona de mayor afluencia turística es Punilla, seguida por Calamuchita y Traslasierra. En cuarto lugar, se ubica la zona de Sierra Chica y posteriormente Capital. El resto se distribuye en las áreas restantes. En el gráfico 15.99 se puede observar la importancia de las distintas zonas turísticas de la provincia de Córdoba.

Si se observa la evolución de los distintos centros turísticos de la Provincia de Córdoba, se aprecia que las áreas de mayor concentración de plazas de alojamiento han tenido una mayor afluencia de turistas.

Para el período 1983/1999, la participación porcentual promedio en el total de la afluencia turística muestra un comportamiento muy similar al descripto a nivel general, con la excepción de Calamuchita y Mar Chiquita, las cuales incrementaron su participación en la crisis de 1991 y 1995. Es notable el crecimiento del 27% de Mar Chiquita en las dos últimas temporadas estivales, aunque su participación no llega al 2% del total.

Por su parte, Capital duplicó la cantidad de turistas recibidos en el período 1989-1996, experimentando un crecimiento muy superior al observado en los otros centros turísticos de la provincia. La afluencia turística de Córdoba Capital se destaca por ser de negocios o profesional en su mayoría, con bajo número de pernoctaciones por turista y alto nivel de gasto. Por el contrario, la afluencia de los otros centros turísticos posee una marcada estacionalidad debido a que su motivo es vacacional y está sujeta a la rigidez de los recesos laborales y escolares.

Como resultado de la situación descripta anteriormente, se puede observar que la distribución porcentual, si bien no ha sufrido grandes cambios, muestra como aspecto destacable un incremento de la participación de la Capital del 3% en 1983 al 7% en 1998. Las demás regiones sólo experimentaron fluctuaciones menores, manteniéndose el ranking de importancia con Punilla, Calamuchita, Traslasierra y Sierras Chicas, absorbiendo un 80% del total de turistas. En lo que respecta al número de pernoctaciones, se presenta un panorama similar al mostrado por la afluencia de turistas, con Mar Chiquita, Punilla y Traslasierra experimentando los mayores incrementos, con menor intensidad que en la cantidad de turistas. En el gráfico 15.100 se observa la distribución de las pernoctaciones entre las zonas turísticas.

15.2.9.2.3. Modalidad de Alojamiento

La capacidad de alojamiento de la provincia se concentra en un 70% en viviendas, distribuyéndose el resto entre campamentos, hoteles y colonias de vacaciones, con un 14%, 10% y 6%, respectivamente. Entre 1983 y 1999, el comportamiento mostrado por las distintas modalidades de alojamiento, tanto en lo referente a su participación en el número de turistas como de pernoctaciones, deja ver que Ia modalidad de vivienda ha experimentado un crecimiento continuo. De este comportamiento, se desprende un aumento en la proporción de turistasalojados en viviendas (un 45,67% en 1990, un 48,56% en 1994 y un 50,66% en el transcurso de 1999), mientras que se mantiene relativamente constante (en un 25%) la modalidad hotelera y disminuyen las opciones de colonia y campamento. En lo que se refiere a pernoctaciones, se observa una disminución de la modalidad hotel, campamento y colonias a favor de la modalidad vivienda, aunque más acentuado en el caso de las colonias. En el cuadro 15.26 se observa la distribución de visitante por tipología de alojamiento.

15.2.9.2.4. Permanencia

La duración de la estadía en el destino turístico es un factor determinante en el nivel de gasto del turista, incidiendo a su vez directamente en el resultado de la temporada. La estadía temporal del turista es inducida por el motivo del desplazamiento, la modalidad de alojamiento utilizada y su disponibilidad de dinero y tiempo. Estos factores se conjugan y determinan la permanencia del turista.

Para la temporada estival 1997/98, los turistas que permanecieron de 8 a 10 días representaron el 29% del total de visitantes, mientras que los que permanecieron un fin de semana representaron sólo un 5%, obteniéndose un promedio ponderado de 9,7 días.

Entre 1995 y 1998 la estadía promedio se redujo en un 7% y esta reducción se reflejó en todas las modalidades de alojamiento (ver cuadro 15.27). Los efectos de la reducción de las estadías inducen a una actividad más intensa y una propensión a gastar por día/persona mayor. Debe aclararse que las estadías son mayores para los períodos estivales mientras que el resto del año son menores, para todas las modalidades de alojamiento.

El logro de una estadía promedio más prolongada y su reincidencia necesitan de la creación de productos complementarios al atractivo de los destinos turísticos para explotar las economías de la diversificación.

15.2.9.2.5. Estacionalidad y Origen de la Afluencia Turística

La estacionalidad de la demanda turística es uno de los problemas más importantes que enfrenta la actividad, trayendo como principal consecuencia la capacidad ociosa del capital durante la temporada baja del año. Esta capacidad ociosa impone un duro costo para la amortización de las inversiones, ya que implica una subutilización del capital, produciendo además fluctuaciones en los ingresos que afectan a los trabajadores locales y comerciantes, dando lugar al fenómeno de la temporalidad del empleo.

Del total de turistas recibidos anualmente, alrededor del 68% se concentra en la temporada de verano, un 13% en Semana Santa y un 7% en la temporada invernal. En los últimos años se ha producido un traspaso de la afluencia de turistas desde la temporada de invierno hacia Semana Santa, aunque han sumado una importancia creciente los fines de semanas largos, alcanzando un 12% del total.

En lo referente al origen de la demanda turística de la provincia de Córdoba, en el gráfico 15.101 se observa una marcada concentración en tres jurisdicciones: Capital Federal y provincia de Bs. As. (32,7%), provincia de Córdoba (25%) y provincia de Santa Fe (23,8%). Con

respecto a la evolución mostrada por los principales centros de origen de la afluencia de turistas, se observa una leve disminución de la importancia relativa de Capital Federal y provincia de Buenos Aires, la cual es absorbida en su mayor parte por el aumento de turistas provenientes de Santa Fe, manteniéndose en niveles estables la proporción correspondiente a Córdoba.

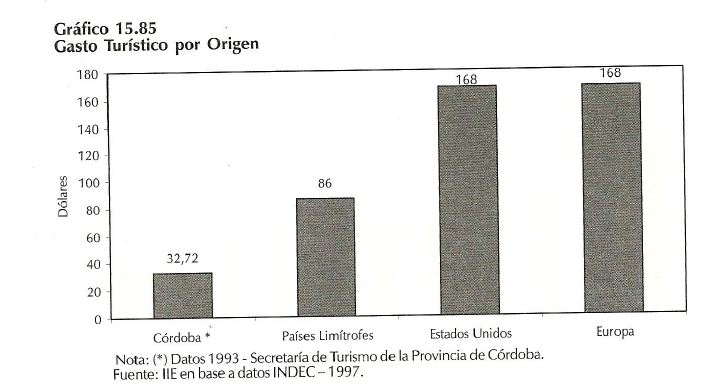

Un aspecto a destacar es la escasa participación del 2% de los turistas con origen en el exterior, tanto de países limítrofes como no. Del total de turistas extranjeros el 52,5% es proveniente de países limítrofes y el 42% son europeos. La recepción de turistas extranjeros es de especial importancia para el crecimiento de la actividad en la provincia, especialmente porque el nivel de gusto de los visitantes extranjeros es considerablemente superior al que efectúan en promedio los turistas nacionales o locales (ver cuadro 15.425).

Cruzando los datos de origen y destino de la afluencia turística, surge que los turistas nacionales residentes en la provincia de Córdoba eligen preferentemente como destino Calamuchita, mientras que los provenientes de Santa Fe o Buenos Aires lo hacen por Punilla (ver cuadro 15.28). Por su parte, la mayor parte de los extranjeros seleccionan como destino la Capital provincial.

15.2.9.2.6. Medios de Transporte

En lo que se refiere a los medios de transporte utilizados para arribar al destino turístico deseado, un 73% de los turistas se movilizó en automóvil, un 19% en ómnibus y más del 7% se trasladó a la provincia por vía aérea. Es de destacar el notable incremento de la cantidad de turistas arribados en avión y en automóvil, como contrapartida a la absorción de turistas que anteriormente utilizaban tren u ómnibus. En el gráfico 15.102 se detallan los distintos medios utilizados y su importancia relativa.

15.2.9.2.7. Gasto Turístico

En base a estudios realizados por la Secretaría de Turismo de la Provincia de Córdoba para 1998, el total de gastos efectuados por los turistas en la temporada estival 1998/99 ascendió a la cifra de $52.288.800 (a valores corrientes). El total de gastos de la temporada estival 97/98 fue efectuado por 2.1921493 turistas, de lo cual se desprende un gasto promedio aproximado de $251,90.

Para una estadía promedio de 9,7 días, el gasto medio diario por persona sería de $25,971. El gasto total por persona presenta una disminución del 20,63% con respecto a la temporada 92/93. A su vez, se produjo una reestructuración de la composición de la "canasta turística", disminuyendo la participación del gasto en alimentación e incrementándose en los demás componentes. En el gráfico 15.103 puede observarse la distribución del gasto turístico por categorías para la temporada estival 97/98.

Es importante la distribución del origen de los flujos turísticos, debido a que las diferentes propensiones a gastar de cada uno de ellos se traducen en diferentes niveles de gasto. El turista representativo demandante del producto turístico cordobés es netamente interno, su motivo de desplazamiento es recreativo o vocacional y su poder adquisitivo es moderado, en ello radica el bajo nivel medio de gasto.

15.2.9.2.8. Oferta Hotelera

La base de una infraestructura hotelera adecuada para el desarrollo de la industria turística es una de las claves para el crecimiento sustentable de la actividad. En la Provincia de Córdoba la capacidad ociosa en temporada baja se presenta como un problema relacionado con la escasa capacidad de alojamiento en épocas de alta demanda. Ello deviene en inoperancias que se materializan en trabas para el sector. En 1997, la provincia de Córdoba contaba con 560 establecimientos hoteleros de 1 a 5 estrellas, que representaban el 21,8% del total de establecimientos del país. Además, los establecimientos hoteleros representaban el 64,6% del total de formas de alojamiento en la provincia. En el gráfico 15.104 se detalla las plazas por tipo de alojamiento.